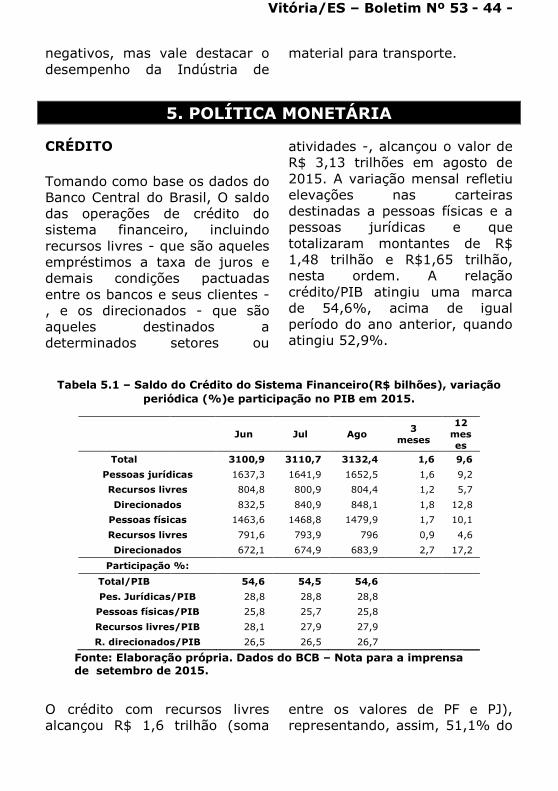

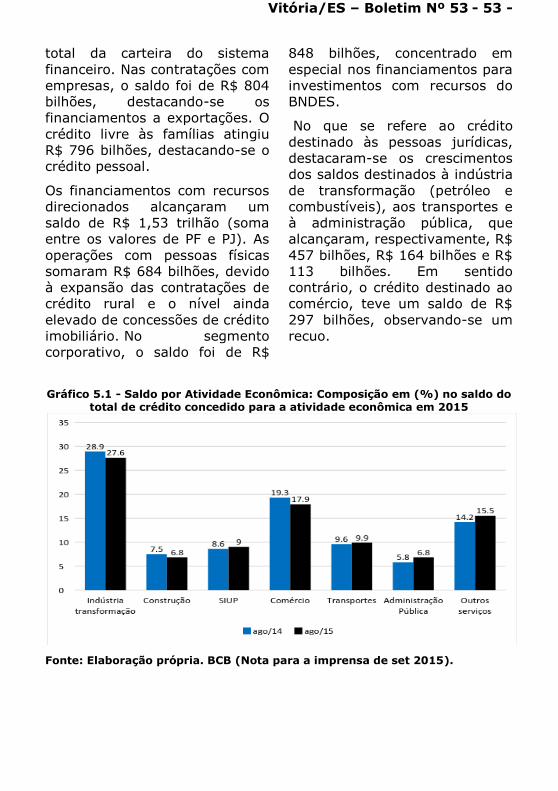

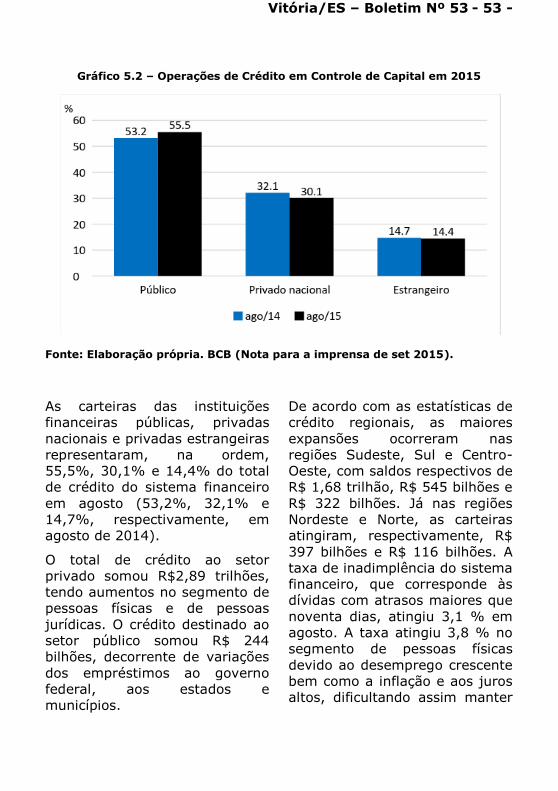

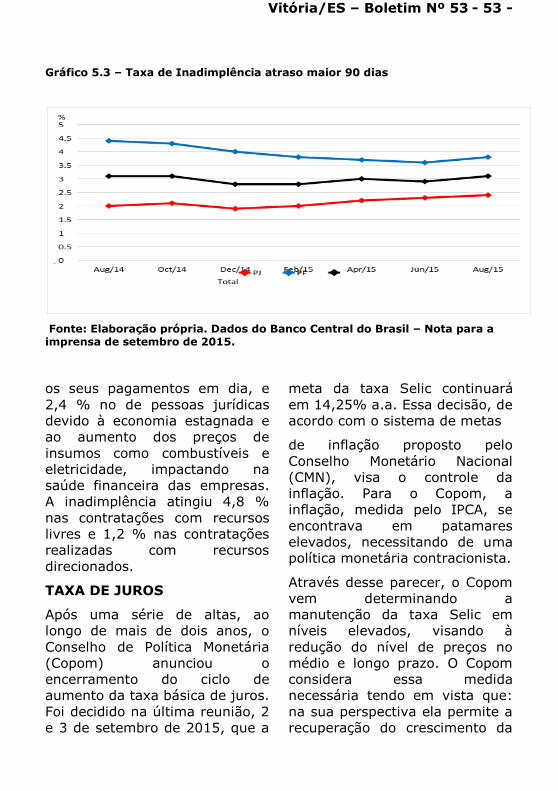

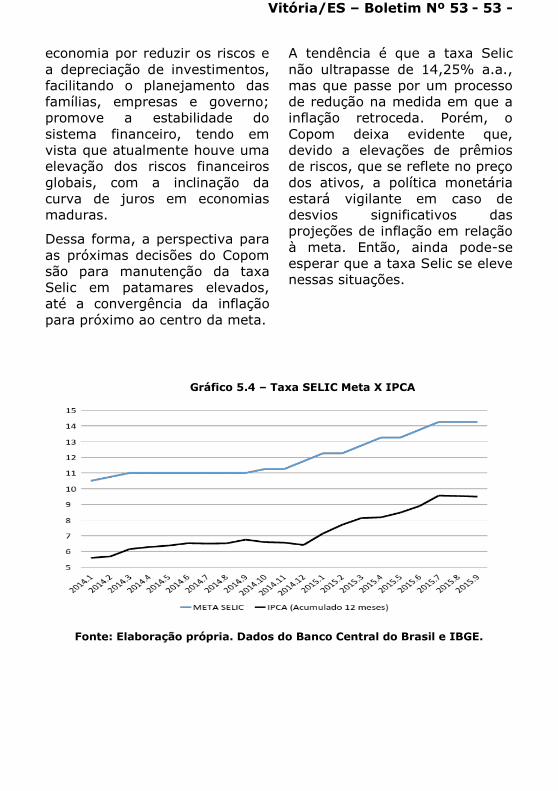

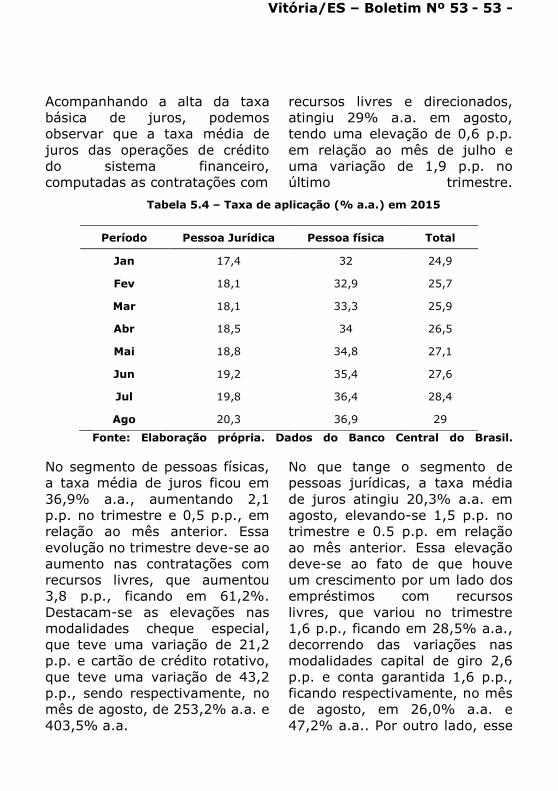

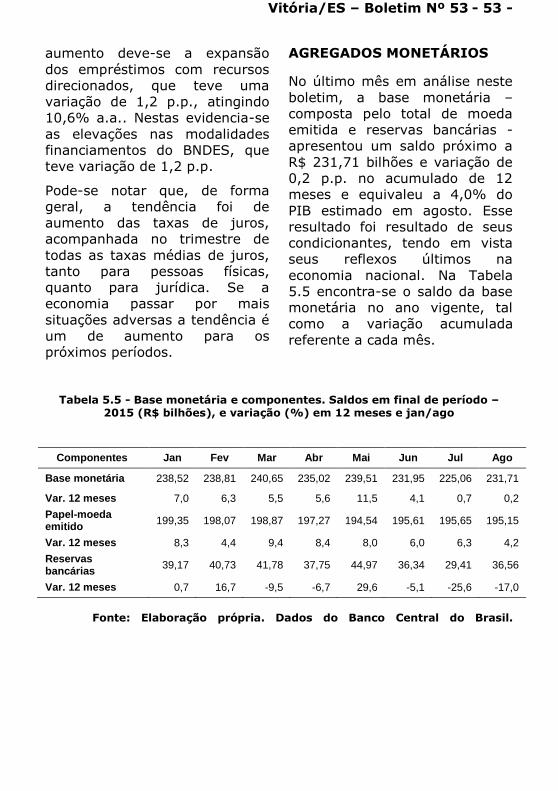

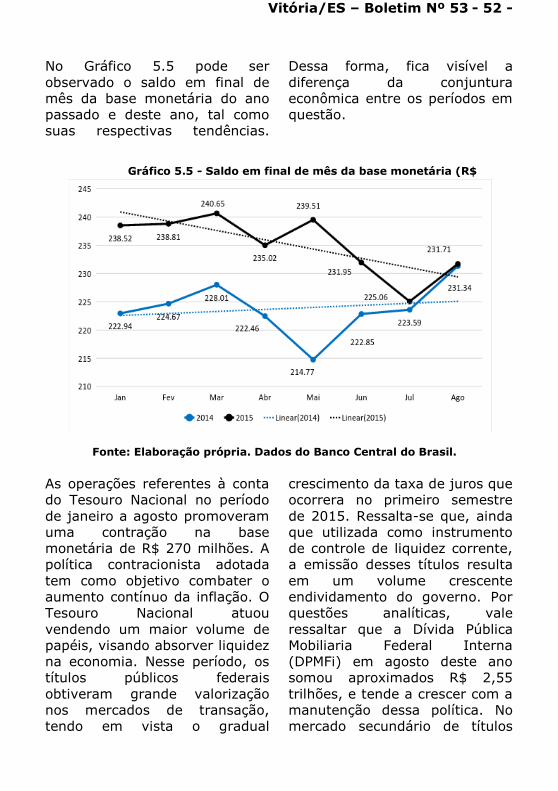

Embed Size (px)

DESCRIPTION

A conjuntura econômica nacional atual mostra um quadro nada animador e o desempenho extremamente desfavorável de variáveis estruturais como o investimento sugere que não há luz no fundo do túnel. Apenas as atividades vinculadas à agricultura e à produção de semi-elaborados para exportação vão bem e continuam empregando e isso se deve não ao mercado internacional favorável mas basicamente à desvalorização significativa da taxa de câmbio brasileira.

Citation preview

Vitória/ES – Boletim Nº 53 - 1 -

APRESENTAÇÃO

A conjuntura econômica nacional

atual mostra um quadro nada

animador e o desempenho

extremamente desfavorável de

variáveis estruturais como o

investimento sugere que não há

luz no fundo do túnel. Apenas as

atividades vinculadas à

agricultura e à produção de

semi-elaborados para exportação

vão bem e continuam

empregando e isso se deve não

ao mercado internacional

favorável mas basicamente à

desvalorização significativa da

taxa de câmbio brasileira. O

quadro de instabilidade

generalizada que impacta na

economia tem os seus

fundamentos não estritamente

na esfera política como muitos

advogam e sim, em boa medida,

na dimensão política que a

própria economia apresenta. A

rejeição pelos atores de peso no

país da política econômica e da

estratégia desenvolvimentista do

governo Dilma bem como o

fracasso do governo do PT no

sentido de estimular o

investimento privado e o

crescimento do PIB, sem

promover mudanças estruturais

de peso, evidenciam exatamente

onde está o seu cerne.

O contínuo martelar pela mídia,

desde o ano passado, das

denúncias de corrupção na

Petrobras, no BNDES ou onde

quer que seja conveniente

buscar, ofusca para a população

o que de fato interessa saber.

Para além do discurso anti-

corrupção, que rodas mais

fechadas de políticos e de

empresários reconhecem ser

endêmica no país, os de cima

entendem que é necessário

sacrificar o que seja para

retomar os trilhos da confiança e

da tranqüilidade que os tempos

de maior coerência com a

cartilha neoliberal traziam para

os mesmos. O fracasso do PT em

encontrar uma terceira via, que

trouxesse alguns ganhos para os

de baixo e mantivesse certa

concordância com a política

econômica do tripé

macroeconômico - especialmente

a capacidade do governo em

absorver em seu orçamento as

despesas financeiras -, bem

como um compromisso parcial

com algumas reformas liberais,

torna-se evidente para quem

busca enxergar além da poeira

que se levantou.

A despeito de não haver

qualquer indício de um golpe civil

militar em curso o ambiente

assemelha-se ao período que

antecedeu março de 1964. E

mantido ou não o governo Dilma

no poder a reversão da política

econômica fracassada, a

retomada da agenda de reformas

da oposição, com o basta que

vem sendo dado a algumas

conquistas que os de baixo

Vitória/ES – Boletim Nº 53 - 2 -

alcançaram até então, denota

que um golpe branco já se deu.

Por outro lado, independente do

sucesso da oposição em derrubar

o governo Dilma, a armadilha de

endividamento criada pela

estratégia desenvolvimentista do

governo assemelha-se a uma

teia que o aprisiona em sua

própria criação e o obriga a

executar o oposto do que

desejava. Além de se dever a

tentativa de sobreviver no poder,

esta capitulação se deve ao fato

de que foi o próprio governo

quem criou as condições de seu

inferno astral. A conta

econômica do fracasso lhe

aparece com despesas

financeiras que já atingem quase

10% do PIB e tornam pífios os

seus esforços para gerar

qualquer superávit primário bem

como fazer qualquer coisa que

seja no plano orçamentário.

Aprisionado no campo dos gastos

financeiros ele precisa cortar

outros gastos, onde quer que

possa, para absorver essa

despesa que o engole com mais

endividamento posto ver esvair

as suas receitas dada a pesada

retração da economia. Sendo

impossível o superávit primário,

face a queda radical da receita e

com as despesas financeiras em

rota explosiva, o déficit nominal

se acumula e realimenta a dívida

mobiliária levando o governo ao

mesmo imobilismo que acomete

uma presa que cai numa teia de

aranha. A diferença é que esta

teia foi por ele mesmo tecida.

Associado a esse inferno fiscal a

inflação praticamente chega à

casa de dois dígitos no

acumulado do ano, a taxa de

desemprego bate recordes,

puxada pelo crescimento da

desocupação na construção civil,

na indústria e no comércio.

Nesse quadro desfavorável, a

intensificação da pressão para a

elevação da taxa de juros básica,

que o governo já considerava em

patamar suficiente, torna-se

inevitável tendo em vista o

recrudescimento inflacionário.

Diante desse ambiente de difícil

solução, com ou sem golpe de

fato, o brasileiro vai se virando

como pode, buscando trabalhar

por conta própria, grupo que já

soma 22 milhões de pessoas no

país, bem como aceitando

propostas precarizadoras de

redução de jornada de trabalho e

de salários, como ocorreu na

indústria. Muitos pequenos e

médios negócios cerraram as

portas, o faturamento das

grandes empresas mostra

queda, a despeito das de maior

peso fecharem o ano ainda com

bons lucros, ajustados apenas a

um patamar de menores custos.

O investimento direto no país,

realizado por estrangeiros,

também retraiu-se

significativamente com relação

ao ano passado e as contas

Vitória/ES – Boletim Nº 53 - 3 -

externas só se beneficiam de um

saldo comercial que ocorre

predominantemente tendo em

vista a retração das importações

explicada pela recessão interna e

pela desvalorização cambial.

Numa economia de mercado em

crise, seja a crise fruto do ciclo

de negócios, seja ela produzida

pelo governo ou pelo

comportamento dos de cima, a

corda sempre arrebenta para os

de baixo.

Boa leitura!

1. POLÍTICA ECONÔMICA

DESAJUSTE FISCAL E

RECESSÃO: O QUE ESPERAR

DA ORTODOXIA?

A economia brasileira deve

fechar o ano de 2015 registrando

um recuo do PIB na casa de 3%

a 3,5% do PIB, o maior desde

1990, quando Fernando Collor de

Mello assumiu o governo com a

promessa de arrumar a casa e

liquidar a inflação com a

realização de um ajuste fiscal

que pretendia ficar inscrito na

história como o maior de todos

os tempos. Não conseguiu nem

uma coisa, nem outra, e

recolocou a economia na

trajetória da hiperinflação

acompanhada do estigma do

baixo crescimento, o qual, até os

dias atuais, não foi revertido.

Após as trapalhadas da política

econômica no período de 2011-

2014, que enfraqueceram as

bases do tripé macroeconômico

ortodoxo – câmbio

flutuante/metas

inflacionárias/superávit primário

-, sem se ter conseguido sucesso

com a equivocada proposta de

conciliá-lo com uma “Nova Matriz

Econômica” como estratégia de

desenvolvimento, o governo,

diante da deterioração das

variáveis centrais da economia –

inflação, déficit externo, contas

públicas etc. - causada por essa

política, terminou rendendo-se

novamente à ortodoxia para

implementar, como na época de

Collor, um ajuste muito

semelhante, visando a resgatar a

confiança do mercado.

Nele, a recessão é vista como

pré-condição para recompor as

bases do tripé, sanear

financeiramente o Estado,

libertando-o do fardo dos gastos

com as políticas sociais, com os

investimentos públicos e com as

farras das desonerações

tributárias destinadas a fomentar

o consumo e o investimento

privado, para, só então, o país

ter condições de abrir as portas

para o sol do crescimento.

Não estranha, assim, pela

natureza do ajuste que vem

sendo realizado pela política

econômica, e que deve continuar

nos próximos anos, que o

crescimento econômico esteja

Vitória/ES – Boletim Nº 53 - 2 -

sendo jogado ladeira abaixo e

que este só poderá voltar à

cena, nessa perspectiva, uma

vez aquele concluído. Mas isso

não ocorrerá em pouco tempo e

o país pode se preparar para

tempos também tão difíceis

como o deste ano.

A principal razão dessa

dificuldade reside no fato de que

a natureza do ajuste exigido pela

ortodoxia não se faz sem

subtrair forças dos próprios

fatores que são responsáveis por

impulsionar o crescimento,

embora existam outras

alternativas que poderiam ter

sido buscadas, mas que o

governo, talvez por que

enfraquecido também

politicamente, simplesmente

descartou. Isso, por algumas

razões.

Em primeiro lugar, por ser um de

seus objetivos a reversão dos

ganhos salariais que foram

obtidos acima do aumento da

produtividade, não como

resultado apenas do crescimento

econômico, segundo os

argumentos que se utiliza para

justificá-lo, mas principalmente

devido às políticas de reajustes

generosos aprovadas pelo

governo, as quais,

complementadas por políticas

redistributivas, aumentaram

excessivamente o consumo, sem

a correspondente ampliação da

oferta. Tal situação acabou

desencadeando pressões

inflacionárias e aumentando as

importações, com impactos

negativos também sobre o déficit

externo, vigas mestras do

modelo ortodoxo, tornando

necessária, assim, sua reversão.

A correção deste desequilíbrio,

que demanda a realização de um

ajuste cíclico, exige, assim, a

desmontagem deste quadro,

retirando dos trabalhadores

estes ganhos indevidos, para o

que a recessão desempenha

papel essencial, à medida que ao

desaquecer o mercado de

trabalho, aumenta o desemprego

e reduz os salários, ao mesmo

tempo em que inibe novos

reajustes acima do aumento da

produtividade. Na mesma

direção, a desvalorização

cambial, apesar dos impactos

inflacionários que ocasiona,

contribui para melhorar a relação

câmbio/salário, tornando a

produção nacional mais

competitiva, mesmo que

reduzindo a força da demanda

interna.

Em segundo, porque seu

objetivo é também o de

recuperar o Estado como fiador

da estabilização macroeconômica

e, com isso, resgatar o seu papel

como gerador de superávits

primários, o que teria deixado de

acontecer em 2014 e também

em 2015, visando a garantir o

pagamento dos credores de sua

dívida e acalmar o mercado

diante da desconfiança que este

passou a ter sobre a capacidade

Vitória/ES – Boletim Nº 53 - 3 -

do governo de honrar seus

compromissos financeiros.

Isso significa retirar tanto o

quanto possível, até mesmo por

meio de reformas

constitucionais, compromissos

do Estado com gastos de

natureza não financeira, caso

dos que este realiza com as

políticas sociais e os

investimentos, de forma a tornar

possível acomodar, no

orçamento, os ganhos da riqueza

financeira.

Ora, tal providência, que tem

sido proposta na forma de

abandono – ou pelo menos de

redução – do sistema de

vinculações constitucionais da

receita para as áreas sociais, da

reforma da previdência para

aumentar o tempo da

aposentadoria, ou mesmo de

priorização do investimento

privado em infraestrutura,

enfraquece também a ação do

Estado na promoção do

crescimento, por meio do gasto

público, em consumo,

investimentos ou na

implementação de políticas

redistributivas, que têm o

condão de fortalecer a demanda

agregada.

A retomada do crescimento

econômico passa a depender,

assim, quase que

exclusivamente do investimento

privado, num contexto em que

as forças da demanda por

consumo se encontram

enfraquecidas – consumo das

famílias e do governo – e, mais

grave, numa situação em que o

Estado estará com os caminhos

bloqueados para remover os

gargalos estruturais da economia

– de infraestrutura econômica e

social, de logística etc. -, e em

que a economia internacional

continua sem emitir sinais de

recuperação confiável, com a

ameaça da deflação na Europa, a

desaceleração progressiva da

China e o vai-e-vem da

economia dos Estados Unidos.

Não é possível, neste cenário,

enxergar qualquer fator de

incentivo ao investimento

produtivo privado capaz de

inspirar-lhe confiança para

aventurar-se na vida econômica,

a não ser a crença da ortodoxia

de que apenas o saneamento

financeiro do Estado seja capaz

de despertar-lhe o espírito

animal keynesiano, quando se

sabe que os seus determinantes

não se resumem a essa

condição.

Isso até pode valer

especificamente para o capital

financeiro que apenas quer ter a

garantia de que receberá seus

ganhos pelos empréstimos feitos

ao Estado, o que não é o caso do

capital produtivo, que precisa

contar, para realizar

investimentos, com políticas

macroeconômicas consistentes,

de impostos, câmbio e juros,

com infraestrutura adequada e

boa qualificação de mão de obra

Vitória/ES – Boletim Nº 53 - 4 -

para não ver ampliados seus

custos de produção,

comprometendo sua

competitividade. O que o ajuste

em curso não contempla.

Ao fazer a opção por privilegiar o

ajuste de cunho ortodoxo,

destituído de uma agenda para o

crescimento, que exigiria o

encaminhamento de reformas

estruturais, indicando a porta de

saída para a crise, e enfraquecer

a ação do Estado como promotor

de um novo projeto de

desenvolvimento, visando a

garantir a drenagem de recursos

do orçamento para os seus

credores e preservar de seu ônus

os setores mais poderosos

economicamente e a riqueza

financeira, o governo

praticamente sepultou as

chances que, já não tão grandes

no contexto atual, ainda

existiam, de retomada do

crescimento, e condenou a

economia ao purgatório da

recessão e da estagnação.

Tal como implementado,

preocupado apenas em produzir

a recessão em busca destes

resultados, o ajuste fiscal das

contas primárias realizado em

2015 terminou minando, ainda

mais, até mesmo as vigas

mestras do tripé

macroeconômico que, em tese,

se pretendia recompor,

prejudicando, inclusive, as

próprias contas públicas e

prenunciando que novos ajustes

dessa natureza, se necessários,

continuarão a ser realizados.

Isso, mesmo que se produza a

situação conhecida como a de

“paz dos cemitérios”, em que se

não há inflação, não há também

vida econômica e social pulsante,

desde que seu principal objetivo

seja alcançado, que é o da

preservação da riqueza

financeira.

A queda de mais de 3% do PIB

neste ano, com o nível do

desemprego caminhando para a

casa dos 10% parece, nessa

situação, apenas estar indicando

que tempos ainda mais difíceis

aguardam pelo país com a

política econômica implementada

e com a disposição do governo,

pelo menos até o momento, de a

ela dar continuidade nos

próximos anos.

Vitória/ES – Boletim Nº 53 - 43 -

2. INFLAÇÃO

IPCA e INPC

A inflação é um processo de alta

generalizada e continua dos

preços, que sempre foi motivo

de constante vigilância e de

debates na política econômica do

Brasil. Dentre os indicadores

mais importantes na mensuração

da inflação ganha destaque o

Índice Nacional de Preços ao

Consumidor Amplo (IPCA),

medido pelo Instituto Brasileiro

de Geografia e Estatística

(IBGE), que considera as famílias

com rendimentos mensais de até

quarenta salários mínimos e é a

principal referência para a

política monetária baseada em

metas1 de inflação fixada pelo

governo.

O IPCA acumulado no primeiro

semestre do ano de 2015 foi de

6,17% valor superior aos 3,75%

do mesmo período de 2014. O

IPCA acumulado nos 12 meses

anteriores a agosto de 2015 foi

de 9,53%, valor também acima

do acumulado no mesmo período

de 2014 (6,51%), e acima do

teto da meta de 6,50%. Em

outubro o acumulado no ano do

IPCA estava em 8,52%,

enquanto a variação em 12

meses foi de 9,93%, maior valor

1 O Banco Central definiu como meta de inflação para 2014 a taxa de 4,5% ao ano, podendo variar em 2,0 pontos percentuais para mais ou para menos.

observado desde 2003

(11,02%).

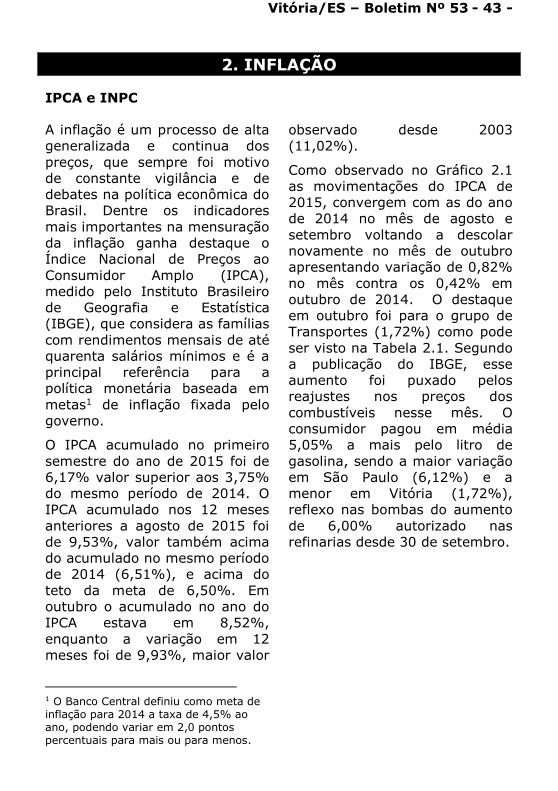

Como observado no Gráfico 2.1

as movimentações do IPCA de

2015, convergem com as do ano

de 2014 no mês de agosto e

setembro voltando a descolar

novamente no mês de outubro

apresentando variação de 0,82%

no mês contra os 0,42% em

outubro de 2014. O destaque

em outubro foi para o grupo de

Transportes (1,72%) como pode

ser visto na Tabela 2.1. Segundo

a publicação do IBGE, esse

aumento foi puxado pelos

reajustes nos preços dos

combustíveis nesse mês. O

consumidor pagou em média

5,05% a mais pelo litro de

gasolina, sendo a maior variação

em São Paulo (6,12%) e a

menor em Vitória (1,72%),

reflexo nas bombas do aumento

de 6,00% autorizado nas

refinarias desde 30 de setembro.

Vitória/ES – Boletim Nº 53 - 43 -

Gráfico 2.1 Variações mensais do IPCA para 2014 e 2015

Fonte: Formulação própria com dados fornecidos pelo IBGE, Sistema Nacional de Índices de Preços ao Consumidor.

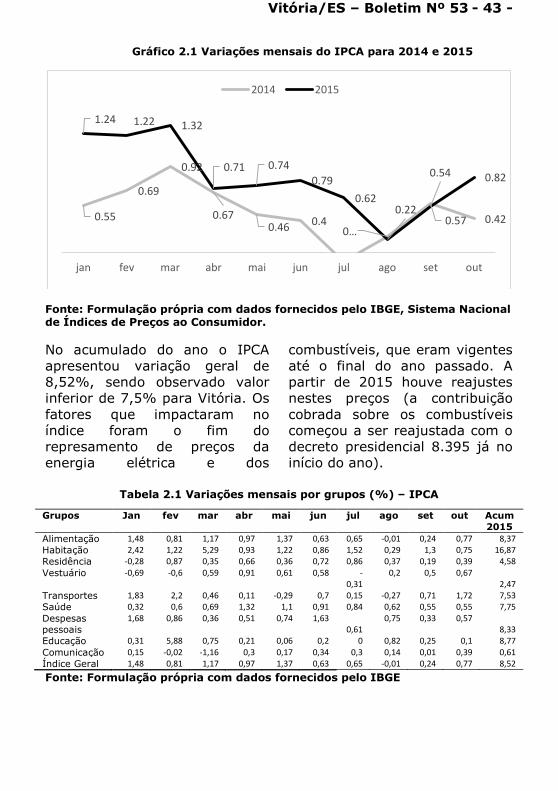

No acumulado do ano o IPCA

apresentou variação geral de

8,52%, sendo observado valor

inferior de 7,5% para Vitória. Os

fatores que impactaram no

índice foram o fim do

represamento de preços da

energia elétrica e dos

combustíveis, que eram vigentes

até o final do ano passado. A

partir de 2015 houve reajustes

nestes preços (a contribuição

cobrada sobre os combustíveis

começou a ser reajustada com o

decreto presidencial 8.395 já no

início do ano).

Tabela 2.1 Variações mensais por grupos (%) – IPCA

Fonte: Formulação própria com dados fornecidos pelo IBGE

0.55

0.69

0.92

0.670.46 0.4

0…0.57 0.42

1.24 1.22 1.32

0.71 0.74

0.79

0.620.22

0.54 0.82

jan fev mar abr mai jun jul ago set out

2014 2015

Grupos Jan fev mar abr mai jun jul ago set out Acum

2015

Alimentação 1,48 0,81 1,17 0,97 1,37 0,63 0,65 -0,01 0,24 0,77 8,37

Habitação 2,42 1,22 5,29 0,93 1,22 0,86 1,52 0,29 1,3 0,75 16,87

Residência -0,28 0,87 0,35 0,66 0,36 0,72 0,86 0,37 0,19 0,39 4,58

Vestuário -0,69 -0,6 0,59 0,91 0,61 0,58 -0,31

0,2 0,5 0,67 2,47

Transportes 1,83 2,2 0,46 0,11 -0,29 0,7 0,15 -0,27 0,71 1,72 7,53

Saúde 0,32 0,6 0,69 1,32 1,1 0,91 0,84 0,62 0,55 0,55 7,75

Despesas pessoais

1,68 0,86 0,36 0,51 0,74 1,63 0,61

0,75 0,33 0,57 8,33

Educação 0,31 5,88 0,75 0,21 0,06 0,2 0 0,82 0,25 0,1 8,77

Comunicação 0,15 -0,02 -1,16 0,3 0,17 0,34 0,3 0,14 0,01 0,39 0,61

Índice Geral 1,48 0,81 1,17 0,97 1,37 0,63 0,65 -0,01 0,24 0,77 8,52

Vitória/ES – Boletim Nº 53 - 43 -

A Tabela 2.1 apresenta a

variação mensal do IPCA por

grupos de gastos com consumo

familiar, bem como o acumulado

no ano de 2015 até outubro. O

destaque foi para o grupo de

Habitação com variação

acumulada de 16,7%, seguido

por Educação de 8,8% e

Alimentação e bebidas de 8,4%.

Em Habitação o destaque é do

item energia elétrica residencial

em que houve aumento

acumulado no ano neste grupo

geral de 49,03%, e em Vitória de

37,67%. Em seguida, destaca-se

o grupo de Combustíveis os

aumentos sofridos nos preços do

gás de botijão, respectivamente,

de 21,40% e 20,72%, no geral e

na capital capixaba.

Em relação ao grupo Educação a

maior variação geral ocorreu no

item cursos diversos (10,32%)

com destaque para o curso de

idioma (13,82%). Nos cursos

formais apesar da menor

variação acumulada (9,17%)

vale ressaltar o expressivo

aumento nos preços das creches

(15,77%). Já na capital

capixaba, a maior variação

acumulada no ano até outubro

de 2015 foi observada nos

cursos regulares (10,11%), valor

puxado pelos aumentos nos

valores do ensino médio

(13,51%) e do ensino infantil

(13,42%).

Com relação ao grupo de

Alimentação e bebidas, as

maiores variações ocorreram na

alimentação fora do domicílio

com valores acumulados no ano

de 8,90% no geral e de 9,51%

em Vitória.

Outro indicador utilizado na

mensuração da inflação é o

Índice Nacional de Preços ao

Consumidor (INPC), que difere

do IPCA apenas no que diz

respeito à abrangência, uma vez

que considera as famílias com

rendas mensais de até cinco

salários mínimos.

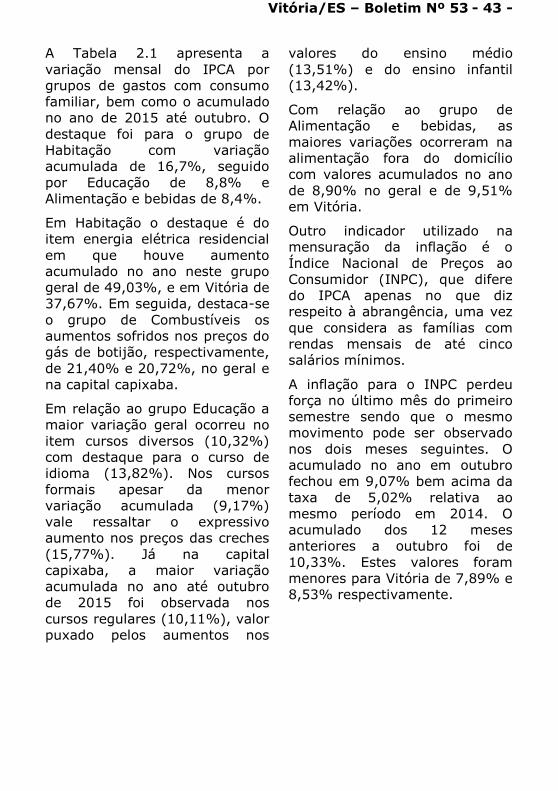

A inflação para o INPC perdeu

força no último mês do primeiro

semestre sendo que o mesmo

movimento pode ser observado

nos dois meses seguintes. O

acumulado no ano em outubro

fechou em 9,07% bem acima da

taxa de 5,02% relativa ao

mesmo período em 2014. O

acumulado dos 12 meses

anteriores a outubro foi de

10,33%. Estes valores foram

menores para Vitória de 7,89% e

8,53% respectivamente.

Vitória/ES – Boletim Nº 53 - 44 -

Gráfico 2.2 Variações mensais do INPC para 2014 e 2015

Fonte: Formulação própria com dados fornecidos pelo IBGE

Pode-se observar no Gráfico 2.1

do INPC que, tal como no caso

do IPCA, houve um aumento nos

preços dos produtos para o

consumidor de até cinco salários

mínimos, e as movimentações do

primeiro semestre também

seguiram em 2015 o padrão do

ano anterior com exceção do

mês de abril.

Esta baixa no INPC de 0,19 p. p

de junho para julho tem como

responsável a queda na variação

mensal de preços no grupo de

alimentos e bebidas que fez com

que houvesse uma redução dos

preços de produtos requisitados

pelo o alvo da pesquisa do INPC,

ou seja, as famílias do grupo de

menores rendas.

IGP-DI e IGP-M

O Índice Geral de Preços (IGP) é

outro indicador de preços

importante para acompanhar a

dinâmica inflacionária da

economia brasileira. Calculado

pelo Instituto Brasileiro de

Economia (IBRE), da Fundação

Getúlio Vargas (FGV), devido à

sua composição2, permite a

análise da inflação em diferentes

etapas do processo produtivo,

apurando as variações de preços

no atacado e no varejo.

O IGP se subdivide em índices

que se diferenciam quanto à

periodicidade de coleta dos

dados. Enquanto o IGP-DI

(Disponibilidade Interna) é

medido do primeiro ao último dia

de cada mês, o IGP-M (Mercado)

é apurado do dia 20 de um mês

até o dia 21

2 O IGP é uma média aritmética

ponderada dos índices: Índice de Preços ao Produtor Amplo (IPA), Índice de Preços ao Consumidor (IPC), e Índice Nacional de Custo da Construção (INCC); aplicados os pesos de 60%, 30% e 10% respectivamente.

0.63 0.640.82 0.78

0.6

0.26

0.13

0.18

0.490.38

1.48

1.16

1.51

0.71 0.990.77

0.58

0.25

0.51

0.77

jan fev mar abr mai jun jul ago set out

2014

Vitória/ES – Boletim Nº 53 - 43 -

do próximo mês. Os índices são

utilizados para correção de

valores contratuais: o IGP-DI é o

indexador da dívida dos estados

com a União e o IGP-M contratos

como os de fornecimento de

energia elétrica.

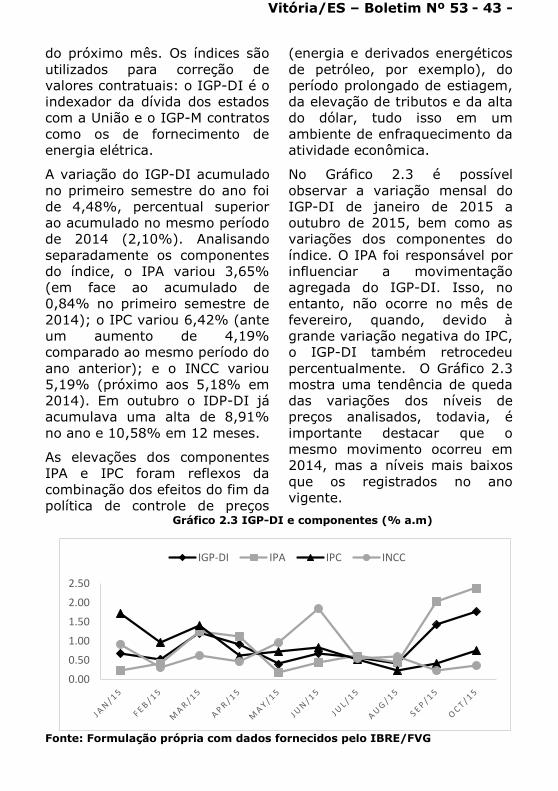

A variação do IGP-DI acumulado

no primeiro semestre do ano foi

de 4,48%, percentual superior

ao acumulado no mesmo período

de 2014 (2,10%). Analisando

separadamente os componentes

do índice, o IPA variou 3,65%

(em face ao acumulado de

0,84% no primeiro semestre de

2014); o IPC variou 6,42% (ante

um aumento de 4,19%

comparado ao mesmo período do

ano anterior); e o INCC variou

5,19% (próximo aos 5,18% em

2014). Em outubro o IDP-DI já

acumulava uma alta de 8,91%

no ano e 10,58% em 12 meses.

As elevações dos componentes

IPA e IPC foram reflexos da

combinação dos efeitos do fim da

política de controle de preços

(energia e derivados energéticos

de petróleo, por exemplo), do

período prolongado de estiagem,

da elevação de tributos e da alta

do dólar, tudo isso em um

ambiente de enfraquecimento da

atividade econômica.

No Gráfico 2.3 é possível

observar a variação mensal do

IGP-DI de janeiro de 2015 a

outubro de 2015, bem como as

variações dos componentes do

índice. O IPA foi responsável por

influenciar a movimentação

agregada do IGP-DI. Isso, no

entanto, não ocorre no mês de

fevereiro, quando, devido à

grande variação negativa do IPC,

o IGP-DI também retrocedeu

percentualmente. O Gráfico 2.3

mostra uma tendência de queda

das variações dos níveis de

preços analisados, todavia, é

importante destacar que o

mesmo movimento ocorreu em

2014, mas a níveis mais baixos

que os registrados no ano

vigente.

Gráfico 2.3 IGP-DI e componentes (% a.m)

Fonte: Formulação própria com dados fornecidos pelo IBRE/FVG

0.00

0.50

1.00

1.50

2.00

2.50

IGP-DI IPA IPC INCC

Vitória/ES – Boletim Nº 53 - 44 -

No IPA, os maiores aumentos

foram provenientes do item Bens

Finais, mas todos os outros itens

(bens intermediários e matérias-

primas) tiveram variação

superior àquela observada em

2014, de acordo com os dados

desagregados do índice. Os

resultados do IPA decorreram

em grande parte das elevações

de contribuições e tarifas, a

exemplo do PIS/Pasep e Cofins

de produtos importados (na

média, de 9,25% para 11,75%

de tributação de acordo com a

Lei nº 13.137, de 19 de junho de

2015) que são por muitas vezes

insumos para diversas produções

internas.

O IPC teve uma trajetória geral

com tendência descendente até

agosto de 2015, assim como no

mesmo período do ano anterior.

Merecem atenção os setores

Habitação e Transportes

(10,27% e 6,29%,

respectivamente, no acumulado

de janeiro a agosto), sendo que

o primeiro foi o setor com a

segunda maior variação, atrás

somente de Despesas Diversas

(11,13%). O grupo Habitação foi

influenciado pelo aumento no

preço da tarifa de energia

elétrica residencial, que foi

reajustado desde o início do ano

em diversas ocasiões. O setor de

Transportes foi pressionado além

dos aumentos já descritos pela

elevação da Contribuição de

Intervenção no Domínio

Econômico (Cide) conforme o

decreto presidencial 8.395.

No INCC o custo da mão-de-obra

foi o maior responsável pelos

valores do índice no primeiro

semestre (um aumento

acumulado de 7,99% em 12

meses enquanto o subgrupo de

Materiais, equipamentos e

serviços acumulou alta de

5,82%). O item mão-de-obra é

inclusive o responsável pela

movimentação expressiva do

INCC no mês de junho, já que,

de acordo com dados da FGV,

houve aumento de custos de

mão de obra no setor devido à

correção de salários e carências

de profissionais qualificados.

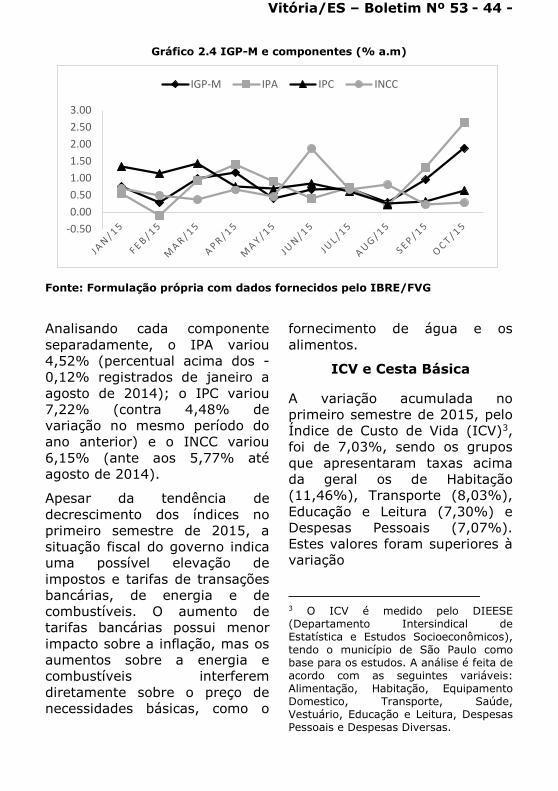

O IGP-M apresentou

comportamento similar ao IGP-

DI, como pode ser visto no

Gráfico 2.2. O IGP-M acumulado

no primeiro semestre de 2015

(4,33%) foi superior ao do ano

anterior (2,45%), assim como o

índice de Disponibilidade Interna.

Em outubro de 2015 o IGP-M

acumulava alta no ano de 8,35%

e 10,09% de variação em 12

meses.

Vitória/ES – Boletim Nº 53 - 44 -

Gráfico 2.4 IGP-M e componentes (% a.m)

Fonte: Formulação própria com dados fornecidos pelo IBRE/FVG

Analisando cada componente

separadamente, o IPA variou

4,52% (percentual acima dos -

0,12% registrados de janeiro a

agosto de 2014); o IPC variou

7,22% (contra 4,48% de

variação no mesmo período do

ano anterior) e o INCC variou

6,15% (ante aos 5,77% até

agosto de 2014).

Apesar da tendência de

decrescimento dos índices no

primeiro semestre de 2015, a

situação fiscal do governo indica

uma possível elevação de

impostos e tarifas de transações

bancárias, de energia e de

combustíveis. O aumento de

tarifas bancárias possui menor

impacto sobre a inflação, mas os

aumentos sobre a energia e

combustíveis interferem

diretamente sobre o preço de

necessidades básicas, como o

fornecimento de água e os

alimentos.

ICV e Cesta Básica

A variação acumulada no

primeiro semestre de 2015, pelo

Índice de Custo de Vida (ICV)3,

foi de 7,03%, sendo os grupos

que apresentaram taxas acima

da geral os de Habitação

(11,46%), Transporte (8,03%),

Educação e Leitura (7,30%) e

Despesas Pessoais (7,07%).

Estes valores foram superiores à

variação

3 O ICV é medido pelo DIEESE (Departamento Intersindical de Estatística e Estudos Socioeconômicos), tendo o município de São Paulo como base para os estudos. A análise é feita de acordo com as seguintes variáveis: Alimentação, Habitação, Equipamento Domestico, Transporte, Saúde, Vestuário, Educação e Leitura, Despesas Pessoais e Despesas Diversas.

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

IGP-M IPA IPC INCC

Vitória/ES – Boletim Nº 53 - 43 -

acumulada no mesmo período de

2014, de 4,13%, na qual os

mesmos grupos registraram

variações inferiores para os dois

primeiros de 3,00%, 1,51%, e

superiores para os dois últimos

8,49% e 8,35%

respectivamente.

Em relação ao grupo de

Habitação, a diferença relevante

no acumulado do semestre foi

verificada no subgrupo operação

do domicílio (16,19%) devido

principalmente aos reajustes dos

preços nos serviços

administrados de energia elétrica

(51,80%) e água e esgoto

(22,79%).

Na variação de junho o custo de

vida aumentou em 0,81% em

São Paulo, em relação a maio de

2015. Destacam-se os grupos de

Habitação (2,41%), seguido por

Saúde (0,55%) e Alimentação

(0,50%) e, o único grupo que

apresentou uma variação

negativa foi o de Transporte (-

0,33%).

Para o grupo Habitação, o maior

aumento foi no aumento nos

condomínios de 3,62%, seguido

pelos aumentos na operação do

domicílio (2,72%), consequência

dos reajustes da água no mês

(15,30%) e no gás de rua

(5,95%). O aumento da taxa no

grupo de Saúde, neste período

foi devido ao reajuste de seguros

e convênios médicos (0,75%).

No grupo Alimentação, os

maiores aumentos se

observaram na alimentação fora

do domicílio (0,71%), onde o

maior aumento foi das refeições

por quilo (1,15%), e nos

produtos da indústria alimentícia

(0,70%) destacam-se as altas da

mussarela (5,73%), da salsicha

(2,77%) e do leite (2,00%).

Já a queda no grupo de

Transporte pode ser explicada

pela diminuição do valor dos

combustíveis no mês de -1,00%,

tendo o álcool (-1,69%) e a

gasolina (-0,79%).

A análise do impacto da inflação

nos três estratos4 sociais revela

um aumento no custo de vida

diferenciado segundo tercis da

renda das famílias paulistanas,

sendo que as taxas em junho

foram maiores para as famílias

de mais baixa renda, de 1,09%

no estrato I, 0,90% para o

estrato II e de 0,76% no estrato

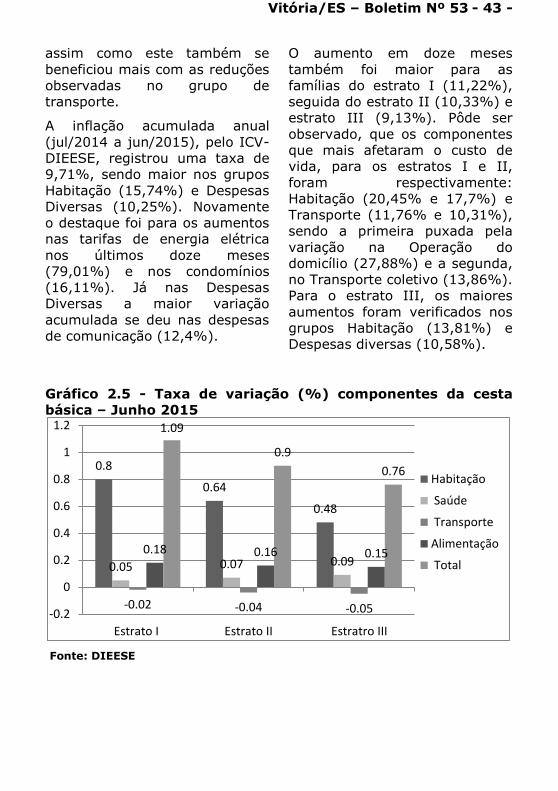

III. Essa relação pode ser vista

no Gráfico 2.5, sendo

desagregada nos grupos de

Habitação, Saúde, Transporte e

Alimentação. Observa-se que os

grupos de Habitação e

Alimentação tiveram maior

impacto sobre as famílias do

estrato I. Enquanto o grupo de

saúde impactou mais no estrato

III,

4 A população da análise é dividida em três estratos sociais e suas especificas faixas de renda; sendo: Estrato I com 1/3 da população de menor renda cuja renda média foi de R$ 377,49; Estrato II com renda média de R$ 934,17 e Estrato III com renda média de R$ 2.782,90.

Vitória/ES – Boletim Nº 53 - 43 -

assim como este também se

beneficiou mais com as reduções

observadas no grupo de

transporte.

A inflação acumulada anual

(jul/2014 a jun/2015), pelo ICV-

DIEESE, registrou uma taxa de

9,71%, sendo maior nos grupos

Habitação (15,74%) e Despesas

Diversas (10,25%). Novamente

o destaque foi para os aumentos

nas tarifas de energia elétrica

nos últimos doze meses

(79,01%) e nos condomínios

(16,11%). Já nas Despesas

Diversas a maior variação

acumulada se deu nas despesas

de comunicação (12,4%).

O aumento em doze meses

também foi maior para as

famílias do estrato I (11,22%),

seguida do estrato II (10,33%) e

estrato III (9,13%). Pôde ser

observado, que os componentes

que mais afetaram o custo de

vida, para os estratos I e II,

foram respectivamente:

Habitação (20,45% e 17,7%) e

Transporte (11,76% e 10,31%),

sendo a primeira puxada pela

variação na Operação do

domicílio (27,88%) e a segunda,

no Transporte coletivo (13,86%).

Para o estrato III, os maiores

aumentos foram verificados nos

grupos Habitação (13,81%) e

Despesas diversas (10,58%).

Gráfico 2.5 - Taxa de variação (%) componentes da cesta

básica – Junho 2015

Fonte: DIEESE

0.8

0.64

0.48

0.05 0.07 0.09

-0.02 -0.04 -0.05

0.18 0.16 0.15

1.09

0.9

0.76

-0.2

0

0.2

0.4

0.6

0.8

1

1.2

Estrato I Estrato II Estratro III

Habitação

Saúde

Transporte

Alimentação

Total

Vitória/ES – Boletim Nº 53 - 44 -

Pela análise do preço da cesta

básica5 em junho realizada pelo

DIEESE houve uma queda em 15

das 18 cidades pesquisadas,

sendo as maiores retrações em

Salvador (-8,05%) e Rio de

Janeiro (-6,71%) e as maiores

altas em Belém (5,11%) e

Manaus (2,49%). Em Vitória o

recuo em junho foi de -5,15%

em relação a maio de 2015. O

maior valor da cesta registrado

no mês foi em São Paulo

(R$392,77) e o menor, em

Aracaju (R$275,42), ficando na

capital capixaba o valor

observado em R$367,94.

No acumulado no primeiro

semestre de 2015 (janeiro a

junho) todas as capitais

registraram aumentos, sendo o

destaque para Salvador com a

maior variação (19,49%) e o

menor em Belo Horizonte

(7,18%). Em 12 meses (jul/2014

a jun/2015), todas as cidades

apresentaram uma alta no preço

da cesta básica, com destaque

novamente para Salvador

(14,72%), enquanto Natal

(3,51%) apresentou o menor

crescimento. Para Vitória os

valores acumulados no semestre

5 Refere-se a um índice que mede o preço médio da cesta básica dos alimentos em dezoito capitais brasileiras, calculado também pelo DIEESE. Os alimentos considerados pelo DIEESE, que compõe a cesta básica são: carne, leite,

feijão, arroz, farinha de trigo/mandioca, batata, tomate, pão, café, banana, açúcar, óleo, manteiga.

e em 12 meses foram

respectivamente 10,44% e

6,35%.

Em junho, os preços que

predominaram foram os da carne

bovina, do leite, do pão francês e

da batata. Já os que

apresentaram retração foram o

feijão e o tomate. De acordo com

análises feitas pelo DIEESE, em

12 meses em relação aos preços

da carne bovina houve elevação

do preço em todas as capitais

acompanhadas, sendo a menor

registrada em Vitória (10,55%) e

a maior em Campo Grande

(24,30%). A alta foi explicada

pelo órgão pela restrição na

oferta, pelo aumento das

exportações (juntamente com o

aumento do dólar) e pelos altos

custos de reposição de bezerros.

Já o aumento no preço do leite,

pelo quarto mês consecutivo,

justificou-se pelo período de

entressafra, enquanto o pão

francês foi relacionado à

desvalorização do real em

relação ao dólar, uma vez que

parte do trigo é importado, além

da menor produção interna do

produto e os aumentos nas

tarifas de água e energia.

De acordo com a análise feita

pelo DIEESE, ao comparar o

custo médio da cesta com o

salário mínimo liquido, o

trabalhador remunerado

comprometeu, em junho desse

ano, 47,49% de seu

Vitória/ES – Boletim Nº 53 - 43 -

salário mínimo liquido para gasto

com cesta básica, já no mesmo

período de 2014 correspondia a

47,43%. O maior valor da cesta

básica de São Paulo, segundo o

DIEESE, comprometeu 54,18%

do salário mínimo líquido (após

desconto da previdência),

percentual acima dos 53,24% de

junho de 2014. Para Vitória esse

percentual foi de 50,75% em

junho de 2015, 49,65% no

mesmo mês do ano anterior.

Em Junho de 2015, segundo o

DIEESE, para a manutenção de

uma família de quatro pessoas

seria necessário um salário

mínimo de R$ 3.299,666 ou 4,19

vezes mais que o mínimo de R$

788,00. Ou seja, isso demonstra

o quanto é impactante a relação

de salário mínimo e o valor da

cesta, visto que esse é só um

dos gastos das famílias

brasileiras.

No mês de setembro, de acordo

com DIEESE, a inflação no custo

de vida apresentou uma variação

no ano de 8,64%, tendo apenas

o grupo de Habitação uma taxa

acumulada superior de 15,31%

devido, principalmente, ao

aumento das taxas de

condomínio e serviços públicos,

6 Levando em consideração a

determinação constitucional que estabelece que o salário mínimo deve ser suficiente para suprir as despesas de um trabalhador e sua família com alimentação, moradia, saúde, educação, vestuário, higiene, transporte, lazer e previdência.

com 14,58% e 31,92%

respectivamente. Já em relação

ao preço médio da cesta básica

os valores recuaram neste

mesmo mês, a que apresentou

maior alta foi de Porto Alegre

(R$385,70) pouco superior a São

Paulo (R$383,21) e as que

apresentaram o menor valor

foram de Aracaju (R$280,26) e

Natal (R$282,72), ambas vem

apresentando o menor valor

desde o início do ano. O mesmo

movimento de queda se verificou

para Vitória cujo valor registrado

em setembro foi de R$361,54.

Vitória/ES – Boletim Nº 53 - 43 -

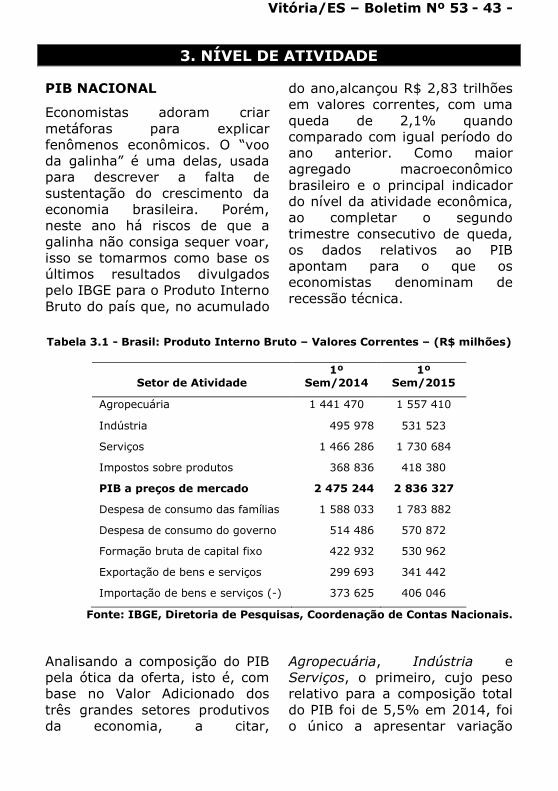

3. NÍVEL DE ATIVIDADE

PIB NACIONAL

Economistas adoram criar

metáforas para explicar

fenômenos econômicos. O “voo

da galinha” é uma delas, usada

para descrever a falta de

sustentação do crescimento da

economia brasileira. Porém,

neste ano há riscos de que a

galinha não consiga sequer voar,

isso se tomarmos como base os

últimos resultados divulgados

pelo IBGE para o Produto Interno

Bruto do país que, no acumulado

do ano,alcançou R$ 2,83 trilhões

em valores correntes, com uma

queda de 2,1% quando

comparado com igual período do

ano anterior. Como maior

agregado macroeconômico

brasileiro e o principal indicador

do nível da atividade econômica,

ao completar o segundo

trimestre consecutivo de queda,

os dados relativos ao PIB

apontam para o que os

economistas denominam de

recessão técnica.

Tabela 3.1 - Brasil: Produto Interno Bruto – Valores Correntes – (R$ milhões)

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais.

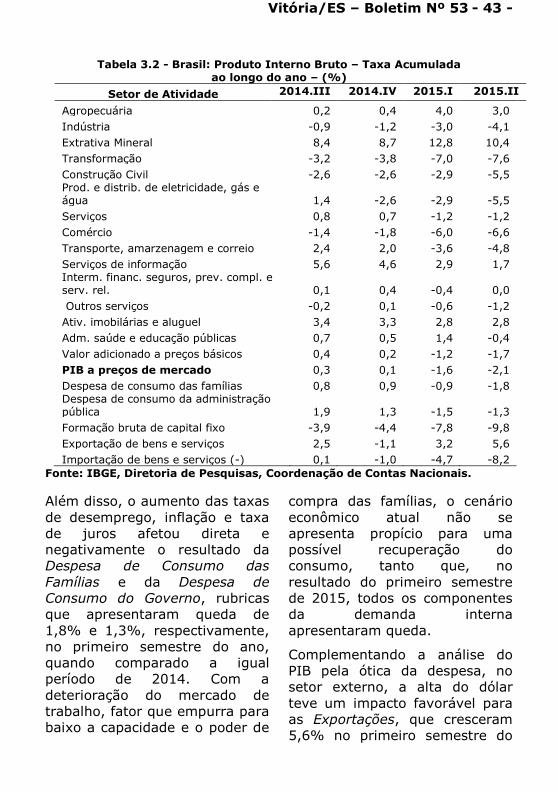

Analisando a composição do PIB

pela ótica da oferta, isto é, com

base no Valor Adicionado dos

três grandes setores produtivos

da economia, a citar,

Agropecuária, Indústria e

Serviços, o primeiro, cujo peso

relativo para a composição total

do PIB foi de 5,5% em 2014, foi

o único a apresentar variação

Setor de Atividade 1º

Sem/2014 1º

Sem/2015

Agropecuária 1 441 470 1 557 410

Indústria 495 978 531 523

Serviços 1 466 286 1 730 684

Impostos sobre produtos 368 836 418 380

PIB a preços de mercado 2 475 244 2 836 327

Despesa de consumo das famílias 1 588 033 1 783 882

Despesa de consumo do governo 514 486 570 872

Formação bruta de capital fixo 422 932 530 962

Exportação de bens e serviços 299 693 341 442

Importação de bens e serviços (-) 373 625 406 046

Vitória/ES – Boletim Nº 53 - 44 -

positiva, acusando expansão de

3,0% no primeiro semestre de

2015, quando comparado com

igual período do exercício

anterior. Esse resultado foi, em

parte, influenciado por alguns

produtos que possuem safra

relevante no segundo trimestre

do ano, como é o caso da soja,

milho e arroz.

A Indústria, setor que nos

últimos anos vem apresentando

retrações recorrentes, sofreu

nova queda no primeiro

semestre desse ano, desta vez

de 4,1%, resultado fortemente

influenciado pela queda na

produção de máquinas e

equipamentos, bem como

produtos automotivos,

eletrônicos e de informática. Vale

destacar que, desde 2006, o

grande setor Indústria, que pode

ser decomposto em quatro

subsetores, Extrativa,

Transformação, Produção e

distribuição de eletricidade, gás,

água, esgoto e limpeza urbana, e

Construção Civil, vem perdendo

força frente à composição total

do PIB, visto que, em 2005, o

setor representava 28,6% da

produção total do país, contra

23,4% em 2014. Em se

mantendo o ritmo apresentado

no primeiro semestre de 2015,

deverá fechar o exercício em

torno de 21,6% do total do PIB,

fato que empresta especial

importância à defesa do

argumento de que estaria em

curso no país um autêntico

processo de desindustrialização.

O quadro se agrava se levarmos

em conta que não há

expectativas de uma possível

melhora no curto prazo, haja

vista a ausência de uma robusta

política industrial que contemple

uma forte introdução de ciência

e tecnologia com a finalidade de

elevar os índices de

produtividade. A Indústria, ao

sofrer com a retração na

demanda, com a queda dos

investimentos no setor e com o

acúmulo de estoques, influencia

negativamente os demais

setores da economia e dificulta a

retomada do crescimento.

O setor de Serviços, que

também inclui a atividade do

Comércio e representou, em

2014, 71,1% do PIB brasileiro,

também apresentou queda no

primeiro semestre de 2015,

recuando 1,3% quando

comparado a igual período de

2014. Tal resultado negativo foi

fortemente influenciado pela

elevação da inflação e pela

deterioração do mercado de

trabalho, pois contribuem para a

redução do poder de compra do

consumidor e afetam

diretamente o Comércio,

atividade que registrou a mais

significativa queda, 6,6% em

relação ao primeiro semestre do

ano imediatamente anterior.

Por sua vez, analisando os dados

do PIB pela ótica do dispêndio,

isto é, a partir da somatória dos

gastos totais da sociedade

Vitória/ES – Boletim Nº 53 - 45 -

brasileira com Despesa de

Consumo das famílias, Despesa

de Consumo do Governo,

Investimento, este último

representado na conta

denominada Formação Bruta de

Capital Fixo (FBCF), além das

Exportações deduzidas as

Importações, o cenário também

preocupa. Especialmente se

olharmos com atenção para a

queda de 9,8% na FBCF ao longo

do primeiro semestre deste ano,

quando comparada ao mesmo

período do ano anterior. Essa

rubrica evidencia que está em

curso a redução da capacidade

produtiva futura de uma

economia por meio de

investimentos correntes em

ativos fixos. Ao computar,

basicamente, novos

investimentos em máquinas,

equipamentos e construção civil,

a FBCF traduz-se em um

indicador que sinaliza, em última

instância, a expectativa e os

níveis de confiança dos

empresários em relação ao

futuro. O fraco desempenho

dessa conta para o conjunto do

PIB brasileiro pode ser

atribuído a diversos fatores,

entre eles, a redução do ritmo do

crescimento econômico mundial,

a instabilidade econômica e

política internas, as altas taxas

de juros e a elevação na taxa de

câmbio, que, conjuntamente,

provocam tanto a queda da

produção interna de bens de

capital como das importações de

máquinas e equipamentos, além

de afetar negativamente o setor

da construção civil e inibir

encomendas de novos ativos

tangíveis e intangíveis.

Vitória/ES – Boletim Nº 53 - 43 -

Tabela 3.2 - Brasil: Produto Interno Bruto – Taxa Acumulada

ao longo do ano – (%)

Setor de Atividade 2014.III 2014.IV 2015.I 2015.II

Agropecuária 0,2 0,4 4,0 3,0

Indústria -0,9 -1,2 -3,0 -4,1

Extrativa Mineral 8,4 8,7 12,8 10,4

Transformação -3,2 -3,8 -7,0 -7,6

Construção Civil -2,6 -2,6 -2,9 -5,5 Prod. e distrib. de eletricidade, gás e água 1,4 -2,6 -2,9 -5,5

Serviços 0,8 0,7 -1,2 -1,2

Comércio -1,4 -1,8 -6,0 -6,6

Transporte, amarzenagem e correio 2,4 2,0 -3,6 -4,8

Serviços de informação 5,6 4,6 2,9 1,7 Interm. financ. seguros, prev. compl. e serv. rel. 0,1 0,4 -0,4 0,0

Outros serviços -0,2 0,1 -0,6 -1,2

Ativ. imobilárias e aluguel 3,4 3,3 2,8 2,8

Adm. saúde e educação públicas 0,7 0,5 1,4 -0,4

Valor adicionado a preços básicos 0,4 0,2 -1,2 -1,7

PIB a preços de mercado 0,3 0,1 -1,6 -2,1

Despesa de consumo das famílias 0,8 0,9 -0,9 -1,8 Despesa de consumo da administração pública 1,9 1,3 -1,5 -1,3

Formação bruta de capital fixo -3,9 -4,4 -7,8 -9,8

Exportação de bens e serviços 2,5 -1,1 3,2 5,6

Importação de bens e serviços (-) 0,1 -1,0 -4,7 -8,2

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais.

Além disso, o aumento das taxas

de desemprego, inflação e taxa

de juros afetou direta e

negativamente o resultado da

Despesa de Consumo das

Famílias e da Despesa de

Consumo do Governo, rubricas

que apresentaram queda de

1,8% e 1,3%, respectivamente,

no primeiro semestre do ano,

quando comparado a igual

período de 2014. Com a

deterioração do mercado de

trabalho, fator que empurra para

baixo a capacidade e o poder de

compra das famílias, o cenário

econômico atual não se

apresenta propício para uma

possível recuperação do

consumo, tanto que, no

resultado do primeiro semestre

de 2015, todos os componentes

da demanda interna

apresentaram queda.

Complementando a análise do

PIB pela ótica da despesa, no

setor externo, a alta do dólar

teve um impacto favorável para

as Exportações, que cresceram

5,6% no primeiro semestre do

Vitória/ES – Boletim Nº 53 - 44 -

ano. Os bens que obtiveram

maior crescimento foram

petróleo e carvão, siderurgia,

metalurgia e veículos

automotores. A desvalorização

cambial e a queda nas compras

externas impactaram nas

Importações, que recuaram

8,2%, no acumulado do ano.

Por mais que os preços das

commodities tenham sofrido

queda nos últimos seis meses, a

desvalorização cambial

contrabalançou a perda no setor

externo.

Gráfico 3.1 – Resultado PIB – Taxa acumulada nos últimos quatro trimestres em relação ao mesmo período do ano anterior (%)

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais.

Diante dos dados apresentados,

o cenário de crise permanece,

principalmente se levadas em

conta a instabilidade e

continuidade das pressões

políticas sofridas pelo governo.

Pelos indicadores aqui

analisados, o país está distante

de uma recuperação e as

projeções são de queda no nível

de atividade também no segundo

semestre. Segundo o Índice de

Atividade Econômica do Banco

Central do Brasil (IBC-BR),

indicador considerado como uma

prévia do resultado do PIB, a

expectativa é de retração do

principal agregado

macroeconômico brasileiro em

um percentual que pode variar

entre 2,0% e 3,0% em 2015.

Indústria

Segundo o IBGE, a produção

física da indústria nacional

-0.9

0.6

-2.5-0.2

0.2 0.4

-6.9

-1-2.5

-1.2

1.6

-2.9-0.5 -0.6 -0.3

-7.9

1

-4.7

-10-8-6-4-2024

2015.I 2015.II

Vitória/ES – Boletim Nº 53 - 44 -

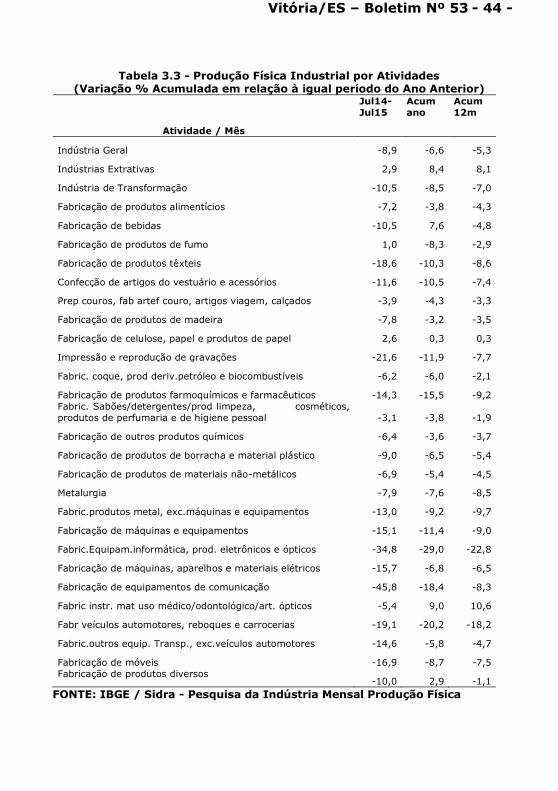

retraiu 6,6% de janeiro a julho

de 2015, mantendo a tendência

de encolhimento da atividade

industrial no Brasil,

especialmente, a indústria de

transformação. As quatro

grandes categorias econômicas

do setor – bens de capital, bens

de consumo duráveis, bens de

consumo semi e não-duráveis,

bens intermediários –

apresentaram resultados

negativos no acumulado do ano.

A maior queda foi registrada no

setor produtor de bens de

capital, com um recuo de 20,9%.

Nas demais categorias são

observadas contrações de

14,2%, no setor d

e bens de consumo duráveis, de

7,0% no setor de bens de

consumo semi e não-duráveis e

de 3,4% no setor de bens

intermediários.

No segmento bens de capital,

quase todos os grupamentos

apresentaram recuo. A maior

queda deu-se novamente no

âmbito equipamentos de

transporte, com 26,6% de

redução, devido, principalmente,

contração da produção de

caminhão e trator para reboques

e semi-reboques, veículos para

transporte de mercadorias,

reboques e semi-reboques,

ônibus e vagões para transporte

de mercadorias. No tocante aos

bens de capital mistos, a

indústria da construção foi um

dos setores mais atingidos. Isso,

em parte, deve-se ao fato de

que as principais empreiteiras do

Brasil, responsáveis pelas

maiores obras de infraestrutura

do país, foram atingidas pela

operação Lava Jato, contribuindo

para o desempenho ruim da

indústria da construção.

Pressionado, principalmente,

pela menor fabricação de

automóveis, a qual recuou

13,0%, o segmento de bens de

consumo duráveis teve uma

queda de 14,2%, quando

comparado o primeiro semestre

de 2015 com o mesmo período

do exercício anterior. Outros

setores que apresentaram

contribuições negativas

relevantes foram os de

equipamentos de informática,

produtos eletrônicos e ópticos

com queda de 29,0%, no

acumulado no ano.

Vitória/ES – Boletim Nº 53 - 44 -

Tabela 3.3 - Produção Física Industrial por Atividades (Variação % Acumulada em relação à igual período do Ano Anterior)

Atividade / Mês

Jul14-

Jul15

Acum

ano

Acum

12m

Indústria Geral -8,9 -6,6 -5,3

Indústrias Extrativas 2,9 8,4 8,1

Indústria de Transformação -10,5 -8,5 -7,0

Fabricação de produtos alimentícios -7,2 -3,8 -4,3

Fabricação de bebidas -10,5 7,6 -4,8

Fabricação de produtos de fumo 1,0 -8,3 -2,9

Fabricação de produtos têxteis -18,6 -10,3 -8,6

Confecção de artigos do vestuário e acessórios -11,6 -10,5 -7,4

Prep couros, fab artef couro, artigos viagem, calçados -3,9 -4,3 -3,3

Fabricação de produtos de madeira -7,8 -3,2 -3,5

Fabricação de celulose, papel e produtos de papel 2,6 0,3 0,3

Impressão e reprodução de gravações -21,6 -11,9 -7,7

Fabric. coque, prod deriv.petróleo e biocombustíveis -6,2 -6,0 -2,1

Fabricação de produtos farmoquímicos e farmacêuticos -14,3 -15,5 -9,2

Fabric. Sabões/detergentes/prod limpeza, cosméticos,

produtos de perfumaria e de higiene pessoal -3,1 -3,8 -1,9

Fabricação de outros produtos químicos -6,4 -3,6 -3,7

Fabricação de produtos de borracha e material plástico -9,0 -6,5 -5,4

Fabricação de produtos de materiais não-metálicos -6,9 -5,4 -4,5

Metalurgia -7,9 -7,6 -8,5

Fabric.produtos metal, exc.máquinas e equipamentos -13,0 -9,2 -9,7

Fabricação de máquinas e equipamentos -15,1 -11,4 -9,0

Fabric.Equipam.informática, prod. eletrônicos e ópticos -34,8 -29,0 -22,8

Fabricação de máquinas, aparelhos e materiais elétricos -15,7 -6,8 -6,5

Fabricação de equipamentos de comunicação -45,8 -18,4 -8,3

Fabric instr. mat uso médico/odontológico/art. ópticos -5,4 9,0 10,6

Fabr veículos automotores, reboques e carrocerias -19,1 -20,2 -18,2

Fabric.outros equip. Transp., exc.veículos automotores -14,6 -5,8 -4,7

Fabricação de móveis -16,9 -8,7 -7,5

Fabricação de produtos diversos -10,0 2,9 -1,1

FONTE: IBGE / Sidra - Pesquisa da Indústria Mensal Produção Física

Vitória/ES – Boletim Nº 53 - 43 -

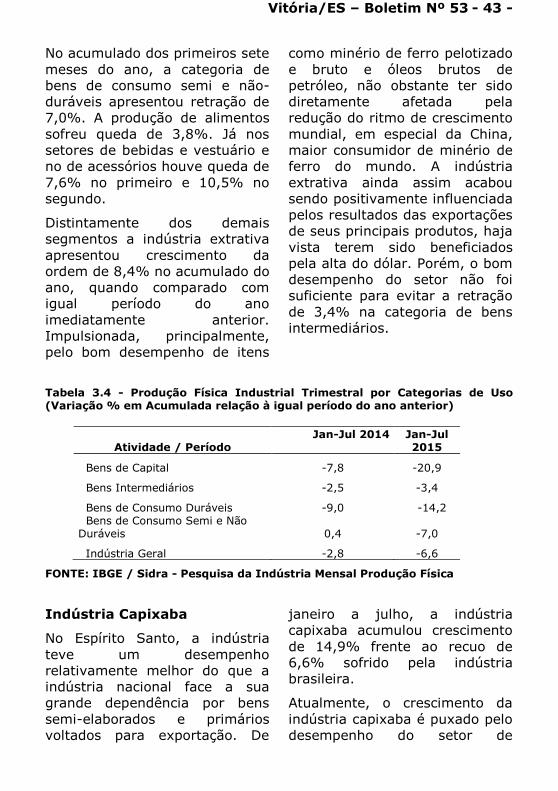

No acumulado dos primeiros sete

meses do ano, a categoria de

bens de consumo semi e não-

duráveis apresentou retração de

7,0%. A produção de alimentos

sofreu queda de 3,8%. Já nos

setores de bebidas e vestuário e

no de acessórios houve queda de

7,6% no primeiro e 10,5% no

segundo.

Distintamente dos demais

segmentos a indústria extrativa

apresentou crescimento da

ordem de 8,4% no acumulado do

ano, quando comparado com

igual período do ano

imediatamente anterior.

Impulsionada, principalmente,

pelo bom desempenho de itens

como minério de ferro pelotizado

e bruto e óleos brutos de

petróleo, não obstante ter sido

diretamente afetada pela

redução do ritmo de crescimento

mundial, em especial da China,

maior consumidor de minério de

ferro do mundo. A indústria

extrativa ainda assim acabou

sendo positivamente influenciada

pelos resultados das exportações

de seus principais produtos, haja

vista terem sido beneficiados

pela alta do dólar. Porém, o bom

desempenho do setor não foi

suficiente para evitar a retração

de 3,4% na categoria de bens

intermediários.

Tabela 3.4 - Produção Física Industrial Trimestral por Categorias de Uso (Variação % em Acumulada relação à igual período do ano anterior)

FONTE: IBGE / Sidra - Pesquisa da Indústria Mensal Produção Física

Indústria Capixaba

No Espírito Santo, a indústria

teve um desempenho

relativamente melhor do que a

indústria nacional face a sua

grande dependência por bens

semi-elaborados e primários

voltados para exportação. De

janeiro a julho, a indústria

capixaba acumulou crescimento

de 14,9% frente ao recuo de

6,6% sofrido pela indústria

brasileira.

Atualmente, o crescimento da

indústria capixaba é puxado pelo

desempenho do setor de

Atividade / Período Jan-Jul 2014 Jan-Jul

2015

Bens de Capital -7,8 -20,9

Bens Intermediários -2,5 -3,4

Bens de Consumo Duráveis -9,0 -14,2 Bens de Consumo Semi e Não Duráveis 0,4 -7,0

Indústria Geral -2,8 -6,6

Vitória/ES – Boletim Nº 53 - 44 -

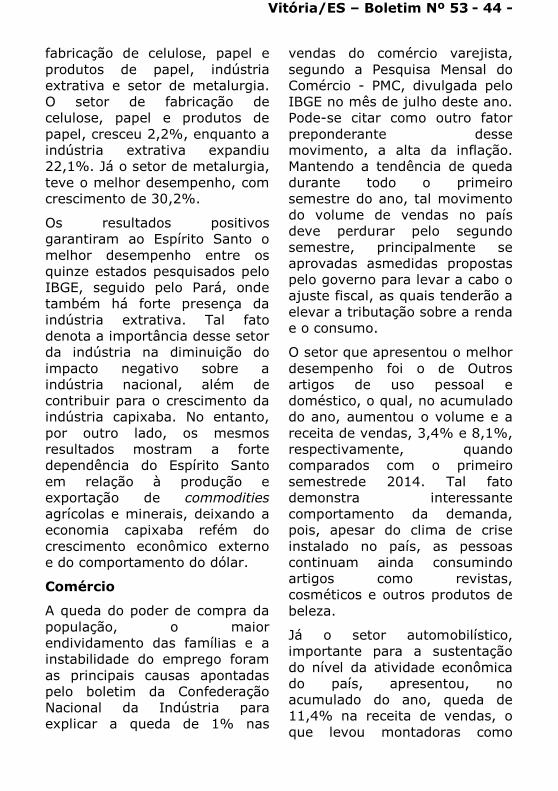

fabricação de celulose, papel e

produtos de papel, indústria

extrativa e setor de metalurgia.

O setor de fabricação de

celulose, papel e produtos de

papel, cresceu 2,2%, enquanto a

indústria extrativa expandiu

22,1%. Já o setor de metalurgia,

teve o melhor desempenho, com

crescimento de 30,2%.

Os resultados positivos

garantiram ao Espírito Santo o

melhor desempenho entre os

quinze estados pesquisados pelo

IBGE, seguido pelo Pará, onde

também há forte presença da

indústria extrativa. Tal fato

denota a importância desse setor

da indústria na diminuição do

impacto negativo sobre a

indústria nacional, além de

contribuir para o crescimento da

indústria capixaba. No entanto,

por outro lado, os mesmos

resultados mostram a forte

dependência do Espírito Santo

em relação à produção e

exportação de commodities

agrícolas e minerais, deixando a

economia capixaba refém do

crescimento econômico externo

e do comportamento do dólar.

Comércio

A queda do poder de compra da

população, o maior

endividamento das famílias e a

instabilidade do emprego foram

as principais causas apontadas

pelo boletim da Confederação

Nacional da Indústria para

explicar a queda de 1% nas

vendas do comércio varejista,

segundo a Pesquisa Mensal do

Comércio - PMC, divulgada pelo

IBGE no mês de julho deste ano.

Pode-se citar como outro fator

preponderante desse

movimento, a alta da inflação.

Mantendo a tendência de queda

durante todo o primeiro

semestre do ano, tal movimento

do volume de vendas no país

deve perdurar pelo segundo

semestre, principalmente se

aprovadas asmedidas propostas

pelo governo para levar a cabo o

ajuste fiscal, as quais tenderão a

elevar a tributação sobre a renda

e o consumo.

O setor que apresentou o melhor

desempenho foi o de Outros

artigos de uso pessoal e

doméstico, o qual, no acumulado

do ano, aumentou o volume e a

receita de vendas, 3,4% e 8,1%,

respectivamente, quando

comparados com o primeiro

semestrede 2014. Tal fato

demonstra interessante

comportamento da demanda,

pois, apesar do clima de crise

instalado no país, as pessoas

continuam ainda consumindo

artigos como revistas,

cosméticos e outros produtos de

beleza.

Já o setor automobilístico,

importante para a sustentação

do nível da atividade econômica

do país, apresentou, no

acumulado do ano, queda de

11,4% na receita de vendas, o

que levou montadoras como

Vitória/ES – Boletim Nº 53 - 45 -

Mercedez-Benz, Volkswagen e

Chevrolet a suspender contratos

de trabalho, demitir funcionários

e/ou dar férias coletivas.

Combustíveis e Lubrificantes,

segmento considerado

complementar do setor

automobilístico, apresentou

queda de 5,8% no acumulado do

ano, demonstrando influência

não apenas da queda da venda

de veículos como também do

aumento da gasolina,

especialmente após o fim das

desonerações fiscais que

reduziam o impacto da carga

tributária sobre combustíveis.

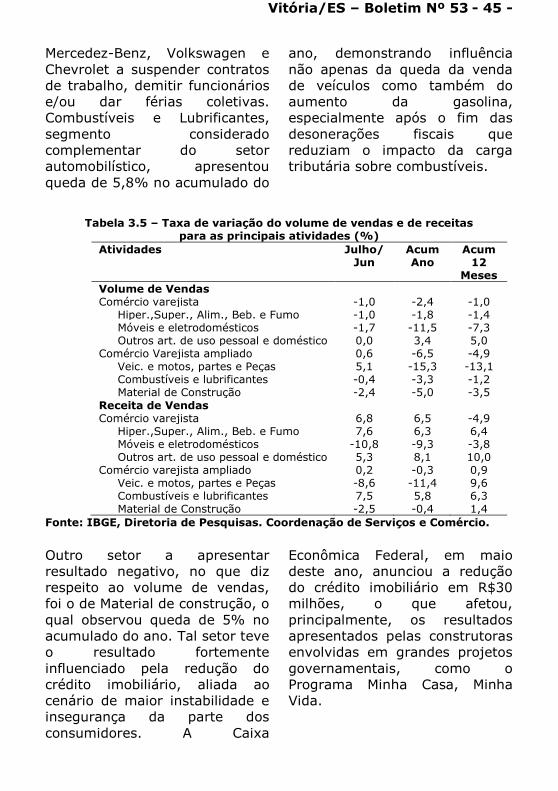

Tabela 3.5 – Taxa de variação do volume de vendas e de receitas para as principais atividades (%)

Atividades Julho/ Jun

Acum Ano

Acum 12

Meses

Volume de Vendas Comércio varejista -1,0 -2,4 -1,0

Hiper.,Super., Alim., Beb. e Fumo -1,0 -1,8 -1,4 Móveis e eletrodomésticos -1,7 -11,5 -7,3 Outros art. de uso pessoal e doméstico 0,0 3,4 5,0

Comércio Varejista ampliado 0,6 -6,5 -4,9 Veic. e motos, partes e Peças 5,1 -15,3 -13,1 Combustíveis e lubrificantes -0,4 -3,3 -1,2 Material de Construção -2,4 -5,0 -3,5

Receita de Vendas Comércio varejista 6,8 6,5 -4,9

Hiper.,Super., Alim., Beb. e Fumo 7,6 6,3 6,4 Móveis e eletrodomésticos -10,8 -9,3 -3,8 Outros art. de uso pessoal e doméstico 5,3 8,1 10,0

Comércio varejista ampliado 0,2 -0,3 0,9 Veic. e motos, partes e Peças -8,6 -11,4 9,6 Combustíveis e lubrificantes 7,5 5,8 6,3 Material de Construção -2,5 -0,4 1,4

Fonte: IBGE, Diretoria de Pesquisas. Coordenação de Serviços e Comércio.

Outro setor a apresentar

resultado negativo, no que diz

respeito ao volume de vendas,

foi o de Material de construção, o

qual observou queda de 5% no

acumulado do ano. Tal setor teve

o resultado fortemente

influenciado pela redução do

crédito imobiliário, aliada ao

cenário de maior instabilidade e

insegurança da parte dos

consumidores. A Caixa

Econômica Federal, em maio

deste ano, anunciou a redução

do crédito imobiliário em R$30

milhões, o que afetou,

principalmente, os resultados

apresentados pelas construtoras

envolvidas em grandes projetos

governamentais, como o

Programa Minha Casa, Minha

Vida.

Vitória/ES – Boletim Nº 53 - 44 -

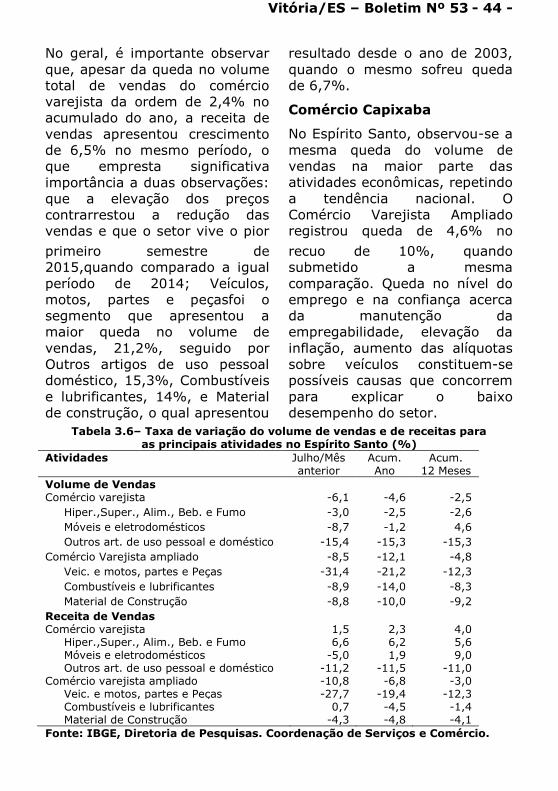

No geral, é importante observar

que, apesar da queda no volume

total de vendas do comércio

varejista da ordem de 2,4% no

acumulado do ano, a receita de

vendas apresentou crescimento

de 6,5% no mesmo período, o

que empresta significativa

importância a duas observações:

que a elevação dos preços

contrarrestou a redução das

vendas e que o setor vive o pior

resultado desde o ano de 2003,

quando o mesmo sofreu queda

de 6,7%.

Comércio Capixaba

No Espírito Santo, observou-se a

mesma queda do volume de

vendas na maior parte das

atividades econômicas, repetindo

a tendência nacional. O

Comércio Varejista Ampliado

registrou queda de 4,6% no

primeiro semestre de

2015,quando comparado a igual

período de 2014; Veículos,

motos, partes e peçasfoi o

segmento que apresentou a

maior queda no volume de

vendas, 21,2%, seguido por

Outros artigos de uso pessoal

doméstico, 15,3%, Combustíveis

e lubrificantes, 14%, e Material

de construção, o qual apresentou

recuo de 10%, quando

submetido a mesma

comparação. Queda no nível do

emprego e na confiança acerca

da manutenção da

empregabilidade, elevação da

inflação, aumento das alíquotas

sobre veículos constituem-se

possíveis causas que concorrem

para explicar o baixo

desempenho do setor.

Tabela 3.6– Taxa de variação do volume de vendas e de receitas para as principais atividades no Espírito Santo (%)

Atividades Julho/Mês anterior

Acum. Ano

Acum. 12 Meses

Volume de Vendas Comércio varejista -6,1 -4,6 -2,5

Hiper.,Super., Alim., Beb. e Fumo -3,0 -2,5 -2,6 Móveis e eletrodomésticos -8,7 -1,2 4,6 Outros art. de uso pessoal e doméstico -15,4 -15,3 -15,3

Comércio Varejista ampliado -8,5 -12,1 -4,8 Veic. e motos, partes e Peças -31,4 -21,2 -12,3 Combustíveis e lubrificantes -8,9 -14,0 -8,3 Material de Construção -8,8 -10,0 -9,2

Receita de Vendas Comércio varejista 1,5 2,3 4,0

Hiper.,Super., Alim., Beb. e Fumo 6,6 6,2 5,6 Móveis e eletrodomésticos -5,0 1,9 9,0 Outros art. de uso pessoal e doméstico -11,2 -11,5 -11,0

Comércio varejista ampliado -10,8 -6,8 -3,0 Veic. e motos, partes e Peças -27,7 -19,4 -12,3 Combustíveis e lubrificantes 0,7 -4,5 -1,4 Material de Construção -4,3 -4,8 -4,1

Fonte: IBGE, Diretoria de Pesquisas. Coordenação de Serviços e Comércio.

Vitória/ES – Boletim Nº 53 - 43 -

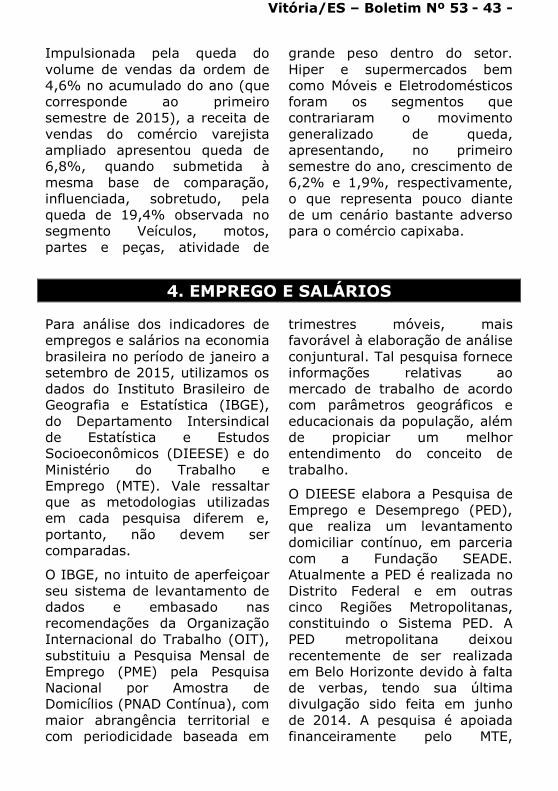

Impulsionada pela queda do

volume de vendas da ordem de

4,6% no acumulado do ano (que

corresponde ao primeiro

semestre de 2015), a receita de

vendas do comércio varejista

ampliado apresentou queda de

6,8%, quando submetida à

mesma base de comparação,

influenciada, sobretudo, pela

queda de 19,4% observada no

segmento Veículos, motos,

partes e peças, atividade de

grande peso dentro do setor.

Hiper e supermercados bem

como Móveis e Eletrodomésticos

foram os segmentos que

contrariaram o movimento

generalizado de queda,

apresentando, no primeiro

semestre do ano, crescimento de

6,2% e 1,9%, respectivamente,

o que representa pouco diante

de um cenário bastante adverso

para o comércio capixaba.

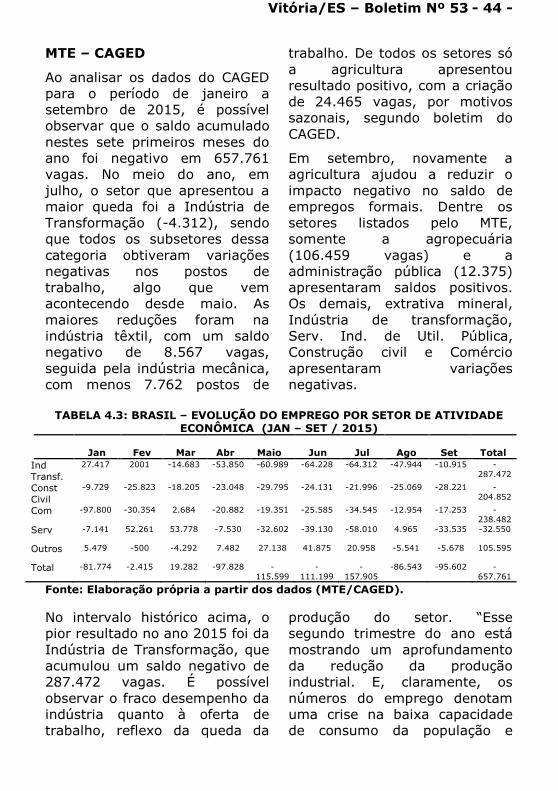

4. EMPREGO E SALÁRIOS

Para análise dos indicadores de

empregos e salários na economia

brasileira no período de janeiro a

setembro de 2015, utilizamos os

dados do Instituto Brasileiro de

Geografia e Estatística (IBGE),

do Departamento Intersindical

de Estatística e Estudos

Socioeconômicos (DIEESE) e do

Ministério do Trabalho e

Emprego (MTE). Vale ressaltar

que as metodologias utilizadas

em cada pesquisa diferem e,

portanto, não devem ser

comparadas.

O IBGE, no intuito de aperfeiçoar

seu sistema de levantamento de

dados e embasado nas

recomendações da Organização

Internacional do Trabalho (OIT),

substituiu a Pesquisa Mensal de

Emprego (PME) pela Pesquisa

Nacional por Amostra de

Domicílios (PNAD Contínua), com

maior abrangência territorial e

com periodicidade baseada em

trimestres móveis, mais

favorável à elaboração de análise

conjuntural. Tal pesquisa fornece

informações relativas ao

mercado de trabalho de acordo

com parâmetros geográficos e

educacionais da população, além

de propiciar um melhor

entendimento do conceito de

trabalho.

O DIEESE elabora a Pesquisa de

Emprego e Desemprego (PED),

que realiza um levantamento

domiciliar contínuo, em parceria

com a Fundação SEADE.

Atualmente a PED é realizada no

Distrito Federal e em outras

cinco Regiões Metropolitanas,

constituindo o Sistema PED. A

PED metropolitana deixou

recentemente de ser realizada

em Belo Horizonte devido à falta

de verbas, tendo sua última

divulgação sido feita em junho

de 2014. A pesquisa é apoiada

financeiramente pelo MTE,

Vitória/ES – Boletim Nº 53 - 44 -

porém, o poder executivo de

Minas Gerais informa não ter

recebido o repasse do auxílio em

2014.

O MTE tem a responsabilidade de

publicar o Cadastro Geral de

Empregados e Desempregados

(CAGED) que contabiliza os

dados de emprego em forma de

fluxo, ou seja, tendo como base

o saldo total dos trabalhadores

admitidos e desligados

(aposentados, demitidos e

falecidos). Os dados são

utilizados, por exemplo, pelo

Programa de Seguro-

Desemprego e por outros

programas sociais

governamentais.

IBGE - PNAD Contínua

A PNAD Contínua, que abrange

as vinte mais importantes

regiões metropolitanas do Brasil

em 3.500 municípios, apresentou

tendência de alta ao longo dos

meses de 2015. A metodologia

da pesquisa subdivide a força de

trabalho em ocupados (aqueles

que estão exercendo atividade

remunerada) e desocupados

(todos aqueles que estão à

procura e prontos para assumir

um emprego na semana da

pesquisa). A taxa de

desocupação é uma inferência

muito relevante, pois diz a

proporção dos que estão

computados como força de

trabalho, mas que estão

desocupados no período.

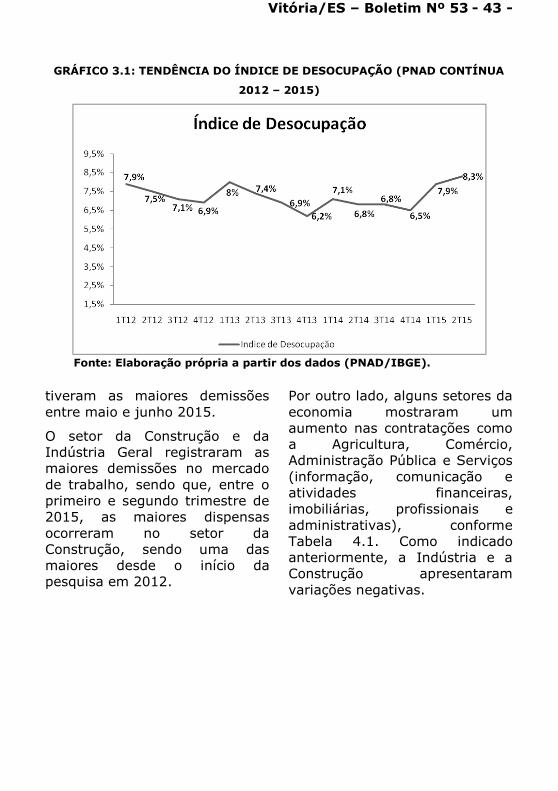

O relatório da PNAD contínua

apresentou a maior taxa de

desocupados na série histórica

iniciada em 2012, atingindo

8,3% no segundo trimestre de

2015, conforme Gráfico 3.1. O

setor que mais desempregou no

período foi o de construção; a

região com a maior taxa de

desocupação foi a do nordeste

(10,3%); a faixa etária mais

afetada pela desocupação foi de

14 a 24 anos, compreendendo os

jovens e que totalizaram 43%

dos desocupados do período; a

parcela da população com ensino

médio incompleto compreendeu

o maior contingente de

desocupados considerando os

outros níveis de instrução.

A taxa do segundo trimestre de

2015 correspondeu a um

aumento de 1,5 p.p. em

comparação com o mesmo

período de 2014 (6,8%) e 0,4

p.p. em relação ao primeiro

trimestre de 2015 (7,9%),

atingindo, portanto, o maior

patamar desde 2012. No que

corresponde à tendência, os

trimestres de 2015 rompem com

a sequência histórica que

mostrava uma queda na taxa de

desocupação em 2014. Esta

tendência acompanha a redução

do nível de atividade,

principalmente nos setores da

indústria e construção que

Vitória/ES – Boletim Nº 53 - 43 -

GRÁFICO 3.1: TENDÊNCIA DO ÍNDICE DE DESOCUPAÇÃO (PNAD CONTÍNUA

2012 – 2015)

Fonte: Elaboração própria a partir dos dados (PNAD/IBGE).

tiveram as maiores demissões

entre maio e junho 2015.

O setor da Construção e da

Indústria Geral registraram as

maiores demissões no mercado

de trabalho, sendo que, entre o

primeiro e segundo trimestre de

2015, as maiores dispensas

ocorreram no setor da

Construção, sendo uma das

maiores desde o início da

pesquisa em 2012.

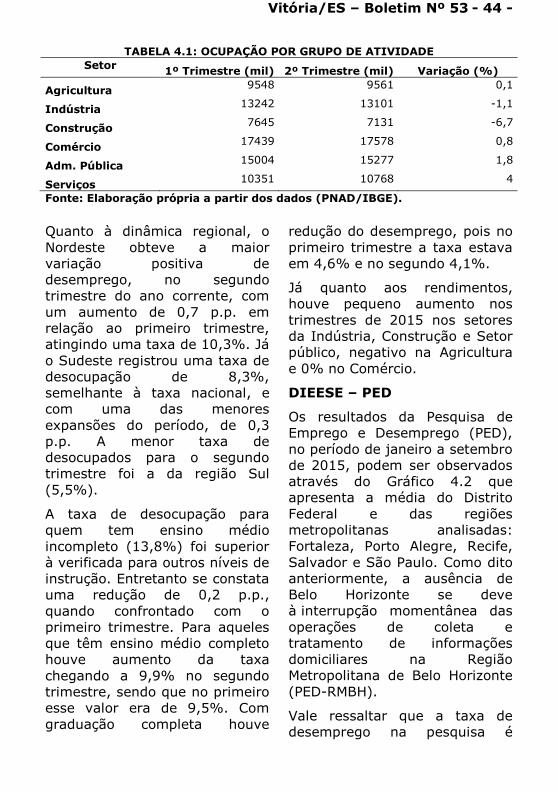

Por outro lado, alguns setores da

economia mostraram um

aumento nas contratações como

a Agricultura, Comércio,

Administração Pública e Serviços

(informação, comunicação e

atividades financeiras,

imobiliárias, profissionais e

administrativas), conforme

Tabela 4.1. Como indicado

anteriormente, a Indústria e a

Construção apresentaram

variações negativas.

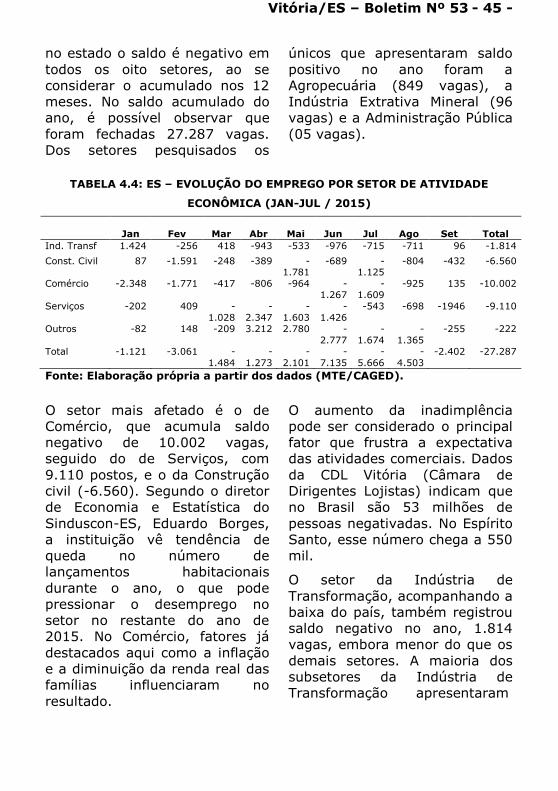

Vitória/ES – Boletim Nº 53 - 44 -

TABELA 4.1: OCUPAÇÃO POR GRUPO DE ATIVIDADE

Setor 1º Trimestre (mil) 2º Trimestre (mil) Variação (%)

Agricultura 9548 9561 0,1

Indústria 13242 13101 -1,1

Construção 7645 7131 -6,7

Comércio 17439 17578 0,8

Adm. Pública 15004 15277 1,8

Serviços 10351 10768 4

Fonte: Elaboração própria a partir dos dados (PNAD/IBGE).

Quanto à dinâmica regional, o

Nordeste obteve a maior

variação positiva de

desemprego, no segundo

trimestre do ano corrente, com

um aumento de 0,7 p.p. em

relação ao primeiro trimestre,

atingindo uma taxa de 10,3%. Já

o Sudeste registrou uma taxa de

desocupação de 8,3%,

semelhante à taxa nacional, e

com uma das menores

expansões do período, de 0,3

p.p. A menor taxa de

desocupados para o segundo

trimestre foi a da região Sul

(5,5%).

A taxa de desocupação para

quem tem ensino médio

incompleto (13,8%) foi superior

à verificada para outros níveis de

instrução. Entretanto se constata

uma redução de 0,2 p.p.,

quando confrontado com o

primeiro trimestre. Para aqueles

que têm ensino médio completo

houve aumento da taxa

chegando a 9,9% no segundo

trimestre, sendo que no primeiro

esse valor era de 9,5%. Com

graduação completa houve

redução do desemprego, pois no

primeiro trimestre a taxa estava

em 4,6% e no segundo 4,1%.

Já quanto aos rendimentos,

houve pequeno aumento nos

trimestres de 2015 nos setores

da Indústria, Construção e Setor

público, negativo na Agricultura

e 0% no Comércio.

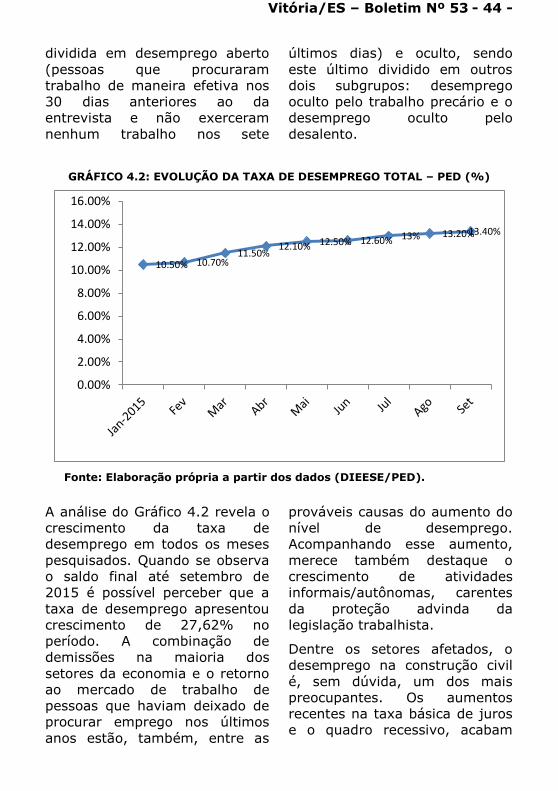

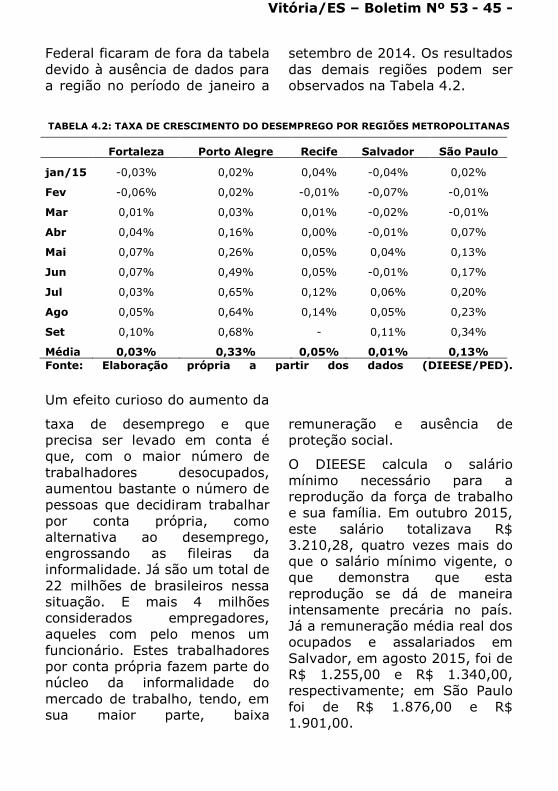

DIEESE – PED

Os resultados da Pesquisa de

Emprego e Desemprego (PED),

no período de janeiro a setembro

de 2015, podem ser observados

através do Gráfico 4.2 que

apresenta a média do Distrito

Federal e das regiões

metropolitanas analisadas:

Fortaleza, Porto Alegre, Recife,

Salvador e São Paulo. Como dito

anteriormente, a ausência de

Belo Horizonte se deve

à interrupção momentânea das

operações de coleta e

tratamento de informações

domiciliares na Região

Metropolitana de Belo Horizonte

(PED-RMBH).

Vale ressaltar que a taxa de

desemprego na pesquisa é

Vitória/ES – Boletim Nº 53 - 44 -

dividida em desemprego aberto

(pessoas que procuraram

trabalho de maneira efetiva nos

30 dias anteriores ao da

entrevista e não exerceram

nenhum trabalho nos sete

últimos dias) e oculto, sendo

este último dividido em outros

dois subgrupos: desemprego

oculto pelo trabalho precário e o

desemprego oculto pelo

desalento.

GRÁFICO 4.2: EVOLUÇÃO DA TAXA DE DESEMPREGO TOTAL – PED (%)

Fonte: Elaboração própria a partir dos dados (DIEESE/PED).

A análise do Gráfico 4.2 revela o

crescimento da taxa de

desemprego em todos os meses

pesquisados. Quando se observa

o saldo final até setembro de

2015 é possível perceber que a

taxa de desemprego apresentou

crescimento de 27,62% no

período. A combinação de

demissões na maioria dos

setores da economia e o retorno

ao mercado de trabalho de

pessoas que haviam deixado de

procurar emprego nos últimos

anos estão, também, entre as

prováveis causas do aumento do

nível de desemprego.

Acompanhando esse aumento,

merece também destaque o

crescimento de atividades

informais/autônomas, carentes

da proteção advinda da

legislação trabalhista.

Dentre os setores afetados, o

desemprego na construção civil

é, sem dúvida, um dos mais

preocupantes. Os aumentos

recentes na taxa básica de juros

e o quadro recessivo, acabam

10.50% 10.70%11.50%

12.10% 12.50% 12.60% 13% 13.20%13.40%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

Vitória/ES – Boletim Nº 53 - 44 -

por desencadear um efeito

inibidor na demanda agregada,

afetando o custo do crédito

provocando no setor uma forte

redução em sua dinâmica,

colocando-o entre os que mais

demitiram no mês de julho deste

ano. No primeiro semestre, 184

mil trabalhadores foram

demitidos em todo país e, de

acordo com informações do

sindicato da categoria, a previsão

agora é de mais 505 mil

demissões até o fim do ano.

Outro setor que também merece

atenção é a indústria, que

segundo o Instituto Brasileiro de

Geografia e Estatística (IBGE),

cortou, só no mês de julho/2015,

85 mil postos de trabalho. Para

enfrentar a onda de demissões,

o governo anunciou o Programa

de Proteção ao Emprego, cuja

vigência teve início no último dia

7 de julho, com a divulgação de

medida provisória resultado de

negociações entre centrais

sindicais, indústria e o governo.

O programa permite a redução

da jornada de trabalho em até

30%, com também redução nos

salários. No caso da redução de

jornada de 30%, a redução

salarial será de no mínimo 15%,

uma vez que o governo deve

complementar outros 15% com

recursos do Fundo de Amparo ao

Trabalhador (FAT). No entanto,

essa complementação será

limitada a 65% do maior

benefício do seguro-desemprego.

Segundo o governo, o FAT

possui os recursos necessários e

o programa, no fim das contas,

irá representar uma economia