Embed Size (px)

DESCRIPTION

Boletín económico mensual de la Fundación Puerto Alicante

Citation preview

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

Boletín económico mensual Provincia de Alicante

Sumario

1. Economía internacional

2. Economía nacional

3. Economía de la provincia de Alicante

4. Datos económicos del Puerto de Alicante

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

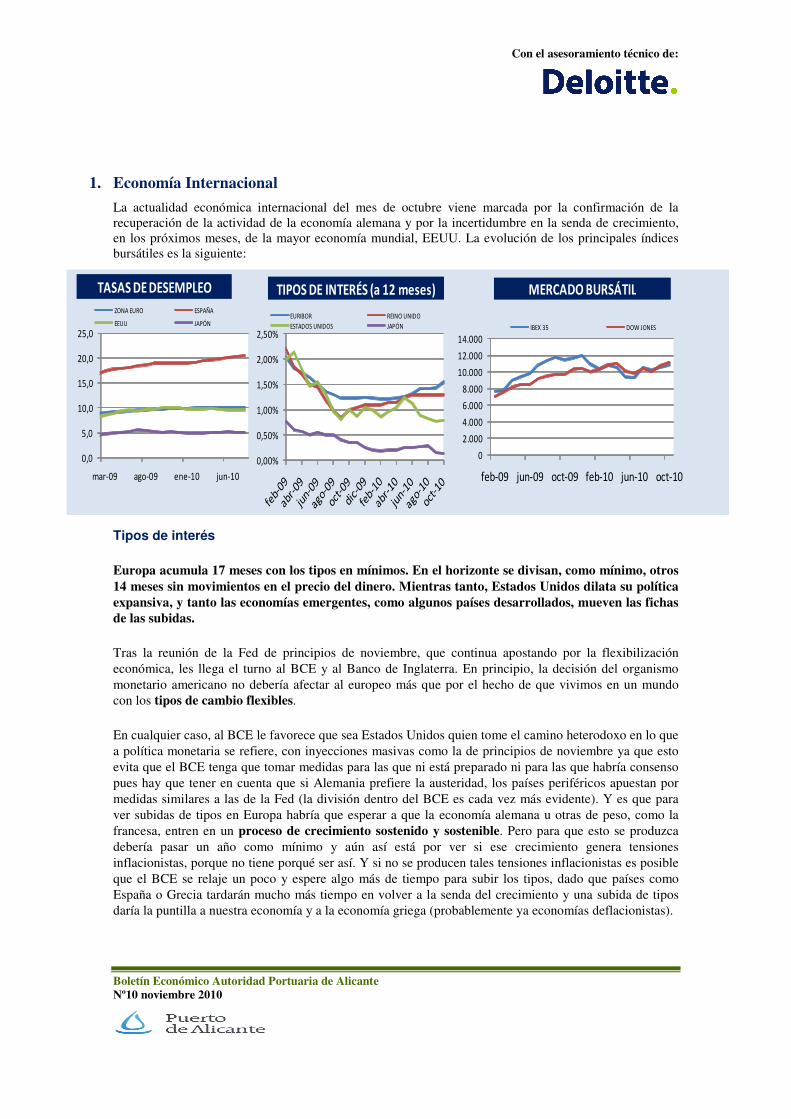

1. Economía Internacional

La actualidad económica internacional del mes de octubre viene marcada por la confirmación de la

recuperación de la actividad de la economía alemana y por la incertidumbre en la senda de crecimiento,

en los próximos meses, de la mayor economía mundial, EEUU. La evolución de los principales índices

bursátiles es la siguiente:

Tipos de interés

Europa acumula 17 meses con los tipos en mínimos. En el horizonte se divisan, como mínimo, otros

14 meses sin movimientos en el precio del dinero. Mientras tanto, Estados Unidos dilata su política

expansiva, y tanto las economías emergentes, como algunos países desarrollados, mueven las fichas

de las subidas.

Tras la reunión de la Fed de principios de noviembre, que continua apostando por la flexibilización

económica, les llega el turno al BCE y al Banco de Inglaterra. En principio, la decisión del organismo

monetario americano no debería afectar al europeo más que por el hecho de que vivimos en un mundo

con los tipos de cambio flexibles.

En cualquier caso, al BCE le favorece que sea Estados Unidos quien tome el camino heterodoxo en lo que

a política monetaria se refiere, con inyecciones masivas como la de principios de noviembre ya que esto

evita que el BCE tenga que tomar medidas para las que ni está preparado ni para las que habría consenso

pues hay que tener en cuenta que si Alemania prefiere la austeridad, los países periféricos apuestan por

medidas similares a las de la Fed (la división dentro del BCE es cada vez más evidente). Y es que para

ver subidas de tipos en Europa habría que esperar a que la economía alemana u otras de peso, como la

francesa, entren en un proceso de crecimiento sostenido y sostenible. Pero para que esto se produzca

debería pasar un año como mínimo y aún así está por ver si ese crecimiento genera tensiones

inflacionistas, porque no tiene porqué ser así. Y si no se producen tales tensiones inflacionistas es posible

que el BCE se relaje un poco y espere algo más de tiempo para subir los tipos, dado que países como

España o Grecia tardarán mucho más tiempo en volver a la senda del crecimiento y una subida de tipos

daría la puntilla a nuestra economía y a la economía griega (probablemente ya economías deflacionistas).

0,0

5,0

10,0

15,0

20,0

25,0

mar-09 ago-09 ene-10 jun-10

ZONA EURO ESPAÑA

EEUU JAPÓN

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

EURIBOR REINO UNIDO

ESTADOS UNIDOS JAPÓN

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

feb-09 jun-09 oct-09 feb-10 jun-10 oct-10

IBEX 35 DOW JONES

TASAS DE DESEMPLEO TIPOS DE INTERÉS (a 12 meses) MERCADO BURSÁTIL

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

Todo esto hace que se dilate la política de tipos bajos instalada en Europa (desde que en mayo de 2009

tocaran su mínimo histórico en el 1%) y no se esperan subidas de tipos hasta el último trimestre de 2011

y, en el caso de que hubieran subidas, estás serían de escasa magnitud, no más de 0,25 puntos básicos.

Adicionalmente, todos los expertos coinciden en que una de las variables de ajuste de los tipos será el

euro, y con un euro a 1,40 dólares, y con posibilidades de 1,50 en breve, los tipos no es previsible que se

aumenten en el corto plazo.

A lo que sí que habrá que estar atentos es a cómo y a qué ritmo se retirarán las medidas extraordinarias

de liquidez, esperándose simplemente una retirada paulatina, ya que es evidente que el mercado

interbancario y la financiación mayorista todavía no está restaurada.

Además, Europa va a un ritmo diferente a Estados Unidos, donde apuestan por una política expansionista

que fomente el crecimiento económico, como recientemente ha demostrado la Fed.

Dos velocidades de la Economía mundial

A día de hoy, la economía mundial se presenta en dos velocidades, es decir, mientras que en Estados

Unidos se continúa flexibilizando la economía, otros países como los emergentes, e incluso, algunos

desarrollados ya están subiendo los tipos. Los casos más recientes que reflejan esto son los de Suecia,

Australia o la propia India, que han subido los tipos en los últimos días. Donde en Europa hay recesión o

crecimiento puramente testimonial en las economías emergentes hay crecimiento robusto. En las

economías desarrolladas la inflación no es un problema y en cambio la deflación podría serlo. En las

economías emergentes el problema es la inflación.

A igual que la entrada en la recesión estuvo sincronizada, la salida no lo está siendo, ya que los países

emergentes salieron antes de la crisis, influidos por la demanda de las materias primas y la subida del

precio de las mismas, a la vez que por el proceso de normalización de los tipos de interés y lo que buscan

ahora son políticas neutrales para evitar tensiones inflacionistas.

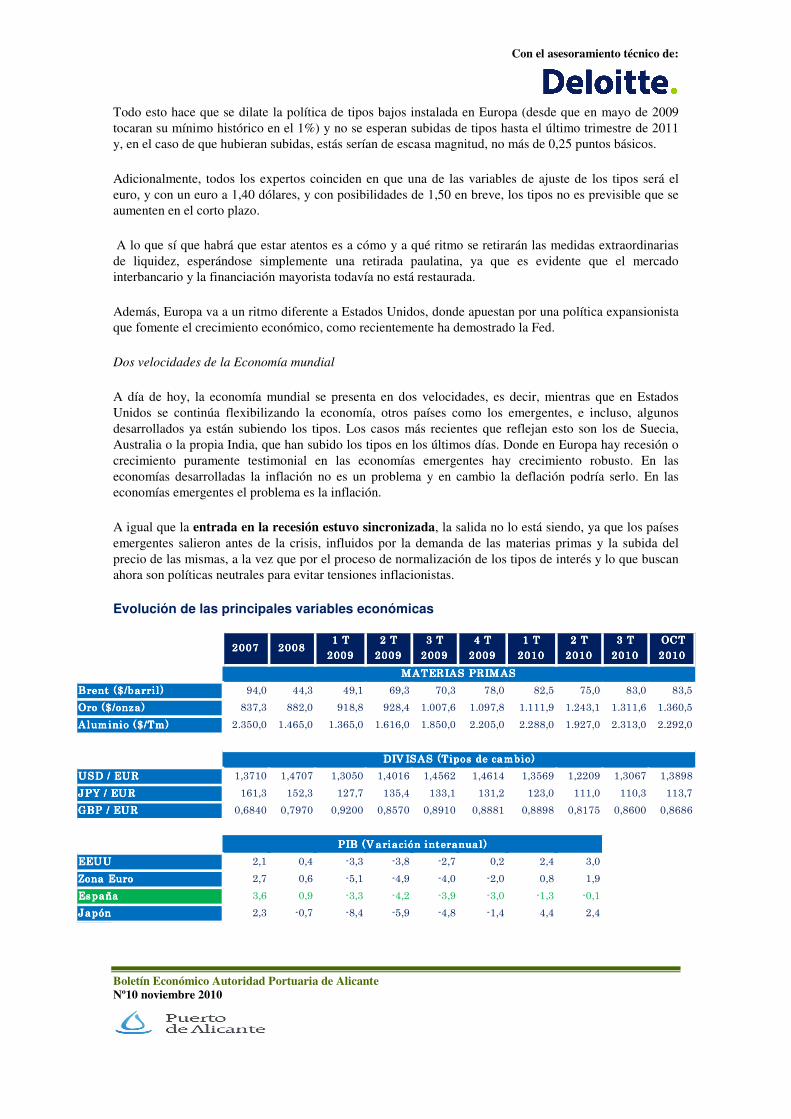

Evolución de las principales variables económicas

2007200720072007 20082008200820081 T 1 T 1 T 1 T

2009200920092009

2 T 2 T 2 T 2 T

2009200920092009

3 T 3 T 3 T 3 T

2009200920092009

4 T 4 T 4 T 4 T

2009200920092009

1 T 1 T 1 T 1 T

2010201020102010

2 T 2 T 2 T 2 T

2010201020102010

3 T 3 T 3 T 3 T

2010201020102010

OCT OCT OCT OCT

2010201020102010

Brent ($ /barril )Brent ($ /barril )Brent ($ /barril )Brent ($ /barril ) 94,0 44,3 49,1 69,3 70,3 78,0 82,5 75,0 83,0 83,5

Oro ($ /onza)Oro ($ /onza)Oro ($ /onza)Oro ($ /onza) 837,3 882,0 918,8 928,4 1.007,6 1.097,8 1.111,9 1.243,1 1.311,6 1.360,5

Aluminio ($/Tm)Aluminio ($/Tm)Aluminio ($/Tm)Aluminio ($/Tm) 2.350,0 1.465,0 1.365,0 1.616,0 1.850,0 2.205,0 2.288,0 1.927,0 2.313,0 2.292,0

USD / EURUSD / EURUSD / EURUSD / EUR 1,3710 1,4707 1,3050 1,4016 1,4562 1,4614 1,3569 1,2209 1,3067 1,3898

JPY / EURJPY / EURJPY / EURJPY / EUR 161,3 152,3 127,7 135,4 133,1 131,2 123,0 111,0 110,3 113,7

GBP / EURGBP / EURGBP / EURGBP / EUR 0,6840 0,7970 0,9200 0,8570 0,8910 0,8881 0,8898 0,8175 0,8600 0,8686

EEUUEEUUEEUUEEUU 2,1 0,4 -3,3 -3,8 -2,7 0,2 2,4 3,0

Zona EuroZona EuroZona EuroZona Euro 2,7 0,6 -5,1 -4,9 -4,0 -2,0 0,8 1,9

EspañaEspañaEspañaEspaña 3,6 0,9 -3,3 -4,2 -3,9 -3,0 -1,3 -0,1

JapónJapónJapónJapón 2,3 -0,7 -8,4 -5,9 -4,8 -1,4 4,4 2,4

PIB (V ariación interanual)PIB (V ariación interanual)PIB (V ariación interanual)PIB (V ariación interanual)

MATERIAS PRIMASMATERIAS PRIMASMATERIAS PRIMASMATERIAS PRIMAS

DIV ISAS (Tipos de cambio)DIV ISAS (Tipos de cambio)DIV ISAS (Tipos de cambio)DIV ISAS (Tipos de cambio)

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

2. Economía Nacional

El paro español España alcanzará el objetivo de déficit del 6% a final de año

Las cuentas del Estado han confirmado la recuperación de los

ingresos y, en especial, han puesto de manifiesto que el gasto

se está contrayendo y por tanto, la probabilidad de alcanzar el

objetivo de un déficit del 6% del PIB hacia finales de año se ha

elevado.

Respecto a los ingresos, las razones de esta mayor fortaleza

están siendo el mejor comportamiento del consumo durante el

primer semestre, la normalización en el flujo de algunos

ingresos (IVA) y la implementación de las medidas anunciadas

durante el último año (IRPF). La ralentización de la demanda

interna debería moderar la mejora de los ingresos, aunque en el

caso de los impuestos indirectos, el aumento del IVA debería

compensar dicha desaceleración.

Respecto a los gastos, se observan reducciones importantes en

la inversión y en las transferencias corrientes, estas últimas

relacionadas con la no renovación de programas discrecionales,

lo que tendrá un efecto negativo directo sobre la actividad los

próximos meses. "Sin embargo, la implementación efectiva de

estas medidas es lo que, en parte, explica la mejora de la

confianza, de la liquidez y de las primas de riesgo en la

economía española. Por lo tanto, por el momento, el veredicto

sobre el impacto de la consolidación fiscal es que, una vez

considerados los efectos directos e indirectos, éste ha sido

limitado".

Para la consecución del objetivo de contener el déficit y situarlo en el 6% del PIB es crucial y necesario el

compromiso de todas las administraciones públicas, en cuanto a que sean rigurosas con el ajuste fiscal, es

decir que cualquier mejora debería ser utilizada para garantizar el cumplimiento del objetivo de 2011 y en

ningún caso para relajar el gasto. En otras palabras, la rigurosidad en el ajuste fiscal es una condición

necesaria pero no suficiente, ya que los mercados también exigen una información puntual y abundante

de la ejecución presupuestaria, que muestre claramente que la consolidación fiscal avanza al ritmo

previsto y que los objetivos anuales de estabilidad presupuestaria se alcanzarán satisfactoriamente. En

estas circunstancias, los gobiernos regionales tienen que concienciarse de ello.

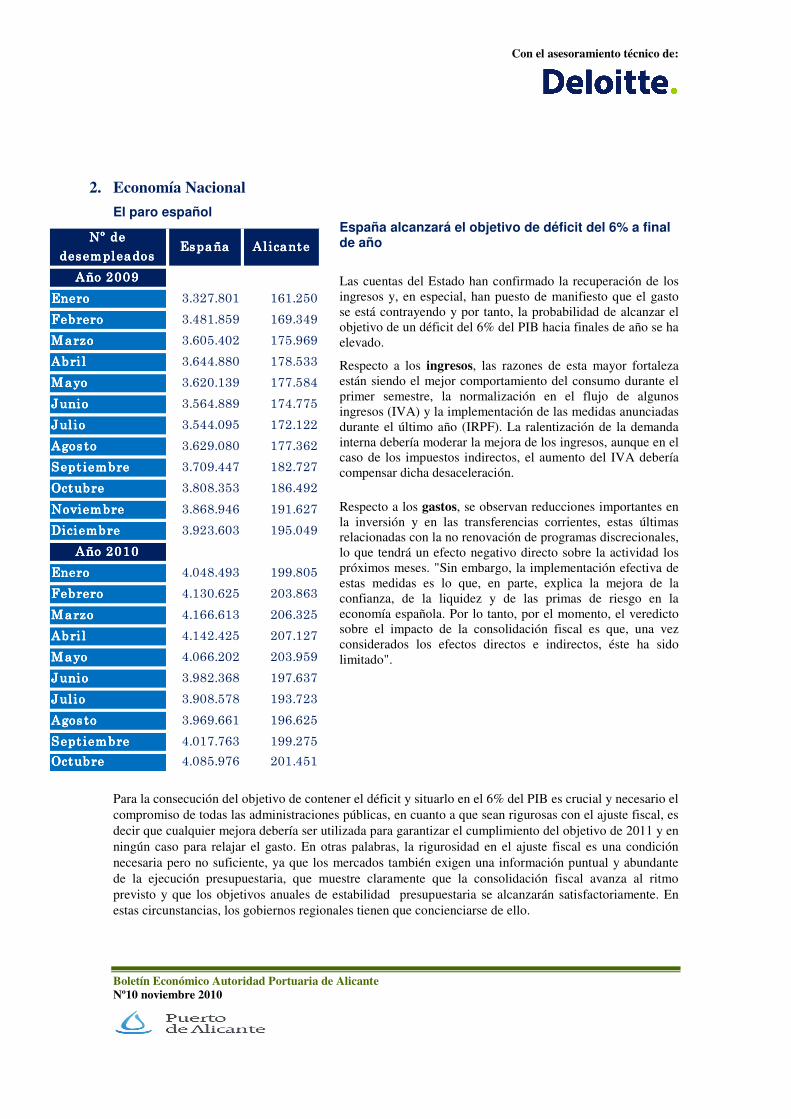

Nº de Nº de Nº de Nº de

desempleadosdesempleadosdesempleadosdesempleadosEspañaEspañaEspañaEspaña AlicanteAlicanteAlicanteAlicante

Año 2009Año 2009Año 2009Año 2009

EneroEneroEneroEnero 3.327.801 161.250

FebreroFebreroFebreroFebrero 3.481.859 169.349

MarzoMarzoMarzoMarzo 3.605.402 175.969

AbrilAbrilAbrilAbril 3.644.880 178.533

MayoMayoMayoMayo 3.620.139 177.584

JunioJunioJunioJunio 3.564.889 174.775

JulioJulioJulioJulio 3.544.095 172.122

AgostoAgostoAgostoAgosto 3.629.080 177.362

SeptiembreSeptiembreSeptiembreSeptiembre 3.709.447 182.727

OctubreOctubreOctubreOctubre 3.808.353 186.492

NoviembreNoviembreNoviembreNoviembre 3.868.946 191.627

DiciembreDiciembreDiciembreDiciembre 3.923.603 195.049

Año 2010Año 2010Año 2010Año 2010

EneroEneroEneroEnero 4.048.493 199.805

FebreroFebreroFebreroFebrero 4.130.625 203.863

MarzoMarzoMarzoMarzo 4.166.613 206.325

AbrilAbrilAbrilAbril 4.142.425 207.127

MayoMayoMayoMayo 4.066.202 203.959

JunioJunioJunioJunio 3.982.368 197.637

JulioJulioJulioJulio 3.908.578 193.723

AgostoAgostoAgostoAgosto 3.969.661 196.625

SeptiembreSeptiembreSeptiembreSeptiembre 4.017.763 199.275

OctubreOctubreOctubreOctubre 4.085.976 201.451

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

Aumenta el paro en Octubre

El número de parados registrados en los Servicios Públicos de Empleo se incrementó en 68.213 personas

en octubre hasta un total de 4.085.976 desempleados y acumula tres aumentos consecutivos, según los

datos publicados por el Ministerio de Trabajo e Inmigración. Respecto a septiembre pasado, el paro

femenino se incrementó en 36.675 mujeres, un 1,8%, mientras que el masculino acumuló en 31.538

desempleados más (un 1,6%). Así, al finalizar octubre, el número de hombres en paro sumaba 2.016.471,

mientras que el de mujeres desempleadas era de 2.069.505.

El ascenso del paro registrado en octubre de este año es el tercero más elevado desde 1996, tras el de

octubre de 2008 (+192.658 parados) y el del año pasado. El aumento de octubre, un mes en el que suele

crecer el desempleo (debido al final de los contratos para la temporada de verano), es, sin embargo,

inferior al registrado en el mismo mes de 2009 (98.906 personas). En los últimos doce meses, el paro ha

aumentado en 277.623 desempleados, un 7,3% más, de los que 111.944 son varones y 165.679 mujeres,

con incrementos del 5,8% y del 8,7%, respectivamente.

El desempleo en octubre puede ser en buena medida un dato estacional, que responde a la finalización de

tareas agrarias de temporada y al término de la campaña turística de verano para el sector servicios.

Los expertos destacan, en cambio, el fuerte tirón de la contratación temporal. De hecho, el 91,2% de las

incorporaciones (1.227.665 de las 1.346.087) se han producido con la modalidad de contratos

temporales.

Comunidades

En octubre, el paro subió en casi todas las comunidades autónomas, principalmente en Andalucía (15.172

parados más) y Castilla-La Mancha (11.584 desempleados más). Sólo bajó en Murcia (-488

desempleados), Madrid (-255) y en la ciudad autónoma de Ceuta (-115 parados).

Por provincias, el paro bajó en siete de ellas, lideradas por Almería (-1.818 desempleados), Valencia (-

1.392) y Murcia (-488), y se incrementó en 45, encabezadas por Baleares (+8.118 parados) y Málaga

(+5.381).

En cuanto a la contratación, en octubre se registraron en los Servicios Públicos de Empleo un total de

1.346.087 contratos, un 0,9% menos que en igual mes de 2009. De ellos, sólo el 8,8% del total, es decir

118.422 contratos, fueron de carácter indefinido, un 6,4% menos sobre igual mes del año anterior.

De enero a octubre, los contratos registrados superan los 11,9 millones, con un repunte del 2,5% sobre

igual periodo de 2009. De esa cantidad, sólo 1.026.912 contratos realizados en estos diez meses son

indefinidos, con una caída del 8,2% sobre enero-octubre de 2009.

La Seguridad Social perdió 5.331 afiliados

La afiliación a la Seguridad Social, un indicador muy fiable del comportamiento del mercado laboral, ha

perdido 5.331 personas en octubre y registra así su cuarto mes consecutivo de pérdida de inscritos.

Según los datos del ministerio de Trabajo e Inmigración, el número total de afiliados al sistema es de

17.666.149 trabajadores, cifra inferior en un 1,36% a la del mismo mes de 2009 y en un 0,03% a la de

septiembre.

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

El Régimen General, donde cotizan la mayoría de empleados por cuenta ajena, perdió 28.408 afiliados y

sumó un total de 13.355.566 contribuyentes, el 1,38% menos que un año antes y el 0,21% menos que en

el noveno mes del año.

La afiliación al Régimen Especial de Trabajadores Autónomos (RETA) -trabajadores por cuenta propia-,

descendió el 2,05% en tasa interanual y el 0,16% en tasa mensual, hasta los 3.117.468 ocupados.

3. Economía de la Provincia de Alicante

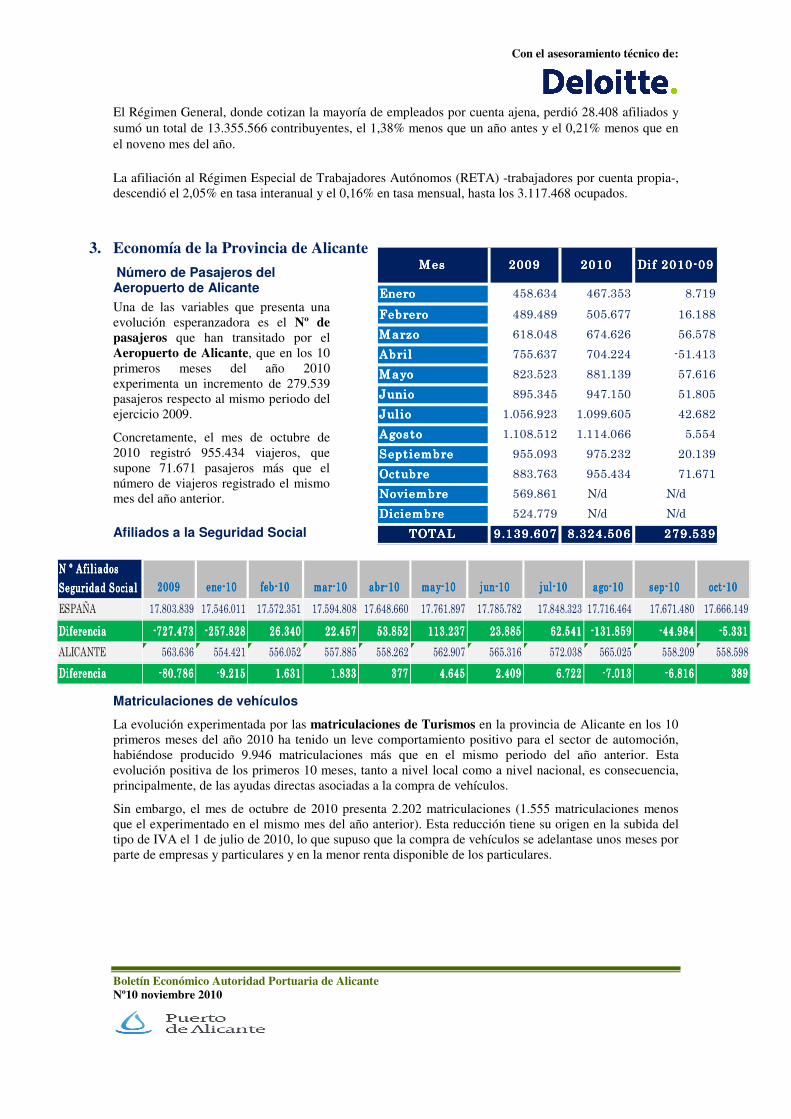

Número de Pasajeros del Aeropuerto de Alicante Una de las variables que presenta una

evolución esperanzadora es el Nº de

pasajeros que han transitado por el

Aeropuerto de Alicante, que en los 10

primeros meses del año 2010

experimenta un incremento de 279.539

pasajeros respecto al mismo periodo del

ejercicio 2009.

Concretamente, el mes de octubre de

2010 registró 955.434 viajeros, que

supone 71.671 pasajeros más que el

número de viajeros registrado el mismo

mes del año anterior.

Afiliados a la Seguridad Social

N º Afil iados N º Afil iados N º Afil iados N º Afil iados

Seguridad SocialSeguridad SocialSeguridad SocialSeguridad Social 2009200920092009 ene-10ene-10ene-10ene-10 feb-10feb-10feb-10feb-10 mar-10mar-10mar-10mar-10 abr-10abr-10abr-10abr-10 may-10may-10may-10may-10 jun-10jun-10jun-10jun-10 jul-10jul-10jul-10jul-10 ago-10ago-10ago-10ago-10 sep-10sep-10sep-10sep-10 oct-10oct-10oct-10oct-10

ESPAÑA 17.803.839 17.546.011 17.572.351 17.594.808 17.648.660 17.761.897 17.785.782 17.848.323 17.716.464 17.671.480 17.666.149

DiferenciaDiferenciaDiferenciaDiferencia -727.473-727.473-727.473-727.473 -257.828-257.828-257.828-257.828 26 .34026 .34026 .34026 .340 22.45722.45722.45722.457 53.85253.85253.85253.852 113.237113.237113.237113.237 23.88523.88523.88523.885 62.54162.54162.54162.541 -131.859-131.859-131.859-131.859 -44.984-44.984-44.984-44.984 -5.331-5.331-5.331-5.331

ALICANTE 563.636 554.421 556.052 557.885 558.262 562.907 565.316 572.038 565.025 558.209 558.598

DiferenciaDiferenciaDiferenciaDiferencia -80.786-80.786-80.786-80.786 -9.215-9.215-9.215-9.215 1.6311.6311.6311.631 1.8331.8331.8331.833 377377377377 4.6454.6454.6454.645 2.4092.4092.4092.409 6.7226.7226.7226.722 -7.013-7.013-7.013-7.013 -6.816-6.816-6.816-6.816 389389389389

Matriculaciones de vehículos

La evolución experimentada por las matriculaciones de Turismos en la provincia de Alicante en los 10

primeros meses del año 2010 ha tenido un leve comportamiento positivo para el sector de automoción,

habiéndose producido 9.946 matriculaciones más que en el mismo periodo del año anterior. Esta

evolución positiva de los primeros 10 meses, tanto a nivel local como a nivel nacional, es consecuencia,

principalmente, de las ayudas directas asociadas a la compra de vehículos.

Sin embargo, el mes de octubre de 2010 presenta 2.202 matriculaciones (1.555 matriculaciones menos

que el experimentado en el mismo mes del año anterior). Esta reducción tiene su origen en la subida del

tipo de IVA el 1 de julio de 2010, lo que supuso que la compra de vehículos se adelantase unos meses por

parte de empresas y particulares y en la menor renta disponible de los particulares.

MesMesMesMes 2009200920092009 2010201020102010 Dif 2010-09Dif 2010-09Dif 2010-09Dif 2010-09

EneroEneroEneroEnero 458.634 467.353 8.719

FebreroFebreroFebreroFebrero 489.489 505.677 16.188

MarzoMarzoMarzoMarzo 618.048 674.626 56.578

AbrilAbrilAbrilAbril 755.637 704.224 -51.413

MayoMayoMayoMayo 823.523 881.139 57.616

JunioJunioJunioJunio 895.345 947.150 51.805

JulioJulioJulioJulio 1.056.923 1.099.605 42.682

AgostoAgostoAgostoAgosto 1.108.512 1.114.066 5.554

SeptiembreSeptiembreSeptiembreSeptiembre 955.093 975.232 20.139

OctubreOctubreOctubreOctubre 883.763 955.434 71.671

NoviembreNoviembreNoviembreNoviembre 569.861 N/d N/d

DiciembreDiciembreDiciembreDiciembre 524.779 N/d N/d

TOTALTOTALTOTALTOTAL 9.139.6079.139.6079.139.6079.139.607 8.324.5068.324.5068.324.5068.324.506 279.539279.539279.539279.539

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

01.0002.0003.0004.0005.0006.0007.0008.0009.000

sep-08 feb-09 jul-09 dic-09 may-10 oct-10

Matriculaciones de Turismos ALICANTE

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

sep-08 feb-09 jul-09 dic-09 may-10 oct-10

Matriculaciones de Turismos ESPAÑA

ECONOMÍA DEL PUERTO DE ALICANTE

Acuerdo empresarial entre Terminales Marítimas del Sureste y Palacio Servicios Portuarios

El máximo representante de la institución portuaria, Miguel Campoy, ha informado al consejo de

administración del acuerdo alcanzado el pasado martes 2 de noviembre entre Terminales Marítimas del

Sureste (TMS) y Palacio Servicios Portuarios (PSP), gracias al cual TMS absorbe a PSP.

En la sesión del consejo de administración del 2 de febrero de 2010, el máximo órgano de gobierno del

Puerto de Alicante concedió una licencia de explotación a Palacio Servicios Portuarios (PSP) para la

explotación del muelle 11 (antigua terminal de contenedores de TCA). Gracias a esta decisión, que evitó

la quiebra de las instalaciones, se han incrementado los tráficos y mantenido los puestos de trabajo.

No obstante, como ya se informó tras dicha sesión entre los planes de la APA no figuraba potenciar dos

terminales de contenedores, de tal forma que el devenir de las antiguas instalaciones de TCA las debía

marcar el propio mercado.

En este sentido se ha producido un acuerdo de concentración empresarial entre ambas compañías que

permitirá mejorar la infraestructura y posibilitará crecimientos sostenidos a medio plazo. Además, el

acuerdo alcanzado garantiza los puestos de trabajo y las líneas existentes.

El acuerdo permitirá concentrar el tráfico de contenedores en TMS y continuar con la política emprendida

por la Autoridad Portuaria al liberar el muelle 11 y permitir la gestión directa de APA para impulsar la

especialización en mercancía general.

Concurso público marina náutico-deportiva

Con el objetivo de configurar y completar el área náutico-deportiva del Puerto de Alicante, el consejo de

administración de la Autoridad Portuaria de Alicante ha aprobado por unanimidad sacar a concurso

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

público la construcción y explotación de una marina de yates de gran magnitud en la dársena Infantas

Elena y Cristina. La nueva marina contará con un número de atraques de entre 160 y 170 en esloras de 15

a 40 metros.

El desarrollo de la instalación será en todo momento compatible con el desarrollo de la regata Volvo

Ocean Race y el disfrute ciudadano del muelle 12, donde ya se celebran multitud de eventos. Así, el

pliego estipula que sólo se concesionará la lámina de agua de la dársena Infantas Elena y Cristina y los

cantiles de los muelles 10 (189 metros) y 14 (247 metros), mientras que la línea de atraque del muelle 12

queda reservada para las embarcaciones de la Volvo Ocean Race. Asimismo, se construirá un edificio

para la capitanía de la marina en el muelle 14 y un pantalán de abrigo para atenuar la reflexión del oleaje

de 204 metros. En el diseño de esta estructura, la Autoridad Portuaria ha contado con el asesoramiento del

Centro de Estudios y Experimentación de Obras Públicas (CEDEX).

Análisis estadísticas APA

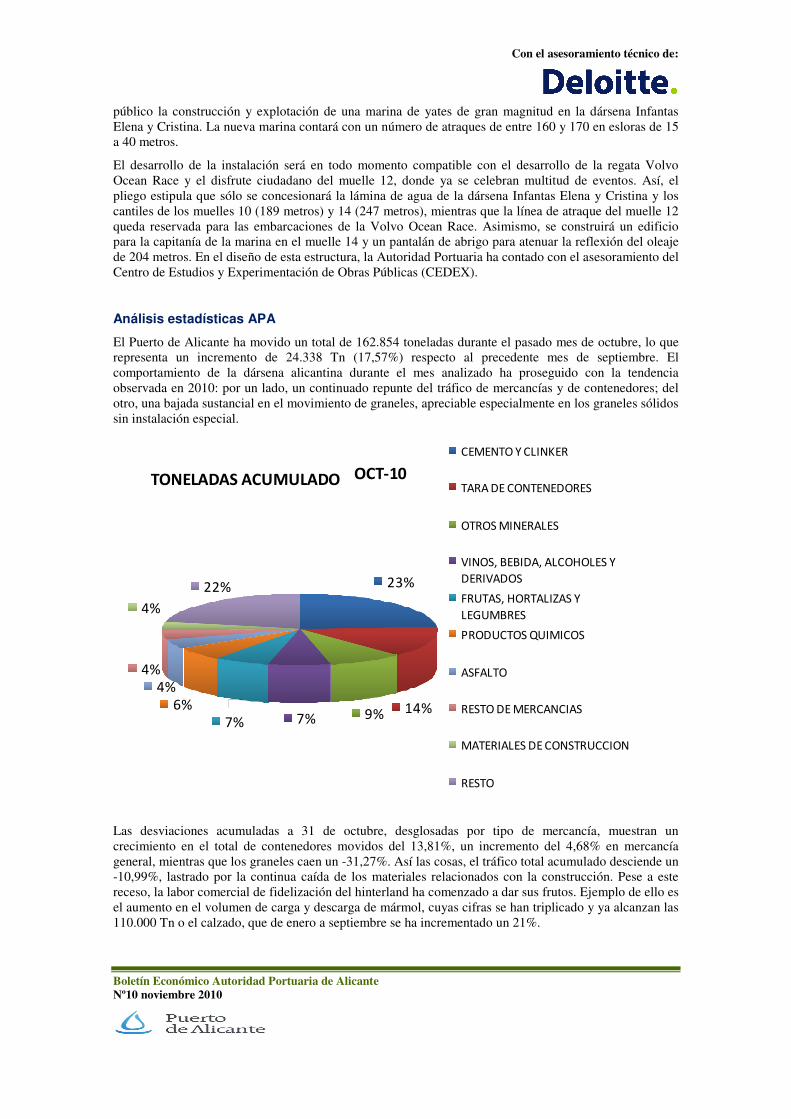

El Puerto de Alicante ha movido un total de 162.854 toneladas durante el pasado mes de octubre, lo que

representa un incremento de 24.338 Tn (17,57%) respecto al precedente mes de septiembre. El

comportamiento de la dársena alicantina durante el mes analizado ha proseguido con la tendencia

observada en 2010: por un lado, un continuado repunte del tráfico de mercancías y de contenedores; del

otro, una bajada sustancial en el movimiento de graneles, apreciable especialmente en los graneles sólidos

sin instalación especial.

TONELADAS ACUMULADO

7%6%

4%

9%

23%

14%7%

4%

4%

22%

CEMENTO Y CLINKER

TARA DE CONTENEDORES

OTROS MINERALES

VINOS, BEBIDA, ALCOHOLES Y

DERIVADOS

FRUTAS, HORTALIZAS Y

LEGUMBRES

PRODUCTOS QUIMICOS

ASFALTO

RESTO DE MERCANCIAS

MATERIALES DE CONSTRUCCION

RESTO

OCT-10

Las desviaciones acumuladas a 31 de octubre, desglosadas por tipo de mercancía, muestran un

crecimiento en el total de contenedores movidos del 13,81%, un incremento del 4,68% en mercancía

general, mientras que los graneles caen un -31,27%. Así las cosas, el tráfico total acumulado desciende un

-10,99%, lastrado por la continua caída de los materiales relacionados con la construcción. Pese a este

receso, la labor comercial de fidelización del hinterland ha comenzado a dar sus frutos. Ejemplo de ello es

el aumento en el volumen de carga y descarga de mármol, cuyas cifras se han triplicado y ya alcanzan las

110.000 Tn o el calzado, que de enero a septiembre se ha incrementado un 21%.

Con el asesoramiento técnico de:

Boletín Económico Autoridad Portuaria de Alicante Nº10 noviembre 2010

Desciende el número de pasajeros

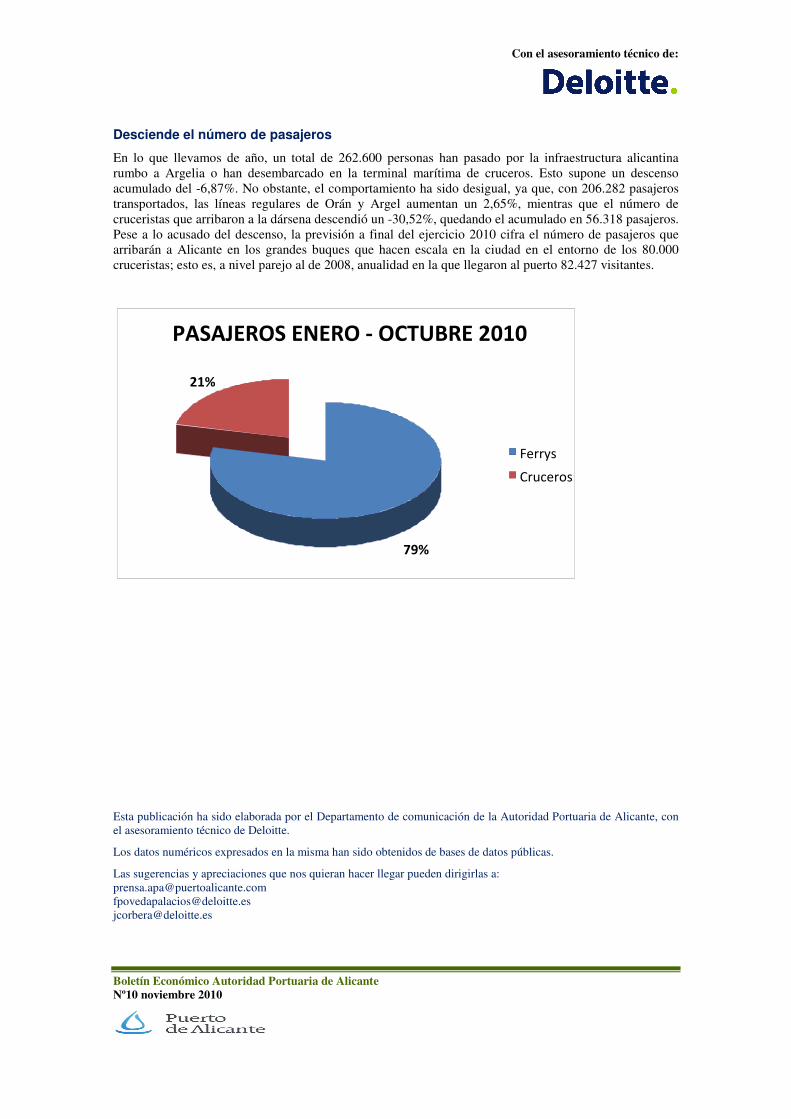

En lo que llevamos de año, un total de 262.600 personas han pasado por la infraestructura alicantina

rumbo a Argelia o han desembarcado en la terminal marítima de cruceros. Esto supone un descenso

acumulado del -6,87%. No obstante, el comportamiento ha sido desigual, ya que, con 206.282 pasajeros

transportados, las líneas regulares de Orán y Argel aumentan un 2,65%, mientras que el número de

cruceristas que arribaron a la dársena descendió un -30,52%, quedando el acumulado en 56.318 pasajeros.

Pese a lo acusado del descenso, la previsión a final del ejercicio 2010 cifra el número de pasajeros que

arribarán a Alicante en los grandes buques que hacen escala en la ciudad en el entorno de los 80.000

cruceristas; esto es, a nivel parejo al de 2008, anualidad en la que llegaron al puerto 82.427 visitantes.

Esta publicación ha sido elaborada por el Departamento de comunicación de la Autoridad Portuaria de Alicante, con

el asesoramiento técnico de Deloitte.

Los datos numéricos expresados en la misma han sido obtenidos de bases de datos públicas.

Las sugerencias y apreciaciones que nos quieran hacer llegar pueden dirigirlas a:

PASAJEROS ENERO - OCTUBRE 2010

79%

21%

Ferrys

Cruceros