Embed Size (px)

Citation preview

colegio de contadores, economistas y administradores del uruguay1

COLEGIO DE CONTCOLEGIO DE CONTCOLEGIO DE CONTCOLEGIO DE CONTCOLEGIO DE CONTADORES, ECONOMISTADORES, ECONOMISTADORES, ECONOMISTADORES, ECONOMISTADORES, ECONOMISTAS YAS YAS YAS YAS YADMINISTRADORES DEL URUGUADMINISTRADORES DEL URUGUADMINISTRADORES DEL URUGUADMINISTRADORES DEL URUGUADMINISTRADORES DEL URUGUAAAAAYYYYY

BOLETÍN TÉCNICOBOLETÍN TÉCNICOBOLETÍN TÉCNICOBOLETÍN TÉCNICOBOLETÍN TÉCNICOInformación de Publicaciones Oficiales,

Profesionales y Periodísticas

SETIEMBRE - OCTUBRE - NOVIEMBRE 2007SETIEMBRE - OCTUBRE - NOVIEMBRE 2007SETIEMBRE - OCTUBRE - NOVIEMBRE 2007SETIEMBRE - OCTUBRE - NOVIEMBRE 2007SETIEMBRE - OCTUBRE - NOVIEMBRE 2007

Nº 38 - 2007Nº 38 - 2007Nº 38 - 2007Nº 38 - 2007Nº 38 - 2007

Agradecemos las autorizaciones concedidas para reproducir las publicaciones recibidas

El contenido de los artículos publicados en el Boletín Técnico no necesariamente coincidecon la opinión del Consejo Directivo del Colegio de Contadores, Economistas y Administradoresdel Uruguay, del Consejo Editorial, ni de las respectivas Comisiones Técnicas

bolet ín técnico Nº 38 - 2007

2

BOLETÍN TÉCNICOBOLETÍN TÉCNICOBOLETÍN TÉCNICOBOLETÍN TÉCNICOBOLETÍN TÉCNICOCOLEGIO DE CONTCOLEGIO DE CONTCOLEGIO DE CONTCOLEGIO DE CONTCOLEGIO DE CONTADORES,ADORES,ADORES,ADORES,ADORES,

ECONOMISTECONOMISTECONOMISTECONOMISTECONOMISTAS YAS YAS YAS YAS YADMINISTRADORESADMINISTRADORESADMINISTRADORESADMINISTRADORESADMINISTRADORES

DEL URUGUDEL URUGUDEL URUGUDEL URUGUDEL URUGUAAAAAYYYYY

C O N S E J O D I R E C T I V OC O N S E J O D I R E C T I V OC O N S E J O D I R E C T I V OC O N S E J O D I R E C T I V OC O N S E J O D I R E C T I V O

PRESIDENTECr. Alfredo Pignatta

VICEPRESIDENTECr. Nelson González

SECRETARIOCr. Boris Furman

PROSECRETARIOCra. Élida Pardo

TESOREROCra. Teresita Andión

PROTESOREROLic. Gabriel Andrade

VOCALESCr. Ec. Ricardo Cabrera

Cr. Julián AlonsoCr. Haroldo Moretti

EDICIÓN DEL BOLETÍN TÉCNICOCONSEJO EDITORIAL

Cr. Daniel EastonCr. Juan Ramón Gonella

Ec. Laura QueirugaCr. Schubert Vázquez Darino

Boletín Técnico Nº 38

Editado en diciembre de 2007

colegio de contadores, economistas y administradores del uruguay3

SS SSSU

MA

RIO

UM

AR

IOU

MA

RIO

UM

AR

IOU

MA

RIO

CAPÍTULO IAREA TRIBUTARIA1. NORMAS 7

1.1 LEYES 71.1.1 Ley Nº 18172 de 31 de agosto de 2007 D.O. 07/09/07) 71.1.2 Ley Nº 18182 de 26 de octubre de 007 (D.O. 31/10/07) 10

1.2 DECRETOS 101.2.1 Decreto Nº 323/007 de 03 de setiembre de 2007 (D.O. 10/09/07) 101.2.2 Decreto Nº 324/007 de 03 de setiembre de 2007 (D.O. 10/09/07) 111.2.3 Decreto Nº 326/007 de 03 de setiembre de 2007 (D.O. 10/09/07) 111.2.4 Decreto Nº 332/007 de 10 de setiembre de 2007 (D.O. 14/09/07) 121.2.5 Decreto Nº 340/007 de 16 de setiembre de 2007 (D.O. 24/09/07) 121.2.6 Decreto Nº 341/007 de 16 de setiembre de 2007 (D.O. 24/09/07) 131.2.7 Decreto Nº 342/007 de 16 de setiembre de 2007 (D.O. 24/09/07) 131.2.8 Decreto Nº 343/007 de 16 de setiembre de 2007 (D.O. 24/09/07) 131.2.9 Decreto Nº 364/007 de 01 de octubre de 2007 (D.O. 08/10/07) 141.2.10 Decreto Nº 386/007 de 15 de octubre de 2007 (D.O. 23/10/07) 211.2.11 Decreto Nº 391/007 de 22 de octubre de 2007 (D.O. 29/10/07) 221.2.12 Decreto Nº 398/007 de 29 de octubre de 2007 (D.O. 01/11/07) 221.2.13 Decreto Nº 407/007 de 27 de octubre de 2007 (D.O.12/11/07) 23

1.3 RESOLUCIONES 241.3.1 Resolución de la DGI Nº 804/007 de 27 de julio de 2007 241.3.2 Resolución de la DGI Nº 870/007 de 08 de agosto de 2007 251.3.3 Resolución de la DGI Nº 1031/007 de 07 de setiembre de 2007 251.3.4 Resolución de la DGI Nº 1068/007 de 17 de setiembre de 2007 261.3.5 Resolución de la DGI Nº 1089/007 de 21 de setiembre de 2007 271.3.6 Resolución de la DGI Nº 1116/007 de 26 de setiembre de 2007 271.3.7 Resolución de la DGI Nº 1136/007 de 01 de octubre de 2007 281.3.8 Resolución de la DGI Nº 1137/007 de 01 de octubre de 2007 281.3.9 Resolución de la DGI Nº 1139/007 de 01 de octubre de 2007 301.3.10 Resolución de la DGI Nº 1158/007 de 04 de octubre de 2007 311.3.11 Resolución de la DGI Nº 1167/007 de 08 de octubre de 2007 321.3.12 Resolución de la DGI Nº 1173/007 de 10 de octubre de 2007 321.3.13 Resolución de la DGI Nº 1182/007 de 17 de octubre de 2007 331.3.14 Resolución de la DGI Nº 1183/007 de 17 de octubre de 2007 341.3.15 Resolución de la DGI Nº 1186/007 de 18 de octubre de 2007 351.3.16 Resolución de la DGI Nº 1192/007 de 19 de octubre de 2007 351.3.17 Resolución de la DGI Nº 1274/007 de 09 de noviembre de 2007 361.3.18 Resolución de la DGI Nº 1329/007 de 15 de noviembre de 2007 37

1.4 CONSULTAS, CIRCULARES Y ORDENANZAS 371.4.1 CONSULTA Nº 3.774 371.4.2 CONSULTA Nº 4.299 381.4.3 CONSULTA Nº 4.302 391.4.4 CONSULTA Nº 4.398 401.4.5 CONSULTA Nº 4.470 401.4.6 CONSULTA Nº 4.561 441.4.7 CONSULTA Nº 4.622 461.4.8 CONSULTA Nº 4.627 471.4.9 CONSULTA Nº 4.642 471.4.10 CONSULTA Nº 4.674 481.4.11 CONSULTA Nº 4.678 491.4.12 CONSULTA Nº 4.680 491.4.13 CONSULTA Nº 4.682 501.4.14 CONSULTA Nº 4.686 501.4.15 CONSULTA Nº 4.687 521.4.16 CONSULTA Nº 4.694 531.4.17 CONSULTA Nº 4.696 541.4.18 CONSULTA Nº 4.697 561.4.19 CONSULTA Nº 4.701 561.4.20 CONSULTA Nº 4.704 571.4.21 CONSULTA Nº 4.706 581.4.22 CONSULTA Nº 4.707 591.4.23 CONSULTA Nº 4.708 591.4.24 CONSULTA Nº 4.713 601.4.25 CONSULTA Nº 4.717 601.4.26 CONSULTA Nº 4.724 621.4.27 CONSULTA Nº 4.725 621.4.28 CONSULTA Nº 4.726 631.4.29 CONSULTA Nº 4.727 631.4.30 CONSULTA Nº 4.733 631.4.31 CONSULTA Nº 4.734 641.4.32 CONSULTA Nº 4.735 651.4.33 CONSULTA Nº 4.737 66

Información de Publicaciones Oficiales, Profesionales y PeriodisticasSUMARIO

bolet ín técnico Nº 38 - 2007

4

1.4.34 CONSULTA Nº 4.740 661.4.35 CONSULTA Nº 4.742 681.4.36 CONSULTA Nº 4.743 681.4.37 CONSULTA Nº 4.744 691.4.38 CONSULTA Nº 4.747 701.4.39 CONSULTA Nº 4.749 701.4.40 CONSULTA Nº 4.752 731.4.41 CONSULTA Nº 4.757 741.4.42 CONSULTA Nº 4.758 771.4.43 CONSULTA Nº 4.765 781.4.44 CONSULTA Nº 4.767 781.4.45 CONSULTA Nº 4.772 781.4.46 CONSULTA Nº 4.773 791.4.47 CONSULTA Nº 4.777 811.4.48 CONSULTA Nº 4.780 81

1.5 OTRAS NORMAS Y JURISPRUDENCIA 822 COMENTARIOS TECNICOS Y APORTES PROFESIONALES 82

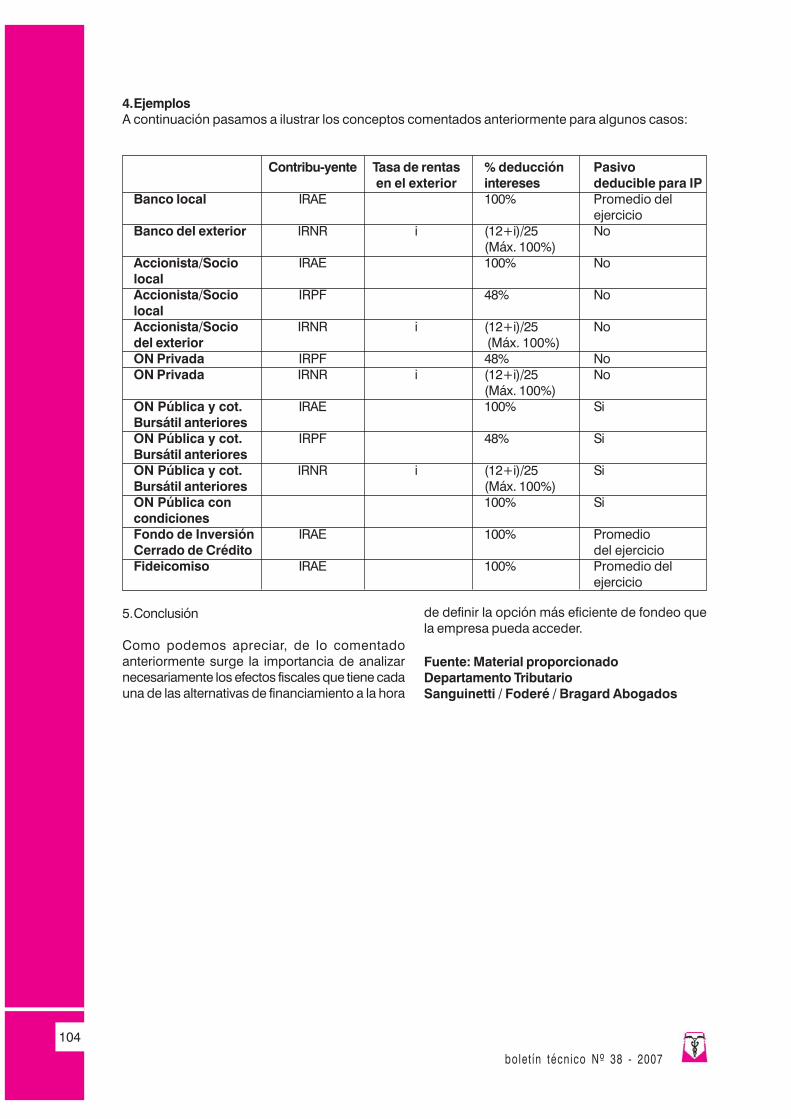

2.1 REFERIDOS A LA REFORMA TRIBUTARIA (Ley Nº 18.083) 822.1.1 Modificaciones recientes al IRAE y al IRPF 822.1.2 La capacitación y otras partidas frente al IRPF y el IRNR 832.1.3 Secreto bancario. La administración fiscal se afronta 852.1.4 Personas del exterior: cambios en IP 862.1.5 Recopilación Normativa del Nuevo Sistema Tributario y lasTICs 882.1.6 Exoneración de IRAE para las ventas desoftware en plaza. 952.1.7 El IRNR y las remuneraciones que perciben directores 100

domiciliados en el exterior2.1.8 La Reforma Tributaria y las fuentes de financiamiento 1012.1.9 Estimaciones fictas de IRAE 1052.1.10 Modificaciones introducidas al Impuesto al Valor Agregado por la 107

ley 18.083 y susdecretos reglamentarios2.2 REFERIDOS A OTROS TEMAS 110

CAPÍTULO IIÁREA ADMINISTRACIÓN Y FINANZAS 1111. NORMAS 111

1.1 LEYES 1111.1.1 Ley Nº 18172 de 31 deagosto de 2007 (D.O. 07/09/07) 1111.1.2 Ley Nº 18187 de 02 de noviembre de 2007 (D.O.12/11/07) 112

1.2 DECRETOS 1151.2.1 Decreto Nº 307/007 de 27 de agosto de 2007 (D.O. 03/09/07) 1151.2.2 Decreto Nº 333/007 de 10 de setiembre de 2007 (D.O. 14/09/07) 1211.2.3 Decreto Nº 369/007 de 01 de octubre de 2007 (D.O. 09/10/07) 1221.2.4 Decreto Nº 404/007 de 29 de octubre de 2007 (D.O. 06/11/07) 123

1.3 RESOLUCIONES 1341.4 CONSULTAS, CIRCULARES Y ORDENANZAS 134

1.4.1 Circular BCU Nº 1.977 de fecha 16 de noviembre de 2007. 1341.4.2 Comunicación BCU N° 246 de fecha 18 de octubre de 2007 1341.4.3 Comunicación BCU Nº 247 de fecha 23 de octubre de 2007 1341.4.4 Comunicación BCU Nº 252 de fecha 31 de octubre de 2007 134

1.5 OTRAS NORMAS Y JURISPRUDENCIA 1352 COMENTARIOS TECNICOS Y APORTES PROFESIONALES 135

2.1 La responsabilidad social, vino viejo en odres nuevos 1352.2 La responsabilidad social en el mundo y en uruguay 1412.3 Rendición de cuentas del Administrador en Propiedad Horizontal 1452.4 «Nuevas normas para inmuebles rurales y explotaciones en el agro» 147

y mencionar en la bajada que se trata de la reforma

CAPÍTULO IIIÁREA ECONOMÍA 1491 NORMAS 149

1.1 LEYES 1491.2 DECRETOS 1491.3 RESOLUCIONES 1491.4 CONSULTAS, CIRCULARES Y ORDENANZAS 1491.5 OTRAS NORMAS Y JURISPRUDENCIA 149

2 COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES 149

CAPÍTULO IVÁREA LABORAL Y SEGURIDAD SOCIAL 1511. NORMAS 151

1.1 LEYES 1511.2 DECRETOS 151

1.2.1 Decreto Nº 331/007 de 07 de setiembre de 2007 (D.O. 14/09/07) 1511.2.2 Decreto Nº 370/007 de 02 de octubre de 2007 (D.O. 09/10/07) 1521.2.3 Decreto Nº 418/007 de 05 de noviembre de 2007 (D.O. 12/11/07) 153

colegio de contadores, economistas y administradores del uruguay5

SS SSSU

MA

RIO

UM

AR

IOU

MA

RIO

UM

AR

IOU

MA

RIO

Nota: La información de Leyes, Decretos y Resoluciones se publica con el apoyo de «El Derecho Digital».(www.elderechodigital.com)

1.3 RESOLUCIONES 1531.4 CONSULTAS, CIRCULARES Y ORDENANZAS 1531.5 OTRAS NORMAS Y JURISPRUDENCIA 153

2. COMENTARIOS TECNICOS Y APORTES PROFESIONALES 1532.1 Se agravan las responsabilidades de los dueños, socios y administradores 154

de empresas.

CAPÍTULO VÁREA CONTABILIDAD Y AUDITORÍA 1551 NORMAS 155

1.1 LEYES 1551.2 DECRETOS 1551.3 RESOLUCIONES 1551.4 CONSULTAS, CIRCULARES Y ORDENANZAS 1551.5 OTRAS NORMAS Y JURISPRUDENCIA 155

2 COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES 1552.1 Patrimonio Cultural, Ciudadanos y Ciencias Económicas, 155

tres vértices de un mismo triángulo.

CAPÍTULO VIÁREA COMERCIO Y RELACIONES INTERNACIONALES 1571. NORMAS 157

Período Setiembre 2007 157Período Octubre 2007 1581.1 LEYES 1581.2 DECRETOS 158

1.2.1 Decreto Nº 312/007 de 27 de agosto de 2007 (D.O. 03/09/07) 1581.2.2 Decreto Nº 335/007 de 10 de setiembre de 2007 (D.O. 14/09/07) 1591.2.3 Decreto Nº 353/007 de 24 de setiembre de 2007 (D.O. 01/10/07) 159

1.3 RESOLUCIONES 1601.4 CONSULTAS, CIRCULARES Y ORDENANZAS 1601.5 OTRAS NORMAS Y JURISPRUDENCIA 160

2. COMENTARIOS TÉCNICOS Y APORTES PROFESIONALES 160

CAPÍTULO VIIÁREA TEMAS PROFESIONALES VARIOS 161

1.1 SETIEMBRE 2007 1611.1.1 COEFICIENTE PARA EL AJUSTE DE ACTIVO FIJO 1611.1.2 IMPUESTO A LAS TRASMISIONES PATRIMONIALES 1611.1.3 INTERÉS DE FACILIDADES 1611.1.4 COTIZACIONES INTERBANCARIAS BILLETE 161

2.1 OCTUBRE 2007 1612.1.1 COEFICIENTE PARA EL AJUSTE DE ACTIVO FIJO 1612.1.2 IMPUESTO A LAS TRASMISIONES PATRIMONIALES 1612.1.3 INTERES DE FACILIDADES 1612.1.4 COTIZACIONES INTERBANCARIAS BILLETE 161

3.1 NOVIEMBRE 2007 1613.1.1 COEFICIENTE PARA EL AJUSTE DE ACTIVO FIJO 1613.1.2 IMPUESTO A LAS TRASMISIONES PATRIMONIALES 1613.1.3 INTERÉS DE FACILIDADES 1613.1.4 COTIZACIONES INTERBANCARIAS BILLETE 1613.1.5 AJUSTE POR INFLACIÓN 1613.1.6 UNIDAD REAJUSTABLE (UR) 1633.1.7 RECARGO POR MORA (Art. 94 Cód Trib.)capitalizable cutrimestralmente 1633.1.8 SALARIO MÍNIMO NACIONAL 1643.1.9 ÍNDICES DE PRECIOS AL CONSUMO 1653.1.10 ÍNDICE DE PRECIOS MAYORISTAS AGROPECUARIOS (IPMA). 166

ÍNDICE DE PRECIOS AL PRODUCTOR DE PRODUCTOSNACIONALES AGROPECUARIOS (IPPNA)

3.1.11 ÍNDICES DE PRECIOS AL POR MAYOR (IPM). ÍNDICE DE PRECIOS AL 167PRODUCTOR DE PRODUCTOS NACIONALES (IPPN).

3.1.12 BASE FICTA DE CONTRIBUCIÓN 1683.1.13 BASE DE PRESTACIONES Y CONTRIBUCIONES (BPC) 1683.1.14 CUOTA MUTUAL PARA APORTES AL SEGURO POR ENFERMEDAD 1693.1.15 GASTOS POR INTERESES (Pagados o acreditados)Decreto 840/988 Art. 32 1693.1.16 RESPONSABILIDAD PATRIMONIAL BÁSICA PARA BANCOS 1703.1.17 UNIDAD INDEXADA 1702.1.18 TIMBRES PROFESIONALES 171

CAPÍTULO VIIIFORO TÉCNICO 177

CAPÍTULO IXEVENTOS ACADÉMICOS 179

bolet ín técnico Nº 38 - 2007

6

Estimados socios del Colegio:

Es de público conocimiento, que este ha sido un año de importantes cambios en el

país, que provocaron un fuerte impacto en el ejercicio de nuestra profesión.

La reforma tributaria en particular, nos generó el importante desafío de divulgar a nuestros

asociados en forma completa y sistematizada la normativa vinculada a la misma, que

permitiera su eficaz y eficiente utilización.

En el cumplimiento de dicho objetivo, se incorporó en el área tributaria una sección

especial destinada a comentarios técnicos, que recogió valiosas y calificadas opiniones

de doctrina, y que ilustró a nuestros socios con aportes de real interés profesional.

Asimismo, en un esfuerzo complementario semanal, se actualizó la información tributaria

en la página web del Colegio, tanto en la sección «novedades» como así también en la

referida a boletines, en un apartado especial denominado «adelanto boletín técnico».

Creemos, de esta forma, haber colaborado en una adecuada difusión de una temática

trascendente para el ejercicio profesional.

Brindemos para que un desempeño digno de nuestra profesión aporte valores que

impulsen el crecimiento que la sociedad uruguaya merece.

¡Feliz año 2008 a todos los asociados!

Consejo Editorial

Diciembre 2007

colegio de contadores, economistas y administradores del uruguay7

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

AREA TRIBUTAREA TRIBUTAREA TRIBUTAREA TRIBUTAREA TRIBUTARIAARIAARIAARIAARIA

1. NORMAS

1.1 LEYES

1.1.1 Ley Nº 18172 de 31 de agosto de2007 D.O. 07/09/07)

Normas Tributarias contenidas en la Rendiciónde Cuentas y Balance de EjecuciónPresupuestal correspondiente al ejercicio 2006,contenidas del art. Nº 310 al artículo Nº 326

SECCIÓN VIIRECURSOS

CAPÍTULO INORMAS TRIBUTARIAS

ART. 310.- Facúltase al Poder Ejecutivo a disponerque el valor real computable a los efectos delImpuesto al Patrimonio, Impuesto a lasTrasmisiones Patrimoniales e Impuesto deEnseñanza Primaria sea, el que resulte depromediar los valores reales fijados por la DirecciónNacional de Catastro para los últimos cinco años.

A tal fin, dichos valores se actualizarán aplicandolos coeficientes generales de actualización. Paraaquellos años en que la Dirección Nacional deCatastro hubiera fijado un valor distinto, será ésteel valor a tomar, aplicando el coeficiente deactualización se aplicarán a partir del ejerciciosiguiente.

Lo dispuesto en el presente artículo no obsta laaplicación de las actualizaciones dispuestas parael Impuesto a las Trasmisiones Patrimoniales porel artículo 4º del Título 19 del Texto Ordenado1996. Para los casos de actualizaciones realizadasentre los años 1997 y 2006, en los que las mismasderivan en un incremento del valor real mayor al50% (cincuenta por ciento), este aumento secomputará linealmente en un plazo de cinco años,a partir del 1º de enero de 2008.

Lo referido en los incisos anteriores regirá paralos casos en que los aumentos de valores nocorrespondan a modificaciones prediales.

Facúltase a la Administración Nacional deEducación Pública a extender al ejercicio 2006,lo dispuesto en el artículo 153 de la Ley Nº 18.046,de 24 de octubre de 2006.

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 311.- Agrégase al literal D) del artículo 18del Título 10 del Texto Ordenado 1996, en laredacción dada por el artículo 26 de la Ley Nº18.083, de 27 de diciembre de 2006, el siguienteinciso:

«Interprétase que la exoneración genéricadispuesta por el artículo 9º del Título 3 del TextoOrdenado 1996 (artículo 13 del Decreto-Ley Nº15.181, de 21 de agosto de 1981) para lasinstituciones de asistencia médica colectivaprevistas en el Decreto-Ley Nº 15.181, de 21 deagosto de 1981, no es aplicable al Impuesto alValor Agregado». Agrégase al literal B) del artículo38 del Título 7 del Texto Ordenado 1996, en laredacción dada por el artículo 8º de la Ley Nº18.083, de 27 de diciembre de 2006, el siguienteinciso:

«Asimismo, serán deducibles, en las mismascondiciones, todas las sumas que se retengan alos funcionarios activos, retirados y pensionistasdel Ministerio de Defensa Nacional (Decreto-LeyNº 15.675, de 16 de noviembre de 1984) y delMinisterio del Interior (artículo 86 de la Ley Nº13.640, de 26 de diciembre de 1967)».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 312.- Facúltase al Poder Ejecutivo aincorporar a los beneficios establecidos por elartículo 462 de la Ley Nº 16.226, de 29 de octubrede 1991, en la redacción dada por el artículo 579de la Ley Nº 16.736, de 5 de enero de 1996, a lasempresas contribuyentes del Impuesto a lasRentas de las Actividades Económicas e Impuestoal Patrimonio, por las donaciones que realicen ala Comisión Honoraria de Lucha contra el Cáncer,creada por la Ley Nº 16.097, de 29 de octubre de1989, con destino al cumplimiento de suscometidos.

El contribuyente entregará su donación a laComisión Honoraria de Lucha contra el Cáncer,debiendo ésta expedirle recibo de donación yconstancia firmada.

El Poder Ejecutivo reglamentará las formas en quele serán canjeados al contribuyente los recibosotorgados por la Comisión Honoraria de Luchacontra el Cáncer por certificados de crédito.

bolet ín técnico Nº 38 - 2007

8

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 313.-Declárase que se encuentrancomprendidas en el literal B) del artículo 7º delTítulo 19 del Texto Ordenado 1996, lasenajenaciones en cumplimiento de promesasotorgadas antes del 31 de marzo de 1990, en queel Banco Hipotecario del Uruguay hubieseintervenido financiando el precio o enrepresentación del promotor.

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 314.- Agrégase al inciso primero del artículo22 de la Ley Nº 17.453, de 28 de febrero de 2002,en la redacción dada por el artículo 1º de la LeyNº 18.101, de 23 de febrero de 2007, el siguienteliteral:

«E) Los vehículos adquiridos por las demásentidades estatales, siempre que dichasenajenaciones se ejecuten en programas derenovación de flota y en tanto tal renovación seaimprescindible a juicio del Poder Ejecutivo. A talesefectos se considerarán la obsolescencia ydesgaste de los vehículos desafectados y lasnecesidades del servicio».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 315.- Agrégase el siguiente inciso al artículo35 del Título 7 del Texto Ordenado 1996:

«El Poder Ejecutivo podrá establecer un sistemaficto de liquidación similar al aplicable a losincrementos patrimoniales por transmisiones debienes inmuebles a que refiere el artículo 20 ysiguientes del presente Título, en los casos dereembolsos de capital correspondientes a lastransferencias de viviendas de cooperativistas».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 316.- Agrégase al numeral 1) del artículo 19del Título 10 del Texto Ordenado 1996, el siguienteliteral:

«O) Se faculta al Poder Ejecutivo a incluir, dentrode los límites que éste establezca, el suministrode agua que tenga por destino el riego enexplotaciones agropecuarias».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 317.- Sustitúyese el artículo 2º del Título 16del Texto Ordenado 1996, por el siguiente:

«ARTÍCULO 2º.- La base imponible será de578.428 UI (quinientas setenta y ocho milcuatrocientos veintiocho unidades indexadas). Atales efectos se tomará la cotización de la unidadindexada al 31 de diciembre del año anterior alacaecimiento del hecho generador».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 318.- Declárase que la prohibición deimportar motores de ciclo diesel y «kits»establecida en el artículo 37 de la Ley Nº 18.083,de 27 de diciembre de 2006, no comprende a lade los citados bienes que estén destinados acamiones, unidades de transporte colectivo,tractores, y maquinaria agrícola e industrial, deacuerdo a la reglamentación que establezca elPoder Ejecutivo.

Asimismo, autorízase al Ministerio de Industria,Energía y Minería a permitir la importación demotores de ciclo diesel.

- estacionarios,- marinos,- con destino a otro tipo de vehículos, en tanto

sean para reposición de motores en garantía,motores destruidos en accidentes, motores deambulancias, u otros, previo otorgamiento deautorización específica de dicho Ministerio.

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 319.- Agrégase al numeral 2) del artículo 19del Título 10 del Texto Ordenado 1996, el siguienteliteral:

«Ñ) Los servicios de campos de recría, pastoreos,aparcerías, medianerías y actividades análogas,cuando lo establezca el Poder Ejecutivo».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 320.- Sustitúyese el literal B) del artículo 5ºdel Título 4 del Texto Ordenado 1996, por elsiguiente:

colegio de contadores, economistas y administradores del uruguay9

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

«B) La totalidad de las rentas derivadas del factorcapital, con excepción de las originadas endividendos o utilidades».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 321.- Sustitúyense el inciso primero del literalC) del artículo 27 del Título 7 y el literal C) delartículo 15 del Título 8 del Texto Ordenado 1996,por el siguiente:

«C) Los dividendos y utilidades distribuidos,derivados de la tenencia de participaciones decapital, con excepción de los pagados oacreditados por los contribuyentes del Impuestoa las Rentas de las Actividades Económicascorrespondientes a rentas gravadas por dichotributo, devengadas en ejercicios iniciados a partirde la vigencia de esta ley. Se incluye en elconcepto de dividendos y utilidades gravados aaquellos que sean distribuidos por loscontribuyentes del IRAE que hayan sidobeneficiarios de dividendos y utilidadesdistribuidos por otro contribuyente del tributo, acondición de que en la sociedad que realizó laprimera distribución, los mismos se hayanoriginado en rentas gravadas por el IRAE. Estaránexentas las utilidades distribuidas por lassociedades personales cuyos ingresos no superenel límite que fije el Poder Ejecutivo, quien quedafacultado a considerar el número dedependientes, la naturaleza de la actividaddesarrollada u otros criterios objetivos».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 322.- Agréganse al artículo 6º del Título 7del Texto Ordenado 1996, los siguientes incisos:

«Facúltase al Poder Ejecutivo a otorgar a losresidentes de nacionalidad uruguaya que prestenservicios personales en relación de dependenciaen Embajadas, Consulados y demásrepresentaciones de países extranjeros consede en la República, un crédito por elImpuesto a la Renta pagado en los referidospaíses por la prestación de dichos servicios.Dicho crédito será imputado como pago acuenta del Impuesto a las Rentas de lasPersonas Físicas, en las condiciones queestablezca la reglamentación. Dicha facultadserá asimismo aplicable a las personas denacionalidad uruguaya que presten servicios enrelación de dependencia en las hipótesiscomprendidas en los numerales 1 a 4 del presente

artículo, y sean sometidos en el país en el queestén destinados, a tributación a la renta por talesservicios.

El crédito a imputar a que refiere el inciso anterior,no podrá exceder de la parte del Impuesto a lasRentas de las Personas Físicas, correspondientea la renta generada en la prestación de dichosservicios».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 323.- Agrégase al numeral 1) del artículo 19del Título 10 del Texto Ordenado de 1996, elsiguiente literal:

«P) Se faculta al Poder Ejecutivo a incluir elsuministro de agua de los centros educativosdependientes de la Administración Nacional deEducación Pública, la Universidad de la Repúblicay los centros hospitalarios públicos, según loestablezca la reglamentación».

La presente norma regirá a partir de lapromulgación de la presente ley.

ART. 324.- Declárase, con carácter interpretativo,que las rentas derivadas de los convenioscelebrados por el Secretariado Uruguayo de laLana (SUL) y The Woolmark Company HoldingsPty Ltd. (TWC), denominados «Acuerdos deServicios», no están comprendidas en el literal B)del artículo 2º del Título 4 del Texto Ordenado de1996 (Decreto Nº 338/996), en las redaccionesdadas por los artículos 94 de la Ley Nº 16.002,de 25 de noviembre de 1988, y 10 de la Ley Nº17.453, de 28 de febrero de 2002.

ART. 325.- Facúltase al Poder Ejecutivo a exonerara partir del 1º de julio de 2007 de aportesjubilatorios patronales a la seguridad social, a lasempresas que presten servicios de transporte depasajeros en la modalidad taxímetro o remise.

ART. 326.- Facúltase al Poder Ejecutivo a agregaral artículo 79 del Título 4 del Texto Ordenado de1996 los siguientes literales:

«L) La Comisión Honoraria de Administración yEjecución de Obras de las Colonias de AsistenciaSiquiátrica «Dr. Bernardo Etchepare» y «Dr. SantínCarlos Rossi».

«LL) El Proyecto Conectividad Educativa deInformática Básica para el Aprendizaje en Línea(CEIBAL)».

bolet ín técnico Nº 38 - 2007

10

Esta disposición regirá a partir de la promulgaciónde la presente ley.

1.1.2 Ley Nº 18182 de 26 de octubre de2007 (D.O. 31/10/07)

Se dispone que los miembros de los órganosde contralor interno que representen a los entesautónomos o servicios descentralizados deldominio industrial o comercial del Estado enlos emprendimientos o asociaciones conentidades públicas o privadas, nacionales oextranjeras, serán reputados funcionariospúblicos y están alcanzados a los efectos dela responsabilidad civil o tributaria.

ART. Unico.- Los miembros de los órganos decontralor interno que representen a los entesautónomos o servicios descentralizados deldominio industrial o comercial del Estado en losemprendimientos o asociaciones con entidadespúblicas o privadas, nacionales o extranjeras, aque refiere el artículo 7° de la Ley N° 17.292, de25 de enero de 2001, serán reputados funcionariospúblicos y están alcanzados a los efectos de laresponsabilidad civil o tributaria resultante delejercicio de sus cargos, por lo dispuesto en losartículos 24 y 25 de la Constitución de laRepública.

El ente autónomo o servicio descentralizado quelos haya designado será responsable frente a lapersona jurídica titular de la asociación oemprendimiento, sus accionistas, socios yterceros, incluida la administración tributaria, porlas obligaciones que derivasen de su gestión ode sus actos.

Exclúyese de lo dispuesto a las empresas deauditoría contratadas específicamente paradesarrollar las tareas de control interno por losentes autónomos o servicios descentralizados.

Cúmplase, acúsese recibo, comuniquese,publíquese e insértese en el Registro Nacional deLeyes y Decretos.

1.2 DECRETOS

1.2.1 Decreto Nº 323/007 de 03 desetiembre de 2007 (D.O. 10/09/07)

MERCOSUR. Impuesto al Valor Agregado (IVA).Nómina de exportación de servicios.Ampliación.

VISTO: la nómina de exportación de serviciosestablecida para el Impuesto al Valor Agregadopor el artículo 34 del Decreto Nº 220/998, de 12de agosto de 1998, en la redacción dada por elartículo 4º del Decreto Nº 207/007, de 27 de juniode 2007.

RESULTANDO: que el numeral 20) de dicha norma,referente al proyecto «Fortalecimiento institucionaldel Mercosur y consolidación del mercadoregional», incluye en la antedicha nómina a losservicios de asesoramiento y a los vinculados aldesarrollo informático, prestados a la SecretaríaAdministrativa del Mercosur.

CONSIDERANDO: conveniente ampliar el alcanceobjetivo de la citada disposición, propendiendoa la mejora de la gestión de dicha Secretaría.

ATENTO: a lo expuesto y a lo establecido por elinciso segundo del artículo 5º del Título 10 delTexto Ordenado 1996.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Sustitúyese el numeral 20) del artículo34 del Decreto Nº 220/998, de 12 de agosto de1998, por el siguiente:

«20) Los siguientes servicios prestados a laSecretaría Administrativa del Mercosur:

a) Servicios de asesoramiento.

b) Servicios prestados para diseño, desarrollo oimplementación de soportes lógicos específicos,entendiéndose por tales aquellos que seproduzcan previa orden.

c) Licencias del uso de soportes lógicos por unperíodo o a perpetuidad.

colegio de contadores, economistas y administradores del uruguay11

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

d) Cesión total de los derechos de uso yexplotación de soportes lógicos.

ART. 2º.- Comuniquese, publíquese, etc.

1.2.2 Decreto Nº 324/007 de 03 desetiembre de 2007 (D.O. 10/09/07)

Afectaciones de tributos que hayan quedadosin efecto en virtud de las derogacionesestablecidas. Compensación al organismobeneficiario con cargo a Rentas Generales.Procedimiento.

VISTO: lo dispuesto por el artículo 109 de la LeyNº 18.083 de 27 de diciembre de 2006.

CONSIDERANDO: I) que el artículo 109 de la LeyNº 18.083 citada, establece que las afectacionesde tributos que hayan quedado sin efecto en virtudde las derogaciones establecidas por la mismaley, serán compensadas al organismo beneficiariocon cargo a Rentas Generales, para lo cual seconsiderará el promedio actualizado de los tresúltimos años, de acuerdo a lo que establezca lareglamentación.

II) que el artículo 1º de la citada norma legaldispone la derogación del Impuesto a lasRetribuciones Personales, así como de otrostributos que se encontraban afectados.

III) que es necesario establecer el procedimientopara determinar el monto que con cargo a RentasGenerales, debe ser transferido a los beneficiarios.

ATENTO: a lo precedentemente expuesto y a lodispuesto por el Numeral 4º del Artículo 168 de laConstitución de la República.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- A efectos del cálculo de lacompensación, de cargo de Rentas Generales,dispuestas por el artículo 109 de la Ley No. 18.083de 27 de diciembre de 2006, el promedio secalculará tomando como base los valorescorrespondientes a tributos afectados en los 36(treinta y seis) meses anteriores a la entrada envigencia de la referida norma legal.

ART. 2º.- Los valores determinados según lodispuesto en el artículo anterior se actualizaránaplicando la variación del Indice de Precios alConsumo a cada mes respecto al último mes

considerado para el cálculo, con excepción a loscorrespondientes a afectaciones del impuestocreado por el artículo 25 de Decreto Ley Nº 15.294de 23 de junio de 1982, sus modificativas ycomplementarias, los que se actualizaránconsiderando el Indice Medio de Salarios.

Iguales coeficientes de actualización que losestablecidos en el inciso precedente, seránutilizados a efectos de determinar al cierre delejercicio, las partidas correspondientes al ejerciciosiguiente.

ART. 3º.- Autorízase a la Caja de Jubilaciones yPensiones de Profesionales Universitarios y a laCaja de Jubilaciones y Pensiones Bancarias, adeducir del monto determinado de conformidadcon las normas de este Decreto de la recaudacióny retención que realizan en concepto de Impuestoa la Renta de las Personas Físicas (IRPF).

ART. 4º . - Publíquese, comuniquese a laContaduría General de la Nación.

1.2.3 Decreto Nº 326/007 de 03 desetiembre de 2007 (D.O. 10/09/07)

Servicios de Salud. Impuesto al Valor Agregado(IVA). Se realizan ajustes al sistema deliquidación.

VISTO: el artículo 13 del Decreto Nº 207/007, de18 de junio de 2007, con la redacción dada porel artículo 1º del Decreto Nº 240/007, de 2 dejulio de 2007.

RESULTANDO: que dicha norma reglamentódiversos aspectos del Impuesto al Valor Agregadorelativos a los Servicios de Salud.

CONSIDERANDO: que es conveniente realizarajustes al sistema de liquidación del Impuestocorrespondiente a los servicios referidos.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Sustitúyese el literal k) del artículo 101del Decreto N° 220/998, de 12 de agosto de 1998,con la redacción dada por el artículo 13 delDecreto N° 207/007, de 18 de junio de 2007 yartículo 1º del Decreto Nº 240/007, de 2 de juliode 2007, por el siguiente:

bolet ín técnico Nº 38 - 2007

12

«k) Las prestaciones de servicios vinculadas a lasalud de los seres humanos, realizadas fuera dela relación de dependencia por quienesdesarrollen actividades para cuyo ejercicio seanecesaria la obtención del título habilitanteexpedido o revalidado por la Universidad de laRepública u otras instituciones universitariashabilitadas, así como por quienes realicenactividad médica o paramédica y se encuentreninscritos en el respectivo registro del Ministeriode Salud Pública.

Por el período comprendido entre el 1º de juliode 2007 y el 31 de diciembre de 2007, no estarángravados los servicios de salud por la parte relativaa la cuota mutual, prestados a los beneficiariosdel Fondo Nacional de Salud creado por la LeyNº 18.131, de 18 de mayo de 2007 y a losfuncionarios de la Administración Nacional deEducación Pública y del Poder Judicial por elsistema que administra el Banco de PrevisiónSocial. Otórgase a las entidades que presten losservicios a que refiere este inciso por los hechosgeneradores acaecidos en el período citado, uncrédito por el Impuesto al Valor Agregado incluidoen las adquisiciones de bienes y servicios queintegren el costo de las prestaciones exoneradas.Dicho crédito se hará efectivo en las condicionesque establezca la Dirección General Impositiva».

ART. 2º.- Comuníquese, publíquese, etc.

1.2.4 Decreto Nº 332/007 de 10 desetiembre de 2007 (D.O. 14/09/07)

Impuesto al Valor Agregado (IVA).Enajenaciones de carne de ave, fresca,congelada o enfriada y menudencias. Se lasexonera de su pago por determinado período.

VISTO: la evolución de los precios de la carne deave, vinculada a las modificaciones en la estructurade costos de los insumos necesarios paraproducirla.

RESULTANDO: que el consumo de dicho biensatisface una parte relevante de las necesidadesde proteínas de la población.

CONSIDERANDO: necesario adoptar aquellasmedidas que tiendan a atenuar los efectos de lareferida suba de precios.

ATENTO: a la facultad establecida por el literal N)del numeral 1° del artículo 19 del Título 10 delTexto Ordenado 1996.EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Exonérase del Impuesto al ValorAgregado a las enajenaciones de carne de ave,fresca, congelada o enfriada. El concepto decarne de ave incluye a las menudencias de lamisma.

ART. 2º.- La exoneración a que refiere el artículoanterior regirá entre el 11 de setiembre de 2007 yel 31 de diciembre de 2007.

ART. 3º.- Comuniquese, publíquese, etc.

1.2.5 Decreto Nº 340/007 de 16 desetiembre de 2007 (D.O. 24/09/07)

Impuesto a la compra de Moneda Extranjera.Derogación.

VISTO: el artículo 2° de la Ley Nº 18.083 de 27 dediciembre de 2006.

RESULTANDO: que la norma referida faculta alPoder Ejecutivo a establecer la fecha a partir dela cual quedarán derogados determinadostributos.

CONSIDERANDO: conveniente ejercer dichafacultad en relación con el Impuesto a la Comprade Moneda Extranjera, a fin de mejorar lascondiciones de competitividad de las empresaspúblicas.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Derógase, a partir del 18 de setiembrede 2007, el Impuesto a la Compra de MonedaExtranjera.

ART. 2º.- Comuniquese, publíquese, etc.

colegio de contadores, economistas y administradores del uruguay13

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

1.2.6 Decreto Nº 341/007 de 16 desetiembre de 2007 (D.O. 24/09/07)

Banco Interamericano de Desarrollo.Funcionarios y consultores (nacionales oextranjeros). Privilegios e Inmunidades.

VISTO: lo dispuesto por el artículo 1º de la LeyNº 12.701, de 10 de febrero de 1960 (ConvenioConstitutivo del Banco Interamericano deDesarrollo), así como por el Convenio suscritoentre el Gobierno de la República y dichoorganismo, de fecha 13 de Enero de 1987.

RESULTANDO: que el artículo 19 de dichoacuerdo, dispone que el Gobierno podrá concedera los funcionarios o a los consultores que seannacionales de la República, los privilegios einmunidades establecidos en el mismo.

CONSIDERANDO: conveniente regular el alcanceobjetivo de la citada disposición.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Los funcionarios y los consultores delBanco Interamericano de Desarrollo, ya seannacionales o extranjeros, se considerancomprendidos en la exención dispuesta por elnumeral (i) del literal d) del artículo 16, delconvenio suscrito entre el Gobierno de laRepública y dicho organismo, de fecha 13 deEnero de 1987.

ART. 2º.- Comuniquese, publíquese, etc.

1.2.7 Decreto Nº 342/007 de 16 desetiembre de 2007 (D.O. 24/09/07)

Fondo Nacional de Salud (FONASA). Sedispone que los aportes de Rentas Generales,no constituyen materia gravada a los efectosde las Contribuciones Especiales de SeguridadSocial, ni rentas comprendidas en losImpuestos a las Rentas de las Personas Físicasy de los No Residentes.

VISTO: el Fondo Nacional de Salud (FONASA)creado por la Ley Nº 18.131, de 18 de mayo de2007.

RESULTANDO: I) que el citado Fondo se integrarácon recursos provenientes, entre otros, de aportesde los funcionarios incluidos en el régimen.

II) que el artículo 4° de lanorma mencionadaestablece que dichos aportes serán abonadosinicialmente por Rentas Generales, para pasarluego gradualmente a ser de cargo de lostrabajadores, a partir de la fecha que determineel Poder Ejecutivo y coincidiendo con la aplicacióndel ajuste de recuperación salarial.

CONSIDERANDO: conveniente aclarar que losaportes de cargo de Rentas Generales noconstituyen materia gravada a los efectos de lasContribuciones Especiales de Seguridad Socialni rentas comprendidas en los Impuestos a lasRentas de las Personas Físicas y de los NoResidentes.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Los aportes de Rentas Generales alFondo Nacional de Salud (FONASA) realizadosen aplicación del artículo 4° de la Ley N° 18.131,de 18 de mayo de 2007, no constituyen materiagravada a los efectos de las ContribucionesEspeciales de Seguridad Social, ni rentascomprendidas en los Impuestos a las Rentas delas Personas Físicas y de los No Residentes.

ART. 2º.- Comuniquese, publíquese, etc.

1.2.8 Decreto Nº 343/007 de 16 desetiembre de 2007 (D.O. 24/09/07)

Expropiaciones. Se dispone el valor a tomarcuando no exista Valor Real fijado por laDirección Nacional de Catastro.

VISTO: lo dispuesto por el literal A) del artículo 20del Título 7 del Texto Ordenado 1996.

CONSIDERANDO: necesario establecer el criterioaplicable en virtud de lo dispuesto en el citadoliteral en la hipótesis de expropiaciones.

ATENTO: a lo expuesto.

bolet ín técnico Nº 38 - 2007

14

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Cuando se realicen expropiaciones, yno exista Valor Real fijado por la DirecciónNacional de Catastro de la fracción expropiada,a los efectos de lo dispuesto en el literal A) delartículo 20 del Título 7 del Texto Ordenado 1996se considerará que dicho Valor Real coincide conel precio de la expropiación.

ART. 2º.- Comuniquese, publíquese, etc.

1.2.9 Decreto Nº 364/007 de 01 de octubrede 2007 (D.O. 08/10/07)

Registro de Proyectos de Fomento ArtísticoCultural, el Fondo Concursable para la Culturay el Consejo Nacional de Evaluación y Fomentode Proyectos Artístico Cultural.Reglamentación.

VISTO: Lo dispuesto por los artículos 235 ysiguientes de la Ley 17.930, de 19 de diciembrede 2005 y el artículo 31 de la Ley 18.046, de 24de octubre de 2006.

CONSIDERANDO: Que las referidas normasestatuyen un sistema de incentivo a las actividadesartístico culturales, que requiere ser reglamentado.

ATENTO: A lo dispuesto por el artículo 168numeral 4º de la Constitución de la República;

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Reglaméntase el Registro de Proyectosde Fomento Artístico Cultural, el FondoConcursable para la Cultura y el Consejo Nacionalde Evaluación y Fomento de Proyectos ArtísticoCultural (artículos 235 a 250 de la Ley 17.930, de19 de diciembre de 2005 y artículo 31 de la Ley18.046, de 24 de octubre de 2006), en los términossiguientes:

ART. 2º.- Registro de Proyectos de FomentoArtístico Cultural

1. (El Registro) El Registro de Proyectos deFomento Artístico Cultural (artículo 237-Ley17.930), en adelante el Registro, se ubicará en laDirección de Cultura del Ministerio de Educacióny Cultura y estará dirigido por el Director deCultura.

2. (Cometidos del Registro) El Registro tendrácomo cometido la inscripción de los «Proyectosde Fomento Artístico Cultural» declarados talespor el Consejo Nacional de Evaluación y Fomentode Proyectos Artístico Culturales (artículo 240 -Ley 17.930) y los declarados por el Ministerio deEducación y Cultura de acuerdo a lo establecidoen esta reglamentación.

3. (La inscripción) La inscripción se realizará apartir de la constancia de la declaratoria de«Proyecto de Fomento Artístico Cultural».

4. (Contenido de la inscripción) El Registroprocederá a la inscripción en la que conste ladescripción del proyecto y actividades a cumplir,el cronograma de ejecución con suscorrespondientes etapas y la fecha de finalización,el presupuesto requerido para cada instancia ysu fuente de financiación; así como laidentificación de las personas físicas o jurídicasresponsables del proyecto;

5. (Información) La información de los Proyectosde Fomento Artístico Cultural a registrar incluirála nómina de beneficios fiscales otorgados a losdonantes y las partidas que se hayan otorgado alas personas físicas o jurídicas responsables deun Proyecto Declarado de Fomento ArtísticoCultural. El Registro procederá a mantener lainformación de forma actualizada en elcumplimiento de las etapas previstas así como elmonto de donaciones que se reciban en elproyecto respectivo.

6. (Publicidad) El Registro será público y podráser consultado por toda persona a través de losmedios que reglamente la Dirección de Cultura,inclusive formas electrónicas adecuadas.

7. (Mantenimiento de la Información) Una vezfinalizado el proyecto o cancelado en su caso, semantendrá la información en el Registro a los finesestadísticos y académicos.

ART. 3º.- Del Consejo Nacional de Evaluación yFomento de Proyectos Artístico Culturales

1. (El Consejo) El Consejo Nacional de Evaluacióny Fomento de Proyectos Artístico Culturales (ley17.930 artículo 240), en adelante el Consejo,funcionará en la órbita del Ministerio de Educacióny Cultura.

Estará integrado por dos representantes delMinisterio de Educación y Cultura, uno de los

colegio de contadores, economistas y administradores del uruguay15

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

cuales lo presidirá, dos representantes delMinisterio de Economía y Finanzas, unrepresentante del Ministerio de Industria, Energíay Minería, un representante del Ministerio deTurismo y Deporte, un representante del Ministeriode Relaciones Exteriores, un representante delCongreso Nacional de Intendentes y seisrepresentantes de la actividad artística culturalnacional (música, teatro, danza, audiovisual, artesvisuales y letras).

2. (Designación de representantes) Losrepresentantes de la actividad artística culturalnacional en el Consejo, serán designados por elMinisterio de Educación y Cultura sobre la basede temas propuestas por las siguientesasociaciones en las disciplinas que correspondan:La Sociedad Uruguaya de Artistas e Intérpretes(SUDEI), la Asociación Uruguaya de Músicos(AUDEM), la Sociedad Uruguaya de Actores(SUA), la Asociación de Teatros del Interior (ATI),la Federación Uruguaya de Teatro Independiente(FUTI), la Asociación de Danza del Uruguay (ADU),Productores y Realizadores de Cine y Video delUruguay -ASOPROD, la Asociación de Pintores yEscultores del Uruguay (APEU), la Casa de losEscritores del Uruguay.

3. (Cometidos) Los cometidos del Consejo seránlos siguientes:

a) Declarar de Fomento Artístico Cultural, losproyectos que le sean presentados. Si el Consejono se pronunciare en el plazo de 60 días, lasolicitud de Declaración de Fomento ArtísticoCultural se tendrá por rechazada.

b) Asesorar al Poder Ejecutivo en el otorgamientode beneficios fiscales a los proyectos declaradosde Fomento Artístico Cultural.

c) Actuar como fiduciario del Fideicomiso deInversión Artístico Cultural creado por el artículo247 de la ley 17.930, de 19 de diciembre de 2005.

d) Evaluar y controlar la evolución y ejecución delos Proyectos que declare de Fomento ArtísticoCultural.

e) Captar recursos financieros destinados aldesarrollo artístico cultural, tales comodonaciones y legados.

f) Promover proyectos de patrocinio, fomento,inversión y la cooperación internacional,fundamentalmente con los países de la región

destinados a la integración regional para eldesarrollo cultural.

g) Promover la creación de líneas de crédito yotras medidas de apoyo, para el crecimiento ydesarrollo de las industrias culturales nacionalesque promuevan y difundan a artistas uruguayos ycréditos sociales para el crecimiento y desarrollode instituciones civiles sin fines de lucro conpersonería jurídica, destinadas a la gestión cultural.

h) Estimular, promover y fomentar la actividadartístico cultural nacional en todas sus etapas decreación, formación, difusión, documentación,dotación de infraestructuras y circulación.

4. (Mayoría) Las decisiones del Consejo quedeclaren de Fomento Artístico Cultural (literal Bdel artículo 240 de Ley 17.930) y las que refieranal asesoramiento a realizar al Poder Ejecutivo enel otorgamiento de beneficios fiscales a lospromotores de los proyectos declarados deFomento Artístico Cultural (artículo 246 de la ley17.930) serán pronunciadas por mayoría absolutade los integrantes del Consejo. En caso deempate, el voto del Presidente decidirá.

Para la declaración de Fomento Artístico Cultural,dentro de la mayoría requerida deberá contarsecon el voto de los dos representantes delMinisterio de Educación y Cultura.

Para el asesoramiento al Poder Ejecutivo en elotorgamiento de beneficios fiscales, dentro de lamayoría requerida, deberá contarse con el votode los dos representantes del Ministerio deEconomía y Finanzas.

El Consejo reglamentará la forma de decisión enotras materias.

ART. 4º.- De los Fondos Concursables ArtísticoCulturales

1. (Tipos de Fondos) EL Fondo Concursable parala Cultura, establecido por los artículos 238 y 250de la Ley 17.930 de 19 de diciembre de 2005,será administrado de la siguiente manera:

a) El Ministerio de Educación y Cultura tendrá asu cargo las partidas presupuestales anuales,establecidas en el artículo 250 de la citada ley ylas que se otorgaren con destino al Fondo en lasleyes de Presupuesto y de Rendición de Cuentasy las transferencias de créditos presupuestales yde afectación especial que se destinen a este fin

bolet ín técnico Nº 38 - 2007

16

(en adelante partidas presupuestales), así comola definición de su distribución, a través demecanismos concursables, de acuerdo a losobjetivos de la política cultural nacional.

b) El Consejo Nacional de Evaluación y Fomentode Proyectos Artístico Culturales tendrá a su cargoel fondo común y los fondos sectorialesestablecidos por el artículo 238 de la citada ley.

Fondo Común: El Fondo Común es el dinero quese destinará a la financiación de los proyectosdeclarados de Fomento Artístico Cultural en laforma en que lo determine el Consejo Nacionalde Evaluación y Fomento de Proyectos ArtísticoCulturales.

Fondos Sectoriales: Se considerarán fondossectoriales los destinados a las siguientesdisciplinas:

a) Teatro

b) Artes plásticas y visuales

c) Cine y producción audiovisual

d) Música

e) Letras

f) Danza

g) Relato gráfico

h) Patrimonio cultural material e inmaterial

i) Exposiciones, museos, coleccionesbibliográficas, archivos o similares.El Consejo Nacional de Evaluación y Fomentopodrá incorporar nuevos sectores a laenumeración precedente.

Será administrado por el Consejo Nacional deEvaluación y Fomento todo otro recurso que lesea asignado por ley especial, legado o donación.

Los Fondos para la Cultura provenientes del fondocomún, sectoriales y las donaciones que recibieraserán administrados por el Fideicomiso deInversión Artístico Cultural.

El Consejo Nacional de Evaluación y Fomentode Proyectos Artísticos Culturales y el Ministeriode Educación y Cultura se denominarán enadelante los Administradores.

2. (Porcentaje destinado a proyectoscinematográficos y audiovisuales) A los efectosdel cumplimiento de lo dispuesto en el artículo243 de la Ley 17.930 de 19 de diciembre de 2005,se interpreta que el período de vigencia refiere alas primeras cuatro asignaciones de los incentivosfiscales, y que el porcentaje mencionadoconstituye una reserva a favor de los proyectoscinematográficos o audiovisuales.

En caso de que los aportes privados destinadosa proyectos individuales y al fondo sectorialaudiovisual no cubran el porcentaje del 25%, secompletará dicho porcentaje con el fondo comúnconstituido por aportes privados.

3. (Los gastos de funcionamiento) Los gastos deadministración de los fondos provenientes de lasdiversas partidas, realizados por el Ministerio deEducación y Cultura y por el Consejo NacionalEvaluación y Fomento de Proyectos ArtísticoCulturales, no podrán superar, en total, el 10%(diez por ciento) del monto anual administradopor ambos.

ART. 5º.- De la presentación de los Proyectos parasu Evaluación y Declaración de «Fomento ArtísticoCultural»

1. (Definición) Se considera Proyecto de FomentoArtístico Cultural, toda propuesta que en suformulación promueva la creación, distribución ycirculación de bienes y servicios, materiales einmateriales, vinculados al acervo artístico culturalen sus diversas expresiones.

2. (Objetivos prioritarios) Se tendrá especialconsideración a los proyectos que en su propuestacumplan con los siguientes objetivos:

a) consolidación de la identidad nacional,

b) integración de la cultura en el proceso dedesarrollo económico y social,

c) democratización de la cultura, ofreciendoigualdad de oportunidades en el acceso a losbienes culturales,

d) contribución a la presencia internacional de lacultura uruguaya.

3. (Promotores) Podrá presentar proyectosartístico culturales con el objeto de ser declaradosde «Fomento Artístico Cultural» toda persona físicao jurídica tanto pública como privada, y las

colegio de contadores, economistas y administradores del uruguay17

asociaciones o consorcios integrados porpersonas físicas, jurídicas, públicas o privadas, ymixtos de personas físicas y jurídicas. Lospromotores no podrán tener parentesco porconsanguinidad en línea recta y colateral hasta elsegundo grado o parentesco por afinidad hastael segundo grado, con ningún integrante delConsejo Nacional de Evaluación y Fomento ni delos tribunales designados en ninguna disciplina.Los promotores de proyectos no podrán serpersonas vinculadas contractual ni funcionalmentecon la Dirección de Cultura del Ministerio deEducación y Cultura, al momento del llamado.

4. (Oportunidad) Los Administradores de losfondos realizarán llamados públicos en los quese establecerán las bases, condiciones y fechaspara participar en el proceso de selección. Losllamados podrán discriminar el tipo de fondo porel cual se llama a concurso, por disciplinasartístico culturales o por categorías determinadas,inclusive los montos de los proyectos.

5. (Formalidades) Para ser declarados de«Fomento Artístico Cultural», los proyectosdeberán describir las actividades y objetivos acumplir, el cronograma de ejecución por etapasy el presupuesto discriminado por cada etapa,de acuerdo con el instructivo o directivas queestablezcan los administradores. Deberáestablecerse en el objeto del proyecto si laactividad que se propone es única, continua,parcial o preparatoria de otra. Losadministradores podrán establecer que la solicitudsea realizada por formulario, por carpeta o pormedios electrónicos, según el caso.

6. (Beneficios no económicos) El proyecto deberáincluir una descripción de la forma en que laconcreción del mismo cumple con los objetivosplanteados por el programa de FondosConcursables y su aporte a la sociedad.

7. (Retorno económico) En caso de explotacióncomercial del proyecto, deberá presentarse unaestimación del retorno económico que se esperaobtener por la misma.

8. (Obligaciones) El proyecto describirá lasobligaciones de dar o hacer comprendidas en elmismo y la definición de las metas que permitanmedir su grado de éxito.

9. (Inscripción) En el caso de un proyecto queincluya producciones originales, se requierefotocopia del certificado de inscripción gestionado

ante el Registro de Propiedad Intelectual de laBiblioteca Nacional o ante la Asociación Generalde Autores del Uruguay (AGADU), o la autorizaciónexpresa de utilización de la obra dada por el titulardel derecho de autor. Esta autorización precisarálos derechos concedidos a la persona autorizada.

10. (Proyectos no considerados) Los proyectosno serán considerados cuando no se adjunte ladocumentación requerida como soporte delproyecto. Si se comprobare que la información,los documentos o los certificados anexos alproyecto no son exactos o no corresponden a larealidad, serán automáticamente eliminados delproceso de selección, sin perjuicio de lasresponsabilidades civiles y penales quecorrespondieren.

11. (Identificación de los Fondos) Los promotoresdeberán identificar la disciplina y, en su caso,identificar la categoría dentro de la disciplina, ala cual desean que su solicitud sea asignada enla declaración de Fomento Artístico Cultural.

12. (Financiamiento disponible o de otra fuente)Los promotores podrán solicitar financiamientototal o parcial para la ejecución de un proyecto ydeberán ajustarse a los mínimos y máximosestablecidos en cada convocatoria. Los proyectosque excedan los recursos solicitados deberánindicar con precisión el monto y el origen de losrecursos del financiamiento de que disponen, olas solicitudes que se encuentren en trámite.

13. (Franjas) En las convocatorias a los FondosConcursables para la Cultura se establecerá porcada disciplina artístico cultural franjas de montosdeterminados para los proyectos a concursar ylos diversos recaudos técnicos para supresentación.

14. (Declaración jurada) Los promotores harándeclaración jurada que establezca que lainformación que brindan es veraz y asimismo queconocen el alcance de la Ley 17.930 en susartículos 235 a 253, de las normas reglamentariasde la misma, así como que la naturaleza y efectosde las decisiones de los Administradores son lasestablecidas en este Decreto.

15. (Expedición de certificado provisorio) Una vezpresentado el proyecto los Administradoresexpedirán un certificado de presentación, concopia al Registro de Proyectos de FomentoArtístico Cultural, el cual llevará un registroprovisorio de los Proyectos presentados.

bolet ín técnico Nº 38 - 2007

18

ART. 6º.- Del Proceso de Decisión para laDeclaración de los Proyectos de Fomento ArtísticoCultural 1. (Formas de decisión) El Consejo y elMinisterio de Educación y Cultura procederán ala declaración de los Proyectos de FomentoArtístico Cultural de acuerdo a las siguientesmodalidades:

A) Llamado Público:

(Llamado) Los Administradores realizarán llamadospúblicos de acuerdo a los criterios por ellosestablecidos. En ellos se establecerán losrequisitos formales y las fechas para lapresentación de los proyectos.

(Jurados) Asimismo se establecerán los juradospara cada una de las disciplinas o categoríasconvocadas, cuyo número no será inferior a tres.

Es incompatible la calidad de integrante delConsejo Nacional de Evaluación y Fomento deProyectos Culturales con:

a) la calidad de jurado

b) la de integrante de la Comisión del FondoNacional del Teatro (COFONTE)

c) la calidad de integrante de la ComisiónAdministradora del Fondo Nacional de Música(FONAM)

d) la calidad de jurado de los Premios Anuales deLiteratura y el Gran Premio a la Labor Intelectual

e) la calidad de jurado del Salón Nacional de ArtesVisuales

f) la calidad de jurado del Fondo para el Fomentoy Desarrollo de la Producción Audiovisual Nacional(FONA)

Los jurados no podrán tener parentesco porconsanguinidad o afinidad en línea recta ycolateral hasta segundo grado con ninguno delos integrantes del Consejo. Para el caso de losfondos administrados directamente por elMinisterio de Educación y Cultura, los jurados nopodrán tener vinculación funcional ni contractualcon dicho Ministerio.

La integración de los jurados se hará a propuestade los Administradores asegurando la pluralidadde expresiones artístico culturales y podrán serreelectos por una sola vez. Los jurados no podránser al mismo tiempo promotores de proyectos.

(Decisión del jurado) Los jurados harán un listadode prelación fundado, en el que se establezca elinterés artístico cultural de los proyectospresentados y gozarán de la más ampliaautonomía técnica, debiendo, no obstante,contemplar que los mismos no vulneren los valoresde la dignidad humana y los derechos humanos:

Los fallos de los jurados serán inapelables ydeberán incluir el total de los montos por proyectode financiación y de deducción de aportes fiscalesy el total de los montos de los fondos especialessi corresponde.

(Expedición de certificado) Realizado esteprocedimiento, en un plazo no mayor a los 50días hábiles a partir del cierre del llamadorespectivo, se expedirá el certificado de inclusiónde los proyectos en el Registro de ProyectosArtístico Culturales y las constancias para cancelarlas inscripciones provisorias y devolver a lospromotores los recaudos presentados en su caso.

B) Presentación sin llamado Público:

(Consideración por Comisión) Excepcionalmente,y mediando razones fundadas, las personas físicaso jurídicas podrán presentar al Consejo o alMinisterio de Educación y Cultura un proyectoartístico cultural solicitando su declaración deProyecto de Fomento Artístico Cultural.

Cuando la evaluación del proyecto competa alConsejo Nacional de Evaluación y Fomento deProyectos Artístico Culturales, se expedirápreviamente una comisión integrada por lossiguientes miembros de dicho Consejo: los dosrepresentantes del Ministerio de Educación yCultura, un representante del Ministerio deEconomía y Finanzas y un representante de laactividad artístico cultural elegido de comúnacuerdo por los antedichos.

(Informe de la Comisión) La comisión informará alConsejo sobre la oportunidad, entidad yconveniencia del tratamiento fuera de llamadopúblico y la decisión a tomar sobre el particular.

colegio de contadores, economistas y administradores del uruguay19

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

(Resolución del Consejo) Culminado elprocedimiento del literal anterior, se reunirá elConsejo y sobre la base del informe de lacomisión, decidirá en definitiva en forma fundada,y por una mayoría de, por lo menos diez votos, siel proyecto puede ser incluido en la declaraciónde Proyecto de Fomento Artístico Cultural, asícomo el total de los montos por proyecto definanciación por deducción de aportes fiscales yel total de los montos de los fondos especiales sicorresponde.

Asimismo, la no consideración o una decisiónnegativa por parte del Consejo no obsta a que elmismo proyecto se presente posteriormente enun llamado público.

ART. 7º.- De la naturaleza y efectos de lasdecisiones de los Administradores

1. (Significado) La decisión de los Administradorescon relación a la declaración de interés de unproyecto presentado, sea en llamado público opor presentación fuera de él, expresa que dichoproyecto constituye un instrumento para elcumplimiento de la política cultural definida a nivelnacional.

2. (Efectos) La declaración de «Proyecto deFomento Artístico Cultural» formulada por losAdministradores, refiere exclusivamente a losefectos previstos en el artículo 235 y siguientesde la Ley 17.930 de 19 de diciembre de 2005 yno obsta a las declaraciones de auspicio queemanen de la Administración, de acuerdo con lareglamentación respectiva.

3. (Forma de financiación de los proyectos) Losproyectos declarados de Fomento ArtísticoCultural podrán financiarse a través del FondoPresupuestal, o de donaciones específicas, o defondos provenientes del Fondo Común, o defondos provenientes de Fondos Sectoriales, o deuna combinación de dichas fuentes, en la formaque determinen los Administradores.

4. (Contraprestaciones) Las contraprestacionesmencionadas en el artículo 246 de la Ley 17.930de 19 de diciembre de 2005, consistirán en:

a. Cupo de capacitación o adiestramiento

b. Exhibición de exposiciones o espectáculos

c. Entrega de ejemplares para su distribución

d. Giras con propósito de difusión cultural

e. Acciones de restauración del patrimoniocultural

f. Donación de elementos remanentes, luego definalizado el cumplimiento del proyecto.

g. Otras contraprestaciones análogas, a criteriodel Consejo Nacional de Evaluación y Fomentode Proyectos Artísticos Culturales y del Ministeriode Educación y Cultura.

5. (De los beneficios fiscales a los donantes) Lasdonaciones que las empresas contribuyentes delImpuesto a las Rentas de las ActividadesEconómicas e Impuesto al Patrimonio realicen condestino a proyectos declarados de fomentoartístico cultural, de acuerdo con lo establecidopor el artículo 239 de la Ley 17.930, de 19 dediciembre de 2005, gozarán del siguientebeneficio: (artículo 79 de la Ley 18.083 de 27 dediciembre de 2006)

- El 75% (setenta y cinco por ciento) del total delas sumas entregadas convertidas en UR (unidadesreajustables) a la cotización de la entrega efectivade las mismas, se imputará como pago a cuentade los tributos mencionados. El organismobeneficiario expedirá recibos que serán canjeablespor certificados de crédito de la Dirección GeneralImpositiva.

- El 25% (veinticinco por ciento) restante podráser imputado a todos los efectos fiscales comogasto de la empresa.

El Poder Ejecutivo establecerá los límitesaplicables tanto en lo que respecta a los montosglobales donados, como a las donacionesefectuadas individualmente;

6. (Canje) Los donantes efectuarán el depósitode las sumas donadas en cuentas especialmentehabilitadas a tal efecto en el Banco de laRepública Oriental del Uruguay. El ConsejoNacional de Evaluación y Fomento de ProyectosArtístico Culturales, entregará al donante uncomprobante, contra la presentación de la boletade depósito en el Banco de la República Orientaldel Uruguay en el que deberá constar el montodonado, el destino de la donación y el porcentajedel beneficio fiscal al que accede. Los donantescanjearán tales documentos por certificados decrédito en la Dirección General Impositiva.

bolet ín técnico Nº 38 - 2007

20

La boleta de depósito será el comprobanterequerido para la deducción de la donación comogasto.

Autorízase al Consejo a instrumentar, conconformidad de la Dirección General Impositiva,mecanismos alternativos tendientes a simplificarel trámite de emisión de los certificados de créditomencionados.

7. (Publicidad de la donación) El mecanismoestablecido en el artículo anterior habilita aldonante a aprovechar los beneficios previstos enel artículo 5° de este capítulo. Para que el donantepueda hacer pública su condición de donante deun Proyecto Específico declarado de FomentoArtístico Cultural deberá contar con elconsentimiento previo y por escrito del promotordel proyecto. No se requerirá consentimientoprevio alguno para hacer pública la condición dedonante del Fondo Común o de un FondoSectorial.

8. (Las donaciones efectuadas en la cuentadestinada a Proyectos Específicos) Lasdonaciones deberán identificar necesariamente elproyecto para el que se efectúa la donación. Sino hubiera expresa manifestación en contrario deldonante, se entenderá que las donacionesefectuadas con destino a proyectos específicos,contendrán la facultad implícita para que elConsejo Nacional de Evaluación y Fomento deProyectos Artístico Culturales, transfiera un 15%del monto donado, al Fondo Común.

El Consejo Nacional de Evaluación y Fomentode Proyectos Artístico Culturales sólo liberaráfondos a favor de un Proyecto Específico previaacreditación por parte del donante y del Bancode la República Oriental del Uruguay o delpromotor del proyecto de que se efectuaron lasdonaciones con ese destino. Si las donaciones afavor de un proyecto específico superan lafinanciación prevista en el mismo, el excedenteserá transferido a la cuenta destinada al FondoComún por parte del Consejo Nacional deEvaluación y Fomento de Proyectos ArtísticoCulturales.

9. (De la definición de Promotor del ProyectoArtístico Cultural) Promotor del proyecto es lapersona física o jurídica que es responsable de laejecución del proyecto a todos sus efectos.

10. (De los posibles beneficios fiscales a lospromotores de los proyectos) Los beneficiosfiscales otorgados a las personas físicas o jurídicaspromotoras de un proyecto declarado deFomento Artístico Cultural podrán consistir en:

a. Exoneración total o parcial de toda clase detributos nacionales, ya sea impuestos, tasas ocontribuciones, así como rebajas de tarifas oprecios en servicios prestados por el Estado.

b. Exoneración de todo tributo que grave lasrentas de la empresa, así como su distribución oadjudicación sea cual fuere la forma como serealice, siempre que provengan del proyectodeclarado de Fomento Artístico Cultural.

c. Exoneración de proventos, tasas portuarias yadicionales que recaigan sobre la importación debienes necesarios para el desarrollo del proyecto.

d. Exoneración del Impuesto al Valor Agregadocorrespondiente a la importación de los bienesnecesarios para el desarrollo del proyecto ydevolución del Impuesto al Valor Agregadoincluido en la adquisición en plaza de dichosbienes.

ART. 8º.- De la Ejecución y seguimiento de losProyectos declarados de «Fomento ArtísticoCultural»

1. (Responsabilidad) Los responsables de unproyecto declarado de «Fomento ArtísticoCultural» tendrán la responsabilidad de cumplircon todas las obligaciones legales, formales ymateriales previstas en cada etapa del proyecto.Deberán asimismo informar permanentemente alAdministrador correspondiente de todaeventualidad que surja con relación a la ejecucióndel proyecto.

2. (Seguimiento e inspección) El Consejo Nacionalde Evaluación y Fomento de Proyectos ArtísticoCulturales, el Ministerio de Educación y Cultura,o quienes éstos designen, tendrán las facultadesde seguimiento e inspección de los proyectos,pudiendo conformarse un único equipo para lagestión de ambos fondos. Asimismo podránliberar los recursos a los distintos proyectos, poretapas y mediando la comprobación decumplimientos parciales.

colegio de contadores, economistas y administradores del uruguay21

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

ART. 9º.- Capítulo VIII - De la Cancelación de losProyectos declarados de Fomento ArtísticoCultural

1. (Cancelación) Los proyectos declarados deFomento Artístico Cultural serán cancelados porlas siguientes razones:

a- Cuando los promotores de los proyectos nocumplan con los plazos de ejecuciónestablecidos.

b- Cuando el proyecto devenga inejecutable.

c- Toda vez que se constate un incumplimientograve del promotor de cualquiera de lasobligaciones asumidas en el proyecto declaradode Fomento Artístico Cultural, establecidas en laley 17.930, de 19 de diciembre de 2005, o en sureglamentación.

2. (Destino de los Fondos) Cuando existan fondosa favor de un proyecto declarado de FomentoArtístico Cultural por el Consejo y éste fuerecancelado, dichos fondos serán transferidos condestino al Fondo Común. Cuando los fondosprovengan de un proyecto declarado de Fomentoartístico cultural por el Ministerio de Educación yCultura y éste fuere cancelado, dichos fondos seregirán por las normas de AdministraciónFinanciera para la Administración Central.

3. (Efectos sobre terceros) La cancelación de ladeclaración de Fomento Artístico Cultural de unproyecto no afectará los beneficios otorgados alas donaciones que se le hayan realizado.

ART. 10.- Límite de los beneficios e incentivosfiscales

1. (Límite de los beneficios fiscales) En formasemestral el Poder Ejecutivo en cumplimiento delo dispuesto en el articulo 235 de la ley 17.930,de fecha 19 de diciembre de 2005, establecerá ellímite de los beneficios e incentivos fiscales aotorgarse en el marco de lo previsto en dicha leypara el semestre correspondiente.

ART. 11.- Comuniquese, publíquese, etc.

1.2.10 Decreto Nº 386/007 de 15 de octubrede 2007 (D.O. 23/10/07)

Impuesto al Valor Agregado (IVA). ImpuestoEspecífico Interno (IMESI). Exoneración.

VISTO: el artículo 5° del Decreto 59/998 de 4 demarzo de 1998.

RESULTANDO: que dicha norma reglamentódiversos aspectos vinculados a la exoneración delos Impuestos al Valor Agregado y EspecíficoInterno, otorgada por la Ley Nº 16.906 de 7 deenero de 1998.

CONSIDERANDO: conveniente que sea laDirección General lmpositiva el organismo queconforme la constancia emitida por el Ministeriode Industria, Energía y Minería.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Sustitúyese el artículo 5° del Decreto59/998 de 4 de marzo de 1998, por el siguiente:

Artículo 5°. Exoneración de IVA e IMESI. Laexoneración de los Impuestos al Valor Agregadoy Específico Interno, correspondiente a laimportación de los bienes a que refiere el literalB) del artículo 8 de la Ley Nº 16.906, de 7 deenero de 1998, se hará efectiva mediante uncertificado de exoneración que expedirá laDirección General Impositiva.

Cuando se trate de los bienes establecidos enlos literales a) y b) del artículo 3 de este Decreto,los interesados deberán obtener, previo a lasolicitud del referido certificado una constanciadel Ministerio de Industria, Energía y Minería, lacual deberá estar conformada por la DirecciónGeneral Impositiva, y en la que se establecerá:

a) la actividad de la empresa solicitante.

b) que el bien importado o adquirido en plaza esde utilización específica y normal en la rama deactividad de que se trata.

ART. 2º.- Comuniquese, publíquese, etc.

bolet ín técnico Nº 38 - 2007

22

1.2.11 Decreto Nº 391/007 de 22 de octubrede 2007 (D.O. 29/10/07)

Exportación de servicios – IVA – Se sustituyedisposición

VISTO: lo dispuesto por el inciso segundo delartículo 5º Título 10 de Texto Ordenado 1996.Resultando: I) que la mencionada norma facultaal Poder Ejecutivo a determinar cuáles son lasoperaciones comprendidas en el concepto deexportación de servicios.

II) que el numeral 9) del artículo 34 del Decreto Nº220/998, de 12 de agosto de 1998, incluyó dentrodel referido concepto, a las transmisiones alexterior de material televisivo producido en el país.

CONSIDERANDO: conveniente incluir en dichanómina a los servicios derivados de las mismas,tales como la explotación de los espaciospublicitarios contenidos en ellas, así como laprestación de servicios de edición, producción ycompaginación de contenidos, a efectos desituarlos en idénticas condiciones decompetencia internacional.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPÚBLICA

DECRETA:

Artículo 1º.- Sustitúyese el numeral 9) del artículo34 del Decreto Nº 220/998, de 12 de agosto de1998 por el siguiente:

«9) La transmisión al exterior de material televisivoproducido en el país, ya sea mediante la remisióndel soporte en que el producto se haya grabadoo mediante la subida del mismo a un satélite opor otro medio que los avances tecnológicospermitan, así como todos aquellos servicios quederiven de la misma tales como la cesión de usoo venta de espacios publicitarios y la edición,producción y compaginación de contenidos;siempre que el servicio se preste a una personadel exterior para su utilización exclusiva fuera delpaís, conforme al contrato respectivo. Dichosextremos deberán ser fehacientemente probadosa juicio de la Dirección General Impositiva.»

Artículo 2º.- Comuníquese, publíquese, etc.

1.2.12 Decreto Nº 398/007 de 29 de octubrede 2007 (D.O. 01/11/07)

Impuesto Específico Interno (IMESI) por unidadfísica de combustibles líquidos. Reducción.

VISTO: el artículo 38 de la Ley Nº 18.083, de 26de diciembre de 2006, que faculta al PoderEjecutivo a reducir el monto del ImpuestoEspecífico Interno (IMESI) por unidad física decombustibles líquidos.

CONSIDERANDO: oportuno hacer uso de laantedicha facultad.

ATENTO: a lo expuesto.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

ART. 1º.- Combustibles de frontera.- Redúcese elmonto del Impuesto Específico Interno (IMESI)correspondiente a la enajenación de NaftaPremium 97 SP, Nafta Super 95 SP y Nafta Especial87 SP, en el importe que surja de aplicar el 28% alprecio de venta.

ART. 2º.- Requisitos.- La reducción dispuesta enel artículo anterior regirá exclusivamente cuandola enajenación sea realizada por estaciones deservicio ubicadas en un radio máximo de 20kilómetros de los siguientes pasos de frontera:

a) Fray Bentos - Puerto Unzué.

b) Paysandú - Colón.

c) Salto - Concordia.

Asimismo será condición necesaria que losadquirentes sean consumidores finales y el pagose realice íntegramente mediante tarjetas decrédito o de débito.

ART. 3º.- Beneficio.- El beneficio previsto por elpresente régimen se materializará a través de laacreditación del importe del descuentocorrespondiente que las empresasadministradoras de tarjetas deberán efectuar a lostarjeta-habientes.

colegio de contadores, economistas y administradores del uruguay23

Cap

ítulo I -C

apítulo I -

Cap

ítulo I -C

apítulo I -

Cap

ítulo I - ÁÁ ÁÁÁR

EA

RE

AR

EA

RE

AR

EA

TT TTTR

IBU

TR

IBU

TR

IBU

TR

IBU

TR

IBU

TAR

IAA

RIA

AR

IAA

RIA

AR

IA

ART. 4º.- Crédito.- Las empresas administradorasde tarjetas tendrán derecho a un créditoequivalente al monto de la reducción del IMESI.

El mencionado crédito podrá destinarse al pagode las obligaciones tributarias del contribuyenteen las condiciones que establezca la DirecciónGeneral Impositiva, y podrá hacerse efectivo unavez que la entidad administradora de tarjetascomunique a los tarjeta-habientes el importe dela referida reducción.

ART. 5º.- Documentación.- Las operacionesbeneficiadas por este régimen deberán serdocumentadas:

a. Por el importe total sin contemplar la reducción.

b. En forma separada del resto de las operacionesde la empresa.

c. En comprobantes destinados a consumo final,dejando las siguientes constancias:

i) Que se trata de una operación amparada en elpresente beneficio.

ii) La individualización del vouchercorrespondiente.

d. Ser cumplimentadas en vouchersindependientes, debiendo constar en los mismosel número del comprobante que documenta laoperación.

La Dirección General Impositiva establecerá lascondiciones y requisitos que deberá observar ladocumentación referida.

No podrán acceder al beneficio aquellasoperaciones documentadas según lo dispuestopor el Capítulo VI de la Resolución Nº 688/992,de 16 de diciembre de 1992, o las que no cumplanla totalidad de los requisitos establecidos en elinciso precedente.

ART. 6º.- Obligación de informar.- Las empresasadministradoras de tarjetas deberán suministrar ala Dirección General Impositiva la informaciónrelativa a las operaciones beneficiadas por esterégimen, identificando para cada operación elnúmero de RUC de las estaciones de servicio,número de comprobante de venta, número devoucher, importe total e importe correspondientea la reducción de IMESI.

La Dirección General Impositiva determinará lafrecuencia y especificaciones técnicas que deberácumplir la información. Podrá asimismo ampliarla información requerida a efectos de poder darcumplimiento al control del beneficio que sereglamenta.