Embed Size (px)

Citation preview

Bollettino Economico

Numero 30 Febbraio 1998

Autorizzazione del Tribunale di Roma N. 290 del 14 ottobre 1983 - Direttore Responsabile: Dr. GIANCARLO MORCALDO

S O M M A R I O

La congiuntura e le politiche economiche

L’economia internazionale 5. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

La congiuntura e la bilancia dei pagamenti in Italia 17. . . . . . . . . . . . . . . .

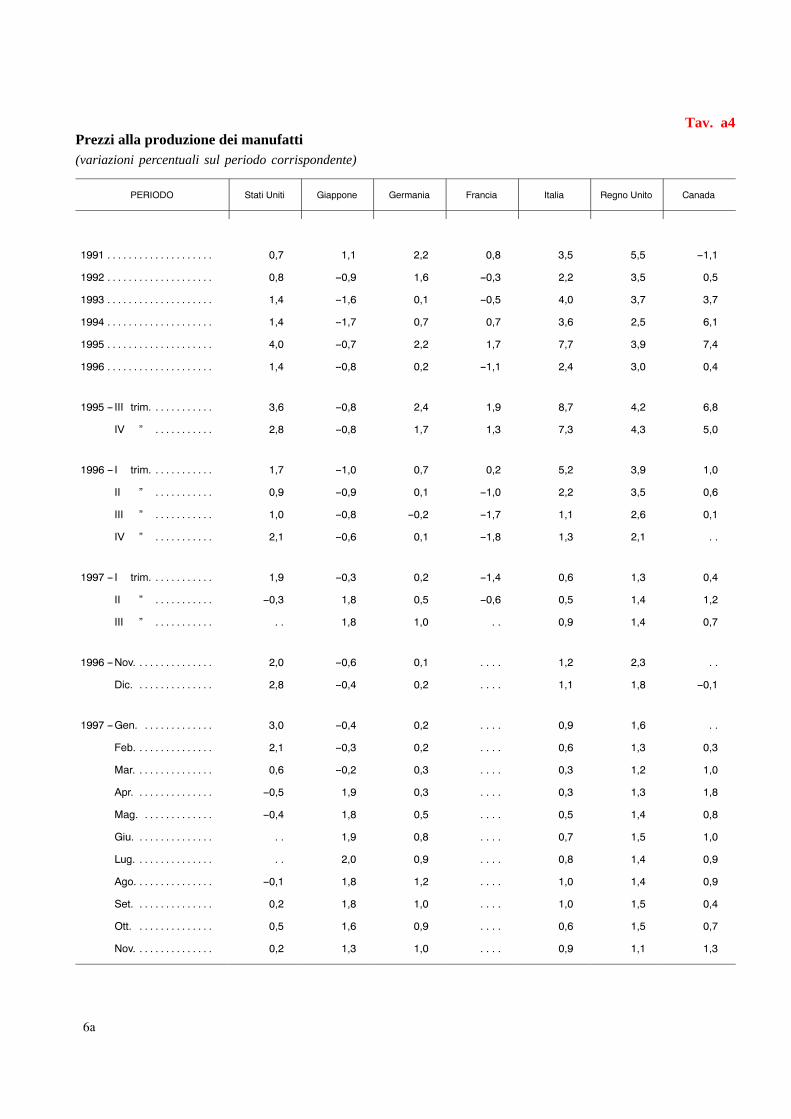

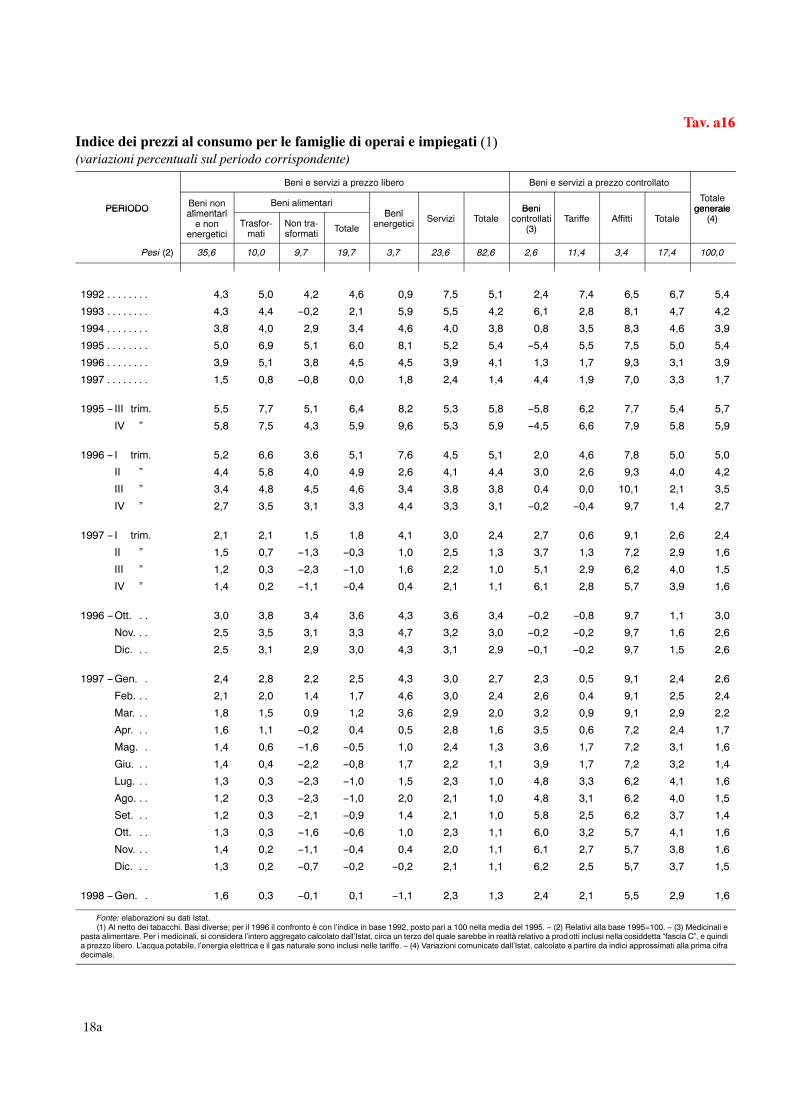

I prezzi 33. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

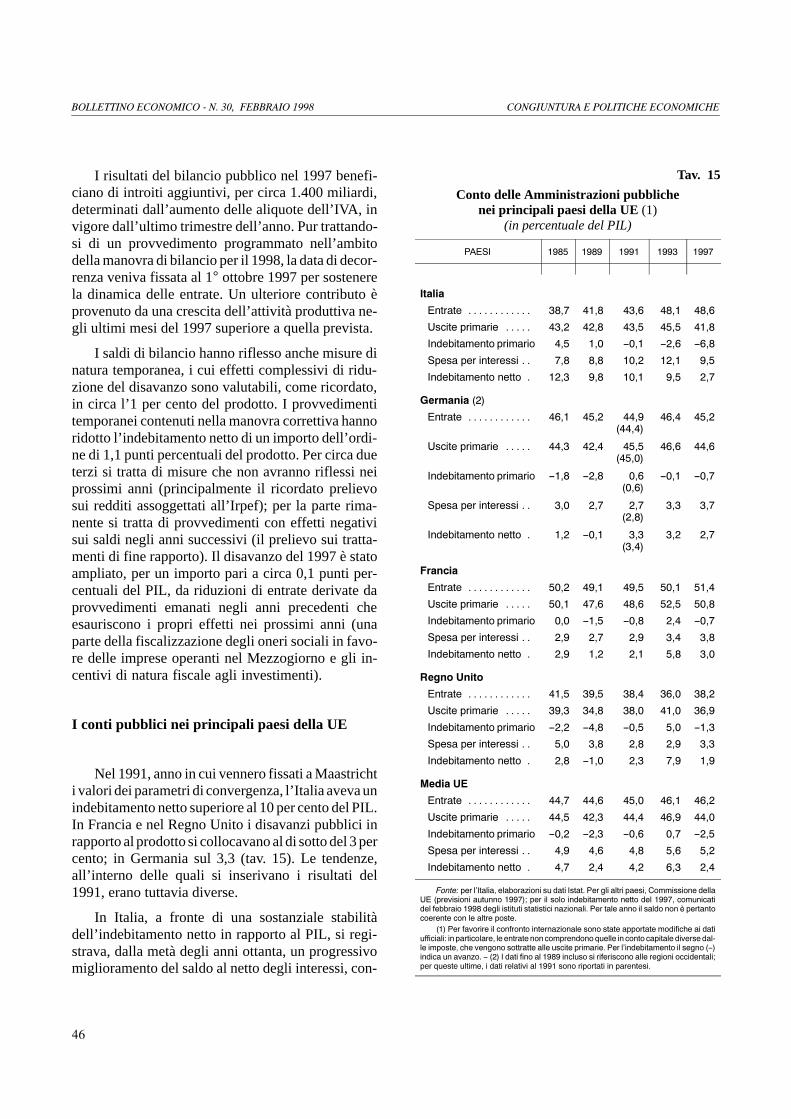

La finanza pubblica 41. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

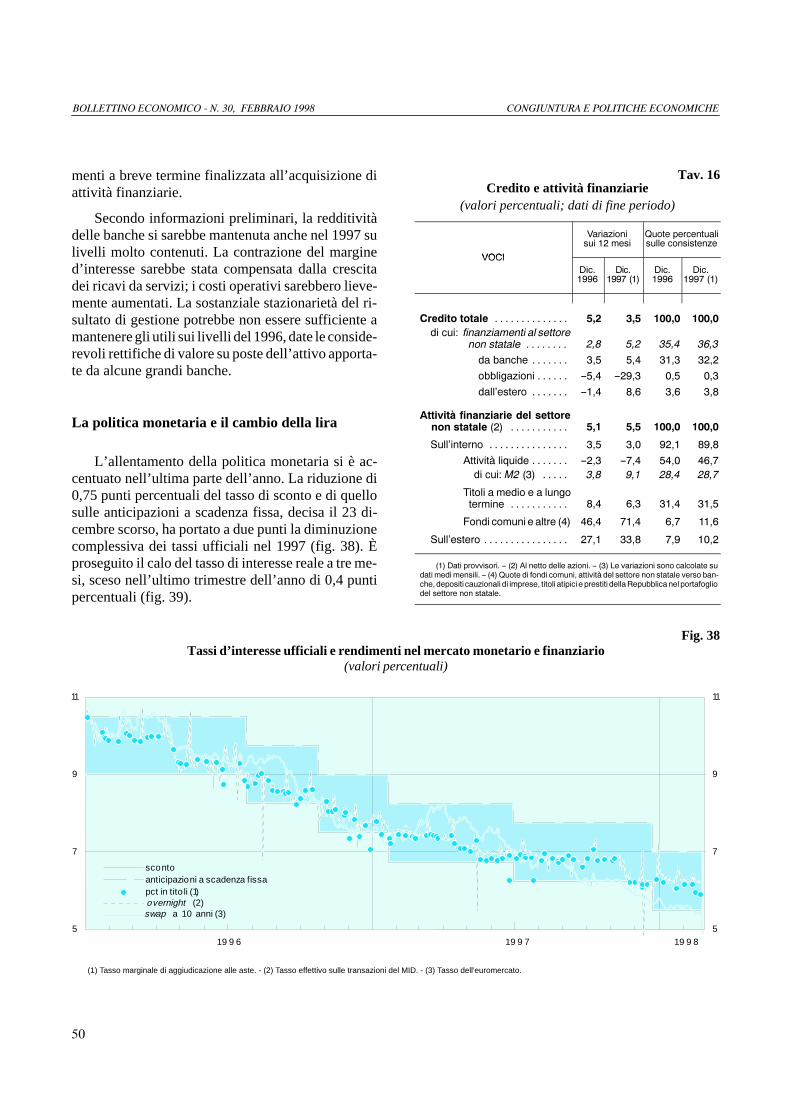

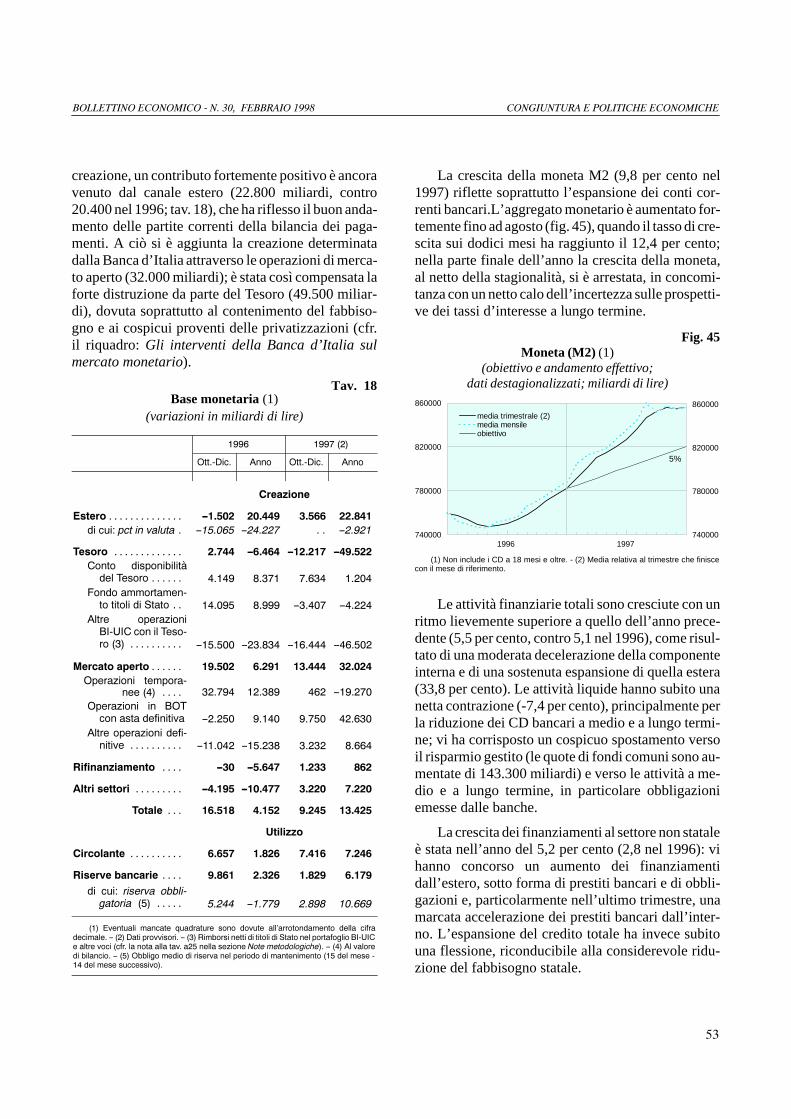

La politica monetaria,gli intermediari e i mercati finanziari 49. . . . . . . . . .

Prospettive economiche a breve termine, prezzi e politica monetaria 67. . .

Note

Nuovi indicatori di tasso di cambio effettivo nominale e reale 1*. . . . . . . .

La stagionalità dei prezzi al consumo e alla produzione 9*. . . . . . . . . . . . .

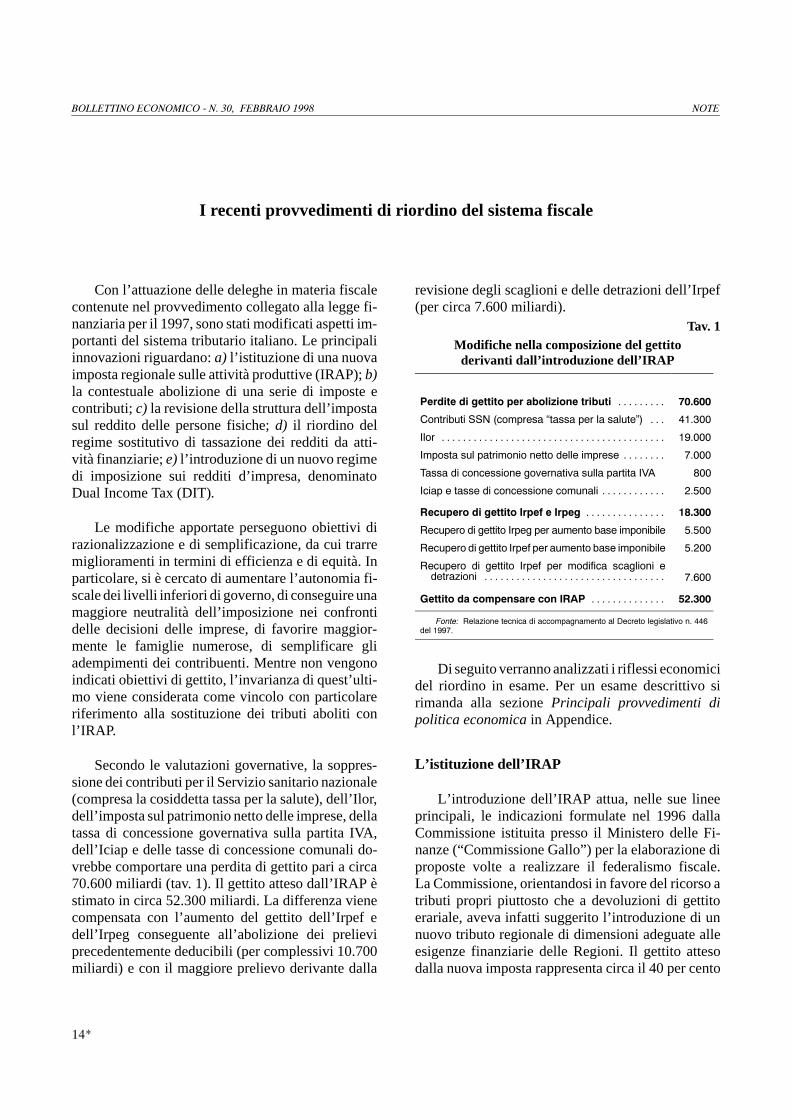

I recenti provvedimenti di riordino del sistema fiscale 14*. . . . . . . . . . . . . . .

Lo schema nazionale di piazza: la transizione all’euro nel sistema finan--ziario italiano 22*. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Indagine sull’adeguamento dei sistemi informativi delle banche italianeall’euro e all’anno 2000 28*. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Documenti

Requisiti per l’utilizzo dei sistemi di regolamento dei titoli nelle operazio--ni di credito del SEBC 33*. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Interventi

Intervento del Governatore della Banca d’Italia in occasione della 73ma

Giornata mondiale del risparmio,ottobre 1997 49*. . . . . . . . . . . . . . . . .

Italia ed Europa nella finanza globale,Antonio Fazio, gennaio 1998 54*. .

La Banca d’Italia e il Sistema europeo di banche centrali. La convergenzalegale,Antonio Fazio, febbraio 1998 62*. . . . . . . . . . . . . . . . . . . . . . . . .

Testo unico della disciplina in materia di intermediazione finanziaria,Pierluigi Ciocca, gennaio 1998 66*. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Appendice

Serie statistiche 1a. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Note metodologiche 63a. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Principali provvedimenti di politica economica 71a. . . . . . . . . . . . . . . . . . . .

Elenco delle «Note» e dei «Documenti» apparsi nei precedenti numeridel Bollettino Economico 86a. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Elenco delle pubblicazioni della Banca d’Italia 88a. . . . . . . . . . . . . . . . . . .

INDICE DEI RIQUADRI

La congiuntura e le politiche economiche

Gli interventi di assistenza finanziaria in Asia 6. . .

Il mercato degli autoveicoli e gli incentivi pubblici 22

Le esportazioni italiane verso i paesi asiatici colpitidalla crisi 30. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

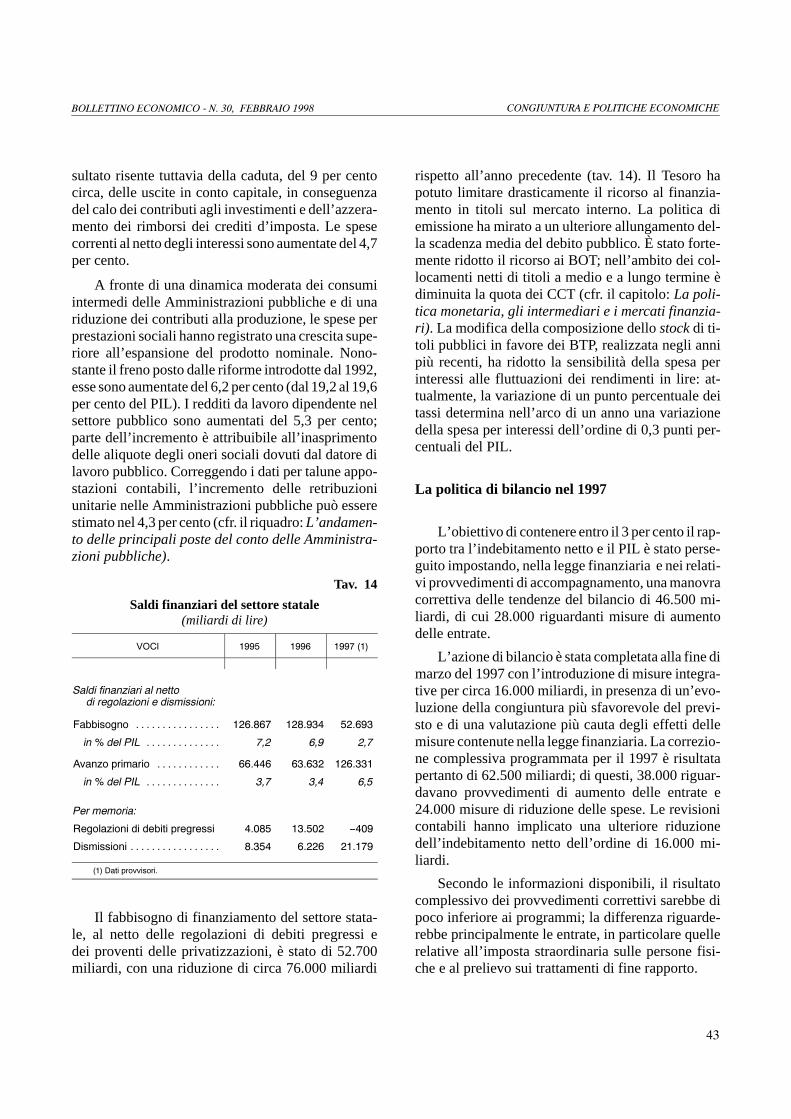

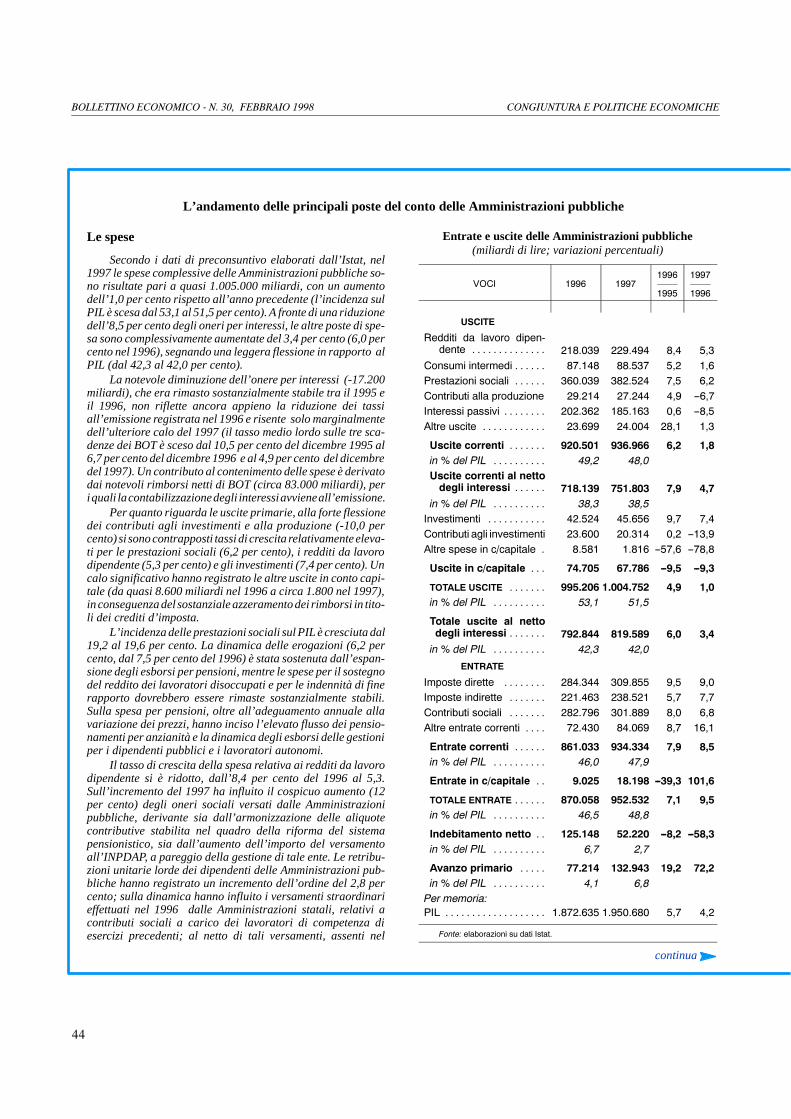

L’andamento delle principali poste del conto delleAmministrazioni pubbliche 44. . . . . . . . . . . . . . . .

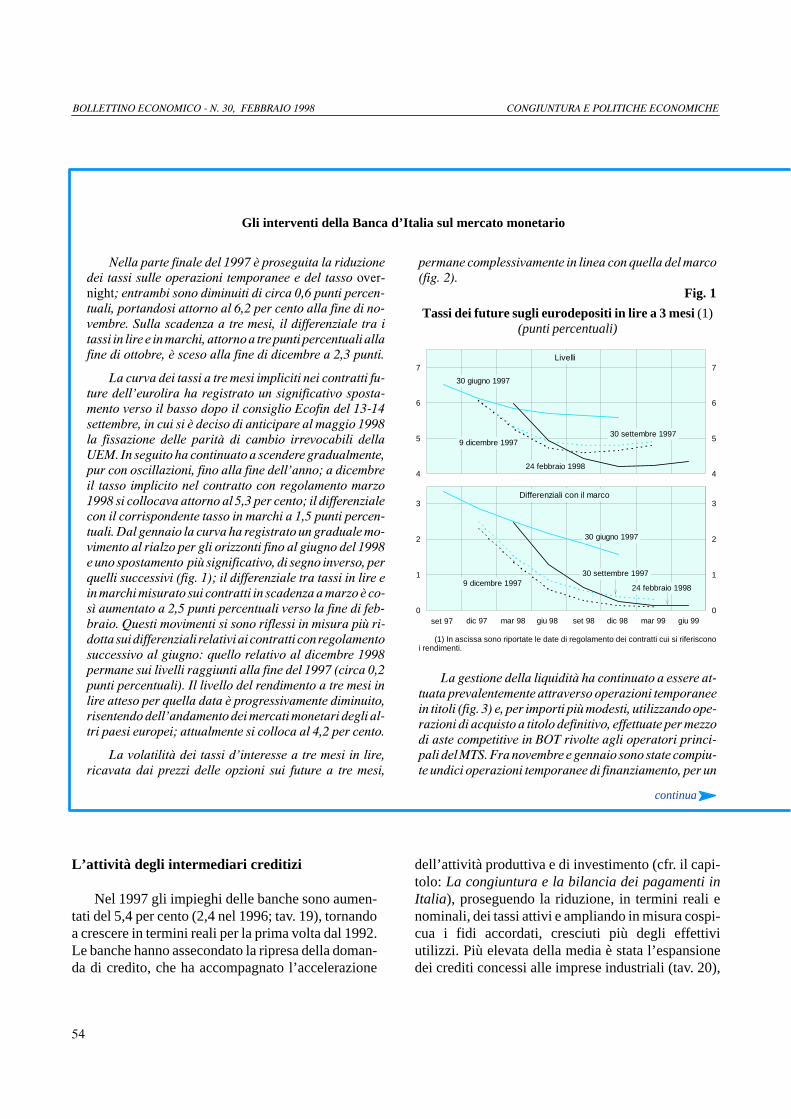

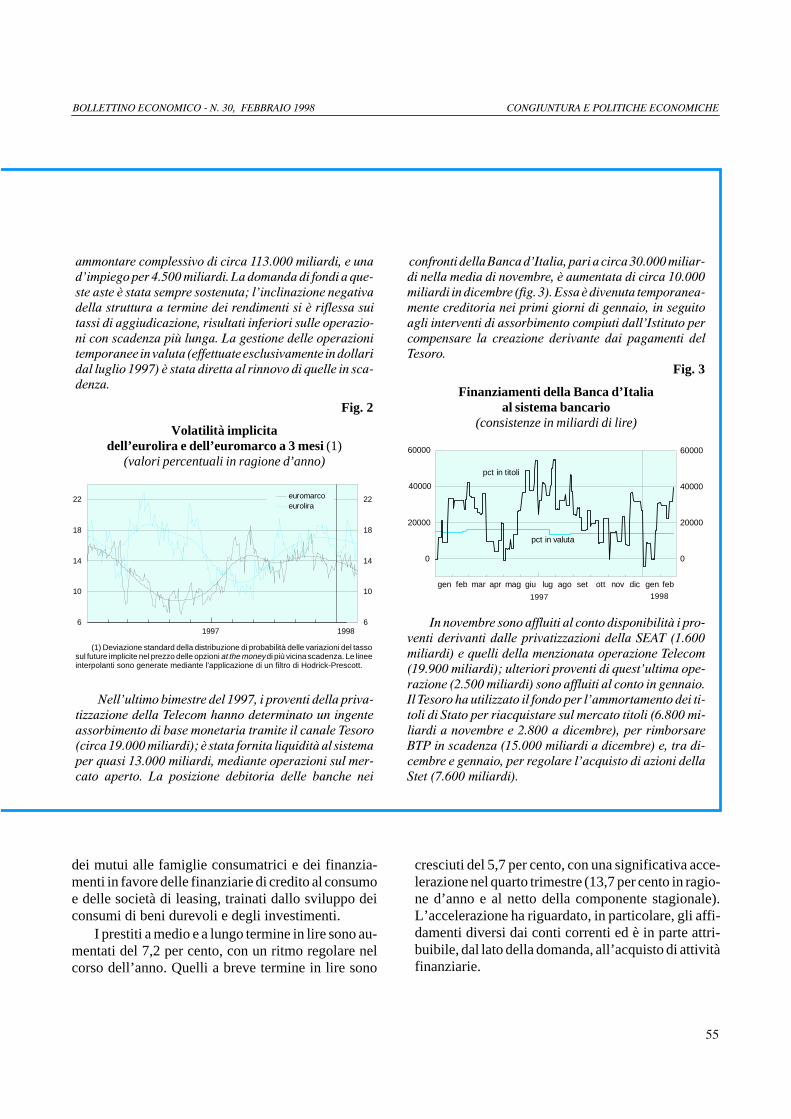

Gli interventi della Banca d’Italia sul mercatomonetario 54. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

L’esposizione delle banche italiane nei confronti deipaesi asiatici in crisi 58. . . . . . . . . . . . . . . . . . . .

Il sistema di regolamento lordo BI--REL: avvio dellaseconda fase 62. . . . . . . . . . . . . . . . . . . . . . . . . . .

I provvedimenti attuativi della manovra di bilancioper il 1998 70. . . . . . . . . . . . . . . . . . . . . . . . . . . .

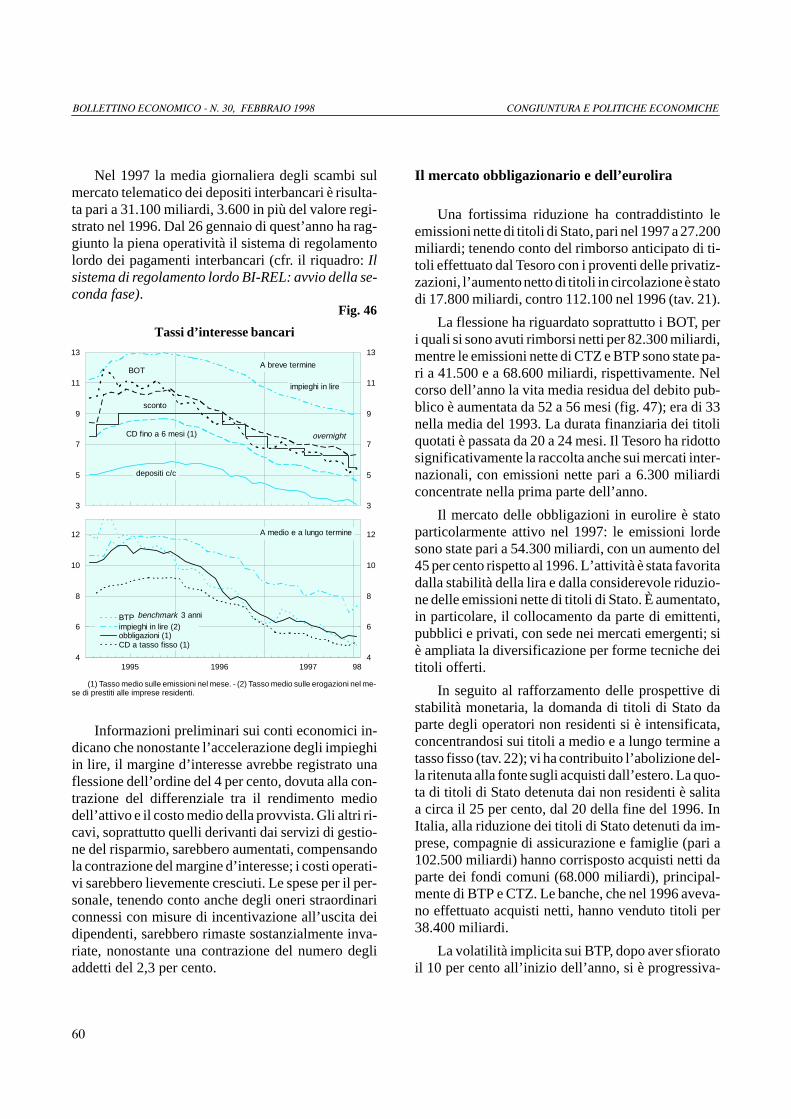

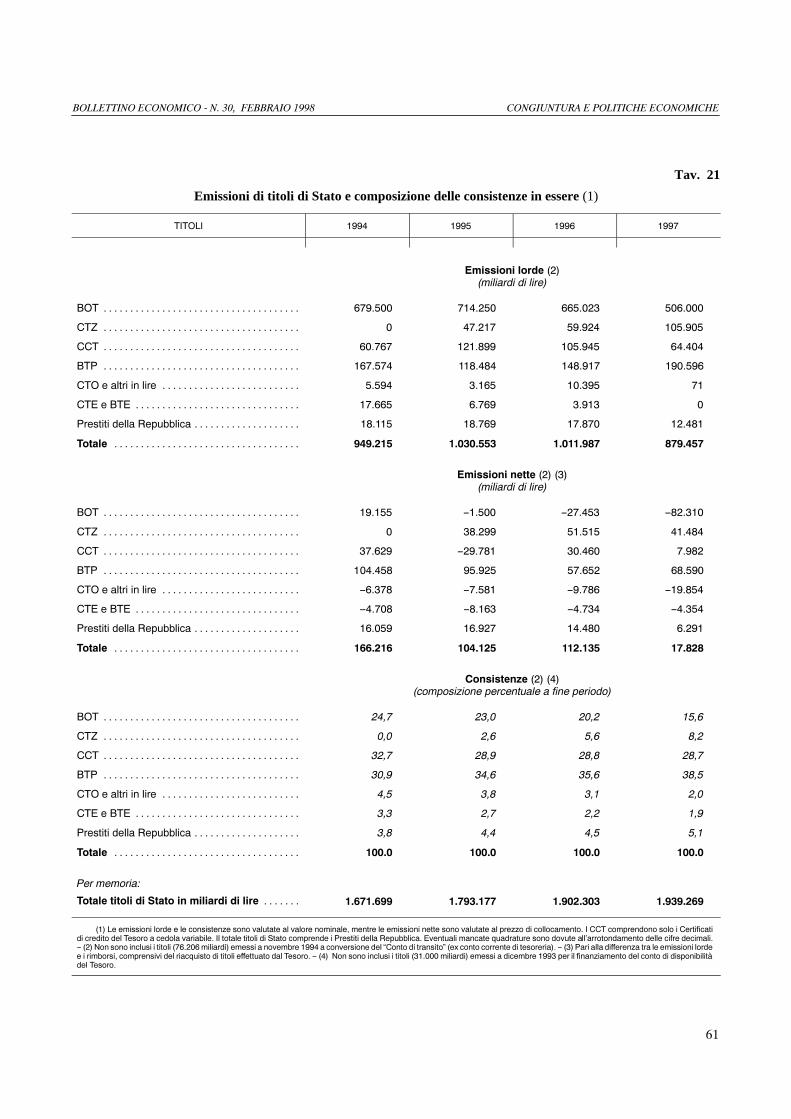

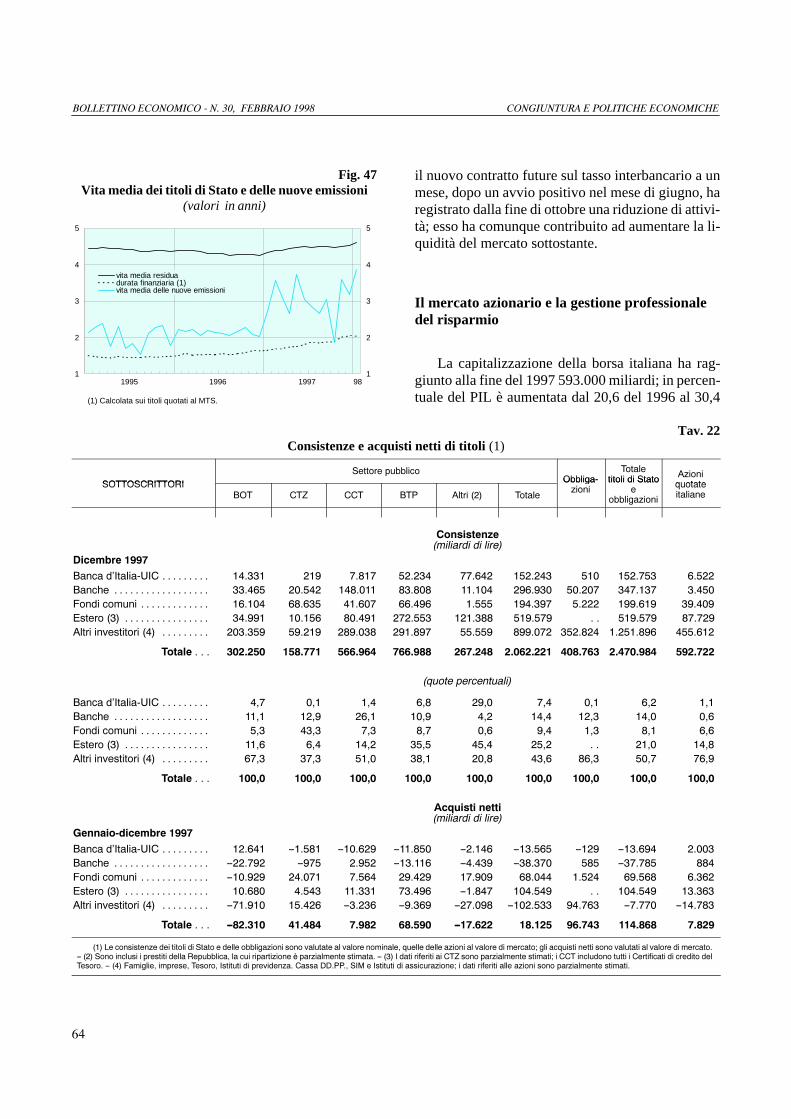

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

�

La congiuntura e le politiche economiche

L’economia internazionale

Negli ultimi mesi lo scenario internazionale è sta-to dominato dalla crisi economica e finanziaria delSud-Est asiatico. Essa si è via via accentuata nei paesiinvestiti all’inizio dell’estate da violente tensioni va-lutarie e borsistiche (Tailandia, Malesia, Indonesia eFilippine); dalla metà di novembre si è estesa allaCorea del Sud; sono state coinvolte anche le piazze fi-nanziarie di Hong Kong, Singapore e Taiwan.

Sono divenuti evidenti gli elementi di fragilitàdello sviluppo di quei paesi negli ultimi anni: investi-menti in settori a bassa redditività o altamente rischio-si, finanziati in larga misura ricorrendo al credito ban-cario, prevalentemente in valuta; rigido ancoraggio aldollaro delle monete locali, con conseguenti perditedi competitività e ampi disavanzi nei conti con l’este-ro; gravi carenze del sistema bancario, sul quale si èrivelata insufficiente l’azione di vigilanza, e dell’inte-ro sistema di governo delle imprese.

Da gennaio la situazione si è particolarmente ag-gravata in Indonesia, la cui valuta è giunta a deprez-zarsi di oltre l’80 per cento nei confronti del dollarorispetto alla prima metà del 1997. I programmi diintervento a sostegno di Corea del Sud, Indonesia eTailandia organizzati dal Fondo monetario interna-zionale (FMI), a cui hanno concorso la Banca mon-diale, la Banca asiatica di sviluppo e diversi paesi,hanno comportato la definizione di piani di riequili-brio macroeconomico e di ristrutturazione del siste-ma finanziario. Sono state impegnate cifre ingenti, ol-tre 100 miliardi di dollari (cfr. il riquadro:Gliinterventi di assistenza finanziaria in Asia). Per raf-forzare questi programmi è stato richiesto e ottenutol’impegno delle banche internazionali ad assicuraretemporaneamente la continuità dei prestiti in essere;ciò ha contribuito, in particolare, al miglioramento

della situazione della Corea del Sud dalla metà di gen-naio. La tenuta del dollaro di Hong Kong e della mo-neta cinese è stata determinante nell’impedire un al-largamento della crisi.

Anche in conseguenza degli stretti legami com-merciali e finanziari, la crisi del Sud-Est asiatico haavuto riflessi negativi sull’economia giapponese, giàscossa da fenomeni di instabilità del sistema bancarioe finanziario. Dalla scorsa estate la borsa si è indeboli-ta e, nei mesi più recenti, lo yen si è nettamente de-prezzato nei confronti del dollaro; nell’ultimo trime-stre del 1997 si è registrata una preoccupante cadutadell’attività produttiva. Il brusco peggioramento delquadro congiunturale e la forte esposizione verso ipaesi in crisi hanno aggravato le difficoltà delle ban-che, i cui bilanci ancora risentono degli effetti dellabolla finanziaria esplosa all’inizio degli anni novanta.La politica di bilancio condotta nel 1997 si è rivelataeccessivamente restrittiva. Il programma di sostegnoall’economia varato dal governo alla metà di dicem-bre, ma non ancora integralmente approvato dal Par-lamento, prevede al momento misure di stimolo chegli organismi internazionali giudicano inadeguate,dell’ordine di mezzo punto percentuale del PIL. È sta-to anche predisposto un piano per sostenere il sistemabancario, che contempla un impegno di fondi pubbli-ci fino a 30.000 miliardi di yen (6 per cento del PIL).In un quadro di persistente debolezza della domandainterna e di dubbi sull’adeguatezza dell’azione di sti-molo fiscale, l’indirizzo della politica monetaria è ri-masto espansivo. L’aggravarsi della situazione inGiappone è fonte di particolare preoccupazione datala dimensione di quella economia, la seconda nelmondo, il ruolo del paese di creditore nei confronti delresto del mondo e la inusitata lunghezza della fase di

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

�

Gli interventi di assistenza finanziaria in Asia

L’intensità e l’ampiezza assunte dalla crisi in Asia hannoreso necessari ingenti interventi di assistenza finanziaria daparte della comunità internazionale, nell’intento di ripristinarela fiducia nelle economie più esposte ai deflussi di capitale econtenere possibili, ulteriori effetti di contagio. L’FMI ha svol-to un ruolo preminente, sia nell’erogazione diretta di risorse enel coordinamento degli interventi, sia nella definizione deiprogrammi di risanamento, alla cui realizzazione è stata condi-zionata la concessione dei prestiti. La portata eccezionale dellacrisi ha però messo a dura prova le risorse e i tradizionali stru-menti d’azione dell’organizzazione.

Nel settembre scorso l’FMI era intervenuto a sostegno del-la Tailandia, coordinando contributi multilaterali e bilateraliper circa 17 miliardi di dollari, di cui 3,9 miliardi dello stessoFMI sotto forma di un accordostand-by (cfr. tavola). Negli ulti-mi mesi del 1997 l’estensione della crisi all’Indonesia e allaCorea del Sud ha reso necessari altri interventi di ampia porta-ta. Per l’Indonesia sono stati predisposti 18 miliardi di finan-ziamenti multilaterali, di cui 10 del solo FMI; diversi paesi sisono inoltre dichiarati disponibili a fornire, in caso di necessi-tà, risorse supplementari per un totale di 20 miliardi. Per la Co-rea del Sud i finanziamenti multilaterali ammontano a 35 mi-liardi di dollari, di cui 21 dell’FMI; quelli bilaterali, da attivarein caso di necessità, a 21 miliardi, di cui 10 resi disponibili dalGiappone (1). Alla fine di gennaio è stato raggiunto un accordotra le autorità coreane e le banche internazionali creditrici, tracui alcune italiane, per un riscadenzamento dei debiti a brevetermine del sistema bancario locale, pari a circa un terzo deldebito estero totale del paese.

Il bisogno di liquidità di Indonesia e Corea del Sud harichiesto ampi esborsi iniziali da parte dell’FMI, nella misura

rispettivamente di 3 e 5,6 miliardi di dollari. L’ammontarecomplessivo delle risorse finanziarie mobilitate in favore dellaCorea del Sud (57 miliardi di dollari), in particolare, è analogoa quello stanziato nel febbraio del 1995 per il Messico (circa 53miliardi). Il contributo del solo FMI in favore di questo paese èil più elevato in assoluto nella storia della organizzazione,maggiore di quello concesso al Messico (18 miliardi). Sono mol-to rilevanti anche gli impegni assunti dalla Banca mondiale (10miliardi), i cui prestiti normalmente non superano i 3 miliardi.

Per agire con la necessaria tempestività, l’FMI si è avval-so dell’Emergency Financing Mechanism (EFM), la specialeprocedura creata nel settembre del 1995 che consente l’appro-vazione delle operazioni di prestito in tempi estremamente ri-dotti. In tutti e tre i casi è stata invocata la clausola delle circo-stanze eccezionali, richiesta dallo Statuto per consentire livellidi accesso alle risorse dell’organizzazione superiori ai normali

limiti (2). Infatti, i crediti concessi a Indonesia e Tailandia am-montano a circa cinque volte le loro quote nell’FMI, quello allaCorea del Sud a ben diciannove volte.

L’erogazione dei finanziamenti, sia multilaterali sia bila-terali, resta naturalmente condizionata all’attuazione dei pro-grammi sottoscritti. Sono significative in proposito la duratadei prestitistand-by del Fondo, ampiamente superiore al nor-male (non più di due anni), e l’importanza attribuita alle misuredi riforma dei sistemi finanziari. Ciò è da ricondurre al caratte-re in buona parte strutturale della crisi finanziaria nei tre paesiasiatici, che richiederà prevedibilmente tempi più lunghi per ilnecessario risanamento.

Tra gli aspetti problematici dell’azione del Fondo, il primoriguarda le risorse. L’entità dei finanziamenti e la rapidità degliesborsi si sono inevitabilmente ripercossi sulla posizione di li-quiditàdell’FMI: il rapporto tradisponibilità liquideepassivitàa breve termine si è ridotto dal 120 per cento della scorsa estatea circa il 50,ben aldi sottodel livelloconsiderato convenzional-mente di guardia (70 per cento). Le condizioni di liquidità do-vrebberoperòprestotornaresulivellipiùappropriaticonlarati-fica, attualmente in corso, dell’aumento del 45 per cento dellequote, deliberato alle riunioni annuali di Hong Kong lo scorsosettembre. Sono in fase di ratifica, da parte di 25 paesi, anchei New Arrangements to Borrow (NAB), che consentiranno di

Principali contributi finanziari ai paesi asiatici(miliardi di dollari)

&2175,%87, 7DLODQGLD ,QGRQHVLD &RUHDGHO 6XG

0XOWLODWHUDOL � � � � � � � � � � ��� ���� ��GL FXL�)0, � � � � � � � � � � � � � � � ��� ��� ��� ���� ��� ��%DQFD PRQGLDOH � � � � ��� ��� ��%DQFD DVLDWLFD GL VYL�

OXSSR � � � � � � � � � � � ��� ��� �

%LODWHUDOL � � � � � � � � � � � � �� �� ��GL FXL�*LDSSRQH � � � � � � � � � � � � ��86$ � � � � � � � � � � � � � � �� � �

7RWDOH � � � ���� ���� ��

)RQWH� )0,� %DQFD PRQGLDOH H %DQFD DVLDWLFD GL VYLOXSSR���� $FFRUGR VWDQG�E\ GHO �� DJRVWR ���� ��� PHVL�� �� ��� $FFRUGR VWDQG�E\ GHO

�� RWWREUH ���� ��� PHVL�� �� ��� $FFRUGR VWDQG�E\ GHO � GLFHPEUH ���� ��� PHVL��

continua

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

�

raddoppiare le risorse supplementari di cui l’FMI attualmentedispone in base aiGeneral Arrangements to Borrow (GAB), perun ammontare complessivo di 34 miliardi di DSP (3).

Si sono inoltre resi manifesti i limiti dei tradizionali prestitistand-by, i quali, diretti a sanare ordinari squilibri della bilan-cia dei pagamenti, sono poco adatti a fronteggiare situazioni dicrisi di fiducia che provocano improvvisi deflussi di capitali. Loscorso dicembre è stata pertanto approvata una nuova forma difinanziamento a breve termine, dettaSupplemental ReserveFacility (SRF), atta a fronteggiare situazioni in cui sia richiestoun ampio e immediato esborso di fondi. Tecnicamente la nuovaforma di finanziamento può essere concessa esclusivamente aipaesi coi quali il Fondo abbia già concordato un prestitostand-by o unaExtended Fund Facility, in quanto essa è esplicitamen-te intesa a integrare le risorse messe a disposizione attraversoi canali tradizionali di finanziamento. La concessione dellaSRF permette il superamento dei normali limiti di accesso allerisorse senza la necessità di invocare la clausola delle circo-stanze eccezionali. Essa ha la durata massima di un anno e puòessere erogata anche in due sole rate, di cui la prima, normal-mente la maggiore, disponibile al momento stesso dell’appro-vazione del prestito. La SRF, in quanto forma di credito “di ulti-ma istanza”, viene erogata a un tasso d’interesse penalizzante,di tre punti percentuali superiore a quello applicato ai prestitistand-by; alla fine del primo anno la penalità viene inasprita dimezzo punto, e così ogni sei mesi, sino a raggiungere un massi-mo di cinque punti. Tale meccanismo è volto a incoraggiare unrapido rimborso del prestito, come è presumibile debba avveni-re se la carenza di liquidità è legata a una temporanea crisi difiducia.

Il carattere atipico della crisi asiatica ha indotto a interro-garsi circa l’adeguatezza delle terapie di politica economicatradizionalmente associate in questi casi ai programmidell’FMI. Le economie colpite dalla crisi soffrono soprattuttodi disfunzioni gravi nei meccanismi allocativi, nell’assetto re-golamentare e di vigilanza del sistema bancario, nella soliditàdelle istituzioni finanziarie, nonché di eccessiva dipendenza daflussi di capitale dall’estero a breve termine. In questo contestouna restrizione della domanda aggregata potrebbe, nel breveperiodo, acuire i problemi delle banche e delle imprese nel ser-vizio del debito. D’altro canto misure restrittive appaiono indi-spensabili per riequilibrare la posizione esterna di questi paesi,limitando la svalutazione e il conseguente impatto sul tassod’inflazione interno. Al dilemma l’FMI ha risposto dando parti-colare risalto nei suoi programmi alle riforme del settore finan-ziario e della struttura patrimoniale delle imprese e prevedendofrequenti riesami degli stessi programmi, per meglio calibrarliall’evolversi della situazione economica.

Su un piano più generale la crisi asiatica ripropone alcunequestioni di fondo sollevate dall’elevato grado di integrazioneraggiunto dai mercati dei capitali internazionali. Una primaquestione riguarda pregi e limiti del ricorso a regimi di cambiorigidi. Anche se molto utili per acquisire credibilità nelle primefasi di rientro da periodi di elevata inflazione, i cambi rigidi so-no alla lunga difficilmente sostenibili in economie caratterizza-te da significative debolezze reali o finanziarie, com’è tipica-mente il caso delle economie emergenti. Per gli stessi motiviappare opportuno che i modi e i tempi della rimozione deivincoli alla libertà di movimento dei capitali ancora vigenti innumerosi paesi in via di sviluppo siano oggetto di un attentovaglio. Infatti, se le crisi recenti hanno mostrato l’in-capacità dei controlli di contenere massicci attacchi speculativisul cambio dovuti a crisi di fiducia - come esemplificato in par-ticolare dalla Corea del Sud - esse hanno anche evidenziato lanecessità di evitare liberalizzazioni premature. A tal fine è cru-ciale che vengano prima rafforzati adeguatamente i sistemi fi-nanziari interni e i relativi meccanismi di vigilanza, come è sta-to sottolineato in un rapporto pubblicato dal Gruppo dei Diecinella primavera del 1997 (4).

Infine, resta aperto il problema di quali siano le procedurepiù efficaci per la risoluzione delle crisi di liquidità. L’attualeconfigurazione dei flussi internazionali di capitale, con unaforte componente non bancaria e un’ampia partecipazione dicreditori e debitori privati, rende in molti casi difficile realizza-re le operazioni di ristrutturazione del debito estero secondo lemodalità seguite nei primi anni ottanta. Come osservato in unrapporto del Gruppo dei Dieci (5), non esistono procedure otti-mali per gestire le crisi di liquidità, ma esse vanno determinatecaso per caso. Uno dei principi cardine al riguardo è che vengacontenuto quanto più possibile ilmoral hazard, minimizzandol’aspettativa che in caso di difficoltà vi sia sempre e comunquel’intervento della comunità internazionale. È altrettanto im-portante che il costo dei salvataggi venga distribuito equamen-te tra tutti i creditori.

(1) $QFKH O·,WDOLD VL q GHWWD GLVSRQLELOH D FRQWULEXLUH� LQ FDVR GL QHFHVVLWj� DOSURJUDPPD SUHGLVSRVWR SHU OD &RUHD GHO 6XG� VLQR D XQ DPPRQWDUH GL ����PLOLDU�GL GL GROODUL�

(2) 7DOL OLPLWL� SHULRGLFDPHQWH ULYLVWL� VL UDJJXDJOLDQR DO PRPHQWR DO ��� SHUFHQWR GHOOD TXRWD VX EDVH DQQXD H� FXPXODWLYDPHQWH� DO ��� SHU FHQWR VX WUH DQQL�DO QHWWR GHL ULPERUVL�

��� &IU� OD QRWD� , 1HZ $UUDQJHPHQWV WR %RUURZ� LQ %ROOHWWLQR (FRQRPLFRQ� ��� �����

(4) *UXSSR GHL 'LHFL� )LQDQFLDO 6WDELOLW\ LQ (PHUJLQJ 0DUNHW (FRQRPLHV�DSULOH �����

(5) *UXSSR GHL 'LHFL� 7KH 5HVROXWLRQ RI 6RYHUHLJQ /LTXLGLW\ &ULVHV� PDU]R�����

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

�

ristagno. Le strategie di politica economica del Giap-pone rivestono importanza cruciale per gli sviluppidella crisi nella regione. Per tale motivo esse sonostate al centro delle discussioni della recente riunionedel Gruppo dei Sette. Nel comunicato finale è stataespressa la convinzione che l’uscita dalla critica si-tuazione congiunturale richieda un significativo im-pulso espansivo di bilancio.

Anche i mercati valutari e finanziari dei principalipaesi industriali sono stati influenzati dagli sviluppidella crisi asiatica. Dalla fine di ottobre il dollaro, inquanto valuta-rifugio, si è rafforzato nei confronti ditutte le principali monete. I timori di un rallentamentodella crescita mondiale derivanti dalla crisi asiaticae i massicci spostamenti di fondi da quell’area versoi mercati obbligazionari dei paesi industriali hannodeterminato la prosecuzione della fase di discesa deirendimenti nominali a lungo termine. I corsi azionari,dopo la caduta registrata alla fine di ottobre, hanno se-gnato recuperi in tutti i principali paesi, ad eccezionedel Giappone.

Nella seconda metà del 1997, negli Stati Uniti enel Regno Unito l’attività ha continuato a espandersia ritmi sostenuti. Nei paesi dell’Europa continentalela ripresa si è rafforzata; in Francia si sono manifestatichiari segni di recupero della domanda interna.

Gli squilibri esterni delle due principali economiemondiali si sono nuovamente ampliati, principalmen-te per effetto del forte divario nella crescita delladomanda interna. Nei primi tre trimestri del 1997 ildisavanzo delle partite correnti degli Stati Uniti è sta-to di 160 miliardi di dollari, in ragione d’anno, circail 2,2 per cento del PIL. La posizione debitoria nettaverso l’estero sarebbe prossima al 12 per cento delPIL. L’avanzo delle partite correnti del Giappone hasfiorato, nell’anno, i 95 miliardi di dollari (66 nel1996), circa il 2,3 per cento del PIL, determinandoun ulteriore aumento del credito netto verso l’estero(circa il 22,5per centodel PIL). L’avanzo delle partitecorrenti della Unione europea (UE) dovrebbe esserestato di 90 miliardi di dollari (circa l’1 per centodel PIL).

Negli Stati Uniti, per la prima volta dall’inizio de-gli anni settanta, i conti pubblici sono risultati sostan-zialmente in pareggio, grazie alla crescita particolar-mente sostenuta dell’economia. In gran parte dei

paesi della UE è stato raggiunto l’obiettivo di ridurrei disavanzi al 3 per cento del PIL, in conformità coni requisiti richiesti per l’adesione alla Unione econo-mica e monetaria (UEM).

Nei principali paesi industriali l’inflazione si è ul-teriormente ridotta, riflettendo la fermezza delle poli-tiche monetarie e di bilancio e i favorevoli andamentidei costi del lavoro e dei prezzi internazionali dellematerie prime. Questi ultimi sono fortemente calatinell’ultimo trimestre del 1997, anche per effetto dellacrisi asiatica; il prezzo del petrolio è sceso, fra ottobree febbraio, da 20 a 15 dollari per barile. Negli StatiUniti il tasso di inflazione sui dodici mesi è diminuito,a dicembre, all’1,7 per cento, risultando pari al 2,3 percento nella media dell’anno (2,9 per cento nel 1996).In Germania, Italia e Spagna l’inflazione è stata nelgennaio di quest’anno pari all’1,3, 1,6 e 2,0 per cento,rispettivamente.

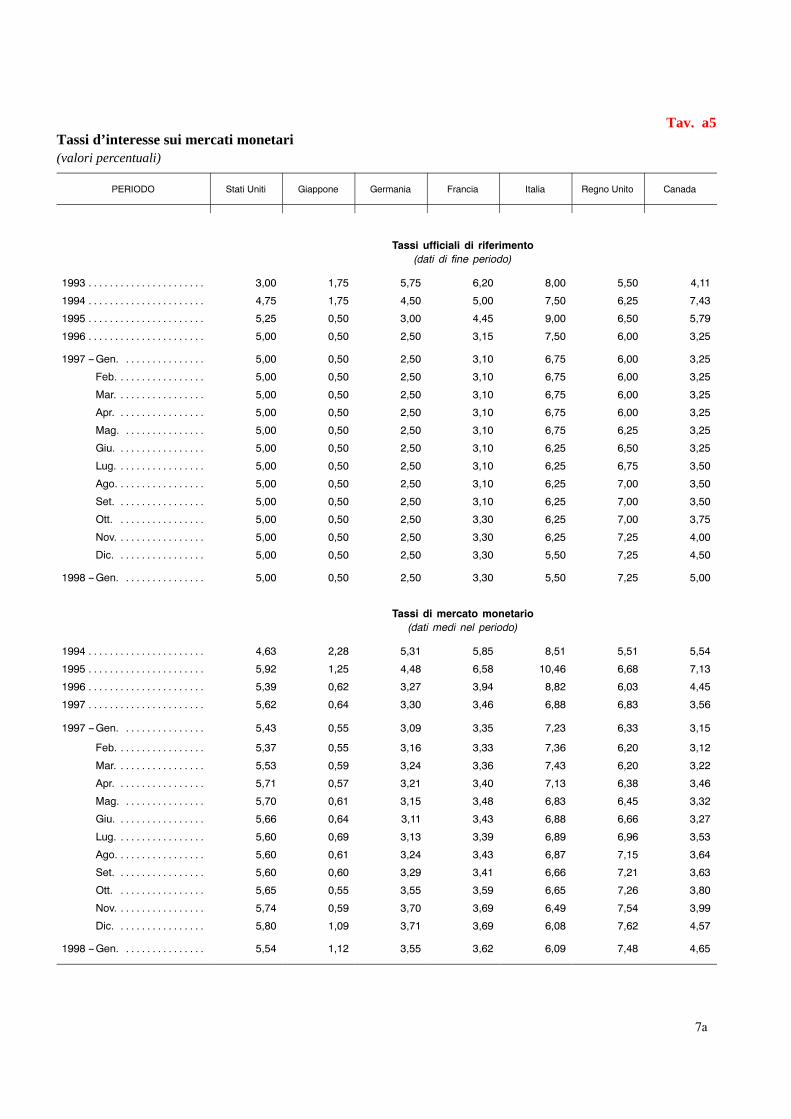

I timori connessi con la crisi asiatica hanno influi-to sulle politiche monetarie di alcuni dei principalipaesi, interrompendo la fase di restrizione avviataall’inizio del 1997. Solo nel Regno Unito la bancacentrale ha innalzato ancora, a novembre, il tasso baseper riportare l’inflazione in linea con l’obiettivo fissa-to. Negli Stati Uniti, dove i tassi a breve termine sonoscesi dall’inizio del 1998, gli operatori si attendono ilmantenimento delle condizioni monetarie attuali neiprossimi mesi. In Europa, nella prospettiva dell’avviodella UEM, la convergenza dei tassi di inflazione siè riflessa in quella dei tassi di interesse a breve e alungo termine. In Italia, Spagna e Portogallo i diffe-renziali dei rendimenti a lungo termine con la Ger-mania si sono ridotti a meno di mezzo punto percen-tuale.

Lo sviluppo della crisi finanziaria in Asia

Dopo i primi attacchi speculativi alla valuta tai-landese, tra maggio e luglio del 1997, la crisi si èvelo-cemente trasmessa alle Filippine, all’Indonesia e allaMalesia, con ripercussioni anche sulle più solide eco-nomie di nuova industrializzazione della regione(Corea del Sud, Hong Kong, Singapore e Taiwan). Inquesta fase sono stati coordinati dall’FMI i primi in-terventi di sostegno finanziario (cfr. il riquadro:La

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

�

crisi valutaria nel Sud-Est asiatico, in Bollettino eco-nomico, n. 29, 1997). Questi non sono riusciti, tutta-via, a evitare un ulteriore inasprimento e allargamen-to della crisi. Alla metà di ottobre anche le autorità diTaiwan, che pure disponevano di cospicue riserve va-lutarie, sono state costrette a lasciar fluttuare il cam-bio. Nei giorni successivi la speculazione si è direttasul dollaro di Hong Kong, determinando marcati rial-zi dei tassi di interesse e forti cadute dei corsi azionari.Anche l’Indonesia e la Corea del Sud hanno chiestoil sostegno della comunità finanziaria internazionale.Dalla metà di dicembre la situazione si è nuovamenteaggravata in Indonesia, anche in seguito alla notiziadel mancato rispetto, da parte della nuova legge di bi-lancio, degli obiettivi concordati con l’FMI. Alla finedi gennaio, le autorità indonesiane hanno annunciatola creazione di un ente per la ristrutturazione dellebanche e l’introduzione di una garanzia dello Stato infavore dei depositanti; hanno anche decretato unamoratoria di fatto sul servizio del debito estero delleimprese nazionali.

Sull’aggravarsi della crisi ha influito la frequenzadei casi di illiquidità o di insolvibilità di operatori fi-nanziari e di imprese, per effetto della svalutazione edel crollo dei valori azionari e immobiliari. Sono ap-parse evidenti le condizioni di fragilità dei sistemi fi-nanziari di quei paesi. Dal lato dell’attivo, i bilancidelle banche si caratterizzano per il peso eccessivo diinvestimenti in attività mobiliari e immobiliari, spes-

so a bassa redditività, nonché di crediti per l’acquistodi proprietà immobiliari o da esse garantiti; dal latodel passivo, per un elevato indebitamento versol’estero a breve termine. Queste strutture patrimonialisono il risultato di strategie gestionali molto rischiosee poco trasparenti, che hanno determinato un’alloca-zione poco efficiente del credito.

Alla metà del 1997 il debito lordo complessivoverso banche e altri investitori non residenti era paria circa il 30 per cento del PIL in Corea del Sud, in In-donesia e nelle Filippine, superava il 40 in Malesia ein Tailandia. In Indonesia e in Tailandia esso era costi-tuito per il 90 per cento circa da debito verso bancheestere; in Corea del Sud e in Malesia tale quota era pa-ri al 70 per cento circa (tav. 1).

Rispetto alla media del primo semestre del 1997,alla fine di febbraio il peso filippino e il ringgit male-siano risultavano deprezzati, nei confronti del dolla-ro, del 34 e del 32 per cento, rispettivamente; il woncoreano e il baht tailandese di circa il 46 e la rupia in-donesiana del 73 per cento. Anche le valute di Singa-pore e Taiwan si sono deprezzate, ancorché in misurapiù contenuta (12 e 14 per cento circa). Il dollaro diHong Kong ha mantenuto la sua parità nei confrontidi quello statunitense. La caduta dei corsi azionari èstata pure impressionante, in media del 25 per centonello stesso periodo. Nel tentativo di frenare il deflus-so di fondi, le autorità di questi paesi hanno aumenta-to drasticamente i tassi di interesse (fig.1).

Tav. 1Esposizione debitoria di alcuni paesi asiatici verso l’estero

(miliardi di dollari, a fine giugno 1997)

9HUVR EDQFKH HVWHUH ����$�

,Q WLWROL GHWHQXWL

7RWDOH�$���%�

3$(6, 7RWDOH9DULD]LRQH SHUFHQWXDOH 4XRWD SHUFHQWXDOH GHL

,Q WLWROL GHWHQXWLGD QRQ UHVLGHQWL

�%� ,Q SHUFHQWXDOH0HUFDWR

,QWHUEDQFDULR

9DULD]LRQH SHUFHQWXDOHWUD ILQH ����

H ILQH JLXJQR ���� ���

4XRWD SHUFHQWXDOH GHLGHELWL FRQ VFDGHQ]D

LQIHULRUH R SDUL D XQ DQQR

�%� ,Q SHUFHQWXDOHGHO 3,/ ���

&RUHD GHO 6XG � � � ����� ���� ���� ���� ���� ����� ����

)LOLSSLQH � � � � � � � � � ���� ��� ����� ���� ��� ���� ����

,QGRQHVLD � � � � � � � ���� ���� ���� ���� ��� ���� ����

0DOHVLD � � � � � � � � � ���� ���� ���� ���� ���� ���� ����

7DLODQGLD � � � � � � � � ���� ���� ���� ���� ���� ���� ����

)RQWH� %ROOHWWLQL QD]LRQDOL� )0, H %5,���� %DQFKH GLFKLDUDQWL DOOD %5,� �� ��� &RUUHWWD SHU OH YDULD]LRQL GHO FDPELR� �� ��� 3,/ �����

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

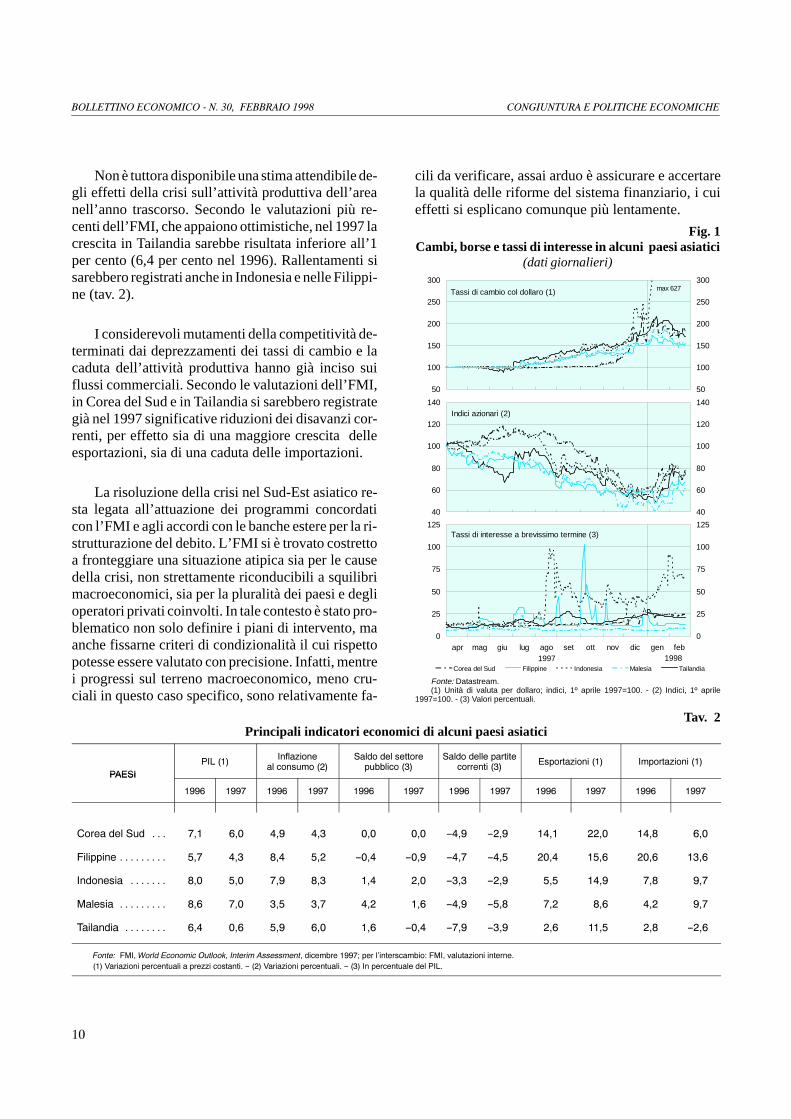

Non è tuttora disponibile una stima attendibile de-gli effetti della crisi sull’attività produttiva dell’areanell’anno trascorso. Secondo le valutazioni più re-centi dell’FMI, che appaiono ottimistiche, nel 1997 lacrescita in Tailandia sarebbe risultata inferiore all’1per cento (6,4 per cento nel 1996). Rallentamenti sisarebbero registrati anche in Indonesia e nelle Filippi-ne (tav. 2).

I considerevoli mutamenti della competitività de-terminati dai deprezzamenti dei tassi di cambio e lacaduta dell’attività produttiva hanno già inciso suiflussi commerciali. Secondo le valutazioni dell’FMI,in Corea del Sud e in Tailandia si sarebbero registrategià nel 1997 significative riduzioni dei disavanzi cor-renti, per effetto sia di una maggiore crescita delleesportazioni, sia di una caduta delle importazioni.

La risoluzione della crisi nel Sud-Est asiatico re-sta legata all’attuazione dei programmi concordaticon l’FMI e agli accordi con le banche estere per la ri-strutturazione del debito. L’FMI si è trovato costrettoa fronteggiare una situazione atipica sia per le causedella crisi, non strettamente riconducibili a squilibrimacroeconomici, sia per la pluralità dei paesi e deglioperatori privati coinvolti. In tale contesto è stato pro-blematico non solo definire i piani di intervento, maanche fissarne criteri di condizionalità il cui rispettopotesse essere valutato con precisione. Infatti, mentrei progressi sul terreno macroeconomico, meno cru-ciali in questo caso specifico, sono relativamente fa-

cili da verificare, assai arduo è assicurare e accertarela qualità delle riforme del sistema finanziario, i cuieffetti si esplicano comunque più lentamente.

Fig. 1Cambi, borse e tassi di interesse in alcuni paesi asiatici

(dati giornalieri)

19981997

0

25

50

75

100

125

0

25

50

75

100

125

apr mag giu lug ago set ott nov dic gen feb

Corea del Sud Filippine Indonesia Malesia Tailandia

Tassi di interesse a brevissimo termine (3)

40

60

80

100

120

140

40

60

80

100

120

140Indici azionari (2)

50

100

150

200

250

300

50

100

150

200

250

300

Tassi di cambio col dollaro (1) max 627

Fonte: Datastream.(1) Unità di valuta per dollaro; indici, 1º aprile 1997=100. - (2) Indici, 1º aprile

1997=100. - (3) Valori percentuali.

Tav. 2Principali indicatori economici di alcuni paesi asiatici

3$(6,3,/ ��� ,QIOD]LRQH

DO FRQVXPR ���6DOGR GHO VHWWRUH

SXEEOLFR ���6DOGR GHOOH SDUWLWH

FRUUHQWL ��� (VSRUWD]LRQL ��� ,PSRUWD]LRQL ���3$(6,

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

&RUHD GHO 6XG � � � ��� ��� ��� ��� ��� ��� ����� ����� ���� ���� ���� ���

)LOLSSLQH � � � � � � � � � ��� ��� ��� ��� ����� ����� ����� ����� ���� ���� ���� ����

,QGRQHVLD � � � � � � � ��� ��� ��� ��� ��� ��� ����� ����� ��� ���� ��� ���

0DOHVLD � � � � � � � � � ��� ��� ��� ��� ��� ��� ����� ����� ��� ��� ��� ���

7DLODQGLD � � � � � � � � ��� ��� ��� ��� ��� ����� ����� ����� ��� ���� ��� �����

)RQWH� )0,� :RUOG (FRQRPLF 2XWORRN� ,QWHULP $VVHVVPHQW� GLFHPEUH ����� SHU O·LQWHUVFDPELR� )0,� YDOXWD]LRQL LQWHUQH���� 9DULD]LRQL SHUFHQWXDOL D SUH]]L FRVWDQWL� �� ��� 9DULD]LRQL SHUFHQWXDOL� �� ��� ,Q SHUFHQWXDOH GHO 3,/�

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

I programmi dell’FMI prevedono, in primo luo-go, politiche fiscali e monetarie decisamente restritti-ve, tali da ripristinare l’afflusso di capitali dall’esteroe rafforzare il cambio. Sono al tempo stesso contem-plati interventi strutturali nel settore bancario e finan-ziario. Nell’immediato sarà inevitabile il fallimentodi alcune istituzioni finanziarie insolventi o la loro ac-quisizione da parte di altri operatori, residenti o esteri.Nel medio periodo sarà necessario assicurare mag-giore trasparenza e concorrenzialità al mercato delcredito e potenziare i sistemi di vigilanza. Sono stateanche concordate, in particolare con la Corea del Sud,riforme radicali nel governo d’impresa.

I tassi di cambio e i mercati finanziari

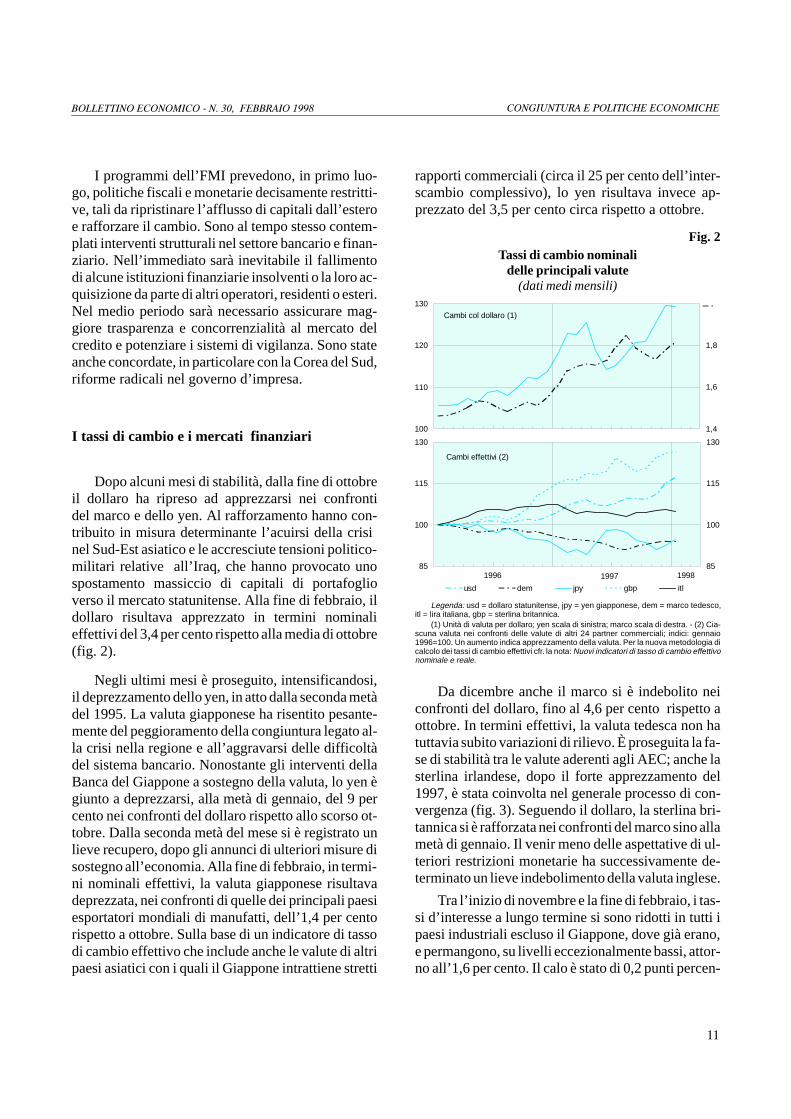

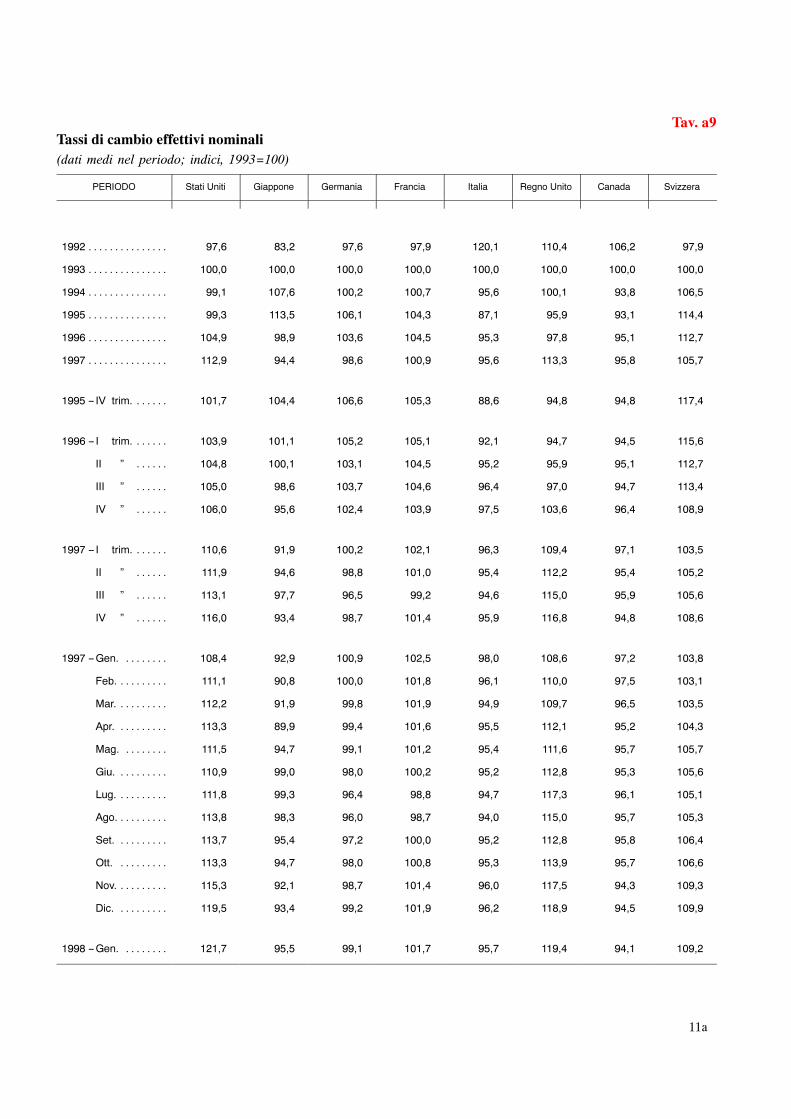

Dopo alcuni mesi di stabilità, dalla fine di ottobreil dollaro ha ripreso ad apprezzarsi nei confrontidel marco e dello yen. Al rafforzamento hanno con-tribuito in misura determinante l’acuirsi della crisinel Sud-Est asiatico e le accresciute tensioni politico-militari relative all’Iraq, che hanno provocato unospostamento massiccio di capitali di portafoglioverso il mercato statunitense. Alla fine di febbraio, ildollaro risultava apprezzato in termini nominalieffettivi del 3,4 per cento rispetto alla media di ottobre(fig. 2).

Negli ultimi mesi è proseguito, intensificandosi,il deprezzamento dello yen, in atto dalla seconda metàdel 1995. La valuta giapponese ha risentito pesante-mente del peggioramento della congiuntura legato al-la crisi nella regione e all’aggravarsi delle difficoltàdel sistema bancario. Nonostante gli interventi dellaBanca del Giappone a sostegno della valuta, lo yen ègiunto a deprezzarsi, alla metà di gennaio, del 9 percento nei confronti del dollaro rispetto allo scorso ot-tobre. Dalla seconda metà del mese si è registrato unlieve recupero, dopo gli annunci di ulteriori misure disostegno all’economia. Alla fine di febbraio, in termi-ni nominali effettivi, la valuta giapponese risultavadeprezzata, nei confronti di quelle dei principali paesiesportatori mondiali di manufatti, dell’1,4 per centorispetto a ottobre. Sulla base di un indicatore di tassodi cambio effettivo che include anche le valute di altripaesi asiatici con i quali il Giappone intrattiene stretti

rapporti commerciali (circa il 25 per cento dell’inter-scambio complessivo), lo yen risultava invece ap-prezzato del 3,5 per cento circa rispetto a ottobre.

Fig. 2Tassi di cambio nominali

delle principali valute(dati medi mensili)

1996 1997 199885

100

115

130

85

100

115

130

usd dem jpy gbp itl

Cambi effettivi (2)

100

110

120

130

1,4

1,6

1,8

Cambi col dollaro (1)

Legenda: usd = dollaro statunitense, jpy = yen giapponese, dem = marco tedesco,itl = lira italiana, gbp = sterlina britannica.

(1) Unità di valuta per dollaro; yen scala di sinistra; marco scala di destra. - (2) Cia-scuna valuta nei confronti delle valute di altri 24 partner commerciali; indici: gennaio1996=100. Un aumento indica apprezzamento della valuta. Per la nuova metodologia dicalcolo dei tassi di cambio effettivi cfr. la nota: Nuovi indicatori di tasso di cambio effettivonominale e reale.

Da dicembre anche il marco si è indebolito neiconfronti del dollaro, fino al 4,6 per cento rispetto aottobre. In termini effettivi, la valuta tedesca non hatuttavia subito variazioni di rilievo. È proseguita la fa-se di stabilità tra le valute aderenti agli AEC; anche lasterlina irlandese, dopo il forte apprezzamento del1997, è stata coinvolta nel generale processo di con-vergenza (fig. 3). Seguendo il dollaro, la sterlina bri-tannica si è rafforzata nei confronti del marco sino allametà di gennaio. Il venir meno delle aspettative di ul-teriori restrizioni monetarie ha successivamente de-terminato un lieve indebolimento della valuta inglese.

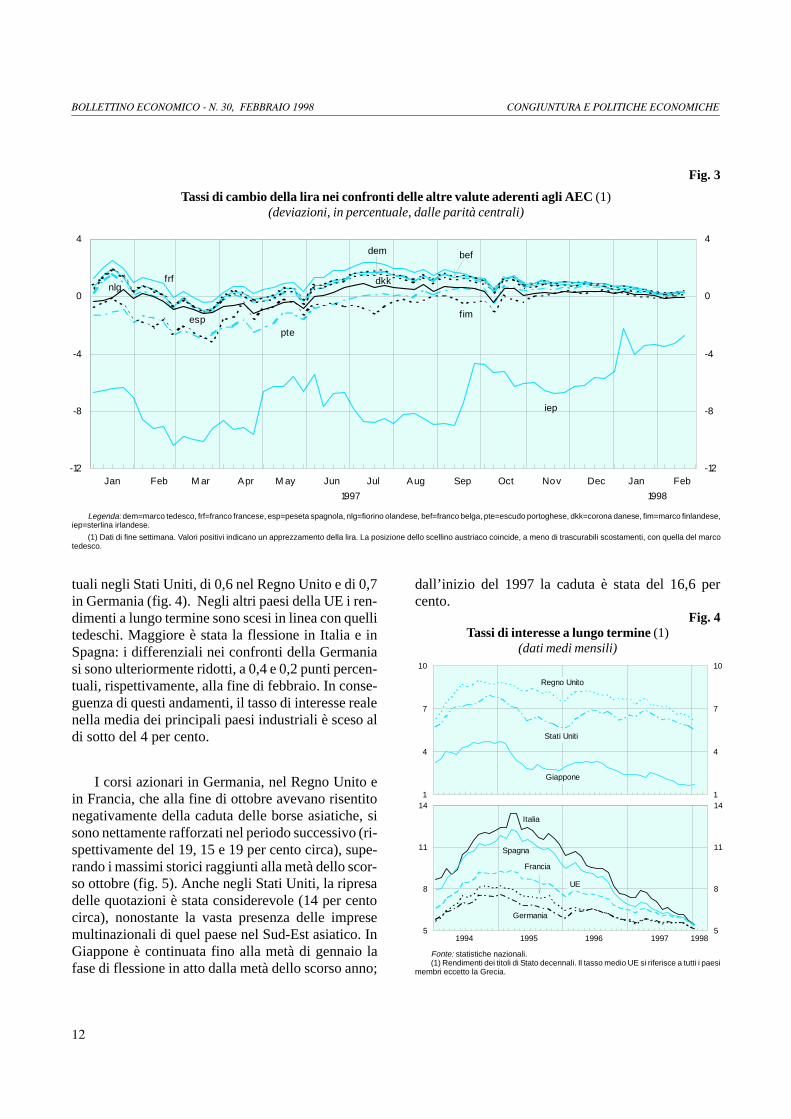

Tra l’inizio di novembre e la fine di febbraio, i tas-si d’interesse a lungo termine si sono ridotti in tutti ipaesi industriali escluso il Giappone, dove già erano,e permangono, su livelli eccezionalmente bassi, attor-no all’1,6 per cento. Il calo è stato di 0,2 punti percen-

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

Fig. 3

Tassi di cambio della lira nei confronti delle altre valute aderenti agli AEC (1)(deviazioni, in percentuale, dalle parità centrali)

FebJanDecNovOctSepAugJulJunM ayFeb AprM arJan-12

-8

-4

0

4

-12

-8

-4

0

4

frf

bef

nlgdkk

dem

pteesp fim

1997

iep

1998

Legenda: dem=marco tedesco, frf=franco francese, esp=peseta spagnola, nlg=fiorino olandese, bef=franco belga, pte=escudo portoghese, dkk=corona danese, fim=marco finlandese,iep=sterlina irlandese.

(1) Dati di fine settimana. Valori positivi indicano un apprezzamento della lira. La posizione dello scellino austriaco coincide, a meno di trascurabili scostamenti, con quella del marcotedesco.

tuali negli Stati Uniti, di 0,6 nel Regno Unito e di 0,7in Germania (fig. 4). Negli altri paesi della UE i ren-dimenti a lungo termine sono scesi in linea con quellitedeschi. Maggiore è stata la flessione in Italia e inSpagna: i differenziali nei confronti della Germaniasi sono ulteriormente ridotti, a 0,4 e 0,2 punti percen-tuali, rispettivamente, alla fine di febbraio. In conse-guenza di questi andamenti, il tasso di interesse realenella media dei principali paesi industriali è sceso aldi sotto del 4 per cento.

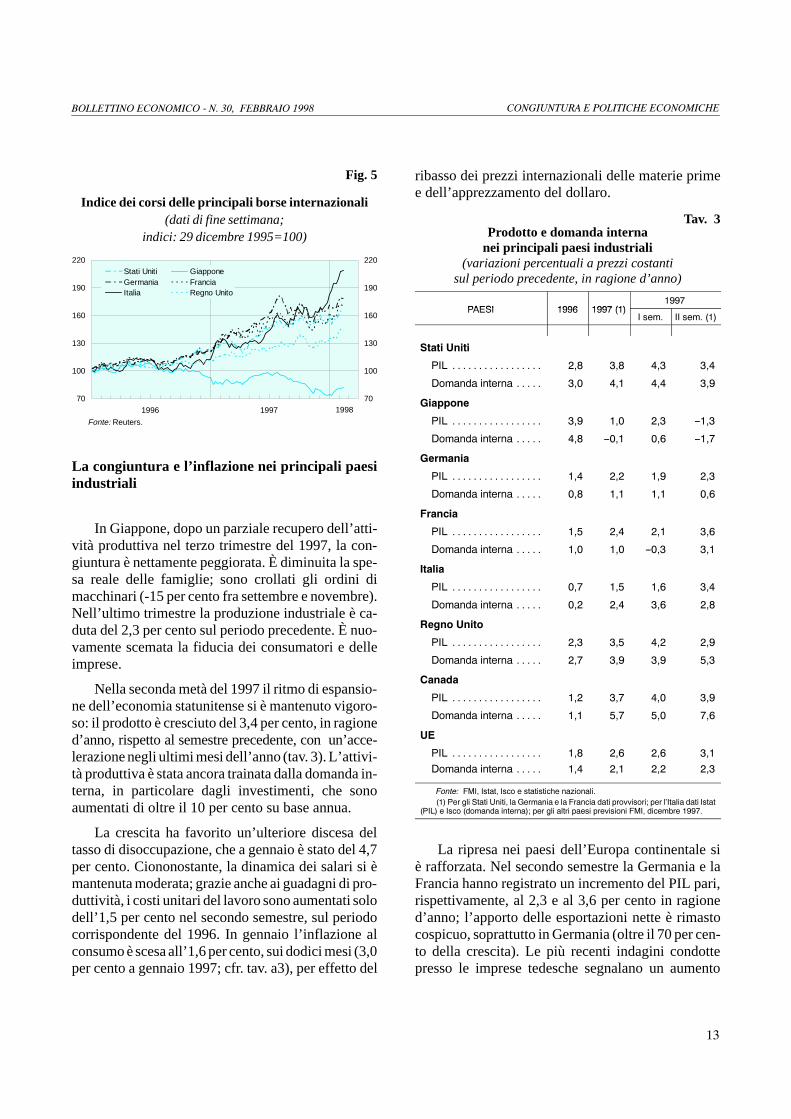

I corsi azionari in Germania, nel Regno Unito ein Francia, che alla fine di ottobre avevano risentitonegativamente della caduta delle borse asiatiche, sisono nettamente rafforzati nel periodo successivo (ri-spettivamente del 19, 15 e 19 per cento circa), supe-rando i massimi storici raggiunti alla metà dello scor-so ottobre (fig. 5). Anche negli Stati Uniti, la ripresadelle quotazioni è stata considerevole (14 per centocirca), nonostante la vasta presenza delle impresemultinazionali di quel paese nel Sud-Est asiatico. InGiappone è continuata fino alla metà di gennaio lafase di flessione in atto dalla metà dello scorso anno;

dall’inizio del 1997 la caduta è stata del 16,6 percento.

Fig. 4Tassi di interesse a lungo termine (1)

(dati medi mensili)

1994 1995 1996 1997 19985

8

11

14

5

8

11

14

Italia

Francia

Germania

Spagna

UE

1

4

7

10

1

4

7

10

Regno Unito

Stati Uniti

Giappone

Fonte: statistiche nazionali.(1) Rendimenti dei titoli di Stato decennali. Il tasso medio UE si riferisce a tutti i paesi

membri eccetto la Grecia.

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

Fig. 5

Indice dei corsi delle principali borse internazionali(dati di fine settimana;

indici: 29 dicembre 1995=100)

19981997199670

100

130

160

190

220

70

100

130

160

190

220Stati Uniti GiapponeGermania FranciaItalia Regno Unito

Fonte: Reuters.

La congiuntura e l’inflazione nei principali paesiindustriali

In Giappone, dopo un parziale recupero dell’atti-vità produttiva nel terzo trimestre del 1997, la con-giuntura è nettamente peggiorata. È diminuita la spe-sa reale delle famiglie; sono crollati gli ordini dimacchinari (-15 per cento fra settembre e novembre).Nell’ultimo trimestre la produzione industriale è ca-duta del 2,3 per cento sul periodo precedente. È nuo-vamente scemata la fiducia dei consumatori e delleimprese.

Nella seconda metà del 1997 il ritmo di espansio-ne dell’economia statunitense si è mantenuto vigoro-so: il prodotto è cresciuto del 3,4 per cento, in ragioned’anno, rispetto al semestre precedente, con un’acce-lerazione negli ultimi mesi dell’anno (tav. 3). L’attivi-tà produttiva è stata ancora trainata dalla domanda in-terna, in particolare dagli investimenti, che sonoaumentati di oltre il 10 per cento su base annua.

La crescita ha favorito un’ulteriore discesa deltasso di disoccupazione, che a gennaio è stato del 4,7per cento. Ciononostante, la dinamica dei salari si èmantenuta moderata; grazie anche ai guadagni di pro-duttività, i costi unitari del lavoro sono aumentati solodell’1,5 per cento nel secondo semestre, sul periodocorrispondente del 1996. In gennaio l’inflazione alconsumo è scesa all’1,6 per cento, sui dodici mesi (3,0per cento a gennaio 1997; cfr. tav. a3), per effetto del

ribasso dei prezzi internazionali delle materie primee dell’apprezzamento del dollaro.

Tav. 3Prodotto e domanda interna

nei principali paesi industriali(variazioni percentuali a prezzi costanti

sul periodo precedente, in ragione d’anno)

3$(6, ���� ���� �������

3$(6, ���� ���� ���, VHP� ,, VHP� ���

6WDWL 8QLWL

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���

'RPDQGD LQWHUQD � � � � � ��� ��� ��� ���

*LDSSRQH

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� �����

'RPDQGD LQWHUQD � � � � � ��� ����� ��� �����

*HUPDQLD

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���

'RPDQGD LQWHUQD � � � � � ��� ��� ��� ���

)UDQFLD

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���

'RPDQGD LQWHUQD � � � � � ��� ��� ����� ���

,WDOLD

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���

'RPDQGD LQWHUQD � � � � � ��� ��� ��� ���

5HJQR 8QLWR

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���

'RPDQGD LQWHUQD � � � � � ��� ��� ��� ���

&DQDGD

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���

'RPDQGD LQWHUQD � � � � � ��� ��� ��� ���

8(

3,/ � � � � � � � � � � � � � � � � � ��� ��� ��� ���'RPDQGD LQWHUQD � � � � � ��� ��� ��� ���

)RQWH� )0,� ,VWDW� ,VFR H VWDWLVWLFKH QD]LRQDOL���� 3HU JOL 6WDWL 8QLWL� OD *HUPDQLD H OD )UDQFLD GDWL SURYYLVRUL� SHU O·,WDOLD GDWL ,VWDW

�3,/� H ,VFR �GRPDQGD LQWHUQD�� SHU JOL DOWUL SDHVL SUHYLVLRQL )0,� GLFHPEUH �����

La ripresa nei paesi dell’Europa continentale siè rafforzata. Nel secondo semestre la Germania e laFrancia hanno registrato un incremento del PIL pari,rispettivamente, al 2,3 e al 3,6 per cento in ragioned’anno; l’apporto delle esportazioni nette è rimastocospicuo, soprattutto in Germania (oltre il 70 per cen-to della crescita). Le più recenti indagini condottepresso le imprese tedesche segnalano un aumento

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

degli ordini provenienti dall’interno e un ulteriore mi-glioramento del clima di fiducia. In Francia nel terzotrimestre si sono rafforzate tutte le componenti delladomanda interna; in particolare, gli investimenti sonoaumentati dell’8 per cento, rispetto al periodo prece-dente, in ragione d’anno. È proseguita negli ultimimesi dell’anno la ripresa dei consumi privati.

Nel Regno Unito il PIL è cresciuto nel secondosemestre del 2,9 per cento in ragione d’anno. Il contri-buto dell’estero è stato fortemente negativo per gli ef-fetti dell’apprezzamento della sterlina. La domandainterna, sospinta dai consumi privati, ha continuato asvilupparsi a ritmi assai sostenuti (5,3 per cento subase annua).

Si sono ampliati i divari negli andamenti del mer-cato del lavoro nei principali paesi industriali. NegliStati Uniti e nel Regno Unito i tassi di disoccupazionehanno raggiunto livelli minimi dal 1980 (4,7 e 5,0 percento, rispettivamente, a gennaio). Nel 1997 l’econo-mia statunitense ha creato quasi 3 milioni di posti dilavoro. Nell’Europa continentale la situazione non èmigliorata: il tasso di disoccupazione medio è rimastoinvariato all’11,6 per cento fra gennaio e ottobre. InGermania a dicembre ha raggiunto l’11,8 per cento,corrispondente a oltre 4 milioni e mezzo di disoccu-pati; nelle regioni orientali sfiora il 20. In Francia èlievemente sceso fra ottobre e dicembre, dal 12,5 al12,2 per cento.

L’inflazione è rimasta contenuta in tutta l’areadella UE. In base agli indici dei prezzi al consumo ar-monizzati, a dicembre solo in Grecia l’inflazione ec-cedeva la soglia di convergenza (2,7 per cento) per lapartecipazione alla UEM.

In Germania l’inflazione al consumo, dopo avertoccato lo scorso agosto un valore massimo del 2,1per cento, sui dodici mesi, è andata riducendosi. Ingennaio si è collocata all’1,3 per cento; alla riduzioneha contribuito la flessione del prezzo del petrolio inatto dallo scorso ottobre. Anche in Francia i prezzihanno registrato un rallentamento nella seconda metàdel 1997; l’inflazione è scesa dall’1,5 per cento inagosto allo 0,5 in gennaio. Nel Regno Unito l’aumen-to dei prezzi al netto degli interessi sui mutui ipotecarisi è mantenuto fino a dicembre attorno al 2,8 per cen-to, superiore all’obiettivo del 2,5 per cento fissato dal

governo, nonostante la restrizione monetaria attuatadal maggio dello scorso anno.

Le politiche economiche

Nel 1997 la politica fiscale giapponese si è rivela-ta eccessivamente restrittiva: nell’anno finanziario,che termina il prossimo marzo, il disavanzo delleAmministrazioni pubbliche, al netto della sicurezzasociale, si sarebbe, infatti, ridotto rispetto all’annoprecedente, dal 6,6 al 5,9 per cento del PIL. I provve-dimenti recentemente approvati dal Parlamento al fi-ne di contrastare la congiuntura avversa sono di di-mensione assai modesta: si tratta di riduzioni delleimposte sul reddito per circa 1.000 miliardi di yen(0,2 per cento del PIL) e di aumenti degli investimentipubblici della stessa entità. La legge di bilancio perl’esercizio che inizia il prossimo aprile, in discussio-ne al Parlamento, mantiene un orientamento restritti-vo che, seppure in linea con gli obiettivi del piano dirisanamento a medio termine, non appare coerentecon le esigenze della congiuntura interna e internazio-nale. Anche gli ulteriori sgravi fiscali per circa 2.000miliardi di yen (0,4 per cento del PIL), varati dal go-verno lo scorso dicembre, ma non ancora approvatidal Parlamento, non sembrano sufficienti a contrasta-re la debolezza dell’economia e la crisi di fiducia deiconsumatori.

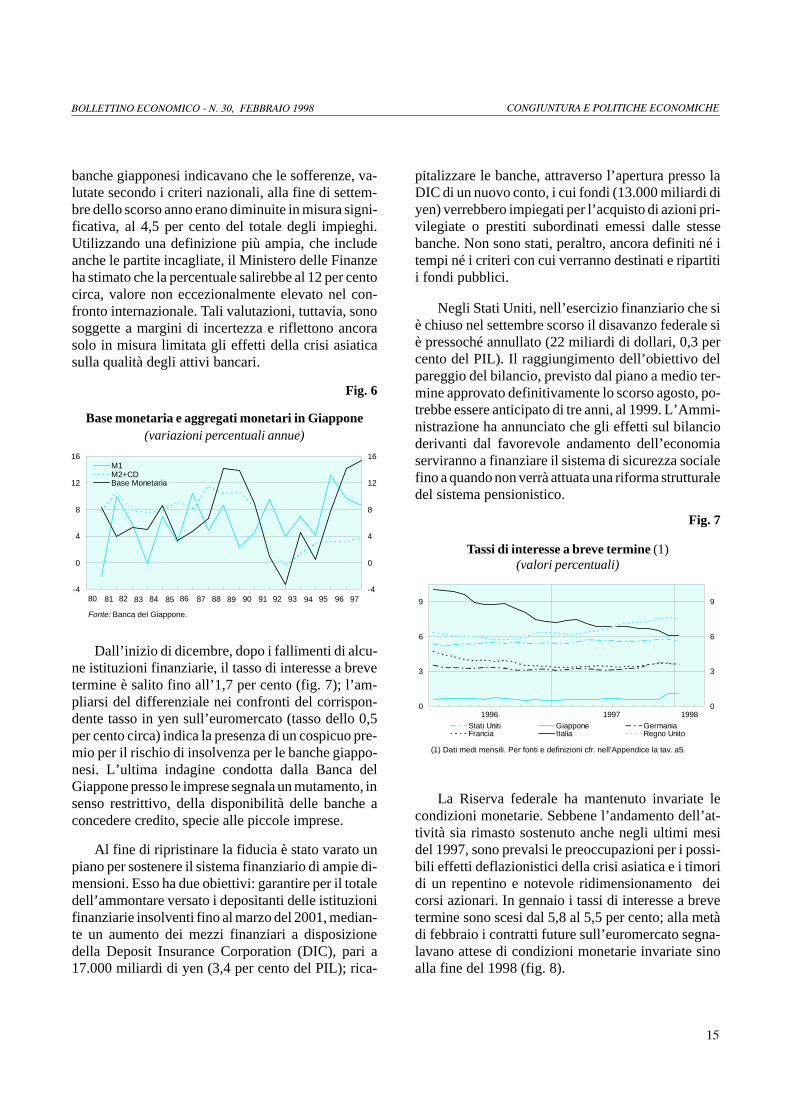

I tassiovernight sono su livelli assai bassi dallaseconda metà del 1995; dal luglio dello scorso annosono scesi al di sotto del tasso di sconto, pari allo 0,5per cento. La base monetaria nel triennio 1995-97è cresciuta in media di oltre il 12 per cento l’anno;tuttavia, l’aumento annuo dell’aggregato M2+CD,utilizzato come riferimento dalle autorità, è stato dipoco superiore al 3 per cento (fig. 6). La modestaespansione delle passività delle banche è da ricondur-re soprattutto al ristagno dell’offerta di credito; nelcorso del 1997, quello accordato al settore privato èrimasto pressoché invariato.

La stasi del credito bancario ha riflesso anchel’urgenza di procedere alla cancellazione delle partitein sofferenza accumulate nel corso degli anni novan-ta, al fine di ristabilire buone condizioni di redditivitàe di efficienza. I risultati di bilancio delle prime 19

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

banche giapponesi indicavano che le sofferenze, va-lutate secondo i criteri nazionali, alla fine di settem-bre dello scorso anno erano diminuite in misura signi-ficativa, al 4,5 per cento del totale degli impieghi.Utilizzando una definizione più ampia, che includeanche le partite incagliate, il Ministero delle Finanzeha stimato che la percentuale salirebbe al 12 per centocirca, valore non eccezionalmente elevato nel con-fronto internazionale. Tali valutazioni, tuttavia, sonosoggette a margini di incertezza e riflettono ancorasolo in misura limitata gli effetti della crisi asiaticasulla qualità degli attivi bancari.

Fig. 6

Base monetaria e aggregati monetari in Giappone(variazioni percentuali annue)

979695949392919089888786858483828180-4

0

4

8

12

16

-4

0

4

8

12

16M1M2+CDBase Monetaria

Fonte: Banca del Giappone.

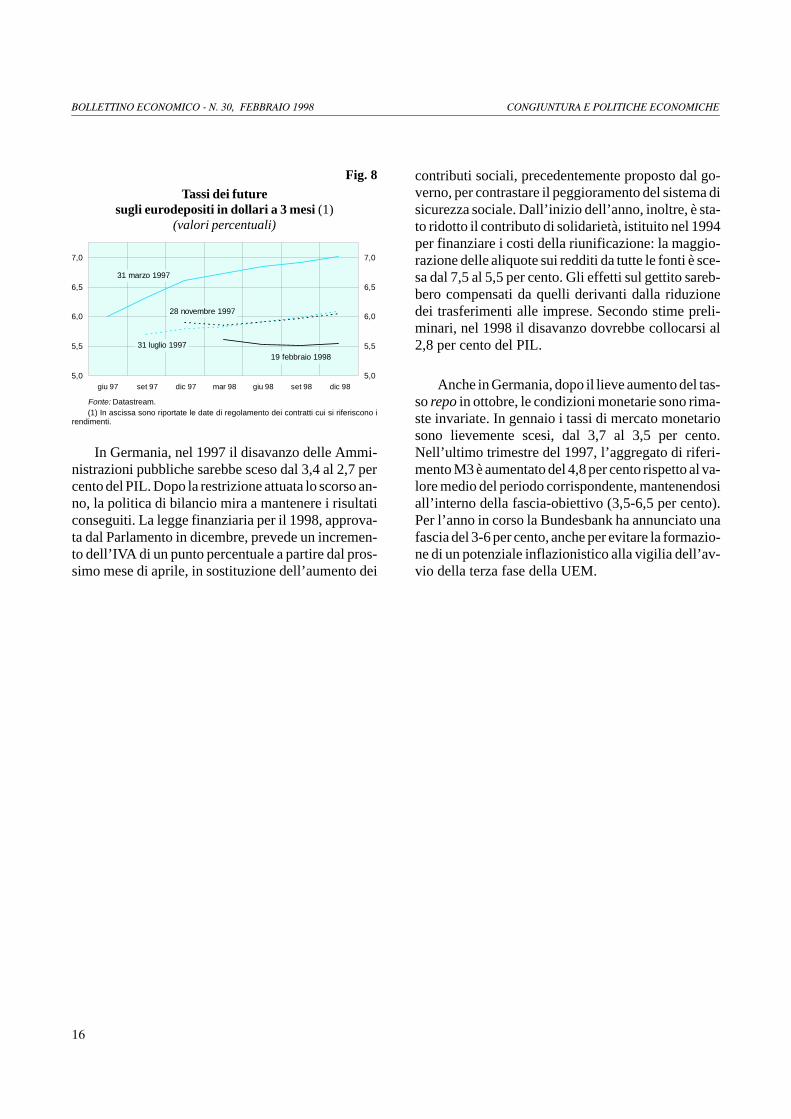

Dall’inizio di dicembre, dopo i fallimenti di alcu-ne istituzioni finanziarie, il tasso di interesse a brevetermine è salito fino all’1,7 per cento (fig. 7); l’am-pliarsi del differenziale nei confronti del corrispon-dente tasso in yen sull’euromercato (tasso dello 0,5per cento circa) indica la presenza di un cospicuo pre-mio per il rischio di insolvenza per le banche giappo-nesi. L’ultima indagine condotta dalla Banca delGiappone presso le imprese segnala un mutamento, insenso restrittivo, della disponibilità delle banche aconcedere credito, specie alle piccole imprese.

Al fine di ripristinare la fiducia è stato varato unpiano per sostenere il sistema finanziario di ampie di-mensioni. Esso ha due obiettivi: garantire per il totaledell’ammontare versato i depositanti delle istituzionifinanziarie insolventi fino al marzo del 2001, median-te un aumento dei mezzi finanziari a disposizionedella Deposit Insurance Corporation (DIC), pari a17.000 miliardi di yen (3,4 per cento del PIL); rica-

pitalizzare le banche, attraverso l’apertura presso laDIC di un nuovo conto, i cui fondi (13.000 miliardi diyen) verrebbero impiegati per l’acquisto di azioni pri-vilegiate o prestiti subordinati emessi dalle stessebanche. Non sono stati, peraltro, ancora definiti né itempi né i criteri con cui verranno destinati e ripartitii fondi pubblici.

Negli Stati Uniti, nell’esercizio finanziario che siè chiuso nel settembre scorso il disavanzo federale siè pressoché annullato (22 miliardi di dollari, 0,3 percento del PIL). Il raggiungimento dell’obiettivo delpareggio del bilancio, previsto dal piano a medio ter-mine approvato definitivamente lo scorso agosto, po-trebbe essere anticipato di tre anni, al 1999. L’Ammi-nistrazione ha annunciato che gli effetti sul bilancioderivanti dal favorevole andamento dell’economiaserviranno a finanziare il sistema di sicurezza socialefino a quando non verrà attuata una riforma strutturaledel sistema pensionistico.

Fig. 7

Tassi di interesse a breve termine (1)(valori percentuali)

1996 1997 19980

3

6

9

0

3

6

9

Stati Uniti Giappone GermaniaFrancia Italia Regno Unito

(1) Dati medi mensili. Per fonti e definizioni cfr. nell’Appendice la tav. a5.

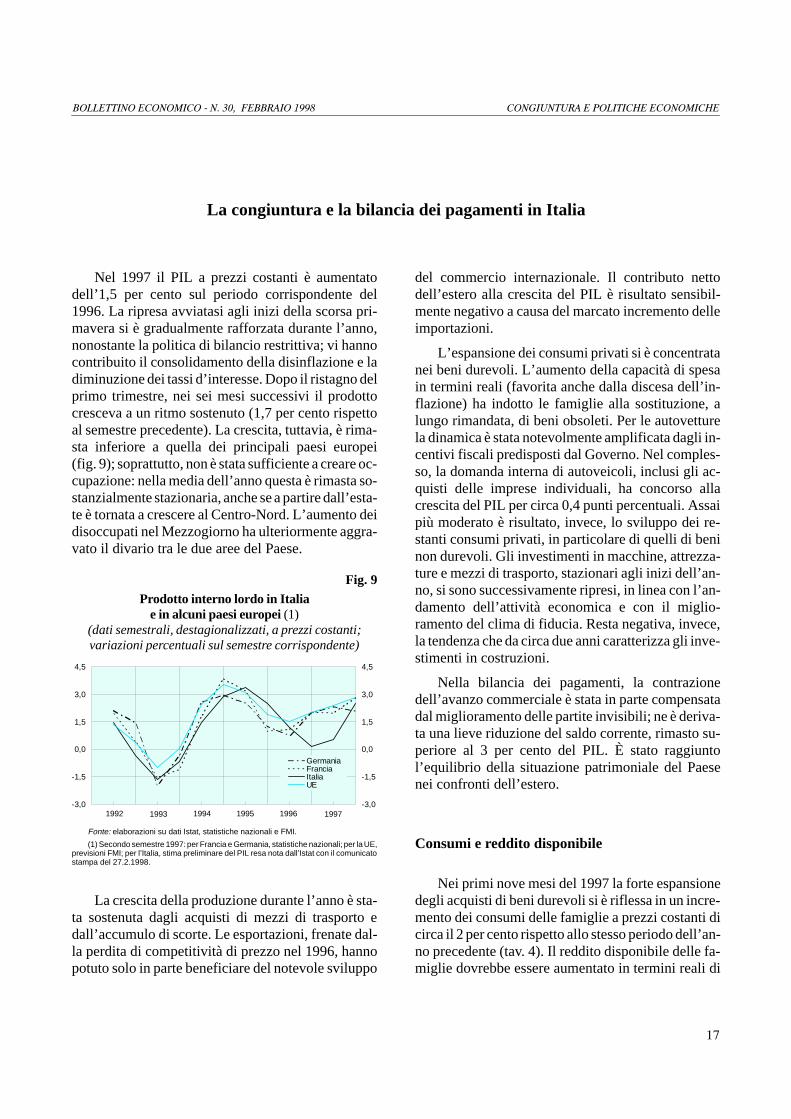

La Riserva federale ha mantenuto invariate lecondizioni monetarie. Sebbene l’andamento dell’at-tività sia rimasto sostenuto anche negli ultimi mesidel 1997, sono prevalsi le preoccupazioni per i possi-bili effetti deflazionistici della crisi asiatica e i timoridi un repentino e notevole ridimensionamento deicorsi azionari. In gennaio i tassi di interesse a brevetermine sono scesi dal 5,8 al 5,5 per cento; alla metàdi febbraio i contratti future sull’euromercato segna-lavano attese di condizioni monetarie invariate sinoalla fine del 1998 (fig. 8).

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

Fig. 8

Tassi dei futuresugli eurodepositi in dollari a 3 mesi (1)

(valori percentuali)

5,0

5,5

6,0

6,5

7,0

giu 97 set 97 dic 97 mar 98 giu 98 set 98 dic 985,0

5,5

6,0

6,5

7,0

31 marzo 1997

31 luglio 1997

28 novembre 1997

19 febbraio 1998

Fonte: Datastream.(1) In ascissa sono riportate le date di regolamento dei contratti cui si riferiscono i

rendimenti.

In Germania, nel 1997 il disavanzo delle Ammi-nistrazioni pubbliche sarebbe sceso dal 3,4 al 2,7 percento del PIL. Dopo la restrizione attuata lo scorso an-no, la politica di bilancio mira a mantenere i risultaticonseguiti. La legge finanziaria per il 1998, approva-ta dal Parlamento in dicembre, prevede un incremen-to dell’IVA di un punto percentuale a partire dal pros-simo mese di aprile, in sostituzione dell’aumento dei

contributi sociali, precedentemente proposto dal go-verno, per contrastare il peggioramento del sistema disicurezza sociale. Dall’inizio dell’anno, inoltre, è sta-to ridotto il contributo di solidarietà, istituito nel 1994per finanziare i costi della riunificazione: la maggio-razione delle aliquote sui redditi da tutte le fonti è sce-sa dal 7,5 al 5,5 per cento. Gli effetti sul gettito sareb-bero compensati da quelli derivanti dalla riduzionedei trasferimenti alle imprese. Secondo stime preli-minari, nel 1998 il disavanzo dovrebbe collocarsi al2,8 per cento del PIL.

Anche in Germania, dopo il lieve aumento del tas-sorepo in ottobre, le condizioni monetarie sono rima-ste invariate. In gennaio i tassi di mercato monetariosono lievemente scesi, dal 3,7 al 3,5 per cento.Nell’ultimo trimestre del 1997, l’aggregato di riferi-mento M3 è aumentato del 4,8 per cento rispetto al va-lore medio del periodo corrispondente, mantenendosiall’interno della fascia-obiettivo (3,5-6,5 per cento).Per l’anno in corso la Bundesbank ha annunciato unafascia del 3-6 per cento, anche per evitare la formazio-ne di un potenziale inflazionistico alla vigilia dell’av-vio della terza fase della UEM.

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

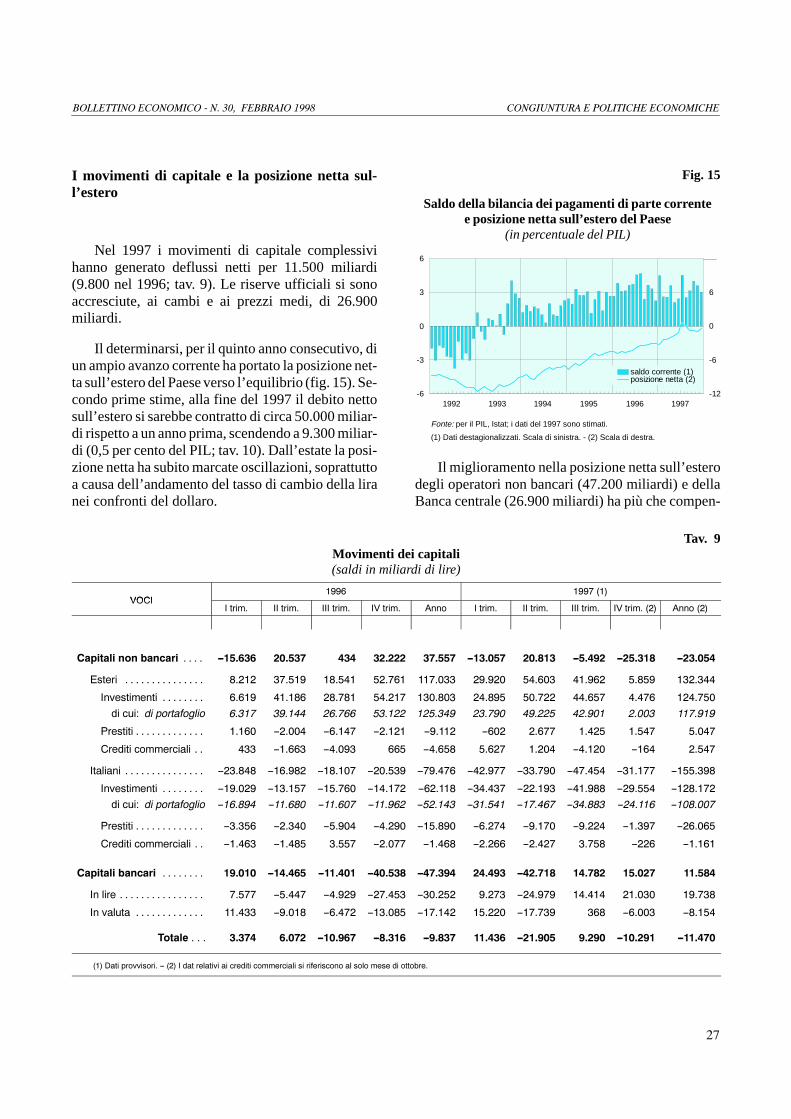

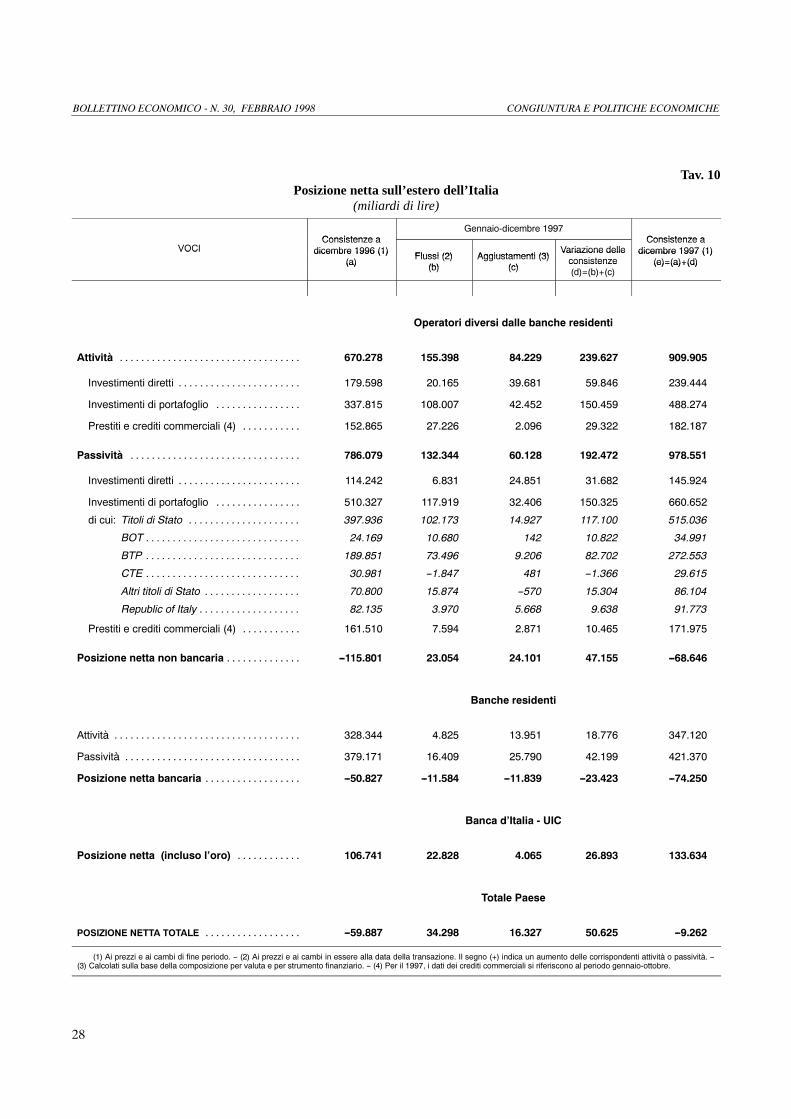

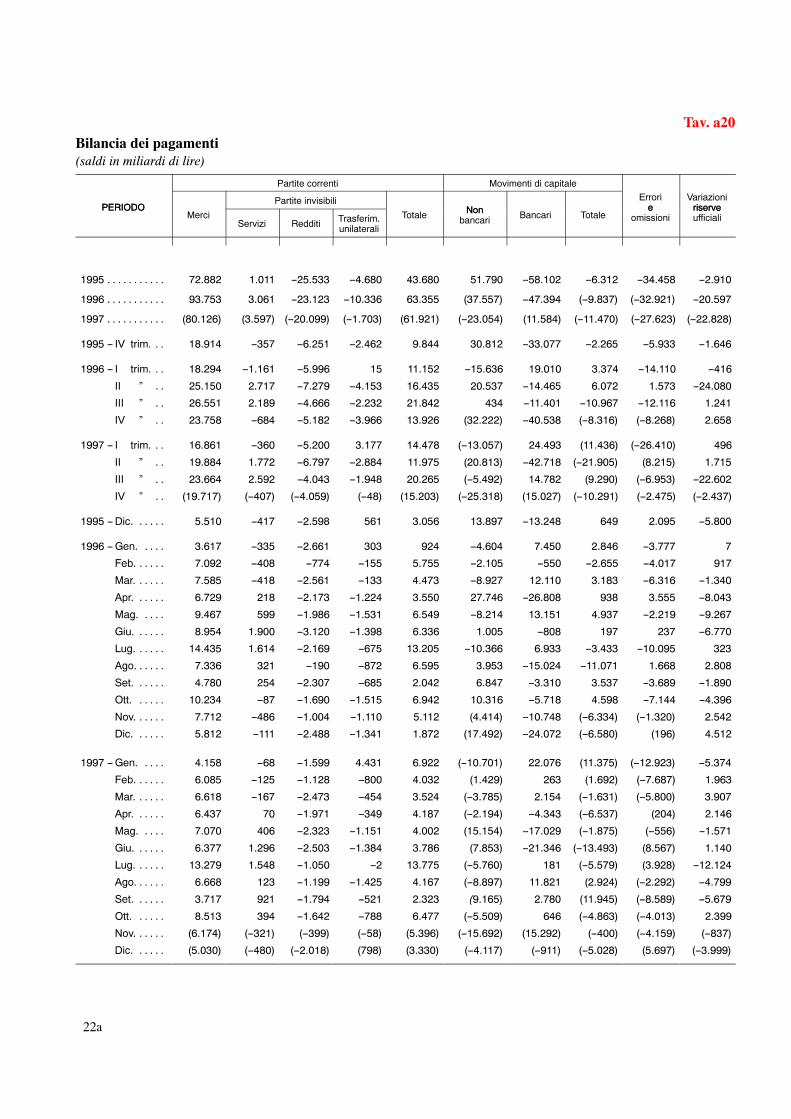

La congiuntura e la bilancia dei pagamenti in Italia

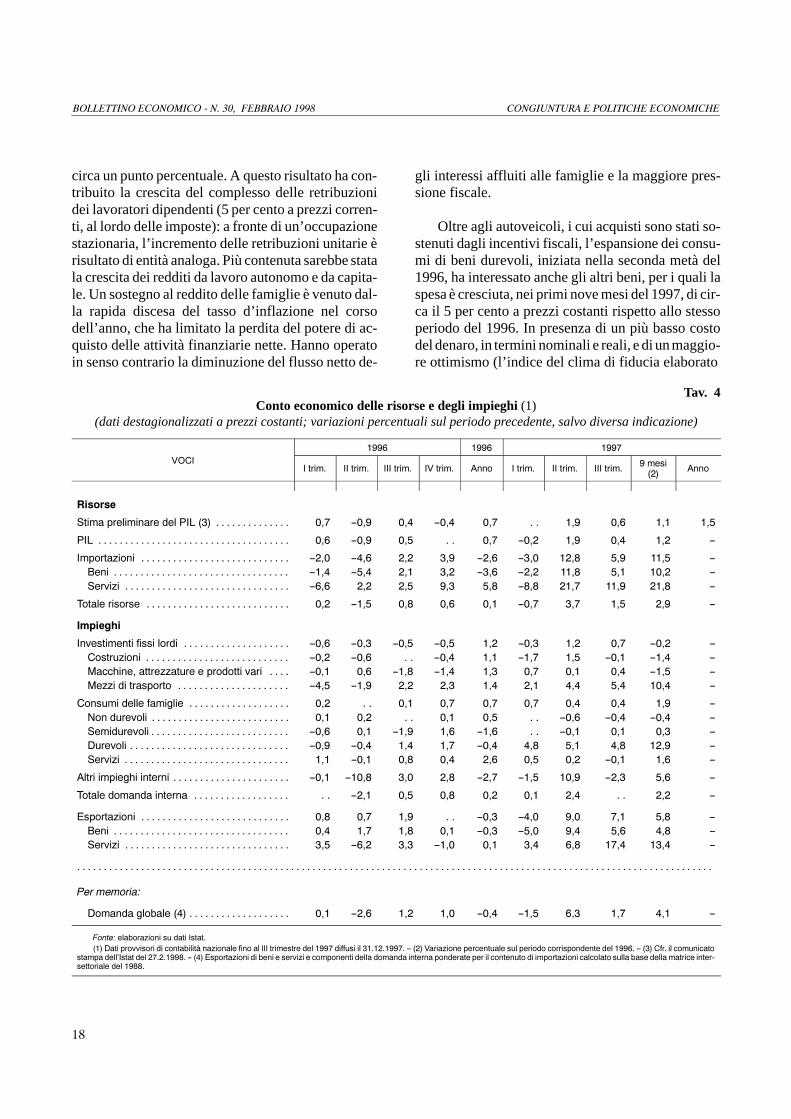

Nel 1997 il PIL a prezzi costanti è aumentatodell’1,5 per cento sul periodo corrispondente del1996. La ripresa avviatasi agli inizi della scorsa pri-mavera si è gradualmente rafforzata durante l’anno,nonostante la politica di bilancio restrittiva; vi hannocontribuito il consolidamento della disinflazione e ladiminuzione dei tassi d’interesse. Dopo il ristagno delprimo trimestre, nei sei mesi successivi il prodottocresceva a un ritmo sostenuto (1,7 per cento rispettoal semestre precedente). La crescita, tuttavia, è rima-sta inferiore a quella dei principali paesi europei(fig. 9); soprattutto, non è stata sufficiente a creare oc-cupazione: nella media dell’anno questa è rimasta so-stanzialmente stazionaria, anche se a partire dall’esta-te è tornata a crescere al Centro-Nord. L’aumento deidisoccupati nel Mezzogiorno ha ulteriormente aggra-vato il divario tra le due aree del Paese.

Fig. 9

Prodotto interno lordo in Italiae in alcuni paesi europei (1)

(dati semestrali, destagionalizzati, a prezzi costanti;variazioni percentuali sul semestre corrispondente)

-3,0

-1,5

0,0

1,5

3,0

4,5

-3,0

-1,5

0,0

1,5

3,0

4,5

GermaniaFranciaItaliaUE

1992 1993 1994 1995 1996 1997

Fonte: elaborazioni su dati Istat, statistiche nazionali e FMI.

(1) Secondo semestre 1997: per Francia e Germania, statistiche nazionali; per la UE,previsioni FMI; per l’Italia, stima preliminare del PIL resa nota dall’Istat con il comunicatostampa del 27.2.1998.

La crescita della produzione durante l’anno è sta-ta sostenuta dagli acquisti di mezzi di trasporto edall’accumulo di scorte. Le esportazioni, frenate dal-la perdita di competitività di prezzo nel 1996, hannopotuto solo in parte beneficiare del notevole sviluppo

del commercio internazionale. Il contributo nettodell’estero alla crescita del PIL è risultato sensibil-mente negativo a causa del marcato incremento delleimportazioni.

L’espansione dei consumi privati si è concentratanei beni durevoli. L’aumento della capacità di spesain termini reali (favorita anche dalla discesa dell’in-flazione) ha indotto le famiglie alla sostituzione, alungo rimandata, di beni obsoleti. Per le autovetturela dinamica è stata notevolmente amplificata dagli in-centivi fiscali predisposti dal Governo. Nel comples-so, la domanda interna di autoveicoli, inclusi gli ac-quisti delle imprese individuali, ha concorso allacrescita del PIL per circa 0,4 punti percentuali. Assaipiù moderato è risultato, invece, lo sviluppo dei re-stanti consumi privati, in particolare di quelli di beninon durevoli. Gli investimenti in macchine, attrezza-ture e mezzi di trasporto, stazionari agli inizi dell’an-no, si sono successivamente ripresi, in linea con l’an-damento dell’attività economica e con il miglio-ramento del clima di fiducia. Resta negativa, invece,la tendenza che da circa due anni caratterizza gli inve-stimenti in costruzioni.

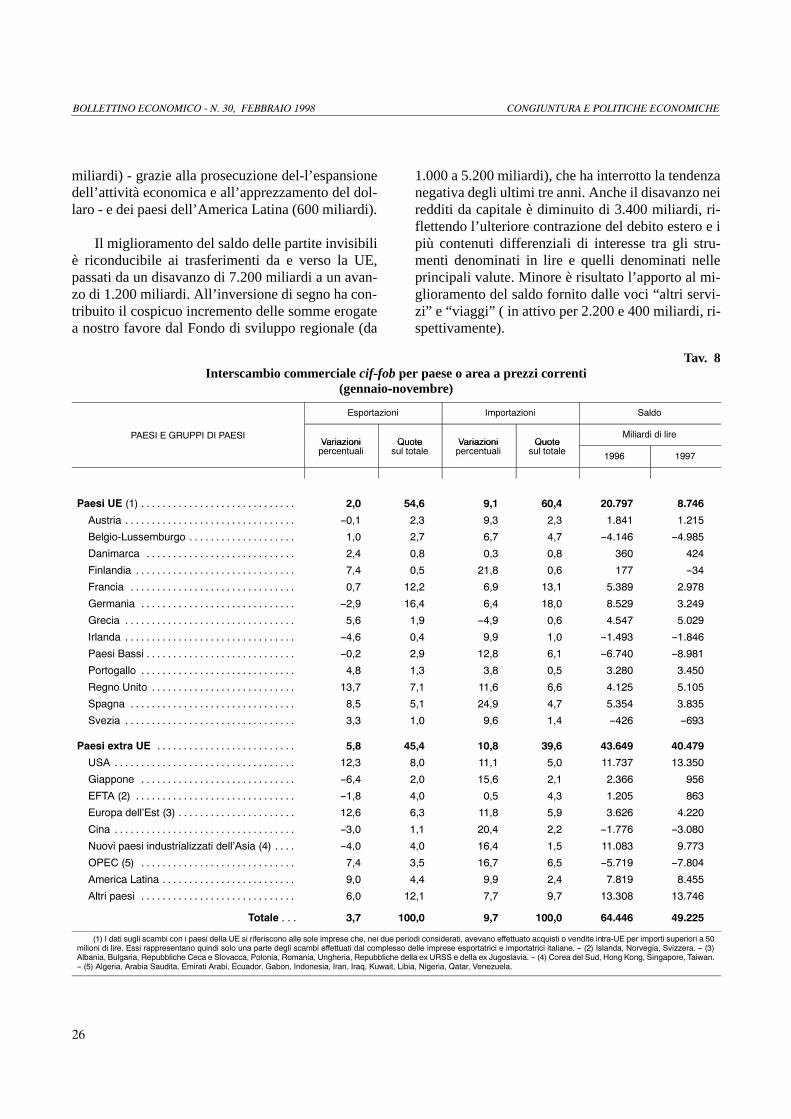

Nella bilancia dei pagamenti, la contrazionedell’avanzo commerciale è stata in parte compensatadal miglioramento delle partite invisibili; ne è deriva-ta una lieve riduzione del saldo corrente, rimasto su-periore al 3 per cento del PIL. È stato raggiuntol’equilibrio della situazione patrimoniale del Paesenei confronti dell’estero.

Consumi e reddito disponibile

Nei primi nove mesi del 1997 la forte espansionedegli acquisti di beni durevoli si è riflessa in un incre-mento dei consumi delle famiglie a prezzi costanti dicirca il 2 per cento rispetto allo stesso periodo dell’an-no precedente (tav. 4). Il reddito disponibile delle fa-miglie dovrebbe essere aumentato in termini reali di

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

circa un punto percentuale. A questo risultato ha con-tribuito la crescita del complesso delle retribuzionidei lavoratori dipendenti (5 per cento a prezzi corren-ti, al lordo delle imposte): a fronte di un’occupazionestazionaria, l’incremento delle retribuzioni unitarie èrisultato di entità analoga. Più contenuta sarebbe statala crescita dei redditi da lavoro autonomo e da capita-le. Un sostegno al reddito delle famiglie è venuto dal-la rapida discesa del tasso d’inflazione nel corsodell’anno, che ha limitato la perdita del potere di ac-quisto delle attività finanziarie nette. Hanno operatoin senso contrario la diminuzione del flusso netto de-

gli interessi affluiti alle famiglie e la maggiore pres-sione fiscale.

Oltre agli autoveicoli, i cui acquisti sono stati so-stenuti dagli incentivi fiscali, l’espansione dei consu-mi di beni durevoli, iniziata nella seconda metà del1996, ha interessato anche gli altri beni, per i quali laspesa è cresciuta, nei primi nove mesi del 1997, di cir-ca il 5 per cento a prezzi costanti rispetto allo stessoperiodo del 1996. In presenza di un più basso costodel denaro, in termini nominali e reali, e di unmaggio-re ottimismo (l’indice del clima di fiducia elaborato

Tav. 4Conto economico delle risorse e degli impieghi (1)

(dati destagionalizzati a prezzi costanti; variazioni percentuali sul periodo precedente, salvo diversa indicazione)

���� ���� ����92&,

, WULP� ,, WULP� ,,, WULP� ,9 WULP� $QQR , WULP� ,, WULP� ,,, WULP� � PHVL��� $QQR

5LVRUVH

6WLPD SUHOLPLQDUH GHO 3,/ ��� � � � � � � � � � � � � � � ��� ����� ��� ����� ��� � � ��� ��� ��� ���

3,/ � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ����� ��� � � ��� ����� ��� ��� ��� ��

,PSRUWD]LRQL � � � � � � � � � � � � � � � � � � � � � � � � � � � � ����� ����� ��� ��� ����� ����� ���� ��� ���� ��%HQL � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ����� ����� ��� ��� ����� ����� ���� ��� ���� ��6HUYL]L � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ����� ��� ��� ��� ��� ����� ���� ���� ���� ��

7RWDOH ULVRUVH � � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ����� ��� ��� ��� ����� ��� ��� ��� ��

,PSLHJKL

,QYHVWLPHQWL ILVVL ORUGL � � � � � � � � � � � � � � � � � � � � ����� ����� ����� ����� ��� ����� ��� ��� ����� ��&RVWUX]LRQL � � � � � � � � � � � � � � � � � � � � � � � � � � � ����� ����� � � ����� ��� ����� ��� ����� ����� ��0DFFKLQH� DWWUH]]DWXUH H SURGRWWL YDUL � � � � ����� ��� ����� ����� ��� ��� ��� ��� ����� ��0H]]L GL WUDVSRUWR � � � � � � � � � � � � � � � � � � � � � ����� ����� ��� ��� ��� ��� ��� ��� ���� ��

&RQVXPL GHOOH IDPLJOLH � � � � � � � � � � � � � � � � � � � ��� � � ��� ��� ��� ��� ��� ��� ��� ��1RQ GXUHYROL � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ��� � � ��� ��� � � ����� ����� ����� ��6HPLGXUHYROL � � � � � � � � � � � � � � � � � � � � � � � � � � ����� ��� ����� ��� ����� � � ����� ��� ��� ��'XUHYROL � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ����� ����� ��� ��� ����� ��� ��� ��� ���� ��6HUYL]L � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ����� ��� ��� ��� ��� ��� ����� ��� ��

$OWUL LPSLHJKL LQWHUQL � � � � � � � � � � � � � � � � � � � � � � ����� ������ ��� ��� ����� ����� ���� ����� ��� ��

7RWDOH GRPDQGD LQWHUQD � � � � � � � � � � � � � � � � � � � � ����� ��� ��� ��� ��� ��� � � ��� ��

(VSRUWD]LRQL � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ��� ��� � � ����� ����� ��� ��� ��� ��%HQL � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ��� ��� ��� ����� ����� ��� ��� ��� ��6HUYL]L � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��� ����� ��� ����� ��� ��� ��� ���� ���� ��

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

3HU PHPRULD�

'RPDQGD JOREDOH ��� � � � � � � � � � � � � � � � � � � � ��� ����� ��� ��� ����� ����� ��� ��� ��� ��

)RQWH� HODERUD]LRQL VX GDWL ,VWDW���� 'DWL SURYYLVRUL GL FRQWDELOLWj QD]LRQDOH ILQR DO ,,, WULPHVWUH GHO ���� GLIIXVL LO ����������� �� ��� 9DULD]LRQH SHUFHQWXDOH VXO SHULRGR FRUULVSRQGHQWH GHO ����� �� ��� &IU� LO FRPXQLFDWR

VWDPSD GHOO·,VWDW GHO ���������� �� ��� (VSRUWD]LRQL GL EHQL H VHUYL]L H FRPSRQHQWL GHOOD GRPDQGD LQWHUQD SRQGHUDWH SHU LO FRQWHQXWR GL LPSRUWD]LRQL FDOFRODWR VXOOD EDVH GHOOD PDWULFH LQWHU�VHWWRULDOH GHO �����

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

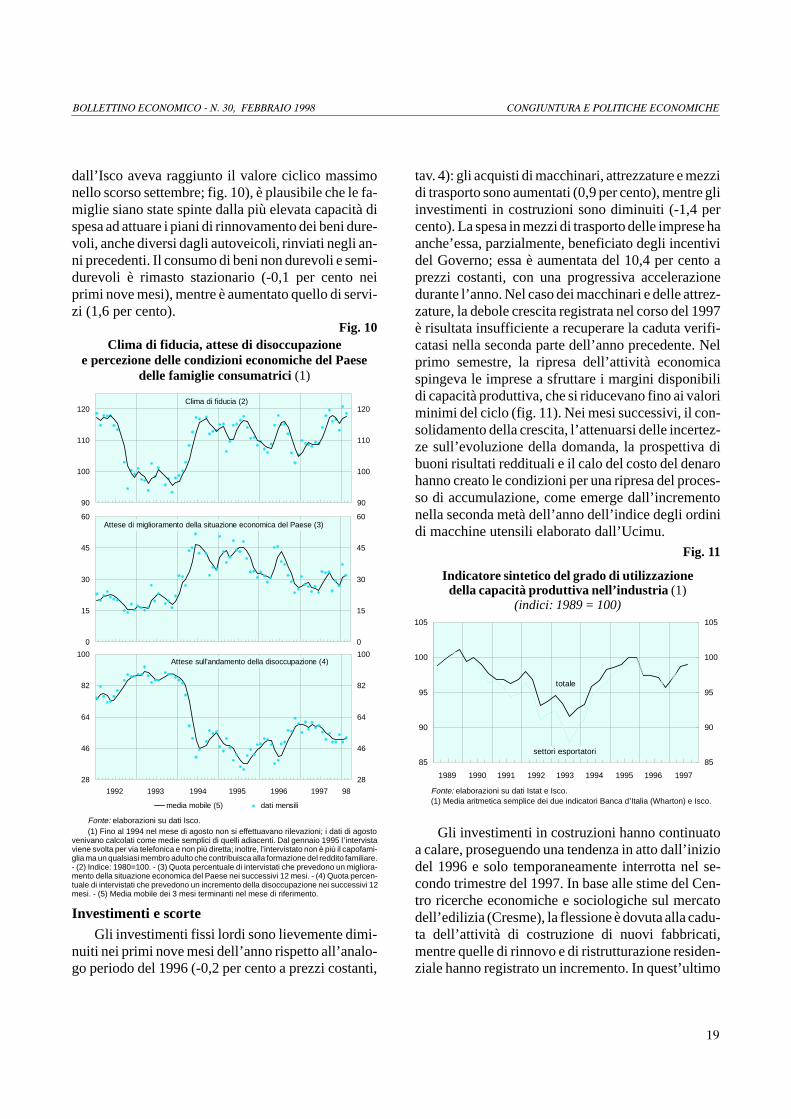

dall’Isco aveva raggiunto il valore ciclico massimonello scorso settembre; fig. 10), è plausibile che le fa-miglie siano state spinte dalla più elevata capacità dispesa ad attuare i piani di rinnovamento dei beni dure-voli, anche diversi dagli autoveicoli, rinviati negli an-ni precedenti. Il consumo di beni non durevoli e semi-durevoli è rimasto stazionario (-0,1 per cento neiprimi nove mesi), mentre è aumentato quello di servi-zi (1,6 per cento).

Fig. 10Clima di fiducia, attese di disoccupazione

e percezione delle condizioni economiche del Paesedelle famiglie consumatrici (1)

1992 1993 1994 1995 1996 1997 98

28

46

64

82

100

28

46

64

82

100

media mobile (5) dati mensili

Attese sull’andamento della disoccupazione (4)

0

15

30

45

60

0

15

30

45

60Attese di miglioramento della situazione economica del Paese (3)

90

100

110

120

90

100

110

120Clima di fiducia (2)

Fonte: elaborazioni su dati Isco.(1) Fino al 1994 nel mese di agosto non si effettuavano rilevazioni; i dati di agosto

venivano calcolati come medie semplici di quelli adiacenti. Dal gennaio 1995 l’intervistaviene svolta per via telefonica e non più diretta; inoltre, l’intervistato non è più il capofami-glia ma un qualsiasi membro adulto che contribuisca alla formazione del reddito familiare.- (2) Indice: 1980=100. - (3) Quota percentuale di intervistati che prevedono un migliora-mento della situazione economica del Paese nei successivi 12 mesi. - (4) Quota percen-tuale di intervistati che prevedono un incremento della disoccupazione nei successivi 12mesi. - (5) Media mobile dei 3 mesi terminanti nel mese di riferimento.

Investimenti e scorteGli investimenti fissi lordi sono lievemente dimi-

nuiti nei primi nove mesi dell’anno rispetto all’analo-go periodo del 1996 (-0,2 per cento a prezzi costanti,

tav. 4): gli acquisti di macchinari, attrezzature e mezzidi trasporto sono aumentati (0,9 per cento), mentre gliinvestimenti in costruzioni sono diminuiti (-1,4 percento). La spesa in mezzi di trasporto delle imprese haanche’essa, parzialmente, beneficiato degli incentividel Governo; essa è aumentata del 10,4 per cento aprezzi costanti, con una progressiva accelerazionedurante l’anno. Nel caso dei macchinari e delle attrez-zature, la debole crescita registrata nel corso del 1997è risultata insufficiente a recuperare la caduta verifi-catasi nella seconda parte dell’anno precedente. Nelprimo semestre, la ripresa dell’attività economicaspingeva le imprese a sfruttare i margini disponibilidi capacità produttiva, che si riducevano fino ai valoriminimi del ciclo (fig. 11). Nei mesi successivi, il con-solidamento della crescita, l’attenuarsi delle incertez-ze sull’evoluzione della domanda, la prospettiva dibuoni risultati reddituali e il calo del costo del denarohanno creato le condizioni per una ripresa del proces-so di accumulazione, come emerge dall’incrementonella seconda metà dell’anno dell’indice degli ordinidi macchine utensili elaborato dall’Ucimu.

Fig. 11

Indicatore sintetico del grado di utilizzazionedella capacità produttiva nell’industria (1)

(indici: 1989 = 100)

1989 19971996199519941993199219911990

85

90

95

100

105

85

90

95

100

105

totale

settori esportatori

Fonte: elaborazioni su dati Istat e Isco.(1) Media aritmetica semplice dei due indicatori Banca d’Italia (Wharton) e Isco.

Gli investimenti in costruzioni hanno continuatoa calare, proseguendo una tendenza in atto dall’iniziodel 1996 e solo temporaneamente interrotta nel se-condo trimestre del 1997. In base alle stime del Cen-tro ricerche economiche e sociologiche sul mercatodell’edilizia (Cresme), la flessione è dovuta alla cadu-ta dell’attività di costruzione di nuovi fabbricati,mentre quelle di rinnovo e di ristrutturazione residen-ziale hanno registrato un incremento. In quest’ultimo

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

settore l’attività d’investimento potrebbe ricevere unimpulso dagli incentivi previsti nella legge finanzia-ria per il 1998.

Agli inizi del 1997 la ripresa dell’attività econo-mica e le attese di un suo consolidamento hanno spin-to le imprese ad avviare il processo di ricostituzionedelle scorte, sostenuto anche dal favorevole cambiodella lira nei confronti del dollaro. Secondo i datidell’Istat, l’espansione della domanda al netto diquella di scorte è risultata più debole di quella dell’of-ferta; nei primi nove mesi del 1997 il contributo dellavariazione delle scorte alla crescita del PIL ha rag-giunto 0,9 punti percentuali, in linea con gli indicatoridell’Isco, sia per i prodotti finiti (fig. 12), sia per lematerie prime.

Fig. 12

Produzione, domanda e scorte nell’industria

-16

0

16

32

33604 34104 34604 35104 35604-16

0

16

32tendenza degli ordini (3)

scorte di prodotti finiti (scarto dal normale) (3)

tendenza della produzione (3)

1992 1993 1994 1995 1996 1997 98

-50

-25

0

25

-50

-25

0

25totaledall’esterodall’interno

Livello degli ordini e della domanda (3)

85

100

115

85

100

115

media mobile centrata di 3 terminidati destagionalizzatistime (2)

Produzione industriale media giornaliera (1)

Fonte: elaborazioni su dati Istat e Isco-ME.

(1) Indice: 1990=100. Dati rettificati per il diverso numero di giornate lavorative nelmese. - (2) Basate sui consumi elettrici e sugli indicatori Isco-ME. - (3) Medie mobili di3 mesi dei saldi percentuali fra le risposte positive (“alto”, “in aumento”) e negative (“bas-so”, “in diminuzione”) date dagli operatori nelle inchieste Isco-ME. Dati destagionalizzatiad eccezione delle scorte di prodotti finiti.

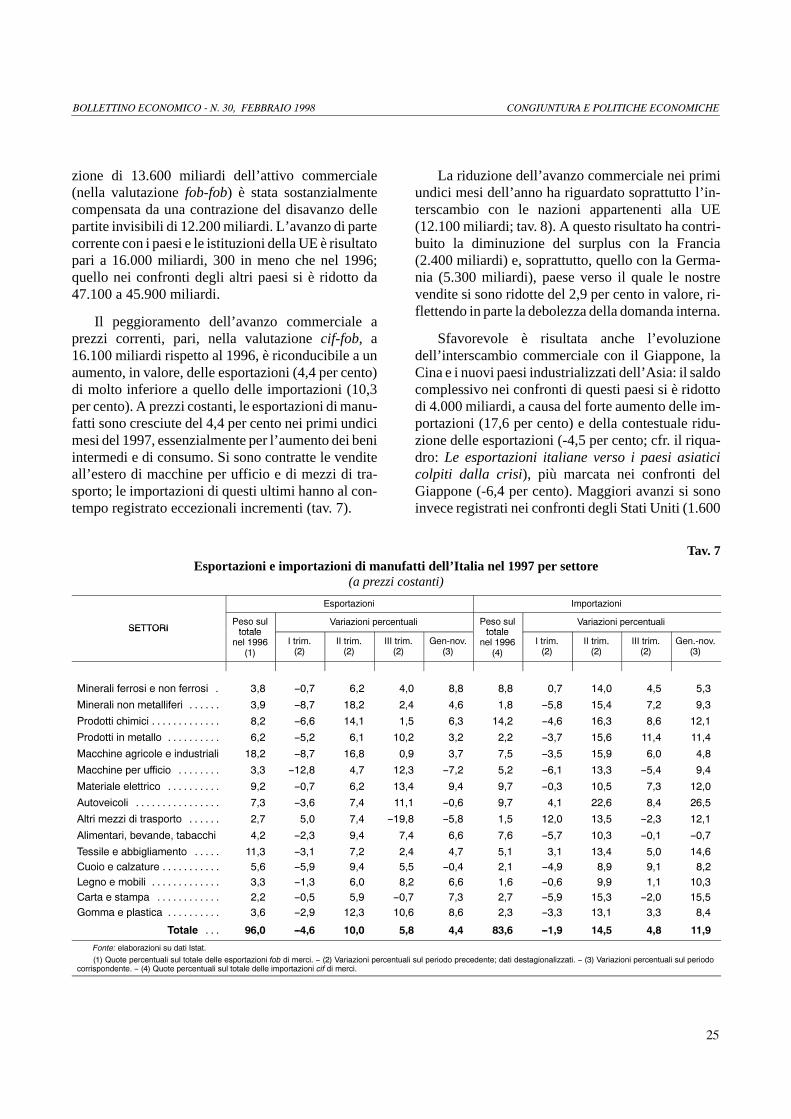

Esportazioni e importazioni

Dal secondo trimestre del 1997 le esportazioni e,soprattutto, le importazioni a prezzi costanti hannoregistrato una netta accelerazione. Vi ha contribuito,per le prime, l’espansione dei principali mercati disbocco; per le seconde, il rafforzamento dell’attivitàinterna. In entrambi i casi, il comparto dei servizi(nell’accezione della contabilità nazionale) ha mo-strato una dinamica assai sostenuta: 13,4 per cento perle esportazioni e 21,8 per le importazioni (tav. 4).

Nei primi nove mesi le esportazioni di beni e ser-vizi sono aumentate del 5,8 per cento. Alla caduta re-gistrata nel primo trimestre è seguito un forte svilup-po nei sei mesi terminanti a settembre (10,6 per centosul semestre precedente). Il risultato discende dallaeccezionale crescita della domanda mondiale, in par-te controbilanciata dagli effetti della perdita di com-petitività di prezzo del 1996.

La ripresa dell’attività interna, estesa a un ampionumero di settori, la spinta all’acquisto di autoveicoliesteri, la ricostituzione delle scorte di magazzino so-no all’origine del cospicuo incremento delle importa-zioni di beni e servizi, di entità doppia rispetto a quel-lo delle esportazioni (11,5 per cento). Nel 1997 il loroandamento è apparso simile a quello delle esportazio-ni: al calo del primo trimestre sarebbe seguita una ec-cezionale ripresa nei mesi successivi.

La produzione industriale e il valore aggiunto neisettori dell’economia

L’accelerazione del PIL nel corso dell’anno è inlarga parte dovuta all’andamento della trasformazio-ne industriale, il cui livello di attività è repentinamen-te cresciuto dalla scorsa primavera. Nell’industria insenso stretto il valore aggiunto è cresciuto dell’1,3 percento nei primi nove mesi del 1997. È invece lieve-mente diminuito nel settore delle costruzioni (-0,4 percento).

Nella media del 1997 la produzione industriale èaumentata del 2,2 per cento rispetto al 1996 (2,8 a pa-rità di giornate lavorative), confermando le indicazio-ni ricavate dall’evoluzione mensile degli ordini, in-

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

terni ed esteri, delle imprese (fig. 12). Scontando lastagionalità e il diverso numero di giorni lavorativi,l’attività manifatturiera ha invertito in febbraio l’an-damento negativo che era in corso da circa un anno;è seguita una crescita lenta ma costante. L’effetto de-gli incentivi del Governo sulla produzione di autovei-coli, carrozzerie, parti e pneumatici ha influito sul rit-mo della crescita: il contributo complessivo, inclusol’indotto, è valutabile in circa un terzo dell’incremen-to totale (cfr. il riquadro:Il mercato degli autoveicolie gli incentivi pubblici). Secondo stime basate sugliindicatori congiunturali e sui consumi di elettricitàdi gennaio e della prima metà di febbraio 1998, laproduzione avrebbe continuato a espandersi, in lineacon le previsioni formulate dagli imprenditori allafine del 1997.

Nel complesso dei servizi destinabili alla venditail valore aggiunto è aumentato nei primi nove mesidell’anno dell’1,6 per cento in termini reali. Per quan-to riguarda il commercio, le vendite al dettaglio aprezzi correnti sono cresciute del 2,4 per cento nei pri-mi undici mesi. L’andamento è stato abbastanza uni-forme per tipologia di prodotto; l’incremento dellevendite nella grande distribuzione è risultato doppiodi quello degli esercizi con superficie inferiore ai 400metri quadrati (4,4 contro 2,1 per cento).

Nei trasporti, il traffico di merci si è sviluppato inlinea con la ripresa dell’attività manifatturiera. Nelcorso dell’anno è proseguita la crescita del settore deltrasporto aereo di passeggeri, sostenuta dall’aumentodell’offerta conseguente alla maggiore apertura allaconcorrenza tra vettori, mentre è lievemente diminui-to quello ferroviario.

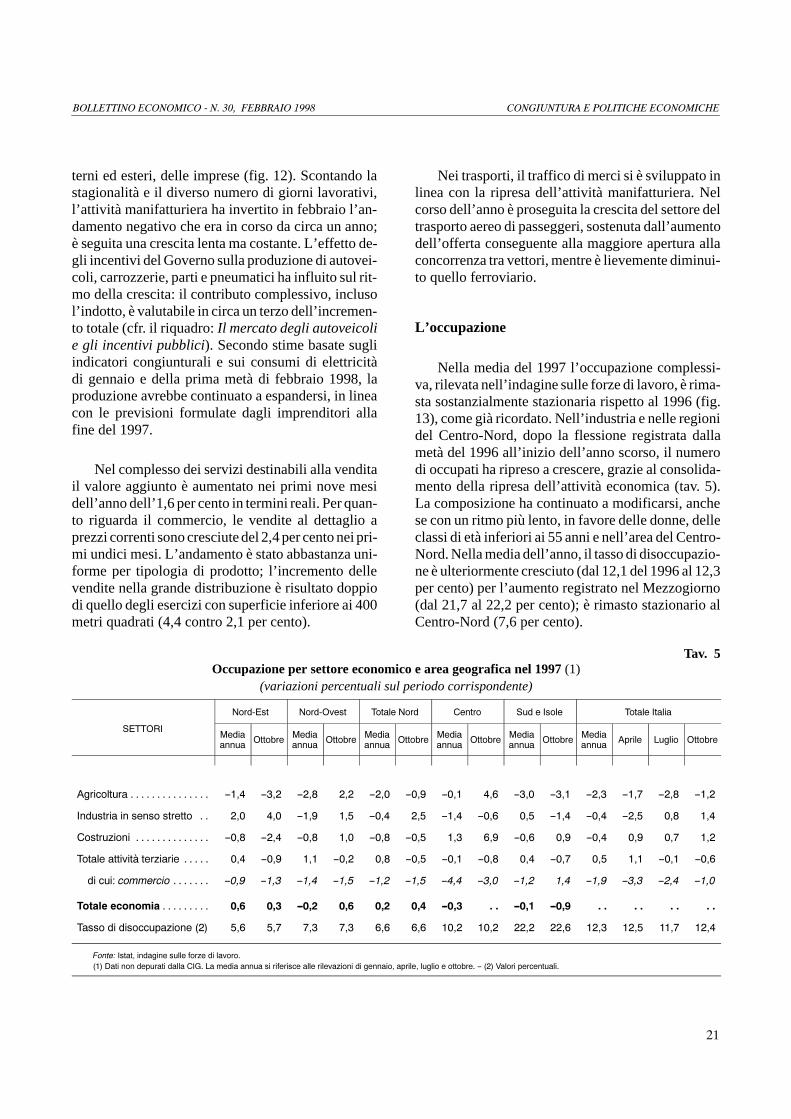

L’occupazione

Nella media del 1997 l’occupazione complessi-va, rilevata nell’indagine sulle forze di lavoro, è rima-sta sostanzialmente stazionaria rispetto al 1996 (fig.13), come già ricordato. Nell’industria e nelle regionidel Centro-Nord, dopo la flessione registrata dallametà del 1996 all’inizio dell’anno scorso, il numerodi occupati ha ripreso a crescere, grazie al consolida-mento della ripresa dell’attività economica (tav. 5).La composizione ha continuato a modificarsi, anchese con un ritmo più lento, in favore delle donne, delleclassi di età inferiori ai 55 anni e nell’area del Centro-Nord. Nella media dell’anno, il tasso di disoccupazio-ne è ulteriormente cresciuto (dal 12,1 del 1996 al 12,3per cento) per l’aumento registrato nel Mezzogiorno(dal 21,7 al 22,2 per cento); è rimasto stazionario alCentro-Nord (7,6 per cento).

Tav. 5Occupazione per settore economico e area geografica nel 1997 (1)

(variazioni percentuali sul periodo corrispondente)

1RUG�(VW 1RUG�2YHVW 7RWDOH 1RUG &HQWUR 6XG H ,VROH 7RWDOH ,WDOLD

6(7725,0HGLDDQQXD 2WWREUH 0HGLD

DQQXD 2WWREUH 0HGLDDQQXD 2WWREUH 0HGLD

DQQXD 2WWREUH 0HGLDDQQXD 2WWREUH 0HGLD

DQQXD $SULOH /XJOLR 2WWREUH

$JULFROWXUD � � � � � � � � � � � � � � � ����� ����� ����� ��� ����� ����� ����� ��� ����� ����� ����� ����� ����� �����

,QGXVWULD LQ VHQVR VWUHWWR � � ��� ��� ����� ��� ����� ��� ����� ����� ��� ����� ����� ����� ��� ���

&RVWUX]LRQL � � � � � � � � � � � � � � ����� ����� ����� ��� ����� ����� ��� ��� ����� ��� ����� ��� ��� ���

7RWDOH DWWLYLWj WHU]LDULH � � � � � ��� ����� ��� ����� ��� ����� ����� ����� ��� ����� ��� ��� ����� �����

GL FXL� FRPPHUFLR � � � � � � � ����� ����� ����� ����� ����� ����� ����� ����� ����� ��� ����� ����� ����� �����

7RWDOH HFRQRPLD � � � � � � � � � ��� ��� ����� ��� ��� ��� ����� � � ����� ����� � � � � � � � �

7DVVR GL GLVRFFXSD]LRQH ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ����

)RQWH� ,VWDW� LQGDJLQH VXOOH IRU]H GL ODYRUR���� 'DWL QRQ GHSXUDWL GDOOD &,*� /D PHGLD DQQXD VL ULIHULVFH DOOH ULOHYD]LRQL GL JHQQDLR� DSULOH� OXJOLR H RWWREUH� �� ��� 9DORUL SHUFHQWXDOL�

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

Il mercato degli autoveicoli e gli incentivi pubblici

La domanda di autoveicoli, sospinta dagli incentivi pub-blici alla rottamazione, ha contribuito in modo significativoall’espansione dell’attività economica nel corso del 1997. Neiprimi nove mesi dell’anno gli acquisti da parte delle famigliedi mezzi di trasporto, in massima parte autovetture, sono cre-sciuti, rispetto allo stesso periodo del 1996, del 31 per centoin termini reali, e hanno rappresentato circa la metà dell’in-cremento dei consumi privati. Nell’intero anno, se si conside-rano anche gli investimenti in autoveicoli da parte delle im-prese e la domanda estera, da un lato, e l’incremento delleimportazioni, dall’altro, il contributo all’aumento del PILpuò essere stimato intorno a 0,4 punti percentuali.

Il numero di autovetture immatricolate in Italia nel 1997è stato pari a 2.411.900, il valore massimo storico, con un in-cremento rispetto all’anno precedente del 39 per cento (cfr. fi-gura). Le immatricolazioni di auto importate sono aumentatedel 41 per cento, con un contributo di circa 1,7 punti percen-tuali alla crescita totale delle importazioni. L’effettosull’espansione della produzione interna è stato assai signifi-cativo: se si considera anche l’indotto indiretto (la cui quanti-ficazione è tuttavia problematica per la mancanza di dati ag-giornati sulle transazioni intersettoriali), il contributo èstimabile in circa un terzo della crescita complessiva dell’in-dice della produzione industriale. Anche al netto degli auto-veicoli, la produzione mostra, comunque, un profilo in accele-razione nel corso dell’anno.

Gli incentivi pubblici, che riguardano l’acquisto di auto-veicoli nuovi (autovetture e autoveicoli destinati al trasportodi persone e cose con peso inferiore a 3,5 tonnellate) e sonocondizionati alla rottamazione di analoghi veicoli immatrico-lati da almeno dieci anni, hanno cominciato a operare all’ini-zio del 1997. La scadenza delle agevolazioni, originariamen-te prevista per il 30 settembre, è stata prorogata, consuccessive modifiche riguardanti le modalità degli incentivistessi, al 31 luglio 1998; dopo tale data, i contributi rimarran-no in vigore soltanto per l’acquisto di autovetture che usanoenergia elettrica, gas metano o GPL. L’applicazione degli in-centivi avrebbe riguardato nel 1997 poco meno della metàdelle immatricolazioni. Questa percentuale rappresenta peròun estremo nella stima del contributo degli incentivi, dal mo-mento che a essi hanno presumibilmente fatto ricorso anchefamiglie e imprese individuali che avrebbero comunque effet-tuato l’acquisto.

Il profilo mensile degli ordini ricevuti dai concessionarie delle immatricolazioni mostra che entrambi erano già inforte aumento negli ultimi mesi del 1996, prima che il provve-dimento entrasse in vigore. L’accelerazione degli ordini regi-strata da gennaio si è interrotta nei mesi primaverili dopol’esaurimento del primo impatto dei contributi; è ripresa inagosto e settembre, all’avvicinarsi della scadenza del provve-dimento originariamente prevista. Nei due mesi seguenti gliordini sono caduti, per mostrare segni di ripresa in dicembree gennaio. Le immatricolazioni hanno avuto una crescita piùregolare, flettendo solo nei mesi finali del 1997.

Ulteriori indicazioni per valutare il peso degli incentivisono fornite dall’analisi del precedente ciclo degli acquisti diautomobili. Questi appaiono in crescita costante dal 1984 fi-no a un picco nel 1992. Considerando che un’automobilenuova viene rimpiazzata in media ogni sette anni, nel periodo1993-96, di forte compressione dei redditi, doveva essersi ac-cumulata una domanda inespressa di nuove autovetture. Conil miglioramento del clima di fiducia s’erano dunque poste lepremesse perché gli acquisti di auto tornassero a crescere. Èquanto è avvenuto dall’ultimo trimestre del 1996 per largaparte degli altri beni durevoli, che hanno mostrato nel passatoun ciclo degli acquisti non dissimile.

Queste considerazioni, oltre all’azione degli incentiviper una parte dell’anno, fanno ritenere che nel 1998 sia da at-tendersi una caduta della domanda di autoveicoli inferioreall’aumento registrato nello scorso anno.

Immatricolazioni, importazioni e ordini di autovetture;produzione industriale al lordo e al netto

di auto e componenti

981996 1997102

104

106

108

110

112

102

104

106

108

110

indice della produzione industriale (5)indice al netto di auto e componenti (6)

120

140

160

180

200

220

240

-90

-60

-30

0

30

60immatricolazioni (3)ordini (4)

97969594939291908988878685848382811500

1700

1900

2100

2300

2500

2000

4000

6000

8000

10000immatricolazioni (1)importazioni (2)

Fonte: elaborazioni su dati Ministero dei Trasporti, Istat e Centro Studi Promotorper gli ordini di autovetture.

(1) Migliaia di unità. - (2) Miliardi di lire a prezzi 1980; per il 1997, stima otte-nuta ipotizzando che la variazione delle importazioni nel IV trimestre, rispetto al pe-riodo corrispondente del 1996, sia uguale a quella osservata nei primi 3 trimestri.Scala di destra. - (3) Dati corretti per l’effetto dei giorni lavorativi e della stagionalità.- (4) Saldo percentuale tra le risposte positive (livello degli ordini “alto”) e negative(livello degli ordini “basso”). Scala di destra. - (5) Indice generale della produzioneindustriale (1990=100), corretto per il numero di giornate lavorative e la stagio-nalità. - (6) Indice della produzione industriale al netto di autoveicoli, carrozzerie,parti e pneumatici (1990=100), corretto per il numero di giornate lavorative e la sta-gionalità.

&21*,81785$ ( 32/,7,&+( (&2120,&+(%2//(77,12 (&2120,&2 � 1� ��� )(%%5$,2 ����

��

Fig. 13

Occupazione(dati destagionalizzati; migliaia di persone)

1991 1992 1993 1994 1995 1996 1997

5400

5700

6000

6300

5400

5700

6000

6300

g a l o g a l o g a l o g a l o g a l o g a l o g a l o

al lordo degli occupati equivalenti alle ore di CIGal netto degli occupati equivalenti alle ore di CIG

Mezzogiorno

(1)

14000

14300

14600

14900

15200

14000

14300

14600

14900

15200

Centro-Nord

19700

20000