Embed Size (px)

Citation preview

ESCUELA SUPERIOR POLITÉCNICA DE

CHIMBORAZOFACULTAD DE ADMINISTRACIÓN DE EMPRESAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

INTEGRANTES:

TIÑE VERÓNICA

GUAILLA JESSICA

7MO CUATRO

TEMA:

Implementación de unsistema contable en laBoutique SHUVAL en laciudad de Guaranda paradeterminar el margen deganancia en el periodoabril –agosto 2013

PROBLEMA.

Planteamiento del problema.

En el Ecuador, las empresas comerciales se han ido incrementando, a pesar

de la dura competencia que existe. El sector comercial cuenta con empresas

dedicadas a la comercialización de ropa nacional y extranjera en toda la

región ecuatoriana.

En la provincia de Bolívar se ha notado según estudios hubo un crecimiento

del 30%, en comparación para los otros sectores, debido a que la actividad

terciaria tiene mayor acogida en lo referente a brindar trabajos. .

En el cantón Guaranda ha sucedido de igual manera hubo un crecimiento

elevado ya que en este cantón hemos visto locales en abundancia, que se

encargan solo de prestar servicios es decir, evitan los procesos de

transformación que son más para empresas más grandes.

DELIMITACION DEL PROBLEMA

UBICACION TEMPORAL

La presente investigación será de corte ya que nos interesa lo

que ocurra en la Boutique SHUVAL desde el mes de abril

hasta agosto del 2013.

UBICACIÓN ESPACIAL.

El lugar en donde se lleva a cabo la investigación es en la

Boutique SHUVAL, dedicada la venta de calzado y ropa. Está

ubicado en la ciudad de Guaranda, provincia de Bolívar en las

calles Simón Bolívar y Pichincha.

PROBLEMA

¿ De qué forma ayuda la implementación de un sistema contable en la BoutiqueSHUVAL de la ciudad de Guaranda para determinar el margen ganancias en elperiodo abril- agosto 2013.?

JUSTIFICACION

La presente investigación es importante desde el punto de vista académico,metodológico y práctico.La globalización de la economía en estos tiempos, ha desarrollado un alto nivel decompetitividad entre las empresas, no solo de un país sino a nivel internacional, endonde estas buscan obtener un posicionamiento en los mercados, y así obtener unamaximización de las ganancias.Con el desarrollo de este estudio se obtendrá información de gran valor para laBoutique “SHUVAL”, acerca del desarrollo de las actividades de la cual se podráidentificar las necesidades y problemas existentes, en cuanto al margen de ganancia sepuede establecer una estimación de nuevos precios de venta para así incrementar lamisma.

OBJETIVO

OBJETIVO GENERALImplementar un sistema contable en la Boutique SHUVAL en la ciudad de Guarandapara determinar el margen de ganancias en el periodo abril – agosto 2013.

OBJETIVOS ESPECIFICOS•Implementar un sistema contable en el registro de ventas en la en la BoutiqueSHUVAL de la ciudad de Guaranda para determinar el margen de gananciasmediante el control y registro diario en el periodo abril – agosto 2013.

•Implementar un sistema contable en el control de inventarios en la BoutiqueSHUVAL de la ciudad de Guaranda para determinar el margen de gananciasmediante la codificación de mercadería en el periodo abril – agosto 2013.

•Implementar un sistema contable en el tiempo máximo de crédito en la BoutiqueSHUVAL de la ciudad de Guaranda para determinar el margen de gananciasmediante las políticas de crédito en el periodo abril – agosto 2013

MARCO TEORICO

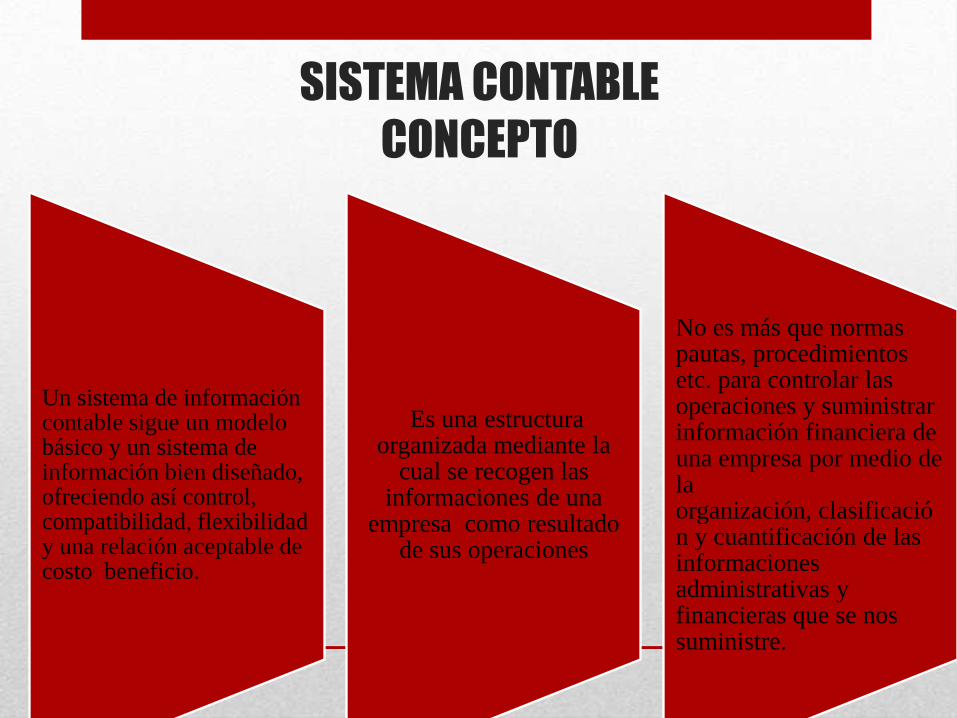

SISTEMA CONTABLE

CONCEPTO

Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo beneficio.

Es una estructura organizada mediante la

cual se recogen las informaciones de una

empresa como resultado de sus operaciones

No es más que normas pautas, procedimientos etc. para controlar las operaciones y suministrar información financiera de una empresa por medio de la organización, clasificación y cuantificación de las informaciones administrativas y financieras que se nos suministre.

TIPOS

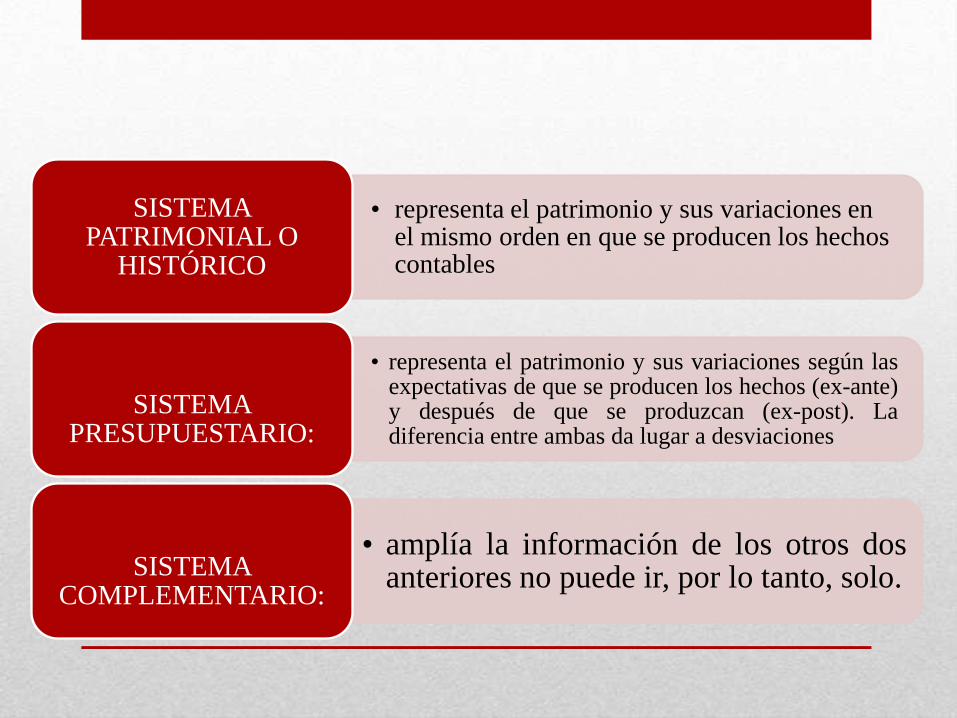

• representa el patrimonio y sus variaciones en el mismo orden en que se producen los hechos contables

SISTEMA PATRIMONIAL O

HISTÓRICO

• representa el patrimonio y sus variaciones según lasexpectativas de que se producen los hechos (ex-ante)y después de que se produzcan (ex-post). Ladiferencia entre ambas da lugar a desviaciones

SISTEMA PRESUPUESTARIO:

• amplía la información de los otros dosanteriores no puede ir, por lo tanto, solo.SISTEMA

COMPLEMENTARIO:

ESTRUCTURA DEL SISTEMA CONTABLE • REGISTRO DE LA ACTIVIDAD FINANCIERA:

En un sistema contable se debe llevar un registro

sistemático de la actividad comercial diaria en términos

económicos. En una empresa se llevan a cabo todo tipo

de transacciones que se pueden expresar en términos

monetarios y que se deben registrar en los libros de

contabilidad.

• CLASIFICACIÓN DE LA INFORMACIÓN:

Un registro completo de todas las actividades comerciales

implica comúnmente un gran volumen de datos,

demasiado grande y diverso para que pueda ser útil para

las personas encargadas de tomar decisiones

• RESUMEN DE LA INFORMACIÓN:

• Para que la información contable utilizada por quienes

toman decisiones, esta debe ser resumida.

HIPÓTESIS

•La implementación del sistema contable en el registro de ventas en la BoutiqueSHUVAL de la ciudad de Guaranda para determinar el margen de ganancias mediante elcontrol diario y registro diario en el periodo abril – agosto 2013.

•La implementación de un sistema contable que ayuda en el control de inventarios enla Boutique SHUVAL de la ciudad de Guaranda para determinar el margen de gananciasmediante la codificación de mercadería en el periodo abril – agosto 2013.

•La implementación de un sistema contable que determina el tiempo máximo decrédito en la Boutique SHUVAL de la ciudad de Guaranda para determinar el margen deganancias mediante las políticas de crédito en el periodo abril – agosto 2013.

CAPITULO III

MARCO METODOLÓGICO.-

MODALIDAD DE INVESTIGACIÓN

La presente investigación es un trabajo de campo, para acceder a

las fuentes para la recolección de la información, se debió

realizar una amplia investigación bibliográfica y link biográfica

para la construcción del marco teórico y los antecedentes

investigativos.

TIPOS DE INVESTIGACIÓN

Los tipos de investigación que se aplicó según el diseño fueron:

• INVESTIGACIÓN DE CAMPO:

• Se trata de una investigación de campo porque se realizará una

recopilación de información en la BOUTIQUE “SHUVAL”, en

el área financiera, es decir en el lugar en donde se genera la

información.

• INVESTIGACIÓN BIBLIOGRÁFICA – DOCUMENTAL

• La investigación es documental porque nos ha permitido

explorar sobre lo referente al sistema contable, margen de

ganancia, todo lo que da a conocer en el marco teórico de esta

investigación.

• INVESTIGACIÓN DESCRIPTIVA:

• Este tipo de estudio nos ayuda a conocer el problema que está

afrontando la BOUTIQUW “SHUVAL”. Por la falta de un

buen sistema contable y el desconocimiento de la misma.

• CAPITULO IV

• MARCO PROPOSITIVO

SISTEMA SOFWARE MONICA 8.5• CONCEPTO.

• Es el programa de computador ideal para su negocio. Le

permite realizar las facturas, controlar el inventario,

realizar listas de precios, tener un archivo de clientes,

proveedores, manejar las cuentas por cobrar, las cuentas

corrientes, y la contabilidad básica de su empresa. Puede

ser utilizado en cualquier país del habla castellana

VENTAJAS

• No se necesita conocer contabilidad a fin de usarlo en su

negocio, es muy fácil de aprender,

• Se puede hacer una factura en el computador tan simple como

lo haría con papel y lápiz, o con una máquina de escribir.

• Los módulos que componen MONICA son independientes de

tal modo que si se requiere solamente hacer facturas,

• Puede trabajar con la moneda de su país (pesos, soles, balboas,

dólares, etc.) puede facturar en la moneda de su país o en

dólares (o también compras) , está adaptado a la versión de su

país ya que ha sido diseñado pensando en su negocio.

MÓDULOS QUE COMPRENDE

MONICA• FACTURAS

Permite crear facturas, modificarlas y eliminarlas, puedeespecificar sus propios números de factura, ordenar las facturaspor diferentes criterios (fechas, clientes, vendedor, etc.)

• INVENTARIOS

Controla los productos en el almacén: crea, modifica eliminaproductos (el código del producto puede ser hasta de 22caracteres), puede hacer su lista de precios, precios-costo, paraun grupo de productos, cambiar de precios de uno o variosproductos a la vez, puede almacenar más de 10 millones deproductos en sus archivos

• CUENTAS POR COBRAR

Puede tener un listado de clientes impagos, facturas

canceladas, vencimientos de las próximas facturas.

Asimismo obtener el estado de cuenta de cualquier cliente

en cualquier momento

• CUENTAS POR PAGAR

Este programa permite saber a qué proveedores le debe,

cuándo se vencen las facturas, etc. Calendario de pagos

para el proveedor. Estado de pagos para cada proveedor

• CUENTAS CORRIENTES

• Una empresa ahora puede llevar una ó 1,000 cuentas corrientes. Es muy fácil crear un nuevo cheque en la cuenta corriente de la empresa, hacer sus depósitos, consultar los saldos, clasificar los cheques, etc.

• CONTABILIDAD

• Diseñado especialmente para el profesional contable. Registro de asientos por partida doble, le permite definir su tabla contable ó utilizar la que viene diseñada especialmente para su país! el cual puede ser manejado en multinivel (Agrupación de cuentas).

• . puede tener el libro Diario, Mayor, y los principales reportes financieros:

• Balance de la Empresa,

• Estado de Ganancias y

• Pérdidas, Balance Tributario

CONCLUSIÓN

Con este proyecto nosotros hemos aplicado los conocimientosaprendidos en el transcurso de las clases.El margen de ganancia expresa el monto de las utilidades que seobtienen por cada unidad monetaria de ventas. Este indicador midela eficiencia operativa de la empresa.El sistema de contabilidad es una estructura organizada mediante lacual se recogen las informaciones de una empresa como resultado desus operaciones, valiéndose de recursos como formularios,reportes, libros etc. y que presentados a la gerencia le permitirán a lamisma tomar decisiones financieras.

![[Webinar du 17/06/2014] Bien intégrer sa boutique e-Commerce à son système d'information](https://img.pdfslide.tips/doc/110x75/58733ed51a28abf21b8b626b/webinar-du-17062014-bien-integrer-sa-boutique-e-commerce-a-son-systeme.jpg)