Embed Size (px)

Citation preview

TE

NA

NT

M

IX

REAL ESTATE

BRATISLAVA

Q1 2013

on point

Bratislava City ReportQ1 2013

Trh s nehnuteľnosťami v Bratislave1.štvrťrok 2013

2 On Point • Bratislava City Report • Q1 2013

Economy/Investment

Slovak Economy

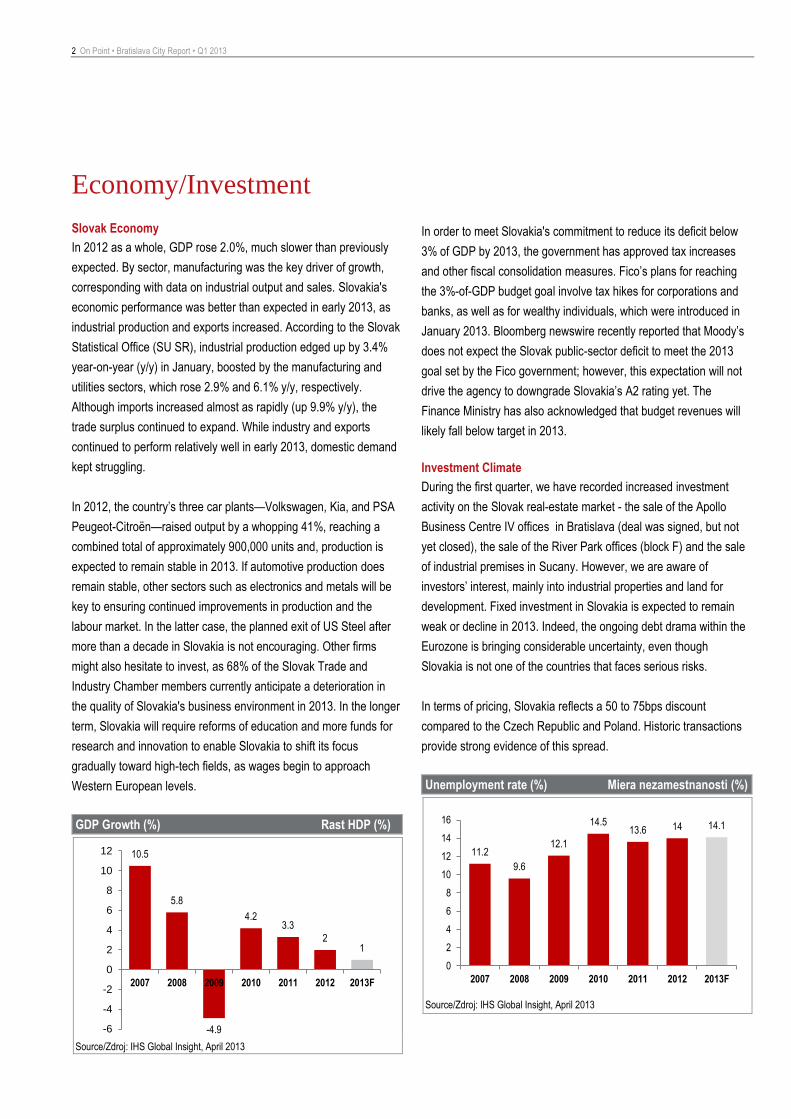

In 2012 as a whole, GDP rose 2.0%, much slower than previously

expected. By sector, manufacturing was the key driver of growth,

corresponding with data on industrial output and sales. Slovakia's

economic performance was better than expected in early 2013, as

industrial production and exports increased. According to the Slovak

Statistical Office (SU SR), industrial production edged up by 3.4%

year-on-year (y/y) in January, boosted by the manufacturing and

utilities sectors, which rose 2.9% and 6.1% y/y, respectively.

Although imports increased almost as rapidly (up 9.9% y/y), the

trade surplus continued to expand. While industry and exports

continued to perform relatively well in early 2013, domestic demand

kept struggling.

In 2012, the country’s three car plants—Volkswagen, Kia, and PSA

Peugeot-Citroën—raised output by a whopping 41%, reaching a

combined total of approximately 900,000 units and, production is

expected to remain stable in 2013. If automotive production does

remain stable, other sectors such as electronics and metals will be

key to ensuring continued improvements in production and the

labour market. In the latter case, the planned exit of US Steel after

more than a decade in Slovakia is not encouraging. Other firms

might also hesitate to invest, as 68% of the Slovak Trade and

Industry Chamber members currently anticipate a deterioration in

the quality of Slovakia's business environment in 2013. In the longer

term, Slovakia will require reforms of education and more funds for

research and innovation to enable Slovakia to shift its focus

gradually toward high-tech fields, as wages begin to approach

Western European levels.

GDP Growth (%) Rast HDP (%)

Source/Zdroj: IHS Global Insight, April 2013

In order to meet Slovakia's commitment to reduce its deficit below

3% of GDP by 2013, the government has approved tax increases

and other fiscal consolidation measures. Fico’s plans for reaching

the 3%-of-GDP budget goal involve tax hikes for corporations and

banks, as well as for wealthy individuals, which were introduced in

January 2013. Bloomberg newswire recently reported that Moody’s

does not expect the Slovak public-sector deficit to meet the 2013

goal set by the Fico government; however, this expectation will not

drive the agency to downgrade Slovakia’s A2 rating yet. The

Finance Ministry has also acknowledged that budget revenues will

likely fall below target in 2013.

Investment Climate

During the first quarter, we have recorded increased investment

activity on the Slovak real-estate market - the sale of the Apollo

Business Centre IV offices in Bratislava (deal was signed, but not

yet closed), the sale of the River Park offices (block F) and the sale

of industrial premises in Sucany. However, we are aware of

investors’ interest, mainly into industrial properties and land for

development. Fixed investment in Slovakia is expected to remain

weak or decline in 2013. Indeed, the ongoing debt drama within the

Eurozone is bringing considerable uncertainty, even though

Slovakia is not one of the countries that faces serious risks.

In terms of pricing, Slovakia reflects a 50 to 75bps discount

compared to the Czech Republic and Poland. Historic transactions

provide strong evidence of this spread.

Unemployment rate (%) Miera nezamestnanosti (%)

Source/Zdroj: IHS Global Insight, April 2013

10.5

5.8

-4.9

4.2 3.3

2 1

-6

-4

-2

0

2

4

6

8

10

12

2007 2008 2009 2010 2011 2012 2013F

11.2

9.6

12.1

14.5 13.6 14 14.1

0

2

4

6

8

10

12

14

16

2007 2008 2009 2010 2011 2012 2013F

On Point • Bratislava City Report • Q1 2013 3

Ekonomika/Investície

Slovenská ekonomika

Rast HDP bol v roku 2012 pomalší, ako sa očakávalo (2%). Podľa

údajov o priemyselnej výrobe a predaji bola hlavným ťahúňom rastu

výroba. Začiatkom roku 2013 bola výkonnosť slovenskej ekonomiky

lepšia, ako sa očakávalo, na základe zvýšenej produkcie a exportu.

Podľa Štatistického úradu SR sa priemyselná výroba v januári

mierne zvýšila o 3.4% na medziročnej báze, posilnená priemyslom

a sluţbami, ktoré vzrástli pri medziročnom porovnaní o 2.9% a 6.1%.

Hoci sa dovoz zvýšil takmer rovnako rýchlo (o 9.9% r/r), prebytok

obchodnej bilancie naďalej expandoval. Kým priemysel a vývoz sa

vyvíjali na začiatku roka 2013 pomerne dobre, domáci dopyt stále

zápasí s problémami.

V roku 2012 sa trojici automobiliek Volkswagen, Kia a PSA Peugeot-

Citroen navýšil výkon o neuveriteľných 41% a celkovo dosiahol

pribliţne 900 000 jednotiek, pričom táto produkcia by mala ostať

stabilná aj v roku 2013. Ak automobilová výroba ostane nezmenená,

ostatné odvetvia ako elektronika a kovy budú kľúčové pre zaistenie

pokračujúceho zlepšovania vo výrobe a na trhu práce. V takom

prípade ale nie je plánovaný odchod US Steel po viac ako dekáde

na slovenskom trhu povzbudivý. Ostatné spoločnosti môţu rovnako

váhať s investovaním, keďţe 68% členov Slovenskej obchodnej

a priemyselnej komory v súčasnosti očakáva zhoršenie kvality

podnikateľského prostredia v roku 2013. V dlhšom časovom

horizonte si bude Slovensko vyţadovať reformy vzdelávania a viac

prostriedkov na výskum a inovácie, ktoré mu umoţnia presunúť

svoju pozornosť postupne smerom k high-tech odborom, s

pribliţovaním sa miezd k úrovni západných krajín.

CPI Inflácia

Source/Zdroj: IHS Global Insight, April 2013

S cieľom splniť záväzok Slovenska zníţiť deficit pod 3% HDP do

roku 2013, vláda schválila zvýšenie daní a ďalšie opatrenia na

fiškálnu konsolidáciu. Premiérove plány na jeho dosiahnutie

zahŕňajú zvýšenie daní pre korporácie a banky, ako aj pre bohatých

jednotlivcov, ktoré boli zavedené od januára 2013. Agentúra

Bloomberg nedávno uviedla, ţe hoci Moody´s neočakáva, ţe by

deficit slovenského verejného sektora dosiahol cieľ stanovený

Ficovou vládou na rok 2013, toto očakávanie zatiaľ nepovedie

k zníţeniu hodnotenia na A2. Ministerstvo financií taktieţ pripustilo,

ţe rozpočtové príjmy budú pravdepodobne niţšie ako stanovený

cieľ.

Prime Yields Výnosy z najlepších nehnuteľností

Sector

Sek or

Yield (%)

Výnos

Changes on previous quarter

Zmena oproti predchádzajúcemu štvrťroku

Offices

Ka celárie

7.00-7.25

Retail

Mal obchod

6.50

Warehouses

Sklady

8.50-8.75

Source/Zdroj: Jones Lang LaSalle

Investičné prostredie

Počas prvého kvartálu 2013 bola na slovenskom realitnom trhu

zaznamenaná zvýšená investičná aktivita – predaj kancelárskych

blokov Apollo Business Center-a IV (podpísané, zatiaľ

neuzatvorené), predaj bloku v River Parku v Bratislave a predaj

industriálnych priestorov v Sučanoch. Pre rok 2013 sme si vedomí

záujmu investorov najmä o priemyselné nehnuteľnosti a

developerské pozemky. Očakáva sa, ţe v roku 2013 fixné investície

na Slovensku ostané nízke, prípadne dôjde k ich poklesu. Aj keď

Slovensko nie je jednou z krajín, ktoré čelia váţnym rizikám,

pokračujúca dlhová dráma v rámci eurozóny prináša značnú

neistotu.

Pri porovnaní cien s Českom a Poľskom reflektuje Slovensko niţší

výnos o 50 – 75 bázických bodov. Potvrdzuje to aj historický prehľad

investičných transakcii.

1.9

3.9

0.9 0.7

4.1

3.7

2.1

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2007 2008 2009 2010 2011 2012 2013F

4 On Point • Bratislava City Report • Q1 2013

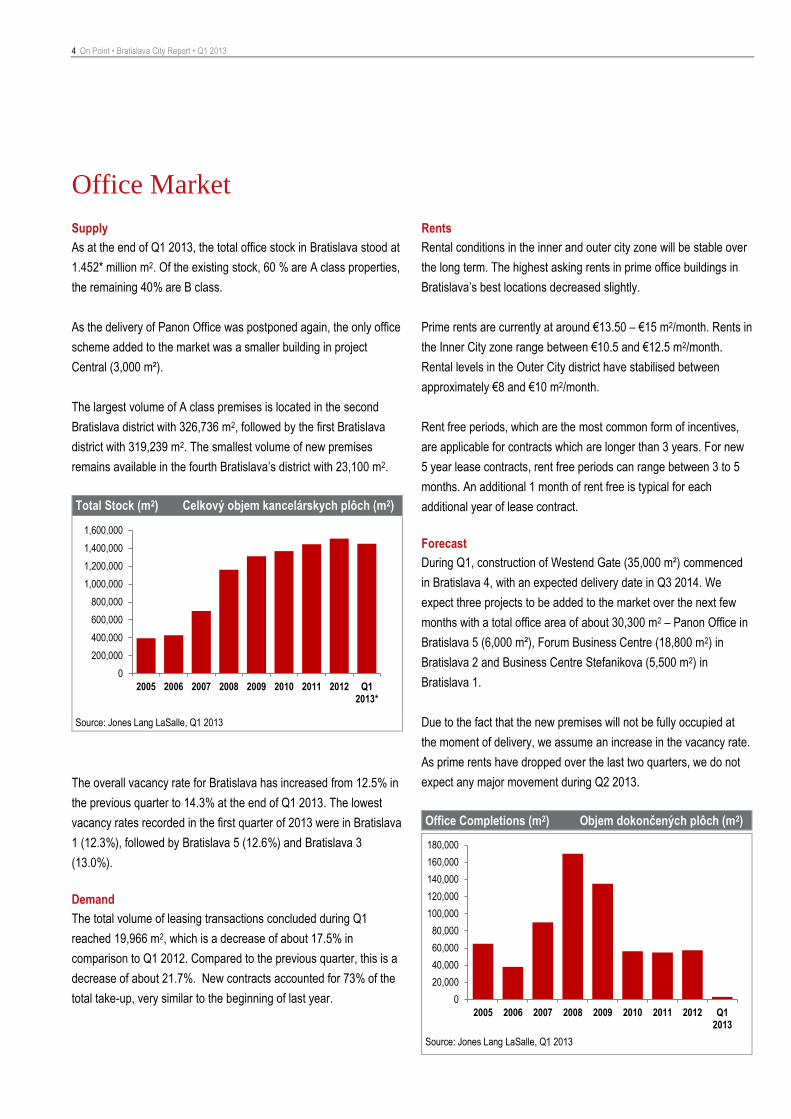

Office Market

Supply

As at the end of Q1 2013, the total office stock in Bratislava stood at

1.452* million m2. Of the existing stock, 60 % are A class properties,

the remaining 40% are B class.

As the delivery of Panon Office was postponed again, the only office

scheme added to the market was a smaller building in project

Central (3,000 m²).

The largest volume of A class premises is located in the second

Bratislava district with 326,736 m2, followed by the first Bratislava

district with 319,239 m2. The smallest volume of new premises

remains available in the fourth Bratislava’s district with 23,100 m2.

Total Stock (m2) Celkový objem kancelárskych plôch (m2)

Source: Jones Lang LaSalle, Q1 2013

The overall vacancy rate for Bratislava has increased from 12.5% in

the previous quarter to 14.3% at the end of Q1 2013. The lowest

vacancy rates recorded in the first quarter of 2013 were in Bratislava

1 (12.3%), followed by Bratislava 5 (12.6%) and Bratislava 3

(13.0%).

Demand

The total volume of leasing transactions concluded during Q1

reached 19,966 m2, which is a decrease of about 17.5% in

comparison to Q1 2012. Compared to the previous quarter, this is a

decrease of about 21.7%. New contracts accounted for 73% of the

total take-up, very similar to the beginning of last year.

Rents

Rental conditions in the inner and outer city zone will be stable over

the long term. The highest asking rents in prime office buildings in

Bratislava’s best locations decreased slightly.

Prime rents are currently at around €13.50 – €15 m2/month. Rents in

the Inner City zone range between €10.5 and €12.5 m2/month.

Rental levels in the Outer City district have stabilised between

approximately €8 and €10 m2/month.

Rent free periods, which are the most common form of incentives,

are applicable for contracts which are longer than 3 years. For new

5 year lease contracts, rent free periods can range between 3 to 5

months. An additional 1 month of rent free is typical for each

additional year of lease contract.

Forecast

During Q1, construction of Westend Gate (35,000 m²) commenced

in Bratislava 4, with an expected delivery date in Q3 2014. We

expect three projects to be added to the market over the next few

months with a total office area of about 30,300 m2 – Panon Office in

Bratislava 5 (6,000 m²), Forum Business Centre (18,800 m2) in

Bratislava 2 and Business Centre Stefanikova (5,500 m2) in

Bratislava 1.

Due to the fact that the new premises will not be fully occupied at

the moment of delivery, we assume an increase in the vacancy rate.

As prime rents have dropped over the last two quarters, we do not

expect any major movement during Q2 2013.

Office Completions (m2) Objem dokončených plôch (m2)

Source: Jones Lang LaSalle, Q1 2013

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

2005 2006 2007 2008 2009 2010 2011 2012 Q12013*

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2005 2006 2007 2008 2009 2010 2011 2012 Q12013

On Point • Bratislava City Report • Q1 2013 5

0%

5%

10%

15%

20%

0%

5%

10%

15%

20%

2004 2005 2006 2007 2008 2009 2010 2011 2012 Q12013

Prime office yield vacancy in %

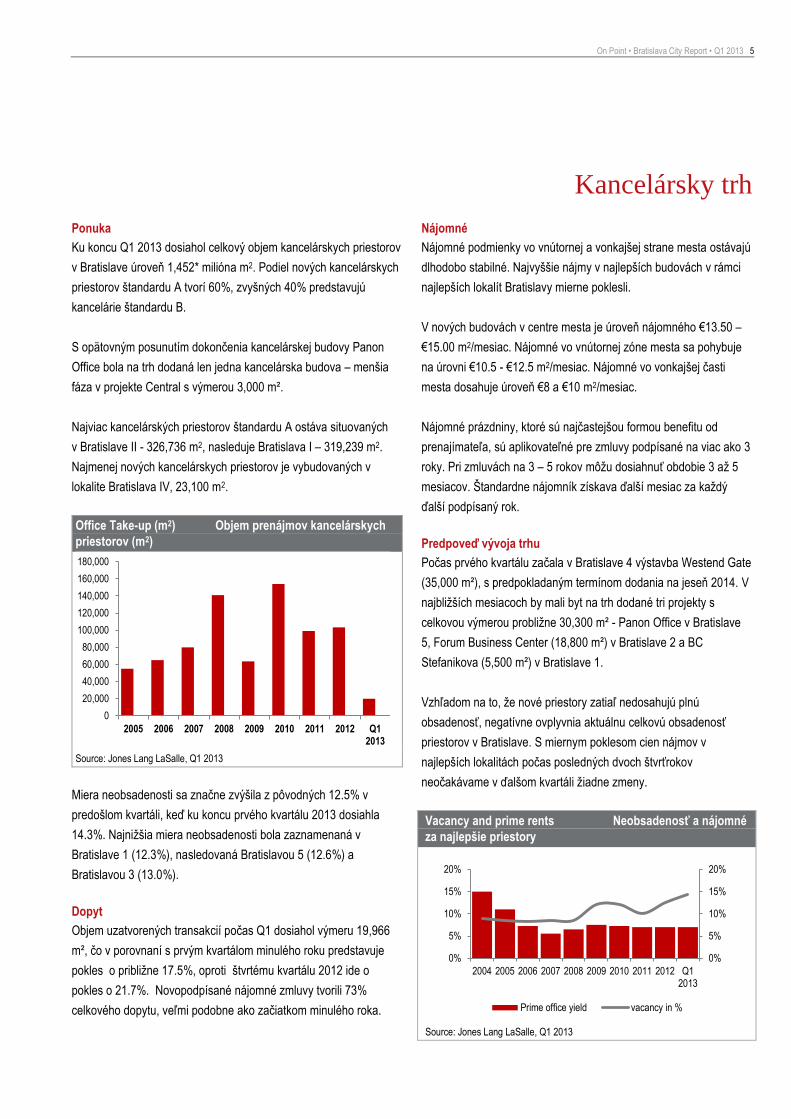

Kancelársky trh

Ponuka

Ku koncu Q1 2013 dosiahol celkový objem kancelárskych priestorov

v Bratislave úroveň 1,452* milióna m2. Podiel nových kancelárskych

priestorov štandardu A tvorí 60%, zvyšných 40% predstavujú

kancelárie štandardu B.

S opätovným posunutím dokončenia kancelárskej budovy Panon

Office bola na trh dodaná len jedna kancelárska budova – menšia

fáza v projekte Central s výmerou 3,000 m².

Najviac kancelárských priestorov štandardu A ostáva situovaných

v Bratislave II - 326,736 m2, nasleduje Bratislava I – 319,239 m2.

Najmenej nových kancelárskych priestorov je vybudovaných v

lokalite Bratislava IV, 23,100 m2.

Office Take-up (m2) Objem prenájmov kancelárskych

priestorov (m2)

Source: Jones Lang LaSalle, Q1 2013

Miera neobsadenosti sa značne zvýšila z pôvodných 12.5% v

predošlom kvartáli, keď ku koncu prvého kvartálu 2013 dosiahla

14.3%. Najniţšia miera neobsadenosti bola zaznamenaná v

Bratislave 1 (12.3%), nasledovaná Bratislavou 5 (12.6%) a

Bratislavou 3 (13.0%).

Dopyt

Objem uzatvorených transakcií počas Q1 dosiahol výmeru 19,966

m², čo v porovnaní s prvým kvartálom minulého roku predstavuje

pokles o pribliţne 17.5%, oproti štvrtému kvartálu 2012 ide o

pokles o 21.7%. Novopodpísané nájomné zmluvy tvorili 73%

celkového dopytu, veľmi podobne ako začiatkom minulého roka.

Nájomné

Nájomné podmienky vo vnútornej a vonkajšej strane mesta ostávajú

dlhodobo stabilné. Najvyššie nájmy v najlepších budovách v rámci

najlepších lokalít Bratislavy mierne poklesli.

V nových budovách v centre mesta je úroveň nájomného €13.50 –

€15.00 m2/mesiac. Nájomné vo vnútornej zóne mesta sa pohybuje

na úrovni €10.5 - €12.5 m2/mesiac. Nájomné vo vonkajšej časti

mesta dosahuje úroveň €8 a €10 m2/mesiac.

Nájomné prázdniny, ktoré sú najčastejšou formou benefitu od

prenajímateľa, sú aplikovateľné pre zmluvy podpísané na viac ako 3

roky. Pri zmluvách na 3 – 5 rokov môţu dosiahnuť obdobie 3 aţ 5

mesiacov. Štandardne nájomník získava ďalší mesiac za kaţdý

ďalší podpísaný rok.

Predpoveď vývoja trhu

Počas prvého kvartálu začala v Bratislave 4 výstavba Westend Gate

(35,000 m²), s predpokladaným termínom dodania na jeseň 2014. V

najbliţších mesiacoch by mali byt na trh dodané tri projekty s

celkovou výmerou probliţne 30,300 m² - Panon Office v Bratislave

5, Forum Business Center (18,800 m²) v Bratislave 2 a BC

Stefanikova (5,500 m²) v Bratislave 1.

Vzhľadom na to, ţe nové priestory zatiaľ nedosahujú plnú

obsadenosť, negatívne ovplyvnia aktuálnu celkovú obsadenosť

priestorov v Bratislave. S miernym poklesom cien nájmov v

najlepších lokalitách počas posledných dvoch štvrťrokov

neočakávame v ďalšom kvartáli ţiadne zmeny.

Vacancy and prime rents Neobsadenosť a nájomné

za najlepšie priestory

Source: Jones Lang LaSalle, Q1 2013

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2005 2006 2007 2008 2009 2010 2011 2012 Q12013

6 On Point • Bratislava City Report • Q1 2013

Retail Market

Supply

During the first quarter of 2013, only smaller retail schemes were

added to the market which is a significant decrease in activity in

comparison with the previous quarter when new supply in Bratislava

alone reached more than 50,000 m².

The total modern retail stock in Slovakia amounts to approximately

1.54 million m2 . The modern retail stock in Bratislava totals

approximately 538,000 m2. The majority of the retail stock consists

of space which was delivered to the market after the year 2000. The

attractiveness of the regions outside of Bratislava has grown rapidly

in recent years, the total modern retail stock in the Slovak regions

reached 1 million m2last year.

Retail stock Slovakia / Maloobchodné plochy na Slovensku

(m2)

Source: Jones Lang LaSalle, Q1 2013

Demand

Consumer expenditure has been subdued across all sectors in

Slovakia on the back of weakening economic fundamentals over the

recent period. The prognosis of Oxford Economics for 2012 was a

positive retail sales growth of 0.4%. The expected growth for 2012–

2014 is 2% and for 2012-2016up to 2.8%.

As the total shopping centre space per 1,000 inhabitants in Slovakia

reached 210 m² at the end of 2012 , retailer demand for new retail

space is relatively low, especially in areas with higher saturation and

lower income. Though shopping centres with an area of more than

50,000 m² might be hard to place on the market, there is still space

for newly-built shopping centres in less saturated cities, such as:

Trnava, Poprad and Banska Bystrica.

For prime retail space, demand remains stable, both in Bratislava

and in the regions. Retailers’ movement from lower quality centres

to prime centres starts to be a common trend in Slovakia as the gap

between primary and secondary properties is expected to widen

further. Incentives for tenants have played an importatnt role in the

decision-making process.

Rents

Prime shopping centre rents in Bratislava range between €50 and

80 m2/month. In the regional cities, prime shopping centre rents

range between €25 and 35 m2/month.

Bratislava’s prime high street rents are at a level of €35 to 50

m2/month whilst, high street rents in regional cities are between €15

to 25 m2/month. Although rental rates in shopping centres and high

street locations decreased slightly over the past few months, we

expect rents to remain stable for the remainder of the year.

Forecast

The overall economic situation will be critical for the volume of new

retail supply in 2013. In the regions, we expect a few retail schemes

to be added to the market (Zvolen Retail Park I with 3,000 m2) as

well as an increase in activity, mainly in the western and central

parts of the country. Shopping centre Topolis in Topolcany (7,200

m²) will be delivered in Q2, the renovation of Prior in Levice – now

Dituria SC (10,000 m²) - will be finished in the autumn. During Q2,

the construction of a mixed-use project - Horse (20,000 m²) may be

recommenced.

Selected projects due to commence in 2013: (Výber projektov s plánovaným začiatkom výstavby v roku 2013):

Project m2 Location

Redevelopment of enamel factory ca 15,000 Lucenec

Retail Park Mlynarce 5,500 Nitra

City Arena 23,000 Trnava

Atrium Duben extension 4,000 Zilina

Source: Jones Lang LaSalle, Q1 2013

On Point • Bratislava City Report • Q1 2013 7

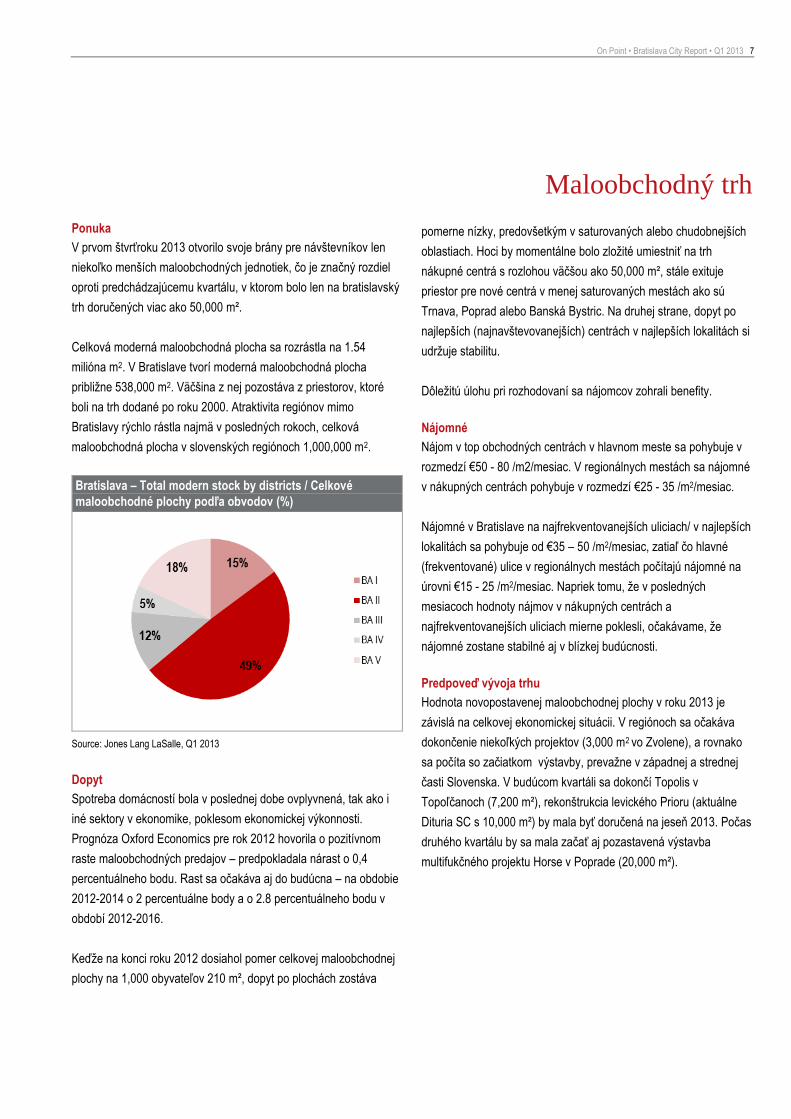

Maloobchodný trh

Ponuka

V prvom štvrťroku 2013 otvorilo svoje brány pre návštevníkov len

niekoľko menších maloobchodných jednotiek, čo je značný rozdiel

oproti predchádzajúcemu kvartálu, v ktorom bolo len na bratislavský

trh doručených viac ako 50,000 m².

Celková moderná maloobchodná plocha sa rozrástla na 1.54

milióna m2. V Bratislave tvorí moderná maloobchodná plocha

pribliţne 538,000 m2. Väčšina z nej pozostáva z priestorov, ktoré

boli na trh dodané po roku 2000. Atraktivita regiónov mimo

Bratislavy rýchlo rástla najmä v posledných rokoch, celková

maloobchodná plocha v slovenských regiónoch 1,000,000 m2.

Bratislava – Total modern stock by districts / Celkové

maloobchodné plochy podľa obvodov (%)

Source: Jones Lang LaSalle, Q1 2013

Dopyt

Spotreba domácností bola v poslednej dobe ovplyvnená, tak ako i

iné sektory v ekonomike, poklesom ekonomickej výkonnosti.

Prognóza Oxford Economics pre rok 2012 hovorila o pozitívnom

raste maloobchodných predajov – predpokladala nárast o 0,4

percentuálneho bodu. Rast sa očakáva aj do budúcna – na obdobie

2012-2014 o 2 percentuálne body a o 2.8 percentuálneho bodu v

období 2012-2016.

Keďţe na konci roku 2012 dosiahol pomer celkovej maloobchodnej

plochy na 1,000 obyvateľov 210 m², dopyt po plochách zostáva

pomerne nízky, predovšetkým v saturovaných alebo chudobnejších

oblastiach. Hoci by momentálne bolo zloţité umiestniť na trh

nákupné centrá s rozlohou väčšou ako 50,000 m², stále exituje

priestor pre nové centrá v menej saturovaných mestách ako sú

Trnava, Poprad alebo Banská Bystric. Na druhej strane, dopyt po

najlepších (najnavštevovanejších) centrách v najlepších lokalitách si

udrţuje stabilitu.

Dôleţitú úlohu pri rozhodovaní sa nájomcov zohrali benefity.

Nájomné

Nájom v top obchodných centrách v hlavnom meste sa pohybuje v

rozmedzí €50 - 80 /m2/mesiac. V regionálnych mestách sa nájomné

v nákupných centrách pohybuje v rozmedzí €25 - 35 /m2/mesiac.

Nájomné v Bratislave na najfrekventovanejších uliciach/ v najlepších

lokalitách sa pohybuje od €35 – 50 /m2/mesiac, zatiaľ čo hlavné

(frekventované) ulice v regionálnych mestách počítajú nájomné na

úrovni €15 - 25 /m2/mesiac. Napriek tomu, ţe v posledných

mesiacoch hodnoty nájmov v nákupných centrách a

najfrekventovanejších uliciach mierne poklesli, očakávame, ţe

nájomné zostane stabilné aj v blízkej budúcnosti.

Predpoveď vývoja trhu

Hodnota novopostavenej maloobchodnej plochy v roku 2013 je

závislá na celkovej ekonomickej situácii. V regiónoch sa očakáva

dokončenie niekoľkých projektov (3,000 m2 vo Zvolene), a rovnako

sa počíta so začiatkom výstavby, prevaţne v západnej a strednej

časti Slovenska. V budúcom kvartáli sa dokončí Topolis v

Topoľčanoch (7,200 m²), rekonštrukcia levického Prioru (aktuálne

Dituria SC s 10,000 m²) by mala byť doručená na jeseň 2013. Počas

druhého kvartálu by sa mala začať aj pozastavená výstavba

multifukčného projektu Horse v Poprade (20,000 m²).

8 On Point • Bratislava City Report • Q1 2013

Industrial Market

Supply

The total industrial stock in Slovakia amounts to 1,176,832 m2.

There were 16,000 m² delivered to the market during Q1 and there

are still some projects under construction in the Bratislava and

Kosice region. The vacancy rate in Q1 decreased significantly to

4.80% in comparison with 7.21% in Q4 2012.

Region Total

Stock (m²)

Under construction

(m²)

Vacancy

rate (%)

Bratislava 791,600 14,400 5.23%

Western

Slovakia 303,192 0 1.85%

Central Slovakia 19,000 0 10.53%

Eastern Slovakia 63,040 10,000 11.89%

Source: Jones Lang LaSalle, Q1 2013

Demand

In the first quarter, we recorded a total take-up volume of 108,500

m2 (net take-up volume totalled 48,000 m2) compared to 104,000 m2

in the previous quarter. In fact, the amount of net take-up was the

highest recorded in recent years.The largest share of new contracts

was transacted in the Bratislava region. The largest transactions in

Q1 included: DSV´s new lease in Prologis´s park in Bratislava

(12,000 m2) and a renewal for DHL of 25,000 m2 in in the same

park. The largest deal in the Slovak regions included a renewal of

11,500 m2 in Prologis Park in Nove Mesto. Several short-term

contracts were signed during this period that we did not monitor in

detail as they had no major influence on the selected data.

The most active sector during the last quarter was 3PLs, followed by

the automotive sector. The ratio between new take-up and renewals

undertaken in Q1 was again in favour of renewals (48,000 m2 of new

leases, 60,500 m2 of renewals). Due to continued interest in new

premises, we can predict an increase in future demand. The most

demanded units over the last quarter were smaller sizes (5,000 –

10,000 m2).

Recently, we have also seen increased demand for retail

warehousing, as well as an increasing number of industrial

properties for sale. There is also significant demand for land.

Rents

Prime headline rents are traditionally achieved in Bratislava,

currently at €3.75 to 4.20 m2/month and at €3.80 to 4.30 m2/month

in Košice. For speculative development in the Bratislava region,

rents are up to €3.60 to 3.90 m2/month supported by rent free

periods which are in the range of 6 to 9 months for new 5 year lease

contracts.

As the balance of the market is turning in favour of landlords, by the

increased demand, it may cause pressure on rental levels through

the decreased number of incentives offered and for longer term

leases.

Forecast

We expect the second wave of speculative development, although

in a smaller quantity to last year. Despite 65% of the supply being

already leased, pre-leases will be critical for developers. Demand

has also started to revive in regional cities such as Zilina, Trencin

and Kosice. Prime yields should remain stable over the year,

ranging between 8.5 and 8.75%.

Supply and Take-up Ponuka a Dopyt

Source: Jones Lang LaSalle

0

20,000

40,000

60,000

80,000

100,000

120,000

Q1 -2011

Q2 -2011

Q3 -2011

Q4 -2011

Q1 -2012

Q2 -2012

Q3 -2012

Q4 -2012

Q1 -2013Supply

Take up

On Point • Bratislava City Report • Q1 2013 9

Trh Priemyslu a Logistiky

Ponuka

Celková industriálna plocha na Slovensku počíta s 1,176,832 m2. Za

prvý štvrťrok pribudlo na trh 16,000 m². Vo výstavbe je stále

niekoľko projektov v bratislavskom a košickom kraji. Miera

neobsadenosti v prvom kvartáli značne klesla na úroveň 4.80%

v porovnaní so 7.21% v štvrtom kvartáli 2012.

Developer Market share

(m²)

Market Share

(%)

AXA 58,000 5%

CPI 117,000 10%

Goodman 68,800 6%

HB Reavis 117,760 10%

Karimpol 47,000 4%

Other 193,180 17%

Pointpark Properties 116,300 11%

ProLogis 430,192 36%

VGP 12,600 1%

Source: Jones Lang LaSalle, Q1 2013

Dopyt

V prvom kvartáli sme zaznamenali podpis celkových nájomných

zmlúv v objeme 108,500 m2, pričom novopodpísané zmluvy tvorili

48,000 m2 (v porovnaní so 104,000 m2 v predchádzajúcom

štvrťroku). Objem novopodpísaných kontraktov bol pritom najvyšši

za posledné roky. Najväčší podiel na uzatvorených zmluvách mali

nasledovné transakcie: predĺţenie nájomnej zmluvy DHL (25,000

m²) v Prologis Parku v Bratislave, nový nájom DSV (12,000 m2) v

rámci toho istého priemyselného parku. Najväčšia transakcia v

rámci regiónov zahŕňa 11,500m2 v Prologis Park-u v Novom Meste.

Počas tohto obdobia bolo uzatvorených aj viacero krátkodobých

kontraktov, ktoré detailne nemonitorujeme, keďţe nemajú zásadný

vplyv na vybrané údaje.

Najaktívnejším sektorom v prvom kvartáli bol 3pl, nasledovaný

automobilovým odvetvím. V prvom kvartáli bol pomer medzi

novouzatvorenými a predĺţenými kontraktmi znovu v prospech

predĺţených zmlúv (48,000 m² nových : 60,500 m² predĺţených).

Z dôvodu pretrvávajúceho záujmu o nové priestory predpokladáme

nárast dopytu do budúcna.

Najpoţadovanejšími jednotkami ostávajú menšie priestory s

výmerou 5,000 – 10,000 m2.

V poslednom období zároveň pozorujeme zvýšený dopyt po tzv.

retail warehouse-och, ako aj stúpajúci počet industriálnych

nehnuteľností na predaj a rastúci záujem po pozemkoch.

Nájomné

Tzv. ―prime headline‖ nájmy sú uţ tradične zaznamenané v

Bratislave, v súčasnosti na úrovni € 3.75 - 4.20 /m2/mesiac a v

Košiciach € 3.80 - 4.30 /m2/mesiac. Pri špekulatívnej výstavbe v

Bratislavskom kraji dosahujú nájmy aţ € 3.60 – 3.90 /m2/mesiac,

podporované nájomnými prázdninami v rozmedzí 6 – 9 mesiacov pri

podpísaní nájomnej zmluvy na obdobie 5 rokov.

S rastúcim dopytom sa trh opäť prikláňa na stranu prenajímateľov,

čo môţe zapríčiniť tlak na výšku nájmov obmedzením ponúkaných

incentív a takisto na poţadovanie podpisu dlhodobejších kontraktov.

Predpoveď vývoja trhu

Očakávame druhú vlnu špekulatívnej výstavby, aj keď v menšom

mnoţstve oproti minulému roku. Napriek tomu, ţe z danej ponuky je

prenajatých pribliţne 65%, pre developerov budú určujúce

predprenájmi. Okrem toho, dopyt začína oţívať aj v regionálnych

mestách – Ţilina, Trenčín, Košice. Tzv. „prime― výnosy by mali byť

stabilné počas celého roka a zostať v rozmedzí 8.5 – 8.75%.

Rents Nájmy

Source: Jones Lang LaSalle, Q1 2013

10 On Point • Bratislava City Report • Q1 2013

Market Practice

Leasing Market Practice

Lease Length

• The average lease length is 5 years.

• 3-5 years are common in the city centre and 5-7 years on the

outskirts. In a few cases longer leases can be agreed. 3 year

break options are becoming a market standard

Payment Terms

• Rents are quoted in € and paid quarterly in advance in €

Rental Deposit

• It is common to agree on a cash deposit or bank guarantee

equal to 3 months rent. (office and industrial)

• The Deposit or guarantee can be a 3 or 6 month cash deposit

or bank guarantee (retail)

• Indexation is annually in line with European CPI.

Other Charges

• Other charges consist of Service and energy charges. (Utilities

and direct consumption are paid separately)(offices and

industrial)

• Other charges consist of Service charges and marketing costs

(retail)

Insurance

• The landlord covers costs of building insurance (recovered by

service charge). The Tenant covers insurance of own

premises, contents and civil liabilities.

Incentives

• Incentives may be offered by the landlord. This can typically

be in the form of rent free periods or fit-out contributions

Obvyklé nájomné podmienky

Dĺžka (doba) nájmu

• Priemerná dĺţka nájmu je 5 rokov

• Pri kanceláriách nachádzajúcich sa v centre mesta je

štandardná dĺţka nájmu (prenájmu) 3 – 5 rokov, pričom na

okrajoch mesta 5 – 7 rokov. V niektorých prípadoch je moţné

dohodnúť dlhší nájomný vzťah. Štandardom sa stáva moţnosť

prerušenia nájomného vzťahu po 3 rokoch.

Platobné podmienky

• Nájomné je uvádzané v € a platené štvrťročne vopred taktieţ v €

Záloha na nájomné

• Pomerne beţná je záloha v banke vo výške nájomného za 3

mesiace (kancelárie a priemyselné nehnuteľnosti).

• Zálohou môţe byť nájomné za 3 alebo 6 mesiacov zloţené

v banke alebo banková záruka (maloobchod).

• Indexácia nájomného je ročná, podľa európskej inflácie (úroveň

CPI)

Ďalšie poplatky

• Ďalšie poplatky sa skladajú zo servisných poplatkov a spotreby

energií (priama spotreba je platená zvlášť) (kancelárie a

priemyselné nehnuteľnosti)

• K ďalším poplatkom patria marketing (náklady na propagáciu) a

servisné poplatky(maloobchod)

Poistenie

• Prenajímateľ hradí náklady na poistenie budovy (zohľadnené

v servisných poplatkoch). Nájomca hradí poistenie vlastných

priestorov, vrátane občianskoprávnej zodpovednosti.

Zvýhodnenie

• Prenajímateľ môţe ponúknuť aj ďalšie výhody. Tieto sú

väčšinou vo forme nájomných prázdnin alebo príspevkov na

zariadenie interiéru (fit-out príspevky).

Contacts

Bratislava City Report – Q1 2013

OnPoint reports from Jones Lang LaSalle include quarterly and annual highlights of real estate activity, performance and specialised

surveys and forecasts that uncover emerging trends

www.joneslanglasalle-slovakia.com

COPYRIGHT © JONES LANG LASALLE IP, INC. 2013. All rights reserved. No part of this publication may be reproduced or transmitted in any form or by any means without prior written consent of

Jones Lang LaSalle. It is based on material that we believe to be reliable. Whilst every effort has been made to ensure its accuracy, we cannot offer any warranty that it contains no factual errors. We

would like to be told of any such errors in order to correct them.

Miroslav Barnáš

Managing Director

Jones Lang LaSalle

Slovakia

+421 (0) 2 59 20 99 12

www.joneslanglasalle-slovakia.com

Peter Nitschneider

Associate

Jones Lang LaSalle

Slovakia

+421 (0) 2 59 20 99 20

www.joneslanglasalle-slovakia.com

Andrea Záhorská

Senior Research Analyst

Jones Lang LaSalle

Slovakia

+421 (0) 2 59 20 99 22

www.joneslanglasalle-slovakia.com