Embed Size (px)

Citation preview

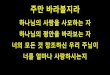

Los impuestos en la Eurozona

ABC

Tipos nominalesdel Impuesto de Sociedades

Datos en % Datos en % del PIB

Recaudación de los paísespor Impuesto de Sociedades

Media UE Media Zona Euro

Francia

Bélgica

Italia

Alemania

Portugal

Luxemburgo

Grecia

España

PaísesBajos

Austria

Eslovaquia

Estonia

Finlandia

Eslovenia

Letonia

Irlanda

Chipre

Malta

Lituania

Francia

Bélgica

Italia

Alemania

Portugal

Luxemburgo

Grecia

España

PaísesBajos

Austria

Eslovaquia

Estonia

Finlandia

Eslovenia

Letonia

Irlanda

Chipre

Malta

Lituania

38,0

34,0

35,0

31,4

30,2

29,5

29,2

29,0

28,0(25,0%*)

25,0

25,0

22,0

20,0

20,0

17,0

15,0

15,0

12,5

12,5

2,7

6,3

3,2

2,2

2,4

2,8

4,4

1,9

2,0

2,6

2,2

3,2

1,7

1,9

1,4

1,5

1,4

6,4

2,5

(*)En2016

22,8 24,6 2,42,4

Fuente:Eurostat

JAVIER TAHIRI

MADRID

Gran parte del letargo que

la Unión Europea ha

mostrado los últimos

años para luchar contra

la ingeniería fiscal de las

multinacionales se ex-

plica por su propia génesis. Por un lado,

tratar de legislar sobre la política fis-

cal era arrebatar una de las últimas

competencias a los estados, lo que tra-

dicionalmente ha generado disputas

considerables con las instituciones eu-

ropeas. A ello se le sumaba que algu-

nos de los mayores «paraísos fiscales»

eran estados miembros. Era el caso de

Luxemburgo, uno de los países funda-

dores de la UE que bloqueó durante

años el intercambio de información

bancaria entre países para reforzar la

lucha «antifraude».

Este cóctel de obstáculos permitió que durante años las multinacionales

tejieran una telaraña de acuerdos fis-

cales y desviación de beneficios que

provocaron que la factura fiscal de las

grandes empresas adelgazara con la

complicidad de aquellos países que fir-

maban, en secreto, acuerdos fiscales

con estos grupos para asegurar atraer

a las compañías. Una guerra oculta

para conseguir el pago de los impues-

tos de las grandes multinacionales se

libraba entre varios países de la UE.

Una situación que ahora la Comi-

sión Europea pretende revertir y que

podría suponer unos ingresos extra

de hasta 70.000 millones de euros al

año, según cálculos del Parlamento

Europeo. Bruselas ya ha declarado «ile-

gales» los pactos secretos entre paí-

ses y grandes empresas e investiga los

Bruselas declara la guerra a la ingeniería fiscal de las multinacionales∑ Pretende recuperar

hasta 70.000 millones de ingresos que ahora dejan de recaudar los Estados de la UE

Ingeniería financiera La OCDE ha puesto el punto de mira en las tecnológicas como grandes sospechosas de elusión fiscal, ingeniería legal para adelgazar la factura tributaria

Tributación mínima Amazon declaró en España 1.245 euros de beneficios durante el año 2011 por los que pagó 551 euros en concepto de Impuesto de Sociedades

Amazon rectificó en mayo de 2015 En 2014 la Comisión Europea anunció que se disponía a investigar los acuerdos fiscales entre Amazon y Luxemburgo. Desde el año pasado factura el Impuesto de Sociedades en España de sus ventas en el país.

Google, abuso de posición de dominio El Ejecutivo comunitario acusó el pasado mes de abril de abuso de posición dominante al dar prioridad a sus productos en las búsquedas en internet y anunció una investigación.

Apple: Irlanda como plataforma operativa Bruselas acusó a finales de 2014 a Apple de utilizar su filial en Irlanda, con una fiscalidad más favorable, para reducir al mínimo el pago del Impuesto de Sociedades de los mercados europeos.

Starbucks, un complejo entramado La UE señaló que Starbucks y Fiat Finance obtuvieron ventajas fiscales ilegales en Luxemburgo y los Países Bajos que rebajaron artificialmente los impuestos abonados por ambas firmas.

casos de Amazon, Starbucks, McDo-

nald’s, Fiat y Apple con Luxemburgo,

Irlanda o Países Bajos, que pactaron

impuestos más suaves a cambio de que

estas empresas se establecieran en es-

tos países. El caso más paradigmáti-

co es el de Luxemburgo, que firmó de-

cenas de acuerdos fiscales con empre-

sas como Disney, Ikea o Deustche Bank,

mientras el actual presidente de la Co-

misión Europea, Jean-Claude Juncker

era primer ministro del Gran Ducado.

La Organización para la Cooperación

y el Desarrollo (OCDE) ha puesto en el

punto de mira a las tecnológicas como

grandes sospechosas de elusión fiscal,

ingeniería perfectamente legal para adel-

gazar la factura tributaria. Una de las

prácticas que suelen realizar estas com-

pañías es la transferencia de los bene-

ficios entre filiales a la matriz, que sue-

le estar radicada en un país con una fis-

calidad más amable. Por ejemplo, en

2011 Amazon declaró en España 1.245

euros de beneficios por los que pagó 551

euros en Impuesto de Sociedades. Par-

te de esto se explica porque transfirió

el grueso de su facturación a su matriz

en Luxemburgo. Por ello, ahora la OCDE

y Bruselas tratan de que las empresas

declaren sus beneficios en los países en

los que generan su actividad. Otra tri-

quiñuela es la desviación del pago de dividendos a la matriz con menores im-

puestos.

Haciendas perjudicadas Ahora las haciendas perjudicadas co-

mienzan a contraatacar. En las últi-

mas semanas, Italia ha multado a App-

le y Google por fraude fiscal con 316 y

172 millones de euros respectivamen-

te. Asimismo, esta semana la Comi-

sión Europea ha anunciado un plan

antielusión fiscal y hace unos días pi-

dió a Bélgica recuperar 700 millones

de ayudas públicas ilegales a 35 mul-

tinacionales.

«Bruselas y la OCDE están intentan-

do regular los precios de transferencia,

que son los que marcan cuánto cuestan

las operaciones que realiza una compa-

31/01/2016Tirada:Difusión:Audiencia:

183.078 128.660 385.980

Categoría:Edición:Página:

Inf GeneralNacional48

AREA (cm2): 724,8 OCUPACIÓN: 81,7% V.PUB.: 21.536 SECTOR

ñía entre empresas del mismo grupo.

Además en este tipo de casos, la filial

suele pagar una comisión por marca a la matriz situada en un país con meno-

res impuestos. La filial transfiere acti-

vos intangibles, como patentes lo que

logra aliviar la factura fiscal de la mul-

tinacional», explica Jorge Sánchez, di-

rector del Departamento de Fiscalidad

Internacional del despacho de aboga-

dos Montero Aramburu.

Otro de los objetivos de la Comisión

Europea es armonizar el Impuesto de

Sociedades que se paga en los países

hasta el punto de que haya una base

común en toda Europa, un viejo pro-

yecto del Ejecutivo comunitario que

data de 2011.

En la actualidad, hay países que

cuentan con tipos nominales del Im-

puesto de Sociedades hasta tres veces

más bajos que en otros estados. Es el

caso de Irlanda o Chipre, que cuentan

con uno del 12,5% y han sido acusados

por la suavidad de su tributación a las

empresas. En el otro extremo, Francia

tiene un tipo del 38,5% mientras que

España cuenta con uno del 25% desde

2016.

Sin embargo, los impuestos «oficia-

les» tampoco son del todo indicativos.

Con un 29,2%, Luxemburgo cuenta con

un tipo de Sociedades mayor que el de

España, pero sus acuerdos con empre-

sas lo rebajaban a menos de un 5%. Algo

parecido ocurre con el llamado «doble

irlandés», una táctica fiscal de las gran-

des empresas con Dublín. Si bien el Ti-

gre Celta tiene un tipo del 12,5% en So-ciedades (el más bajo de la UE), algunas

multinacionales desvían desde su sede

en el país su facturación a filiales en pa-

raísos fiscales con convenios con Du-

blín. Ello provoca que el tipo real sea

mucho más bajo. Es el caso de la matriz

europea de Apple en Irlanda, que pagó

en 2011 un tipo del 0,05%.

Si bien estos tipos son mínimos, el

trato fiscal sale más que rentable. Chi-

pre (6,4% de su PIB), Malta (6,3%) y

Luxemburgo (4,4%) son los tres esta-

dos que más recaudan por Impuesto

de Sociedades en toda la Eurozona.

Los tres eran, hasta el año pasado, pa-

raísos fiscales para España, que en

época de bonanza llegó a ingresar un

4% del Producto Interior Bruto (PIB)

por este concepto y que en la actua-

lidad recauda un 2%, menos que la

media europea, un 2,4%.

Las artimañanas que la Comisión Europea quiere eliminar

Yahoo traslada su sede de Madrid a Dublín En marzo de 2014 Yahoo Iberia trasladó a Irlanda la sede que tenía en España. Centralizó todas sus operaciones en Europa en este país, cuyo Impuesto de Sociedades es muy inferior al tipo medio de Europa.

Facebook pagó en Reino Unido 5.838 € en 2014 La compañía pagó 4.327 libras (5.838 euros) por todo el año 2014 en el Reino Unido, cuando un asalariado medio británico sufre una carga fiscal de 5.392,80 libras, lo que equivale a 7.277 euros. Algo no cuadra.

Microsoft adeuda 30 millones a Hacienda La Agencia Tributaria española reclama a Microsoft Ibérica 30,3 millones de euros por el Impuesto de Sociedades de 2004, 2005, 2007, 2008 y 2009, según ha reconocido la compañía en sus cuentas.

Ikea envía su beneficio a Luxemburgo Los documentos de «Luxleaks» revelan que la marca sueca tiene desde 2009 un acuerdo con Luxemburgo que le sirve para exonerar de impuestos sus beneficios en otras partes de Europa y del mundo.

Una legislación heterogénea

Ejércitos de abogados fiscalistas examinan todos los resquicios en la diferencia de las legislacio-nes fiscales en los distintos países para beneficiarse. Ade-más, algunos gobiernos concre-tos han favorecido esta situación adoptando la figura de los «pactos fiscales» para aceptar una suma fija de impuestos a cambio de que la empresa domicilie su sede en su país.

Traspaso de beneficios La mayoría de las empresas que ha denunciado la Comisión estaban domiciliadas en deter-minados países (sobre todo Luxemburgo, Holanda y Bélgica) donde pagan una cantidad pactada con el Gobierno local para mantener allí su domicilio fiscal, a pesar de que no tuviesen ninguna o muy poca actividad comercial allí. La sueca Ikea, por ejemplo, carece de tiendas en el Gran Ducado, pero todos los demás establecimientos en el resto de la UE transfieren sus beneficios a la filial luxem-burguesa en forma de gastos por el uso de la marca comercial. En los países donde se generan los benefi-cios, las tiendas pagan solo una parte de los impues-tos correspondien-

tes a su actividad, mientras que en Luxemburgo el pacto con el Gobierno limita la base imponi-ble.

«Beneficios excedentarios» El Gobierno belga ha sido atacado por la Comisión por utilizar una fórmula diferente para atraer empresas multina-cionales. Este consiste en admitir que una parte de sus beneficios se deben a las siner-gias que obtiene la empresa en su estructura multinacional y que por ello no son imponibles. A cambio de que mantengan su sede en el país, el fisco belga les descuenta de su base imponible

lo que llama «beneficios exce-dentarios» y que está directa-mente relacionado con los impuestos que dejan de pagar en los demás países. La Comisión considera que se trata de una ayuda de Estado porque supone una ventaja frente a las empre-sas más pequeñas.

Transferencia de deuda Aprovechando que el pago de intereses es casi siempre deducible, algunas empresas crean deudas ficticias entre distintas filiales para obtener ventajas del hecho de que hay países donde el cobro de intere-ses está libre de impuestos o tiene una baja tributación. De este modo exprimen al máximo las deducciones en los países donde más les beneficia para su contabilidad.

Falsa doble imposición Repatriar beneficios desde fuera del mercado único tiene muy baja tributación en la UE, que por ahora no puede comprobar si la empresa ha pagado o no los impuestos correspondientes en el país de origen. Muchas veces las multinacionales hacen circular sus beneficios a través de una filial localizada en un país de baja tributación, antes de repatriarlos a Europa. La CE pretende que las autoridades del país europeo

concernido puedan compro-bar si hay una diferencia

de más del 40% en la tributación.

Apremiada por el escándalo de los acuerdos fiscales en Luxemburgo de los tiempos de Jean-Claude Juncker, la Comisión quiere acabar a corto plazo con los agujeros fiscales en la UE

POR ENRIQUE SERBETO

El comisario Pierre Moscovici

31/01/2016Tirada:Difusión:Audiencia:

183.078 128.660 385.980

Categoría:Edición:Página:

Inf GeneralNacional49

AREA (cm2): 723,5 OCUPACIÓN: 81,6% V.PUB.: 21.515 SECTOR