Embed Size (px)

Citation preview

Екатерина Пестерева, CBP, Retail Service Анна Охлопкова, Retail Practice Leader

КАК МЕНЯЕТСЯ ПОТРЕБЛЕНИЕ И ПРЕДПОЧТЕНИЯ ПОКУПАТЕЛЕЙ В КРИЗИС?

26 марта 2015

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

2 Источник: Russian Federal Bureau of Statistics, Ministry of Economic Development (Russia); International Monetary Found, Forecasts for Y2015 are given by CEEMEA Business Group

О ЧЕМ ПОЙДЕТ РЕЧЬ

ДИНАМИКА FMCG РЫНКА

НАСТРОЕНИЯ ПОТРЕБИТЕЛЕЙ

СТРАТЕГИИ ЭКОНОМИИ

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

3

8.5%

5.2%

-7.8%

4.5% 4.3% 3.4%

1.3% 0.6%

-3.8%

11.9%

13.3%

8.8% 8.8%

6.1%

6.6% 6.5%

11.4%

8.2%

6.0% 6.2% 8.3%

7.3% 6.5%

5.5% 5.5% 5.2%

6.2%

2007 2008 2009 2010 2011 2012 2013 2014 2015 (f)

ВВП Инфляция Уровень безработицы

Источник: Росстат,Министерство Экономики России; МВФ, Прогноз на 2015г от CEEMEA Business Group

Прогноз при 2 условиях: 1. Санкции останутся в силе в 2015 г

2. Цена за нефть будет 53-62 $ за баррель

ЧАСТНОЕ ПОТРЕБЛЕНИЕ СТАНЕТ ГЛАВНОЙ ЖЕРТВОЙ НАДВИГАЮЩЕЙСЯ РЕЦЕССИИ ЭКОНОМИКИ СТРАНЫ

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

4

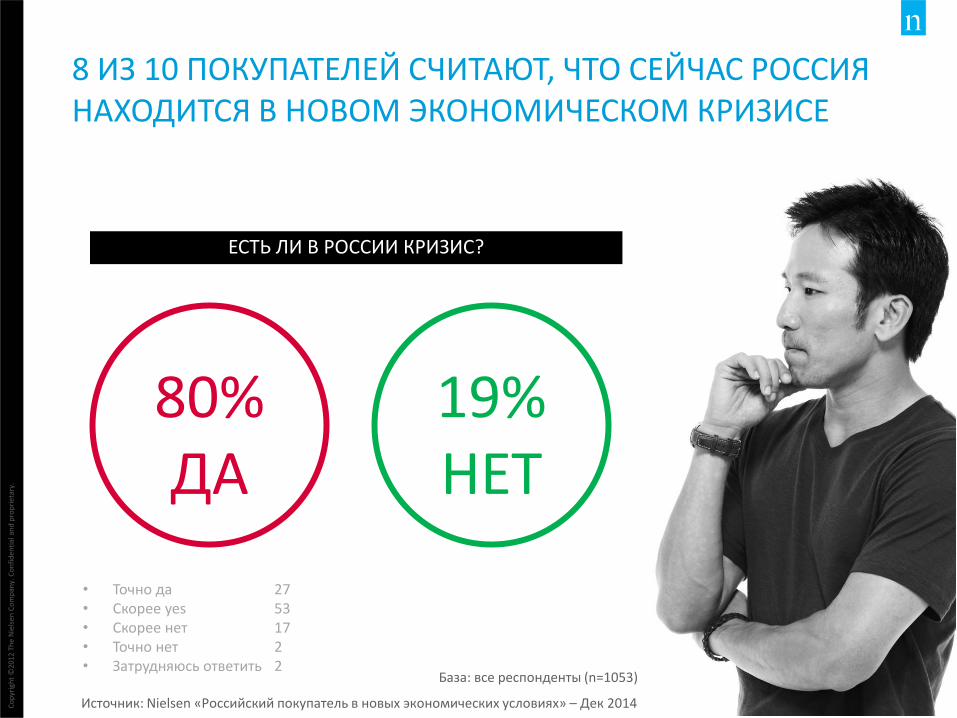

8 ИЗ 10 ПОКУПАТЕЛЕЙ СЧИТАЮТ, ЧТО СЕЙЧАС РОССИЯ НАХОДИТСЯ В НОВОМ ЭКОНОМИЧЕСКОМ КРИЗИСЕ

80% ДА

19% НЕТ

ЕСТЬ ЛИ В РОССИИ КРИЗИС?

• Точно да 27 • Скорее yes 53 • Скорее нет 17 • Точно нет 2 • Затрудняюсь ответить 2

База: все респонденты (n=1053)

Источник: Nielsen «Российский покупатель в новых экономических условиях» – Дек 2014

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

5

60

65

70

75

80

85

90

95

100

105

110

76

79

96

Источник: Данные он-лайн исследования Consumer Confidence Index (Nielsen), 4 квартал 2014 г

ИНДЕКС ПОКУПАТЕЛЬСКОГО ДОВЕРИЯ В РОССИИ СНИЗИЛСЯ С 87 ДО 79 И ПРИБЛИЖАЕТСЯ К УРОВНЮ 2009 ГОДА

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

6

РОСТ ЦЕН

ВОЙНА

ЭКОНОМИКА

Источник: Данные он-лайн исследования Consumer Confidence Index (Nielsen), 4 квартал 2014 г

РОССИЯНЕ УЖЕ МЕНЬШЕ ОБЕСПОКОЕНЫ ВОЙНОЙ И БОЛЬШЕ ЭКОНОМИКОЙ СТРАНЫ И РОСТОМ ПРОДОВОЛЬСТВЕННЫХ ЦЕН

10%

12%

20%

1

2

3

+4

+10

-10

4 кв 2014 Изменение ПП, 4кв к 3 кв 2014

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

7

26 22 24

31

45

33

51 47 46

54 61

49 41

30 28 31

46 40

НОЯ'08 ФЕВ'09 МАЙ'09 СЕН'09 СЕН'14 ДЕК'14

ПЕРСПЕКТИВЫ ТРУДОУСТРОЙСТВА, TOP2BOX

51 47 46

54 61

49

ЛИЧНОЕ МАТЕРИАЛЬНОЕ БЛАГОПОЛУЧИЕ, TOP2BOX

41

30 28 31

46 40

ВРЕМЯ ДЛЯ ПОКУПКИ НОВЫХ ВЕЩЕЙ, TOP2BOX

Источник: Nielsen «Российский покупатель в новых экономических условиях», 2008-2009, 2014 База: покупатели, проживающие в городах-миллионниках

НАСТРОЕНИЯ ПОКУПАТЕЛЕЙ СХОЖИ С КРИЗИСОМ 2009 ГОДА

База: все респонденты (n=1053)

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

8

11

23

54

9 2

Заметно выросли

Немного выросли

Не изменились

Немного снизились

Заметно снизились

В КАЖДОЙ ТРЕТЬЕЙ СЕМЬЕ НАБЛЮДАЕТСЯ СНИЖЕНИЕ ДОХОДОВ. ПАДЕНИЕ РЕАЛЬНЫХ ДОХОДОВ В 2015 ГОДУ ПРИВЕДЕТ СОКРАЩЕНИЮ ПОТРЕБИТЕЛЬСКОГО СПРОСА

34% +9 пп. Дек’14 к Авг’14

Источники: Nielsen «Российский покупатель в новых экономических условиях», 2008-2009, 2014 Росстат, 4 квартал 2014 г

База: покупатели, проживающие в городах-миллионниках

Изменились ли доходы вашей семьи за последние 3 месяца?

10.6

7.4

3.6

-3.5

3кв 2014 4кв 2014

Номинальный доход Реальных доход

% Изменение по сравнению с прошлым годом

-1% за 2014

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

9

21

32 29

23 21

31

НОЯ'08 ФЕВ'09 МАЙ'09 СЕН'09 СЕН'14 ДЕК'14

СТАЛИ ПОКУПАТЬ МЕНЬШЕ FMCG

СТАЛИ ТРАТИТЬ БОЛЬШЕ, TOP2BOX

58 58 55 53

57

70

СТАЛИ ТРАТИТЬ БОЛЬШЕ, TOP2BOX

Источник: Nielsen «Российский покупатель в новых экономических условиях», 2008-2009, 2014 База: покупатели, проживающие в городах-миллионниках

НА ФОНЕ РОСТА ЦЕН И СОКРАЩЕНИЯ ДОХОДОВ РОССИЯНЕ СТАЛИ МЕНЬШЕ ПОКУПАТЬ ПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

6.2%

1.3%

-3.7% -2.9%

-3.9% -3.8% -3.9%

-1.7% -0.1%

-1.0% -2.1% -2.3% -2.3%

9.1% 8.9% 9.2% 9.6% 9.7% 9.6% 8.9% 8.9%

9.9% 10.6% 10.9% 10.6% 10.8%

15.2%

10.2%

5.5% 6.7%

5.9% 5.8% 5.0%

7.3%

9.7% 9.6% 8.9%

8.2% 8.4%

ON'12 /ND'12

DJ'13 /JF'13

FM'13 /MA'13

AM'13 /MJ'13

JJ'13 /JA'13

AS'13 /SO'13

ON'13 /ND'13

DJ'14 /JF'14

FM'14 /MA'14

AM'14 /MJ'14

JJ'14 /JA'14

AS'14 /SO'14

ON'14 /ND'14

Volume Change Unit Value Change Nominal growth

НА ФОНЕ СНИЖЕНИЯ ДОХОДОВ НАСЕЛЕНИЯ И ПОКУПАТЕЛЬСКОГО СПРОСА ОЖИДАЕТСЯ ДАЛЬНЕЙШЕЕ ПАДЕНИЕ ПОТРЕБЛЕНИЯ НА РЫНКЕ

Номинальный Рост Прирост натуральных продаж

Источник: Nielsen данные аудита розничной торговли, категории с Национальным покрытием

Прирост продаж в рублях

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

11

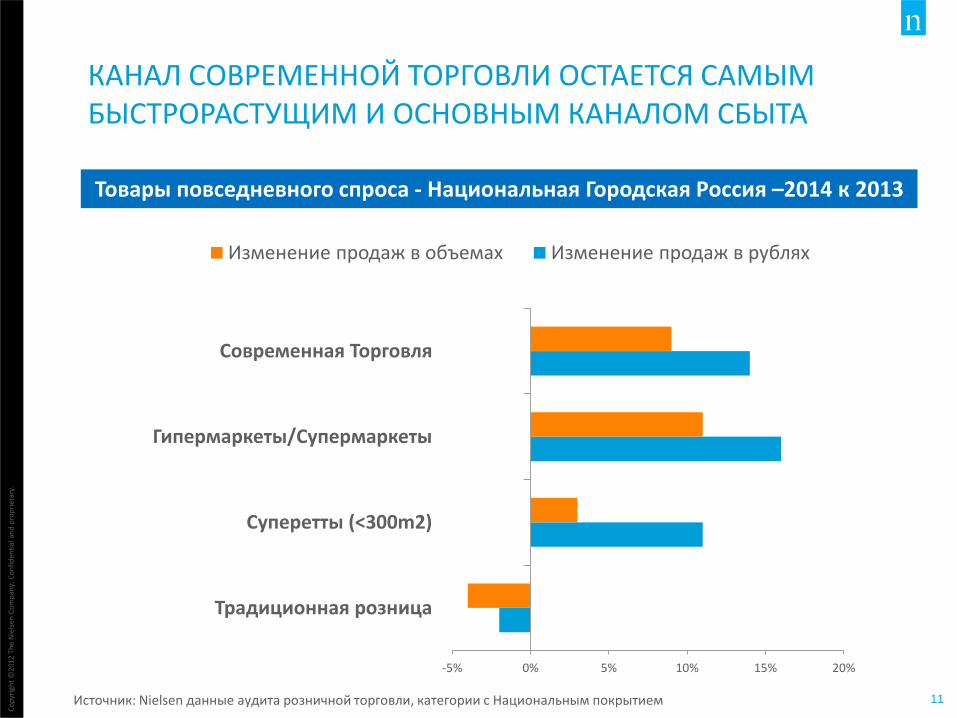

КАНАЛ СОВРЕМЕННОЙ ТОРГОВЛИ ОСТАЕТСЯ САМЫМ БЫСТРОРАСТУЩИМ И ОСНОВНЫМ КАНАЛОМ СБЫТА

-5% 0% 5% 10% 15% 20%

Традиционная розница

Суперетты (<300m2)

Гипермаркеты/Супермаркеты

Современная Торговля

Изменение продаж в объемах Изменение продаж в рублях

Источник: Nielsen данные аудита розничной торговли, категории с Национальным покрытием

Товары повседневного спроса - Национальная Городская Россия –2014 к 2013

Co

pyr

igh

t ©

2012

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12

СЕЙЧАС ОСОБЕННО ВАЖНО ПОНИМАТЬ СТРАТЕГИИ И МИССИИ ПОКУПАТЕЛЕЙ, КОТОРЫЕ ВЫНУЖДЕНЫ БЫТЬ БОЛЕЕ ЭКОНОМНЫМИ

Высокая инфляция и падение прибыли в экономике

Сокращение доходов населения

Падение покупательской способности

Падение потребления на рынке

ПОКУПАТЕЛЬ: АНТИКРИЗИСНЫЕ СТРАТЕГИИ

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

14

49

27 31

14

56

39 39 36 35

19

56

39 42 35 38

24

АВГ'14

ДЕК'14

МАР'15

СТРАТЕГИИ ЭКОНОМИИ ПОКУПАТЕЛЕЙ

Выбираю магазины с более низкими

ценами.

Активно ищу продукты по

специальным ценам

Покупаю только самое

необходимое

Стал более экономно

относиться к покупкам одежды

Стал меньше тратить на

развлечения

Стал покупать более дешевые

марки

Источник: Nielsen «Российский покупатель в новых экономических условиях», 2015 База: все покупатели

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

15

90 % СРАВНИВАЮТ ЦЕНЫ В МАГАЗИНАХ

40 % СРАВНИВАЮТ ЦЕЛЕНАПРАВЛЕННО

50 % ОБРАЩАЮТ ВНИМАНИЕ

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

16

ПОКУПАТЕЛИ ЗАМЕЧАЮТ ЗНАЧИТЕЛЬНЫЙ РОСТ ЦЕН

56

41

2

0

0

77

22

1

0

0

Цены заметно выросли

Цены немного выросли

Цены не изменились

Цены немного снизились

Цены заметно снизились

дек.14 мар.15

ИЗМЕНЕНИЕ ЦЕН

СРЕДНИЙ % РОСТА ЦЕН ПО МНЕНИЮ РЕСПОНДЕНТОВ

30 %

20% В ДЕКАБРЕ’ 14

13% В АВГУСТЕ’14

99%

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

17

ПОКУПАТЕЛЬ ВЫНУЖДЕН ОТКАЗЫВАТЬСЯ ОТ ПОКУПОК ПРОДУКТОВ НЕ ПЕРВОЙ НЕОБХОДИМОСТИ

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

18

75%

11%

7%

6%

2%

15%

44%

12%

22%

7%

5%

28%

31%

25%

11%

Сниженная цена

Дополнительный товар в подарк

Гарантированный подарок/приз

Возможность накапливать баллы

Участие в розыгрыше призов

1й выбор 2й выбор 3й выбор ПРЕДПОЧИТАЕМЫЕ ПРОМО-АКЦИИ

ИЛИ ИСКАТЬ СПЕЦИАЛЬНЫЕ ЦЕНЫ…

База: Все покупатели современных форматов торговли (n=500) Ref: Q133. Какие виды промо-активности/специальных предложений/акций в магазинах Вам нравятся больше других?

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

19

НА ЧТО СЕЙЧАС ПОКУПАТЕЛЬ ЧАЩЕ ОРИЕНТИРУЕТСЯ ПРИ ВЫБОРЕ МАГАЗИНА ?

НИЗКАЯ ЦЕНА

СООТНОШЕНИЕ ЦЕНА-КАЧЕСТВО

ПРОМО

АССОРТИМЕНТ

БЛИЗОСТЬ К ДОМУ

ТОВАР В НАЛИЧИИ

Co

pyr

igh

t ©

20

12

Th

e N

iels

en

Co

mp

any.

Co

nfi

de

nti

al a

nd

pro

pri

eta

ry.

20

ПОКУПАТЕЛЬ ИЗМЕНИЛСЯ И ПРОДОЛЖАЕТ МЕНЯТЬСЯ

ЦЕНЫ И ПРОМО ВЫХОДЯТ НА ПЕРВЫЙ ПЛАН ПРИ ВЫБОРЕ МАГАЗИНА, ЦЕНЫ НА САНКЦИОННЫЕ ПРОДУКТЫ – ВАЖНЫЕ ФАКТОРЫ ВЫБОРА

ШОППИНГ СТАНОВИТСЯ БОЛЕЕ ПРАКТИЧНЫМ: РАСТЕТ СРОЧНАЯ ПОКУПКА ПО НЕОБХОДИМОСТИ И ДЛЯ ПРИГОТОВЛЕНИЯ ПИЩИ, УМЕНЬШАЕТСЯ КРУПНАЯ ЗАКУПКА ВПРОК

ПОКУПАТЕЛЬ ОБЕСПОКОЕН ЗНАЧИТЕЛЬНЫМ РОСТОМ ЦЕН