Embed Size (px)

Citation preview

Budapesti Gazdasági Egyetem

Pénzügyi és Számviteli Kar

Csorba Csilla

Gazdálkodási és menedzsment szak/ Kis – és

középvállalkozás szakirány

A magyarországi kis – és középvállalkozások

finanszírozási lehetőségei és eszközei

napjainkban

2017

Csorba Csilla

Gazdálkodási és menedzsment szak / Kis – és

középvállalkozás szakirány

Beszámoló a szakmai gyakorlatról

2017

Tartalomjegyzék 1. Vállalat bemutatása .................................................................................................... 1

1.1. A vállalat helyzete a KKV szektorban ................................................................. 2

1.1.1. SWOT elemzés ............................................................................................ 3

1.1.2. Porter versenyerő modellje ........................................................................... 5

2. A gyakorlat során elvégezett feladatok bemutatása..................................................... 7

2.1. A vállalat alaptevékenységének bemutatása ......................................................... 7

2.1.1. Rendezvényszervezés ................................................................................... 7

2.1.2. Vendéglátói egységek ................................................................................... 8

2.2. Szállítói kapcsolatok kezelése, beszerzés megoldása ............................................ 9

2.3. Marketing eszközök a vállalatnál ....................................................................... 10

3. Összegzés ................................................................................................................ 13

4. Irodalomjegyzék ...................................................................................................... 14

5. Mellékletek .............................................................................................................. 15

1

1. Vállalat bemutatása

A Diamond Group Kft. 2006-ban alakult. Fő tevékenysége a rendezvényszervezés, melyet az

elmúlt években kávézói és éttermi szolgáltatással bővített. Ennek ellenére a mai napig

kisvállalkozásként működik, mivel jelenleg 12 főt foglalkoztatnak és az utolsó éves nettó

árbevételük 423 871 EUR. (www.ceginformacio.hu)

A vállalat a Center-Point irodaházban működik az Árpád-híd lábánál. Itt üzemelteti kávézóját

és éttermét is. A cég sikeressége egyértelműen abban rejlik, hogy sikerült az irodaházban

üzemelő több multinacionális vállalattal vevői kapcsolatot kialakítania. Többek között olyan

cégekről beszélhetünk, mint az Exxon Mobil Corporation, a GE Finance, a Nalco, a Lombard

Lízing, valamint a Nemzetgazdasági Minisztérium egyes osztályai. A legnagyobb

megrendelője az Exxon Mobil Corporation, akinek heti szinten többször szervez kisebb vagy

akár nagyobb létszámú konferenciákat, valamint a napi szintű kisebb tárgyalások

lebonyolításában is segítséget nyújt.

Az utóbbi években külső rendezvények szervezésében is részt vett a vállalat, többek között

esküvők, valamint nagyobb volumenű vacsorák lebonyolításának keretében.

A vállalat vendéglátói tevékenységéről is érdemes beszélni, mivel mind a kávézója, mind az

étterme évek óta nyereséggel üzemel. Mindkét üzemegység legnagyobb erőssége, hogy teljes

egészében alkalmazkodott az irodában dolgozók igényeihez. A különböző vállalatok

dolgozóinak gyakran az irodaházat se kell elhagyniuk, mivel egy fitneszterem és egy posta is

üzemel a területén. Akik szeretnének a szünetükben kikapcsolni azoknak kényelmes padok és

pihenő helyek állnak rendelkezésre a világos, részben szabad folyosókon. Ezt kihasználva a

kávézó fő profilja az elviteles kávék, szendvicsek, sütemények. A tulajdonosok azonban

gondoltak a kényelmet igénylő vendégekre is, és nekik kényelmes fotelek állnak rendelkezésre

a kávézó területén.

Az éttermi rész kialakításánál fontos szempont volt, hogy az utcáról is megközelíthető legyen.

Azonban nyitva tartásából egyértelműen látszódik, hogy a vendégek nagy száma így is az irodai

közösségből tevődik össze. Naponta mindössze 4 órát van nyitva ebédidőben (11-15), de ez a

rövid üzemelési idő teszi lehetővé, hogy mindkét egység nyereséggel tudjon működni.

2

Az irodaházon belül egy kisebb kávézó van jelen, mint konkurencia. A külső részen olyan

üzletek vannak, amiket csak az utcáról lehet megközelíteni, mint például a Norbi Update, a Tam

& Pull kávézó, valamint a Masped irodaházban egy önkiszolgáló étterem.

A továbbiakban a rendelkezésemre álló adatok alapján vizsgálom a vállalat helyzetét a

kisvállalkozások és a hasonló profilú cégek piacán.

1.1. A vállalat helyzete a KKV szektorban

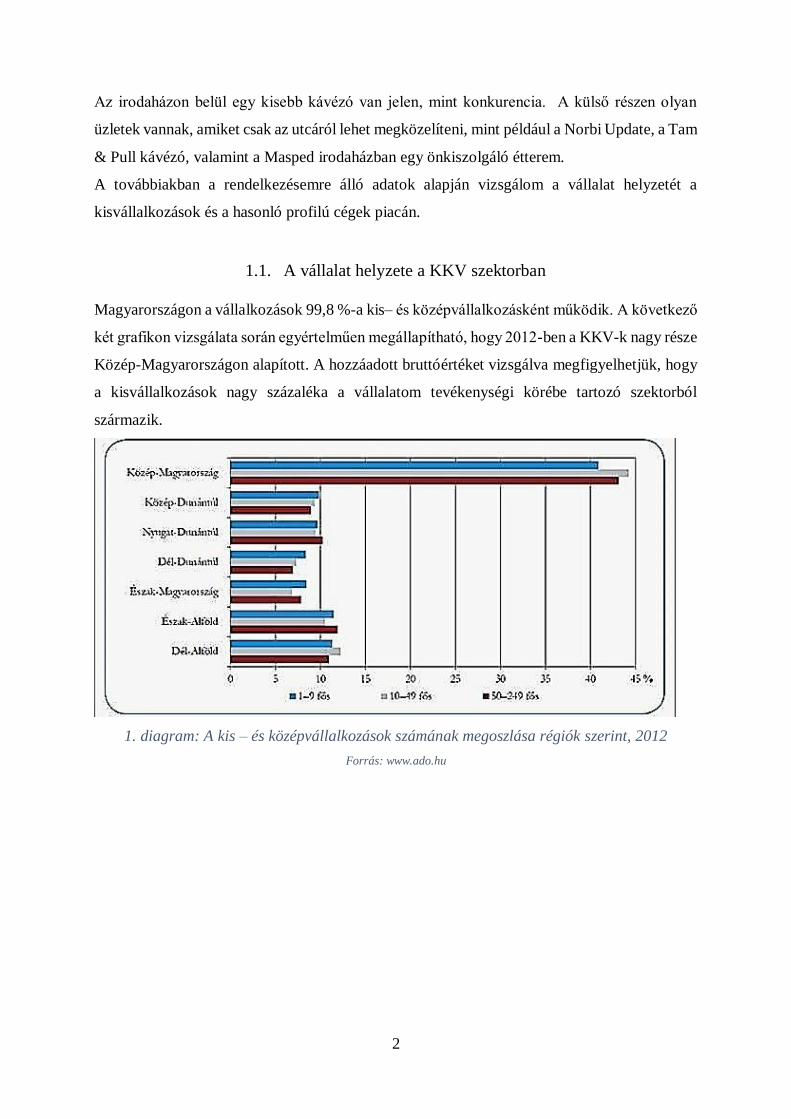

Magyarországon a vállalkozások 99,8 %-a kis– és középvállalkozásként működik. A következő

két grafikon vizsgálata során egyértelműen megállapítható, hogy 2012-ben a KKV-k nagy része

Közép-Magyarországon alapított. A hozzáadott bruttóértéket vizsgálva megfigyelhetjük, hogy

a kisvállalkozások nagy százaléka a vállalatom tevékenységi körébe tartozó szektorból

származik.

1. diagram: A kis – és középvállalkozások számának megoszlása régiók szerint, 2012

Forrás: www.ado.hu

3

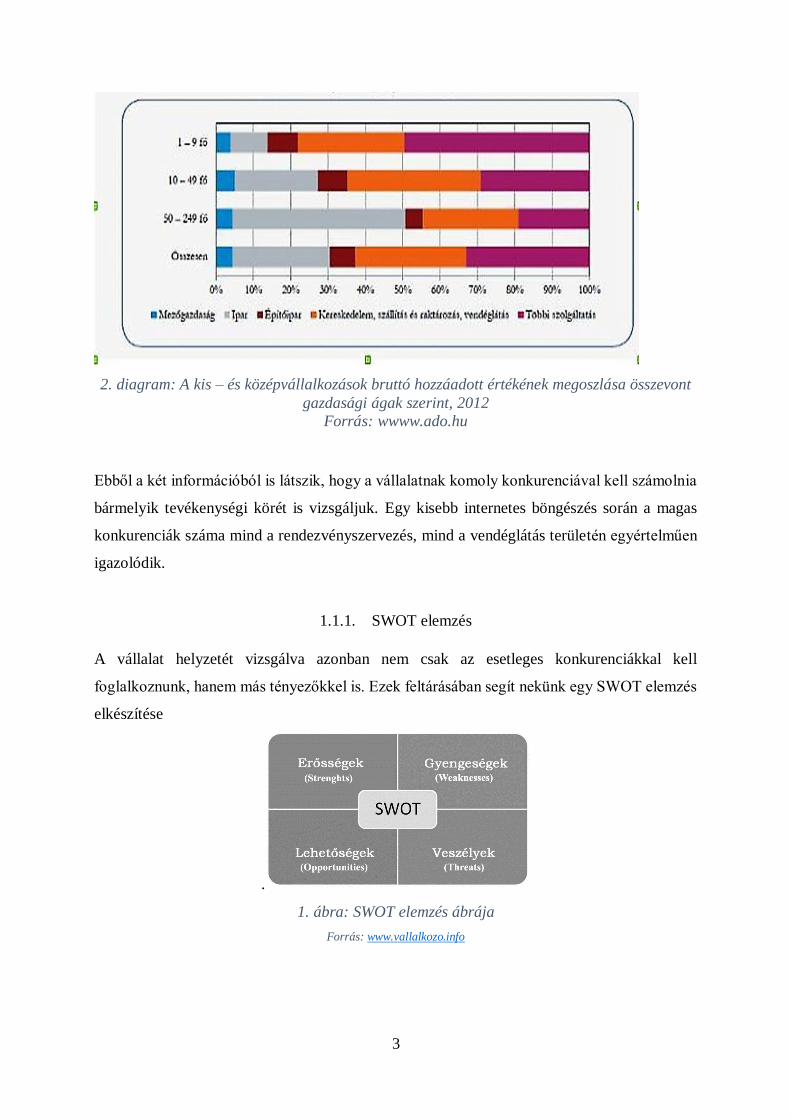

2. diagram: A kis – és középvállalkozások bruttó hozzáadott értékének megoszlása összevont

gazdasági ágak szerint, 2012

Forrás: wwww.ado.hu

Ebből a két információból is látszik, hogy a vállalatnak komoly konkurenciával kell számolnia

bármelyik tevékenységi körét is vizsgáljuk. Egy kisebb internetes böngészés során a magas

konkurenciák száma mind a rendezvényszervezés, mind a vendéglátás területén egyértelműen

igazolódik.

1.1.1. SWOT elemzés

A vállalat helyzetét vizsgálva azonban nem csak az esetleges konkurenciákkal kell

foglalkoznunk, hanem más tényezőkkel is. Ezek feltárásában segít nekünk egy SWOT elemzés

elkészítése

.

1. ábra: SWOT elemzés ábrája

Forrás: www.vallalkozo.info

4

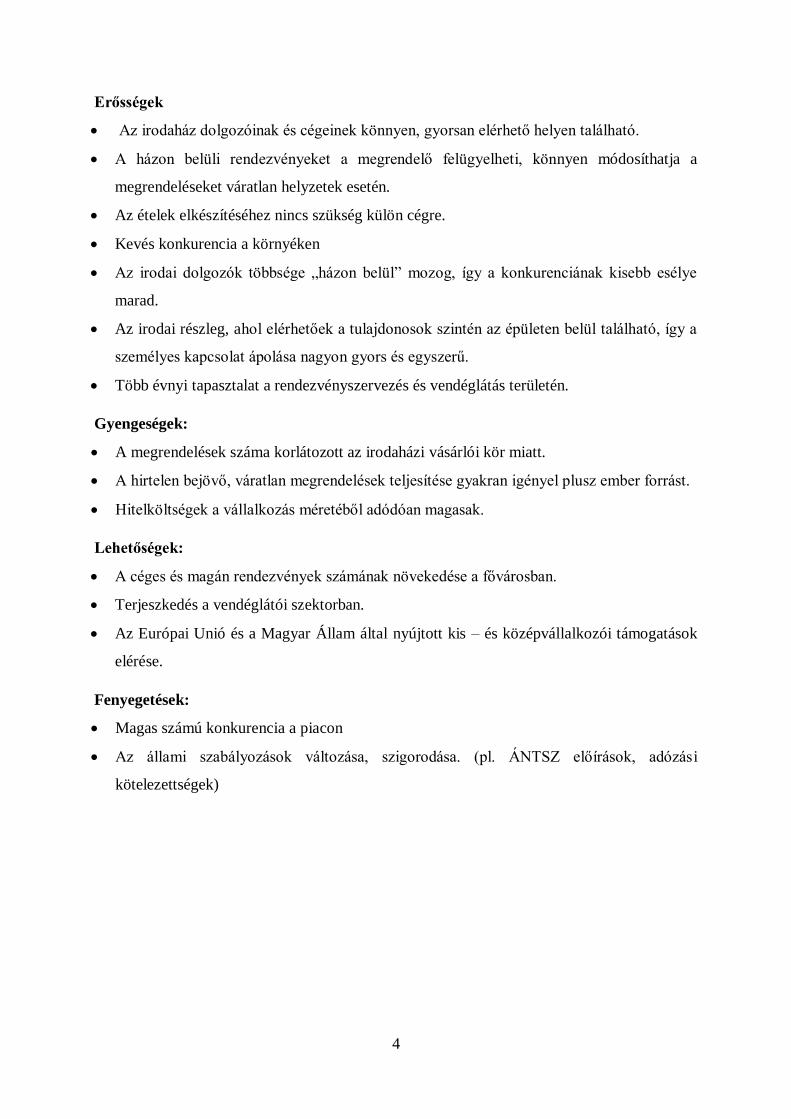

Erősségek

Az irodaház dolgozóinak és cégeinek könnyen, gyorsan elérhető helyen található.

A házon belüli rendezvényeket a megrendelő felügyelheti, könnyen módosíthatja a

megrendeléseket váratlan helyzetek esetén.

Az ételek elkészítéséhez nincs szükség külön cégre.

Kevés konkurencia a környéken

Az irodai dolgozók többsége „házon belül” mozog, így a konkurenciának kisebb esélye

marad.

Az irodai részleg, ahol elérhetőek a tulajdonosok szintén az épületen belül található, így a

személyes kapcsolat ápolása nagyon gyors és egyszerű.

Több évnyi tapasztalat a rendezvényszervezés és vendéglátás területén.

Gyengeségek:

A megrendelések száma korlátozott az irodaházi vásárlói kör miatt.

A hirtelen bejövő, váratlan megrendelések teljesítése gyakran igényel plusz ember forrást.

Hitelköltségek a vállalkozás méretéből adódóan magasak.

Lehetőségek:

A céges és magán rendezvények számának növekedése a fővárosban.

Terjeszkedés a vendéglátói szektorban.

Az Európai Unió és a Magyar Állam által nyújtott kis – és középvállalkozói támogatások

elérése.

Fenyegetések:

Magas számú konkurencia a piacon

Az állami szabályozások változása, szigorodása. (pl. ÁNTSZ előírások, adózási

kötelezettségek)

5

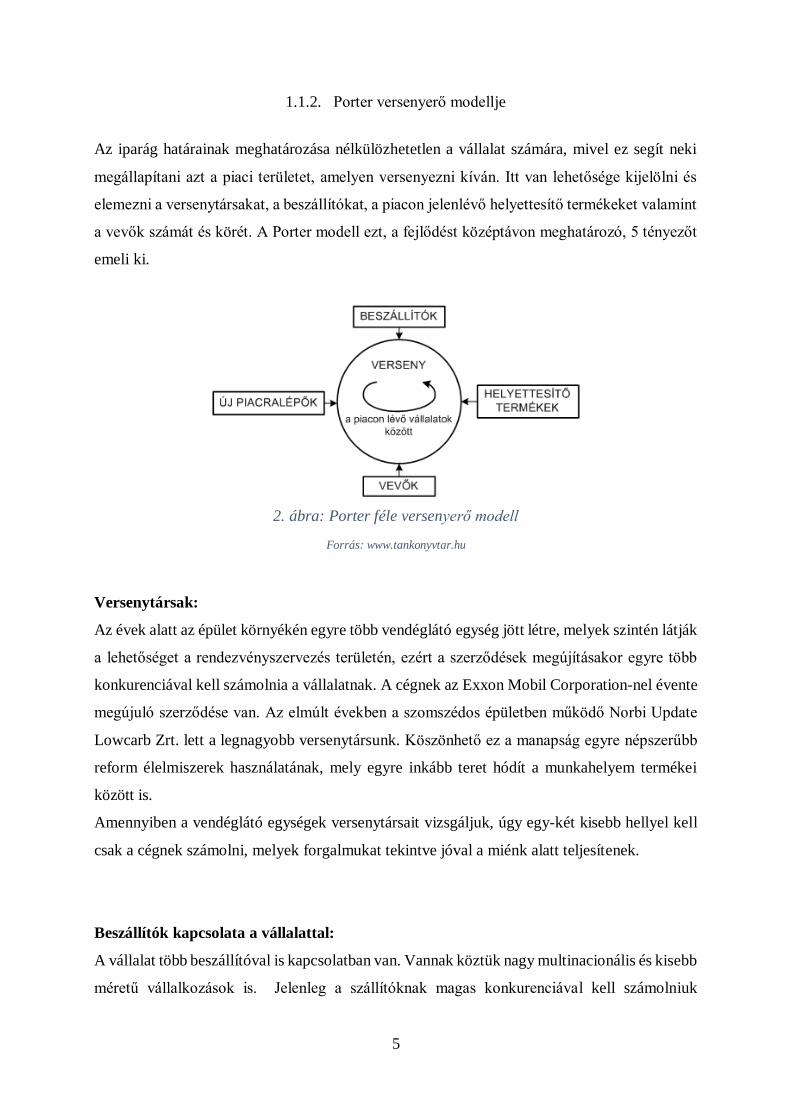

1.1.2. Porter versenyerő modellje

Az iparág határainak meghatározása nélkülözhetetlen a vállalat számára, mivel ez segít neki

megállapítani azt a piaci területet, amelyen versenyezni kíván. Itt van lehetősége kijelölni és

elemezni a versenytársakat, a beszállítókat, a piacon jelenlévő helyettesítő termékeket valamint

a vevők számát és körét. A Porter modell ezt, a fejlődést középtávon meghatározó, 5 tényezőt

emeli ki.

2. ábra: Porter féle versenyerő modell

Forrás: www.tankonyvtar.hu

Versenytársak:

Az évek alatt az épület környékén egyre több vendéglátó egység jött létre, melyek szintén látják

a lehetőséget a rendezvényszervezés területén, ezért a szerződések megújításakor egyre több

konkurenciával kell számolnia a vállalatnak. A cégnek az Exxon Mobil Corporation-nel évente

megújuló szerződése van. Az elmúlt években a szomszédos épületben működő Norbi Update

Lowcarb Zrt. lett a legnagyobb versenytársunk. Köszönhető ez a manapság egyre népszerűbb

reform élelmiszerek használatának, mely egyre inkább teret hódít a munkahelyem termékei

között is.

Amennyiben a vendéglátó egységek versenytársait vizsgáljuk, úgy egy-két kisebb hellyel kell

csak a cégnek számolni, melyek forgalmukat tekintve jóval a miénk alatt teljesítenek.

Beszállítók kapcsolata a vállalattal:

A vállalat több beszállítóval is kapcsolatban van. Vannak köztük nagy multinacionális és kisebb

méretű vállalkozások is. Jelenleg a szállítóknak magas konkurenciával kell számolniuk

6

amennyiben szerződésben szeretnének állni a vállalattal, mivel mind a vendéglátó egységek,

mind a rendezvényszervezés termékpalettája igen változatos.

A nagy versenyhelyzet miatt, a cégek gyakran kedvezményes árajánlatokkal, promóciós

ajándékokkal keresik meg a vállalatot.

A legtöbb esetben az új beszállítók esetén is jó alkupozícióval indul a vállalat, mivel annak

ellenére, hogy a vállalkozás kisméretűnek bizonyul viszonylag nagy árukészlettel rendelkezik.

Ennek köszönhetően a beszállítók az esetek nagy részében csökkentik az termékek árát, ezzel

kedvezőbb árkalkulációt alkalmazhat a munkahelyem.

Vevők kapcsolata a vállalattal:

A vevőkkel való kapcsolat jellemzően nagyon érzékeny és sérülékeny a vállalkozás életében.

Alkupozíciónk az egyre növekvő konkurenciák miatt folyamatosan változik. Mivel a vállalat

profilja szolgáltatás típusú, így a vevők/megrendelők gyakran a személyes kapcsolataik alapján

értékelik és választják a szolgáltatásainkat. Több éves munkaviszonyom alatt tapasztaltam,

hogy a vevőket nem kizárólag a szolgáltatások ára, hanem annak minősége is befolyásolja egy

megrendelés során. A vállalat egyetlen lehetősége ennek a nehézségnek az orvoslására, a

megfelelő alkalmazottak kiválasztása.

Új belépők a piacra:

A vállalatnak figyelnie kell az új belépők piacát, mivel manapság egyre többen alapítanak kis

– és középvállalkozásokat. Mivel a cég profiljához nem szükséges magas foglalkoztatási

létszám és tőkeigénye is viszonylag alacsony, így egyre többen kezdenek hasonló

vállalkozásba. A sok felnőttképzésnek köszönhetően ma már a szakmai tudás részét is gyorsan

elsajátíthatja egy kezdő vállalkozó. Akár rendezvényszervezésről, akár vendéglátásról

beszélünk megállapítható, hogy hazánkban az üzleti befektetések egy része hasonló

kisvállalkozásokba történik.

Helyettesítő termék:

A helyettesítő termékeket vizsgálva, nem egyértelműen meghatározható, hogy mi az a

szolgáltatás vagy termék, ami veszélyeztetné a vállalat helyzetét. Mind a rendezvényszervezés,

mind a vendéglátás egy olyan szolgáltatás, aminek saját ismereteim alapján nem találok

helyettesítő változatát.

7

2. A gyakorlat során elvégezett feladatok bemutatása

Gyakorlatom és munkaviszonyom alatt a kisvállalkozások mindennapjaiba nyertem betekintést.

A feladataim közé elsődlegesen a különböző rész – egységek működésének segítése volt.

Ezeken belül a továbbiakban három általam elvégzett feladat bemutatásával fogok foglalkozni.

2.1. A vállalat alaptevékenységének bemutatása

A vállalat működésének megismeréséhez elsődlegesen a különböző egységekben való

munkavégzés segített a legtöbbet. Mindegyik terület különálló és meg van a maga sajátossága,

azonban mégis szorosan egymásra épülnek. Az alacsony alkalmazotti létszám miatt gyakran

van átfedés a munkafolyamatok között. Az elkövetkezendő részben külön bemutatom a

rendezvényszervezés keretében és a vendéglátói egységekben elvégzett feladataimat.

2.1.1. Rendezvényszervezés

Gyakorlatom során a vállalaton belül külön foglalkoztam a rendezvényszervezés és a

vendéglátói egységek során felmerülő helyi ügyek intézésével.

A rendezvényszervezés keretében először a cég aktuális megrendelőivel ismerkedtem meg. A

főbb megrendelő egyértelműen az Exxon Mobil Corporation. Természetesen az irodaházban

működő más vállalatoktól is érkezett megrendelés, viszont ezek nem olyan rendszerességgel

jelentkezőek voltak.

Az Exxon Mobil Corporation-nek napi szinten kellett a tárgyalásokra szendvicseket,

innivalókat biztosítani. Ezeket általában ebédidőben kellett a megfelelő helyszínre, irodarészre

szervíroznunk. Nagyobb rendezvények esetén, melyeken általában külföldi vezetők tartottak

előadásokat, konferenciákat, már komplexebb megrendelésekre volt szükség. Ilyen esetekben

gyakran reggeli, ebéd és két kávészünet is a megrendelések között szerepelt. Ezek teljesítéséhez

a vállalat éttermi részében készültek el a kívánt ételek, melyek egyeztetése több nappal a

rendezvény előtt megtörtént.

A megrendelések menete e-mailen keresztül történik. A vállalatok megadják az időpontot, a

várható létszámot, a szükséges technikai felszereltségeket és az elvárt úgynevezett

„bekészítéseket”, mint például üdítő, apró sütemény, meleg étel stb. A válasz e-mailben

elküldtük az általunk teljesíthető kínálatot és az ehhez kikalkulált árakat. A megrendelő ezek

után egy válasz e-mailben elfogadta, módosította, vagy elutasította az ajánlatot.

8

Amennyiben elfogadásra került a megrendelés elkezdődött a szállítóktól való beszerzés. Az

üdítőket két nagyvállalattól szereztük be, melyeknél a megrendeléseket telefonon keresztül

adtuk le. Az ételeket az éttermi részleg készíti, míg a sütemények egy kis cukrászdától

érkeznek. Nagyobb konferencia esetén az épületen belül található nagy előadóterembe kellett

biztosítani székeket, és asztalokat, melyet egy külső kisvállalkozástól szereztünk be.

A megrendelések feldolgozása és a már lezárult megrendeléseinek papírmunkáit a délután

folyamán készítettük el. Ilyenkor kiállítottuk a számlákat, melyeket eljuttattunk a

megrendelőkhöz vagy elektronikus, vagy papír formában. A függőben lévő és már lezárult

számlákat rendszerezve gyűjtöttük, melynek elszámolásával a vállalat könyvelője foglalkozott.

2.1.2. Vendéglátói egységek

A vállalatnál töltött idő alatt gyakran foglalkoztam a vendéglátói egységek megrendeléseivel

számlázási ügyeivel.

Az éttermi részen a megrendelések nagy részét a séf intézi, melynek munkájában nem volt

jogosultságom beletekinteni, így ezen a területen csak a nap folyamán szükséges számlázási

dolgokat láttam el. Egy kis ideig betekintést kaptam az étlap és ezáltal az árak kialakításának

folyamatába. Az étlapokat heti bontásban állították össze, ezért az árak könnyen az aktuális

beszállítói árakhoz tudták igazítani. A zöldség, hús, és egyéb élelmiszerek beszerzése hetente

történt, ezáltal a menü ajánlatokat leszámítva, a kínálat könnyen szezonálissá alakítható.

Az éttermi részen készülnek a szendvicsek a kávézó és a rendezvényes részleg számára. Ennek

a területnek a megrendeléseivel, számlázásával az az alkalmazott foglalkozik, aki egyben a

„hideg - konyha” irányítója. Mivel a rendezvények étel kínálata általában szendvicsekből és

gyümölcsökből áll, így az árukészletet ehhez kell igazítani, ami azt jelenti, hogy hetente akár

többször is történhet megrendelés.

Nagy kihívás mind a „meleg - konyha”, mind a „hideg - konyha” részleg árképzésében a

gyorsan változó, általában növekedő alapanyag árak beépítése az eladási árba. Általános

tapasztalat, hogy a vendégek egy esetleges nagyobb áremelkedés során gyakran a

konkurenciához pártolnak át. Mivel az egyes részleg vezetői egyben az ételek készítéséért is

felelős személyek, így az árak kialakításában és az alapanyag felhasználásban közvetlenül részt

vesznek, ezzel igen gazdaságosan tudják működtetni rész – egységüket.

A vállalat harmadik fő profilját a kávézói egység üzemeltetése jelenti. Ennek az egységnek

voltam a vezetője a gyakorlatom megkezdése előtt. A gyakorlat során a megrendelésekkel, a

számlázással és a napi, havi zárási feladatokkal foglalkoztam. A napi zárási folyamatok közé

9

tartozott a következő napra történő szendvicsek, sütemények megrendelése. Az árukészlet

felmérését és ez alapján egyéb eszközök, valamint eladásra kívánt termékek megrendelését

napközben tettem meg. A pénztárgépek zárása és a készpénzforgalom elszámolás szintén a

feladataim közé tartozott. Hónap végén a kapott bevételi és kiadási számlák alapján havi

elszámolást állítottam össze a vezetőség részére.

A vezetőség a szendvicsek, valamint a kávétermékek kivételével minden termék

árkialakításánál szabad kezet adott. Az eladási árakat a beszerzési árhoz kellett igazítanom,

lehetőség szerint a vezetőség által elvárt haszonkulcs alkalmazásával. Mivel egyes termékeknek

a beszerzési ára magasabb volt az átlagnál, így voltak esetek mikor ezt a haszonkulcsot nem

tudtam alkalmazni. Ilyenkor lehetőség szerint ezeket a termékeket kevésbé figyelemfelkeltő

helyre helyeztem, míg a magasabb árréssel rendelkező termékek kerültek a kiemeltebb

helyekre.

A szállítói megrendelések teljesítése szintén a feladataim közé tartozott. Készpénzes fizetés

esetén a pénztárgépből történt a kiegyenlítés, míg az utalásos számláknál a vezetőség számára

kellett összekészítenem a teljesítésre váró számlákat és azokat időben a rendelkezésükre

szolgáltatni.

2.2. Szállítói kapcsolatok kezelése, beszerzés megoldása

A 6 hetes gyakorlat alatt többször foglalkoztam a szállítókkal kapcsolatos feladatokkal. A

vállalatnak tevékenységi köréből adódóan több beszállítója is van. Ezek között találunk nagy

multinacionális cégeket, (például: The Coca-Cola Company, Hunpohár Trade Kft., P.O.P. Kft.,

Frieslandcampina Hungária Zrt., METRO Kereskedelmi Kft.) valamint kisebb vállalkozásokat

is (például: Csenti Kft., Claracake Kft., Omin Kft., Nero Vero Kft.).

A vállalat egyik legnagyobb beszállítója a The Coca-Cola Company magyarországi

forgalmazója. A két vállalat között szerződéses kapcsolat van, mely többek között tartalmazza

a hibás teljesítés esetén teendőket, a számlafizetés módját, a reklám céllal kapott eszközök

(hűtő, poharak, megállító táblák, bútorok stb.) felhasználási feltételeit. A céghez a

megrendeléseket telefonon keresztül, ügyfél – azonosító szám segítségével lehet leadni. Az áru

átvételét mindegyik rész – egység magának intézi, így elkerülhető a rendelések összekeverése.

A cég területi képviselője rendszeresen látogatja a vállalatot és ellenőrzi a szerződésben vállalt

feltételek megfelelő teljesülését.

10

A többi multivállalatnál is a rendelés folyamata hasonló módon zajlik. Mindegyikre jellemző,

hogy saját területi képviselőn keresztül van kapcsolata a munkahelyemmel, gyakran

biztosítanak reklám céllal eszközöket, megrendeléseinket ügyfél – azonosító alapján lehet

leadni telefonon keresztül, a számlák teljesítése pedig általában átutalással történik.

A kis– és középvállalkozói szektorból kikerülő beszállítókra jellemző, hogy maga a tulajdonos

az értékesítő. A megrendelések szintén telefonon keresztül történtek. A számlafizetés módja

azonban gyakran a megrendelés összegétől függően lehetett készpénzes vagy átutalásos. A

multikkal szemben az áruszállítás rugalmasan történt, könnyen alkalmazkodtak a hirtelen

felmerülő megrendelésekre.

A kávézói egység kávé beszállítója a Nero Vero Kft., mely annak ellenére, hogy a

kisvállalkozói szektorból kerül ki, biztosítja a vállalatnak a kávéfőző gépet és a tevékenységi

körhöz szükséges eszközöket, mindezt annak fejében, hogy a havi rendelések száma eléri a

szerződésben foglaltakat.

A munkahelyemről elmondható, hogy általánosságban nagyon jó a kapcsolata a beszállítókkal.

Rendszeresen kapnak tájékoztatást az akciókról, problémák esetén gyors ügyintézésre

számíthatnak. A vállalat méretéből adódóan a beszállítók és megrendelők kapcsolata

személyesebb jellegű, mivel akár évekig ugyanaz az alkalmazott tartja a kapcsolatot a cégek

között.

2.3. Marketing eszközök a vállalatnál

A cég az ismert marketing eszközök közül, méretéből adódóan korlátozott típusokat alkalmaz.

Egyértelműen megállapítható, hogy a mai világban a cégek kiadásának jelentős része marketing

célokra megy el. Egy kisvállalkozásnak nagyon meg kell vizsgálnia mikor, milyen felületen

hirdeti termékeit. Esetemben a vállalat igyekezett saját maga megoldani a hirdetések egy részét,

ezzel jelentősen csökkentve az erre elköltött kiadásokat.

Az ismert eszközök közül a vállalatnál a következőkkel találkoztam: közösségi oldal és

weboldal, direkt marketing, eladást ösztönző promóciók, nyomtatott reklámeszközök. A

továbbiakban ezeket részletesen ismertetem.

11

Online eszközök: közösségi oldal és weboldal

A mai világban elképzelhetetlen, hogy egy cég ne rendelkezzen weboldallal, sőt akár közösségi

oldalakon jelenlévő profillal. A vállalat ezeket a felületeket ügyesen ki is használja. A

www.diamond-group.hu weboldalon minden fontosabb információ elérhető a vállalatról.

Tájékozódhatunk a rendelkezésre álló helyszínekről, a vendéglátás keretében nyújtó

szolgáltatásokról, a technikai eszközök alkalmazásáról, valamint akár árajánlatot is kérhetünk.

A közösségi oldalak közül a facebook felületét használja a vállalat. Itt maga a cég nevével is

jelen van, valamint Mensa Trattoria néven az éttermi egység is jelen van. Ha megvizsgáljuk a

bejegyzéseket egyértelműen megállapítható, hogy a két profil közül az éttermi rész tartalmaz

naprakész információkat bejegyzéseket. Az éttermet kedvelői minden héten megtekinthetik a

következő heti ajánlatot, valamint a napi ajánlatokat. Ezzel a vállalat egy elég széles

vendégkört el tud érni az aktuális ajánlatokkal, minimális ráfordítással, mivel a profil

moderálását vagy a vezetőség, vagy kollégáimmal együtt végeztük.

Eladást ösztönző promóciók:

Főleg a multi beszállítóknál jelentkezett ez a típusú marketing eszköz. Rendelés leadásakor a

diszpécserek tájékoztattak az aktuális akciós termékeikről. Ezek vagy teljesen új termékek

voltak, vagy csak a csomagolásban történt változás miatt kínálták jobb áron a terméket.

Általánosságban elmondható, hogy a kedvezmény érvényesítéséhez rendelési mennyiség

minimum volt szabva. Vállalatom szempontjából ezek a promóciók igen jövedelmezőek voltak,

mivel az új termékek megismertetése kevesebb költséggel járt, a már ismert termékeknél pedig

vásárlás ösztönző ajánlatokat tudtak kialakítani. Ilyen volt például az étterem ajánlata, mely

szerint a II. menü ajánlat mellé ajándék üdítő járt.

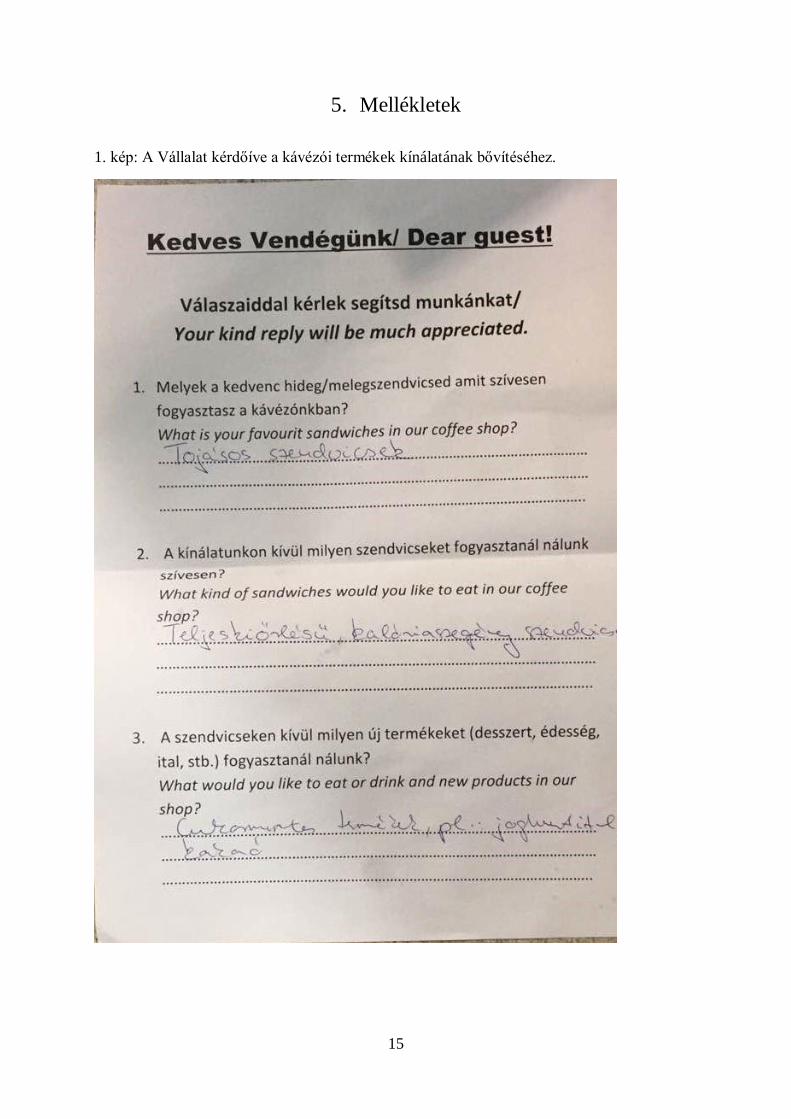

Direct marketing:

Gyakorlati időm alatt sikerült a vállalat egyik DM eszközével foglalkoznom. Jelen esetben a

kávézói egység kínálatát kívánta a vezetőség megújítani. Ehhez egy kérdőíves felmérést

végzett, mely során a vendégek igényeit próbálta kideríteni. Ezeknek a kérdőíveknek a

feldolgozása után a vezetőség új szendvicsek és sütemények bevezetését tervezi. (ld. 1.

melléklet)

Nyomtatott reklám eszközök

Talán a legjelentősebb reklám költséget a vállalatnál a nyomtatott szórólapok és plakátok

jelentik. Ezek elkészítését részben kolléganőimmel együtt végeztünk, részben pedig külső

12

vállalat által. A mi feladatunk a kisebb szórólapok és plakátok elkészítése volt, melyek a napi

akciókra hívták fel a figyelmet. Ilyenek voltak a rövid időn belül lejáró termékek akciós áron

történő hirdetése, a már említett menü akció a Mensa Trattoriánál, vagy az étterem heti

ajánlatának szórólapon történő ismertetése. Külső cég által készített reklám eszközök

megrendelésével nem kellett foglalkoznom a 6 hét alatt, azonban a többéves munkaviszonyom

alatt találkoztam ilyen megrendelésekkel. Ilyen volt például a kávézó nevével ellátott hűtő

mágnes, melyet ajándékban adtunk a vendégeink részére.

13

3. Összegzés

Többéves munkaviszonyom és a 6 hetes gyakorlatom alatt tapasztalatot szereztem a

kisvállalkozások működtetésének előnyeiről és hátrányairól. Egyértelműen megállapíthatom,

hogy a vállalat egyik nagy megoldandó feladata a hatékony költséggazdálkodás. Hiába az

alacsony foglalkoztatók száma, a dolgozók után fizetett munkabér és járulékok, a kevésbé

alkuképes pozíció a beszállítókkal szemben, a vállalat fejlődéséhez szükséges hitelek és

beruházások törlesztése mindennapos odafigyelést vár el a vezetőség részéről. A cég

sikeressége egyértelműen a vendég elégedettségen múlik, mely szintén megköveteli az

odafigyelést.

A záródolgozatom témájának ezért is választottam a kis– és középvállalkozások finanszírozási

lehetőségeinek vizsgálatát, ezzel bemutatva a szektor jelenlegi piaci helyzetét és a

rendelkezésre álló támogatási programok segítségével elérhető eredményeket.

14

4. Irodalomjegyzék

Dr. Roóz József: Vállalkozások gazdaságtana (Perfekt, 2002)

Veres Zoltán – Szilágyi Zoltán: Marketing alapjai (Perfekt, 2007)

Internetes források

http://ado.hu//cegvilag/mennyit-jelentenek-a-hazai-kkv-k [letöltés: 2017.03.28.]

http://ceginformacio.creditreform.hu/cr9314044736 [letöltés: 2017.03.28]

http://diamond-group.hu/

http://www.tankonyvtar.hu/hu/tartalom/tamop425/0021_Kornyezetstragtegia/ch06s02.

html [letöltés: 2017.03.28]

http://www.vallalkozo.info/internetes-marketing/swot-elemzes-az-internetes-

marketingben-1resz [letöltés: 2017.03.28]

15

5. Mellékletek

1. kép: A Vállalat kérdőíve a kávézói termékek kínálatának bővítéséhez.

Csorba Csilla

Gazdálkodási és menedzsment szak / Kis – és

középvállalkozás szakirány

A magyarországi kis – és középvállalkozások

finanszírozási lehetőségei és eszközei

napjainkban

2017

Tartalomjegyzék

1. Bevezetés .................................................................................................................. 1

2. A kis- és középvállalkozásokról ................................................................................ 2

2.1. A KKV-k fogalmi meghatározása .................................................................... 2

2.2. A KKV-k helyzete Magyarországon ................................................................ 4

3. A KKV-k finanszírozásának jellegzetességei, lehetséges eszközei és stratégiái ......... 5

3.1. Belső finanszírozási eszközök ......................................................................... 9

3.2. Külső finanszírozási eszközök ....................................................................... 10

4. A KKV-k fejlesztését szolgáló támogatások, kedvezményes hitelek ........................ 13

4.1. Széchenyi Kártya Program ............................................................................ 13

4.1.1. Széchenyi Kártya Program hiteleinek bemutatása ............................................ 14

4.2. MNB Növekedési Hitelprogram .................................................................... 16

4.2.1. A NHP fontosabb jellemzői ............................................................................... 16

4.3. Széchenyi 2020 ............................................................................................. 17

4.3.1. GINOP (Gazdaságfejlesztési és Innovációs Operatív Program) .......................... 18

4.3.2. VEKOP (Versenyképes Közép-Magyarország Operatív Program) ....................... 20

5. A KKV-k helyzetének változása az elmúlt években................................................. 21

6. Összegzés ............................................................................................................... 24

7. Irodalomjegyzék ..................................................................................................... 25

8. Mellékletek ............................................................................................................. 27

1

1. Bevezetés

Dolgozatom témaválasztásánál fontos szempont volt, hogy egy jelenleg aktuális gazdasági

helyzetet vizsgáljak meg. Hazánk gazdaságában a kis –és középvállalkozások egyre nagyobb

szerepet kapnak (jelenleg a vállalkozások 99,8 %-a KKV-ként üzemel), a foglalkoztatottak 2/3-

át a KKV szektor alkalmazza. Figyelembe kell venni, hogy jelentősen hozzájárulnak a magyar

GDP-hez és az ország exportjához is. Különösen kiemelkedő a jelenlétük a technikai innováció,

továbbá a bruttó hozzáadott érték előállításában, valamint nagy jelentőséggel bírnak a gazdasági

növekedés elősegítésében, a verseny élénkítésében és intenzitásának fenntartásában, továbbá a

munkahelyteremtésben.

A témaválasztásánál szempont volt továbbá, hogy az elmúlt 10 évben kizárólag

kisvállalkozásban dolgoztam. Jelenlegi munkahelyem, ami egyben a szakmai gyakorlatom

helyszíne is volt, egy közel 10 éve működő kisvállalkozás. Több éves munkaviszonyom alatt

első kézből láttam és tapasztaltam a KKV-k működtetésének előnyeit valamint hátrányait.

Fő témám a kisméretű vállalkozások finanszírozási lehetőségeik lesznek, melynek keretében

elsődlegesen a külső finanszírozásokkal fogok foglalkozni. Ebben a témában megvizsgálom a

jelenleg igénybe vehető hiteleket és támogatásokat.

Az ismeretanyagom által összeállított első részben bemutatom a mikro-, kis- és

középvállalkozások ismertetőjegyeit, lehetséges finanszírozási eszközeiket. A második részben

ezen ismeretek alkalmazásával kifejtem és elemzem a jelenleg Magyarországon igénybe vehető

jelentősebb támogatásokat, mint például a Széchenyi Kártya Programot vagy az Európai Unió

által támogatott Széchenyi 2020 programot.

A dolgozatom végén egy rövid összefoglalás keretében, statisztikai adatok alapján elemzem a

KKV-k helyzetét az elmúlt pár évre visszatekintve, valamint jövőbeni lehetőségeit is

megemlítem.

2

2. A kis- és középvállalkozásokról

A dolgozatom felépítésében fontosnak tartom, hogy először a kis– és középvállalkozások

fogalmi meghatározását tisztázzam. Ennek keretében kisebb kutatások alapján jelenlegi

helyzetüket is megvizsgálom hazánkban.

2.1. A KKV-k fogalmi meghatározása

„A mikro-, a kis- és középvállalkozások (KKV-k) olyan vállalkozások, amelyek 250-nél

kevesebb személyt foglalkoztatnak, és amelyek éves forgalma nem haladja meg az 50 millió

eurót, és/vagy éves mérlegfőösszege nem haladja meg a 43 millió eurót.

Magyarországon a kis- és középvállalkozások fejlődésének támogatását törvény (2004. évi

XXXIV. tv.) szabályozza. A törvényt az Országgyűlés azzal a szándékkal alkotta, hogy növelje

a kis- és középvállalkozások tőkeerejét, előmozdítsa fejlődésüket, segítse verseny- és

foglalkoztatási képességük megőrzését, mindezt az Európai Uniós szabályokkal összhangban.”

(Nagy Péter, 2013, p. 2.)

A törvény értelmezése szerint a KKV-k egyik legfontosabb mérőszáma a foglalkoztatottak

száma. Ez alapján mikrovállalkozásnak minősül a 10 főnél kevesebbet, kisvállalkozásnak az 50

főnél kevesebbet, középvállalkozásnak a 250 főnél kevesebbet foglalkoztató, gazdálkodó

szervezet.

Azonban a besorolás meghatározásánál más adatokat is figyelembe kell venni. Ilyen

mutatószám az éves nettó árbevétel vagy a mérlegfőösszeg értéke. Ezek alapján a vállalkozások

besorolás a következően alakul a törvény szerint. Mikrovállalkozásnak minősül egy cég, ha az

említett mutatószámok egyike legfeljebb 2 millió eurónak vagy 500 millió forintnak megfelelő

összegnek felel meg. Kisvállalkozás esetében ezek a mutatószámok legfeljebb 10 millió vagy

2,5 milliárd forintnak megfelelő összegek lehetnek. Középvállalkozásról akkor beszélünk, ha

az éves nettó árbevétel nem haladja meg az 50 millió eurót vagy 12,5 milliárd forintot, és a

mérlegfőösszege is 43 millió euró vagy 10,75 milliárd forint alatti összeg. Induló vállalkozás

esetében a mutatószámokat éves szintre kell vetítetni. (www.net.jogtar.hu)

3

Ha a kis– és középvállalkozások tevékenységeit és jogi formájukat vizsgáljuk, akkor nagyon

vegyes képet kapunk. A vállalkozások vezetője és a tulajdonosa többnyire ugyanaz a személy,

főleg mikrovállalkozásoknál. Mindezek mellett a családtagok közreműködésének

igénybevétele is jellemző erre a szektorra.

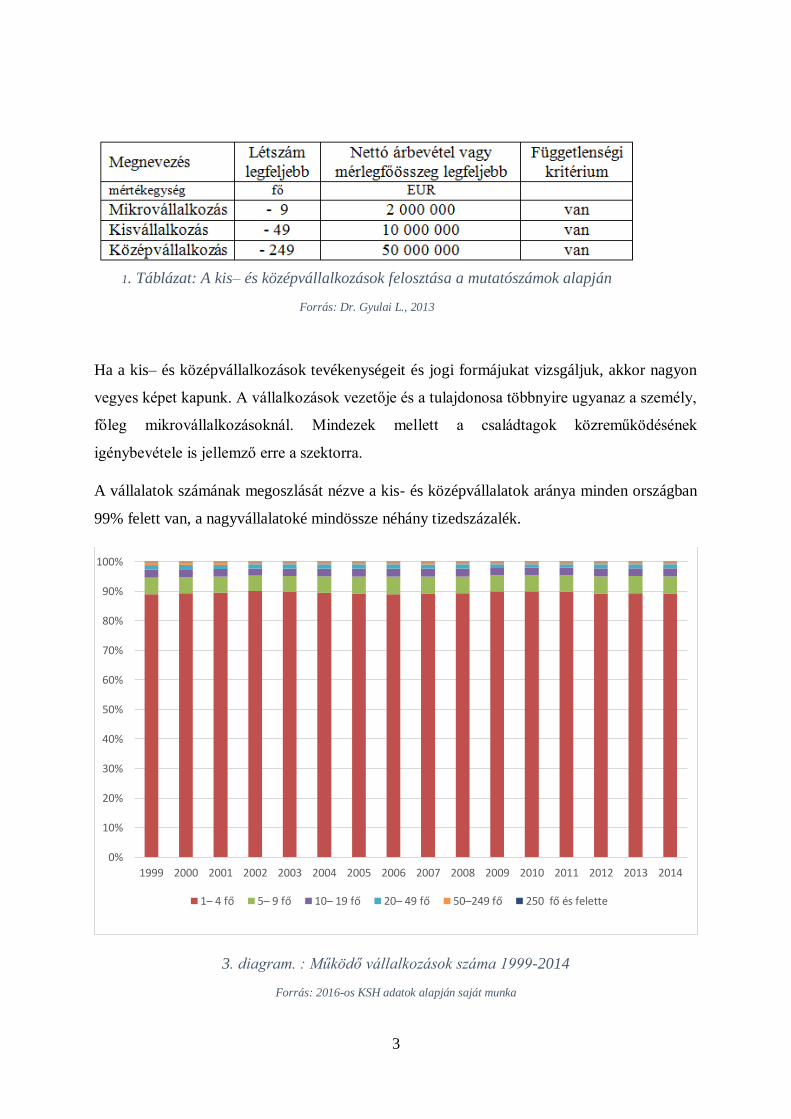

A vállalatok számának megoszlását nézve a kis- és középvállalatok aránya minden országban

99% felett van, a nagyvállalatoké mindössze néhány tizedszázalék.

3. diagram. : Működő vállalkozások száma 1999-2014

Forrás: 2016-os KSH adatok alapján saját munka

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1– 4 fő 5– 9 fő 10– 19 fő 20– 49 fő 50–249 fő 250 fő és felette

1. Táblázat: A kis– és középvállalkozások felosztása a mutatószámok alapján

Forrás: Dr. Gyulai L., 2013

4

2.2. A KKV-k helyzete Magyarországon

A magyar gazdaságban a kis– és középvállalkozói szektor kiemelten fontos szerepet játszik. A

KKV-k versenyképessége kihat a hazai gazdaság teljesítményére, és jelentősen befolyásolja a

foglalkoztatást.

A kis– és középvállalkozásoknál gyakori jelenség, hogy a családtagok egyben a tulajdonosok

is, valamint, hogy a munkafolyamatokban is ők vesznek részt. Mivel ennek köszönhetően a

családon és rokonságon belül magas az önfoglalkoztatók aránya, a vállalkozások ilyen formája

a foglalkoztatási statisztikákat jelentősen javítják. Ez magyarázza, hogy hazánkban az utóbbi

évek munkahely megszűnései után, egyre népszerűbbek a KKV-k, és főleg a

mikrovállalkozások kerültek előtérbe.

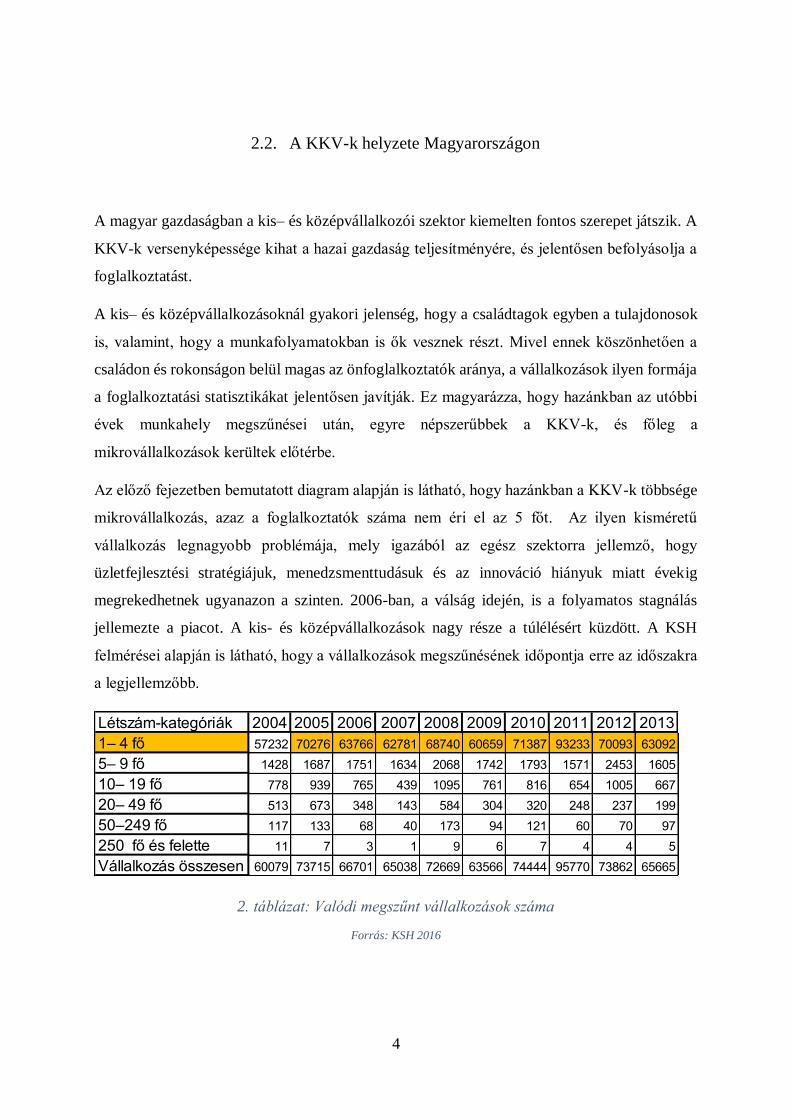

Az előző fejezetben bemutatott diagram alapján is látható, hogy hazánkban a KKV-k többsége

mikrovállalkozás, azaz a foglalkoztatók száma nem éri el az 5 főt. Az ilyen kisméretű

vállalkozás legnagyobb problémája, mely igazából az egész szektorra jellemző, hogy

üzletfejlesztési stratégiájuk, menedzsmenttudásuk és az innováció hiányuk miatt évekig

megrekedhetnek ugyanazon a szinten. 2006-ban, a válság idején, is a folyamatos stagnálás

jellemezte a piacot. A kis- és középvállalkozások nagy része a túlélésért küzdött. A KSH

felmérései alapján is látható, hogy a vállalkozások megszűnésének időpontja erre az időszakra

a legjellemzőbb.

2. táblázat: Valódi megszűnt vállalkozások száma

Forrás: KSH 2016

Létszám-kategóriák 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1– 4 fő 57232 70276 63766 62781 68740 60659 71387 93233 70093 63092

5– 9 fő 1428 1687 1751 1634 2068 1742 1793 1571 2453 1605

10– 19 fő 778 939 765 439 1095 761 816 654 1005 667

20– 49 fő 513 673 348 143 584 304 320 248 237 199

50–249 fő 117 133 68 40 173 94 121 60 70 97

250 fő és felette 11 7 3 1 9 6 7 4 4 5

Vállalkozás összesen 60079 73715 66701 65038 72669 63566 74444 95770 73862 65665

5

A stagnálás legnagyobb hátránya, hogy nem tudnak fejlődni sem technológia, sem az emberi

erőforrás területén, ezáltal versenyképességük csökken, valamint a piacukat is elveszthetik.

Mindezek mellett nem szabad figyelmen kívül hagyni a vállalkozások finanszírozásának

hiányát, mely az egész gazdaságban jelentősen visszaesett az elmúlt években.

Ennek a helyzetnek a javítására a Magyar Állam és az Európai Unió a KKV-k segítésének

érdekében létrehozta és elfogadta 2007-ben „A kis– és középvállalkozások fejlesztési

koncepcióját”. Ez alapján, az évek során az említett területeken fejlődés jelentkezett,

köszönhetően a vissza nem térítendő támogatásoknak, a kedvezményes kamatozású hiteleknek,

az állami kezességvállalásnak és a kamattámogatásoknak. A felsorolt támogatásokat a külső

finanszírozási formáknál részletesen fogom elemezni.

3. A KKV-k finanszírozásának jellegzetességei, lehetséges eszközei

és stratégiái

„A finanszírozás fogalmát a hétköznapi szóhasználatban a legegyszerűbben pénzzel való

ellátásként értelmezik. Mind a magánszemélyeknek, mind a vállalkozásoknak anyagi

természetű céljaik eléréséhez különféle termékekre és szolgáltatásokra van szükségük, melyek

megszerzéséhez pénzre kell szert tenniük.” (Dr. Gyulai László, 2013)

A finanszírozás azonban egy cég által nem csak pénz segítségével történhet, igaz napjainkban

ez a legáltalánosabb. A finanszírozhatóság apporttal is megoldható, ami azt jelenti, hogy a

működéséhez szükséges eszközöket vagy kölcsön kapja, vagy a tulajdonosok véglegesen

rendelkezésére adják a vállalatnak.

Egy vállalkozás finanszírozásánál azonban ennél jóval összetettebb, komplexebb folyamatról

kell beszélnünk. A forrásigény felmérése után, a finanszírozással kapcsolatos döntések

meghozatalán keresztül, azok végrehajtását és hatásnak vizsgálatát is jelenti.

A szükséges források megszerzése a vállalaton belül történhet az adózott nyereség

visszatartásával, vagy egy eszköz értékcsökkenési leírásából is. Ilyenkor belső

vagy önfinanszírozásról beszélhetünk. A belső finanszírozásnak lehet egy sajátos megoldása is.

6

Ilyenkor a cég eladja valamely feleslegessé vált eszközét, és a befolyó bevételből más

eszközöket vásárol.

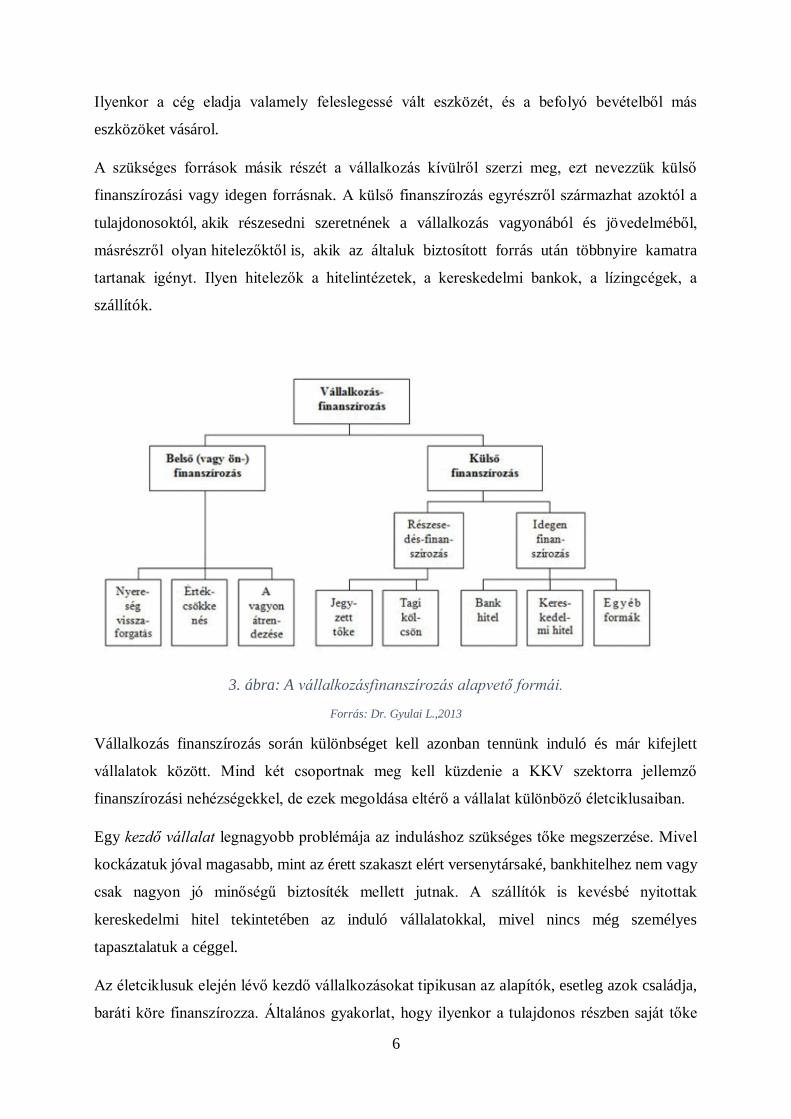

A szükséges források másik részét a vállalkozás kívülről szerzi meg, ezt nevezzük külső

finanszírozási vagy idegen forrásnak. A külső finanszírozás egyrészről származhat azoktól a

tulajdonosoktól, akik részesedni szeretnének a vállalkozás vagyonából és jövedelméből,

másrészről olyan hitelezőktől is, akik az általuk biztosított forrás után többnyire kamatra

tartanak igényt. Ilyen hitelezők a hitelintézetek, a kereskedelmi bankok, a lízingcégek, a

szállítók.

3. ábra: A vállalkozásfinanszírozás alapvető formái.

Forrás: Dr. Gyulai L.,2013

Vállalkozás finanszírozás során különbséget kell azonban tennünk induló és már kifejlett

vállalatok között. Mind két csoportnak meg kell küzdenie a KKV szektorra jellemző

finanszírozási nehézségekkel, de ezek megoldása eltérő a vállalat különböző életciklusaiban.

Egy kezdő vállalat legnagyobb problémája az induláshoz szükséges tőke megszerzése. Mivel

kockázatuk jóval magasabb, mint az érett szakaszt elért versenytársaké, bankhitelhez nem vagy

csak nagyon jó minőségű biztosíték mellett jutnak. A szállítók is kevésbé nyitottak

kereskedelmi hitel tekintetében az induló vállalatokkal, mivel nincs még személyes

tapasztalatuk a céggel.

Az életciklusuk elején lévő kezdő vállalkozásokat tipikusan az alapítók, esetleg azok családja,

baráti köre finanszírozza. Általános gyakorlat, hogy ilyenkor a tulajdonos részben saját tőke

7

formájában, részben tagi kölcsönként bocsátja rendelkezésre a szükséges vagyont a vállalkozás

számára.

Amennyiben a tulajdonos a tagi kölcsönt választja, mint finanszírozási eszköz tulajdonképpen

hitelt nyújt a saját cégének. Nagy előnye ennek az eszköznek, hogy rugalmas és így kisebb

kötöttséggel vonható ki a vállalkozásból, ha szükséges, ezzel szemben mivel a mérlegben a

kötelezettségek között szerepel, így a cég külső megítélését ronthatja.

Mivel a kezdő vállalkozást általában maga a tulajdonos irányítja, így ő gondoskodik az operatív

feladatok végzéséről. Egyszerre próbál foglalkozni az értékesítési, termelési és az

adminisztrációs feladatokkal. Ez a komplex feladatkör gyakran vezet már az első években a

vállalat versenyképességének csökkenéséhez. Azonban, ha a vállalat elegendő tőkével

rendelkezik és túljut a kezdeti nehézségeken, akkor sem nyugodhat meg, mivel a fejlődéséhez

további tőkebevonásra van szüksége. Ilyenkor tőketársak bevonásával próbálják orvosolni

finanszírozási nehézségeiket. A tőketársak lehetnek úgynevezett üzleti angyalok valamint

kockázati tőke társaságok. A két tőketárs között a különbség, hogy míg az üzlet i angyalok

gyakran tehetősebb magánszemélyek, addig a kockázati tőke társaságok profiljuk szerint a

vállalkozások finanszírozásával foglalkozó cégek.

A kifejlett vállalatok finanszírozási lehetőségei sokkal több rétegűek lehetnek. A KKV-k ebben

a szakaszban is magas kockázatot hordoznak más befektetők szemében, így leginkább külső

finanszírozási eszközök segítségével növelhetik tőkéjüket. Ilyenek a későbbiekben bemutatásra

kerülő kereskedelmi hitelek, a bankhitelek, a lízing és a faktoring jellegű eszközök.

Mindegyikre jellemző, hogy a már működőképes vállalat kedvezőbb elbírálásban részesül, mint

egy kezdő vállalat. Azonban a pénzintézeteknél egy kis- és középvállalkozási szektorból

származó cég gyakran kedvezőtlenebb feltételekkel kap hitelt a nagyvállalatokhoz képest.

Ezt a hátrányt próbálja ellensúlyozni a hazánkban is folyamatosan bővülő és elérhető Uniós

illetve hazai támogatások köre. Az Európai Unió az utóbbi években felismerve a KKV-k

gazdasági fontosságát egyre globálisabb és intenzívebb politikát folytat az érdekükben. Ennek

a támogatásnak a fókuszában jelenleg az ekkora méretű vállalkozások versenyhelyzetének és

az ehhez szükséges tőkefinanszírozásának segítése áll. Az EU éppen ezért egyre nagyobb

erőfeszítéseket tesz a vállalkozások alapításának megkönnyítésére.

A kis- és középvállalkozások finanszírozása során meg kell említenünk különböző

finanszírozási stratégiákat. Attól függően, hogy az adott vállalkozás forrásainak időbeni lejárata

8

mennyire van összhangban az eszközök megtérülési idejével, megkülönböztetünk szolid,

konzervatív, vagy agresszív stratégiát.

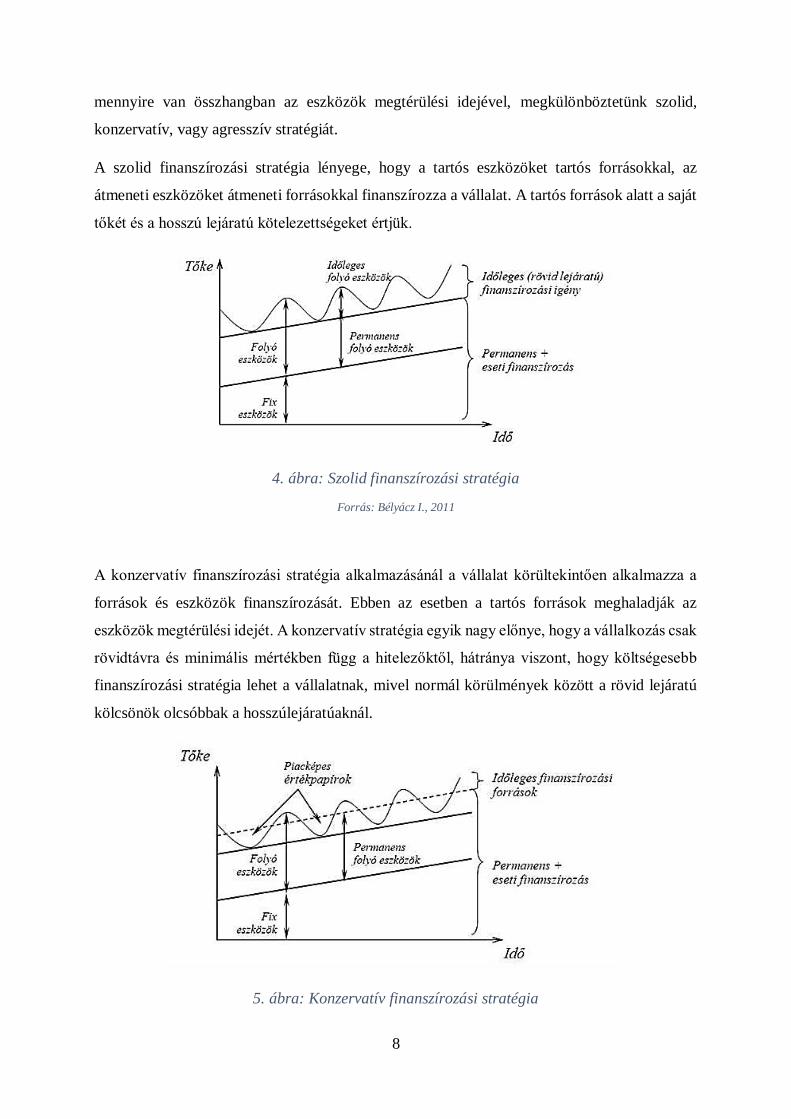

A szolid finanszírozási stratégia lényege, hogy a tartós eszközöket tartós forrásokkal, az

átmeneti eszközöket átmeneti forrásokkal finanszírozza a vállalat. A tartós források alatt a saját

tőkét és a hosszú lejáratú kötelezettségeket értjük.

4. ábra: Szolid finanszírozási stratégia

Forrás: Bélyácz I., 2011

A konzervatív finanszírozási stratégia alkalmazásánál a vállalat körültekintően alkalmazza a

források és eszközök finanszírozását. Ebben az esetben a tartós források meghaladják az

eszközök megtérülési idejét. A konzervatív stratégia egyik nagy előnye, hogy a vállalkozás csak

rövidtávra és minimális mértékben függ a hitelezőktől, hátránya viszont, hogy költségesebb

finanszírozási stratégia lehet a vállalatnak, mivel normál körülmények között a rövid lejáratú

kölcsönök olcsóbbak a hosszúlejáratúaknál.

5. ábra: Konzervatív finanszírozási stratégia

9

Forrás: Bélyácz I., 2011

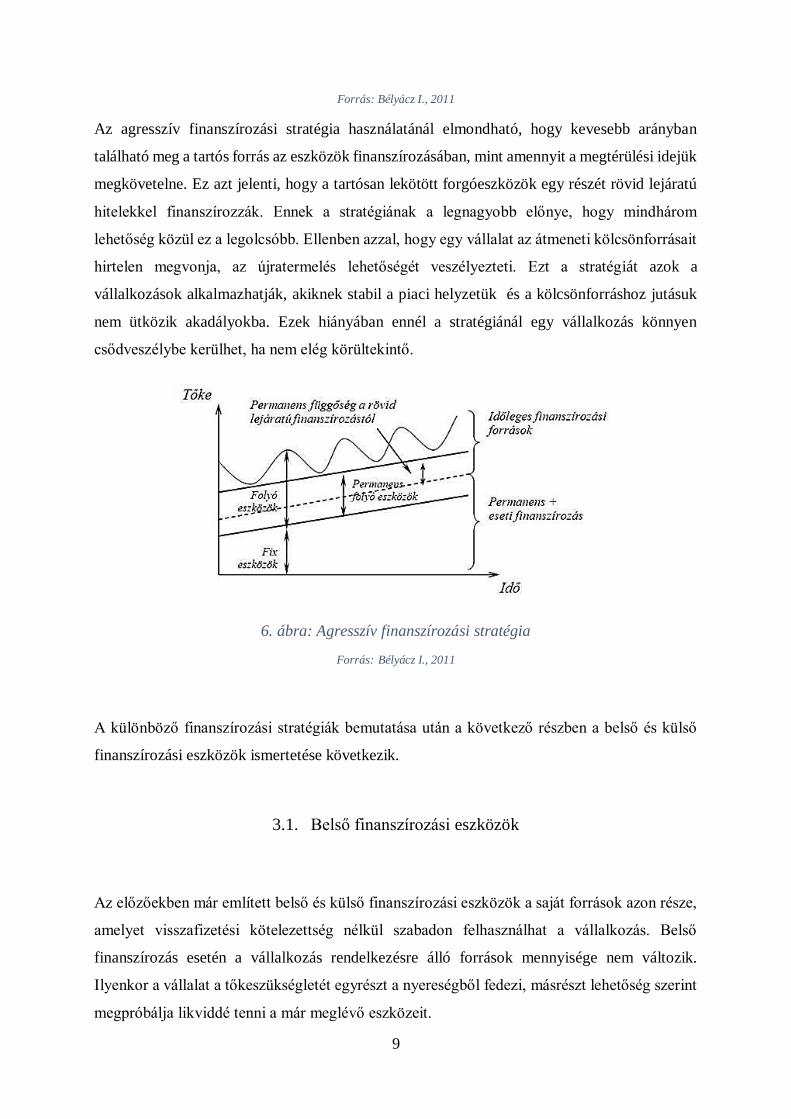

Az agresszív finanszírozási stratégia használatánál elmondható, hogy kevesebb arányban

található meg a tartós forrás az eszközök finanszírozásában, mint amennyit a megtérülési idejük

megkövetelne. Ez azt jelenti, hogy a tartósan lekötött forgóeszközök egy részét rövid lejáratú

hitelekkel finanszírozzák. Ennek a stratégiának a legnagyobb előnye, hogy mindhárom

lehetőség közül ez a legolcsóbb. Ellenben azzal, hogy egy vállalat az átmeneti kölcsönforrásait

hirtelen megvonja, az újratermelés lehetőségét veszélyezteti. Ezt a stratégiát azok a

vállalkozások alkalmazhatják, akiknek stabil a piaci helyzetük és a kölcsönforráshoz jutásuk

nem ütközik akadályokba. Ezek hiányában ennél a stratégiánál egy vállalkozás könnyen

csődveszélybe kerülhet, ha nem elég körültekintő.

6. ábra: Agresszív finanszírozási stratégia

Forrás: Bélyácz I., 2011

A különböző finanszírozási stratégiák bemutatása után a következő részben a belső és külső

finanszírozási eszközök ismertetése következik.

3.1. Belső finanszírozási eszközök

Az előzőekben már említett belső és külső finanszírozási eszközök a saját források azon része,

amelyet visszafizetési kötelezettség nélkül szabadon felhasználhat a vállalkozás. Belső

finanszírozás esetén a vállalkozás rendelkezésre álló források mennyisége nem változik.

Ilyenkor a vállalat a tőkeszükségletét egyrészt a nyereségből fedezi, másrészt lehetőség szerint

megpróbálja likviddé tenni a már meglévő eszközeit.

10

A belső finanszírozási formának három lehetséges módja lehet. Ezek a nyereség-visszatartás, a

vagyon átrendezés valamint a leírásból történő finanszírozás.

Nyereség – visszatartás alkalmazása során a tulajdonosok az osztalékuk egy részéről mondanak

le az esetleges beruházások finanszírozásának érdekében. Ennél az önfinanszírozási

lehetőségnél az összeg mértéke a nyereségtől, a mérleg szerinti eredménytől és az adózás

módjától függ, mivel ezek alapján kerül meghatározásra az osztalék mértéke. A nyereség –

visszatartás lehetőségét azok a stabil vállalkozások alkalmazzák általában, akiknek nincs

likviditási problémájuk.

A vállalat vagyon átrendezésekor a befektetett eszközök értékesítését a likvidtől a kevésbé

likvid felé teszi, ezáltal a vállalat megtakarítja a külső forrás költségeit és eszközei intenzívebb

kihasználásra kerülnek.

A leírásból történő finanszírozás esetén a vállalat a befektetett eszköze után elszámolt

amortizációs költséget visszavezeti az általa forgalmazott termék vagy szolgáltatás értékébe.

Amennyiben ezután az érték után bevétel keletkezik, akkor olyan költségként jelenik meg az

amortizáció, ami pénzkiadással nem jár.

3.2. Külső finanszírozási eszközök

Amennyiben egy vállalat minden lehetséges, vagy alkalmazni kívánt belső finanszírozási

lehetőségét kihasználta, úgy fordulhat egyéb külső eszközökhöz is forrásállományának

növelésének érdekében.

A külső idegen tőkét származása szerint két csoportba sorolhatjuk. Az egyik a külső tőkejellegű,

a másik pedig a külső adósságjellegű finanszírozási forma. Fontos megjegyezni, hogy az idegen

tőkefinanszírozások alkalmazásával a vállalatnak visszafizetési kötelezettsége keletkezik,

legyen szó bármelyik csoportról, amit általában kamat terhel.

A tőkejellegű finanszírozásakor egy új tulajdonos bevonásával keletkezhet tőkeállomány

növekedés. Az új befektető lehet családtag, rokon, de külső üzleti partner vagy szakmai

befektető is szóba jöhet. Ilyen partnerek többek között a már említett üzleti angyalok és a

kockázati tőke társaságok is.

11

Az idegen finanszírozási eszközök másik nagy csoportjába az adósságjellegű finanszírozási

formák tartoznak, melyek között megkülönböztethetünk intézményes és nem intézményes

formát.

Az adósságjellegű nem intézményes finanszírozási forma jelenti a tagi vagy tulajdonosi

kölcsönt, valamint a családtól illetve barátoktól származó, kamatmentes kölcsönöket.

Az adósságjellegű intézményes finanszírozási forma a legelelterjedtebb eszköz a vállalatok

tőkeállomány növelésének érdekében. Az intézményi jellegű finanszírozás alatt az olyan

forrásokat értjük, amelyekhez valamely pénzintézettől jut hozzá a vállalat. Ilyen eszközök

lehetnek a rövidlejáratú vagy hosszúlejáratú hitelek, a szállítói vagy kereskedelmi hitelek, a

lízing és faktoring.

A szállítói vagy kereskedelmi hitelek azok a hitelek, amelyeket a szállítók nyújtanak a

vevőiknek üzleti kapcsolatuk alatt. A legelterjedtebb formája a teljesítés utáni fizetés, amikor

az áruszállítást vagy a szolgáltatásnyújtást követően egy bizonyos idő elteltével kerül

kiegyenlítésre a keletkezett kötelezettség. Ilyenkor tulajdonképpen a szállítói cég kereskedelmi

hitelt nyújt a vállalatnak. Hazánkban a KKV-k nagy része él ezzel a finanszírozási formával,

mivel a bankok jellemzően kevésbé hajlandóak finanszírozni őket méretük miatt.

A rövidlejáratú és hosszúlejáratú hiteleket bankintézmények nyújtják a vállalatnak. A

megállapodások révén ez azt jelenti, hogy a pénzeszközöket ideiglenesen átengedik a bankok

meghatározott időre, kamatfizetés terhe mellett. KKV-k esetében elmondható, hogy ezzel az

eszközzel nehezebben tudnak élni, mivel a bankok feltételei gyakran kedvezőtlenek, mellyel

komoly pénzvesztést okozhatnak egy cégnél.

A lízing nem más, mint a termék átadása olyan szerződés alapján, amely a termék bérletéről

szól legalább 365 napot meghaladó időre. Lényeges jellemzője a lízingnek, hogy a bérlő a

tulajdonjogot legkésőbb az utolsó bérleti díj kiegyenlítésével, illetve a szerződés lejáratával

megszerzi, vagy vételi jogot kaphat rá. Fontos megemlíteni, hogy lízing esetén a tulajdonjog

és a használati jog szétválik. Ez azt jelenti, hogy a szerződés időtartama alatt a tulajdonjog a

bérbeadót, míg a használati jog a bérbevevőt illeti meg.

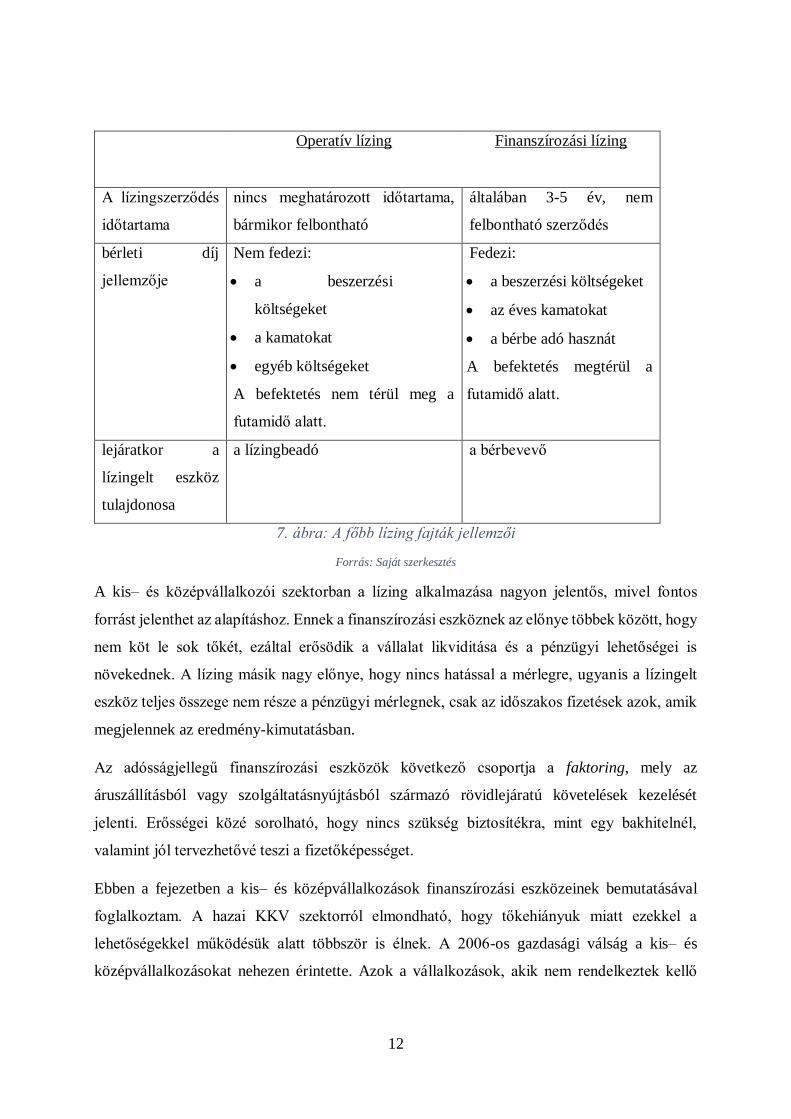

A lízing esetén megkülönböztethetünk operatív lízinget, finanszírozási lízinget, valamint

néhány speciális esetet, mint például a megújuló lízinget, vagy a visszlízinget.

Az operatív és a finanszírozási lízing között a legjelentősebb különbségeket a következő

táblázat tartalmazza.

12

Operatív lízing Finanszírozási lízing

A lízingszerződés

időtartama

nincs meghatározott időtartama,

bármikor felbontható

általában 3-5 év, nem

felbontható szerződés

bérleti díj

jellemzője

Nem fedezi:

a beszerzési

költségeket

a kamatokat

egyéb költségeket

A befektetés nem térül meg a

futamidő alatt.

Fedezi:

a beszerzési költségeket

az éves kamatokat

a bérbe adó hasznát

A befektetés megtérül a

futamidő alatt.

lejáratkor a

lízingelt eszköz

tulajdonosa

a lízingbeadó a bérbevevő

7. ábra: A főbb lízing fajták jellemzői

Forrás: Saját szerkesztés

A kis– és középvállalkozói szektorban a lízing alkalmazása nagyon jelentős, mivel fontos

forrást jelenthet az alapításhoz. Ennek a finanszírozási eszköznek az előnye többek között, hogy

nem köt le sok tőkét, ezáltal erősödik a vállalat likviditása és a pénzügyi lehetőségei is

növekednek. A lízing másik nagy előnye, hogy nincs hatással a mérlegre, ugyanis a lízingelt

eszköz teljes összege nem része a pénzügyi mérlegnek, csak az időszakos fizetések azok, amik

megjelennek az eredmény-kimutatásban.

Az adósságjellegű finanszírozási eszközök következő csoportja a faktoring, mely az

áruszállításból vagy szolgáltatásnyújtásból származó rövidlejáratú követelések kezelését

jelenti. Erősségei közé sorolható, hogy nincs szükség biztosítékra, mint egy bakhitelnél,

valamint jól tervezhetővé teszi a fizetőképességet.

Ebben a fejezetben a kis– és középvállalkozások finanszírozási eszközeinek bemutatásával

foglalkoztam. A hazai KKV szektorról elmondható, hogy tőkehiányuk miatt ezekkel a

lehetőségekkel működésük alatt többször is élnek. A 2006-os gazdasági válság a kis– és

középvállalkozásokat nehezen érintette. Azok a vállalkozások, akik nem rendelkeztek kellő

13

nagyságú tőkével a csőd szélére sodródtak. A következő fejezetben a jelenleg elérhető, külső

finanszírozási eszközök közül igénybe vehető támogatásokat és hiteleket mutatom be.

4. A KKV-k fejlesztését szolgáló támogatások, kedvezményes hitelek

Az előző fejezetekben vizsgált eszközök és stratégiák alkalmazásával a vállalkozások külső

segítségek által könnyen megoldhatják likviditási problémájukat. Ilyen támogatások az ebben

a fejezetben bemutatott három program is. Fontos megjegyezni, hogy jelenleg csak a

legnépszerűbb és hazánkban a legjelentősebb támogatásokkal bíró eszközöket mutatom be.

Természetesen ezen kívül számos kisebb, külön iparágakra specializálódott programok is

vannak, melyekkel jelenleg a dolgozat terjedelméből adódóan nem tudok foglalkozni.

4.1. Széchenyi Kártya Program

A Széchenyi kártya program 2002-ben indult el a hazai mikro-, kis- és középvállalkozások

finanszírozási lehetőségeinek javításának érdekében. A program bevezetése előtt az előző

fejezetekben már bemutatott tőkefinanszírozási nehézségek és az átmeneti likviditási

problémák jellemezték a KKV szektort Magyarországon. Erre nyújt megoldást a Széchényi

Kártya program, melynek lényege, hogy az igénylés feltételeit a kisméretű vállalatok

igényeihez alakították ki, a működésük alatt felmerülő terheik csökkentésére. Ezt az állam

kamattámogatással valamint a garanciadíj támogatással teszi elérhetővé.

A Széchenyi Kártya Konstrukció 2010-ben, a Forgóeszközhitel és a Beruházási hitel

bevezetésével egészült ki egy programmá, majd 2012 tavaszától két termékével, a Széchenyi

Önerő Kiegészítő Hitellel és a Széchenyi Támogatást Megelőlegező Hitellel bővítették a

programot, melyek az uniós pályázatokon való elindulásokat segítik.

A Széchenyi Kártya programot az elmúlt években a vállalkozások igen nagy száma igénybe

vette, mivel mind az állami szervezetek, mind a hitelintézetek olyan pénzügyi konstrukciókat

hoztak létre, amelyek szabad felhasználású hiteleket tartalmaznak és ezek igénylését egyszerű

eljárás keretében tehetik meg a cégek.

14

4.1.1. Széchenyi Kártya Program hiteleinek bemutatása

4.1.1.1. Széchényi kártya folyószámlahitel

„A Széchenyi Kártya Folyószámlahitel a már működő mikro-, kis- és középvállalkozások

részére kialakított, kedvezményes kamatozású, állami kamat- és kezességi díj-támogatásban

részesített hitelkonstrukció, amely kedvező lehetőség vállalkozása átmeneti pénzügyi

gondjainak megoldására.” (www.kavosz.hu)

„A Széchenyi Kártya Folyószámlahitelt minden olyan KKV igényelheti, amely egyéni

vállalkozóként vagy egyéni cégként, illetve a KAVOSZ Üzletszabályzatában meghatározott

gazdasági társaságként, vagy szövetkezet formájában rendelkezik legalább egy lezárt, teljes

naptári évre vonatkozó (25 millió forint és a feletti hitelkeret igénylése esetén két éves)

működési múlttal.” (www.kavosz.hu)

Fontos feltétele az igénylésnek, hogy a vállalkozásnak nem lehet lejárt köz – illetve

hiteltartozása. A konstrukció hitelkerete 500 000 forint vagy 1 millió forint, továbbá 50 millió

forint között egymilliónként emelkedő összegű lehet. A hitel futamideje 1+1 év, ami azt jelenti,

hogy a hitelszerződés az aláírásától számított 1 év múlva lejár, azonban a felülvizsgálati

kérelem határidőben történő benyújtása, valamint az aktuális bank pozitív bírálata esetén

további egy évre automatikusan meghosszabbodik. A költségeket tekintve a vállalkozásnak a

hitelkeret megnyitásakor az összeg nagyságától függő bírálati díjat, és a kezességi díj állami

támogatáson felüli részét kell kifizetnie. (ld. Mellékletek – 1. melléklet). A biztosítékot tekintve

feltétele a hitelnek, hogy társas vállalkozások esetén 50% mértékű készfizető kezességvállalása

szükséges a tulajdonosok részéről, egyéni vállalkozó esetén bármely nagykorú magánszemély

vállalhatja a kezességet. A 10 millió forint feletti hitelösszeg esetén a hitelező bank a

vállalkozás hitelképességének függvényében ingatlanfedezetet is kérhet.

4.1.1.2. Széchenyi forgóeszközhitel

A forgóeszközhitel sajátossága, hogy nem pusztán az átmeneti likviditási problémák

áthidalására szolgál, hanem hosszabb, akár 36 hónapos futamideje miatt kifejezetten

forgóeszközök (alapanyagok, árukészletek) finanszírozására alkalmas. Az igénybevevők köre

15

megegyezik a folyószámlahitelnél rögzítettekkel. Az igényelhető hitel összege 1 millió forinttól

maximum 50 millió forintig terjedhet. Azonban lényeges jellemzője, hogy a vállalkozásnak egy

időben akár több forgóeszközhitele is lehet, de maximum 50 millió forint összegben. A hitel

futamideje minimum 13, maximum 36 hónap lehet. Törlesztése havi gyakorisággal történik, és

folyósításához a készletekről, alapanyagokról szóló számla szükséges. A hitel lehetséges

költségei és kamatai a dolgozat 2. számú mellékletében tekinthetőek meg.

4.1.1.3. Széchenyi Beruházási hitel

A Széchenyi Beruházási Hitel jellemzője, hogy hitelkerete maximum 50 millió forint lehet,

azonban ezt akár 10 éves futamidőre is igényelheti egy vállalat. Ez a hitel szintén államilag

támogatott és a vállalkozás beruházásait, fejlesztéseit támogatja, ezzel növelve a cég

versenyképességét. Az igénybevevők köre szintén megegyezik a folyószámlahitelnél

felsoroltakkal, azonban a biztosíték itt maga a beruházás is. Fontos kritériuma a hitelnek, hogy

az igénylőnek a tervezett beruházás összköltségének minimum 20%-ának megfelelő saját

erővel szükséges rendelkeznie. A hitel folyósítása a beruházáshoz kapcsolódó beszerzésekre

vonatkozó számla alapján történik. Nagy előnye ennek a finanszírozásnak, hogy a vállalkozás

a tőke törlesztésére a beruházás megtérülésétől függően akár 2 éves türelmi időt is kaphat, így

a tőketörlesztést csak a türelmi idő letelte után kell megkezdenie havi, vagy negyedéves

gyakorisággal. A felmerülő költségek és kamatok a 3. számú mellékletben találhatóak.

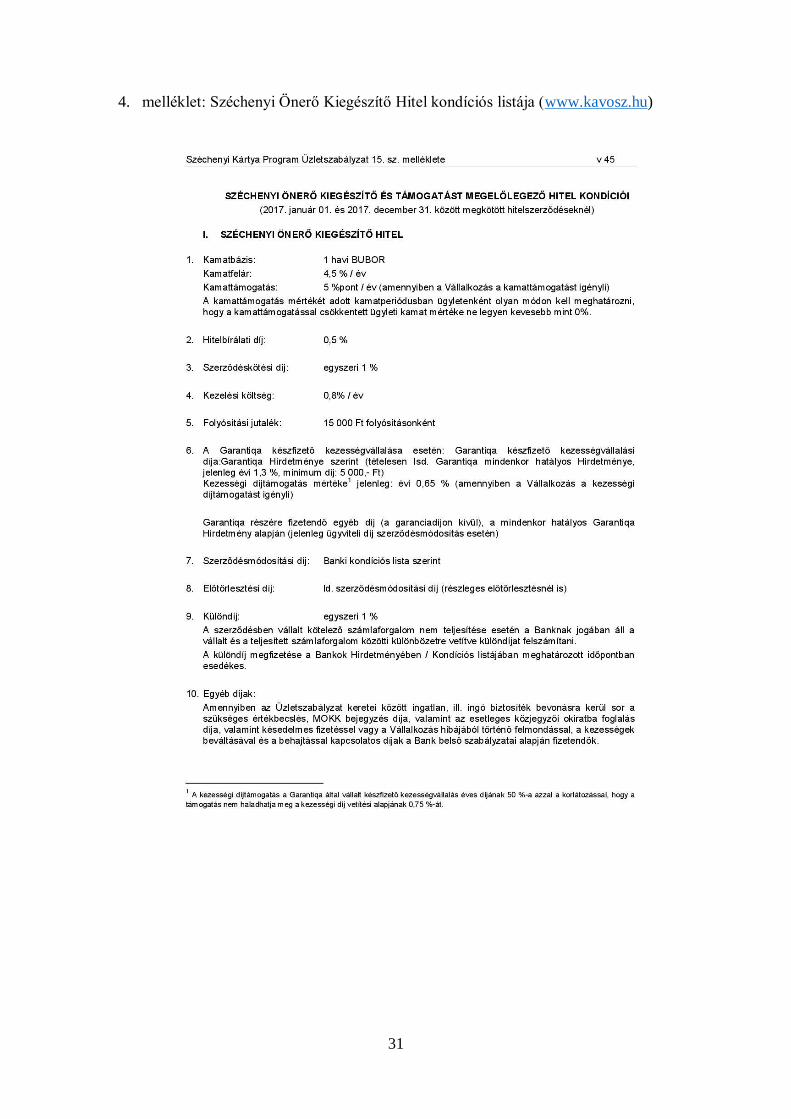

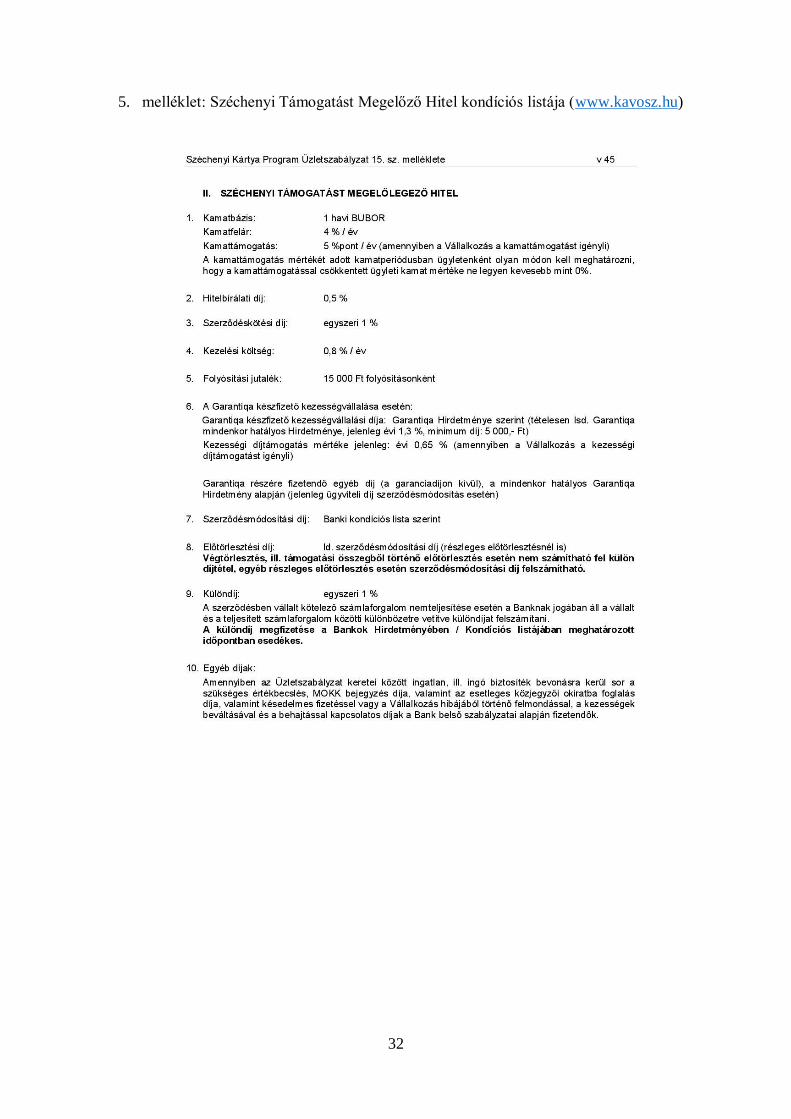

4.1.1.4. Széchenyi önerő kiegészítő hitel és a Széchenyi támogatást megelőző hitel

A Széchenyi program két legújabb hitelkonstrukciója lehetővé teszi az Európai Uniós pályázati

források sikeres felhasználását, abban az esetben, ha a KKV nem rendelkezik elegendő

önrésszel, azonban van üzleti és fejlesztési terve. A Széchenyi Önerő Kiegészítő, illetve a

Széchenyi Támogatást Megelőlegező hitelek elsődleges célja a pályázati esélyek növelése más,

jelentős tőkével rendelkező vállalatokkal szemben. Az igénybevevők köre az előző hitelekkel

megegyező. A két támogatás közötti különbség a felvehető hitelösszegben és a futamidőben

van. Az önerőre adott hitelnél az igényelhető hitel összege minimum 500 000 forint és

maximum 50 millió forint lehet, azonban itt szükség van a tervezett beruházás összköltségének

minimum 20%-ának megfelelő saját önerőre is. Futamideje 13 hónap és 120 hónap között lehet.

A támogatást megelőző hitelnél az igényelhető összeg szintén 500 000 Ft és 50 millió forint

16

között lehet, de maximum az elnyert támogatás összege lehet. Futamideje 12 hónap és 60 hónap

között lehetséges. Mindkét hitelt kizárólag számla alapján folyósítják, azonban az önerő

kiegészítő hitelnél a vállalkozás a tőketörlesztésnél akár 2 év türelmi időt is kaphat. Mindkét

esetben figyelembe veszik biztosítékként a beruházás tárgyát. A felmerülő költségeket és

kamatokat a 4. és 5. számú melléklet tartalmazza.

4.2. MNB Növekedési Hitelprogram

2013 júniusában indította el a Magyar Nemzeti Bank a kereskedelmi pénzintézetekkel közösen

a Növekedési Hitelprogramot, amelynek lényege a kedvező feltételű 2,5 %-os fix kamatozású

kölcsönök folyósítása volt a forrásszűkében lévő mikro-, kis- és középvállalati szektor vállalatai

számára. Mindezt akár 10 éves futamidőre is igényelhetik a vállalkozások. A programot

sikeressége miatt többször is meghosszabbították, azonban 2017. március végén lezárásra

került. Az MNB felmérései alapján már látható, hogy a program igen sikeresnek mondható. A

KKV-k hitelezése 12 %-kal megnőtt, ezzel évi fél százalékponttal növekedett hazánk

gazdasága. Az MNB programjának köszönhetően a kis– és középvállalkozások szerepe

erősödött a bankszektorban.

A konstrukció lényege, hogy az MNB forrást nyújt a programban részt vevő hitelintézeteknek

fix, 0 %-os kamaton, amit ők legfeljebb 2,5 %.-on helyezhetnek ki beruházási, forgóeszköz

finanszírozási, vagy uniós támogatást előfinanszírozó hitel formájában. Az MNB tanulmánya

szerint az „NHP keretében 2015 végéig összesen közel 31 000 vállalkozás jutott

finanszírozáshoz mintegy 2126 milliárd forint összegben, ezzel a rendelkezésre álló keretösszeg

95 s%-a felhasználásra került. A KKV hitelállomány tartós, évi 5-7 %-os csökkenése a program

elindítását követően megállt, majd fokozatosan növekedésnek indult. 2015 utolsó

negyedévében már 4 %-hoz közeli emelkedés volt megfigyelhető.” (MNB, 2013-2015)

4.2.1. A NHP fontosabb jellemzői

A program keretében azok a KKV-k élhetnek a kedvezményes hitellel, amelyek nem

hitelintézmények, pénzügyi intézmények, pénzforgalmi intézmények vagy elektronikuspénz

17

kibocsátó vállalkozások. A programon belül három időszakot különböztethetünk meg: I. pillér

(2013. június – 2013. szeptember), II. pillér (2013. október – 2015. december) és az NHP+

(2015. március – 2017. március.) Ezen időszakok alatt az igényelhető hitelek összege és

felhasználása változó, viszont futamidejük 10 év lehet maximálisan mindhárom esetben.

Az NHP I. pillére keretében kapott kölcsön kizárólag beruházásra, forgóeszköz

finanszírozásra, és EU-s támogatás előfinanszírozásához használható fel, valamint a

vevőkövetelések faktoring útján történő finanszírozására is van lehetőség. A hitel összege 3

millió és 10 milliárd forint között lehet.

Az NHP II. pillér keretében kapható hitelek a belföldi hitelintézetektől vagy pénzügyi

vállalkozásoktól felvett forint vagy deviza alapú kölcsönök vagy pénzügyi lízingek kiváltására

adnak lehetőséget. Itt a felvehető maximális hitel összege megegyezik az I. pillérben megadott

értékkel.

Az NHP+ keretében csak új hitel felvételére van lehetősége a KKV-knak, illetve további

feltétel, hogy a KKV által felvett összes hitel legalább 70 százalékának beruházást kell

finanszíroznia hitel vagy lízing formájában, és csak 30 százaléka fordítható egyéb hitelcélokra.

Fontos feltétele a NHP+ programnak, hogy a kapott összeget a vállalat hitelkiváltásra nem

veheti igénybe. Ebben az esetben a hitelösszeg csak 1 millió és 500 millió forint között

mozoghat.

Az NHP sikerességének egyik kulcsa, hogy a KKV-knak hitel, pénzügyi lízing és faktoring

igénylés keretében is van lehetőségük igénybe venni ezt támogatást.

4.3. Széchenyi 2020

Magyarország 2014 és 2020 között a Széchenyi 2020 program keretében 12 000 milliárd forint

fejlesztési forrást használhat fel az Európai Unió és a hazai költségvetés támogatásával.

Magyarország az uniós tagállamok közül az elsők között szerepel az egy lakosra jutó támogatási

összeg tekintetében, hiszen 2020-ig minden magyar állampolgárra 712 ezer forint fejlesztési

forrás jut, ez 50 ezer forinttal több, mint az előző fejlesztési ciklusban.

Az Európai Unió erre az időszakra 11 célkitűzést fogalmazott meg, melyekhez az összes

tagállamnak igazítania kell a saját fejlesztési terveit. Ezek a célok a következőek:

18

(forrás: www.ec.europa.eu)

1. A kutatás, a technológiai fejlesztés és az innováció erősítése.

2. Az információs és kommunikációs technológiák hozzáférhetőségének és

használatának terjesztése, minőségük javítása.

3. A kkv-k versenyképességének fejlesztése.

4. Az alacsony szén-dioxid-kibocsátású gazdasági modellre való áttérés támogatása.

5. Az éghajlatváltozáshoz való alkalmazkodás, a kockázat megelőzés és kezelés

előmozdítása.

6. A környezetvédelem és az erőforrás-felhasználás hatékonyságának előmozdítása.

7. A fenntartható közlekedés előmozdítása és a hálózati infrastruktúrák javítása.

8. A fenntartható és minőségi foglalkoztatás előmozdítása és a munkaerő

mobilitásának támogatása.

9. A társadalmi befogadás előmozdítása, a szegénység és a diszkrimináció elleni

küzdelem.

10. Befektetés az oktatásba, a képzésbe és az élethosszig tartó tanulásba.

11. A közigazgatás hatékonyságának javítása.

Az általam kiemelt pontok közvetve vagy közvetlenül, mind a KKV szektor támogatásához és

fejlesztéséhez járul hozzá. A célok kitűzéséből is látszik, hogy az Európai Unió elsődleges célja

a vállalkozói hajlandóság javítása és ezzel a foglalkoztatottság növelése. Éppen ezért a Magyar

Kormány az EU által biztosított 12 milliárd forint 60 %-át a KKV szektor támogatására

használja fel. Ezt különböző operatív programokon keresztül teszi, melyek közül én a GINOP-

ot (Gazdaságfejlesztési és Innovációs Operatív Program) és a VEKOP-ot (Versenyképes

Közép-Magyarország Operatív Program) mutatom be röviden.

4.3.1. GINOP (Gazdaságfejlesztési és Innovációs Operatív Program)

A GINOP a 2014–2020-as európai uniós programozási ciklusra elfogadott magyar operatív

programok egyike. A GINOP forrása az Európai Szociális Alap (ESZA) és az Európai

Regionális Fejlesztési Alap (ERFA).

19

A GINOP operatív program, ami azt jelenti, hogy a magyar kormány és az EU által közösen

elfogadott célokat támogatja, és ezek elérésére pályázatokat írnak ki. Ennek keretében

rendszeresen jelennek meg újabb és újabb pályázatok. A GINOP területileg hat magyar régióra

terjed ki, vagyis a Közép-Magyarországi régión kívül az egész országra. A program

legfontosabb célja a hazai kis- és középvállalkozások versenyképességének fejlesztése és

növekedésének elősegítése. Ezek támogatásával kívánja az Európai Unió elérni a versenyképes

munkahelyek létrehozásával a foglalkoztatás bővítését. Továbbá kiemelt hangsúlyt kapnak a

kutatással és fejlesztéssel foglalkozó területek, ezzel előmozdítva az információs és

kommunikációs technológiák fejlődését, melyek a KKV-k innovációját támogatják. Ennek a

támogatási formának fontos szempontja, hogy a pályázó vállalkozásoknak életképeseknek kell

lenniük, piacképes fejlesztést kell felmutatniuk, amelytől reálisan elvárható a hozzáadott érték,

illetve az exportteljesítmény növekedése. A GINOP-pal a magyar kormány és az EU elsősorban

a termelő szektort, az életképes vállalkozásokat, valamint ezek modernizációját, jobb

beilleszkedését a hazai és a nemzetközi gazdasági együttműködésbe támogatja.

4.3.1.1. Mikro-, Kis- és Középvállalkozások Versenyképességének Növelése Hitel

A kormány a meghirdetett GINOP program keretében egy kedvezményes hitel eszközével

kívánja támogatni a KKV szektort, melynek keretében a versenyképesség javítását, illetve a

korszerű termék- és szolgáltatásfejlesztési képességek megteremtését és bővítését tűzte ki célul.

Olyan vállalkozásokat támogat főként, amelyek hiába életképesek és jövedelemtermelők, a

pénzpiacokon egyáltalán nem vagy csak kis mértékben jutnak forráshoz. A hiteltermék

legfontosabb jellemzője a következő:

a hitelösszeg minimum 1 millió forint – maximum 600 millió forint

a hitel kamata 0%/év

a kereskedelmi bankokhoz képest enyhébb fedezeti elvárások

150 millió forintig egyszerűsített hitelbírálati eljárás

a hitelfelvevők lehet egyéni vállalkozó, gazdasági társaság vagy szövetkezett is

a hitel felhasználása történhet beruházásra vagy ahhoz kapcsolódó készletbeszerzésre

a futamidő maximum 15 év lehet

kezelési költség, rendelkezésre tartási jutalék, előtörlesztési díj nem kerül felszámításra

elvárt saját forrás mértéke 10%

20

A program sikerességét egyértelműen jelzi, hogy a Magyar Fejlesztési Bank tájékoztatása

szerint jelenleg a támogatásokat ideiglenes fel kellett függeszteni, mivel a beérkezett pályázatok

forrásigénye meghaladja a rendelkezésre álló összeget. Ez is bizonyítja, hogy a kis– és

középvállalkozásoknak nagy igényük van kedvezményes és rugalmas finanszírozási

eszközökre.

4.3.2. VEKOP (Versenyképes Közép-Magyarország Operatív Program)

A VEKOP szintén a 2014–2020-as európai uniós programozási ciklusra elfogadott magyar

operatív programok egyike. Forrása megegyezik a GINOP-éval. A VEKOP területileg a Közép-

Magyarországi régiót szolgálja. A program kilenc tematikus célt szolgál. E célok összhangban

állnak az országos fejlesztési célokkal. A közvetlen gazdaságfejlesztésen belül itt is hangsúlyos

a kutatásban, a fejlesztésben és az innovációban való részvétel, továbbá az információs és

kommunikációs technológiák fejlesztése és a gazdasági versenyképesség fokozása. Ugyancsak

része a VEKOP-nak az alacsony szén-dioxid kibocsátású gazdaságra való áttérés támogatása

minden ágazatban, ezzel segítve a természeti környezet és a kulturális örökség megőrzését.

Mindezek mellett a VEKOP társadalmi célokat is kitűz a programjában, melynek keretében a

minőségi foglalkoztatás bővítését, a munkavállalói mobilitás ösztönzését, a szegénység és a

hátrányos megkülönböztetés elleni programok támogatását, a szakképzett alkalmazottak

oktatásának fejlesztését, valamint a hatékonyabb közszolgálat feltételeinek megvalósítását tűzte

ki feladatául.

A VEKOP forrásaival a magyar kormány és az EU részint a termelőszektort, az életképes

vállalkozásokat, ezek modernizációját, részint a Közép-magyarországi Régió mintegy

hárommillió lakójának mindennapos életviszonyának javítását támogatja.

21

5. A KKV-k helyzetének változása az elmúlt években

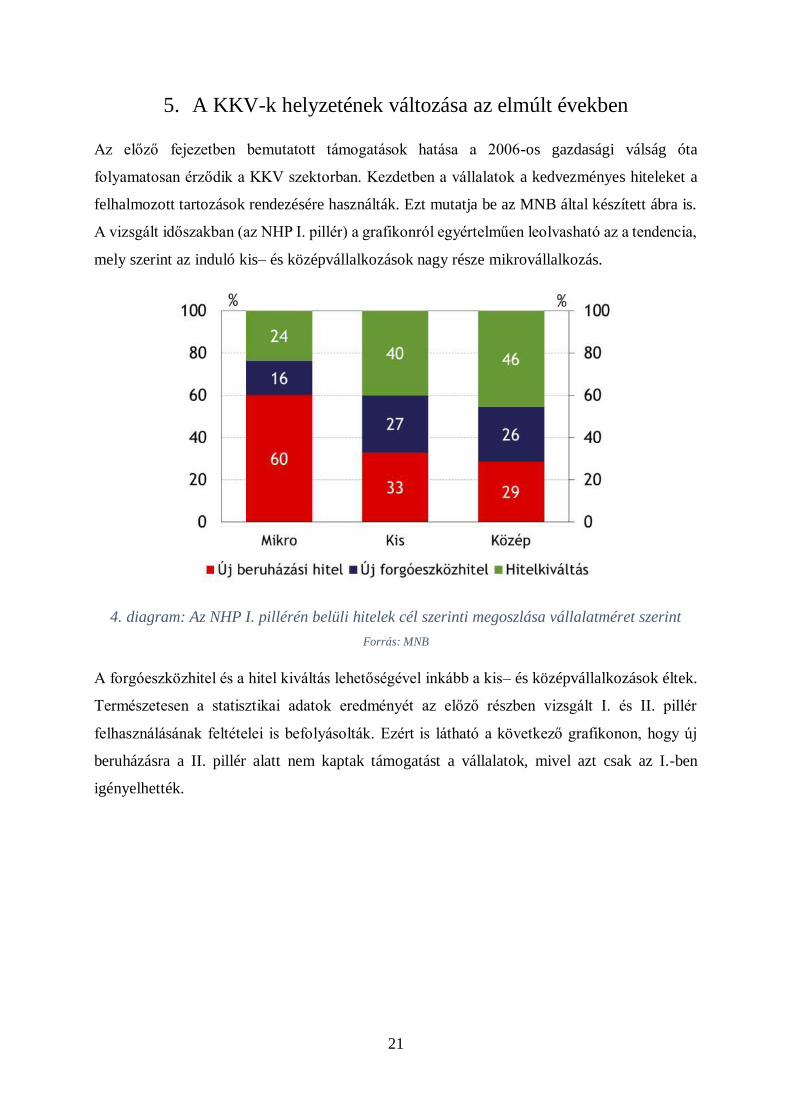

Az előző fejezetben bemutatott támogatások hatása a 2006-os gazdasági válság óta

folyamatosan érződik a KKV szektorban. Kezdetben a vállalatok a kedvezményes hiteleket a

felhalmozott tartozások rendezésére használták. Ezt mutatja be az MNB által készített ábra is.

A vizsgált időszakban (az NHP I. pillér) a grafikonról egyértelműen leolvasható az a tendencia,

mely szerint az induló kis– és középvállalkozások nagy része mikrovállalkozás.

4. diagram: Az NHP I. pillérén belüli hitelek cél szerinti megoszlása vállalatméret szerint

Forrás: MNB

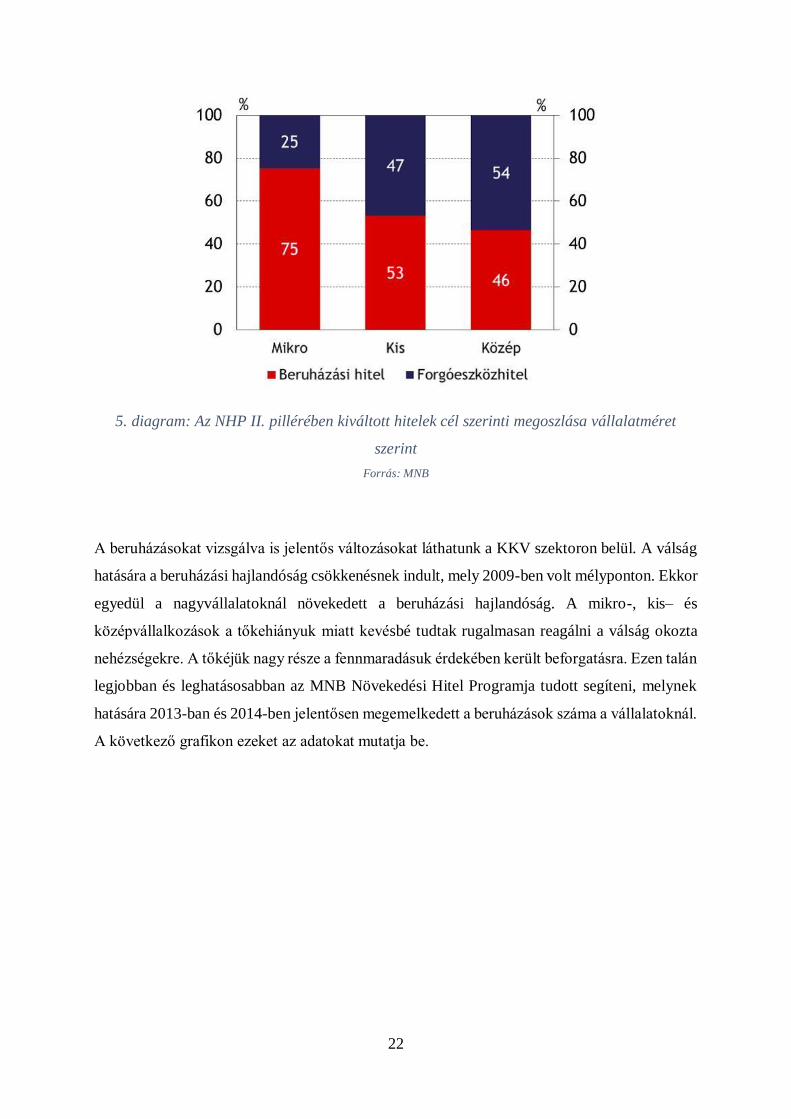

A forgóeszközhitel és a hitel kiváltás lehetőségével inkább a kis– és középvállalkozások éltek.

Természetesen a statisztikai adatok eredményét az előző részben vizsgált I. és II. pillér

felhasználásának feltételei is befolyásolták. Ezért is látható a következő grafikonon, hogy új

beruházásra a II. pillér alatt nem kaptak támogatást a vállalatok, mivel azt csak az I.-ben

igényelhették.

22

5. diagram: Az NHP II. pillérében kiváltott hitelek cél szerinti megoszlása vállalatméret

szerint

Forrás: MNB

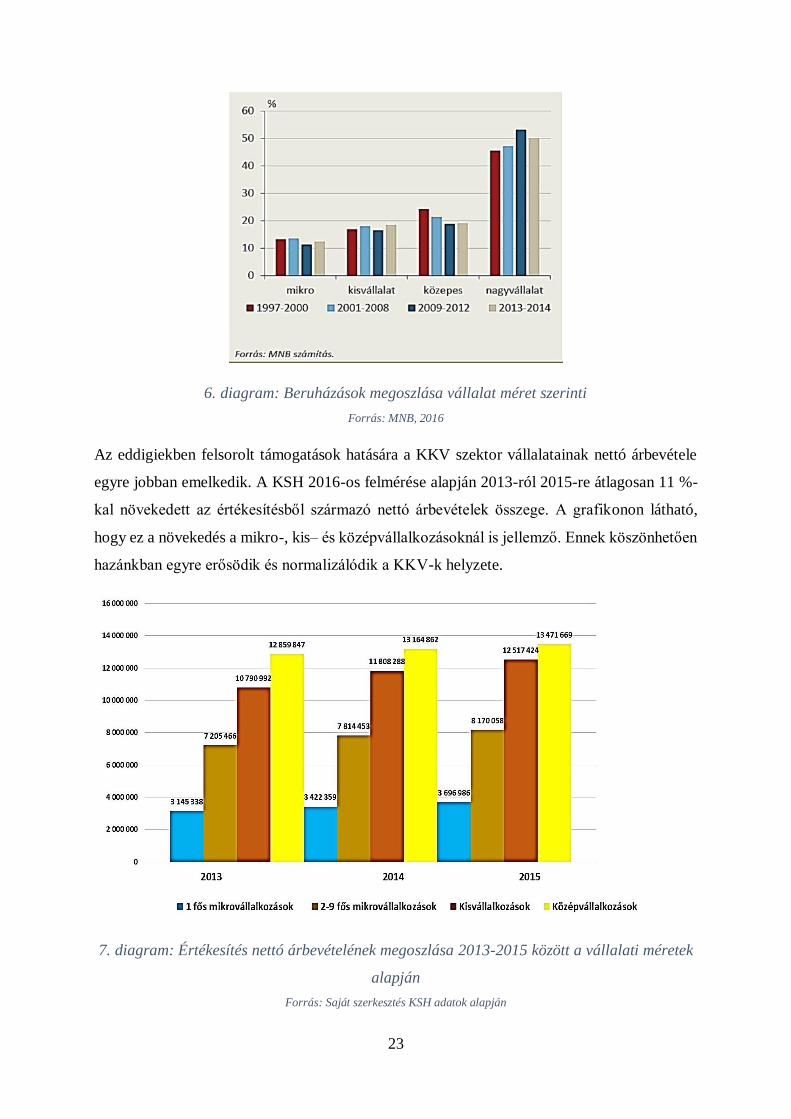

A beruházásokat vizsgálva is jelentős változásokat láthatunk a KKV szektoron belül. A válság

hatására a beruházási hajlandóság csökkenésnek indult, mely 2009-ben volt mélyponton. Ekkor

egyedül a nagyvállalatoknál növekedett a beruházási hajlandóság. A mikro-, kis– és

középvállalkozások a tőkehiányuk miatt kevésbé tudtak rugalmasan reagálni a válság okozta

nehézségekre. A tőkéjük nagy része a fennmaradásuk érdekében került beforgatásra. Ezen talán

legjobban és leghatásosabban az MNB Növekedési Hitel Programja tudott segíteni, melynek

hatására 2013-ban és 2014-ben jelentősen megemelkedett a beruházások száma a vállalatoknál.

A következő grafikon ezeket az adatokat mutatja be.

23

6. diagram: Beruházások megoszlása vállalat méret szerinti

Forrás: MNB, 2016

Az eddigiekben felsorolt támogatások hatására a KKV szektor vállalatainak nettó árbevétele

egyre jobban emelkedik. A KSH 2016-os felmérése alapján 2013-ról 2015-re átlagosan 11 %-

kal növekedett az értékesítésből származó nettó árbevételek összege. A grafikonon látható,

hogy ez a növekedés a mikro-, kis– és középvállalkozásoknál is jellemző. Ennek köszönhetően

hazánkban egyre erősödik és normalizálódik a KKV-k helyzete.

7. diagram: Értékesítés nettó árbevételének megoszlása 2013-2015 között a vállalati méretek

alapján

Forrás: Saját szerkesztés KSH adatok alapján

24

6. Összegzés

Hazánk mikro-, kis– és középvállalkozásairól a dolgozat írása alatt egyértelműen kiderült, hogy

jelentős állami vagy Európai Uniós támogatás nélkül valószínűleg az elmúlt években csődbe

mentek voltak. A 2006-os nagy gazdasági válság hatása a mai napig érezhető a szektor

eredményein, annak ellenére, hogy az elmúlt években jelentős fejlődés volt látható.

A KKV-k legnagyobb problémája a mai napig a finanszírozási lehetőségeik megfelelő

kihasználása. A szakemberek ezt felismerve mind az EU-ban, mind hazánkban a jövőre nézve

az első feladatok közé tették ezen vállalatok segítését. A mai világban, mikor az úgynevezett

„startup” cégek sorban bukkannak fel, egyik ország sem teheti meg, hogy ne foglalkozzon a

KKV-k helyzetével. Egyértelműen bebizonyosodott, hogy a nagyvállalatok mellett a jövő a

kis– és középvállalkozásokban van. Egyre több magánszemély vállalkozik a munkahelye

megszűnése után. Ezzel a foglalkoztatási mutatók javulása várható a jövőben.

Szintén pozitív előjel a jövőre nézve, hogy egyre több pénzintézet ismeri fel a lehetőséget a kis-

és középvállalkozásokban. Erre remek példa egy nem régiben olvasott cikk, mely szerint idén

a kis- és középvállalkozások versenyképességét segítő programhoz kapcsolódóan az Európai

Beruházási Alap és az Erste Bank megállapodást írt alá, melynek keretében a pénzügyi

intézmény 40 milliárd forintot helyezhet ki a magyar kis- és középvállalkozásoknak.

(www.piac&profit.hu) Ez a lépés is remekül megmutatja, hogy a jövőben a bankok számítanak

a KKV-k gazdaság élénkítő hatásában. A pénzintézetek hozzáállásának változása az elmúlt 10

évben igen jelentős volt, és remélhetőleg ez a tendencia még jó pár évig növekedést fog mutatni

a szektor vállalatainak eredményességének érdekében.

Azonban nem szabad elfelejteni, hogy egy vállalkozás indításához komoly anyagi, eszköz és

tudás hátérre van szükség. Azok az induló cégek, amelyek nem ismerik fel időben a potenciális

veszélyeket könnyen sodródnak rövid időn belül a csőd szélére. Éppen ezért fontos, hogy a

jövőben ne csak a finanszírozási lehetőségeket bővítsék az országok, hanem esetlegesen a

tulajdonosok oktatására, képzésére is nagyobb hangsúlyt fektessenek. A jövő az innovációban

van és az a vállalat, amelyik nem képes gyorsan és rugalmasan reagálni a mai fejlődési

tendenciákra rövid időn belül csődbe mehet.

25

7. Irodalomjegyzék

Bélyácz Iván (2011): A vállalati pénzügyek alapjai [on-line]; Tankönyvtár; Elérhetőség:

http://www.tankonyvtar.hu/hu/tartalom/tamop425/2011_0001_543_08_A_vallalati_pe

nzugyek_alapjai/ch01.html [letöltés: 2017.04.01.]

Dr. Gyulai László (2013): A kis– és középvállalkozások üzletfinanszírozása [on-line];

Tankönyvtár; Elérhetőség:

http://www.tankonyvtar.hu/hu/tartalom/tamop412A/0007_d2_1080_1082_smeuzletifi

n/borito_DA4qGh2KOBOygzF3.html [letöltés: 2017.04.01.]

MNB: Az MNB hitelösztönző eszközének tapasztalatai (2013-2015) [on-line];

Elérhetőség: https://www.mnb.hu/letoltes/novekedesi-hitelprogram-a-magyar-nemzeti-

bank-hitelosztonzo-eszkozenek-tapasztalatai.pdf [letöltés: 2017.04.12.]

MNB: A Növekedési Hitelprogram első szakaszának igénybevétele [on-line];

Elérhetőség: https://www.mnb.hu/letoltes/nhp1-elemzes-v5-clean.pdf [letöltés:

2017.04.12.]

Nagy Péter (2013): Kis– és középvállalkozások menedzsmentje [on-line]; Tankönyvtár;

Elérhetőség:

http://www.tankonyvtar.hu/hu/tartalom/tamop412A/0007_d4_1090_1092_smemenedz

sment_scorm/1_1_2_esetpelda_a_strategiai_terv_szuksegessege_yjKBFHde2AvZ7lL

M.html [letöltés: 2017.04.01.]

Dr. Roóz József: Vállalkozások gazdaságtana (Perfekt kiadó, 2003)

26

Internetes források:

http://ec.europa.eu/regional_policy/hu/policy/how/priorities

[olvasva: 2017.04.09.]

www.garantiqa.hu

[olvasva: 2017.04.07.]

www.ginop.hu

[olvasva: 2017. 04. 09.]

http://www.kavosz.hu/index.php/hitelek/szechenyi-kartya-folyoszamla-hitel

[olvasva: 2017.04.07.]

http://www.kavosz.hu/index.php/uzletszabalyzatok/szechenyi-kartya-program

[olvasva: 2017.04.07.]

www.ksh.hu (https://www.ksh.hu/stadat_eves_3_2)

[olvasva: 2017.04.10.]

https://www.mnb.hu/monetaris-politika/novekedesi-hitelprogram-nhp

[olvasva: 2017.04.08.]

www.mfbpont.hu

[olvasva:2017.04.08.]

https://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=a0400034.tv

[olvasva: 2017.04.01.]

www.palyazat.gov.hu/szechenyi_2020

[olvasva: 2017.04.09.]

http://www.piacesprofit.hu/kkv_cegblog/40-milliard-forintos-megallapodas-ezer-

magyar-kkv-tamogatasara/

[olvasva: 2017.04.08.]

27

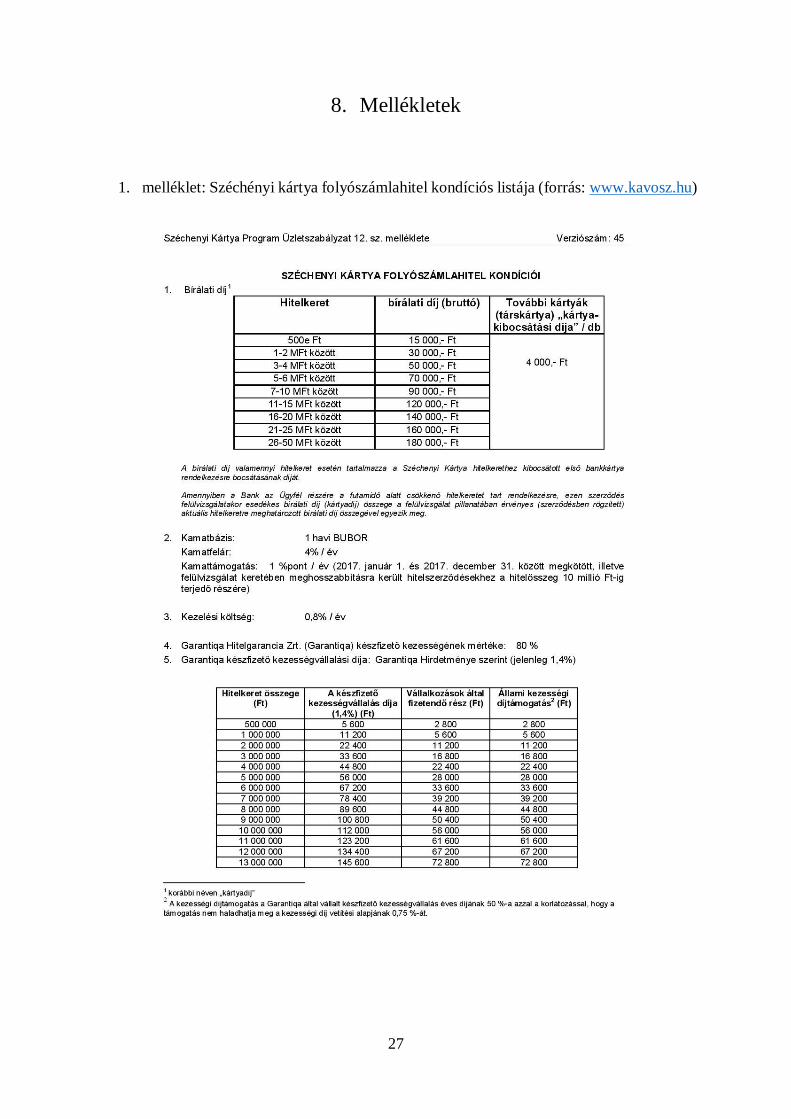

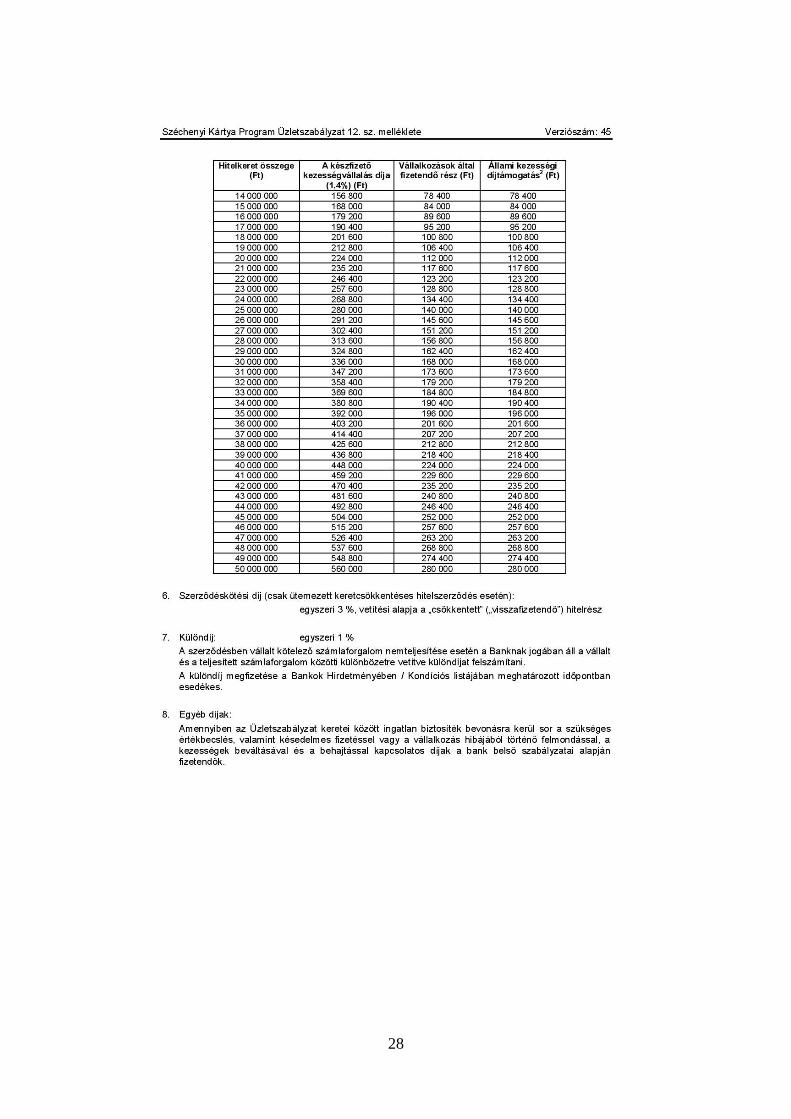

8. Mellékletek

1. melléklet: Széchényi kártya folyószámlahitel kondíciós listája (forrás: www.kavosz.hu)

28

29

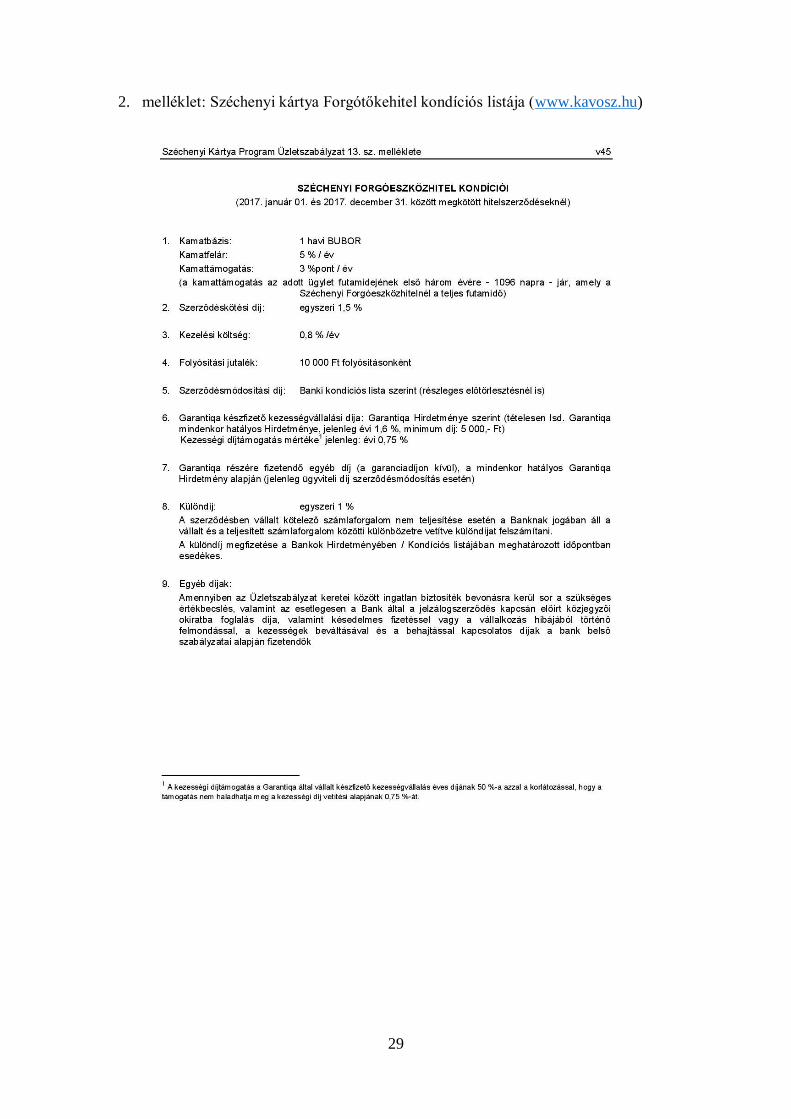

2. melléklet: Széchenyi kártya Forgótőkehitel kondíciós listája (www.kavosz.hu)

31

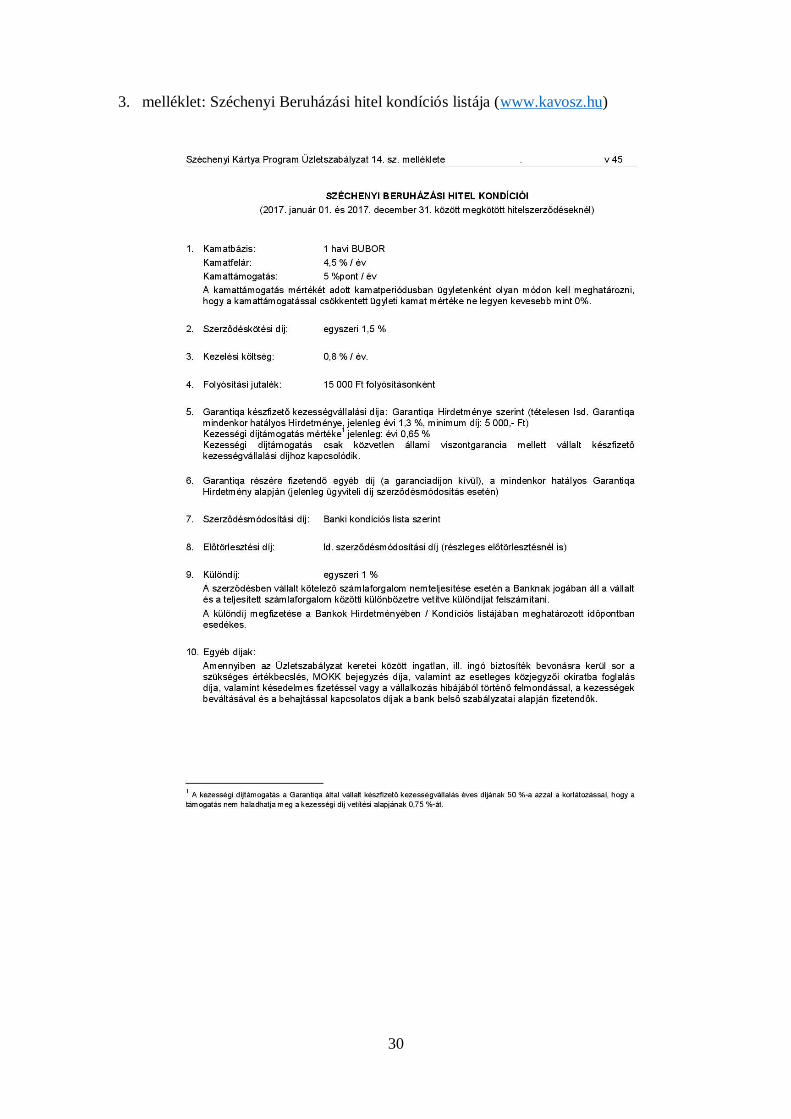

4. melléklet: Széchenyi Önerő Kiegészítő Hitel kondíciós listája (www.kavosz.hu)

32

5. melléklet: Széchenyi Támogatást Megelőző Hitel kondíciós listája (www.kavosz.hu)