Embed Size (px)

Citation preview

ANGGARAN KAS

A. Pengertian Anggaran Kas

Kas merupakan alat pembayaran yang siap dan bebas digunakan untuk

membiayai kegiatan umum perusahaan.Anggaran merupakan rencana keuangan

periodik yang disusun berdasarkan program yang telah disahkan dan merupakan

rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif

dan umumnya dinyatakan dalam satuan moneter untuk jangka waktu tertentu.

Anggaran kas (Cash Budget) ialah anggaran yang merencanakan secara lebih

terperinci tentang jumlah kas beserta perubahan-perubahan dari waktu ke waktu

selama periode yang akan datang, baik perubahan yang berupa permintaan kas,

maupun perubahan yang berupa pengeluaran kas. Anggaran kas merupakan alat

penting dalam proses perencanaan dan pengendalian keuangan perusahaan, karena di

dalam nya terdapat estimasi penerimaan dan pengeluaran kas untuk periode tertentu

dimasa datang sehingga akan bisa diketahui kapan perusahaan dalam keadaan defisit

kas atau surplus kas.

B. Tujuan Utama Anggaran Kas

1. Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil dari

operasi yang dijalankan, yaitu dengan membandingkan uang kas mausk dan

uang kas keluar. Sehingga saldo kas akhir pada suatu periode akan sama

dengan kas awal ditambah penerimaan dan dikurangi dengan pengeluaran kasa

dalam suatu periode.

2. Mengetahui kelebihan atau kekurangan kas pada waktu nya. Defisit bila saldo

kas awal ditambah dengan penerimaan kas lebih kecil dari penegeluaran kas

dalam satu periode. Sehingga keadaan ini harus diwaspadai oleh perusahaan.

3. Menentukan kebutuhan pembiayaan atau kelebihan kas menganggur untuk

investasi

4. Menyelaraskan kas dengan modal, pendapatan, beban, investasi dan utang

5. Sebagai dasar kebijakan pemberian kredit. Besar kecilnya kas yang tersedia

akan menunjukkan kemampuan perusahaan dalam membelanjaakan modal

kerjanya. Kemampuan membelanjakan modal kerja ini pada akhirnya juga

akan menjadi dasar bagi perusahaan untuk menggunakan kebijakan kredit

sebagai upaya untuk meningkatkan volume penjualan.

C. Fungsi Anggaran Kas

1. Menunjukkan jumlah dan waktu kas perusahaan dimasa yang akan datang

2. Memberikan dasar untuk melakukan tindakan perbaikan jika jumlah kas dalam

anggaran tidak cocok dengan jumlah yang sebenarnya terjadi

3. Anggaran kas memberikan dasar evaluasi atas kinerja manajer keuangan

D. Sumber Kas dan Penggunaan kas

Sumber Kas

1. Hasil Penjualan produk/jasa secara tunai

2. Hasil penagihan piutang perusahaan

3. Pendapatan lain seperti bunga bank, jasa giro, deviden

4. Adanya pengurangan pada aktiva tetap, seperti penjualan aktiva

5. Penerimaan diluar penghasilan seperti kredit bank, penjualan obligasi,

6. Penambahan modal sendiri oleh pemilik

Penggunaan Kas yang utama

1. Berbagai pembayaran untuk operasional perusahaan seperti biaya tenaga kerja,

biaya penjualan, dan biaya administrasi

2. Pembayaran pada kreditur, baik berupa bunga maupun angsurannya

3. Penambahan berbagai aktiva tetap seperti pembelian aktiva tetap

4. Pembayaran pada pemilik modal, seperti pembayaran deviden atau

pengembalian modal

5. Pembayaran pada pemerintah seperti membayar pajak, cukai, materai, restitusi

dan lainnya.

E. Format Anggaran Kas

Walaupun tidak ada ketentuan baku tentang bagaimana seharusnya anggaran

kas disusun, tetapi terdapat suatu format yang dinilai baik dan sistematis tentang

penyusunan anggaran kas sekaligus laporan arus kas suatu perusahaan.

Format tersebut membagi arus kas kedalam 3 kelompok, yaitu

1. Aktivitas Operasi

Adalah berbagai aktivitas yang berkaitan dengan upaya perusahaan untuk

menghasilkan produk perusahaan sekaligus semua upaya yang terkait dengan upaya

menjual produk tersebut. Karena di dalam aktivitas ini tercakup beberapa aktivitas

utama, yaitu :

Penjualan Produk Perusahaan

Adalah semua penerimaan yang berasal dari penjualan tunai semua produk

yang menjadi sumber penghasilan perusahaan. Untuk perusahaan jasa adalah jasa

yang di jual perusahaan tersebut. Untuk perusahaan dagang adalah barang yang

diperjualbelikan perusahaan tersebut. Sedangakan perusahaan manufaktur adalah

barang yang di produksi dan di jual perusahaan tersebut. Penjualan produk tersebut

akan menghasilkan penerimaan bagi perusahaan.

Penerimaan Piutang

Adalah penerimaan yang bersal dari penjualan kredit yang dilakukan

perusahaan. Penjualan kredit menghasilkan piutang, pada saat piutang tersebut

dibayar akan menyebabkan penerimaan piutang bagi perusahaan.

Pendapatan dari sumber luar usaha

Adalah pendapatan diluar penjualan produk perusahaan. Penjualan di luar

produk utama perusahaan akan mengakibatkan penerimaan kas bagi perusahaan.

Pembelian bahan baku/barang dagangan

Adalah aktivitas pembelian bahan utama dari suatu produk yang dihasilkan

perusahaan manufaktur. Sedangkan pembelian barang dagangan adalah barang yang

dibeli perusahaan dagang untuk dijual lagi. Pembelian bahan baku atau barang

dagangan secara tunai adalah aktivitas pengeluaran

Pembayaran biaya tenaga kerja

Adalah semua pembayaran upah orang yang terlibat secara langsung dalam

proses produksi. Pembayaran upah tenaga kerja merupakan aktivitas pengeluaran kas

bagi perusahaan.

Pembayaran biaya-biaya overhead

Adalah pembayaran semua biaya produksi selain biaya tenaga kerja dan biaya

bahan baku.

Pembayaran biaya-biaya pemasaran

Adalah semua aktivitas distribusi produk perusahaan sejak dari gudang

perusahaan sampai ke tangan konsumen. Aktivitas pembayaran biaya pemasaran

merupakan aktivitas pengeluaran kas perusahaan.

Pembayaran biaya-biaya administrasi dan umum

Adalah semua pembayaran aktivitas operasi kantor dan umum. Pembayaran

semua biaya administrasi dan umum merupakan aktivitas pengeluaran kas

perusahaan.

2. Aktivitas Investasi

Adalah berbagai aktivitas yang terkait dengan pembelian dan penjualan harta

perusahaan yang dapat menjadi sumber pendapatan perusahaan. Seperti pembelian

dan penjualan gedung, tanah, kendaraan, pembelian obligasi/saham perusahaan lain.

3. Aktivitas Pembiayaan

Adalah semua aktivitas yang berkaitan dengan upaya untuk mendukung

operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumbernya

beserta konsekuensinya. Misalnya penerbitan surat utang, penerbitn obligasi,

penerbitan saham baru, pembayaran dividen, pelunasan utang.

Contoh Aplikasi

Data anggaran pada PT. Demina untuk tahun 2012 sebagai berikut:

Rencana penjualan sebagai berikut:

Januari Rp 90.000.000Februari Rp 85.000.000Maret Rp 85.000.000Triwulan II Rp 250.000.000Triwulan III Rp 230.000.000Triwulan IV Rp 300.000.000

Kerugian piutang tak tertagih sebesar 1%

Saldo kas pada awal tahun adalah sebesar Rp. 15.000.000

Sistematika pengumpulan piutang adalah:

- 75% pada bulan penjualan

- 15% pada satu bulan berikutnya

- 10% pada 2 bulan berikutnya

- 90% pada triwulan penjualan

- 10% pada triwulan berikutnya

Rencana pengeluaran modal:

- Membeli mesin pada bulan Maret sebesar Rp. 2.500.000 dan pada triwulan III sebesar Rp. 30.000.000

- Pembentukan dana untuk gedung pada bulan Desember sebesar Rp. 30.000.000

- Pembelian lainnya pada Februari sebesar Rp. 600.000 triwulan II dan III Rp. 500.000 dan triwulan IV sebesar Rp. 700.000

Penerimaan dan Pengeluaran lainnya

Bulan Pendapatan Lainnya Pengeluaran LainnyaJanuari Rp 1.500.000 Rp 2.000.000Februari Rp 1.000.000 Rp 2.000.000Maret Rp 1.000.000 Rp 1.500.000Triwulan I Rp 3.000.000 Rp 5.000.000Triwulan II Rp 3.000.000 Rp 5.000.000Triwulan III Rp 4.000.000 Rp 6.000.000

Pembelian Bahan Baku dan biaya Tenaga Kerja

Bulan Bahan Baku Tenaga KerjaJanuari Rp 14.500.000 Rp 66.400.000Februari Rp 16.200.000 Rp 63.200.000Maret Rp 15.200.000 Rp 65.600.000Triwulan I Rp 43.400.000 Rp 187.100.000Triwulan II Rp 39.300.000 Rp 161.100.000Triwulan III Rp 48.500.000 Rp 198.500.000

Pengeluaran lainnya

- Polis Asuransi pada bulan Juni sebesar Rp. 750.000

- Pajak kekayaan bulan Februari sebesar Rp. 1.400.000

- Fee Ahli hukum setiap bulan sebesar Rp. 150.000

- Fee akuntan sebesar Rp. 2.500.000 pada bulan Februari

Penyelesaian

Tabel Penjualan

UraianTotal

Penjualan

Penjualan Tunai

Penjualan Kredit

Bad Debt Piutang Netto

Januari

Februari

Maret

Triwulan II

Triwulan III

Triwulan IV

90.000.000

85.000.000

85.000.000

250.000.000

230.000.000

300.000.000

63.000.000

59.500.000

59.500.000

175.000.000

161.000.000

161.000.000

27.000.000

25.500.000

25.500.000

75.000.000

69.000.000

90.000.000

270.000

255.000

255.000

750.000

690.000

900.000

26.730.000

25.245.000

25.245.000

74.250.000

68.310.000

89.100.000

Total 1.040.000.000 728.000.000 312.000.000 3.120.000 308.880.000

Tabel Anggaran Piutang

Ket. Jan Feb Maret Triwulan II Triwulan III Triwulan IV

Januari

Feb

Mar

Tw II

Tw III

Tw IV

20.047.500 4.009.500

18.933.750

-

-

-

-

2.673.000

3.786.750

18.933.750

-

-

-

-

2.524.500

6.311.250

66.825.000

-

-

-

-

-

7.425.000

61.4790.00

-

-

-

-

-

6.831.000

80.190.000

Total 20.047.500 22.943.250 25.393.500 75.660.750 75.215.250 87.021.000

Anggaran Penerimaan Kas

Ket. Jan Feb Maret Triwulan II Triwulan III Triwulan IV

Piutang

Penjualan

Pdpt Lain

20.047.500

63.000.000

1.500.000

22.943.250

59.500.000

1.000.000

25.393.500

59.500.000

1.000.000

75.660.750

175.000.000

3.000.000

75.215.250

161.000.000

3.000.000

87.021.000

210.000.000

4.000.000

Total 84.547.500 83.443.250 85.893.500 253.660.750 239.215.250 301.021.000

Anggaran Pengeluaran Kas

Keterangan Jan Feb Maret Triwulan II

Triwulan III

Triwulan IV

Pemb. Mesin 2.500.000 30.000.000

Dana Gedung 30.000.000

Pemb. Lain

600.000 500.000 500.000 700.000

Pengeluaran Lain 2.000.000 2.000.000 1.500.000 5.000.000 5.000.000 6.000.000

Biaya BB 14.500.000 16.200.000 15.200.000 43.400.000 39.300.000 48.500.000

Biaya TK 66.400.000 63.200.000 65.600.000 187.100.000 161.100.000 198.500.000

Polis Asuransi

750.000

Pajak Kekayaan

1.400.000

Fee Ahli Hukum

150.000 150.000 150.000 150.000 150.000 150.000

Fee Akuntan 2.500.000

TOTAL 83.050.000 86.050.000 84.950.000 239.900.000 236.050.000 283.850.000

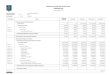

Anggaran Kas Sementara

Keterangan Jan Feb Mar TW II TW III TW IV

Saldo Awal 15.000.000 16.497.500 13.890.750 14.834.250 28.595.000 31.760.250

Penerimaan 84.547.500 83.443.250 85.893.500 253.660.750 239.215.250 301.021.000

Tersedia 99.547.500 99.940.750 99.784.250 268.495.000 267.810.250 332.781.250

Pengeluaran 83.050.000 86.050.000 84.950.000 239.900.000 236.050.000 283.850.000

Saldo Akhir 16.497.500 13.890.750 14.834.250 28.595.000 31.760.250 48.931.250

MAKALAH ANGGARAN

Anggaran Kas

Oleh :

Budhi WardhaniKasmoro Ngesti

Evi M.

Fakultas Ekonomi Jurusan AkuntansiUniversitas Islam Kadiri

2014