Embed Size (px)

Citation preview

1

PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2)

I. Pengertian Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi / tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

II. Objek PBB Objek PBB adalah “Bumi atau Bangunan”: Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman di wilayah Daerah. Contoh : sawah, ladang, kebun, tanah, pekarangan, tambang, dll. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman. Contoh : rumah tempat tinggal, bangunan tempat usaha, gedung bertingkat, pusat perbelanjaan, emplasemen, pagar mewah, galangan kapal, dermaga, taman mewah, fasilitas lain yang memberi manfaat, jalan tol, kolam renang, anjungan minyak lepas pantai, tempat penampungan / kilang minyak, air, dan gas, pipa minyak, menara, jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, yang merupakan suatu kesatuan dengan kompleks bangunan tersebut.

III. Objek Pajak yang Tidak Dikenakan PBB-P2 1. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan

pemerintahan. 2. Digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan.

2

3. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

4. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yangbelum dibebani suatu hak.

5. Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asasperlakuan timbal balik.

6. Digunakan oleh badan atau perwakilanlembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan.

IV. Subjek Pajak dan Wajib Pajak Subjek Pajak Bumi dan Bangunan adalah orang pribadi atau Badan yang secara nyata : 1. mempunyai suatu hak atas Bumi dan/atau 2. memperoleh manfaat atas Bumi dan/atau 3. memiliki, menguasai, dan/atau 4. memperoleh manfaat atas Bangunan. Wajib Pajak Bumi dan Bangunan adalah orang pribadi atau Badan yang secara nyata : 1. mempunyai suatu hak atas Bumi dan/atau 2. memperoleh manfaat atas Bumi, dan/atau 3. memiliki, menguasai, dan/atau 4. memperoleh manfaat atas Bangunan. Wajib Pajak adalah subjek pajak yang dikenakan kewajiban membayar pajak.

V. Cara Mendaftarkan Objek PBB Orang atau Badan yang menjadi Subjek PBB harus mendaftarkan Objek Pajaknya ke Kantor DPPKAD Kabupaten Grobogan dengan menggunakan formulir Surat Pemberitahuan Objek Pajak yang tersedia gratis di tempat pelayanan DPPKAD Kabupaten Grobogan.

VI. Dasar Pengenaan PBB Dasar pengenaan PBB-P2 adalah Nilai Jual Objek Pajak (NJOP). NJOP ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat

3

ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya. NJOP ditetapkan dengan memperhatikan : 1. Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara

wajar; 2. Perbandingan harga dengan objek lain yang sejenis; 3. Nilai perolehan baru 4. Penentuan NJOP pengganti.

VII. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

NJOPTKP adalah batas NJOP atas bumi dan / atau bangunan yang tidak kena pajak. Besarnya NJOPTKP ditetapkan sebesar Rp 10.000.000,00 (sepuluh juta rupiah) untuk setiap Wajib Pajak dengan ketentuan sebagai berikut : 1. Setiap wajib Pajak memperoleh pengurangan NJOPTKP sebanyak satu

kali dalam satu tahun pajak. 2. Apabila Wajib Pajak mempunyai beberapa Objek Pajak, maka yang

mendapatkan pengurangan NJOPTKP hanya satu Objek Pajak yang nilainya terbesar dan tidak bisa digabungkan dengan Objek Pajak lainnya.

VIII. Tarif PBB-P2 1. Tarif PBB-P2 ditetapkan sebagai berikut :

a. Untuk NJOP ≤ Rp 1.000.000.000,00 ditetapkan sebesar 0,13% per tahun.

b. Untuk NJOP > Rp 1.000.000.000,00 ditetapkan sebesar 0,2% per tahun.

2. Dalam hal pemanfaatan bumi dan/atau bangunan digunakan/dimanfaatkan untuk gudang/SPBU/industridan/atau dapat menimbulkan gangguan terhadap lingkungan, ditetapkan sebagai berikut: a. Untuk NJOP ≤ Rp 1.000.000.000,00 ditetapkan sebesar 0,195% per

tahun. b. Untuk NJOP > Rp 1.000.000.000,00 ditetapkan sebesar 0,3% per

tahun. 3. Dalam hal pemanfaatan bumi dan/atau bangunan ramah lingkungan,

ditetapkan sebagai berikut :

4

a. Untuk NJOP ≤ Rp 1.000.000.000,00 ditetapkan sebesar 0,065% per tahun.

b. Untuk NJOP > Rp 1.000.000.000,00 ditetapkan sebesar 0,1% per tahun.

IX. Rumus Penghitungan Besaran Pokok PBB-P2 Rumus penghitungan besaran pokok PBB-P2 = tarif PBB-P2 X (NJOP-NJOPTKP)

X. Tempat Pembayaran PBB-P2 Wajib Pajak yang telah menerima Surat Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan Pajak Daerah (SKPD), dan Surat Tagihan Pajak Daerah (STPD) dari DPPKAD Kabupaten Grobogan atau disampaikan melalui Kepala Desa / Kelurahan harus melunasinya tepat waktu pada tempat pembayaran PBB-P2 yang telah ditunjuk dalam SPPT yaitu Bank Jateng Cabang Purwodadi.

XI. Saat yang Menentukan Pajak Terutang Saat yang menentukan pajak terutang adalah menurut keadaan objek pajak pada tanggal 1 Januari. Dengan demikian segala mutasi atau perubahan atas Objek Pajak yang terjadi setelah tanggal 1 Januari akan dikenakan pajak pada tahun berikutnya. Contoh : A menjual tanah kepada B pada tanggal 2 Januari 2011. Kewajiban PBB pada Tahun 2011 masih menjadi tanggung jawab A. Sejak tahun pajak 2012 kewajiban PBB menjadi tanggung jawab B.

5

SURAT PEMBERITAHUAN OBJEK PAJAK PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. Pengertian Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan oleh wajib pajak untuk melaporkan data subjek dan objek PBB-P2, sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

II. Hak Wajib Pajak 1. Memperoleh formulir SPOP secara gratis pada Kantor DPPKAD

Kabupaten Grobogan. 2. Memperoleh penjelasan, keterangan tentang tata cara pengisian maupun

penyampaian kembali SPOP pada Kantor DPPKAD Kabupaten Grobogan. 3. Memperoleh tanda terima pengembalian SPOP dari Kantor DPPKAD

Kabupaten Grobogan. 4. Memperbaiki/mengisi ulang SPOP apabila terjadi kesalahan dalam

pengisian dengan melampirkan foto kopi bukti yang sah (sertifikat tanah, akta jual beli, dll).

5. Menunjuk orang/pihak lain selain pegawai Kantor DPPKAD Kabupaten Grobogan dengan surat kuasa khusus bermeterai, sebagai kuasa Wajib Pajak untuk mengisi dan menandatangani SPOP.

6. Mengajukan permohonan tertulis mengenai penundaan penyampaian SPOP sebelum batas waktu dilampaui dengan menyebutkan alasan-alasan yang sah.

III. Kewajiban Wajib Pajak

1. Mendaftarkan Objek Pajak dengan cara mengisi SPOP. 2. Mengisi SPOP dengan jelas, benar, dan lengkap

a. Jelas berarti dapat dibaca sehingga tidak menimbulkan salah tafsir. b. Benar berarti data yang diisi sesuai dengan keadaan yang

sebenarnya. c. Lengkap berarti terisi semua dan ditandatangani.

6

3. Menyampaikan kembali SPOP yang telah diisi Wajib Pajak ke kantor DPPKAD Kabupaten Grobogan selambat-lambatnya 30 hari kerja setelah tanggal diterimanya SPOP oleh Subjek Pajak.

4. Melaporkan perubahan data Objek Pajak / Wajib Pajak kepada Kantor DPPKAD Kabupaten Grobogan dengan cara mengisi SPOP sebagai perbaikan/pembetulan SPOP sebelumnya.

IV. Sanksi 1. Sanksi Administrasi

a. Dalam hal WP tidak menyampaikan kembali SPOP pada waktunya dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam surat teguran, maka akan diterbitkan Surat Ketetapan Pajak Daerah (SKPD) dengan sanksi berupa denda administrasi sebesar 25% dari PBB-P2 yang terutang.

b. Apabila pengisian diperiksa ternyata tidak benar (lebih kecil), maka akan diterbitkan SKPD dengan sanksi berupa denda administrasi sebesar 25% dari selisih besarnya PBB yang terutang.

2. Sanksi Pidana a. Barang siapa karena kealpaannya tidak mengembalikan SPOP atau

mengembalikan SPOP tetapi isinya tidak benar atau tidak lengkap dan atau melampirkan keterangan yang tidak benar sehingga menimbulkan kerugian bagi negara, dipidana dengan pidana kurungan selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya 2 (dua) kali lipat pajak yang terutang.

b. Barang siapa karena dengan sengaja : i. tidak mengembalikan atau menyampaikan SPOP kepada DPPKAD

Kabupaten Grobogan; ii. menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap

dan/atau melampirkan keterangan yang tidak benar; iii. memperlihatkan surat palsu atau dipalsukan atau dokumen lain

yang palsu atau dipalsukan seolah-olah benar; iv. tidak memperlihatkan atau tidak meminjamkan surat atau

dokumen lainnya; v. tidak menunjukkan data atau tidak menyampaikan keterangan

yang diperlukan;

7

sehingga menimbulkan kerugian pada negara, dipidana dengan pidana penjara selama-lamanya 2 (dua) tahun atau denda setinggi-tingginya 5 (lima) kali pajak yang terutang. Sanksi pidana tersebut dilipatkan dua apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat satu tahun, terhitung sejak selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan atau sejak dibayarnya denda.

Terhadap bukan Wajib Pajak yang bersangkutan yang melakukan tindakan sebagaimana huruf d dan huruf e dipidana dengan pidana kurungan selama-lamanya 1 (satu) tahun atau denda setinggi-tingginya Rp 2.000.000,00

8

SURAT PEMBERITAHUAN PAJAK TERUTANG DAN TATA CARA PEMBAYARAN PAJAK BUMI DAN BANGUNAN PEDESAAN DAN PERKOTAAN

I. Surat Pemberitahuan Pajak Terutang 1. Pengertian

Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang digunakan untuk memberitahukan besarnya Pajak Bumi dan Bangunan yang terutang selama satu tahun pajak kepada Wajib Pajak.

2. Hak Wajib Pajak a. Menerima SPPT PBB setiap tahun pajak, paling lambat bulan Juni

atau satu bulan setelah menyerahkan Surat Pemberitahuan Objek Pajak (SPOP).

b. Mendapatkan penjelasan segala sesuatu yang berhubungan dengan ketetapan PBB.

c. Mengajukan keberatan dan pengurangan. d. Mendapatkan Surat Setoran Pajak Daerah (SSPD) PBB dari Bank

yang tercantum pada SPPT atau dokumen lain yang sah sebagai bukti pengesahan atas pembayaran PBB yang dilakukan oleh Wajib Pajak dari Kepala Kelurahan/Desa yang ditunjuk resmi.

3. Kewajiban Wajib Pajak a. Menandatangani bukti tanda terima SPPT dan mengirimkannya

kembali kepada DPPKAD Kabupaten Grobogan atau Kepala Desa/Kelurahan untuk diteruskan ke DPPKAD Kabupaten Grobogan yang menerbitkan SPPT.

b. Melunasi PBB pada tempat yang telah ditentukan. 4. Cara Mendapatkan SPPT

a. Mengambil sendiri di Kantor Kepala Desa/ Kelurahan ditempat Wajib Pajak terdaftar atau tempat lain yang ditunjuk.

b. Dalam Rangka Pelayanan, SPPT dapat dikirim melalui Kantor Pos dan Giro atau diantarkan oleh aparat Desa/Kelurahan.

II. Tata Cara Pembayaran PBB 1. Pembayaran dapat dilakukan melalui :

a. Bank atau tempat lain yang ditunjuk, yang tercantum dalam SPPT.

9

b. Petugas pungut PBB-P2 Desa/Kelurahan yang ditunjuk secara resmi. 2. Pembayaran harus dilakukan sekaligus (tidak diperkenankan mencicil).

10

PENGURANGAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. Pengertian Pengurangan Pajak Bumi dan Bangunan Pedesaan Perkotaan adalah pemberian keringanan pajak yang terutang atas Objek Pajak dalam hal : 1. karena kondisi tertentu objek pajak yang ada hubungannya dengan

subjek pajak dan/atau karena sebab-sebab tertentu lainnya untuk : a. Wajib Pajak orang pribadi meliputi:

i. Objek pajak yang Wajib Pajak-nya orang pribadi veteran pejuangkemerdekaan, veteran pembela kemerdekaan, penerima tandajasa bintang gerilya, atau janda/ dudanya;

ii. objek pajak berupa lahan pertanian/ perkebunan/ perikanan/ peternakan yang hasilnya sangat terbatas yang Wajib Pajak-nya orang pribadi yang berpenghasilan rendah;

iii. objek pajak yang Wajib Pajak-nya orang pribadi yang penghasilannya semata-mata berasal dari pensiunan, sehingga kewajiban PBB-nya sulit dipenuhi;

iv. objek pajak yang Wajib Pajak-nya orang pribadi yang berpenghasilan rendah, sehingga kewajiban PBB-nya sulit dipenuhi; dan/ atau

v. objekpajak yang Wajib Pajak-nya orang pribadiyangberpenghasilan rendah yang Nilai Jual Objek Pajak per meter perseginya meningkat akibat perubahan lingkungan dan dampak positif pembangunan;

b. Wajib Pajak badan meliputi: Objek pajak yang Wajib Pajak-nya adalah Wajib Pajak badan yangmengalami kerugian dan kesulitan likuiditas pada Tahun Pajak sebelumnya sehingga tidak dapat memenuhi kewajiban rutin.

2. Objek Pajak yang terkena Bencana alam, yaitu bencana yang diakibatkan oleh peristiwa atau serangkaian peristiwa yang disebabkan oleh alam antara lain gempa bumi, gunung meletus, banjir, kekeringan, angin topan, dan tanah longsor.

11

3. Objek Pajak yang terkena sebab lain yang luar biasa seperti kebakaran, wabah penyakit tanaman, dan/ atau wabah hama tanaman.

II. Cara Pengajuan Permohonan Permohonan pengurangan dapat diajukan secara : 1. Perseorangan, untuk PBB yang terutang dalam SPPT PBB, STPD PBB, dan

SKPD PBB Permohonan Pengurangan perseorangan harus memenuhi persyaratan : a. Satu permohonan untuk satu SPPT atau SKPD PBB. b. Diajukan secara tertulis dalam bahasa Indonesia dengan

mencantumkan besarnya persentase pengurangan yang dimohon disertai alasan yang jelas.

c. Diajukan kepada Kepala DPPKAD Kabupaten Grobogan. d. Dilampiri fotokopi SPPT atau SKPD PBB yang dimohonkan

pengurangan. e. Surat Permohonan ditandatangani oleh Wajib Pajak, dalam hal

ditandatangani oleh bukan Wajib Pajak berlaku ketentuan : i. Surat permohonan harus dilampiri dengan Surat Kuasa Khusus,

untuk : - Wajib Pajak Badan; atau - Wajib Pajak orang pribadi dengan PBB yang terutang lebih

banyak dari Rp 2.000.000,00 ii. Surat permohonan harus dilampiri dengan surat kuasa, untuk

Wajib Pajak orang pribadi dengan PBB yang terutang paling banyak Rp 2.000.000,00.

f. Diajukan dalam jangka waktu : i. 3 bulan terhitung sejak tanggal diterimanya SPPT ii. 1 bulan terhitung sejak tanggal diterimanya SKPD PBB iii. 1 bulan terhitung sejak tanggal diterimanya Surat Keputusan

Keberatan PBB iv. 3 bulan terhitung sejak tanggal terjadinya bencana alam; atau v. 3 bulan terhitung sejak tanggal terjadinya sebab lain yang luar

biasa, kecuali apabila Wajib Pajak dapat menunjukkan bahwa dalam jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kuasanya.

12

g. Tidak memiliki tunggakan PBB Tahun Pajak sebelumnya atas Objek Pajak yang dimohonkan pengurangan, kecuali dalam hal objek pajak terkena bencana alam atau sebab lain yang luar biasa

h. Tidak diajukan keberatan atas SPPT atau SKPD PBB yang dimohonkan pengurangan, atau dalam hal diajukan keberatan telah diterbitkan Surat Keputusan Keberatan dan atas Surat Keputusan Keberatan dimaksud tidak diajukan banding.

2. Kolektif, untuk PBB yang terutang dalam SPPT Permohonan pengurangan secara kolektif dapat diajukan setelah SPPT diterbitkan dalam hal : a. Objek pajak yang Wajib Pajaknya orang pribadi veteran pejuang

kemerdekaan, veteran pembela kemerdekaan, penerima tanda jasa bintang gerilya, atau janda/dudanya dengan PBB yang terutang paling banyak RP 2.000.000,00.

b. objek pajak berupa lahan pertanian/ perkebunan/ perikanan/ peternakan yang hasilnya sangat terbatas yang Wajib Pajak-nya orang pribadi yang berpenghasilan rendah, objek pajak yang Wajib Pajak-nya orang pribadi yang penghasilannya semata-mata berasal dari pensiunan, sehingga kewajiban PBB-nya sulit dipenuhi, objek pajak yang Wajib Pajak-nya orang pribadi yang berpenghasilan rendah, sehingga kewajiban PBB-nya sulit dipenuhi, dan/ atauobjek pajak yang Wajib Pajak-nya orang pribadi yang berpenghasilan rendah yang Nilai Jual Objek Pajak per meter perseginya meningkat akibat perubahan lingkungan dan dampak positif pembangunan dengan PBB yang terutang paling banyak Rp 200.000,00.

c. Objek Pajak yang terkena bencana alam yaitu bencana yang diakibatkan oleh peristiwa atau serangkaian peristiwa yang disebabkan oleh alam antara lain gempa bumi, gunung meletus, banjir, kekeringan, angin topan, dan tanah longsor atau Objek Pajak yang terkena sebab lain yang luar biasa seperti kebakaran, wabah penyakit tanaman, dan/ atau wabah hama tanaman dengan PBB yang terutang paling banyak Rp 500.000,00.

Permohonan Pengurangan yang diajukan secara kolektif harus memenuhi persyaratan :

13

i. Satu permohonan untuk beberapa SPPT dengan Tahun Pajak yang sama.

ii. Diajukan secara tertulis dalam bahasa Indonesia dengan mencantumkan besarnya persentase pengurangan yang dimohon disertai alasan yang jelas.

iii. Diajukan kepada Kepala DPPKAD Kabupaten Grobogan melalui : - Pengurus Legiun Veteran Republik Indonesia (LVRI) setempat atau

pengurus organisasi terkait. - Kepala Desa/Lurah setempat.

iv. Dilampiri fotokopi SPPT yang dimohonkan pengurangan. v. Diajukan dalam jangka waktu :

- 3 bulan terhitung sejak tanggal diterimanya SPPT; - 3 bulan terhitung sejak tanggal terjadinya bencana alam; atau - 3 bulan terhitung sejak tanggal terjadinya sebab lain yang luar

biasa, kecuali apabila Wajib Pajak melalui pengurus LVRI setempat, pengurus organisasi tarkait lainnya, atau Kepala Desa/Kelurahan dapat menunjukkan bahwa dalam jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

vi. Tidak memiliki tunggakan PBB Tahun Pajak sebelumnya atas Objek Pajak yang dimohonkan pengurangan, kecuali dalam hal objek pajak terkena bencana alam atau sebab lain yang luar biasa

vii. Tidak diajukan keberatan atas SPPT yang dimohonkan pengurangan.

III. Bentuk Keputusan Keputusan atas permohonan pengurangan besarnya PBB yang diajukan WP dapat berupa : 1. Mengabulkan seluruh permohonan; 2. Mengabulkan sebagian atau; 3. Menolak

14

SURAT KETETAPAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. Pengertian Surat Ketetapan Pajak Daerah (SKPD) adalah Surat Keputusan Kepala Kantor DPPKAD Kabupaten Grobogan yang memberitahukan besarnya pajak yang terutang termasuk denda administrasi, kepada Wajib Pajak.

II. Dasar Penerbitan SKPD SKPD diterbitkan apabila : 1. Surat Pemberitahuan Objek Pajak (SPOP) :

a. Tidak diisi dengan jelas, benar, dan lengkap serta tidak ditandatangani oleh WP;

b. Tidak disampaikan kembali dalam jangka waktu 30 hari dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran.

2. Berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh WP.

III. Jumlah Pajak Terutang dalam SKPD 1. Jumlah pajak yang terutang dalam SKPD yang disebabkan SPOP tidak diisi

dengan jelas, benar, dan lengkap serta tidak ditandatangani oleh WP atau pengembalian SPOP lewat 30 hari setelah diterima WP adalah sebesar pokok pajak ditambah dengan denda administrasi sebesar 25% dihitung dari pokok pajak.

2. Jumlah pajak yang terutang dalam SKPD yang didasarkan atas hasil pemeriksaan atau keterangan lain adalah selisih pajak yang terutang berdasarkan hasil pemeriksaan atau keterangan lain dengan pajak terutang yang dihitung berdasarkan SPOP ditambah denda administrasi sebesar 25% dari selisih pajak yang terutang.

15

IV. Cara Penyampaian SKPD SKPD disampaikan kepada WP melalui : 1. Kantor DPPKAD Kabupaten Grobogan 2. Kepala Desa/Kelurahan

V. Batas Waktu Pelunasan SKPD

SKPD harus dilunasi dalam jangka waktu 1 bulan sejak SKPD diterima WP.

VI. Lain-Lain Atas SKPD dapat diajukan keberatan/pengurangan.

16

SURAT TAGIHAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. Pengertian Surat Tagihan Pajak Daerah (STPD) adalah surat untuk melakukan tagihan pajak terutang dan/atau sanksi administrasi berupa bunga dan/atau denda.

II. Dasar Penerbitan STPD 1. Wajib Pajak tidak melunasi pajak yang terutang sedangkan saat jatuh

tempo pembayaran Surat Pemberitahuan Pajak Terutang (SPPT) / Surat Ketetapan Pajak Daerah (SKPD) telah lewat.

2. WP melunasi pajak yang terutang setelah lewat saat jatuh tempo pembayaran SPPT/SKPD tetapi denda administrasi tidak dilunasi.

III. Cara Penyampaian STPD STPD disampaikan kepada WP melalui : 1. Kantor DPPKAD Kabupaten Grobogan 2. Kepala Desa/Kelurahan

IV. Batas Waktu Pelunasan STPD

STPD harus dibatasi selambat-lambatnya 1 bulan sejak tanggal STPD diterima WP.

V. Sanksi Administrasi Sanksi Administrasi berupa denda sebesar 2% setiap bulan, untuk jangka waktu paling lama 24 bulan dihitung dari saat jatuh tempo sampai dengan hari pembayaran.

VI. Lain-Lain 1. Atas STPD tidak dapat diajukan keberatan atau pengurangan. 2. WP dapat mengajukan permohonan peninjauan kembali atas STPD jika

ternyata WP telah melunasi kewajiban pajaknya.

17

3. Pajak yang terutang dalam STPD apabila tidak dilunasi setelah jangka waktu yang telah ditentukan dapat ditagih dengan surat paksa.

KEBERATAN ATAS PENGENAAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. Alasan Pengajuan Keberatan 1. Dalam hal WP merasa SPPT/SKPD tidak sesuai dengan keadaan

sebenarnya mengenai : a. Luas Objek Pajak Bumi dan atau Bangunan; b. Klasifikasi Objek Pajak Bumi dan atau bangunan; c. Penetapan/Pengenaan.

2. Perbedaan Penafsiran Undang-Undang antara WP dan Fiskus, antara lain : a. Penetapan Subjek Pajak sebagai WP; b. Objek Pajak tidak dikenakan PBB Ad : Terdapat perbedaan penafsiran Undang-undang dan peraturan perundang-undangan antara WP dengan Fiskus, misalnya : i. Penetapan Subjek Pajak sebagai WP; ii. Objek Pajak yang seharusnya tidak dikenakan PBB;

iii. Penentuan saat pajak terutang. iv. Tanggal Jatuh Tempo.

II. Persyaratan Pengajuan Keberatan Syarat formal :

1. Keberatan diajukan dalam jangka waktu 3 bulan sejak tanggal diterimanya SPPT/SKPD oleh WP.

2. Dalam hal keadaan terpaksa (force majeur) WP harus dapat memberikan dan membuktikan alasan bahwa jangka waktu tersebut tidak dapat dipenuhi.

Syarat materiil : 1. Keberatan diajukan secara tertulis dalam bahasa Indonesia; 2. Diajukan kepada Kepala DPPKAD Kabupaten Grobogan; 3. Dalam hal dikuasakan kepada pihak lain harus melampirkan surat kuasa;

18

4. Diajukan masing-masing dalam satu Surat Keberatan kecuali yang diajukan secara kolektif melalui Kepala Desa/Kelurahan untuk setiap SPPT/SKP per tahun pajak;

5. Mengemukakan alasan yang jelas dan mencantumkan besarnya Pajak Bumi dan Bangunan menurut perhitungan WP.

III. Pengajuan Keberatan Tidak Menunda Kewajiban Membayar Pajak dan Pelaksanaan Penagihan Pajak

IV. Keputusan Keberatan

Keputusan keberatan atas SPPT/SKPD berupa : 1. Menolak, apabila permohonan keberatan wajib pajak memenuhi

persyaratan formal dan materiil dan telah dilakukan pemeriksaan sehingga alasan yang diajukan oleh wajib pajak tidak tepat atau tidak benar.

2. Menerima seluruhnya atau sebagian a. Menerima seluruhnya, apabila alasan wajib pajak sesuai dengan data /

keterangan yang diperoleh dari hasil pemeriksaan dan diterima seluruhnya berdasarkan perhitungan Wajib Pajak, atau atas perintah Undang-Undang.

b. Menerima sebagian, apabila sebagian alasan WP sesuai dengan data / keterangan yang diperoleh dari hasil pemeriksaan.

3. Tidak dapat diterima, apabila permohonan keberatan WP tidak memenuhi persyaratan jangka waktu 3 bulan.

4. Menambah besarnya jumlah pajak yang terutang, apabila berdasarkan hasil pemeriksaan diperoleh perhitungan yang menambah besarnya jumlah pajak yang terutang.

V. Lain-Lain 1. Keberatan terhadap SPPT dan atau SKPD dengan ketetapan sampai

dengan RP 100.000,00 dapat diajukan secara perseorangan ataupun kolektif melalui Kepala Desa / Kelurahan yang bersangkutan.

19

2. Keberatan terhadap SPPT dan atau SKPD dengan ketetapan diatas Rp 100.000,00 harus diajukan oleh WP secara perseorangan.

3. Kantor DPPKAD Kabupaten Grobogan setelah menerima Surat Keberatan dari WP memberikan tanda terima.

4. Tanda Terima dari Kantor DPPKAD Kabupaten Grobogan / tanda pengiriman Surat Keberatan melalui pos tercatat / sejenisnya merupakan tanda bukti bagi kepentingan WP.

20

KELEBIHAN PEMBAYARAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. Pengertian Kelebihan pembayaran PBB-P2 adalah selisih antara pajak yang dibayar

dengan pajak yang terutang. Kelebihan pembayaran PBB-P2 terjadi dalam hal pembayaran yang dilakukan oleh Wajib Pajak (WP) lebih besar dari jumlah PBB yang seharusnya terutang.

II. Penyebab Terjadinya Kelebihan Pembayaran

1. Perubahan peraturan; 2. Surat Keputusan Pemberian Pengurangan; 3. Surat Keputusan Penyelesaian Keberatan; 4. Kekeliruan pembayaran.

III. Tata Cara Pengajuan Permohonan

1. Mengajukan permohonan secara tertulis dalam bahasa Indonesia yang jelas kepada Bupati Grobogan c.q. Kepala DPPKAD Kabupaten Grobogan yang menerbitkan Surat Pemberitahuan Pajak Terutang (SPPT) / Surat Ketetapan Pajak (SKPD) / Surat Tagihan Pajak (STPD);

2. Surat permohonan disampaikan langsung atau dikirim melalui pos tercatat;

3. Surat permohonan dilampiri dengan dokumen yang berkaitan dengan Objek Pajak yang dimohonkan berupa : a. Fotokopi SPPT/SKPD/STPD dan Surat Keputusan tentang keberatan /

Banding dan atau Surat Keputusan tentang Pemberian Pengurangan; b. Asli Surat Tanda Terima Setoran (STTS) PBB.

4. Meminta tanda bukti penerimaan surat permohonan (yang sudah lengkap) dan pejabat Kantor DPPKAD Kabupaten Grobogan yang ditunjuk.

21

IV. Pelaksanaan Pengembalian 1. Dalam jangka waktu 12 bulan sejak diterimanya surat permohonan

secara lengkap dari WP, Kantor DPPKAD Kabupaten Grobogan harus menerbitkan : a. Surat Keputusan Kelebihan Pembayaran Pajak (SKKP) PBB, apabila

jumlah lebih besar dari yang seharusnya terutang. b. Surat Pemberitahuan (SPb), apabila jumlah yang dibayar sama

dengan jumlah PBB yang seharusnya terutang. c. Surat Ketetapan Pajak Daerah (SKPD), apabila jumlah yang

dibayarternyata kurang dari jumlah PBB yang seharusnya terutang. 2. Kepala DPPKAD Kabupaten Grobogan harus menerbitkan Surat Perintah

Membayar kelebihan Pajak PBB (SPMKP.PBB) dalam jangka waktu 6 bulan sejak diterbitkannya SKKPP.PBB.

3. Dalam hal WP mempunyai utang PBB atas objek lainnya, maka kelebihanpembayaran PBB yang tercantum dalam SKKPP.PBB langsung diperhitungkan terlebih dahulu.

4. WP dapat mengajukan permohonan agar kelebihan pembayaran PBB diperhitungkan dengan penetapan PBB yang akan datang.

5. Atas sisa penghitungan sebagaimana dimaksud pada huruf c dan d, dapat diterbitkan SPMKP.PBB

22

PENGAJUAN BANDING PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. PENGERTIAN

Wajib Pajak (WP) yang tidak/belum puas terhadap Keputusan Kepala DPPKAD Kabupaten Grobogan atas keberatannya, dapat mengajukan banding kepada Badan Peradilan Pajak (BPP).

II. TATA CARA PENGAJUAN BANDING 1. Permohonan banding diajukan secara tertulis dalam bahasa Indonesia

dengan memuat alasan yang jelas. 2. Permohonan banding diajukan dalam jangka waktu 3 (tiga) bulan sejak

tanggal diterimanya Surat Keputusan atas keberatan oleh WP. 3. Permohonan banding harus dilampiri foto kopi Surat Keputusan atas

Keberatan. III. BENTUK KEPUTUSAN BANDING

1. Putusan banding dapat berupa : a. Diterima seluruhnya. b. Diterima sebagian. c. Ditolak. d. Menambah jumlah PBB-P2 yang terutang.

2. Putusan banding oleh PBB-P2 merupakan putusan akhir dan bersifat tetap serta bukan merupakan keputusan Tata Usaha Negara.

IV. IMBALAN BUNGA Apabila pengajuan permohonan banding diterima sebagian atau seluruhnya, maka kelebihan pembayaran (bila ada) dikembalikan dengan ditambah imbalan bunga sebesar 2% sebulan untuk selama-lamanya 24 bulan.

V. LAIN-LAIN Pengajuan permohonan banding tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak.

23

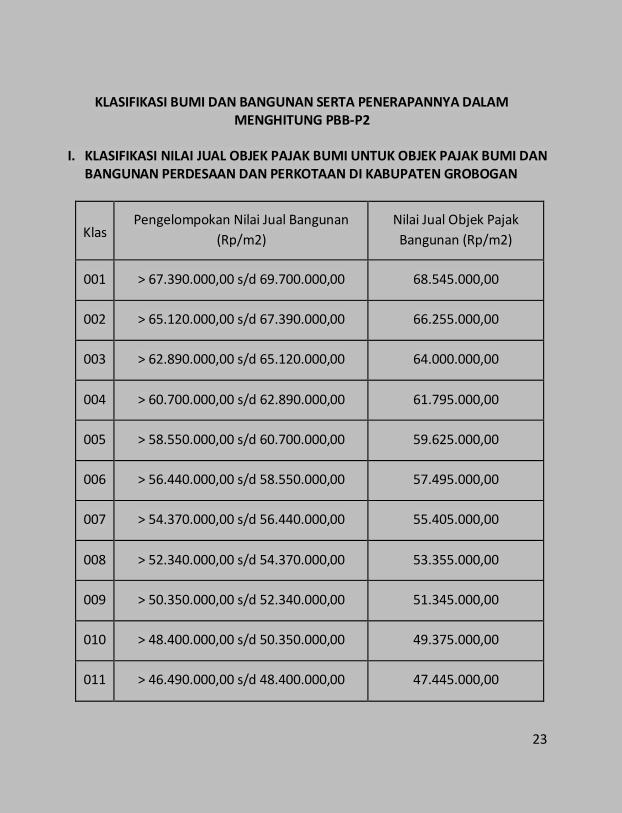

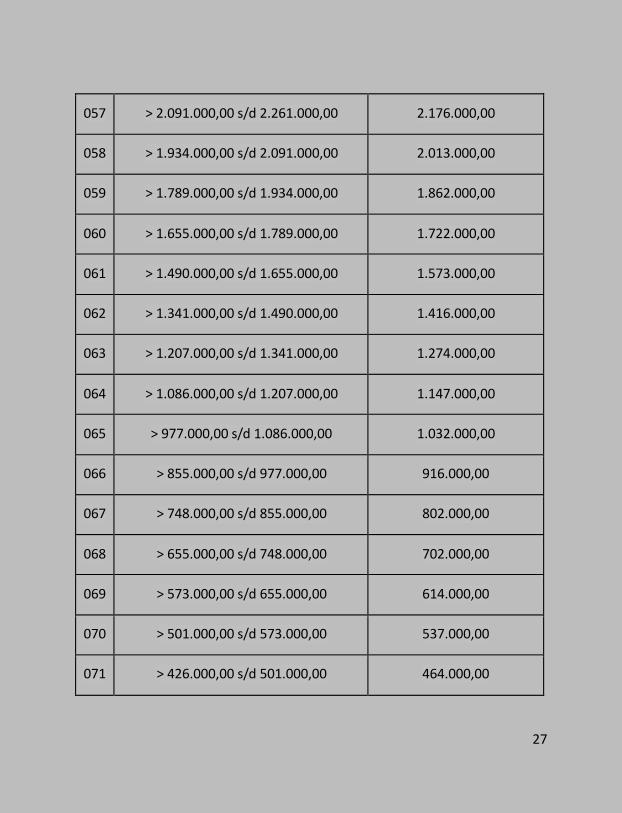

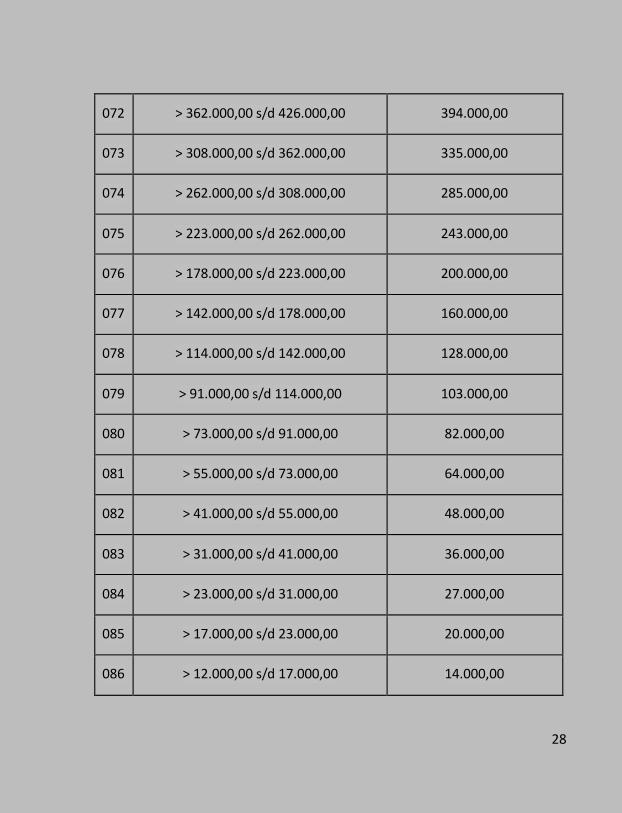

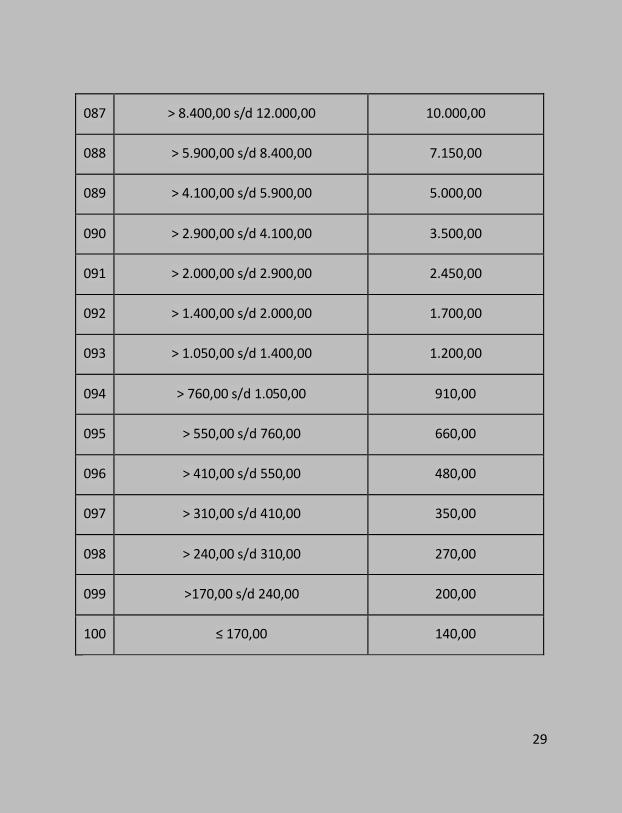

KLASIFIKASI BUMI DAN BANGUNAN SERTA PENERAPANNYA DALAM MENGHITUNG PBB-P2

I. KLASIFIKASI NILAI JUAL OBJEK PAJAK BUMI UNTUK OBJEK PAJAK BUMI DAN

BANGUNAN PERDESAAN DAN PERKOTAAN DI KABUPATEN GROBOGAN

Klas Pengelompokan Nilai Jual Bangunan

(Rp/m2)

Nilai Jual Objek Pajak

Bangunan (Rp/m2)

001 > 67.390.000,00 s/d 69.700.000,00 68.545.000,00

002 > 65.120.000,00 s/d 67.390.000,00 66.255.000,00

003 > 62.890.000,00 s/d 65.120.000,00 64.000.000,00

004 > 60.700.000,00 s/d 62.890.000,00 61.795.000,00

005 > 58.550.000,00 s/d 60.700.000,00 59.625.000,00

006 > 56.440.000,00 s/d 58.550.000,00 57.495.000,00

007 > 54.370.000,00 s/d 56.440.000,00 55.405.000,00

008 > 52.340.000,00 s/d 54.370.000,00 53.355.000,00

009 > 50.350.000,00 s/d 52.340.000,00 51.345.000,00

010 > 48.400.000,00 s/d 50.350.000,00 49.375.000,00

011 > 46.490.000,00 s/d 48.400.000,00 47.445.000,00

24

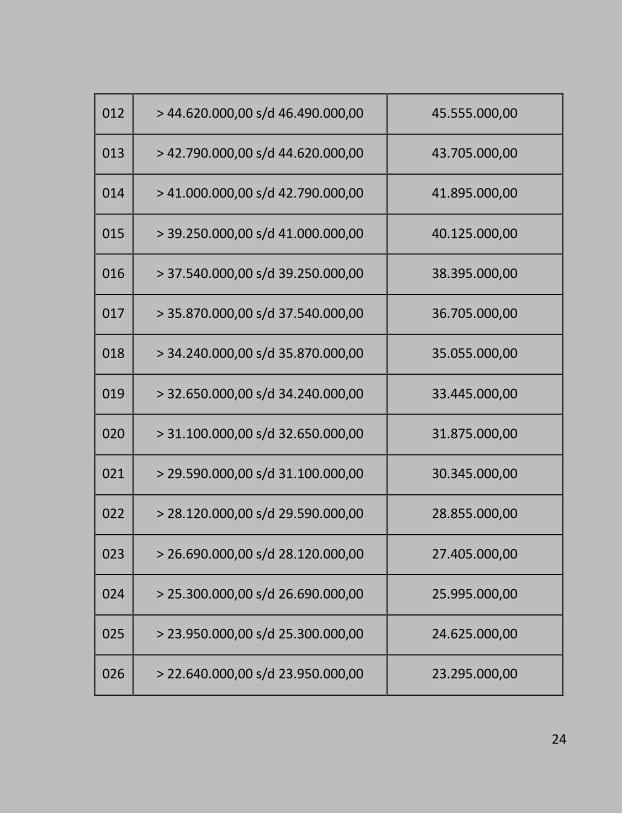

012 > 44.620.000,00 s/d 46.490.000,00 45.555.000,00

013 > 42.790.000,00 s/d 44.620.000,00 43.705.000,00

014 > 41.000.000,00 s/d 42.790.000,00 41.895.000,00

015 > 39.250.000,00 s/d 41.000.000,00 40.125.000,00

016 > 37.540.000,00 s/d 39.250.000,00 38.395.000,00

017 > 35.870.000,00 s/d 37.540.000,00 36.705.000,00

018 > 34.240.000,00 s/d 35.870.000,00 35.055.000,00

019 > 32.650.000,00 s/d 34.240.000,00 33.445.000,00

020 > 31.100.000,00 s/d 32.650.000,00 31.875.000,00

021 > 29.590.000,00 s/d 31.100.000,00 30.345.000,00

022 > 28.120.000,00 s/d 29.590.000,00 28.855.000,00

023 > 26.690.000,00 s/d 28.120.000,00 27.405.000,00

024 > 25.300.000,00 s/d 26.690.000,00 25.995.000,00

025 > 23.950.000,00 s/d 25.300.000,00 24.625.000,00

026 > 22.640.000,00 s/d 23.950.000,00 23.295.000,00

25

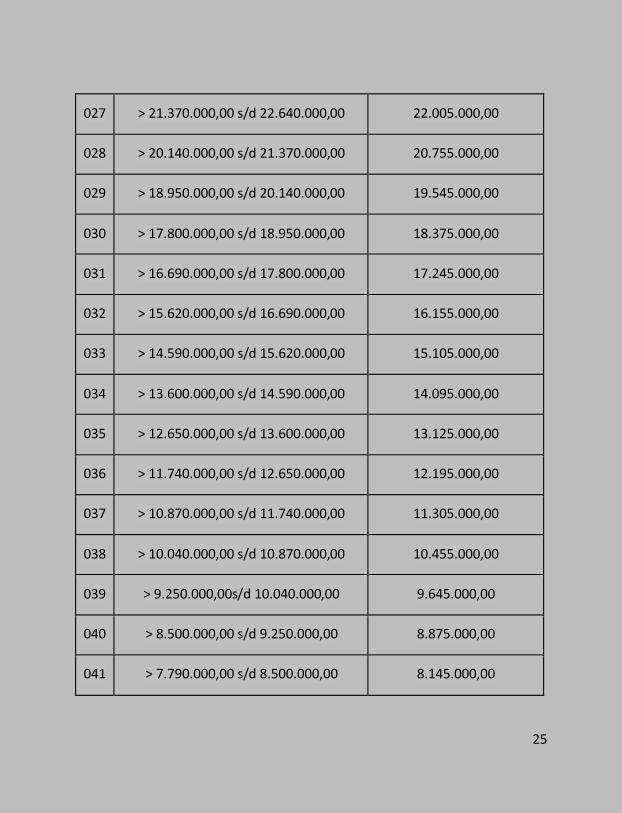

027 > 21.370.000,00 s/d 22.640.000,00 22.005.000,00

028 > 20.140.000,00 s/d 21.370.000,00 20.755.000,00

029 > 18.950.000,00 s/d 20.140.000,00 19.545.000,00

030 > 17.800.000,00 s/d 18.950.000,00 18.375.000,00

031 > 16.690.000,00 s/d 17.800.000,00 17.245.000,00

032 > 15.620.000,00 s/d 16.690.000,00 16.155.000,00

033 > 14.590.000,00 s/d 15.620.000,00 15.105.000,00

034 > 13.600.000,00 s/d 14.590.000,00 14.095.000,00

035 > 12.650.000,00 s/d 13.600.000,00 13.125.000,00

036 > 11.740.000,00 s/d 12.650.000,00 12.195.000,00

037 > 10.870.000,00 s/d 11.740.000,00 11.305.000,00

038 > 10.040.000,00 s/d 10.870.000,00 10.455.000,00

039 > 9.250.000,00s/d 10.040.000,00 9.645.000,00

040 > 8.500.000,00 s/d 9.250.000,00 8.875.000,00

041 > 7.790.000,00 s/d 8.500.000,00 8.145.000,00

26

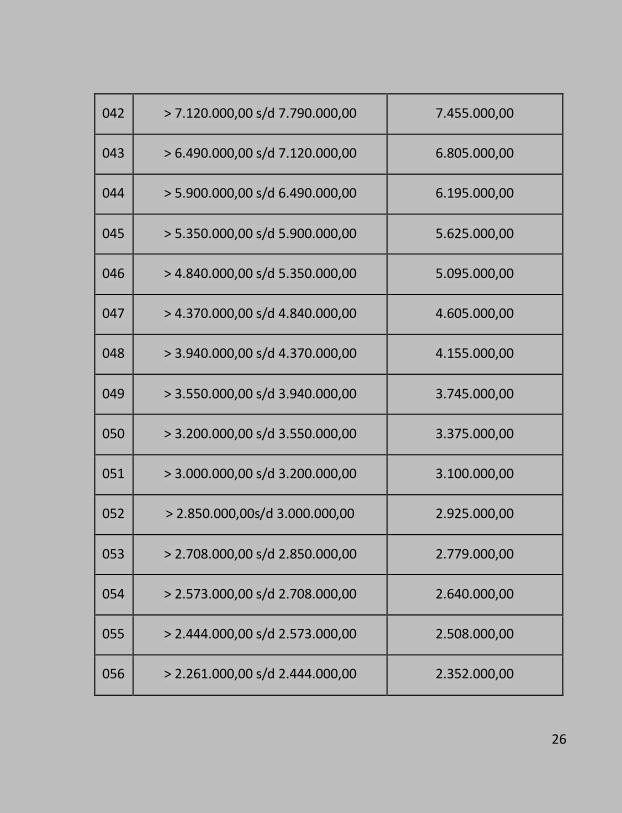

042 > 7.120.000,00 s/d 7.790.000,00 7.455.000,00

043 > 6.490.000,00 s/d 7.120.000,00 6.805.000,00

044 > 5.900.000,00 s/d 6.490.000,00 6.195.000,00

045 > 5.350.000,00 s/d 5.900.000,00 5.625.000,00

046 > 4.840.000,00 s/d 5.350.000,00 5.095.000,00

047 > 4.370.000,00 s/d 4.840.000,00 4.605.000,00

048 > 3.940.000,00 s/d 4.370.000,00 4.155.000,00

049 > 3.550.000,00 s/d 3.940.000,00 3.745.000,00

050 > 3.200.000,00 s/d 3.550.000,00 3.375.000,00

051 > 3.000.000,00 s/d 3.200.000,00 3.100.000,00

052 > 2.850.000,00s/d 3.000.000,00 2.925.000,00

053 > 2.708.000,00 s/d 2.850.000,00 2.779.000,00

054 > 2.573.000,00 s/d 2.708.000,00 2.640.000,00

055 > 2.444.000,00 s/d 2.573.000,00 2.508.000,00

056 > 2.261.000,00 s/d 2.444.000,00 2.352.000,00

27

057 > 2.091.000,00 s/d 2.261.000,00 2.176.000,00

058 > 1.934.000,00 s/d 2.091.000,00 2.013.000,00

059 > 1.789.000,00 s/d 1.934.000,00 1.862.000,00

060 > 1.655.000,00 s/d 1.789.000,00 1.722.000,00

061 > 1.490.000,00 s/d 1.655.000,00 1.573.000,00

062 > 1.341.000,00 s/d 1.490.000,00 1.416.000,00

063 > 1.207.000,00 s/d 1.341.000,00 1.274.000,00

064 > 1.086.000,00 s/d 1.207.000,00 1.147.000,00

065 > 977.000,00 s/d 1.086.000,00 1.032.000,00

066 > 855.000,00 s/d 977.000,00 916.000,00

067 > 748.000,00 s/d 855.000,00 802.000,00

068 > 655.000,00 s/d 748.000,00 702.000,00

069 > 573.000,00 s/d 655.000,00 614.000,00

070 > 501.000,00 s/d 573.000,00 537.000,00

071 > 426.000,00 s/d 501.000,00 464.000,00

28

072 > 362.000,00 s/d 426.000,00 394.000,00

073 > 308.000,00 s/d 362.000,00 335.000,00

074 > 262.000,00 s/d 308.000,00 285.000,00

075 > 223.000,00 s/d 262.000,00 243.000,00

076 > 178.000,00 s/d 223.000,00 200.000,00

077 > 142.000,00 s/d 178.000,00 160.000,00

078 > 114.000,00 s/d 142.000,00 128.000,00

079 > 91.000,00 s/d 114.000,00 103.000,00

080 > 73.000,00 s/d 91.000,00 82.000,00

081 > 55.000,00 s/d 73.000,00 64.000,00

082 > 41.000,00 s/d 55.000,00 48.000,00

083 > 31.000,00 s/d 41.000,00 36.000,00

084 > 23.000,00 s/d 31.000,00 27.000,00

085 > 17.000,00 s/d 23.000,00 20.000,00

086 > 12.000,00 s/d 17.000,00 14.000,00

29

087 > 8.400,00 s/d 12.000,00 10.000,00

088 > 5.900,00 s/d 8.400,00 7.150,00

089 > 4.100,00 s/d 5.900,00 5.000,00

090 > 2.900,00 s/d 4.100,00 3.500,00

091 > 2.000,00 s/d 2.900,00 2.450,00

092 > 1.400,00 s/d 2.000,00 1.700,00

093 > 1.050,00 s/d 1.400,00 1.200,00

094 > 760,00 s/d 1.050,00 910,00

095 > 550,00 s/d 760,00 660,00

096 > 410,00 s/d 550,00 480,00

097 > 310,00 s/d 410,00 350,00

098 > 240,00 s/d 310,00 270,00

099 >170,00 s/d 240,00 200,00

100 ≤ 170,00 140,00

30

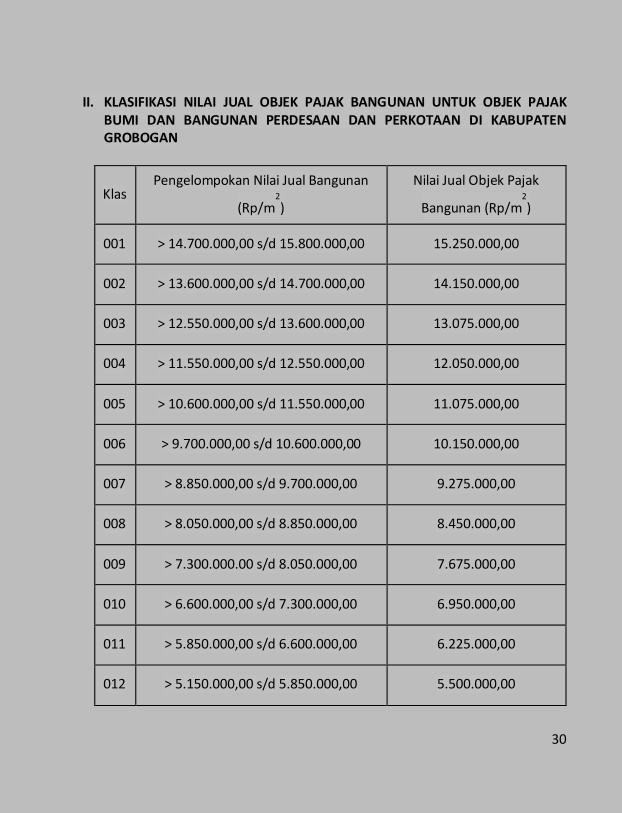

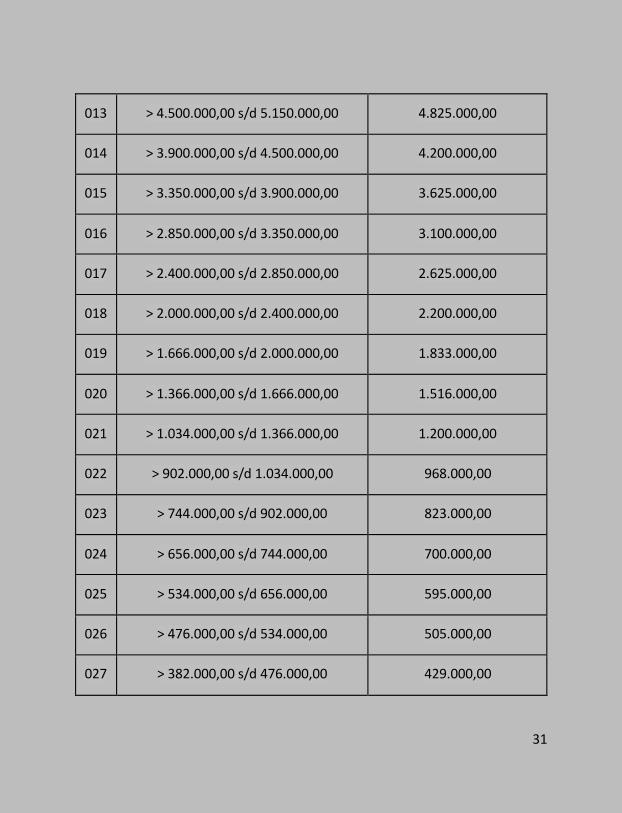

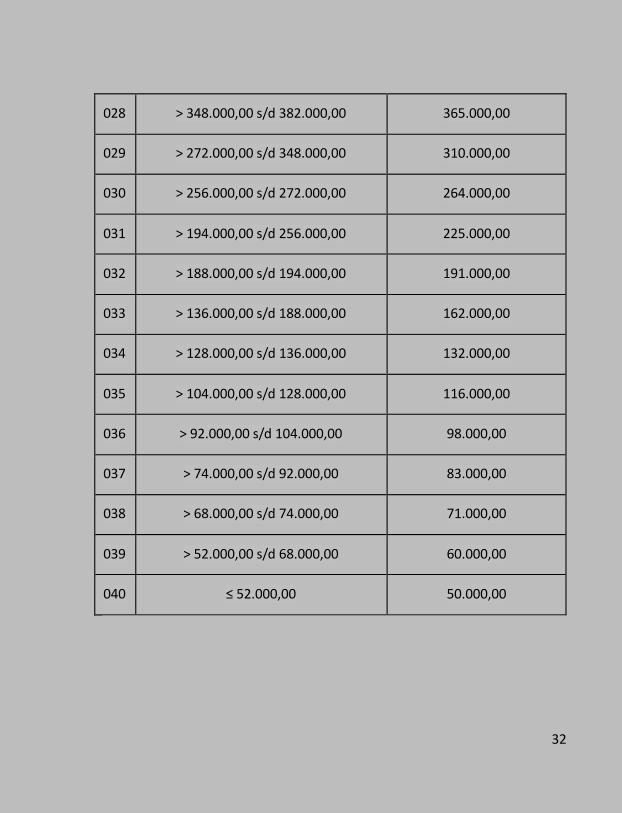

II. KLASIFIKASI NILAI JUAL OBJEK PAJAK BANGUNAN UNTUK OBJEK PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DI KABUPATEN GROBOGAN

Klas Pengelompokan Nilai Jual Bangunan

(Rp/m2

)

Nilai Jual Objek Pajak

Bangunan (Rp/m2

)

001 > 14.700.000,00 s/d 15.800.000,00 15.250.000,00

002 > 13.600.000,00 s/d 14.700.000,00 14.150.000,00

003 > 12.550.000,00 s/d 13.600.000,00 13.075.000,00

004 > 11.550.000,00 s/d 12.550.000,00 12.050.000,00

005 > 10.600.000,00 s/d 11.550.000,00 11.075.000,00

006 > 9.700.000,00 s/d 10.600.000,00 10.150.000,00

007 > 8.850.000,00 s/d 9.700.000,00 9.275.000,00

008 > 8.050.000,00 s/d 8.850.000,00 8.450.000,00

009 > 7.300.000.00 s/d 8.050.000,00 7.675.000,00

010 > 6.600.000,00 s/d 7.300.000,00 6.950.000,00

011 > 5.850.000,00 s/d 6.600.000,00 6.225.000,00

012 > 5.150.000,00 s/d 5.850.000,00 5.500.000,00

31

013 > 4.500.000,00 s/d 5.150.000,00 4.825.000,00

014 > 3.900.000,00 s/d 4.500.000,00 4.200.000,00

015 > 3.350.000,00 s/d 3.900.000,00 3.625.000,00

016 > 2.850.000,00 s/d 3.350.000,00 3.100.000,00

017 > 2.400.000,00 s/d 2.850.000,00 2.625.000,00

018 > 2.000.000,00 s/d 2.400.000,00 2.200.000,00

019 > 1.666.000,00 s/d 2.000.000,00 1.833.000,00

020 > 1.366.000,00 s/d 1.666.000,00 1.516.000,00

021 > 1.034.000,00 s/d 1.366.000,00 1.200.000,00

022 > 902.000,00 s/d 1.034.000,00 968.000,00

023 > 744.000,00 s/d 902.000,00 823.000,00

024 > 656.000,00 s/d 744.000,00 700.000,00

025 > 534.000,00 s/d 656.000,00 595.000,00

026 > 476.000,00 s/d 534.000,00 505.000,00

027 > 382.000,00 s/d 476.000,00 429.000,00

32

028 > 348.000,00 s/d 382.000,00 365.000,00

029 > 272.000,00 s/d 348.000,00 310.000,00

030 > 256.000,00 s/d 272.000,00 264.000,00

031 > 194.000,00 s/d 256.000,00 225.000,00

032 > 188.000,00 s/d 194.000,00 191.000,00

033 > 136.000,00 s/d 188.000,00 162.000,00

034 > 128.000,00 s/d 136.000,00 132.000,00

035 > 104.000,00 s/d 128.000,00 116.000,00

036 > 92.000,00 s/d 104.000,00 98.000,00

037 > 74.000,00 s/d 92.000,00 83.000,00

038 > 68.000,00 s/d 74.000,00 71.000,00

039 > 52.000,00 s/d 68.000,00 60.000,00

040 ≤ 52.000,00 50.000,00

33

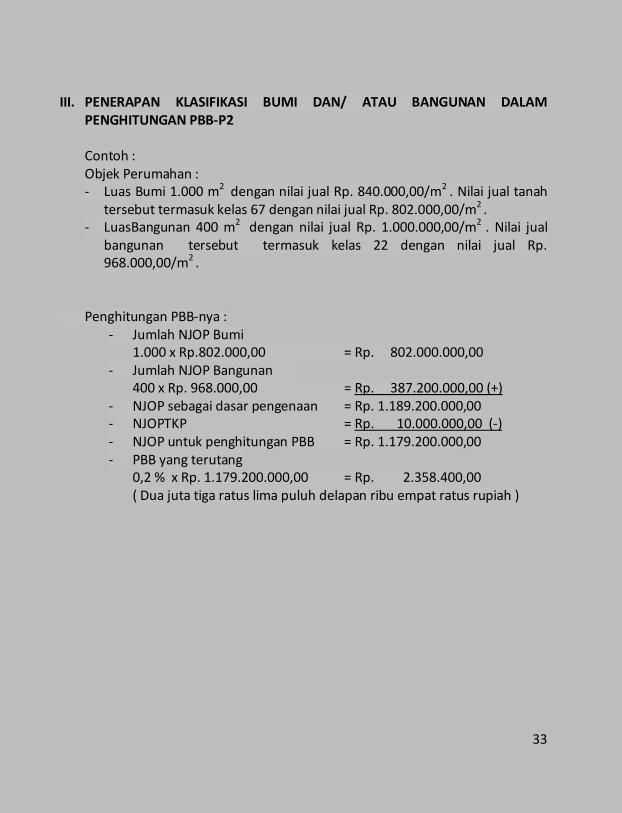

III. PENERAPAN KLASIFIKASI BUMI DAN/ ATAU BANGUNAN DALAM PENGHITUNGAN PBB-P2

Contoh : Objek Perumahan : - Luas Bumi 1.000 m2 dengan nilai jual Rp. 840.000,00/m2 . Nilai jual tanah

tersebut termasuk kelas 67 dengan nilai jual Rp. 802.000,00/m2 . - LuasBangunan 400 m2 dengan nilai jual Rp. 1.000.000,00/m2 . Nilai jual

bangunan tersebut termasuk kelas 22 dengan nilai jual Rp. 968.000,00/m2 .

Penghitungan PBB-nya :

- Jumlah NJOP Bumi 1.000 x Rp.802.000,00 = Rp. 802.000.000,00

- Jumlah NJOP Bangunan 400 x Rp. 968.000,00 = Rp. 387.200.000,00 (+)

- NJOP sebagai dasar pengenaan = Rp. 1.189.200.000,00 - NJOPTKP = Rp. 10.000.000,00 (-) - NJOP untuk penghitungan PBB = Rp. 1.179.200.000,00 - PBB yang terutang

0,2 % x Rp. 1.179.200.000,00 = Rp. 2.358.400,00 ( Dua juta tiga ratus lima puluh delapan ribu empat ratus rupiah )

34

PENDAFTARAN DAN PENDATAAN OBJEK PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. PENDAFTARAN OBJEK DAN SUBJEK PBB-P2

Pendaftaran objek PBB-P2 dilakukan oleh subjek pajak dengan cara mengambil dan mengisi formulir SPOP secara jelas, benar, dan lengkap serta ditandatangani dan dikembalikan ke Kantor DPPKAD Kabupaten Grobogan atau tempat yang ditunjuk untuk pengambilan dan pengembalian SPOP dengan dilampiri bukti-bukti pendukung seperti : 1. Sket/denah objek pajak 2. Fotokopi KTP 3. Fotokopi sertifikat tanah 4. Fotokopi akta jual beli 5. Atau bukti pendukung lainnya. Formulir SPOP disediakan dan dapat diambil gratis di Kantor DPPKAD Kabupaten Grobogan atau tempat lain yang ditunjuk.

II. PENDATAAN OBJEK DAN SUBJEK PBB-P2 Pendataan dilaksanakan oleh Kantor DPPKAD Kabupaten Grobogan dengan menggunakan formulir SPOP dan dilakukan sekurang-kurangnya untuk satu wilayah administrasi desa/kelurahan. Pendataan dapat dilakukan dengan cara : 1. Penyampaian dan pemantauan pengembalian SPOP :

Dapat dilaksanakan pada daerah/wilayah yang umumnya belum/tidak mempunyai peta, daerah terpencil atau potensi PBB-P2 relatif kecil.

2. Identifikasi Objek Pajak Dapat dilaksanakan pada daerah/wilayah yang sudah mempunyai peta garis/peta foto yang dapat menentukan posisi relatif OP tetapi mempunyai data administrasi PBB-P2 tiga tahun terakhir secara lengkap.

3. Verifikasi Objek Pajak Dapat dilaksanakan pada daerah / wilayah yang sudah mempunyai peta garis / peta foto yang dapat menentukan posisi relatif OP dan mempunyai data administrasi PBB-P2 tiga tahun terakhir secara lengkap.

4. Pengukuran Bidang Objek Pajak

35

Dapat dilaksanakan pada daerah/wilayah yang hanya mempunyai sket peta desa / kelurahan dan atau peta garis / peta foto tetapi belum dapat digunakan untuk menentukan posisi relatif OP.

Barang siapa karena kealpaannya : 1. Tidak mengembalikan / menyampaikan SPOP kepada Kantor DPPKAD

Kabupaten Grobogan. 2. Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan/

atau melampirkan keterangan yang tidak benar. Sehingga menimbulkan kerugian pada Negara, dipidana dengan pidana kurungan selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya sebesar 2 (dua) kali pajak yang terutang. Barang siapa dengan sengaja : 1. Tidak mengembalikan / menyampaikan SPOP kepada DPPKAD Kabupaten

Grobogan; 2. Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap

dan/atau melampirkan keterangan yang tidak benar; 3. Memperlihatkan surat palsu atau dipalsukan seolah-olah benar; 4. Tidak memperlihatkan atau tidak meminjamkan surat atau dokumen

lainnya; 5. Tidak menunjukkan data atau tidak menyampaikan keterangan yang

diperlukan; Sehingga menimbulkan kerugian pada Negara, dipidana dengan pidana penjara selama-lamanya 2 (dua) tahun atau denda setinggi-tingginya sebesar 5 (lima) kali pajak yang terutang.

36

PENAGIHAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

I. PENAGIHAN

Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

II. DASAR PENAGIHAN Dasar Penagihan Pajak Bumi dan Bangunan Pedesaan Perkotaan adalah : 1. Surat Pemberitahuan Pajak Terutang (SPPT) 2. Surat Ketetapan Pajak Daerah (SKPD) 3. Surat Tagihan Pajak Daerah (STPD)

III. PELAKSANAAN PENAGIHAN 1. Kepala Kantor DPPKAD Kabupaten Grobogan dapat melaksanakan

tindakan penagihan PBB-P2 apabila pajak yang terutang sebagaimana tercantum dalam STPD PBB-P2 tidak atau kurang dibayar setelah lewat jatuh tempo pembayaran.

2. Penerbitan Surat Teguran (ST) sebagai awal tindakan pelaksanaan penagihan pajak dilakukan segera setelah 7 hari sejak saat jatuh tempo pembayaran.

3. Setelah lewat waktu 21 hari sejak diterbitkannya ST, jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak, Kepala KP PBB segera menerbitkan Surat Paksa (SP).

4. Setelah lewat waktu 2 x 24 jam sejak Surat Paksa (SP) diberitahukan kepada Penanggung Pajak, Kepala DPPKAD Kabupaten Grobogan segera menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

5. Setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan penyitaan, apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak, Kepala DPPKAD Kabupaten Grobogan segera melaksanakan Pengumuman Lelang (PL).

6. Setelah lewat waktu 14 (empat belas) hari sejak tanggal pengumuman lelang, apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak, Kepala DPPKAD Kabupaten

37

Grobogan segera melaksanakan penjualan barang sitaan Penanggung Pajak melalui Kantor Lelang.

7. Dalam hal dilakukan penagihan seketika dan sekaligus kepada Penanggung Pajak dapat diterbitkan SP tanpa menunggu tanggal jatuh tempo pembayaran atau tanpa menunggu lewat tenggang waktu 21 hari sejak ST diterbitkan.

IV. HAK-HAK WAJIB PAJAK 1. Meminta Juru Sita memperlihatkan tanda pengenal Juru Sita Pajak. 2. Menerima salinan Surat Paksa dan Salinan Berita Acara Penyitaan. 3. Menentukan urutan barang yang akan dilelang. 4. Mendapat kesempatan terakhir untuk melunasi utang pajak beserta

denda termasuk biaya penyitaan, iklan, dan biaya pembatalan lelang, serta melaporkan pelunasan tersebut kepada Kantor DPPKAD Kabupaten Grobogan yang bersangkutan sebelum pelaksanaan lelang.

V. KEWAJIBAN WAJIB PAJAK 1. Membantu Juru Sita Pajak dalam melaksanakan tugasnya dengan :

a. Memperbolehkan memasuki ruangan, tempat usaha, tempat tinggal; b. Memberikan keterangan lisan atau pun tertulis yang diperlukan;

2. Barang yang disita dilarang dipindahtangankan, dihipotikkan atau disewakan.

VI. LAIN-LAIN Juru Sita Pajak berhak meminta bantuan Kepolisian Negara atau aparat Pemerintah Daerah dalam rangka pelaksanaan penagihan pajak.