Embed Size (px)

Citation preview

65

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Antes de proceder a detallar el proceso de fiscalización del impuesto vehicular es importante mencionar que su recaudación se puede tornar altamente efectiva, si se coordina debidamente con las áreas de cobranza, luego de haber detectado a los omisos. La experiencia demuestra que a los ciudadanos les disgusta mucho ser detenidos en operativos o recibir documentos de cobranza o avisos, por lo que la mayoría prefiere tener en regla los tributos y otras obligaciones relacionadas a sus vehículos.

El Impuesto al Patrimonio Vehicular, de periodicidad anual, grava la propiedad de los vehículos, automóviles, camionetas, station wagons, camiones, buses y ómnibuses, con una antigüedad no mayor de tres (3) años. Dicho plazo se computará a partir de la primera inscripción en el Registro de Propiedad Vehicular.

IV. ASPECTOS OPERATIVOS PARA LA FISCALIZACIÓN DEL IMPUESTO VEHICULAR

El cambio de categoría del vehículo o de motor, o de placas, o algún otro caso en especial, no implica que se vuelva a contabilizar un nuevo periodo de pago respecto a esta “nueva” inscripción.

Respecto a la fecha de adquisición, la consignada en la tarjeta de propiedad vehicular no es necesariamente la fecha de la transferencia, sino la del día en que se expidió la tarjeta. No obstante, se asume que la fecha que aparece en la tarjeta es la fecha de transferencia.

Esto podría dar lugar a quejas de casos en los que la transferencia se haya realizado en el mes de diciembre y la tarjeta haya sido expedida en enero del siguiente periodo, ya que acotaremos un año adicional del tributo.

La administración del impuesto corresponde a las municipalidades provinciales donde tenga domicilio el propietario del vehículo. El rendimiento del impuesto constituye una renta de la municipalidad provincial.

Para la correcta identificación del sujeto pasivo en cada jurisdicción provincial, es preciso identificar el domicilio del propietario, que no necesariamente es el consignado en la tarjeta de identificación vehicular. Por ejemplo, en el caso de los bancos, que poseen vehículos en todo el territorio nacional y que en sus tarjetas de identificación vehicular consignan domicilios en distintas provincias, el pago del tributo se debe realizar en la provincia donde el referido banco tenga fijado su domicilio fiscal.

Como se puede observar, la identificación del domicilio fiscal para una persona jurídica es muy simple, ya que basta con conocer el domicilio fiscal consignado en los registros de la SUNAT. No sucede lo mismo con las personas naturales, pues para ellos, no existe un registro único y obligatorio de declaración de domicilios, y es práctica cotidiana que las personas se muden de un lugar a otro sin previa comunicación. Así, un ciudadano puede cambiar o fijar su domicilio en distintas provincias o administraciones del país.

Año 0 primera inscripción

Año 1 Año 2

Años afectos al pago del impuesto

Año 3

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

66

Con la finalidad de establecer criterios para la identificación del domicilio a ser considerado para la determinación del impuesto, el Tribunal Fiscal mediante RTF 04326-2-2006 se pronunció sobre el domicilio fiscal que debe fijarse cuando un ciudadano no lo haga, señalando:

“… Que de acuerdo con lo dispuesto por el artículo 11º del Código Tributario (CT), el domicilio fiscal es el lugar fijado por los contribuyentes dentro del territorio nacional, y para todo efecto tributario;Que el artículo 12º del citado código dispone que cuando las personas naturales no fijen un domicilio fiscal, se presume como tal, sin admitir prueba en contrario, cualquiera de los siguiente lugares:

a) El de su residencia habitual, presumiéndose ésta cuando exista permanencia en un lugar mayor a seis (6) meses.

b) Aquel donde desarrolla sus actividades civiles o comerciales.c) Aquel donde se encuentran los bienes relacionados con los hechos que generan las obligaciones

tributarias, agregando que, en caso de existir más de un domicilio fiscal en el sentido de este artículo, el que elija la Administración Tributaria.

…al momento de inscribir ante la Superintendencia Nacional de Registros Públicos el vehículo de placa “xxxxxx”, señaló como dirección, Diego Ferré Nº 366, Miraflores, Lima”.

Que no corresponde considerar a la citada dirección como domicilio fiscal del quejoso, toda vez que no se ha acreditado que lo haya declarado ante la Administración Tributaria”.

En ese sentido corresponderá verificar primero si el ciudadano fijó domicilio fiscal ante la Sunat, y si no lo hizo, continuar con lo indicado en el artículo 12º del CT.

Posteriormente, mediante Decreto Legislativo 981, se sustituyó el artículo 12º de dicha norma legal, estableciendo como domicilio los siguientes:

“a) El de su residencia habitual, presumiéndose ésta cuando exista permanencia en un lugar mayor a seis (6) meses.

b) Aquel donde desarrolla sus actividades civiles o comerciales.c) Aquel donde se encuentran los bienes relacionados con los hechos que generan las obligaciones

tributarias.d) El declarado ante el Registro Nacional de Identificación y Estado Civil (RENIEC).

En caso de existir más de un domicilio fiscal según este artículo, será el que elija la Administración Tributaria”.

Por lo tanto, al considerarse la información registrada ante el RENIEC como sustento para la fijación del domicilio de un ciudadano, se logra que administraciones tributarias tengan mayor precisión en la determinación.

IV.1. Diseño de la estrategia para la fiscalización

Para la fiscalización del Impuesto Vehicular es necesario fijar estrategias que permitan disminuir costos y racionalizar esfuerzos, tomando en cuenta que puede existir una gran cantidad de vehículos y ciudadanos pasivos en una Administración.

Muchas veces se observa un gran despliegue de recursos en operativos desde las Municipalidades, el Ministerio de Transportes y Comunicaciones, la Policía Nacional del Perú para verificar que los vehículos cuentan con revisiones técnicas, SOAT vigente, pago de impuestos, etc. Pero si se cruzara información de

67

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

los propietarios y sus domicilios con sus respectivas operaciones, entonces se podría realizar un mayor análisis en gabinete antes de salir al campo en busca de un infractor.

Consideramos que el objetivo de la estrategia de fiscalización del impuesto vehicular es ser eficientes y eficaces en la detección de los infractores desde el gabinete para que, de continuarse con los operativos en campo se tenga información concluyente que permita incrementar la recaudación.

Para ello presentamos dos estrategias:

Estrategia pre-fiscalizadora•

El objetivo es lograr que los ciudadanos cumplan oportunamente con sus obligaciones. Sugerimos crear un sistema de atención vía web o un módulo de registro y declaración en línea, lo cual permitirá optimizar los recursos, evitando que los clientes de las concesionarias (futuros contribuyentes) se desplacen hasta los puntos de atención de las administraciones tributarias para cumplir con sus obligaciones.

Debemos gestionar información de los principales proveedores de productos y servicios vehiculares. Para ello podemos crear alianzas estratégicas con los sectores públicos y privados como:

a) Registros Públicos. El último punto de atención para el registro de la transferencia de propiedad vehicular lo conforma el Registro de Propiedad Vehicular de la SUNARP, para lo cual podemos promover una alianza estratégica con el objetivo de inducir al ciudadano a efectuar su declaración jurada inmediatamente después de la inscripción registral.

b) Concesionarios de venta de vehículos. Los concesionarios nos pueden brindar información de las ventas realizadas. Por ello, se sugiere que la Administración Tributaria provea de herramientas básicas a los concesionarios con el fin de brindar mayor y mejor información respecto al impuesto vehicular. Para esto podría ofrecerse capacitación constante, proveer de afiches y trípticos que puedan ser distribuidos a los ciudadanos.

Debe coordinarse con las concesionarias la información que la Administración necesita para la determinación del tributo, material que a su vez debe ayudar a la creación de una base de datos de marcas y modelos comercializados en cada periodo.

c) Notarías. Las notarías son otro punto de atención de los ciudadanos en las transferencias vehiculares. Por lo tanto, podemos generar alianzas de información sobre las transferencias que se realicen en sus oficinas. Las acciones son similares a las desplegadas con los concesionarios de vehículos, pero aquí podemos obtener información de transferencias de vehículos usados.

Este trabajo puede servir para realizar las declaraciones tanto de inscripción como de descargo respecto al vehículo.

En las alianzas estratégicas, y para un mejor resultado de las mismas, la Administración Tributaria debe asumir los siguientes compromisos:

• Capacitaralpersonaldeventadevehículosodeatenciónennotarías.• Responderoportunamenteaconsultasatravésdelcorreoelectrónicoasignado.• Mejorarcontinuamenteelprocesoylasherramientasdeintercambiodeinformación.

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

68

De otro lado, el concesionario o notaría debe:

• Brindarinformacióndelastransferenciasrealizadasensuspuntosdeventayatención.• Brindarinformaciónrespectoalosnuevosmodelosdevehículoscomercializados.• Informarasusclientesrespectoalasobligacionesdelpagodelimpuestovehicular.

Estrategia fiscalizadora•

Una vez agotadas las estrategias pre fiscalizadoras, se debe proceder con la etapa de fiscalización, ejecutando las acciones necesarias que nos lleven a la detección de omisos y subvaluadores del impuesto.

Para ello debemos conseguir información del universo de ciudadanos y vehículos a fiscalizar, lo cual puede obtenerse con la información que brindan las notarias, el registro de propiedad vehicular y cualquier otro registro de transferencias al que pueda acceder la Administración.

Si no contamos con esta información, podemos diseñar estrategias fiscalizadoras que exigen un mayor despliegue de recursos, como son los operativos de detección en campo.

Es importante contar con la información del Registro de Propiedad Vehicular ya que no sólo servirá para la detección de omisos para la presentación de la Declaración Jurada por el impuesto vehicular, sino también para la correcta imposición de sanciones por infracciones de tránsito.

IV. 2. Selección de la cartera

La selección de la cartera busca identificar a los contribuyentes omisos, para lo cual debe tenerse en cuenta:

1. Ciudadanos registrados ante la Administración Tributaria y con domicilio fiscal declarado.2. Ciudadanos y vehículos que no se encuentren registrados en la Administración Tributaria. Se

deberán cruzar entre las bases de datos, los campos de “propietario” y “condóminos” y el campo de “placas de vehículos y/o motor”.

3. Ciudadanos y vehículos que han realizado transferencias de vehículos. En este caso se debe identificar a los propietarios afectos al primero de enero de cada ejercicio gravable del vehículo. La depuración de información es compleja, pues es necesario cruzar información para verificar si uno de los cónyuges ha realizado la inscripción del vehículo, o si el mismo ha sufrido continuas transferencias en un mismo periodo.

4. Ciudadanos y vehículos no registrados ante la Administración Tributaria y que no tengan domicilio fiscal declarado. Se debe proceder conforme a los puntos 2 y 3.

5. Ciudadanos y vehículos que tengan inconsistencias en sus registros (DNI incorrecto, sin domicilio identificado, nombre incorrecto, placa incorrecta, datos de la tarjeta incorrectas, etc.). La depuración de la información se hace registro por registro, por lo que se requiere mayor cantidad de recursos.

Para la selección de esta cartera es preciso contar con información de respaldo en la identificación de los ciudadanos como la base de la RENIEC, SUNARP, SUNAT, Ministerio de Transportes y Comunicaciones - MTC, entre otras. Lo ideal es que en un mismo sistema o pantalla se pueda obtener información de todos estos registros para que la depuración de la información sea rápida y no sea necesario ir de base en base.

69

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Por otro lado, no sólo se realizarán acciones de detección de omisos a la presentación de la declaración jurada, sino que también se detectarán omisos al descargar el bien afecto, para lo cual se debe cruzar la información de la Administración sobre las inscripciones con los descargos efectuados. De ser posible, al momento de realizar una nueva declaración de un vehículo ya registrado, deberá marcarse la declaración del anterior propietario, para así crear y facilitar una nueva base de datos para este propósito.

De contar con información de la SUNARP, se deberá contrastar las transferencias a fin de identificar tanto la inscripción del nuevo vehículo como el descargo del mismo, según corresponda.

IV.3. Planificación de actividades

La planificación de las actividades de detección debe ir en función al volumen de transferencias de vehículos de la provincia y a la forma de fiscalización que se emplee.

Las actividades de depuración deben realizarse cuando se disponga de una base de datos actualizada.

En la planificación de actividades se debe seguir con las acciones indicadas en la selección de cartera y se debe tomar en cuenta los tiempos para las actividades adicionales, como la detección de omisos a la comunicación del descargo, la actualización de placas para quienes no la proporcionaron en la declaración (casos de vehículos nuevos por tener 30 días para comunicar la adquisición desde la adquisición), entre otras.

IV.4. Programación de inspecciones de campo

La estrategia de detección de vehículos en el campo puede desarrollarse en las administraciones tributarias donde el volumen de transferencias y de vehículos afectos no amerita la adquisición de la base de datos del Registro de Propiedad Vehicular, o ésta no se puede obtener.

BA3012TA5732 CT3412

El objetivo es detectar aquellos vehículos no registrados en la Administración y que se encuentren en circulación en la provincia.

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

70

Para avanzar con esta estrategia, debemos proveernos de un listado de vehículos registrados en la Administración Tributaria, y con ello formar brigadas de detección en lugares estratégicos como centros comerciales, playas de estacionamiento, sitios con alta concurrencia de vehículos, o en operativos específicos acompañados de la Policía Nacional del Perú.

Adicionalmente, para ser más efectivos en esta tarea, puede adherirse calcomanías a los vehículos de los ciudadanos que cumplieron con sus obligaciones y con ello evitar que sean intervenidos durante los operativos.

IV.5. Emisión y notificación de Requerimientos

Identificado el deudor tributario y su domicilio, corresponde la notificación del Requerimiento de inicio del proceso de fiscalización, para lo cual debe consignarse el deudor, el periodo fiscalizado, la identificación de los vehículos, así como la omisión a la obligación de declarar y pagar el impuesto.

En dicho Requerimiento también se puede optar por la inducción a la declaración jurada.

La notificación de los documentos puede realizarse a través del equipo de cobranzas, con lo cual se garantiza que el ciudadano sea informado de las obligaciones adquiridas, o seguir el proceso normal de notificaciones de la Administración.

IV.6. Proceso de determinación de deuda tributaria

La base imponible del impuesto está constituida por el valor original de adquisición, importación o de ingreso al patrimonio, el que en ningún caso será menor a la Tabla de Valores Referenciales de Vehículos que anualmente debe aprobar el Ministerio de Economía y Finanzas, considerando un valor de ajuste por antigüedad del vehículo.

La tasa del impuesto es del 1%, aplicable sobre la base imponible.

Para la determinación del tributo debemos tener en cuenta los siguientes parámetros:

• Marca,modelo,cilindrada,yañodefabricación.• Añodeadquisición,añodeinscripción,valordeadquisición,valordelasTablaspublicadasporel

Ministerio de Transportes y Comunicaciones. (Tabla de Valores Referenciales de Vehículos).

La base de datos de la SUNARP presenta información del modelo de los vehículos, por lo tanto, debemos asumir criterios básicos para la determinación del tributo.

A continuación desarrollamos ejemplos de algunos casos que pueden representar dificultades al momento de determinar el tributo.

Ejemplo 1. El modelo no figura en la Tabla de Valores Referenciales

Marca: Toyota Modelo Real: Yaris Gxi 1.5 mec.Información de SUNARP y de la tarjeta de identificación vehicular: Yaris

71

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Datos de la tarjeta de identificación vehicular y SUNARP: Toyota Corolla XL

El modelo Yaris no se encuentra en la Tabla de Valores Referenciales de Vehículos. En este caso, se le debe considerar en la categoría “Otros modelos”.

Como consecuencia, podría ocurrir que se determine una obligación tributaria mayor de la que hubiese correspondido a un vehículo de costo similar que el modelo Yaris.

Ejemplo 2. El modelo aparece en más de una categoría

Al determinar el tributo verificaremos en la Tabla de Valores Referenciales de Vehículos que para Toyota Corolla XL existen las categorías A2 y A3. Cuando se encuentran dos posibles valores, se debe observar el cilindraje del motor para decidir a qué categoría corresponde el vehículo.

Para la rectificación o modificación de la categoría de un vehículo, se suelen pedir la factura, boleta de venta, póliza de importación, Declaración Única de Aduanas (DUA), entre otros documentos donde se consigne la cilindrada exacta del vehículo. Sin embargo, muchas veces estos documentos son extraviados por el propietario. Por ello, un requisito muy práctico y efectivo es una simple fotografía de la placa del motor, donde se encuentra la información exacta del cilindraje del vehículo.

Ejemplo 3: Vehículo de gran valor o de colección

En el caso de vehículos de gran valor o de colección, es muy probable que la base imponible que se obtenga utilizando el valor de la Tabla de Valores Referenciales de Vehículos sea menor al valor de tasación del vehículo.

En ese caso, es posible utilizar solicitar al contribuyente que acredite el precio del bien presentando la Declaración Única de Aduanas (DUA), el comprobante de pago, contrato u otro, de modo que la base imponible refleje mejor el valor de mercado del vehículo.

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

72

Mecanismos frecuentes de evasión del Impuesto Vehicular:

Consignar en la SUNARP un domicilio fuera de la provincia que se inscribe, ya que si el »registro de propiedad vehicular no cuenta con una base única que englobe la información de todas las zonas registrales, se tendría que solicitar a cada sede registral la información de quienes consignaron como domicilio la provincia a fiscalizar. Ello reduce la probabilidad de ser detectado como deudor.Declarar ante dos administraciones tributarias cercanas, para luego con una de estas »declaraciones darse de baja en el registro de la otra y viceversa, con el fin de no aparecer como obligado ante ninguna de las dos administraciones.Consignar domicilios fuera del país. »

Otros casos prácticos

1. Fecha de adquisición de un vehículo

En el caso de vehículos nuevos importados, la fecha a considerar para efectos de la declaración jurada es la del levante o diligencia aduanera, toda vez que en esa fecha se considera nacionalizada la mercancía y destinada a consumo.

Así lo indica el Texto Único Ordenado de la Ley General de Aduanas, que dispone que las mercancías extranjeras se considerarán nacionalizadas cuando se concede el levante, momento en que culmina el despacho de importación.

Cabe mencionar, que de acuerdo al artículo 32 del T.U.O. de la Ley de Tributación Municipal “la base imponible del impuesto (…) en ningún caso será menor a la tabla referencial que anualmente debe aprobar el Ministerio de Economía y Finanzas (…).” De ello se entiende que sí resulta aplicable un valor mayor, es decir, en el caso del ejemplo anterior, el tributo ascendente a S/. 300 y no a S/. 94.63.

Marca: Ford; Modelo T; Cilindrada: 3285 cc.Año de fabricación 1908Año de inscripción: 2008

Si aplicáramos la Tabla de Valores Referenciales de Vehículos, sería de aplicación:Categoría A4, otros modelos, valor 2008: S/. 94,630Factor por año de fabricación: 0.1Base Imponible: S/. 94,630 * 0.1 = S/. 9,463Tributo anual: S/. 94.63

Si aplicáramos el valor de tasación:Valor: S/. 300,000Factor por año de fabricación: 0.1Base Imponible: S/. 300,000 * 0.1 = S/. 30,000Tributo anual: S/. 300

73

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES2. Vehículos inscritos en otros registros de Propiedad Vehicular.

Debemos tener en cuenta que no sólo existe el Registro de Propiedad Vehicular de la SUNARP. El Ministerio de Relaciones Exteriores está facultado a emitir autorizaciones y placas para los vehículos de los diplomáticos. Del mismo modo, el Registro del Ministerio del Interior para el caso de los vehículos de las fuerzas armadas y policiales.

3. Vehículos de misiones diplomáticas

El artículo 3 de la Ley 269839, Ley sobre importación de vehículos para el uso de misiones diplomáticas, consulares, oficinas de los organismos internacionales y de funcionarios de las mismas, señala que corresponde al Ministerio de Relaciones Exteriores, a través de Dirección de Privilegios e Inmunidades, autorizar la importación de vehículos con franquicia aduanera diplomática, a que se refieren los artículos anteriores.

Asimismo, el artículo 12 de la citada Ley dispone que, el Ministerio de Relaciones Exteriores, a través de la Dirección de Privilegios e Inmunidades, otorgue las placas y tarjetas de propiedad

De conformidad con el artículo 2 del Reglamento de Comprobantes de Pago, la factura tiene la calidad de un comprobante de pago, el cual es un documento que acredita la transferencia de bienes, la entrega en uso o la prestación de servicios. Por ello, es un documento válido para determinar la fecha para efectos del cómputo del plazo para la declaración de vehículos nuevos.

Al respecto, el Reglamento señala que los comprobantes de pago deben otorgarse en la transferencia de bienes muebles cuando se haga efectiva la entrega del bien o en el momento en que se efectúa el pago.

Por ello, la fecha de emisión de la factura no necesariamente implica la entrega del bien ni mucho menos la fecha de cancelación del precio, motivo por el cual debe considerarse esta fecha como válida para la transferencia.

Por lo tanto, la fecha cierta para la aplicación del Impuesto Vehicular es la de la cancelación, salvo que el ciudadano presente adicionalmente a la factura un documento que genere certeza a la Administración respecto a la fecha real de la transferencia.

¿En el caso de ventas de vehículos nuevos con factura o boleta de venta, qué fecha se considera para el plazo de comunicación de 30 días, la de emisión de la factura o la de cancelación?

9 Publicada el 25 de octubre de 1998.

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

74

de los vehículos internados con franquicia aduanera diplomática, previa presentación de la respectiva póliza de seguros por responsabilidad civil, cuyo monto mínimo será establecido por dicho Ministerio. Igualmente, este ministerio verifica la renovación del indicado seguro a su vencimiento.

Cabe indicar que el inciso d) del artículo 2 de la Ley 2636610 o Ley de Creación del Sistema Nacional de los Registros Públicos y de la Superintendencia de los Registros Públicos, señala que el Registro de Bienes Muebles unifica los siguientes registros:

El registro de bienes muebles. »El registro de propiedad vehicular. »El registro fiscal de ventas a plazos »El registro de prenda industrial »El registro de prenda agrícola »El registro de prenda pesquera »El registro de prenda minera »El registro de prenda de transportes. »

En tal sentido, tal como se advierte de la citada norma, el único Registro de Propiedad Vehicular es el que forma parte del Registro de Bienes Muebles de la SUNARP.

Por tanto, el registro de vehículos administrado por la Dirección de Privilegios e Inmunidades del Ministerio de Relaciones Exteriores no constituye un registro de propiedad vehicular.

En cuanto a lo regulado en la norma tributaria respecto del supuesto de hecho gravado por el Impuesto al Patrimonio Vehicular, el artículo 30 del Texto Único Ordenado de la Ley de Tributación Municipal dispone lo siguiente: “El Impuesto al Patrimonio Vehicular, de periodicidad anual, grava la propiedad de los vehículos, automóviles, camionetas, station wagons, camiones, buses y ómnibuses, con una antigüedad no mayor de tres (3) años. Dicho plazo se computará a partir de la primera inscripción en el Registro de Propiedad Vehicular”.

De la lectura de la norma citada, se evidencia que el plazo de antigüedad de los vehículos para efectos de establecer si están o no gravados con el Impuesto al Patrimonio Vehicular se determina en función de la fecha en que fueron inscritos por primera vez en la SUNARP.

La norma entonces explicita así que el único Registro de Propiedad Vehicular es el de la SUNARP. Por lo tanto, el registro de vehículos que se haga ante una entidad distinta al Registro de Propiedad Vehicular de la SUNARP, no constituye la primera inscripción para efectos del Impuesto al Patrimonio Vehicular.

4. Tracto camiones

Si bien es cierto que el Decreto Supremo 002-2005-MTC modificó el Reglamento Nacional de Vehículos, estableciendo la distinción entre camión y remolcador (tracto remolcador), tal norma tiene como objeto establecer clasificaciones de vehículos a fin de que los usuarios cumplan con los requisitos técnicos y procedimientos administrativos requeridos para la homologación, inscripción registral, revisiones técnicas y las demás exigencias para que los vehículos ingresen, se registren, transiten, operen y salgan del Sistema Nacional de Transporte Terrestre.

10 Publicada el 14 de octubre de 1994.

75

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Sin embargo, esta diferenciación no implica desgravar el vehículo denominado remolcador del Impuesto Vehicular, ya que en nuestro sistema jurídico existen normas especiales. Tal es el caso de las Resoluciones Ministeriales que aprueban anualmente las Tablas de Valores Referenciales de Vehículos para determinar la base imponible del Impuesto Vehicular, que califican como camión al vehículo automotor para el transporte de mercancías con un peso bruto igual o mayor a 4,000 Kg, el mismo que puede incluir carrocería o estructura portante.

Siendo así, corresponde considerar al vehículo remolcador en la clase camión, siendo distinto el caso de los remolques o semirremolques los cuales no tienen motor.

5. Robo de vehículos

Existen argumentos para considerar que el robo de un vehículo extingue la obligación tributaria.

De acuerdo al artículo 968 del Código Civil, la pérdida total del bien constituye un motivo por el cual se extingue la propiedad. Del mismo modo, el artículo 1137 del Código Civil, indica que el bien se pierde por perecer o ser inútil, o por desaparecer de modo que no se tenga noticias de él o por quedar fuera del comercio.

Así también la Ley 2670211, Ley General del Sistema Financiero y del Sistema de Seguros y sus modificatorias considera al robo de vehículos como una forma de siniestro.

Por ello puede concluirse que el robo de un vehículo produce su pérdida debido a que desaparece de la esfera de dominio del propietario para ingresar a la del delincuente, desconociéndose su ubicación. Por lo tanto, se puede considerar que el robo de vehículos está comprendido en el supuesto de siniestro señalado en el artículo 11 del Reglamento del Impuesto Vehicular.

6. Transferencia antes de ser sujeto pasivo

Tratándose de aquellos propietarios de vehículos que antes de adquirir la condición de contribuyentes del Impuesto al Patrimonio Vehicular (situación que se configurará recién el primero de enero del año siguiente) transfieren su vehículo a un tercero, no llegarán a tener la condición de contribuyentes del impuesto. Por lo tanto, la exigencia establecida en el último párrafo del Reglamento de dicho impuesto resulta ineficaz debido a que a la Administración le resulta inútil tener conocimiento sobre el propietario primigenio del vehículo. Para la Administración sólo es necesario saber a quién exigir el pago del impuesto.

Sin embargo, sí corresponde al contribuyente la obligación de comunicar la adquisición de un vehículo nuevo, así hubiera realizado la transferencia dentro de los primeros 30 días calendario de haberlo adquirido.

7. Transferencia en el último año de afectación al impuesto

Correspondería la aplicación de una sanción si un ciudadano transfiere en el último periodo tributario su vehículo y no lo comunica a la Administración pues ya es considerado contribuyente en dicho periodo. Pero hay que tener en cuenta que la imposición de sanciones tiene un fin disuasivo y correctivo y se basa en el criterio de razonabilidad y proporcionalidad. Por lo tanto, no resulta razonable aplicar sanciones respecto a una obligación que no servirá para un fin determinante de un tributo. Conviene entonces aplicar la discrecionalidad de la Administración para la imposición de sanciones.

11 Publicada el 9 de diciembre de 1996.

77

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

El Impuesto de Alcabala es de ejecución inmediata y grava las transferencias de propiedad de bienes inmuebles urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio. El comprador del inmueble es el obligado al pago del tributo (tiene la calidad de sujeto pasivo del impuesto) y se convierte en contribuyente.

De acuerdo con el artículo 29 de la Ley de Tributación Municipal, el impuesto constituye renta de las municipalidades en cuya jurisdicción se encuentre ubicado el inmueble materia de transferencia. En el caso de municipalidades provinciales que tengan constituidos fondos de inversión municipal, éstas serán las acreedoras del Impuesto.

La primera venta de inmuebles que realizan las empresas constructoras no se encuentra afecta al impuesto, salvo en la parte correspondiente al valor del terreno. Para ello debemos identificar quiénes cumplen con la condición de empresa constructora.

De acuerdo con la Ley del Impuesto General a las Ventas, se considera constructor a: “... cualquier persona que se dedique en forma habitual a la venta de inmuebles construidos totalmente por ella o que hayan sido construidos total o parcialmente por un tercero para ella”.

En ese sentido, corresponderá reconocer el beneficio de inafectación al pago del Impuesto de Alcabala por primera venta, a las transferencias de inmuebles efectuadas por las personas jurídicas que, no teniendo como actividad principal la venta de inmuebles construidos por ellas o por terceros para ellas, sí se dediquen a dicha actividad (construir y vender inmuebles). El hecho de que en sus estatutos o en su ficha RUC no se señale expresamente que se dedican a la construcción de inmuebles, no desvirtúa el hecho que en la práctica sí lo hagan.

En esa línea de ideas, cabe mencionar que el tratamiento como empresa constructora también puede recaer en las entidades del Estado, municipalidades, asociaciones, o fondos de vivienda. En la medida en que vendan inmuebles construidos por ellas o por terceros para ellas con habitualidad, dichas ventas gozarán del beneficio contemplado en el artículo 22 de la Ley de Tributación Municipal, que señala que “la primera venta de inmuebles que realizan las empresas constructoras no se encuentra afecta al impuesto, salvo en la parte correspondiente al valor del terreno”.

Respecto a si se realizan nuevas construcciones (ampliaciones) en un inmueble ya construido, corresponderá el beneficio de primera venta a los inmuebles producto sólo de estas nuevas ampliaciones.

Así por ejemplo, en el caso de un inmueble de dos pisos construido en 1990 para vivienda, el que en el año 2009 se remodela y además se le construyen los pisos 3 y 4.

En este caso se deberá independizar un departamento por piso y solo corresponderá dar la condición de primera venta a los departamentos de los pisos 3 y 4 por ser construcciones nuevas.

A continuación listamos las transferencias gravadas y el nacimiento de la obligación tributaria para cada caso:

V. ASPECTOS OPERATIVOS PARA LA FISCALIZACIÓN DEL IMPUESTO DE ALCABALA

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

78

Transferencia gravada Nacimiento de la obligación

Contratos de compra-venta. A la fecha de la firma del contrato.

Contratos de transferencia de propiedad de bienes futuros.

En la fecha del certificado de conformidad de obra. Si no hay, fecha señalada en el documento.

Contrato de donación. La fecha que consigne la Escritura Pública.

Opción de compra derivada de contratos de arrendamiento financiero.

A la fecha de la firma de la minuta de transferencia.

Transferencias provenientes de acuerdos de fusión o escisión de sociedades.

Según se señale en el acuerdo respectivo.

Contrato de permuta. A la fecha de su celebración, según conste en el documento.

Contratos con dación en pago. A la fecha de su celebración, según conste en el documento.

Promesa unilateral. A la fecha del consentimiento del destinatario.

Transferencias provenientes de procesos judiciales o por remate dentro de un proceso judicial o procedimiento de ejecución coactiva.

A la fecha de expedición de la resolución, judicial o administrativa que ordena la entrega del bien a favor del adjudicatario.

En los demás actos de transferencia de propiedad. A la fecha de su celebración, según conste en el documento de transferencia.

DL 776 (31/12/93) LEY 27616 (29/12/01) LEY 27963 (17/05/03) DL 952 (03/02/04)

BASE IMPONIBLE

Autovalúo del año de transferencia

ajustado por el IPM

Autovalúo del año de transferencia ajustado

por el IPM

Autovalúo del año de transferencia ajustado

por el IPM

Valor de transferencia, el

cual no podrá ser menor al valor del autovalúo ajustado

con el IPM

TASA 3% 3% 3% 3%

TRAMO INAFECTO Las primeras 25 UIT Ninguno 10 UIT 10 UIT

El impuesto de alcabala ha sufrido constantes cambios en la forma de determinación del tributo, según se detalla en el siguiente cuadro:

79

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Al respecto, es preciso señalar que desde el 1 de enero del 2002, las municipalidades provinciales pasaron a ser las acreedoras del Impuesto de Alcabala en la medida en que tengan Fondos de Inversión Municipal. Anteriormente, la recaudación estaba a cargo de las municipalidades distritales.

Vale la pena resaltar que, el Decreto Legislativo 952 modificó la base imponible para el cálculo del impuesto, estableciendo el valor de la transferencia del inmueble (valor comercial) como nueva base imponible, permitiendo una mejora en la recaudación del impuesto.

Respecto al pago, debe realizarse hasta el último día hábil del mes calendario siguiente a la fecha en que se efectuó la transferencia y ser al contado. Para ello resulta irrelevante la forma de pago del precio de venta del bien materia del impuesto, acordada por las partes.

De acuerdo con el artículo 27 del Decreto Legislativo 776, las transferencias inafectas son:

Anticipos de legítima. »Las que se produzcan por causa de muerte. »La resolución del contrato de transferencia que se produzca antes de la cancelación del precio. »Por ejemplo, si A transfiere a B, y el contrato se resuelve y se produce una nueva transferencia de B hacia A; esta segunda transferencia se encontrará inafecta. Las transferencias de aeronaves y naves. »Los derechos sobre inmuebles que no conlleven transmisión de propiedad. »Las transferencias producidas por división y partición de la masa hereditaria, de gananciales o de »condóminos originarios.

Asimismo, se encuentran inafectas:

Las transferencias de alícuotas entre herederos o condóminos originarios. »Las transferencias producto de la Ley de Promoción del Acceso a la Propiedad Informal: de Cofopri »a favor de terceros; a favor de Cofopri; y, de particulares en los procesos de formalización a cargo de Cofopri.Los actos nulos por declaración judicial. »

V.1. Diseño de la estrategia para la fiscalización

La fiscalización del Impuesto de Alcabala se torna compleja cuando el acreedor es una municipalidad provincial, ya que la obtención de información oportuna respecto a las transferencias y declaraciones dependerá de las coordinaciones que se realicen con los distritos que forman la provincia, las notarías, los registros de propiedad, etc.

La estrategia deberá definirse entonces sobre la base de la información que pueda tener la propia Administración, así como de la que pueda obtener de distintas fuentes, en el ejercicio de sus funciones.

En ese sentido, en las labores de fiscalización de este tributo podrán realizarse las siguientes actividades:

Fiscalización de primera venta. »Fiscalización de fusiones y escisiones. »Fiscalización por cruce de información con municipalidades distritales. »Fiscalización por ofertas inmobiliarias. »Fiscalización por predios fiscalizados respecto del Impuesto Predial. »

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

80

Para cada uno de estos casos, desarrollamos en la sección siguiente los pasos a desarrollar en lo referido a la selección de la cartera y el proceso mismo de fiscalización.

V.2. Selección de la cartera

Fiscalización de primera venta•

Esta intervención tiene como fin verificar la primera venta realizada por empresas constructoras (personas naturales y jurídicas) a través de la licencia de construcción, certificado de conformidad y finalización de obra, certificado de demolición, declaratoria de fábrica, etc. Es decir, que sea un inmueble construido y vendido por primera vez. En la práctica ocurre que muchos inmuebles, como los edificios, son solamente remodelados, por lo cual no tendrían esta condición.

El proceso de fiscalización de primera venta tiene los siguientes pasos:

El proceso de fiscalización de fusiones y escisiones tiene los siguientes pasos:

Identificación de supuestos y segmentación de base a fiscalizar. »Requerimiento de documentación a Vendedores, Registros Públicos y »Municipalidades.Verificación y análisis de documentación requerida. »Confrontación con liquidaciones de primera venta y detección de omisos. »Determinación de deuda y emisión de valores. »

Solicitud de información a entidades públicas y privadas que realizan remates, Conasev, »Bolsa de Valores de Lima, SBS y otros.Identificación de supuestos y segmentación de base a fiscalizar. »Requerimiento de documentación a contribuyentes. »Verificación y análisis de documentación requerida. »Confrontación con liquidaciones y detección de omisos. »Determinación de deuda y emisión de valores. »

Fiscalización de fusiones y escisiones•

Busca identificar la transferencia de propiedad y el valor de transferencia en los procesos, subastas y remates, fusión por absorción, reorganización simple, aumento y reducción de capital, entre otros. Asimismo, permite realizar el control y seguimiento de los mismos a fin de obtener el pago oportuno del impuesto.

Fiscalización por cruce de información con municipalidades distritales•

La información de las municipalidades es una de las fuentes necesarias para la detección de omisos y subvaluadores. Poseen información sobre las inscripciones y descargos de predios (declaraciones

81

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

El proceso de fiscalización en este caso consiste en los siguientes pasos:

El proceso de fiscalización en este caso consiste en los siguientes pasos:

Fiscalización por ofertas inmobiliarias•

El principal objetivo es la generación de una percepción de riesgo a través del envío de cartas informativas a las personas que han puesto en venta un inmueble con la finalidad de que orienten al futuro comprador sobre su obligación tributaria.

Con ello se busca capturar información de los predios en venta publicados por distintos medios, tales como letreros de venta, periódicos (clasificados), portales inmobiliarios, revistas, entre otros; para luego emitir cartas informativas a los vendedores o promotores, con el fin de que comuniquen a sus posibles clientes las obligaciones que asumirán al adquirir un bien inmueble.

Fiscalización por predios fiscalizados respecto del Impuesto Predial•

El objetivo es la detección de subvaluadores a través de la revisión de todos los inmuebles que han sido fiscalizados por el Impuesto Predial y en los que se determinado un incremento del valor de autovalúo.

juradas), así como de las declaraciones fiscalizadas de predios que se encuentran gravadas con el impuesto.

Intercambio de Información a través de una base de datos o módulo de intercambio. »Identificación de supuestos y segmentación de base a fiscalizar. »Cruce de información con la base de la Administración. »Emisión de requerimientos de omisos o subvaluadores a través de cartas y/o »requerimientos inductivos.Análisis y revisión de trámites presentados en respuesta a los documentos emitidos. »Coordinación con las municipalidades distritales para la verificación del sustento de la »declaración jurada, en caso los ciudadanos no respondan al requerimiento.Determinación de deuda y emisión de valores. »

Determinación del tipo o capacidad contributiva del contribuyente. »Revisión de expedientes de fiscalización predial que hayan concluido en incremento »del valor del predio.Contraste del monto producto de la fiscalización valúo fiscalizado y el liquidado en el »Impuesto de Alcabala.Reliquidación del impuesto en función al valor correcto (deuda acotada). »Emisión de Resolución de Determinación. »

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

82

V.3. Planificación de actividades

Todas las actividades deben ir de la mano de las actividades de control y seguimiento de la deuda generada. Para ello se debe realizar actividades de control de los documentos emitidos, documentos no notificados (sustitución o quiebre de valores), revisión de liquidaciones duplicadas, análisis de formularios de pago para su descargo, seguimiento a la deuda en coactiva y reclamada, hasta el pago de lo generado.

V.4. Emisión y notificación de Requerimientos

Dependerá de nuestra capacidad y facilidad de obtención de información oportuna para definir qué tipo de documentación se emitirá.

En caso de tener información de una transferencia que aún se encuentre dentro del plazo de liquidación y pago, corresponderá emitir una carta inductiva.

En caso de tener información de una transferencia que se encuentre fuera del plazo de liquidación y pago, corresponderá emitir un requerimiento de liquidación y pago.

Asimismo se debe tener cuidado en el manejo de los correlativos de cada carta o requerimiento, pues éstos formarán parte de un expediente de fiscalización.

V.5. Determinación de deuda tributaria

La base imponible del impuesto es el valor de transferencia, el cual no podrá ser menor al valor de autovalúo del predio correspondiente al ejercicio en que se produce la transferencia, ajustado por el índice de Precios al por Mayor (IPM) que determina el Instituto Nacional de Estadística e Informática - INEI.

El ajuste es aplicable a las transferencias que se realicen a partir del 1 de febrero de cada año y para su determinación se tomará en cuenta el índice acumulado del ejercicio, hasta el mes precedente a la fecha en que se produzca la transferencia.

La tasa del impuesto es de 3%, siendo de cargo exclusivo del comprador, sin admitir pacto en contrario –es decir, no siendo válido acordar entre las partes que el obligado al pago del tributo sea una persona distinta al comprador (por ejemplo, el vendedor).

El tramo com¬prendido por las primeras 10 UIT del valor del inmueble no está afecto al Impuesto de Alcabala. El pago del impuesto debe realizarse hasta el último día hábil del mes calendario siguiente a la fecha en que se efectuó la transferencia.

Casos prácticos del cálculo del Impuesto de Alcabala

1. Caso de una compra-venta, dación en pago y permuta

a) Cuando el Valor de Transferencia es la base imponible

Se compra el 100% de propiedad de un inmueble con minuta de fecha 15/11/2009 por un valor de transferencia de $ 85,200 Dólares Americanos sin IGV y cuyo autovalúo del 2009 es de S/. 52,300 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12568721, y ningún interés.)

83

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Datos:

Fecha de Transferencia= 15/11/2009

Porcentaje de Adquisición: 100%

Valor de la transferencia del inmueble= $ 85,200

Valor de Autovalúo= S/. 52,300

Tipo de Cambio= S/. 3.00

Factor de Ajuste= 1.12568721= IPM Octubre 2009 / IPM Diciembre 2008

Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 85,200*3.00= S/. 255,600

B=Valor de Autovalúo Ajustado= 52,300*1.12568721= S/. 58,873

Como A>B, entonces la BI = S/. 255,600

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(255,600 – 35,500)*(100/100)*(3/100) = S/. 6,603 Nuevos Soles.

Datos:

Fecha de Transferencia= 20/10/2009

Porcentaje de Adquisición: 100%

Valor de la transferencia del inmueble= $ 8,200

Valor de Autovalúo= S/. 115,300

Tipo de Cambio= S/. 3.00

Factor de Ajuste= 1.12458712= IPM setiembre 2009 / IPM diciembre 2008

Deducción de 10 UIT= S/. 35,500

b) Cuando el Valor el Autovalúo es la Base imponible

Se compra toda la propiedad de un inmueble con minuta de fecha 20/10/2009 por un valor de transferencia de $ 8,200 Dólares Americanos sin IGV y cuyo autovalúo del 2009 es de S/. 115,300 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12458712, y ningún interés).

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

84

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 8,200*3.00= S/. 24,600

B=Valor de Autovalúo Ajustado= 115,300*1.12458712= S/. 129,664

Como B>A, entonces la BI = S/. 129,664

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(129,664.89 – 35,500)*(100/100)*(3/100) = S/. 2,825 Nuevos Soles.

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 8,200*3.00= S/. 24,600

B=Valor de Autovalúo Ajustado= S/. 30,200*1.12458712= S/. 33,962

Como B>A, entonces la BI = S/. 33,962

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(33,962 – 35,500)= S/. 0.00 (Base imponible no supera tramo inafecto de 10 UIT).

c) Cuando la Base imponible es menor o igual que la deducción

Tomemos el ejemplo anterior y supongamos que el autovalúo 2009 es de S/. 30,200 Nuevos Soles.

2. Caso de una fusión por absorción o escisión de empresas

La empresa A absorbe todos los activos y pasivos de la empresa B, en la que se incluye un inmueble ubicado en Lince, la fecha de entrada en vigencia de la fusión fue el 15/08/2009 acordada por la Junta General de Acreedores. No existe un valor de transferencia pero sí un registro de inicial de patrimonio en los libros contables a la fecha de entrada en vigencia por S/. 852,356 Nuevos Soles y cuyo autovalúo del 2009 es de S/. 252,300 Nuevos Soles. (Considerar factor de ajuste de 1.01477212 y ningún interés).

85

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

3. Caso de una Donación

El cálculo es similar al de una compra venta, la diferencia está en que la transferencia de propiedad se otorga con la escritura pública, pero para efectos del pago del impuesto se puede tomar la fecha de la minuta.

4. Caso de una transferencia por remate judicial o adjudicaciones dentro de un proceso judicial o coactivo

En esta modalidad de transferencia, sólo compete determinar el nacimiento de la obligación tributaria o la transferencia de propiedad, que sería la fecha de la resolución judicial o administrativa que ordena la entrega del bien a favor del adjudicatario. No se otorga con la resolución consentida y tampoco con el acta de remate.

5. Caso de una opción de compra

En esta modalidad, que tiene origen en los contratos de arrendamiento financiero, se considera el nacimiento de la obligación o la transferencia de propiedad según la fecha en que se hace efectiva la opción de compra.

Por ejemplo, el banco A otorga en arrendamiento financiero un inmueble a la empresa B por un plazo de 2 años, la misma que al término puede ejercer la opción de compra según escritura pública de fecha 15/11/2007. La opción de compra se hace efectiva con la minuta de fecha 20/11/2009

Datos:

Fecha de Transferencia=Fecha de Entrada en Vigencia= 15/08/2009

Porcentaje de Adquisición: 100%

Valor de la transferencia=Valor Contable a la fecha de entrada en vigencia= S/. 852,356

Valor de Autovalúo= S/. 252,300

Factor de Ajuste= 1.01477212= IPM Julio 2009 / IPM Diciembre 2008

Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= S/. 852,356

B=Valor de Autovalúo Ajustado= 252,300*1.01477212= S/. 256,027

Como A>B, entonces la BI = S/. 852,356

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(852,356 – 35,500)*(100/100)*(3/100) = S/. 24,506 Nuevos Soles.

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

86

estableciéndose un valor de transferencia de S/. 8,531 Nuevos Soles que es equivalente al valor residual del inmueble después de aplicarse la depreciación. El monto de autovalúo del 2009 es de S/. 252,300 Nuevos Soles. (Considerar factor de ajuste de 1.01477212 y no considerar intereses).

Datos Relevantes para Cálculo del Impuesto:

Fecha de Transferencia=Fecha de Minuta que hace efectiva la opción de compra= 20/11/2009Porcentaje de Adquisición= 100%Valor de la transferencia=Valor Residual= S/. 8,531.00Valor de Autovalúo= S/. 252,300Factor de Ajuste= 1.01477212Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= S/. 8,531B=Valor de Autovalúo Ajustado= 252,300*1.01477212= S/. 256,027

Como A<B, entonces la BI = S/. 256,027

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(256,027– 35,500)*(100/100)*(3/100) = S/. 6,616 Nuevos Soles.

Datos de 1ra Transferencia por Compra Venta

Fecha de Transferencia= 15/11/2007

Porcentaje de Adquisición: 100%

Valor de la transferencia del inmueble= $ 85,200.00*3.00= S/. 255,600

Valor de Autovalúo 2007= S/. 52,300

Factor de Ajuste= 1.12568721= IPM octubre 2007 / IPM diciembre 2006

Deducción de 10 UIT= S/. 35,500Estado de Impuesto= Afecto (Siempre que la BI sea mayor que el tramo inafecto de 10 UIT)

6. Caso de una Resolución de Contrato

Se compra el 100% de la propiedad de un inmueble con minuta de fecha 15/11/2007 por un valor de transferencia de $ 85,200 Dólares Americanos sin IGV pagaderos en cuotas iguales durante 24 meses y cuyo autovalúo del 2007 es de S/. 52,300 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12568721, y ningún interés).

El 25/02/2008, las partes contratantes resuelven el contrato inicial, a través de minuta en la que el comprador devuelve la propiedad del inmueble y el vendedor devuelve las cuotas pagadas.

87

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Datos:

Fecha de Transferencia de Bien Futuro= 01/06/2009Fecha de Transferencia del Inmueble=Fecha de acta de entrega del inmueble=21/11/2009Porcentaje de Adquisición: 100%Valor de la transferencia del inmueble= $ 58,000Valor de Autovalúo 2009= S/. 55,200Valor de Terreno según autovalúo 2009= S/. 8,532Tipo de Cambio= S/. 3.00Factor de Ajuste= 1.12568721= IPM Octubre 2009 / IPM Diciembre 2008Deducción de 10 UIT= S/. 35,500

Datos de 2da Transferencia por Resolución

Fecha de Transferencia= Fecha de Resolución=25/02/2008

Porcentaje de Adquisición: 100%

Valor de la transferencia del inmueble= $ 85,200.00*3.00= S/. 255,600 (será el mismo valor del contrato inicial, siempre y cuando la resolución no establezca lo contrario)

Valor de Autovalúo 2008= S/. 62,300

Tipo de Cambio= S/. 3.00

Factor de Ajuste= 1.12568721= IPM enero 2008 / IPM diciembre 2007

Deducción de 10 UIT= S/. 35,500

Estado de Impuesto=Inafecto, debido a que no se canceló el precio del inmueble

Si la resolución del contrato fuese después de la cancelación del precio, ambas transferencias se encuentran afectas al impuesto.

7. Caso de una Transferencia con Reserva de Propiedad

Si en el contrato de compra-venta de un inmueble, se incluye una cláusula de reserva de propiedad en favor del vendedor, y aún no se ha cumplido con la condición establecida para que se realice la transferencia, se pagará el impuesto en mérito al pacto de reserva de propiedad. Sin embargo, una vez que se concrete la transferencia de propiedad a favor del comprador, dicha transferencia no generará obligación de pago del impuesto.

8. Venta de inmuebles por empresas que realicen actividad empresarial.

La constructora “A” dedicada a la construcción de inmuebles desde hace 20 años, viene ejecutando un proyecto inmobiliario en Miraflores que consta de 20 departamentos. La empresa constructora otorga en venta como bien futuro el Dpto 101 por un valor de $ 58,000 Dólares Americanos con fecha de minuta el 01/06/2009, la misma que fue entregada el 21/11/2009 según acta de entrega. El monto del autovalúo total del inmuebles del 2009 es de S/. 55,200 nuevos soles y el valor de terreno según autovalúo es de S/. 8,532.00 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12568721 y no considerar intereses).

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

88

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 58,000*3.00= S/. 174,000B=Valor de Autovalúo Ajustado= 55,200*1.12568721= S/. 62,138C= Valor de Terreno según Autovalúo= S/. 8,532

De acuerdo a la Ley Tributación Municipal – LTM, por tener el giro de construcción y vender el inmueble por primera vez), C=BI= S/. 8,532 nuevos soles

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(8,532.00 – 35,500)*(100/100)*(3/100) = S/. 0.00 Nuevos Soles. (Inafecto, porque BI no supera el tramo de las 10 UIT)

9. Venta de inmuebles por empresas que no realicen actividad empresarial pero son habituales

La empresa A cuyo giro de negocio es la venta de autos usados, pero que ejerce la actividad de la construcción de inmuebles habitualmente, viene ejecutando un proyecto inmobiliario en Miraflores que constara de 20 departamentos. La empresa constructora vendió 2 departamentos entre enero y febrero del 2009 y vende un tercer departamento por un valor de $ 58,000 Dólares Americanos con fecha de acta de entrega el 21/11/2009. El monto del autovalúo total del inmuebles del 2009 es de S/. 55,200 nuevos soles y el valor de terreno según autovalúo es de S/. 8,532.00 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12568721, y no considerar intereses).

Datos:

Fecha de Transferencia del Inmueble=Fecha de acta de entrega del inmueble= 21/11/2009Porcentaje de Adquisición: 100%Valor de la transferencia del inmueble= $ 58,000Valor de Autovalúo 2009= S/. 55,200Valor de Terreno según autovalúo 2009= S/. 8,532Tipo de Cambio= S/. 3.00Factor de Ajuste= 1.12568721= IPM octubre 2009 / IPM diciembre 2008Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 58,000*3.00= S/. 174,000B=Valor de Autovalúo Ajustado= 55,200*1.12568721= S/. 62,138C= Valor de Terreno según Autovalúo= S/. 8,532

De acuerdo a la Ley de Tributación Municipal -LTM (no se tiene el giro de construcción, pero es la tercera venta de un inmueble construido en un periodo de 12 meses) C=BI= S/. 8,532.00 Nuevos Soles.

89

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

10. Venta de inmuebles por empresas que no realicen actividad empresarial pero no son habituales

La empresa A, cuyo giro de negocio es la venta de autos usados pero que ejerce la actividad de la construcción de inmuebles habitualmente, viene ejecutando un proyecto inmobiliario en Miraflores que constará de 20 departamentos. La última venta de un inmueble construido por la empresa fue en el 2007 y en el 2009 vende un departamento por un valor de $ 58,000 Dólares Americanos con fecha de acta de entrega el 21/11/2009. El monto del autovalúo total del inmuebles del 2009 es de S/. 55,200 nuevos soles y el valor de terreno según autovalúo es de S/. 8,532.00 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12568721 y no considerar intereses).

Datos:

Fecha de Transferencia del Inmueble=Fecha de acta de entrega del inmueble=21/11/2009Porcentaje de Adquisición: 100%Valor de la transferencia del inmueble= $ 58,000Valor de Autovalúo 2009= S/. 55,200Valor de Terreno según autovalúo 2009= S/. 8,532Tipo de Cambio= S/. 3.00Factor de Ajuste= 1.12568721= IPM Octubre 2009 / IPM Diciembre 2008Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 58,000*3.00= S/. 174,000B=Valor de Autovalúo Ajustado= 55,200*1.12568721= S/. 62,138C= Valor de Terreno según Autovalúo= S/. 8,532.00

De acuerdo a la Ley de Tributación Municipal – LTM, como la empresa no es habitual en la transferencia de inmuebles construidos, el valor del terreno no se considera para la determinación de la BI. Entonces: A>B, la BI= S/. 174,000 Nuevos Soles

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(174,000 – 35,500)*(100/100)*(3/100) = S/. 4,155.00 Nuevos Soles. (Afecto, por no ser habitable en la construcción y venta de inmuebles)

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto

(8,532.00 – 35,500)*(100/100)*(3/100) = S/. 0.00 Nuevos Soles. (Inafecto, porque BI no supera el tramo de las 10 UIT)

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

90

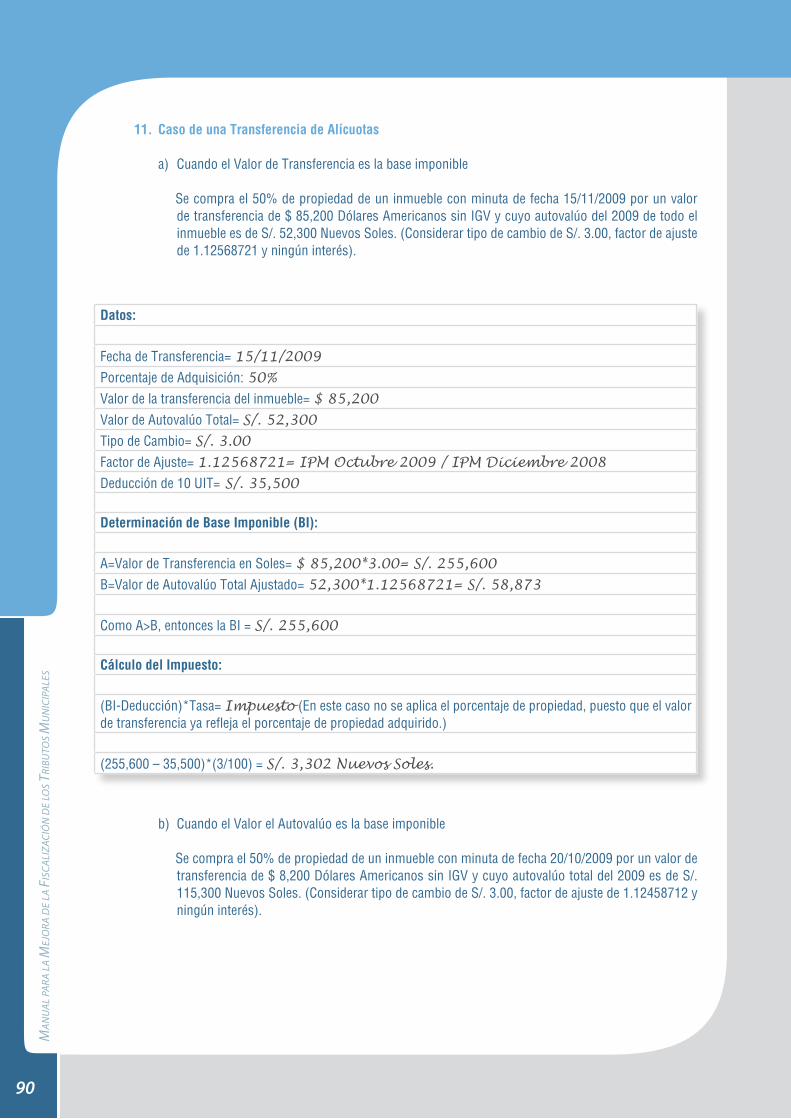

11. Caso de una Transferencia de Alícuotas

a) Cuando el Valor de Transferencia es la base imponible

Se compra el 50% de propiedad de un inmueble con minuta de fecha 15/11/2009 por un valor de transferencia de $ 85,200 Dólares Americanos sin IGV y cuyo autovalúo del 2009 de todo el inmueble es de S/. 52,300 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12568721 y ningún interés).

b) Cuando el Valor el Autovalúo es la base imponible

Se compra el 50% de propiedad de un inmueble con minuta de fecha 20/10/2009 por un valor de transferencia de $ 8,200 Dólares Americanos sin IGV y cuyo autovalúo total del 2009 es de S/. 115,300 Nuevos Soles. (Considerar tipo de cambio de S/. 3.00, factor de ajuste de 1.12458712 y ningún interés).

Datos:

Fecha de Transferencia= 15/11/2009Porcentaje de Adquisición: 50%Valor de la transferencia del inmueble= $ 85,200Valor de Autovalúo Total= S/. 52,300Tipo de Cambio= S/. 3.00Factor de Ajuste= 1.12568721= IPM Octubre 2009 / IPM Diciembre 2008Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 85,200*3.00= S/. 255,600B=Valor de Autovalúo Total Ajustado= 52,300*1.12568721= S/. 58,873

Como A>B, entonces la BI = S/. 255,600

Cálculo del Impuesto:

(BI-Deducción)*Tasa= Impuesto (En este caso no se aplica el porcentaje de propiedad, puesto que el valor de transferencia ya refleja el porcentaje de propiedad adquirido.)

(255,600 – 35,500)*(3/100) = S/. 3,302 Nuevos Soles.

91

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Datos:

Fecha de Transferencia= 20/10/2009Porcentaje de Adquisición: 50%Valor de la transferencia del inmueble= $ 8,200Valor de Autovalúo= S/. 115,300Tipo de Cambio= S/. 3.00Factor de Ajuste= 1.12458712= IPM Setiembre 2009 / IPM diciembre 2008Deducción de 10 UIT= S/. 35,500

Determinación de Base Imponible (BI):

A=Valor de Transferencia en Soles= $ 8,200*3.00= S/. 24,600B=Valor de Autovalúo Ajustado= 115,300*1.12458712= S/. 129,665

Como B>A, entonces la BI = S/. 129,665

Cálculo del Impuesto:

(BI-Deducción)*(% de propiedad)*Tasa= Impuesto (se aplica el % de propiedad porque la BI es el autovalúo del inmueble que representa el 100% de la propiedad)

(129,665 – 35,500)*(50/100)*(3/100) = S/. 1,412 Nuevos Soles.

Caso de contratos con persona a nombrar

El artículo 1473 del Código Civil establece que al celebrarse un contrato puede convenirse que cualquiera de las partes se reserve la facultad de nombrar posteriormente a un tercero que asuma los derechos y las obligaciones derivadas de aquel acto.

En el artículo 1746 de dicho texto legal se establece que si la declaración de nombramiento se hizo válidamente, la persona nombrada asume los derechos y las obligaciones derivadas del contrato, con efecto desde el momento de su celebración. En caso contrario o cuando no se efectúe la declaración de nombramiento, el contrato producirá sus efectos entre los contratantes originarios.

Se trataría entonces de un contrato donde al momento de su conclusión uno de los contratantes se reserva la facultad de nombrar con posterioridad a una tercera persona que lo sustituirá, desapareciendo éste de la relación contractual. En consecuencia la designación tiene como efectos modificar una de las partes contratantes del acto jurídico, quedando el resto del contrato en los mismos términos al celebrado por el contratante inicial.

El Código Civil establece las condiciones que deben cumplirse para la validez de este tipo de contratos:

La reserva de nombramiento no procede en los casos en que no es admitida la representación o »es indispensable la determinación de contratantes.La declaración de nombramiento debe comunicarse a la otra parte dentro de un plazo que no podrá »

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

92

exceder de 20 días contados a partir de la fecha de celebración del contrato (artículo 1744).La declaración de nombramiento no tiene efecto si no es acompañada de la aceptación de la »persona nombrada (artículo 1744).La declaración de nombramiento y la aceptación por la persona nombrada deben revestir la misma »forma que las partes hayan usado para el contrato, aunque no esté prescrita por la ley. (artículo 1745).

En ese sentido, si en el contrato de compra-venta de un inmueble se ha incluido una cláusula por persona a nombrar y se verifica que se ha reunido las condiciones para su validez, se concluye que estamos ante una sola transferencia de propiedad, debiéndose considerar para la liquidación del alcabala, la fecha del momento de la celebración del contrato de compra-venta y no la de la minuta donde se ejerce ya sea la facultad de nombrar al tercero o donde conste la aceptación de la persona nombrada.

Caso de contratos con pacto de retroventa

El Código Civil define la retroventa como un pacto que puede integrar válidamente el contrato de compra-venta y que consiste en que el vendedor adquiere el derecho de resolver unilateralmente el contrato sin decisión judicial. Asimismo, el artículo 1371 del mencionado texto normativo dispone que la resolución deja sin efecto un contrato válido por causal sobreviniente a su celebración.

En relación al artículo 21 de la Ley de Tributación Municipal, se advierte que el ejercicio del pacto de retroventa implica la resolución de un contrato de compra-venta plenamente válido que ha producido todos sus efectos incluso la obligación de pago del Impuesto de Alcabala respectivo, al haberse configurado el hecho imponible previsto para este impuesto. Bajo el mismo criterio, se entiende que cuando se trate de la primera venta de un bien inmueble, éste no podrá recuperar dicha calidad.

93

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

La práctica de la fiscalización de otros tributos municipales como el Impuesto a las Apuestas, el Impuesto a los Juegos y el Impuesto a los Espectáculos Públicos No Deportivos, se da en menor o mayor medida en las jurisdicciones del Perú, por lo que es necesario identificar las actividades que se realicen en cada distrito o provincia, según sea el caso.

Impuesto a las Apuestas »

Este impuesto se aplica mensualmente a las entidades organizadoras de eventos hípicos y similares, en las que se realicen apuestas.

La administración y recaudación del impuesto corresponde a la municipalidad provincial en donde se encuentre ubicada la sede de la entidad organizadora.

Los contribuyentes presentarán mensualmente ante la municipalidad provincial respectiva, una declaración jurada en la que consigna el monto total de los ingresos percibidos en el mes por cada tipo de apuesta y el total de los premios otorgados el mismo mes, según el formato que para tal fin apruebe la municipalidad provincial.

Impuesto a los Juegos »

Este impuesto de periodicidad mensual se aplica a las empresas o instituciones que realizan actividades relacionadas con los juegos, tales como loterías, bingos y rifas, así como a la obtención de premios en juegos de azar.

La administración y recaudación del impuesto en el caso de los bingos, rifas, sorteos y similares, pimball y otros juegos electrónicos, donde se realice la actividad gravada o se instalen los juegos le corresponde a la municipalidad distrital; mientras que a la municipalidad provincial le corresponde la administración y recaudación en el caso de loterías.

Impuesto a los Espectáculos Públicos No Deportivos (EPND) »

Para el caso del impuesto a los EPND, la recaudación y administración del impuesto está en manos de la municipalidad distrital en cuya jurisdicción se realice el espectáculo.

VI.1. Diseño de la estrategia para la fiscalización

Al ser tributos cuya base imponible se da en el transcurso de un periodo de tiempo (semanal, mensual), se puede realizar un seguimiento eventual, de carácter presencial, en los establecimientos donde se realizan las actividades, para así proyectar una imagen de control de las operaciones que realizan.

Ejecutar la fiscalización de manera permanente puede ser oneroso, ya que se necesitaría de muchas horas-hombre para fiscalizar, por ejemplo, un cine, debido a que cuenta con múltiples salas y horarios.

Otra de las estrategias para la fiscalización de estos tributos es realizar auditorías, ya que estos tipos de operación suelen ser formales, como las loterías y los cines.

VI. ASPECTOS OPERATIVOS PARA LA FISCALIZACIÓN DE OTROS TRIBUTOS

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

94

En el caso del pimball y los juegos electrónicos, existe dificultad en la identificación y determinación del tributo, pues se ve en la práctica que los establecimientos que realizan estas actividades son informales, y en ocasiones quienes los administran son menores de edad, además que los locales de juegos no cuentan con autorización municipal.

VI.2. Selección de la cartera

Al ser pocos los ciudadanos o contribuyentes que realizan estos tipos de actividades, es mucho más fácil la selección de cartera a fiscalizar.

VI.3. Planificación de actividades

Las actividades de fiscalización podrían incluir visitas y levantamiento de información en los locales donde se realizan los espectáculos o juegos, revisión de anuncios publicitarios, entre otras. Las actividades de fiscalización estarán en función de las actividades que den lugar al nacimiento de tributos (hecho imponible).

VI.4. Programación de inspecciones

La programación de inspecciones estará en función a los eventos que se presenten en el transcurso de las operaciones, y siempre que se encuentren afectos a los tributos. Debe enviarse antes de la ejecución de los eventos a fiscalizar, los Requerimientos de inicio del proceso y de inspección en el lugar.

Si se negasen a dar acceso a la verificación de las actividades, se podrá requerir de autorización judicial, la que debe ser resuelta en forma inmediata y otorgándose el plazo necesario para su cumplimiento sin correr traslado a la otra parte.

VI.5. Emisión y notificación de Requerimientos

Al iniciarse las actividades de fiscalización, se debe elaborar los respectivos Requerimientos de información y/o cartas Informativas.

Posteriormente se deber notificar y verificar su cumplimiento en el plazo indicado. En caso de incumplimiento a lo requerido puede aplicarse la sanción correspondiente, prevista en el artículo 177 numeral 5 del T.U.O. del CT.

VI.6. Proceso de determinación de deuda tributaria

Impuesto a los EPND•

La base imponible está constituida por el valor de la entrada para presenciar o participar en los espectáculos.

En caso que el valor que se cobra por la entrada, asistencia o participación en los espectáculos incluya servicios de juego, alimentos o bebidas, u otros, la base imponible, en ningún caso, será inferior al 50% de dicho valor total.

95

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

Las tasas son las siguientes:

Espectáculos Taurinos : 10%, 5% Carrera de Caballos : 15% Cine : 10% Otros espectáculos : 10%Conciertos : 0%Folclor Nacional : 0%

Para el cálculo del impuesto es necesario conocer el valor del boleto, es decir, el monto que se pagaría sin tomar en cuenta los impuestos. La suma del valor del boleto y del monto correspondiente a los impuestos (en este caso, IGV e IEPND) se llama precio.

Puede ocurrir que el valor del boleto no esté indicado por separado en el comprobante de pago. Pero es muy sencillo determinarlo.

Precio del boleto = Valor del boleto + IGV + IEPND Valor del boleto = Precio del boleto - IGV - IEPND

Veamos el ejemplo de una entrada al cine que tiene como precio S/. 10.

Impuesto a los Juegos•

La base imponible se determinará según el tipo de juego. Así, en el caso de los bingos, rifas, sorteos y similares, la base imponible estará constituida por el valor nominal de los cartones de juego o de los boletos de juego, según sea el caso.

Por otro lado, en el caso del pimball, juegos de vídeo y demás juegos electrónicos, la base imponible estará dada por el valor nominal de los boletos de juego, de la ficha o cualquier otro medio utilizado en el funcionamiento o alquiler de los juegos, según sea el caso.

Finalmente, en el caso de las loterías la base imponible la constituye el monto o valor de los premios.

Precio de entrada al cine = Valor de la entrada + IGV + IEPND10 = Valor de la entrada + Valor de la entrada * 0.19 + Valor de la entrada * 0.10

10 = Valor de la entrada * (1 + 0.19 + 0.10)10 = Valor de la entrada * (1.29)10/1.29 = Valor de la entrada

Por lo tanto: Valor de la entrada = 10/1.29 = S/. 7.75 Nuevos SolesEl IGV será 7.75*0.19 = S/. 1.47 Nuevos SolesEl IEPND será 7.75*0.10 = S/. 0.78 Nuevos Soles

Podemos confirmar que estamos en lo correcto sumando el valor de la entrada, el IGV y el IEPND. El resultado deberá ser el precio de la entrada, es decir, S/. 10 Nuevos Soles: Valor de la entrada + IGV + IEPND = S/. 7.75 + S/. 1.47 + S/. 0.78 = S/. 10

MAN

UAL

PAR

A LA

MEJ

ORA

DE

LA F

ISCA

LIZA

CIÓ

N D

E LO

S TR

IBU

TOS

MU

NIC

IPAL

ES

96

Impuesto a las Apuestas•

La base imponible se calcula sobre la diferencia resultante entre el ingreso total percibido en un mes por concepto de apuestas, y el monto total de los premios efectivamente otorgados el mismo mes:

Base imponible = Ingresos totales en un mes por concepto de apuestas - Premios otorgados en el mes

Por otro lado, la tasa del impuesto es de 12% para el caso de apuestas hípicas y para el caso de otras apuestas, 20%.

Veamos el ejemplo de la configuración del impuesto por concepto de apuestas hípicas.

En caso de premios en especie, se utilizará como base imponible el valor de mercado del bien.La tasa a aplicar para la determinación es del 10% para todos los casos.

Finalmente, en el caso de las loterías la base imponible la constituye el monto o valor de los premios. En caso de premios en especie, se utilizarán como base imponible el valor del mercado del bien.

La tasa a aplicar para la determinación es del 10% para todos los casos.

Para el cálculo del impuesto a los juegos es necesario conocer el valor del boleto o del juego, es decir, el monto que se pagaría sin tomar en cuenta los impuestos. La suma del valor del juego y del monto correspondiente a los impuestos (en este caso, IGV e IJ) se llama precio.

En caso el valor del boleto no esté indicado por separado en el comprobante de pago, se le puede determinar de manera muy sencilla.

Precio del juego = Valor del boleto + IGV + IJValor del juego = Precio del boleto - IGV – IJ

Veamos el ejemplo de una lotería que tiene como precio S/. 10.

Precio del juego = Valor del juego + IGV + IJ10 = Valor del juego + Valor del juego * 0.19 + Valor del juego * 0.1010 = Valor del juego * (1 + 0.19 + 0.10)10 = Valor del juego * (1.29)Valor del juego = 10/1.29

Por lo tanto:Valor del juego = 10/1.29 = S/. 7.75 Nuevos SolesEl IGV será 7.75*0.19 = S/. 1.47 Nuevos SolesEl IJ será 7.75*0.10 = S/. 0.78 Nuevos Soles