Embed Size (px)

Citation preview

Contabilidad de costos

LUCY RIOS LOPEZ

ObjetivoEl alumno explicara y evaluara la

información contenida en los estados financieros de una empresa, desde el punto de vista directivo y determinará los costos de un servicio o producto.

Introducción

Toda empresa tiene como objetivo reunir recursos tanto monetarios como humanos para un fin lucrativo o no.

Para poder evaluar los objetivos es necesario presentarlos en términos monetarios con ayuda de las funciones de control, registro e información de la contabilidad.

La contabilidad general nos permite conocer, mediante registros y cifras los resultados de operación de una empresa, ya sea transformadora, comercializadora o de servicios.

Contabilidad de costos

En un principio la contabilidad de costos surge como respuesta al calculo del costo de ventas de empresas que se dedican a la transformación y producción de artículos.

Definición contabilidad de costos es un sistema de información para

predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento.

Se relaciona con la acumulación, análisis e interpretación de los costos de adquisición, producción, distribución, administración y financiamiento, para el uso interno de los directivos de la empresa en el desarrollo de las funciones de planeación, control y toma de decisiones

Conceptos Generales

Costo y Gasto

La palabra costo sugiere la idea de recuperación inmediata a través de las ventas.

Gasto, por el contrario, no presupone esta recuperación aparentemente inmediata.

Se cree que cuando se realiza un gasto este debe ser recuperable, ya sea a corto o a largo plazo, a través de las operaciones de la empresa. Ejemplo: La compra de materia prima se recupera al

vender el producto y la renta de un local a través del periodo en que se denegó.

1) Materia prima

Son los materiales que serán sometidos a operaciones de transformación o manufactura para su cambio físico y/o químico, antes de que puedan venderse como productos terminados.

2) Mano de obra

Es el esfuerzo humano que interviene en el proceso d e transformar las materias primas en productos terminados

PUNTO DE EQUILIBRIO

Es aquel en el que los ingresos son iguales a los costos, esto es, en el que se obtiene un beneficio igual a cero. La empresa no tiene beneficios ni pérdidas.

El punto de equilibrio, representan el

punto de partida para indicar cuantas unidades deben de venderse si una compañía opera sin pérdidas.

Con el propósito de hacer un ejercicio para entender el beneficio de este modelo y su aplicación, se proponen en primer término las formulas y su explicación.

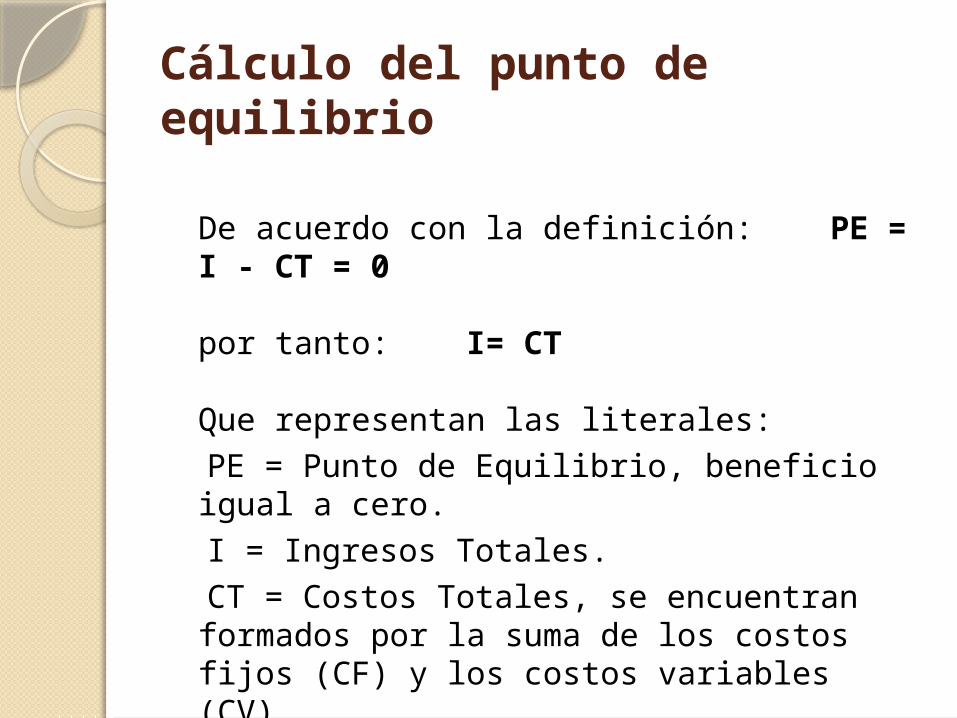

Cálculo del punto de equilibrio

De acuerdo con la definición: PE = I - CT = 0

por tanto: I= CT

Que representan las literales: PE = Punto de Equilibrio, beneficio igual a

cero. I = Ingresos Totales. CT = Costos Totales, se encuentran formados

por la suma de los costos fijos (CF) y los costos variables (CV).

EJEMPLO

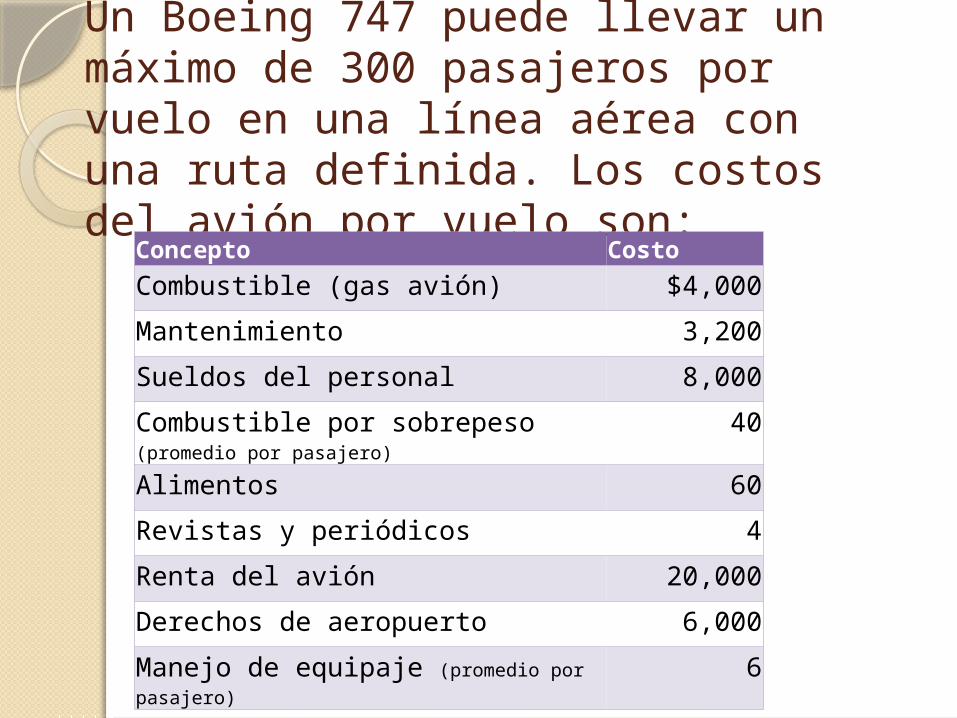

Un Boeing 747 puede llevar un máximo de 300 pasajeros por vuelo en una línea aérea con una ruta definida. Los costos del avión por vuelo son:

Concepto CostoCombustible (gas avión) $4,000

Mantenimiento 3,200

Sueldos del personal 8,000

Combustible por sobrepeso (promedio por pasajero)

40

Alimentos 60

Revistas y periódicos 4

Renta del avión 20,000

Derechos de aeropuerto 6,000

Manejo de equipaje (promedio por pasajero) 6

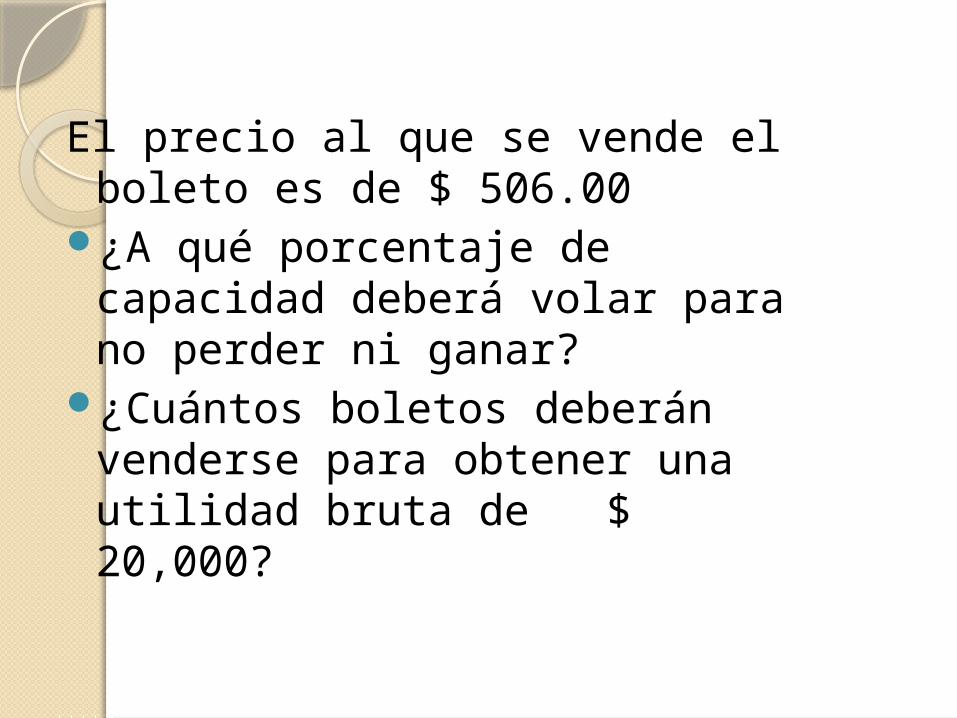

El precio al que se vende el boleto es de $ 506.00

¿A qué porcentaje de capacidad deberá volar para no perder ni ganar?

¿Cuántos boletos deberán venderse para obtener una utilidad bruta de $ 20,000?

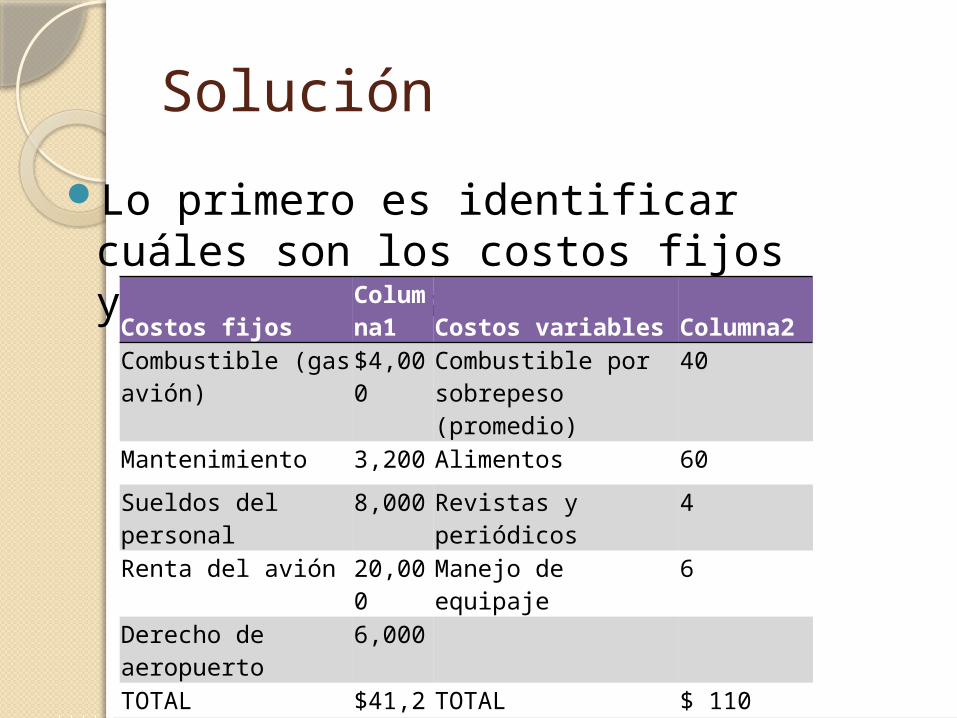

Solución

Lo primero es identificar cuáles son los costos fijos y cuáles variables:Costos fijos

Columna1 Costos variables Columna2

Combustible (gas avión)

$4,000 Combustible por sobrepeso (promedio)

40

Mantenimiento 3,200 Alimentos 60

Sueldos del personal 8,000 Revistas y periódicos 4

Renta del avión 20,000 Manejo de equipaje 6Derecho de aeropuerto 6,000

TOTAL $41,200TOTAL $ 110 (costo unitario)

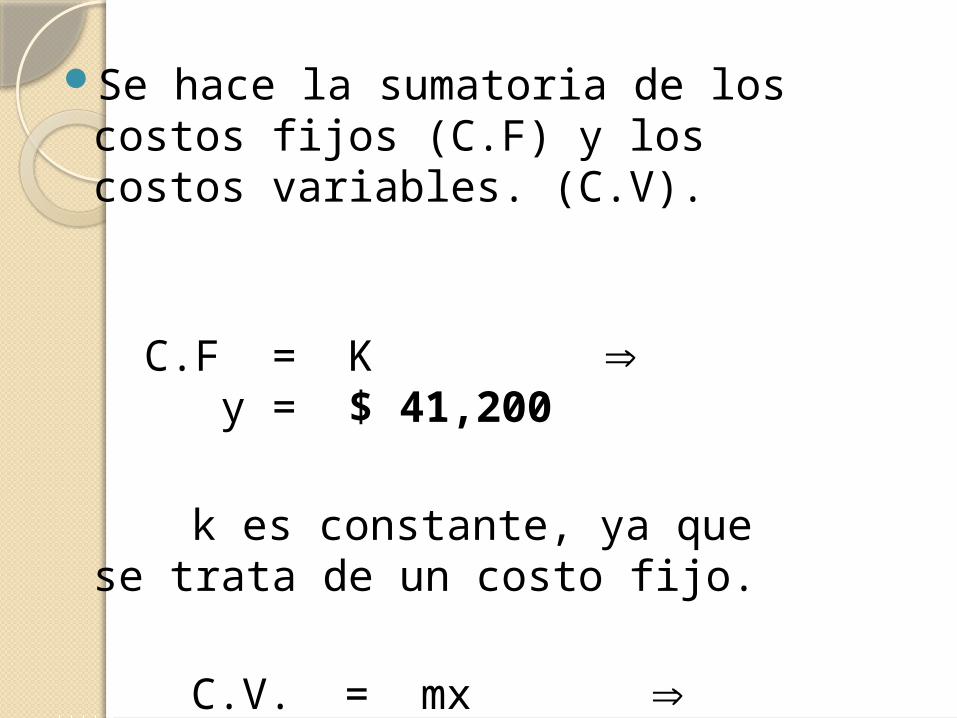

Se hace la sumatoria de los costos fijos (C.F) y los costos variables. (C.V).

C.F = K y = $ 41,200

k es constante, ya que se trata

de un costo fijo.

C.V. = mx y = 110x

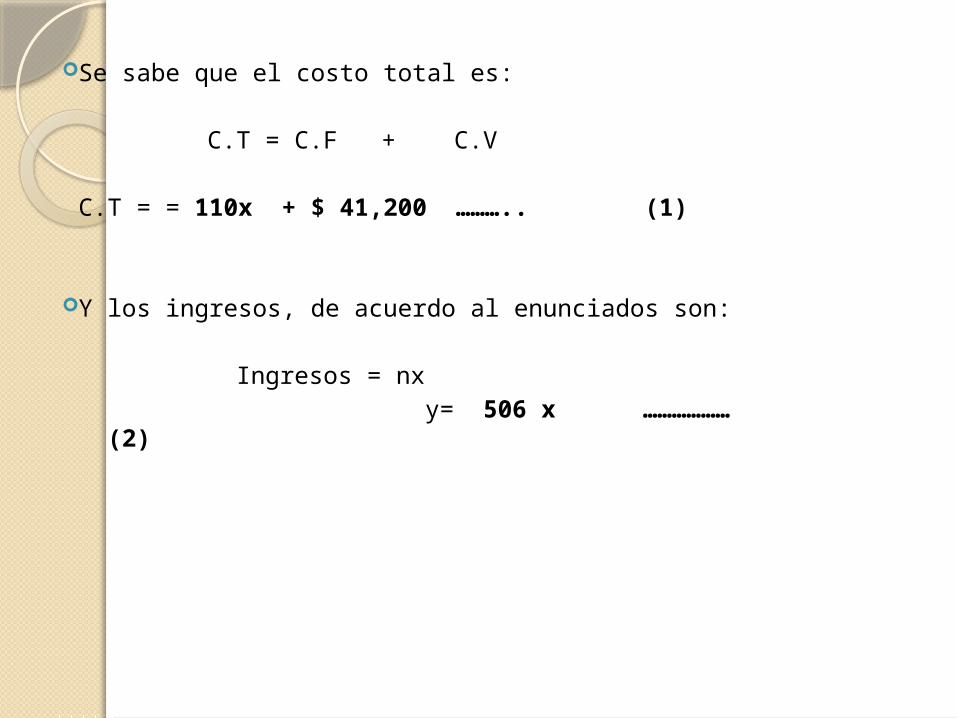

Se sabe que el costo total es: C.T = C.F + C.V

C.T = = 110x + $ 41,200 ……….. (1)

Y los ingresos, de acuerdo al enunciados son:

Ingresos = nx y= 506 x ……………… (2)

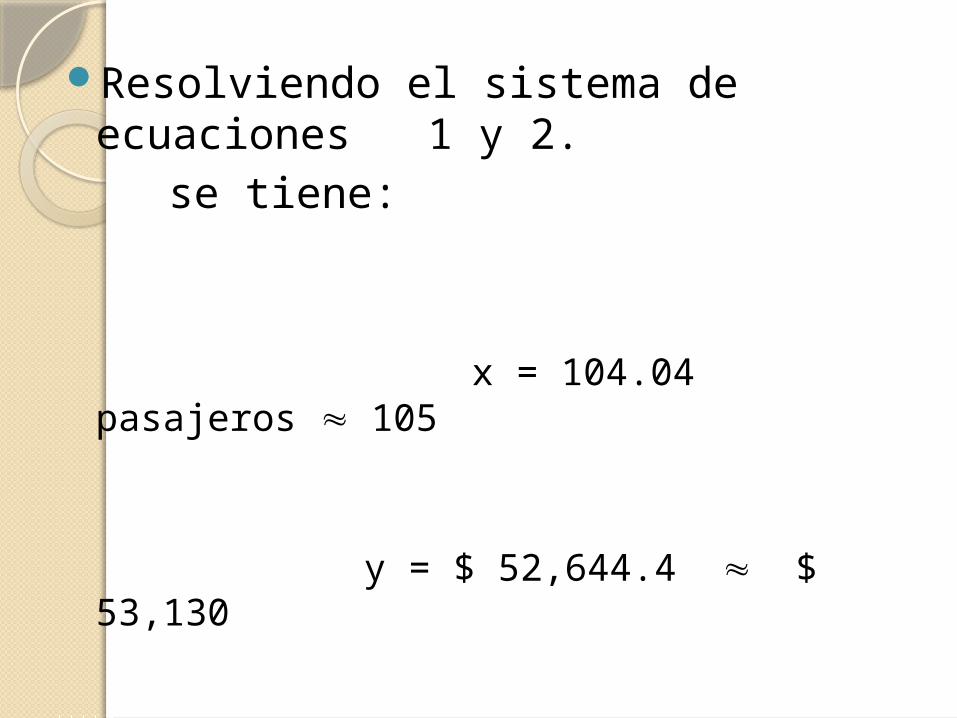

Resolviendo el sistema de ecuaciones 1 y 2.

se tiene:

x = 104.04 pasajeros 105

y = $ 52,644.4 $ 53,130

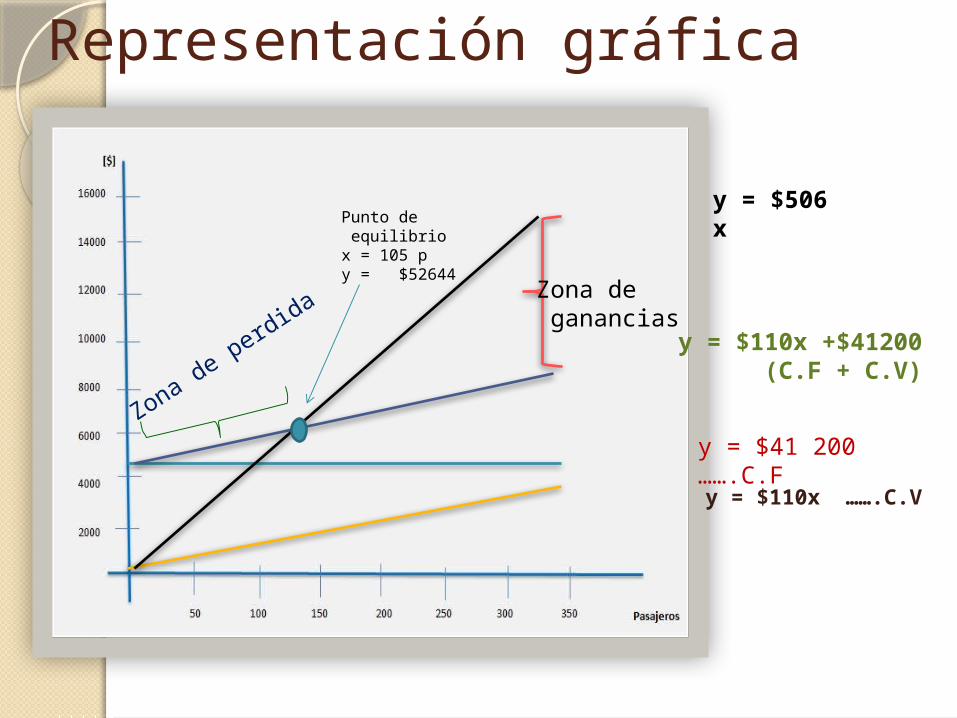

Representación gráfica

y = $110x …….C.V

y = $41 200 …….C.F

y = $110x +$41200 (C.F + C.V)

y = $506 x

Zona de perdidaZona de ganancias

Punto de equilibriox = 105 py = $52644

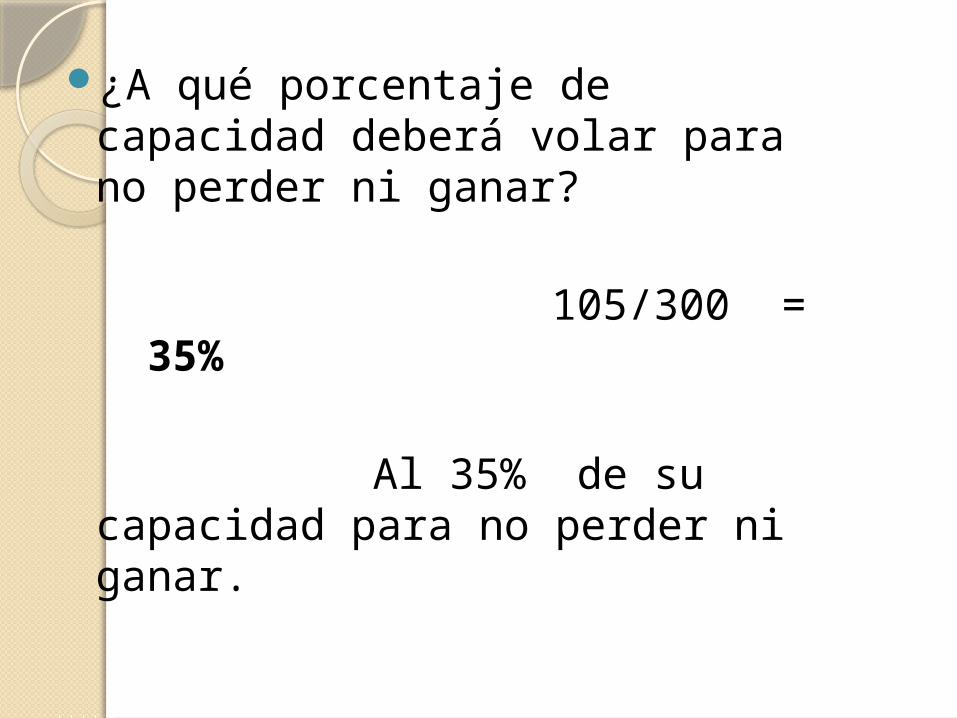

¿A qué porcentaje de capacidad deberá volar para no perder ni ganar?

105/300 = 35% Al 35% de su capacidad

para no perder ni ganar.

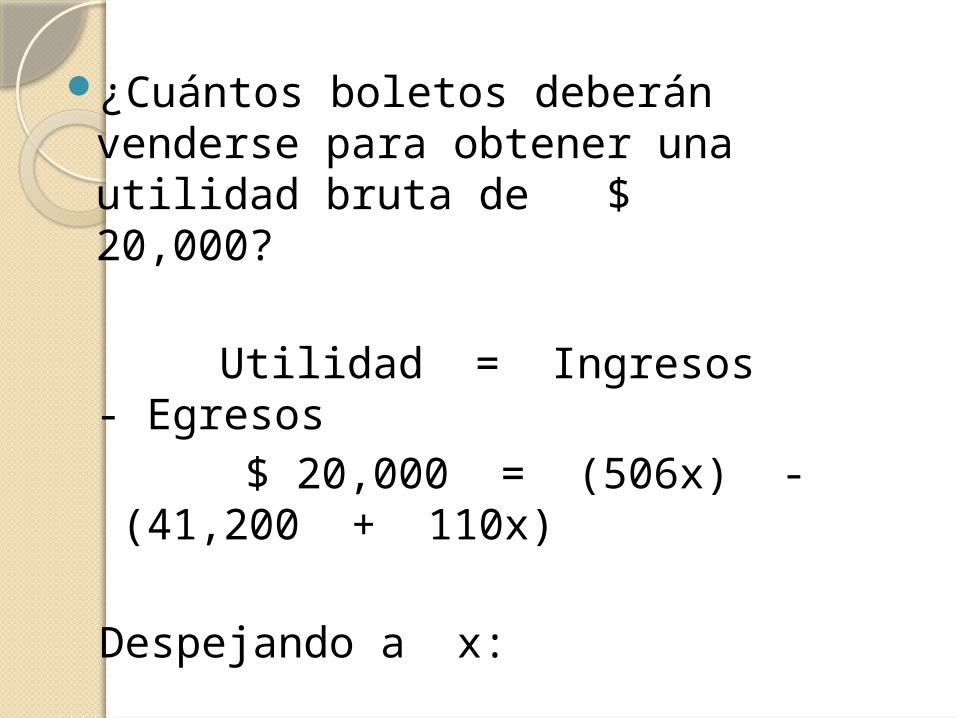

¿Cuántos boletos deberán venderse para obtener una utilidad bruta de $ 20,000?

Utilidad = Ingresos - Egresos $ 20,000 = (506x) - (41,200

+ 110x) Despejando a x: x = 154.5 155 pasajes