Embed Size (px)

Citation preview

CA_M1AA1L3_Poliza

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

1

Póliza Contable Por: Alma Ruth Cortés Cabrera

En contabilidad existe un método manual de registro, en cual se registran folios para transacciones independientes; estos registros se pasan a los libros diario y mayor general por medio de un libro de registro especial llamado registro de pólizas.

Elizondo (1995) lo define como “el documento de carácter interno en el que se registran las operaciones y se anexan los documentos y comprobantes que justifiquen las anotaciones y cantidades en ellas registradas” (p. 240).

Las pólizas son registradas tomando como base el rayado del diario continental, pero en lugar de hacerlo en un solo libro se hacen en hojas sueltas. Se elaboran en una máquina de escribir y no manualmente; en razón de lo anterior, el método de pólizas es un paso hacia los métodos de registro mecánico, electromecánico y electrónico.

Registro

Originalmente el método de pólizas era un registro manual. Actualmente los programas de cómputo facilitan este registro, en el cual las operaciones son registradas individualmente, es decir, para cada operación realizada se elabora una póliza, la cual mantiene el rayado del diario continental.

Las pólizas se elaboran a máquina por duplicado o más ejemplares y al original se anexan los comprobantes (documentos fuente). Para el registro de una operación, el encargado simplemente toma los datos de la documentación comprobatoria y una vez efectuado el asiento, registra su nombre y firma, para posteriormente presentarlo al contador para su autorización, quien verifica y autoriza el documento mediante su firma. Posteriormente las pólizas pueden ser registradas en los diarios tabulares y en los registros auxiliares

Después que se hicieron los registros en los diarios tabulares y los auxiliares, se realiza el registro de las pólizas y éstas se conservan archivadas en orden progresivo. A fin de mes se debe obtener un total de los libros tabulares para lo que se prepara un concentrado, con el fin de pasar los registros totales al diario general y de ahí al mayor general.

Características de las pólizas

El rayado de las pólizas toma el modelo del diario continental, al que se le agrega una serie de datos de control interno, como son el nombre (o las iniciales), y la firma de quien elabora, revisa, autoriza, registra

CA_M1AA1L3_Poliza

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

2

auxiliares y registra el diario, y desde luego la fecha y el número de póliza.

Por control y para diferenciar el tipo de transacciones que registran en las pólizas, las operaciones celebradas por las empresas se clasifican en tres tipos, acordes al origen de los movimientos:

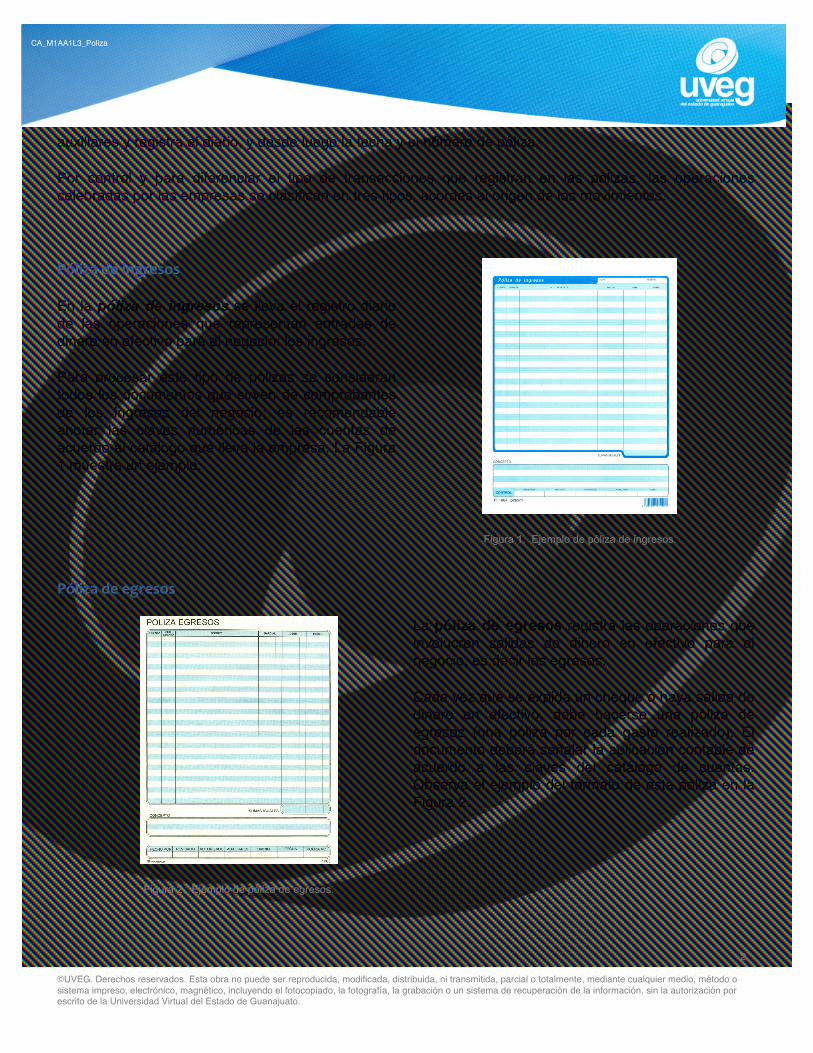

Póliza de ingresos

En la póliza de ingresos se lleva el registro diario de las operaciones que representan entradas de dinero en efectivo para el negocio: los ingresos.

Para procesar este tipo de pólizas se consideran todos los documentos que sirven de comprobantes de los ingresos del negocio; es recomendable anotar las claves numéricas de las cuentas de acuerdo al catálogo que lleva la empresa. La Figura 1 muestra un ejemplo.

Figura 1. Ejemplo de póliza de ingresos.

Póliza de egresos

Figura 2. Ejemplo de póliza de egresos.

La póliza de egresos registra las operaciones que involucren salidas de dinero en efectivo para el negocio, es decir los egresos.

Cada vez que se expida un cheque o haya salida de dinero en efectivo, debe hacerse una póliza de egresos (una póliza por cada gasto realizado). El documento deberá señalar la aplicación contable de acuerdo a las claves del catálogo de cuentas. Observa el ejemplo del formato de esta póliza en la Figura 2.

CA_M1AA1L3_Poliza

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

3

CA_M1AA1L3_Poliza

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

4

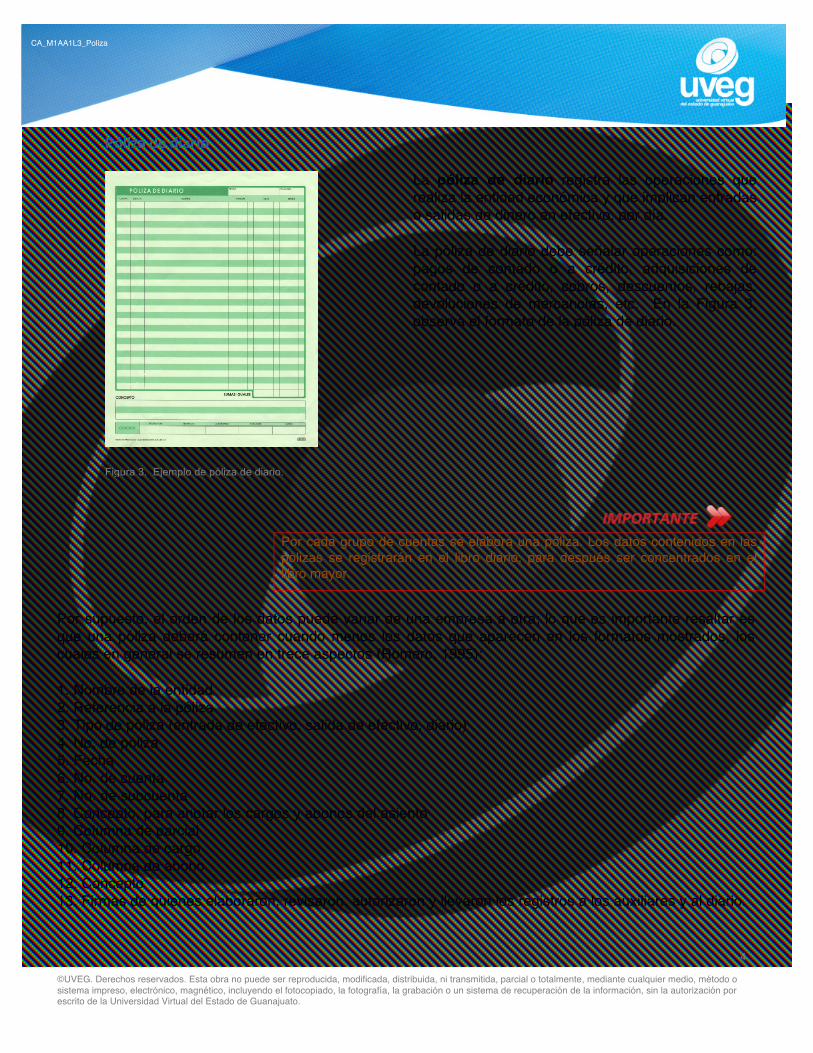

Póliza de diario

Figura 3. Ejemplo de póliza de diario.

La póliza de diario registra las operaciones que realiza la entidad económica y que implican entradas o salidas de dinero en efectivo, por día.

La póliza de diario debe señalar operaciones como: pagos de contado o a crédito, adquisiciones de contado o a crédito, cobros, descuentos, rebajas, devoluciones de mercancías, etc. En la Figura 3, observa el formato de la póliza de diario.

Por cada grupo de cuentas se elabora una póliza. Los datos contenidos en las pólizas se registrarán en el libro diario, para después ser concentrados en el libro mayor.

Por supuesto, el orden de los datos puede variar de una empresa a otra; lo que es importante resaltar es que una póliza deberá contener cuando menos los datos que aparecen en los formatos mostrados, los cuales en general se resumen en trece aspectos (Romero, 1995):

1. Nombre de la entidad 2. Referencia a la póliza 3. Tipo de póliza (entrada de efectivo, salida de efectivo, diario) 4. No. de póliza 5. Fecha 6. No. de cuenta 7. No. de subcuenta 8. Concepto, para anotar los cargos y abonos del asiento 9. Columna de parcial 10. Columna de cargo 11. Columna de abono 12. Concepto 13. Firmas de quienes elaboraron, revisaron, autorizaron y llevaron los registros a los auxiliares y al diario.

CA_M1AA1L3_Poliza

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

5

Referencias

Elizondo, A. (2003). Proceso contable 1.México: Thomson Learning [Versión en línea]. Recuperado de http://books.google.com.mx/books?id=7h8TClZdNmAC&printsec=frontcover#v=onepage&q&f=false

Romero, J. (1995) Principios de contabilidad. México: Mc Graw Hill.

![[PyBr11] Lendo dados tabulares: versão pythônica](https://img.pdfslide.tips/doc/110x75/5872552e1a28ab852f8b81eb/pybr11-lendo-dados-tabulares-versao-pythonica.jpg)