Embed Size (px)

Citation preview

1

Steps to Homeownership

2

© Freddie Mac 2008 2

Dẫn NhậpNhững giai đoạn trong tiến trình mua nhà

Tìm hiểu những kiến thức cần thiết giúp bạn trong tiến trìnhmua căn nhà đầu tiên

Học những từ ngữ quan trọng được dùng trong tiến trình muanhà

“Những Giai Đoạn Trong Tiến Trình Sở Hữu Nhà” sẽ dẫn dắt bạn trên tiếntrình mua nhà. Các đề tài trình bầy sau đây gồm có: Làm thế nào chọn đượcmột chuyên viên địa ốc, tìm ra nơi vay tiền, xác định kế hoạch chi tiêu, tìmđược loại nợ thích hợp nhất, thương lượng giá mua, và sau cùng – dự liệunhững gì sẽ xảy ra khi kết thúc

3

© Freddie Mac 2008 3

Căn Nhà Của Riêng TaSau nhiều năm làm lụng vất vả, dành dụm tiền bạc, vàthiết lập một tiểu sử tín dụng tốt, nay bạn đã sẵn sàngtặng cho gia đình mình một món quà quí giá: Ngôi nhà.

Đôi điều cần nhớ là:•Đừng vội lao vào đó.•Ngôi nhà là một trong những thứ lớn nhất mà bạn mua đượctrong cả đời mình.•Với sự chuẩn bị và nghiên cứu, bạn sẽ thực hiện được giấc mơsở hữu nhà.•Ngôi nhà đầu tiên của bạn không những là một nơi ở và cùngnhau phát triển, nó còn là một tài sản quí giá cho tương lai, cóthể tăng giá trị với thời gian.

4

© Freddie Mac 2008 4

Căn Nhà Của Riêng TaNên và Không Nên Thuê Nhà Để Ở

NênKhông có trách nhiệm thêm về tài chánh nào khác ngoài tiền thuê nhàvà tiền đặt cọc.

Không có trách nhiệm sửa chữa hoặc bảo trì.

Chủ nhà trả tiền bảo hiểm nhà, thuế, và các chi phí điện nước.

Có quyền linh động dọn ra khi đã mãn hợp đồng.

Dù đang sống với bạn bè, gia đình hay đang thuê nhà sống riêng, bạncũng cần phải phân tích những điều nên và không nên giữa việc có nhàvà việc thuê nhà.

THUÊ NHÀ

Nên:•Có người khác lo việc sửa chữa và bảo trì•Chủ nhà trả bảo hiểm nhà, thuế thổ trạch và một số chi phí điện nước nào đó•Có thể dọn đi khi nào muốn mà không phải lo bán nhà

Hỏi các tham dự viên hội thảo, “Bạn có thể nghĩ thêm, còn lợi ích gì kháckhiến ta không nên làm chủ nhà không?”

5

© Freddie Mac 2008 5

Căn Nhà Của Riêng TaNên và Không Nên Thuê Nhà Để Ở

Không nênKhông có tích sản (equity)

Không có cơ hội tân trang cải thiện

Hạn chế về trẻ em và súc vật nuôi trong nhà

Hạn chế về trang trí

Không làm chủ được vấn đề tăng tiền thuê nhà

Dù đang sống với bạn bè, gia đình hay đang thuê nhà sống riêng, bạncũng cần phải phân tích những điều nên và không nên giữa việc có nhàvà việc thuê nhà.

Không nên•Tiền thuê nhà không xây dựng được tích sản cho bạn –tiền của bạn vào túi chủ nhà•Bạn không thể tự do tân trang cải thiện, như nâng cấpgian bếp hoặc phòng tắm, căn nhà hoặc nơi ở của mình•Có thể có những hạn chế liên quan đến trẻ em hoặc súcvật nuôi trong nhà•Có thể bị hạn chế về cách thức trang trí cho căn nhàmình ở•Bạn có thể không được thoải mái nấu nướng món ănhợp khẩu vị chủng tộc mình•Bạn không làm chủ được vấn đề tăng tiền thuê nhà

Hỏi các tham dự viên hội thảo, “Bạn có thể nghĩ thêm, còn bất lợi gì kháckhiến ta không nên làm chủ nhà không?”

6

© Freddie Mac 2008 6

Căn Nhà Của Riêng TaNên và Không Nên Sở Hữu Nhà

NênTích sản

An ninh

Lợi điểm về thuế

Tiền trả nợ hàng tháng ổn định nếu vay với phân lời cố định

Tự do trang trí và tân trang cải thiện nhà

SỞ HỮU NHÀ

Nên•Bạn có một tài sản do mình làm chủ; tài sản của bạngầy dựng được tích sản với thời gian, cho bạn mộtphương tiện quí giá để làm giầu, có thể dùng mua ngôinhà lớn hơn, tài trợ cơ sở kinh doanh hoặc trả tiền họccho con cái, lo cho cuộc đời mình lúc về hưu•Cung cấp sự an ninh – bạn có nhà riêng, là nơi bạn vàgia đình có thể sống và cùng nhau phát triển•Có lợi điểm về thuế•Tiền trả nợ thế chấp hàng tháng (mortgage payment) sẽkhông thay đổi nếu bạn vay với phân lời cố định•Bạn tự do trang trí nhà mình

Hỏi các tham dự viên hội thảo, “Bạn có thể nghĩ thêm, còn lợi ích gì kháckhiến ta nên sở hữu nhà không?”

7

© Freddie Mac 2008 7

Căn Nhà Của Riêng TaNên và Không Nên Sở Hữu Nhà

Không nênThêm trách nhiệm về tài chánh (chẳng hạn, thuế thổ trạch, bảo hiểmnhà, lệ phí hiệp hội chủ nhà, chi phí điện nước)

Trách nhiệm sửa chữa và bảo trì

Bị sai áp nếu hàng tháng không thể trả được nợ thế chấp

Bất lợi•Bạn chịu trách nhiệm trả nhiều hơn số tiền qui định hàng thángcho món nợ thế chấp ấy, như thuế thổ trạch, bảo hiểm nhà, lệphí hiệp hội chủ nhà, chi phí điện nước và những thứ lệ phíkhác•Bạn phải trả tiền sửa chữa và bảo trì, cũng như tân trang nhàcửa và tài sản•Nếu không trả được nợ thế chấp (mortgage), căn nhà của bạncó thể bị sai áp

Hỏi các tham dự viên hội thảo, “Bạn có thể nghĩ thêm còn bất lợi gì khác đốivới việc sở hữu nhà không?”

8

© Freddie Mac 2008 8

Bạn Sẵn Sàng Chưa?Những người có thể giúp bạn:

Đại Diện Mua Bán Địa Ốc (Agent)

Nơi Cho Vay Tiền Mua Nhà hoặc Môi Giới Cho Vay (Broker)

Bạn Bè và Gia Đình

Tổ Chức Cộng Đồng, Tư Vấn Gia Cư

Các Chuyên Gia Khác

Những người kể trên đều nằm trong đội ngũ giúp bạn mua nhà, làmcho tiến trình mua bán của bạn tiến hành êm thắm.

•Đại diện mua bán địa ốc•Sẽ giúp bạn tìm các ngôi nhà dự định, thương lượnggiá, và giúp bạn trong tiến trình mua nhà và mở hồ sơ đệtam nhân Escrow (kết thúc tiến trình mua bán). Chuyênviên địa ốc được người bán trả huê hồng. Xin nhớ rằngchuyên viên địa ốc cũng có thể đại diện quyền lợi ngườibán.

•Nơi cho vay tiền mua nhà hoặc môi giới cho vay•Đến lúc vay tiền mua nhà, bạn cần chọn một nơi chovay hoặc người môi giới giúp bạn chọn được một loạinợ thế chấp nào phù hợp nhất với bạn•Người môi giới cho bạn biết nhiều loại sản phẩm vàdịch vụ, nhờ đó người đi vay có thể so sánh các loại nợthế chấp khác nhau từ nhiều nơi cho vay. Ngoài việc lấylệ phí của bạn, người môi giới còn được tiền từ nơi chovay. Hỏi về những lệ phí họ nhận được để làm dịch vụnày. Nhớ hỏi nhiều nơi để tìm được người môi giới phụcvụ nhu cầu của bạn một cách hiệu quả nhất. Nhờ giađình và bạn bè giới thiệu. •Làm việc với người môi giới hoặc với nhà cho vay đểtìm xem món nợ mình có khả năng trả được là bao nhiêu

9

© Freddie Mac 2008 9

Bạn Sẵn Sàng Chưa?Phải tự hỏi những điều sau đây khi tìm mua nhà:

Bạn có khả năng chi trả đến mức nào?

Lợi tức của bạn có đều đặn không?

Bạn có tín dụng tốt hay không?

Bạn có đủ tiền đặt cọc (down payment) và chi phí giấy tờkhông?

Có đủ tiền để dọn nhà không?

Bạn có khả năng mua được căn nhà cỡ nào?

Mặc dầu ai cũng muốn ra đi tìm căn nhà mơ ước ngay, nhưng có những bướccần theo trước khi khởi sự tìm nhà. Tốt nhất là xác định mình có khả năng chi trả đến mức nào. Sau đây là một số câu cần tự hỏi mình khi đi tìm nhà:

•Bạn có khả năng chi trả đến mức nào? •Cho dù được một cơ sở cho vay xác định đủ tiêu chuẩn vay nợthế chấp, bạn cũng cần phải quyết định là số nợ và tiền trả hàngtháng như vậy có phù hợp ngân sách của mình và có thoải máiđối với mình hay không.

•Lợi tức của bạn có đều đặn không? •Chủ nợ thích cho những người có thể chứng minh nguồn lợitức ổn định được mượn tiền nợ mua nhà hơn.

•Bạn có tín dụng tốt hay không? •Lúc này bạn đã thiếp lập được tín dụng bằng tên riêng củamình và đã duy trì được một quá trình trả nợ đúng hạn kỳ rồi.

•Bạn có đủ tiền để đặt cọc (down payment) và chi phí giấy tờ không?•Nếu không có số tiền bằng 20% giá mua căn nhà để làm tiềncọc (down payment), bạn sẽ phải trả thêm một số tiền hàngtháng để mua bảo hiểm cho món nợ thế chấp. •Bảo hiểm nợ thế chấp sẽ được thảo luận thêm trong phần sau. •Hỏi chủ nợ về những phương thức bạn có, và để dành đủ tiềnđể đặt cọc và chi phí giấy tờ.

Có đủ tiề để d hà khô ?

10

© Freddie Mac 2008 10

Bạn Sẵn Sàng Chưa?Bảo Phí Cho Món Nợ Thế Chấp

Bảo Hiểm Nợ Thế Chấp Tư Nhân (Private Mortgage Insurance PMI)

Bó buộc phải có nếu tiền đặt trước (down payment) của bạn dưới 20%

Đạo Luật Bảo Vệ Chủ Nhà (Homeowners’ Protection Act HPA) năm 1998

Phải hủy bỏ PMI khi bạn đã đạt được tới 20% tích sản trong số nợ thế chấp, hoặc tỷ lệ nợ và trị giá nhà đạt tới 78%.

Trường hợp ngoại lệ

Bảo Hiểm Nợ Thế Chấp Tư Nhân (PMI) là cần thiết đối với những món nợnào mà người mua nhà chỉ có thể đặt trước (down payment) ở mức thấp(thường là dưới 20% của giá nhà).

PMI giúp bảo vệ chủ nợ khỏi bị thua lỗ trong trường hợp sở hữu chủ căn nhàkhông còn đủ khả năng trả nợ hoặc nhà bị sai áp. Bảo hiểm này bù lại sự thualỗ trong trường hợp người vay tiền không còn có thể trả lại nợ nần và chủ nợkhông thể thu hồi được chi phí của mình sau khi đã sai áp nhà và bán căn nhàđược dùng để thế chấp.

Đạo Luật Bảo Vệ Sở Hữu Chủ Căn Nhà (HPA) năm 1998 – theo đó con nợ cóquyền bãi bỏ bảo hiểm món nợ khi họ đã có được 20% tích sản trong món nợthế chấp ấy. Chủ nợ buộc phải tự động bãi bỏ bảo hiểm PMI khi đã đạt tới tỷ lệNợ Đối Với Giá Trị Nhà là 78%.

Có nhiều trường hợp ngoại lệ, không tự động bãi bỏ PMI, như còn tài sản cònbị cầm cố hoặc không theo kịp thời hạn trả nợ, có thể cần bảo hiểm PMI thêmmột thời gian nữa.

11

© Freddie Mac 2008 11

Xác Định Đủ Tiêu Chuẩn Vay Thế ChấpBốn Chữ C

Capacity = Khả Năng

Khả năng trả lại món nợ thế chấp dựa vào lợi tức của bạn

Credit = Tín Dụng

Mượn tiền để trả cho món đồ lấy ngay hôm nay

Capital = Vốn liếng

Sự giàu có tính về tài sản hoặc tiền bạc

Collateral = Thế Chấp

Bất cứ tài sản gì của bạn được chấp nhận như một bảo đảm cho món nợ

Một khi bạn đã hiểu mình có thể trả nợ đến đâu và sự tốn kém khi mua nhà, thìbạn có thể bắt đầu suy nghĩ giống như chủ nợ rồi đó. Chủ nợ xem xét khả năng 4 chiều – là 4 chữ C nói trên – để xác định con nợ cóđủ khả năng trả lại món nợ và, vì thế, có đủ tiêu chuẩn được mượn tiền muanhà hay không.

Capacity = Khả năngKhả năng trả lại món nợ thế chấp dựa vào lợi tức và quá trình làm việc củabạn

Credit = tín dụngMượn tiền để trả cho món đồ lấy ngay hôm nay, như nhà cửa, bàn ghế tủgiường hoặc xe hơi, với thỏa thuận là sẽ trả lại món tiền ấy

Capital = Vốn liếngSự giầu có tính về tài sản hoặc tiền bạc của bạn.

Collateral = thế chấpBất cứ tài sản gì của bạn được chấp nhận như một bảo đảm cho món nợ.

12

© Freddie Mac 2008 12

Xác Định Đủ Tiêu Chuẩn Vay Thế ChấpTín dụng là gì?

Khả năng mượn tiền của ngày mai để chi trả món đồ bạn muahôm nay.

Lời hứa trả nợ

Hai loại nợ: “Xoay tròn” so với “trả góp”

Lãi suất

Nợ tốt

Khi bắt đầu tiến trình mua nhà, bạn sẽ thấy sự quan trọng khi có tín dụng tốt, nhất là khi cố xin cho được cái thể thức cho vay thuận lợi nhất. Ngày nay, bênphía cho vay cứu xét nhiều yếu tố khi quyết định có cho bạn vay nợ thế chấphay không, và lãi suất sẽ là bao nhiêu. Tiểu sử tín dụng của bạn là một trongnhững nguồn tiên quyết mà phía cho vay dùng để xác định khả năng hoàn trảtiền nợ của bạn.

Tín dụng là gì?

-Tín dụng có thể được thể hiện qua thẻ tín dụng, tiền nợ cá nhân, nợ mua xe vànợ thế chấp để mua nhà-Hai loại tín dụng: Xoay Tròn & Trả Góp

- Xoay Tròn -- cho phép bạn mượn đi mượn lại tới một mức đã ấnđịnh, miễn là bạn giữ được uy tín tốt đẹp cho trương mục của mình. Thí dụ:

Thẻ tín dụng (credit cards) và nợdựa trên tích sản căn nhà (home equity lines of credit.) - Trả góp -- là món nợ mà người vay phải trả lại cho chủ nợtheo một thời biểu cụ thể, chẳng hạn nợ mua xe hoặc nợ thếchấp mua nhà

Tín dụng có ảnh hưởng lớn trên lãi suất chủ nợ đưa ra.

13

© Freddie Mac 2008 13

Xác Định Đủ Tiêu Chuẩn Vay Thế ChấpĐiểm Tín Dụng của Bạn

Xác định lãi suất, thể lệ, và lệ phí liên kết với món nợBáo cáo tín dụng

Các cơ quan báo cáo tín dụng

Báo cáo tín dụng càng tốt = Điểm tín dụng càng cao

-Biết điểm tín dụng- Điểm tín dụng xác định lãi suất, thể lệ, và lệ phí liên kết với

món nợ• Cơ quan báo cáo tín dụng dùng điểm số tín dụng, tổng hợp

dữ liệu thống kê để đánh giá thông tin trong bản báo cáo tíndụng của bạn

• Điểm số tín dụng dựa trên thông tin từ báo cáo tín dụng củabạn

•Báo cáo tín dụng càng tốt = Điểm tín dụng càng cao•Điểm tín dụng sử dụng phổ thông nhất ngày nay được gọi là điểm FICO•Khi làm đơn xin mượn tiền, bạn phải xin chủ nợ giải thích điểm tín dụng củabạn được tính thế nào trong quyết định cho vay.

14

© Freddie Mac 2008 14

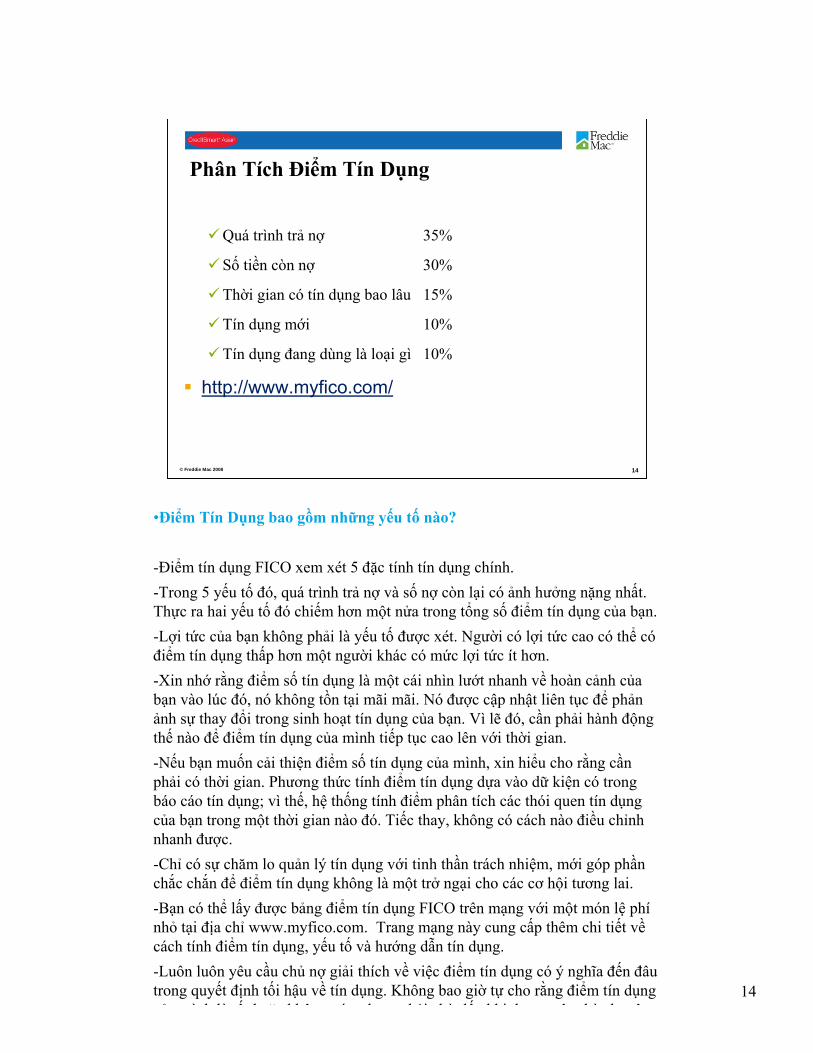

Phân Tích Điểm Tín Dụng

Quá trình trả nợ 35%

Số tiền còn nợ 30%

Thời gian có tín dụng bao lâu 15%

Tín dụng mới 10%

Tín dụng đang dùng là loại gì 10%

http://www.myfico.com/

•Điểm Tín Dụng bao gồm những yếu tố nào?

-Điểm tín dụng FICO xem xét 5 đặc tính tín dụng chính. -Trong 5 yếu tố đó, quá trình trả nợ và số nợ còn lại có ảnh hưởng nặng nhất. Thực ra hai yếu tố đó chiếm hơn một nửa trong tổng số điểm tín dụng của bạn. -Lợi tức của bạn không phải là yếu tố được xét. Người có lợi tức cao có thể cóđiểm tín dụng thấp hơn một người khác có mức lợi tức ít hơn. -Xin nhớ rằng điểm số tín dụng là một cái nhìn lướt nhanh về hoàn cảnh củabạn vào lúc đó, nó không tồn tại mãi mãi. Nó được cập nhật liên tục để phảnảnh sự thay đổi trong sinh hoạt tín dụng của bạn. Vì lẽ đó, cần phải hành độngthế nào để điểm tín dụng của mình tiếp tục cao lên với thời gian. -Nếu bạn muốn cải thiện điểm số tín dụng của mình, xin hiểu cho rằng cầnphải có thời gian. Phương thức tính điểm tín dụng dựa vào dữ kiện có trongbáo cáo tín dụng; vì thế, hệ thống tính điểm phân tích các thói quen tín dụngcủa bạn trong một thời gian nào đó. Tiếc thay, không có cách nào điều chỉnhnhanh được. -Chỉ có sự chăm lo quản lý tín dụng với tinh thần trách nhiệm, mới góp phầnchắc chắn để điểm tín dụng không là một trở ngại cho các cơ hội tương lai. -Bạn có thể lấy được bảng điểm tín dụng FICO trên mạng với một món lệ phínhỏ tại địa chỉ www.myfico.com. Trang mạng này cung cấp thêm chi tiết vềcách tính điểm tín dụng, yếu tố và hướng dẫn tín dụng. -Luôn luôn yêu cầu chủ nợ giải thích về việc điểm tín dụng có ý nghĩa đến đâutrong quyết định tối hậu về tín dụng. Không bao giờ tự cho rằng điểm tín dụngủ ì h là ố h ặ khô ứ h hải hờ đế khi đ ộ hà h ê

15

© Freddie Mac 2008 15

ECOA

WHOSE

Tên ChủNợ

Ngày Mở Ngày BáoCáo

Tín DụngCao

Tình Trạng Hiện nay Quá Trình TìnhTrạngHiệnNaySố Trương

MụcMức Tín

DụngSinh HoạtCuối Cùng

Thời Hạn Tiền CònNợ

Trễ Hạn MàChưa Trả

Thángxoay tròn

30-59 Days

60-89 Days

90-120

Days

I B US Bank 04/03 01/04 $3700 $2700 $0 9 0 0 0 I1

101010 30M140 TU

INSTALLMENT SALES CONTRACT

DLA: 12/03

I B ABC 09/00 05/01 $500 $500 O9*

Đòi nợ $500 TU

ĐƯA RA CÔNG TY ĐÒI NỢ

CREDITOR: FUNDING CORP.

AGENCY: ABC COLLECTION

I B XYZ 11/99 02/00 $300 $300 O9*

Đòi nợ $300 TU

ĐƯA RA CÔNG TY ĐÒI NỢ

CREDITOR: FUNDING

AGENCY: XYZ COLLECTION

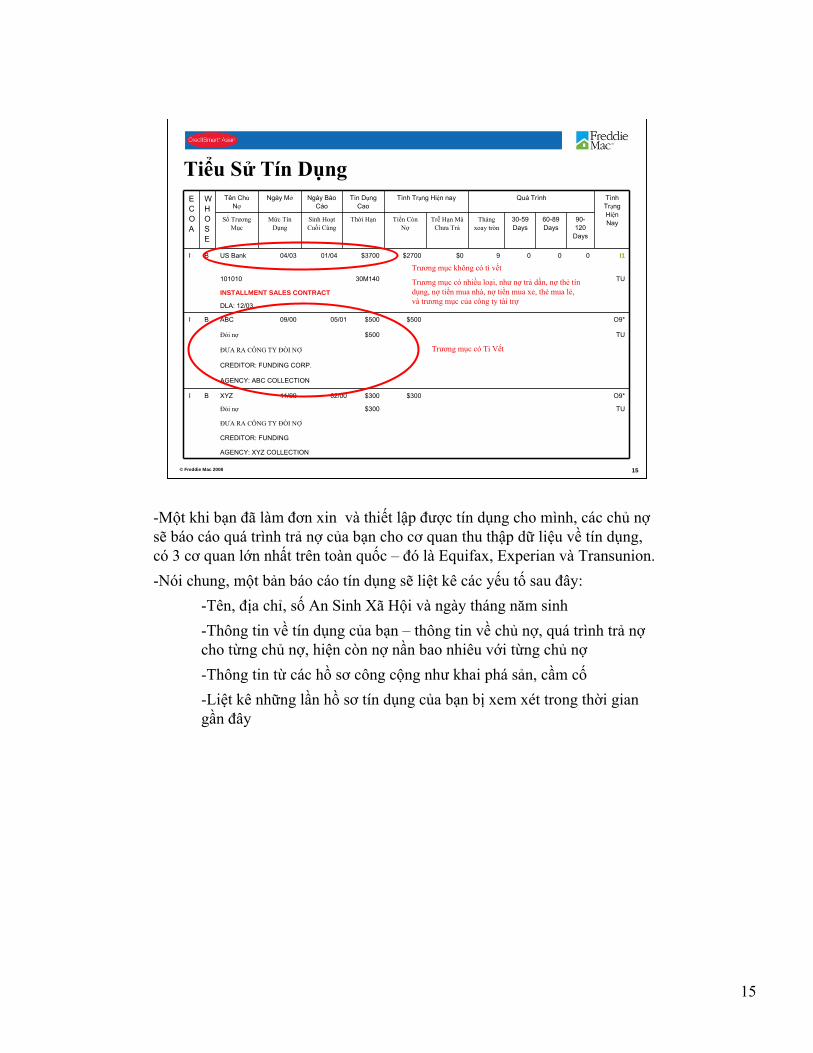

Tiểu Sử Tín Dụng

Trương mục không có tì vết

Trương mục có nhiều loại, như nợ trả dần, nợ thẻ tíndụng, nợ tiền mua nhà, nợ tiền mua xe, thẻ mua lẻ, và trương mục của công ty tài trợ

Trương mục có Tì Vết

-Một khi bạn đã làm đơn xin và thiết lập được tín dụng cho mình, các chủ nợsẽ báo cáo quá trình trả nợ của bạn cho cơ quan thu thập dữ liệu về tín dụng, có 3 cơ quan lớn nhất trên toàn quốc – đó là Equifax, Experian và Transunion. -Nói chung, một bản báo cáo tín dụng sẽ liệt kê các yếu tố sau đây:

-Tên, địa chỉ, số An Sinh Xã Hội và ngày tháng năm sinh-Thông tin về tín dụng của bạn – thông tin về chủ nợ, quá trình trả nợcho từng chủ nợ, hiện còn nợ nần bao nhiêu với từng chủ nợ-Thông tin từ các hồ sơ công cộng như khai phá sản, cầm cố-Liệt kê những lần hồ sơ tín dụng của bạn bị xem xét trong thời giangần đây

16

© Freddie Mac 2008 16

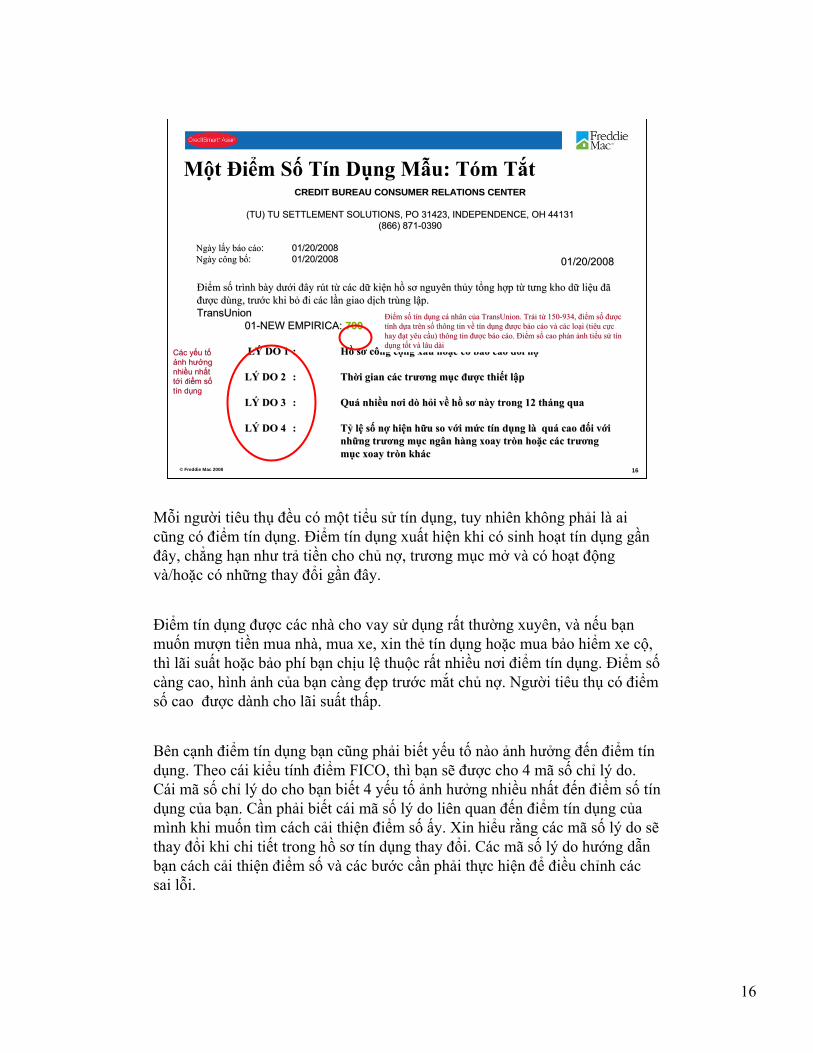

Một Điểm Số Tín Dụng Mẫu: Tóm Tắt

01/20/200801/20/2008

ĐĐiiểểmm ssốố trtrììnhnh bbààyy ddướướii đđââyy rrúútt ttừừ ccáácc ddữữ kikiệệnn hhồồ ssơơ nguynguyêênn ththủủyy ttổổngng hhợợpp ttừừ ttưưngng khokho ddữữ liliệệuu đđããđượđượcc ddùùngng, , trtrướướcc khikhi bbỏỏ đđii ccáácc llầầnn giaogiao ddịịchch trtrùùngng llậậpp..TransUnionTransUnion

0101--NEW EMPIRICA: NEW EMPIRICA: 700700

LLÝÝ DO 1DO 1 :: HHồồ ssơơ ccôôngng ccộộngng xxấấuu hohoặặcc ccóó bbááoo ccááoo đđòòii nnợợ

LLÝÝ DO 2DO 2 :: ThThờờii giangian ccáácc trtrươươngng mmụụcc đượđượcc thithiếếtt llậậpp

LLÝÝ DO 3DO 3 :: QuQuáá nhinhiềềuu nnơơii ddòò hhỏỏii vvềề hhồồ ssơơ nnààyy trongtrong 12 12 ththáángng qua qua

LLÝÝ DO 4DO 4 :: TTỷỷ llệệ ssốố nnợợ hihiệệnn hhữữuu so so vvớớii mmứứcc ttíínn ddụụngng llàà ququáá caocao đốđốii vvớớiinhnhữữngng trtrươươngng mmụụcc ngngâânn hhààngng xoayxoay trtròònn hohoặặcc ccáácc trtrươươngngmmụụcc xoayxoay trtròònn khkháácc

ĐĐiiểểmm ssốố ttíínn ddụụngng ccáá nhnhâânn ccủủaa TransUnionTransUnion. . TrTrảảii ttừừ 150150--934, 934, đđiiểểmm ssốố đượđượccttíínhnh ddựựaa trtrêênn ssốố ththôôngng tin tin vvềề ttíínn ddụụngng đượđượcc bbááoo ccááoo vvàà ccáácc loloạạii ((titiêêuu ccựựcchay hay đạđạtt yyêêuu ccầầuu) ) ththôôngng tin tin đượđượcc bbááoo ccááoo. . ĐĐiiểểmm ssốố caocao phphảảnn ảảnhnh titiểểuu ssửử ttíínnddụụngng ttốốtt vvàà llââuu ddààii

CCáácc yyếếuu ttốốảảnhnh hhưởưởngngnhinhiềềuu nhnhấấttttớớii đđiiểểmm ssốốttíínn ddụụngng

CREDIT BUREAU CONSUMER RELATIONS CENTERCREDIT BUREAU CONSUMER RELATIONS CENTER

(TU) TU SETTLEMENT SOLUTIONS, PO 31423, INDEPENDENCE, OH 44131(TU) TU SETTLEMENT SOLUTIONS, PO 31423, INDEPENDENCE, OH 44131(866) 871(866) 871--03900390

NgNgààyy llấấyy bbááoo ccááoo:: 01/20/200801/20/2008NgNgààyy ccôôngng bbốố:: 01/20/200801/20/2008

Mỗi người tiêu thụ đều có một tiểu sử tín dụng, tuy nhiên không phải là aicũng có điểm tín dụng. Điểm tín dụng xuất hiện khi có sinh hoạt tín dụng gầnđây, chẳng hạn như trả tiền cho chủ nợ, trương mục mở và có hoạt độngvà/hoặc có những thay đổi gần đây.

Điểm tín dụng được các nhà cho vay sử dụng rất thường xuyên, và nếu bạnmuốn mượn tiền mua nhà, mua xe, xin thẻ tín dụng hoặc mua bảo hiểm xe cộ, thì lãi suất hoặc bảo phí bạn chịu lệ thuộc rất nhiều nơi điểm tín dụng. Điểm sốcàng cao, hình ảnh của bạn càng đẹp trước mắt chủ nợ. Người tiêu thụ có điểmsố cao được dành cho lãi suất thấp.

Bên cạnh điểm tín dụng bạn cũng phải biết yếu tố nào ảnh hưởng đến điểm tíndụng. Theo cái kiểu tính điểm FICO, thì bạn sẽ được cho 4 mã số chỉ lý do. Cái mã số chỉ lý do cho bạn biết 4 yếu tố ảnh hưởng nhiều nhất đến điểm số tíndụng của bạn. Cần phải biết cái mã số lý do liên quan đến điểm tín dụng củamình khi muốn tìm cách cải thiện điểm số ấy. Xin hiểu rằng các mã số lý do sẽthay đổi khi chi tiết trong hồ sơ tín dụng thay đổi. Các mã số lý do hướng dẫnbạn cách cải thiện điểm số và các bước cần phải thực hiện để điều chỉnh cácsai lỗi.

17

© Freddie Mac 2008 17

Xác Định Đủ Tiêu Chuẩn Vay Thế ChấpXin Chấp-Thuận-Trước

Chấp-Thuận-Trước là một dịch vụ do ngân hàng hoặc nhà chovay cung cấp sau khi tra xét sơ khởi về báo cáo tín dụng vàgiấy tờ chứng minh lợi tức của bạn

Lá thư chấp-thuận-trước cho người bán biết rằng, theo xác định của một nhàcho vay thì bạn có khả năng vay một số tiền nào đó dựa trên những thông tin bạn cung cấp.

Thư Chấp-Thuận-Trước: Lá thư của nhà cho vay xác định bạn đủ tiêu chuẩnmua nhà, nhưng thư đó không buộc họ hứa cho vay cụ thể là bao nhiêu.

18

© Freddie Mac 2008 18

Trở Thành Chủ NhàTìm Đường Về Nhà

Có nhiều yếu tố cần suy xét khi đi tìm nhàĐịa điểm

Những tiện nghi gần đó

Loại nhà

Một khi biết được mình có khả năng chi trả bao nhiêu, và đã đượcchấp-thuận-trước, bạn có thể đi tìm nhà được rồi.

•Một trong những quan tâm hàng đầu phải là địa điểm căn nhà. Chẳnghạn, có cần phải ở trong một học khu nào đó hay không? •Khi chọn một địa phương tương lai, bạn cũng cần phải xét tới nhữngtiện nghi gần đó – trung tâm cộng đồng, công viên, tiện đường xe bus •Bạn cũng cần đánh giá loại nhà mình muốn – đơn vị trong chung cưnhư nhà condo, nhà phố lầu, hay nhà biệt lập cho một gia đình.

19

© Freddie Mac 2008 19

Trở Thành Chủ NhàTrả Giá Mua Nhà

Trả giá

Mở Escrow

Tiền đặt cọc chứng tỏ thiện chí

Khi trả giá mua nhà…

•Người đại diện mua nhà cho bạn sẽ giúp đỡ trong tiến trình này.•Văn bản trả giá sẽ xác định món tiền trả trước (down) là bao nhiêu, giábạn muốn mua căn nhà là bao nhiêu, và thời gian Escrow là bao lâu. Đôi khi người bán sẽ đề nghị một giá khác cho đến khi hai bên cùng điđến một thỏa thuận về giá bán và các điều kiện khác. •Escrow là tiến trình nhờ đệ tam nhân giữ tất cả các số tiền liên quanđến việc bán căn nhà này trước khi kết thúc hồ sơ.•Trong lúc đề nghị giá mua, bạn buộc phải đặt cọc một khoản tiềnchứng tỏ ý định thực sự muốn mua nhà.

20

© Freddie Mac 2008 20

Trở Thành Chủ NhàSau khi trả giá

Một khi đã tìm được căn nhà, và lần trả giá cuối cùng của bạnđược chấp thuận, bạn phải bắt đầu làm đơn xin vay thế chấpngay, trong khung thời gian đã được 2 bên thỏa thuận.

•Bạn phải liên lạc nhà cho vay mà bạn ưng ý và bắt đầu làm mọi giấy tờ cầnthiết hầu tiến hành thủ tục vay tiền thế chấp.

21

© Freddie Mac 2008 21

Xác Định Đủ Tiêu Chuẩn Vay Thế ChấpThanh Tra Nhà

Thuê một chuyên viên thanh tra đến xem xét căn nhà giúp bạn

Bạn được quyền có một bản thẩm định giá nhà nếu bạn làngười trả tiền để có dịch vụ đó.

Xin mạnh dạn khuyên bạn rằng nên ghi trong văn bản trả giá là sự mua bán tùythuộc kết quả thanh tra căn nhà.

22

© Freddie Mac 2008 22

Bài Tập: Trò Chơi Hạt Cà PhêKế hoạch chi tiêu sẽ góp phần chống lại những cám dỗtiêu pha và làm chủ được tiền bạc của mình

Triển khai kế hoạch sẽ cho phép bạn hiểu đồng tiền của mìnhđược chi tiêu ở khoản nào mỗi tháng, cũng như xây dựng đượcmột quĩ tiết kiệm dành cho lúc nguy cấp, các mục tiêu dài hạn, và các quyết định chi tiêu khôn ngoan

Hướng Dẫn:Cho mỗi tham dự viên 30 hạt cà phê và một bàn cờ [Joni: need to show the game board]. Mỗi tham dự viên phải chọn các chi tiết về ngôi nhà của mình, dùng nhu cầu gia đình riêng của mình làm bối cảnh. Mỗi người phải chọn lấymột hộp từ mỗi hàng trừ hàng “optionals” (tùy ý), hàng này ai thích thì chọn, bằng không thì thôi. Con số đồ vật trong ô vuông xác định số hạt cà phê đượcphân phối.

Khi mọi người đã xong, thì giảng viên đưa ra bối cảnh sau đây: •Hai tháng sau khi dọn vào nhà mới, thì ống nước dưới nhà

basement bị nổ, làm cả tầng dưới bị ngập nước. Để trangtrải chi phí sửa chữa, bạn sẽ dùng số hạt cả phê để trả.

Ghi chú dành cho giảng viên: Sau khi đã đưa ra bối cảnh nhưvậy rồi, bạn bước quanh phòng và hỏi xin hạt cà phê. Nếutham dự viên không còn lại hạt cà phê nào sau khi bỏ tiền ralúc đầu để mua nhà, nói với họ điều chỉnh căn nhà để cóđược 5 hạt mà đưa ra.

• Sau khi đã chọn lựa thợ sửa chữa, còn lại được một người, bạn quyết định kiểm tra lại công trình mà người này đã làmtrước kia. Trên đường về nhà, xe bạn quệt má một xe kháctại ngã tư. Để có đủ tiền trả món deductible khi sửa xe, bạnlại mất thêm 3 hạt cà phê nữa

23

© Freddie Mac 2008 23

Tìm Một Món Nợ Thế Chấp Phù Hợp Với MìnhCần hỏi chủ nợ các câu sau đây:

Quí vị có chương trình vay tiền đặc biệt nào dành cho người mua nhà lầnđầu hoặc mua nhà trong cái địa phương mà tôi muốn mua hay không?

Có cần phải tham dự lớp hướng dẫn người mua nhà lần đầu mới đượchưởng chương trình vay tiền đặc biệt hay không?

Lãi suất thấp nhất mà quí vị có thể đưa ra cho một món nợ thế chấp qui ước, với lãi suất cố định là bao nhiêu?

Có bao gồm những thứ lệ phí nào? Lãi suất hàng năm (APR) là bao nhiêu?

Bên phía cho vay cần bao lâu để xét đơn xin vay tiền của tôi?

Trả hết nợ sớm có bị phạt không?

Bây giờ bạn đã sẵn sàng đi tìm một món nợ thế chấp phù hợp với mình.

Cần hỏi chủ nợ các câu sau đây:

•Quí vị có chương trình vay tiền đặc biệt nào dành cho ngườimua nhà lần đầu hoặc mua nhà trong cái địa phương mà tôimuốn mua hay không? •Có cần phải tham dự lớp hướng dẫn người mua nhà lần đầumới được hưởng chương trình vay tiền đặc biệt hay không?•Lãi suất thấp nhất mà quí vị có thể đưa ra cho một món nợ thếchấp qui ước, với lãi suất cố định là bao nhiêu?•Thời hạn trả nợ ảnh hưởng đến lãi suất như thế nào? •Có bao gồm những thứ lệ phí nào?•Một nhà cho vay cần bao lâu để xét đơn xin vay tiền của tôi?•Nếu tôi quyết định trả nợ sớm hơn thỏa thuận thì có bị phạtkhông?

24

© Freddie Mac 2008 24

Các Loại Nợ Thế Chấp

Nợ Thế Chấp Phân Lời Cố ĐịnhKhóa phân lời trong suốt thời gian nợ bằng cách vay thế chấpvới phân lời cố định

Nợ 30 năm, phân lời cố định

Nợ 20 năm, phân lời cố định

Nợ 15 năm, phân lời cố định

Những thời hạn khác

Khi đi khảo giá để vay tiền thế chấp, bạn cần có một số lựa chọn. Nợ thế chấpphân lời cố định khóa phân lời trong suốt thời gian trả nợ. Làm như vậy có thểcó lợi nếu bạn lo phân lời sẽ tăng hoặc chỉ vì muốn có một chương trình trả nợổn định.

•30 năm – phân lời cố định – đây là thời hạn phổ thông nhất•Loại nợ này là cách tốt nhất để bạn biết trước mỗi tháng phảitrả bao nhiêu

•20 Năm – bạn có cơ hội làm chủ căn nhà của mình sớm hơn, không còn nợnần gì nữa

•Tiền trả mỗi tháng hơi cao hơn so với 30 năm•15 Năm – Tiết kiệm được rất nhiều tiền lời

•Bạn xây dựng tích sản nhanh và làm chủ căn nhà sớm hơn•Tiền trả mỗi tháng cao hơn nhiều so với 30 năm

•Những thời hạn khác- nợ thế chấp kéo dài 40 hoặc 50 năm cho phép bạn trảtiền hàng tháng thấp hơn – khiến nhà cửa trong những khu cao giá giảm xuốngvừa hợp túi tiền hơn.

25

© Freddie Mac 2008 25

Các Loại Nợ Thế ChấpNợ Thế Chấp Với Phân Lời Điều Chỉnh (ARMs)

Sự dao động

Điều khoản nợ thế chấp

Mức tối đa

Như chính cái tên đã gợi ý, lãi suất của những món nợ ARM được điềuchỉnh cao hơn hoặc thấp hơn tùy theo sự thay đổi của thị trường. Lãisuất ARM có thể có lợi nếu bạn không định sống lâu trong căn nhà củamình, nhiều hơn vài ba năm. Nhiều món nợ ARM đưa ra lãi suất kháthấp và tiền trả hàng tháng khá thấp lúc ban đầu, nhờ vậy bạn mới đủtiêu chuẩn vay được những món nợ lớn hơn so với phân lời cố định.

•Lãi suất ARMs điều chỉnh cao hơn hoặc thấp hơn tùy theo sự thay đổicủa thị trường. •Điều quan trọng là phải cẩn thận kiểm tra tất cả mọi điều khoản liênquan tới nợ ARM, nhất là trong một thị trường địa ốc thay đổi. •Hỏi chủ nợ về mức lãi suất tối đa trong thời gian điều chỉnh và tối đatrong suốt thời gian trả nợ.

26

© Freddie Mac 2008 26

Các Loại Nợ Thế ChấpCác loại nợ khác

Nợ thế chấp “trái bóng”

Các loại nợ thế chấp đặc biệt

Nợ chỉ trả tiền lời

ARM có chọn lựa cách trả tiền (Option ARMs)

Sau đây là một số loại nợ khác cũng đã từng được đưa ra trong thị trường:

• Nợ thế chấp “Trái Bóng” – Cho hưởng lãi suất thấp một thời gian ngắn• Hết thời hạn đó, người vay tiền phải đổi nợ bằng không phải

trả hết số nợ còn lại bằng một món tiền lớn• RỦI RO:

• Nếu bạn tính lấy cái món nợ này, bạn phải hỏi về tấtcả những điều kiện của món nợ, vì một số chủ nợ cóthể không bảo đảm món nợ cho bạn sau ngày nợ dồnlại như “trái bóng”

• Mặc dầu thứ nợ này có thể thích hợp với bạn nếubạn tính bán nhà trong một vài năm, bạn phải suyxét trước tất cả mọi điều kiện, bởi vì các điều kiệncó thể rất khó.

• Các Thứ Nợ Thế Chấp Đặc Biệt – Một số tổ chức vô vụ lợi, cơ quan chínhquyền, và chủ nợ dành cho người mua nhà lần đầu, có đưa ra các loại nợđặc biệt này.

• Nếu có khó khăn khi xin vay theo lối bình thường, bạn cóthể tìm một chủ nợ cho vay đặc biệt với những yếu tố uyểnchuyển.

• Vay Thế Chấp Chỉ Trả Tiền Lời – Buộc người vay tiền chỉ trả tiền lờitrong 5 hoặc 10 năm đầu.

• Sau đó, người vay phải một là trả hết số nợ còn lại, hoặc bắt

27

© Freddie Mac 2008 27

Các Loại Nợ Thế ChấpCác chương trình vay tiền của chính phủ

Vay tiền của Cơ Quan Gia Cư Liên Bang (FHA)

Vay tiền của Bộ Cựu Chiến Binh (VA)

Vay tiền của Sở Dịch Vụ Gia Cư Miền Quê (RHS)

Các cơ quan Quản Trị Gia Cư Liên Bang (FHA), Bộ Cựu Chiến Binh (VA), vàSở Dịch Vụ Gia Cư Miền Quê (RHS) có những chương trình nợ thế chấp đặcbiệt cho người vay tiền hoặc những cơ sở đáp ứng một số hạn chế đặc biệt. Nếu là người vay tiền có lợi tức thấp, là cựu chiến binh hoặc bạn muốn muanhà ở vùng đồng quê, thì quí bạn có thể xem xét các chương trình này. •Nợ FHA - Nợ mua nhà được FHA bảo hiểm vì thế chủ nợ có thể cho bạn nợvới những điều kiện thuận lợi

•Chẳng hạn tiền trả trước (down payment) rất thấp, chỉ có 3% giá mua, chi phí giấy tờ thấp, và dễ đạt tiêu chuẩn tín dụng

•Nợ VA – Bảo đảm nợ VA để các cựu chiến binh có tiêu chuẩn được mua nhàdễ hơn

•Bạn cần phải có chứng chỉ hội đủ tiêu chuẩn do bộ Cựu ChiếnBinh cấp để chứng minh với chủ nợ rằng bạn đủ tiêu chuẩnmượn nợ VA.

•Nợ RHS – dùng để giúp những cá nhân lợi tức thấp hoặc gia đình lợi tức thấpmua nhà ở vùng quê

•Tiền có thể được dùng để xây, sửa, tân trang hoặc di dời mộtcăn nhà, cũng như để mua và sửa sang khu đất dựng nhà.

28

© Freddie Mac 2008 28

Các Loại Nợ Thế ChấpLãi Suất

Có Thể Xuống Thấp Tới Đâu? Các Biến Số của Lãi Suất

Mua Điểm

Thời Hạn Món Nợ

Khóa Lại Đi!

•Lãi suất cho món nợ thế chấp của bạn tùy thuộc thị trường hiện tại, bậc tín dụng của bạn và thời hạn trả nợ. •Nếu muốn cắt giảm lãi suất thêm nữa, bạn có thể đề nghị mua “điểm”cho món nợ. •Bạn cũng có thể nhìn thấy sự sai biệt về lãi suất tùy theo thời hạn trảnợ. •Hỏi chủ nợ xem bạn có thể khóa phân lời được hay không – làm nhưvậy có thể có lợi nếu lãi suất tăng, tránh được nhiều ngàn đô la tiền lời.

29

© Freddie Mac 2008 29

Quyền Hạn Người Vay TiềnLà người mua nhà, bạn có quyền hạn ở từng giai đoạntrong tiến trình

Làm việc với một Đại Diện Mua Bán Địa Ốc

Kê Khai Đầy Đủ về Tài Sản

Tiến Trình Vay Tiền Thế Chấp Đạo Luật Cơ Hội Tín Dụng Đồng Đều

Đạo Luật Báo Cáo Tín Dụng Công Bằng

Đạo Luật Sự Thật Khi Cho Vay

Vào Escrow

Là người mua nhà, bạn có quyền hạn ở từng giai đoạn trong tiến trình mua nhà

•Người đại diện của bạn phải kê khai đầy đủ tất cả những xung khắc quyền lợi, thí dụ như vừa đại diện người bán nhà vừa đại diện cho bạn•Bạn có quyền được thông tri đầy đủ về tình trạng căn nhà bạn muốn mua•Theo Đạo Luật Cơ Hội Tín Dụng Đồng Đều (Equal Credit Act), bạn khôngthể bị từ chối vay tiền hoặc phải chịu một lãi suất khác vì lý do chủng tộc, pháitính, tình trạng hôn nhân, tôn giáo, tuổi tác, quốc gia gốc, hoặc nhận trợ cấp xãhội. •Theo Đạo Luật Báo Cáo Tín Dụng Công Bằng (Fair Credit Reporting Act), bạn có quyền biết các cơ quan báo cáo tín dụng hiện đang phân phối nhữngthông tin gì về mình•Đạo Luật Sự-Thật-Khi-Cho-Vay (Truth-in-Lending Act), đơn vị cho vay buộcphải gửi cho bạn những giấy tờ nói rõ về phí tổn tín dụng, thời hạn trả tiềntrước khi bạn bước vào thương vụ ấy•Vào Escrow:

•Tiến trình escrow là một thời gian thật là thú vị•Trong suột thời gian này, bạn sẽ có nhiều trách nhiệm, như thu xếpcho người đến thanh tra nhà, sửa chữa, mua bảo hiểm chủ nhà và chuẩnbị dọn nhà.•Điều quan trọng là phải biết tổ chức ngăn nắp và nhớ những cái thờihạn phải đáp ứng.

ố ố

30

© Freddie Mac 2008 30

Quyền Hạn Người Vay TiềnThanh Tra Nhà

Đưa đề nghị mua nhà với điều kiện tùy thuộc cuộc thanh tra do chuyên viên được huấn luyện và có giấy phép hành nghề thựchiện.

Cuộc thanh tra sẽ cho bạn biết về tình trạng căn nhà và có thểgiúp bạn tránh mua căn nhà cần nhiều sửa chữa tốn kém.

•Luôn luôn liên kết đề nghị mua nhà với điều kiện là phải dựa trên kết quả mộtcuộc thanh tra do chuyên viên được huấn luyện và có giấy phép hành nghềthực hiện.•Là người mua nhà, bạn có bổn phận chọn người thanh tra và trả tiền thanh tra. Xin bạn bè, gia đình và đại diện địa ốc của mình giới thiệu.

31

© Freddie Mac 2008 31

Quyền Hạn Người Vay TiềnGiai đoạn kết thúc hồ sơ

Chọn ngày kết thúc hồ sơ

Tham dự phiên họp kết thúc hồ sơ

Xem lại tất cả giấy tờ

Chi phí giấy tờBáo Cáo của Bộ Gia Cư

Bạn gần như đã hoàn tất tiến trình mua căn nhà của mình. Sau đây là vài điều giúp bạn hiểu biết tốt hơn về tiến trìnhkết thúc hồ sơ:

•Cuộc gặp mặt để kết thúc hồ sơ diễn ra bình thường trongtiến trình mua nhà mặc dầu một vài tiểu bang không có cuộcgặp mặt kết thúc này. Bạn sẽ ký các văn kiện kết thúc nhưbáo cáo kết thúc, giấy nợ, và báo cáo sự- thật- khi- cho- vay.

•Thời gian từ lúc đề nghị trả giá của bạn được chấp thuận tới phiên họpkết thúc hồ sơ có thể lâu hơn bạn tưởng. Ngày kết thúc được ấn địnhkhi món nợ thế chấp được chấp thuận và bạn ký giấy cam kết với chủnợ. Nhớ xếp đặt ngày kết thúc trước khi thời hạn khóa lãi suất hết hạn.

•Tham dự phiên họp kết thúc. Thường bao gồm các thành phần sauđây: người mua nhà, người bán nhà, nhân viên xúc tiến việc kết thúc, đại diện bảo hiểm chủ quyền, và nhân viên Escrow. Những người nàycó thể là những nhân vật khác nhau, hoặc 1 người làm cả 3 nhiệm vụ. Nhân viên xúc tiến việc kết thúc sẽ điều hợp phiên họp bằng cách ghinhận giấy tờ kết thúc, và phân phối tiền bạc…

•Hỏi xem các giấy tờ kết thúc trước ngày họp và đọc kỹ càng. Cũngê th ê ột l ật đ l i ù ới b Hiể hữ ì ì h đ

32

© Freddie Mac 2008 32

Kết LuậnTrong khi tìm hiểu khu vực hàng xóm mình ưa thích:

Tìm ra căn nhà mình mơ ước.

Qui tụ một đội ngũ chuyên viên địa ốc và đi tìm nguồn cho vaytiền mua nhà.

Hỏi những gì còn thắc mắc và nhớ rõ mình có quyền hạncủa người đi vay.

Ngày đóng Escrow sẽ là một trong những vui nhất đờibạn.

Như vậy là bạn đang thẳng tiến trên đường thực hiện giấc mơ làm chủ nhà. Sau đây là một số việc cần nhớ về bài giảng hôm nay:

•Trong khi tìm hiểu khu vực hàng xóm mình ưa thích: • Tìm ra căn nhà mình mơ ước. • Qui tụ một đội ngũ chuyên viên địa ốc và đi tìm nguồn cho vay

tiền mua nhà. •Hỏi những gì còn thắc mắc và nhớ rõ mình có quyền hạn của người đi vay. •Ngày đóng Escrow sẽ là một trong những vui nhất đời bạn.