Embed Size (px)

Citation preview

Cadena de Software y Servicios Informáticos

Paula Nahirñak

11 de abril 2012

Rosario

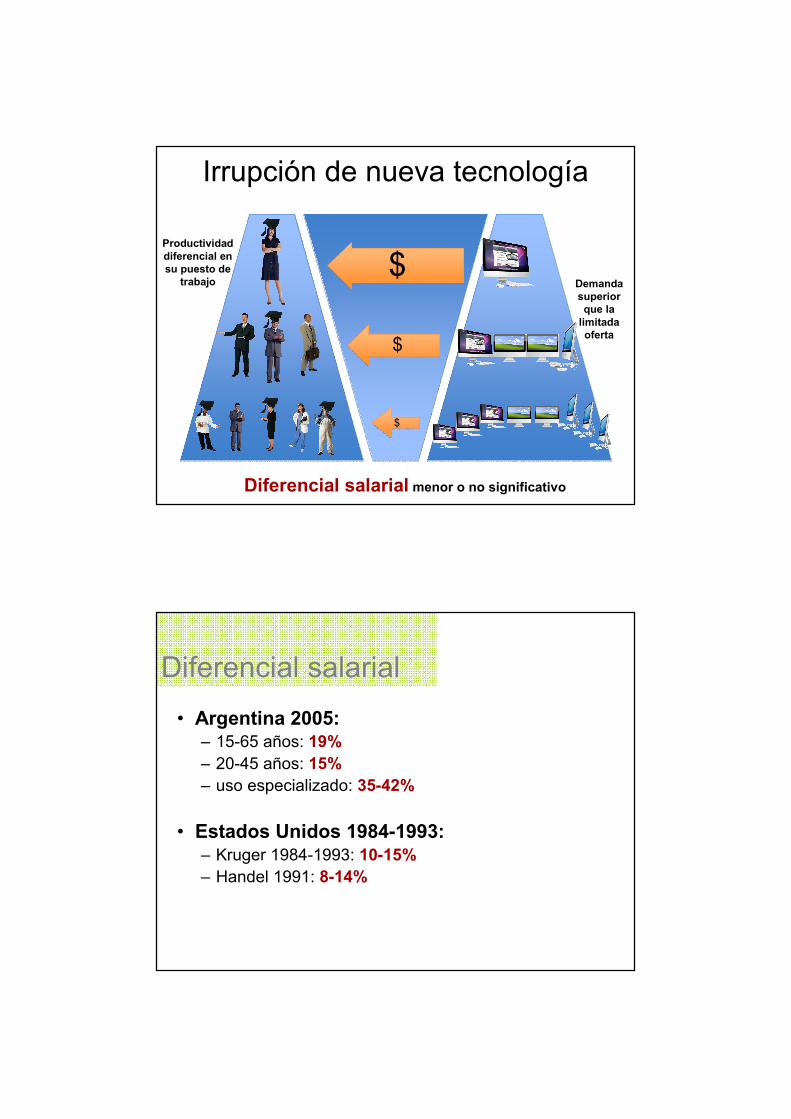

Cadena SSI

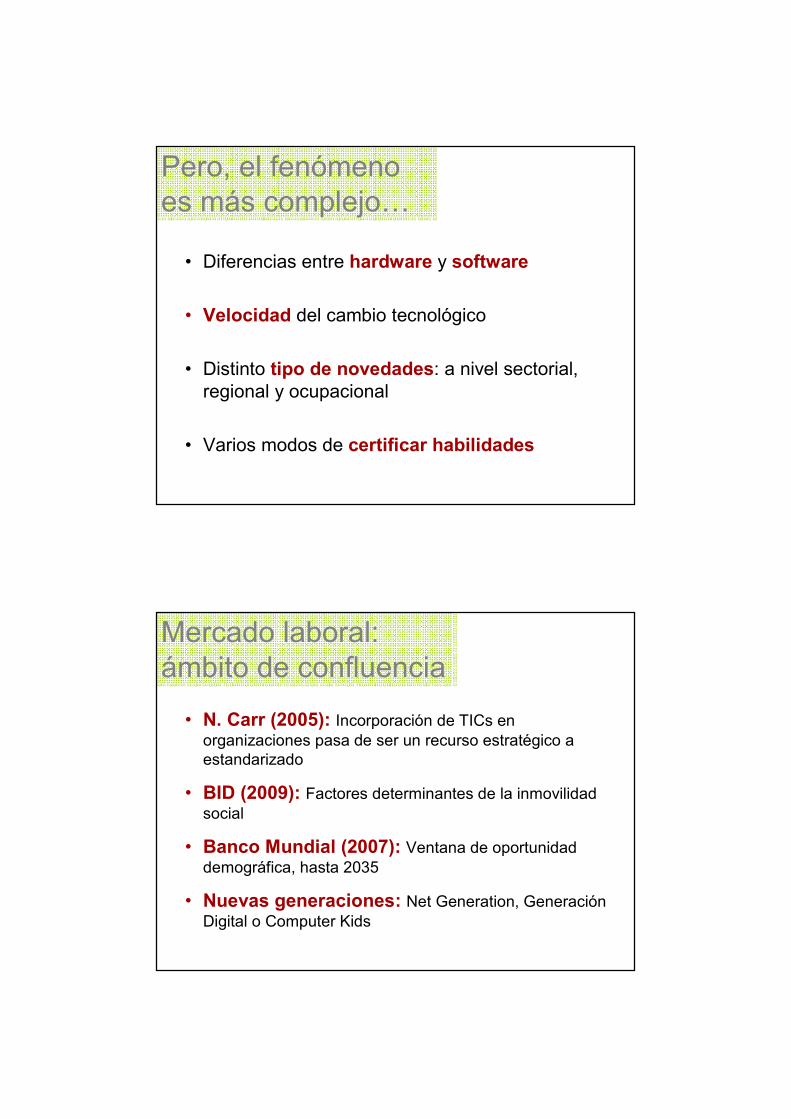

Diferencial salarial menor o no significativo

Productividad diferencial en su puesto de

trabajo Demanda superior que la limitada oferta

Irrupción de nueva tecnología

$

$

$

• Argentina 2005: – 15-65 años: 19%– 20-45 años: 15%– uso especializado: 35-42%

• Estados Unidos 1984-1993:– Kruger 1984-1993: 10-15%– Handel 1991: 8-14%

Diferencial salarial

Pero, el fenómeno es más complejo…

• Diferencias entre hardware y software

• Velocidad del cambio tecnológico

• Distinto tipo de novedades: a nivel sectorial, regional y ocupacional

• Varios modos de certificar habilidades

Mercado laboral: ámbito de confluencia

• N. Carr (2005): Incorporación de TICs en organizaciones pasa de ser un recurso estratégico a estandarizado

• BID (2009): Factores determinantes de la inmovilidad social

• Banco Mundial (2007): Ventana de oportunidad demográfica, hasta 2035

• Nuevas generaciones: Net Generation, Generación Digital o Computer Kids

Problemas del entorno

Pocos individuos con adecuada preparación en TICs para insertarse en mercado laboral

Pocos individuos con adecuada preparación en TICs para insertarse en mercado laboral

Problemas de

disponibilidad, costos y

calidad

Asimetríasregionales, sectoriales,

socioeconómicas

Problemas de

difusión en

hogares y empresas

Analfabetos digitalesAnalfabetos digitales

Usuarios básicosUsuarios básicos

Usuarios avanzadosUsuarios avanzados

EspecialistasEspecialistas

Niveles de complejidad

Analfabetos digitalesAnalfabetos digitales

Usuarios básicosUsuarios básicos

Usuarios avanzadosUsuarios avanzados

EspecialistasEspecialistas

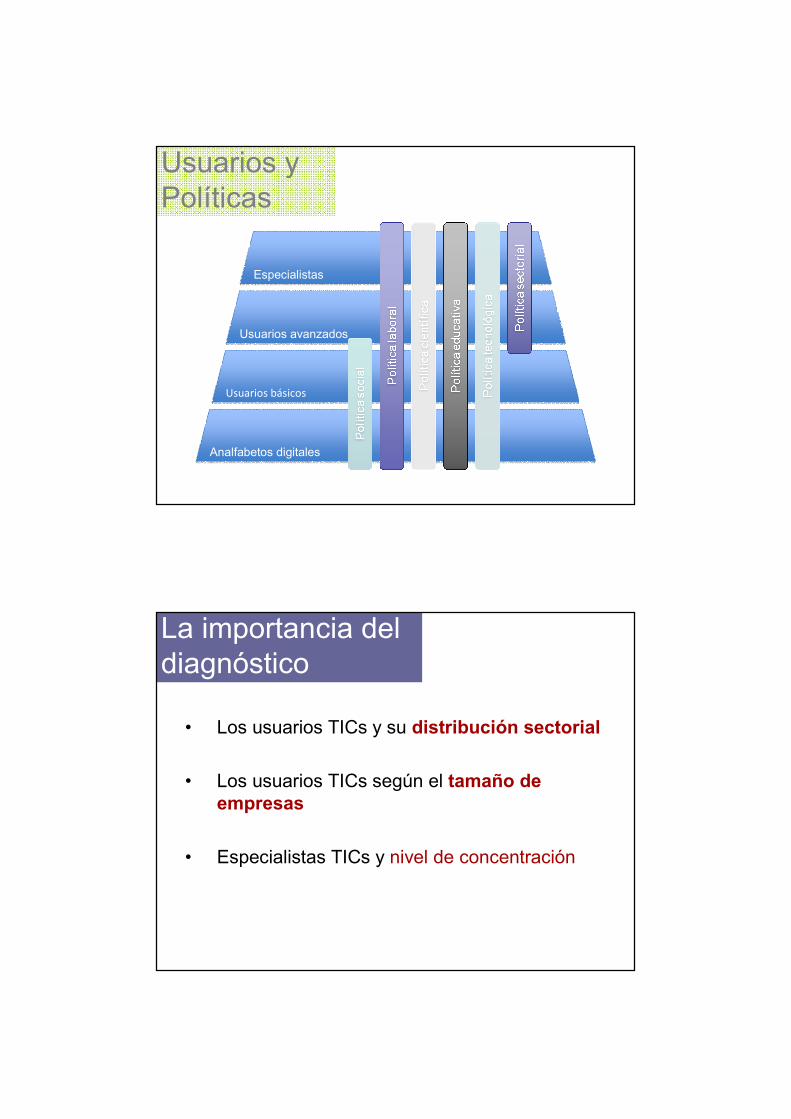

Usuarios y Políticas

La importancia del diagnóstico

• Los usuarios TICs y su distribución sectorial

• Los usuarios TICs según el tamaño de empresas

• Especialistas TICs y nivel de concentración

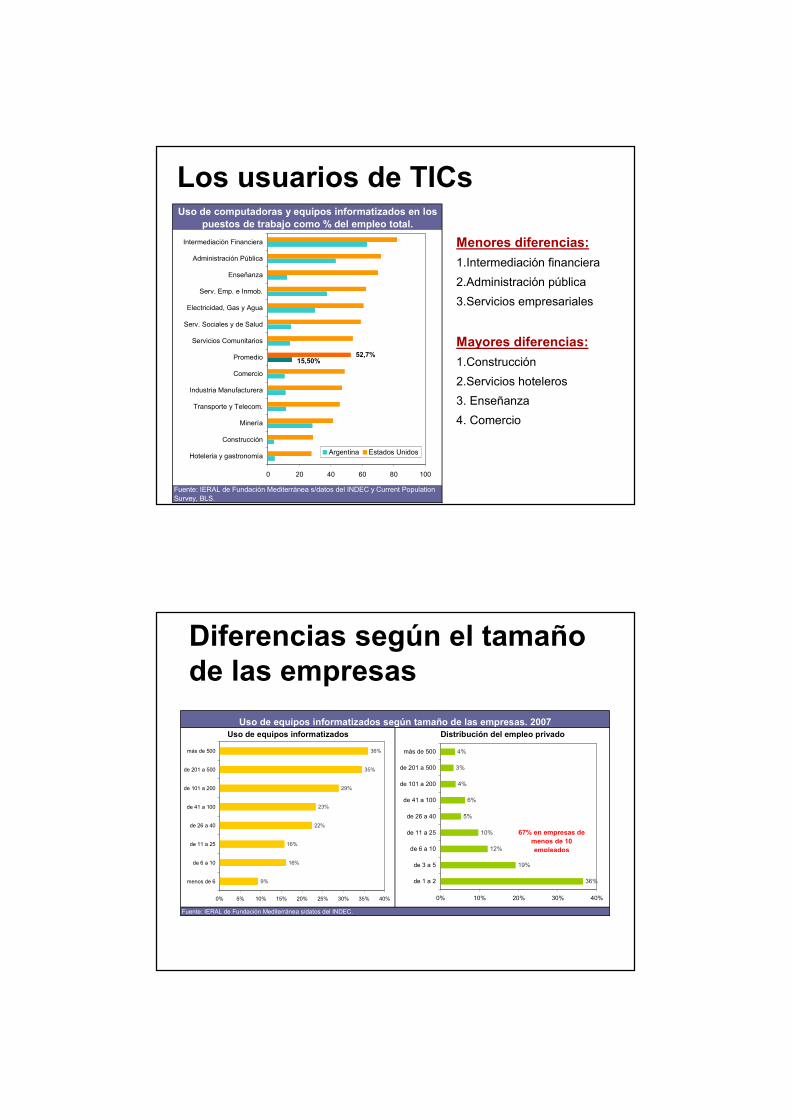

Fuente: IERAL de Fundación Mediterránea s/datos del INDEC y Current Population Survey, BLS.

Uso de computadoras y equipos informatizados en los

puestos de trabajo como % del empleo total.

0 20 40 60 80 100

Hoteleria y gastronomía

Construcción

Minería

Transporte y Telecom.

Industria Manufacturera

Comercio

Promedio

Servicios Comunitarios

Serv. Sociales y de Salud

Electricidad, Gas y Agua

Serv. Emp. e Inmob.

Enseñanza

Administración Pública

Intermediación Financiera

Argentina Estados Unidos

15,50%52,7%

Menores diferencias:

1.Intermediación financiera

2.Administración pública

3.Servicios empresariales

Mayores diferencias:

1.Construcción

2.Servicios hoteleros

3. Enseñanza

4. Comercio

Los usuarios de TICs

Diferencias según el tamaño de las empresas

Uso de equipos informatizados según tamaño de las empresas. 2007

Uso de equipos informatizados Distribución del empleo privado

Fuente: IERAL de Fundación Mediterránea s/datos del INDEC.

9%

16%

16%

22%

23%

29%

35%

36%

0% 5% 10% 15% 20% 25% 30% 35% 40%

menos de 6

de 6 a 10

de 11 a 25

de 26 a 40

de 41 a 100

de 101 a 200

de 201 a 500

más de 500

36%

19%

12%

10%

5%

6%

4%

3%

4%

0% 10% 20% 30% 40%

de 1 a 2

de 3 a 5

de 6 a 10

de 11 a 25

de 26 a 40

de 41 a 100

de 101 a 200

de 201 a 500

más de 500

67% en empresas de

menos de 10

empleados

Los especialistas TICs

Fuente: IERAL de Fundación Mediterránea s/datos del INDEC y Current Population Survey, BLS.

Estados Unidos Argentina

NOTA: Sectores "naturales" incluye Transporte y telecomunicaciones y Servicios Inmobiliarios, empresariales y de alquiler.

Distribución de los especialistas TIC por sector

45%

Resto de

sectores

Sectores

"naturales"

69%

Resto de

sectores

Sectores

"naturales"

• Áreas internas de TICs vs terciarización de servicios

• Cantidad vs distribución

La cadena del Software y Servicios

Informáticos genera casi 65.000 puestos de trabajo.

Entre 1999 y 2009, el empleo creció al 7,7% promedio anual, un ritmo tres veces superior al

del resto de la economía (2,6% anual).

Cadena SSI

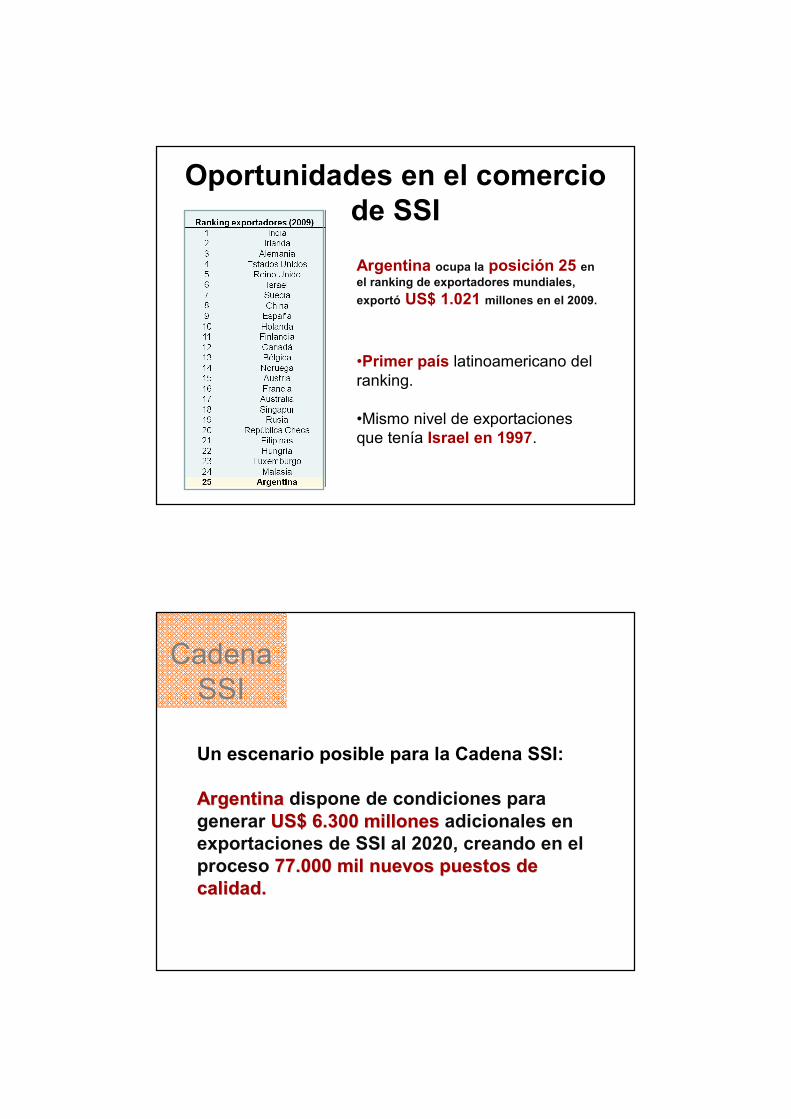

Oportunidades en el comercio de SSI

Argentina ocupa la posición 25 en

el ranking de exportadores mundiales,

exportó US$ 1.021 millones en el 2009.

•Primer país latinoamericano del ranking.

•Mismo nivel de exportaciones que tenía Israel en 1997.

Un escenario posible para la Cadena SSI:

ArgentinaArgentina dispone de condiciones para generar US$ 6.300 millonesUS$ 6.300 millones adicionales en exportaciones de SSI al 2020, creando en el proceso 77.000 mil nuevos puestos de 77.000 mil nuevos puestos de

calidad.calidad.

Cadena SSI

Cadena SSI

• Régimen de Promoción de la Industria SSI (2004)

– Beneficios impositivos por 20 años

– Tres requisitos: exportación, I+D y certificación

– 2009: 196 empresas adheridas

– Tamaño promedio = 66 empleados

• Fundación Banco Industrial (2007)

– Programa de capacitación de jóvenes

– Tasa de deserción = 45,2%

– Diseño y desarrollo de contenidos

– Adaptación de currículas

– Capacitación docente

– Diagnóstico

– Orientación al uso como herramientas para el trabajo

� Selección de tecnologías

� Implementación

� Soporte y mantenimiento

� Impactos, monitoreo, resultados

Desafíos futuros

Problemas de disponibilidad

Problemas de usuarios básicos

Problemas de

usuarios avanzados

Problemas de especialistas

Desafíos futuros

Problemas de disponibilidad

Problemas de usuarios básicos

Problemas de

usuarios avanzados

Problemas de especialistas

Desafíos futuros

Analfabetos digitalesAnalfabetos digitales

Usuarios básicosUsuarios básicos

Usuarios avanzadosUsuarios avanzados

EspecialistasEspecialistas

Usuarios y Políticas

Muchas graciasPaula Nahirñak

Rosario – Abril 2012

![PROYECTOS INFORMÁTICOS [Modo de compatibilidad] · PROYECTOS INFORMÁTICOS Características : ... informáticos de hardware y software, sean inestables, volátiles. CICLO DE VIDA](https://img.pdfslide.tips/doc/110x75/5bb145cc09d3f272478d2090/proyectos-informaticos-modo-de-compatibilidad-proyectos-informaticos-caracteristicas.jpg)