Embed Size (px)

DESCRIPTION

hipotecas

Citation preview

Condiciones de Uso Aviso Legal Contacto

Hipoteca: sistema de amortización francés

publicado por Alejandro Nieto González

24 julio 2006 - 09:52:03

Cuando se está estudiando contratar una hipoteca es muy común encontrarse calculadoras de las cuotas a pagar. En dichas calculadoras se introduce la cantidad a pedir, el tipo de interés y el plazo, y automáticamente aparece la cuota a pagar mensualmente. Si la calculadora es además un poco más avanzada, desglosará en todas las mensualidades a pagar la parte de la cuota que corresponde al pago de intereses y la parte que corresponde a amortizar el préstamo. Y si se presta un poco de atención se ve que en las primeras cuotas a pagar casi toda la cuota corresponde a intereses, mientras que en las últimas casi toda la cuota corresponde a la amortización. Por ejemplo, en una hipoteca de 300.000 euros a 30 años con un tipo de interés del 4%, las cuotas serían de 1432,24 euros. El primer pago correspondería a 1000 euros de interés y 432,24 euros de amortización, mientras que el último pago correspondería a 4,76 euros de interés y 1427,49 euros de amortización.

Esta distribución de la cuota no es ni mucho menos arbitraria. Corresponde al sistema de amortización de cuotas constantes, también llamado sistema francés.

Para calcular la cuota mensual y la distribución de intereses/amortización hay que contar con una serie de premisas. Primero, que la cuota a pagar sea constante durante todo el plazo. Segundo, al finalizar el plazo la hipoteca debe estar pagada. Estas dos premisas parecen bastante lógicas, triviales. La tercera premisa, no menos importante, al menos para el banco, es que cada mes se paguen los intereses de la cantidad que queda por amortizar. Por tanto, como al principio tenemos que amortizar todo el préstamo, los intereses son muy altos, y según pasan los años los intereses son menores. Y como queremos que la cuota sea constante, pues al principio se amortiza menos cantidad del préstamos, y al final más. Siguiendo con el ejemplo anterior de los 300.000 euros a 30 años al 4%, en el primer pago queda por amortizar los 300.000 euros. Y el 4% anual de dicha cantidad son 12.000 euros. En el primer pago mensual habrá que pagar una mensualidad de dicha cantidad de intereses, es decir, 1000 euros. El resto de la cuota es amortización (432,24 euros). En cambio en el último pago queda por amortizar 1427,49 euros, lo que nos da unos intereses anuales de 57,10 euros, cuya mensualidad (simplemente dividir entre 12 meses) es de 4,76 euros. El resto de la cuota es amortización, que como es la última cuota, corresponde al total que queda por amortizar (1427,49 euros).

Otra forma posible de amortizar un préstamo o hipoteca sería que todos los meses se amortizara la misma cantidad. Pero claro, como el banco quiere que todos los meses se paguen los intereses de la cantidad que queda por amortizar, al principio las cuotas serían mayores, y al final del plazo menores. La consecuencia de tener una cuota constante es la distribución interés/amortización variable.

Siempre que se varíen los tipos de interés, se amortice una parte del préstamo fuera de las cuotas o se varíe el plazo del préstamos habrá que recalcular la couta mensual. Y por supuesto, por mucho que se amplíe el plazo del préstamo siempre habrá que pagar los intereses, aunque se acuerde con el banco no amortizar nada (para 300.000 euros a 30 años y al 4% el mínimo a pagar es de 1000 euros al mes).

Préstamos

Amortización con Términos Amortizativos Constantes: Método Francés II

Préstamos

Amortización con Términos Amortizativos Constantes: Método Francés II

Por José Tovar Jiménez

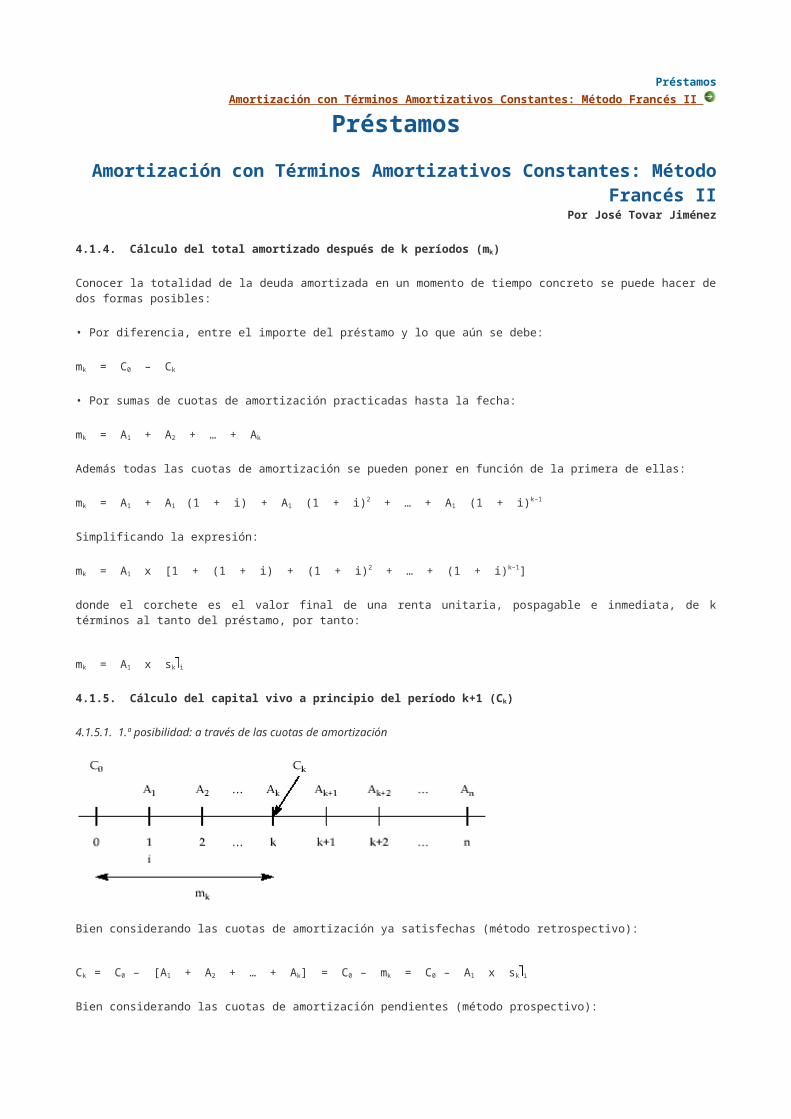

4.1.4. Cálculo del total amortizado después de k períodos (mk)

Conocer la totalidad de la deuda amortizada en un momento de tiempo concreto se puede hacer de dos formas posibles:

• Por diferencia, entre el importe del préstamo y lo que aún se debe:

mk = C0 – Ck

• Por sumas de cuotas de amortización practicadas hasta la fecha:

mk = A1 + A2 + … + Ak

Además todas las cuotas de amortización se pueden poner en función de la primera de ellas:

mk = A1 + A1 (1 + i) + A1 (1 + i)2 + … + A1 (1 + i)k–1

Simplificando la expresión:

mk = A1 x [1 + (1 + i) + (1 + i)2 + … + (1 + i)k–1]

donde el corchete es el valor final de una renta unitaria, pospagable e inmediata, de k términos al tanto del préstamo, por tanto:

mk = A1 x sk i

4.1.5. Cálculo del capital vivo a principio del período k+1 (Ck)

4.1.5.1. 1.ª posibilidad: a través de las cuotas de amortización

Bien considerando las cuotas de amortización ya satisfechas (método retrospectivo):

Ck = C0 – [A1 + A2 + … + Ak] = C0 – mk = C0 – A1 x sk i

Bien considerando las cuotas de amortización pendientes (método prospectivo):

Ck = Ak+1 + Ak+2 + … + An = Ak+1 x sn – k i

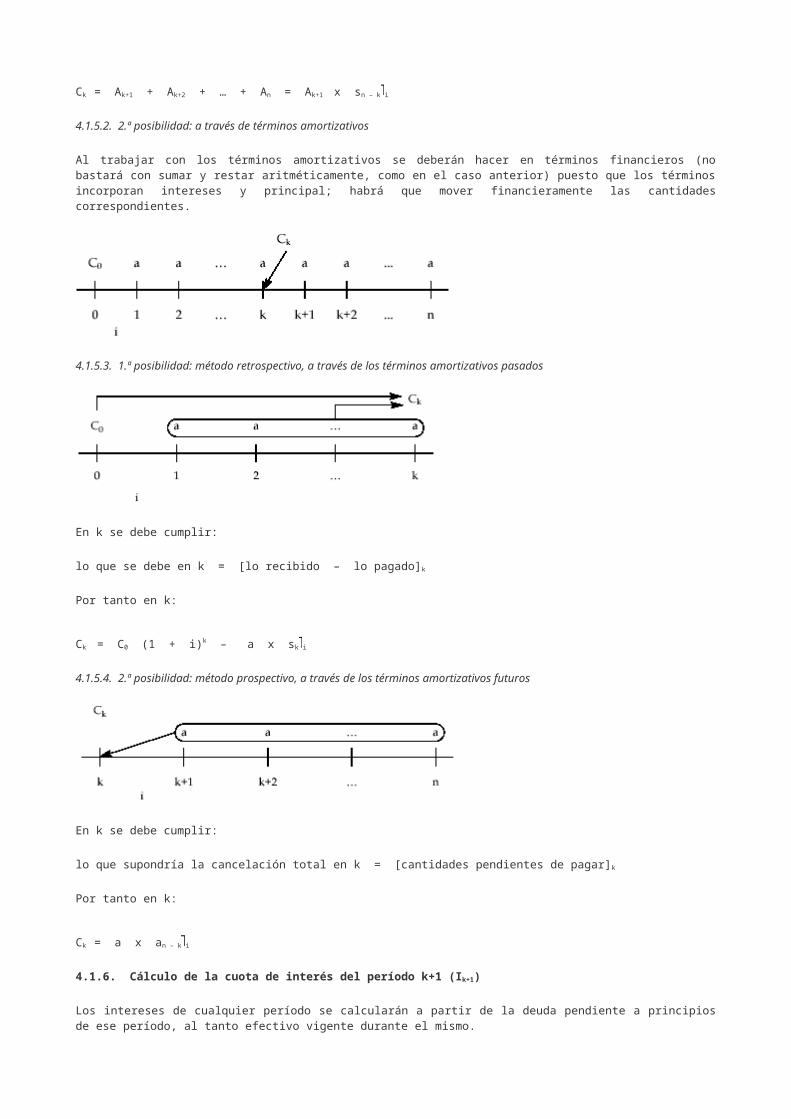

4.1.5.2. 2.ª posibilidad: a través de términos amortizativos

Al trabajar con los términos amortizativos se deberán hacer en términos financieros (no bastará con sumar y restar aritméticamente, como en el caso anterior) puesto que los términos incorporan intereses y principal; habrá que mover financieramente las cantidades correspondientes.

4.1.5.3. 1.ª posibilidad: método retrospectivo, a través de los términos amortizativos pasados

En k se debe cumplir:

lo que se debe en k = [lo recibido – lo pagado]k

Por tanto en k:

Ck = C0 (1 + i)k – a x sk i

4.1.5.4. 2.ª posibilidad: método prospectivo, a través de los términos amortizativos futuros

En k se debe cumplir:

lo que supondría la cancelación total en k = [cantidades pendientes de pagar]k

Por tanto en k:

Ck = a x an – k i

4.1.6. Cálculo de la cuota de interés del período k+1 (Ik+1)

Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo vigente durante el mismo.

Ik+1 = Ck x i

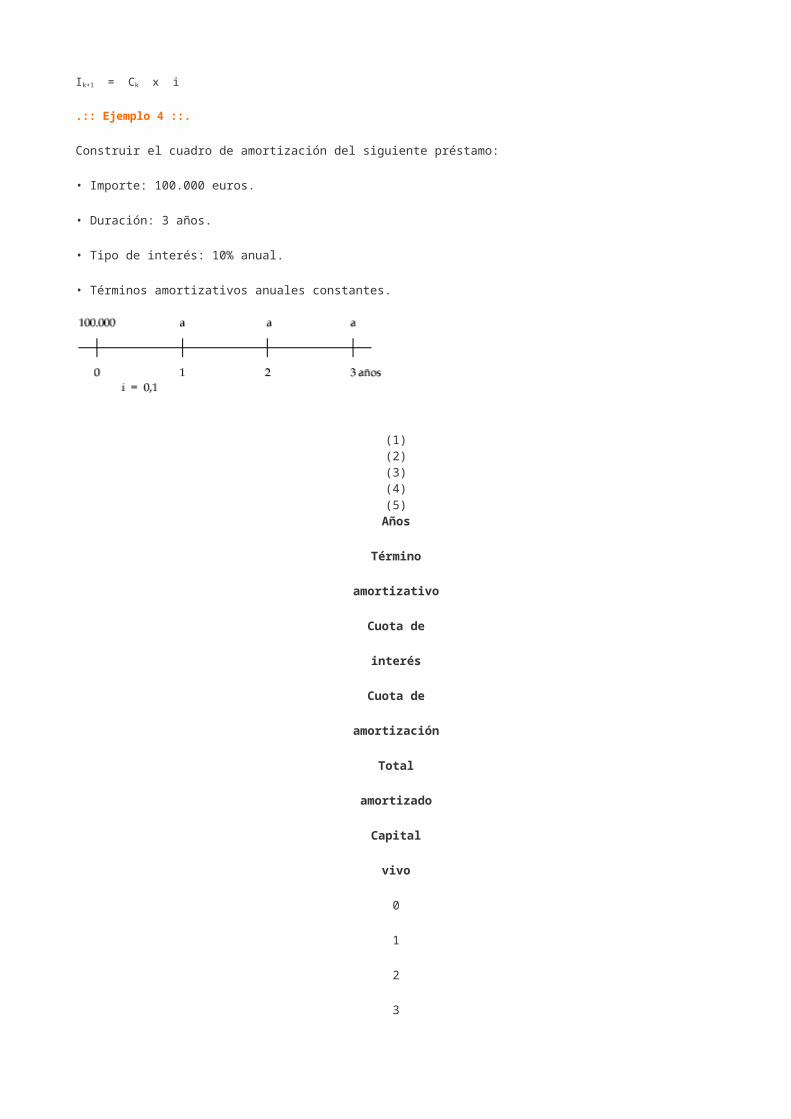

.:: Ejemplo 4 ::.

Construir el cuadro de amortización del siguiente préstamo:

• Importe: 100.000 euros.

• Duración: 3 años.

• Tipo de interés: 10% anual.

• Términos amortizativos anuales constantes.

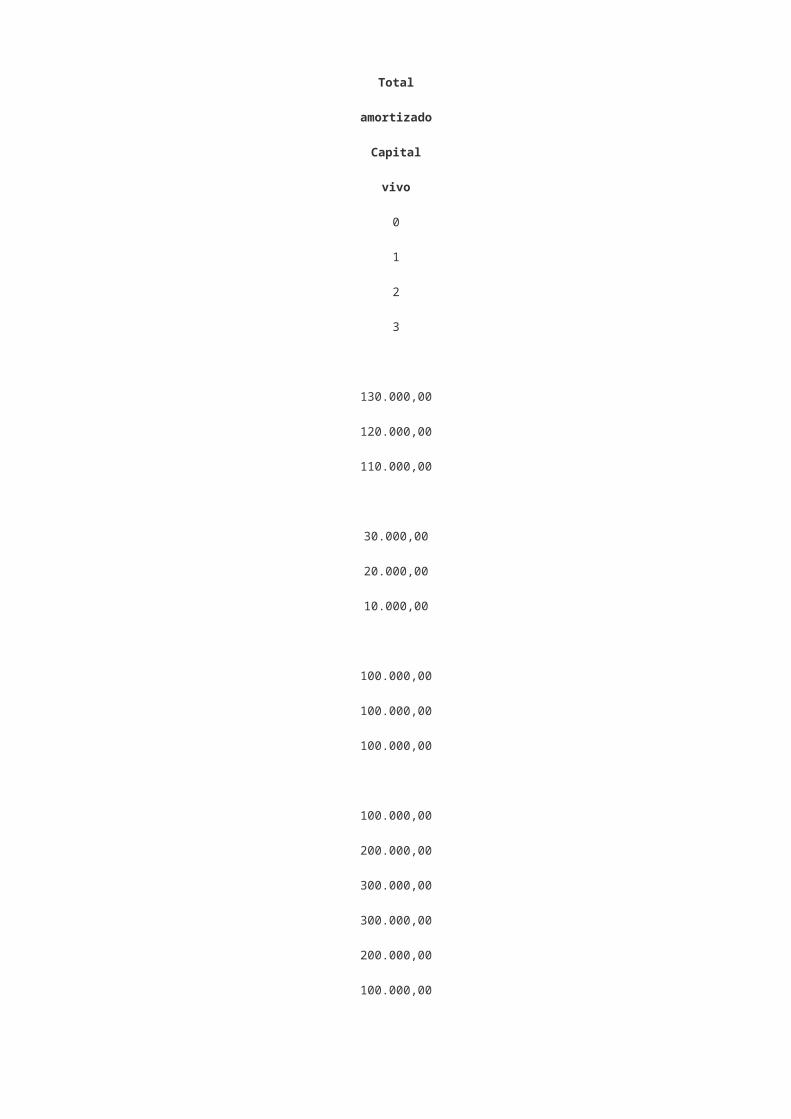

(1)(2)(3)(4)(5)

Años

Término

amortizativo

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

0

1

2

3

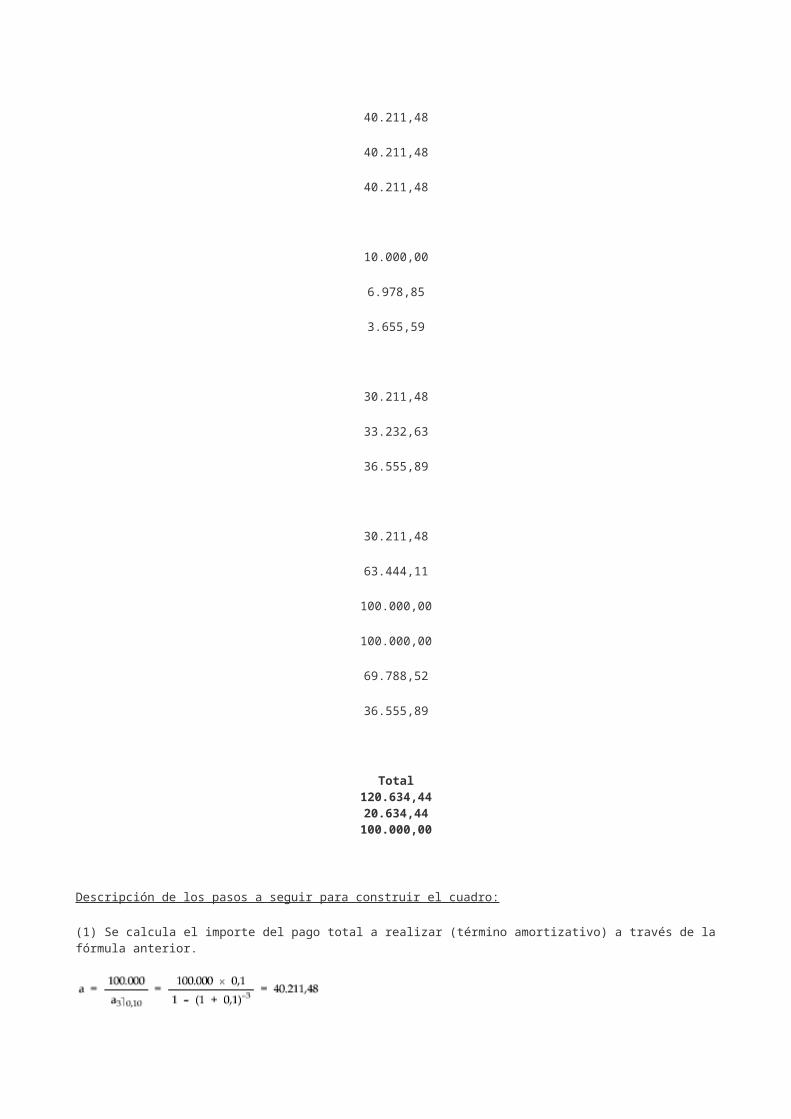

40.211,48

40.211,48

40.211,48

10.000,00

6.978,85

3.655,59

30.211,48

33.232,63

36.555,89

30.211,48

63.444,11

100.000,00

100.000,00

69.788,52

36.555,89

Total120.634,4420.634,44

100.000,00

Descripción de los pasos a seguir para construir el cuadro:

(1) Se calcula el importe del pago total a realizar (término amortizativo) a través de la fórmula anterior.

(2) La cuota de interés se calcula sobre el capital pendiente a principios del período correspondiente (5) y se pagan al final del período anterior.

(3) La cantidad destinada a amortizar será la diferencia entre el total pagado en el período (1) y lo que se dedica a intereses (2).

(4) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(5) La deuda pendiente se obtendrá de restar al capital vivo a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (4) ya acumulado.

Préstamos Método de Cuota de Amortización Constante : Metodo LinealPor José Tovar JiménezEn este tipo de préstamos, el prestatario se compromete a devolver todos los períodos la misma cantidad de capital, esto es, la cuota de amortización (Ak) se mantiene constante durante todo el préstamo. Considerando que el importe del préstamo es C0, con un tipo de interés constante i, y amortizable en n períodos, en este caso debe cumplirse que: A1 = A2 = A3 = … = An = A 5.1. PASOS A SEGUIR En este caso, se calcula en primer lugar todo lo que tenga que ver con las cuotas de amortización, fáciles de calcular, a continuación los intereses y, finalmente, los términos amortizativos. 5.1.1. Cálculo de la cuota de amortización (A) Sabiendo que la suma de todas las cuotas de principal es el importe del préstamo y que, además, éstas se mantienen constantes se debe cumplir: C0 = A1 + A2 + A3 + … + An = A x n de donde se obtiene:

5.1.2. Cálculo del total amortizado después de k períodos (mk)

Si se conoce lo que se amortiza en cada momento, el total amortizado hasta una fecha será la suma aritmética de las cuotas ya practicadas. mk = A1 + A2 + … + Ak = A x k 5.1.3. Cálculo del capital vivo a principios del período k+1 (Ck) Se realizará a través de las cuotas de amortización (pasadas o futuras).

5.1.3.1. 1.ª posibilidad: por el método retrospectivo, el capital pendiente será el importe del préstamo disminuido en la totalidad de las cuotas de amortización ya practicadas Ck = C0 – mk = C0 – [A + A + … + A] = C0 – A x k 5.1.3.2. 2.ª posibilidad: por el método prospectivo, el capital pendiente será la suma aritmética de las cuotas de amortización aún pendientes de realizarCk = Ak+1 + Ak+2 + … + An = (n – k) x A 5.1.4. Cálculo de cuota de interés del período k+1 (Ik+1) Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo vigente durante el mismo. Ik+1 = Ck x i 5.1.5. Cálculo de los términos amortizativos: ley de recurrencia (ak) Puesto que los términos amortizativos son la suma de la cuota de interés (decrecientes porque se calculan sobre capitales cada vez menores) y la cuota de amortización (en este caso constantes), los términos variarán como lo hacen las cuotas de interés y seguirán una ley matemática. 5.1.5.1. 1.ª posibilidad: calcular el importe del término amortizativo a través de su propia estructura, calculando la cuota de interés y añadiendo la cuota de amortización constante ya conocida Período 1: a1 = I1 + A = C0 x i + A Período 2: a2 = I2 + A = C1 x i + A = (C0 – A) x i + A ...5.1.5.2. 2.ª posibilidad: consistirá en calcular el primer término y obtener todos a través de la ley de recurrencia que éstos siguen y que se obtiene al relacionar, por diferencias, dos términos amortizativos consecutivos cualesquiera

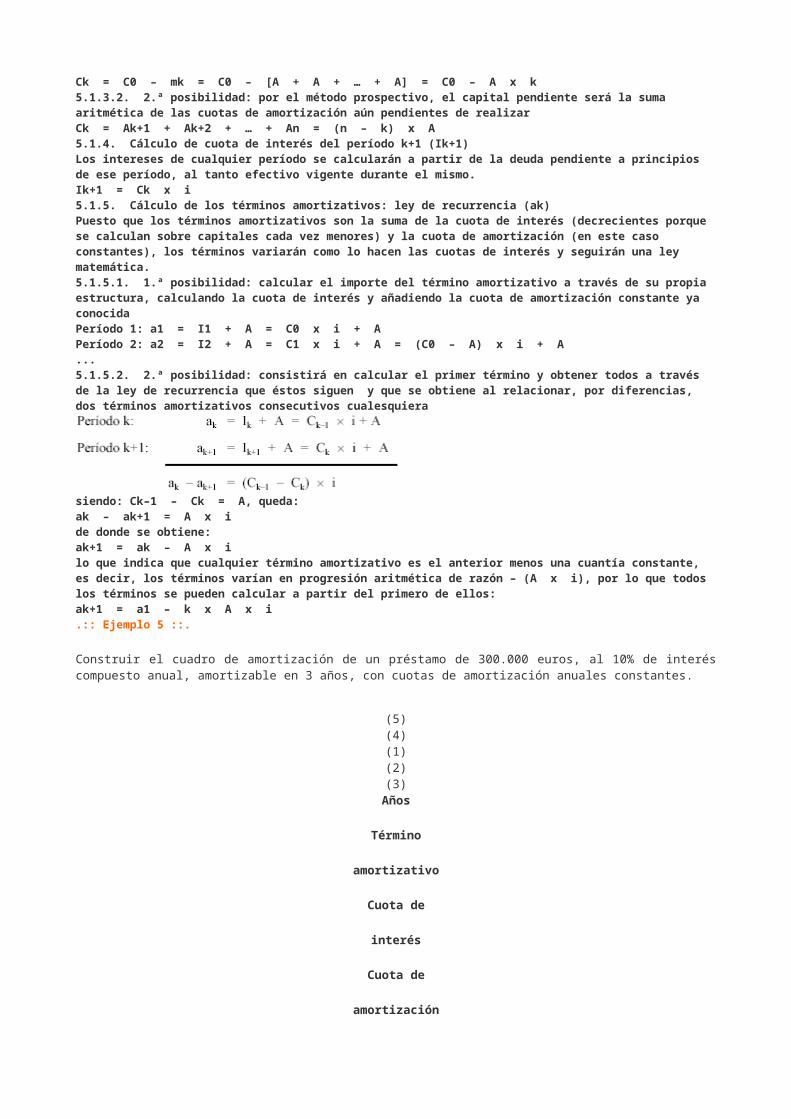

siendo: Ck–1 – Ck = A, queda: ak – ak+1 = A x i de donde se obtiene: ak+1 = ak – A x i lo que indica que cualquier término amortizativo es el anterior menos una cuantía constante, es decir, los términos varían en progresión aritmética de razón – (A x i), por lo que todos los términos se pueden calcular a partir del primero de ellos: ak+1 = a1 – k x A x i .:: Ejemplo 5 ::.

Construir el cuadro de amortización de un préstamo de 300.000 euros, al 10% de interés compuesto anual, amortizable en 3 años, con cuotas de amortización anuales constantes.

(5)(4)(1)(2)(3)

Años

Término

amortizativo

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

0

1

2

3

130.000,00

120.000,00

110.000,00

30.000,00

20.000,00

10.000,00

100.000,00

100.000,00

100.000,00

100.000,00

200.000,00

300.000,00

300.000,00

200.000,00

100.000,00

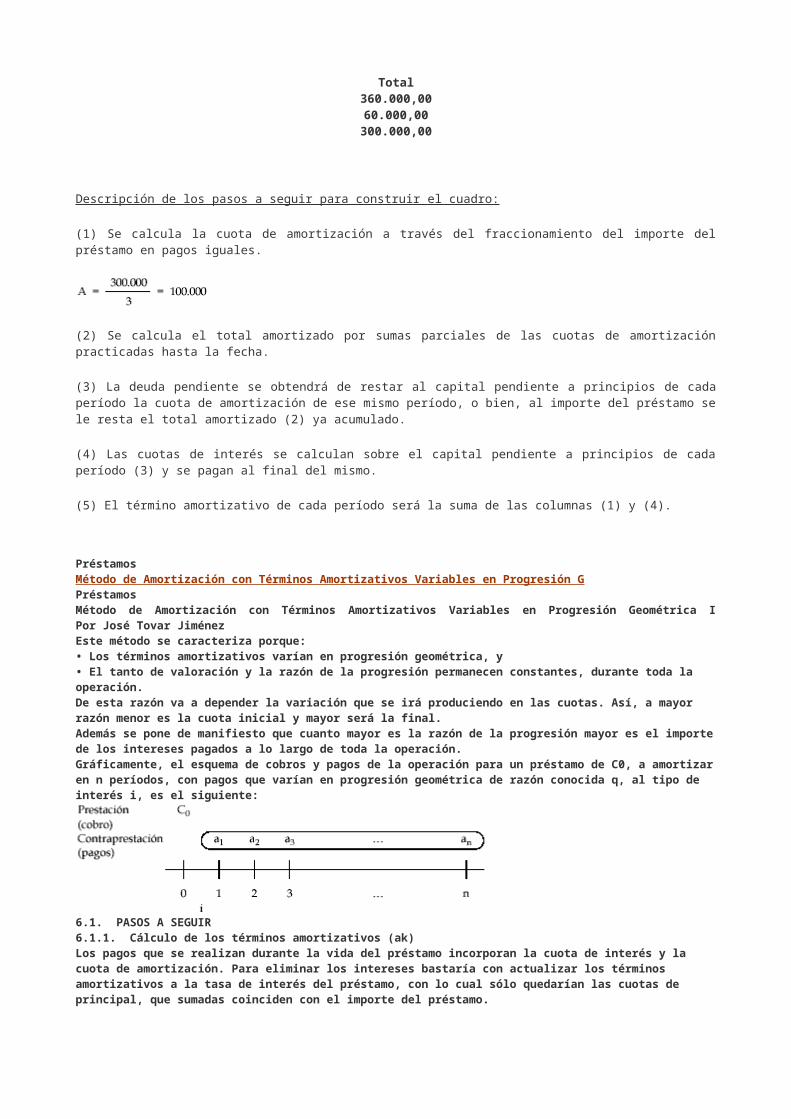

Total360.000,0060.000,00

300.000,00

Descripción de los pasos a seguir para construir el cuadro:

(1) Se calcula la cuota de amortización a través del fraccionamiento del importe del préstamo en pagos iguales.

(2) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(3) La deuda pendiente se obtendrá de restar al capital pendiente a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (2) ya acumulado.

(4) Las cuotas de interés se calculan sobre el capital pendiente a principios de cada período (3) y se pagan al final del mismo.

(5) El término amortizativo de cada período será la suma de las columnas (1) y (4).

PréstamosMétodo de Amortización con Términos Amortizativos Variables en Progresión GPréstamos Método de Amortización con Términos Amortizativos Variables en Progresión Geométrica IPor José Tovar JiménezEste método se caracteriza porque: • Los términos amortizativos varían en progresión geométrica, y • El tanto de valoración y la razón de la progresión permanecen constantes, durante toda la operación. De esta razón va a depender la variación que se irá produciendo en las cuotas. Así, a mayor razón menor es la cuota inicial y mayor será la final. Además se pone de manifiesto que cuanto mayor es la razón de la progresión mayor es el importe de los intereses pagados a lo largo de toda la operación. Gráficamente, el esquema de cobros y pagos de la operación para un préstamo de C0, a amortizar en n períodos, con pagos que varían en progresión geométrica de razón conocida q, al tipo de interés i, es el siguiente:

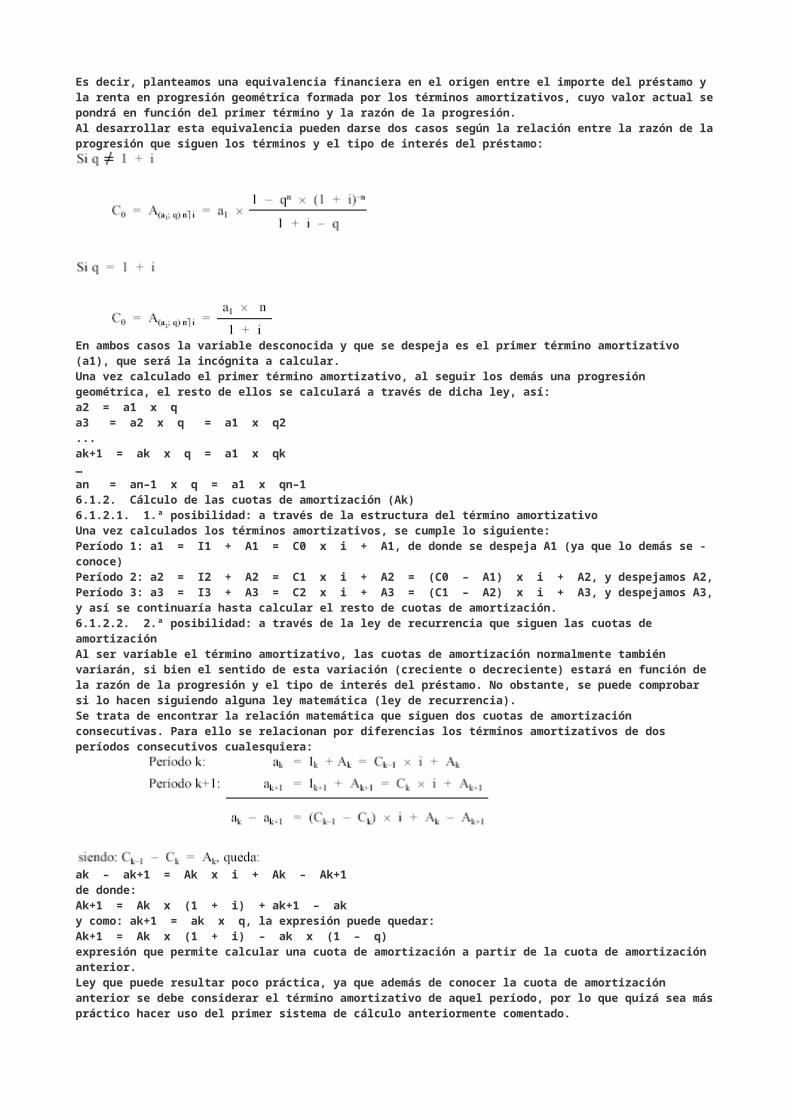

6.1. PASOS A SEGUIR 6.1.1. Cálculo de los términos amortizativos (ak) Los pagos que se realizan durante la vida del préstamo incorporan la cuota de interés y la cuota de amortización. Para eliminar los intereses bastaría con actualizar los términos amortizativos a la tasa de interés del préstamo, con lo cual sólo quedarían las cuotas de principal, que sumadas coinciden con el importe del préstamo. Es decir, planteamos una equivalencia financiera en el origen entre el importe del préstamo y la renta en progresión geométrica formada por los términos amortizativos, cuyo valor actual se pondrá en función del primer término y la razón de la progresión. Al desarrollar esta equivalencia pueden darse dos casos según la relación entre la razón de la progresión que siguen los términos y el tipo de interés del préstamo:

En ambos casos la variable desconocida y que se despeja es el primer término amortizativo (a1), que será la incógnita a calcular. Una vez calculado el primer término amortizativo, al seguir los demás una progresión geométrica, el resto de ellos se calculará a través de dicha ley, así: a2 = a1 x q a3 = a2 x q = a1 x q2... ak+1 = ak x q = a1 x qk…an = an–1 x q = a1 x qn–16.1.2. Cálculo de las cuotas de amortización (Ak) 6.1.2.1. 1.ª posibilidad: a través de la estructura del término amortizativo Una vez calculados los términos amortizativos, se cumple lo siguiente: Período 1: a1 = I1 + A1 = C0 x i + A1, de donde se despeja A1 (ya que lo demás se conoce) Período 2: a2 = I2 + A2 = C1 x i + A2 = (C0 – A1) x i + A2, y despejamos A2,Período 3: a3 = I3 + A3 = C2 x i + A3 = (C1 – A2) x i + A3, y despejamos A3,y así se continuaría hasta calcular el resto de cuotas de amortización. 6.1.2.2. 2.ª posibilidad: a través de la ley de recurrencia que siguen las cuotas de amortización Al ser variable el término amortizativo, las cuotas de amortización normalmente también variarán, si bien el sentido de esta variación (creciente o decreciente) estará en función de la razón de la progresión y el tipo de interés del préstamo. No obstante, se puede comprobar si lo hacen siguiendo alguna ley matemática (ley de recurrencia). Se trata de encontrar la relación matemática que siguen dos cuotas de amortización consecutivas. Para ello se relacionan por diferencias los términos amortizativos de dos períodos consecutivos cualesquiera:

ak – ak+1 = Ak x i + Ak – Ak+1de donde: Ak+1 = Ak x (1 + i) + ak+1 – ak y como: ak+1 = ak x q, la expresión puede quedar: Ak+1 = Ak x (1 + i) – ak x (1 – q)

expresión que permite calcular una cuota de amortización a partir de la cuota de amortización anterior. Ley que puede resultar poco práctica, ya que además de conocer la cuota de amortización anterior se debe considerar el término amortizativo de aquel período, por lo que quizá sea más práctico hacer uso del primer sistema de cálculo anteriormente comentado. Préstamos

Método de Amortización con Términos Amortizativos Variables en Progresión Geométrica II

Sobre CEF Contáctenos Links relacionados

Préstamos

Método de Amortización con Términos Amortizativos Variables en Progresión Geométrica II

Conocer la totalidad de la deuda amortizada en un momento de tiempo concreto se puede hacer de dos formas posibles:

En este tipo de préstamos el cálculo del capital vivo a través de las cuotas de amortización resulta poco práctico, salvo que nos encontremos muy cerca del principio o del final de la operación. Pretendemos buscar un sistema que permita calcular el capital pendiente a partir de

1.ª posibilidad: método retrospectivo, a través de los términos amortizativos pasados

2ª posibilidad: método prospectivo, a través de los términos amortizativos futuros

[cantidades pendientes de pagar]k

Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo vigente durante el mismo.

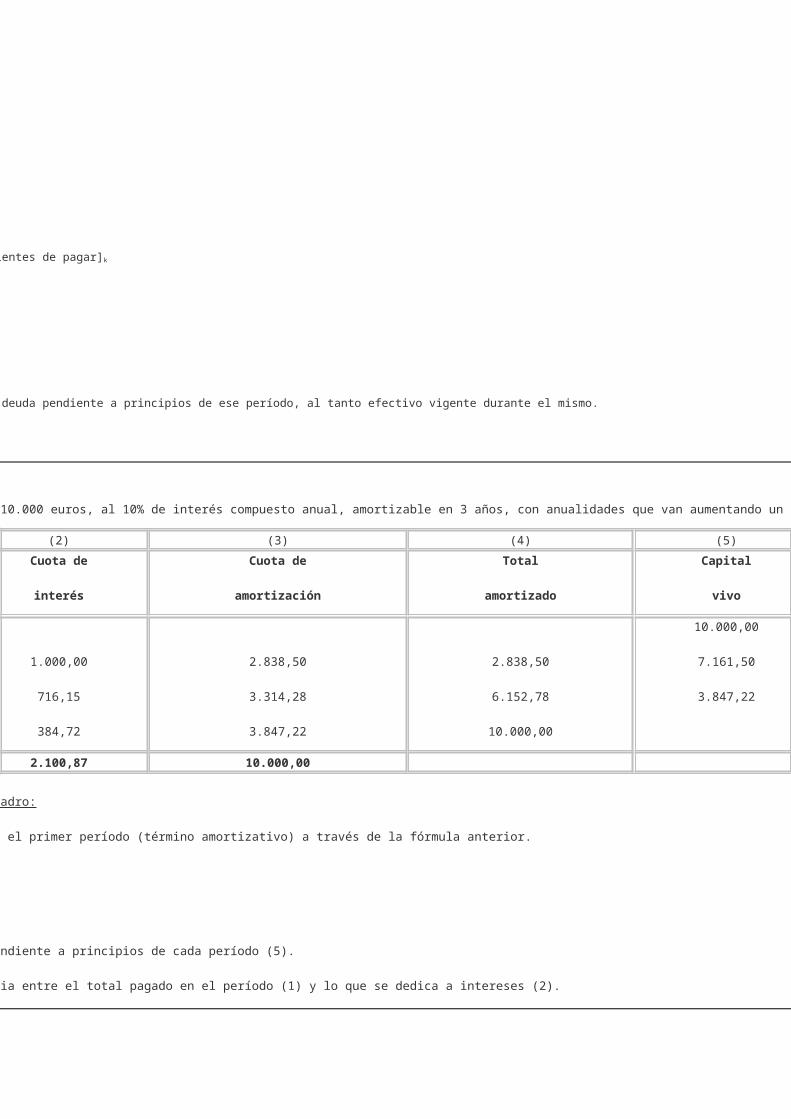

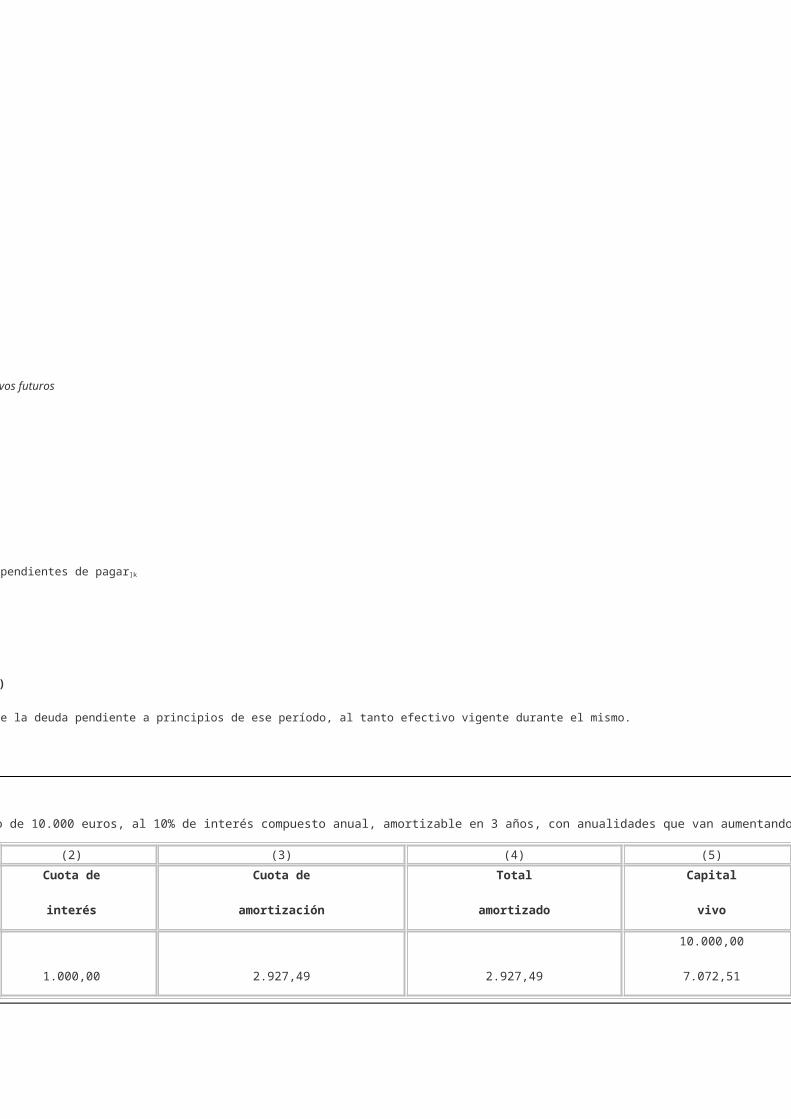

Construir el cuadro de amortización de un préstamo de 10.000 euros, al 10% de interés compuesto anual, amortizable en 3 años, con anualidades que van aumentando un 5% cada año de forma acumulativa.

(2) (3) (4) (5)

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

1.000,00

716,15

384,72

2.838,50

3.314,28

3.847,22

2.838,50

6.152,78

10.000,00

10.000,00

7.161,50

3.847,22

2.100,87 10.000,00

(1) Se calcula el importe del pago total a realizar en el primer período (término amortizativo) a través de la fórmula anterior.

(2) La cuota de interés se calcula sobre el capital pendiente a principios de cada período (5).

(3) La cantidad destinada a amortizar será la diferencia entre el total pagado en el período (1) y lo que se dedica a intereses (2).

(4) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(5) La deuda pendiente se obtendrá de restar al capital a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo (C0) se le resta el total amortizado (4) ya acumulado hasta ese momento.

Método de Amortización con Terminos Amortizativos variables en Progresión Aritmética I

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Links relacionados

Préstamos

Método de Amortización con Terminos Amortizativos variables en Progresión Aritmética I

El tanto de valoración y la razón de la progresión permanecen constantes, durante toda la operación.

Es importante el estudio de la razón aplicada. De esta razón va a depender la variación que se irá produciendo en las cuotas. Así, a mayor razón menor es la cuota inicial y mayor será la final.

Además el importe de la razón es proporcional al total de los intereses pagados. Así, tenemos que a mayor razón, mayor es el importe de los intereses pagados y a la inversa. Esto se debe a que una mayor razón hace que al principio amorticemos un menor capital, o que incluso el importe de la cuota no llegue a cubrir el importe

, a amortizar en n períodos, con pagos que varían en progresión aritmética de razón conocida d, al tipo de interés i, es el siguiente:

Planteando una equivalencia financiera en el origen entre el importe del préstamo y la renta en progresión aritmética formada por los términos amortizativos, cuyo valor actual se pondrá en función del primer término y la razón de la progresión.

Al desarrollar esta equivalencia resulta la siguiente ecuación donde la variable a despejar será el primer término amortizativo (a1).

Una vez calculado el primer término amortizativo, al seguir los demás una progresión aritmética, el resto de ellos se calculará a través de dicha ley, así:

Al ser variable el término amortizativo las cuotas de amortización variarán, dependiendo de la razón de la progresión y el tipo de interés del préstamo. No obstante, se puede comprobar si lo hacen siguiendo alguna ley matemática (ley de recurrencia).

Se trata de encontrar la relación matemática que siguen dos cuotas de amortización consecutivas. Para ello se relacionan por diferencias los términos amortizativos de dos períodos consecutivos cualesquiera:

expresión según la cual cada cuota de amortización se puede obtener a partir de la anterior de manera fácil. No obstante, si lo que se quiere es calcular cualquier cuota a partir de la del primer período, la expresión a aplicar será:

Método de Amortización con Terminos Amortizativos variables en Progresión Aritmética II

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Sobre CEF Contáctenos Links relacionados

Préstamos

Método de Amortización con Terminos Amortizativos variables en Progresión Aritmética II

k)

Conocer la totalidad de la deuda amortizada en un momento de tiempo concreto se puede hacer de dos formas posibles:

Por diferencias, entre el importe del préstamo y lo que aún se debe:

)

Como en el caso de los préstamos con términos amortizativos en progresión geométrica, la forma más fácil de calcular capitales pendientes será a partir de los términos amortizativos, realizados o pendientes, valorados financieramente en el momento en que se quiera

1.ª posibilidad: método retrospectivo, a través de los términos amortizativos pasados

2.ª posibilidad: método prospectivo, a través de los términos amortizativos futuros

[cantidades pendientes de pagar]k

Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo vigente durante el mismo.

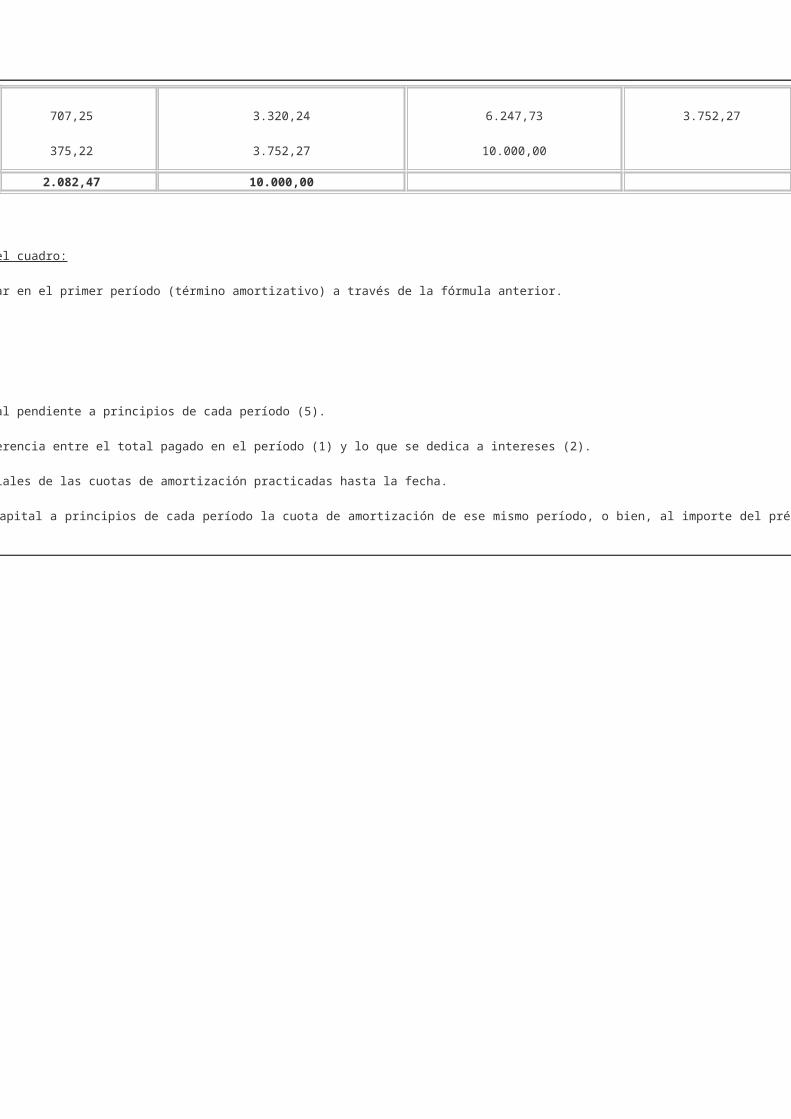

Construir el cuadro de amortización de un préstamo de 10.000 euros, al 10% de interés compuesto anual, amortizable en 3 años, con anualidades que van aumentando 100 euros cada año.

(2) (3) (4) (5)

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

1.000,00

707,25

375,22

2.927,49

3.320,24

3.752,27

2.927,49

6.247,73

10.000,00

10.000,00

7.072,51

3.752,27

2.082,47 10.000,00

Descripción de los pasos a seguir para construir el cuadro:

(1) Se calcula el importe del pago total a realizar en el primer período (término amortizativo) a través de la fórmula anterior.

(2) La cuota de interés se calcula sobre el capital pendiente a principios de cada período (5).

(3) La cantidad destinada a amortizar será la diferencia entre el total pagado en el período (1) y lo que se dedica a intereses (2).

(4) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(5) La deuda pendiente se obtendrá de restar al capital a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (4) ya acumulado.

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Links relacionados

Préstamos

También denominados préstamos con carencia, son aquellos en los que, desde su concesión y durante una parte de su vida, no se realiza devolución de capital. Por tanto, los préstamos diferidos son aquellos en los que se retrasa el pago de la primera cuota de

Puede ocurrir que durante este primer tiempo en el cual no se amortiza deuda, se vayan pagando periódicamente los intereses a medida que éstos se van devengando y con la periodicidad acordada: estamos refiriéndonos a préstamos con carencia parcial. Cuando durante este primer período no se realiza pago alguno, estamos ante una carencia total. En este último caso, los intereses devengados y no satisfechos se acumularán al capital de partida (capitalización de intereses).

Una vez pasado el período de carencia, estaremos ante un préstamo normal cualquiera que sea el sistema de amortización que presente (francés, lineal, con términos en progresión, ...).

. En ambos casos se plantea la amortización efectiva del préstamo desde d hasta n y el período de amortización es n – d.

ríodo de carencia sólo pagamos intereses. Esto se debe a que en la gran mayoría de las operaciones las garantías solicitadas son las necesarias para el principal solicitado. En este sentido, en el caso de carencia total (sin pago de intereses) la deuda

Si bien es cierto que la carencia en los préstamos supone un alivio financiero durante un cierto período de tiempo al pagar sólo los intereses (o nada, en el caso de carencia total), el préstamo al final se encarece considerablemente, ya que una vez finalizado este período de diferimiento tendrá

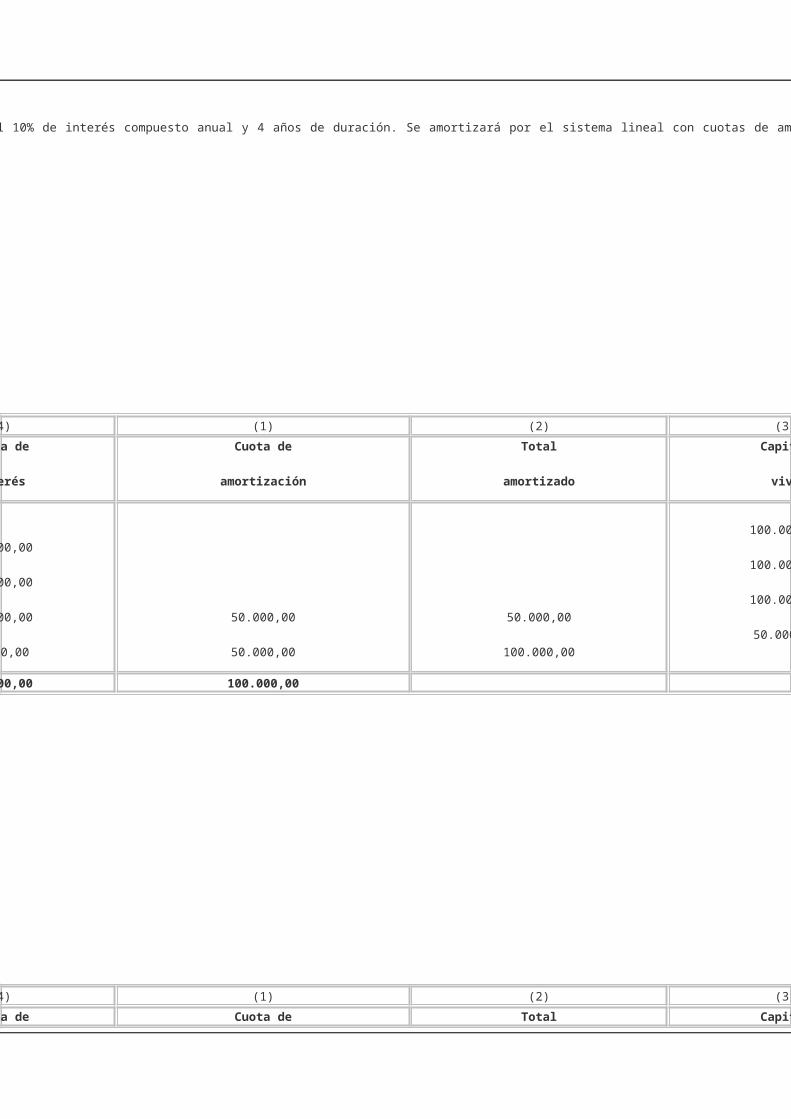

Construir el cuadro de amortización de un préstamo de 100.000 euros, al 10% de interés compuesto anual y 4 años de duración. Se amortizará por el sistema lineal con cuotas de amortización anuales, sabiendo que el primer pago de principal se realiza transcurridos 3 años.

(4) (1) (2) (3)

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

10.000,00

10.000,00

10.000,00

5.000,00

50.000,00

50.000,00

50.000,00

100.000,00

100.000,00

100.000,00

100.000,00

50.000,00

35.000,00 100.000,00

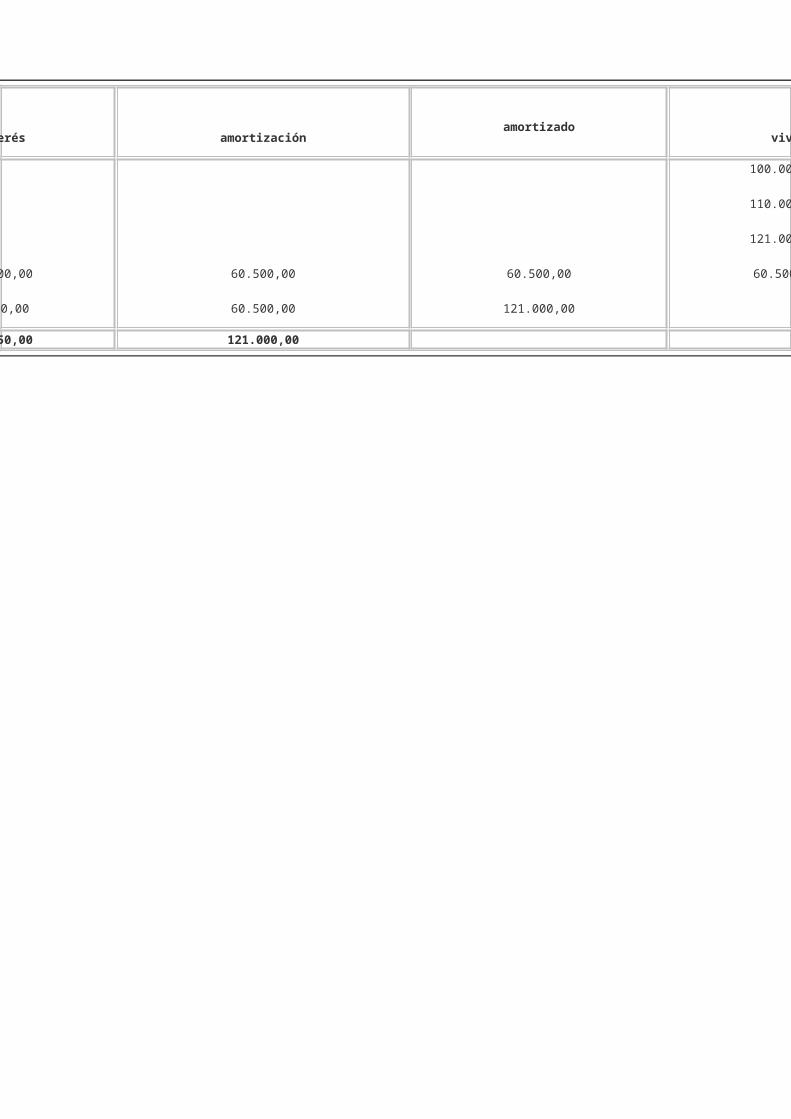

(4) (1) (2) (3)

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

100.000,00

110.000,00

12.100,00

6.050,00

60.500,00

60.500,00

60.500,00

121.000,00

121.000,00

60.500,00

18.150,00 121.000,00

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Links relacionados

Préstamos

Son aquellos préstamos en los que los intereses se hacen efectivos con mayor frecuencia que la empleada para amortizar el principal, cualquiera que sea la unidad de tiempo elegida. Es decir, las cuotas de interés se pagan fraccionadamente dentro del pe

1. Las cuotas de amortización no se fraccionan, siguen venciendo al final de cada período (sea cuál sea el elegido).

2. Se fracciona el pago de intereses, es decir, en lugar de hacer un sólo pago junto con la cuota de amortización al tanto efectivo expresado en la unidad de tiempo de amortización (i), se hacen k pagos al tanto efectivo i k por cada pago de principal, resultando dividido el período en k subperíodos a efectos de pago de intereses.

Gráficamente, para un préstamo de tres años con amortización anual y pago semestral de intereses, la operación supondría los siguientes pagos:

El fraccionamiento se puede presentar en cualquiera de los sistemas de amortización conocidos (francés, lineal, con términos en progresión, …) e, incluso, puede presentarse con diferimiento. A continuación se estudia para los sistemas amortizativos más frecuentes: lineal y francés.

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Índice Sobre CEF Contáctenos Links relacionados

Préstamos

Préstamo Fraccionado con Cuota de Amortización Constante

En este préstamo los intereses se harán efectivos fraccionadamente dentro del período de amortización, mientras que las cuotas de amortización constantes no se fraccionan y se abonan al final del período.

, amortizable en n pagos, con un tipo de interés constante i, expresado en la unidad en la que se amortiza el principal.

En primer lugar se calculará todo lo que tenga que ver con las cuotas de amortización, ya calculadas, a continuación los intereses y, finalmente, por suma, los términos amortizativos.

Sabiendo que la suma de todas las cuotas de principal es el importe del préstamo y que, además, éstas se mantienen constantes se debe cumplir:

CÁLCULO DEL TOTAL AMORTIZADO DESPUÉS DE t PERÍODOS (mt)

Conociendo lo que se amortiza en cada momento (A), el total amortizado hasta una fecha será la suma aritmética de las cuotas ya efectuadas.

CÁLCULO DEL CAPITAL VIVO A PRINCIPIOS DEL PERÍODO t+1 (Ct)

Se realizará a través de las cuotas de amortización (pasadas o futuras).

1.ª posibilidad: por el método retrospectivo, el capital pendiente será el importe del préstamo disminuido en la totalidad de las cuotas de amortización ya practicadas

2.ª posibilidad: por el método prospectivo, el capital pendiente será la suma aritmética de las cuotas de amortización aún pendientes de realizar

CÁLCULO DE LAS CUOTAS DE INTERESES DEL PERÍODO t+1

Los intereses de cualquier período se calcularán a partir de la deuda pendiente a principios de ese período (C t), al tanto efectivo fraccionado (ik)vigente durante el mismo. Por tanto, dentro del período de amortización, habrá k pagos de intereses, cuyo

Los términos amortizativos se obtendrán finalmente como la suma de la cuota de interés y la cuota de amortización, cuando ésta tenga lugar (al final de cada período).

El último subperíodo, además de interés incluye la cuota de amortización del período:

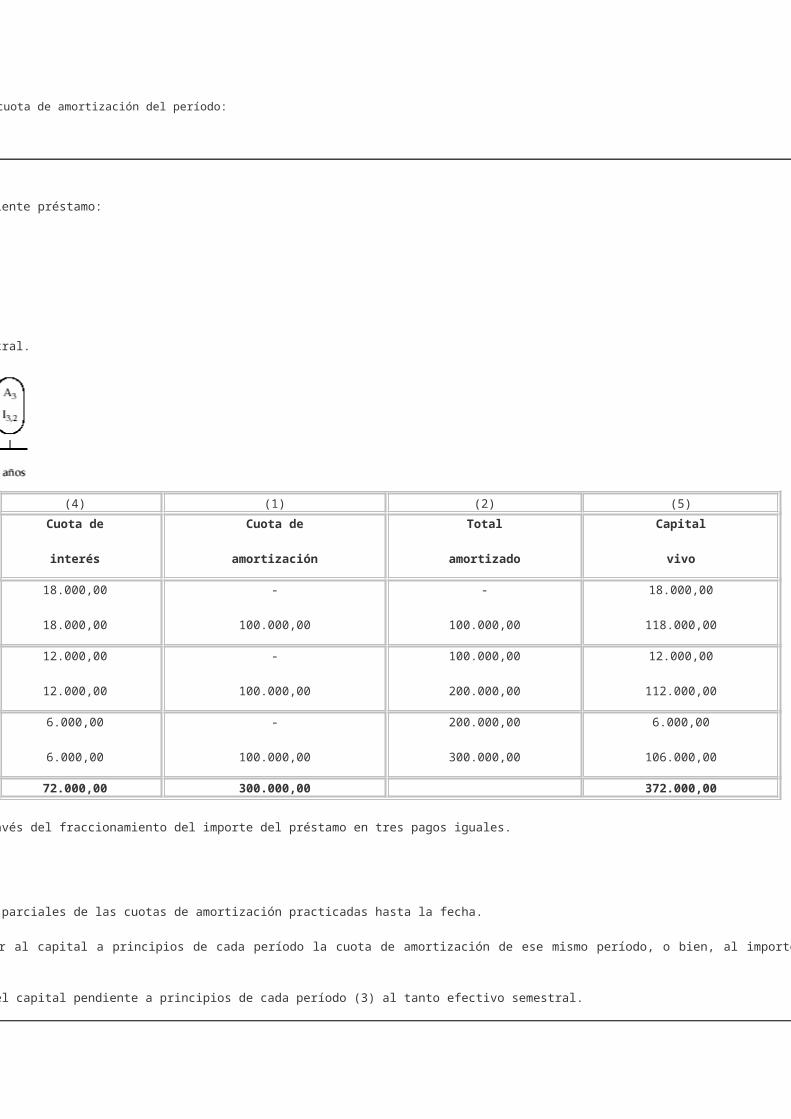

Construir el cuadro de amortización del siguiente préstamo:

(4) (1) (2) (5)

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

18.000,00

18.000,00

-

100.000,00

-

100.000,00

18.000,00

118.000,00

12.000,00

12.000,00

-

100.000,00

100.000,00

200.000,00

12.000,00

112.000,00

6.000,00

6.000,00

-

100.000,00

200.000,00

300.000,00

6.000,00

106.000,00

72.000,00 300.000,00 372.000,00

(1) Se calcula la cuota de amortización a través del fraccionamiento del importe del préstamo en tres pagos iguales.

(2) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(3) La deuda pendiente se obtendrá de restar al capital a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (2)

(4) Las cuotas de interés se calculan sobre el capital pendiente a principios de cada período (3) al tanto efectivo semestral.

(5) El término amortizativo de cada período será la suma de las columnas (1) y (4).

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Links relacionados

Préstamos

Al ser un préstamo fraccionado los intereses se harán efectivos fraccionadamente dentro del período de amortización, mientras que las cuotas de amortización no se fraccionan y se abonan al final del período.

, expresado en la unidad de tiempo en la que se pagan los intereses, durante n períodos, caben dos posibilidades de llevar a cabo el fraccionamiento en este tipo de préstamos:

Resultando constante el término amortizativo único equivalente que se situaría en el momento de las amortizaciones.

Siendo constante la cuantía total satisfecha en el momento de amortizar (tanto por amortización como por intereses).

RESULTANDO CONSTANTE EL TÉRMINO AMORTIZATIVO ÚNICO EQUIVALENTE QUE SE SITUARÍA EN EL MOMENTO DE LAS AMORTIZACIONES

francés y dado que el fraccionamiento sólo afecta a los intereses, se trata de calcular en primer lugar las cuotas de amortización (que se obtienen con las reglas vistas anteriormente para el caso del préstamo francés, sin fraccionamiento), a continuación los capitales pendientes y,

1.º A partir del tipo de interés de partida calcular el tanto efectivo equivalente expresado en la unidad de tiempo en la que se amortiza el capital.

2.º Cálculo de la primera cuota de amortización, siguiendo las fórmulas empleadas en el préstamo francés cuando no existe fraccionamiento de intereses, puesto que dicho fraccionamiento sólo afecta a los intereses pero no a las cuotas de amortización que se siguen calculando de la misma forma.

3.º Cálculo del resto de cuotas de amortización, que variarán en progresión geométrica creciente de razón (1 + i).

, por sumas parciales de las cuotas de amortización, que se pueden calcular una a una y sumándose posteriormente, o bien, se pueden sumar directamente a través de la ley que siguen:

, restando al capital pendiente del período anterior la cuota de amortización del período en curso o bien restando al importe del préstamo el total amortizado hasta el momento:

, que se pagarán con la frecuencia acordada y siempre a partir del capital pendiente a principios del período a que se refiera empleando el tanto efectivo expresado en la unidad en la que se estén pagando los intereses (i

7.º Cálculo de los términos amortizativos, por suma de lo que en cada subperíodo se esté pagando: siempre intereses y en el último de cada período, además, cuota de amortización.

Otro camino alternativo, válido para este tipo de préstamos, consiste en calcular el término amortizativo anual equivalente para, a partir del mismo, calcular los capitales vivos, las cuotas de interés y finalmente las cuotas de amortización y los términos amortizativos en cada momento.

1.º A partir del tipo de interés de partida calcular el tanto efectivo equivalente expresado en la unidad de tiempo en la que se amortiza el capital.

2.º Cálculo del término amortizativo equivalente, siguiendo las fórmulas empleadas en el préstamo francés.

Los intereses de cualquier subperíodo se calcularán a partir de la deuda pendiente a principios de ese período, al tanto efectivo fraccionado vigente durante el mismo.

Se debe mantener la equivalencia financiera entre el término amortizativo equivalente calculado inicialmente y los pagos que realmente tienen lugar dentro del período, las k cuotas de interés k-esimal y la cuota de amortización satisfecha a final del período. Por tanto, el término amortizativo equivalente, al final del período, debe coincidir con las cuotas de interés (conocidas) del período llevadas al final de dicho período más la cuota de amortización (que se desconoce). De esa equivalencia se obtendrá la cuota de amortización del período.

El resto de cuotas de amortización se puede obtener de la misma forma, para cada período o bien, siguiendo la ley de recurrencia que mantienen (en progresión geométrica de razón 1 + i).

6.º Cálculo de los términos amortizativos, por suma de lo que en cada subperíodo se esté pagando: siempre intereses y en el último de cada período, además, cuota de amortización.

(4) (1) (2)

Cuota de

interés

Cuota de

amortización

Total

amortizado

50.000,00

50.000,00

-

301.385,81

-

301.385,81

34.930,71

34.930,71

-

332.277,86

301.385,81

633.663,67

18.316,82

18.316,82

-

366.336,33

633.663,67

1.000.000,00

206.495,06 1.000.000,00

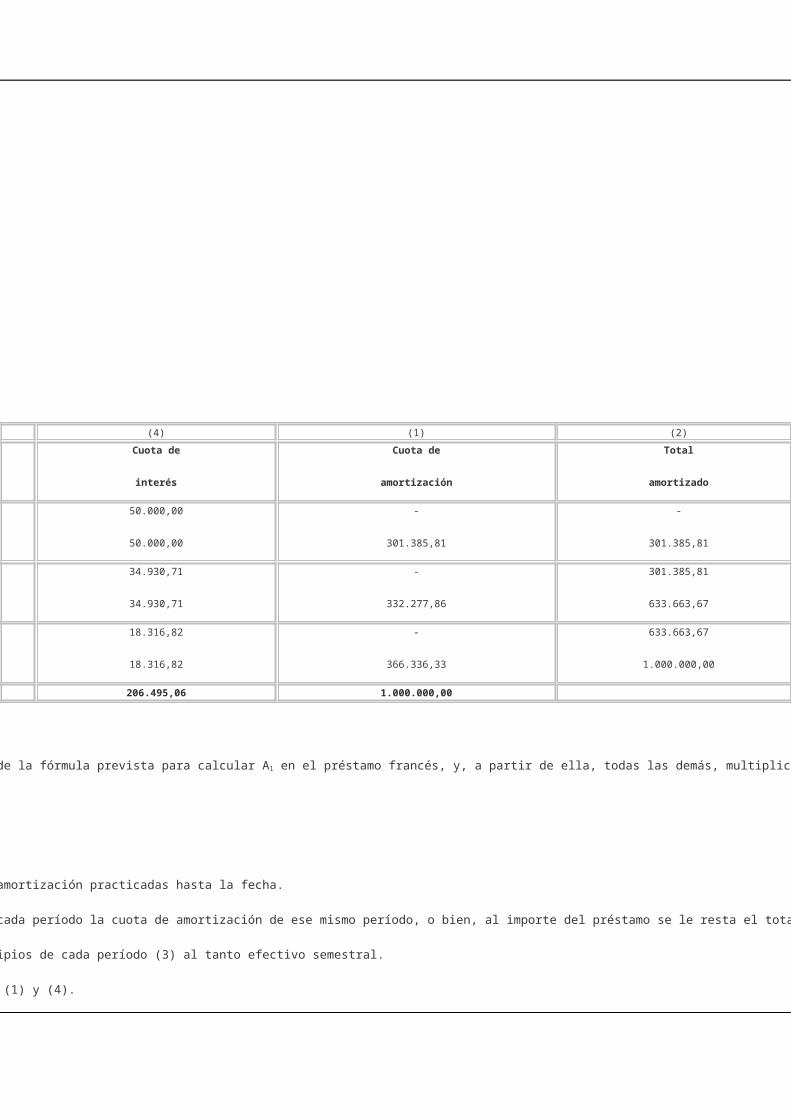

(1) Se calcula el importe de la primera cuota de amortización, a través de la fórmula prevista para calcular A1 en el préstamo francés, y, a partir de ella, todas las demás, multiplicando la cuota anterior por 1,1025.

(2) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(3) La deuda pendiente se obtendrá de restar al capital a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (2) ya acumulado.

(4) Las cuotas de interés se calculan sobre el capital pendiente a principios de cada período (3) al tanto efectivo semestral.

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Contáctenos Links relacionados

Préstamos

SIENDO CONSTANTE LA CUANTÍA SATISFECHA EN EL MOMENTO DE AMORTIZAR(TANTO POR AMORTIZACIÓN COMO POR INTERESES)

1.º Cálculo de la ley de recurrencia entre cuotas de amortización consecutivas, de forma que resulte constante la cuantía total pagada al final de cada período. Para ello obligamos a que el pago total a efectuar al final de dos períodos consecutivos cualesquiera coincida:

Al aplicar esta ley para cualesquiera dos períodos consecutivos, se observa que varían siguiendo una progresión geométrica de razón 1 + ik, por tanto, cualquier cuota se puede calcular a partir de la anterior, de la primera o de cualquiera conocida. Con carácter genérico, se pondrán en función de la

En todo préstamo se cumple que la suma aritmética de todas las cuotas de amortización es el importe del préstamo:

Además, según la ley de recurrencia que siguen las cuotas de amortización, se pueden poner todas en función de la primera de ellas:

Siendo el corchete el valor final de una renta unitaria, pospagable e inmediata de n términos (el número de cuotas de amortización), al tanto ik al que se calculan las cuotas de interés, por tanto:

3.º Cálculo del resto de cuotas de amortización, que siguen como ley de recurrencia una progresión geométrica de razón (1 + ik).

, por sumas parciales de las cuotas de amortización, ya practicadas.

, restando al capital pendiente del período anterior la cuota de amortización del período en curso o bien restando al importe del préstamo el total amortizado hasta el momento:

, que se pagará con la frecuencia acordada y siempre a partir del capital pendiente a principios del período a que se refiera empleando el tanto efectivo expresado en la unidad en la que se estén pagando los intereses (i

7.º Cálculo de los términos amortizativos, por suma de lo que en cada subperíodo se esté pagando: siempre intereses y en el último de cada período, además, cuota de amortización.

(4) (1) (2)

Cuota de

interés

Cuota de

amortización

Total

amortizado

50.000,00

50.000,00

-

317.208,56

-

317.208,56

34.139,57

34.139,57

-

333.069,00

317.208,56

650.277,56

17.486,12

17.486,12

-

349.722,44

650.277,56

1.000.000,00

203.251,38 1.000.000,00

(1) Se calcula el importe de la primera cuota de amortización, a través de la fórmula correspondiente, y, a partir de ella, todas las demás, multiplicando la cuota anterior por 1,05.

(2) Se calcula el total amortizado por sumas parciales de las cuotas de amortización practicadas hasta la fecha.

(3) La deuda pendiente se obtendrá de restar al capital a principios de cada período la cuota de amortización de ese mismo período, o bien, al importe del préstamo se le resta el total amortizado (2) ya acumulado.

(4) Las cuotas de interés se calculan sobre el capital pendiente a principios de cada período (3) al tanto efectivo semestral.

(5) El término amortizativo de cada período será la suma de las columnas (1) y (4).

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones

Contáctenos Links relacionados

Préstamos

También se le conoce con el nombre de sistema de amortización con fondo de amortización.

Este sistema de amortización consiste en el pago periódico de los intereses al prestamista (préstamo americano), y al mismo tiempo una aportación a un fondo para construir un capital, con el que cancelar el principal del préstamo americano a su

Desde un punto de vista operativo, al mismo tiempo que se contrata el préstamo americano se abre un fondo asociado al préstamo. De esta forma, el prestatario de la operación de amortización al mismo tiempo se le considera deudor en el préstamo americano y acreedor en fondo que está

Por tanto, los pagos a satisfacer por el prestatario pueden calcularse como suma de dos conceptos:

al tanto de interés i (constante o variable) estipulado en el contrato de préstamo, que serán siempre del mismo importe, C0 x i (si el tipo no varía).

b) La aportación periódica a un fondo de una cuantía F, tal que invertida al tanto del fondo i', generalmente menor que i, reproduzca al final de la vida del préstamo el capital C0 que tiene que entregar al prestamista.

Por lo que se refiere al préstamo, los términos amortizativos coincidirán con la cuota de interés de cada período (C0 x i), salvo en el último pago en el que se incrementa en el importe del principal (C0 x i + C0).

En cuanto al fondo que se va constituyendo para hacer frente a la devolución del préstamo americano, éste va creciendo por dos motivos: las aportaciones periódicas efectuadas y por los intereses que genera el saldo que permanece acumulado en el mismo.

Para el cálculo de las aportaciones al fondo se tendrá en cuenta la equivalencia financiera entre las aportaciones efectuadas al fondo y el capital que se quiere constituir finalmente (el importe del préstamo), empleando como tanto el aplicado al propio fondo (nunca el del préstamo). Al final de la

De la equivalencia se obtiene una ecuación donde el primer miembro es el valor final de la renta (constante o variable, según se establezca) formada por las aportaciones al fondo y donde la única incógnita es el importe de las aportaciones a efectuar al fondo:

De donde se obtiene la cuantía a aportar (F) – en el caso de que ésta sea constante – o la primera de ellas – en el caso de que las aportaciones constituyan renta en progresión geométrica o aritmética– (F i).

En cualquier caso, estas aportaciones al fondo de constitución no tienen la condición de cuota de amortización, porque el importe del préstamo no decrece en el tiempo, sino que permanece constante durante toda la vida del mismo (no hay amortización de capital).

Gráficamente esta operación conjunta préstamo-fondo se muestra en la siguiente figura (para tres períodos):

Cuota de

interés

Cuota de

amortización

Total

amortizado

Capital

vivo

–

I1

I2

I3

–

–

–

C0

–

–

–

C0

Variación

anual del

fondo

Capital

constituido

Capital

pendiente

–

F1

F2 + I'2

F3 + I'3

–

F1

F1 + F2 + I'2

F1 + F2 + I'2 + F3 + I'3

C0

C0 + F1

C0 + F1 + F2 + I'2

C0 + F1 + F2 + I'2 + F3 + I'3

Construir el cuadro de amortización de un préstamo de 1.000 euros contratado al 15% de interés compuesto anual, amortizándose el principal de una sola vez a los 4 años y pagándose anualmente los intereses.

Sabiendo que el prestatario se compromete a realizar aportaciones anuales constantes y pospagables en un fondo que devenga intereses del 10% anual, construir el cuadro de constitución del capital, que permita hacer frente a la devolución del préstamo anterior.

Término

amortizativo

Cuota de

interés

Cuota de

amortización

Total

amortizado

150,00

150,00

150,00

1.150,00

150,00

150,00

150,00

150,00

1.000,00

1.000,00

1.600,00 600,00 1.000,00

(2) (3) (4)

Interés

Variación

anual del

fondo

Capital

constituido

21,55

45,25

71,32

215,47

237,02

260,72

286,79

215,47

452,49

713,21

1.000,00

138,12 1.000,00

(2) Los intereses se calculan sobre el capital constituido al principio del período.

(3) Suma de la aportación al fondo (1) y los intereses generales durante el período (2).

(4) En el primer período coincide con la aportación al fondo primero efectuado. Los siguientes se obtienen añadiendo al capital constituido en el período anterior la variación anual del fondo del período donde estamos (3).

(5) El capital pendiente se obtiene de restar al capital inicial el capital constituido en cada momento.

® Centro de Estudios Financieros - Contacto

Puede consultar nuestras condiciones generales y política de protección de datos.

Convenios Colectivos | Servicio fiscal | Masters, Cursos y Oposiciones | Libro de Marketing | CEF Legal | BB.DD.Libro de Contabilidad | Libro de Fiscal e Impuestos | Universidad a Distancia | Masters | Cursos | Oposiciones