Embed Size (px)

Citation preview

CAPITULO V

EL PALANQUEO OPERATIVO Y FINANCIERO

EL RIESGO OPERATIVO DE LA EMPRESA

El riesgo operativo es el grado de incertidumbre o riesgo ante el crecimiento de un negocio y no tener la capacidad suficiente para poder cubrir sus costos totales.

Por ejemplo si una empresa crece sin prever una situación recesiva, le será mas difícil superar su situación de equilibrio, pues tendría que vender mas, lo que materialmente será imposible y consecuentemente se habrá incrementado su riesgo operativo.

EL RIESGO DE LA EMPRESA

Para minimizar los riesgos de operación la empresa debe tener claro dos conceptos fundamentales: el punto de equilibrio y el grado de palanqueo operativo.El punto de equilibrio es aquel en donde el nivel de ventas es igual a la suma de sus costos totales y en donde el resultado es cero.El riesgo operativo se define como el grado de incertidumbre o riesgo de no tener la capacidad suficiente para poder cubrir los costos fijos de operación de la empresa.

EL PUNTO DE EQUILIBRIO

El punto de equilibrio, considera tres elementos que devienen en indesligables: el costo, el volumen y la utilidad (CVU).

La ventaja que se conozca el punto de equilibrio es el saber a que nivel de volumen de ventas la empresa no gana ni pierde. Por tanto se sabrá que al superar el punto de equilibrio se dará inicio a la generación de utilidades.

El punto de equilibrio considera solo una condición que el equilibrio se mantendrá en un rango denominado RELEVANTE.

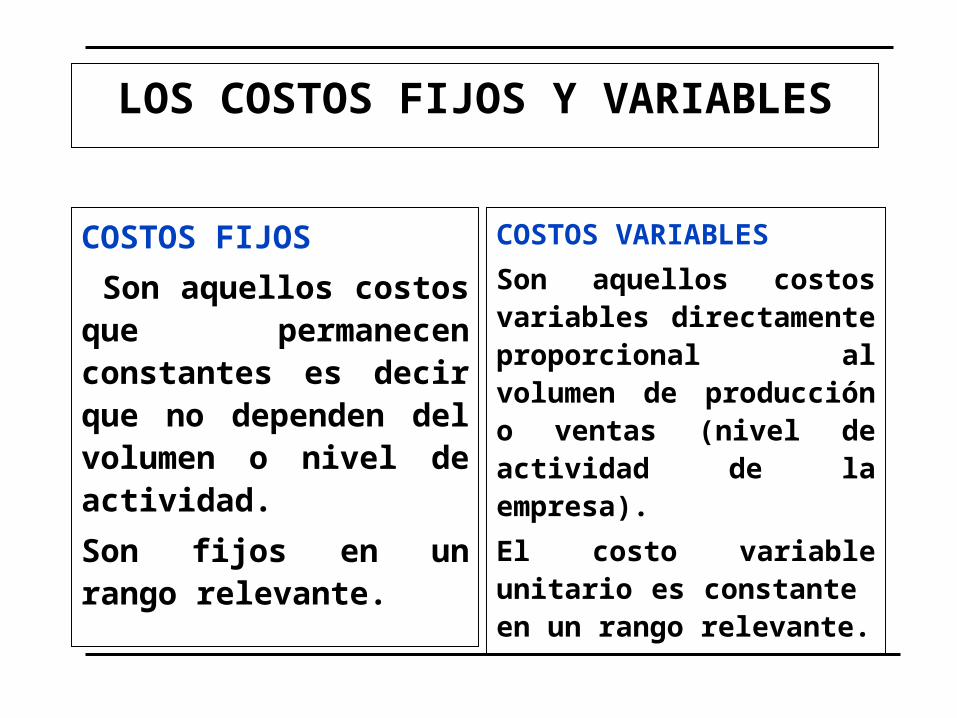

LOS COSTOS FIJOS Y VARIABLES

COSTOS FIJOS

Son aquellos costos que permanecen constantes es decir que no dependen del volumen o nivel de actividad.

Son fijos en un rango relevante.

COSTOS VARIABLES

Son aquellos costos variables directamente proporcional al volumen de producción o ventas (nivel de actividad de la empresa).

El costo variable unitario es constante en un rango relevante.

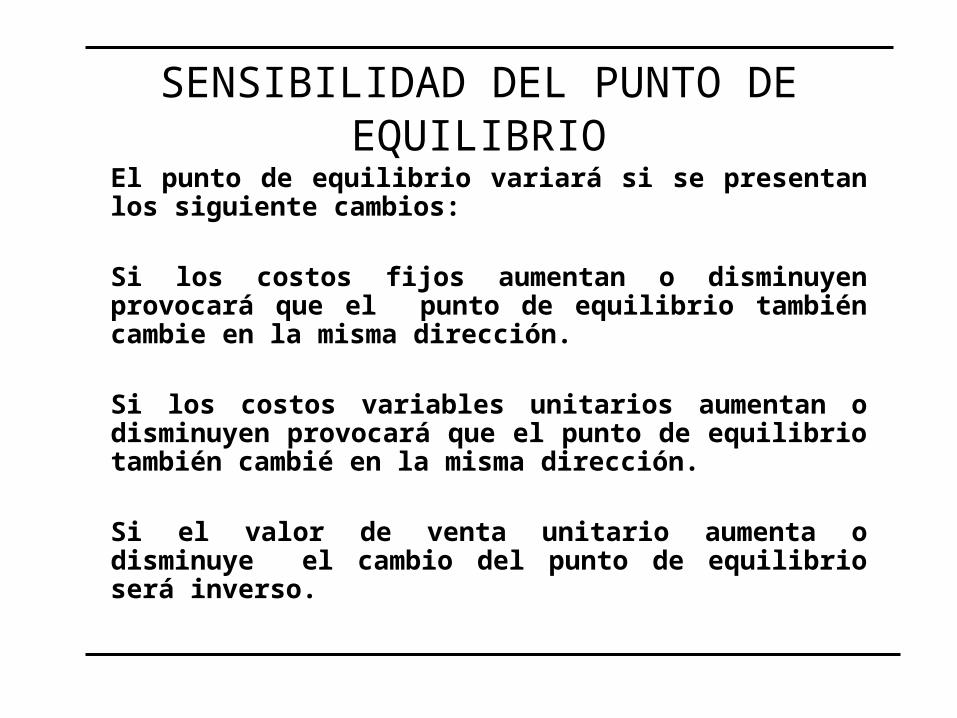

SENSIBILIDAD DEL PUNTO DE EQUILIBRIO

El punto de equilibrio variará si se presentan los siguiente cambios:

Si los costos fijos aumentan o disminuyen provocará que el punto de equilibrio también cambie en la misma dirección.

Si los costos variables unitarios aumentan o disminuyen provocará que el punto de equilibrio también cambié en la misma dirección.

Si el valor de venta unitario aumenta o disminuye el cambio del punto de equilibrio será inverso.

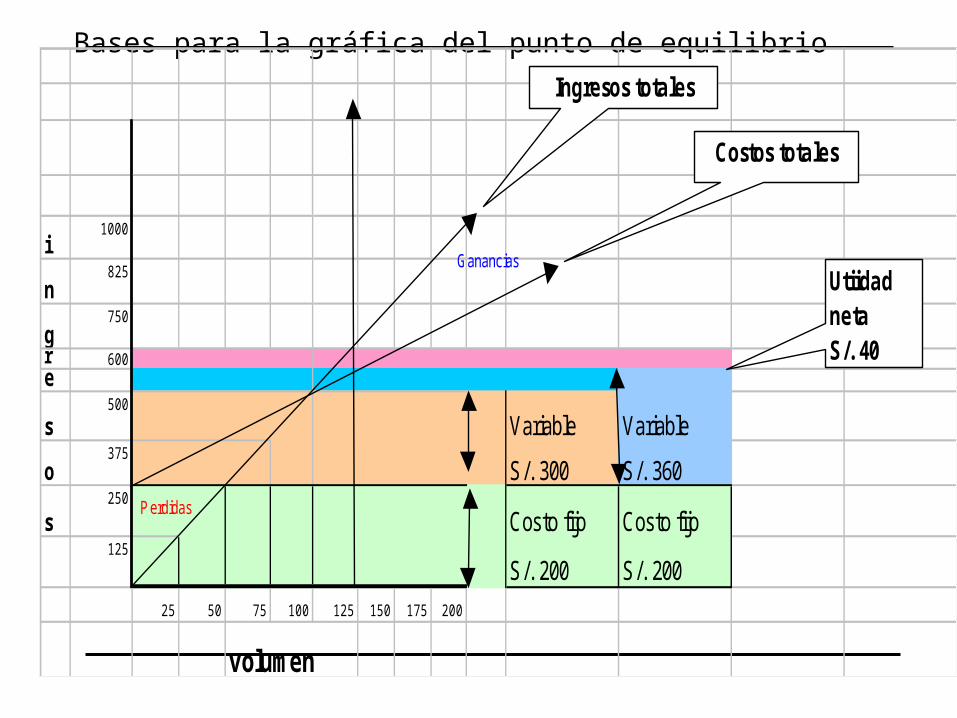

Bases para la gráfica del punto de equilibrio

i1000

n825

g750

r 600e

s500

Variable Variable

o375

S/. 300 S/. 360

s250

Costo fijo Costo fijo125

S/. 200 S/. 200

25 50 75 100 125 150 175 200

volumen

Ganancias

P erdidas

Costos totales

Utiidad netaS/. 40

Ingresos totales

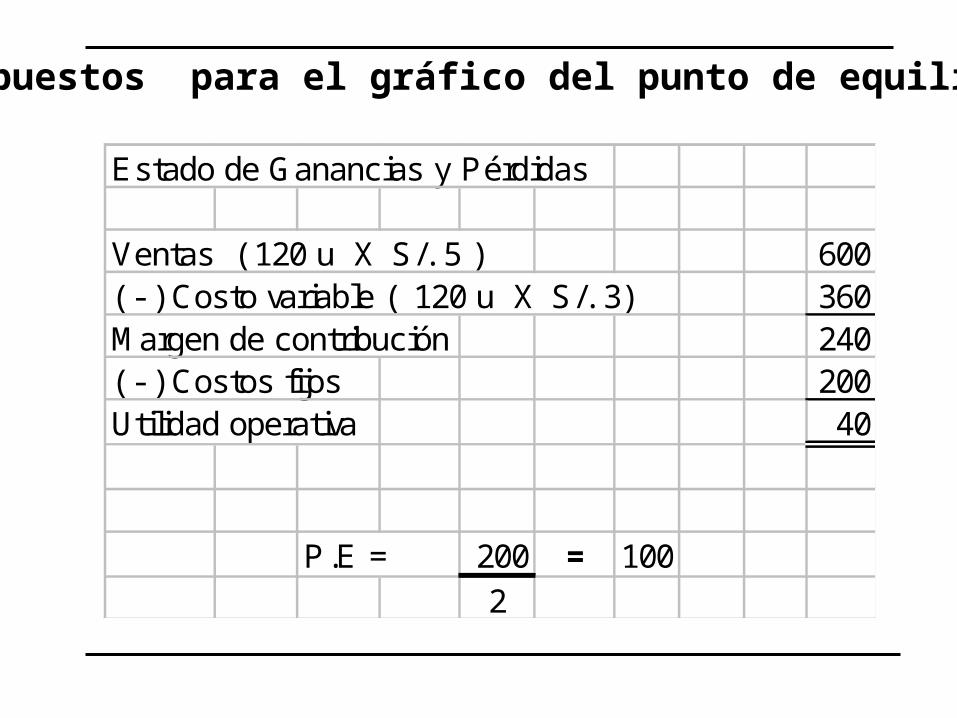

Estado de Ganancias y Pérdidas

Ventas ( 120 u X S/. 5 ) 600( - ) Costo variable ( 120 u X S/. 3) 360Margen de contribución 240( - ) Costos fijos 200Utilidad operativa 40

P.E = 200 = 1002

Supuestos para el gráfico del punto de equilibrio

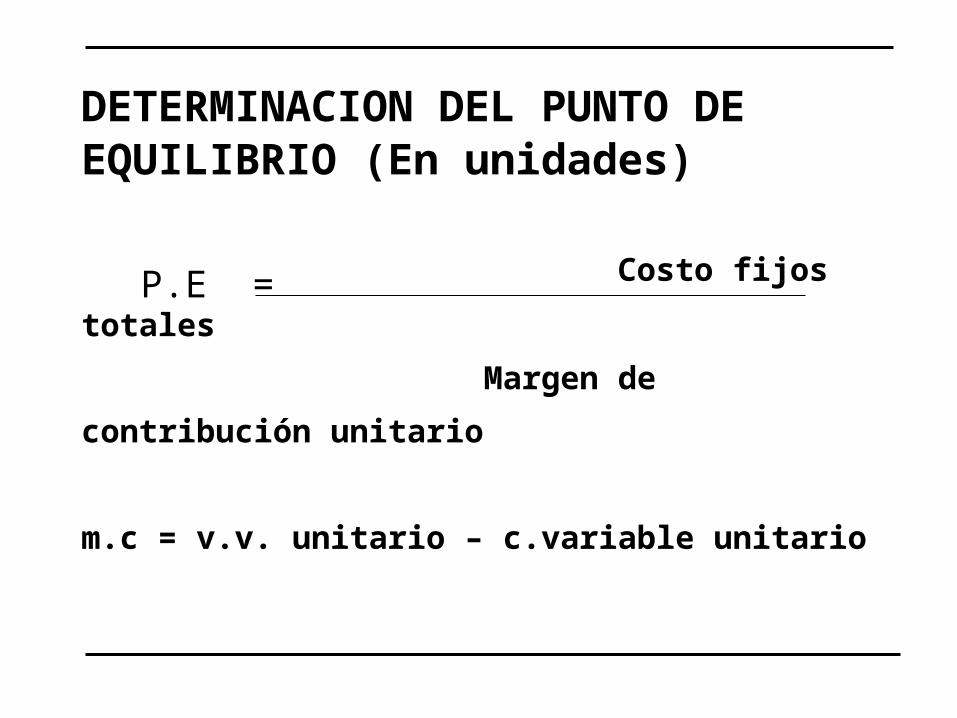

DETERMINACION DEL PUNTO DE EQUILIBRIO (En unidades)

Costo fijos totales

Margen de contribución unitario

m.c = v.v. unitario – c.variable unitario

P.E =

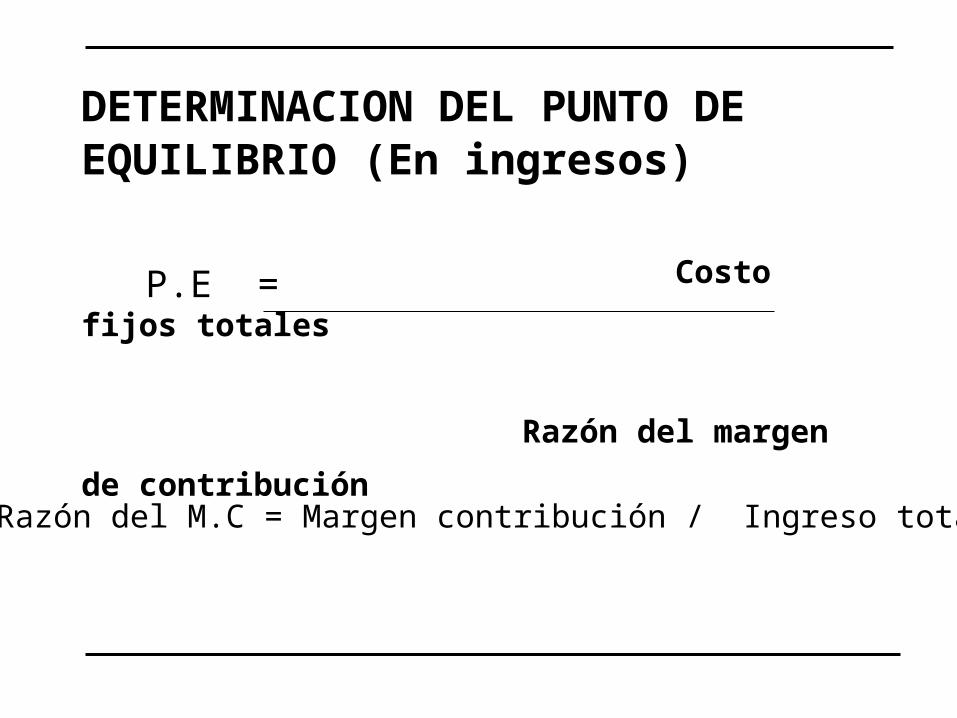

DETERMINACION DEL PUNTO DE EQUILIBRIO (En ingresos)

Costo fijos totales

Razón del margen de contribución

P.E =

Razón del M.C = Margen contribución / Ingreso total

PALANQUEO OPERATIVO

También conocido como leverage, viene a ser la capacidad de la empresa en el empleo de sus costos fijos de operación, para maximizar el efecto de los cambios o variaciones en los volúmenes de ventas sobre las utilidades antes de intereses e impuestos.

Es decir es la sensibilidad de las UAII ante los aumentos o disminuciones en el volumen de ventas.

PALANQUEO OPERATIVO

Los costos fijos pueden considerarse como el punto de apoyo de una palanca contra el cual las ventas operan para generar cambios muy superiores en las UAII , por ello cuanto mayor sea el porcentaje de costos fijos de operación con relación a los costos totales, mayor será el palanqueo operativo de la empresa

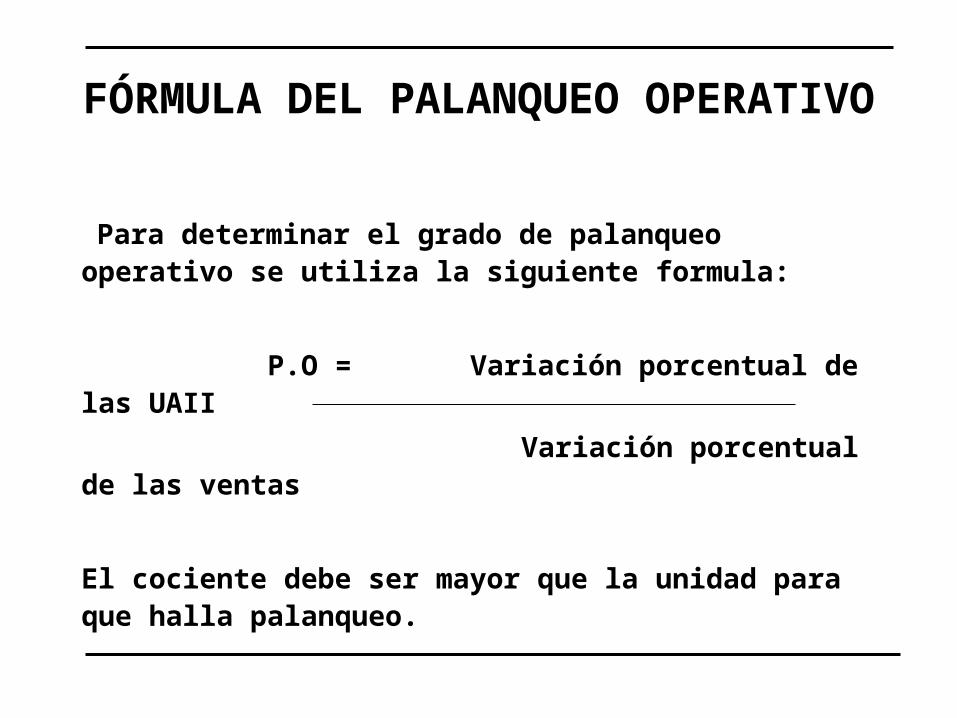

FÓRMULA DEL PALANQUEO OPERATIVO

Para determinar el grado de palanqueo operativo se utiliza la siguiente formula:

P.O = Variación porcentual de las UAII

Variación porcentual de las ventas

El cociente debe ser mayor que la unidad para que halla palanqueo.

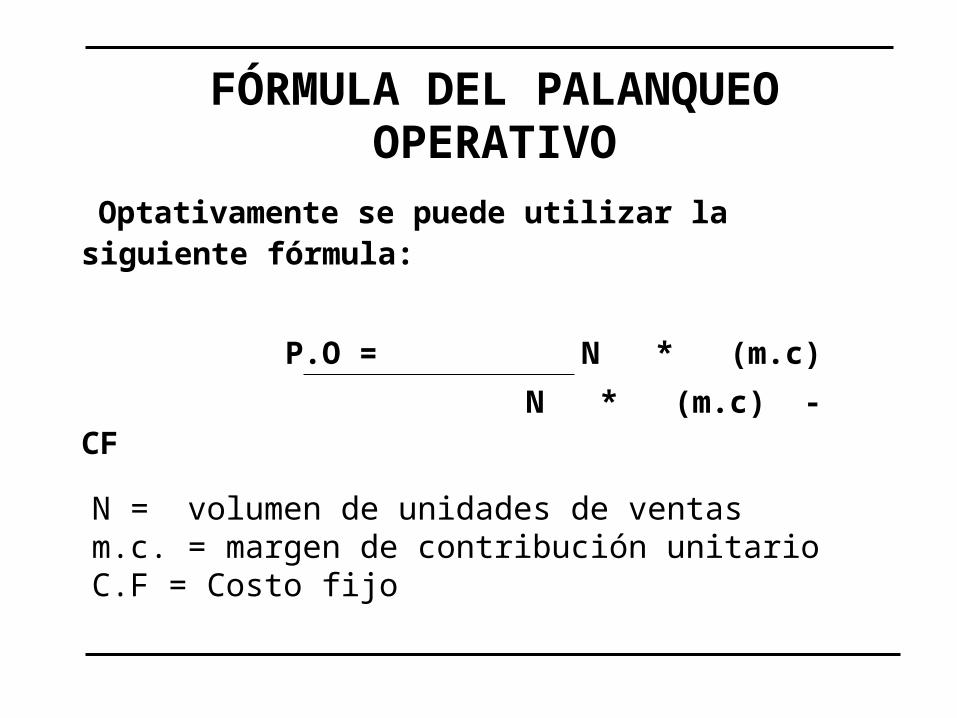

FÓRMULA DEL PALANQUEO OPERATIVO

Optativamente se puede utilizar la siguiente fórmula:

P.O = N * (m.c)

N * (m.c) - CF

N = volumen de unidades de ventasm.c. = margen de contribución unitarioC.F = Costo fijo

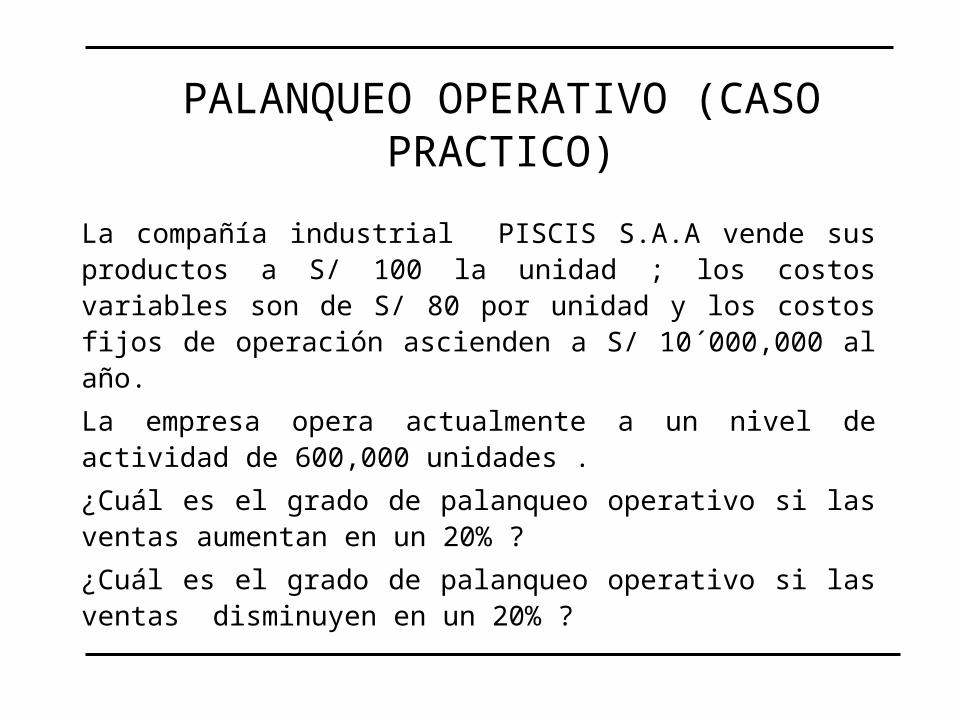

PALANQUEO OPERATIVO (CASO PRACTICO)

La compañía industrial PISCIS S.A.A vende sus productos a S/ 100 la unidad ; los costos variables son de S/ 80 por unidad y los costos fijos de operación ascienden a S/ 10´000,000 al año.

La empresa opera actualmente a un nivel de actividad de 600,000 unidades .

¿Cuál es el grado de palanqueo operativo si las ventas aumentan en un 20% ?

¿Cuál es el grado de palanqueo operativo si las ventas disminuyen en un 20% ?

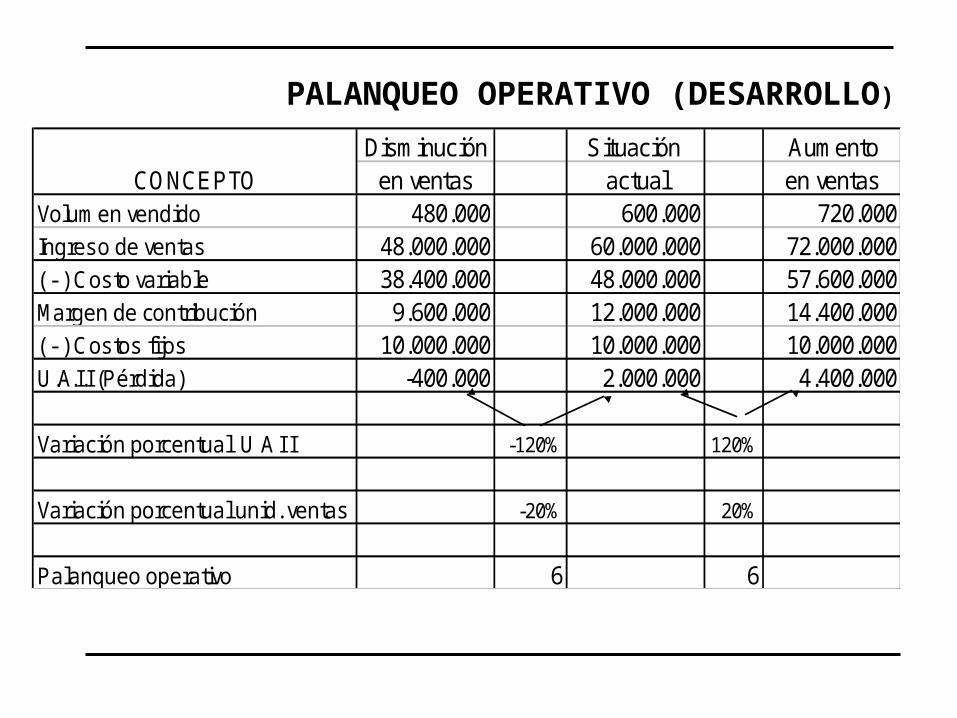

PALANQUEO OPERATIVO (DESARROLLO)

Disminución Situación Aumentoen ventas actual en ventas

Volumen vendido 480.000 600.000 720.000Ingreso de ventas 48.000.000 60.000.000 72.000.000( - ) Costo variable 38.400.000 48.000.000 57.600.000Margen de contribución 9.600.000 12.000.000 14.400.000( - ) Costos fijos 10.000.000 10.000.000 10.000.000U.A.I.I (Pérdida) -400.000 2.000.000 4.400.000

Variación porcentual U A I I -120% 120%

Variación porcentual unid. ventas -20% 20%

Palanqueo operativo 6 6

CONCEPTO

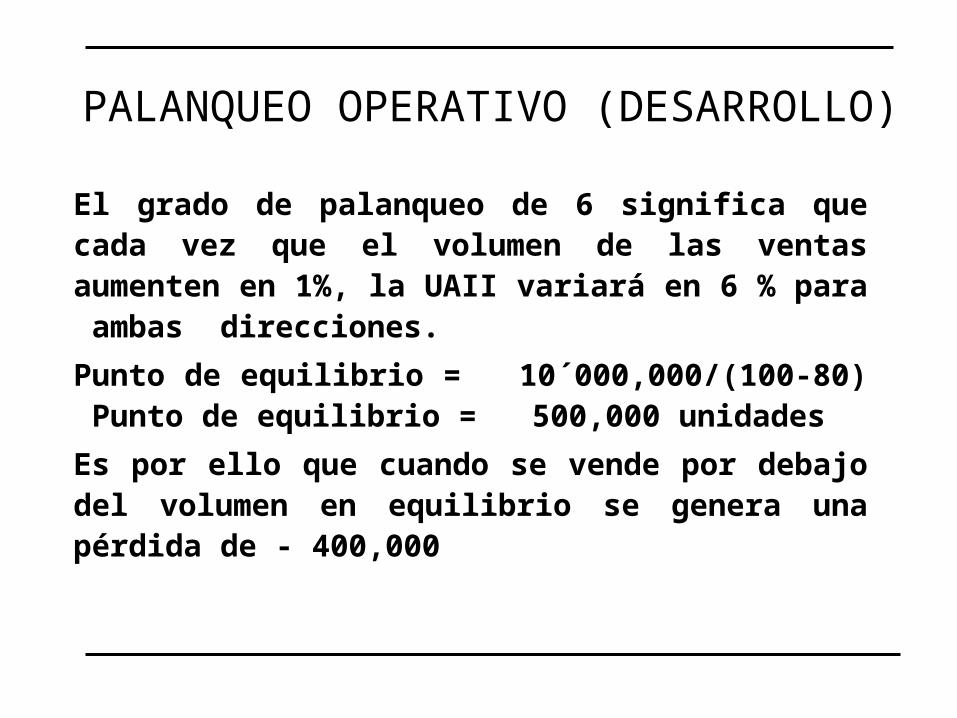

PALANQUEO OPERATIVO (DESARROLLO)

El grado de palanqueo de 6 significa que cada vez que el volumen de las ventas aumenten en 1%, la UAII variará en 6 % para ambas direcciones.

Punto de equilibrio = 10´000,000/(100-80) Punto de equilibrio = 500,000 unidades

Es por ello que cuando se vende por debajo del volumen en equilibrio se genera una pérdida de - 400,000

EL RIESGO FINANCIERO

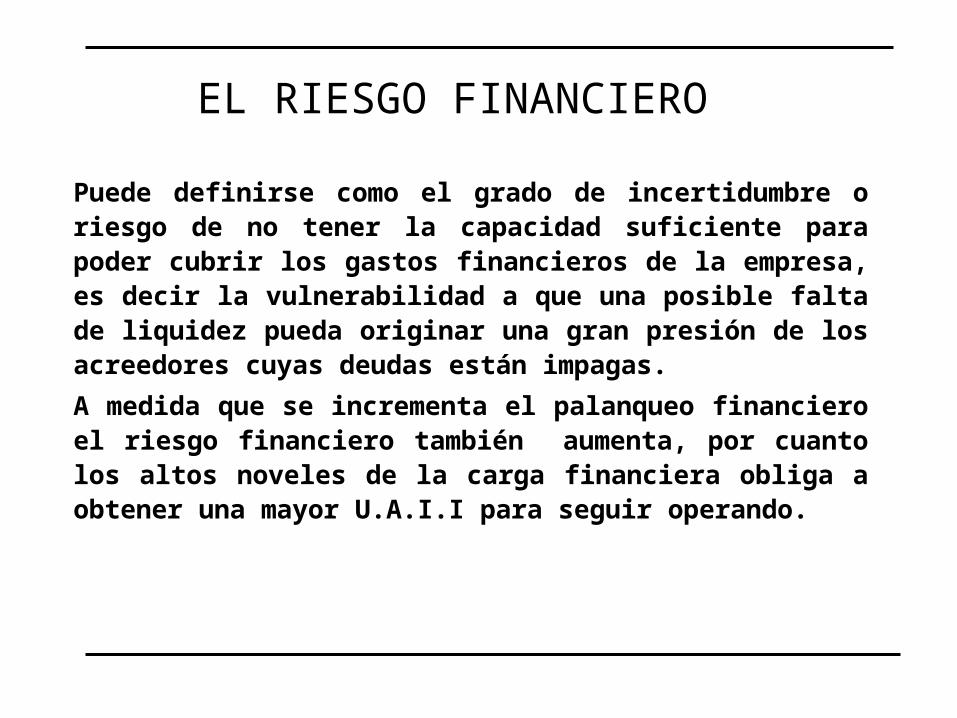

Puede definirse como el grado de incertidumbre o riesgo de no tener la capacidad suficiente para poder cubrir los gastos financieros de la empresa, es decir la vulnerabilidad a que una posible falta de liquidez pueda originar una gran presión de los acreedores cuyas deudas están impagas.

A medida que se incrementa el palanqueo financiero el riesgo financiero también aumenta, por cuanto los altos noveles de la carga financiera obliga a obtener una mayor U.A.I.I para seguir operando.

PALANQUEO FINANCIERO

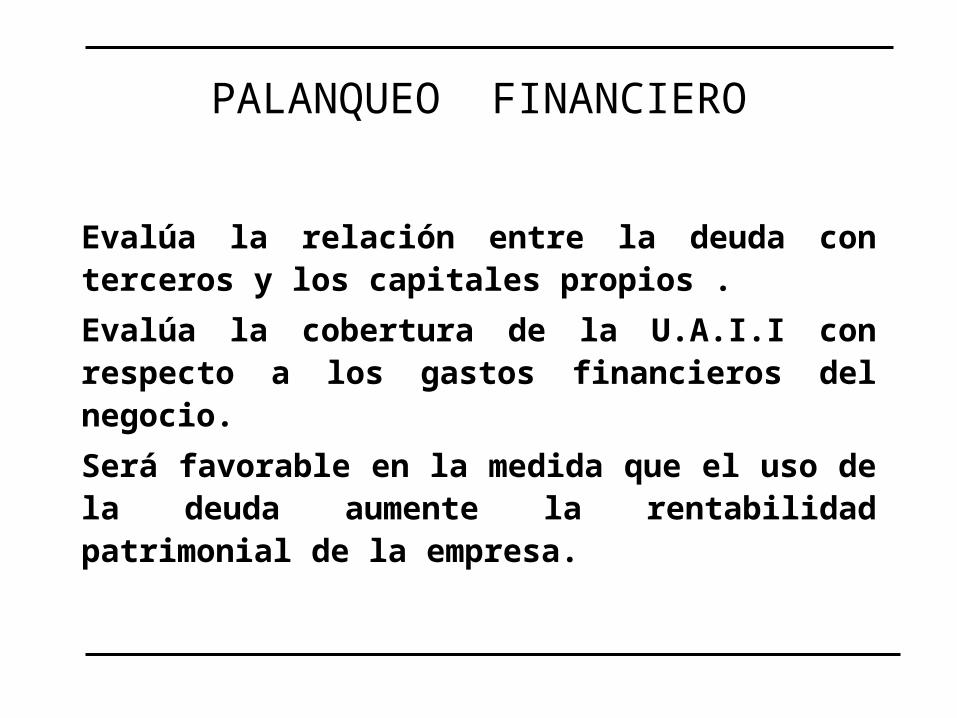

Evalúa la relación entre la deuda con terceros y los capitales propios .

Evalúa la cobertura de la U.A.I.I con respecto a los gastos financieros del negocio.

Será favorable en la medida que el uso de la deuda aumente la rentabilidad patrimonial de la empresa.

PALANQUEO FINANCIERO

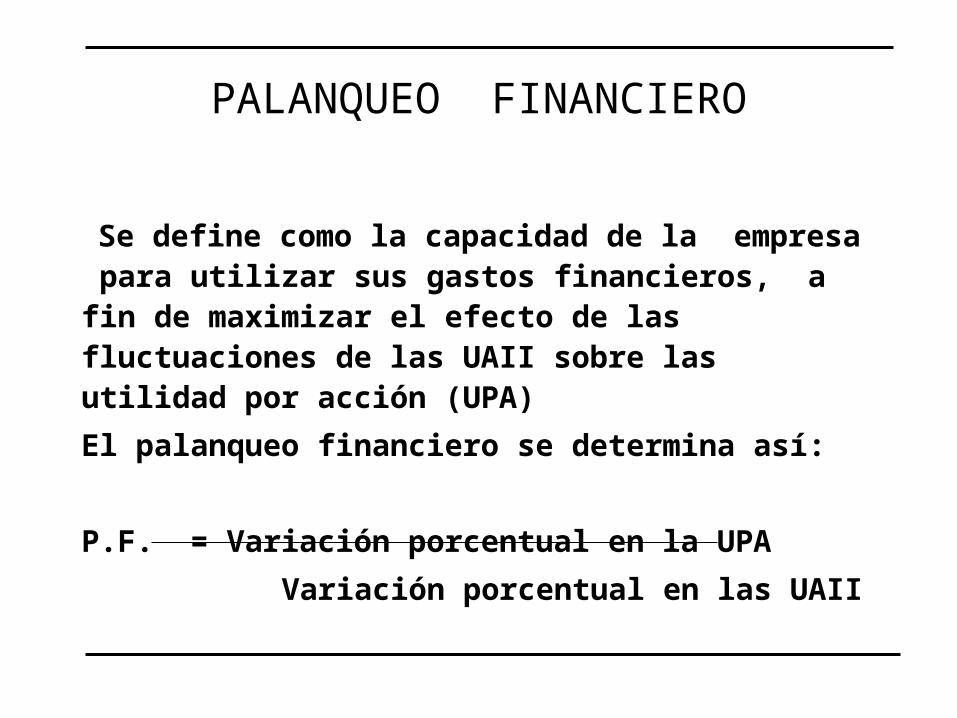

Se define como la capacidad de la empresa para utilizar sus gastos financieros, a fin de maximizar el efecto de las fluctuaciones de las UAII sobre las utilidad por acción (UPA)

El palanqueo financiero se determina así:

P.F. = Variación porcentual en la UPA

Variación porcentual en las UAII

PALANQUEO FINANCIERO(Caso práctico)

La compañía industrial Piscis S.A.C tienen actualmente una UAII de S/ 2´000,000, que debe pagar intereses S/ 1´000,000 por una deuda a largo plazo. Asimismo ha realizado una emisión de 5,000 acciones preferentes que redituará S/ 20 de dividendos cada una (S/ 100,000 ) y 100,000 acciones comunes en circulación.La empresa está interesada en saber que sucederá con la UPA ante un incremento de las UAII en un 120% sobre la situación actual.

PALANQUEO FINANCIERO (Caso práctico)

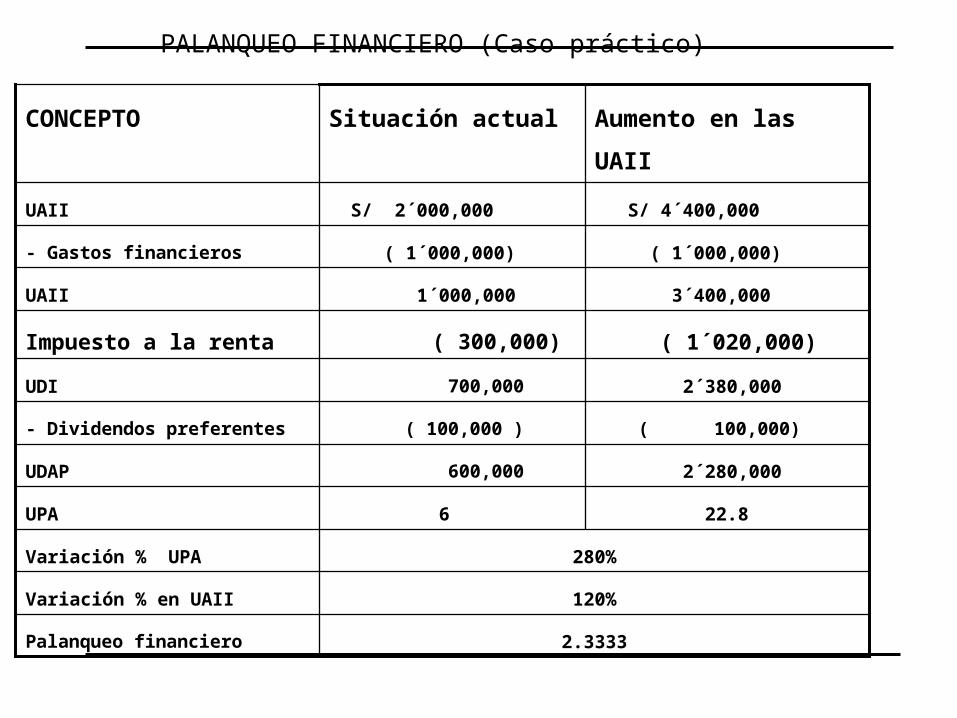

280%Variación % UPA

120%Variación % en UAII

2.3333Palanqueo financiero

22.8 6UPA

2´280,000 600,000UDAP

( 100,000) ( 100,000 )- Dividendos preferentes

2´380,000 700,000UDI

( 1´020,000) ( 300,000)Impuesto a la renta

3´400,000 1´000,000UAII

( 1´000,000) ( 1´000,000)- Gastos financieros

S/ 4´400,000 S/ 2´000,000UAII

Aumento en las

UAII

Situación actualCONCEPTO

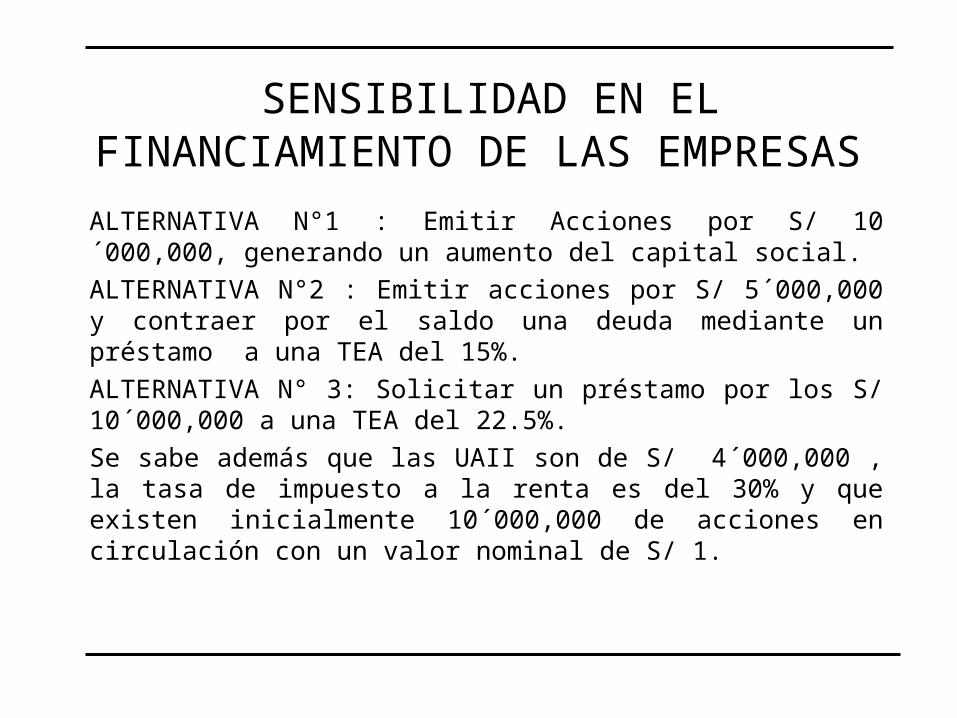

SENSIBILIDAD EN EL FINANCIAMIENTO DE LAS EMPRESAS

Una empresa tiene diversas formas de financiarse: a través de terceros o de aporte de sus socios.

Una forma de financiarse internamente es a través de acciones comunes y/o acciones preferenciales.

Externamente se puede financiar mediante bonos, préstamos a largo plazo, etc.

Evaluaremos el efecto de diversas fuentes de financiamiento sobre la UPA.

SENSIBILIDAD EN EL FINANCIAMIENTO DE LAS EMPRESAS

CASO PRACTICO: La empresa en estudio es la Compañía Electrónica TeleWat .Actualmente tiene un capital social de S/ 10´000,000 y desea obtener S/ 10´000,000 más para ampliar sus edificaciones.

Se tiene las siguientes alternativas de financiamiento:

SENSIBILIDAD EN EL FINANCIAMIENTO DE LAS EMPRESAS

ALTERNATIVA N°1 : Emitir Acciones por S/ 10´000,000, generando un aumento del capital social.

ALTERNATIVA N°2 : Emitir acciones por S/ 5´000,000 y contraer por el saldo una deuda mediante un préstamo a una TEA del 15%.

ALTERNATIVA N° 3: Solicitar un préstamo por los S/ 10´000,000 a una TEA del 22.5%.

Se sabe además que las UAII son de S/ 4´000,000 , la tasa de impuesto a la renta es del 30% y que existen inicialmente 10´000,000 de acciones en circulación con un valor nominal de S/ 1.

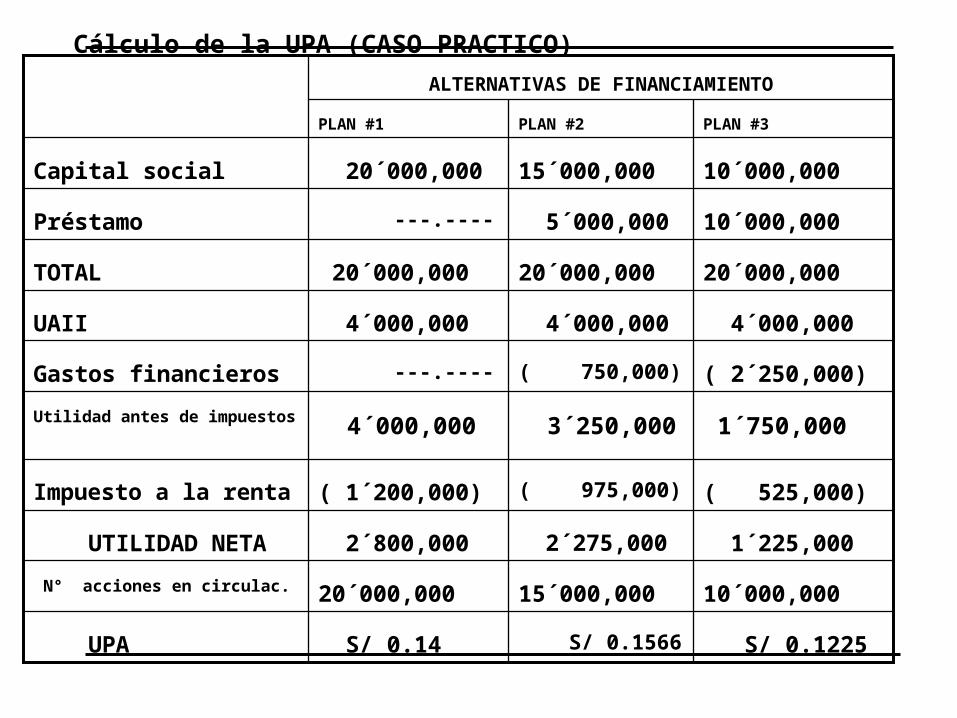

Cálculo de la UPA (CASO PRACTICO)

ALTERNATIVAS DE FINANCIAMIENTO

10´000,00015´000,000 20´000,000 N° acciones en circulac.

S/ 0.1225 S/ 0.1566 S/ 0.14 UPA

1´225,000 2´275,000 2´800,000 UTILIDAD NETA

( 525,000)( 975,000)( 1´200,000)Impuesto a la renta

1´750,000 3´250,000 4´000,000Utilidad antes de impuestos

( 2´250,000)( 750,000) ---.----Gastos financieros

4´000,000 4´000,000 4´000,000UAII

20´000,00020´000,000 20´000,000TOTAL

10´000,000 5´000,000 ---.----Préstamo

10´000,00015´000,000 20´000,000Capital social

PLAN #3PLAN #2PLAN #1CONCEPTO

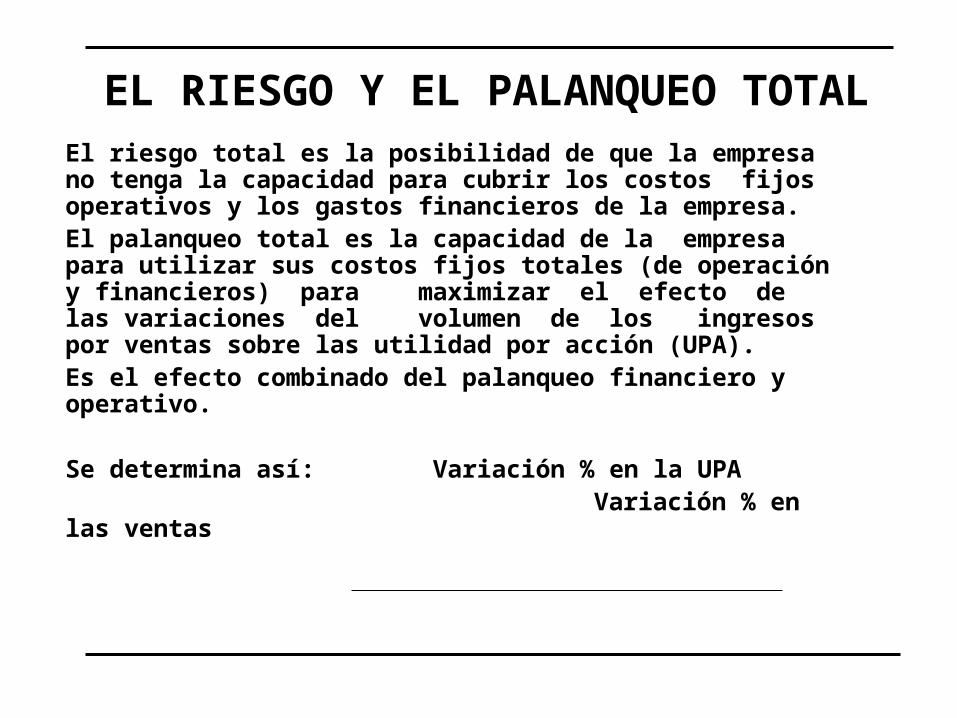

EL RIESGO Y EL PALANQUEO TOTALEl riesgo total es la posibilidad de que la empresa no

tenga la capacidad para cubrir los costos fijos operativos y los gastos financieros de la empresa.El palanqueo total es la capacidad de la empresa para utilizar sus costos fijos totales (de operación y financieros) para maximizar el efecto de las variaciones del volumen de los ingresos por ventas sobre las utilidad por acción (UPA).Es el efecto combinado del palanqueo financiero y operativo.

Se determina así: Variación % en la UPA Variación % en las ventas

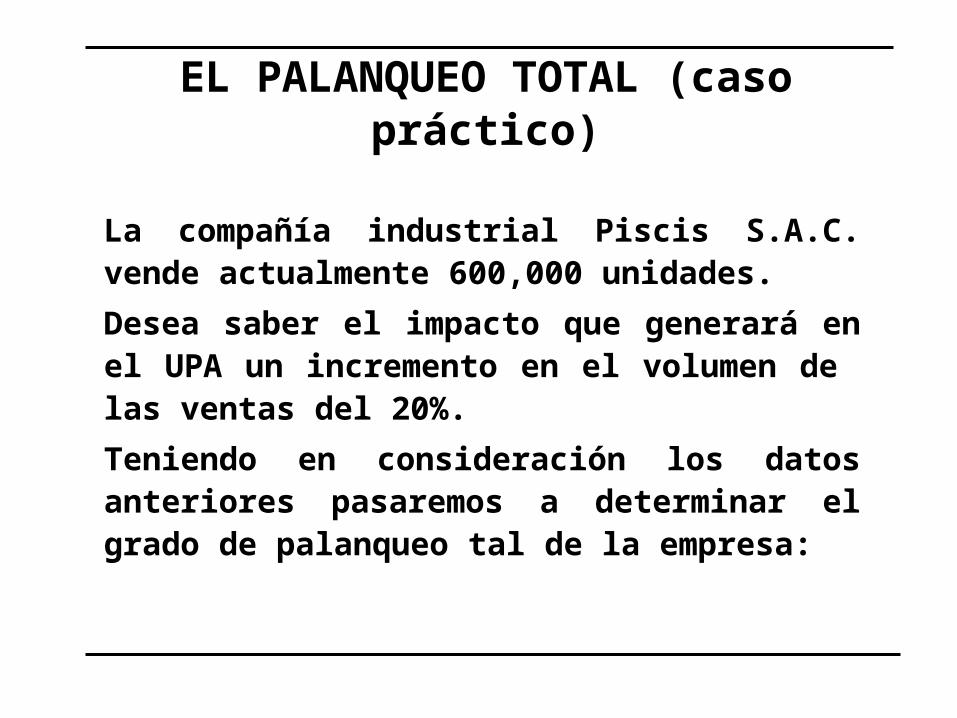

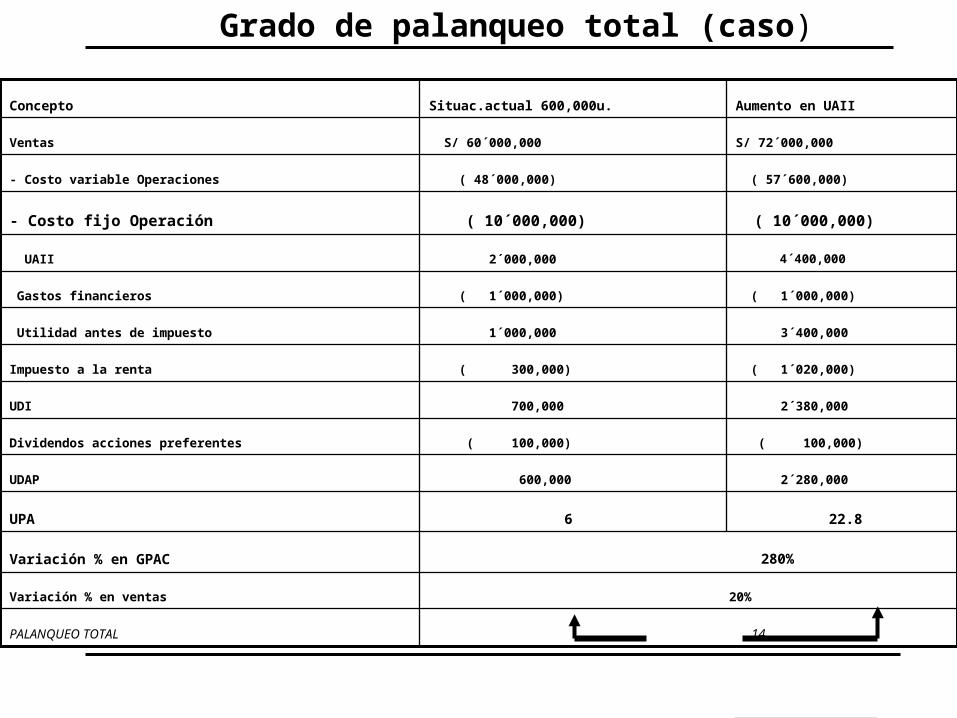

EL PALANQUEO TOTAL (caso práctico)

La compañía industrial Piscis S.A.C. vende actualmente 600,000 unidades.

Desea saber el impacto que generará en el UPA un incremento en el volumen de las ventas del 20%.

Teniendo en consideración los datos anteriores pasaremos a determinar el grado de palanqueo tal de la empresa:

280%Variación % en GPAC

20%Variación % en ventas

2´280,000 600,000UDAP

22.8 6UPA

14PALANQUEO TOTAL

( 100,000) ( 100,000)Dividendos acciones preferentes

2´380,000 700,000UDI

( 1´020,000) ( 300,000) Impuesto a la renta

3´400,000 1´000,000 Utilidad antes de impuesto

( 1´000,000) ( 1´000,000) Gastos financieros

4´400,000 2´000,000 UAII

( 10´000,000) ( 10´000,000)- Costo fijo Operación

( 57´600,000) ( 48´000,000)- Costo variable Operaciones

S/ 72´000,000 S/ 60´000,000Ventas

Aumento en UAIISituac.actual 600,000u.Concepto

Grado de palanqueo total (caso)