Embed Size (px)

Citation preview

Capitolo 6Economia dell’informazione e

scelta in condizioni di incertezza

ECONOMIA DELL’INFORMAZIONE

L’informazione è un fattore importante nel processo decisionale di consumatori e impreseNella realtà, il più delle volte le scelte

degli agenti economici sono prese in condizioni di informazione non perfetta ovvero di informazione asimmetrica

ECONOMIA DELL’INFORMAZIONE (2) In presenza di informazione asimmetrica tra

“parti” con interessi contrapposti che possiamo chiamare principale e agente (es. acquirente/venditore, datore di lavoro/lavoratore/, assicuratore/assicurato) può emergere il rischio di “azzardo morale” o “selezione avversa”.

Azzardo morale: il rischio che l’agente tenda ad avere un comportamento inadeguato – negligente o fraudolento - che “danneggia” il principale e può portare al malfunzionamento dei mercati.

Selezione avversa: la presenza di asimmetria informativa limita la partecipazione a scambi volontari a soggetti che possiedono “qualità”meno desiderabili

ECONOMIA DELL’INFORMAZIONE: Selezione avversa Un esempio classico di selezione avversa è il

cosiddetto mercato dei bidoni (auto di cattiva qualità)

In questo mercato l’asimmetria informativa aiuta a spiegare perché un’auto quasi nuova ma usata valga molto meno di una nuova

Se avete un’auto usata di alta qualità dovrete venderla ad un prezzo medio rappresentativo di tutte le qualitàpresenti;

Ma allora potreste ritirarvi dal mercato e questo farebbe scendere ulteriormente la qualità media e il prezzo dei compratori;

(altri esempi) assicurazione, rapporto di lavoro

Selezione avversa: I rimedi del mercato (e dello Stato) Il problema di funzionamento del mercato risiede nel

“vizio originario”, l’asimmetria informativa. Talvolta i mercati stessi possono trovare meccanismi

risolutivi che consentono di ristabilire la “simmetria dell’informazione” attraverso dei segnali credibili in grado di rivelare le informazioni private alla parte non informata

Talvolta è lo Stato che può regolare il mercato attraverso leggi o regolamentazione (es. sistema sanitario pubblico al posto di polizze private al fine di garantire a tutti i cittadini un adeguato livello di assistenza sanitaria)

ECONOMIA DELL’INFORMAZIONE: Segnalazione (dalla parte informata)

Affinché un messaggio da parte di un potenziale avversario risulti credibile, non deve esservi alcuna convenienza a simularlo

Il principio della non convenienza a simulareafferma che, affinché una segnalazione ad un avversario risulti credibile, deve essere costososimularla (es. pubblicità in TV: costi elevati e non recuperabili; garanzie sui prodotti)

Sulla base del principio della completa comunicazione se un segnale è informativo gli individui devono comunicare anche le qualità a loro sfavorevoli (anche implicitamente)

Segnalazione: il mercato delle auto (studio sperimentale di Tadelis e Zettelmeyer)

• 8000 auto in vendita all’asta su eBaydivise in 2 gruppi:

• Gruppo 1: asta con informazioni standard (anno, km, percorsi);

• Gruppo 2: asta con informazioni molto dettagliate (condizioni interni, carrozzeria).

Analisi delle (i) probabilità di vendita; (ii) prezzo di vendita.

Risultati: le macchine del secondo gruppo presentavano migliori probabilità di vendita e prezzi più alti.

In particolare le auto in peggiori condizioni del secondo gruppo. Perché?

I compratori erano in grado di identificare in modo più“certo” le auto preferite con conseguente aumento della concorrenza tra acquirenti anche per le macchine peggiori.

Tuttavia alcuni studi dimostrano che un “eccesso di informazione” potrebbe essere controproducente .(es. studio di Tadelis su nuovi utenti delle aste eBay)

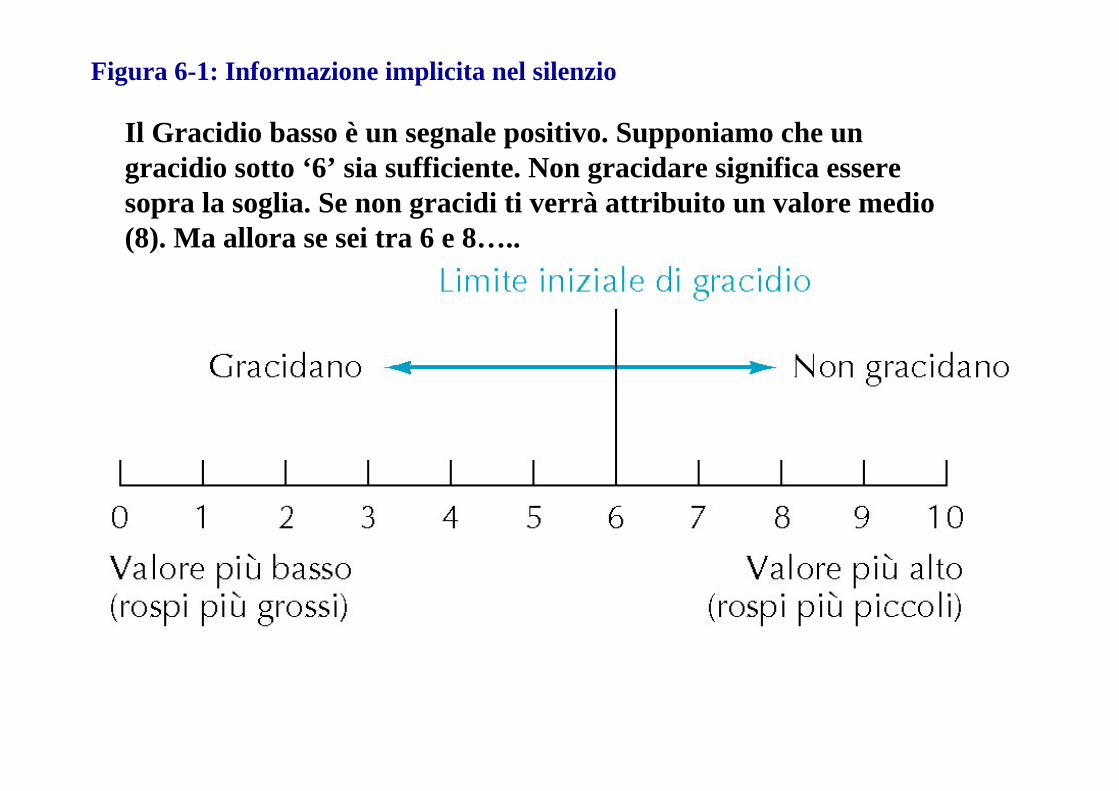

Figura 6-1: Informazione implicita nel silenzio

Il Gracidio basso è un segnale positivo. Supponiamo che un gracidio sotto ‘6’ sia sufficiente. Non gracidare significa essere sopra la soglia. Se non gracidi ti verrà attribuito un valore medio (8). Ma allora se sei tra 6 e 8…..

ECONOMIA DELL’INFORMAZIONE: Screening (dalla parte non informata)

Talvolta è la parte non informata ad intraprendere azioni volte a ottenere maggiori informazioni

Esistono numerosi meccanismi di screening. Ad esempio una compagnia assicurativa può applicare polizze differenti al fine di “isolare” i contraenti piùrischiosi da quelli meno rischiosi (tariffe più elevate a copertura totale + tariffe scontate con franchigie più elevate). Un datore di lavoro può richiedere ai laureati “test” addizionali se il voto di laurea non rappresenta un segnale “adeguato”.

Es. di meccanismo di Screening ne mercatoassicurativo: la “scatola nera” in auto

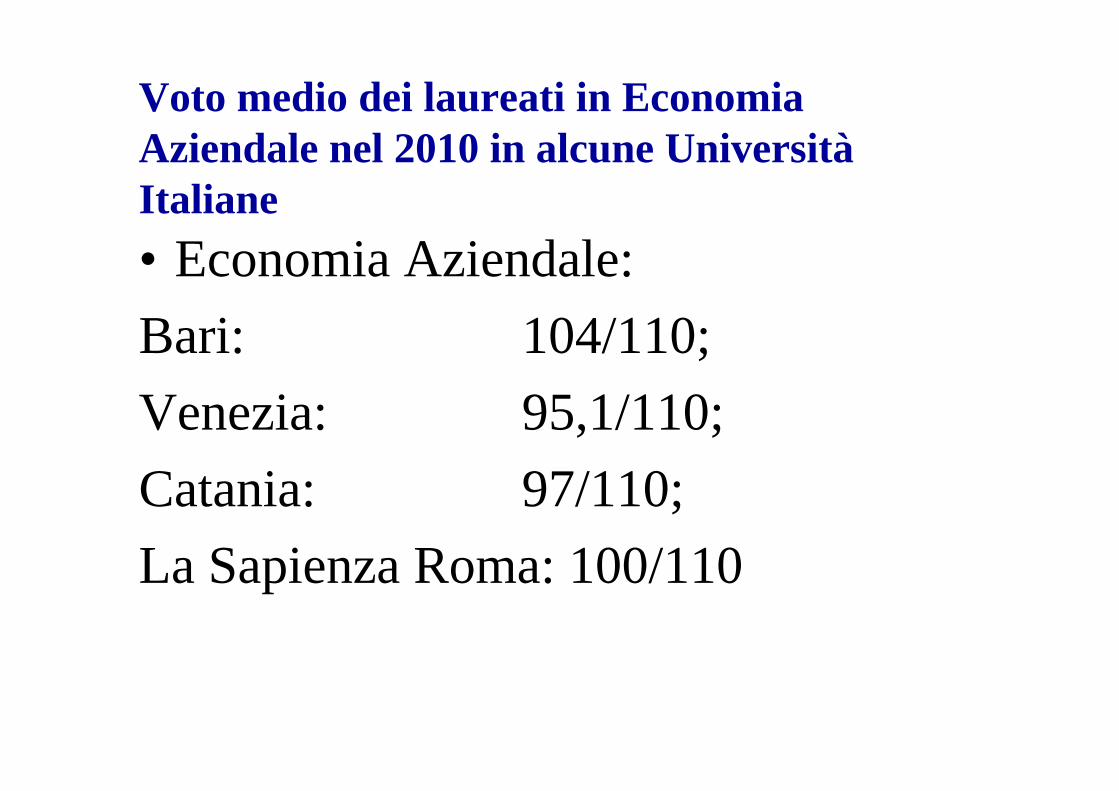

Voto medio dei laureati in EconomiaAziendale nel 2010 in alcune UniversitàItaliane• Economia Aziendale:Bari: 104/110;Venezia: 95,1/110;Catania: 97/110;La Sapienza Roma: 100/110

SCELTA IN CONDIZIONI DI INCERTEZZA

La maggior parte delle scelte viene effettuata in condizioni di incertezza, non consociamo con certezza gli esiti di certe scelte -al massimo possiamo conoscere gli eventi che possono verificarsi (e il nostro payoff in ogni evento) e le probabilità con cui si verificano. Con queste informazioni è possibile calcolare i valori attesi associati ad una scelta (EV = Expected value)

L’analisi delle scelte in presenza di incertezza èeffettuata utilizzando il modello dell’utilità attesa di von Neumann e Morgenstern

In questo modello si applica una funzione di utilità che assegna un valore numerico alla soddisfazione associata ad ogni possibile evento e payoff associato

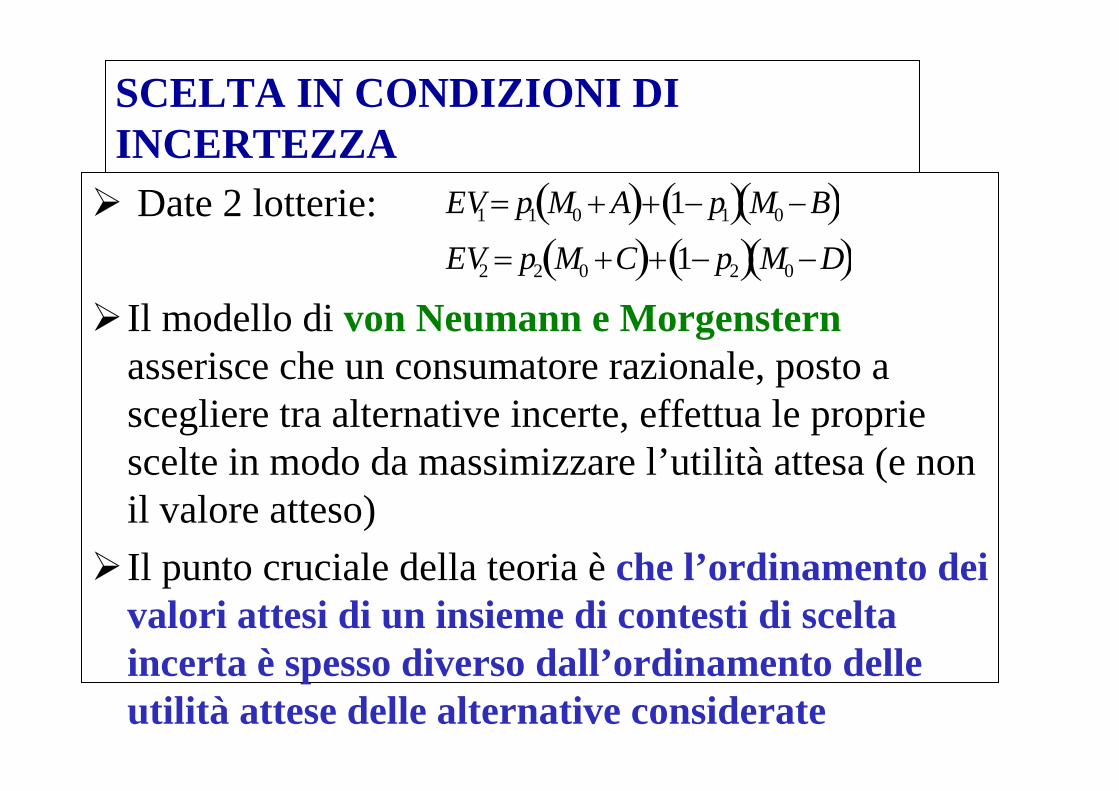

SCELTA IN CONDIZIONI DI INCERTEZZA Date 2 lotterie:

Il modello di von Neumann e Morgensternasserisce che un consumatore razionale, posto a scegliere tra alternative incerte, effettua le proprie scelte in modo da massimizzare l’utilità attesa (e non il valore atteso)

Il punto cruciale della teoria è che l’ordinamento dei valori attesi di un insieme di contesti di scelta incerta è spesso diverso dall’ordinamento delle utilità attese delle alternative considerate

EV1 p1 M0 A 1 p1 M0B EV2 p2 M0 C 1 p2 M0D

SCELTA IN CONDIZIONI DI INCERTEZZA

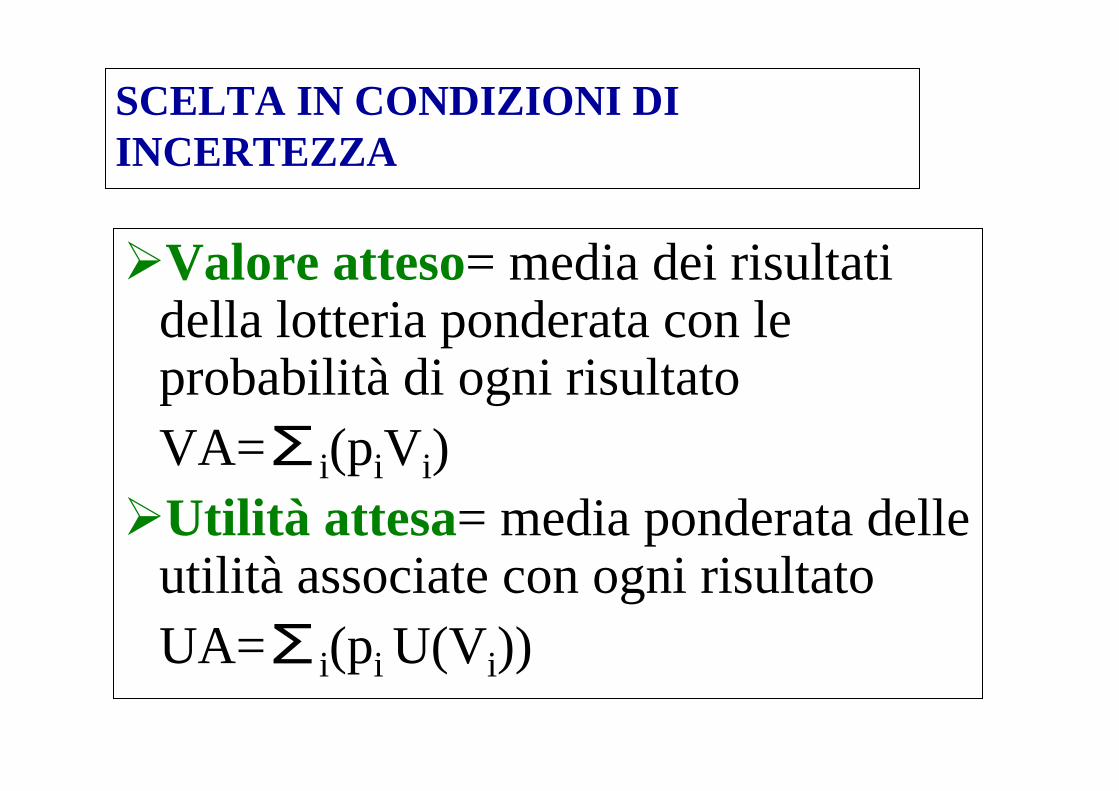

Valore atteso= media dei risultati della lotteria ponderata con le probabilità di ogni risultatoVA=∑i(piVi)Utilità attesa= media ponderata delle

utilità associate con ogni risultatoUA=∑i(pi U(Vi))

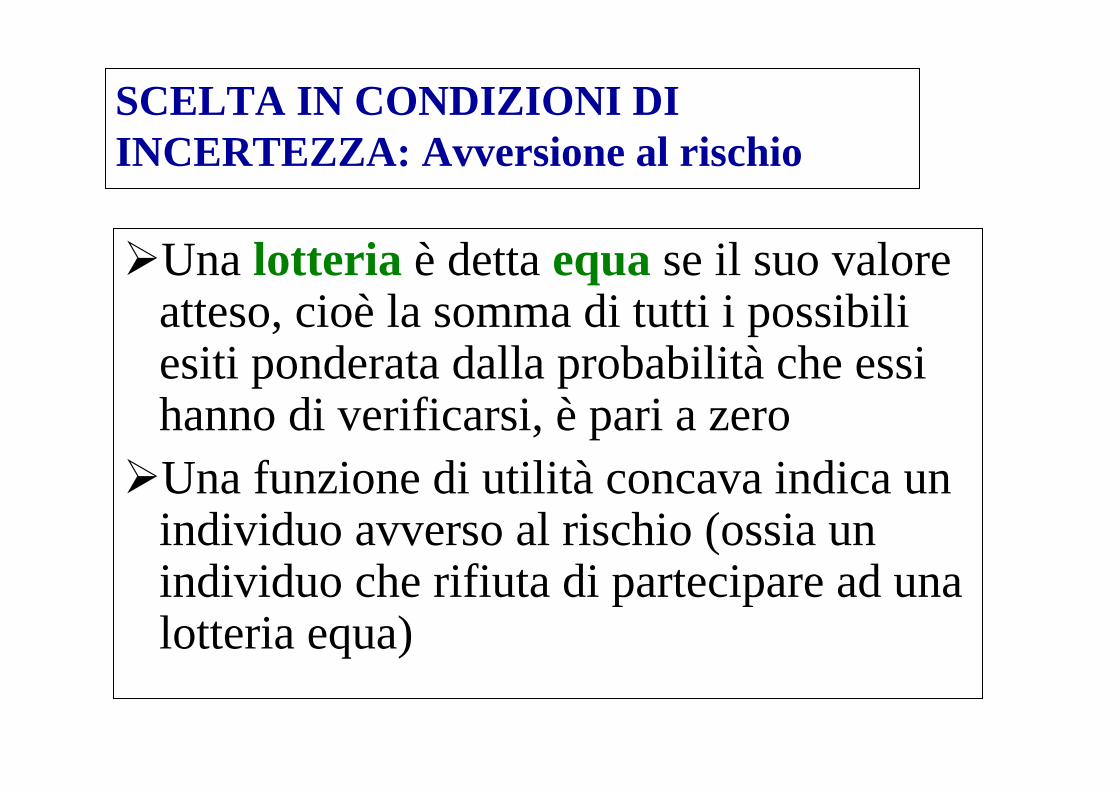

SCELTA IN CONDIZIONI DI INCERTEZZA: Avversione al rischio

Una lotteria è detta equa se il suo valore atteso, cioè la somma di tutti i possibili esiti ponderata dalla probabilità che essi hanno di verificarsi, è pari a zeroUna funzione di utilità concava indica un

individuo avverso al rischio (ossia un individuo che rifiuta di partecipare ad una lotteria equa)

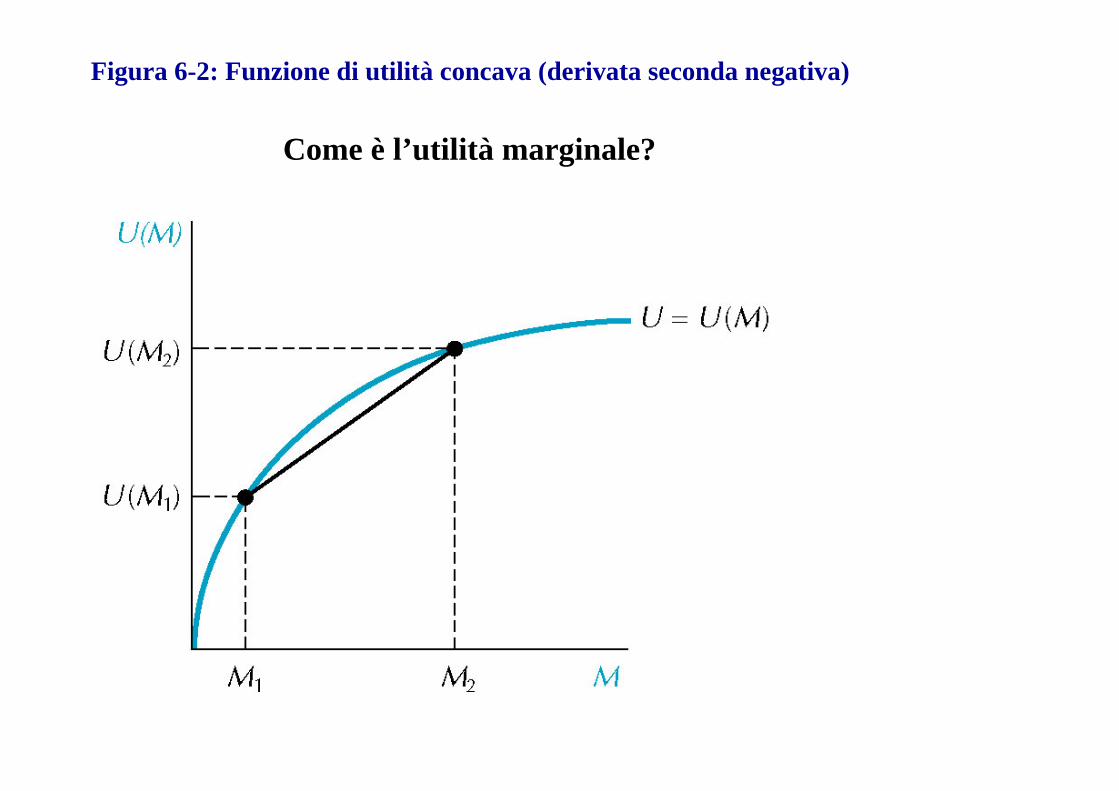

Figura 6-2: Funzione di utilità concava (derivata seconda negativa)

Come è l’utilità marginale?

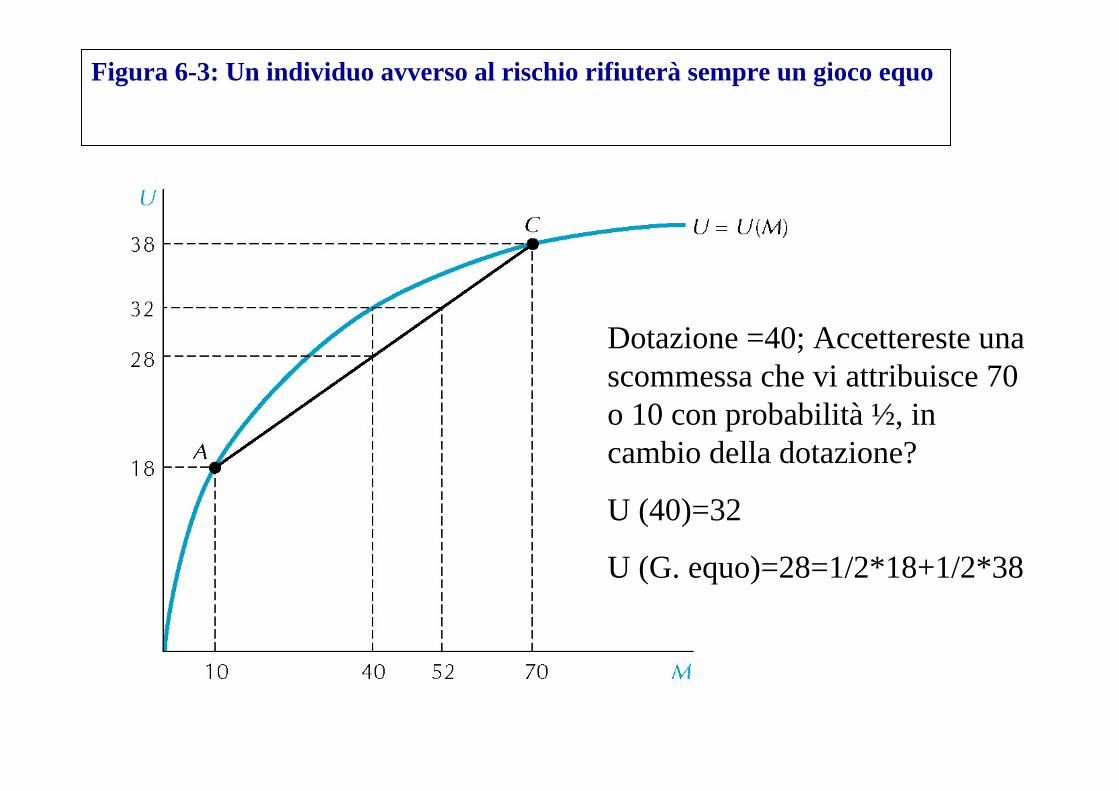

Figura 6-3: Un individuo avverso al rischio rifiuterà sempre un gioco equo

Dotazione =40; Accettereste una scommessa che vi attribuisce 70 o 10 con probabilità ½, in cambio della dotazione?

U (40)=32

U (G. equo)=28=1/2*18+1/2*38

SCELTA IN CONDIZIONI DI INCERTEZZA

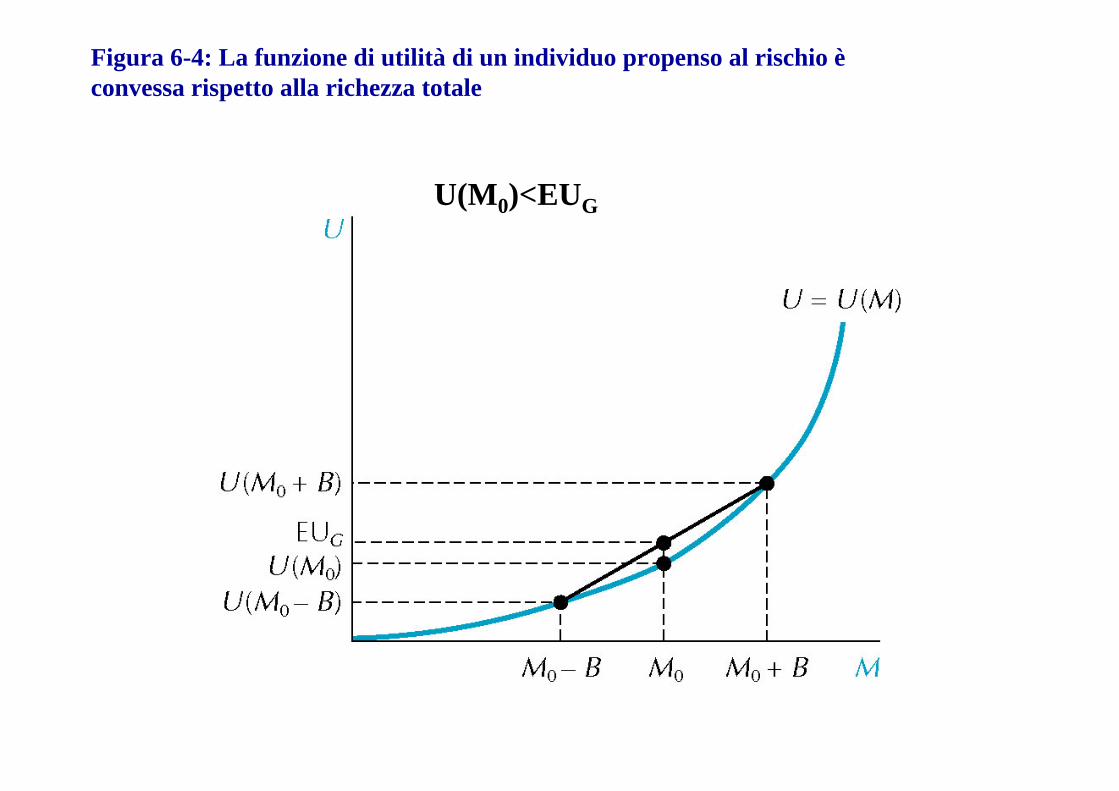

Una funzione di utilità convessa indica un individuo propenso al rischio (ossia un individuo che accetta di partecipare ad una lotteria equa)Una funzione di utilità lineare indica un

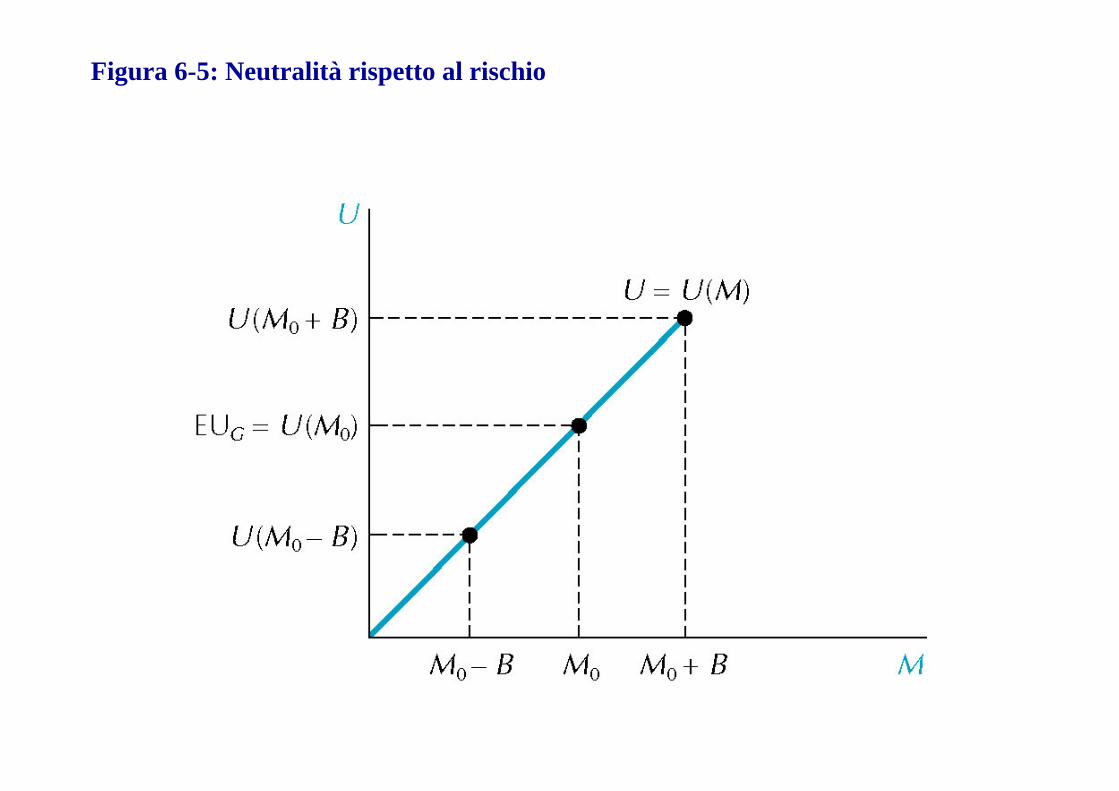

individuo neutrale rispetto al rischio (ossia un individuo che è indifferente tra l’accettare o il rifiutare di partecipare ad una lotteria equa)

Figura 6-4: La funzione di utilità di un individuo propenso al rischio èconvessa rispetto alla richezza totale

U(M0)<EUG

Figura 6-5: Neutralità rispetto al rischio

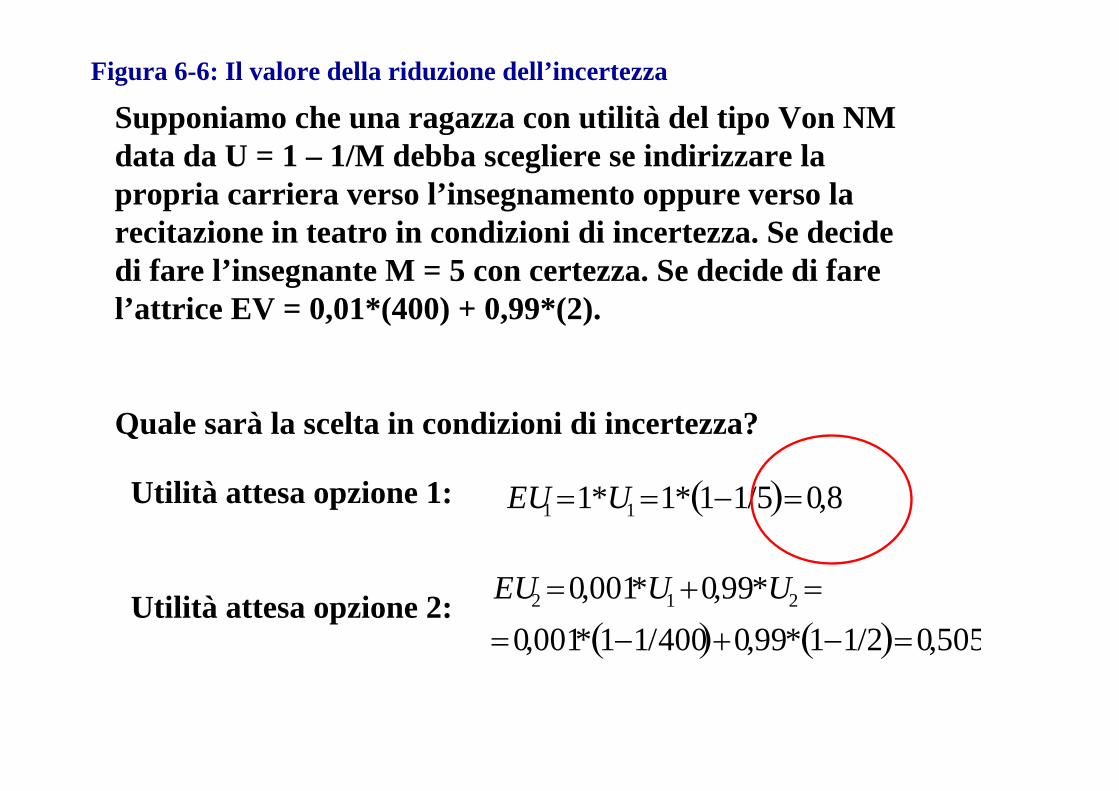

Figura 6-6: Il valore della riduzione dell’incertezza

Supponiamo che una ragazza con utilità del tipo Von NM data da U = 1 – 1/M debba scegliere se indirizzare la propria carriera verso l’insegnamento oppure verso la recitazione in teatro in condizioni di incertezza. Se decide di fare l’insegnante M = 5 con certezza. Se decide di fare l’attrice EV = 0,01*(400) + 0,99*(2).

Quale sarà la scelta in condizioni di incertezza?

Utilità attesa opzione 1:

Utilità attesa opzione 2:

EU11*U11* 11/5 0,8

EU2 0,001*U10,99*U2

0,001* 11/400 0,99* 11/2 0,505

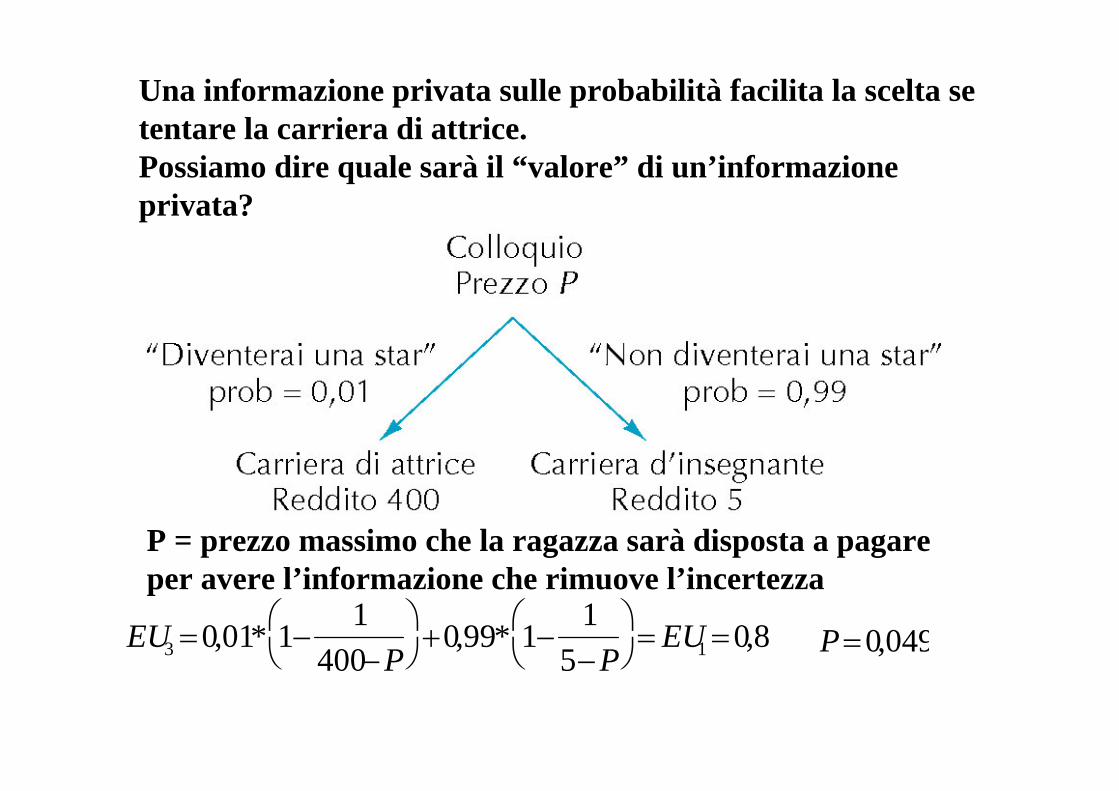

Una informazione privata sulle probabilità facilita la scelta se tentare la carriera di attrice. Possiamo dire quale sarà il “valore” di un’informazione privata?

EU3 0,01* 11

400P

0,99* 1

15P

EU10,8

P = prezzo massimo che la ragazza sarà disposta a pagare per avere l’informazione che rimuove l’incertezza

P0,049

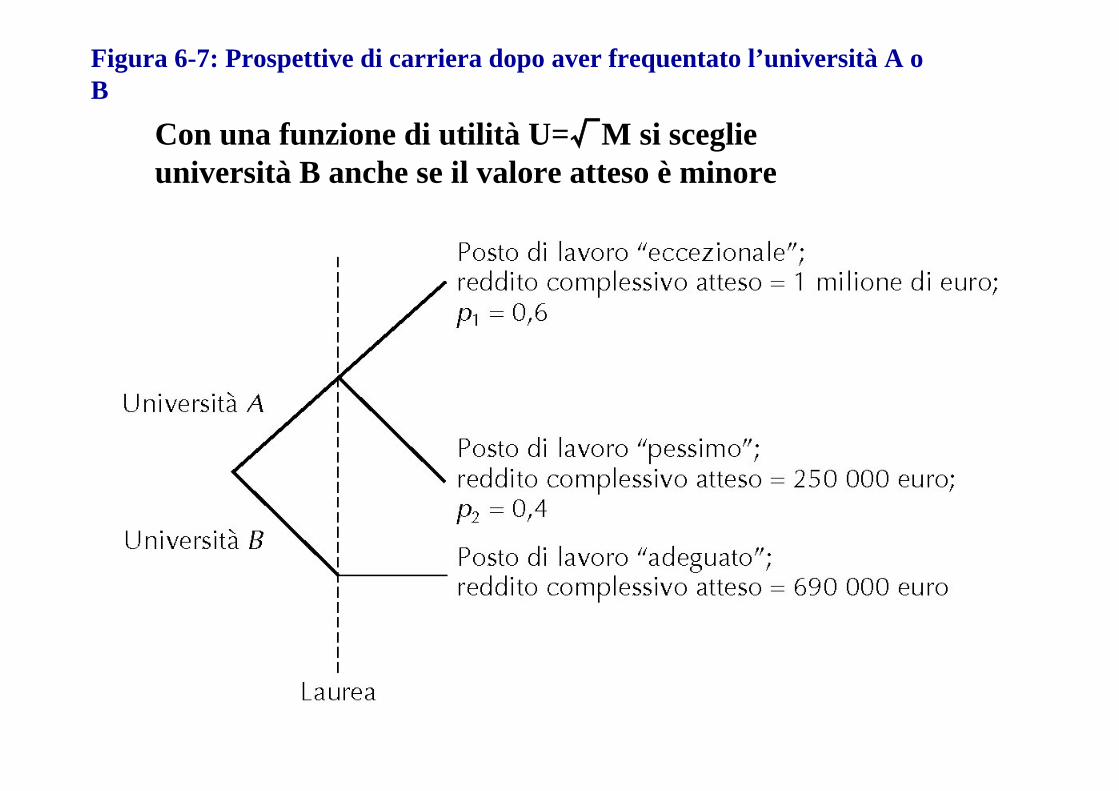

Figura 6-7: Prospettive di carriera dopo aver frequentato l’università A o B

Con una funzione di utilità U=√M si sceglie università B anche se il valore atteso è minore

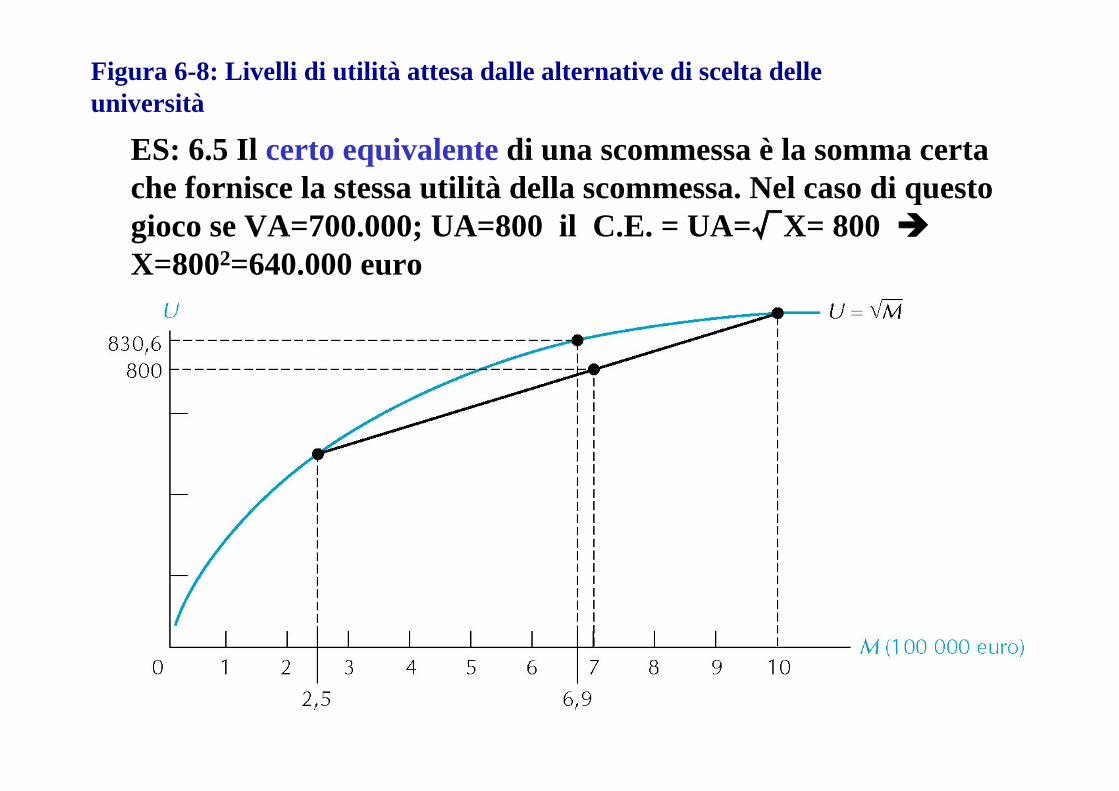

Figura 6-8: Livelli di utilità attesa dalle alternative di scelta delleuniversità

ES: 6.5 Il certo equivalente di una scommessa è la somma certa che fornisce la stessa utilità della scommessa. Nel caso di questo gioco se VA=700.000; UA=800 il C.E. = UA=√X= 800 X=8002=640.000 euro

RISCHIO E ASSICURAZIONI

Quando i rischi che differenti soggetti si trovano ad affrontare sono indipendenti, agendo collettivamente èpossibile ottenere un risultato preferito da tutti

Alla base della condivisione dei rischi risiede la legge dei grandi numeri: quando un evento incerto è ripetuto un numero sufficiente di volte le occorrenze tendono a convergere alle probabilità

Le società di capitale hanno lo scopo di ridurre il rischio per il singolo investitore

Il mercato delle assicurazioni fornisce l’esempio tipico di riduzione del rischio

Dal punto di vista del singolo consumatore, tuttavia, l’acquisto di un’assicurazione è un gioco non equo in quanto le compagnie di assicurazione devono far fronte ai propri costiCi sono limiti alla traslazione del rischio ad altri

soggetti: il cosiddetto rischio morale connesso al fatto che esiste un incentivo, da parte degli assicurati, a comportarsi in maniera negligente o persino fraudolenta - ciò aumenta ancora i costi di assicurazione

RISCHIO E ASSICURAZIONI

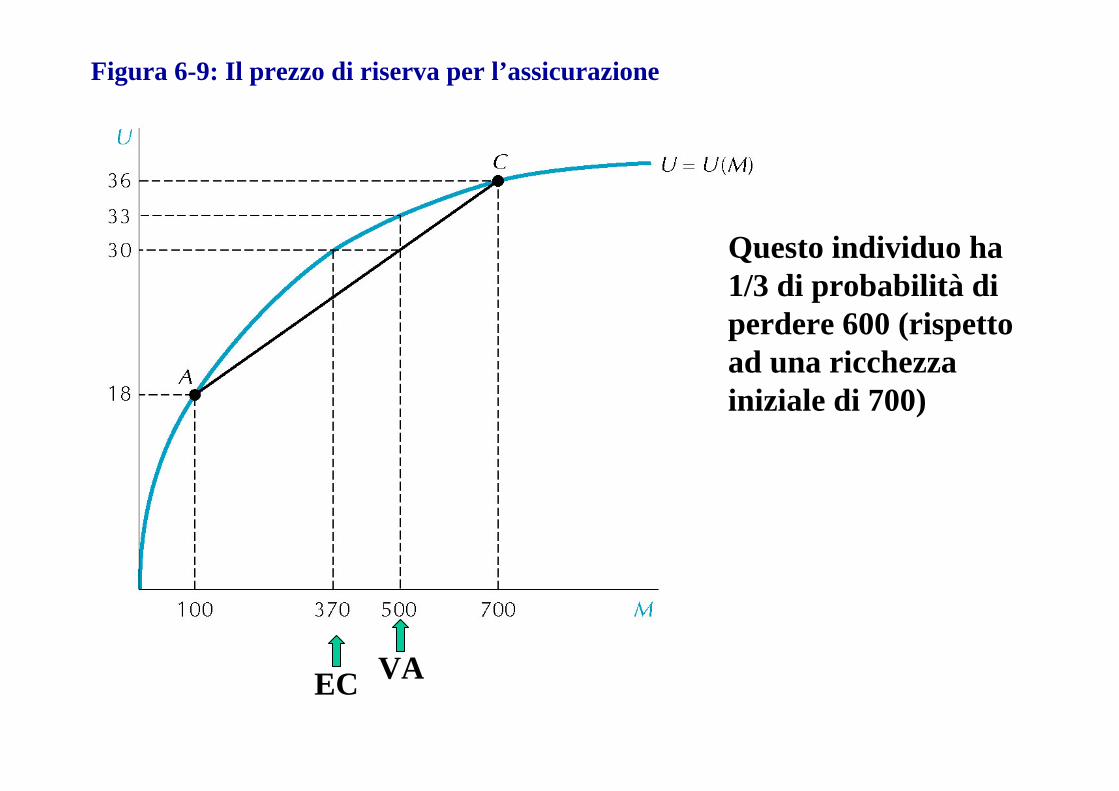

Figura 6-9: Il prezzo di riserva per l’assicurazione

Questo individuo ha 1/3 di probabilità di perdere 600 (rispetto ad una ricchezzainiziale di 700)

VAEC

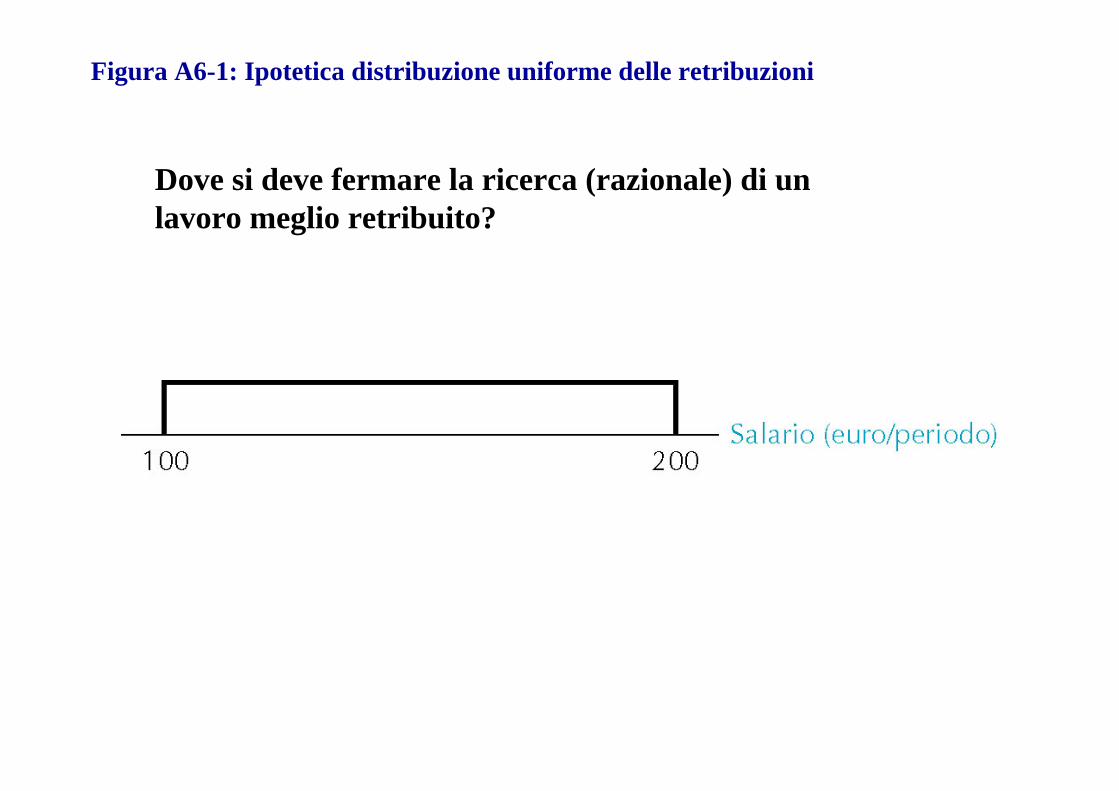

Figura A6-1: Ipotetica distribuzione uniforme delle retribuzioni

Dove si deve fermare la ricerca (razionale) di un lavoro meglio retribuito?

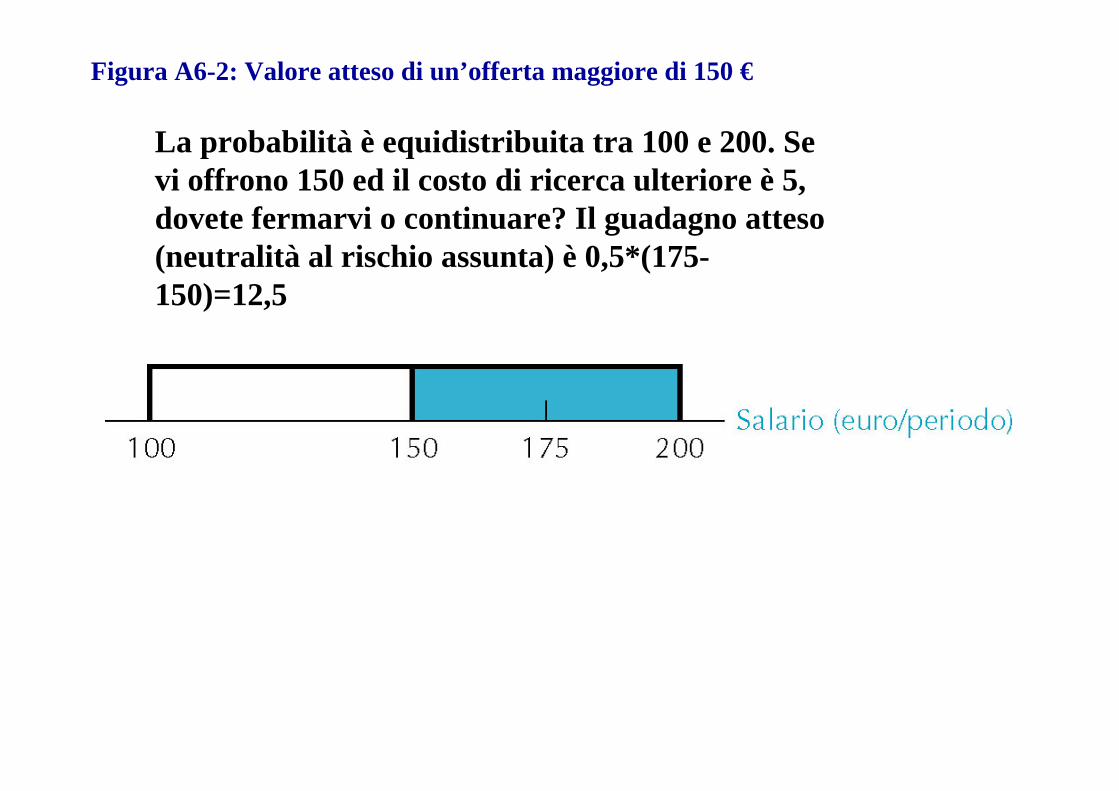

Figura A6-2: Valore atteso di un’offerta maggiore di 150 €

La probabilità è equidistribuita tra 100 e 200. Se vi offrono 150 ed il costo di ricerca ulteriore è 5, dovete fermarvi o continuare? Il guadagno atteso (neutralità al rischio assunta) è 0,5*(175-150)=12,5

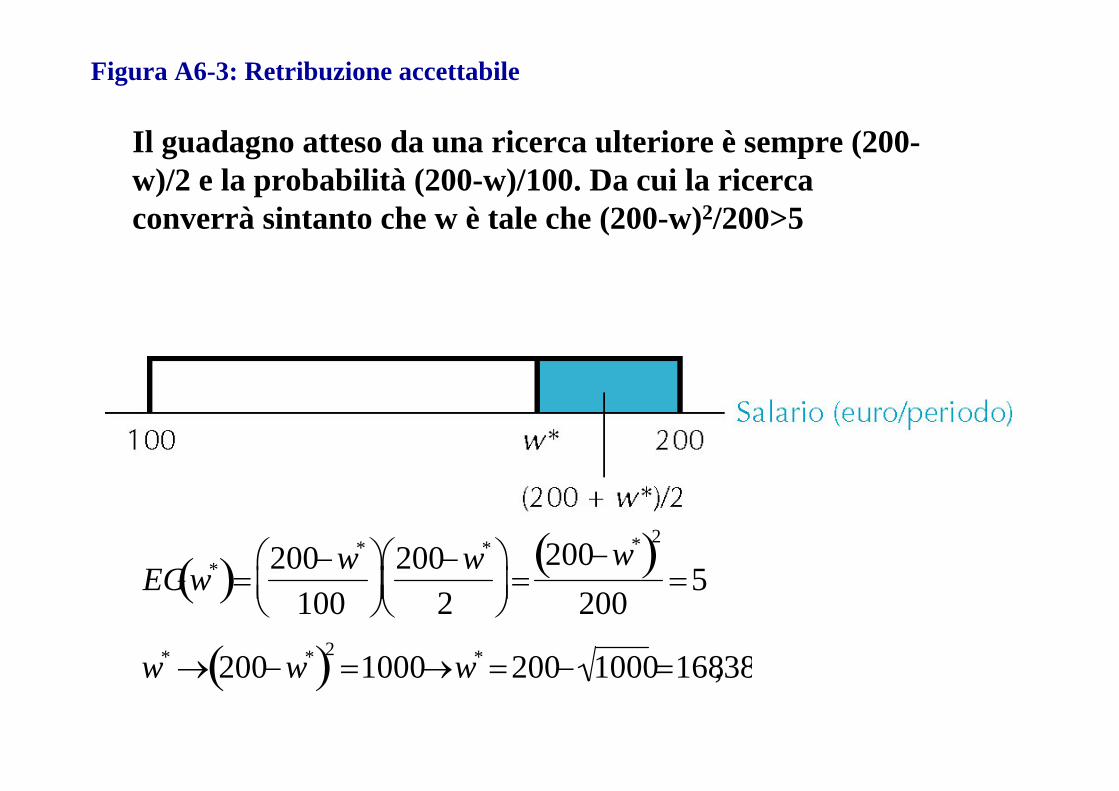

Figura A6-3: Retribuzione accettabile

Il guadagno atteso da una ricerca ulteriore è sempre (200-w)/2 e la probabilità (200-w)/100. Da cui la ricerca converrà sintanto che w è tale che (200-w)2/200>5

EGw* 200w*

100

200w*

2

200w* 2200

5

w* 200w* 2 1000w* 200 1000168,38