Embed Size (px)

Citation preview

Capitolo sedicesimo

LE IMPOSTE SUL REDDITO

16.1 Introduzione

Come approfondito in precedenza, la redazione del bilancio

d’esercizio è incentrata sulla determinazione del reddito d’esercizio e

del capitale di funzionamento secondo le norme del codice civile e dei

principi contabili nazionali (OIC); su tali aspetti si è prevalentemente

soffermata l’attenzione di questo lavoro. In particolare, il reddito

d’esercizio mira a illustrare con chiarezza e a rappresentare in modo ve-

ritiero e corretto il risultato economico dell’impresa, come sancito dalla

clausola generale prevista all’art. 2423 del codice civile. Tuttavia, tra i

componenti di questa configurazione di reddito vi sono, tra i costi, an-

che le imposte sul reddito. Queste ultime, a loro volta, sono commisu-

rate al reddito imponibile definito secondo le norme tributarie. Di con-

seguenza, nella redazione del bilancio si deve necessariamente interagi-

re anche con l’applicazione delle norme tributarie per poter determinare

le imposte di competenza economica dell’esercizio.

Sul piano logico e temporale, il calcolo e la rilevazione delle impo-

ste di competenza economica dell’esercizio rappresentano l’ultima ope-

razione da realizzare prima della chiusura generale dei conti per la de-

terminazione del reddito d’esercizio e del capitale di funzionamento.

Infatti, il reddito imponibile tributario su cui le imposte sono commisu-

rate è individuabile solamente una volta che sono stati identificati tutti

gli altri componenti positivi e negativi del reddito secondo le regole del

codice civile.

Capitolo XVI 2

Per comprendere le delicate relazioni tra il reddito civilistico e quel-

lo tributario è opportuno comprendere le diverse finalità che ispirano

l’azione del legislatore tributario rispetto a quelle del legislatore civili-

stico. L’interesse prioritario del legislatore civilistico è quello di garan-

tire ai terzi un’informazione attendibile sull’andamento patrimoniale,

finanziario e reddituale dell’impresa. Altrimenti, il legislatore tributario

mira a stabilire delle regole che individuino in modo certo la base im-

ponibile su cui commisurare le imposte. L’obiettivo ultimo del legisla-

tore tributario è di assicurare all’erario un flusso di entrate congruo ri-

spetto alle sue esigenze e nel contempo garantire un trattamento equo

tra i contribuenti. Da ciò deriva la maggiore analiticità e minore discre-

zionalità che tipicamente caratterizzano le norme tributarie volte alla

determinazione del reddito imponibile ai fini fiscali.

Il reddito civilistico, si è visto, scaturisce dalla contrapposizione tra i

ricavi e i costi di competenza economica dell’esercizio identificati se-

condo le regole del codice civile e dei principi contabili nazionali.

Il reddito tributario scaturisce dalla differenza tra i ricavi «imponibili

(o tassabili)», ossia i ricavi che concorrono a formare il reddito imponi-

bile secondo le regole fiscali, e i costi deducibili, ossia i costi che le

stesse regole riconoscono in riduzione nella formazione del reddito im-

ponibile.

Come si è anticipato nell’analizzare i criteri di valutazione delle sin-

gole poste di bilancio, non sempre i ricavi di competenza economica

sono anche ricavi imponibili, così come non sempre i costi di compe-

tenza economica dell’esercizio sono costi deducibili fiscalmente. Può

infatti accadere che vi siano dei costi di competenza dell’esercizio che

non sono, in tutto o in parte, mai deducibili fiscalmente o che lo siano

in anni differenti, così come può accadere che vi siano ricavi di compe-

tenza economica che non sono, in tutto o in parte, imponibili fiscalmen-

te o che lo sono in anni differenti.

16.2 La determinazione del reddito imponibile ai fini dell’Imposta

sul Reddito delle Società (IRES)

Nell’ordinamento giuridico italiano vi sono due principali imposte

dirette che gravano sulle società di capitali:

- l’Imposta sul Reddito delle Società (IRES)

- l’Imposta Regionale sulle Attività Produttive (IRAP).

Le imposte sul reddito 3

Di seguito si analizza la disciplina IRES, mentre l’analisi della di-

sciplina IRAP verrà trattata successivamente, in considerazione delle

sue regole peculiari per la determinazione dell’imponibile.

L’IRES è disciplinata nel Titolo II del Testo Unico delle Imposte sul

Reddito (TUIR) (D.P.R. 917/1986). L’imposta ha come presupposto il

possesso di redditi d’impresa e si ottiene applicando a questi redditi

un’aliquota proporzionale attualmente pari al 27,5% (art. 77 del TUIR).

L’attuale normativa prevede inoltre che dal 1 gennaio 2017 l’aliquota

IRES sarà ridotta al 24 %.

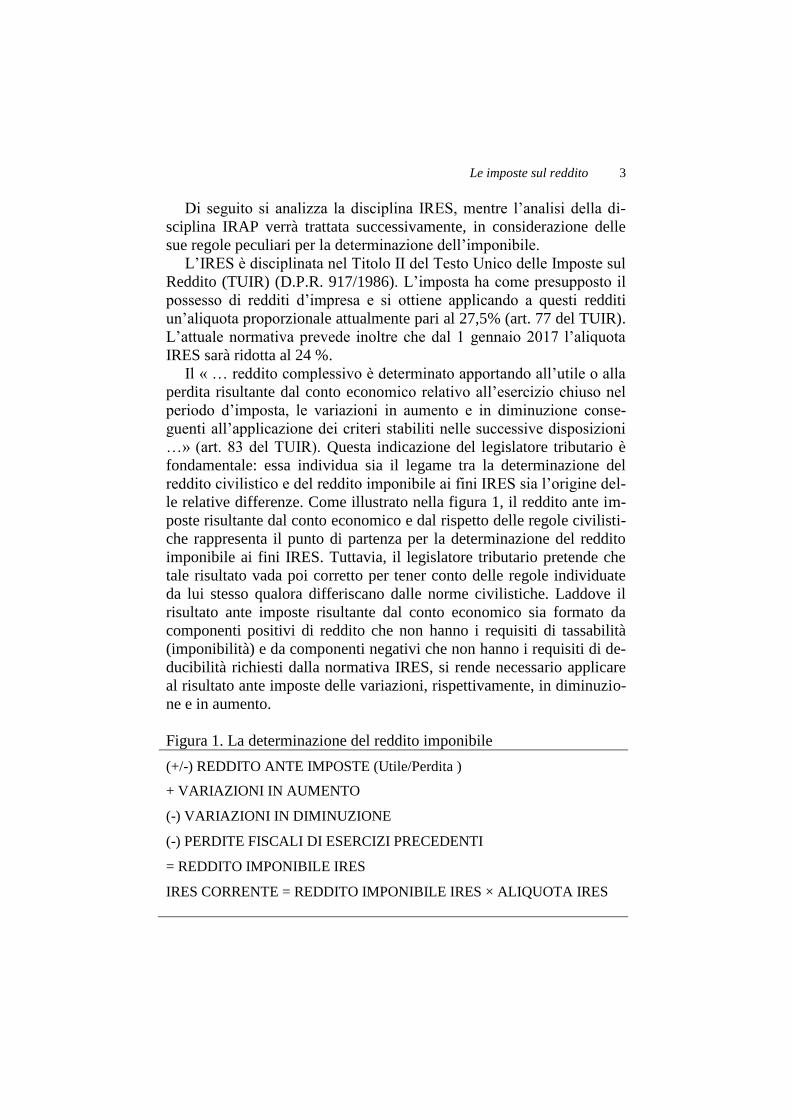

Il « … reddito complessivo è determinato apportando all’utile o alla

perdita risultante dal conto economico relativo all’esercizio chiuso nel

periodo d’imposta, le variazioni in aumento e in diminuzione conse-

guenti all’applicazione dei criteri stabiliti nelle successive disposizioni

…» (art. 83 del TUIR). Questa indicazione del legislatore tributario è

fondamentale: essa individua sia il legame tra la determinazione del

reddito civilistico e del reddito imponibile ai fini IRES sia l’origine del-

le relative differenze. Come illustrato nella figura 1, il reddito ante im-

poste risultante dal conto economico e dal rispetto delle regole civilisti-

che rappresenta il punto di partenza per la determinazione del reddito

imponibile ai fini IRES. Tuttavia, il legislatore tributario pretende che

tale risultato vada poi corretto per tener conto delle regole individuate

da lui stesso qualora differiscano dalle norme civilistiche. Laddove il

risultato ante imposte risultante dal conto economico sia formato da

componenti positivi di reddito che non hanno i requisiti di tassabilità

(imponibilità) e da componenti negativi che non hanno i requisiti di de-

ducibilità richiesti dalla normativa IRES, si rende necessario applicare

al risultato ante imposte delle variazioni, rispettivamente, in diminuzio-

ne e in aumento.

Figura 1. La determinazione del reddito imponibile

(+/-) REDDITO ANTE IMPOSTE (Utile/Perdita )

+ VARIAZIONI IN AUMENTO

(-) VARIAZIONI IN DIMINUZIONE

(-) PERDITE FISCALI DI ESERCIZI PRECEDENTI

= REDDITO IMPONIBILE IRES

IRES CORRENTE = REDDITO IMPONIBILE IRES × ALIQUOTA IRES

Capitolo XVI 4

Prima di approfondire la natura delle differenze tra il risultato civili-

stico ante-imposte ed il reddito imponibile ai fini IRES e le conseguen-

ze che tali differenze generano sulla determinazione delle imposte di

competenza economica, è opportuno chiarire la logica con cui identifi-

care il segno e l’ammontare delle variazioni in aumento e in diminuzio-

ne da applicare al reddito ante imposte, come richiesto dal legislatore

tributario. Un caso semplificato può agevolare la comprensione di que-

sto aspetto.

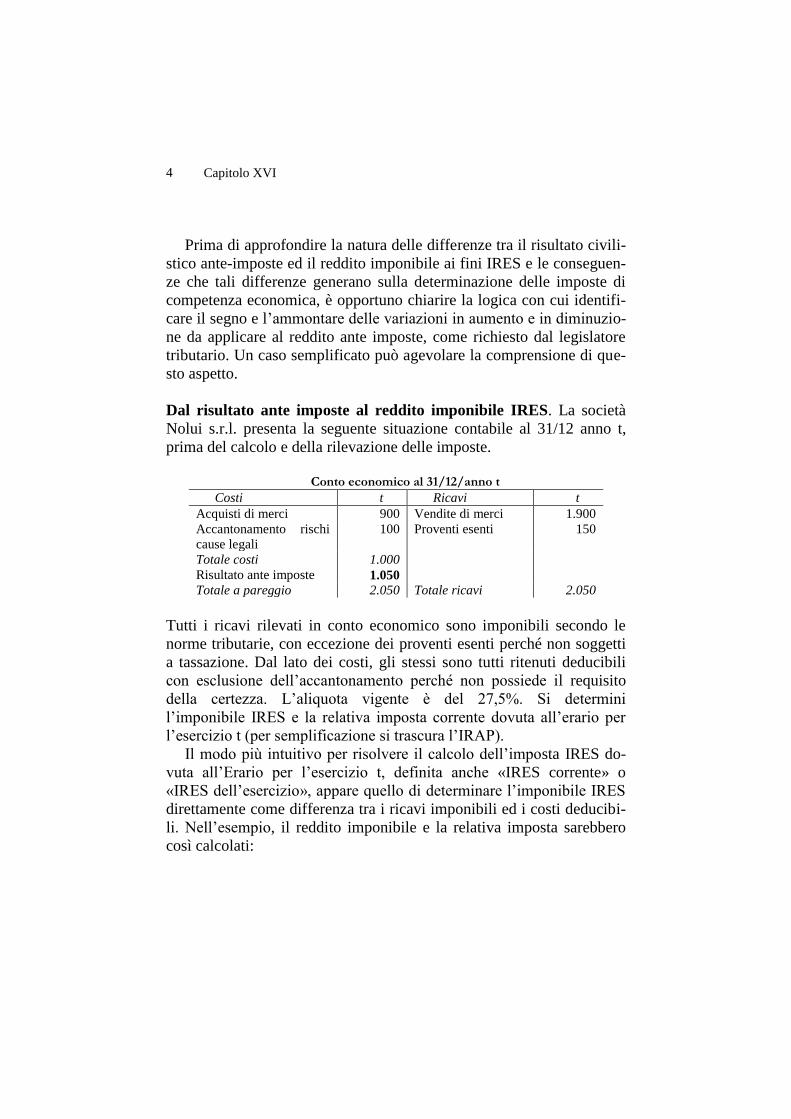

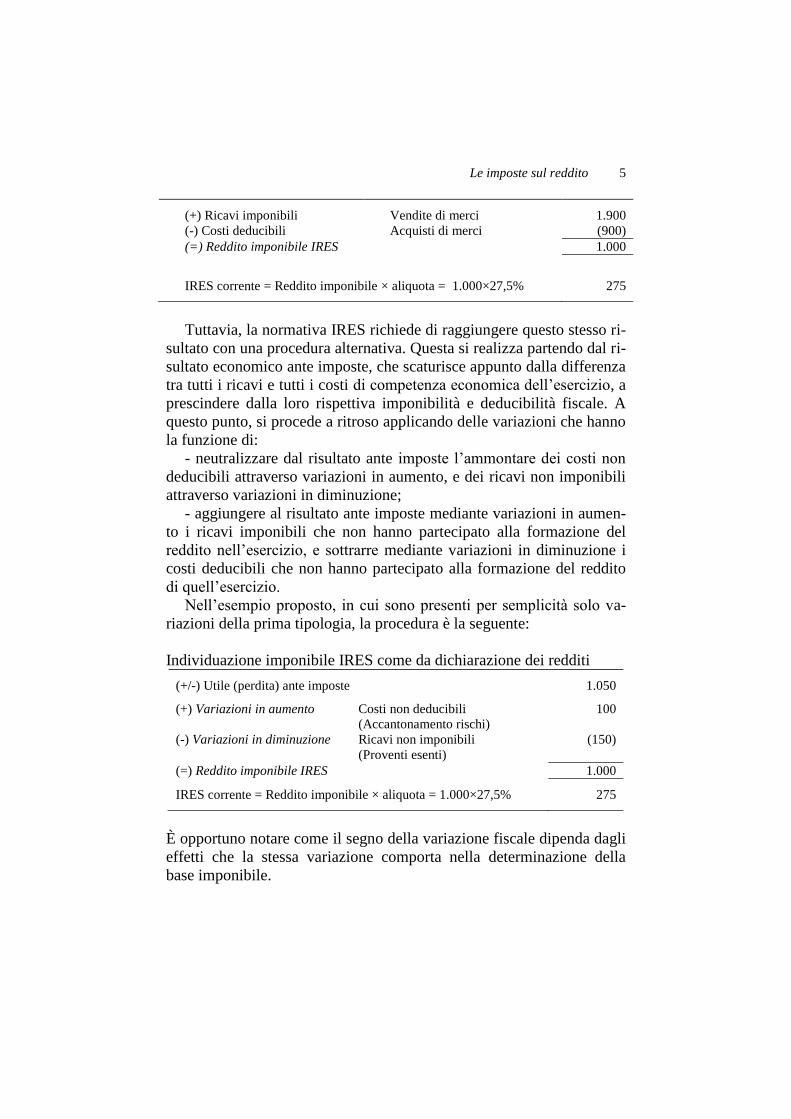

Dal risultato ante imposte al reddito imponibile IRES. La società

Nolui s.r.l. presenta la seguente situazione contabile al 31/12 anno t,

prima del calcolo e della rilevazione delle imposte.

Conto economico al 31/12/anno t

Costi t Ricavi t

Acquisti di merci 900 Vendite di merci 1.900

Accantonamento rischi

cause legali

100 Proventi esenti 150

Totale costi 1.000

Risultato ante imposte 1.050

Totale a pareggio 2.050 Totale ricavi 2.050

Tutti i ricavi rilevati in conto economico sono imponibili secondo le

norme tributarie, con eccezione dei proventi esenti perché non soggetti

a tassazione. Dal lato dei costi, gli stessi sono tutti ritenuti deducibili

con esclusione dell’accantonamento perché non possiede il requisito

della certezza. L’aliquota vigente è del 27,5%. Si determini

l’imponibile IRES e la relativa imposta corrente dovuta all’erario per

l’esercizio t (per semplificazione si trascura l’IRAP).

Il modo più intuitivo per risolvere il calcolo dell’imposta IRES do-

vuta all’Erario per l’esercizio t, definita anche «IRES corrente» o

«IRES dell’esercizio», appare quello di determinare l’imponibile IRES

direttamente come differenza tra i ricavi imponibili ed i costi deducibi-

li. Nell’esempio, il reddito imponibile e la relativa imposta sarebbero

così calcolati:

Le imposte sul reddito 5

(+) Ricavi imponibili Vendite di merci 1.900

(-) Costi deducibili Acquisti di merci (900)

(=) Reddito imponibile IRES 1.000

IRES corrente = Reddito imponibile × aliquota = 1.000×27,5% 275

Tuttavia, la normativa IRES richiede di raggiungere questo stesso ri-

sultato con una procedura alternativa. Questa si realizza partendo dal ri-

sultato economico ante imposte, che scaturisce appunto dalla differenza

tra tutti i ricavi e tutti i costi di competenza economica dell’esercizio, a

prescindere dalla loro rispettiva imponibilità e deducibilità fiscale. A

questo punto, si procede a ritroso applicando delle variazioni che hanno

la funzione di:

- neutralizzare dal risultato ante imposte l’ammontare dei costi non

deducibili attraverso variazioni in aumento, e dei ricavi non imponibili

attraverso variazioni in diminuzione;

- aggiungere al risultato ante imposte mediante variazioni in aumen-

to i ricavi imponibili che non hanno partecipato alla formazione del

reddito nell’esercizio, e sottrarre mediante variazioni in diminuzione i

costi deducibili che non hanno partecipato alla formazione del reddito

di quell’esercizio.

Nell’esempio proposto, in cui sono presenti per semplicità solo va-

riazioni della prima tipologia, la procedura è la seguente:

Individuazione imponibile IRES come da dichiarazione dei redditi

(+/-) Utile (perdita) ante imposte 1.050

(+) Variazioni in aumento Costi non deducibili

(Accantonamento rischi)

100

(-) Variazioni in diminuzione

Ricavi non imponibili

(Proventi esenti)

(150)

(=) Reddito imponibile IRES 1.000

IRES corrente = Reddito imponibile × aliquota = 1.000×27,5% 275

È opportuno notare come il segno della variazione fiscale dipenda dagli

effetti che la stessa variazione comporta nella determinazione della

base imponibile.

Capitolo XVI 6

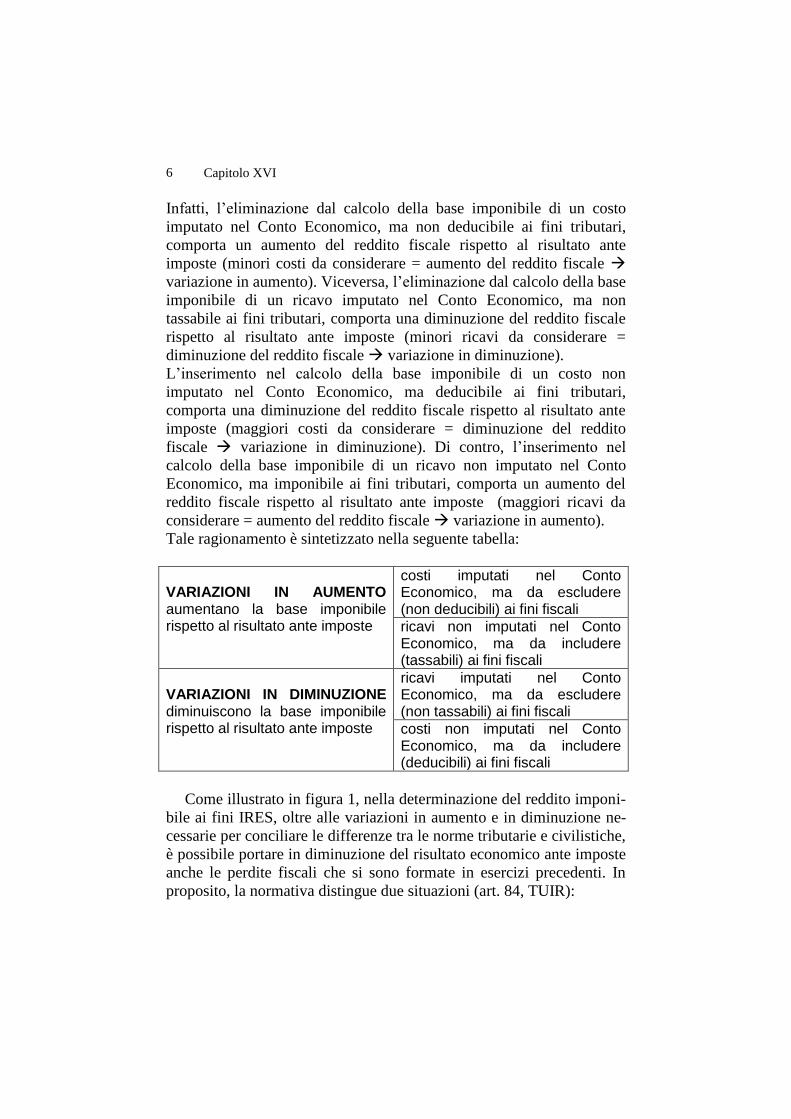

Infatti, l’eliminazione dal calcolo della base imponibile di un costo

imputato nel Conto Economico, ma non deducibile ai fini tributari,

comporta un aumento del reddito fiscale rispetto al risultato ante

imposte (minori costi da considerare = aumento del reddito fiscale

variazione in aumento). Viceversa, l’eliminazione dal calcolo della base

imponibile di un ricavo imputato nel Conto Economico, ma non

tassabile ai fini tributari, comporta una diminuzione del reddito fiscale

rispetto al risultato ante imposte (minori ricavi da considerare =

diminuzione del reddito fiscale variazione in diminuzione).

L’inserimento nel calcolo della base imponibile di un costo non

imputato nel Conto Economico, ma deducibile ai fini tributari,

comporta una diminuzione del reddito fiscale rispetto al risultato ante

imposte (maggiori costi da considerare = diminuzione del reddito

fiscale variazione in diminuzione). Di contro, l’inserimento nel

calcolo della base imponibile di un ricavo non imputato nel Conto

Economico, ma imponibile ai fini tributari, comporta un aumento del

reddito fiscale rispetto al risultato ante imposte (maggiori ricavi da

considerare = aumento del reddito fiscale variazione in aumento).

Tale ragionamento è sintetizzato nella seguente tabella:

VARIAZIONI IN AUMENTO aumentano la base imponibile rispetto al risultato ante imposte

costi imputati nel Conto Economico, ma da escludere (non deducibili) ai fini fiscali

ricavi non imputati nel Conto Economico, ma da includere (tassabili) ai fini fiscali

VARIAZIONI IN DIMINUZIONE diminuiscono la base imponibile rispetto al risultato ante imposte

ricavi imputati nel Conto Economico, ma da escludere (non tassabili) ai fini fiscali

costi non imputati nel Conto Economico, ma da includere (deducibili) ai fini fiscali

Come illustrato in figura 1, nella determinazione del reddito imponi-

bile ai fini IRES, oltre alle variazioni in aumento e in diminuzione ne-

cessarie per conciliare le differenze tra le norme tributarie e civilistiche,

è possibile portare in diminuzione del risultato economico ante imposte

anche le perdite fiscali che si sono formate in esercizi precedenti. In

proposito, la normativa distingue due situazioni (art. 84, TUIR):

Le imposte sul reddito 7

- le perdite fiscali che sono state conseguite nei primi tre esercizi

dalla costituzione dell’impresa possono essere portate in diminuzione

dei redditi imponibili degli esercizi futuri senza limiti di tempo e per

l’importo che trova capienza negli stessi redditi, a condizione che le

perdite si riferiscano ad un’attività produttiva effettivamente nuova;

- le perdite fiscali conseguite negli altri esercizi della vita

dell’impresa possono essere portate in diminuzione dei redditi imponi-

bili degli esercizi successivi anch’esse senza limiti di tempo, ma per un

importo che non può eccedere l’80% del reddito imponibile di ciascuno

degli esercizi futuri.

L’occasione e il luogo per realizzare operativamente le modifiche al

risultato ante imposte, siano esse le variazioni in aumento e in diminu-

zione per conciliare le differenze tra norme civilistiche e tributarie o le

diminuzioni per il riporto delle perdite degli esercizi precedenti, sono

rappresentati dalla redazione della dichiarazione dei redditi mediante il

modello UNICO. Su tale modello, nella sezione dedicata al reddito

d’impresa, esistono degli appositi «righi», in cui si riporta innanzitutto

l’utile o la perdita del conto economico dell’esercizio, a cui seguono i

righi per accogliere le variazioni in aumento e in diminuzione e il ripor-

to delle perdite.

La dichiarazione dei redditi è lo strumento tecnico per applicare le

norme tributarie al fine di individuare il reddito imponibile ed il colle-

gato carico tributario.

Il Conto Economico rimane lo strumento tecnico per illustrare la

formazione e l’entità del reddito di competenza economica

dell’esercizio, così come lo Stato Patrimoniale mostra il capitale di fun-

zionamento nel rispetto del codice civile e dei corretti principi contabi-

li.

La storica tendenza nella prassi delle aziende a sacrificare le norme

civilistiche a favore di quelle fiscali anche nella formazione del bilan-

cio, se appare giustificabile in quei casi in cui rappresenta l’unica via

per non rinunciare a determinati vantaggi (o per evitare degli svantaggi)

fiscali, non pare auspicabile in altre circostanze.

16.3 Le norme generali sui componenti del reddito d’impresa

L’approfondimento delle principali norme tributarie che regolano la

determinazione del reddito d’impresa ai fini IRES permette di identifi-

Capitolo XVI 8

care i casi principali in cui le stesse divergono dalle norme del codice

civile. Da tali divergenze discendono le variazioni in aumento e in di-

minuzione che si devono apportare al risultato ante imposte del Conto

Economico.

In proposito si tenga presente che le norme fiscali presentano dei

principi di portata generale, che i ricavi devono rispettare per essere

imponibili e i costi per essere deducibili, e delle norme analitiche ri-

guardanti specifici componenti di reddito. Su queste ultime ci si è già

soffermati man mano che sono stati sviluppati gli aspetti valutativi del-

le principali poste del bilancio.

Per quanto riguarda invece le norme generali, esse sono previste

all’art. 109 del TUIR e sono così sintetizzabili:

Figura 2. Norme generali reddito imponibile a fini IRES

Competenza

Certezza e determinabilità

Imputazione a conto economico

Inerenza

Più analiticamente essi sono:

- la competenza; si tratta dello stesso principio della competenza e-

conomica stabilito dal codice civile e dai principi contabili, pertanto

sotto il profilo tributario vi è coincidenza di impostazione: i costi e i ri-

cavi partecipano alla formazione del reddito imponibile a prescindere

dalla loro manifestazione monetaria. Tuttavia, a questa regola generale

fanno eccezione alcuni casi in cui ai fini tributari rileva il principio di

cassa. Più specificamente, si tratta dei compensi agli amministratori,

per la cui deducibilità il legislatore tributario pretende che siano stati

effettivamente pagati nell’esercizio e non semplicemente attributi

all’esercizio perché di competenza economica (art. 95, comma 5.

TUIR). Nella circostanza in cui l’impresa addebiti in conto economico

un costo per la remunerazione degli amministratori nell’esercizio, ma

per difficoltà finanziarie o altre ragioni non proceda al relativo paga-

mento, in sede di dichiarazione dei redditi di quell’esercizio, sarà ne-

cessario apportare al risultato economico ante imposte una variazione

in aumento perché tale costo non è deducibile fiscalmente. Lo sarà solo

nell’esercizio in cui avverrà effettivamente il pagamento e in tale circo-

stanza si registrerà una variazione in diminuzione al risultato economi-

co ante imposte direttamente in sede di dichiarazione dei redditi.

Le imposte sul reddito 9

Il principio di cassa prevale anche nel caso in cui l’impresa benefici di

dividendi erogati da società di capitali, cooperative, di mutua

assicurazione, ecc. Mentre sul piano civilistico la loro iscrizione come

ricavi di competenza è subordinata ad una delibera della società che li

eroga, ai fini IRES la loro imponibilità non solo è limitata al 5% degli

stessi, ma è anche richiesto che siano stati effettivamente riscossi (art.

89, comma 1 TUIR). Così, se ad esempio l’incasso dei dividendi

avviene nell’esercizio successivo a quello in cui gli stessi sono stati

attribuiti come ricavi per competenza economica, nell’esercizio di

attribuzione si renderà necessaria una variazione in diminuzione del

100% dell’importo dei dividendi, mentre nell’esercizio di incasso si

renderà necessaria una variazione in aumento del 5%.

Gli utili e le perdite presunte su cambi, ossia quei componenti di

reddito che secondo l’impostazione civilistica emergono al termine

dell’esercizio in base ai tassi di cambio alla stessa data per le

transazioni regolate in moneta estera ma non ancora incassate o pagate.

Nel calcolo del reddito imponibile, tali componenti non sono

riconosciuti sino a quando non si è verificata la relativa manifestazione

monetaria. Anche in questo caso sarà necessaria una variazione in

aumento, per le perdite presunte su cambi, o una variazione in

diminuzione per gli utili presunti su cambi in modo da neutralizzare il

relativo impatto dal risultato ante imposte. Variazioni di segno opposto

si renderanno necessarie negli esercizi in cui si verifica la

manifestazione monetaria1.

― certezza e determinabilità (effettività); secondo questo principio i

componenti di reddito partecipano alla formazione del reddito imponi-

bile nell’esercizio in cui è certa l’esistenza ed è determinabile in modo

oggettivo il loro ammontare. Sotto questo profilo vi è una rilevante dif-

ferenza d’impostazione rispetto al codice civile.

Infatti, sul piano civilistico e secondo corretti principi contabili, in

armonia con il principio della prudenza, è prevista l’iscrizione di costi e

perdite presunte anche se incerte nell’ammontare o nella data in cui si

verificheranno; si pensi ad esempio agli accantonamenti per rischi e

oneri futuri per garanzia prodotti, per manutenzioni cicliche, per cause

1 Analogamente, gli interessi attivi e passivi di mora partecipano alla

formazione del reddito imponibili al momento, rispettivamente, del loro

incasso e pagamento (art. 109, comma 7).

Capitolo XVI 10

civili, ecc. Salvo prestabiliti casi previsti dallo stesso legislatore tributa-

rio, queste tipologie di costi non sono deducibili ai fini IRES;

― l’imputazione al conto economico (art. 109, comma 4 TUIR); con

questo principio il legislatore tributario subordina la deducibilità dei

costi alla loro iscrizione al conto economico. Si crea così un vincolo

stretto tra la formazione del conto economico ai fini del bilancio

d’esercizio e la deducibilità dei costi in sede di dichiarazione dei reddi-

ti. È proprio quest’obbligo dell’iscrizione al conto economico che gene-

ra una notevole influenza della normativa tributaria sulla formazione

del bilancio, poiché le imprese, nella loro doppia veste di contribuenti e

redattori del bilancio, si trovano tentate ad iscrivere costi in conto eco-

nomico che rispettano i requisiti di deducibilità delle norme tributarie

anche se sul piano economico-aziendale non hanno fondamento. Si

pensi all’attribuzione di svalutazioni crediti pari allo 0,5% del valore

nominale dei crediti commerciali, ossia il limite massimo deducibile fi-

scalmente, a prescindere da un reale esame della realizzabilità dei cre-

diti come previsto dalle norme civilistiche. Oppure si pensi al poco

prudente comportamento di non attribuire accantonamenti per rischi e

oneri perché sul piano tributario non sono deducibili.

Il vincolo dell’imputazione a conto economico dei costi viene meno

sia quando i costi sono stati imputati al conto economico di precedenti

esercizi e la deduzione degli stessi è stata rinviata per il rispetto delle

norme tributarie sia quando la deducibilità è ammessa da specifiche di-

sposizioni di legge (art. 109, comma 4, punti a) e b)).

Per comprensibili ragioni di gettito erariale, con un criterio asimme-

trico la normativa IRES ammette l’imponibilità dei ricavi, altri proventi

e rimanenze anche se gli stessi non sono stati iscritti al conto economi-

co (art. 109, comma 3).

― l’inerenza; un’ulteriore condizione per la deducibilità dei costi

dal reddito imponibile è che «si riferiscano ad attività o beni da cui de-

rivano ricavi o proventi che concorrono a formare il reddito o che non

concorrono in quanto esclusi» (art. 109, comma 5). Con il principio

dell’inerenza il legislatore mira a evitare comportamenti opportunistici

da parte del contribuente finalizzati a ridurre il proprio reddito imponi-

bile e, quindi, il proprio carico tributario. Ciò potrebbe avvenire me-

diante artificiose deduzioni di costi che non hanno alcun legame con le

operazioni di gestione volte all’ottenimento dei ricavi dell’impresa. A

titolo d’esempio e ragionando per estremi, risulta comprensibile che

costi di viaggio e soggiorno in una località esotica sostenuti durante il

Le imposte sul reddito 11

periodo di chiusura dai dirigenti di un albergo stagionale di una località

sciistica siano difficilmente qualificabili come inerenti, cosi come i co-

sti delle opere d’arte che abbelliscono l’immobile di proprietà privata

dell’amministratore delegato; al contrario non appare discutibile

l’inerenza dei costi per il lavaggio della biancheria in un’impresa alber-

ghiera, i costi dei generi alimentari in un’impresa della ristorazione, i

costi delle merci oggetto dell’attività tipica di un’impresa mercantile,

ecc.

Per le spese relative a prestazioni alberghiere e a somministrazioni

di alimenti e bevande la complessa verifica del requisito dell’inerenza

di caso in caso ha indotto il legislatore a prevedere una deducibilità for-

fetaria nella misura del 75 % del loro importo.

16.4 Le differenze permanenti e temporanee tra reddito civilistico

e reddito imponibile

Si è evidenziato che le differenze tra le norme civilistiche e fiscali

vanno conciliate in sede di dichiarazione dei redditi attraverso variazio-

ni in aumento e in diminuzione da applicare al risultato del Conto Eco-

nomico ante imposte per individuare il reddito imponibile ai fini IRES.

Sul piano temporale tali differenze si distinguono in due categorie:

― le differenze temporanee;

― le differenze permanenti.

L’importanza di questa distinzione è legata al diverso riflesso che le

due tipologie generano nella determinazione delle imposte di compe-

tenza economica dell’esercizio.

Le differenze permanenti

Le differenze permanenti sorgono quando la normativa civilistica ri-

conosce l’inclusione di un dato componente nella formazione del reddi-

to mentre la normativa tributaria lo esclude a titolo definitivo. Tali dif-

ferenze tra il risultato ante imposte e il reddito imponibile IRES sono

così denominate perché hanno origine in un dato esercizio senza potere

essere riconciliate negli esercizi successivi. Si può trattare di costi

d’esercizio che risultano totalmente o parzialmente indeducibili, o di ri-

Capitolo XVI 12

cavi d’esercizio che risultano totalmente o parzialmente esenti ai fini

IRES a titolo definitivo2.

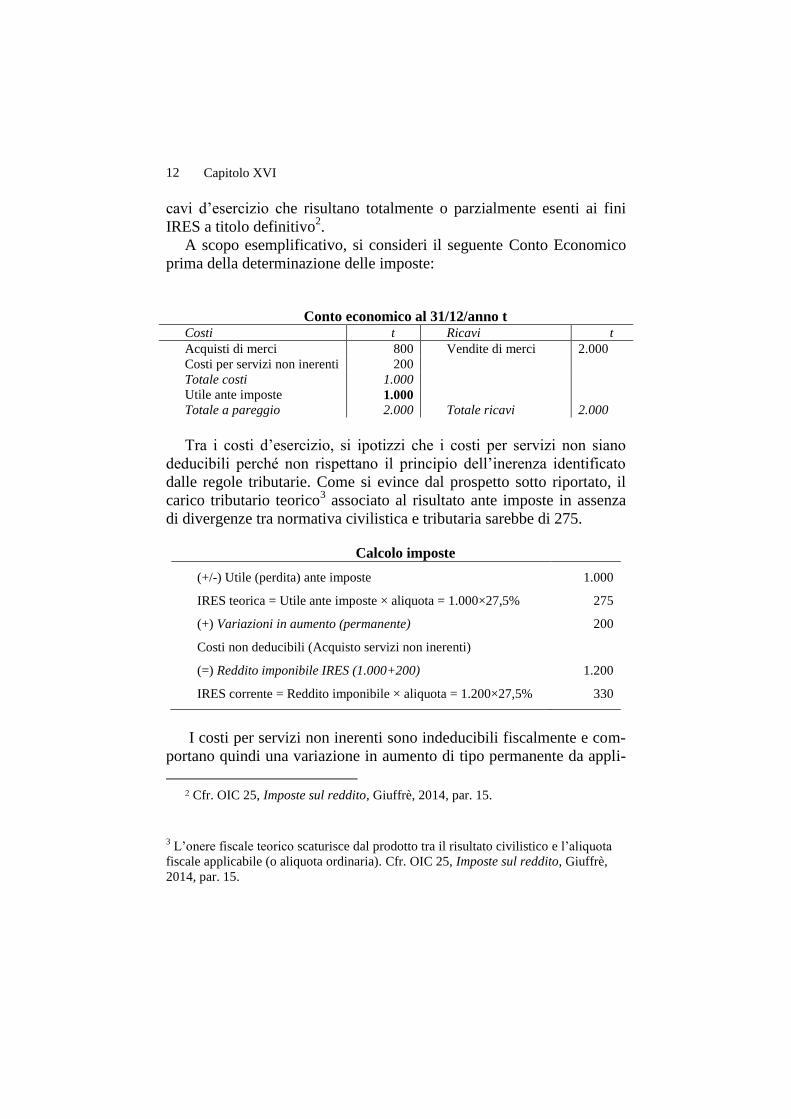

A scopo esemplificativo, si consideri il seguente Conto Economico

prima della determinazione delle imposte:

Conto economico al 31/12/anno t Costi t Ricavi t

Acquisti di merci 800 Vendite di merci 2.000

Costi per servizi non inerenti 200

Totale costi 1.000

Utile ante imposte 1.000

Totale a pareggio 2.000 Totale ricavi 2.000

Tra i costi d’esercizio, si ipotizzi che i costi per servizi non siano

deducibili perché non rispettano il principio dell’inerenza identificato

dalle regole tributarie. Come si evince dal prospetto sotto riportato, il

carico tributario teorico3 associato al risultato ante imposte in assenza

di divergenze tra normativa civilistica e tributaria sarebbe di 275.

Calcolo imposte

(+/-) Utile (perdita) ante imposte 1.000

IRES teorica = Utile ante imposte × aliquota = 1.000×27,5% 275

(+) Variazioni in aumento (permanente)

Costi non deducibili (Acquisto servizi non inerenti)

200

(=) Reddito imponibile IRES (1.000+200) 1.200

IRES corrente = Reddito imponibile × aliquota = 1.200×27,5% 330

I costi per servizi non inerenti sono indeducibili fiscalmente e com-

portano quindi una variazione in aumento di tipo permanente da appli-

2 Cfr. OIC 25, Imposte sul reddito, Giuffrè, 2014, par. 15.

3 L’onere fiscale teorico scaturisce dal prodotto tra il risultato civilistico e l’aliquota

fiscale applicabile (o aliquota ordinaria). Cfr. OIC 25, Imposte sul reddito, Giuffrè,

2014, par. 15.

Le imposte sul reddito 13

care al risultato ante imposte. Tale variazione (200) genera un reddito

imponibile (1.200) maggiore del risultato ante imposte (1.000) in misu-

ra corrispondente (200). Da ciò deriva che l’imposta IRES corrente

(330) è maggiore dell’IRES teorica (275) di 55. Questo maggior onere

tributario è a titolo definitivo poiché nei futuri esercizi non sarà co-

munque possibile dedurre tali costi in quanto non inerenti.

Analogamente, in presenza di variazioni in diminuzione dovute a ri-

cavi iscritti in conto economico perché di competenza economica, ma

che fiscalmente risultano non imponibili, il conseguente minor onere

tributario è a titolo definitivo, poiché neanche nei futuri esercizi tali ri-

cavi saranno tassabili.

Quindi, in presenza di sole differenze permanenti tra risultato ante

imposte e reddito imponibile, le imposte correnti coincidono con le im-

poste di competenza economica dell’esercizio poiché non vi saranno in

futuro riflessi fiscali associati ai componenti di reddito che hanno par-

tecipato alla formazione del reddito.

In termini più generali, di seguito sono indicati dei casi tipici di va-

riazioni in aumento permanenti che si verificano in base alla normativa

vigente:

― costi iscritti a conto economico che non sono supportati da idonea

documentazione ai fini fiscali;

― costi iscritti a conto economico che non rispettano il principio

dell’inerenza;

― imposte indirette iscritte a conto economico che non sono dedu-

cibili per disposizione normativa, come ad esempio l’Imposta Munici-

pale Propria (IMU) che risulta indeducibile per l’80% del suo ammon-

tare.

Per quanto riguarda gli esempi di differenze che comportano varia-

zioni in diminuzione permanenti, si possono indicare:

― proventi su immobili strumentali e non beni merce;

― proventi soggetti a ritenuta a titolo d’imposta o ad imposta sosti-

tutiva;

― proventi esenti.

Le differenze temporanee

Le differenze temporanee hanno origine quando la normativa civili-

stica e quella tributaria, pur condividendo l’inclusione di un dato com-

Capitolo XVI 14

ponente nella formazione del reddito, lo riconoscono in esercizi diversi.

Tali differenze sorgono in un dato esercizio con variazioni di un dato

segno e sono riassorbite da differenze di segno opposto in uno o più e-

sercizi successivi. L’effetto di annullamento o di riassorbimento delle

differenze è anche detto effetto “reversal”, o di riversamento. Diversa-

mente dal caso delle differenze permanenti, il maggiore (minore) onere

tributario dovuto alla differenza temporanea che ha origine in un dato

esercizio, sarà seguito in uno o più esercizi successivi da un corrispon-

dente minor (maggior) onere tributario.

Ciò genera un effetto, a seconda dei casi, di differimento o anticipa-

zione delle imposte di cui si deve tenere conto per determinare le impo-

ste di competenza economica dell’esercizio. Infatti, in presenza di que-

sti sfasamenti temporali tra attribuzione dei componenti di reddito al

conto economico e relativi effetti tributari, le imposte correnti dovute

all’erario per quel dato periodo d’imposta non rappresentano più le im-

poste di competenza economica, ma vanno rettificate per tener conto

delle imposte differite e anticipate.

Vi sono poi delle differenze temporanee tra valori civilistici e valori

fiscali che non hanno origine nel Conto Economico, ma nascono in

presenza di operazioni che hanno comportato direttamente effetti sul

patrimonio netto. Si tratta tipicamente di differenze che sorgono in

presenza di operazioni straordinarie (fusioni, scissioni, ecc.), riserve in

sospensione di imposta e rivalutazioni di attività a seguito di leggi

speciali (OIC 25, par. 55-88)4. Nel proseguo della trattazione si farà

4 Su quest’ultima tipologia di operazione ci si è soffermati anche nell’ambito di

questo lavoro, perciò può risultare utile come esempio per comprendere la tipologie di

differenze temporanee in esame. In estrema sintesi, si ipotizzi che grazie

all’emanazione di una specifica legge di rivalutazione venga incrementato il valore di

un’immobile rilevando direttamente in contropartita di questo maggior valore una

riserva da rivalutazione, senza che il plusvalore transiti in Conto Economico. Nel caso

questo maggior valore non sia riconosciuto fiscalmente (come a volte previsto da

specifiche leggi speciali), si crea una differenza temporanea tra il nuovo valore

civilistico del bene e il suo valore fiscale. In caso di successiva cessione

dell’immobile, tale maggior valore potrà essere realmente riconosciuto dal mercato e

avere così valenza fiscale. In tale occasione si annullerà la differenza temporanea

provocata dalla rivalutazione. In queste circostanze, il principio contabile OIC 25

(Par. 63) richiede che alla data di rivalutazione, l’impresa iscriva un fondo imposte

differite direttamente a riduzione della riserva e che lo stesso sia stornato con

contropartita al Conto Economico negli esercizi successivi in cui si verifica il realizzo

del maggior valore.

Le imposte sul reddito 15

riferimento esclusivamente alle differenze temporanee che hanno

effetto sul Conto Economico.

16.5 Le imposte differite e anticipate

16.5.1 Le imposte differite

Più specificamente, le imposte differite sono imposte di competenza

economica dell’esercizio, ma il cui pagamento è dovuto in esercizi suc-

cessivi. Esse hanno origine quando la normativa tributaria:

― consente di rinviare al futuro, in tutto o in parte, la tassazione di

ricavi attribuiti per competenza economica all’esercizio in chiusura;

― ammette la deducibilità di costi in un esercizio precedente rispet-

to a quello in cui gli stessi costi partecipano alla formazione del reddito

d’esercizio a fini civilistici5.

In questi casi, il risultato ante imposte va rettificato in sede di dichia-

razione dei redditi con una variazione in diminuzione pari

all’ammontare del ricavo da tassare posticipatamente (nel primo caso)

e/o del costo da dedurre anticipatamente (nel secondo caso) rispetto alla

loro iscrizione nel conto economico. Si tratta di differenze temporanee

che risulteranno imponibili negli esercizi successivi.

La conseguente riduzione del reddito imponibile nell’anno in cui la

differenza sorge, genera un minor carico tributario in quello stesso e-

sercizio ossia una minore imposta corrente. Tuttavia, per rispettare il

principio della competenza economica, è opportuno imputare al conto

economico anche il costo per le imposte che saranno dovute negli eser-

cizi successivi quando la variazione in diminuzione sarà riassorbita da

una o più variazioni in aumento. In questo modo si ristabilisce la corre-

lazione temporale tra i componenti di reddito ed il loro carico tributa-

rio. Applicando l’aliquota tributaria alla variazione in aumento si de-

5 Peraltro, questa fattispecie non è più frequente come lo era nell’abrogata norma-

tiva fiscale che consentiva la possibilità di dedurre ammortamenti e accantonamenti

mediante la loro iscrizione nel quadro EC della dichiarazione dei redditi anche in as-

senza della loro iscrizione a conto economico. Le complessità operative di compila-

zione di tali prospetti hanno portato il legislatore tributario all’eliminazione del qua-

dro EC. In base alle norme attuali non è più possibile dedurre ammortamenti e accan-

tonamenti non iscritti a conto economico, neanche nel caso in cui rispettano i limiti

quantitativi stabiliti dalle norme fiscali.

Capitolo XVI 16

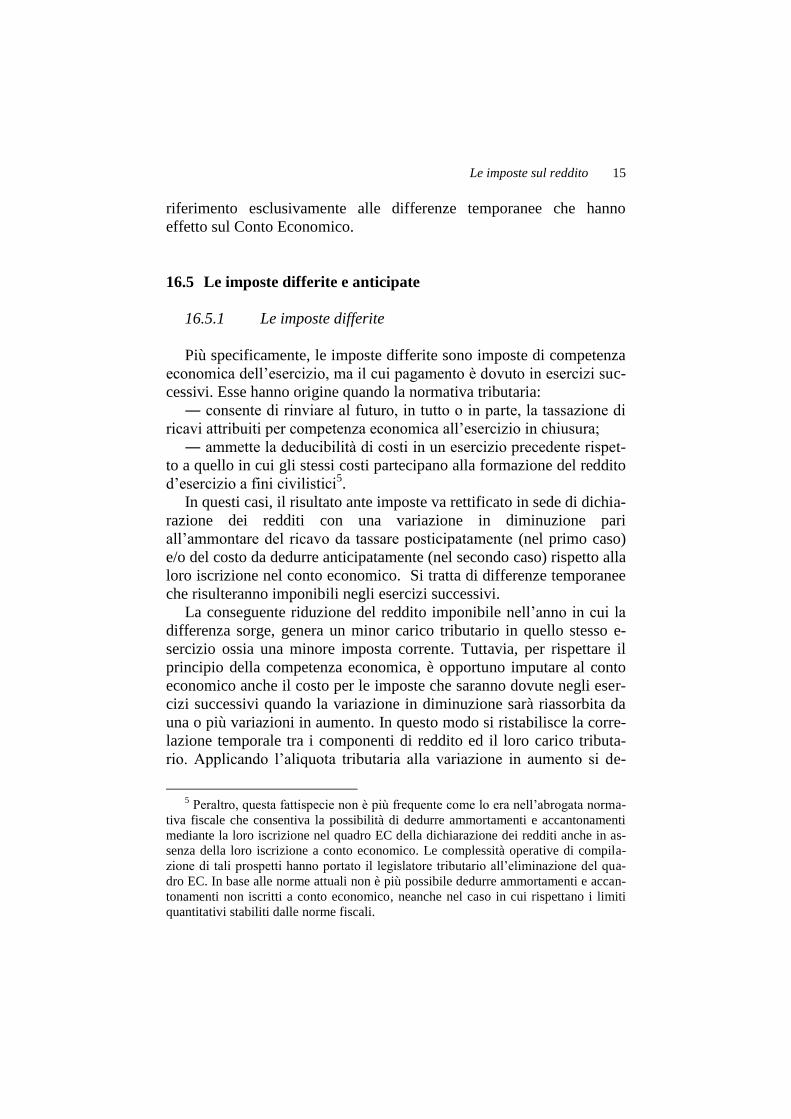

termina così l’imposta differita: ossia un’imposta di competenza eco-

nomica dell’esercizio che sarà dovuta all’erario in esercizi successivi.

Va rilevata in contropartita di un elemento del passivo rappresentato da

un fondo oneri futuri denominato “Fondo imposte differite”, con una

scrittura del seguente tipo:

31/12

Imposte differite ……,.. Fondo imposte differite ……,.. Rilevate imposte differite

Nell’esercizio in cui si verifica in tutto o in parte il riassorbimento

della variazione vi sarà anche il proporzionale riassorbimento

dell’imposta differita con una rilevazione del seguente tipo:

31/12

Fondo imposte differite ……,.. Imposte differite ……,.. Riassorbimento imposte differite

Con questa soluzione contabile, il conto “imposte differite” si pre-

senta come un conto economico di reddito ai costi e ricavi d’esercizio.

Funziona come un conto bifase che accoglie:

― in dare i costi per le imposte differite sorte nell’esercizio;

― in avere i componenti positivi di reddito per gli utilizzi del fondo

imposte differite per il riassorbimento delle stesse imposte differite av-

venute nell’esercizio.

In base alla normativa IRES vigente, i casi tipici di variazioni in di-

minuzione che possono dare origine a differimenti di imposta sono:

― le plusvalenze da alienazione per le quali si opta per la rateazione

della tassazione in un periodo massimo di 5 anni, come previsto

dall’art. 86, comma 4 del TUIR;

― gli utili presunti su cambi derivanti dalla valutazione dei crediti e

debiti in valuta estera al cambio di chiusura, in quanto non rilevano ai

fini IRES e la loro tassazione è rinviata al momento dell’effettivo rego-

lamento monetario delle transazioni sottostanti (art. 110, comma 3

TUIR).

― il 5% dei dividendi deliberati ma non ancora percepiti, la cui tas-

sazione è rinviata all’esercizio di incasso (art. 89, comma 2 TUIR).

Le imposte sul reddito 17

16.5.2 Le imposte anticipate

Le imposte anticipate sono imposte dovute all’erario per l’esercizio

in chiusura, ma di competenza economica di esercizi successivi. Esse

hanno origine quando la normativa tributaria riconosce la deducibilità

di un costo in esercizi successivi rispetto a quello in cui lo stesso parte-

cipa alla formazione del reddito a fini civilistici.

In queste circostanze, il risultato ante imposte va rettificato con una

variazione in aumento pari all’ammontare del costo iscritto al conto e-

conomico che risulta temporaneamente non deducibile ai fini tributari.

Si tratta di differenze temporanee che risulteranno deducibili negli e-

sercizi successivi.

Il conseguente aumento del reddito imponibile genera un maggior

carico tributario in quell’esercizio, ossia una maggiore imposta corren-

te. Per rispettare il principio della competenza economica, è opportuno

stornare tale maggior ammontare delle imposte correnti per ristabilire la

correlazione temporale tra il costo attribuito all’esercizio e il relativo

beneficio fiscale che sul piano finanziario si manifesterà successiva-

mente, quando lo stesso costo sarà deducibile. Tale rettifica viene rile-

vata mediante l’accreditamento di un componente positivo di reddito:

l’imposta anticipata. Il suo ammontare si determina applicando

l’aliquota IRES alla variazione in aumento. La contropartita è rappre-

sentata dall’addebitamento del conto “Attività per imposte anticipate”.

Quest’ultimo rappresenta un elemento attivo del patrimonio del tutto

particolare, poiché non è un credito propriamente inteso. Infatti,

l’impresa che lo iscrive non vanta un diritto nei confronti dell’erario,

ma rappresenta il beneficio fiscale ancora da usufruire per costi già im-

putati al conto economico, ma non ancora dedotti fiscalmente. La rile-

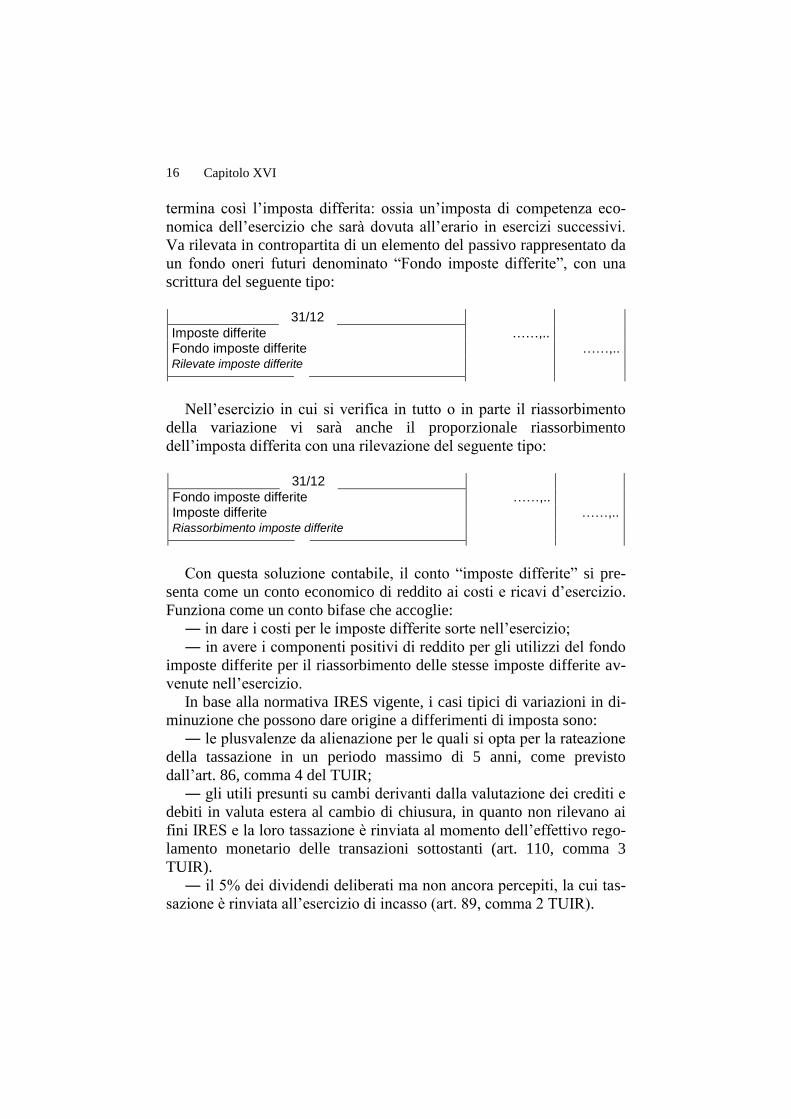

vazione contabile è la seguente:

31/12

Attività per imposte anticipate ……,.. Imposte anticipate ……,.. Imputate imposte anticipate

Nell’esercizio in cui si verifica in tutto o in parte il riassorbimento

della variazione che ha dato origine alle imposte anticipate vi sarà an-

Capitolo XVI 18

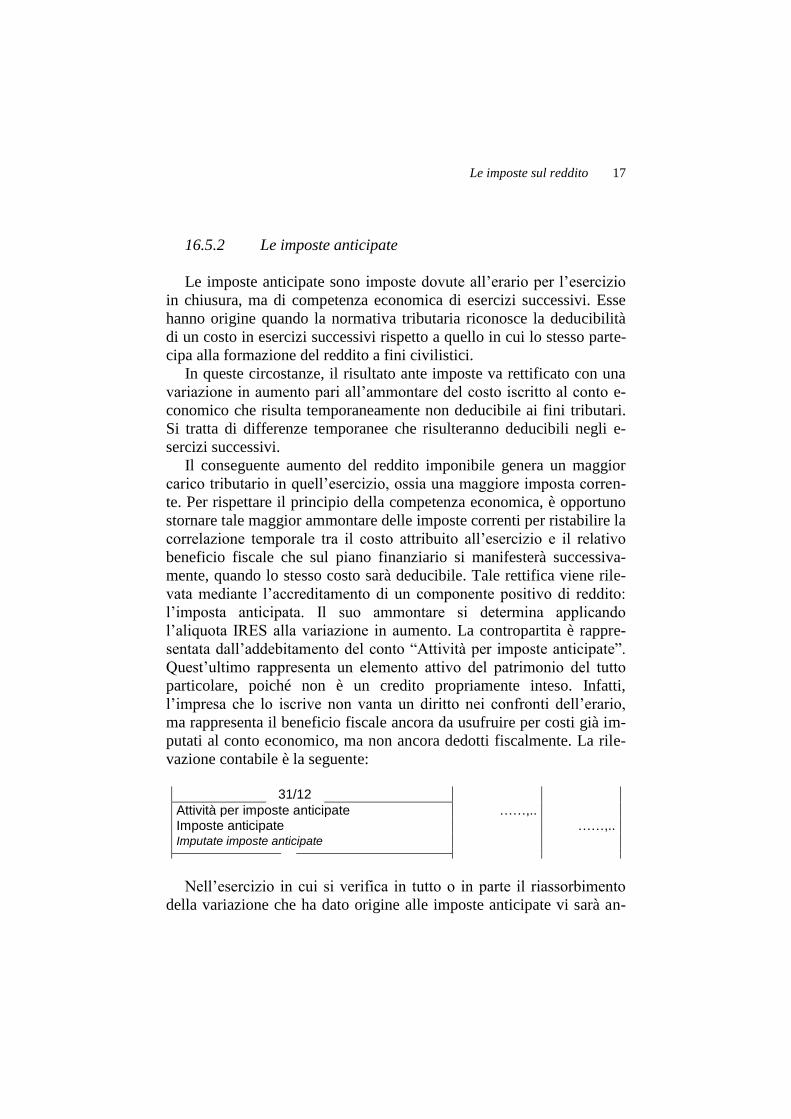

che il proporzionale riassorbimento delle stessa con una rilevazione del

seguente tipo.

31/12

Imposte anticipate ……,.. Attività per imposte anticipate ……,.. Riassorbimento imposte anticipate

Il conto “imposte anticipate” è anch’esso un conto economico di

reddito bifase: accoglie in avere il sorgere delle imposte anticipate ed in

dare il loro riassorbimento.

Poiché le imposte anticipate costituiscono un componente positivo

di reddito, e le attività per imposte anticipate un elemento attivo del ca-

pitale di funzionamento, la loro contabilizzazione deve essere compati-

bile con il rispetto del principio della prudenza. In proposito, i principi

contabili nazionali specificano che le stesse devono essere contabilizza-

te solo qualora si ha la ragionevole certezza che nei futuri esercizi vi

siano redditi imponibili sufficienti per assorbire le variazioni in dimi-

nuzione con cui si dedurranno i costi rinviati. La ragionevole certezza

risulta comprovata quanto:

«esiste una proiezione dei risultati fiscali della società (pianificazio-

ne fiscale) per un periodo di tempo ragionevole, da cui si evince

l’esistenza, negli esercizi in cui si annulleranno le differenze tempora-

nee deducibili, di redditi imponibili non inferiori all’ammontare delle

differenze che si annulleranno; e/o

negli esercizi in cui si prevede l’annullamento della differenza

temporanea deducibile, vi sono sufficienti differenze temporanee im-

ponibili di cui si prevede l’annullamento»6.

In presenza di questi requisiti, le imposte anticipate vanno contabi-

lizzate. L’omissione di questa verifica comporta il rischio non solo di

annacquare il capitale di funzionamento con un elemento attivo fittizio,

ma anche di intaccare la sua integrità in caso di distribuzione di utili

formatisi con il concorso di imposte anticipate non riassorbibili in futu-

ro. In ogni caso, è comunque possibile contabilizzare le attività per im-

poste anticipate nell’esercizio in cui tali presupposti si concretizzano

(Cfr. OIC 25, par. 47).

6 Cfr. OIC 25, Imposte sul reddito, par. 43.

Le imposte sul reddito 19

I principi contabili nazionali richiedono inoltre particolari condizioni

per la contabilizzazione delle imposte anticipate dovute a perdite fiscali

che sono riportabili fiscalmente negli esercizi successivi. In modo del

tutto coerente con le condizioni previste per le differenze temporanee,

la ragionevole certezza per rilevare le imposte anticipate in presenza di

perdite fiscali è comprovata quando:

«… esiste una proiezione dei risultati fiscali della società (pianifica-

zione fiscale) per un ragionevole periodo di tempo in base alla quale si

prevede di avere redditi imponibili sufficienti per utilizzare le perdite

fiscali; e/o

― vi sono imposte differite relative a differenze temporanee impo-

nibili, sufficienti per coprire le perdite fiscali, di cui si prevede

l’annullamento in esercizi successivi. Il confronto è fatto tra perdita fi-

scale e differenze imponibili in futuro»7.

Peraltro, l’attuale disciplina tributaria, che non prevede più il limite

temporale di cinque anni per la rinviabilità delle perdite contratte nella

fase di funzionamento, facilita il raggiungimento di queste condizioni.

In base alla normativa IRES vigente, esempi ricorrenti che possono

dare origine ad imposte anticipate sono:

― gli ammortamenti e gli accantonamenti iscritti al conto economi-

co che superano i limiti massimi individuati dalla normativa fiscale; si

pensi ad esempio, all’ammortamento dell’avviamento qualora sul piano

civilistico non sia stato possibile identificare attendibilmente la sua vita

utile e si sia optato per un ammortamento non superiore ai 10 anni,

mentre sul piano fiscale la durata dello stesso ammortamento deve es-

sere almeno di 18; oppure agli ammortamenti di immobilizzazioni ma-

teriali basati sulla vita utile ai fini civilistici, che risultano eccedenti i

limiti corrispondenti alle aliquote d’ammortamento previste dalla nor-

mativa tributaria;

― la svalutazione dei crediti eccedente il limite massimo dello 0,5%

dei crediti commerciali di cui all’art. 106 del codice civile.

― i compensi agli amministratori attribuiti per competenza econo-

mica all’esercizio, ma non ancora pagati;

― le spese di manutenzione, riparazione, ammodernamento e tra-

sformazione che eccedono il limite del 5% del costo complessivo dei

7 OIC 25, Imposte sul reddito, Giuffrè, 2014, par. 52.

Capitolo XVI 20

beni ammortizzabili presenti all’inizio dell’esercizio (art. 102, comma

4, TUIR);

― le perdite presunte su cambi derivanti dalla valutazione dei crediti

e debiti in valuta estera al cambio di chiusura, in quanto non rilevano ai

fini IRES e la loro tassazione è rinviata al momento dell’effettivo rego-

lamento monetario delle transazioni sottostanti (art.110, comma 3

TUIR);

― gli interessi passivi che eccedono il 30% del risultato operativo

lordo (ROL) della gestione caratteristica, come definito all’art. 96,

comma 2 del TUIR.

16.5.3 Il calcolo delle imposte anticipate e differite

Le imposte anticipate e le imposte differite e le collegate attività per

imposte anticipate e i fondi imposte differite sono calcolate

sull’ammontare cumulativo di tutte le differenze temporanee che sor-

gono in un dato esercizio. L’OIC 25 specifica che il loro importo si ot-

tiene moltiplicando le variazioni temporanee per l’aliquota fiscale che

sarà in vigore nell’esercizio nel quale le differenze temporanee verran-

no riassorbite anziché in base all’aliquota in vigore quando le differen-

ze hanno origine. Più specificamente, quando la normativa tributaria di-

sciplina futuri cambiamenti nelle aliquote fiscali di riferimento, i prin-

cipi contabili richiedono di basare il calcolo sulle aliquote applicabili

quando le differenze temporanee si annulleranno, poiché implicitamen-

te propendono per una quantificazione attendibile delle attività antici-

pate e del fondo imposte differite che appaiono nello Stato Patrimonia-

le8. Tale indicazione si addice alla circostanza attuale in cui l’aliquota

IRES vigente è pari al 27,5%, ma la stessa normativa prevede che la

stessa si ridurrà al 24 % a decorrere dall’esercizio 2017. Di conseguen-

8 Infatti, nella letteratura anglosassone, questo metodo di calcolo è noto come as-

set/liability method, poiché da priorità ad un’accurata determinazione della struttura

patrimoniale e finanziaria che emerge dallo Stato Patrimoniale. A questo metodo si

contrappone il deferral method secondo cui l’aliquota per il calcolo è quella in vigore

alla data di redazione del bilancio, ossia quando le differenze temporanee hanno ori-

gine. In questa visione, si da priorità all’attendibilità del Conto Economico e al fatto

che i componenti positivi e negativi di reddito siano correlati per competenza econo-

mica ai loro effetti fiscali quantificati con le norme vigenti alla data di redazione del

bilancio.

Le imposte sul reddito 21

za, la fiscalità differita generata dalle differenze temporanee il cui rias-

sorbimento è previsto prima di questa data dovrà essere determinata

con l’aliquota del 27,5%, mentre la fiscalità relativa a differenze che si

riassorbiranno dal 2017 in poi dovrà essere calcolata con la nuova ali-

quota del 24%.

Peraltro, in assenza di indicazioni normative sulle aliquote fiscali

degli anni successivi, l’unica possibilità che rimane è di utilizzare

l’aliquota vigente alla data di redazione del bilancio d’esercizio9. Le at-

tività per imposte anticipate e il fondo imposte differite vanno comun-

que aggiornate in caso di variazione di aliquote fiscali rispetto agli e-

sercizi precedenti, a patto che la norma di legge sia già stata emanata

alla redazione del bilancio. Le rettifiche vanno rilevate in Conto Eco-

nomico e incluse nelle imposte di competenza economica

dell’esercizio.

Nella rilevazione della fiscalità differita, i principi contabili OIC

fanno espresso divieto di compensazione delle imposte anticipate e dif-

ferite direttamente con gli elementi patrimoniali da cui promanano. Di-

versamente si violerebbe la clausola generale della chiarezza (art. 2423,

comma 2, cod. civ.) e il collegato divieto di compensazione di partite

(art. 2423 ter)10

.

Infine, i principi contabili OIC escludono espressamente l’utilizzo di

procedure di attualizzazione dal calcolo della attività per imposte anti-

cipate e del fondo imposte differite, in armonia con la disciplina del

TFR, dei fonti per rischi e oneri e dei crediti11

.

16.5.3 L’esposizione in bilancio

La somma algebrica delle imposte correnti, anticipate e differite

rappresenta le imposte di competenza economica dell’esercizio e va e-

sposta nel Conto Economico, alla voce 20), denominata appunto: Impo-

ste sul reddito d’esercizio, correnti, differite e anticipate.

Più analiticamente, le imposte correnti sono composte dalla somma

dell’IRES e dell’IRAP dovute per quell’esercizio fiscale, rispettiva-

mente all’erario e agli enti locali.

9 Cfr. OIC 25, Imposte sul reddito, Giuffrè, 2014, par. 45.

10 Cfr. OIC 25, Imposte sul reddito, Giuffrè, 2014, par. 36.

11 Cfr. OIC 25, Imposte sul reddito, Giuffrè, 2014, par. 93.

Capitolo XVI 22

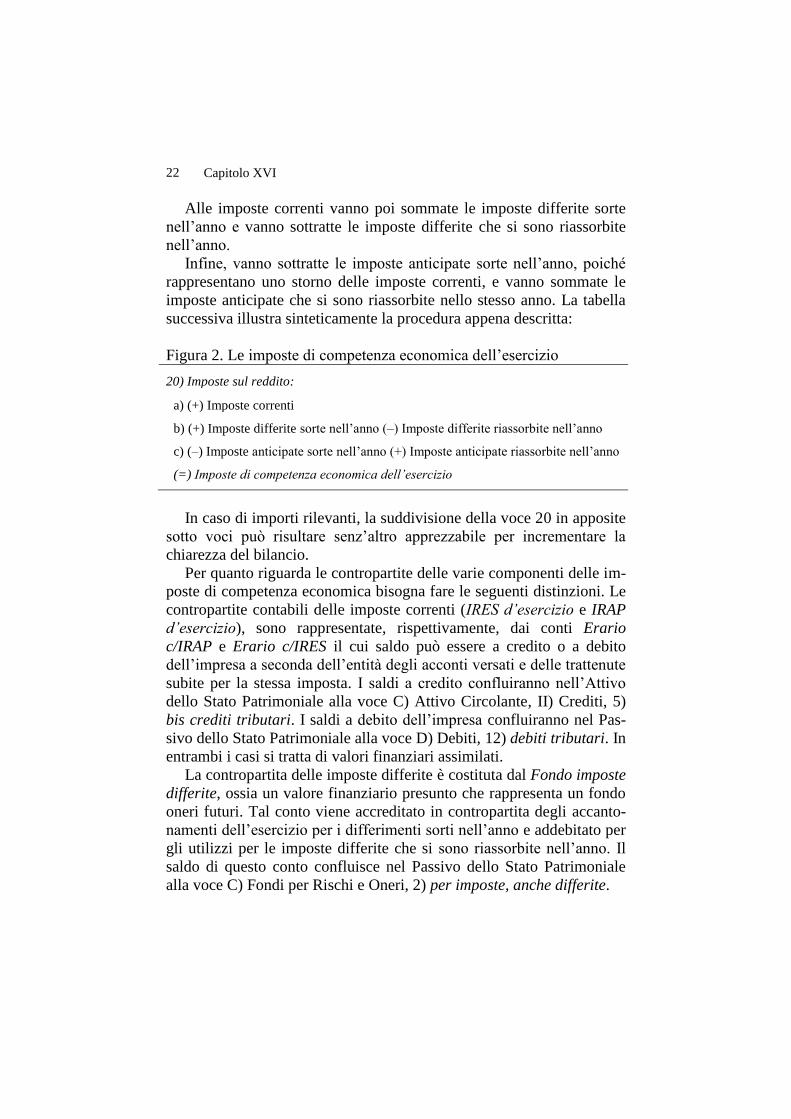

Alle imposte correnti vanno poi sommate le imposte differite sorte

nell’anno e vanno sottratte le imposte differite che si sono riassorbite

nell’anno.

Infine, vanno sottratte le imposte anticipate sorte nell’anno, poiché

rappresentano uno storno delle imposte correnti, e vanno sommate le

imposte anticipate che si sono riassorbite nello stesso anno. La tabella

successiva illustra sinteticamente la procedura appena descritta:

Figura 2. Le imposte di competenza economica dell’esercizio

20) Imposte sul reddito:

a) (+) Imposte correnti

b) (+) Imposte differite sorte nell’anno (–) Imposte differite riassorbite nell’anno

c) (–) Imposte anticipate sorte nell’anno (+) Imposte anticipate riassorbite nell’anno

(=) Imposte di competenza economica dell’esercizio

In caso di importi rilevanti, la suddivisione della voce 20 in apposite

sotto voci può risultare senz’altro apprezzabile per incrementare la

chiarezza del bilancio.

Per quanto riguarda le contropartite delle varie componenti delle im-

poste di competenza economica bisogna fare le seguenti distinzioni. Le

contropartite contabili delle imposte correnti (IRES d’esercizio e IRAP

d’esercizio), sono rappresentate, rispettivamente, dai conti Erario

c/IRAP e Erario c/IRES il cui saldo può essere a credito o a debito

dell’impresa a seconda dell’entità degli acconti versati e delle trattenute

subite per la stessa imposta. I saldi a credito confluiranno nell’Attivo

dello Stato Patrimoniale alla voce C) Attivo Circolante, II) Crediti, 5)

bis crediti tributari. I saldi a debito dell’impresa confluiranno nel Pas-

sivo dello Stato Patrimoniale alla voce D) Debiti, 12) debiti tributari. In

entrambi i casi si tratta di valori finanziari assimilati.

La contropartita delle imposte differite è costituta dal Fondo imposte

differite, ossia un valore finanziario presunto che rappresenta un fondo

oneri futuri. Tal conto viene accreditato in contropartita degli accanto-

namenti dell’esercizio per i differimenti sorti nell’anno e addebitato per

gli utilizzi per le imposte differite che si sono riassorbite nell’anno. Il

saldo di questo conto confluisce nel Passivo dello Stato Patrimoniale

alla voce C) Fondi per Rischi e Oneri, 2) per imposte, anche differite.

Le imposte sul reddito 23

Infine, il saldo del conto Attività per imposte anticipate (la contro-

partita delle imposte anticipate), che viene accreditato per i fenomeni di

anticipazione che sorgono nell’anno e addebitato per i loro riassorbi-

menti, confluisce alla voce dell’Attivo dello Stato Patrimoniale, C) At-

tivo Circolante, II) Crediti, 5) ter per imposte anticipate.

Ai fini della redazione del Rendiconto finanziario di liquidità, le im-

poste effettivamente pagate nell’esercizio influenzeranno la variazione

complessiva della liquidità dell’esercizio e troveranno distinta esposi-

zione tra gli impieghi di liquidità ricollegabili all’attività operativa12

.

Per quanto riguarda i riflessi nella redazione della nota integrativa, il

punto 14) dell’art. 2427 richiede puntuali informazioni sulla determina-

zione delle imposte anticipate e differite.

In particolare è richiesta la predisposizione di un prospetto che iden-

tifichi le differenze temporanee che hanno comportato la rilevazione di

imposte differite e anticipate, specificando l'aliquota applicata e le va-

riazioni rispetto all'esercizio precedente, gli importi accreditati o adde-

bitati a conto economico oppure a patrimonio netto, le voci escluse dal

computo e le relative motivazioni. Inoltre, il legislatore richiede parti-

colari informazioni in presenza di imposte anticipate rilevate per perdi-

te dell’esercizio o per il riporto di perdite di esercizi precedenti. In que-

sti casi è espressamente richiesta l’indicazione dell'ammontare delle

imposte anticipate, le motivazioni dell'iscrizione, l'ammontare even-

tualmente non ancora contabilizzato e le motivazioni della mancata i-

scrizione.

Peraltro, si ricorda che le informazioni richieste al punto 14) posso-

no essere omesse dalle società che possono redigere il bilancio in forma

abbreviata ai sensi dell’art. 2435 bis del codice civile.

Nel paragrafo successivo ci si sofferma sofferma sinteticamente sul-

la disciplina dell’altra importante imposta che grava sulle imprese:

l’IRAP.

12

La soluzione tecnica con cui saranno esposti nel rendiconto varia in base al fatto

che si opti per la metodologia diretta oppure indiretta per ricostruire i flussi di liquidi-

tà dell’attività operativa. In merito si rimanda all’ampia letteratura esistente

sull’argomento.

Capitolo XVI 24

16.6 L’imposta Regionale sulle Attività Produttive (IRAP)

L’Imposta Regionale sulle Attività Produttive (IRAP) è disciplinata dal

D.Lgs. 446 del 1997. Si tratta di un’imposta proporzionale che si

determina applicando alla base imponibile, rappresentata dal valore

della produzione netta, l’aliquota base del 3,9 %. Le regioni sono le

beneficiarie di questa imposta e hanno la facoltà di variare questa

aliquota fino a un massimo di 0,92 punti percentuali (art.16 D.Lgs

446/97)13

.

In particolare, l’IRAP è dovuta alla regione nel cui territorio l’impresa

realizza il valore della produzione netta (D.lgs 446/1997, art. 15). Nel

caso l’attività di un’impresa si realizza su più regioni, l’imposta è

dovuta in proporzione all’ammontare delle retribuzioni corrisposte al

personale nelle diverse regioni.

La base imponibile IRAP è rappresentata dal valore della produzione

netta e nel caso delle società di capitale e degli enti commerciali si

determina secondo il metodo analitico, anche denominato metodo da

bilancio14

. Secondo questo metodo infatti, cosi come per identificare la

base imponibile IRES, sono rilevanti le risultanze del bilancio

d’esercizio, ma la procedura è del tutto peculiare.

La base imponibile IRAP

Più specificamente, la base imponibile IRAP è costituita dalla

differenza tra il Valore della produzione, ossia la classe A) del Conto

Economico, e i Costi della produzione, ossia la classe B del Conto

Economico come identificate nell’art. 2425 del Codice Civile. Quindi, i

componenti di reddito inclusi nelle restanti classi del Conto Economico

(ossia le classi C Proventi e oneri finanziari e D Rettifiche di valore di

attività finanziarie) non hanno alcuna rilevanza ai fini IRAP.

Nell’ambito della classe B) dei Costi della produzione vi è però da fare

delle importanti distinzioni. Infatti sono da escludere, poiché non

13

Le regioni hanno inoltre la possibilità di differenziare la variazione rispetto

all’aliquota base per settori di attività e per categorie di soggetti passivi 14

Al metodo analitico si contrappone il metodo retributivo che si applica tipica-

mente ai soggetti che non svolgono attività commerciale. Con questo metodo l’IRAP

si determina applicando direttamente l’aliquota (3,9 per i soggetti privati e 8,5% per i

soggetti pubblici) alla base imponibile determinata come somma di componenti che

hanno la natura economica di retribuzioni per prestazioni di lavoro (Cfr. art. 10-bis

D.lgs 446/97.

Le imposte sul reddito 25

deducibili, una serie di specifiche voci e componenti (Art. 5, c. 1 e 3,

Dlgs. 446/97). Esse sono:

― la voce 9) Costi del personale;

― le voci 10c) Svalutazioni delle immobilizzazioni e 10d)

Svalutazione dell’attivo circolante;

― la voce 12) Accantonamenti per rischi

― la voce 13) Altri accantonamenti.

― le quote interessi comprese nei canoni di leasing (B8 Costi per

godimento di beni di terzi);

― le perdite su crediti (B14 Oneri diversi di gestione);

― l’Imposta Municipale Unica (IMU) (B14 Oneri diversi di gestione).

― i compensi agli amministratori che non costituiscono redditi di

natura professionale (B7 Costi per servizi).

Rispetto alla normativa IRES, la disciplina IRAP si differenzia inoltre

perché i valori dei diversi componenti che rientrano nella base

imponibile (il valore della produzione netta) sono da considerarsi così

come risultano dal Conto Economico (art. 5, c.1, D.Lgs 446/97). Si

tratta del principio di derivazione. I valori civilistici assumono cioè

rilevanza fiscale e non sono oggetto delle tipiche variazioni fiscali in

sede di dichiarazione dei redditi che si rendono necessarie ai fini IRES.

Così, ad esempio, gli ammortamenti delle immobilizzazioni materiali

sono deducibili per l’importo rilevato nel Conto Economico anche se ai

fini IRES sono oggetto di variazioni fiscali in sede di dichiarazione dei

redditi. Analogamente le manutenzioni e riparazioni rilevate in Conto

Economico sono deducibili ai fini IRAP anche se non rispettano i limiti

fissati dal TUIR. Ancora, i compensi agli amministratori, come indicato

sopra, sono deducibili ai fini IRAP se hanno natura professionale, ma in

tal caso si considera l’importo rilevato in Conto Economico, mentre è

irrilevante che gli stessi siano stati pagati (come invece richiesto dalla

disciplina IRES).

La conseguenza di questa impostazione normativa è che ai fini IRAP le

occasioni che fanno sorgere delle differenze temporanee tra valori

civilistici e valori fiscali si riducono drasticamente, e in misura

corrispondente si riducono quindi i fenomeni di anticipazione e

differimento di imposta ai fini IRAP.

Un’eccezione a questa regola generale è rappresentata dalle regole di

deducibilità delle quote di ammortamento dei marchi e

dell’avviamento; in armonia con la normativa IRES è specificamene

previsto che la deduzione delle relative quote d’ammortamento è

Capitolo XVI 26

ammessa «…in misura non superiore a un diciottesimo del costo

indipendentemente dall'imputazione al conto economico» (art. 5, c. 3

D.Lgs 446/97). Di conseguenza, nel caso in cui ai fini della redazione

del bilancio si sia utilizzato un periodo di ammortamento inferiore a

quello minimo previsto fiscalmente (18 anni) si dovranno apportare in

sede di dichiarazione dei redditi le relative variazioni in aumento e si

dovrà rilevare la collegata IRAP anticipata.

Un’altra particolarità della disciplina IRAP è l’esplicito richiamo ai

principi contabili per identificare la corretta collocazione dei diversi

componenti della base imponibile. Infatti, « indipendentemente dalla

effettiva collocazione nel conto economico, i componenti positivi e

negativi del valore della produzione sono accertati secondo i criteri di

corretta qualificazione, imputazione temporale e classificazione previsti

dai principi contabili… » (art. 10, c. 5. D.Lgs. 446/97). Sulla base di

questo richiamo gli statuitori dei principi contabili nazionali emanarono

uno specifico documento con espliciti e analitici riferimenti alla

classificazione dei costi e dei ricavi del Conto Economico secondo

l’art. 2425 del Codice Civile15

. Tale documento, opportunamente

rivisitato, è ora diventato parte integrante del principio contabile OIC

12 Composizione e Schemi di bilancio.

Le minusvalenze e le plusvalenze da alienazione sono, rispettiva-

mente, deducibili e imponibili ai fini IRAP. Fanno eccezione e non

rientrano quindi nella base imponibile IRAP, le minusvalenze e le plu-

svalenze derivanti dalla cessione di aziende e rami aziendali.

Sono inoltre previste delle deduzioni forfetarie il cui ammontare si

riduce all’aumentare della base imponibile IRAP16

.

15

Si tratta del Documento Interpretativo n. I 1 della Serie “Interpretazioni” del

Principio Contabile n. 12 (PCB) del Consiglio Nazionale di Dottori Commercialisti e

ragionieri della Commissione per la Statuizione dei Principi Contabili. La classifica-

zione nel conto economico dei costi e ricavi secondo corretti principi contabili 16

Più specificamente sono ammesse le seguenti deduzioni in base all’art. 11, c. 4-

bis:

a) € 8.000 se la base imponibile non supera € 180.759,91;

b) € 6.000 se la base imponibile supera € 180.759,91 ma non € 180.839,91;

c) € 4.000 se la base imponibile supera € 180.839,91 ma non € 180.919,91;

d) € 2.000 se la base imponibile supera € 180.919,91 ma non € 180.999,91.

Le imposte sul reddito 27

Componenti deducibili del costo del personale

Ulteriori precisazioni merita il costo del personale, la cui indeducibilità

ha sempre rappresentato un aspetto molto controverso di questa

imposta17

. Per tale ragione, il trattamento di questo costo ha subito nel

tempo importanti modifiche che hanno gradualmente ammesso sempre

maggiori quote di deducibilità. In particolare, nell’ambito dei costi del

personale sono comunque ammessi in deduzione (art. 11, c.1 lett. a)

D.lgs 446/97):

― i contributi per le assicurazioni obbligatorie contro gli infortuni sul

lavoro (INAIL);

― le spese relative agli apprendisti, ai disabili e le spese per il per-

sonale assunto con contratti di formazione compresi i contratti di inse-

rimento18

;

― i costi per il personale addetto alla ricerca e sviluppo.

Infine, nell’attuale impostazione del D.Lgs 446/9719

, è ora ammessa in

deduzione anche la parte del costo complessivo per il personale

dipendente che residua dopo aver sottratto le diverse deduzioni sopra

elencate (i diversi costi già dedotti per i contributi INAIL e le spese per

gli apprendisti, i disabili e il personale con contratto di formazione,

ecc.20

). In altri termini, rimane indeducibile il costo del personale con

contratto a tempo determinato.

Nel paragrafo successivo è riportato un caso applicativo che illustra

operativamente come si determinano e si rilevano le imposte correnti,

anticipate e differite in una società di capitali.

17

Infatti, a parità di altre condizioni, le imprese con strutture organizzative più

numerose e remunerate si trovano ad avere gli imponibili IRAP maggiori. In queste

imprese, l’indeducibilità del costo del personale rende inoltre più probabile

l’emergere di un’imponibile IRAP anche in presenza di perdite d’esercizio sul piano

civilistico. 18

Cfr. Circolare n.13 del 5/4/2005. 19

In particolare, con l’inserimento (a seguito della Legge 190/14) del comma 4-

octies all’interno dell’art. 11 del D.Lgs 446/97. 20

Più specificamente di tratta delle deduzioni spettanti ai sensi dei commi 1, lette-

ra a), 1-bis, 4-bis.1 e 4-quater dell’art. 11 del D.Lgs 446/97.

Capitolo XVI 28

16.7 Le imposte di competenza economica dell’esercizio: il caso

Reposavi

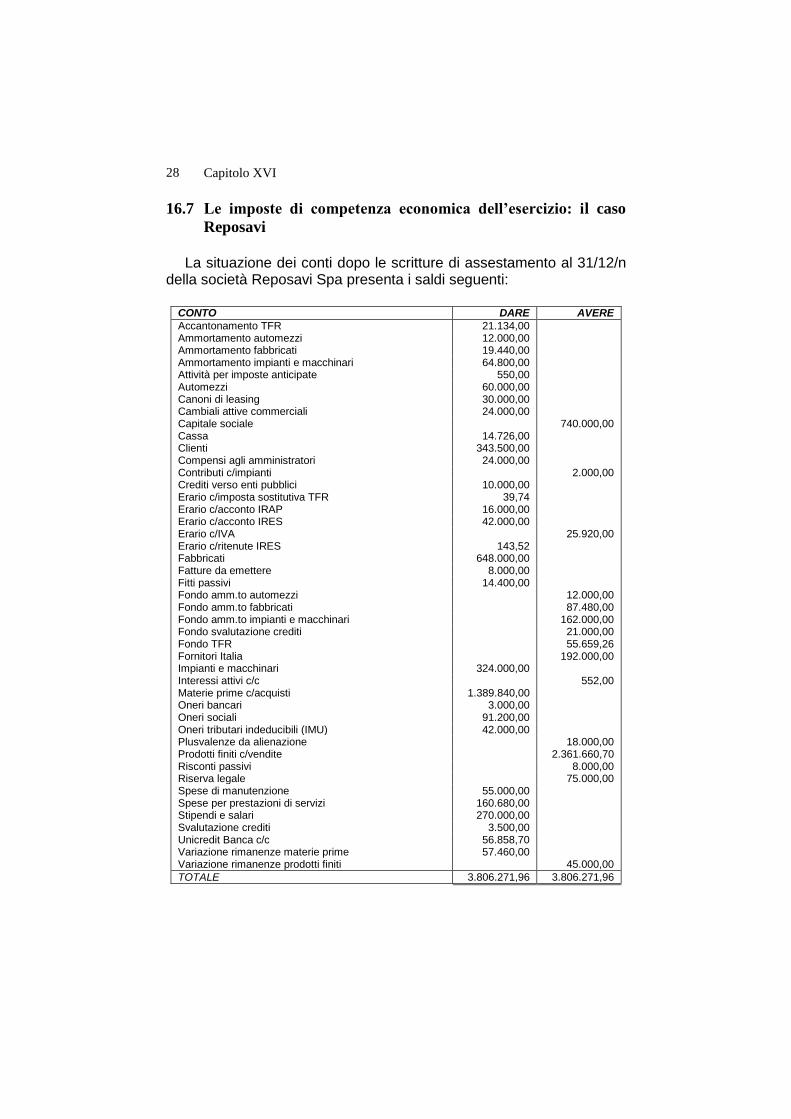

La situazione dei conti dopo le scritture di assestamento al 31/12/n

della società Reposavi Spa presenta i saldi seguenti:

CONTO DARE AVERE

Accantonamento TFR 21.134,00 Ammortamento automezzi 12.000,00 Ammortamento fabbricati 19.440,00 Ammortamento impianti e macchinari 64.800,00 Attività per imposte anticipate 550,00 Automezzi 60.000,00 Canoni di leasing 30.000,00 Cambiali attive commerciali 24.000,00 Capitale sociale 740.000,00 Cassa 14.726,00 Clienti 343.500,00 Compensi agli amministratori 24.000,00 Contributi c/impianti 2.000,00 Crediti verso enti pubblici 10.000,00 Erario c/imposta sostitutiva TFR 39,74 Erario c/acconto IRAP 16.000,00 Erario c/acconto IRES 42.000,00 Erario c/IVA 25.920,00 Erario c/ritenute IRES 143,52 Fabbricati 648.000,00 Fatture da emettere 8.000,00 Fitti passivi 14.400,00 Fondo amm.to automezzi 12.000,00 Fondo amm.to fabbricati 87.480,00 Fondo amm.to impianti e macchinari 162.000,00 Fondo svalutazione crediti 21.000,00 Fondo TFR 55.659,26 Fornitori Italia 192.000,00 Impianti e macchinari 324.000,00 Interessi attivi c/c 552,00 Materie prime c/acquisti 1.389.840,00 Oneri bancari 3.000,00 Oneri sociali 91.200,00 Oneri tributari indeducibili (IMU) 42.000,00 Plusvalenze da alienazione 18.000,00 Prodotti finiti c/vendite 2.361.660,70 Risconti passivi 8.000,00 Riserva legale 75.000,00 Spese di manutenzione 55.000,00 Spese per prestazioni di servizi 160.680,00 Stipendi e salari 270.000,00 Svalutazione crediti 3.500,00 Unicredit Banca c/c 56.858,70 Variazione rimanenze materie prime 57.460,00 Variazione rimanenze prodotti finiti 45.000,00

TOTALE 3.806.271,96 3.806.271,96

Le imposte sul reddito 29

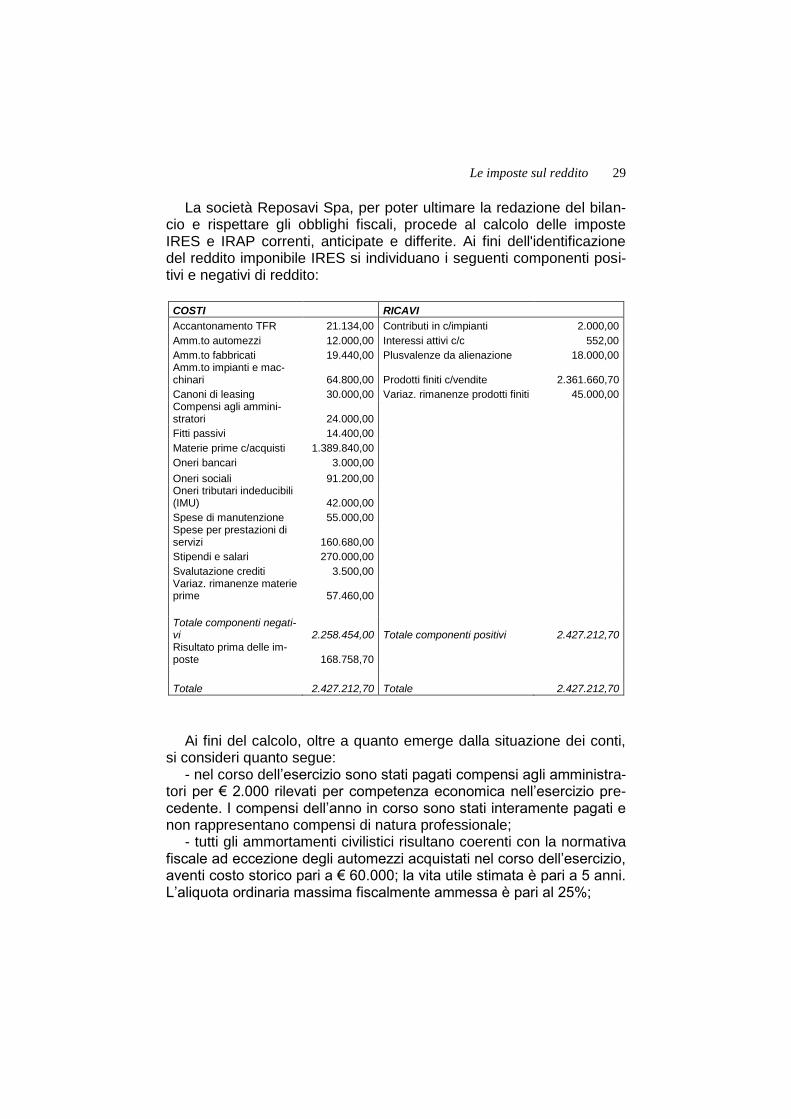

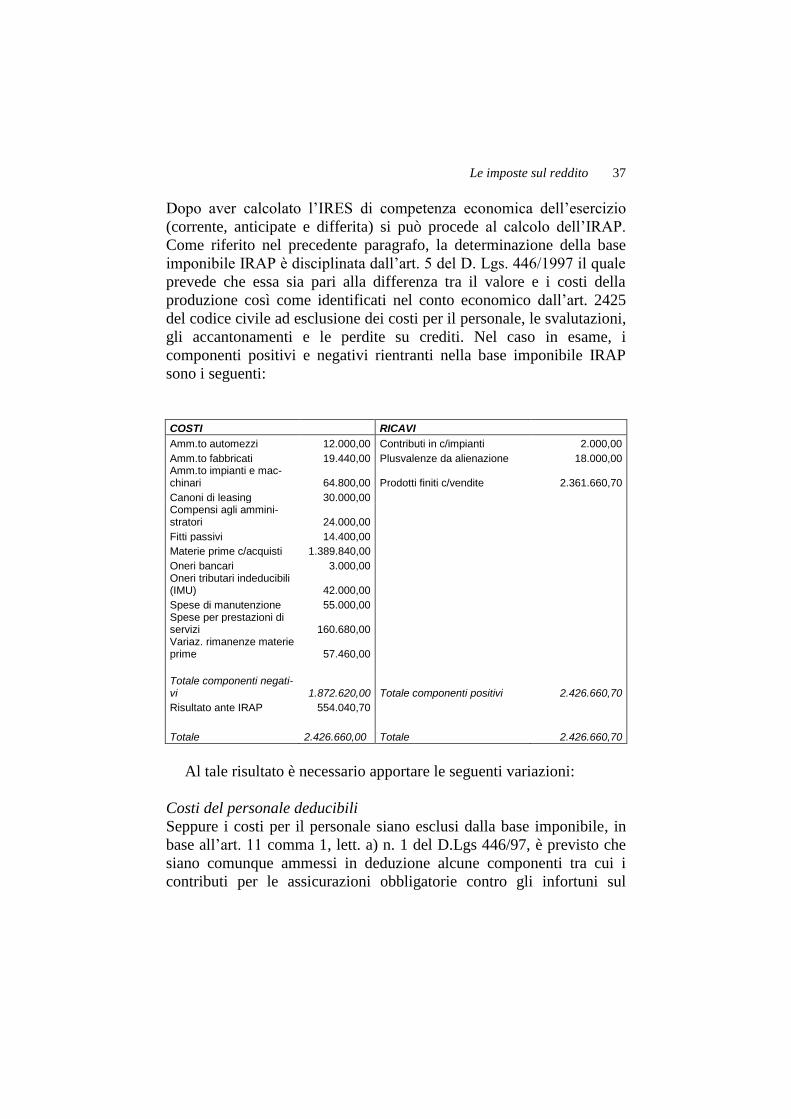

La società Reposavi Spa, per poter ultimare la redazione del bilan-cio e rispettare gli obblighi fiscali, procede al calcolo delle imposte IRES e IRAP correnti, anticipate e differite. Ai fini dell'identificazione del reddito imponibile IRES si individuano i seguenti componenti posi-tivi e negativi di reddito:

COSTI RICAVI

Accantonamento TFR 21.134,00 Contributi in c/impianti 2.000,00

Amm.to automezzi 12.000,00 Interessi attivi c/c 552,00

Amm.to fabbricati 19.440,00 Plusvalenze da alienazione 18.000,00 Amm.to impianti e mac-chinari 64.800,00 Prodotti finiti c/vendite 2.361.660,70

Canoni di leasing 30.000,00 Variaz. rimanenze prodotti finiti 45.000,00 Compensi agli ammini-stratori 24.000,00

Fitti passivi 14.400,00

Materie prime c/acquisti 1.389.840,00

Oneri bancari 3.000,00

Oneri sociali 91.200,00 Oneri tributari indeducibili (IMU) 42.000,00

Spese di manutenzione 55.000,00 Spese per prestazioni di servizi 160.680,00

Stipendi e salari 270.000,00

Svalutazione crediti 3.500,00 Variaz. rimanenze materie prime 57.460,00

Totale componenti negati-vi 2.258.454,00 Totale componenti positivi 2.427.212,70 Risultato prima delle im-poste 168.758,70

Totale 2.427.212,70 Totale 2.427.212,70

Ai fini del calcolo, oltre a quanto emerge dalla situazione dei conti,

si consideri quanto segue: - nel corso dell’esercizio sono stati pagati compensi agli amministra-

tori per € 2.000 rilevati per competenza economica nell’esercizio pre-cedente. I compensi dell’anno in corso sono stati interamente pagati e non rappresentano compensi di natura professionale;

- tutti gli ammortamenti civilistici risultano coerenti con la normativa fiscale ad eccezione degli automezzi acquistati nel corso dell’esercizio, aventi costo storico pari a € 60.000; la vita utile stimata è pari a 5 anni. L’aliquota ordinaria massima fiscalmente ammessa è pari al 25%;

Capitolo XVI 30

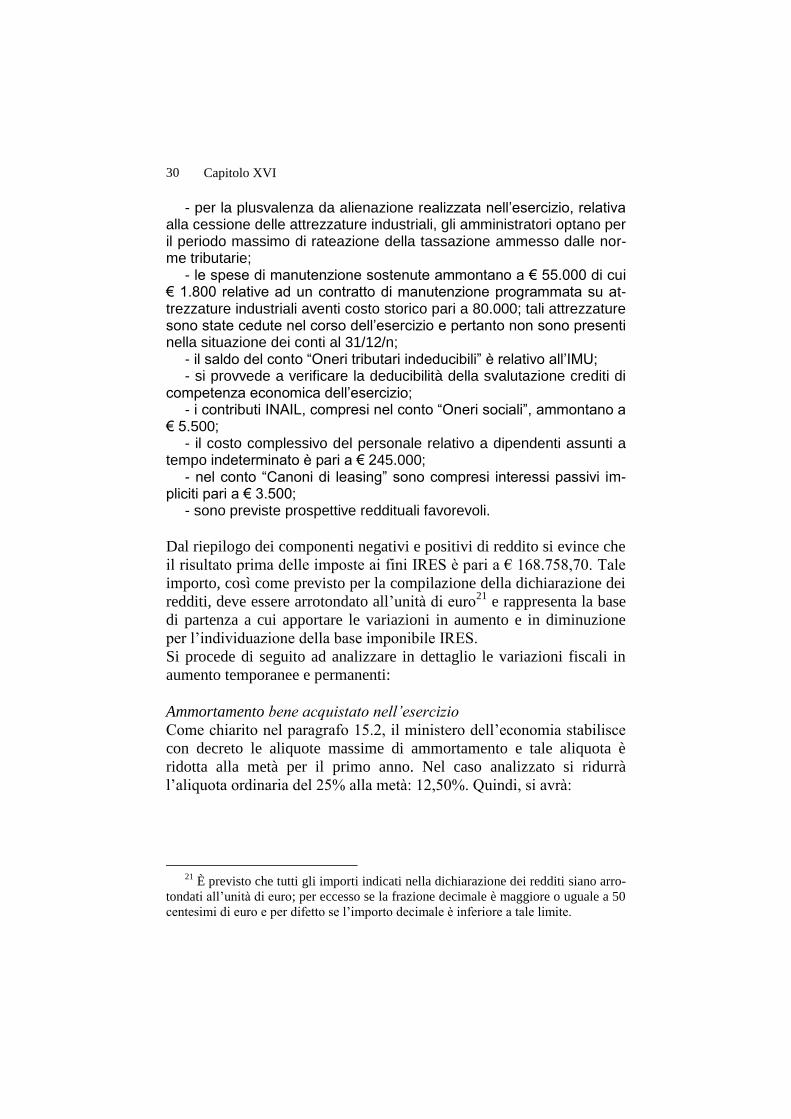

- per la plusvalenza da alienazione realizzata nell’esercizio, relativa alla cessione delle attrezzature industriali, gli amministratori optano per il periodo massimo di rateazione della tassazione ammesso dalle nor-me tributarie;

- le spese di manutenzione sostenute ammontano a € 55.000 di cui € 1.800 relative ad un contratto di manutenzione programmata su at-trezzature industriali aventi costo storico pari a 80.000; tali attrezzature sono state cedute nel corso dell’esercizio e pertanto non sono presenti nella situazione dei conti al 31/12/n;

- il saldo del conto “Oneri tributari indeducibili” è relativo all’IMU; - si provvede a verificare la deducibilità della svalutazione crediti di

competenza economica dell’esercizio; - i contributi INAIL, compresi nel conto “Oneri sociali”, ammontano a

€ 5.500; - il costo complessivo del personale relativo a dipendenti assunti a

tempo indeterminato è pari a € 245.000; - nel conto “Canoni di leasing” sono compresi interessi passivi im-

pliciti pari a € 3.500; - sono previste prospettive reddituali favorevoli.

Dal riepilogo dei componenti negativi e positivi di reddito si evince che

il risultato prima delle imposte ai fini IRES è pari a € 168.758,70. Tale

importo, così come previsto per la compilazione della dichiarazione dei

redditi, deve essere arrotondato all’unità di euro21

e rappresenta la base

di partenza a cui apportare le variazioni in aumento e in diminuzione

per l’individuazione della base imponibile IRES.

Si procede di seguito ad analizzare in dettaglio le variazioni fiscali in

aumento temporanee e permanenti:

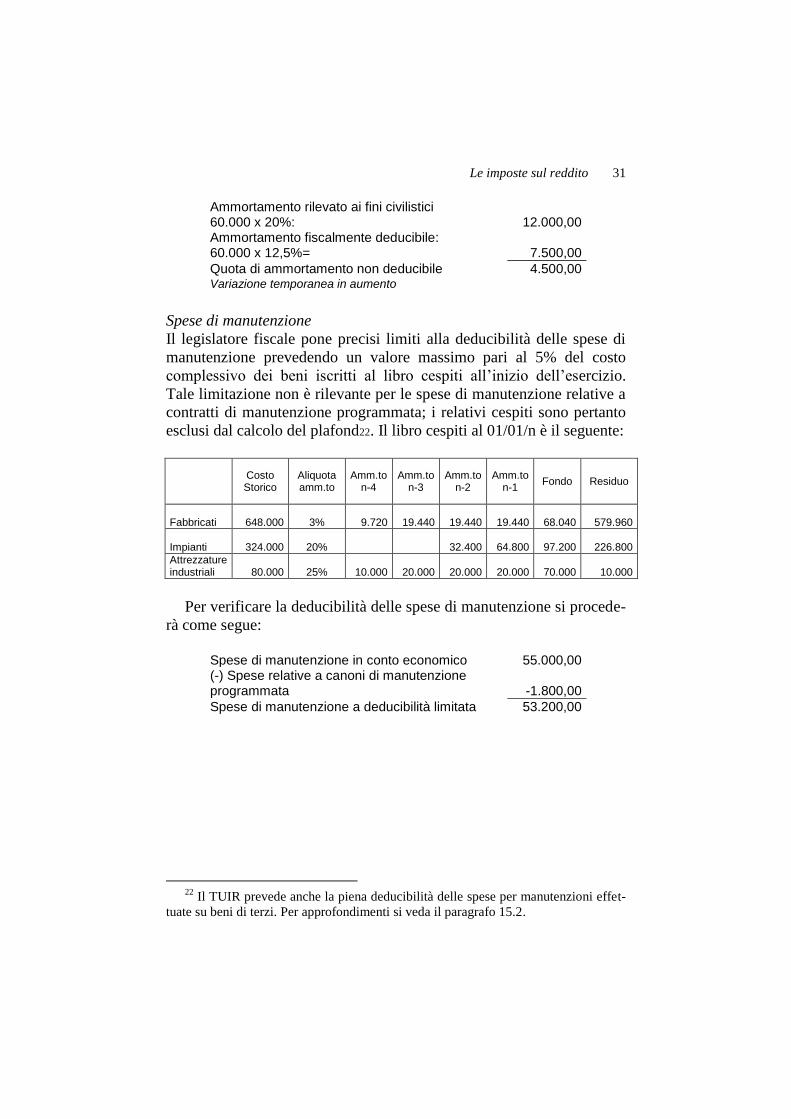

Ammortamento bene acquistato nell’esercizio

Come chiarito nel paragrafo 15.2, il ministero dell’economia stabilisce

con decreto le aliquote massime di ammortamento e tale aliquota è

ridotta alla metà per il primo anno. Nel caso analizzato si ridurrà

l’aliquota ordinaria del 25% alla metà: 12,50%. Quindi, si avrà:

21

È previsto che tutti gli importi indicati nella dichiarazione dei redditi siano arro-

tondati all’unità di euro; per eccesso se la frazione decimale è maggiore o uguale a 50

centesimi di euro e per difetto se l’importo decimale è inferiore a tale limite.

Le imposte sul reddito 31

Ammortamento rilevato ai fini civilistici 60.000 x 20%:

12.000,00

Ammortamento fiscalmente deducibile: 60.000 x 12,5%= 7.500,00

Quota di ammortamento non deducibile 4.500,00 Variazione temporanea in aumento

Spese di manutenzione

Il legislatore fiscale pone precisi limiti alla deducibilità delle spese di

manutenzione prevedendo un valore massimo pari al 5% del costo

complessivo dei beni iscritti al libro cespiti all’inizio dell’esercizio.

Tale limitazione non è rilevante per le spese di manutenzione relative a

contratti di manutenzione programmata; i relativi cespiti sono pertanto

esclusi dal calcolo del plafond22. Il libro cespiti al 01/01/n è il seguente:

Costo Storico

Aliquota amm.to

Amm.to n-4

Amm.to n-3

Amm.to n-2

Amm.to n-1

Fondo Residuo

Fabbricati 648.000 3% 9.720 19.440 19.440 19.440 68.040 579.960

Impianti 324.000 20% 32.400 64.800 97.200 226.800

Attrezzature industriali 80.000 25% 10.000 20.000 20.000 20.000 70.000 10.000

Per verificare la deducibilità delle spese di manutenzione si procede-

rà come segue:

Spese di manutenzione in conto economico 55.000,00 (-) Spese relative a canoni di manutenzione programmata -1.800,00

Spese di manutenzione a deducibilità limitata 53.200,00

22

Il TUIR prevede anche la piena deducibilità delle spese per manutenzioni effet-

tuate su beni di terzi. Per approfondimenti si veda il paragrafo 15.2.

Capitolo XVI 32

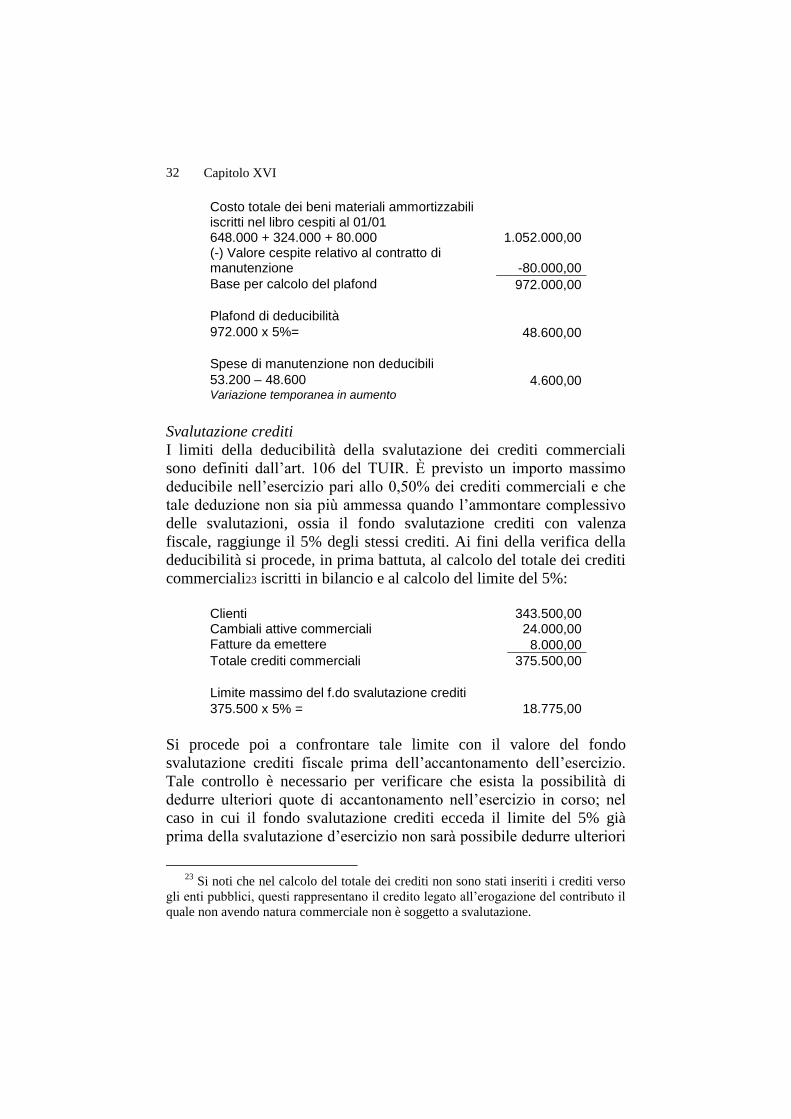

Costo totale dei beni materiali ammortizzabili iscritti nel libro cespiti al 01/01 648.000 + 324.000 + 80.000 1.052.000,00 (-) Valore cespite relativo al contratto di manutenzione -80.000,00

Base per calcolo del plafond 972.000,00 Plafond di deducibilità 972.000 x 5%= 48.600,00 Spese di manutenzione non deducibili 53.200 – 48.600 4.600,00 Variazione temporanea in aumento

Svalutazione crediti

I limiti della deducibilità della svalutazione dei crediti commerciali

sono definiti dall’art. 106 del TUIR. È previsto un importo massimo

deducibile nell’esercizio pari allo 0,50% dei crediti commerciali e che

tale deduzione non sia più ammessa quando l’ammontare complessivo

delle svalutazioni, ossia il fondo svalutazione crediti con valenza

fiscale, raggiunge il 5% degli stessi crediti. Ai fini della verifica della

deducibilità si procede, in prima battuta, al calcolo del totale dei crediti

commerciali23 iscritti in bilancio e al calcolo del limite del 5%:

Clienti 343.500,00 Cambiali attive commerciali 24.000,00 Fatture da emettere 8.000,00

Totale crediti commerciali 375.500,00

Limite massimo del f.do svalutazione crediti

375.500 x 5% = 18.775,00

Si procede poi a confrontare tale limite con il valore del fondo

svalutazione crediti fiscale prima dell’accantonamento dell’esercizio.

Tale controllo è necessario per verificare che esista la possibilità di

dedurre ulteriori quote di accantonamento nell’esercizio in corso; nel

caso in cui il fondo svalutazione crediti ecceda il limite del 5% già

prima della svalutazione d’esercizio non sarà possibile dedurre ulteriori

23

Si noti che nel calcolo del totale dei crediti non sono stati inseriti i crediti verso

gli enti pubblici, questi rappresentano il credito legato all’erogazione del contributo il

quale non avendo natura commerciale non è soggetto a svalutazione.

Le imposte sul reddito 33

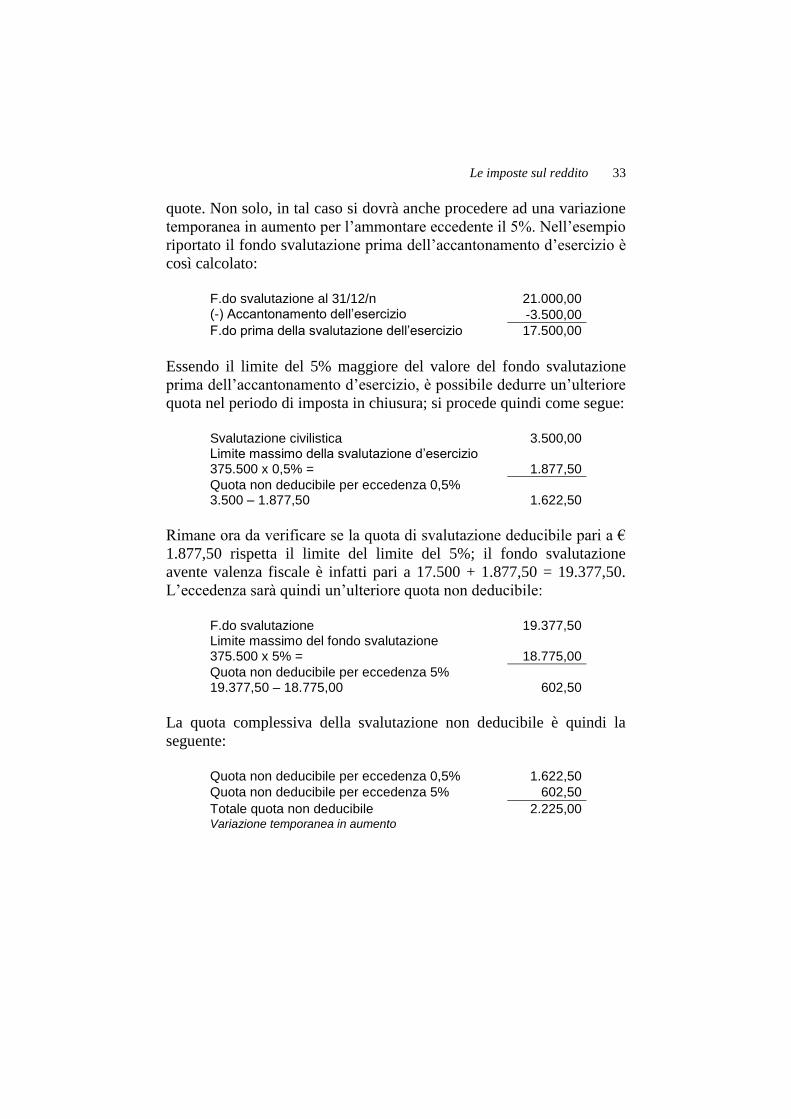

quote. Non solo, in tal caso si dovrà anche procedere ad una variazione

temporanea in aumento per l’ammontare eccedente il 5%. Nell’esempio

riportato il fondo svalutazione prima dell’accantonamento d’esercizio è

così calcolato:

F.do svalutazione al 31/12/n 21.000,00 (-) Accantonamento dell’esercizio -3.500,00

F.do prima della svalutazione dell’esercizio 17.500,00

Essendo il limite del 5% maggiore del valore del fondo svalutazione

prima dell’accantonamento d’esercizio, è possibile dedurre un’ulteriore

quota nel periodo di imposta in chiusura; si procede quindi come segue:

Svalutazione civilistica 3.500,00 Limite massimo della svalutazione d’esercizio 375.500 x 0,5% = 1.877,50

Quota non deducibile per eccedenza 0,5% 3.500 – 1.877,50

1.622,50

Rimane ora da verificare se la quota di svalutazione deducibile pari a €

1.877,50 rispetta il limite del limite del 5%; il fondo svalutazione

avente valenza fiscale è infatti pari a 17.500 + 1.877,50 = 19.377,50.

L’eccedenza sarà quindi un’ulteriore quota non deducibile:

F.do svalutazione 19.377,50 Limite massimo del fondo svalutazione 375.500 x 5% = 18.775,00

Quota non deducibile per eccedenza 5% 19.377,50 – 18.775,00

602,50

La quota complessiva della svalutazione non deducibile è quindi la

seguente:

Quota non deducibile per eccedenza 0,5% 1.622,50

Quota non deducibile per eccedenza 5% 602,50

Totale quota non deducibile 2.225,00 Variazione temporanea in aumento

Capitolo XVI 34

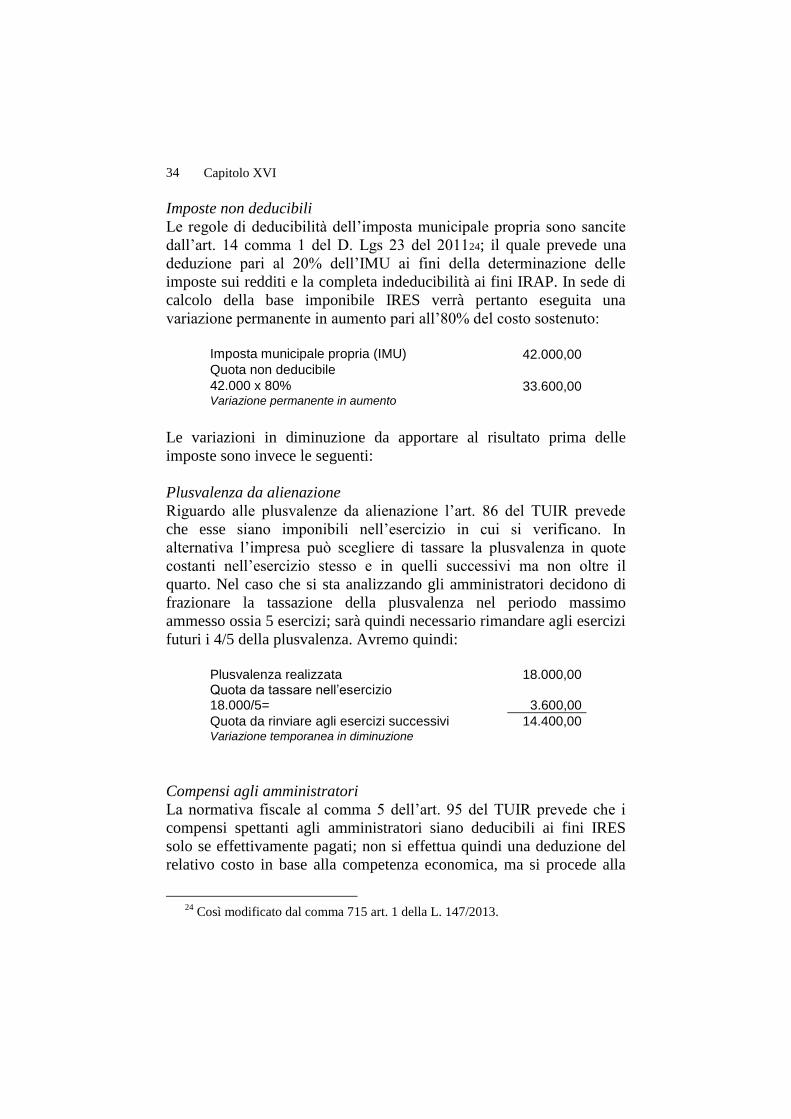

Imposte non deducibili

Le regole di deducibilità dell’imposta municipale propria sono sancite

dall’art. 14 comma 1 del D. Lgs 23 del 201124; il quale prevede una

deduzione pari al 20% dell’IMU ai fini della determinazione delle

imposte sui redditi e la completa indeducibilità ai fini IRAP. In sede di

calcolo della base imponibile IRES verrà pertanto eseguita una

variazione permanente in aumento pari all’80% del costo sostenuto:

Imposta municipale propria (IMU) 42.000,00 Quota non deducibile 42.000 x 80% 33.600,00 Variazione permanente in aumento

Le variazioni in diminuzione da apportare al risultato prima delle

imposte sono invece le seguenti:

Plusvalenza da alienazione

Riguardo alle plusvalenze da alienazione l’art. 86 del TUIR prevede

che esse siano imponibili nell’esercizio in cui si verificano. In

alternativa l’impresa può scegliere di tassare la plusvalenza in quote

costanti nell’esercizio stesso e in quelli successivi ma non oltre il

quarto. Nel caso che si sta analizzando gli amministratori decidono di

frazionare la tassazione della plusvalenza nel periodo massimo

ammesso ossia 5 esercizi; sarà quindi necessario rimandare agli esercizi

futuri i 4/5 della plusvalenza. Avremo quindi:

Plusvalenza realizzata 18.000,00 Quota da tassare nell’esercizio 18.000/5= 3.600,00

Quota da rinviare agli esercizi successivi 14.400,00 Variazione temporanea in diminuzione

Compensi agli amministratori

La normativa fiscale al comma 5 dell’art. 95 del TUIR prevede che i

compensi spettanti agli amministratori siano deducibili ai fini IRES

solo se effettivamente pagati; non si effettua quindi una deduzione del

relativo costo in base alla competenza economica, ma si procede alla

24

Così modificato dal comma 715 art. 1 della L. 147/2013.

Le imposte sul reddito 35

deduzione secondo il principio di cassa. Se in sede di calcolo delle

imposte i compensi agli amministratori risultano, in tutto o in parte, non

pagati è necessario effettuare una variazione temporanea in aumento

dell’imponibile. Tale variazione verrà fiscalmente riassorbita,

attraverso il reversal, nell’esercizio in cui i compensi residui verranno

erogati. Nel caso prospettato avremo:

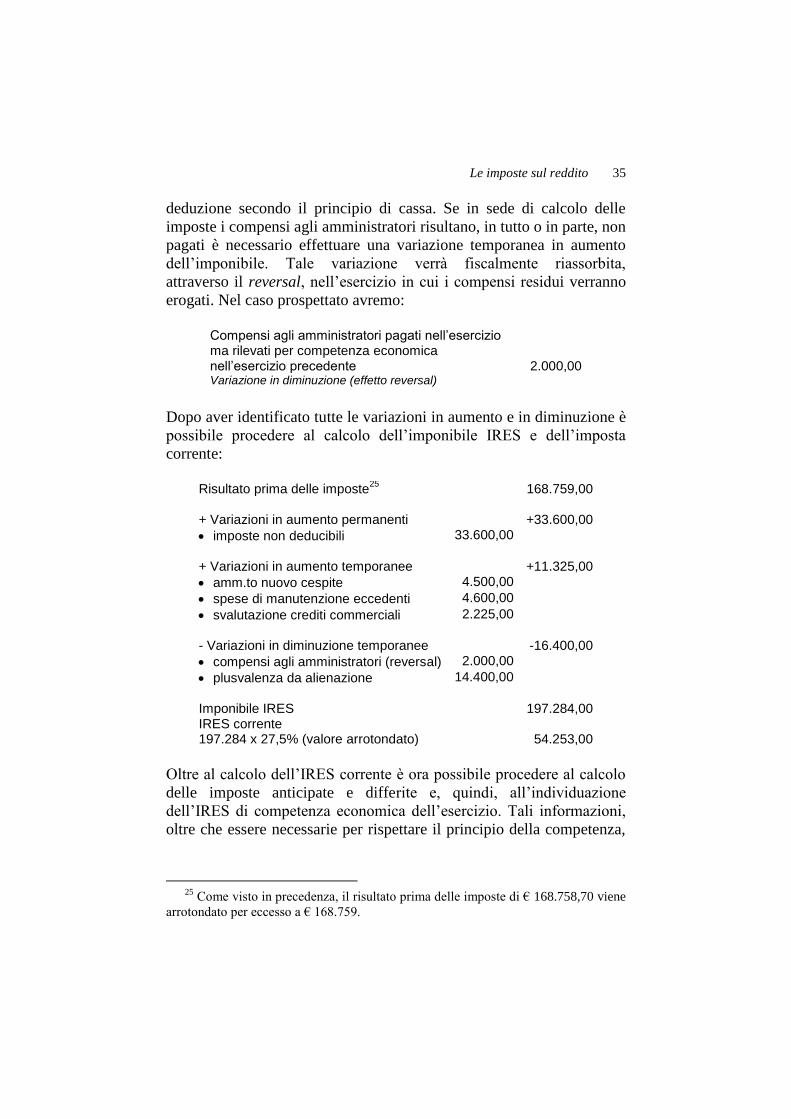

Compensi agli amministratori pagati nell’esercizio ma rilevati per competenza economica nell’esercizio precedente 2.000,00 Variazione in diminuzione (effetto reversal)

Dopo aver identificato tutte le variazioni in aumento e in diminuzione è

possibile procedere al calcolo dell’imponibile IRES e dell’imposta

corrente:

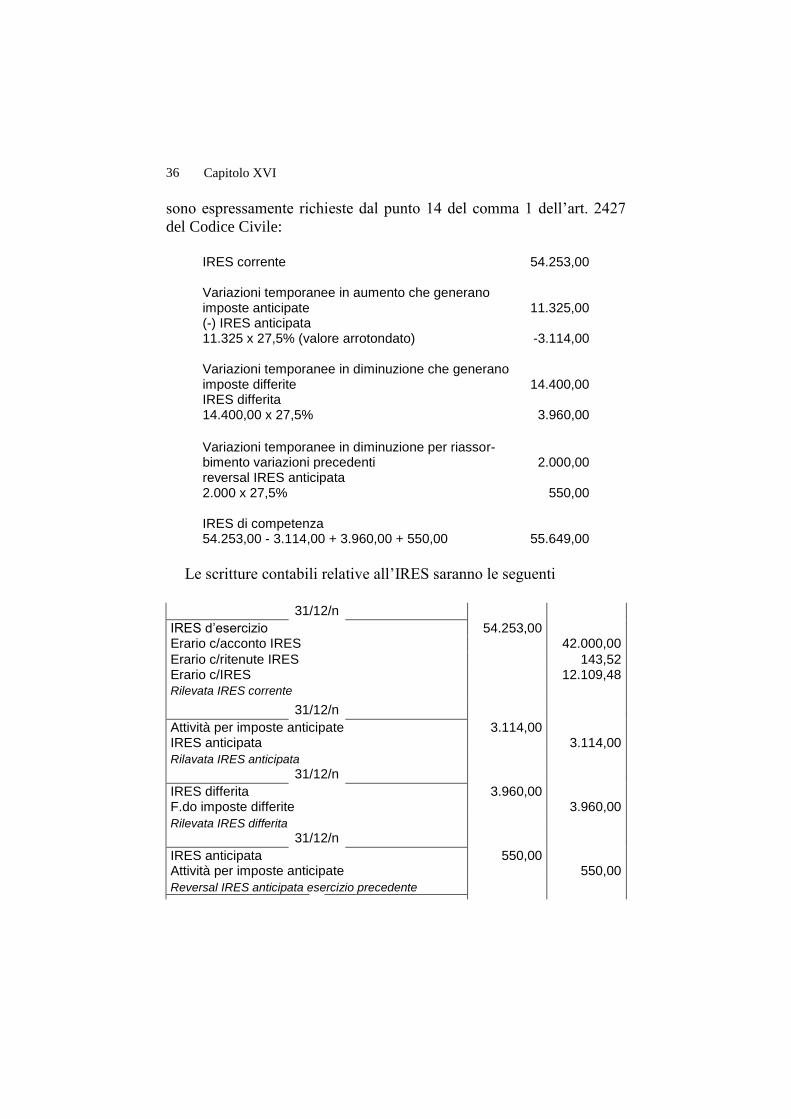

Risultato prima delle imposte

25 168.759,00

+ Variazioni in aumento permanenti +33.600,00

imposte non deducibili 33.600,00 + Variazioni in aumento temporanee +11.325,00

amm.to nuovo cespite 4.500,00

spese di manutenzione eccedenti 4.600,00