Embed Size (px)

DESCRIPTION

Capítulo 7 Ajustes

Citation preview

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 1/26

El presente capítulo, tendrá como objetivo dar a conocer los siguientes temas: Explicar el procedimiento de Ajustes.

Diferenciar cada una de las situaciones que ocasionan un Ajustes.

Describir el procedimiento para contabilizar los ajustes correspondientes.

Capítulo 7:Ajustes

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 2/26

Manual de Contabilidad Básica

Página 1

Corporación Industrial Minuto de Dios

7. PROCEDIMIENTO DE AJUSTES

Es un procedimiento que se realiza, antes de elaborar los estados financieros, al finalizar cada mes o

como mínimo en diciembre 31 y consiste en tomar las cifras del balance de prueba elaborado

después de registrar las transacciones externas y mediante un análisis que permita aplicar

específicamente los principios contables de Realización y Asociación, hacer los cambios necesarios

para que dichas cifras reflejen razonablemente la situación financiera y los resultados del negocio.

7. 1 DEFINICIÓN

Los ajustes Son los registros que se efectúan al cierre de un períodocontable con el fin de:

Ajustar los saldos de las cuentas a su valor real.

Causar los gastos y realizar los ingresos correspondientes al

período aunque no hayan sido cancelados o no se haya

recibido su pago.

Corregir errores u omisiones.

AJUSTES: serie de cambios

que debemos hacer en las

cuentas al finalizar cada

periodo contable, cambios

que tendrán como

consecuencia que algunas

cuentas disminuyan y otras

aumenten sin que se altere

la ecuación contable.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 3/26

Capítulo 7: Ajustes

Página 2

Corporación Industrial Minuto de Dios

Dado que son muchas las posibles situaciones que dan origen a los ajustes, es posible que el tema

genere confusión y dificultades para su comprensión. Por tal motivo es conveniente agrupar dichas

situaciones para su comprensión. Por tal motivo es conveniente agrupar dichas situaciones en

algunas categorías homogéneas que nos permitan entender cómo proceder en cada uno de los

casos. Las situaciones más frecuentes de ajustes son:

Gastos

Pagados por

Anticipado

Ingresos

Cobrados por

Anticipado

Gastos

Acumulados

por Pagar

Ingresos

Acumulados

por Cobrar

Registro del

Consumo deMateriales

Registro de la

Depreciación

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 4/26

Manual de Contabilidad Básica

Página 3

Corporación Industrial Minuto de Dios

7.2 SITUACIONES MÁS FRECUENTES DE AJUSTES

7.2.1 Gastos Pagados Por Anticipado

Se originan en el momento en que la empresa paga por un

servicio que se va a consumir durante varios meses. En la

literatura contable se conocen también con los nombres de

Gastos Prepagados o incluso con el de Gastos Diferidos.

Nos referiremos en concreto al trato contable de los ajustes

ocasionados por los GASTOS PAGADOS POR ANTICIPADO.En este caso es fundamental tener claro que en el momento del

pago no se reconoce ningún gasto sino que se da por aceptado,

por aplicación del Principio contable de Realización, que la empresa

adquiere el derecho a recibir el respectivo servicio en los meses siguiente. Por tal motivo los gastos

pagados por anticipado se contabilizan en cuentas del activo que tienen la particularidad que a

medida que transcurre el tiempo y recibimos los servicios correspondientes se les debe ir

modificando (AJUSTANDO) para que su salgo refleje la cantidad que falta por consumir.

Todos los desembolsos que una

empresa haga antes de iniciar

actividades, conocidos como

desembolsos preoperativos, se

consideren como un activo bajo la

denominación de CARGOS DIFERIDOS,con la finalidad de amortizarlos como

gastos en los primeros años de

actividades del negocio cuando ya laempresa haya generado ingresos.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 5/26

Capítulo 7: Ajustes

Página 4

Corporación Industrial Minuto de Dios

En relación con este tipo de pagos es indispensable tener claramente definidos los registros

contables en dos momentos completamente diferentes.

El primero se refiere al momento de hacer el pago, en el cual al reconocer que aumentan los

activos de la empresa se debe DEBITAR la correspondiente cuenta del grupo de gastos pagados

por anticipado y ACREDITAR la cuenta de Disponible.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 6/26

Manual de Contabilidad Básica

Página 5

Corporación Industrial Minuto de Dios

Ejemplo: En Octubre 28 del año 1, Coltejer S.A. le paga a Delima y Cia $ 12 mil por una póliza de

seguros contra incendio que tiene una vigencia de 12 meses, de noviembre 1 del año 1 a octubre 31

del año siguiente.

Solución:

Los momentos adicionales que es indispensable tener bien diferenciados se refieren al último día

de cada uno de los meses durante los cuales tenga vigencia la póliza, en los cuales es necesario

disminuir la cuenta “Seguros Pagados por Anticipado” y aumentar la cuenta “Gasto – Seguros” por

el equivalente al valor de la póliza que se haya consumido durante cada mes.

Cuenta Debito Credito

Seguro Pagados por Anticipado $12.000

Disponible $12.000

Registro Libro Diario

Oct. 28 -Año 1 $12.000

Registro Libro Mayor

Seguro Pagados por Anticipado

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 7/26

Capítulo 7: Ajustes

Página 6

Corporación Industrial Minuto de Dios

Al finalizar cada mes será necesario hacer un ajuste para debitar la cuenta “Gasto – Seguros” porque,

al aumentar, los gastos de deben debitar, y acreditar la cuenta “Seguros Pagados por Anticipado”

porque, al disminuir, las cuentas del activo se deben acreditar.

Un inconveniente adicional que tiene el hacer ajustes radica en que además de identificar las cuentas

que han de modificarse, es necesario analizar la información para determinar cuál es la cifra de gastos

o de ingresos que le corresponda a cada periodo contable. En nuestro ejemplo, la situación es bien

sencilla: Si pagamos $ 12 mil por una suscripción a 12 meses, entonces, entonces a cada mes le

corresponden proporcionalmente $1.000. En el diario, el registro será:

Cuenta Debito Credito

Gasto-Seguros $1.000

Seguro Pagados por Anticipado $1.000

Registro Libro Diario

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 8/26

Manual de Contabilidad Básica

Página 7

Corporación Industrial Minuto de Dios

Al hacer los registros contables al final de cada uno de los meses siguientes, se ira acreditando la

cuenta “Seguros Pagados por Anticipado” para que su saldo paulatinamente vaya disminuyendo, de

modo que finalmente en octubre 31 del año 2, sea cero. Mientras que la cuenta “Gasto – Seguros”

se va debitando hasta que finalmente en octubre 31 del año 2, haya recibido la totalidad del valor

de la póliza. Así, el Libro Mayor mostrara los siguientes registros:

$12.000

$10.000

Oct. 28- Año 1

Nov 30 -Año1

Dic. 31 -Año1

Seguro Pagados por Anticipado

Registro Libro Mayor

$1.000

$1.000

$1.000

$1.000

$2.000

Gasto -Seguros

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 9/26

Capítulo 7: Ajustes

Página 8

Corporación Industrial Minuto de Dios

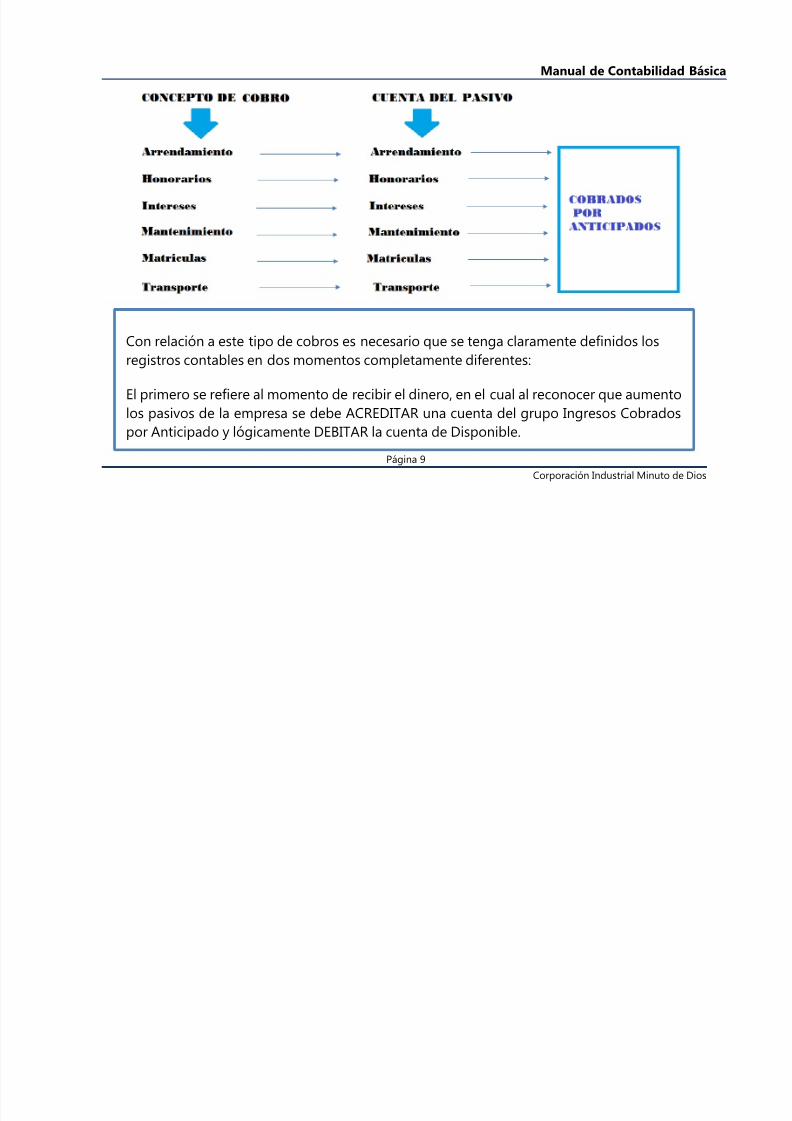

7.2.2 Ingreso Cobrado por Anticipado

Se originan al recibir totalmente el dinero correspondiente a servicios que se van a presentar durante

varios meses. Se denominan también Ingresos Diferidos.

Los ingresos cobrados por anticipado se contabilizan en cuentas del pasivo que tienen la

particularidad que no se cancelan mediante pagos en Disponible sino que a medida que pase el

tiempo y se vaya prestando el servicio respectivo se les debe ir modificando (AJUSTANDO) para que

su saldo refleje el valor del servicio pendiente por entregar.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 10/26

Manual de Contabilidad Básica

Página 9

Corporación Industrial Minuto de Dios

Con relación a este tipo de cobros es necesario que se tenga claramente definidos los

registros contables en dos momentos completamente diferentes:

El primero se refiere al momento de recibir el dinero, en el cual al reconocer que aumento

los pasivos de la empresa se debe ACREDITAR una cuenta del grupo Ingresos Cobradospor Anticipado y lógicamente DEBITAR la cuenta de Disponible.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 11/26

Capítulo 7: Ajustes

Página 10

Corporación Industrial Minuto de Dios

Ejemplo: En marzo 1 del año 1, el Banco de Santander recibe de uno de sus clientes $7.500 de

intereses por el periodo de marzo 1 a mayo 31 de dicho año. El registro contable en forma de Libro

Diario y Mayor será:

Al finalizar cada mes será necesario hacer un ajuste para DEBITAR la cuenta “Intereses Cobrados por

Anticipado” porque, al disminuir, las cuentas del pasivo se deben debitar. También será necesario

ACREDITAR la cuenta “Ingreso – Intereses” porque, al aumentar, las cuentas de ingresos se deben

acreditar.

Cuenta Debito Credito

Disponible $7.500

Intereses Cobrados por Anticipado $7.500

Registro Libro Diario

Marzo 1-Año1 $7.500

Registro Libro Mayor

Intereses Cobrados por Anticipado

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 12/26

Manual de Contabilidad Básica

Página 11

Corporación Industrial Minuto de Dios

Además de determinar las cuentas que han de modificarse, es necesario analizar cuál es el valor de

ingresos que le corresponde a cada mes. En nuestro ejemplo la situación es fácilmente entendible:

Si recibimos intereses de $7.500 por 3 meses, a cada uno le corresponderá la tercera parte, es decir,

$2.500 por mes. El registro en forma de Libro Diario será:

Cuenta Debito Credito

Intereses Cobrados por Anticipado $2.500

Ingreso-Intereses $2.500

Registro Libro Diario

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 13/26

Capítulo 7: Ajustes

Página 12

Corporación Industrial Minuto de Dios

En el libro mayor, en cada una de esas fechas, marzo 31, abril 30, mayo 31, se ira debitando la cuenta

“Intereses Cobrados por Anticipado” de modo que su saldo vaya disminuyendo para que finalmente

en mayo 31 del año 1 sea cero. En cambio, la cuenta “Ingreso-Intereses” se ira acreditando hasta que

finalmente en mayo 31 de dicho año, tenga registrados los intereses de los 3 meses. Así:

$7.500

$2.500

Marz.1- Año 1Marz. 31 -Año1

Abril 30 -Año1

Ingreso-Intereses

Registro Libro Mayor

$2.500

$2.500

$5.000

$2.500

$2.500

Intereses Cobrados por Anticipado

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 14/26

Manual de Contabilidad Básica

Página 13

Corporación Industrial Minuto de Dios

7.2.3 Gastos Acumulados por Pagar

Se reconoce contablemente que hay gastos acumulados por pagar cuando al finalizar un periodo

detectamos que existen servicios que han sido consumidos pero cuyo pago y contabilización aún nose ha realizado. Esto habitualmente ocurre cuando el prestador del servicio no hace llegar

oportunamente la factura de cobro correspondiente a cada periodo.

Deben contabilizarse en cuentas del Pasivo que permitan acumular allí el valor de los servicios

pendientes de pago y que lógicamente se cancele al hacer el desembolso respectivo.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 15/26

Capítulo 7: Ajustes

Página 14

Corporación Industrial Minuto de Dios

Es conveniente insistir en que los ajustes se hacen al final de cada periodo para incluir el

servicio utilizado dentro de los Gastos del periodo y reconocer la deuda dentro del

Pasivo. Al aumentar los gastos se debe DEBITAR la cuenta de gastos correspondientes

al servicio utilizado y al aumentar los pasivos se debe ACREDITAR la respectiva cuenta

del grupo “Gastos Acumulados por Pagar”

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 16/26

Manual de Contabilidad Básica

Página 15

Corporación Industrial Minuto de Dios

Ejemplo: En noviembre 30 del año 1 en el Deportivo Independiente MEDELLIN, antes de elaborar

los Estados Financieros mensuales, detectan que no se han pagado los salarios correspondientes al

mes de noviembre por valor de $80 mil.

A pesar de que todavía no se ha hecho el pago, es necesario hacer un ajuste para reconocer el gasto,

aumentando la cuenta “Gastos Salarios” y para reconocer la deuda, aumentando la cuenta “Salarios

Acumulados por Pagar” por el valor de $80 mil correspondientes a los salarios pendientes de pago.

En noviembre30 del año 1, es necesario entonces DEBATIR la cuenta “Gasto Salarios” porque, al

aumentar, las cuentas de gastos se deben debitar y ACREDITAR la cuenta “Salarios Acumulados por

Pagar” porque, al aumentar, las cuentas del pasivo se deben acreditar. En el Libro Diario el registro

será:

Cuenta Debito Credito

Gasto-Salarios $80.000

Salarios Acumulados por Pagar $80.000

Registro Libro Diario

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 17/26

Capítulo 7: Ajustes

Página 16

Corporación Industrial Minuto de Dios

El registro en el Libro Mayor implica abrir en el grupo de cuentas del Pasivo la cuenta “Salarios

Acumulados por Pagar” la cual se acredita al final de cada mes con el valor de los salarios pendientes

de pago y se debitara en el momento de hacer los pagos respectivos.

Si suponemos adicionalmente que los salarios del mes de diciembre por valor de $70 mil tampoco

se pagaron oportunamente y que el pago de los salarios de noviembre y diciembre se hace en enero

5 del año siguiente, las cuentas del mayor tendrán, hasta diciembre 31, los siguientes registros:

Nov. 30 -Año1

Dic. 31 -Año1

Salarios Acumulados por Pagara

Registro Libro Mayor

$80.000

$70.000

$150.000

$80.000

$70.000

Gasto Salarios

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 18/26

Manual de Contabilidad Básica

Página 17

Corporación Industrial Minuto de Dios

La cifra de $150 mil que tiene la cuenta de “Salarios Acumulados por Pagar” en diciembre 31 del año

1 refleja la situación real de la empresa en esa fecha y por lo tanto, el Balance General que se elabore

informara más razonablemente la situación financiera del negocio, que era lo que se pretendía con

el ajuste.

En enero 5 del año siguiente, al pagar los salarios atrasados, se hará un registro simple en el cual se

debite la cuenta “Salarios Acumulados por Pagar” y se acredite la cuenta “Disponible” por $150.000.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 19/26

Capítulo 7: Ajustes

Página 18

Corporación Industrial Minuto de Dios

7.2.4 Ingresos Acumulados por Cobrar

Se reconoce contablemente que hay ingresos acumulados por cobrar cuando al finalizar un periodo

detectamos que existen servicios que han sido realizados o prestados, cuyo dinero aún no hemos

recibido ni tampoco contabilizado.

Deben ser contabilizados en cuenta del Activo que permitan acumular el valor de los servicios

pendientes de cobro y que lógicamente se cancelen al recibir el dinero respectivo.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 20/26

Manual de Contabilidad Básica

Página 19

Corporación Industrial Minuto de Dios

Es conveniente insistir en que los ajustes se hacen al final de cada periodo para incluir el

servicio realizado dentro de los Ingresos del periodo y reconocer la deuda a favor de la

empresa como un Activo. Al aumentar los ingresos se debe ACREDITAR la cuenta de ingresos

correspondiente al servicio realizado y al aumentar los activos se debe DEBITAR la respectiva

cuenta del grupo “Ingresos Acumulados por Cobrar”.

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 21/26

Capítulo 7: Ajustes

Página 20

Corporación Industrial Minuto de Dios

Ejemplo: En julio 31 del año 1 en el Hotel Buena Vista S.A., antes de elaborar los Estados Financieros

mensuales, detectan que aún no se han facturado servicios de alojamiento por valor de $45 mil

correspondientes a clientes que se alojaron en julio y abandonaran el hotel en los primeros días del

mes de agosto.

A pesar de que aún no se ha recibido el pago, es necesario que en esa fecha se haga un ajuste para

reconocer el ingreso, aumento la cuenta “Ingreso – Alojamiento” y para reconocer la deuda a favor

del hotel, aumentando la cuenta “Alojamiento Acumulado por Cobrar” en $ 45 mil correspondientes

al alojamiento pendiente de cobro.

En julio 31 del año 1 es necesario entonces ACREDITAR la cuenta “Ingreso – Alojamiento” porque, al

aumentar, las cuentas de ingresos se deben acreditar y DEBITAR la cuenta “Alojamiento Acumulado

por Cobrar” porque, al aumentar, las cuentas del activo se deben debitar. En el Libro Diario el registro

será:

Cuenta Debito Credito

Alojamiento Acumulados por Cobrar $45.000

Ingreso-Alojamiento $45.000

Registro Libro Diario

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 22/26

Manual de Contabilidad Básica

Página 21

Corporación Industrial Minuto de Dios

El registro en el Libro Mayor implica abrir en el grupo de cuentas del Activo la cuenta “Alojamiento

Acumulado por Cobrar”, la cual se debita al final de cada mes con el valor de los alojamientos

pendientes de cobro y se acreditara en el momento de hacer los cobros respectivos.

Si suponemos adicionalmente que los alojamientos pendientes de cobro en el mes de julio se

recaudan el día 10 del mes siguiente, las cuentas en el libro mayor tendrán los siguientes registros:

La cifra de $45 mil que tiene la cuenta “Alojamiento Acumulado por Cobrar” en julio 31 del año 1

refleja la situación real de la empresa en esa fecha y por lo tanto el Balance General que se elabore

informara más razonablemente la situación financiera del negocio que era lo que se pretendía con

el ajuste. En agosto 10 al recibir el pago, el saldo de la cuenta queda en cero.

$45.000 $45.000

O $45.000

DiponibleJul.31 -Año1

Agos. 10 -Año1

Ingreso-Alojamiento

Registro Libro Mayor

$45.000

Alojamiento Acumulados

por Cobrar

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 23/26

Capítulo 7: Ajustes

Página 22

Corporación Industrial Minuto de Dios

7.2.5. Ingresos Acumulados por Cobrar

Para contabilizar el gasto correspondiente al uso de materiales de consumo es posible implementar

un procedimiento de ajustes que se basa en los siguientes puntos:

Utilizar una cuenta del activo denominado “Materiales” en la que se registran como débitos todas

las compras de dichos materiales y la cual es necesario tener claramente diferenciada de la cuenta

de “Inventarios” utilizada en empresas comerciales para contabilizar el valor de las mercancías para

la venta y en las empresas industriales para contabilizar el valor de las materias primas y los

productos para la venta.

Al finalizar el periodo contable hacer un inventario físico de los materiales que quedaron

disponibles con su correspondiente precio de compra.

Calcular aproximadamente el valor de los materiales consumidos durante el periodo,

estableciendo la diferencia entre el saldo de la cuenta “Materiales” y el valor de los materiales que

quedan disponibles al final el período, mediante la siguiente formula

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 24/26

Manual de Contabilidad Básica

Página 23

Corporación Industrial Minuto de Dios

Contabilizar la diferencia así establecida como un aumento en el valor de los gastos y una

reducción en el valor de la cuenta “Materiales”, mediante un registro DEBITO en la cuenta

“Gasto – Materiales” y un registro crédito en la cuenta “Materiales”. El registro en el LibroDiario será así:

Cuenta Debito Credito

Gasto-Materiales xxx

Materiales xxx

Registro Libro Diario

MATERIALES CONSUMIDOS =SALDO DE CUENTA MATERIALES -

INVENTARIO FINAL DE MATERIALES

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 25/26

Capítulo 7: Ajustes

Página 24

Corporación Industrial Minuto de Dios

7.2.5. Depreciación

Para reconocer la disminución en el valor del activo, en lugar de acreditar la cuenta del respectivo

activo, se utilizan cuentas en las cuales se acumula, durante toda la vida útil del activo, el valor de ladepreciación que ya ha sido registrada como gastos. Las cuentas en cuestión se consideran como

parte de los activos pero con la característica de representar un menor valor de ellos, por tal motivo

se presentan en el Balance General inmediatamente después de la cuenta del respectivo activo pero

restándose. Estas últimas reciben la denominación de “Depreciación Acumulada…” y para cada tipo

de activos fijos se utiliza una cuenta específica, así: “Depreciación Acumulada-Muebles “,

“Depreciación Acumulada –Equipos”, Etc. Al registrar la depreciación estas cuentas de deben

Acreditar.

Para contabilizar la depreciación de un periodo contable, el registro en el Libro Diario tiene la

siguiente estructura:

Cuenta Debito Credito

Gasto-Depreciacion xxx

Depreciacion Acumulada xxx

Registro Libro Diario

7/17/2019 Capítulo 7 Ajustes

http://slidepdf.com/reader/full/capitulo-7-ajustes 26/26

Manual de Contabilidad Básica

Página 25

Corporación Industrial Minuto de Dios

En el libro Mayor, las cuentas contienen la siguiente información:

xxx

Depreciacion Acumulada -

Muebles

Registro Libro Mayor

xxxx

Gasto Depreciacion - Muebles

![Capítulo [7]](https://img.pdfslide.tips/doc/110x75/577c7f531a28abe054a413c9/capitulo-7-57825e38a9070.jpg)