Embed Size (px)

Citation preview

CAPITULOVmLAS RELACIONES ECONOMICAS

INTERNACIONALES DE LA AMERICA LATINAENTRE 1963 Y 1990.

Desde 1963, cuando es publicada la versión original de este texto,han tenido lugar cambios fundamentales en el escenario de las relacionesinternacionales que afectan a los países latinoamericanos. Entre estasmutaciones es necesario mencionarel papel primordial que ha significadoel apogeo de la reconstrucción de Europa y de Japón y su crecienteparticipación en el comercio y en las relaciones financieras.

De importancia trascendental es igualmente el cambio en el sistemamonetario mundial'" en 1971, cuando los Estados Unidos informó alFondo Monetario Internacional el fin de la convertibilidad del dólar enoro, comenzando así el aumento acelerado de la masa monetaria Internacional y, por ende, el proceso inflacionario que caracteriza nuestrotiempo. En efecto, fue el fin de esquema de Bretton Woods, relativo alordenamiento del sistema monetario mediante la regulación automáticade la liquidez, a través del aumento o de la reducción de las reservas áureaso de dólar-oro de los países. En consecuencia, a partír de 1971, la masamonetaria de cada país depende de la decisión de las autoridades

(1) Fondo Monetario Internacional. "The IMF in a Changing World" Washington 1986. p. 91Y 107.

321

monetarias, que se puede manifestar sólo mediante mecanismos de acciónindirecta los cuales, frecuentemente, son poco eficaces.

A esta situación, que hizo posible la expansión acelerada de laliquidez, se añadió la aparición del Euromercado. Este sistema quepermite, como habrá de verse, depósitos en monedas fuera de su país deorígen, no facilita la intervención directa de los Bancos Centrales de lospaíses respectivos, fomentando de esta manera una multiplicación aunmás rápida de la liquidez monetaria a nivel mundial, particularmentedespués de los primeros aumentos de los precios petroleros. Así, porejemplo, el Banco de la Reserva Federal de los Estados Unidos no puedeintervenir, sino indirectamente, en las fluctuaciones de las tasas de interésque afectan los dólares depositados en Londres o en Zurich. A partir deentonces, en consecuencia, fue disminuida una de las funciones principales del FMI. No obstante, desde mediados de los años setenta, yparticularmente después de 1982, el Fondo Monetario Internacionalhabría de intensificar su participación en la economía mundial cuandocomienza la crisisdel endeudamiento externo de los países en desarrollo.Los planes de ajuste de estos países serán su tarea fundamental paramantener la estabilidad del sistema monetario mundial.

En el escenario geopolítico ocurren también cambios fundamentales toda vez que se acentúa la bipolaridad que comparten los EstadosUnidos y la Unión Soviética en una de las épocas más difíciles del siglo.Sin embargo, al fin de período, en 1989, como ya lo hemos expresado lahumanidad habrá de ser testigo del colapso del sistemacomunista, debidoa la ineficiencia de su organización económica, acentuada por el elevadocosto del armamento, lo cual condujo a un acelerado empobrecimiento dela sociedad civil soviética.

Desde 1948, sin embargo, la bipolaridad había influenciado fuertemente las relaciones internacionales pues significaba que no existía unapotencia militar y económica única como en los tiempos de la PaxArnericana o de la Pax Británica, sino una difícil y peligrosa situación depermanente enfrentamiento político entre las dos superpotencias. En elfondo, la guerra no tuvo lugar debido el cambio profundo que había ocurrido en la esencia misma de la confrontación bélica, al introducirse elarma nuclear y los cohetes teledirigidos, pues ello significaba la probabley total aniquilación de la humanidad en caso de conflicto bélico; la guerraentre las grandes potencias dejó de ser, pues, el último reducto de la

322

diplomacia. Durante muchos años, no obstante, la humanidad fue testigode la competenciaentre los dos sistemas políticos -el marxismo leninismoy la economía de merc~o-- para lograr la preferencia del Tercer Mundo,y en particular de la América Latina, por su vecindad con los EstadosUnidos.

Como se verá en las páginas siguientes, una de las consecuenciasmás importantes del bipolarismo fue el surgimiento de la OPEP comoasociación de productores, opuesta a los intereses de los grandes paísesindustriales consumidores, cuyo potencial económico, financiero y militar era considerable. Ocurren entonces los "shocks' petroleros de 1974Y de 1980, que se suman al colapso del sistema monetario de BrettonWoods y al rápido proceso de endeudamiento externo de la región,facilitado por la abundante liquidez existente en el sistema bancariomundial.

Así, pues, luego de la crisis de la deuda externa en los años ochenta,la América Latina se encontrará en el último de decenio del milenio anteun escenarío geopolítico y económico muy complejo. En primer lugar,el fin de la guerra fria implicará probablemente la reconstrucción de laEuropa Oriental y de la antigua Unión Soviética, lo cual, posiblemente,atraerá importantes recursos financieros. En segundo lugar, la integración de Europa en un importante mercado, conjuntamente con lasnegociaciones entre los Estados Unidos, Canadá y México para laformación de una unión aduanera, y la posible cooperación entre Japóny los países asiáticos industrializados -sin olvidar la China Roja-,muestran una economía global en la cual las relaciones comerciales yfinancieras podrán adquirir formas y dimensiones diferentes.

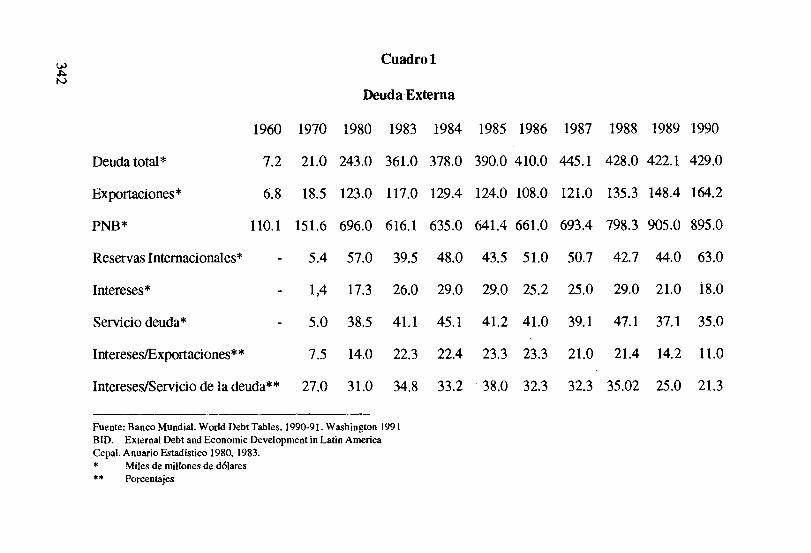

El cuadro 1 muestra la evolución del endeudamiento externo de lospaíses de la región entre 1960 y 1990 en función de algunas variablesfundamentales de las economías.

323

Sección 1

LA CRISIS DEL ENDEUDAMIENTO EXTERNO

l. Los antecedentes

A partir de 1971 comenzó el proceso de endeudamiento internacional de los países latinoamericanos cuyo rápido aumento constituyeprobablemente el factor más importante en la crisis de las relacioneseconómicas internacionales que afecta a la América Latina en los añosochenta y que ha tenido como consecuencia que los países de la región notengan acceso a los mercados internacionales de capital en ese período.

La deuda externa latinoamericana aumentó en formavertiginosa enel decenio de los setenta. En efecto, en 1960 la deuda externa era de 7.205millones de dólares yen 1970 había aumentado en 290%, es decir, habíallegado a 20.918 millones. En 1980 se debían 243.000 millones dedólares, 10cual significa un aumento de 1.162% con relación a 1970 y de3.373%, comparado con 1960. Conviene tomar en cuenta que en 1983,habiendo ya comenzado la crisis actual del endeudamiento, se habíarealizado un aumento de 124.000 millones de dólares, es decir, 361.000millones en total, que equivale a un incremento de 135% en sólo tres años.

Por otra parte, este incremento acelerado del endeudamiento internacional produjo un aumento importante en el servicio del mismo todavez que aumentó de 12.000 millones en 1975 a 54.000 en 1982, es decir,350%(2).

Durante este período, entre 1975 y 1983, buena parte de los créditosobedecían a las necesidades derivadas del pago de intereses y amortización, es decir, del servicio de la deuda externa toda vez que ésta no habíasido utilizada para fortalecer el sector de las exportaciones.

De hecho, a finales del decenio de los setenta, la entrada neta derecursos comenzó a descender debido a la salida de fondos hacia elextranjero y al descenso de las exportaciones causado por la recesiónmundial. Durante los años setenta el ingreso de capitales fue muyimportante, alcanzando un promedio de 20% con relación a las exporta-

(2) Ver cuadro 2.

324

ciones. No obstante, a finales del decenio comienza a sentirse el efecto dela reducción neta de ingresos de divisas, debido en gran parte al descensodel valor de las exporescíones y a la transferencia neta de recursos alextranjero.

Esta tendencia de las economías latinoamericanas comienza a darcierta imagen de insolvencia a la región ante la Banca Internacionalprivada, particularmente cuando comienza el conflicto de las IslasMalvinas, entre Argentina y la Gran Bretaña, en marzo de 1982. A partirde agosto de ese año, la Banca Internacional decidió aplicar una políticacrediticia restrictiva hacia América Latina y en octubre ocurrió la crisismexicana. A partirde ese momento, practicamente todala Banca Internacional adoptó una actitud diferente hacia la región, endureciendosustancialmente las condiciones de amortización y limitando el créditopara el refinanciamiento, 10 cual comenzó a otorgarse sólo a muy cortoplazo y cuando demostraba ser indispensable, a diferencia de 10que sevenía haciendo en el decenio anterior.

Este período crítico, como se ha mencionado, se encuentraacompañado igualmente por un factor endógeno importante, es decir,por la salida de capitales privados cuyos propietarios temían unadepreciación de las divisas ante la desconfianza que inspiraba la políticaeconómica y monetaria que se seguía. La Cepal-" estima este éxodo enaproximadamente 28.000 millones de dólares entre 1980 y 1983,utilizando como indicador indirecto el rubro "errores y omisiones" delbalance de pagos de los países, aunque indica que tales cifras puedenimplicar una subestimación del monto real de la salida de fondos.

2, Las primeras renegociaciones de la deuda externa.

Después de la crisis mexicana, las reprogramaciones de la deudaexternatoman el lugar de la contratación de nuevos préstamos para hacerfrente al servicio de la misma, como se venía haciendo antes de 1982. Enefecto, no pudiendo cumplir sus obligaciones en los plazos estipulados yante la ausencia de nuevos créditos, los países deudores y la BancaInternacional se vieron en la necesidad de establecer otros programas de

(3) CEPAL. Estudio Económico 1983. p. 66.

325

pagosy condiciones presuntamente susceptiblesde sercumplidaspor losGobiernos latinoamericanos. Las primeras reprogramaciones tenían yacomometareduciro posponerporciertotiempoel montode los pagosporconcepto de amortización, como también lograr créditos nuevos "novoíuntaríos"!" por parte de la Banca Internacional para el pago de losintereses vencidoso por vencerse. Igualmenteconviene tomar en cuentael otorgamiento de créditos-puente por parte del Bank of InternationalSettlements en Basilea y del Tesoro de los Estados Unidos. Por otraparte, durante las reprogramaciones, la obtenciónde los créditosnuevosha tenidocomocondiciónqueelFondo MonetarioInternacional considere posible otorgar créditos a esos países, 10 cual implica que los mismostienenque sometersea la condicionalidad establecidaporesa Institución.En consecuencia, los países latinoamericanos han tenido que aplicarprogramas de ajuste -que se describirán en páginas próximas- pararecuperar la confianzadel sistema bancario mundial.

La segunda ronda de negociación comenzó muy poco tiempodespués de terminada la primera, toda vez que sólo se habíanrenegociadolos atrasosacumuladosen 1982.Se plantea igualmentequeel escaso dinamismodel sectorexternode esas economíasobligó a estospaíses a exigir nuevas negociaciones relacionadas con las amortizaciones por pagarse en 1984. Se señala que la Banca Internacional habíamostrado la intención, en cada una de estas primeras rondas denegociación, la voluntad de reducir sus compromisos: "Por una parte,los bancos privados quieren restringir la magnitud de sus compromisosen los países latinoamericanos y, por ende, procuran reducir gradualmente el monto de los nuevos créditos vinculados a los sucesivosejercicios de renegociación de la deuda". (5) Por otra parte, en la medidaen que se hacían con mayor frecuencia las renegociaciones, los paíseslograron términos más favorables.

En el período 1985a 1988,el Gobiernode los EstadosUnidospusoen vigenciael plan Bakerque se basabaen créditos frescos y procesosdeajuste paJ."a obtenerun cíertonivelde crecimientoreal. Sin embargose haseñalado que los flujos de fondos fueron insuficientes para cubrir los

(4) Concedidos por la Banca Internacional Privada para evitar mayores dificultades.(5) CEPAL. Estudio Económico 1983. p. 71.

326

pagos de intereses, mientras los bajos precios de las exportaciones de lospaíses y las tasas reales de interés, relativamente altas, no contribuían aque la Región pudiera é!inplir los compromisos contraídos.

En el período 1986-87, en efecto, la situación general delendeudamiento latinoamericano empezó a tener características aun máscríticas. De la misma manera comola posibilidad de un cartelde deudoreshabía causado preocupación durante la reunión de la üEA en Caracas afines de 1983, la probabilidad de una moratoria general era motivoigualmente de gran consternación.

A comienzos de 1987, Brasil planteó al Club de París que larenegociación de su deuda no podría tener como condición el acuerdo conel Fondo Monetario Internacional relativo al ajuste macroeconómíco.Esta nación sudamericana se encontraba en una difícil situación que semanifestaba en la contracción del excedente del balance de pagos quellevó sus reservas a sólo 3.300 millones de dólares a fines de 1986. Porotra parte, en febrero de 1987, anunció unilateralmente la interrupción desus pagos para el servicio de la deuda a largo y mediano plazo. Amboshechos -la actitud ante la condicionalidad del Fondo Monetario Internacional y la moratoria- constituyen probablemente los factores másimportantes de la renegocíacíón de la deuda de América Latina en eldecenio de los ochenta, toda vez que ocurren en la nación cuya dimensiónes la más importante de la Región y podían transformarse en un ejemplopara el resto de los países. La decisión de no aceptar la condicionalidaddel Fondo Monetario Intemacional implicaba que no continuaría lapolítica de saneamiento de su economía, particularmente en el sentido deajustar los egresos e ingresos del Gobierno, en función del servicio delas obligaciones contraídas con la Banca Internacional. En consecuencia, la moratoria signíficaba un duro golpe para las institucionesnorteamerícanas que no habían aun aumentado sus reservas como lohabía hecho la Banca europea y japonesa. Ambos factores cambiaron demanera significativa el escenario de la renegociación de la deudalatinoameticana.

En esa misma época tuvo lugar un evento de gran importancia quefue el otorgamiento de un crédito de 770 millones de dólares a México,después de grandes esfuerzos porparte de las autoridades mexicanas. Estecrédito fue presentado como un "caso especial" a los otros países de laRegión, a título de advertencia para que no fuese tomado comoprecedente,

327

lo cual ciertamente fue puesto sobre la mesa de negociación por parte delos otros países.

Ecuador se encontró en una situación similar pues -lo mismo queBrasil- había declarado también una moratoria y, como muchos paísesIatinoamericanos, exigió que el crédito otorgado a México fuera tomadocomo norma para hacer frente a los problemas del pago de intereses yamortización.Sinembargo,por norechazarla condicionalidaddel FondoMonetario Internacional y por la dimensión de la deuda, el impacto de lamoratoriaecuatorianafue menor.Las renegociaciones continuaronhastaaprobarse un nuevo acuerdo.

El caso de Venezuela, que había encontrado mucha oposición paramodificar los acuerdos firmados en 1986 y que se encontraba ante undescenso importante de los preciosdel petróleo,su princípalproducto deexportación,pudo resolversecuando sepuso sobre la mesa igualmenteeltratamiento otorgado a México y surgió también el precedente de lamoratoria brasileña.Fue extendido entonces el plazo de amortizacióndedoce a catorce años y el pago de 6000 millones de dólares, que deberíahaberse hecho en el período 1987-1989, fue pospuesto, modificándoseademás la tasa de interés sobre Libor de 1.13%a 0,88%. Por otra parte elpago de 1000 millonesde dólaresque tenía que hacersesegún el acuerdode 1986, quedó sólo en 250 millones de dólares.

IgualmenteArgentinaobtuvoun acuerdomuy similar al de Méxicocuando se señaló también la posibilidadde una moratoria,similar al casobrasileño, después de intensas y difíciles negociaciones. De estos acuerdos surgió la decisión del Gobierno argentinode lanzar una emisión debonos, a veinticinco años y a 3% por debajo de la tasa de interés delmercado, que se pusieron a la disposición de los pequeños bancosregionales de los Estados Unidos, permitiendo a estas entidades salir delprocesodereprogramacióndela deudaargentina. Deestamanerase alivióla posición de estas institucionesfinancieras regionalesnorteamericanas,como también de las autorídades del país latínoamericano. La deuda amediano y largo plazo fue renegociaday se otorgó un crédito nuevo pordos mil millonesde dólares y, porotraparte, la tasade interéssobreLiborfuedeO,81%,igual aladeMéxico. Apesarde nohaberseacordadoelpagode comisiónporelcréditonuevo,el Gobiernoargentinoofreció3/8%paraacelerar la entrega de los fondos.

328

Chile renegoció su deuda de 12.000 millones de dólares,reprogramando los pa¡os de sus intereses anualmente, en vez de cadaseis meses, lo cual sustituyó los créditos nuevos.

Uruguay logró una reprogramación de su deuda de 1800 millonesde dólares y un descenso de las tasas de interés de 1.38% a 0,88% yel período para los pagos por concepto de amortización fue extendido dedoce años a dieciocho años.v"

El problema principal que tuvo que afrontar la Banca Internacionalfue la posición de Brasil con relación al Fondo Monetario Internacional,unido a la declaración de moratoria. Así, pues, conviene tomar en cuentaque aunque la moratoria brasileña llevó a la Banca Intemacional aacuerdos de renegociacióncon los otros países latinoamericanos, concentró su fuerza en Brasil y su posición fue inflexible. Así, pues, poruna parte,continuaba exigiendo que se cumplieran las normas de ajuste del FondoMonetario Intemacional y, por la otra, la Banca norteamericana, que habíasido el principal acreedor, tomó las medidas necesarias en caso de unacesación de pagos por parte de la nación sudamericana, siguiendoentonces el ejemplo de las instituciones europeas y japonesas mencionado, consistente en aumentar las reservas para hacerle frente a lamoratoria en cuestión. En mayo de 1987 las instituciones bancariasnorteamericanas aumentaron sus reservas en 150%, es decir, tres milmillones de dólares'". Esta política fortaleció considerablemente laposición de los bancos acreedores en las negociaciones pues reducíaconsiderablemente el impacto de una cesación de pagos por parte deBrasil.

En julio, el Gobierno brasileño presentónuevamente una petición decréditos nuevos con un porcentaje de 0% sobre los intereses de la tasaLibor que se debían a los bancos comerciales. En agosto se presentó unanueva proposición que consistía en transformar la mitad de su deuda amediano plazo en bonos a largo plazo, la cual fue rechazada toda vez queel gobierno brasileño se negaba a cumplir las normas del Fondo Monetario Internacional. El Gobierno de los Estados Unidos planteó entoncesque era necesario declararla deuda brasileña en estado de valor reducido,

(6) Ver cuadro 4.5 Y6.(7) CEPAL. Estudio Económico 1987. P. 39.

329

(reduced vaIue) 10 cual obligaba a toda la Banca norteamericana aaumentar aún más sus reservas.

Las negociaciones continuaron hasta el 20 de octubre de 1987,habiendo ocurrido un dia después de 1agrave crisi s bursáti1de Wall Street.Este acontecimiento, en Nueva York, fue de singular importancia puestrajo a la memoria la crisis de octubre de 1929, obligando a los Bancos allegar a un acuerdo con Brasil: "La necesidad de evitar más noticias malasy para estabilizar los mercados, condujo a la intervención directa delGobierno de los Estados Unidos para asegurarse que se llegada a unacuerdo entre Brasil y los Bancosv'?',

3. Las negociaciones recientes.

La experiencia de los efectos del servicio de la deuda externa sobrelas economías latinoamericanas ha producido reacciones importantes enla comunidad internacional toda vez que se relacionan los pagos delservicio de la deuda con el desarrollo económico y la capacidad de lospaíses involucrados de llevar a cabo planes de ajuste y de restructuraciónindustrial en forma simultánea. Además, la crisis latinoamericana habíaconducido a una reducción importante de las Importaciones, 10 cual hasignificado una reducción del mercado para el sector productivonorteamericano.

El rechazo de Brasil al plan de ajustes del Fondo MonetarioInternacional produjo un impacto considerable en los paísesacreedoresy probablemente fue por este hecho que surgió la idea de apoyar losnuevos procesos de renegociación con fórmulas de reducción de deudaen vez de créditos nuevos como planteaba el plan Baker. Es así comoen marzo de 1989 el Secretario del Tesoro de los Estados Unidos,Nicholas Brady, propuso que los países que hubieren puesto en prácticaplanes de ajuste, adecuados a sus circunstancias, recibieran ayuda porparte de acreedores oficiales e ínsrituciones financieras Internacionalespara llevar a efecto la reducción de sus deudas. El plan Brady siguifica,

(7) CEPAL. Estudio Económico 1987.

330

en consecuencia, la importancia que la comunidad financiera internacional atribuye a los planes de ajuste por parte de los países deudores'".

En efecto, la i~iativa Brady ha fomentado acuerdos con CostaRica, México, Venezuela y Uruguay. Ciertamente, así como se ha tenidoéxito en llegar a acuerdos favorables para ambas partesen estos países, lasituación hasido difícil en Argentina,Brasil yPerú, en los cualeseldéficitfiscalha conducido a unacríticasituacióneconómicaypolítica.Convieneseñalar que el precio de los papeles de la deuda externa, en el mercadosecundario, de los países que han aceptado las normas del FondoMonetario Internacional ha subido en forma significativa a pesar de losproblemas en 1990 y 1991, en el mercado de Wall Street, por causa deldescenso de las tasas de interés y de la crisis de los bonos de baja garantía(junk bonds). Por otra parte,los papeles de la deudabrasileña y argentina,como también de los otros países que no han aceptado los términos delplan Brady, han descendido de precio en forma sustancial.(9) Estos hechosdemuestran la importancia de la moderación en el gasto fiscal -pat1icularmente el gasto cOl1'iente- y de la reconversión industrial que implicael esquema de ajustes en el esfuerzo de las economías latinoamericanaspara incorporarse a la economía internacional con exportaciones notradicionales.

El Banco Mundial, por otra parte, refiriéndose a la renegociaciónobtenida por México enjulio de 1989señala: "Desde la crisis de la deudaen 1982, México ha negociado reprogramaciones y nuevos programasfinancieros en 1983-84 y en 1986-87. Estos acuerdos, que implicabancomplejas negociaciones, fallaban en proveer alivio a mediano plazo enel sector externo. En 1985 México introdujo importantes reformas en elcomercio exterior y en el sector financiero, privatizó muchas empresasestatales y mejoró las regulaciones sobre inversionesextranjera".A pesarde-estos esfuerzos, la deuda externa continuabaempañando el horizonte.Las importantes transferencias creaban incertidumbre sobre el futuro delas tasas de cambio y sobre las políticas fiscales. Para impedir la fuga decapitales, México tenía que pagar altas tasas de interés real en su deudainterna, lo cual aumentaba su déficit físcal y amenazaba las importantesreformas fiscales que habían sido hechas en los últimos años. El alivio de

(8) Ver subsecci6n siguiente. Las técnicas de reducci6n de deuda.(9) Banco Mundial. World Debt Tables. Tomo 1. p. 237

331

la deuda externa a mediano plazo parecía ser el ingrediente que faltabapara el éxito del esfuerzo de reforma.

En marzo de 1989, México y sus acreedores comerciales anunciaronun acuerdo de restructuracíónde su deuda externa. "Los Bancos podíanescoger de un menú de opciones que incluía dinero fresco y dos fórmulaspara reducir la deuda y el servicio de la misma: un intercambio de bonosde descuento contra deuda, y un intercambio de bonos contra deuda sindescuento alguno, pero con una tasa de interés fija. Cerca de 13% de losacreedores escogieron la opción de dinero fresco y 40% escogieron losbonos con descuento (a 65% del valor par) y 47% el bono a la par con6.25% de interés. Los bonos serán pagados totalmente en (el año) 2019.Su principal está asegurado con bonos cero-cupón del Tesoro de losEstados Unidos y los pagos de intereses se aseguran por 18 meses".

"El acuerdo de restructuraciónde la deuda se espera que reduzca lastransferencias netas en cerca de 4000 millones de dólares entre 1989-94.Cerca de la mitad de la reducción viene de la reprogramación de lasamortizaciones. Estas reducciones mejoraránla posición fiscal de Méxicoy deberán tener un efecto benéfico sobre el crecimiento. El acuerdo haalterado también las expectativas reduciendo las incertidumbres sobrecambios en impuestos y en las tasas de cambio. Después de anunciado elacuerdo en julio de 1989, las tasas de interés reales se redujeronsustancialmente y los capitales están regresando':"?'.

En sus negociaciones con los Bancos acreedores, Venezuela presentó instrumentos nuevos de rcñnamiento en la forma de cinco opcionesdiferentes: a) bonos a la par que implicaban una tasa de interés fija de6.75%; b) bonos de descuento al 70% del valor par, con una tasa de interésflotante de Libor más 13/16%; e) una operación "buy back' que se hizomediante un intercambio de deuda por bonos garantizados con undescuento de 55%; d) rcnegociación de la deuda transformándola enbonos del Estado, de 17 años, con interés Libor más 0,875%. Estosvalores, lo mismo que los de la operación "buy back", recibieron lagarantía de bonos cero cupón del Tesoro de los Estados Unidos; e) bonoscon tasas de interés temporalmente reducidas, llamados "Step down-

(lO) Banco Mundial. "The Challcnge ofDevelopment". Informe sobre el Desarrollo Mundial.Washington 1991, p. 127

332

step-up". Los bonos a la par (a) y (d), de la renegociación de la deuda,atrajeron el 69% de las afeitas bancadas.

Costa Rica refin~ió su deudaprincipalmente conel sistema "buyback" con algunasoperaciones de conversión de deuda. Uruguay utilizóigualmente el sistemade conversión de deuda "buy back".*

4. Las técnicas de reducción de la deuda externa.

Después delas negociaciones quecomienzan en 1986y 1987sehanaplicado varias fórmulas destinadas a resolver los complejos problemasqueha planteadoladeudaexternalatínamericana. Entreestosinstrumentosfiguran losesquemasdereducción deladeudaloscualeshanadquiridovigencia, como se ha señalado, después de la Iniciativa Brady,en marzode 1989.

La críticasituaciónde ladeudaexternalatinoamericana desde1982había conducido a un debilitamiento de los precios, en los mercadosinternacionales, deestos valores. En efecto,los títulosde la deudade lospaíses de la región no han encontrado compradores sino por un preciomenora su valororiginal. En consecuencia, hansurgidovanosesquemasquepermitenformalizar estasituaciónen beneficio tantode los acreedores como de los deudores. Los primeros obtienen mayorprobabilidad derecuperar unapartede su acrecncia y los segundos logranuna reducciónde su deuda y de los pagoscorrespondientes al serviciode la misma.

Una reducción del montooriginal de la deuda,o del serviciode lamisma, se obtienemediante el intercambio de la deuda contradineroenefectivoporun montomenoro contraunarevalorización delasobligaciones que posee el acreedor. En este último caso la deuda representa unmontomenorperoadquiere unamayorseguridad deserpagada. El preciode ambas transacciones refleja la reducción del valor de la deuda enfunción dela confianzaqueinspireeldeudorantelacomunidad financierainternacional. En efecto, al reducirel monto adeudado puede suponersequela capacidad depagodel paísdeudorserámayoryquepodrácumplirsus compromisos con menos dificultades. También debe tomarse encuentaque el valorde la deudanuevadepende de la conductadel deudor

• Ver próxima subsección: Las Técnicas de reducción de la deuda externa.

333

y las posibles reduccionesque puedenocurrirdespuésde que se concluyala operación misma. Ciertamente,el tipo de operaciónque se escoja pararealizarlareducción dela deudapuedeinfluenciarmuchoelvalorpresentey futuro de la deuda en el mercado mundial, aunque cualquiera de lastécnicas utilizadas produzca el mismo efecto de decrecimiento de ladeuda.

Sepuedendefinircincoformas derealizarlareduccióndeladeuda. Lascuatroprímerassebasanencréditosqueobtengaelpaísdeudorconotroacreedor,que bien podría serel gobiernode un país industrializadoo un organismofinancierointernacionalcomoelBancoInteramericanodeDesarrollo, elBancoMundialo,porsupuesto,otrobancoprívado. Unaúltimatécnicaserefierealsistemallamado' 'debt equity swap" medianteel cual la deudaexternasetransformaeninversiónextranjeradirecta. (11)

El primer esquema se refiere a una operación denominada "buyback' en la cual el país deudor adquiere su deuda, por ejemplo, por uncuarentaporciento de su valor,pagándolaen efectivograciasaun créditoobtenido enotra institución. El país deudor debe ahora sólo una fracciónde sudeuda y tiene un acreedordiferente. En segundolugar, se encuentrala misma operación, excepto que el país deudor adquiere bonos cerocupón,deriesgo muybajo,ocasi inexistente,talescomobonosdelTesorode los Estados Unidos y los utiliza para servir de garantía y recompensapor la deuda reducida, por ejemplo, a cuarenta por ciento. Para adquirirtales bonos tiene que recibir un crédito de otra entidad financieraigualmente. El tercer caso se refiere al uso de este mismo tipo de bonosparagarantizarelpago deinteresesde la deudaque seha acordadoreducirentre las partes, Esta fórmula requiere igualmente un crédito nuevoaunque, ciertamente,por un monto menor. La última forma de utilizar elsistema de "buy back" implica usar el empréstito nuevo para garantizarsólo parte de los intereses contratados en el pasado, lo cual, de hecho,reducela deudaalmismo niveldelejemploanterior,esdecir,cuarentaporciento.

Finalmente, como se ha mencionado, se encuentra el sistemaconocido como "debt equity swap" en el cual parte de la deuda externaes adquiridaalpreciodel mercadosecundarioporun inversionista.Luego

(11) Fondo Monetario Internacional. Debt Reduction and Economic Activity. Michael P. Dooley,David Folkerts Landau. Richard D. Haas, Steven A. Simansky and Ralph W. Tryton.Washington 1990.

334

el gobiernodel país deudoro la empresaprívadadeudora, adquieredichostítulos con divisa nacional para ser utilizado en inversiones dentro delpaís. También puedeéíacerseen forma de trueque, con bienes de capital,que deberán seguir funcionandoenel procesoproductivodel paísdeudor.

Este sistema fue muy utilizado en los últimos años del decenio delos ochentapero fue abandonadopor México, Argentinay Brasil toda vezque se transformó en un agravantede la inflación. En efecto, la adquisición de la deuda externapor parte del Estado puede implicar un aumentode la masa monetaria y, en consecuencia, de la demanda agregada. Enotros países, con presiones Inflacionarias menores, se ha utilizado estesistema para fomentar la inversión extranjera en gran escala. En efecto,las empresas interesadas en invertir en países como Venezuela, porejemplo, han adquirido los títulos de la deuda venezolana y los hanvendidoal Gobiernode esepaís contramonedanacional,para hacerinversiones en los sectores Industrialesy mineros, capacesde adquirirun nivelsuficientede ventajascomparativaso para aumentarla producciónde bienes y servicios en el sector interno. En estos casos ciertamente se originaunadeterminada presióninflacionariadesde el momentoen quecomienzala inversión hasta que tienen lugar los aumentos de la producción.

Ciertamente la presiónlnflaciouarlapuedeevitarsesiel inversionistarecibe, a cambio de los papeles de la deuda, empresas estatales o simplemente bienes, en lugar de dinero provenientedel Banco Central.En elcaso de la deuda externa privada la presión inflacionaria no tiene lugarpues el inversionista debe recibir dinero ya existente, lo cual no implicaaumento de la masa monetaria.

5. El proceso de ajuste.

El esquema de ajustequeplanteael Fondo MonetarioInternacional,como condición para otorgar créditos, tiene como meta esencial elequilibrio de la economíadel país en su conjunto. Por otra parte,el FondoMonetario Internacional es el organismo encargado de desarrollar lacooperación monetaria entre los países y ofrecer a sus miembros losrecursos de divisas que les puedan permítír resolver sus problemas depago a cortoplazo, y actuar como entidad asesoramientras seanecesario.Comoha sido demostradoen muchasoportunidades,yparticularmenteenel caso de la difícil negociación con Brasil en octubre de 1987, la

335

condicionalidad del Fondo Monetario Internacional coincide con lascondiciones que plantea la Banca Internacional Privada para evitarproblemas graves en el sistema bancario y monetario internacional.

En primer lugar, se trata de evitar el desequilibrio en la balanza depagos. En ese sentido los egresos que se componen de las importacionesy pagos capital, no deben ser superiores a los ingresos formados por lasexportacíones sumadas a las entradas de capital y a las donaciones. Ensegundo lugar, en el sector interno, el Estado --excepto en situacionestransitolias- debe evitar el déficit fiscal, lo que significa que el gastopúblico, en un período dado, debe limitarse al nivel de los ingresos.Igualmente en el sector interno, el Estado debe mantener un determinadonivel de la masa monetaria y tasas de interés adecuadas a un nivel acordecon el equilibrio del endeudamiento privado,

El logro de estas metas supone un conjunto complejo de políticaseconómicas. Por una parte, el balance de pagos debe permitír ciertaacumulación de reservas monetarias o a lo menos, asegurar su equilibrio,10 cual es una condición fundamental para los países endeudados parahacer posible el servicio de las deudas, tanto las contraídas en el pasadocomo los créditos nuevos, provenientes de las instituciones internacionales o de la Banca Privada, y evitar de esta manera los problemas deliquidez, similares a los que se presentaron en 1982.

Por otra parte, el equilibrio fiscal interno es necesario para impediruna situación inflacionaria que tienda a provocar problemas sociales todavez que perjudica a la sociedad civil y al sector productivo. Por otra parte,la inflación- tiende a afectar igualmente al sector externo pues puedeprovocar un aumento de las ímportacíones y un descenso de las exportaciones, como se ha señalado en páginas anteriores.

En consecuencia, además de las medidas ya mencionadas, elprograma de ajustes puede contener otros aspectos importantes. Debemencionarse: a) un orden de prioridades adecuado en materia de gastopúblico para eliminar los subsidios, el exceso de burocracia y fomentar lainversión en el sector externo; b) una reforma impositiva que aumente losingresos y haga más factible de recaudación de impuestos; e) apertura almercado internacional mediante una progresiva reducción de los aranceles proteccionistas, 10cual implica una fuerte competencia interna para elsector productivo; d) utilizar la tasa de cambio para contrarrestar lasdiferencias en las tasas de inflación con los países hacia los cuales se desea

336

exportar; e) facilitar y garantizar la inversión extranjera; f) privatizacióncon criterio de competencia y reducción progresiva de la intervenciónestatal en el sector pr~uctivo; g) reforma del sector financiero paraampliar la competencia en el sector bancario; h) una política de tasas deinterés reales que evite el éxodo de capitales; i) una legislaciónantimonopolio para fomentar la competencia; j) establecer un esquemalegal que permita la seguridadjurídica; k) mantener control sobre la masamonetaria para evitar las presiones inflacionarias.v" Por otra parte, elFondo Monetario Internacional, en sus acuerdos, plantea necesariamenteque el país debe reservar parte de las divisas que producen sus exportacionespara facilitarel servicio de susobligacionesexternas.

Siendo más factible la reducción de los egresos que el incrementode las exportaciones, la mayor parte de los esquemas de ajuste en lospaíses latinoamericanos se ha limitado a la aplicación de una política quele permita al Estado reducir o eliminar el desequilibrio externo medianteel descenso de las Importaciones, Dada la estructura de las economíaslatinoamericanas, como resultado del modelo económico utilizado porla Regiónv", el descenso de las importaciones ha conducido a situacionesde recesión con inflación, de proporciones considerables.

El descenso de las importacíones afecta en cierta medida el equilibrio de la economía pues reduce la oferta de bienes transables, lo cualtiende a ser inflacionario a menos que se apliquen las medidas adecuadaspara reducir la demanda efectiva o el ingreso disponible.

Así pues, el Fondo Monetario Internacional basa su condicionalidaden el equilibrio del proceso económico en su conjunto, a menos que setrate de una situación temporal o circunstancial. Si un país se encuentraen situación de desequilibrio crónico y aspira a obtener un crédito delFondo Monetario, tiene que aplicar y mantener una política adecuada deajustes, lo cual también puede abrir la puerta de la Banca Internacional.El programa de ajuste implica, en el fondo, aplicar una política de efectossimilares a lo que se lograba anteriormente con el patrón-oro. En efecto,este sistema establecía una relación automática entre el monto de lasreservas de oro y la masa monetaria determinada. Conviene recordar queuna persona en posesión de un billete de banco podía exigir la entrega de

(12) Economic and Financial Prospects. AprillMay 1991. Swiss Bank Corp.(13) Ver sección 2. Causas de la crisis.

337

unaporcióndelmetaláureoalBancoCentral.Luego,enlaépocaenlacualexistía este esquemamonetario,un desequilibriode la balanzade pagos,es decir, cuandolosegresoseranmayoresquelos ingresos,implicabaunareducciónproporcional delasreservasdeoropueselpaísseveíaobligadoaentregar metal a los países que tenían un excedente. Al reducirse lasreservas tenía que suceder automáticamente un descenso equivalentedela masa monetaria. Este hecho producía una reducción de la oferta dedinero lo cual, en funciónde la demandade créditos,hacíasubir las tasasde interés,es decir, aumentabael preciodel dinero.Estasituaciónreducíala demanda de crédito lo cual afectaba la demanda agregada, principalmenteconsumoe inversión,estimulandoel ahorrointernoyconduciendoasí a una situaciónde recesióno disminución de la actividadeconómica.En este caso, los preciosde los bienes tendíana bajarlo mismoque de losfactoresde producción. Al bajar el nivel de precios,los bienesdel país sehacían más atractivos en el extranjero y aumentaban las exportacionesmientrasqueladebilidaddelademandaintemahacíadescenderlademandadeimportaciones,restableciéndose así el equilibriode la balanzade pagos yoriginándoseunexcedente, queimplicabalaentradadeoroproveniente delextranjero. Deestamaneracomenzabanuevamenteunasituacióndeexpansióndelaeconomía.

Ladescripcióndelfuncionamientodelpatrón-oromuestraqueestesistemalograbaelequilibriodelsectorexternoactuando atravésdelsectorinternodelaeconomía, manteniendoelequilibriodeloscomponentesdelademandaagregada.

Ahorabien,enausenciadelpatrón-oro, esladisciplinafiscal ymonetaríaloúnicoquepuedemantenerelequilibrioexternodelaeconomíaactuandoigualmentesobreelsectorinternoenvezdelimitarseaunsimplecontro1directosobrelasirnportacionesosobre lasoperacionesdecambio, Estehechoimplicaquesetransfiereelcontroldelaeconomíaamecanismos dependientes delaactividadpolíticaydeloscriterios alrespectoqueobservenlosdiligentes delpaís. Siestaspersonasconsideranqueelcostopolíticodeefectuarestadisciplinafiscal esmayor, aC0110 plazo, queeldañoquesufriríalaeconomíaarnáslargoplazo,yporende,lasociedadcivil.esposiblequelaeconomía inicieunprocesodedesequilibrioydedecadenciacuyasconsecuencias sonimpredecibles.

Por otra parte, los países latinoamericanos se enfrentanigualmenteaun difícilprocesode reconversióndesu aparatode producciónen formapracticamente simultáneaalesquemadeajustedescrito. LaAméricaLatina

338

necesita incorporarse a la economía global, transformando su esquemaproductivo según el concepto de las ventajas comparativas. Como hemosseñalado en el Capítul~ y como veremos en las próximas págínas,"? elmodelo económico latinoamericano condujo a un esfuerzo de desarrollobasado en la sustitución de importaciones que permitió la instalación deun aparato industrial que no es competitivo cuando se eliminan losaranceles altos y las restricciones cuantitativas a la importación. Enconsecuencia, la reconversión industrial exige un importante gasto deinversión para llevar a cabo esta adaptación a la economía mundial.Luego, este aumento de la inversión significa necesariamente un incremento de la demanda agregada lo cual puede conducir a un nuevo estadode desequilibrio ya una política monetaria aun más estricta.

No obstante, el esfuerzo de reconversión del aparato de producciónes necesario desde el momento en que se abandona la política deprotección arancelaria y de restricciones cuantitativas que protegen a losproductos latinoamerícanos de la competencia de las importaciones. Estambién indispensable cuando la Región necesita que sus productospuedan competir en los mercados mundiales para aumentar y diversificarsus exportaciones y corregir los desequilibrios del sectorexterno, En otraspalabras, el ingreso de las naciones latinoamericanas en la economíaglobal de nuestro tiempo implica su transformación en verdaderaseconomías de mercado en las cuales la norma esencial es la competenciatanto en el mercado internacional como en el mercado intemo, como yase ha expresado. Ciertamente, el proceso de ajuste ha sido objeto de durascríticas debido a las repercusiones de carácter social y político que causasu aplicación y con frecuencia se ha planteado que sus consecuenciaspueden ser más bien perversas que positivas. No obstante, debe tomarseen cuenta que los profundos cambios que han tenido lugar en la economíainternacional después de los dos "shocks" petroleros hasta el comienzodel último decenio del milenio, plantean dos alternativas: permanecer enun escenario de creciente pobreza absoluta o unirse a la economía globalmediante las reformas estructurales planteadas. Aquellas economías queno realicen las innovaciones y la restructuración necesarias en sus equiposindustriales, en su calidad de gerencia, en su tecnología y que no preparen

(14) Ver sección 2.

339

sus recursos humanos en forma adecuada, tendrán que conformarsenecesariamente con la primera altemativa,

El Banco Mundial advierte, en su Informe sobre el Desarrollo, de1990,*que el programade ajustespuedeproducir situacionesdifíciles, decarácter esencialmente político y social, en los países en los cuales seaplican: "El ajusteeficazpuedealiviarla cargade los pobresacortoplazo.Sin embargo, el ajuste plantea dilemas para los dirigentes políticos. Lasmedidas con frecuencia imponen costos, en ocasiones permanentes, a lapoblación que representan,porejemplo,cuandoseeliminan las utilidadesde los monopolioso las transferencias. También suponen unatransacciónentre el presente y el futuro, transacción que los políticos -que tieneneleccionesqueganar, gruposde interesesque satisfacery golpesde estadoque parar- consideran difícil. El éxito de las medidas de ajuste puededepender de la viabilidad de formar coaliciones de los que resultanbeneficiados,asi como deunasecuenciacuidadosaen lo que respectaalosobjetivospolíticos, ademásdeloseconómicos."

"Las condiciones iniciales favorables, de las que gozan muchospaíses de Asia Oriental, reducen los costos políticos y económicos delajuste. El carácter abíerto de la economia de Malasia, la marcadaorientaciónexportadoradeCorea yel acentopuestopor Indonesiadurantelargo tiempo en el desarrollo rural, crearon Importantes comunidades deintereses que rápidamente se beneficiaron del ajuste. Esto redujo losriesgos para los diligentes políticos y contribuyó a un círculo virtuoso depolíticas oficiales aceitadas y desempeño económico satisfactorio."

"Losgravesdesequilibriosylasconmocionesextemasimportantesaumentanlatentacióndepostergarel ajuste. Silagentepiensa,comoenZambia,quelasdificultades económicas tienenunorigenextemoyquelaspolíticas deajustesonimpuestasdesdeelexterior,hayunaltoriesgodeperderapoyopolítico,Esprobablequelosgobiemosdébilesydivididosylosqueelúrentandificultadeselectoralesse inclinenaladilación.LosgobiernosdeCosta RicayGhanaafinales deldeceniode 1970yprincipiosdelosañosochenta, delBrasilen 1986y de Filipinas en 1984postergaron las decisiones debido a incertidumbrepolíticas, loqueaumentó loscostosdeajuste. "

"Algunos han sostenido que los regímenes autoritarios están enmejores condiciones de llevar a cabo el ajuste, puesto que no tienen

* P.231

340

oposición (parlamentada) que exija transacciones y pueden darse el lujode plazos más largos. Los gobiernos de Chile después de 1973, Corea aprincipíos de los cehen\!! y Ghana a partir de mediados del decenio de1980 son algunos ejemplos. No obstante, hay también muchos casos deenérgicas reformas en sistemas democráticos, en los que hay que rendircuentas: Jamaica en los años ochenta, Filipinas en 1986, Costa Rica amediados del decenio de 1980. En estos casos los dirigentes se basaron enel descontento con formas anteriores de gestión económica y defendieronlas políticas con orientación de mercado como "progresistas". En talescircunstancias, la concordancia entre la política y la economía del ajusteeficaz, puede ser estrecha. Cuando los nuevos equipos económicosasumen el poder habiéndose desacreditado las políticas de los anteriores,hay posibilidad de llevar a cabo reformas ambiciosas; las medidas dereducción de la demanda y de restructuración deberán entoncesintroducirse tan rápidamente como sea posible desde el punto de vistatécnico y económico. La acción rápida crea condiciones de confianza enel programa, limita las oportunidades de que la resistencia se organice yaumenta la posibilidad de que los nuevos dirigentes cosechen los frutospolíticos de la reforma."

"Por razones de bienestar social, a menudo se justifica una combinación de medidas rápidas en los aspectos fundamentales de la políticaeconómica y otras para proteger el consumo. La justificación política deeste enfoque puede también ser considerable. Sin embargo, hay unaimportante diferencia entre ambas justificaciones. La preocupación por lapolítica apunta en sentido contrario y determina que se moderen laspérdidas entre los grupos con poder político (como los trabajadores delsector formal) , Al elaborar programas para indemizar a los sectores pobresque salen perdiendo, cierto grado de "filtración" hacia esos gruposorganizados puede ser económicamente inevitable (para poder alcanzar alos en verdad desfavorecidos) y también políticamente aconsejable."

""Por penosas que sean, las crisis pueden fortalecer el respaldo alcambio político, debilitar a los grupos de intereses contrarios a la reformay reforzar la voluntad de los políticos de utilizar los servicios de tecnócratas. Para los gobiernos que estén dispuestos a actuar, el apoyoexterior puede moderar los riesgos políticos de adoptar medidas difíciles.Si los gobiernos carecen de recursos para protegerel consumo, las afluencias de capital externo pueden desempeñar una función de importanciacrítica en las posibilidades políticas de sostenimiento de la reforma. "

341

Uo)Cuadro!

~tv

Deuda Externa

1960 1970 1980 1983 1984 1985 1986 1987 1988 1989 1990

Deuda total* 7.2 21.0 243.0 361.0 378.0 390.0 410.0 445.1 428.0 422.1 429.0

Exportaciones* 6.8 18.5 123.0 117.0 129.4 124.0 108.0 121.0 135.3 148.4 164.2

PNB* 110.1 151.6 696.0 616.1 635.0 641.4 661.0 693.4 798.3 905.0 895.0

Reservas Intemacionales* 5.4 57.0 39.5 48.0 43.5 51.0 50.7 42.7 44.0 63.0

Intereses* 1,4 17.3 26.0 29.0 29.0 25.2 25.0 29.0 21.0 i8.0

Servicio deuda* 5.0 38.5 41.1 45.1 41.2 41.0 39.1 47.1 37.1 35.0

Intereses/Exportadones** 7.5 14.0 22.3 22.4 23.3 23.3 21.0 21.4 14.2 11.0

Intereses/Servicio de la deuda** 27.0 31.0 34.8 33.2 ·38.0 32.3 32.3 35.02 25.0 21.3

Fuente: Banco Mundial. World Debt Tables. 1990-91. Washington 1991BID. External Debt and Economic Development in Latin AmericaCepal. Anuario Estadístico 1980. 1983.

* Miles de millones de dólares

** Porcentajes

Sección2

LAS ~AUSASDE LAS CRISIS

1. Lascausasestructuralese internacionalesde1endeudamiento internacional.

Un escenario internacional bastante complejo y compuesto porfactores muy diversos han conducido al estado de endeudamiento actualdeAméricaLatinaydelTercerMundoengeneral,comotambiéndelospaísesindustrializadosydelaesferasoviética Elprimerodeestosfactores estructuraleshasidolacrecientetendenciadelEstadomodernoagastarmás-enunperiododado-deloquesuspropiosingresoslepermiten, oríginándose asílacausamásimportantedeendeudamientoydeinflacióndenuestrotíempo'P',

A. EL GASTO PUBLICO

En efecto, después de la Segunda Guerra Mundial el pensamientoeconómico de John Maynard Keynes había revolucionado totalmente lapolítica económicade los gobiernos.Su obra maestra' 'La Teoría Generaldel Empleo, Interés y Dinero", había sido la visión más clara, precisa ymás profunda del drama de la Gran Depresiónde los años treinta y siguesiendo posiblemente el análisis mejor realizado del proceso económicoque hasta ahora se haya escrito. Sin embargo, al poner en la" manos delEstado moderno un instrumento tan poderoso como el gasto deficitario,es decir, cuando el gasto del Estadoexcedesus ingresos, para controlar larecesión de la economía y para vencer el problema del desempleo, seestaba produciendo un cambio cualitativo en el proceso económicomismo, de dimensión y de consecuenciasincalculables, sobre lo cual, sila muerte no lo hubiera sorprendidoen 1947,Lord Keynesquizás hubieraescrito sus propios criteriossobrelapolíticaeconómicaanti-inflacionariade la posguerra y quizás pueda afirmarseque hubieran sido críticos. Lo

(15) Ver cuadro 1

343

importante en nuestro tiempo es tomar en cuenta que si bien la recesiónpuede ser controlada gracias a un aumento de la demanda, a través deldesajuste fiscal, causado por un gasto superior a los ingresos, y el Estadopone en su haber un considerable beneficio político, cuando es necesariocombatir la inflación mediante el procedimiento inverso, es decir, reduciendo el gasto y aplicando medidas fiscales igualmente para contraer lademanda, el Estado pierde con creces el dividendo político, sintiéndoseentonces impulsado a detener el conjunto de medidas antí-inñacíonaríasantes de haber logrado el objetivo fundamental, lo cual conduce a que elflagelo de la inflación recupere sus fuerzas y aumente los dígitos de sudimensión. En otras palabras, cuando se trata de aumentar la demanda através del aumento del ingreso, utilizando el gasto deficitario para vencerla recesión, el gobierno, adquiere una imagen de bienhechor que leproporciona dividendos políticos, pero en el caso contrario, cuando losprecios suben precipitadamente y se debe reducir el ingreso para que bajela demanda, la popularidad del gobierno sufre una merma considerable alreducir el gasto y la política económica se divorcia entonces de estaaplicación moderna de la Teoría General. Se comprende entonces que losgobiernos de la Gran Bretaña y de los Estados Unidos hayan utilizado,entre 1979 y 1983, sólo las tasas de interés para controlar el procesoinflacionario y es muy probable que se trataba de evitar las medidasfiscales para contraer la demanda. Debe recordarse igualmente que losEstados Unidos tenía sedas dificultades para reducir el gasto públicocuando iniciaba el esfuerzo de armamento para lograr la superíorídadfrente al poderío militar soviético, como también que los votantes tiendena asignar al Gobierno toda la responsabilidad en caso de una reducción delnivel de vida. El hombre de estado de nuestros tiempos parece pues haberasumido una responsabilidad superior a sus capacidades toda vez que losresultados de su gestión pueden ser más bien la obra de factores ajenos asu voluntad que de su desempeño, de su eficiencia y de su honestidad.

344

Cuadro 2Paísesde la OCDE

Endeudarrtrento y Serviciode la DeudaInterna

Endeudamiento Interno Bruto Servicio de DeudaEn %del En %del

Producto Nacional Bruto Gasto Público1973 1983 1984 1985 1973 1983 1984 1985

EE.UU. 41,9 45,0 45,8 48,3 7,2 12,2 13,6 13,8

Japón 17,1 68,2 69,3 69,4 4,1 13,2 14,2 14,9

Alemania 18,3 40,1 40,8 40,6 2,8 6,4 6,5 6,7

Francia 25,1 29,8 31,8 34,0 2,4 5,2 5,5 5,5

Inglaterra 69,3 53,9 55,9 56,5 9,5 10,6 10,8 11,4

Italia 60,8 84,2 91,4 99,4 6,9 16,3 17,2 16,7

Canadá 46,7 58,7 63,4 69,2 11,2 16,0 17,1 18,1

Bélgica 69,5 107,6 115,7 121,7 8,0 16,0 17,3 18,8

Dinamarca 7,9 62,7 67,6 68,6 3,1 13,4 16,2 17,0

Holanda 43,2 62,3 66,9 70,3 6,3 9,6 10,4 11,0

Suecia 30,1 66,0 69,4 71,4 4,3 11,5 12,5 13,4

Suiza 36,4 38,3 39,5 5,6 5,3 5,0 4,7

Fuente: OECD. Economic Outlook y Estadísticas de los países. 1986.

345

No obstante, el gasto deficitario se transformó en un formidableinstrumento de poder político y económico que hizo del Estado modernouna entidad mucho más poderosa, aun comparándola con la que existía enlos tiempos del absolutismo. Gastar más de lo que ingresa permitió alEstado moderno dominar la actividad económica y manipular la opiniónpública, surgiendo entonces el Estado Providencia que protege a todos losdesamparados, proporciona trabajo a todos los desempleados, -o sesupone que puede y debe hacerlo- y paga jubilaciones y pensiones a unnúmero creciente de ciudadanos y es responsable del desarrollo económico y social de la Nación.

Esta ficción puede quizás mantenerse mientras la productividadaumente más rápidamente que estas obligaciones pues de otra manera lademanda insaciable de crédito -interno y externo- a que lleva el gastodeficitario produce muy rápidamente la saturación del sistema financiero.Los Estados Unidos, por ejemplo, se han transformado en el másimportante deudor del mundo por causa del gasto deficitario, que se llevaa cabo mediante la emisión de papeles del Tesoro Público. Sin embargo,la importancia relativa de la producción norteamericana en la economíainternacional aun puede soportar este importante endeudamiento.

Así pues, si bien es cierto que el gasto deficitario es el principalfactor de la inflación de la segunda mitad del sigloXX, lo que ha permitidosu auge ha sido la ausencia de un sistema monetario internacional queestablezca un límite a la expansión del gasto público.

B. EL COLAPSO DEL SISTEMA MONETARIO DEBRETTON WOODS

En ese sentido, el colapso del orden monetario internacional establecido en 1944, en Bretton Woods, basado en el sistema de cambios fijosyenla convertibilidad del dólar en oro, es otra de las causas fundamentalesde la expansión de la masa monetaria mundial y, en consecuencia, lo queha hecho posible la inflación y el endeudamiento.

El origen del colapso del esquema de Bretton Woods, que ya se hamencionado, se encuentra en la sobrevaluación del dólar que produjo undéficit de la balanza de pagos de los Estados Unidos y permitió a losnorteamericanos adquirir acciones de empresas extranjeras y hacer inver-

346

siones directas, produciéndose el auge de las empresas multinacionalesestadounidenses y provocando una importante reducción de las reservasmonetarias del Banco de la Reserva Federa1. Ante la gravedad de lasituación, en 1963, el Presidente Kennedy propuso un impuestocompensatorío para la compra de acciones de empresas extranjeras(lnterest Equalisation Tax on American Purchases ofForeign Securities)yen febrero de 1966, el Presidente Johnson extendió este esquema derestriccíones a la salida de dólares para inversiones en el extranjero. Estoshechos debilitaron estructuralmente el esquema de cambios fijos que sebasaba en la auto-limitación en la emisión de moneda según la cantidadde dólares-oro que existíaen los Bancos Centrales. El esquemade BrettonWoods se había debilitado mucho y ya en 1969 Alemania dejó flotar elmarco por primera vez. Finalmente, en agosto de 1971, el PresidenteRichard Nixon anunció la suspensión de la convertibilidad del dólar enoro, para protegerlas exiguas reservas del metal precioso que quedaban enFort Knox. Decretó también la congelación de precios y salarios y unincremento general de11O% de los aranceles para proteger la balanza depagos. En diciembre de 1971 tuvo lugar una reunión deun grupo de paísesindustrializados del Fondo Monetario Internacional, -conocido como elGrupo de los Díez-, en Washington, en la cual se decidió la actualizaciónde las tasas de cambio y progresivamente, a través de 1972 y 1973, elsistema de los cambios flotantes se impuso en el mundo occidentalindustrializado.

El abandono de la convertibilidad en oro y en otras monedas dereserva, conjuntamente con el sistema de los cambios flotantes y el gastodeficítarío, preparó el terreno para la más gigantesca multiplicación de lamasa monetaria que jamás se haya conocido en la historia de la moneda.La dificultad de establecer un orden adecuado en la mayor economía delmundo a través de una paridad sincera para el dólar, colocó las reglas deljuego del mercado financiero internacional en la mano invisible de laoferta y la demanda. Lo más importante que se perdió en 1971 fue, pues,la disciplina en las políticas económicas y sociales internas de lasprincipales economías industrializadas. Por otra parte, sin el patrón oro,ni el patrón divisas-oro, ni Bretton Woods, se dió nacimiento al dólarinternacional--el eurodólar- que, porestar fuera del ámbito de los EstadosUnidos, escapa del control del Banco de la Reserva Federal, el cual, almismo tiempo, no puede menos que reconocerlo y tratarlo en un plano de

347

igualdad con relación a los dólares depositados en bancos en territorionorteamericano y sometidos al encaje y a las otras formas de controlmonetario.

La suspensión del esquema normativo de Bretton Woods, entreagosto de 1971 y marzo de 1973, mantiene pues una relación lógica conla creciente preponderancia del gasto deficitario como instrumento depolítica económica, toda vez que la acumulación de una deuda interna degran magnitud en la más importante economía del mundo hubiera sidodifícil, siguiendo al mismo tiempo una disciplina monetaria de ciertarigidez como la que propiciaba el sistema monetario aprobado en 1946 ymucho menos el patrón-oro.

Conviene además tomar en cuenta que el sistema de los cambiosflotantes no ha conducido a la corrección de los desequilibrios de lasbalanzas de pago aunque ciertamente ha incidido en la sobrevaluación delas monedas-'<'. En otras palabras, quienes pensaron que el régimen decambios flotante iba a sustituir el patrón-oro, lamentablemente se equivocaron, toda vez que la reducción de las reservas de oro --en el caso de unasobrevaluación de la moneda-- obligaba al país en cuestión a realizarajustes internos paracorregírel desequilibriode la balanzade pagos lo cualno ha sucedido con los cambios flotantes debido a que las reservas se hansustituído con el crédito internacional, a lo menos hasta 1982. Lo que elsistema de cambios flotantes ha logrado es mostrar rápidamente losefectos de la política económica interna. Sin embargo, también seencuentra muy influenciadopor las intervencíones de los bancos centralesy por una multitud de factores tales como el nivel de las tasas de interésque producen fluctuaciones a muy COito plazo, como también las expectativas de orden político.

C. EL EUROMERCADO

El Euromercado es también uno de los factores más importantes enel escenario intemacional de la deuda externa latinoamericana y no esdifícil compartir la opinión que sin esta estructura financiera el problema

(16) F.M.I. Jacques de Laroissierre. Le Systeme Monétaire Internationalface aux Déséquilibres".París, 1981.

348

actual de la deuda probablemente no hubiera tenido lugar'!", Ahora bien,antes del colapso del sistema de cambios fijos y en general, del ordenfinanciero que supomal!l3rettonWoods, el Euromercado tema una importancia bastante pequeña pero se transformó rápidamente en el escenarioideal parael funcionamiento del sistema monetario, basado en la flotaciónde las divisas.

El origen del Euromercado se encuentra en la guerra fría, pues habíasurgido a causa de la aprehensión de la URSS y de sus satélites de que losEstados Unidos pudieran tomar represalias efectuando un embargo de susdepósitos en dólares si estos hubieran sido depositados en territorio de losEstados Unidos. De esta manera apareció en Londres, en 1961, elmecanismo de los depósitos en dólares fuera del ámbito norteamericano,es decir, fuera de la acción del Banco Central de los Estados Unidos. Enconsecuencia, el gobierno norteamericano no podía efectuar ningunasanción contra la URSS ni tampoco podían las autoridades monetariasnorteamericanas, ní de ningún país occidental, intervenir en ningúnsentido para controlar directamente las variaciones de liquidez internacional. Después de Londres, surgieron otras plazas como Zurich, Frankfurt, Ginebra, Lichtenstein e inclusive fuera del ámbito europeo, talescomo Bahrain, Cayman y Hong Kong, dando nacimiento al Euromercado.

De esta manera, 10que sirvió para proteger a los Soviéticos de unaimaginaria intervención del Departamento de Estado norteamericano,permítíó la más asombrosa e incontrolable expansión de la masa monetariaquejamás hayaocunidoydióorígenobviamentealamásgigantescaoladecréditos internacíonales, que dejó muy atrás los ciclos anteriores, desde1908 hasta la Segunda GuerraMundial.

La Banca Internacional encontró allí un campo libre de trabas ycontroles de Bancos Centrales y de congresantes curiosos y gobernantesinquisidores y prestaron probablemente más de 10 que sus propiasreservas le permitían y posiblemente tomando menos precauciones que enel mercado interno.

Así pues, conviene tomar en cuenta que la mayor parte de los créditos otorgados a los principales países latinoarnericanos provenían del

(17) Darrrell Delamaide. "The Debt Shock". Doubleday & Company INC. 1984. p. 40.

349

Euromercado y eran flujos de dinero generados por los depósitos dedólares pertenecientes, en gran parte, a los países de la OPEP, en lugar delos fondos de los depositantes en los Estados Unidos, lo cual reducíaciertamente, el impacto de una crisis financiera para el público norteamericano. Además, conviene recordar que cuando los depósitos son hechosen forma de colocaciones fiduciarias, en dólares, marcos, yenes o francos,en el Euromercado, en lugarde certificados de depósito, cuentas corrienteso bonos, dichas colocaciones generalmente se hacen por cuenta y riesgodel depositante. La responsabilidad del Bancodonde se hizo la colocaciónes de tipo ético e institucional, lo cual tiene, por supuesto, un gran valor,pero carece de fuerza legal. En consecuencia, sí hubiera una situación decrisis por la cesación de pago de algún deudor importante, los Bancossufrirían un impacto menos grave que si los fondos prestados vinieran delmercado intemo.

D. EL SURGIMIENTO DE LA OPEP Y LOS"SHOCKS" PETROLEROS

El esquema unipoIar que concedía a los Estados Unidos la capacidadde imponer un orden internacional determinado tuvo poca duración en laposguerra y se transformó en un equilibrio bipolar al surgir el poderíomilitar soviético, mientras las fuerzas armadas norteamericanas procedían a un progresivo desmantelamiento del armamento convencional. Elfin de la Pax Americana y el comienzo del bipolarismo hicieron posibleel surgimiento de otros factores decisivos, como fue la OPEP, toda vezque los países productores de petróleo no habían podido ajustar el nivelde precios de sus productos de exportación a la demanda mundial ni al delos precios de los productos manufacturados, debido a las presiones de lasgrandes compañías petroleras. En efecto, probablemente la OPEP nohubiera alcanzado nunca el potencial logrado en 1972-73 si hubieraexistido el predominio absoluto de una superpotencia como en el caso dela Pax Británica, que existió hasta 1914; de la Pax Americana o de la PaxSoviética, que imperaba en la Europa Oriental. La condición humanahubiera hecho prevalecer el interés del más fuerte si se hubiera planteadola probabilidad de una crisis que hubiera desestabilizado el MedioOriente, sin temer la posibilidad de una confrontación nuclear entre las

350

superpotencias. Así,pues, aunquelos efectoseconómicos y políticosdelejercicio del poder de oligopolio de la OPEP produjeron, sin duda,unaprofundairritación en el arupo de los Diez, como posiblementetambiénen los países delbloquesoviético,no sucediósinouna reaccióndiplomática y la OPEP pudo continuarajustandolos preciosde un productoque,nosiendorenovable, ciertamenterequiereunlugarespecialenel mercadointernacional.

En ese sentido,cabe'recordarqueen ciertoscírculosinternacionalessehaexpresadoqueel alzadelos preciosdelpetróleoporpartedelaOPEPfavorecióal Mundo Occidental, toda vez que hizo económicay políticamentejustificable que se dedicaranfondos cuantiososal desarrollo Ya lainvestigación tecnológica para la aplicación de la energía nuctear a laindustria, acelerando de esta manera el uso generalizado del pdncipalsustituto de los hidrocarburos. La respuesta de los países occidentalesdesarrollados, es decir, Europa, Estados Urudos y Japón fue la creaciónde la Agencia Internacional de la Energía (AlE) que debilitó profundamente a la OPEP mediantela concertaciónde las políticas energéticas deestos países.

Es posible afirmar, en consecuencia, que el fin del equilibriounipolarhizo posible el surgimientode la OPEPcomouna granpotenciatemporal cuya primera manifestación fue el "shock" petrolerode 1973y posteriormente el de 1979-80.

El alzade los preciosde los hidrocarburos afectónecesaliamente labalanza de pagos de los países del Tercer Mundo que son impOltadores,pero su incidencia sobre el endeudamiento en general fue marginalsolamente. Sin embargo, el alzade los preciospetroleroshizo necesarioacudir a los créditos bancaríos y muchos países industrializados igualmente apelaron al Euromercado para hacerle frente a los desequilibriosiniciales en sus balanzasde pago, pero rápidamentellevaron a efectolosajustes necesarios y los aumentosde productividad para no requerirmásfinanciamiento por ese concepto. Los países latinoamericanos, en cambio, continuaronhaciendouso del reciclajeiniciadopor la Bancaen 1974hasta llegar a la situación conocida, en 1982.

Por unaparte,las ímportacíones totalesde la Regiónaumentm'on enforma significativa en ambos períodos 10 cual denota una tendenciageneralen ese sentido,Por otraparte, la comparación entreel aumentodelas importaciones totales y de petróleo con el incremento del

351

endeudamiento externo en ambos períodos, muestra que el petróleo fuesólo uno de los factores que explican la crisis de la deuda externa. Enefecto, las ímportacíones totales en 1973 fueron de 24.461 míllones yaumentaron durante el primer boom petrolero hasta alcanzar 41.274mi1lones en 1976, es decir, en 70,8%. Las importaciones de petróleo enese mismo período pasaron de 2.042 millones de dólares a 7.037, lo cualsignifica un incrmento de 245%. La comparación, sin embargo, entre elcrecimiento de la deuda externa y el aumento de las importaciones totales,-incluyendo combustibles y aceíres- muestra un interesante aspecto delproblema. Así, las importaciones totales entre 1963 y 1973 --antes delprimer shock petrolero- aumentaron en 247% mientras que elendeudamiento lo hizo en 153%. En los próximos nueve años -entre 1973y 1982-las importaciones totales aumentaron en 247%, mientras que elendeudamiento creció en 746%, lo cual demuestra una marcada tendenciaen esa dirección.

Ciertamente algunos países han sido más afectados que otros por elaumento de los precios del petróleo entre los cuales cabe citar Brasil,cuyas importaciones de combustible son las más importantes de laRegión. Brasil, por otra parte, ha mantenido un déficit crónico en subalanza decomercio desde 1960, con excepción de algunos años. De lamisma manera que, para el conjunto de la Región, el incremento delendeudamiento no guarda mayor relación con el aumento de las importaciones ni con el déficit de la balanza comercial.

Los "shocks" petroleros configuran, sin embargo, la secuencialógica de los anteriores fenómenos que comienzan antes de la SegundaGuerra Mundial al adquirir, como se ha expresado, creciente vigencia elgasto deficitatiocomo ínstrumcnto básico de la política antícíclíca, locualestaba reñido con el orden económico y financiero que implicaba BrettonWoods. De esta manera se origina la expansión de la masa monetaria apartír de los años setenta, lo cual es acelerado por el alza del precio delpetróleo y que es posible gracias a la fuerza que cobra la OPEP en elmundo bipolar que prevalece hasta 1989.

Estos factores muestran como los mecanismos que comienzan afuncionar tímidamente en los años sesenta, con la aparición delEuromercado, y que cobran un nuevo auge después de las decisiones decaráctermonetario y financiero en los comienzos de los setenta, producen,después del primer "shock" petrolero de 1973-74, el más alto nivel de

352

endeudamiento internacíonalen los paísesindustriales mismos, en el áreasoviética y en las naciones del Tercer Mundo, con énfasis particular en laAmérica Latina.

A continuación conviene examinar las causas directas -intemas yextemas- de la crisis que comienza en los años setenta y que se acentuóen los años ochenta.

2. Las causas endágenas y las responsabilidades de lacrisis latinoamericana.

Es un hecho reconocido que la actual crisis latinoamericana escausada por factores de origen intemo y externo. La causa internafundamentalha sido la demandade fondosque fueprovocadaobviamentepor la orientaciónde las políticas económicas y socialesde los gobiemos,las cuales se originan esencialmente en el modelo económico adoptado.Por otra parte, es, sin duda,una causa extema la ofertade fondospor partede la Banca Internacional en condiciones muy atractivas y posiblementepasandopor altociertosfactoresde riesgocuyaimportanciahasido puestade relieve desde agosto de 1982, cuando comenzó la crisis mexicana.Puede afirmarse, sin embargo,que las causasdelendeudamiento hansidoprincipalmente internas y atribuibles a los gobiernos latinoamericanos.También es evidente que las causas exógenas han sido, en gran proporción, responsables de la agravaciónde la crisis, como ha sido el caso delalza de los intereses en 1979-80y la prolongadarecesión mundial que seinició en esa misma época.

En 1975la mayor parte de los países de la región se encontraron enuna situación difícil de balanza de pagos al comenzar la recesión de laeconomía internacional y al sentirse la reducción de la inversión extranjera directa. En estas circunstancias, la importante expansión de laliquidezinternacional,que permitió el incrementodelcréditopor partedelsector bancario intemacional, ofreció la solución más fácil para evitar losproblemas derivados de un programa de ajuste compuesto por medidasfiscales y monetarias para reducir la demanda agregada. Ciertamente,estos países hubieran debido iniciar un período de austeridad, en vez deacudir al endeudamiento internacional, toda vez que, en aquella época,hubiera sido menos doloroso y costoso tanto para el sector productivo

353

como para la sociedadcivil en su conjunto.La reconversiónindustrial, yen general de la economía,hubiera sido facilitadapor la ampliadisponibilidad de crédito y de aceptación en el medio financiero internacional.

El modelo económico Iatínoamericano, como se ha expresado hasido el origen del problema del endeudamientoextemo. Consiste en unprograma de desarrollo económico esencialmente basado en la sustitución de ímportacíones, en la sobrevaluación de las monedas comofórmula para contener temporalmente la presión inflacionaria, vía elaumentode la ofertamedianteimportaciones y, finalmente, la importanteparticipacióndel Estado en el procesoproductivo por intermedio de lasgrandes corporaciones estatales, caracterizadas por una abundanteburocracia y muy baja productividad.P'"

Sin duda algunaeste modelode desarrolloeconómicoes responsable de la vulnerabilidad de las economías latinoamericanas ante lasimportantes mutaciones de la economía intemacional que han sidoseñaladas en la sección anterior.

La sustituciónde importaciones, en efecto, ha acentuadola importanciade incremental' la producciónde bienesparaelconsumointemo sintomaren cuentael críterioesencialde las ventajascomparativas. En estoscasos tiene que tomarseen cuenta, en primer lugar; que estos productospudieran ser importados a un precio más bajo, aumentadoasí el nivel devidade la población y, en segundolugar,que naturalmentenopueden serexportados a los mercadosmundialesdados los costos de producción.

Así pues, la sustitución de importaciones como criterio básico dedesarrollo económico conduce a una serie de consecuencias de granimportanciapues ademásde contribuir alproblemadel bajo nivelde vidade lasociedadlatinoamericana, tiendea aislarlaseconomíasdelcomerciointemacional.En efecto,cuandono se tomaen cuentaen la formacióndeun sector industrial el criterio de las ventajas comparativas, derivadasgeneralmentedela disponibilidadde insumosy de tecnologíaenconstante procesode modernización, como tampocode mano de obra altamenteespecializada, dichas empresas difícilmente pueden competir en losmercadosmundialescomotampocoen los propios mercadosinternos, sifuese necesarioeliminarel cercoprotectorde altos aranceles y restriccio-

(18) Thomas O. Enders y Richard P. Mattione. Brookings Institution. "The crisis of Debt andGrowth". Diciembre 1983, p. 4 Y60.

354

nes cuantitativas. Por otra parte, la sustitución de importaciones puedeconducir a una difícil dependenciade los mercadosinternacionales en loscasosen los cuales estasactívídades productivas requieranla importaciónde insumas yde bienesdecapital.Esto puedeacontecercuandoocurreunareducción del monto o del valor de las exportaciones, a causa devariaciones en la coyuntura internacional, o en circunstancias en que sehaga necesario dedicar una mayor proporción de divisas para el serviciode la deuda externa, por aumentodel monto totalde ésta o por incrementode las tasas de interés.

Es de gran importanciahacer notar igualmenteque la incorporaciónde estos sectores de producción de escasa eficiencia al conjunto de laeconomía puede, además, conducir a una reducción de la productividaddel resto del sector interno, cuyo desempeñosería mejor si pudieraoperaren una economía menos cerrada, guiada por el concepto de las ventajascomparativas yen la cual prevalezcala competencia entre los componentes del grupo productivo.

El concepto de la sustitución de importacionesha sido, pues, unadelas causas principales de la crisis actual del endeudamiento externo.Además, es posiblemente el problema de más difícil solución cuando setrata de volver atrás para tomar un camino más racional en el proceso dedesarrollo de la región y de lograr éxito en el programa de ajustes que seplantea. En efecto, al señalarsela reconversiónindustrial como forma deabrir las economías a los mercadosmundiales, se plantea necesariamentela interrogante sobre el porvenir de estos sectores de producción que sehan formado bajo el esquema de la sustitución de Importaciones, queconstituyen una parte importante del patrimonio del país y cuya crisispuede representar un difícil problema social y político para la sociedadcivil.

La sobrevaluación de las divisas, en el marco de un mercadodistorsionado por arancelesy restricciones cuantitativas a la exportación,tendía a reducir el precio, en moneda local, de las importaciones, siempreque no compitieran con la producción interna. Se trataba de esta manerade compensar en la medida de lo posible los efectos inflacionarios delesquema de desarrollo basado en la sustitución de importaciones. Sinembargo, esta política tendía a reducir aún más la capacidad de competiren el mercadointernacionalyaafectarnegativamentela balanzade pagos,particularmente en caso de una recesión a nivel mundial.

355

Laeficiencia delaseconomías latinoamerícanas sehavistoaúnmáscomprometida por la creciente participación del Estado en la actividadproductiva. Lacreación degrandes corporaciones estatales cuyoesquemade funcionamiento nocorresponde alsistemadelaeconomíade mercado,ha reducido considerablemente la competitividad internacional de laproducción susceptible de ser exportada. Además, la presencia de unaexcesivaburocracia hahechoextremadamente dificilelproceso de ajustede estas economías después de las crisisde 1982. Esas grandes corporacionesestatales latinoamericanas, quesonresponsables de habercontraído directamente una parte muy importante de la deuda externa de laregión,responden a la tradición del EstadoMercantilista que legaronlasmonarquías de Españay Portugal. Conla excepción de Chiley quizásdeotrospaísesde laregión, unaproporción Importante delsectorproductivolatinoamericano se encuentra bajoel control estatal,con el agravante dequeelprincipiodelacompetencia, comofactorestructural delaeconomíade mercado, existe apenas entre las empresas privadas mismas y aúnmenoscuandofiguran las empresas del Estado.

Así pues, los países latinoamericanos contrajeron deudas cuyoservicio excedía su capacidad de pago, particularmente si se toma encuentalasprobables variacíones delacoyuntura internacional yla posiblecontracción de los créditos nuevos disponibles; el endeudamiento creciómásrápidamentequelacapacidaddeexportarcompetitivamenteyquelasexportaciones mismas después de 1979. Parece evidente que muchosgobiernos latinoamericanos no tomaron encuentaunprincipio importanteentodapolíticadeendeudamiento, segúnelcualelusoaquesedestinenlos fondos determina el grado de sacrificio que es necesario realizarposteriormente paracumplirconloscompromisos contraídos. Cuandoseusan los fondos parainversiones que conducen a aumentos dela productividadde losperíodos previstos yparticularmente en elsectorexternodela economía, entonces generan su propialiquidación, sin sacríñcíos parala sociedad. No obstante, cuando los recursos del crédito externo seutilizan para importar bienes de consumo o para proyectos como laconstrucción de ciudades tales como Brasilia, la proyectada ciudad deConstitución en el Perú o para construirviviendas, su servicio y reposición tieneque hacerse mediante reducciones del ingresoreal del país, esdecir, a expensas del nivel de vida. Lo mismo se puede expresar conrelación aproyectos deinfraestructuras básicas cuyorendimiento sobreel

356

sectorexternosecausaa muylargoplazo,a menosquela economíaen suconjunto haya puesto ~fasis especial en el lJesarrollo del sector de lasexportaciones.