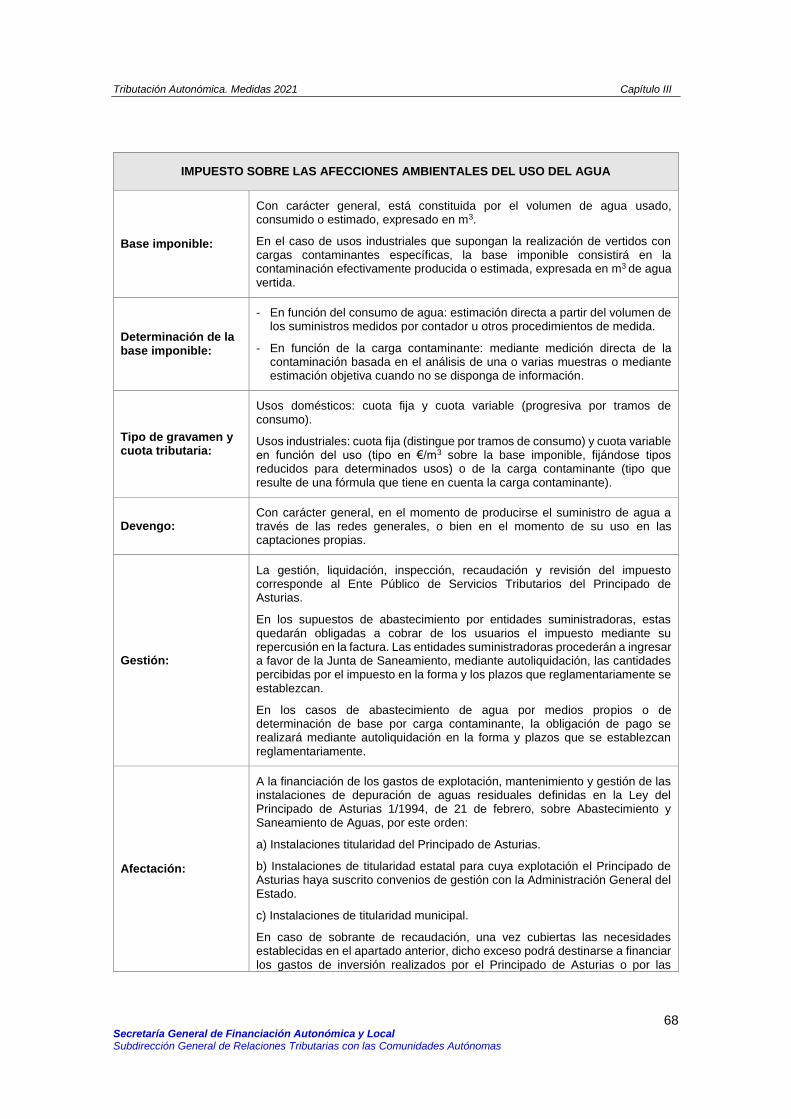

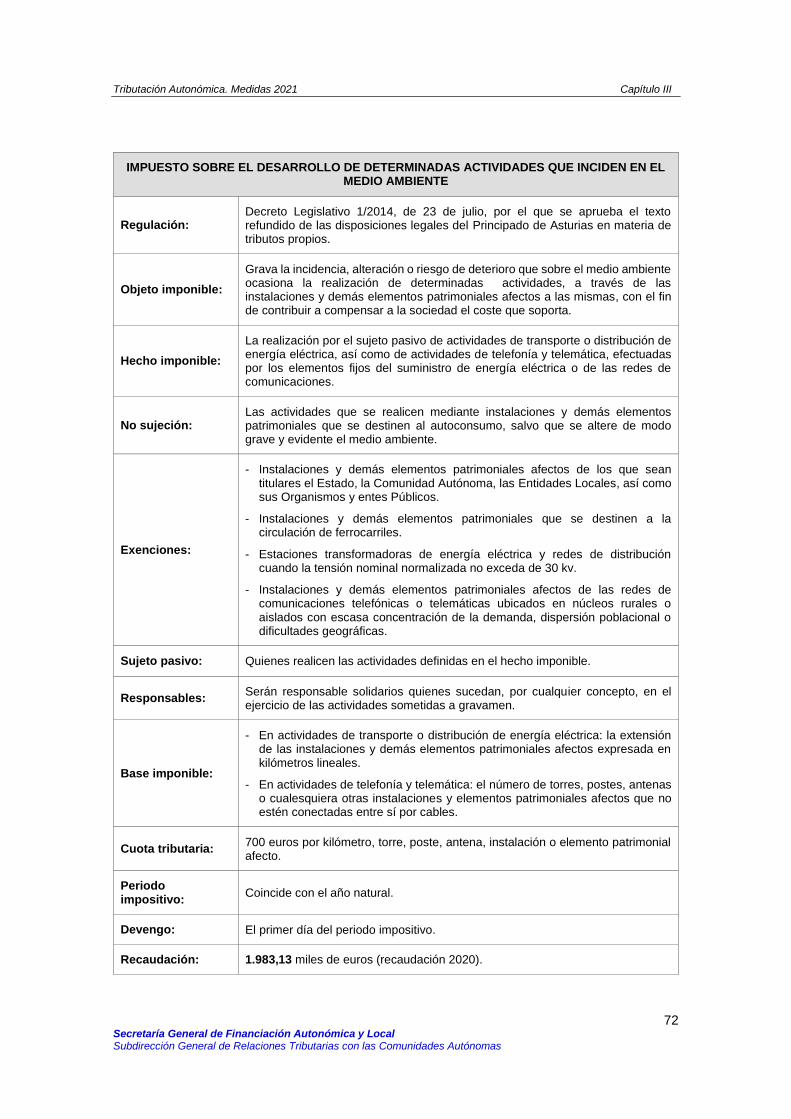

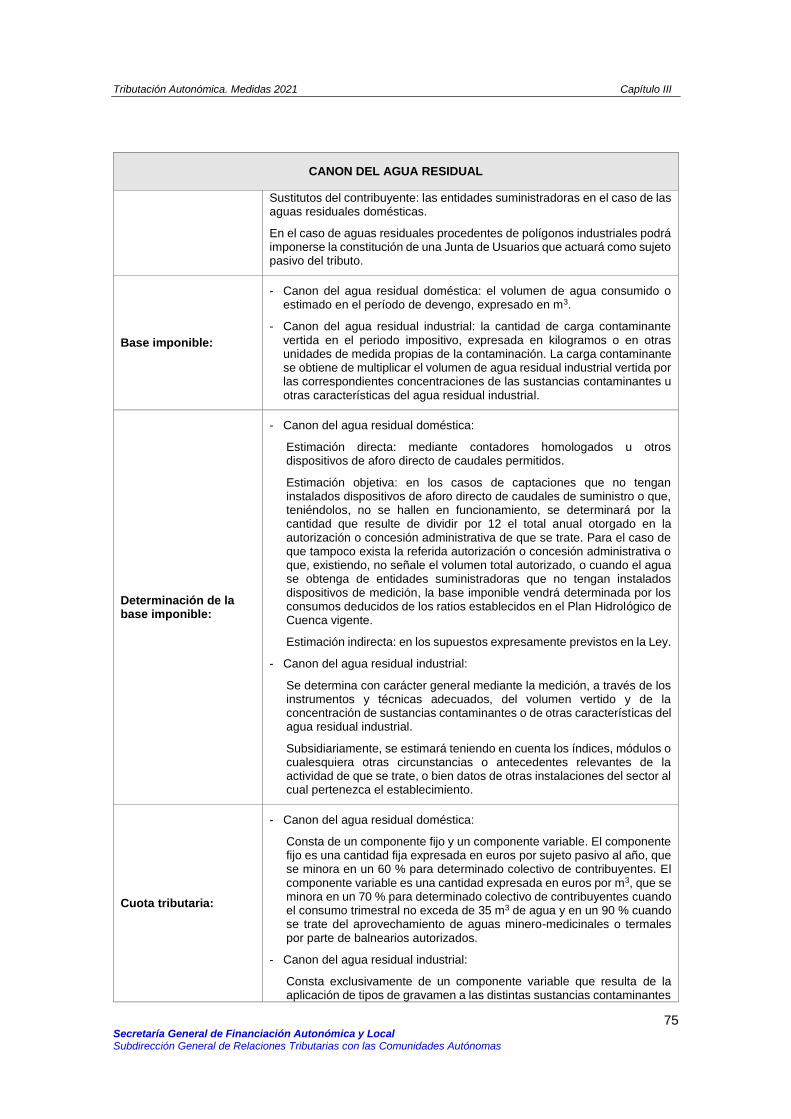

Embed Size (px)

Citation preview

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CAPIacuteTULO III

IMPUESTOS PROPIOS1

Actualizado a octubre de 2021

1 No se incluyen las medidas tributarias adoptadas con caraacutecter temporal por las CCAA a lo largo del ejercicio 2021 para hacer frente

a la crisis sanitaria COVID-19 Esta informacioacuten se encuentra disponible en el siguiente link httpsboeesbiblioteca_juridicacodigoscodigophpid=360_COVID-19_Medidas_Tributariasampmodo=2

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

2 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

3 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IacuteNDICE

Paacutegina

RELACIOacuteN DE IMPUESTOS PROPIOS Y RECARGOS DE LAS COMUNIDADES AUTOacuteNOMAS DE REacuteGIMEN COMUacuteN 4

Relacioacuten de impuestos propios y recargos sobre tributos estatales vigentes en las Comunidades Autoacutenomas de reacutegimen comuacuten 5

FICHAS-RESUMEN DE LOS IMPUESTOS PROPIOS VIGENTES EN CADA COMUNIDAD AUTOacuteNOMA 9

COMUNIDAD AUTOacuteNOMA DE CATALUNtildeA 10

COMUNIDAD AUTOacuteNOMA DE GALICIA 40

COMUNIDAD AUTOacuteNOMA DE ANDALUCIacuteA 50

COMUNIDAD AUTOacuteNOMA DEL PRINCIPADO DE ASTURIAS 65

COMUNIDAD AUTOacuteNOMA DE CANTABRIA 74

COMUNIDAD AUTOacuteNOMA DE LA RIOJA 80

COMUNIDAD AUTOacuteNOMA DE LA REGIOacuteN DE MURCIA 88

COMUNITAT VALENCIANA 98

COMUNIDAD AUTOacuteNOMA DE ARAGOacuteN 110

COMUNIDAD AUTOacuteNOMA DE CASTILLA-LA MANCHA 124

COMUNIDAD AUTOacuteNOMA DE CANARIAS 128

COMUNIDAD AUTOacuteNOMA DE EXTREMADURA 138

COMUNIDAD AUTOacuteNOMA DE LAS ILLES BALEARS 148

COMUNIDAD DE MADRID 156

COMUNIDAD DE CASTILLA Y LEacuteON 160

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

4 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

RELACIOacuteN DE IMPUESTOS PROPIOS Y RECARGOS DE LAS COMUNIDADES

AUTOacuteNOMAS DE REacuteGIMEN COMUacuteN

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

5 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

Relacioacuten de impuestos propios y recargos sobre tributos estatales vigentes en las

Comunidades Autoacutenomas de reacutegimen comuacuten 2

COMUNIDAD AUTOacuteNOMA

NOMBRE DEL TRIBUTO

CATALUNtildeA

Gravamen de proteccioacuten civil

Canon del agua

Impuesto sobre grandes establecimientos comerciales

Canon sobre la deposicioacuten controlada de residuos municipales

Canon sobre la incineracioacuten de residuos municipales

Canon sobre la deposicioacuten controlada de residuos de la construccioacuten

Canon sobre la deposicioacuten controlada de residuos industriales

Impuesto sobre las estancias en establecimientos turiacutesticos

Impuesto sobre la emisioacuten de oacutexidos de nitroacutegeno a la atmoacutesfera producida por la aviacioacuten comercial

Impuesto sobre la emisioacuten de gases y partiacuteculas a la atmoacutesfera producida por la industria

Impuesto sobre las viviendas vaciacuteas

Impuesto sobre bebidas azucaradas envasadas

Impuesto sobre las emisiones de dioacutexido de carbono de los vehiacuteculos de traccioacuten mecaacutenica

Impuesto sobre los activos no productivos de las personas juriacutedicas

Impuesto sobre instalaciones que inciden en el medio ambiente

GALICIA

Canon del agua

Impuesto sobre contaminacioacuten atmosfeacuterica

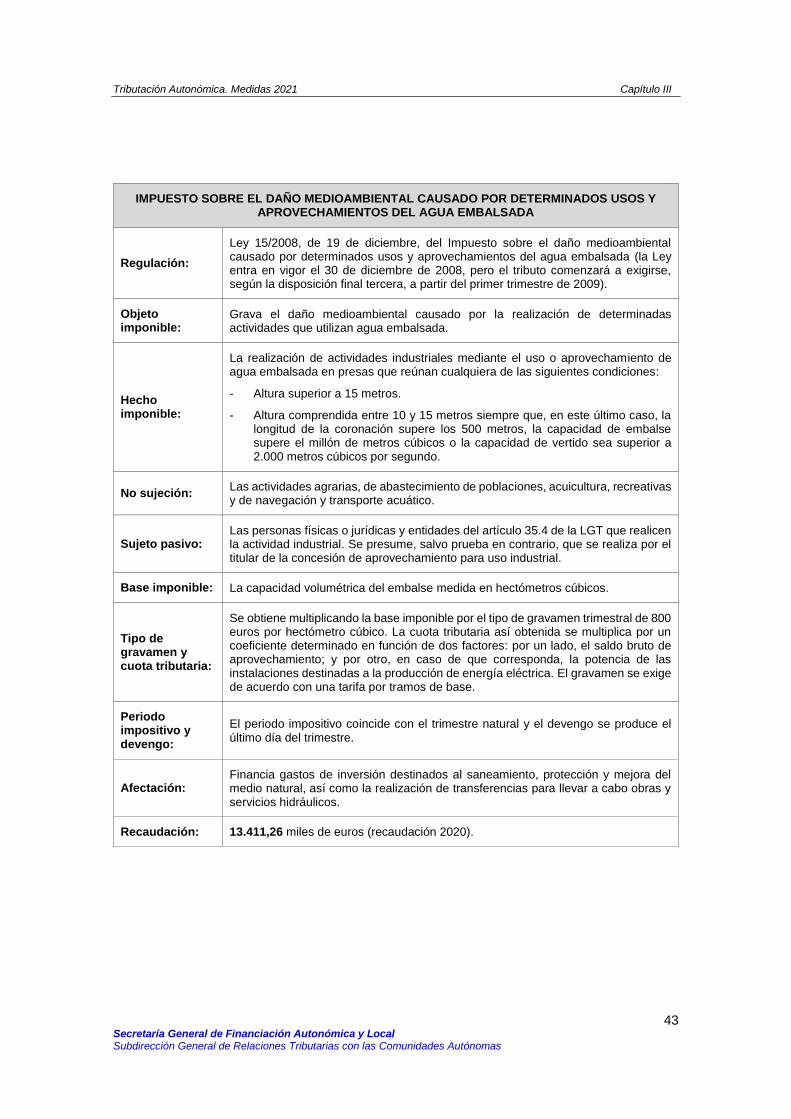

Impuesto sobre el dantildeo medioambiental causado por determinados usos y aprovechamientos del agua embalsada

Canon eoacutelico

2 No se incluyen en el listado impuestos propios cuya inconstitucionalidad haya sido declarada mediante Sentencia del

Tribunal Constitucional a excepcioacuten de los que han sido declarados mediante Sentencias dictadas a lo largo del ejercicio 2021

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

6 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

COMUNIDAD AUTOacuteNOMA

NOMBRE DEL TRIBUTO

Impuesto compensatorio ambiental minero

Canon de inmuebles en estado de abandono

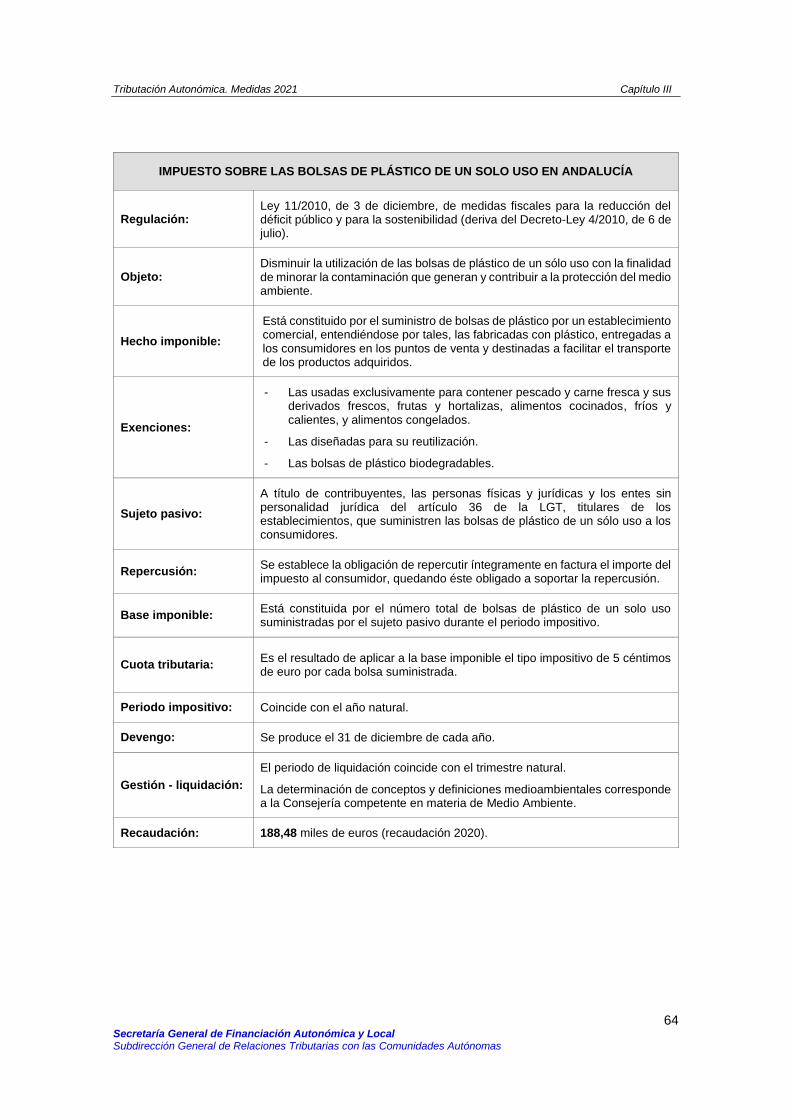

ANDALUCIacuteA

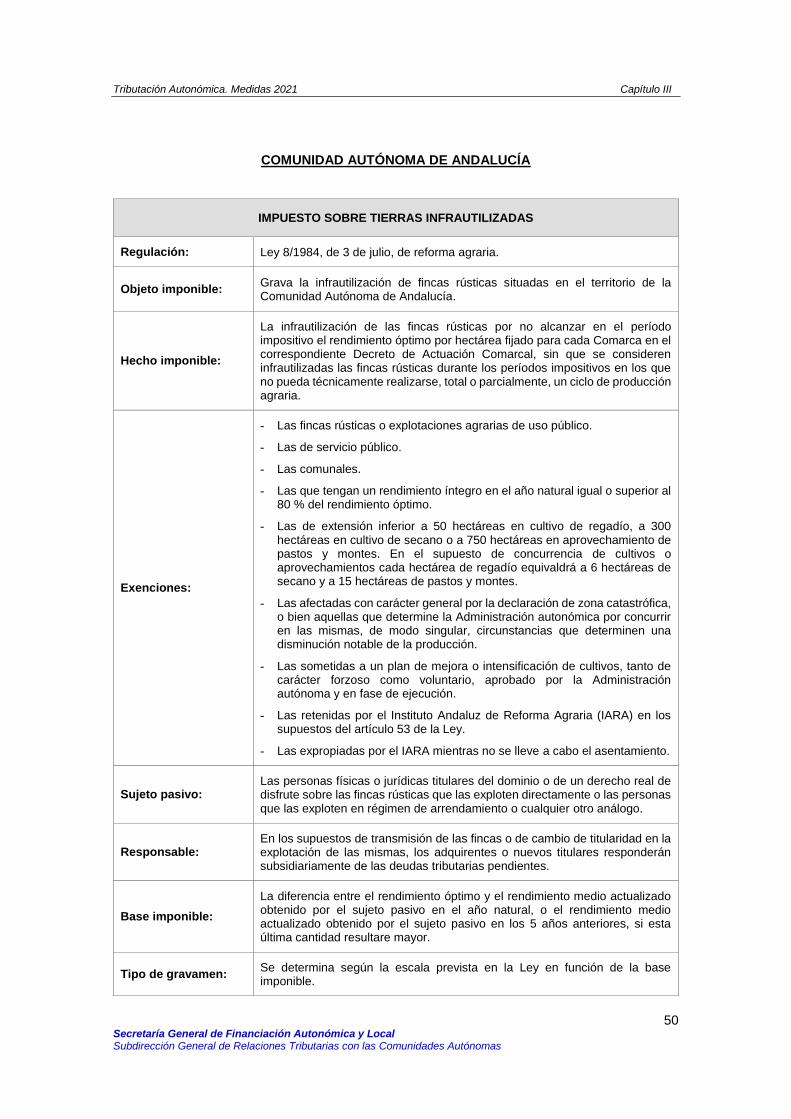

Impuesto sobre tierras infrautilizadas

Impuesto sobre emisioacuten de gases a la atmoacutesfera

Impuesto sobre vertidos a las aguas litorales

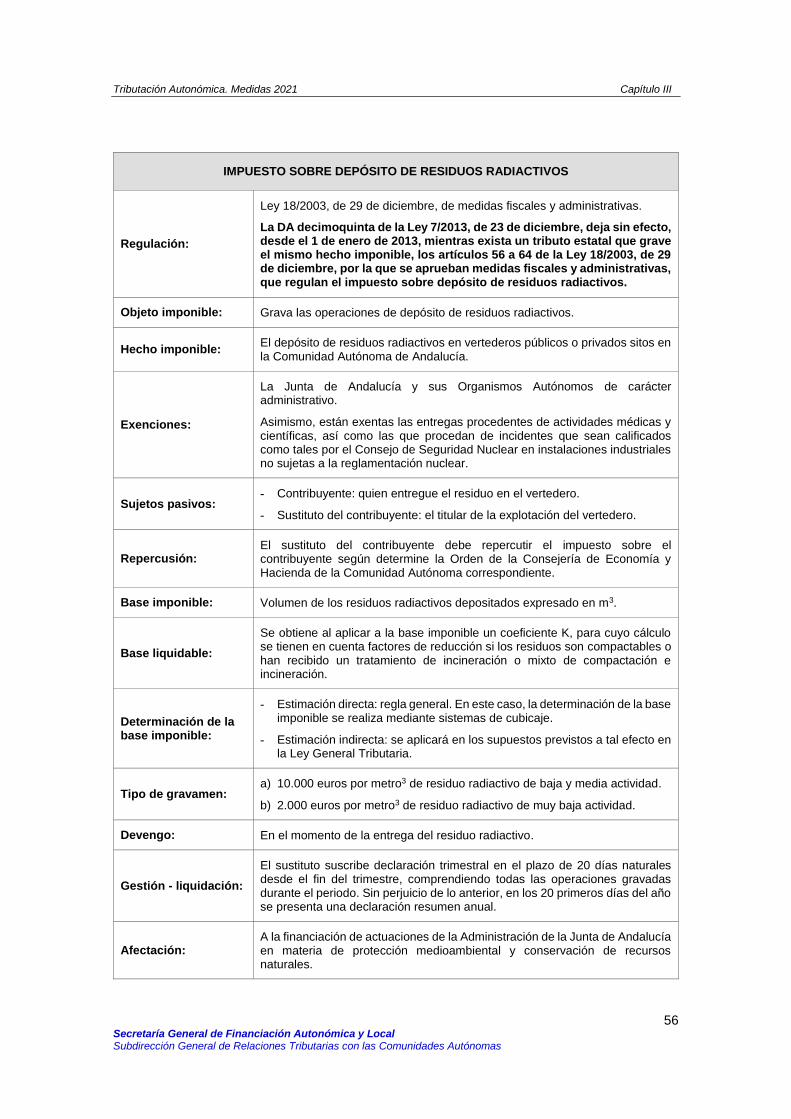

Impuesto sobre depoacutesito de residuos radiactivos (sin efecto)

Impuesto sobre depoacutesito de residuos peligrosos

Canon de mejora de infraestructuras hidraacuteulicas de intereacutes de la Comunidad Autoacutenoma

Impuesto sobre los depoacutesitos de clientes en las Entidades de Creacutedito (sin efecto)

Impuesto sobre las bolsas de plaacutestico de un solo uso

PRINCIPADO DE ASTURIAS

Impuesto sobre fincas o explotaciones agrarias infrautilizadas

Impuesto sobre el juego del bingo

Impuesto sobre las afecciones ambientales del uso del agua

Impuesto sobre grandes establecimientos comerciales

Impuesto sobre el desarrollo de determinadas actividades que inciden en el medio ambiente

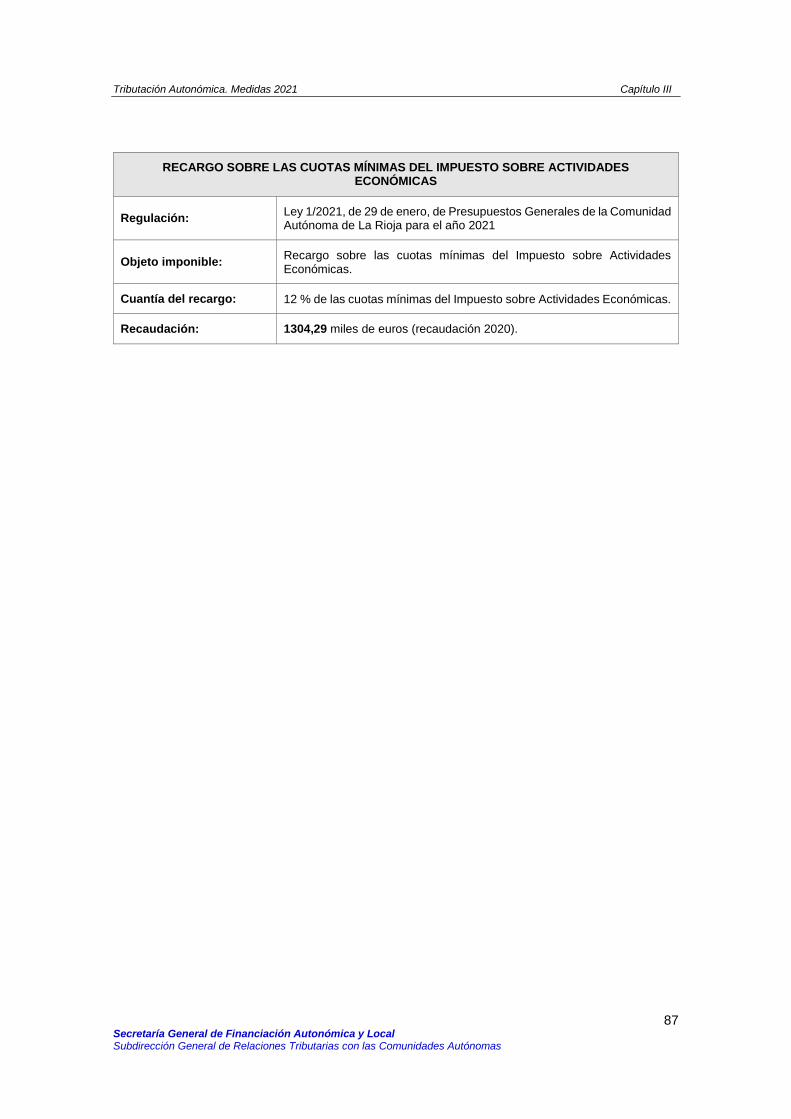

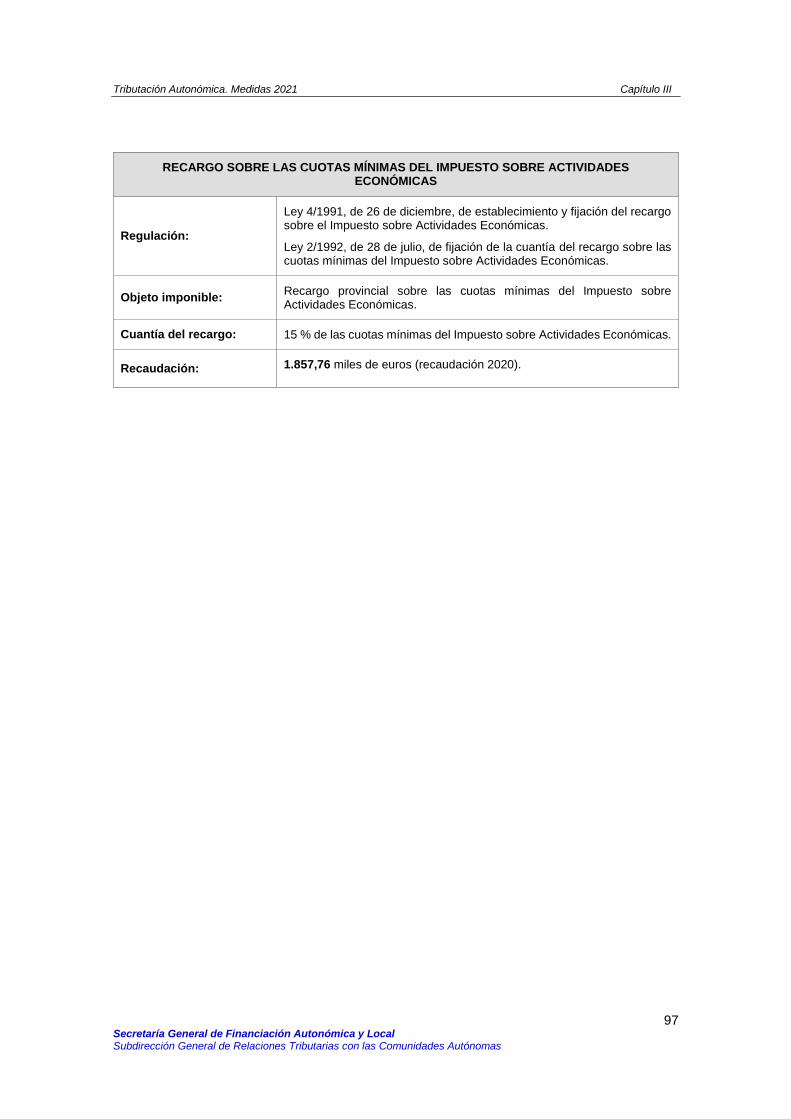

Recargo sobre las cuotas miacutenimas del Impuesto sobre Actividades Econoacutemicas

CANTABRIA

Canon del agua residual

Impuesto sobre el depoacutesito de residuos en vertederos

Recargo sobre las cuotas miacutenimas del Impuesto sobre Actividades Econoacutemicas

LA RIOJA

Canon de saneamiento

Impuesto sobre la eliminacioacuten de residuos en vertederos

Impuesto sobre el impacto visual producido por los elementos de suministro de energiacutea eleacutectrica y elementos fijos de redes de comunicaciones telefoacutenicas o telemaacuteticas

Recargo sobre las cuotas miacutenimas del Impuesto sobre Actividades Econoacutemicas

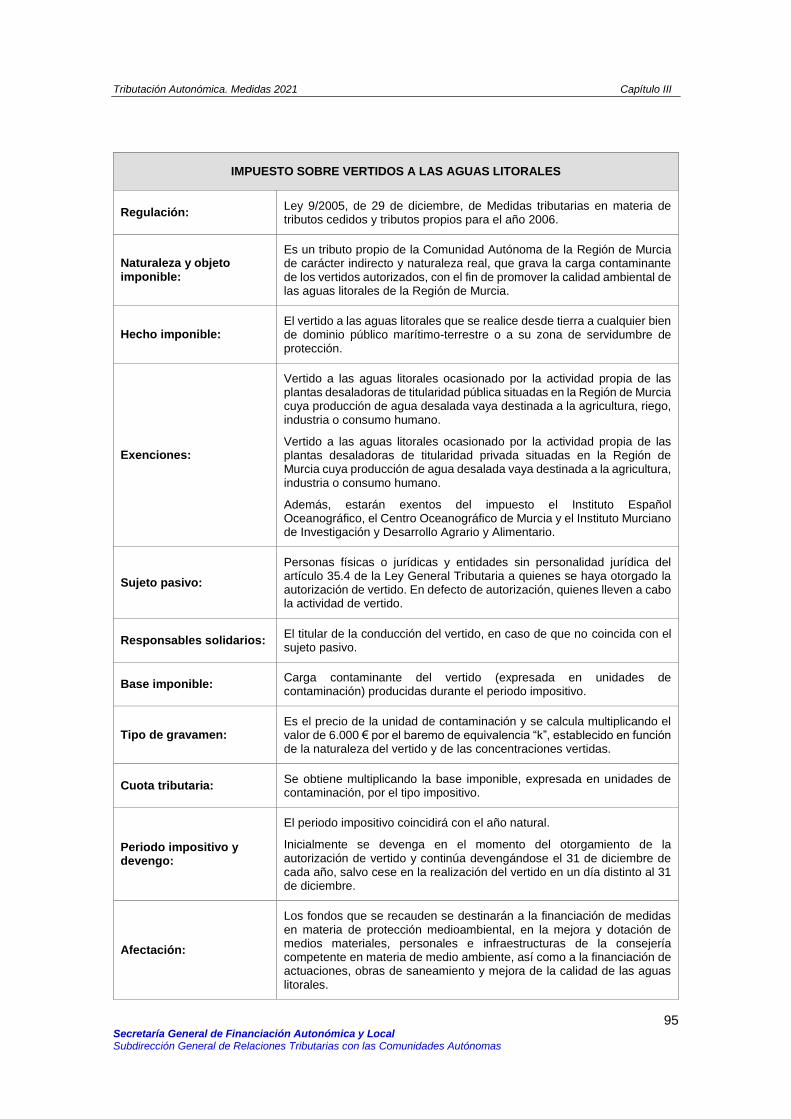

REGIOacuteN DE MURCIA

Impuesto sobre los premios del juego del bingo

Impuesto sobre vertidos a las aguas litorales

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

7 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

COMUNIDAD AUTOacuteNOMA

NOMBRE DEL TRIBUTO

Impuesto por emisiones de gases contaminantes a la atmoacutesfera

Impuesto sobre el almacenamiento o depoacutesito de residuos en la Regioacuten de Murcia

Canon de saneamiento

Recargo sobre las cuotas miacutenimas del Impuesto sobre Actividades Econoacutemicas

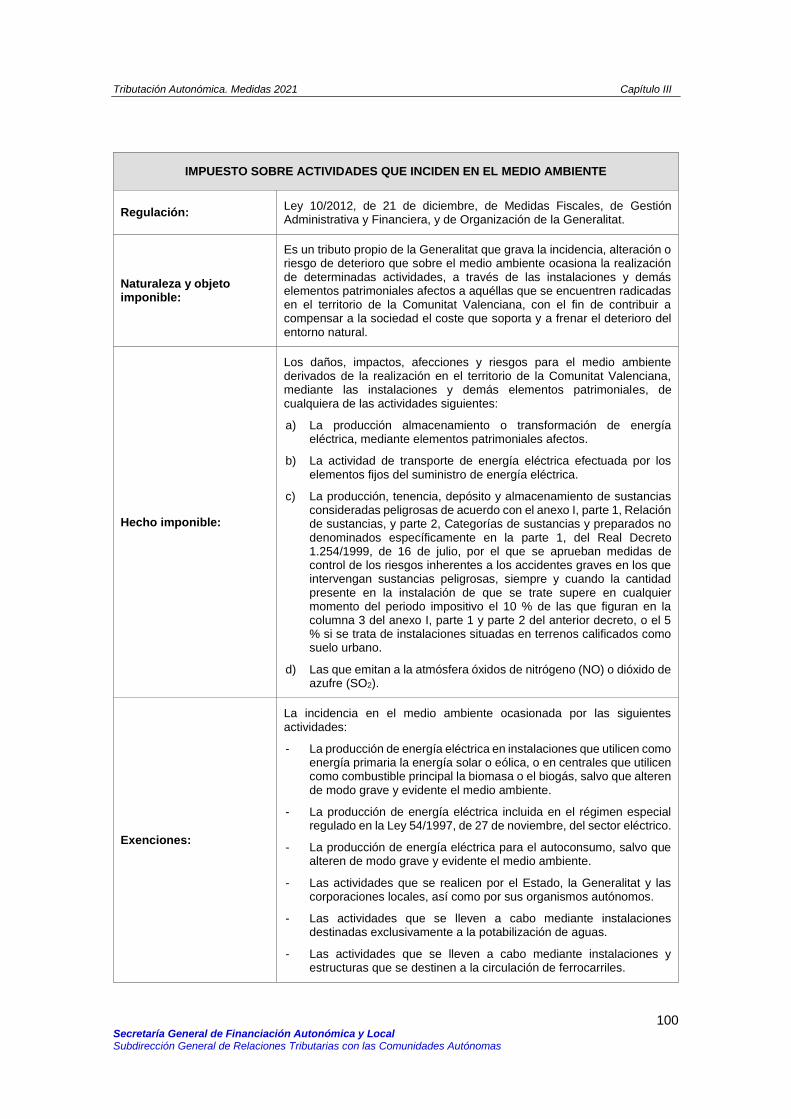

COMUNITAT VALENCIANA

Canon de saneamiento

Impuesto sobre actividades que inciden en el medio ambiente

Impuesto sobre la eliminacioacuten de residuos en vertederos e incineracioacuten coincineracioacuten y valorizacioacuten energeacutetica

Impuesto sobre viviendas vaciacuteas

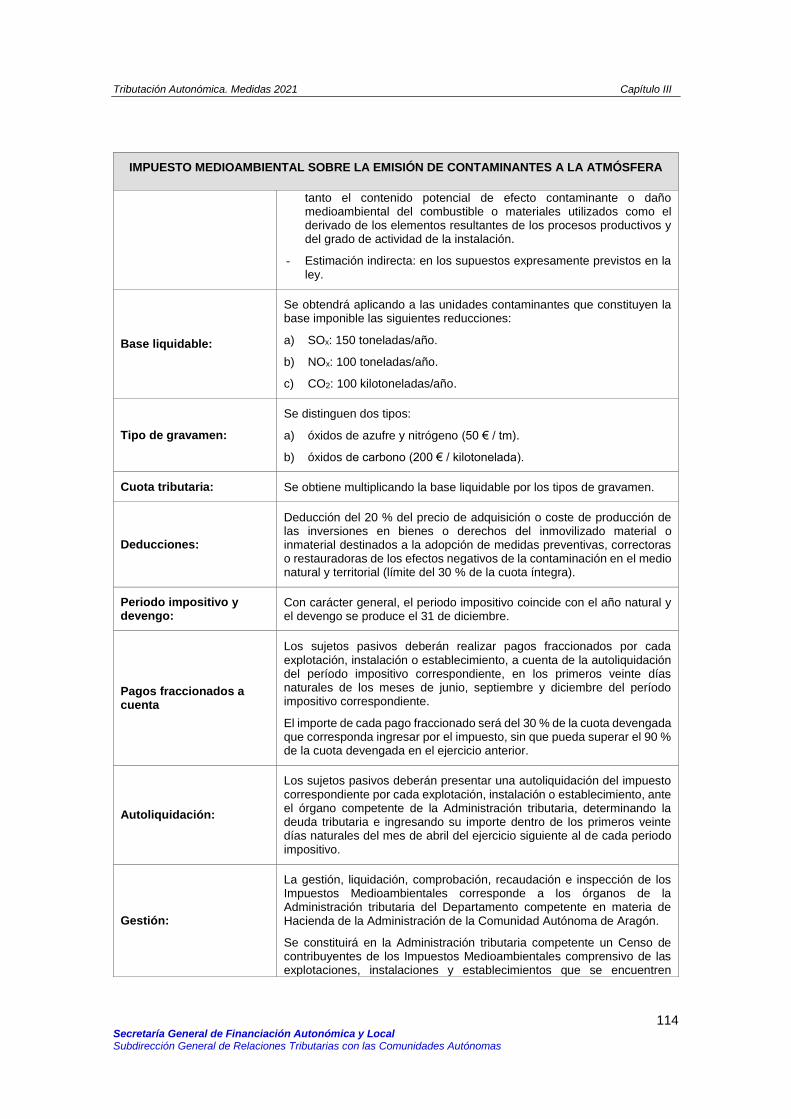

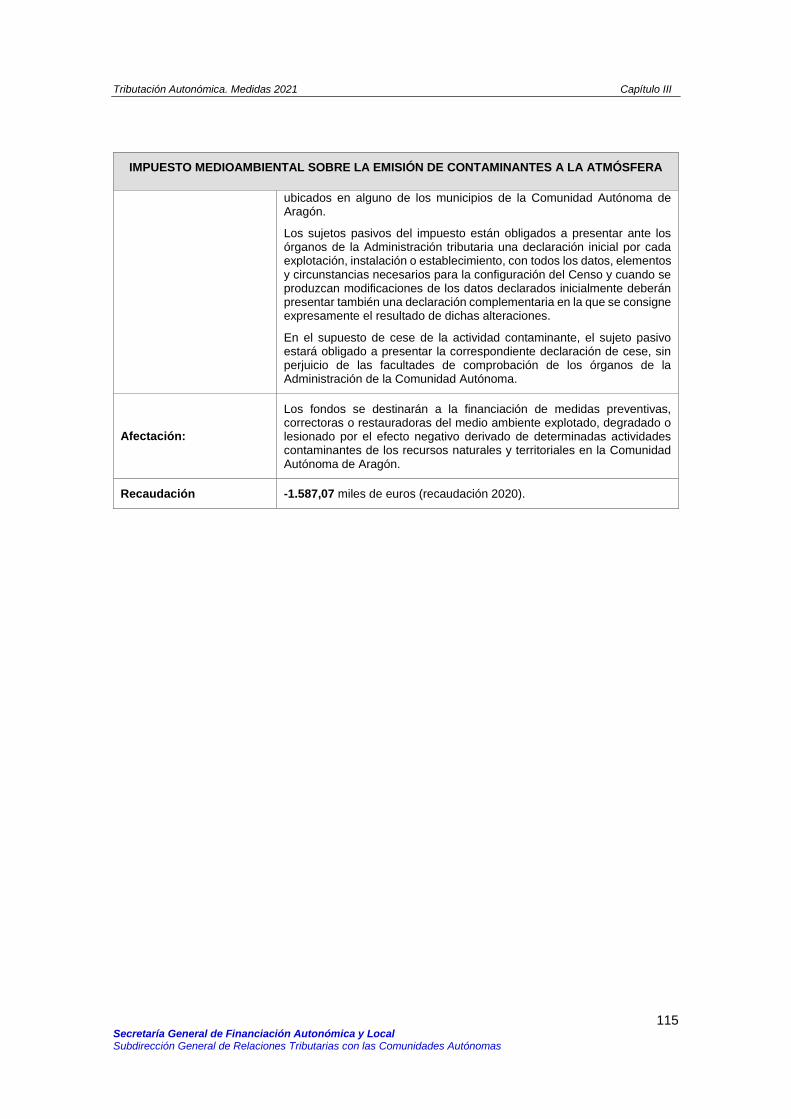

ARAGOacuteN

Impuesto sobre la contaminacioacuten de las aguas

Impuesto medioambiental sobre la emisioacuten de contaminantes a la atmoacutesfera

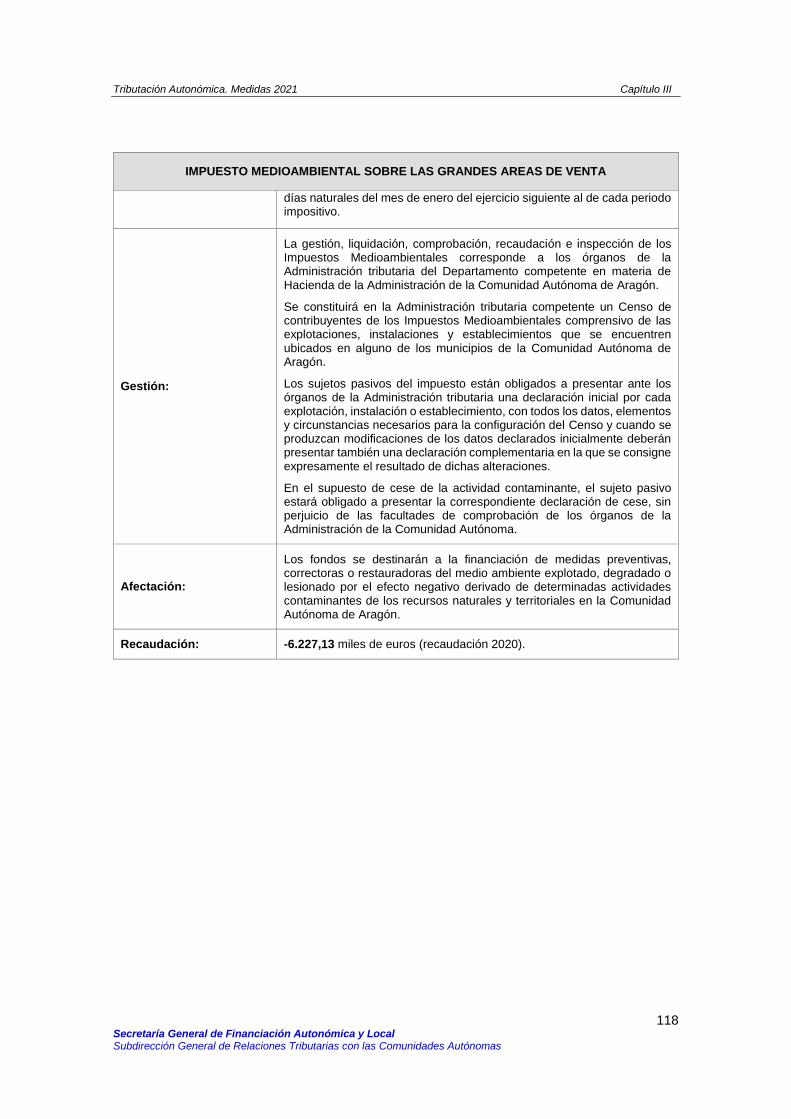

Impuesto medioambiental sobre las grandes aacutereas de venta

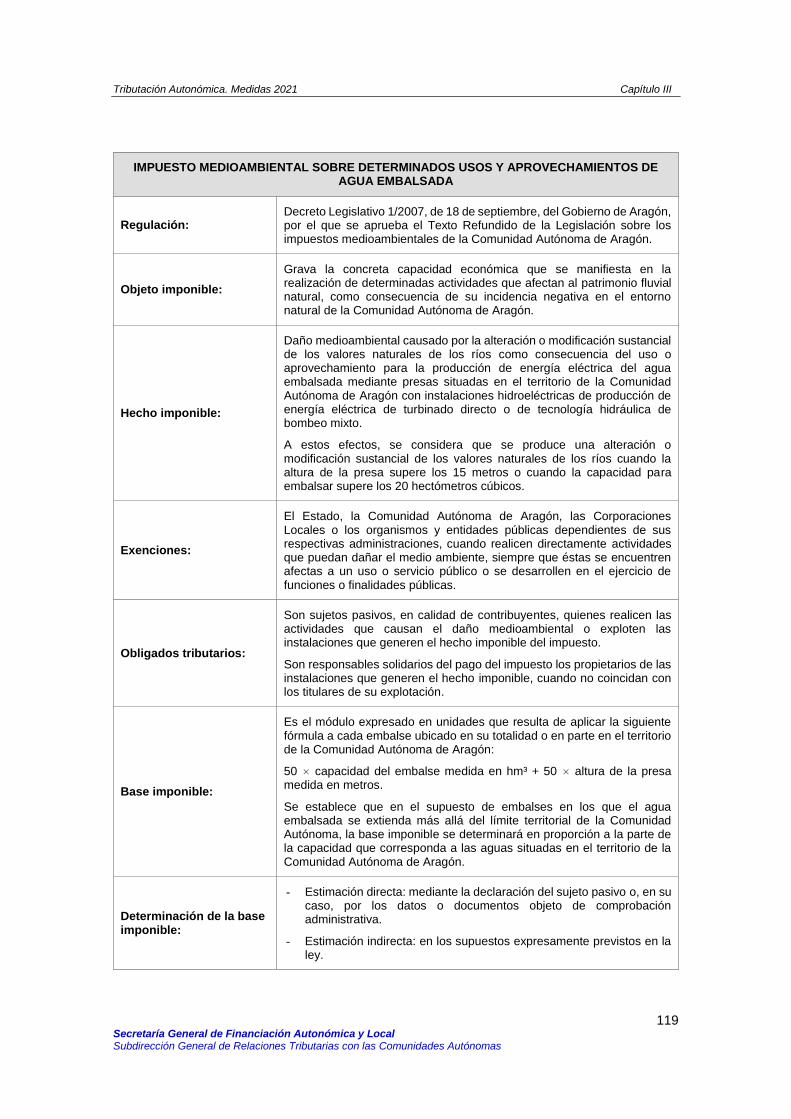

Impuesto medioambiental sobre determinados usos y aprovechamientos de agua embalsada

Impuesto medioambiental sobre las instalaciones de transporte de energiacutea eleacutectrica de alta tensioacuten

CASTILLA-LA MANCHA

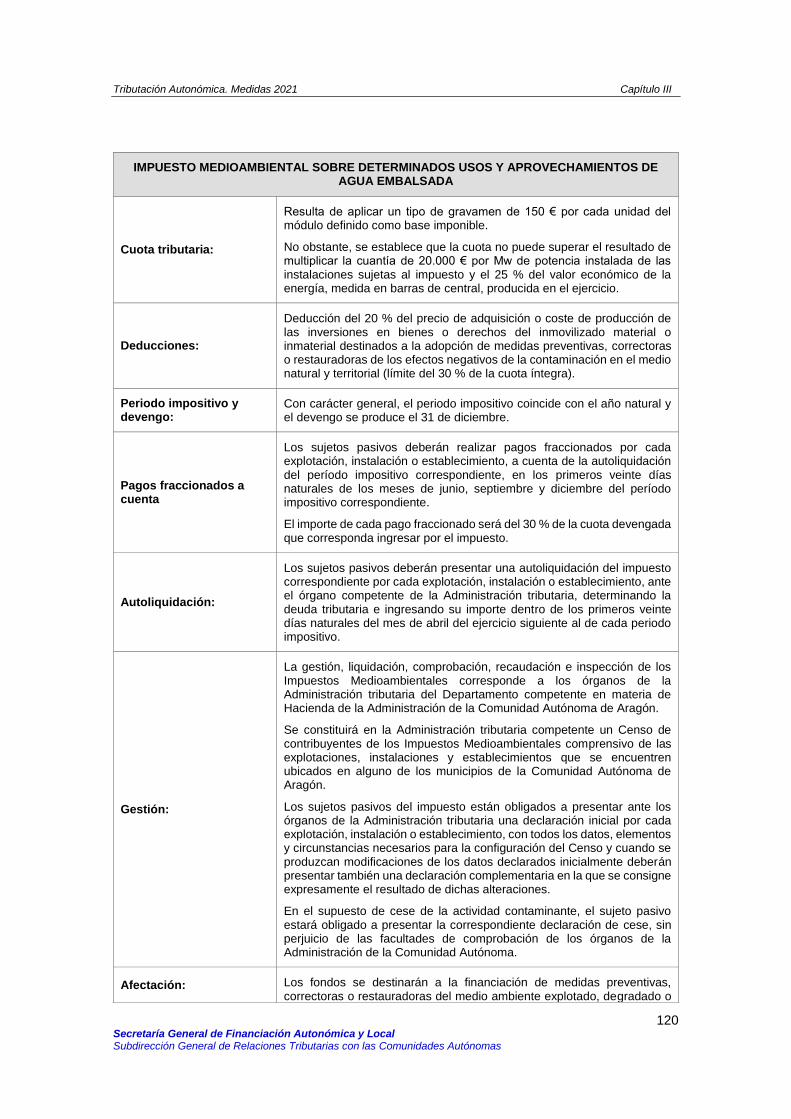

Impuesto sobre determinadas actividades que inciden en el medio ambiente

Canon eoacutelico

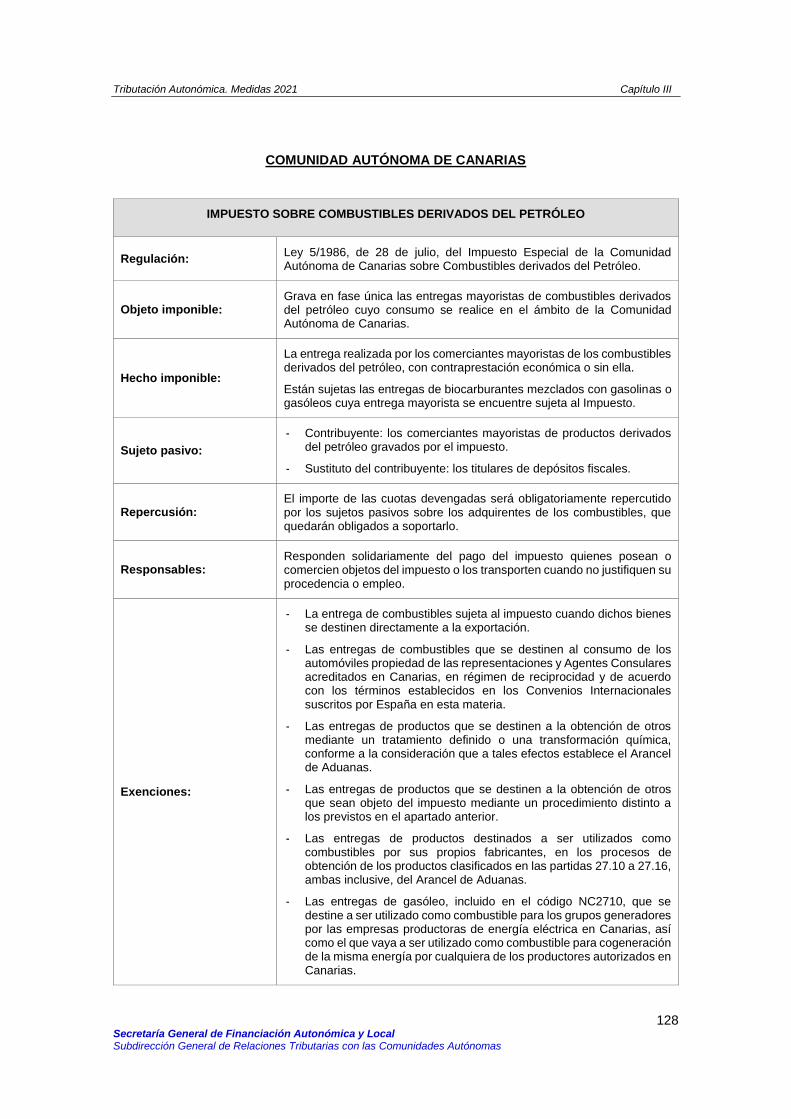

CANARIAS

Canon de vertido

Impuesto especial sobre combustibles derivados del petroacuteleo

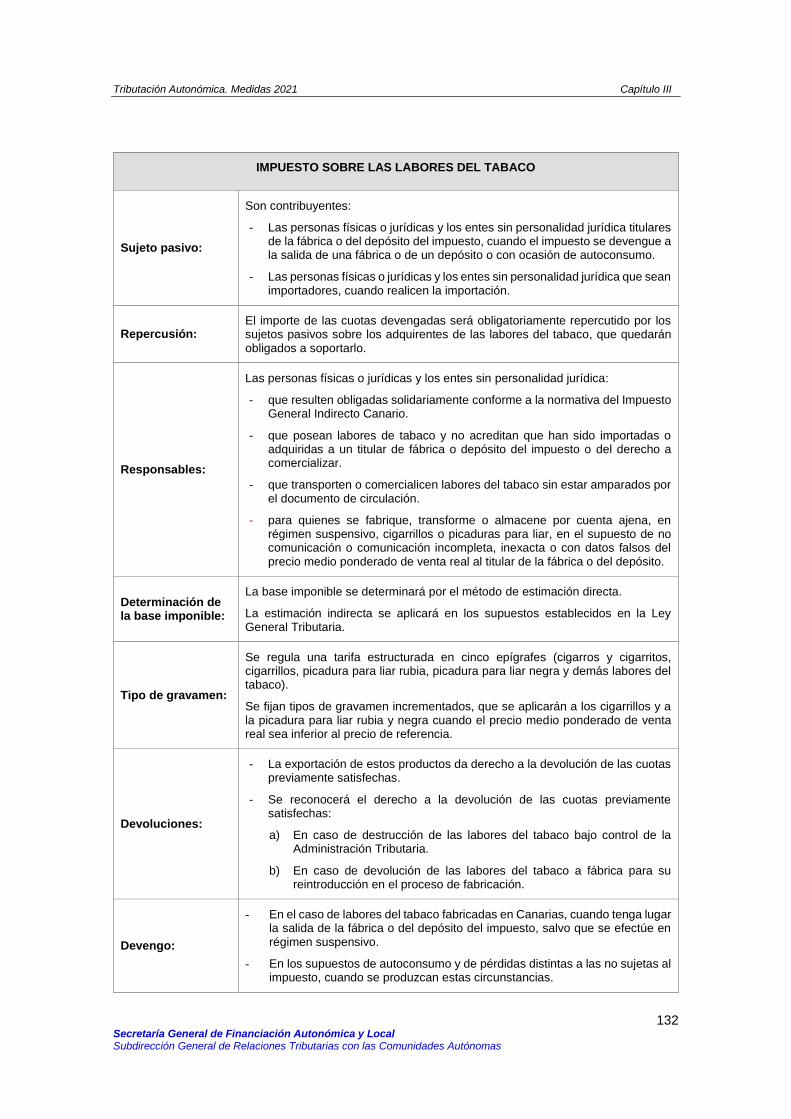

Impuesto sobre las Labores del Tabaco

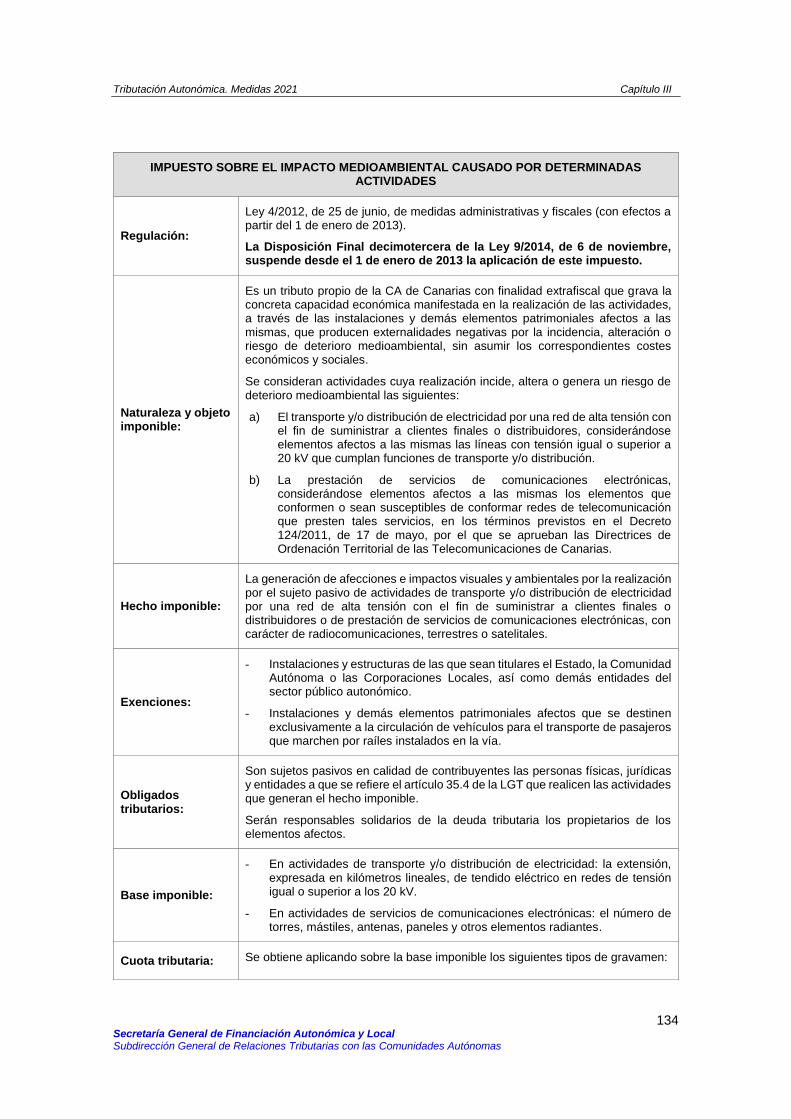

Impuesto sobre el impacto medioambiental causado por determinadas actividades (aplicacioacuten suspendida)

Impuesto sobre los depoacutesitos de clientes en las Entidades de Creacutedito (sin efecto)

EXTREMADURA

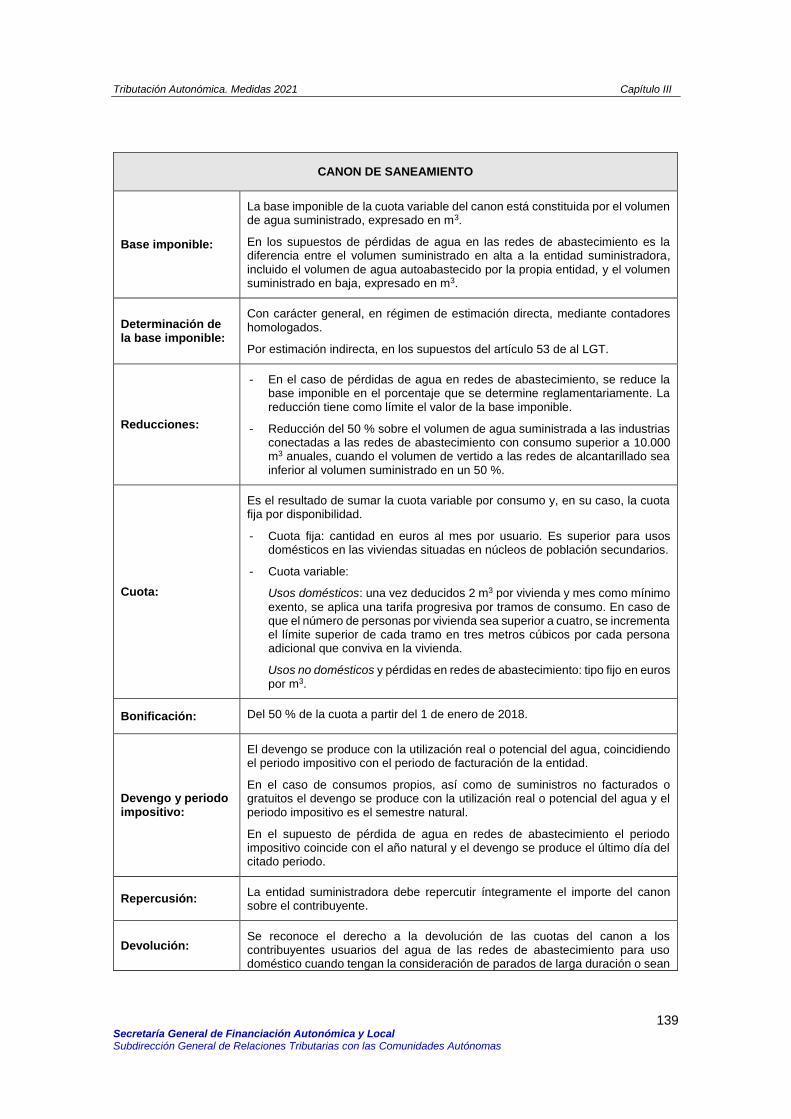

Canon de saneamiento

Impuesto sobre aprovechamientos cinegeacuteticos

Impuesto sobre instalaciones que incidan en el medio ambiente

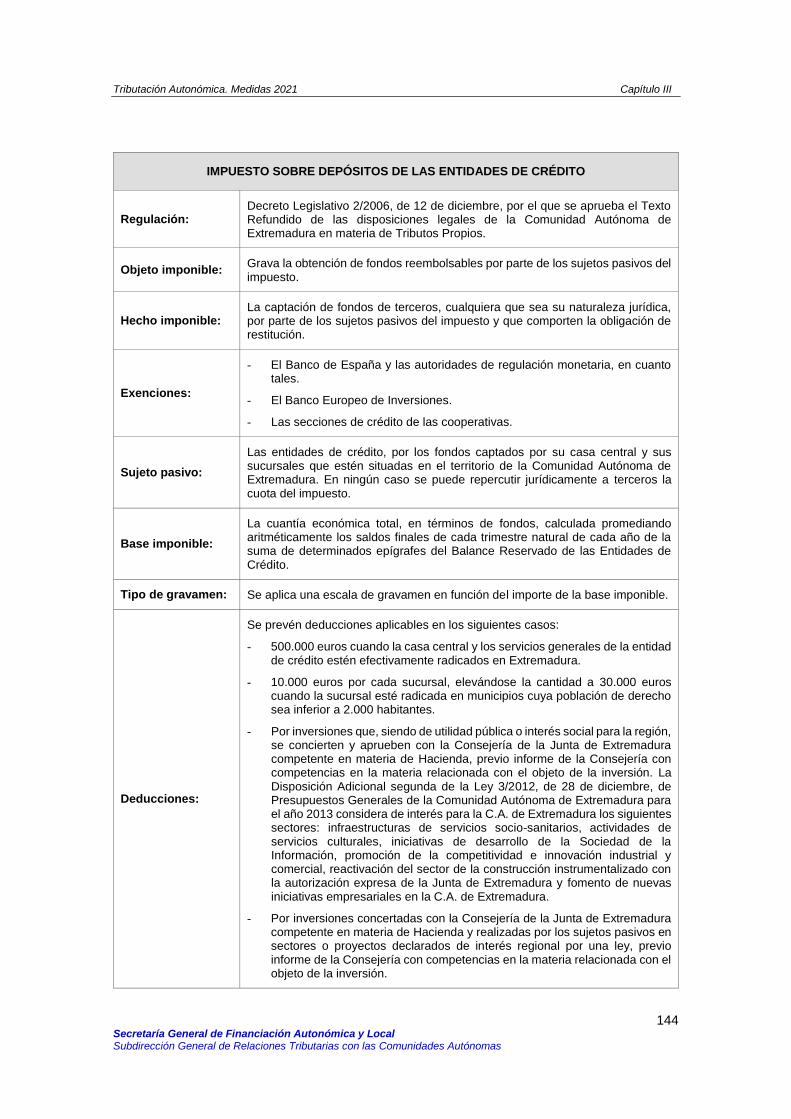

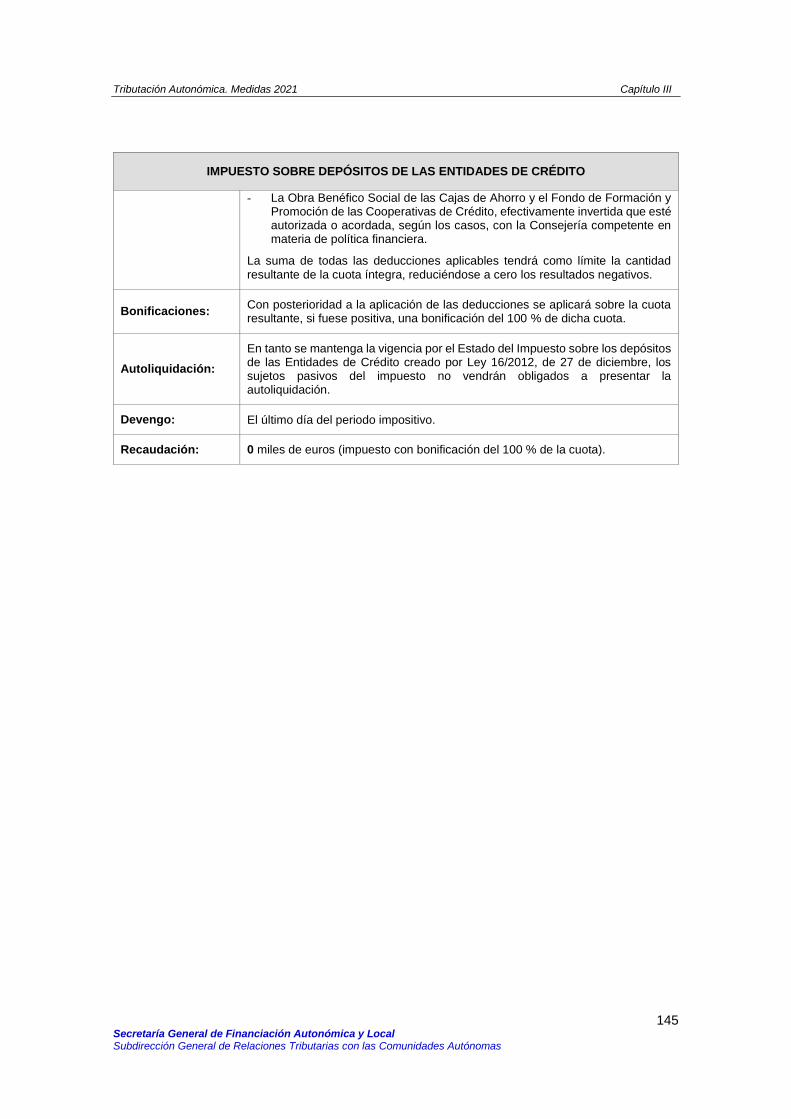

Impuesto sobre depoacutesitos de las entidades de creacutedito (sin efecto)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

8 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

COMUNIDAD AUTOacuteNOMA

NOMBRE DEL TRIBUTO

Impuesto sobre la eliminacioacuten de residuos en vertedero

ILLES BALEARS

Impuesto sobre los premios del juego del bingo

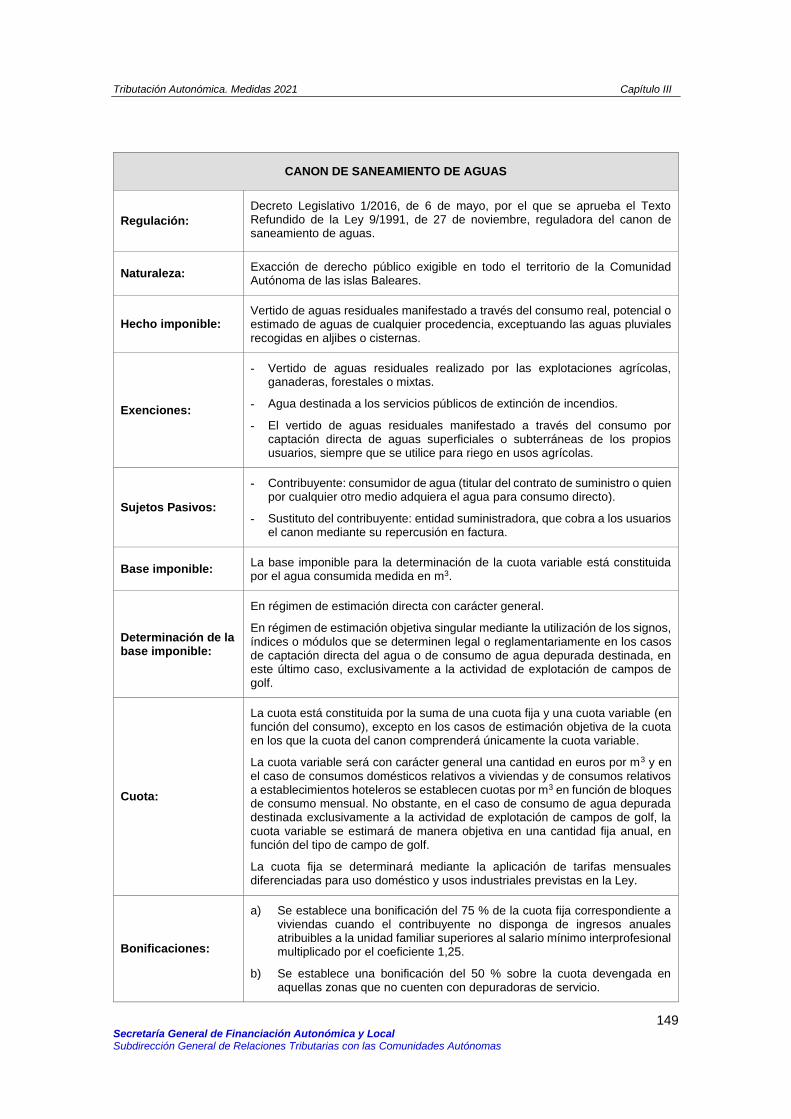

Canon de saneamiento de aguas

Impuesto sobre estancias turiacutesticas

Canon sobre el vertido y la incineracioacuten de residuos de las Illes Balears

COMUNIDAD DE MADRID

Impuesto sobre la instalacioacuten de maacutequinas en establecimientos de hosteleriacutea autorizados

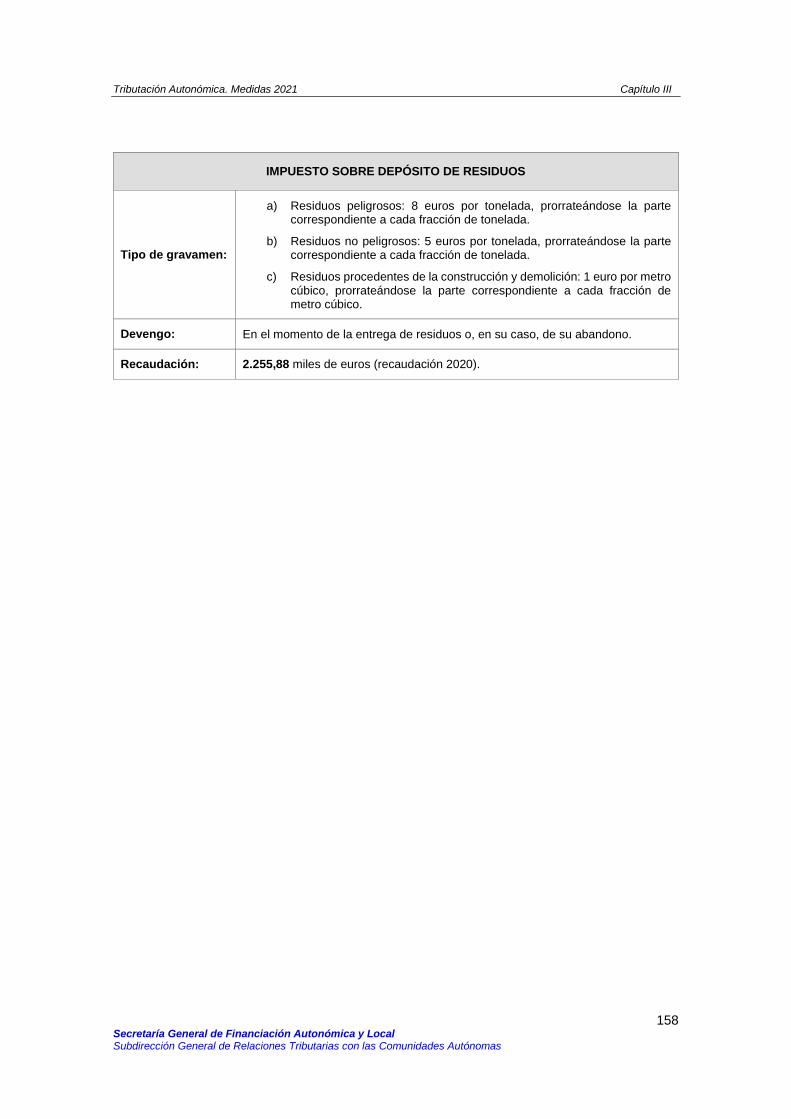

Impuesto sobre depoacutesito de residuos

Recargo sobre el Impuesto sobre Actividades Econoacutemicas

CASTILLA Y LEOacuteN

Impuesto sobre la afeccioacuten medioambiental causada por determinados aprovechamientos del agua embalsada por los parques eoacutelicos y por las instalaciones de transporte de energiacutea eleacutectrica de alta tensioacuten

Impuesto sobre la eliminacioacuten de residuos en vertederos

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

9 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

FICHAS-RESUMEN DE LOS IMPUESTOS PROPIOS VIGENTES EN CADA

COMUNIDAD AUTOacuteNOMA3

3 Los datos de recaudacioacuten de cada uno de los impuestos son los suministrados por las propias CCAA (datos

provisionales ejercicio 2020 suma de recaudacioacuten ejercicio corriente y cerrados)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

10 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

COMUNIDAD AUTOacuteNOMA DE CATALUNtildeA

GRAVAMEN DE PROTECCIOacuteN CIVIL

Regulacioacuten Ley 41997 de 20 de mayo de Proteccioacuten Civil de Cataluntildea

Objeto imponible

Grava determinados elementos patrimoniales afectos a actividades de las que pueda derivar la activacioacuten de planes de proteccioacuten civil situados en Cataluntildea con el fin de contribuir a la financiacioacuten de las actividades de previsioacuten prevencioacuten planificacioacuten informacioacuten y formacioacuten

Hecho imponible

Quedan sujetos a gravamen los elementos patrimoniales afectos a actividades de las que pueda derivar la activacioacuten de planes de proteccioacuten civil situados en Cataluntildea En concreto

- instalaciones industriales o almacenes en los que se utilicen almacenen depositen o produzcan sustancias peligrosas

- instalaciones y estructuras destinadas al transporte de sustancias peligrosas

- aeropuertos y aeroacutedromos

- presas hidraacuteulicas

- instalaciones y estructuras destinadas a la produccioacuten o transformacioacuten de energiacutea eleacutectrica

- instalaciones y estructuras destinadas al transporte o suministro de energiacutea eleacutectrica

Exenciones

- Los elementos patrimoniales afectos a actividades desarrolladas directamente por el Estado por la Generalidad por la Agencia Catalana del Agua por las corporaciones locales o por sus organismos autoacutenomos de caraacutecter administrativo

- Las instalaciones y estructuras afectas a la produccioacuten de combustibles carburantes o energiacutea eleacutectrica mediante la transformacioacuten de residuos soacutelidos y liacutequidos

- Las estaciones transformadoras de energiacutea eleacutectrica y las redes de distribucioacuten de tensioacuten siempre que en ambos casos la tensioacuten sea inferior a los liacutemites que establece la propia Ley

- Las instalaciones de produccioacuten de energiacutea eleacutectrica incluidas en el reacutegimen especial reguladas por la Ley 401994 de 30 de diciembre de Ordenacioacuten del Sistema Eleacutectrico Nacional y el RD 23661994 de 9 de diciembre de potencia nominal inferior a 50 megavatios

- Las conducciones de gas propano y gas natural que cumplan los requisitos que la Ley establece

- Las centrales nucleares

Sujetos pasivos Las personas fiacutesicas o juriacutedicas y las entidades que realizan la actividad a la que estaacuten afectos los elementos patrimoniales relacionados

Base imponible Su determinacioacuten variacutea en funcioacuten del tipo de elemento patrimonial pudiendo estar constituida por

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

11 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

GRAVAMEN DE PROTECCIOacuteN CIVIL

- cantidad almacenada de sustancias peligrosas (instalaciones industriales y almacenes)

- metro lineal (instalaciones y estructuras de transporte de sustancias peligrosas)

- nordm vuelos y capacidad de pasajeros de cada aeronave (aeroacutedromos y aeropuertos)

- metros cuacutebicos de capacidad (presas hidraacuteulicas)

- potencia nominal de generacioacuten de energiacutea eleacutectrica en megavatios (instalaciones de produccioacuten o transformacioacuten de energiacutea eleacutectrica)

- potencia expresada en kilovoltios (instalaciones de transporte y suministro de energiacutea eleacutectrica)

Determinacioacuten de la base imponible

Estimacioacuten directa

Tipo de gravamen

Se establecen distintos tipos y tarifas en funcioacuten de las instalaciones de que se trate

Se establece una cantidad maacutexima a ingresar por cada instalacioacuten o red y para cada actividad

Devengo

Con caraacutecter general el 31 de diciembre del antildeo natural en que se realicen las actividades de riesgo que determinan su exaccioacuten

Para el supuesto de cese en el ejercicio de la actividad el uacuteltimo diacutea de la actividad

En caso de inicio de actividad o desafectacioacuten de los elementos patrimoniales gravados la cuota se prorratea seguacuten el nuacutemero de diacuteas transcurridos

Afectacioacuten

Iacutentegramente a la financiacioacuten de las actividades de previsioacuten prevencioacuten planificacioacuten intervencioacuten informacioacuten y formacioacuten en materia de proteccioacuten civil y extincioacuten de incendios adjudicaacutendose a las Administraciones que seguacuten la Ley son competentes en la materia de acuerdo con un plan aprobado por el Gobierno

Recaudacioacuten 426277 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

12 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON DEL AGUA

Regulacioacuten Decreto Legislativo 32003 de 4 de noviembre por el que se aprueba el Texto refundido de la legislacioacuten en materia de aguas de Cataluntildea

Naturaleza Es un ingreso especiacutefico del reacutegimen econoacutemico-financiero de la Agencia Catalana del Agua cuya naturaleza juriacutedica es la de impuesto con finalidad ecoloacutegica

Hecho imponible

Constituye el hecho imponible del canon el uso real o potencial del agua

A estos efectos se entiende por uso y consumo del agua

- La captacioacuten del medio o de una infraestructura de la Agencia Catalana del Agua o de otro operador la distribucioacuten y el consumo de aguas superficiales o subterraacuteneas y la produccioacuten mediante instalaciones de tratamiento de agua marina

- La emisioacuten de contaminantes en las aguas y las actividades de recogida y tratamiento de aguas que den lugar posteriormente a vertidos en el medio receptor

- Cualquier otra aplicacioacuten incluso no consuntiva de las aguas superficiales o subterraacuteneas que pueda repercutir de modo significativo en el estado de las aguas como la generacioacuten de energiacutea eleacutectrica y la refrigeracioacuten

Exenciones

- Los usos que hagan la Agencia Catalana del Agua las Entidades Locales del Agua y los oacuterganos del Estado las CCAA y los entes locales para las operaciones de investigacioacuten o control los sondeos experimentales que no sean objeto de ninguacuten aprovechamiento las operaciones de gestioacuten y mejora del dominio puacuteblico hidraacuteulico y las efectuadas con destino a obras puacuteblicas de su competencia

- Los consumos realizados por los servicios puacuteblicos de extincioacuten de incendios o los que con las mismas caracteriacutesticas sean efectuados u ordenados por las autoridades puacuteblicas en situaciones de extrema necesidad o cataacutestrofe

- La utilizacioacuten del agua para fuentes puacuteblicas y monumentales limpieza de calles y riego de parques jardines y campos deportivos puacuteblicos siempre y cuando el agua utilizada tenga la calidad de agua no potable o proceda de fuentes alternativas de produccioacuten y no haya sido distribuida mediante las redes de suministro de agua potable

- El consumo de agua para uso agriacutecola a menos que haya contaminacioacuten de caraacutecter especial en naturaleza o cantidad para abonos pesticidas o materia orgaacutenica comprobado por los servicios de inspeccioacuten de la Administracioacuten competente

- Los usos domeacutesticos en poblaciones de menos de 400 habitantes que no disponen de suministro domiciliario de agua y de red de tratamiento o evacuacioacuten de aguas residuales

- La utilizacioacuten de aguas pluviales para usos domeacutesticos y la utilizacioacuten de aguas freaacuteticas con la finalidad de impedir la inundacioacuten o deterioro de las instalaciones en las que se realiza una actividad salvo que estas aguas se viertan a un sistema de saneamiento puacuteblico o incorporen carga contaminante

- Los usos destinados a la distribucioacuten de agua en alta efectuados por corporaciones de derecho puacuteblico adscritas a la Administracioacuten hidraacuteulica

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

13 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON DEL AGUA

Sujetos pasivos

En concepto de contribuyente las personas fiacutesicas y juriacutedicas puacuteblicas o privadas y las entidades del artiacuteculo 354 de la LGT usuarias de agua que la reciban a traveacutes de entidades suministradoras u operadores en alta que la capten de instalaciones propias de una infraestructura de la Agencia Catalana del Agua o bajo el reacutegimen de concesioacuten de abastecimiento o la produzcan mediante instalaciones de tratamiento de agua marina

Las entidades suministradoras son sustitutas del contribuyente Estaacuten obligadas a repercutir iacutentegramente el importe del canon del agua sobre el usuario final que estaacute obligado a soportarlo

Son responsables subsidiarios de la deuda tributaria ademaacutes de las personas y entidades a que hace referencia el artiacuteculo 43 de la LGT los titulares de las concesiones o inscripciones de los aprovechamientos inscritos en el Registro de aguas asiacute como los propietarios de los aprovechamientos

Base imponible

En general el volumen de agua utilizado expresado en m3 Si eacuteste se desconoce el volumen de agua estimado expresado en m3 En los usos de agua para abastecimiento a terceros incluye el volumen de agua captado del medio el entregado por terceros y el producido en instalaciones de tratamiento de agua marina

Se establecen miacutenimos de facturacioacuten

Determinacioacuten de la base imponible

En general y con caraacutecter preferente por el sistema de estimacioacuten directa mediante contadores homologados

Por estimacioacuten objetiva para contribuyentes determinados geneacutericamente en atencioacuten al uso de agua que realizan y al volumen de captacioacuten que se determine reglamentariamente

Por estimacioacuten indirecta cuando la Administracioacuten no pueda determinar la base imponible por medio de ninguno de los sistemas de estimacioacuten anteriores debido a alguno de los hechos establecidos en la Ley

Cuota

Se expresa en euros por m3 y se establecen distintos tipos de gravamen en funcioacuten de los usos del agua

En los usos domeacutesticos del agua se define una dotacioacuten baacutesica de agua por vivienda por encima de la cual el tipo de gravamen se incrementa Ademaacutes se tiene en cuenta el nuacutemero de personas que viven en la vivienda y se aplica a determinados sujetos pasivos una tarifa social Por otra parte se utilizan para tener presente la carga contaminante los coeficientes de concentracioacuten demograacutefica

En los supuestos de usos industriales y asimilables agriacutecolas y ganaderos del agua el tipo de gravamen se determina de acuerdo con el reacutegimen ordinario o de acuerdo con el reacutegimen especial seguacuten el caso

En el reacutegimen ordinario el tipo resulta de la suma de un tipo de gravamen general correspondiente al uso y de un tipo de gravamen especiacutefico correspondiente a la contaminacioacuten Estos tipos se afectan de un coeficiente en determinados usos

En el reacutegimen especial el tipo resulta de la suma de un tipo de gravamen general correspondiente al uso y de un tipo de gravamen especiacutefico por razoacuten de los sujetos afectados fijado a partir de datos de contaminacioacuten individualizados

Devengo En el momento del consumo real o potencial del agua independientemente de que el cumplimiento de la obligacioacuten de pago sea exigible en el momento de la facturacioacuten

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

14 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON DEL AGUA

Sustitucioacuten por exacciones

En los casos en que por razoacuten de las caracteriacutesticas la peligrosidad o la incidencia especial de la contaminacioacuten producida por un sujeto pasivo determinado la Administracioacuten construya instalaciones de tratamiento o de evacuacioacuten para atender concretamente un foco de contaminacioacuten el Gobierno puede acordar la sustitucioacuten del tipo de gravamen general o especiacutefico del tributo por la aplicacioacuten de una o maacutes exacciones a cuyo pago estaacute obligado aquel sujeto pasivo

La cuantiacutea anual de la exaccioacuten vendraacute determinada por el caudal vertido el importe de la inversioacuten el coste de explotacioacuten anual y la vida uacutetil de la infraestructura

Repercusioacuten

Las entidades suministradoras son sustitutas del contribuyente y estaacuten obligadas a repercutir iacutentegramente el importe del canon del agua sobre el usuario final que estaacute obligado a soportarlo

La repercusioacuten se realiza en la misma factura que emite la entidad suministradora para documentar la contraprestacioacuten de sus servicios de forma diferenciada de la tarifa del servicio

Afectacioacuten

- A la prevencioacuten en origen de la contaminacioacuten y la recuperacioacuten y mantenimiento de los caudales ecoloacutegicos

- A la consecucioacuten de los demaacutes objetivos de la planificacioacuten hidroloacutegica y particularmente a la dotacioacuten de los gastos de inversioacuten y explotacioacuten de las infraestructuras que se preveacuten en la misma

- A los demaacutes gastos que genera el desempentildeo de las funciones que se atribuyen a la Agencia Catalana del Agua

Oacutergano gestor La Agencia Catalana del Agua

Recaudacioacuten 45837402 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

15 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE GRANDES ESTABLECIMIENTOS COMERCIALES

Regulacioacuten

Ley 52017 de 28 de marzo de medidas fiscales administrativas financieras y del sector puacuteblico y de creacioacuten y regulacioacuten de los impuestos sobre grandes establecimientos comerciales sobre estancias en establecimientos turiacutesticos sobre elementos radiotoacutexicos sobre bebidas azucaradas envasadas y sobre emisiones de dioacutexido de carbono (arts 5 al 21)

El impuesto se creoacute por Ley 162000 de 29 de diciembre del Impuesto sobre Grandes Establecimientos Comerciales

Objeto imponible

Grava la singular capacidad econoacutemica que concurre en determinados establecimientos comerciales como consecuencia de estar implantados en grandes superficies dado que esta circunstancia puede generar externalidades negativas en el medio ambiente con un coste que estos establecimientos no asumen

Hecho imponible

El impacto medioambiental derivado de la utilizacioacuten de grandes superficies con finalidades comerciales Se entiende como tal la que llevan a cabo los siguientes establecimientos dedicados a la venta al detalle

a) los grandes establecimientos comerciales territoriales individuales con una superficie de venta igual o superior a 2500 m2

b) los grandes establecimientos comerciales territoriales colectivos integrados por un conjunto de establecimientos en los que se realizan actividades comerciales que disponen de una superficie de venta igual o superior a 2500 m2 (centros comerciales galeriacuteas comerciales y recintos comerciales definidos en el Decreto Ley 12009 de 22 de diciembre y los grandes establecimientos comerciales)

c) los grandes establecimientos comerciales que disponen de una superficie de venta igual o superior a 1300 m2 que esteacuten situados fuera de la trama urbana consolidada o del nuacutecleo histoacuterico y sus ensanches

Exenciones Los mercados municipales

Sujeto pasivo

Es sujeto pasivo a tiacutetulo de contribuyente el titular del establecimiento entendieacutendose como tal a quien realice de forma directa la actividad comercial o de prestacioacuten de servicios En el caso de los grandes establecimientos comerciales colectivos tienen la consideracioacuten de titulares quienes sean titulares de la licencia comercial o asimilable

Seraacute responsable subsidiario del impuesto el titular del derecho de propiedad del bien inmueble en el que estaacute situado el establecimiento o de cualquier otro derecho real sobre el bien inmueble

Base imponible

La base imponible se obtiene de la aplicacioacuten de la siguiente formula

BI=(N-E) Cc

Doacutende

N = nuacutemero de vehiacuteculos que durante el periacuteodo impositivo acceden al aparcamiento del que dispone el establecimiento comercial de acuerdo con las lecturas de los sistemas de medicioacuten de los accesos al aparcamiento

E = nuacutemero de vehiacuteculos excluidos porque han accedido al aparcamiento del establecimiento en virtud de un contrato de alquiler o contratos similares o porque se trata de vehiacuteculos de trabajadores del establecimiento que acceden al mismo en sus diacuteas laborables

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

16 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE GRANDES ESTABLECIMIENTOS COMERCIALES

Cc = coeficiente corrector seguacuten el porcentaje de plazas de aparcamiento por debajo de las establecidas por el Decreto 3782006 de 10 de octubre por el que se desarrolla la Ley 182005 de 27 de diciembre de equipamientos comerciales

En caso de no disponer de un instrumento de conteo de vehiacuteculos o porque el establecimiento no dispone de aparcamiento seraacute de aplicacioacuten la siguiente foacutermula

BI = ratio VD x S x diacuteas de apertura x C TUC

Doacutende

ndash Ratio VD es la ratio de vehiacuteculosdiacutea y m2 de superficie (de venta o total) seguacuten la categoriacutea del establecimiento

ndash S es la superficie computable

ndash Los diacuteas de apertura son los de apertura del establecimiento durante el periacuteodo impositivo

ndash CTUC = coeficiente aplicable seguacuten que el establecimiento esteacute situado de acuerdo con la normativa urbaniacutestica dentro o fuera de la trama urbana consolidada (TUC) o del nuacutecleo histoacuterico y de sus ensanches (NH) en caso de que no esteacute definida la TUC del municipio

Base liquidable Se obtiene aplicando a la base imponible una reduccioacuten de 27000 vehiacuteculos en concepto de miacutenimo exento

Tipo de gravamen

018 euro por vehiacuteculo

Periacuteodo impositivo

Coincide con el antildeo natural salvo en los casos de apertura o cierre del establecimiento

Devengo El 31 de diciembre de cada antildeo salvo en los casos de cierre del establecimiento

Autoliquidacioacuten Debe presentarse entre los diacuteas 1 y 20 del mes de febrero siguiente a la fecha de devengo del impuesto

Recaudacioacuten 3440044 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

17 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON SOBRE LA DEPOSICIOacuteN CONTROLADA DE RESIDUOS MUNICIPALES

Regulacioacuten Ley 82008 de 10 de julio de financiacioacuten de las infraestructuras de gestioacuten de los residuos y de los caacutenones sobre la disposicioacuten del desperdicio de los residuos

Objeto imponible

Grava el enviacuteo de los residuos a las instalaciones de deposicioacuten controlada de titularidad tanto puacuteblica como privada

Hecho imponible El destino de los residuos municipales a las instalaciones de deposicioacuten controlada de residuos tanto de titularidad puacuteblica como privada

Sujeto pasivo

shy Contribuyente los entes locales titulares del servicio de gestioacuten de residuos municipales y si procede los que tengan la competencia delegada asiacute como los productores de los residuos municipales que no son objeto del servicio municipal de recogida

shy Sustituto del contribuyente los titulares de las instalaciones de disposicioacuten del desperdicio de los residuos

Base imponible Cantidad de residuos expresada en toneladas que se destinan a la deposicioacuten controlada

Determinacioacuten de la base imponible

Con caraacutecter preferente estimacioacuten directa mediante la aplicacioacuten de sistemas de peso homologados Subsidiariamente por la viacutea de estimacioacuten indirecta

Cuota La cuota se obtiene multiplicando la base imponible por un tipo fijo en euros por tonelada de desperdicio de residuos destinados a depoacutesito controlado

Devengo En el momento en que el poseedor entrega los residuos al depoacutesito controlado y el titular de la instalacioacuten los acepta

Afectacioacuten Al Fondo de gestioacuten de residuos

Recaudacioacuten 2103842 miles de euros (recaudacioacuten 2012 uacuteltimo dato disponible)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

18 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON SOBRE LA INCINERACIOacuteN DE RESIDUOS MUNICIPALES

Regulacioacuten Ley 82008 de 10 de julio de financiacioacuten de las infraestructuras de gestioacuten de los residuos y de los caacutenones sobre la disposicioacuten del desperdicio de los residuos (en vigor desde 6-8-2008)

Objeto imponible

Grava la incineracioacuten de los residuos en instalaciones de incineracioacuten de titularidad tanto puacuteblica como privada

Hecho imponible La incineracioacuten de los residuos municipales en instalaciones de incineracioacuten tanto de titularidad puacuteblica como privada

Sujetos pasivos

shy Contribuyente los entes locales titulares del servicio de gestioacuten de residuos municipales y si procede los que tengan la competencia delegada asiacute como los productores de los residuos municipales que no son objeto del servicio municipal de recogida

shy Sustituto del contribuyente los titulares de las instalaciones de disposicioacuten del desperdicio de los residuos

Base imponible Cantidad de residuos expresada en toneladas que se destina a la incineracioacuten

Determinacioacuten de la base imponible

Con caraacutecter preferente estimacioacuten directa mediante la aplicacioacuten de sistema de peso homologados Subsidiariamente por la viacutea de estimacioacuten indirecta

Cuota La cuota se obtiene multiplicando la base imponible por un tipo fijo en euros por tonelada de rechazo de residuos municipales que se incinera

Devengo En el momento en que el titular de la instalacioacuten acepta los residuos y los destina a la incineracioacuten

Afectacioacuten Al Fondo de gestioacuten de residuos

Recaudacioacuten 335871 miles de euros (recaudacioacuten 2012 uacuteltimo dato disponible)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

19 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON SOBRE LA DEPOSICIOacuteN CONTROLADA DE RESIDUOS DE LA CONSTRUCCIOacuteN

Regulacioacuten Ley 82008 de 10 de julio de financiacioacuten de las infraestructuras de gestioacuten de los residuos y de los caacutenones sobre la disposicioacuten del desperdicio de los residuos (vigor 6-8-2008)

Objeto imponible

Grava el enviacuteo de los residuos a las instalaciones de deposicioacuten controlada de titularidad tanto puacuteblica como privada

Hecho imponible El destino de los residuos de la construccioacuten a las instalaciones de deposicioacuten controlada de residuos tanto de titularidad puacuteblica como privada

Sujetos pasivos

shy Contribuyente las personas fiacutesicas o juriacutedicas puacuteblicas o privadas productoras de los residuos de la construccioacuten

shy Sustituto del contribuyente los titulares de las instalaciones de depoacutesito

Base imponible Cantidad de residuos expresada en toneladas que se destina a la deposicioacuten controlada

Determinacioacuten de la base imponible

Con caraacutecter preferente estimacioacuten directa mediante la aplicacioacuten de sistemas de peso homologados Subsidiariamente por la viacutea de estimacioacuten indirecta

Cuota La cuota se obtiene multiplicando la base imponible por un tipo fijo en euros por tonelada de residuos de la construccioacuten destinados a depoacutesito controlado

Devengo En el momento en que el poseedor entrega los residuos al depoacutesito controlado y el titular de la instalacioacuten los acepta

Afectacioacuten Al Fondo de gestioacuten de residuos

Recaudacioacuten No disponible

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

20 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

CANON SOBRE LA DEPOSICIOacuteN CONTROLADA DE RESIDUOS INDUSTRIALES

Regulacioacuten Ley 82008 de 10 de julio de financiacioacuten de las infraestructuras de gestioacuten de los residuos y de los caacutenones sobre la disposicioacuten del desperdicio de los residuos (canon creado por Ley 22014 de 27 de enero)

Objeto imponible

Grava el enviacuteo de los residuos industriales a las instalaciones de deposicioacuten controlada de titularidad tanto puacuteblica como privada

Hecho imponible El destino de los residuos industriales a las instalaciones de deposicioacuten controlada de residuos tanto de titularidad puacuteblica como privada

Exenciones

La Administracioacuten General del Estado la Generalidad de Cataluntildea y las corporaciones locales asiacute como sus organismos y los que dependen de la misma cuando lleven a cabo el hecho imponible del canon con motivo de actuaciones de remediacioacuten recuperacioacuten y descontaminacioacuten de espacios degradados y suelos contaminados declaradas de intereacutes general por ley y que comporten actuaciones subsidiarias por parte de la Administracioacuten ya sea de forma directa o indirecta

Sujeto pasivo

shy Contribuyente las personas fiacutesicas o juriacutedicas puacuteblicas o privadas productoras de los residuos industriales

shy Sustituto del contribuyente los titulares de las instalaciones de depoacutesito

Base imponible Cantidad de residuos expresada en toneladas que se destinan a la deposicioacuten controlada

Determinacioacuten de la base imponible

Con caraacutecter preferente estimacioacuten directa mediante la aplicacioacuten de sistemas de peso homologados Subsidiariamente por la viacutea de estimacioacuten indirecta

Cuota La cuota se obtiene multiplicando la base imponible por el tipo de 1580 euro por tonelada

Bonificaciones

Se preveacute una bonificacioacuten del 40 de la cuota por los residuos generados en el municipio de Flix para los sujetos pasivos que dispongan de proyectos de transformacioacuten sectorial o de reindustrializacioacuten del municipio aprobados por el departamento competente en materia de industria

Devengo En el momento en que el poseedor entrega los residuos al depoacutesito controlado y el titular de la instalacioacuten los acepta

Afectacioacuten Al Fondo de gestioacuten de residuos

Recaudacioacuten No disponible

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

21 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

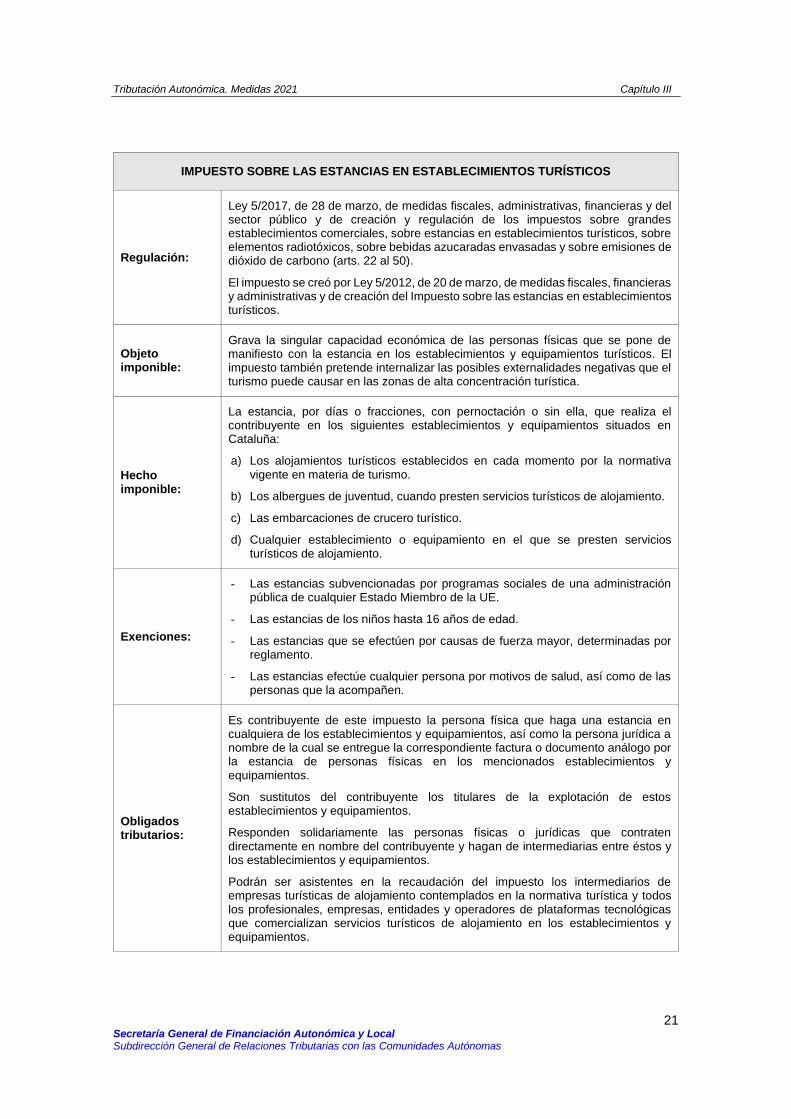

IMPUESTO SOBRE LAS ESTANCIAS EN ESTABLECIMIENTOS TURIacuteSTICOS

Regulacioacuten

Ley 52017 de 28 de marzo de medidas fiscales administrativas financieras y del sector puacuteblico y de creacioacuten y regulacioacuten de los impuestos sobre grandes establecimientos comerciales sobre estancias en establecimientos turiacutesticos sobre elementos radiotoacutexicos sobre bebidas azucaradas envasadas y sobre emisiones de dioacutexido de carbono (arts 22 al 50)

El impuesto se creoacute por Ley 52012 de 20 de marzo de medidas fiscales financieras y administrativas y de creacioacuten del Impuesto sobre las estancias en establecimientos turiacutesticos

Objeto imponible

Grava la singular capacidad econoacutemica de las personas fiacutesicas que se pone de manifiesto con la estancia en los establecimientos y equipamientos turiacutesticos El impuesto tambieacuten pretende internalizar las posibles externalidades negativas que el turismo puede causar en las zonas de alta concentracioacuten turiacutestica

Hecho imponible

La estancia por diacuteas o fracciones con pernoctacioacuten o sin ella que realiza el contribuyente en los siguientes establecimientos y equipamientos situados en Cataluntildea

a) Los alojamientos turiacutesticos establecidos en cada momento por la normativa vigente en materia de turismo

b) Los albergues de juventud cuando presten servicios turiacutesticos de alojamiento

c) Las embarcaciones de crucero turiacutestico

d) Cualquier establecimiento o equipamiento en el que se presten servicios turiacutesticos de alojamiento

Exenciones

- Las estancias subvencionadas por programas sociales de una administracioacuten puacuteblica de cualquier Estado Miembro de la UE

- Las estancias de los nintildeos hasta 16 antildeos de edad

- Las estancias que se efectuacuteen por causas de fuerza mayor determinadas por reglamento

- Las estancias efectuacutee cualquier persona por motivos de salud asiacute como de las personas que la acompantildeen

Obligados tributarios

Es contribuyente de este impuesto la persona fiacutesica que haga una estancia en cualquiera de los establecimientos y equipamientos asiacute como la persona juriacutedica a nombre de la cual se entregue la correspondiente factura o documento anaacutelogo por la estancia de personas fiacutesicas en los mencionados establecimientos y equipamientos

Son sustitutos del contribuyente los titulares de la explotacioacuten de estos establecimientos y equipamientos

Responden solidariamente las personas fiacutesicas o juriacutedicas que contraten directamente en nombre del contribuyente y hagan de intermediarias entre eacutestos y los establecimientos y equipamientos

Podraacuten ser asistentes en la recaudacioacuten del impuesto los intermediarios de empresas turiacutesticas de alojamiento contemplados en la normativa turiacutestica y todos los profesionales empresas entidades y operadores de plataformas tecnoloacutegicas que comercializan servicios turiacutesticos de alojamiento en los establecimientos y equipamientos

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

22 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LAS ESTANCIAS EN ESTABLECIMIENTOS TURIacuteSTICOS

Base imponible

Nuacutemero de unidades de estancia en el mismo establecimiento o equipamiento durante un periacuteodo continuado entendieacutendose por unidades de estancia los diacuteas o fracciones que comporta dicha estancia

Se computa un maacuteximo de siete unidades de estancia por persona

La Administracioacuten tributaria podraacute aplicar el meacutetodo de estimacioacuten indirecta de la base imponible si el sustituto del contribuyente no presenta la autoliquidacioacuten del impuesto o presenta autoliquidaciones incompletas o inexactas y no aporta los datos de ocupacioacuten del establecimiento o equipamiento que explota

Cuota tributaria

Se obtiene de multiplicar el nuacutemero de estancias por el tipo de gravamen correspondiente fijado en funcioacuten del tipo y la situacioacuten del establecimiento

Se regula una tarifa especial aplicable a las estancias en los establecimientos que dentro de un centro recreativo turiacutestico esteacuten situados en las aacutereas en las que se admiten actividades de juego y apuestas

Recargo El Ayuntamiento de Barcelona podraacute establecer mediante ordenanza municipal un recargo sobre las tarifas establecidas para ldquoBarcelona ciudadrdquo

Devengo

El impuesto se devenga al inicio de la estancia en los establecimientos

En las estancias en embarcaciones de crucero el impuesto se devenga para los contribuyentes que se encuentran en traacutensito en el momento en que el buque hace escala en alguacuten puerto de Cataluntildea La persona que embarca en un puerto de Cataluntildea iniciando asiacute su viaje o la que desembarca en eacutel porque este puerto constituye el destino final de su viaje no devenga el impuesto

Gestioacuten

Los titulares de la explotacioacuten de los establecimientos por su condicioacuten de sustitutos del contribuyente estaacuten obligados a presentar autoliquidacioacuten del impuesto y efectuar su ingreso En caso de explotar maacutes de un establecimiento o equipamiento pueden efectuar el pago agregado y en una sola autoliquidacioacuten de las cuotas del impuesto devengadas respecto de cada uno de los mencionados establecimientos y equipamientos

El asistente en la recaudacioacuten deber ingresar a la Agencia Tributaria de Cataluntildea en condicioacuten de obligado tributario y en vez del titular de la explotacioacuten las cantidades que haya recibido del contribuyente que ha realizado la reserva en concepto de anticipo del impuesto con el consentimiento del titular del establecimiento

La gestioacuten recaudacioacuten e inspeccioacuten corresponde a la Agencia Tributaria de Cataluntildea

Los agentes del sistema tributario pueden colaborar con la Agencia Tributaria de Cataluntildea para facilitar el cumplimiento de las obligaciones tributarias y podraacuten efectuar en las condiciones que se establezcan reglamentariamente el pago agregado y una sola autoliquidacioacuten de las cuotas del impuesto devengadas respecto de un colectivo de sustitutos de los contribuyentes y los establecimientos o equipamientos que exploten

Afectacioacuten Los ingresos quedan afectados a la dotacioacuten del Fondo para el fomento del turismo para atender las finalidades que se determinan en el mismo

Recaudacioacuten 2101075 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

23 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LA EMISIOacuteN DE OacuteXIDOS DE NITROacuteGENO A LA ATMOacuteSFERA PRODUCIDA POR LA AVIACIOacuteN COMERCIAL

Regulacioacuten

Ley 122014 de 10 de octubre del impuesto sobre la emisioacuten de oacutexidos de nitroacutegeno a la atmoacutesfera producida por la aviacioacuten comercial del impuesto sobre la emisioacuten de gases y partiacuteculas a la atmoacutesfera producida por la industria y del impuesto sobre la produccioacuten de energiacutea eleacutectrica de origen nuclear (vigor 1112014)

Objeto imponible

Grava la emisioacuten de oacutexidos de nitroacutegeno de las aeronaves en vuelos comerciales de pasajeros y de mercanciacuteas en los aeroacutedromos durante el ciclo LTO -que comprende las fases de rodaje de entrada al aeropuerto de rodaje de salida del aeropuerto de despegue y de aterrizaje- por el riesgo que provoca en el medio ambiente

Hecho imponible

La emisioacuten de oacutexidos de nitroacutegeno de las aeronaves en vuelos comerciales de pasajeros y de mercanciacuteas durante el ciclo LTO en aeroacutedromos pertenecientes a municipios declarados zonas de proteccioacuten especial del ambiente atmosfeacuterico por la normativa vigente A estos efectos los vuelos de posicionamiento no se consideran vuelos comerciales

No sujecioacuten

- Los vuelos efectuados por aeronaves medicalizadas

- Los vuelos de helicoacutepteros destinados al transporte de enfermos

- Los vuelos destinados a servicios puacuteblicos como la toma de imaacutegenes del traacutefico la cartografiacutea la lucha contra incendios u otros servicios anaacutelogos

Exenciones

- Las aeronaves con un factor de emisioacuten inferior a dos kilogramos de oacutexidos de nitroacutegeno por ciclo LTO

- Los vuelos que se dan en situaciones excepcionales como los aterrizajes inducidos por problemas de operatividad en aeroacutedromos proacuteximos los aterrizajes de emergencia o las acciones especiacuteficas de apoyo a zonas donde se realizan campantildeas solidarias y humanitarias

Sujeto pasivo A tiacutetulo de contribuyentes las compantildeiacuteas aeacutereas y las personas fiacutesicas o juriacutedicas que operan o fletan vuelos que salen de un aeroacutedromo de Cataluntildea

Base imponible

Estaacute constituida por la cantidad en kilogramos de oacutexidos de nitroacutegeno emitida durante el ciclo LTO de las aeronaves durante el periacuteodo impositivo

Se calcula sumando las bases imponibles parciales que resultan de multiplicar por cada modelo de aeronave el nuacutemero de vuelos anuales por el factor de emisioacuten A tal efecto se aplican los factores de emisioacuten descritos en la guiacutea de inventarios de emisiones EMEPEEA de la Agencia Europea de Medio Ambiente y en el caso de modelos de aeronaves no incluidos en esta guiacutea debe aplicarse el factor de emisioacuten declarado por el fabricante correspondiente al motor instalado en estos modelos de aeronave y en su defecto el factor de emisioacuten del motor que por sus caracteriacutesticas teacutecnicas sea equiparable en cuanto a la emisioacuten de oacutexidos de nitroacutegeno En el caso de helicoacutepteros los establecidos por la Oficina Federal de Aviacioacuten Civil de Suiza

Cuota iacutentegra Es el resultado de aplicar sobre la base imponible un tipo de 35 euros por kilogramo de oacutexidos de nitroacutegeno

Cuota liacutequida Es el resultado de aplicar sobre la cuota iacutentegra una bonificacioacuten del 5 sobre el producto de la cuota iacutentegra por el porcentaje de aeronaves que operen en el aeroacutedromo que dispongan de aleta de extremidad

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

24 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LA EMISIOacuteN DE OacuteXIDOS DE NITROacuteGENO A LA ATMOacuteSFERA PRODUCIDA POR LA AVIACIOacuteN COMERCIAL

Periodo impositivo y devengo

El periodo impositivo coincide con el antildeo natural y el impuesto se devenga el uacuteltimo diacutea del citado periodo

Autoliquidacioacuten

El sujeto pasivo estaacute obligado a presentar la autoliquidacioacuten y a efectuar su correspondiente ingreso en las condiciones y los plazos que se establecen por reglamento

El modelo de autoliquidacioacuten debe aprobarse por orden del consejero del departamento competente en materia tributaria

Recaudacioacuten 499759 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

25 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LA EMISIOacuteN DE GASES Y PARTIacuteCULAS A LA ATMOacuteSFERA PRODUCIDA POR LA INDUSTRIA

Regulacioacuten

Ley 122014 de 10 de octubre del impuesto sobre la emisioacuten de oacutexidos de nitroacutegeno a la atmoacutesfera producida por la aviacioacuten comercial del impuesto sobre la emisioacuten de gases y partiacuteculas a la atmoacutesfera producida por la industria y del impuesto sobre la produccioacuten de energiacutea eleacutectrica de origen nuclear (vigor 1112014)

Objeto imponible

Grava las emisiones a la atmoacutesfera de determinadas sustancias con la finalidad de incentivar conductas maacutes respetuosas con el medio ambiente atmosfeacuterico y conseguir una mejor calidad del aire generadas en las siguientes instalaciones

a) instalaciones industriales clasificadas en el anexo I1 de la Ley 202009 de 4 de diciembre de prevencioacuten y control de ambiental de las actividades

b) instalaciones de combustioacuten con potencia teacutermica nominal superior a 20 megavatios teacutermicos

Hecho imponible

Las emisiones a la atmoacutesfera de oacutexidos de nitroacutegeno de dioacutexido de azufre de partiacuteculas y de carbono orgaacutenico total que se generen en las citadas instalaciones siempre que las emisiones superen las 150 toneladas anuales de dioacutexido de azufre las 100 toneladas anuales de oacutexidos de nitroacutegeno las 50 toneladas anuales de partiacuteculas o las 150 toneladas anuales de carbono orgaacutenico total

Sujeto pasivo A tiacutetulo de contribuyentes las personas fiacutesicas o juriacutedicas y las entidades a que se refiere el artiacuteculo 354 de la LGT que realicen cualquiera de las actividades que constituyen el hecho imponible

Base imponible

Estaacute constituida por las emisiones maacutesicas de cada una de las sustancias contaminantes a la atmoacutesfera emitidas por una misma instalacioacuten durante el periacuteodo impositivo correspondiente

Se calcula mediante una foacutermula establecida en funcioacuten de la concentracioacuten media anual el caudal medio anual y el tiempo anual de funcionamiento de cada foco emisor

Base liquidable

La base liquidable se obtiene de reducir la base imponible en los siguientes importes

a) Dioacutexido de azufre 150 toneladas anuales

b) Oacutexidos de nitroacutegeno 100 toneladas anuales

c) Partiacuteculas 50 toneladas anuales

d) Carbono orgaacutenico total 150 toneladas anuales

Tipo impositivo y cuota iacutentegra

Para determinar la cuota iacutentegra se establecen los siguientes tipos de gravamen

a) 45 euros por tonelada de dioacutexido de azufre

b) 75 euros por tonelada de oacutexidos de nitroacutegeno

c) 60 euros por tonelada de partiacuteculas

d) 45 euros por tonelada de carbono orgaacutenico total

Cuota liacutequida La cuota liacutequida es el resultado de aplicar sobre la cuota iacutentegra las siguientes bonificaciones

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

26 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LA EMISIOacuteN DE GASES Y PARTIacuteCULAS A LA ATMOacuteSFERA PRODUCIDA POR LA INDUSTRIA

a) 50 en instalaciones de cogeneracioacuten ubicadas en establecimientos industriales con una potencia nominal superior a 20 megavatios que utilizan como combustible gas natural o biogaacutes

b) 10 de la inversioacuten en mejora atmosfeacuterica realizada en el periodo impositivo que haya sido certificada por la Direccioacuten General de Calidad Ambiental con un liacutemite del 15 de la cuota iacutentegra

Periodo impositivo y devengo

El periodo impositivo coincide con el antildeo natural y el impuesto se devenga el uacuteltimo diacutea del citado periodo

Autoliquidacioacuten

El sujeto pasivo estaacute obligado a presentar la autoliquidacioacuten y a efectuar su correspondiente ingreso en las condiciones y los plazos que se establecen por reglamento

El modelo de autoliquidacioacuten debe aprobarse por orden del consejero del departamento competente en materia tributaria

Afectacioacuten

Los ingresos estaacuten afectados a dotar el Fondo para la proteccioacuten del ambiente atmosfeacuterico creado por la Ley 221983 de 21 de noviembre de proteccioacuten del ambiente atmosfeacuterico al Programa de vigilancia y control ambiental atmosfeacuterico a la industria y a medidas compensatorias de la contaminacioacuten atmosfeacuterica

Recaudacioacuten 92503 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

27 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LAS VIVIENDAS VACIacuteAS

Regulacioacuten Ley 142015 de 21 de julio del Impuesto sobre las viviendas vaciacuteas y de modificacioacuten de normas tributarias y de la Ley 32012

Naturaleza y objeto imponible

Es un tributo propio de naturaleza directa exigible en el territorio de la Comunidad Autoacutenoma de Cataluntildea que tiene por objeto gravar el incumplimiento de la funcioacuten social de la propiedad de las viviendas por el hecho de permanecer desocupadas de forma permanente

Hecho imponible

La desocupacioacuten permanente de una vivienda durante maacutes de dos antildeos sin causa justificada en la medida en que esta desocupacioacuten afecta a la funcioacuten social de la propiedad de la vivienda

Exenciones

Exenciones subjetivas

- Entidades del tercer sector de la red de viviendas de insercioacuten que regula el Plan para el derecho a la vivienda

- Entidades inscritas en el registro de entidades y establecimientos de servicios sociales de Cataluntildea

Exenciones objetivas

- Viviendas protegidas con calificacioacuten oficial vigente cuya desocupacioacuten implique la aplicacioacuten de las sanciones previstas en la Ley 182007 de 28 de diciembre

- Viviendas situadas en zonas de escasa demanda acreditada de acuerdo con lo establecido en el Plan territorial sectorial de vivienda

- Viviendas que se hayan incluido en programas de alquiler social

- Viviendas destinadas a usos regulados por la legislacioacuten turiacutestica u otras actividades econoacutemicas no residenciales siempre que sus titulares puedan acreditar que han desarrollado la actividad dentro de los uacuteltimos dos antildeos y que han satisfecho los tributos correspondientes a la actividad desarrollada

Sujeto pasivo

A tiacutetulo de contribuyentes las personas juriacutedicas que sean propietarias de viviendas vaciacuteas durante maacutes de dos antildeos sin causa justificada o titulares de un derecho de usufructo de superficie o de cualquier otro derecho real que otorgue la facultad de explotacioacuten econoacutemica de la citada vivienda Tambieacuten son sujetos pasivos los fondos de titulizacioacuten regulados en la Ley 52015 de 27 de abril de fomento de la financiacioacuten empresarial

Base imponible El nuacutemero total de metros cuadrados de las viviendas sujetas al impuesto de las que es titular el sujeto pasivo en la fecha de devengo reducida en 150 metros cuadrados en concepto de miacutenimo exento

Cuota tributaria

Se obtiene aplicando a la base imponible el tipo de gravamen de la siguiente escala

Base imponible hasta (m2)

Cuota iacutentegra (euros) Resto de la base

imponible hasta (m2) Tipo de gravamen

(euros m2)

0 0 5000 10

5000 50000 20000 15

20000 275000 40000 20

40000 675000 en adelante 30

Bonificaciones

Se establecen bonificaciones aplicables por aquellos sujetos pasivos que destinen parte de su parque de viviendas al alquiler asequible El porcentaje de bonificacioacuten variacutea en funcioacuten del ratio de viviendas destinadas a este fin en municipios de alta

demanda respecto del total de viviendas vaciacuteas propiedad de su titular y sujetas al impuesto

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

28 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LAS VIVIENDAS VACIacuteAS

Devengo El impuesto se devenga el 31 de diciembre de cada antildeo y se aplica al parque de viviendas de que sea titular el sujeto pasivo en dicha fecha

Gestioacuten La gestioacuten recaudacioacuten e inspeccioacuten corresponde a la Agencia Tributaria de Cataluntildea

Afectacioacuten Los ingresos derivados del impuesto se afectaraacuten a la financiacioacuten de actuaciones protegidas en los planes de vivienda dando prioridad a los municipios donde se hayan obtenido los ingresos

Recaudacioacuten 887237 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

29 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE BEBIDAS AZUCARADAS ENVASADAS

Regulacioacuten

Ley 52017 de 28 de marzo de medidas fiscales administrativas financieras y del sector puacuteblico y de creacioacuten y regulacioacuten de los impuestos sobre grandes establecimientos comerciales sobre estancias en establecimientos turiacutesticos sobre elementos radiotoacutexicos sobre bebidas azucaradas envasadas y sobre emisiones de dioacutexido de carbono (arts 69 al 83)

Objeto imponible El objeto de este impuesto es gravar el consumo de bebidas azucaradas envasadas por razoacuten de los efectos que tienen en la salud de la poblacioacuten

Hecho imponible

La adquisicioacuten de bebidas azucaradas envasadas a tiacutetulo gratuito u oneroso por el contribuyente por razoacuten de los efectos que el consumo de estas bebidas produce en la poblacioacuten

Son bebidas azucaradas las que contienen edulcorantes caloacutericos antildeadidos como entre otros azuacutecar miel fructosa sacarosa jarabe de maiacutez jarabe de arce neacutectar o jarabe de agave y jarabe de arroz En particular estaacuten sujetas las siguientes tipologiacuteas de bebidas azucaradas

a) Los refrescos o sodas bebidas sin alcohol de distintos sabores con o sin gas preparadas comercialmente y que se venden en botellas o latas asiacute como las que se suministran al consumidor mediante un surtidor

b) Las bebidas de neacutectar de frutas y zumos de frutas

c) Las bebidas deportivas bebidas disentildeadas para ayudar a los atletas en la rehidratacioacuten asiacute como en la reposicioacuten de los electrolitos el azuacutecar y otros nutrientes

d) Las bebidas de teacute y cafeacute

e) Las bebidas energeacuteticas bebidas carbonatadas que contienen grandes cantidades de cafeiacutena azuacutecar y otros ingredientes como vitaminas aminoaacutecidos y estimulantes a base de hierbas

f) Leches endulzadas bebidas alternativas de la leche batidos y bebidas de leche con zumo de fruta

g) Bebidas vegetales

h) Aguas con sabores

No sujecioacuten

shy Bebidas elaboradas a partir de zumos de fruta o de verdura naturales concentrados o reconstituidos o su combinacioacuten

shy Leches o alternativas de las leches que no contengan edulcorantes caloacutericos antildeadidos

shy Yogures bebibles

shy Leches fermentadas bebibles

shy Productos para uso meacutedico

shy Bebidas alcohoacutelicas

Sujeto pasivo

A tiacutetulo de contribuyente la persona fiacutesica o juriacutedica que suministra la bebida azucarada envasada al consumidor final El contribuyente estaacute obligado a repercutir el impuesto al consumidor final de la bebida

A tiacutetulo de sustituto del contribuyente el distribuidor residente en territorio espantildeol que suministra las bebidas azucaradas envasadas al establecimiento que las pone a disposicioacuten del consumidor

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

30 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE BEBIDAS AZUCARADAS ENVASADAS

Si quien suministra las bebidas y el establecimiento que las pone a disposicioacuten del consumidor son la misma persona se entiende que su relacioacuten con la Administracioacuten tributaria es a tiacutetulo de contribuyente y no de sustituto del contribuyente

Base imponible Constituye la base imponible del impuesto la cantidad en litros de bebida azucarada envasada entregada por el distribuidor y adquirida por el contribuyente

Tipo de gravamen

010 euros por litro para bebidas con un contenido de azuacutecar entre 5 y 8 gramos por 100 mililitros

015 euros por litro para bebidas con un contenido de azuacutecar superior a 8 gramos por 100 mililitros

(tipos de gravamen en vigor desde el primer diacutea del trimestre siguiente a 1 de mayo de 2020)

Devengo

El impuesto se devenga en el momento de la adquisicioacuten de la bebida azucarada envasada por parte del contribuyente al distribuidor

Cuando quien suministra las bebidas y el establecimiento que las pone a disposicioacuten del consumidor son la misma persona el impuesto se devenga en el momento en el que el contribuyente pone la bebida a disposicioacuten del consumo

Autoliquidacioacuten El sustituto del contribuyente o si procede el contribuyente estaacuten obligados a presentar la autoliquidacioacuten del impuesto y a efectuar el correspondiente ingreso dentro del plazo que se establezca por reglamento

Gestioacuten La gestioacuten la recaudacioacuten e inspeccioacuten del impuesto corresponden a la Agencia Tributaria de Cataluntildea

Recaudacioacuten 2911605 miles de euros (recaudacioacuten 2020)

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

31 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LAS EMISIONES DE DIOacuteXIDO DE CARBONO DE LOS VEHIacuteCULOS DE TRACCIOacuteN MECAacuteNICA

Regulacioacuten

Ley 162017 de 1 de agosto del cambio climaacutetico (arts 40 al 50)

El impuesto se creoacute por Ley 52017 de 28 de marzo de medidas fiscales administrativas financieras y del sector puacuteblico y de creacioacuten y regulacioacuten de los impuestos sobre grandes establecimientos comerciales sobre estancias en establecimientos turiacutesticos sobre elementos radiotoacutexicos sobre bebidas azucaradas envasadas y sobre emisiones de dioacutexido de carbono

La disposicioacuten adicional de la Ley 92019 de 23 de diciembre de modificacioacuten de la Ley 162017 de 1 de agosto del cambio climaacutetico establecioacute la exigibilidad del impuesto para vehiacuteculos de las categoriacuteas M1 y N1 a partir del 31 de diciembre de 2019 y para los vehiacuteculos de las categoriacuteas L3e L4e L5e y L7e a partir del 31 de diciembre de 2020 y dejoacute sin efecto el impuesto devengado en el ejercicio 2018

Posteriormente la disposicioacuten adicional primera del Decreto ley 332020 de 30 de septiembre de medidas urgentes en el aacutembito del Impuesto sobre las emisiones de dioacutexido de carbono de los vehiacuteculos de traccioacuten mecaacutenica y del Impuesto sobre las estancias en establecimientos turiacutesticos y en el aacutembito presupuestario y administrativo ha establecido la exigibilidad para todos los vehiacuteculos gravados por el impuesto a partir del 31 de diciembre de 2020 dejando sin efecto el impuesto devengado en el ejercicio del 2019

Objeto y naturaleza

El impuesto tiene por objeto gravar las emisiones de dioacutexido de carbono que producen estos vehiacuteculos y que inciden en el incremento de las emisiones de gases con efecto invernadero

Este tributo tiene caraacutecter finalista y debe nutrir a partes iguales el Fondo climaacutetico y el Fondo de patrimonio natural

Hecho imponible

Constituyen el hecho imponible del impuesto las emisiones de dioacutexido de carbono de los vehiacuteculos aptos para circular por las viacuteas puacuteblicas incluidos en las siguientes categoriacuteas

- Vehiacuteculos de la categoriacutea M1 vehiacuteculos de motor concebidos y fabricados principalmente para el transporte de personas y su equipaje que tengan ocho asientos como maacuteximo ademaacutes del asiento del conductor sin espacios para viajeros de pie

- Vehiacuteculos de la categoriacutea N1 vehiacuteculos de motor concebidos y fabricados principalmente para el transporte de mercanciacuteas con una masa maacutexima no superior a 35 toneladas

- Vehiacuteculos de las categoriacuteas L3e (motocicletas de dos ruedas) L4e (motocicletas de dos ruedas con sidecar) L5e (triciclos de motor) y L7e (cuatriciclos pesados)

No sujecioacuten

No estaacuten sujetos al impuesto los vehiacuteculos que habiendo sido dados de baja en los registros por la antiguumledad del modelo puedan ser autorizados a circular excepcionalmente en ocasioacuten de exhibiciones certaacutemenes o carreras limitadas a vehiacuteculos de esta naturaleza

Sujeto pasivo

- Las personas fiacutesicas titulares del vehiacuteculo que tengan su domicilio fiscal en Cataluntildea

- Las personas juriacutedicas asiacute como las entidades faltas de personalidad juriacutedica que constituyan una unidad econoacutemica o un patrimonio susceptibles de imposicioacuten definidas como obligados tributarios por la normativa tributaria general que sean titulares del vehiacuteculo y que tengan su domicilio fiscal en Cataluntildea

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

32 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LAS EMISIONES DE DIOacuteXIDO DE CARBONO DE LOS VEHIacuteCULOS DE TRACCIOacuteN MECAacuteNICA

- Las personas juriacutedicas asiacute como las entidades carentes de personalidad juriacutedica que constituyan una unidad econoacutemica o un patrimonio susceptibles de imposicioacuten definidas como obligados tributarios por la normativa tributaria general que sean titulares del vehiacuteculo y no tengan su domicilio fiscal en Cataluntildea pero tengan en ella un establecimiento una sucursal o una oficina para los vehiacuteculos que de acuerdo con los datos que constan en el Registro de vehiacuteculos esteacuten domiciliados en Cataluntildea

A estos efectos se entiende por titular del vehiacuteculo la persona identificada con tal condicioacuten en el Registro de vehiacuteculos

Exenciones

- Los vehiacuteculos oficiales del Estado de las Comunidades Autoacutenomas y de las Entidades Locales exentos del Impuesto sobre los vehiacuteculos de traccioacuten mecaacutenica

- Los vehiacuteculos con matriacutecula del cuerpo diplomaacutetico o de oficina consular y de su personal teacutecnico administrativo

- Los vehiacuteculos con matriacutecula de organizacioacuten internacional y de su personal teacutecnico administrativo

- Los vehiacuteculos que corresponda por la aplicacioacuten de disposiciones contenidas en tratados o convenios internacionales

- Los vehiacuteculos incorporados en el Registro de vehiacuteculos con los coacutedigos de clasificacioacuten por criterio de utilizacioacuten nuacutemero 43 (ambulancia) 44 (servicio meacutedico) y 45 (funerario)

- Los vehiacuteculos incorporados en el Registro de vehiacuteculos con el coacutedigo de clasificacioacuten por criterio de utilizacioacuten nuacutemero 01 (personas de movilidad reducida) con la condicioacuten de que los sujetos beneficiarios de esta exencioacuten no pueden disfrutarla para maacutes de un vehiacuteculo simultaacuteneamente

Base imponible

Estaacute constituida por las emisiones de dioacutexido de carbono de los vehiacuteculos medidas en gramos de dioacutexido de carbono por kiloacutemetro Coincide con las emisiones oficiales de dioacutexido de carbono que constan en el certificado expedido por el fabricante o el importador del vehiacuteculo

En el caso de vehiacuteculos respecto de los que no se pueda determinar la base imponible conforme a lo anterior por no disponer de las emisiones oficiales de dioacutexido de carbono la base imponible se calcula mediante la aplicacioacuten de una foacutermula

Para los vehiacuteculos de las categoriacuteas M1 N1 la foacutermula tiene en cuenta la cilindrada la potencia fiscal la potencia neta maacutexima el peso maacuteximo la masa de orden en marcha la tara y la antiguumledad del vehiacuteculo y se establece un liacutemite miacutenimo de 35 g CO2km y un liacutemite maacuteximo de 499 g CO2km

Para los vehiacuteculos de las categoriacuteas L3e L4e L5e y L7e la foacutermula tiene en cuenta la potencia fiscal la potencia neta maacutexima la masa de orden en marcha y la antiguumledad del vehiacuteculo y se establece un liacutemite miacutenimo de 25 g CO2km y un liacutemite maacuteximo de 249 g CO2km

Cuota tributaria

La cuota tributaria se obtiene de aplicar una tarifa establecida en funcioacuten de las emisiones oficiales de dioacutexido de carbono por kiloacutemetro del vehiacuteculo Se establece una tarifa especiacutefica maacutes reducida durante el ejercicio 2020

Bonificaciones Se aplica una bonificacioacuten del 100 de la cuota a los vehiacuteculos que tienen la consideracioacuten de vehiacuteculos histoacutericos

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

33 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LAS EMISIONES DE DIOacuteXIDO DE CARBONO DE LOS VEHIacuteCULOS DE TRACCIOacuteN MECAacuteNICA

Por la domiciliacioacuten del pago de los recibos se aplica una bonificacioacuten del 2 de la cuota iacutentegra

Se aplica tambieacuten una bonificacioacuten del 100 de la cuota a los vehiacuteculos que tengan la consideracioacuten de vehiacuteculo claacutesico

Periacuteodo impositivo y devengo

El periacuteodo impositivo coincide con el antildeo natural salvo primera adquisicioacuten con fecha posterior al 1 de enero o baja definitiva o baja temporal por robo

Se devenga el uacuteltimo diacutea del periacuteodo impositivo

Gestioacuten

El impuesto se gestiona mediante padroacuten y es elaborado y aprobado por la Agencia Tributaria de Cataluntildea

La gestioacuten recaudacioacuten e inspeccioacuten del impuesto corresponden a la Agencia Tributaria de Cataluntildea

Recaudacioacuten No disponible

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

34 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LOS ACTIVOS NO PRODUCTIVOS DE LAS PERSONAS JURIacuteDICAS

Regulacioacuten Ley 62017 de 9 de mayo del Impuesto sobre los activos no productivos de las personas juriacutedicas

Objeto y naturaleza

El impuesto tiene por objeto gravar los bienes no productivos y determinados derechos que recaen sobre dichos bienes que forman parte del activo del sujeto pasivo

Hecho imponible

Constituye el hecho imponible del impuesto la tenencia del sujeto pasivo en la fecha de devengo del impuesto de los siguientes activos siempre que no sean productivos y esteacuten ubicados en Cataluntildea

a) Bienes inmuebles

b) Vehiacuteculos a motor con una potencia igual o superior a doscientos caballos

c) Embarcaciones de ocio

d) Aeronaves

e) Objetos de arte y antiguumledades con un valor superior al establecido por la Ley del patrimonio histoacuterico

f) Joyas

A estos efectos se entenderaacute por tenencia de los anteriores activos

- La titularidad de un derecho real de superficie de usufructo de uso o de propiedad

- El uso como consecuencia de la cesioacuten derivada de operaciones de arrendamiento financiero o adquisicioacuten con reserva de dominio

- El uso derivado de cualquier acuerdo que con independencia de su instrumentacioacuten juriacutedica permita la transferencia sustancial de todos los riesgos y beneficios inherentes a la propiedad

Se entenderaacuten situados en Cataluntildea

- Los bienes inmuebles situados en territorio catalaacuten

- Los vehiacuteculos a motor embarcaciones aeronaves obras de arte antiguumledades y joyas cuya tenencia corresponde a los contribuyentes de este impuesto

Se consideran no productivos aquellos activos en los que se de cualquiera de las siguientes circunstancias

- Que sean cedidos de forma gratuita a los propietarios socios o partiacutecipes del sujeto pasivo o a personas vinculadas a los mismos directamente o mediante entidades participadas por cualquiera de ellos y que los destinen total o parcialmente a uso o aprovechamiento privado salvo que este uso constituya rendimiento en especie de acuerdo con la normativa del IRPF

- Que sean cedidos mediante precio a los propietarios socios o partiacutecipes del sujeto pasivo o a personas vinculadas a estos o a entidades participadas por cualquiera de ellos para ser destinados total o parcialmente al uso o aprovechamiento privado salvo que lo hagan a precio de mercado trabajen de forma efectiva en la sociedad y perciban por ello una retribucioacuten de importe superior al precio de cesioacuten o trataacutendose de arrendamiento los bienes este se realice a precio de mercado y los bienes sean destinados al ejercicio de una actividad econoacutemica

- Que no esteacuten afectos a ninguna actividad econoacutemica o de servicio puacuteblico

No tendraacuten tal consideracioacuten

Tributacioacuten Autonoacutemica Medidas 2021 Capiacutetulo III

35 Secretariacutea General de Financiacioacuten Autonoacutemica y Local Subdireccioacuten General de Relaciones Tributarias con las Comunidades Autoacutenomas

IMPUESTO SOBRE LOS ACTIVOS NO PRODUCTIVOS DE LAS PERSONAS JURIacuteDICAS

- Los bienes destinados a la utilizacioacuten o al goce de los trabajadores no propietarios no socios o no partiacutecipes de la sociedad o entidad que constituye rendimiento en especie de estos

- Los activos destinados a los servicios econoacutemicos y socioculturales del personal al servicio de la actividad

Exenciones

- Las administraciones puacuteblicas organismos y entidades de derecho puacuteblico

- Las representaciones diplomaacuteticas oficinas consulares y organismos internacionales con sede en Cataluntildea

- Los bienes inmuebles de entidades sin aacutenimo de lucro que se destinen de forma exclusiva a sus fines propios no lucrativos

Sujeto pasivo

Son sujetos pasivos del impuesto a tiacutetulo de contribuyentes las personas juriacutedicas y las entidades que sin tener personalidad juriacutedica constituyen una unidad econoacutemica o patrimonio separado susceptible de imposicioacuten definidas como obligados tributarios en la normativa tributaria general En todos los casos el sujeto pasivo debe tener objeto mercantil

Base imponible

Estaacute constituida por la suma de los valores de los activos no productivos A estos efectos se establecen las siguientes reglas de valoracioacuten

- Derechos reales de superficie usufructo uso o propiedad sobre inmuebles se valoran por su valor catastral

- Vehiacuteculos a motor embarcaciones y aeronaves se valoran por su valor de mercado aplicaacutendose si procede las tablas de valoracioacuten de vehiacuteculos usados aprobadas a los efectos del Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados y del Impuesto sobre Sucesiones y Donaciones

- Objetos de arte antiguumledades y joyas se valoran por su valor de mercado

- Bienes objeto de operacioacuten de arrendamiento financiero se aplican las reglas de valoracioacuten de estas operaciones aplicables en el Impuesto sobre Transmisiones Patrimoniales y Actos Juriacutedicos Documentados