Embed Size (px)

Citation preview

1 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Cartographie et analyse des acteurs économiques des marchés en situation d’urgence : Miskine,

Yassimandji, SICA 2 et KM5

Mars 2015

2 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA), sis au Campus universitaire – Rue du Complexe sportif de 20.000 places, BP. 2017 Bangui – République Centrafricaine ; Tél. +236.75.86.33.55/72.35.24.86 ; www.lersa-univbangui.com; E-mail : [email protected] Cette étude de marché a été réalisée par les chercheurs du LERSA suivants : Josias Freud AMONO, Etudiant de Master 2 Recherche en Economie Rurale, Chercheur junior ; David KADEKOY-TIGAGUE, Docteur en Sciences Economiques, Chercheur sénior ; Emmanuel MBETID-BESSANE, HDR en Sciences Economiques, Chercheur sénior, Directeur du LERSA. Le LERSA remercie toutes les personnes d’ACTED qui ont favorisé et facilité cette étude.

3 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

TABLES DES MATIERES

SECTION 1 : RESUME EXECUTIF ...................................................................................................................... 5

SECTION 2 : CONTEXTE DE L’ETUDE ................................................................................................................ 6

SECTION 3 : METHODOLOGIE DE L’EMMA ...................................................................................................... 7

SECTION 4 : POPULATION CIBLE ........................................................................................................ 11

SECTION 5 : SYSTEME DE MARCHES CRITIQUES ............................................................................ 13

5.1. SELECTION DES MARCHES CRITIQUES ET QUESTIONS ANALYTIQUES-CLES ........................................... 14 5.1.1. Marché répondant à un besoin urgent ou significatif ........................................................................ 14 5.1.2. Système affecté par le choc ................................................................................................................ 14 5.1.3. Mandat de l’agence ............................................................................................................................ 15 5.1.4. Cohérence des facteurs saisonniers .................................................................................................... 15 5.1.5. Cohérence avec les plans du Gouvernement et/ou des bailleurs ....................................................... 15 5.1.6. Faisabilité des options de réponses .................................................................................................... 15

5.2. ENVIRONNEMENT DES MARCHES EN SITUATION DE REFERENCE ............................................................. 16 5.3. ACTEURS DES MARCHES EN SITUATION DE REFERENCE ......................................................................... 16 5.4. IMPACTS DE LA CRISE SUR LE FONCTIONNEMENT DES MARCHES EN SITUATION DE REFERENCE .......... 17

5.4.1. Evolution des prix des denrées alimentaires de base ......................................................................... 17 5.4.2. Flux commerciaux ............................................................................................................................... 19 5.4.3. Pouvoir d’achat des ménages ............................................................................................................. 20 5.4.4. Circuits de commercialisation des produits ........................................................................................ 21

SECTION 6 : PRINCIPAUX RESULTATS DE L’ANALYSE DES MARCHES .............................................................. 22

6.1. MARCHE DE MISKINE ................................................................................................................................ 22 6.1.1. Localisation du marché ....................................................................................................................... 22 6.1.2. Principales caractéristiques du marché de Miskine ............................................................................ 23 6.1.3. Question d’approvisionnement et de demande ................................................................................. 24

6.2. MARCHE DE YASSIMANDJI ........................................................................................................................ 29 6.2.1. Localisation du marché ....................................................................................................................... 29 6.2.1. Principales caractéristiques du marché de Yassimandji/Gbakoundja ................................................ 29 6.2.2. Question d’approvisionnement et de demande ................................................................................. 30

6.3. MARCHE DE SICA 2 .................................................................................................................................. 35 6.3.1. Localisation du marché ....................................................................................................................... 35 6.3.2. Principales caractéristiques du marché de SICA 2 .............................................................................. 35 6.3.3. Question d’approvisionnement et de demande ................................................................................. 37

6.4. MARCHE DE KM 5 ..................................................................................................................................... 40 6.4.1. Localisation et spécificité du marché .................................................................................................. 40 6.4.2. Principales caractéristiques du marché de KM5 ................................................................................. 42 6.4.3. Question d’approvisionnement et de demande ................................................................................. 43

SECTION 7 : CONCLUSION ET RECOMMANDATIONS ..................................................................................... 46

7.1. CONCLUSION ............................................................................................................................................. 46 7.2. RECOMMANDATIONS ................................................................................................................................. 48

BIBLIOGRAPHIE ........................................................................................................................................... 49

FICHE D’ENQUETE MARCHE ................................................................................................................ 50

I - IDENTIFICATION ET LOCALISATION DU COMMERÇANT ............................................................ 50

II - APPROVISIONNEMENT EN PRODUITS .......................................................................................... 50

ACHATS DES PRODUITS POUR UNE OPERATION ........................................................................... 50

4 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

FRAIS D’APPROVISIONNEMENT DES PRODUITS POUR UNE OPERATION : ............................... 51

III – VENTE DES PRODUITS ................................................................................................................... 52

IV – DIFFICULTES LIEES AUX ACTIVITES DU COMMERÇANT ........................................................ 55

‐ AUTRES DIFFICULTES A PRECISER : ……………………………………………………………………... ................................................................ 55

V – SOUHAITS DU COMMERÇANT POUR AMELIORER LE COMMERCE ....................................... 55

QUELS SONT LES SOUHAITS PAR ORDRE DE PRIORITE : ............................................................. 55

VI – OBSERVATIONS PERTINENTES DE L’ENQUETEUR ................................................................. 55

5 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

SECTION 1 : RESUME EXECUTIF

Depuis mars 2013, la ville de Bangui a connu d'attaques répétées des groupes armés, faisant des milliers de victimes. Ces attaques ont eu un large impact sur la population à travers la destruction des biens, les pillages des petits commerces conduisant à un dysfonctionnement de l’activité économique. Suivant les résultats de l’Analyse Globale de la Vulnérabilité et de la Sécurité Alimentaire en RCA (AGVSA), 64% des ménages ont recours au marché comme principale source d’approvisionnement des produits alimentaires. Or, après ces crises, le fonctionnement des marchés en République Centrafricaine, est fortement limité par d’importantes contraintes structurelles.

ACTED, dans le cadre de ses programmes, a mis en œuvre une enquête sur certains marchés de la ville de Bangui. Cette enquête a pour objectif d’une part d’analyser les capacités des acteurs économiques importants jouant un rôle clé dans la zone du projet, ainsi que les actions à mettre en œuvre dans le but d’améliorer leurs conditions économiques et sociales, et d’autre part d’analyser selon les filières, les associations, groupements et organisations de tous les commerçants et proposer les recommandations et interventions nécessaires à mettre en place. ACTED a ainsi souhaité utiliser la méthodologie EMMA pour évaluer les opportunités et modalités de mise en œuvre de ses programmes dans la zone du projet.C’est ainsi que quatre marchés ont été sélectionnés, comme marché de revenu et d’appui aux moyens d’existence, à savoir les marchés de Miskine, SICA 2, Yassimandji et KM5.

L’analyse des systèmes de marché a donné les résultats suivants: le système du marché est mal organisé ; peu des commerçants sont membres d’une association d’où leur vulnérabilité face aux éventuels chocs pouvant

affecter le marché ; une minorité des commerçants ont eu à bénéficier d’un crédit de la part des institutions bancaires ; la plupart des commerçants s’approvisionnent directement auprès des fournisseurs du produit, c'est-à-dire que les

intermédiaires interviennent peu dans le processus d’approvisionnement ; la majorité des commerçants s’approvisionne tous les jours, ce qui démontre le faible niveau de leurs stocks ; il existe de nombreux détaillants sur les marchés étudiés contre un nombre insignifiant des grossistes ; le fonds de roulement des commerçants varie entre 2.000 FCFA et 6.000.000 FCFA ; les principaux frais supportés par les commerçants sont : frais de transport, frais de déchargements, frais de

gardiennage et les taxes ; les principaux moyens de stockage sont : dépôt, panier, sacs, à l’air libre, carton, emballages en plastique,

cuvettes, marmites, réfrigérateur ; très peu de commerçants produisent eux-mêmes ce qu’ils vendent ; les principaux produits vendus sur les marchés étudiés sont : les produits de première nécessité, les produits

agricoles, les produits pharmaceutiques et les produits de quincaillerie ; les principales contraintes rencontrées par les commerçants sont : absence de moyens de stockage, insécurité,

non accès au crédit commercial octroyé par les institutions bancaires, tracasseries douanières.

L’analyse de marché a permis de mettre en exergue les principales contraintes majeures inhérentes au développement des acteurs du marché. En vue de saisir les atouts et opportunités existants pour assurer le bien-être de ces acteurs, les recommandations suivantes vont permettre d’orienter les interventions futures pour appuyer efficacement les commerçants dans leurs activités.

A court terme : - favoriser l’accès des commerçants aux institutions bancaires afin qu’ils puissent bénéficier des crédits pouvant leur

permettre d’augmenter leurs fonds de commerce ; ce type d’appui pourra se faire de manière individuelle ou collective en fonction du niveau d’organisation des commerçants de chaque marché ;

- rétablir la sécurité pour favoriser la libre circulation des biens et des personnes ; - renforcer la capacité des associations et groupements des commerçants par des formations spécifiques pouvant

leur permettre de mieux s’organiser et mieux se structurer. Ces formations peuvent être dispensées par des structures (publiques ou privées) ayant les capacités avérées pour répondre aux besoins des bénéficiaires ;

- construire des entrepôts sur les marchés afin de garantir aux commerçants des moyens de stockages répondants aux normes sanitaires ;

- assurer la disponibilité des produits.

A moyen terme : - soutenir ces marchés à travers la création d’infrastructures de base mieux adaptées et la sensibilisation des

acteurs clés sur la gestion et la bonne gouvernance de ces infrastructures ; - réguler le transport et aménager les routes pour favoriser les flux commerciaux.

6 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

SECTION 2 : CONTEXTE DE L’ETUDE

Au cours de ces deux dernières décennies, la République Centrafricaine (RCA) a

connu des troubles politico-militaires itératives sans précédent. Ces crises à

répétition ont considérablement affecté les conditions de vie des populations. A la

différence des autres crises, celle qui avait commencé en décembre 2012 s’est

poursuivie et étendue à tout le pays à partir de mars 2013. Dans les zones les plus

touchées(Ouaka ; Ouham, Ouham-Pendé ; Kémo ; Nana-Gribizi ; Ombella-M’Poko ;

Lobaye ; Nana-Mambéré ; Basse-Kotto ; Bangui), plus de 80% de ménages ont

perdu leur revenu minimal.

Cette crise a eu des conséquences dramatiques sur le plan sécuritaire et

humanitaire, avec des déplacements massifs de populations, des tueries, des

assassinats, des viols, des violations graves et répétés des droits de l’homme, des

destructions et de pillages de biens publics et privés, dans un contexte d’impunité dû

à la faiblesse de la puissance publique. Cette situation est par ailleurs à l’origine d’un

quasi arrêt de l’activité économique, entraînant l’effondrement des ressources

publiques qui met à mal le fonctionnement normal de l’Etat. La ville de Bangui,

capitale du pays, n’a pas été épargnée par cette situation.

L’insécurité à Bangui persiste prenant davantage la forme de criminalité et

banditisme. Les affrontements entre groupes armés ont laissé la place à des actes

de violence intercommunautaire dans les quartiers. A Bangui comme dans toutes les

régions, on observe un exode des populations musulmanes, pour certains vers le

nord du pays et, pour d’autres vers le Tchad et le Cameroun, emportant avec elles

d’importantes capacités et ressources économiques. La fuite d’agents économiques

clefs du secteur commercial résulte en une rupture de la chaîne d’approvisionnement

traditionnelle portant un impact sévère sur la disponibilité des produits de

consommation sur les marchés. A cela s’ajoute l’insécurité persistante sur les axes

routiers qui continue de perturber l’acheminement physique des importations du

Cameroun (flux irrégulier) et du Tchad (flux suspendu). Aujourd’hui, malgré une

variation des prix de consommation relativement modérée (hausse constante et

baisse de prix de certains produits), on note une réduction des stocks et certains

produits se font de plus en plus rares sur les étals. Une des plus importantes

observations à relever est le changement des relations/échanges entre les marchés

7 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

principaux de Bangui, en particulier avec celui de KM5, historiquement le plus

important marché de grossistes de Bangui. En conséquence, des stratégies

d’adaptation se mettent en place et d’autres marchés tentent de combler le vide, tels

que les marchés de Miskine, Yassimandji, SICA 2, etc. De façon générale, ces

marchés s’ajustent à la crise.

Néanmoins, la principale question qu’on se pose est de savoir si les capacités de ces

marchés (Miskine, Yassimandji, SICA 2, etc.) à répondre à l’ensemble des besoins

de la population banguissoise ne restent-elles pas très limitée et fragile.

C’est pour répondre à cette interrogation que l’ONG internationale Agence d’Aide à

la Coopération Technique et au Développement (ACTED) envisage la réalisation de

l’étude de quelques marchés de Bangui se trouvant dans les zones couvertes par le

projet PRESU, qui se trouvent en situation d’urgence par rapport à ce contexte de

crise que traverse le pays. L’étude se base sur l’approche méthodologique d’analyse

cartographique des marchés en urgence (EMMA). Les objectifs visés consistent à :

(i) identifier et analyser les capacités des acteurs économiques clés intervenant sur

ces marchés ; (ii) identifier et proposer des éléments de décisions rapides et des

options de réponses directes les plus adaptées pour améliorer le fonctionnement et

l’organisation de ces marchés ; (iii) évaluer les besoins, ruptures et vulnérabilités sur

ces marchés critiques en vue de la formulation de programmes de relèvement

économique plus ciblés, efficaces et efficient ; (iv) définir les conditions requises pour

une analyse plus détaillée de ces marchés.

SECTION 3 : METHODOLOGIE DE L’EMMA

L’analyse cartographique des marchés en urgence ou EMMA (Emergency

MarketMappingAnalysis) est une méthode d’analyse rapide de marché élaborée

initialement dans le but d’être utilisée dans les deux à trois premières semaines

suivant une crise. La méthodologie EMMA a également été adaptée aux contextes

de crises chroniques et a donné des résultats pertinents dans différents pays où elle

a été utilisée. L’approche EMMA repose sur une meilleure compréhension des

marchés les plus critiques dans une situation d’urgence, permettant aux acteurs

humanitaires (bailleurs de fonds, ONG, Nations Unies, Gouvernement, etc.) de

considérer une gamme de réponses plus large. Cette approche EMMA n’a pas pour

8 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

but de remplacer les méthodologies d’évaluations en urgence existantes et

couramment utilisées, telles que les analyses « économie des ménages » ou

économiques, mais plutôt d’ajouter des éléments supplémentaires améliorant la

connaissance de la situation après crise.

Le développement de nouvelles modalités de réponse, telles que l’amélioration des

conditions économiques et sociales, nécessite une bonne compréhension du

fonctionnement des marchés. Les principaux acteurs ont pris conscience du besoin

de diffuser des outils de suivi et d’analyse de marché et d’une capacité à évaluer

l’impact de ce type d’interventions, surtout dans un environnement fragile tel que les

zones affectées par les conflits.

La méthodologie EMMA est considérée comme pertinente pour les prises de

décision en établissant des liens plus clairs avec les sources d’information et les

processus d’analyses nationales et régionales de marché. Les principes de l’EMMA

sont fondés sur l’ignorance optimale et le degré d’imprécision approprié : la quantité

de données et de détails requis pour produire des résultats suffisants, dans une

période de temps limitée, est gardée à son minimum. La méthodologie est

qualitative, itérative et fondée sur le principe du « good enough » ou « suffisamment

bien ».

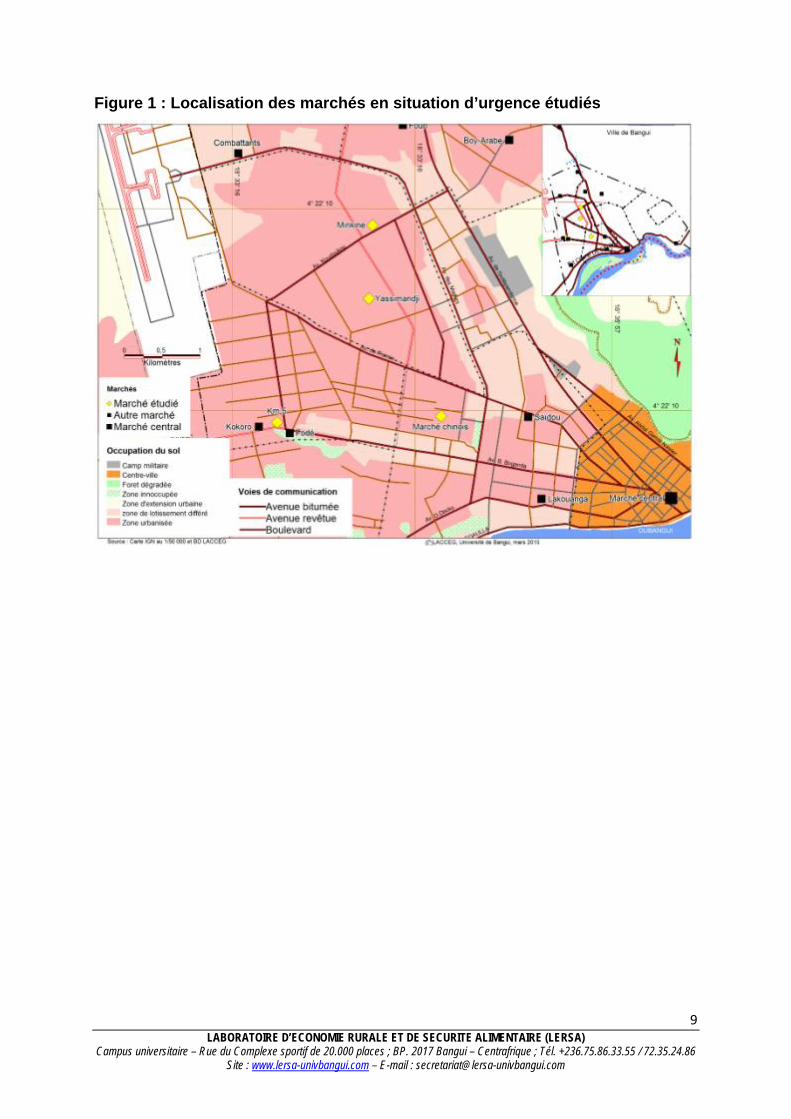

La zone d’étude considérée pour l’EMMA est la ville de Bangui, précisément les

marchés de Miskine et Yassimandji, localisés dans le 5ième arrondissement, le

marché de KM 5 encore appelé MamadouM’Baïki, qui se trouvent dans le 3ième

arrondissement et le marché de SICA 2 (chinois), situé dans le 2ième arrondissement.

Dans cette zone d’étude, l’ONG humanitaire ACTEDmet en œuvre des programmes

de sécurité alimentaire, d’eau, hygiène et assainissement, d’éducation, de résilience

et de relance économique.

9 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Figure 1 : Localisation des marchés en situation d’urgence étudiés

10 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

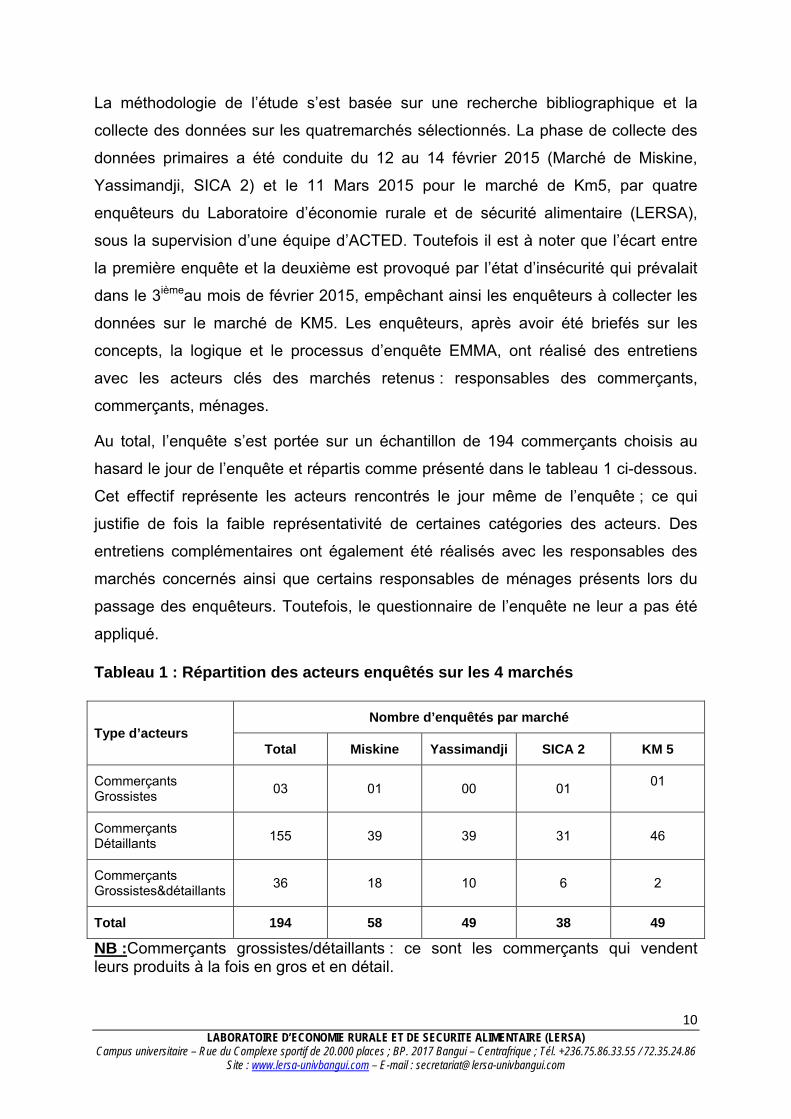

La méthodologie de l’étude s’est basée sur une recherche bibliographique et la

collecte des données sur les quatremarchés sélectionnés. La phase de collecte des

données primaires a été conduite du 12 au 14 février 2015 (Marché de Miskine,

Yassimandji, SICA 2) et le 11 Mars 2015 pour le marché de Km5, par quatre

enquêteurs du Laboratoire d’économie rurale et de sécurité alimentaire (LERSA),

sous la supervision d’une équipe d’ACTED. Toutefois il est à noter que l’écart entre

la première enquête et la deuxième est provoqué par l’état d’insécurité qui prévalait

dans le 3ièmeau mois de février 2015, empêchant ainsi les enquêteurs à collecter les

données sur le marché de KM5. Les enquêteurs, après avoir été briefés sur les

concepts, la logique et le processus d’enquête EMMA, ont réalisé des entretiens

avec les acteurs clés des marchés retenus : responsables des commerçants,

commerçants, ménages.

Au total, l’enquête s’est portée sur un échantillon de 194 commerçants choisis au

hasard le jour de l’enquête et répartis comme présenté dans le tableau 1 ci-dessous.

Cet effectif représente les acteurs rencontrés le jour même de l’enquête ; ce qui

justifie de fois la faible représentativité de certaines catégories des acteurs. Des

entretiens complémentaires ont également été réalisés avec les responsables des

marchés concernés ainsi que certains responsables de ménages présents lors du

passage des enquêteurs. Toutefois, le questionnaire de l’enquête ne leur a pas été

appliqué.

Tableau 1 : Répartition des acteurs enquêtés sur les 4 marchés

Type d’acteurs Nombre d’enquêtés par marché

Total Miskine Yassimandji SICA 2 KM 5

Commerçants Grossistes

03 01 00 01 01

Commerçants Détaillants

155 39 39 31 46

Commerçants Grossistes&détaillants

36 18 10 6 2

Total 194 58 49 38 49

NB :Commerçants grossistes/détaillants : ce sont les commerçants qui vendent leurs produits à la fois en gros et en détail.

11 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Le manque de données secondaires sur la zone d’étude, notamment sur la situation

de référence ainsi que pour la période de crise est la principale contrainte rencontrée

lors de l’application de la méthodologie EMMA par l’équipe du LERSA.

SECTION 4 : POPULATION CIBLE

La population cible retenue est celle de la ville de Bangui, estimée en 2015 à

839 124 habitants, selon le Recensement général de la population et de l’habitation

de 2003.L’évaluation conjointe FAO/PAM de la situation de sécurité alimentaire, en

juin 2013, a montré que la population de la zone d’étude a dû faire face, durant cette

période de crise, à d’importants pillages et les déplacements sont vécus comme un

choc majeur sur les moyens d’existence. L’insécurité a aussi mené à une plus faible

disponibilité alimentaire sur les marchés et à une hausse des prix.

La situation sur Bangui et sur les axes principaux s’est améliorée depuis la crise de

mars2013 : les prix sont restés plutôt stables, l’offre s’est accrue (probablement du

fait de l’arrivée sur le marché des produits volés pendant la crise) et de la volonté des

fournisseurs de ne pas garder de stocks. Les stocks conservés par les ménages

pendant la période de crise se retrouvent en abondance sur les étals. Les moins

aisés ont cependant consommé les stocks et réduit les portions ou le nombre de

repas par jour. On note une faible disponibilité alimentairesur l’ensemble de la zone.

Les ménages, comme dans d’autres zones ont subi une perte des sources de

revenus habituels, amenant ainsi les ménages agricoles ont dû procéder à des

récoltes précocesou des ventes à perte des produits de ces récoltes prématurées.

Les pertes de revenus n’affectent pas uniquement les producteurs et commerçants

mais aussi les éleveurs. Ces pertes de revenu provoquent la perte du pouvoir

d’achatd’une bonne partie de la population. Les plus dépendants des marchés

devront acheter à crédit là où possible.

Les résultats de l’enquête et analyse socio-économique des ménages et opérateurs

économiques réalisée à Bangui et à Bimbo par le PNUD (2014), révèlent qu’en dépit

des potentialités offertes par les villes, les branches d’activités à Bangui sont

relativement peu diversifiées. Les petits commerces, l’administration, les petits

métiers et l’agriculture sont les principaux secteurs pourvoyeurs d’emplois à Bangui.

On note une différence significative des branches d’activité selon le sexe : les

12 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

femmes sont proportionnellement trois fois plus nombreuses que les hommes à

exercer les activités de petits commerces et l’agriculture. En revanche, la pêche,

l’industrie, la construction, le transport et de l’élevage sont exclusivement réservés

aux hommes. Or, le petit commerce et l’agriculture sont des activités peu rentables et

précaires. Ils enferment les micro-entrepreneurs dans une spirale de pauvreté : peu

d’investissement, faible productivité, besoins régulier de recapitalisation. Les

conditions de sécurité, les problèmes de pillages, les manques de qualification et la

crise économique ont augmenté le nombre des personnes sans emplois dans la

capitale.

D’une manière générale, les niveaux de revenu des ménages sont faibles. Seul un

tiers des micro-entreprises arrivent à gagner plus de 50 000 FCFA par mois et

environ un quart à besoin de recapitaliser à plusieurs reprises (environ 20 000 FCFA,

à chaque fois) pour continuer d’exercer (PNUD, 2014). Les ménages dirigés par les

hommes ont en général un revenu plus élevé que ceux dirigés par une femme.

L’aide financière apportée par les proches (amis, familles) reste la principale source

d’investissement pour la création d’une petite entreprise par les ménages alors que

près d’un quart utilise leur capital à cette fin (épargne ou revente des biens). En

revanche, le recours au système bancaire (Institution de Micro finances inclues) et

aux tontines ne sont pas considérés comme des apports majeurs. Ce dernier

représente une source fréquemment utilisée pour l’investissement, mais ne saurait

être en mesure de permettre le lancement d’une nouvelle activité.

La majeure partie des entreprises et sociétés de la ville de Bangui opèrent dans la

semi-informalité, notamment les entreprises individuelles qui, pour 60%, ont établi les

actes (statuts, Procès-verbal de l’Assemblée Constitutive) mais ne sont pas encore

enregistrées à la Chambre des commerces. Les sociétés, qui se regroupent souvent

dans les secteurs de la prestation de services, la transformation, le commerce en

gros et en détail, sont formalisées au travers des statuts de SARL avec 46%, SURL

avec 27%, SA avec 18% et GIE avec seulement 9%.La majeure partie des sociétés a

lancé son business avec un capital initial compris entre 200 000 et 500 000 FCFA.

Environ 38% des sociétés enquêtées ont un capital initial élevé (entre 1 et 5 millions

FCFA).

13 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

La possession d’un compte est fortement corrélée avec le niveau d’instruction et le

sexe du chef de ménage : 82% des ménages ayant un compte bancaire sont dirigés

par des hommes. Par ailleurs, le taux de bancarisation augmente avec le niveau

d’étude : 37% des chefs de ménages possédant un compte bancaire ont un niveau

supérieur (université) alors que 8% ont un niveau d’école primaire. Le pourcentage

est nul pour ceux qui n’ont pas suivi une scolarisation formelle (PNUD, 2014).

Selon les résultats de l’Analyse Globale de la Vulnérabilité et de la Sécurité

Alimentaire en RCA (AGVSA, 2009), 64% des ménages ont recours au marché

comme principale source d’approvisionnement des produits alimentaires. Même

parmi les ménages ayant pour activité principale l’agriculture, 48% d’entre eux ont

recours au marché comme principale source d’approvisionnement des produits

alimentaires.

Le fonctionnement des marchés et l’accessibilité physique et économique à ceux-ci

constituent donc des facteurs susceptibles d’influencer le niveau de vulnérabilité

alimentaire des ménages.

SECTION 5 : SYSTEME DE MARCHES CRITIQUES

Un système de marché est capable de contribuer à l’intervention d’urgence si, sans

provoquer de changements négatifs dans les prix ou la disponibilité pour les autres, il

peut fournir :

- un approvisionnement suffisant de l’aliment essentiel et à un prix raisonnable,

des denrées ou des services directement à la population ciblée- en supposant

que cette dernière y a accès et dispose du pouvoir d’achat nécessaire (par

exemple, espèces, bons d’achat) ;

- une source fiable et abordable pour l’aliment essentiel, des articles ou des

services, pour l’approvisionnement local des agences humanitaires ; ou

- un débouché fiable (à savoir employeurs et acheteurs) et un prix équitable

pour le travail ou la production des populations cibles, et pour autant une

source essentielle de revenus (Analyse du système de marché).

14 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

5.1. Sélection des marchés critiques et questions analytiques-clés

La méthodologie EMMA se base sur l’analyse de systèmes de marchés critiques.

Dans une situation d’urgence, les systèmes de marchés dits « critiques » sont ceux

qui ont joué, jouent ou pourraient jouer un rôle majeur pour assurer la survie et/ou

protéger les moyens de subsistance de la population cible.

L’objectif de cette analyse étant d’identifier les potentialités de réponses d’urgence et

de relèvement précoce au travers de programmes de transferts monétaires, pour

chaque zone une liste de marchés critiques envisageables a été établie en fonction

de leur rôle important dans les moyens d’existences des populations en tant que

marché de consommation fournissant également la source principale de revenus

pour les ménages.

Afin de sélectionner un marché à analyser par zone, les marchés envisageables ont

été pondérés en fonction des critères suivants : (i) Marché répondant à un besoin

urgent ou significatif ; (ii) Système de marché affecté par la crise ; (iii) Adéquation

avec le mandat de l’organisation ; (iv) Cohérence des facteurs saisonniers ; (v)

Cohérence avec les plans du gouvernement et/ou des bailleurs de fonds ; et (vi)

Options de réponse réalisables.

5.1.1. Marché répondant à un besoin urgent ou significatif

Les marchés critiques proposés sont des lieux d’échanges des produits locaux

(manioc, arachide, maïs, riz, etc.), faisant partie de la base alimentaire de la grande

majorité des ménages de la zone d’étude. A cet effet, ils constituent un besoin

alimentaire de base, et feront partie des produits les plus achetés sur les marchés

dans le cas d’un programme de transfert monétaire d’envergure.

En outre, les produits de première nécessité et d’autres catégories de produits de

consommation, très demandé par les commerçants d’autres zones, constituent une

source de revenus importante pour les petits, moyens et gros commerçants. L’étude

de leur marché apportera également des indices sur les opportunités économiques

futures de la population.

5.1.2. Système affecté par le choc

L’ensemble des marchés critiques proposés ont été affectés par le choc politico-

sécuritaire de 2012-2013 : la totalité des acteurs impliqués dans la commercialisation

15 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

des produits sur ces marchés ont été impactées, Bangui étant auparavant un foyer

de production au même titre qu’une importante plate-forme commerciale.

5.1.3. Mandat de l’agence

L’ONG ACTED est un acteur humanitaire œuvrant principalement dans les domaines

de la sécurité alimentaire et de l’eau, hygiène et assainissement. Les trois marchés

critiques, de par leur importance dans l’approvisionnement en denrées alimentaires

des ménages dits « vulnérables à l’insécurité alimentaire » sont donc des choix

pertinents.

5.1.4. Cohérence des facteurs saisonniers

L’évaluation EMMA déroule à une période où certains produits ne peuvent être

disponibles sur ces marchés de la zone d’étude. Cette situation serait due, soit au

contexte sécuritaire ne permettant pas d’acheminer certains produits depuis les

grandes zones de production vers la zone d’étude, soit à la période post-récolte où

certains de ces produits deviennent rares. Certains produits concernés par l’EMMA

sont donc au plus fort de leur indisponibilité. Bien que cela permette de comprendre

la situation en période de soudure, cela peut créer des biais, notamment pour

l’évaluation des stocks maximums détenus par les acteurs : cas de l’arachide, du

maïs, etc.

Toutefois, il est à noter qu’il existe une importante filière d’importation de certains

produits qui peut être intéressante à explorer, et garantit la présence de

commerçants de tous niveaux vendant de l’arachide en cette période.

5.1.5. Cohérence avec les plans du Gouvernement et/ou des bailleurs

De même que pour le mandat de l’agence, les partenaires du Gouvernement et

d’ACTED sur les questions de sécurité alimentaire privilégient les réponses

d’urgence et de résilience, axées sur les besoins alimentaires à court termes

(distributions, transferts monétaires) et sur la relance agricole.

5.1.6. Faisabilité des options de réponses

Certains produits échangés sur ces marchés se distinguent nettement sur ce point

car, étant donné que :

- la proximité du marché d’importation de ces produits et leur disponibilité sur ce

marché (cas du Tchad pour l’arachide ; du Cameroun pour l’oignon ; etc.),

16 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

garantit a priori une disponibilité même en cas de mauvaises récoltes, rendant

pertinente une réponse à l’urgence par transfert monétaire ;

- l’habitude de cultiver ces spéculations facilite une éventuelle relance agricole,

d’autant plus qu’il existe des groupements producteurs de ces cultures dans le

pays (maïs, riz, sorgho, etc.) ;

- les caractéristiques de certaines de ces cultures (légumineuses à graines) en

font une plante peu exigeante en matière de sol.

Les questions analytiques clés pour analyser ces systèmes de marchés ont été

définies comme suit :

I a) Comment vous vous approvisionnez ?

I b) Quel est le nombre d’intermédiaires qui interviennent entre l’approvisionnement

et la vente des produits ?

II. a) Comment se fixent le plus souvent les prix des produits que vous achetez et

vendez?

b)Quels sont les facteurs que vous prenez en compte pour fixer vos prix ?

III. a) Quels sont les moyens de stockage et de conservation de vos produits?

b) Où stockez ou conservez-vous vos produits ?

IV. Quelles sont les principales difficultés liées à votre activité ?

5.2. Environnement des marchés en situation de référence

Généralement, les activités de commerce sont régulées par des taxes - droits de

place, droits de douanes - patentes gérées au niveau de la Mairie et du Ministère du

Commerce et de l’Inspection Générale des Impôts. Il est également ressorti des

entretiens avec les commerçants que des taxes informelles sont prélevées par les

agents des impôts au niveau de Bangui.

5.3. Acteurs des marchés en situation de référence

Différentes catégories de commerçants ont été répertoriées sur les marchés étudiés.

Il s’agit des commerçants grossistes, détaillants et ceux exerçants à la fois comme

grossistes et détaillants. Toutefois, dans l’échantillon des acteurs enquêtés, les

17 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

commerçants détaillants est la catégorie la plus représentée (80% des commerçants

enquêtés), suivie de la catégorie des commerçants exerçants à la fois comme

grossistes et détaillants (18,6%), tandis que les grossistes ne représentent que 1,4%

de l’échantillon (Cf. Tableau 1). Cette répartition tient compte des réalités du marché

de Bangui.

Globalement, ces commerçants ne sont pas spécialisés dans la vente de produits

spécifiques. Ils vendent à la fois les produits de première nécessité (savon ; sucre ;

sel ; huile ; etc.), les produits alimentaires (manioc ; arachide ; maïs ; viande ;

poisson ; légumes ; etc.), les produits cosmétiques, les produits de quincaillerie, les

produits pharmaceutiques, les ustensiles de cuisine, etc.

5.4. Impacts de la crise sur le fonctionnement des marchés en situation de

référence

Ces impacts sont principalement analysés à trois niveaux : (i) des prix des denrées

alimentaires de base ;(ii) des flux commerciaux ; et (iii) du pouvoir d’achat des

ménages (revenus ; part des dépenses alimentaires ; dettes).Selon les résultats de la

surveillance multisectorielle des marchés, les caractéristiques de ces impacts se

présentent comme ci-après.

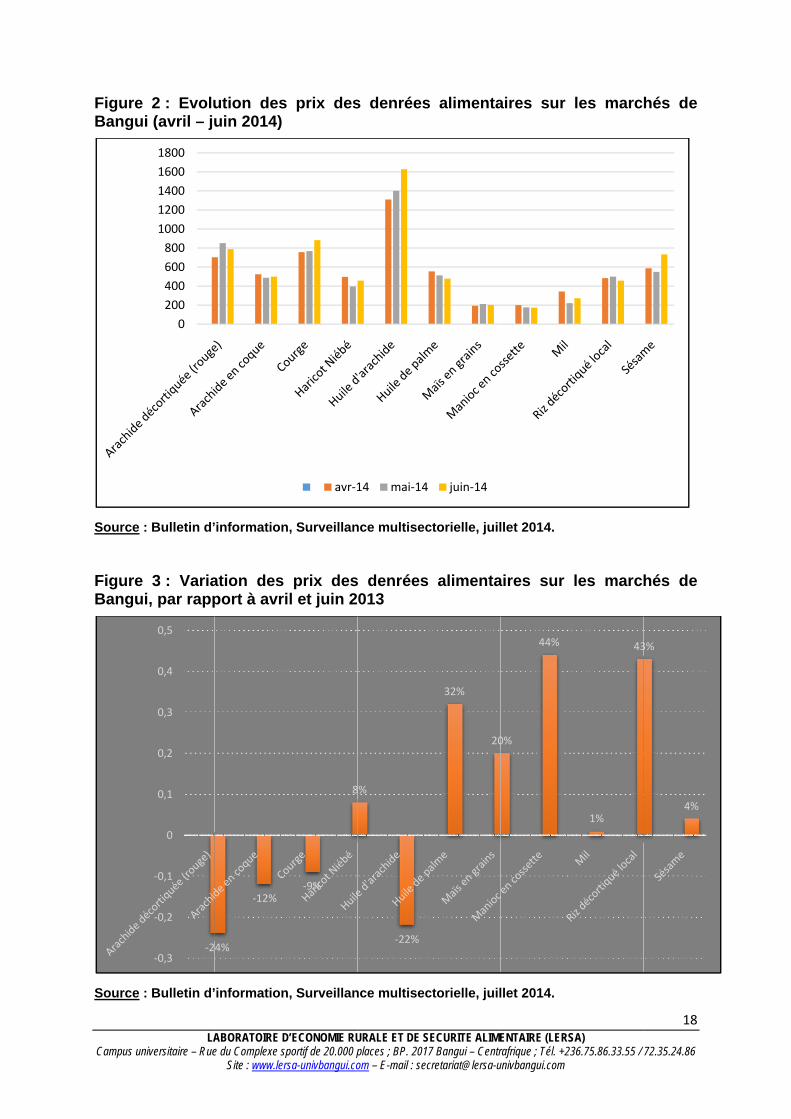

5.4.1. Evolution des prix des denrées alimentaires de base

Les prix des denrées alimentaires ont connu une hausse relative dans le trimestre

passé. Selon les données de la Banque de France (2015), l’indice des prix a atteint

en moyenne annuelle 8,1%. Cette tension inflationniste, s’explique principalement

par la baisse de la production agricole et les difficultés d’approvisionnement en

produits alimentaires de base, compte tenu de l’insécurité généralisée sur les axes

routiers. Les produits tels que l’arachide décortiquée, l’huile d’arachide, le maïs et le

sorgho, connaissent des ruptures de stocks sur les principaux marchés de Bangui,

quand ils ne sont pas hors des prix pour les ménages pauvres et très pauvres.

Campus un

FigureBangu

Source

FigureBangu

Source

LAniversitaire – Rue

2 : Evolui (avril – ju

: Bulletin d’

3 : Variai, par rapp

: Bulletin d’

0

200

400

600

800

1000

1200

1400

1600

1800

‐2‐0,3

‐0,2

‐0,1

0

0,1

0,2

0,3

0,4

0,5

ABORATOIRE De du Complexe sp

Site : www.ler

ution desuin 2014)

’information

ation des port à avri

’information

4%

‐12%

D’ECONOMIE RUportif de 20.000 prsa-univbangui.co

s prix des

n, Surveillan

prix desil et juin 2

n, Surveillan

avr‐1

‐9%

8

URALE ET DE Splaces ; BP. 201om – E-mail : sec

s denrées

nce multisec

s denrées 013

nce multisec

14 mai‐14

8%

‐22%

ECURITE ALIME7 Bangui – Centrcretariat@lersa-u

s alimenta

ctorielle, juil

alimenta

ctorielle, juil

juin‐14

32%

20

ENTAIRE (LERSrafrique ; Tél. +23univbangui.com

aires sur

llet 2014.

aires sur

llet 2014.

0%

44%

SA) 36.75.86.33.55 /

les marc

les marc

1%

43

18

72.35.24.86

hés de

hés de

3%

4%

19 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

La hausse des prix enregistrée sur les marchés s’expliquerait par l’insécurité

ambiante persistante dans les zones traditionnelles de production que sont les

provinces du Nord, de l’Ouest et du centre-Est et la fermeture des frontières avec le

Tchad. Par ailleurs, les tracasseries routières (taxes et péages illicites) et

l’impraticabilité des routes, génèrent des surcoûts dans le transport des

marchandises. Aussi les commerçants répercutent-ils les frais de routes sur les prix

des denrées alimentaires. Toutes ces circonstances contribuent à l’augmentation des

prix constatée sur ces marchés.

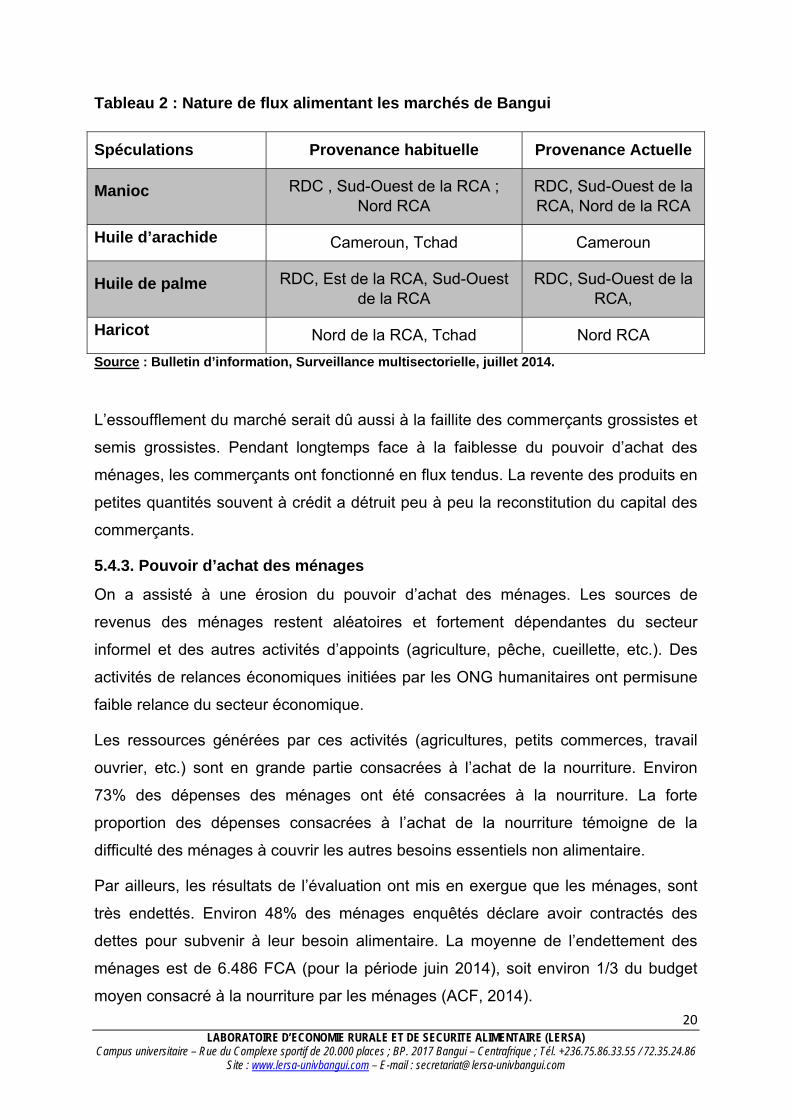

5.4.2. Flux commerciaux

La sécurisation du corridor Bangui-Douala, par les forces internationales (MINUSCA,

SANGARIS, EFFOR), a permis d’assurer le ravitaillement de la RCA, en général, et

plus particulièrement les marchés de Bangui, tant bien en denrées alimentaires qu’en

produits manufacturés, et supplée tant bien que mal l’arrêt des échanges avec

Tchad, qui a fermé ses frontières.

En général, les marchés se remettent péniblement de la dislocation de la chaîne

d’approvisionnement avec le départ des commerçants musulmans et de l’interruption

des échanges avec le Tchad. Les tentatives de reprise de certaines filières (Maïs,

sorgho) peine à se remettre en place. Les flux avec la RDC voisines se sont

accentués dès le début de la crise, mais très vite les logiques spéculatives des

commerçants de ce pays et les taxes et/ou péages sur le fleuve Oubangui ont affaibli

cet axe d’échange. La nature des flux commerciaux qui alimentent particulièrement

les marchés de Bangui n’a pas fondamentalement changé ; les changements

notables sont dans les volumes des approvisionnements qui ont connu une

régression.

20 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Tableau 2 : Nature de flux alimentant les marchés de Bangui

Spéculations Provenance habituelle Provenance Actuelle

Manioc RDC , Sud-Ouest de la RCA ; Nord RCA

RDC, Sud-Ouest de la RCA, Nord de la RCA

Huile d’arachide Cameroun, Tchad Cameroun

Huile de palme RDC, Est de la RCA, Sud-Ouest de la RCA

RDC, Sud-Ouest de la RCA,

Haricot Nord de la RCA, Tchad Nord RCA

Source : Bulletin d’information, Surveillance multisectorielle, juillet 2014.

L’essoufflement du marché serait dû aussi à la faillite des commerçants grossistes et

semis grossistes. Pendant longtemps face à la faiblesse du pouvoir d’achat des

ménages, les commerçants ont fonctionné en flux tendus. La revente des produits en

petites quantités souvent à crédit a détruit peu à peu la reconstitution du capital des

commerçants.

5.4.3. Pouvoir d’achat des ménages

On a assisté à une érosion du pouvoir d’achat des ménages. Les sources de

revenus des ménages restent aléatoires et fortement dépendantes du secteur

informel et des autres activités d’appoints (agriculture, pêche, cueillette, etc.). Des

activités de relances économiques initiées par les ONG humanitaires ont permisune

faible relance du secteur économique.

Les ressources générées par ces activités (agricultures, petits commerces, travail

ouvrier, etc.) sont en grande partie consacrées à l’achat de la nourriture. Environ

73% des dépenses des ménages ont été consacrées à la nourriture. La forte

proportion des dépenses consacrées à l’achat de la nourriture témoigne de la

difficulté des ménages à couvrir les autres besoins essentiels non alimentaire.

Par ailleurs, les résultats de l’évaluation ont mis en exergue que les ménages, sont

très endettés. Environ 48% des ménages enquêtés déclare avoir contractés des

dettes pour subvenir à leur besoin alimentaire. La moyenne de l’endettement des

ménages est de 6.486 FCA (pour la période juin 2014), soit environ 1/3 du budget

moyen consacré à la nourriture par les ménages (ACF, 2014).

21 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

5.4.4. Circuits de commercialisation des produits

Tout comme les autres secteurs de l’économie, les marchés et les circuits de

commercialisation ont subi les affres des violences qui ont secouéle pays,

particulièrement de décembre 2012 à mars 2014, et dont le spectre plane encore

parmi les populations traumatisées. Les opérateurs économiques ont déclaré avoir

tout perdu pendant la crise : magasins et étals saccagés et brûlés, véhicules et bétail

confisqués, etc.En conséquence, bon nombre de gros négociants, notamment de

confession musulmane, ont abandonné leur métier, ou très souvent quitté le pays

pour s’installer dans les pays voisins (Cameroun, Tchad, Soudan). En effet, les

résultats de l’étude conjointe FAO-PAM (octobre 2014) révèlent que :

- le nombre des transporteurs a diminué considérablement (de 10 à 2 pour la

route de Bouka/Bossangoa, de 17 à 3 pour l’axe M’Baїki/Boda et d’au moins

200 à 57 pour l`axe Bangui-Yaoundé/Douala (Cameroun), en raison du départ

ou de la cessation d’activités des opérateurs économiques du secteur. Ainsi,

plusieurs grossistes, souvent des dizaines, doivent se regrouper pour louer un

véhicule et ne peuvent acheter au niveau des producteurs que des quantités

limitées. Ce qui cause des surplus relatifs dans les zones de production où,

pour un temps, les prix des denrées de base (manioc, maïs) sont très bas par

rapport à ceux constatés dans les centres de consommation comme Bangui

(les rapports allant souvent du simple au triple), et bien inférieurs (de 50% en

moyenne) à ceux qui prévalaient avant la crise.

- l’état de délabrement avancé des routes avec des ponts cassés ainsi que la

vétusté des véhicules, obèrent les coûts de transport, qui comptent pour 60%

au moins des prix de détail des denrées alimentaires de base aux marchés de

Bangui. La fermeture en mai 2014 de la frontière RCA/Tchad, isole davantage

le pays et ses habitants, et porte un coup dur au commerce

intracommunautaire tant prôné par la CEMAC et la CEEAC ;

- cependant, même dans les zones rurales où les prix des aliments de base

sont bas, la nourriture est difficilement accessible aux populations, qui ne

prennent plus qu’un repas par jour en moyenne, ration de plus en plus

composée de légumes et de produits de cueillette (chenilles, champignons)

dont la consommation a considérablement augmenté par rapport à la période

22 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

d’avant crise. Tout comme les animaux d’élevage, le gibier et le poisson sont

devenus rares, du fait de la prolifération d’armes à feu et de l’insécurité qui

restreint l’accès aux zones de chasse et de pêche.

Ainsi, le marché des denrées alimentaires a connu un équilibre sous-optimal au plus

fort de la crise (décembre 2012-mars/avril 2014), en raison d’une baisse

considérable du pouvoir d’achat des populations contraintes à délaisser les marchés

pour le troc et l’autoconsommation, et d’une forte contraction de l’offre due à la fois à

la réduction des superficies emblavées, au saccage des stocks, aux ventes de

panique, et à la déstructuration des circuits de commercialisation (et notamment du

corridor du Cameroun en janvier-février 2014). Toutefois, on note une envolée des

prix depuis septembre 2013 pour la viande de bœuf et de poulet, à partir de mars-

avril 2014 pour le maïs et l’arachide, et juin pour le mil.

En effet, face à une offre inélastique et insuffisante, résultat de deux maigres

campagnes agricoles consécutives, la demande solvable se rétablit quelque peu

grâce au paiement des salaires des fonctionnaires et aux dépenses des programmes

humanitaires et de réhabilitation d’infrastructures, qui injectent des liquidités dans

l’économie. Par ailleurs, les circuits de commercialisation sécurisés par endroits,

favorisent les échanges, pendant que les déplacés internes regagnent graduellement

leur lieu de résidence habituel, délaissant l’assistance alimentaire pour

s’approvisionner sur les marchés. Tous ces facteurs exercent une forte pression

haussière sur les prix, restreignant du coup l’accès des populations aux produits

alimentaires.

SECTION 6 : PRINCIPAUX RESULTATS DE L’ANALYSE DES MARCHES

6.1. Marché de Miskine

6.1.1. Localisation du marché

Le marché de Miskine est l’un des marchés choisi pour cette étude, car il constitue

un des marchés qui a joué et pourrait encore jouer un rôle déterminant dans la vie

socio-économique des habitants de la ville de Bangui en général et ceux de sa zone

en particulier. Par définition, un marché est un lieu théorique où se rencontre l’offre et

la demande des biens.

23 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Situé dans le 5ième arrondissement, ce marché est l’un des marchés les plus visités

de la capitale, vu sa situation géographique et la diversité des produits qu’ils offrent

aux consommateurs. En effet, le 5ième arrondissement, selon l’ICASSEES(2008),

regorge 22% de la population de la ville de Bangui. Ceci est dû à la dynamique

économique de cet arrondissement où l’économie informelle est fortement

développée. Les commerçants y vendent divers sortes de produits tels que : les

produits agricoles, les produits de première nécessité, les pièces détachées, des

produits de beauté, les produits pharmaceutiques, les friperies, les chaussures, etc.

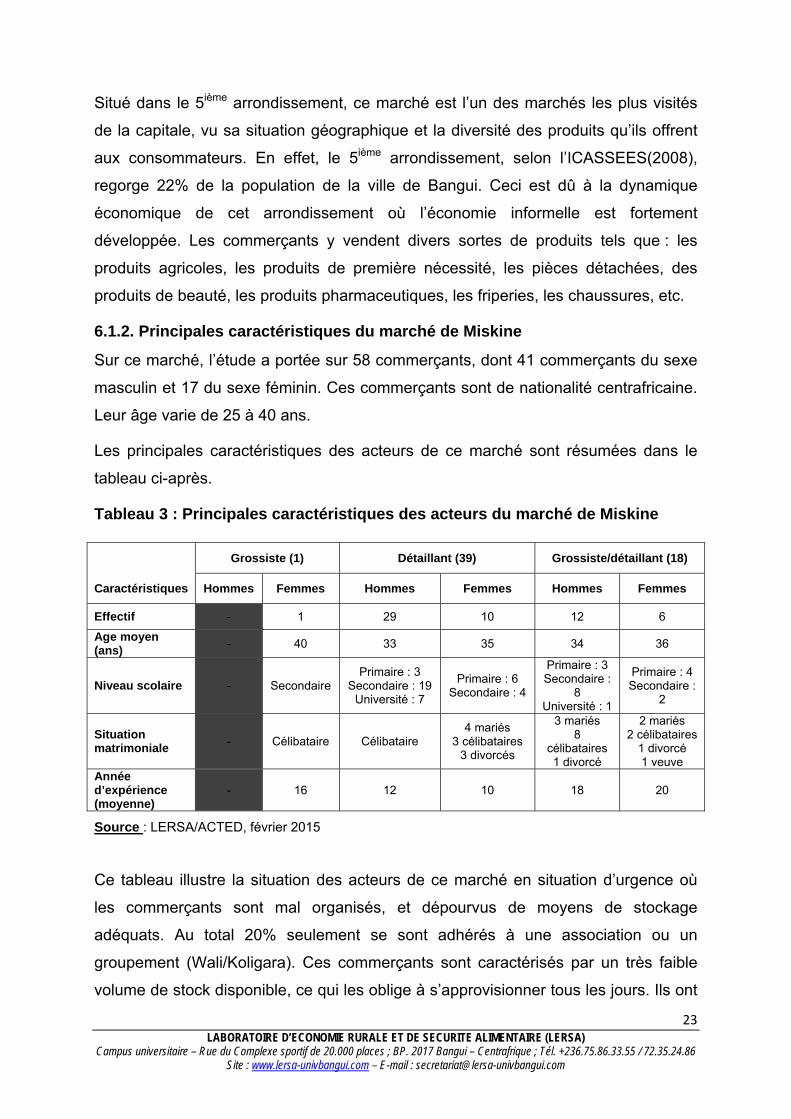

6.1.2. Principales caractéristiques du marché de Miskine

Sur ce marché, l’étude a portée sur 58 commerçants, dont 41 commerçants du sexe

masculin et 17 du sexe féminin. Ces commerçants sont de nationalité centrafricaine.

Leur âge varie de 25 à 40 ans.

Les principales caractéristiques des acteurs de ce marché sont résumées dans le

tableau ci-après.

Tableau 3 : Principales caractéristiques des acteurs du marché de Miskine

Caractéristiques

Grossiste (1) Détaillant (39) Grossiste/détaillant (18)

Hommes Femmes Hommes Femmes Hommes Femmes

Effectif - 1 29 10 12 6

Age moyen (ans)

- 40 33 35 34 36

Niveau scolaire - Secondaire Primaire : 3

Secondaire : 19 Université : 7

Primaire : 6 Secondaire : 4

Primaire : 3 Secondaire :

8 Université : 1

Primaire : 4 Secondaire :

2

Situation matrimoniale

- Célibataire Célibataire 4 mariés

3 célibataires 3 divorcés

3 mariés 8

célibataires 1 divorcé

2 mariés 2 célibataires

1 divorcé 1 veuve

Année d’expérience (moyenne)

- 16 12 10 18 20

Source : LERSA/ACTED, février 2015

Ce tableau illustre la situation des acteurs de ce marché en situation d’urgence où

les commerçants sont mal organisés, et dépourvus de moyens de stockage

adéquats. Au total 20% seulement se sont adhérés à une association ou un

groupement (Wali/Koligara). Ces commerçants sont caractérisés par un très faible

volume de stock disponible, ce qui les oblige à s’approvisionner tous les jours. Ils ont

24 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

un fonds de roulement qui est faible, avec une moyenne de 136 600 FCFA. Les

commerçants les nantis disposent de 800 000 FCFA de fonds de roulement. Le

minimum de fonds de roulement déclaré par les acteurs de ce marché est de 7 000

FCFA. Globalement, ce niveau de fonds de roulement ne peut pas leur donner la

possibilité d’envisager des gros investissements. C’est une caractéristique des

marchés dits critiques.

La concurrence qui est une rivalité sur un marché n’existe pratiquement pas. En

effet, Il existe une concurrence réelle lorsque les acheteurs ou les vendeurs ont

effectivement le choix entre plusieurs acteurs du marché, sur une base propre à

fournir, les biens les moins chers ou les meilleurs. Cette situation joue en défaveur

des ménages qui n’auront pas une gamme de choix à faire. Le grossiste va fixer le

prix comme un monopoleur puisqu’il n’a pas de concurrents pouvant lui contester le

marché.

6.1.3. Question d’approvisionnement et de demande

Les systèmes de marché fonctionnent grâce à l’interaction entre la demande - la

capacité des gens à payer pour des biens ou des services dont ils ont besoin - et

l’offre - la capacité d’autres personnes à fournir ces biens ou services. Il est donc

essentiel de comprendre comment la situation d’urgence a affecté cette dynamique

offre-demande. En particulier, il est essentiel de comprendre si les changements

observés dans la production et la commercialisation sont essentiellement des

symptômes de troubles de la demande, ou des problèmes d’approvisionnement, ou

une combinaison des deux.

Du côté de l’offre et de la demande, les problèmes ont des impacts très différents sur

les groupes cibles, selon que les personnes sont affectées en tant que

consommateurs ou producteurs. Pour mieux appréhender cette problématique, les

questions analytiques suivantes méritent d’être passées en revue : (i) Comment les

acteurs s’approvisionnent-ils ? (ii) Comment se fixent le plus souvent les prix des

produits que achetés et vendus ? (iii) Quels sont les moyens de stockage et de

conservation des produits ? (iv) Quelles sont les principales difficultés liées aux

activités des acteurs ?

(i) Comment les acteurs s’approvisionnent-ils ?

25 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

L’étude a prouvé que, dans la plupart des cas, les commerçants s’approvisionnent

directement chez le fournisseur, en utilisant rarement les intermédiaires dans le

processus d’approvisionnement. Il est à noter que ces commerçants font recours à

des véhicules de particuliers pour le transport de leur marchandises, du au faite que

leur surface financière ne leur permet pas de disposer de véhicules personnels.

Les principaux intermédiaires qui interviennent dans le processus sont les collecteurs

et négociants : 12% des commerçants déclarent avoir fait recours aux collecteurs ;

34% des commerçants font recours aux négociants ; et 54% des autres

commerçants s’approvisionnent directement auprès des fournisseurs.

Les principaux frais supportés par les commerçants lors de l’approvisionnement

sont : (i) les frais de manutention (conditionnement ; chargement ; déchargement)

estimés à 3,50% des charges totales ; (ii) les frais de stockage correspondant à 54%

des charges ; et (iii) les frais de location de véhicule évalués à 42,5% des charges.

(ii) Comment se fixent le plus souvent les prix des produits qui

sontachetés et vendus ?

L’enquête a donné les résultats suivants :

- le prix se fixe souvent à travers une discussion entre le commerçant et le

fournisseur sur le prix de la marchandise. Ce cas a été évoqué par 52% des

acteurs de ce marché ;

- Concernant le cas où le fournisseur impose le prix aux clients a été évoqué

par 48% des acteurs.

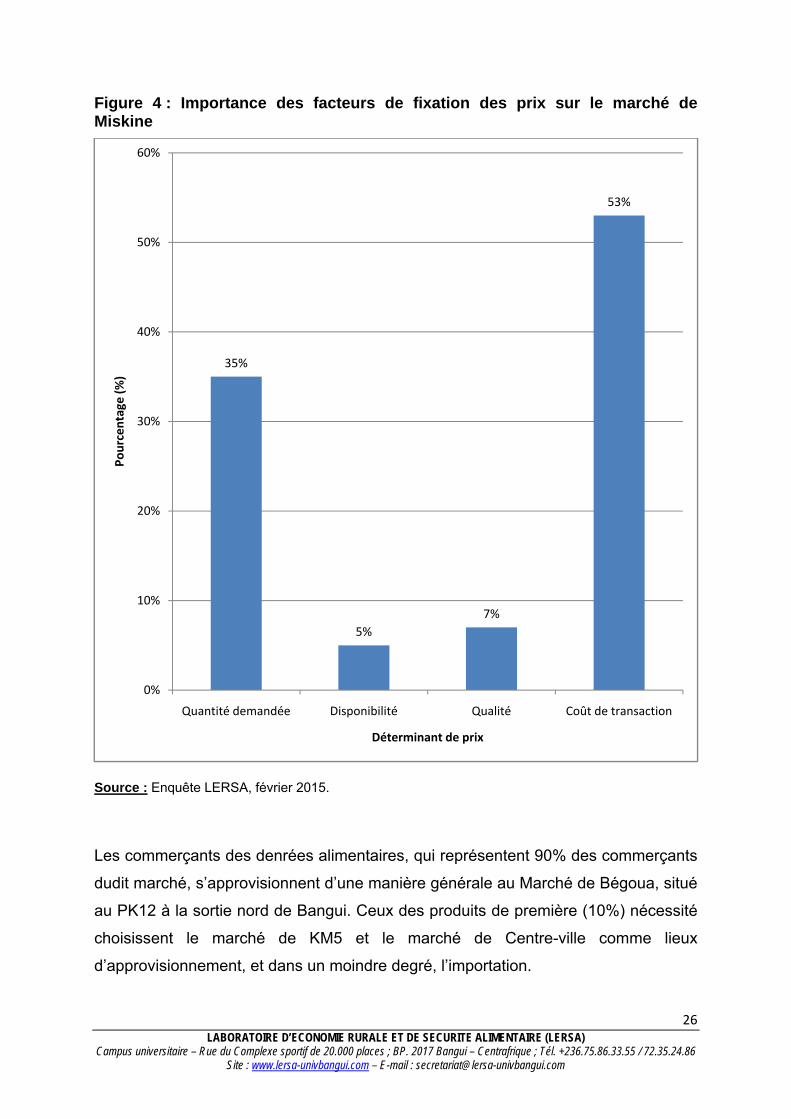

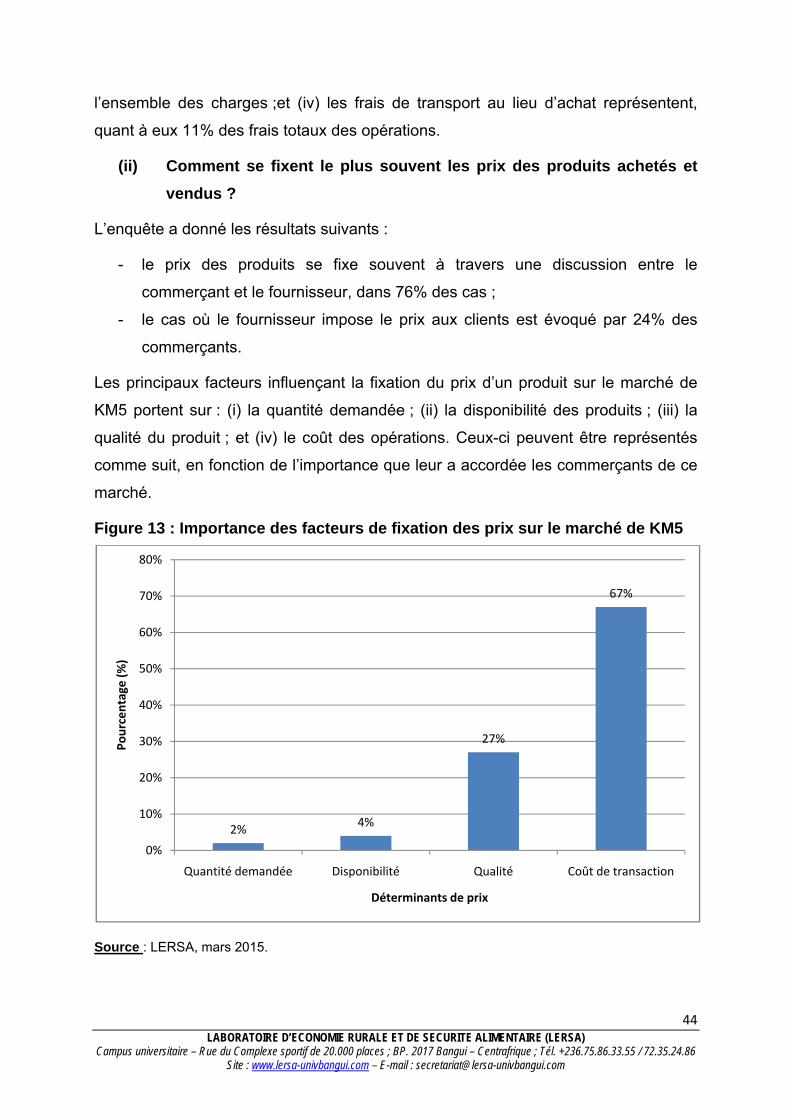

Les principaux facteurs influençant la fixation du prix d’un produit sont :

- la quantité demandée ;

- la disponibilité ;

- la qualité ;

- le coût de production.

L’importance de chacun de ces facteurs dans la détermination du prix des produits

est représentée comme l’indique la figure ci-dessous.

26 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Figure 4 : Importance des facteurs de fixation des prix sur le marché de Miskine

Source : Enquête LERSA, février 2015.

Les commerçants des denrées alimentaires, qui représentent 90% des commerçants

dudit marché, s’approvisionnent d’une manière générale au Marché de Bégoua, situé

au PK12 à la sortie nord de Bangui. Ceux des produits de première (10%) nécessité

choisissent le marché de KM5 et le marché de Centre-ville comme lieux

d’approvisionnement, et dans un moindre degré, l’importation.

35%

5%

7%

53%

0%

10%

20%

30%

40%

50%

60%

Quantité demandée Disponibilité Qualité Coût de transaction

Pourcentage

(%)

Déterminant de prix

27 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

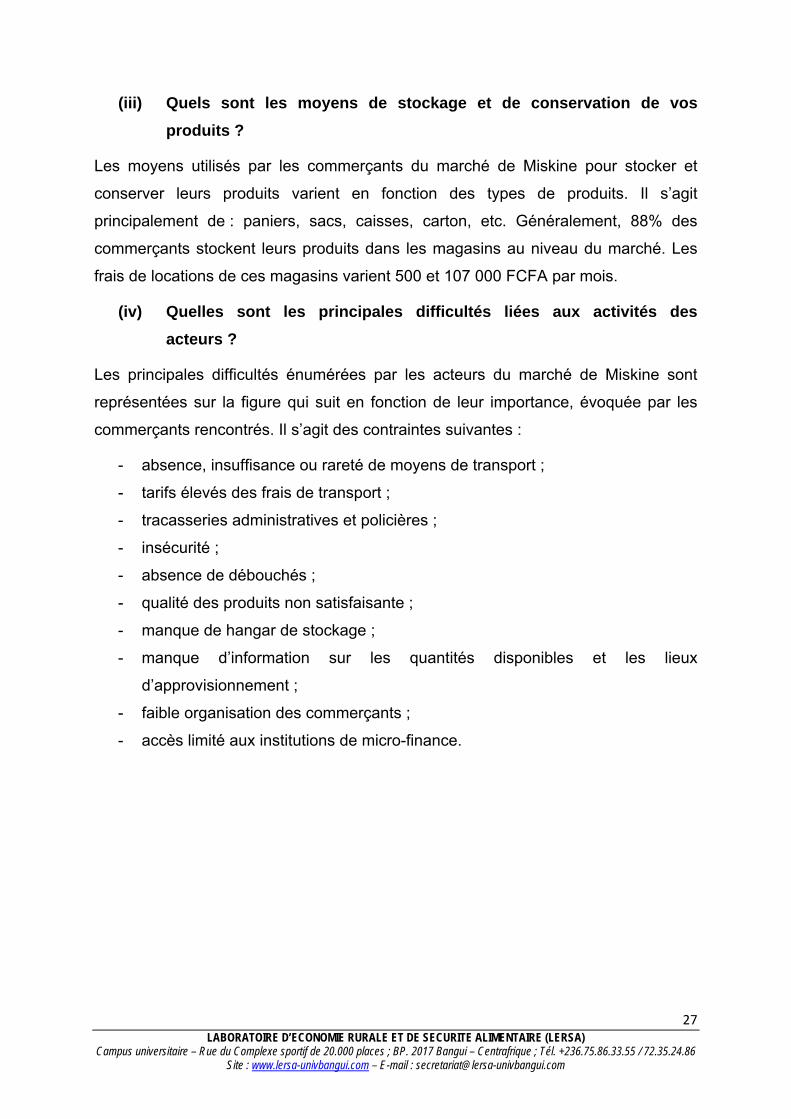

(iii) Quels sont les moyens de stockage et de conservation de vos

produits ?

Les moyens utilisés par les commerçants du marché de Miskine pour stocker et

conserver leurs produits varient en fonction des types de produits. Il s’agit

principalement de : paniers, sacs, caisses, carton, etc. Généralement, 88% des

commerçants stockent leurs produits dans les magasins au niveau du marché. Les

frais de locations de ces magasins varient 500 et 107 000 FCFA par mois.

(iv) Quelles sont les principales difficultés liées aux activités des

acteurs ?

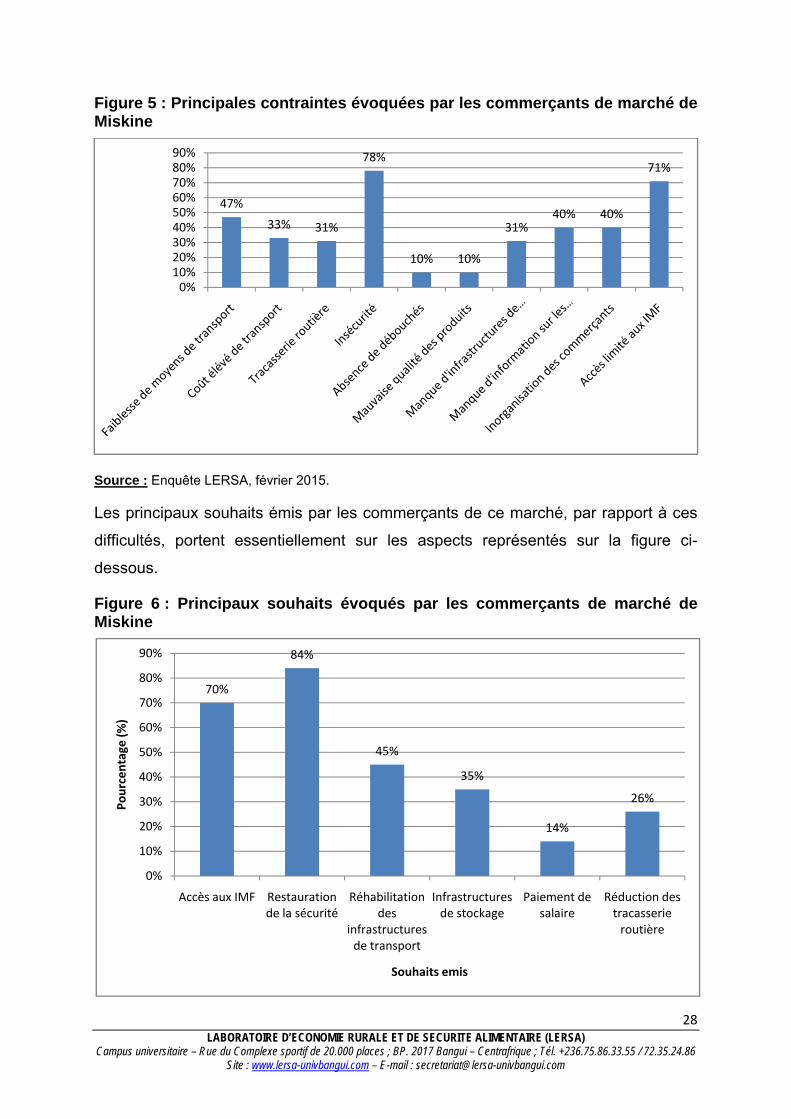

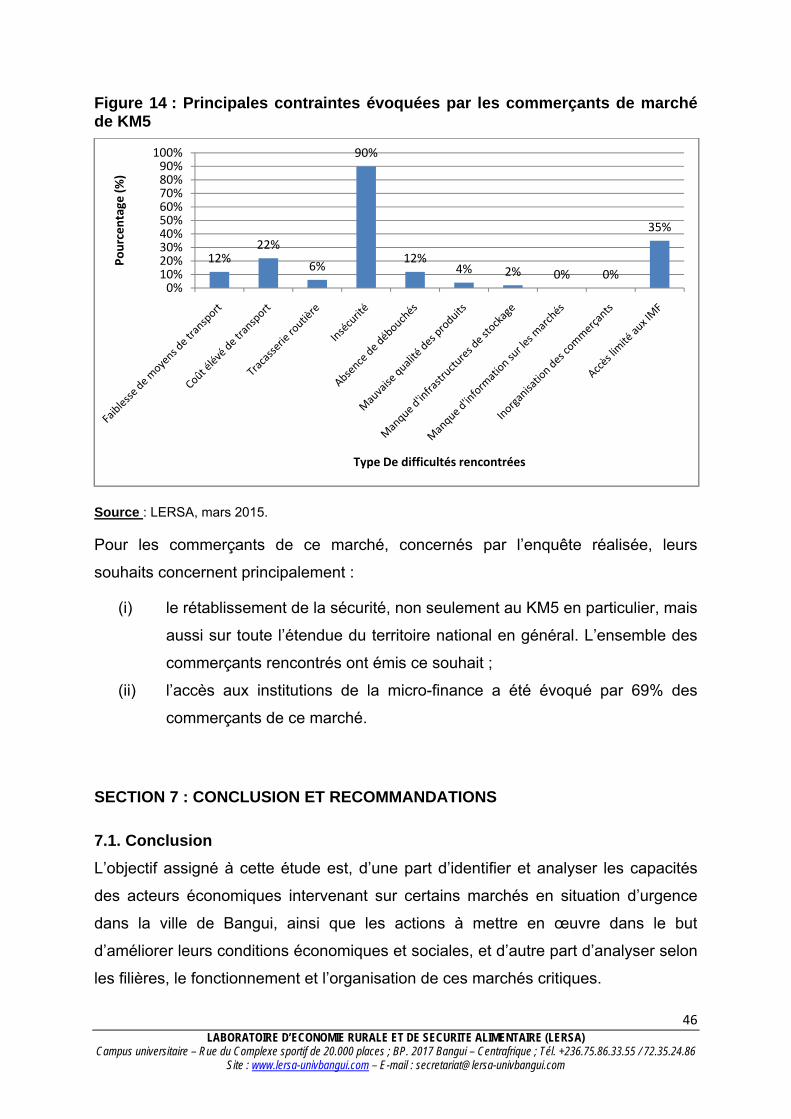

Les principales difficultés énumérées par les acteurs du marché de Miskine sont

représentées sur la figure qui suit en fonction de leur importance, évoquée par les

commerçants rencontrés. Il s’agit des contraintes suivantes :

- absence, insuffisance ou rareté de moyens de transport ;

- tarifs élevés des frais de transport ;

- tracasseries administratives et policières ;

- insécurité ;

- absence de débouchés ;

- qualité des produits non satisfaisante ;

- manque de hangar de stockage ;

- manque d’information sur les quantités disponibles et les lieux

d’approvisionnement ;

- faible organisation des commerçants ;

- accès limité aux institutions de micro-finance.

28 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Figure 5 : Principales contraintes évoquées par les commerçants de marché de Miskine

Source : Enquête LERSA, février 2015.

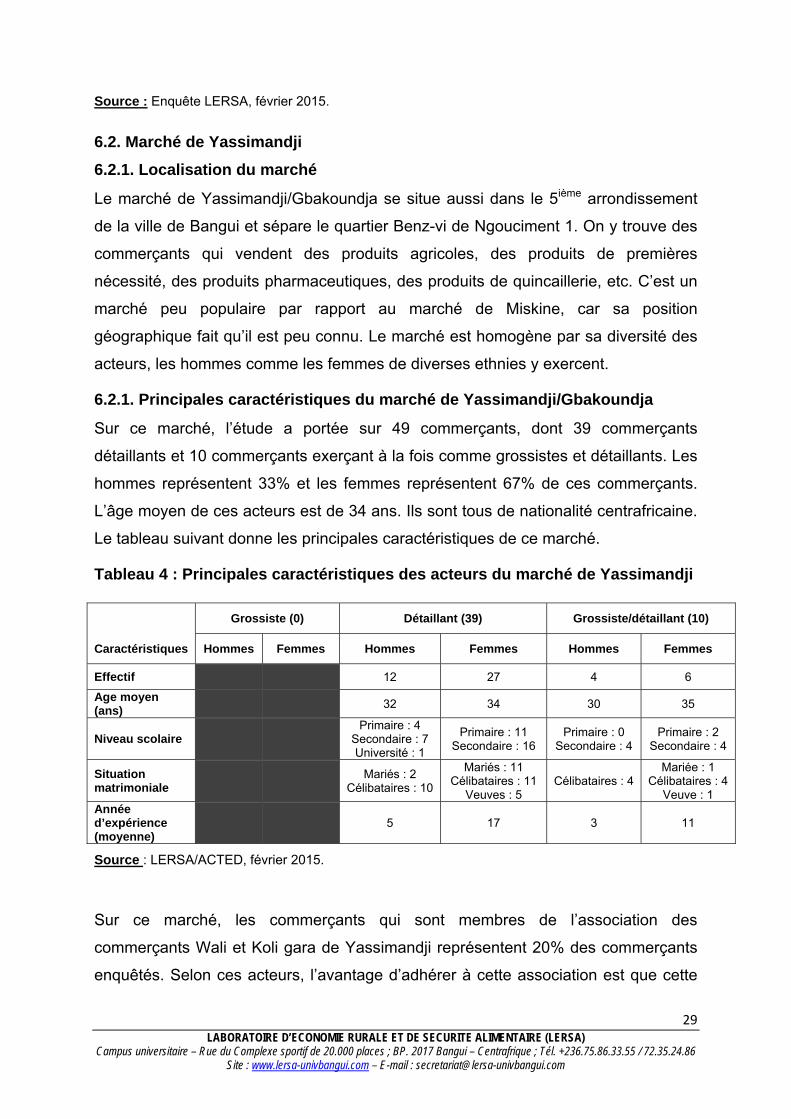

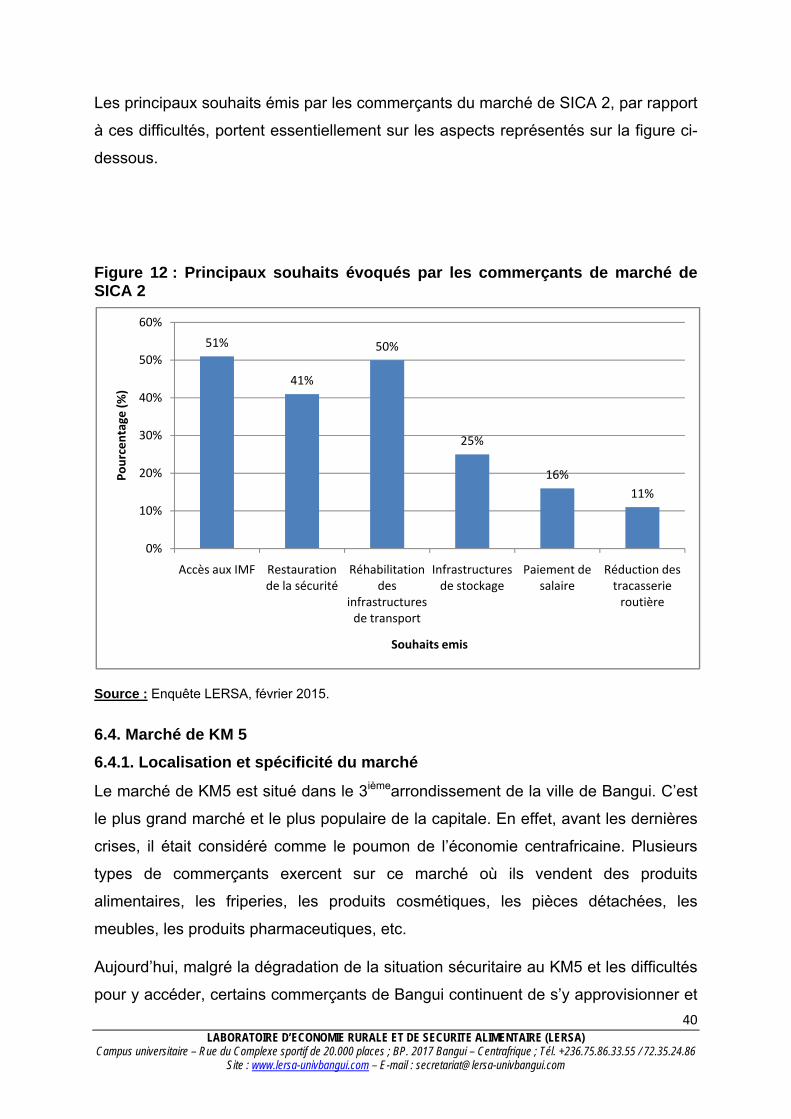

Les principaux souhaits émis par les commerçants de ce marché, par rapport à ces

difficultés, portent essentiellement sur les aspects représentés sur la figure ci-

dessous.

Figure 6 : Principaux souhaits évoqués par les commerçants de marché de Miskine

47%

33% 31%

78%

10% 10%

31%40% 40%

71%

0%10%20%30%40%50%60%70%80%90%

70%

84%

45%

35%

14%

26%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Accès aux IMF Restauration de la sécurité

Réhabilitation des

infrastructures de transport

Infrastructures de stockage

Paiement de salaire

Réduction des tracasserie routière

Pourcentage

(%)

Souhaits emis

29 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Source : Enquête LERSA, février 2015.

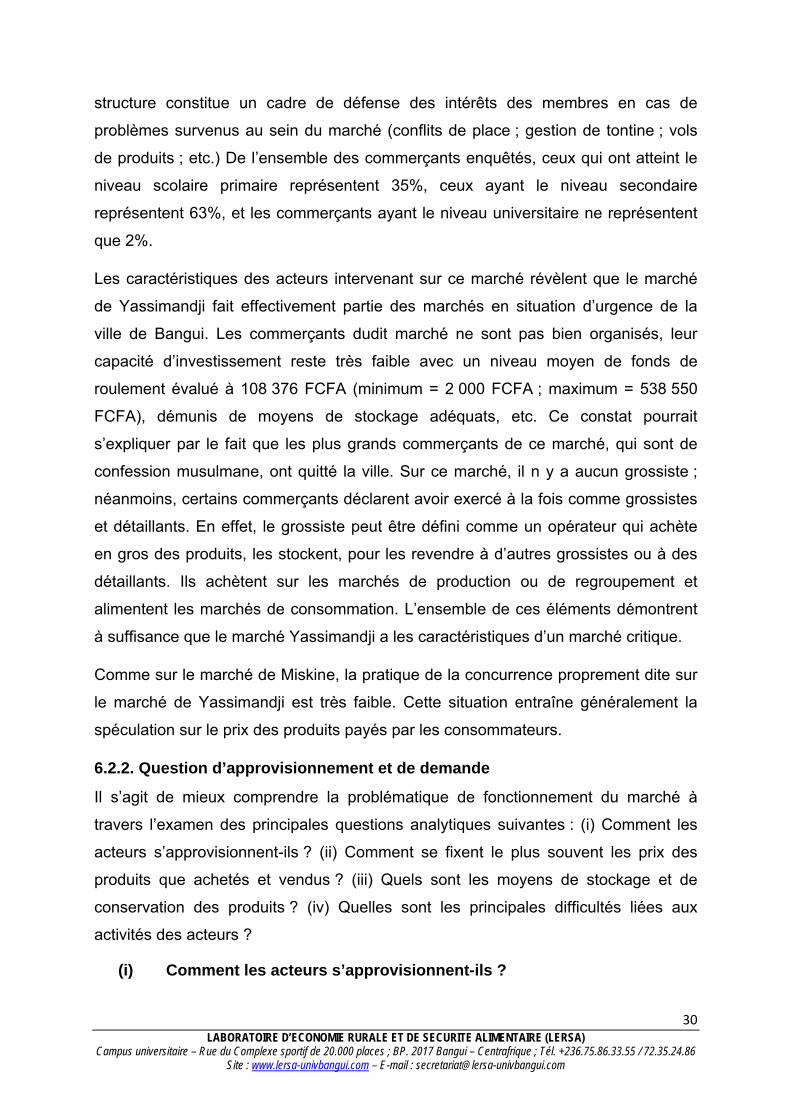

6.2. Marché de Yassimandji

6.2.1. Localisation du marché

Le marché de Yassimandji/Gbakoundja se situe aussi dans le 5ième arrondissement

de la ville de Bangui et sépare le quartier Benz-vi de Ngouciment 1. On y trouve des

commerçants qui vendent des produits agricoles, des produits de premières

nécessité, des produits pharmaceutiques, des produits de quincaillerie, etc. C’est un

marché peu populaire par rapport au marché de Miskine, car sa position

géographique fait qu’il est peu connu. Le marché est homogène par sa diversité des

acteurs, les hommes comme les femmes de diverses ethnies y exercent.

6.2.1. Principales caractéristiques du marché de Yassimandji/Gbakoundja

Sur ce marché, l’étude a portée sur 49 commerçants, dont 39 commerçants

détaillants et 10 commerçants exerçant à la fois comme grossistes et détaillants. Les

hommes représentent 33% et les femmes représentent 67% de ces commerçants.

L’âge moyen de ces acteurs est de 34 ans. Ils sont tous de nationalité centrafricaine.

Le tableau suivant donne les principales caractéristiques de ce marché.

Tableau 4 : Principales caractéristiques des acteurs du marché de Yassimandji

Caractéristiques

Grossiste (0) Détaillant (39) Grossiste/détaillant (10)

Hommes Femmes Hommes Femmes Hommes Femmes

Effectif 12 27 4 6

Age moyen (ans)

32 34 30 35

Niveau scolaire Primaire : 4

Secondaire : 7 Université : 1

Primaire : 11 Secondaire : 16

Primaire : 0 Secondaire : 4

Primaire : 2 Secondaire : 4

Situation matrimoniale

Mariés : 2

Célibataires : 10

Mariés : 11 Célibataires : 11

Veuves : 5 Célibataires : 4

Mariée : 1 Célibataires : 4

Veuve : 1 Année d’expérience (moyenne)

5 17 3 11

Source : LERSA/ACTED, février 2015.

Sur ce marché, les commerçants qui sont membres de l’association des

commerçants Wali et Koli gara de Yassimandji représentent 20% des commerçants

enquêtés. Selon ces acteurs, l’avantage d’adhérer à cette association est que cette

30 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

structure constitue un cadre de défense des intérêts des membres en cas de

problèmes survenus au sein du marché (conflits de place ; gestion de tontine ; vols

de produits ; etc.) De l’ensemble des commerçants enquêtés, ceux qui ont atteint le

niveau scolaire primaire représentent 35%, ceux ayant le niveau secondaire

représentent 63%, et les commerçants ayant le niveau universitaire ne représentent

que 2%.

Les caractéristiques des acteurs intervenant sur ce marché révèlent que le marché

de Yassimandji fait effectivement partie des marchés en situation d’urgence de la

ville de Bangui. Les commerçants dudit marché ne sont pas bien organisés, leur

capacité d’investissement reste très faible avec un niveau moyen de fonds de

roulement évalué à 108 376 FCFA (minimum = 2 000 FCFA ; maximum = 538 550

FCFA), démunis de moyens de stockage adéquats, etc. Ce constat pourrait

s’expliquer par le fait que les plus grands commerçants de ce marché, qui sont de

confession musulmane, ont quitté la ville. Sur ce marché, il n y a aucun grossiste ;

néanmoins, certains commerçants déclarent avoir exercé à la fois comme grossistes

et détaillants. En effet, le grossiste peut être défini comme un opérateur qui achète

en gros des produits, les stockent, pour les revendre à d’autres grossistes ou à des

détaillants. Ils achètent sur les marchés de production ou de regroupement et

alimentent les marchés de consommation. L’ensemble de ces éléments démontrent

à suffisance que le marché Yassimandji a les caractéristiques d’un marché critique.

Comme sur le marché de Miskine, la pratique de la concurrence proprement dite sur

le marché de Yassimandji est très faible. Cette situation entraîne généralement la

spéculation sur le prix des produits payés par les consommateurs.

6.2.2. Question d’approvisionnement et de demande

Il s’agit de mieux comprendre la problématique de fonctionnement du marché à

travers l’examen des principales questions analytiques suivantes : (i) Comment les

acteurs s’approvisionnent-ils ? (ii) Comment se fixent le plus souvent les prix des

produits que achetés et vendus ? (iii) Quels sont les moyens de stockage et de

conservation des produits ? (iv) Quelles sont les principales difficultés liées aux

activités des acteurs ?

(i) Comment les acteurs s’approvisionnent-ils ?

31 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Comme ceux du marché de Miskine, les commerçants du marché de Yassimandji

s’approvisionnent, soit directement chez le fournisseur (78% des cas), soit en

passant par un négociant (10% des cas), ou par l’intermédiaire d’un collecteur (12%

des cas). Pour assurer le transport de leurs produits des lieux d’approvisionnement

vers le marché, ces commerçants paient le service des véhicules appartenant à des

particuliers.

Les principales charges supportées par les commerçants au cours du processus de

l’approvisionnement sont les frais liés :

- Au frais de manutention (chargement, déchargement et conditionnement) qui

correspond à 3% des charges totales ;

- Au stockage représentant 60% des charges totales ; et

- A la location d’un moyen de transport évaluée à 32% des frais totaux ; et

- au transport intérieur au lieu d’achat du commerçant estimé à 5% des charges

totales.

(ii) Comment se fixent le plus souvent les prix des produits achetés et

vendus ?

Selon les commerçants de ce marché, la fixation de prix des produits achetés ou

vendus se fait généralement, dans 59% des cas par une discussion entre le

commerçant et le fournisseur pour s’accorder sur un prix qui arrange les deux

parties. Le cas où le fournisseur impose le prix aux clients est évoqué par 41% des

commerçants de ce marché.

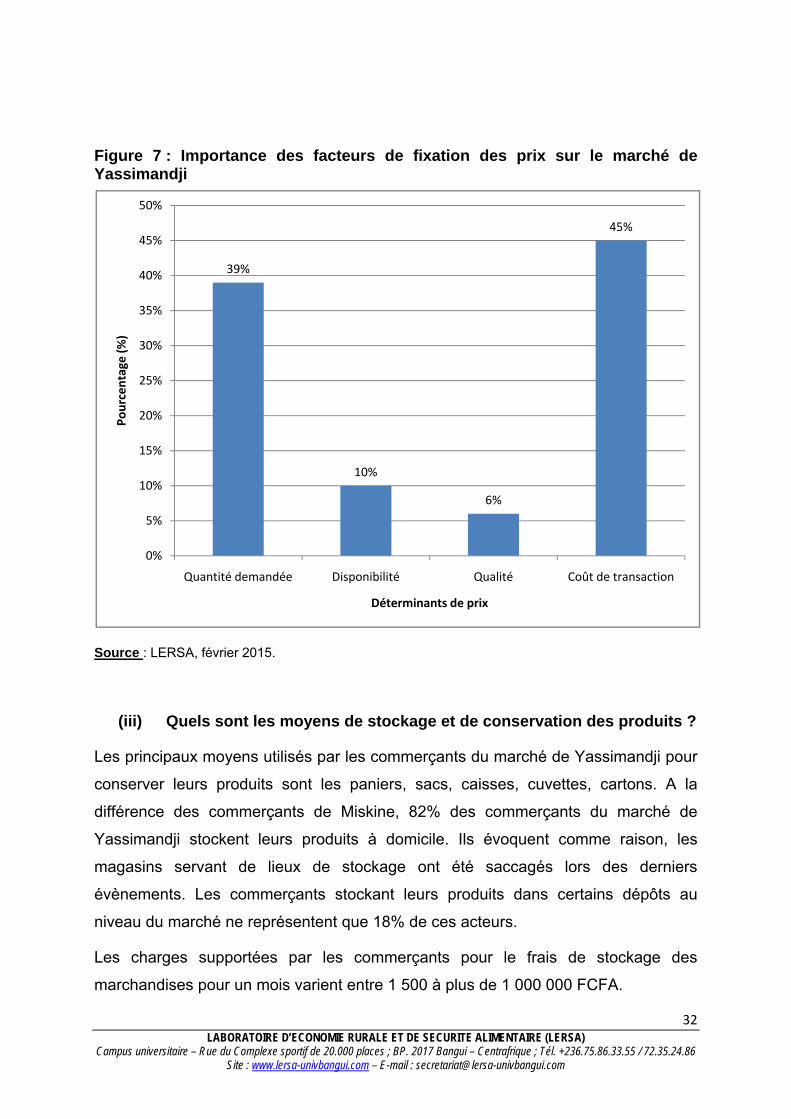

Les principaux facteurs influençant la fixation du prix sont :

- la quantité demandée ;

- la disponibilité ;

- la qualité du produit ;

- le coût de production.

Ces facteurs, en fonction de leur importance peuvent être représentés comme ci-

après.

32 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Figure 7 : Importance des facteurs de fixation des prix sur le marché de Yassimandji

Source : LERSA, février 2015.

(iii) Quels sont les moyens de stockage et de conservation des produits ?

Les principaux moyens utilisés par les commerçants du marché de Yassimandji pour

conserver leurs produits sont les paniers, sacs, caisses, cuvettes, cartons. A la

différence des commerçants de Miskine, 82% des commerçants du marché de

Yassimandji stockent leurs produits à domicile. Ils évoquent comme raison, les

magasins servant de lieux de stockage ont été saccagés lors des derniers

évènements. Les commerçants stockant leurs produits dans certains dépôts au

niveau du marché ne représentent que 18% de ces acteurs.

Les charges supportées par les commerçants pour le frais de stockage des

marchandises pour un mois varient entre 1 500 à plus de 1 000 000 FCFA.

39%

10%

6%

45%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Quantité demandée Disponibilité Qualité Coût de transaction

Pourcentage

(%)

Déterminants de prix

33 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

(iv) Quelles sont les principales difficultés liées aux activités des

acteurs ?

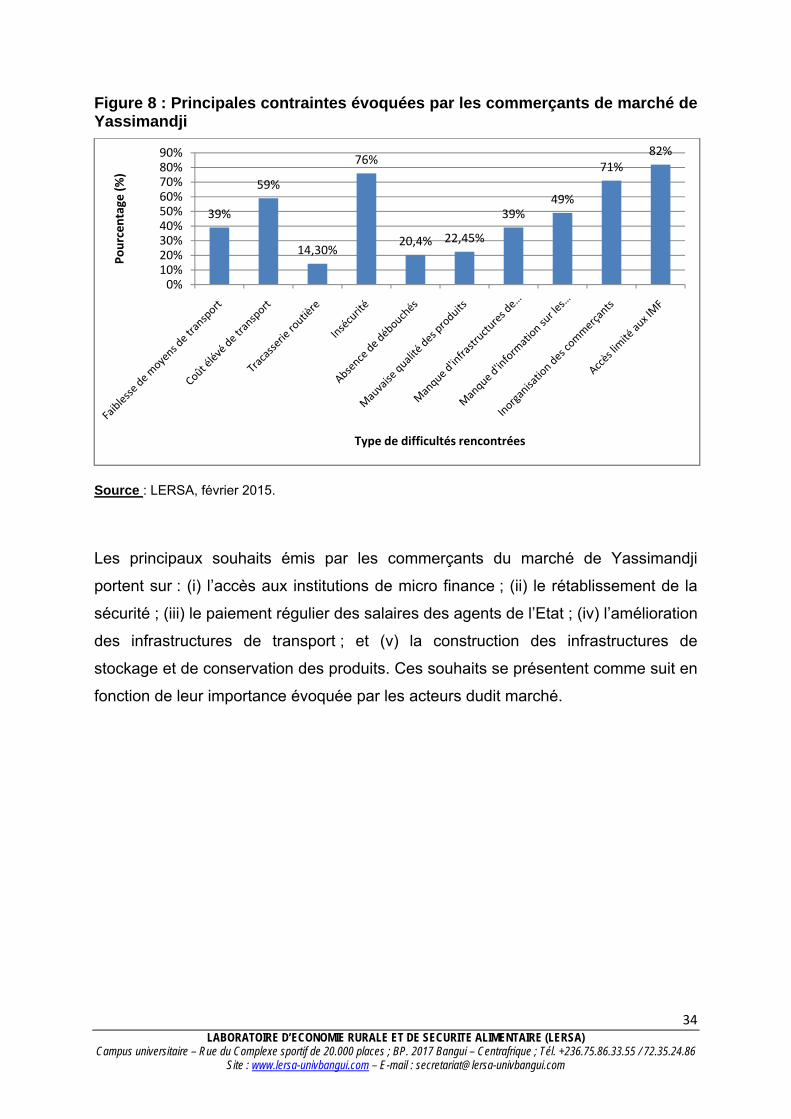

Les principales contraintes évoquées par les commerçants du marché de

Yassimandji concernent entre autres :

- l’insécurité ;

- le manque de débouchés ;

- la qualité des produits non satisfaisante ;

- le manque de hangar de stockage ;

- l’inorganisation des commerçants ;

- le manque de crédit et l’accès limité aux institutions de micro-finance.

En fonction de l’importance accordée à ces contraintes, celles-ci peuvent être

représentée comme ci-après :

34 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Figure 8 : Principales contraintes évoquées par les commerçants de marché de Yassimandji

Source : LERSA, février 2015.

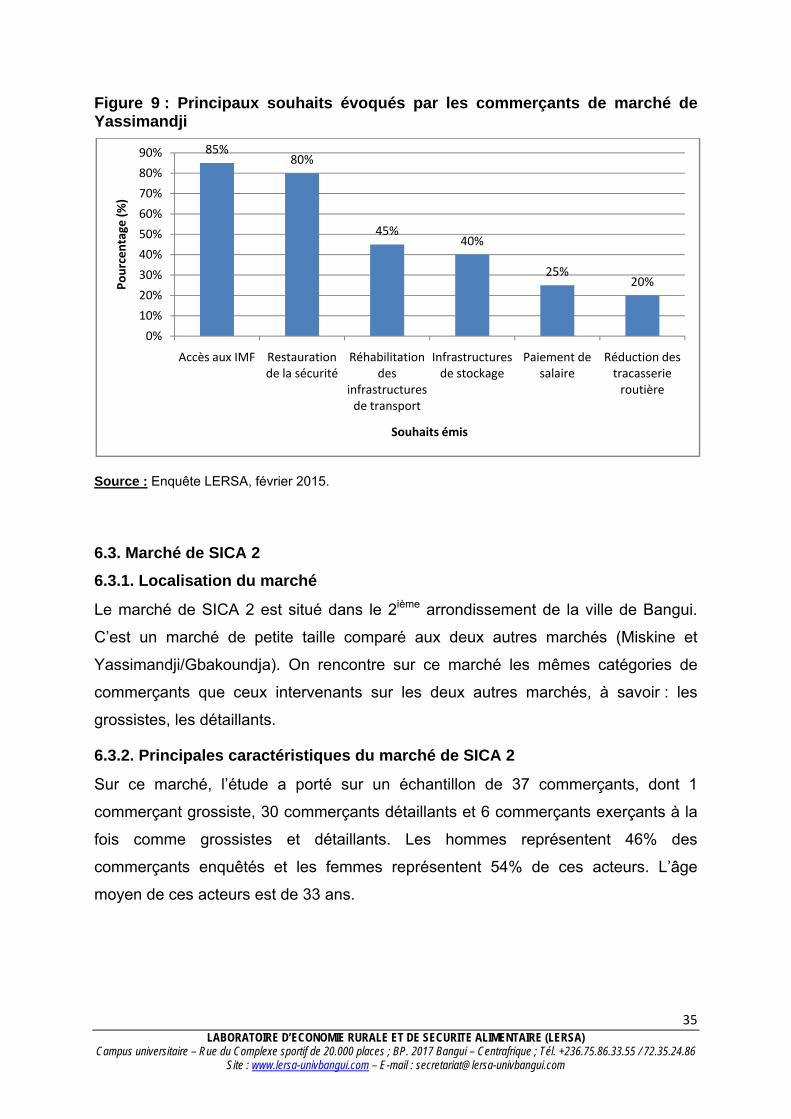

Les principaux souhaits émis par les commerçants du marché de Yassimandji

portent sur : (i) l’accès aux institutions de micro finance ; (ii) le rétablissement de la

sécurité ; (iii) le paiement régulier des salaires des agents de l’Etat ; (iv) l’amélioration

des infrastructures de transport ; et (v) la construction des infrastructures de

stockage et de conservation des produits. Ces souhaits se présentent comme suit en

fonction de leur importance évoquée par les acteurs dudit marché.

39%

59%

14,30%

76%

20,4% 22,45%

39%49%

71%82%

0%10%20%30%40%50%60%70%80%90%

Pourcentage

(%)

Type de difficultés rencontrées

35 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Figure 9 : Principaux souhaits évoqués par les commerçants de marché de Yassimandji

Source : Enquête LERSA, février 2015.

6.3. Marché de SICA 2

6.3.1. Localisation du marché

Le marché de SICA 2 est situé dans le 2ième arrondissement de la ville de Bangui.

C’est un marché de petite taille comparé aux deux autres marchés (Miskine et

Yassimandji/Gbakoundja). On rencontre sur ce marché les mêmes catégories de

commerçants que ceux intervenants sur les deux autres marchés, à savoir : les

grossistes, les détaillants.

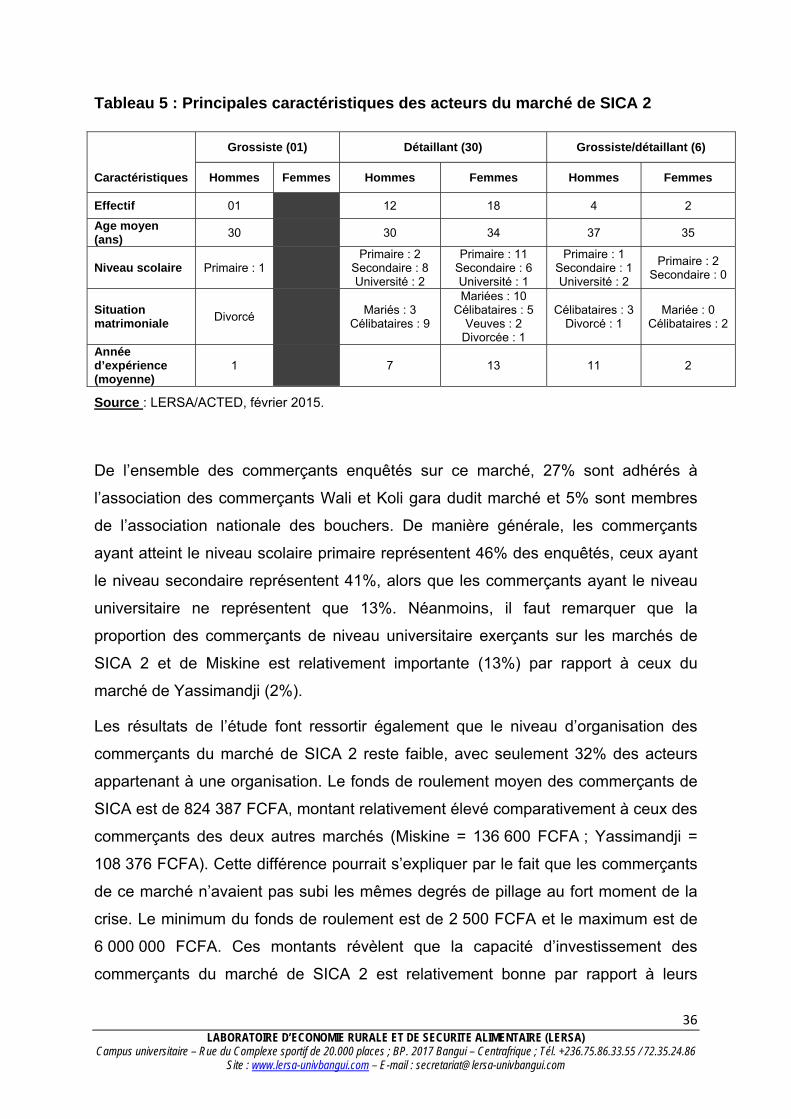

6.3.2. Principales caractéristiques du marché de SICA 2

Sur ce marché, l’étude a porté sur un échantillon de 37 commerçants, dont 1

commerçant grossiste, 30 commerçants détaillants et 6 commerçants exerçants à la

fois comme grossistes et détaillants. Les hommes représentent 46% des

commerçants enquêtés et les femmes représentent 54% de ces acteurs. L’âge

moyen de ces acteurs est de 33 ans.

85%80%

45%40%

25%20%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Accès aux IMF Restauration de la sécurité

Réhabilitation des

infrastructures de transport

Infrastructures de stockage

Paiement de salaire

Réduction des tracasserie routière

Pourcentage

(%)

Souhaits émis

36 LABORATOIRE D’ECONOMIE RURALE ET DE SECURITE ALIMENTAIRE (LERSA)

Campus universitaire – Rue du Complexe sportif de 20.000 places ; BP. 2017 Bangui – Centrafrique ; Tél. +236.75.86.33.55 / 72.35.24.86 Site : www.lersa-univbangui.com – E-mail : [email protected]

Tableau 5 : Principales caractéristiques des acteurs du marché de SICA 2

Caractéristiques

Grossiste (01) Détaillant (30) Grossiste/détaillant (6)

Hommes Femmes Hommes Femmes Hommes Femmes

Effectif 01 12 18 4 2

Age moyen (ans)

30 30 34 37 35

Niveau scolaire Primaire : 1 Primaire : 2

Secondaire : 8 Université : 2

Primaire : 11 Secondaire : 6 Université : 1

Primaire : 1 Secondaire : 1 Université : 2

Primaire : 2 Secondaire : 0

Situation matrimoniale

Divorcé Mariés : 3

Célibataires : 9

Mariées : 10 Célibataires : 5

Veuves : 2 Divorcée : 1

Célibataires : 3 Divorcé : 1

Mariée : 0 Célibataires : 2

Année d’expérience (moyenne)

1 7 13 11 2

Source : LERSA/ACTED, février 2015.

De l’ensemble des commerçants enquêtés sur ce marché, 27% sont adhérés à

l’association des commerçants Wali et Koli gara dudit marché et 5% sont membres

de l’association nationale des bouchers. De manière générale, les commerçants

ayant atteint le niveau scolaire primaire représentent 46% des enquêtés, ceux ayant

le niveau secondaire représentent 41%, alors que les commerçants ayant le niveau

universitaire ne représentent que 13%. Néanmoins, il faut remarquer que la

proportion des commerçants de niveau universitaire exerçants sur les marchés de

SICA 2 et de Miskine est relativement importante (13%) par rapport à ceux du

marché de Yassimandji (2%).

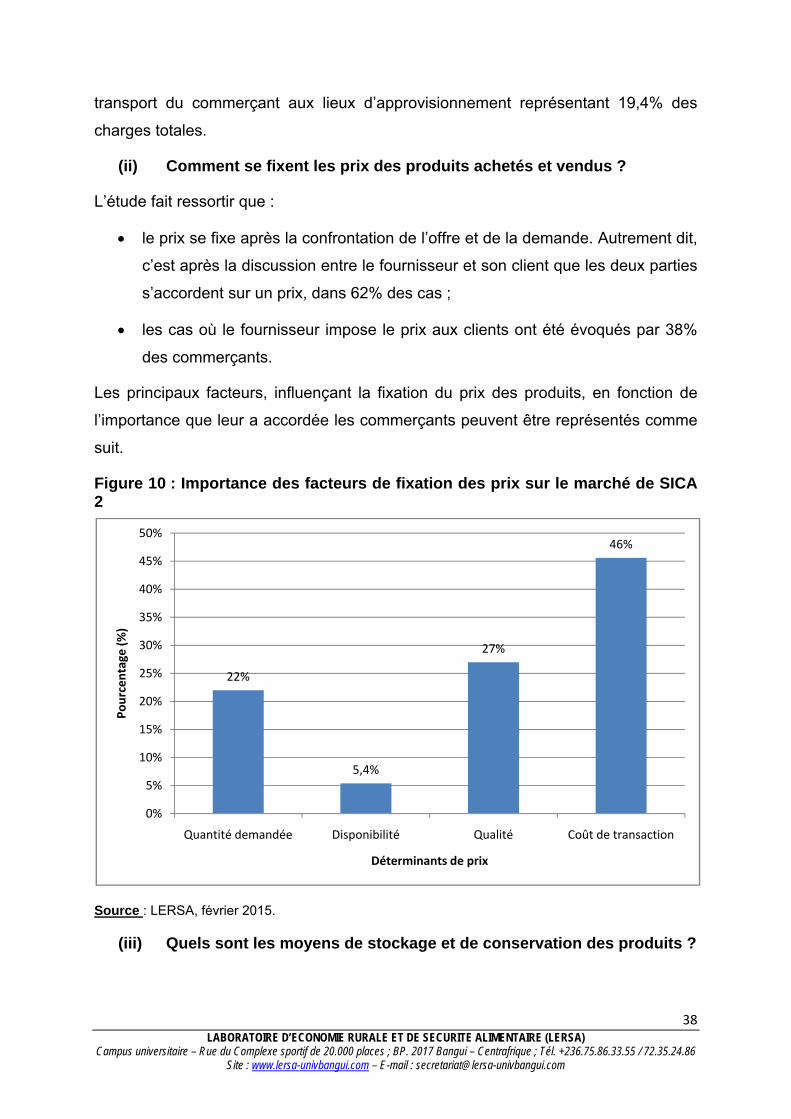

Les résultats de l’étude font ressortir également que le niveau d’organisation des

commerçants du marché de SICA 2 reste faible, avec seulement 32% des acteurs

appartenant à une organisation. Le fonds de roulement moyen des commerçants de

SICA est de 824 387 FCFA, montant relativement élevé comparativement à ceux des