Embed Size (px)

DESCRIPTION

Gastos de Vehiculos

Citation preview

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 1/9

TEORÍA SOBRE GASTOS DE VEHÍCULOS

1. Los gastos por cesión en uso y de funcionamiento incurridos en vehículosde las categorías A2, A3 y A4 asignados a actividades de representación,dirección y administración se encuentran sujetos a un límite. ara losgastos incurridos por vehículos se ha considerado tres conceptos! "ual#uier forma de cesión en uso! Las cuales comprenden el

arrendamiento, arrendamiento $nanciero y otros. %uncionamiento! &ales como com'usti'le, lu'ricantes, mantenimiento,

seguros, reparación y similares. (epreciación por desgaste.

2. )l reglamento de la Ley del *mpuesto a la +enta ha categoriado losvehículos de acuerdo a los centímetros c-'icos de cilindrada sin

diferenciar si son automóviles o camionetas sin em'argo la /0A&mediante carta 1526675/0A&8266666 ha aclarado #ue dichascategorías sólo est9n referidas a vehículos automóviles, teniendo encuenta la Ley 23741 Ley de la *ndustria Automotri y su reglamento,haciendo la aclaración #ue las camionetas est9n clasi$cados dentro de lacategoría :.

3. ara sa'er el n-mero m9;imo de vehículos cuyos gastos ser9n aceptadosse de'e tener en cuenta los ingresos netos anuales devengados y la 0*&del ejercicio anterior, e;cluyendo los ingresos netos provenientes de la

enajenación de 'ienes del activo $jo y de operaciones no ha'ituales delgiro del negocio.)l siguiente cuadro detalla el n-mero m9;imo de vehículos aceptadoscomo gastos!

*ngresos netos anuales -mero de vehículos<asta 3,266 0*& 1<asta 1,166 0*& 2<asta 24,266 0*& 3

<asta 32,366 0*& 4=9s de 32,366 0*& >

4. )n caso #ue dichos gastos superen los límites esta'lecidos no ser9ndeduci'les en cuyo caso se de'e esta'lecer un segundo límite deacuerdo al reglamento de la L*+.)ste segundo límite se determina dividiendo el n-mero de vehículos conderecho a deducción entre el n-mero total de vehículos en posesión y8opropiedad de la empresa y el resultado se multiplica por 166 parao'tener el porcentaje #ue se aplicar9 al total de gastos incurridos por la

empresa por el total de vehículos en posesión y8o propiedad.

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 2/9

>. )n caso de la depreciación de dichos vehículos al no ser consideradocomo gasto por cesión en uso y de funcionamiento no est9 sujeto a este

segundo límite por lo tanto, se acepta en su totalidad siempre y cuandoel vehículo se encuentre considerado dentro del n-mero m9;imopermitido determinado en función de los ingresos de la empresa pero sie;ceden al n-mero m9;imo aceptado, no podr9 ser deduci'le.

. "ada contri'uyente de'e identi$car los vehículos #ue componen eln-mero aceptado en la oportunidad de presentar la (eclaración ?uradaAnual del *mpuesto a la +enta en el primer ejercicio grava'le al #ueresulte aplica'le la identi$cación.

La determinación del n-mero de vehículos y su identi$cación tendr9efecto durante cuatro ejercicios grava'les. 0na ve trascurrido eseperiodo, se de'er9 efectuar una nueva determinación e identi$cación#ue a'arcar9 tam'i@n cuatro ejercicios incluidos los vehículosconsiderados en el periodo anterior.

7. Las empresas #ue inicien actividades y cuyo periodo de iniciación seainferior a un ao, esta'lecer9n el n-mero de vehículos con derecho adeducción considerando como ingresos netos anuales el monto #ue

resulte de multiplicar por doce el promedio de ingresos netos mensualeso'tenidos en el ejercicio de inicio de actividades.

. /e aceptar9 la totalidad de gastos incurridos por vehículos de lascategorías A2, A3 y A4 cuando resulten estrictamente indispensa'les yse utilicen en forma permanente para el desarrollo de las actividadespropias del giro del negocio, es decir no se usan en actividades dedirección, administración y representación.

CASO PRÁCTICO

La empresa comercial B%C+&D /.A."E tiene registrado en sus li'ros conta'lesdel periodo 2614 ingresos netos ascendientes a s8 36F666,666 y los gastosanuales de funcionamiento del ao 261> de cada vehículo se detallan en lossiguientes asientos.

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 3/9

CUENTA CONTABLE ASOCIADA A LAOPERACIÓN

MOVIMIENTO

CÓDIGO

DIVISIO.

DENOMINACIÓN DEBE HABER

3gastos de servicios prest.

or terc.26466,6

6

3431inmue'le, ma#uinaria ye#uipo 2666,66

3432inmue'le, ma#uinaria ye#uipo 2266,66

3433inmue'le, ma#uinaria ye#uipo 2166,66

3434inmue'le, ma#uinaria ye#uipo 166,66

343>inmue'le, ma#uinaria ye#uipo 666,66

> Ctros gastos de gestión246>66,

66

>1 /uministros>2666,6

6

>2 /uministros>6>66,6

6

>3 /uministros42666,6

6

>4 /uministros32666,6

6

>> /uministros4666,6

6

46tri'utos, contraprest.yapor. al si.

>634,66

46111 *GH5"uenta propia >634,66

42cuentas por pagar comer. &ercer.

311>34,66

4212 )mitidas311>34,

66POR LOS GASTOS INCURRIDOS ENMANTENIMIENTO Y SUMINISTROS DEVEHÍCULOS

> Ctros gastos de gestión 66,66>11 /eguros 166,66

>12 /eguros 166,66>13 /eguros 166,66

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 4/9

>14 /eguros 2666,66>1> /eguros 2666,66

1/ervicios y otros contrat.or. Ant. 66,66

121 /eguros 166,66

122 /eguros 166,66123 /eguros 166,66124 /eguros 2666,6612> /eguros 2666,66

POR LA APLICACIÓN DE GASTOS DESEGUROS

I4 Gastos de administración134>6,

66

I4 Hehículos134>6,

66

I> gastos de ventas 134>6,66

I> Hehículos134>6,

66

7Icargas imp. A ctas de ctosy gtos

2I766,66

7I1cargas imp. A ctas de ctosy gtos

2I766,66

POR EL DESTINO DE LOS GASTOS

RESUMEN DE LOS GASTOS DE VEHÍCULOS INCURRIDOS EN EL PERÍODO

VEHÍCULO CAT.SUMINISTROS

MANTENIMIENTO

SEGURO

TOTALS/.

A0&C=JH*LK+

A3 >2 666 2 666 1 66 >> 66

A0&C=JH*LK+

A2 >6 >66 2 266 1 66 >4 366

A0&C=JH*LK(

A3 42 666 2 166 1 66 4> 766

"A=*C)&AKC

: 32 666 166 2 666 46 166

"A=*C)&AKC

: 4 666 666 2 666 74 666

TOTAL S/. 269 700

INCIDENCIA TRIBUTARIA

a N!MERO MÁ"IMO DE VEHÍCULOS

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 5/9

/eg-n el inciso M del artículo 37 de la Ley del *mpuesto a la +enta losgastos de vehículos de sesión en uso, funcionamiento y depreciación dela categorías A2, A3 y A4 asignados a actividades de representación,dirección y administración ser9n deduci'les, se de'e tener en cuenta los

ingresos netos anuales devengados y la 0*& del ejercicio anterior,e;cluyendo los ingresos netos provenientes de la enajenación de 'ienesdel activo $jo y de operaciones no ha'ituales del giro del negocio.

INGRESOS NETOSANUALES

S/.N!MERO DEVEHÍCULOS

<A/&A 3 266 0*& 12 326 666 1<A/&A 1 166 0*& 1 I> 666 2<A/&A 24 266 0*& I3 176 666 3<A/&A 32 366 0*& 124 3>>

666

4

=N/ () 32 366 0*& 5 >

/eg-n los ingresos o'tenidos en el ejercicio 2614 #ue ascienden a s8. 36 666666 se nos ha permitido poseer dos vehículos de (irección, Administración y+epresentación, seg-n los límites esta'lecidos por la norma.

or lo tanto! "omo contamos con tres vehículos de categorías A2, A3 el gastoincurrido por el tercer vehículo no es deduci'le ya #ue se encuentra fuera del

límite esta'lecido.

B DETERMINACION DEL LÍMITE DE #ORMA PORCENTUAL

-mero de vehículos con derecho a deducción ; 166 O 2;166 O46.66P-mero total de vehículos >

)n virtud del numeral > del inciso r del articulo 21 de +eglamento de la ley del

impuesto a la renta, los gastos de funcionamiento del vehículo asignado a lagerencia no puede so'repasar el porcentaje determinado en función delnumero de vehículos con derecho a deducción y el total de vehículos depropiedad y8o en posición de la empresa.

C DETERMINACION DEL E"CESO REPARABLE

Gastos total incurrido en los vehículos 2I 7I6.66limite acepta'le de gastos K46PQ2I 7I6.66 167 6.66

Gastos de funcionamiento del 1er automóvil A3 >> 66.66

Gastos de funcionamiento del 2do automóvil A2 >4 366.66T$%a& 'a(%$( )*+,--)$( 09 900.00

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 6/9

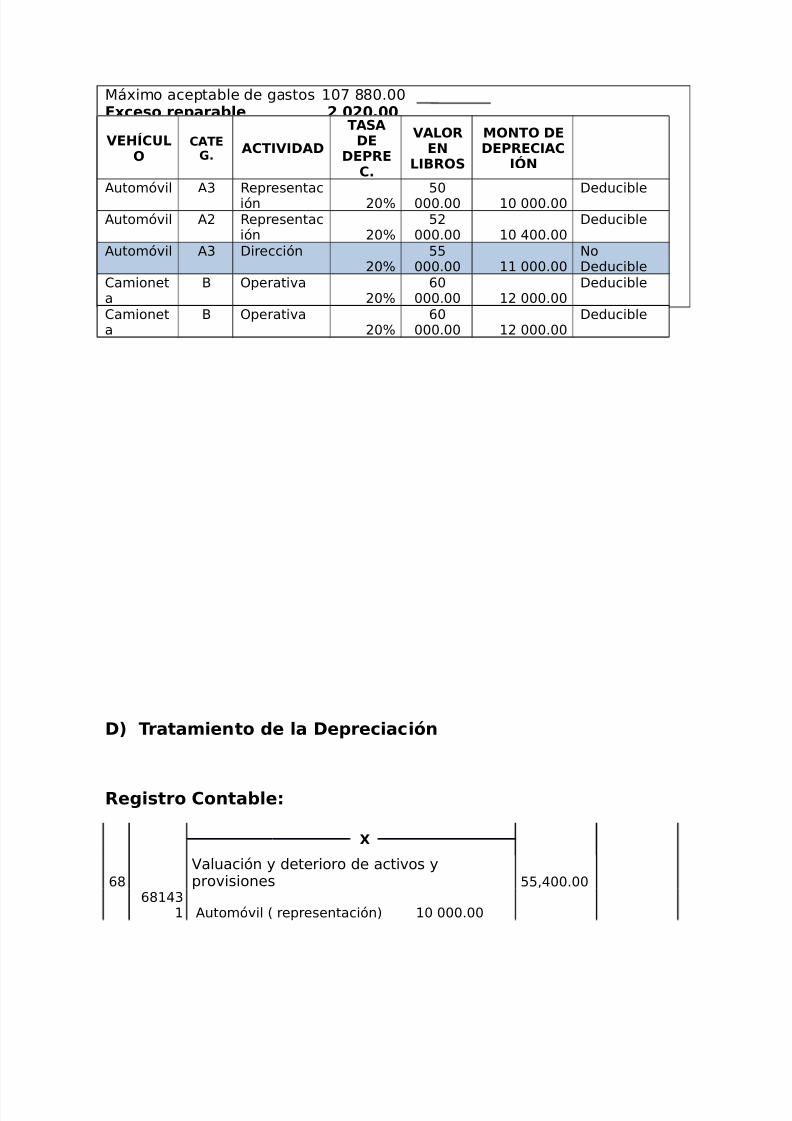

=9;imo acepta'le de gastos 167 6.66E+1($ -1a-a3&1 2 020.00*GH del e;ceso 33.6R1a-$ 2 454.60

R1+$*$+))1*%$ 1& 'a(%$ 1& 18+,&$ *$ a+1%a$ 1* 1& &)%11-)%)$Automóvil del director A3 4> 766.66*GH 22.66R1a-$ :4 926.00

TOTAL REPARO DE GASTOS DE #UNCIONAMIENTO ;:4926.00<2454.60 =:6 409.60

D T-a%a)1*%$ 1 &a D1-1+)a+)>*

R1')(%-$ C$*%a3&1?

"

Haluación y deterioro de activos yprovisiones

>>,466.66

1431 Automóvil K representación 16 666.66

VEHÍCULO

CATEG. ACTIVIDAD

TASADE

DEPREC.

VALOREN

LIBROS

MONTO DEDEPRECIAC

IÓN

Automóvil A3 +epresentación 26P

>6666.66 16 666.66

(educi'le

Automóvil A2 +epresentación 26P

>2666.66 16 466.66

(educi'le

Automóvil A3 (irección26P

>>666.66 11 666.66

o(educi'le

"amioneta

: Cperativa26P

6666.66 12 666.66

(educi'le

"amioneta

: Cperativa26P

6666.66 12 666.66

(educi'le

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 7/9

143

2 Automóvil K representación 16 466.66143

3 Automóvil K dirección 11 6>6.66143

4 camioneta Koperativa 12 666.66143

> camioneta Koperativa 12 666.66

3I (epreciación, amortiación y agotamientoacumulados

>>,466.66

3I1331 Automóvil K representación 16 666.66

3I1332 Automóvil K representación 16 466.66

3I1333 Automóvil K dirección 11 6>6.66

3I1334 camioneta Koperativa 12 666.663I133

> camioneta Koperativa 12 666.66POR LA PROVISIÓN DE LA DEPRECIACIÓNDE VEHÍCULOS DEL PERIODO

"

I4 Gastos de administración 27,766.66

I4 depreciación de vehículos

I> Gastos de Hentas 27,766.66

I> depreciación de vehículos

7I"argas imputa'les a cuentas de costos ygastos >>,466.66

7II4 Gastos de administración 27 766.667II> Gastos de Hentas 27 766.66

POR EL DESTINO DE LA DEPRECIACIÓN

T-a%a)1*%$ %-)3,%a-)$?

/eg-n el inciso M del artículo 37R del &0C de la Ley del impuesto a larenta #ue menciona #ue los gastos incurridos en vehículos automotoresde las categorías A2, A3, A4 #ue se utilicen en forma permanente para eldesarrollo de las actividades propias del giro de negocio o empresa

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 8/9

Kreferidas a las actividades de representación, administración y direcciónSON DEDUCIBLES tam'i@n la! iii depreciación por desgaste.

ero si se trata de la depreciación de los vehículos asignados aactividades de representación, administración y dirección #ue e;ceda eln-mero m9;imo aceptado seg-n Ley@ NO POBRA SER DEDUCIBLE.

P$- &$ %a*%$?

la depreciación del automóvil utiliado para actividades de dirección NOES DEDUCIBLE para $nes de c9lculo de impuesto a la renta, ya #ue seencuentra fuera del n-mero m9;imo permitido.

2 la depreciación de los vehículos #ue realian actividades operativas SIES DEDUCIBLE

4 la depreciación de los vehículos utiliados para actividades de+epresentación SI ES DEDUCIBLE por encontrarse dentro del n-merom9;imo permitido.

REGISTRO CONTABLE DEL E"CESO DEL IGV

"

4 GA/&C/ C+ &+*:0&C/ >I.6411 *GH e */"

46 &ri'utos, contraprestaciones y aportes alsistema de pensiones y de salud por pagar >I.6

46111 *GH5cuenta propiaPOR EL RECONOCIMIENTO DEL GASTO DEIGV NO RECONOCIDO COMO CRDITO#ISCAL

ESTADO DE RESULTADOS

BASE CONTABLE BASE TRIBUTARIA

UTILIDADCONTABLE

1>,666,666.66 1>,666,666.66

Gastos deHehículos

47,726.66 47,726.66

*GH ,>I.6 ,>I.6(epreciación 11,666.66 11,666.66RAPI 1>,67,36I.6 1>,67,36I.6*mpuesto a la

+enta 4,21,4.I 4,21,4.IUTILIDAD NETA 16,4,42.I1 16,4,42.I1

"

I4 Gastos de administración 4,2I4.6

I4 Gastos por tri'utos

I> Gastos de Hentas 4,2I4.6

I> Gastos por tri'utos

7I"argas imputa'les a cuentas de costos ygastos ,>I.6

7II4 Gastos de administración 34 2>.667II> Gastos de Hentas

POR EL DESTINO DEL GASTO DEL TRIBUTO

7/17/2019 Caso 6 Gastos de Vehículos

http://slidepdf.com/reader/full/caso-6-gastos-de-vehiculos 9/9

"

*mpuesto a la +enta 4,21,4.I 1 *mpuesto a la +enta5corriente

46

&ri'utos, contraprestaciones y aportes alsistema de pensiones y de salud por pagar

4,21,4.I

46171 *mpuesto a la +enta53ra categoría POR LA DETERMINACIÓN DEL IR