Embed Size (px)

Citation preview

CATATAN ATAS LAPORAN KEUANGAN

BAB I

PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

1.1.1 Maksud Penyusunan Laporan Keuangan

Laporan Keuangan Dinas Sosial Provinsi Jawa Tengah disusun untuk menyediakan

informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh

Dinas Sosial Provinsi Jawa Tengah selama satu periode pelaporan. Laporan Keuangan terutama

digunakan untuk membandingkan realisasi pendapatan, belanja, transfer dengan anggaran yang

telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas

pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Dinas Sosial Provinsi Jawa Tengah selaku entitas pelaporan mempunyai kewajiban untuk

melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan

kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan.

(a) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang

dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara

periodik.

(b) Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan

dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan

pengendalian atas seluruh aset, kewajiban dan ekuitas dana.

(c) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan

pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan

menyeluruh atas pertanggungjawaban Dinas Sosial Provinsi Jawa Tengah dalam pengelolaan

sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundangan.

1.1.2 Tujuan Penyusunan Laporan Keuangan

Pelaporan keuangan Dinas Sosial Provinsi Jawa Tengah menyajikan informasi yang

bermanfaat bagi para pengguna anggaran dalam menilai akuntabilitas dan membuat keputusan

baik keputusan ekonomi, sosial maupun politik dengan :

(a) Memberikan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan

alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

(b) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam

entitas pelaporan serta hasil-hasil yang telah dicapai

(c) Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya

dan mencukupi kebutuhan kasnya.

(d) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan

dengan sumber-sumber penerimaannya.

(e) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah

mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode

pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi

mengenai pendapatan, belanja, transfer, asset, kewajiban dan ekuitas dana Dinas Sosial Provinsi

Jawa Tengah sebagai suatu entitas pelaporan.

Laporan Keuangan Dinas Sosial Provinsi Jawa Tengah terdiri dari :

a) Laporan Realisasi Anggaran

b) Neraca

c) Laporan Operasional

d) Laporan Perubahan Ekuitas

e) Catatan atas Laporan Keuangan

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan penggunaan sumber

daya ekonomi yang dikelola oleh Dinas Sosial Provinsi Jawa Tengah dalam satu periode

pelaporan. Laporan Realisasi Anggaran menyajikan unsur-unsur sebagai berikut :

a) Pendapatan

b) Belanja

c) Transfer

d) Surplus/defisit

e) Pembiayaan

f) Sisa lebih/kurang pembiayaan anggaran

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya dalam satu periode pelaporan.

Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban,

dan ekuitas dana pada tanggal tertentu. Setiap entitas pelaporan mengklasifikasikan asetnya dalam

aset lancer dan non lancer serta mengklasifikasikan kewajibannya menjadi kewajiban jangka

pendek dan jangka panjang dalam neraca. Setiap entitas pelaporan mengungkapkan setiap pos aset

dan kewajiban yang mencakup jumlah-jumlah yang diharapkan dapat diterima atau dibayar dalam

waktu 12 (dua belas) bulan setelah tanggal pelaporan dan jumlah-jumlah yang diharapkan akan

diterima atau dibayar dalam wakut lebih dari 12 (dua belas) bulan.

Neraca mencantumkan sekurang-kurangnya pos-pos sebagai berikut :

a) Kas dan setara kas

b) Investasi jangka pendek

c) Piutang pajak dan bukan pajak

d) Persediaan

e) Investasi jangka panjang

f) Aset tetap

g) Kewajiban jangka pendek

h) Kewajiban jangka panjang

i) Ekuitas dana

Catatan atas Laporan Keuangan

Agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan

laporan keuangan entitas lainnya, Catatan atas Laporan Keuangan sekurang-kurangnya disajikan

dengan susunan sebagai berikut :

a. Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Perda

APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

b. Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan.

c. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi

yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

Catatan atas Laporan Keuangan disajikan secara sistematis setiap pos dalam Laporan

Realisasi Anggaran dan Neraca.

1.2 Landasan Hukum Penyusunan Laporan Keuangan SKPD

Pelaporan keuangan Dinas Sosial Provinsi Jawa Tengah diselenggarakan berdasarkan

peraturan perundang-undangan yang mengatur keuangan pemerintah antara lain :

a. Undang-Undang Dasar Republik Indonesia 1945, khususnya bagian yang mengatur keuangan

Negara;

b. Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara;

c. Undang-undang No. 1 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Negara;

d. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah;

e. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah;

f. Peraturan Pemerintah No. 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan

Berbasis Akrual pada Pemerintah Daerah;

g. Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

h. Peraturan Menteri Dalam Negeri No. 21 Tahun 2011 Tentang Perubahan Kedua atas

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah;

i. Peraturan Gubernur Jawa Tengah No. 79 Tahun 2014 tentang Pedoman Penatausahaan

Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Tengah Tahun

Anggaran 2015.

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan SKPD

Sesuai dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011 Tentang Perubahan

Kedua atas Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, maka sistematika isi Catatan atas Laporan Keuangan Dinas Sosial Provinsi

Jawa Tengah Tahun Anggaran 2013 adalah sebagai berikut :

Bab I Pendahuluan

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

1.2 Landasan Hukum Penyusunan Laporan Keuangan

1.3 Sistematika Penyajian Catatan atas Laporan Keuangan

Bab II Ekonomi Makro

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

2.3 Pencapaian target kinerja APBD

Bab III Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Bab IV Kebijakan Akuntansi

4.1 Entitas Pelaporan

4.2 Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

4.4 Penerapan Kebijakan Akuntansi berkaitan dengan Ketentuan yang ada dalam Standar

Akuntansi Pemerintahan

Bab V Penjelasan Pos-Pos Laporan Keuangan

5.1 Rincian dan Penjelasan Masing-masing Pos Pelaporan Keuangan

5.1.1 Pendapatan

5.1.2 Belanja

5.1.3 Pembiayaan

5.1.4 Aset

5.1.5 Kewajiban

5.1.6 Ekuitas Dana

5.1.7 Komponen-komponen Arus Kas

Bab VI Penjelasan atas Informasi Non Keuangan

Bab VIII Penutup

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN

TARGET KINERJA APBD

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

2.3 Pencapaian Target Kinerja APBD

2.3.1 Arah kebijakan yang digunakan dalam pembangunan Bidang Kesejahteraan Sosial adalah :

2.3.1.1 Meningkatkan kualitas penanganan Penyandang Masalah Kesejahteraan Sosial

(PMKS)

2.3.1.2 Meningkatkan sarana dan prasarana Panti Sosial sehingga mampu melindungi dan

mengembalikan fungsi sosial masyarakat Penyandang Cacat.

2.3.1.3 Meningkatkan partisipasi masyarakat dan mendayagunakan PSKS dalam usaha

kesejateraan sosial dan penanaman sikap kerelawan, nilai-nilai kepahlawanan,

keperintisan dan kejuangan dalam kehidupan masyarakat.

2.3.1.4 Meningkatkan keberdayaan Lembaga-lembaga Sosial dan Organisasi Sosial dalam

Peningkatan Kesejahteraan.

2.3.1.5 Meningkatkan kesiapan dan tanggap darurat masyarakat dalam menghadapi

Bencana/Bencana Alam secara cepat dan tepat serta mewujudkan dan

memulihkan fungsi sosial bagi para Korban Bencana.

2.3.2 Faktor pendorong tercapainya tingkat keberhasilan adalah bahwa :

2.3.2.1 Adanya koordinasi dan komunikasi yang baik dengan instansi terkait yang ada di

Kabupaten dan Kota

2.3.2.2 Adanya partisipasi dari Kabupaten/Kota di dalam ikut menangani Penyandang

Masalah Kesejahteraan Sosial.

2.3.2.3 Di dalam penanganan permasalahan yang sifatnya tidak dapat dikendalikan

(Bencana Alam) didukung penuh baik oleh instansi terkait maupun oleh

masyarakat.

BAB III

IKHTISAR PENCAPAIAN REALISASI KINERJA KEUANGAN

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan Secara Umum

3.2 Hambatan dan Kendala yang Ada Dalam Pencapaian Target yang Telah Ditetapkan

BAB IV

KEBIJAKAN AKUNTANSI

4.1 Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah SKPD

Entitas pelaporan yang dimaksud dalam laporan keuangan ini adalah Dinas Sosial Provinsi Jawa

Tengah.

4.2 Basis dan Prinsip Akuntansi yang Mendasari Penyusunan Laporan Keuangan SKPD

Basis akuntansi yang digunakan dalam pelaporan keuangan Dinas Sosial Provinsi Jawa Tengah

adalah basis kas untuk pengakuan pendapatan dan belanja dalam laporan realisasi anggaran dan basis

akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca. Basis kas untuk laporan realisasi

anggaran berarti bahwa pendapatan diakui pada saat kas diterima di rekening Kas Daerah dan belanja

diakui pada saat kas dikeluarkan dari rekening Kas Daerah. Basis akrual untuk neraca berarti bahwa aset,

kewajiban, dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau

kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas

diterima atau dibayar.

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan SKPD

4.3.1 Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran merupakan kas yang menjadi tanggung jawab/dikelola oleh

bendahara pengeluaran yang berasal dari sisa kas UP/GU/TU yang belum disetor ke Kas Daerah

per tanggal neraca. Kas di bendahara pengeluaran mencakup seluruh saldo rekening bendahara

pengeluaran, uang logam, uang kertas, dan lain-lain kas. Kas di bendahara pengeluaran diakui

pada saat diterima atau dikeluarkan berdasarkan nilai nominal uang.

4.3.2 Kas di Bendahara Penerimaan

Kas di bendahara penerimaan merupakan kas yang menjadi tanggung jawab/dikelola oleh

bendahara penerimaan yang berasal dari pendapatan daerah yang belum disetor ke Kas Daerah per

tanggal neraca.

4.3.3 Persediaan

Persediaan diakui pada saat diterima atau hak kepemilikannya dan/atau kepenguasaannya

berpindah. Pada akhir periode akuntansi, persediaan dicatat berdasarkan hasil inventarisasi fisik.

Persediaan diakui berdasarkan nilai barang yang belum terjual atau terpakai. Persediaan dinilai

berdasarkan harga pembelian terkahir jika diperoleh dengan pembelian dan harga standar jika

diperoleh dengan memproduksi sendiri.

4.3.4 Pengukuran Aset Tetap secara Umum

a. Aset tetap yang diperoleh bukan berasal dari donasi diakui pada akhir periode akuntansi

berdasarkan belanja modal ditambah semua biaya yang dikeluarkan sampai dengan aset

tersebut siap untuk digunakan dalam periode berjalan.

b. Aset tetap yang diperoleh dari donasi diakui dalam periode berjalan, yaitu pada saat aset

tersebut diterima dan hak kepemilikannya berpindah.

c. Dalam pengakuan aset tetap harus dibuat ketentuan yang membedakan antara penambahan,

pengurangan, pengembangan dan penggantian uatama.

d. Aset tetap yang diperoleh dari donasi diukur berdasarkan nilai wajar dari harga pasar atau

harga gantinya.

e. Setiap potongan dagang dan rabat dikurangkan dari harga pembelian.

f. Aset tetap dinilai dengan nilai historis atau harga perolehan. Jika penilaian aset tetap dengan

menggunakan nilai historis tidak memungkinkan, maka nilai aset tetap didasarkan pada harga

perolehan yang diestimasikan.

g. Pelepasan aset tetap dapat dilakukan melalui penjualan atau pertukaran. Hasil penjualan aset

tetap akan diakui seluruhnya sebagai pendapatan. Aset tetap yang diperoleh karena penukaran

dinilai sebesar nilai wajar aset tetap yang diperoleh atau nilai wajar aset tetap yang diserahkan,

mana yang lebih mudah.

h. Penghapusan aset tetap dilakukan jika aset tetap tersebut rusak berat, using, hilang dan

sebagainya. Penghapusan aset tetap ditetapkan berdasarkan ketentuan perundangan yang

berlaku.

i. Perubahan nilai aset tetap dapat disebabkan oleh penambahan, pengurangan, pengembangan

dan penggantian utama.

4.3.5 Tanah

Tanah diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh tanah sampai

dengan siap digunakan. Biaya ini meliputi harga pembelian untuk biaya pembebasan tanah, biaya

untuk memperoleh hak, biaya yang berhubungan dengan pengukuran dan biaya penimbunan. Nilai

tanah termasuk juga harga pembelian bangunan tua yang terletak pada tanah yang dibeli untuk

melaksanakan pembangunan sesuatu yang baru jika bangunan itu dimaksudkan untuk dibongkar.

4.3.6 Peralatan dan Mesin

Mesin dan peralatan diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh mesin

dan alat-alat sampai dengan siap untuk dipakai. Biaya ini meliputi harga pembelian, biaya instalasi

dan biaya langsung lainnya untuk memperoleh serta mempersiapkan aset tersebut sehingga dapat

digunakan.

Kendaraan diukur berdasarkan seluruh biaya yang dikeluarkan sampai dengan siap digunakan.

Biaya ini meliputi harga pembelian, biaya balik nama dan biaya langsung lainnya untuk

memperoleh serta mempersiapkan aset tersebut sehingga dapat digunakan.

Meubelair dan perlengkapan diukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh sampai dengan siap untuk digunakan. Biaya ini meliputi harga pembelian dan biaya

langsung lainnya untuk memperoleh serta mempersiapkan aset tersebut sehingga dapat digunakan.

4.3.7 Gedung dan Bangunan

Gedung diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh atau membangun

gedung dan bangunan sampai dengan siap untuk dipakai. Biaya ini meliputi harga beli atau biaya

konstruksi, biaya pembebasan tanah, biaya pengurusan IMB, notaris dan pajak.

4.3.8 Jalan, Irigasi dan Jaringan

Jalan dan jembatan diukur berdasarkan seluruh biaya yang dikeluarkan untuk membangun jalan

dan jembatan sampai dengan siap untuk digunakan. Biaya ini meliputi biaya perolehan atau biaya

konstruksi dan lain-lain (termasuk didalamnya biaya pembebasan tanah untuk pembangunan

jalan) sampai dengan jalan dan jembatan tersebut siap digunakan.

Instalasi dan jaringan diukur berdasarkan seluruh biaya yang dikeluarkan untuk membangun

instalasi dan jaringan sampai dengan siap untuk digunakan. Biaya ini meliputi biaya perolehan

dan biaya lain-lain (termasuk didalamnya biaya pembebasan tanah) sampai dengan instalasi dan

jaringan tersebut siap digunakan.

Bangunan air diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh atau

membangun irigasi sampai dengan siap untuk digunakan. Biaya ini meliputi biaya perolehan dan

biaya lain-lain (termasuk didalamnya biaya pembebasan tanah) sampai dengan irigasi tersebut siap

digunakan

4.3.9 Aset Tetap Lainnya

Buku perpustakaan diukur berdasarkan seluruh biaya yang dikeluarkan sampai dengan siap untuk

digunakan. Hewan ternak dan tanaman diukur berdasarkan seluruh biaya yang dikeluarkan sampai

dengan hewan ternak dan tanaman tersebut siap untuk dimanfaatkan.

4.3.10 Konstruksi dalam Pengerjaan

Biaya konstruksi yang dicakup oleh suatu kontrak konstruksi akan meliputi harga kontrak

ditambah dengan biaya tidak langsung lainnya yang dilakukan sehubungan dengan konstruksi dan

dibayarkan pada pihak selain dari kontraktor. Biaya ini mencakup biaya bagian dari pembangunan

yang dilaksanakan secara swakelola, jika ada. Konstruksi dalam pengerjaan dipindahkan ke aset

tetap yang bersangkutan setelah pekerjaan konstruksi tersebut selesai dan siap digunakan sesuai

dengan tujuan perolehannya.

4.3.11 Kewajiban Jangka Pendek

Kewajiban jangka pendek dinilai dengan nominal mata uang rupiah yang harus dibayar.

4.3.12 Kewajiban Jangka Panjang

Nilai yang dicantumkan dalam neraca untuk utang adalah sebesar jumlah yang belum dibayar

yang akan jatuh tempo dalam waktu lebih dari 12 bulan setelah tanggal neraca.

4.3.13 Ekuitas Dana

Ekuitas dana terdiri dari :

Ekuitas Dana Lancar

Ekuitas dana lancar diakui pada akhir periode akuntansi berdasarkan selisih antara jumlah nilai

aset lancar dengan jumlah nilai kewajiban jangka pendek.

Ekuitas Dana Investasi

Ekuitas dana investasi diakui pada akhir periode akuntansi berdasarkan selisih antara jumlah

nilai investasi permanen aset tetap, aset lainnya dengan jumlah nilai kewajiban jangka panjang.

Ekuitas Dana Cadangan

Ekuitas dana cadangan diakui pada akhir periode akuntansi berdasarkan jumlah dana cadangan

yang ditransfer dalam periode berjalan.

4.3.14 Pendapatan

a. Pendapatan diklasifikasikan menurut sumber dan pusat pertanggungjawaban.

b. Pendapatan diakui pada saat diterima pada rekening kas daerah.

c. Akuntansi pendapatan dilaksanakan berdasarkan asas bruto yaitu dengan membukukan

penerimaan bruto dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan

pengeluaran).

d. Pengukuran pendapatan menggunakan mata uang rupiah berdasarkan nilai sekarang dari kas

yang diterima.

4.3.15 Belanja

a. Belanja diakui pada saat terjadinya pengeluaran dari rekening kas daerah.

b. Khusus pengeluaran melalui pemegang kas pengakuannya terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi

verifikasi.

c. Pengukuran belanja non modal menggunakan mata uang rupiah berdasarkan nilai sekarang kas

yang dikeluarkan.

d. Pengukuran belanja modal menggunakan dasar yang digunakan dalam pengukuran aset tetap.

4.4 Penerapan Kebijakan Akuntansi berkaitan dengan Ketentuan yang Ada dalam Standar

Akuntansi Pemerintahan pada SKPD

Kebijakan akuntansi yang digunakan dalam laporan keuangan Dinas Sosial Provinsi Jawa Tengah

mengacu sepenuhnya pada Peraturan Pemerintah Nomor No. 64 Tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah. Pengakuan,

pengukuran, penyajian dan pengungkapan setiap rekening laporan keuangan menerapkan

sepenuhnya Standar Akuntansi Pemerintahan dengan pengecualian untuk penerapan penyusutan

aset tetap.

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 PENJELASAN POS-POS NERACA

1.1.1 ASET

1.1.1.1 ASET LANCAR

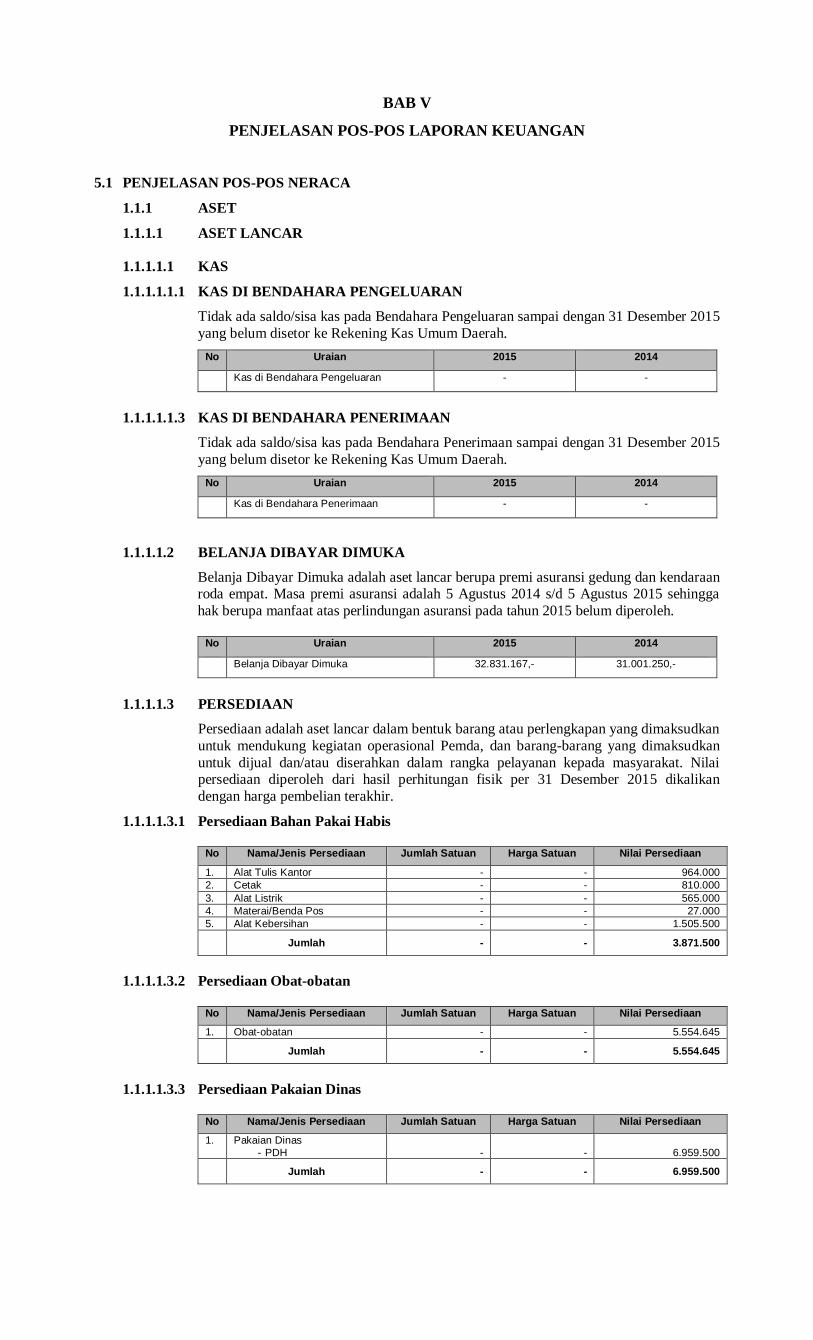

1.1.1.1.1 KAS

1.1.1.1.1.1 KAS DI BENDAHARA PENGELUARAN

Tidak ada saldo/sisa kas pada Bendahara Pengeluaran sampai dengan 31 Desember 2015

yang belum disetor ke Rekening Kas Umum Daerah.

No Uraian 2015 2014

Kas di Bendahara Pengeluaran - -

1.1.1.1.1.3 KAS DI BENDAHARA PENERIMAAN

Tidak ada saldo/sisa kas pada Bendahara Penerimaan sampai dengan 31 Desember 2015

yang belum disetor ke Rekening Kas Umum Daerah.

No Uraian 2015 2014

Kas di Bendahara Penerimaan - -

1.1.1.1.2 BELANJA DIBAYAR DIMUKA

Belanja Dibayar Dimuka adalah aset lancar berupa premi asuransi gedung dan kendaraan roda empat. Masa premi asuransi adalah 5 Agustus 2014 s/d 5 Agustus 2015 sehingga

hak berupa manfaat atas perlindungan asuransi pada tahun 2015 belum diperoleh.

No Uraian 2015 2014

Belanja Dibayar Dimuka 32.831.167,- 31.001.250,-

1.1.1.1.3 PERSEDIAAN

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan

untuk mendukung kegiatan operasional Pemda, dan barang-barang yang dimaksudkan

untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Nilai persediaan diperoleh dari hasil perhitungan fisik per 31 Desember 2015 dikalikan

dengan harga pembelian terakhir.

1.1.1.1.3.1 Persediaan Bahan Pakai Habis

No Nama/Jenis Persediaan Jumlah Satuan Harga Satuan Nilai Persediaan

1. Alat Tulis Kantor - - 964.000

2. Cetak - - 810.000

3. Alat Listrik - - 565.000

4. Materai/Benda Pos - - 27.000

5. Alat Kebersihan - - 1.505.500

Jumlah - - 3.871.500

1.1.1.1.3.2 Persediaan Obat-obatan

No Nama/Jenis Persediaan Jumlah Satuan Harga Satuan Nilai Persediaan

1. Obat-obatan - - 5.554.645

Jumlah - - 5.554.645

1.1.1.1.3.3 Persediaan Pakaian Dinas

No Nama/Jenis Persediaan Jumlah Satuan Harga Satuan Nilai Persediaan

1. Pakaian Dinas

- PDH

-

-

6.959.500

Jumlah - - 6.959.500

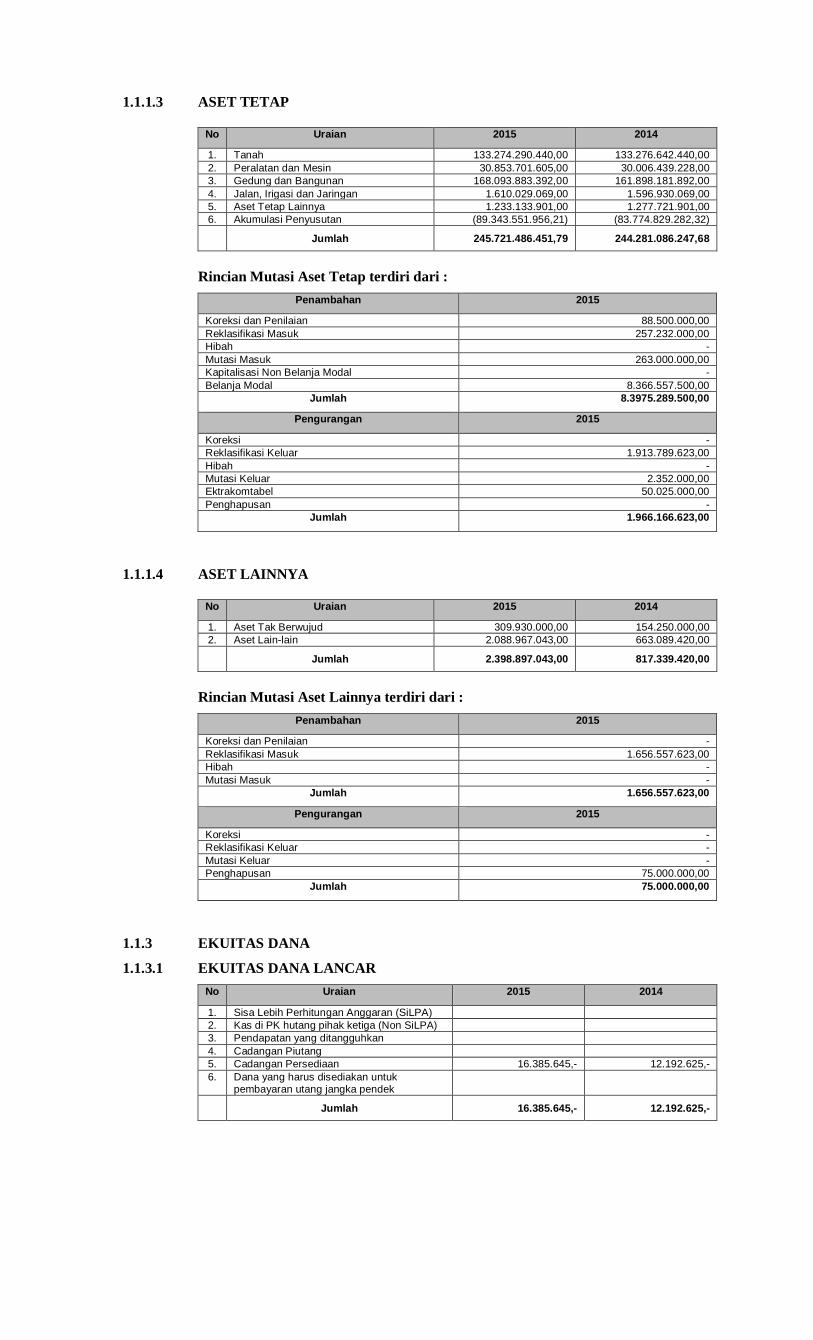

1.1.1.3 ASET TETAP

No Uraian 2015 2014

1. Tanah 133.274.290.440,00 133.276.642.440,00

2. Peralatan dan Mesin 30.853.701.605,00 30.006.439.228,00

3. Gedung dan Bangunan 168.093.883.392,00 161.898.181.892,00

4. Jalan, Irigasi dan Jaringan 1.610.029.069,00 1.596.930.069,00

5. Aset Tetap Lainnya 1.233.133.901,00 1.277.721.901,00

6. Akumulasi Penyusutan (89.343.551.956,21) (83.774.829.282,32)

Jumlah 245.721.486.451,79 244.281.086.247,68

Rincian Mutasi Aset Tetap terdiri dari :

Penambahan 2015

Koreksi dan Penilaian 88.500.000,00

Reklasifikasi Masuk 257.232.000,00

Hibah -

Mutasi Masuk 263.000.000,00

Kapitalisasi Non Belanja Modal -

Belanja Modal 8.366.557.500,00

Jumlah 8.3975.289.500,00

Pengurangan 2015

Koreksi -

Reklasifikasi Keluar 1.913.789.623,00

Hibah -

Mutasi Keluar 2.352.000,00

Ektrakomtabel 50.025.000,00

Penghapusan -

Jumlah 1.966.166.623,00

1.1.1.4 ASET LAINNYA

No Uraian 2015 2014

1. Aset Tak Berwujud 309.930.000,00 154.250.000,00

2. Aset Lain-lain 2.088.967.043,00 663.089.420,00

Jumlah 2.398.897.043,00 817.339.420,00

Rincian Mutasi Aset Lainnya terdiri dari :

Penambahan 2015

Koreksi dan Penilaian -

Reklasifikasi Masuk 1.656.557.623,00

Hibah -

Mutasi Masuk -

Jumlah 1.656.557.623,00

Pengurangan 2015

Koreksi -

Reklasifikasi Keluar -

Mutasi Keluar -

Penghapusan 75.000.000,00

Jumlah 75.000.000,00

1.1.3 EKUITAS DANA

1.1.3.1 EKUITAS DANA LANCAR

No Uraian 2015 2014

1. Sisa Lebih Perhitungan Anggaran (SiLPA)

2. Kas di PK hutang pihak ketiga (Non SiLPA)

3. Pendapatan yang ditangguhkan

4. Cadangan Piutang

5. Cadangan Persediaan 16.385.645,- 12.192.625,-

6. Dana yang harus disediakan untuk pembayaran utang jangka pendek

Jumlah 16.385.645,- 12.192.625,-

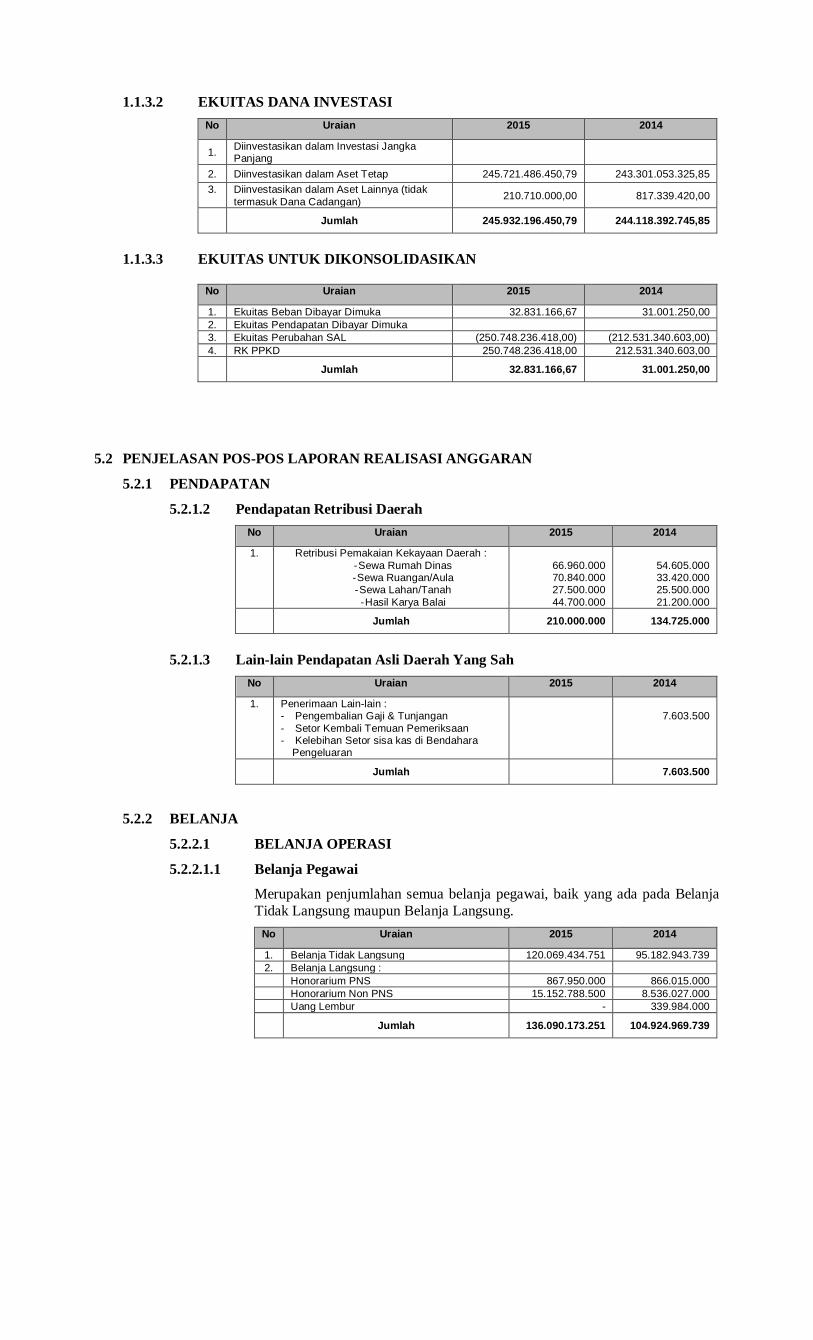

1.1.3.2 EKUITAS DANA INVESTASI

No Uraian 2015 2014

1. Diinvestasikan dalam Investasi Jangka Panjang

2. Diinvestasikan dalam Aset Tetap 245.721.486.450,79 243.301.053.325,85

3. Diinvestasikan dalam Aset Lainnya (tidak

termasuk Dana Cadangan) 210.710.000,00 817.339.420,00

Jumlah 245.932.196.450,79 244.118.392.745,85

1.1.3.3 EKUITAS UNTUK DIKONSOLIDASIKAN

No Uraian 2015 2014

1. Ekuitas Beban Dibayar Dimuka 32.831.166,67 31.001.250,00

2. Ekuitas Pendapatan Dibayar Dimuka

3. Ekuitas Perubahan SAL (250.748.236.418,00) (212.531.340.603,00)

4. RK PPKD 250.748.236.418,00 212.531.340.603,00

Jumlah 32.831.166,67 31.001.250,00

5.2 PENJELASAN POS-POS LAPORAN REALISASI ANGGARAN

5.2.1 PENDAPATAN

5.2.1.2 Pendapatan Retribusi Daerah

No Uraian 2015 2014

1.

Retribusi Pemakaian Kekayaan Daerah :

- Sewa Rumah Dinas - Sewa Ruangan/Aula - Sewa Lahan/Tanah

- Hasil Karya Balai

66.960.000 70.840.000 27.500.000

44.700.000

54.605.000 33.420.000 25.500.000

21.200.000

Jumlah 210.000.000 134.725.000

5.2.1.3 Lain-lain Pendapatan Asli Daerah Yang Sah

No Uraian 2015 2014

1.

Penerimaan Lain-lain : - Pengembalian Gaji & Tunjangan

- Setor Kembali Temuan Pemeriksaan - Kelebihan Setor sisa kas di Bendahara

Pengeluaran

7.603.500

Jumlah 7.603.500

5.2.2 BELANJA

5.2.2.1 BELANJA OPERASI

5.2.2.1.1 Belanja Pegawai

Merupakan penjumlahan semua belanja pegawai, baik yang ada pada Belanja

Tidak Langsung maupun Belanja Langsung.

No Uraian 2015 2014

1. Belanja Tidak Langsung 120.069.434.751 95.182.943.739

2. Belanja Langsung :

Honorarium PNS 867.950.000 866.015.000

Honorarium Non PNS 15.152.788.500 8.536.027.000

Uang Lembur - 339.984.000

Jumlah 136.090.173.251 104.924.969.739

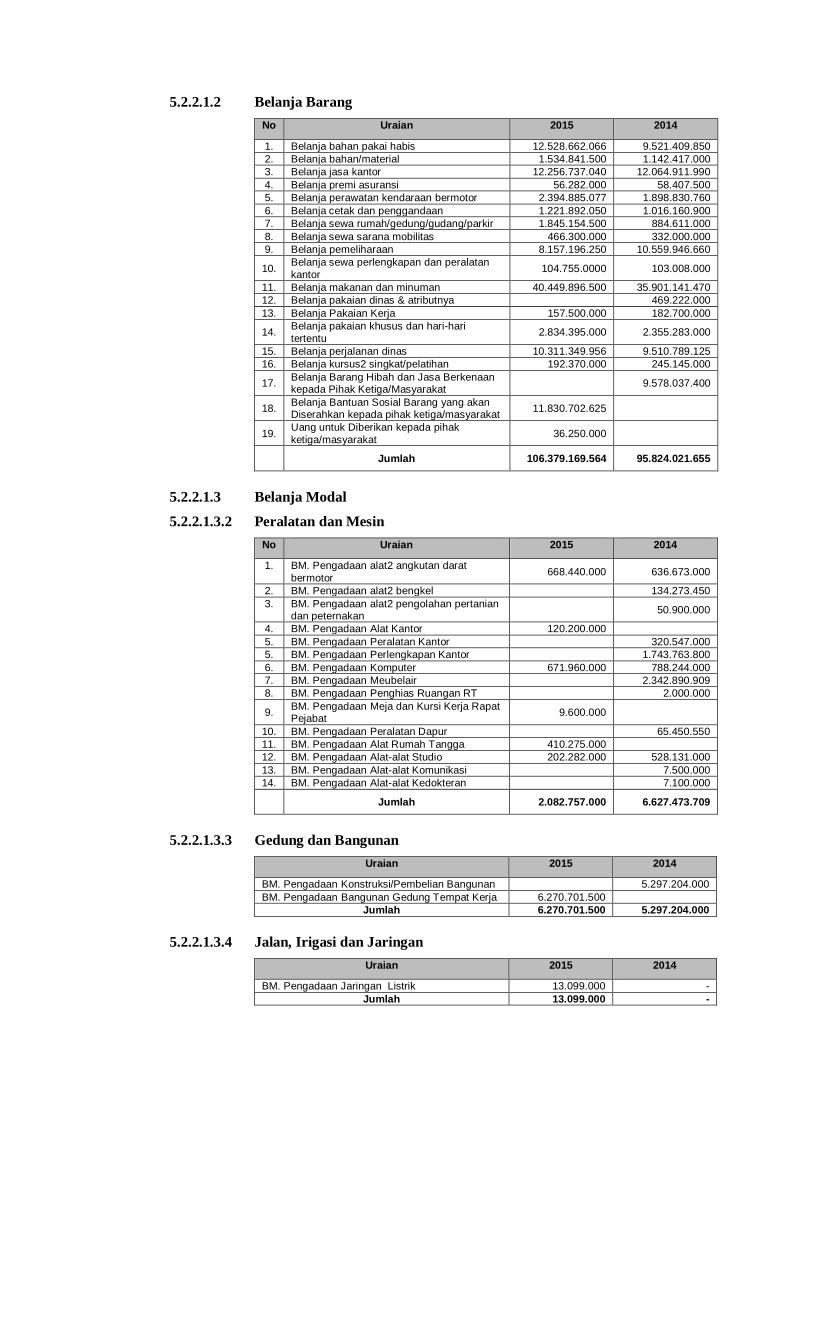

5.2.2.1.2 Belanja Barang

No Uraian 2015 2014

1. Belanja bahan pakai habis 12.528.662.066 9.521.409.850

2. Belanja bahan/material 1.534.841.500 1.142.417.000

3. Belanja jasa kantor 12.256.737.040 12.064.911.990

4. Belanja premi asuransi 56.282.000 58.407.500

5. Belanja perawatan kendaraan bermotor 2.394.885.077 1.898.830.760

6. Belanja cetak dan penggandaan 1.221.892.050 1.016.160.900

7. Belanja sewa rumah/gedung/gudang/parkir 1.845.154.500 884.611.000

8. Belanja sewa sarana mobilitas 466.300.000 332.000.000

9. Belanja pemeliharaan 8.157.196.250 10.559.946.660

10. Belanja sewa perlengkapan dan peralatan

kantor 104.755.0000 103.008.000

11. Belanja makanan dan minuman 40.449.896.500 35.901.141.470

12. Belanja pakaian dinas & atributnya 469.222.000

13. Belanja Pakaian Kerja 157.500.000 182.700.000

14. Belanja pakaian khusus dan hari-hari

tertentu 2.834.395.000 2.355.283.000

15. Belanja perjalanan dinas 10.311.349.956 9.510.789.125

16. Belanja kursus2 singkat/pelatihan 192.370.000 245.145.000

17. Belanja Barang Hibah dan Jasa Berkenaan kepada Pihak Ketiga/Masyarakat

9.578.037.400

18. Belanja Bantuan Sosial Barang yang akan Diserahkan kepada pihak ketiga/masyarakat

11.830.702.625

19. Uang untuk Diberikan kepada pihak

ketiga/masyarakat 36.250.000

Jumlah 106.379.169.564 95.824.021.655

5.2.2.1.3 Belanja Modal

5.2.2.1.3.2 Peralatan dan Mesin

No Uraian 2015 2014

1. BM. Pengadaan alat2 angkutan darat

bermotor 668.440.000 636.673.000

2. BM. Pengadaan alat2 bengkel 134.273.450

3. BM. Pengadaan alat2 pengolahan pertanian dan peternakan

50.900.000

4. BM. Pengadaan Alat Kantor 120.200.000

5. BM. Pengadaan Peralatan Kantor 320.547.000

5. BM. Pengadaan Perlengkapan Kantor 1.743.763.800

6. BM. Pengadaan Komputer 671.960.000 788.244.000

7. BM. Pengadaan Meubelair 2.342.890.909

8. BM. Pengadaan Penghias Ruangan RT 2.000.000

9. BM. Pengadaan Meja dan Kursi Kerja Rapat Pejabat

9.600.000

10. BM. Pengadaan Peralatan Dapur 65.450.550

11. BM. Pengadaan Alat Rumah Tangga 410.275.000

12. BM. Pengadaan Alat-alat Studio 202.282.000 528.131.000

13. BM. Pengadaan Alat-alat Komunikasi 7.500.000

14. BM. Pengadaan Alat-alat Kedokteran 7.100.000

Jumlah 2.082.757.000 6.627.473.709

5.2.2.1.3.3 Gedung dan Bangunan

Uraian 2015 2014

BM. Pengadaan Konstruksi/Pembelian Bangunan 5.297.204.000

BM. Pengadaan Bangunan Gedung Tempat Kerja 6.270.701.500

Jumlah 6.270.701.500 5.297.204.000

5.2.2.1.3.4 Jalan, Irigasi dan Jaringan

Uraian 2015 2014

BM. Pengadaan Jaringan Listrik 13.099.000 -

Jumlah 13.099.000 -

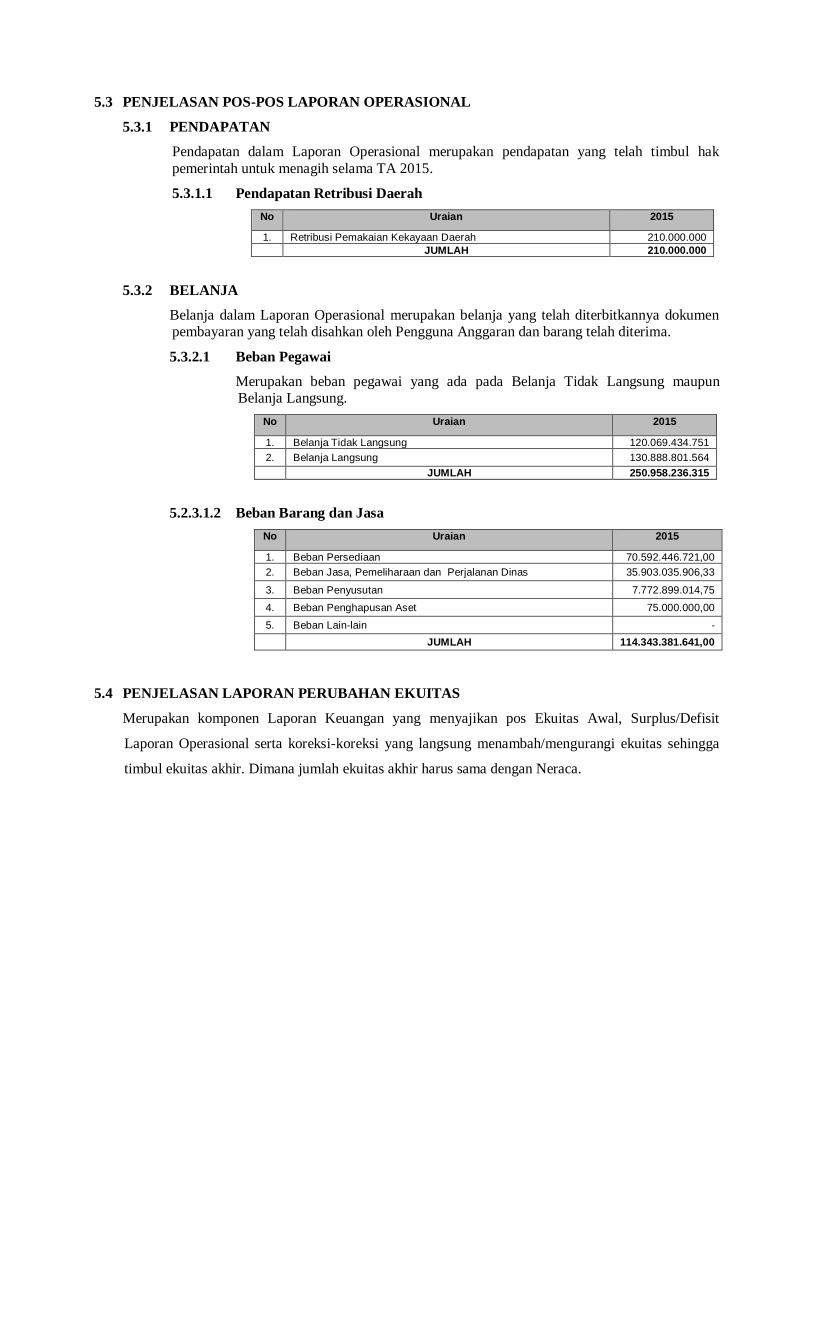

5.3 PENJELASAN POS-POS LAPORAN OPERASIONAL

5.3.1 PENDAPATAN

Pendapatan dalam Laporan Operasional merupakan pendapatan yang telah timbul hak

pemerintah untuk menagih selama TA 2015.

5.3.1.1 Pendapatan Retribusi Daerah

No Uraian 2015

1. Retribusi Pemakaian Kekayaan Daerah 210.000.000

JUMLAH 210.000.000

5.3.2 BELANJA

Belanja dalam Laporan Operasional merupakan belanja yang telah diterbitkannya dokumen pembayaran yang telah disahkan oleh Pengguna Anggaran dan barang telah diterima.

5.3.2.1 Beban Pegawai

Merupakan beban pegawai yang ada pada Belanja Tidak Langsung maupun Belanja Langsung.

No Uraian 2015

1. Belanja Tidak Langsung 120.069.434.751

2. Belanja Langsung 130.888.801.564

JUMLAH 250.958.236.315

5.2.3.1.2 Beban Barang dan Jasa

No Uraian 2015

1. Beban Persediaan 70.592.446.721,00

2. Beban Jasa, Pemeliharaan dan Perjalanan Dinas 35.903.035.906,33

3. Beban Penyusutan 7.772.899.014,75

4. Beban Penghapusan Aset 75.000.000,00

5. Beban Lain-lain -

JUMLAH 114.343.381.641,00

5.4 PENJELASAN LAPORAN PERUBAHAN EKUITAS

Merupakan komponen Laporan Keuangan yang menyajikan pos Ekuitas Awal, Surplus/Defisit

Laporan Operasional serta koreksi-koreksi yang langsung menambah/mengurangi ekuitas sehingga

timbul ekuitas akhir. Dimana jumlah ekuitas akhir harus sama dengan Neraca.

BAB VI

PENJELASAN ATAS INFORMASI NON KEUANGAN

6.1 Struktur Organisasi

Struktur Organisasi Dinas Sosial Provinsi Jawa Tengah dan UPT Dinas Sosial Provinsi Jawa

Tengah dibentuk berdasarkan :

1. Peraturan Daerah Provinsi Jawa Tengah Nomor 6 Tahun 2008 tentang Organisasi dan Tata

Kerja Dinas Daerah Provinsi Jawa Tengah.

2. Peraturan Gubernur Jawa Tengah Nomor 50 Tahun 2008 tentang Organisasi dan Tata Kerja

UPT pada Dinas Sosial Provinsi Jawa Tengah, sebagaimana telah diubah dengan Peraturan

Gubernur Jawa Tengah Nomor 111 Tahun 2010 tentang Organisasi dan Tata Kerja UPT pada

Dinas Sosial Provinsi Jawa Tengah.

Struktur Organisasi Dinas Sosial Provinsi Jawa Tengah dan Unit Pelaksana Teknis Kegiatan

(UPT) Dinas Sosial Provinsi Jawa Tengah dimaksud adalah sebagai berikut :

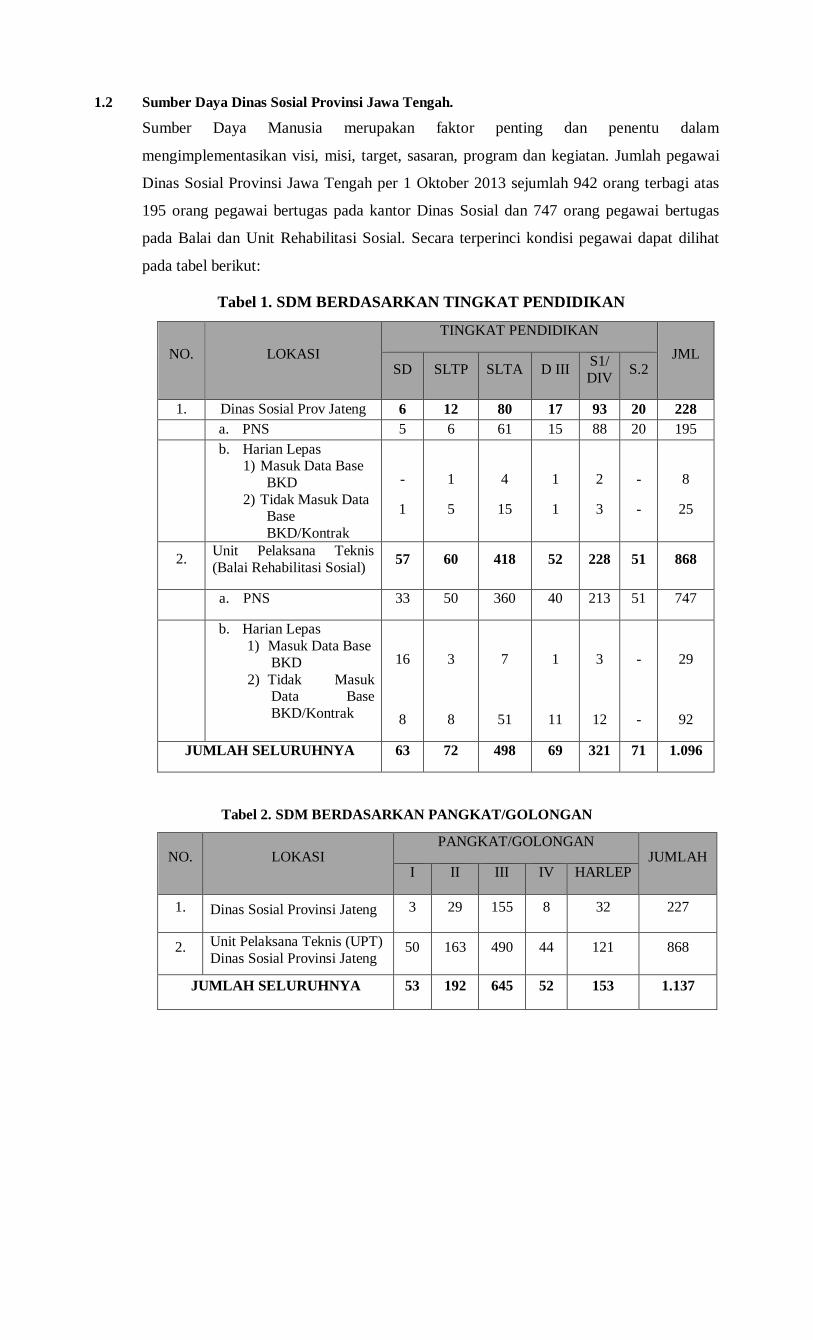

1.2 Sumber Daya Dinas Sosial Provinsi Jawa Tengah.

Sumber Daya Manusia merupakan faktor penting dan penentu dalam

mengimplementasikan visi, misi, target, sasaran, program dan kegiatan. Jumlah pegawai

Dinas Sosial Provinsi Jawa Tengah per 1 Oktober 2013 sejumlah 942 orang terbagi atas

195 orang pegawai bertugas pada kantor Dinas Sosial dan 747 orang pegawai bertugas

pada Balai dan Unit Rehabilitasi Sosial. Secara terperinci kondisi pegawai dapat dilihat

pada tabel berikut:

Tabel 1. SDM BERDASARKAN TINGKAT PENDIDIKAN

NO. LOKASI

TINGKAT PENDIDIKAN

JML SD SLTP SLTA D III

S1/

DIV S.2

1. Dinas Sosial Prov Jateng 6 12 80 17 93 20 228

a. PNS 5 6 61 15 88 20 195

b. Harian Lepas 1) Masuk Data Base

BKD

2) Tidak Masuk Data Base

BKD/Kontrak

-

1

1

5

4

15

1

1

2

3

-

-

8

25

2. Unit Pelaksana Teknis

(Balai Rehabilitasi Sosial) 57 60 418 52 228 51 868

a. PNS 33 50 360 40 213 51 747

b. Harian Lepas

1) Masuk Data Base

BKD

2) Tidak Masuk Data Base

BKD/Kontrak

16

8

3

8

7

51

1

11

3

12

-

-

29

92

JUMLAH SELURUHNYA 63 72 498 69 321 71 1.096

Tabel 2. SDM BERDASARKAN PANGKAT/GOLONGAN

NO. LOKASI PANGKAT/GOLONGAN

JUMLAH I II III IV HARLEP

1. Dinas Sosial Provinsi Jateng 3 29 155 8 32 227

2. Unit Pelaksana Teknis (UPT)

Dinas Sosial Provinsi Jateng 50 163 490 44 121 868

JUMLAH SELURUHNYA 53 192 645 52 153 1.137

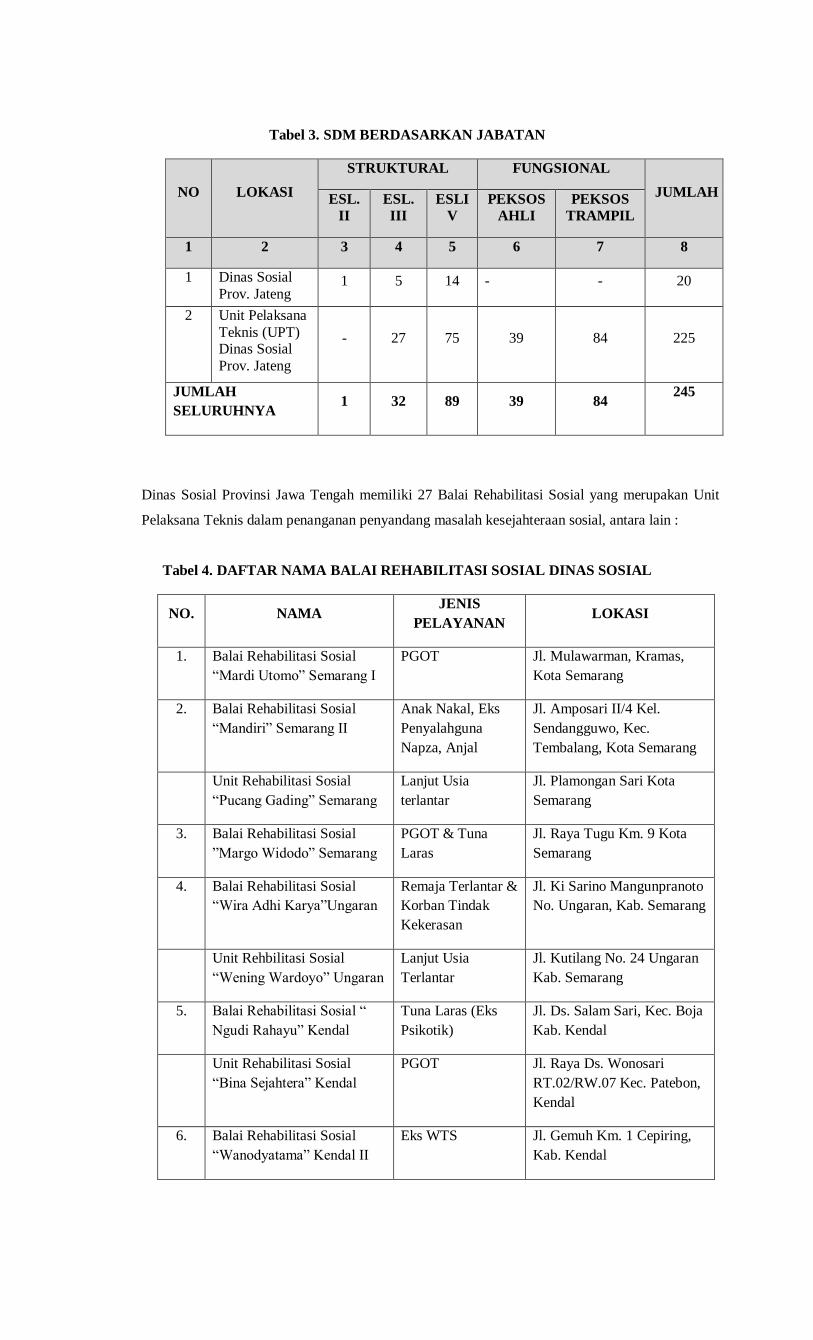

Tabel 3. SDM BERDASARKAN JABATAN

NO LOKASI

STRUKTURAL FUNGSIONAL

JUMLAH ESL.

II

ESL.

III

ESLI

V

PEKSOS

AHLI

PEKSOS

TRAMPIL

1 2 3 4 5 6 7 8

1 Dinas Sosial

Prov. Jateng 1 5 14 - - 20

2 Unit Pelaksana

Teknis (UPT) Dinas Sosial

Prov. Jateng

- 27 75 39 84 225

JUMLAH

SELURUHNYA 1 32 89 39 84

245

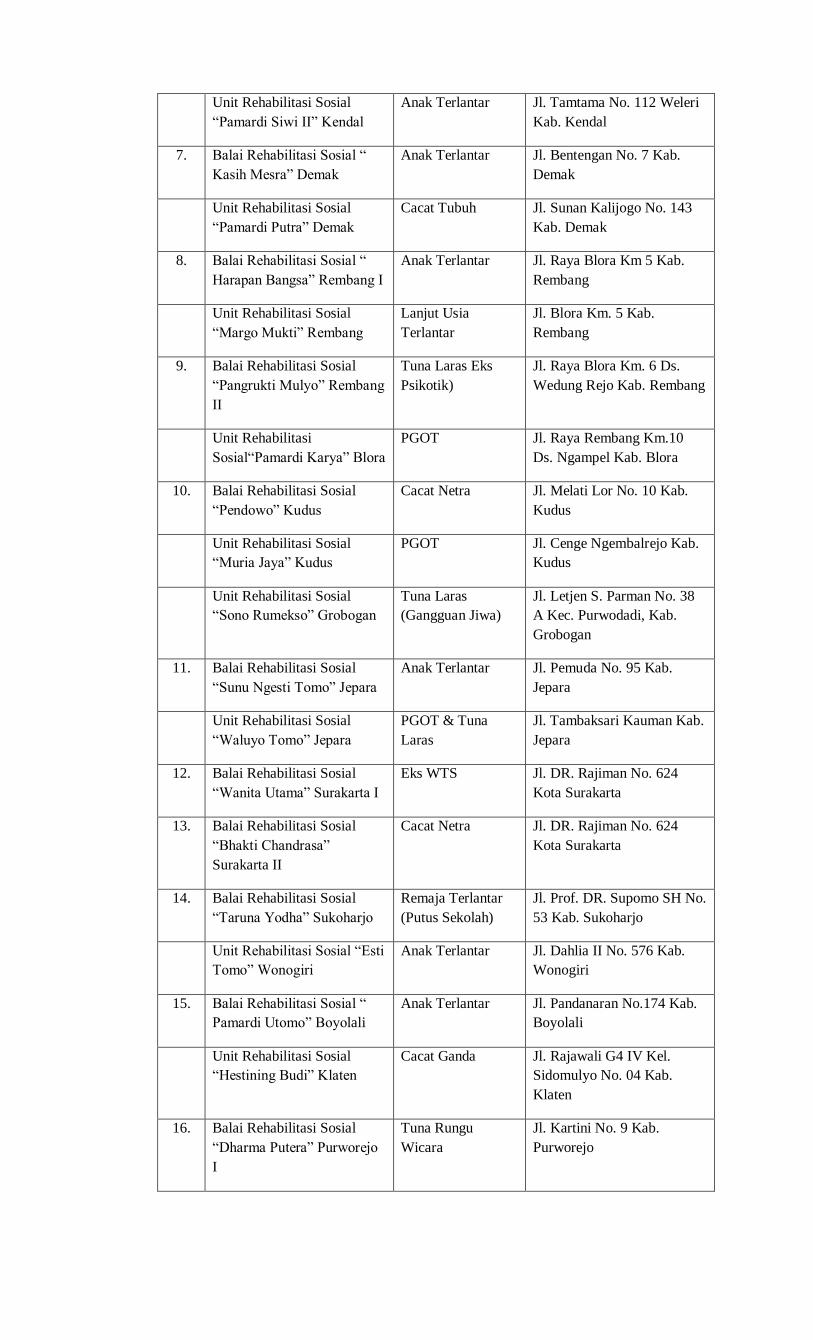

Dinas Sosial Provinsi Jawa Tengah memiliki 27 Balai Rehabilitasi Sosial yang merupakan Unit

Pelaksana Teknis dalam penanganan penyandang masalah kesejahteraan sosial, antara lain :

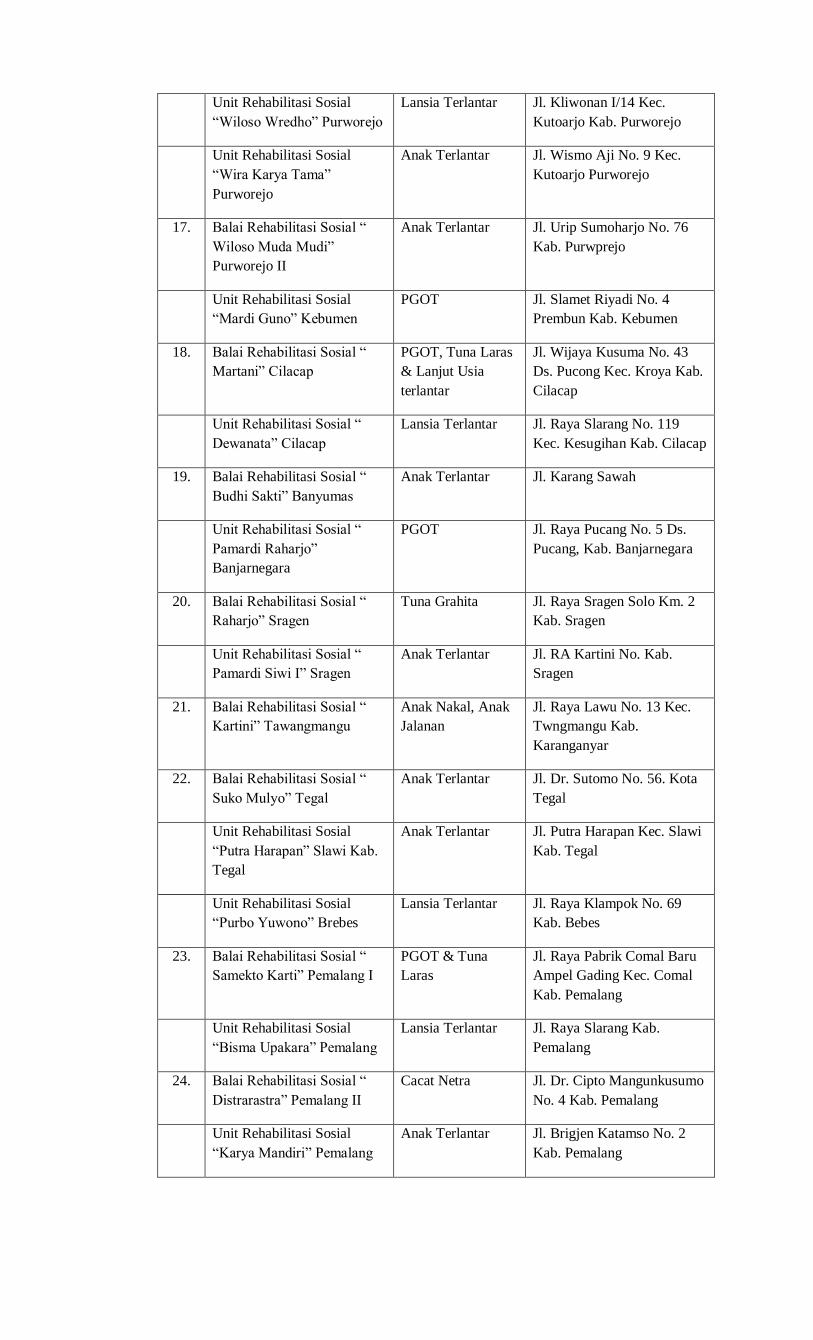

Tabel 4. DAFTAR NAMA BALAI REHABILITASI SOSIAL DINAS SOSIAL

NO. NAMA JENIS

PELAYANAN LOKASI

1. Balai Rehabilitasi Sosial

“Mardi Utomo” Semarang I

PGOT Jl. Mulawarman, Kramas,

Kota Semarang

2. Balai Rehabilitasi Sosial

“Mandiri” Semarang II

Anak Nakal, Eks

Penyalahguna

Napza, Anjal

Jl. Amposari II/4 Kel.

Sendangguwo, Kec.

Tembalang, Kota Semarang

Unit Rehabilitasi Sosial

“Pucang Gading” Semarang

Lanjut Usia

terlantar

Jl. Plamongan Sari Kota

Semarang

3. Balai Rehabilitasi Sosial

”Margo Widodo” Semarang

PGOT & Tuna

Laras

Jl. Raya Tugu Km. 9 Kota

Semarang

4. Balai Rehabilitasi Sosial

“Wira Adhi Karya”Ungaran

Remaja Terlantar &

Korban Tindak

Kekerasan

Jl. Ki Sarino Mangunpranoto

No. Ungaran, Kab. Semarang

Unit Rehbilitasi Sosial

“Wening Wardoyo” Ungaran

Lanjut Usia

Terlantar

Jl. Kutilang No. 24 Ungaran

Kab. Semarang

5. Balai Rehabilitasi Sosial “

Ngudi Rahayu” Kendal

Tuna Laras (Eks

Psikotik)

Jl. Ds. Salam Sari, Kec. Boja

Kab. Kendal

Unit Rehabilitasi Sosial

“Bina Sejahtera” Kendal

PGOT Jl. Raya Ds. Wonosari

RT.02/RW.07 Kec. Patebon,

Kendal

6. Balai Rehabilitasi Sosial

“Wanodyatama” Kendal II

Eks WTS Jl. Gemuh Km. 1 Cepiring,

Kab. Kendal

Unit Rehabilitasi Sosial

“Pamardi Siwi II” Kendal

Anak Terlantar Jl. Tamtama No. 112 Weleri

Kab. Kendal

7. Balai Rehabilitasi Sosial “

Kasih Mesra” Demak

Anak Terlantar Jl. Bentengan No. 7 Kab.

Demak

Unit Rehabilitasi Sosial

“Pamardi Putra” Demak

Cacat Tubuh Jl. Sunan Kalijogo No. 143

Kab. Demak

8. Balai Rehabilitasi Sosial “

Harapan Bangsa” Rembang I

Anak Terlantar Jl. Raya Blora Km 5 Kab.

Rembang

Unit Rehabilitasi Sosial

“Margo Mukti” Rembang

Lanjut Usia

Terlantar

Jl. Blora Km. 5 Kab.

Rembang

9. Balai Rehabilitasi Sosial

“Pangrukti Mulyo” Rembang

II

Tuna Laras Eks

Psikotik)

Jl. Raya Blora Km. 6 Ds.

Wedung Rejo Kab. Rembang

Unit Rehabilitasi

Sosial“Pamardi Karya” Blora

PGOT Jl. Raya Rembang Km.10

Ds. Ngampel Kab. Blora

10. Balai Rehabilitasi Sosial

“Pendowo” Kudus

Cacat Netra Jl. Melati Lor No. 10 Kab.

Kudus

Unit Rehabilitasi Sosial

“Muria Jaya” Kudus

PGOT Jl. Cenge Ngembalrejo Kab.

Kudus

Unit Rehabilitasi Sosial

“Sono Rumekso” Grobogan

Tuna Laras

(Gangguan Jiwa)

Jl. Letjen S. Parman No. 38

A Kec. Purwodadi, Kab.

Grobogan

11. Balai Rehabilitasi Sosial

“Sunu Ngesti Tomo” Jepara

Anak Terlantar Jl. Pemuda No. 95 Kab.

Jepara

Unit Rehabilitasi Sosial

“Waluyo Tomo” Jepara

PGOT & Tuna

Laras

Jl. Tambaksari Kauman Kab.

Jepara

12. Balai Rehabilitasi Sosial

“Wanita Utama” Surakarta I

Eks WTS Jl. DR. Rajiman No. 624

Kota Surakarta

13. Balai Rehabilitasi Sosial

“Bhakti Chandrasa”

Surakarta II

Cacat Netra Jl. DR. Rajiman No. 624

Kota Surakarta

14. Balai Rehabilitasi Sosial

“Taruna Yodha” Sukoharjo

Remaja Terlantar

(Putus Sekolah)

Jl. Prof. DR. Supomo SH No.

53 Kab. Sukoharjo

Unit Rehabilitasi Sosial “Esti

Tomo” Wonogiri

Anak Terlantar Jl. Dahlia II No. 576 Kab.

Wonogiri

15. Balai Rehabilitasi Sosial “

Pamardi Utomo” Boyolali

Anak Terlantar Jl. Pandanaran No.174 Kab.

Boyolali

Unit Rehabilitasi Sosial

“Hestining Budi” Klaten

Cacat Ganda Jl. Rajawali G4 IV Kel.

Sidomulyo No. 04 Kab.

Klaten

16. Balai Rehabilitasi Sosial

“Dharma Putera” Purworejo

I

Tuna Rungu

Wicara

Jl. Kartini No. 9 Kab.

Purworejo

Unit Rehabilitasi Sosial

“Wiloso Wredho” Purworejo

Lansia Terlantar Jl. Kliwonan I/14 Kec.

Kutoarjo Kab. Purworejo

Unit Rehabilitasi Sosial

“Wira Karya Tama”

Purworejo

Anak Terlantar Jl. Wismo Aji No. 9 Kec.

Kutoarjo Purworejo

17. Balai Rehabilitasi Sosial “

Wiloso Muda Mudi”

Purworejo II

Anak Terlantar Jl. Urip Sumoharjo No. 76

Kab. Purwprejo

Unit Rehabilitasi Sosial

“Mardi Guno” Kebumen

PGOT Jl. Slamet Riyadi No. 4

Prembun Kab. Kebumen

18. Balai Rehabilitasi Sosial “

Martani” Cilacap

PGOT, Tuna Laras

& Lanjut Usia

terlantar

Jl. Wijaya Kusuma No. 43

Ds. Pucong Kec. Kroya Kab.

Cilacap

Unit Rehabilitasi Sosial “

Dewanata” Cilacap

Lansia Terlantar Jl. Raya Slarang No. 119

Kec. Kesugihan Kab. Cilacap

19. Balai Rehabilitasi Sosial “

Budhi Sakti” Banyumas

Anak Terlantar Jl. Karang Sawah

Unit Rehabilitasi Sosial “

Pamardi Raharjo”

Banjarnegara

PGOT Jl. Raya Pucang No. 5 Ds.

Pucang, Kab. Banjarnegara

20. Balai Rehabilitasi Sosial “

Raharjo” Sragen

Tuna Grahita Jl. Raya Sragen Solo Km. 2

Kab. Sragen

Unit Rehabilitasi Sosial “

Pamardi Siwi I” Sragen

Anak Terlantar Jl. RA Kartini No. Kab.

Sragen

21. Balai Rehabilitasi Sosial “

Kartini” Tawangmangu

Anak Nakal, Anak

Jalanan

Jl. Raya Lawu No. 13 Kec.

Twngmangu Kab.

Karanganyar

22. Balai Rehabilitasi Sosial “

Suko Mulyo” Tegal

Anak Terlantar Jl. Dr. Sutomo No. 56. Kota

Tegal

Unit Rehabilitasi Sosial

“Putra Harapan” Slawi Kab.

Tegal

Anak Terlantar Jl. Putra Harapan Kec. Slawi

Kab. Tegal

Unit Rehabilitasi Sosial

“Purbo Yuwono” Brebes

Lansia Terlantar Jl. Raya Klampok No. 69

Kab. Bebes

23. Balai Rehabilitasi Sosial “

Samekto Karti” Pemalang I

PGOT & Tuna

Laras

Jl. Raya Pabrik Comal Baru

Ampel Gading Kec. Comal

Kab. Pemalang

Unit Rehabilitasi Sosial

“Bisma Upakara” Pemalang

Lansia Terlantar Jl. Raya Slarang Kab.

Pemalang

24. Balai Rehabilitasi Sosial “

Distrarastra” Pemalang II

Cacat Netra Jl. Dr. Cipto Mangunkusumo

No. 4 Kab. Pemalang

Unit Rehabilitasi Sosial

“Karya Mandiri” Pemalang

Anak Terlantar Jl. Brigjen Katamso No. 2

Kab. Pemalang

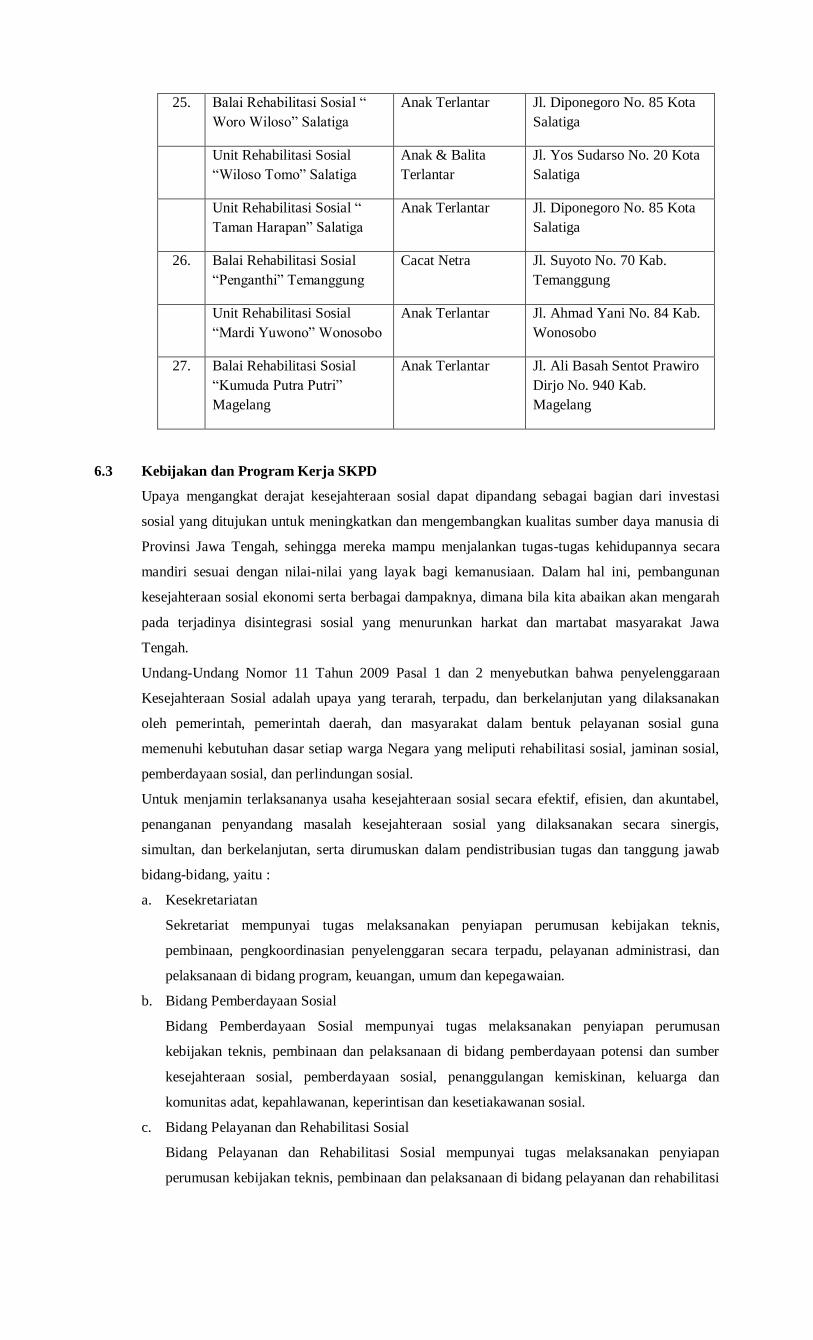

25. Balai Rehabilitasi Sosial “

Woro Wiloso” Salatiga

Anak Terlantar Jl. Diponegoro No. 85 Kota

Salatiga

Unit Rehabilitasi Sosial

“Wiloso Tomo” Salatiga

Anak & Balita

Terlantar

Jl. Yos Sudarso No. 20 Kota

Salatiga

Unit Rehabilitasi Sosial “

Taman Harapan” Salatiga

Anak Terlantar Jl. Diponegoro No. 85 Kota

Salatiga

26. Balai Rehabilitasi Sosial

“Penganthi” Temanggung

Cacat Netra Jl. Suyoto No. 70 Kab.

Temanggung

Unit Rehabilitasi Sosial

“Mardi Yuwono” Wonosobo

Anak Terlantar Jl. Ahmad Yani No. 84 Kab.

Wonosobo

27. Balai Rehabilitasi Sosial

“Kumuda Putra Putri”

Magelang

Anak Terlantar Jl. Ali Basah Sentot Prawiro

Dirjo No. 940 Kab.

Magelang

6.3 Kebijakan dan Program Kerja SKPD

Upaya mengangkat derajat kesejahteraan sosial dapat dipandang sebagai bagian dari investasi

sosial yang ditujukan untuk meningkatkan dan mengembangkan kualitas sumber daya manusia di

Provinsi Jawa Tengah, sehingga mereka mampu menjalankan tugas-tugas kehidupannya secara

mandiri sesuai dengan nilai-nilai yang layak bagi kemanusiaan. Dalam hal ini, pembangunan

kesejahteraan sosial ekonomi serta berbagai dampaknya, dimana bila kita abaikan akan mengarah

pada terjadinya disintegrasi sosial yang menurunkan harkat dan martabat masyarakat Jawa

Tengah.

Undang-Undang Nomor 11 Tahun 2009 Pasal 1 dan 2 menyebutkan bahwa penyelenggaraan

Kesejahteraan Sosial adalah upaya yang terarah, terpadu, dan berkelanjutan yang dilaksanakan

oleh pemerintah, pemerintah daerah, dan masyarakat dalam bentuk pelayanan sosial guna

memenuhi kebutuhan dasar setiap warga Negara yang meliputi rehabilitasi sosial, jaminan sosial,

pemberdayaan sosial, dan perlindungan sosial.

Untuk menjamin terlaksananya usaha kesejahteraan sosial secara efektif, efisien, dan akuntabel,

penanganan penyandang masalah kesejahteraan sosial yang dilaksanakan secara sinergis,

simultan, dan berkelanjutan, serta dirumuskan dalam pendistribusian tugas dan tanggung jawab

bidang-bidang, yaitu :

a. Kesekretariatan

Sekretariat mempunyai tugas melaksanakan penyiapan perumusan kebijakan teknis,

pembinaan, pengkoordinasian penyelenggaran secara terpadu, pelayanan administrasi, dan

pelaksanaan di bidang program, keuangan, umum dan kepegawaian.

b. Bidang Pemberdayaan Sosial

Bidang Pemberdayaan Sosial mempunyai tugas melaksanakan penyiapan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang pemberdayaan potensi dan sumber

kesejahteraan sosial, pemberdayaan sosial, penanggulangan kemiskinan, keluarga dan

komunitas adat, kepahlawanan, keperintisan dan kesetiakawanan sosial.

c. Bidang Pelayanan dan Rehabilitasi Sosial

Bidang Pelayanan dan Rehabilitasi Sosial mempunyai tugas melaksanakan penyiapan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pelayanan dan rehabilitasi

sosial anak dan lanjut usia, pelayanan dan rehabilitasi sosial tuna sosial dan korban

penyalahgunaan narkotika, psikotropika dan zat adiktif lainnya.

d. Bantuan dan Jaminan Sosial

Bidang Bantuan dan Jaminan Sosial mempunyai tugas melaksanakan penyiapan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang perlindungan korban bencana alam

dan sosial, perlindungan korban tindak kekerasan dan pekerja migrant, serta pengelolaan

sumber dana dan jaminan sosial.

e. Pengembangan Kesejahteraan Sosial

Bidang Pengembangan Kesejahteraan Sosial mempunyai tugas melaksanakan penyiapan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang pengkajian dan

pengembangan kesejahteraan sosial, kapasitas kelembagaan kesejahteraan sosial dan

pengembangan pelayanan kesejahteraan sosial.

BAB VII

PENUTUP

Laporan Keuangan Dinas Sosial Provinsi Jawa Tengah Tahun Anggaran 2015 telah memberikan

informasi yang relevan, akuntabilitas dan transparansi serta bermanfaat bagi para pengguna anggaran.

Berdasarkan entitas pelaporan tersebut, dapat disimpulkan sebagai berikut :

a. Kas yang ada di Bendahara Pengeluaran dan Bendahara Penerimaan tidak terdapat saldo kas atau

yang belum disetor ke Rekening Kas Umum Daerah.

b. Persediaan barang yang masih ada di Petugas Penyimpan Barang telah dikalkulasi secara cermat dan

dicatat berdasarkan hasil inventarisasi serta diakui berdasarkan nilai barang yang belum terjual atau

terpakai.

c. Aset Tetap yang ada di Dinas Sosial Provinsi Jawa Tengah terjadi penambahan dan pengurangan

aset, antara lain :

1) Penambahan

a) Alat Angkutan

b) Alat Kantor dan Rumah Tangga

c) Meja dan Kursi Kerja Rapat Pejabat

d) Alat Rumah Tangga

e) Bangunan Gedung Tempat Kerja

f) Jaringan Listrik

2) Pengurangan

a) Tanah

b) Alat Bengkel

c) Alat Pengolahan Pertanian/Peternakan

d) Peralatan Kantor

e) Perlengkapan Kantor

f) Meubelair

g) Penghias Ruangan Rumah Tangga

h) Peralatan Dapur

i) Alat Studio dan Komunikasi

j) Alat Kedokteran

k) Konstruksi/Pembelian Bangunan

d. Pendapatan dan Retribusi Pemakaian Kekayaan Daerah pada Tahun 2015 mengalami peningkatan

dibandingkan pada Tahun 2014.

e. Belanja yang terdiri dari Belanja Tidak Langsung dan Belanja Langsung telah dialokasikan dalam

kegiatan-kegiatan yang ada di Dinas Sosial Provinsi Jawa Tengah serta untuk mendanai seluruh

kegiatannya dan mencukupi kebutuhan kasnya.