Embed Size (px)

Citation preview

• MET ONLINE LEEROMGEVIN

G•

MET

O

NLINE LEEROMGEVING

Commerciëlecalculaties

LEERWERKBOEKCOMMERCIEEL

NIVEAU 3&4

InBusiness Commercieel

Dit boek is onderdeel van InBusiness, een modulaire methode voor mbo Economie. Een breed aanbod van leereenheden dekt alle onderwerpen voor de commerciële en � nan-ciële opleidingen. In de serie InBusiness Commercieel worden leereenheden aangebo-den voor dekking van de kwali� catiedossiers Commercie en Marketing, communicatie en evenementen, niveau 3 en 4.

Het leerwerkboek Commerciële calculaties bevat zeven leereenheden die helpen om de � nanciële kant van het werk te begrijpen en dit in perspectief te plaatsen. Belangrijke onderwerpen als begroten, kengetallen, de kostprijs en verkoopprijs, omzet- en accoun-tanalyse en marktanalyse komen aan bod.

Bewezen didactiekDe methode InBusiness is ontwikkeld door ervaren auteurs, die in de leereenheden een duidelijke verbinding leggen tussen theorie en praktijk. De didactische opbouw van elke leereenheid is gebaseerd op het bewezen e� ectieve zes-leerfasen model: Introductie, Theorie, Verwerking, Toepassing, Evaluatie/zelftoets, Toetsing.

De methode is compleet en van hoge kwaliteit. InBusiness is samen met docenten ont-wikkeld, inhoudelijk sterk, prettig leesbaar, visueel aantrekkelijk en voldoet aan de eisen van de kwali� catiedossiers en aan de exameneisen van ESS en SPL.

Digitaal, boeken of blendedInBusiness Commercieel is leverbaar op papier, volledig digitaal en als combinatie van beide (blended). De leerwerkboeken bevatten helder uitgelegde theorie met verwer-kings- en toepassingsvragen. De meegeleverde basislicentie biedt extra theorie en opdrachten in de interactieve digitale leeromgeving eDition.Als docent kun je bovendien uit het totale aanbod leereenheden van InBusiness zelf een boek OpMaat samenstellen.En voor wie volledig digitaal wil werken, is de methode via de totaallicentie compleet beschikbaar in eDition.

InBusiness Commercieel bevat leereenheden die geschikt zijn voor de kwali� caties:- Commercieel medewerker (crebo: 22164)- Contactcenter medewerker (crebo: 25135)- Intercedent (crebo: 25136)- Junior accountmanager (crebo: 25132)- Assistent-manager internationale handel (crebo: 25133)- Vestigingsmanager groothandel (crebo: 25137)- Medewerker marketing en communicatie (crebo: 25148)- Medewerker evenementenorganisatie (crebo: 25147)

Auteurs:Inge BergCees van den BergHenk Tijssen

Eindredactie: Evelien van DijkJacqueline de Kok

Comm

erciële calculaties LEERW

ERK

BO

EK

9 789006 315011

Commerciele_calculaties_omslag.indd All PagesCommerciele_calculaties_omslag.indd All Pages 12/05/20 16:2912/05/20 16:29

CC_Commerciele Calculaties.indb 240CC_Commerciele Calculaties.indb 240 12/05/2020 10:5112/05/2020 10:51

Commerciële calculaties

CC_Commerciele Calculaties.indb 1CC_Commerciele Calculaties.indb 1 12/05/2020 10:5012/05/2020 10:50

Colofon

Over ThiemeMeulenhoff

ThiemeMeulenhoff ontwikkelt zich van educatieve uitgeverij tot een learning design

company. We brengen content, leerontwerp en technologie samen. Met onze groeiende

expertise, ervaring en leeroplossingen zijn we een partner voor scholen bij het vernieuwen

en verbeteren van onderwijs. Zo kunnen we samen beter recht doen aan de verschillen

tussen lerenden en scholen en ervoor zorgen dat leren steeds persoonlijker, effectiever en

efficiënter wordt.

Samen leren vernieuwen.

www.thiememeulenhoff.nl

ISBN 9789006315011

ISBN 9789006315028

1e druk, 1e oplage, 2020

© ThiemeMeulenhoff, Amersfoort, 2020

Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een

geautomatiseerd gegevensbestand, of openbaar gemaakt, in enige vorm of op enige wijze, hetzij

elektronisch, mechanisch, door fotokopieën, opnamen, of enig andere manier, zonder voorafgaande

schriftelijke toestemming van de uitgever.

Voor zover het maken van kopieën uit deze uitgave is toegestaan op grond van artikel 16B Auteurswet 1912

j° het Besluit van 23 augustus 1985, Stbl. 471 en artikel 17 Auteurswet 1912, dient men de daarvoor wettelijk

verschuldigde vergoedingen te voldoen aan Stichting Publicatie- en Reproductierechten Organisatie (PRO),

Postbus 3060, 2130 KB Hoofddorp (www.stichting-pro.nl). Voor het overnemen van gedeelte(n) uit deze

uitgave in bloemlezingen, readers en andere compilatiewerken (artikel 16 Auteurswet) dient men zich tot de

uitgever te wenden. Voor meer informatie over het gebruik van muziek, film en het maken van kopieën in het

onderwijs zie www.auteursrechtenonderwijs.nl.

De uitgever heeft ernaar gestreefd de auteursrechten te regelen volgens de wettelijke bepalingen. Degenen

die desondanks menen zekere rechten te kunnen doen gelden, kunnen zich alsnog tot de uitgever wenden.

Deze uitgave is volledig CO2-neutraal geproduceerd.

Het voor deze uitgave gebruikte papier is voorzien van

het FSC®-keurmerk. Dit betekent dat de bosbouw op

een verantwoorde wijze heeft plaatsgevonden.

CC_Commerciele Calculaties.indb 2CC_Commerciele Calculaties.indb 2 12/05/2020 10:5012/05/2020 10:50

Voorwoord

Het middelbaar beroepsonderwijs verandert voortdurend onder invloed van

maatschappelijke ontwikkelingen en in het bijzonder door de eisen die de beroepspraktijk

aan de opleidingen stelt. Daartoe behoren nieuwe kwalificatiedossiers, maar ook

ontwikkelingen zoals een breed eerste jaar voor economie opleidingen.

Voor die opleidingen brengt ThiemeMeulenhoff nu de modulaire economie methode

InBusiness uit:• Als vervolg op de methode Rendement voor de commerciële beroepsopleidingen is er

nu InBusiness Commercieel. • Als vervolg op de methode BV in Balans voor de financiële beroepsopleidingen, is er nu

InBusiness Financieel.

InBusiness is opgebouwd uit een groot aantal leereenheden, die op drie verschillende

manieren aangeboden worden:• Als hoofdstukken in een standaardboek met een vaste volgorde over één vakgebied

of hoofdonderwerp;• Als hoofdstukken in een door de docent zelf samen te stellen Boek Opmaat,

desgewenst met verschillende onderwerpen commercieel en financieel, in een zelf te

bepalen volgorde;• Als complete leereenheden in de interactieve digitale leeromgeving eDition met

directe feedback en resultatenoverzicht. Deze bevat de volledige theorie en alle

opdrachten, zeer geschikt voor meer zelfstandig werken door studenten en voor

afstandsonderwijs.

De methode InBusiness is ontwikkeld door ervaren auteurs, die in de leereenheden een

duidelijke verbinding leggen tussen theorie en praktijk. De didactische opbouw van elke

leereenheid is gebaseerd op het zes-leerfasen model: Introductie, Theorie, Verwerking,

Toepassing, Evaluatie/zelftoets, Toetsing.

LET OP: Bij dit standaardboek behoort een basislicentie voor toegang tot de digitale

leeromgeving eDition. Iconen helpen je daarbij op weg.

Hiermee word je verwezen naar de digitale leeromgeving eDition, waar je de volgende

onderdelen vindt die behoren tot de standaardinhoud van elke leereenheid van

InBusiness Commercieel: • Extra verwerkings- en toepassingsopdrachten• Video’s• Samenvatting• Test je kennis en inzicht

De serie InBusiness is met de grootste zorg ontwikkeld. Wij hopen dat u met plezier met

InBusiness werkt. Wanneer u vragen of suggesties heeft, neem dan contact met ons op.

De auteurs en uitgever

3

CC_Commerciele Calculaties.indb 3CC_Commerciele Calculaties.indb 3 12/05/2020 10:5012/05/2020 10:50

CC_Commerciele Calculaties.indb 4CC_Commerciele Calculaties.indb 4 12/05/2020 10:5012/05/2020 10:50

Inhoudsopgave

Voorwoord 3

1 CC01 Balans en financieringsvormen 9

Theorie 10

Introductie 10

1 De balans 12

2 Activazijde van de balans 14

3 Passivazijde van de balans 16

4 Begroting en resultatenrekening 17

5 Financieringsvormen 20

Video (online) 25

Begrippen 26

Opdrachten 29

Verwerkingsvragen 29

Extra verwerkingsvragen (online) 33

Toepassingsvragen 34

Extra toepassingsvragen (online) 40

Evaluatie en reflectie 41

Samenvatting (online) 41

Checklist 41

Test je kennis en inzicht (online) 41

2 CC02 Begroten 43

Theorie 44

Introductie 44

1 Begroten en jaarrekening 46

2 Budget 46

3 Liquiditeitsbegroting 48

4 Exploitatiebegroting 50

5 Investeringsbegroting 52

6 Afschrijvingen 55

Video (online) 66

Begrippen 67

Opdrachten 69

Verwerkingsvragen 69

Extra verwerkingsvragen (online) 72

Toepassingsvragen 73

Extra toepassingsvragen (online) 78

Evaluatie en reflectie 79

Samenvatting (online) 79

Checklist 79

Test je kennis en inzicht (online) 79

3 CC03 Kostprijs 81

Theorie 82

Introductie 82

1 Kostprijsberekeningen 84

2 Kostencalculaties 92

3 Opslagmethoden 93

5

CC_Commerciele Calculaties.indb 5CC_Commerciele Calculaties.indb 5 12/05/2020 10:5012/05/2020 10:50

6

Video (online) 97

Begrippen 98

Opdrachten 99

Verwerkingsvragen 99

Extra verwerkingsvragen (online) 108

Toepassingsvragen 109

Extra toepassingsvragen (online) 111

Evaluatie en reflectie 112

Samenvatting (online) 112

Checklist 112

Test je kennis en inzicht (online) 112

4 CC04 Verkoopprijs 113

Theorie 114

Introductie 114

1 Vaststellen en berekenen van de verkoopprijs 116

2 Reacties van afnemers voorspellen 122

3 Offerte en factuur 125

4 Leverings- en betalingscondities 127

Video (online) 127

Begrippen 128

Opdrachten 129

Verwerkingsvragen 129

Extra verwerkingsvragen (online) 133

Toepassingsvragen 134

Extra toepassingsvragen (online) 135

Evaluatie en reflectie 136

Samenvatting (online) 136

Checklist 136

Test je kennis en inzicht (online) 136

5 CC05 Kengetallen 137

Theorie 138

Introductie 138

1 Kengetallen 140

2 Distributiekengetallen 153

3 Bereik en dekking 155

4 Inzicht in het resultaat 159

5 Verschillenanalyse 161

Video (online) 162

Begrippen 163

Opdrachten 165

Verwerkingsvragen 165

Extra verwerkingsvragen (online) 168

Toepassingsvragen 169

Extra toepassingsvragen (online) 174

Evaluatie en reflectie 175

Samenvatting (online) 175

Checklist 175

Test je kennis en inzicht (online) 175

CC_Commerciele Calculaties.indb 6CC_Commerciele Calculaties.indb 6 12/05/2020 10:5012/05/2020 10:50

7

6 CC06 Omzet- en accountanalyse 177

Theorie 178

Introductie 178

1 Capaciteitsberekening 180

2 Accountanalyse 181

3 Verandering in het marktaandeel 183

4 Break-even punt en veiligheidsmarge 185

5 Winstopslag en winstmarge 188

6 Klantwaarde 190

7 Kostenreductie 191

Video (online) 192

Begrippen 193

Opdrachten 195

Verwerkingsvragen 195

Extra verwerkingsvragen (online) 198

Toepassingsvragen 199

Extra toepassingsvragen (online) 205

Evaluatie en reflectie 206

Samenvatting (online) 206

Checklist 206

Test je kennis en inzicht (online) 206

7 CC07 Marktanalyse 207

Theorie 208

Introductie 208

1 Analyse van de markt en de vraag 210

2 Prijselasticiteiten 213

3 Indexcijfers en gemiddelden 217

4 Grafische weergave van cijfers 218

5 Verkoopkanaalverandering 222

Video (online) 223

Begrippen 224

Opdrachten 225

Verwerkingsvragen 225

Extra verwerkingsvragen (online) 227

Toepassingsvragen 228

Extra toepassingsvragen (online) 234

Evaluatie en reflectie 235

Samenvatting (online) 235

Checklist 235

Test je kennis en inzicht (online) 235

Register 237

CC_Commerciele Calculaties.indb 7CC_Commerciele Calculaties.indb 7 12/05/2020 10:5012/05/2020 10:50

CC_Commerciele Calculaties.indb 8CC_Commerciele Calculaties.indb 8 12/05/2020 10:5012/05/2020 10:50

COMMERCIEEL

AuteurHenk Tijssen

EindredactieEvelien van DijkJacqueline de Kok

CC01

Balans en � nancieringsvormen

CC01

Balans en � nancieringsvormen

1

CC_Commerciele Calculaties.indb 9CC_Commerciele Calculaties.indb 9 12/05/2020 10:5012/05/2020 10:50

THEORIE

IntroductieDe balans

Elke onderneming heeft een balans. Op de balans staat de fi nanciële situatie van

een onderneming op een bepaald moment. Dus wat zijn de schulden, wat zijn de

bezittingen en wat is het vermogen: hoeveel geld heeft de onderneming?

De balans heeft een debetzijde (activa) en een creditzijde (passiva). Grofweg staan aan

de debetzijde de bezittingen van de onderneming en aan de creditzijde de schulden en

het eigen vermogen.

Een onderneming kan eigen vermogen inzetten om zaken te fi nancieren, maar vaak

is dat onvoldoende. Er moet dan worden gezocht naar andere fi nancieringsvormen,

bijvoorbeeld bij een bank, leverancier of bij vrienden, bekenden en/of onbekenden die

voor een klein bedrag meedoen in een onderneming (crowdfunding).

Figuur 1 Balans Shutterstock

10

CC01 Balans en fi nancieringsvormen

CC_Commerciele Calculaties.indb 10CC_Commerciele Calculaties.indb 10 12/05/2020 10:5012/05/2020 10:50

Leerdoelen

Kennis:

• Ik kan het begrip winst- en verliesrekening omschrijven.• Ik kan verschillende soorten fi nancieringsvormen omschrijven.

Begrip:

• Ik kan de functie van de balans omschrijven.• Ik kan uitleggen welke onderdelen aan de activazijde van de balans staan.• Ik kan uitleggen welke onderdelen aan de passivazijde van de balans staan.• Ik weet hoe de netto-omzet berekend kan worden.• Ik weet hoe de nettowinst en brutowinst bepaald kunnen worden.• Ik weet hoe een liquiditeitsbalans opgebouwd is.

11

CC_Commerciele Calculaties.indb 11CC_Commerciele Calculaties.indb 11 12/05/2020 10:5012/05/2020 10:50

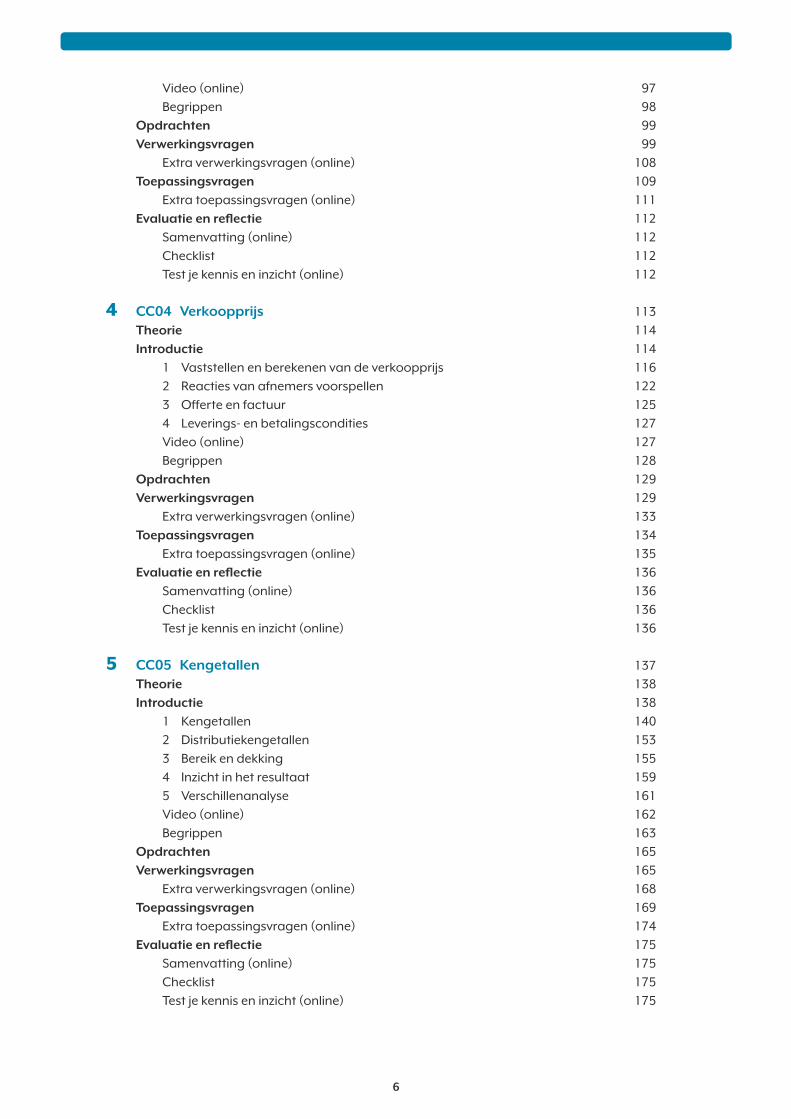

1 De balans

De balans geeft een overzicht van de bezittingen, de schulden en het eigen vermogen

van een onderneming op een bepaald moment.

Een balans heeft twee zijden:

• de activazijde of debetzijde• de passivazijde of creditzijde

Aan de debetzijde staat wat een onderneming met het ingelegde geld heeft gedaan. Aan

de creditzijde staat hoe de onderneming aan het ingelegde geld gekomen is. Dit geld kan

door de ondernemer zelf zijn ingebracht; dat heet eigen vermogen. Vaak wordt er een

krediet (een soort lening) afgesloten bij een bank; dan is het kort vreemd vermogen. Als

het krediet voor een periode langer dan een jaar wordt afgesloten, heet het lang vreemd

vermogen.

Figuur 2 Een balans moet in evenwicht zijn

De meeste balansen hebben als datum 1 januari of 31 december.

Debet Balans Credit

vaste activa eigen vermogen

vlottende activa kort vreemd vermogen

liquide middelen lang vreemd vermogen

Aan de debet- of activazijde staan de bezittingen van een onderneming. Deze bestaan uit

drie elementen:

• de vaste activa, zoals gebouwen, grond en transportmiddelen• de vlottende activa zoals voorraden en debiteuren• de liquide middelen of betalingsmiddelen, zoals een banksaldo, kasgeld en een

spaarsaldo

Aan de credit- of passivazijde staan de schulden van de onderneming. Schulden hebben

een termijn langer dan een jaar of korter dan een jaar. Schulden met een termijn langer

dan een jaar zijn bijvoorbeeld hypotheekschulden en een lening langer dan een jaar.

Schulden met een korte looptijd (korter dan een jaar) zijn bankkredieten en crediteuren

(schulden aan leveranciers).

12

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 12CC_Commerciele Calculaties.indb 12 12/05/2020 10:5012/05/2020 10:50

Hierna zie je een uitgewerkte balans.

Debet Balans Credit

vaste activa: gebouw eigen vermogen

vlottende activa: voorraden kort vreemd vermogen

liquide middelen: banksaldo lang vreemd vermogen

Totaal activa Totaal passiva

Om een balans te kunnen maken stelt een ondernemer eerst een inventarislijst op. Dit

is een lijst met bezittingen en schulden met de bijbehorende waarden, overzichtelijk

gerangschikt.

Tweedehands auto’s

De heer T. Kuzu wil gaan handelen in tweedehands auto’s. Hij stelt op 1 januari 2023 een

inventarislijst op.

Inventarislijst

Bezittingen Subtotaal

1. Showroom Popovlaan 3, Vlaardingen € 250.000

2. Bedrijfsauto Mercedes Benz Vito € 25.000

3. Inventaris computer en toebehoren € 5.000

rekken, enzovoort € 10.000

overig € 3.000

€ 18.000

4. Handelsvoorraad 10 tweedehands auto’s € 100.000

reparatiemateriaal € 10.000

autobrug € 25.000

machinerie € 25.000

€ 160.000

5. Debiteuren J. Janssen, Rotterdam € 20.000

J. de Vries, Amsterdam € 2.500

S. Özturk € 5.000

€ 27.500

6. Rabobank € 15.000

7. ING-bank € 2.000

8. Kas € 10.000

€ 27.000

Totaal bezit € 507.500

Schulden 9. Hypotheek o/g (opgenomen geld) 5%

€ 150.000

10. Geldlening o/g 4% € 100.000

11. Crediteuren H. Veldman, Den Haag € 10.000

B.J. van der Vlies, Amersfoort

€ 5.000

mevrouw W. van Haaren, Baarn

€ 12.000

€ 27.00012. Bankkrediet Rabobank

€ 10.000

Totaal schuld € 287.000

13

De balans

CC_Commerciele Calculaties.indb 13CC_Commerciele Calculaties.indb 13 12/05/2020 10:5012/05/2020 10:50

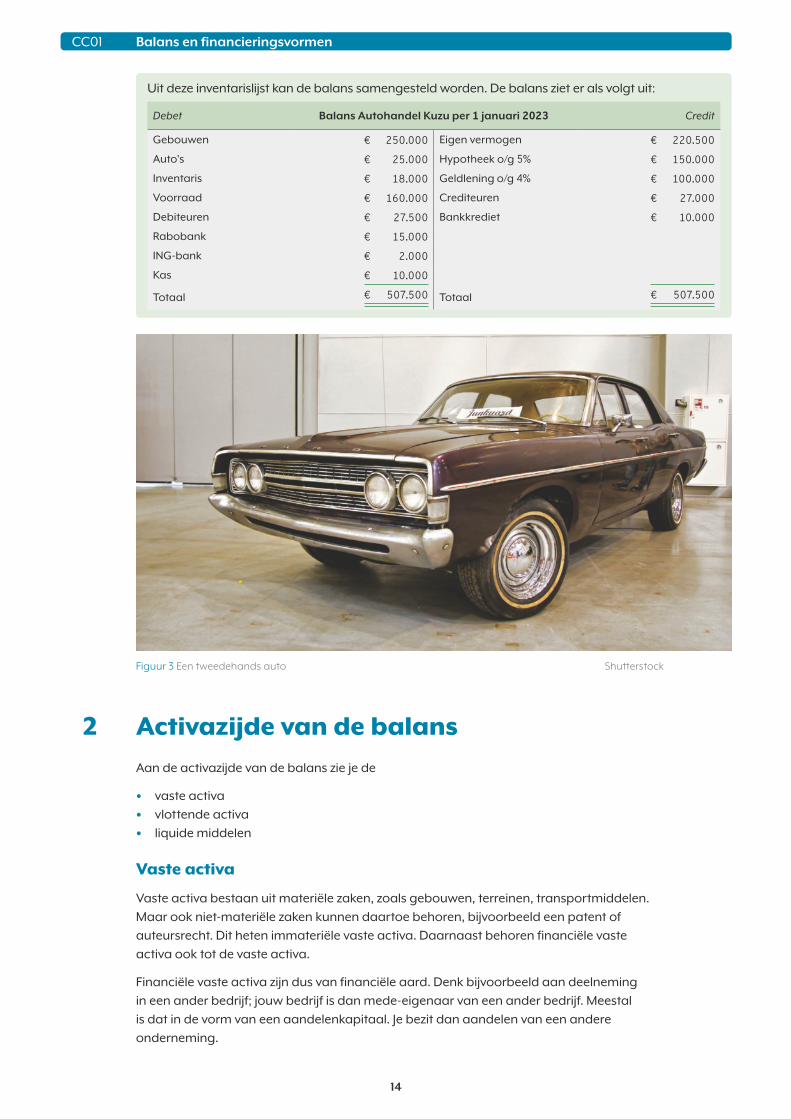

Uit deze inventarislijst kan de balans samengesteld worden. De balans ziet er als volgt uit:

Debet Balans Autohandel Kuzu per 1 januari 2023 Credit

Gebouwen € 250.000 Eigen vermogen € 220.500

Auto's € 25.000 Hypotheek o/g 5% € 150.000

Inventaris € 18.000 Geldlening o/g 4% € 100.000

Voorraad € 160.000 Crediteuren € 27.000

Debiteuren € 27.500 Bankkrediet € 10.000

Rabobank € 15.000

ING-bank € 2.000

Kas € 10.000

Totaal € 507.500 Totaal € 507.500

Figuur 3 Een tweedehands auto Shutterstock

2 Activazijde van de balans

Aan de activazijde van de balans zie je de

• vaste activa• vlottende activa• liquide middelen

Vaste activa

Vaste activa bestaan uit materiële zaken, zoals gebouwen, terreinen, transportmiddelen.

Maar ook niet-materiële zaken kunnen daartoe behoren, bijvoorbeeld een patent of

auteursrecht. Dit heten immateriële vaste activa. Daarnaast behoren financiële vaste

activa ook tot de vaste activa.

Financiële vaste activa zijn dus van financiële aard. Denk bijvoorbeeld aan deelneming

in een ander bedrijf; jouw bedrijf is dan mede-eigenaar van een ander bedrijf. Meestal

is dat in de vorm van een aandelenkapitaal. Je bezit dan aandelen van een andere

onderneming.

14

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 14CC_Commerciele Calculaties.indb 14 12/05/2020 10:5012/05/2020 10:50

Vaste activa zijn bezittingen die duurzaam in de onderneming aanwezig zijn. Het is lastig

om ze te verkopen en liquide (of te gelde) te maken. Het duurt immers vaak lang voordat

een gebouw of terrein in een bedrijf verkocht is. Om deze reden is het belangrijk dat de

ondernemer nadenkt over hoe hij dit ‘stille’ vermogen aanwendt in zijn bedrijf.

Deelneming in een ander bedrijf valt ook onder de vaste activa. Deze deelneming kan

moeilijk verkocht worden en wordt meestal aangegaan voor de langere termijn, dus

langer dan een jaar.

Vaste activa zijn de bezittingen van een onderneming met een levensduur van meer

dan een jaar. Vaste activa worden wel onderverdeeld in materiële vaste activa,

immateriële vaste activa en financiële vaste activa.

Materiële vaste activa zijn tastbare bezittingen van een onderneming, zoals

gebouwen, terreinen en transportmiddelen.

Immateriële vaste activa zijn niet-tastbare bezittingen (op een balans). Dit zijn

middelen die voldoen aan de criteria voor een actief gebruik, die een betrouwbare

waarde of kostprijs hebben en een gebruiksduur van langer dan een jaar. Immateriële

vaste activa kunnen bestaan uit kosten van ontwikkeling, merken, uitgavenrechten en

rechten van intellectueel eigendom.

Financiële vaste activa zijn aandelen in ondernemingen, zoals werkmaatschappijen,

vorderingen op verbonden ondernemingen, deelnemingen, vorderingen op derden,

beleggingen op lange termijn, overige vorderingen en ingekochte eigen aandelen (voor

zover deze mogen worden geactiveerd).

Vlottende activa

Naast vaste activa zijn er vlottende activa. Vlottende activa zijn zaken die als geld

aanwezig zijn (bijvoorbeeld liquide middelen zoals het banksaldo, kassaldo en

spaarsaldo), of die je binnen een jaar kunt omzetten in geld (zoals voorraden en

debiteuren). Debiteuren zijn bedrijven of klanten waarvan de onderneming nog geld

krijgt, omdat de onderneming iets heeft verkocht of een dienst heeft verleend aan hen.

Als je de vlottende activa vergelijkt met de vlottende passiva (dat zijn de kortlopende

schulden), dan kun je aan de balans al zien of een onderneming in staat is om zijn

kortlopende schulden te voldoen met de beschikbare liquide middelen.

Vlottende activa zijn bezittingen die als geldmiddel aanwezig zijn, of waarvan

verwacht mag worden dat deze binnen een jaar in geld kunnen worden omgezet (zoals

voorraden en debiteuren).

Liquide middelen

Aan de debetzijde van de balans staan ook de liquide middelen. Onder liquide middelen

vallen zaken waarover je snel kunt beschikken: banksaldo, kassaldo. Het geld op de

bankrekening en het geld in de kassa dus. Liquide middelen zijn onderdeel van de

vlottende activa. Je ziet ze vaak apart in een balans.

Met liquide middelen kun je op korte termijn aan je betalingsverplichting voldoen. Dat

heet ook wel de liquiditeit van de onderneming.

Liquiditeit is de mate waarin een organisatie in staat is op korte termijn te voldoen aan

haar betalingsverplichtingen.

15

Activazijde van de balans

CC_Commerciele Calculaties.indb 15CC_Commerciele Calculaties.indb 15 12/05/2020 10:5012/05/2020 10:50

Tabel 1 In de linkerkolom de activazijde van de balans

3 Passivazijde van de balans

De passivazijde van de balans bevat het eigen vermogen en de uitstaande schulden. De

uitstaande schulden kunnen voor een lange termijn zijn aangegaan. Dit is bijvoorbeeld

het geval bij een hypothecaire lening. De schulden kunnen echter ook voor korter dan

één jaar zijn aangegaan, zoals bij een leverancierskrediet. Een leverancierskrediet

houdt in dat de onderneming pas na bijvoorbeeld 60 dagen hoeft te betalen. Hierdoor

geeft de leverancier als het ware een ‘korte lening’. De passivazijde kan ook een post

‘voorzieningen’ bevatten. Deze heeft te maken met toekomstige uitgaven die de

ondernemer nu al voorziet en die invloed hebben op het eigen vermogen.

De passivazijde bevat dus:

• het eigen vermogen;• de langlopende schulden (looptijd langer dan een jaar);• de kortlopende schulden (looptijd korter dan een jaar).

Vaste passiva zijn het eigen vermogen, voorzieningen en schulden die een looptijd van

langer dan een jaar hebben.

Vlottende passiva zijn schulden die binnen een jaar betaald moeten worden (kort

vreemd vermogen).

Tabel 2 In de rechterkolom de activazijde van de balans

16

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 16CC_Commerciele Calculaties.indb 16 12/05/2020 10:5012/05/2020 10:50

4 Begroting en resultatenrekening

De ondernemer wil graag weten welke inkomsten en uitgaven hij kan verwachten voor

de onderneming. Deze inkomsten worden de omzet genoemd. De omzet is de opbrengst

van een heel jaar. Meestal maakt de ondernemer een inschatting van de omzet die hij zal

behalen in een jaar. Daarom maakt hij een begroting.

De begroting bevat:

• een beginbalans• een resultatenrekening (winst-en-verliesrekening)• een eindbalans

De balans geeft de financiële positie weer van een onderneming op een bepaald

moment. De begroting is gebaseerd op de huidige financiele positie van de onderneming

en de verwachtingen voor de toekomst. In het jaarverslag kan de gemaakte begroting

verantwoord worden: daar wordt beschreven waarom bepaalde keuzes zijn gemaakt.

Het jaarverslag bevat namelijk de jaarrekening.

De balans van Jansen & Jansen

De balans van Jansen & Jansen ziet er als volgt uit.

Debet Balans 01-01-2023 (*bedragen x € 1000) Credit

Gebouw € 100 Eigen vermogen € 140

Voorraad € 50 Lening o/g € 25

Debiteuren € 20 Crediteuren € 30

Bank € 20

Kas € 5

Totaal € 195 Totaal € 195

Jansen & Jansen wil een nieuwe kantoorruimte kopen. De begroting kan dan als volgt

worden samengesteld.

Begroting

Kantoorruimte (40 m²) € 40.000

Bureau € 1.000

Kasten € 2.000

Computers en toebehoren € 2.500

Laminaat € 500

Arbeid € 1.000

Totaal € 47.000

17

Begroting en resultatenrekening

CC_Commerciele Calculaties.indb 17CC_Commerciele Calculaties.indb 17 12/05/2020 10:5012/05/2020 10:50

Nadat de kantoorruimte is aangekocht wordt er gekeken of de begroting klopte. De

volgende feiten komen naar voren.

Werkelijke kosten

Kantoorruimte (40 m²) € 40.000

Bureau € 800

Kasten € 1.000

Computers en toebehoren € 2.500

Laminaat € 500

Arbeid € 1.500

Totaal € 46.300

Het blijkt dat de begroting redelijk geklopt heeft. Er is € 47.000 begroot en uiteindelijk

blijkt het totaalbedrag € 46.300 te zijn. Er is dus een afwijking van € 700 in positieve zin.

Aan het eind van het jaar wordt de jaarrekening van de onderneming opgesteld. Deze

bevat de werkelijke kosten die de ondernemer heeft gemaakt en die worden verwerkt

in de eindbalans. Er wordt dan gekeken of de opgegeven bedragen in de begroting ook

gehaald zijn.

De jaarrekening bestaat uit de balans en de winst-en-verliesrekening met een toelichting.

Iedere organisatie is verplicht om na afloop van een boekjaar een jaarrekening op te

maken.

De jaarrekening bevat de balans, de winst-en-verliesrekening en de toelichting op

beide overzichten.

De resultatenrekening of winst-en-verliesrekening is een overzicht van alle opbrengsten

en kosten van een organisatie in een bepaalde periode.

Voorbeeld resultatenrekening

Winst-en-verliesrekening 2023

2023 2022

Opbrengsten

Netto omzet* € 36.203 € 20.437

Bedrijfskosten

Afschrijvingen € 832 € 1.674

Overige bedrijfskosten € 10.959 € 8.494

Totaal: € 11.791 € 10.168

Bedrijfsresultaat € 24.412 € 10.269

Rentebaten of -lasten € 117 € 2

Resultaat € 24.295 € 10.267

* Bij de nettomzet zijn de verkoopkosten (inkoopkosten en overige verkoopkosten) eraf

gehaald.

18

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 18CC_Commerciele Calculaties.indb 18 12/05/2020 10:5012/05/2020 10:50

Omzet, resultaat en liquiditeitsbalans

Deze paragraaf handelt over de omzet en het resultaat. Als een ondernemer producten

verkoopt, krijgt hij daarvoor betaald. Dit levert omzet op.

Bruto-omzet is de totale opbrengsten (exclusief btw).

Netto-omzet is de opbrengst uit de verkoop van goederen en/of diensten (exclusief

btw) onder aftrek van eventuele kortingen.

Stel dat de ondernemer kleurdozen verkoopt voor € 5 per stuk en hij verkoopt er 1.000,

dan heeft hij een bedrag van € 5.000 binnengekregen. Dit noemen we de bruto-omzet.

Hiervan zijn nog geen verkoopkosten afgehaald, zodat de netto-omzet nog niet bekend

is. Stel dat de verkoopkosten € 500 zijn en de inkoopkosten € 2.000, dan is de netto-

omzet € 5.000 – € 2.500 = € 2.500.

Naast de termen bruto-omzet en netto-omzet kennen we de termen brutowinst en

nettowinst.

Brutowinst is de opbrengsten minus de inkoopkosten en de productiekosten.

Nettowinst is de totale opbrengsten minus de totale kosten.

Als de omzet € 5.000 bedraagt en de inkoopwaarde/kosten € 2.000, dan is de

brutowinst € 3.000. De nettowinst van de ondernemer in kleurdozen bedraagt € 3.000

minus de bedrijfskosten van de ondernemer. Stel dat dit de verkoopkosten zijn van € 500

en de kosten voor de huur van opslag van € 1.000 per jaar. Dan is de nettowinst € 1.500.

Ten slotte kan de ondernemer nog een economisch resultaat berekenen.

Economisch resultaat is het resultaat na aftrek van het salaris en na aftrek van een

vergoeding op het ingebrachte eigen vermogen.

Stel dat de ondernemer zichzelf € 1.000 heeft toebedeeld. Hij wil een rendement

op zijn eigen vermogen van bijvoorbeeld 5%. Zelf heeft hij € 1.000 ingebracht in de

kleurdozenzaak, dus is dat rendement € 50. Bij elkaar dus € 1.050.

Het economisch resultaat bedraagt dan € 1.500 (nettowinst) – € 1.050 (salaris en

rendement) = € 450.

De ondernemer kan door keuzes te maken het economisch resultaat zelf beïnvloeden.

Stel: hij heeft het volgende jaar een omzetstijging geboekt en behaalt € 10.000

omzet. Hij heeft € 4.000 aan inkoopkosten, € 500 aan verkoopkosten, € 1.000

aan huur en € 1.050 aan salaris en rendement geboekt. Het economisch resultaat

bedraagt nu € 3.450. In dit geval is er sprake van een omzetstijging met een forse

resultaatverbetering.

Het kan ook anders. De omzet kan gestegen zijn, maar stel dat de ondernemer zichzelf

€ 5.000 uitkeert aan salaris en rendement. Dan is het economisch resultaat: € 10.000

– € 4.000 – € 5.000 – € 500 (verkoopkosten) – € 1.000 (huur) = - € 500 economisch

resultaat. In dit geval is het economisch resultaat dus negatief. De ondernemer heeft

dan wel een omzetstijging geboekt, maar geen resultaatverbetering.

Andersom kan dat ook. De omzet kan dalen, waardoor het resultaat daalt. Soms heeft

een dalende omzet geen invloed op het economisch resultaat, omdat er op andere

posten bezuinigd wordt.

19

Begroting en resultatenrekening

CC_Commerciele Calculaties.indb 19CC_Commerciele Calculaties.indb 19 12/05/2020 10:5012/05/2020 10:50

Bezittingen kunnen in een eenvoudige liquiditeitsbalans worden weergegeven. Aan de

debetzijde staan bovenaan de moeilijk in geld om te zetten vaste bezittingen en onderaan

de makkelijk in geld om te zetten bezittingen. Aan de creditzijde staat bovenaan het

niet opeisbare of terug te betalen lang vreemd vermogen en onderaan het snel terug te

betalen kort vreemd vermogen.

Een liquiditeitsbalans geeft aan of een onderneming op korte termijn aan zijn

verplichtingen kan voldoen.

5 Financieringsvormen

Soms heeft een ondernemer voldoende geld om zijn onderneming met eigen middelen te

beginnen. In de meeste gevallen zal hij echter een financieringsvorm moeten zoeken. Hij

kan dan kiezen uit de volgende vijf mogelijkheden:

1 bank

2 familie en vrienden

3 crowdfunding

4 kredietunie

5 ketenfinanciering

Bank

Bij een bank kun je geld sparen en geld lenen. De bekendste financieringsvorm is de

bancaire financiering. Er zijn diverse leningsvormen:

• hypothecaire lening• banklening• bankgarantie• leasing• mkb-krediet• factoring of debiteurenfinanciering

Hypothecaire lening

Een hypothecaire lening is een lening die de bank verstrekt met als onderpand een

registergoed.

Dat is een officieel geregistreerd goed, zoals een huis (Kadaster), vliegtuig

(vliegtuigenregister), bedrijfspand of gronden. De bank is de hypotheeknemer. Zij verstrekt

de lening met als onderpand het registergoed. Degene die de hypothecaire lening

ontvangt, is de hypotheekgever.

Die persoon geeft het registergoed als onderpand en ontvangt de lening.

In Nederland is de hypotheek een ingeburgerd begrip. Op bijna alle koophuizen in

Nederland rust een hypotheek, omdat eigenaren vaak een groot bedrag moeten lenen

om het te kunnen kopen.

Koop je een huis, dan ben je eigenaar en moet je zelf het onderhoud betalen. Als het huis

meer waard wordt, dan is de waardestijging (winst) voor jou. Als je een huis huurt, betaal

je per maand een vast bedrag, bijvoorbeeld € 800,-. Je hoeft het onderhoud aan het huis

dan niet zelf te doen, dat doet de eigenaar van het huis.

20

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 20CC_Commerciele Calculaties.indb 20 12/05/2020 10:5012/05/2020 10:50

Een hypotheek bestaat uit vier onderdelen: de hypotheekrente, inleg voor de

aflossing, overlijdensrisicoverzekering en de verzekering tegen werkloosheid en

arbeidsongeschiktheid.

• De hypotheekrente. Dat is het geld dat je betaalt omdat je geld leent. Stel je leent

€ 100.000 tegen 2% per jaar. Dat houdt in dat je € 2.000 per jaar aan rente moet

betalen. Dit kun je één keer per jaar doen (hele bedrag in een keer), maar ook in

12 termijnen (elke maand een bedrag). € 2.000 : 12 maanden = € 166,67 per maand.

Natuurlijk is de hypotheekrente niet de enige component. Je zult de € 100.000 ook

moeten terugbetalen.

Dit kan je doen door middel van aflossing.• De inleg voor aflossing. Als je de bovenstaande hypotheek van € 100.000 afsluit voor

30 jaar, dan betekent dit dat je elke maand een bepaald bedrag moet betalen om

uiteindelijk een schuld van nul euro te bereiken. Als voorbeeld: € 100.000 : 360 (30 jaar

x 12 maanden) = € 277,77 per maand. Als je dus elke maand € 277,77 betaalt aan de

bank voor aflossing, dan is na dertig jaar de hypothecaire lening nog nul euro. Tel je

nu het bedrag van rente en aflossing bij elkaar op, dan kom je aan een maandlast van

€ 166,67 + € 277,77 = € 444,44.• De verzekering. Stel dat de hypotheekgever vroegtijdig overlijdt, dan kan die persoon

niet meer aan zijn verplichtingen voldoen. Om dit risico te vermijden moet een

overlijdensrisicoverzekering afgesloten worden. In geval van overlijden krijgt de bank

haar lening toch terug.• De arbeidsongeschiktheid. Als iemand arbeidsongeschikt raakt en zijn maandlasten

niet meer kan betalen heeft de bank een probleem. Om dat te voorkomen kun je jezelf

daarvoor ook verzekeren tegen arbeidsongeschiktheid. Uiteindelijk zal iemand die dus

€ 100.000 leent tegen 2% zo’n € 500 aan kosten per maand hebben voor zijn woning.

De hypothecaire lening is een lening die een bank verstrekt met als onderpand een

registergoed (dit kan bijvoorbeeld een bedrijfspand of een huis zijn). Degene die de

lening ontvangt, betaalt hierover rente en aflossing.

Banklening

Een bank kan een lening verstrekken zonder dat er een onderpand gevraagd wordt. Dit

is de zogenaamde bancaire lening of banklening. De bank laat een contract tekenen

met daarin het te lenen bedrag en de voorwaarden; de rente- en terugbetaling van het

bedrag. Meestal zijn de leningen aan bedrijven groter dan € 250.000.

Bankgarantie

Als bijvoorbeeld twee partijen met elkaar zaken doen en er een periode zit tussen het

betalen van het factuurbedrag en het leveren van de goederen, dan kan de leverancier

een bankgarantie verlangen. Het is een contract waarin een bank onvoorwaardelijk

garandeert om een bedrag aan de begunstigde te betalen, indien hij daarop aanspraak

maakt. Het is een zekerheidsstelling.

Een bankgarantie is een contract waarin een bank onvoorwaardelijk garandeert om

een bedrag aan een begunstigde te betalen als hij daarop aanspraak maakt. Een

leverancier kan deze verlangen als er een lange periode zit tussen de levering van de

goederen en de betaling van het factuurbedrag.

21

Financieringsvormen

CC_Commerciele Calculaties.indb 21CC_Commerciele Calculaties.indb 21 12/05/2020 10:5012/05/2020 10:50

Leasing

Leasing is een financieringsvorm waarbij je betaalt voor het in het gebruik hebben van

objecten.

Een bekend voorbeeld is de leaseauto. Als een ondernemer weinig financiële middelen

heeft, maar er is wel een maandelijkse inkomensstroom, dan kan een leaseauto

aantrekkelijk zijn. Over het algemeen is de leaseprijs van een auto duurder dan de

afschrijvingsprijs van een gekochte auto. Daar staat echter tegenover dat de ondernemer

in een nieuwe auto rijdt en geen onderhoud hoeft te betalen. Dit laatste kan behoorlijk

oplopen bij een gekochte auto. Ook de APK-keuring wordt door het leasebedrijf geregeld.

Het verschil tussen lease en huur is dat er bij lease een optie tot koop aanwezig is en dat

kan bij huur niet.

Het nadeel van leasen is dat de auto nooit eigendom wordt, tenzij daarover afspraken

gemaakt worden.

Leasing kan op twee manieren. Je kunt kiezen voor financial lease of operational lease.

Bij financial lease gaat het om een onopzegbare overeenkomst voor de economische

levensduur van een object, bijvoorbeeld een auto of een dure machine. Bij operational

lease gaat het om een soort huurcontract dat een beperkte looptijd heeft met eventueel

de mogelijkheid tot verlenging. Je bent bij operational lease niet verantwoordelijk voor

onderhoud en service.

Lease is een contractuele overeenkomst voor het gebruik van een specifiek object.

Dit kan op twee manieren, namelijk financial lease en operational lease.

Financial lease is een onopzegbare overeenkomst voor de economische levensduur

van een object. De geldgever is juridisch eigenaar en de geldnemer is economisch

eigenaar.

Operational lease is een huurcontract van beperkte duur, met recht op verlenging.

De verhuurder is verantwoordelijk voor het onderhoud en de service.

Mkb-krediet

Mkb-krediet is bedoeld voor ondernemers die lastig een banklening kunnen krijgen om

de start of de groei van de onderneming te financieren. Via bijvoorbeeld Qredits kan

een mkb-krediet worden aangevraagd. Aan een mkb-krediet zijn wel voorwaarden

verbonden. Je moet een ondernemingsplan en een investeringsplan hebben, minimaal

18 jaar oud zijn en gericht zijn op de Nederlandse markt. Ook moet je voldoende

ondernemersvaardigheden bezitten.

Mkb-krediet is een zakelijke lening van minimaal € 50.000 en maximaal € 250.000.

Deze lening is speciaal bedoeld voor startende ondernemers die een bedrijf willen

overnemen.

Factoring of debiteurenfinanciering

Bij factoring of debiteurenfinanciering neemt een factoor, dat is degene die

alle debiteuren van een bedrijf overneemt, het volledige betalingsrisico van de

debiteurenportefeuille over. Een voordeel is dat er zekerheid is dat de debiteuren betalen.

De factoor betaalt de ondernemer het geld dat hij anders uit de debiteurenportefeuille

ontvangt. Dit betekent dat de ondernemer zijn geld krijgt. Het kan echter wel zo zijn dat

onder bepaalde voorwaarden het geld weer terugbetaald moet worden aan de factoor

als de debiteur niet betaalt.

22

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 22CC_Commerciele Calculaties.indb 22 12/05/2020 10:5012/05/2020 10:50

De solvabiliteit is de verhouding tussen het eigen vermogen en het totaal vermogen.

Stel, een ondernemer heeft € 100.000 eigen vermogen en het totale vermogen (dus

inclusief de schulden) is € 500.000, dan is de solvabiliteit € 100.000 / € 500.000 x 100%

= 20%. Deze onderneming is niet solvabel. Gemiddeld ligt de solvabiliteit op zo’n 35%.

Factoring of debiteurenfinanciering is een financieringsvorm voor ondernemingen

waarbij de factoor niet alleen het beheer, de administratie en de incasso van de

debiteurenportefeuille overneemt, maar ook het volledige betalingsrisico.

De solvabiliteit is de verhouding tussen het eigen vermogen en het totaal vermogen.

Familie en vrienden

Een andere financieringsmogelijkheid is lenen bij familie of vrienden. Je kunt dan een

bepaald rentepercentage afspreken dat je over de lening wilt betalen. Meestal gebeurt dit

onderhands.

Samen met je familie of vriend(en) maak je een leningsovereenkomst op en die tekenen

jullie.

Standaard leningsovereenkomsten zijn eenvoudig te vinden op internet. Het is

echter verstandiger om een notarieel contract te laten opstellen van de lening. Beide

partijen gaan dan naar de notaris en leggen de geldlening notarieel vast. De notaris

controleert alles en noteert de lening. Uiteraard kost dit geld, maar in de toekomst kan

dit veel problemen voorkomen. Mocht een familielid of een vriend zijn verplichting niet

nakomen, dan kun je weer naar de notaris gaan. De notaris maakt van de akte dan een

zogenaamde grosse. Dat betekent dat je zonder tussenkomst van de rechter beslag kunt

laten leggen op de bezittingen van degene aan wie je geld geleend hebt. Echter meestal is

het zo, dat mensen die stoppen met betalen nog veel meer financiële problemen hebben.

En het spreekwoord zegt het al: van een kale kip valt niets te plukken. Let dus goed op aan

wie je geld leent.

Crowdfunding

Een relatief nieuwe manier van geld inzamelen vindt plaats via crowdfunding. De naam

zegt het al: het publiek dat interesse heeft, kan geld uitlenen (meestal kleine bedragen tot

ongeveer € 1.000).

Degene die het geld leent, betaalt vervolgens per maand of per jaar een rentepercentage

en lost uiteindelijk de totale leensom af. Crowdfunding vindt plaats via crowdfundingsites.

Let goed op waar je geld in steekt. Soms worden de leningvragers slecht gecontroleerd

en zijn ze eigenlijk niet in staat om het geleende geld terug te betalen. De regel: hoe hoger

het rendement, hoe hoger het risico, geldt hier zeker voor. Staar je dus niet blind op een

rendement van 8% per jaar. Je loopt veel meer risico dan bij een spaarrekening van een

bank.

Crowdfunding is een alternatieve financieringsvorm waarbij een grote, vaak anonieme

groep mensen (crowd) de benodigde gelden bij elkaar brengt. Zij ontvangen hiervoor

een percentage op het ingelegde geld en aan het einde van de looptijd hun inleg terug.

Kredietunie

Speciaal voor het mkb (midden- en kleinbedrijf) zijn er kredietunies. Het is een alternatieve

financieringsvorm. Kredietunies brengen investeerders (geldverstrekkers) samen met

ondernemers die geld zoeken (geldleners). Ze leveren maatwerk en kijken dus goed of de

23

Financieringsvormen

CC_Commerciele Calculaties.indb 23CC_Commerciele Calculaties.indb 23 12/05/2020 10:5012/05/2020 10:50

gevraagde financiering wel past. Ook kijken ze wie de ondernemer zelf is aan wie ze geld

lenen en verder ‘bemoeien’ ze zich met het beleid van de onderneming om deze nog beter

te maken. Bij crowdfunding is dat niet zo. Een ander voordeel van een kredietunie is dat ze

de ondernemer bij een netwerk betrekken.

In principe kan elke ondernemer lid worden van een kredietunie, mits hij actief is in een

bepaalde regio of branche. Je koopt een lidmaatschapsbewijs en je krijgt daarmee

stemrecht in de kredietunie. Vervolgens kun je meedoen als investeerder of kredietnemer.

De winst van de kredietunie verdeelt men onder de leden. Meestal is het rendement dan

hoger. Een kredietunie is flexibeler dan een bank, maar financiert over het algemeen

maximaal tot € 250.000.

Een kredietunie is een alternatieve financieringsvorm voor mkb-bedrijven (tot

maximaal een bedrag van € 250.000), waarbij niet alleen gekeken wordt of het geld

kan worden terugbetaald, maar ook wie de ondernemer zelf is. Daarnaast houdt men

toezicht op het beleid gedurende de looptijd van de lening.

Ketenfinanciering

Ketenfinanciering is een verzamelnaam van allerlei financieringsvormen tussen bedrijven

in de keten. De bedoeling is dat de besteedbaarheid van geld toeneemt.

Een keten is een reeks opeenvolgende en door de betrokken bedrijven op elkaar

afgestemde economische activiteiten, die uiteindelijk een product oplevert dat voldoet

aan de eisen van de (finale) afnemer.

Een ander woord voor ketenfinanciering is supply chain management of

ketenmanagement. Je moet hierbij denken aan onderlinge afspraken die gemaakt zijn op

het gebied van de betalingstermijn, de leverancierskredieten en de afnemerskredieten.

Ketenfinanciering wordt veel toegepast in de internationale handel. Een leverancier

uit een minder kredietwaardig land kan zijn te innen rekeningen verkopen aan een

tussenpartij (bijvoorbeeld een bank). Een voordeel van ketenfinanciering is dat er minder

behoefte is aan leningen via banken en dat daardoor banken eerder bereid zijn om

eventueel te lenen (in tijden dat het minder gaat).

Supply chain management of ketenmanagement is het beheersen van de

opeenvolgende economische activiteiten van (oer)producenten, groothandel en

detailhandel tot aan de finale aflevering van het product (verbruik/gebruik). De

verschillende activiteiten moeten zo op elkaar afgestemd zijn, dat de afnemerswens

vervuld wordt en er minimale kosten gemaakt worden door elk van de betrokken

bedrijven.

Achtergestelde lening

In de bedrijfsfinanciering speelt de achtergestelde lening een belangrijke rol. Dat is

een lening die vaak verstrekt wordt door de eigenaren of belanghebbenden van het

bedrijf om het bedrijf overeind te houden. Immers als het bedrijf failliet gaat, staan deze

schuldeisers achteraan in de rij, ze worden dus ‘achtergesteld’ op andere schuldeisers.

Aan de andere kant is het zo, dat wanneer een eigenaar of een investeerder bereid is om

een achtergestelde lening te verstrekken er dus nog wel vertrouwen in het bedrijf is.

Een achtergestelde lening is vreemd vermogen waarvan de verstrekker bij faillissement

pas wordt betaald nadat de andere schulden zijn voldaan en er nog financiële

middelen over zijn.

24

CC01 Balans en financieringsvormen

CC_Commerciele Calculaties.indb 24CC_Commerciele Calculaties.indb 24 12/05/2020 10:5012/05/2020 10:50

Andere mogelijkheden van kredietverstrekking

Ten slotte kennen we nog de volgende vormen van van kredietverstrekking:

• leverancierskrediet• off-balance financiering• consignatievoorraad• cloudoplossingen (voor software)

Leverancierskrediet

Een leverancierskrediet wordt verstrekt door een leverancier. Stel dat een bedrijf handelt

in houten palen. Een leverancier verstrekt 10.000 houten palen die € 1 per stuk kosten. De

rekening hoeft pas na 90 dagen betaald te worden. Op dat moment geeft de leverancier

het bedrijf een krediet van € 10.000 voor 90 dagen tegen 0% rente.

Consignatievoorraad

Nauw verwant aan het leverancierskrediet is de consignatievoorraad. Een leverancier

levert de voorraad, maar pas na verkoop hoeft de ontvanger de rekening te betalen. De

niet verkochte producten neemt de leverancier terug. Ook in dit geval krijgt de ontvanger

als het ware ‘gratis’ krediet.

Leverancierskrediet is een krediet dat de leverancier verstrekt. Bijvoorbeeld een

factuur die pas na 90 dagen betaald hoeft te worden, of het houden van een

consignatievoorraad.

Consignatievoorraad is een voorraad die pas betaald hoeft te worden nadat deze

is doorverkocht aan een derde partij. Producten die niet zijn verkocht, neemt de

leverancier terug.

Off-balance financiering

Bij off-balance financiering moet je denken aan factoring (debiteuren) en leasing

(bedrijfsmiddelen). Het voordeel hiervan is dat er geen grote uitgaven hoeven worden

gedaan en er weinig verandering in het eigen vermogen plaatsvindt.

Off-balance financiering is een manier om te groeien, zonder dat de solvabiliteit

onder druk komt te staan. Je kunt hierbij denken aan factoring (debiteuren) en lease

(bedrijfsmiddelen).

Cloudoplossingen

Cloudoplossingen zijn een vorm van krediet voor de lange termijn. Tegenwoordig gebeurt

er steeds meer ‘in de cloud’. Bedrijven huren cloudruimte via grote ICT-bedrijven om hun

belangrijke bestanden te bewaren die daar beveiligd kunnen staan. Daardoor hoeft men

geen dure softwarepakketten meer aan te schaffen, wat weer tot kostenbesparing leidt.

Video

Bekijk de video's over balans en financieringsvormen in de online leeromgeving van InBusiness

Commercieel.

25

Financieringsvormen

CC_Commerciele Calculaties.indb 25CC_Commerciele Calculaties.indb 25 12/05/2020 10:5012/05/2020 10:50

• MET ONLINE LEEROMGEVIN

G•

MET

O

NLINE LEEROMGEVING

Commerciëlecalculaties

LEERWERKBOEKCOMMERCIEEL

NIVEAU 3&4

InBusiness Commercieel

Dit boek is onderdeel van InBusiness, een modulaire methode voor mbo Economie. Een breed aanbod van leereenheden dekt alle onderwerpen voor de commerciële en � nan-ciële opleidingen. In de serie InBusiness Commercieel worden leereenheden aangebo-den voor dekking van de kwali� catiedossiers Commercie en Marketing, communicatie en evenementen, niveau 3 en 4.

Het leerwerkboek Commerciële calculaties bevat zeven leereenheden die helpen om de � nanciële kant van het werk te begrijpen en dit in perspectief te plaatsen. Belangrijke onderwerpen als begroten, kengetallen, de kostprijs en verkoopprijs, omzet- en accoun-tanalyse en marktanalyse komen aan bod.

Bewezen didactiekDe methode InBusiness is ontwikkeld door ervaren auteurs, die in de leereenheden een duidelijke verbinding leggen tussen theorie en praktijk. De didactische opbouw van elke leereenheid is gebaseerd op het bewezen e� ectieve zes-leerfasen model: Introductie, Theorie, Verwerking, Toepassing, Evaluatie/zelftoets, Toetsing.

De methode is compleet en van hoge kwaliteit. InBusiness is samen met docenten ont-wikkeld, inhoudelijk sterk, prettig leesbaar, visueel aantrekkelijk en voldoet aan de eisen van de kwali� catiedossiers en aan de exameneisen van ESS en SPL.

Digitaal, boeken of blendedInBusiness Commercieel is leverbaar op papier, volledig digitaal en als combinatie van beide (blended). De leerwerkboeken bevatten helder uitgelegde theorie met verwer-kings- en toepassingsvragen. De meegeleverde basislicentie biedt extra theorie en opdrachten in de interactieve digitale leeromgeving eDition.Als docent kun je bovendien uit het totale aanbod leereenheden van InBusiness zelf een boek OpMaat samenstellen.En voor wie volledig digitaal wil werken, is de methode via de totaallicentie compleet beschikbaar in eDition.

InBusiness Commercieel bevat leereenheden die geschikt zijn voor de kwali� caties:- Commercieel medewerker (crebo: 22164)- Contactcenter medewerker (crebo: 25135)- Intercedent (crebo: 25136)- Junior accountmanager (crebo: 25132)- Assistent-manager internationale handel (crebo: 25133)- Vestigingsmanager groothandel (crebo: 25137)- Medewerker marketing en communicatie (crebo: 25148)- Medewerker evenementenorganisatie (crebo: 25147)

Auteurs:Inge BergCees van den BergHenk Tijssen

Eindredactie: Evelien van DijkJacqueline de Kok

Comm

erciële calculaties LEERW

ERK

BO

EK

9 789006 315011

Commerciele_calculaties_omslag.indd All PagesCommerciele_calculaties_omslag.indd All Pages 12/05/20 16:2912/05/20 16:29