Embed Size (px)

Citation preview

|Consultoria

Relatório Mensal

Janeiro/2016

Conjuntura Econômica

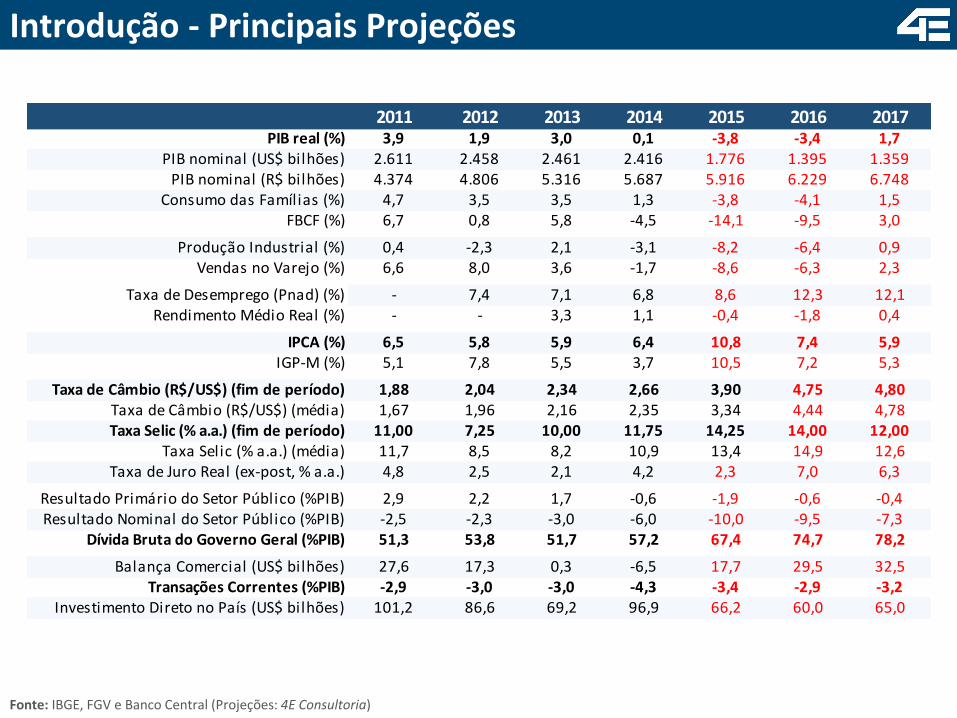

Introdução - Principais Projeções

Fonte: IBGE, FGV e Banco Central (Projeções: 4E Consultoria)

2011 2012 2013 2014 2015 2016 2017PIB real (%) 3,9 1,9 3,0 0,1 -3,8 -3,4 1,7

PIB nominal (US$ bilhões) 2.611 2.458 2.461 2.416 1.776 1.395 1.359PIB nominal (R$ bilhões) 4.374 4.806 5.316 5.687 5.916 6.229 6.748

Consumo das Famílias (%) 4,7 3,5 3,5 1,3 -3,8 -4,1 1,5FBCF (%) 6,7 0,8 5,8 -4,5 -14,1 -9,5 3,0

Produção Industrial (%) 0,4 -2,3 2,1 -3,1 -8,2 -6,4 0,9Vendas no Varejo (%) 6,6 8,0 3,6 -1,7 -8,6 -6,3 2,3

Taxa de Desemprego (Pnad) (%) - 7,4 7,1 6,8 8,6 12,3 12,1Rendimento Médio Real (%) - - 3,3 1,1 -0,4 -1,8 0,4

IPCA (%) 6,5 5,8 5,9 6,4 10,8 7,4 5,9IGP-M (%) 5,1 7,8 5,5 3,7 10,5 7,2 5,3

Taxa de Câmbio (R$/US$) (fim de período) 1,88 2,04 2,34 2,66 3,90 4,75 4,80Taxa de Câmbio (R$/US$) (média) 1,67 1,96 2,16 2,35 3,34 4,44 4,78Taxa Selic (% a.a.) (fim de período) 11,00 7,25 10,00 11,75 14,25 14,00 12,00

Taxa Selic (% a.a.) (média) 11,7 8,5 8,2 10,9 13,4 14,9 12,6Taxa de Juro Real (ex-post, % a.a.) 4,8 2,5 2,1 4,2 2,3 7,0 6,3

Resultado Primário do Setor Público (%PIB) 2,9 2,2 1,7 -0,6 -1,9 -0,6 -0,4Resultado Nominal do Setor Público (%PIB) -2,5 -2,3 -3,0 -6,0 -10,0 -9,5 -7,3

Dívida Bruta do Governo Geral (%PIB) 51,3 53,8 51,7 57,2 67,4 74,7 78,2

Balança Comercial (US$ bilhões) 27,6 17,3 0,3 -6,5 17,7 29,5 32,5Transações Correntes (%PIB) -2,9 -3,0 -3,0 -4,3 -3,4 -2,9 -3,2

Investimento Direto no País (US$ bilhões) 101,2 86,6 69,2 96,9 66,2 60,0 65,0

Introdução• O cenário internacional inicia 2016 com sinais mistos; os EUA seguem em recuperação e devem dar

sequência ao processo de normalização de sua política monetária, enquanto na China permanece o risco de uma desaceleração mais grave, a despeito das ações tomadas pelo governo local

• No plano doméstico, 2016 será caracterizado por nova retração da economia. Após uma queda do PIB de 3,8% em 2015, teremos neste ano baixa estimada de 3,4%. O desemprego, que deve chegar a 13,1% ao fim do ano, e a renda, que deve ter nova contração, são dois fatores a impedir uma recuperação mais rápida da confiança e, com isso, da própria atividade

• Na inflação, apesar da menor pressão proveniente de administrados - frente a 2015 -, superaremos novamente o teto da banda, com o IPCA em 7,4%. O repasse da depreciação cambial ainda não ocorreu de forma integral, e seus impactos devem afetar sensivelmente os preços neste ano

• A troca de Ministro da Fazenda e o ambiente político ainda conturbado devem colaborar para um ambiente ainda tenso nos mercados financeiros. A taxa de câmbio deve caminhar rumo aos R$ 4,75/US$ ao fim de 2016 e a equipe econômica do governo não deve ainda atingir seu objetivo de obter superávit primário neste ano

• Probabilidade de impeachment imediato diminuiu acentuadamente, a posição do STF favoreceu o Poder Executivo e Eduardo Cunha está cada vez mais desgastado, com chance maior de cair. Trocas na equipe econômica geraram críticas mais acentuadas da oposição, e politicamente o governo se coloca ainda mais claramente em fogo cruzado

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

4,9

5,5 5,7

3,1

0,0

5,4

4,2

3,4

3,4

3,4

3,3 3,4 3

,6

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

PIB Mundial (%)

Cenário Internacional

Fonte: FMI (Projeções: 4E Consultoria)

Cenário Internacional

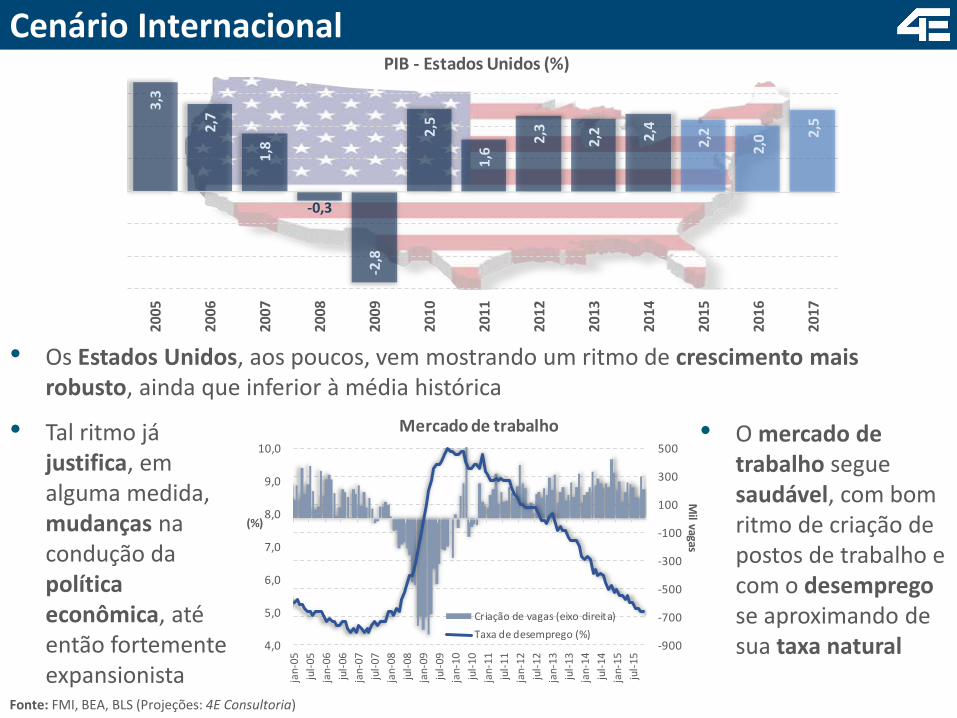

3,3

2,7

1,8

-0,3

-2,8

2,5

1,6

2,3

2,2 2,4

2,2

2,0 2

,5

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

PIB - Estados Unidos (%)

Fonte: FMI, BEA, BLS (Projeções: 4E Consultoria)

4,0

5,0

6,0

7,0

8,0

9,0

10,0

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15-900

-700

-500

-300

-100

100

300

500

Mercado de trabalho

Criação de vagas (eixo direita)

Taxa de desemprego (%)

(%)

Mil vagas

• O mercado de trabalho segue saudável, com bom ritmo de criação de postos de trabalho e com o desempregose aproximando de sua taxa natural

• Os Estados Unidos, aos poucos, vem mostrando um ritmo de crescimento mais robusto, ainda que inferior à média histórica

• Tal ritmo já justifica, em alguma medida, mudanças na condução da política econômica, até então fortemente expansionista

Cenário Internacional

Fonte: FMI, Fred de St. Louis (Projeções: 4E Consultoria)

65

70

75

80

85

90

95

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

Dollar Index (USD vs cesta de moedas)

0,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

Taxa efetiva dos Fed Funds (% a.a.)

0,77%

1,96%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

Inflação em 12 meses

CPI

CPI - núcleo

• E as melhores condições da atividade econômica permitiram o início do aperto monetário, após quase seis anos com a taxa em praticamente zero

• De qualquer forma, processo será levado com cautela, já que os riscos associados são inúmeros

• Núcleos de inflação operam próximos da meta e o dólar já se encontra apreciado em termos históricos

Cenário Internacional

Fonte: FMI e Eurostat (Projeções: 4E Consultoria)

• Na Europa recuperação vem ocorrendo em ritmo lento e ainda de forma heterogênea• Banco Central Europeu tem mantido estímulos monetários, desafio é impedir um

quadro de deflação

2,2

3,7

3,3

0,7

-4,3

2,0

1,8

-0,4

0,1 1,4 2,

1

1,9

1,9

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

PIB - União Europeia (%)

24,1

21,2

12,1

10,05,5

4,40

5

10

15

20

25

30

20

05 Q

1

20

06 Q

1

20

07 Q

1

20

08 Q

1

20

09 Q

1

20

10 Q

1

20

11 Q

1

20

12 Q

1

20

13 Q

1

20

14 Q

1

20

15 Q

1

Taxa de desemprego (%)

Alemanha

Grécia

Espanha

França

Portugal

Reino Unido

0,2

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

CPI - Zona do Euro (% em 12m)

Cenário Internacional

Fonte: FMI (Projeções: 4E Consultoria)

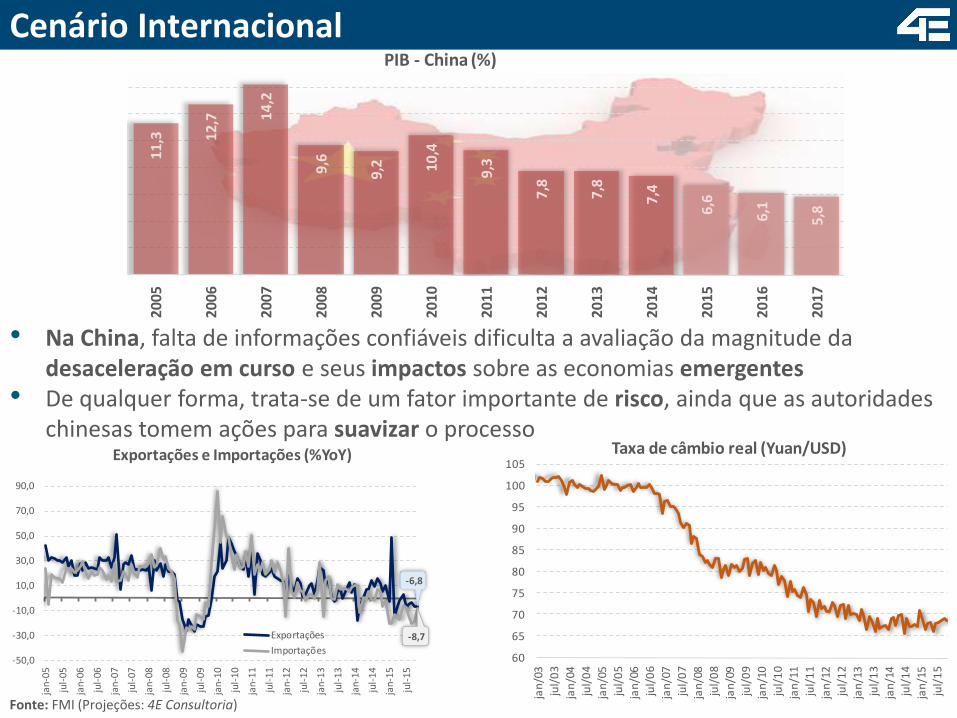

• Na China, falta de informações confiáveis dificulta a avaliação da magnitude da desaceleração em curso e seus impactos sobre as economias emergentes

• De qualquer forma, trata-se de um fator importante de risco, ainda que as autoridades chinesas tomem ações para suavizar o processo

11

,3 12,7 14

,2

9,6

9,2 10

,4

9,3

7,8

7,8

7,4

6,6

6,1

5,8

20

05

2006

2007

20

08

2009

2010

2011

2012

20

13

2014

2015

20

16

2017

PIB - China (%)

60

65

70

75

80

85

90

95

100

105

jan

/03

jul/

03

jan

/04

jul/

04

jan

/05

jul/

05

jan

/06

jul/

06

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

Taxa de câmbio real (Yuan/USD)

-6,8

-8,7

-50,0

-30,0

-10,0

10,0

30,0

50,0

70,0

90,0

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

Exportações e Importações (%YoY)

Exportações

Importações

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

• Probabilidade de impeachment imediato diminuiu acentuadamente:

• Posição do STF favoreceu o Poder Executivo

• Eduardo Cunha cada vez mais desgastado – chance maior de cair

• Ação do TCU contrasta com parecer de senador do PDT - CongressoNacional é quem dá a última palavra em relação ao Tribunal de Contas

• Sensação de impeachment dos frequentadores do Congresso refluiu

• Ação no TSE contra chapa Dilma-Temer pode prosperar, mas processo é muitolongo e resultado pode respingar sobre outros agentes

• As investigações da Lava Jato e da Zelotes, e o incomum ativismo do PoderJudiciário ainda são os elementos que merecem maior atenção e causam asmaiores incertezas

Cenário Político

Imagem: Rodolfo Buhrer/Estadão Conteúdo

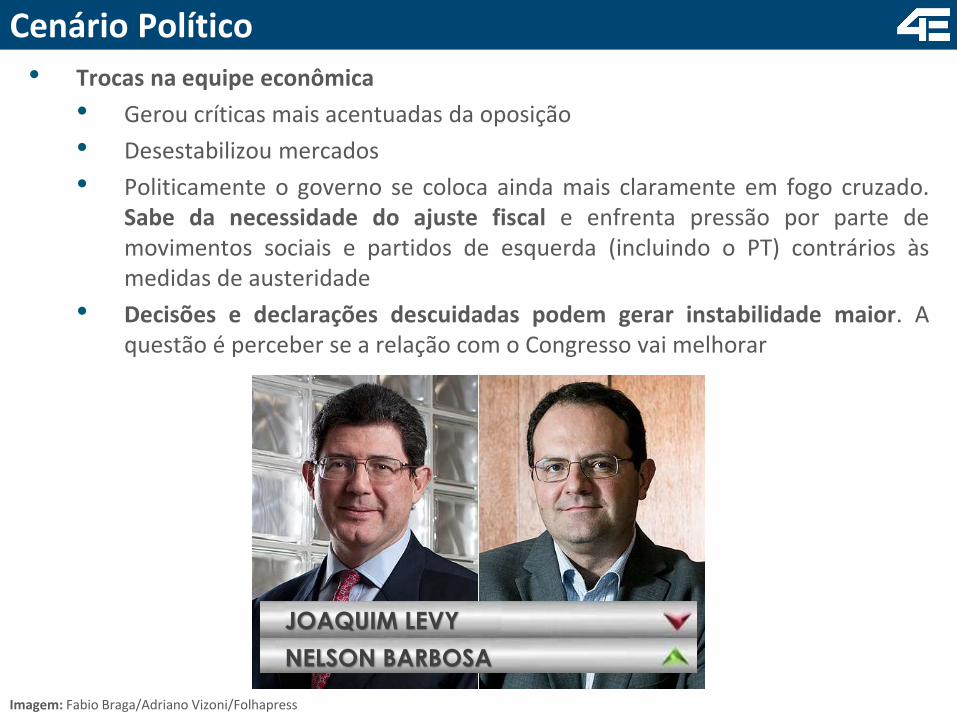

• Trocas na equipe econômica

• Gerou críticas mais acentuadas da oposição

• Desestabilizou mercados

• Politicamente o governo se coloca ainda mais claramente em fogo cruzado.Sabe da necessidade do ajuste fiscal e enfrenta pressão por parte demovimentos sociais e partidos de esquerda (incluindo o PT) contrários àsmedidas de austeridade

• Decisões e declarações descuidadas podem gerar instabilidade maior. Aquestão é perceber se a relação com o Congresso vai melhorar

Cenário Político

Imagem: Fabio Braga/Adriano Vizoni/Folhapress

JOAQUIM LEVY

NELSON BARBOSA

• As eleições de 2016 carregam dose expressiva de incertezas

• Prefeitos atuais extremamente mal avaliados em boa parte das cidades

• Novas regras trazem dificuldades de arrecadação e dúvidas quanto a atuaçãodo Poder Judiciário nas eleições

• Políticos, nos municípios, reconhecem que será muito difícil pedir voto

• Conclusão: cresce o peso das máquinas públicas, aumenta a ameaça do uso docaixa 2 e a representatividade de entidades organizadas (as igrejas devem ter umpeso ainda maior nas eleições) – a questão da máquina pode ajudar os executivosde TODAS as esferas nas suas relações com o Legislativo, uma vez que seusrecursos de governabilidade terão peso maior nas urnas

Cenário Político

• Desgaste acentuado da imagem do ex-presidente Lula é problema mais agudoa ser enfrentado pelo PT

Imagem: Amarildo.com.br

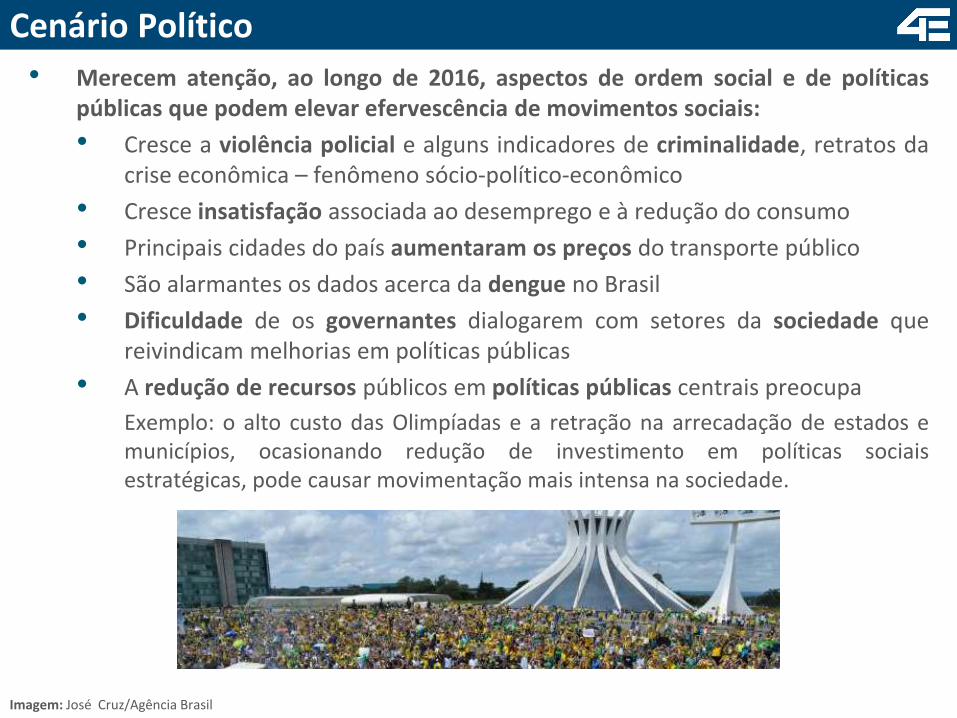

• Merecem atenção, ao longo de 2016, aspectos de ordem social e de políticaspúblicas que podem elevar efervescência de movimentos sociais:

• Cresce a violência policial e alguns indicadores de criminalidade, retratos dacrise econômica – fenômeno sócio-político-econômico

• Cresce insatisfação associada ao desemprego e à redução do consumo

• Principais cidades do país aumentaram os preços do transporte público

• São alarmantes os dados acerca da dengue no Brasil

• Dificuldade de os governantes dialogarem com setores da sociedade quereivindicam melhorias em políticas públicas

• A redução de recursos públicos em políticas públicas centrais preocupa

Exemplo: o alto custo das Olimpíadas e a retração na arrecadação de estados emunicípios, ocasionando redução de investimento em políticas sociaisestratégicas, pode causar movimentação mais intensa na sociedade.

Cenário Político

Imagem: José Cruz/Agência Brasil

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

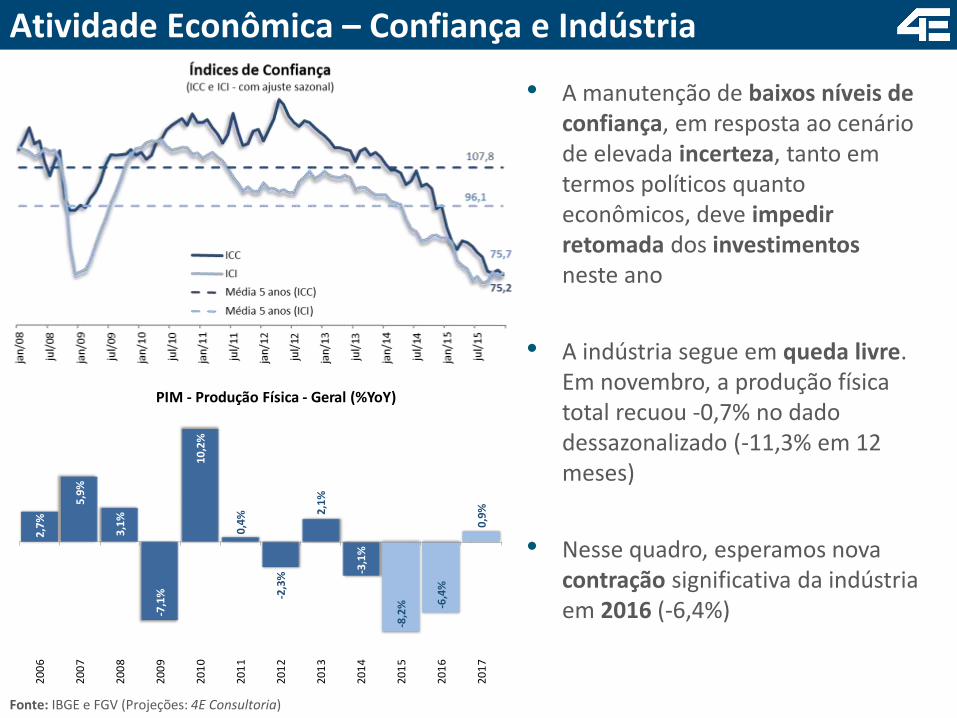

• A manutenção de baixos níveis de confiança, em resposta ao cenário de elevada incerteza, tanto em termos políticos quanto econômicos, deve impedir retomada dos investimentosneste ano

• A indústria segue em queda livre. Em novembro, a produção física total recuou -0,7% no dado dessazonalizado (-11,3% em 12 meses)

• Nesse quadro, esperamos nova contração significativa da indústria em 2016 (-6,4%)

Fonte: IBGE e FGV (Projeções: 4E Consultoria)

Atividade Econômica – Confiança e Indústria2,

7%

5,9%

3,1

%

-7,1

%

10

,2%

0,4

%

-2,3

%

2,1

%

-3,1

%

-8,2

% -6,4

%

0,9%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

PIM - Produção Física - Geral (%YoY)

Fonte: IBGE e MTE (Projeções: 4E Consultoria)

Atividade Econômica - Emprego

8,0

7,4

6,9

6,2

7,26,8 6,8 6,5

7,9

8,3

8,9

9,3

10,9

12,3

12,813,1

6

7

8

9

10

11

12

13

14

1T 2T 3T 4T

Taxa de Desemprego (%) - PNADC

2013

2014

2015

2016

3,3

1,1

-0,4

-1,8

0,4

201

3

201

4

201

5

201

6

201

7Renda Real - Crescimento anual (%)

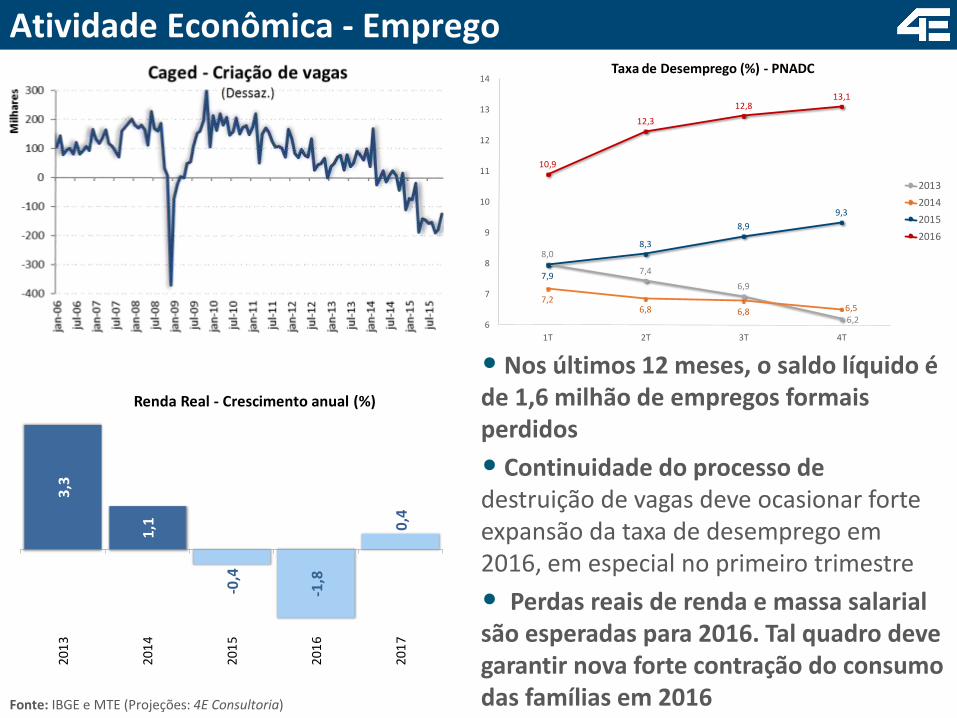

• Nos últimos 12 meses, o saldo líquido é de 1,6 milhão de empregos formais perdidos

• Continuidade do processo de destruição de vagas deve ocasionar forte expansão da taxa de desemprego em 2016, em especial no primeiro trimestre

• Perdas reais de renda e massa salarial são esperadas para 2016. Tal quadro deve garantir nova forte contração do consumo das famílias em 2016

Fonte: IBGE e MTE (Projeções: 4E Consultoria)

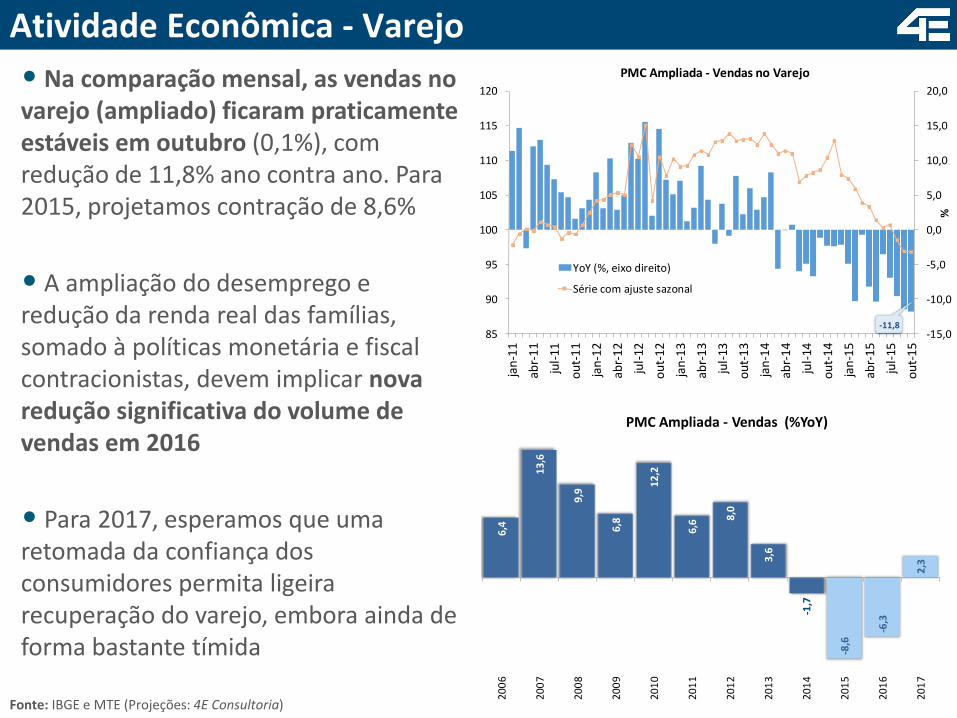

• Na comparação mensal, as vendas no varejo (ampliado) ficaram praticamente estáveis em outubro (0,1%), com redução de 11,8% ano contra ano. Para 2015, projetamos contração de 8,6%

• A ampliação do desemprego e redução da renda real das famílias, somado à políticas monetária e fiscal contracionistas, devem implicar nova redução significativa do volume de vendas em 2016

• Para 2017, esperamos que umaretomada da confiança dos consumidores permita ligeirarecuperação do varejo, embora ainda de forma bastante tímida

Atividade Econômica - Varejo

6,4

13,6

9,9

6,8

12

,2

6,6 8

,0

3,6

-1,7

-8,6

-6,3

2,3

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

PMC Ampliada - Vendas (%YoY)

-11,8-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

jan

-11

abr-

11

jul-

11

ou

t-1

1

jan

-12

abr-

12

jul-

12

ou

t-1

2

jan

-13

abr-

13

jul-

13

ou

t-1

3

jan

-14

abr-

14

jul-

14

ou

t-1

4

jan

-15

abr-

15

jul-

15

ou

t-1

5

85

90

95

100

105

110

115

120

%

PMC Ampliada - Vendas no Varejo

YoY (%, eixo direito)

Série com ajuste sazonal

Fonte: Banco Central e IBGE (Projeções: 4E Consultoria)

Atividade Econômica - Crédito

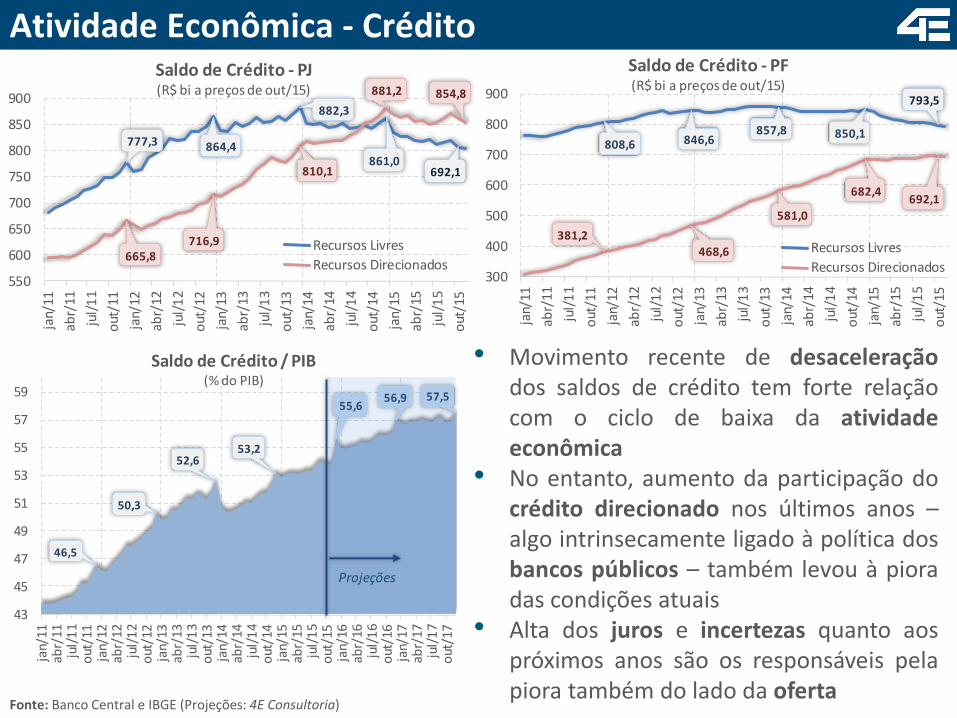

• Movimento recente de desaceleraçãodos saldos de crédito tem forte relaçãocom o ciclo de baixa da atividadeeconômica

• No entanto, aumento da participação docrédito direcionado nos últimos anos –algo intrinsecamente ligado à política dosbancos públicos – também levou à pioradas condições atuais

• Alta dos juros e incertezas quanto aospróximos anos são os responsáveis pelapiora também do lado da oferta

777,3 864,4

882,3

861,0692,1

665,8716,9

810,1

881,2 854,8

550

600

650

700

750

800

850

900

jan/

11

abr/

11

jul/

11

out

/11

jan/

12

abr/

12

jul/

12

out

/12

jan/

13

abr/

13

jul/

13

out

/13

jan/

14

abr/

14

jul/

14

out

/14

jan/

15

abr/

15

jul/

15

out

/15

Saldo de Crédito - PJ(R$ bi a preços de out/15)

Recursos Livres

Recursos Direcionados

808,6 846,6857,8 850,1

793,5

381,2

468,6

581,0

682,4692,1

300

400

500

600

700

800

900

jan/

11

abr/

11

jul/

11

out

/11

jan/

12

abr/

12

jul/

12

out

/12

jan/

13

abr/

13

jul/

13

out

/13

jan/

14

abr/

14

jul/

14

out

/14

jan/

15

abr/

15

jul/

15

out

/15

Saldo de Crédito - PF(R$ bi a preços de out/15)

Recursos Livres

Recursos Direcionados

46,5

50,3

52,653,2

55,656,9 57,5

43

45

47

49

51

53

55

57

59

jan/

11ab

r/11

jul/

11

out

/11

jan/

12ab

r/12

jul/

12

out

/12

jan/

13ab

r/13

jul/

13

out

/13

jan/

14ab

r/14

jul/

14

out

/14

jan/

15ab

r/15

jul/

15

out

/15

jan/

16ab

r/16

jul/

16

out

/16

jan/

17ab

r/17

jul/

17

out

/17

Saldo de Crédito / PIB(% do PIB)

Projeções

Fonte: Banco Central (Elaboração: 4E Consultoria)

Atividade Econômica - Crédito

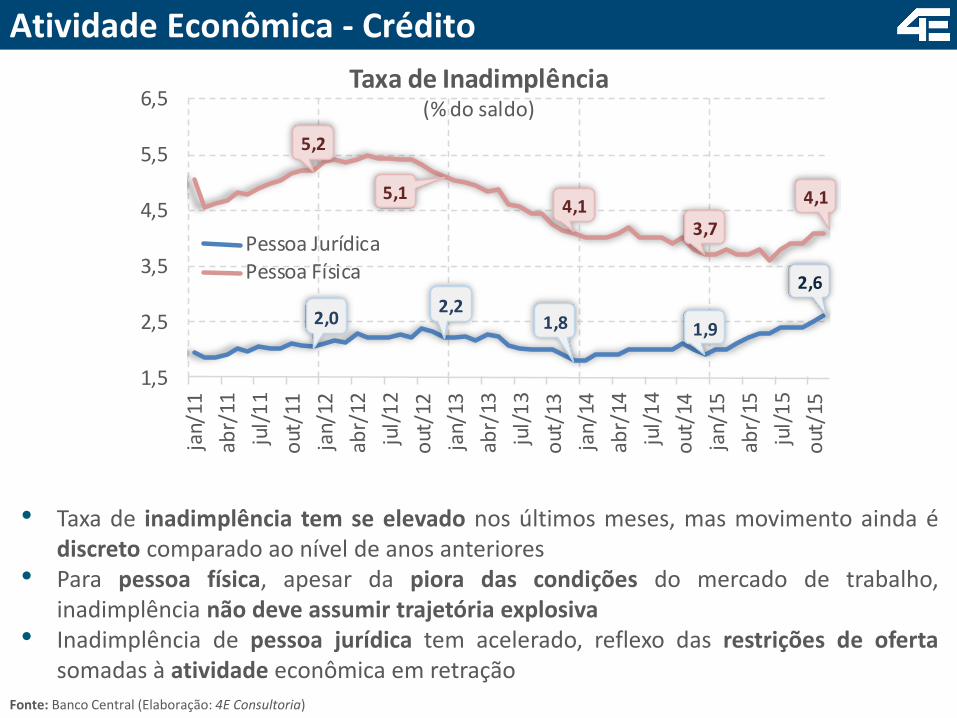

• Taxa de inadimplência tem se elevado nos últimos meses, mas movimento ainda édiscreto comparado ao nível de anos anteriores

• Para pessoa física, apesar da piora das condições do mercado de trabalho,inadimplência não deve assumir trajetória explosiva

• Inadimplência de pessoa jurídica tem acelerado, reflexo das restrições de ofertasomadas à atividade econômica em retração

2,02,2

1,8 1,9

2,6

5,2

5,14,1

3,7

4,1

1,5

2,5

3,5

4,5

5,5

6,5

jan/

11

abr/

11

jul/

11

out

/11

jan/

12

abr/

12

jul/

12

out

/12

jan/

13

abr/

13

jul/

13

out

/13

jan/

14

abr/

14

jul/

14

out

/14

jan/

15

abr/

15

jul/

15

out

/15

Taxa de Inadimplência(% do saldo)

Pessoa JurídicaPessoa Física

2010 2011 2012 2013 2014 2015 2016 2017

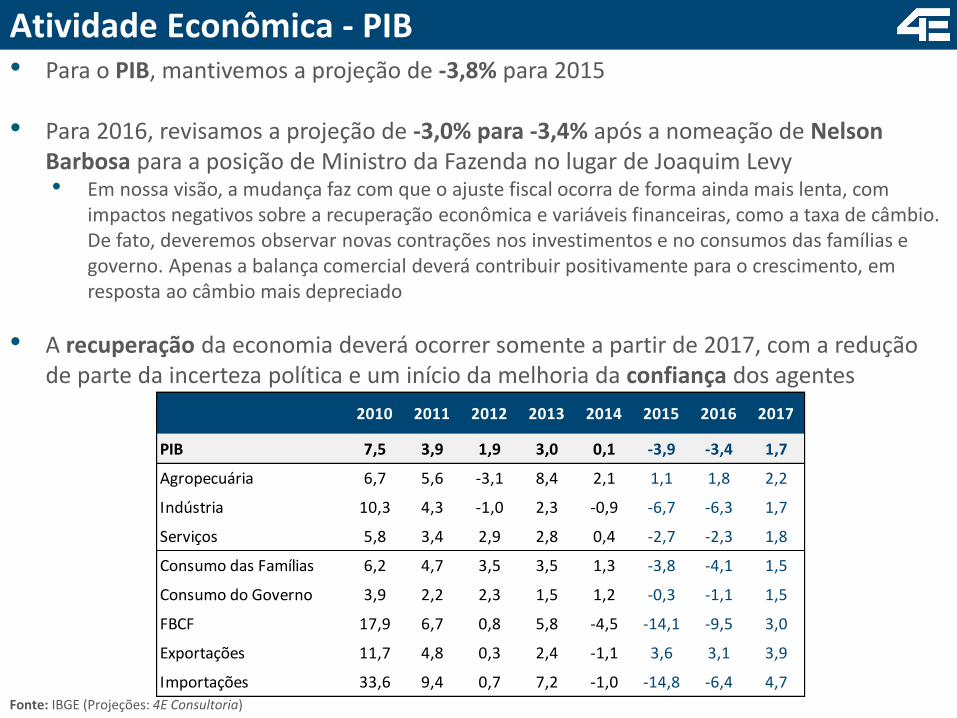

PIB 7,5 3,9 1,9 3,0 0,1 -3,9 -3,4 1,7

AgropecuáriaAgropecuária 6,7 5,6 -3,1 8,4 2,1 1,1 1,8 2,2

Indústria 10,3 4,3 -1,0 2,3 -0,9 -6,7 -6,3 1,7

Serviços 5,8 3,4 2,9 2,8 0,4 -2,7 -2,3 1,8

Consumo das FamíliasConsumo das Famílias 6,2 4,7 3,5 3,5 1,3 -3,8 -4,1 1,5

Consumo do GovernoConsumo do Governo 3,9 2,2 2,3 1,5 1,2 -0,3 -1,1 1,5

FBCF 17,9 6,7 0,8 5,8 -4,5 -14,1 -9,5 3,0

ExportaçõesExportações 11,7 4,8 0,3 2,4 -1,1 3,6 3,1 3,9

ImportaçõesImportações 33,6 9,4 0,7 7,2 -1,0 -14,8 -6,4 4,7

• Para o PIB, mantivemos a projeção de -3,8% para 2015

• Para 2016, revisamos a projeção de -3,0% para -3,4% após a nomeação de Nelson Barbosa para a posição de Ministro da Fazenda no lugar de Joaquim Levy• Em nossa visão, a mudança faz com que o ajuste fiscal ocorra de forma ainda mais lenta, com

impactos negativos sobre a recuperação econômica e variáveis financeiras, como a taxa de câmbio. De fato, deveremos observar novas contrações nos investimentos e no consumos das famílias e governo. Apenas a balança comercial deverá contribuir positivamente para o crescimento, em resposta ao câmbio mais depreciado

• A recuperação da economia deverá ocorrer somente a partir de 2017, com a redução de parte da incerteza política e um início da melhoria da confiança dos agentes

Atividade Econômica - PIB

Fonte: IBGE (Projeções: 4E Consultoria)

-6,2

-5,0

2,4

1,6

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

%

Contriuição externa e Absorção doméstica

Absorção Doméstica (%) Contribuição Externa para o Crescimento (p.p.)

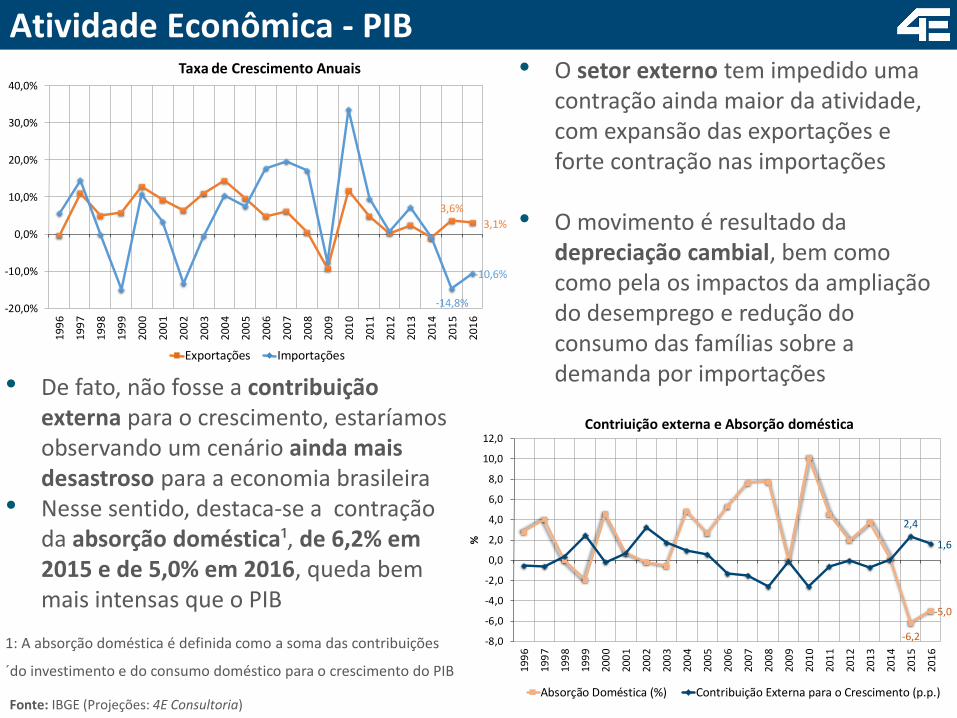

• O setor externo tem impedido uma contração ainda maior da atividade, com expansão das exportações e forte contração nas importações

• O movimento é resultado da depreciação cambial, bem como como pela os impactos da ampliação do desemprego e redução do consumo das famílias sobre a demanda por importações• De fato, não fosse a contribuição

externa para o crescimento, estaríamos observando um cenário ainda mais desastroso para a economia brasileira

• Nesse sentido, destaca-se a contração da absorção doméstica¹, de 6,2% em 2015 e de 5,0% em 2016, queda bem mais intensas que o PIB

1: A absorção doméstica é definida como a soma das contribuições

´do investimento e do consumo doméstico para o crescimento do PIB

3,6%

3,1%

-14,8%

-10,6%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Taxa de Crescimento Anuais

Exportações Importações

Atividade Econômica - PIB

Fonte: IBGE (Projeções: 4E Consultoria)

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

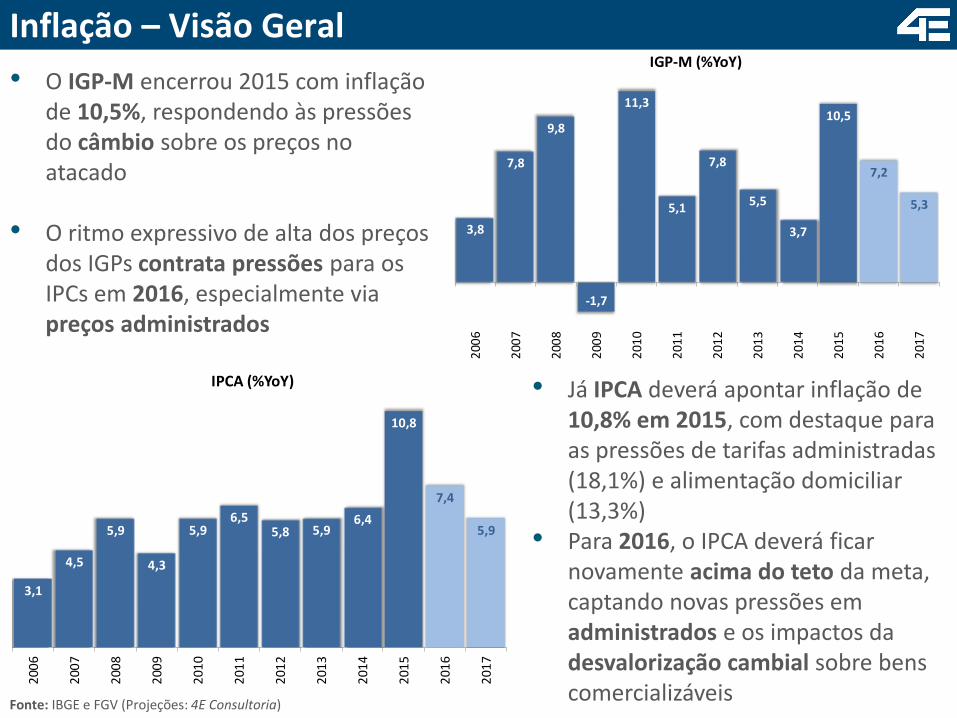

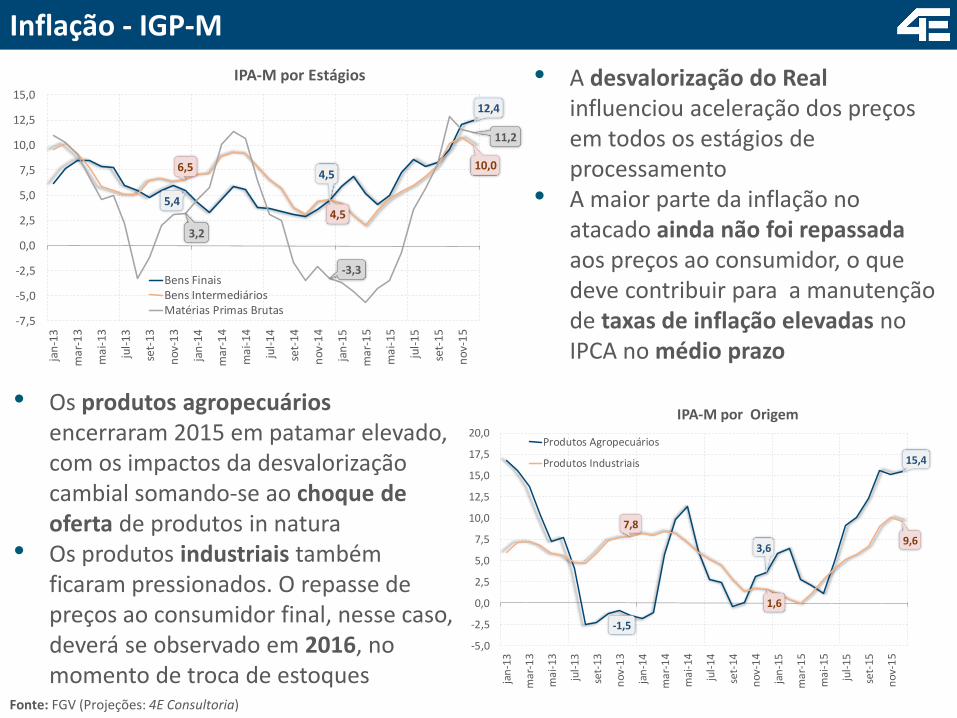

• O IGP-M encerrou 2015 com inflação de 10,5%, respondendo às pressões do câmbio sobre os preços no atacado

• O ritmo expressivo de alta dos preços dos IGPs contrata pressões para os IPCs em 2016, especialmente via preços administrados

Fonte: IBGE e FGV (Projeções: 4E Consultoria)

Inflação – Visão Geral

• Já IPCA deverá apontar inflação de 10,8% em 2015, com destaque para as pressões de tarifas administradas (18,1%) e alimentação domiciliar (13,3%)

• Para 2016, o IPCA deverá ficar novamente acima do teto da meta, captando novas pressões em administrados e os impactos da desvalorização cambial sobre bens comercializáveis

3,8

7,8

9,8

-1,7

11,3

5,1

7,8

5,5

3,7

10,5

7,2

5,3

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

IGP-M (%YoY)

3,1

4,5

5,9

4,3

5,96,5

5,8 5,96,4

10,8

7,4

5,9

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

IPCA (%YoY)

Inflação - IGP-M

-1,5

3,6

15,4

7,8

1,6

9,6

-5,0

-2,5

0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

jan

-13

mar

-13

mai

-13

jul-

13

set-

13

no

v-1

3

jan

-14

mar

-14

mai

-14

jul-

14

set-

14

no

v-1

4

jan

-15

mar

-15

mai

-15

jul-

15

set-

15

no

v-1

5

IPA-M por Origem

Produtos Agropecuários

Produtos Industriais

5,4

4,5

12,4

6,5

4,5

10,0

3,2

-3,3

11,2

-7,5

-5,0

-2,5

0,0

2,5

5,0

7,5

10,0

12,5

15,0

jan

-13

mar

-13

mai

-13

jul-

13

set-

13

no

v-1

3

jan

-14

mar

-14

mai

-14

jul-

14

set-

14

no

v-1

4

jan

-15

mar

-15

mai

-15

jul-

15

set-

15

no

v-1

5

IPA-M por Estágios

Bens FinaisBens IntermediáriosMatérias Primas Brutas

• A desvalorização do Real influenciou aceleração dos preços em todos os estágios de processamento

• A maior parte da inflação no atacado ainda não foi repassada aos preços ao consumidor, o que deve contribuir para a manutenção de taxas de inflação elevadas no IPCA no médio prazo

• Os produtos agropecuários encerraram 2015 em patamar elevado, com os impactos da desvalorização cambial somando-se ao choque de oferta de produtos in natura

• Os produtos industriais também ficaram pressionados. O repasse de preços ao consumidor final, nesse caso, deverá se observado em 2016, no momento de troca de estoques

Fonte: FGV (Projeções: 4E Consultoria)

Inflação - IPCA de Novembro

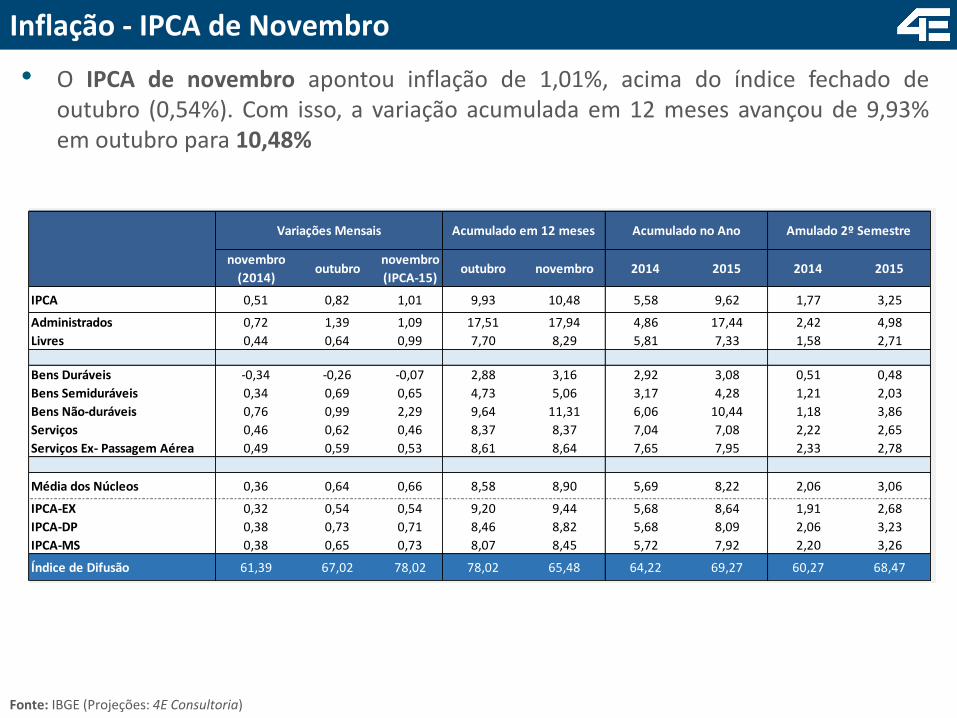

• O IPCA de novembro apontou inflação de 1,01%, acima do índice fechado deoutubro (0,54%). Com isso, a variação acumulada em 12 meses avançou de 9,93%em outubro para 10,48%

novembro

(2014)outubro

novembro

(IPCA-15)outubro novembro 2014 2015 2014 2015

IPCA 0,51 0,82 1,01 9,93 10,48 5,58 9,62 1,77 3,25

Administrados 0,72 1,39 1,09 17,51 17,94 4,86 17,44 2,42 4,98

Livres 0,44 0,64 0,99 7,70 8,29 5,81 7,33 1,58 2,71

Bens Duráveis -0,34 -0,26 -0,07 2,88 3,16 2,92 3,08 0,51 0,48

Bens Semiduráveis 0,34 0,69 0,65 4,73 5,06 3,17 4,28 1,21 2,03

Bens Não-duráveis 0,76 0,99 2,29 9,64 11,31 6,06 10,44 1,18 3,86

Serviços 0,46 0,62 0,46 8,37 8,37 7,04 7,08 2,22 2,65

Serviços Ex- Passagem Aérea 0,49 0,59 0,53 8,61 8,64 7,65 7,95 2,33 2,78

Média dos Núcleos 0,36 0,64 0,66 8,58 8,90 5,69 8,22 2,06 3,06

IPCA-EX 0,32 0,54 0,54 9,20 9,44 5,68 8,64 1,91 2,68

IPCA-DP 0,38 0,73 0,71 8,46 8,82 5,68 8,09 2,06 3,23

IPCA-MS 0,38 0,65 0,73 8,07 8,45 5,72 7,92 2,20 3,26

Índice de Difusão 61,39 67,02 78,02 78,02 65,48 64,22 69,27 60,27 68,47

Variações Mensais Acumulado em 12 meses Acumulado no Ano Amulado 2º Semestre

Fonte: IBGE (Projeções: 4E Consultoria)

Inflação - IPCA de Novembro - Núcleos e Serviços

• O IPCA segue sem mostrar qualquer sinal de desaceleração de serviços (ex passagens). Embora tenhamos observado uma desaceleração da taxa mensal (de 0,59% em outubro para 0,53% em novembro), o acumulado em 12 meses avançou de 8,61% em outubro para 8,64% em novembro

• Os núcleos do IPCA mantiveram-se em patamar pressionado, com ligeira aceleração na margem: a média das três medidas passou de 0,64% em outubro para 0,66% em novembro. Em 12 meses, a variação acumulada pela média das três medidas passou de 8,58% para 8,90%

• É importante notar que os patamares do IPCA-DP (0,71%) e do IPCA-MS (0,73%) ficaram contaminados pela alta expressiva de alimentação domiciliar e combustíveis. De fato, o IPCA-EX mostrou variação bem menos acentuada (0,54%), refletindo a dominância desses dois tipos de bens na determinação da inflação cheia de novembro

• Mesmo com essa ressalva, mantemos a avaliação de que tanto a inflação subjacente, conforme indicado por núcleos e serviços, como fatores pontuais devem garantir um cenário de inflação pressionada no médio prazo. Nesse sentido, o padrão sazonal indica pressões em alimentação domiciliar; adicionalmente, teremos ampliação nos impactos inflacionários de repasse cambial

Inflação - IPCA de Novembro - Grupos

Colunas: Taxa de variação mensal

Rótulo dos dados: Contribuição para o índice

geral (em pontos percentuais): ሾ𝑉𝑎𝑟 𝑡 −

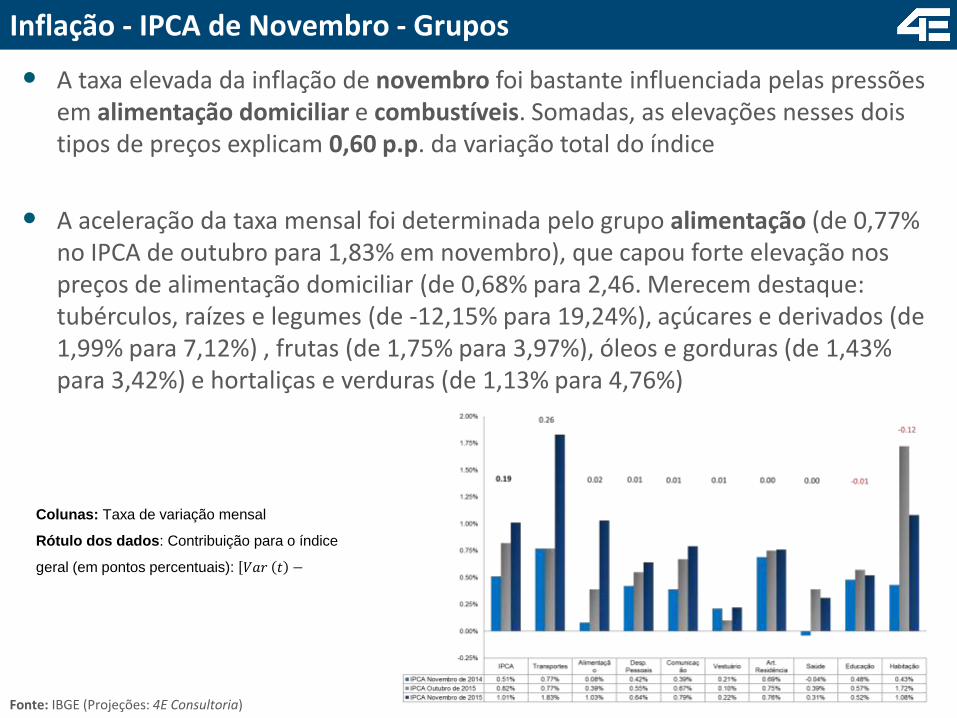

• A taxa elevada da inflação de novembro foi bastante influenciada pelas pressões em alimentação domiciliar e combustíveis. Somadas, as elevações nesses dois tipos de preços explicam 0,60 p.p. da variação total do índice

• A aceleração da taxa mensal foi determinada pelo grupo alimentação (de 0,77% no IPCA de outubro para 1,83% em novembro), que capou forte elevação nos preços de alimentação domiciliar (de 0,68% para 2,46. Merecem destaque: tubérculos, raízes e legumes (de -12,15% para 19,24%), açúcares e derivados (de 1,99% para 7,12%) , frutas (de 1,75% para 3,97%), óleos e gorduras (de 1,43% para 3,42%) e hortaliças e verduras (de 1,13% para 4,76%)

Fonte: IBGE (Projeções: 4E Consultoria)

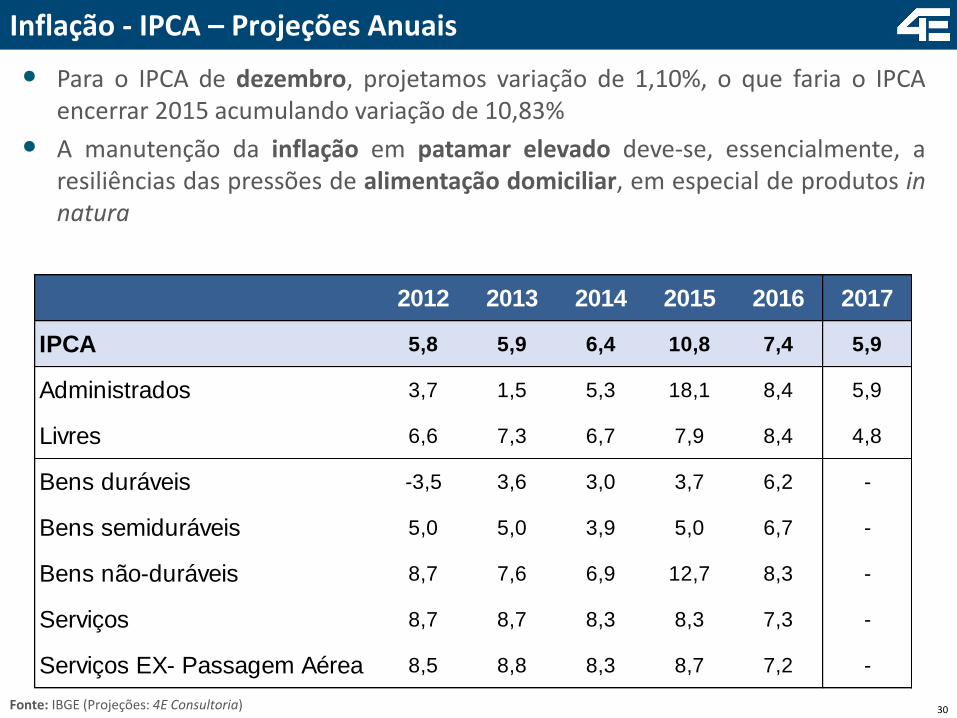

Inflação - IPCA – Projeções Anuais

• Para o IPCA de dezembro, projetamos variação de 1,10%, o que faria o IPCAencerrar 2015 acumulando variação de 10,83%

• A manutenção da inflação em patamar elevado deve-se, essencialmente, aresiliências das pressões de alimentação domiciliar, em especial de produtos innatura

30

2012 2013 2014 2015 2016 2017

IPCA 5,8 5,9 6,4 10,8 7,4 5,9

Administrados 3,7 1,5 5,3 18,1 8,4 5,9

Livres 6,6 7,3 6,7 7,9 8,4 4,8

Bens duráveis -3,5 3,6 3,0 3,7 6,2 -

Bens semiduráveis 5,0 5,0 3,9 5,0 6,7 -

Bens não-duráveis 8,7 7,6 6,9 12,7 8,3 -

Serviços 8,7 8,7 8,3 8,3 7,3 -

Serviços EX- Passagem Aérea 8,5 8,8 8,3 8,7 7,2 -

Fonte: IBGE (Projeções: 4E Consultoria)

Inflação – IPCA – Projeções Mensais

31Fonte: IBGE (Projeções: 4E Consultoria)

7,9

8,4

6,3

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

%%

Preços Livres

Variação Mensal 12 meses (%, eixo direito)

10,8

7,4

5,9

0,0

2,0

4,0

6,0

8,0

10,0

12,0

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

%%

IPCA

Variação Mensal 12 meses (%, eixo direito)

18,1

8,4

4,8

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

%%

Preços Administrados

Variação Mensal 12 meses (%, eixo direito)

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

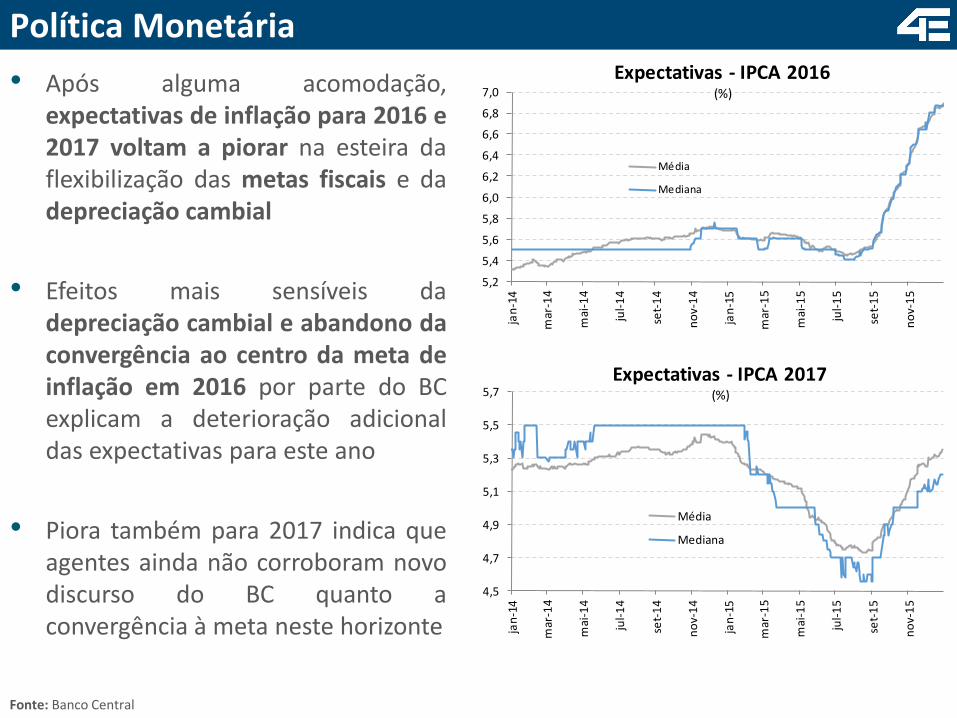

• Após alguma acomodação,expectativas de inflação para 2016 e2017 voltam a piorar na esteira daflexibilização das metas fiscais e dadepreciação cambial

• Efeitos mais sensíveis dadepreciação cambial e abandono daconvergência ao centro da meta deinflação em 2016 por parte do BCexplicam a deterioração adicionaldas expectativas para este ano

• Piora também para 2017 indica queagentes ainda não corroboram novodiscurso do BC quanto aconvergência à meta neste horizonte

Fonte: Banco Central

Política Monetária

5,2

5,4

5,6

5,8

6,0

6,2

6,4

6,6

6,8

7,0

jan

-14

mar

-14

mai

-14

jul-

14

set-

14

no

v-1

4

jan

-15

mar

-15

mai

-15

jul-

15

set-

15

no

v-1

5

Expectativas - IPCA 2016(%)

Média

Mediana

4,5

4,7

4,9

5,1

5,3

5,5

5,7

jan

-14

mar

-14

mai

-14

jul-

14

set-

14

no

v-1

4

jan

-15

mar

-15

mai

-15

jul-

15

set-

15

no

v-1

5

Expectativas - IPCA 2017(%)

Média

Mediana

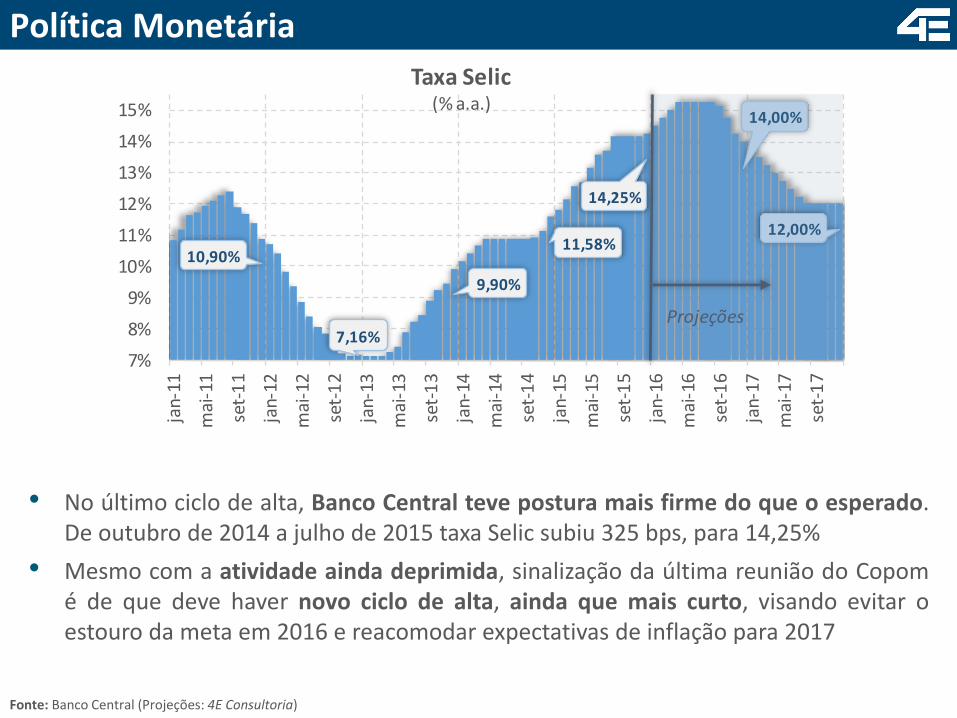

• No último ciclo de alta, Banco Central teve postura mais firme do que o esperado.De outubro de 2014 a julho de 2015 taxa Selic subiu 325 bps, para 14,25%

• Mesmo com a atividade ainda deprimida, sinalização da última reunião do Copomé de que deve haver novo ciclo de alta, ainda que mais curto, visando evitar oestouro da meta em 2016 e reacomodar expectativas de inflação para 2017

Fonte: Banco Central (Projeções: 4E Consultoria)

Política Monetária

10,90%

7,16%

9,90%

11,58%

14,25%

14,00%

12,00%

7%

8%

9%

10%

11%

12%

13%

14%

15%

jan-

11

mai

-11

set-

11

jan-

12

mai

-12

set-

12

jan-

13

mai

-13

set-

13

jan-

14

mai

-14

set-

14

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

Taxa Selic(% a.a.)

Projeções

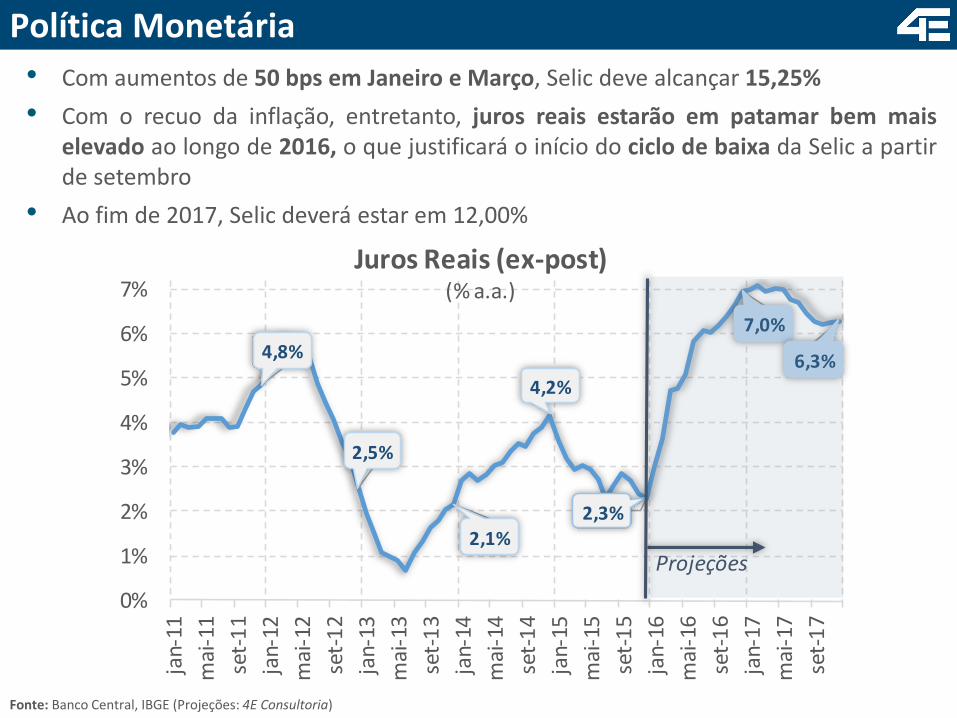

• Com aumentos de 50 bps em Janeiro e Março, Selic deve alcançar 15,25%

• Com o recuo da inflação, entretanto, juros reais estarão em patamar bem maiselevado ao longo de 2016, o que justificará o início do ciclo de baixa da Selic a partirde setembro

• Ao fim de 2017, Selic deverá estar em 12,00%

Fonte: Banco Central, IBGE (Projeções: 4E Consultoria)

Política Monetária

4,8%

2,5%

2,1%

4,2%

2,3%

7,0%

6,3%

0%

1%

2%

3%

4%

5%

6%

7%

jan-

11

mai

-11

set-

11

jan-

12

mai

-12

set-

12

jan-

13

mai

-13

set-

13

jan-

14

mai

-14

set-

14

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

Juros Reais (ex-post)(% a.a.)

Projeções

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

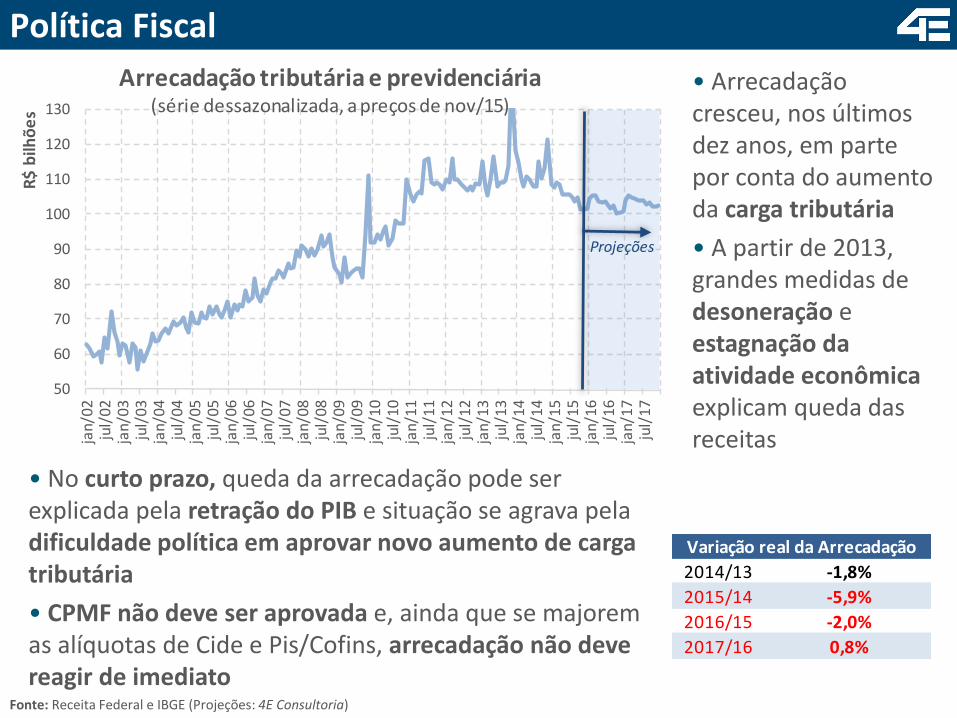

• Arrecadação cresceu, nos últimos dez anos, em parte por conta do aumento da carga tributária

• A partir de 2013, grandes medidas de desoneração e estagnação da atividade econômica explicam queda das receitas

Fonte: Receita Federal e IBGE (Projeções: 4E Consultoria)

Política Fiscal

• No curto prazo, queda da arrecadação pode ser explicada pela retração do PIB e situação se agrava pela dificuldade política em aprovar novo aumento de carga tributária

• CPMF não deve ser aprovada e, ainda que se majorem as alíquotas de Cide e Pis/Cofins, arrecadação não deve reagir de imediato

50

60

70

80

90

100

110

120

130

jan

/02

jul/

02

jan

/03

jul/

03

jan

/04

jul/

04

jan

/05

jul/

05

jan

/06

jul/

06

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

jan

/16

jul/

16

jan

/17

jul/

17

R$

bilh

õe

s

Arrecadação tributária e previdenciária (série dessazonalizada, a preços de nov/15)

Projeções

2014/13 -1,8%

2015/14 -5,9%

2016/15 -2,0%

2017/16 0,8%

Variação real da Arrecadação

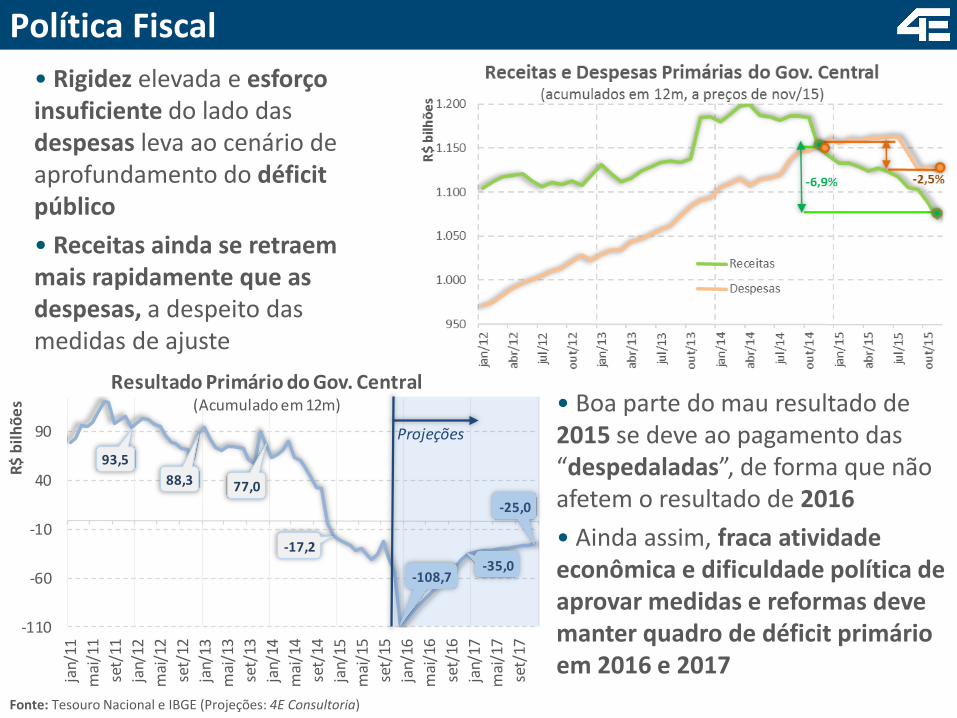

• Rigidez elevada e esforço insuficiente do lado das despesas leva ao cenário de aprofundamento do déficit público

• Receitas ainda se retraem mais rapidamente que as despesas, a despeito das medidas de ajuste

Fonte: Tesouro Nacional e IBGE (Projeções: 4E Consultoria)

Política Fiscal

• Boa parte do mau resultado de 2015 se deve ao pagamento das “despedaladas”, de forma que não afetem o resultado de 2016

• Ainda assim, fraca atividade econômica e dificuldade política de aprovar medidas e reformas deve manter quadro de déficit primário em 2016 e 2017

93,5

88,3 77,0

-17,2

-108,7-35,0

-25,0

-110

-60

-10

40

90

jan/

11

mai

/11

set/

11

jan/

12

mai

/12

set/

12

jan/

13

mai

/13

set/

13

jan/

14

mai

/14

set/

14

jan/

15

mai

/15

set/

15

jan/

16

mai

/16

set/

16

jan/

17

mai

/17

set/

17

R$

bil

hõ

es

Resultado Primário do Gov. Central (Acumulado em 12m)

Projeções

2,9%2,2% 1,8%

-0,6% -1,7% -0,6%-0,4%

-11%

-9%

-7%

-5%

-3%

-1%

1%

3%

jan/

11

mai

/11

set/

11

jan/

12

mai

/12

set/

12

jan/

13

mai

/13

set/

13

jan/

14

mai

/14

set/

14

jan/

15

mai

/15

set/

15

jan/

16

mai

/16

set/

16

jan/

17

mai

/17

set/

17

Resultados Primário e Nominal do Setor Publico(% do PIB)

Primário

Projeções

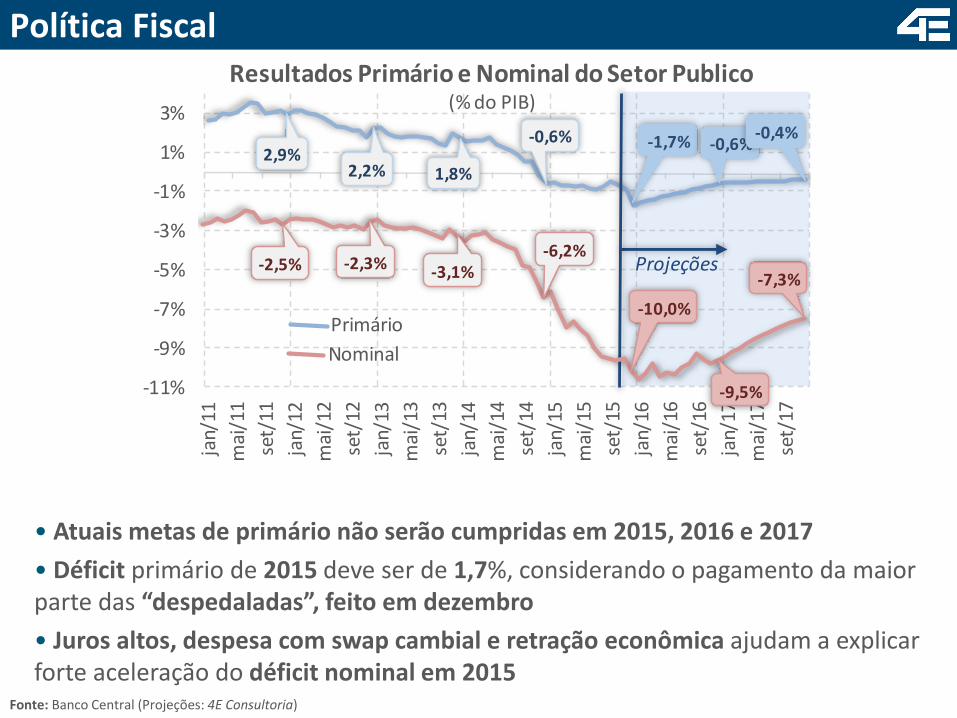

• Atuais metas de primário não serão cumpridas em 2015, 2016 e 2017

• Déficit primário de 2015 deve ser de 1,7%, considerando o pagamento da maior parte das “despedaladas”, feito em dezembro

• Juros altos, despesa com swap cambial e retração econômica ajudam a explicar forte aceleração do déficit nominal em 2015

Fonte: Banco Central (Projeções: 4E Consultoria)

Política Fiscal

-2,5% -2,3% -3,1%-6,2%

-10,0%

-9,5%

-7,3%

Nominal

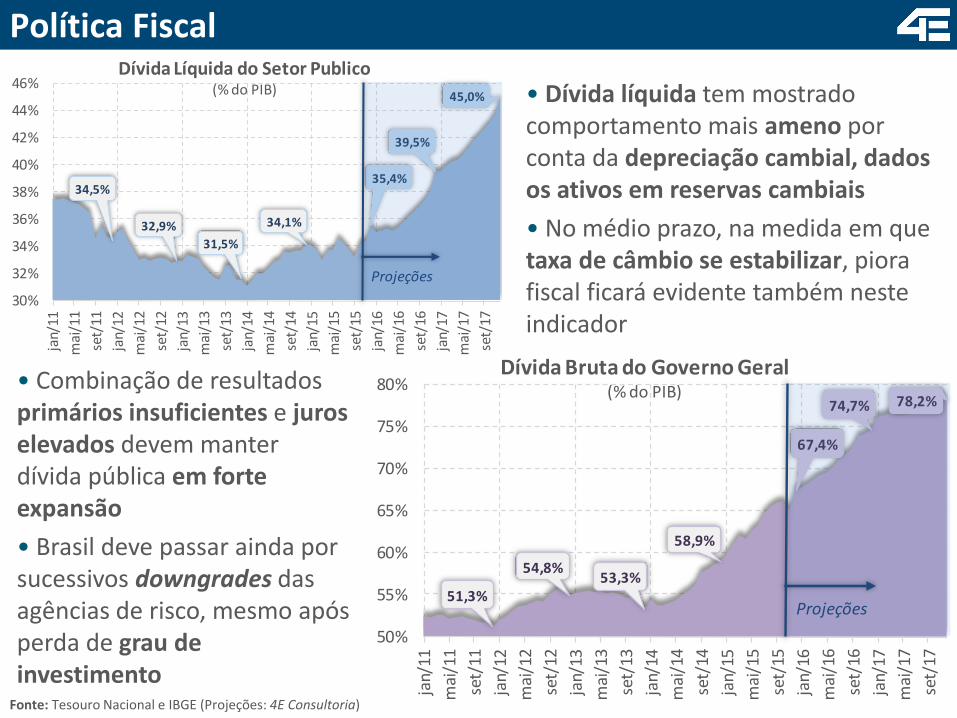

• Dívida líquida tem mostrado comportamento mais ameno por conta da depreciação cambial, dados os ativos em reservas cambiais

• No médio prazo, na medida em que taxa de câmbio se estabilizar, piora fiscal ficará evidente também neste indicador

Fonte: Tesouro Nacional e IBGE (Projeções: 4E Consultoria)

Política Fiscal

• Combinação de resultados primários insuficientes e juros elevados devem manter dívida pública em forte expansão

• Brasil deve passar ainda por sucessivos downgrades das agências de risco, mesmo após perda de grau de investimento

34,5%

32,9%

31,5%

34,1%

35,4%

39,5%

45,0%

30%

32%

34%

36%

38%

40%

42%

44%

46%

jan/

11

mai

/11

set/

11

jan/

12

mai

/12

set/

12

jan/

13

mai

/13

set/

13

jan/

14

mai

/14

set/

14

jan/

15

mai

/15

set/

15

jan/

16

mai

/16

set/

16

jan/

17

mai

/17

set/

17

Dívida Líquida do Setor Publico(% do PIB)

Projeções

51,3%

54,8%53,3%

58,9%

67,4%

74,7% 78,2%

50%

55%

60%

65%

70%

75%

80%

jan/

11

mai

/11

set/

11

jan/

12

mai

/12

set/

12

jan/

13

mai

/13

set/

13

jan/

14

mai

/14

set/

14

jan/

15

mai

/15

set/

15

jan/

16

mai

/16

set/

16

jan/

17

mai

/17

set/

17

Dívida Bruta do Governo Geral(% do PIB)

Projeções

Índice

Cenário Internacional

Cenário Político

Atividade Econômica

Inflação

Política Monetária

Política Fiscal

Setor Externo

Setor Externo

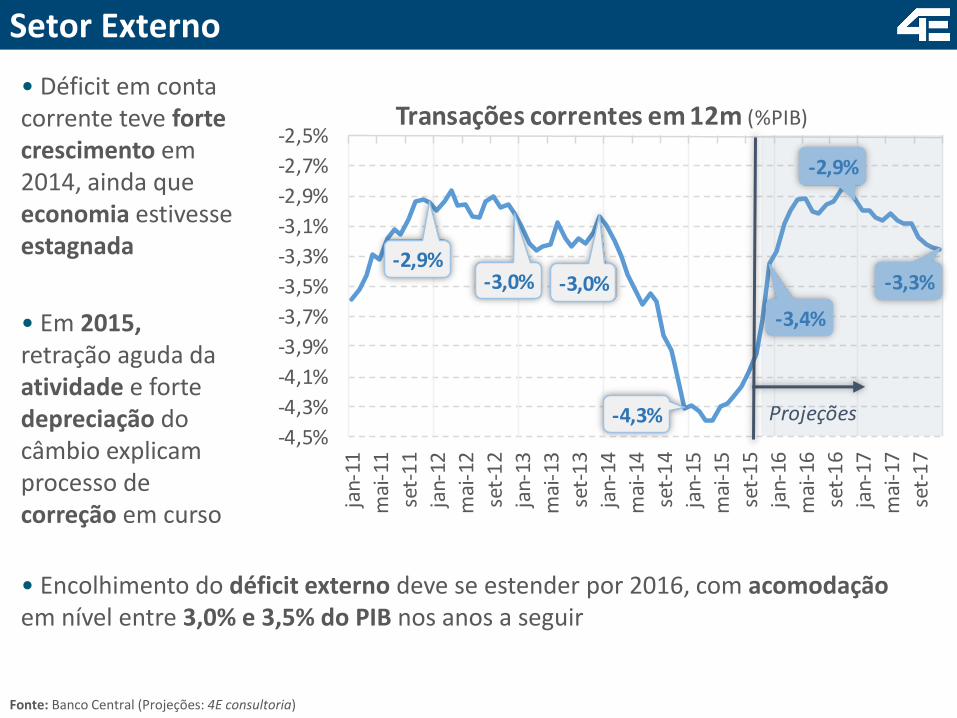

• Déficit em conta corrente teve forte crescimento em 2014, ainda que economia estivesse estagnada

• Em 2015,retração aguda da atividade e forte depreciação do câmbio explicam processo de correção em curso

Fonte: Banco Central (Projeções: 4E consultoria)

• Encolhimento do déficit externo deve se estender por 2016, com acomodaçãoem nível entre 3,0% e 3,5% do PIB nos anos a seguir

-2,9%-3,0% -3,0%

-4,3%

-3,4%

-2,9%

-3,3%

-4,5%

-4,3%

-4,1%

-3,9%

-3,7%

-3,5%

-3,3%

-3,1%

-2,9%

-2,7%

-2,5%

jan-

11

mai

-11

set-

11

jan-

12

mai

-12

set-

12

jan-

13

mai

-13

set-

13

jan-

14

mai

-14

set-

14

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

Transações correntes em 12m (%PIB)

Projeções

Setor Externo

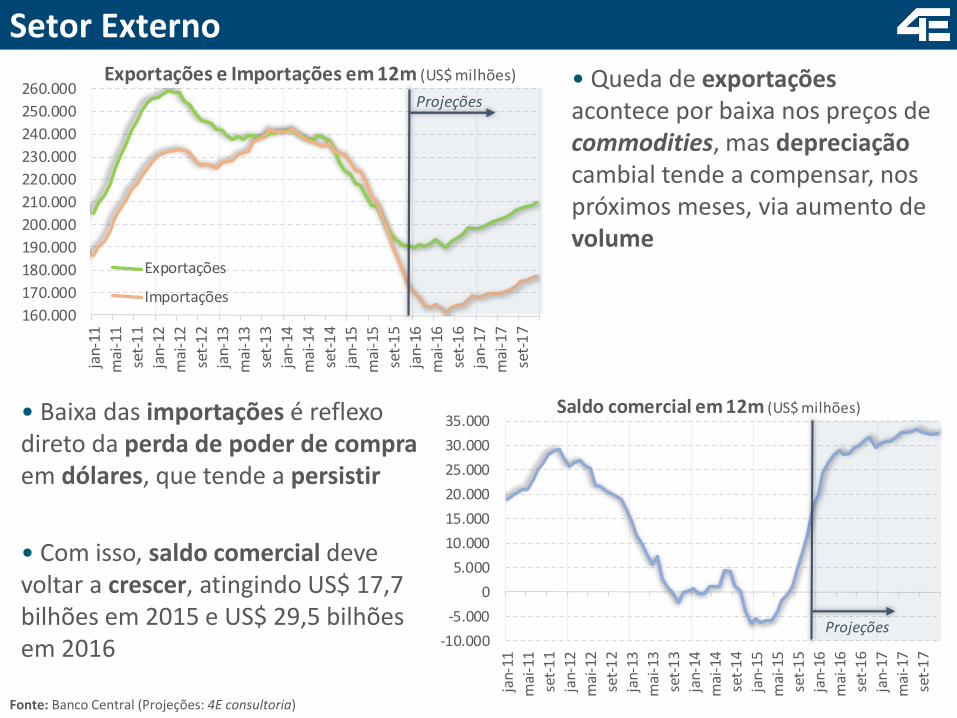

• Queda de exportações acontece por baixa nos preços de commodities, mas depreciação cambial tende a compensar, nos próximos meses, via aumento de volume

Fonte: Banco Central (Projeções: 4E consultoria)

• Baixa das importações é reflexo direto da perda de poder de compra em dólares, que tende a persistir

• Com isso, saldo comercial deve voltar a crescer, atingindo US$ 17,7 bilhões em 2015 e US$ 29,5 bilhões em 2016

160.000

170.000

180.000

190.000

200.000

210.000

220.000

230.000

240.000

250.000

260.000ja

n-11

mai

-11

set-

11

jan-

12

mai

-12

set-

12

jan-

13

mai

-13

set-

13

jan-

14

mai

-14

set-

14

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

Exportações e Importações em 12m (US$ milhões)

Exportações

Importações

Projeções

-10.000

-5.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

jan-

11

mai

-11

set-

11

jan-

12

mai

-12

set-

12

jan-

13

mai

-13

set-

13

jan-

14

mai

-14

set-

14

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

Saldo comercial em 12m (US$ milhões)

Projeções

Setor Externo

Fonte: Banco Central (Projeções: 4E consultoria)

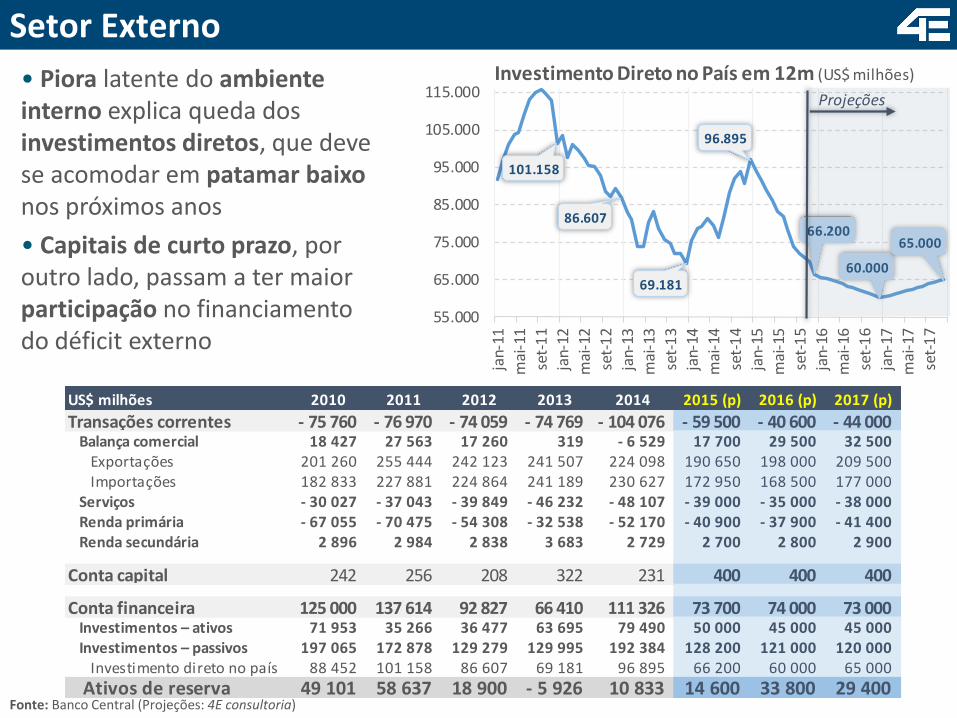

• Piora latente do ambiente interno explica queda dos investimentos diretos, que deve se acomodar em patamar baixo nos próximos anos

• Capitais de curto prazo, por outro lado, passam a ter maior participação no financiamento do déficit externo

101.158

86.607

69.181

96.895

66.200

60.000

65.000

55.000

65.000

75.000

85.000

95.000

105.000

115.000

jan-

11

mai

-11

set-

11

jan-

12

mai

-12

set-

12

jan-

13

mai

-13

set-

13

jan-

14

mai

-14

set-

14

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

Investimento Direto no País em 12m (US$ milhões)

Projeções

US$ milhões 2010 2011 2012 2013 2014 2015 (p) 2016 (p) 2017 (p)

Transações correntes - 75 760 - 76 970 - 74 059 - 74 769 - 104 076 - 59 500 - 40 600 - 44 000 Balança comercial 18 427 27 563 17 260 319 - 6 529 17 700 29 500 32 500 Exportações 201 260 255 444 242 123 241 507 224 098 190 650 198 000 209 500 Importações 182 833 227 881 224 864 241 189 230 627 172 950 168 500 177 000 Serviços - 30 027 - 37 043 - 39 849 - 46 232 - 48 107 - 39 000 - 35 000 - 38 000 Renda primária - 67 055 - 70 475 - 54 308 - 32 538 - 52 170 - 40 900 - 37 900 - 41 400 Renda secundária 2 896 2 984 2 838 3 683 2 729 2 700 2 800 2 900

Conta capital 242 256 208 322 231 400 400 400

Conta financeira 125 000 137 614 92 827 66 410 111 326 73 700 74 000 73 000 Investimentos – ativos 71 953 35 266 36 477 63 695 79 490 50 000 45 000 45 000 Investimentos – passivos 197 065 172 878 129 279 129 995 192 384 128 200 121 000 120 000 Investimento direto no país 88 452 101 158 86 607 69 181 96 895 66 200 60 000 65 000

Ativos de reserva 49 101 58 637 18 900 - 5 926 10 833 14 600 33 800 29 400

Setor Externo

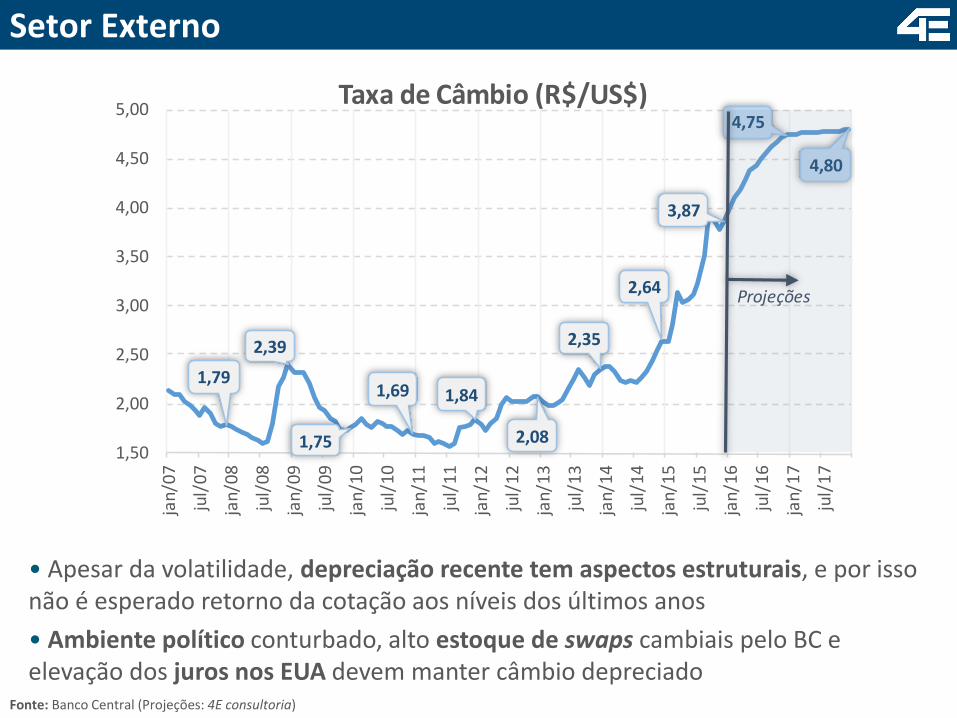

• Apesar da volatilidade, depreciação recente tem aspectos estruturais, e por isso não é esperado retorno da cotação aos níveis dos últimos anos

• Ambiente político conturbado, alto estoque de swaps cambiais pelo BC e elevação dos juros nos EUA devem manter câmbio depreciado

Fonte: Banco Central (Projeções: 4E consultoria)

1,79

2,39

1,75

1,69 1,84

2,08

2,35

2,64

3,87

4,75

4,80

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

jan

/16

jul/

16

jan

/17

jul/

17

Taxa de Câmbio (R$/US$)

Projeções

Setor Externo

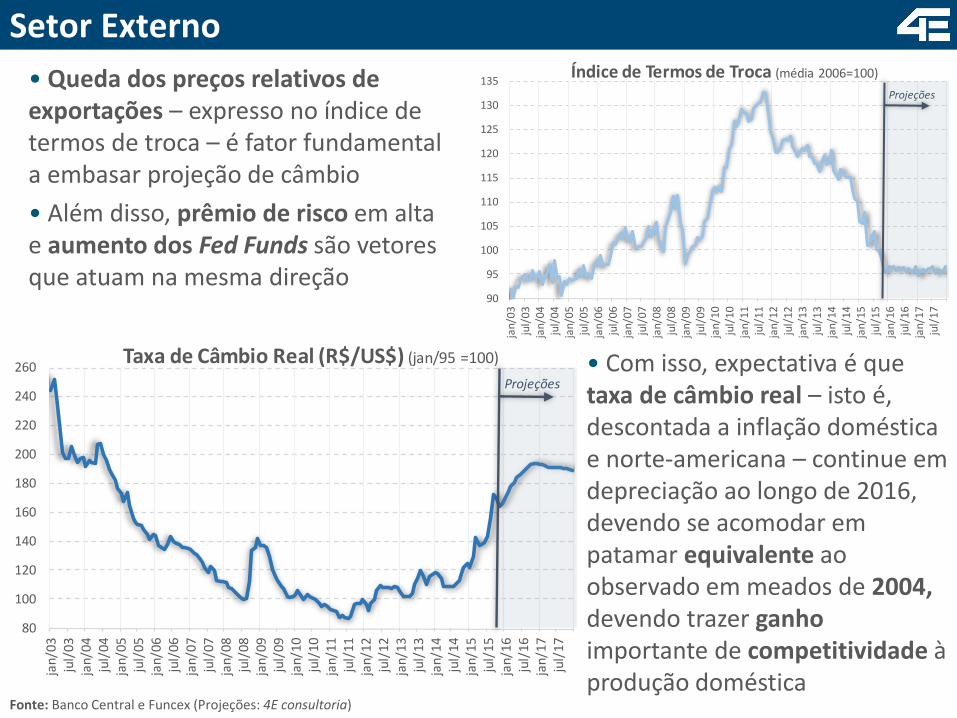

• Queda dos preços relativos de exportações – expresso no índice de termos de troca – é fator fundamental a embasar projeção de câmbio

• Além disso, prêmio de risco em alta e aumento dos Fed Funds são vetores que atuam na mesma direção

Fonte: Banco Central e Funcex (Projeções: 4E consultoria)

• Com isso, expectativa é que taxa de câmbio real – isto é, descontada a inflação doméstica e norte-americana – continue em depreciação ao longo de 2016, devendo se acomodar em patamar equivalente ao observado em meados de 2004, devendo trazer ganho importante de competitividade à produção doméstica

90

95

100

105

110

115

120

125

130

135

jan

/03

jul/

03

jan

/04

jul/

04

jan

/05

jul/

05

jan

/06

jul/

06

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

jan

/16

jul/

16

jan

/17

jul/

17

Índice de Termos de Troca (média 2006=100)

Projeções

80

100

120

140

160

180

200

220

240

260

jan

/03

jul/

03

jan

/04

jul/

04

jan

/05

jul/

05

jan

/06

jul/

06

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

jan

/16

jul/

16

jan

/17

jul/

17

Taxa de Câmbio Real (R$/US$) (jan/95 =100)

Projeções

• Análise Macroeconômica

• Palestras, Reuniões e Conference Calls

• Cenários Customizados

• Simulações DSGE

• Estimação de Demanda

• Confecção e Análise de Indicadores Customizados

• Planejamento Estratégico

• Soluções Financeiras e Gestão de Caixa

• M&A, Valuation e Estruturação Financeira

• Antitruste, Regulação e Contencioso

www.4Econsultoria.com.br

4E Consultoria Alameda Santos, 2313, cj. 213 01419-000 - São Paulo/SP Tel: +55 11 3198-3654