Embed Size (px)

Citation preview

L’expert comptable et la liquidation : comment s’y prendre « le cas de la société INNSCOR »

Fatoumata Bangaly CISSE, MPCGF, CESAG

Promotion 8 2013-2015

Présenté par : Dirigé par :

Octobre 2015

L’expert-comptable et la liquidation « comment

s’y prendre » : le cas de la société INNSCOR

SENEGAL

Fatoumata Bangaly CISSE M. Mamadou GUEYE

Conseiller spécial chargé des affaires

financières à la LONASE

Centre Africain d’Etudes Supérieures en Gestion

CESAG-BF CCA

Banque Finance Comptabilité Contrôle et Audit

Master Professionnel

en Comptabilité et Gestion Financière

(MPCGF)

Mémoire de fin d’étude

THEME

(MPCGF)

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

i

DEDICACE

A mon père Bangaly CISSE et à ma mère Oumou KONE.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

ii

REMERCIMENTS

Avant tous je rends grâce au tout puissant, pour m’avoir guidé dans la réalisation de cette étude.

Je remercie :

- mes parents, frères et sœurs, qui m’ont soutenue moralement et financièrement durant

tous mon cursus;

- monsieur, Mamadou GUEYE Conseiller spécial chargé des affaires financières de la

LONASE et enseignant au CESAG, pour son encadrement;

- monsieur, Abdoulaye SY pour son accueil chaleureux au sein du Cabinet, ses conseils

tout au long de la mission, ses apports pour recueillir les informations nécessaires à la

rédaction de ce mémoire;

- monsieur, Mamadou Lamine LY pour ses encouragements et ses apports pratiques;

- le personnel, d’interface pour leur disponibilité;

- monsieur, Moussa YAZI Directeur de la formation au CESAG pour sa rigueur de donner

aux étudiants une formation de qualité;

- le corps professoral du CESAG, pour la qualité des enseignements dispensés;

- le personnel de la bibliothèque, pour sa disponibilité dans le prêt des documents ;

- mes collègues, pour avoir créé un climat de confiance et tissé de bonne relation durant

tout le temps passé ensemble;

- mes amis, pour leurs contributions dans la rédaction de ce mémoire.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

iii

LISTE DES SIGLES ET ABREVIATIONS

AUPCAP : Acte Uniforme portant organisation des Procédures Collectives

d’Apurement du Passif

AUSCGIE : Acte Uniforme des Sociétés Commerciales et du Groupement d’Intérêt

Economique

C.CIV : Code Civil

C.COM : Code de Commerce

CM : Conseil des Ministres

DCG : Diplôme en Comptabilité Gestion

DEC : Diplôme d’Expertise Comptable

DECOFI : Diplôme d’Expertise Comptable et Financière

DESCOGEF : Diplôme d’Etude Supérieure en Comptabilité et Gestion Financière

DSCG : Diplôme Supérieur en Comptabilité et Gestion

OHADA : Organisation pour l’Harmonisation en Afrique du Droit des Affaires

PME : Petite et Moyenne Entreprise

PV : Procès-Verbal

RCCM : Registre du Commerce et du Crédit Mobilier

SA : Société Anonyme

SCS : Société en Commandite Simple

SNC : Société en Nom Collectif

UEMOA : Union Economique et Monétaire Ouest Africaine

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

iv

LISTE DES FIGURES

Figure 1 : Les étapes de la liquidation selon le droit des entreprises en difficultés ................. 16

Figure 2 : La démarche de liquidation ..................................................................................... 22

Figure 3 : Les missions de l’expert-comptable prévues par le législateur. .............................. 31

Figure 4 : Le modèle d’analyse ................................................................................................ 37

Figure 5 : L’organigramme de l’INNSCOR ............................................................................ 45

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

v

LISTE DES TABLEAUX

Tableau 1 : Un récapitulatif des types de liquidation ............................................................... 11

Tableau 2 : Les opérations de liquidation ................................................................................ 15

Tableau 3 : Résumé des causes selon le droit OHADA et le droit Français ............................ 19

Tableau 4 : Les régimes de liquidation suite à une dissolution ................................................ 24

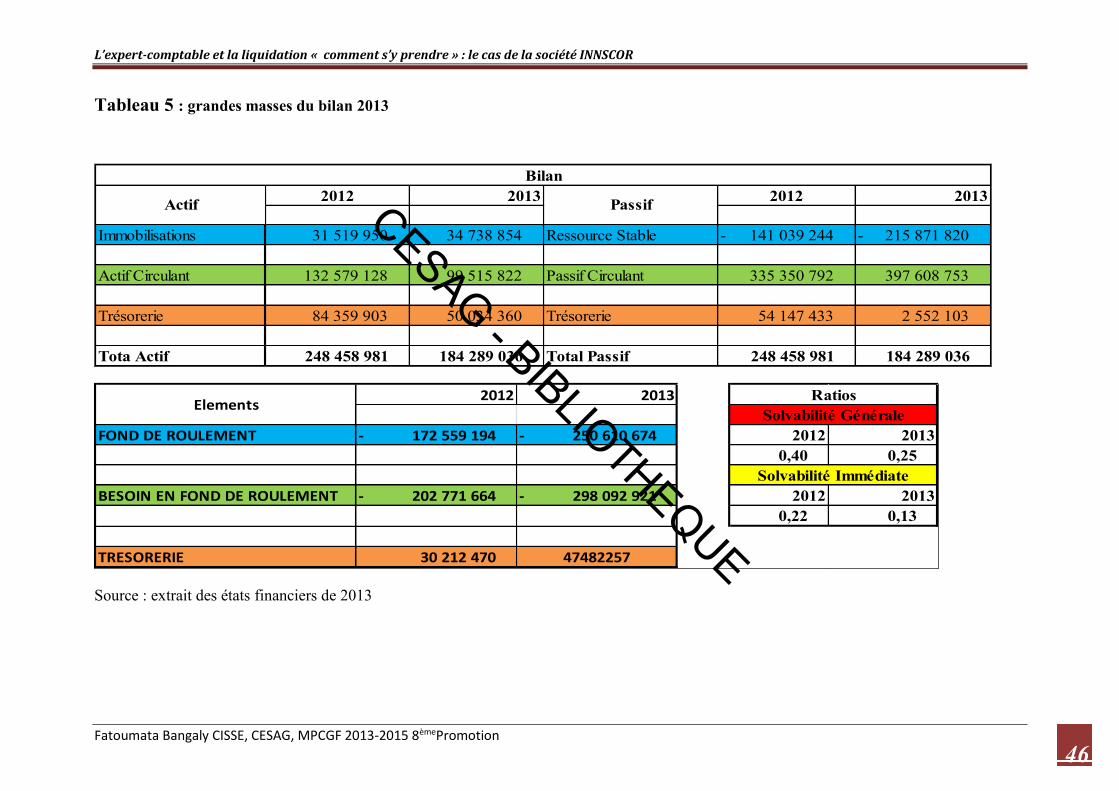

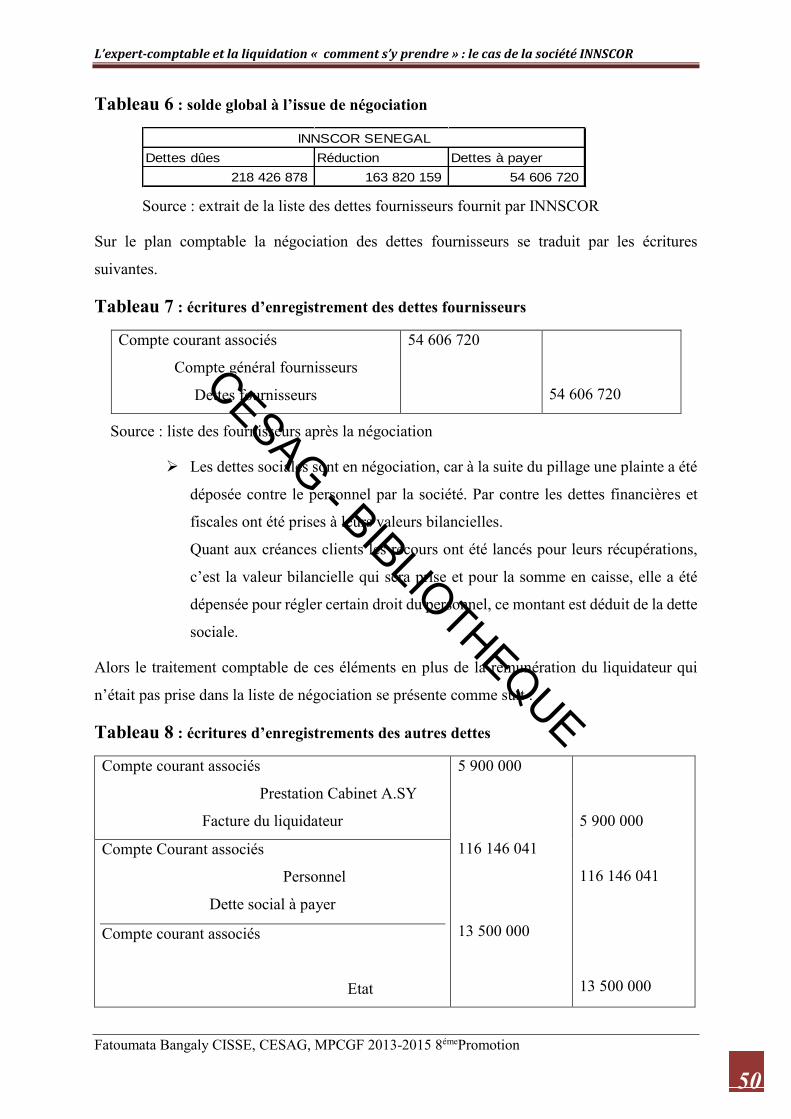

Tableau 5 : les grandes masses du bilan 2013 .......................................................................... 46

Tableau 6 : Solde global à l’issue de négociation .................................................................... 50

Tableau 7 : Les écritures d’enregistrement des dettes fournisseurs ......................................... 50

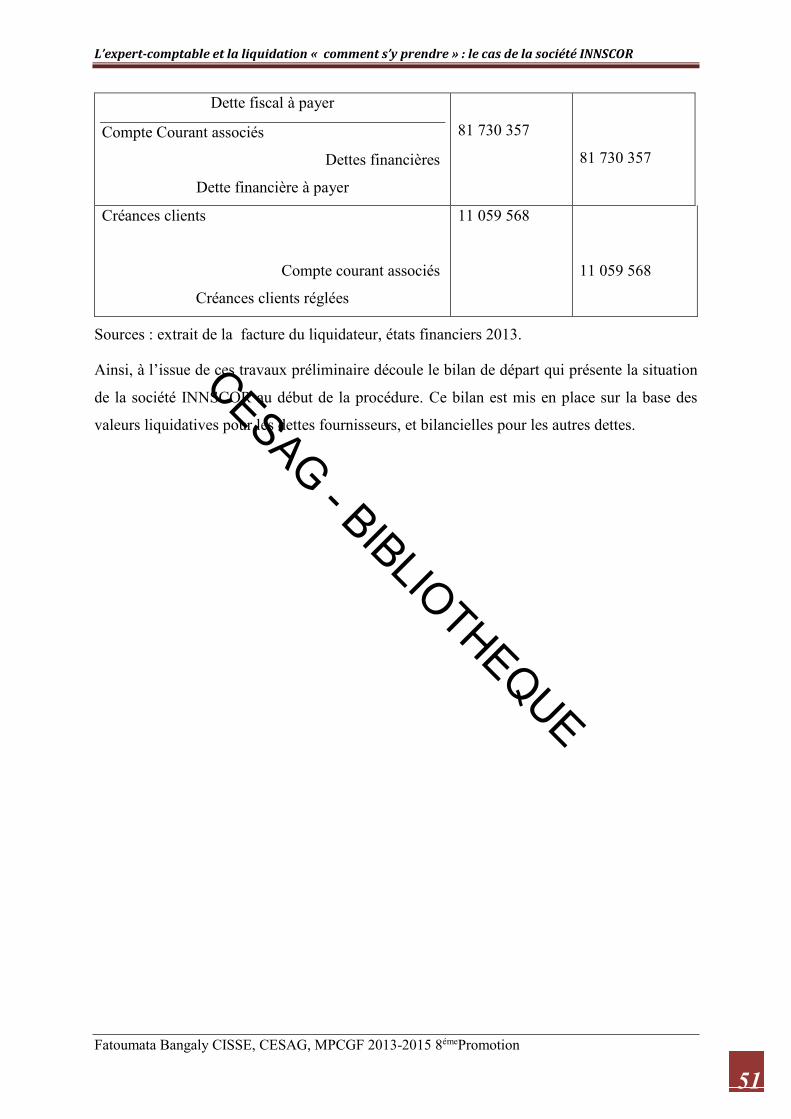

Tableau 8 : Les écritures d’enregistrements des autres dettes ................................................. 50

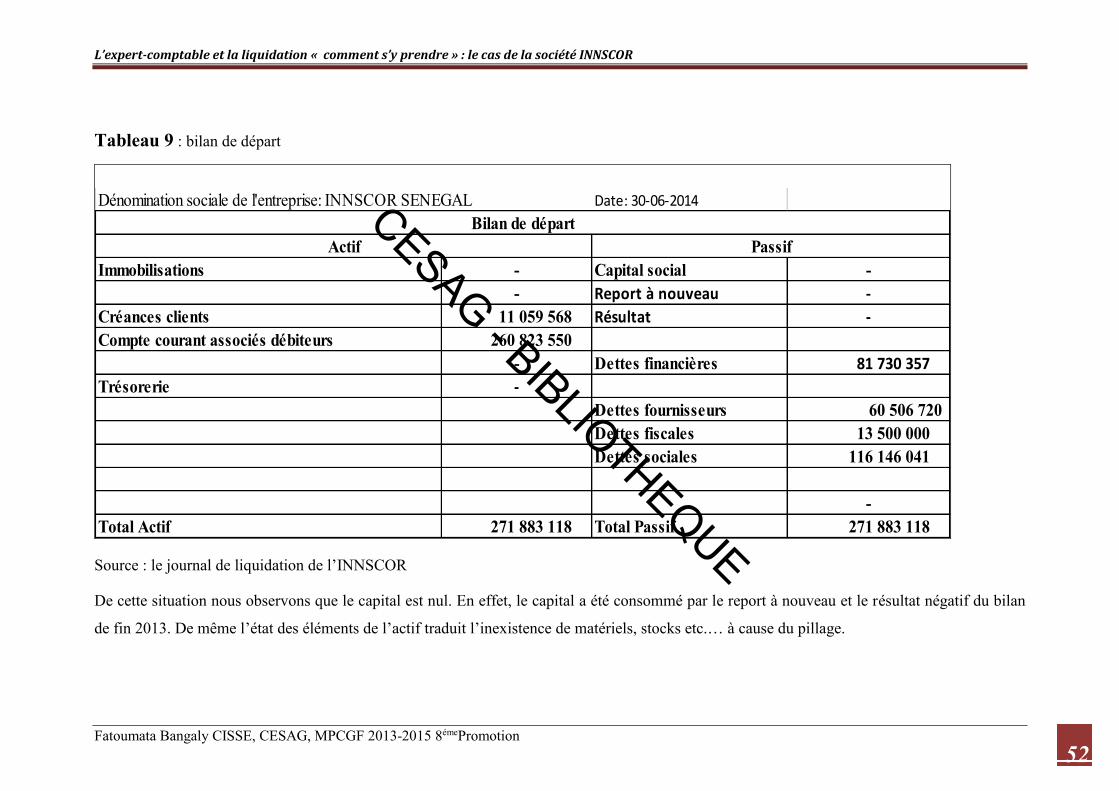

Tableau 9 : Bilan de départ : .................................................................................................... 52

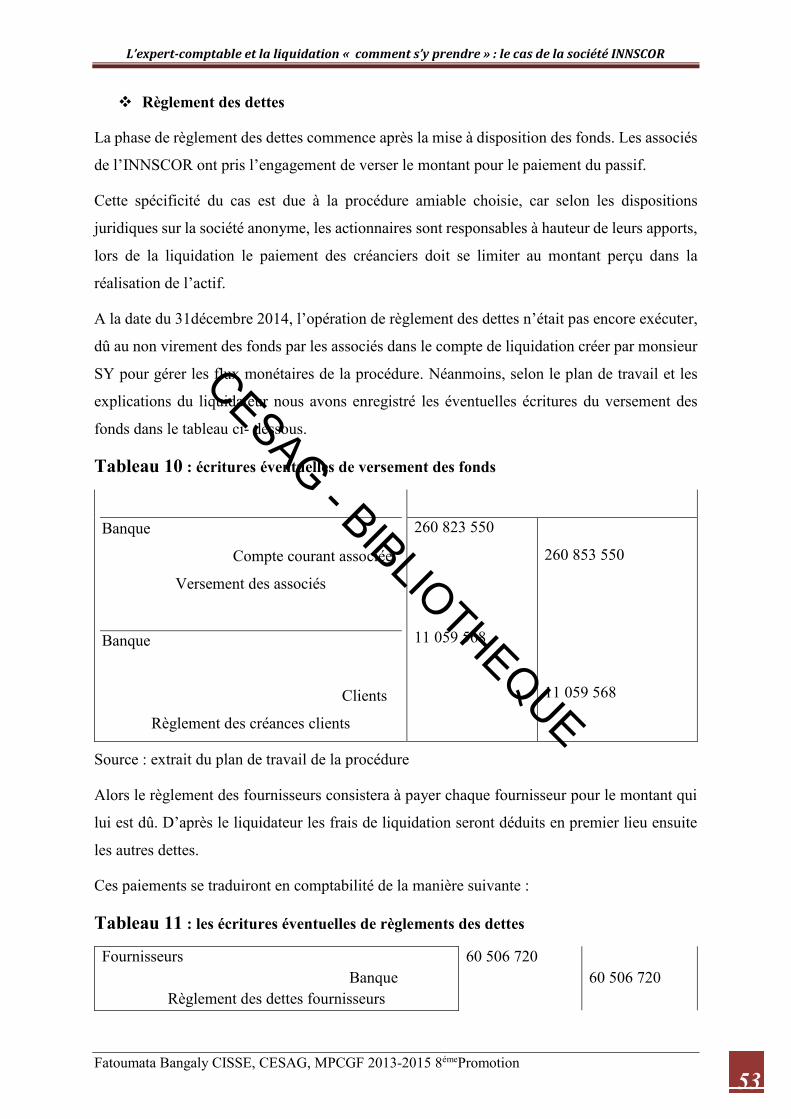

Tableau 10 : Les écritures éventuelles de versement des fonds ............................................... 53

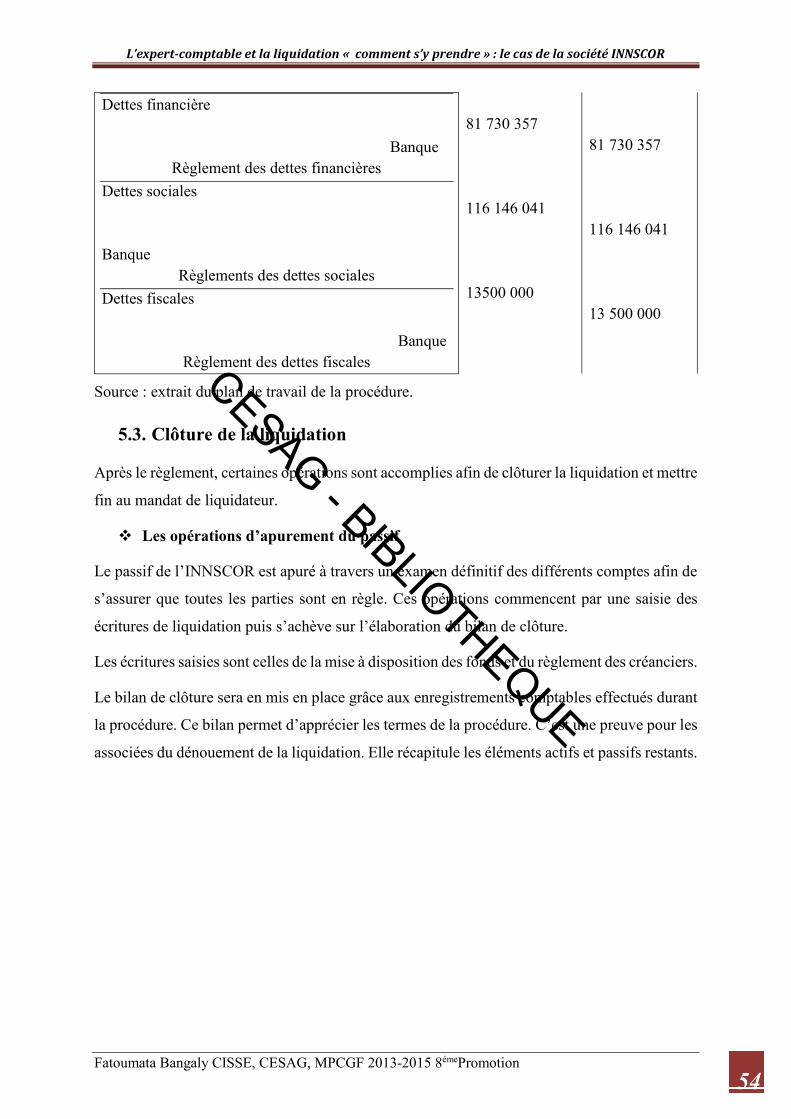

Tableau 11 : Les écritures éventuelles de règlements des dettes ............................................. 53

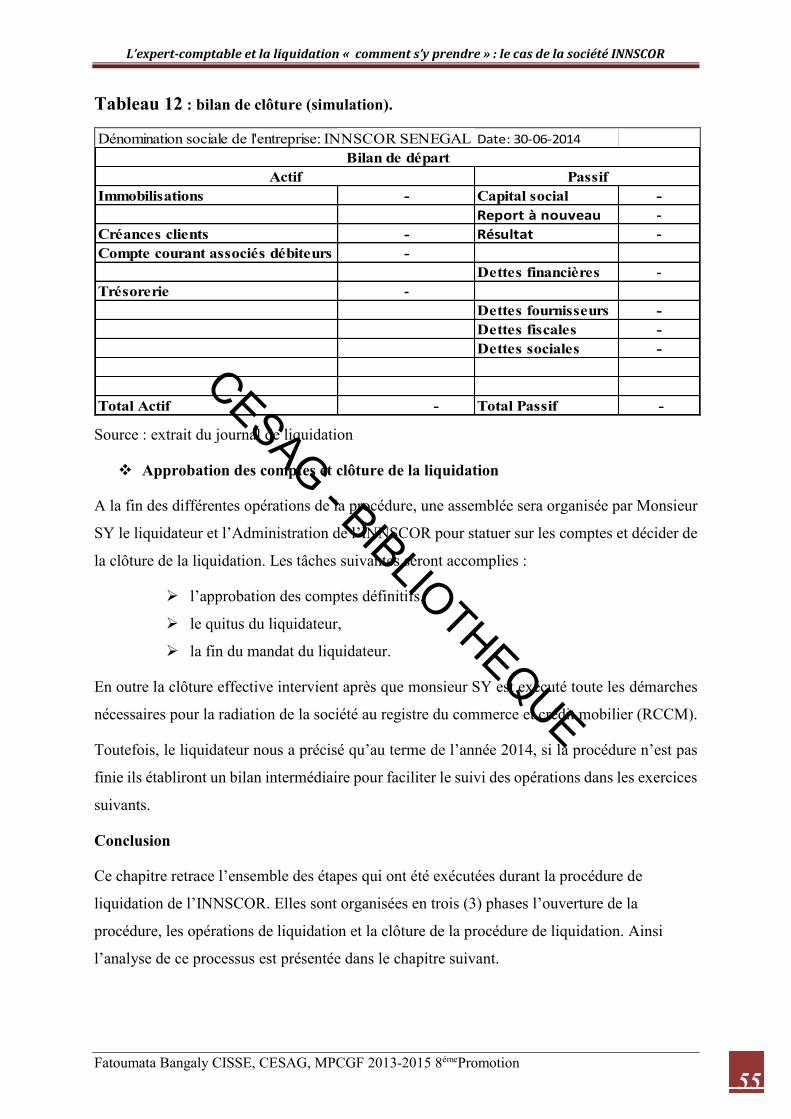

Tableau 12 : Bilan de clôture (simulation). .............................................................................. 55

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

vi

LISTE DES ANNEXES

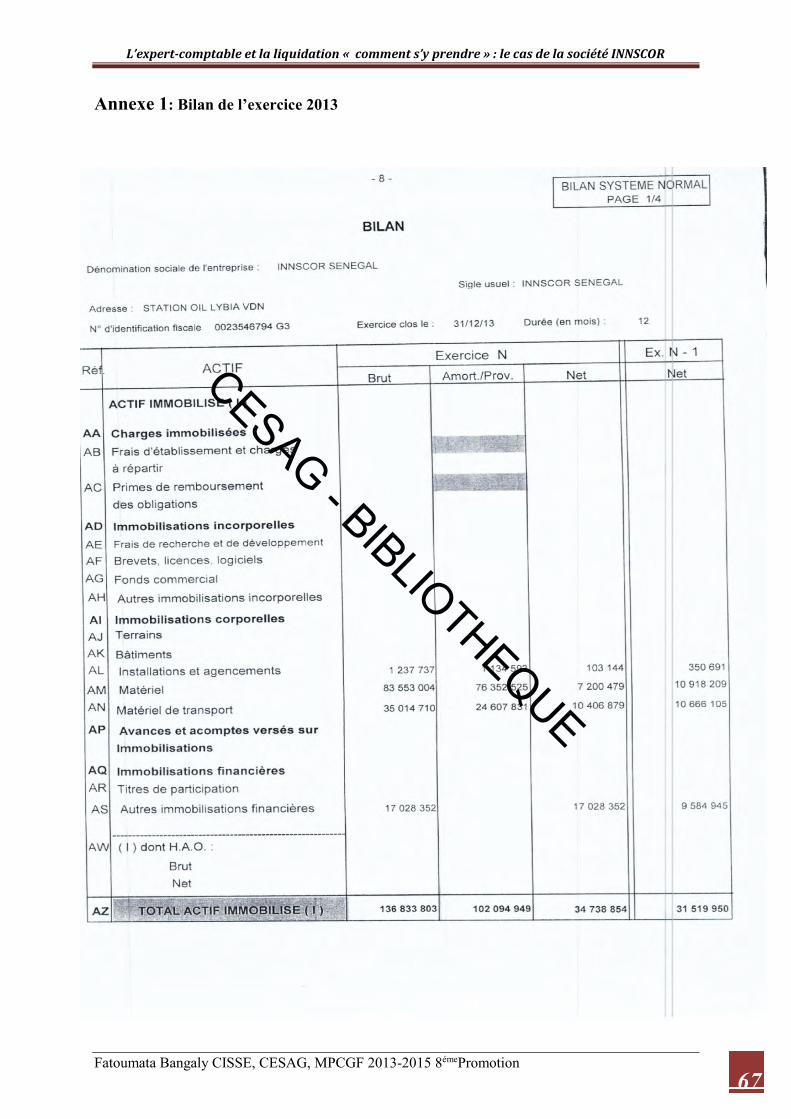

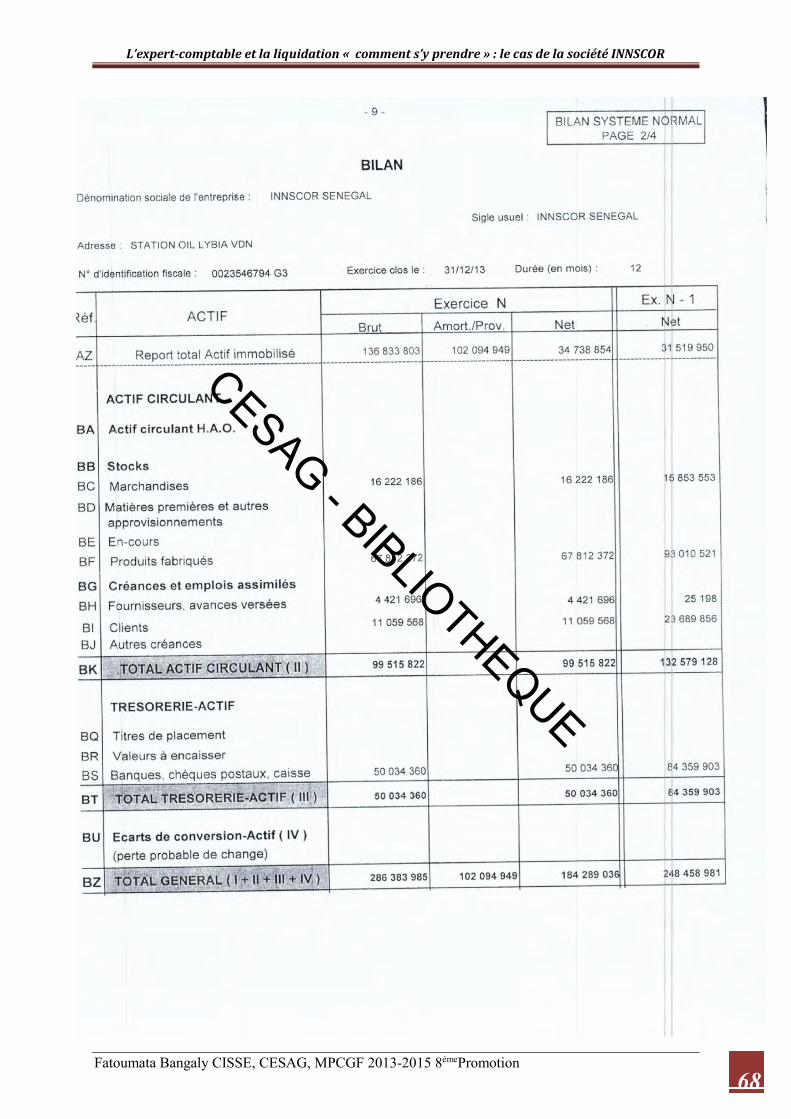

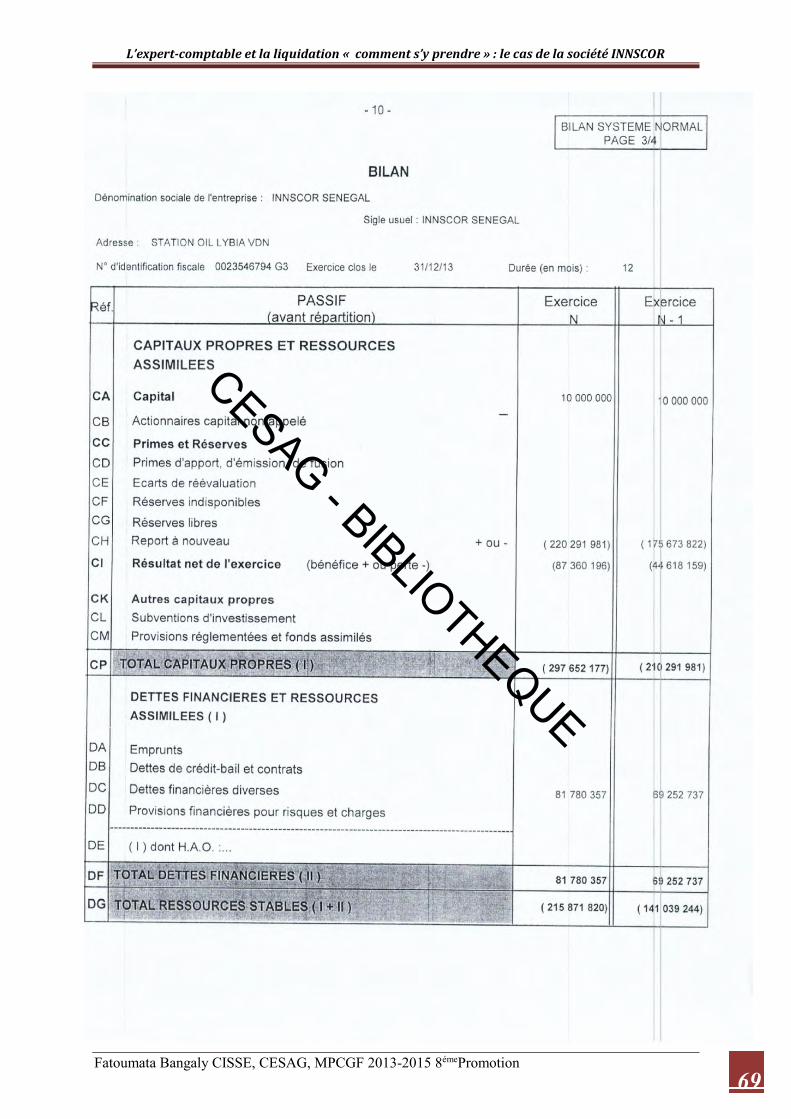

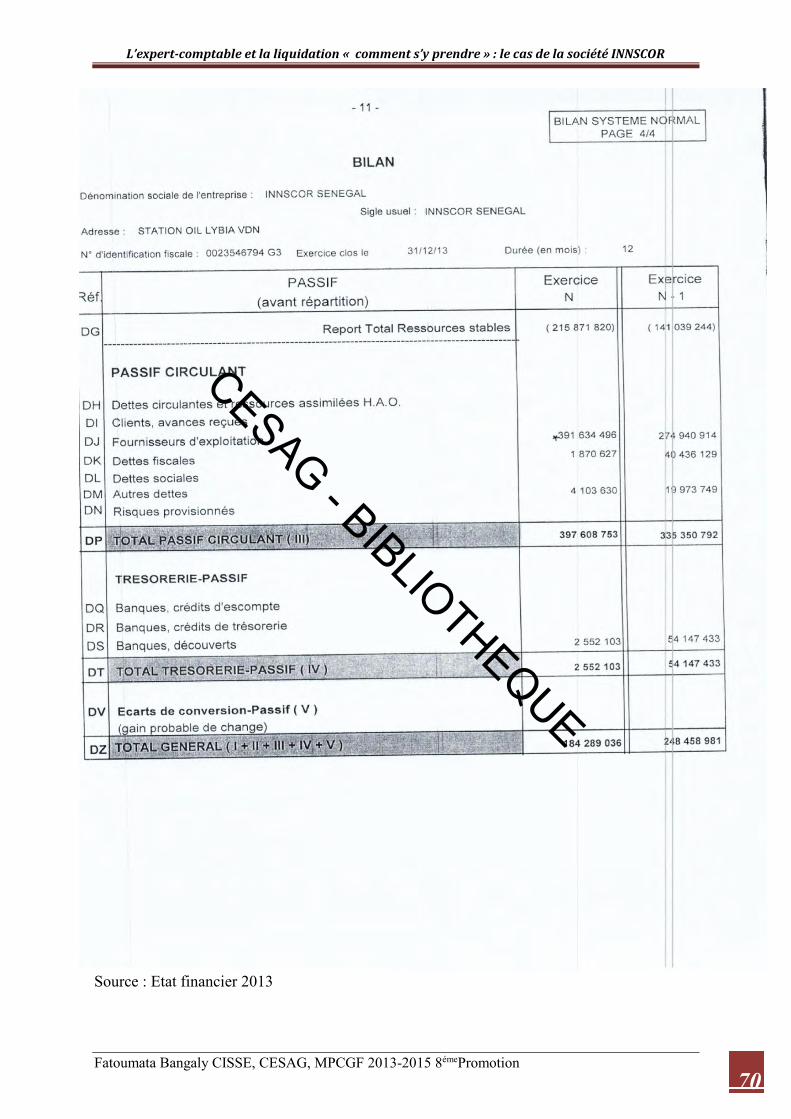

Annexe 1: Bilan de l’exercice 2013 ......................................................................................... 67

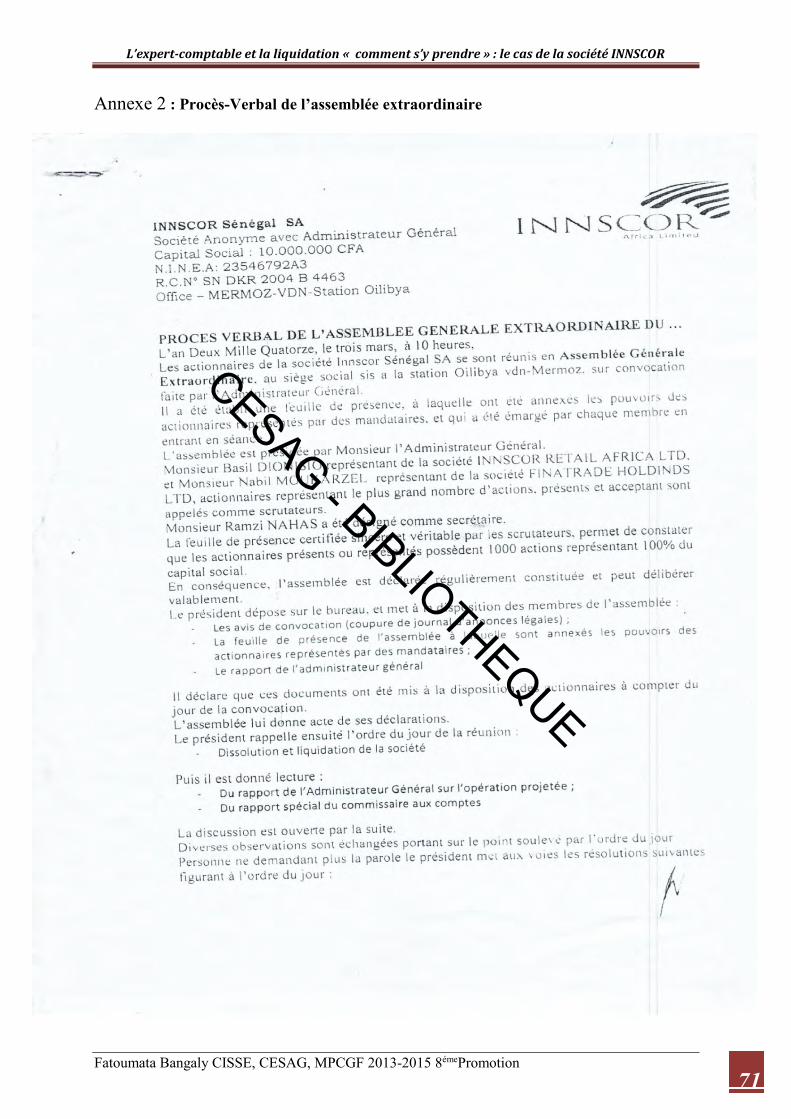

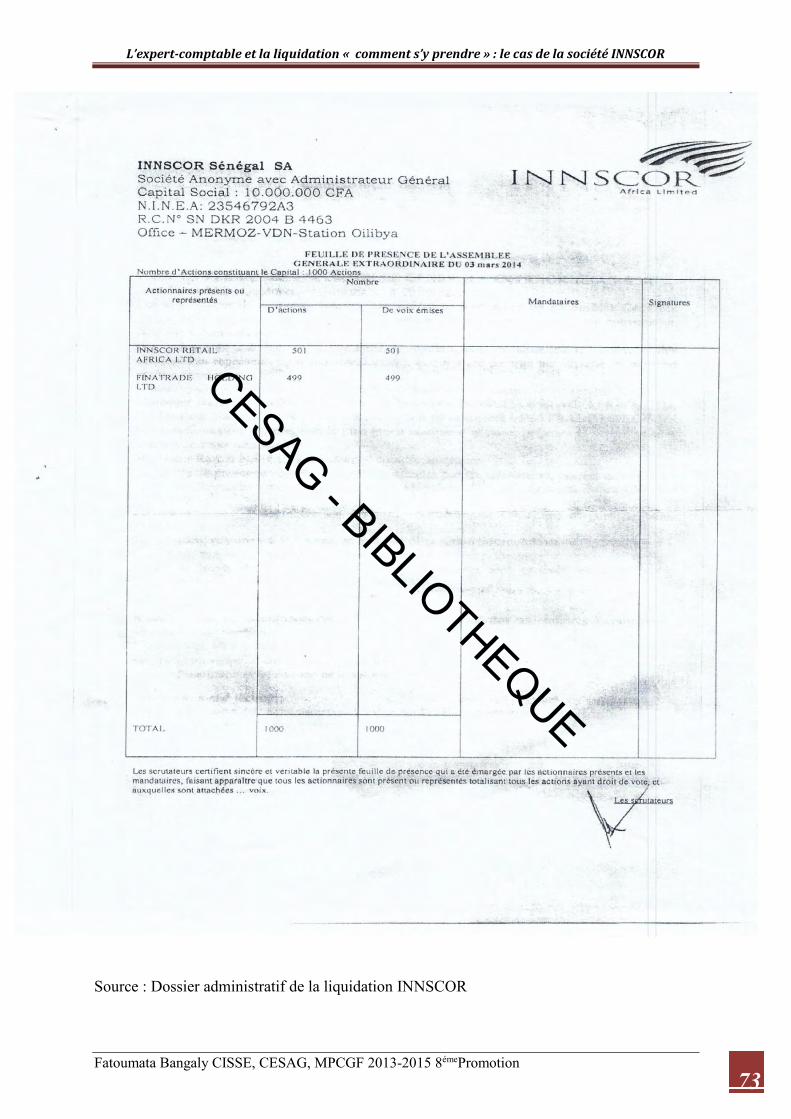

Annexe 2 : Procès -Verbal de l’assemblée extraordinaire ....................................................... 71

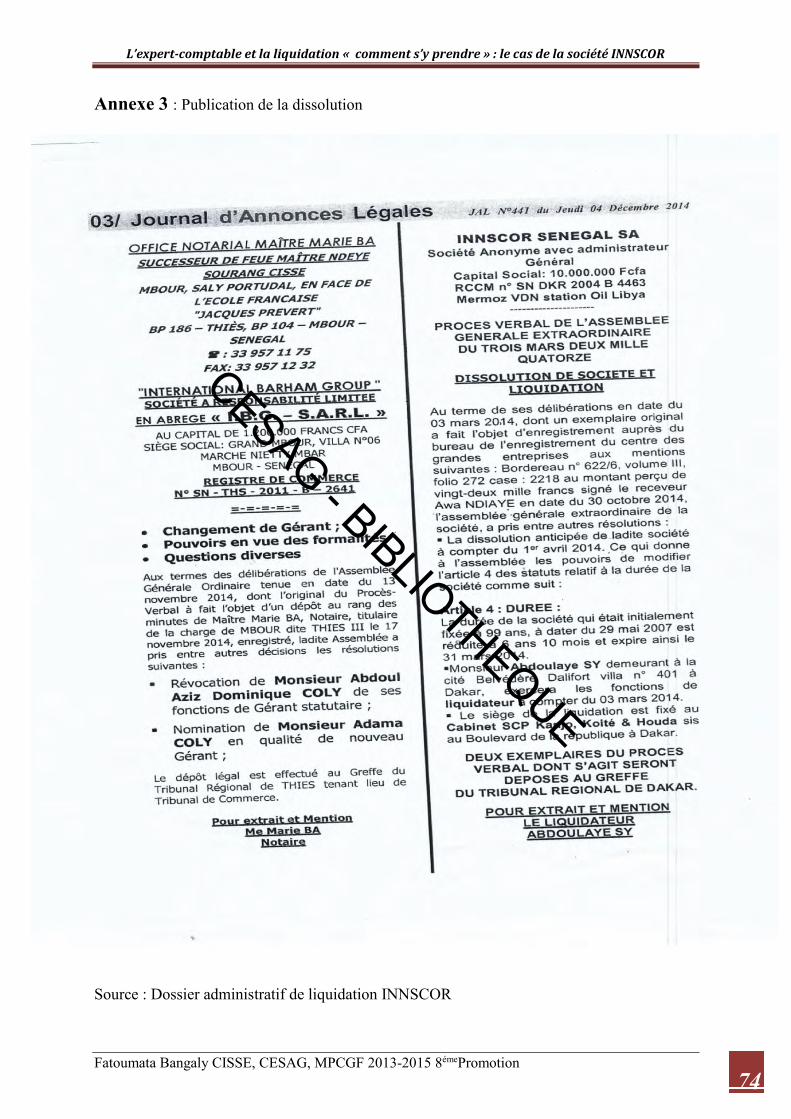

Annexe 3 : Publication de la dissolution .................................................................................. 74

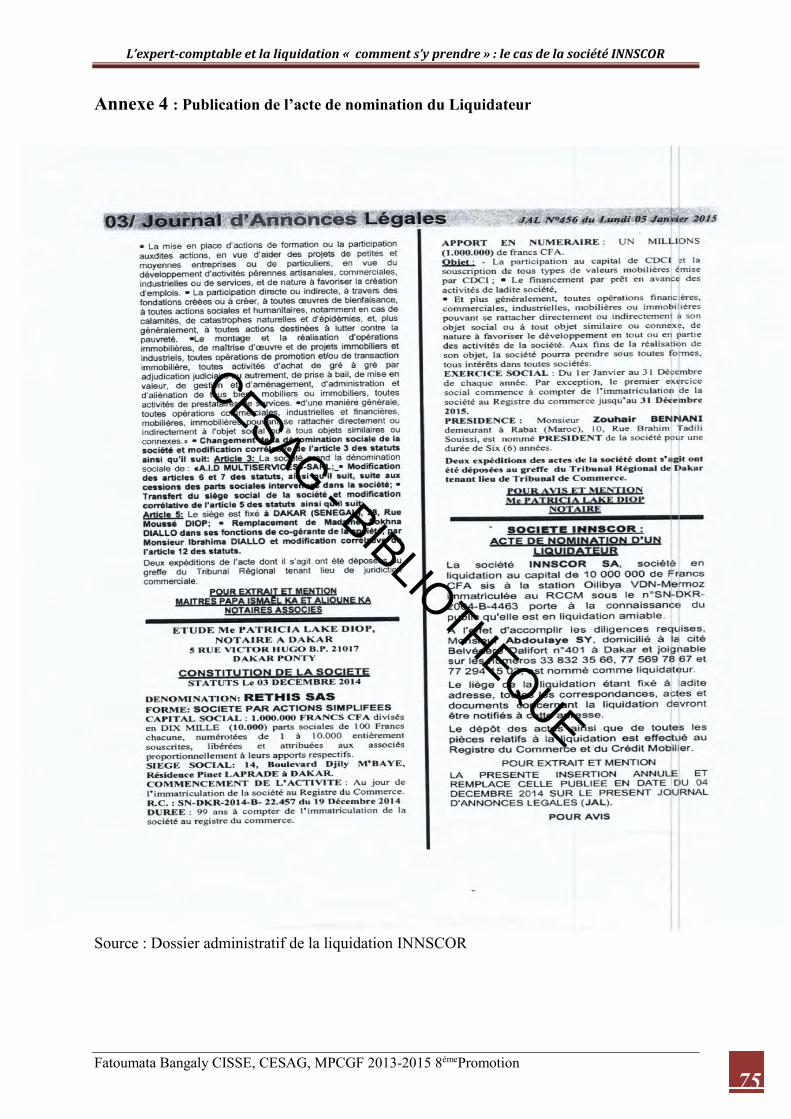

Annexe 4 : Publication de l’acte de nomination du liquidateur ............................................... 75

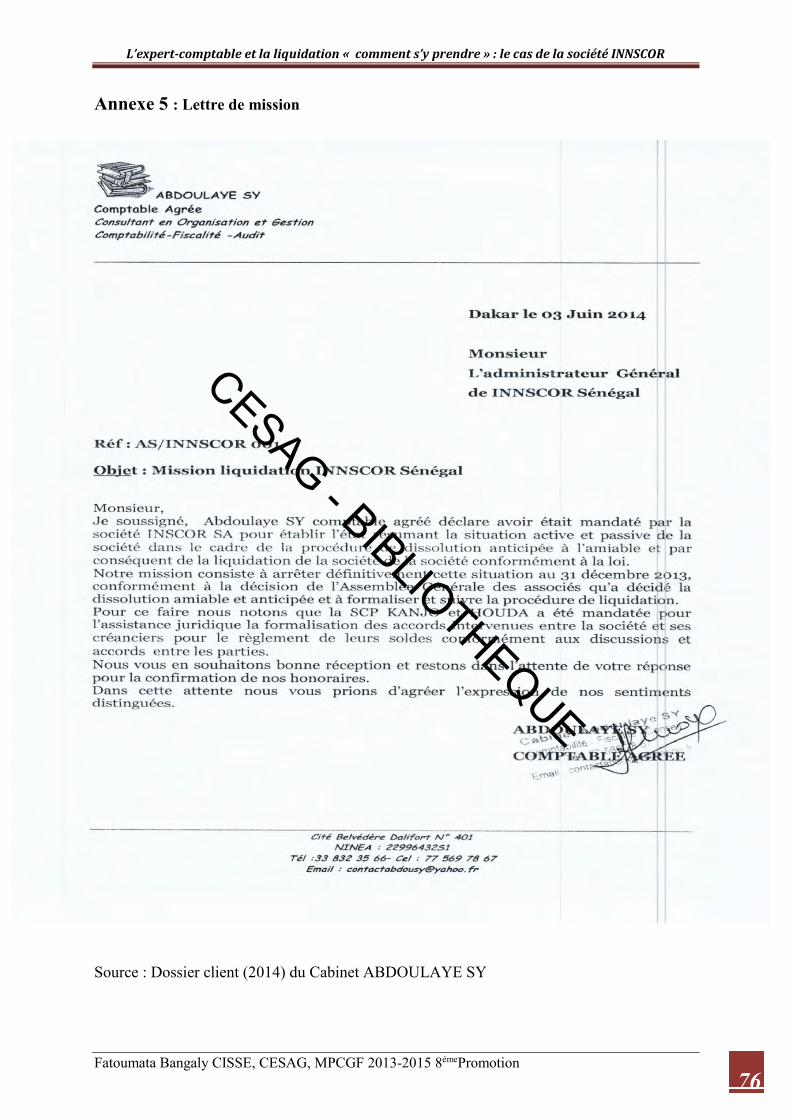

Annexe 5 : Lettre de mission .................................................................................................... 76

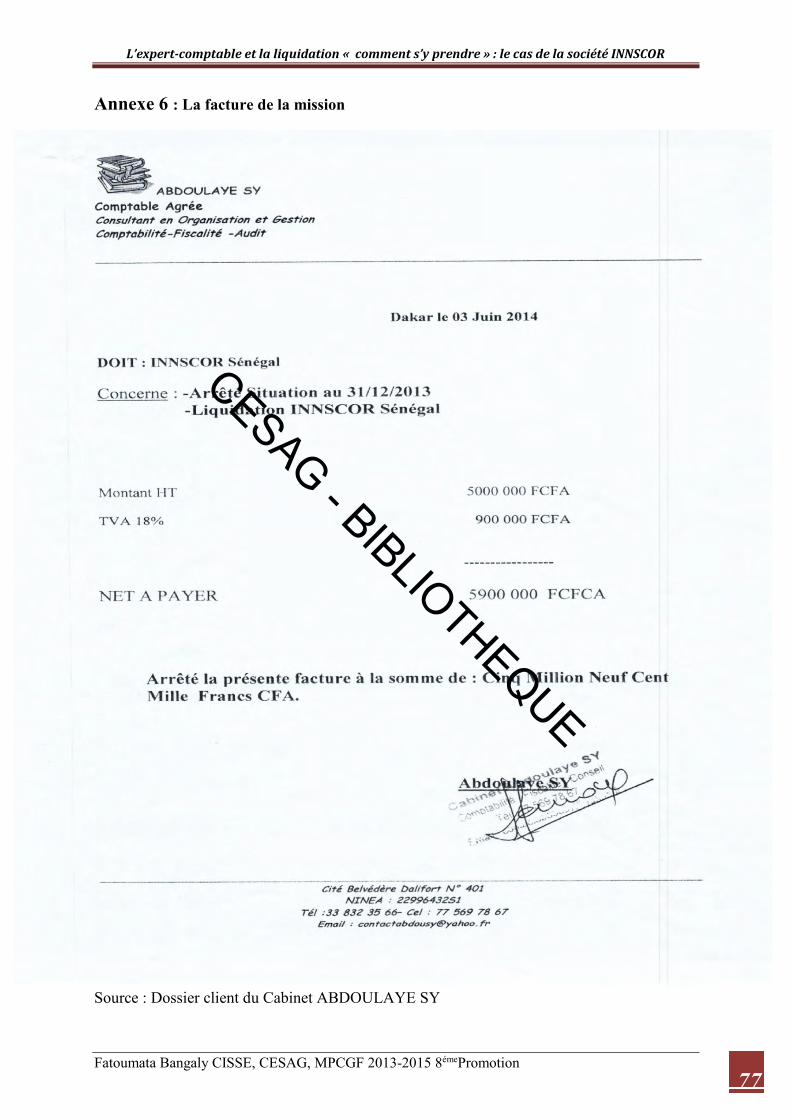

Annexe 6 : La facture de la mission ......................................................................................... 77

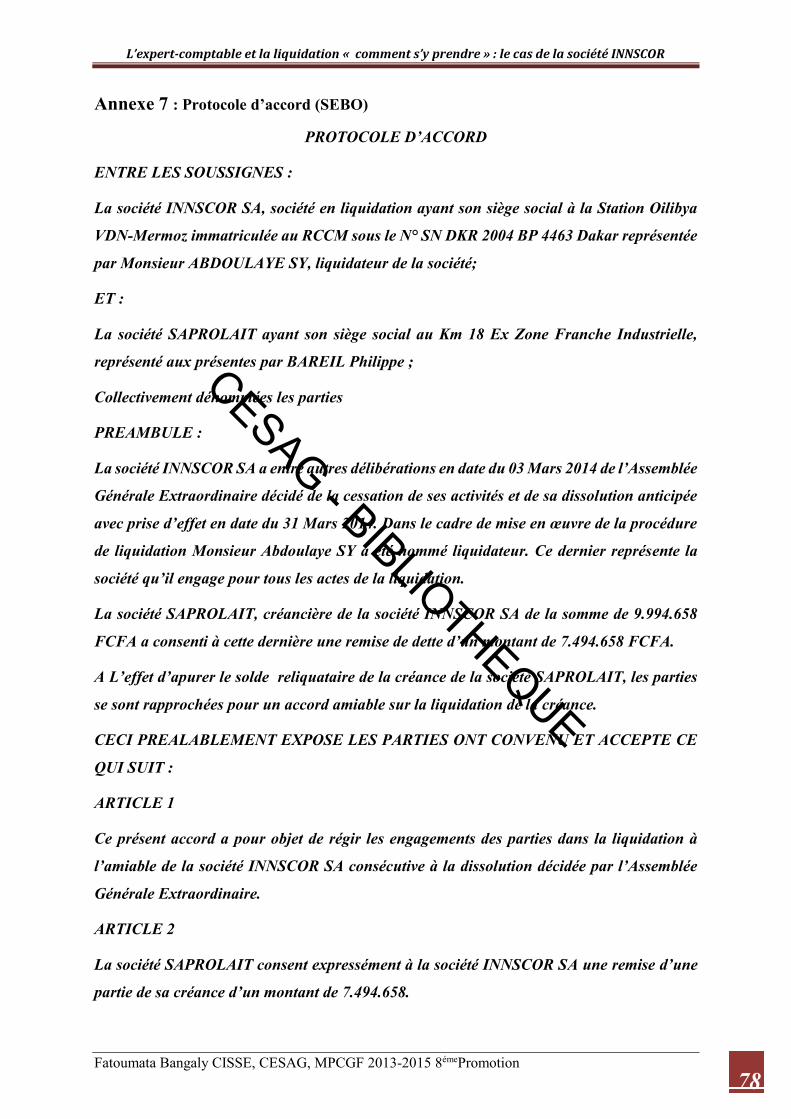

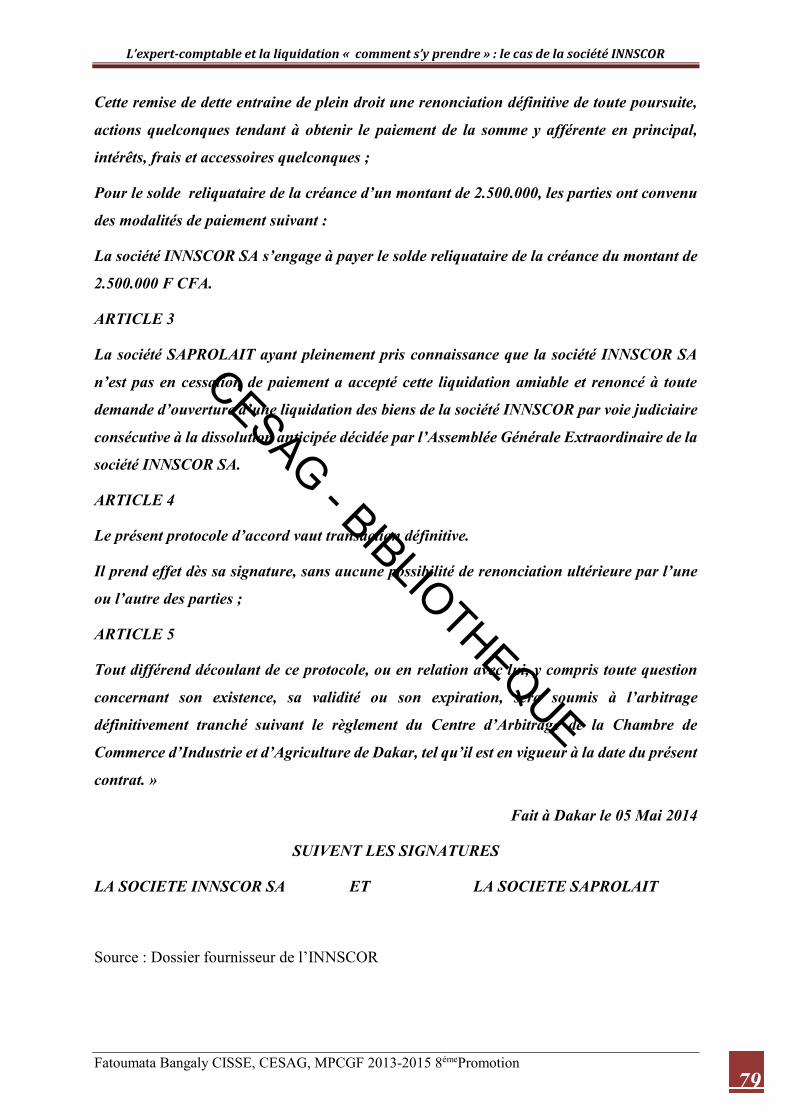

Annexe 7: Protocole d’accord (SEBO) .................................................................................... 78

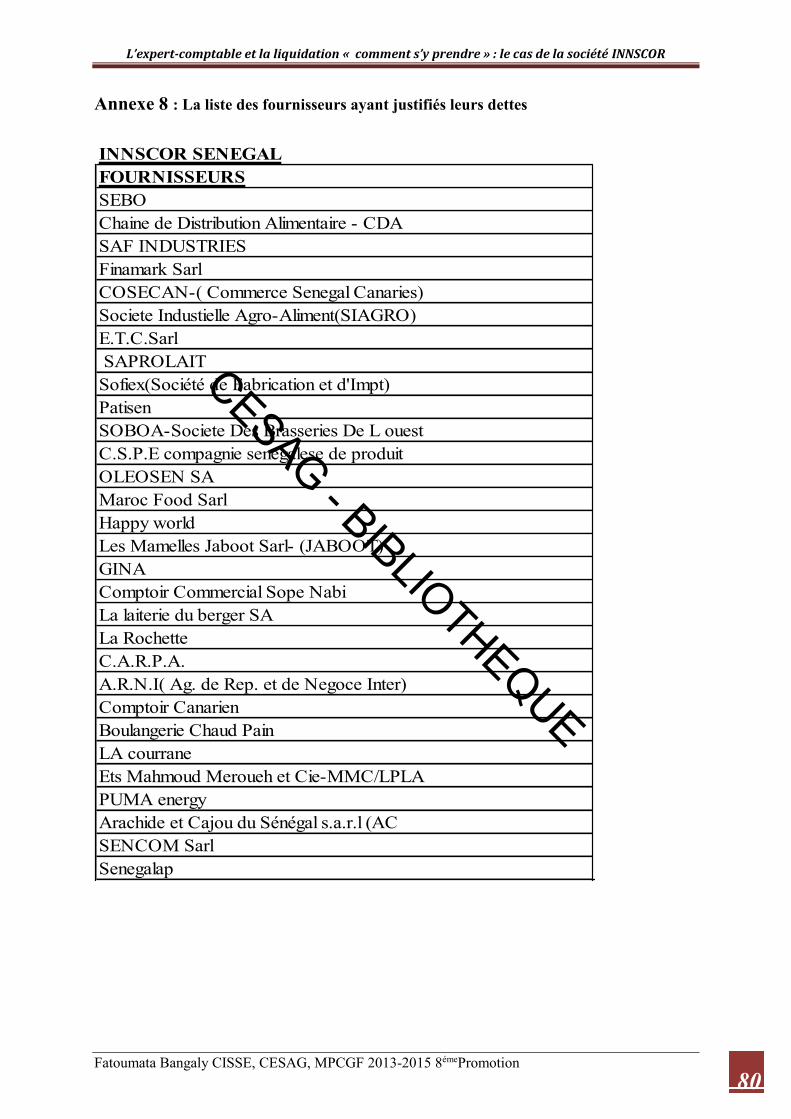

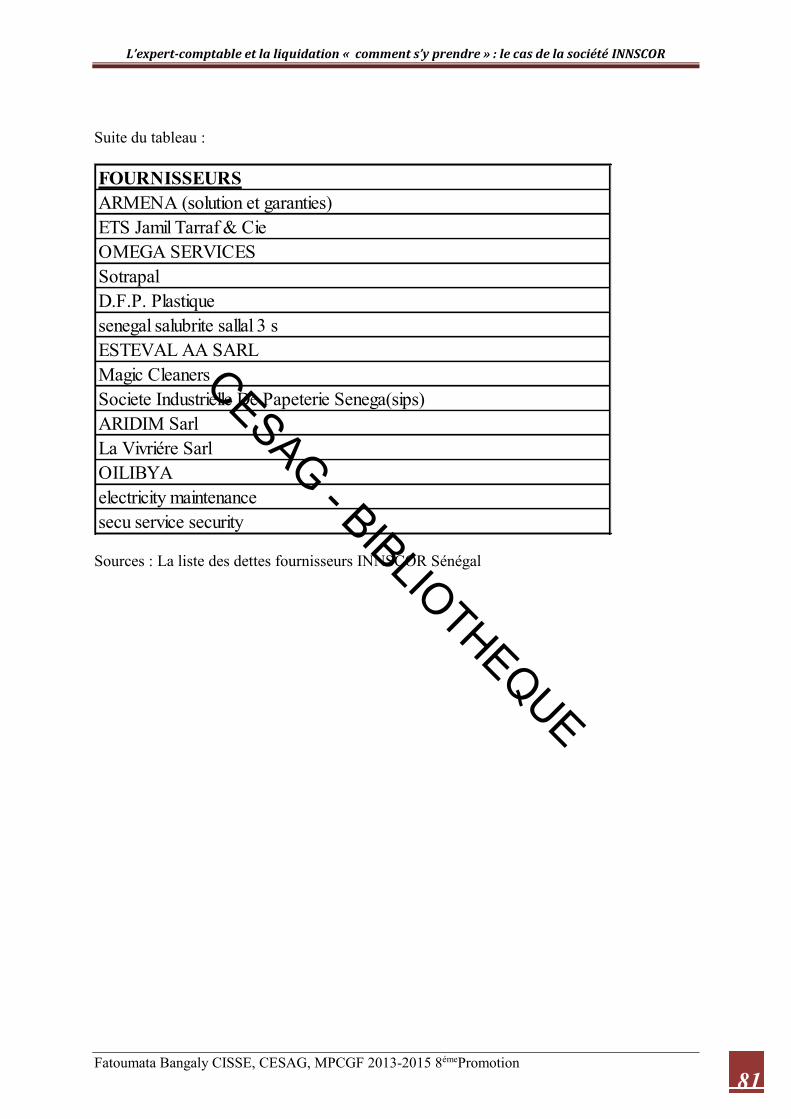

Annexe 8 : La liste des fournisseurs ayant justifiés leurs dettes .............................................. 80

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

vii

Table des matières DEDICACE ............................................................................................................................................ i

REMERCIMENTS ................................................................................................................................ii

LISTE DES SIGLES ET ABREVIATIONS .................................................................................... iii

LISTE DES FIGURES......................................................................................................................... iv

LISTES DES TABLEAUX .................................................................................................................. v

LISTE DES ANNEXES ...................................................................................................................... vi

INTRODUCTION GENERALE ........................................................................................................ 1

PREMIERE PARTIE : CADRE THEORIQUE ............................................................................... 6

CHAPITRE 1 : LIQUIDATION ........................................................................................................ 8

1.1. Notion de liquidation ................................................................................................... 8

1.1.1. Définitions ............................................................................................................ 8

1.1.2. Type de liquidation ............................................................................................. 10

1.2. Procédures de liquidation .......................................................................................... 11

1.2.1. Liquidation selon le droit des entreprises en difficultés ..................................... 11

1.2.1.1. Causes de la liquidation des biens ou judiciaire ......................................... 12

1.2.1.2. Démarche de la liquidation ......................................................................... 14

1.2.1.3. Responsabilités du liquidateur .................................................................... 16

1.2.2. Liquidation liée à la dissolution de la société .................................................... 17

1.2.2.1. Causes de la liquidation .............................................................................. 17

1.2.2.2. Démarche de la liquidation ......................................................................... 20

1.2.2.3. Responsabilité du liquidateur ...................................................................... 25

CHAPITRE 2 : RELATION ENTRE LA LIQUIDATION ET L’EXPERTISE COMPTABLE

............................................................................................................................................................... 26

2.1. Description de l’expert-comptable ............................................................................ 26

2.1.1. Métier d’expertise comptable ............................................................................. 26

2.1.2. Domaines de compétences ................................................................................. 29

2.1.3. Missions de l’expert comptables ........................................................................ 30

2.2. Intervention de l’expert-comptable dans la procédure de liquidation ....................... 31

2.2.1. Obligations de l’expert-comptable .................................................................... 32

2.2.2. Responsabilités de l’expert-comptable ............................................................... 32

2.2.3. Pouvoirs et diligences ......................................................................................... 34

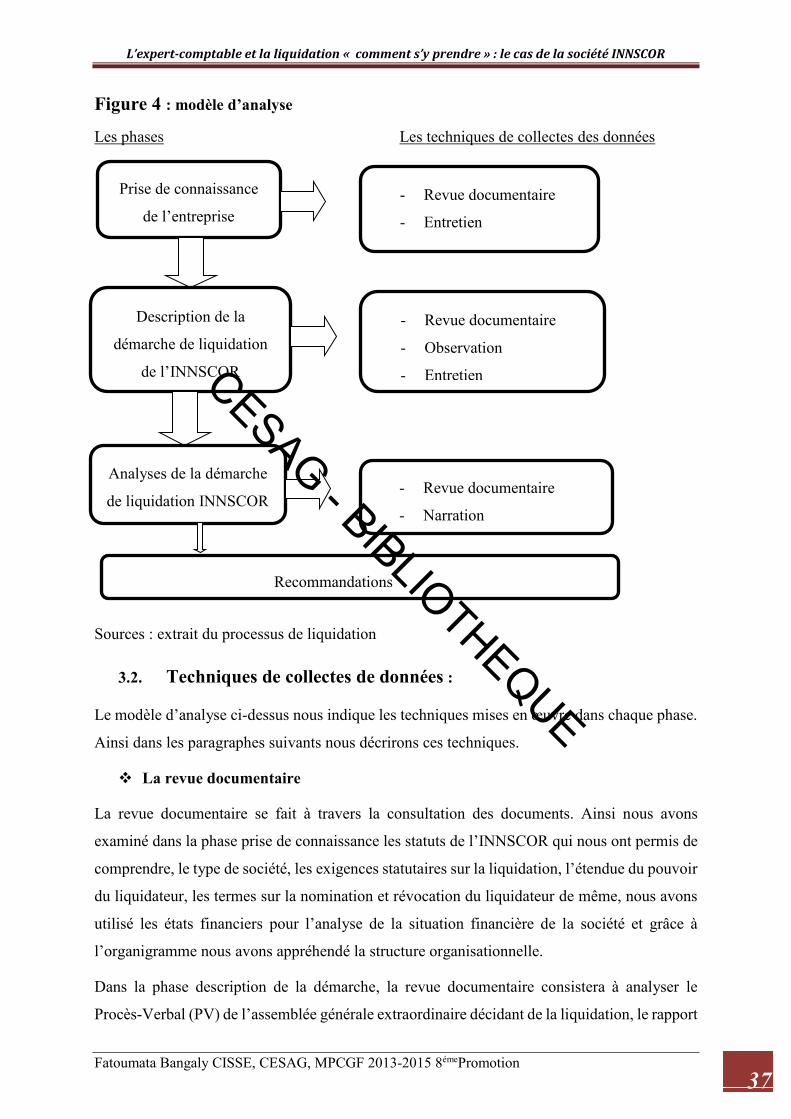

CHAPITRE 3 : METHODOLOGIE DE L’ETUDE ...................................................................... 36

3.1. Modèle d’analyse : ..................................................................................................... 36

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émé Promotion

viii

3.2. Techniques de collectes de données : ........................................................................ 37

DEUXIEME PARTIE: CADRE PRATIQUE DE L’ETUDE ...................................................... 41

CHAPITRE 4 : PRESENTATION DE L’INNSCOR ................................................................... 42

4.1. Historique .................................................................................................................. 42

4.2. Activités ..................................................................................................................... 43

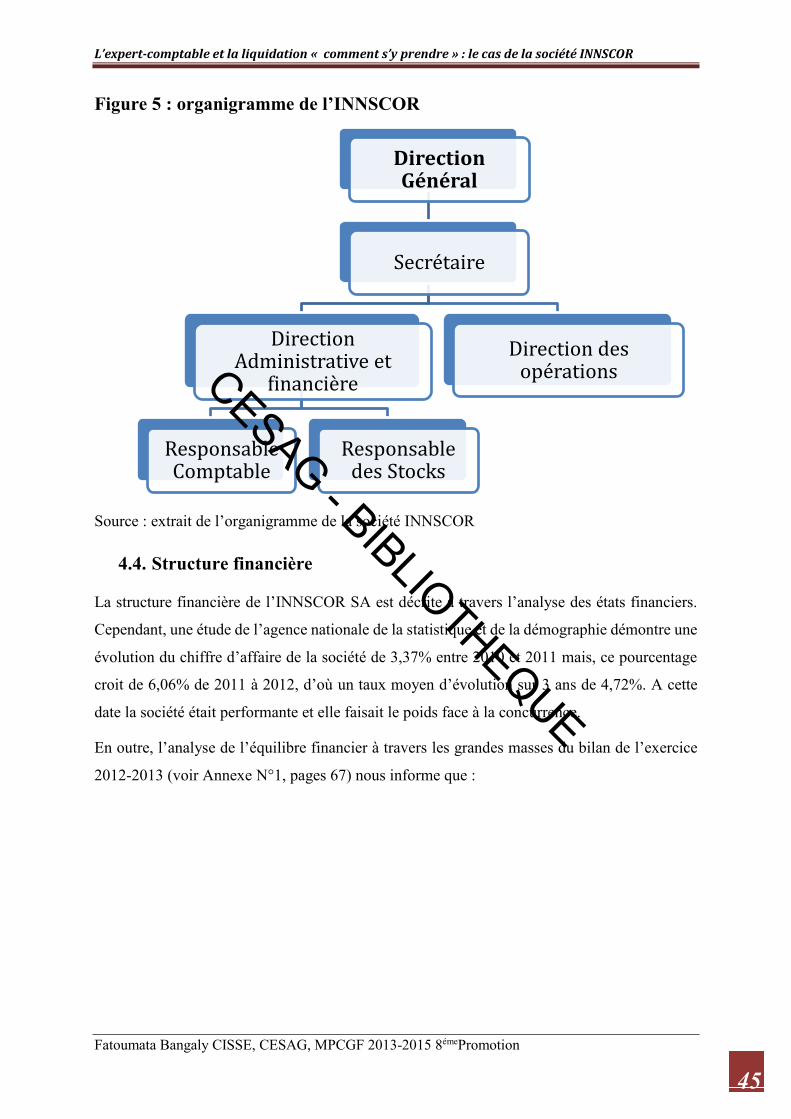

4.3. Structure organisationnelle ........................................................................................ 44

4.4. Structure financière .................................................................................................... 45

CHAPITRE 5 : DESCRIPTION DE LA DEMARCHE DE LIQUIDATION D’INNSCOR .. 48

5.1. Ouverture de la procédure ......................................................................................... 48

5.2. Opérations de liquidation ........................................................................................... 48

5.3. Clôture de la liquidation ............................................................................................ 54

CHAPITRE 6 : ANALYSES ET RECOMMENDATIONS......................................................... 56

6.1. Analyse du processus de la liquidation de l’INNCOR .............................................. 56

6.2. Forces de la procédure de liquidation de l’INNSCOR .............................................. 58

6.3. Faiblesses de la procédure de liquidation de l’INNSCOR ........................................ 59

6.4. Recommandations ..................................................................................................... 61

CONCLUSION GENERALE ........................................................................................................... 63

ANNEXES ........................................................................................................................................... 65

BIBLIOGRAPHIE.............................................................................................................................. 81

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8éme Promotion

INTRODUCTION GENERALE

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8éme Promotion

2

De nos jours nous constatons que, le taux des entreprises en difficulté est en hausse

considérable. Cette augmentation se justifie par les multiples mutations internes et externes de

l’environnement dans lequel les entreprises évoluent. En effet, la férocité de la concurrence,

l’internationalisation du commerce et le gigantisme des entreprises imposent aux structures une

très grande flexibilité afin d’éviter les risques de faillites ou d’autres vulnérabilités.

De surcroît, l’entreprise est un vecteur indispensable dans la régulation de la société, dans la

mesure où elle crée de la richesse, de l’emploi et favorise une bonne croissance économique.

Toutes ces raisons énumérées ci-dessus nous poussent davantage à nous interroger sur les

problèmes qui affectent la pérennité ou la continuité de l’exploitation de la structure. Ces

problèmes sont de natures diverses, ils peuvent être d’ordre économiques, juridiques, ou

stratégiques.

Lorsque l’entreprise est en difficulté, les choix stratégiques remettent en cause la continuité. La

solution ultime est souvent la vente de l’actif afin de libérer soit les associés de leurs

engagements soit de régler les créanciers. Cette procédure qui est déclenchée se dénomme « la

liquidation ». Elle est définie comme le processus qui traite l’arrêt définitif de l’activité d’une

entreprise par apurement de son passif. Dans les zones de l’Organisation pour l’Harmonisation

en Afrique du Droit des affaires (OHADA), d’une part, selon MEUKE (2006 : 1) « La

liquidation des biens est une procédure collective, régie par l’Acte Uniforme portant

organisation des procédures collectives d’apurement du passif, qui consiste en la saisie

collective des biens du débiteur en état de cessation des paiements, qui seront réalisés en vue

du paiement de ses créanciers placés sur un pied d’égalité ». D’autre part, la procédure est une

suite de la dissolution de la société. Pour SAYEGH (2001 : 1) « La dissolution est le

dénouement de lien juridique qui unissait les associés ; elle entraîne la liquidation, c'est-à-dire

une suite d’opération juridiques et comptables destinées à isoler la masse des biens à partager

et à fixer les droits de chaque associé après avoir désintéressé les créanciers de la société

(apurement du passif) au besoin par la réalisation de tout ou partie de l’actif ».

En somme, la liquidation est une matière pluridisciplinaire comportant des dispositions

juridiques, économiques, administratives, comptables et financières. Demeurant une procédure

complexe, elle doit être effectuée par un spécialiste qui maitrise toute la chaine, bien évidement

en s’appuyant sur des textes juridiques, la réglementant pour effectuer un bon partage et bien

clôturer les comptes.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8éme Promotion

3

Les dispositions régissant la liquidation dans la zone OHADA sont tirées de l’acte uniforme

des sociétés commerciales et des groupements d’intérêt économique (AUSCG), et aussi de

l’acte uniforme portant organisation des procédures collectives d’apurement du passif

(AUPCAP). Ces textes précités énumèrent le profil du liquidateur dans les articles 206 à 209

puis de 223 à 226 pour les deux régimes de liquidation qui constituent AUSCG. De même, il

est énoncé dans l’AUPCAP en son article 46 les pouvoirs et responsabilités du syndic qui joue

le rôle du liquidateur.

Selon ces dispositions, toute personne peut être liquidateur : par exemple un dirigeant, un

associé, administrateur, directeur comptable, expert-comptable (article 207 de l’AUSCG) mais,

il faut reconnaitre en ce sens que l’AUPCAP a subi des améliorations depuis le 10 septembre

2015 sur la question de la description du profil du liquidateur.

Or, ces personnes citées par l’article 207 de l’AUSCG peuvent ne pas avoir les compétences

nécessaires ou être victimes de conflits d’intérêt. Mais encore, la complexité de la procédure de

liquidation exige que le liquidateur maitrise la gestion administrative, la finance, le droit et la

comptabilité, afin de pouvoir mener lui-même le processus de liquidation ou d’avoir le contrôle

technique sur les collaborateurs qu’il aurait recruté pour cette opération.

Ainsi pour résoudre ce problème, nous proposons de choisir l’expert-comptable comme

liquidateur. Il dispose des compétences précitées, des outils intellectuels et techniques pour

mener à bien cette procédure.

En effet, l’expert-comptable est un professionnel qui a suivi cette formation pluridisciplinaire.

Sa formation lui confère toutes les compétences nécessaires pour ces types d’opérations.

De plus, l’apport d’un spécialiste tel que l’expert-comptable est indispensable dans la procédure

de liquidation car l’entreprise étant un système, elle est en corrélation avec d’autres structures.

Ainsi sa mise en liquidation peut mettre en cause la survie de ces structures. C’est pourquoi

nous avons jugé nécessaire de mettre en relation l’optimisation des impacts de la liquidation

sur les parties prenantes et le profil du liquidateur à travers la procédure de liquidation de la

société INNSCOR.

La société INNSCOR est spécialisée dans la distribution et la restauration. Elle rencontre des

difficultés économiques qui menacent sa gestion. Afin de résoudre ces difficultés les dirigeants

ont décidé une liquidation de la société. Cette procédure est gérée par le cabinet Abdoulaye SY

afin qu’il la conduise aux mieux des intérêts des parties prenantes.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8éme Promotion

4

La décision de liquidation est autorisée par les règles qui régissent les sociétés commerciales,

elles déclinent aussi les lignes directrices dans l’exécution de la procédure. C’est dans le souci

de cette gestion efficace de la procédure d’INNSCOR que Monsieur SY a été désigné comme

liquidateur.

Cependant la liquidation de la société INNSCOR s’explique par :

une augmentation des coûts (les charges du personnel);

un litige avec les partenaires public (redressement fiscal).

Les causes énumérés-ci-dessus entrainent les conséquences suivantes pour la société :

une succession de déficits dans les différents exercices;

des grèves du personnel;

une incapacité de paiement des fournisseurs.

Au regard des causes de ces problèmes nous proposons les solutions ci-après :

vendre une partie de l’actif;

reprise de la société par un tiers;

licencier une partie du personnel pour motif économique;

mettre en œuvre une liquidation judiciaire;

déclencher une procédure collective;

mettre en place une liquidation à l’amiable.

Dans cette étude nous retenons la dernière solution car elle permet une plus grande marge de

négociation avec les parties prenantes.

Cette solution est mise en œuvre à travers l’analyse de la question principale suivante :

Comment effectuer la liquidation de la société INNSCOR pour une réussite procédurale ?

De manière spécifique nous essayerons de répondre aux questions qui suivent :

qu’est-ce que la liquidation ?

comment une entreprise est mise en liquidation ?

qui peut être considéré comme expert-comptable ?

comment cette société était-elle organiser ?

que peut être l’impact de l’intervention de l’expert-comptable dans la liquidation ?

quelle est la méthodologie utiliser pour la société INNSCOR ?

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8éme Promotion

5

Pour apporter la lumière à ces interrogations nous étudierons l’expert-comptable et la

liquidation : comment s’y prendre.

Nous voulons mettre en exergue la relation qui existe entre le profil du liquidateur et le

dénouement de la procédure. Pour ce faire nous allons :

explorer la théorie et la pratique des différentes étapes d’une mission de liquidation en

vue d’en ressortir l’importance de la participation de l’expert-comptable.

De cet objectif général découle les objectifs spécifiques suivants, qui consistent à :

contribuer à une veille informationnelle sur la liquidation, afin que les parties prenantes

aient une connaissance de la question,

définir la liquidation,

mettre en exergue la contribution d’un expert-comptable,

décrire la méthodologie de liquidation de la société INNSCOR,

décrire l’organisation de cette société,

définir le métier d’expert-comptable,

Nous nous limiterons à l’aspect juridique et comptable de la liquidation dans ce travail.

Cette étude permettra :

aux dirigeants, de comprendre le rôle de l’expert-comptable et son apport indispensable

dans la liquidation de l’entreprise,

aux parties prenantes (fournisseurs, banques, impôt) d’avoir des détails, afin de choisir

la meilleure des propositions.

Ce mémoire comportera deux parties :

Dans une première partie nous présenterons la théorie sur les concepts en trois chapitres. En

effet, le chapitre 1 porte sur la liquidation, le chapitre 2 sur la relation existant entre l’expert-

comptable et la liquidation, et le chapitre 3 sur la méthodologie de l’étude.

Puis, dans la seconde, comportant trois chapitres, nous traiterons la partie pratique consacrée à

la présentation de l’INNSCOR en chapitre 4, à la description de la démarche de liquidation qui

y est adoptée, chapitre 5, et enfin, en chapitre 6, à l’analyse de ce processus ainsi qu’aux

recommandations relatives.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8éme Promotion

PREMIERE PARTIE : CADRE

THEORIQUE

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 7

Introduction de la première partie

La liquidation est un processus qui n’est pas très connu du grand public. En effet, seuls les

dirigeants ou chefs d’entreprises connaissent l’impact mais n’ont pas toujours la bonne

information. Ainsi, dans cette première partie de notre étude nous ferons usage d’une revue

littéraire pour mieux appréhender tous les termes essentiels sur la liquidation.

Elle est constituée de trois chapitres : le chapitre 1 consistera à décrire la notion et les processus

de liquidation, le chapitre 2 mettra en relation la liquidation et le profil de l’expert-comptable à

travers une description détaillée du métier de l’expert-comptable, ses missions, ses pouvoirs et

responsabilités et enfin, le chapitre 3 portera sur la méthodologie utilisée dans le cadre de notre

étude.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 8

CHAPITRE 1 : LIQUIDATION

Les entreprises évoluent dans un système organisé et complexe. Elles sont en corrélations avec

leur environnement : les investisseurs, les clients, les fournisseurs, l’Etat etc.

Lorsque la disparition de l’entreprise est irrémédiable, elle se doit d’honorer les engagements

vis à vis de ses parties. Ce processus de liquidation qui permet d’avoir de la trésorerie doit être

structuré afin de faciliter la traçabilité et la réalisation des actifs.

Selon CONSTATIN (2013-117), la disparition des sociétés passe toujours en principe par une

dissolution. Cette dissolution a pour conséquence la liquidation de son patrimoine afin de régler

son passif.

Ainsi, nous allons dans les lignes suivantes apporter la lumière sur la notion et les différentes

procédures de liquidation pour une meilleure compréhension de l’étude.

1.1. Notion de liquidation

Cette présente section sera consacrée à la définition de la liquidation et à la description de sa

typologie.

1.1.1. Définitions

La liquidation est définie selon le Larousse comme « l’action de mettre fin à une situation

difficile, en particulier par des mesures énergiques ».

Dans le cadre spécifique de l’entreprise ou de la société, la liquidation peut être définie sous

deux angles. La liquidation est d’une part une opération consistant à transformer en argent les

éléments d'actif et à payer les dettes sociales. Elle intervient après sa dissolution. Les règles

concernant la liquidation sont statutaires ou légales. D’autre part, c’est une procédure destinée

à assurer le paiement des créanciers d'une entreprise en difficulté par la cession des différents

éléments de son actif (HILARION, 2003 :105).

La liquidation suite à une dissolution se définit, par MERCADAL (1991 : 1093), comme «

l’ensemble des opérations qui, après dissolution d’une société ont pour objet la réalisation des

éléments d’actif et le paiement des créanciers sociaux, en vue de procéder au partage entre les

associés de l’actif net subsistant ».

Pour d’autre auteurs, la liquidation permet aussi de continuer les activités encours, ainsi, elle se

traduit par l’ensemble des opérations consécutives à la dissolution, et nécessaires pour terminer

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 9

les affaires dans lesquelles la société est engagée dans le but de régler sa situation sociale

permettant de réunir ses éléments d’actifs, pour éteindre son passif procédant de ce fait, au

partage entre les associés de l’actif net restant (MAGNIER, 2013:141).

Toutefois, la liquidation peut être aussi définie comme la dernière solution envisagée dans le

traitement d’une entreprise en difficulté.

Lorsque le redressement judiciaire est manifestement impossible, le tribunal prononce une mise

en liquidation judiciaire qui met fin à l’activité de l’entreprise et conduit à réaliser le patrimoine

du débiteur par une cession globale ou séparée de l’ensemble de son patrimoine (FERRY-

MACCARIO et al. 2006 :164).

Ainsi, la procédure de liquidation est déclenchée soit par une dissolution ou une cessation de

paiement.

La dissolution se définit comme un processus qui marque le terme de l’existence sociale. Le

patrimoine n’a plus de titulaire. Il convient alors de le liquider, payer les créanciers sociaux et

de partager le solde entre les associés (MAGNIER & al. 2013 :141).

De surcroit, elle met fin à la vie de la société à travers l’extinction du contrat de société et de

l’objet social. Elle supprime le lien de la communauté d’intérêts existant entre les actionnaires.

En effet, SALGADO (2007 :62) pense, relativement aux termes de l’article L.631-1 du Code

du commerce de la France, que « le débiteur qui est dans l’impossibilité de faire face au passif

exigible avec son actif disponible est en cessation des paiements ».

Cependant, quant au passif exigible, il comprend l’ensemble des dettes de l’entreprise, dont le

paiement peut être réclamé immédiatement par les créanciers. Tandis que l’actif disponible

correspond à des éléments d’actifs figurant au bilan d’une liquidité, telle qu’ils permettent de

faire face aux dettes exigibles.

Les différentes contributions convergent sur les fins de la liquidation. Néanmoins, nous

pouvons définir la liquidation comme étant, une procédure règlementée. Son dénouement met

fin à l’existence de la société.

Elle consiste à générer de la trésorerie à travers la réalisation de ses actifs, l’apport des associés

ou la continuation de l’exploitation afin d’avoir les fonds nécessaires pour rembourser les

créanciers de la société. Elle se déclenche soit, à la suite d’une dissolution pour diverses raisons,

ou soit à celle d’une procédure collective pour impossibilité de redressement.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 10

La gestion de cette procédure et de la société en question est confiée au liquidateur qui est

nommé par le tribunal ou par les associés.

1.1.2. Type de liquidation

La liquidation est organisée sous deux régimes. Ainsi, selon CONSTANTIN (2012 :121) ces

régimes sont : un régime conventionnel, que les associés choisissent dans les statuts ou par

accord particulier ; et un régime légal, qui s’applique à défaut de clauses statutaires ou de

convention expresse entre les parties ou à la demande d’un associé ou d’un créancier.

La liquidation conventionnelle ou statutaire

Elle est aussi appelée liquidation à l’amiable ou volontaire. Ce régime traduit l’accord entre les

dirigeants de la société et les créanciers pour remédier aux problèmes sans aucune intervention

de la justice. En effet, dans la liquidation conventionnelle le règlement des créances peut être

négocié ainsi que tous les autres termes de la procédure (Nomination du liquidateur, durée …).

L’acte uniforme révisé relatif au droit des sociétés commerciales et du GIE stipule à son article

223-1, que la liquidation amiable ou statutaire doit être prévue dans les statuts de ladite société

mais au silence de ceux-ci, les associés peuvent décider l’application des termes de l’article 224

à 241.

La liquidation judiciaire :

Contrairement au précédent, le régime de liquidation judiciaire est appliqué en cas de

contentieux, de non accord entre les parties (associés-créanciers). De ce fait, la justice tranche

en se basant sur les textes de loi sur la liquidation. Ces textes choisis selon que la liquidation,

résultent d’une procédure collective ou d’une dissolution de la société. Ce régime s’applique en

absence des prévisions statutaires sur la question.

Selon COLLECTIF (2015 : 1550), les dispositions de ce régime sont impératives nonobstant

toute clause contraire des statuts, sa mise en œuvre est ordonnée par décision de justice. C’est

un régime légal de liquidation.

De manière simple le tableau ci-dessous fait ressortir la différence entre les deux types de

régimes.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 11

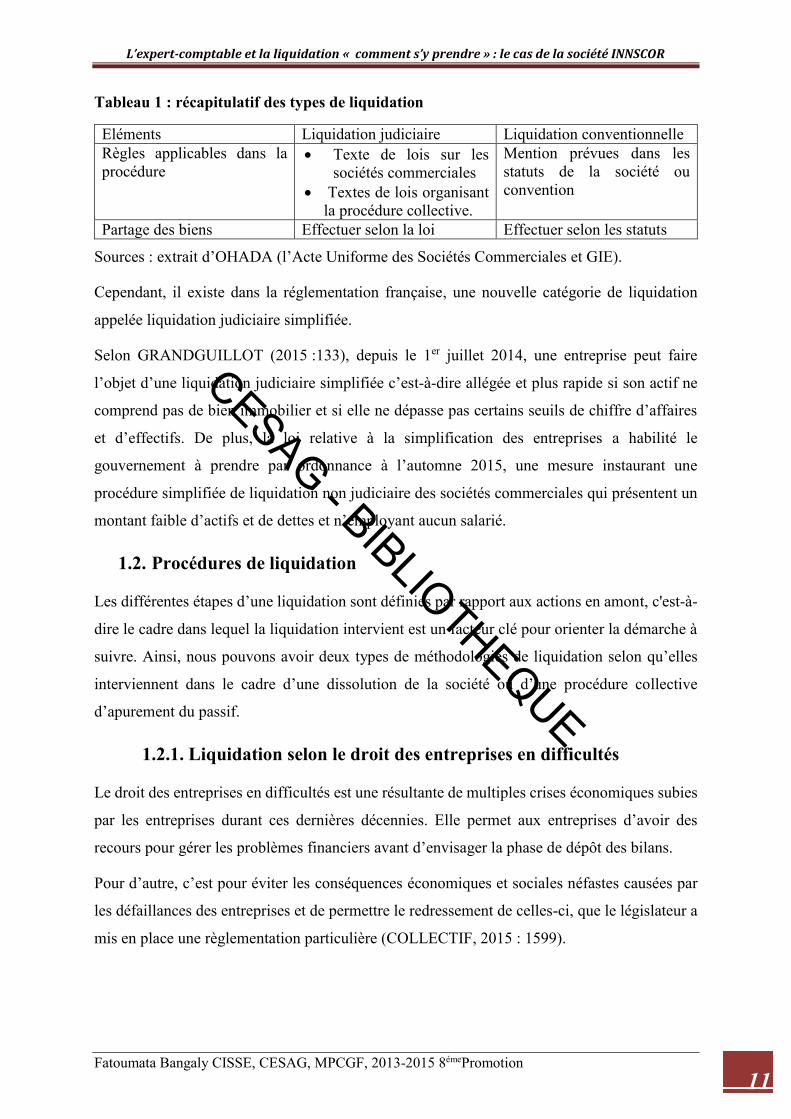

Tableau 1 : récapitulatif des types de liquidation

Eléments Liquidation judiciaire Liquidation conventionnelle Règles applicables dans la procédure

Texte de lois sur les sociétés commerciales

Textes de lois organisant la procédure collective.

Mention prévues dans les statuts de la société ou convention

Partage des biens Effectuer selon la loi Effectuer selon les statuts

Sources : extrait d’OHADA (l’Acte Uniforme des Sociétés Commerciales et GIE).

Cependant, il existe dans la réglementation française, une nouvelle catégorie de liquidation

appelée liquidation judiciaire simplifiée.

Selon GRANDGUILLOT (2015 :133), depuis le 1er juillet 2014, une entreprise peut faire

l’objet d’une liquidation judiciaire simplifiée c’est-à-dire allégée et plus rapide si son actif ne

comprend pas de bien immobilier et si elle ne dépasse pas certains seuils de chiffre d’affaires

et d’effectifs. De plus, la loi relative à la simplification des entreprises a habilité le

gouvernement à prendre par ordonnance à l’automne 2015, une mesure instaurant une

procédure simplifiée de liquidation non judiciaire des sociétés commerciales qui présentent un

montant faible d’actifs et de dettes et n’employant aucun salarié.

1.2. Procédures de liquidation

Les différentes étapes d’une liquidation sont définies par rapport aux actions en amont, c'est-à-

dire le cadre dans lequel la liquidation intervient est un facteur clé pour orienter la démarche à

suivre. Ainsi, nous pouvons avoir deux types de méthodologies de liquidation selon qu’elles

interviennent dans le cadre d’une dissolution de la société ou d’une procédure collective

d’apurement du passif.

1.2.1. Liquidation selon le droit des entreprises en difficultés

Le droit des entreprises en difficultés est une résultante de multiples crises économiques subies

par les entreprises durant ces dernières décennies. Elle permet aux entreprises d’avoir des

recours pour gérer les problèmes financiers avant d’envisager la phase de dépôt des bilans.

Pour d’autre, c’est pour éviter les conséquences économiques et sociales néfastes causées par

les défaillances des entreprises et de permettre le redressement de celles-ci, que le législateur a

mis en place une règlementation particulière (COLLECTIF, 2015 : 1599).

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 12

D’après cette procédure, la liquidation est la suite chronologique quand le redressement est

manifestement impossible. Elle est traitée selon la justice. Mais elle dispose des règles sur la

réalisation des biens à l’amiable (adjudication à l’amiable, de gré à gré).

Ainsi, nous étudierons les causes de cette procédure et les différentes opérations qui la

constituent.

1.2.1.1. Causes de la liquidation des biens ou judiciaire

Les causes qui déclenchent l’ouverture d’une liquidation sont soit cumulatives, soit par

conversion. C'est-à-dire la liquidation résulte d’une cessation de paiement et un redressement

judiciaire impossible, soit elle découle de la conversion d’une procédure de sauvegarde

compromise.

L’ouverture d’une liquidation judiciaire est le constat d’un échec. Soit parce que le sauvetage

de l’entreprise est impossible car elle est déjà dans une situation irrémédiablement compromise,

soit parce que le débiteur en cessation de paiement est dans l’impossibilité manifeste de

procéder lui-même au redressement de son activité (COQUELET, 2011 : 333).

Selon LE CORRE, (2012 :107) « la liquidation judiciaire, bien qu’elle soit une procédure

autonome, n’en demeure pas moins subsidiaire. Il n’y a place au prononcé de la liquidation

judiciaire que si le débiteur en état de cessation de paiement, ne peut se redresser».

Alors, la première condition d’ouverture de la procédure est la cessation des payements du

débiteur. Elle est commune à la liquidation judiciaire et au redressement judiciaire. La seconde

condition est l’impossibilité manifeste du redressement du débiteur (HENRY, 2014 : 122).

La cessation des paiements

Une entreprise est en état de cessation des paiements lorsqu’il lui est impossible de faire

face à son passif exigible au moyen de son actif disponible.

Ainsi, selon COQUELET (2011 :92) « l’existence d’une cessation des paiements suppose

donc la réunion de deux éléments : un passif exigible trop important de l’entreprise et un

actif disponible insuffisant pour y faire face».

La notion de passif exigible comprend l’ensemble des dettes certaines, liquides et exigibles

de l’entreprise. Le passif exigible correspond donc au passif échu de l’entreprise au jour du

jugement d’ouverture de la procédure. Il vise le passif qui n’a pas été payé alors qu’il aurait

dû l’être. À titre d’exemples, est exclu du passif exigible:

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 13

le montant d’un prêt bancaire dont l’échéance du remboursement n’est pas encore

survenue au jour où, le tribunal statue sur la demande d’ouverture de la procédure

de redressement judiciaire ou de liquidation judiciaire;

le passif dit « litigieux » c’est-à-dire celui correspondant à des dettes contestées dans

leur montant ou dans leur principe. Tel sera le cas des créances faisant l’objet d’une

instance pendante devant les juges du fond».

Pour PETEL (2014 :49), l’actif disponible comprend les éléments d’actif figurant au bilan qui

sont suffisamment liquides pour permettre de faire face aux dettes exigibles. Il s’agit de la

trésorerie disponible ainsi que des valeurs immédiatement réalisables, telles que des effets de

commerce échus ou susceptibles d’être escomptés, ou encore des titres de placement facilement

négociables. Au contraire ne sont pris en considérations ni les stocks de marchandises ni les

immobilisations.

Cependant, pour démontrer l’état de cessation de paiement, la personne qui saisit le tribunal

doit amener des éléments de preuve et indiquer la durée du constat de cet état. La date est très

importante car elle détermine la procédure à déclencher et la période d’observation.

La preuve de cessation des paiements

Le débiteur ne peut être déclaré en redressement ou en liquidation judiciaire que si la

démonstration est apportée par l’auteur de la saisine du tribunal de l’état de cessation

des paiements du débiteur ou, selon le cas, de l’entrepreneur individuel à responsabilité

limitée. Cette preuve résultera de l’existence d’impayés, d’incidents de paiement, tels

les interdictions bancaires, les protêts faute de paiement ou encore l’inscription de

sûretés judiciaires ou la prise de mesures conservatoires. Elle résultera encore de

l’existence de procès-verbaux de saisie-attribution infructueux démontrant que

l’intéressé n’a pas de disponibilité en banque. Elle devra être rapportée au jour où la

juridiction statue y compris en cause d’appel (LE CORRE : 2012 :53).

Date de cessation des paiements

La date de cessation de paiement est fixée selon la même réglementation que pour la

procédure de redressement judiciaire. Le tribunal fixe la date de cessation des

paiements. À défaut de déterminer cette date, la cessation de paiement est réputée être

intervenue à la date du jugement qui la constate. Au maximum, la date de cessation de

paiement ne peut être antérieure à plus de dix-huit mois précédant le jugement

d’ouverture. La demande de modification de la date doit être présentée au tribunal dans

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 14

le délai d’un an à compter du jugement d’ouverture de la procédure. Sauf cas de fraude,

elle ne peut être reportée à une date antérieure à la décision définitive ayant homologué

un accord amiable. La décision par laquelle le tribunal modifie la date de cessation de

paiement est notifiée au débiteur et communiquée aux personnes suivantes : le

liquidateur, le procureur de la République, le trésorier-payeur général du département

dans lequel le débiteur a son siège et à celui du département où se trouve le principal

établissement. Néanmoins, s’il apparaît au cours de la procédure de sauvegarde que le

débiteur était en état de cessation de paiement, le tribunal convertit la procédure de

sauvegarde en redressement ou liquidation judiciaire. Si nécessaire, il peut modifier la

durée de la période d’observation restant à courir. Le point de départ permettant de fixer

la date de cessation de paiement est le jour du jugement ayant converti la procédure de

sauvegarde (LETHIELLEUX, 2012 :126).

Echec de redressement

La liquidation judiciaire constitue la solution ultime lorsque le redressement de l’entreprise en

état de cessation de paiement s’avère manifestement impossible.

Les éléments de nature à établir que le redressement est manifestement impossible doivent être

joints à la demande du débiteur, à l’assignation d’un créancier, à la requête du Ministère public,

à la note du président du tribunal en cas de saisine d’office ou au rapport du juge commis par

le tribunal (LETHIELLEUX, 2012 :123).

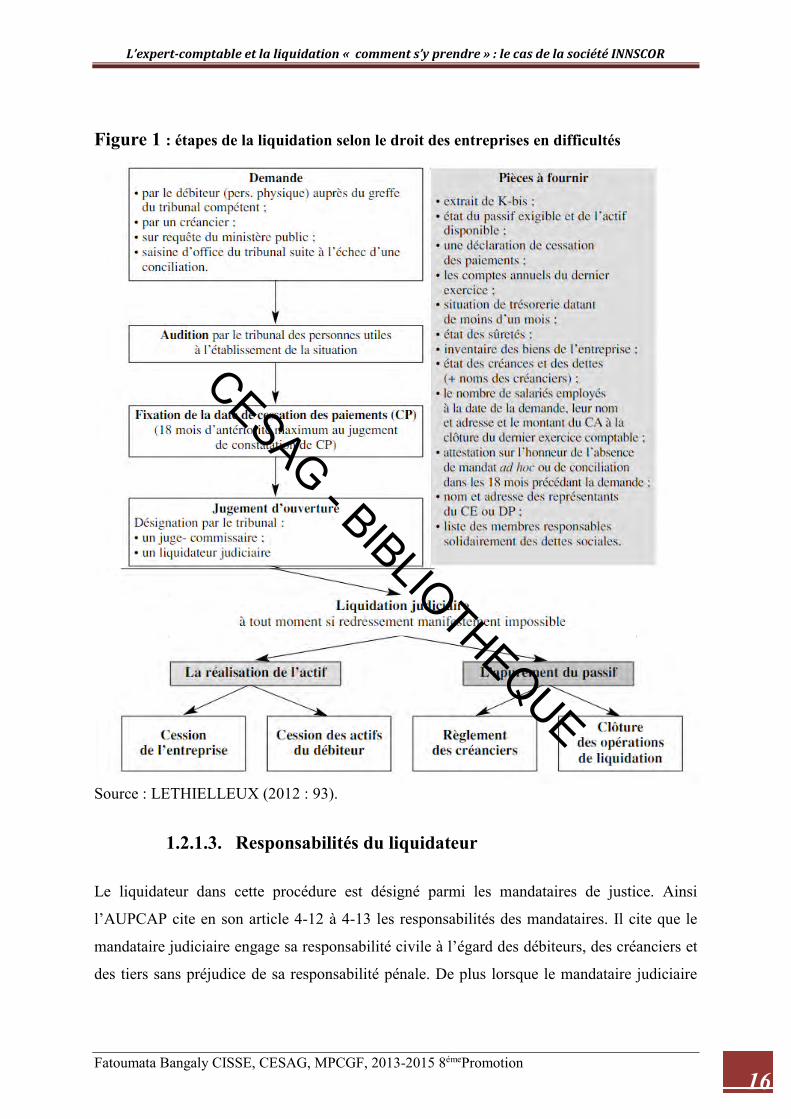

1.2.1.2. Démarche de liquidation

Les opérations de liquidation selon cette procédure intègre un nouvel élément : la cession

globale ou partielle de l’entreprise.

En effet la procédure collective envisage même dans la phase de liquidation une sauvegarde de

l’activité à travers une reprise de la société par un tiers. Ainsi, elle préserve toujours la survie

de l’entreprise car étant un maillon important dans la gestion économique sa disparition

définitive est la dernière solution.

Par ailleurs, ses opérations de liquidation se déroulent en deux étapes :

la réalisation de l’actif

La liquidation doit permettre de générer de la richesse pour désintéresser les créanciers. Cette

richesse est créée soit par cession global ou partielle de l’activité, soit par cession des biens.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 15

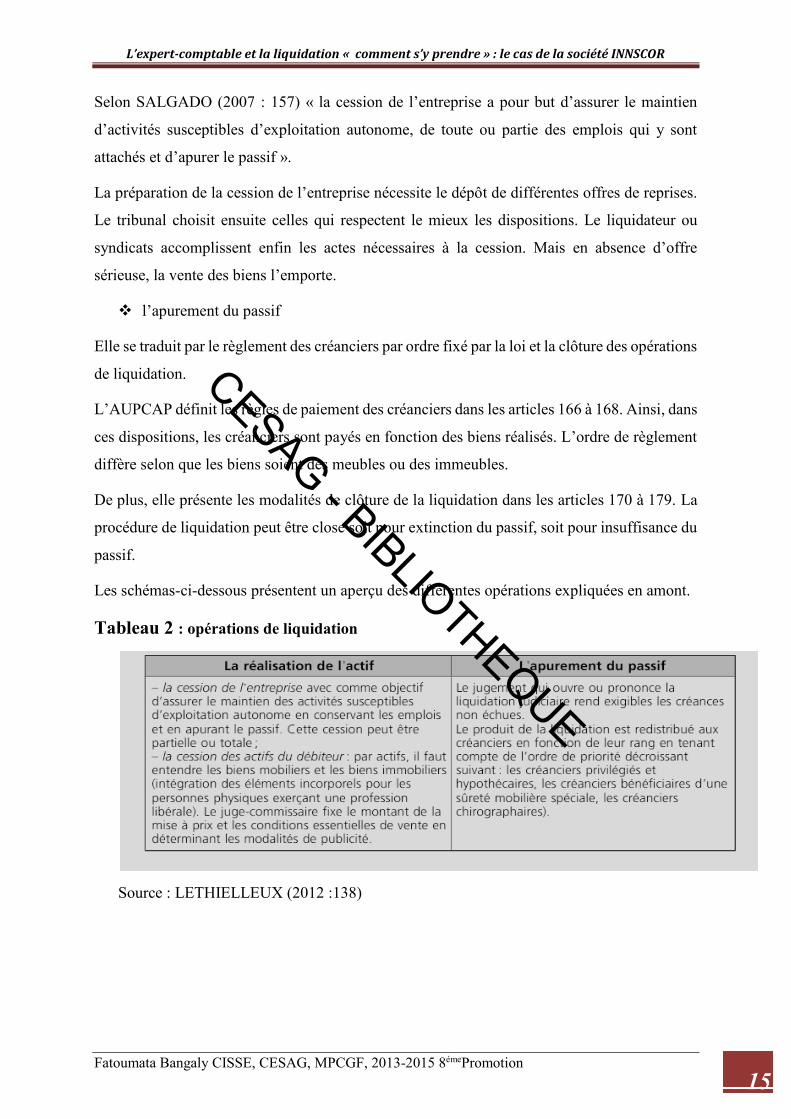

Selon SALGADO (2007 : 157) « la cession de l’entreprise a pour but d’assurer le maintien

d’activités susceptibles d’exploitation autonome, de toute ou partie des emplois qui y sont

attachés et d’apurer le passif ».

La préparation de la cession de l’entreprise nécessite le dépôt de différentes offres de reprises.

Le tribunal choisit ensuite celles qui respectent le mieux les dispositions. Le liquidateur ou

syndicats accomplissent enfin les actes nécessaires à la cession. Mais en absence d’offre

sérieuse, la vente des biens l’emporte.

l’apurement du passif

Elle se traduit par le règlement des créanciers par ordre fixé par la loi et la clôture des opérations

de liquidation.

L’AUPCAP définit les règles de paiement des créanciers dans les articles 166 à 168. Ainsi, dans

ces dispositions, les créanciers sont payés en fonction des biens réalisés. L’ordre de règlement

diffère selon que les biens soient des meubles ou des immeubles.

De plus, elle présente les modalités de clôture de la liquidation dans les articles 170 à 179. La

procédure de liquidation peut être close soit pour extinction du passif, soit pour insuffisance du

passif.

Les schémas-ci-dessous présentent un aperçu des différentes opérations expliquées en amont.

Tableau 2 : opérations de liquidation

Source : LETHIELLEUX (2012 :138)

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 16

Figure 1 : étapes de la liquidation selon le droit des entreprises en difficultés

Source : LETHIELLEUX (2012 : 93).

1.2.1.3. Responsabilités du liquidateur

Le liquidateur dans cette procédure est désigné parmi les mandataires de justice. Ainsi

l’AUPCAP cite en son article 4-12 à 4-13 les responsabilités des mandataires. Il cite que le

mandataire judiciaire engage sa responsabilité civile à l’égard des débiteurs, des créanciers et

des tiers sans préjudice de sa responsabilité pénale. De plus lorsque le mandataire judiciaire

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 17

sollicite, dans l’exercice de ses attributions, l’intervention d’un tiers, il demeure solidairement

responsable des fautes et négligences commises par ce dernier.

L’action en responsabilité civile engagée à l’encontre du mandataire judiciaire, relève de la

compétence de la juridiction de l’Etat partie en charge des procédures collectives du lieu où ce

mandataire est établi. Cette action est exercée au cours de la procédure ou dans un délai de trois

(3) ans à compter de la clôture de la procédure ou de la fin de l’exécution du concordat.

1.2.2. Liquidation liée à la dissolution de la société

Cette procédure est constituée des deux régimes cités précédemment. Il s’agit du régime

amiable et judiciaire.

Le régime amiable dans cette procédure interdit la cession de l’actif à une personne ayant eu

dans la société la qualité de dirigeant, de membre du conseil de surveillance, d’associé en nom

(SNC, SCS) ou de commissaire aux comptes sauf accord unanime des associés et autorisation

du tribunal de commerce. De même la cession de tout ou partie de l’actif de la société en

liquidation au liquidateur, à ses employés, conjoint, ascendants ou descendants est interdite.

Quant au régime judiciaire, elle met fin aux pouvoirs des organes de gestion mais pas à ceux

du conseil de surveillance ou du commissaire aux comptes. De plus le liquidateur est nommé

pour une durée de trois ans maximum, renouvelable à sa demande. Il représente la société. Dans

un délai de six mois (ou douze sur sa demande), il devra convoquer les associés pour leur

présenter un rapport sur la situation active et passive de la société à propos des opérations de

liquidation et sur les délais nécessaires pour terminer. Il peut continuer les affaires en cours,

voir même en engager de nouvelles s’il y est autorisé par l’AG ordinaire ou par la justice. Il

établit les comptes annuels, convoque les associés à l’AG d’approbation des comptes comme

si la société fonctionnait (LAYANI& al. 2013 : 53).

1.2.2.1. Causes de la liquidation

La liquidation selon cette procédure est un effet de la dissolution. Ainsi selon l’article 201,

alinéa 2 et 204, alinéa 1 « la dissolution de la société pluripersonnelle entraîne de plein droit sa

mise en liquidation, quel que soit la cause de la dissolution ». C’est pourquoi dans les lignes

suivantes, il sera question de présenter les causes de la dissolution qui aussi sont celles de la

liquidation.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 18

L’AUSCG cite en son article 200 les causes qui induisent la fin de la société. Il y a sept causes

communes et d’autres causes spécifiques aux différents types de sociétés. En effet, le Code

civile français en cite neuf causes communes.

Toutefois selon SAYEGH (2001 : 2), les causes dans les dispositions du droit OHADA peuvent

être classées en deux groupes :

les causes naturelles ou volontaires,

les causes accidentelles ou involontaires,

Cependant ses causes sont classées selon SIMONET (2014 :49) en trois catégories :

les causes de dissolution de plein droit,

les causes de dissolution volontaire,

les causes de dissolution judiciaire.

Les différentes causes qui provoquent la dissolution sont résumées, par les droits OHADA et

français, dans le tableau ci-dessous.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 19

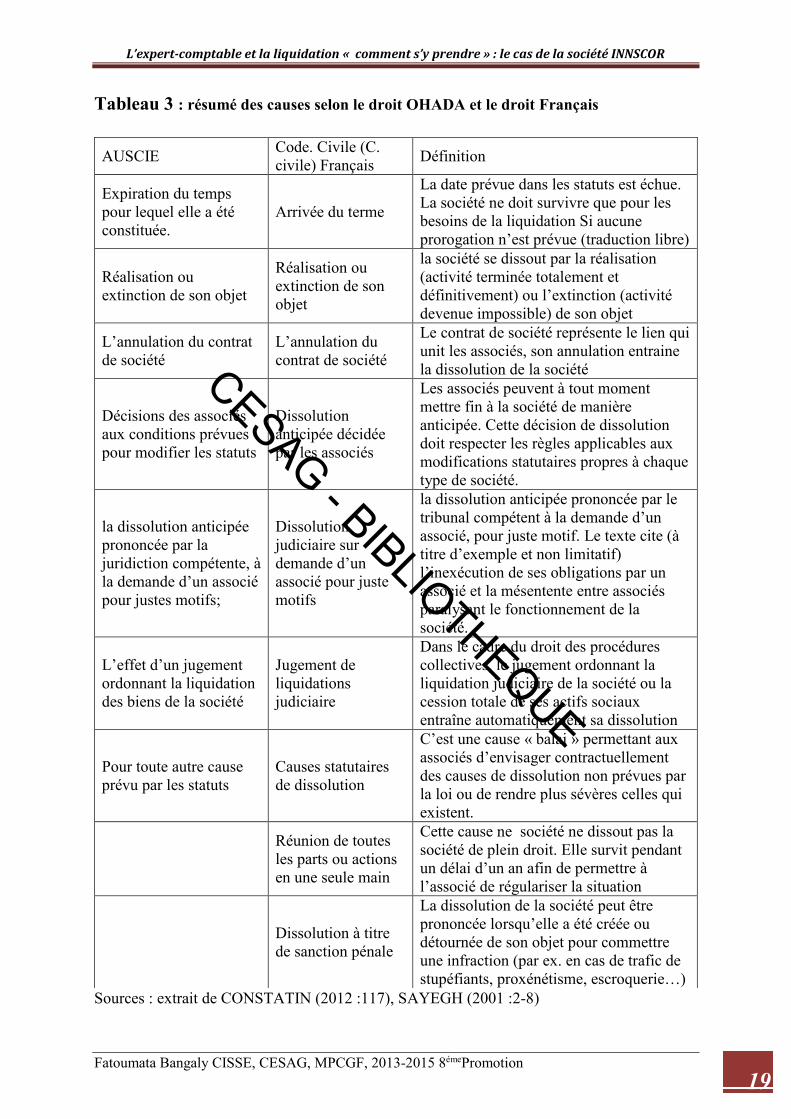

Tableau 3 : résumé des causes selon le droit OHADA et le droit Français

Sources : extrait de CONSTATIN (2012 :117), SAYEGH (2001 :2-8)

AUSCIE Code. Civile (C. civile) Français Définition

Expiration du temps pour lequel elle a été constituée.

Arrivée du terme

La date prévue dans les statuts est échue. La société ne doit survivre que pour les besoins de la liquidation Si aucune prorogation n’est prévue (traduction libre)

Réalisation ou extinction de son objet

Réalisation ou extinction de son objet

la société se dissout par la réalisation (activité terminée totalement et définitivement) ou l’extinction (activité devenue impossible) de son objet

L’annulation du contrat de société

L’annulation du contrat de société

Le contrat de société représente le lien qui unit les associés, son annulation entraine la dissolution de la société

Décisions des associés aux conditions prévues pour modifier les statuts

Dissolution anticipée décidée par les associés

Les associés peuvent à tout moment mettre fin à la société de manière anticipée. Cette décision de dissolution doit respecter les règles applicables aux modifications statutaires propres à chaque type de société.

la dissolution anticipée prononcée par la juridiction compétente, à la demande d’un associé pour justes motifs;

Dissolution judiciaire sur demande d’un associé pour juste motifs

la dissolution anticipée prononcée par le tribunal compétent à la demande d’un associé, pour juste motif. Le texte cite (à titre d’exemple et non limitatif) l’inexécution de ses obligations par un associé et la mésentente entre associés paralysant le fonctionnement de la société.

L’effet d’un jugement ordonnant la liquidation des biens de la société

Jugement de liquidations judiciaire

Dans le cadre du droit des procédures collectives, le jugement ordonnant la liquidation judiciaire de la société ou la cession totale de ses actifs sociaux entraîne automatiquement sa dissolution

Pour toute autre cause prévu par les statuts

Causes statutaires de dissolution

C’est une cause « balai » permettant aux associés d’envisager contractuellement des causes de dissolution non prévues par la loi ou de rendre plus sévères celles qui existent.

Réunion de toutes les parts ou actions en une seule main

Cette cause ne société ne dissout pas la société de plein droit. Elle survit pendant un délai d’un an afin de permettre à l’associé de régulariser la situation

Dissolution à titre de sanction pénale

La dissolution de la société peut être prononcée lorsqu’elle a été créée ou détournée de son objet pour commettre une infraction (par ex. en cas de trafic de stupéfiants, proxénétisme, escroquerie…)

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 20

Ainsi, la prise en compte de plusieurs causes de liquidation par le droit permettra de diminuer

les cas de liquidation informelle. Une meilleure compréhension des causes soutient les chances

de dénouement de la procédure.

1.2.2.2. Démarche de la liquidation

La démarche de manière générale est identique dans les deux régimes de liquidation, car

l’objectif est la réalisation de l’actif, l’apurement du passif et la répartition du solde aux

associés. Néanmoins, le régime amiable inclut des clauses de négociation.

Par ailleurs, les dispositions juridiques sont particulières au régime. Mais, certaines

s’appliquent à toutes les catégories de liquidation.

Ainsi, pour SIMONET (2014 :52), les règles impératives à toute liquidation concernent : le

liquidateur qui, ne peut être une personne ayant subi une interdiction du droit d’exercer les

fonctions de dirigeants; la nomination du liquidateur qui, doit être publiée; la cession ou apports

de biens composant l’actif social qui, est interdit au liquidateur ou à ses proches (collaborateurs,

conjoint, ascendants, descendants); les associés qui, doivent se réunir pour statuer sur les

comptes définitifs et constater la clôture de la liquidation qui doit être publiée; et le liquidateur

responsable, sur le plan civil et pénal.

L’AUSCG partage ses exigences cités ci-dessus mais garde le silence sur les personnes qui ne

peuvent pas exercer le rôle de liquidateur.

Alors la Démarche générale de liquidation est constituée de trois phases :

l’ouverture de la liquidation

La liquidation est ouverte dès l’instant de la dissolution de la société mais ne prend effet à

l’égard des tiers qu’à compter de sa publication. L’unique étape qui constitue cette phase est la

nomination du liquidateur.

Pendant le temps de la liquidation, la mention « société en liquidation » doit figurer sur tous les

documents émis par la société et destinés aux tiers (GRANDIGUILLOT, 2015 : 133).

Toutefois, GUIRAMAND et al. (2014 : 126) pensent : « la personnalité morale subsiste pour

les besoins de la liquidation, le liquidateur est nommé conformément aux statuts et, dans le

silence de ceux-ci, il est nommé par les associés ou par décision de justice».

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 21

les opérations de liquidation

Cette phase relate l’ensemble des opérations que le liquidateur doit effectuer dans le processus.

Selon GRANDGUILLOT (2015 :133) ses opérations consistent à :

dresser un inventaire des éléments de l’actif et du passif social et de se faire remettre

à cette occasion, les livres comptables et les documents sociaux,

convoquer les associés à l’assemblée générale ordinaire,

recouvrer les créances,

continuer les affaires en cours (lorsqu’il y est autorisé soit par les associés, soit par

le président du tribunal de commerce),

réaliser l’actif social,

payer les dettes,

rembourser le capital,

répartir :

o l’actif net proportionnellement aux droits des associés,

o le passif net, c’est-à-dire l’apurer selon les dispositions propres à chaque

société.

établir les déclarations fiscales correspondantes et d’effectuer le paiement des impôts

(droits d’enregistrement, TVA, impôt sur les sociétés).

la clôture de la liquidation

A la fin des opérations de liquidation, les associés seront convoqués par le liquidateur pour

statuer sur ses comptes définitifs. Cette assemblée répartira, éventuellement, le boni ou le mali

de liquidation entre les associés, donnera quitus au liquidateur, le déchargera de son mandat,

réglera le sort fiscal des droits éventuels dus au Trésor public et constatera la clôture

(GUIRAMAND et al. 2014 : 127).

SIMONET (2014 : 54) y ajoute que : « une fois la liquidation terminée, les créanciers sociaux

ont une action directe contre les associés qui se prescrit par cinq ans à compter de la publication

de la dissolution.»

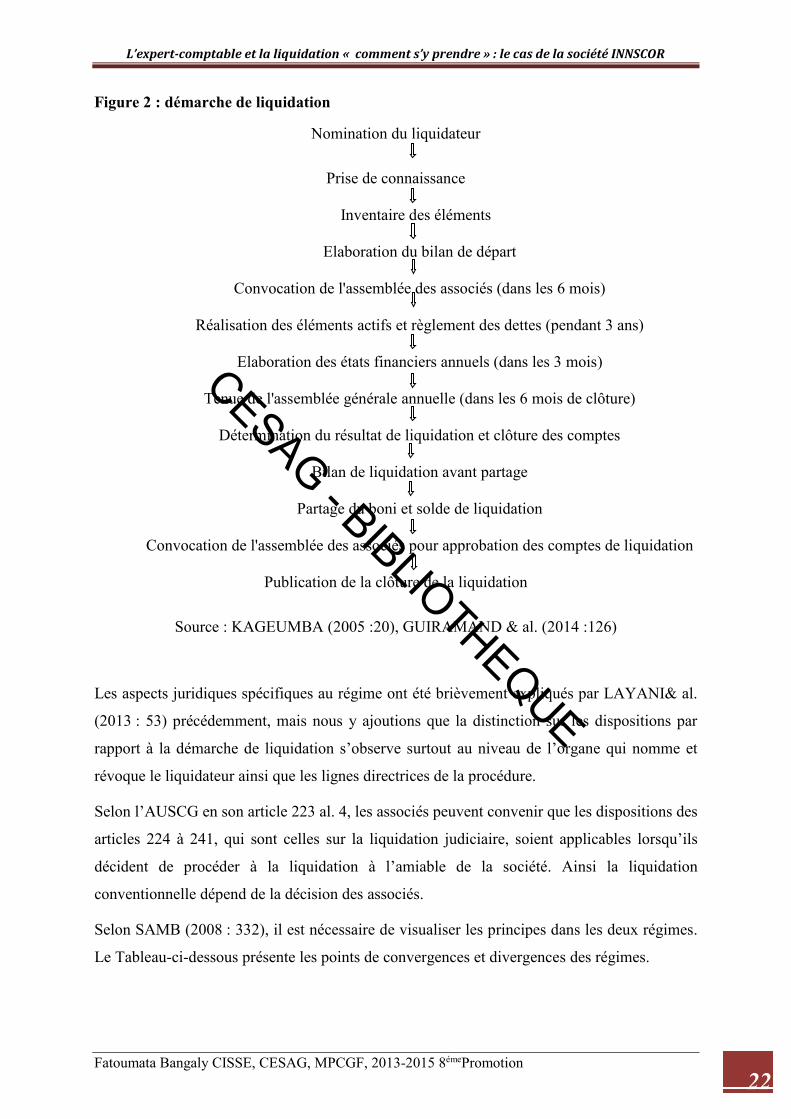

Ainsi, tous les détails de la démarche de liquidation suite à une dissolution sont résumés dans

le schéma ci-dessous.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF, 2013-2015 8émePromotion 22

Figure 2 : démarche de liquidation

Nomination du liquidateur

Prise de connaissance

Inventaire des éléments

Elaboration du bilan de départ

Convocation de l'assemblée des associés (dans les 6 mois)

Réalisation des éléments actifs et règlement des dettes (pendant 3 ans)

Elaboration des états financiers annuels (dans les 3 mois)

Tenue de l'assemblée générale annuelle (dans les 6 mois de clôture)

Détermination du résultat de liquidation et clôture des comptes

Bilan de liquidation avant partage

Partage du boni et solde de liquidation

Convocation de l'assemblée des associés pour approbation des comptes de liquidation

Publication de la clôture de la liquidation

Source : KAGEUMBA (2005 :20), GUIRAMAND & al. (2014 :126)

Les aspects juridiques spécifiques au régime ont été brièvement expliqués par LAYANI& al.

(2013 : 53) précédemment, mais nous y ajoutions que la distinction sur les dispositions par

rapport à la démarche de liquidation s’observe surtout au niveau de l’organe qui nomme et

révoque le liquidateur ainsi que les lignes directrices de la procédure.

Selon l’AUSCG en son article 223 al. 4, les associés peuvent convenir que les dispositions des

articles 224 à 241, qui sont celles sur la liquidation judiciaire, soient applicables lorsqu’ils

décident de procéder à la liquidation à l’amiable de la société. Ainsi la liquidation

conventionnelle dépend de la décision des associés.

Selon SAMB (2008 : 332), il est nécessaire de visualiser les principes dans les deux régimes.

Le Tableau-ci-dessous présente les points de convergences et divergences des régimes.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 24

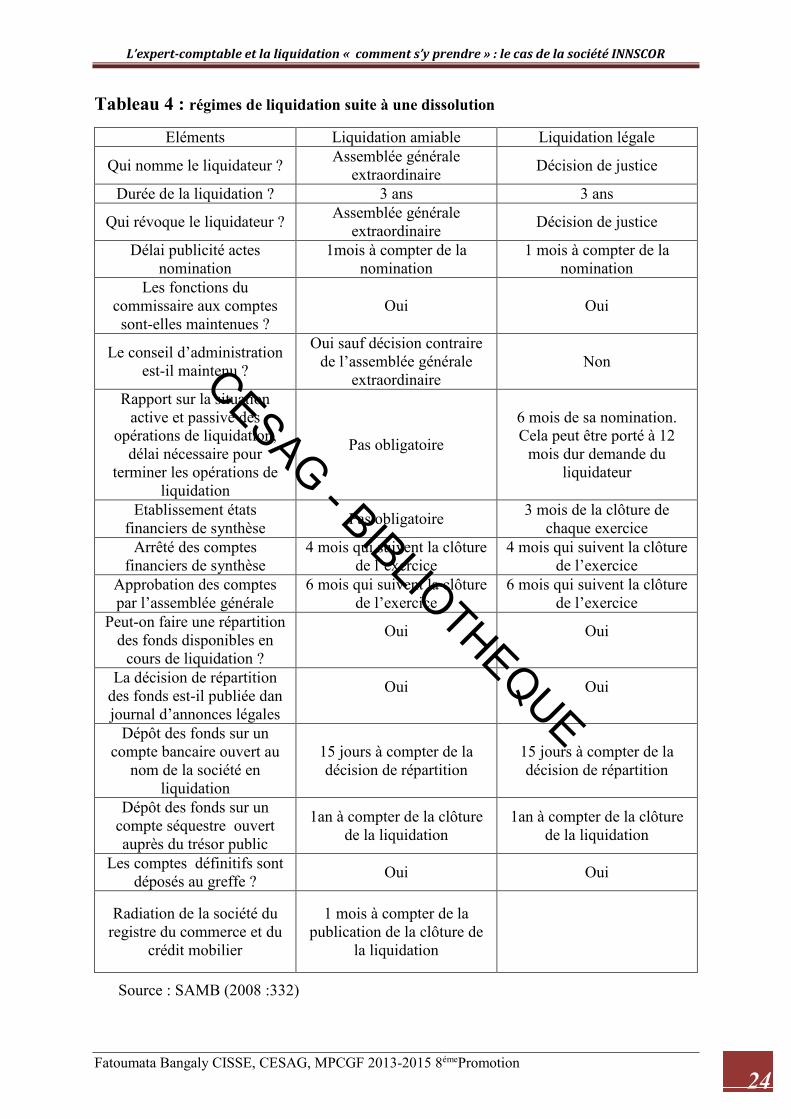

Tableau 4 : régimes de liquidation suite à une dissolution

Eléments Liquidation amiable Liquidation légale

Qui nomme le liquidateur ? Assemblée générale extraordinaire Décision de justice

Durée de la liquidation ? 3 ans 3 ans

Qui révoque le liquidateur ? Assemblée générale extraordinaire Décision de justice

Délai publicité actes nomination

1mois à compter de la nomination

1 mois à compter de la nomination

Les fonctions du commissaire aux comptes sont-elles maintenues ?

Oui Oui

Le conseil d’administration est-il maintenu ?

Oui sauf décision contraire de l’assemblée générale

extraordinaire Non

Rapport sur la situation active et passive des

opérations de liquidation, délai nécessaire pour

terminer les opérations de liquidation

Pas obligatoire

6 mois de sa nomination. Cela peut être porté à 12

mois dur demande du liquidateur

Etablissement états financiers de synthèse Pas obligatoire 3 mois de la clôture de

chaque exercice Arrêté des comptes

financiers de synthèse 4 mois qui suivent la clôture

de l’exercice 4 mois qui suivent la clôture

de l’exercice Approbation des comptes par l’assemblée générale

6 mois qui suivent la clôture de l’exercice

6 mois qui suivent la clôture de l’exercice

Peut-on faire une répartition des fonds disponibles en

cours de liquidation ?

Oui

Oui

La décision de répartition des fonds est-il publiée dan journal d’annonces légales

Oui

Oui

Dépôt des fonds sur un compte bancaire ouvert au

nom de la société en liquidation

15 jours à compter de la décision de répartition

15 jours à compter de la décision de répartition

Dépôt des fonds sur un compte séquestre ouvert auprès du trésor public

1an à compter de la clôture de la liquidation

1an à compter de la clôture de la liquidation

Les comptes définitifs sont déposés au greffe ? Oui Oui

Radiation de la société du registre du commerce et du

crédit mobilier

1 mois à compter de la publication de la clôture de

la liquidation

Source : SAMB (2008 :332)

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 25

1.2.2.3. Responsabilité du liquidateur

De la même manière que le Liquidateur bénéficie des pouvoirs les plus étendus pour gérer la

procédure, il est responsable à l’égard tant de la société que des tiers, des conséquences

dommageables des fautes par lui commises dans l’exercice de ses fonctions.

L’action en responsabilité civile contre le liquidateur tant sociale qu’individuelle se prescrit par

trois ans à compter du fait dommageable ou, s’il a été dissimulé, dès sa révélation. Quand le

fait est qualifié de crime, l’action se prescrit par dix ans (art. L. 225-254, C. com. sur renvoi de

l’art. L. 237-12, C. com. de France).

Un liquidateur qui oublie certains créanciers sociaux, n’indique pas la mention « société en

liquidation » sur le papier à lettre de la société : en sera responsable.

Outre cette responsabilité civile, le liquidateur est passible de sanction pénale (art. L. 247-8, C.

com.). Emprisonnement jusqu’à 5 ans et d’une amende de 9 000 € si, de mauvaise foi, il a fait

des biens ou du crédit de la société en liquidation un usage qu’il savait contraire à l’intérêt de

celle-ci, à des fins personnelles ou pour favoriser une autre société ou entreprise dans laquelle

il est intéressé directement ou indirectement.

Il est passible des mêmes sanctions s’il cède tout ou partie de l’actif social à certaines personnes

(visées par les articles L. 237-6 et L. 237-7, C. com.). Le liquidateur engage aussi sa

responsabilité fiscale car il ne doit procéder à une distribution entre associés qu’après avoir

vérifié que les impôts directs dus par la société ont été payés (art. L. 265, Livre des procédures

fiscales) (GUIRAMAND, 2015: 136).

Conclusion

Nous retenons de ce qui précède que la liquidation découle d’une dissolution ou d’une

cessation de paiement. Ces derniers sont constitués de l’ensemble des opérations nécessaires à

leurs mises en œuvre. La procédure de liquidation est classifiée en deux catégories. Elle est

amiable encadrée par les statuts, au silence de ceux-ci, la justice tranche, d’où la forme

judiciaire.

Enfin, il faut rappeler que la personne désignée pour gérer la procédure de liquidation est

investie des pouvoirs les plus étendus et à la responsabilité civile et pénale des manquements

causés pendant l’exercice de ses missions. La liquidation dans sa généralité vient d’être

appréhendée. Quelles sont les compétences de l’expert-comptable qui lui permettra de gérer

avec efficacité la procédure de liquidation ? C’est l’objet du chapitre suivant.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 26

CHAPITRE 2 : RELATION ENTRE LA LIQUIDATION ET

L’EXPERTISE COMPTABLE

A la suite d’une description de la liquidation dans sa globalité, nous allons mettre en exergue

les liens entre l’expert-comptable et la procédure de liquidation. Le professionnel comptable a

un rôle d’accompagnement au niveau de la création d’entreprise que du suivi tout au long de la

vie d’une entité (établissement des documents, comptable, fiscaux et liquidation…). Ce

professionnel est agréé pour la réalisation de prestation comptable mais il s’agit également d’un

professionnel du droit et, quant à la liquidation, elle est définie comme une matière

pluridisciplinaire qui gère la cessation d’activité de la société.

Selon SANCHEZ & al. (2009 : 13), les experts comptables sont les médecins généralistes de

l’entreprise. De ce fait, ils passent leurs journées à ausculter les sociétés. Ils les suivent de leur

naissance à leur mort (création, transmission, dépôt de bilan), les aident à vivre (établissement

des bulletins de paie, préparation des comptes annuels…) et à grandir (réalisation d’études de

rentabilité, mise en place d’une comptabilité analytique). Il leur arrive également de préconiser

des remèdes, si nécessaire (analyse de la gestion, changement de statuts, d’associés,

élargissement du portefeuille de clients).

Ainsi, nous parlerons dans les différentes sections de la description du professionnel comptable,

de son intervention dans une procédure de liquidation, et enfin, des différentes obligations et

responsabilité dans l’exercice de ses missions.

2.1. Description de l’expert-comptable

L’objectif de cette description est de faire connaitre le professionnel comptable à partir de la

genèse de son métier, sa formation, ses domaines de compétences et ses missions.

2.1.1. Métier d’expertise comptable

Le traitement de l’information financière est de plus en plus complexe avec l’industrialisation,

la création de très grandes firmes. En conséquence, les acteurs économiques exigent plus de

sécurité dans le traitement de l’information financière. Ces raisons ont créé la demande de

professionnel qui aiderait dans l’atteinte de ses objectifs.

L’expert-comptable est un professionnel de la comptabilité. La profession est règlementée en

France par l’ordonnance n° 45-2138 du 19 septembre 19451 et le décret n° 2012-432 du 30

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 27

mars 2012. Dans la zone UEMOA elle est régie par la Directive n°02/97/CM/UEMO du 28

septembre 1997.

Cependant, l’organisation ci-dessus qui se rapporte à la création des ordres des experts

comptables. Celle du Sénégal (Ordre National des Experts Comptables et Comptables Agréés)

a été créée par la loi n°2000-05 du 10 janvier, en application de la directive de l’UEMOA. Cette

organisation est récente par rapport l’apparition du métier qui date de la fin de la première

guerre mondiale en 1927 avec l’avènement du brevet d’expert-comptable en France.

Le diplôme d’expertise est apparu dans notre zone avec le Règlement n°12/2000/CM/UEMOA

du 22 novembre 2000 instituant le diplôme de la formation des experts comptables.

Dans le paysage économique français, les experts-comptables, après les affaires Enron,

WorldCom, Vivendi et autres, après la loi Sarbanes-Oxley et après la loi de sécurité financière,

qu'ils soient ou non commissaires aux comptes, apparaissent aujourd'hui incontournables. Les

enquêtes d'opinion leur réservent une place privilégiée de conseillers avisés des entreprises en

général et des PME en particulier. Presque personne ne semble contester leur légitimité, ni celle

de leur diplôme, car au fil du temps ils ont fait la preuve de leur professionnalisme et de leur

efficacité en matière économique et financière (Collectif, 2004 : 35).

La formation

La formation du métier d’expert-comptable a évoluée au fil des ans afin de s’adapter aux réalités

économiques. Elle est passée par les régimes d'examen de 1945, 1948, 1951, 1953 et 1956 avec

leurs deux examens préliminaires, leur examen final et leur mémoire composant un ensemble

de 27 épreuves à passer en 6 ou 7 ans au minimum et concernaient peu de professionnels en

France. Montrant ses limites, il devait être remplacé. Mais les besoins de l'économie se faisant

plus diversifiés, les nouveaux champs d'exercice et donc les nouveaux diplômes exigeaient trois

pôles de compétence : une base économique de plus en plus indispensable, complétée par de

larges connaissances juridiques et fiscales, et toute la palette des connaissances comptables et

financières. La gestion, pas encore née, occupe une place modeste et l'informatique est

rudimentaire (Revue du financier, 2004 :43).

Ainsi de nos jours, le métier s’exerce au niveau Bac plus huit. Un parcours de cinq (5) ans de

formation théorique et de trois (3) ans de stages dont deux ans obligatoires dans un cabinet

d’expertise comptable. L’obtention du diplôme après les huit ans donne droit à l’exercice du

métier et à l’inscription à l’ordre national des experts comptables.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 28

Toutefois, dans la zone UEMOA l’expert-comptable, exerce aussi le commissariat aux

comptes, contrairement à la France où, il y a une distinction. En plus les ordres nationaux sont

appelés ordre des experts comptables et des comptables agréés. A l’exception des missions

légales, les comptables agréés ont le droit d’effectuer les missions contractuelles de la même

façon que l’expert-comptable.

Au sens de la loi n°2000-05 du 10 janvier 2000, l’expert-comptable est celui qui, inscrit au

tableau, fait profession habituelle de réviser, d’apprécier, de vérifier et de redresser les

comptabilités des entreprises auxquelles il n’est pas lié par un contrat de travail. Il est seul

habilité à exercer le mandat de commissaire aux comptes et commissaires aux apports.

Le comptable agréé est celui qui, inscrit au tableau fait profession habituelle de tenir, ouvrir,

surveiller, centraliser, arrêter, et dans l’exercice de ses missions redresser les comptabilités des

entreprises et organismes auxquels il n’est pas lié par un contrat de travail (tableau 2015 de

l’ordre des experts comptable et comptables agréés du Sénégal, 2015 :10).

Selon LEJEUNE & al. (2015 : 27) « nul ne peut porter le titre d’expert-comptable ni en exercer

la profession s’il n’est inscrit au tableau de l’Ordre (art.3, ord. 19/09/1945). Les personnes

titulaires du diplôme d’expertise comptable non inscrites à l’Ordre peuvent utiliser l’appellation

« diplômé(e) d’expertise comptable».

Les possibilités pour avoir accès au diplôme d’expert-comptable sont multiples :

La première solution, est de suivre des études comptables, sanctionnées par deux diplômes

successifs : le DCG (diplôme de comptabilité et de gestion) et le DSCG (diplôme supérieur de

comptabilité et de gestion). La seconde est de, commencer ses études par une filière classique,

commerciale ou universitaire pour intégrer ensuite le cursus d’expertise comptable (SANCHEZ

& al. 2009 : 55).

L’équivalent de cette disposition français DCG, DSCG, DEC (Diplôme d’expertise comptable)

dans la zone UEMOA est le DESCOGEF (Diplôme d’étude supérieure de comptabilité et de

gestion financière) et le DECOFI (Diplôme d’Expertise Comptable et Financière).

L’exercice du métier est un vrai parcours du combattant. Le cursus doit permettre de former

des professionnels de qualité qui seront le garant de la sécurité de l’information financière et

les conseillers indispensables des opérateurs économiques.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 29

2.1.2. Domaines de compétences

L’expert-comptable est un professionnel polyvalent. Il maîtrise les disciplines de la science de

gestion et de la science juridique.

En effet véritable allié de l'entreprise, l'expert-comptable apporte ses compétences en matière

de comptabilité et de gestion. Il est également qualifié pour clarifier des aspects juridiques liés

aux obligations légales de l'entreprise, notamment en matière de droit du travail et de gestion

sociale, ou pour mener un travail d'audit. Il apporte une réponse ponctuelle et adaptée aux

différents événements de la vie de l'entreprise.

Alors nous proposerons à partir de nos recherches sur internet quelque exemple des différents

domaines de compétences de l’expert-comptable car, en réalité son domaine d’action est très

vaste.

Comptabilité de l'entreprise

Les différentes missions de l'expert-comptable au sein de l'entreprise en matière de

comptabilité:

la révision des comptabilités informatisées : respect des règles comptables et de

gestion, sécurité des systèmes informatiques, archivage, capacité d'évolution,

Gestion de l'entreprise

Les différentes missions de l'expert-comptable au sein de l'entreprise en matière de gestion :

le conseil en gestion financière : assistance à la gestion de trésorerie, à la recherche

de financements et aux relations avec les organismes bancaires et financiers, etc.

En matière juridique, l'expert-comptable peut donner des consultations relevant de son activité

principale et rédiger des actes sous seing privé qui constituent l'accessoire direct de la prestation

fournie.

Droit du travail et gestion sociale

assistance à la gestion des ressources humaines,

Droit fiscal

représentation en cas de contentieux devant la Commission départementale des

impôts directs, devant la Commission de conciliation, etc.

Suivi juridique de l'entreprise

préparation des opérations de constitution, d'augmentation de capital, de

transmission...

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 30

Information de l'entreprise

L'expert-comptable apporte son conseil dans la mise en place de systèmes informatiques de

gestion :

études d'opportunités et expressions de besoins, adaptations des programmes,

Audit de l'entreprise

L’expert a les compétences pour exercer les différents types d’audit. Il s’agit de :

l’audit des comptes dans le cadre d'une prise de participation, d'un rachat

d'entreprise,

l’audit des assurances de l'entreprise.

2.1.3. Missions de l’expert comptables

L’expert-comptable effectue diverses missions. En effet, la variété des milieux économiques

avec lesquels il travaille et l’évolution de la profession vers le conseil rend le métier difficile à

cerner (SANCHEZ & al. 2009 : 14).

Toutefois les missions accomplies par le professionnel comptable peuvent être classées en trois

catégories :

mission d’opinion

La révision comptable ou l’audit consiste en un examen en vue d’exprimer une opinion motivée

sur la régularité et la sincérité des comptes.

mission comptable

L’établissement des comptes des entreprises et la consolidation des comptes annuels des

groupes de sociétés doivent se conformer aux recommandations très précises du Conseil de

l’ordre.

mission de conseil et d’assistance

Diagnostic et conseil en organisation générale, administrative et comptable, conseil et aide à la

décision, conseil en matière juridique, fiscale et sociale, organisation et mise en place de

systèmes informatiques spécialisés, relations avec les banques et organismes financiers…

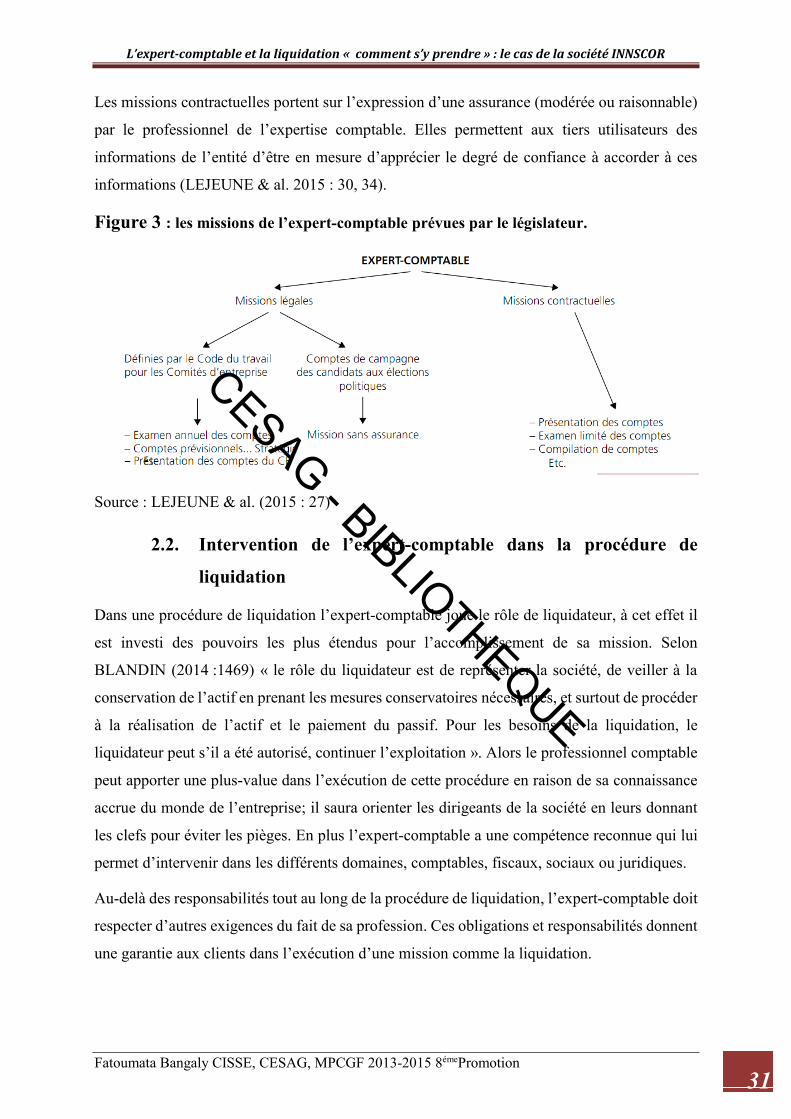

Les missions accomplies par les experts comptables sont soit légales, soit contractuelles. Les

missions légales sont celles confiées particulièrement par le législateur. Ces missions donnent

lieu à une expression d’assurance de la part du professionnel de l’expertise comptable.

CESAG - BIBLIOTHEQUE

L’expert-comptable et la liquidation « comment s’y prendre » : le cas de la société INNSCOR

Fatoumata Bangaly CISSE, CESAG, MPCGF 2013-2015 8émePromotion 31

Les missions contractuelles portent sur l’expression d’une assurance (modérée ou raisonnable)

par le professionnel de l’expertise comptable. Elles permettent aux tiers utilisateurs des

informations de l’entité d’être en mesure d’apprécier le degré de confiance à accorder à ces

informations (LEJEUNE & al. 2015 : 30, 34).

Figure 3 : les missions de l’expert-comptable prévues par le législateur.

Source : LEJEUNE & al. (2015 : 27)

2.2. Intervention de l’expert-comptable dans la procédure de

liquidation