Embed Size (px)

Citation preview

( E S A G Centre Africain d'études Supérieures en Gestion

Institut 5up6rleur de Comptabllltf,

de Banque et de Fln8nce (ISCBF)

Mater Professionnel en ~et Gestion

Flnenc:lke (MPCGF)

Promotion 3 (2008-2010)

Mémoire de fin d'étude

THE :ME

Analyse de la performance financière d'une entreprise : cas de la société nationale d'électricité (SENELEC) du Sénégal.

Présenté par : Dirigé par:

MAHAMA T NOUR Kedella Y ou nous M. AJe:ris KOUASSJ

Sous directeur du contrôle de gestion

du CESAG

Octobre 2010

1 M0027~PCGF11

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

DEDICACES

A mon père qui n'a ménagé aucun effort pour la réussite de mes études, à ma mère, ainsi qu'à

mes frères et sœurs.

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CESAG

Analyse de la perfonnance financière d'une entreprise: Cas de la SENELEC

REMERCIEMENTS

Je tiens à exprimer toute ma gratitude à :

Monsieur Mamadou BARO, Directeur de Ressources Humaines pour m'avoir octroyé le

stage.

Monsieur Mamadou NDIA YE, chef de l'Unité Gestion des Comptes Bancaires, mon

maitre de stage pour son entière disponibilité et ses orientations pour l'accès aux

informations.

Monsieur KOUASSI Alexis, sous directeur du contrôle de gestion du CESAG et directeur

de mémoire pour ses conseils, orientation et suivi sans relâche de ce mémoire.

Tout le personnel de la SENELEC pour l'excellent accueil qui nous a été réservé et pour

leur disponible.

Tous mes condisciples pour l'amitié et le soutien qu'ils m'ont témoignés tout au long de

cette formation.

Le corps professoral Du CESAG pour la bonne qualité de son enseignement.

Tous ceux qui ont contribué, de près ou de loin, à la réalisation de ce travail.

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG ii

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

LISTE DES SIGLES ET ABREVIATIONS

ASCOSEN : Association des consommateurs du Sénégal

BCEAO : Banque centrale des états d'Afrique de 1 'ouest

BFRE: Besoin en fonds de roulement d'exploitation

CAFG : Capacité d'autofinancement

CES AG : Centre africain d'études supérieures en gestion

CIE :Compagnie Ivoirienne d'électricité

EBE :Excédent brut d'exploitation

EDS : électricité du Sénégal

EEOA : Société des eaux et électricité de l'ouest africain

ETE :Excédent de trésorerie d'exploitation

FDR: Fonds de roulement

GAR : Gestion Axée sur Je résultat

GWH : Gigawattheure

HT : Haute tension

MWH : Mégawattheure

NSEES: Nouvelle société d'éclairage électrique du Sénégal

OMVS : Organisation pour la mise en valeur du fleuve Sénégal

SEES: Société d'éclairage électrique du Sénégal

SENELEC : Société Nationale d'Eiectricité

SIG : Soldes intermédiaires de gestion

SONABEL: Société nationale d'électricité de Burkina

T AFIRE : Tableau financier des ressources et des emplois

T AG : Turbine à gaz

VA: Valeur ajoutée

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG iii

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

LISTE DES TABLEAUX

Tableau n°l : Infonnation sur l'environnement économique .................................................. 17

Tableau n°2 : Les ratios de mesure de la perfonnance économique ........................................ 1S

Tableau n°3 : Les ratios de mesure de la rentabilité économique ............................................ IS

Tableau n°4 : Retum On Investissement .................................................................................. 20

Tableau n°S :Les ratios de la perfonnance financière ............................................................. 21

Tableau n°6 : Les ratios de mesure de la renta bi! ité financière ............................................... 21

Tableau n°7 : Les ratios de mesure de la perfonnance de l'activité ........................................ 2S

Tableau n°S: Etat des suivis des résultats par direction ........................................................... 43

Tableau n°9 : Etat de suivi des résultats par produits .............................................................. 44

Tableau n° 10 : Etat de suivi du résultat. ................................................................................... 44

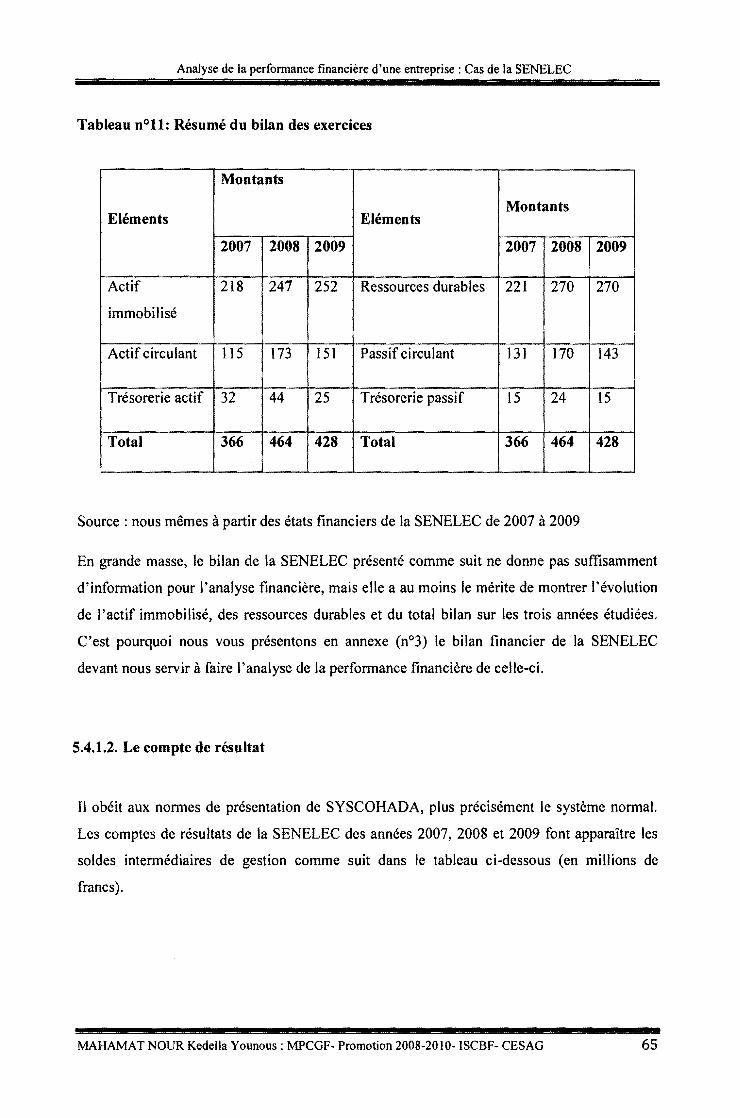

Tableau n°1l: Résumé du bilan des exercices ......................................................................... 6S

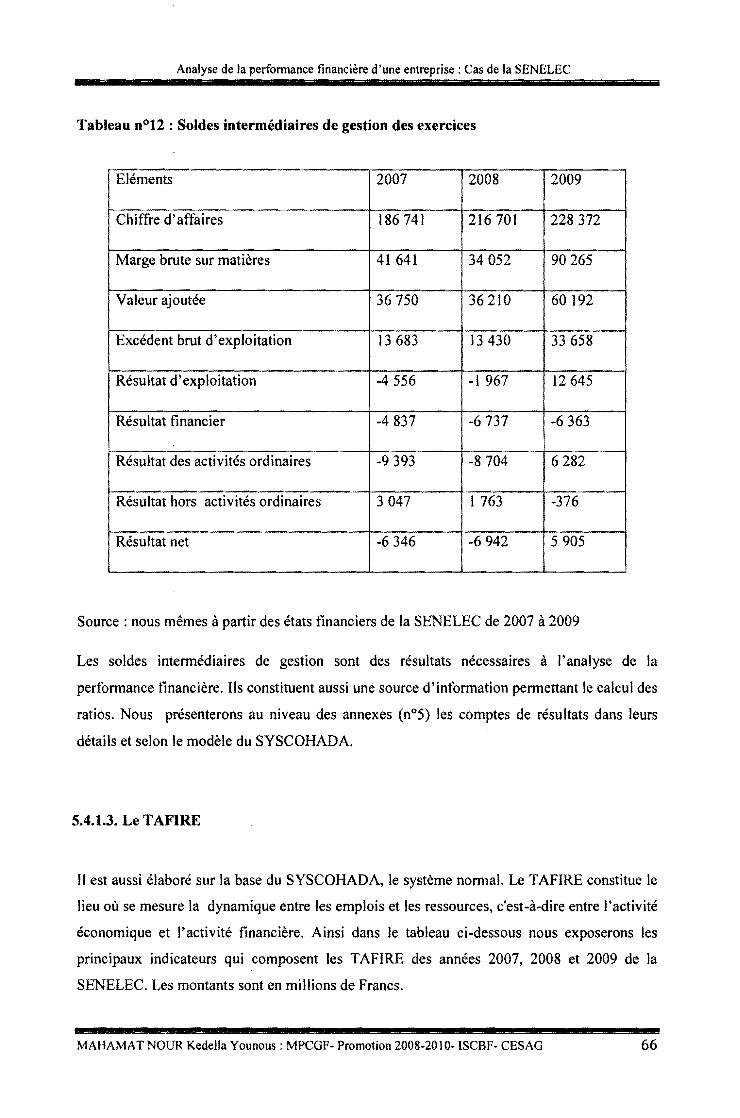

Tableau n° 12 : Soldes intennédiaires de gestion des exercices ............................................... 66

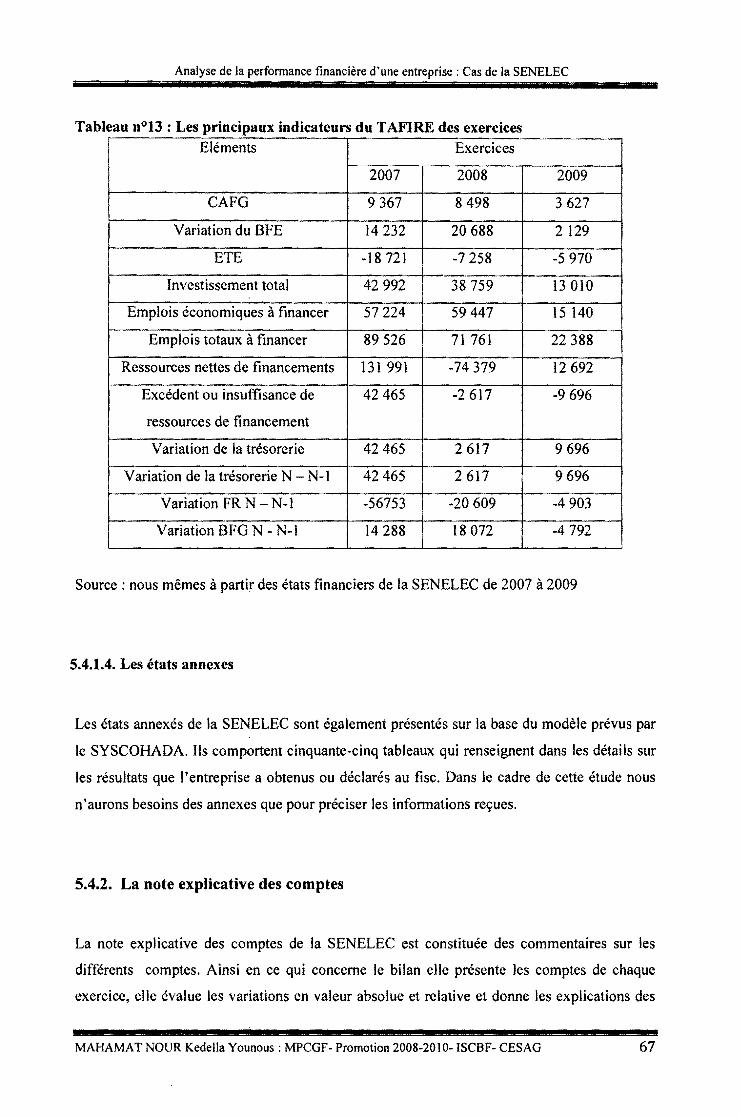

Tableau n°l3: Les principaux indicateurs du TAFIRE des exercices ..................................... 67

Tableau n° 14 : Evaluation de la perfonnance financière de la SENELEC de 2007 à 2009 .... 72

Tableau n°1S: Fonction score du mode! d'Altman de la SENELEC de 2007 à 2009 ............. 72

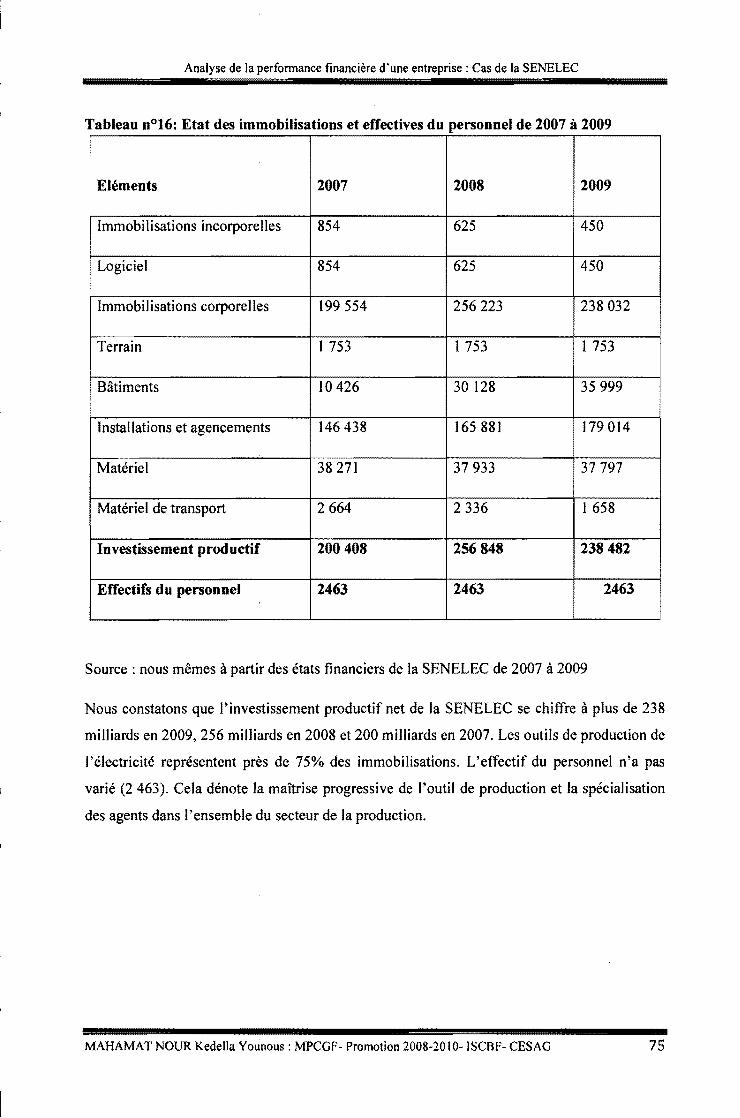

Tableau n°16: Etat des immobilisations et effectives du personnel de 2007 à 2009 ............... 7S

Tableau n°17 :Résultat économique obtenus de 2007 à 2009 ................................................. 76

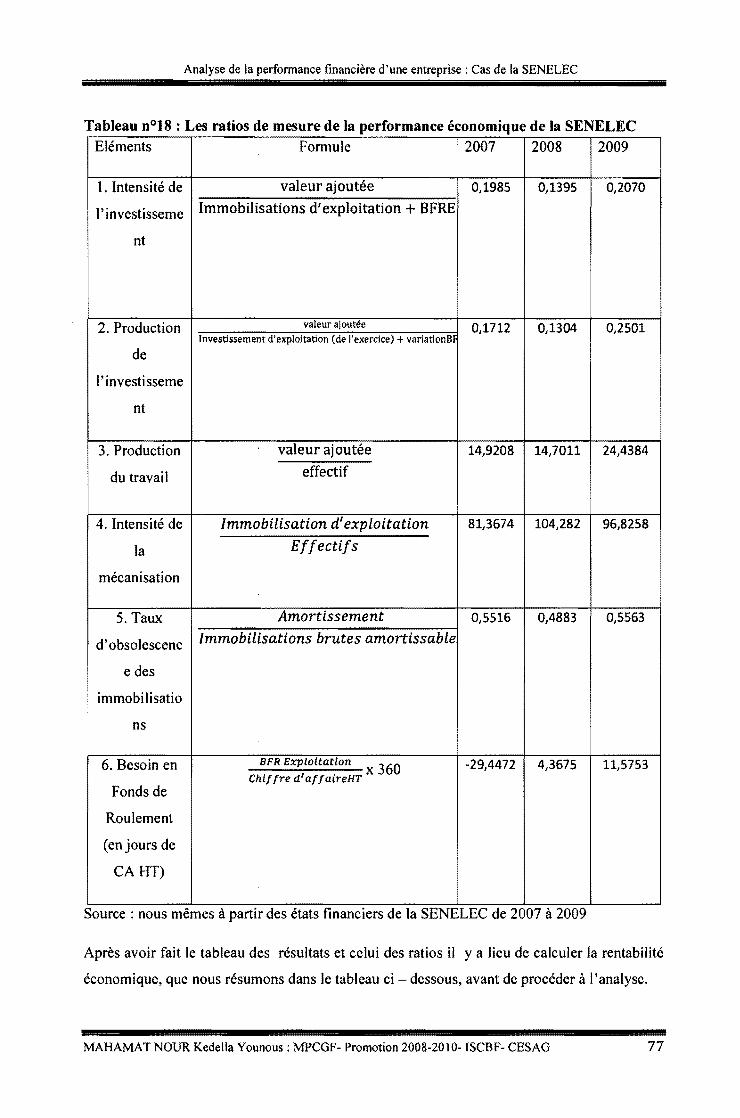

Tableau n°1S: Les ratios de mesure de la perfonnance économique de la SENELEC ........... 77

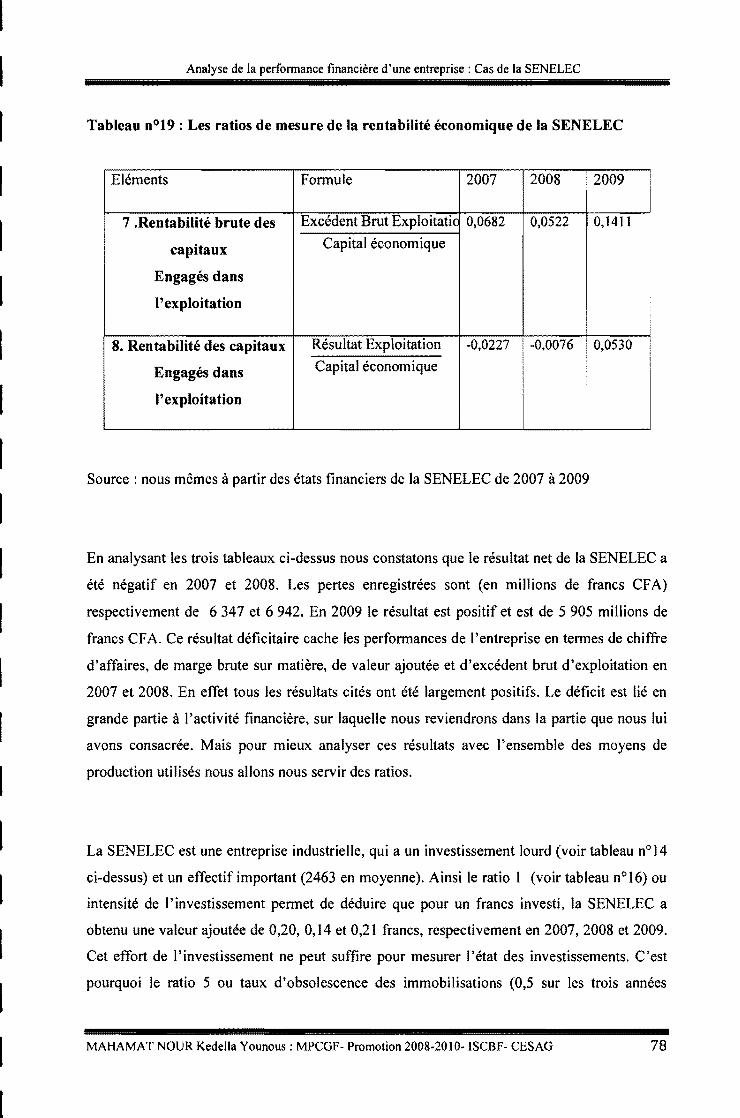

Tableau n° 19 : Les ratios de mesure de la rentabilité économique de la SENELEC ............... 7S

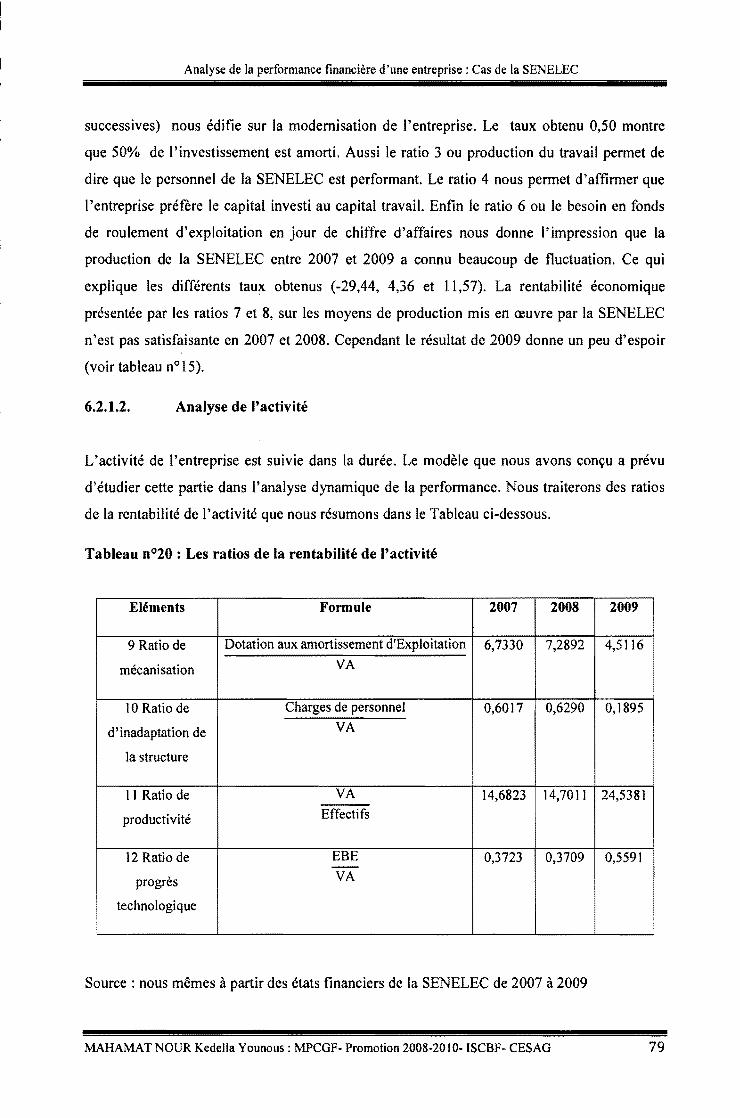

Tableau n°20 : Les ratios de la rentabilité de l'activité ............................................................ 79

Tableau n°21 : Résultats financiers de 2007, 200S et 2009 ..................................................... SO

Tableau n°22: Structure des ressources durables de 2007 à 2009 ........................................... SI

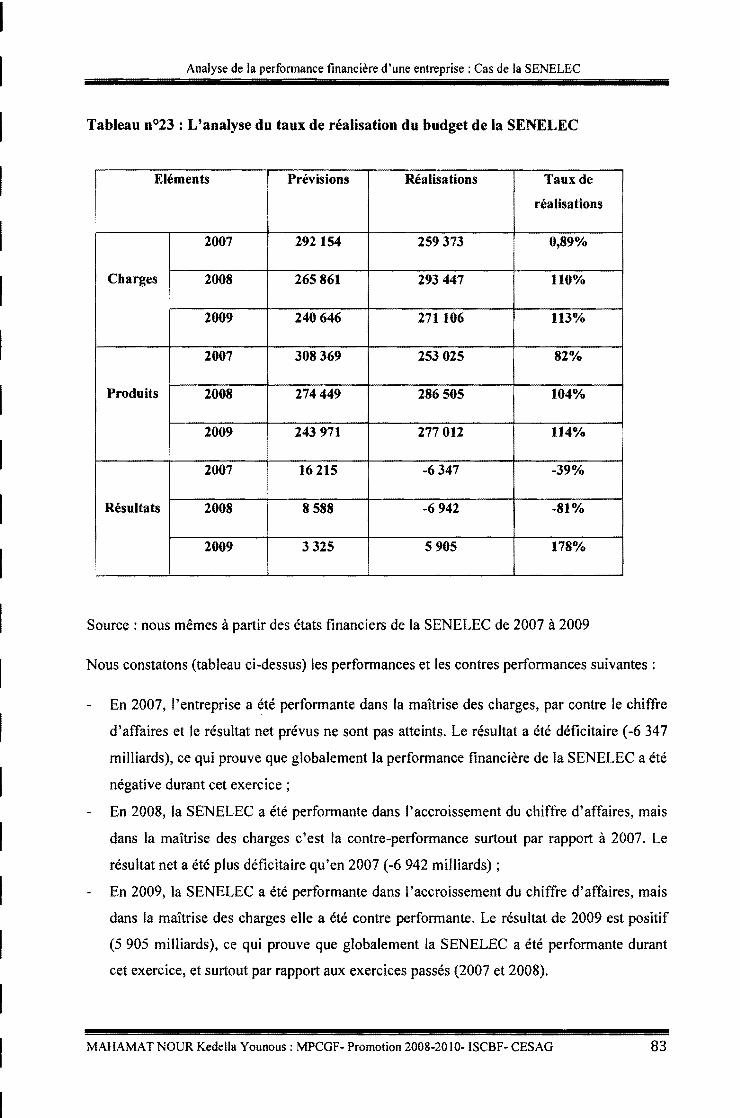

Tableau n°23 :L'analyse du taux de réalisation du budget de la SENELEC .......................... S3

Tableau n°24 : Evolution des immobilisations de 2007 à 2009 ............................................... SS

Tableau n° 2S : Evolution des résultats économique de 2007 à 2009 ...................................... S6

Tableau n°26 :Evolution de l'endettement et du résultat financier 2007-2009 ....................... S7

Tableau n°27: Fonction score des sociétés d'électricité de ta sous région ............................... S9

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG iv

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

LISTE DES FIGURES

Figure no 1 : Définition de la performance ............................................................................... l 0

Figure n°2 : Les quatre piliers de la performance .................................................................... 13

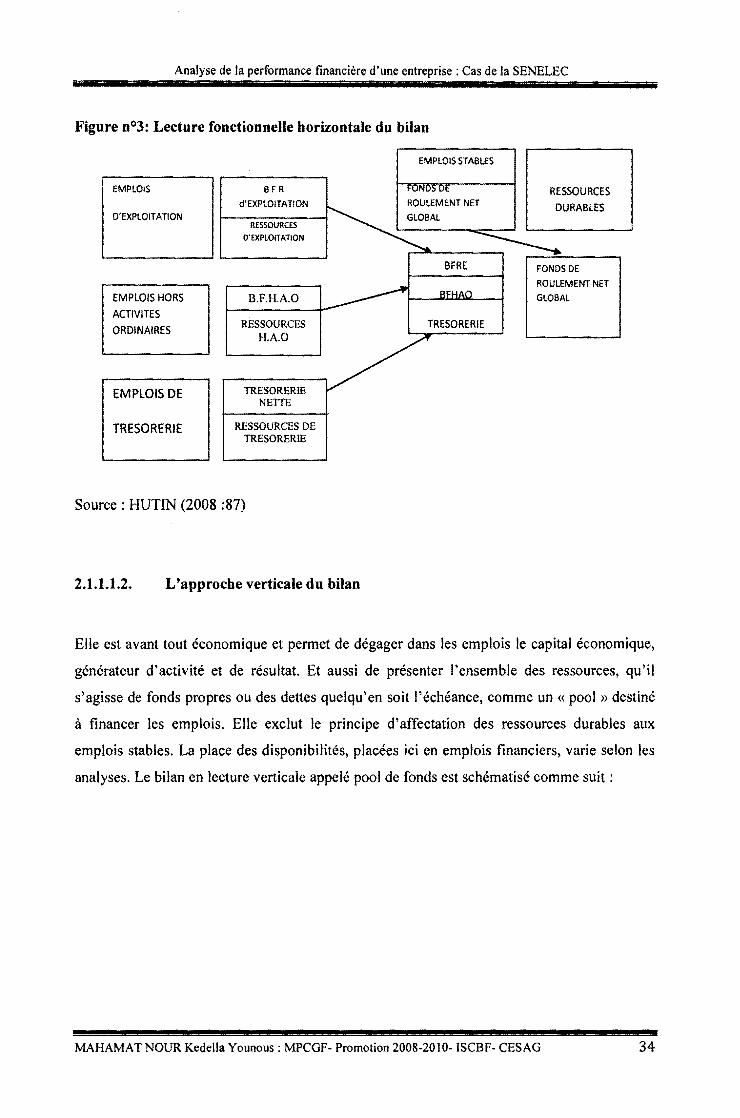

Figure n°3: Lecture fonctionnelle horizontale du bilan ........................................................... 34

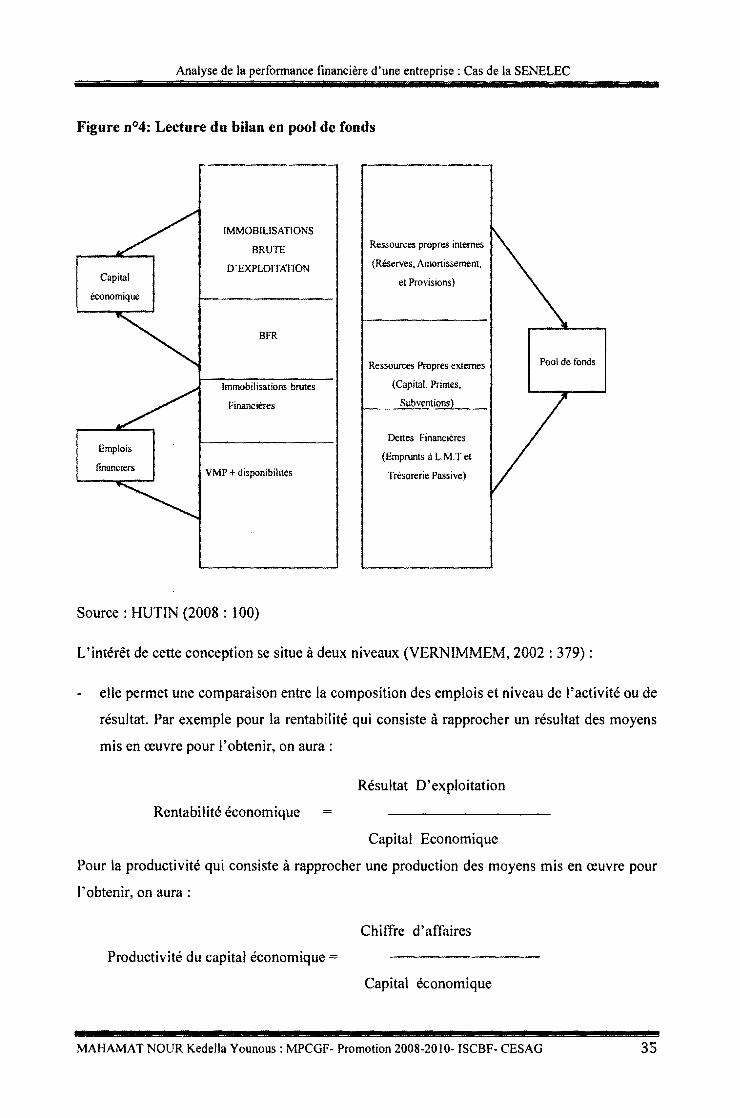

Figure n°4: Lecture du bilan en pool de fonds ......................................................................... 35

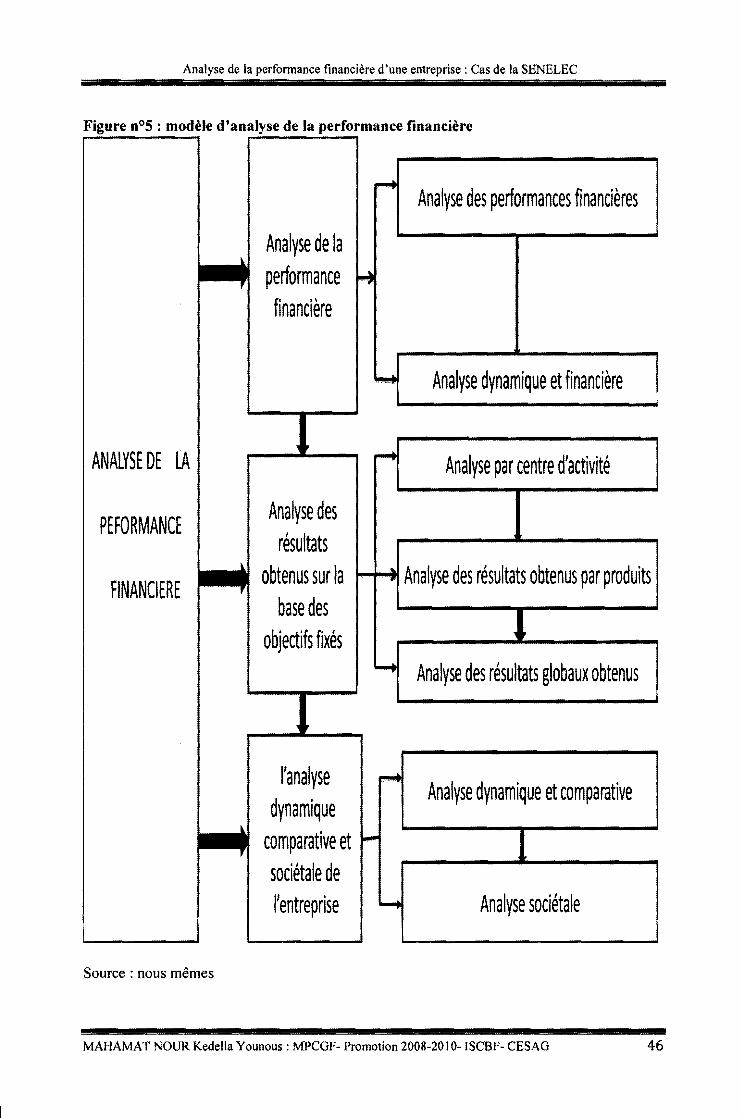

Figure n°5: modèle d'analyse de la performance financière ................................................... 46

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CES AG v

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

LISTE DES ANNEXES

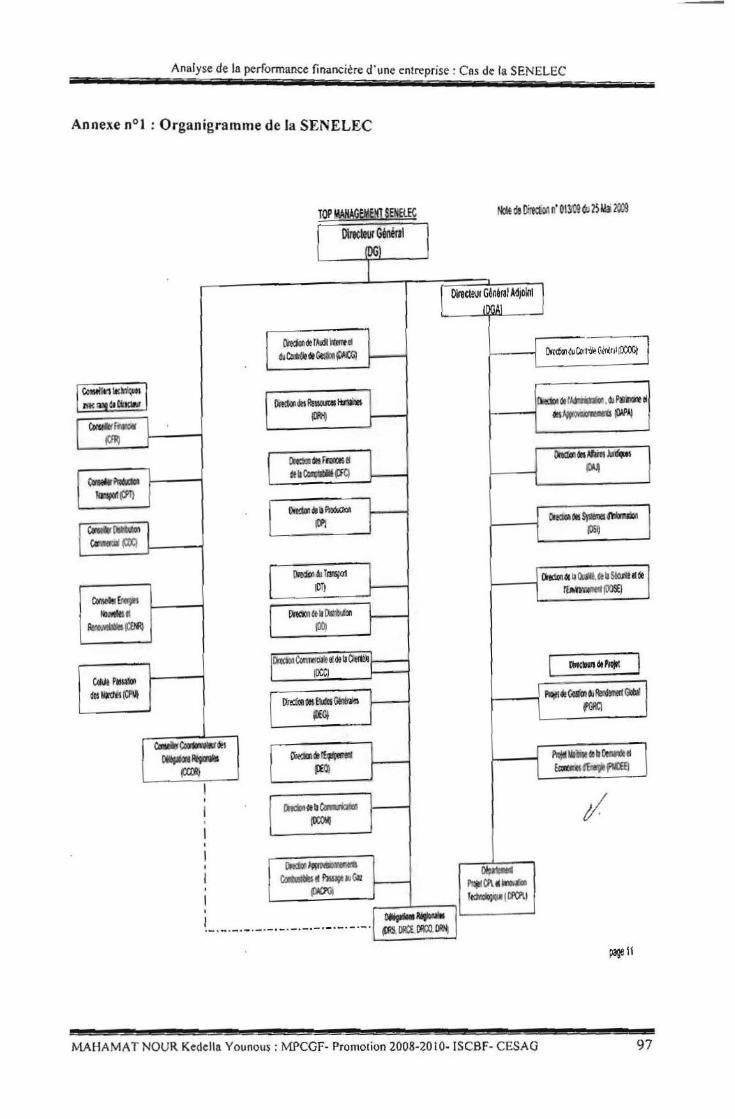

Annexe n° 1 : Organigramme de la SENELEC ........................................................................ 97

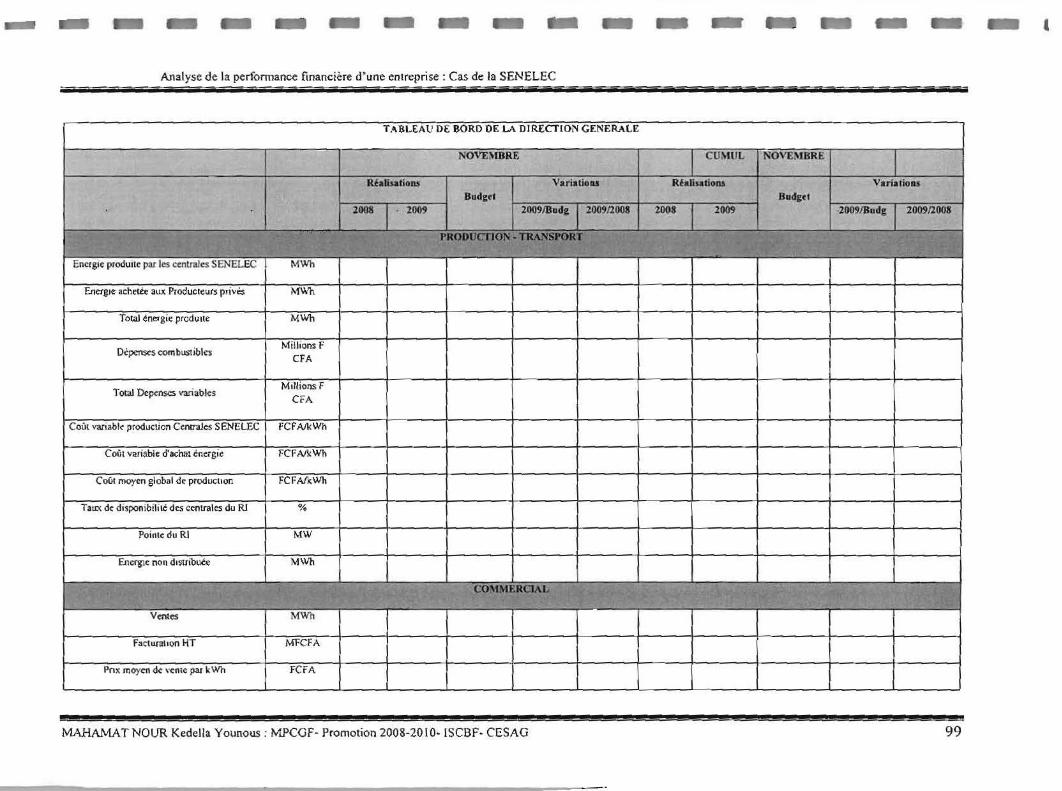

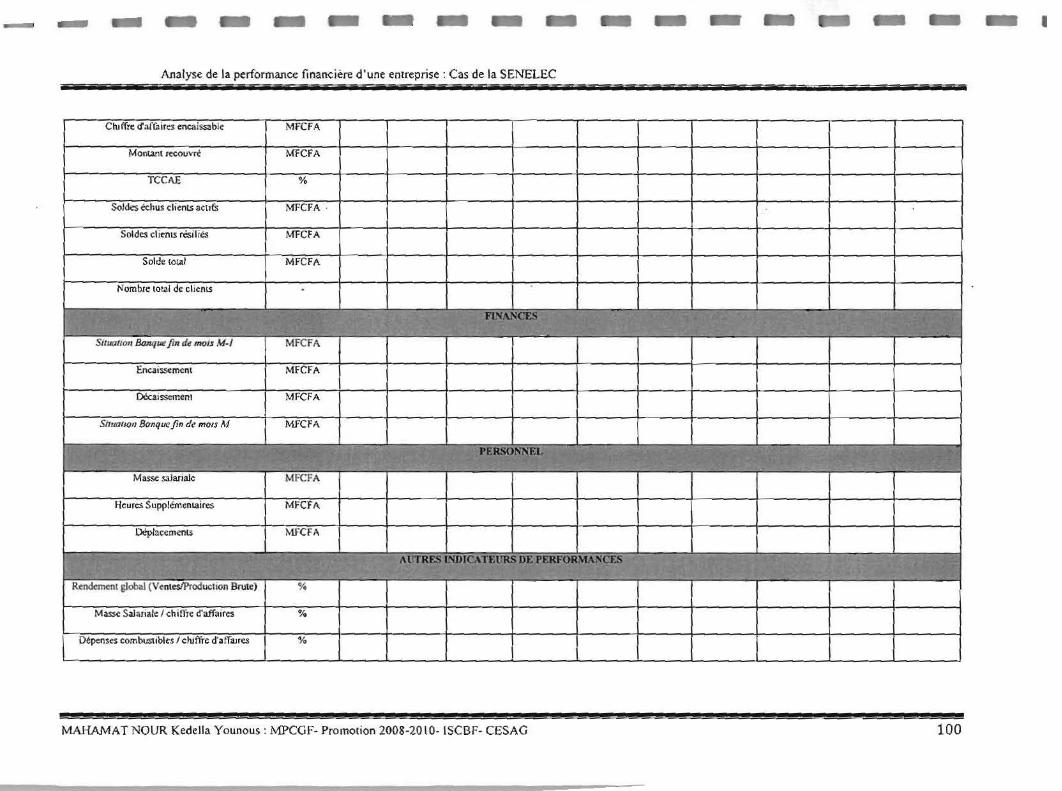

Annexe n°2 :Tableau de bord de la direction général ............................................................. 98

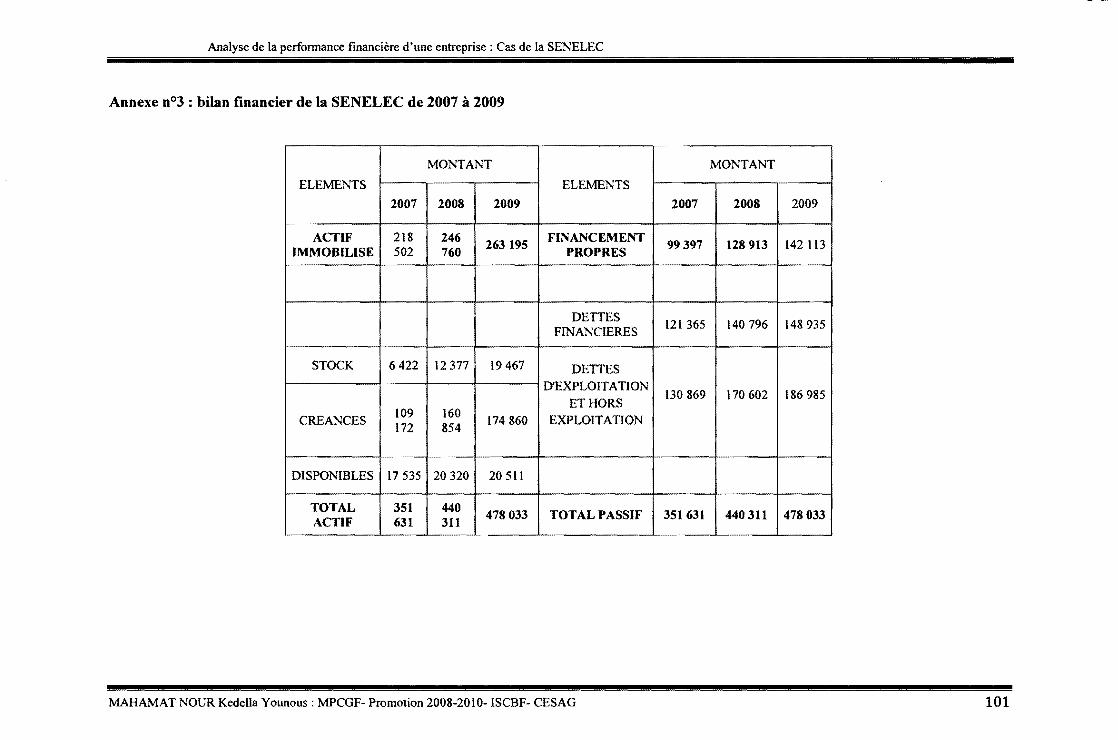

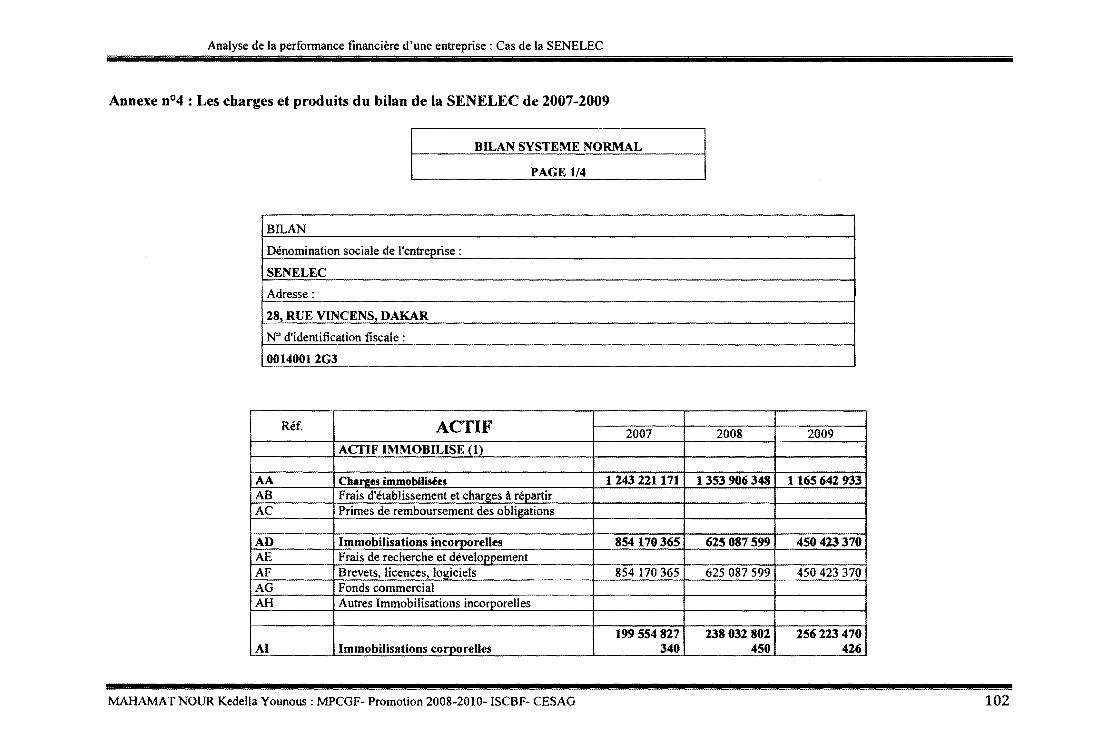

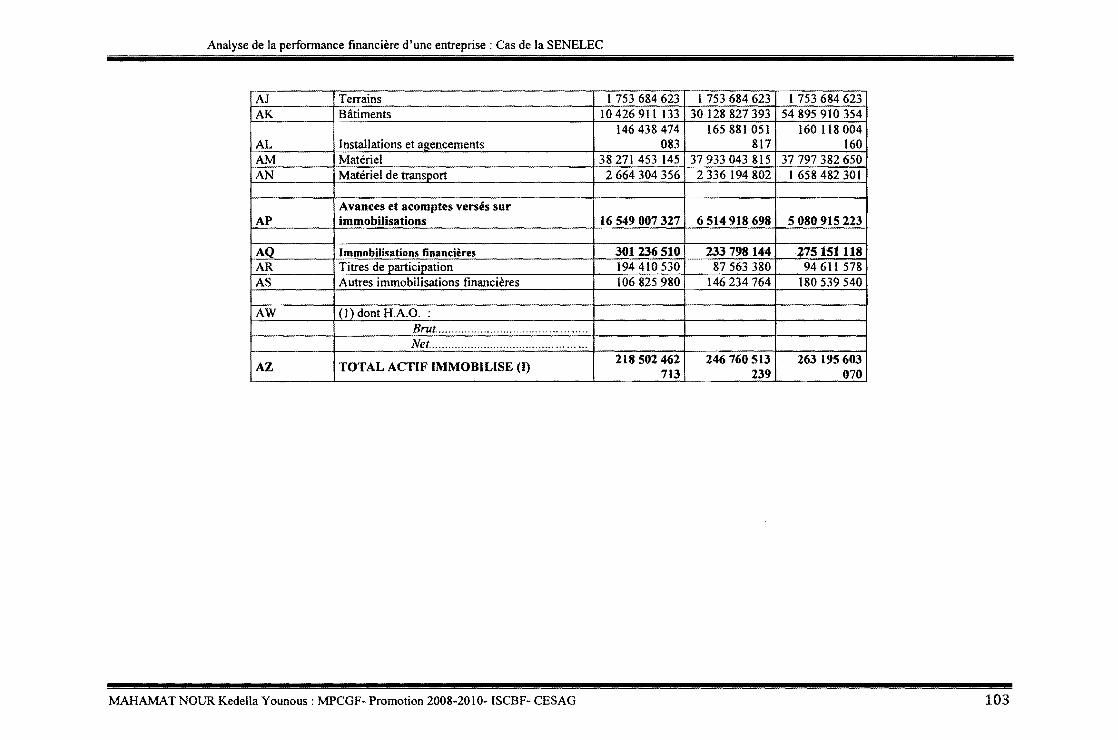

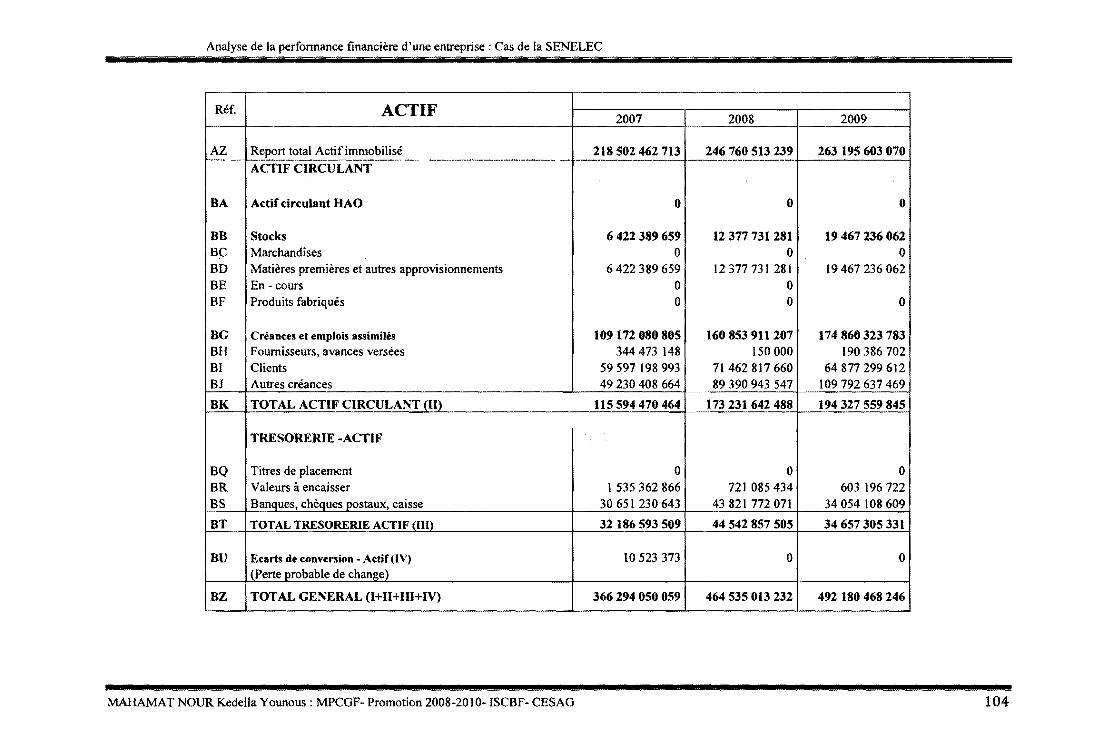

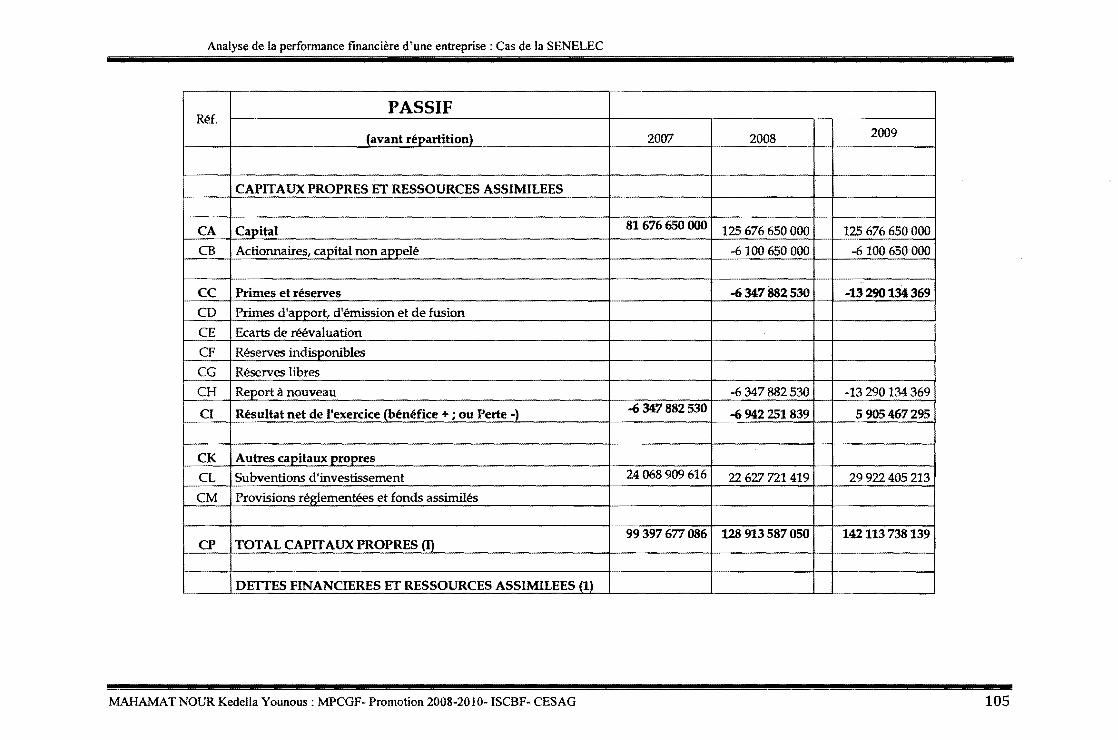

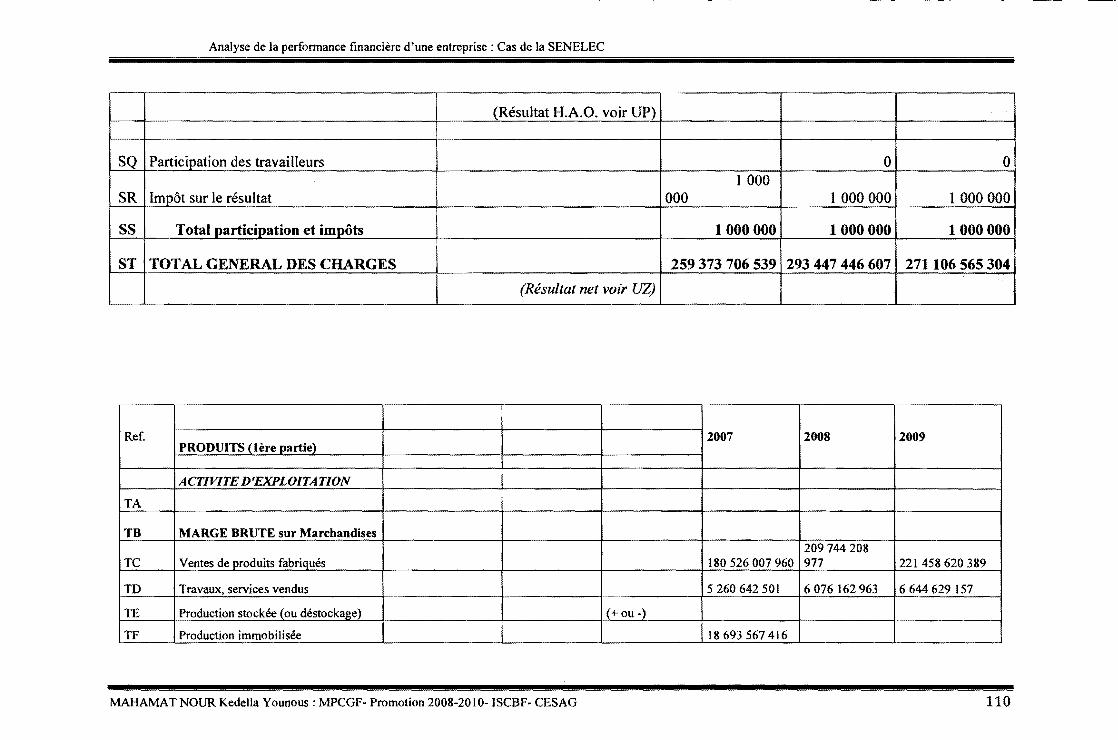

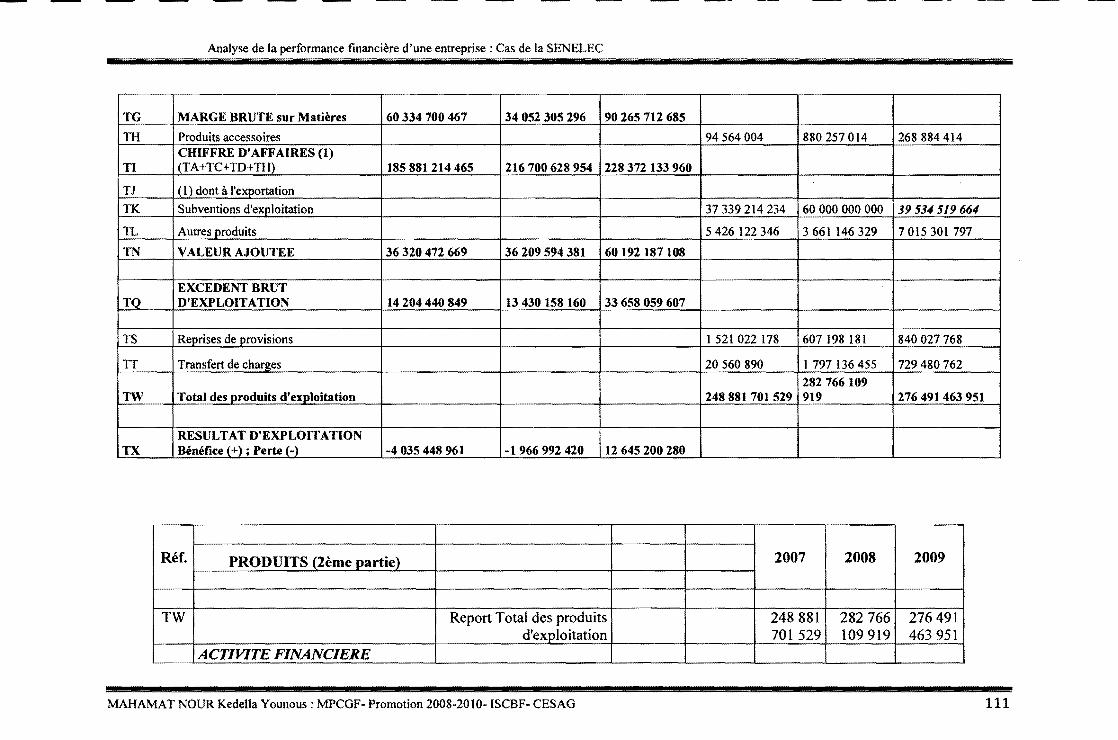

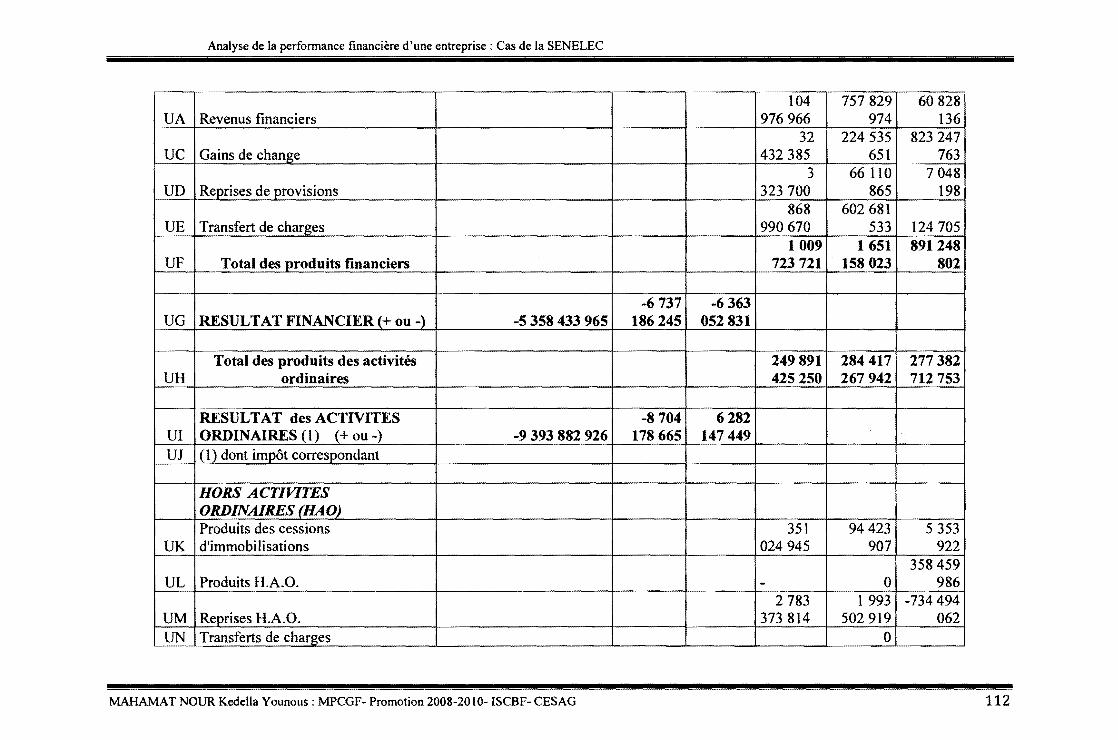

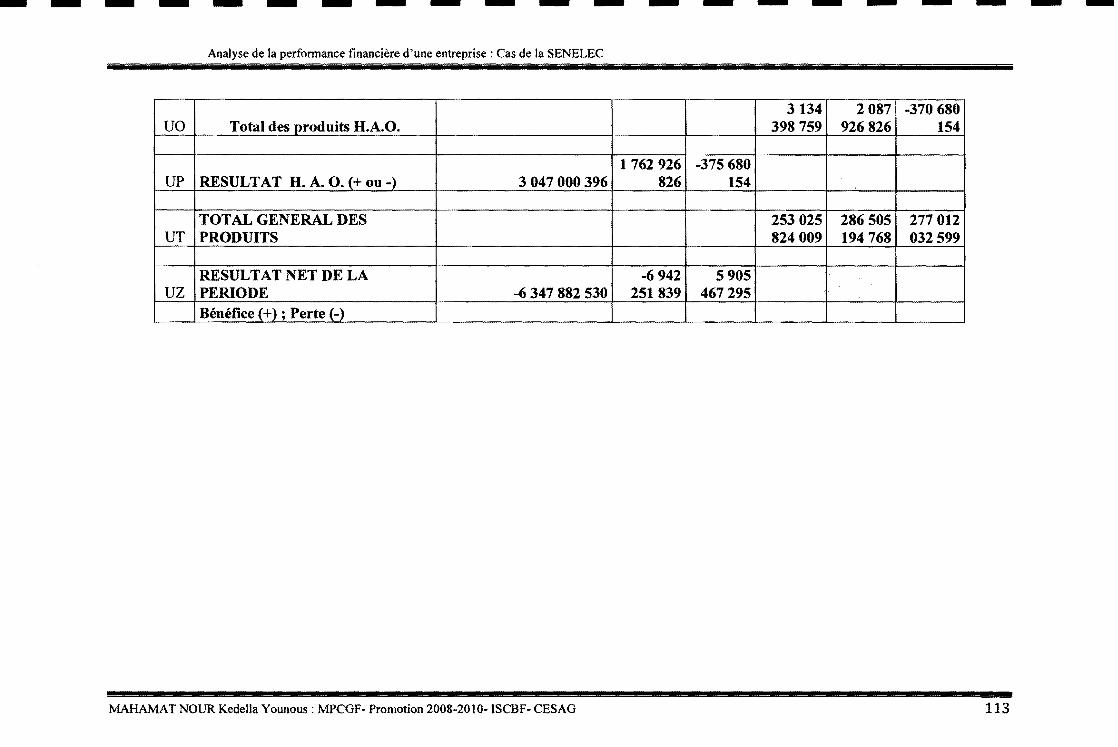

Annexe n°3 : bilan financier de la SENELEC de 2007 à 2009 .............................................. 101

Annexe n°4: Les charges et produits du bilan de la SENELEC de 2007-2009 .................... 102

Annexe n°5: compte de résultat ............................................................................................ 108

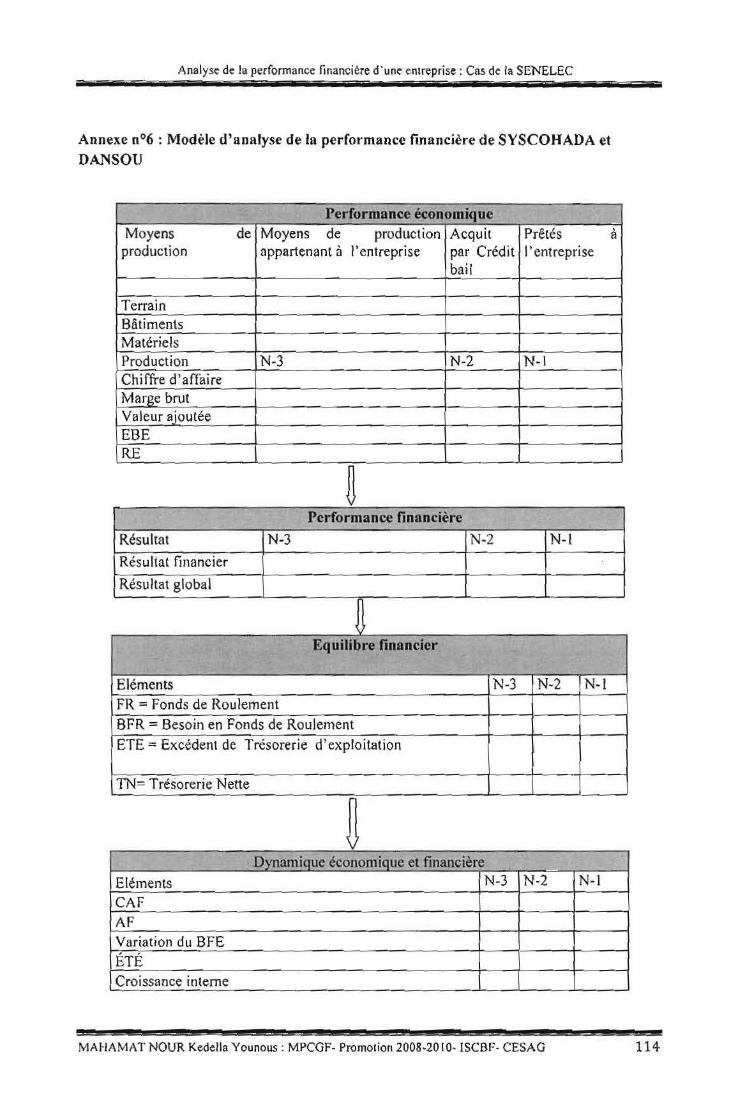

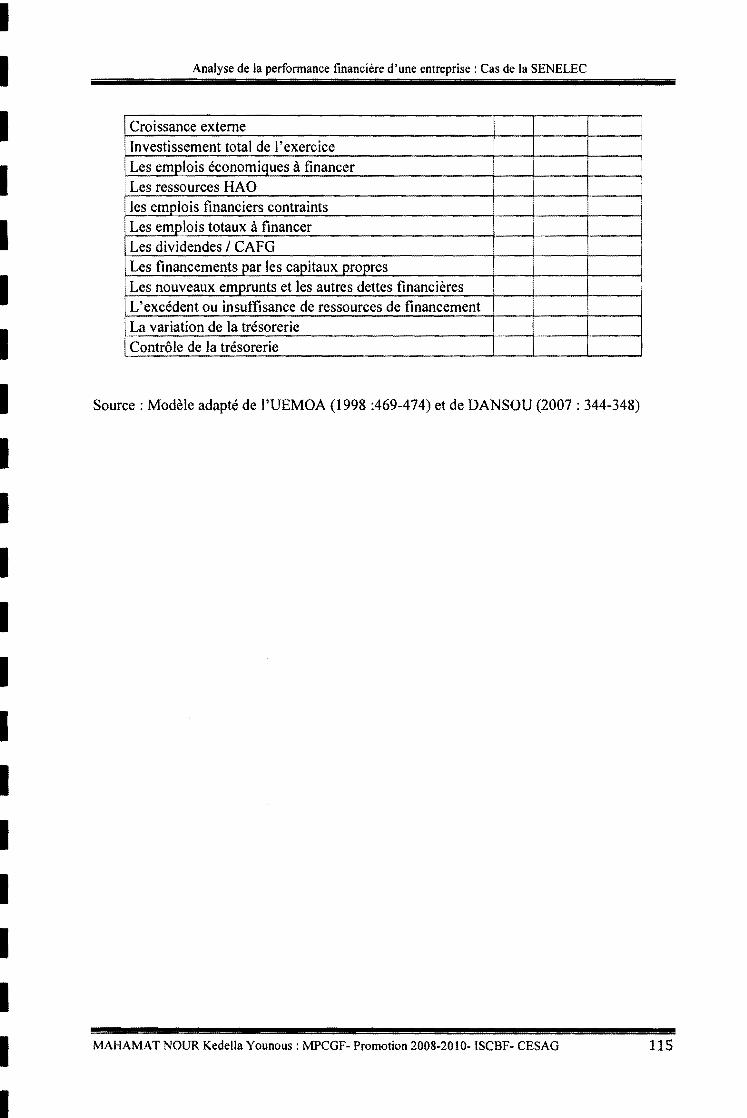

Annexe n°6: Modèle d'analyse de SYSCOHADA et DANSOU ......................................... 114

MAHAMA T NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CES AG vi

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

TABLE DES MATIERES DEDICACES .............................................................................................................................. i

REMERCIEMENTS .................................................................................................................. ii

LISTE DES SIGLES ET ABREVIATIONS ............................................................................ iii

LISTE DES TABLEAUX ......................................................................................................... iv

LISTE DES FIGURES ............................................................................................................... v

LISTE DES ANNEXES ............................................................................................................ vi

TABLE DES MA TIERES ....................................................................................................... vii

Introduction générale .................................................................................................................. 1

Première Partie : Cadre théorique de 1 'étude ............................................................................. 7

Chapitre 1 :Analyse de la performance financière d'une entreprise ......................................... 9

1.1. Définition de la performance financière .......................................................................... 9

1.1.1. Les composantes de la performance ................................................................... 10

1.1.2. Les déterminants de la performance ................................................................... 13

1.2. Le concept de la performance financière ...................................................................... 14

1.2.1. La performance économique de 1 'entreprise ...................................................... 14

1.2.2. La performance du cycle d'exploitation ............................................................. 14

1.2.3. La performance par rapport aux objectifs fixés .................................................. 15

1.2.4. La performance dynamique, comparative et sociétale ....................................... 15

1.3. Analyse de la performance financière de l'entreprise ................................................... 15

1.3.1. Analyse de la performance à travers la structure économique et financière de 1 'entreprise ........................................................................................................................ 16

1.3.1.1. L'analyse de la performance de la structure économique ........................... 16

1.3 .1.1.1. Description de 1' environnement économique de 1 'entreprise .................. 16

1.3 .1.1.2. Les indicateurs de mesure de la structure économique ............................ 17

1.3.1.1.3. Analyse économique ............................................................................... 18

1.3.1.2. Analyse de la performance financière au sens strict. .................................. 20

1.3 .1.2.1. Les indicateurs de mesure de la performance financière ......................... 21

1.3 .1.2.2. Analyse de la performance financière ...................................................... 21

1.3.1.3. Analyse de la performance de l'activité ...................................................... 24

1.3 .1.3 .1. Les indicateurs de mesure de la performance de 1 'activité ...................... 24

1.3.1.3.2. Analyse de l'activité ................................................................................. 25

1.3.2. Analyse dynamique et comparative de la performance financière .................... 28

MAHAMAT NOUR Kedella Younous : MPCGF ·Promotion 2008-2010- ISCBF- CESAG vii

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

1.3.2.1. Analyse dynamique de la performance financière ...................................... 28

1.3.2.2. L'analyse comparative de la performance financière ................................. 28

1.3.3. L'analyse de la performance financière à travers l'atteinte des objectifs internes et externes de 1' entreprise ................................................................................................. 29

1.4. Evaluation de la performance financière à travers le model d'Altman ......................... 29

Chapitre 2 : Les outils de mesure de la performance financière .............................................. 32

2.1. Les états financiers ........................................................................................................ 32

2.1.1. Lebilan ............................................................................................................... 32

2.1.1.1. Bilan fonctionnel. ........................................................................................ 33

2.1.1.1.1. L'approche horizontale du bilan .............................................................. 33

2.1.1.1.2. L'approche verticale du bilan ................................................................... 34

2.1.1.2. Le bilan financier ........................................................................................ 36

2.1.2. Le compte de résultat ......................................................................................... 3 7

2.1.3. Le Tableau de Financement des Ressources et des Emplois .............................. 37

2.2. Les outils d'analyse de la performance financière à travers l'atteinte des objectifs internes et externes ................................................................................................................... 37

2.2.1. Le budget ............................................................................................................ 37

2.2.2. Le tableau de bord .............................................................................................. 38

2.2.3. Les informations de l'environnement économique ou du secteur où évolue l'entreprise ........................................................................................................................ 38

2.2.3 .1. Les informations économiques de 1 'environnement ................................... 38

2.2.3.2. Les informations du secteur ........................................................................ 39

2.3. Les ratios de mesure de la performance financière ....................................................... 40

Chapitre 3: Méthodologie et le modèle d'analyse ................................................................... 42

3.1 Le modèle d'analyse de la performance financière ....................................................... 42

3.3.2. Modèle d'analyse de la performance financière de DANSOU .......................... 42

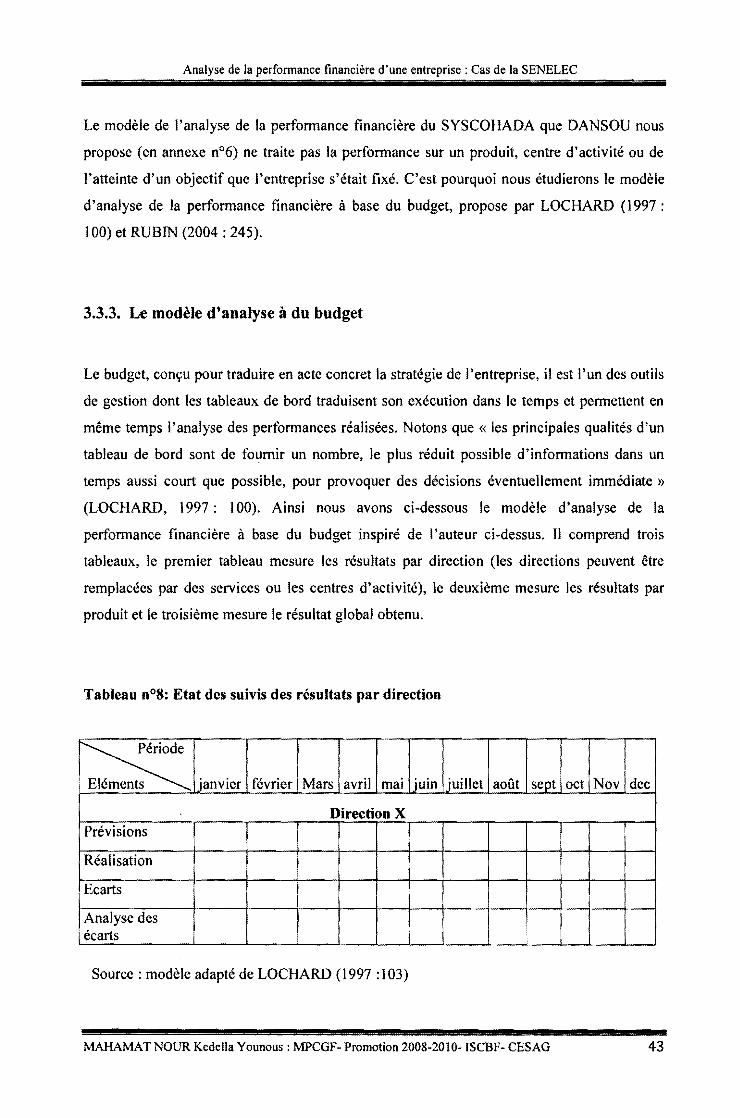

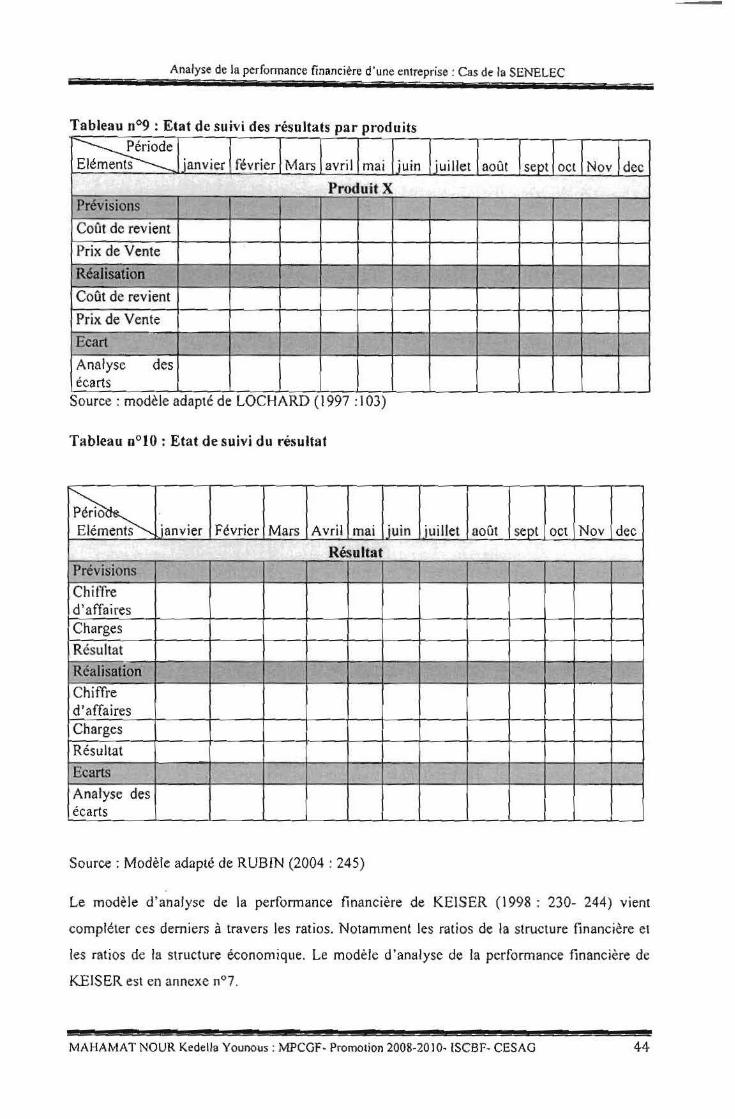

3.3.3. Le modèle d'analyse à du budget ....................................................................... 43

3.2 Modèle de l'étude .......................................................................................................... 45

3.3 Prise de connaissance de l'entreprise ..................................................................... 47

3.3.1. Collectes des informations ................................................................................. 47

3.3 .1.1 L'observation participative ............................................................................. 48

3.3 .1.2 Les entretiens .................................................................................................. 48

3.3.1.3 L'analyse documentaire .................................................................................. 48

3.3.1.4 Analyse et interprétation ................................................................................. 49

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG viii

Analyse de la perfonnance financière d'une entreprise : Cas de la SENELEC

3.3.1.5 Recommandations .......................................................................................... 49

Conclusion .......................... : ..................................................................................................... 50

Deuxième Partie : Cadre pratique ............................................................................................ 51

Chapitre 4 : Présentation de la SENELEC ............................................................................... 53

4.1. Le cadre général ............................................................................................................ 53

4.1.1. Historique ........................................................................................................... 53

4.1.2. La mission de la SENELEC ............................................................................... 54

4.1.3. L'activité de la SENELEC ................................................................................. 55

4.1.3.1. Production ................................................................................................... 55

4.1.3.2. Transport ..................................................................................................... 55

4.1.3.3. Distribution ................................................................................................. 56

4.1.4. La nature et la forme juridique ........................................................................... 56

4.2. Organisation de la SENELEC ....................................................................................... 56

4.2.1. La direction des finances et de la comptabilité .................................................. 60

4.2.1.1. Département finances .................................................................................. 61

4.2.1.1.1. Service trésorerie ...................................................................................... 61

Chapitre 5 : Présentation des résultats de la SENELEC .......................................................... 63

5.1. Description de l'existant ................................................................................................ 63

5.2. Le budget ....................................................................................................................... 63

5.3. Le tableau de bord ......................................................................................................... 63

5.4. Les états financiers et les rapports ................................................................................. 64

5 .4.1. Les états financiers des exercices ....................................................................... 64

5.4.1.1.

5.4.1.2.

5.4.1.3.

5.4.1.4.

Le bilan ....................................................................................................... 64

Le compte de résultat .................................................................................. 65

Le T AFIRE ................................................................................................. 66

Les états annexes ......................................................................................... 67

5.4.2. La note explicative des comptes ......................................................................... 67

5.4.3. Le rapport général et spécial des commissaires aux comptes ............................ 68

5.5. L'environnement économique ....................................................................................... 68

5.5.1. La situation économique générale du Sénégal ................................................... 69

5.5.2. La satisfaction de la clientèle, du personnel et de l'actionnaire ......................... 69

5.5.3. L'approvisionnement en carburant.. ................................................................... 69

Chapitre 6 : Evaluation, analyse et recommandations ............................................................. 71

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CES AG ix

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

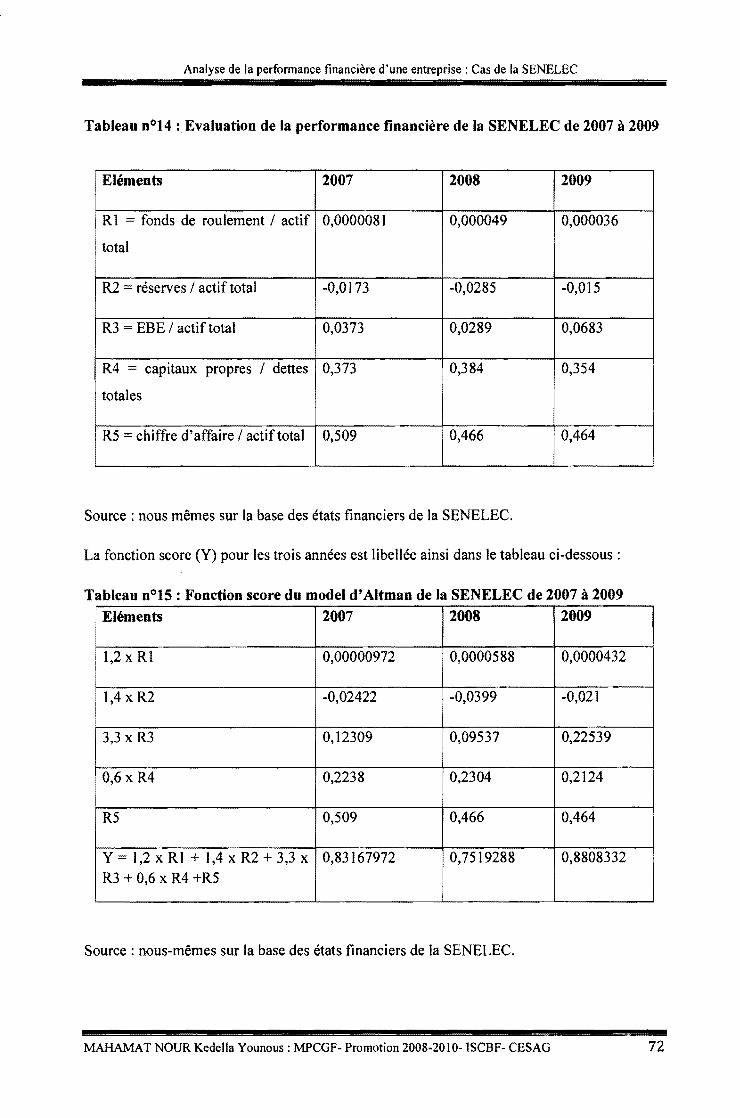

6.1. Evaluation de la performance financière de la SENELEC ............................................ 71

6.2. Analyse de la performance financière de la SENELEC ................................................ 73

6.2.1. Analyse de la structure économique et financière de la SENELEC ................... 73

6.2.1.1. Analyse de la structure économique ........................................................... 74

6.2.1.1.1. Les outils de production de la SENELEC de 2007 à 2009 ...................... 74

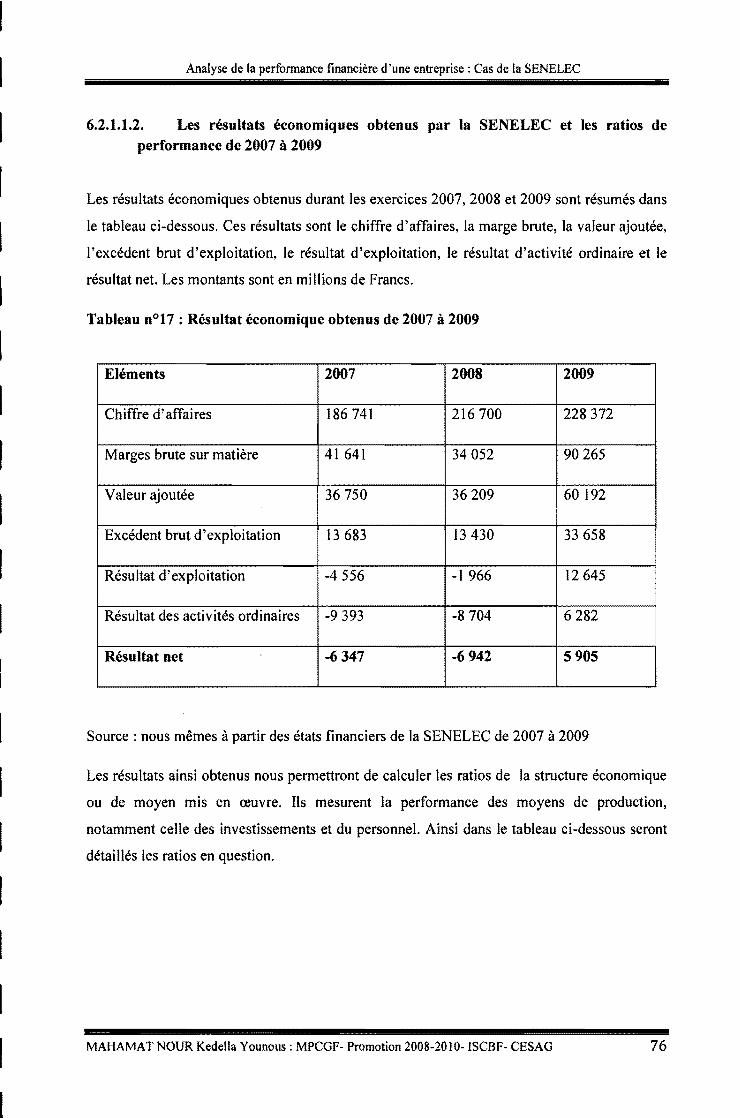

6.2.1.1.2. Les résultats économiques obtenus par la SENELEC et les ratios de performance de 2007 à 2009 ..................................................................................... 76

6.2.1.2. Analyse de l'activité ................................................................................... 79

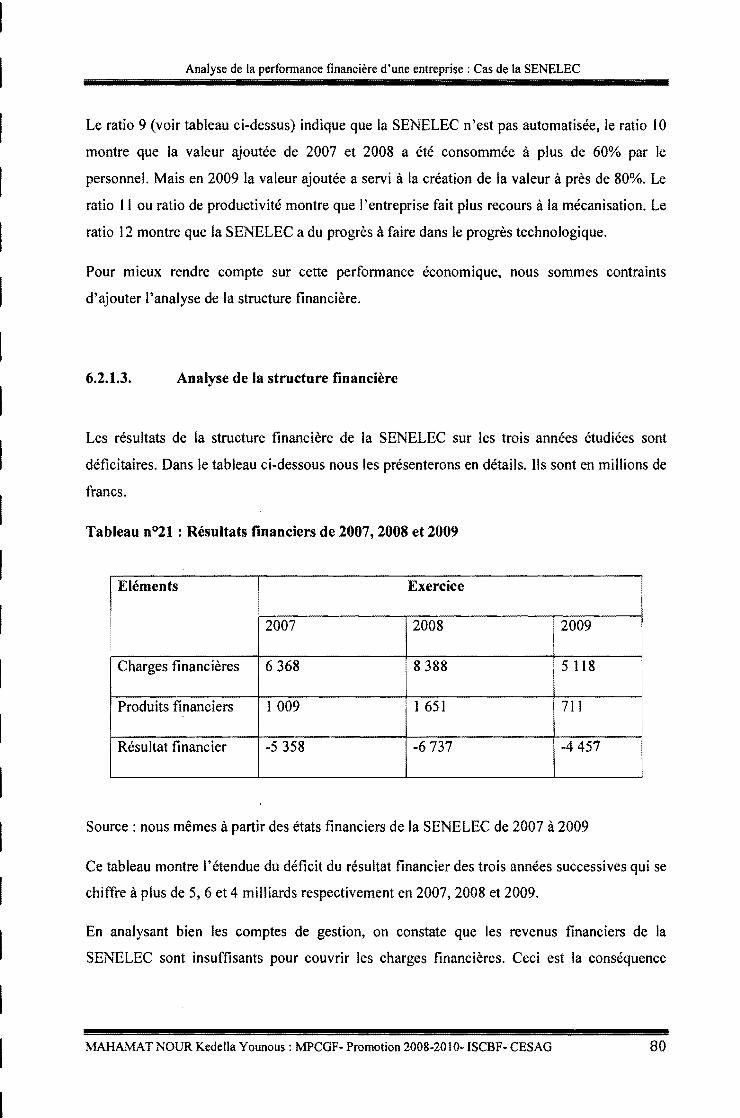

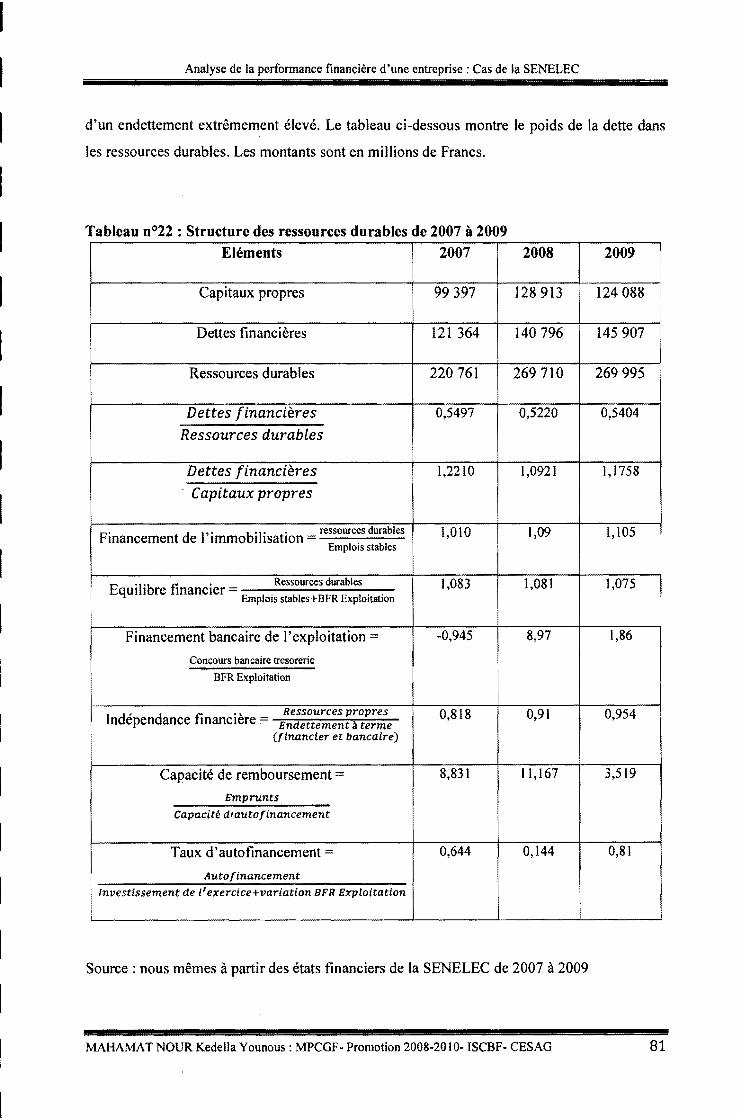

6.2.1.3. Analyse de la structure financière ............................................................... 80

6.2.2. Analyse de la performance financière à travers le budget .................................. 82

6.2.3. Analyse dynamique, comparative et sociétale ................................................... 84

6.2.3.1. Analyse dynamique de la performance financière de 2005 à 2009 ............ 84

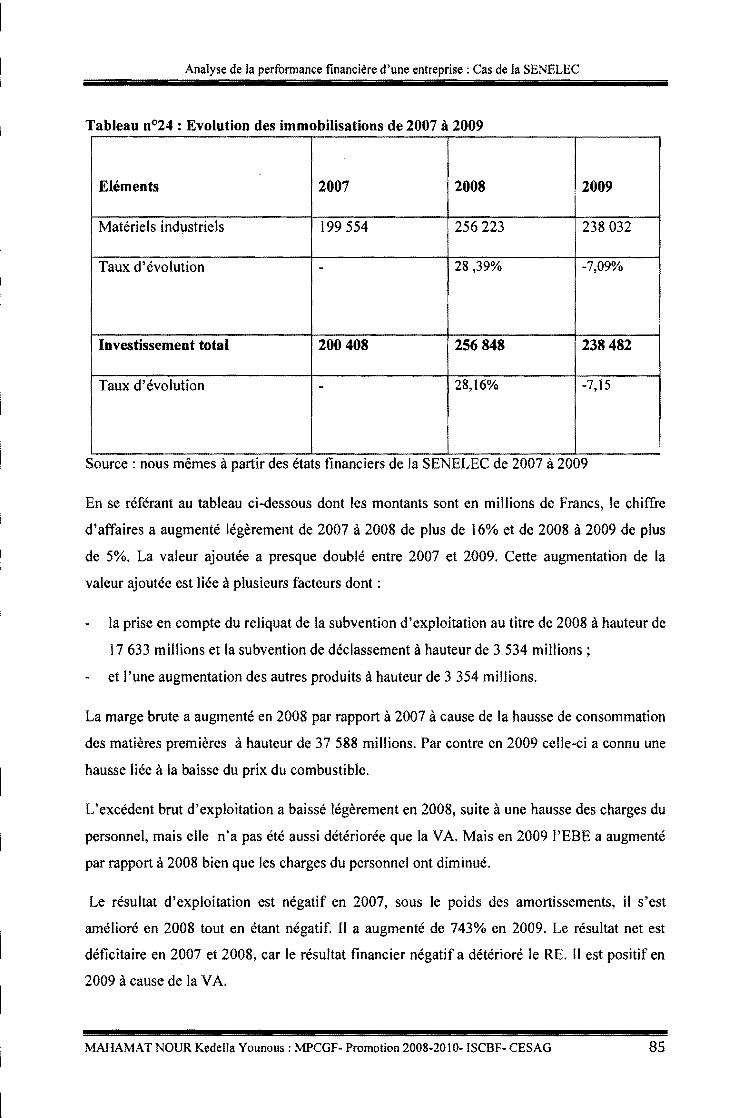

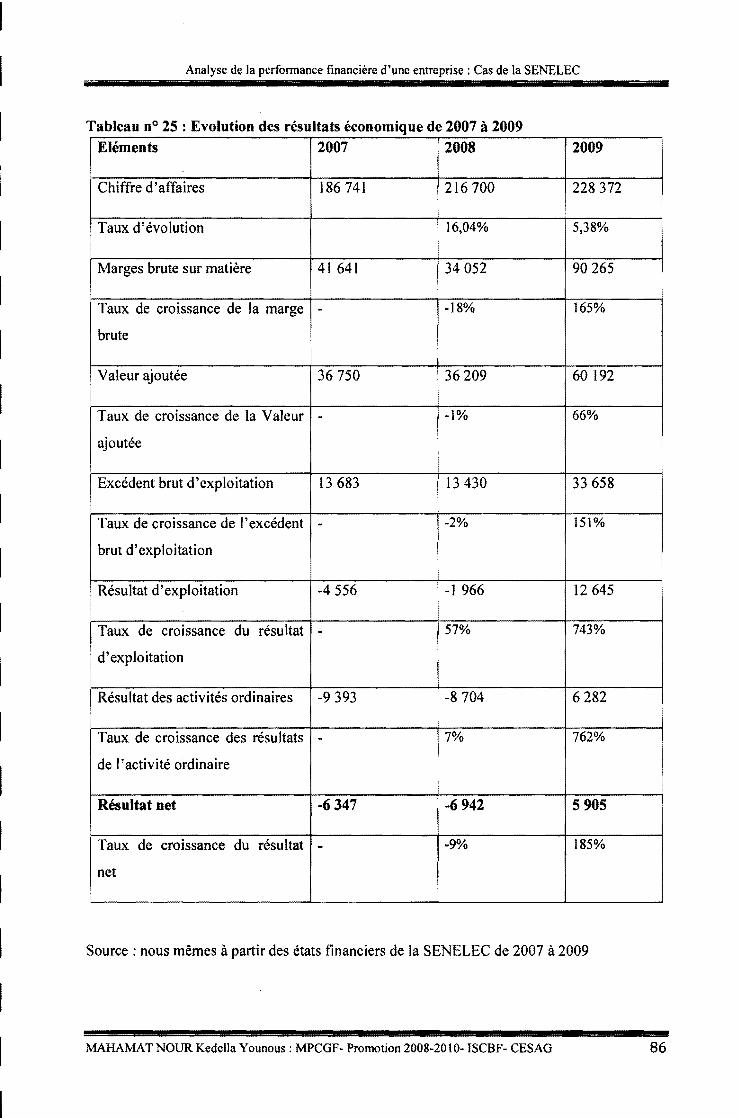

6.2.3.1.1. La dynamique économique ...................................................................... 84

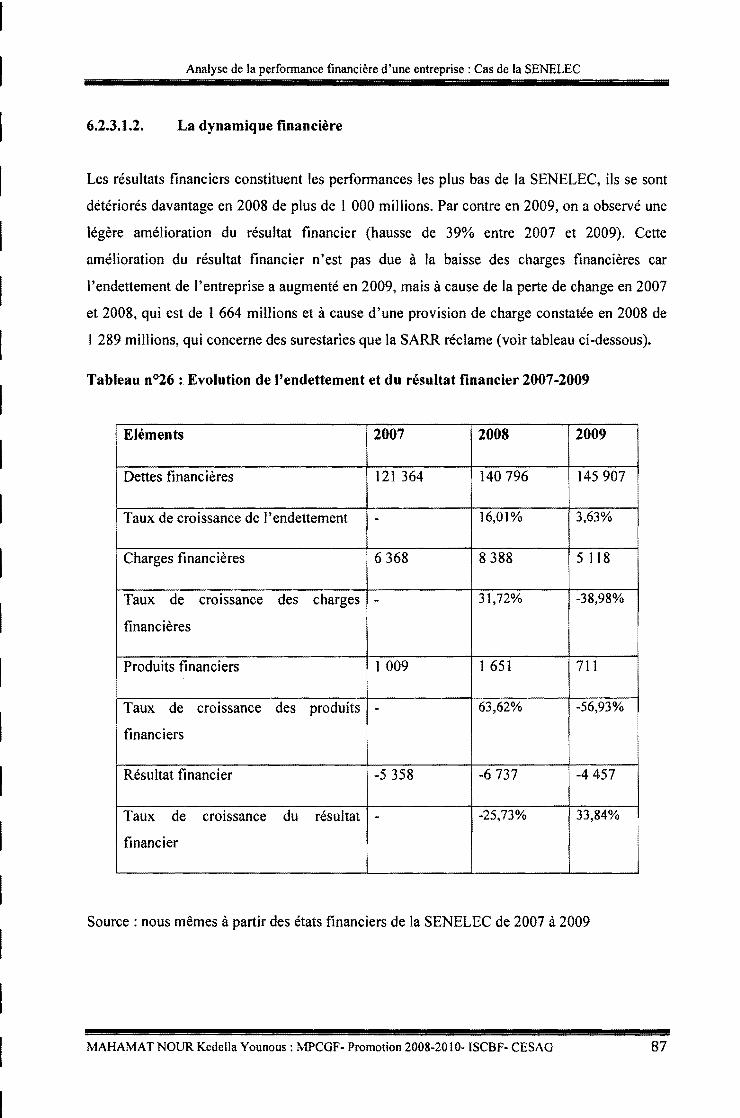

6.2.3 .1.2. La dynamique financière .......................................................................... 87

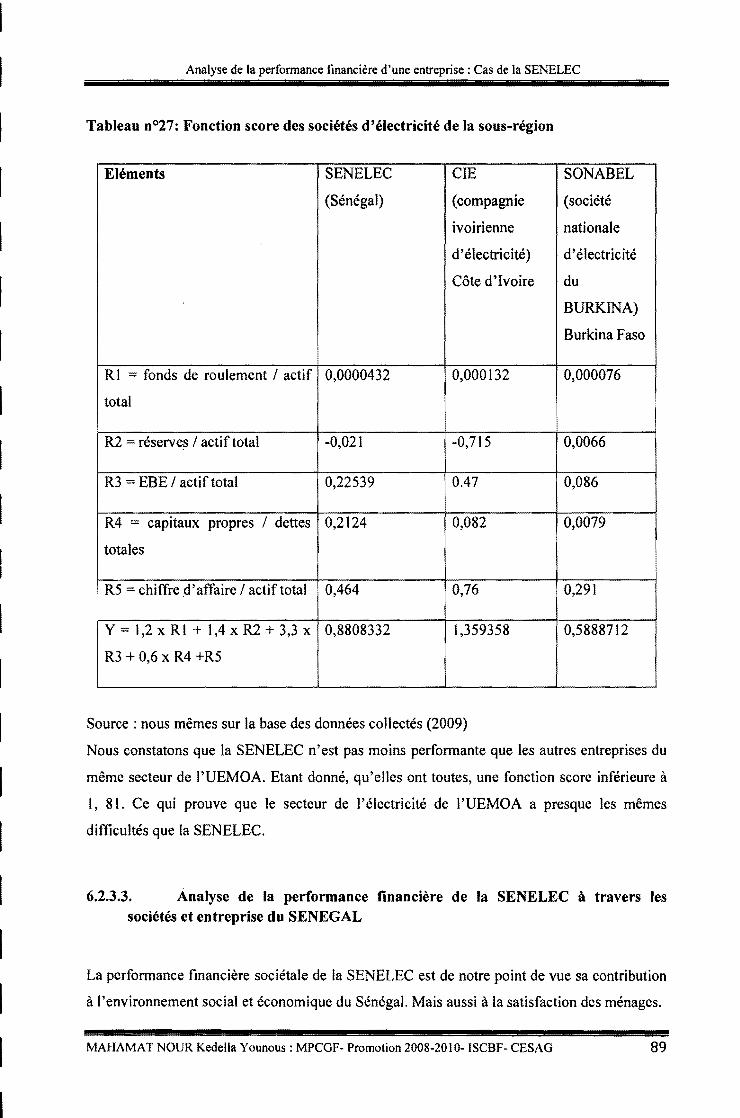

6.2.3.2. Analyse comparative de la performance financière de la SENELEC par rapport aux autres sociétés d'électricité de la sous région ............................................ 88

6.2.3.3. Analyse de la performance financière de la SENELEC à travers les sociétés et entreprise du SENEGAL ........................................................................................... 89

6.2.3.3.1. La contribution de la SENELEC à l'essor économique du Sénégal ........ 90

6.2.3.3.2. La satisfaction des ménages ..................................................................... 90

6.3. Recommandations ......................................................................................................... 90

6.3.1. Les points forts et les faiblesses de la performance financière de la SENELEC91

6.3 .l.l. Les points forts de la performance financière de la SENELEC .................. 91

6.3.1.2. Les faiblesses de la performance financière de la SENELEC .................... 91

6.3.2. Recommandations d'ordre général ..................................................................... 92

6.3.3. Recommandations d'ordre spécifique ................................................................ 93

Conclusion générale ................................................................................................................. 94

Annexes .................................................................................................................................... 96

Bibliographie .......................................................................................................................... 115

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-20 l 0- ISCBF- CES AG x

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

Introduction générale

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

La crise pétrolière des années 2000 a marqué l'économie mondiale ces dix dernières années,

en effet elle a entraîné la hausse du prix des biens et services, notamment celle du transport et

de l'énergie. En Afrique et particulièrement au Sénégal, la montée du cours du pétrole a eu

pour conséquence la désorganisation de la production de l'électricité voire l'arrêt de cette

dernière dans certains cas. Cependant elle n'est pas la seule cause des difficultés de la Société

Nationale d'Electricité (SENELEC). Celle-ci cumulait déjà des déficits énormes dans les

années 1990 et avait failli être privatisée ; n'eut été son intérêt stratégique et politique pour le

Sénégal. Aujourd'hui tous les programmes de redressements mis en places ont montré leurs

limites. En plus de l'environnement économique défavorable à la société, elle souffre des

difficultés liées à sa gestion administrative et financière. Ces difficultés sont ressenties par la

population, qui constitue la clientèle de l'entreprise. Elles se traduisent aux yeux des

observateurs par un manque de performance de la société. Ce manque de performance est

surtout dû à ses difficultés financières, qui se traduisent par 1' insuffisance de sa structure

financière.

Même si la performance financière d'une entreprise ne se limite pas seulement au résultat

dégagé en fin d'année, beaucoup d'auteurs pensent que celui-ci est le premier indicateur de

performance d'une entreprise. De ce point de vue, la plupart des entreprises mesure leurs

performances en fonction de leur résultat. Mais les indicateurs de performances sont

nombreux et chaque entreprise en fonction de la nature de ses activités a ses propres

indicateurs de mesure de sa performance financière. Ainsi ceux de la SENELEC peuvent être

regroupés en terme de résultat financier, de satisfaction du client, de la gestion de la trésorerie

à court terme, d'investissement et de financement, et par rapport aux autres compagnies

d'électricités de la sous-région ou du monde.

C'est dans ce contexte que la SENELEC, société d'Etat, chargée exclusivement de la

production et de la distribution d'électricité sur le territoire sénégalais est entrain

d'entreprendre des réformes en vue de faire face à la crise qu'elle traverse. En effet la crise de

l'électricité au Sénégal désorganise tous les secteurs de la production, de transformation, de

service et les ménages. Elle est devenue un problème d'ordre national. Parmi les nombreux

problèmes que rencontre la SENELEC, nous pouvons en citer entre autres :

l'incapacité de la SENELEC à payer le carburant nécessaire à la production;

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-20 l 0· ISCBF- CES AG 2

Analyse de la perfonnance financière d'une entreprise: Cas de la SENELEC

la fixation du tarif de l'électricité par l'Etat;

l'insuffisance de la subvention d'exploitation ;

l'extension des villes qui accroit la demande;

un service de fourniture d'électricité de moindre qualité.

Les causes de ces problèmes sont multiples, mais ceux qui retiennent notre attention sont les

suivantes:

la vétusté du matériel ;

1 'augmentation de la demande d'électricité ;

la non maîtrise du cours du pétrole ;

l'inadéquation du système de facturation de recouvrement notamment le recouvrement des

factures de l'Etat et des collectivités locales ;

un système d'information peu adapté ;

une gestion opaque et non basée sur le système de sanction récompense;

un manque de concurrence (détention du monopole);

l'absence d'investissement qui caractérise souvent une société d'Etat.

Les problèmes de la société ont pour conséquences :

l'interruption régulière de la fourniture d'électricité;

la baisse de la production de biens et services sur le plan national ;

la perte des produits destinés à la consommation ;

la dégradation de l'image de la SENELEC ;

les troubles sociaux notamment la destruction des matériels de la SENELEC.

Plusieurs solutions sont proposées, parmi lesquelles nous avons :

la privatisation de la SENELEC ;

la recherche de partenariat ;

la recherche d'autres sources d'énergie, notamment éolienne et solaire ;

la recapitalisation de la SENELEC ;

l'amélioration de la structure financière de la SENELEC;

MAHAMATNOUR Kedella Younous: MPCGF- Promotion 2008-2010-ISCBF- CESAG 3

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

La solution retenue est l'amélioration de la structure financière de la SENELEC, en effet elle

constitue un préalable à la mise en œuvre des autres solutions. La privatisation et le

partenariat ne peuvent être avantageux et viables que lorsque les performances financières de

1 'entreprise sont avérées. Aussi la recapitalisation a besoin au moins d'une situation financière

saine pour s'opérer dans des bonnes conditions. C'est pourquoi la question suivante mérite

d'être posée :

sur quel levier la SENELEC pourrait~elle s'appuyer pour améliorer sa performance

financière?

Cette question principale nous pousse à poser les questions suivantes :

comment démontrer aux dirigeants de la SENELEC l'importance d'inscrire les éléments

de la performance financière dans leur gestion quotidienne?

comment parvenir à donner satisfaction à l'ensemble des partenaires de la SENELEC?

quels sont les atouts que la SENELEC a pour parvenir à son équilibre financier?

Pour répondre· à ces questions nous traiterons le thème: l'analyse de la performance

financière de la SENELEC.

Le thème qui sous~tend cette étude a pour objectif général d'apporter notre modeste

contribution à l'amélioration de la performance financière et à la stabilité financière de la

SENELEC. C'est aussi une occasion pour nous d'analyser la capacité financière de la

SENELEC à générer de la valeur.

Partant de là, les objectifs spécifiques sont les suivants :

identifier les atouts et les leviers sur lesquels la SENELEC se base ;

analyser les performances financières de la SENELEC ;

et faire des recommandations nécessaires.

Cette étude porte sur la performance financière de la SENELEC de 2007 à 2009 car notre

ambition n'est pas de traiter toutes les difficultés liées à la gestion financière de la SENELEC.

En effet une grande entreprise comme la SENELEC qui couvre tout le territoire du

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 4

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

SENEGAL ne pouvait faire l'objet d'une étude globale à travers un seul mémoire, c'est

pourquoi 1' étude se limite à 1' analyse des états financiers (bilan, compte de résultat, T AFIRE

et états annexés), du budget et le tableau de bord de la direction financière.

En outre, cette étude vise dans le cadre de l'analyse de la performance financière de la

SENELEC, à apporter des réponses claires, précises et concises aux préoccupations du grand

public et de tous les professionnels dans le domaine de la performance financière. Elle

pourrait donc présenter de multiples intérêts.

Pour la SENELEC :

La SENELEC à travers son« projet Suxali Senelec >>a pour ambition d'apporter aux clients et

à l'économie du pays un service de qualité à moindre coût, d'être la société rentable au

service du développement économique et social du pays et de devenir le service public préféré

des sénégalais. Pour atteindre ces objectives, elle devra être hautement performante tant sur le

plan financier que sur tout autre volet de 1 'entreprise entrant en droite ligne avec la réalisation

de ces objectifs stratégiques. Pour ce qui est de sa fonction financière, une analyse périodique

de la performance financière serait d'une importance capitale notamment en ce qui concerne

l'appréciation de politique financière, d'investissement, base de son développement.

Pour le Centre Africain d'Etudes Supérieurs en Gestion (CESAG) :

Cette étude pourrait permettre aux stagiaires en comptabilité et gestion financière, Audit et

contrôle de gestion et Gestion des Organisations et des Entreprises du CESAG de mieux

formuler des projets en matière d'analyse ou de gestion de la performance financière d'une

entreprise. Elle permettra également au CESAG de disposer d'un document traitant des

spécificités de la SENELEC.

Pour nous:

Cette étude portant sur l'analyse de la performance financière de la SENELEC, nous

permettra de bien cerner la notion de performance financière d'une entreprise et elle nous

permettra également d'enrichir les enseignements reçus au CESAG.

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CES AG 5

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

L'étude est répartie comme suit: tout d'abord une première partie consacrée au cadre

théorique regroupant trois chapitres, qui portent respectivement sur l'analyse de la

performance financière d'une entreprise, les outils de mesures de la performance financière et

la méthodologie et modèle d'analyse. Ensuite une deuxième partie consacrée au cadre

pratique, constituée de trois chapitres, qui portent respectivement sur la présentation de la

SENELEC, la présentation des résultats et évaluation de la performance financière de la

société et 1' analyse de la performance financière de cette dernière et suivi des

recommandations.

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010-ISCBF- CESAG 6

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

Première Partie : Cadre théorique de l'étude

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-20 l 0- ISCBF- CESAG

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

La première partie de ce travail intitulée cadre théorique permettra de cerner les fondements

de la performance financière d'une entreprise. C'est pourquoi, dans un premier temps une

définition préalable de la notion de performance s'avère nécessaire, qui permettra d'apporter

un éclaircissement sur le fondement de la performance à travers les règles et les principes de

cette dernière. Elle est suivie des outils de mesure de la performance financière, qui aboutiront

à la méthodologie de la démarche et le modèle qui fondent l'analyse de la performance

financière d'une entreprise. Ainsi, trois chapitres constituerons les piliers essentiels de cette

phase, il s'agit du :

chapitre 1 :Analyse de la performance financière d'une entreprise ;

chapitre 2 : Les outils de mesure de la performance financière ;

chapitre 3 :Méthodologie et modèle d'analyse.

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 8

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

Chapitre 1 :Analyse de la performance financière d'une entreprise

Victime de son succès, Je tenne perfonnance financière ressemble à un bateau ivre dont les

voiles flotteraient dans toutes les directions simultanément. Il apparaît donc de toute évidence

que cette notion difficile à cerner dépend tant de la raison de son étude que de la dimension

approchée. C'est pourquoi il est indispensable de la définir.

1.1. Définition de la performance financière

Un bon nombre d'auteur a épilogué sur la perfonnance, il en ressort qu'elle dépend du point

de vue et de la spécialité des personnes qui la définissent.

Pour LEBAS (1995: 66-71) la perfonnance ne se définit pas de façon absolue.« Elle appelle

un jugement et. une interprétation ». Cette notion de relativité inclut l'idée selon laquelle la

perfonnance d'une entreprise s'inscrit dans une logique d'étalonnage référentiel. Le résultat

global, les ratios économiques et financiers doivent toujours être comparés à une référence,

interne ou externe, choisie ou imposée. Pour être perfonnant, il convient donc de faire mieux

que le benchmark ou les concurrents, ou bien dépasser les résultats de l'année dernière ou du

dernier trimestre. Les résultats doivent être cohérents avec les prévisions budgétaires, qui

découlent de l'intention stratégique. «Est perfonnant dans l'entreprise» souligne LORINO

(2003 : 58)« tout ce qui, et seulement ce qui, contribue à atteindre les objectifs stratégiques ».

De même pour BOURGUIGNON (1995: 61), «en matière de gestion, la perfonnance est la

réalisation des objectifs organisationnels ». A ce titre, la perfonnance est relative à un

contexte choisi en fonction de la stratégie. Elle n'a de sens que par rapport à une prise de

décision par un.responsable. La perfonnance n'est pas ponctuelle, elle ne se comprend que de

façon dynamique, dans le long tenne. Le tenne devrait être réservé à la description de

l'évolution des résultats sur une période jugée assez longue par le preneur de décision. Elle est

«l'aptitude de l'entreprise à supporter durablement la concurrence» (MARION, 1999 :175).

Cette notion évoque au préalable la question de la pérennité de l'entreprise, ainsi « il n'est

donc pas possible de parler de perfonnance sans replacer l'analyse dans un contexte de durée

et de longtenne »(MARMUSE, 1996: 214).

De ces définitions générales se dégagent quelques principes clés. En français, la perfonnance

évoque à la fois la réalisation, l'accomplissement, le résultat d'une action, voire le succès.

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-20 l 0- ISCBF- CES AG 9

Analyse de la performance finan<:ière d"une entreprise : Cas de la SENELEC

L'anglais reprend ces derniers, tout en y ajoutant l'idée relative à l'atteinte d' un objectif ou la

réalisation d'une promesse. Autrement dit, la performance ne serait que relative et procéderait

d'une équation dont les termes auraient été posés préalablement. A ce titre, de bons résultats

devraient être soumis au crible des objectifs fixés. Signalons que cette approche s'inscrit dans

la lignée de celle retenue paf le Dictionnaire encyclopédique du Grand Usuel Larousse (1997:

5986) qui confère à l'adjectif «performant » l'horizon suivant, « qui obtient des résultats

remarquables eu égard aux moyens mis en œuvre ». La perfonnance serait alors la résultante

d'une triangulaire «objectifs/moyens/résultats» (JACOT & MlCAELLI, 1999: 24). Les

auteurs ont illustré leur pensée par la figure ci-dessous.

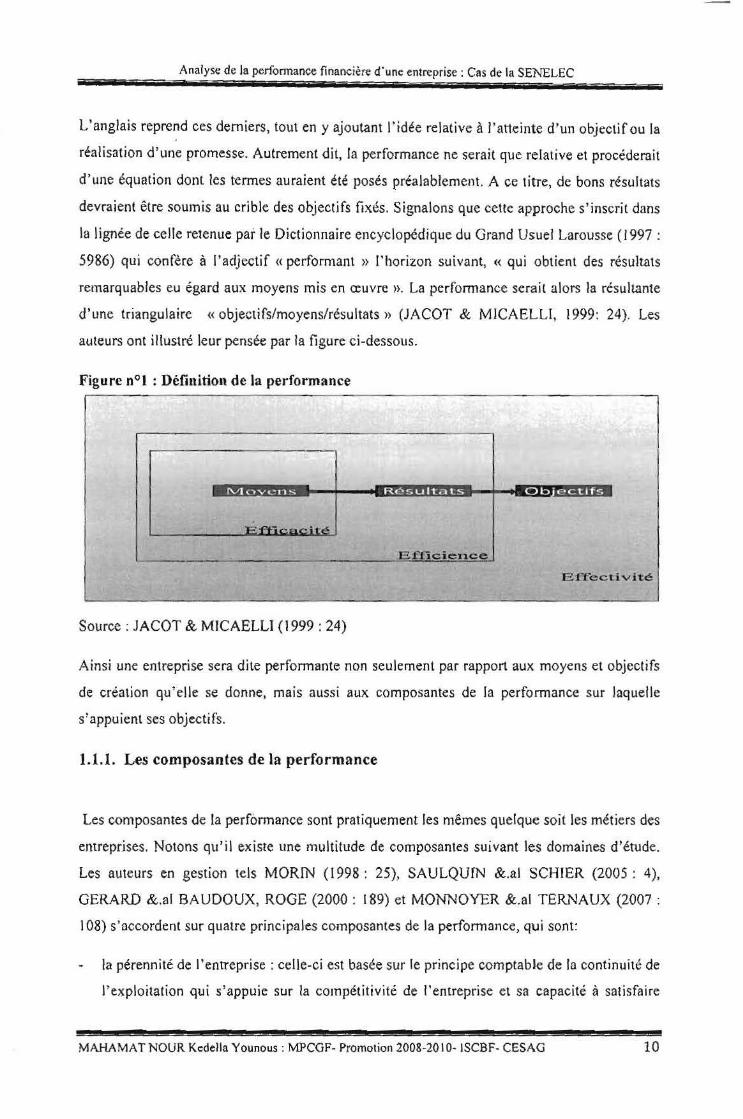

Figure n°l :Définition de la performance

Résu l 'tat.s Ob ectifs

Efficience

Effect.ivi1:é

Source: JACOT & MICAELLI (1999: 24)

Ainsi une entreprise sera dite performante non seulement par rapport aux moyens et objectifs

de création qu'elle se donne, mais aussi aux composantes de la performance sur Jaquelle

s'appuient ses objectifs.

1.1.1. Les composantes de la performance

Les composantes de la performance sont pratiquement les mêmes quelque soit les métiers des

entreprises. Notons qu'il existe une multitude de composantes suivant les domaines d'étude.

Les auteurs en gestion tels MORIN (1998 : 25), SAULQUIN &.al SCHIER (2005: 4),

GERARD &.al BAUDOUX, ROGE (2000: 189) et MONNOYER &.al TERNAUX (2007:

1 08) s'accordent sur quatre principales composantes de la perfonnance, qui sont:

la pérennité de l'entreprise: celle-ci est basée sur le principe comptable de la continuité de

l' exploitation qui s'appuie sur la compétitivité de l'entreprise et sa capacité à satisfaire

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 10

1

1

1

1

1

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

longuement ses partenaires d'affaires. La pérennité n'est pas synonyme d'immobilisme.

Elle est souvent associée à des stratégies d'innovation même si ces dernières s'avèrent

souvent prudentes. La pérennité organisationnelle se définit comme la capacité pour une

entreprise d'initier ou de faire face au cours de son histoire à des bouleversements externes

ou internes tout en préservant l'essentiel de son identité. Une entreprise pérenne doit ainsi

gérer une contradiction majeure : celle de devoir à la fois évoluer et rester elle-même.

Pour assurer la pérennité, les gestionnaires doivent avoir un souci constant d'assurer

l'amélioration de la qualité des produits et services d'une part et la rentabilité financière et

la compétitivité de l'organisation d'autre part. Pour cela ils peuvent se baser sur des

indicateurs tels que le degré auquel le produit ou le service correspond aux normes des

tests de qualité et aux exigences de la clientèle à travers le nombre de plaintes faites par la

clientèle (pour la qualité des produits et services), le degré auquel certains indicateurs

financiers se comparent favorablement ou défavorablement avec ceux du secteur et des

performances passées à travers le rendement du capital investi et la marge de bénéfice net

(pour la rentabilité financière) et le degré auquel l'entreprise conserve et conquiert des

marchés à travers le niveau des revenus par secteur (pour la compétitivité de

l'organisation) ;

l'efficience économique : l'efficience économique porte sur l'économicité des ressources,

les rapports entre les entrées (investissements) et les sorties (résultats) d'une part et la

création des valeurs ajoutées permettant l'autofinancement d'autre part, l'effectivité

économique permet de préciser la notion de rentabilité financière. L'efficience

économique est composée d'efficience allocative, productive et dynamique. Pour

augmenter l'efficience des activités, les gestionnaires doivent économiser les ressources et

améliorer la productivité. Pour cela, ils peuvent se baser sur des indicateurs tels que le

degré auquel l'organisation réduit la quantité des ressources utilisées tout en assurant le

bon fonctionnement du système à travers la rotation des stocks ; la rotation des comptes

clients ; le taux de rebuts et le pourcentage de réduction du gaspillage (pour économiser

les ressources) et la quantité ou qualité des biens et services produits par l'organisation par

rapport à la quantité de ressources utilisées pour leur production durant une période

donnée à travers la rotation de l'actif total ; la rotation de l'actif immobilisé ; le niveau

d'activités sur coûts de production et le niveau d'activités sur temps de production (pour

améliorer la production) ;

MAHAMATNOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 11

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

la valeur du personnel : elle porte sur le rendement du personnel en terme de niveau

d'implication du personnel dans la réalisation des objectifs à lui assignés. En raison de sa

dimension humaine, la performance de l'organisation est entre autres évaluée par la valeur

des ressources humaines qu'elle engage. Cette dimension de la performance est définie

selon la mobilisation des employés, le climat de travail, le rendement des employés et leur

développement. Elle pourrait se mesurer à travers des indicateurs tels que le taux de

rotation des employés et le taux d'absentéisme (pour la mobilisation), le taux de

participation aux activités sociales ; le taux de maladie; le taux d'accidents ; le ratio

d'actes déviants ; le nombre de jours perdus à cause d'un arrêt de travail et la qualité des

relations de travail (pour le climat de travail), la qualité ou quantité de production par

employé ou par groupe à travers les revenus par employé et le bénéfice net avant impôt

par employé (pour le rendement) et le degré auquel les compétences s'accroissent chez les

membres de l'organisation à travers l'excédent du taux de la masse salariale consacrée à la

formation ; l'effort de formation ; le transfert des apprentissages et la mobilité des

employés (pour le développement du personnel) ;

la légitimité organisationnelle : une organisation est un système ouvert, en constante

interaction avec l'environnement et de nombreux groupes d'intérêts, petits et grands,

simples et complexes, qui forment son environnement, comme les bailleurs de fonds, les

consommateurs, les gouvernements et la communauté. Il faut donc que l'évaluation de la

performance tienne compte de la satisfaction des groupes externes, car ce sont eux qui

confèrent à l'organisation sa légitimité, c'est-à-dire la reconnaissance du bien-fondé de

son existence, et donc le droit de continuer d'exploiter des ressources. La dimension

légitimité de l'organisation auprès des groupes externes comprend quatre critères : la

satisfaction des bailleurs de fonds, la satisfaction de la clientèle, la satisfaction des

organismes régulateurs et la satisfaction de la communauté. Elle pourrait se mesurer à

travers des indicateurs tels que le bénéfice par action ; le ratio de fonds de roulement et le

ratio d'endettement (pour les bailleurs de fonds), le niveau des ventes et le degré de

fidélité de la clientèle (pour la satisfaction de la clientèle), les pénalités versées pour

infraction (pour les organismes régulateurs) et le nombre d'emplois créés ; la contribution

financière à la réalisation d'activités communautaires et le degré de développement des

avantages sociaux concernant la famille (pour la satisfaction de la communauté).

Les composantes de la performance sus évoqués sont les différents aspects de l'entreprise en

tant qu'organisation visant à créer de la valeur. Ainsi, chaque entreprise pourrait définir ses

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 12

Analyse de la perfonnance financière d'une entreprise: Cas de la SENELEC

créneaux d'activités se rapprochant à son domaine d'activité stratégique. Ces composantes de

la performance nous amène à exposer les déterminants de la performance.

1.1.2. Les déterminants de la performance

Les déterminants de la performance sont la base «d'un choix lucide d'allocation des

ressources et d'arbitrage entre le court terme et le long terme » (PINTO, 2003 : 24). Ils

permettent aux dirigeants d'opérer la synthèse entre le court et le long terme, entre une

stratégie et une tactique face à la concurrence. Ils sont l'assise de la performance de

l'organisation; c'est pourquoi ils sont qualifiés de piliers de la performance et sont les

«valeurs des entreprises, sur lesquelles elles peuvent s'appuyer non seulement pour assurer

leur pérennité mais aussi développer leur activité »(PINTO, 2003 : 24).

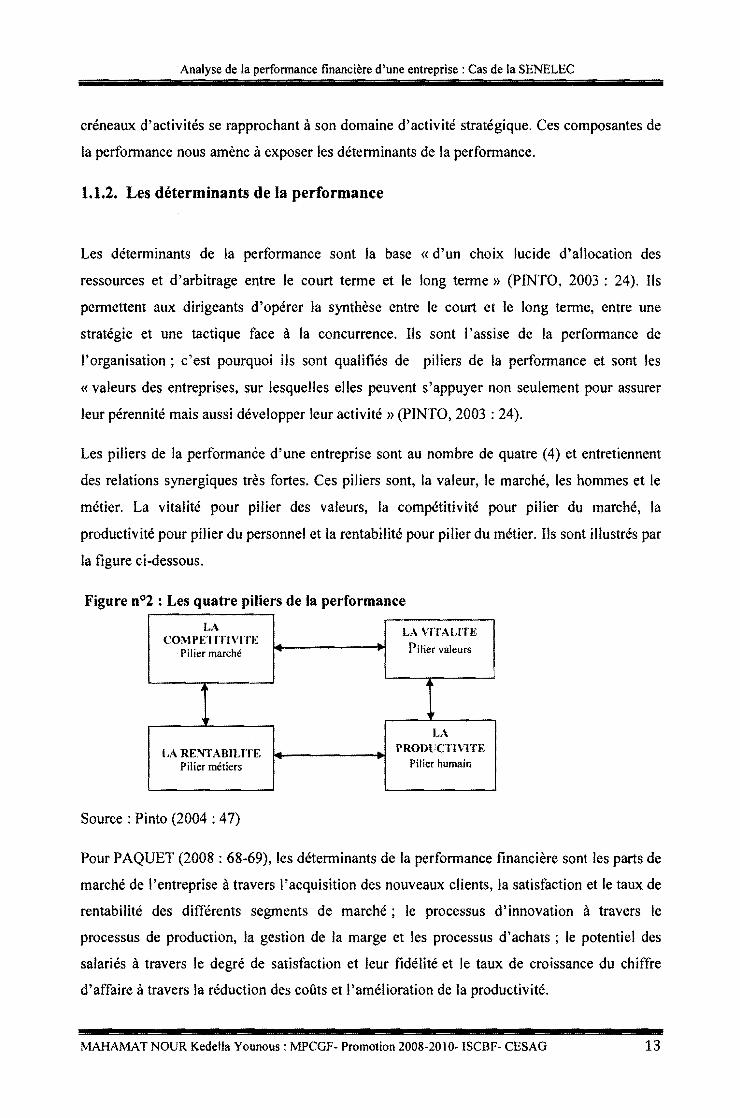

Les piliers de la performanèe d'une entreprise sont au nombre de quatre (4) et entretiennent

des relations synergiques très fortes. Ces piliers sont, la valeur, le marché, les hommes et le

métier. La vitalité pour pilier des valeurs, la compétitivité pour pilier du marché, la

productivité pour pilier du personnel et la rentabilité pour pilier du métier. Ils sont illustrés par

la figure ci-dessous.

Figure n°2 : Les quatre piliers de la performance

LA LA VITALITE COMPETITIVITE

Pilier valeurs Pilier marché

~

r LA

LA RENT A BlUTE PRODHTIVITE

P iii er métiers Pilier humain

Source : Pinto (2004 : 4 7)

Pour PAQUET (2008: 68-69), les déterminants de la performance financière sont les parts de

marché de l'entreprise à travers l'acquisition des nouveaux clients, la satisfaction et le taux de

rentabilité des différents segments de marché ; le processus d'innovation à travers le

processus de production, la gestion de la marge et les processus d'achats ; le potentiel des

salariés à travers le degré de satisfaction et leur fidélité et le taux de croissance du chiffre

d'affaire à travers la réduction des coûts et l'amélioration de la productivité.

MAHAMAT NOUR Kedetla Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 13

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

Le but ultime d'une entreprise étant la création de la valeur, il convient donc de s'appesantir

sur la performance financière, traduisant l'état de santé général d'une entreprise.

1.2. Le concept de la performance financière

La performance financière d'une entreprise « repose essentiellement sur les moyens

économiques mis en œuvre, les résultats financiers, l'équilibre financier et la dynamique

économique et financière)) (GALESNE, 2005: 201).

1.2.1. La performance économique de l'entreprise

La performance économique de l'entreprise est basée sur l'équipement productif,

correspondant à la fonction commerciale et/ou industrielle de 1' entreprise, sur l'effectif moyen

du personnel utilisé et le besoin de financement constaté qui, additionné à l'équipement

productif forme «le capital économique d'exploitation)) (UEMOA, 1998: 471). Mais cet

ensemble ne peut à lui seul mesurer la performance économique, il faut pour cela ajouter les

résultats de l'activité productive.

A ce niveau seront mises en évidence les forces et les faiblesses de l'entreprise en terme de

performance de la production industrielle et/ou commerciale, indépendamment des

paramètres financiers de la structure et de la stratégie de l'entreprise.

1.2.2. La performance du cycle d'exploitation

La mise en évidence de la performance du cycle exploitation repose sur la gestion des stocks,

des créances clients, des dettes fournisseurs, de la trésorerie, du résultat financier, du résultat

net global, de la capacité d'autofinancement {CAFG), des dividendes distribués, de l'équilibre

financier (financement propre, dettes financières, crédit bancaire, trésorerie nette, fonds de

roulement et indépendance financière), de la dynamique économique et financière (l'évolution

du chiffre d'affaire et ses composantes, J'évolution de l'excédent de trésorerie d'exploitation,

du Besoin en Fonds de Roulement d'Exploitation BFRE et de l'équilibre du Tableau

Financier des Ressources et des Emplois TAFIRE), (UEMOA, 1998: 472-473).

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 14

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

1.2.3. La performance par rapport aux objectifs fixés

Celle~ci mesure l'exécution du budget par rapport aux prévisions. Elle mesure le niveau

d'exécution de la stratégie globale de l'entreprise, mais aussi détermine les secteurs et les

compartiments de l'entreprise qui ont été efficace et efficients et ceux qui ont été défaillants.

C'est ce potentiel que la gestion axée sur le résultat (GAR) essai de rendre plus visible à

travers la gestion budgétaire; Qui s'articulent comme suit:

~ la planification ;

- la programmation ;

- la budgétisation ;

- le suivi et évaluation ;

- la délégation de pouvoirs et responsabilité.

Dans la gestion budgétaire, le tableau de bord permet la mesure des réalisations par rapport

aux objectifs prévisionnels (ALAZARD & SEP ARI, 2004 : 7).

1.2.4. La performance dynamique, comparative et sociétale

Il s'agit ici de mesurer la performance de l'entreprise dans le temps, dans l'espace et l'apport

de l'entreprise dans l'environnement où elle évolue. La performance dynamique est la

performance de l'entreprise sur elle-même d'une année à l'autre. La performance comparative

est celle qui mesure les performances de l'entreprise par rapport aux autres entreprises du

même secteur, produisant les mêmes biens et services (UEMOA, 1998 : 472-474). La

performance sociétale mesure l'apport de l'entreprise dans l'environnement où elle évolue.

1.3. Analyse de la performance financière de l'entreprise

Trois composantes essentielles déterminent l'analyse de la performance financière d'une

entreprise, il s'agit de :

l'analyse de la performance à travers la structure économique et financière de

l'entreprise;

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 15

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

l'analyse dynamique et comparative de la performance financière;

l'analyse de la performance financière à travers l'atteinte des objectifs internes et externes

de 1' entreprise.

1.3.1. Analyse de la performance à travers la structure économique et financière de l'entreprise

Elle consiste à analyser les résultats de l'entreprise à travers les états financiers et les ratios,

notamment le bilan, le compte de résultat, le TAFIRE et les états annexes. C'est une analyse

statistique qui permet de mesurer les indicateurs de performance de 1 'entreprise. Elle donne

l'occasion de mesurer séparément la performance de la structure économique, la performance

de la structure financière et de l'activité de l'entreprise (VIZZAVONA, 1992: 1-8).

1.3.1.1. L'analyse de la performance de la structure économique

L'analyse de la performance de la structure économique est basée sur, la description de

l'environnement économique de l'entreprise, la mesure des résultats économiques et des

ratios à l'aide des indicateurs de mesure.

1.3.1.1.1. Description de l'environnement économique de l'entreprise

L'environnement économique permet de situer l'entreprise dans son milieu économique, qui

pèsera sur l'ensemble de la démarche. Ce n'est que placés dans leur contexte que les calculs

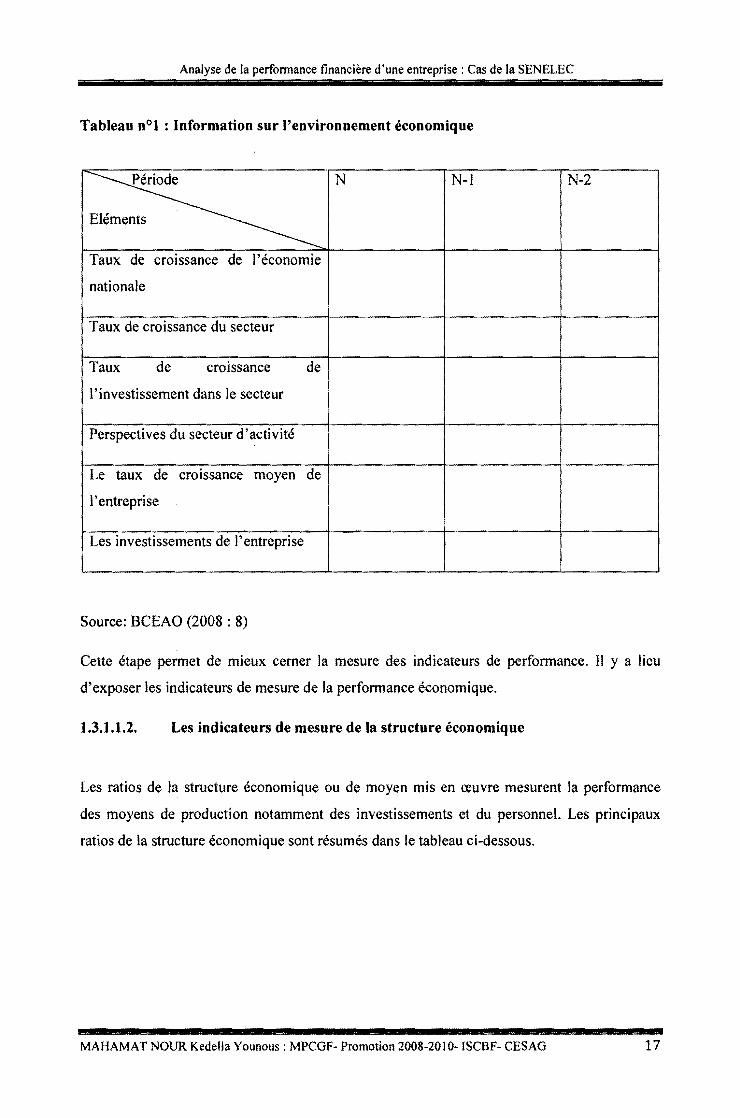

des différents indicateurs revêtiront tout leur intérêt. Ainsi, dans le tableau ci- dessous nous

allons résumer les données économiques qui serviront de référence.

MAHAMATNOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 16

Analyse de la perfonnance financière d'une entreprise: Cas de la SENELEC

Tableau n°l : Information sur l'environnement économique

~ N N-I N-2

s

Taux de croissance de 1 'économie

nationale

Taux de croissance du secteur

Taux de croissance de

l'investissement dans le secteur

Perspectives du secteur d'activité

Le taux de croissance moyen de

1 'entreprise

Les investissements de l'entreprise

Source: BCEAO (2008 : 8)

Cette étape permet de mieux cerner la mesure des indicateurs de performance. Il y a lieu

d'exposer les indicateurs de mesure de la performance économique.

1.3.1.1.2. Les indicateurs de mesure de la structure économique

Les ratios de la structure économique ou de moyen mis en œuvre mesurent la performance

des moyens de production notamment des investissements et du personnel. Les principaux

ratios de la structure économique sont résumés dans le tableau ci-dessous.

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 17

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

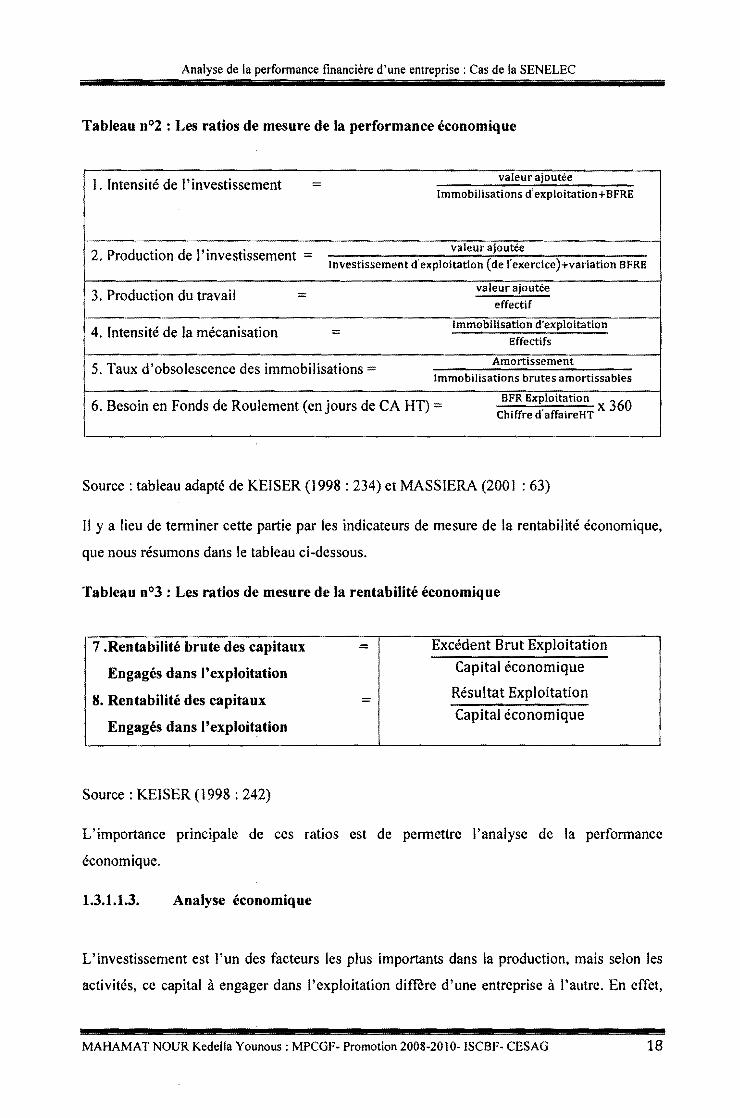

Tableau n°2 : Les ratios de mesure de la performance économique

1. Intensité de l'investissement = valeur ajoutée

Immobilisations d'exploitation+ BFRE

2. Production de l'investissement = valeur ajoutée

Investissement d'exploitation (de l'exercice )+variation BFRE

3. Production du travail = valeur ajoutée

effectif

4. Intensité de la mécanisation = Immobilisation d'exploitation

Effectifs

5. Taux d'obsolescence des immobilisations= Amortissement

Immobilisations brutes amortissables

6. Besoin en Fonds de Roulement (en jours de CA HT) = BFR Exploitation X 360

Chiffre d'affaireHT

Source :tableau adapté de KEISER (1998: 234) et MASSIERA (2001 : 63)

Il y a lieu de terminer cette partie par les indicateurs de mesure de la rentabilité économique,

que nous résumons dans le tableau ci-dessous.

Tableau n°3 : Les ratios de mesure de la rentabilité économique

7 .Rentabilité brute des capitaux

Engagés dans l'exploitation

8. Rentabilité des capitaux

Engagés dans l'exploitation

Source : KEISER (1998 : 242)

=

=

Excédent Brut Exploitation

Capital économique

Résultat Exploitation

Capital économique

L'importance principale de ces ratios est de permettre l'analyse de la performance

économique.

1.3.1.1.3. Analyse économique

L'investissement est l'un des facteurs les plus importants dans la production, mais selon les

activités, ce capital à engager dans l'exploitation diffère d'une entreprise à l'autre. En effet,

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CESAG 18

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

une entreprise industrielle doit investir plus qu'une entreprise de service. Pour KEISER

(1998: 234-237) et HUTIN (2008: 138-140), l'observation des ratios 1 ou intensité de

l'investissement et le ratio 5 ou taux d'obsolescence des immobilisations permet de juger

l'effort d'investissement et de modernisation de l'entreprise. Aussi les ratios de la production

de l'investissement et de la production du travail comparés à ceux du secteur, donneront des

éclairages sur la productivité du travail et du capital investi. Le ratio 4 ou intensité de la

mécanisation permettra de savoir si l'entreprise privilégie l'emploi de main d'œuvre au

détriment de l'investissement capitalistique (ou inversement). En fin le ratio 6 ou le besoin en

fonds de roulement d'exploitation en jour de chiffre d'affaires est une caractéristique

essentielle d'une activité. Il y est étroitement lié. Toutes choses restant égales par ailleurs, il

évolue parallèlement au chiffre d'affaires. On l'exprime généralement en jours de chiffre

d'affaires hors taxe.

Pour VERNIMMEN (2002 : 379), la rentabilité économique mesure les résultats dégagés par

les capitaux engagés pour assurer une activité. La difficulté essentielle est la mesure des

moyens mis en œuvre. Faut-il retenir les actifs bruts, les actifs nets, les actifs évalués à leur

valeur économique, ou le total de l'actif? La solution qui est le plus souvent retenue

préconise de ne tenir compte que des seules immobilisations nécessaires à 1 'exploitation,

augmentées des Besoins en Fonds de Roulement d'Exploitation. Le résultat ainsi généré est

un résultat brut ou net d'exploitation. Il conviendra donc de retraiter les postes de l'actif selon

les axes suivants :

retrait de certains actifs sans rapport direct avec l'exploitation (immeubles et valeurs

mobilières de placement);

retrait de certains titres de participation et prêts ne contribuant pas à l'exploitation;

retraitement des immobilisations acquises en crédit-bail, en les ajoutant à l'actif

immobilisé nécessaire à 1 'exploitation ;

ajout des charges à repartir si elles sont liées à l'exploitation. Le ratio de rentabilité

économique brute mesure l'aptitude du capital économique à assurer son renouvellement

et sa rémunération. Le ratio de rentabilité économique est aussi appelé « Retum On

Investment »(ROI). La rentabilité économique résulte de :

l'aptitude à vendre avec une marge bénéficiaire ;

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 19

. Analyse de la performance financière d'une entreprise : Cas de la SENELEC

la capacité à engendrer du chiffre d'affaires.

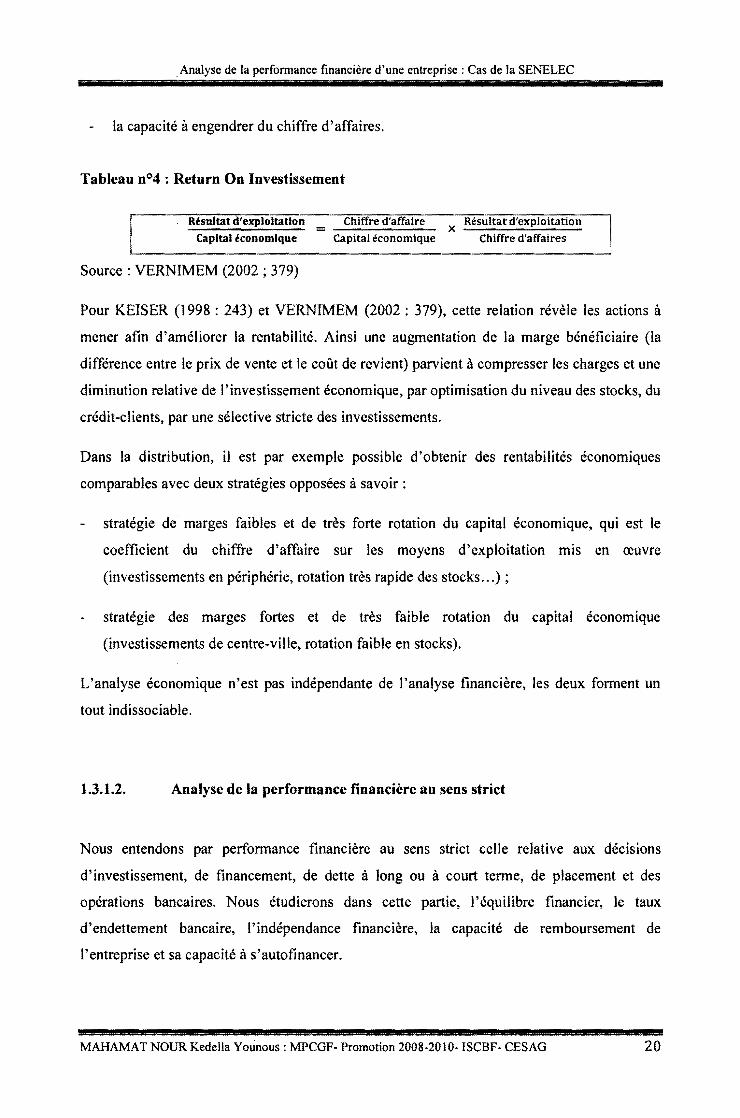

Tableau n°4 : Return On Investissement

Résultat d'exploitation = Chiffre d'affaire Résultat d'exploitation x --------~----

Capital économique Capital économique Chiffre d'affaires

Source: VERNIMEM (2002; 379)

Pour KEISER (1998 : 243) et VERNIMEM (2002 : 379), cette relation révèle les actions à

mener afin d'améliorer la rentabilité. Ainsi une augmentation de la marge bénéficiaire (la

différence entre le prix de vente et le coût de revient) parvient à compresser les charges et une

diminution relative de l'investissement économique, par optimisation du niveau des stocks, du

crédit-clients, par une sélective stricte des investissements.

Dans la distribution, il est par exemple possible d'obtenir des rentabilités économiques

comparables avec deux stratégies opposées à savoir :

stratégie de marges faibles et de très forte rotation du capital économique, qui est le

coefficient du chiffre d'affaire sur les moyens d'exploitation mis en œuvre

(investissements en périphérie, rotation très rapide des stocks ... ) ;

stratégie des marges fortes et de très faible rotation du capital économique

(investissements de centre-ville, rotation faible en stocks).

L'analyse économique n'est pas indépendante de l'analyse financière, les deux forment un

tout indissociable.

1.3.1.2. Analyse de la performance financière au sens strict

Nous entendons par performance financière au sens strict celle relative aux décisions

d'investissement, de financement, de dette à long ou à court terme, de placement et des

opérations bancaires. Nous étudierons dans cette partie, l'équi.libre financier, le taux

d'endettement bancaire, l'indépendance financière, la capacité de remboursement de

l'entreprise et sa capacité à s'autofinancer.

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 20

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

1.3.1.2.1. Les indicateurs de mesure de la performance financière

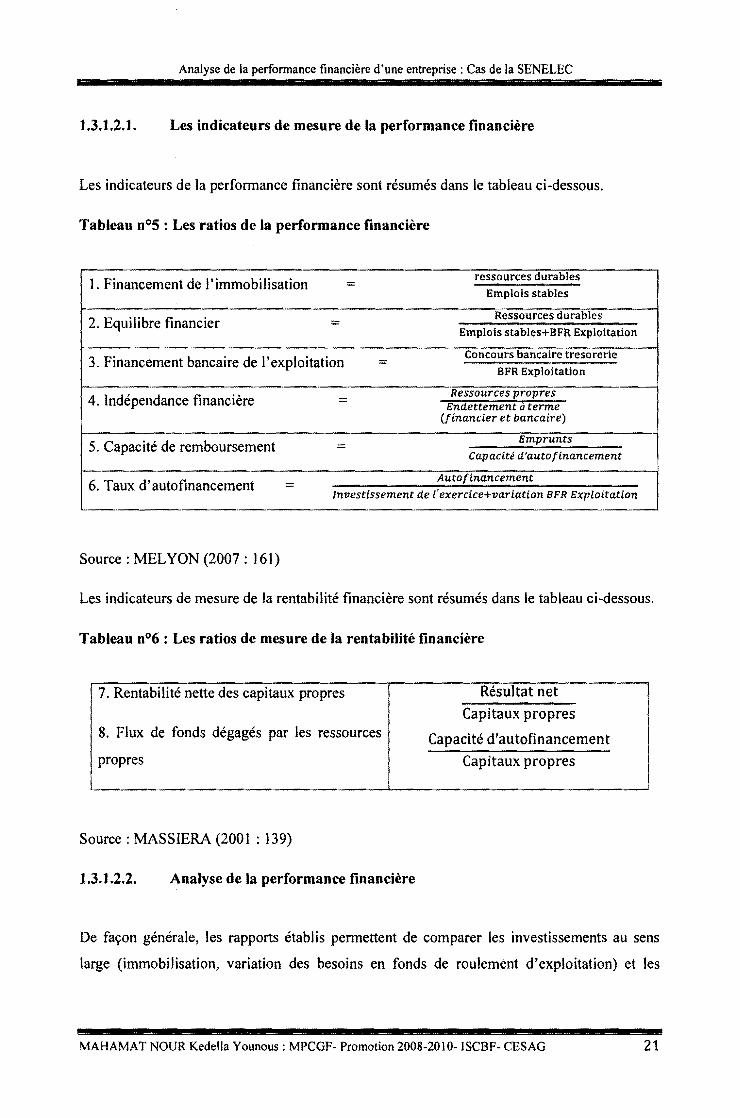

Les indicateurs de la perfonnance financière sont résumés dans le tableau ci-dessous.

Tableau n°5 : Les ratios de la performance financière

1. Financement de l'immobilisation ressources durables

= Emplois stables

2. Equilibre financier Ressources durables =

Emplois stables+BFR Exploitation

3. Financement bancaire de l'exploitation Concours bancaire tresorerie = BFR Exploitation

4. Indépendance financière = Ressources propres Endettement à terme

(financier et bancaire)

5. Capacité de remboursement = Emprunts

Capacité d'autofinancement

6. Taux d'autofinancement = Autofinancement

Investissement de ( exercice+variation BFR Exploitation

Source : MEL YON (2007 : 161)

Les indicateurs de mesure de la rentabilité financière sont résumés dans le tableau ci-dessous.

Tableau n°6 : Les ratios de mesure de la rentabilité financière

7. Rentabilité nette des capitaux propres

8. Flux de fonds dégagés par les ressources

propres

Source: MASSIERA (2001 : 139)

1.3.1.2.2. Analyse de la performance financière

Résultat net

Capitaux propres

Capacité d'autofinancement

Capitaux propres

De façon générale, les rapports établis pennettent de comparer les investissements au sens

large (immobilisation, variation des besoins en fonds de roulement d'exploitation) et les

MAHAMA T NOUR Kedella Younous : MPCGF- Promotion 2008-2010- ISCBF- CES AG 21

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

ressources qui les financent (ressources durables, autofinancement, concours bancaires

courants).

Pour KEISER (1998: 233-235), HUTIN (2008: 139-141) et PAUCHER (1999: l-8), le ratio

de financement de l'immobilisation mesure de façon générale, la couverture des emplois par

les ressources. Ce ratio doit être supérieur à 1, d'autant plus que les besoins en fonds de

roulements liés à l'exploitation sont élevés. Dans le cas contraire, l'entreprise est en évidente

fragilité, sauf si les besoins en fonds de roulements liés à l'exploitation sont structurellement

négatifs (ce qui correspondrait à une ressource durable). L'augmentation de la valeur du ratio

correspond, théoriquement, à une amélioration des structures de financement. Au contraire,

une diminution du ratio correspond à une détérioration de la situation, sauf si elle est

volontaire et due à un assainissement des structures financières (réduction de capitaux propres

initialement trop élevés, remboursement d'emprunts inutilisés).

Lorsque le ratio de l'équilibre financier est inférieur à 1, alors que le ratio précédent est

supérieur à 1, l'entreprise doit recourir aux concours bancaires courants pour pouvoir financer

l'excédent de besoins en fonds de roulement d'exploitation sur les ressources durables. Ce

ratio soulève le problème suivant : les ressources durables doivent-elles financer le cycle

d'exploitation ?

Pour répondre à cette question, il est nécessaire de rappeler que le BFRE a un caractère

double. Il est en effet composé d'éléments structurels et d'éléments conjoncturels. La

composition structurelle peut raisonnablement être financée par des ressources stables ; en

revanche la composition conjoncturelle (liée aux aléas de l'exploitation, à la conjecture

économique, à la saisonnalité ... ) doit-elle être financée par des ressources longues ou par un

recours à des crédits de trésorerie? La dernière permet d'adapter le montant des ressources au

niveau des emplois. Le ratio' de l'équilibre financier peut être complété par le ratio suivant:

Fonds de Roulement Net Global

Stocks

Il mesure la part du fonds de roulement net global finançant la partie la plus stable des besoins

en fonds de roulement liés à l'exploitation (les stocks).

Pour HUTIN (2008: 140), le ratio 3 ou financement bancaire de l'exploitation est

complémentaire des précédents. Il permet d'apprécier:

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 22

Analyse de la perfonnance financière d'une entreprise: Cas de la SENELEC

le risque bancaire dû au non-renouvellement des crédits bancaires courants (en principe

reconductibles) ;

le financement des besoins permanents de l'exploitation.

Il convient de souligner qu'une utilisation systématique des facilités de caisse ou des

découverts n'est pas saine, même si elle est négociée. Elle compose, une insuffisance des

ressources durables. En même temps, elle provoque une dégradation de la rentabilité et de la

capacité d'autofinancement.

Pour KEISER ( 1998 : 235-236), le ratio 4 ou indépendance financière est un ratio à suivre

régulièrement, afin de mesurer la dépendance financière extérieure. Plus ce ratio est élevé,

plus faible est l'endettement total relatif, et donc meilleure est la possibilité de recours à des

crédits extérieurs. Il n'existe pas de règle en la matière. Mais l'orthodoxie financière et les

normes bancaires recommandent un rapport supérieur à un (1). L'observation relève que

nombre d'entreprise ont des niveaux d'endettements très supérieur aux niveaux des ressources

propres. Cet endettement excessif est d'autant plus favorisé que moins la fiscalité est plus

favorable à la dette (rémunération des emprunts est fiscalement déductible, alors que du

capital social ne l'est généralement pas); moins l'effet de levier lié à l'endettement conduit à

favoriser le financement par emprunt, dans la mesure où le taux d'intérêt est inférieur au taux

de rentabilité économique de l'investissement financé. La situation est cependant très

différente selon les secteurs d'activité.

Le ratio 5 ou capacité de remboursement correspond au calcul théorique du nombre d'années

moyen d'autofinancement nécessaires pour rembourser totalement les emprunts contractés.

Ce ratio pourrait aussi bien être nommé «capacité d'endettement » car, plus il est faible, et

plus l'entreprise a la possibilité de s'endetter.

Le ratio 6 ou taux d'autofinancement mesure la capacité d'autofinancement, il doit permettre

de financer les investissements nouveaux et les variations des besoins en fonds de roulement

d'exploitation.

L'étude de la structure financière devra, fort logiquement, être complétée par une analyse des

flux financiers mise en évidence dans le tableau de financement ou d'autres tableaux de flux.

Le but poursuivit étant de décrire le montant et la nature des flux d'emplois et ressources étant

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-20 JO. ISCBF- CES AG 23

Analyse de la performance financière d'une entreprise: Cas de la SENELEC

intervenus au cours de la période (analyse dynamique complétant l'analyse statistique mise en

œuvre par la méthode des ratios).

Pour MASSIERA (200 l : 139), le ratio 7 ou rentabilité nette des capitaux propres soulève le

problème de l'évaluation des capitaux propres et du résultat.

Evaluation des capitaux propres : Il est généralement admis que l'intégralité des provisions

réglementées est incorporée aux capitaux propres. Si les informations sont disponibles, les

provisions pour risques et charges seront examinées avec soin (certaines ne couvrant que des

risques éventuels, d'autres étant des quasi-dettes). Evaluation des résultats : C'est

généralement le résultat net comparable qui est retenu. Le ratio mesure ainsi la rémunération

globale des capitaux propres. L'importance du ratio sera appréciée par référence au taux

moyen de rendement des placements à revenu fixe. Il est généralement admis que

l'investissement dans une activité industrielle ou commerciale doit être rémunéré sur une base

égale au simple loyer de l'argent, à laquelle s'ajoute une «prime de risque » plus ou moins

élevée, fonction du risque de l'investissement. La rentabilité financière est fonction :

de la rentabilité économique ;

de 1 'incidence de 1 'endettement sur le résultat ;

du poids du passif total par rapport aux capitaux propres (levier financier).

Moins les capitaux propres sont élevés par rapport au passif total, meilleure est la rentabilité

financière.

Le ratio 8 ou flux de fonds dégagés par les ressources propres mesure l'utilisation de la

capacité d'autofinancement, il permet d'apprécier l'aptitude à dégager des ressources assurant

le renouvellement et le renforcement des immobilisations.

1.3.1.3. Analyse de la performance de l'activité

L'analyse de performance de l'activité mesure les résultats intermédiaires et globaux, du

chiffre d'affaires au résultat net dans leurs différentes dimensions.

1.3.1.3.1. Les indicateurs de mesure de la performance de l'activité

Les ratios de la performance de l'activité sont décrits dans le tableau ci- dessous.

MAHAMATNOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 24

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

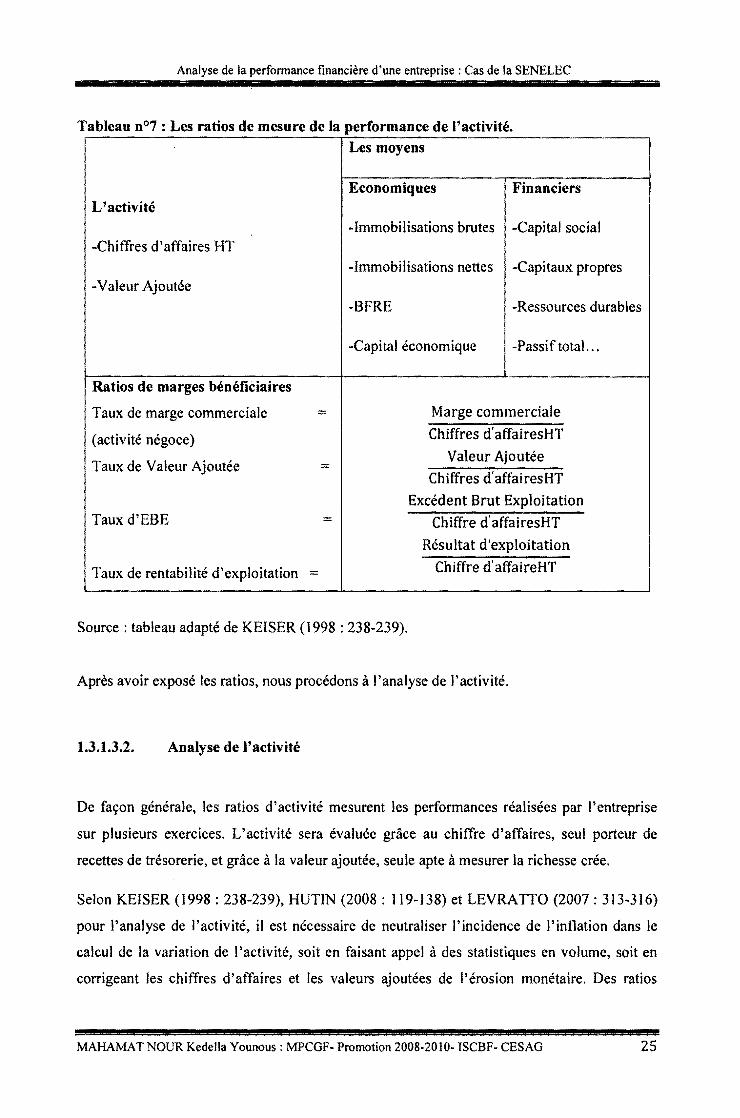

Tableau n°7 : Les ratios de mesure de la performance de l'activité.

Les moyens

Economiques Financiers L'activité

-Immobilisations brutes -Capital social -Chiffres d'affaires HT

-Immobilisations nettes -Capitaux propres -Valeur Ajoutée

-BFRE -Ressources durables

-Capital économique -Passif total ...

Ratios de marges bénéficiaires

Taux de marge commerciale = Marge commerciale

(activité négoce) Chiffres d' affairesHT

Taux de Valeur Ajoutée = Valeur Ajoutée

Chiffres d' affairesHT

Excédent Brut Exploitation Taux d'EBE :;:: Chiffre d' affairesHT

Résultat d'exploitation

Taux de rentabilité d'exploitation = Chiffre d'affaireHT

Source : tableau adapté de KEISER (1998 : 238-239).

Après avoir exposé les ratios, nous procédons à l'analyse de l'activité.

1.3.1.3.2. Analyse de l'activité

De façon générale, les ratios d'activité mesurent les performances réalisées par l'entreprise

sur plusieurs exercices. L'activité sera évaluée grâce au chiffre d'affaires, seul porteur de

recettes de trésorerie, et grâce à la valeur ajoutée, seule apte à mesurer la richesse crée.

Selon KEISER (1998 : 238-239), HUTIN (2008 : 119-138) et LEVRA TTO (2007 : 313-316)

pour l'analyse de l'activité, il est nécessaire de neutraliser l'incidence de l'inflation dans le

calcul de la variation de l'activité, soit en faisant appel à des statistiques en volume, soit en

corrigeant les chiffres d'affaires et les valeurs ajoutées de l'érosion monétaire. Des ratios

MAHAMATNOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 25

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

analytiques du chiffre d'affaires et de la valeur ajoutée apportent des informations

supplémentaires utiles à la prise de décision de gestion ou à la prise de décisions stratégiques.

L'étude de la rentabilité doit être envisagée en trois temps : rentabilité d'exploitation,

rentabilité économique et rentabilité financière. Les ratios de rentabilité mesurent les résultats

par rapport à l'activité (rentabilité d'exploitation) et aux moyens économiques (rentabilité

économique), ou financières (rentabilité financière).

La rentabilité d'exploitation permet d'apprécier l'importance relative des produits et des

charges concourants à la formation du résultat.

Les ratios de marges bénéficiaires permettent d'apprécier le rendement à différents stades de

la formation du résultat.

Le ratio de marge commerciale (entreprises commerciales) conduit à:

l'appréciation de la stratégie commerciale de l'entreprise. Une marge commerciale assez

faible implique que les autres charges (personnel, frais généraux ... ) soient très serrées, et

donc, le recours à des formes de distribution permettant une réduction des coûts de main

d'œuvre et des économies d'échelle sur les charges de transport, de stockage ... (libre

service, grandes surfaces de périphérie ... ).Une marge commerciale plus importante

autorise des frais généraux plus élevés, et donc ,un meilleur service à la clientèle (grands

magasins de centre-ville, boutiques de luxe ... ) ;

l'appréciation de l'influence des contraintes du marché et de la politique des prix de vente.

C'est ainsi qu'une augmentation du taux de marge, accompagnée d'une diminution du

chiffre d'affaires, signifie probablement que l'entreprise essaie de préserver ses marges en

augmentant ses prix de vente. Au contraire un taux de marge en chute, accompagné d'une

forte croissance du chiffre d'affaires, signifie probablement que l'entreprise a choisi une

baisse du prix de vente pour augmenter ses parts de marché. Le cas où l'augmentation du

taux de marge brute est accompagnée d'une augmentation du chiffre d'affaires, signifie

probablement que l'entreprise a mis en vente des produits plus performants, ou qu'elle a

acquis une position concurrentielle forte.

Le ratio de valeur ajoutée est l'instrument de mesure du degré d'intégration d'une entreprise,

il est surtout utilisé dans les entreprises industrielles. Il permet d'établir une distinction entre

le coût des facteurs de production externes et ceux que l'entreprise a elle-même mis en œuvre

MAHAMAT NOUR Kedella Younous: MPCGF- Promotion 2008-2010- ISCBF- CESAG 26

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

(valeur ajoutée). Son évolution permet d'apprécier la stratégie industrielle d'une entreprise.

Son affaiblissement peut signifier un recours plus massif à la sous-traitance, ou un gaspillage

dans 1 'utilisation des facteurs de production externes. Les deux constituants essentiels de la

valeur ajoutée sont les charges de personnel et les dotations aux amortissements et provisions

(mises à part quelques industries particulières telles que l'industrie pétrolière, où les impôts et

les taxes sont très élevés).

Les ratios suivants :

Dotation aux amortissement d'Exploitation Et Charges de personnel VA VA

Permettent alors de mesurer le plus ou moins grand recours à l'automatisation ou à la

mécanisation. Dans un secteur où le progrès technologique est rapide, la stabilité du ratio 2

peut signifier l'inadaptation des structures (à plus ou moins long terme). Si le ratio 2 est élevé,

la rentabilité future reposera en grande partie sur la maîtrise de l'évolution des salaires (dans

certains services, ce ratio peut atteindre 80 % à 90%). Il conviendra alors de suivre de très

près le ratio de productivité :

VA Effectifs

Par ailleurs, dans les entreprises où le progrès technologique est rapide, où il faut en

permanence investir, il conviendra de se préoccuper du maintien et du développement du

ratio :

EBE

VA Le ratio d'excédent brut d'exploitation mesure le niveau relatif de l'EBE, indépendamment de

la politique financière, de la politique d'investissement, de l'incidence de la fiscalité, et de

l'incidence des éléments exceptionnels. Une amélioration de ce ratio traduit une augmentation

de la productivité, si elle n'est pas la simple conséquence d'un accroissement du taux de

marge brute. Une chute de ce ratio (ou celui de valeur ajoutée) face à un taux marge brute

stable, témoigne d'un alourdissement relatif des coûts d'exploitation.

Le ratio de résultat d'exploitation mesure le niveau relatif de ce dernier, indépendamment de

la politique financière, de l'incidence de la fiscalité, des éléments exceptionnels.

A ces analyses nous ajoutons l'analyse dynamique comparative et sociétale de la

performance.

MAHAMAT NOUR Kedella Younous : MPCGF- Promotion 2008-20 l 0- ISCBF- CES AG 27

Analyse de la performance financière d'une entreprise : Cas de la SENELEC

1.3.2. Analyse dynamique et comparative de la performance financière

L'analyse dynamique et comparative de la performance financière consiste à mesurer

l'évolution du chiffre d'affaires et ses composantes, l'évolution de l'excédent de trésorerie

d'exploitation, celle du besoin en fonds de financement d'exploitation, des différents

équilibres et des résultats dans le temps et dans l'espace (UEMOA, 1998 :473).