Embed Size (px)

Citation preview

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 1

En un mundo desbordado por la información y deslucido por la subjetividad de los análisis hoy nos encontramos desinformados. Este boletín busca brindar con objetividad y de manera clara y resumida, la información económica y financiera más relevante de la semana.

Invecq Consulting SA [email protected]

Lic. Domecq Esteban O. [email protected]

Lic. Nigra Alessandro J. [email protected]

Federico Freire [email protected]

CIERRE SEMANAL:

Resumen y Ranking de noticias

Esta semana las noticas en materia económica pasaron a un segundo plano detrás de

eventos más mediáticos como el informe de acerca del lavado de dinero y la marcha

opositora del día de ayer. Si bien es imposible pronosticar un desenlace, lo cierto es que

este nuevo escándalo de corrupción parece haber acertado un duro golpe al gobierno y

sobre todo a la confianza en este. Volviendo a lo que nos incumbe, la economía, esta

semana se dio a conocer el dato sobre el crecimiento de China que arrojó un desalentador

7,7 %, algo menor que el esperado por toda la comunidad internacional y tuvo fuertes

repercusiones por lo que puede generar la desaceleración del principal consumidor de

materias primas. Debido a esto y la expectativa de que ciertos países vendan sus reservas

en oro, este activo llegó a perder hasta el 10 % de su valor en un solo día.

El gobierno logró finalmente que las entidades ofrezcan un descuento del 10 % para

compras en alimentos los lunes y cuotas sin interés el resto de los días, además de una baja

de tasas al 30 % por financiar saldos con tarjeta de crédito. Debido a estas medidas, las

tasas de interés tuvieron una leve alza y el lunes llegaban a ubicarse por encima del 16 %.

Los bonos parecen ser un nuevo refugio de los argentinos para la compra de divisas, donde

se pagan hasta 9 $ por dólar, los preferidos son los que vencen este año como el Bonar VII y

el Boden 2013. Las reservas internacionales están en un momento crítico y esta semana

descendieron a U$S 39.810 millones rompiendo la barrera psicológica de los U$S 40.000

millones, al mismo tiempo que la composición de estas mutó y hoy el Banco Central tiene

más bonos del estado y menos dólares. Lo positivo es que empezó la temporada de

liquidación de soja y ya se venden U$S 700 millones por semana por lo que se espera que el

Central pueda recuperar algo del stock perdido.

El congelamiento de precios de los combustibles parece no haber tenido el mismo nivel de

acatamiento que los supermercados, por lo que se exige al gobierno mayor información

sobre cuáles son los valores tope por región para poder tener un parámetro sobre hasta

dónde se puede aumentar.

La inflación parece ser un tema preocupante en Brasil y el Central decidió elevar la tasa

Selic con el objetivo de reducir la presión sobre los precios. Por último, debemos mencionar

que nuestras madres patrias no están para nada bien, España con una desocupación del 27

% e Italia entrando en su octavo trimestre consecutivo de contracción, la recesión más

prolongada desde la guerra.

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 2

El ORO pierde brillo

Es de común conocimiento la impronta que genera e impone el oro, más allá de su presencia y admiración meramente física, este metal ha logrado introducirse en el pensamiento general global como algo de incalculable valor. A partir de tiempos históricos, se le ha logrado otorgar un valor cuantificable, dada sus características y escasez, convirtiéndose así en un metal precioso de referencia y amplia utilización a la hora de medir y valuar distintos y variados aspectos de la vida cotidiana.

La idea del patrón oro se refiere a un sistema monetario que establece el valor de la unidad monetaria propia de cada nación en términos de una cantidad específica de oro, donde el emisor de la moneda correspondiente (divisa), garantiza poder cubrir su moneda con la cantidad de oro que dicha unidad consigne. Dicho sistema tuvo vigencia durante el siglo XIX y se erigió como pilar del sistema financiero internacional, hasta que se dio lugar producto de la Primera Guerra Mundial una gran emisión de dinero sin estar respaldado por el mencionado metal. Después de la Primera Guerra Mundial, fue sustituido por el patrón cambio oro.

Debido a sus características propias, incluso su misma rareza relativa, el oro comenzó a usarse como medio de cambio y principalmente como referencia en las transacciones internacionales, para luego, hoy en día ser utilizado, en forma de lingotes como reservas que denoten la riqueza del mismo. El mismo ha ido adquiriendo un valor netamente especulativo y/o de reserva de valor, que originó una burbuja especulativa, que pareciera haber explotado esta misma semana, con un descenso acumulado en dos sesiones del 13,5 %.

Si bien es cierto que resulta imposible cargar con la responsabilidad de este desplome a un solo hecho en

particular, dado que existen entre otros, un alto componente especulativo alimentado por las expectativas de los

agentes, negociaciones internacionales, la supuesta seguridad que brinda su almacenamiento, la posibilidad de

que Chipre se desprenda de parte de sus reservas, el desarme de carteras tras una larga etapa apreciativa, etc.,

también es cierto que la noticia, acerca del desaceleramiento de la economía china resulta fundamental para su

explicación.

Al publicarse los datos de crecimiento del gigante asiático, reflejando un 7,7 % en los últimos 12 meses, inferior

al 8 % esperado, se originó automáticamente un aumento en los stocks de las materias primas por exceso de

oferta, ocasionando una baja generalizada en sus cotizaciones internacionales. Este freno al crecimiento de la

segunda economía mundial, son explicados principalmente por la escasa producción industrial y de una merma

en el comercio minorista. Como era de esperarse, la información repercutió en los mercados y principales Bolsas

asiáticas, arrojando en todos ellos cierres a la baja.

En el ámbito local, la repercusión inmediata, más allá del arrastre que significa en los mercados bursátiles, tiene

que ver con la pérdida de reservas internacionales que supone una disminución en la cotización del metal. El

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 3

descenso del 9 % producido el día lunes, representó una caída de U$D 260 millones en la cantidad de reservas

internacionales del Banco Central, dado el porcentaje de éstas que corresponden a tenencias en oro. Ahora bien,

yendo un poco más allá, esta desaceleración china, ¿supone o no, el fin de una década de aumentos en los

valores de las commodities mundiales? Tras años de explosivas tasas de crecimiento en China, se ha

naturalizado en aquellos países productores y exportadores de materias primas, la realidad de percibir ingresos

muy por encima de los valores históricos, que logran evitar los cuellos de botella fiscales que solían aparecer. He

aquí la principal consecuencia para Argentina, dada su fuerte dependencia exportadora, el precio de los bienes

exportados no resulta menor y se convierte en una variable clave para la proyección de crecimiento y

sostenimiento del país. Si bien es cierto que esta merma en las cotizaciones internacionales se venía venir, la

realidad es que está llegando y habrá que ponerse a trabajar en serio para ver cómo poder revertir esta situación

de fuerte dependencia internacional.

Volviendo al tema aurífero, los especialistas aseguran que el oro seguirá siendo una buena opción en el largo

plazo, superando la coyuntura actual, a partir de que seguirá manteniendo la capacidad de compra. Esto se

mueve en línea con aquellos que categorizan esta baja como algo natural, ya que el metal ha venido subiendo

durante mucho tiempo (12 años consecutivos subiendo respecto a la evolución del dólar) y esta corrección era

de esperarse.

Debido principalmente a la lenta recuperación que está evidenciando Estados Unidos, como así también los

problemas que siguen sin resolverse en la eurozona, el mundo entero apuesta para su crecimiento, al fuerte

impulso que el crecimiento de China pueda dar. Economistas de J. P. Morgan Chase & Co. señalaron que siguen

observando un descenso en los precios globales de las materias primas, hasta el punto en que el cambio refleja

un debilitamiento de la demanda, en una clara señal de la caída en la producción fabril global. Cabe destacar la

idea antes mencionada acerca de la dependencia de la economía argentina al crecimiento de países tales como

China, dado que son netamente formadores e influenciadores de los precios internacionales que resultan clave

para entender la vulnerabilidad externa a la que nos estamos refiriendo.

El Número

Es el stock de reservas internacionales al dia miércoles 17 de abril. De esta

manera, se rompió la barrera psicológica de los U$S 40.000 millones, al perder en

lo que va del año U$S 3.480 millones, lo que representa una variación del 8%, y en

el acumulado de los últimos 12 meses U$S 7.632 millones, representando un 16 %.

El Banco Central pudo solamente comprar en esta primer parte del año U$S 162

millones frente a los U$S 4.692 millones que compró en el mismo periodo de 2012. El cepo cambiario parece

U$S 39.810

Millones

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 4

haber tenido un efecto contraproducente, ya que redujo la entrada de divisas por el canal financiero, esto es

crédito externo más inversión extranjera directa, sumado a un mayor desatesoramiento por parte de los

argentinos. Además de la merma en el ingreso de divisas financieras, también se redujeron los dólares

comerciales que representaron el 63% de los ingresos el año pasado.

El Gráfico que habla

Muestra las importaciones y exportaciones de combustibles y energia de los últimos 8 años. La falta de

inversiones en el sector energético, sumado al aumento de la actividad económica de los últimos años, produjo

un deficit en la balanza comercial de combustibles de U$S 3.000 millones en 2012. Las proyecciones para 2013

no lucen alentadoras, dado que se prevee que las importaciones aumenten aproximadamente hasta los U$S

14.000 y presione sobre la ecuación cambiaria, al punto que el incremento en el drenaje de divisas que supondrá

en 2013 equipararía los dólares extra que estarían ingresando por la cosecha de soja. Las importaciones del

primer bimestre de este año se incrementaron 52% respecto al mismo período de 2012 y el incendio en la

refinería de Ensenada elevó el total estimado, ya que obligará a YPF a importar 6% más de combustible (el

equivalente a unos u$s 400 millones). El mayor temor reside en que cualquier factor que actúe presionando la

demanda cambiaria, le va a quitar al BCRA reservas internacionales en un momento crítico para la acumulación

de divisas.

Síntesis Económica

LUNES INFLACIÓN Según informó el INDEC, el IPC subió 0,7 % en marzo respecto a febrero, y el alza llegó al 10,6 % contra el tercer mes del 2012. BRASIL El gobierno brasileño advirtió que actuará para cortarle las alas a la inflación que está empezando instalarse, aumentando las expectativas de que el banco central eleve las tasas de interés. BANCO CENTRAL En lo últimos años, las reservas del BCRA no solo bajaron sino también que su composición mutó, de esta manera la entidad hoy tiene más bonos del gobierno y menos cantidad de dólares.

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 5

MARTES AGRO Empezó la temporada de exportación de soja y ya se liquidan U$S 700 millones por semana, a su vez el Banco Central ya lleva comprado U$S 370 millones en el mes, pero se duda seriamente acerca de si alcanzará para recuperar las reservas salientes. CHINA La economía china perdió dinamismo de manera inesperada desde comienzos de año y creció un 7,7 % en el primer trimestre de 2013, lo que potenció entre otros, el desplome en la cotización internacional del oro. TASAS DE INTERES Los retornos que pagan las mesas de dinero de los bancos privados ya subieron entre 25 y 75 puntos básicos, y el lunes llegaban a ubicarse hasta levemente por encima del 16 %. MIERCOLES MUNDO El FMI pronostica que la economía mundial crecerá un 3,3 % este año y un 4 % en 2014, y mantiene a la eurozona como principal freno al crecimiento. TARJETA DE CREDITO La asociación de Bancos de Argentina anunció un descuento del 10 % para compras de alimentos con tarjeta los lunes y cuotas sin interés el resto de los días. CHEQUES Tras la gran incertidumbre en el ambiente comercial, los fabricantes no están aceptando más cheques a plazo de 90 días y ahora deben ser a los sumo a un mes. JUEVES CONGELAMIENTO DE PRECIOS A una semana de dispuesto el congelamiento al precio de los combustibles, la norma no se cumple, YPF aumentó sus valores en promedio un 7 % y las demás petroleras incrementaron sus precios hasta un 9 %. BANCOS El Banco Central estudia poner un tope a los créditos personales, cuyo costo financiero total podría ser del 30 % contra el 45 o 50 % que hoy cobran los bancos, potenciando el acceso al crédito para un mayor número de personas. BANCO CENTRAL El stock de divisas cayó a U$S 39.810 millones el miércoles, lo que supone una pérdida del 8 % en lo que va del año y un 16 % en los últimos 12 meses. VIERNES ITALIA Italia ingresa en su octavo trimestre consecutivo de contracción, la recesión más prolongada desde la guerra. BONOS Con las crecientes restricciones para hacerse de dólares y con perspectivas de una mayor devaluación, los ahorristas argentinos encuentran en la compra de bonos locales una manera de hacerse de divisas. BANCOS El crédito del sector privado se desaceleró, a tal punto que su tasa de crecimiento mensual es ya la mitad de la que tenía en enero, a su vez aumentaron las tasas de interés.

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 6

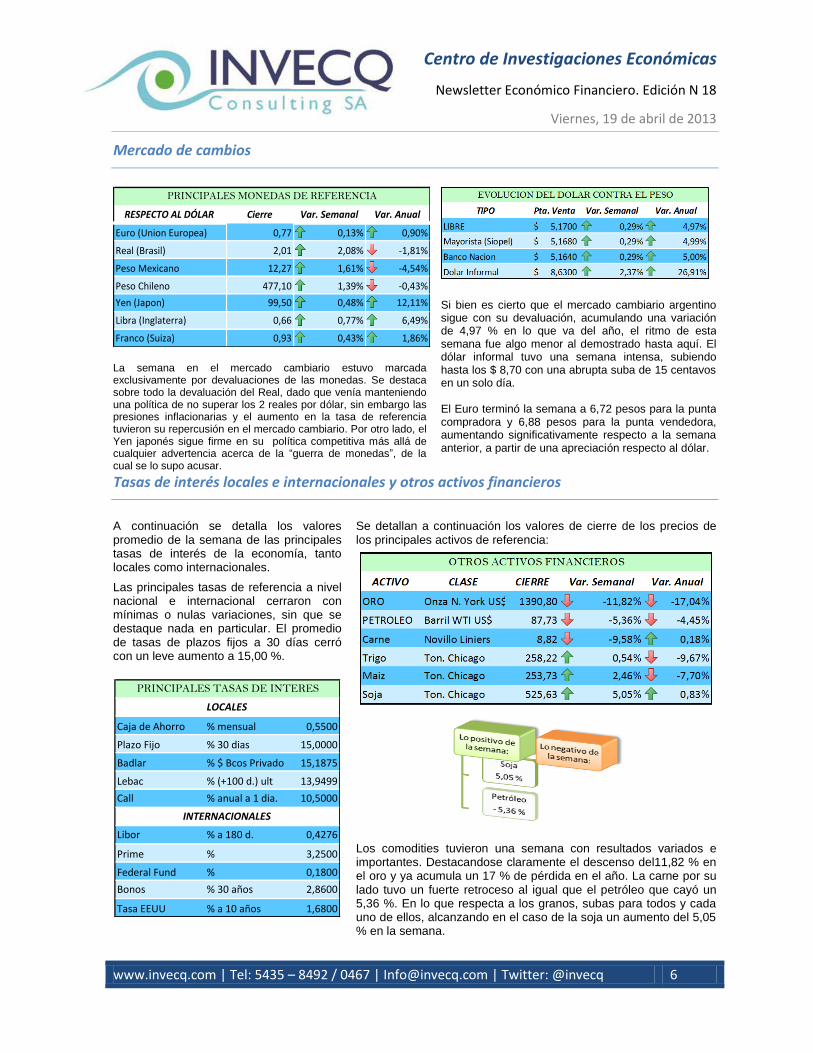

Mercado de cambios

RESPECTO AL DÓLAR Cierre Var. Semanal Var. Anual

Euro (Union Europea) 0,77 0,13% 0,90%

Real (Brasil) 2,01 2,08% -1,81%

Peso Mexicano 12,27 1,61% -4,54%

Peso Chileno 477,10 1,39% -0,43%

Yen (Japon) 99,50 0,48% 12,11%

Libra (Inglaterra) 0,66 0,77% 6,49%

Franco (Suiza) 0,93 0,43% 1,86%

PRINCIPALES MONEDAS DE REFERENCIA

La semana en el mercado cambiario estuvo marcada exclusivamente por devaluaciones de las monedas. Se destaca sobre todo la devaluación del Real, dado que venía manteniendo una política de no superar los 2 reales por dólar, sin embargo las presiones inflacionarias y el aumento en la tasa de referencia tuvieron su repercusión en el mercado cambiario. Por otro lado, el Yen japonés sigue firme en su política competitiva más allá de cualquier advertencia acerca de la “guerra de monedas”, de la cual se lo supo acusar.

Si bien es cierto que el mercado cambiario argentino sigue con su devaluación, acumulando una variación de 4,97 % en lo que va del año, el ritmo de esta semana fue algo menor al demostrado hasta aquí. El dólar informal tuvo una semana intensa, subiendo hasta los $ 8,70 con una abrupta suba de 15 centavos en un solo día. El Euro terminó la semana a 6,72 pesos para la punta compradora y 6,88 pesos para la punta vendedora, aumentando significativamente respecto a la semana anterior, a partir de una apreciación respecto al dólar.

Tasas de interés locales e internacionales y otros activos financieros

A continuación se detalla los valores promedio de la semana de las principales tasas de interés de la economía, tanto locales como internacionales.

Las principales tasas de referencia a nivel nacional e internacional cerraron con mínimas o nulas variaciones, sin que se destaque nada en particular. El promedio de tasas de plazos fijos a 30 días cerró con un leve aumento a 15,00 %.

Caja de Ahorro % mensual 0,5500

Plazo Fijo % 30 dias 15,0000

Badlar % $ Bcos Privados 15,1875

Lebac % (+100 d.) ult 13,9499

Call % anual a 1 dia. 10,5000

Libor % a 180 d. 0,4276

Prime % 3,2500

Federal Fund % 0,1800

Bonos % 30 años 2,8600

Tasa EEUU % a 10 años 1,6800

INTERNACIONALES

PRINCIPALES TASAS DE INTERES

LOCALES

Se detallan a continuación los valores de cierre de los precios de los principales activos de referencia:

Los comodities tuvieron una semana con resultados variados e importantes. Destacandose claramente el descenso del11,82 % en el oro y ya acumula un 17 % de pérdida en el año. La carne por su lado tuvo un fuerte retroceso al igual que el petróleo que cayó un 5,36 %. En lo que respecta a los granos, subas para todos y cada uno de ellos, alcanzando en el caso de la soja un aumento del 5,05 % en la semana.

Centro de Investigaciones Económicas

Newsletter Económico Financiero. Edición N 18

Viernes, 19 de abril de 2013

www.invecq.com | Tel: 5435 – 8492 / 0467 | [email protected] | Twitter: @invecq 7

Mercado de capitales

PRINCIPALES INDICES BURSATILES / VARIACION SEMANAL

INDICE PAIS CIERRE VAR. % Sem. VAR. % Anual

MERVAL ARGENTINA 3444,49 -0,55% 20,68%

BOVESPA BRASIL 53802,58 -2,41% -11,73%

MEXBOL MEXICO 42673,71 -3,06% -2,36%

IPSA CHILE 4305,75 -0,57% 0,10%

DOW JONES EEUU 14521,17 0,27% 10,81%

NIKKEI JAPON 13316,48 -1,25% 28,10%

FTSE 100 INGLATERRA 6286,59 -1,53% 6,59%

CAC 40 FRANCIA 3651,96 -2,07% 0,30%

MADRID G. ESPAÑA 799,25 -1,37% -3,09%

SHANGAI CHINA 2244,64 1,72% -1,08% Resultados mayoritariamente negativos para los principales índices bursátiles del mundo. Mínimas ganancias para el Dow Jones luego de una semana que inició con gran empuje y terminó cediendo a partir de los datos acerca del desempleo. La bolsa china se recuperó luego de dos semanas a la baja y subió un 1,72 %. Notorio descenso en el índice brasilero, que aún no logra sortear el problema inflacionario que está preocupando a los altos funcionarios del país vecino. Caídas del orden del 2 % para las bolsas europeas, como así también para los índices mexicano y chileno.

Los papeles del panel Merval tuvieron resultados variados siendo el papel de Siderar el de mayor ganancias, acumulando un 4,93 % luego de semanas complicadas. Resultados negativos para los papeles bancarios, e importantes pérdidas para los energéticos: YPF, Pampa y Edenor. Telecom sigue con su racha, y si bien esta semana solo subió un 1 %, acumula una ganancia en el año de 77 ,1 %. El índice en su conjunto tuvo una semana con vaivenes cerrando con una mínima baja, sin empañar el gran desempeño que está teniendo a lo largo de este 2013.

Los títulos públicos medidos en pesos tuvieron variaciones positivas a lo largo de la semana, al igual que los cupones PBI valuados en dólares. En la vereda opuesta, los títulos medidos en dólares cerraron a la baja, al igual que los cupones PBI valuados en moneda extranjera. Los títulos valuados en dólares se convirtieron en la manera fácil de poder obtener divisas.

Índice Merval, día a día:

Riesgo País:

Aumentos importantes del Riesgo País para toda la región, salvo para Argentina que casi no varió. Donde Argentina, Brasil y Uruguay ya están por encima del 20 % acumulado en lo que va de 2013.

Lo mejor y lo Peor de la semana: