Embed Size (px)

Citation preview

21 janvier 2016

Canada/Québec : le contexte économique

et les enjeux pour 2016

Cercle finance du Québec

François Dupuis

Vice-président et économiste en chef

du Mouvement Desjardins

Le choc pétrolier

Canada – Selon la Banque, une chute des prix des produits de base est :

• L’un des chocs les plus complexes;

• Il n’existe pas de politique simple dans cette situation;

• Le processus d’ajustement économique peut être difficile;

• Il faudra du temps avant de voir un accroissement de l’investissement et de l’emploi.

Source : Banque du Canada, 7 janvier 2016 (traduction libre). 3

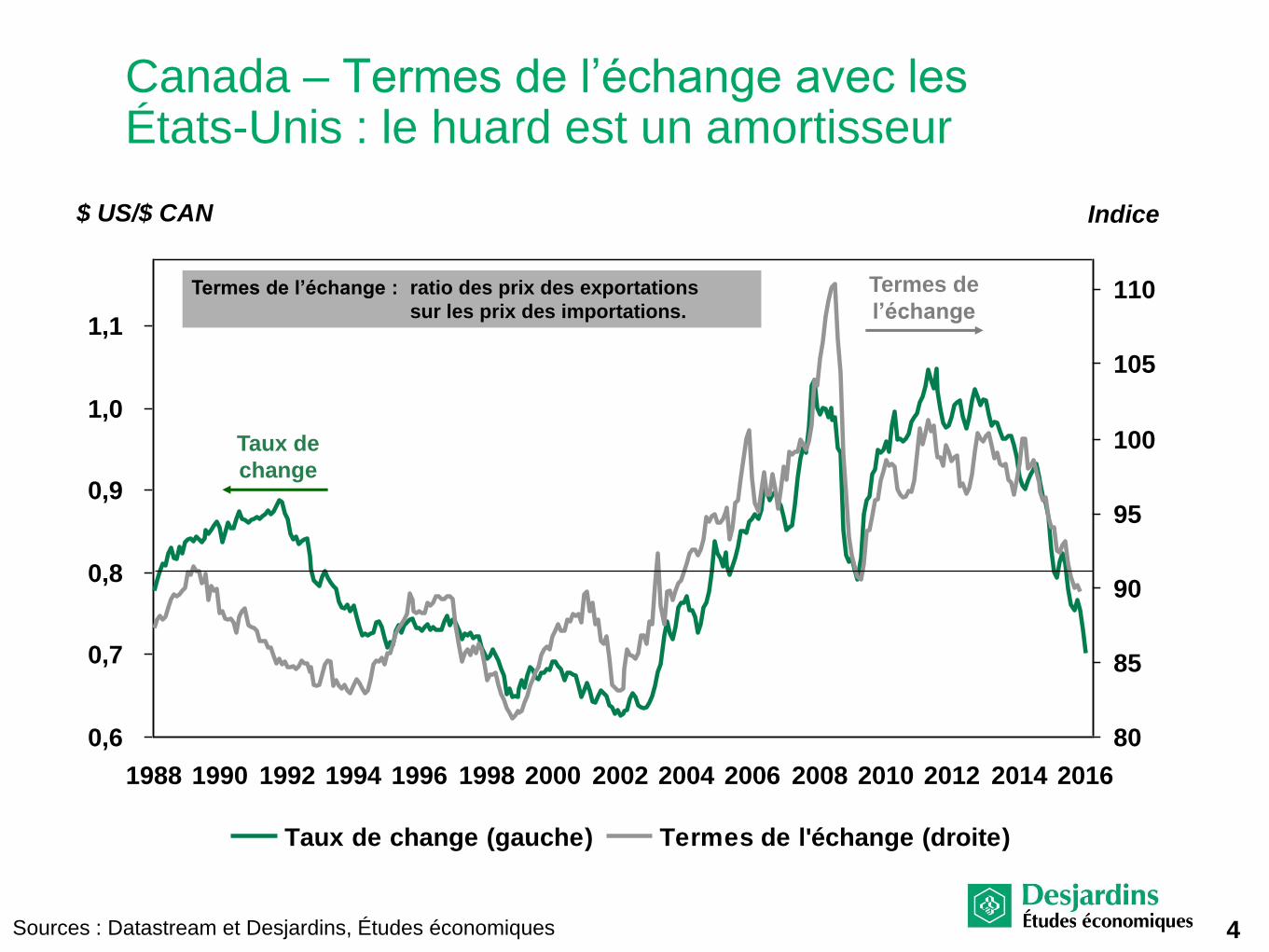

Canada – Termes de l’échange avec les États-Unis : le huard est un amortisseur

0,6

0,7

0,8

0,9

1,0

1,1

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

80

85

90

95

100

105

110

Taux de change (gauche) Termes de l'échange (droite)

$ US/$ CAN

4

Indice

Sources : Datastream et Desjardins, Études économiques

Termes de

l’échange

Taux de

change

Termes de l’échange : ratio des prix des exportations

sur les prix des importations.

Sources : Statistique Canada, Société canadienne d’hypothèques et de logement, Association

canadienne de l’immeuble et Desjardins, Études économiques

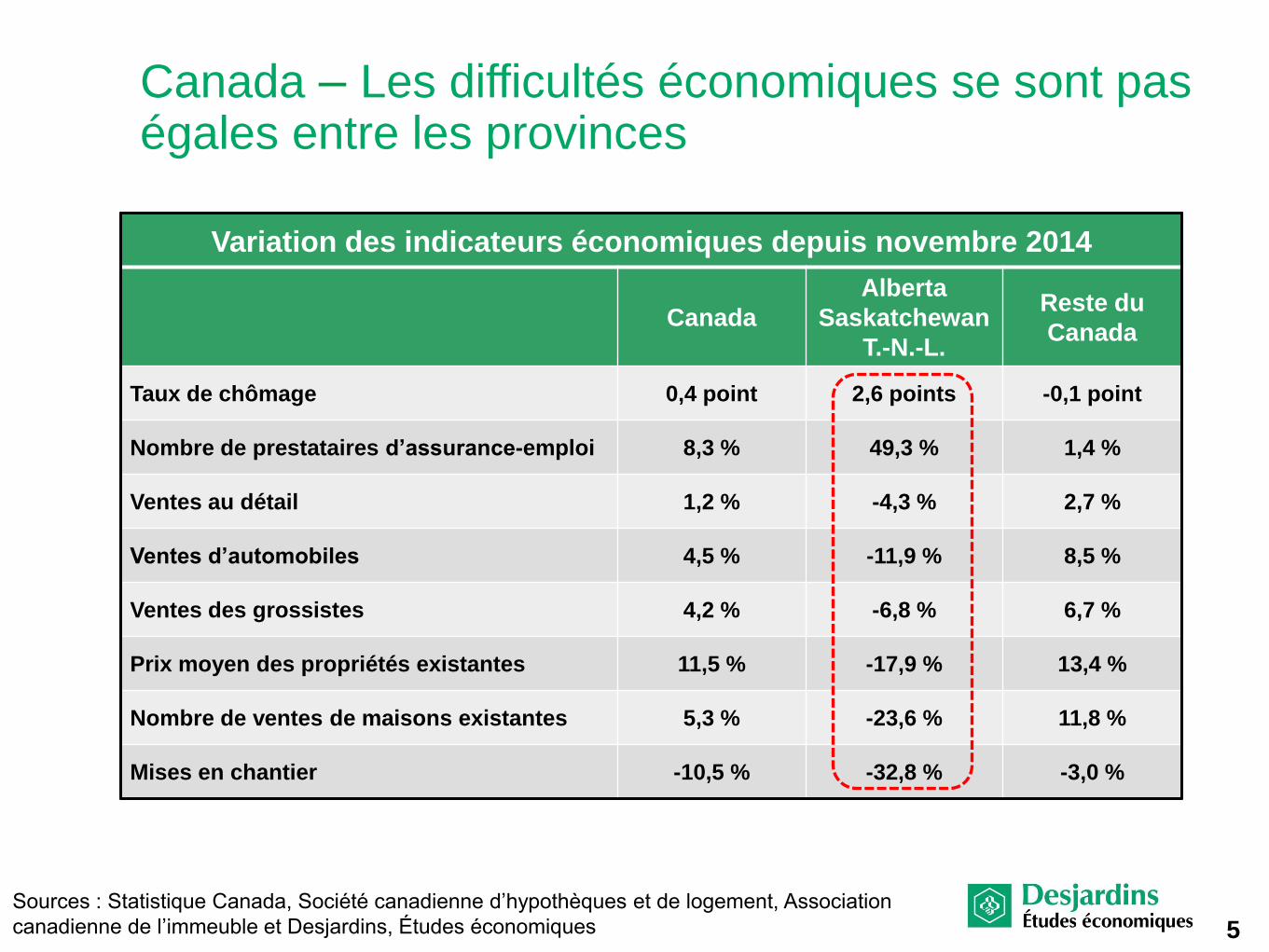

Canada – Les difficultés économiques se sont pas égales entre les provinces

Variation des indicateurs économiques depuis novembre 2014

Canada

Alberta

Saskatchewan

T.-N.-L.

Reste du

Canada

Taux de chômage 0,4 point 2,6 points -0,1 point

Nombre de prestataires d’assurance-emploi 8,3 % 49,3 % 1,4 %

Ventes au détail 1,2 % -4,3 % 2,7 %

Ventes d’automobiles 4,5 % -11,9 % 8,5 %

Ventes des grossistes 4,2 % -6,8 % 6,7 %

Prix moyen des propriétés existantes 11,5 % -17,9 % 13,4 %

Nombre de ventes de maisons existantes 5,3 % -23,6 % 11,8 %

Mises en chantier -10,5 % -32,8 % -3,0 %

5

0

10

20

30

40

50

60

70

80

90

2014 2015p 2016p

Sables bitumineux

Extraction conventionnelle

(2)

0

2

4

6

8

10

12

14

1990 1995 2000 2005 2010 2015

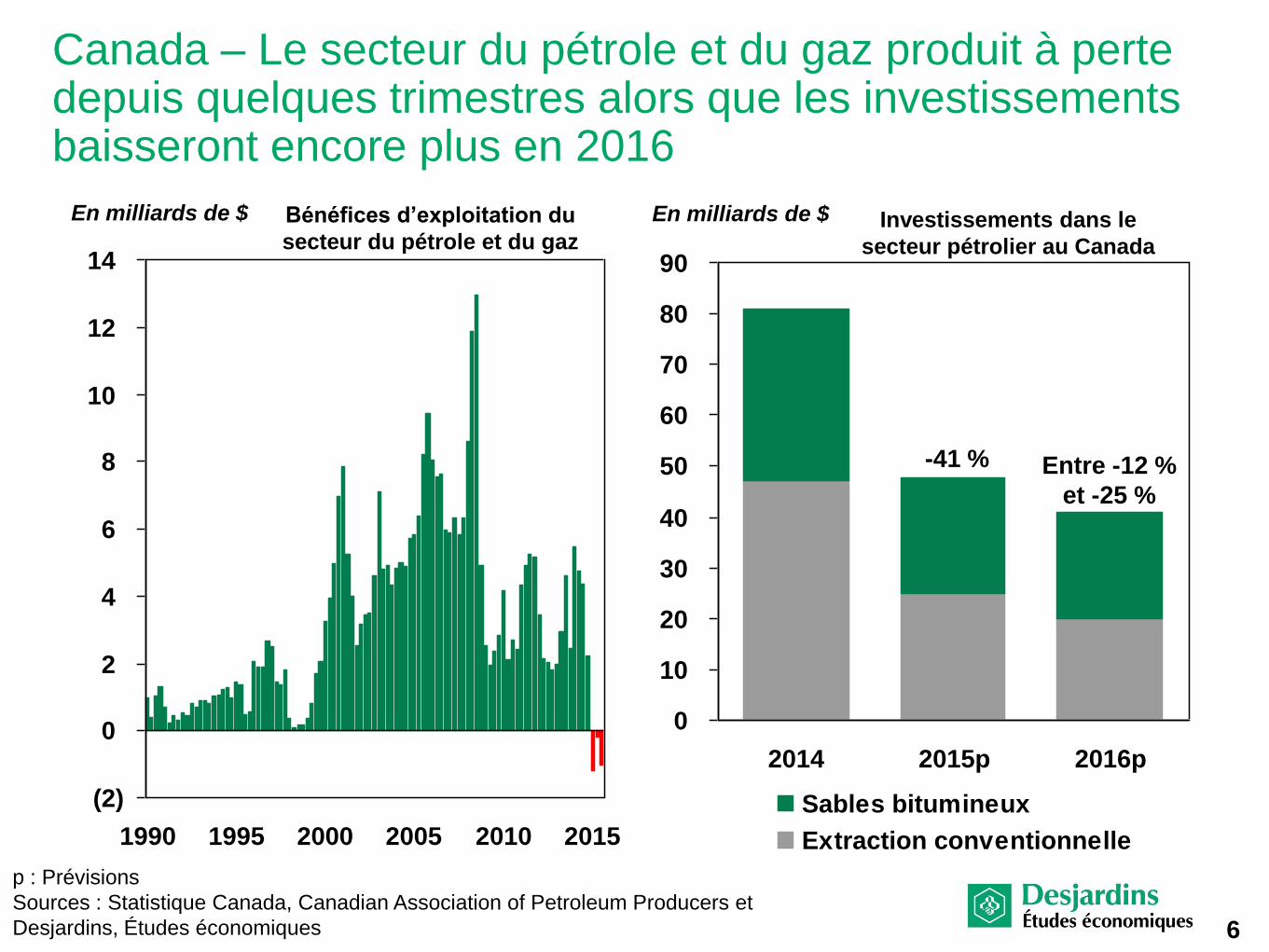

Canada – Le secteur du pétrole et du gaz produit à perte depuis quelques trimestres alors que les investissements baisseront encore plus en 2016

En milliards de $ En milliards de $ Bénéfices d’exploitation du

secteur du pétrole et du gaz Investissements dans le

secteur pétrolier au Canada

6

p : Prévisions

Sources : Statistique Canada, Canadian Association of Petroleum Producers et

Desjardins, Études économiques

-41 % Entre -12 %

et -25 %

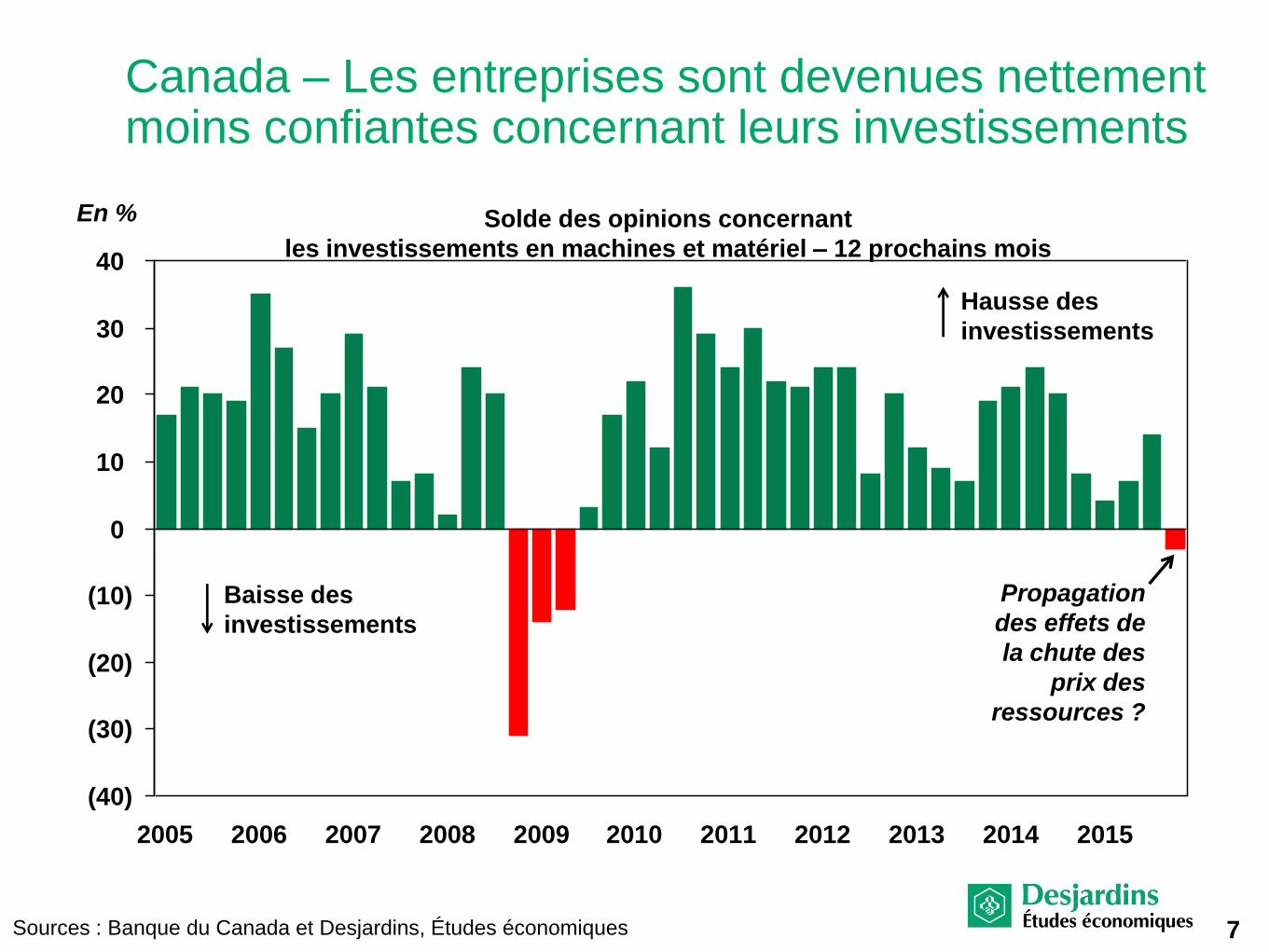

Canada – Les entreprises sont devenues nettement moins confiantes concernant leurs investissements

Solde des opinions concernant

les investissements en machines et matériel – 12 prochains mois

En %

Sources : Banque du Canada et Desjardins, Études économiques

(40)

(30)

(20)

(10)

0

10

20

30

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Baisse des

investissements

Hausse des

investissements

7

Propagation

des effets de

la chute des

prix des

ressources ?

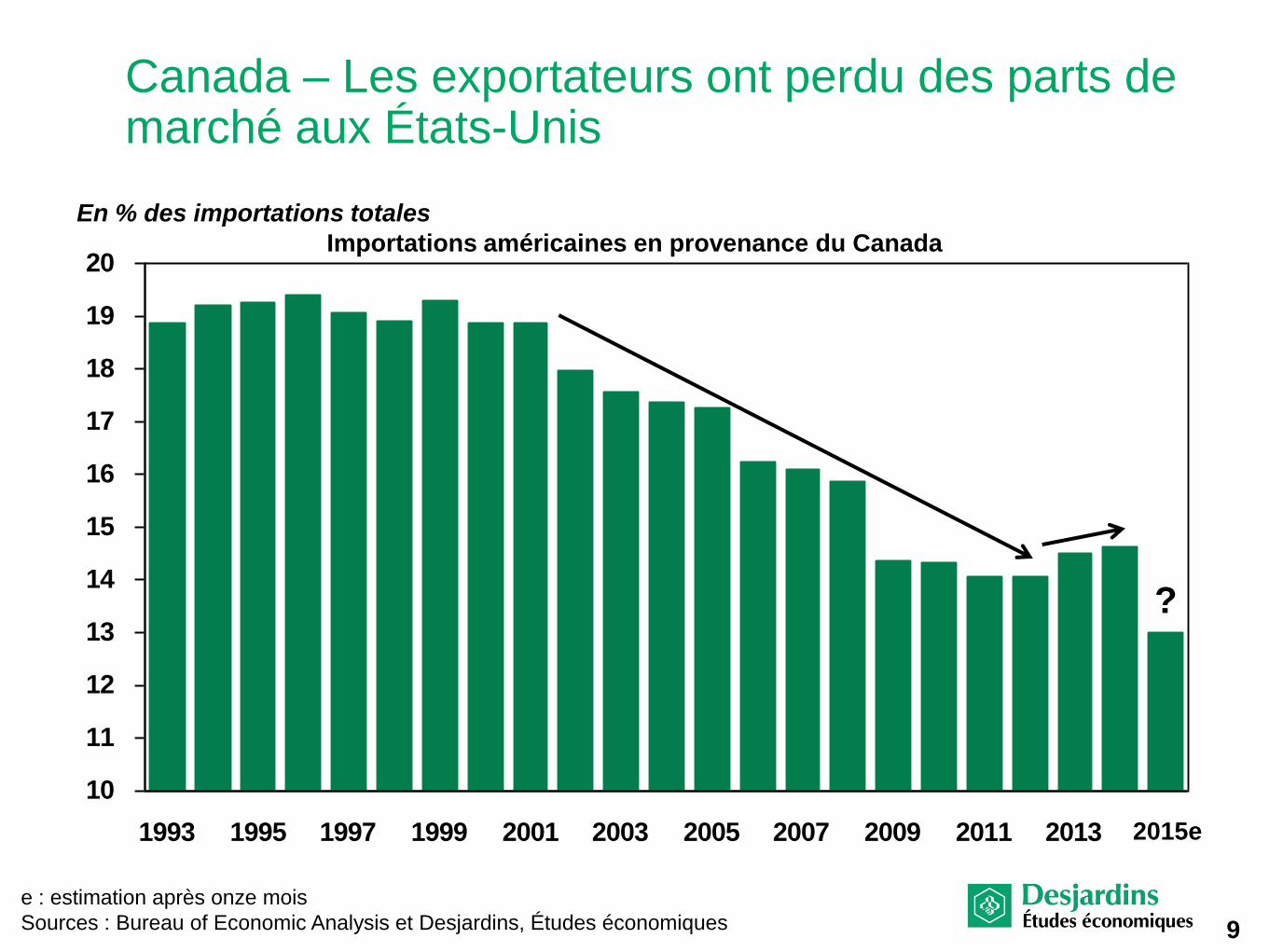

Exportations hors énergie

10

11

12

13

14

15

16

17

18

19

20

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Canada – Les exportateurs ont perdu des parts de marché aux États-Unis

e : estimation après onze mois

Sources : Bureau of Economic Analysis et Desjardins, Études économiques

Importations américaines en provenance du Canada

En % des importations totales

9

?

2015e

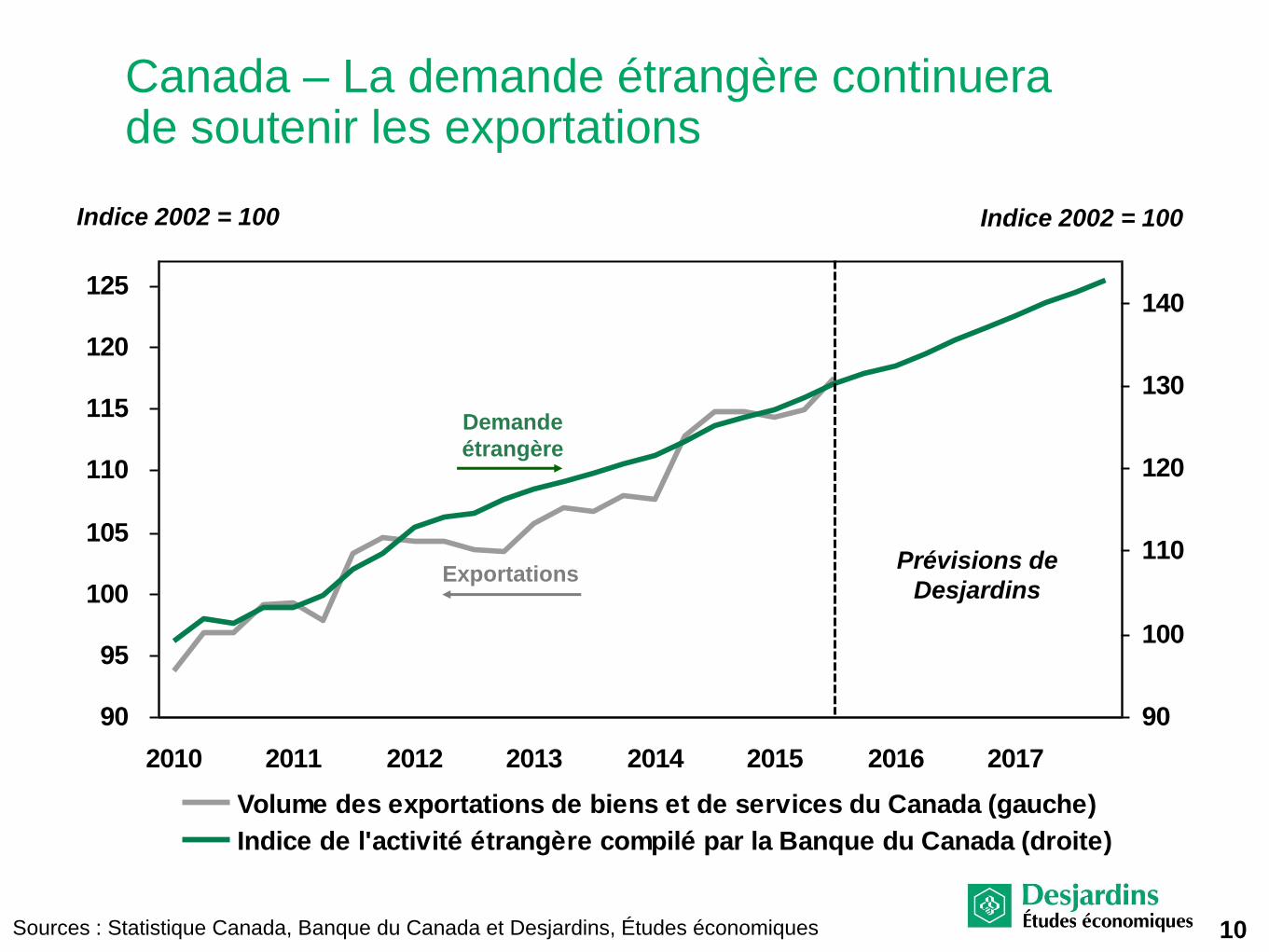

Canada – La demande étrangère continuera de soutenir les exportations

90

95

100

105

110

115

120

125

2010 2011 2012 2013 2014 2015 2016 2017

90

100

110

120

130

140

Volume des exportations de biens et de services du Canada (gauche)

Indice de l'activité étrangère compilé par la Banque du Canada (droite)

Indice 2002 = 100

10

Indice 2002 = 100

Sources : Statistique Canada, Banque du Canada et Desjardins, Études économiques

Prévisions de

Desjardins Exportations

Demande

étrangère

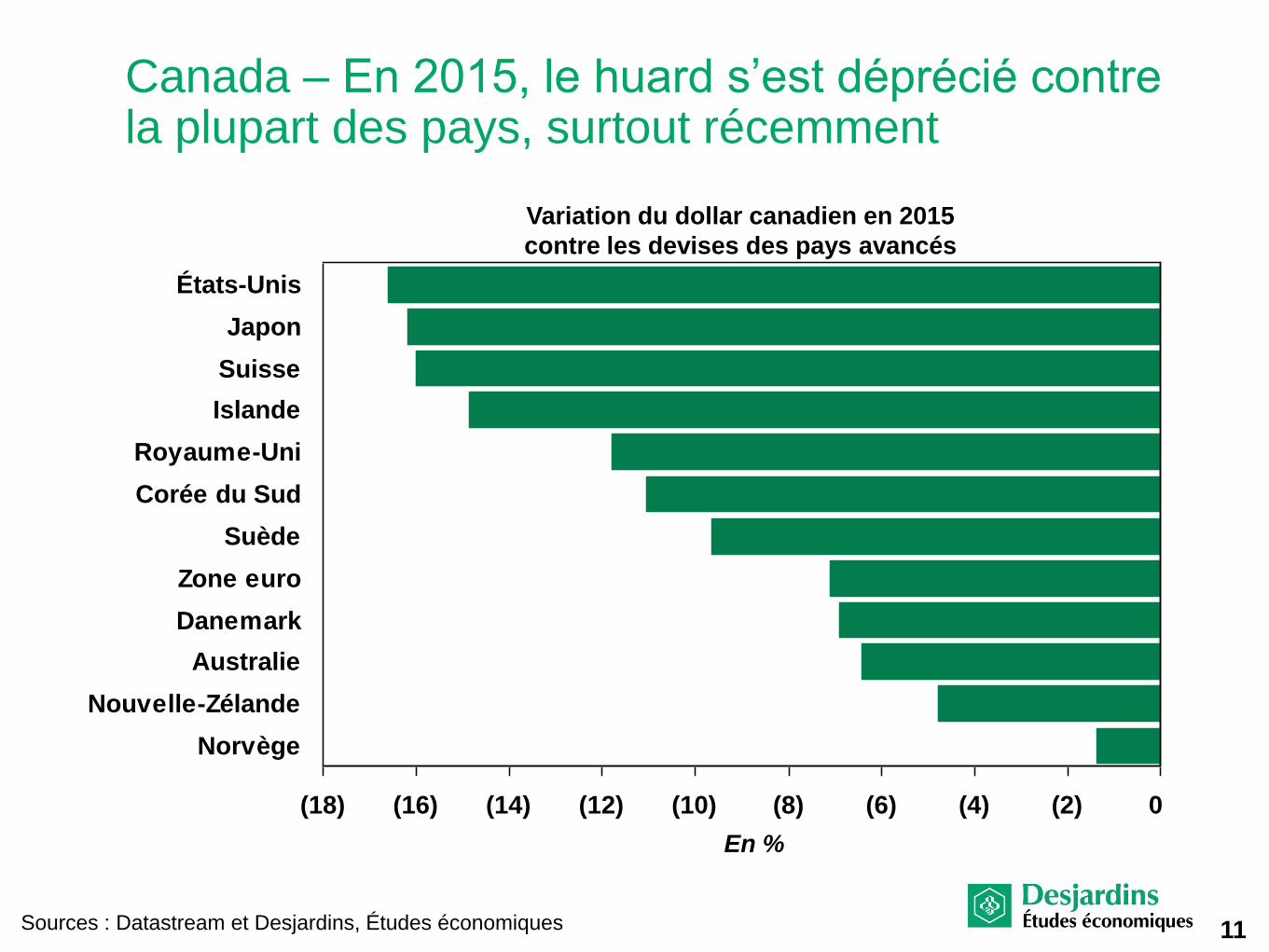

(18) (16) (14) (12) (10) (8) (6) (4) (2) 0

Norvège

Nouvelle-Zélande

Australie

Danemark

Zone euro

Suède

Corée du Sud

Royaume-Uni

Islande

Suisse

Japon

États-Unis

Canada – En 2015, le huard s’est déprécié contre la plupart des pays, surtout récemment

Sources : Datastream et Desjardins, Études économiques

Variation du dollar canadien en 2015

contre les devises des pays avancés

En %

11

La politique budgétaire

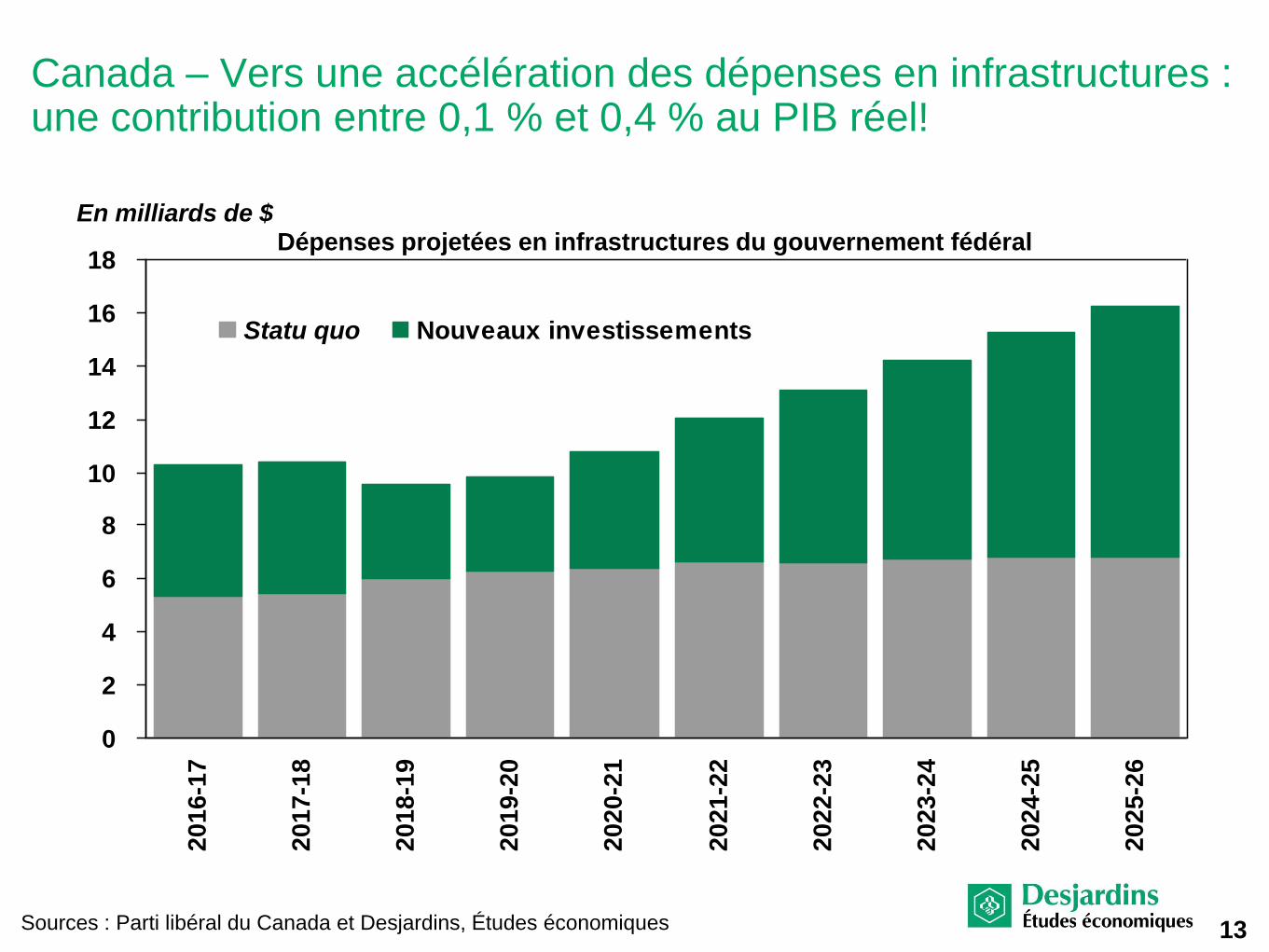

0

2

4

6

8

10

12

14

16

18

201

6-1

7

201

7-1

8

201

8-1

9

201

9-2

0

202

0-2

1

202

1-2

2

202

2-2

3

202

3-2

4

202

4-2

5

202

5-2

6

Statu quo Nouveaux investissements

Canada – Vers une accélération des dépenses en infrastructures : une contribution entre 0,1 % et 0,4 % au PIB réel!

Sources : Parti libéral du Canada et Desjardins, Études économiques

Dépenses projetées en infrastructures du gouvernement fédéral En milliards de $

13

(40)

(35)

(30)

(25)

(20)

(15)

(10)

(5)

0

5

2011

2012

2013

2014

2015

2016p

2017p

2018p

2019p

2020p

2021p

29,0

29,5

30,0

30,5

31,0

31,5

32,0

32,5

33,0

33,5

Solde budgétaire (gauche)

Ratio Dette/PIB (droite)

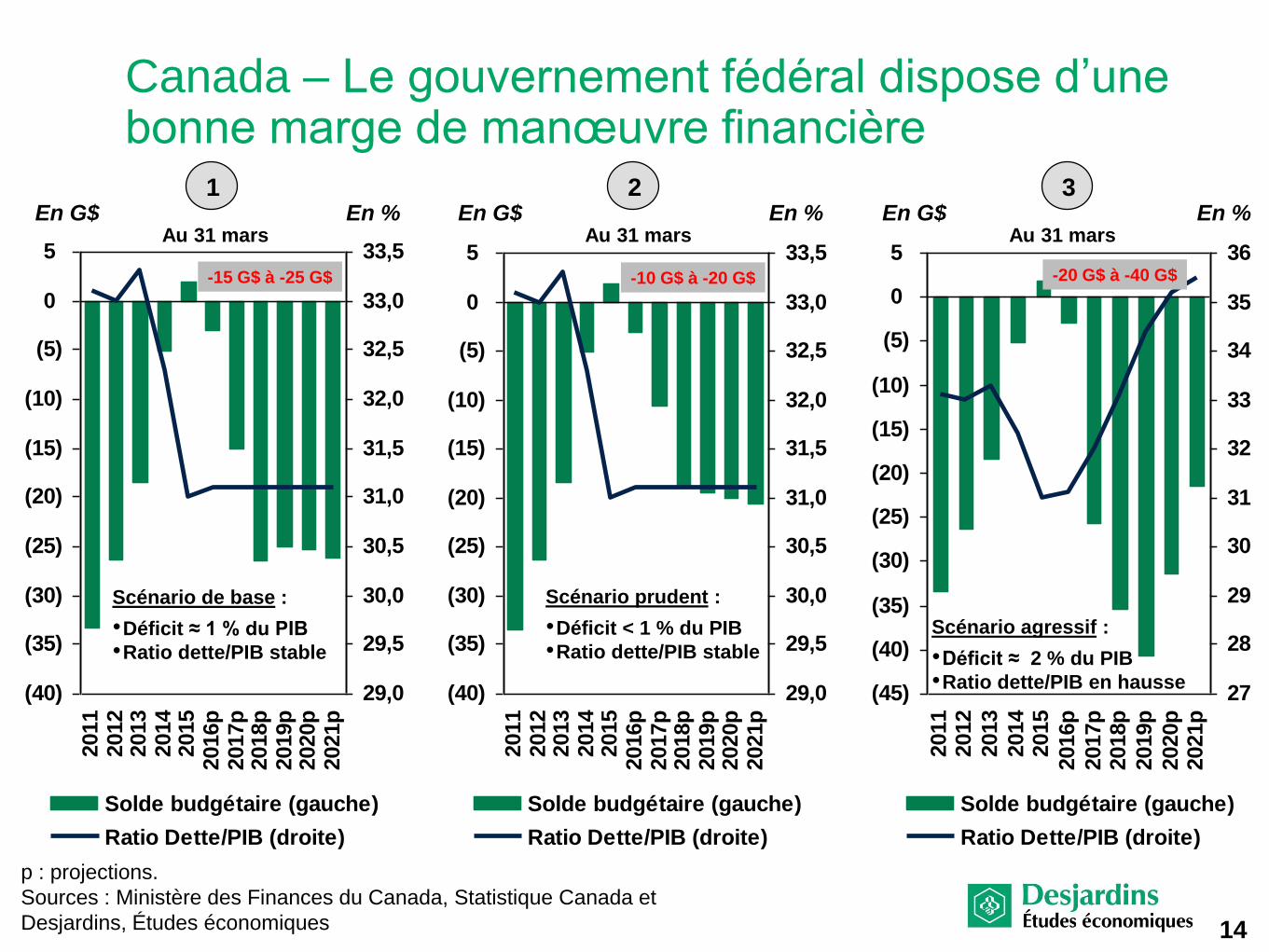

Canada – Le gouvernement fédéral dispose d’une bonne marge de manœuvre financière

p : projections.

Sources : Ministère des Finances du Canada, Statistique Canada et

Desjardins, Études économiques

En G$ En % Au 31 mars

(45)

(40)

(35)

(30)

(25)

(20)

(15)

(10)

(5)

0

5

2011

2012

2013

2014

2015

2016p

2017p

2018p

2019p

2020p

2021p

27

28

29

30

31

32

33

34

35

36

Solde budgétaire (gauche)

Ratio Dette/PIB (droite)

En G$ En % Au 31 mars

(40)

(35)

(30)

(25)

(20)

(15)

(10)

(5)

0

5

2011

2012

2013

2014

2015

2016p

2017p

2018p

2019p

2020p

2021p

29,0

29,5

30,0

30,5

31,0

31,5

32,0

32,5

33,0

33,5

Solde budgétaire (gauche)

Ratio Dette/PIB (droite)

En G$ En % Au 31 mars

3 2 1

14

Scénario de base :

•Déficit ≈ 1 % du PIB

•Ratio dette/PIB stable

Scénario prudent :

•Déficit < 1 % du PIB

•Ratio dette/PIB stable

Scénario agressif :

•Déficit ≈ 2 % du PIB

•Ratio dette/PIB en hausse

-15 G$ à -25 G$ -10 G$ à -20 G$ -20 G$ à -40 G$

La politique monétaire

(1)

0

1

2

3

4

5

6

7

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Scénario avec reprise des prix des ressources

Scénario de taux négatifs

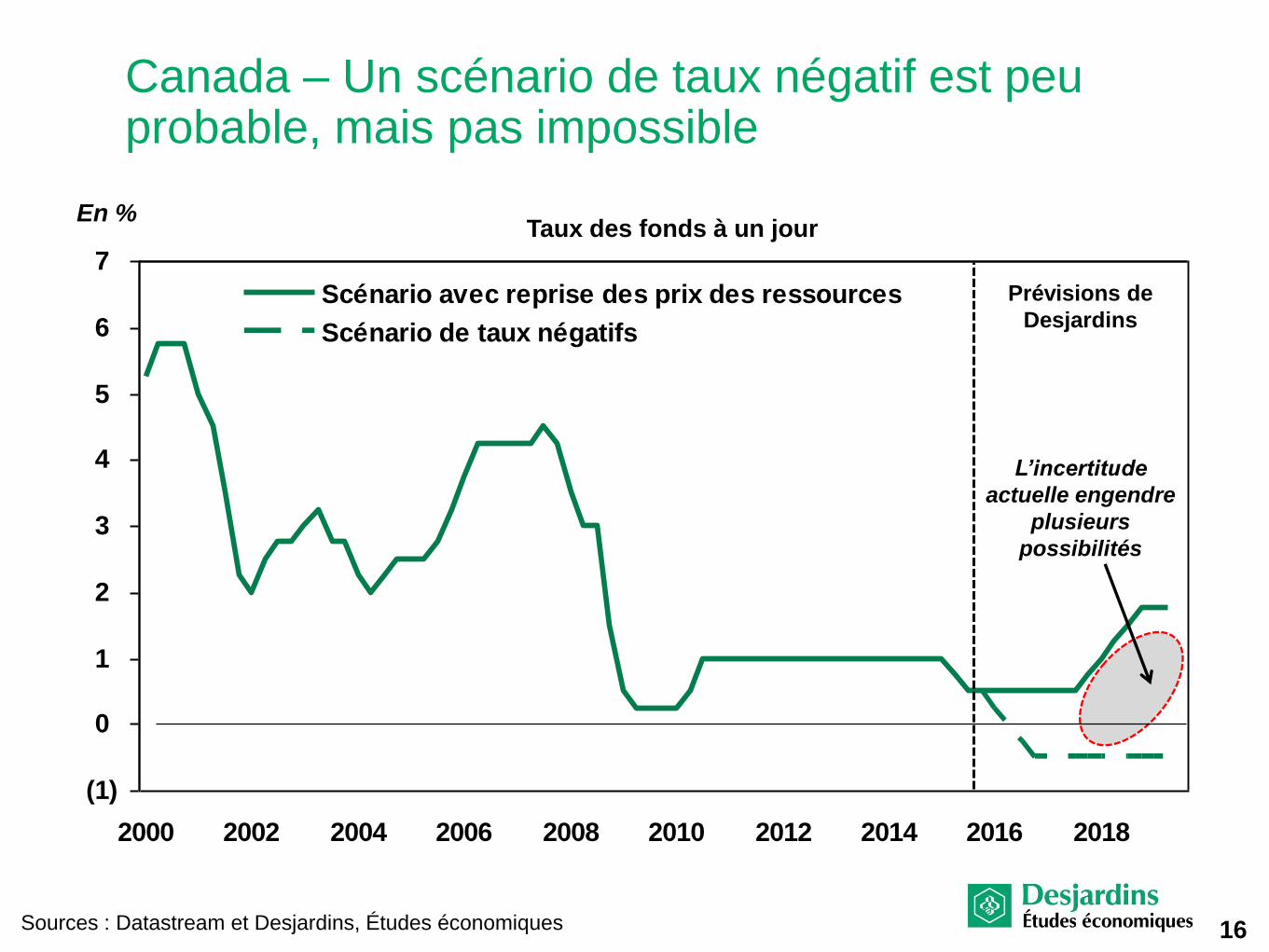

Canada – Un scénario de taux négatif est peu probable, mais pas impossible

Sources : Datastream et Desjardins, Études économiques

Taux des fonds à un jour En %

Prévisions de

Desjardins

16

L’incertitude

actuelle engendre

plusieurs

possibilités

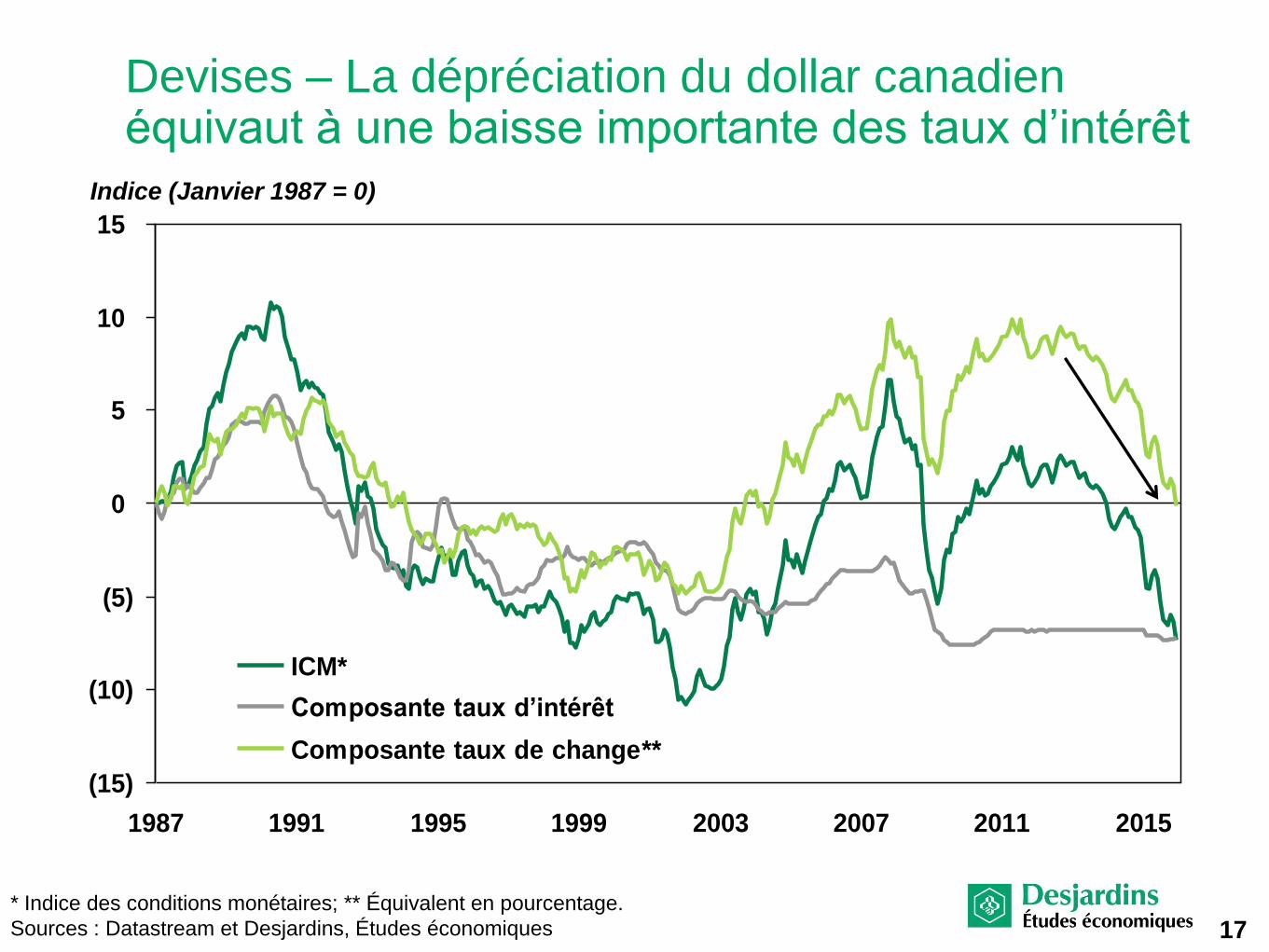

Devises – La dépréciation du dollar canadien équivaut à une baisse importante des taux d’intérêt

(15)

(10)

(5)

0

5

10

15

1987 1991 1995 1999 2003 2007 2011 2015

ICM*

Composante taux d’intérêt

Composante taux de change**

Indice (Janvier 1987 = 0)

* Indice des conditions monétaires; ** Équivalent en pourcentage.

Sources : Datastream et Desjardins, Études économiques 17

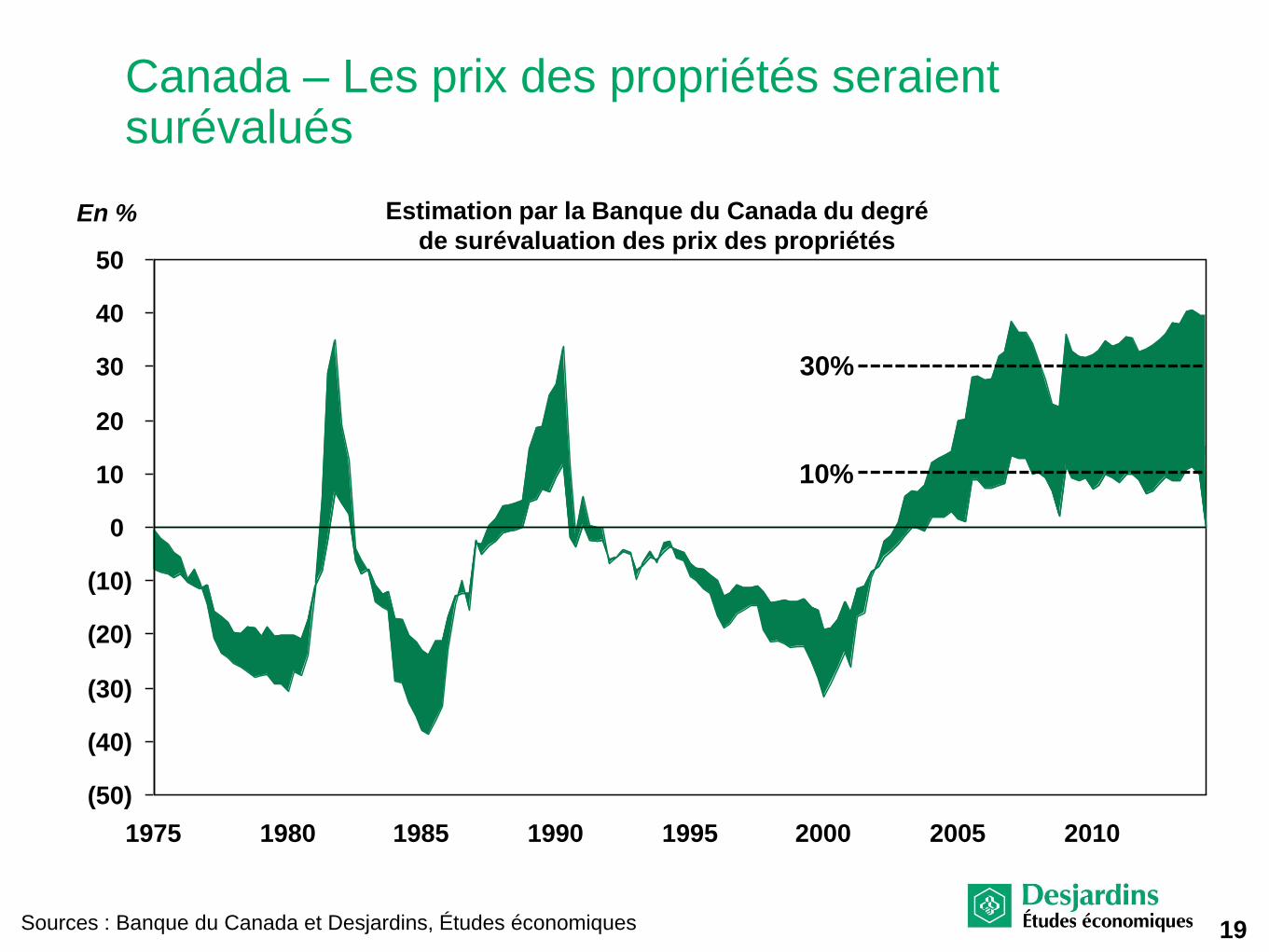

Endettement des ménages et surévaluation des prix de l’habitation

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

50

1975 1980 1985 1990 1995 2000 2005 2010

Canada – Les prix des propriétés seraient surévalués

Sources : Banque du Canada et Desjardins, Études économiques

Estimation par la Banque du Canada du degré

de surévaluation des prix des propriétés En %

19

30%

10%

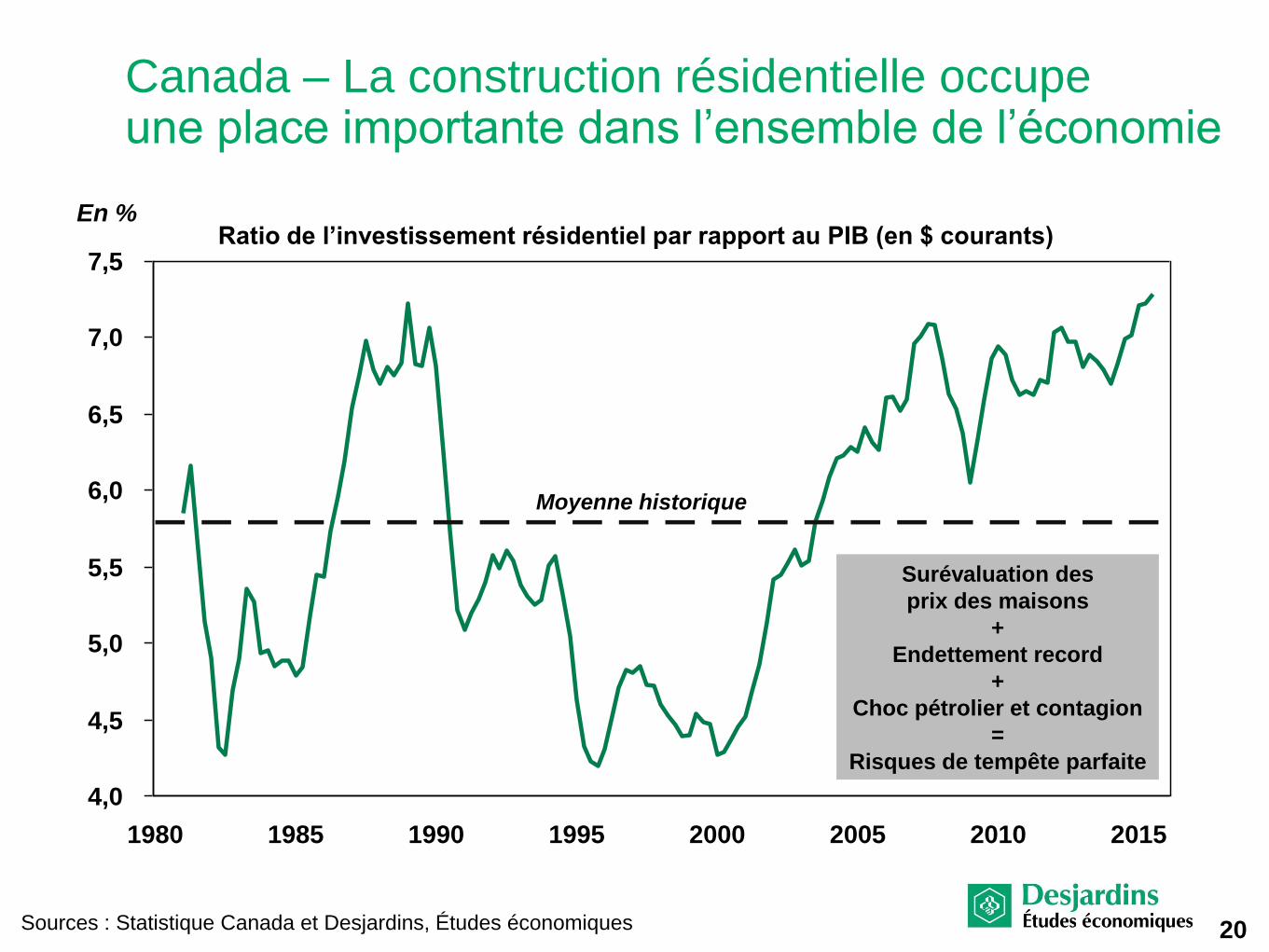

Canada – La construction résidentielle occupe une place importante dans l’ensemble de l’économie

Sources : Statistique Canada et Desjardins, Études économiques

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

1980 1985 1990 1995 2000 2005 2010 2015

Ratio de l’investissement résidentiel par rapport au PIB (en $ courants) En %

20

Surévaluation des

prix des maisons

+

Endettement record

+

Choc pétrolier et contagion

=

Risques de tempête parfaite

Moyenne historique

Le « pass-through »

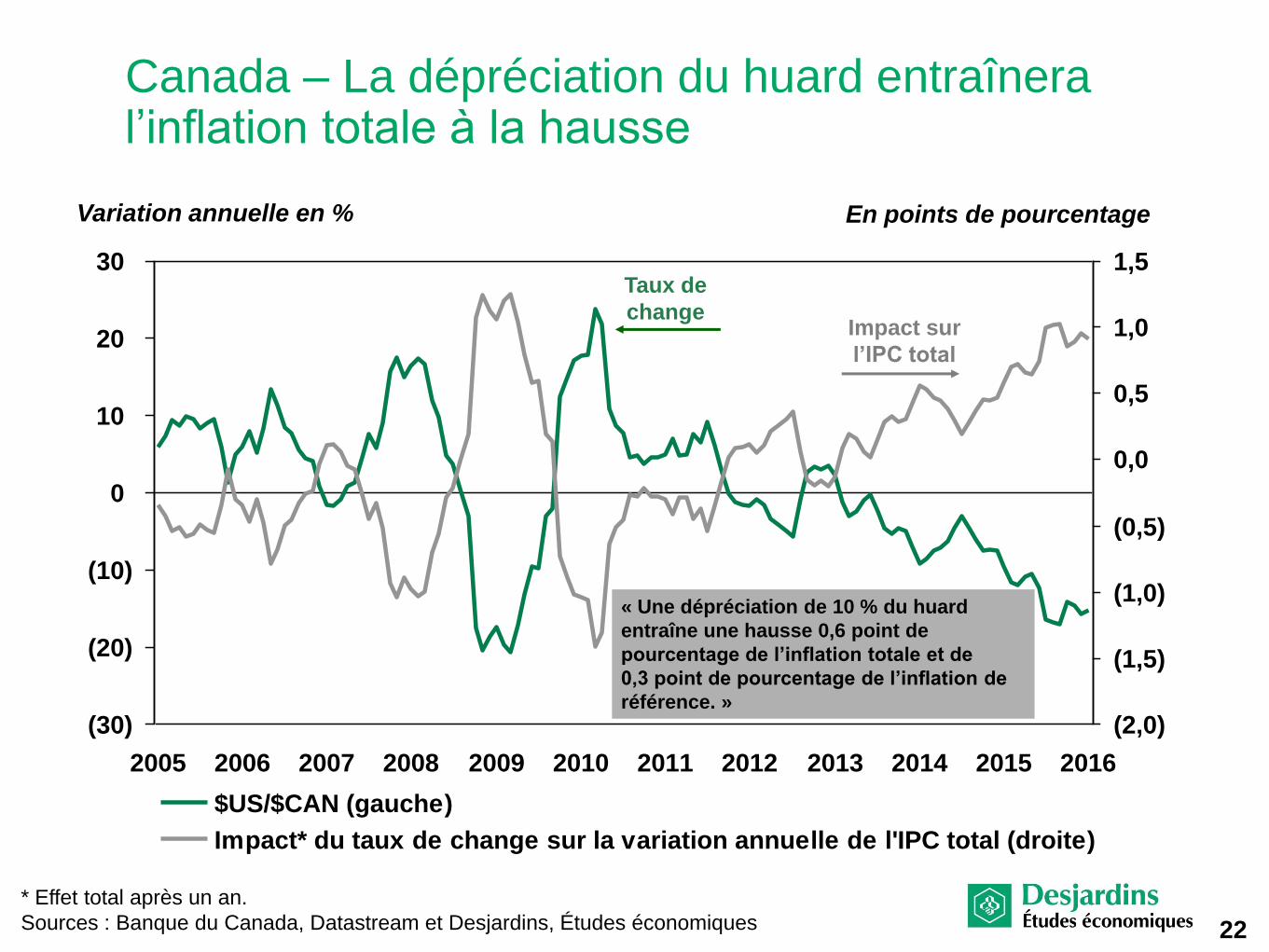

Canada – La dépréciation du huard entraînera l’inflation totale à la hausse

* Effet total après un an.

Sources : Banque du Canada, Datastream et Desjardins, Études économiques

(30)

(20)

(10)

0

10

20

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(2,0)

(1,5)

(1,0)

(0,5)

0,0

0,5

1,0

1,5

$US/$CAN (gauche)

Impact* du taux de change sur la variation annuelle de l'IPC total (droite)

Variation annuelle en %

22

En points de pourcentage

Impact sur

l’IPC total

Taux de

change

« Une dépréciation de 10 % du huard

entraîne une hausse 0,6 point de

pourcentage de l’inflation totale et de

0,3 point de pourcentage de l’inflation de

référence. »

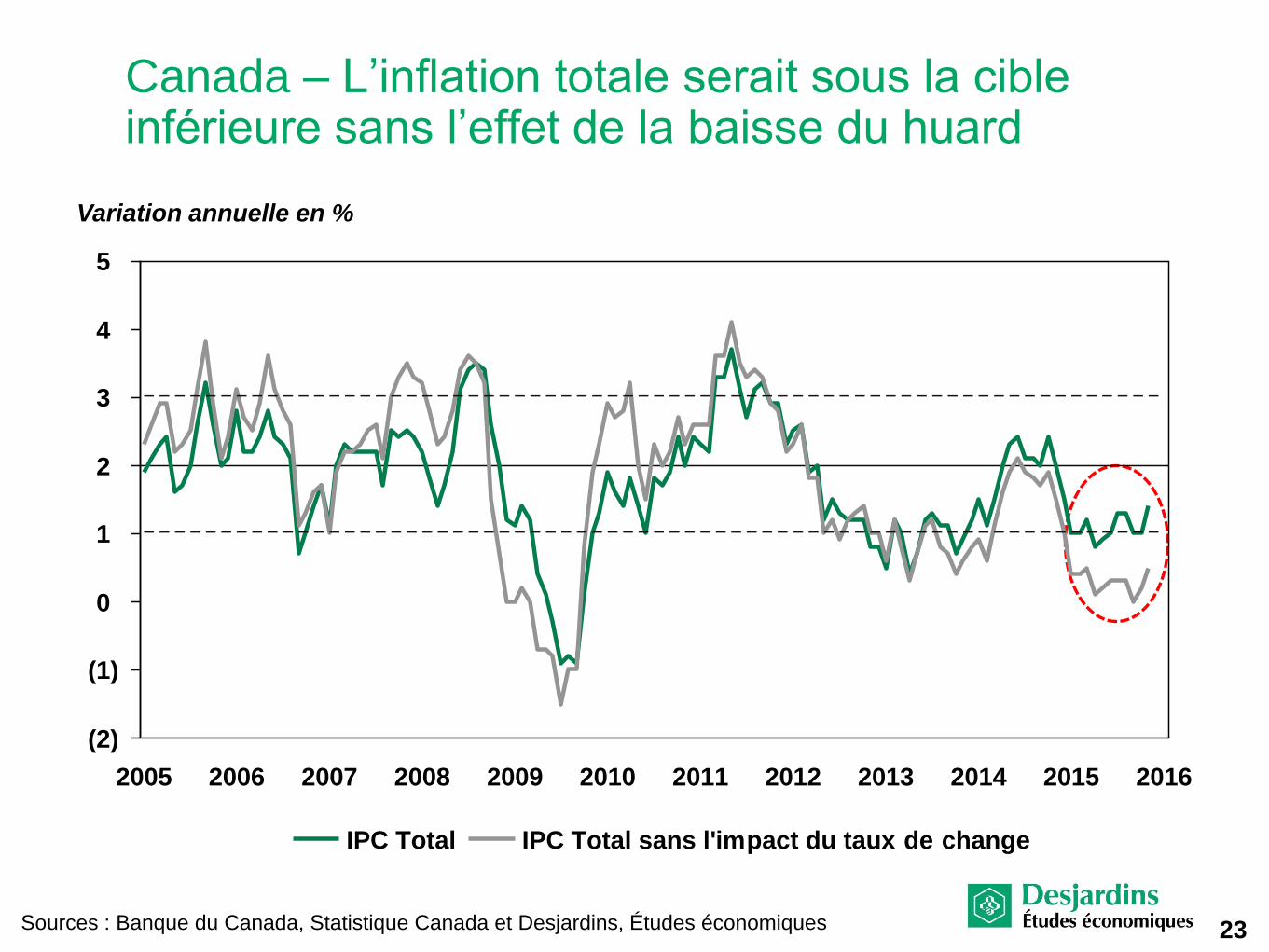

Canada – L’inflation totale serait sous la cible inférieure sans l’effet de la baisse du huard

Sources : Banque du Canada, Statistique Canada et Desjardins, Études économiques

(2)

(1)

0

1

2

3

4

5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

IPC Total IPC Total sans l'impact du taux de change

Variation annuelle en %

23

Source : Desjardins, Études économiques

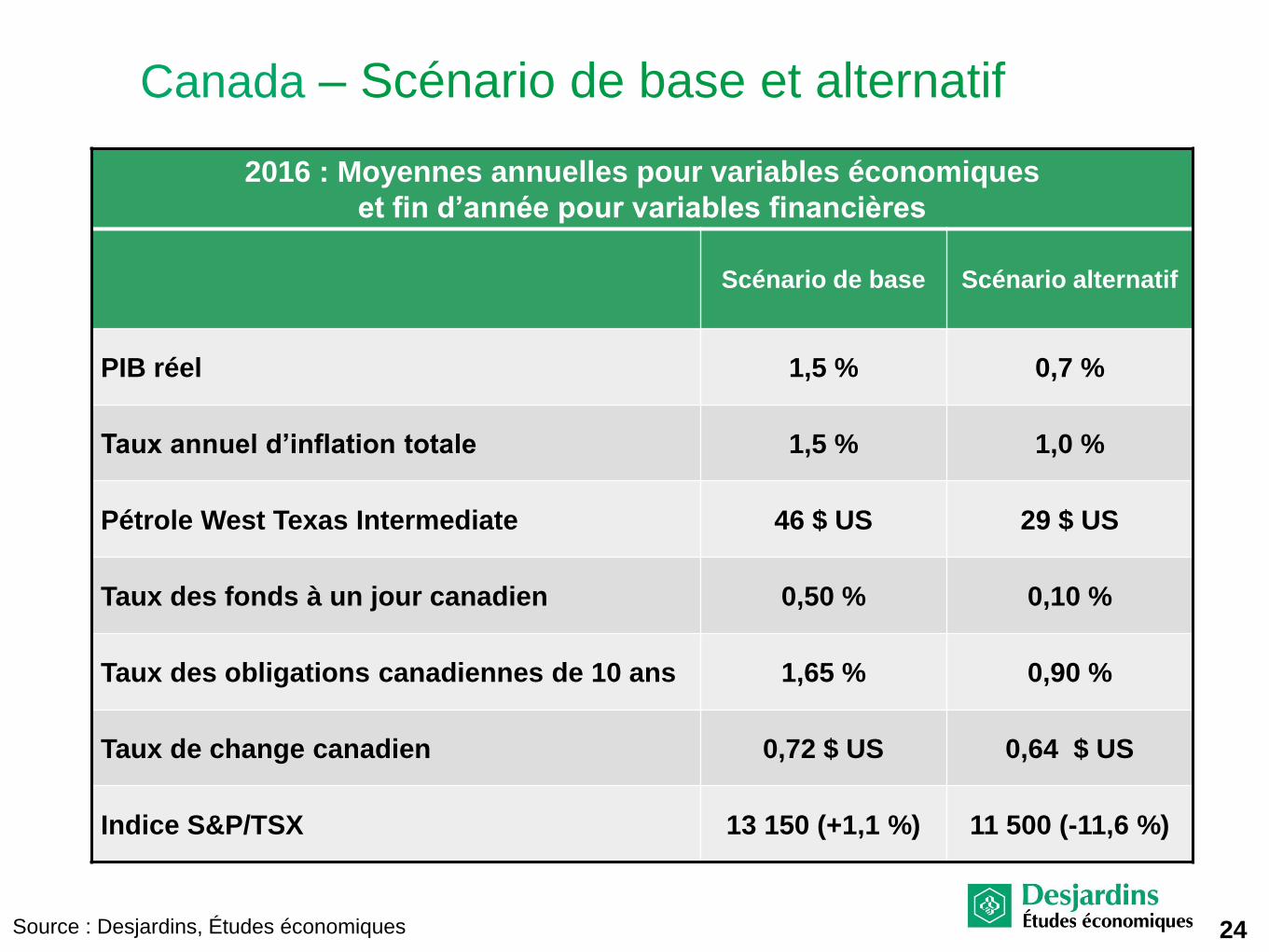

Canada – Scénario de base et alternatif

2016 : Moyennes annuelles pour variables économiques

et fin d’année pour variables financières

Scénario de base Scénario alternatif

PIB réel 1,5 % 0,7 %

Taux annuel d’inflation totale 1,5 % 1,0 %

Pétrole West Texas Intermediate 46 $ US 29 $ US

Taux des fonds à un jour canadien 0,50 % 0,10 %

Taux des obligations canadiennes de 10 ans 1,65 % 0,90 %

Taux de change canadien 0,72 $ US 0,64 $ US

Indice S&P/TSX 13 150 (+1,1 %) 11 500 (-11,6 %)

24

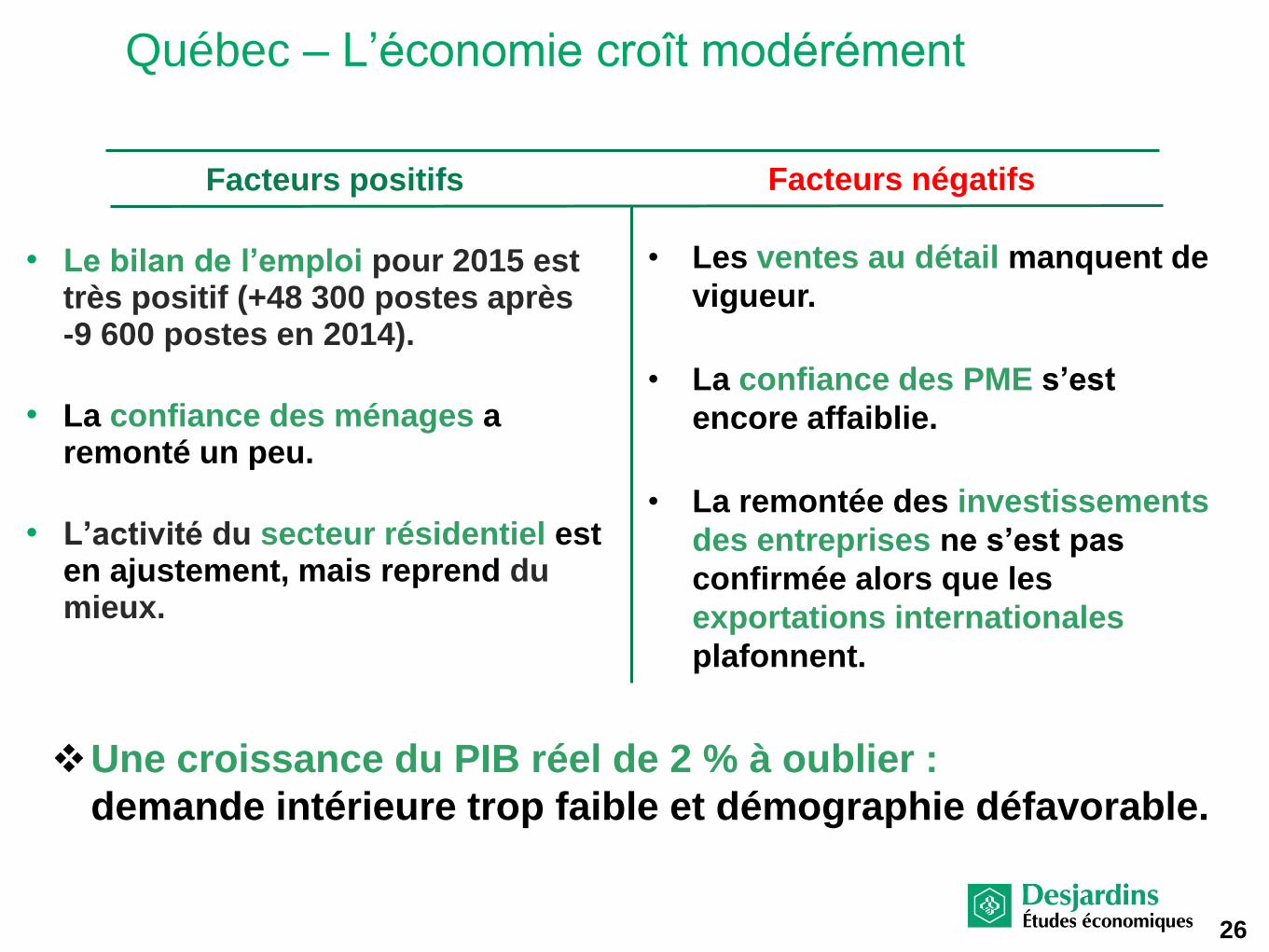

L’économie du Québec et le rôle des entreprises

• Le bilan de l’emploi pour 2015 est très positif (+48 300 postes après -9 600 postes en 2014).

• La confiance des ménages a remonté un peu.

• L’activité du secteur résidentiel est en ajustement, mais reprend du mieux.

Facteurs positifs Facteurs négatifs

• Les ventes au détail manquent de

vigueur.

• La confiance des PME s’est

encore affaiblie.

• La remontée des investissements

des entreprises ne s’est pas

confirmée alors que les

exportations internationales

plafonnent.

26

Québec – L’économie croît modérément

Une croissance du PIB réel de 2 % à oublier :

demande intérieure trop faible et démographie défavorable.

4,4

1,7

2,9

1,2

2,5

1,51,2

2,4

1,92,1

1,9

1,01,2

1,51,3

1,51,7

(0,8)

(1,5)

(1,0)

(0,5)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

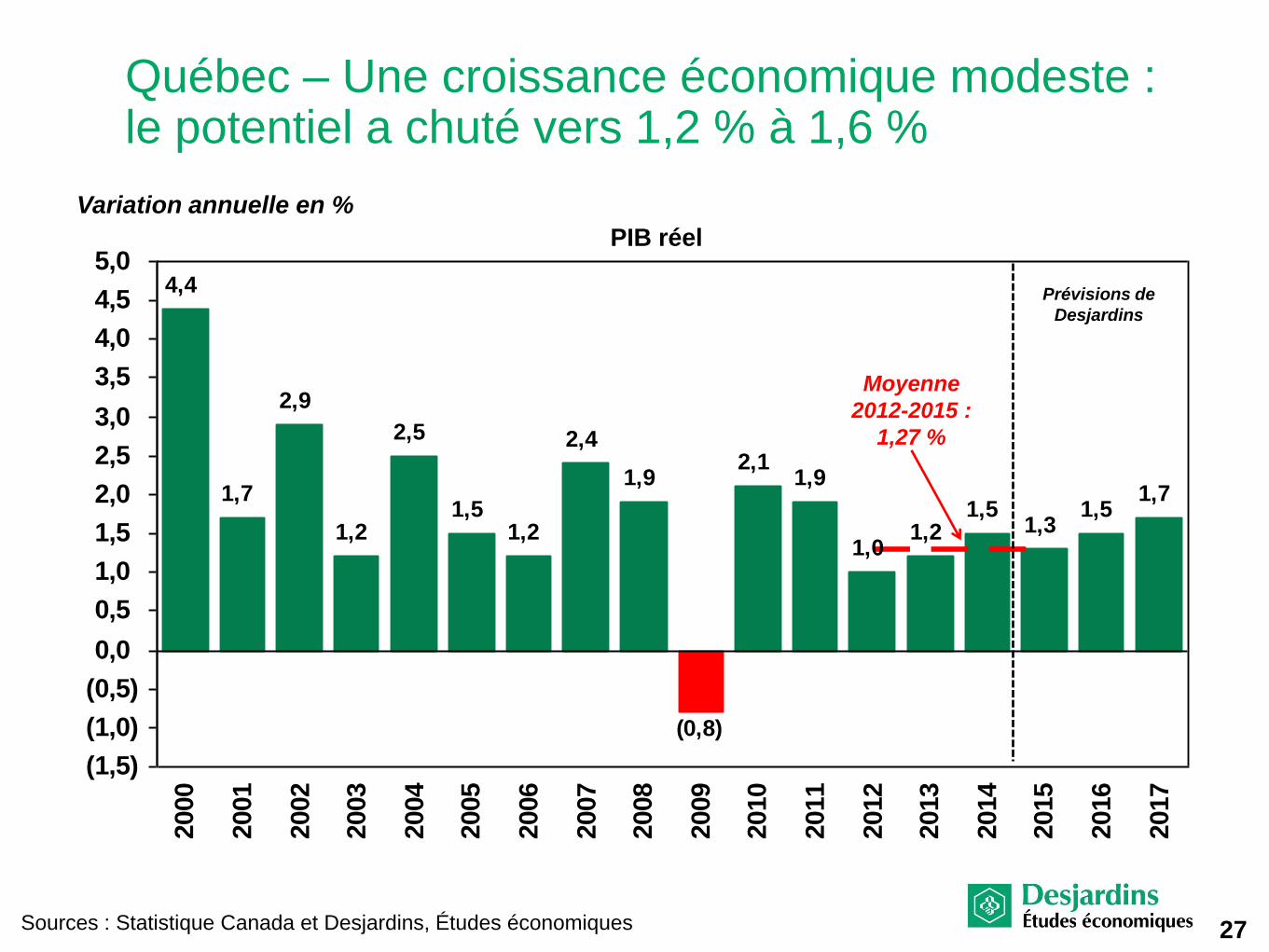

Québec – Une croissance économique modeste : le potentiel a chuté vers 1,2 % à 1,6 %

Sources : Statistique Canada et Desjardins, Études économiques

PIB réel

Variation annuelle en %

Prévisions de

Desjardins

Moyenne

2012-2015 :

1,27 %

27

(4)

(3)

(2)

(1)

0

1

2

3

4

5

6

7

8

2008 2009 2010 2011 2012 2013 2014 2015

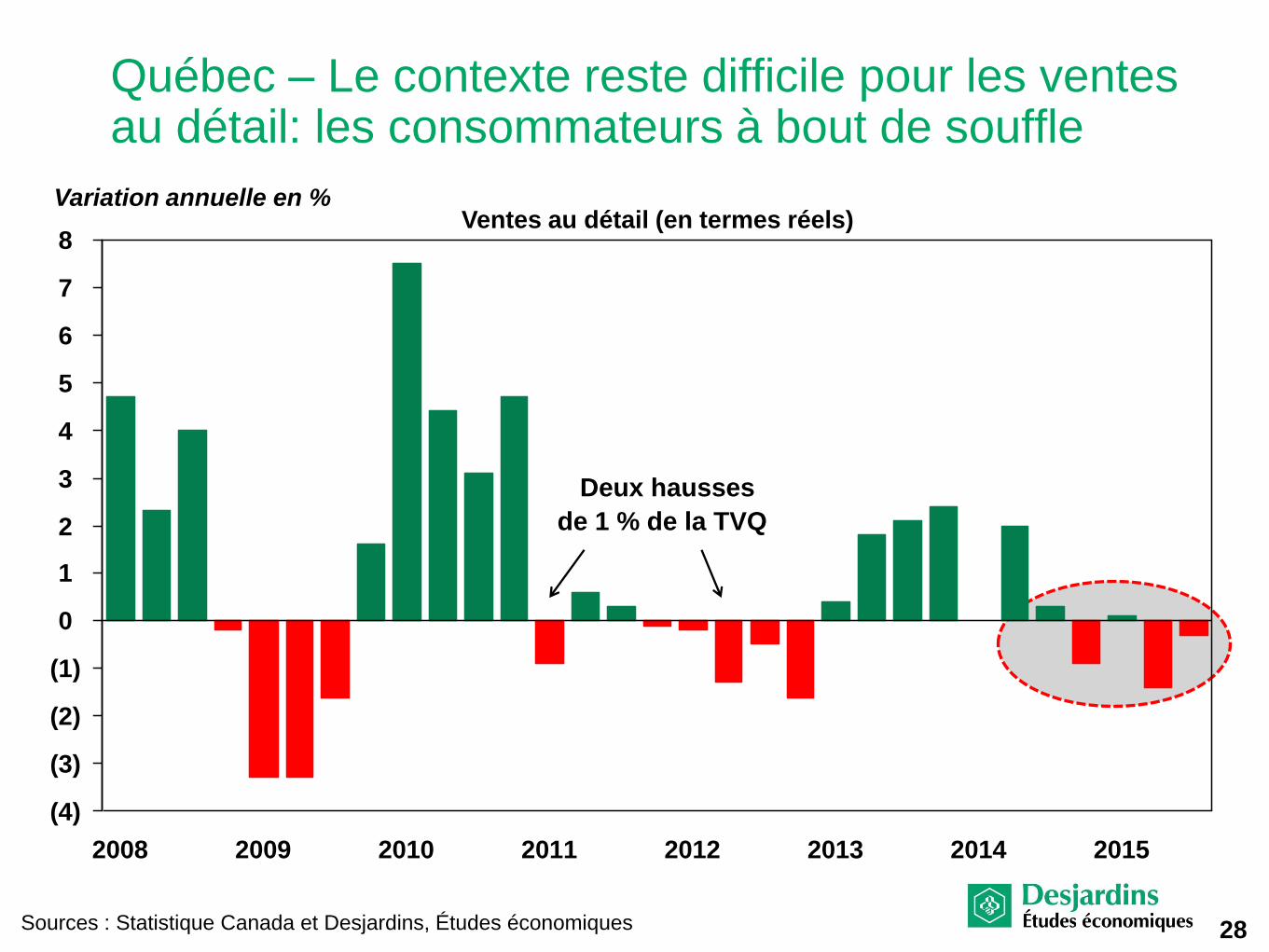

Sources : Statistique Canada et Desjardins, Études économiques

Ventes au détail (en termes réels) Variation annuelle en %

Deux hausses

de 1 % de la TVQ

Québec – Le contexte reste difficile pour les ventes au détail: les consommateurs à bout de souffle

28

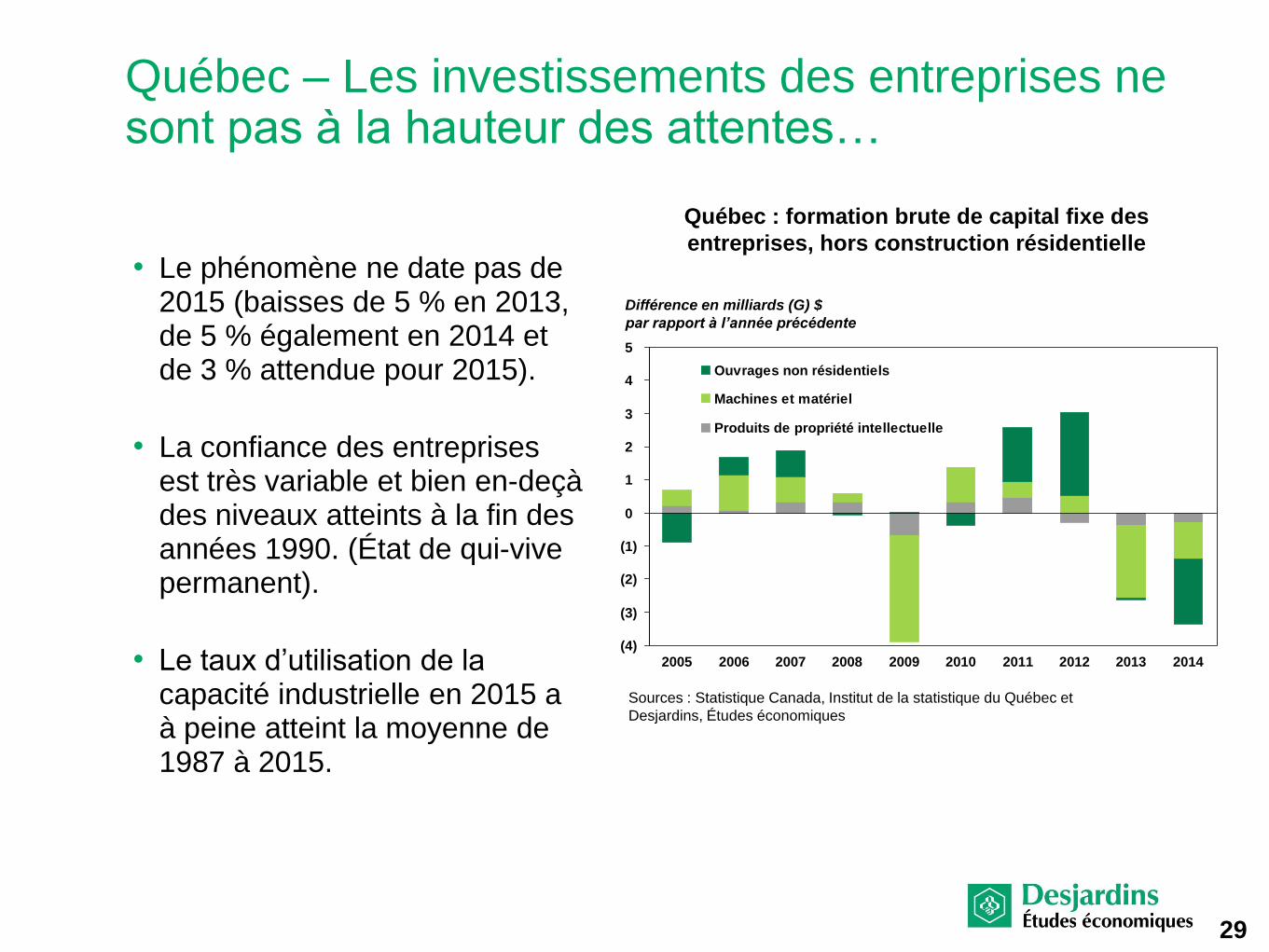

Québec – Les investissements des entreprises ne sont pas à la hauteur des attentes…

• Le phénomène ne date pas de 2015 (baisses de 5 % en 2013, de 5 % également en 2014 et de 3 % attendue pour 2015).

• La confiance des entreprises est très variable et bien en-deçà des niveaux atteints à la fin des années 1990. (État de qui-vive permanent).

• Le taux d’utilisation de la capacité industrielle en 2015 a à peine atteint la moyenne de 1987 à 2015.

(4)

(3)

(2)

(1)

0

1

2

3

4

5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ouvrages non résidentiels

Machines et matériel

Produits de propriété intellectuelle

Sources : Statistique Canada, Institut de la statistique du Québec et

Desjardins, Études économiques

Québec : formation brute de capital fixe des

entreprises, hors construction résidentielle

Différence en milliards (G) $

par rapport à l’année précédente

29

(20)

(15)

(10)

(5)

0

5

10

15

20

2000 2002 2004 2006 2008 2010 2012 2014 2016

4,8

5,0

5,2

5,4

5,6

5,8

6,0

6,2

6,4

Variation* (gauche) Niveau* (droite)

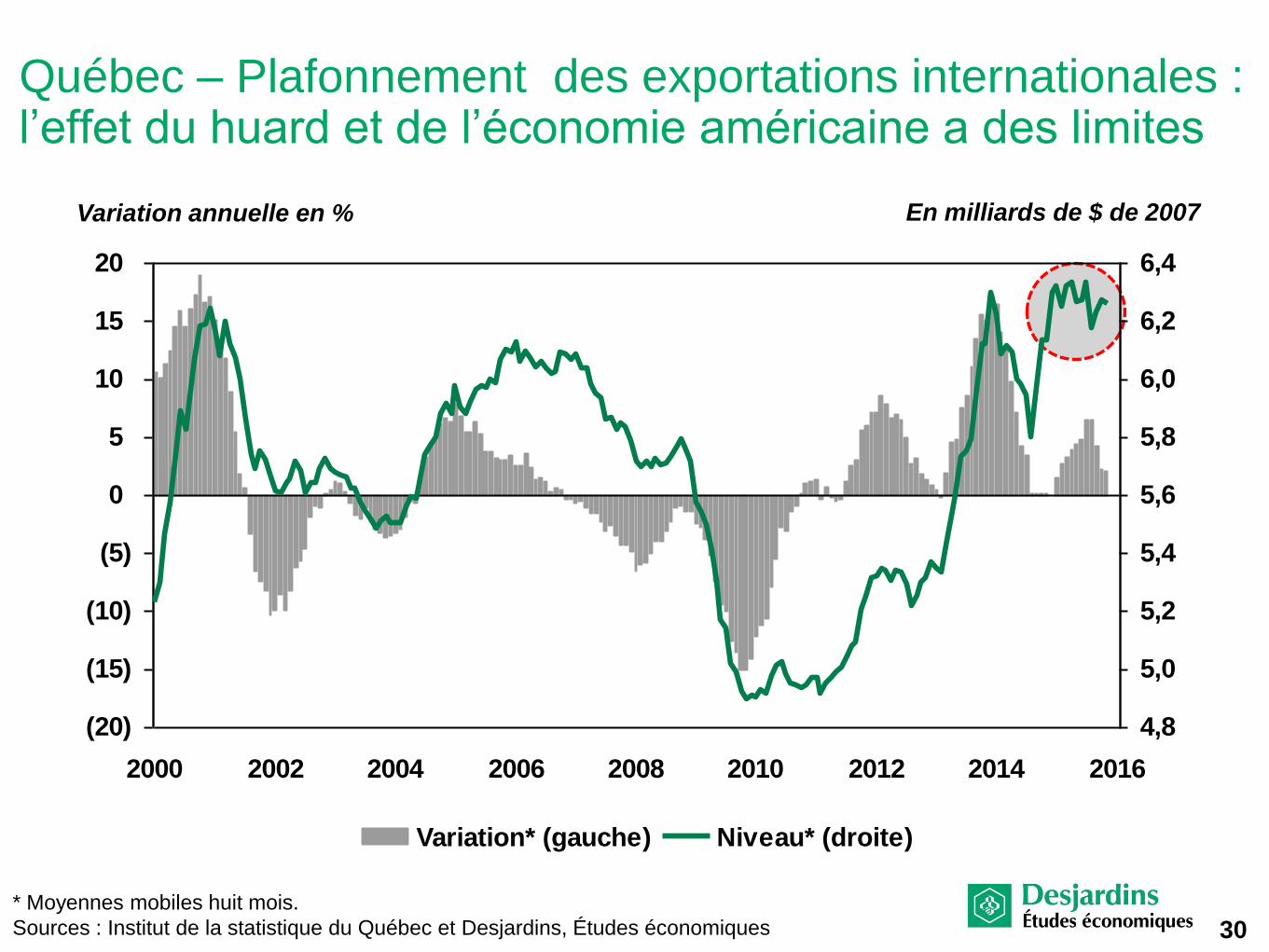

Québec – Plafonnement des exportations internationales : l’effet du huard et de l’économie américaine a des limites

Variation annuelle en % En milliards de $ de 2007

* Moyennes mobiles huit mois.

Sources : Institut de la statistique du Québec et Desjardins, Études économiques 30

Québec – Dans l’équation sur la prospérité, les entreprises québécoises sont un élément de la solution

Comment? Rehausser la productivité (équipements, modes de production, contenu technologique, R et D, etc.);

− Stimuler l’entrepreneuriat;

− Travailler à développer les marchés hors du Québec pour les PME et intégrer davantage les chaînes de valeur mondiales;

− Être ouverts à l’investissement étranger;

− Travailler à former la main-d’œuvre en mode continu;

− Supporter les efforts d’intégration des immigrants au monde du travail.

31

Merci beaucoup! Notre site Internet : www.desjardins.com/economie Notre courriel : [email protected]

32