Embed Size (px)

DESCRIPTION

gyi

Citation preview

FINANZAS INTERNACIONALESCapítulo 17

Costo de Capital y Estructura de CapitalProf. Jorge Torres Zorrilla

Agosto 2015

C17 - 2

Objetivos de Capítulo

• Explicar como las características corporativas y del país influencian costo de capital de CMN;

• Explicar porque hay diferencias en costos de capital entre países.

C17 - 3

Costo de capital

• Capital de una firma consiste de capital propio (utilidades retenidas y fondos obtenidos por emisión acciones) y deuda (fondos tomados en préstamo).

• El costo de capital propio refleja un costo- oportunidad, mientras el costo de deuda se refleja en gastos de interés.

• Las Firmas desean una estructura de capital que minimize su costo de capital, y por tanto la tasa de retorno requerida sobre proyectos.

C17 - 4

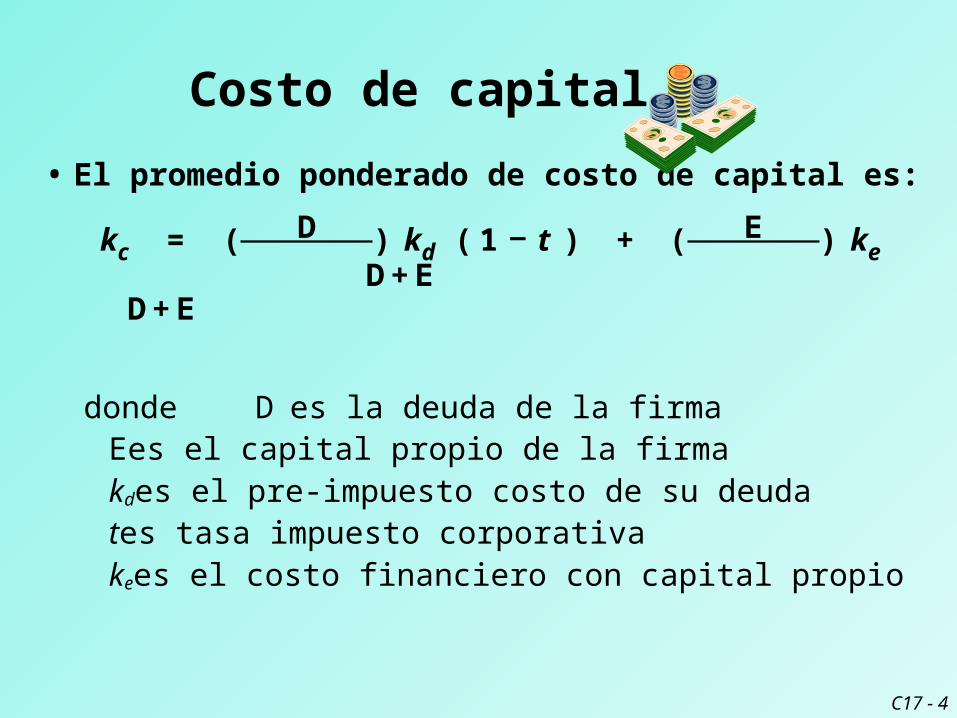

• El promedio ponderado de costo de capital es:

kc = ( D ) kd ( 1 _ t ) + ( E ) ke D + E D + E

donde D es la deuda de la firmaE es el capital propio de la firmakd es el pre-impuesto costo de su

deudat es tasa impuesto corporativa ke es el costo financiero con capital

propio

Costo de capital

C17 - 5

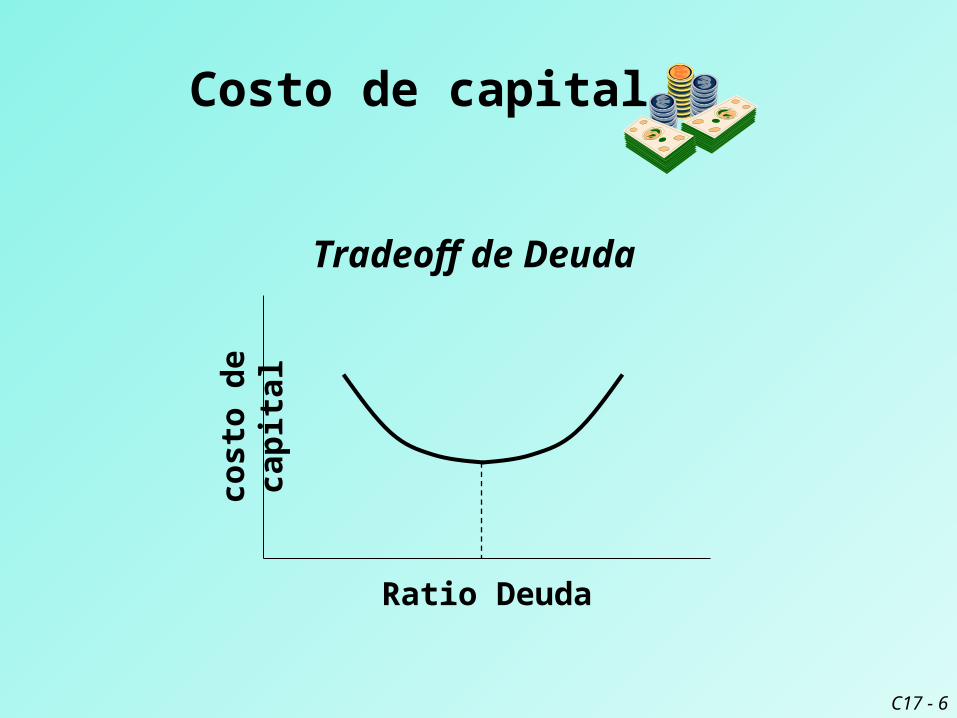

• Los pagos de interés sobre deuda son deducibles de impuestos. Sin embargo, a medida que gastos de interés incrementan, la probabilidad de quiebra incrementa también.

• Es favorable incrementar el financiamiento de deuda hasta el punto al cual la probabilidad de quiebra se vuelve tan alta que compensa la ventaja impositiva de usar nueva deuda.

Costo de capital

C17 - 6

Tradeoff de Deuda

Costo de capital

cost

o d

e ca

pit

al

Ratio Deuda

C17 - 7

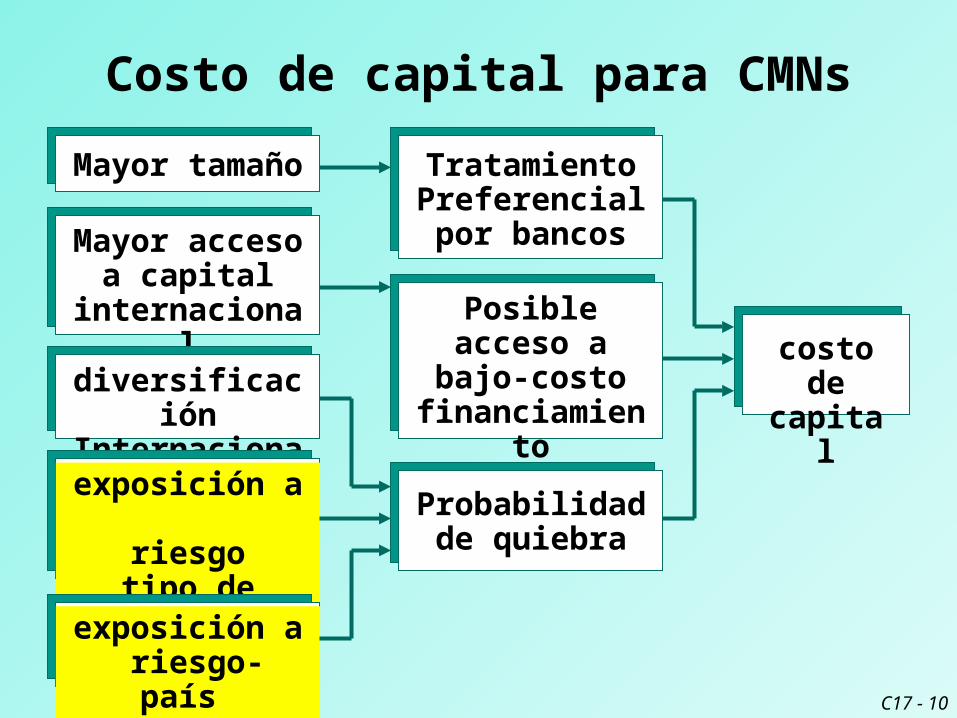

Costo de capital para CMNs

• El costo de capital para CMNs puede diferir de aquel para firmas domesticas debido a las siguientes diferencias.

Tamaño de Firma. Debido a su tamaño, CMNs son a menudo sujetos de tratamiento preferencial por parte de bancos.

C17 - 8

Acceso a mercado de capital internacional. CMNs normalmente pueden obtener fondos vía el mercado de capital internacional, donde el costo de fondos puede ser menor.

Diversificación Internacional. CM Ns pueden tener más estables flujos de efectivo debido a su diversificación internacional, así que su probabilidad de quiebra puede ser menor.

Costo de capital para CMNs

C17 - 9

exposición a riesgo tipo de cambio. CMNs pueden estar más expuestas a fluctuaciones tipo de cambio, y sus flujos de efectivo pueden ser más inciertos y su probabilidad de quiebra más alta.

exposición a riesgo país. CM Ns que tienen un mayor porcentaje de activos invertidos en países extranjeros son más expuestas a riesgo país.

Costo de capital para CMNs

C17 - 10

Costo de capital para CMNs

Posible acceso a bajo-costo

financiamientoextranjero

TratamientoPreferencial por

bancosMayor acceso a capital

internacional

Mayor tamaño

diversificaciónInternacional

exposición a riesgo

tipo de cambio

exposición a riesgo- país

costo de capital

Probabilidad de quiebra

C17 - 11

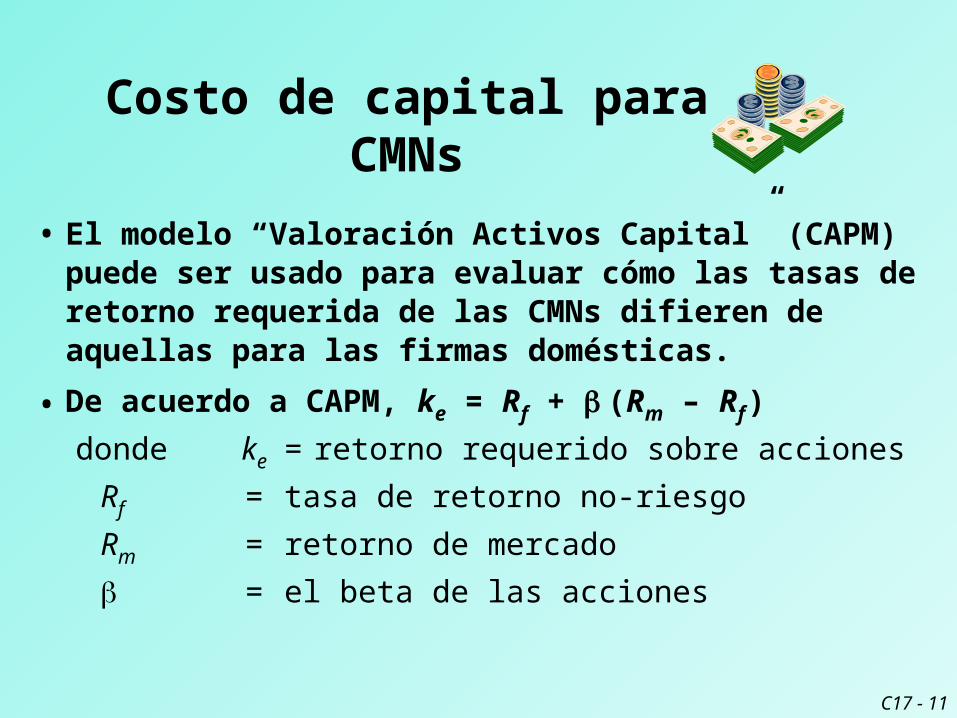

• El modelo “Valoración Activos Capital” (CAPM) puede ser usado para evaluar cómo las tasas de retorno requerida de las CMNs difieren de aquellas para las firmas domésticas.

• De acuerdo a CAPM, ke = Rf + (Rm – Rf )

donde ke = retorno requerido sobre acciones

Rf = tasa de retorno no-riesgo

Rm = retorno de mercado

= el beta de las acciones

Costo de capital para CMNs

C17 - 12

• El beta de las acciones representa la sensitividad del retorno de las acciones a retornos de mercado, lo mismo que el beta del proyecto representa la sensitividad de los flujos de efectivo del proyecto a las condiciones del mercado.

• A menor beta del proyecto, menor su riesgo sistematico, y menor su tasa de retorno requerida.

Costo de capital para CMNs

C17 - 13

• Una CMN que incrementa sus ventas extranjeras puede ser capaz de reducir el beta de sus acciones, y por tanto el retorno requerido por los inversionistas. Esto se traslada en un menor costo de capital global.

• Sin embargo, las CMNs pueden considerar el riesgo no-sistematico como un factor importante cuando se determina la tasa de retorno requerida de sus proyectos extranjeros.

Costo de capital para CMNs

C17 - 14

Costo de Capital entre Países• Costo capital varía entre países y entenderlo es

importante:CMNs basadas en algunos países pueden tener

una ventaja competitiva sobre otros; CMNs pueden ser capaz de ajustar sus

operaciones internacionales y fuentes de fondos para capitalizar sobre las diferencias; y

CMNs basadas en algunos países pueden tener una estructura de capital más deuda-intensiva.

C17 - 15

Costo de Capital entre Países

• El costo de deuda para una firma es determinada primariamente por: la prevaleciente no-riesgo tasa de interés de la divisa que se toma en préstamo y la prima de riesgo requerida por los acreedores.

• La tasa no-riesgo es determinada por la interaccion de la oferta y demanda de fondos.

• Ella puede variar debido a diferentes leyes de impuestos, demografía, politicas monetarias, y condiciones económicas.

C17 - 16

Costo de Capital entre Países

• La prima de riesgo compensa a los acreedores por el riesgo que el prestatario pueda ser incapaz de cumplir con sus obligaciones de pago.

• La prima de riesgo puede variar debido a diferentes condiciones económicas, relaciones entre corporaciones y los creditors, intervención gubernamental, y grados de palanqueo financiero.

C17 - 17

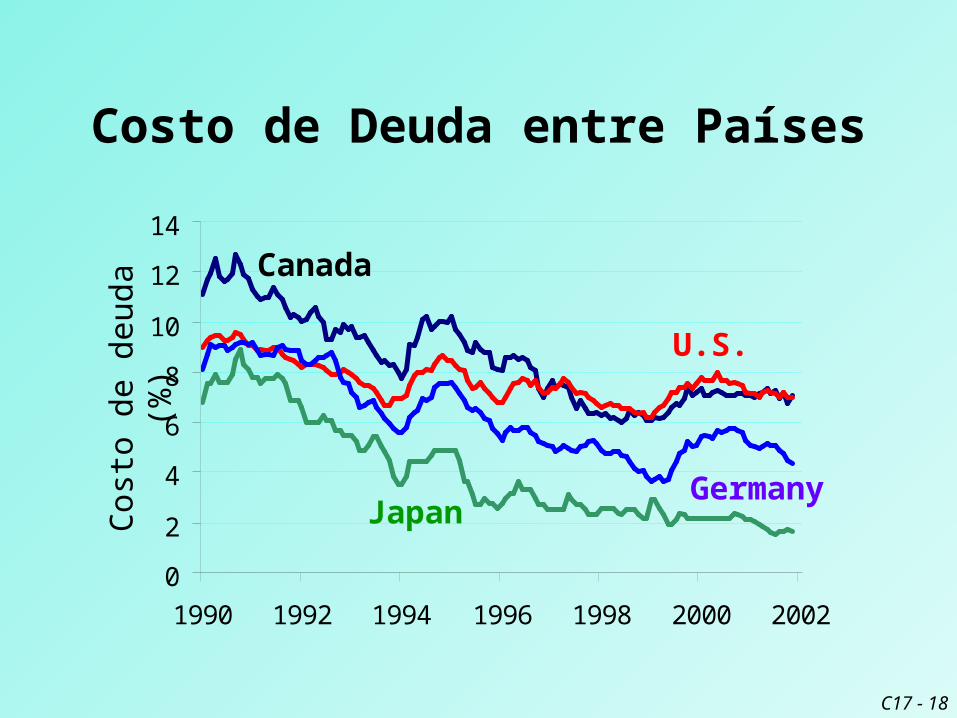

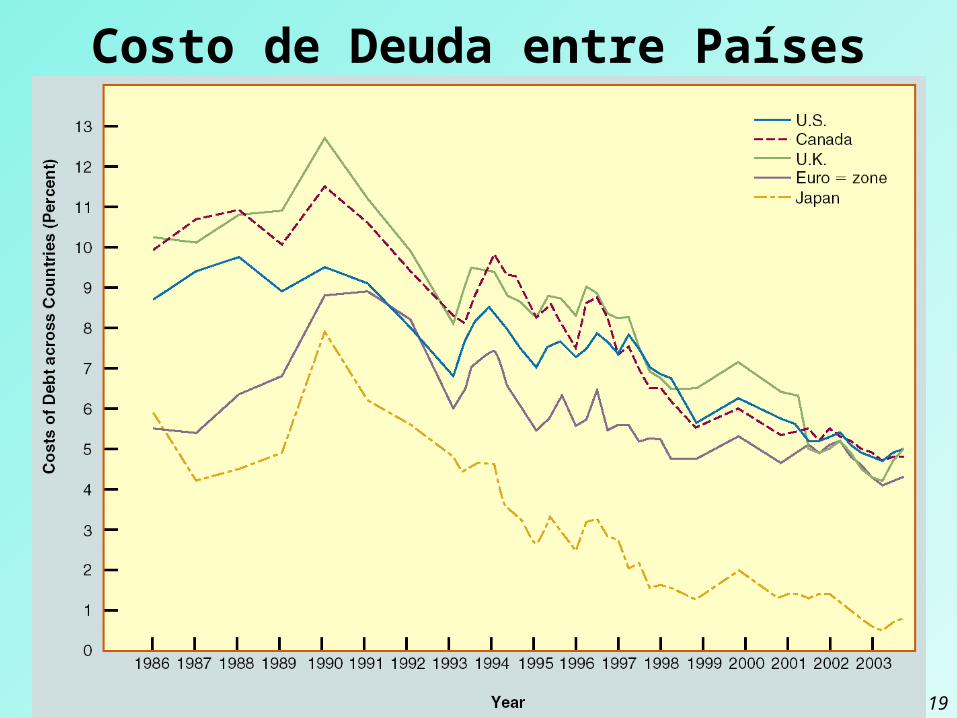

Costo de Capital entre Países

• Aunque el costo de la deuda puede variar entre países, hay alguna correlación positiva entre niveles de costo-de-deuda de un país a lo largo del tiempo.

C17 - 18

Costo de Deuda entre Países

0

2

4

6

8

10

12

14

1990 1992 1994 1996 1998 2000 2002

Canada

U.S.

GermanyJapanC

osto

de

deud

a (%

)

C17 - 19

Costo de Deuda entre Países

C17 - 20

Costo de Capital entre Países

• El costo de capital propio representa un costo – oportunidad: lo que accionistas pudieron haber ganado sobre inversiones con similar riesgo si los fondos de capital propio hubieran sido distribuídos a ellos.

• El retorno sobre capital propio puede ser medido por el no-riesgo tipo de interés + una prima que refleja el riesgo de la firma.

C17 - 21

Costo de Capital entre Países

• El costo de capital propio puede ser también estimado aplicando el multiplo precio/ganancias a un flujo dado de ganancias.

• Un alto multiplo precio/ganancias implica que la firma recibe un alto precio cuando vende nuevas acciones para un nivel dado de utilidades. Así, el costo financiero del capital propio es bajo.

C17 - 22

Costo de Capital entre Países

• Los costos de deuda y de capital propio pueden ser combinados, usando las proporciones relativas de deuda y de capital propio como pesos, para derivar un costo de capital global.

C17 - 23

• Para información país-específica, visitar:

¤ http://www.bloomberg.com/

¤ http://www.pwcglobal.com

¤ http://www.morganstanley.com/gef/

¤ http://www.worldbank.org/data/

¤ http://biz.yahoo.com/ifc/

Aplicación Online

C17 - 24

Uso del costo de capital para evaluar proyectos extranjeros

• Los proyectos extranjeros pueden tener niveles de riesgo diferentes de aquellos de la CMN, de manera que el promedio ponderado del costo de capital de la CMN (WACC) puede no ser la apropiada y requerida tasa de retorno.

• Hay varias maneras para contabilizar este riesgo diferencial en el proceso de presupuesto de capital.

C17 - 25

Uso del costo de capital para evaluar proyectos extranjeros

Derivar VPN basado sobre el WACC.¤ La distribución de probabilidades de VPNs puede

ser computada para determinar la probabilidad que el proyecto extranjero generará un retorno que es al menos igual al WACC de la firma.

Ajustar el WACC por el riesgo diferencial. ¤ La CMN puede estimar el costo de capital propio y

el costo de deuda post-impuesto de los fondos que necesita para financiar el proyecto.

C17 - 26

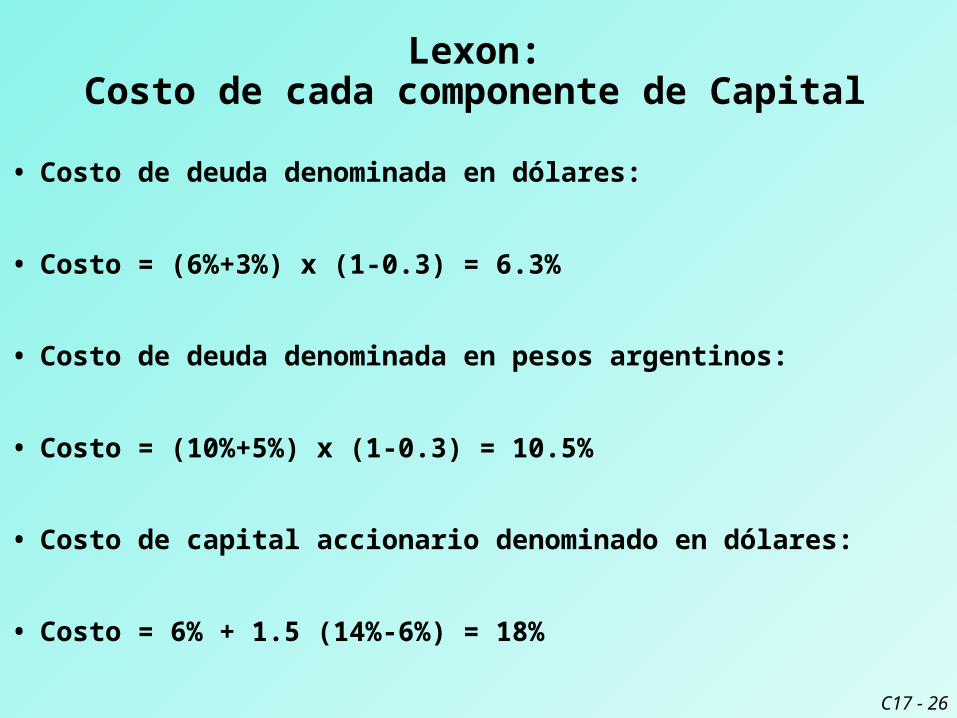

Lexon:Costo de cada componente de Capital

• Costo de deuda denominada en dólares:

• Costo = (6%+3%) x (1-0.3) = 6.3%

• Costo de deuda denominada en pesos argentinos:

• Costo = (10%+5%) x (1-0.3) = 10.5%

• Costo de capital accionario denominado en dólares:

• Costo = 6% + 1.5 (14%-6%) = 18%

C17 - 27

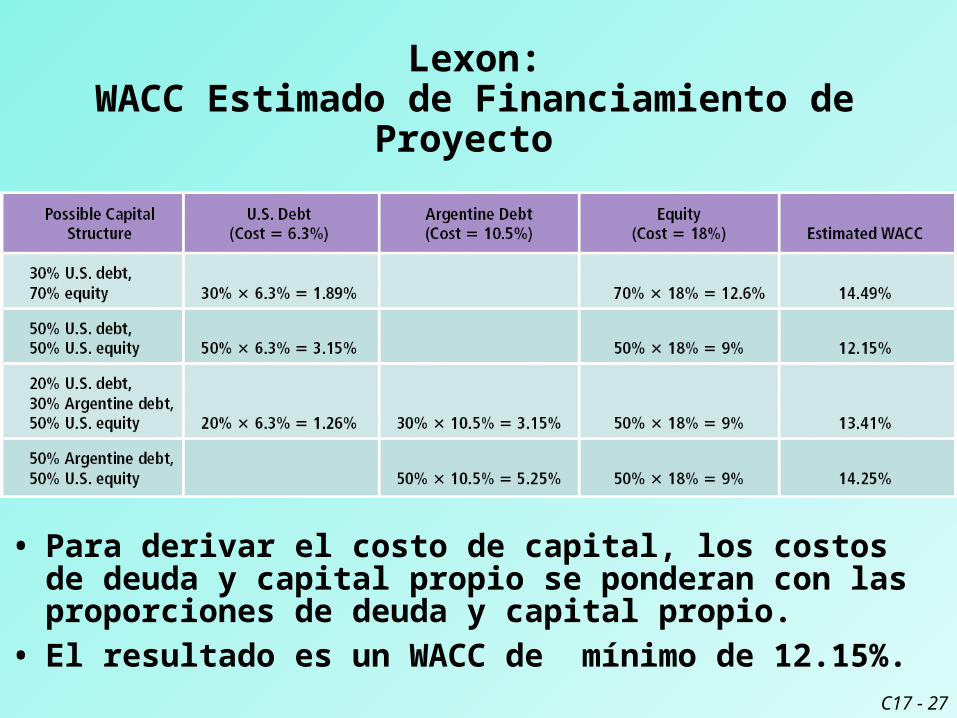

Lexon:WACC Estimado de Financiamiento de Proyecto

• Para derivar el costo de capital, los costos de deuda y capital propio se ponderan con las proporciones de deuda y capital propio.

• El resultado es un WACC de mínimo de 12.15%.

C17 - 28

Lexon:Riesgo y Alternativas de Financiamiento

• Sin embargo, al financiar por completo con dólares el proyecto en Argentina, Lexon queda muy expuesta a movimientos del tipo de cambio.

• Lexon agrega prima de riesgo de 6% al WACC estimado y la tasa requerida es = 6%+ 12.15% = 18.15%

• Como se espera que Peso Argentino se deprecie, de $0.5 a $0.4, a Lexon le conviene la deuda más cara en pesos argentinos que la deuda en dólares.

• Lexon debe financiar el proyecto con una estructura de capital que tenga la deuda en pesos aunque su tasa de interés sea mayor.

C17 - 29

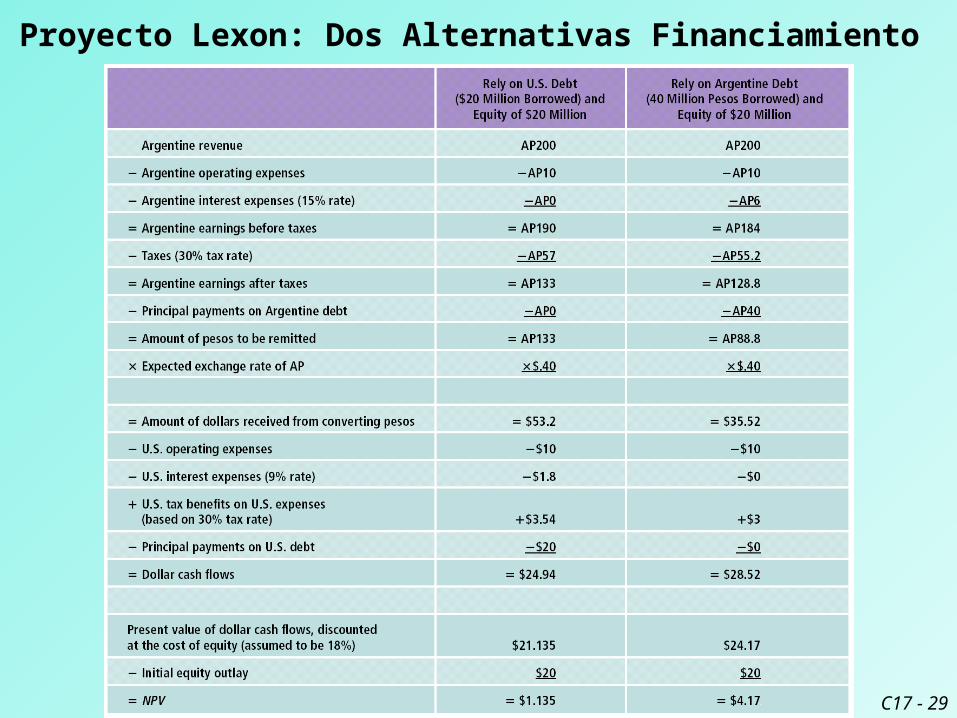

Proyecto Lexon: Dos Alternativas Financiamiento

C17 - 30

CMN:Decisión Estructura de Capital

• La estructura global de capital de una CMN es esencialmente una combinación de las estructuras de capital de la matriz y de sus subsidiarias.

• La decisión sobre estructura de capital involucra la elección de deuda versus capital propio, y es influenciada por características corporativas y por características del país.

C17 - 31

CMN:Decisión Estructura de Capital

Características Corporativas

• Estabilidad de flujos de efectivo. Las CMNs con más estables flujos de efectivo pueden administrar más deuda.

• Riesgo Crediticio. Las CMNs que tienen menor riesgo crediticio tienen más acceso a crédito.

• Acceso a utilidades retenidas. Las CMNs rentables y las CMNs con menos crecimiento pueden ser capaces de financiar mayor parte de su inversión con utilidades retenidas.

C17 - 32

CMN:Decisión Estructura de Capital

• Problemas-Agencia. Los accionistas del país anfitrión pueden monitorear a la subsidiaria, aunque no desde la perspectiva de la matriz.

• Garantías sobre deuda. Si la matriz respalda la deuda de la subsidiaria, la subsidiaria puede ser capaz de prestarse más.

Características Corporativas

C17 - 33

Características país

• Restricciones sobre Acciones. Las CMNs en países donde los inversionistas tienen menos oportunidades de inversión pueden ser capaz de levantar capital propio a un menor costo.

• Tasa de interés. Las CMNs pueden ser capaz de obtener fondos (deuda) a un menor costo en algunos países.

CMN:Decisión Estructura de Capital

C17 - 34

• Riesgo país. Si es probable que el gobierno anfitrión bloquee fondos o confisque activos, la subsidiaria puede preferir financiamiento con deuda interna.

CMN:Decisión Estructura de Capital

• Fortaleza de divisa. Las CMNs tienden a prestarse en la moneda del país anfitrión si ellas esperan que se debilite, para reducir su exposición a riesgos tipo-de-cambio.

Características del país

C17 - 35

• Leyes impositivas. Las CMNs pueden usar más financiamiento con deuda local si las tasas de impuestos locales (tasa impuesto corporativa, tasa impuesto de retención, etc.) son mayores.

CMN:Decisión Estructura de Capital

Características del país

C17 - 36

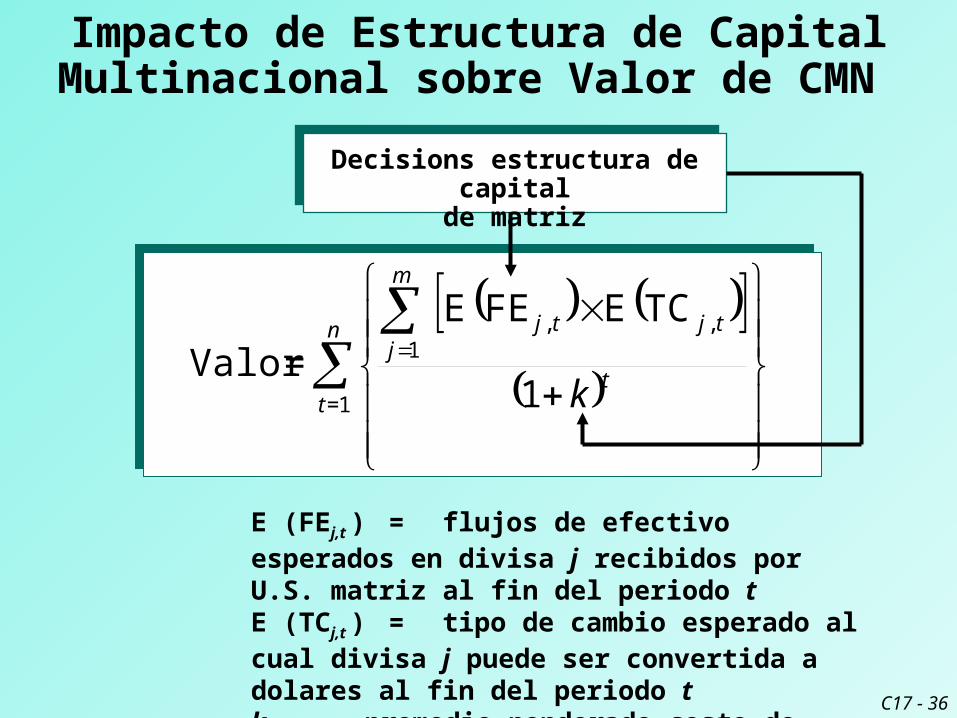

Impacto de Estructura de Capital Multinacional sobre Valor de CMN

n

tt

m

jtjtj

k1=

1 , ,

1

TC EFE E

=Valor

E (FEj,t ) = flujos de efectivo esperados en divisa j recibidos por U.S. matriz al fin del periodo tE (TCj,t ) = tipo de cambio esperado al cual divisa j puede ser convertida a dolares al fin del periodo tk = promedio ponderado costo de capital de matriz

Decisions estructura de capitalde matriz

FINANZAS INTERNACIONALESCapítulo 17

Costo de Capital y Estructura de CapitalProf. Jorge Torres Zorrilla

Agosto 2015