Embed Size (px)

Citation preview

Fondements de FinanceProgramme Grande Ecole – Master In Management

Chapitre 10. : La politique de distribution

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution

Fahmi Ben Abdelkader ©

Version étudiants

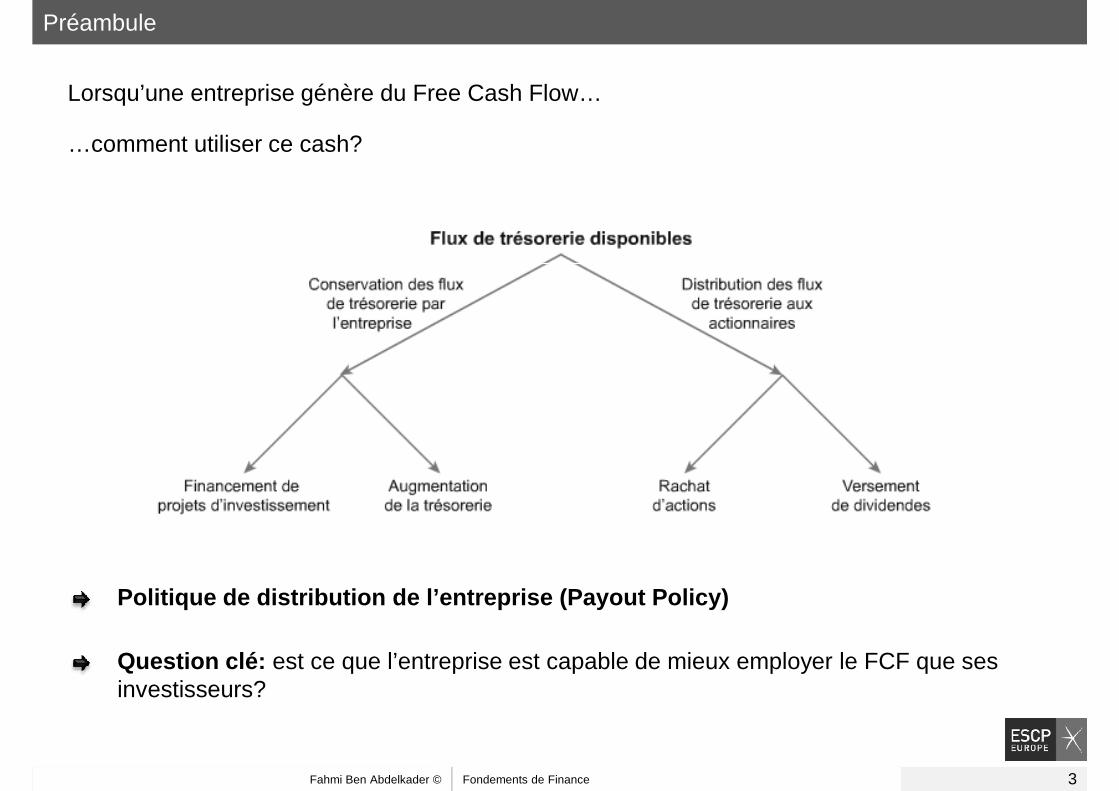

Lorsqu’une entreprise génère du Free Cash Flow…

Préambule

…comment utiliser ce cash?

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 3

Politique de distribution de l’entreprise ( Payout Policy)

Question clé: est ce que l’entreprise est capable de mieux employer le FCF que ses investisseurs?

Préambule

Entre 1999 et 2004, Microsoft a dépensé en moyenne 5.4 Milliards $ par an en rachat d’actions

En 2003, Microsoft a versé le premier dividende de son histoire

En 2004, Microsoft a versé le dividende le plus élevé de l’histoire : 32 Milliards$ / 3$ par action

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 4

En 2004, Microsoft a versé le dividende le plus élevé de l’histoire : 32 Milliards$ / 3$ par action

Préambule

"I'd like to get some return on my investment," complained one shareholder.

"How about a 50,000 percent return? Would that do it?" asked chief executive Michael Dell , referring to the increase in value of Dell stock since he founded the company out of his University of Texas dorm room in 1984.

Reuters 18th July 2003

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 5

founded the company out of his University of Texas dorm room in 1984.

Many technology companies traditionally have not paid dividends, preferring to keep the cash for growth or acquisitions.

Préambule

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 6

« En 1967, Berkshire Hathaway verse son premier et unique dividende (10 cents par titre) ;

considérant que sa société reste le meilleur endroit où investir, Buffett renoncera par la suite à verser d'autres dividendes qui seraient moins bien placés in-fine ».

Préambule

Pourquoi certaines entreprises préfèrent-elles verser des dividendes alors que d’autres procèdent à des rachats d’actions?

Quel est l’impact de la politique de distribution sur la valeur de l’entreprise ?

Pourquoi certaines entreprises préfèrent-elles distribuer leur cash alors que d’autres le conservent?

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 7

Plan du chapitre

1

2

Modalités de distribution des flux disponibles : rémunération des actionnairesLe versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Fiscalité et politique de distribution2 Fiscalité et politique de distributionLes taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

3 Distribution Versus rétention des flux disponiblesRétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 8

Chap 17

Politique de distribution et théorie du signal

Fahmi Ben Abdelkader © Fondements de Finance

Chap 17

Modalités de distribution des flux disponibles Le v ersement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

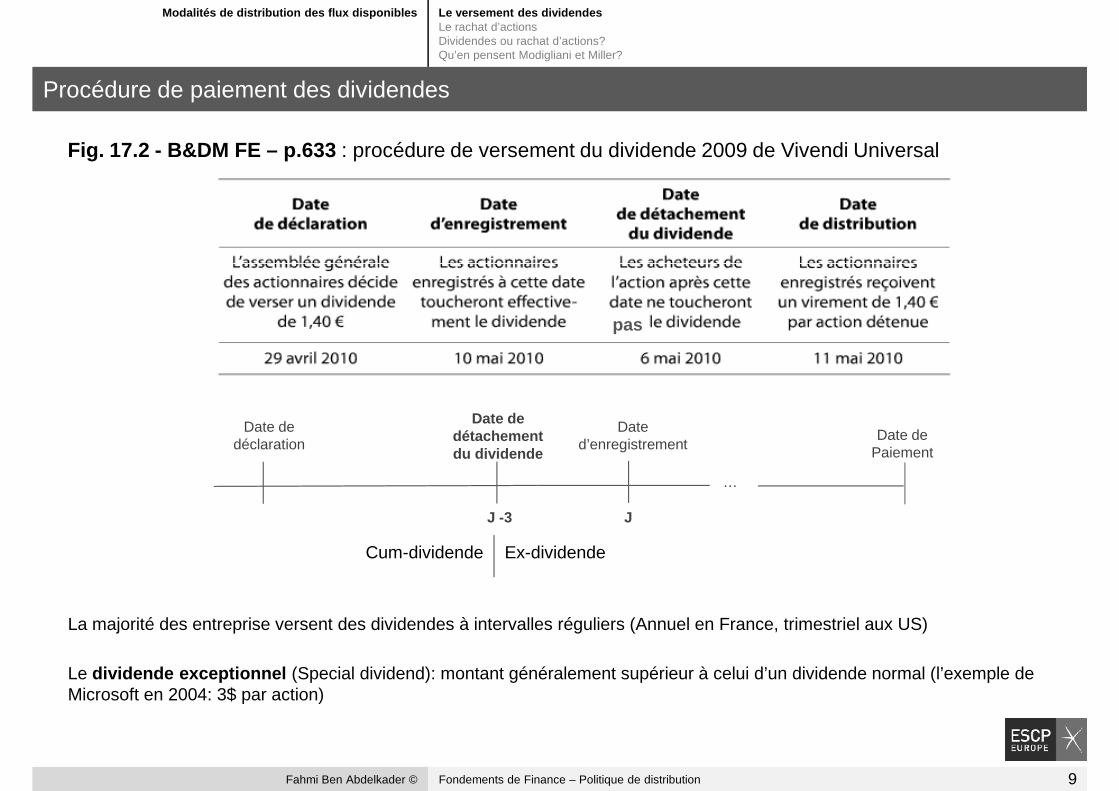

Procédure de paiement des dividendes

Fig. 17.2 - B&DM FE – p.633 : procédure de versement du dividende 2009 de Vivendi Universal

pas

…

Date d’enregistrement

J

Date de détachement du dividende

J -3

Date de déclaration

Date de Paiement

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 9

La majorité des entreprise versent des dividendes à intervalles réguliers (Annuel en France, trimestriel aux US)

Le dividende exceptionnel (Special dividend): montant généralement supérieur à celui d’un dividende normal (l’exemple de Microsoft en 2004: 3$ par action)

Ex-dividendeCum-dividende

Modalités de distribution des flux disponibles Le v ersement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

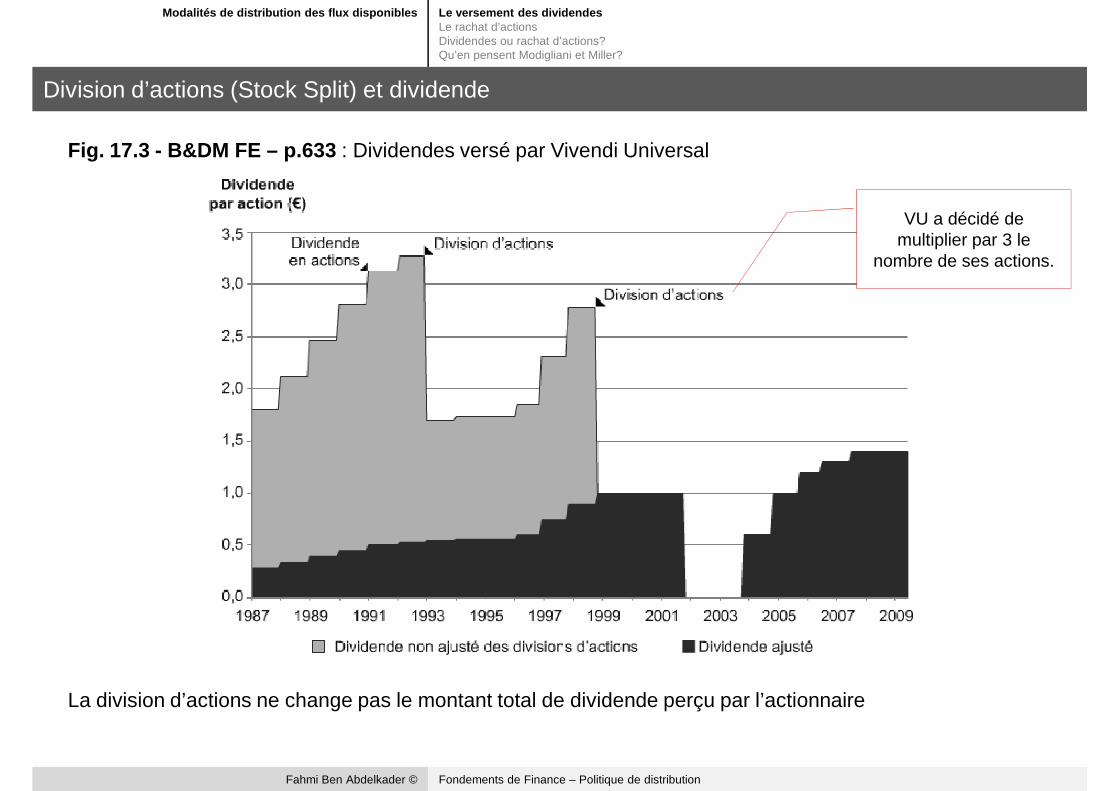

Division d’actions (Stock Split) et dividende

Fig. 17.3 - B&DM FE – p.633 : Dividendes versé par Vivendi Universal

VU a décidé de multiplier par 3 le

nombre de ses actions. nombre de ses actions.

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution

La division d’actions ne change pas le montant total de dividende perçu par l’actionnaire

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment une entreprise procède-t-elle pour racheter ses propres actions?

Plan de rachat d’actions (PRA)

doit être approuvé par l’assemblée générale et doit préciser :

Pourcentage du capital visé (plafonné à 10%)

Durée de l’opération (maximum 18 mois)

Financement du rachat des actions (utilisation de la trésorerie ou dette)

Plus de 350 entreprises françaises mettent en œuvre un PRA : en moyenne 10 milliards € par an

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 11

Total, L’Oréal, Air France, etc.

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment une entreprise procède-t-elle pour racheter ses propres actions?

Mise en œuvre du plan de rachat d’actions (PRA) en France

Offre publique de rachat d’actions (OPRA) – Tender Offerproposer de racheter à un prix déterminé une quantité définie d’actions, pendant une période courte (10 jours en France, 20 proposer de racheter à un prix déterminé une quantité définie d’actions, pendant une période courte (10 jours en France, 20 aux US)

Rachat d’actions « au fil de l’eau » - Open Market RepurchaseRacheter progressivement ses actions sur le marché au prix du marché comme n’importe quel investisseur

PRA à l’étranger

Enchère à la hollandaise – Duch auctionProposer différents prix de rachat et laisser les actionnaires indiquer les quantités qu’ils sont prêts à vendre pour chaque

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 12

Proposer différents prix de rachat et laisser les actionnaires indiquer les quantités qu’ils sont prêts à vendre pour chaque prix

Rachat de bloc- Targeted repurchaseAcheter directement des actions auprès d’un actionnaire spécifique. Le prix d’achat est négocié avec l’actionnaire.

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

L’exemple de l’entreprise FrantexFrantex est financée uniquement par capitaux propres. 10 millions d’actions sont en circulation. Sa trésorerie est de 20 millions €. Les flux de trésoreries disponibles prévisionnels sont de 48 millions € par an, stables à l’infini. Le coût du capital est de 12%. Quelle est la valeur de l’entreprise Frantex?

Si on inclut la trésorerie, la valeur totale de l’entreprise est de 420 millions €

Le président du conseil d’administration vous demande de lui présenter les différentes méthodes possibles de

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 13

Le président du conseil d’administration vous demande de lui présenter les différentes méthodes possibles de distribution des 20 millions € aux actionnaires et de décrire l’impact de chacune de ces méthodes sur le prix de l’action.

Quelle est l’option préférée par les actionnaires?

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

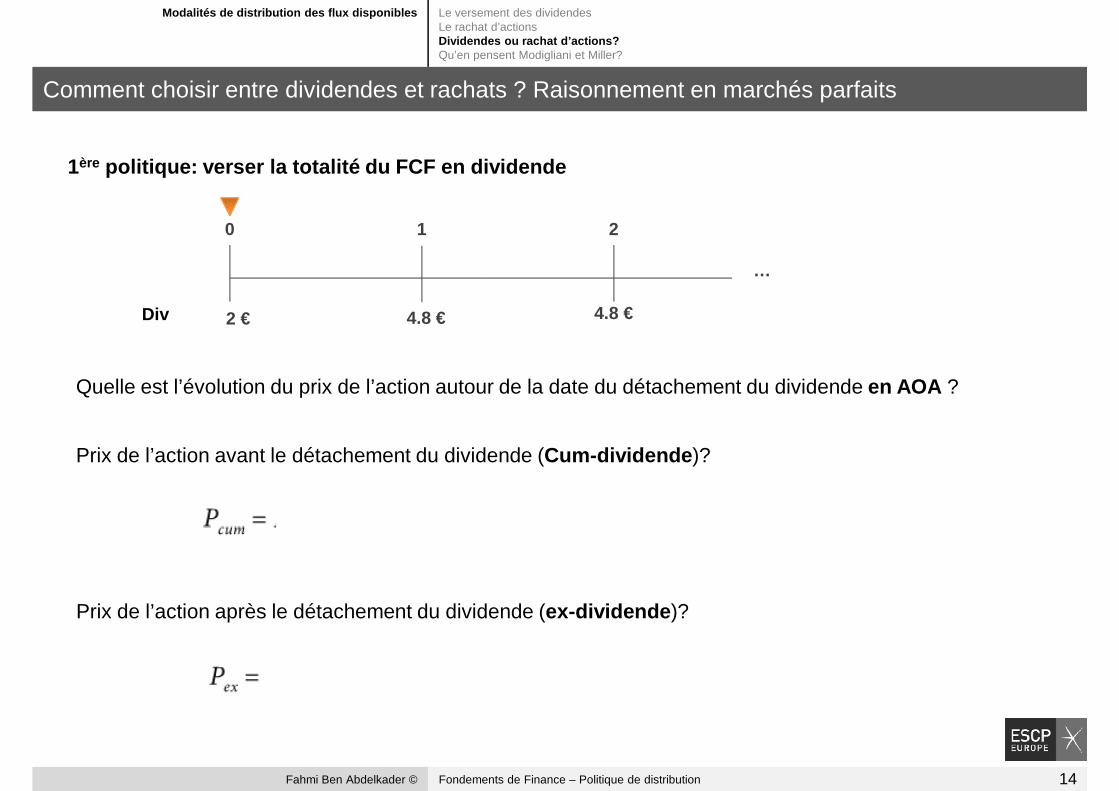

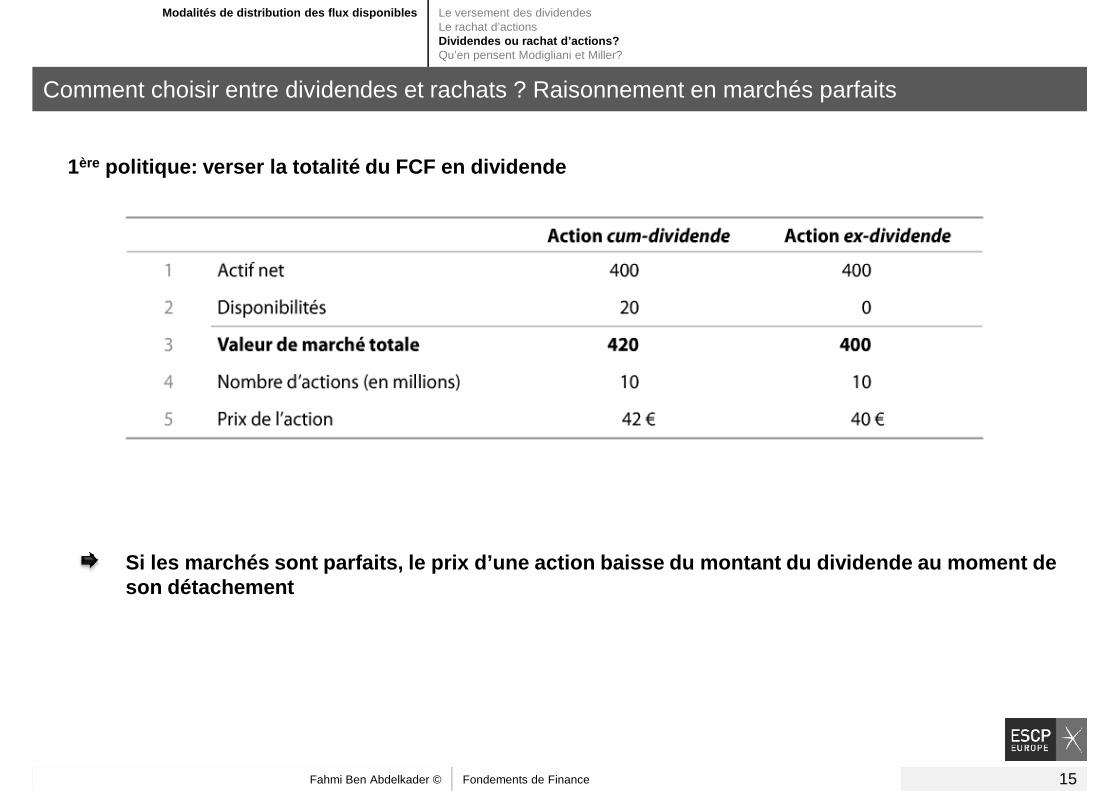

1ère politique: verser la totalité du FCF en dividende

…

210

Quelle est l’évolution du prix de l’action autour de la date du détachement du dividende en AOA ?

Prix de l’action avant le détachement du dividende (Cum-dividende )?

…

4.8 €2 € 4.8 €Div

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 14

Prix de l’action après le détachement du dividende (ex-dividende )?

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

1ère politique: verser la totalité du FCF en dividende

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 15

Si les marchés sont parfaits, le prix d’une action baisse du montant du dividende au moment de son détachement

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

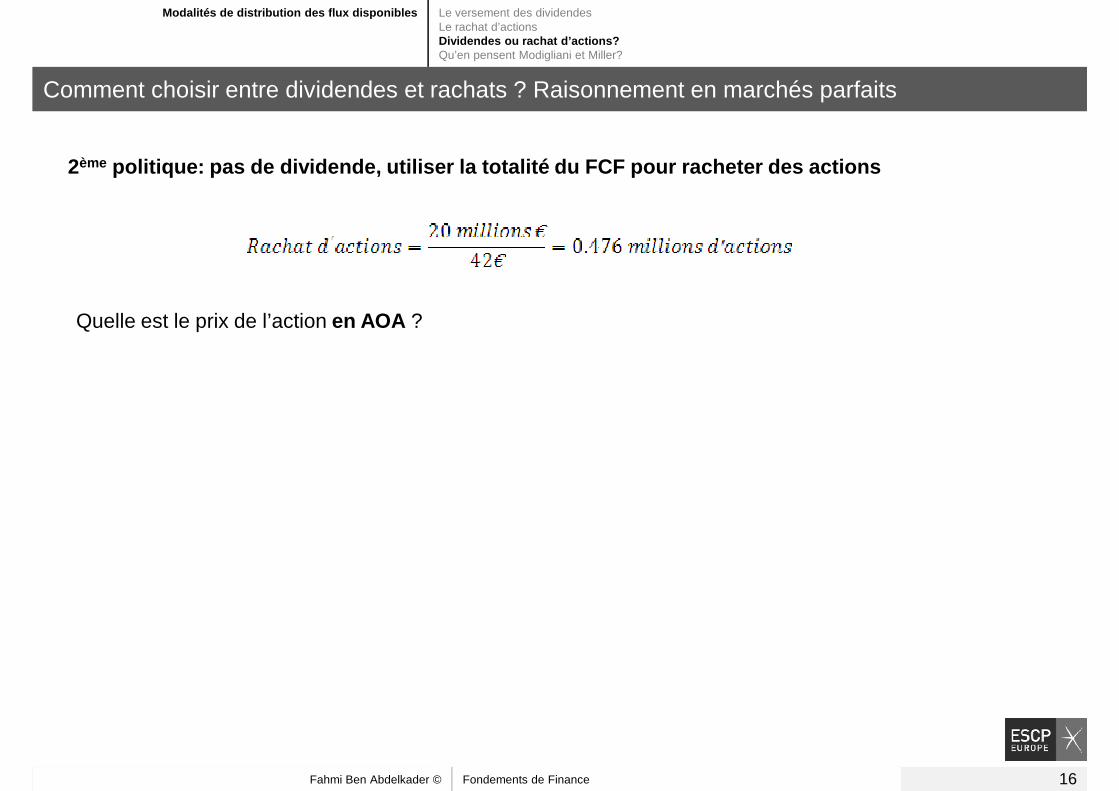

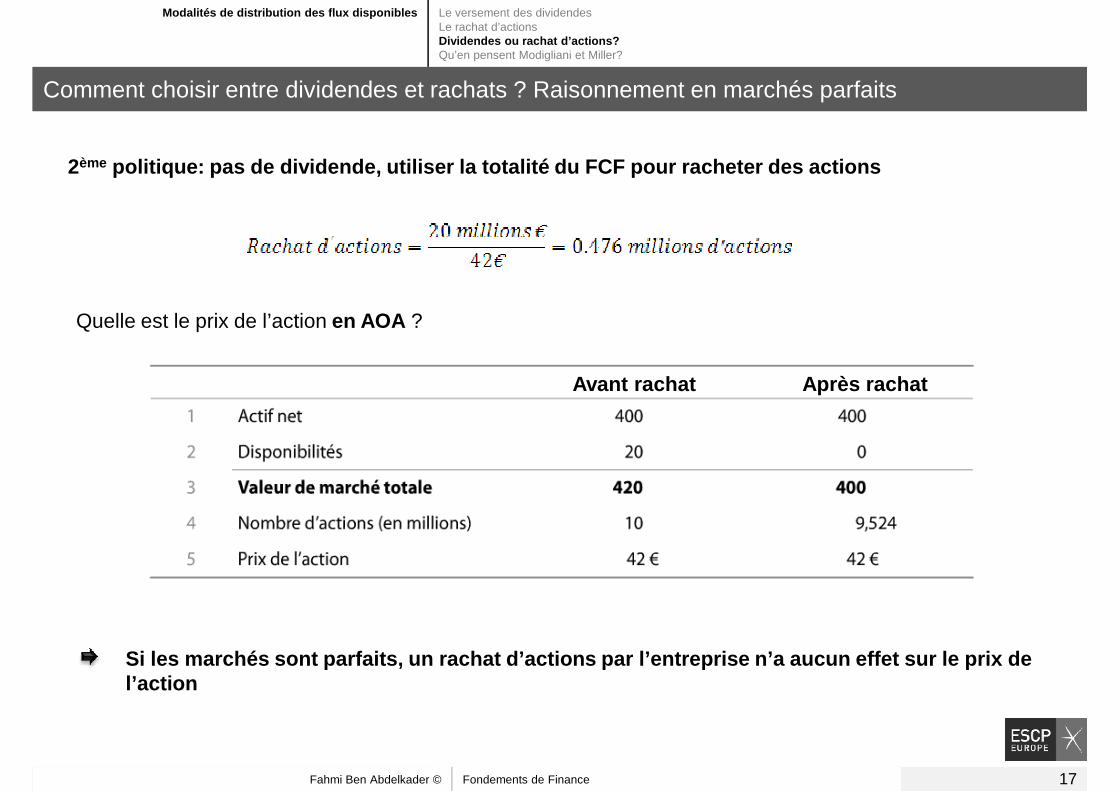

2ème politique: pas de dividende, utiliser la totalité d u FCF pour racheter des actions

Quelle est le prix de l’action en AOA ?

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 16

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

2ème politique: pas de dividende, utiliser la totalité d u FCF pour racheter des actions

Quelle est le prix de l’action en AOA ?

Avant rachat Après rachat

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 17

Si les marchés sont parfaits, un rachat d’actions p ar l’entreprise n’a aucun effet sur le prix de l’action

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

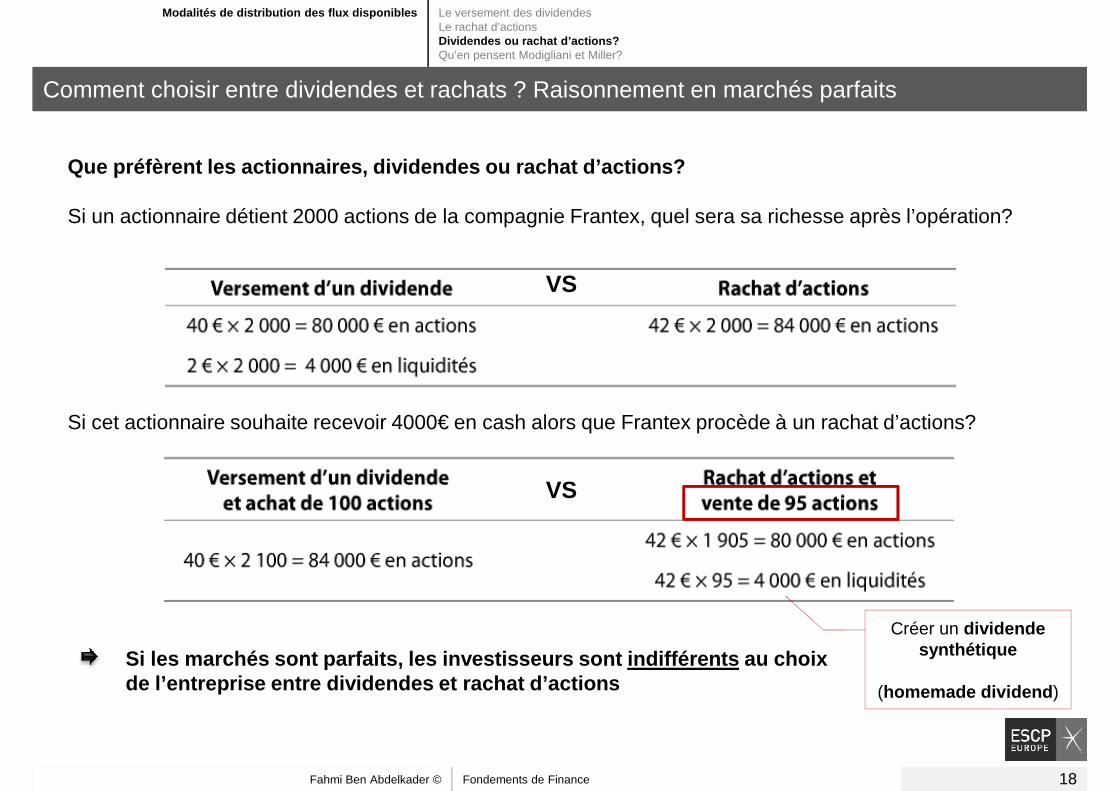

Que préfèrent les actionnaires, dividendes ou racha t d’actions?

Si un actionnaire détient 2000 actions de la compagnie Frantex, quel sera sa richesse après l’opération?

VS

Si cet actionnaire souhaite recevoir 4000€ en cash alors que Frantex procède à un rachat d’actions?

VS

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 18

Si les marchés sont parfaits, les investisseurs son t indifférents au choix de l’entreprise entre dividendes et rachat d’action s

Créer un dividende synthétique

(homemade dividend)

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Comment choisir entre dividendes et rachats ? Raisonnement en marchés parfaits

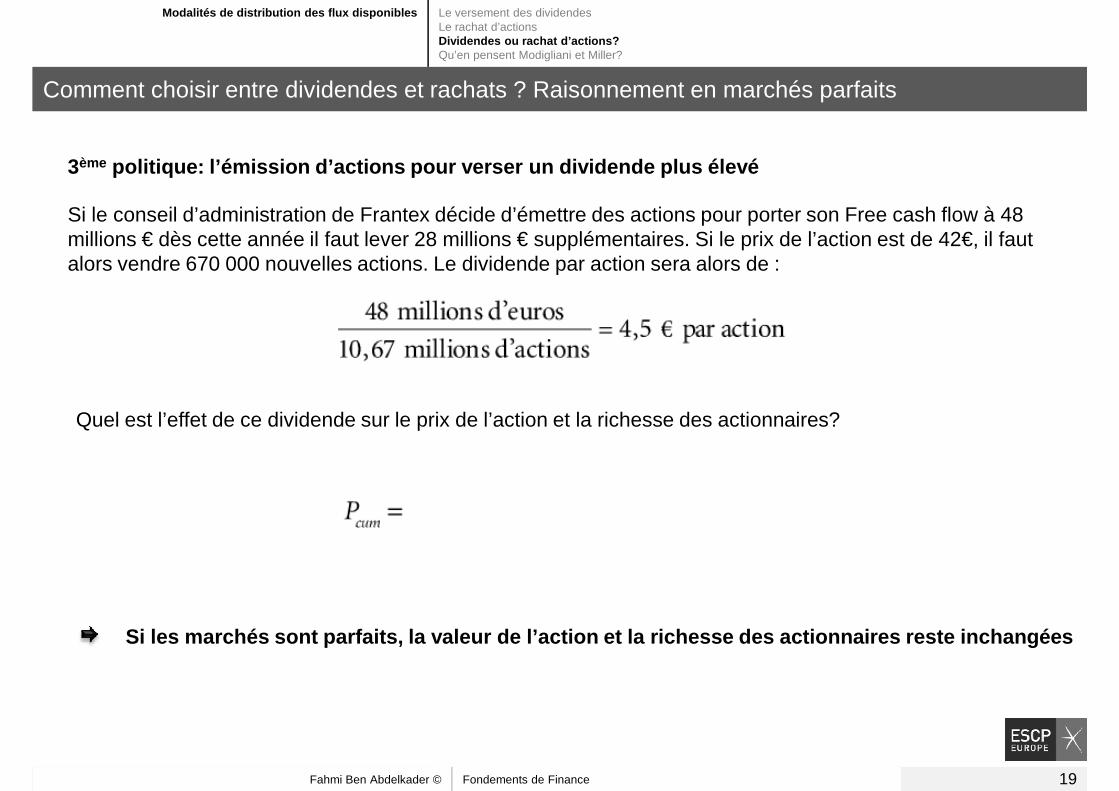

3ème politique: l’émission d’actions pour verser un divi dende plus élevé

Si le conseil d’administration de Frantex décide d’émettre des actions pour porter son Free cash flow à 48 millions € dès cette année il faut lever 28 millions € supplémentaires. Si le prix de l’action est de 42€, il faut alors vendre 670 000 nouvelles actions. Le dividende par action sera alors de :alors vendre 670 000 nouvelles actions. Le dividende par action sera alors de :

Quel est l’effet de ce dividende sur le prix de l’action et la richesse des actionnaires?

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 19

Si les marchés sont parfaits, la valeur de l’action et la richesse des actionnaires reste inchangées

Modalités de distribution des flux disponibles Le versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Modigliani & Miller and Dividend Policy Irrelevance

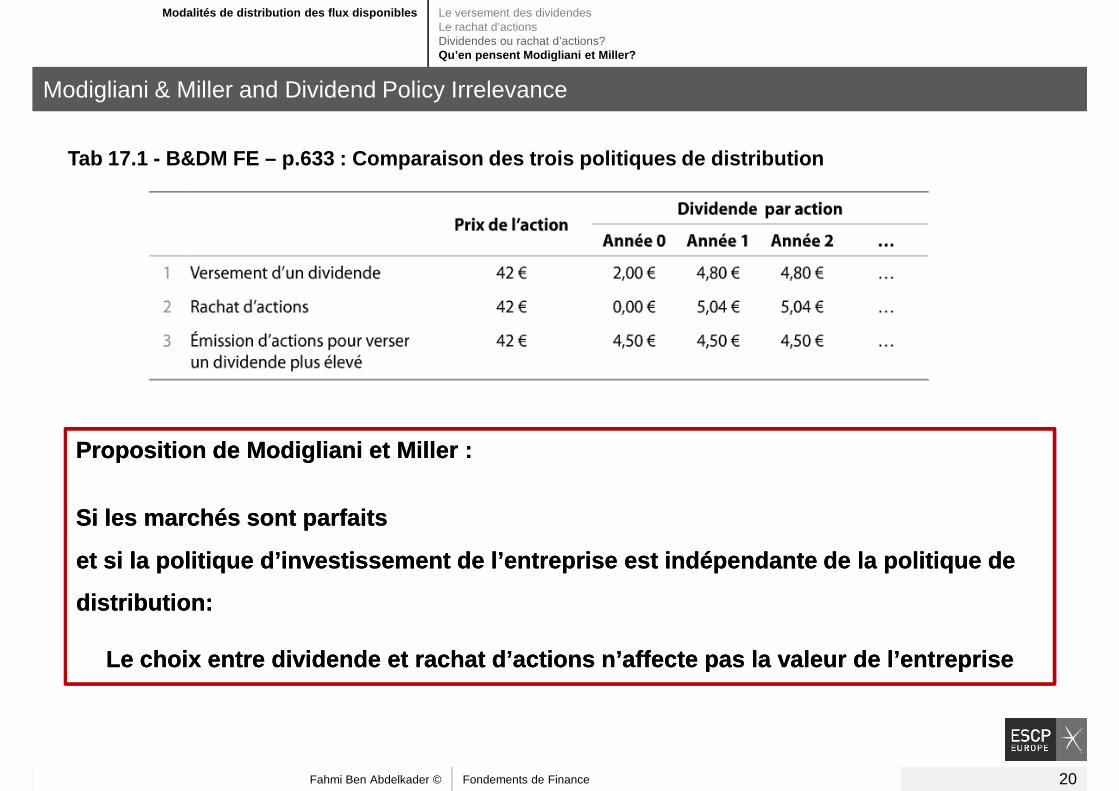

Tab 17.1 - B&DM FE – p.633 : Comparaison des trois po litiques de distribution

Proposition de Modigliani et Miller :

Si les marchés sont parfaits

Proposition de Modigliani et Miller :

Si les marchés sont parfaits

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 20

Si les marchés sont parfaits

et si la politique d’investissement de l’entreprise est indépendante de la politique de

distribution:

Le choix entre dividende et rachat d’actions n’affe cte pas la valeur de l’entreprise

Si les marchés sont parfaits

et si la politique d’investissement de l’entreprise est indépendante de la politique de

distribution:

Le choix entre dividende et rachat d’actions n’affe cte pas la valeur de l’entreprise

Plan du chapitre

1

2

Modalités de distribution des flux disponibles : rémunération des actionnairesLe versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Fiscalité et politique de distribution2 Fiscalité et politique de distributionLes taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

3 Distribution Versus rétention des flux disponiblesRétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 21

Chap 17

Politique de distribution et théorie du signal

Fahmi Ben Abdelkader © Fondements de Finance

Chap 17

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

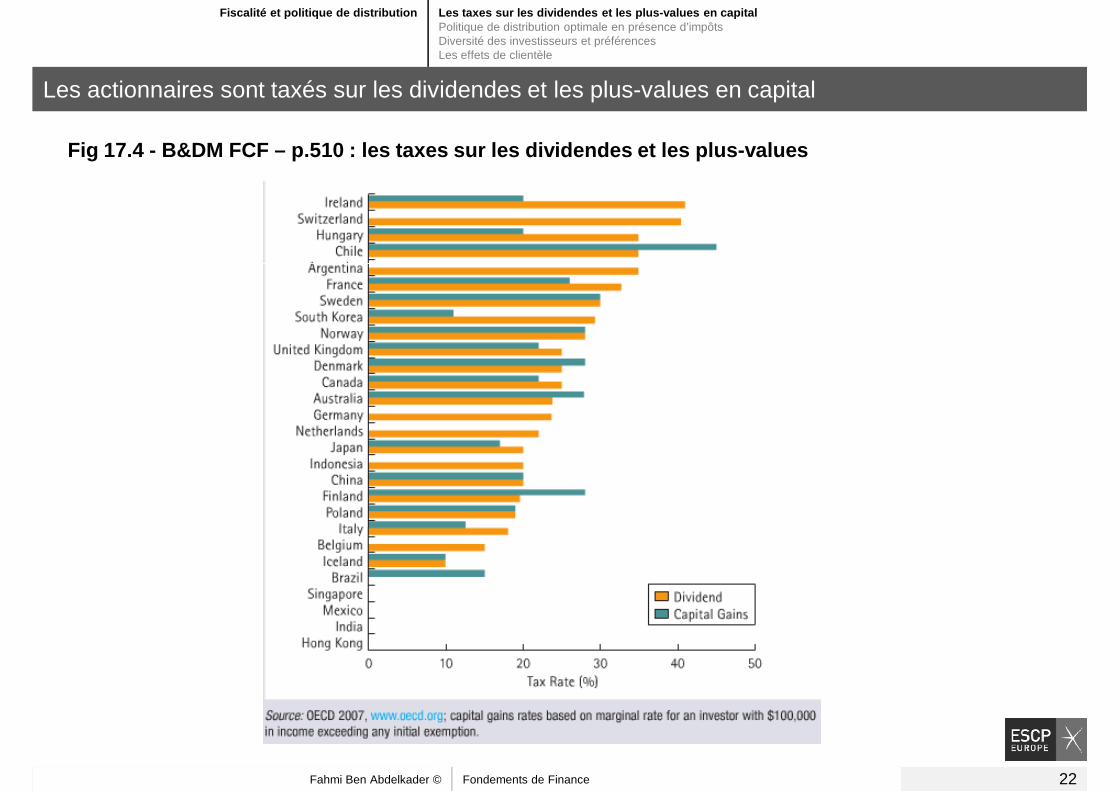

Les actionnaires sont taxés sur les dividendes et les plus-values en capital

Fig 17.4 - B&DM FCF – p.510 : les taxes sur les divide ndes et les plus-values

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 22

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

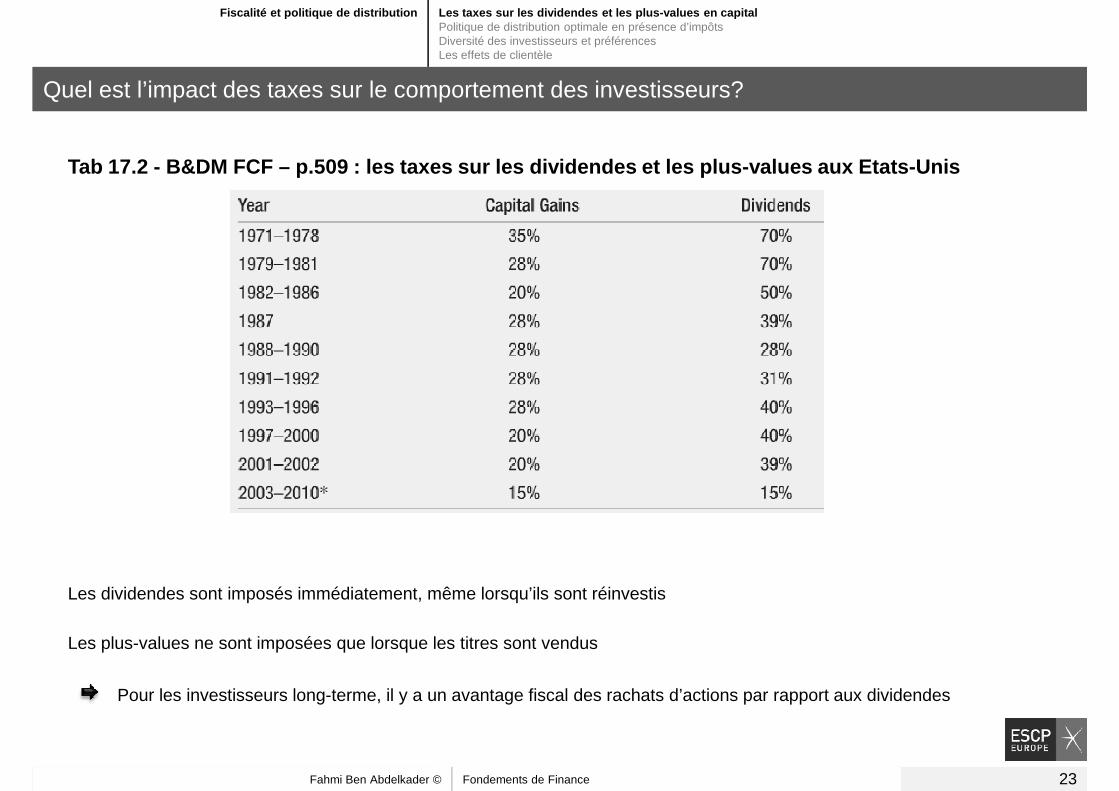

Quel est l’impact des taxes sur le comportement des investisseurs?

Tab 17.2 - B&DM FCF – p.509 : les taxes sur les divid endes et les plus-values aux Etats-Unis

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 23

Les dividendes sont imposés immédiatement, même lorsqu’ils sont réinvestis

Les plus-values ne sont imposées que lorsque les titres sont vendus

Pour les investisseurs long-terme, il y a un avantage fiscal des rachats d’actions par rapport aux dividendes

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’im pôtsDiversité des investisseurs et préférences Les effets de clientèle

Quel est la politique de distribution optimale en présence d’impôts?

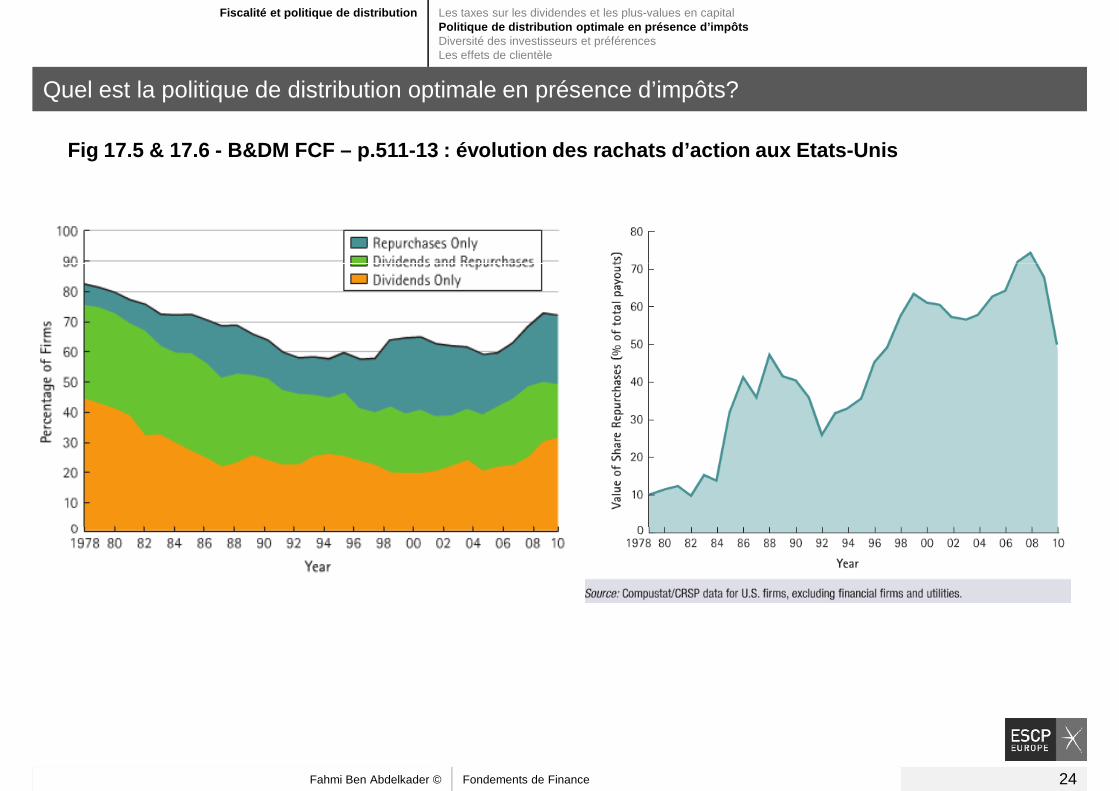

Fig 17.5 & 17.6 - B&DM FCF – p.511-13 : évolution des rachats d’action aux Etats-Unis

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 24

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’im pôtsDiversité des investisseurs et préférences Les effets de clientèle

Quel est la politique de distribution optimale en présence d’impôts?

Si le taux d’imposition sur les dividendes est supérieur à celui sur les plus-values en capital:

Si l’entreprise opte pour le rachat d’actions plutôt que le versement de dividende, les actionnaires réalisent des économies d’impôts

Dans ce cas, la politique optimale: ne verser aucun dividende

En France , avant 2007, le taux d’imposition sur les dividendes était supérieur à celui sur les plus-values en capital

Une large majorité des entreprises françaises versaient des dividendes

Ex.: en 2007, 200 des entreprises du SBF 250 ont versé des dividendes En 2000, seule une dizaine d’entreprise procédaient à des rachat contre une centaine en 2009

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 25

En 2000, seule une dizaine d’entreprise procédaient à des rachat contre une centaine en 2009

Dividende puzzle : les entreprises continuent à verser des dividendes malgré leur désavantage fiscal

Comment expliquer cette tendance?

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

Les préférences des investisseurs comme déterminant de la politique de distribution

Les taux d’imposition varient en fonction des investisseurs en raison de :

Différences de revenusLes investisseurs, en fonction de leur revenu total, bénéficient de taux d’imposition différents

Différences de statut fiscalTous les investisseurs ne sont pas des particuliers. Des entreprises, des banques, des fonds d’investissement peuvent détenir des actions. Les taux sont différents d’un statut à un autre

Différences de durée de détentionPlus la période de détention est longue, plus l’impôt est repoussé dans le temps, ce qui réduit sa valeur actuelle

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 26

Différences de modalités de détention des titresLes taux diffèrent selon que les actions soient détenues via un compte titre, un Plan d’Epargne en Actions (PEA) ou sur un contrat d’assurance vie.

Ces différences modifient les incitations et les pr éférences des investisseurs

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

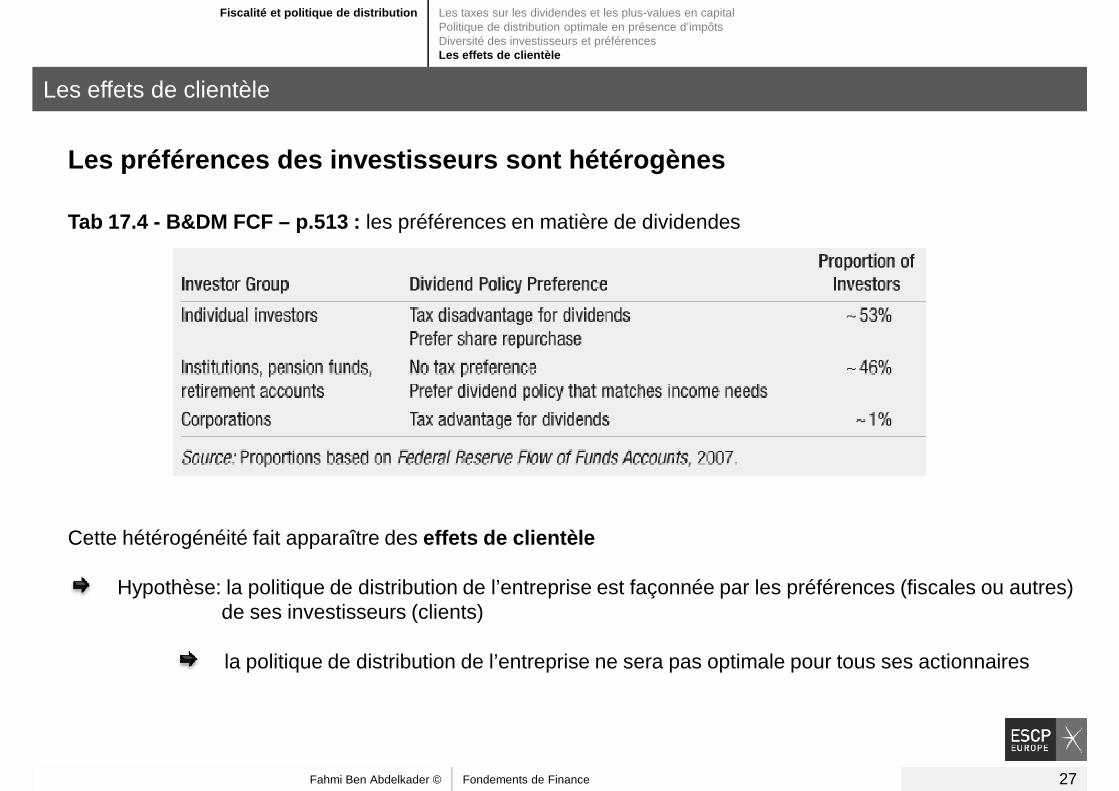

Les effets de clientèle

Les préférences des investisseurs sont hétérogènes

Tab 17.4 - B&DM FCF – p.513 : les préférences en matière de dividendes

Cette hétérogénéité fait apparaître des effets de clientèle

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 27

Cette hétérogénéité fait apparaître des effets de clientèle

Hypothèse: la politique de distribution de l’entreprise est façonnée par les préférences (fiscales ou autres) de ses investisseurs (clients)

la politique de distribution de l’entreprise ne sera pas optimale pour tous ses actionnaires

Fiscalité et politique de distribution Les taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

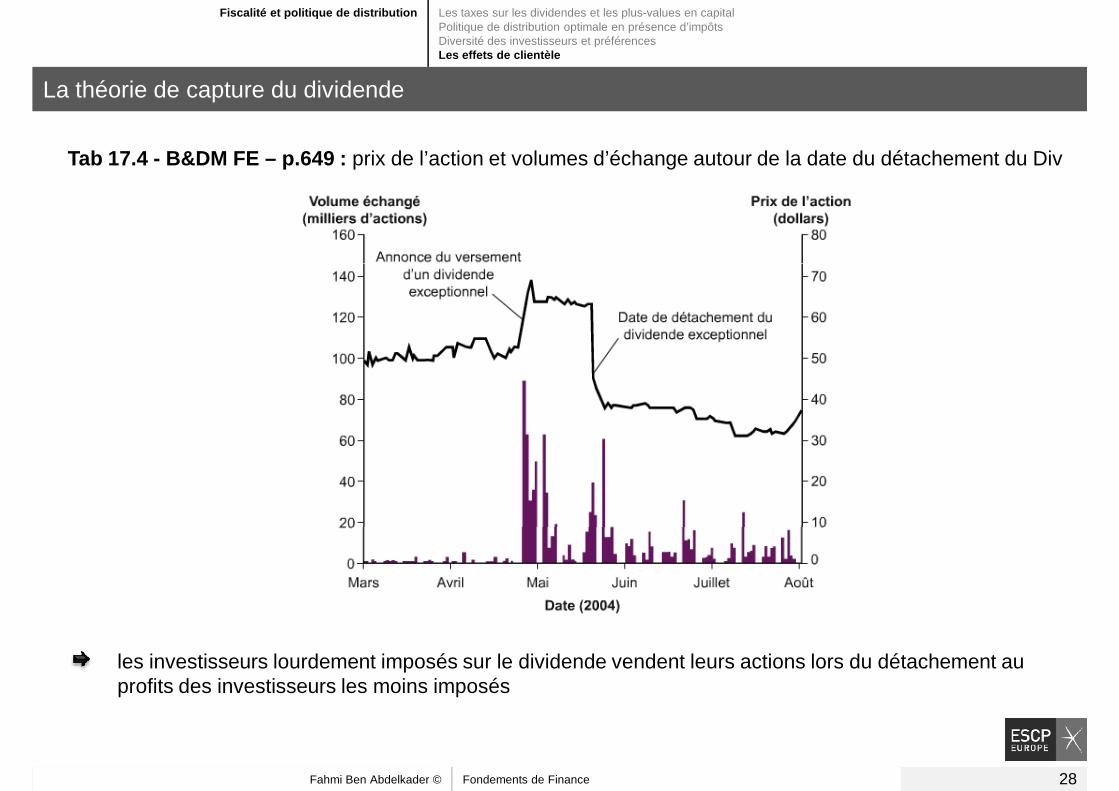

La théorie de capture du dividende

Tab 17.4 - B&DM FE – p.649 : prix de l’action et volumes d’échange autour de la date du détachement du Div

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 28

les investisseurs lourdement imposés sur le dividende vendent leurs actions lors du détachement au profits des investisseurs les moins imposés

Plan du chapitre

1

2

Modalités de distribution des flux disponibles : rémunération des actionnairesLe versement des dividendesLe rachat d’actionsDividendes ou rachat d’actions?Qu’en pensent Modigliani et Miller?

Fiscalité et politique de distribution2 Fiscalité et politique de distributionLes taxes sur les dividendes et les plus-values en capitalPolitique de distribution optimale en présence d’impôtsDiversité des investisseurs et préférences Les effets de clientèle

3 Distribution Versus rétention des flux disponiblesRétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distribution 29

Chap 17

Politique de distribution et théorie du signal

Fahmi Ben Abdelkader © Fondements de Finance

Chap 17

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Rétention du cash

L’entreprise peut décider de ne rien distribuer aux actionnaires

Transformer les disponibilités en capacité d’autofinancement

Conserver ces disponibilités peut éviter des coûts associés à de nouveaux financements

Mais cela peut également créer de nouveaux coûts (impôts, coûts d’agence, etc.)

Comment l’entreprise doit-elle arbitrer entre les c apitaux qu’elle peut distribuer et ceux qu’elle peut conserver?

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 30

distribuer et ceux qu’elle peut conserver?

Distribution Versus rétention des flux disponibles R étention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Rétention du cash dans le monde de Modigliani & Miller

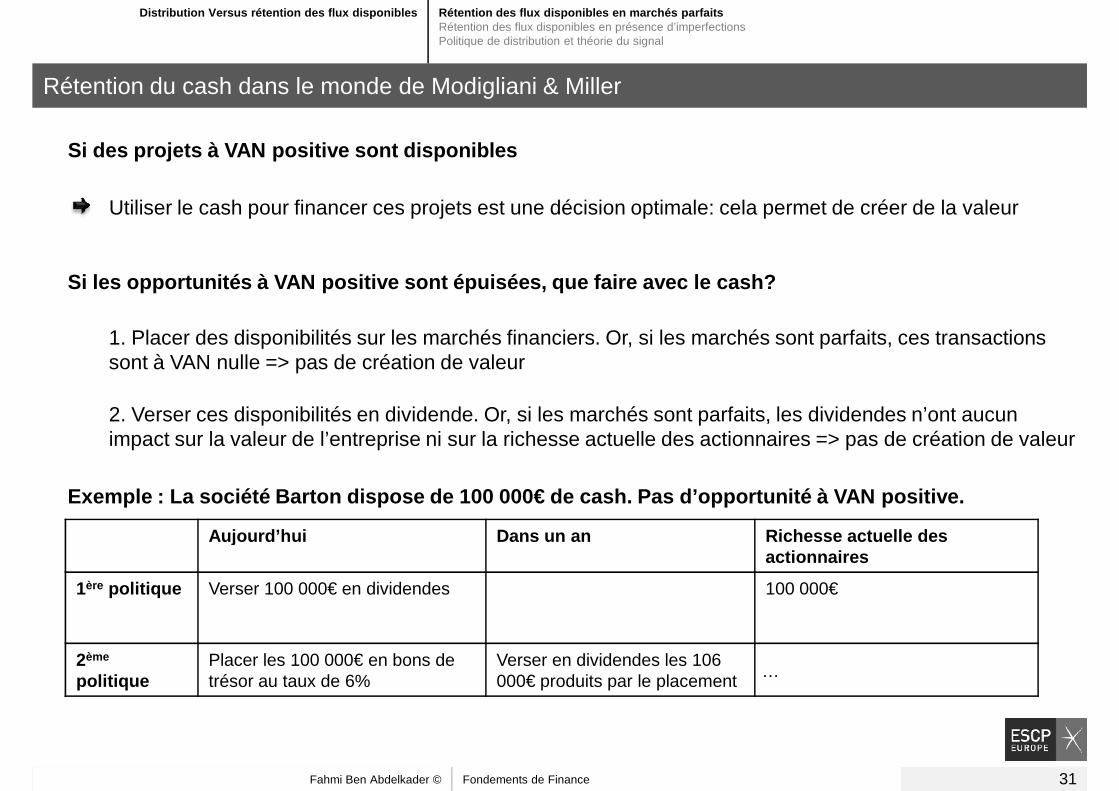

Si des projets à VAN positive sont disponibles

Utiliser le cash pour financer ces projets est une décision optimale: cela permet de créer de la valeur

Si les opportunités à VAN positive sont épuisées, q ue faire avec le cash?

1. Placer des disponibilités sur les marchés financiers. Or, si les marchés sont parfaits, ces transactions sont à VAN nulle => pas de création de valeur

2. Verser ces disponibilités en dividende. Or, si les marchés sont parfaits, les dividendes n’ont aucun impact sur la valeur de l’entreprise ni sur la richesse actuelle des actionnaires => pas de création de valeur

Exemple : La société Barton dispose de 100 000€ de c ash. Pas d’opportunité à VAN positive.

Aujourd’hui Dans un an Richesse actuelle des

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 31

Aujourd’hui Dans un an Richesse actuelle des actionnaires

1ère politique Verser 100 000€ en dividendes 100 000€

2ème

politiquePlacer les 100 000€ en bons de trésor au taux de 6%

Verser en dividendes les 106 000€ produits par le placement …

Distribution Versus rétention des flux disponibles R étention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Rétention du cash dans le monde de Modigliani & Miller

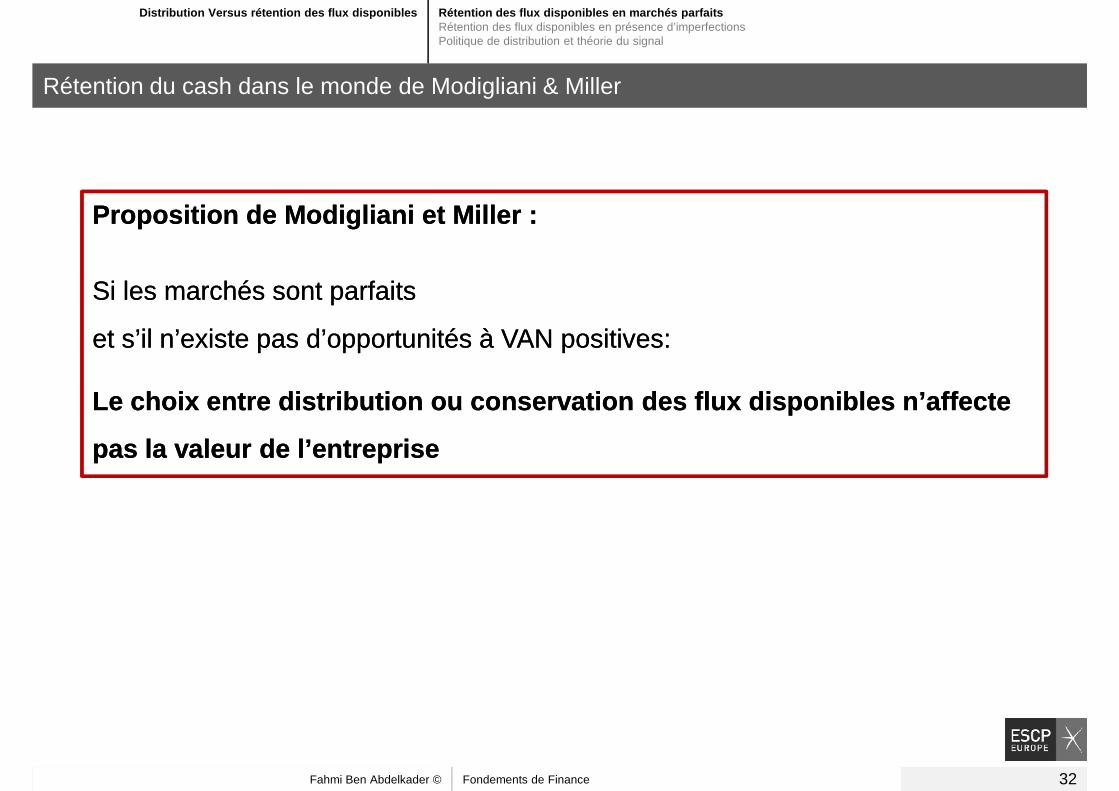

Proposition de Modigliani et Miller :Proposition de Modigliani et Miller :

Si les marchés sont parfaits

et s’il n’existe pas d’opportunités à VAN positives:

Le choix entre distribution ou conservation des flu x disponibles n’affecte

pas la valeur de l’entreprise

Si les marchés sont parfaits

et s’il n’existe pas d’opportunités à VAN positives:

Le choix entre distribution ou conservation des flu x disponibles n’affecte

pas la valeur de l’entreprise

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 32

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperf ectionsPolitique de distribution et théorie du signal

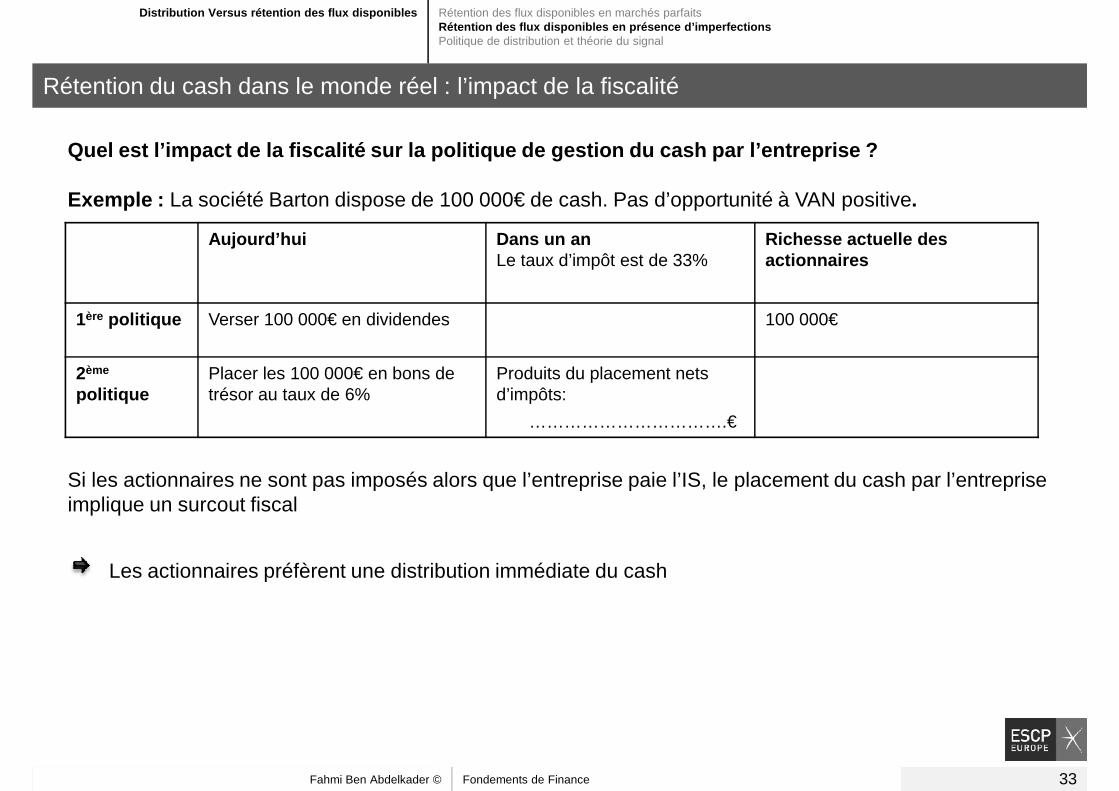

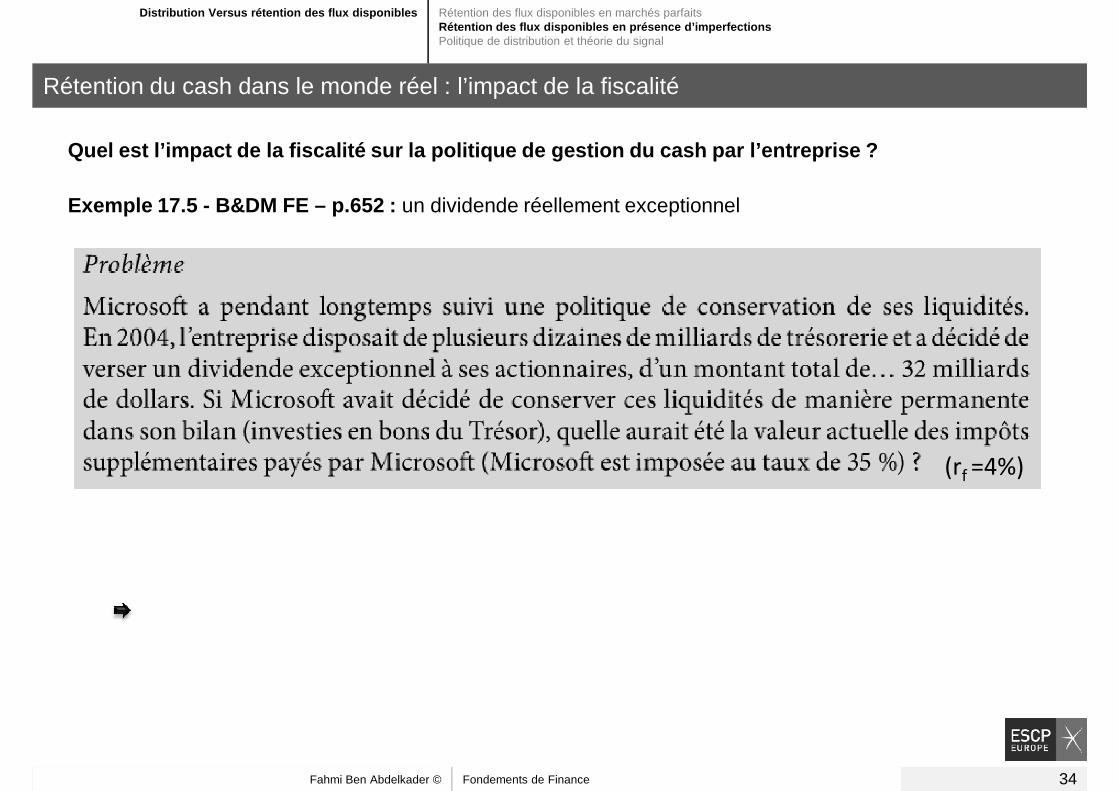

Rétention du cash dans le monde réel : l’impact de la fiscalité

Quel est l’impact de la fiscalité sur la politique de gestion du cash par l’entreprise ?

Exemple : La société Barton dispose de 100 000€ de cash. Pas d’opportunité à VAN positive.

Aujourd’hui Dans un anLe taux d’impôt est de 33%

Richesse actuelle des actionnaires

Si les actionnaires ne sont pas imposés alors que l’entreprise paie l’IS, le placement du cash par l’entreprise implique un surcout fiscal

Le taux d’impôt est de 33% actionnaires

1ère politique Verser 100 000€ en dividendes 100 000€

2ème

politiquePlacer les 100 000€ en bons de trésor au taux de 6%

Produits du placement nets d’impôts:

…………………………….€

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 33

Les actionnaires préfèrent une distribution immédiate du cash

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperf ectionsPolitique de distribution et théorie du signal

Rétention du cash dans le monde réel : l’impact de la fiscalité

Quel est l’impact de la fiscalité sur la politique de gestion du cash par l’entreprise ?

Exemple 17.5 - B&DM FE – p.652 : un dividende réellement exceptionnel

(rf =4%)

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 34

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperf ectionsPolitique de distribution et théorie du signal

Rétention du cash dans le monde réel : l’impact des coûts de transactions et des difficultés fin.

Faire face à des difficultés financières futures

Si la rétention implique un surcoût fiscal, pourquo i les entreprises conservent du cash ?

Éviter les coûts de transactions associés à l’obtention de nouveaux capitaux:

Les coûts d’émissions de titres : 1-3% pour les obligations ; 3.5-7% pour les actions

L’entreprise doit arbitrer: conserver une marge de manœuvre financière leur permettant de saisir les opportunités futures et éviter de supporter des coû ts liés aux difficultés financières

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 35

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperf ectionsPolitique de distribution et théorie du signal

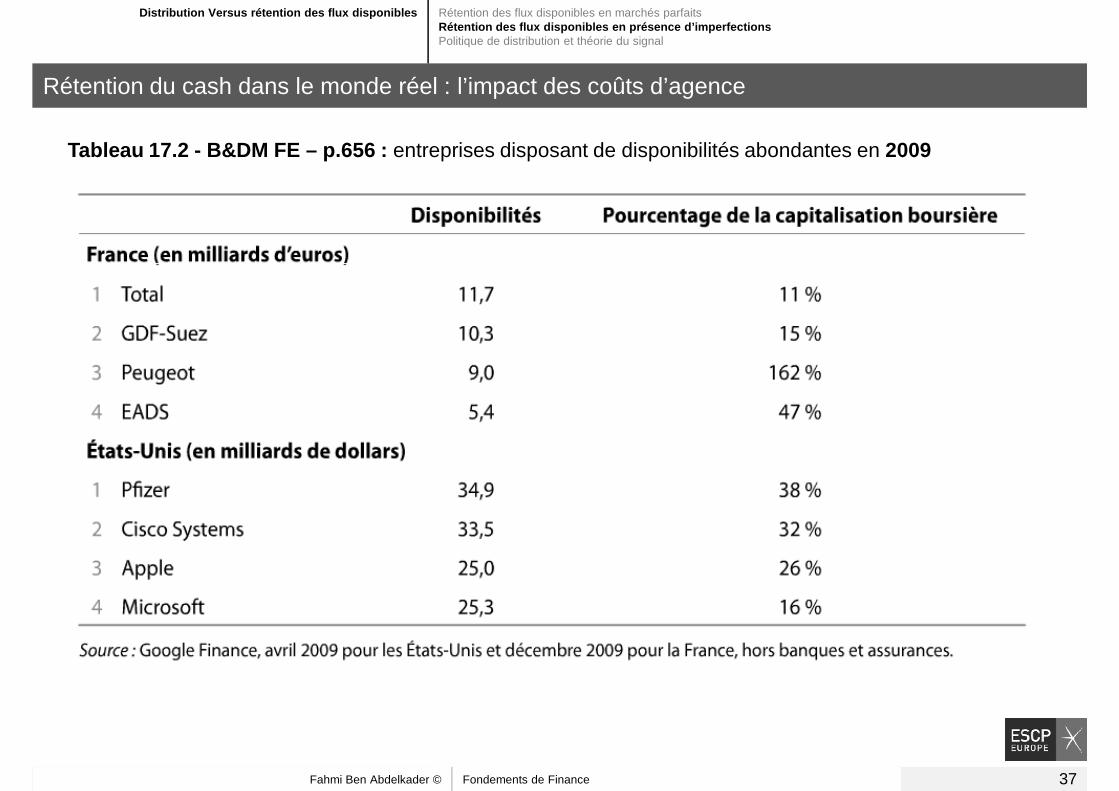

Rétention du cash dans le monde réel : l’impact des coûts d’agence

Les dirigeants peuvent l’utiliser d’une manière non efficiente : projets non rentables, dépenses somptuaires, etc.

Si l’entreprise conserve du cash d’une manière exce ssive:

Les actionnaires préfèrent une distribution immédiate pour réduire les disponibilités entre les mains des dirigeants: réduire les coûts d’agence

Facilite la mise en œuvre de stratégies d’enracinement des dirigeants = coûts d’agence

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 36

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperf ectionsPolitique de distribution et théorie du signal

Rétention du cash dans le monde réel : l’impact des coûts d’agence

Tableau 17.2 - B&DM FE – p.656 : entreprises disposant de disponibilités abondantes en 2009

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 37

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

La théorie du signal

Asymétrie d’information: le dirigeant est mieux inf ormé que les investisseurs

Le dirigeant peut utiliser cette asymétrie pour envoyer un signal au marché via le dividende

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 38

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

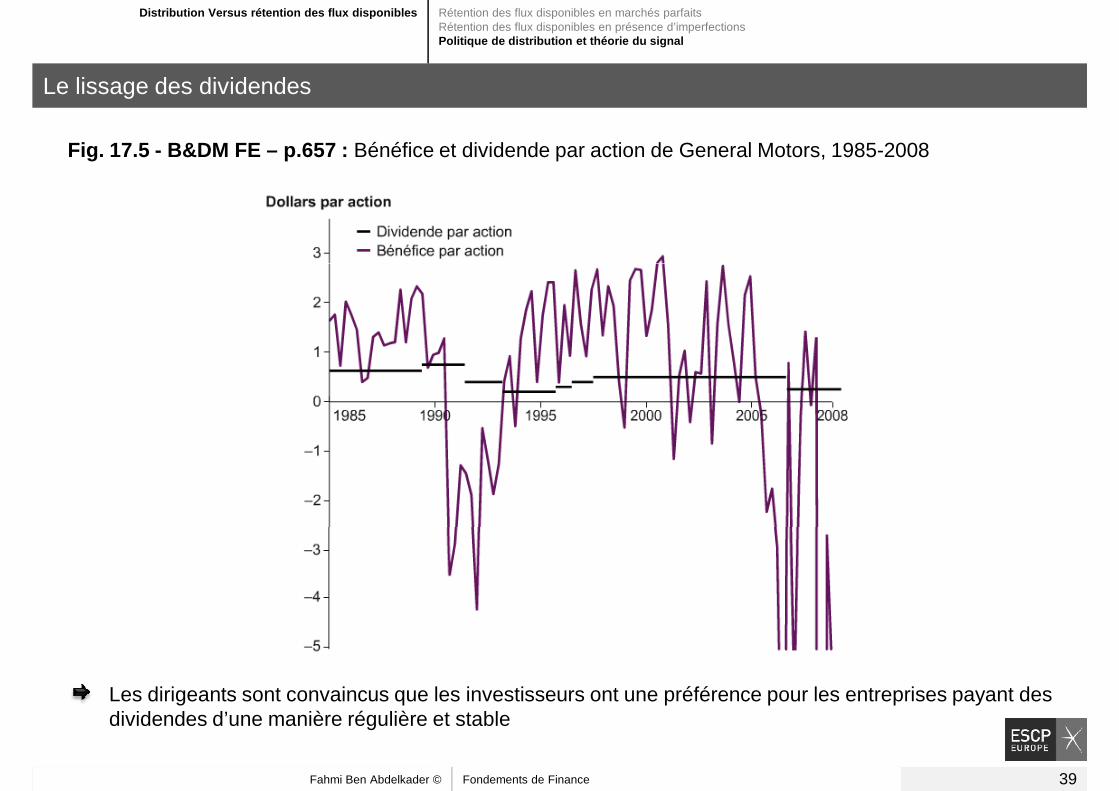

Le lissage des dividendes

Fig. 17.5 - B&DM FE – p.657 : Bénéfice et dividende par action de General Motors, 1985-2008

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 39

Les dirigeants sont convaincus que les investisseurs ont une préférence pour les entreprises payant des dividendes d’une manière régulière et stable

Distribution Versus rétention des flux disponibles Rétention des flux disponibles en marchés parfaitsRétention des flux disponibles en présence d’imperfectionsPolitique de distribution et théorie du signal

Le contenu informationnel des dividendes

Une augmentation des dividendes envoie un signal positif aux investisseurs

Pour une entreprise qui adopte le lissage des divid endes, tout changement de cette politique est porteur d’informations sur les performances futures de l’entreprise:

Une réduction ou une suppression des dividendes envoie un signal négatif aux investisseurs

Une annonce de modification des dividendes reflète l’anticipation des dirigeants vis-à-vis des perspectives de l’entreprise

Empiriquement, cette théorie a été corroborée par q uelques études

Une augmentation des dividendes est en moyenne suivi d’une hausse du prix de l’action et inversement

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 40

Une augmentation des dividendes est en moyenne suivi d’une hausse du prix de l’action et inversement

La réaction boursière est plus forte en cas d’annonce de réduction des dividendes

Quiz

Fahmi Ben Abdelkader © Fondements de Finance – Politique de distributionFahmi Ben Abdelkader © Fondements de Finance 41

![Chapitre 4 – Monnaie, Inflation et Politique Monétaire [supports de cours]](https://img.pdfslide.tips/doc/110x75/56813952550346895da0f138/chapitre-4-monnaie-inflation-et-politique-monetaire-supports-de-cours.jpg)