Embed Size (px)

Citation preview

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

1

CHAPTER 11

CAPITAL BUDGETING

KONUNUN AMACI Yatırım kararları, bir işletmenin gelecek yıllardaki durumunu belirleyici nitelikte kararlar olduğundan,

işletmeler açısından hayati önem taşıyan kararlardır. Doğru ve zamanlaması uygun bir yatırım kararı

işletmenin gelirini ve piyasa değerini yükseltirken, yanlış bir yatırım kararı işletmeyi iflasa bile

sürükleyebilir. Örneğin, ekonomik ömrü 15 yıl olarak tahmin edilen bir makinenin satın alınması eğer

yanlış bir karar ise, duran varlıklara yapılmış olan bu aşırı yatırımdan dolayı işletmenin yıllar boyunca

sabit maliyetleri yüksek olacak ve işletme bu maliyetlere katlanmak zorunda kalacaktır. Eğer bu

makineye ihtiyaç duyulmasına rağmen yatırım yapılmamış ise, işletme açısından olumsuz sonuçlar

ortaya çıkabilir. Her şeyden önce, işletme eski makinelerle üretimini sürdüreceğinden ve bu yüzden

verimliliğini artırmada veya ölçek ekonomisine ulaşmada sıkıntı yaşayacağından pazardaki rekabet

gücünü giderek kaybedecektir. Rekabet gücünün kaybedilmesi doğal olarak pazar payının azalmasına

yol açabilecektir. Pazar payını tekrar kazanmak için, işletme, kendisine ek yükler getirecek olan

reklam giderlerine, fiyat iskontolarına ve ürün geliştirme gibi maliyetlere veya diğer satış arttırıcı

çabalara katlanmak zorunda kalabilecektir. Yatırım kararlarının zamanında verilmesi son derece

önemlidir. Dolayısıyla, işletmeler, piyasada ortaya çıkabilecek talep değişimleriyle ilgili tahminleri

önceden yapmalı ve bu tahminlere göre yatırım kararını vermelidir. Örneğin, bir yıl sonra piyasada

talep artışı bekleniyorsa bu ek talebi karşılamak amacıyla kapasite arttırıcı nitelikteki bir yatırım kararı

zamanında verilmeli ve gerçekleştirilmelidir. Geç kalınması halinde, pazarda ortaya çıkan talep artışı,

kapasitesi uygun rakip firmalarca emilecektir.

BOOK VALUE OF AN ASSET

Amaç: Elimizdeki malın ilk alındığı günkü değeri değil de şu andaki değerini bulmak. Book Value, bir malın şu andaki değeridir. Yani siz elinizdeki malı şu anda satmak isteseniz ne kadara satabilirsiniz, işte bu değere “book value” (defter değeri) deriz. Peki “book value” nasıl hesaplanır? Bunun için malın toplam maliyetinden, yıpranma payını (depreciation) çıkarırız. Yani;

Book Value = Installed Cost of Asset – Depreciation

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

2

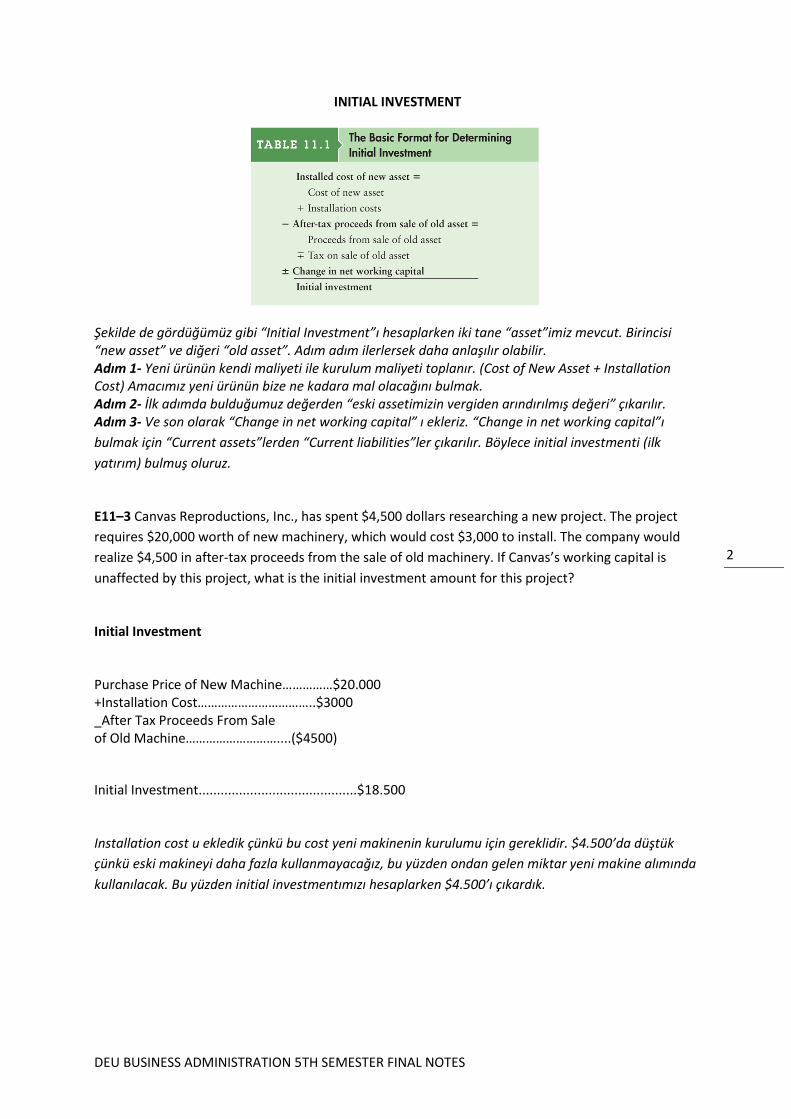

INITIAL INVESTMENT

Şekilde de gördüğümüz gibi “Initial Investment”ı hesaplarken iki tane “asset”imiz mevcut. Birincisi “new asset” ve diğeri “old asset”. Adım adım ilerlersek daha anlaşılır olabilir. Adım 1- Yeni ürünün kendi maliyeti ile kurulum maliyeti toplanır. (Cost of New Asset + Installation Cost) Amacımız yeni ürünün bize ne kadara mal olacağını bulmak. Adım 2- İlk adımda bulduğumuz değerden “eski assetimizin vergiden arındırılmış değeri” çıkarılır. Adım 3- Ve son olarak “Change in net working capital” ı ekleriz. “Change in net working capital”ı

bulmak için “Current assets”lerden “Current liabilities”ler çıkarılır. Böylece initial investmenti (ilk

yatırım) bulmuş oluruz.

E11–3 Canvas Reproductions, Inc., has spent $4,500 dollars researching a new project. The project

requires $20,000 worth of new machinery, which would cost $3,000 to install. The company would

realize $4,500 in after-tax proceeds from the sale of old machinery. If Canvas’s working capital is

unaffected by this project, what is the initial investment amount for this project?

Initial Investment

Purchase Price of New Machine……………$20.000 +Installation Cost……………………………..$3000 _After Tax Proceeds From Sale of Old Machine………………………....($4500)

Initial Investment...........................................$18.500

Installation cost u ekledik çünkü bu cost yeni makinenin kurulumu için gereklidir. $4.500’da düştük

çünkü eski makineyi daha fazla kullanmayacağız, bu yüzden ondan gelen miktar yeni makine alımında

kullanılacak. Bu yüzden initial investmentımızı hesaplarken $4.500’ı çıkardık.

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

3

E11–4 A few years ago, Largo Industries implemented an inventory auditing system at an installed cost of $175,000. Since then, it has taken depreciation deductions totaling $124,250. What is the system’s current book value? If Largo sold the system for $110,000, how much recaptured depreciation would result? Book Value = Installed Cost – Depreciation Deductions Book Value = $175.000 - 124.250 = $50.750 Recaptured Depreciation = $110.000 - $50.750 = $59.250

İlk adımda Installed Cost’tan Depreciation Deductions’ı çıkararak Book Value’yu bulduk. Bu bize alınan

malın o andaki değerinin ne kadar olduğunu gösterdi. Daha sonra biz bu makineyi $110.000’a sattık.

Burda da satış fiyatından defter değerini çıkardık böylece “gain”imizi yani eski üründen elde ettiğimiz

kazancı bulmuş olduk.

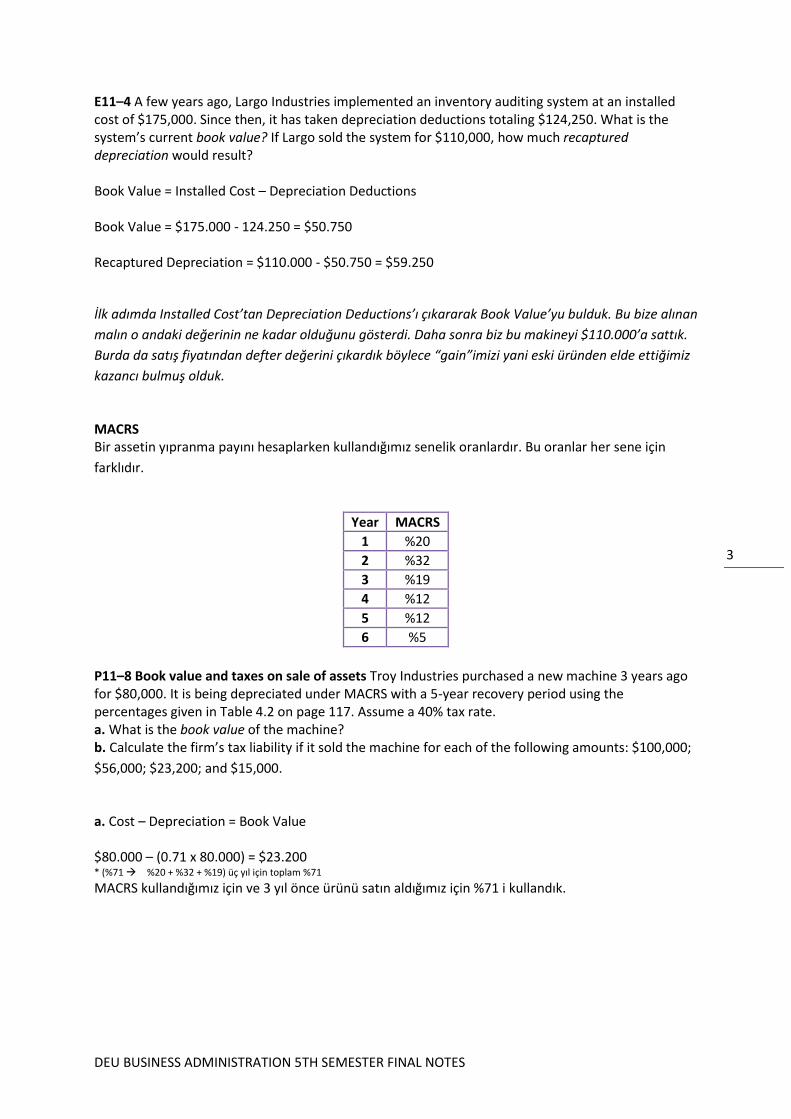

MACRS Bir assetin yıpranma payını hesaplarken kullandığımız senelik oranlardır. Bu oranlar her sene için

farklıdır.

Year MACRS

1 %20

2 %32

3 %19

4 %12

5 %12

6 %5

P11–8 Book value and taxes on sale of assets Troy Industries purchased a new machine 3 years ago for $80,000. It is being depreciated under MACRS with a 5-year recovery period using the percentages given in Table 4.2 on page 117. Assume a 40% tax rate. a. What is the book value of the machine? b. Calculate the firm’s tax liability if it sold the machine for each of the following amounts: $100,000;

$56,000; $23,200; and $15,000.

a. Cost – Depreciation = Book Value $80.000 – (0.71 x 80.000) = $23.200 * (%71 %20 + %32 + %19) üç yıl için toplam %71

MACRS kullandığımız için ve 3 yıl önce ürünü satın aldığımız için %71 i kullandık.

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

4

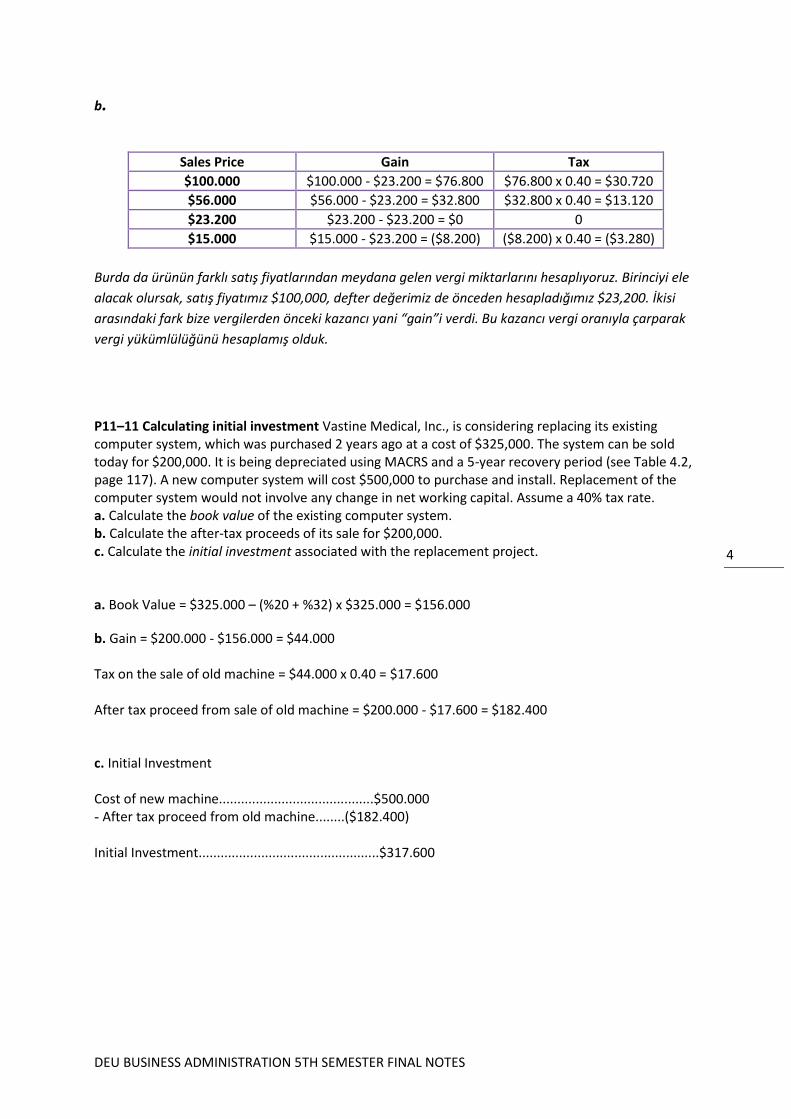

b.

Sales Price Gain Tax

$100.000 $100.000 - $23.200 = $76.800 $76.800 x 0.40 = $30.720

$56.000 $56.000 - $23.200 = $32.800 $32.800 x 0.40 = $13.120

$23.200 $23.200 - $23.200 = $0 0

$15.000 $15.000 - $23.200 = ($8.200) ($8.200) x 0.40 = ($3.280)

Burda da ürünün farklı satış fiyatlarından meydana gelen vergi miktarlarını hesaplıyoruz. Birinciyi ele

alacak olursak, satış fiyatımız $100,000, defter değerimiz de önceden hesapladığımız $23,200. İkisi

arasındaki fark bize vergilerden önceki kazancı yani “gain”i verdi. Bu kazancı vergi oranıyla çarparak

vergi yükümlülüğünü hesaplamış olduk.

P11–11 Calculating initial investment Vastine Medical, Inc., is considering replacing its existing computer system, which was purchased 2 years ago at a cost of $325,000. The system can be sold today for $200,000. It is being depreciated using MACRS and a 5-year recovery period (see Table 4.2, page 117). A new computer system will cost $500,000 to purchase and install. Replacement of the computer system would not involve any change in net working capital. Assume a 40% tax rate. a. Calculate the book value of the existing computer system. b. Calculate the after-tax proceeds of its sale for $200,000. c. Calculate the initial investment associated with the replacement project.

a. Book Value = $325.000 – (%20 + %32) x $325.000 = $156.000

b. Gain = $200.000 - $156.000 = $44.000 Tax on the sale of old machine = $44.000 x 0.40 = $17.600 After tax proceed from sale of old machine = $200.000 - $17.600 = $182.400

c. Initial Investment Cost of new machine..........................................$500.000 - After tax proceed from old machine........($182.400) Initial Investment.................................................$317.600

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

5

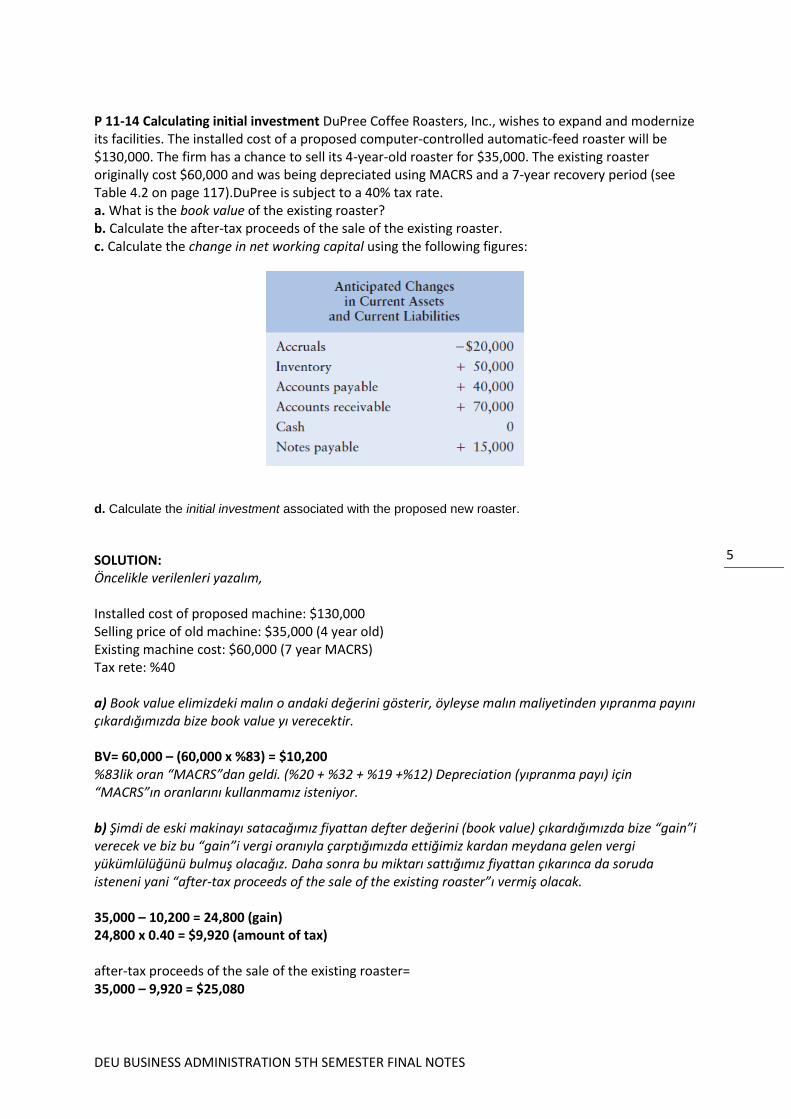

P 11-14 Calculating initial investment DuPree Coffee Roasters, Inc., wishes to expand and modernize its facilities. The installed cost of a proposed computer-controlled automatic-feed roaster will be $130,000. The firm has a chance to sell its 4-year-old roaster for $35,000. The existing roaster originally cost $60,000 and was being depreciated using MACRS and a 7-year recovery period (see Table 4.2 on page 117).DuPree is subject to a 40% tax rate. a. What is the book value of the existing roaster? b. Calculate the after-tax proceeds of the sale of the existing roaster. c. Calculate the change in net working capital using the following figures:

d. Calculate the initial investment associated with the proposed new roaster.

SOLUTION: Öncelikle verilenleri yazalım, Installed cost of proposed machine: $130,000 Selling price of old machine: $35,000 (4 year old) Existing machine cost: $60,000 (7 year MACRS) Tax rete: %40 a) Book value elimizdeki malın o andaki değerini gösterir, öyleyse malın maliyetinden yıpranma payını çıkardığımızda bize book value yı verecektir. BV= 60,000 – (60,000 x %83) = $10,200 %83lik oran “MACRS”dan geldi. (%20 + %32 + %19 +%12) Depreciation (yıpranma payı) için “MACRS”ın oranlarını kullanmamız isteniyor. b) Şimdi de eski makinayı satacağımız fiyattan defter değerini (book value) çıkardığımızda bize “gain”i verecek ve biz bu “gain”i vergi oranıyla çarptığımızda ettiğimiz kardan meydana gelen vergi yükümlülüğünü bulmuş olacağız. Daha sonra bu miktarı sattığımız fiyattan çıkarınca da soruda isteneni yani “after-tax proceeds of the sale of the existing roaster”ı vermiş olacak. 35,000 – 10,200 = 24,800 (gain) 24,800 x 0.40 = $9,920 (amount of tax) after-tax proceeds of the sale of the existing roaster= 35,000 – 9,920 = $25,080

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

6

c) “change in net working capital”ı bulmak için assetlerimizden liabilitylerimizi çıkarıyoruz. Gerekli bilgiler yukarıdaki tabloda mevcut. (Inventory + Account Receivable + Cash) – (Accruals + Accounts Payable + Notes Payable) bize “change in net working capital”ı verir. O zaman, Current Assets = 50,000 + 70,000 + 0 = 120,000 Current Liabilities = -20,000 + 40,000 + 15,000 = 35,000 Change in NWC = 120,000 – 35,000 = $85,000

d) Şimdi de son olarak “Initial investment”ı buluyoruz. “Initial” investment” isminden de anlaşılacağı gibi yeni bir asset alırken bu asset için yaptığımız ilk yatırımdır. “Initial investment”ı bulmak için yeni aldığımız malın toplam maliyetinden, eski malımızın satışından elde ettiğimiz miktarı çıkarıyoruz. Bu miktardan verginin kesilmiş olmasına dikkat ediyoruz. En son olarak da “Change in NWC”ı ekliyoruz. Installation cost of proposed machine 130,000 (-) After tax proceed from old machine (25,080) (+) Change in NWC 85,000 Initial Investment 189,920

P 11-16 Incremental operating cash inflows A firm is considering renewing its equipment to meet increased demand for its product. The cost of equipment modifications is $1.9 million plus $100,000 in installation costs. The firm will depreciate the equipment modifications under MACRS, using a 5-year recovery period. (See Table 4.2 on page 117 for the applicable depreciation percentages.) Additional sales revenue from the renewal should amount to $1.2 million per year, and additional operating expenses and other costs (excluding depreciation and interest) will amount to 40% of the additional sales. The firm is subject to a tax rate of 40%. (Note: Answer the following questions for each of the next 6 years.) a. What incremental earnings before depreciation, interest, and taxes will result from the renewal? b. What incremental net operating profits after taxes will result from the renewal? c. What incremental operating cash inflows will result from the renewal? SOLUTION: Her zamanki gibi ilk önce verilenleri yazalım. Cost of new machine = $1,900,000 Installation Cost = $100,000 Total cost of new machine = $2,000,000 MACRS kullanıyoruz (5 year) Yıllık satış getirimiz $1,200,000 Harcamalarımız ve maliyetler ise satışlardan elde ettiğimiz miktarın yüzde 40’ına eşit yani; $1,200,000 x 0.40 = $480,000 a) Burda bizden istenilen yaptığımız yenilemeden elde ettiğimiz kazanç ve bu kazanca yıpranma payı, faiz ve vergiler de dahil olacak. Öyleyse kazancımızdan maliyetimizi çıkardığımızda istenilen değeri bize verecektir. Incremental EBDIT = $1,200,000 - $480,000 = $720,000

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

7

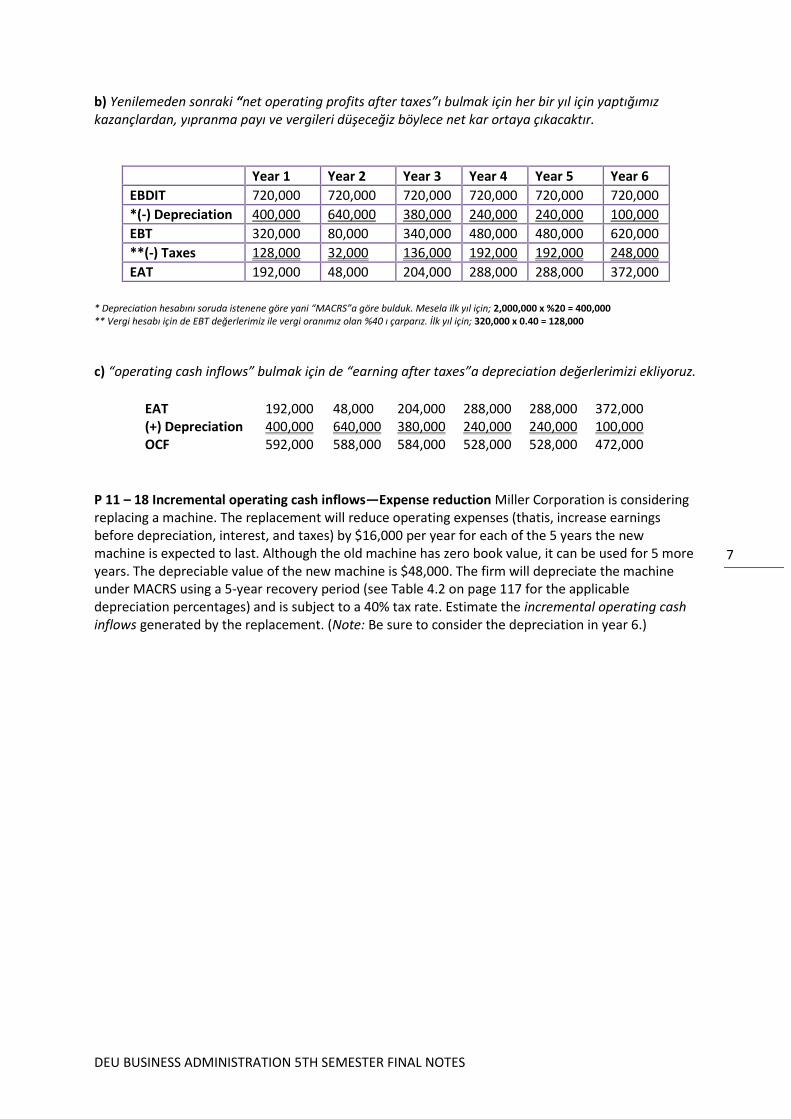

b) Yenilemeden sonraki “net operating profits after taxes”ı bulmak için her bir yıl için yaptığımız kazançlardan, yıpranma payı ve vergileri düşeceğiz böylece net kar ortaya çıkacaktır.

Year 1 Year 2 Year 3 Year 4 Year 5 Year 6

EBDIT 720,000 720,000 720,000 720,000 720,000 720,000

*(-) Depreciation 400,000 640,000 380,000 240,000 240,000 100,000

EBT 320,000 80,000 340,000 480,000 480,000 620,000

**(-) Taxes 128,000 32,000 136,000 192,000 192,000 248,000

EAT 192,000 48,000 204,000 288,000 288,000 372,000

* Depreciation hesabını soruda istenene göre yani “MACRS”a göre bulduk. Mesela ilk yıl için; 2,000,000 x %20 = 400,000 ** Vergi hesabı için de EBT değerlerimiz ile vergi oranımız olan %40 ı çarparız. İlk yıl için; 320,000 x 0.40 = 128,000

c) “operating cash inflows” bulmak için de “earning after taxes”a depreciation değerlerimizi ekliyoruz.

EAT 192,000 48,000 204,000 288,000 288,000 372,000 (+) Depreciation 400,000 640,000 380,000 240,000 240,000 100,000 OCF 592,000 588,000 584,000 528,000 528,000 472,000

P 11 – 18 Incremental operating cash inflows—Expense reduction Miller Corporation is considering replacing a machine. The replacement will reduce operating expenses (thatis, increase earnings before depreciation, interest, and taxes) by $16,000 per year for each of the 5 years the new machine is expected to last. Although the old machine has zero book value, it can be used for 5 more years. The depreciable value of the new machine is $48,000. The firm will depreciate the machine under MACRS using a 5-year recovery period (see Table 4.2 on page 117 for the applicable depreciation percentages) and is subject to a 40% tax rate. Estimate the incremental operating cash inflows generated by the replacement. (Note: Be sure to consider the depreciation in year 6.)

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

8

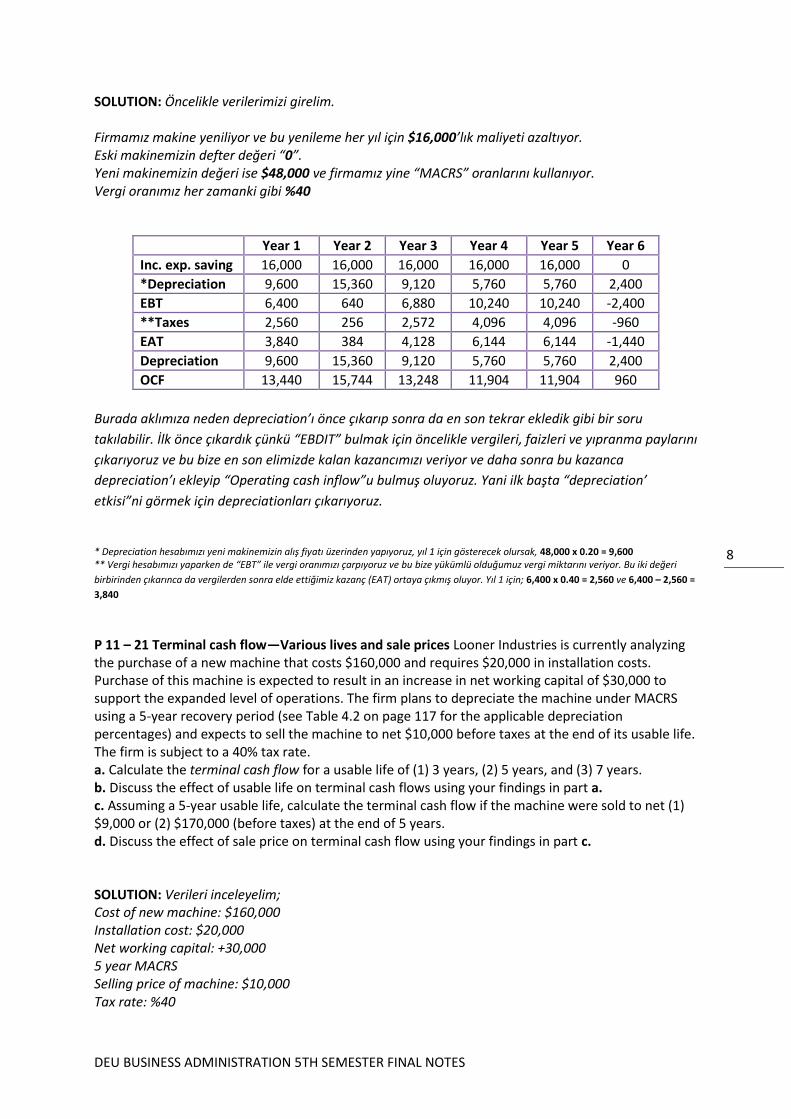

SOLUTION: Öncelikle verilerimizi girelim. Firmamız makine yeniliyor ve bu yenileme her yıl için $16,000’lık maliyeti azaltıyor. Eski makinemizin defter değeri “0”. Yeni makinemizin değeri ise $48,000 ve firmamız yine “MACRS” oranlarını kullanıyor. Vergi oranımız her zamanki gibi %40

Year 1 Year 2 Year 3 Year 4 Year 5 Year 6

Inc. exp. saving 16,000 16,000 16,000 16,000 16,000 0

*Depreciation 9,600 15,360 9,120 5,760 5,760 2,400

EBT 6,400 640 6,880 10,240 10,240 -2,400

**Taxes 2,560 256 2,572 4,096 4,096 -960

EAT 3,840 384 4,128 6,144 6,144 -1,440

Depreciation 9,600 15,360 9,120 5,760 5,760 2,400

OCF 13,440 15,744 13,248 11,904 11,904 960

Burada aklımıza neden depreciation’ı önce çıkarıp sonra da en son tekrar ekledik gibi bir soru

takılabilir. İlk önce çıkardık çünkü “EBDIT” bulmak için öncelikle vergileri, faizleri ve yıpranma paylarını

çıkarıyoruz ve bu bize en son elimizde kalan kazancımızı veriyor ve daha sonra bu kazanca

depreciation’ı ekleyip “Operating cash inflow”u bulmuş oluyoruz. Yani ilk başta “depreciation’

etkisi”ni görmek için depreciationları çıkarıyoruz.

* Depreciation hesabımızı yeni makinemizin alış fiyatı üzerinden yapıyoruz, yıl 1 için gösterecek olursak, 48,000 x 0.20 = 9,600 ** Vergi hesabımızı yaparken de “EBT” ile vergi oranımızı çarpıyoruz ve bu bize yükümlü olduğumuz vergi miktarını veriyor. Bu iki değeri

birbirinden çıkarınca da vergilerden sonra elde ettiğimiz kazanç (EAT) ortaya çıkmış oluyor. Yıl 1 için; 6,400 x 0.40 = 2,560 ve 6,400 – 2,560 =

3,840

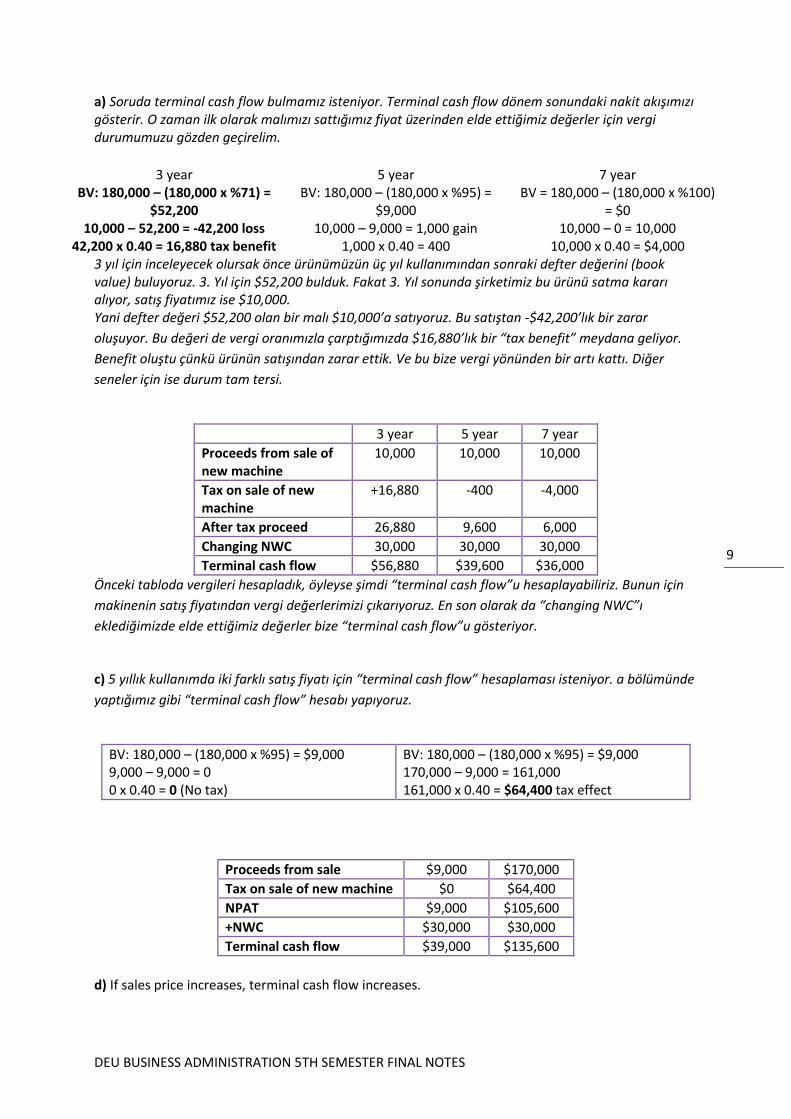

P 11 – 21 Terminal cash flow—Various lives and sale prices Looner Industries is currently analyzing the purchase of a new machine that costs $160,000 and requires $20,000 in installation costs. Purchase of this machine is expected to result in an increase in net working capital of $30,000 to support the expanded level of operations. The firm plans to depreciate the machine under MACRS using a 5-year recovery period (see Table 4.2 on page 117 for the applicable depreciation percentages) and expects to sell the machine to net $10,000 before taxes at the end of its usable life. The firm is subject to a 40% tax rate. a. Calculate the terminal cash flow for a usable life of (1) 3 years, (2) 5 years, and (3) 7 years. b. Discuss the effect of usable life on terminal cash flows using your findings in part a. c. Assuming a 5-year usable life, calculate the terminal cash flow if the machine were sold to net (1) $9,000 or (2) $170,000 (before taxes) at the end of 5 years. d. Discuss the effect of sale price on terminal cash flow using your findings in part c.

SOLUTION: Verileri inceleyelim; Cost of new machine: $160,000 Installation cost: $20,000 Net working capital: +30,000 5 year MACRS Selling price of machine: $10,000 Tax rate: %40

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

9

a) Soruda terminal cash flow bulmamız isteniyor. Terminal cash flow dönem sonundaki nakit akışımızı gösterir. O zaman ilk olarak malımızı sattığımız fiyat üzerinden elde ettiğimiz değerler için vergi durumumuzu gözden geçirelim.

3 year 5 year 7 year

BV: 180,000 – (180,000 x %71) = $52,200

10,000 – 52,200 = -42,200 loss 42,200 x 0.40 = 16,880 tax benefit

BV: 180,000 – (180,000 x %95) = $9,000

10,000 – 9,000 = 1,000 gain 1,000 x 0.40 = 400

BV = 180,000 – (180,000 x %100) = $0

10,000 – 0 = 10,000 10,000 x 0.40 = $4,000

3 yıl için inceleyecek olursak önce ürünümüzün üç yıl kullanımından sonraki defter değerini (book value) buluyoruz. 3. Yıl için $52,200 bulduk. Fakat 3. Yıl sonunda şirketimiz bu ürünü satma kararı alıyor, satış fiyatımız ise $10,000. Yani defter değeri $52,200 olan bir malı $10,000’a satıyoruz. Bu satıştan -$42,200’lık bir zarar

oluşuyor. Bu değeri de vergi oranımızla çarptığımızda $16,880’lık bir “tax benefit” meydana geliyor.

Benefit oluştu çünkü ürünün satışından zarar ettik. Ve bu bize vergi yönünden bir artı kattı. Diğer

seneler için ise durum tam tersi.

3 year 5 year 7 year

Proceeds from sale of new machine

10,000 10,000 10,000

Tax on sale of new machine

+16,880 -400 -4,000

After tax proceed 26,880 9,600 6,000

Changing NWC 30,000 30,000 30,000

Terminal cash flow $56,880 $39,600 $36,000

Önceki tabloda vergileri hesapladık, öyleyse şimdi “terminal cash flow”u hesaplayabiliriz. Bunun için

makinenin satış fiyatından vergi değerlerimizi çıkarıyoruz. En son olarak da “changing NWC”ı

eklediğimizde elde ettiğimiz değerler bize “terminal cash flow”u gösteriyor.

c) 5 yıllık kullanımda iki farklı satış fiyatı için “terminal cash flow” hesaplaması isteniyor. a bölümünde

yaptığımız gibi “terminal cash flow” hesabı yapıyoruz.

BV: 180,000 – (180,000 x %95) = $9,000 9,000 – 9,000 = 0 0 x 0.40 = 0 (No tax)

BV: 180,000 – (180,000 x %95) = $9,000 170,000 – 9,000 = 161,000 161,000 x 0.40 = $64,400 tax effect

Proceeds from sale $9,000 $170,000

Tax on sale of new machine $0 $64,400

NPAT $9,000 $105,600

+NWC $30,000 $30,000

Terminal cash flow $39,000 $135,600

d) If sales price increases, terminal cash flow increases.

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

10

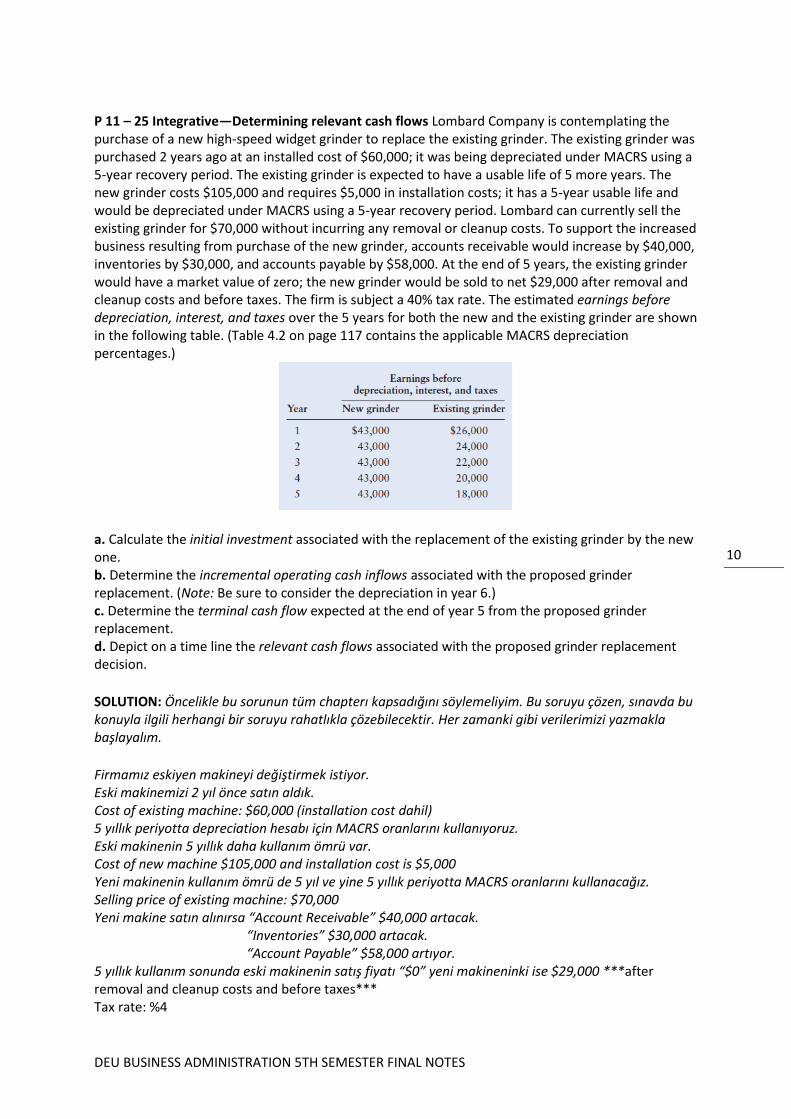

P 11 – 25 Integrative—Determining relevant cash flows Lombard Company is contemplating the purchase of a new high-speed widget grinder to replace the existing grinder. The existing grinder was purchased 2 years ago at an installed cost of $60,000; it was being depreciated under MACRS using a 5-year recovery period. The existing grinder is expected to have a usable life of 5 more years. The new grinder costs $105,000 and requires $5,000 in installation costs; it has a 5-year usable life and would be depreciated under MACRS using a 5-year recovery period. Lombard can currently sell the existing grinder for $70,000 without incurring any removal or cleanup costs. To support the increased business resulting from purchase of the new grinder, accounts receivable would increase by $40,000, inventories by $30,000, and accounts payable by $58,000. At the end of 5 years, the existing grinder would have a market value of zero; the new grinder would be sold to net $29,000 after removal and cleanup costs and before taxes. The firm is subject a 40% tax rate. The estimated earnings before depreciation, interest, and taxes over the 5 years for both the new and the existing grinder are shown in the following table. (Table 4.2 on page 117 contains the applicable MACRS depreciation percentages.)

a. Calculate the initial investment associated with the replacement of the existing grinder by the new one. b. Determine the incremental operating cash inflows associated with the proposed grinder replacement. (Note: Be sure to consider the depreciation in year 6.) c. Determine the terminal cash flow expected at the end of year 5 from the proposed grinder replacement. d. Depict on a time line the relevant cash flows associated with the proposed grinder replacement decision.

SOLUTION: Öncelikle bu sorunun tüm chapterı kapsadığını söylemeliyim. Bu soruyu çözen, sınavda bu konuyla ilgili herhangi bir soruyu rahatlıkla çözebilecektir. Her zamanki gibi verilerimizi yazmakla başlayalım.

Firmamız eskiyen makineyi değiştirmek istiyor. Eski makinemizi 2 yıl önce satın aldık. Cost of existing machine: $60,000 (installation cost dahil) 5 yıllık periyotta depreciation hesabı için MACRS oranlarını kullanıyoruz. Eski makinenin 5 yıllık daha kullanım ömrü var. Cost of new machine $105,000 and installation cost is $5,000 Yeni makinenin kullanım ömrü de 5 yıl ve yine 5 yıllık periyotta MACRS oranlarını kullanacağız. Selling price of existing machine: $70,000 Yeni makine satın alınırsa “Account Receivable” $40,000 artacak. “Inventories” $30,000 artacak. “Account Payable” $58,000 artıyor. 5 yıllık kullanım sonunda eski makinenin satış fiyatı “$0” yeni makineninki ise $29,000 ***after removal and cleanup costs and before taxes*** Tax rate: %4

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

11

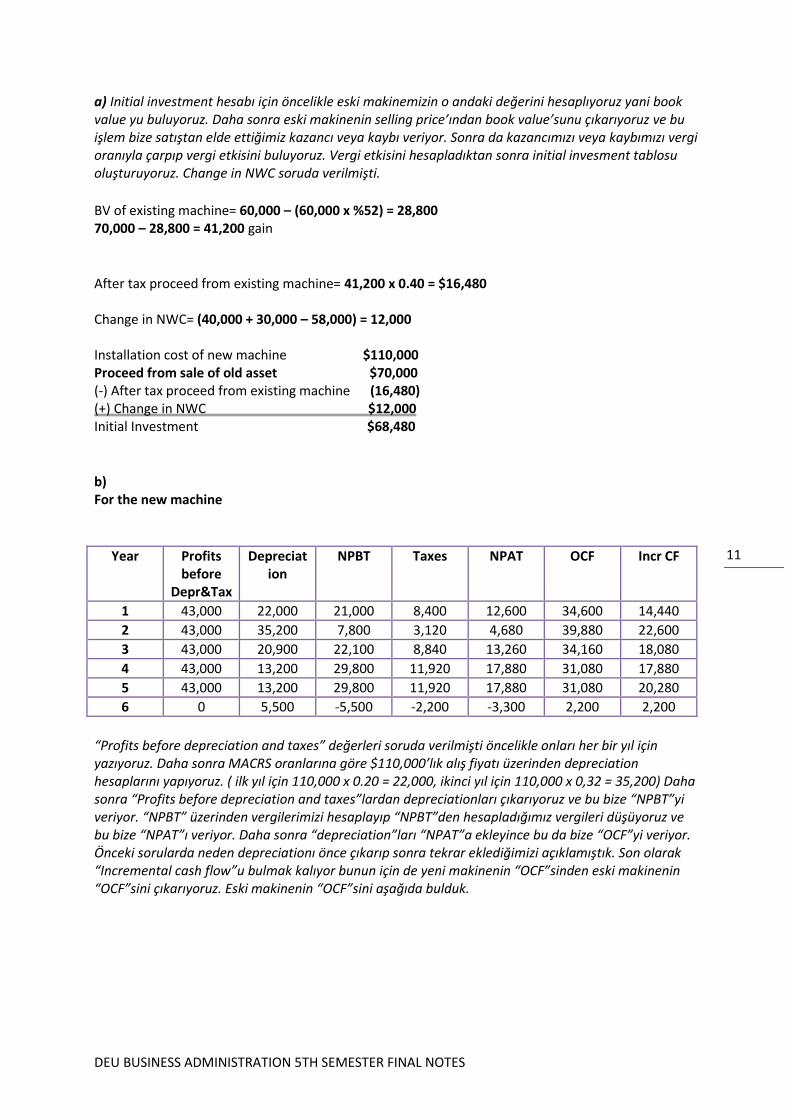

a) Initial investment hesabı için öncelikle eski makinemizin o andaki değerini hesaplıyoruz yani book value yu buluyoruz. Daha sonra eski makinenin selling price’ından book value’sunu çıkarıyoruz ve bu işlem bize satıştan elde ettiğimiz kazancı veya kaybı veriyor. Sonra da kazancımızı veya kaybımızı vergi oranıyla çarpıp vergi etkisini buluyoruz. Vergi etkisini hesapladıktan sonra initial invesment tablosu oluşturuyoruz. Change in NWC soruda verilmişti.

BV of existing machine= 60,000 – (60,000 x %52) = 28,800 70,000 – 28,800 = 41,200 gain

After tax proceed from existing machine= 41,200 x 0.40 = $16,480 Change in NWC= (40,000 + 30,000 – 58,000) = 12,000 Installation cost of new machine $110,000 Proceed from sale of old asset $70,000 (-) After tax proceed from existing machine (16,480) (+) Change in NWC $12,000 Initial Investment $68,480

b) For the new machine

Year Profits

before Depr&Tax

Depreciation

NPBT Taxes NPAT OCF Incr CF

1 43,000 22,000 21,000 8,400 12,600 34,600 14,440

2 43,000 35,200 7,800 3,120 4,680 39,880 22,600

3 43,000 20,900 22,100 8,840 13,260 34,160 18,080

4 43,000 13,200 29,800 11,920 17,880 31,080 17,880

5 43,000 13,200 29,800 11,920 17,880 31,080 20,280

6 0 5,500 -5,500 -2,200 -3,300 2,200 2,200

“Profits before depreciation and taxes” değerleri soruda verilmişti öncelikle onları her bir yıl için yazıyoruz. Daha sonra MACRS oranlarına göre $110,000’lık alış fiyatı üzerinden depreciation hesaplarını yapıyoruz. ( ilk yıl için 110,000 x 0.20 = 22,000, ikinci yıl için 110,000 x 0,32 = 35,200) Daha sonra “Profits before depreciation and taxes”lardan depreciationları çıkarıyoruz ve bu bize “NPBT”yi veriyor. “NPBT” üzerinden vergilerimizi hesaplayıp “NPBT”den hesapladığımız vergileri düşüyoruz ve bu bize “NPAT”ı veriyor. Daha sonra “depreciation”ları “NPAT”a ekleyince bu da bize “OCF”yi veriyor. Önceki sorularda neden depreciationı önce çıkarıp sonra tekrar eklediğimizi açıklamıştık. Son olarak “Incremental cash flow”u bulmak kalıyor bunun için de yeni makinenin “OCF”sinden eski makinenin “OCF”sini çıkarıyoruz. Eski makinenin “OCF”sini aşağıda bulduk.

DEU BUSINESS ADMINISTRATION 5TH SEMESTER FINAL NOTES

12

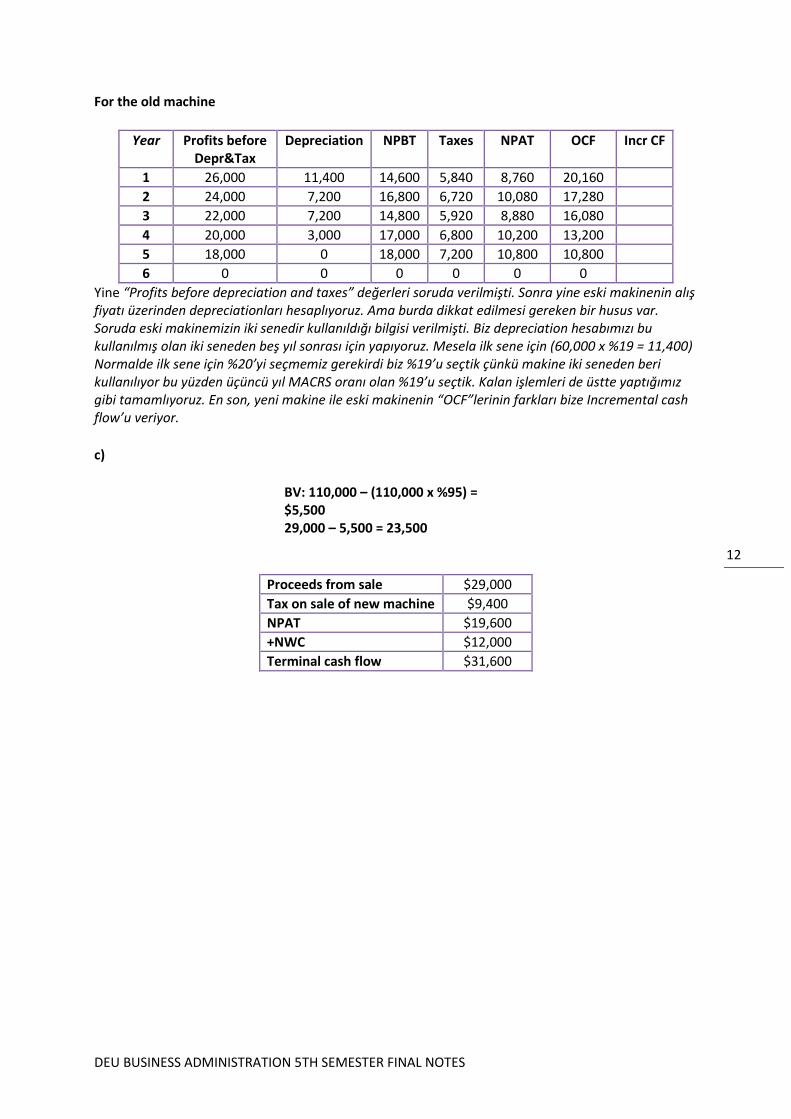

For the old machine

Year Profits before

Depr&Tax Depreciation NPBT Taxes NPAT OCF Incr CF

1 26,000 11,400 14,600 5,840 8,760 20,160

2 24,000 7,200 16,800 6,720 10,080 17,280

3 22,000 7,200 14,800 5,920 8,880 16,080

4 20,000 3,000 17,000 6,800 10,200 13,200

5 18,000 0 18,000 7,200 10,800 10,800

6 0 0 0 0 0 0

Yine “Profits before depreciation and taxes” değerleri soruda verilmişti. Sonra yine eski makinenin alış fiyatı üzerinden depreciationları hesaplıyoruz. Ama burda dikkat edilmesi gereken bir husus var. Soruda eski makinemizin iki senedir kullanıldığı bilgisi verilmişti. Biz depreciation hesabımızı bu kullanılmış olan iki seneden beş yıl sonrası için yapıyoruz. Mesela ilk sene için (60,000 x %19 = 11,400) Normalde ilk sene için %20’yi seçmemiz gerekirdi biz %19’u seçtik çünkü makine iki seneden beri kullanılıyor bu yüzden üçüncü yıl MACRS oranı olan %19’u seçtik. Kalan işlemleri de üstte yaptığımız gibi tamamlıyoruz. En son, yeni makine ile eski makinenin “OCF”lerinin farkları bize Incremental cash flow’u veriyor.

c)

BV: 110,000 – (110,000 x %95) = $5,500 29,000 – 5,500 = 23,500

Proceeds from sale $29,000

Tax on sale of new machine $9,400

NPAT $19,600

+NWC $12,000

Terminal cash flow $31,600