Embed Size (px)

Citation preview

4 -1

Harga PokokVariabel

(Variable Costing)

CHAPTER

Oleh:

Febriyanto, S.E., M.M.

4 -2

Harga pokok variabel (variable costing)

merupakan penentuan harga pokok produk

yang hanya membebankan unsur biaya

produksi variabel ke dalam produk.

4 -3

Unsur biaya produksi tetap tidak

dibebankan kepada produk, tetapi

diakui sebagai biaya periodik.

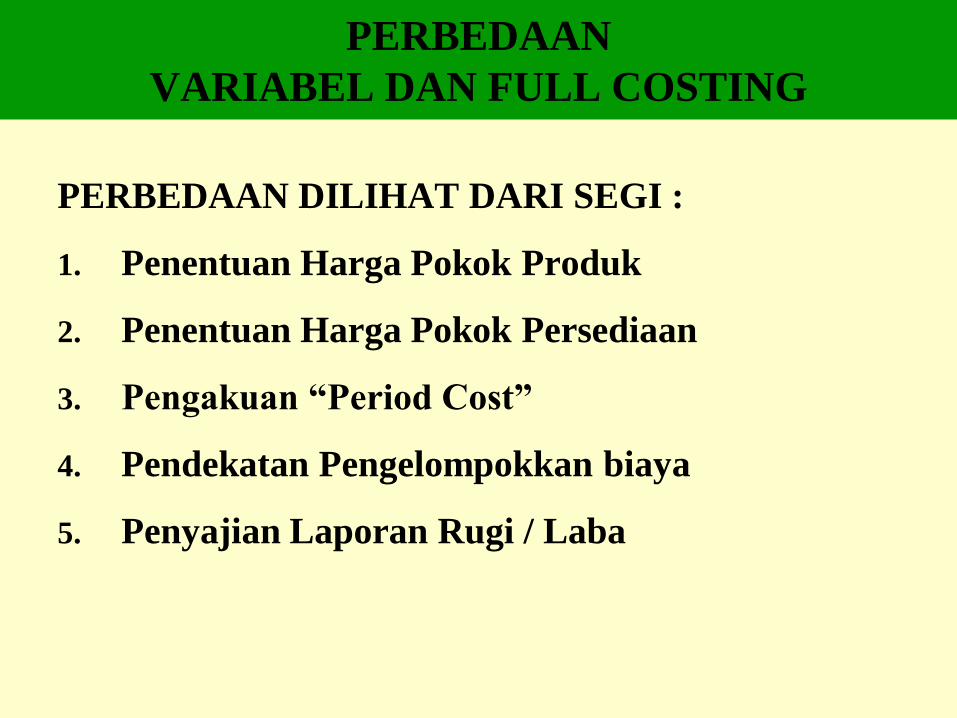

4 -4PERBEDAAN

VARIABEL DAN FULL COSTING

PERBEDAAN DILIHAT DARI SEGI :

1. Penentuan Harga Pokok Produk

2. Penentuan Harga Pokok Persediaan

3. Pengakuan “Period Cost”

4. Pendekatan Pengelompokkan biaya

5. Penyajian Laporan Rugi / Laba

4 -5

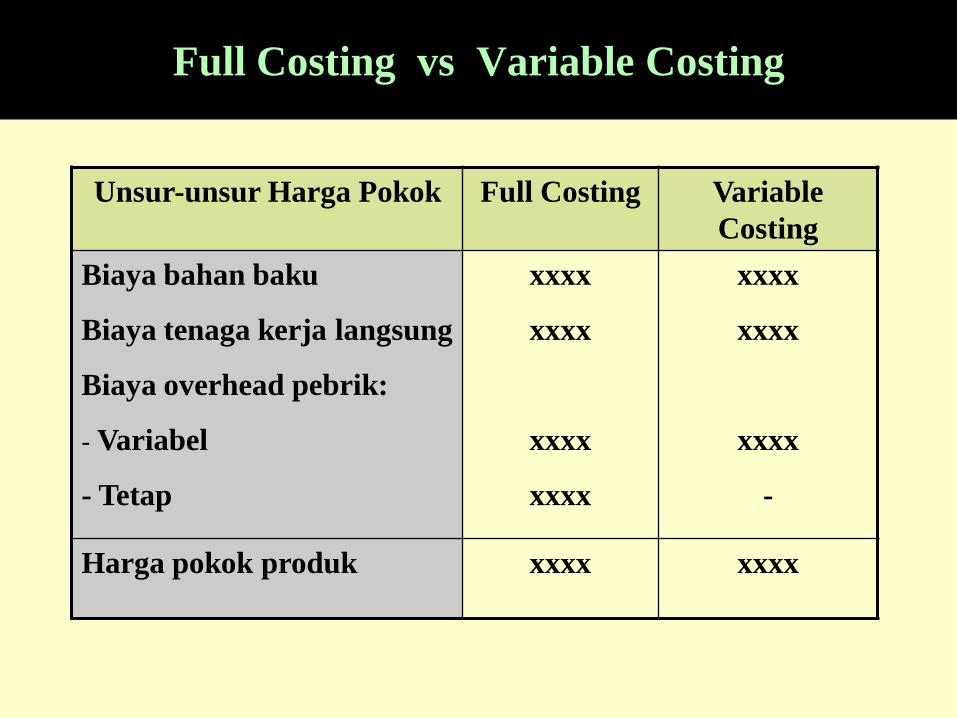

Full Costing vs Variable Costing

Unsur-unsur Harga Pokok Full Costing Variable

Costing

Biaya bahan baku

Biaya tenaga kerja langsung

Biaya overhead pebrik:

- Variabel

- Tetap

xxxx

xxxx

xxxx

xxxx

xxxx

xxxx

xxxx

-

Harga pokok produk xxxx xxxx

4 -6

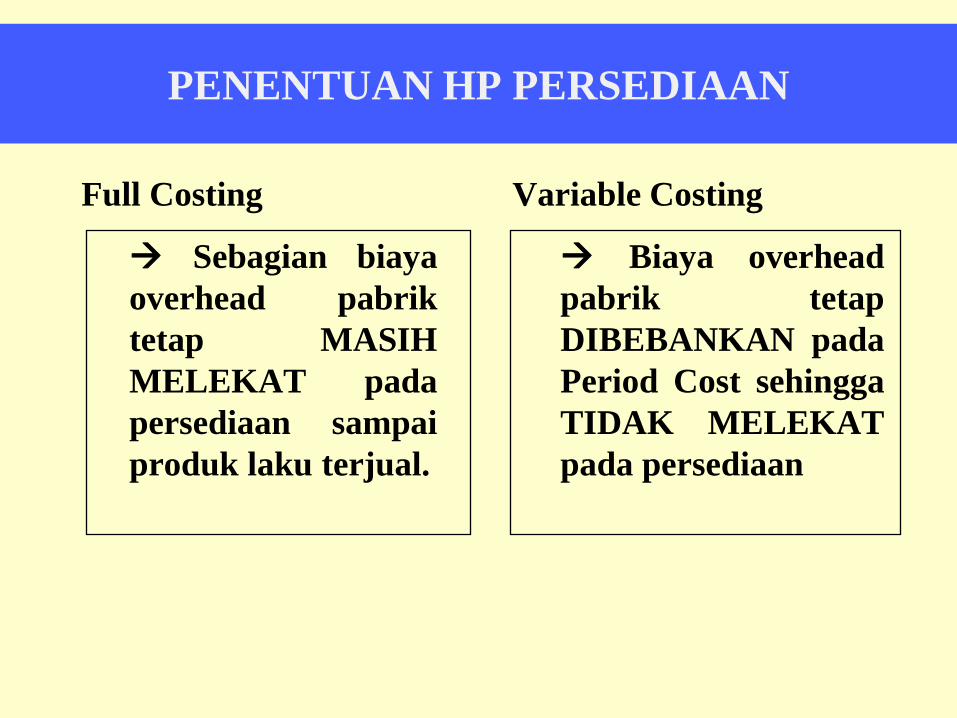

PENENTUAN HP PERSEDIAAN

Full Costing

Sebagian biaya

overhead pabrik

tetap MASIH

MELEKAT pada

persediaan sampai

produk laku terjual.

Variable Costing

Biaya overhead

pabrik tetap

DIBEBANKAN pada

Period Cost sehingga

TIDAK MELEKAT

pada persediaan

4 -7

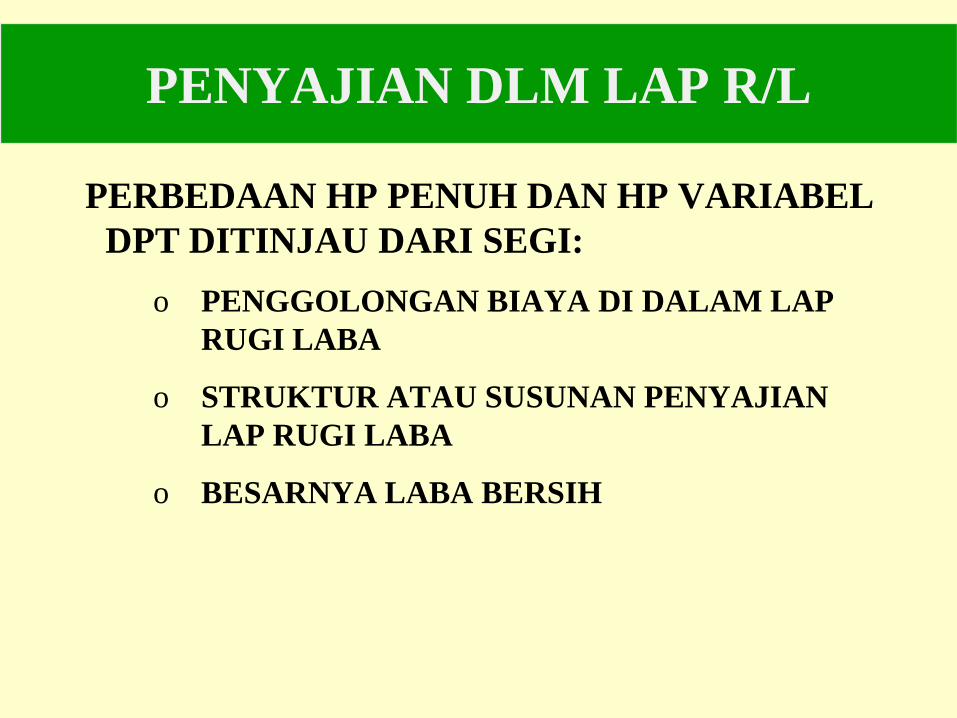

PENYAJIAN DLM LAP R/L

PERBEDAAN HP PENUH DAN HP VARIABEL

DPT DITINJAU DARI SEGI:

o PENGGOLONGAN BIAYA DI DALAM LAP

RUGI LABA

o STRUKTUR ATAU SUSUNAN PENYAJIAN

LAP RUGI LABA

o BESARNYA LABA BERSIH

4 -8

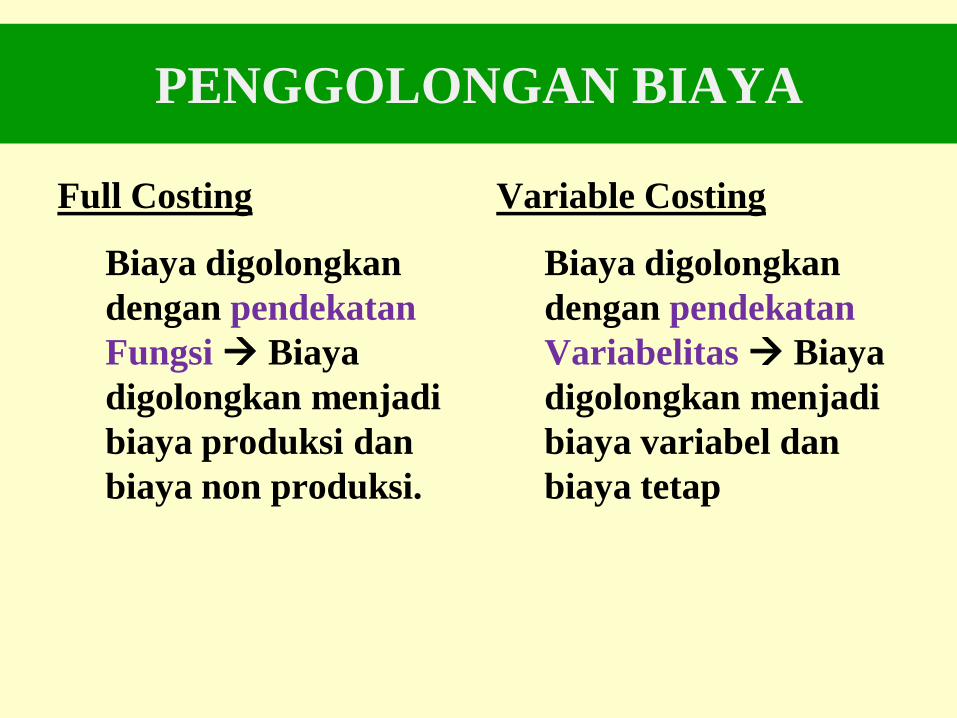

PENGGOLONGAN BIAYA

Full Costing

Biaya digolongkan

dengan pendekatan

Fungsi Biaya

digolongkan menjadi

biaya produksi dan

biaya non produksi.

Variable Costing

Biaya digolongkan

dengan pendekatan

Variabelitas Biaya

digolongkan menjadi

biaya variabel dan

biaya tetap

Pendekatan Fungsi

Biaya

Produksi

Non Produksi

Produksi tetap

Produksi variabel

Non Produksi tetap

Non Produksi variabel

10

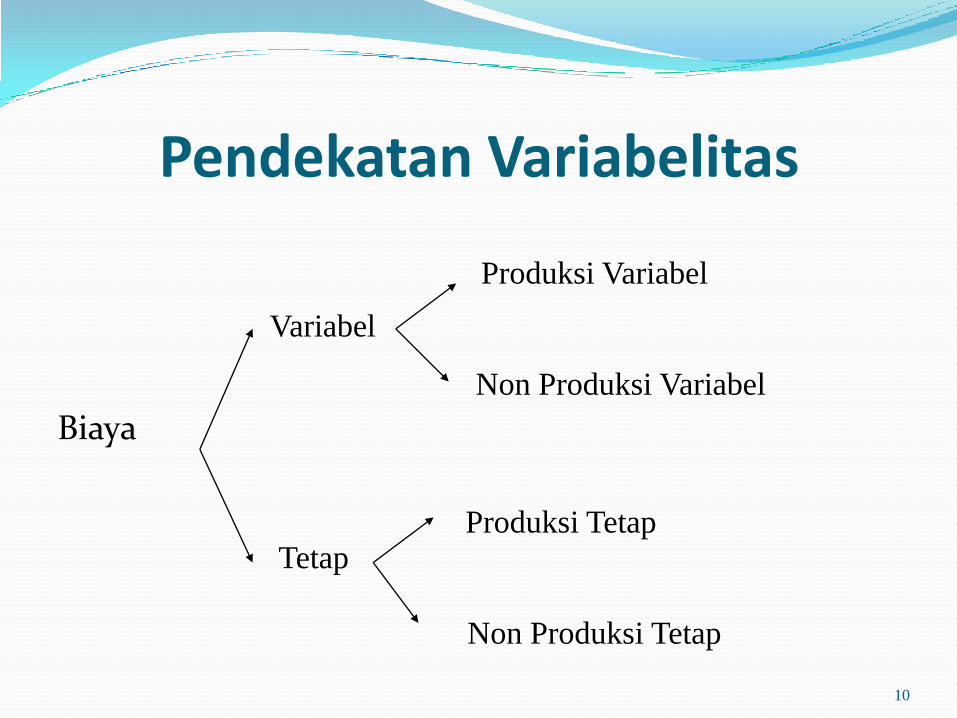

Pendekatan Variabelitas

Biaya

Variabel

Tetap

Produksi Variabel

Non Produksi Variabel

Produksi Tetap

Non Produksi Tetap

4 -11

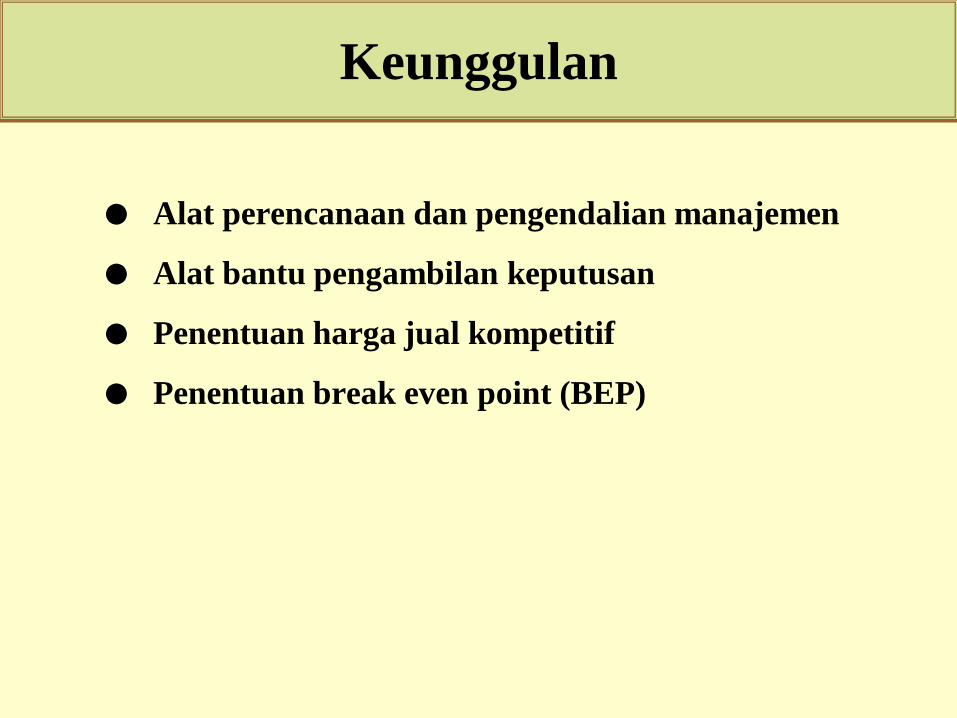

Keunggulan

Alat perencanaan dan pengendalian manajemen

Alat bantu pengambilan keputusan

Penentuan harga jual kompetitif

Penentuan break even point (BEP)

4 -12

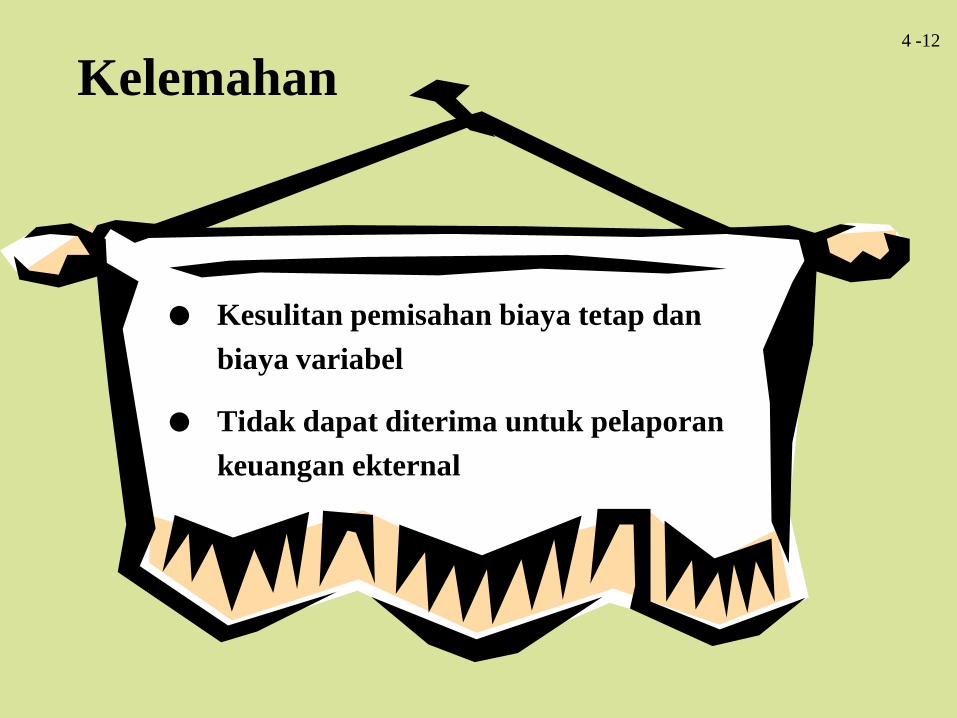

Kesulitan pemisahan biaya tetap dan

biaya variabel

Tidak dapat diterima untuk pelaporan

keuangan ekternal

Kelemahan

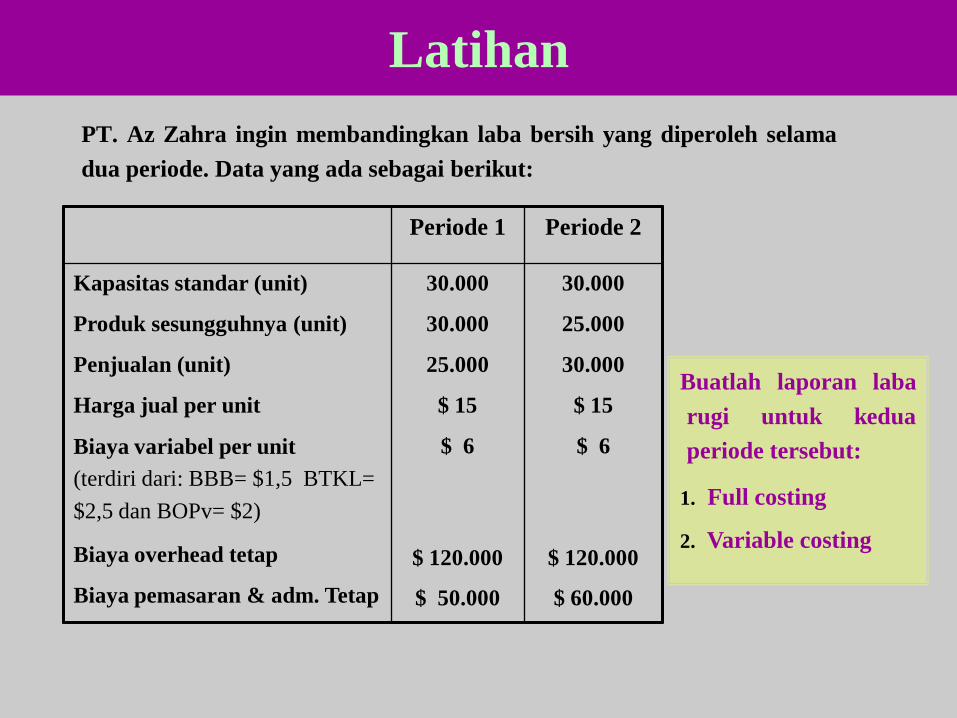

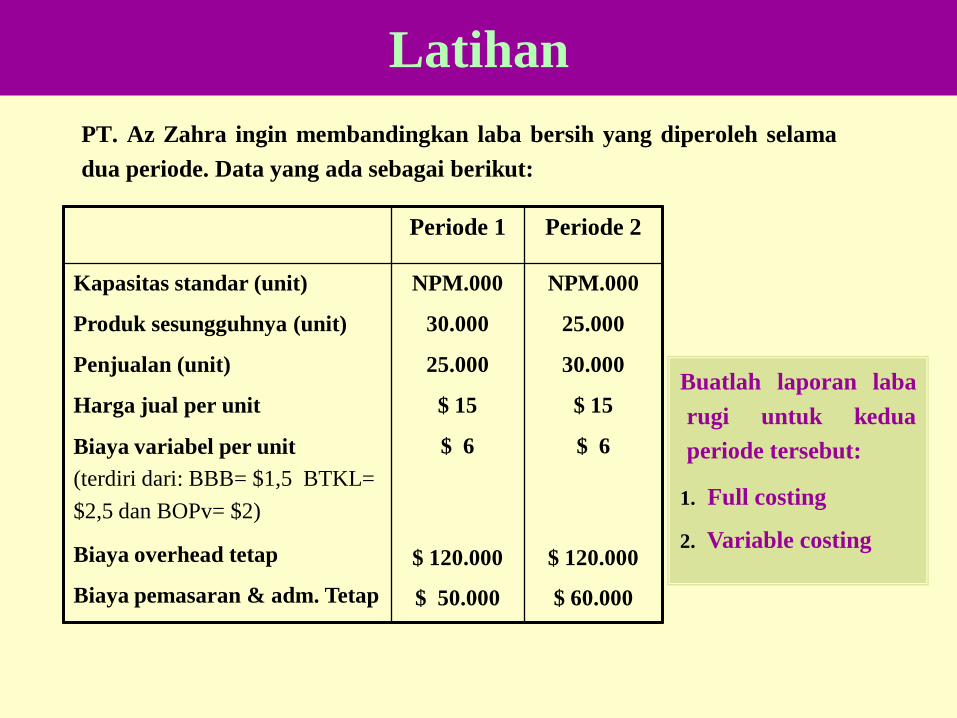

4 -13Latihan

PT. Az Zahra ingin membandingkan laba bersih yang diperoleh selama

dua periode. Data yang ada sebagai berikut:

Periode 1 Periode 2

Kapasitas standar (unit)

Produk sesungguhnya (unit)

Penjualan (unit)

Harga jual per unit

Biaya variabel per unit

(terdiri dari: BBB= $1,5 BTKL=

$2,5 dan BOPv= $2)

Biaya overhead tetap

Biaya pemasaran & adm. Tetap

30.000

30.000

25.000

$ 15

$ 6

$ 120.000

$ 50.000

30.000

25.000

30.000

$ 15

$ 6

$ 120.000

$ 60.000

Buatlah laporan laba

rugi untuk kedua

periode tersebut:

1. Full costing

2. Variable costing

4 -14

PENYELESAIAN SOAL LATIHAN

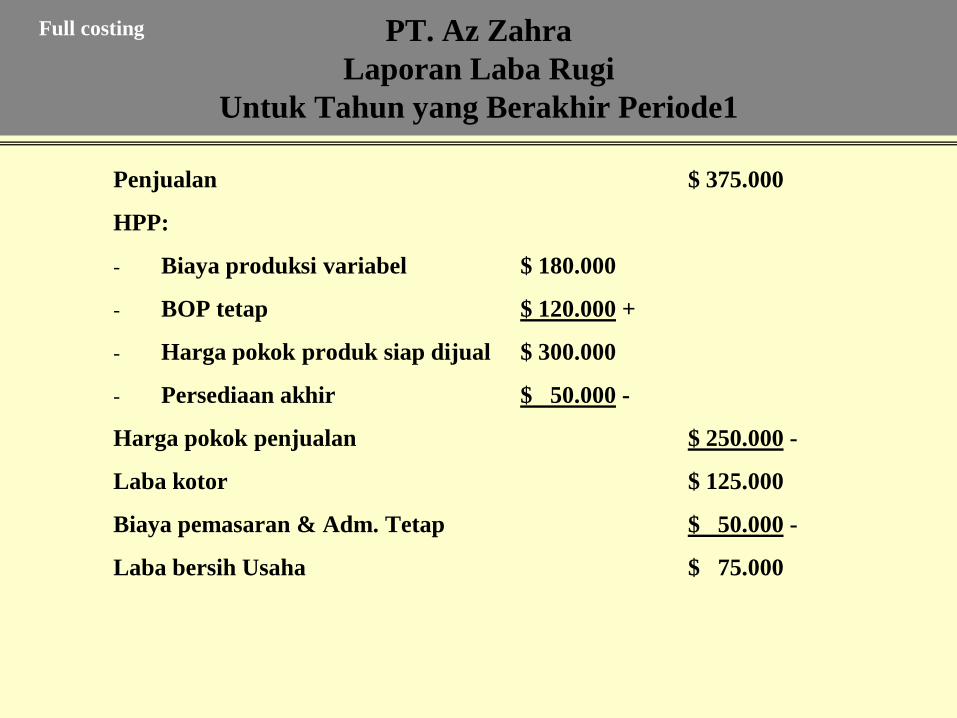

4 -15PT. Az Zahra

Laporan Laba Rugi

Untuk Tahun yang Berakhir Periode1

Penjualan $ 375.000

HPP:

- Biaya produksi variabel $ 180.000

- BOP tetap $ 120.000 +

- Harga pokok produk siap dijual $ 300.000

- Persediaan akhir $ 50.000 -

Harga pokok penjualan $ 250.000 -

Laba kotor $ 125.000

Biaya pemasaran & Adm. Tetap $ 50.000 -

Laba bersih Usaha $ 75.000

Full costing

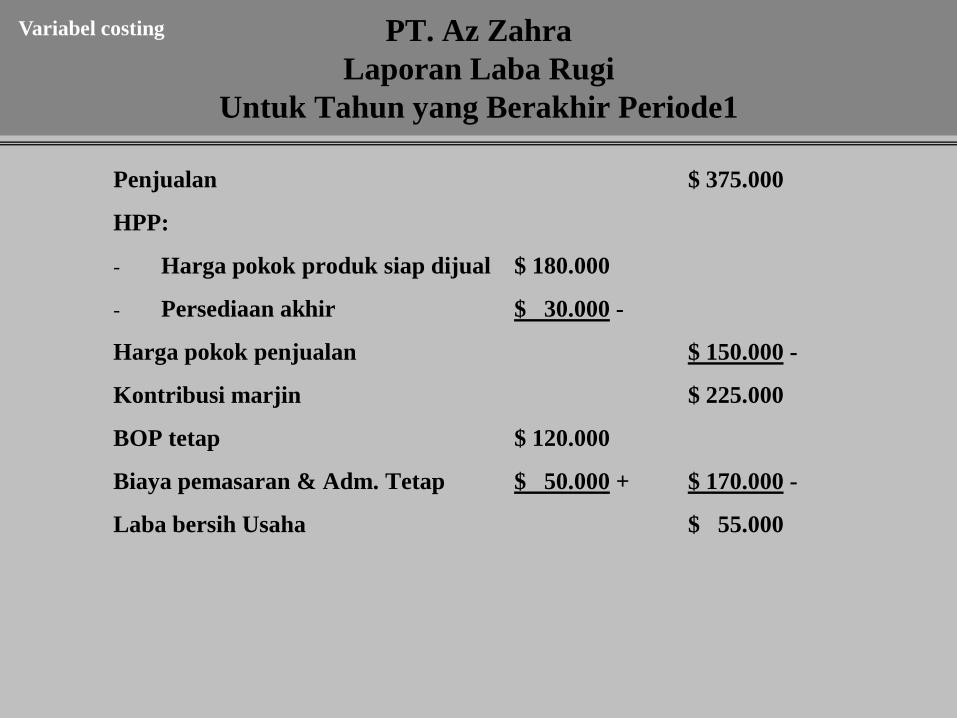

4 -16PT. Az Zahra

Laporan Laba Rugi

Untuk Tahun yang Berakhir Periode1

Penjualan $ 375.000

HPP:

- Harga pokok produk siap dijual $ 180.000

- Persediaan akhir $ 30.000 -

Harga pokok penjualan $ 150.000 -

Kontribusi marjin $ 225.000

BOP tetap $ 120.000

Biaya pemasaran & Adm. Tetap $ 50.000 + $ 170.000 -

Laba bersih Usaha $ 55.000

Variabel costing

4 -17

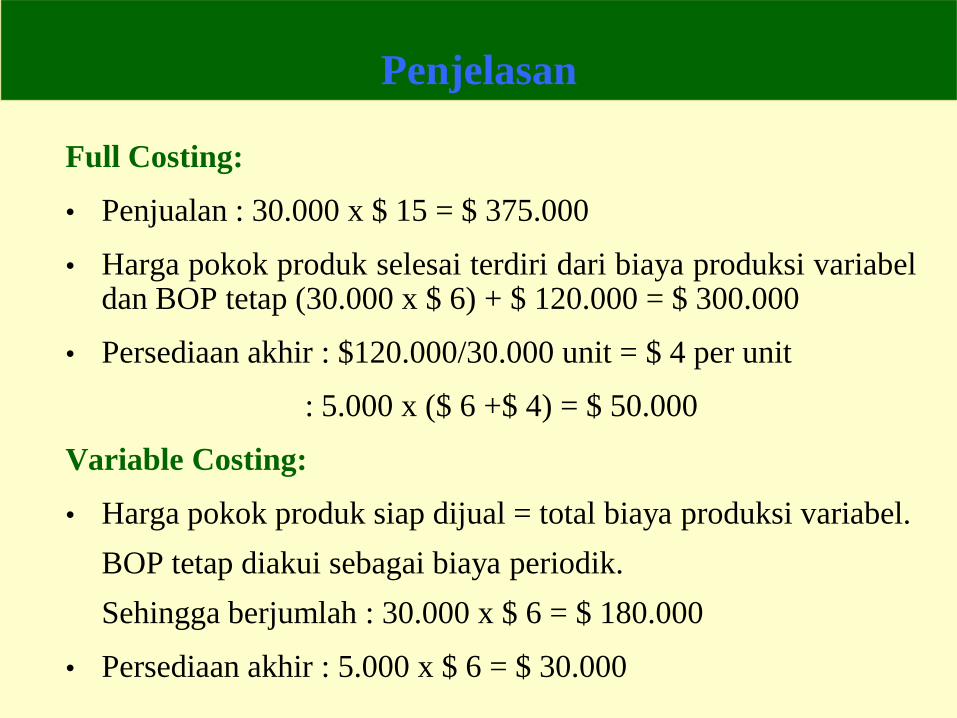

Full Costing:

• Penjualan : 30.000 x $ 15 = $ 375.000

• Harga pokok produk selesai terdiri dari biaya produksi variabeldan BOP tetap (30.000 x $ 6) + $ 120.000 = $ 300.000

• Persediaan akhir : $120.000/30.000 unit = $ 4 per unit

: 5.000 x ($ 6 +$ 4) = $ 50.000

Variable Costing:

• Harga pokok produk siap dijual = total biaya produksi variabel.

BOP tetap diakui sebagai biaya periodik.

Sehingga berjumlah : 30.000 x $ 6 = $ 180.000

• Persediaan akhir : 5.000 x $ 6 = $ 30.000

Penjelasan

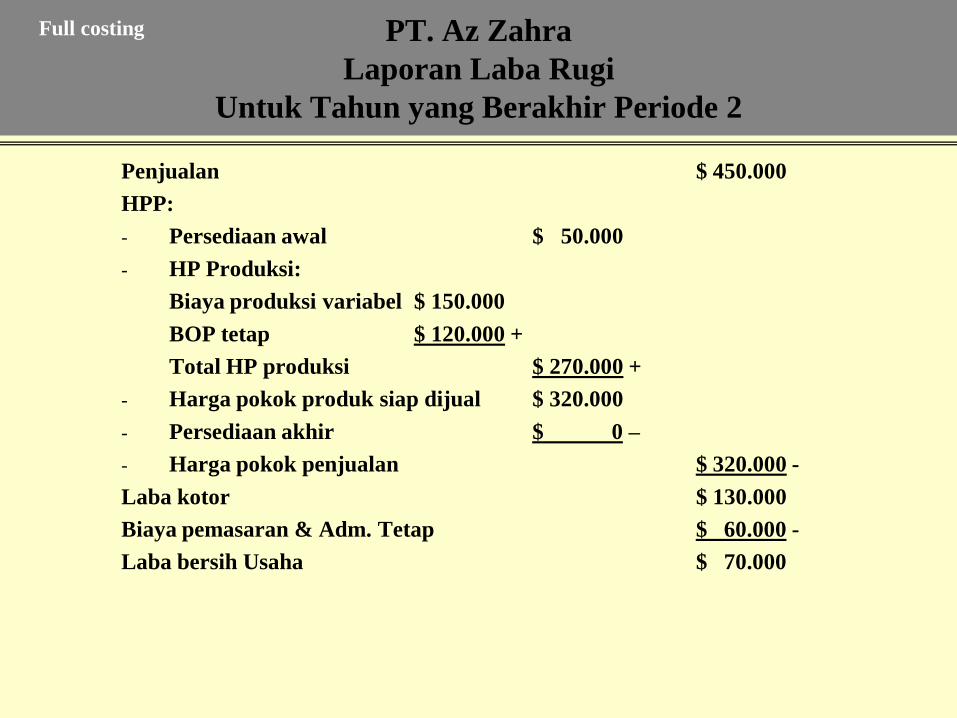

4 -18PT. Az Zahra

Laporan Laba Rugi

Untuk Tahun yang Berakhir Periode 2

Penjualan $ 450.000

HPP:

- Persediaan awal $ 50.000

- HP Produksi:

Biaya produksi variabel $ 150.000

BOP tetap $ 120.000 +

Total HP produksi $ 270.000 +

- Harga pokok produk siap dijual $ 320.000

- Persediaan akhir $ 0 –

- Harga pokok penjualan $ 320.000 -

Laba kotor $ 130.000

Biaya pemasaran & Adm. Tetap $ 60.000 -

Laba bersih Usaha $ 70.000

Full costing

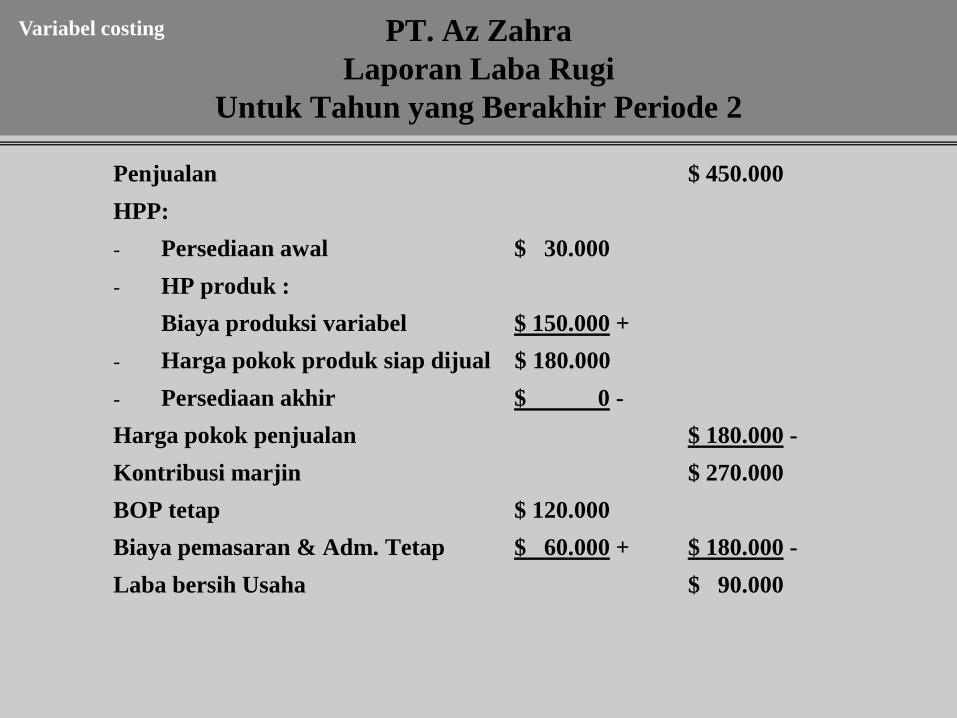

4 -19PT. Az Zahra

Laporan Laba Rugi

Untuk Tahun yang Berakhir Periode 2

Penjualan $ 450.000

HPP:

- Persediaan awal $ 30.000

- HP produk :

Biaya produksi variabel $ 150.000 +

- Harga pokok produk siap dijual $ 180.000

- Persediaan akhir $ 0 -

Harga pokok penjualan $ 180.000 -

Kontribusi marjin $ 270.000

BOP tetap $ 120.000

Biaya pemasaran & Adm. Tetap $ 60.000 + $ 180.000 -

Laba bersih Usaha $ 90.000

Variabel costing

4 -20

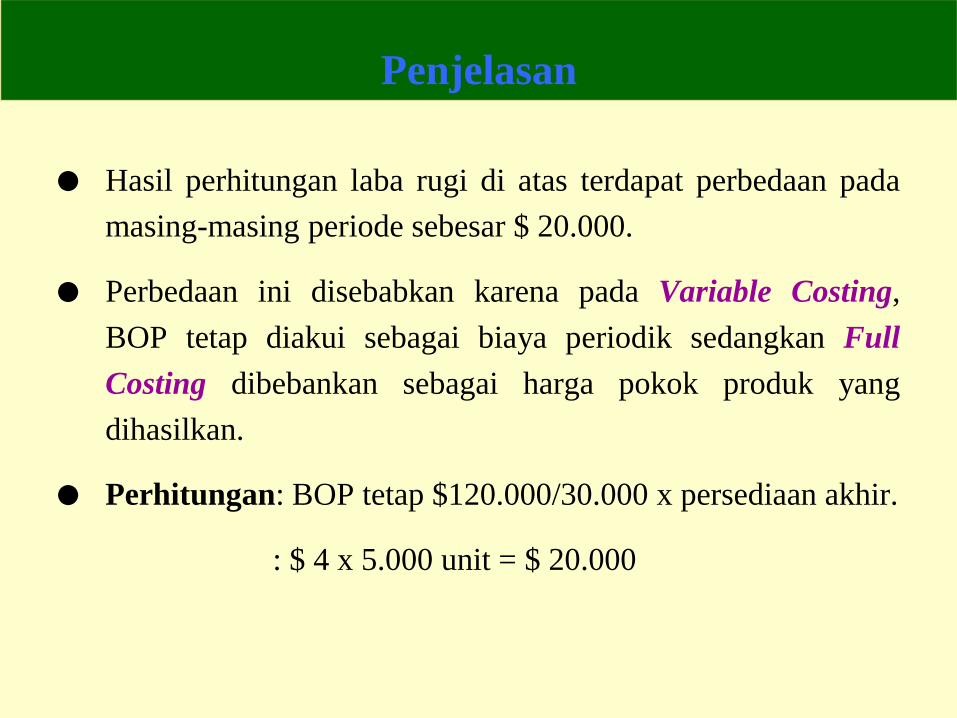

Hasil perhitungan laba rugi di atas terdapat perbedaan pada

masing-masing periode sebesar $ 20.000.

Perbedaan ini disebabkan karena pada Variable Costing,

BOP tetap diakui sebagai biaya periodik sedangkan Full

Costing dibebankan sebagai harga pokok produk yang

dihasilkan.

Perhitungan: BOP tetap $120.000/30.000 x persediaan akhir.

: $ 4 x 5.000 unit = $ 20.000

Penjelasan

4 -21Latihan

PT. Az Zahra ingin membandingkan laba bersih yang diperoleh selama

dua periode. Data yang ada sebagai berikut:

Periode 1 Periode 2

Kapasitas standar (unit)

Produk sesungguhnya (unit)

Penjualan (unit)

Harga jual per unit

Biaya variabel per unit

(terdiri dari: BBB= $1,5 BTKL=

$2,5 dan BOPv= $2)

Biaya overhead tetap

Biaya pemasaran & adm. Tetap

NPM.000

30.000

25.000

$ 15

$ 6

$ 120.000

$ 50.000

NPM.000

25.000

30.000

$ 15

$ 6

$ 120.000

$ 60.000

Buatlah laporan laba

rugi untuk kedua

periode tersebut:

1. Full costing

2. Variable costing

4 -22

The End

Chapter Four