Embed Size (px)

DESCRIPTION

autoevaluare

Citation preview

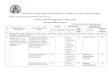

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

SOCIETATEA NAȚIONALĂ DE ÎNCHIDERI MINE VALEA JIULUI S.A.

FIŞA ANALITICĂ STANDARDE MANAGERIALE /CONTROL INTERNNr.1

COMPONENTA: MEDIUL DE CONTROLR-risc mic; M-risc mediu; G-risc grav /mare

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

ISTANDARD 1 – ETICĂ, INTEGRITATE – SNIMVJ asigură condiţiile necesare cunoaşterii de către angajaţi a reglementărilor care guvernează comportamentul, prevenirea şi raportarea neregulilor.

1.1 Managerii şi salariaţii trebuie să aibă un nivel corespunzător de integritate profesională şi personală şi să fie conştienți de importanţa activităţii pe care o desfăşoară

La nivelul SNIMVJ /sucursalei a fost elaborat un Cod de conduită etică care stabilește reguli de comportament etic în realizarea atribuțiilor de serviciu, aplicabil, atât personalului de conducere cât și celui de execuție din SNIMVJ/sucursală?

Nu Nu sunt elaborate norme/ reguli care să definească comportamentul etic în realizarea atibuțiilor de serviciu

G Elaborare cod etică NI

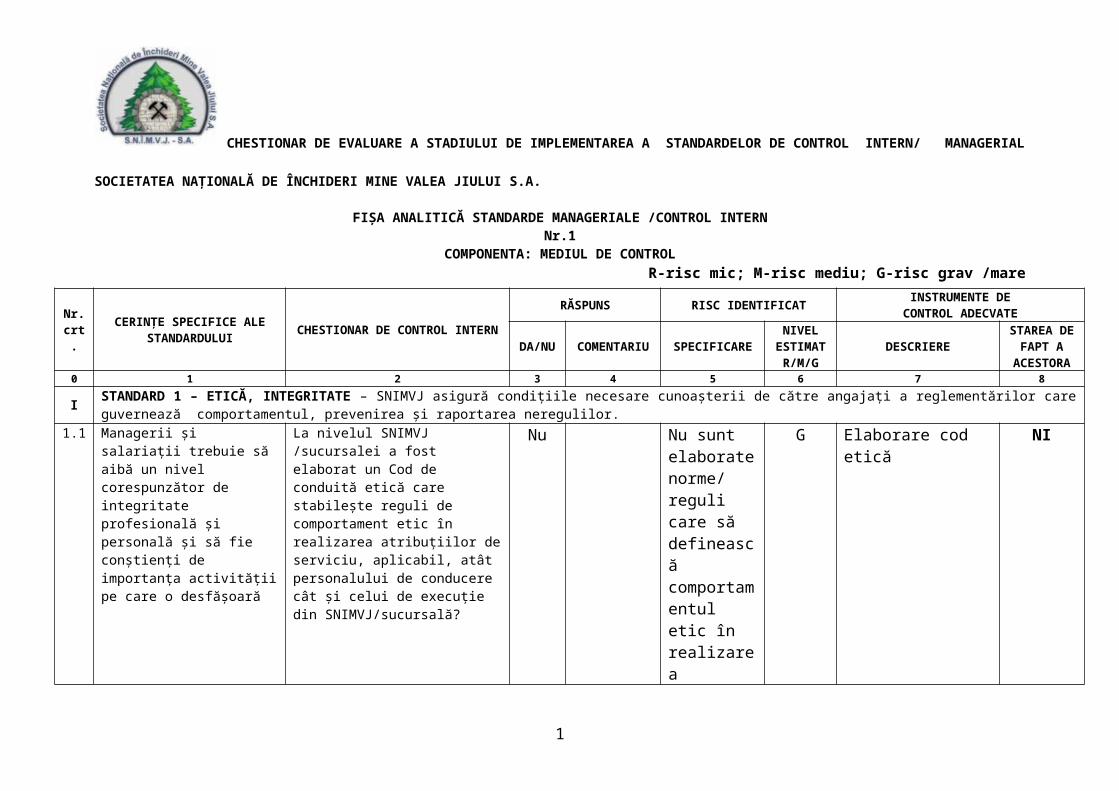

Codul de conduită etică a fost comunicat salariațiilor SNIMVJ/sucursalei?

Nu Nerespectarea normelor de etică datorită necunoașterii acestora

G Comunicarea Codului de etică salariaților

NI

La nivelul SNIMVJ /sucursalei a fost stabilit un consilier de etică?

Nu Încălcarea normelor de

M Elaborare decizii/dispoziții de

NI

1

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

etică nu este monitorizată

nominalizare a unui consilier de etică la nivelul fiecărei sucursale și a apratului central

Salariații beneficiază de consiliere etică și li se aplică un sistem de monitorizare a respectării normelor de conduită?

Nu Nerespectarea normelor de etică

M Elaborarea unei proceduri operaționale pentru stabilirea unui sistem de monitorizare a respectării normelor de conduită

NI

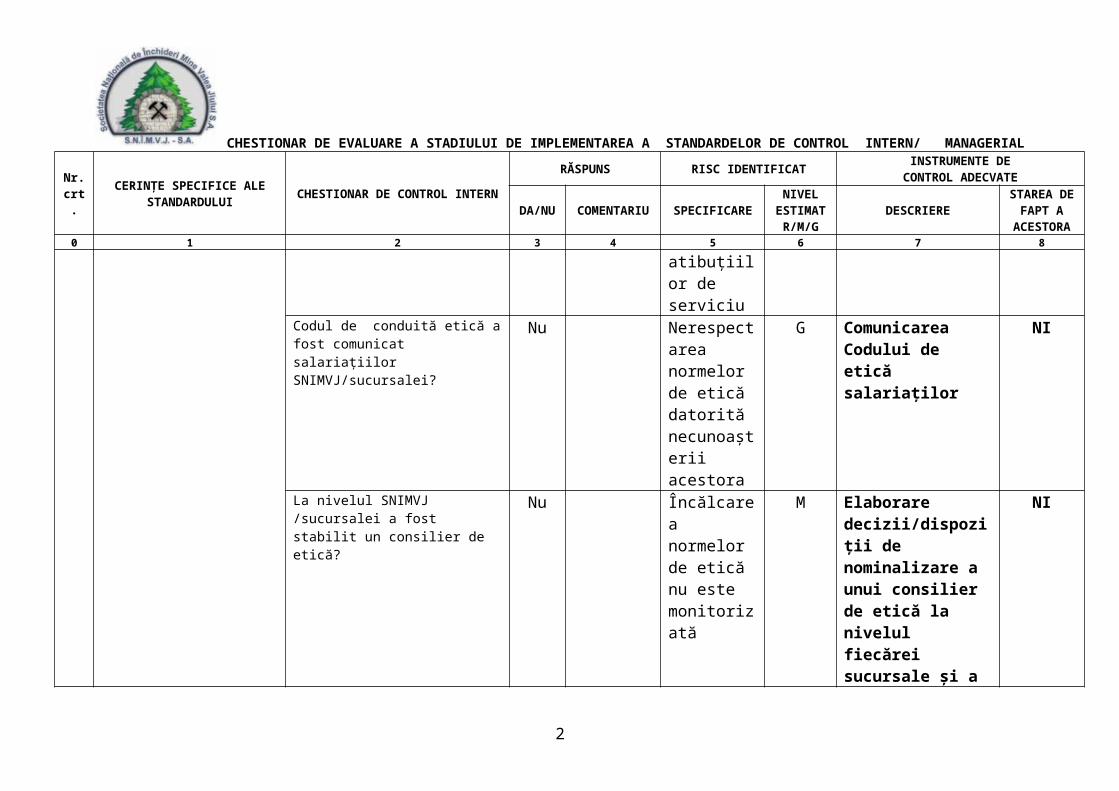

1.2 Managerii prin deciziile lor şi exemplul personal, sprijină şi promovează valorile etice şi integritatea profesională și personală a salariaților.

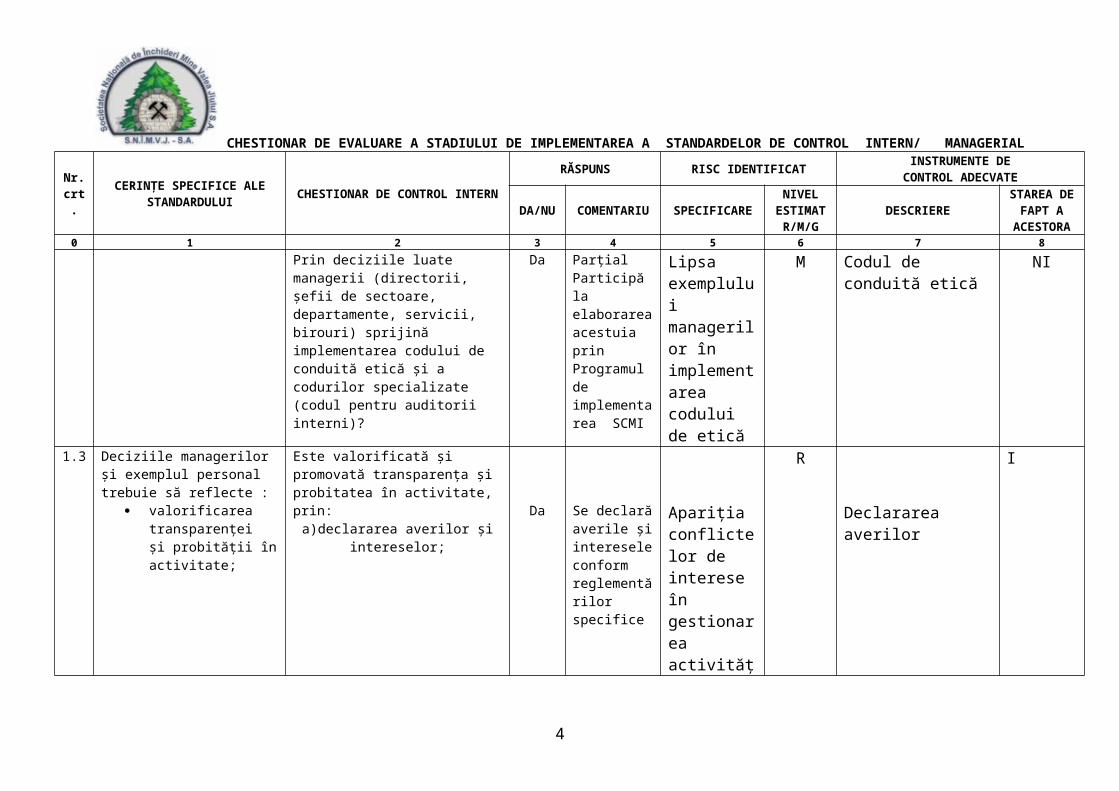

Prin deciziile luate managerii (directorii, șefii de sectoare, departamente, servicii, birouri) sprijină şi promovează valorile etice şi integritatea profesională și personală a salariaților?

Nu Parțial Nu se cunosc normele de etică

M Codul de conduită etică

NI

Prin deciziile luate managerii (directorii, șefii de sectoare, departamente, servicii, birouri) sprijină implementarea codului de conduită etică şi a codurilor specializate (codul pentru auditorii interni)?

Da ParțialParticipă la elaborarea acestuia prin Programul de implementarea SCMI

Lipsa exemplului managerilor în implementarea codului de etică

M Codul de conduită etică

NI

2

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

1.3 Deciziile managerilor și exemplul personal trebuie să reflecte :

valorificarea transparenței și probității în activitate;

Este valorificată şi promovată transparenţa şi probitatea în activitate, prin:a)declararea averilor şi intereselor; Da Se declară

averile și interesele conform reglementărilor specifice

Apariția conflictelor de interese în gestionarea activității SNIMVJ și sucursalelor

R

Declararea averilor

I

3

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

valorificarea competenței profesionale;

inițiativa prin exemplu;

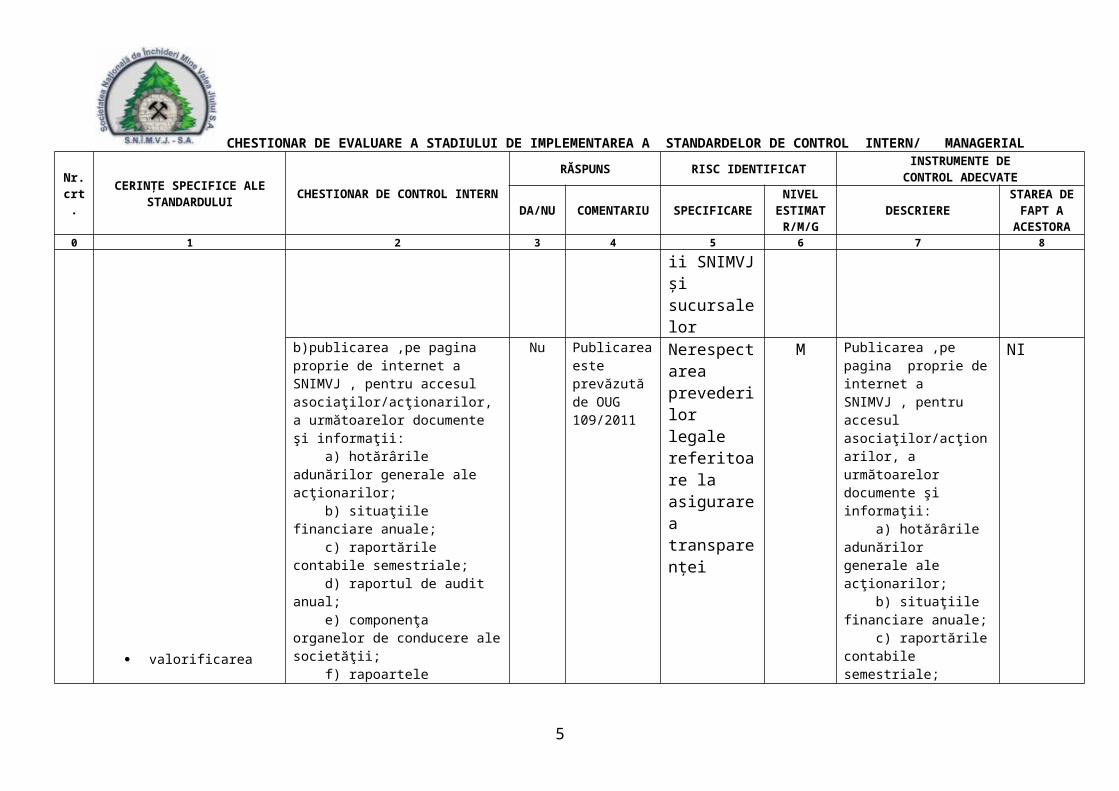

b)publicarea ,pe pagina proprie de internet a SNIMVJ , pentru accesul asociaţilor/acţionarilor, a următoarelor documente şi informaţii: a) hotărârile adunărilor generale ale acţionarilor; b) situaţiile financiare anuale; c) raportările contabile semestriale; d) raportul de audit anual; e) componenţa organelor de conducere ale societăţii; f) rapoartele consiliului de administraţie?

Nu Publicarea este prevăzută de OUG 109/2011

Nerespectarea prevederilor legale referitoare la asigurarea transparenței

M Publicarea ,pe pagina proprie de internet a SNIMVJ , pentru accesul asociaţilor/acţionarilor, a următoarelor documente şi informaţii: a) hotărârile adunărilor generale ale acţionarilor; b) situaţiile financiare anuale; c) raportările contabile semestriale; d) raportul de audit anual; e) componenţa organelor de conducere ale societăţii; f) rapoartele consiliului de administraţie

NI

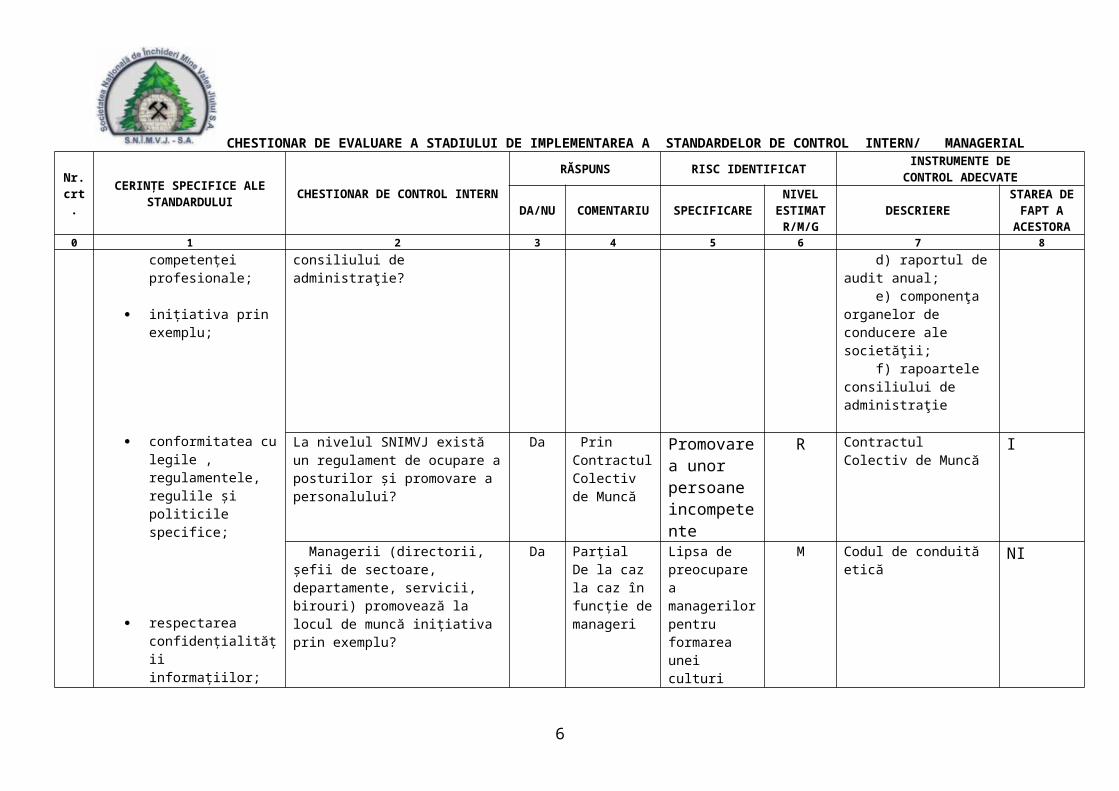

La nivelul SNIMVJ există un regulament de ocupare a posturilor și promovare a personalului?

Da Prin Contractul Colectiv de Muncă

Promovarea unor persoane incompetente

R Contractul Colectiv de Muncă

I

Managerii (directorii, șefii de sectoare, departamente, servicii, birouri) promovează la locul de

Da ParțialDe la caz la caz în funcție

Lipsa de preocupare a managerilor

M Codul de conduită etică NI

4

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

conformitatea cu legile , regulamentele,regulile și politicile specifice;

respectarea confidențialității informațiilor;

muncă inițiativa prin exemplu? de manageri pentru formarea unei culturi organizaționale care să promoveze inițiativa prin exemplu

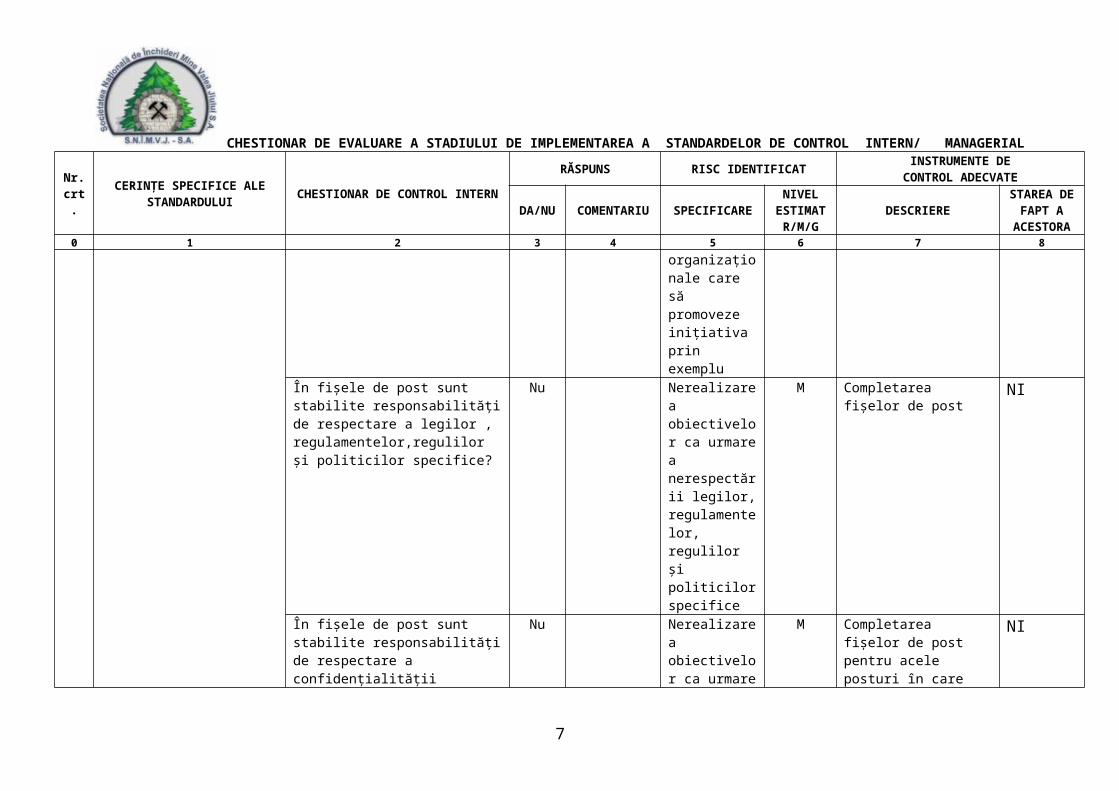

În fișele de post sunt stabilite responsabilități de respectare a legilor , regulamentelor,regulilor și politicilor specifice?

Nu Nerealizarea obiectivelor ca urmare a nerespectării legilor, regulamentelor, regulilor și politicilor specifice

M Completarea fișelor de post

NI

În fișele de post sunt stabilite responsabilități de respectare a confidențialității informațiilor?

Nu Nerealizarea obiectivelor ca urmare a nerespectării confidențialității informațiilor

M Completarea fișelor de post pentru acele posturi în care este necesară păstrarea confidențialității

NI

La nivelul SNIMVJ și al sucursalelor sunt elaborate norme interne privind protecția informațiilor clasificate conform reglementărilor legale?

Da Nerespectarea reglementărilor specifice cu consecințele de rigoare

R Actualizarea normelor/ regulamentelor

I

5

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

Normele interne sunt comunicate sucursalelor și angajaților?

Da Încălcarea normelor ca urmare a necunoașterii acestora

R Comunicarea normelor către sucursale și angajați

I

La nivelul SNIMVJ și al sucursalelor este elaborat un document formalizat în care este definită politica de securitate IT?

Da Regulament de utilizare Internet și Intranet

Lipsa asigurării confidenţialităţi si asigurării securităţii datelor;- dificultăţi de operare în sistem ; - date de intrare/iesire insuficiente sau incorecte; infrastructură IT săracă; verificarea neadecvată a datelor; - sistem de back-up IT neadecvat; - sistem de protecţie a datelor neadecvat;

R Elaborare Politică IT I

6

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

tratamentul echitabil și respectarea indivizilor;

relațiile loiale cu colaboratorii;

- dificultăţi de operare în sistem ;incompatibilitate între aplicaţiile informatice utilizate;

La nivelul SNIMVJ și alsucursalelor sunt elaborate reglementări care să asigure un tratament echitabil al salariaților , norme care să reglementeze drepturile salariaților, abaterile disciplinare, sancțiunile aplicabile ?

Da Lipsa reglementărilor

R Contractul Colectiv de Muncă

I

Reglementările sunt cunoscute de salariați?

Da Nerespectarea reglementărilor

R Contractul Colectiv de Muncă

I

În codul de etică sunt completate responsabilități de loialitate față de SNIMVJ?

Nu Apariția conflictelor de interese

M Completare cod etică NI

7

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

În fișele de post sunt completate responsabilități referitoare la modul de executare a operațiilor și documentelor specifice postului?

Nu Executarea defectuoasă a operațiunilor și documentelor specifice postului

G Elaborare proceduri operaționale

NI

Se verifică de către șefii ierarhici caracterul complet și exact al operațiilor și documentelor executate și elaborate de subordonați?

Nu Parțial prin semnarea documentelor

Lipsa controlului conduce la producerea de erori în executarea operațiunilor și elaborarea documentelor

M Definirea operațiunilor de supervizare în procedurile operaționale aferente activităților

PI

La nivelul SNIMVJ și al sucursalelor este elaborat un manual de politici contabile?;

Nu Este în curs de elaborare

Informațiile financiar contabile au fiabilitate scăzută

R Manual de politici contabile

NI

La nivelul SNIMVJ și al sucursalelor este elaborată o reglementare care să specifice modul de efectuare a controlului operațiilor economico – financiare din punct de vedere al legalității, regularității și încadrării în limitele BVC?.

Da ParțialDispoziția de CFP

Efectuarea de operațiuni economico financiare nelegaleNeîncadrarea în limitele BVC

M Procedură de acordare a vizei de CFP

NI

8

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

Reglementarea este transmisă angajaților care efectuează operațiuni economico- financiare?

Da Încălcarea reglementărilor specifice ca urmare a necunoașterii acestora

M Postarea procedurii și a dispoziției pe INTRANET-ulSNIMVJ

NI

1.4 Managerii şi salariaţii au o abordare pozitivă faţă de controlul intern, financiar, procesual a cărui funcționare o sprijină..

Salariaţilor le sunt comunicate reglementările, procedurile aferente: -controlului intern;-controlului financiar;- controlului procesual(norme, instrucţiuni de lucru, etc) ?

Da Parțial Neaplicarea reglementărilor, procedurilor etc.

M Comunicarea pe bază de semnăturăAfișarea procedurilor pe Intranet, foldere comune

PI

1.5 Salariații manifestă acel comportament și dezvoltă acele acțiuni percepute ca etice în SNIMVJ/sucursală.

Salariaților li se aplică un sistem de monitorizare a respectării normelor de conduită?

Nu Lipsa monitorizării conduce la nerespectareanormelor de etică și conduită

G Completarea Codului de etică cu sistemul de monitorizare a respectării normelor de conduită

NI

Prin Codul de etică a fost stabilit sistemul de monitorizare a respectării normelor de conduită?

Nu Lipsa monitorizării conduce la nerespectareanormelor de etică și conduită

G Completarea Codului de etică cu sistemul de monitorizare a respectării normelor de conduită

NI

II STANDARDUL 2 – ATRIBUŢII, SARCINI, FUNCŢII – SNIMVJ și sucursalele transmit angajaților şi actualizează permanent documentele privind misiunea societății , regulamentele interne ,fişele posturilor

2.1 Atribuţiile societății și ale SNIMVJ și sucursalele au elaborat Da Inexistența R ROF, ROI, Fișe post I

9

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

2.2

sucursalelor pot fi realizate numai dacă sunt cunoscute de salariaţi şi aceștia acționează concertat.

un ROF,ROI, fișe de post? documentelor care reglementează atribuțiile SNIMVJ și ale sucursalelor

Personalului îi sunt aduse la cunoștiință documentele actualizate privind misiunea SNIMVJ, ROF, ROI , actul constitutiv al societății și fișele posturilor prin publicare(intranet, foldere comune etc., semnătură de primire?

Da Parțial pentru fișele de post

Nerealizarea atribuțiilor ca urmare a necunoașterii acestora

M Pe bază de semnătură pentru fișele de postPostarea pe Intranet a ROF, ROI, Strategiei SNIMVJ, actului constitutiv

PI

Fiecare salariat are un rol bine definit în societate/sucursală, stabilit prin fișa postului.

La nivelul SNIMVJ și al sucursalelor sunt elaborate fișe de post pentru fiecare angajat?

Da Lipsa fișelor de post conduce la exercitarea incompletă și defectuoasă a atribuțiilor angajaţilor SNIMVJ și ai sucursalelor

R Fișe de post I

Fişele de post sunt transmise salariaţilor?

Da Nu se cunosc sarcinile și responsabilitățile de către fiecare angajat

R Semnătura salariaților I

Sarcinile/atribuțiile asociate Da Parțial Lipsa R Analiza fișelor de post I

10

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

posturilor sunt stabilite în concordanță cu competențele decizionale necesare realizării acestora? ,

din lipsă de personal

autorității decizionale la nivelul posturilor de execuție

Au fost stabilite corect cerințele privind responsabilitățile și competențele profesionale pentru posturile aflate pe niveluri diferite?

Da Stabilirea posturilor în mod arbitrar și nu în funcție de necesități, activități și competențe

R Analiza fișelor de post I

Cerințele privind responsabilitățile și competențele profesionale sunt stabilite în scris?

Da Nu pot fi cunoscute de angajați

R Fișele de post I

Cerințele privind responsabilitățile și competențele profesionale sunt aprobate de conducerea entității?

Da Lipsa aprobării conduce la nerecunoașterea acestora de către angajați

R Fișele de post I

Cerințele privind responsabilitățile și competențele profesionale sunt revizuite periodic de managementul de linie(șefi servicii, birouri, sectoare etc) ?

Da Parțial Responsabilitățile și competențele nu mai corespund cu realitatea

M Actualizarea fișe de post PI

11

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

S-a stabilit în cadrul SNIMVJ S.A. un sistem de înlocuire a personalului în cazul absentării de la programul de lucru (matricea personalului) ?

Nu Neasigurarea resurselor umane necesare desfășurării ritmice și normale a activitățiilor curente

G Elaborare matrice personal

NI

Sistemul de înlocuire a personalului ia în considerare calificările, aptitudinile , abilitățile tehnice și incompatibilitățile angajaților?

Da Parțial Nerealizarea sarcinilor și atribuțiilor ca urmare a unui sistem de înlocuire defectuos

M Elaborarea unei proceduri de înlocuire

PI

Înlocuirile personalului sunt documentate în scris?

Da Nu pentru toate activitățile

Lipsa responsabilitții persoanelor care înlocuiesc

M Elaborarea unei proceduri de înlocuire

PI

2.3 Sarcinile sunt încredinţate şi rezultatele sunt comunicate numai în raportul manager- salariat-manager (şef subaltern-şef).

Sarcinile sunt încredinţate şi rezultatele sunt comunicate numai în raportul şef- subaltern – şef?.

Nu Lipsa autorității actului de decizie

M Elaborare decizie PI

Fisele de post prevad subordonarea?

Da Lipsa autorității actului de decizie

R Fișe de post I

12

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

2.4 Managerii trebuie să identifice sarcinile în realizarea cărora salariații pot fi expuși unor situații dificile și care influențează în mod negativ managementul societății/sucursalei.

Sunt identificate sarcinile care expun salariaţii la situaţii dificile care influenţează în mod negativ managementulSNIMVJ /sucursalei ?

Nu Nerealizarea obiectivelor

M Elaborare lista cu situații dificile

PI

2.5 Managerii trebuie să susțină salariatul în îndeplinirea sarcinilor sale

Salariaţii sunt sprijiniţi de şefi în realizarea sarcinilor de serviciu?

Da Sunt sprijiniți efectiv

Nerealizarea obiectivelor

R Completare fișe post pentru șefi

I

IIISTANDARDUL 3 – COMPETENŢE, PERFORMANŢĂ – Managerii asigură ocuparea posturilor de către persoane competente, cărora le încredinţează sarcini potrivit competenţelor și asigură condiţii pentru dezvoltarea capacităţii profesionale a salariaților.

3.1 Managerii şi salariaţii au acele cunoştiinţe, abilităţi, și experienţă care fac posibilă îndeplinirea eficientă și efectivă a sarcinilor

Au fost analizate și stabilite cunoştiinţele şi aptitudinile necesare a fi deținute în vederea îndeplinirii sarcinilor /atribuțiilor asociate fiecărui post?

Da Prin fișele de post

Structură organizatorică creată în funcție de posibilități și nu în baza unei fundanmentări în raport cu obiectivele și activitățile stabilite

R Fișe de post I

13

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

3.2 Competenţa angajaţilor și sarcinile încredințate trebuie să se afle în echilibru permanent și stabil asigurat prin; definirea cunoştinţelor şi

deprinderilor necesare pentru fiecare loc de muncă;

-

Cunoştinţele şi aptitudinile necesare a fi deținute în vederea îndeplinirii sarcinilor /atribuțiilor asociate fiecărui post sunt definite într-un document formalizat?

Da Parțial în fișele de post

Lipsa formalizării conduce la necunoașterea acestora

M Actualizare fișe pst PI

conducerea înterviurilor de recrutare pe baza unui document de evaluare definit;

-

Pentru personalul nou angajat interviurile de recrutare se derulează pe baza unui document prestabilit formalizat și aprobat?

Nu Nu este definit un interviu formalizat

Riscul personalizării interviurilor pentru anumite persoane

R Elaborare interviu formalizat când este cazul

NI

identificarea planului de pregătire de bază a noilor angajați încă din timpul procesului de recrutare

În planurile de formare profesională elaborate la nivelul SNIMVJ/sucursale sunt identificate și completatenecesităţile de pregătireprofesională a persoanelor nou angajate sau a celor care sunt redistribuite la alte locuri de muncă ca urmare a restructurării activității?

Da Nivel de pregătire neadecvat necesităților reale ale angajaților

R Elaborarea programului de formare profesionalăîn baza consultării angajaților

I

Îndrumătorul/supervizorul oferă instruire la locul de muncă noilor angajați , angajaților redistribuiți?

Da Executarea defectuoasă a sarcinilor de

R Completarea fișelor de post pentru îndrumător/ supervizor

I

14

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

serviciu

revederea necesităților de pregătire în contextul evaluării anuale a angajaților și urmărirea evoluției carierei;

Sunt idfentificate nevoile de formare profesională a personalului?

Da Necorelarea pregătirii profesionale cu cerințele locurilor de muncă

R Elaborarea programului de formare profesionalăîn baza consultării angajaților

I

Sunt elaborate planuri anuale de formare profesională a angajaților?

Da Pregătire profesională neadecvată la cerințele locurilor de muncă

R Programele anuale de formare profesională

I

Planurile anuale de formare profesională a angajaților sunt corelate cu rezultatele evaluării anuale a angajaților ?

Da Nu sunt identificate necesitățile reale de creștere a competențelor

M Corelarea programelor anuale de formare profesională cu evaluările de personal

PI

Planurile anuale de formare profesională ale angajaților sunt adaptate la realizarea sarcinilor și obiectivelor SNIMVJ/ sucursalelor?

Da Nerealizarea obiectivelor SNIMVJ S.A.

R Elaborarea de programe anuale de formare profesională adaptate la sarcinile și obiectivele SNIMVJ/ sucursalelor.?

I

15

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

asigurarea faptului că necesitățile de pregătire identificate sunt satisfăcute;

Planurile anuale de formare profesională a angajaților sunt respectate?

Nu Parțial în funcție de resurse

Insuficiența resurselor

R Utilizarea eficientă a resurselor

PI

BVC –ul include resursele necesare pentru implementarea planurilor anuale de formare profesională a angajaților?

Da Nealocarea resurselor financiare

R Resurse în BVC I

dezvoltarea capacități interne de pregătire complementară formelor de pregătire externe SNIMVJ;

În planurile anuale de formare profesională a angajaților sunt cuprinse și forme interne de formare profesională ?

Da În funcție de necesități

Forme de pregătire internă ineficiente și insuficiente

R Completarea planurilor anuale cu formele de pregătire internă ori de câte ori este cazul

I

definirea politicii de pregătire și de mobilitate;

Având în vedere restructurările de personal la nivelul SNIMVJ /sucursale este elaborat un plan de mobilitate a personalului pentru perioada 2013-2018 ?

Nu Personal insuficient,utilizarea ineficientă a personalului

G Elaborare plan mobiliate NI

3.3 Performanţele salariaţilor se Criteriile de evaluare a activității Da Nu sunt R Informarea la contractul I

16

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

evaluează cel puţin o dată pe an și sunt discutate cu aceștia de către realizatorul raportului.

profesionale a salariatului sunt prezentate în informarea la contractul individual de muncă conform prevederilor Codului Muncii?

cunoscute criteriile de evaluare

individual de muncă

Criteriile și procedurile de evaluare profesională a salariaților sunt prevăzute de ROI conform prevederilor Codului muncii?

Da Nerespectarea prevederilor specifice legislației muncii

R ROI I

Performanţele salariaţilor se evaluează cel puţin o dată pe an și sunt discutate cu aceștia de către realizatorul raportului. ?

Da Demotivarea personalului

R Fișe de evaluare I

3.4 Competenţa şi performanţa trebuie susţinută de instrumente adecvate, care includ , tehnologii de exploatare și metode de lucru adecvate, tehnica de calcul şi , software adecvat și performant etc

Pesonalul dispune de tehnica de calcul și software adecvat, performant și suficient?

Da Realizarea ineficientă a sarcinilor de serviciu

R Analiza necesarului de tehnica de calcul și software

I

Tehnologiile de exploatare și , metodele de lucru utilizate sunt adecvate pentru performanță?

Da Parțial în corelare cu resursele

Nerealizarea obiectivelor de performanță

M Analiza tehnologiilor de exploatare și , metodele de lucru utilizate

PI

Tehnologiile de exploatare și , metodele de lucru utilizate sunt cunoscute de personalul care le aplică?

Da Necunoașterea tehnologiilor de exploatare și a metodelor de lucru de personalul

M Comunicarea instrucțiunilor și metodelor de lucru către angajați ori de căte ori este cazul

PI

17

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

care le aplică?3.5 Nivelul de competență

necesar este cel care constituie premisa performanței.

În fișele de post sunt definite nivelele de competență necesare pentru fiecare post?

Da Angajarea unor persoane care nu au competențele adecvate postului

R Completarea fișelor de post ori de câte ori este necesar

I

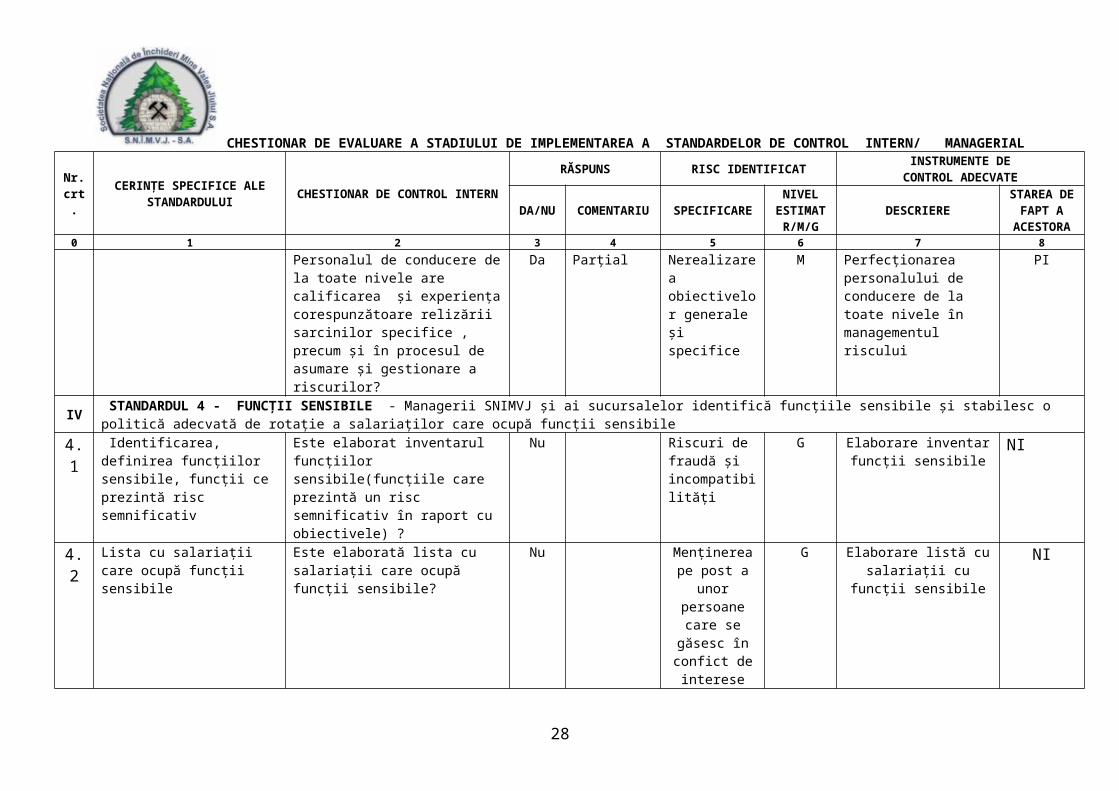

Personalul de conducere de la toate nivele are calificarea și experiența corespunzătoare relizării sarcinilor specifice , precum și în procesul de asumare și gestionare a riscurilor?

Da Parțial Nerealizarea obiectivelor generale și specifice

M Perfecționarea personalului de conducere de la toate nivele în managementul riscului

PI

IV STANDARDUL 4 - FUNCŢII SENSIBILE - Managerii SNIMVJ și ai sucursalelor identifică funcţiile sensibile și stabilesc o politică adecvată de rotaţie a salariaţilor care ocupă funcții sensibile

4.1 Identificarea, definirea funcţiilor sensibile, funcţii ce prezintă risc semnificativ

Este elaborat inventarul funcţiilor sensibile(funcţiile care prezintă un risc semnificativ în raport cu obiectivele) ?

Nu Riscuri de fraudă și incompatibilități

G Elaborare inventar funcții sensibile

NI

4.2 Lista cu salariaţii care ocupă funcţii sensibile

Este elaborată lista cu salariaţii care ocupă funcţii sensibile?

Nu Menținerea pe post a unor

persoane care se găsesc în

confict de interese

G Elaborare listă cu salariații cu funcții

sensibile

NI

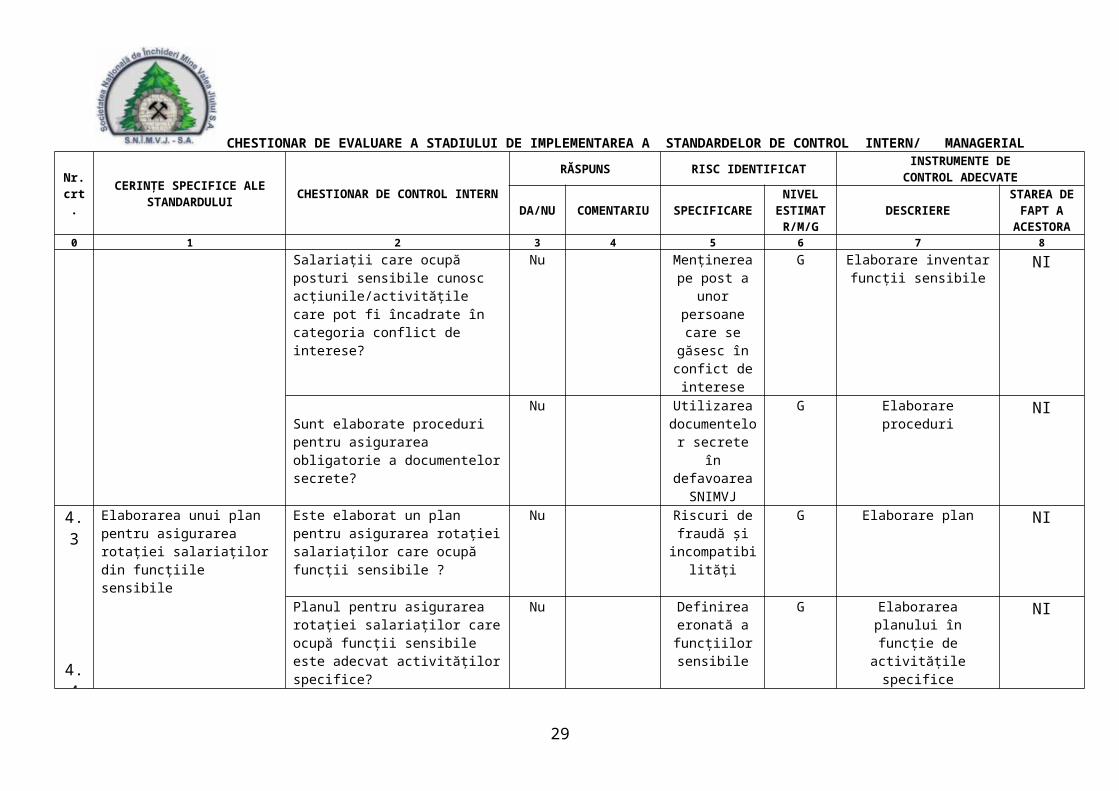

Salariații care ocupă posturi sensibile cunosc acțiunile/activitățile care pot fi încadrate în categoria conflict de

Nu Menținerea pe post a unor

persoane care se găsesc în

G Elaborare inventar funcții sensibile

NI

18

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

interese? confict de interese

Sunt elaborate proceduri pentru asigurarea obligatorie a documentelor secrete?

Nu Utilizarea documentelor

secrete în defavoarea

SNIMVJ

G Elaborare proceduri NI

4.3

4.4

Elaborarea unui plan pentru asigurarea rotației salariaților din funcțiile sensibile

Rotaţia se face în condiţii legislative și cu efect minim asupra activității SNIMVJ și a sucursalelor

Este elaborat un plan pentru asigurarea rotaţiei salariaţilor care ocupă funcţii sensibile ?

Nu Riscuri de fraudă și

incompatibilități

G Elaborare plan NI

Planul pentru asigurarea rotaţiei salariaţilor care ocupă funcţii sensibile este adecvat activităților specifice?

Nu Definirea eronată a funcțiilor sensibile

G Elaborarea planului în funcție de activitățile

specifice

NI

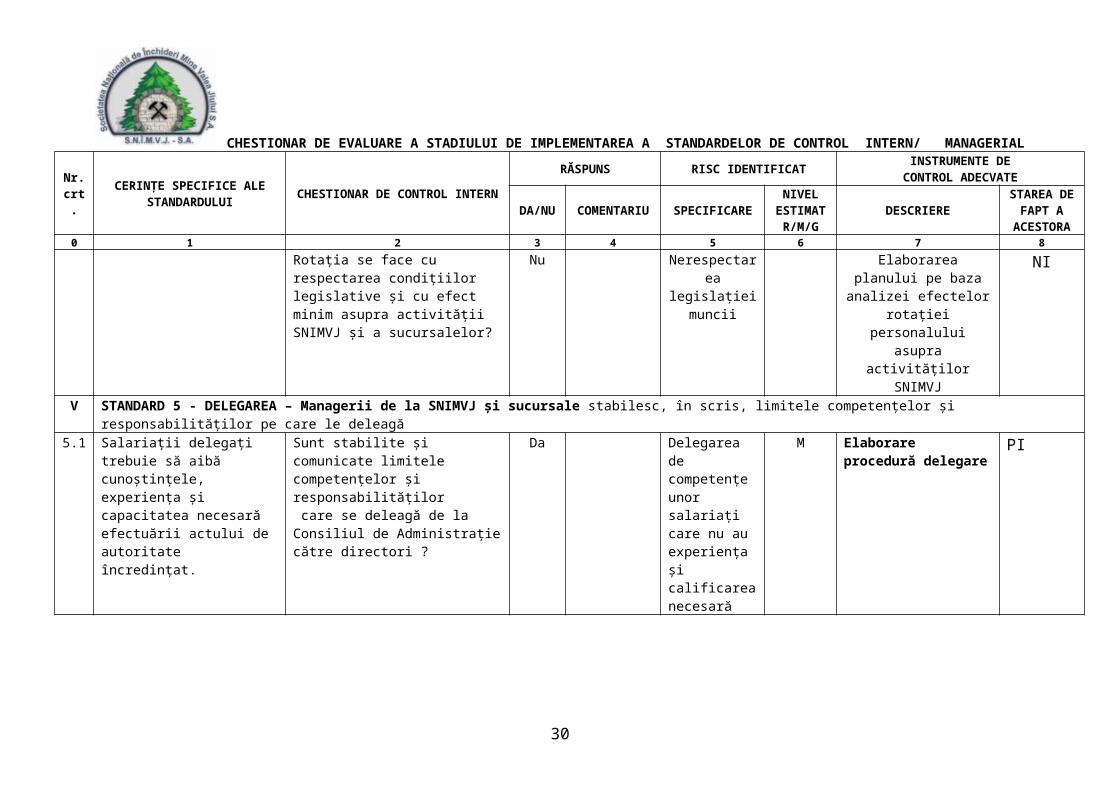

Rotaţia se face cu respectarea condiţiilor legislative și cu efect minim asupra activității SNIMVJ și a sucursalelor?

Nu Nerespectarea legislației

muncii

Elaborarea planului pe baza analizei efectelor

rotației personalului asupra activităților

SNIMVJ

NI

V STANDARD 5 - DELEGAREA – Managerii de la SNIMVJ și sucursale stabilesc, în scris, limitele competenţelor şi responsabilităţilor pe care le deleagă5.1 Salariaţii delegaţi trebuie să

aibă cunoştinţele, experienţa şi capacitatea necesară efectuării actului de autoritate încredinţat.

Sunt stabilite și comunicate limitele competențelor și responsabilităților care se deleagă de la Consiliul de Administrație către directori ?

Da Delegarea de competențe unor salariați care nu au experiența și calificareanecesară

M Elaborare procedură delegare

PI

19

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

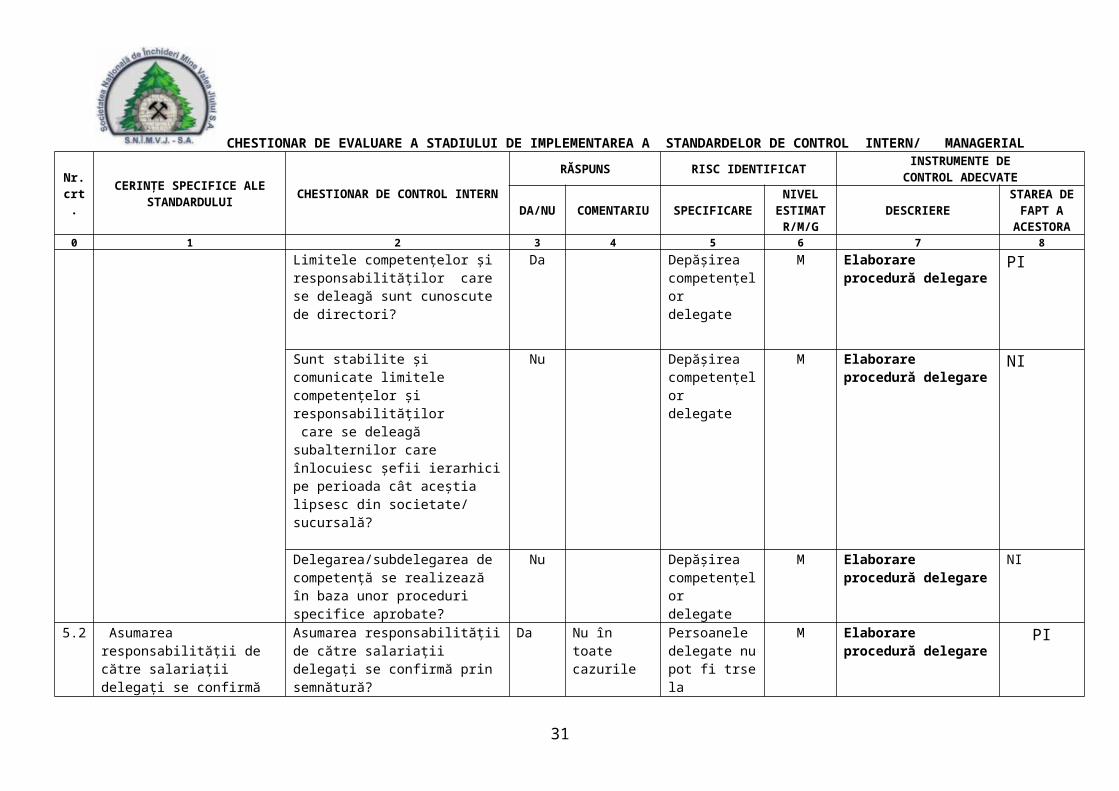

Limitele competențelor și responsabilităților care se deleagă sunt cunoscute de directori?

Da Depășireacompetențelordelegate

M Elaborare procedură delegare

PI

Sunt stabilite și comunicate limitele competențelor și responsabilităților care se deleagă subalternilor care înlocuiesc șefii ierarhici pe perioada cât aceștia lipsesc din societate/ sucursală?

Nu Depășireacompetențelordelegate

M Elaborare procedură delegare

NI

Delegarea/subdelegarea de competență se realizează în baza unor proceduri specifice aprobate?

Nu Depășireacompetențelordelegate

M Elaborare procedură delegare

NI

5.2 Asumarea responsabilităţii de către salariaţii delegaţi se confirmă prin semnătură

Asumarea responsabilităţii de către salariaţii delegaţi se confirmă prin semnătură?

Da Nu în toate cazurile

Persoanele delegate nu pot fi trse la răspundere pentru eventuale pagube sau prejudicii

M Elaborare procedură delegare

PI

5.3 Delegarea de competenţe nu exonerează pe manager de responsabilitate.

În procedura de delegare este prevăzut că delegarea de competenţe nu exonerează pe manager de responsabilitate?

Nu Delegarea de competențe unor persoane care nu cunoştinţele,

M Elaborare procedură delegare

PI

20

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

experienţa şi capacitatea necesară efectuării actului de autoritate încredinţat.

5.4 Delegarea se face ţinând seama de imparțialitatea deciziilor ce urmează a fi luate de persoanele delegate şi de riscurile asociate acestor decizii

În procedura de delegare este prevăzut că delegarea de competenţe se face ţinând seama de imparțialitatea deciziilor ce urmează a fi luate de persoanele delegate şi de riscurile asociate acestor decizii?

Nu Luarea unor decizii care antrenează riscuri cu impact ridicat

M Elaborare procedură delegare

NI

VI STANDARDUL 6 – STRUCTURA ORGANIZATORICĂ – SNIMVJ S.A. și sucursalele definesc propria structură organizatorică, competenţele, responsabilităţile, sarcinile şi obligaţiile de a raporta pentru fiecare componentă structurală şi informează în scris salariaţii

6.1 SNUIMVJ și sucursalele definesc propria structură organizatorică

La nivelul SNIMVJ și al sucursalelor sunt elaborate organigrame și state de funcții?

Da

Da Prin Hotărâre AGA

Disfuncționalități tehnice și organizatoriceîn activitatea SNIMVJ S.A.Nerespectarea prevederilor de aprobare

R

R

Actualizarea organigramelor și statelor de funcții ori de câte ori este nevoie

I

IStructura organizatorică a fost aprobată printr-un document oficial?

Organigramele sunt elaborate ăn concordanță cu obiectivele strategice și specifice ale SNIMVJ/sucursalei?

Da Organigrame neadecvate realizării obiectivelor

R Actualizarea organigramelor la modificarea obiectivelor

I

21

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

strategice și specifice

Organigrama asigură separarea funcțiilor?

Da Parțial Materializareariscurilor defraudă

M Analiza organigramelor în vederea identificării funcțiilor cu risc de fraudă

PI

Posturile din organigramă sunt dimensionate la realitățile și necesitățile SNIMVJ/sucursalei?

Da Parțial Organigramă necorelată cu necesitățile reale

M Analize permanente în vederea dimensionării corecte

PI

Structurile organizatorice asigură funcționarea circuitelor tehnice și tehnologice și fluxurilor informaționale necesare realizării și

supravegherii activităților proprii?

Da Parțial Structurile organizatorice nu asigură supravegherea activităților

M Definirea supravegherii și completarea procedurilor operaționalecu instrumente de supraveghere

PI

Sunt efectuate periodic analize la nivelul principalelor activități , în scopul identificării disfuncționalităților în fixarea sarcinilor de lucru individuale?

Nu

Disfuncționalități în fixarea sarcinilor de lucru individuale

M Efectuarea de analize periodice în vederea reașezării sarcinilor și atribuțiilor

NI

22

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

Ca urmare a analizelor sunt reproiectate fișele posturilor și structura compartimentelor, serviciilor, birourilor, departamentelor , direcțiilor , sectoarelor, brigăzilor?

Nu

Sarcinile stabilite prin fișele posturilor și atribuțiile compartimentelor, serviciilor, birourilor, departamentelor , direcțiiilor , sectoarelor, brigăzilor nu sunt corelate cu realitatea.Supraîncărcarea cu sarcini a unor posturi și cu atribuții a unor compartimente, servicii. etc

M

Actualizarea fișelor de post și a atribuțiilor cu rezultatele analizelor

NI

Ca urmare a analizelor este actualizat ROF-ul?

Nu Executarea de sarcini de serviciu și de atribuții care nu atrag răspunderea angajaților în

M Actualizare ROF ori de câte ori este cazul

NI

23

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

caz de eroare/fraudă, etc.

Este elaborată o procedură de sistem privind întocmirea/ actualizarea ROF și a fișelor posturilor?

Nu Neactualizarea ROF-ului și a fișelor de post

M Elaborare procedură NI

Este elaborată o procedură operațională privind modul de întocmire a a documentelor organizatorice?

Nu Suprapunerea informațiilor din documente

M Elaborare procedură NI

6.2 Competenţa, responsabilitatea, sarcina şi obligaţia de a raporta sunt atribute asociate postului. Acestea trebuie să fie clare, coerente și să reflecte elementele avute în vedere pentru realizarea obiectivelor SNIMVJ și sucursalelor.

În fisele de post sunt completate competenţele, responsabilitatățile, sarcinile şi obligaţiile de a raporta pentru fiecare post?

Nu Lipsa raportării M Completare fișe post NI

24

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVATE

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTORA

0 1 2 3 4 5 6 7 8

Competenţa constituie capacitatea de alua decizii , în limitele definite pentru realizarea activităților specifice postului;.Responsabilitatea reprezintă obligaţia de a îndeplinii sarcinile în limitele ariei de competenţă

Raportarea reprezintă obligaţia de a informa asupra îndeplinirii sarcinilor.

Competenţele, responsabilitatățile, sarcinile şi obligaţiile de a raportasunt clare, coerente și reflectă elementele avute în vedere pentru realizarea obiectivelor specifice activităților derulate la fiecare post?.

Nu

Da Parțial pe activitățile

reglementate în acest

sensse fac

raportări verbale pentru

activitățile curente

Nerespectarea termenelor de raportare

Lipsă raportare ca obligație de a informa

M

M

Stabilirea responsabilităților de

raportare

Elaborare procedură de

raportare/completare proceduri operaționale

cu obligațiile de raportare

NI

PIExistă proceduri de desemnare aautorității, a ierarhiilor de autorizare, de limitare a autorității și a relațiilor de raportare?

25

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIALComisia de monitorizare, coordonare şi îndrumare metodologică a dezvoltării sistemului de control intern/managerial a

SOCIETĂȚII NAȚIONALE DE ÎNCHIDERI MINE VALEA JIULUI S.A. - MINA PAROSENI

a) preşedinte: - ing Hîrtop Cornel - Director ..................................................b) vicepreşedinte: - ing. Rădulescu Constantin -Inginer Şef Producţie Închideri ..................................................c) membrii: - ing Bădîrcă Victor - Inginer Şef Electromecanic ................................................... - ing. Ermoiu Mihai - Inginer Şef Securitate şi Sănătate în Muncă .................................................. - ec. Străuţ Delia - Contabil Şef ..................................................

CONCLUZII / MĂSURI DE ADOPTAT:Implementarea instrumentelor de control intern din prezentul chestionar Data:

26

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIALSOCIETATEA NAȚIONALĂ DE ÎNCHIDERI MINE VALEA JIULUI S.A.

FIŞA ANALITICĂ STANDARDE MANAGERIALE /CONTROL INTERNNr. 2

COMPONENTA: MANAGEMENTUL RISCURILOR, PERFORMANŢĂR-risc mic; M-risc mediu; G-risc grav /mare

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

ISTANDARDUL 7 - OBIECTIVE - Definirea obiectivelor determinante legate de scopurile SNIMVJ și sucursalelor.,precum și cele complementare , legate de fiabiliatetea informațiilor, conformitatea cu legile , regulamentele și politicile interne și comunicarea obiectivelor definite tuturor salariaților și terților interesați

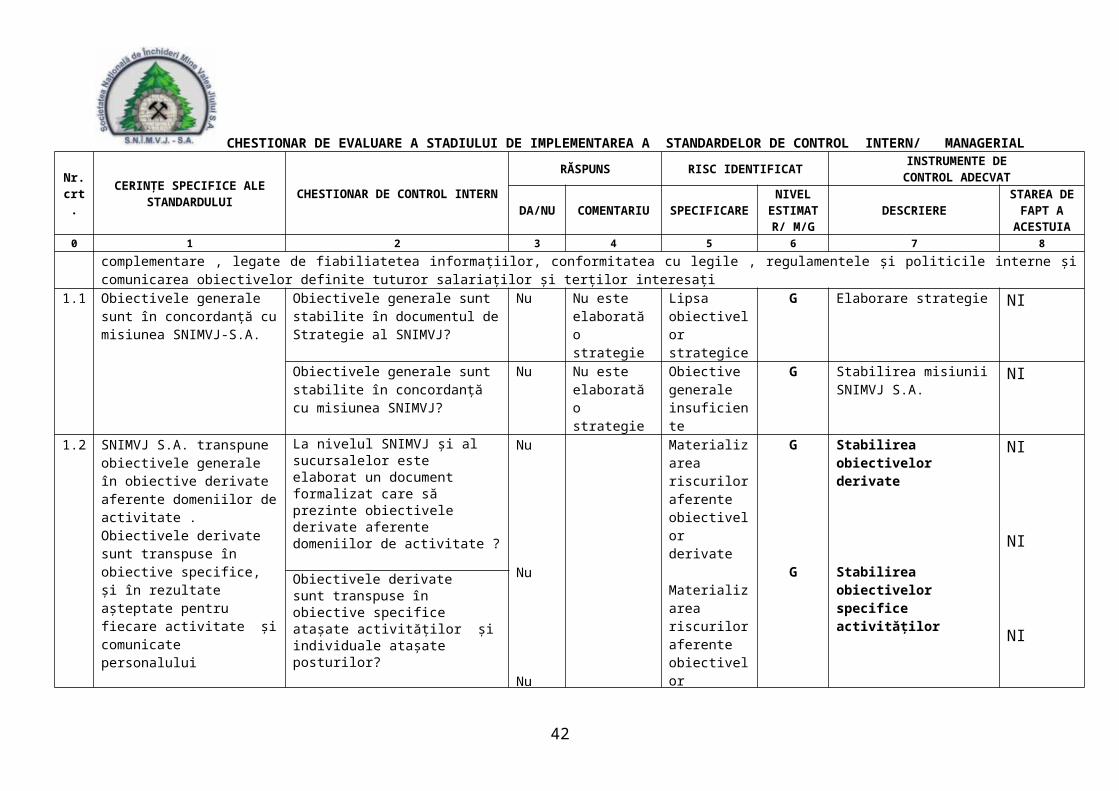

1.1 Obiectivele generale sunt în concordanță cu misiunea SNIMVJ-S.A.

Obiectivele generale sunt stabilite în documentul de Strategie al SNIMVJ?

Nu Nu este elaborată o strategie

Lipsa obiectivelor strategice

G Elaborare strategie NI

Obiectivele generale sunt stabilite în concordanță cu misiunea SNIMVJ?

Nu Nu este elaborată o strategie

Obiective generale insuficiente

G Stabilirea misiunii SNIMVJ S.A.

NI

1.2 SNIMVJ S.A. transpune obiectivele generale în obiective derivate aferente domeniilor de activitate .Obiectivele derivate sunt transpuse în obiective specifice, şi în rezultate aşteptate pentru fiecare activitate şi comunicate personalului

La nivelul SNIMVJ și al sucursalelor este elaborat un document formalizat care să prezinte obiectivele derivate aferente domeniilor de activitate ?

Nu

Nu

Materializarea riscuriloraferente obiectivelor derivate

Materializarea riscuriloraferente obiectivelor specifice

G

G

Stabilirea obiectivelor derivate

Stabilirea obiectivelor specifice activităților

NI

NIObiectivele derivate sunt transpuse în obiective specifice atașate activităților și individuale atașate posturilor?

27

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

Nu Lipsa de performanță

Completarea fișelor de post

NIÎn fișele de post sunt trecute obiectivele individuale aferente fiecărui post?

A fost elaborată fișa standardului nr.7- Obiective

Nu Nu se pot stabilii corectobiectivele

G Elaborare fișă standard NI

1.3 Obiectivele definite sunt precise, măsurabile și verificabile,necesare, realiste , cu termen de realizare adică răspund pachetului de cerințe S.M.A.R.T.

Obiectivele sunt astfel stabiliteincat sa raspunda pachetului de cerinte S.M.A.R.T.?(Unde: S - precise; M - masurabile si verificabile; A - necesare; R realiste; T - cu termen de realizare.)

Nu Obiectivele nu se pot evalua

G Stabilirea obiectivelor cu respectarea cerințelor SMART

NI

Sunt stabilite activitatile individuale pentru fiecare salariat, care sa conduca la atingerea obiectivelor specifice compartimentului?

Da Parțial Neatingerea obiectivelor

M Corelarea activităților individuale cu obiectivele specifice

PI

Au fost stabiliți indicatori de performanță asociați obiectivelor/activităților?

Nu Obiectivele nu pot fi măsurate

G Stabilirea indicatorilor de performanță atașați obiectivelor

NI

28

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

1.4 Fixarea obiectivelor reprezintă atributul managementului, iar responsabilitatea realizării acestora revine atât managementului cât și salariaților.

Obiectivele generale , specifice sunt comunicate tuturor funcţiilor interesate?

Nu Necunoașterea obiectivelor

G Comunicarea obiectivelor generale , specifice tuturor funcţiilor interesate

NI

Sunt stabilite activitatileindividuale pentru fiecare salariat, care sa conduca la atingerea obiectivelor specifice atasate activităților aferente compartimentului/serviciului/ sectorului/brigăzilor?

Da Parțial Activități individuale insuficient definite

M Actualizarea activităților individuale după stabilirea obiectivelor specifice

PI

1.5 Gruparea obiectivelor cu scopul de a facilita concretizarea responsabilităţilor şi a asigura operativitatea în cunoaşterea rezultatelor.

Obiectivele sunt grupate după cele trei criterii:-eficacitate și eficiență;-fiabilitatea informațiilor interne și externe;-conformitatea cu legile, regulamentele și politicile interne?;

Nu Obiective insuficiente sau necorelate cu rezultatele

M Gruparea obiectivelor pe cele trei criterii

NI

IISTANDARDUL 8 - PLANIFICAREA: SNIMVJ și sucursalele întocmesc planuri care pun în concordanţă activităţile necesare pentru atingerea obiectivelor cu resursele maxim posibile de alocat, astfel încât riscurile de a nu se realiza obiectivele să fie minime

2.1 Planificarea este una din funcţiile esenţiale ale managementului

La nivelul SNIMVJ este elaborat un BVC?

Da Nerealizarea obiectivelor generale

R BVC I

BVC este fundamentat conform reglementărilor specifice?

Da Neconformitatea cu prevederile legale specifice

R BVC I

2.2 Planificarea se referă la După aprobarea BVC de către Nu Necorelarea M Defalcare BVC pe I

29

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

repartizarea resurselor, pornind de la stabilirea nevoilor pentru realizarea obiectivelor.Având în vedere caracterul limitat al resurselor repartizarea acestora necesită decizii cu privire la cel mai bun mod de alocare.

Ministerul Economiei acesta este defalcat pe fiecare sucursală?

indicatorilor din PGE cu indicatorii din BVC

sucursale

Resursele alocate sunt sunt astfel repartizate încât să asigure activitățile necesare relizării obiectivelor specifice. ?

Da Alocare insuficientăde resurse

R BVC I

La nivelul sucursalei există un instrument specific de planificare a activității sucursalei?

Da PGE Repartizarea incorectă a resurselor

R I

2.3 Planificarea este un proces continuu,ceea ce imprimă planului un caracter dinamic.Schimbarea obiectivelor ,resurselor sau a altor elemente ale procesului de fundamentare impune actualizarea planului.

În cazul modificării obiectivelor sunt stabilite măsurile necesare pentru încadrarea în resursele repartizate?

Da Alocare eronată a resurselor

R PGE I

În cazul schimbării obiectivelor , resurselor sau a altor elemente ale procesului de fundamentare planurile sunt actualizate?

Da Planificare eronată

R PGE I

Care este frecvența actualizărilor în cadrul unui an?

Da PGE Trimestrial

Planuri necorelate cu obiectivele

R PGE I

30

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

2.4.

2.5

2.6

Gradul de structurare a procesului de planificare , de detaliere a planurilor variază în funcție de diverși factori, precum mărimea societății și a sucursalelor, structura decizională a acestora, necesitatea aprobării formale a unor activități .

După orizontul de timp la care se referă planurile sunt anuale și multianualeSpecific planificării multianuale este stabilirea unei succesiuni de măsuri ce trebuie luată pentru atingerea obiectivelor.

La nivelul SNIMVJ și al sucursalelor sunt elaborate planuri anuale?

Da PGE anual Neatingerea obiectivelor generale

R PGE I

Planurile anuale sunt detaliate pe structuri organizatorice (sectoare/activității)?

Da Neatingerea obiectivelor specifice

R PGE I

La nivelul SNIMVJ/sucursalelor sunt elaborate planuri multianuale?

Da Parțial pentru activitatea de închideri

Riscuri strategice

M Planuri multianuale după elaborarea strategiei

PI

Planurile anuale/ multianuale sunt însoțite de succesiuni de măsuri ce trebuiesc luate pentru atingerea obiectivelor?

Da Lipsa măsurilor necesare atingerii obiectivelor strategice/generale

R Planuri anuale I

2.7. Controlul este un mecanism necesar în raport cu planificarea , în sensul existenței unui set clar de instrumente de măsurare

În activitatea de planificare sunt definiți indicatorii de măsurare a progreselor pentru fiecare obiectiv din plan(BVC, PGE) ?

Da Lipsa măsurilor corective

R Planuri anuale I

31

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

care să poată indica progresele în realizarea obiectivelor și măsurile corective

IIISTANDARDUL 9 – COORDONAREA: Pentru atingerea obiectivelor, deciziile conducerii şi acţiunile structurilor organizatorice ale SNIMVJ și sucursalelor trebuiesc coordonate în scopul convergenţei şi coerenţei acestora

3.1 Managementul asigură coordonarea deciziilor şi acţiunilor structurilor organizatorice ale SNIMVJ/sucursalei

În fisele de post elaborate la SNIMVJ/sucursale sunt completate atribuțiile de coordonare pentru persoanele cu funcții de conducere ?

Da Activitatea de coordonare nu este autorizată

R Fișe de post I

Cum este asigurată coordonarea fiecărei structuri organizatorice?

Prin fișa postului și organigramă

M Fișe de post I

3.2 Coordonarea eficientă presupune consultări prealabile atât în cadrul structurilor organizatorice cât şi între structurile respective.

Sunt adoptate măsuri de coordonare a deciziilor și activităților direcțiilor , departamentelor, compartimentelor,birourilor, serviciilor,sectoarelor în scopul asigurării coerenței și convergenței acestora?

Da Activitate incoerentăActivități

necorelate

M Decizii ale DG I

Care sunt instrumentele de coordonare?

Rapoarte zilnice și

săptămânale la nivelul

SNIMVJ/sucursalelor

Lipsa instrumentel

or de coordonare

M Decizii DG/ dispoziții directori de sucursale

PI

32

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

Decizii/ dispoziții

scrise3.3 Coordonarea influenţează

decisiv interacţiunea dintre salariaţi în cadrul raporturilor profesionale

În cadrul direcțiilor , departamentelor, compartimentelor,birourilor, serviciilor,sectoarelor se realizează consultarea prealabilă în vederea coordonării activităților proprii

Da Parțial Coordonare ineficientă

M Consultare prealabilă în vederea coordonării activităților proprii

PI

3.4 Salariaţii trebuie sa ţină cont de consecinţele deciziilor şi acţiunilor lor asupra societății.

Măsurile dispuse în cadrul coordonării sunt comunicate persoanelor care trebuie să le aplice?

Da Parțial Nerealizarea măsurilor

M Transmitere măsuri Pi

IVSTANDARDUL 10 – MONITORIZAREA PERFORMANŢEI – SNIMVJ și sucursalele asigură pentru fiecare politică și activitate monitorizarea performanţei utilizând indicatori cantitativi şi calitativi relevanţi, inclusiv cu privire la economicitate, eficienţă şi eficacitate.

4.1 Conducătorii trebuie să primească sistematic raportări asupra desfăşurării activităţilor SNIMVJ/ sucursalelor

La nivelul SNIMVJ și al sucursalelor este instituit un sistem de raportare operativă?

La nivelul SNIMVJ și al sucursalelor este instituit un sistem de raportare lunară, trimestrială, anuală?

Da

Da

Rapoarte zilnice/ săptămânale, raportări operative la dispeceratele sucursalelor și SNIMVJ

Prin PGE

Riscuri operaționale

Lipsa măsurilor de realizare a indicatorilor

M

M

Procedurile operaționale elaborate la nivelul activităților să conțină și modul de raportareElaborare proceduri de raportare

Elaborare procedură PGE

PI

PI

33

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

4.2 Managementul SNIMVJ/sucursalelor de la toate nivelele evaluează performanţele, constatând eventualele abateri de la obiective, în scopul luării de măsuri corective ce se impun a fi luate la nivel general sau particular / activitate, structură.

La nivelul SNIMVJ și al sucursalelor este instituit un sistem de monitorizare a performanțelor pe baza indicatorilor asociați obiectivelor :

- generale;- derivate de gradul I și II;- specifice activităților;- operaționale(aferente

posturilor) ?

Da Parțial pentru indicatorii din PGE.

Obiectivele nu sunt structurate până la nivel de activitate

Nu se pot evalua performanțele;

Nu se pot lua măsurile corective până la nivel de activitate

M Elaborare procedură de monitorizare

PI

Atunci când necesitățile o impun , se efectuează o reevaluare a relevanței indicatorilor asociați obiectivelor specifice și obiectivelor operaționale?

Da Parțial pentru indicatorii din PGE

Evaluare incorectă a obiectivelor

M Elaborare procedură de monitorizare

PI

4.3 Sistemul de monitorizare a performanţei este formalizat, cunoscut de persoanele implicate

Sistemul de monitorizare a performanțelor pe baza indicatorilor asociați obiectivelor este formalizat și cunoscut de persoanele implicate?

Da Parțial pentru indicatorii din PGE și pentru o parte din personal

Activitățile nu se pot evalua

M Transmitere procedură de monitorizare către utilizatori

Piu

VSTANDARDUL 11 – MANAGEMENTUL RISCURILOR: SNIMVJ și sucursalele analizează sistematic, cel puţin o dată pe an, riscurile legate de desfăşurarea activităţilor sale, elaborează planuri corespunzătoare în direcţia limitării posibilelor consecinţe ale acţiuni acestor riscuri şi numele salariaţilor responsabili în aplicarea planurilor respective

34

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

5.1 Managerul are obligaţia creării implementării şi menţinerii unui sistem de control intern sănătos în principal prin:- identificarea riscurilor majore care por afecta eficacitatea și eficienţa operaţiunilor, respectarea regulilor şi regulamentelor, încrederea în informațiile financiare și de management intern și extern, prevenirea și descoperirea fraudelor, protejarea bunurilor-evaluarea probabilității ca riscul să se materializeze și a mărimii impactului acestuia

- definirea nivelului acceptabil de expunere la risc( toleranța la risc)

- monitorizarea şi evaluarea riscurilor şi a gradului de

S-au realizat prezentări privind managementul riscului?

Nu Neimplementarea standardului

G Realizarea de prezentări privind managementul riscului

NI

Sunt identificate principalele riscuri proprii activităților desfășurate la SNIMVJ/sucursale?

Nu Grad mare de materializare a riscurilor

G Identificartea riscurilor de către membrii grupurilor de lucru pentrun fiecare activitate în parte

NI

Este evaluată probabilitatea de materializare a riscurilor identificate?

Nu Probabilitate mare de materializarea riscurilor

G Evaluarea probabilității de materializare de către responsabilii cu managementul riscurilor

NI

Este evaluat impactul asupra obiectivelor în cazul materializării riscurilor?

Nu Impact mare la materializarea riscurilor

G Evaluarea impactului asupra obiectivelor de către responsabilii cu managementul riscurilor

NI

Este evaluată expunerea la risc pentru fiecare risc identificat?

Nu Expunere mare la risc

G Evaluarea expunerii la risc de către responsabilii cu managementul riscurilor

NI

Sunt stabiliți responsabilii cu managementul riscului?

Da Prin Decizii/dispoziții interne

Riscurile nu sunt monitorizate

Actualizarea deciziilor/dispozițiilor de implementare a SCMI la

I

35

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

adecvare a controalelor interne la gestionarea riscurilor

- verificarea raportării execuţiei bugetului şi a programelor derulate.

schimbarea responsabililor cu managementul riscului

Este elaborat registrul riscurilor ? Nu Riscurile nu sunt definite

G Elaborarea registrului riscurilor pentru fiecare activitateElaborarea registrului riscurilor la nivelul SNIMVJ S.A. și a sucursalelor

NI

Sunt stabilite instrumentele de control intern pentru diminuareariscurilor identificate?

Nu Materializarea riscurilor

G Implementarea SCMI NI

În cadrul programului de CFG este verificată raportarea execuţiei bugetului şi a programelor derulate?

Da Raportări eronate

R Completarea anuală a planului de CFG cu verificarea raportării execuției BVC

I

5.2 Implementarea procedurii de management a riscurilor în cadrul SNIMVJ și sucursalelor

Este elaborată procedura de management al riscurilor?

Nu Neimplementarea unitară a standardului managementul riscului

G Elaborare procedură NI

VISTANDARDUL 15 – IPOTEZE, REEVALUĂRI: modificarea ipotezelor ca urmare a transformării mediului impune reevaluarea obiectivelor SNIMVJ și ale sucursalelor

6.1 Fixarea obiectivelor ia în Stabilirea obiectivelor Nu Standard G Consultarea angajaților la NI

36

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICATINSTRUMENTE DE

CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/ M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7 8

considerare ipoteze acceptate conștient Salariații implicați în realizarea unui obiectiv trebuie să fie conștienți de ipotezele formulate și acceptate în legătură cu obiectivul în cauză(Ipotezele de care salariaţii nu sunt conştienţi devin un obstacol în capacitatea de adaptare, nu se înţeleg deciziile şi măsurile dacă nu se cunosc corect ipotezele).

specifice( atașate activităților) are la bază formularea de ipoteze acceptate prin consens ?

neimplementat

stabilirea obiectivelor specifice

6.2 Reevaluări ale informaţiilor- concretizate în schimbări, în ceea ce privește modul de colectare a informaţiilor, în conţinutul rapoartelor sau al sistemelor de informaţii conexe- trebuie efectuate dacă se modifică ipotezele ce au stat la baza obiectivelor

Sunt reevaluate obiectivele specifice atunci când se constată modificări ale ipotezelor/ premiselor care au stat la baza fixării acestora?

Nu Standard neimplementat

G Reevaluarea obiectivelor specifice la modificarea premiselor

NI

37

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Comisia de monitorizare, coordonare şi îndrumare metodologică a dezvoltării sistemului de control intern/managerial aSOCIETĂȚII NAȚIONALE DE ÎNCHIDERI MINE VALEA JIULUI S.A. - MINA PAROSENI

a) preşedinte: - ing. Hîrtop Cornel - Director ..................................................b) vicepreşedinte: - ing. Rădulescu Constantin - Inginer Şef Producţie Închideri ..................................................c) membrii: - ing Bădîrcă Victor - Inginer Şef Electromecanic ................................................... - ing. Ermoiu Mihai - Inginer Şef Securitate şi Sănătate în Muncă .................................................. - ec. Străuţ Delia - Contabil Şef .................................................. CONCLUZII / MĂSURI DE ADOPTAT: Implementarea instrumentelor de control intern din prezentul chestionar Data:

38

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIALSOCIETATEA NAȚIONALĂ DE ÎNCHIDERI MINE VALEA JIULUI S.A.

FIŞA ANALITICĂ STANDARDE MANAGERIALE /CONTROL INTERNNr. 3

COMPONENTA: INFORMARE ŞI COMUNICARER-risc mic; M-risc mediu; G-risc grav /mare

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

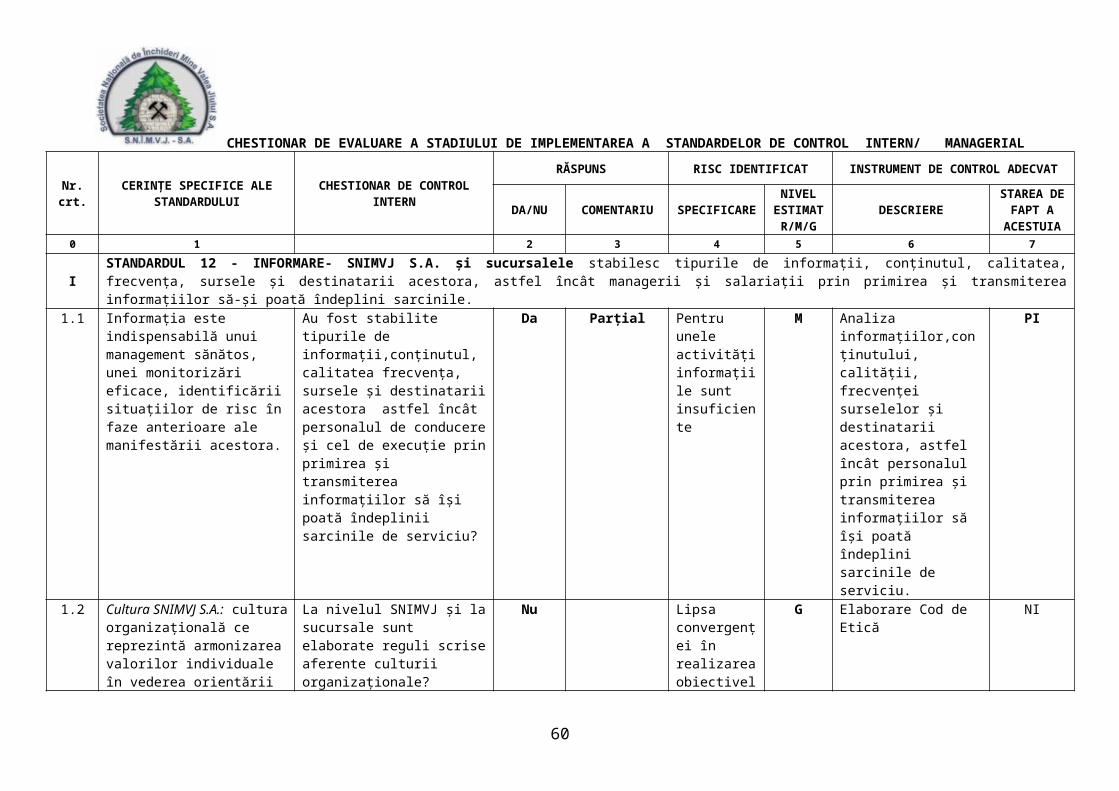

ISTANDARDUL 12 - INFORMARE- SNIMVJ S.A. și sucursalele stabilesc tipurile de informaţii, conţinutul, calitatea, frecvenţa, sursele şi destinatarii acestora, astfel încât managerii şi salariaţii prin primirea şi transmiterea informaţiilor să-şi poată îndeplini sarcinile.

1.1 Informaţia este indispensabilă unui management sănătos, unei monitorizări eficace, identificării situaţiilor de risc în faze anterioare ale manifestării acestora.

Au fost stabilite tipurile de informații,conținutul, calitatea frecvența, sursele și destinatarii acestora astfel încât personalul de conducere și cel de execuție prin primirea și transmiterea informațiilor să își poată îndeplinii sarcinile de serviciu?

Da Parțial Pentru unele activități informațiile sunt insuficiente

M Analiza informațiilor,conținutului, calității, frecvenței surselelor și destinatarii acestora, astfel încât personalul prin primirea și transmiterea informațiilor să își poată îndeplini sarcinile de serviciu.

PI

1.2 Cultura SNIMVJ S.A.: cultura organizaţională ce reprezintă armonizarea valorilor individuale în vederea orientării lor convergente spre realizarea obiectivelor fundamentale ale SNIMVJ; are o incidenţă majoră asupra cantității, naturii şi fiabilităţii informaţiilor,ca și în ceea ce privește lărgirea gamei

La nivelul SNIMVJ și la sucursale sunt elaborate reguli scrise aferente culturii organizaționale?

Nu Lipsa convergenței în realizarea obiectivelor

G Elaborare Cod de Etică NI

39

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

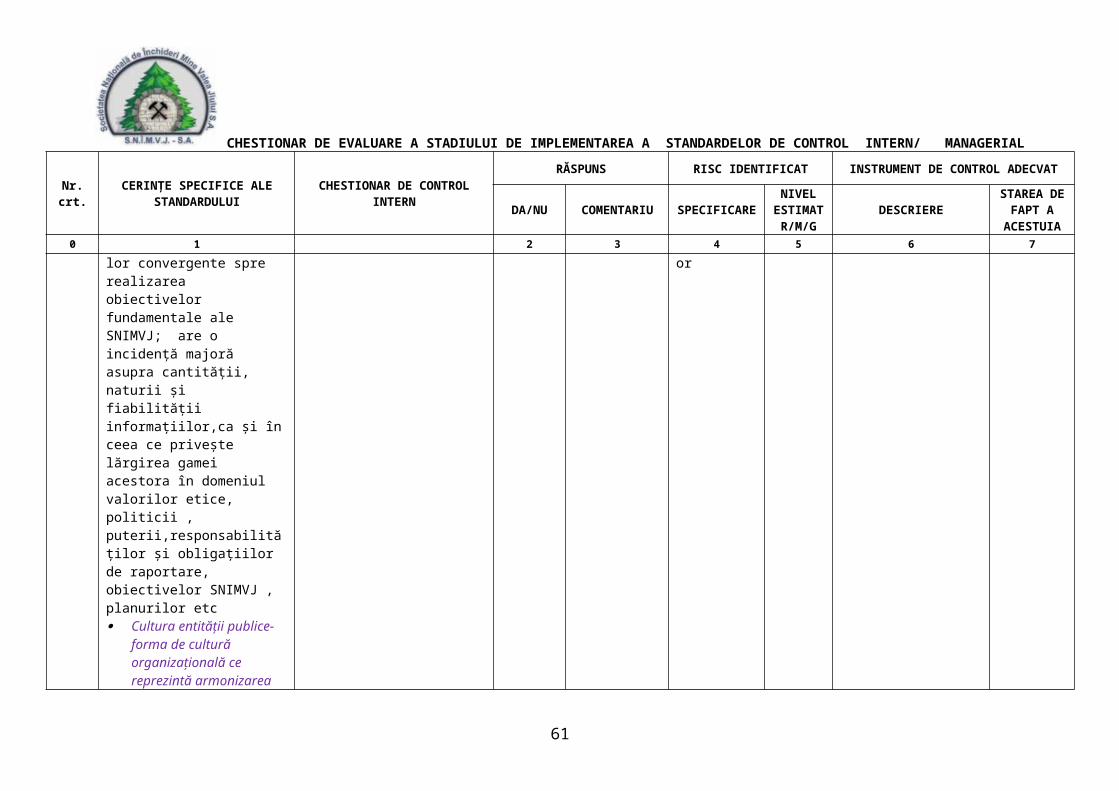

acestora în domeniul valorilor etice, politicii , puterii,responsabilităţilor şi obligaţiilor de raportare, obiectivelor SNIMVJ , planurilor etc Cultura entității publice-

forma de cultură organizațională ce reprezintă armonizarea valorilor individuale , în vederea orientării lor convergente spre realizarea obiectivelor fundamentale ale entității publice.

Într-o entitate publică cultura se transmite prin reguli scrise,reguli nescrise și standarde de etică socială

1.3 Informația trebuie să fie corectă, completă, credibilă, clară,oportună, utilă,uşor de înţeles şi recepţionat.

Informațiile transmise în și din interior sunt clare,complete, credibile, oportune, utile și ușor de înțeles?

Da Parțial Unele activități nu beneficiază de informații precise, clare, complete

M Analiza informațiilor la implementarea SCMI

PI

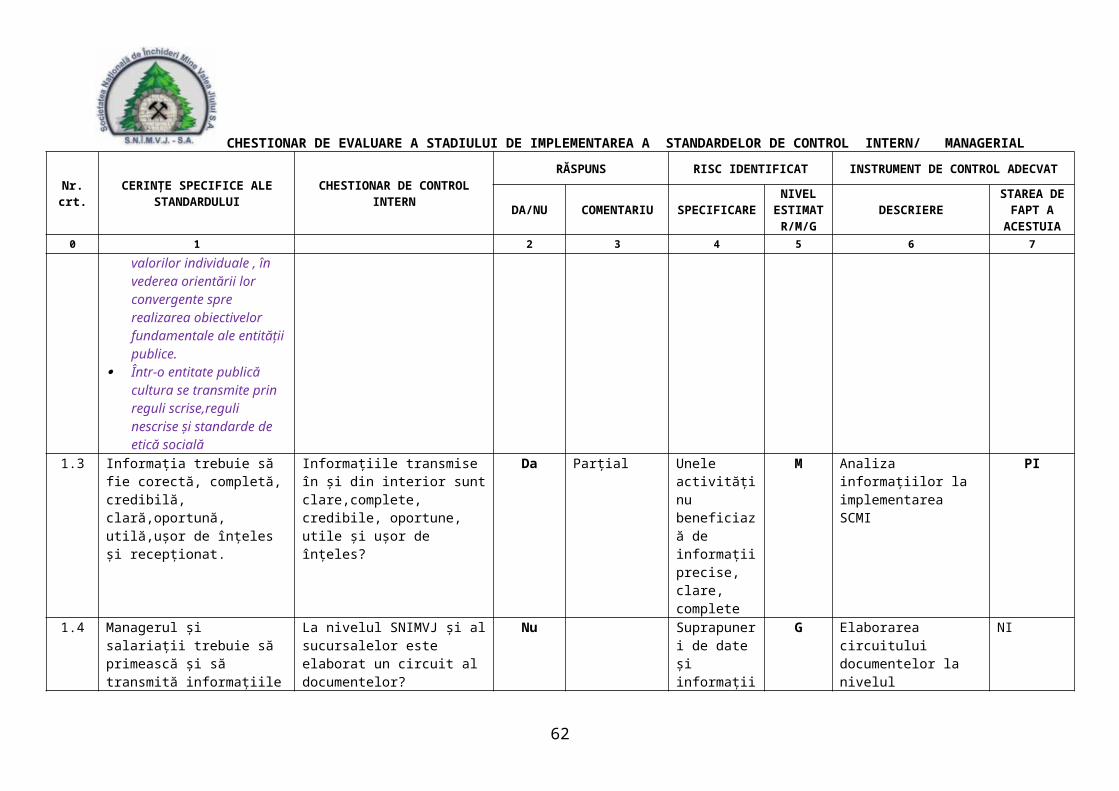

1.4 Managerul şi salariaţii trebuie La nivelul SNIMVJ și al Nu Suprapuneri G Elaborarea circuitului NI

40

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

să primească şi să transmită informaţiile necesare pentru îndeplinirea sarcinilor.

sucursalelor este elaborat un circuit al documentelor?

de date și informații

documentelor la nivelul activităților și al SNIMVJ S.A/sucursalelor

1.5 Informaţiile trebuie să beneficieze de o circulaţie rapidă, inclusiv în şi din exterior.

Colectarea , prelucrarea și centralizarea informațiilor se realizează în sistem informatizat?

Da Parțial pentru unele activități

Suprapuneri de date și informații

M Analiza SI în cadrul implementării SCMI

PI

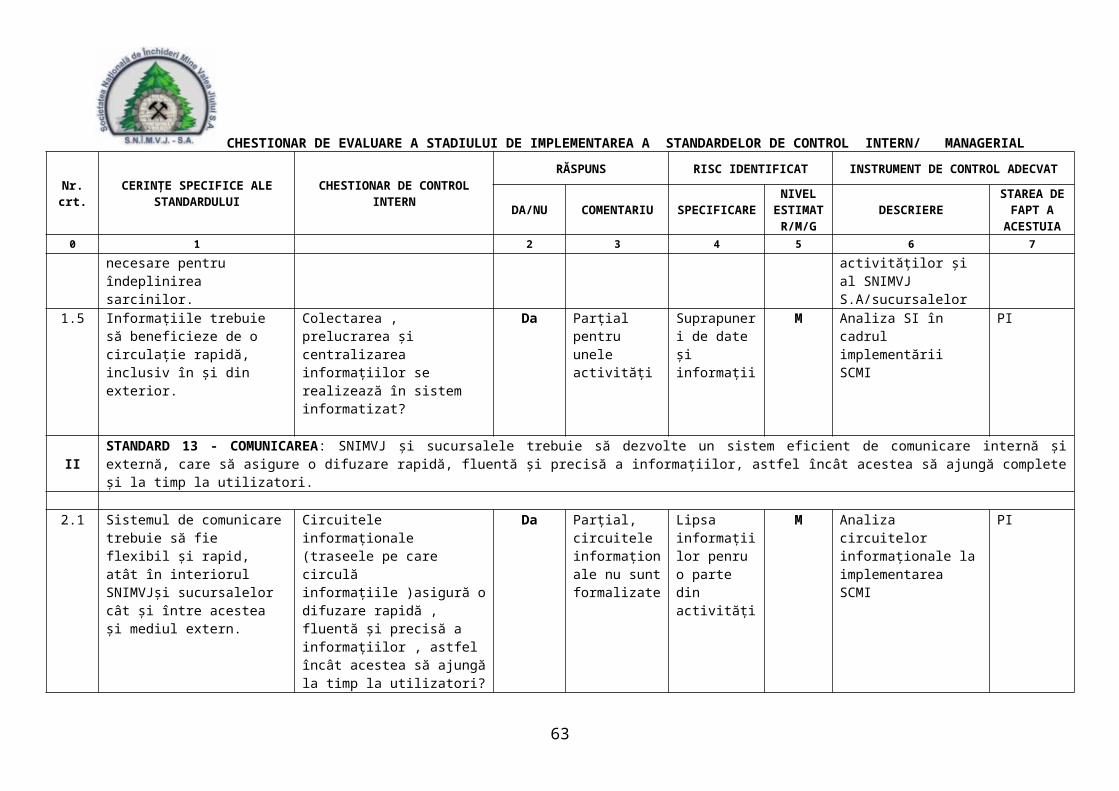

IISTANDARD 13 - COMUNICAREA: SNIMVJ și sucursalele trebuie să dezvolte un sistem eficient de comunicare internă şi externă, care să asigure o difuzare rapidă, fluentă şi precisă a informaţiilor, astfel încât acestea să ajungă complete şi la timp la utilizatori.

2.1 Sistemul de comunicare trebuie să fie flexibil şi rapid, atât în interiorul SNIMVJși sucursalelor cât şi între acestea şi mediul extern.

Circuitele informaționale (traseele pe care circulă informațiile )asigură o difuzare rapidă , fluentă și precisă a informațiilor , astfel încât acestea să ajungă la timp la utilizatori?

Da Parțial, circuitele informaționale nu sunt formalizate

Lipsa informațiilor penru o parte din activități

M Analiza circuitelor informaționale la implementarea SCMI

PI

Este asigurat accesul la informațiile de interes public conform prevederilor legale ( Legea 544/2001, OUG 109/2011etc) ?

Da Parțial pentru o parte din informații

Neconformitatea cu reglemetările privind accesul la informațiile de interes public

M Publicarea informațiilor de interes public conform prevederilor legale

PI

Situațiile financiare sunt publicate conform prevederilor

Da Neconformitatea cu

R I

41

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

legale? reglementările privind situațiile financiare

Hotărârile AGA sunt publicate conform prevederilor legale?

Da În Monitorul Oficial Partea a IV

Neconformitatea cu reglemetările legale aferente publicării Hot. AGA

R I

2.2 Managerul asigură un sistem de comunicare eficient.

La nivelul SNIMVJ și al sucursalelor este elaborată o procedură pentru activitatea de comunicare?

Nu Comunicare greoaie și insuficientă

G Elaborare procedură NI

Deciziile/dispozițiile sunt postate pe pagina de Intranet?

Da Necunoașterea deciziilor/dispozițiilor

R I

Sunt stabilite canale adecvate de comunicare prin care managerii și personalul de execuție din cadrul direcțiilor,serviciilor,birourilor,sectoarelor,compartimentelor să fie informați cu privire la proiectele de decizii sau inițiative , adoptate la nivelul altor compartimente ,care le-ar

Da Parțial Necorelări în realizarea sarcinilor de serviciu

M Reanalizarea modului de comunicare în cadrul implementării SCMI

PI

42

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

putea afecta sarcinile și responsabilitățile?

În cadrul SNIMVJ/sucursalelor sunt comunicate modificările legislative în vederea implementării în proceduri instrucțiuni, liste de verificare ,sistemul informatic și fișele de post?

Da

Da

Juriștii comunică fiecărui compartiment modificările legislative specifice fiecărei activității

Prin intermediul compartimentelor LCJ

Aplicarea necorespunzătoare a prevederilor legale

Aplicarea necorespunzătoare a prevederilor legale

R

R

I

I

SNIMVJ/ sucursalele au organizat un sistem de :-monitorizare internă a modificărilor legislative;-comunicare internă a modificărilor legislative catre structurile organizatorice interesate?

2.3 Procesul de comunicare trebuie să fie adaptat la capacitatea utilizatorilor, în ceea ce priveşte prelucrarea informaţiilor şi îndeplinirea responsabilităţilor în materie de comunicare.

SNIMVJ/sucursalele dispun de o pagină de Internet proprie?

Da SNIMVJ șiSucursalele nu au la dispoziție o pagină proprie de INTRANET

R I

SNIMVJ /sucursalele au Da Comunicarea R I

43

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

dotarea tehnică necesară pentru utilizarea paginilor de internet?

greoaie și insuficientă

SNIMVJ/sucursalele dispun de de o rețea Intranet funcțională ?

Da Comunicarea greoaie și insuficientă

R I

2.4 Managerul asigură un sistem de comunicare eficient.

IIISTANDARDUL 14 – CORESPONDENŢA ŞI ARHIVAREA: SNIMVJ și sucursalele organizează primirea/expedierea, înregistrarea şi arhivarea corespondenţei astfel încât sistemul să fie accesibil managerilor, angajaţilor şi terţilor interesaţi cu abilitare în domeniu.

3.1 Corespondenţa trebuie să fie purtătoarea unor informaţii utile în interiorul şi în exteriorul SNIMVJ/sucursalelor.

Managementul se asigură că sunt transmise în interiorul și exteriorul SNIMVJ /sucursalelor numai informațiile utile și necesare utilizatorilor ?

Da Prin supervizarea documentelor

Transmierea unor informații eronate sau a unor informații care pot prejudicia activitatea SNIMVJ /sucursalelor

R I

3.2 Corespondenţa utilizează purtători diferiţi ai informaţiei (hârtie, CD, mesaje info.) şi se realizează prin mijloace diferite (curierat, poştă, fax,).

Pentru corespondență sunt utilizați purtătorii de informație cei mai adecvați în funcție de urgență, distanță, cost, siguranță, restricțiile din reglementările legale?

Da Costuri ridicate pentru transmiterea informațiilor

R I

3.3 Cerinţe majore privind corespondenţa:

Sunt elaborate proceduri pentru

Nu Înregistrarea, repartizarea

G Elaborare proceduriConform 946/20105

NI

44

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

- asigurarea primirii, expedieriicorespondenţei

- confirmarea primirii şi a expedierii

- stocarea (arhivarea) corespondenţei

- accesul la corespondenţa realizată.

primirea/expedierea ,înregistrarea, repartizarea , accesul, stocarea și arhivarea corespondenței?

eronată a documentelorAccesul unor persoane neautorizate la informații secrete sau confidențialePierderea documentelor și informațiilor

Sunt elaborate proceduri pentru arhivarea documentelor SNIMVJ/sucursalelor?

Da Parțial au fost elaborate decizii/dispoziții

Pierderi, sustrageri de documente

G Elaborare proceduri conform 946/2005

PI

Reglementările legale în vigoare cu privire la manipularea și depozitarea informațiilor clasificate sunt cunoscute și aplicate în practică?

Da Nerespectarea legislației referitoare la manipularea și depozitarea informațiilor clasificate

R I

45

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

Există o listă a persoanelor autorizate cu privire la manipularea și depozitarea informațiilor clasificate?

Da Accesul unor persoane rău intenționate la informațiile clasificate

R I

IV

STANDARD 16 - SEMNALAREA NEREGULARITĂȚILOR: Salariații, deosebit de comunicările pe care le realizează în legătură cu atingerea obiectivelor față de care sunt responsabili au și posibilitatea ca, pe baza unor proceduri distincte , să semnaleze nerregularități( abateri de la respectarea legalităţii , normelor, instrucțiunilor) fără ca astfel de semnalări să atragă un tratament inechitabil sau discriminatoriu față de salariatul care se conformează unor astfel de proceduri

4.1 Managerii trebuie să promoveze respectul faţă de lege şi spiritul de încredere.

Managerii promovează respectul faţă de lege şi spiritul de încredere. ?

Da Nerespectarea reglementărilor legale de către subalterni

R I

4.2 Managerii trebuie să stabilească și să comunice salariaților procedurile corespunzătoare ,aplicabile în cazul semnalării unor neregularități

Sunt elaborate proceduri pentru semnalarea neregularităților?

Nu Nesesizarea neregularităților

G Elaborare proceduri NI

Procedurile asigură protecția salariaților care semnalează neregularitățile?

Nu Salariații nu semnalează neregularitățile

G Completarea Codului de etică cu măsuri de protecție

NI

Procedurile asigură transparența semnalării neregularităților?

Nu Sesizarea neregularităților se confundă cu

G Completarea Codului de etică cu măsuri care asigură transparența

NI

46

CHESTIONAR DE EVALUARE A STADIULUI DE IMPLEMENTAREA A STANDARDELOR DE CONTROL INTERN/ MANAGERIAL

Nr.crt.

CERINŢE SPECIFICE ALESTANDARDULUI

CHESTIONAR DE CONTROL INTERN

RĂSPUNS RISC IDENTIFICAT INSTRUMENT DE CONTROL ADECVAT

DA/NU COMENTARIU SPECIFICARENIVEL

ESTIMATR/M/G

DESCRIERESTAREA DE

FAPT A ACESTUIA

0 1 2 3 4 5 6 7

delațiunea4.3 Managerii au obligaţia să