Embed Size (px)

DESCRIPTION

Arthur Loyd - Tours ANALYSE ET TENDANCESLe marché de l’immobilier d’entrepriseBureaux et locaux d’activités

Citation preview

T O U R S

Chiffres clefs 2011ANALYSE ET TENDANCESLe marché de l’immobilier d’entrepriseBureaux et locaux d’activités

ARTHUR LOYDUN RÉSEAU

UNE MARQUE NATIONALEUNE RÉFÉRENCE DE 1er ORDRE

1er RÉSEAU PARTENAIRE

Chiffres clefs 2011 du marché de l’immobilier d’entreprise P. 2

SOMMAIREm Édito ....................................................... P. 3

m En bref .................................................... P. 3

m Cartographie des secteurs ......................... P. 4

m Le marché des bureaux Évolution des transactions .......................... P. 5 Chiffres 2011 ........................................... P. 6 - 7

m Le marché des locaux d’activités et entrepôts Évolution des transactions .......................... P. 8 Chiffres 2011 ........................................... P. 9 - 10

m Les activités d’Arthur Loyd .......................... P. 11

ARTHUR LOYD EN 201156 AGENCES PARTENAIRES 300 COLLABORATEURS26 500 000 E DE CHIFFRE D’AFFAIRES3 000 TRANSACTIONS+ DE 1 000 000 M2 COMMERCIALISÉS

Quartier des Deux Lions - 37 - ToursCentral StationRue Edouard Vaillant - 37 - Tours

Chiffres clefs 2011 du marché de l’immobilier d’entrepriseP. 3

ÉDITO L’année 2011 a connu un retour à la normale du marché de l’immobilier tertiaire et industriel avec des chiffres proches, en volume, des années d’avant crise. Toutefois, cette reprise observée dès le début d’année s’est essoufflée au dernier trimestre.

Toujours est-il qu’avec 28 000 m² de bureaux dont 1/5 dans le neuf, 2011 s’affiche comme une année moyenne après deux années de recul. Le niveau des loyers est resté stable. Les ventes représentent 30 % des surfaces commercialisées.

En ce qui concerne les locaux d’activités, la reprise constatée en 2010 s’est confirmée avec plus de 40 000 m² commercialisés, revenant dans la moyenne des années d’avant crise. Les ventes représentent prés de 40 % des transactions qui portent majoritairement sur des surfaces inférieures à 1 000 m² (77 % des transactions).

Compte tenu du contexte économique et en cette année d’élection, il est bien difficile de faire des prévisions, si ce n’est de constater quelques demandes tertiaires importantes au moment où l’offre neuve disponible, à un an, est très faible.

Nous souhaitons que cette étude puisse vous aider dans la compréhension du marché de l’immobilier d’entreprise de Tours.

Arthur Loyd Tours se tient à votre disposition pour vous accompagner dans vos projets.

en brefTOURS9 DémographieTours ville : 138 783 habitantsTour(s) Plus : 278 023 habitantsPôle urbain de Tours : 345 575 habitantsIndre et Loire : 588 420 habitantsHabitants de moins de 20 ans : 24,3 %Habitants de 20 à 59 ans : 52,5 %Habitants de 60 ans et plus : 23,2 %Salaire moyen brut annuel : 28 000 E

9 Développement économique en Indre-et-Loire

241 000 emplois dont : 3,3 % dans l’agriculture, 22,9 % dans l’industrie et

la construction, 73,8 % dans le commerce et

les services.39 000 établissements privés et publics27 000 étudiants4 pôles de compétitivité2 500 chercheurs

9 Les liaisons rail-avion-route

Air :Tours - Londres en 1 h 00Tours - Porto (30 000 passagers / an)TGV Atlantique :PARIS à 55’BORDEAUX en 2 h 20Autoroutes :A10 (Axe Paris-Tours-Espagne)A85 (Axe Nantes-Tours-Lyon)A28 (Axe Calais-Tours-Espagne)

Communes de Tour(s) Plus :Ballan-Miré / Berthenay / Chambray-lès-Tours / Druye / Fondettes / Joué-lès-Tours / La Membrolle-sur-Choisille / La Riche / Luynes /Mettray / Notre-Dame-d’Oé / Saint-Avertin / Saint-Cyr-sur-Loire / Saint-Etienne-de-Chigny / Saint-Genouph / Saint-Pierre-des-Corps / Savonnières / Tours / Villandry

Chiffres clefs 2011 du marché de l’immobilier d’entreprise P. 4

1

7

14

37

18

22

25

27

26

29

33la Loire

le Cher

: noitceriDSNAM EL

: noitceriD CHANCEAUX

SUR CHOISILLE

RIOL UD UAETÂHC

: noitceriDEHCÈLF AL

LAVALAV AL UAETÂHC EREILL

riD : noitceNOM ST

: noitceriDETÂHC LUARELL T

NOZABTNOM

: noitceriDXUORUAETÂHC

SEHCOL

SEGRUOBÉRÉLB

DRAHCIRTNOMENONCEAUHC

: noitceriDOLB SI

: noitceriDSIRAP

TLUANER-UAETÂHC

: noitceriDENIOVARUMUAS

réA oportSRUOT

ERIOL ED LAV

ver : sXUAEDROB

Direction :

D910 D943

D86

D938

D29

57D 1

D140

D14

2

D47

D910

D959

D938

D952

D751

D976

D3

D751

Boulevard périphérique

D6

D7

ANGERSNANTES

A85 E60

ORLÉANSPARIS

A10 E60

LE MANSROUEN

A28 E502

VIERZONLYON

A85 E604POITIERS

BORDEAUX

A10 E05

A10

A10

58A 58A

A28A28

A28

A28

A28

A28

20

19

21

22

23

24

Sources : FIPARC / OE2T. Cartographie : Observatoire de l’Economie et des Territoires de Touraine, janvier 2010

0 4 Km2

N138 N10

N76

N143

N152

N10

AZAY LE RIDEAUCHINON

: noitceriD

MONNAIE: noitceriD

: noitceriD

: srev SIRAP

: noitceriDGNAL SIAE

RUMUAS

ZA La châtaigneraie

ZA Carrefour en Touraine

Les AubuisJean Perrin (ZA N°1 de Chambray)

La Papoterie - Les Barillers

ZA Les Renardières

ZAC de la VrillonneriePôle commercialGrand Sud

ZA Les Brosses

ZA La Haute Limougère

ZA Les Deux Croix

ZA de la gare

ZA de la Liodière

ZA n°1 Les Pins

ZA La ChoisilleZA Les Gaudières

ZA n°2 de La Grande Noue

ZA du Haut Chemin

ZA Les Landesde Cassantin

ZA La Fosse Neuve

ZA de Chatenay

ZA N°1Le Papillon

ZA La Coudrière

ZA de l'Arche d'Oé I

ZA Le Plessis

ZA Saint-Cosme

ZA Saint-François

ZAC des MinimesPôle commercial La Riche Soleil

ZA n°3 Le Chapelet

Equatop

Pôle commercialEquatopLe Clos de la Lande

Parc Tertiaire des Granges Galand

ZA N°2 Cugnot

ZA N°1 Gutenberg

Zone Artisanale de Joué

ZA Espace Gare

Marché de Gros

ZA du Bois de Plantes

ZA de l’Etang Vignon

ZA de Conneuil

ZA des Grands MortiersZAC de

RochepinardPôle commercial Les Atlantes

ZAC des Fougerolles

ZA Les Yvaudières

ZA Nord (La Morinerie)

Pôle commercial Tours Synergie

ZA de la Gare

EuroparcAéronef

La Chevalerie

ZAGiraudeau

ZA Pôle Nord Industries

Quartier des 2 lionsPôle commercial L’heure Tranquille

Tours Centre

AVENUE DE GRAMMONTBOULEVARD THIERS

BOULEVARD LOUIS XI

RUE NATIONALE

AV DE LA TRANCHEE

BD BÉRANGERBD HEURTELOUP

AV A. MALRAUX

AV PROUDHON

La Riche

Joué-lès-Tours

Saint-AvertinLarçay

Chambray-lès-Tours

Saint-Pierre-des-Corps

ToursLuynes

Saint-Genouph

Saint-Cyr-

Parçay-Meslay

Rochecorbon

Vouvray

Montlouis-sur-Loire

La Ville-aux-Dames

sur-Loire

Notre-Dame-d'Oé

Mettray

La Membrolle-sur-Choisille

Fondettes

Ballan-Miré

Savonnières

47, rue Edouard Vaillant 37000 TOURSTél. : 02 47 750 750Fax : 02 47 750 908Email : [email protected] www.boille-immobilier.frwww.arthur-loyd.com

Conseil en Immobilier d’entreprise

Le Réseau Partenaire

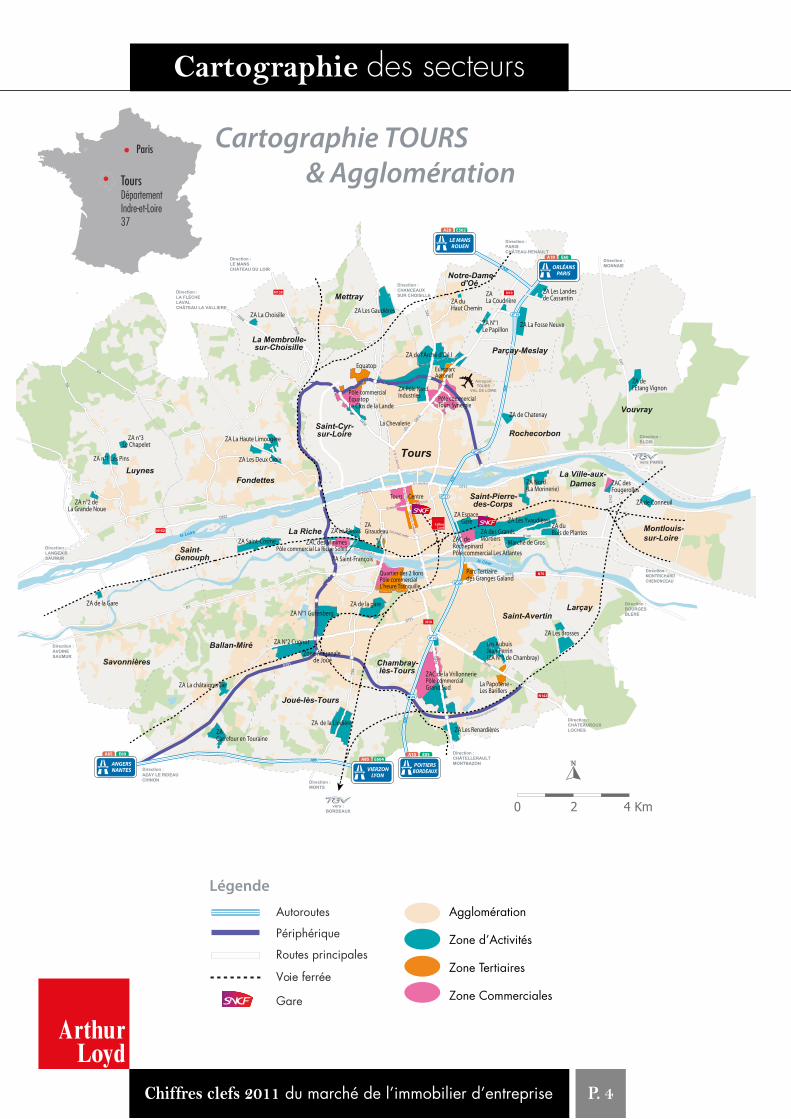

ToursDépartementIndre-et-Loire37

Paris

Cartographie TOURS & AgglomérationLégende

Autoroutes

Périphérique

Routes principales

Voie ferrée

Gare

Agglomération

Zone d’Activités

Zone Tertiaires

Zone Commerciales

Cartographie des secteurs

ToursDépartementIndre-et-Loire37

Paris Cartographie TOURS & Agglomération

Légende

Autoroutes

Périphérique

Routes principales

Voie ferrée

Gare

Agglomération

Zone d’Activités

Zone Tertiaires

Zone Commerciales

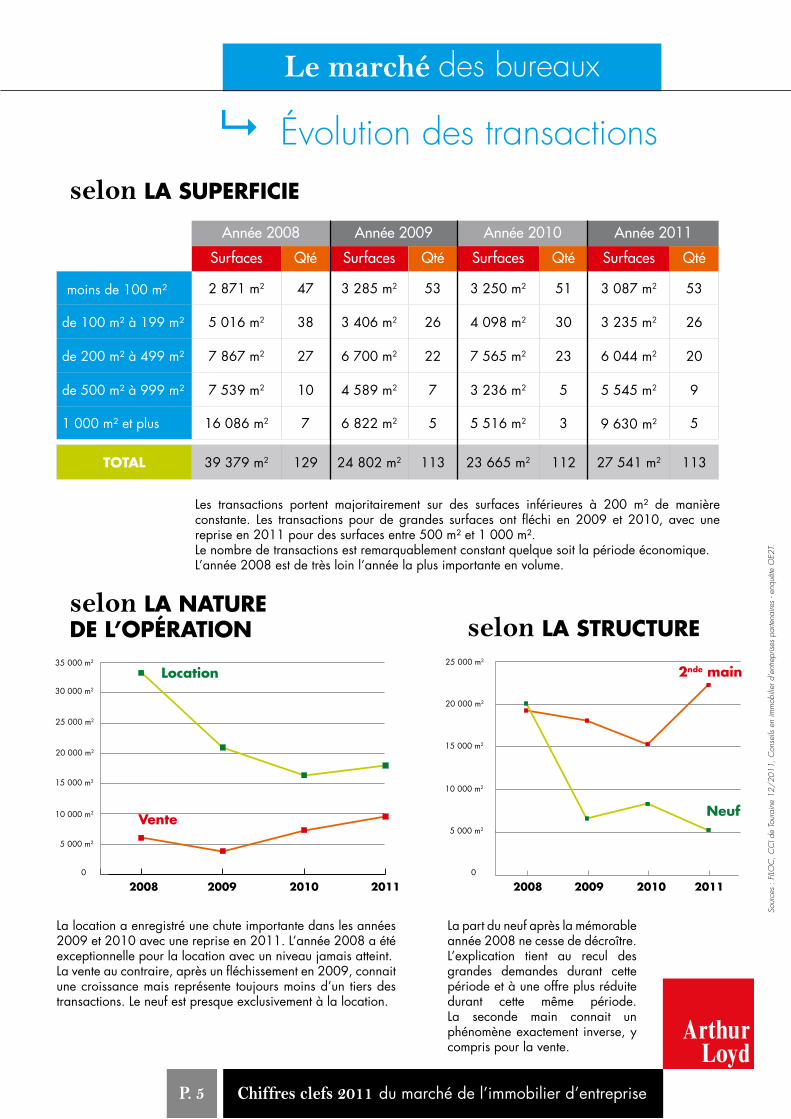

Chiffres clefs 2011 du marché de l’immobilier d’entrepriseP. 5

Le marché des bureaux

9 Évolution des transactions

Année 2008 Année 2009 Année 2010 Année 2011

Surfaces Qté Surfaces Qté Surfaces Qté Surfaces Qté

moins de 100 m² 2 871 m2 47 3 285 m2 53 3 250 m2 51 3 087 m2 53

de 100 m² à 199 m² 5 016 m2 38 3 406 m2 26 4 098 m2 30 3 235 m2 26

de 200 m² à 499 m² 7 867 m2 27 6 700 m2 22 7 565 m2 23 6 044 m2 20

de 500 m² à 999 m² 7 539 m2 10 4 589 m2 7 3 236 m2 5 5 545 m2 9

1 000 m² et plus 16 086 m2 7 6 822 m2 5 5 516 m2 3 9 630 m2 5

TOTAL 39 379 m2 129 24 802 m2 113 23 665 m2 112 27 541 m2 113

selon LA SUPERFICIE

5 000 m2

5 000 m2

2008 20082009 20092010 20102011 2011

10 000 m2

10 000 m215 000 m2

15 000 m2

20 000 m2

20 000 m2

25 000 m2

25 000 m2

30 000 m2

35 000 m2

0 0

Location

NeufVente

2nde main

selon LA NATURE DE L’OPÉRATION selon LA STRUCTURE

Les transactions portent majoritairement sur des surfaces inférieures à 200 m² de manière constante. Les transactions pour de grandes surfaces ont fléchi en 2009 et 2010, avec une reprise en 2011 pour des surfaces entre 500 m² et 1 000 m².Le nombre de transactions est remarquablement constant quelque soit la période économique.L’année 2008 est de très loin l’année la plus importante en volume.

La location a enregistré une chute importante dans les années 2009 et 2010 avec une reprise en 2011. L’année 2008 a été exceptionnelle pour la location avec un niveau jamais atteint.La vente au contraire, après un fléchissement en 2009, connait une croissance mais représente toujours moins d’un tiers des transactions. Le neuf est presque exclusivement à la location.

La part du neuf après la mémorable année 2008 ne cesse de décroître. L’explication tient au recul des grandes demandes durant cette période et à une offre plus réduite durant cette même période. La seconde main connait un phénomène exactement inverse, y compris pour la vente.

Sour

ces

: FILO

C, C

CI d

e To

urai

ne 1

2/20

11, C

onse

ils e

n im

mob

ilier

d’e

ntre

prise

s pa

rtena

ires

- enq

uête

OE2

T.

Chiffres clefs 2011 du marché de l’immobilier d’entreprise P. 6

Le marché des bureaux

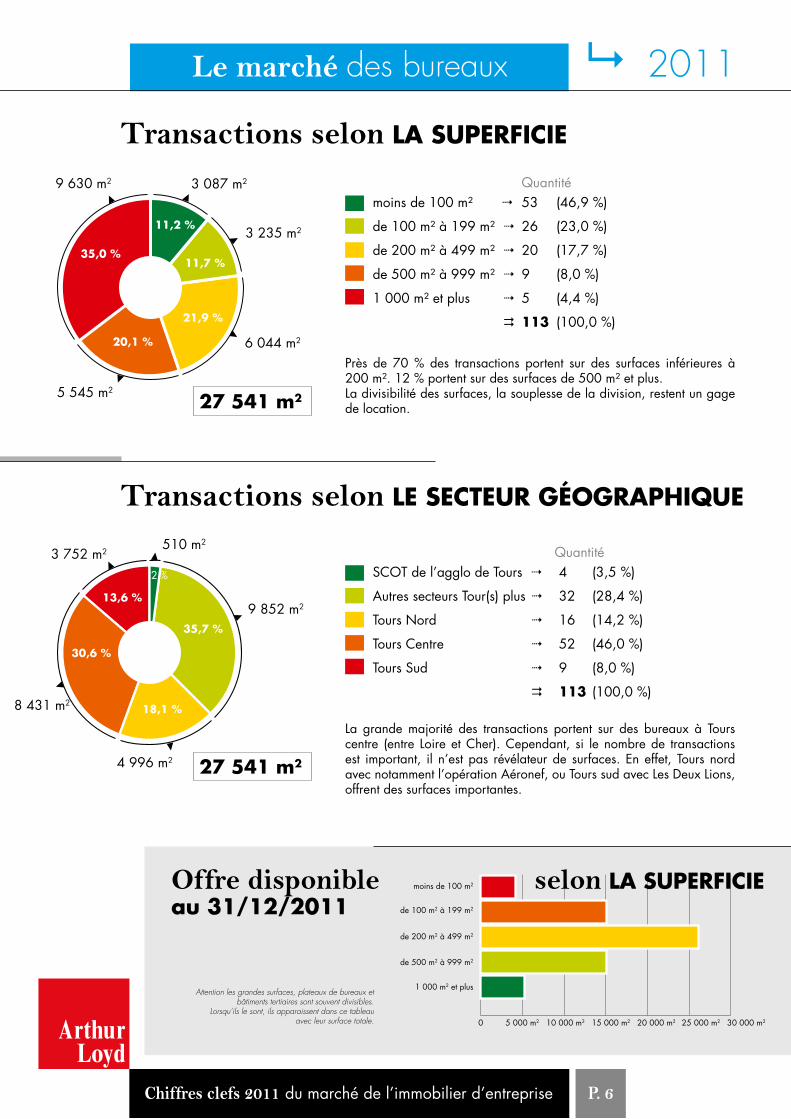

Transactions selon LA SUPERFICIE

Transactions selon LE SECTEUR GÉOGRAPHIQUE

9 2011

moins de 100 m² 4 53 (46,9 %)

de 100 m² à 199 m² 4 26 (23,0 %)

de 200 m² à 499 m² 4 20 (17,7 %)

de 500 m² à 999 m² 4 9 (8,0 %)

1 000 m² et plus 4 5 (4,4 %)

I 113 (100,0 %)

SCOT de l’agglo de Tours 4 4 (3,5 %)

Autres secteurs Tour(s) plus 4 32 (28,4 %)

Tours Nord 4 16 (14,2 %)

Tours Centre 4 52 (46,0 %)

Tours Sud 4 9 (8,0 %)

I 113 (100,0 %)

3 087 m2

Près de 70 % des transactions portent sur des surfaces inférieures à 200 m². 12 % portent sur des surfaces de 500 m² et plus.La divisibilité des surfaces, la souplesse de la division, restent un gage de location.

Attention les grandes surfaces, plateaux de bureaux et bâtiments tertiaires sont souvent divisibles.

Lorsqu’ils le sont, ils apparaissent dans ce tableau avec leur surface totale.

La grande majorité des transactions portent sur des bureaux à Tours centre (entre Loire et Cher). Cependant, si le nombre de transactions est important, il n’est pas révélateur de surfaces. En effet, Tours nord avec notamment l’opération Aéronef, ou Tours sud avec Les Deux Lions, offrent des surfaces importantes.

510 m2

Quantité

Quantité

3 235 m2

9 852 m2

6 044 m2

8 431 m2

5 545 m2

4 996 m2

5 000 m2

moins de 100 m2

de 100 m2 à 199 m2

de 200 m2 à 499 m2

de 500 m2 à 999 m2

1 000 m2 et plus

10 000 m2 15 000 m2 20 000 m2 25 000 m2 30 000 m20

27 541 m2

27 541 m2

9 630 m2

3 752 m2

11,2 %

11,7 %

21,9 %

20,1 %

35,0 %

13,6 %

2 %

35,7 %

18,1 %

30,6 %

Offre disponible au 31/12/2011

selon LA SUPERFICIE

Chiffres clefs 2011 du marché de l’immobilier d’entrepriseP. 7

Le marché des bureaux

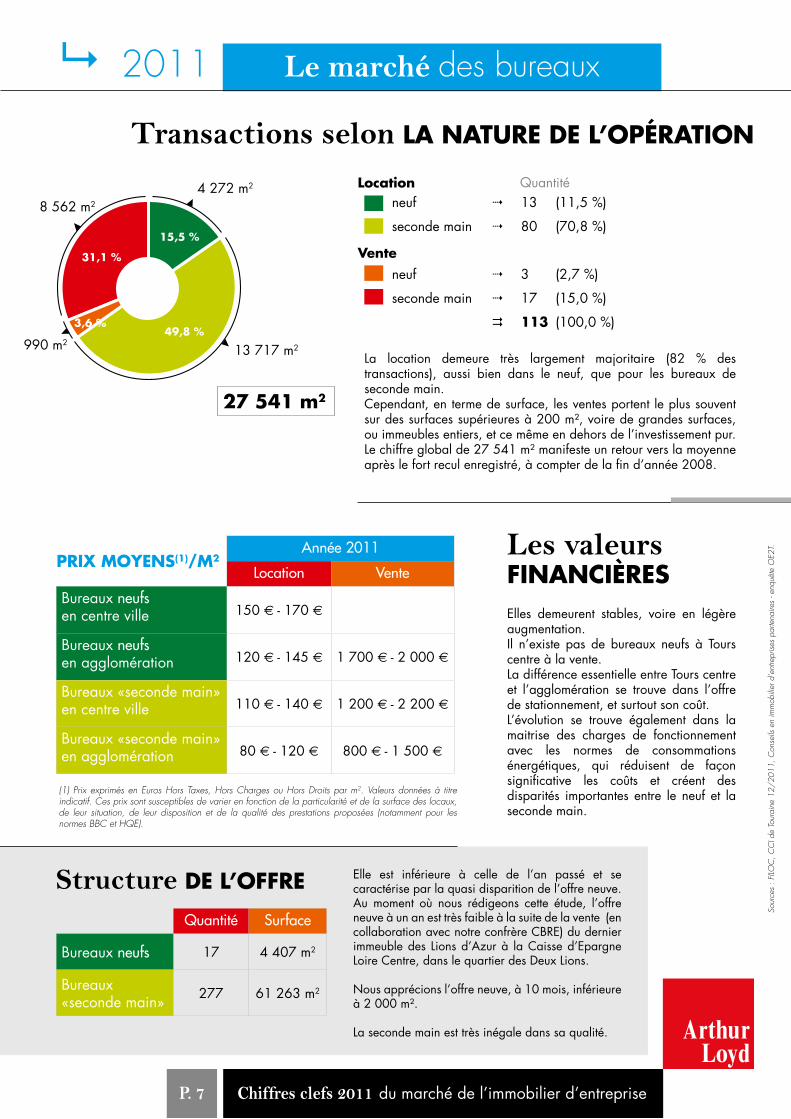

Transactions selon LA NATURE DE L’OPÉRATION

Les valeurs FINANCIÈRES

9 2011

neuf 4 13 (11,5 %)

seconde main 4 80 (70,8 %)

neuf 4 3 (2,7 %)

seconde main 4 17 (15,0 %)

I 113 (100,0 %)

4 272 m2

La location demeure très largement majoritaire (82 % des transactions), aussi bien dans le neuf, que pour les bureaux de seconde main.Cependant, en terme de surface, les ventes portent le plus souvent sur des surfaces supérieures à 200 m², voire de grandes surfaces, ou immeubles entiers, et ce même en dehors de l’investissement pur.Le chiffre global de 27 541 m² manifeste un retour vers la moyenne après le fort recul enregistré, à compter de la fin d’année 2008.

Elles demeurent stables, voire en légère augmentation.Il n’existe pas de bureaux neufs à Tours centre à la vente.La différence essentielle entre Tours centre et l’agglomération se trouve dans l’offre de stationnement, et surtout son coût.L’évolution se trouve également dans la maitrise des charges de fonctionnement avec les normes de consommations énergétiques, qui réduisent de façon significative les coûts et créent des disparités importantes entre le neuf et la seconde main.

Elle est inférieure à celle de l’an passé et se caractérise par la quasi disparition de l’offre neuve. Au moment où nous rédigeons cette étude, l’offre neuve à un an est très faible à la suite de la vente (en collaboration avec notre confrère CBRE) du dernier immeuble des Lions d’Azur à la Caisse d’Epargne Loire Centre, dans le quartier des Deux Lions.

Nous apprécions l’offre neuve, à 10 mois, inférieure à 2 000 m².

La seconde main est très inégale dans sa qualité.

(1) Prix exprimés en Euros Hors Taxes, Hors Charges ou Hors Droits par m2. Valeurs données à titre indicatif. Ces prix sont susceptibles de varier en fonction de la particularité et de la surface des locaux, de leur situation, de leur disposition et de la qualité des prestations proposées (notamment pour les normes BBC et HQE).

Sour

ces

: FILO

C, C

CI d

e To

urai

ne 1

2/20

11, C

onse

ils e

n im

mob

ilier

d’e

ntre

prise

s pa

rtena

ires

- enq

uête

OE2

T.

QuantitéLocation

Vente

13 717 m2990 m2

27 541 m2

PRIX MOYENS(1)/M2

8 562 m2

15,5 %

49,8 %3,6 %

31,1 %

Année 2011

Location Vente

Bureaux neufsen centre ville 150 € - 170 €

Bureaux neufsen agglomération 120 € - 145 € 1 700 € - 2 000 €

Bureaux «seconde main»en centre ville 110 € - 140 € 1 200 € - 2 200 €

Bureaux «seconde main»en agglomération 80 € - 120 € 800 € - 1 500 €

Quantité Surface

Bureaux neufs 17 4 407 m2

Bureaux «seconde main» 277 61 263 m2

Structure DE L’OFFRE

Chiffres clefs 2011 du marché de l’immobilier d’entreprise P. 8

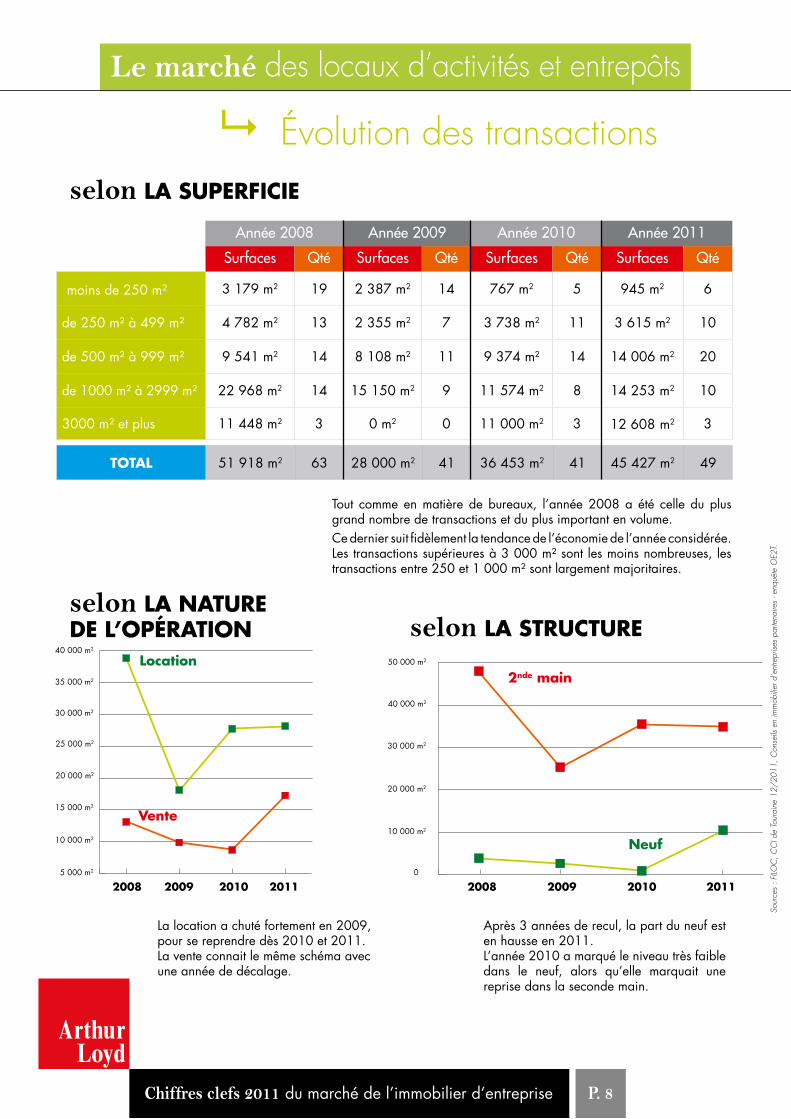

9 Évolution des transactions

Année 2008 Année 2009 Année 2010 Année 2011

Surfaces Qté Surfaces Qté Surfaces Qté Surfaces Qté

moins de 250 m² 3 179 m2 19 2 387 m2 14 767 m2 5 945 m2 6

de 250 m² à 499 m² 4 782 m2 13 2 355 m2 7 3 738 m2 11 3 615 m2 10

de 500 m² à 999 m² 9 541 m2 14 8 108 m2 11 9 374 m2 14 14 006 m2 20

de 1000 m² à 2999 m² 22 968 m2 14 15 150 m2 9 11 574 m2 8 14 253 m2 10

3000 m² et plus 11 448 m2 3 0 m2 0 11 000 m2 3 12 608 m2 3

TOTAL 51 918 m2 63 28 000 m2 41 36 453 m2 41 45 427 m2 49

selon LA SUPERFICIE

5 000 m2

2008 20082009 20092010 20102011 2011

10 000 m2

20 000 m2

10 000 m2

15 000 m2

30 000 m2

20 000 m2

40 000 m2

25 000 m2

50 000 m2

30 000 m2

35 000 m2

40 000 m2

0

Location

Neuf

Vente

2nde main

selon LA NATURE DE L’OPÉRATION selon LA STRUCTURE

Tout comme en matière de bureaux, l’année 2008 a été celle du plus grand nombre de transactions et du plus important en volume.Ce dernier suit fidèlement la tendance de l’économie de l’année considérée. Les transactions supérieures à 3 000 m² sont les moins nombreuses, les transactions entre 250 et 1 000 m² sont largement majoritaires.

La location a chuté fortement en 2009, pour se reprendre dès 2010 et 2011.La vente connait le même schéma avec une année de décalage.

Après 3 années de recul, la part du neuf est en hausse en 2011.L’année 2010 a marqué le niveau très faible dans le neuf, alors qu’elle marquait une reprise dans la seconde main.

Le marché des locaux d’activités et entrepôts

Sour

ces

: FILO

C, C

CI d

e To

urai

ne 1

2/20

11, C

onse

ils e

n im

mob

ilier

d’e

ntre

prise

s pa

rtena

ires

- enq

uête

OE2

T.

Chiffres clefs 2011 du marché de l’immobilier d’entrepriseP. 9

73,9 %

26,1 %

3 615 m2945 m2

14 006 m2

14 253 m2

12 608 m2

11,2 %8,0 %

30,8 %

27,8 %

Le marché des locaux d’activités et entrepôts

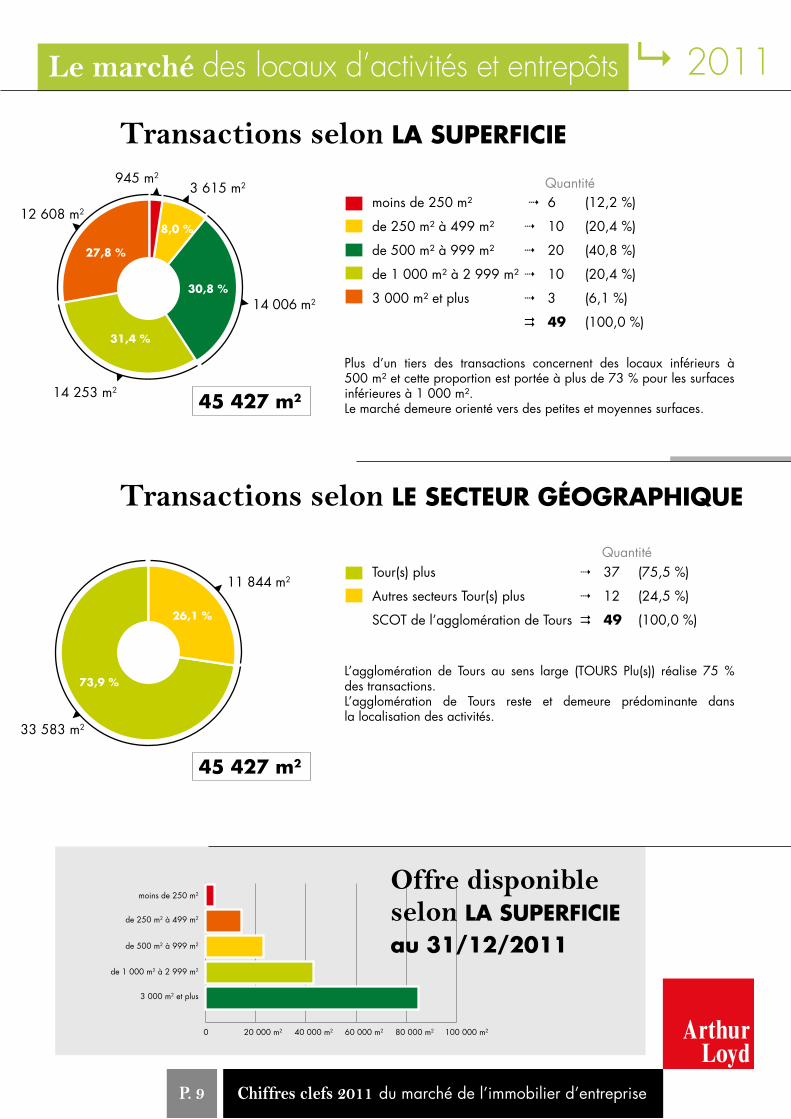

Transactions selon LA SUPERFICIE

Transactions selon LE SECTEUR GÉOGRAPHIQUE

9 2011

moins de 250 m² 4 6 (12,2 %)

de 250 m² à 499 m² 4 10 (20,4 %)

de 500 m² à 999 m² 4 20 (40,8 %)

de 1 000 m² à 2 999 m² 4 10 (20,4 %)

3 000 m² et plus 4 3 (6,1 %)

I 49 (100,0 %)

Tour(s) plus 4 37 (75,5 %)

Autres secteurs Tour(s) plus 4 12 (24,5 %)

SCOT de l’agglomération de Tours I 49 (100,0 %)

Plus d’un tiers des transactions concernent des locaux inférieurs à 500 m² et cette proportion est portée à plus de 73 % pour les surfaces inférieures à 1 000 m².Le marché demeure orienté vers des petites et moyennes surfaces.

L’agglomération de Tours au sens large (TOURS Plu(s)) réalise 75 % des transactions. L’agglomération de Tours reste et demeure prédominante dans la localisation des activités.

Quantité

Quantité

11 844 m2

33 583 m2

20 000 m2

moins de 250 m2

de 250 m2 à 499 m2

de 500 m2 à 999 m2

de 1 000 m2 à 2 999 m2

3 000 m2 et plus

40 000 m2 60 000 m2 80 000 m2 100 000 m20

45 427 m2

45 427 m2

Offre disponible selon LA SUPERFICIE au 31/12/2011

31,4 %

Chiffres clefs 2011 P. 10du marché de l’immobilier d’entreprise

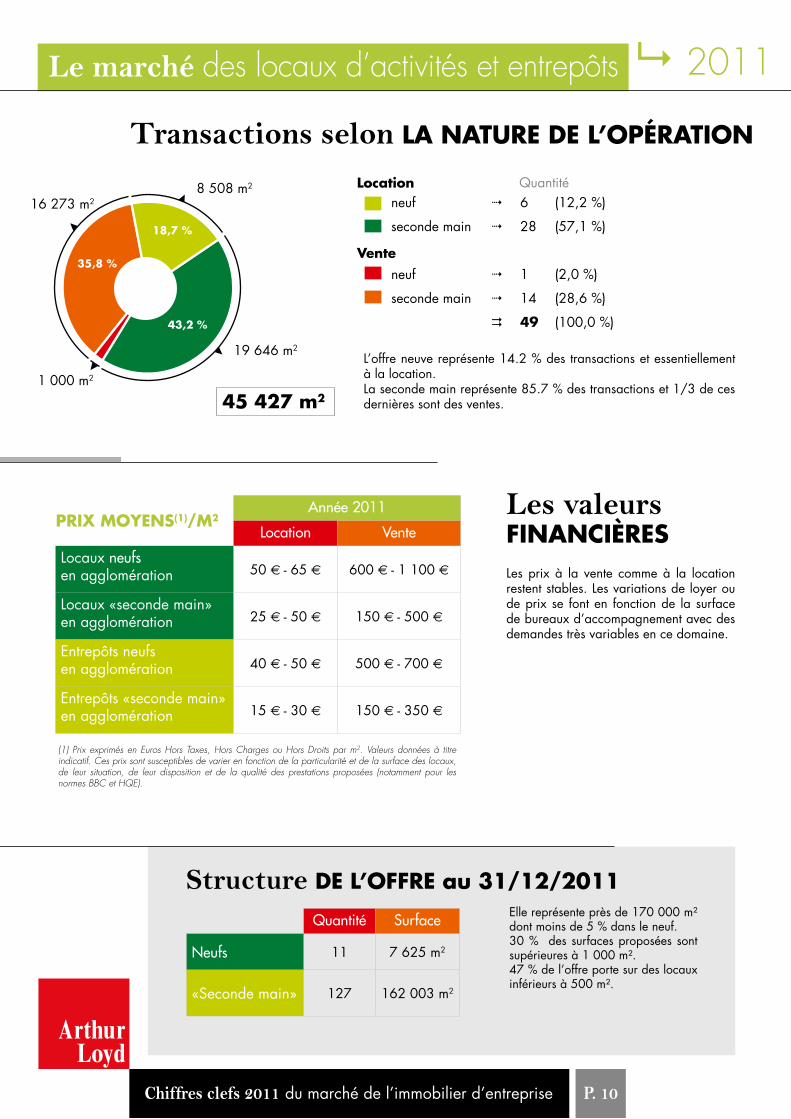

Le marché des locaux d’activités et entrepôts 9 2011

Transactions selon LA NATURE DE L’OPÉRATION

Les valeurs FINANCIÈRES

neuf 4 6 (12,2 %)

seconde main 4 28 (57,1 %)

neuf 4 1 (2,0 %)

seconde main 4 14 (28,6 %)

I 49 (100,0 %)

8 508 m2

L’offre neuve représente 14.2 % des transactions et essentiellement à la location.La seconde main représente 85.7 % des transactions et 1/3 de ces dernières sont des ventes.

Les prix à la vente comme à la location restent stables. Les variations de loyer ou de prix se font en fonction de la surface de bureaux d’accompagnement avec des demandes très variables en ce domaine.

Elle représente près de 170 000 m² dont moins de 5 % dans le neuf.30 % des surfaces proposées sont supérieures à 1 000 m².47 % de l’offre porte sur des locaux inférieurs à 500 m².

(1) Prix exprimés en Euros Hors Taxes, Hors Charges ou Hors Droits par m2. Valeurs données à titre indicatif. Ces prix sont susceptibles de varier en fonction de la particularité et de la surface des locaux, de leur situation, de leur disposition et de la qualité des prestations proposées (notamment pour les normes BBC et HQE).

QuantitéLocation

Vente

19 646 m2

45 427 m2

PRIX MOYENS(1)/M2

16 273 m2

1 000 m2

18,7 %

43,2 %

35,8 %

Année 2011

Location Vente

Locaux neufsen agglomération 50 € - 65 € 600 € - 1 100 €

Locaux «seconde main»en agglomération 25 € - 50 € 150 € - 500 €

Entrepôts neufsen agglomération 40 € - 50 € 500 € - 700 €

Entrepôts «seconde main»en agglomération 15 € - 30 € 150 € - 350 €

Quantité Surface

Neufs 11 7 625 m2

«Seconde main» 127 162 003 m2

Structure DE L’OFFRE au 31/12/2011

Immeuble de l’opération des Lions d’AzurQuartier des Deux Lions - 37 - Tours

Bureaux

Bâtiments IndustrielsLocaux d’activités

Entrepôts

Terrains

Commerces

+

+

+

Chiffres clefs 2011 du marché de l’immobilier d’entrepriseP. 11

m

Location

Vente

Investissement

Conseil

Étude

Expertise

Montage d’opération

Dossier CDEC

+

T O U R S

CONSEIL EN IMMOBILIER D’ENTREPRISE

www.arthur-loyd.com

BOILLE Immobilier47, rue Édouard Vaillant 37000 TOURS

Tél. : 02 47 750 750Fax : 02 47 750 908

Email : [email protected] www.boille-immobilier.fr

Doc

umen

t non

con

tract

uel.

Info

rmat

ions

don

nées

à ti

tre in

dica

tif p

ouva

nt ê

tre m

odifi

ées

sans

pré

avis.

Cré

dit p

hoto

s dr

oits

rése

rvés

, Boi

lle Im

mob

ilier

. M

ars

2012

. C

réat

ion

/ Ré

alisa

tion

: Ele

ctric

Dog

. Im

pres

sion

: Num

éri’s

cann

37

LuxembourgLille Valenciennes

Amiens

Le Havre Rouen

ReimsMetz

Strasbourg

Nancy

Dijon

ParisMelun Sénart

Fontainebleau

CaenChartres

Orléans

BrestSaint Martin

Saint Martin

La Guadeloupe

Bale Mahault

La MartiniqueLe Lamentin

La RéunionSaint DenisLa Guyane

Cayenne

Ile Maurice

Port-Louis

Laval

RennesAngers Blois

ToursNantesBourges

PoitiersMontluçon

Chalon sur Saône

Roanne

Clermont Ferrand

LimogesLa Rochelle

GrenobleAngoulême

Bordeaux

Biarritz Toulouse

PauMontpellier

Perpignan

Aix en Provence

Avignon

MarseilleToulon

Fréjus

NiceNîmes

AnnecyLyon

Vienne

CompiègneSoissons

La PUISSANCE d’un réseau national alliée à la CONNAISSANCE LOCALE

Le Mans