Embed Size (px)

Citation preview

chiffres de la diffusion2012

La diffusion des spectacles de variétés et de musiques actuelles en 2012Statistiques commentées et éléments d’évolution 2011-2012

Septembre 2013

4 | CNV chiffreS de la diffuSion 2012

la production de ces éléments statistiques sur la diffusion des spectacles en 2012 résulte d’un travail collectif des services du cnV.

les statistiques détaillées par région du lieu de représentation sont proposées sur le site du cnV : www.cnv.fr

leur utilisation et leur reproduction totale ou partielle sont soumis à l’utilisation du crédit « Source CNV - Centre National de la Chanson, des Variétés et du Jazz - www.cnv.fr ».

Directeur de la publication Jacques RENARD

Réalisation Sébastien BERTHE

Séverine MORIN

CoordinationCorinne BRET

Conception maquette initialewww.WatsonMoustache.com

PhotosGuy MARSEGUERRA : C.M

Jacques RENARD : Véronique GUILLIEN

COUVERTURE : Benoit Daoust / Shutterstock.com

CHAPITRE 1 : Aija Lehtonen / Shutterstock.com

CHAPITRE 2 : Andrii Muzyka / Shutterstock.com

CHAPITRE 3 : Simon Laprida / Shutterstock.com

CHAPITRE 4 : Magati / Shutterstock.com

CHAPITRE 5 : sarra22 / Shutterstock.com

p 10 : Sinelyov / Shutterstock.com

P 18 : Pcruciatti / Shutterstock.com

P 22 : Michal Durinik / Shutterstock.com

P 31 : Adam Ziaja / Shutterstock.com

P 39 : Jarno Gonzalez Zarraonandia / Shutterstock.com

p 44 : Psamtik / Shutterstock.com

Impression SOPEDI

ISSN 0753 – 34 54, Septembre 2013

établissement Public Industriel et Commercial sous tutelle

du ministère de la Culture et de la Communication.

Document certifié PEFC

CNV 9 boulevard des Batignolles - 75008 PARIS

T : 01 56 69 11 30 - F : 01 53 75 42 61

www.cnv.fr

3CNV chiffreS de la diffuSion 2012 |

EDITO

Voici la huitième édition des « chiffres de la diffusion » des spectacles de musiques actuelles et de variétés. cette publication annuelle donne aux professionnels, aux pou-voirs publics, plus généralement à tous ceux qui s’intéres-sent à l’évolution de notre secteur, un éclairage synthétique et utile, issu des données récoltées à l’occasion de la décla-ration et de la perception de la taxe sur les spectacles.

Quels sont les chiffres bruts 2012 ? 55 000 représentations, soit +9% par rapport à l’année précédente (et même +11% pour les représentations payantes), 656 millions d’euros de recettes, soit +1%, 21,4 millions d’entrées soit -1%. l’aug-mentation du nombre des petites représentations payantes déclarées au cnV explique principalement la hausse du premier chiffre. le maintien de manifestations d’envergure aux prix moyens élevés permet la poursuite de la très légère augmentation des recettes. ces évolutions positives, affé-rentes aux deux premiers indicateurs, peuvent apparaître enviables au regard de celles parfois enregistrées ailleurs, mais les difficultés du spectacle vivant musical n’en sont pas moins tangibles.

en témoigne le fait que le public rassemblé est moins nom-breux. Si le fléchissement apparaît faible pour la fréquen-tation totale, parce que l’offre constatée de spectacles augmente quantitativement, la fréquentation moyenne par représentation enregistre une baisse significative de 11%. cette baisse se confirme aussi à périmètre constant (les déclarants communs aux deux années 2011 et 2012, soit les deux tiers du total), quoique atténuée : -5%.

ce tassement de la fréquentation n’est pas un phénomène totalement nouveau, ni même surprenant dans le contexte

général dans lequel notre pays se trouve, et à cet égard bien d’autres secteurs culturels sont aussi rattrapés par la crise. Toutefois la tendance est à son accentuation : à périmètre constant par exemple, la fréquentation était demeurée en hausse de 3% entre 2010 et 2011.

certes cette baisse mérite une analyse nuancée, car elle n’est pas la même selon les genres artistiques, selon les régions, et selon les jauges. a ce dernier titre, on constate que la fréquentation moyenne des représentations de moins de 200 entrées s’est réduite de 10%, et qu’en revanche celle des représentations réunissant de 200 à 1 500 entrées n’a baissé que de 2%. celle des représentations situées au-delà de 1 500 entrées a diminué de 3%, mais dans cette catégo-rie, notamment dans les Zénith, c’est le nombre de repré-sentations qui a faibli, et par voie de conséquence aussi la fréquentation globale comme la billetterie, alors que le prix du billet restait stable.

Pour les jauges de plus de 6 000 entrées, on observe aussi une baisse du nombre de représentations et de la fréquentation totale, mais sans baisse de la fréquentation moyenne, et avec une hausse de la billetterie, en raison de la hausse du prix moyen du billet de 11%.

Pareillement les festivals ont connu une fréquentation globale en baisse, mais modérée, -3% seulement, et com-pensée par une hausse du prix moyen du billet (+7%). ils représentent 20% de la fréquentation totale, 16% de la billetterie, 11% des représentations payantes, alors que la fréquentation moyenne par représentation, 809 entrées, est supérieure de plus du double à celle de la fréquentation moyenne hors festivals, 398 entrées.

L’évoLution préoccupante de La fréquentation

Guy MARSEGuERRAPrésident

JACquES RENARddirecteur

4 | CNV chiffreS de la diffuSion 2012

comme en 2011, il n’y a pas eu d’accentuation de la concen-tration par déclarant. rappelons que moins de 200 entre-prises déclarent chacune plus de 500 000 euros de recettes par an : ce sont elles qui réalisent 80% de l’assiette, un tiers des représentations, et deux tiers de la fréquentation. Tou-tefois parmi elles, le nombre de celles déclarant moins de 5 millions d’euros d’assiette progresse, tandis que le poids de la vingtaine d’entreprises déclarant plus de 5 millions d’euros a tendance à se réduire.

Si la répartition par genres artistiques enregistre une cer-taine continuité, il n’en est pas moins vrai que, à l’inverse de 2011, la chanson a connu des baisses en nombre de repré-sentations et d’entrées, ainsi qu’en assiette, et ce en dépit de tournées importantes d’artistes français. S’agissant de l’humour, le nombre des représentations s’est nettement accru, mais surtout dans les petites salles, ce qui explique la stabilité de ses entrées et de ses recettes. le pop-rock a été lui aussi plutôt stable en nombre de représentations et d’entrées, mais a progressé en billetterie (+9%), en raison des concerts d’artistes internationaux (+10% de hausse du prix du billet) et de la croissance des représentations dans les jauges de 1 500 à 6 000 entrées. le jazz et les musiques improvisées sont en hausse sur l’ensemble des indicateurs. il en va de même pour les musiques électroniques, notam-ment grâce au succès d’évènements et de festivals impor-tants. Par contre le rap – hip hop – reggae est en recul sur le plan de la billetterie, les grosses productions, présentes en 2011, ayant été absentes en 2012.

Quant à la répartition par région sur le territoire, si la concentration de la diffusion des spectacles est toujours fortement favorable à la région ile-de-france, et a même eu tendance à s’accentuer en 2012, il faut noter que c’est à Paris que le nombre de représentations a progressé le plus, +24%, sans pour autant générer davantage de recettes ou d’en-trées (légère baisse de 2%). la situation parisienne confirme ainsi un constat plus général. enfin, hors ile-de-france, trois régions ont progressé en nombre de représentations, en billetterie et pour partie en fréquentation : Provence-alpes-côte d’azur, aquitaine et Picardie.

enfin, l’analyse peut être faite que, en 2012, les tournées phares et les grosses productions, en nombre plus impor-tant qu’en 2011 notamment au Stade de france, ont certes permis de soutenir la diffusion — de même que la bonne tenue des cabarets — mais que les tournées moyennes ont enregistré des résultats plutôt décevants.

Guy MARSEGuERRAPrésident

JACquES RENARddirecteur

La DIffusIOn DE spEcTacLEs En 2012, c’EsT :

55 608 rePréSenTaTionS de SPecTacleS de VariéTéS

eT de muSiQueS acTuelleS

21,4 millionsde SPecTaTeurS Pour leS rePréSenTaTionS PayanTeS

3 309 exPloiTanTS de SalleS, ProducTeurS

ou diffuSeurS de SPecTacleS déclaranTS

656 millionsd’euroS de receTTeS

SYNTHÈSE DES CHIFFRES SUR LA DIFFUSION DES SPECTACLES DE VARIÉTÉS ET DE MUSIQUES ACTUELLES EN FRANCE EN 2012

• Sur l’ensemble des déclarations, hausse du nombre de représentations payantes (11%) sans augmenta-tion de la billetterie, avec une légère baisse de la fréquentation

• fléchissement de la fréquentation confirmé à péri-mètre constant (-2%) malgré une légère hausse de 2% à 3% des recettes et du nombre de représen-tations

• les festivals tirent mieux leur épingle du jeu en termes de billetterie que les représentations iso-lées ou ayant eu lieu dans le cadre de saisons (légère hausse pour les premiers, légère baisse pour les secondes)

• Baisse de la fréquentation moyenne par représen-tation principalement imputable à la croissance du poids des petites représentations dans l’ensemble de celles déclarées mais aussi aux difficultés ren-contrées à mobiliser des spectateurs

• Quelques tournées phares et spectacles événe-ments qui ne compensent pas des tournées aux résultats moyens

• forte baisse du genre chanson en 2012 malgré des tournées importantes (dont celle de Johnny hal-lyday) et baisse de fréquentation moyenne pour l’ensemble des catégories hormis le rap hip-hop reggae et assimilés et les musiques électroniques

• Pas d’accentuation de la concentration par décla-rant entre 2011 et 2012 mais un accroissement du nombre d’entreprises de grande envergure responsables de la diffusion de spectacles de musiques actuelles et de variétés

32 euros de prix moyen du billet, mais le prix médian

est de 13 euros.

60% des représentations comptent moins de 200

entrées mais celles qui comptent plus de 1 500

entrées représentent 58% de la billetterie et 46%

de la fréquentation totales.

50% des représentations ont lieu dans des salles de

spectacles spécialisées dans les musiques actuelles

et variétés.

les 50 premiers lieux de diffusion déclarés concen-

trent 59% de la billetterie, 39% de la fréquentation

pour 10% des représentations payantes.

les 17 Zénith pèsent à eux-seuls pour 14% de la

billetterie, 11% de la fréquentation pour seulement

1% du nombre total de représentations payantes

les festivals concentrent 16% des recettes de billet-

terie déclarées et 20% de la fréquentation totale

mais représentent plus du tiers des entrées totales

et de la billetterie pour les genres Jazz et musiques

improvisées, musiques du monde et Pop-rock et

genres assimilés.

51% des représentations payantes ont lieu en ile-

de-france pour 38% de la fréquentation et 45% des

recettes de billetterie.

les sociétés commerciales représentent 75% de

l’assiette déclarée mais les associations et le sec-

teur public concentrent 52% du nombre total de

représentations.

les 50 premiers déclarants en termes d’assiette

concentrent 62% de de la billetterie pour 41% de la

fréquentation et 11% du nombre de représentations

payantes.

lES pRiNCipAlES éVolutioNS ENtRE 2011 Et 2012

5CNV chiffreS de la diffuSion 2012 |

6 | CNV chiffreS de la diffuSion 2012

SOMMAIRE

I. VISION GLOBALECHIFFRES CLÉS

a | eléments clés pour 2012B | Principales évolutions 2011-2012

19

31

39

45

8

20

32

40

46

49

14

26

36

43

48

49

V.PRÉCISIONS MÉTHODOLOGIQUES ET PRÉCAUTIONS DE LECTURE

a | méthode et précautions de lectureB | Glossaire des données présentéesc | formulaire de déclaration 2012d | Site internet

II. REPRÉSENTATIONS PAR GENRE

a | eléments clés pour 2012B | Principales évolutions 2011-2012

III.REPRÉSENTATIONS PAR RÉGION DU LIEU DE REPRÉSENTATION

a | eléments clés pour 2012B | Principales évolutions 2011-2012

IV.REPRÉSENTATIONSPAR STATUT DU DÉCLARANT

a | eléments clés pour 2012B | Principales évolutions 2011-2012

7

01vision globalechiffres clés

ÉlÉments clÉs pour 2012................................…….........p.8 principales Évolutions2011-2012.................................................p.14

7CNV chiffreS de la diffuSion 2012 |

8 | CNV chiffreS de la diffuSion 2012

01

vIsIOn gLObaLE - chIffrEs cLés

A

éLémEnTs cLés pOur 2012

Pour l’année 2012, 55 608 représentations de spectacles de variétés et de musiques actuelles ont été déclarées au cnV pour un montant total d’assiette de près de 656 millions d’euros. ces représentations se répartissent entre 87% de représentations payantes et 13% de représentations gratuites (soit respectivement 48 415 et 7 193 représentations).

les 48 415 représentations payantes ont réuni plus de 21,4 millions d’entrées1 (19,7 millions d’entrées payantes et un peu moins de 1,7 million d’entrées exonérées) et généré une billetterie hors taxe de 639 millions d’euros. en moyenne, une représentation payante compte 442 entrées dont 92% d’entrées payantes et 8% d’entrées exonérées pour un prix moyen calculé du billet de 32 euros. ces moyennes mas-quent de très fortes disparités : par genre de spectacles, par type de lieu de diffusion… Sur la base des déclarations effectuées représentation par représentation2, soit 58% du nombre total de représentations, la médiane est inférieure à 200 entrées pour les représentations payantes tandis que le prix médian hors taxe du billet par spectateur est de l’ordre de 13 euros. la billetterie médiane3 par représentation est de 1 816 euros, soit plus de 7 fois moins que la billetterie moyenne hors taxe de 13 190 euros.

1. la fréquentation des représentations gratuites n’est pas estimée (voir les

« Précisions méthodologiques… » en fin de document).

2. les formulaires de déclaration de taxe fiscale sur les spectacles de va-

riétés mis à disposition des redevables invitent à indiquer toutes les in-

formations nécessaires représentation par représentation. cependant,

certaines déclarations nous parviennent sans détail et il est dans ce cas

impossible de les traiter de la même façon que celles qui nous parviennent

détaillées et complétées.

3. la médiane est la valeur au-dessus et au-dessous de laquelle se classent

chaque moitié des représentations.

NotE dE lECtuRE dES RAtioS à dRoitE du tAblEAu (lECtuRE EN ColoNNE) : pour une représentation payante, le nombre d’entrées totales est

en moyenne de 442 dont 408 entrées payantes et 34 entrées exonérées. Pour une entrée payante, le montant des recettes de billetterie hors taxe est en

moyenne de 32 euros (soit 32 euros le prix moyen calculé du billet hors taxe).

plus de 55 000 reprÉsentations, dont plus de 48 000 reprÉsentations payantes pour 21,4 millions d’entrÉes et 639 millions d’euros de billetterie

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

Ensemble des représentations déclarées pour 2012 – Vision globalepériode du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

EN NoMbRE Et EN EuRoS

REpRéSENtAtioNS RAtioS : REpRéSENtAtioNS pAyANtES

total payantes Gratuites par Représentation

par Entrée payante

Nombre de déclarants* 3 309 3 050 590

Nombre de représentations 55 608 48 415 7 193 1

Nombre total d’entrées 21 400 675 442

dont nombre d’entrées payantes 19 752 500 408 1dont nombre d’entrées exonérées 1 648 175 34

Montant des recettes de billetterie et des contrats de cession hors taxe

655 617 838 € 638 607 682 € 17 010 156 € 32 €

01-a

9CNV chiffreS de la diffuSion 2012 |

vIsIOn gLObaLE - chIffrEs cLés I éléments clés pour 2012

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

3 309 structures différentes ont déclaré des représentations au cnV pour l’année 2012, dont 3 050 des représentations payantes et 590 des représentations gratuites (certaines structures pouvant déclarer des représentations payantes et des représentations gratuites). il existe une très forte disparité du niveau d’activité déclaré par chacune de ces entreprises : de 1 à plus de 1 000 représentations déclarées en 2012, avec une médiane de 4 représentations sur l’année, de 39 euros à plus de 43 millions d’euros d’assiette déclarée, avec une médiane de 12 000 euros environ.

Sur le total des représentations, les 50 premiers déclarants en termes d’assiette (soit 1,5% du nombre total de décla-rants) concentrent 61% de l’assiette totale pour 10% du nombre de représentations ; les 10 premiers concentrent à eux-seuls plus du tiers de l’assiette (36%) pour seulement 4% du nombre total de représentations.

Pour les seules représentations payantes, les 10 premiers déclarants de billetterie concentrent 37% du montant total de billetterie, 21% de la fréquentation, pour seulement 5% du nombre de représentations. les 50 premiers déclarants concentrent pour leur part 62% de la billetterie pour 41% de la fréquentation et 11% du nombre de représentations. la billetterie médiane par déclarant sur l’année 2012 atteint 12 996 euros (pour une moyenne proche de 210 000 euros).

la concentration est encore plus forte concernant les repré-sentations gratuites. les 10 premiers déclarants en termes de montant des contrats de cession hors taxe concentrent 38% du nombre de représentations et 43% de l’assiette totale, tandis que les 50 premiers déclarants concentrent 68% du nombre de représentations et 75% de l’assiette. le montant médian des contrats de cession par déclarant sur l’année 2012 atteint 3 843 euros (pour une moyenne proche de 29 000 euros).

Selon une estimation5 qui reste vraisemblablement sous-évaluée, 11% des représentations déclarées pour 2011 ont eu lieu dans un cadre festivalier pour 16% du montant total de l’assiette. ces représentations concernent un tiers environ des déclarants.

le poids des festivals est légèrement supérieur dans le total des représentations gratuites : 12%, et nettement supérieur dans le montant total des contrats de cession déclarés pour ce type de représentations : 21%6. cela s’explique notamment par les prix des contrats de cession dans le cadre des festi-vals : le prix moyen calculé est plus de deux fois supérieur à celui observé dans le cadre de saisons ou de représentations isolées (moyenne de 3 755 euros contre 1 739 euros hors festivals), ce que la présence d’artistes de forte notoriété sur les plateaux des festivals gratuits d’été peut expliquer.

les festivals concentrent 11% du nombre de représentations payantes, 16% de la billetterie hors taxe et 20% de la fré-quentation. Pour les festivals, la fréquentation moyenne par représentation payante est très nettement supérieure à celle observée pour les représentations isolées ou ayant eu lieu dans le cadre des saisons : 809 entrées totales contre 398, et par un prix moyen calculé du billet par représentation net-tement inférieur (27 euros contre 34 euros pour l’ensemble des représentations payantes).

5. le poids des festivals dans le total des représentations déclarées est cette

année encore une estimation. celle-ci reste insuffisamment précise pour

que des évolutions chiffrées soient détaillées dans ce document. comme

précisé dans la partie méthodologique en fin de document, le poids

dans le total des représentations est en outre sous-évalué du fait de la

fréquente comptabilisation du nombre de jours plutôt que du nombre

effectif de représentations par les déclarants.

6. ce poids est cependant certainement sous-évalué, certaines déclarations

ne comportant pas de précision quant au contexte festivalier de la repré-

sentation et celui-ci n’ayant pu être vérifié de façon exhaustive.

3 309 organisateurs de spectacles dÉclarants, dont 10 concentrent 36% des recettes mais seulement 4% du nombre total de reprÉsentations

20% de la frÉquentation totale et 16% de la billetterie attribuÉs aux festivals pour 11% des reprÉsentations payantes

les 7 193 représentations gratuites correspondent à plus de 17 millions d’euros de contrats de cession hors taxe4, soit un montant moyen du contrat de cession de 2 365 euros. mais, ici encore, les écarts sont considérables en fonction des déclarants, des types de spectacles, de leur contexte de diffusion… la médiane du montant de contrat de cession hors taxe déclaré par représentation est de 841 euros.

4. Pour les représentations gratuites, la taxe fiscale sur les spectacles de

variétés est assise sur le montant hors taxe du contrat de cession déclaré

et payé par le vendeur du spectacle.

10 | CNV chiffreS de la diffuSion 2012

01-a

NotE dE lECtuRE : la lecture de ce tableau est identique à celle du précédent « ensemble des représentations déclarées pour 2012 – Vision globale ».

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

NotE dE lECtuRE : la lecture de ce tableau est identique à celle du précédent « ensemble des représentations déclarées pour 2012 – Vision globale ».

une analyse de la saisonnalité mensuelle est possible pour 92% du nombre total de représentations (un peu plus en termes de fréquentation et de montant d’assiette déclarés) :• la saisonnalité des représentations gratuites est net-

tement plus accentuée que celle des représentations payantes, avec un très fort pic sur les mois de juin et juillet et, dans une moindre mesure, d’août (festivals d’été gratuits).

• Pour les représentations payantes, la saisonnalité du nombre de représentations montre un pic de program-mation au cours des mois de mars et octobre/novembre. on observe en outre un relatif « décrochage » entre le nombre de représentations déclarées, la fréquentation et la billetterie sur les mois de juin et juillet et, dans une moindre mesure, d’août. ce phénomène s’explique notamment par la tenue des festivals d’été qui, avec un nombre de représentations comptabilisé plus réduit, concentrent une très forte fréquentation.

vIsIOn gLObaLE - chIffrEs cLés I éléments clés pour 2012

Représentations ayant eu lieu dans le cadre de festivals en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

Représentations ayant eu lieu hors festivals (saisons, isolées) en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

EN % du totAl dES REpRéSENtAtioNS REpRéSENtAtioNS RAtioS : REpRéSENtAtioNS pAyANtES

En nombre et en euros total payantes Gratuites par Représentation

par Entrée payante

Nombre de déclarants* 32 % 27 % 47 %

Nombre de représentations 11 % 11 % 12 % 1

Nombre total d’entrées 20 % 809dont nombre d’entrées payantes 19 % 728 1

dont nombre d’entrées exonérées 26 % 81

Montant des recettes de billetterie et des contrats de cession hors taxe

16 % 16 % 21 % 27 €

EN % du totAl dES REpRéSENtAtioNS REpRéSENtAtioNS RAtioS : REpRéSENtAtioNS pAyANtES

En nombre et en euros total payantes Gratuites par Représentation

par Entrée payante

Nombre de déclarants* 88 % 88 % 79 %

Nombre de représentations 89 % 89 % 88 % 1

Nombre total d’entrées 80 % 398dont nombre d’entrées payantes 81 % 369 1dont nombre d’entrées exonérées 74 % 28

Montant des recettes de billetterie et des contrats de cession hors taxe

84 % 84 % 79 % 34 €

11CNV chiffreS de la diffuSion 2012 |

01-a

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

50% des reprÉsentations ont lieu dans des salles de spectacles spÉcialisÉes dans les variÉtÉs

les salles de spectacles vivants spécialisées musiques actuelles et variétés (regroupant les salles de musiques actuelles y compris les clubs de jazz par exemple, mais aussi les cabarets, les salles spécialisées dans la diffusion de spectacles d’humour ou encore les salles de type Zénith…) devancent nettement les autres catégories de lieux déclarés. en 2012, elles ont concentré 49% du nombre total de repré-sentations pour 56% du montant total de l’assiette et 55% des représentations payantes pour 52% de leur fréquentation et 58% de la billetterie. les Zénith (17 en 2012) ont concentré à eux-seuls 14% de la billetterie générée par 83 déclarants différents pour 11% de la fréquentation et seulement 1% du nombre total de représentations payantes (quasiment aucune représentation gratuite n’est déclarée au sein de ce réseau)7. les représentations de variétés et de musiques actuelles qui ont eu lieu dans les Zénith ont rassemblé en moyenne un peu moins de 3 500 spectateurs pour un prix moyen hors taxe du billet de 40 euros.

7. rappelons que les Zénith accueillent les spectacles produits par les pro-

ducteurs/diffuseurs nationaux et locaux et qu’ils ne sont pas détenteurs

de la billetterie (ils ne déclarent donc pas directement au cnV les repré-

sentations qui s’y déroulent).

vIsIOn gLObaLE - chIffrEs cLés I éléments clés pour 2012

Représentations ayant eu lieu dans le cadre de festivals en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

Représentations par type de lieu de représentation en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

NotE dE lECtuRE : les 55 608 représentations déclarées ont eu lieu pour 49% d’entre-elles dans des salles de spectacles vivants spécialisées musiques

actuelles et variétés, pour 8% dans des salles de spectacles vivants spécialisées dans une autre discipline, pour 21% dans des salles de spectacles vivants

pluridisciplinaires…

comme pour les festivals, l’estimation réalisée en termes de catégorisation des lieux de diffusion reste à ce stade insuffisam-ment précise pour que des évolutions chiffrées détaillés soient présentées. en outre, la catégorisation des différents lieux est en cours de refonte dans le système d’information du cnV et ceci modifie sensiblement le portrait dressé par rapport aux estimations présentées dans les éditions précédentes de nos statistiques.

EN NoMbRE Et EN EuRoS Et EN % du totAl dES REpRéSENtAtioNS

(lecture des % en colonne)

REpRéSENtAtioNS totAlES

REpRéSENtAtioNS pAyANtES

REpRéSENtAtioNS GRAtuitES

Nombre Montant de l’assiette Nombre Entrées

totalesRecettes de

billetterie Ht Nombre Contrats de cession Ht

totAl dES déClARAtioNS 55 608 655 617 838 48 415 21 400 675 638 607 682 7 193 17 010 156

Salle de spectacles vivants spécialisée musiques actuelles et variétés 49 % 56 % 55 % 52 % 58 % 8 % 7 %

Salle de spectacles vivants spécialisée dans une autre discipline 8 % 3 % 9 % 4 % 3 % 1 % 1 %

Salle de spectacles vivants pluridisciplinaire 21 % 10 % 23 % 16 % 9 % 6 % 27 %

Parc des expositions, palais des congrès… 1 % 5 % 1 % 5 % 5 % 1 % 2 %

Equipement polyvalent, sportif, historique, religieux, administratif 6 % 13 % 4 % 9 % 13 % 17 % 8 %

Etablissement de loisirs (casino, discothèque, bar, hôtel, restaurant, parc d’attractions…)

2 % 1 % 2 % 1 % 1 % 8 % 2 %

Autres bâtiments 2 % 0 % 0 % 0 % 0 % 10 % 2 %

Chapiteaux, tentes, structures mobiles 1 % 1 % 1 % 1 % 1 % 1 % 1 %

Plein air 8 % 10 % 3 % 10 % 9 % 41 % 46 %

Indéterminés 2 % 0 % 1 % 1 % 0 % 8 % 4 %

12 | CNV chiffreS de la diffuSion 2012

01-a

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

Représentations ayant eu lieu dans l’un des 17 Zénith en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

de leur côté, les salles de spectacles vivant pluridisciplinaire et les salles de spectacles vivants spécialisées dans une autre discipline (théâtre, danse… par exemple), ont tendance à accueillir des représentations dont le prix moyen est infé-rieur à la moyenne. ainsi, les premières concentrent-elles 23% du nombre de représentations payantes pour 16% de la fréquentation et seulement 9% de la billetterie déclarés. les secondes avec 9% du nombre de représentations payantes concentrent 4% de la fréquentation et 3% de la billetterie des spectacles de variétés et de musiques actuelles.

il convient de souligner la part importante de billetterie (13%) et de fréquentation (9%) des représentations décla-rées dans des équipements polyvalents, sportifs, historiques, religieux, administratifs, pour une part nettement plus faible du nombre de représentations payantes (4%). c’est dans cette catégorie que se classent les stades qui accueillent les « grosses productions », spectacles d’artistes de forte notoriété, dont les représentations ont pour caractéristique d’accueillir une fréquentation nombreuse à des prix moyens de billets souvent plus élevés que la moyenne des repré-sentations. autres équipements polyvalents d’envergure, les parcs des expositions, palais des congrès… concentrent 5% de la billetterie et de la fréquentation pour seulement 1% du nombre de représentations payantes.

la plus grande partie (46%) des montants de contrats de cession déclarés pour les représentations gratuites est géné-rée par des manifestations se déroulant en plein air (pour 41% du nombre total des représentations). cette consta-tation est cohérente avec celle évoquée précédemment concernant les festivals d’été. avec seulement 6% du nombre total de ce type de représentations, les salles de spectacles vivants pluridisciplinaires représentent en 2012 plus du quart du montant total des contrats de cession déclarés mais cela est dû à un petit nombre de représentations événementielles privées dont les montants unitaires ont été très élevés.

la concentration des représentations en termes d’assiette déclarée (recettes de billetterie principalement) au sein d’un nombre restreint de lieu est presqu’aussi forte que celle observée pour les structures déclarantes. ainsi, les 10 premiers lieux de diffusion déclarés concentrent-ils 32% du total de l’assiette pour 3% du nombre de représentations et les 50 premiers lieux concentrent-ils 58% de l’assiette pour 9% du nombre de représentations. concernant les seules représentations payantes : les 50 premiers lieux de diffusion déclarés concentrent 10% des représentations payantes pour 59% de la billetterie et 39% de la fréquentation totale. la billetterie annuelle médiane par lieu de représentation se situe à moins de 6 000 euros avec de nombreux lieux décla-rés n’accueillant qu’un nombre très réduit de représentations (de 1 à plus de 1 000 représentations accueillies dans l’an-née en fonction des lieux, avec une médiane à 2 représenta-tions). Plus de 4 000 lieux différents ont été déclarés pour les représentations payantes mais seuls 1 207 en ont accueilli plus de 5 au cours de l’année 2012 et 420 plus de 20. ces 420 lieux concentrent 72% du nombre total de représentations payantes, 66% de la billetterie et 63% de la fréquentation.

vIsIOn gLObaLE - chIffrEs cLés I éléments clés pour 2012

EN % du totAl dES REpRéSENtAtioNS REpRéSENtAtioNS RAtioS : REpRéSENtAtioNS pAyANtES

En nombre et en euros total payantes Gratuites par Représentation

par Entrée payante

Nombre de déclarants* 3 % 3 % 1 %

Nombre de représentations 1 % 1 % 0 % 1

Nombre total d’entrées 11 % 3 422dont nombre d’entrées payantes 11 % 3 286 1dont nombre d’entrées exonérées 6 % 136

Montant des recettes de billetterie et des contrats de cession hors taxe 13 % 14 % 1 % 40 €

13CNV chiffreS de la diffuSion 2012 |

01-a

60% des reprÉsentations comptent moins de 200 entrÉes mais celles qui comptent plus de 1 500 entrÉes reprÉsentent 58% de la billetterie et 46% de la frÉquentation

nous ne sommes pas à ce jour en capacité de proposer une classification des lieux de diffusion en fonction de leur jauge. afin d’approcher cette notion, une estimation a été réalisée sur la base de la fréquentation moyenne des représentations payantes. Bien entendu, cette approche combine un « effet jauge » et un « effet succès » : un même lieu dans une même configuration pouvant être affecté à une des classes pour certaines représentations et à une au-dessus ou au-dessous pour d’autres représentations.

83% du nombre total de représentations payantes comptent moins de 600 entrées et concentrent 15% des recettes de billetterie alors que les 17% en accueillant plus de 600 repré-sentent 85% du total de la billetterie et 71% de la fréquentation totale en 2012.

Plus précisément, la majorité des représentations (60%) comptent moins de 200 entrées et représentent 11% de la fréquentation totale et 6% de la billetterie. ces représentations ont compté en moyenne 80 entrées totales à un prix moyen du billet de 18 euros.

a l’opposé, les représentations payantes qui ont réuni plus de 1 500 spectateurs concentrent la majorité de la billetterie (58%) pour 46% de la fréquentation et 5% du nombre total de représentations payantes. la fréquentation moyenne de ce type de représentations atteint un peu moins de 4 000 entrées pour un prix moyen du billet de 40 euros.

les représentations qui ont réuni de 200 à 1 500 spectateurs représentent plus du tiers de la billetterie totale (36%), de la fréquentation (43%) et du nombre de représentations (35%). la fréquentation moyenne de ce type de représentations atteint 547 entrées pour un prix moyen du billet de 27 euros. * un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

Représentations ayant eu lieu dans l’un des 17 Zénith en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

vIsIOn gLObaLE - chIffrEs cLés I éléments clés pour 2012

Répartition des représentations payantes déclarées en fonction de la fréquentation moyenne observée par représentation en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

EN NoMbRE Et EN EuRoS Et EN RépARtitioN

(en % en colonne)

NoMbRE dEREpRéSENtAtioNS

NoMbRE d’ENtRéES déClARéES MoNtANt dE lA

billEttERiEtotal payantes Exonérées

totAl dES déClARAtioNS 48 415 21 400 675 19 752 500 1 648 175 638 607 682 €

0 à 100 entrées 40 % 4 % 4 % 8 % 2 %

100 à 200 entrées 19 % 6 % 6 % 10 % 4 %

200 à 600 entrées 23 % 19 % 18 % 26 % 10 %

600 à 1 500 entrées 12 % 25 % 25 % 20 % 26 %

1 500 à 3 000 entrées 3 % 15 % 15 % 14 % 17 %

3 000 à 6 000 entrées 1 % 13 % 14 % 10 % 16 %

Plus de 6 000 entrées 1 % 17 % 18 % 11 % 25 %

14 | CNV chiffreS de la diffuSion 2012

01

vIsIOn gLObaLE - chIffrEs cLés

prIncIpaLEs évOLuTIOns 2011-2012

entre 2011 et 2012, le nombre de déclarants de taxe fiscale au cnV s’est très légèrement réduit (-1%, passant de 3 347 à 3 309). dans le même temps, le nombre total de repré-sentations déclarées s’est accru de 9% et l’assiette totale de seulement 1%. le nombre de représentations payantes a net-tement augmenté (+11%) sans que cela se traduise par une hausse de la fréquentation totale (en légère baisse de 1%) et par une hausse proportionnelle de la billetterie (+1% seule-

ment). la fréquentation totale a donc légèrement fléchi mais la fréquentation moyenne a très nettement baissé (-11%). du côté des représentations gratuites, leur nombre n’a pas augmenté mais le montant total de leur assiette (les contrats de cession hors taxe) s’est nettement accru du fait principa-lement de deux manifestations exceptionnelles vendues au cours de l’année pour des montants très élevés.

les évolutions constatées pour les seuls 2 246 déclarants communs8 aux années 2011 et 2012 confirment une hausse quoique plus modérée du nombre de représentations payantes (+4%) sans hausse proportionnelle de la billetterie (un peu moins de 2%) avec une baisse de fréquentation moyenne assez prononcée (-5%) en partie compensée par une hausse du prix moyen du billet (+3%) et une fréquentation totale en légère baisse (-2%).

8. les 2 246 déclarants communs aux années 2011 et 2012 concentrent 68% du nombre de déclarants, 87% du nombre de représentations, 93% de l’assiette

et 92% de la fréquentation des représentations payantes.

flÉchissement de la frÉquentation (-2%) malgrÉ une lÉgère hausse de 2% à 3% des recettes et du nombre de reprÉsentations à pÉrimètre constant

Représentations déclarées pour 2011 et 2012 - évolution globale pour l’ensemble des déclarantspériode du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

B

% d’éVolutioN(en nombre et en euros)

REpRéSENtAtioNS RAtioS : REpRéSENtAtioNS pAyANtES

total payantes Gratuites par Représentation

par Entrée payante

Nombre de déclarants -1 % 0 % -5 %

Nombre de représentations 9 % 11 % 0 %

Nombre total d’entrées -1 % -11 %dont nombre d’entrées payantes -1 % -11 %

dont nombre d’entrées exonérées -5 % -14 %

Montant des recettes de billetterie et des contrats de cession hors taxe

1 % 1 % 17 % 2 %

15CNV chiffreS de la diffuSion 2012 |

il apparaît donc qu’au cours de l’année 2012, plus de « petites » représentations payantes ont été déclarées au cnV par des redevables qui, pour une partie d’entre eux, n’avaient pas déclaré de représentations au cnV en 2011. cela a eu tendance à faire baisser la fréquentation moyenne et le prix moyen calculé du billet. mais outre cette modifi-cation structurelle des représentations payantes déclarées, celles-ci ont vraisemblablement eu tendance à réunir un public moins nombreux. Quelques manifestations d’enver-gure aux prix moyens élevés ont pu compenser en partie la baisse de fréquentation et conduire au maintien de la billet-terie à un niveau très légèrement plus élevé que celui de 2011 (639m€ au lieu de 636m€). du côté des représentations gratuites on observe un tassement qui semble être plus lié à la capacité du cnV à les percevoir qu’à une réelle évolution du marché de la diffusion sur la période 2011-2012.

l’analyse comparée de la saisonnalité au cours des dernières années fait apparaître un nombre mensuel de représenta-tions supérieur pour chaque mois de l’année 2012 à l’ex-ception des mois d’avril et mai. en revanche, la saisonnalité des recettes déclarées apparaît plutôt en retrait au cours des mois de « saison » et plutôt au-dessus des niveaux des années précédentes au cours des mois estivaux. il semble donc que comme au cours des deux dernières années, la dif-fusion en france en 2012 n’ait pas été marquée par une forte prégnance des grosses productions (tournées et concerts événementiels).

la distinction des représentations payantes ayant eu lieu dans le cadre de festivals et celles isolées ou ayant eu lieu dans le cadre de saisons fait apparaître que les premières ont globalement accru quoique légèrement leurs recettes de billetterie (+4% environ de 99,4 à 103,6m€) tandis que les secondes ont généré un total de billetterie très légèrement inférieur à celui de 2011 (535m€ au lieu de 536m€).

les représentations payantes ayant eu lieu dans le cadre de festivals se sont accrues de 10% en nombre mais, malgré cette hausse, leur fréquentation totale s’est réduite de 3%. la fréquentation moyenne en baisse de 12% a été partiel-lement compensée par une hausse du prix moyen calculé du billet (7%). cela ne signifie pas que tous les festivals ont augmenté leurs tarifs mais que les festivals aux tarifs moyens supérieurs ont eu tendance à gagner en poids par rapport aux autres9.

Pour les représentations payantes isolées ou ayant eu lieu dans le cadre de saisons, la situation a été comparable en termes de croissance du nombre de représentations (+11%) mais leur fréquentation totale s’est réduite de 1%. la fré-quentation moyenne a nettement baissé (-11%) mais, contrai-rement aux représentations ayant eu lieu dans le cadre de festivals, le prix moyen du billet est resté relativement stable (+1%). les baisses de fréquentation moyenne et de prix moyen du billet ont eu tendance à absorber la hausse du nombre de représentations et l’assiette de billetterie s’est donc inscrite en très légère baisse.

9. il ne nous est pas possible d’approfondir l’approche par festival pour cette

édition des « chiffres de la diffusion » du fait d’un ajustement en cours du

système d’information du cnV.

Représentations déclarées pour 2011 et 2012 – pour les 2 246 déclarants communs aux années 2011 et 2012période du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

Représentations déclarées pour 2011 et 2012 - évolution globale pour l’ensemble des déclarantspériode du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

* un même déclarant peut avoir déclaré des représentations payantes et des représentations gratuites (le total n’est pas identique à la somme)

les festivals tirent mieux leur Épingle du jeu en termes de recettes de billetterie

01-b vIsIOn gLObaLE - chIffrEs cLés I Principales évolutions 2011-2012

% d’éVolutioN (en nombre et en euros)

REpRéSENtAtioNS RAtioS : REpRéSENtAtioNS pAyANtES

total payantes Gratuites par Représentation

par Entrée payante

Nombre de déclarants* 0 % 0 % -2 %

Nombre de représentations 3 % 4 % -1 %

Nombre total d’entrées -2 % -5 %dont nombre d’entrées payantes -1 % -5 %

dont nombre d’entrées exonérées -6 % -10 %

Montant des recettes de billetterie et des contrats de cession hors taxe

2 % 2 % -9 % 3 %

16 | CNV chiffreS de la diffuSion 2012

01-b vIsIOn gLObaLE - chIffrEs cLés I Principales évolutions 2011-2012

la baisse de fréquentation moyenne est principalement imputable à la croissance du poids des plus petites repré-sentations dans l’ensemble de celles déclarées. ainsi les représentations payantes ayant réuni moins de 200 entrées représentent-elles 60% du nombre total de représentations en 2012 soit 4 points de plus qu’en 2011 (56%). ce phéno-mène s’est accompagné d’un accroissement de leur poids dans la billetterie (6% au lieu de 5%) et la fréquentation totales (11% au lieu de 10%). ce sont les plus petites de ces représentations qui se sont le plus accrues : la fréquentation moyenne de ces représentations s’est réduite de 10% (de 89 à 80 entrées en moyenne par représentation).

les représentations réunissant de 200 à 1 500 entrées ont pour leur part progressé de 2% en nombre pour une crois-sance comparable de la billetterie générée (2%) et une hausse de seulement 1% de la fréquentation. la fréquenta-tion moyenne de ce type de représentations s’est légèrement réduite mais dans des proportions bien moindre (-2%).

celles réunissant plus de 1 500 entrées, qui représentent 5% du nombre de représentations mais 58% de la billetterie et 46% de la fréquentation, ont pour leur part vu leur nombre se réduire de 2%. elles ont au total généré une billetterie en baisse de 1% et un nombre d’entrées en baisse de 5%. leur fréquentation moyenne s’est réduite de 3%.

au sein du réseau Zénith, le nombre de représentations payantes a baissé de 15% de même que la fréquentation. les recettes de billetterie pour ces représentations se sont réduites de 14% avec un prix moyen calculé du billet qui est resté relativement stable. entre 2011 et 2012 il n’y a donc

pas eu de baisse de fréquentation moyenne dans le réseau Zénith mais bien plutôt une baisse de l’offre de spectacles de musiques actuelles et de variétés. on soulignera cependant que certaines tournées de spectacles de variétés relevant principalement de la catégorie des comédies musicales n’ont pas été déclarées au cnV10. avec une fréquentation moyenne de l’ordre de 3 500 entrées par représentation, les Zénith se situent dans la classe de fréquentation des 3 000 à 6 000 qui a connu une évolution comparable à savoir une baisse de 13% du nombre de représentations, de 13% de la fréquentation et de 15% de la billetterie, soit la classe qui a expérimenté la plus forte baisse entre 2011 et 2012.

dans la classe supérieure de jauge, pour les représentations réunissant en moyenne plus de 6 000 entrées, le nombre de représentations s’est inscrit à la baisse (-7%) passant de 355 en 2011 à 330 en 2012 avec une baisse de la fréquentation totale en proportion (-6%) — sans baisse de la fréquenta-tion moyenne — mais une hausse de la billetterie de 151m€ à 158m€ (+5%) du fait d’une hausse du prix moyen du billet (+11%).

10. c’est le cas notamment du spectacle mamma mia, en tournée en 2012, qui

n’a pas été déclaré au cnV et fait l’objet d’un contentieux avec l’associa-

tion pour le Soutien du Théâtre Privé (aSTP). certains spectacles relevant

des « autres types de spectacles » (attractions visuelles, danses…) ont

aussi été accueillis par les Zénith sans être pour autant déclarés au cnV.

frÉquentation moyenne en baisse : situation contrastÉe en fonction des jauges

17CNV chiffreS de la diffuSion 2012 |

01-b vIsIOn gLObaLE - chIffrEs cLés I Principales évolutions 2011-2012

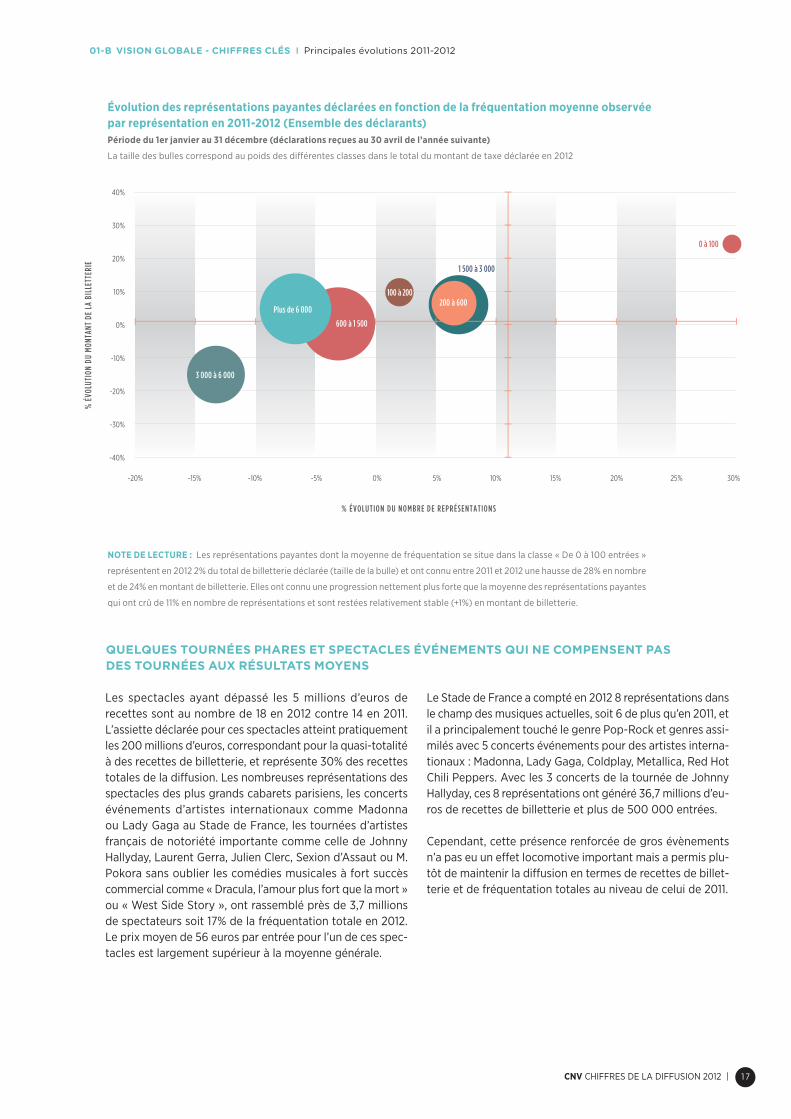

les spectacles ayant dépassé les 5 millions d’euros de recettes sont au nombre de 18 en 2012 contre 14 en 2011. l’assiette déclarée pour ces spectacles atteint pratiquement les 200 millions d’euros, correspondant pour la quasi-totalité à des recettes de billetterie, et représente 30% des recettes totales de la diffusion. les nombreuses représentations des spectacles des plus grands cabarets parisiens, les concerts événements d’artistes internationaux comme madonna ou lady Gaga au Stade de france, les tournées d’artistes français de notoriété importante comme celle de Johnny hallyday, laurent Gerra, Julien clerc, Sexion d’assaut ou m. Pokora sans oublier les comédies musicales à fort succès commercial comme « dracula, l’amour plus fort que la mort » ou « West Side Story », ont rassemblé près de 3,7 millions de spectateurs soit 17% de la fréquentation totale en 2012. le prix moyen de 56 euros par entrée pour l’un de ces spec-tacles est largement supérieur à la moyenne générale.

le Stade de france a compté en 2012 8 représentations dans le champ des musiques actuelles, soit 6 de plus qu’en 2011, et il a principalement touché le genre Pop-rock et genres assi-milés avec 5 concerts événements pour des artistes interna-tionaux : madonna, lady Gaga, coldplay, metallica, red hot chili Peppers. avec les 3 concerts de la tournée de Johnny hallyday, ces 8 représentations ont généré 36,7 millions d’eu-ros de recettes de billetterie et plus de 500 000 entrées.

cependant, cette présence renforcée de gros évènements n’a pas eu un effet locomotive important mais a permis plu-tôt de maintenir la diffusion en termes de recettes de billet-terie et de fréquentation totales au niveau de celui de 2011.

évolution des représentations payantes déclarées en fonction de la fréquentation moyenne observée par représentation en 2011-2012 (Ensemble des déclarants)période du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

la taille des bulles correspond au poids des différentes classes dans le total du montant de taxe déclarée en 2012

NotE dE lECtuRE : les représentations payantes dont la moyenne de fréquentation se situe dans la classe « de 0 à 100 entrées »

représentent en 2012 2% du total de billetterie déclarée (taille de la bulle) et ont connu entre 2011 et 2012 une hausse de 28% en nombre

et de 24% en montant de billetterie. elles ont connu une progression nettement plus forte que la moyenne des représentations payantes

qui ont crû de 11% en nombre de représentations et sont restées relativement stable (+1%) en montant de billetterie.

0 à 100

100 à 200

600 à 1 500

200 à 600

1 500 à 3 000

3 000 à 6 000

Plus de 6 000

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30%

% É

VOLU

TION

DU

MON

TANT

DE

LA B

ILLE

TTER

IE

% ÉVOLUTION DU NOMBRE DE REPRÉSENTATIONS

quelques tournÉes phares et spectacles ÉvÉnements qui ne compensent pas des tournÉes aux rÉsultats moyens

18 | CNV chiffreS de la diffuSion 2012

01-b vIsIOn gLObaLE - chIffrEs cLés I Principales évolutions 2011-2012

Sans elles, il est fort probable que les indicateurs seraient largement à la baisse puisque les tournées moyennes comme celles d’artistes français (yannick noah, Jamel debbouze, Benabar…) ou des spectacles à fort succès (« rfm party », « age tendre et tête de bois », « holiday on ice »…) ont plutôt régressé en 2012. les représentations de ces tour-nées qui ont des fréquentations comprises entre 10 000 et 50 000 spectateurs, le démontrent puisqu’elles ont globa-lement baissé en recettes de billetterie et en fréquentation totales. en moyenne ces représentations perdent près de 1 000 entrées par concert et ont subi une baisse globale de 10% du nombre de représentations se traduisant par une perte équivalente sur les recettes totales de billetterie par rapport à l’année 2011.

Si l’on observe les représentations dont les fréquentations sont situées entre 1 500 et 10 000 entrées, on retrouve égale-ment des représentations des tournées moyennes d’artistes reconnus qui se sont déroulées dans des lieux de diffusion de musiques actuelles comme les Zénith ou les plus grandes salles parisiennes. ces représentations ont des recettes de billetterie totales en baisse de 12,1 millions d’euros (-4%) et une fréquentation totale réduite de plus de 285 000 entrées (-4%) entre 2011 et 2012.

en 2012, les structures déclarant un montant annuel supé-rieur à 500 000 euros, soit 177 entreprises, ont concentré 81% de l’assiette, un tiers (33%) des représentations et près des deux-tiers (64%) de la fréquentation des représenta-tions payantes. ces proportions sont comparables à celles observées en 2011 et en 2010. le seul phénomène notable est la croissance du nombre de déclarants dans cette caté-gorie : 138 en 2010, 163 en 2011 et 177 en 2012. Selon cette approche, il y aurait donc un nombre croissant d’entreprises de grande envergure responsables de la diffusion de spec-tacles de musiques actuelles et de variétés11.

Pour 88% d’entre-elles ces entreprises déclarent moins de 5m€ d’assiette (44% entre 500K€ et 1m€ et 44% entre 1m€ et 5m€) et c’est dans cette catégorie que le nombre de décla-rants progresse : 156 en 2012, 140 en 2011 et 115 en 2010. cette croissance s’est accompagnée d’un gain de poids dans l’ensemble du nombre de représentations de 21 à 27%, dans la fréquentation de 26% à 35% et dans l’assiette déclarée de 26% à 34%.

21 entreprises ont déclaré plus de 5m€ d’assiette en 2012 (au lieu de 23 en 2011). ces entreprises concentrent 47% du total de l’assiette, 29% de la fréquentation payante et 7% du nombre total de représentations. c’est moins qu’en 2011 et moins encore qu’en 2010. Parmi elles on trouve 4 exploitants de salles avec production/diffusion, un festival et 16 produc-teurs/diffuseurs/promoteurs nationaux ou locaux. c’est au

sein de cette catégorie que les fluctuations les plus grandes s’observent en fonction des tournées et gros spectacles événementiels organisés dans l’année : entre 2011 et 2012, 7 entreprises sont sorties de la catégorie et 5 y sont entrées. le poids de ces entreprises dans le total de la diffusion a eu tendance à se réduire au cours des trois dernières années.

Pour près de la moitié des déclarants (46%), l’assiette annuelle déclarée est inférieure à 10 000 euros. Pour cette catégorie de déclarants, la croissance du nombre de repré-sentations (+2%) s’est accompagnée d’une légère baisse de la fréquentation (-2%) et de l’assiette (-2%).

11. rappelons que les déclarants de taxe fiscale sont les détenteurs de billet-

terie pour les représentations payantes et les derniers cessionnaires du

droit de représentation pour les représentations gratuites, ce qui signifie

qu’il n’est pas question ici du niveau de concentration des entreprises

productrices qui peuvent céder les droits de représentation pour des

manifestations payantes.

pas d’accentuation de la concentration par dÉclarant

02représen-tations par genre

ÉlÉments clÉs pour 2012........................……............p.20 principales Évolutions2011-2012...........................................p.26

19CNV chiffreS de la diffuSion 2012 |

20 | CNV chiffreS de la diffuSion 2012

02A

rEprésEnTaTIOns par gEnrE

éLémEnTs cLés pOur 2012

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions

visuelles, etc.

Pour réaliser les statistiques par genre dans la diffusion de spectacles vivants de variétés et de musiques actuelles, à chacune des 55 608 représentations de 2012 a été attribué un genre en fonction des formations, des artistes ou des spectacles qui les composent12.

12. la classification par genre est faite par les déclarants. certains artistes ou

spectacles peuvent être classés dans des genres différents selon les dé-

clarants (entre chanson et Pop-rock, chanson et musiques du monde,…).

les catégories musiques traditionnelles et musiques du monde ont été

regroupées en une seule catégorie intitulée « musiques du monde » dans

les résultats présentés. Pour la présentation de ces chiffres, quelques

harmonisations ont été opérées sur la base brute des déclarations pour

des couples artistes-spectacles identiques classés initialement dans des

genres différents.

Ensemble des représentations déclarées par genre en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

EN NoMbRE Et EN EuRoS Et EN RépARtitioN (en % en colonne)

NoMbRE dE REpRéSENtAtioNS MoNtANt dE l’ASSiEttE déClARéE

total payantes Gratuites total Rep. payantes Rep. gratuites

totAl dES déClARAtioNS 55 608 48 415 7 193 655 617 838 € 638 607 682 € 17 010 156 €

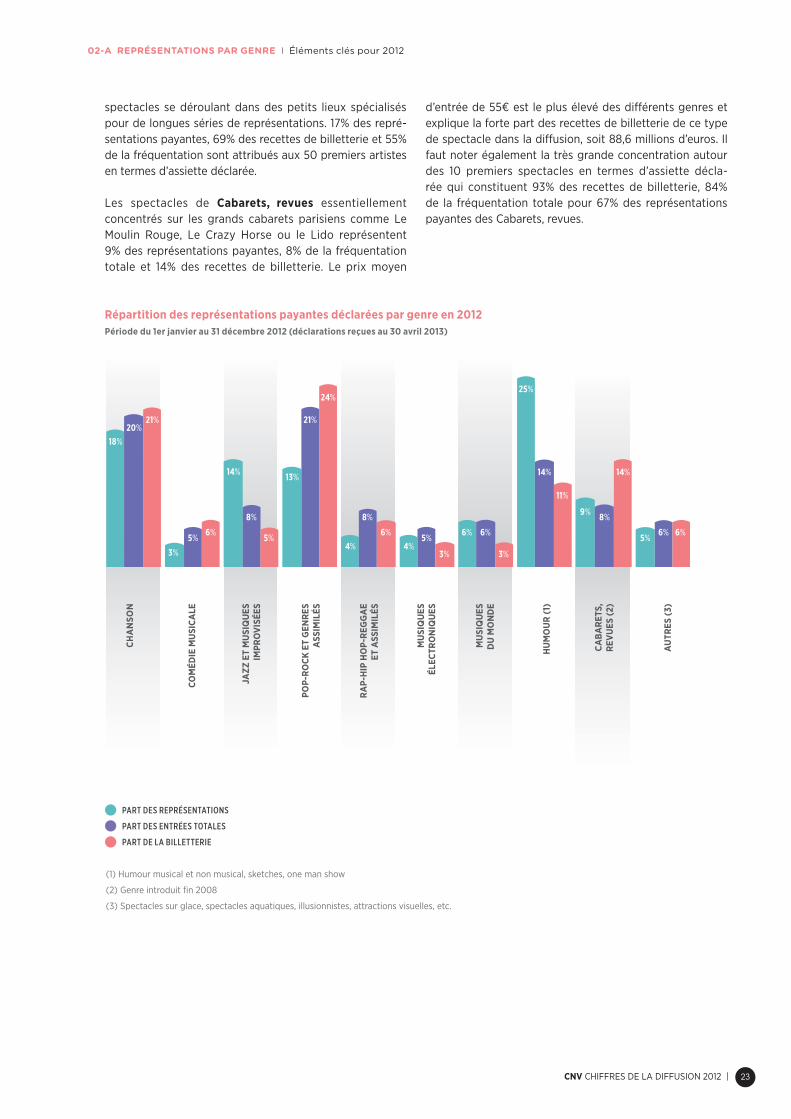

Chanson 20 % 18 % 31 % 21 % 21 % 27 %

Comédie musicale 2 % 3 % 1 % 6 % 6 % 2 %

Jazz et musiques improvisées 14 % 14 % 19 % 5 % 5 % 11 %

Pop-Rock et genres assimilés 13 % 13 % 11 % 24 % 24 % 34 %

Rap-Hip hop-Reggae et assimilés 4 % 4 % 3 % 6 % 6 % 4 %

Musiques électroniques 3 % 4 % 2 % 3 % 3 % 2 %

Musiques du monde 7 % 6 % 12 % 3 % 3 % 11 %

Humour (1) 23 % 25 % 5 % 11 % 11 % 3 %

Cabarets, revues (2) 8 % 9 % 1 % 14 % 14 % 0 %

Autres (3) 6 % 5 % 16 % 6 % 6 % 6 %

21CNV chiffreS de la diffuSion 2012 |

02-a rEprésEnTaTIOns par gEnrE I éléments clés pour 2012

le genre Chanson représente 20% des représentations et 21% de l’assiette déclarée soit plus de 136 millions d’euros. les artistes et spectacles qui appartiennent à ce genre musical sont très nombreux et divers : des artistes de forte notoriété comme michel Sardou, alain Souchon ou hubert-félix Thiéfaine, d’autres moins connus comme Pauline croze ou Joseph d’anvers, sans oublier les arthur h, Brigitte et Juliette et les spectacles à fort succès comme « age tendre et tête de bois » ou « rfm Party 80 live ». en termes de public, la chanson pèse pour 20% sur le total de la fréquentation des représentations payantes. Plus de 50% des recettes de billetterie proviennent des 10 premiers spectacles en termes d’assiette déclarée. les 50 premiers représentent 71% des recettes de billetterie et 51% de la fréquentation pour 13% des représentations payantes. comparé aux autres esthétiques, les manifesta-tions gratuites de chanson sont les plus fréquentes avec 31% des représentations et 27% du montant des cessions hors taxe déclarés.

les formations artistiques de pop-Rock et genres assimi-lés tels que muse, Sting, metallica, Shaka Ponk, izia, Skip the use, imany, Gossip et bien d’autres encore ont cumulé près de 7 000 représentations, soit 13% du total des repré-

sentations en 2012. avec 735 entrées en moyenne par représentation payante, c’est le genre qui a rassemblé au total en 2012 le plus de spectateurs avec près de 4,6 mil-lions d’entrées et cumulé le plus de recettes de billette-rie avec près de 154 millions d’euros, soit respectivement 21% et 24% de la totalité. la concentration des recettes de billetterie est moins forte que dans le genre chanson. les 50 premiers artistes de Pop-rock et assimilés en termes d’assiette déclarée génèrent 48% des recettes de billet-terie et 30% de la fréquentation pour 5% des concerts payants de cette catégorie.

dans le Jazz, blues et musiques improvisées, ce sont en 2012 près de 8 000 représentations qui se sont déroulées, soit 14% de la diffusion totale, comptabilisant 34 millions d’euros d’assiette soit 5% des recettes totales. des artistes comme ibrahim maalouf, BB King, Katie melua, ahmad Jamal, chick corea, norah Jones et une multitude d’autres ont rassemblé lors de leurs concerts payants 1,6 million de spectateurs, soit 245 entrées en moyenne par représenta-tion pour un prix moyen du billet par entrée payante de 22€. le Jazz, blues et musiques improvisées est la caté-gorie qui montre la plus faible concentration autour d’ar-tistes de notoriété importante. les 50 premiers artistes

Répartition des représentations payantes et gratuites en fonction du genre en 2012Répartition du nombre de représentations par genre

(en nombre de représentations, % en ligne)

Répartition de l’assiette déclarée par genre

(en montant d’assiette, % en ligne)

part des représentations à entrée payante

part des représentations à entrée gratuite

TOTAL DES DÉCLARATIONS

CHANSON

COMÉDIE MUSICALE

JAZZ ET MUSIQUES IMPROVISÉES

POP-ROCK ET GENRES ASSIMILÉS

RAP-HIP-HOP-REGGAE ET ASSIMILÉS

MUSIQUES ÉLECTRONIQUES

MUSIQUES DU MONDE

HUMOUR (1)

CABARETS, REVUES (2)

AUTRES (3)

TOTAL DES DÉCLARATIONS

CHANSON

COMÉDIE MUSICALE

JAZZ ET MUSIQUES IMPROVISÉES

POP-ROCK ET GENRES ASSIMILÉS

RAP-HIP-HOP-RAGGAE ET ASSIMILÉS

MUSIQUES ÉLÉCTRONIQUES

MUSIQUES DU MONDE

HUMOUR (1)

CABARETS, REVUES (2)

AUTRES (3)

2%

87%13%

80%20%

93%7%

89%11%

83%17%

90%10%

92%8%

77%23%

97%3%

1% 99%

67%33%

97% 3%

3%

1%

6%

97%

99%

94%

96% 4%

99% 1%

8%

98% 2%

97%

92%

99% 1%

3%

100%

0 025 2550 5075 75100 100

0102030405060708090100 0 10 20 30 40 50 60 70 80 90 100

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions visuelles, etc.

EN NoMbRE Et EN EuRoS Et EN RépARtitioN (en % en colonne)

NoMbRE dE REpRéSENtAtioNS MoNtANt dE l’ASSiEttE déClARéE

total payantes Gratuites total Rep. payantes Rep. gratuites

totAl dES déClARAtioNS 55 608 48 415 7 193 655 617 838 € 638 607 682 € 17 010 156 €

Chanson 20 % 18 % 31 % 21 % 21 % 27 %

Comédie musicale 2 % 3 % 1 % 6 % 6 % 2 %

Jazz et musiques improvisées 14 % 14 % 19 % 5 % 5 % 11 %

Pop-Rock et genres assimilés 13 % 13 % 11 % 24 % 24 % 34 %

Rap-Hip hop-Reggae et assimilés 4 % 4 % 3 % 6 % 6 % 4 %

Musiques électroniques 3 % 4 % 2 % 3 % 3 % 2 %

Musiques du monde 7 % 6 % 12 % 3 % 3 % 11 %

Humour (1) 23 % 25 % 5 % 11 % 11 % 3 %

Cabarets, revues (2) 8 % 9 % 1 % 14 % 14 % 0 %

Autres (3) 6 % 5 % 16 % 6 % 6 % 6 %

22 | CNV chiffreS de la diffuSion 2012

02-a rEprésEnTaTIOns par gEnrE I éléments clés pour 2012

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions visuelles, etc.

en termes d’assiette déclarée concentrent seulement 26% des recettes de billetterie, 16% de la fréquentation pour 5% des représentations payantes. autres caractéristiques : une part importante (17%) de manifestations gratuites sur l’ensemble des représentations et 71% des représentations payantes ont un nombre total d’entrées inférieur à 200.

alan Stivell, irish celtic, i muvrini, Biyouna, rodrigo & Gabriela, Staff Benda Bilili appartiennent aux principaux artistes classifiés dans les Musiques du monde. les carac-téristiques de ce genre musical sont très proches du pré-

cédent avec une fréquentation moyenne assez basse (410 entrées en moyenne par représentations payante) et une part importante de manifestations gratuites (23% sur le total des représentations de ce genre). le prix moyen du billet de 19€ est le plus bas comparé aux autres genres et la concentration autour de quelques artistes reste faible, 38% des recettes de billetterie sont issues des 50 premiers artistes en termes d’assiette déclarée. les musiques du monde pèsent dans la diffusion totale pour 6% des repré-sentations payantes et de la fréquentation et pour 3% des recettes de billetterie.

Représentations payantes déclarées par genre en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

EN NoMbRE Et EN EuRoS Et EN RépARtitioN

NoMbRE dEREpRéSENtAtioNS

NoMbRE d’ENtRéES déClARéESMoNtANt dE lA

billEttERiEtotal payantes Exonérées

totAl dES déClARAtioNS 48 415 21 400 675 19 752 500 1 648 175 638 607 682 €

Chanson 8 692 4 255 006 3 915 340 339 666 131 636 929 €

Comédie musicale 1 255 1 019 823 923 412 96 411 36 523 064 €

Jazz et musiques improvisées 6 629 1 621 423 1 437 218 184 205 32 082 635 €

Pop-Rock et genres assimilés 6 221 4 575 359 4 242 116 333 243 153 851 750 €

Rap-Hip hop-Reggae et assimilés 1 819 1 665 092 1 564 145 100 947 40 806 729 €

Musiques électroniques 1 753 1 139 163 1 040 904 98 259 22 304 792 €

Musiques du monde 2 905 1 191 305 1 054 815 136 490 20 185 333 €

Humour (1) 12 344 2 929 197 2 706 638 222 559 73 307 011 €

Cabarets, revues (2) 4 462 1 657 071 1 609 718 47 353 88 622 109 €

Autres (3) 2 335 1 347 236 1 258 194 89 042 39 287 330 €

le rap – hip-hop – reggae et assimilés et les musiques électroniques sont les genres musicaux les moins diffusés avec 4% des représentations payantes.

Pour le Rap – Hip-Hop – Reggae et assimilés, des artistes tels que m. Pokora, Sexion d’assaut, Shy’m, orel-san, lmfao ou Jay-Z qui sont produits dans des lieux de grande capacité d’accueil, permettent à ce genre d’avoir un poids significatif de 6% dans les recettes de billetterie ainsi qu’une fréquentation moyenne élevée de 915 entrées par représentation payante. la concentration des recettes de billetterie et de la fréquentation autour des 50 premiers artistes en termes d’assiette déclarée est donc assez forte, soit respectivement 65% et 53% pour 18% des représenta-tions payantes.

avec une part similaire de représentations payantes que pour le genre précèdent, les Musiques électroniques, mal-gré la présence de quelques artistes à fort potentiel public comme Justice, david Guetta ou c2c, pèsent moins dans

les recettes de billetterie et dans la fréquentation totale, soit respectivement 3% et 5%. la concentration est éga-lement plus faible que dans le genre précédent mais elle reste tout de même importante avec pratiquement la moi-tié (47%) des recettes de billetterie générée par les 50 premiers artistes de musiques électroniques en termes d’assiette déclarée.

en 2012, avec 12 344 représentations payantes, les spec-tacles d’Humour type « one man show » comme ceux d’eric antoine, de florence foresti, de Sophia aram, de Guy Bedos, de laurent Gerra et les spectacles d’humour musical de Veronic dicaire ou des Voca people, sont les plus nombreux et représentent 25% du total des représen-tations payantes. elles ont rassemblé près de 3 millions de spectateurs, soit 14% de la fréquentation totale et 11% des recettes de billetterie. le nombre important de représen-tations et le nombre faible d’entrées moyen par représen-tation (237 entrées par représentation) sont le signe du mode de diffusion majoritaire des spectacles d’humour,

23CNV chiffreS de la diffuSion 2012 |

02-a rEprésEnTaTIOns par gEnrE I éléments clés pour 2012

Répartition des représentations payantes déclarées par genre en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

part des représentations

part des entrées totales

part de la billetterie

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions visuelles, etc.

Représentations payantes déclarées par genre en 2012période du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

spectacles se déroulant dans des petits lieux spécialisés pour de longues séries de représentations. 17% des repré-sentations payantes, 69% des recettes de billetterie et 55% de la fréquentation sont attribués aux 50 premiers artistes en termes d’assiette déclarée.

les spectacles de Cabarets, revues essentiellement concentrés sur les grands cabarets parisiens comme le moulin rouge, le crazy horse ou le lido représentent 9% des représentations payantes, 8% de la fréquentation totale et 14% des recettes de billetterie. le prix moyen

d’entrée de 55€ est le plus élevé des différents genres et explique la forte part des recettes de billetterie de ce type de spectacle dans la diffusion, soit 88,6 millions d’euros. il faut noter également la très grande concentration autour des 10 premiers spectacles en termes d’assiette décla-rée qui constituent 93% des recettes de billetterie, 84% de la fréquentation totale pour 67% des représentations payantes des cabarets, revues.

18%

3%

14% 14% 14%

11%

13%

5%

8%8%

6%5%6% 6%

4%5%

4%5%

3% 3%

8%

6%6%6%

9%

20%21%

25%

21%

24%

CH

AN

SoN

RAp-

Hip

Ho

p-RE

GG

AE

Et A

SSiM

iléS

JAZZ

Et

Mu

Siq

uES

iM

pRo

ViS

éES

Mu

Siq

uES

d

u M

oN

dE

CAbA

REtS

, RE

Vu

ES (2

)

CoM

édiE

Mu

SiCA

lE

Mu

Siq

uES

él

ECtR

oN

iqu

ES

pop-

RoCk

Et

GEN

RES

ASS

iMil

éS

Hu

Mo

uR

(1)

Au

tRES

(3)

24 | CNV chiffreS de la diffuSion 2012

Caractéristiques des représentations payantes par genre en 2012

nombre moyen d’entrées totales par représentation montant moyen du billet hors taxe par entrée payante

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions visuelles, etc.

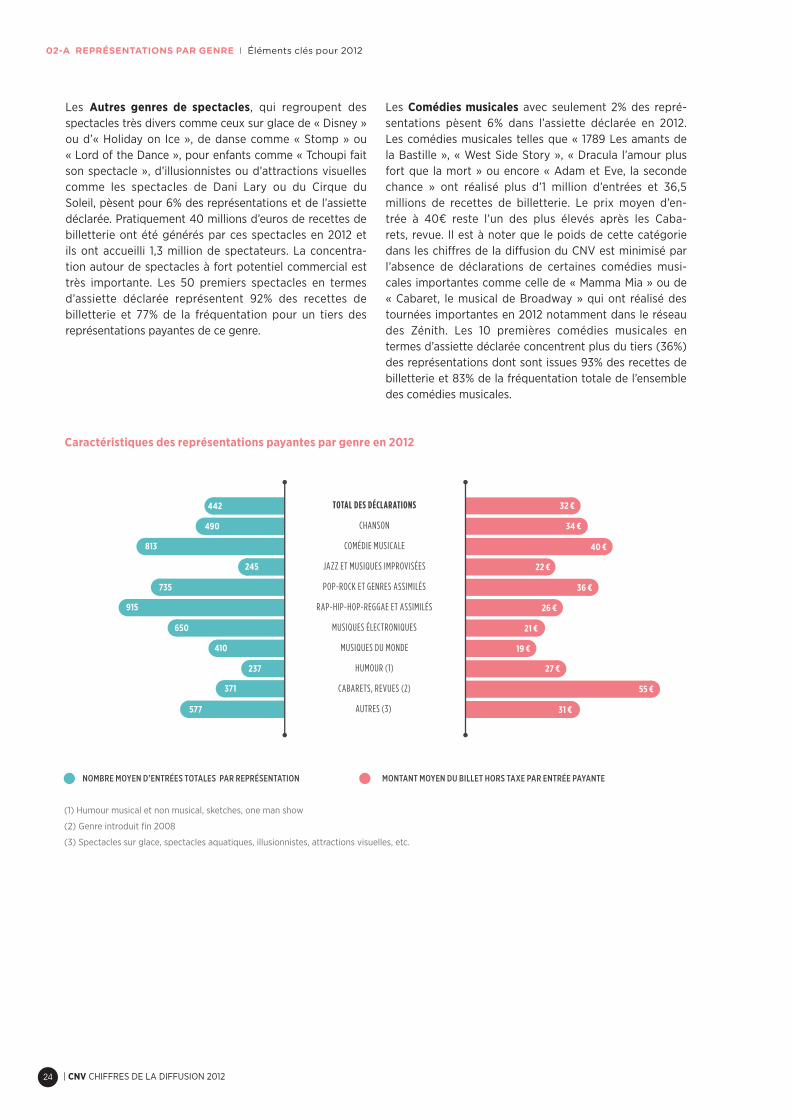

les Autres genres de spectacles, qui regroupent des spectacles très divers comme ceux sur glace de « disney » ou d’« holiday on ice », de danse comme « Stomp » ou « lord of the dance », pour enfants comme « Tchoupi fait son spectacle », d’illusionnistes ou d’attractions visuelles comme les spectacles de dani lary ou du cirque du Soleil, pèsent pour 6% des représentations et de l’assiette déclarée. Pratiquement 40 millions d’euros de recettes de billetterie ont été générés par ces spectacles en 2012 et ils ont accueilli 1,3 million de spectateurs. la concentra-tion autour de spectacles à fort potentiel commercial est très importante. les 50 premiers spectacles en termes d’assiette déclarée représentent 92% des recettes de billetterie et 77% de la fréquentation pour un tiers des représentations payantes de ce genre.

les Comédies musicales avec seulement 2% des repré-sentations pèsent 6% dans l’assiette déclarée en 2012. les comédies musicales telles que « 1789 les amants de la Bastille », « West Side Story », « dracula l’amour plus fort que la mort » ou encore « adam et eve, la seconde chance » ont réalisé plus d’1 million d’entrées et 36,5 millions de recettes de billetterie. le prix moyen d’en-trée à 40€ reste l’un des plus élevés après les caba-rets, revue. il est à noter que le poids de cette catégorie dans les chiffres de la diffusion du cnV est minimisé par l’absence de déclarations de certaines comédies musi-cales importantes comme celle de « mamma mia » ou de « cabaret, le musical de Broadway » qui ont réalisé des tournées importantes en 2012 notamment dans le réseau des Zénith. les 10 premières comédies musicales en termes d’assiette déclarée concentrent plus du tiers (36%) des représentations dont sont issues 93% des recettes de billetterie et 83% de la fréquentation totale de l’ensemble des comédies musicales.

527

638

1 305

281

922

638

570

391

255

412

654

Total des déclarations

Chanson

Comédie musicale

Jazz et musiques improvisées

Pop-Rock et genres assimilés

Rap-Hip hop-Reggae et assimilés

Musiques électroniques

Musiques du monde

Humour (1)

Cabarets, revues (2)

Autres (3)

Nombre moyen d'entrées totales par représentation

32

31

41

21

34

27

24

18

29

56

29

Total des déclarations

Chanson

Comédie musicale Jazz et musiques

improvisées Pop-Rock et genres

assimilés Rap-Hip hop-Reggae et

assimilés Musiques électroniques

Musiques du monde

Humour (1)

Cabarets, revues (2)

Autres (3)

Montant moyen du billet hors taxe par entrée payante

TOTAL DES DÉCLARATIONS

CHANSON

COMÉDIE MUSICALE

JAZZ ET MUSIQUES IMPROVISÉES

POP-ROCK ET GENRES ASSIMILÉS

RAP-HIP-HOP-REGGAE ET ASSIMILÉS

MUSIQUES ÉLECTRONIQUES

MUSIQUES DU MONDE

HUMOUR (1)

CABARETS, REVUES (2)

AUTRES (3)

Nombre de représentations payantes

Nombre d'entrées Montant total de billetterie

Nombre de représentations payantes

Nombre d'entrées Montant total de billetterie

442

490

813

245

735

650

410

237

371

577

32 €

34 €

40 €

22 €

36 €

26 €

21 €

19 €

27 €

55 €

31 €

915

02-a rEprésEnTaTIOns par gEnrE I éléments clés pour 2012

25CNV chiffreS de la diffuSion 2012 |

le poids des festivals varie fortement selon les diffé-rents genres. le Jazz et musiques improvisées ainsi que les musiques du monde ont respectivement 17% et 16% de leurs représentations qui se sont déroulées dans le cadre d’un festival, soit en termes de recettes générées 41% pour le premier genre et 35% pour le second. le Pop-rock, le rap – hip-hop – reggae, la chanson et les musiques élec-troniques, malgré une part plus faible de leur volume de diffusion dans un contexte festivalier (entre 10% et 15% de

leurs représentations), ont des parts plus ou moins signi-ficatives, entre 13% et 31%, de leur assiette déclarée dans le cadre de festivals. la diffusion festivalière est pratique-ment inexistante dans les catégories des comédies musi-cales et des cabarets, revues et peu significative pour l’humour et les autres genres de spectacles, soit respecti-vement 6% et 7% de leurs représentations identifiées dans un contexte festivalier pour moins de 4% de leurs recettes.

Représentations ayant eu lieu dans le cadre de festivals en part du total des représentations en 2012Poids des festivals13 par genrepériode du 1er janvier au 31 décembre 2012 (déclarations reçues au 30 avril 2013)

NotE dE lECtuRE (lECtuRE EN liGNE) : la première ligne présente le total des valeurs pour l’ensemble des déclarations. la deuxième ligne indique le

poids des festivals dans le total de ces valeurs. les lignes suivantes indiquent pour chacun des genres de spectacles le poids des festivals dans l’ensemble

des déclarations. Par exemple : 14% des représentations de chanson ont eu lieu dans un cadre festivalier ; elles représentent 13% du total de l’assiette

déclarée pour ce genre.

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions visuelles, etc.

dernière précision, les genres musicaux chanson et Pop-rock et assimilés représentent 42% des représentations payantes diffusées dans le réseau des 17 Zénith et plus de la moitié (55%) des recettes de billetterie générées. l’hu-mour et les spectacles sur glace (classés dans la catégorie autres genres) représentent également une part importante des représentations de ce réseau de diffusion, soit respecti-vement 15% et 21% des représentations pour 10% et 16% des recettes de billetterie. le Jazz, blues et musiques improvi-sées et les musiques électroniques sont les genres musicaux les moins diffusés dans les Zénith.

EN NoMbRE Et EN EuRoS Et EN % du totAl dES REpRéSENtAtioNS

(lecture des % en ligne)

REpRéSENtAtioNS totAlES REpRéSENtAtioNS pAyANtES REpRéSENtAtioNS GRAtuitES

Nombre Montant de l’assiette Nombre Entrées

totalesRecettes de

billetterie Ht Nombre Contrats de cession Ht

Rappel du total des déclarations 55 608 655 617 838 € 48 415 21 400 675 638 607 682 € 7 193 17 010 156 €

poids des festivals dans le total 11 % 16 % 11 % 20 % 16 % 12 % 21 %

Chanson 14 % 13 % 16 % 18 % 13 % 10 % 28 %

Comédie musicale 3 % 1 % 3 % 1 % 1 % 4 % 1 %

Jazz et musiques improvisées 17 % 41 % 17 % 38 % 42 % 14 % 28 %

Pop-Rock et genres assimilés 15 % 31 % 14 % 35 % 32 % 23 % 11 %

Rap-Hip hop-Reggae et assimilés 14 % 22 % 13 % 24 % 21 % 31 % 39 %

Musiques électroniques 10 % 27 % 9 % 23 % 27 % 27 % 44 %

Musiques du monde 16 % 35 % 16 % 37 % 36 % 16 % 31 %

Humour (1) 6 % 3 % 6 % 4 % 2 % 7 % 8 %

Cabarets, revues (2) 0 % 0 % 0 % 0 % 0 % 7 % 18 %

Autres (3) 7 % 2 % 10 % 4 % 1 % 3 % 18 %

13. rappelons qu’il s’agit d’estimations. chaque représentation déclarée dans

le cadre d’un festival a été classée par genre et pas le festival lui-même

dans son intégralité, sauf en cas de déclaration groupée sans précision

par représentation pour certains festivals. auquel cas, le genre dominant

proposé par le festival a été attribué à l’ensemble des représentations qui

ont été déclarées.

02-a rEprésEnTaTIOns par gEnrE I éléments clés pour 2012

26 | CNV chiffreS de la diffuSion 2012

02

rEprésEnTaTIOns par gEnrE

B

prIncIpaLEs évOLuTIOns 2011-2012la répartition par genre dans la totalité de la diffusion entre 2011 et 2012 n’a pas fortement évolué. la part de chaque genre en volume de diffusion n’a pas progressé ou diminué de manière significative hormis une baisse de la part des représentations payantes (de 21% à 18%) du genre chanson et une hausse (de 22% à 25%) de celle de l’humour.

évolution de l’ensemble des représentations déclarées par genre en 2011-2012période du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

(1) humour musical et non musical, sketches, one man show

(2) Genre introduit fin 2008

(3) Spectacles sur glace, spectacles aquatiques, illusionnistes, attractions visuelles, etc.

évolution des représentations payantes déclarées par genre en 2011-2012période du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

% d’éVolutioN(en nombre et en euros)

NoMbRE dE REpRéSENtAtioNS MoNtANt dE l’ASSiEttE déClARéE

total payantes Gratuites total Rep. payantes Rep. gratuites

totAl dES déClARAtioNS 9 % 11 % 0 % 1 % 1 % 17 %

Chanson -3 % -3 % -3 % -20 % -20 % -14 %

Comédie musicale 11 % 13 % -11 % -8 % -9 % 115 %

Jazz et musiques improvisées 12 % 13 % 10 % 17 % 18 % -1 %

Pop-Rock et genres assimilés 3 % 3 % 8 % 12 % 9 % 193 %

Rap-Hip hop-Reggae et assimilés 2 % 2 % 7 % -7 % -7 % -21 %

Musiques électroniques 10 % 13 % -13 % 59 % 60 % -5 %

Musiques du monde -2 % -1 % -5 % 6 % 8 % -8 %

Humour (1) 26 % 27 % -9 % -2 % -1 % -40 %

Cabarets, revues (2) 21 % 20 % nS 15 % 15 % nS

Autres (3) 12 % 20 % -3 % 14 % 14 % -4 %

% d’éVolutioN(en nombre et en euros)

NoMbRE dEREpRéSENtAtioNS

NoMbRE d’ENtRéES déClARéES MoNtANt dE lAbillEttERiEtotal payantes Exonérées

totAl dES déClARAtioNS 11 % -1 % -1 % -5 % 1 %

Chanson -3 % -18 % -19 % -10 % -20 %

Comédie musicale 13 % -5 % -7 % 20 % -9 %

Jazz et musiques improvisées 13 % 12 % 13 % 4 % 18 %

Pop-Rock et genres assimilés 3 % -1 % -1 % -5 % 9 %

Rap-Hip hop-Reggae et assimilés 2 % 9 % 10 % -4 % -7 %

Musiques électroniques 13 % 31 % 37 % -10 % 60 %

Musiques du monde -1 % -4 % -3 % -11 % 8 %

Humour (1) 27 % 4 % 5 % -7 % -1 %

Cabarets, revues (2) 20 % 11 % 11 % 19 % 15 %

Autres (3) 20 % -3 % -3 % -10 % 14 %

nS : non significatif

27CNV chiffreS de la diffuSion 2012 |

02-b rEprésEnTaTIOns par gEnrE I Principales évolutions 2011-2012

évolution de l’ensemble des représentations déclarées par genre en 2011-2012période du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

évolution des représentations payantes déclarées par genre en 2011-2012période du 1er janvier au 31 décembre (déclarations reçues au 30 avril de l’année suivante)

l’évolution à la hausse du nombre de représentations constatée de manière globale se vérifie logiquement à tra-vers les différents genres mais de manière inégale et même à l’inverse pour les genres chanson (-3%) et les musiques du monde (-2%).