Embed Size (px)

DESCRIPTION

Chứng khoán phái sinh vietnam

Citation preview

THỊ TRƯỜNG

CHỨNG KHOÁN PHÁI SINH

1

1. Thị trường chứng khoán phái sinh ?

Khái niệm 1: Thị trường phái sinh là thị trường giao

dịch các chứng khoán phái sinh.

Chứng khoán phái sinh là một loại hợp đồng giữa

người mua và người bán tại thời điểm hiện tại về một

giao dịch tài sản cơ sở sẽ được thực hiện trong tương

lai.

2

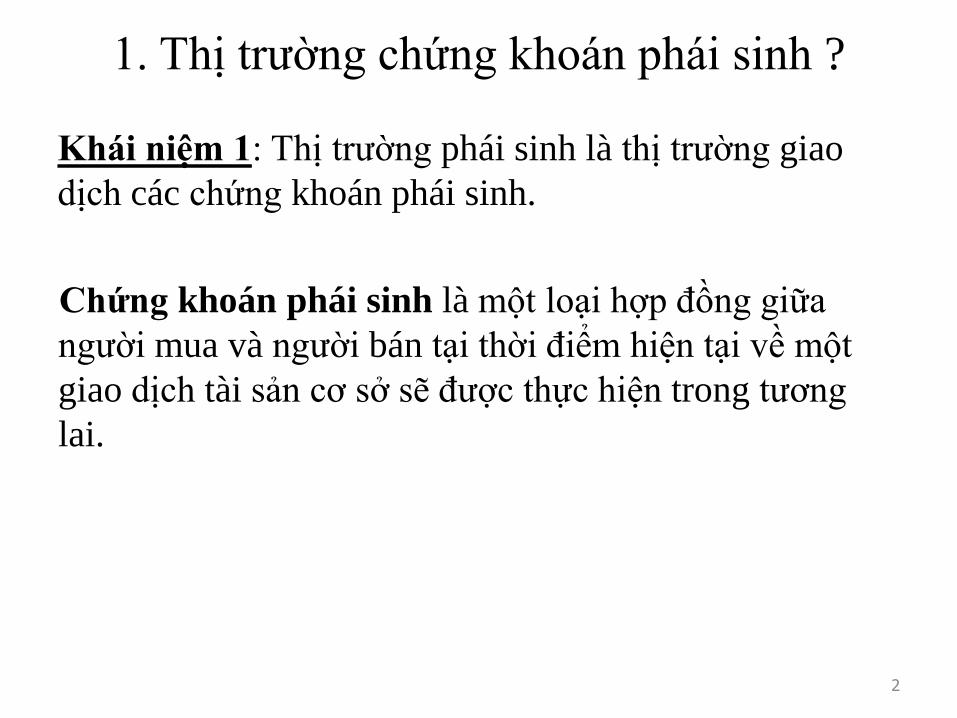

1. Thị trường chứng khoán phái sinh?

Khái niệm 2: Là thị trường giao dịch dựa trên một thị

trường khác . Được hiểu là thị trường tài sản cơ sở được

ghi nhận trong hợp đồng chứng khoán phái sinh.

Thị trường tài sản cơ sở : có thể là bất kỳ thị trường tài

sản nào: Nông sản, Cổ phiếu, trái phiếu, Chỉ số chứng

khoán, hay tiền tệ.

3

TT Chứng khoán Phái Sinh

Thị Trường Tài Sản Cơ Sở

Giá Lãi suất Chỉ số Tỷ giá

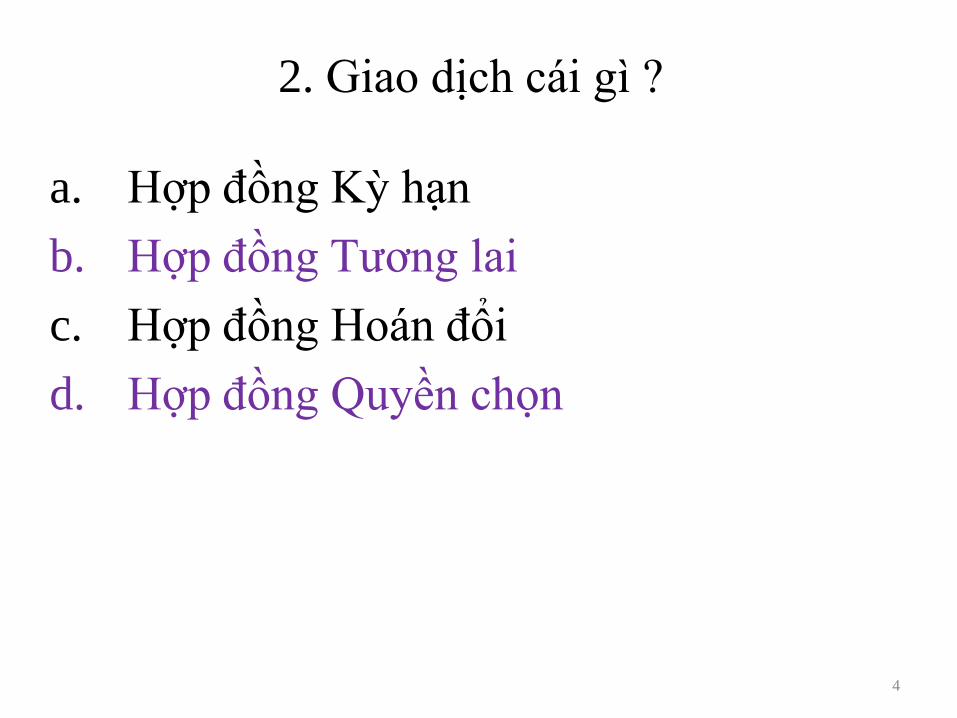

a. Hợp đồng Kỳ hạn

b. Hợp đồng Tương lai

c. Hợp đồng Hoán đổi

d. Hợp đồng Quyền chọn

4

2. Giao dịch cái gì ?

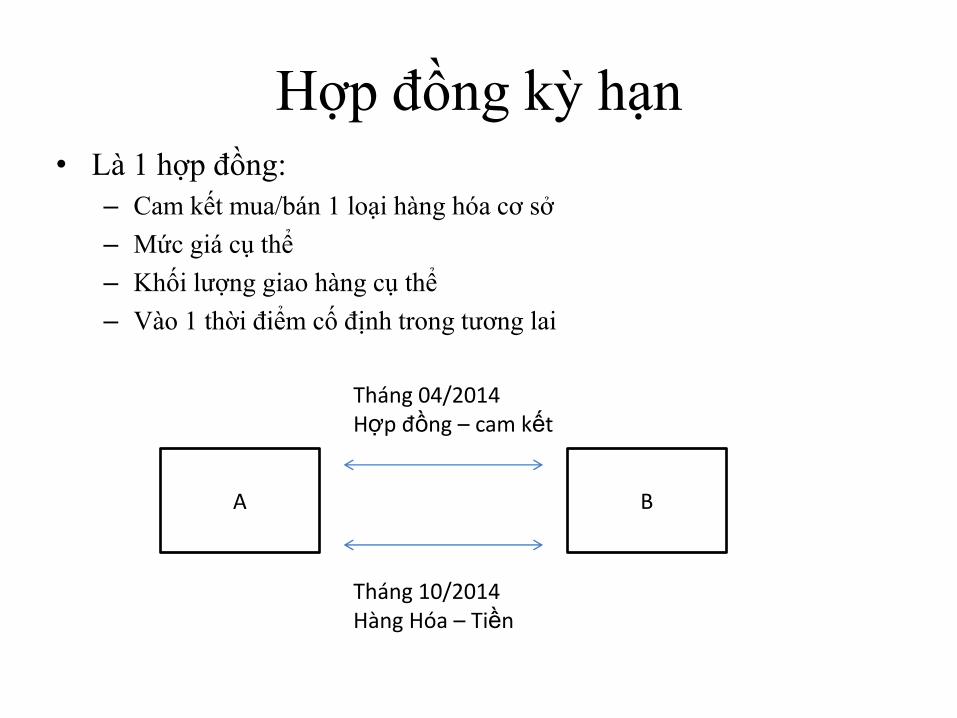

Hợp đồng kỳ hạn • Là 1 hợp đồng:

– Cam kết mua/bán 1 loại hàng hóa cơ sở

– Mức giá cụ thể

– Khối lượng giao hàng cụ thể

– Vào 1 thời điểm cố định trong tương lai

A B

Tháng 04/2014 Hợp đồng – cam kết

Tháng 10/2014 Hàng Hóa – Tiền

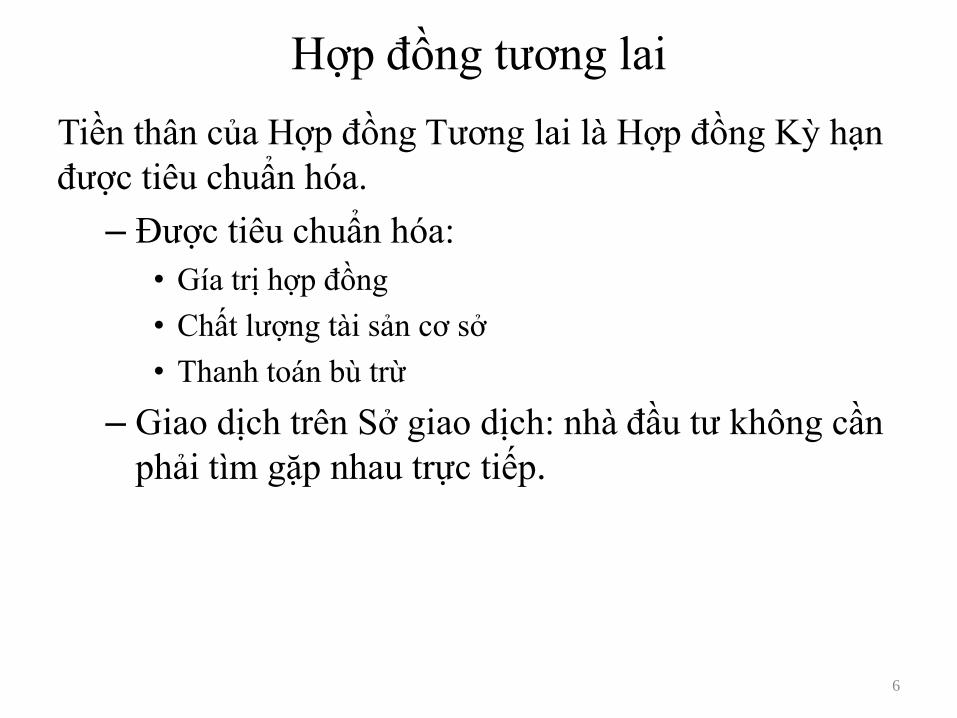

Hợp đồng tương lai

Tiền thân của Hợp đồng Tương lai là Hợp đồng Kỳ hạn

được tiêu chuẩn hóa.

– Được tiêu chuẩn hóa:

• Gía trị hợp đồng

• Chất lượng tài sản cơ sở

• Thanh toán bù trừ

– Giao dịch trên Sở giao dịch: nhà đầu tư không cần

phải tìm gặp nhau trực tiếp.

6

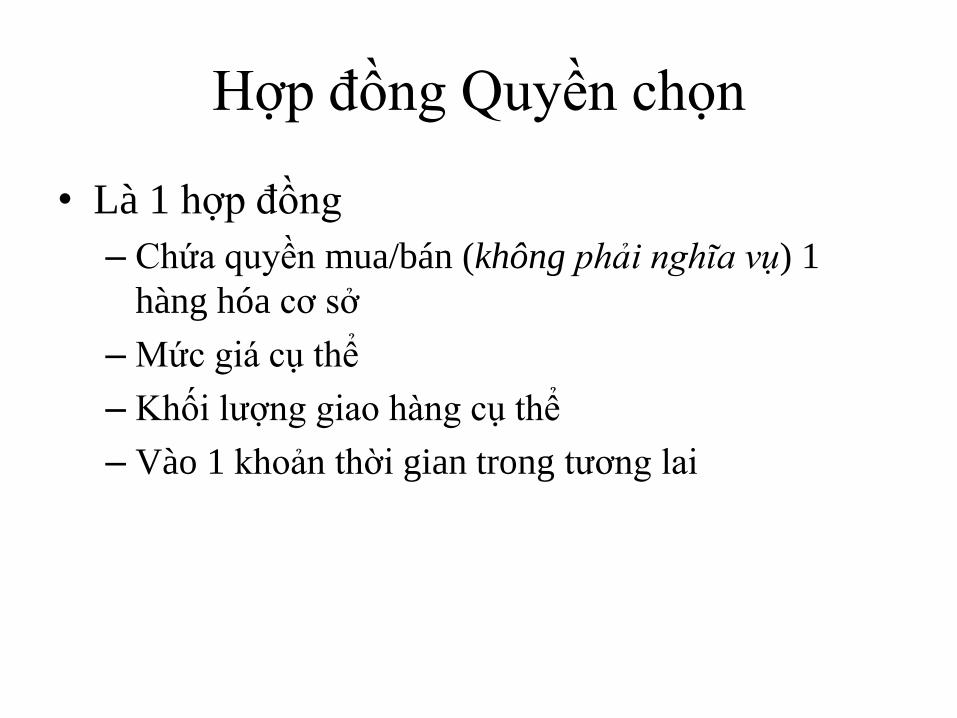

Hợp đồng Quyền chọn

• Là 1 hợp đồng

– Chứa quyền mua/bán (không phải nghĩa vụ) 1

hàng hóa cơ sở

– Mức giá cụ thể

– Khối lượng giao hàng cụ thể

– Vào 1 khoản thời gian trong tương lai

3. Thành phần tham gia TTCKPS ?

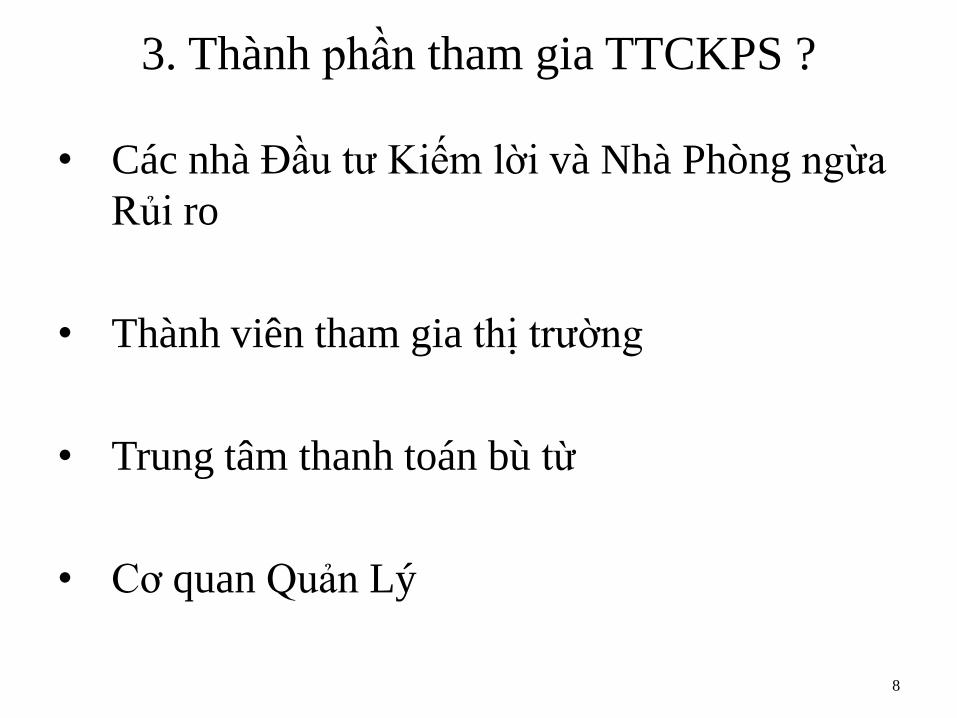

• Các nhà Đầu tư Kiếm lời và Nhà Phòng ngừa

Rủi ro

• Thành viên tham gia thị trường

• Trung tâm thanh toán bù từ

• Cơ quan Quản Lý

8

4. Mục tiêu/lợi ích/rủi ro tham gia thị trường ?

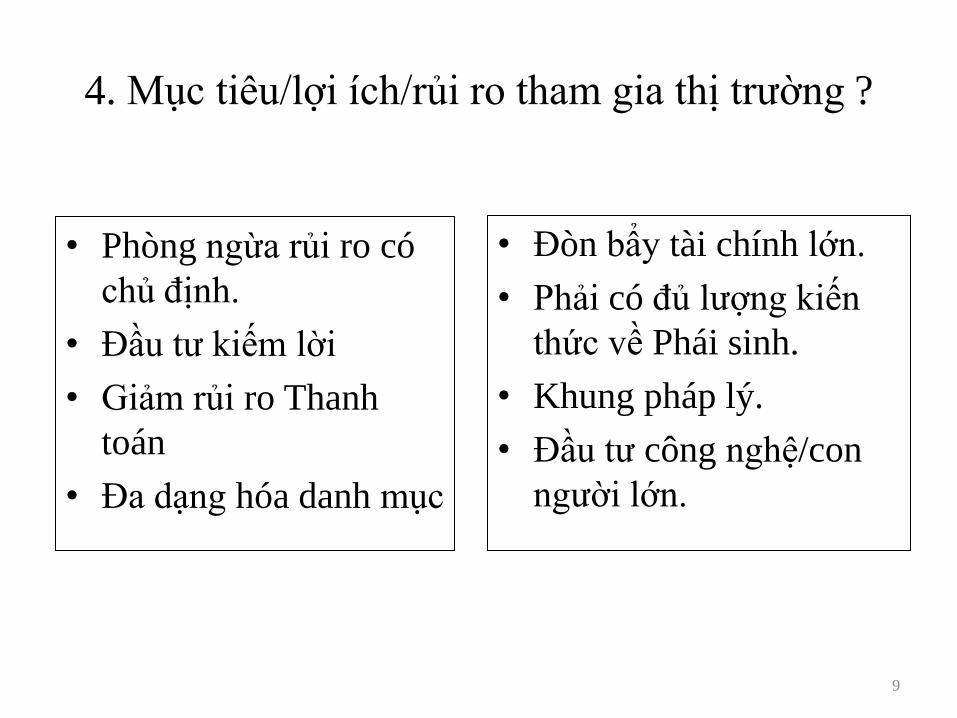

• Phòng ngừa rủi ro có

chủ định.

• Đầu tư kiếm lời

• Giảm rủi ro Thanh

toán

• Đa dạng hóa danh mục

9

• Đòn bẩy tài chính lớn.

• Phải có đủ lượng kiến

thức về Phái sinh.

• Khung pháp lý.

• Đầu tư công nghệ/con

người lớn.

Thị Trường Tài Sản Cơ Sở

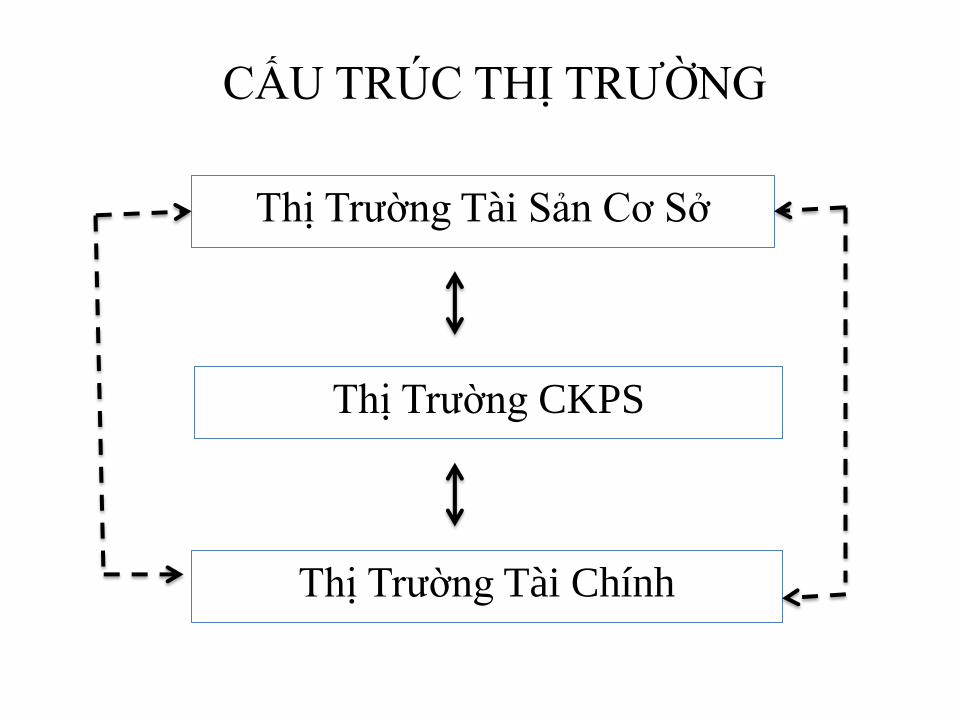

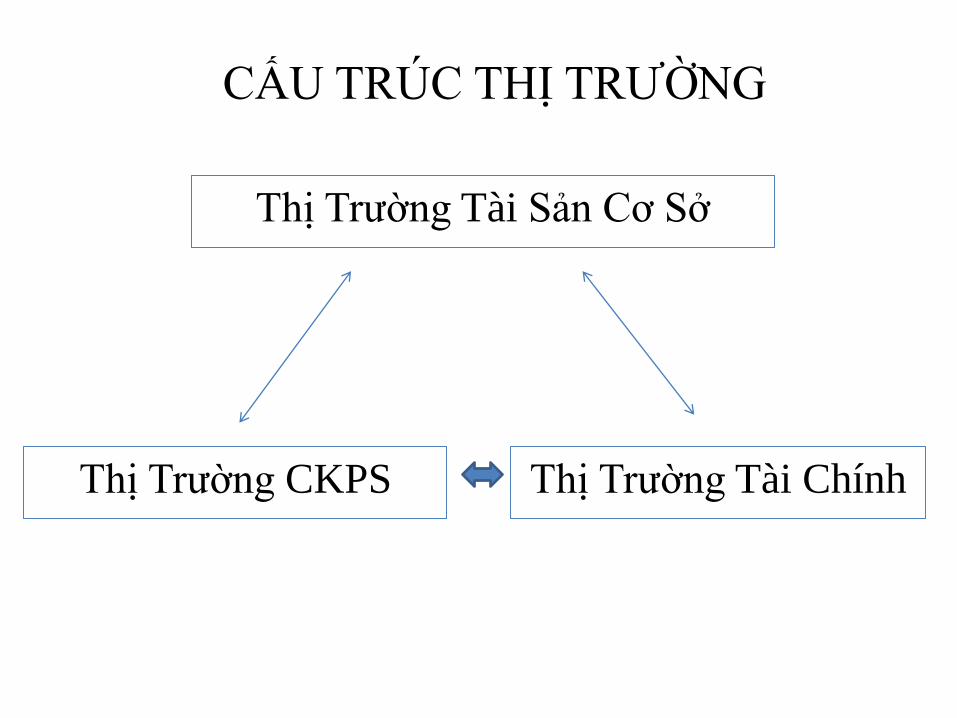

Thị Trường CKPS

Thị Trường Tài Chính

CẤU TRÚC THỊ TRƯỜNG

Thị Trường Tài Sản Cơ Sở

Thị Trường CKPS Thị Trường Tài Chính

CẤU TRÚC THỊ TRƯỜNG

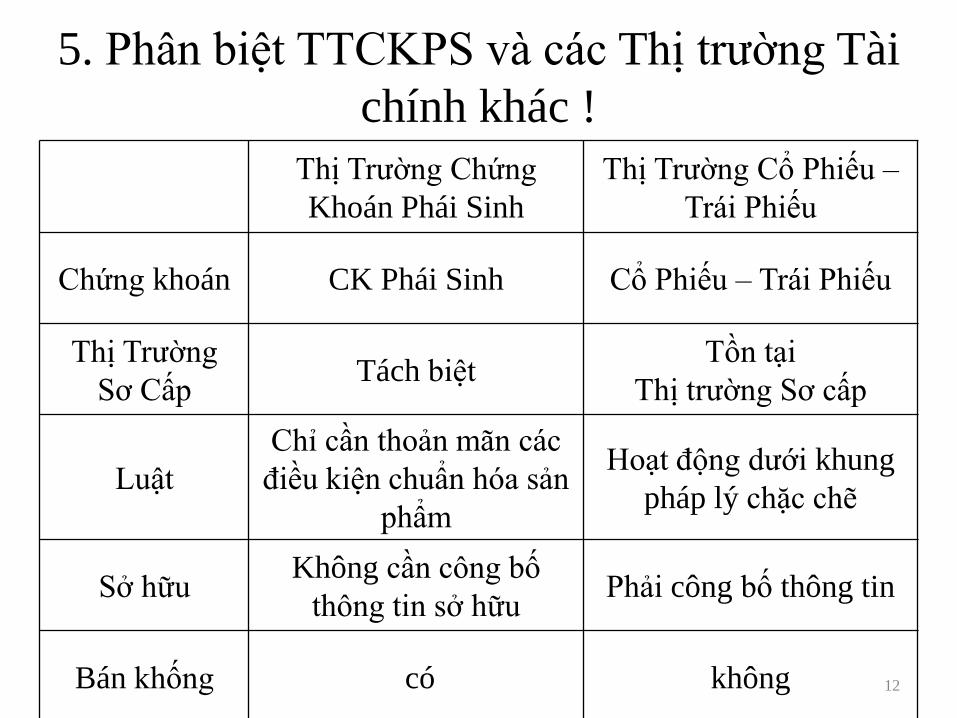

5. Phân biệt TTCKPS và các Thị trường Tài

chính khác !

12

Thị Trường Chứng

Khoán Phái Sinh

Thị Trường Cổ Phiếu –

Trái Phiếu

Chứng khoán CK Phái Sinh Cổ Phiếu – Trái Phiếu

Thị Trường

Sơ Cấp Tách biệt

Tồn tại

Thị trường Sơ cấp

Luật

Chỉ cần thoản mãn các

điều kiện chuẩn hóa sản

phẩm

Hoạt động dưới khung

pháp lý chặc chẽ

Sở hữu Không cần công bố

thông tin sở hữu Phải công bố thông tin

Bán khống có không

6. Lịch sử thị trường chứng khoán phái sinh

Trước Năm 1700s:

– Người Nông dân <=> Đại lý, Nhà buôn.

– Mang tính tự phát

13

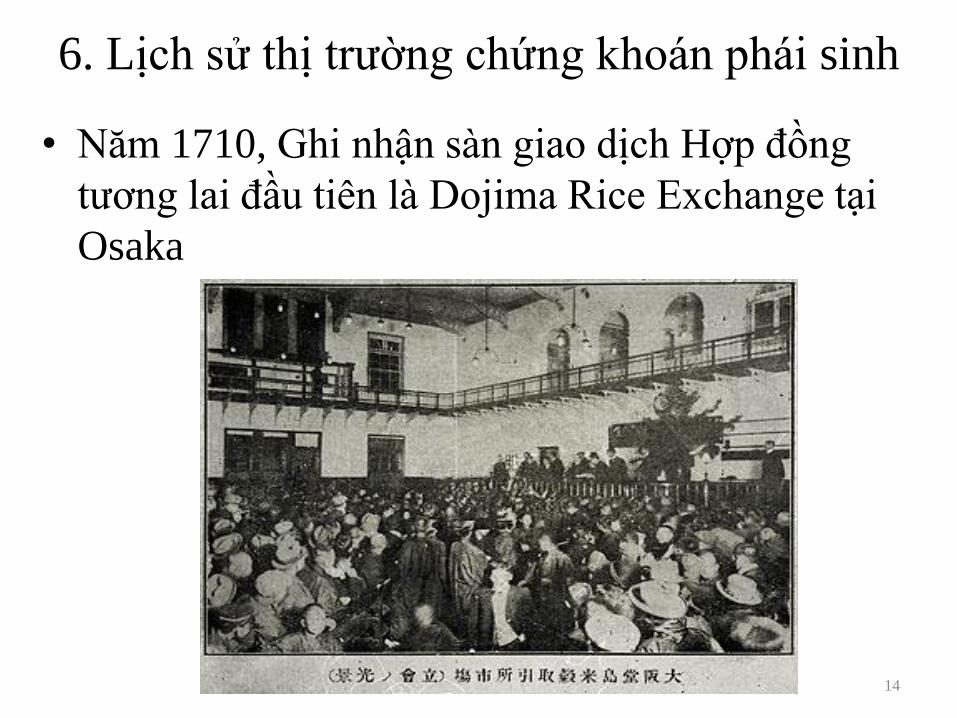

6. Lịch sử thị trường chứng khoán phái sinh

• Năm 1710, Ghi nhận sàn giao dịch Hợp đồng

tương lai đầu tiên là Dojima Rice Exchange tại

Osaka

14

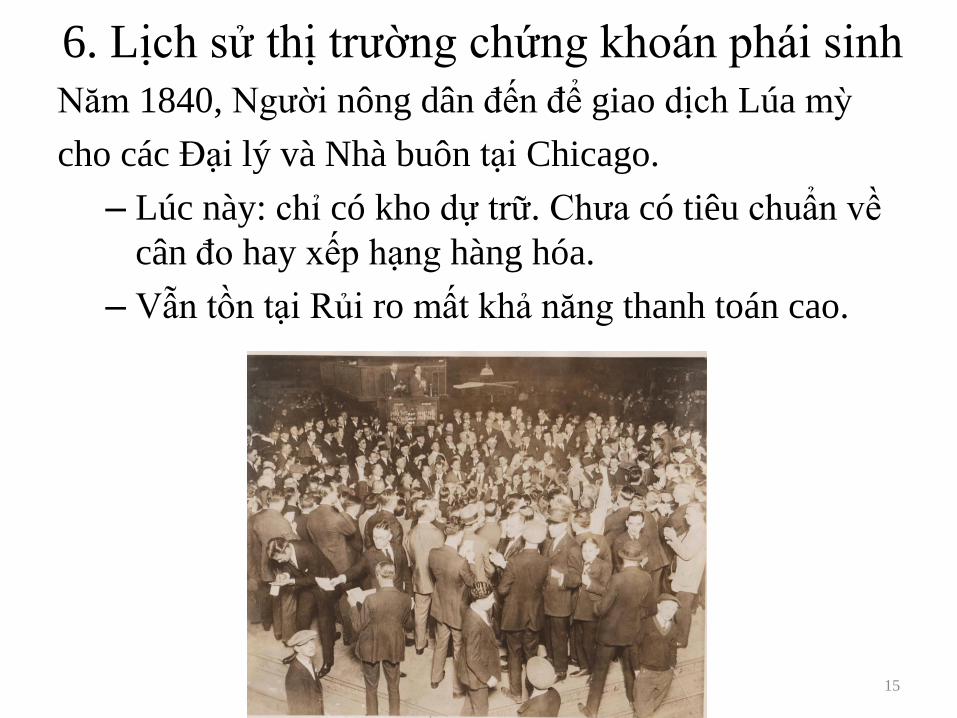

6. Lịch sử thị trường chứng khoán phái sinh

Năm 1840, Người nông dân đến để giao dịch Lúa mỳ

cho các Đại lý và Nhà buôn tại Chicago.

– Lúc này: chỉ có kho dự trữ. Chưa có tiêu chuẩn về

cân đo hay xếp hạng hàng hóa.

– Vẫn tồn tại Rủi ro mất khả năng thanh toán cao.

15

6. Lịch sử thị trường chứng khoán phái sinh

• Năm 1848, Thành lập Sở giao dịch Ngũ cốc (CBOT)

– Người bán và người mua gặp nhau tập trung và tiến hành

giao dịch ngay.

– Hợp đồng giao dịch chính thức đầu tiên là: Hợp đồng kỳ

hạn Ngô vào ngày 13/03/1851

• Năm 1865, CBOT ra đời Hợp đồng tương lai ngô, lúa

mạch và lúa mì.

16

6. Lịch sử thị trường chứng khoán phái sinh

• Năm 1865, CBOT triển khai hoạt động thanh toàn bù

trừ đầu tiên trên thế giới.

• Năm 1898, Sở giao dịch Bơ và Trứng Chicago thành

lập

• Năm 1919, Sở giao dịch Bơ và Trứng Chicago đổi tên

thành Sở giao dịch hàng hóa Chicago (CME); tổ chức

thanh toán bù trừ CME cũng thành lập.

• Năm 2000 CME Globex: hệ thống giao dịch điện tử

(1987 đã tiến hành).

• Năm 2007, CBOT và CME hợp nhất thành Tập đoàn

CME Group và trở thành thị trường hàng đầu thế giới

với công cụ phái sinh đa dạng nhất

17

7. Định hướng thị trường chứng khoán phái sinh tại

Việt Nam

a. Vì sao phải có thị trường chứng khoán phái sinh

b. Đề án Thị trường Chứng khoán Phái sinh (366/QĐ-

TTg).

c. Khó khăn và Thuận lợi triển khai TTCKPS

18

Vì sao phải có thị trường chứng khoán phái sinh

• Vì thị trường các nước đã có TTCKPS nên Việt

Nam phải có ?

• Tạo thêm hàng hóa, đa dạng sản phẩm tài chính.

• Tăng tính hấp dẫn cho thị trường tài chính.

• Thúc đẩy phát triển thị trường tài sản cơ sở ( cổ

phiếu , trái phiếu, Tiền tệ) phát triển theo.

19

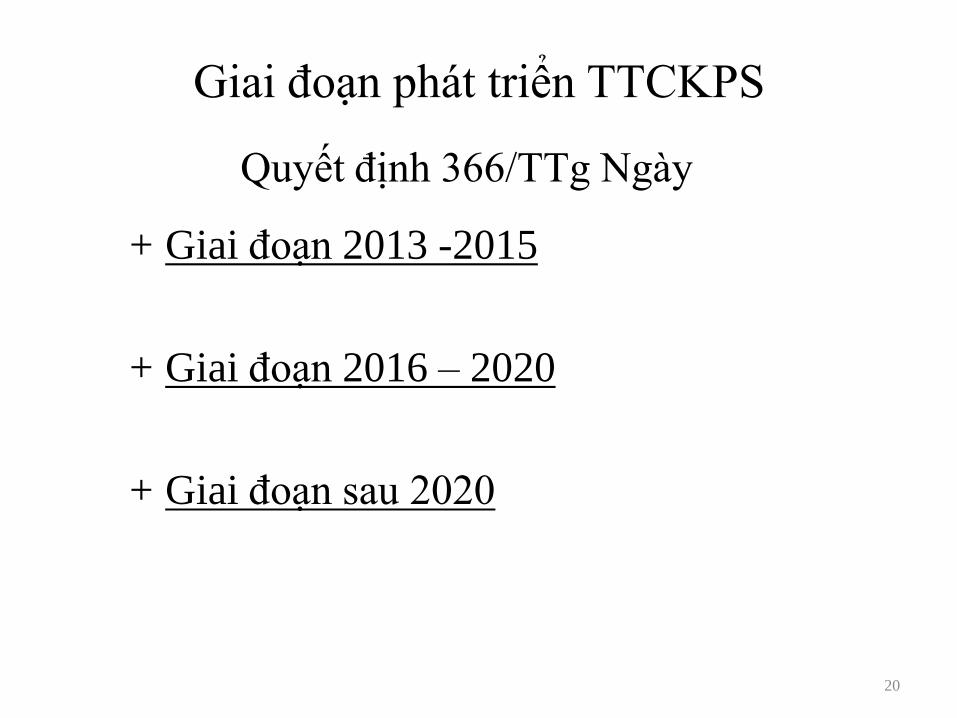

Giai đoạn phát triển TTCKPS

Quyết định 366/TTg Ngày

+ Giai đoạn 2013 -2015

+ Giai đoạn 2016 – 2020

+ Giai đoạn sau 2020

20

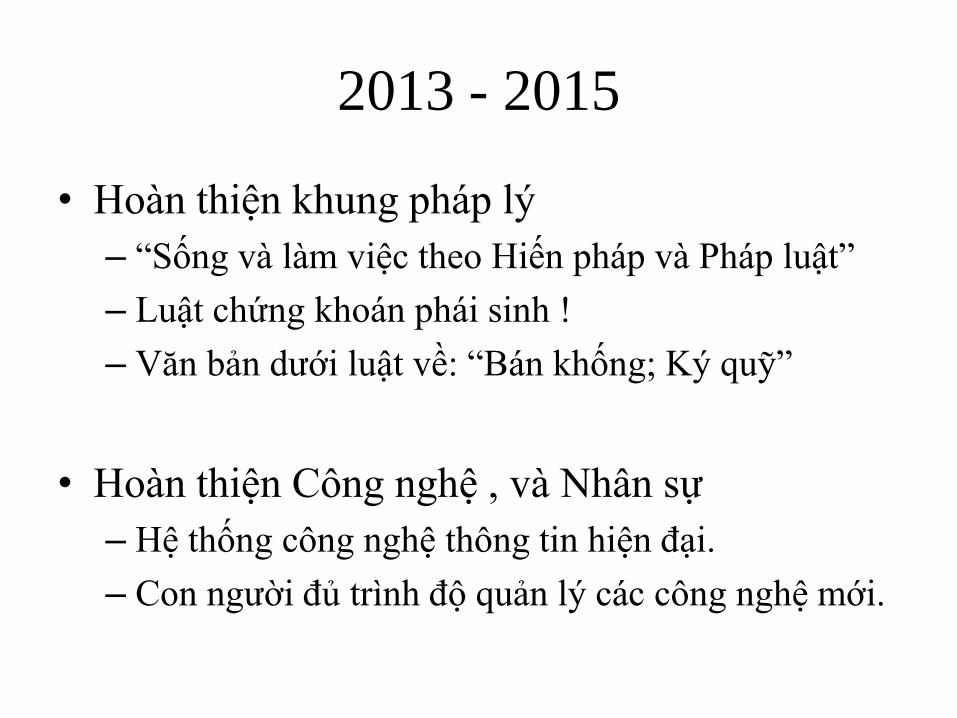

2013 - 2015

• Hoàn thiện khung pháp lý

– “Sống và làm việc theo Hiến pháp và Pháp luật”

– Luật chứng khoán phái sinh !

– Văn bản dưới luật về: “Bán khống; Ký quỹ”

• Hoàn thiện Công nghệ , và Nhân sự

– Hệ thống công nghệ thông tin hiện đại.

– Con người đủ trình độ quản lý các công nghệ mới.

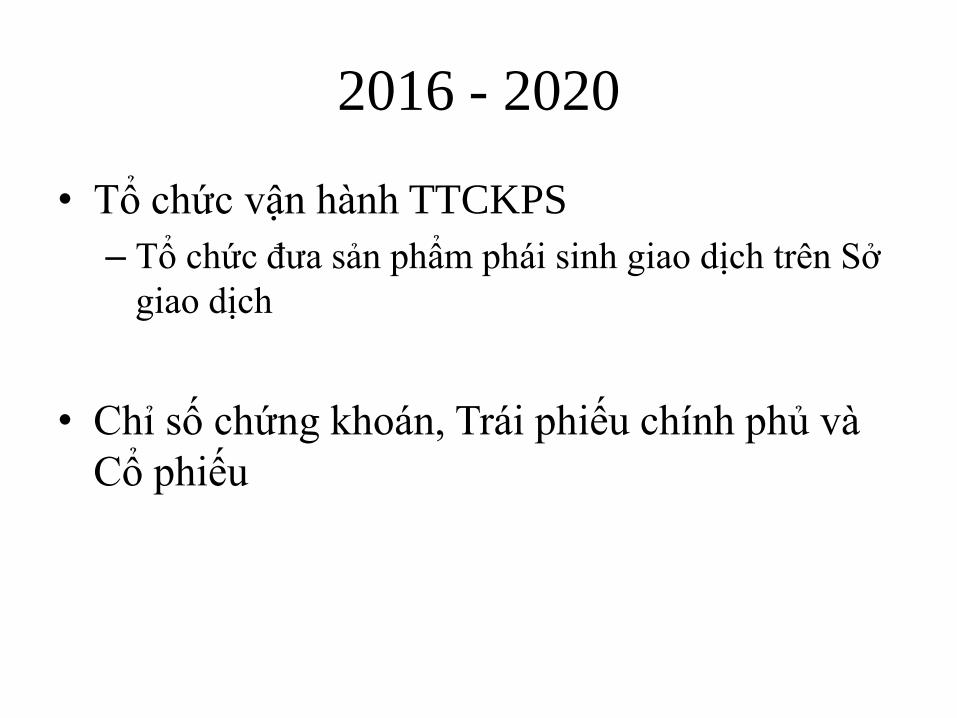

2016 - 2020

• Tổ chức vận hành TTCKPS

– Tổ chức đưa sản phẩm phái sinh giao dịch trên Sở

giao dịch

• Chỉ số chứng khoán, Trái phiếu chính phủ và

Cổ phiếu

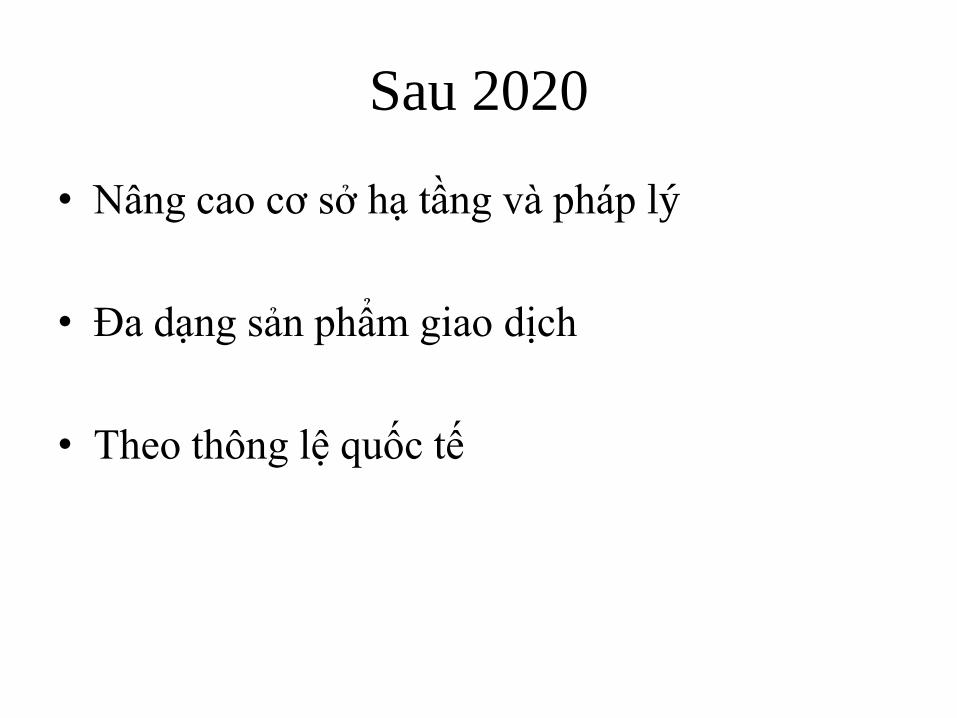

Sau 2020

• Nâng cao cơ sở hạ tầng và pháp lý

• Đa dạng sản phẩm giao dịch

• Theo thông lệ quốc tế

Khó khăn – Thuận lợi

Khó Khăn

• Thời gian

• Công nghệ

• Con người

• Thị trường

Thuận Lợi

• Thị trường Tài sản Cơ sở :

hoàn thiện

• Các nước trong khu vực đã

có TTCKPS

• Sự ủng hộ lớn từ cơ quan

quản lý nhà nước