Embed Size (px)

Citation preview

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 1/54

GVHD: Th.S Nguyễn Quốc Anh Page 1

MỤC LỤC

Lờ i mở đầu .................................................................................................... 4

Chương 1 : Tổng quan về ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank) – Chi nhánh Quận 10.......................................................................................... 5

1.1. Giớ i thiệu về Ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank. ........ 5

1.1.1. Qúa trình hình thành và phát triển của Ngân hàng TMCP Xuất Nhập KhẩuViệt Nam (Eximbank)...................................................................................................5

1.1.2. Cơ cấu tổ chức bộ máy tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam(Eximbank). ..................................................................................................................6

1.1.3. Các dịch vụ tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam .....................7

1.2. Giớ i thiệu về ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank) - Chi

nhánh Quậ n 10................................................................................................................ 8

1.2.1. Lịch sử hình thành phát triển tại Ngân hàng Eximbank – Chi nhánh Quận 10.8

1.2.2. Qúa trình hình thành ngân hàng TMCP Xuất Nhập Khẩu Việt Nam(Eximbank) - PGD Lê Văn Sỹ trực thuộc Chi nhánh Quân 10. .................................9

1.2.3. Chức năng nhiệm vụ của phòng giao dịch: .....................................................9

1.3. Cơ cấ u tổ chứ c hoạt độ ng tại Ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam(Eximbank) – PGD Lê Văn Sỹ trự c thuộ c Chi nhánh Quậ n 10 ................................ 10

1.3.1. Sơ đồ tổ chức.................................................................................................10

1.3.2. Chức năng của các bộ phận...........................................................................11

1.4. Kết quả hoạt động kinh doanh tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam – Chi nhánh Quận 10 ( 2009- 2011). .................................................................. 12

1.4.1. Tình hình huy động vốn ................................................................................12

1.4.2. Hoạt động tín dụng ........................................................................................14

1.4.3. Tình hình thanh toán quốc tế.........................................................................17

1.4.4. Tình hình kinh doanh hoạt động thẻ .............................................................17

1.4.5. Kết quả hoạt động kinh doanh ......................................................................18

1.5. Phương hướ ng hoạt động năm 2012 ................................................................. 20

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 2/54

Chƣơng 2 : Thự c trạng hoạt động cho vay tiêu dùng tại ngân hàng TMCP Xuất

Nhập Khẩu Việt Nam (Eximbank) - Chi nhánh Quận 10 .................................. 21

2.1 . Cơ sở lý luận chung về cho vay tiêu dùng...................................................... 21

2.1.1 Khái niệm về cho vay tiêu dùng ( CVTD). ....................................................21

2.1.2 Phân loại cho vay tiêu dùng. .........................................................................21

2.1.3 Đặc điể m cho vay tiêu dùng . ......................................................................... 22

2.1.4 Vai trò của hoạt động cho vay tiêu dùng. .....................................................22

2.2 . Thự c trạng hoạt động cho vay tiêu dùng tại ngân hàng TMCP Xuất NhậpKhẩu Việt Nam (Eximbank) - Chi nhánh Quận 10. ................................................ 23

2.2.1 M ột số vấn đề liên quan đế n cho vay tiêu dùng. ...........................................23

2.2.2 Các sản phẩ m cho vay tiêu dùng...................................................................24

2.2.3 Quy trình cho vay tiêu dùng ..........................................................................26

2.2.3.1 . Quy trình cho vay tiêu dùng .......................................................................26

2.2.3.2 Quy trình giải ngân. ......................................................................................31

2.2.3.3 . Quy trình kiểm tra sử dụng vốn vay và thu hồi nợ. .....................................32

2.2.3.4 Khách hàng t ấ t toán hợp đồng. .....................................................................33

2.2.4 Tình hình cho vay tiêu dùng ( CVTD) t ại Ngân hàng Eximbank – Chi nhánh

Quận 10.......................................................................................................................33

2.2.4.1 . Phân tích chỉ tiêu phản ánh quy mô............................................................33

2.2.4.2 . Phân tích nhóm chỉ tiêu phản ánh cơ cấ u tín d ụng. ....................................37

2.2.4.3 Phân tích nhóm chỉ tiêu phản ánh chất lượ ng cho vay tiêu dùng.................38

2.3 . Đánh hoạt động cho vay tiêu dùng tại ngân hàng TMCP Xuất Nhập KhẩuViệt Nam (Eximbank) – Chi nhánh Quận 10. ........................................................... 40

2.3.1 Thành t ựu đạt đượ c. ......................................................................................40

2.3.2 . H ạn chế và nguyên nhân. ..........................................................................41

2.3.2.1 . H ạn chế .......................................................................................................41

2.3.2.2 . Nguyên nhân................................................................................................41

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 3/54

GVHD: Th.S Nguyễn Quốc Anh Page 3

CHƢƠNG 3: Giải pháp phát triển cho vay tiêu dùng tại ngân hàng TMCP Xuất

Nhập Khẩu Việt Nam (Eximbank) – Chi nhánh Quận 10. ................................. 44

3.1 Định hướ ng cho phát triể n cho vay tiêu dùng tại ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank) – Chi nhánh Quậ n 10.................................................... 44

3.1.1 Nhu cầu vay tiêu dùng trong thờ i gian tớ i. ...................................................44

3.1.2 Định hướ ng phát triển cho vay tiêu dùng trong thờ i gian tớ i........................44

3.2 . Giải pháp nâng cao chất lượ ng cho vay tiêu dùng tại Ngân hàng TMCP

Xuấ t nhậ p khẩ u Việ t Nam (Eximbank) – chi nhánh Quậ n 10. ................................. 45

3.2.1 Xây dựng chiến lượ c kinh doanh cụ thể , các chính sách khách hàng..........45

3.2.2 Cắt giảm bớt chi phí, đa dạng hoá đồng thờ i hoàn thiện các sản phẩm vay . 47

3.2.3 Gắn việc nâng cao hiệu quả chất lượng đi đôi vớ i mở rộng, giao tiếp, khuếch

trương 48

3.2.4 Đẩy mạnh marketing ngân hàng ...................................................................49

3.2.5 Hiện đại hoá công nghệ ngân hàng và nâng cao chất lượ ng phục vụ đội ngũcán bộ, nhân viên Ngân hàng.....................................................................................50

3.2.6 Giải pháp giảm thiểu rủi ro ...........................................................................51

PHẦN KẾT LUẬN ...................................................................................... 52

TÀI LIỆU THAM KHẢO............................................................................. 53

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 4/54

Lời mở đầu

Trong hoàn cảnh nền kinh tế ngày càng phát triển ,ngườ i tiêu dùng vớ i trí tuệ và mứcsống ngày càng cao sẽ vay nhiều hơn để thỏa mãn nhu cầu bản thân, để nâng cao mứcsống và đáp ứng kế hoạch chi tiêu trên cơ sở triển vọng thu nhập trong tương lai. Mà xãhội ngày càng phát triển , mức thu nhập của người dân ngày càng tăng lên nên cho vaytiêu dùng không chỉ mang lợ i nhuận cao cho NHTM mà còn hứa hẹn một hoạt động hiệu

quả.Hiện nay Ngân Hàng Nhà Nướ c và một số ban ngành đang khuyến khích các tổ chức trả lương cho người lao động qua hệ thống tài khoản tại các NHTM , khuyến khích các hìnhthức thanh toán không dùng tiền mặt . Đây cũng là một trong điều kiện cơ bản để pháttriển cho vay tiêu dùng trong tương lai.

Tuy vậy hoạt động cho vay tiêu dùng tại Việt Nam vẫn có những hạn chế nhất định nhưmức cho vay tiêu dùng tối đa còn thấp , thờ i hạn cho vay tiêu dùng ngắn , chính sách vàthủ tục cho vay tiêu dùng còn phức tạp và hạn chế , chưa hấp dẫn được lượng đông đảo

khách hàng tương xứng vớ i vị thế và tiềm năng của ngân hàng tại Việt Nam .Đối vớ iNgân hàng xuất nhập khẩu ( Eximbank) mở rộng cho vay tiêu dùng là mục tiêu trướ cmắt và lâu dài . Sau thờ i gian thực tập tại Ngân hàng TMCP xuất nhập khẩu đượ c tìmhiểu về thực trạng cho vay tiêu dùng ở Ngân hàng . Vì vậy em chọn đề tài : “Giải phápphát triển hoạt động cho vay tiêu dùng ở Ngân hàng TMCP xuất nhập khẩu (Eximbank) – Chi nhánh Quận 10 , TP.HCM”

Ngoài phần mở đầu và kết luận nội dung chính của báo cáo có 3 phần:

Chương 1 : Tổng quan về ngân hàng EXIMBANK – Chi nhánh quận 10

Chương 2 : Thực trạng hoạt động cho vay tiêu dùng tại ngân hàng EXIMBANK -Chi nhánh quận 10

Chương 3: Giải pháp phát triển cho vay tiêu dùng tại ngân hàng EXIMBANK -Chi nhánh quận 10

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 5/54

GVHD: Th.S Nguyễn Quốc Anh Page 5

Chương 1 : Tổng quan về ngân hàng TMCP Xuất Nhập Khẩu Việt Nam(Eximbank) – Chi nhánh Quận 10

1.1. Giớ i thiệu về Ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank.

1.1.1. Qúa trình hình thành và phát triể n củ a Ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank)

Eximbank được thành lập vào ngày 24/05/1989 theo quyết định số 140/CT củaChủ Tịch Hội Đồng Bộ Trưởng với tên gọi đầu tiên là Ngân hàng Xuất Nhập KhẩuViệt Nam (Vietnam Export Import Bank), là một trong những Ngân hàng thương mại

cổ phần đầu tiên của Việt Nam. Ngân hàng đã chính thức đi vào hoạt động ngày 17/01/1990. Ngày 06/04/1992,

Thống Đốc Ngân hàng Nhà nước Việt Nam ký giấy phép số 11/NH-GP cho phép Ngân hàng hoạt động trong thời hạn 50 năm với số vốn điều lệ đăng ký là 50 tỷ đồngVN tương đương 12,5 triệu USD với tên mới là Ngân hàng Thương Mại Cổ PhầnXuất Nhập Khẩu Việt Nam (Vietnam Export Import Commercial Joint - StockBank), gọi tắt là Vietnam Eximbank. Đến nay vốn điều lệ của Eximbank đạt 12.355tỷ đồng. Vốn chủ sở hữu đạt 16.990 tỷ đồng , tổng tài sản trên 183.000 tỷ đồng , tỷ lệnợ xấu là 1,61% . Eximbank hiện là một trong những Ngân hàng có vốn chủ sở hữulớn nhất trong khối Ngân hàng TMCP tại Việt Nam. Ngân hàng TMCP Xuất NhậpKhẩu Việt Nam có địa bàn hoạt động rộng khắp cả nước với Trụ Sở Chính đặt tại TP.Hồ Chí Minh và 124 Chi nhánh, phòng giao dịch được đặt tại Hà Nội, Đà Nẵng, NhaTrang, Cần Thơ, Quảng Ngãi, Vinh, Hải Phòng, Quảng Ninh, Đồng Nai, B ìnhDương, Tiền Giang, An Giang, Bà Rịa- Vũng Tàu, Đắc Lắc, Lâm Đồng và TP.HCM.Đã thiết lập quan hệ đại lý với hơn 852 Ngân hàng ở tại 80 quốc gia trên thế giới vàhoạt động.

Những thành tựu Eximbank đạt đƣợc trong những năm gần đây:

- Tháng 2/2011 Eximbank nhận giải thưởng “Thanh toán xuyên suốt” ( STP Award

năm 2010 do Ngân hàng Bank of New York Mellon trao tặng. - Thánh 3/2011 Eximbank vinh dự nhận giải “Thanh toán quốc tế xuất sắc” năm 2010

do Ngân hàng HSBC trao tặng . Đây là năm thứ 10 liên tiếp Ngân hàng HSBC traotặng danh hiệu này cho Eximbank.

- Thánh 4/2011 Eximbank nhận giải thưởng “ Thương hiệu được ngườ i tiêu dùngbình chọn” do độc giả báo Sài Gòn Tiếp Thị bình chọn.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 6/54

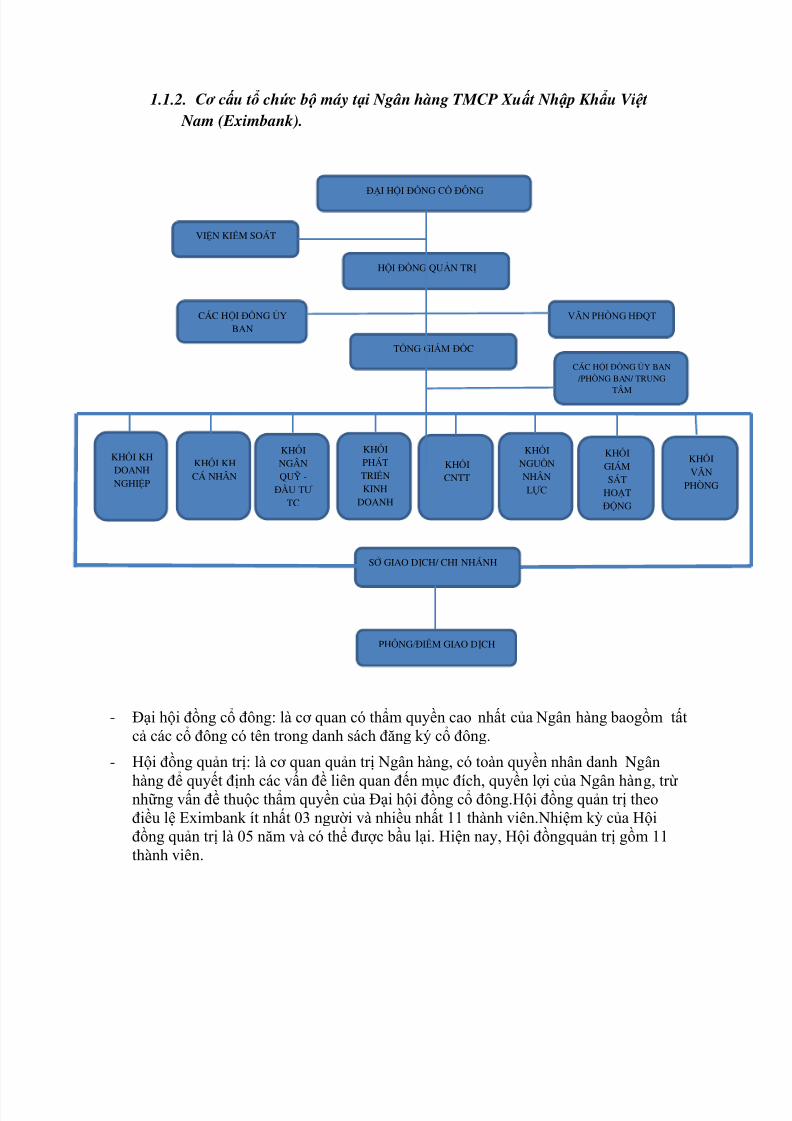

1.1.2. Cơ cấ u tổ chứ c bộ máy tại Ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank).

- Đại hội đồng cổ đông: là cơ quan có thẩm quyền cao nhất của Ngân hàng baogồm tấtcả các cổ đông có tên trong danh sách đăng ký cổ đông.

- Hội đồng quản trị: là cơ quan quản trị Ngân hàng, có toàn quyền nhân danh Ngânhàng để quyết định các vấn đề liên quan đến mục đích, quyền lợi của Ngân hàng, trừ những vấn đề thuộc thẩm quyền của Đại hội đồng cổ đông.Hội đồng quản trị theođiều lệ Eximbank ít nhất 03 người và nhiều nhất 11 thành viên.Nhiệm kỳ của Hộiđồng quản trị là 05 năm và có thể được bầu lại. Hiện nay, Hội đồngquản trị gồm 11thành viên.

VIỆN KIỂM SOÁT

ĐẠI HỘI ĐỒNG CỔ ĐÔNG

HỘI ĐỒNG QUẢN TRỊ

CÁC HỘI ĐỒNG ỦYBAN

VĂN PHÒNG HĐQT

TỔNG GIÁM ĐỐC

KHỐI KHDOANHNGHIỆP

KHỐI KHCÁ NHÂN

KHỐINGÂNQUỸ -

ĐẦU TƯ TC

KHỐIPHÁTTRIỂNKINH

DOANH

KHỐICNTT

KHỐINGUỒNNHÂN LỰ C

KHỐIGIÁMSÁT

HOẠTĐỘNG

KHỐIVĂN

PHÒN

CÁC HỘI ĐỒNG ỦY BAN

/PHÒNG BAN/ TRUNGTÂM

SỞ GIAO DỊCH/ CHI NHÁNH

PHỒNG/ĐIỂM GIAO DỊCH

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 7/54

GVHD: Th.S Nguyễn Quốc Anh Page 7

- Ban kiểm soát: Ban Kiểm soát do Đại hội đồng Cổ đông bầu ra, là tổ chức thay mặtcổ đông để kiểm soát mọi hoạt động kinh doanh, quản trị và điều hành của Ngânhàng. Hiện nay, Ban kiểm soát gồm 3 thành viên:Tổng Giám đốc: Tổng Giám đốc làngười chịu trách nhiệm trước Hội đồng quản trị trước pháp luật về việc điều hànhhoạt động hàng ngày của Ngân hàng. Nhiệm kỳ của Tổng Giám đốc là 05 năm và có

thể được bổ nhiệm lại. Giúp việc cho Tổng Giám đốc có các Phó Tổng Giám đốc. - Các bộ phận nghiệp vụ: trên cơ sở các chức năng nhiệm vụ được quy định tại Quy

chế tổ chức điều hành, Eximbank có 08 khối và 25 phòng ban nghiệp vụ/trung tâmchịu sự quản lý trực tiếp của Tổng giám đốc. Mỗi khối và phòng nghiệp vụ được ủyquyền một số công việc chức năng cụ thể, tạo nên một bộ máy hoạt động thông suốttrong toàn hệ thống ngân hàng.

- Các chi nhánh và phòng giao dịch: Eximbank có địa bàn hoạt động rộng khắp cảnước với trụ sở chính đặt tại TP. Hồ Chí Minh và 124 Chi nhánh, phòng giao dịchđược đặt tại Hà Nội, Vinh, Hải Phòng, Quảng Ninh, Đà Nẵng, Quảng Ngãi, Nha

Trang, Cần Thơ,Lâm Đồng, Đắc Lắc, Đồng Nai, Bình Dương, TP.HCM, Bà RịaVũng Tàu, Tiền Giang và An Giang. Các chi nhánh là đơn vị phụ thuộc ngân hànghoạt động theo phân cấp,ủy quyền của Tổng Giám đốc phù hợp với điều lệ và quiđịnh của pháp luật. Mỗi chi nhánh có bảng cân đối tài khoản riêng, phải tự cân đốithu nhập, chi phí và có lãi nội bộ sau khi tính đủ các khoản chi phí và lãi điều hòavốn. Dưới chi nhánh là các phòng giao dịch. Phòng giao dịch là đơn vị hạch toán báosổ và có con dấu riêng, được phép thực hiện một phần các nội dung hoạt động củaChi nhánh theo sự ủy quyền của Giám đốc chi nhánh.

1.1.3. Các dịch vụ tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam

- Huy động tiền gởi tiết kiệm , tiền gởi thanh toán của cá nhân và đơn vị bằngVND , ngoài tệ và vàng . Tiền gởi của khách hàng được bảo hiểm theo quyđịnh của Nhà nước.

- Cho vay ngắn hạn , trung và dài hạn , cho vay đồng tài trợ , cho vay thấu chi ,cho vay sinh hoạt tiêu dùng , cho vay theo hạn mức tín dụng bằng VND , ngoạitệ và vàng với các điều kiện thuận lợi và thủ tục đơn giản.

- Mua bán các loại ngoại tệ theo phương thức giao ngay ( Spot), hoán đổi(Swap) , kỳ hạn ( Forward) và quyền lựa chon tiền tệ ( Currency Option).

- Thanh toán , tài trợ xuất nhập khẩu hàng hóa , chiết khấu chứng từ hàng hóa vàthực hiện chuyển tiền qua hệ thống SWIFT bảo đảm nhanh chóng , chi phí hợplý , an toàn với các hình thức thanh toán bằng L/C, D/A, D/P , T/T , P/O ,Cheque.

- Phát hành và thanh toán thẻ tín dụng nội địa và quốc tế : Thẻ Eximbank Master Cars , thẻ Eximbank Visa , thẻ nội địa Eximbank Card . Chấp nhận thanh toánthẻ quốc tế Visa , Master Card , JCB … thanh toán qua mạng bằng thẻ.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 8/54

- Thực hiện giao dịch ngân quỹ , chi lương , thu chi hộ , thu chi tại chỗ , thu đổingoại tệ, nhận và chi trả kiều hối, chuyển tiền trong và ngoài nước.

- Các nghiệp vụ bảo lãnh trong và ngoài nước ( bảo lãnh thanh toán , thanh toánthuế , thực hiện hợp đồng , dự thầu , chào giá , bảo lãnh , ứng trước…)

- Dịch vụ tài chính trọn gói hỗ trợ du học . Tư vấn đầu tư – tài chính- tiền tệ. - Dịch vụ đa dạng về Địa ốc.

- Home Bankinh , Mobile Banking , Internet Banking.

- Các dịch vụ khác : Bồi hoàn chi phiếu bị mất cắp đối với trường hợp ThomasCook Traveller Cheques , thu tiền làm thủ tục xuất cảnh ( I.O.M), cùng vớinhững dịch vụ và tiện ích Ngân hàng khác đáp ứng yêu cầu của khách hàng.

1.2. Giớ i thiệu về ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam (Eximbank) -

Chi nhánh Quậ n 10.

1.2.1. L ị ch sử hình thành phát triể n tại Ngân hàng Eximbank – Chi nhánh

Quậ n 10.

Khi mớ i thành lập năm 2004 , Ngân hàng Eximbank - Chi nhánh Quận 10 chỉ làchi nhánh cấp 2 vớ i quy mô nhỏ thuộc trực thuộc Ngân hàng Eximbank - Chinhánh Chợ Lớ n.

Trụ sở chính tại: 727 đườ ng 3-2 , Phườ ng 6, Quận 10 ,TP.HCM

Ngày 20/4/2004, Hội đồng quản trị Eximbank đã ra quyết định số 39/EIB/HĐQT-

04 về việc thành lập chi nhánh cấp 2 Quận 10.

Vào ngày 11/8/2004 , Eximbank – Chi nhánh Quận 10 chính thức đi vào hoạtđộng . Tuy nhiên chỉ vớ i thờ i gian gần đây hoạt động vớ i những thành tựu vượ tbậc , Ngân hàng Eximbank – Chi nhánh Quận 10 đã đượ c Hội đồng quản trị xemxét , ra quyết định nâng cấp thành chi nhánh trực thuộc hội sở vào ngày 1/3/2006.Đây là bướ c ngoặc quan trọng , đánh dấu sự trưở ng thành và lớ n mạnh của chinhánh.

Đến ngày 27/10/2008 , Ngân hàng Eximbank – Chi nhánh Quận 10 , di dời địa chỉ sang trụ sở 392-394 đường 3/2, Phườ ng 12, Quận 10. Một cơ sở khang trang, rộngrãi phù hợ p vớ i quy mô chi nhánh.

Từ đó đến nay Ngân hàng Eximbank – Chi nhánh Quận 10 đã không ngừng pháttriển lượ ng và chất . Kết quả kinh doanh năm sau luôn tăng mạnh hơn năm trướ c.Bên cạnh đó chỉ trong vòng ba năm sau khi đượ c nâng cấp thành chi nhánh Quận10 đã không ngừng phát triển và mở rộng quy mô vớ i việc triển khai bốn Phòng

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 9/54

GVHD: Th.S Nguyễn Quốc Anh Page 9

giao dịch trực thuộc : PGD Sư Vạn Hạnh khai trương hoạt động vào ngày21/6/2007 , PGD 3/2 chính thức hoạt động vào ngày 27/10/2008 , PGD Bàn Cờ đivào hoạt động ngày 19/12/2008 và PGD Lê Văn Sỹ khai trương hoạt động vàongày 25/3/2009.

1.2.2. Qúa trình hình thành ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam

(Eximbank) - PGD Lê Văn Sỹ trự c thuộ c Chi nhánh Quân 10.

- Căn cứ điều lệ Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam đượ c thống đốc Ngân hàng Nhà Nướ c Việt Nam theo quyết định số 752/QĐ – NHNN ngày10/7/2003.

- Căn cứ vào Quyết định số 1772/QĐ – NHNN ngày 07/12/2005 của Thống ĐốcNHNN chuổi ý các chức danh thành viên Hội đồng quản trị ,thành viên Bankiểm soát nhiệm kỳ 2005-2010.

- Căn cứ vào Quyết định số 13/2008/QĐ – NHNN ngày 29/04/2008 của ThốngĐốc NHNN VN ban hành về mạng lướ i hoạt động của Ngân hàng thương mại.

- Căn cứ Nghị quyết của Hội đồng quản trị ngày 19/08/2009 thành lập PhòngGiao Dịch trực thuộc Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam – Chinhánh Quận 10 vớ i tên NHTMCP Xuất Nhập Khẩu Việt Nam – Chi nhánhQuận 10 – PGD Lê Văn Sỹ.

Địa điểm : 213 Lê Văn Sỹ , Phườ ng 13, Quận 3 , TP.HCM

Quy mô PGD Lê Văn Sỹ gồm 10 ngườ i gồm 1 Trưở ng phòng phòng giao dịch, 1kiểm soát viên, 2 cán bộ tín dụng , 2 cán bộ kế toán , 2 cán bộ ngân quỹ , 2 bảo vệ với đội ngũ cán bộ đủ năng lực , trình độ thực hiện tốt các kế hoạch đề ra của cấp trênđưa ra . Sau 2 năm thành lập PGD Lê Văn Sỹ đã ổn định và phát triển , đạt đượ cthành tích đáng kể

1.2.3. Chức năng nhiệ m vụ củ a phòng giao d ị ch:

- Thực hiện các nghiệp vụ huy động tiền gửi và cung cấp một số dịch vụ theo sựuỷ nhiệm của giám đốc chi nhánh phù hợp theo quy định, quy chế của ngân hàng.

- Tiếp nhận nhu cầu vay vốn và thực hiện một số tác nghiệp tiền vay theo sự

uỷ nhiệm của giám đốc chi nhánh phù hợp theo quy định, quy chế của ngân hàng.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 10/54

- Tổ chức công tác hạch toán, kế toán và bảo quản an toàn kho quỹ theo quy

định của ngân hàng.

- Thực hiện công tác tiếp thị, phát triển thị phần, xây dựng và bảo vệ thương

hiệu, nghiên cứu và đề xuất các nghiệp vụ phù hợp với yêu cầu của địa bàn hoạtđộng, xây dựng kế hoạch kinh doanh và theo dõi tiến độ thực hiện kế hoạch.

- Tổ chức công tác quản lý hành chánh đảm bảo mọi mặt hoạt động cho đơn

vị, đảm bảo an toàn an ninh tài sản cho ngân hàng, theo dõi và tham mưu cho cấp

trên về tình hình nhân sự tại đơn vị.

- Thực hiện công tác tự kiểm tra, kiểm soát các mặt hoạt động của đơn vị đồng

thời chịu sự kiểm tra, kiểm soát thường xuyên hoặc đột xuất của phòng nghiệp vụ chinhánh ngân hàng.

1.3. Cơ cấ u tổ chứ c hoạt độ ng tại Ngân hàng TMCP Xuấ t Nhậ p Khẩ u Việ t Nam

(Eximbank) – PGD Lê Văn Sỹ trự c thuộ c Chi nhánh Quậ n 10

1.3.1. Sơ đồ tổ chứ c

Trưởng Phòng

T ổ K ế Toán T ổ Ngân Qũy T ổ Tín Dụng T ổ Bảo Vệ

Ki ểm soát viên

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 11/54

GVHD: Th.S Nguyễn Quốc Anh Page 11

1.3.2. Chức năng củ a các bộ phậ n.

Trƣở ng phòng.- Tổ chức quản lý và điều hành hoạt động kinh doanh của Phòng giao dịch theo đúng

quy định của pháp luật của Ngân hàng Nhà Nướ c và của Eximbank.

- Quản lý , bố trí phân công công tác của các nhân sự thuộc Phòng giao dịch nhằm đemlại hiệu quả cao. Kiểm soát viên.- Theo dõi đánh giá diễn biến các khoản mục nhạy cảm rủi ro và thực hiện các báo cáo

giám sát rủi ro.- Đề xuất điều chỉnh , thay đổi các giớ i hạn rủi ro.- Nghiên cứu xây dựng chính sách và nguyên tắc quản lý rủi ro. Tổ kế toán.- Thực hiện các giao dịch, các hạch toán kế toán phản ánh nghiệp vụ kinh tế phát sinh.

- Kiểm tra, kiểm soát lại chứng từ (hậu kiểm) giao dịch hàng ngày phát sinh tại cácđơn vị nghiệp vụ, đảm bảo công tác hạch toán kế toán chính xác và thông suốt.

- Quản lý, theo dõi, lưu trữ chứng từ hàng ngày theo quy định của Eximbank Tổ tín dụng.- Thực hiện nhiệm vụ cho vay bằng VND, ngoại tệ và vàng cho các đối tượ ng khách

hàng theo quy định của NHNN và NHTMCP Xuất Nhập Khẩu Việt Nam (Eximbank) , riêng cho vay bằng ngoại tệ phải tuân thủ chặt chẽ các quy định về quảnlý ngoại hối của NHNN.

- Tiếp nhận, kiểm tra, thẩm định sơ bộ hồ sơ khách hàng đảm bảo tính chính xác, phù

hợ p với quy định của Eximbank- Theo dõi chặt chẽ tình hình sử dụng vốn của khách hàng nhằm hạn chế rủi ro.- Tìm kiếm nguồn khách hàng mới, đưa ra các cách thức tiếp cận khách hàng và sau đó

tư vấn các tiện ích sản phẩm nhằm đạt chỉ tiêu doanh số - Giải đáp nhanh chóng, kịp thờ i và chính xác những thắc mắc của khách hàng. Tổ ngân quỹ

- Kiểm, đếm, thu tiền mặt cho khách hàng

- Thực hiện việc đóng gói tiền mặt theo đúng quy định

- Thu, chi hộ tại các đơn vị của khách hàng khi có yêu cầu- Giao nộp tiền cho thủ quỹ

- Kiểm đếm lại số tiền chi cho khách hàng khi khách hàng yêu cầu

- Kiểm đếm tiền tồn quỹ

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 12/54

- Kiểm đếm tồn quỹ cuối ngày của giao dịch viên chuyển về nhập quỹ phòng giao

dịch

- Kiểm đếm tồn quỹ của phòng giao dịch

-

Thực hiện các công việc khác theo sự phân công của lãnh đạo. Tổ bảo vệ

- Đảm bảo an ninh tại trụ sở làm việc, giữ gìn tài sản, xe cộ của khách hàng và nhân

viên tránh mất mát, thiệt hại.

- Thực hiện công việc bảo vệ an ninh, an toàn cơ sở vật chất tại phòng giao dịch

trong và ngoài giờ làm việc và tài sản của khách hàng trong giờ giao dịch

- Thực hiện các công việc khác theo phân công của cấp quản lý

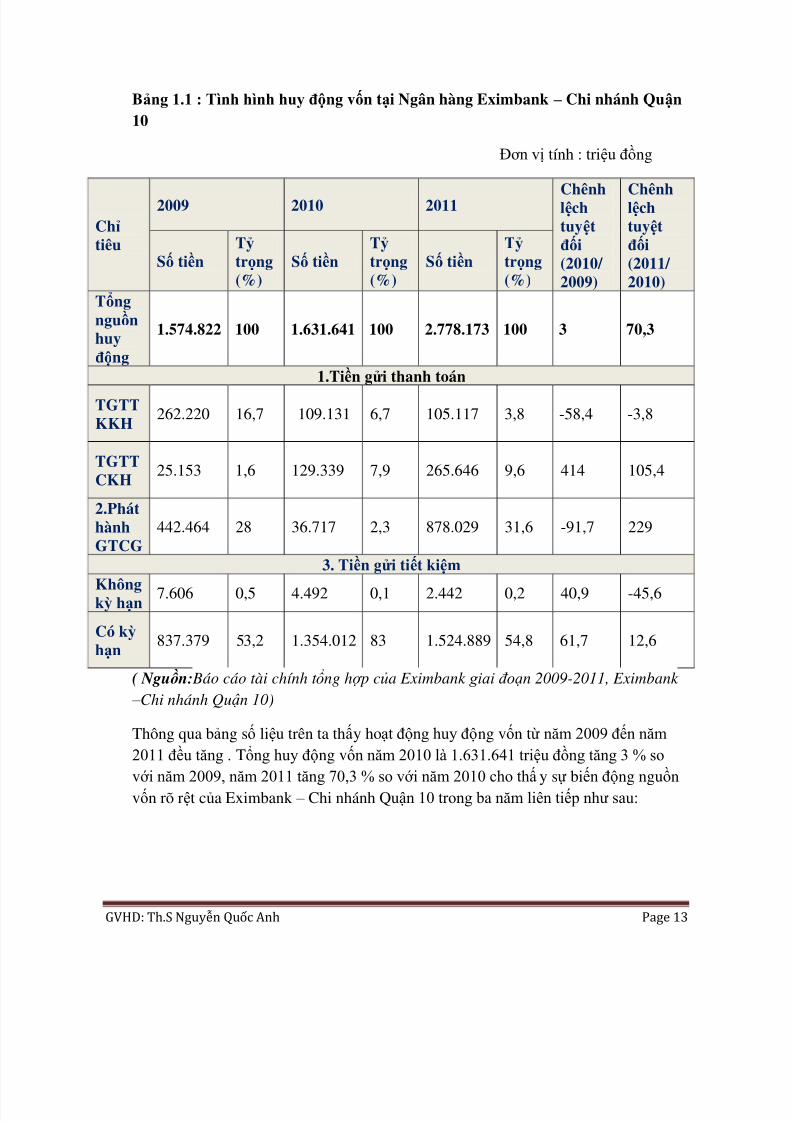

1.4. Kết quả hoạt động kinh doanh tại Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam – Chi nhánh Quận 10 ( 2009- 2011). 1.4.1. Tình hình huy độ ng vố n

Ngân hàng Eximbank – Chi nhánh Quận 10 nhận tiền của các tổ chức , doanh nghiệpvà cá nhân dướ i các hình thức tiền gửi không kỳ hạn , có kỳ hạn và các loại tiền gửi

khác theo quy đinh chung của Eximbank. Đồng thờ i thực hiện huy động vốn theo cáchình thức vay vốn các tổ chức tín dụng khác , phát hành chứng chỉ tiền gửi , tráiphiếu , các giấy tờ có giá khác…

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 13/54

GVHD: Th.S Nguyễn Quốc Anh Page 13

Bảng 1.1 : Tình hình huy động vốn tại Ngân hàng Eximbank – Chi nhánh Quận10

Đơn vị tính : triệu đồng

Chỉ tiêu

2009 2010 2011 Chênhlệchtuyệtđối(2010/ 2009)

Chênhlệchtuyệtđối(2011/ 2010)

Số tiềnTỷ trọng(%)

Số tiềnTỷ trọng(%)

Số tiềnTỷ trọng(%)

Tổngnguồnhuyđộng

1.574.822 100 1.631.641 100 2.778.173 100 3 70,3

1.Tiền gử i thanh toánTGTTKKH

262.220 16,7 109.131 6,7 105.117 3,8 -58,4 -3,8

TGTTCKH

25.153 1,6 129.339 7,9 265.646 9,6 414 105,4

2.PháthànhGTCG

442.464 28 36.717 2,3 878.029 31,6 -91,7 229

3. Tiền gử i tiết kiệm Khôngkỳ hạn

7.606 0,5 4.492 0,1 2.442 0,2 40,9 -45,6

Có kỳ hạn

837.379 53,2 1.354.012 83 1.524.889 54,8 61,7 12,6

( Nguồ n: Báo cáo tài chính t ổ ng hợ p của Eximbank giai đoạn 2009-2011, Eximbank

– Chi nhánh Quận 10)

Thông qua bảng số liệu trên ta thấy hoạt động huy động vốn từ năm 2009 đến năm

2011 đều tăng . Tổng huy động vốn năm 2010 là 1.631.641 triệu đồng tăng 3 % sovới năm 2009, năm 2011 tăng 70,3 % so với năm 2010 cho thấy sự biến động nguồnvốn rõ rệt của Eximbank – Chi nhánh Quận 10 trong ba năm liên tiếp như sau:

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 14/54

- Hoạt động tiền gử i thanh toán :+ Tiền gửi thanh toán không kỳ hạn năm 2011 tổng tiền là 105.117 triệu đồng chiếm3,8% trong tổng huy động vốn giảm so với năm 2010 là 3,8 % nhưng so năm 2010vớ i 2009 giảm 58,4 % cho thấy có giảm nhưng không đáng kể

+ Tiền gửi thanh toán có kỳ hạn năm 2011 tổng tiền 265.646 triệu đồng chiếm 9,6%trong tổng huy động vốn. So với năm 2010 thì tỷ trọng này tăng lên 1,7% . Nguồn vốn huy động từ tiền gửi KKH giảm là do số lượng các đơn vị, cá nhân mở tàikhoản thanh toán qua Chi nhánh Quận 10 giảm, đây là loại tiền gửi có chi phí huyđộng vốn thấp nên việc giảm tiền gửi không kì hạn đã làm tăng chi phí đầu vào đángkể cho ngân hàng.Tuy nhiên vì tính không ổn định của nguồn vồn này nên tỷ trọngtrong tổng nguồn vốn của Chi nhánh còn thấp. Còn nguồn vốn huy động từ tiền gửicó kỳ hạn tăng có thể do Eximbank đã đưa ra các mức lãi suất có kì hạn tăng cao,lãisuất hấp dẫn vớ i những kì hạn dài nhằm nâng cao tỷ lệ vốn trung dài hạn trong cơ

cấu nguồn vốn để đảm bảo khả năng thanh khoản cho mình.- Hoạt động phát hành giấy tờ có giá năm 2011 có xu hướng tăng mạnh tỷ trọng

31,6% trong tổng huy động vốn so với năm 2010 tỷ trọng chiếm 2,3% . Hoạt độngtiền gửi tăng trong đó tiền gửi tiết kiệm có kỳ hạn tăng mạnh chiếm 54,8% trong tổnghuy động vốn. Cho thấy ngân hàng có sự điều chỉnh về khách hàng . Các chính sách ,chương trình cho tiền gửi tiết kiệm hấp dẫn thu hút đượ c khách hàng.Bên cạnh đó vớ ichính sách lãi suất phù hợp và đội ngũ nhân viên nhiệt tình , năng động.

Nhìn trên số liệu cho thấy cho năm 2011 hoạt động huy động vốn tăng theo các năm

tuy nhiên Năm 2010 hoạt động huy động vốn hoạt động không hiệu quả do nền kinhtế có nhiều biến động ảnh hưở ng tâm lý khách hàng, nhìn mặt bằng chung thì kết quả huy động vốn cao so vớ i các tổ chức tín dụng khác.

1.4.2. Hoạt độ ng tín d ụ ng

Bên cạnh việc coi trọng công tác huy động vốn, thì ngân hàng Eximbank – Chinhánh Quận 10 cũng đăc biệt chú trọng tớ i công tác sử dụng vốn vì đây là hoạtđộng chủ yếu đem lại lợ i nhuận cho ngân hàng. Ngân hàng Eximbank cấp tín dụng

cho khách hàng dướ i các hình thức cho vay , chiết khấu, bảo lãnh,…. Theo quyđịnh Eximbank và pháp luật.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 15/54

GVHD: Th.S Nguyễn Quốc Anh Page 15

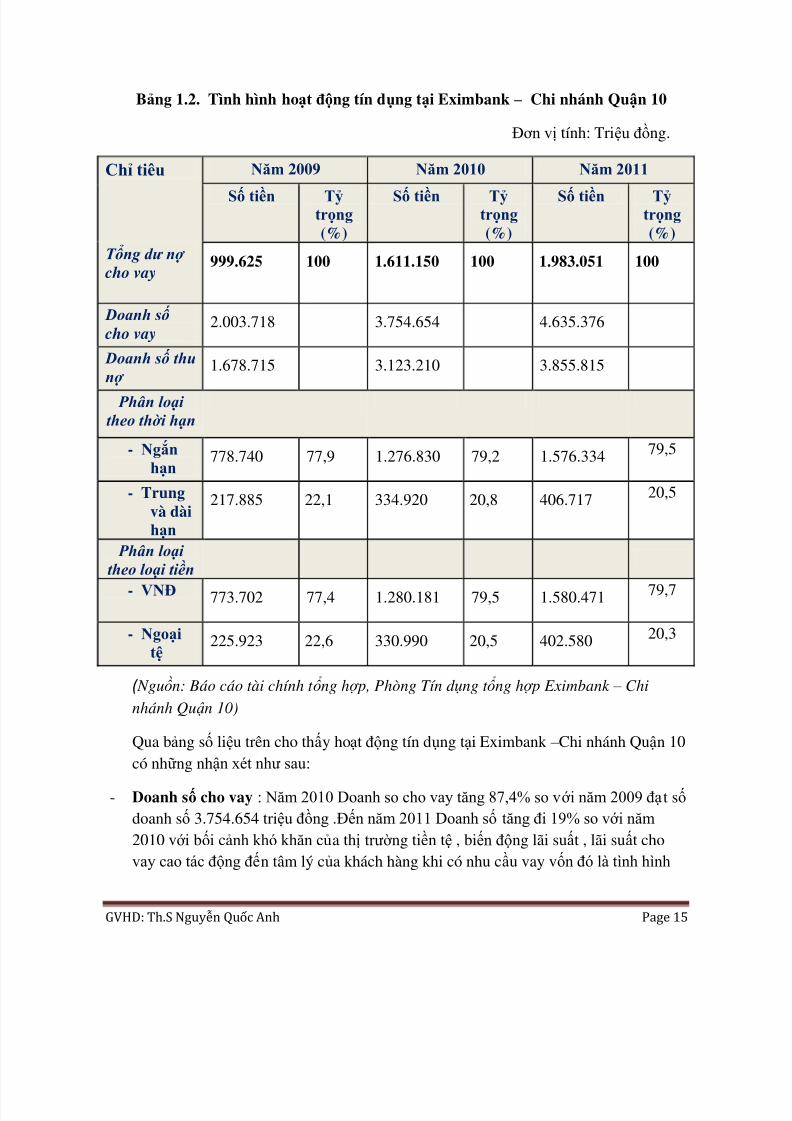

Bảng 1.2. Tình hình hoạt động tín dụng tại Eximbank – Chi nhánh Quận 10

Đơn vị tính: Triệu đồng.

Chỉ tiêu Năm 2009 Năm 2010 Năm 2011

Số tiền Tỷtrọng(%)

Số tiền Tỷtrọng(%)

Số tiền Tỷtrọng(%)

Tổng dư nợ cho vay

999.625 100 1.611.150 100 1.983.051 100

Doanh số cho vay

2.003.718 3.754.654 4.635.376

Doanh số thu

nợ

1.678.715 3.123.210 3.855.815

Phân loại theo thời hạn

- Ngắnhạn

778.740 77,9 1.276.830 79,2 1.576.334 79,5

- Trungvà dàihạn

217.885 22,1 334.920 20,8 406.717 20,5

Phân loại

theo loại tiền - VNĐ 773.702 77,4 1.280.181 79,5 1.580.471 79,7

- Ngoạitệ

225.923 22,6 330.990 20,5 402.580 20,3

( Nguồn: Báo cáo tài chính t ổ ng hợ p, Phòng Tín d ụng t ổ ng hợ p Eximbank – Chi

nhánh Quận 10)

Qua bảng số liệu trên cho thấy hoạt động tín dụng tại Eximbank – Chi nhánh Quận 10

có những nhận xét như sau:

- Doanh số cho vay : Năm 2010 Doanh so cho vay tăng 87,4% so với năm 2009 đạt số doanh số 3.754.654 triệu đồng .Đến năm 2011 Doanh số tăng đi 19% so với năm2010 vớ i bối cảnh khó khăn của thị trườ ng tiền tệ , biến động lãi suất , lãi suất chovay cao tác động đến tâm lý của khách hàng khi có nhu cầu vay vốn đó là tình hình

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 16/54

chung của tín dụng.Hoạt động tín dụng tại Ngân hàng vẫn hiểu quả cho thấy sự cố gắng trong công tác cho vay

- Doanh số thu nợ : So vớ i Doanh số cho vay thì chỉ tiêu doanh thu nợ hoạt động hiệuđộng hiệu quả chiếm tỷ lệ cao năm 2011 doanh số thu nợ chiếm 83 % doanh số cho

vay cho thấy hoạt động quản lý khoản vay của Ngân hàng hiệu quả và phù hợ p . Mặcdù giai đoạn năm 2009- 2011 là giai đoạn thị trườ ng cả nướ c có biến động mạnh tácđộng đến các doanh nghiệp đặc biệt là doanh nghiệp vừa và nhỏ cho thấy công tácquản lý nợ của Ngân hàng Eximbank – Chi nhánh Quận 10 tốt.

- Tổng dư nợ cho vay: Năm 2011 là 1.983.051 triệu đồng, so với năm 2010 tăng là19% , so với năm 2009 tăng lên 98,4%.Ta xem xét thêm kết cấu dư nợ của chi nhánhqua các hình thức sau : + Kết cấu dư nợ theo thời hạn: Qua bảng 1.2 ta thấy dư nợ cho vay ngắn hạn và trung dài hạn. Cụ thể,dư nợ ngắn

hạn năm 2011 là 1.576.334 triệu đồng, chiếm 79,5 % trong tổng dư nợ cho vay chiếmtrọng tăng 0,3% so với năm 2010 .Tỷ trọng này có xu hướng tăng nhẹ.Dư nợ trungdài hạn : Năm 2011 là 406.717 triệuđồng, chiếm 20,5% trong tổng dư nợ cho vay giảm 0,3% so với năm 2010. Tỷ trọng dư nợ ngắn hạn chiếm cao cho thấy, trong nămngân hàng đang thực hiện hỗ trợ lãi suất ngắn hạn tạo điều kiện cho các doanh nghiệptiết kiệm được chi phí ,thêm vào đó thời gian này tình hình tài chính trong nước cũngnhư trên thế giới đang bất ổn,rủi ro hệ thống cao vì vậy chính sách cho vay ngắn hạnlà biện pháp cần thiết .Từ đó làm cho dư nợ ngắn hạn tăng và dư nợ cũng tập trungchủ yếu vào cho vay ngắn hạn .Bên cạnh đó ,dư nợ trung và dài hạn giảm là do trongnhững năm gần đây Eximbank đặt trọng tâm hàng đầu là tăng hiệu quả tín dụng ,tậpchung cho vay những khách hàng uy tín thông qua cho vay trung và dài hạn

+ Kết cấu dư nợ theo loại tiền: Năm 2011 dư nợ tín dụng nội tệ là 1.580.471 triệuđồng chiếm 79,7% trong tổng dư nợ cho vay, tăng 806.769triệu đồng (65,5%) so vớinăm 2009, và tăng 300.290 (19%) so với năm 2010. Dư nợ tín dụng ngoại tệ là402.580triệu đồng , tăng 176.657triệu đồng (78,2%)so với năm 2009, và tăng 89.530triệu đồng (19%) so với năm 2009. Huy động USD qua 3 năm thì cũng có tăngnhưng qua từng năm 1 thì thấy có sự tăng không đáng kể vì lãi suất áp đặt cho ngoạitệ không cao lắm nên không thu hút đượ c nhiều khách hàng và tỷ giá qua mỗi nămcũng tăng nên khách hàng nào kinh doanh bằng ngoại tệ thì mớ i sử dụng nhiều.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 17/54

GVHD: Th.S Nguyễn Quốc Anh Page 17

1.4.3. Tình hình thanh toán quố c tế

- Hoạt động thanh toán quốc tế là thế mạnh truyền thồng của Eximbank từ trước tớinay.Với đội ngũ cán bộ nhân viên nhiệt tình, có trình độ, chuyên môn sâu, Ngânhàng Eximbank – Chi nhánh Quận 10 luôn sẵn sàng phục vụ, hướng dẫn tư vấn

khách hàng trong lĩnh vực thanh toán quốc tế. Không chỉ vậy, ngân hàng cònkhông ngừng đa dạng các sản phẩm dịch vụ nhằm đáp ứng hơn nữa nhu cầu củakhách hàng với phương châm “Tất cả vì sự thành đạt của khách hàng” và chấtlượng dịch vụ ngày càng cao.

- Từ năm 2009 đến nay, hoạt động xuất nhập khẩu có những thách thức mới do môitrường cạnh tranh ngày càng gay gắt, các quy định rào cản về xuất khẩu ngàycàng chặt chẽ, giá một số vật tư và dịch vụ đầu vào tăng làm hạn chế sức cạnhtranh của hàng hóa trên thị trường quốc tế. Năm 2011 hoạt động thanh toán quốctế như sau

- Nhập khẩu đạt 77.198 ngàn USD, vượt 8% kế hoạch đặt ra cho năm, chủ yếu làcác mặt hàng nhập khẩu nguyên vật liệu, máy móc.

- Xuất khẩu đạt 74.387 ngàn USD, vượt 6,9% kế hoạch đặt ra cho năm, chủ yếulà các sản phẩm nông, lâm sản.

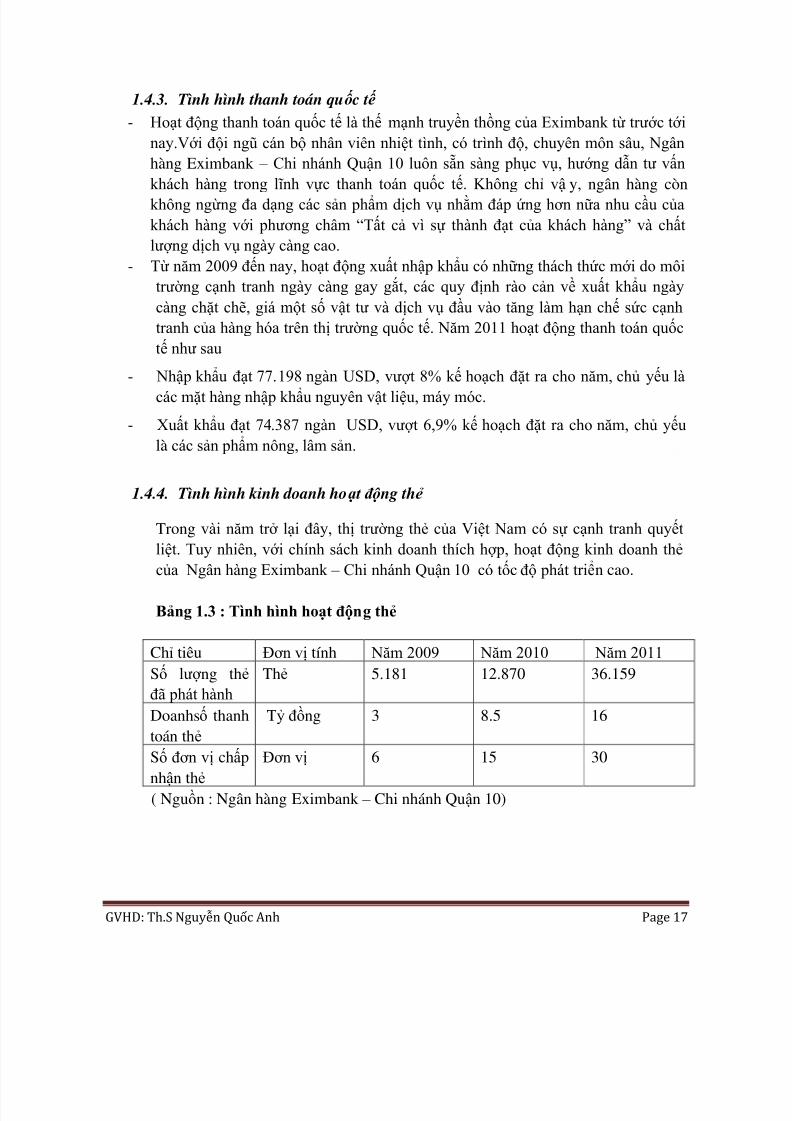

1.4.4. Tình hình kinh doanh hoạt độ ng thẻ

Trong vài năm trở lại đây, thị trường thẻ của Việt Nam có sự cạnh tranh quyếtliệt. Tuy nhiên, với chính sách kinh doanh thích hợp, hoạt động kinh doanh thẻ

của Ngân hàng Eximbank – Chi nhánh Quận 10 có tốc độ phát triển cao.

Bảng 1.3 : Tình hình hoạt động thẻ

Chỉ tiêu Đơn vị tính Năm 2009 Năm 2010 Năm 2011 Số lượ ng thẻ đã phát hành

Thẻ 5.181 12.870 36.159

Doanhsố thanhtoán thẻ

Tỷ đồng 3 8.5 16

Số đơn vị chấpnhận thẻ

Đơn vị 6 15 30

( Nguồn : Ngân hàng Eximbank – Chi nhánh Quận 10)

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 18/54

Doanh số phát hành thẻ Eximbank Master Card và Visa Card qua ba năm đền tăng

, năm 2011 tăng 88% so với năm 2010 . Số đơn vị chấp nhận thẻ cũng tăng nhanh.

Cho thấy chính sách đa dạng hóa sản phẩm , các sản phẩm thiết thực hiện đại đã

tiếp cận và đượ c khách hàng chập nhận . Vớ i công tác quản lý và chất lượ ng phụcvụ khách hàng tốt đã góp phần tăng doanh thu và thu hút nhiều khách hàng.

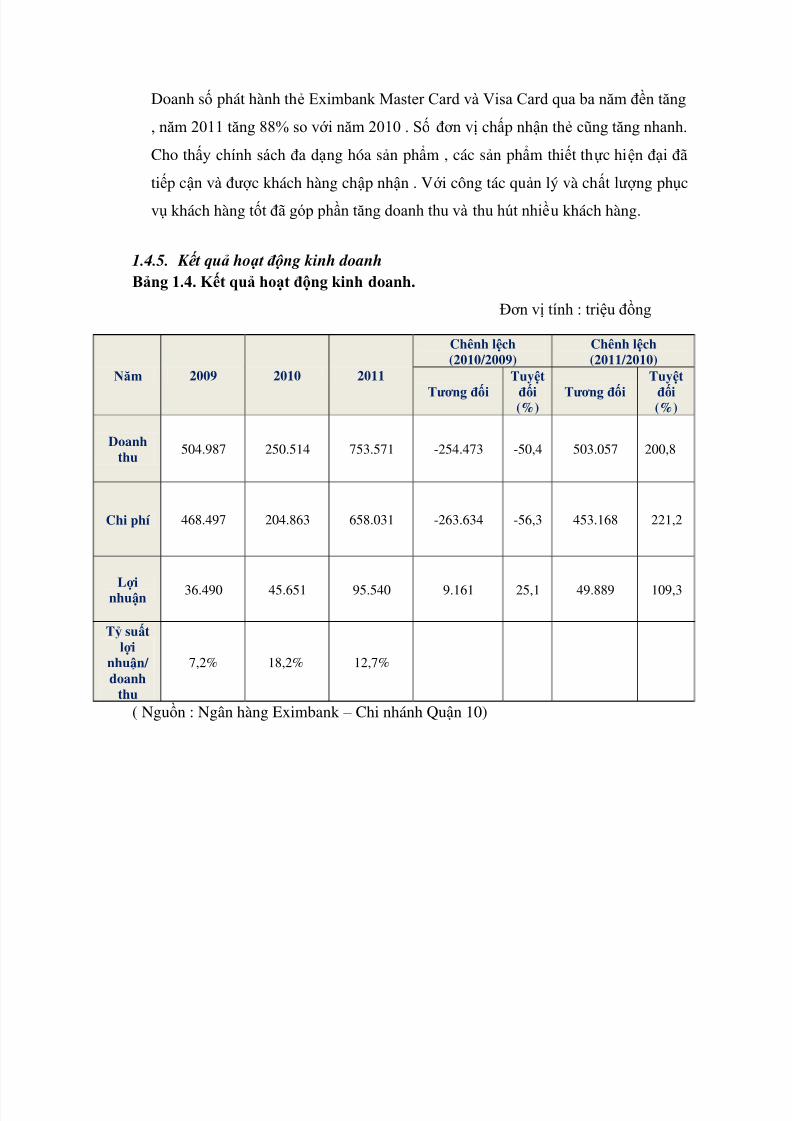

1.4.5. K ế t quả hoạt độ ng kinh doanh

Bảng 1.4. Kết quả hoạt động kinh doanh.

Đơn vị tính : triệu đồng

Năm 2009 2010 2011

Chênh lệch(2010/2009)

Chênh lệch(2011/2010)

Tƣơng đối Tuyệtđối(%)

Tƣơng đối Tuyệtđối(%)

Doanhthu

504.987 250.514 753.571 -254.473 -50,4 503.057 200,8

Chi phí 468.497 204.863 658.031 -263.634 -56,3 453.168 221,2

Lợ inhuận

36.490 45.651 95.540 9.161 25,1 49.889 109,3

Tỷ suất

lợ inhuận/

doanhthu

7,2% 18,2% 12,7%

( Nguồn : Ngân hàng Eximbank – Chi nhánh Quận 10)

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 19/54

GVHD: Th.S Nguyễn Quốc Anh Page 19

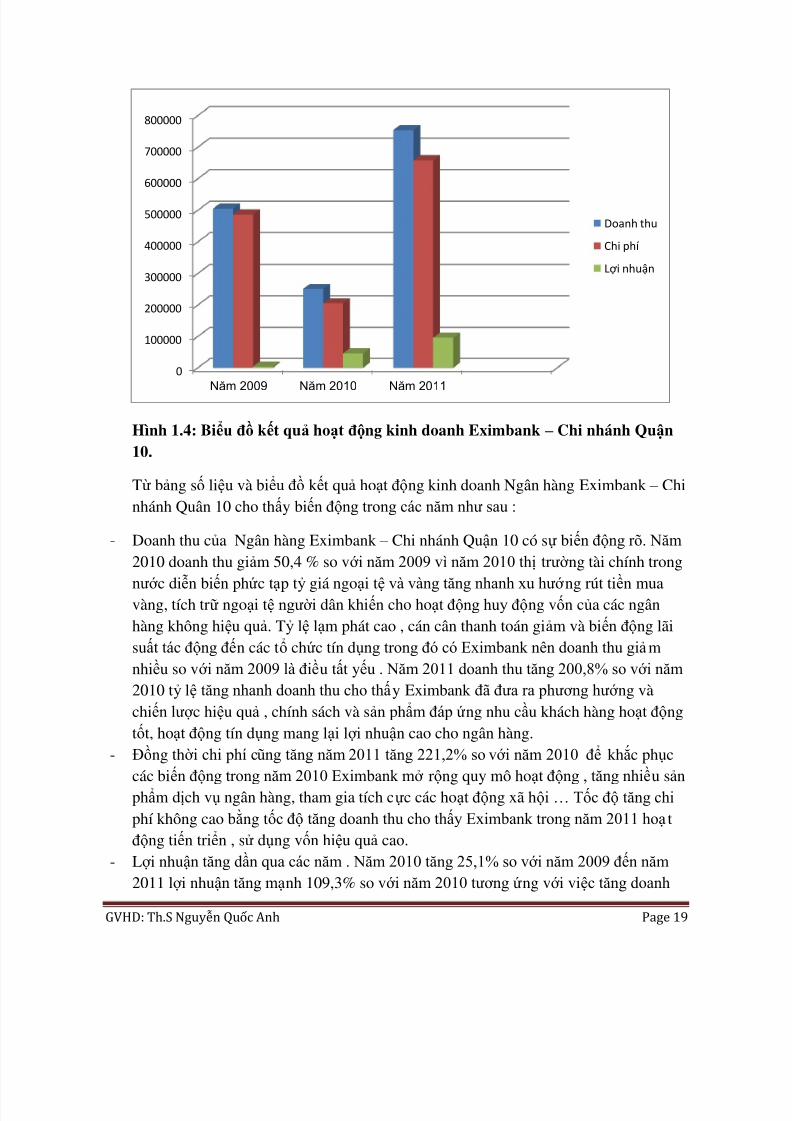

Hình 1.4: Biểu đồ kết quả hoạt động kinh doanh Eximbank – Chi nhánh Quận10.

Từ bảng số liệu và biểu đồ kết quả hoạt động kinh doanh Ngân hàng Eximbank – Chinhánh Quân 10 cho thấy biến động trong các năm như sau :

- Doanh thu của Ngân hàng Eximbank – Chi nhánh Quận 10 có sự biến động rõ. Năm

2010 doanh thu giảm 50,4 % so với năm 2009 vì năm 2010 thị trườ ng tài chính trongnướ c diễn biến phức tạp tỷ giá ngoại tệ và vàng tăng nhanh xu hướ ng rút tiền muavàng, tích trữ ngoại tệ ngườ i dân khiến cho hoạt động huy động vốn của các ngânhàng không hiệu quả. Tỷ lệ lạm phát cao , cán cân thanh toán giảm và biến động lãisuất tác động đến các tổ chức tín dụng trong đó có Eximbank nên doanh thu giảmnhiều so với năm 2009 là điều tất yếu . Năm 2011 doanh thu tăng 200,8% so với năm2010 tỷ lệ tăng nhanh doanh thu cho thấy Eximbank đã đưa ra phương hướ ng vàchiến lượ c hiệu quả , chính sách và sản phẩm đáp ứng nhu cầu khách hàng hoạt độngtốt, hoạt động tín dụng mang lại lợ i nhuận cao cho ngân hàng.

- Đồng thời chi phí cũng tăng năm 2011 tăng 221,2% so với năm 2010 để khắc phụccác biến động trong năm 2010 Eximbank mở rộng quy mô hoạt động , tăng nhiều sảnphẩm dịch vụ ngân hàng, tham gia tích cực các hoạt động xã hội … Tốc độ tăng chiphí không cao bằng tốc độ tăng doanh thu cho thấy Eximbank trong năm 2011 hoạtđộng tiến triển , sử dụng vốn hiệu quả cao.

- Lợ i nhuận tăng dần qua các năm . Năm 2010 tăng 25,1% so với năm 2009 đến năm2011 lợ i nhuận tăng mạnh 109,3% so với năm 2010 tương ứng vớ i việc tăng doanh

0

100000

200000

300000

400000

500000

600000

700000

800000

Năm 2009 Năm 2010 Năm 2011

Doanh thu

Chi phí

Lợi nhuận

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 20/54

thu là hợ p lý. Lợ i nhuận cao cho thấy năm 2011 Eximbank hoạt động tốt nâng cao vị thế vững mạnh.

Kết luận: Từ kết quả phân tích trên cho ta thấy, Tình hình kết quả kinh doanh của

Eximbank – Chi nhánh Quận 10 có sự cải thiện rõ rệt,và có lợi nhuân cao hơn so vớ i

các năm trướ c.Mặc dù các khoản chi phí đều tăng lên tương đối cao, nhưng tôc độ tăng của thu nhập cao hơn so vớ i tốc độ tăng của chi phí. Điều này cho thấy, trongnăm ngân hàng đã thực hiện tốt công tác quản lý các khoản chi phí có tiết kiệm , cóhiệu quả.Đồng thời để có đượ c thành quả này là nhờ kết hợ p sự chỉ đạo và địnhhướng đúng đắn của ban lãnh đạo cũng như sự cố gắng và nỗ lực của toàn bộ đội ngũnhân viên Chi nhánh.

1.5. Phương hướ ng hoạt động năm 2012 - Khai thác các nguồn vốn nhàn rỗi của cá nhân , hộ gia đình , hộ gia đình , tổ chức tín

dụng khác trong xã hội nhằm thu hút nguồn vốn có lãi suất thấp nhưng giàu tiềmnăng.

- Nâng cao công tác bồi dưỡ ng nghiệp vụ ngân hàng thành thạo về kỹ thuật nghiệp vụ cùng như sử dụng thiết bị kỹ thuật một cách thành thạo. Phát động các phòng trào thiđua nhằm nâng cao ý thức trách nhiệm , tác phong làm việc , thái độ phục vụ kháchhàng.

- Tiếp tục nâng cao nghiệp vụ thanh toán quốc tế , chuyển tiền nhanh chóng bảo lãnh.

Đưa ra các chính sách và các chương trình sản phẩm dịch vụ khách hàng nhằm thu

hút khách hàng

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 21/54

GVHD: Th.S Nguyễn Quốc Anh Page 21

Chương 2 : Thực trạng hoạt động cho vay tiêu dùng t ại ngân hàng TMCPXuất Nhập Khẩu Việt Nam (Eximbank) - Chi nhánh Quận 10

2.1 . Cơ sở lý luận chung về cho vay tiêu dùng.2.1.1 Khái niệm về cho vay tiêu dùng ( CVTD).

- Tín dụng là hoạt động tài trợ của ngân hàng cho khách hàng trên cơ sở tínnhiệm, chiếm tỷ trọng cao nhất trong tổng tài sản của ngân hàng tạo ra thunhập từ lãi lớ n nhất và cũng hoạt động mang lại rủi ro cao nhất.

- Cho vay tiêu dùng là quan hệ kinh tế giữa một bên là ngân hàng và một bên làcá nhân , người tiêu dùng trong đó ngân hàng chuyển giao tiền cho khách hàngvớ i nguyên tắc người đi vay ( khách hàng) sẽ hoàn trả cả gốc cộng lãi tại mộtthời điểm xác định trong tương lai , nhằm khách hàng có thể sử dụng hàng hóa

, dịch vụ trướ c khi họ có khả năng chi trả tạo điều kiện họ có thể hưở ng mứcsống cao hơn.

2.1.2 Phân loại cho vay tiêu dùng.

* Căn cứ vào mục đích vay.

- CVTD cư trú: Là các khoản vay nhằm tài trợ cho nhu cầu mua sắm, xây dựng hoặccải tạo nhà ở của khách hàng.

- CVTD phi cư chú: Là các khoản vay tài trợ cho việc trang trải các chi phí mua sắmxe cộ, đồ dùng gia đình, chi phí giáo dục, y tế, giải trí. v.v...

* Căn cứ vào phƣơng thứ c hoàn trả.

- CVTD trả góp: Là hình thức cho vay trong đó người đi vay phải trả cho ngân hàng tiềngốc và lãi làm nhiều lần trong thời hạn tín dụng đã thoả thuận. Các khoản vay loại này nhằmtài trợ cho nhu cầu mua sắm vật dụng đắt tiền như ôtô, xe máy ... hoặc trang trải các khoảnnợ của gia đình, tồn tại dưới khoản vay ngắn hạnhoặc trung hạn vì giá trị thường không lớn.

- CVTD phi trả góp: Là các khoản vay đáp ứng nhu cầu tiền mặt tức thời của cánhân và hộ gia đình, được thanh toán một lần khi đáo hạn. Thường thì các khoản vaynày có quy mô tương đối nhỏ và tồn tại dưới dạng vay ngắn hạn.

- CVTD tuần hoàn: Là khoản vay trong đó ngân hàng cho phép khách hàng sử dụngthẻ tín dụng hoặc phát hành loại séc được thấu chi dựa trên tài khoản vãng lai.

*Căn cứ vào nguồn gốc của khoản nợ

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 22/54

- CVTD gián tiếp: Là hình thức cho vay trong dó ngân hàng mua lại các khoản nợ phát sinh do những công ty bán lẻ đã bán chịu hàng hoá hay dịch vụ cho ngườ i tiêudùng.

- CVTD trực tiếp: Là hình thức CVTD trong đó ngân hàng trực tiếp cho vay đối vớ i

người tiêu dùng cũng như trực tiếp thu nợ đối vớ i họ.

2.1.3 Đặc điểm cho vay tiêu dùng.

Quy mô của hợp đồng cho vay thườ ng nhỏ , dẫn đến chi phí tổ chức cho vay cao , vìvậy lãi suất CVTD thường cao hơn so vớ i lãi suất của các loại cho vay trong lĩnh vựcthương mại và công nghiêp.

- Nhu cầu CVTD của khách hàng thườ ng phụ thuộc vào chu kỳ kinh tế

- Nhu cầu CVTD của khách hàng hầu như ít co dãn vớ i lãi suất . Thông thườ ngngười đi vay quan tâm tớ i số tiền phải thanh toán hơn là lãi suất họ phải chịu.

- Mức thu nhập và trình độ học vấn là hai biến số có quan hệ mật thiết tớ i nhu cầuvay tiêu dùng của khách hàng

- Chất lượ ng các thông tin tài chính của khách hàng thườ ng không cao.- Nguồn trả nợ chủ yếu của người đi vay có thể biến động , phụ thuộc vào quá trình

làm việc , kỹ năng , kinh nghiệm đối vớ i công việc của những ngườ i này.- Tư cách của khách hàng là yếu tố khó xác định song lại quan trọng , quyết định sự

hoàn trả của khoản vay.

2.1.4 Vai trò của hoạt động cho vay tiêu dùng.

Đối với ngân hàng.

Đối với ngân hàng ngoài những nhược điểm chính là rủi ro và chi phí cao, CVTD cónhững lợi ích sau:

- Giúp mở rộng quan hệ với khách hàng, từ đó làm tăng khả năng huy động các loạitiền gửi cho ngân hàng.

- Tạo điều kiện đa dạng hoá hoạt động kinh doanh, nhờ vậy nâng cao thu nhập và phân tán rủi ro cho ngân hàng.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 23/54

GVHD: Th.S Nguyễn Quốc Anh Page 23

Đối với ngƣời tiêu dùng.

Nhờ vay tiêu dùng họ được hưởng các tiện ích trước khi tích luỹ đủ tiền và đặc biệtquan trọng hơn nó rất cần thiết cho những trường hợp khi cá nhân có các chi tiêu cótinh cấp bách,như nhu cầu chi tiêu giáo dục y tế.

Tuy vậy,người tiêu dùng cần tính toán để việc chi tiêu được hợp lý không vượt quámức cho phép và đảm bảo khả năng chi trả.

Đối với nền kinh tế.

Cho vay tiêu dùng được dùng để tài trợ cho các chi tiêu về hàng hoá và dịch vụ trongnước, có tác dụng rât tốt trong việc kích cầu. Nhờ cho vay tiêu dùng các doanhnghiệp đã đẩy nhanh tốc độ tiêu thụ hàng hoá,ngân hàng rút ngăn khoảng thời gianlưu thông, tăng khả năng trả nợ cho ngân hàng, đồng thời tạo điều kiện thúc đẩy tăngtrưởng kinh.

2.2 . Thự c trạng hoạt động cho vay tiêu dùng tại ngân hàng TMCP Xuất Nhập KhẩuViệt Nam (Eximbank) - Chi nhánh Quận 10.

2.2.1 Một số vấn đề liên quan đến cho vay tiêu dùng.a. Điều kiện cho vay

- Có năng lực hành vi dân sự , năng lực pháp luật dân sự và chịu trách nhiệm dânsự theo quy định của pháp luật.

- Tuổi đủ 18 tuổi và không vượ t quá 70 tuổi . Riêng trườ ng hợ p khách hàng

không có tài sản đảm bảo bằng tài sản thì độ tuổi không quá 60 tuổi.- Có mục đích sử dụng vốn vay hợ p pháp ( không sử dụng tiền vay vào nhữngnhu cầu vốn không hợ p pháp).- Có khả năng tài chính đảm bảo trả nợ trong thờ i hạn cam kết ( có nguồn thunhập ổn định hoặc nguồn thu khác đủ để trả nợ )- Cá nhân vay vốn thì phải thườ ng trú hoặc tạm trú dài hạn tại địa bàn thành phố Hồ Chí Minh.- Có tài sản đảm bảo ( thế chấp , cầm cố, bảo lãnh ) để đảm bảo khoản vay hoặcđược Eximbank đồng ý cho vay không đảm bảo bằng tài sản.

b. Mục đích vay vốn- Mua sửa chữa , xây dựng nhà ở .- Mua sắm phương tiện vận tải như xê ô tô , xe gắn máy , tàu thuyền… - Cho nhân thân đi du học nướ c ngoài.- Có nhu cầu tiêu dùng khác hợ p lý , hợ p pháp khác.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 24/54

c. Mứ c cho vay- Số tiền vay tối thiểu là 10 triệu đồng.- Số tiền vay tối đa tùy thuộc vào nhu cầu vay vốn , tài sản đảm bảo và khả năngtrả nợ của khách hàng.

d. Lãi suất cho vay- Theo biểu lãi suất do Eximbank công bố từng thờ i kỳ.- Lãi suất quá hạn bằng 150% lãi suất ghi trên hợp đồng tín dụng.e. Thờ i hạn cho vay và kỳ hạn trả nợ

- Thờ i hạn cho vay tối đa tùy thuộc khả năng nguồn vốn của Eximbank.- Kỳ hạn trả nợ lãi tối đa không quá 6 tháng/ lần . Kỳ hạn trả nợ gốc do Eximbankvà khách hàng thỏa thuận.f. Xử lý nợ quá hạnQúa 2 tháng kể từ ngày chuyển nợ quá hạn nếu khách hàng không trả đượ c nợ mà

không được Eximbank đồng ý cơ cấu lại thờ i hạn trả nợ thì Eximbank có quyềnthông báo thu hồi nợ trướ c hạn đối vớ i toàn bộ phần nợ gốc chưa thanh toán. Sau30 ngày kể từ ngày ra thông báo mà khách hàng không trả đượ c nợ thì Eximbankđượ c quyền áp dụng các biện pháp xử lý tài sản đảm bảo để thu hồi nợ theo quyđịnh pháp luật.

2.2.2 Các sản phẩm cho vay tiêu dùng Căn cứ theo mục đích sử dụng vốn

a. Cho vay mua phƣơng tiện vận tải ( PTVT)- Mức cho vay : Ngân hàng căn cứ vào nhu cầu vay vốn , khả năng đảm bảo vàgiá trị đảm bảo tiền vay của khách hàng để quyết định mức cho vay nhưng khôngvượ t quá 70% giá trị tài sản đảm bảo là PTVT.

- Điều kiện đối vớ i PTVT:

+ Đối vớ i PTVT mớ i 100% , thờ i gian xuất xưở ng không quá 2 năm tính từ nămsản xuất đến ngày ký hợp đồng tín dụng

+ Đối với PTVT đượ c nhậu khẩu ( đã qua sử dụng) thì đơn vị chỉ nhận thế chấpnếu chất

+ Đối với trườ ng hợ p PTVT không thuộc 2 trườ ng hợ p trên :

Nếu giá trị từ 1 tỷ đồng trở xuống , SDG/ Chi nhánh tự định giá theo giá trị thựctế còn lại.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 25/54

GVHD: Th.S Nguyễn Quốc Anh Page 25

Nếu giá trị trên 1 tỷ đồng SGD/ Chi nhánh phải thuê công ty thẩm định giá độclập chuyên ngành và kiểm định chất lượ ng PTVT.

- Thờ i hạn vay :

Không quá 4 năm , kể từ ngày giải ngân đầu tiên vớ i khách hàng vay mà nguồntrả nợ là thu nhập từ PTVT thể chấp thuộc điều kiên 1 và 2 nói trên .

Không quá 5 năm , kể từ ngày giải ngân đầu tiên vớ i khách hàng trả nợ vay từ thunhập khác.

Không quá 3 năm , kể từ ngày giải ngân đầu tiên vớ i khách hàng vay mà nguồntrả nợ là thu nhập từ PTVT thế chấp thuộc điều kiện 3 nói trên.

- Hình thức cho vay ; Cho vay trả góp ( đối vớ i vay mua PTVT thuộc điều kiện 3nói trên phải nợ gốc đều hàng tháng và không ân hạn thờ i gian trả nợ gốc).

b. Cho vay mua bất động sản , sử a chữ a , xây dự ng nhà.

- Mức cho vay : Đối vớ i hai sản phẩm An Gia Hạnh Phúc – An Cư Lạc Nghiệpthì tỷ lệ cho vay tối đa 70% trị giá tài sản đảm bảo.

- Thờ i hạn cho vay:

Đối vớ i sản phẩm truyền thống : Không quá 15 năm.

Đối vớ i sản phẩm An Gia Hạnh Phúc : Không quá 15 năm.

Đối vớ i sản phẩm An Cư Lạc Nghiệp : Không quá 25 năm.

- Phương thức cho vay : Cho vay từng lần.

c. Cho vay du học.

- Mục đích : Cho vay nhằm mục đích chứng minh khả năng tài chính để đi du học ,du lịch , khám chữa bệnh và thăm nhân than ở nướ c ngoài hoặc thanh toán họcphí và các chi phí khác cho du học trong thờ i gian du học.

- Mức cho vay : Tối thiểu 10 triệu đồng , tối đa tùy thuộc vào nhu cầu và khả năngtài chính của khách hàng và nguồn vốn của Eximbank

- Khách hàng vay : Là nhân thân của du học sinh có khả năng tài chính trả nợ vaycho Eximbank

- Thờ i hạn vay : theo thỏa thuận.- Phương thức cho vay :

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 26/54

Đối vớ i cho vay chứng minh tài chính du học , du lịch , khám chữa bệnh , thămnhân thân : Phương thức cho vay là Ngân hàng cho khách hàng vay để mở sổ tiếtkiệm trên cơ sở tài sản cầm cố chính là sổ tiết kiệm hình thành từ vốn vay.

Đối vớ i cho vay thanh toán chi phí học tập , du học , khám chữa bệnh cho vay

từng lần hoặc cấp hạn mức tín dụng. Căn cứ theo tài sản đảm bảo

a.Cho vay tín chấp ( Cho cán bộ nhân viên Eximbank ).

Nhân viên của Eximbank khi sử dụng sản phẩm này thì không cần có đảm bảo bằng tài sản

- Nguồn thu nợ : là từ tiền lương, trợ cấp và các khoản thu nhập hợp pháp khác

- Thời hạn vay : Cán bộ công nhân viên có thể vay ngắn hạn hoặc trung hạn, với lãi

suất ưu đãi.- Mức cho vay : tối đa dựa trên mức lương của người vay. Đây cũng là hình thức

cho vay được đánh giá là có độ an toàn cao.

b. Cho vay cầm cố sổ tiết kiệm , giấy tờ có giá.

- Mục đích :hỗ trợ cho khách hàng đang có sổ tiêt kiệm mà chưa đến kỳ hạn rúttiền tai ngân hàng Eximbank hoặc các ngân hàng khác và có nhu cầu sử dụng tiềnmặt, vàng vào việc tiêu dùng, mua sắm, kinh doanh...

- Loại tiền cho vay : VNĐ, vàng SJC và các loại ngoại tệ (USD, EUR…).

- Thời hạn vay : không được vượt quá thời gian rút tiền còn lại trong sổ tiết kiệm

- Mức cho vay : dựa trên nhu cầu vay vốn thục tế và trị giá của tài sản cầm cố.

2.2.3 Quy trình cho vay tiêu dùng2.2.3.1 . Quy trình cho vay tiêu dùng

a. Tiếp nhận hồ sơ đề nghị vay vốn.

- Đối với hồ sơ vay vốn lần đầu , phòng tín dụng bố trí cán bộ hướng dẫnkhách hàng lập hồ sơ vay vốn theo đúng quy định của Eximbank. Sau khi kháchhàng chuẩn bị đầy đủ hồ sơ vay vốn theo quy định của Ngân hàng, cán bộ tiếpnhận hồ sơ vay từ khách hàng và hẹn ngày thẩm tra hồ sơ vay vốn.

Hồ sơ vay vốn : khi có nhu cầu vay, khách hàng phải cung cấp cho cán bộ tíndụng các giấy tờ sau:

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 27/54

GVHD: Th.S Nguyễn Quốc Anh Page 27

Hồ sơ pháp lý:

- Chứng minh thư

- Hộ khẩu thường trú hoặc sổ tạm trú dài hạn

- Giấy đăng ký kết hôn ( đã có gia đình) , giấy chứng nhận độc thân ( đã lyhôn)

- Giấy chứng nhận đăng ký kinh doanh

- Giấy chứng nhận đăng ký thuế

Hồ sơ đề nghị cấp tín dụng:

- Giấy đề nghị vay vốn

- Phương án sử dụng vốn

- Các chứng từ , hóa đơn và các giấy tờ chứng minh mục đích sử dụng vốn

Hồ sơ liên quan năng lực tài chính:

- Các chứng từ chứng minh bên vay có nguồn thu nhập ổn định đảm bảo khảnăng trả nợ : giấy xác nhận lương, hợp đồng lao động….

- Báo cáo thu nhập từ hoạt động kinh doanh

Hồ sơ tài sản đảm bảo bằng hình thức thế chấp hoặc cầm cố:

- Các chứng từ chứng minh tính hợp pháp của tài sản đảm bảo : tài sản đảm bảolà bất động sản

+ Giấy chứng nhận quyền sử dụng đất và nhà

+ Tờ khai lệ phí trước bạ

+ Giấy phép hoàn công

+ Hợp đồng chuyển nhượng đất và nhà….

- Các giấy tờ có giá : Sổ tiết kiệm , trái phiếu ….

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 28/54

b. Thẩm định khoản vay

Thẩm định của cán bộ trực tiếp cho vay

Thẩm định hồ sơ vay :

- Cán bộ tín dụng xem xét các thông tin liên quan đến khách hàng , nhu cầuvay có đảm bảo tính trung thực , nội dung được thu nhập đầy dủ theo mẫu củaEximbank.

- Trên cơ sở thông tin được thu nhập hồ sơ khách hàng cung cấp đối chiếuvới chính sách tín dụng của Eximbank , cán bộ tín dụng tiến hành thẩm định phântích rủi r o.

Thẩm định và phân tích rủi ro tín dụng : Cán bộ tín dụng thẩm định và phân

tích rủi ro đối với hồ sơ cấp tín dụng đề xuất. Kết quả thẩm định và phân tích rủiro theo mẫu của Eximbank nội dung thẩm định bao gồm các nội dung cơ bản sau:

- Thẩm định về pháp lý : Đảm bảo hồ sơ pháp lý của khách hàng được cungcấp đầy đủ theo quy định của Eximbank , thông tin trên hồ sơ phù hợp.

- Đánh giá năng lực tài chính : Cập nhập thông tin về tài chính của kháchhàng đến thời điểm gần nhất , phân tích , đánh giá năng lực tài chính , uy tín củakhách hàng trong quá trình quan hệ tín dụng với các tổ chức tín dụng , các cánhân, tổ chức khác.

- Thẩm định phương án đề nghị Eximbank cấp tín dụng : Đánh giá nguồn lựctài chính , nguồn lực về nhân sự , trình độ kỹ thuật , các yếu tố đầu vào , kinhnghiệm , khả năng kiểm soát rủi ro của khách hàng.

- Nguồn trả nợ : Đánh giá khả năng tạo ra nguồn thu nhập , mức độ ổn đinhcủa thu nhập , xây dựng kế hoạch dòng tiền vào ra theo hàng tháng trong suốtthời gian vay.

- Thẩm định tài sản đảm bảo :

+ Về hồ sơ pháp lý của tài sản đảm bảo. + Kiểm tra loại tài sản có thuộc danh mục Eximbank đồng ý nhận đảm bảo.

+ Thẩm định tính khả mại của tài sản ( trong trường hợp Eximbank phải xử lý tàisản đảm bảo thu hồi nợ.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 29/54

GVHD: Th.S Nguyễn Quốc Anh Page 29

Phƣơng pháp thẩm định : Tuỳ tính chất từng khoản vay, đối tượng vay và loạihình vay vốn việc thẩm định có thể lựa chọn toàn bộ hoặc một trong ba phươngpháp sau:

- Thẩm định hồ sơ tài liệu do khách hàng cung cấp

- Thẩm định cho vay thông qua khảo sát thực tế.

- Thẩm định cho vay thông qua các nguồn thông tin khác

Kiểm tra của cán bộ phụ trách bộ phận cho vay.

Căn cứ nội dung báo cáo thẩm định hồ sơ vay vốn của khách hàng, cán bộ phụtrách cho vay ghi ý kiến đánh giá về khách hàng, dự án, phương án, món vay vànêu rõ một trong các quan điểm sau:

- Đồng ý cho vay và (hoặc) với điều kiện ràng buộc;

- Từ chối cho vay và nêu rõ lý do từ chối ( hoặc nêu các đề xuất khác)

Sau đó, cán bộ phụ trách bộ phân cho vay trả hồ sơ về cho cán bộ trực tiếp chovay, nếu điểm gì chưa rõ hoặc chưa đúng, cần trao đổi lại với cán bộ phụ tráchcho vay. Nếu đã rõ thì trình toàn bộ hồ sơ và báo cáo thẩm định cho cán bộ quyếtđịnh cho vay

Phê duyệt của cán bộ quyết định cho vay.

Trong phạm vi quyền hạn được uỷ quyền, căn cứ nội dung báo cáo thẩm định của

cán bộ trực tiếp cho vay, cán bộ phụ trách bộ phận cho vay và hồ sơ vay vốnngười quyết định cho vay ra một trong các quyết định sau:

- Đồng ý cho vay;

- Từ chối cho vay

- Yêu cầu bổ sung/kiểm tra lại thông tin : Trong trường hợp này, người quyếtđịnh cho vay ghi rõ nội dung thông tin cần tìm hiểu thêm và chuyển trả toàn bộhồ sơ cho bộ phân trực tiếp cho vay thực hiên các bước tiếp theo.

Ý kiến quyết định của cán bộ quyết định cho vay phải được ghi rõ trong báo cáo

thẩm định / tờ trình của cán bộ cho vay.Sau đó, toàn bộ hồ sơ vay vốn được hoàntrả về cho cán bộ trực tiếp cho vay.

Sau khi có ý kiến cảu cán bộ quyết định cho vay, cán bộ trực tiếp cho vay phải báo cáo cho cán bộ phụ trách bộ phận cho vay biết để tổ chức thực hiện quyếtđịnh của cán bộ quyết đinh cho vay.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 30/54

c. Thực hiện quyết định cho vay:

Trƣờng hợp đồng ý cho vay.

- Cán bộ trực tiếp cho vay dự thảo và trình cán bộ phụ trách bộ phận cho vay:hợp đồng vay vốn kèm theo lịch rút vốn, hợp đồng bảo đảm tiền vay hoặc thông

báo gửi khách hàng các điều kiện ràng buộc (nếu có)

- Cán bộ phụ trách bộ phận cho vay kiểm tra, kiểm soát, ký kiểm soát các côngvăn giấy tờ có liên quan do cán bộ trực tiếp cho vay soạn thảo.Trình toàn bộ hồsơ và tài liệu đó cho cán bộ quyết định cho vay ký kết.

- Sau khi hợp đồng tín dụng, hợp đồng bảo hiểm tiền vay và các văn bản khác (nếu có) đã được ký kết giữa hai bên, cán bộ trực tiếp cho vay đóng dấu, lấy sốcông văn và gửi theo quy định.

- Thỏa thuận và ký kết hợp đồng cho vay tiêu dùng với khách hàng thực hiện thủ

tục công chứng, chứng thực hợp đồng đảm bảo, đăng ký giao dịch đảm bảo . Ngân hàng tiếp nhận hồ sơ bản gốc của tài sản đảm bảo.

- Khai báo theo quy định trên hệ thống vi tính.

- Phân loại hồ sơ,lưu trữ hồ sơ.

Trƣờng hợp từ chối cho vay.

- Cán bộ trực tiếp cho vay dự thảo thông báo trả lòi từ chối khách hàng, nêu rõ lýdo từ chối cho vay.

- Trình cán bộ phụ trách cho vay kiểm soát và cán bộ quyết định cho vay kýthông báo trả lời khách hàng.

- Trả lại hồ sơ xin vay vốn ( trong trường hợp phải trả lại) kèm theo thông báo từchối cho vay ( nếu có).

- Lưu hồ sơ từ chối cho vay ( tờ trình từ chối cho vay, các hồ sơ khác nếu có ) vàgửi thông báo từ chối cho vay đến các chi nhánh Eximbank trên cùng địa bàn để

biết.

Trƣờng hợp yêu cầu bổ sung/ kiểm tra lại thông tin:

- Cán bộ trực tiếp cho vay thu thập các thông tin theo yêu cầu và báo cáo lại Cán bộ phụ trách bộ phận cho vay.

- Trường hợp yêu cầu thông qua Hội đồng tín dụng hoặc trưng cầu ý kiến thẩmđịnh của bên thứ ba:

- Cán bộ trực tiếp cho vay hồ sơ gửi Hội đồng tín dụng / bên thứ ba.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 31/54

GVHD: Th.S Nguyễn Quốc Anh Page 31

Trƣờng hợp yêu cầu bên thứ ba thẩm định:

- Bộ phận trực tiếp cho vay chịu trách nhiệm theo dõi và thực hiện các yêu cầudo bên thứ ba đưa ra nhằm phục vụ cho công tác thẩm định. Sau khi có kết quảthẩm định, bộ phận trực tiếp cho vay báo cáo toàn bộ nội dung thẩm định tới cán

bộ quyết định cho vay xem xét quyết định cuối cùng. c. Lƣu trữ hồ sơ vay vốn.

Hồ sơ tín dụng được lưu trữ riêng theo 3 nhóm: nhóm hồ sơ từ chối cho vay,nhóm hồ sơ đang còn nợ và nhóm hồ sơ đã tất toán

d. Hoàn tất thủ tục nhận tài sản đảm bảo.

- Cán bộ trực tiếp đi cùng khách hàng đến cơ quan chức năng hoặc tổ chức cóliên quan thực hiện thủ tục công chứng , chứng thực , phong tỏa tài sản đảm bảo ,đăng ký giao dịch đảm bảo.

- Ngay sau khi thực hiện thủ tục công chứng , chứng thực , phong tỏa tài sản ,tiếp nhận và quản lý toàn bộ bản chính hồ sơ chứng nhận quyền sử dụng tài sảnđảm bảo từ khách hàng.

- Bàn giao hồ sơ tài sản đảm bảo cho cán bộ quản lý nợ khi hoàn tất thủ tục phong tỏa , đăng ký giao dịch đảm bảo.

2.2.3.2 Quy trình giải ngân.

* Điều kiện khi thực hiện giải ngân.

- Điệu kiện trước khi giải ngân : Eximbank quy định cụ thể các điều kiện liên quanđến hoàn chỉnh hồ sơ pháp lý , phương án sử dụng vốn , chứng từ chứng minh mụcđích sử dụng vốn , thủ tục nhận tài sản đảm bảo và các điều kiện cần thiết khác.

- Điều kiện sau khi giải ngân : Eximbank quy định cụ thể các điều kiện liên quan đếnhoàn tất thủ tục về nhận tài sản đảm bảo , các biện pháp quản lý tài sản đảm bảo.

* Quy trình thực hiện.

- Trên cơ sở các chứng từ yêu cầu rút tiền vay của khách hàng và kết quả kiểm tra

thực tế trước đó (nếu có), cán bộ trực tiếp cho vay thực hiện việc kiểm tra các căn cứrút tiền vay phù hợp với hợp đồng tín dụng và các điều kiện đã được cán bộ quyếtđịnh cho vay phê duyệt, ký trình phụ trách bộ phận trực tiếp cho vay.

- Căn cứ phát tiền vay bao gồm:

- Các giấy tờ liên quan đến việc rút vốn vay của khách hàng.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 32/54

- Hợp đồng tín dụng đã ký.

- Khế ước nhân nợ.

- Thưc hiện phát tiền vay ( giải ngân)

- Cán bộ trực tiếp cho vay thông báo cho khách hàng về việc phát tiền vay vàtrực tiếp giải ngân cho khách hàng hoặc chuyển hồ sơ cho bộ phận có liên quan (tuỳtheo cơ cấu tổ chức của phòng tín dụng) để thực hiện giải ngân cho khách hàng.

2.2.3.3 . Quy trình kiểm tra sử dụng vốn vay và thu hồi nợ.

a. Kiểm tra quá trình sử dụng vốn

- Bộ phận trực tiếp cho vay thực hiện kiểm tra việc sử dụng vốn vay và đánh giá khảnăng tài chính của khách hàng sau khi giải ngân cho vay.

- Nội dung kiểm tra / nhận xét bao gồm:

+ Kiểm tra việc sử dụng vốn vay .

+ Tính toán cân đối nợ vay.

+ Nhận xét về tình hình tài chính của khách hàng.

+ Kiểm tra tình hình tài sản bảo đảm ( nếu có).

- Lập biên bản, báo cáo kết quả kiểm tra, đề xuất kiến nghị ( nếu có) và trình cán bộ

phụ trách bộ phận cho vay. - Cán bộ phụ trách bộ phận cho vay căn cứ vào báo cáo của cán bộ trực tiếp cho vaykiểm tra nội dung,ghi ý kiến cá nhân, đề xuất các giải pháp, biện pháp xử lý và rìnhcán bộ quyết định cho vay. - Trong phạm vi quyền hạn được Tổng giám đốc uỷ quyền, căn cứ vào nội dung báocáo của bộ phận trực tiếp cho vay, cán bộ quyết định cho vay ra các quyết định xử lý

phù hợp. b. Thu hồi nợ vay: - Cán bộ trực tiếp cho vay thông báo nợ đến hạn cho khách hàng trước ngày đến trả

hạn trả nợ, rong dó nêu rõ tổng số nợ của khách hàng phải trả ( nợ gốc và lãi ) và ngàyđến hạn. - Trong trường hợp khách hàng có đề nghị điều chỉnh kỳ hạn nợ hoặc gia hạn nợ, cán

bộ trực tiếp cho vay xem xét thẩm đinh nhu cầu thực tế, ghi ý kiến đề xuất trình cán bộ phụ trách bộ phận cho vay.Các bước tiếp theo được thực hiện như trình tự xétduyết cho vay.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 33/54

GVHD: Th.S Nguyễn Quốc Anh Page 33

- Quá ngày đến hạn trả nợ, nếu khách hàng không trả hoặc trả không đủ và không cóđề nghị gia hạn nợ, hoặc đề nghị gia hạn nợ nhưng không được chấp thuận, cán bộtrực tiếp cho vay thưc hiện thủ tục chuyển nợ quá hạn và tiếp tục đôn đốc thu nợ. - Cập nhập thông tin và lưu trữ hồ sơ đầy đủ theo quy định.

- Trường hợp khách hàng trả hết nợ: Cán bộ trực tiếp cho vay trình cán bộ phụ trách bộ phận cho vay thực hiện thủ rục hoàn trả hồ sơ tài sản đảm bảo tiền vay theo quyđịnh hiện hành. - Trường hợp khách hàng không trả được nợ : cná bộ trực tiếp cho vay trình cán bộ

phụ trách bộ phận cho vay thực hiện trình tự và thủ tục xử lý tài sản bảo đảm để thuhồi nợ theo quy định của pháp luật hiện hành.

2.2.3.4 Khách hàng tất toán hợp đồng.

- Cán bộ tín dụng thông báo cho bộ phận kế toán tín dụng biết khách hàng tấttoán hợp đồng để thu nợ và lãi còn lại của khách hàng.

- Nhận hồ sơ từ phòng ngân quỹ , trả hồ sơ cho khách hàng.

- Lập giải chấp phòng công chứng , UBND phường.

- Lập xóa đăng ký giao dịch đảm bảo ( UBND quận , huyện hoặc Sở tài nguyênmôi trường).

- Trường hợp khách hàng không trả lãi , gốc thì cán bộ tín dụng phải tích cực đòinợ. Nếu không thể đòi được thì xin ý kiến Trưởng phòng và Ban giám đốc để

gửi hồ sơ Tòa án phát mãi tài sản. 2.2.4 Tình hình cho vay tiêu dùng ( CVTD) tại Ngân hàng Eximbank – Chi nhánh

Quận 10.2.2.4.1 . Phân tích chỉ tiêu phản ánh quy mô.

Cho vay tiêu dùng là một phần trong hoạt động tín dụng tại ngân hang Eximbank – Chi nhánh Quận 10 . Trong những năm qua vớ i việc quan tâm và tìm mọi biện phápđể đầu tư có hiệu quả , hoạt động cho vay tiêu dùng tại Chi nhánh đã đạt đượ c nhứng

bướ c tiến nhất định.

Để thấy được điều này ta cần xem xét qui mô cho vay tiêu dùng thông qua bảng:

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 34/54

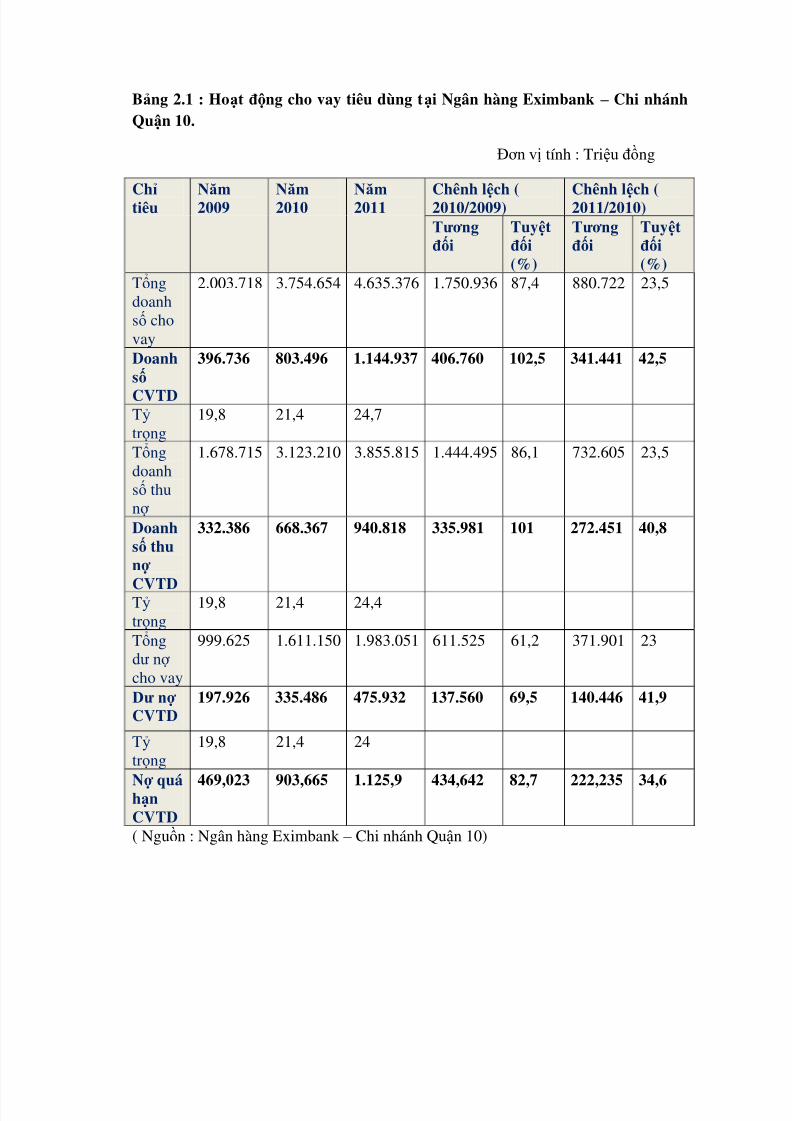

Bảng 2.1 : Hoạt động cho vay tiêu dùng tại Ngân hàng Eximbank – Chi nhánhQuận 10.

Đơn vị tính : Triệu đồng

Chỉ tiêuNăm2009

Năm2010

Năm2011 Chênh lệch (2010/2009) Chênh lệch (2011/2010)

Tƣơngđối

Tuyệtđối(%)

Tƣơngđối

Tuyệtđối(%)

Tổngdoanhsố chovay

2.003.718 3.754.654 4.635.376 1.750.936 87,4 880.722 23,5

Doanh

số CVTD

396.736 803.496 1.144.937 406.760 102,5 341.441 42,5

Tỷ trọng

19,8 21,4 24,7

Tổngdoanhsố thunợ

1.678.715 3.123.210 3.855.815 1.444.495 86,1 732.605 23,5

Doanhsố thu

nợ CVTD

332.386 668.367 940.818 335.981 101 272.451 40,8

Tỷ trọng

19,8 21,4 24,4

Tổngdư nợ cho vay

999.625 1.611.150 1.983.051 611.525 61,2 371.901 23

Dƣ nợ CVTD

197.926 335.486 475.932 137.560 69,5 140.446 41,9

Tỷ

trọng

19,8 21,4 24

Nợ quáhạnCVTD

469,023 903,665 1.125,9 434,642 82,7 222,235 34,6

( Nguồn : Ngân hàng Eximbank – Chi nhánh Quận 10)

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 35/54

GVHD: Th.S Nguyễn Quốc Anh Page 35

Qua bảng trên cho thấy hoạt động tín dụng của Ngân hàng Eximbank – Chi nhánhQuận 10 có sự tăng trưởng qua các năm , cụ thể :

- Doanh số CVTD trong 3 năm gần đây năm sau luôn cao hơn năm trước . Năm 2010tăng 102,5% so với năm 2009, năm 2011 tăng 42,5% so với năm 2010 điều này

chứng tỏ đượ c ngày càng có nhiều khách hàng tìm đến Phòng giao dịch nhằm đápứng nhu cầu vốn của mình. Như vậy , cho vay tiêu dùng tại phòng giao dịch đã ngàycàng đượ c quan tâm . Nâng cao tầm quan trọng như chất lượ ng phục vụ của ngânhàng đã thu hút khách hàng lớ n giao dịch vớ i ngân hàng , khả năng tiếp thị của cánbộ tín dụng cũng như thái độ phục vụ tạo cảm giác thân thiện đối vớ i khách hàng ,thủ tục vay vốn nhanh gọn ít tốn thờ i gian , lãi suất thấp hơn các tổ chức tín dụngkhác … chính những điều này góp phần tạo lượng khách hàng càng đông.

- Doanh số thu nợ :

Tổng doanh số thu nợ năm 2010 đạt 3.123.210 triệu đồng tăng so với năm 200986,1% đến năm 2011 đạt 3.855.815 triệu đồng tăng 23,5% so với năm 2010 .Vì cáckhoản vay chủ yếu là trung và dài hạn hơn nữa mức tăng doanh số cho vay năm 2011so với năm 23,5% nên tốc độ thu nợ của ngân hàng cũng tương ứng.

Doanh số thu nợ CVTD năm 2010 đạt 668.367 triệu động tăng 101% so với năm2009 , đến năm 2011 đạt 940.818 triệu đồng tăng 40,8% so với năm 2010 cho thấycông tác quản lý và thu hồi nợ của ngân hàng trong thờ i gian qua hiệu quả.

-

Dƣ nợ cho vay năm 2010 tăng 61,2% so với năm 2009 và năm 2011 tăng 23% sovới năm 2010 tăng 371.901 triệu đồng . Dư nợ cho vay tiêu dùng cũng tăng nhanhđăc biệt năm 2010 tăng 69,5% so với năm 2009 đến năm 2011 tăng 41,9 % so vớ inăm 2010. Cho thấy công tác quản lý của Ban giám đốc Chi nhánh và sự cố gắng củaCán bộ nhân viên ngân hàng. Chính sách quản lý ngày càng chặt chẽ hơn , sự kiểmsoát rủi ro chặt hơn của hệ thống ngân hàng Eximbank cho thấy hiệu quả trong hoạtđộng tín dụng. Tuy nhiên tỷ trọng cho vay tiêu dùng trên tổng dư nợ cho vay cònthấp chiếm 39,7% bở i lẽ cho vay tiêu dùng lãi suất cao hơn so vớ i các loại cho vaykhác , Khách hàng thườ ng cân nhắc lãi suất khi vay nên tỷ trọng cho vay còn thấp ,

Ngân hàng thì chưa khai thác hết thế mạnh và thị trường cho vay tiêu dùng trên địabàn hoạt động, cũng như chưa tận dụng hết tiềm lực của Chi nhánh trong hoạt độngcho vay . Năm 2011 tốc độ tăng trưở ng tổng dư nợ cho vay tăng 24,6%, trong khi đódoanh số cho vay tiêu dùng tăng 34,6% cho thấy năm 2011 có sự tăng trưởng nhưngvẫn chưa cao. Cho thấy Ngân hàng Eximbank – Chi nhánh Quận 10 vẫn đang mở

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 36/54

rộng cho vay các sản phẩm như cho vay doanh nghiệp vừa và nhỏ, cho vay xuất nhậpkhẩu và đầu tư sản xuất.

- Tình hình dư nợ tăng nhưng doanh số thu nợ cũng tăng, tỷ lệ nợ quá hạn giảm. Điềuđó cho thấy chiến lược kinh doanh đúng đắn của ngân hàng vẫn lấy tăng trưở ng ổnđịnh bền vững rồi mới đến lợ i nhuận. Ngoài ra, nhờ vào quy trình cho vay chặt chẽ,kết hợ p vớ i việc thẩm định và kiểm soát kỹ lưỡ ng các khoản vay trướ c và sau khi giảingân tốt thì phần nào đã làm giảm đượ c tỷ lệ nợ quá hạn xuống thấp. Như chúng tađều biết, trong năm 2009 và 2010 ảnh hưở ng của cuộc khủng hoảng kinh tế tài chínhtoàn cầu đã làm ảnh hưởng đến tăng trưở ng tín dụng của các ngân hàng. Việc thayđổi tăng lãi suất, tỷ giá ngoại tệ, vàng, lạm phát nhanh chóng đã làm cho các ngânhàng huy động vốn vớ i lãi suất cao và chi phí cao, sau đó cho vay lại vớ i lãi suất cao

không kém. Chính điều đó làm cho chất lượ ng tín dụng ngân hàng thấp. Đồng thờ i,khi nền kinh tế tăng trưở ng chậm thì ngân hàng cũng không dám cho vay ra nhiều vìthu nhập của ngườ i dân thấp xuống, lúc đó khả năng chi trả lãi vay rất khó khăn vìthu nhập chỉ đủ đáp ứng chi tiêu nhu cầu sinh hoạt. Chính vì thế, mà các ngân hàngthẩm định rất kỹ khả năng trả nợ của khách hàng tốt mới dám cho vay. Điều đó làmcho các khoản cho vay ra của ngân hàng rất chắc chắn và an toàn, dẫn đến dư nợ tăngđều, doanh số thu hồi nợ vay cũng tăng và tỷ lệ nợ quá hạn giảm xuống.

- Công tác thu hồi nợ cũng diễn ra tương ứng và đúng hạn . Do cho vay tiêu dùng

thườ ng có kỳ hạn và dựa trên thu nhập của khách hàng nên thườ ng chứa đựng ít rủiro trừ trườ ng hợ p tại nạ hoặc vấn đề bất trắc trong công việc . Tỷ lệ quá hạn cho vaytiêu dùng năm 2011 chiếm 0,17% tính trên dự nợ cho vay tiêu dùng

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 37/54

GVHD: Th.S Nguyễn Quốc Anh Page 37

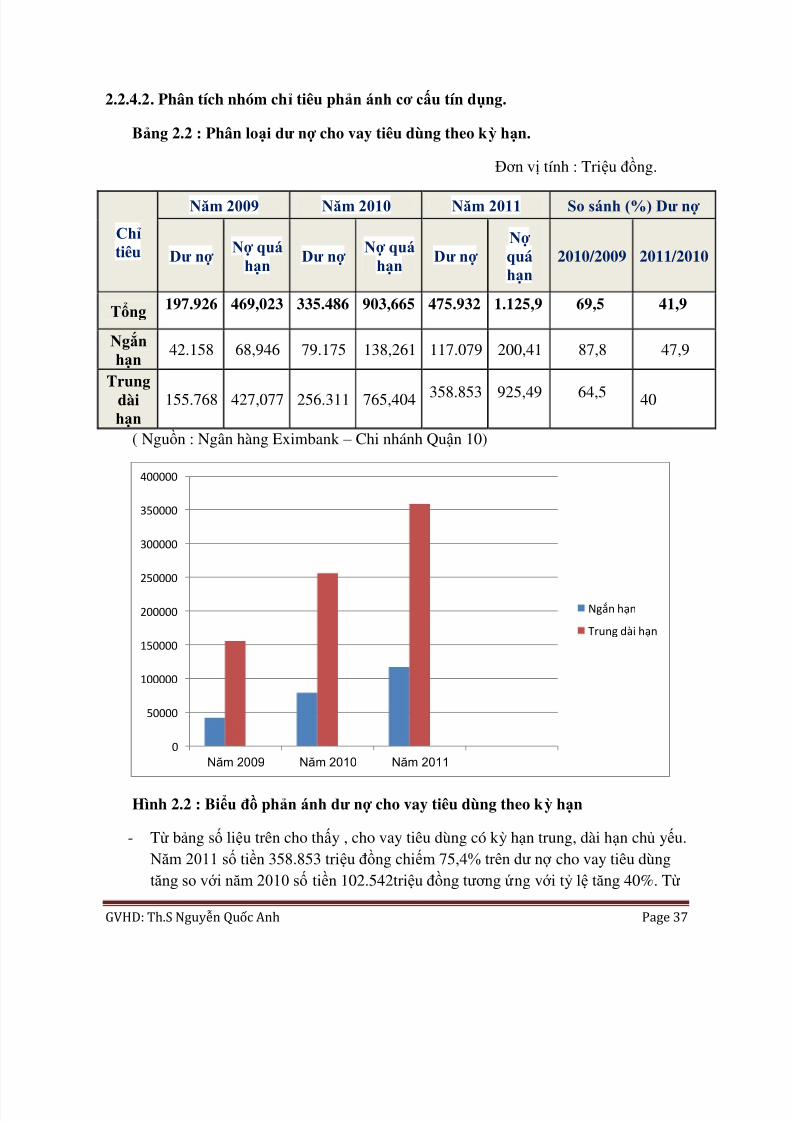

2.2.4.2 . Phân tích nhóm chỉ tiêu phản ánh cơ cấu tín dụng.

Bảng 2.2 : Phân loại dƣ nợ cho vay tiêu dùng theo kỳ hạn.

Đơn vị tính : Triệu đồng.

Chỉtiêu

Năm 2009 Năm 2010 Năm 2011 So sánh (%) Dƣ nợ

Dƣ nợ Nợ quá

hạn Dƣ nợ

Nợ quáhạn

Dƣ nợ Nợ quáhạn

2010/2009 2011/2010

Tổng 197.926 469,023 335.486 903,665 475.932 1.125,9 69,5 41,9

Ngắnhạn

42.158 68,946 79.175 138,261 117.079 200,41 87,8 47,9

Trungdàihạn

155.768 427,077 256.311 765,404 358.853 925,49 64,5 40

( Nguồn : Ngân hàng Eximbank – Chi nhánh Quận 10)

Hình 2.2 : Biểu đồ phản ánh dƣ nợ cho vay tiêu dùng theo kỳ hạn

- Từ bảng số liệu trên cho thấy , cho vay tiêu dùng có kỳ hạn trung, dài hạn chủ yếu. Năm 2011 số tiền 358.853 triệu đồng chiếm 75,4% trên dư nợ cho vay tiêu dùngtăng so với năm 2010 số tiền 102.542triệu đồng tương ứng vớ i tỷ lệ tăng 40%. Từ

0

50000

100000

150000

200000

250000

300000

350000

400000

Năm 2009 Năm 2010 Năm 2011

Ngắn hạn

Trung dài hạn

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 38/54

số liệu cụ thể này cho ta thấy việc cho vay tiêu dùng trung dài hạn chiếm tỷ trọngnhiều vì hầu hết các sản phẩm tín dụng này có thờ i hạn dài , mức cho vay lớ n . Xãhội ngày càng phát triển ,nhu cầu sắm tài sản có giá trị cao như mua sắm ô tô , nhàcửa … các sản phẩm ngày có kỳ hạn . Nguồn trả nợ từ thu nhập của khách hàng là

chủ yếu nên góp phần vò việc cơ cấu lại dư nợ cho vay tiêu dùng có kỳ hạn.- Nợ quá hạn ở hoạt động cho vay tiêu dùng tăng qua các năm tập trung ở trung vàdài hạn . Năm 2011 nợ quá hạn cho vay ngắn hạn tăng 16,6% so với năm 2010 ,Cho vay trung dài hạn tăng 14,6 % so với năm 2010 , Chỉ tiêu nợ quá hạn phảnánh hiệu quả tín dụng trong công tác quản lý và kiểm soát khoản vay . So vơi tổngdư nợ cho vay thì nợ quá hạn chiếm tỷ trọng 0,17%. Nguyên nhân làm cho nợ quáhạn tăng qua các năm là do các yếu tố khách quan như sự biến động của nền kinhtế, tốc độ tăng trưở ng cao, lạm phát tăng cao làm cho chi phí tăng đáng kể vì vậymột số đối tượ ng khách hàng hoạt động kém hiệu quả làm cho tình hình thu nợ

gặp nhiều khó khăn. Nhưng cũng thấy đượ c một số hạn chế trong chính sách củangân hàng , cần phải nâng cao năng lực giám sát vốn vay , quản lý chặt nguồn thunợ cũng như công tác thẩm định tài chính của khách hàng từ đó có biện pháp phùhợ p.

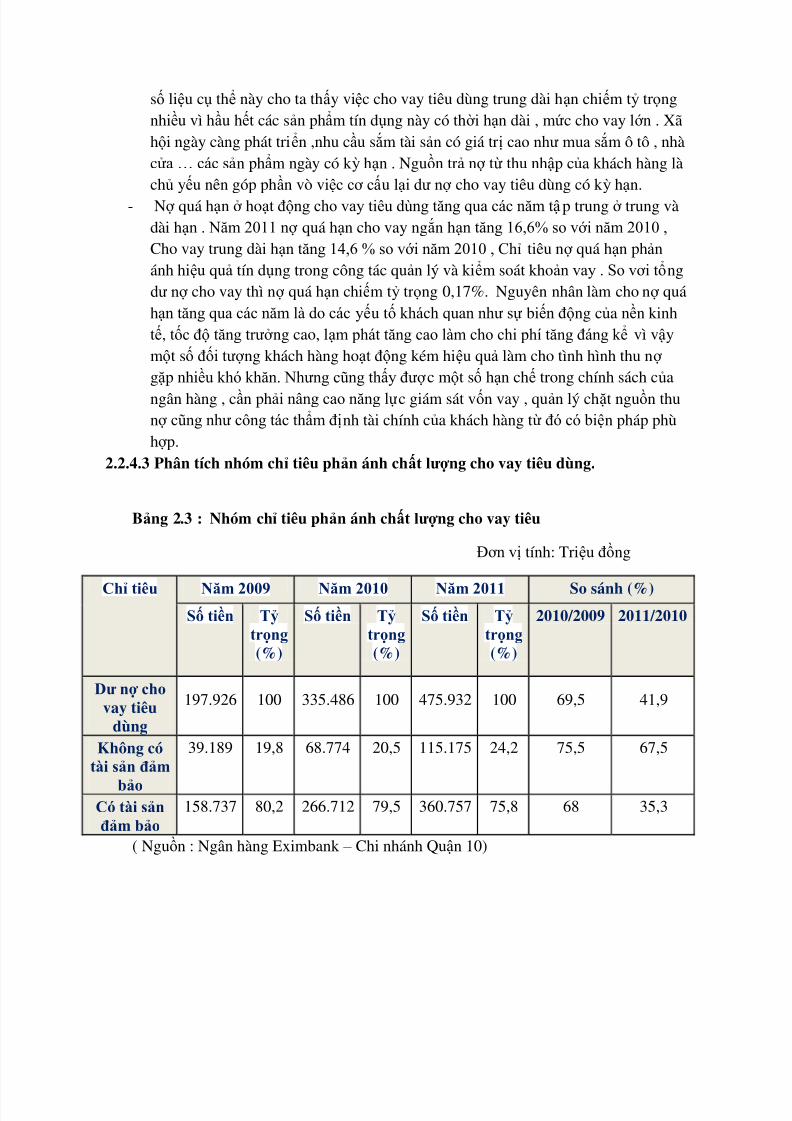

2.2.4.3 Phân tích nhóm chỉ tiêu phản ánh chất lƣợ ng cho vay tiêu dùng.

Bảng 2.3 : Nhóm chỉ tiêu phản ánh chất lƣợ ng cho vay tiêu

Đơn vị tính: Triệu đồng

Chỉ tiêu Năm 2009 Năm 2010 Năm 2011 So sánh (%)

Số tiền Tỷtrọng(%)

Số tiền Tỷtrọng(%)

Số tiền Tỷtrọng(%)

2010/2009 2011/2010

Dƣ nợ chovay tiêu

dùng

197.926 100 335.486 100 475.932 100 69,5 41,9

Không cótài sản đảm

bảo

39.189 19,8 68.774 20,5 115.175 24,2 75,5 67,5

Có tài sảnđảm bảo

158.737 80,2 266.712 79,5 360.757 75,8 68 35,3

( Nguồn : Ngân hàng Eximbank – Chi nhánh Quận 10)

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 39/54

GVHD: Th.S Nguyễn Quốc Anh Page 39

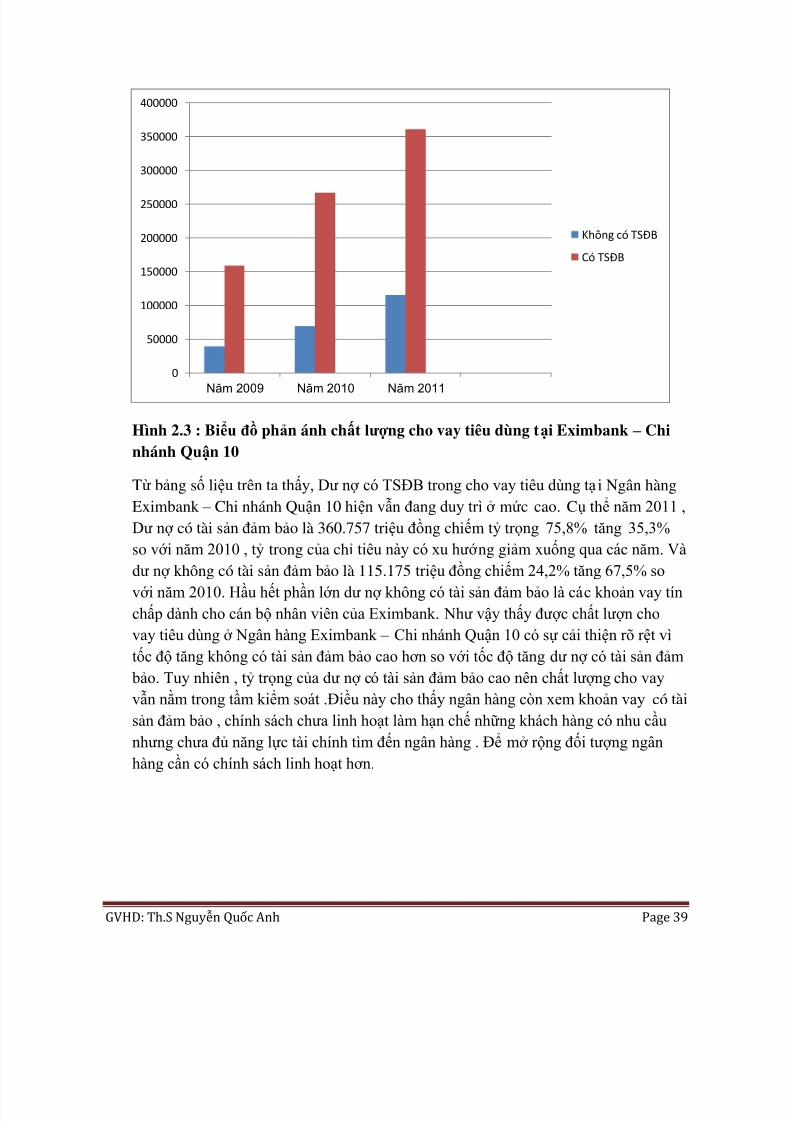

Hình 2.3 : Biểu đồ phản ánh chất lƣợ ng cho vay tiêu dùng tại Eximbank – Chinhánh Quận 10

Từ bảng số liệu trên ta thấy, Dư nợ có TSĐB trong cho vay tiêu dùng tại Ngân hàngEximbank – Chi nhánh Quận 10 hiện vẫn đang duy trì ở mức cao. Cụ thể năm 2011 ,Dư nợ có tài sản đảm bảo là 360.757 triệu đồng chiếm tỷ trọng 75,8% tăng 35,3%so với năm 2010 , tỷ trong của chỉ tiêu này có xu hướ ng giảm xuống qua các năm. Và

dư nợ không có tài sản đảm bảo là 115.175 triệu đồng chiếm 24,2% tăng 67,5% sovới năm 2010. Hầu hết phần lớn dư nợ không có tài sản đảm bảo là các khoản vay tínchấp dành cho cán bộ nhân viên của Eximbank. Như vậy thấy được chất lượn chovay tiêu dùng ở Ngân hàng Eximbank – Chi nhánh Quận 10 có sự cải thiện rõ rệt vìtốc độ tăng không có tài sản đảm bảo cao hơn so với tốc độ tăng dư nợ có tài sản đảm

bảo. Tuy nhiên , tỷ trọng của dư nợ có tài sản đảm bảo cao nên chất lượng cho vayvẫn nằm trong tầm kiểm soát .Điều này cho thấy ngân hàng còn xem khoản vay có tàisản đảm bảo , chính sách chưa linh hoạt làm hạn chế những khách hàng có nhu cầunhưng chưa đủ năng lực tài chính tìm đến ngân hàng . Để mở rộng đối tượng ngân

hàng cần có chính sách linh hoạt hơn.

0

50000

100000

150000

200000

250000

300000

350000

400000

Năm 2009 Năm 2010 Năm 2011

Không có TSĐB

Có TSĐB

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 40/54

2.3 . Đánh hoạt động cho vay tiêu dùng tại ngân hàng TMCP Xuất Nhập Khẩu ViệtNam (Eximbank) – Chi nhánh Quận 10.

2.3.1 Thành tựu đạt đƣợ c.

Trong năm qua cho vay tiêu dùng của chi nhánh đã đạt được nhiều kết quả khảquan. cho vay tiêu dùng không chỉ tăng trưởng về quy mô mà còn nâng cao dần vềchất lượng. Điều này thể hiện rõ rệt qua:

- Tình hình dư nợ, doanh số cho vay tăng trường đúng kế hoạch đề ra. Tốc độ tăngtrưởng qua các năm nhanh và đều.

- Cơ cấu dư nợ theo mục đích cho vay đã có những chuyển biến tích cực. Eximbank – Chi nhánh Quận 10 đã nắm bắt được nhu cầu của các nhóm khách hàng khác nhau vànhững biến động của nền kinh tế, từ đó chuyển dịch cơ cấu theo hướng đa dạng hóacác gói sản phẩm mới.Đây là hướng đi đúng đắn mà Eximbank hà Nội đang thựchiện.

- Cơ cấu dư nợ theo kì hạn cũng ngày càng hợp lí hơn, phù hợp với nhu cầu của kháchhàng cũng như định hướng phát triển hoạt động tín dụng an toàn và hiệu quả. chấtlượng cho vay tiêu dùng tại Eximbank – Chi nhánh Quận 10 hiện nay tương đối tốt.

- Tỷ lệ nợ có tài sản đảm bảo chiếm tỷ trọng cao, tỷ lệ nợ quá hạn rất thấp. Nhờ việcchủ động và linh hoạt trong công tác xử lí nợ xấu và lãi treo, cơ cấu lại nhóm nợ kịpthời đã giúp nâng cao hiệu quả hoạt động cho vay tiêu dùng.

Điều này chứng tỏ rằng vốn vay của Ngân hàng phát huy được tác dụng, có hiệuquả, được sử dụng đúng mục đích và còn cho thấy hoạt động kinh doanh của Ngân

hàng phát triển, đem lại ngày càng nhiều thu nhập. Để đạt được những kết quả trên, chi nhánh đã thực hiện nhiều biện phát, chính

sách tích cực, phù hợp với từng thời kỳ phát triển với phương châm “chất lượng, hiệuquả, tăng trưởng bền vững”.Đồng thời, Eximbank – Chi nhánh Quận 10 đã tích cựcquảng bá hình ảnh tới khách hàng, phổ biến về tiện ích của các loại sản phẩm cũngnhư thủ tục cho vay, mở rộng và đa dạng hóa đối tượng khách hàng, thu hút kháchhàng tìm đến với dịch vụ cho vay tiêu dùng của Eximbank.

Nhìn chung, các khoản vay cá nhân có chất lượng tốt, đảm bảo khả năng trả nợ ngân hàng . Bằng sự nỗ lực của Ban lãnh đạo và đội ngũ cán bộ công nhân viên,

Eximbank – Chi nhánh Quận 10 đã đạt được những thành tựu đáng khích lệ trongmọi hoạt động. Với việc xác định rõ vai trò là một trung gian tài chính, ngân hàng đãtích cực đẩy mạnh hoạt động huy động vốn và hoạt động tín dụng; tăng cường quảng

bá hình ảnh tới khách hàng và thu hút nhiều khách hàng mới, đặc biệt là nhóm kháchhàng cá nhân

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 41/54

GVHD: Th.S Nguyễn Quốc Anh Page 41

2.3.2 . Hạn chế và nguyên nhân.2.3.2.1 . Hạn chế

Mặc dù đã đạt được những kết quả khả quan, song hoạt động CVTD của chi nhánhvẫn còn một số hạn chế cần khắc phục, đó là:

- Loại hình danh mục sản phẩm CVTD còn chưa đa dạng phong phú: Sản phẩm cònnghèo nàn, tính tiện ích chưa cao, một số sản phẩm dịch vụ còn phức tạp về thủ tục,thời gian xử lý kéo dài, chưa thực sự làm hài lòng khách hàng. Đây là khó khăn củacả hệ thống, đòi hỏi phải có giải pháp đồng bộ từ phía chi nhánh.

- Chưa đáp ứng được tối đa nhu cầu vay tiêu dùng của khách hàng:Có thể do chínhsách cho vay của ngân hàng khắt khe.và như vậy sẽ làm mất đi một lượng kháchhàng cho chi nhánh, vì trong thời buổi cạnh tranh như hiện nay thì có rất nhiều ngânhàng có cơ chế cho vay “thoáng” nên khách hàng có sự so sánh chon lựa sao cho có lợi nhất cho mình.

- Doanh số và dư nợ CVTD của chi nhánh vẫn chiếm tỷ trọng rất nhỏ trong tổng hoạtđộng cho vay, chưa tương xứng với tiềm năng vốn có của chi nhánh.

- Hoạt động Marketing trong CVTD chưa được thực hiện hiêu quả: Địa bàn mà chinhánh hoạt động có số lượng người tiêu dùng rất dồi dào, nhu cầu thì đa dạng, tuynhiên số lượng khách hàng đến với ngân hàng thì vẫn còn hạn chế so với khả năngcung ứng của ngân hàng.

- Thông tin của chi nhánh còn hạn chế cả về lượng cũng như về chất: Thông tin củamỗi khoản vay bao gồm thông tin bên ngoài và thông tin nội bộ. Thông tin bên ngoài

phục vụ cho công tác thẩm định cho vay hầu hết đều do khách hàng cung cấp vì vậy

độ tin cậy là không cao. Việc mua thông tin,theo dõi, phân tích và dự báo theo mặthàng, ngành hàng và lĩnh vực kinh tế hầu như chưa được thực hiện. Chính vì vậy,chất lượng thẩm định phần nào bị hạn chế.

Hơn nữa, chất lượng của các loại báo cáo của ngân hàng không cao, tỷ lệ sai lệchvới thực tế còn lớn, nên đã ảnh hưởng rất nhiều đến hoạt động CVTD.

- Công nghệ ngân hàng chưa đồng bộ và chưa hoàn thiện.

2.3.2.2 . Nguyên nhân.

Những hạn chế của hoạt động cho vay tiêu dùng ở Eximbank – Chi nhánh Quận 10 làdo một số nguyên nhân khách quan từ môi trường pháp lý, trình độ dân trí, sự cạnhtranh của các ngân hàng khác… đồng thời do những nguyên nhân nội tại của bảnthân ngân hàng.

5/16/2018 Chương 1 nhung - slidepdf.com

http://slidepdf.com/reader/full/chuong-1-nhung 42/54

Nguyên nhân khách quan:

- Môi trƣờng pháp lý