Embed Size (px)

Citation preview

Chưong 3

KÉ TOÁN HOẠT ĐỘNG KINH DOANH DỊCH VỤ VẬN TẢI

• • •

3.1. ĐẶC ĐIỂM HOẠT ĐỘNG KINH DOANH DỊCH v ụ VẶN TẢI VÀ NHIỆM VỤ KÉ TOÁN

3.1.1. Đặc điểm hoạt động kinh doanh dịch vụ vận tải

Vận tải là ngành dịch vụ nhung có tính sản xuất đặc biệt, sản phẩm vận tải là quá trình di chuyển hàng hoá, khách hàng bằng phương tiện phổ thông hoặc chuyên dùng từ nơi này đến nơi khác và được đo bằng chỉ tiêu: tấn.km hàng hoá vận chuyển và người.km hành khách chuyên chở. Chỉ tiêu chung của ngành vận tái thường là tấn.km tính đổi.

Tổ chức hoạt động sản xuất, kinh doanh dịch vụ vận tải có những đặc điểm cơ bản sau:

- DN vận tải quản lý quá trình hoạt động theo nhiều khâu khác nhau như giao dịch, hợp đồng vận chuyển hàng hoá bao gồm cả xếp dỡ hàng lìoá lại điểm đến (cảng biển, bến tàu, nhà ga,...), hoặc vận chuyển hành khách, thanh lý các hợp đồng vận chuyển, lập kế hoạch điều vận và kiểm tra tình hình thực hiện kế hoạch vận chuyển.

- Ke hoạch tác nghiệp của các DN vận tải thường cụ thể hoá cho từng ngày, tuần, thậm chí đến từng lịch trình vận chuyển, có tính định kỳ ngắn, người điều khiển và phương tiện vận tải làm việc chủ yếu ở ngoài DN. Do đó, đòi hỏi phải có một quy trình kiểm soát rõ ràng, phân định trách nhiệm vật chất đối với từng khâu, từng bước công việc, và vận dụng cơ chế khoán một cách hợp lý, phù hợp với đặc thù hoạt động vận tải.

69

- Phương tiện vận tải là TSCĐ chủ yếu và quan trọng kỉiôno Ihè thiếu được trong quá trình thực hiện dịch vụ vận tải. Các phuxma tiện này gôm nhiều loại có tính năng, tác dụníz, hiệu quá và mức licLi hao nhiên liệu, năng lượng khác nhau. Mặt khác, mỗi loại phươníỊ tiộn cũng đòi hởi chê độ bảo quản, bảo dưỡng, điểm đồ và điều kiện vận hành hoàn toàn khác nhau. Sự khác biệt giữa phươne tiện vận tải đường bộ, phương tiện vận tải đường sông, phương tiện vận tải hàim không,... cũng như mức tải trọng khác nhau trong mỗi loại phươnu tiện vận tải đều có ảnh hưởng không nhỏ đến chi phí và doanh thu dịch vụ.

- Quá trình kinh doanh dịch vụ vận tải, ngoài việc phụ thuộc vào năng lực phương tiện của mỗi DN còn phụ thuộc rất lớn vào các điều kiện hạ tầng cơ sở của mỗi vùng địa lý khác nhau như đường sá, cầu. phà, điều kiện về thông tin liên lạc và điều kiện địa lý, khí hậu,... Ngoài ra, kinh doanh dịch vụ vận tải còn phụ thuộc vào yếu tố con người liên quan trực tiếp đến trình độ làm chủ phương tiện của người điều khiển, khả năng giao tiếp và cách ứng xử văn hoá, đặc biệt trong vận chuyển hành khách.

- Quá trình kinh doanh dịch vụ vận tải thường có quan hệ chặt chẽ với các dịch vụ gia tăng khác như xếp dỡ hàng hoá, thủ tục thông quan, kiểm định chất lượng, chuyển phát nhanh thư từ, bưu phẩm,... (đối với vận chuyển hàng hoá) hoặc dịch vụ lữ hành, nghỉ ngơi, mua sắm, hướng dẫn du lịch,... (đối với vận chuyển hành khách). Do vậv, nhiều DN vận tải có tham gia trực tiếp hoặc gián tiếp bằng các hình thức liên kết trong chuỗi giá trị để tăng khả năng cạnh tranh troníỉ việc thu hút khách hàng và phát triển dịch vụ hỗ trợ ngoài chức năng chính là kinh doanh dịch vụ vận tải.

Ngành vận tải gồm nhiều loại hình hoạt động như vận tải ôtô, vận tải đường sắt, vận tải đường biển, đường sông (vận tải thuỷ), vận tải hàng không, vận tải thô sơ,... Mỗi loại hình vận tải nói trên đều có những đặc điểm đặc thù, chi phối đến công tác kế toán chi phí và tính giá thành sản phẩm. Vì vậy, để quản lý một cách hiệu quả, khoa học hoạt động kinh doanh, các nhà quản trị trong các DN vận tải cần phải

70

lính đến nhừng đặc điểm đặc thù đó trong quá trình ra quyết định quản lý.

3.1.2. Nhiệm vụ kế toán hoạt động kinh doanh dịch vụ

vận tải

Đe đảm bảo chức năng cung cấp thông tin hữu ích phục vụ cho việc ra quyết định, kế toán hoạt động kinh doanh dịch vụ vận tải có các nhiệm vụ sau;

- Ghi chép phán ánh chính xác, kịp thời, đầy đủ các khoản chi phí phát sinh trong quá trình kinh doanh vận tải; kiểm tra tính hợp lệ, hcyp pháp của từng khoản chi phí, tình hình thực hiện kế hoạch và dịnh mức chi phí.

- Mở sổ theo dõi chi tiết chi phí theo từng yếu tố, từng khoản mục, làm cơ sở cho việc tính giá thành dịch vụ vận tải một cách đủng đăn.

- Tổ chức kế toán doanh thu dịch vụ vận tải, mở sổ kế toán theo dõi chi tiết doanh thu của từng loại hình dịch VVI vận tải, cung cấp Ihông tin phục vụ cho kế toán xác định kết quả kinh doanh.

- Tổ chức kiểm tra tình hình thực hiện các chỉ tiêu kế hoạch kinh tế, tài chính, kế hoạch giá thành sản phẩm và kêt quà kinh doanh. Tô chức phân tích kinh tế, cung cấp thông tin phục vụ cho các nhà quản trị quyết định được các phương án kinh doanh tối ưu.

3.2. KẾ TOÁN HOẠT ĐỘNG KINH DOANH DỊCH vụVẬN TẢI

3.2.1. Ke toán chi phí và giá thành dịch vụ vận tải

3.2. LI. Chi ph í dịch vụ vận tải

a) Khái niệm chi phí vận tảiQuá trình thirc hiện dịch vụ vận tải cũng là quá trình tiêu dùng

các nguồn lụ'c về lao động sống và lao động quá khứ (tư liệu lao động và đối tượng lao động). Việc tiêu dùng các nguồn lực này làm phát sinh chi phí cúa hoạt động kinh doanh dịch vụ vận tải. Song do đặc

71

điểm của vận tải là không có hình thái vật chất mà chi là việc di chuyển hàng hoá hoặc hành khách từ địa điểm này sang địa điêm khác, không làm tăng giá trị sử dụng cho xã hội. Vì vậy, chi phí vận tải cũng mang tính đặc thù và sự tham gia của các yếu tổ chi phí vảo quá trình dịch vụ cũng khác với các ngành sản xuất vật chất khác.

Có thê định nghĩa, chi phí vận tải là hiển hiện hằng tiền của hao phỉ lao động sổng và lao động vật hoá cần thiết mà các DN kinh doanh dịch vụ vận tải phải chi ra cho quá trình hoạt động dịch vụ vận tải trong một kỳ nhẩl định.

Việc xác định chi phí cho một kỳ nhất định có ý nghĩa quan trọng trong kế toán chi phí và tính giá thành sản phẩm vận tải, nhằm giới hạn những chi phí cấu thành nên giá thành dịch vụ vận tải. Để làm rõ vấn đề này, cần nghiên cứu việc phân loại chi phí vận tải.

b) Phân loại chi phí vận tải

Chi phí vận tải có thể được phân loại dựa theo các tiêu thức phân loại khác nhau. Mỗi tiêu thức phân loại đáp ứng những yêu cầu riêng trong quản lý và kế toán chi phí. Dưới đây là một số tiêu thức phân loại chủ yếu nhất.

- Phân loại chi phí vận tải theo công dụng kinh tế:

Theo tiêu thức này, chi phí vận tải được sắp xếp theo các khoản mục có công dụng kinh tế khác nhau, phục vụ cho việc hoàn thành dịch vụ vận tải.

Mỗi loại hình vận tải có đặc điểm khác nhau nên chi phí vận tái của những loại hình vận tải khác nhau cũng khác nhau.

+ Đối với vận tải ôtô, chi phí phân loại theo công dụng kinh tế gồm các khoản mục sau:

1) Tiền lưong lái xe và phụ xe.

2) Các khoản trích theo lương của lái xe và phụ xe (BHXH, BHYT, kinh phí công đoàn theo tỷ lệ quy định).

3) Nhiên liệu.

4) Vật liệu.

5) Chi phí săm, lốp.

72

6) Chi phí sửa chữa TSCĐ.

7) Khấu hao phương tiện.

8) Chi phí công cụ, dụng cụ.

9) Chi phí dịch vụ mua ngoài.

10) Các khoản chi phí khác.

+ Đối với vận tải đường thuỷ, chi phí phân ỉoại theo công dụng kinh tế gồm các khoản mục sau:

1) Tiền lương lái tàu, phụ lái và nhân viên tổ máy.

2) Các khoản trích theo lương của lái tàu, phụ lái và nhân viên tổ máy (BHXH, BHYT, kinh phí công đoàn theo tỷ lệ quy định).

3) Nhiên liệu và động lực.

4) Vật liệu.

5) Chi phí sửa chữa tàu.

6) Khấu hao tàu.

7) Chi phí thuê tàu.

8) Chi phí dịch vụ mua ngoài.

9) Chi phí công cụ, dụng cụ.

10) Chi phí khác.

+ Đối với các đơn vị bốc xếp, chi phí phân loại theo công dụng kinh tế gồm các khoản mục sau:

1) Tiền lương.

2) Các khoản trích theo lương của nhân viên trực tiếp theo tỷ lệ quy định.

3) Nhiên liệu.

4) Động lực.

5) Vật liệu.

6) Chi phí sửa chữa TSCĐ.

7) Khấu hao TSCĐ.

8) Chi phí dịch vụ mua ngoài.

9) Chi phí khác.

73

Phân loại chi phí theo cônu clỊina kinh tc có ý Iiííhĩa tronc quản lý chi phí theo trọng điểm. Giúp xác định đirợc nmiycn nhân tăng, giám của từníỊ khoản miic chi phí clc từ đó có biện pháp giảm chi phí, hạ giá thành dịch vụ vận tái.

- Phân loại chi phí vận lái theo mối quan hệ với doanli thu vận tải:

Theo tiêu chuẩn phân loại nàv, chi phí vận tải được phân chia thành ba loại, đó là chi phí biến đổi, chi phí cố dịnh và chi phí hồn hợp.

+ Chi phí hiến đổi là nhữnti khoản clii phí biến đối theo tổng số khi doanh thu vận tải tăna hoặc íiiảm. Thuộc chi phí biến đổi bao gồm các khoản chi phí như chi phí tiền lương, BHXH, BHYT, kinh phi cônu đoàn của lái xe. lái tàu và phụ xe (trong trưòng hợp DN áp dụng lương khoán theo sản phẩm hoặc theo doanh Ihu vận tai), chi phí săm, lốp (đối với vận tải ôtô); chi phí nhiên liệu, chi phí động lực,...

+ Chi phí cố định là những khoản chi phí không thay đối theo tổng số khi doanh thu vận tái tăng hoặc giảm. Thuộc chi phí cô định có chi phí khấu hao phương tiện trong trường hợp DN sử dụng phương pháp khấu hao tuyến tính,...

+ Chi phỉ hỗn hợp là nlũrng khoản chi phí mang tính chất của cả hai loại chi phí biến đổi và chi phí cố định. Thuộc chi phí hỗn hợp có chi phí bảo dưỡng thiết bị hoặc bộ phận thuộc chi phí dịch vụ mua ngoài....

Phân loại chi phí theo tiêu thức này có tác dụng rát lớn trong việc xác định điểm hoà vốn, ckr toán chi phí phục vụ cho quản trị DN.

+ Phân loại chi phi vận tái theo nội duim chi phí:

'Fheo tiêu chuẩn phân loại này, chi phí vận tải được phân chia thành các nội duiig sau đày:

1) Chi phí vật liệu trực ticp: gồm các clii phí về nhiên liệu, vật liệu, động lực trực tiếp sứ dụng cho các hoại động dịch vụ.

2) Chi phí nhân công trực tiếp: gồm các khoản trả cho người lao động trực tiếp thực hiện dịch VỊI vận tải như tiền lương, bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn của lái xc, lái tàu, phụ xe, phụ tàu hoặc những người trực tiếp bốc xếp trong dịch vụ bốc xếp.

74

3) Chi phí sán xuất chung; gồm các khoản chi phí chung phát sinh ở các bộ phận kinh doanh dịch vụ như chi phí nhân viên quản lý đội vận tái. chi phí công cụ, đồ dùng, chi phí dịch vụ mua ncoài, khấu hao rSCĐ và các chi phí khác.

3.2.1.2. Giá thành dich vu vân tảiĩ • •

Giá thành dịch vụ vận tái là toàn bộ chi phí mà DN vận tải đã chi ra dê hoàn thành khối lượnií dịch vụ hoặc công việc vận tái trong kỳ.

Giá thành dịch vụ vận tải là chỉ tiêu kinh tế tổnc hợp, phản ánh chất lượng công tác quán lý của DN vận tải. Thông qua chi tiêu giá thành, có thê xác định được hiệu quả của việc sử dụng nguồn lực trong DN cũng như đánh giá một cách có cơ sở các biện pháp tổ chức quản lý, kỳ thuật mà DN đang thực hiện trong quá trình hoàn thành các dịch vụ cho khách hàng. Giá thành vận tải là giới hạn bù đắp chi phí vận tải, là căn cứ để xác định khả năng bù đắp chi phí trong quá trình thirc hiện dịch vụ vận tải. Giá thành vận tải còn là căn cứ để lập giá kinh doanh vận tải, là xuất phát điểm đổ xác định giá cả cước phí dịch vụ.

- Theo quy định của cơ chế tài chính hiện hành, giá thành sán xuất của hoạt độno; dịch vụ bao liồm:

+ Chi phi vật tir trực tiếp.

+ Chi phí nhàn côno trực tiếp.

+ Chi phí sản xuất chung.

Tuy nhiC'n, cũníĩ cần lưu ý là, do đặc điểm đặc thù của dịch vụ vận tải, một số khoản chi phí mang tính trực tiếp và có thể hạch toán trực tiếp được như chi phí khấu hao phương tiện, chi phí săm, lốp thì có thề được xác định thành khoản mục riêng không thuộc chi phí sản xuất chung. Điều này tạo điều kiện cho việc tập hợp chi phí và tính giá thành của từng dịch vụ vận tải được chính xác hơn. Thay vì phải phân bổ gián tiếp thông qua chi phí sản xuất chung, kế toán có thể sử dụng phương pháp ghi trực tiếp các khoản chi phí khấu hao phương tiện, chi phí săm. lốp,... cho từng dịch vụ vận tải.

- Đê quản lý và kiểm soát chỉ tiêu giá thảnh, cần phân biệt các loại giá thành dịch vụ vận tải.

75

ở góc độ kế hoạch hoá, giá thành dịch vụ vận tải bao gồm:

4 Giá thành kế hoạch; Giá thành kế hoạch là giá thành được tính toán trước khi tiến hành hoạt động sản xuất kinh doanh trên cơ sở các chỉ tiêu kế hoạch hay dự toán chi phí và sản lượng, công việc dịch vụ.

Trong điều kiện kinh doanh theo cơ chế thị trường, giá thành kế hoạch là một trong những mục tiêu quan trọng của hệ thống chỉ tiêu kế hoạch kinh doanh, giúp cho DN có biện pháp cụ thể để phấn đấu hạ giá thành sản phẩm, dịch vụ.

+ Giá thành định mức: Giá thành định mức là giá thành được tính toán trên cơ sờ các định mức chi phí, định mức kinh tế kỹ thuật hiện hành do Nhà nước hoặc ngành quy định.

Trong quản lý chi phí và giá thành sản phẩm nói chung, chi phí và giá thành dịch vụ vận tải nói riêng, các nhà quản lý đều phải quan tâm đến vấn đề định mức chi phí. Định mức chi phí và định mức kinh tế kỹ thuật khác là cơ sở để quản lý đúng đắn chi phí và giá thành. Giá thành định mức là thước đo chuẩn xác để xác định kết quả của việc tiết kiệm hay lãng phí chi phí thuộc giá thành sản phẩm dịch vụ.

Khi các định mức kinh tế kỹ thuật và các định mức chi phí thay đổi thì giá thành định mức cũng thay đổi theo nhằm phù hợp với các định mức thực tế.

+ Giá thành thực tế của dịch vụ hoàn thành: Giá thành thực tế của dịch vụ hoàn thành là giá thành được xác định trên cơ sở chi phí thực tế có liên quan đến hoạt động kinh doanh dịch vụ trong kỳ được tập hợp và phân bổ cho lừng hoạt động vận tải.

Cần phân biệt hai loại giá thành thực tế:

+ Giá thành sản xuất dịch vụ: loại giá thành này chỉ bao gôm những chi phí trực tiếp (nguyên, vật liệu trực tiếp, nhân viên trực tiếp) và chi phí sản xuất chung kliông bao gồm chi phí quản lý DN phân bổ cho dịch vụ đã hoàn thành.

+ Giá thành toàn bộ dịch vụ vận tải hoàn thành bao gồm: giá thành sản xuất dịch vụ và chi phí quản lý DN phân bổ cho dịch vụ hoàn thành.

76

Do đặc điểm riêng của hoạt độnc dịch vụ vận tải, quá trình sản xuất dịch vụ và quá trinh tiêu thụ dịch vụ không thể tách rời nhau nên không phát sinh chi phí bán hàng riêng.

3.2.1.3. Đổi tivợng, phu ơng pháp kể toán tập hợp chi p h í và tính giá thành dịch vụ vận tải

a) Đối tưọTig tập họp chi phí dịch vụ vận tải

Mỗi loại hinh vận tải có nhữníỉ nét đặc thù riêng, nên đối tượng tập họp chi phí và đối tượng tính giá thành dịch vụ vận tải cũng không giống nhau. Việc xác định đối tượng tập hợp chi phí và đối tượiiíỉ tính giá thành họp lý có ý nghĩa quan trọng trong việc hạch toán đúng đắn giá thành dịch vụ vận tải.

Một cách chung nhất, đối tượng tập hợp chi phí vận tải là phạm vi, giới hạn mà các loại chi phí vận tải cần tập họp.

Như vậy, việc xác định đối tượng tập hợp chi phí vận tải chính là xác định phạm vi và giới hạn tập hợp đối với các khoản chi phí vận tải tương ứní> của từng loại hình vận tải, từng DN vận tải.

- Đối với vận tải ôtô có thể tập hợp chi phí vận tải theo từng đoàn xe.

- Đối với vận tải đường thuỷ có thế tập hợp chi phí vận tải theo từng đoàn tàu hay từng con tàu cụ thể.

- Đối với vận tải đường sắt, do quy trình công nghệ phức tạp, một khối lượng vận tải hoàn thành có liên quan đến rất nhiều bộ phận nghiệp vụ, kỳ thuật như bộ phận vận chuyển, bộ phận đầu máy, toa xe, bộ phận cầu đường, bộ phận thông tin tín hiệu,...

Vì vậy. chi phí vận tải đường sắt cần phải được tập hợp riêng theo từng bộ phận và theo điều khoản chi phí của ngành Đường sắt quy định.

- Đối với vận tải hàng khôtiíỉ cũne mang tính chất đặc thù riêng, để hoàn thành khổi lượng công việc vận tải cũng liên quan đến nhiều bộ phận khác nhau, nên chi phí vận tải hàng không cũng có thê tập hợp theo các bộ phận riêng biệt đó.

77

b) Phiiong pháp tập họp chi phí vận rải

Đe tập hợp chi phí vận lái cho đối tượng tập hợp chi phi, kế loán có thê lựa chọn sử dụng phirơng pháp tập liợp trực tiếp hoặc phuxTHíi pháp phân bố gián tiếp. Trường hợp sử dụna phương pháp phân bổ gián tiếp thì tiêu chuẩn phân bổ hợp lý đối với dịch vụ vận tải thườn<> là tổng chi phí tạrc tiếp (gồm chi phí \ậ l liệu trực tiếp, chi phí nhàn công trực tiếp) hoặc phân bố theo liêu chuần doanh thu vận tải. Vc mặt lý thuyôl, có thê lựa chọn mồi nội dune chi phí một tiêu chuân phân bồ khác nhau, vì mồi nội dung chi phi có tính chất, tác dụim không giong nhau nôn khôim lựa chọn một tiêu chuẩn phân bổ chuim. Tuy nhiên, việc làm này rất phức lạp \à có the khônc đạt hiệu quả mong muôn. Vì vậy. đê đơn íiản quá trình tính toán, thườnii sử dụníị một tiêu chuẩn phân bố chung cho tất cá các khoan mục chi phí thuộc loại phân bổ gián tiếp.

3.2.1.4. Kế toán chi phí và giá thành dịch vụ vận tải

a) Ke toán chi phí nhiên liệu

Trong giá thành dịch vụ vận lái, nhiên liỘLi !à khoán chi phí trực tiêp có tỷ trọng cao nhai. Khôim có nhiên liệu, phương tiện vận lải không thể hoạt động được. Chi phí nhiên liệii cao hay thấp phụ thuộc vào nhiều yếu tố khác nhau như loại plunyníi tiện vận tải. mức độ mới hay cũ của loại phương liộn, tuyến đườn«, loại đườníi phương tiện vận lải hoạt dộng, trình dộ của lái xe. lốc độ của phương tiện,... Do đó, DN phải căn cứ vào các lình hình thirc lế dè dịnh mức nhiên liệu tiêu hao cho từng loại phưoiiíĩ liộn trôn tÙTi” tuyến đườniỉ hoạt động. Chi phí nhiên liệu được xác dịnh theo cỗnu tliức sau đâv:

P h i nhí ^/ả phí nh iên C hi phí nh iênC hi phí vê , , , nh ên I ệu .. . . ,nhiên liệu = + đ ư a v S - 'í ," “ " . ítiêu háo phượng tiện phương tiện

trong kỳ ''ý

- Chứng từ kế toán:

Đe kế toán chi phí nhiên liệu, kế toán siV đụng các chứnc từ chủ yếu sau;

78

+ Phiếu yêu cầu xuất vật tư.

+ Phiếu xuất kho.

4 Hoá đơn GTG T.

+ Phiếu chi. báo Nợ của ngân hàng,...

- TK và vận dụiiíỉ TK kế toán:

Dê tập hợp chi phí nhiên liệu, kế toán sử dụng TK 621 - Chi phí nmiyên, vậl liệu trực tiếp.

- Nội duno. kết cấu của TK 621 như sau:

Bên Nợ: Ghi trị íiiá thực tế của nhiên liệu đưa vào sử dụng trực tiếp cho phương tiện vận tải.

Bên Có: Kết chuyển trị giá nhiên liệu tính vào chi phí dịch vụ vận lải.

TK 621 không có số dư cuối kỳ.

Tuỳ theo đặc thù của DN cũng như yêu cầu quán lý, kế toán có thể mở 'FK chi tiết 621 dể uhi chép chi phí nhiên liệu trực tiếp chotừrm hoạt độim vận tải (vận tải hàng hoá, vận tải hành khách).

- Phương pháp kế toán chi phí nhiên liệu tạrc tiếp như sau;

+ Khi xuất nhiên liệu sử dụng cho phương tiện vận tải, căn cứvào phiếu xuất kho, kế toán ghi:

Nợ TK 621 - Chi phí nguyên, vật liệu trực tiếp (chi tiết cho từng đối tượnu).

Có 'FK 152 - Nguyên, vật liệu (chi tiết nhiên liệu)

Những DN hạch toán hàng tồn kho theo phương pháp KKĐK thì cuối tháng tính trị eiá nhiôn liệu xuât dùng theo công thức cân đôi;

Trị giá nhiên Trị giá Trị giá nhiên Trị giáliệu xuất = nhiên liệu + liệu nhập - nhiên jiệu

dùng tồn đầu kỳ trong kỳ tồn cuối kỳ

Sau đó ghi:

Nợ TK 621 ~ Chi phí nmiyôn, vật liệu tạrc tiếp (chi tiết cho từng hoại độrm).

CÓTK611 - Mua hàng (6111).

79

+ Chi phí nguyên, vật liệu trực tiếp trong vận tải thường được hạch toán chi tiết theo từng đầu xe, đầu tàu nhằm kiểm tra, giám sát tình hình thực hiện định mức tiêu hao nguyên, vật liệu của từng xe, tÙTig tàu. Ngoài ra, nhiều DN có thể khoán chi phí nhiên liệu cho lái tàu, lái xe hoặc giao tiền mặt cho lái xe. lái tàu để mua nhiên liệu trực tiếp trên tuyến đường vận tải.

Trường hợp này kế toán có thể ứng trước cho lái xe một số tiền nhất định, căn cứ vào phiếu chi tạm ứng, kế toán ghi;

Nợ TK 141 - Tạm ímg.

Có TK 111 - Tiền mặt.

+ Sau khi hoàn thành chuyến vận tải hoặc cuối tháng, lái xe thanh toán với phòng kế toán. Lái xe có thể lập bảng kê thanh toán tạm ứng (kèm theo các chứng từ mua nhiên liệu), kế toán căn cứ vào số thực chi, đối chiếu với định mức tiêu hao nhiên liệu cho từng xe để ghi:

Nợ TK 621 - Chi phí nguyên, vật liệu trực tiếp (chi tiết cho từng hoạt động).

Có TK 141 - Tạm ứng.

(Nếu DN khoán định mức nhiên liệu cho lái xe, kế toán căn cứ vào giấy đi đường của lái xe, xác định sổ km xe chạy, định mức tiêu hao nhiên liệu cho Ikm hoặc lOOkm theo từng tuyến đường đế tính ra tiền chi phí nhiên liệu).

+ Cuối tháng, tính toán kết chuyển chi phí nhiên liệu trực tiếp theo từng hạch toán vận tải, kế toán ghi:

Nợ TK 154 - Chi phí sản xuất kinh doanh dở dang.

Có TK 621 - Chi phí nguyên, vật liệu trực tiếp (chi tiết cho từng hoạt động).

Nếu DN áp dụng phương pháp KKĐK, kế toán kết chuyển chi phí nguyên, vật liệu trực tiếp sang TK 631 - Giá thành sản xuất (chi tiết cho từng hoạt động vận tải).

Trị giá nhiên liệu còn ở phương tiện vận lải cuối kỳ là số dư của TK 154 - Chi phí sản xuất kinh doanh dở dang.

80

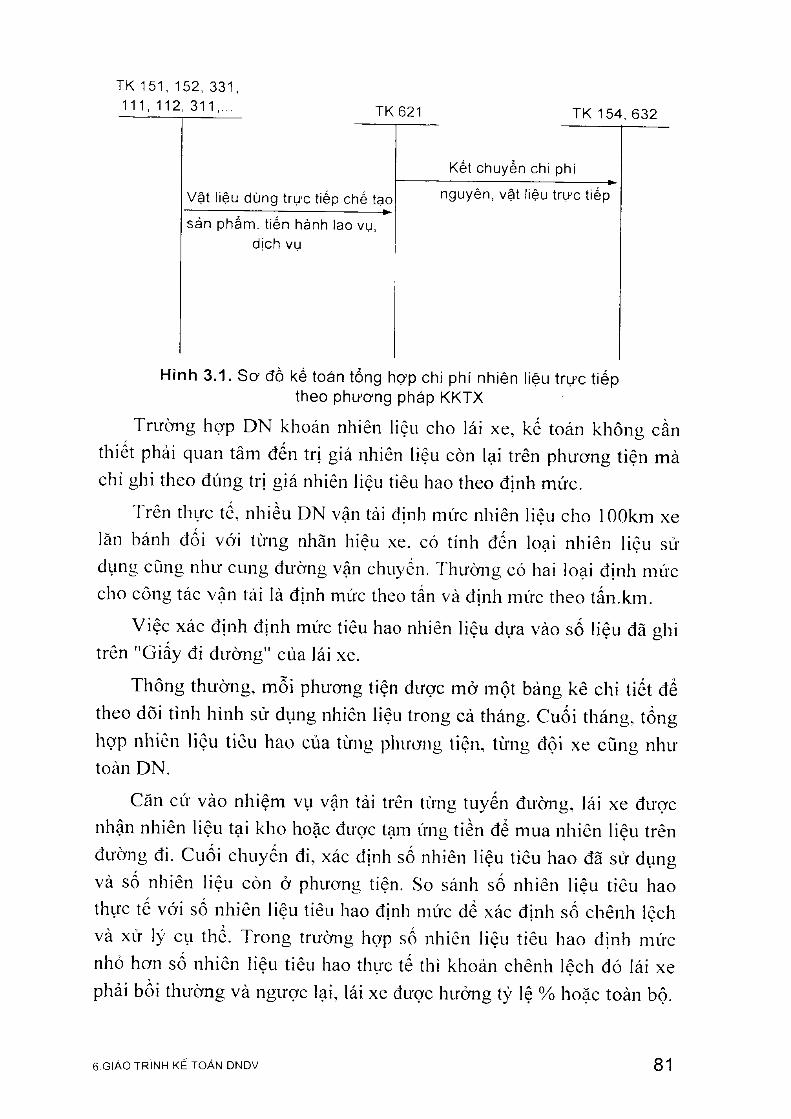

TK 151, 152, 331. 111, 112, 311,,.. TK621 TK 154. 632

Vật liệu dùng trực tiếp chế tạo

sản phẩm, tiến hành lao vụ, dich vu

Kết chuyền chi phí

nguyên, vật liệu trực tiếp

Hình 3.1. Sơ đồ kế toán tổng hợp chi phí nhiên liệu trực tiếp theo phương pháp KKTX

Trường hợp DN khoán nhiên liệu cho lái xe, kế toán không cần thiêt phải quan tâm đến trị giá nhiên liệu còn lại trên phương tiện mà chỉ ghi theo đúng trị giá nhiên liệu tiêu hao theo định mức.

Trên thực tế, nhiều DN vận tải định mức nhiên liệu cho lOOkm xe lăn bánh đối với từng nhãn hiệu xe, có tính đến loại nhiên liệu sứ dụng cũng như cung đường vận chuyển. Thường có hai loại định mức cho công tác vận tải là định mức theo tấn và định mức theo tấn.km.

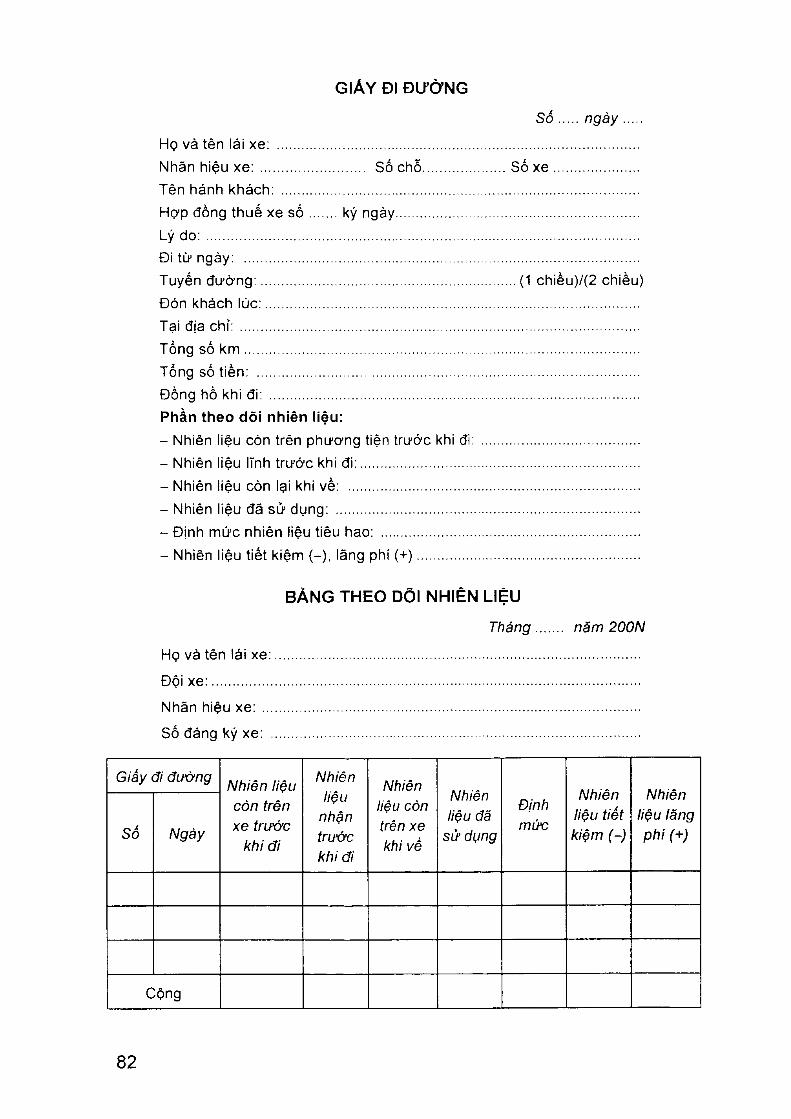

Việc xác định định mức tiêu hao nhiên liệu dựa vào số liệu đã ghi trôn "Giấy đi đường" của lái xe.

Thông thường, mồi phương tiện được mở một bảng kê chi tiết để theo dõi tình hình sử dụng nhiên liệu trong cả tháng. Cuối tháng, tổng hợp nhiên liệu tiêu hao của từng pliương tiện, từng đội xe cũng như toàn DN.

Căn cứ vào nhiệm vụ vận tải trỗn từng tuyến đường, lái xe được nhận nhiên liệu tại kho hoặc được tạm ứng tiền để mua nhiên liệu trên đưòng đi. Cuối chuyến đi, xác định số nhiên liệu tiêu hao đã sử dụng và số nhiên liệu còn ở phương tiện. So sánh số nhiên liệu tiêu hao thực tế với số nhiên liệu tiêu hao định mức để xác định số chênh lệch và xử lý cụ thể. Trong trường hcrp số nhiên liệu tiêu hao định mức nhỏ hơn số nhiên liệu tiêu hao thực tế thì khoản chênh lệch đó lái xe phải bồi thường và ngược lại, lái xe được hưởng tỷ lệ % hoặc toàn bộ.

6 GiÁO TRÌNH KÊ' TOÁN DNDV 81

GIÂY ĐI ĐƯỜNGS ố .... ngày

Họ vả tên lái xe: ..................................... ........................................................Nhãn hiệu x e : .......................... số chỗ.....................số x e .......................Tên hánh khách: ............................................................................................Hợp đồng thuế xe s ố ...... ký ngày................................................................Lý d o : ................................................................................................................Đi từ ngày: ......................................................................................................Tuyến đường:................................................................. (1 chiều)/(2 chiều)Đón khách lúc :................................................................................................Tại địa chỉ: ........................................... ...........................................................Tỏng số k m ......................................................................................................Tổng số tiền: ..................................................................................................Đồng hồ khi đi: ...............................................................................................Phần theo dõi nhiên liệu:- Nhiên liệu còn trẽn phương tiện trước khi đi: ...........................................................................................

- Nhiên liệu lĩnh trước khi đ i: ............................................................. ................................................................................................................................

- Nhiên liệu còn lại khi về: ......................... .................................................- Nhiên liệu đã sử dụng: ...................................................................................................................................................... .......................................................

- Định mức nhiên liệu tiêu hao: ...............................................................- Nhiên liệu tiết kiệm (-), lãng phỉ (+ ).........................................................

BẢNG THEO DÕI NHIÊN LIỆU

Tháng....... năm 200N

Họ và tên lái xe:

Đội x e :...............

Nhãn hiệu xe: ...

Số đáng ký xe: .

Giấy đi đường Nhiên Ịịệu còn trên xe trước

khi đi

Nhiên liệu

nhận trước khi đi

Nhiên liệu còn trén xe khi về

Nhiên liệu đã

sừ dụng

Địnhmức

Nhiên liệu tiết kiệm (-)

Nhiên liệu lãng phí (+)Số Ngày

Cộng

82

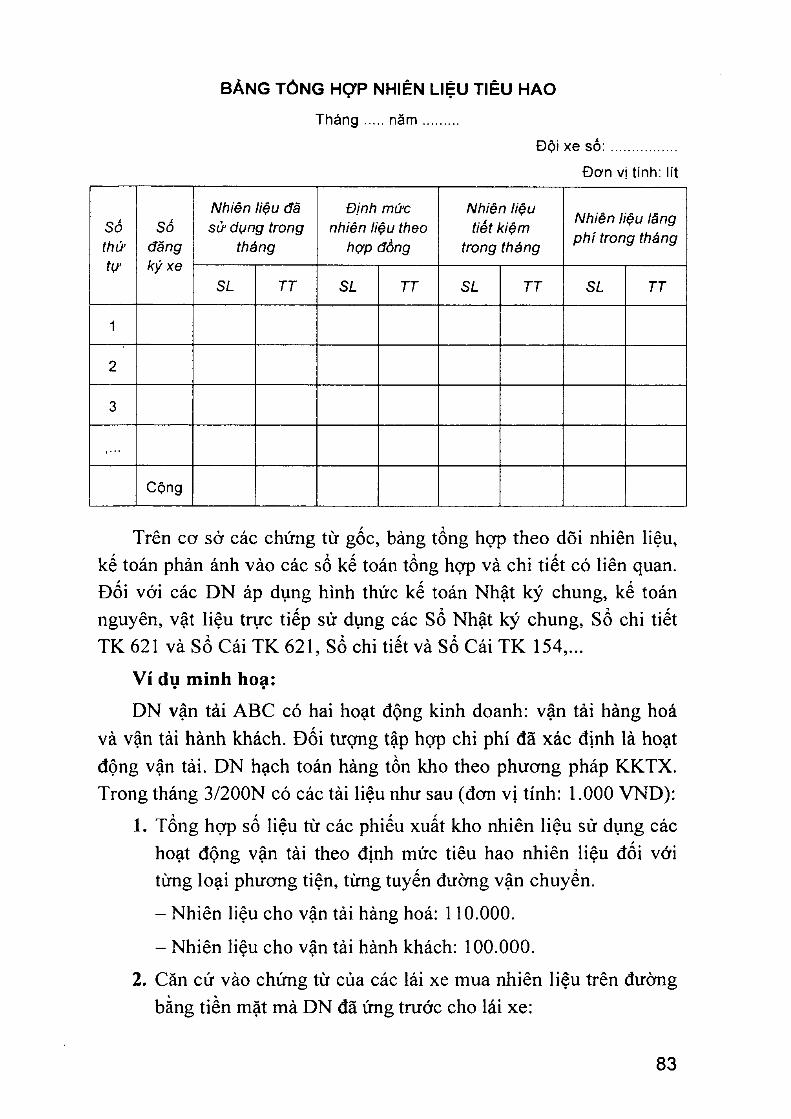

BẢNG TỔ N G HỢ P NHIÊN LIỆU T IÊU H AO

Tháng.... năm ..........

Đội xe s ố : ................

Đơn vị tính: lit

Sốthửtự

Số đăng ký xe

Nhiên liệu đã sừ dụng trong

tháng

SL TT

Định mức nhiên liệu theo

hợp đồng

SL TT

Nhiên liệu tiết kiệm

trong tháng

SL TT

Nhiên liệu lăng phí trong tháng

SL TT

Cộng

Trên cơ sở các chứng từ gốc, bảng tổng hợp theo dõi nhiên liệu, kế toán phản ánh vào các sổ kế toán tổng hợp và chi tiết có liên quan. Đối với các DN áp dụng hình thức kế toán Nhật ký chung, kế toán nguyên, vật liệu trực tiếp sử dụng các sổ Nhật ký chung, sổ chi tiết TK 621 và SỔ Cái TK 621, sổ chi tiết và sổ Cái TK 154,...

Ví dụ minh hoạ:DN vận tải ABC có hai hoạt động kinh doanh: vận tải hàng hoá

và vận tài hành khách. Đối tượng tập hợp chi phí đã xác định là hoạt động vận tải. DN hạch toán hàng tồn kho theo phương pháp KKTX. Trong tháng 3/200N có các tài liệu như sau (đơn vị tính: 1.000 VND):

1. Tổng họp số liệu từ các phiếu xuất kho nhiên liệu sử dụng các hoạt động vận tài theo định mức tiêu hao nhiên liệu đối với từng loại phưoTig tiện, từng tuyến đường vận chuyển.

- Nhiên liệu cho vận tải hàng hoá: 110.000.

- Nhiên liệu cho vận tải hành khách; 100.000.

2. Căn cứ vào chứng từ của các lái xe mua nhiên liệu trên đường bằng tiền mặt mà DN đã ứng trước cho lái xe:

83

- Nhiên liệu cho phương tiện vận tải hàng hoá: 50.000.

- Nhiên liệu cho phương tiện vận tải hành khách; 30.000.

3. Cuối tháng, DN phải xác định trị ạiá nhiên liệu tiêu hao định mức cho từng phương tiện hoặc từng loại phương tiện đế kết chuvền chi phí nhiên liệu thực tế sử dụn2 vào kinh doanh vận tải. Giả sử toàn bộ số nhiên liệu nói trên tính theo đúng định mức thực tế là:

- Phương tiện vận tải hàng hoá; 1 50.000.

- Phương tiện vận tải hành khách: 126.000.

Yêu cầu: Tính toán và định khoản kế toán phản ánh chi phí nhiên liệu cho từng hoạt động vận tài của DN ABC.

Bài giải:

- Tính toán số nhiên liệu đã sử dụng cho từng loại phương tiện:

Số nhiên liệu còn lại của phương tiện vận tải hàng hoá là (110.000 + 50.000 - 150.000) = 10.000; của phưcmg tiện vận tải hành khách là: (100.000 + 30.000 - 126.000) = 4.000 thể hiện trị giá nhiên liệu còn ở phương tiện vận tải cuối kỳ (số dư TK 154 - Chi phí sản xuất kinh doanh dở dang).

Nếu DN mở Sổ chi tiết riêng cho "nhiên liệu trong kho" và "nhiên liệu đang dùng" ở TK 152 - "Nhiên liệu và vật liệu" thì số nhiên liệu còn ở phương tiện cuối kỳ thế hiện ở số dư chi tiết TK 152 - "N^uyên, vật liệu" trên phương tiện. Trong trường họp này thường không cần phải sử dụng 'ĨK 621 - "Chi phí nguyên, vật liệu trực tiếp", nhưng lại cần phải mở chi tiết TK 154 - "Chi phí sản xuất kinh doanh dở dang" (chi tiết chi phí nhiên liệu trực tiếp).

- Định khoản kế toán phản ảnh các nghiệp vụ kinh tế;

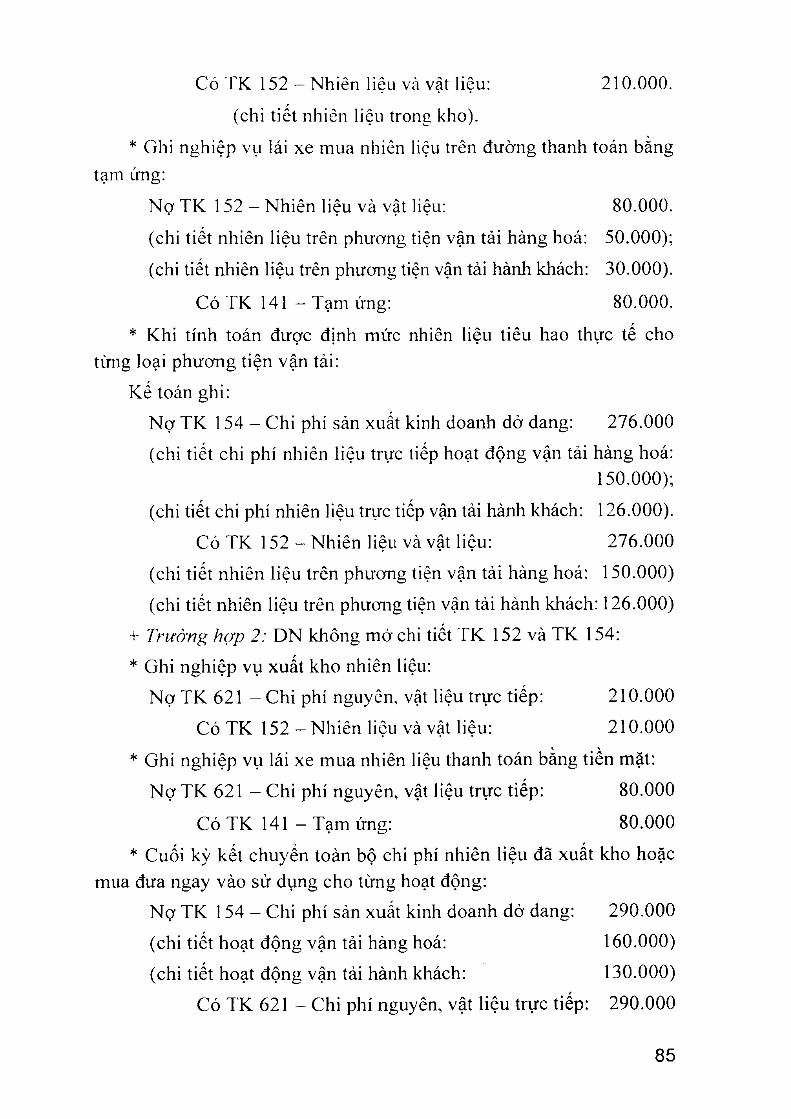

+ Trường hợp l: DN mở chi tiết các TK 152 và TK 154:

* Ghi nghiệp vụ xuất kho nhiên liệu

Nợ TK 152 - Nhiên liệu và vật liệu: 210.000.

(chi tiết nhiên liệu trên phươim tiện vận tải hàng hoá: 110.000);

(chi tiết nhiên liệu trên phươníỉ tiện vận tải hành khách: 100.000).

84

Có TK 152 - Nhiên liệu và vật liệu: 210.000.

(chi tiết nhièn liệu troniz kho).

* Ghi nghiệp vụ lái xe mua nhiên liệu trên đường thanh toán bàng tạm ứng:

Nợ TK 1 52 - Nhiên liệu và vật liệu: 80.000.

(chi tiết nhiên liệu trên phương tiện vận tải hàng hoá: 50.000);

(chi tiết nhiên liệu trên phươníỉ tiện vận tải hành khách: 30.000).

Có TK 141 - Tạm ứng; 80.000.

* Khi tính toán được định mức nhiên liệu tiêu hao thụrc tế cho tìmg loại phươiìg tiện vận tải:

Kế toán ghi:

Nợ TK 154 - Chi phí sản xuất kinh doanh dở dang: 276.000

(chi tiết chi phí nhiên liệu trực tiếp hoạt động vận tải hàng hoá:150.000);

(chi tiết chi phí nhiên liệu trực tiếp vận tải hành khách: 126.000).

Có TK 152 - Nhiên liệu và vật liệu: 276.000

(chi tiết nhiên liệu trên phương tiện vận tải hàng hoá: 150.000)

(chi tiếl nhiên liệu trên phương tiện vận tải hành khách: 126.000)

f '1'rường hợp 2: DN không mở chi tiết TK 152 và TK 154:

* Ghi nghiệp vụ xuất kho nhiên liệu:Nợ TK 621 - Chi phí nguyên, vật liệu trực tiếp: 210.000

Có TK 152 - Nhiên liêu và vật liệu: 210.000

* Ghi nghiệp VVI lái xe mua nhiên liệu thanh toán bằng tiền mặt:

Nợ TK 621 - Chi phí nguyên, vật liệu trực tiếp: 80.000

Có TK 141 - Tạm ứng; 80.000

* Cuối kỳ kết chuyển toàn bộ chi phí nhiên liệu đã xuất kho hoặc mua đưa ngay vào sử dụng cho từng hoạt động:

Nợ TK 154 - Chi phí sản xuất kinh doanh dở dang: 290.000

(chi tiết hoạt động vận tải hàng hoá: 160.000)

(chi tiết hoạt động vận tải hành khách: 130.000)

Có TK 621 - Chi phí nguyên, vật liệu trực tiếp: 290.000

85

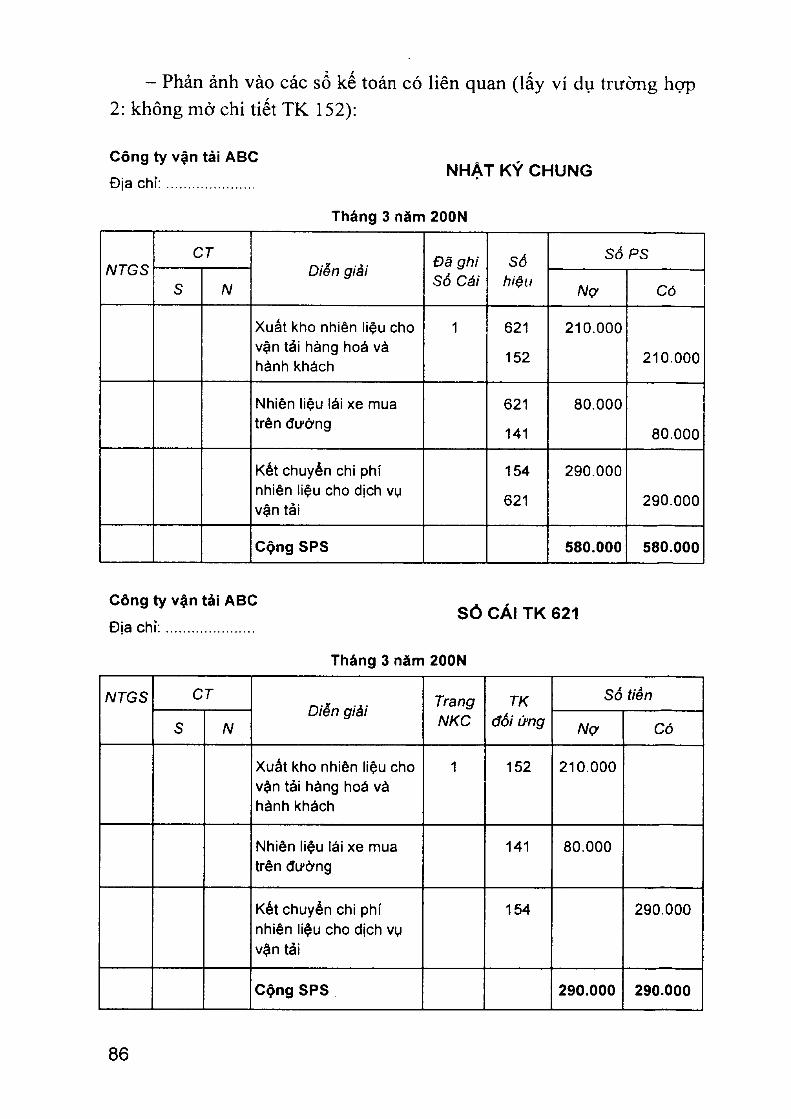

- Phản ảnh vào các sổ kế toán có liên quan (lấy ví dụ trường hợp 2: không mở chi tiết TK 152):

Công ty vận tải ABC

Địa c h ỉ: ......................N H Ậ T K Ý C H U N G

Tháng 3 năm 200N

NTGSCT

Diên giảiĐã ghi Sổ Cải

Sổhịệu

Số PS

s N Nợ Có

Xuất kho nhiên liệu cho vận tải hàng hoá và hành khách

1 621

152

210.000

210.000

Nhiên liệu iái xe mua trên đường

621

141

80.000

80.000

Kết chuyển chi phí nhiên liệu cho dịch vụ vận tải

154

621

290.000

290.000

Cộng SPS 580.000 580.000

Công ty vận tải ABC

Địa c h ỉ; ......................S Ổ C ÁI T K 621

Tháng 3 năm 200N

NTGS CTDiễn giải

TrangNKC

TKđối ứng

Sổ tiền

s N Nợ Cỏ

Xuất kho nhiên liệu cho vặn tải hàng hoá và hành khách

1 152 210.000

Nhiên liệu lái xe mua trên đường

141 80.000

Kết chuyển chi phí nhiên liệu cho dịch vụ vận tải

154 290.000

Cộng SPS 290.000 290.000

86

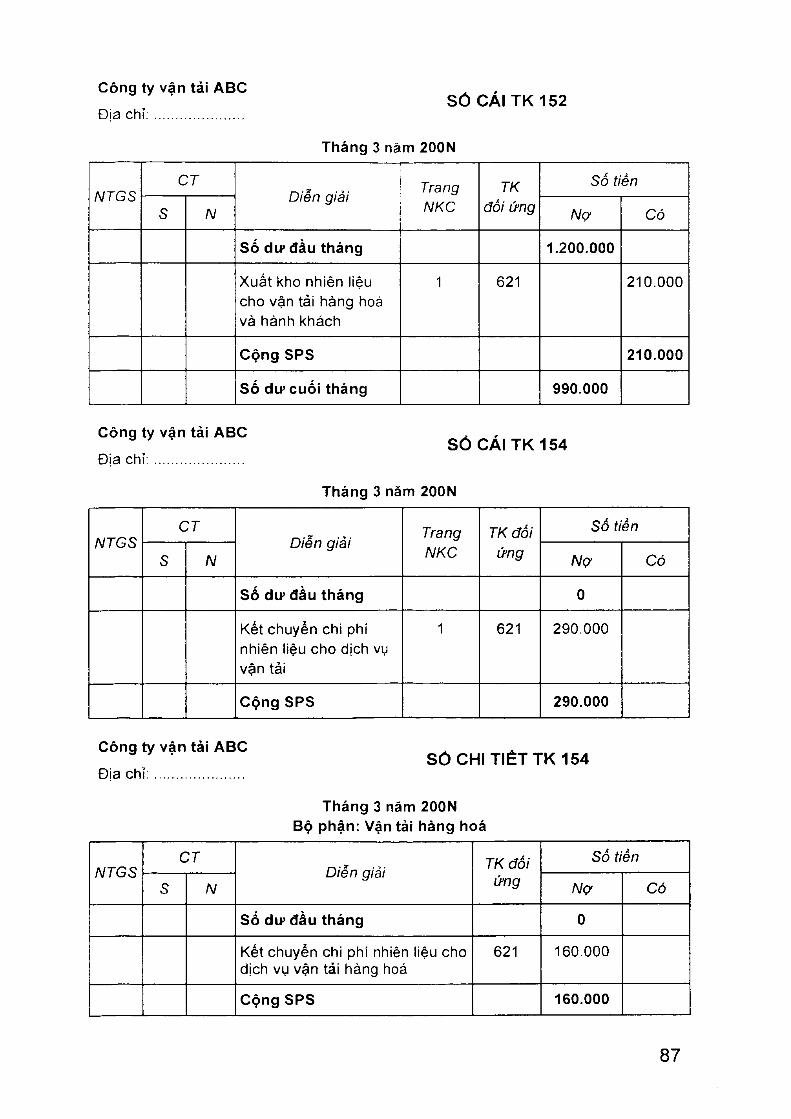

Công ty vận tải ABC

Địa c h ỉ; ........................SỐ CÁI T K 1 5 2

Tháng 3 nám 200N

NTGSCT

Diễn giải TrangNKC

TK đối ứng

Sổ tiền

s N Nợ Có

Sổ dư đầu tháng 1.200.000

Xuất kho nhiên liệu cho vặn tải hàng hoá và hành khách

1 621 210.000

Cộng SPS 210.000

Số dư cuối tháng 990.000

Công ty vặn tài ABC

Địa c h ỉ; .......................s ổ CÁI T K 1 5 4

Tháng 3 năm 200N

NTGSCT

Diễn gìàịTrangNKC

TK đối ứng

Số tiền

s N Nợ Có

Số dư đầu tháng 0

Kết chuyển chi phí nhiên liệu cho dịch vụ vận tải

1 621 290.000

Cộng SPS 290.000

Công ty vận tài ABC

Đia c h ỉ: .......................s ố CHI T IẾ T TK 154

Tháng 3 năm 200N Bộ phận: Vặn tải hàng hoá

NTGSCT

Diễn giải TK đối ứng

Số tiền

s N Nợ Có

Số dư đầu tháng 0

Kết chuyển chi phí nhiên liệu cho dịch vụ vận tải hàng hoá

621 160.000

Cộng SPS 160.000

87

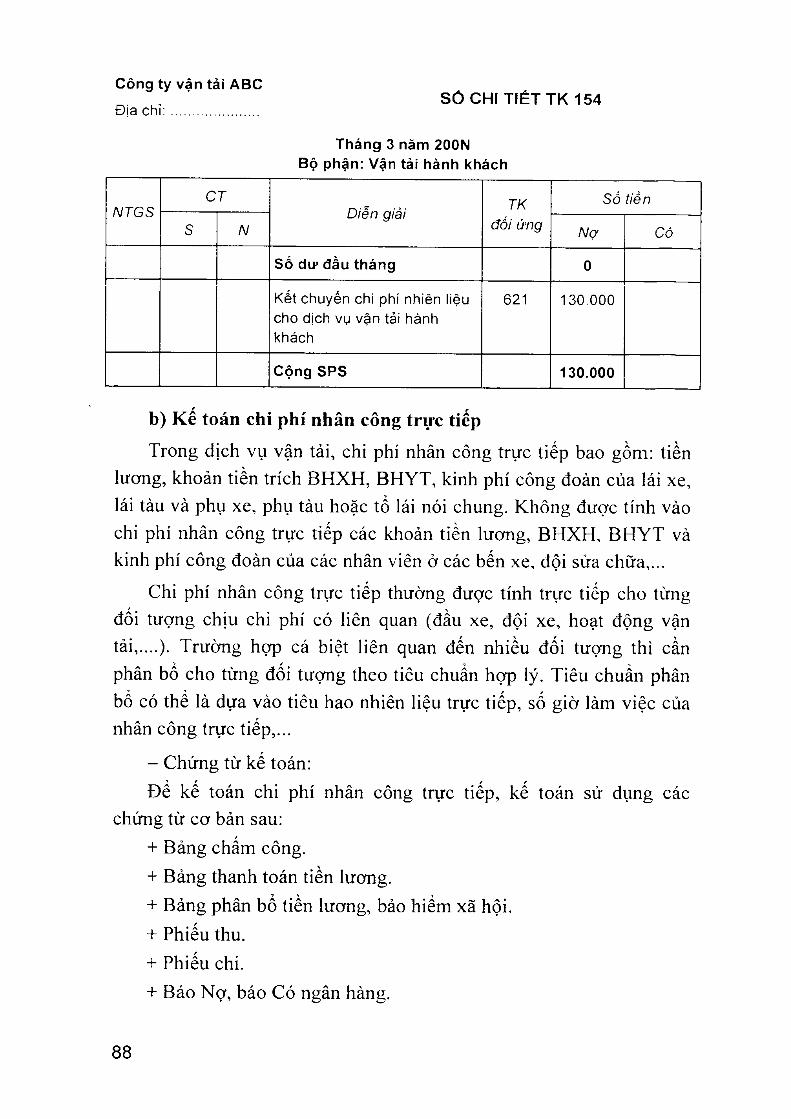

Công ty vận tàỉ ABC

Địa c h ỉ: .......................S Ổ C H IT IÉ T T K 1 5 4

Thảng 3 năm 200N Bộ phận: Vận tải hành khách

NTGSCT

NDiễn giải

Số dtp đầu tháng

TKđối ứng

Số tiền

Nợ Có

Kết chuyển chi phí nhiên liệu cho dịch vụ vận tài hành khách

621 130,000

Cộng SPS 130.000

b) Ke toán chi phí nhân công trực tiếp

Trong dịch vụ vận tải, chi phí nhân công trực tiếp bao gồm: tiền lương, khoản tiền trích BHXH, BHYT, kinh phí công đoàn của lái xe, lái tàu và phụ xe, phụ tàu hoặc tổ lái nói chung. Không được tính vào chi phí nhân công trực tiếp các khoản tiền lưomg, BHXH, BHYT và kinh phí công đoàn của các nhân viên ở các bến xe, đội sửa chữa,...

Chi phí nhân công trực tiếp thường được tính trực tiếp cho từng đối tượng chịu chi phí có liên quan (đầu xe, đội xe, hoạt động vận tải,....). Trường họp cá biệt liên quan đến nhiều đối tượng thì cần phân bổ cho từng đối tượng theo tiêu chuẩn hợp lý. Tiêu chuẩn phân bổ có thể là dựa vào tiêu hao nhiên liệu trực tiếp, số giờ làm việc của nhân công trực tiếp,...

- Chứng từ kế toán:Để kế toán chi phí nhân công trực tiếp, kế toán sử dụng các

chứng từ cơ bản sau:+ Bảng chấm công.+ Bảng thanh toán tiền lương.+ Bảng phân bổ tiền lương, bảo hiểm xã hội.+ Phiếu thu.+ Phiếu chi.+ Báo Nợ, báo Có ngân hàng.

88