Embed Size (px)

Citation preview

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 19

CHUYÊN ĐỀ 3: PHÂN TÍCH TÌNH HÌNH SỬ DỤNG CÁC YẾU TỐ SẢN XUẤT CỦA DOANH NGHIỆP

Hướng dẫn đọc

Nắm vững khái niệm, bản chất, phân loại và đối tượng phân tích hoạt động kinh doanh.

Nắm vững tác dụng, nội dung các phương pháp được sử dụng phổ biến trong phân tích hoạt động kinh doanh như: phương pháp so sánh, phương pháp loại trừ…

Áp dụng các phương pháp phân tích, làm các bài tập vận dụng.

Mục tiêu Nội dung

Nắm vững bản chất, đối tượng của phân tích hoạt động kinh doanh.

Nắm bắt được các phương pháp phân tích hoạt động kinh doanh từ đó vận dụng phân tích các chỉ tiêu kinh tế cụ thể của doanh nghiệp.

Thời lượng

12 tiết

Khái niệm, phân loại, đối tượng của phân tích hoạt động kinh doanh.

Tác dụng, nội dung, ưu nhược điểm của các phương pháp phân tích được sử dụng phổ biến trong phân tích hoạt động kinh doanh như: phương pháp so sánh, phương pháp loại trừ.

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

20 MAN412_Bai 3_v2.0013106225

3.1. Ý nghĩa của việc phân tích các yếu tố sản xuất của doanh nghiệp

Hiệu quả sản xuất của doanh nghiệp được xác đinh:

Giá trị đầu ra > giá trị đầu vào sản xuất có hiệu quả (lớn hơn càng nhiều hiệu quả càng cao).

Ý nghĩa của việc phân tích các yếu tố sản xuất của doanh nghiệp:

Giá trị đầu ra < giá trị đầu vào sản xuất không có hiệu quả.

Hiệu quả sản xuất của doanh nghiệp phụ thuộc rất lớn vào tình hình sử dụng các yếu tố đầu vào của doanh nghiệp (nghĩa là nếu sử dụng lãng phí đầu vào sẽ làm

tăng giá trị các yếu tố đầu vào làm giảm hiệu quả sản xuất của doanh nghiệp). Ngược lại, nếu sử

dụng tiết kiệm đầu vào giảm chi phí đầu vào làm tăng hiệu quả sản xuất của doanh nghiệp. Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp nhằm phát hiện những hiện tượng sử

dụng lãng phí đầu vào có biện pháp khắc phục nhằm góp phần nâng cao hiệu quả sản xuất của doanh nghiệp.

Trong quá trình sản xuất, doanh nghiệp thường sử dụng rất nhiều các yếu tố đầu vào khác nhau. Tuy nhiên, doanh nghiệp thường không có khả năng và cũng không cần thiết phải phân tích tình hình sử dụng tất cả các loại yếu tố đầu vào mà chỉ cần phân tích đối với các loại yếu tố đầu vào chủ yếu.

Trong các yếu tố đầu vào của doanh nghiệp có 3 loại yếu tố đầu vào chủ yếu là:

o Lao động (bao gồm số lượng lao động, thời gian lao động, năng suất lao động).

o Tài sản cố định và máy móc thiết bị sản xuất (tài sản cố định có tính chất sản xuất như nhà xưởng, máy móc, thiết bị sản xuất).

o Nguyên vật liệu sản xuất.

3.2. Phân tích tình hình sử dụng lao động của doanh nghiệp

3.2.1. Phân tích tình hình sử dụng số lượng lao động

Chỉ tiêu phân tích:

Số lượng công nhân sản xuất bình quân – S.

Phương pháp phân tích:

o Xác định S0, S1;

o So sánh S1 và S0 ∆S, ∂S.

Đánh giá khái quát tình hình tăng giảm số lượng công nhân kỳ phân tích so

với kỳ gốc. So sánh S1– S0đc ∆S*, ∂S*

.

Đánh giá việc sử dụng tiết kiệm hay lãng phí số lượng công nhân kỳ phân

tích so với kỳ gốc.

Hiệu quả sản xuấtGiá trị đầu ra

Giá trị đầu vào =

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 21

3.2.2. Phân tích tình hình sử dụng thời gian lao động

Chỉ tiêu phân tích:

o Số ngày là việc thực tế bình quân một công nhân – T:

TngcT

S

Trong đó:

T: Số ngày làm việc thực tế bình quân một công nhân.

Tngc: Tổng số ngày công làm viêc thực tế.

S: Số lượng công nhân sản xuất bình quân

o Số giờ làm việc thực tế bình quân một ngày (độ dài ngày làm việc thực tế – t).

Tgct

Tngc

Trong đó:

T: Số giờ làm việc thực tế bình quân một ngày.

Tgc: Tổng số giờ công làm việc thực tế.

Tngc: Tổng số giờ công làm việc thực tế.

Phương pháp phân tích:

Xác định T0, T1, t0, t1 ∆T và ∂T; ∆t và ∂t

Đánh giá tăng giảm thời gian lao động của công nhân kỳ phân tích so với

kỳ gốc.

3.2.3. Phân tích tình hình năng suất lao động

Chỉ tiêu phân tích:

o Năng suất lao động bình quân một công nhân (Wcn): Q

WcnS

o Năng suất lao động bình quân một ngày công (Wng): Q

WngTngc

o Năng suất lao động bình quân một giờ công (Wg): Q

WgTgc

Phương pháp phân tích:

o Đánh giá tình hình biến động chỉ tiêu năng suất lao động kỳ phân tích so với kỳ gốc:

Xác định Wcn0, Wcn1 ∆Wcn và ∂Wcn.

Đánh giá khái quát tình hình biến động chỉ tiêu năng suất lao động bình

quân một công nhân kỳ phân tích so với kỳ gốc.

Xác định Wng0, Wng1 ∆Wng và ∂Wng.

Đánh giá khái quát tình hình biến động chỉ tiêu năng suất lao động bình

quân một ngày công kỳ phân tích so với kỳ gốc.

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

22 MAN412_Bai 3_v2.0013106225

Xác định Wg0, Wg1 ∆Wg và ∂Wg.

Đánh giá khái quát tình hình biến động chỉ tiêu năng suất lao động bình

quân một giờ công kỳ phân tích so với kỳ gốc.

o Sử dụng phương pháp loại trừ, phân tích các ảnh hưởng của các nhân tố thuộc về lao động (số lượng lao động, thời gian lao động, năng suất lao động) tới ∆W.

Sử dụng phương trình kinh tế:

Wcn = T × Wng

Wcn = T × t × Wg

Wng = t × Wg

3.2.4. Phân tích ảnh hưởng của các nhân tố thuộc về lao động tới mức biến động kết quả sản xuất (giá trị sản lượng sản xuất của doanh nghiệp)

Đối tượng phân tích:

∆Q = Q1 – Q0

0

QQ 100

Q

Phương pháp phân tích:

Sử dụng phương pháp loại trừ phân tích ảnh hưởng của các nhân tố thuộc về lao động tới sự biến động của chỉ tiêu Q bằng một trong 3 phương trình kinh tế sau:

Q = S × Wcn

Q = S × T × Wng

Q = S × T × t × Wg

Phân tích tình hình sử dụng tài sản cố định của doanh nghiệp

3.2.5. Phân tích tình hình biến động tài sản cố định

Phân tích tình hình biến động về quy mô tài sản cố định:

o Chỉ tiêu phân tích:

Hệ số tăng tài sản cố định Giá trị tài sản cố định tăng trong kỳ

Giá trị tài sản cố định hiện có cuối kỳ=

Hệ số giảm tài sản cố địnhGiá trị tài sản cố định giảm trong kỳ

Giá trị tài sản cố định hiện có đầu kỳ=

Hệ số đổi mới tài sản cố địnhGiá trị tài sản cố định mới tăng

Giá trị tài sản cố định hiện có cuối kỳ=

Hệ số loại bỏ tài sản cố định Giá trị tài sản cố định giảm trong kỳ

Giá trị tài sản cố định hiện có đầu kỳ =

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 23

Chú ý: Giảm trong kỳ do loại bỏ:

Lạc hậu về kỹ thuật, công nghệ.

Hết niên hạn sử dụng, thanh lý.

Tài sản cố định hỏng không sửa chữa được.

Như vậy, chỉ tiêu 2 và 4 không đồng nhất; 1 và 3 không đồng nhất.

o Phương pháp phân tích:

Xác định các chỉ tiêu phân tích ở kỳ gốc và kỳ phân tích, so sánh chỉ tiêu phân tích ở kỳ phân tích và kỳ gốc tương ứng để đánh giá xu hướng đầu tư cũng như xu hướng đổi mới tài sản cố định phục vụ sản xuất của doanh nghiệp kỳ phân tích so với kỳ gốc.

Phân tích tình hình biến động kết cấu TSCĐ:

o Chỉ tiêu phân tích:

Tỷ trọng tính theo nguyên giá của từng loại (nhóm) tài sản cố định trong tổng giá trị hiện có của doanh nghiệp.

o Phương pháp phân tích:

Đánh giá biến động cơ cấu tài sản cố định cuối kỳ so với đầu kỳ: Xác định cơ cấu tài sản cố định đầu kỳ, cuối kỳ; so sánh cơ cấu tài sản cố định cuối kỳ và đầu kỳ.

Đánh giá biến động cơ cấu tài sản cố định kỳ phân tích so với kỳ gốc: Xác định cơ cấu tài sản cố định kỳ gốc, kỳ phân tích; so sánh cơ cấu tài sản cố định kỳ phân tích so với kỳ gốc.

Chú ý: Khi xác định cơ cấu tài sản cố định kỳ gốc và kỳ phân tích người ta thường dựa vào nguyên giá bình quân tài sản cố định trong kỳ để tính toán.

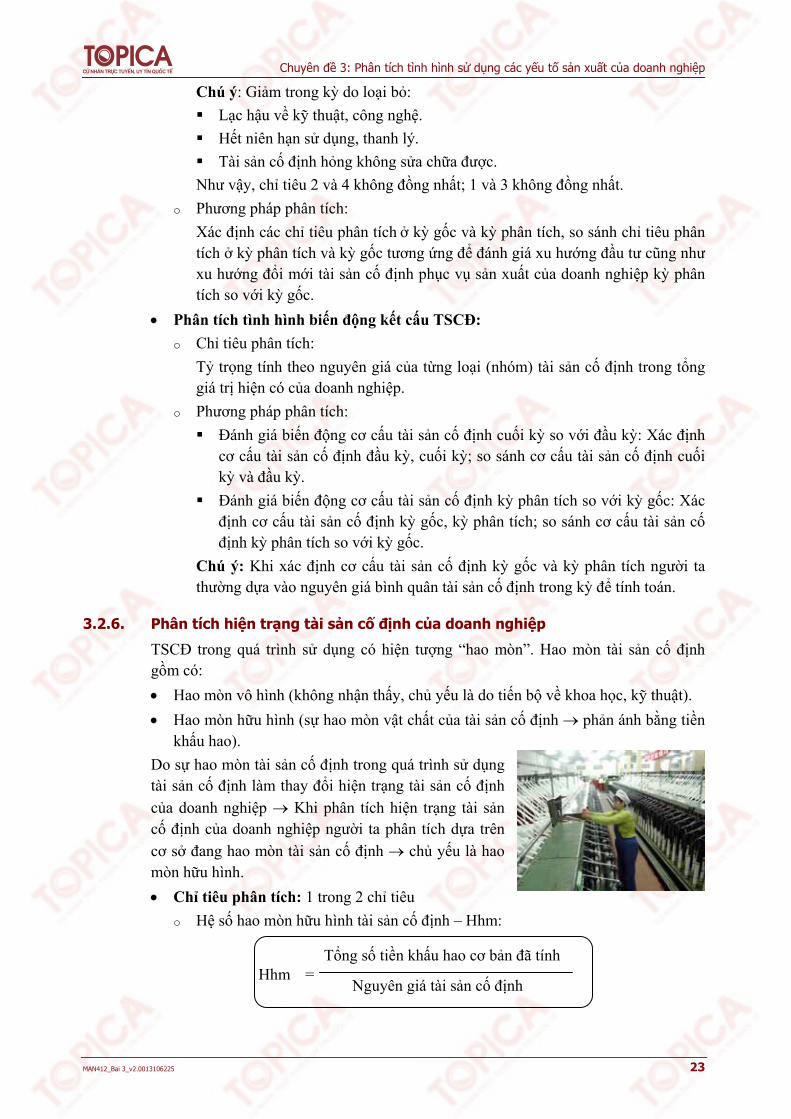

3.2.6. Phân tích hiện trạng tài sản cố định của doanh nghiệp

TSCĐ trong quá trình sử dụng có hiện tượng “hao mòn”. Hao mòn tài sản cố định gồm có:

Hao mòn vô hình (không nhận thấy, chủ yếu là do tiến bộ về khoa học, kỹ thuật).

Hao mòn hữu hình (sự hao mòn vật chất của tài sản cố định phản ánh bằng tiền khấu hao).

Do sự hao mòn tài sản cố định trong quá trình sử dụng tài sản cố định làm thay đổi hiện trạng tài sản cố định của doanh nghiệp Khi phân tích hiện trạng tài sản cố định của doanh nghiệp người ta phân tích dựa trên cơ sở đang hao mòn tài sản cố định chủ yếu là hao mòn hữu hình.

Chỉ tiêu phân tích: 1 trong 2 chỉ tiêu

o Hệ số hao mòn hữu hình tài sản cố định – Hhm:

Hhm Tổng số tiền khấu hao cơ bản đã tính

Nguyên giá tài sản cố định =

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

24 MAN412_Bai 3_v2.0013106225

Hệ số hao mòn hữu hình tài sản cố định càng lớn tình trạng tài sản cố định càng cũ và ngược lại.

o Hệ số còn sử dụng tài sản cố định – Hsd

Hsd = 1– Hhm

Trong đó:

Hsd: Hệ số còn sử dụng tài sản cố định.

Hhm: Hệ số hao mòn hữu hình tài sản cố định.

Trong phân tích người ta quy ước Hhm lớn nhất bằng 1

Phương pháp phân tích: o Xác định Hhm0, Hhm1.

o So sánh Hhm0 và Hhm1 đánh giá sự tăng giảm hệ số hao mòn hữu hình tài sản cố định kỳ phân tích và kỳ gốc (Tương tự với Hsd).

Trong đó:

Hhm0: Hệ số hao mòn hữu hình tài sản cố định kỳ gốc.

Hhm1: Hệ số hao mòn hữu hình tài sản cố định kỳ phân tích.

3.2.7. Phân tích tình hình trang bị tài sản cố định cho lao động

Chỉ tiêu phân tích:

Mức trang bị tài sản cố định cho lao động – Mtk:

Phương pháp phân tích:

o Xác định Mtk0, Mtk1;

o So sánh Mtk1và Mtk0 đánh giá sự tăng giảm mức trang bị tài sản cố định cho lao động kỳ phân tích và kỳ gốc.

3.2.8. Phân tích hiệu suất tài sản cố định

Chỉ tiêu phân tích:

Phân tích hiệu suất tài sản cố định – Hk

Phương pháp phân tích:

o Đánh giá sự tăng giảm hiệu suất TSCĐ kỳ phân tích so với kỳ gốc

Xác định Hk0 và Hk1.

So sánh Hk0 và Hk1 Đánh giá sự tăng giảm Hk kỳ phân tích và kỳ gốc. Trong đó:

Hk0: Hiệu suất tài sản cố định ở kỳ gốc. Hk1: Hiệu suất tài sản cố định ở kỳ phân tích.

Mtk Nguyên giá bình quân tài sản cố định dùng cho sản xuất trong kỳ

Số lượng lao động trực tiếp bình quân trong trong kỳ =

Hk Giá trị sản lượng sản xuất

Nguyên giá tài sản cố định bình quân dùng cho sản xuất trong kỳ=

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 25

o Phân tích các nhân tố ảnh hưởng tới ∆Hk = Hk1 – Hk0

Sử dụng phương trình kinh tế: Hk = dt × Ht

dt: là tỷ trọng giá trị máy móc thiết bị sản xuất trong tổng giá trị tài sản cố định dùng vào sản xuất trong kỳ.

Ht: là hiệu suất máy móc thiết bị sản xuất.

Như vây, ∆Hk phụ thuộc vào 2 nhân tố: dt, Ht

Sử dụng phương pháp số chênh lệch hoặc thay thế liên hoàn để đánh giá.

3.3. Phân tích tình hình sử dụng máy móc thiết bị sản xuất của doanh nghiệp

3.3.1. Phân tích tình hình sử dụng số lượng máy móc thiết bị sản xuất

Chỉ tiêu phân tích:

Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân trong kỳ – Sm.

Phương pháp phân tích:

o Đánh giá khái quát tăng giảm số lượng máy móc thiết bị sản xuất. Xác định Sm0; Sm1 So sánh Sm1 và Sm0.

o Đánh giá tình hình lãng phí hay tiết kiệm số lượng máy móc thiết bị sản xuất. Xác định Sm0

đc; Sm1 So sánh Sm1 và Sm0đc

Trong đó:

Sm0: Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân kỳ gốc.

Sm1: Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân kỳ phân tích.

Sm0đc: Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân kỳ

gốc đã điều chỉnh.

3.3.2. Phân tích tình sử dụng thời gian lao động

Chỉ tiêu phân tích:

o Số ca làm việc thực tế bình quân của 1 máy móc thiết bị sản xuất trong kỳ – Tm.

Số ca máy Tm = Sm

Trong đó:

Sm: Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân trong kỳ.

Tm: Số ca làm việc thực tế bình quân của một máy móc thiết bị sản xuất trong kỳ.

dt

Nguyên giá bình quân máy móc thiết bị sản xuất thực tế làm việc trong kỳ

Nguyên giá tài sản cố định bình quân dùng vào sản xuất trong kỳ

=

Ht Giá trị sản lượng sản xuất

Nguyên giá bình quân máy móc thiết bị sản xuất thực tế làm việc trong kỳ

=

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

26 MAN412_Bai 3_v2.0013106225

o Độ dài thời gian làm việc của máy móc thiết bị sản xuất trong ca tm

Số giờ máy Tm =

Số ca máy

Phương pháp phân tích:

o Xác định các chỉ tiêu phân tích, ở kỳ phân tích và kỳ gốc.

o So sánh chỉ tiêu phân tích, ở kỳ phân tích và kỳ gốc Đánh giá tình hình biến động thời gian lao động của máy móc thiết bị sản xuất.

3.3.3. Phân tích tình hình sử dụng công suất sản xuất và năng suất của máy móc thiết bị sản xuất

Chỉ tiêu phân tích:

o Hệ số sử dụng công suất của máy móc thiết bị sản xuất – Hcs:

Hcs càng tiến tới 1 càng tốt

o Năng suất sản xuất của máy móc thiết bị sản xuất – U

Năng suất sản xuất bình quân của máy móc thiết bị sản xuất – UT :

Trong đó:

Sm: Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân trong kỳ.

UT: Năng suất sản xuất của máy móc thiết bị sản xuất U.

Qm: Giá trị sản lượng sản xuất do máy móc thiết bị tạo ra.

Năng suất sản xuất bình quân một ca máy – Ucm:

Qm Ucm =

Số ca máy

Năng suất sản xuất bình quân một giờ máy – Ugm:

Qm Ugm =

Số giờ máy

Phương pháp phân tích: o Đánh giá tình hình sử dụng công suất sản xuất của máy móc thiết bị. Xác định

Hcs0, Hcs1.

So sánh Hcs1 với 1 Đánh giá mức sử dụng công suất của máy móc thiết bị sản xuất kỳ phân tích.

Hcs

Công suất sản xuất thực tế của máy móc thiết bị trong kỳ

Công suất sản xuất theo thiết kế của máy móc thiết bị sản xuất

=

UT

Giá trị sản lượng sản xuất do máy móc thiết bị tạo ra (Qm)

Sm=

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 27

So sánh Hcs1 và Hcs0 Đánh giá sự tăng giảm mức độ sử dụng công suất

sản xuất của máy móc thiết bị sản xuất kỳ phân tích và kỳ gốc.

o Đánh giá tình hình năng suất của máy móc thiết bị:

Xác định U1, U0;

So sánh U1 và U0 ∆U và ∂U.

o Phân tích các nhân tố ảnh hưởng tới ∆U và ∂U

Sử dụng phương trình kinh tế: UT = Tm × Ucm

UT = Tm × tm × Ugm

Ucm = tm × Ugm

Áp dụng phương pháp loại trừ để phân tích.

3.3.4. Phân tích ảnh hưởng các nhân tố thuộc về sử dụng máy móc thiết bị sản xuất tới mức biến động giá trị sản lượng sản xuất do máy tạo ra

Đối tượng phân tích:

∆Qm = Qm1 – Qm0

0

QmQm 100

Qm

Phương pháp phân tích:

Áp dụng phương pháp loại trừ phân tích giống đối với các yếu tố lao động.

Sử dụng phương trình kinh tế:

Qm = Sm × UT

Qm = Sm × Tm × Ucm

Qm = Sm × Tm × tm × Ugm

Trong đó:

Qm: Giá trị sản lượng sản xuất do máy móc thiết bị tạo ra.

Sm: Số lượng máy móc thiết bị sản xuất thực tế làm việc bình quân trong ký.

Tm: Số ca làm việc thực tế bình quân của một máy móc thiết bị sản xuất trong kỳ.

Tm: Độ dài thời gian làm việc của máy móc thiết bị sản xuất trong ca.

Ucm: Năng suất bình quân một ca máy.

Ugm: Năng suất sản xuất bình quân một giờ máy.

3.4. Phân tích tình hình sử dụng nguyên vật liệu sản xuất

3.4.1. Phân tích tình hình biến động khối lượng nguyên vật liệu sử dụng vào sản xuất

Chỉ tiêu phân tích:

Khối lượng nguyên vật liệu dùng vào sản xuất trong kỳ (hiện vật) – Mv:

Mv Khối lượng nguyên vật liệu

xuất dùng cho sản xuất Khối lượng nguyên vật liệu chưa sử dụng vào sản xuất

– =

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

28 MAN412_Bai 3_v2.0013106225

Giá trị nguyên vật liệu dùng vào sản xuất trong kỳ – V:

Đối với từng loại nguyên vật liệu:

V = Mv × Pv (Pv: đơn giá nguyên vật liệu)

Đối với chung các loại nguyên vật liệu:

V = ∑Mv × Pv

Phương pháp phân tích:

o So sánh Mv0 và Mv1;

o So sánh Mv0đc và Mv1;

o Phân tích các nhân tố ảnh hưởng tới ∆V và ∂V;

o Sử dụng phương trình kinh tế:

V = ∑Mv × V

3.4.2. Phân tích các nhân tố ảnh hưởng tới mức biến động khối lượng nguyên vật liệu sử dụng vào sản xuất sản phẩm

Chỉ tiêu phân tích:

Giá trị nguyên vật liệu sử dụng vào sản xuất – Vh: Có thể tính chung và riêng nguyên vật liệu:

o Chung nguyên vật liệu:

Vh = Q × mv (1)

o Riêng 1 loại nguyên vật liệu:

Vh = Q × mv’ × Pv (2)

Trong đó:

Vm’: Mức tiêu dùng một loại nguyên vật liệu để sản xuất một đơn vị sản xuất sản phẩm.

Vh: Giá trị nguyên vật liệu sử dụng và sản xuất.

Pv: Đơn giá nguyên vật liệu.

Q: Số lượng sản phẩm hàng hóa sản xuất

mv: Mức tiêu dùng nguyên vật liệu (tiền) để sản xuất 1 đơn vị sản xuất sản phẩm.

Phương pháp phân tích:

o Xác định Vh0, Vh1 ∆Vh và ∂Vh;

o Phân tích các nhân tố ảnh hưởng tới ∆Vh và ∂Vh

Phương trình kinh tế (1): ∆Vh chịu hảnh hưởng bởi 2 nhân tố: Q, mv

Phương trình kinh tế (2): ∆Vh chịu ảnh hưởng bởi 3 nhân tố: Q, mv’, Pv

Sử dụng phương pháp loại trừ.

3.4.3. Phân tích ảnh hưởng tổng hợp của tình hình sử dụng các yếu tố sản xuất tới mức biến động kết quả sản xuất của doanh nghiệp

Đối tượng phân tích:

∆Q = Q1 – Q0

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 29

0

QQ 100

Q

Phương pháp phân tích:

o Sử dụng phương pháp loại trừ phân tích ảnh hưởng của các nhân tố tới sự biến động của chỉ tiêu Q.

o Sử dụng phương trình kinh tế: Q = a × b × c × d

Tổng số giờ công lao động làm việc thực tế

trong kỳ a = Tgc

Mức trang bị máy móc thiết bị sản xuất cho

lao động Tgm

bTgc

(Tgm : Tổng số giờ máy móc thiết bị sản xuất thực tế)

Giá trị nguyên vật liệu dùng vào sản xuất tính bình quân 1 giờ máy

V

cTgm

Trong đó:

V: Giá trị nguyên vật liệu dùng vào sản xuất

Hiệu suất nguyên vật liệu VLQ

HV

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

30 MAN412_Bai 3_v2.0013106225

TÓM LƯỢC CUỐI BÀI

Nội dung của chuyên đề 3 trình bày các chỉ tiêu và phương pháp phân tích ba yếu tố đầu vào chủ yếu của doanh nghiệp là yếu tố lao động, yếu tố tài sản cố định và máy móc thiết bị sản xuất và yếu tố nguyên vật liệu sản xuất của doanh nghiệp từ đó phân tích ảnh hưởng tổng hợp các yếu tố sản xuất tới kết quả sản xuất của doanh nghiệp.

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

MAN412_Bai 3_v2.0013106225 31

CÂU HỎI ÔN TẬP

1. Có thể biểu diễn mối quan hệ giữa kết quả sản xuất của một doanh nghiệp (tổng giá trị sản

xuất) và các nhân tố thuộc về lao động bằng các phương trình kinh tế nào để áp dụng phương

pháp loại trừ nhằm xác định mức độ ảnh hưởng của từng nhân tố tới sự thay đổi của kết quả

sản xuất?

2. Trình bày chỉ tiêu và nêu phương pháp phân tích tình hình sử dụng số lượng công nhân trong

doanh nghiệp? Lấy ví dụ minh họa?

3. Giả sử có số liệu sau đây của một doanh nghiệp:

Chỉ tiêu ĐVT Kỳ trước Kỳ phân tích

Giá trị sản lượng sản xuất Triệu đồng 17.890 18.567

Số lượng công nhân sản xuất

bình quân Người 217 234

Yêu cầu:

Sử dụng phương pháp thay thế liên hoàn phân tích mức tăng giảm tuyệt đối của “giá trị sản

lượng sản xuất” kỳ phân tích so với kỳ trước theo ảnh hưởng của các nhân tố số lượng công

nhân tham gia sản xuất bình quân và năng suất lao động bình quân một công nhân.

4. Một doanh nghiệp sản xuất nhà khung thép tiền chế có các số liệu sau đây về tình hình

sản xuất:

Chỉ tiêu ĐVT Kỳ trước Kỳ phân tích

Số lượng thép tiêu dùng cho

sản xuất sản phẩm Kg 540.000 720.000

Số lượng sản phẩm sản xuất Bộ 1.500 3.000

Giá 1 kg thép 1.000đ 12 10

Yêu cầu:

a) Xác định giá trị vật liệu thép dùng vào sản xuất sản phẩm kỳ phân tích và kỳ trước.

b) Phân tích các nhân tố ảnh hưởng tới mức tăng giảm giá trị vật liệu thép sử dụng vào sản

xuất sản phẩm kỳ phân tích so với kỳ trước?

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

32 MAN412_Bai 3_v2.0013106225

5. Giả sử có số liệu sau đây của một doanh nghiệp trong kỳ phân tích:

Chỉ tiêu ĐVT Kế hoạch Thực hiện

Giá trị sản lượng sản xuất triệu đồng 16.765 14.896

Tổng giá trị vật liệu sử dụng vào sản xuất triệu đồng 8.987 7.653

Tổng số giờ máy móc thiết bị tham gia sản xuất giờ máy 2.567.890 2.054.786

Tổng số giờ công lao động tham gia sản xuất giờ công 547.876 675.128

Yêu cầu:

Sử dụng phương pháp loại trừ phân tích ảnh hưởng của các nhân tố thuộc về sản xuất tới sự

biến động giá trị sản lượng sản xuất của doanh nghiệp kỳ phân tích so với kỳ trước?

![BÀI T P Chuyên đề: TÍCH PHÂN HÀM MŨ...Chuyên đề: TÍCH PHÂN HÀM MŨ VIDEO và LỜI GIẢI CHI TIẾT chỉ có tại website MOON.VN Bài 01.04.1.001 [NĐT] Tính tích](https://img.pdfslide.tips/doc/110x75/5e48599bd6998d1e5113ff70/bi-t-p-chuyn-tch-phn-hm-m-chuyn-tch-phn-hm.jpg)