Embed Size (px)

Citation preview

MAIO E JUNHO 2012 | N.º 15 | 2ª SÉRIE

ENTREVISTA�� ������� ���� ������ �� ���������

����������������

CONTABILIDADE�� ����������� ���� ����������� ������� �

� ���� ��!�

ARTIGOS�� ����������! �� � ����"��� #����� ��"���

$��!� ���� ������%���$� $ ��������������� ����� �

&�� $���� '���!���� �����! ���������(������"�� �� )�� ����� �$��������$ ��*���������+�

���� ����"�� ����,������������� ��������! ���� ��!�

�� - ��� �! ����� �./'�����������������!�0�!��

12��1��3&��'42&��� �� �5�+�! ��6�78�9�5� ������:�$���� ��

! ���"��������� ��! ���"����

CONTABILIDADE& EMPRESAS

CONTABILIDADE& EMPRESAS

OpiniãoEntrevistaActualidadeContabilidade

FiscalidadeAuditoriaGestão e FinançasInformações e Notícias

AssociativismoSectoresProfissãoLivros

UM IMPORTANTE INSTRUMENTO DE TRABALHO PARA PROFISSIONAIS DE CONTABILIDADE, QUADROS DE EMPRESAS E EMPRESAS EM GERAL

VANTAGEM ASSINANTE Recepção das publicações em casa

ou no local de trabalho. Acesso directo a ofertas exclusivas

e descontos em serviços da Vida Económica.

SECÇÕES

PEDIDOS PARA:

R. Gonçalo Cristóvão, 14, r/c4000-263 PORTO

����������������� �������������E-mail: [email protected]

http://livraria.vidaeconomica.pt

ASSINE JÁ

(recortar ou fotocopiar)

DESTACAR O CUPÃO E ENVIAR PARA O GRUPO EDITORIAL VIDA ECONÓMICA���������������� �� �������������������������������������� ������!�"

Nome

Morada

C. Postal Tel.

��# �!� Nº Contribuinte

Quero assinar a Contabilidade & Empresas a partir de / na seguinte modalidade:

���$ !��%�A"���� Bienal ��#��'��� ����!�(���)�����'�����*� �������� +-����� ����(��� �����0��� 1�!�� ����#�����$2 !3�����A"

ESPECIAL ASSINANTES VIDA ECONÓMICA, BOLETIM DO CONTRIBUINTE E MEMBROS DA OTOC,QUE OPTEM PELA MODALIDADE DE PAGAMENTO POR DÉBITO EM CONTA.

Quero assinar a revista Contabilidade & Empresas na seguinte modalidade:

���$ !��4�A"��� �5��� !���#��'��� ����!�(���)�����'�����*� �������� +-����� ����(��� �����0��� 1�!�� ����#�����$2 !3�����A"

FORMAS DE PAGAMENTO

Autorização de Pagamento - Débito em conta �#�� !�� ����1��2 �6�� �� � �$�$'�$���������+�������� !"

Nome do titular Banco Data / /

NIB Assinatura � ���#��7 � ���� �$� �����( �����8� $��# ��� #����*�� !(�������$+-���#��7 ���������������#������8���9"

Cartão de Crédito

Debitem A no meu cartão com o nº

Cód. Seg. emitido em nome de ����(8!���� �;� / .

Assinatura

Cheque ou Vale Postal

Envio cheque/vale nº , s/ o , no valor de A

Autor: Joaquim F. Cunha GuimarãesPags. <=%��PVP:�=% A

ASSINE POR DOIS ANOS E RECEBA A OFERTA DO LIVRO

A PROFISSÃO, AS ASSOCIAÇÕES E AS REVISTAS DE CONTABILIDADE EM PORTUGAL

Preço Assinatura Preço especial para Assinantes VE , BC e membros da OTOC

Anual A %� A 4� Para usufruir do preço especial de assinatura da C&E deve optar ��!��� 2 #����������;1�����#�contaBienal A ��� A ���

A assinatura Bienal inclui a oferta do livro “A Profissão, as Associações e as Revistas de Contabilidade em Portugal”

3������������������������������� ��������� ������������

JOAQUIM FERNANDO DA CUNHA GUIMARÃES

29/07/1958 – 01/05/2012

4 ������������������������������� ��������� ������������

�������Até sempre amigo, por Guilherme Osswald ...................................................... 5

��������Domingues de Azevedo, bastonário da OTOC .................................................. 6

������������Reflexões sobre o SNC ................................................................................. 10

XIII – As depreciações e amortizações (POC vs SNC e CIRC),por Joaquim Fernando da Cunha Guimarães

Sistemas de Controlo de Gestão: uma abordagem operacional, por Paulino Silva .... 16CNC rejeita proposta de diretiva da Comissão Europeia ............................... 19Anunciada morte da contabilidade é um exagero .......................................... 20Contabilidade sempre teve preocupações éticas ............................................. 21Harmonização pretendida por Bruxelas terá efeitos negativos na qualidade das demonstrações contabilísticas ....................................................................... 22

������������ ����������� �Código de Insolvência e Recuperação de Empresas sofre alterações ............... 24O Governo das Sociedades e a Crise Financeira, por Catarina Fernandes ....... 26

��� �������PREMAC permite redução nos custos dos recursos humanos ....................... 30Modelo comum do IVA ainda sofre de muitas deficiências ............................ 31União Europeia assiste a agravamento generalizado da carga tributária .......... 33IMI suscita forte polémica ........................................................................... 34Preços de transferência merecem atenção da administração fiscal ................... 35

������������������ �����Revisores oficiais de contas contra proposta de diretiva contabilística ............ 36Qual é o diagnóstico da sua empresa? ........................................................... 37

�����������������Comissão e tribunais rejeitam “comissões interbancárias multilaterais” .......... 40Maioria das ONG não está sujeita ao pagamento de impostos ...................... 41Reforçados mecanismos de recapitalização das entidades financeiras .............. 42Preços de transferência utilizados para prática de evasão fiscal ....................... 43

���� ��������Fusões e aquisições em tempos de crise, por Tomás Pessanha e Manuel Liberal Jerónimo....................................................................................................... 44AT faz adaptações ao sistema de avaliação ..................................................... 45Grupo Contabilistas quer disponibilização atempada das aplicações de entrega declarativa ................................................................................................... 46

���� ����������������OTOC prepara maior congresso de sempre .................................................. 47Amnistia fiscal tem várias vantagens ............................................................. 47Fisco esclarece regime de avaliação de incapacidade das pessoas com deficiência ...... 48Fraude e corrupção são matérias de conferência do OBEGEF ....................... 48

��������� ��Caso prático nº 17 – Provisões, passivos contingentes e ativos contingentes ............ 49

����Cláusula geral antiabuso e procedimento de aplicação .................................. 50Relato financeiro .......................................................................................... 50Manual da prestação de contas nas entidades do setor não lucrativo .............. 50

����� !

PROPRIEDADEVida Económica - Editorial S. A.

EDITORGuilherme Osswald

COLABORADORESAbílio MarquesAgostinho Manuel dos Santos CostaBruno José Machado de AlmeidaCatarina FernandesCristina Costa PintoGuilherme OsswaldJosé Alberto Pinheiro PintoJosé Joaquim Marques de AlmeidaManuel LiberalMaria José FernandesMário da Cunha GuimarãesPaulo Moura CastroRui AlmeidaSílvia MouraTomás Pessanha

O conteúdo dos artigos é da exclusivaresponsabilidade dos autores

PAGINAÇÃOJosé Barbosa

REDAÇÃO E ADMINISTRAÇÃO R. Gonçalo Cristóvão, 142º Esq. 4000-263 Porto Telef.: 223 399 400Fax: 222 058 098E-mail: [email protected]

DELEGAÇÃO EM LISBOAAv. Fontes Pereira de Melo, nº 61069-106 Lisboa Telef.: 217 937 747Fax: 217 937 748

IMPRESSÃOUniarte Gráfica - Porto

Registo nº 108640 no ICS

MAI/JUN 2012 | Nº 15 - 2ª SÉRIE

Assinatura anual: 64 euros

Maio/Junho 2012 – Este suplemento faz parte integrante da Vida Económica nº 1450, de 22.06.2012

5������������������������������� ��������� ������������

�������

Até sempre amigo

O sentimento de perda é enorme, um vazio imenso toma conta de todos os profissio-nais da Contabilidade, bem como de todos aqueles que mais de perto conviveram com o Joaquim. Mais do que um excelente professional, o Joaquim deixa a sua marca indelével enquanto ser humano. Nos dias do materialismo e do consumismo desenfreados, a amizade sempre se sobrepos a tudo o resto. O Joaquim deixa um espaço que não é substituível, por-que quem com ele privou sabe o quão especial era.

Escrever este artigo de opinião não é simples, sobretudo porque a adjetivação não faz sentido. No caso do Joaquim não haveria espaço suficiente. As palavras que aqui deixo mais não são do que uma singela homenagem a uma pessoa que nos marcou a todos profunda-mente. A sua exuberância, o seu espírito de interajuda, o seu humor inteligente e subtil são aspetos identificadores de alguém muito especial. Mesmo nos momentos mais difíceis, o Jo-aquim manteve a dignidade, enfrentou a doença de peito e alma abertos, sempre conseguiu arrranjar tempo para ajudar quem precisava. Um ser humano fora do comum, que colocava os interesses dos outros antes dos seus.

A revista “Contabilidade & Empresas” foi um projeto que o Joaquim abraçou de alma e coração. Três dias antes do seu falecimento, ainda teve o discernimento de ver as provas finais daquele que seria o seu derradeiro número. Foi de alegria e tranquilidade a sua postu-ra, como que nos a dizer que mais uma tarefa estava cumprida. O seu voluntarismo e a sua bondade eram caraterísticas inatas, fez o bem por que lhe dava prazer, não esperava qualquer retorno.

É verdade que para escrever estas linhas o peito se me aperta e sinto até angústia. Mas de outra forma não poderia deixar de ser, o Joaquim leva consigo um pouco de todos nós, mas deixou-nos uma grande parte de si próprio. Todos aprendemos a ser melhores, enquanto pessoas e profissionais. A alegria contagiante quando nos via deixa uma eterna saudade. Em momentos difíceis, a sua mão estava estendida para nos dar força e alento. O seu riso acom-panhava essa bondade em igual proporção. Sobretudo, o Joaquim era sincero e transparente. Dizia o que tinha a dizer diretamente, olhos nos olhos, sabia perdoar e mais, quando errava tinha a humildade de o admitir, algo quase impensável nos tempos que correm.

Este é um projeto que a Vida Económica quer manter, dar continuidade a uma ideia do Joaquim, que de alguma forma possamos estar perto dos nossos leitores. A vida continua, melhor ou pior, mas fica a eternal saudade de uma amigo verdadeiro e que fica junto de nós. Não é um adeus, apenas até qualquer dia em qualquer sítio. Até sempre, amigo Joaquim.

*Editor

GUILHERME OSSWALD*

6 ������������������������������� ��������� ������������

O que se passa atualmente com a tributação autónoma é uma autêntica “balbúrdia”, em que se perverte o princípio que lhe esteve na base. Quanto aos problemas que as empresas nacionais estão a sofrer, não têm tanto a ver com o pagamento de impostos ou a forma como são geridas. Domingues de Azevedo, bastonário da Ordem dos Técnicos Oficiais de Contas (OTOC), defende que deve ser introduzido um novo espírito empresarial, em que se apoiem projetos novos e inovadores. O PEC, por seu lado, tem razão para existir, na medida em que as empresas não podem dar constantemente prejuízos.

Contabilidade & Empresas – A contração da economia e o encerramento de empresas está a afetar a procura dos serviços de contabilidade?Domingues de Azevedo – A contabilidade como

meio de avaliar a variação patrimonial das empresas só é necessária enquanto existirem como entidades, eco-nómica e juridicamente. A acentuada diminuição do consumo interno gerou excedentes de produção e, natu-ralmente, um aumento da oferta e uma diminuição da procura. As empresas ficaram perante situações incom-portáveis, em que a única saída que lhes restava, numa tentativa de estancar o seu endividamento, era o respe-tivo encerramento. Os TOC, embora tenham resistido à crise instalada, sofrem as suas consequências, tendo diminuído de forma drástica a procura do seu trabalho,

��������

Domingues de Azevedo, bastonário da OTOC, critica

Tributação autónoma transformou-se numa verdadeira “balbúrdia”

Domingues de Azevedo lembra que as funções do técnico oficial de contas estão definidas no Estatuto e que a sua responsabilidade fiscal se limita ao dever declarativo.

7������������������������������� ��������� ������������

lançando-se, por vezes, em aventuras de avenças deve-ras comprometedoras da credibilidade da profissão e da sua sustentabilidade num futuro próximo. Atendendo à necessária sustentabilidade económica e financeira das empresas, os profissionais da contabilidade têm de equa-cionar a forma como exercem a profissão, bem como o papel que a informação contabilística deve desempenhar no quotidiano das empresas.

Temos de nos convencer que não ninguém dá nada a ninguém e que se queremos, de facto, defender a nossa profissão temos de começar por alterar alguns dos nos-sos comportamentos, aproximarmo-nos da realidade concreta das empresas e acompanhar estas a ultrapassar o momento difícil da economia.

C&E – Em termos muito concretos, será isso possível?DA – Sim, se os profissionais conseguirem libertar-se

de um conjunto de hábitos e concessões inadequados à situação que vivemos. Os profissionais têm de ser nas empresas criadores de valor e tal faz-se pela interven-ção atempada nos problemas das empresas, com espe-cial relevo para as PME. Sei que essa criação de valor é contrariada com hábitos desde há muito instalados na profissão de comodismo e, muitas vezes, até alguma sobranceria, aparecendo uma vez por ano com informa-ção completamente desatualizada e não valorizada pelos próprios empresários. Aqueles que tiverem a virtude de compreender a importância da profissão, não obstante o sacrifício extra exigido, vão vencer os problemas que o momento cria, mas uma vez vencidas as resistências na-turais a este processo, os técnicos oficiais de contas serão recompensados pelo seu sacrifício.

Problema das empresas não tem a vercom a carga fiscal

C&E – Seria desejável prever novos estímulos à criação de empresas e reduzir as atuais obrigações, como a adoção de regimes simplificados de tributação?DA – O problema das empresas nacionais, nesta altu-

ra, não é tanto os impostos que pagam ou a forma como em termos técnicos e oficiais se gerem. Portugal – embo-ra correndo alguns riscos controlados – introduziu alte-rações de grande profundidade que mudaram de forma radical o modo de funcionamento e gestão das empresas. Atualmente, o nascimento ou morte de qualquer empre-

sa efetua-se com uma simples ata, com um documento de manifestação dos sócios. Também é possível criar uma empresa em apenas duas horas. Por outro lado, temos desenvolvido um conceito de subserviência das empresas aos apoios do Estado. Repare-se o que tem acontecido nas empresas públicas ou participadas pelo Estado. Sem a pre-ocupação de juízos valorativos quanto à sua ação ultrapas-sam todos os dias os valores que lhes são atribuídos. Penso que é necessário introduzir um novo espírito empresarial no nosso país, em que sejam apoiados projetos novos e inovadores, se acompanhe a sua evolução e se destrua um conceito enraizado nos cidadãos que ser empresário é um passaporte para se ser rico.

C&E – De alguma forma a tributação está a ter um impacto negativo ao nível da atividade empresarial?DA – Quando se compara a tributação sobre as em-

presas e a tributação noutros país comprova-se que não são os impostos que justificam a diferença de competiti-vidade das entidades nacionais com outras congéneres. As razões têm de ser encontradas na diferença de menta-lidades. Nada nos move contra os regimes simplificados. Até agora têm funcionado como uma espécie de moeda de troca do pagamento dos impostos pela falta de orga-nização das empresas, criando no universo empresarial situações muito complexas de sobrevivência, pois a dis-puta do mercado acontece em situações completamen-te diferenciadas. A organização das empresas deve ser uma exigência normal e uma espécie de garantia da sua continuidade, pois só ela é capaz de gerar a informação necessária para avaliar o estado económico e financeiro da empresa a que se destina.

PEC também foi desvirtuado

C&E – Não seria conveniente eliminar o pagamento especial por cnta, de modo a fomentar a atividade económica?DA – O PEC, a exemplo de muitas outras coisas,

��������

Simplificação

Os regimes simplificados têm funcionado como uma espécie de moeda de troca do pagamento de impostos pela falta de organização das empresas, criando no universo empresarial situações muito complexas de sobrevivência.

8 ������������������������������� ��������� ������������

��������

como acontece com a tributação autónoma, sofreu uma desvirtuação do seu espírito. Tem a sua justificação no facto de ser injustificá-vel que as empresas deem sempre prejuízo. O que se pretendia com este imposto era ga-rantir que as empresas tenham de resultado mínimo a remuneração mínima mensal, o que correspondia, ao tempo, a um resultado bruto de exploração de 5 200 euros por ano. Não se afigura exagerada aquela pretensão, pelo que o pagamento do PEC – dado que pode ser consumido nos resultados – consti-tua um fator de desmotivação para a existên-cia ou a vida das empresas. Mais complicado para as empresas é o que se passa hoje com a tributação autónoma. Verifica-se uma autên-tica balbúrdia, em que se perverte totalmente o princípio que esteve na sua base.

C&E – Concorda que os TOC continuem a ser obrigados a participarem o não pagamento de impostos das empresas, apesar da AT já ter disponível a informação necessária?DA – Há que clarificar o alcance do ar-

tigo 58º, nos últimos tempos maltratado e mal utilizado pela autoridade tributária. As funções do TOC estão completamente definidas no artigo 6º do Estatuto e a sua responsabilidade fiscal limita-se ao dever declarativo. Se o TOC, pelos mais diversos motivos, não pode cumprir com tal dever, terá de informar a Autoridade Tributária para que esta na sua função de interesse pú-blico averigue e aja no sentido da reposição da legali-dade tributária. A partir do momento em que o TOC cumpriu com a sua responsabilidade declarativa ou deu a conhecer a quem de direito, no caso a AT, a impossibi-lidade do seu cumprimento, não mais é responsável pela evolução do processo tributária.

C&E – Mas nem sempre as coisas são como diz...DA – Tem havido, nalguns casos, penso que por in-

capacidade de compreender a lei, uma atuação indevida e ilegal de alguns chefes de serviços de Finanças, os quais escrevem de forma a que deixam indiciar essa respon-sabilidade. A verdade é que esses serviços não têm ca-

pacidade legislativa, muito embora, em certas situações, parece ter sido descoberta uma nova fonte de direito de-nominada “sistema informático”. No entanto, conforme se descreve, a responsabilidade do TOC não é definida pelos serviços de Finanças, nem pela AT, mas pelo seu estatuto e pela sua interpretação, que, nos seus termos, é competência do Conselho Diretivo da Ordem.

Concluindo, o pagamento dos impostos não é da responsabilidade dos TOC, mas dos sujeitos passivos da relação tributária. A nenhum TOC pode ser incumbida a responsabilidade tributária para além da prevista no artigo 24º da LGT e 8º do RGIT. A responsabilidade do profissional termina com o envio das declarações fiscais,

“O Pagamento Especial por Conta tem a sua justificação no facto de ser perfeita-mente injustificável que as empresas deem constantemente prejuízos.”

9������������������������������� ��������� ������������

��������

pois as mesmas contêm todos os elementos necessários a que a Autoridade Tributária cumpra a sua missão, isto é, liquide, sendo o caso, ou cobre as importâncias que lhes são comunicadas através do ato declarativo fiscal.

Alargamento da atuação representa novas oportunidades

C&E – Na sua opinião, a liquidação das contribuições para a Segurança Social deveria ser uma competência exclusiva dos TOC?DA – Com o devido respeito por interpretações di-

ferentes, penso que quanto mais amplo for o quadro de intervenção de uma profissão, maiores são as oportuni-dades profissionais oferecidas a quem as executa. Infe-lizmente, nem sempre tal tem sido compreendido pelos profissionais da contabilidade e sempre que há um alar-gamento da sua atuação veem nisso não uma oportuni-dade, mas um aumento da sua responsabilidade.

Há muitos TOC que ainda têm receio de exercer ple-namente a sua profissão. Por vezes, enviam-nos mensa-gens descrevendo o incumprimento da lei por parte de alguns serviços de Finanças, por exemplo, no que respeita ao atendimento preferencial consagrado no seu Estatuto, sem que se revoltem, sem que obriguem ao cumprimento da lei, referindo depois junto da Ordem o ocorrido, como se competisse a esta instituição tomar as atitudes que, no momento certo, o técnico oficial de contas tem de tomar.

C&E – O que propõe então que o profissional deve fazer?DA – Considero que exigir o cumprimento da lei

aos que connosco se relacionam mais não é do que cum-prir a sua obrigação e sendo os TOC os profissionais que lidam com muita legislação, mais obrigação têm de quando confrontados com os fatos descritos exigirem o seu cumprimento. O que se consagrou no Estatuto – versão de 2009 – até pela sua complexidade, não é as-sumir a responsabilidade pela veracidade dos elementos das declarações de rendimentos, dado que poderíamos estar a colocar o TOC perante situações que nada se co-adunam com as suas funções, mas com a responsabili-dade de supervisionar os documentos de processamento de salários, não só pelas responsabilidades que podem ter perante a Segurança Social, mas também pela co-nexão direta que aqueles atos têm com a liquidação de impostos, como é o caso do IRS retido na fonte pelos trabalhadores por conta de outrem.

C&E – E o que prevê para o futuro próximo?DA – É natural que, em breve, a intervenção e a res-

ponsabilidade do TOC aumente neste segmento muito importante na vida das empresas, não só pela sua impor-tância social, mas também porque o TOC tende, cada vez mais, a ser o garante da regularidade e da aderência das situações relatadas à realidade efetiva das empresas. O que acabo de dizer não tem nada de novo e insere-se num processo sustentado de credibilização da profissão, pois não concebo aquela sem uma responsabilização a ela inerente.

A nova redação do Código de Insolvência e Recu-peração de Empresas (CIRE), embora mal formulado e concebido, uma vez que não acompanha o proceso com um mecanismo contraditório ou comprovativo da res-ponsabilidade atribuída, não deixa de ser uma evidência quanto ao que se descreve. Por isso, e respondendo ob-jetivamente à questão, penso que num futuro próximo serão atribuídas mais responsabilidades aos profissionais na área da Segurança Social.

MUDANÇA DE DESIGNAÇÃO

A Ordem dos Técnicos Oficiais de Contas está a estudar a possibilidade de alterar a designação de TOC, abrindo um maior leque de oportunidades. Assim, Domingues de Azevedo está a considerar a hipótese de se passar da nomenclatura TOC para Contabilista Certificado. Esta alteração também se prende com a evolução que a profissão passou nos últimos anos. Por outro lado, o bastonário criticou o facto de não fazer sentido a profissão ter associações privadas ao lado, espartilhando-se assim a sua capacidade de intervenção junto do poder político.Estas afirmações foram proferidas durante um seminário sob o tema da ética e da deontologia na profissão de técnico oficial de contas. Domingues de Azevedo acredita que a contabilidade terá cada vez mais importância na sociedade. Mas também terá mais exigências e uma maior responsabilização. Aliás, a própria Ordem tem feito um esforço para transmitir uma ideia diferente da profissão junto do público, em geral.Quanto à vertente ética e deontológica, são aspetos que resultam sobretudo da vontade própria. “Devem constituir, acima de tudo, uma forma de estar na vida. Qualquer profissional deverá ter valores que são inultrapassáveis, são princípios em que deve assentar a vida das pessoas. Por seu lado, cabe às entidades representativas de qualquer profissão darem o exemplo.”

10 ������������������������������� ��������� ������������

������������

INTRODUÇÃOEm janeiro de 1997 (já lá vão 15 anos) elaborámos

um artigo sob o título “As Reintegrações/Amortizações do Imobilizado”1.

A entrada em vigor, em 1 de janeiro de 2010, do novo modelo contabilístico designado de Sistema de Normali-zação Contabilística (SNC), aprovado pelo decreto-lei n.º 158/2009, de 13 de julho, que revogou o anterior modelo contabilístico constituído pelo Plano Oficial de Conta-bilidade (POC), 29 Diretrizes Contabilísticas e 5 Inter-pretações Técnicas, revogado pelo art.º 15.º daquele di-ploma, bem como a alteração do Código do IRC, através do Decreto-Lei n.º 159/2009, daquela mesma data, por força da adaptação ao SNC, e o subsequente novo regime das depreciações/amortizações aprovado pelo Decreto Re-gulamentar n.º 25/2009, de 14 de setembro, constituem a principal motivação para voltarmos ao tema.

Neste contexto, o presente artigo não é mais do que uma atualização daquele artigo que, diga-se em abono da verda-de, nos principais aspetos concetuais contabilísticos e fiscais consideramos aqui reproduzidos, com as devidas ressalvas de alteração em termos da terminologia contabilístico-fiscal.

O novo diploma acima referido que regulamenta as depreciações e amortizações, revogou (art.º 15.º), a partir de 1 de janeiro de 2010, o anterior regime do Decreto Regulamentar n.º 2/90, de 12 de janeiro, embora, diga-se desde já, se tivessem mantido praticamente inalteradas as taxas de depreciações e amortizações. O próprio preâm-bulo do diploma prevê isso mesmo:

“Embora a nova regulamentação mantenha a estrutura e os elementos essenciais já constantes do regime apro-vado pelo Decreto Regulamentar n.º 2/90, de 12 de janeiro, entendeu-se ser adequado proceder à revogação daquele decreto regulamentar, aprovando-se um novo enquadramento jurídico em matéria de depreciações e amortizações. Assim se dá cumprimento, por um lado, à preocupação de aproximação entre fiscalidade e con-tabilidade e à necessidade de evitar constrangimentos

1 - Publicado na revista Eurocontas n.º 25, de fevereiro de 1997, pp. 18-25, e no Boletim da CROC n.º 11, de abril/junho de 1997, pp. 40-7 e no nosso primeiro livro sob o título “Contabilidade, Fiscalidade, Auditoria: Breves Reflexões”, Ed. do Autor, Braga, março de 1997, pp. 349-72.

à plena adoção das NIC, e, por outro, ao intuito re-formador que presidiu à alteração do quadro jurídico nacional em matéria contabilística.”.

1. AS PRINCIPAIS ALTERAÇÕES DO DECRETO REGULAMENTAR N.º 25/2009,DE 14 DE SETEMBRO

Comparativamente ao Decreto Regulamentar n.º 2/90, de 12 de janeiro, as principais alterações foram as seguintes (cf. publicado nesse diploma):

a) A dedutibilidade fiscal das depreciações e amorti-zações deixa de estar dependente da respetiva con-tabilização como gasto no mesmo período de tribu-tação, passando a permitir -se que as mesmas sejam também aceites quando tenham sido contabilizadas como gasto nos períodos de tributação anteriores, desde que, naturalmente, não fossem dedutíveis por excederem as quotas máximas admitidas;

b) Prevê-se a inclusão, no custo de aquisição ou de produção dos elementos depreciáveis ou amortizá-veis, de acordo com a normalização contabilística es-pecificamente aplicável, dos gastos de empréstimos obtidos, incluindo diferenças de câmbio a eles as-sociados, quando respeitarem ao período anterior à sua entrada em funcionamento ou utilização, desde que este seja superior a um ano, e elimina-se a exi-gência de diferimento, durante um período mínimo de três anos, das diferenças de câmbio desfavoráveis relacionadas com os ativos e correspondentes ao pe-ríodo anterior à sua entrada em funcionamento, dos encargos com campanhas publicitárias e das despe-sas com emissão de obrigações;

c) Elimina-se a exigência de evidenciar separadamente na contabilidade a parte do valor dos imóveis cor-respondente ao terreno, transferindo-se tal exigência para o processo de documentação fiscal;

d) Passa a prever-se expressamente a possibilidade de, mediante autorização da Direcção-Geral dos Impos-tos (agora AT – Autoridade Tributária e Aduaneira), serem praticadas e aceites para efeitos fiscais depre-ciações ou amortizações inferiores às quotas míni-

Reflexões sobre o SNC

XIII – As depreciações e amortizações (POC vs SNC e CIRC)

JOAQUIM FERNANDO DA CUNHA GUIMARÃES*

11������������������������������� ��������� ������������

������������

mas que decorrem da aplicação das taxas das tabelas anexas ao decreto regulamentar;

e) Finalmente, houve a preocupação de se atender às especificidades dos ativos não correntes detidos para venda e das propriedades de investimento.

Note-se que, embora o preâmbulo do diploma, nada refira sobre o assunto, também adaptou a terminolo-gia do SNC, de forma a existir coerência na lingua-gem contabilístico-fiscal.

Como podemos verificar, as alterações não são muito significativas, notando-se uma aproximação, naqueles ca-sos, da Fiscalidade à Contabilidade.

Naturalmente que outras alterações pontuais foram consideradas no novo diploma que nos abstemos de co-mentar remetendo para a leitura do excelente livro “Regime Fiscal das Depreciações e Amortizações”, de Cristina Pinto e André Alpoim Vasconcelos, Ed. Areal Editores, Porto, 2011, que desenvolve do ponto de vista teórico-prático to-das as disposições do Decreto Regulamentar n.º 25/2009, numa dupla ótica contabilística (SNC) e fiscal (CIRC).

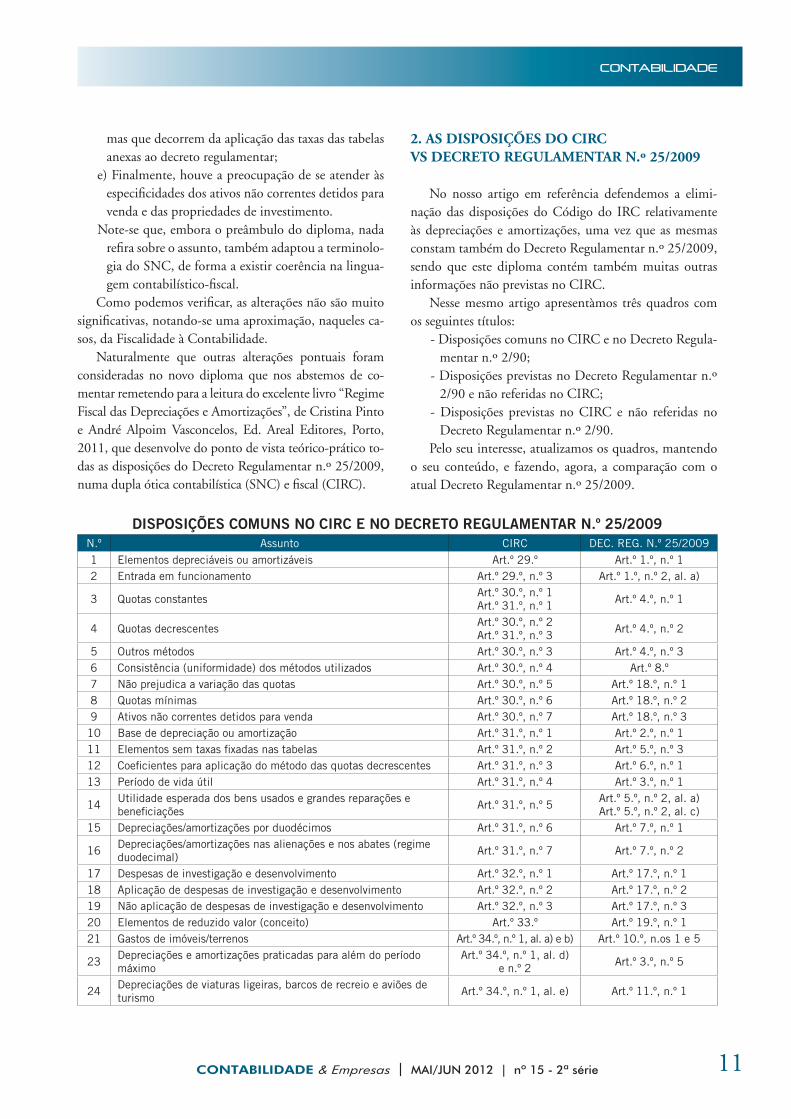

2. AS DISPOSIÇÕES DO CIRCVS DECRETO REGULAMENTAR N.º 25/2009

No nosso artigo em referência defendemos a elimi-nação das disposições do Código do IRC relativamente às depreciações e amortizações, uma vez que as mesmas constam também do Decreto Regulamentar n.º 25/2009, sendo que este diploma contém também muitas outras informações não previstas no CIRC.

Nesse mesmo artigo apresentàmos três quadros com os seguintes títulos:

- Disposições comuns no CIRC e no Decreto Regula-mentar n.º 2/90;

- Disposições previstas no Decreto Regulamentar n.º 2/90 e não referidas no CIRC;

- Disposições previstas no CIRC e não referidas no Decreto Regulamentar n.º 2/90.

Pelo seu interesse, atualizamos os quadros, mantendo o seu conteúdo, e fazendo, agora, a comparação com o atual Decreto Regulamentar n.º 25/2009.

DISPOSIÇÕES COMUNS NO CIRC E NO DECRETO REGULAMENTAR N.º 25/2009N.º Assunto CIRC DEC. REG. N.º 25/20091 Elementos depreciáveis ou amortizáveis Art.º 29.º Art.º 1.º, n.º 12 Entrada em funcionamento Art.º 29.º, n.º 3 Art.º 1.º, n.º 2, al. a)

3 Quotas constantes Art.º 30.º, n.º 1Art.º 31.º, n.º 1 Art.º 4.º, n.º 1

4 Quotas decrescentes Art.º 30.º, n.º 2Art.º 31.º, n.º 3 Art.º 4.º, n.º 2

5 Outros métodos Art.º 30.º, n.º 3 Art.º 4.º, n.º 36 Consistência (uniformidade) dos métodos utilizados Art.º 30.º, n.º 4 Art.º 8.º7 Não prejudica a variação das quotas Art.º 30.º, n.º 5 Art.º 18.º, n.º 18 Quotas mínimas Art.º 30.º, n.º 6 Art.º 18.º, n.º 29 Ativos não correntes detidos para venda Art.º 30.º, n.º 7 Art.º 18.º, n.º 310 Base de depreciação ou amortização Art.º 31.º, n.º 1 Art.º 2.º, n.º 111 Elementos sem taxas fixadas nas tabelas Art.º 31.º, n.º 2 Art.º 5.º, n.º 312 Coeficientes para aplicação do método das quotas decrescentes Art.º 31.º, n.º 3 Art.º 6.º, n.º 113 Período de vida útil Art.º 31.º, n.º 4 Art.º 3.º, n.º 1

14 Utilidade esperada dos bens usados e grandes reparações e beneficiações Art.º 31.º, n.º 5 Art.º 5.º, n.º 2, al. a)

Art.º 5.º, n.º 2, al. c)15 Depreciações/amortizações por duodécimos Art.º 31.º, n.º 6 Art.º 7.º, n.º 1

16 Depreciações/amortizações nas alienações e nos abates (regime duodecimal) Art.º 31.º, n.º 7 Art.º 7.º, n.º 2

17 Despesas de investigação e desenvolvimento Art.º 32.º, n.º 1 Art.º 17.º, n.º 118 Aplicação de despesas de investigação e desenvolvimento Art.º 32.º, n.º 2 Art.º 17.º, n.º 219 Não aplicação de despesas de investigação e desenvolvimento Art.º 32.º, n.º 3 Art.º 17.º, n.º 320 Elementos de reduzido valor (conceito) Art.º 33.º Art.º 19.º, n.º 121 Gastos de imóveis/terrenos Art.º 34.º, n.º 1, al. a) e b) Art.º 10.º, n.os 1 e 5

23 Depreciações e amortizações praticadas para além do período máximo

Art.º 34.º, n.º 1, al. d) e n.º 2 Art.º 3.º, n.º 5

24 Depreciações de viaturas ligeiras, barcos de recreio e aviões de turismo Art.º 34.º, n.º 1, al. e) Art.º 11.º, n.º 1

12 ������������������������������� ��������� ������������

������������

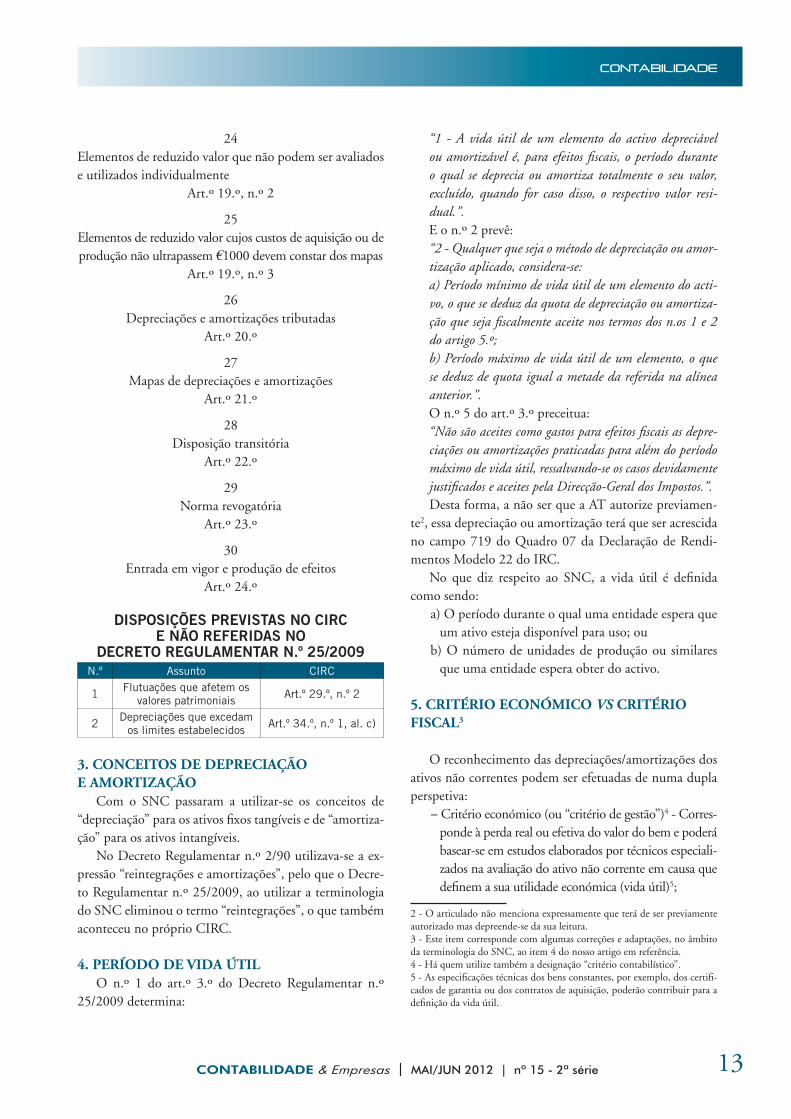

DISPOSIÇÕES PREVISTASNO DECRETO REGULAMENTAR N.º 25/2009

E NÃO REFERIDAS NO CIRC

N.ºAssunto

DEC. REG. N.º 25/2009

1Amortizações na data de aquisição ou no início de

atividade (ativos intangíveis)Art.º 1.º, n.º 2, al. b)

2Depreciações e amortizações aceites e contabilizadas

como gastosArt.º 1.º, n.º 3

3Valorimetria (conceitos de custo de aquisição e de custo

de produção)Art.º 2.º, nºs 2, 3, 5 e 6

4Valorimetria (inclusão do IVA não dedutível)

Art.º 2.º, n.º 4

5Valorimetria (inclusão dos juros de empréstimos)

Art.º 2.º, n.º 5

6Valorimetria (não inclusão das diferenças cambiais)

Art.º 2.º, n.º 6

7Conceitos de períodos mínimo e máximo de vida útil

Art.º 3.º, n.º 2

8Período de vida útil das despesas de investigação e

desenvolvimentoArt.º 3.º, n.º 3

9Início dos períodos mínimos e máximos

Art.º 3.º, n.º 4

10Quotas constantes (forma de consulta das tabelas)

Art.º 5.º, n.º 1

11Período de utilidade esperada (correções)

Art.º 5.º, n.º 2

12Utilidade esperada dos bens adquiridos em estado de uso

Art.º 5.º, n.º 2, al. a) e n.º 4

13Utilidade esperada dos bens avaliados para abertura de

escrita e obras em edifícios alheiosArt.º 5.º, n.º 2, al. b) e d)

14Grandes reparações e beneficiações e obras em edifícios

alheiosArt.º 5.º, 5

15Quotas decrescentes

(regularização do valor contabilístico para eliminação do valor residual)

Art.º 6.º, nºs 2, 3 e 4

16Depreciações/amortização por duodécimos em casos

especiaisArt.º 7.º, n.º 3

17Regime intensivo de utilização de elementos

patrimoniaisArt.º 9.º

18Depreciações de viaturas ligeiras, barcos de recreio e

aviões de turismoArt.º 11.º, n.º 2

19Ativos revertíveis

Art.º 12.º

20Locação Financeira

Art.º 13.º

21Peças e componentes de substituição ou de reserva

Art.º 14.º

22Depreciações de bens reavaliados

Art.º 15.º

23Ativos intangíveis

Art.º 16.º

13������������������������������� ��������� ������������

������������

24Elementos de reduzido valor que não podem ser avaliados e utilizados individualmente

Art.º 19.º, n.º 2

25Elementos de reduzido valor cujos custos de aquisição ou de produção não ultrapassem �1000 devem constar dos mapas

Art.º 19.º, n.º 3

26Depreciações e amortizações tributadas

Art.º 20.º

27Mapas de depreciações e amortizações

Art.º 21.º

28Disposição transitória

Art.º 22.º

29Norma revogatória

Art.º 23.º

30Entrada em vigor e produção de efeitos

Art.º 24.º

DISPOSIÇÕES PREVISTAS NO CIRCE NÃO REFERIDAS NO

DECRETO REGULAMENTAR N.º 25/2009N.º Assunto CIRC

1 Flutuações que afetem os valores patrimoniais Art.º 29.º, n.º 2

2 Depreciações que excedam os limites estabelecidos Art.º 34.º, n.º 1, al. c)

3. CONCEITOS DE DEPRECIAÇÃOE AMORTIZAÇÃO

Com o SNC passaram a utilizar-se os conceitos de “depreciação” para os ativos fixos tangíveis e de “amortiza-ção” para os ativos intangíveis.

No Decreto Regulamentar n.º 2/90 utilizava-se a ex-pressão “reintegrações e amortizações”, pelo que o Decre-to Regulamentar n.º 25/2009, ao utilizar a terminologia do SNC eliminou o termo “reintegrações”, o que também aconteceu no próprio CIRC.

4. PERÍODO DE VIDA ÚTILO n.º 1 do art.º 3.º do Decreto Regulamentar n.º

25/2009 determina:

“1 - A vida útil de um elemento do activo depreciável ou amortizável é, para efeitos fiscais, o período durante o qual se deprecia ou amortiza totalmente o seu valor, excluído, quando for caso disso, o respectivo valor resi-dual.”.E o n.º 2 prevê:“2 - Qualquer que seja o método de depreciação ou amor-tização aplicado, considera-se:a) Período mínimo de vida útil de um elemento do acti-vo, o que se deduz da quota de depreciação ou amortiza-ção que seja fiscalmente aceite nos termos dos n.os 1 e 2 do artigo 5.º;b) Período máximo de vida útil de um elemento, o que se deduz de quota igual a metade da referida na alínea anterior.”.O n.º 5 do art.º 3.º preceitua:“Não são aceites como gastos para efeitos fiscais as depre-ciações ou amortizações praticadas para além do período máximo de vida útil, ressalvando-se os casos devidamente justificados e aceites pela Direcção-Geral dos Impostos.”.Desta forma, a não ser que a AT autorize previamen-

te2, essa depreciação ou amortização terá que ser acrescida no campo 719 do Quadro 07 da Declaração de Rendi-mentos Modelo 22 do IRC.

No que diz respeito ao SNC, a vida útil é definida como sendo:

a) O período durante o qual uma entidade espera que um ativo esteja disponível para uso; ou

b) O número de unidades de produção ou similares que uma entidade espera obter do activo.

5. CRITÉRIO ECONÓMICO VS CRITÉRIO FISCAL3

O reconhecimento das depreciações/amortizações dos ativos não correntes podem ser efetuadas de numa dupla perspetiva:

��Critério económico (ou “critério de gestão”)4 - Corres-ponde à perda real ou efetiva do valor do bem e poderá basear-se em estudos elaborados por técnicos especiali-zados na avaliação do ativo não corrente em causa que definem a sua utilidade económica (vida útil)5;

2 - O articulado não menciona expressamente que terá de ser previamente autorizado mas depreende-se da sua leitura.3 - Este item corresponde com algumas correções e adaptações, no âmbito da terminologia do SNC, ao item 4 do nosso artigo em referência.4 - Há quem utilize também a designação “critério contabilístico”.5 - As especificações técnicas dos bens constantes, por exemplo, dos certifi-cados de garantia ou dos contratos de aquisição, poderão contribuir para a definição da vida útil.

14 ������������������������������� ��������� ������������

������������

��Critério fiscal - Baseado em regras e tabelas que fi-xam as taxas de depreciação/amortização dos bens, assentes numa vida útil estimada pela AT6.

Aqui, poderíamos questionar: não deveria exis-tir uma regulamentação contabilística, proposta pela Comissão de Normalização Contabilística (CNC) e aprovada por diploma legal, sobre as depreciações dos ativos fixos tangíveis e das amortizações dos ativos in-tangíveis, de forma idêntica à fixada pela AT? Será que a não existência dessa regulamentação constituirá uma atitude de “comodidade” por parte da CNC em relação à AT?

Não nos parece que haja tal necessidade, pois, em nossa opinião, isso seria subverter o sentido subjacen-te à definição do critério económico ou de gestão. Na verdade, este deve ser aferido caso a caso pelas enti-dades, ou seja, cada entidade, assente na sua realidade económica (v.g., produção, concorrência, qualidade de gestão), deverá fixar a utilidade desses ativos e, conse-quentemente, reconhecer as depreciações/amortizações que melhor traduzem a sua situação, de forma a que as demonstrações financeiras reflitam essa realidade eco-nómica.

Outra questão se coloca: reconhecendo a entidade as depreciações/amortizações pelo critério económico, a AT aceita tal prática?

Numa primeira abordagem, poderíamos ser tentados a responder negativamente, i.e., a AT só aceita a contabili-zação das depreciações/amortizações de acordo com as ta-xas fixadas nas tabelas com algumas nuances (v.g., método das quotas degressivas, variação de taxas, regime duodeci-mal, regime intensivo). A contabilização das depreciações/amortizações à revelia destas regras implica correções ex-tracontabilísticas no apuramento do lucro tributável do IRC (campo 719 do Quadro 07 da DR22).

Contudo, o art.º 30.º do CIRC, embora defina, no seu n.º 1, que a regra de cálculo das depreciações/amorti-zações é o método das quotas constantes (método da linha reta, de acordo com o SNC), admite exceções e, estabele-cendo no n.º 3 desse articulado o seguinte:

“Podem, ainda, ser aplicados métodos de depreciação e amortização diferentes dos indicados nos números ante-riores, desde que, mediante requerimento, seja obtido o reconhecimento prévio da Direcção-Geral dos Impostos, salvo quando daí não resulte uma quota anual de de-

6 - É óbvio que a AT efetuou os seus estudos sobre a utilidade económica dos bens tabelados. Porém, essas taxas não atendem, de uma forma geral, a alguns aspetos específicos de certas atividades, i.e., o mesmo bem em setores de ativi-dade diferentes provavelmente não terá a mesma vida útil e o mesmo desgaste.

preciação ou amortização superior à prevista no artigo seguinte.”.7

Destes clausulados realça-se que a AT, sob reconheci-mento prévio, admite a utilização de critérios que tradu-zam melhor a realidade económica da entidade, ou seja, nestes casos, poderá prevalecer o critério económico, não dando lugar, como é óbvio, a qualquer correção extracon-tabilística no apuramento do lucro tributável.

Assim, a flexibilidade da regulamentação fiscal das de-preciações/amortizações permite que as entidades possam ajustá-la ao seu critério de gestão.

Esta proximidade resulta, essencialmente, da possi-bilidade de utilização simultânea de diversos métodos, a saber:

��quotas constantes (regime anual);��quotas constantes (regime duodecimal);��quotas degressivas (com restrição a certos tipos de

bens);��quotas mínimas (metade das taxas máximas fixadas

segundo o método das quotas constantes);��variação da taxa desde metade até ao dobro da taxa

fixada.Na verdade, perante tal diversidade, que é reforçada

pelo facto de a entidade poder ainda submeter à aprova-ção da AT outros métodos, para além dos atrás referidos, julgamos que, neste capítulo, a entidade poderá utilizar o método fiscal que mais se ajusta à sua realidade económi-ca, o que, nesta perspetiva, proporciona uma aproximação entre os dois critérios.

Salientamos, por último, que a regulamentação fiscal impõe, como princípio geral que admite exceções, a ma-nutenção do mesmo método de depreciação/amortização desde a entrada em funcionamento do bem até à sua de-preciação ou amortização total, transmissão ou inutiliza-ção (n.º 4.º do art.º 30.º do CIRC e art.º 8.º do Dec. Reg. 25/2009), i.e., a política da entidade deverá ser coerente e consistente.

7 - Nos outros métodos incluem-se, por exemplo, os seguintes: método da soma dos dígitos, método das unidades de produção (v.g. horas/máquina e método das horas/homem). Sublinhamos que o n.º 3 do art.º 4.º do Decre-to Regulamentar n.º 25/90 estabelece a mesma redação.

O art.º 31.º do Código da Contribuição Industrial continha uma regra idêntica: “O cálculo dos encargos de reintegração e de amortização far-se-á, em regra, pelo método das quotas constantes. Poderão, todavia, utilizar-se outros métodos, quando a natureza do deperecimento ou a tradição conta-bilística da empresa o justifique, se a Direcção-Geral das Contribuições e Impostos não se opuser ao critério utilizado pelo contribuinte.”.

15������������������������������� ��������� ������������

������������

6. OS DIPLOMAS DE CARÁCTER FISCAL

O primeiro diploma que estabeleceu as tabelas fiscais de depreciações/amortizações foi a Portaria n.º 21867, de 12 de fevereiro de 1966, que vigorou até ao período de 1980, e foi, posteriormente, revogado pela Portaria n.º 737/81, de 29 de agosto, que entrou em vigor para os bens que entraram em funcionamento a partir de 1 de janeiro de 1981.

Essas duas portarias sofreram algumas alterações, das quais se destaca a Portaria nº 95/88, de 9 de fevereiro, e acompanharam a vigência do Código da Contribuição Industrial (CCI).

A partir de 1989, com a entrada em vigor dos Códigos do IRC e do IRS, passou a aplicar-se o Decreto Regu-lamentar n.º 2/90, de 12 de janeiro, que também teve algumas alterações8.

É de salientar que, para os bens que entraram em fun-cionamento até 31 de dezembro de 1988, continuaram a aplicar-se, nos anos subsequentes, as tabelas das portarias anteriores (art.º 23.º do Decreto Regulamentar n.º 2/90), pelo que poderá haver entidades em que haja necessidade de se utilizar as três tabelas.

Da passagem do CCI para o CIRC, constatamos que as taxas máximas fixadas foram mantidas nuns casos e au-mentadas noutros, em resultado da reapreciação efetuada pela AT.

Com a entrada em vigor, em 1 de janeiro de 2010, do Decreto Regulamentar n.º 25/2009, de 14 de setembro, como já referimos, não se registaram grandes alterações no diploma fiscal das depreciações e amortizações, haven-do, porém, nos casos mencionados, uma maior aproxi-mação da fiscalidade à contabilidade. De notar que este diploma apenas se aplica aos bens adquiridos a partir de 1 de janeiro de 2010.

7. CONCLUSÕES

Com a entrada em vigor do SNC, a matéria das depre-ciações dos ativos fixos tangíveis e das amortizações dos

8 - Através da seguinte legislação:��Decreto-Lei n.º 420/93, de 28 de dezembro, que alterou o regime

fiscal da locação financeira e revogou, nomeadamente, a alínea e) do n.º 1 do art.º 32.º do CIRC.

��Decreto Regulamentar n.º 16/94, de 12 de julho.��O art.º 42.º da lei n.º 39-B/94, de 27 de dezembro, (OGE/95) per-

mitiu a reintegração total do equipamento destinado à luta contra a fraude e evasão fiscal adquirido até ao fim do período de 1994.

��O art.º 30.º da lei n.º 52-C/96, de 27 de dezembro (OGE/97), alterou o art.º 4.º do Decreto Regulamentar n.º 2/90.

ativos intangíveis tem vindo a suscitar debate no que tan-ge aos seus principais aspetos concetuais contabilísticos (POC vs SNC) e fiscais (IRC)9.

Na verdade, com o Decreto Regulamentar n.º 25/2009, de 14 de setembro, que revogou o anterior di-ploma (Decreto Regulamentar n.º 2/90, de 12 de janei-ro), registaram-se ligeiras aproximações entre a fiscalidade e a contabilidade das depreciações/amortizações, as quais estão devidamente destacadas no preâmbulo do primeiro diploma.

Ou seja, a AT manteve na essência o regime das depre-ciações/amortizações do Código do IRC e no menciona-do Decreto Regulamentar n.º 2/90, como evidenciámos no capítulo 2 do presente trabalho.

No que concerne à abordagem contabilística, as Nor-mas Contabilísticas e de Relato Financeiro nos 6 e 7, in-cluídas no SNC, contemplam os principais aspetos conce-tuais sobre as depreciações/amortizações, os quais deverão servir de base para a definição da política contabilística da entidade.

Contudo, verificamos que, na prática contabilística, mantém-se o status quo, na medida em que a grande maioria das microentidades e das PME continua a utili-zar as taxas de depreciações/amortizações fiscais, previstas naqueles diplomas, não o referindo, porém, nas demons-trações financeiras, e, em particular, no Anexo.

Finalmente, esclarecemos que não foi nosso objetivo efetuar uma abordagem mais pormenorizada da temática, pois a mesma está suficiente e muito bem desenvolvida no livro “Regime Fiscal das Depreciações e Amortizações” da autoria de Cristina Pinto e André Alpoim Vasconcelos, referido neste artigo.

9������������� ������

*Este é um dos artigos elaborado por Joaquim da Cunha Guimarãesantes do seu falecimento

16 ������������������������������� ��������� ������������

������������

Será que os colaboradores de uma organização atuam na defesa do superior interesse da mesma, ou, pelo con-trário, condicionam o seu comportamento ao seu pró-prio interesse pessoal?

Na literatura de controlo de gestão tem-se abordado esta temática ao longo dos últimos anos havendo diferen-tes propostas, consoante os investigadores, de modelos de sistemas de controlo de gestão que permitam alinhar os interesses dos colaboradores com os da organização.

Kenneth Merchant, um investigador em contabilida-de que se tem dedicado a estas temáticas, acredita que os indivíduos podem falhar na defesa do melhor interesse das organizações para as quais trabalham. Aponta três razões fundamentais para que tal aconteça: falta de dire-ção, falta de motivação e falta de capacidades.

A falta de direção traduz-se quando as pessoas não percebem o que se espera delas. Nestas situações, os co-laboradores não possuem uma linha orientadora e, como tal, não são capazes de alinharem o seu trabalho com as necessidades da organização. Quando tal acontece, os gestores devem explicar aos colaboradores como é que podem maximizar a sua contribuição no sentido da or-ganização atingir os seus objectivos.

Por outro lado, a falta de motivação ocorre quando os colaboradores, percebendo perfeitamente o que se espera deles, não estão interessados em comportar-se da forma apropriada. Isto pode acontecer, porque os seus incentivos individuais não são adequados para fazer com que obte-nham um bom desempenho, determinando que os objeti-vos da organização não sejam coincidentes com os objetivos dos indivíduos. É por isso que, por vezes, os colaboradores agem em primeiro lugar no seu próprio interesse, colocan-do a organização em segundo plano. Exemplos desastrosos de problemas motivacionais são o roubo ou a fraude. Uma forma especial de “roubo” dentro das organizações, aconte-ce quando os colaboradores manipulam os seus relatórios de desempenho, quer forjando dados, quer tomando deci-sões que artificialmente provoquem o efeito desejado.

A falta de capacidades, quer inatas a todos os seres humanos, quer específicas a uma pessoa em particular, acontece quando se verifica a inadequação do indivíduo ao lugar que ocupa na organização. Esta situação pode

dever-se a problemas de estruturação da função, nome-adamente pela falta ou ineficaz descrição de funções. Também pode acontecer que a função seja tão comple-xa e exigente que nenhum ser humano pode esperar ser capaz de a desempenhar. Existem pessoas que falham porque lhes faltam algumas capacidades, especialmente experiência ou informação, necessárias para que tenham sucesso nas suas funções. Este problema de falta de capa-cidades pode ocorrer mesmo em pessoas extremamente motivadas. É também um problema que, em alguns ca-sos, pode conduzir a situações extremas, tais como aci-dentes de trabalho e tomada de decisões erradas.

No sentido de prevenir as organizações para o efeito indesejado destes três tipos de problemas de comporta-mento, são apresentados três tipos de sistemas de controlo:

1. sistemas de controlo de resultados;2. sistemas de controlo de ação;3. sistemas de controlo pessoais.

Sistemas de Controlo de Gestão:uma abordagem operacionalPAULINO SILVA*

17������������������������������� ��������� ������������

������������

Sistemas de controlo de resultados

Os controlos podem ser normalmente eficazes se forem focalizados nos resultados. A forma básica deste tipo de controlos é a responsabilização pelos resulta-dos. Apesar de os controlos de resultados envolverem medições históricas, retorno e recompensa, estes são orientados para o futuro. As promessas de recompen-sas (ou penalizações) futuras são criadas para motivar as pessoas a terem um comportamento adequado no futuro e obterem um determinado resultado. No en-tanto, existem alguns procedimentos que os gestores devem ter para a implementação deste tipo de con-trolos:

1) Fixar as dimensões ao longo das quais os resultados são desejados e instituir normas de desempenho;

2) Avaliar o desempenho nas dimensões definidas e compará-lo com as normas pré-estabelecidas;

3) Atribuir recompensas pelos resultados desejados, de forma a encorajar o comportamento que leva a esses mesmos resultados.

O controlo pelos resultados apresenta algumas van-tagens, nomeadamente, porque possibilitam influenciar o comportamento das pessoas, apesar de lhes ser permi-tida uma autonomia significativa; porque podem forne-cer um controlo eficaz, mesmo em situações onde falta o conhecimento para as ações desejáveis; e porque são normalmente pouco dispendiosos.

Existem também algumas desvantagens no controlo pelos resultados. Por um lado, se as medidas utilizadas fornecerem indicadores pouco eficazes, mesmo nas si-tuações em que foram executadas boas ações, é possível a existência de problemas. Por outro lado, pode existir uma competição entre os alvos dos resultados, uma vez que estes podem desempenhar várias funções de contro-lo, provocando alguma confusão na avaliação.

Sistemas de controlo de ação

Os controlos de ação asseguram que os indivíduos exe-cutem determinadas ações entendidas como desejáveis e não executem ações consideradas indesejáveis. Estes contro-los ajudam os colaboradores a compreenderem o que se es-pera deles e motiva-os para aquilo que é esperado. Existem algumas formas básicas num sistema de controlo de ação. Primeiro, as restrições de comportamento. Estas restrições podem ser físicas, por exemplo, através de chaves, de siste-mas de identificação pessoal e mesmo palavras-passe para acesso a determinados programas informáticos. E também

podem ser administrativas, por exemplo, através da segrega-ção de funções.

Segundo, as revisões de pré-ação. Estes controlos consistem em observar o trabalho dos outros antes de a tarefa estar completa e efetuar as correções que forem necessárias. Alguns exemplos são as revisões de planos formais, as aprovações em propostas de investimento de capital ou mesmo a supervisão direta em atividades in-dustriais.

Terceiro, os controlos de ação-responsabilidade. Nestes casos, é necessário definir os limites de compor-tamentos aceitáveis, manter-se informado sobre o com-portamento dos colaboradores e punir nas situações em que existam desvios aos limites definidos.

Os controlos de ação possuem algumas vantagens. Por exemplo, fornecem uma ligação direta entre o con-trolo e o objeto último a ser controlado, isto é, as ações. Assim, estes controlos direcionam a atenção da gestão nas ações desenvolvidas na empresa, o que leva a que os debates e discussões que se levantem sejam focaliza-dos nas questões corretas. As ações pretendidas são as prováveis ou possíveis. Para além disso, os controlos de ação permitem levar à documentação do conhecimento acumulado acerca das práticas organizacionais eficazes, são uma forma eficiente de ajudar a coordenação da or-ganização e podem mesmo prever a primeira ocorrência de ações indesejáveis.

A título exemplificativo, são apresentadas quatro des-vantagens dos controlos de acão:

1) Corre-se o risco de desperdiçar recursos, pois é muito fácil implementar controlos de ação em situ-ações em que as ações são fáceis de definir e moni-torizar, mas que têm pouca importância;

2) Na maior parte dos casos os controlos de ação de-sencorajam e até desmotivam os aspetos criativos e inovadores dos colaboradores;

3) Quando se exige um julgamento profissional em determinadas ações, os controlos são dispendiosos;

4) Na maior parte dos casos os colaboradores não se sentem satisfeitos em desempenhar as suas funções debaixo de um extenso leque de controlos de ação por um longo período de tempo.

Sistemas de controlo pessoais

As formas básicas deste tipo de controlos são o auto-controlo individual e o controlo social. O autocontrolo individual é algo que impele naturalmente a maior par-te das pessoas a quererem fazer um bom trabalho, pelo

18 ������������������������������� ��������� ������������

������������

menos na maior parte do tempo. O controlo social pode ser traduzido na pressão exercida por grupos de trabalho naqueles que se desviam das normas e valores do grupo.

Para encorajar a existência destas formas básicas de controlo, os gestores podem desenvolver as seguintes ações:

1) Aumentar as qualificações do pessoal em po-sições relevantes na organização através da me-lhoria nos processos de seleção e nas políticas de colocação;

2) Instituir programas de formação adequados a cada função exercida dentro da organização;

3) Melhorar as comunicações de forma a que os tra-balhadores consigam compreender melhor os seus papéis e as suas funções;

4) Fornecer os recursos necessários para que os cola-boradores possam fazer um bom trabalho;

5) Encorajar o controlo através dos pares, estabe-lecendo, por exemplo, grupos de trabalho coesos com os mesmos objetivos;

6) Construir uma cultura organizacional forte que

aumente a identificação dos colaboradores com os objetivos e valores da organização.

De seguida apresenta-se um quadro resumo, onde são apresentados os três tipos de problemas de compor-tamento e as várias propostas de controlo, de acordo com os três tipos previamente desenvolvidos.

Concluindo, poder-se-á afirmar que os colaborado-res colocam, muitas vezes o seu interesse pessoal à frente do interesse da organização, podendo criar alguns pro-blemas ao desempenho organizacional. Tal comporta-mento nem sempre resulta da iniciativa propositada do colaborador. São as organizações, em alguns casos, que não possuem os sistemas adequados para evitar estas si-tuações. Assim, compete aos gestores criarem e mante-rem os controlos necessários dentro da organização que permitam um alinhamento o mais perfeito possível entre os interesses dos colaboradores e os interesses da própria organização.

*Investigador e Docente do ISCAP - IPP

19������������������������������� ��������� ������������

������������

Impactos negativos para as empresas

CNC rejeita proposta de diretivada Comissão Europeia

A Comissão de Normalização Contabilística (CNC) analisou e de-bateu o projeto de diretiva proposto pela Comissão Europeia e que pre-tende substituir as quarta e sétima diretivas. Algumas das soluções – au-mento dos limites para classificação das pequenas entidades e redução na qualidade da informação financeira – suscitam fortes preocupações, ten-do em conta os impactos negativos para as empresas nacionais e para a economia, em geral.

Os objetivos presentes na elabo-ração da nova diretiva, de acordo com a Comissão Europeia, são a re-dução de encargos administrativos das pequenas empresas, a simplifi-cação dos procedimentos de relato financeiro, a redução da informação nas notas anexas às demonstrações fi-nanceiras, a flexibilização da obriga-toriedade de auditoria nas pequenas empresas, a dispensa da preparação de demonstrações financeiras con-solidadas para grupos de pequenas empresas e a redução do número de opções disponíveis atualmente exis-tentes para os Estados-membros.

Considera a CNC que princípios como a redução de encargos admi-nistrativos ou a simplificação de pro-cedimentos são louváveis, “mas não devem prejudicar a transparência, a segurança e a credibilidade das de-monstrações financeiras das empresas para todos os utilizadores, desde logo para a administração fiscal, no que se refere à veracidade dos elementos ne-cessários ao cumprimento das obriga-ções fiscais e para outros departamen-

tos do Estado que gerem os diversos sistemas de incentivos e apoios aos níveis nacional e comunitário”.

Considera aquela entidade que os problemas também se colocam para os setores bancário e segurador, tendo em conta a avaliação de risco dos seus clientes. “O enfraquecimen-to da informação contabilística das empresas irá obrigar a que se exijam e ponderem elementos de suporte complementares sobre a respetiva si-tuação financeira, com custos adicio-nais para todas as partes e potencial perda de eficácia na avaliação.”

Faz notar a CNC que no nosso país existem, há cerca de dois anos, sistemas contabilísticos autónomos baseados nas IAS/IFRS, mas mais simplificados, em que se apresentam soluções simples e acessíveis para as pequenas e microentidades e para os preparadores e utilizadores da infor-mação financeira. “É ainda de real-çar o esforço financeiro significativo que foi exigido às empresas e aos seus colaboradores, quer no investimento em software, quer na formação.”

Consequências graves na transposição da diretiva

A CNC manifesta uma grande preocupação pelas consequências que resultem da transposição para o direi-to interno da proposta de diretiva em apreciação. Desde logo, o aumento considerável dos encargos adminis-trativos para mais de 98% das empre-sas nacionais, em vez da redução que a revisão da diretiva visa introduzir,

uma vez que Portugal dispõe, desde há dois anos, de um Sistema de Nor-malização Contabilística (SNC), que tem como base as práticas adotadas na União Europeia. E o aumento dos encargos não se limita exclusivamente às empresas. “Devem ser ponderados todos os encargos de ajustamento da administração pública, salientando a administração fiscal e as instituições gestoras dos programas comunitários. Para além dos gastos efetivos, existem quebras de eficácia e de agilização de-rivados de um período de adaptação a uma nova situação.”

Por outro lado, os limites previs-tos para classificação das categorias de entidades e grupos não se en-contram minimamente adaptados à realidade do tecido económico na-cional. “Desde 2006 que existe em Portugal uma plataforma eletrónica integrada – denominada IES – em sistema de balcão único, hoje conci-liada com os sistemas contabilísticos em vigor por via da adoção do SNC e que representou uma redução ad-ministrativa apreciável ao concentrar na mesma a informação dirigida an-teriormente a quatro entidades.”

Avança ainda aquela instituição que “com a aprovação do projeto de diretiva em apreço, uma vez que não é dada a possibilidade aos Estados-Membros de exigirem mais informa-ção do que a prevista, corre-se o risco elevado de ver proliferar as formas de relato e de prestação de informação em modelos diferenciados, conso-ante os objetivos pretendidos pelos mais variados utilizadores”.

20 ������������������������������� ��������� ������������

������������

A anunciada morte da contabilidade é um manifesto exagero. A contabilidade não é nem nunca foi um fardo e quem pensa o contrário tem uma visão simplista e redu-tora, defende Ana Maria Rodrigues, professora auxiliar e investigadora em Contabilidade na Faculdade de Econo-mia da Universidade de Coimbra, em entrevista concedida à Revista TOC.

Defensora do papel das PME como motor económico propõe políticas de apoio público a este segmento empre-sarial, devidamente acompanhadas de uma tributação com base numa simplificação de formalidades fiscais. Adianta que “a passagem do modelo POC para o SNC foi pacífi-ca”, mas tem dúvidas que o novo normativo seja adequa-damente entendido por todos. “Ainda assim, a circunstân-cia de a generalidade do tecido empresarial poder aplicar a NCRF-PE ou o normativo das microentidades – onde a complexidade é menor – pode ter contribuído para dimi-nuir algumas das dificuldades”.

Enquanto investigadora, Ana Maria Rodrigues tem al-gumas reservas quanto ao facto de a adoção dos novos nor-mativos contribuir para o aumento da qualidade da infor-mação, quer por força da complexidade das normas, quer pelas insuficiências da sua aplicação. Gostaria de ver essa evidência provada cientificamente. “Cabe a nós, enquan-to docentes universitários, orientar os nossos estudantes de mestrado e de doutoramento para comprovar as ditas evidências. Até porque, para avaliarmos esse aumento de qualidade, importa definir rigorosamente o que se enten-de por qualidade da informação financeira e encontrar as ferramentas necessárias para a avaliar.”

A docente é muito crítica no que se refere às normas internacionais de contabilidade. De facto, considera que possuem opções estranhas à verdadeira ciência da contabi-lidade e são moldadas para dar resposta às necessidades par-ticulares dos investidores do mercado financeiro. “Todo o processo de harmonização contabilística internacional tem sido pensado e desenvolvido para responder às necessida-des desse universo particular, sem atender às necessidades de informação destinatários da informação contabilística. Grande parte das limitações só pode ser ultrapassada se as normas se apoiarem na mais sólida teoria da contabilidade, em detrimento de soluções de utilidade discutível.”

E vai mais longe nas suas afirmações, ao afirmar que “gostaria de acreditar que as IAS/IFRS asseguram e concor-rem para a construção de um eficiente e integrado mercado da capitais, mas tenho reservas sobre algumas das opções to-madas e tenho ainda mais reservas sobre a dita independên-cia desse organismo internacional, quando se vem a provar que parte do seu financiamento é assegurada pelas maiores empresas de auditoria a nível mundial”.

Poder público não pode ignorar realidade empresarial

Defende ainda que o poder público não pode igno-rar que estrutura empresarial nacional assenta em micro e pequenas empresas. Pelo que adianta: “Para apoiar este segmento empresarial são necessárias políticas de apoio público adequadas ou mesmo formas inovadoras de finan-ciamento. Estas políticas deveriam ser acompanhadas de uma tributação baseada numa simplificação das formali-dades fiscais, com a aplicação de métodos simplificados do cálculo do resultado ou do pagamento de imposto. Deve-ria ser realizada uma profunda simplificação das normas jurídicas, reduzindo em muito os custos de cumprimento que essas entidades empresariais suportam.”

Na sua opinião, os custos suportados com a preparação da informação financeira devem ser rentabilizados pelas empresas, aproveitando a sua obrigatoriedade como uma vantagem para si mesmas, “pois estas exigências transpor-tam consigo alguma disciplina nos processos organizati-vos, particularmente relevantes para entidades muito fra-gilizadas por insuficiência de organização administrativa. A utilidade da contabilidade como fonte de informação – quase única para entidades deste tipo – é algo de muito relevante e que não deve ser posto em causa”.

Está frontalmente contra “os ventos de mudança” que advogam a dispensa da contabilidade organizada, pois a exigência de contabilidade não deve ser entendida como um mero custo administrativo. Os benefícios associados à existência da informação contabilística são inúmeros. Bas-ta referir que a contabilidade permite fornecer informações sobre os negócios, possibilitando aos credores tomarem as suas decisões com base em informações credíveis.

De acordo com Ana Maria Rodrigues

Anunciada morte da contabilidadeé um exagero

21������������������������������� ��������� ������������

������������

A contabilidade sempre teve preocupações éticas, en-volvendo a criação, a gestão e a distribuição da riqueza criada, quer se tratem de bens materiais ou imateriais, impostos, lucros ou subsídios, de acordo com Alberto da Silva Barata, docente do ISCAL. São funções que têm um profundo cunho ético-moral e a contabilidade desempe-nha uma importante função social, assegurar que ativida-de económico-financeira se desenvolve dentro de padrões, princípios e valores comuns ao ser humano.

Para o conseguir, a contabilidade foi construindo um conjunto de teorias, técnicas, princípios, regras e proce-dimentos que procuraram responder aos desafios lança-dos pelo desenvolvimento económico, moral, político e cultural. É o que se chama hoje o Direito Contabilístico, que integra o ramo do Direito Privado e que rege a Con-tabilidade (SNC), os contabilistas (OTOC) e os auditores (OROC). “O enquadramento técnico-prático e legal, se devidamente observado, levará, com elevado grau de razo-abilidade, a que as contas expressem de forma verdadeira e apropriada.”

Trata-se da posição financeira da empresa, o desem-penho, as alterações na posição financeira, satisfazendo os objectivos das demonstrações financeiras. Adianta o docente: “Aquele enquadramento técnico-prático e legal assenta na estrutura conceptual que fundamenta a ela-boração e a apresentação da informação financeira – de forma lógica – racionalmente sustentada e consistente – em consonância com a formulação e a interpretação das normas emergentes daquela estrutura e que envolve os objectivos das demonstrações financeiras, as suas ca-raterísticas qualitativas e o a definição, o reconhecimen-to e a mensuração dos elementos dessas demonstrações financeiras, bem como o conceito de capital e respetiva manutenção.”

Pode-se concluir que à estrutura conceptual em que se baseia a preparação e a interpretação das demonstrações financeiras está subjacente uma clara preocupação ética, o que está em conformidade com a importância para a comunidades das entidades que gerem recursos com os quais produzem e distribuem bens, serviços e riqueza à comunidade. A estrutura conceptual e as normas que nela se enquadram são indispensáveis para prevenir ou

minimizar problemas com que os TOC se confrontam, objectivos que são reforçados pela sua aceitação e prática universais, impedindo que qualquer entidade elabore as suas próprias normas, daí a sua relevância para a verdade e a comparabilidade das contas.

SNC implica mais exigências e desafios

O Sistema de Normalização Contabilística implica mais exigências e desafios aos profissionais. “A densida-de, complexidade, profundidade, ambiguidade e soluções alternativas do SNC acrescem significativamente as res-ponsabilidades, em termos de exigência e rigor nos seus julgamentos/opiniões, impondo-lhes também que tudo façam para que a fiscalidade não distorça a contabilidade e vice-versa.”

Neste contexto, o SNC constitui um guia para os TOC, o qual deve ser seguido de forma crítica e não au-tomática, “o que implica a interiorização e a plena obser-vância dos mais elevados padrões de estudo e preparação técnico-profissional, de índole ético-mora, de desempe-nho e de defesa do interesse público”.

Ora, estes aspectos são da maior importância, uma vez que a “flexibilidade das regras contabilísticas” é o que mais negativamente afeta a independência dos contabilis-tas e dos auditores. Essa flexibilidade deve-se à existência de uma larga gama de opções contabilísticas à disposição preparadores das demonstrações financeiras que tornam mais difícil detetar interpretações abusivas das normas de contabilidade.

O referido é reforçado pelo facto de na contabilidade actual prevalecer o justo valor e critérios afins – salvo para as microentidades – e estar mais orientada para a relevân-cia das decisões dos investidores e do mercado de capitais, “em detrimento da verificabilidade e objectividade da in-formação, enfatizando a vertente utilitarista desta”. Pelo contrário, a contabilidade ao custo histórico associado à prudência, privilegia a verificabilidade e a objectivida-de no interesse dos credores, relativamente à relevância, preocupando-se com os efeitos das transações realizadas, enquanto a contabilidade actual está centrada sobretudo no potencial dos benefícios económicos futuros.

Na perspectiva de Alberto da Silva Barata

Contabilidade sempreteve preocupações éticas

22 ������������������������������� ��������� ������������

������������

O projeto de diretiva proposto pela Comissão Europeia e que passa pelo aumento dos limites para clas-sificação das pequenas entidades e a redução da qualidade da informação financeira está a preocupar Isabel Castelão Silva, vice-presidente da Comissão de Normalização Con-tabilística (CNC). Em entrevista à revista TOC, está receosa da aber-tura e flexibilidade das entidades europeias , face ao re-conhecimento e à mensuração, ao mesmo tempo que há inflexibilidade quanto à possibilidade de introduzir de-monstrações financeiras e notas de anexo adicionais. Não entende a necessidade de “uma harmonização máxima”.

Quanto às críticas que com o Sistema de Normaliza-ção Contabilística (SNC) veio potenciar os atritos entre contabilidade e fiscalidade, a responsável da CNC é de opinião que “o sistema de normalização contabilística as-senta mais em princípios do que em regras, havendo que fazer, em certos momentos, juízos de valor profissionais sobre determinadas matérias, pelo que é natural que surja alguma conflitualidade. Apesar disso, a tendência é para haver uma convergência crescente entre a contabilidade e a fiscalidade, com esta última a aceitar a algumas das normas que contabilidade prescreve”.

No âmbito das alterações introduzidas nas quarta e sétima diretivas, Isabel Castelão Silva é de opinião que a revisão em causa representa um retrocesso. E adianta: “Não consigo perceber o alcance da harmonização pre-tendida. O que me preocupa é o facto da Comissão e da presidência europeia demonstrarem grande abertura quanto à flexibilidade de reconhecimento e à mensu-ração, mostrando-se, por outro lado, inflexíveis face à possibilidade de introduzir demonstrações financeiras e notas adicionais.”

A CNC fez um percurso no sentido de acompanhar e evoluir para a possibilidade aberta pela Comissão Eu-ropeia de os Estados-membros adotarem as normas in-

ternacionais de contabilidade, não só para as contas consolidadas das entidades cotadas, mas também para as próprias contas individuais. “Como entendo que revisão destas diretivas é um retrocesso, temos tentado manter o sistema em mol-des similares aos que existem atual-mente. A harmonização a um nível máximo em certos aspetos é criticá-

vel. Questiono se a comparabilidade não será afetada se cada país puder adotar os critérios de reconhecimento e mensuração que estão tão flexibilizados.”

Em termos negociações, a vice-presidente da CNC ga-rante que o processo técnico já está concluído. Está-se ago-ra num patamar mais político. “Os promotores desta ini-ciativa tencionam aprovar a revisão até ao final do primeiro semestre do ano. Temo que se não existir uma minoria de bloqueio e no atual estado das negociações o mais provável é que tal não ocorra, não restará outra alternativa que não seja a transposição das referidas diretivas.”

Faz notar que esta revisão importa sobretudo aos países de maior dimensão e mais poderosos economica-mente, para quem as pequenas entidades são no contexto económico dos seus países verdadeiramente pequenas, existindo mesmo alguns países que pretendem limiares mais elevados. As realidades económicas não são compa-ráveis, diz a profissional, como tal uma pequena entidade num país com a França ou a Alemanha será diferente de uma pequena entidade em Portugal.

Isabel Castelão Silva rejeita a possibilidade do papel do TOC ser desvalorizado. Isto porque existe informa-ção que se vai manter e outra que terá de continuar a ser fornecida, ainda que fora do conjunto das demonstrações financeiras. Mas a qualidade da informação ficará em causa, na medida em que há elementos que deixam de constar, como a demonstração dos fluxos de caixa. “Te-nho dúvidas que a harmonização máxima que a Comis-são defende seja a melhor.”

Isabel Castelão Silva, vice-presidente da CNC, considera

Harmonização pretendida por Bruxelas terá efeitos negativos na qualidadedas demonstrações contabilísticas

24 ������������������������������� ��������� ������������

������������ ����������� �

Mudanças de carácter estrutural

Código de Insolvência e Recuperação de Empresas sofre alterações

Foi publicada a Lei nº 16/2012, a qual consubstancia a sexta alteração legislativa ao Código de Insolvência e Recu-peração de Empresas (CIRE). O diploma visa, sobretudo, simplificar formalidades e processos e instituir o proces-so especial de revitalização. As novas regras obedecem aos compromissos assumidos com a “troika”, nota a PLMJ na sua análise sobre esta matéria.

“Não obstante a desjudicialização ter pautado a refor-ma das leis de insolvência introduzidas pelo CIRE, assiste-se a um reforço dos poderes do juiz em determinadas ma-térias. Nomeadamente ao nível do reforço dos poderes de gestão processual concedidos ao juiz da causa em matéria de suspensão da assembleia de credores, flexibilizando as regras relativas a esta matéria, por forma a que a assembleia possa ser suspensa tantas vezes quanto se mostrar necessá-rio para a obtenção de um acordo, bem como por forma a ampliar o prazo máximo de suspensão.” É ainda proposto o reforço dos poderes do juiz da causa no que respeita à satisfação do direito a alimentos a menores que dependam do insolvente, permitindo-lhe fixar alimentos a menores, assegurando a sua proteção e a tutela efetiva desses direitos.

Para agilizar e simplificar o processo de insolvência, al-gumas diligências anteriormente obrigatórias passaram a estar na livre apreciação do juiz, devendo este aferir da per-tinência dos atos em cada caso, dispensando-os caso ache desnecessário. “É o caso da realização da assembleia de credores para apreciação do relatório de insolvência, que poderá não se realizar, salvo se o insolvente se tiver apre-sentado à insolvência e requerido a exoneração do passivo restante, em que for previsível a apresentação de um plano de insolvência ou em que se determine que a administra-ção da insolvência seja efetuada pelo devedor.” Também no âmbito do incidente de verificação e graduação de cré-ditos, a tentativa de conciliação passa a ser facultativa.

Mas a lei pretende ainda operar profundas alterações no regime e na tramitação do incidente de qualificação da insolvência, passando o mesmo a depender de um pres-suposto, a existência de indícios de que a situação de in-solvência foi criada com culpa do devedor ou de algum dos seus responsáveis. “O que representa uma mudança de paradigma, uma vez que, atualmente, o incidente de

qualificação era sempre declarado aberto na sentença de declaração de insolvência e só após abertura do mesmo – e já no âmbito deste incidente – se avaliava a (in)existência de factos consubstanciadores de insolvência culposa.”

Simplificação da venda antecipada de bens

Atendendo à urgência do processo de insolvência e de alguns atos praticados pelo administrador de insolvência, foi também simplificado o procedimento a observar em matéria de venda antecipada de bens. Adianta a PLMJ sobre este assunto: “Atualmente, tal procedimento apenas era possível em relação a bens da massa insolvente que não pudessem ou não se devessem conservar por estarem sujeitos a deterioração ou depreciação e mediante prévia concordância da comissão de credores ou, na sua falta, do juiz. Com esta alteração, o administrador de insolvência passa a ser titular de poderes bastantes para que possa to-mar a decisão de vender bens antecipadamente, desde que se encontre verificado um conjunto de condições, sendo concedida aos credores e ao juiz a possibilidade de reação, mas numa fase posterior.”