Embed Size (px)

Citation preview

Corresponde a la rentabilidad que un agente económico exigirá por no hacer uso del dinero en el periodo 0 y posponerlo a un periodo futuro

Valor del dinero en el tiempo

Sacrificar consumo hoy debe compensarse en el futuro.

Un monto hoy puede al menos ser invertido en el banco ganando una rentabilidad.

La tasa de interés (r) es la variable requerida para determinar la equivalencia de un monto de dinero en dos periodos distintos de tiempo

La sociedad es un participante más que también tiene preferencia intertemporal entre consumo e inversión presente y futura.

CPC. Mg. Jorge Sotelo Bazalar

Periodo 0 (Año 0)

$1,000 $1,100

Si r = 10% Periodo 1 (Año 1)

Valor del dinero en el tiempo ...continuación...

Ejemplo Un individuo obtiene hoy un ingreso (Y0) de $1,000 por una sola vez y decide no consumir nada hoy. Tiene la opción de poner el dinero en el banco.

a) ¿Cuál será el valor de ese monto dentro de un año si la tasa rentabilidad o de interés (r) que puede obtener en el banco es de

10% ?

1,000 * (0,1) = 100 (rentabilidad) 100 + 1000 = 1,100 (valor dentro de un año)

CPC. Mg. Jorge Sotelo Bazalar

Valor del dinero en el tiempo ...continuación

Si : Sólo hay 2 periodos Ingreso sólo hoy (Y0=1,000) Puede consumir hoy o en un año (C0, C1) Rentabilidad exigida por no consumir hoy: r=10%

b) ¿ Cuál sería el monto final disponible para consumir dentro de un año si consume $200 hoy ?

Si C0=200,

C1=(1,000-200)*1,1= 880

Entonces C1 = (Y0 – C0)*(1+r)

0

200

400

600

800

1.000

1.200

0

100

200

300

400

500

600

700

800

900

1.000

Periodo 0

Pe

rio

do

1

(200, 880)

(500, 550)

(800, 220)

1.100

Consumo total= 200 + 880 = 1,080

CPC. Mg. Jorge Sotelo Bazalar

Valor futuro (VF) y valor actual (VA)

31111* rVArrrVAVF

0 3

VF

Año:

VA

1 2

Si son 3 periodos

Caso General: nrVAVF 1*

VALOR FUTURO

rVAVF 1*

0 1

VF VA

Año:

Sólo 1 periodo

Donde: r = tasa de interés

CPC. Mg. Jorge Sotelo Bazalar

Valor futuro (VF) y valor actual (VA)

311*1*1 r

VF

rrr

VFVA

0 3

VF

Año:

VA

1 2

Caso 3 periodos

Caso General: nr

VFVA

1

VALOR ACTUAL

...continuación...

rVF

VA

1

0 1

VF VA

Año:

Caso 1 periodo

Donde:

r = tasa de interés

Ejemplo VF :

Valor futuro (VF) y valor actual (VA)

a) Si se tiene $1.000 hoy y la tasa de interés anual es de 12%. ¿Cuál será su valor al final del tercer año?

Año 0: 1.000 Año 1: 1.000 * (1+0,12) = 1,120 Año 2: 1.120 * (1+0,12) = 1,254 Año 3: 1.254 * (1+0,12) = 1,405

VF= 1,000 * (1+0,12)3 = 1,000 * 1,4049 = 1,405

Alternativamente:

...continuación...

CPC. Mg. Jorge Sotelo Bazalar

Ejemplo VA:

Valor futuro (VF) y valor actual (VA)

b) Si en cuatro años más necesito tener $ 3,300 y la tasa de

interés anual es de 15%. ¿Cuál es el monto que requiero depositar hoy para lograr la meta?

Año 4: 3,300 Año 3: 3,300 / (1+0,15) = 2,869,6

Año 2: 2,869,6 / (1+0,15) = 2,495,3 Año 1: 2,495,3 / (1+0,15) = 2,169,8 Año 0: 2,169,8 / (1+0,15) = 1,886,8

VA= 3,300 / (1+0,15)4 = 1,000 / 1,749 = 1,886,8

Alternativamente:

...continuación

CPC. Mg. Jorge Sotelo Bazalar

Ejemplos VF y VA:

Valor futuro (VF) y valor actual (VA)

Caso especial c) Si los $1.000 de hoy equivalen a $1.643 al final del año 3. ¿Cuál será la tasa de interés anual relevante?

...continuación

VF= 1.000 * (1+r)3 = 1.643

(1+r)3 = 1,64 (1+r) = (1,64)1/3

1+r = 1,18 r = 0,18

CPC. Mg. Jorge Sotelo Bazalar

Tasas de interés compuesta y simple

Tasa de interés compuesta

Corresponde al mismo concepto asociado a la conversión de un valor actual (VA) en un valor final (VF) y viceversa.

El monto inicial se va capitalizando periodo a periodo, así por ejemplo, luego del primer periodo se suma el capital más los intereses ganados y este total es el que gana intereses para un

segundo periodo.

nrVAVF 1*

VF = Monto capitalizado (valor final)

VA = Inversión inicial (valor actual)

r = tasa de interés del periodo

n = número de períodos

(1+r) n : Factor de capitalización

nr

VFVA

1 : Factor de descuento 1

(1+r) n

CPC. Mg. Jorge Sotelo Bazalar

Tasas de interés compuesta y simple

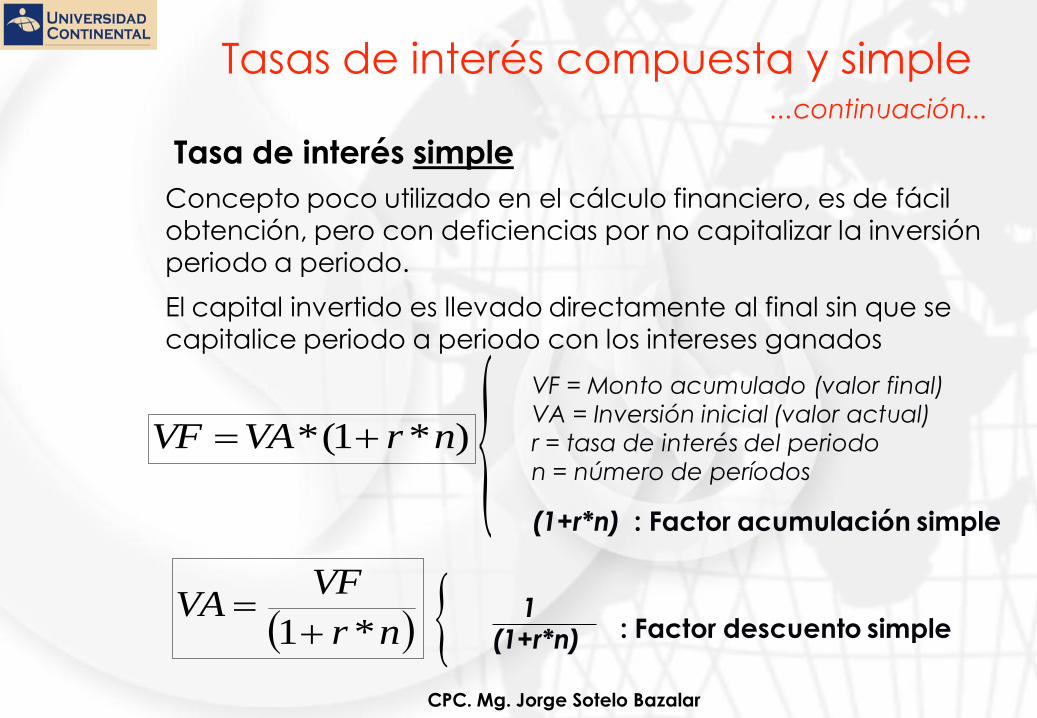

Tasa de interés simple

Concepto poco utilizado en el cálculo financiero, es de fácil

obtención, pero con deficiencias por no capitalizar la inversión periodo a periodo.

El capital invertido es llevado directamente al final sin que se

capitalice periodo a periodo con los intereses ganados

)*1(* nrVAVF

VF = Monto acumulado (valor final)

VA = Inversión inicial (valor actual)

r = tasa de interés del periodo

n = número de períodos

(1+r*n) : Factor acumulación simple

nr

VFVA

*1 : Factor descuento simple

1 (1+r*n)

...continuación...

CPC. Mg. Jorge Sotelo Bazalar

Tasas de interés compuesta y simple

Ejemplo tasa interés compuesta versus tasa interés simple

Si se tiene $1,000 hoy y la tasa de interés anual es de 12%. ¿Cuál será su valor al final del tercer año?

Con tasa interés compuesta:

C = 1,000 * (1+0,12)3 = 1,000 * 1,4049 = 1,405

Con tasa interés simple:

C = 1,000 * (1+0,12*3) = 1,000 * 1,36 = 1,360

1000 1405 1120 1254

1+r 1+r 1+r

1000 1360

1+r*3

...continuación...

Intereses ganados: Año 1: $ 120 Año 2: $ 134 Año 3: $ 151

Intereses ganados: Año 1: $ 120 Año 2: $ 120 Año 3: $ 120

CPC. Mg. Jorge Sotelo Bazalar

Tasas de interés compuesta y simple

Tasa de interés equivalente

Si se tiene una tasa de interés anual ra , la tasa de interés

mensual equivalente rm, puede ser calculada usando las

siguientes expresiones:

12

rr

am

11 121

amrrCon interés compuesto:

Con interés simple:

Este ejemplo se hace extensivo a cualquier unidad de

tiempo.

...continuación

CPC. Mg. Jorge Sotelo Bazalar

¿Qué debo considerar

al momento de contratar?

Los Formularios Contractuales: Hoja Resumen y cartilla Informativa

La Tasa de Costo Efectiva Anual (TCEA)

La Tasa de Rendimiento Efectiva Anual (TREA)

Comisiones y Gastos

La tasa de costo efectivo anual (TCEA)

CPC. Mg. Jorge Sotelo Bazalar

Hoja

Resumen

Para

Préstamos

Cartilla

Informativa

Para Depósitos

La Tasa de Costo Efectivo Anual (TCEA) es la tasa que

incluye todo lo que se paga por un crédito.

TCEA

TEA

Comisione

s

Gastos Cargos cobrados por cuenta de terceros

(ej. Seguros desgravamen).

Cargos por servicios brindados por la

entidad y asumidos por el cliente (ej.

Estados de cuenta).

Tasa de interés compensatorio efectiva

anual.

La tasa de costo efectivo anual (TCEA)

CPC. Mg. Jorge Sotelo Bazalar

• Préstamo de S/. 1,000 a un año

• Si la tasa efectiva anual (TEA) es de 25%, la cuota resultante es de S/. 93.85.

Si hay una comisión mensual S/. 10

• La “TEA calculada” a partir de una cuota de S/. 103.85

se convierte en 52%.

• Ese 52% es el verdadero costo (TCEA) y no el 25%

(TEA) que inicialmente nos informaron.

25%

52% TASA DE COSTO EFECTIVO ANUAL

La tasa de costo efectivo anual (TCEA)

CPC. Mg. Jorge Sotelo Bazalar

Parámetros elegidos: saldo promedio de S/. 1,000 en modalidad

revolvente, a pagarse por completo en el período siguiente y

considerando un ciclo de facturación de 30 días.

TEA Mínima: 18.72% TEA Máxima: 56.45%

Sin embargo, se aplica adicionalmente…

Portes y mantenimiento: S/. 7.90 Seguro obligatorio: S/. 1.00

TCEA Mínima: 31.84 %

TCEA Máxima: 73.33%

*Costo referencial de la tarjeta de crédito (permite un mejor parámetro de comparación)

*

Tasa de Costo Efectivo Anual (TCEA) referencial para

consumos en modalidad resolvente de tarjeta crédito

Tasa de Costo Efectivo Anual (TCEA)

CPC. Mg. Jorge Sotelo Bazalar

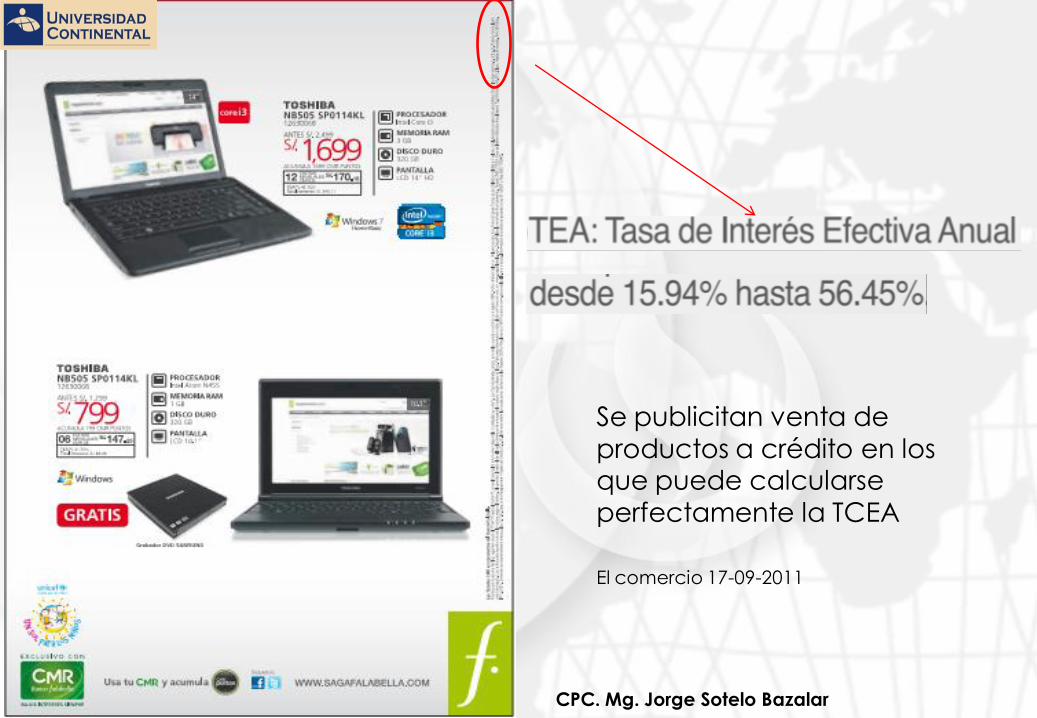

Se publicitan venta de productos a crédito en los que puede calcularse

perfectamente la TCEA

El comercio 17-09-2011

CPC. Mg. Jorge Sotelo Bazalar

La tasa de rendimiento efectivo anual (TREA) es la tasa efectiva

anual (TEA) menos los cargos adicionales que realiza la IFI.

TEA

TREA

Cargos

adicionale

s

Cobros realizados por la IFI.

Tasa de Rendimiento Efectivo Anual.

La tasa de rendimiento efectivo anual (TREA)

CPC. Mg. Jorge Sotelo Bazalar

TEA Cargos

Adicionales

Cargos por servicios brindados por la

entidad y asumidos por el cliente Tasa de Rendimiento

Efectiva Anual

Tasa de Rendimiento Efectivo Anual (TREA)

La TREA es el rendimiento efectivo de la cuenta una

vez descontados los cargos obligatorios.

TREA

Tasa de Interés Anual

“Menos y/o descontando”

CPC. Mg. Jorge Sotelo Bazalar

Ejemplo: Para un depósito de S/. 1,000 a un año y sin movimientos:

TEA: O.8%

Sin embargo, se aplica adicionalmente…

Comisión de mantenimiento de

tarjeta de débito: S/. 3.6

Mantenimiento de

cuenta: S/. 3

-7.14 (TREA) es el verdadero rendimiento del depósito y no 0.8% (TEA) que inicialmente se informó.

TREA: -7.14

Tasa de Rendimiento Efectivo Anual (TREA)

CPC. Mg. Jorge Sotelo Bazalar

Pago por operaciones o servicios adicionales al

producto contratado, prestados al cliente por parte de

la empresa.

Las empresas determinan libremente sus comisiones y

gastos.

Es aquel costo en que incurre la IFI con terceros, para

brindar servicios adicionales. Este costo es finalmente transferido al cliente.

LIBERTAD DE

DETERMINACIÓN

COBRO AL USUARIO

COMISIONES

GASTOS

Solo si estos han sido previamente aceptados y

autorizados por el cliente.

Comisiones y Gastos

CPC. Mg. Jorge Sotelo Bazalar

Anualidades

Considere un flujo (F1) (anualidad) por montos iguales que se paga al final de todos los años por un período de tiempo n a una tasa r

0 1 2 3 n-1 n

F1 F1 F1 F1 F1

Año:

Flujos Actualizados:

F1

(1+r)

F1

(1+r)2

F1

(1+r)3

F1

(1+r)n-1

F1

(1+r)n

CPC. Mg. Jorge Sotelo Bazalar

El Valor Actual de esa anualidad (F1) que implica la suma de todos esos flujos actualizados al momento 0 se define

como:

n

n

rr

rF

)1(*

1)1(*1

Anualidades ...continuación...

r

rFVA

n

)1(1*1

n

r

F

r

F

r

FVA

)1(

1*1...

)1(

1*1

)1(

1*1 2

CPC. Mg. Jorge Sotelo Bazalar

Como contrapartida al valor actual de un flujo se tiene:

El Valor Final de una anualidad (F1) que implica la suma de todos esos flujos llevados al periodo n y se define

como:

Anualidades ...continuación...

r

rFVF

n 1)1(*1

1...1

)1(*1)1(*1 Fn

rFn

rFVF

CPC. Mg. Jorge Sotelo Bazalar

Ejemplo anualidad:

Suponga usted pagó cuotas mensuales de $250.000 por la compra de un auto durante 2 años (24 meses) a una tasa de 1% mensual.

¿ Cuál fue el valor del préstamo?

Anualidades ...continuación...

508.86.,301,0

)01,01(1*000,250

24

VA

CPC. Mg. Jorge Sotelo Bazalar

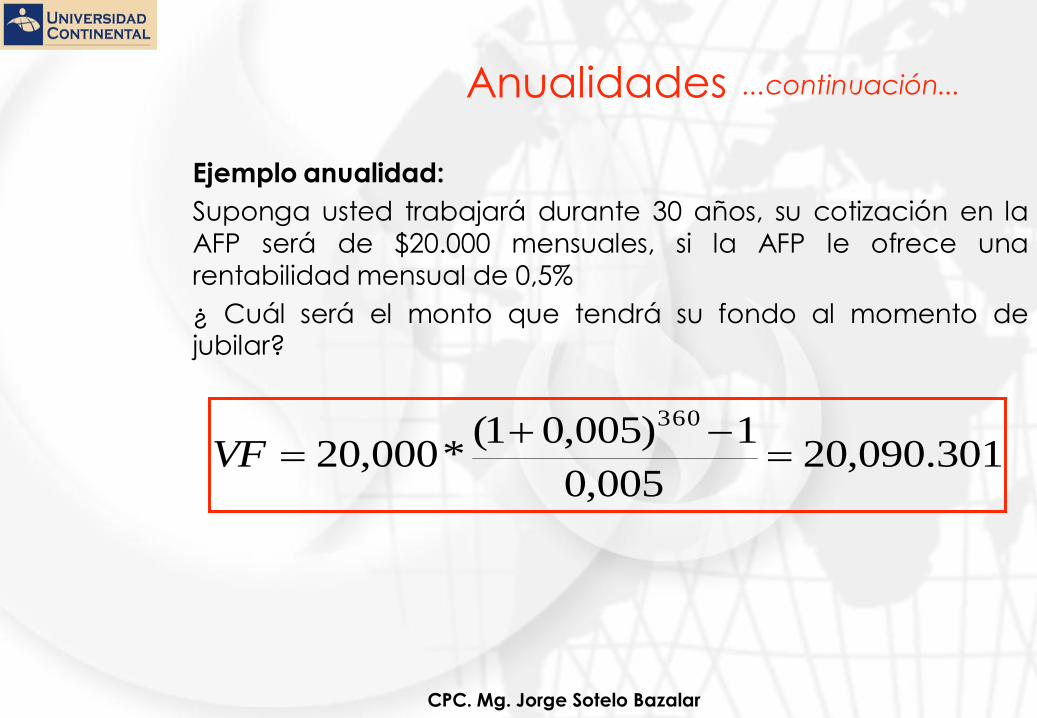

Ejemplo anualidad:

Suponga usted trabajará durante 30 años, su cotización en la AFP será de $20.000 mensuales, si la AFP le ofrece una rentabilidad mensual de 0,5%

¿ Cuál será el monto que tendrá su fondo al momento de jubilar?

Anualidades ...continuación...

301.090,20005,0

1)005,01(*000,20

360

VF

CPC. Mg. Jorge Sotelo Bazalar

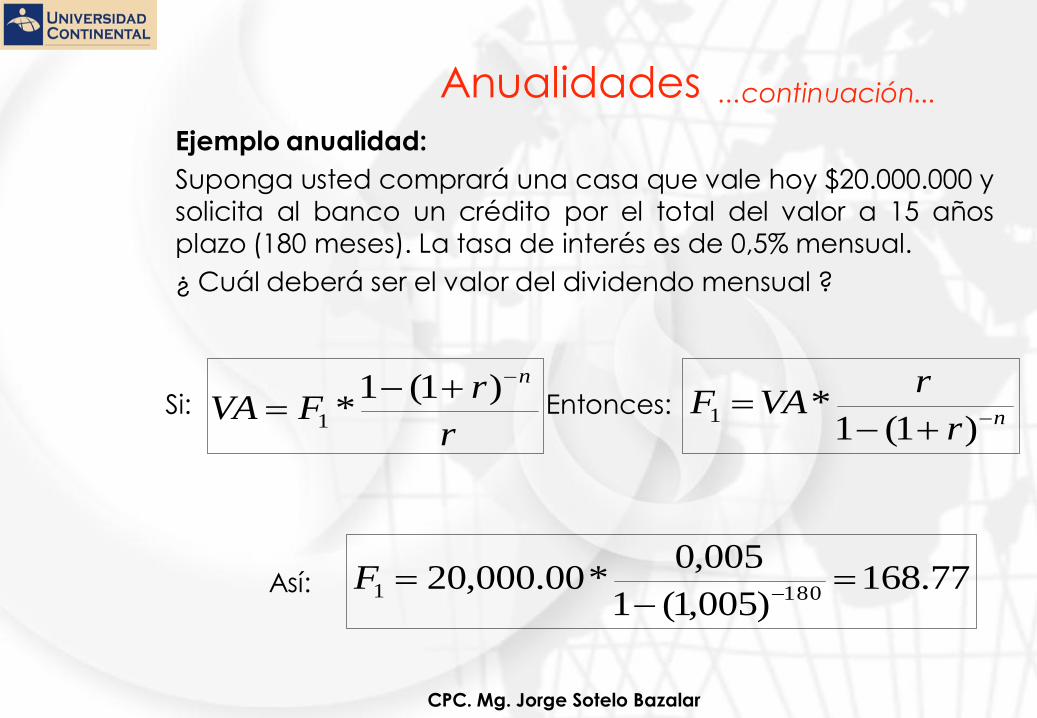

Ejemplo anualidad:

Suponga usted comprará una casa que vale hoy $20.000.000 y solicita al banco un crédito por el total del valor a 15 años plazo (180 meses). La tasa de interés es de 0,5% mensual.

¿ Cuál deberá ser el valor del dividendo mensual ?

Anualidades ...continuación...

r

rFVA

n

)1(1*1

Si: Entonces: nr

rVAF

)1(1*1

Así: 77.168)005,1(1

005,0*00.000,20

1801

F

CPC. Mg. Jorge Sotelo Bazalar

Anualidades

Perpetuidad Considérese un flujo (F1) (anualidad) por montos iguales

que se paga a perpetuidad.

Perpetuidad corresponde a un periodo de tiempo lo suficientemente grande para considerar los flujos finales como poco relevantes dado que al descontarlos al año 0 son insignificantes.

El Valor actual de esa anualidad se define como:

r

FVA 1

...continuación...

CPC. Mg. Jorge Sotelo Bazalar

Ejemplo perpetuidad:

Suponga usted es de esos afortunados que decide jubilar a los 50 años y recibirá una renta vitalicia de $50.000 mensuales hasta que muera. La tasa de interés relevante es de 1% mensual y la empresa que le dará la renta supone una “larga

vida” para usted (suponen podría llegar a los 90, o tal vez 95 o porqué no 100 años).

¿ Cuál es el valor actual del fondo que la empresa debe tener para poder cubrir dicha obligación?

Anualidades ...continuación

00.000,501,0

000,50VA

En rigor, usando la fórmula de

valor actual de una anualidad (no

perpetua) se tendría:

Si vive 90 años: VA=$ 4,957.858

Si vive 95 años: VA=$ 4,976.803

Si vive 100 años: VA=$ 4,987.231

Todos muy cercanos a $5 millones

CPC. Mg. Jorge Sotelo Bazalar

Inflación y tasas de interés

Aumento sostenido en el nivel general de precios. Normalmente medido a través del cambio en el IPC

Inflación:

En presencia de inflación (π) , la capacidad de compra o

poder adquisitivo de un monto de dinero es mayor hoy que

en un año más.

$100 $100

Si π = 25%

Periodo 0 (Año 0)

Periodo 1 (Año 1)

CPC. Mg. Jorge Sotelo Bazalar

Inflación y tasas de interés

La ecuación que relaciona las tasas nominal y real, es

conocida en la literatura con el nombre de igualdad de

Fischer:

Donde i = tasa de interés nominal

r = tasa de interés real

= Tasa de inflación

ri 1*11

A B

La tasa de interés (conocida como tasa nominal) deberá

incorporar:

A. La rentabilidad exigida para hacer indiferente un monto

ahora o en el futuro (valor dinero en el tiempo) (tasa real)

B. Diferencial que cubra la inflación y mantenga el poder

adquisitivo (tasa inflación)

...continuación...

CPC. Mg. Jorge Sotelo Bazalar

RESUMEN: 2 conceptos: * Costo de oportunidad (tasa interés real) * Poder adquisitivo (inflación)

Paso 1: Valora costo de oportunidad, tasa de interés de 10%

Paso 2: Valora costo de oportunidad y además; Mantiene poder adquisitivo, inflación de 25%

Inflación y tasas de interés

$1100 $1375

Año 1 Año 1 Si π = 25%

$1000 $1100

Año 0 Año 1 Si r = 10%

...continuación...

CPC. Mg. Jorge Sotelo Bazalar

Inflación y tasas de interés

Si tengo $ 500 y un banco me ofrece una tasa de interés nominal anual del 37,5% y me encuentro en una economía donde la inflación es del 25% anual. ¿ Cuál es la tasa real correspondiente ? ¿ Cuánto es mi capital nominal al final del año ?

Ejemplo:

...continuación...

CPC. Mg. Jorge Sotelo Bazalar

38

Si: ( 1 + i ) = ( 1 + ) * ( 1 + r ) Donde =0,25 y i =0,375 Entonces: (1+0,375) = (1+0,25)*(1+r) (1+r) = 1,1 r = 10% Si el capital inicial es C0 = $ 500 Entonces: C1 = C0*(1+i) = 500*(1,375)

C1= $ 687,5

Inflación y tasas de interés ...continuación...

39

Inflación y tasas de interés ...continuación

La evaluación de proyectos utiliza tasas de interés reales y por tanto flujos reales, de esta forma se evita trabajar con inflaciones que normalmente tendrían que ser estimadas a futuro con el consiguiente problema de incertidumbre.

Nota importante

CPC. Mg. Jorge Sotelo Bazalar

40

Inflación

Ejemplo: Inflactar

Si costos de inversión de un proyecto formulado en el año 2001 son

$7,000 millones pero éste será ejecutado a partir de enero del 2003.

Se deberá actualizar (inflactar) dicho costo según variación en Indice

de Precios al Consumidor (IPC):

Si: IPC promedio 2001 = 108,67

IPC promedio 2002 = 111,38

1 1

t

t

IPC

IPC CambioIPC

Así: )1(*1 cambioIPCCostoCosto tt

7,174,6 ) 1 67 , 108

38 , 111 ( 1 ( * 000 . 7 t Costo

CPC. Mg. Jorge Sotelo Bazalar

41

Inflación

Ejemplo: Deflactar Si costos de inversión de un proyecto formulado en el año 2002 son

$15,000 millones pero se necesita saber cual habría sido su costo real

en el año 2001

Se deberá deflactar dicho costo según variación en Indice de Precios al

Consumidor (IPC):

Si: IPC promedio 2001 = 108,67

IPC promedio 2002 = 111,38

)1(1

cambioIPC

CostoCosto t

t

)1(*1 cambioIPCCostoCosto tt Así:

1 1

t

t

IPC

IPC CambioIPC

14,635

) 1 67 , 108

38 , 111 ( 1 (

000 . 15, 1 t Costo

CPC. Mg. Jorge Sotelo Bazalar