Embed Size (px)

Citation preview

Colaboración entre Gobierno y Sector Público, Académico y Laboral Elevan Productividad en los Estados del País

Nota Informativa

El pasado 25 de mayo, el secretario de Hacienda y Crédito Público, José Antonio Meade Kuribreña, encabezó junto con el gobernador Manuel Velasco Coello, la Segunda Sesión Ordinaria de la Comisión Estatal de Productividad de Chiapas, en la que sentaron las bases de acciones específicas para impulsar el crecimiento económico y el desarrollo productivo de la región, en colaboración entre sector público, académico, empresarial y laboral.

Durante la sesión se aseguró que la colaboración del Gobierno Federal con la Comisión Estatal de Productividad generará acciones de corto, mediano y de largo plazo, así como acciones de seguimiento y de comunicación para elevar la productividad de la entidad.

Dentro de las acciones inmediatas se encuentra el trabajo en el marco de la estrategia de recomendaciones para los sectores agroindustrial, gastronómico y turístico, así como la aplicación de los estudios de Harvard sobe el desarrollo productivo y crecimiento de esta entidad.

Asimismo, las acciones de corto y mediano plazo están orientadas a fortalecer las capacidades productivas de empresas y trabajadores en Chiapas, así como del entorno en que ellas operan, a través de los programas y recursos existentes dirigidos al estado.

El objetivo de la participación del secretario Meade en la sesión, fue generar una agenda de trabajo para corregir la problemáticas identificadas en materia de productividad en ese estado del país. En el largo plazo, la estrategia contempla promover la transformación productiva de la región y el impulso a la creación de empleos más productivos.

En su visita al estado, el titular de Hacienda firmó con CONCANACO el convenio de seguimiento para las recomendaciones emitidas por el Comité Nacional de Productividad para los sectores Agroindustrial, Gastronómico y Turístico (AGT) aprobadas por el Comité Nacional de Productividad en marzo pasado. Esto, como parte del trabajo por un Chiapas más Productivo. La estrategia para los sectores AGT contiene 33 recomendaciones, 30 de las cuales competen al municipio de San Cristóbal de las Casas.

A través de este convenio, el sector privado refrenda su compromiso de participar en las acciones contenidas en las recomendaciones, que contemplan la colaboración de las distintas autoridades locales para fortalecer las capacidades de las empresas del sector establecidas en la región de San Cristóbal y mejorar el entorno en el que los trabajadores de esos sectores operan.

Cabe destacar que esta estrategia pondrá énfasis en la comercialización por medio de vinculación de hoteles y restaurantes con pequeños productores de café y la oferta gastronómica y turística del lugar.

Como parte del trabajo que se lleva a cabo en la estrategia AGT, distintas dependencias –como FIRA, SECTUR, SAGARPA, CONACYT, NAFIN y CONALEP, entre otros– dan seguimiento a un conjunto de acciones específicas que articulan esfuerzos de al menos treinta instancias de los sectores público, privado, académico y laboral, y que redundarán en beneficios para los productores de los sectores agroindustrial, gastronómico y turístico.

Fortalecimiento de Habilidades y Capacidades Técnicas para la Gestión, Planeación y Finanzas Públicas Municipales

En la misma gira de trabajo al estado de Chiapas, el secretario Meade Kuribreña participó en la inauguración del Taller de Capacitación organizado por el Banco Nacional de Obras y Servicios Públicos (BANOBRAS), al que asistieron cerca de 700 personas, entre ellas, presidentes municipales y funcionarios estatales y municipales.

3

BANOBRAS desempeña un papel relevante como palanca de crecimiento y desarrollo del país, es una de las instituciones más importantes de la Banca de Desarrollo, al financiar infraestructura y obra pública que incide en el desarrollo social de los municipios en beneficio de sus habitantes bajo un enfoque de sostenibilidad.

Uno de los mandatos de BANOBRAS es ser aliado de los gobiernos estatales y municipales en el diseño e implementación de proyectos de alto impacto social. Con el objetivo de impulsar la capacidad en el manejo de sus finanzas públicas y el acceso a crédito, cuenta con una gama de programas de asistencia técnica para atender las necesidades de fortalecimiento financiero e institucional de las entidades subnacionales.

Entre dichas acciones se encuentran los talleres dirigidos a funcionarios del ramo municipal encargados de administración, contraloría, planeación, tesorería y obra pública. Dichos talleres se llevan a cabo en colaboración con el Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC).

En el taller que se celebró el pasado 25 de mayo en el Centro de Convenciones de Tuxtla Gutiérrez, Chiapas, expertos y ponentes especializados brindaron información y herramientas a las autoridades municipales para poder llevar a cabo las siguientes acciones:

Mejorar los conocimientos en el manejo de recursos financieros y normatividad aplicable, con énfasis en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Promover prácticas sanas en el uso y aprovechamiento del financiamiento.

Conocer el uso adecuado de los programas y recursos federales y el cumplimiento de la normatividad aplicable.

Familiarizarse con la instrumentación de Proyectos de Asociación Público Privadas (APPs).

Desde 2013 y hasta mayo de 2017 los talleres han beneficiado a 1,046 municipios de 24 entidades federativas. En 2017 se imparten talleres de capacitación en Aguascalientes, Chiapas, Chihuahua, Oaxaca, Tamaulipas.

4

Comportamiento de la Economía Mexicana

Actividad Económica

La economía mexicana creció 2.8% real anual en el primer trimestre de 2017, mejor de lo esperado por el consenso. En su comparación anual, con datos originales y revisados, el Producto Interno Bruto (PIB) de México avanzó 2.8% en el primer trimestre de 2017, mayor a lo esperado por el consenso y al dato preliminar (+2.7%). Lo anterior, ante el crecimiento de 6.6% de las actividades primarias, el más alto para un trimestre similar desde 2004, de 3.7% de las terciarias y de 0.5% de las secundarias.

Producto Interno Bruto Variación % real anual, cifras originales

Fuente: INEGI.

Con información revisada y cifras desestacionalizadas, el PIB avanzó 2.6% real durante enero-marzo pasados respecto al mismo periodo de 2016, tasa mayor a la reportada los seis trimestres previos, debido al repunte de 6.3% en las actividades primarias (el mayor incremento anual para un periodo similar desde 2004) y el crecimiento de 3.8% en las terciarias; mientras que las secundarias se contrajeron 1.1%. Respecto al trimestre previo, el PIB se elevó 0.7% real en el primer trimestre del año, similar al del último trimestre de 2016, producto del incremento de 1.1% en las actividades primarias, de 1% en las terciarias y de 0.1% de las secundarias. (Ver comunicado completo aquí)

La actividad económica repuntó 4.4% anual en marzo, el mayor para un mes semejante desde 2011. Con cifras originales, el Indicador Global de la Actividad Económica (IGAE) se elevó 4.4% real anual en marzo de 2017, el mayor incremento anual para un mes similar desde 2011, debido al repunte de las actividades terciarias (+5%, el más alto para un marzo desde 2010) y secundarias (+3.4%, el mayor para un mes semejante desde 2014), y al crecimiento de las primarias (+3.8%)

IGAE

Fuente: INEGI.

2.2

2.6

2.0

2.3

2.8

2.5*

2.3

1.8

2.3

2.72.8

2.5

2.8

I/14 II/14 III/14 IV/14 I/15 II/15 III/15 IV/15 I/16 II/16 III/16 IV/16 I/17

%

5

Con cifras desestacionalizadas, el IGAE se elevó 2% real anual en el tercer mes de 2017, igual que en febrero pasado. Lo anterior, fue resultado del crecimiento real de las actividades primarias (+5.1%) y terciarias (+2.9%), mientras las actividades secundaria no registraron cambios. Respecto al mes anterior, el IGAE mostró una variación de -0.2%, debido al descenso de 1.1% en las actividades primarias, en tanto que las secundarias y terciarias se mantuvieron estables. (Ver comunicado completo aquí)

El PIB en términos nominales se elevó 11% anual en el primer trimestre. El Producto Interno Bruto Nominal (PIBN) se ubico en 20.604 billones de pesos corrientes (bdp) en el primer trimestre de 2017, dato 11% superior al del mismo periodo de 2016, derivado del avance anual de 2.8% del PIB real y de 8% del Índice de Precios Implícitos del Producto (IPI). Por sector de actividad, las primarias contribuyeron con el 3.5% del PIBN total en el trimestre referido, las secundarias con el 33.9% y las terciarias con el 62.6%. (Ver comunicado completo aquí)

PIB nominal anual Primer trimestre de cada año

Fuente: INEGI.

El comercio reportó resultados mixtos en el tercer mes del año. Con cifras originales y en términos anuales, los Ingresos reales por Suministros de Bienes y Servicios (ISByS) en los establecimientos al menudeo –indicador que refleja el desempeño del mercado interno nacional– crecieron 6.1% en marzo de 2017, el mayor de los últimos tres meses; mientras que al mayoreo avanzaron 11.4%, el más alto para un mes semejante desde 2012.

Con cifras desestacionalizadas, los ISByS al menudeo crecieron 3.3% real anual en el tercer mes de este año, pero se contrajeron 1.3% respecto al mes anterior. Por su parte los ISByS al mayoreo amentaron 7.8% real anual en marzo, el más alto para un mes similar por lo menos desde 2009, pero se contrajeron 1.3% real mensual. (Ver comunicado completo aquí)

Ingresos por suministros de bienes y servicios en establecimientos comerciales Series desestacionalizadas y de tendencia, base 2008=100

Fuente: INEGI.

18.6

20.6

17.6

11.8 11.7

12.8

13.9

15.315.7

16.7

8.8

-1.0

11.0

2.5

9.0

9.9

6.35.6 5.6

8.4

7

9

11

13

15

17

19

21

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

-3

2

7

12

17

22

Billones de pesos corrientes

Variación % anual

88

90

92

94

96

98

100

102

104

106

108

110

112

114

116

118

120

122

124

126

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

ene-

11

may

-11

sep-

11

ene-

12

may

-12

sep-

12

ene-

13

may

-13

sep-

13

ene-

14

may

-14

sep-

14

ene-

15

may

-15

sep-

15

ene-

16

may

-16

sep-

16

ene-

17

Al Menudeo Al Mayoreo

6

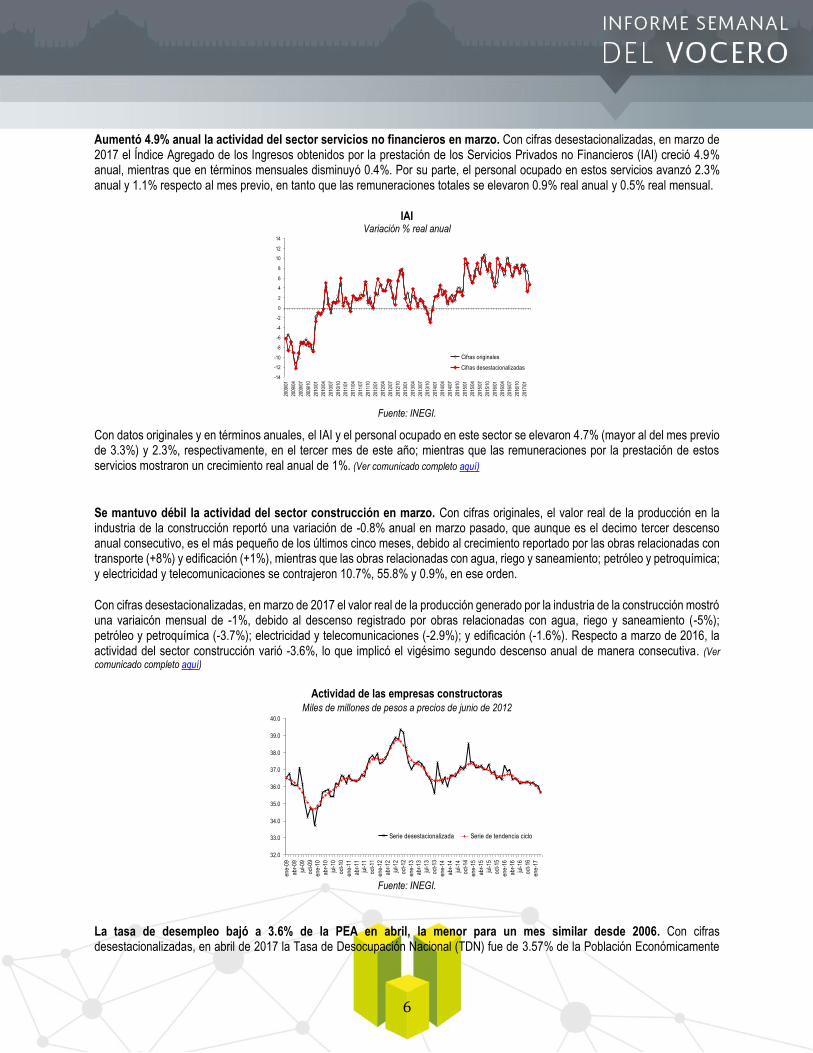

Aumentó 4.9% anual la actividad del sector servicios no financieros en marzo. Con cifras desestacionalizadas, en marzo de 2017 el Índice Agregado de los Ingresos obtenidos por la prestación de los Servicios Privados no Financieros (IAI) creció 4.9% anual, mientras que en términos mensuales disminuyó 0.4%. Por su parte, el personal ocupado en estos servicios avanzó 2.3% anual y 1.1% respecto al mes previo, en tanto que las remuneraciones totales se elevaron 0.9% real anual y 0.5% real mensual.

IAI Variación % real anual

Fuente: INEGI.

Con datos originales y en términos anuales, el IAI y el personal ocupado en este sector se elevaron 4.7% (mayor al del mes previo de 3.3%) y 2.3%, respectivamente, en el tercer mes de este año; mientras que las remuneraciones por la prestación de estos servicios mostraron un crecimiento real anual de 1%. (Ver comunicado completo aquí)

Se mantuvo débil la actividad del sector construcción en marzo. Con cifras originales, el valor real de la producción en la industria de la construcción reportó una variación de -0.8% anual en marzo pasado, que aunque es el decimo tercer descenso anual consecutivo, es el más pequeño de los últimos cinco meses, debido al crecimiento reportado por las obras relacionadas con transporte (+8%) y edificación (+1%), mientras que las obras relacionadas con agua, riego y saneamiento; petróleo y petroquímica; y electricidad y telecomunicaciones se contrajeron 10.7%, 55.8% y 0.9%, en ese orden.

Con cifras desestacionalizadas, en marzo de 2017 el valor real de la producción generado por la industria de la construcción mostró una variaicón mensual de -1%, debido al descenso registrado por obras relacionadas con agua, riego y saneamiento (-5%); petróleo y petroquímica (-3.7%); electricidad y telecomunicaciones (-2.9%); y edificación (-1.6%). Respecto a marzo de 2016, la actividad del sector construcción varió -3.6%, lo que implicó el vigésimo segundo descenso anual de manera consecutiva. (Ver

comunicado completo aquí)

Actividad de las empresas constructoras Miles de millones de pesos a precios de junio de 2012

Fuente: INEGI.

La tasa de desempleo bajó a 3.6% de la PEA en abril, la menor para un mes similar desde 2006. Con cifras desestacionalizadas, en abril de 2017 la Tasa de Desocupación Nacional (TDN) fue de 3.57% de la Población Económicamente

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

2009

/01

2009

/04

2009

/07

2009

/10

2010

/01

2010

/04

2010

/07

2010

/10

2011

/01

2011

/04

2011

/07

2011

/10

2012

/01

2012

/04

2012

/07

2012

/10

2013

/01

2013

/04

2013

/07

2013

/10

2014

/01

2014

/04

2014

/07

2014

/10

2015

/01

2015

/04

2015

/07

2015

/10

2016

/01

2016

/04

2016

/07

2016

/10

2017

/01

Cifras originales

Cifras desestacionalizadas

32.0

33.0

34.0

35.0

36.0

37.0

38.0

39.0

40.0

en

e-0

9

ab

r-0

9

jul-0

9

oct

-09

en

e-1

0

ab

r-1

0

jul-1

0

oct

-10

en

e-1

1

ab

r-1

1

jul-1

1

oct

-11

en

e-1

2

ab

r-1

2

jul-1

2

oct

-12

en

e-1

3

ab

r-1

3

jul-1

3

oct

-13

en

e-1

4

ab

r-1

4

jul-1

4

oct

-14

en

e-1

5

ab

r-1

5

jul-1

5

oct

-15

en

e-1

6

ab

r-1

6

jul-1

6

oct

-16

en

e-1

7

Serie desestacionalizada Serie de tendencia ciclo

7

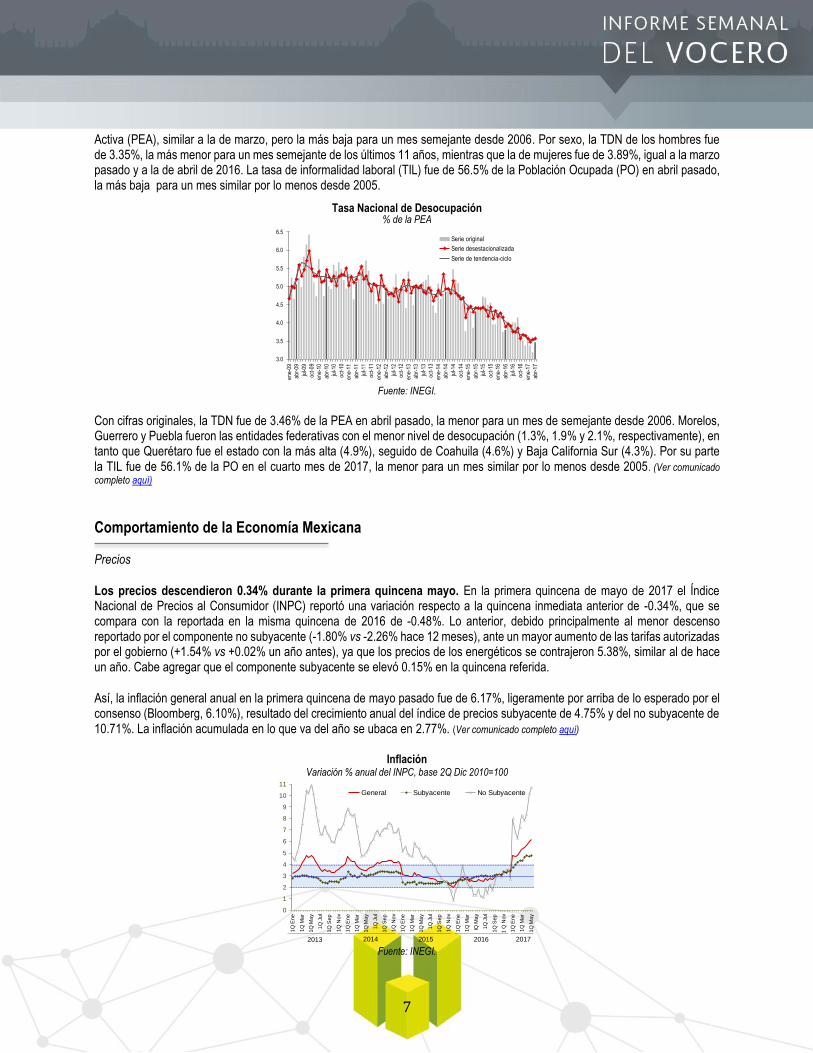

Activa (PEA), similar a la de marzo, pero la más baja para un mes semejante desde 2006. Por sexo, la TDN de los hombres fue de 3.35%, la más menor para un mes semejante de los últimos 11 años, mientras que la de mujeres fue de 3.89%, igual a la marzo pasado y a la de abril de 2016. La tasa de informalidad laboral (TIL) fue de 56.5% de la Población Ocupada (PO) en abril pasado, la más baja para un mes similar por lo menos desde 2005.

Tasa Nacional de Desocupación % de la PEA

Fuente: INEGI.

Con cifras originales, la TDN fue de 3.46% de la PEA en abril pasado, la menor para un mes de semejante desde 2006. Morelos, Guerrero y Puebla fueron las entidades federativas con el menor nivel de desocupación (1.3%, 1.9% y 2.1%, respectivamente), en tanto que Querétaro fue el estado con la más alta (4.9%), seguido de Coahuila (4.6%) y Baja California Sur (4.3%). Por su parte la TIL fue de 56.1% de la PO en el cuarto mes de 2017, la menor para un mes similar por lo menos desde 2005. (Ver comunicado

completo aquí)

Comportamiento de la Economía Mexicana Precios

Los precios descendieron 0.34% durante la primera quincena mayo. En la primera quincena de mayo de 2017 el Índice Nacional de Precios al Consumidor (INPC) reportó una variación respecto a la quincena inmediata anterior de -0.34%, que se compara con la reportada en la misma quincena de 2016 de -0.48%. Lo anterior, debido principalmente al menor descenso reportado por el componente no subyacente (-1.80% vs -2.26% hace 12 meses), ante un mayor aumento de las tarifas autorizadas por el gobierno (+1.54% vs +0.02% un año antes), ya que los precios de los energéticos se contrajeron 5.38%, similar al de hace un año. Cabe agregar que el componente subyacente se elevó 0.15% en la quincena referida.

Así, la inflación general anual en la primera quincena de mayo pasado fue de 6.17%, ligeramente por arriba de lo esperado por el consenso (Bloomberg, 6.10%), resultado del crecimiento anual del índice de precios subyacente de 4.75% y del no subyacente de 10.71%. La inflación acumulada en lo que va del año se ubaca en 2.77%. (Ver comunicado completo aquí)

Inflación Variación % anual del INPC, base 2Q Dic 2010=100

Fuente: INEGI.

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

en

e-0

9

ab

r-0

9

jul-0

9

oct

-09

en

e-1

0

ab

r-1

0

jul-1

0

oct

-10

en

e-1

1

ab

r-1

1

jul-1

1

oct

-11

en

e-1

2

ab

r-1

2

jul-1

2

oct

-12

en

e-1

3

ab

r-1

3

jul-1

3

oct

-13

en

e-1

4

ab

r-1

4

jul-1

4

oct

-14

en

e-1

5

ab

r-1

5

jul-1

5

oct

-15

en

e-1

6

ab

r-1

6

jul-1

6

oct

-16

en

e-1

7

ab

r-1

7

Serie original

Serie desestacionalizada

Serie de tendencia-ciclo

0

1

2

3

4

5

6

7

8

9

10

11

1Q

En

e

1Q

Ma

r

1Q

Ma

y

1Q

Ju

l

1Q

Se

p

1Q

No

v

1Q

En

e

1Q

Ma

r

1Q

Ma

y

1Q

Ju

l

1Q

Se

p

1Q

No

v

1Q

En

e

1Q

Ma

r

1Q

Ma

y

1Q

Ju

l

1Q

Se

p

1Q

No

v

1Q

En

e

1Q

Ma

r

IQ M

ay

1Q

Ju

l

1Q

Se

p

1 Q

No

v

1Q

En

e

1Q

Ma

r

1Q

Ma

y

General Subyacente No Subyacente

2013 2014 2015 2016 2017

8

Comportamiento de la Economía Mexicana Sector Externo

La cuenta de capital de la balanza de pagos resultó superavitaria en 15 millones de dólares (mdd) durante enero-marzo de 2017, en tanto que la cuenta financiera presentó un endeudamiento neto (esto es, los residentes en México obtuvieron financiamiento del resto del mundo) que implicó una entrada de recursos por 1,673 mdd en el lapso referido, reflejo de la combinación de endeudamientos netos por 6,776 mdd por concepto de inversión directa y por 9,493 mdd en inversión de cartera, ya que se presentó un préstamo neto al resto del mundo en el renglón de derivados financieros por 629 mdd y por 13,839 mdd en el rubro de otra inversión, así como un aumento de los activos de reserva por 128 mdd. (Ver comunicado completo aquí)

Saldo de la cuenta de capital y de la cuenta financiera Millones de dólares, enero-marzo de cada año

Fuente: Banco de México.

Suma 6,859 mdd el déficit de la cuenta corriente en el primer trimestre del año, el menor de los últimos 5 años. En el primer trimestre de 2017 la cuenta corriente de la balanza de pagos registró un déficit de 6,859 millones de dólares (mdd), el menor para un trimestre similar desde 2011. Lo anterior fue resultado neto de déficits en la balanza de bienes y servicios por 4,955 mdd y en la ingreso primario por 8,452 mdd, así como en un superávit en la balanza de ingreso secundario por 6,547 mdd. Como proporción del PIB, el déficit de la cuenta corriente en el primer trimestre de 2017 resultó de 2.7%, inferior al registrado en el mismo periodo de 2016 de 2.8% del PIB. (Ver comunicado completo aquí)

Déficit de la cuenta corriente

Como porcentaje del PIB

Fuente: Banco de México.

La Inversión Extranjera Directa en México sumó 7,946 mdd en el primer trimestre del año. El flujo de recursos a México por Inversión Extranjera Directa (IED) sumó 7,946 millones de dólares (mdd) en el primer trimestre de 2017, mayor al de los tres trimestres previos. Este flujo de IED que ingresó al país se integró por 25.4% de nuevas inversiones, 63.2% de reinversión de utilidades y 11.4% de cuentas entre compañías.

-153 -104

-48

-60

-30 42 -13 -35 -28 15

1,778

-2,093

186886

-8,198

-4,840

-11,781

-10,530

-11,616

1,500

-12,332

-1,673

-85-305

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Cuenta de Capital

Cuenta Financiera

2.1

2.82.7

2.4

0.9

1.5

1.0

0.5

1.7

2.4

1.3

1.1

2007

2008

2009

2010

2011

2012

2013

2014

2015

2015

2016

2017

Ene-Mar

9

Los principales sectores receptores de estos recursos fueron el de manufacturas (43.4%), servicios financieros (21.6%) y transporte (14%). Por país de origen, el flujo de IED provino principalmente de Estados Unidos (50%), España (14.4%), Alemania (6.4%), Canadá (5.2%) y Japón (3.8%). (Banxico y SE)

Inversión Extranjera Directa en México Miles de millones de dólares

Fuente: Banco de México.

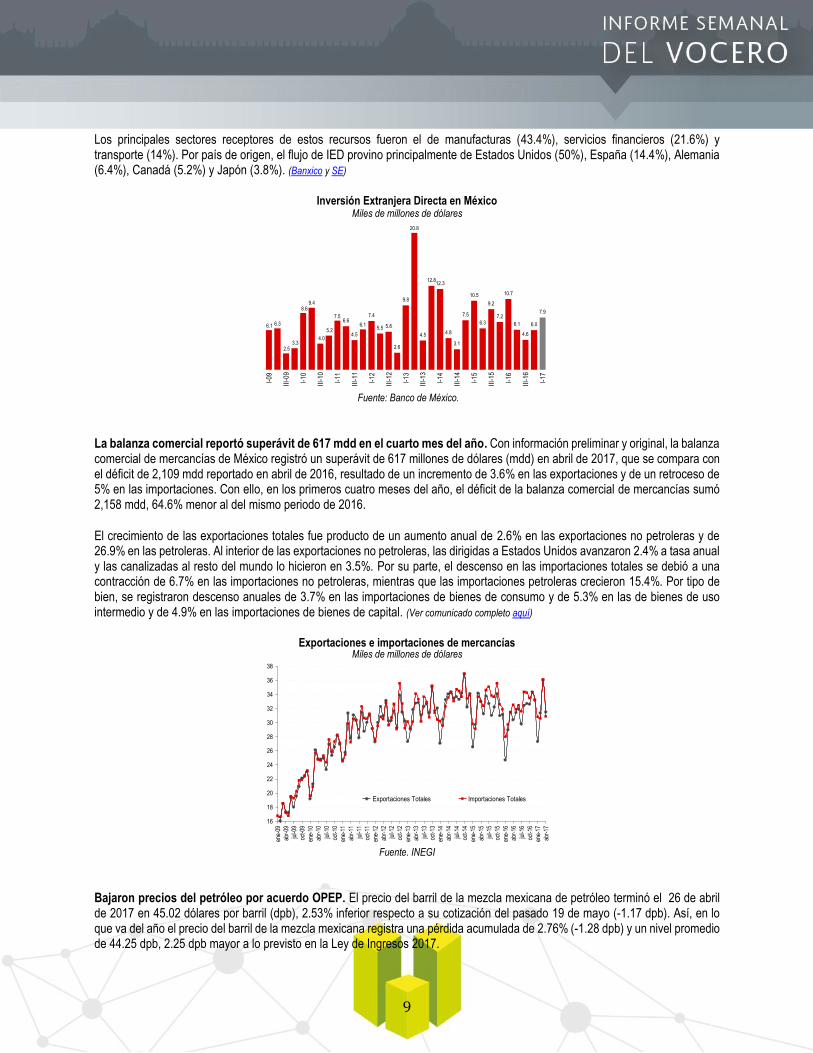

La balanza comercial reportó superávit de 617 mdd en el cuarto mes del año. Con información preliminar y original, la balanza comercial de mercancías de México registró un superávit de 617 millones de dólares (mdd) en abril de 2017, que se compara con el déficit de 2,109 mdd reportado en abril de 2016, resultado de un incremento de 3.6% en las exportaciones y de un retroceso de 5% en las importaciones. Con ello, en los primeros cuatro meses del año, el déficit de la balanza comercial de mercancías sumó 2,158 mdd, 64.6% menor al del mismo periodo de 2016.

El crecimiento de las exportaciones totales fue producto de un aumento anual de 2.6% en las exportaciones no petroleras y de 26.9% en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos avanzaron 2.4% a tasa anual y las canalizadas al resto del mundo lo hicieron en 3.5%. Por su parte, el descenso en las importaciones totales se debió a una contracción de 6.7% en las importaciones no petroleras, mientras que las importaciones petroleras crecieron 15.4%. Por tipo de bien, se registraron descenso anuales de 3.7% en las importaciones de bienes de consumo y de 5.3% en las de bienes de uso intermedio y de 4.9% en las importaciones de bienes de capital. (Ver comunicado completo aquí)

Exportaciones e importaciones de mercancías Miles de millones de dólares

Fuente. INEGI

Bajaron precios del petróleo por acuerdo OPEP. El precio del barril de la mezcla mexicana de petróleo terminó el 26 de abril de 2017 en 45.02 dólares por barril (dpb), 2.53% inferior respecto a su cotización del pasado 19 de mayo (-1.17 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una pérdida acumulada de 2.76% (-1.28 dpb) y un nivel promedio de 44.25 dpb, 2.25 dpb mayor a lo previsto en la Ley de Ingresos 2017.

6.6

4.5

7.4

5.5 5.8

2.6

9.8

4.5

12.812.3

4.8

3.1

7.5

10.5

6.3

9.2

7.2

10.7

6.1

4.6

6.0

7.9

6.1

20.8

8.69.4

4.0

5.2

3.32.5

6.36.1

7.5

I-0

9

III-

09

I-1

0

III-

10

I-1

1

III-

11

I-1

2

III-

12

I-1

3

III-

13

I-1

4

III-

14

I-1

5

III-

15

I-1

6

III-

16

I-1

7

16

18

20

22

24

26

28

30

32

34

36

38

ene-

09

abr-

09

jul-0

9

oct-0

9

ene-

10

abr-

10

jul-1

0

oct-1

0

ene-

11

abr-

11

jul-1

1

oct-1

1

ene-

12

abr-

12

jul-1

2

oct-1

2

ene-

13

abr-

13

jul-1

3

oct-1

3

ene-

14

abr-

14

jul-1

4

oct-1

4

ene-

15

abr-

15

jul-1

5

oct-1

5

ene-

16

abr-

16

jul-1

6

oct-1

6

ene-

17

abr-

17

Exportaciones Totales Importaciones Totales

10

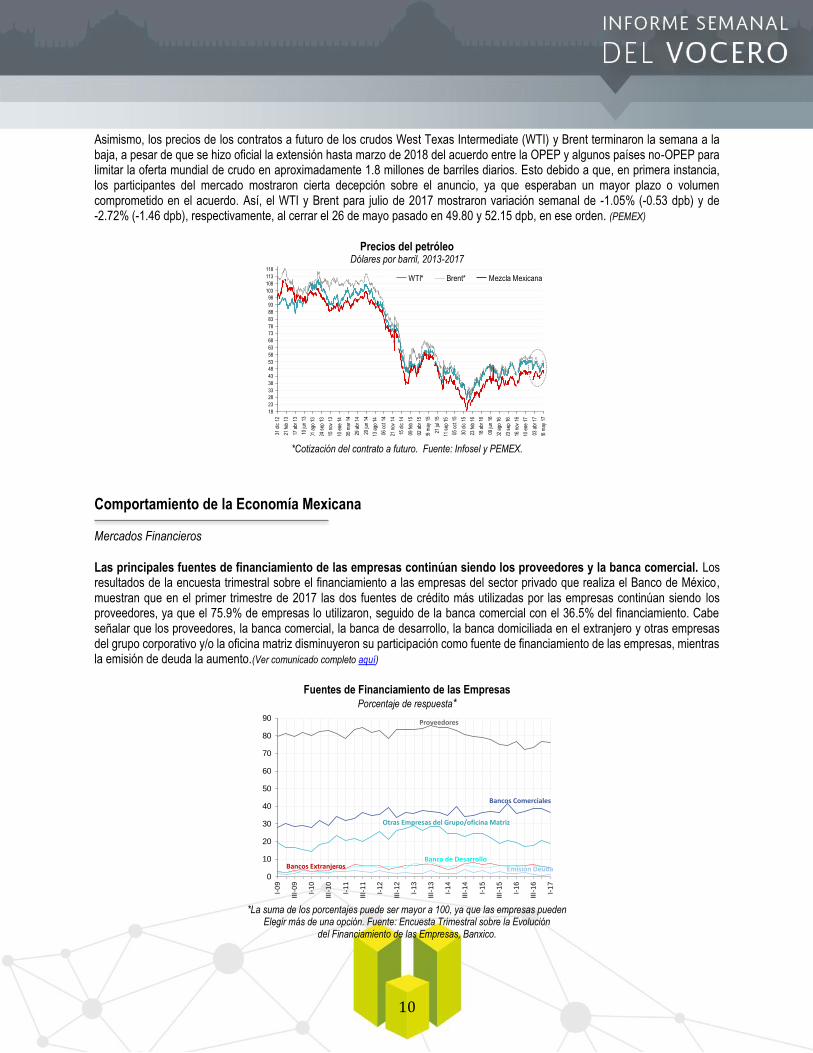

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana a la baja, a pesar de que se hizo oficial la extensión hasta marzo de 2018 del acuerdo entre la OPEP y algunos países no-OPEP para limitar la oferta mundial de crudo en aproximadamente 1.8 millones de barriles diarios. Esto debido a que, en primera instancia, los participantes del mercado mostraron cierta decepción sobre el anuncio, ya que esperaban un mayor plazo o volumen comprometido en el acuerdo. Así, el WTI y Brent para julio de 2017 mostraron variación semanal de -1.05% (-0.53 dpb) y de -2.72% (-1.46 dpb), respectivamente, al cerrar el 26 de mayo pasado en 49.80 y 52.15 dpb, en ese orden. (PEMEX)

Precios del petróleo Dólares por barril, 2013-2017

*Cotización del contrato a futuro. Fuente: Infosel y PEMEX.

Comportamiento de la Economía Mexicana Mercados Financieros

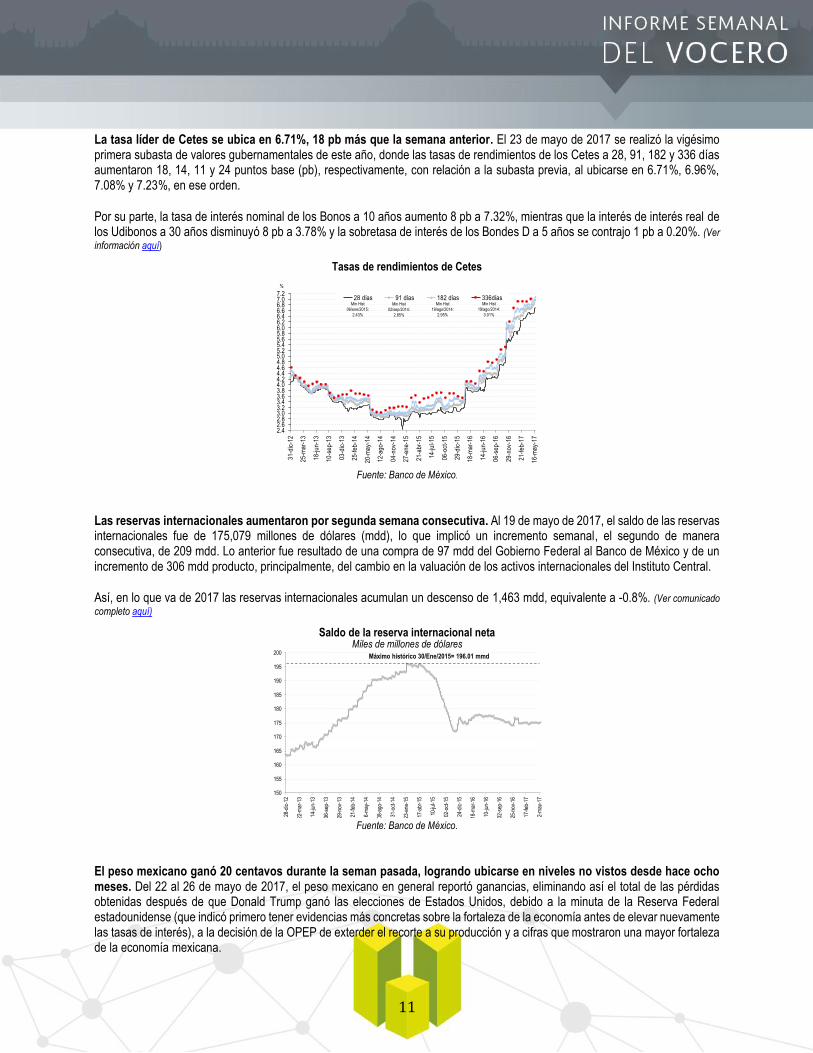

Las principales fuentes de financiamiento de las empresas continúan siendo los proveedores y la banca comercial. Los resultados de la encuesta trimestral sobre el financiamiento a las empresas del sector privado que realiza el Banco de México, muestran que en el primer trimestre de 2017 las dos fuentes de crédito más utilizadas por las empresas continúan siendo los proveedores, ya que el 75.9% de empresas lo utilizaron, seguido de la banca comercial con el 36.5% del financiamiento. Cabe señalar que los proveedores, la banca comercial, la banca de desarrollo, la banca domiciliada en el extranjero y otras empresas del grupo corporativo y/o la oficina matriz disminuyeron su participación como fuente de financiamiento de las empresas, mientras la emisión de deuda la aumento.(Ver comunicado completo aquí)

Fuentes de Financiamiento de las Empresas Porcentaje de respuesta*

*La suma de los porcentajes puede ser mayor a 100, ya que las empresas pueden

Elegir más de una opción. Fuente: Encuesta Trimestral sobre la Evolución del Financiamiento de las Empresas, Banxico.

18

23

28

33

38

43

48

53

58

63

68

73

78

83

88

93

98

103

108

113

118

31 d

ic 1

2

21 f

eb 1

3

17 a

br 1

3

10 ju

n 13

01 a

go 1

3

24 s

ep 1

3

15 n

ov 1

3

10 e

ne 1

4

05 m

ar 1

4

29 a

br 1

4

20 ju

n 14

13 a

go 1

4

06 o

ct 1

4

21 n

ov 1

4

15 d

ic 1

4

09 f

eb 1

5

02 a

br 1

5

28 m

ay 1

5

21 ju

l 15

11 s

ep 1

5

05 o

ct 1

5

30 d

ic 1

5

23 f

eb 1

6

18 a

br 1

6

09 ju

n 16

02 a

go 1

6

23 s

ep 1

6

16 n

ov 1

6

10 e

ne 1

7

03 a

br 1

7

26 m

ay 1

7

WTI* Brent* Mezcla Mexicana

0

10

20

30

40

50

60

70

80

90

I-0

9

III-

09

I-1

0

III-

10

I-1

1

III-

11

I-1

2

III-

12

I-1

3

III-

13

I-1

4

III-

14

I-1

5

III-

15

I-1

6

III-

16

I-1

7

Proveedores

Bancos Comerciales

Otras Empresas del Grupo/oficina Matriz

Bancos Extranjeros Emisión Deuda

Banca de Desarrollo

11

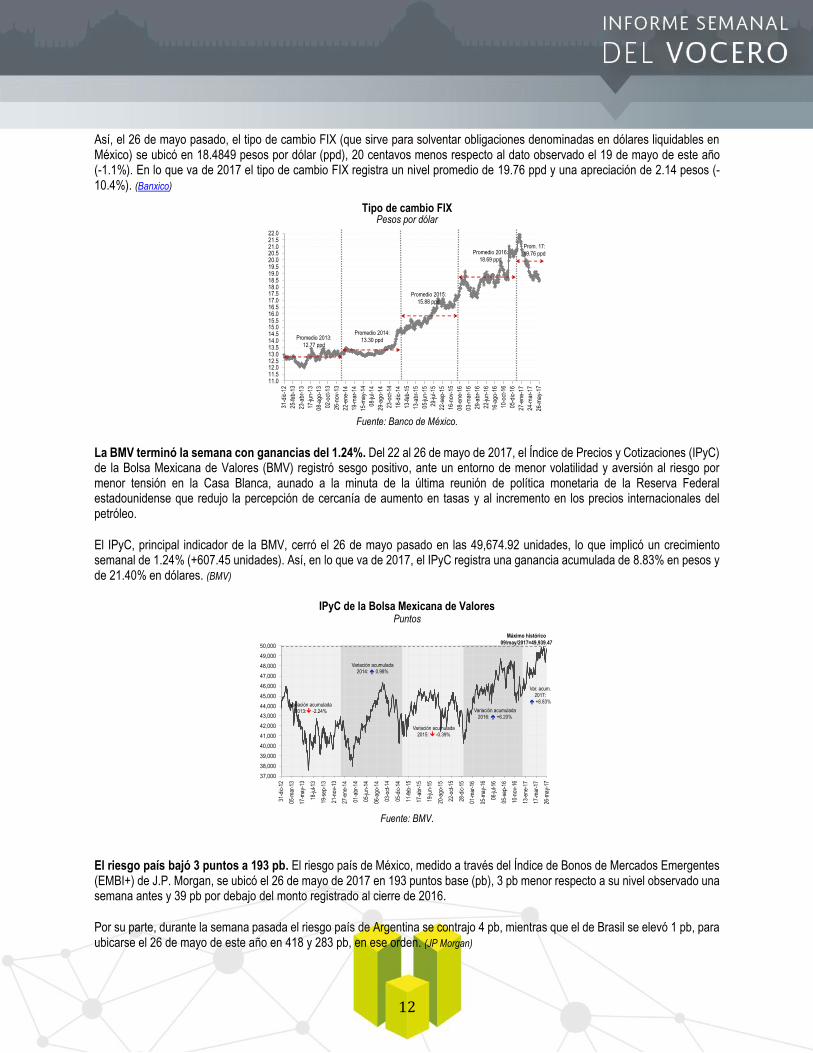

La tasa líder de Cetes se ubica en 6.71%, 18 pb más que la semana anterior. El 23 de mayo de 2017 se realizó la vigésimo primera subasta de valores gubernamentales de este año, donde las tasas de rendimientos de los Cetes a 28, 91, 182 y 336 días aumentaron 18, 14, 11 y 24 puntos base (pb), respectivamente, con relación a la subasta previa, al ubicarse en 6.71%, 6.96%, 7.08% y 7.23%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 10 años aumento 8 pb a 7.32%, mientras que la interés de interés real de los Udibonos a 30 años disminuyó 8 pb a 3.78% y la sobretasa de interés de los Bondes D a 5 años se contrajo 1 pb a 0.20%. (Ver

información aquí)

Tasas de rendimientos de Cetes

Fuente: Banco de México.

Las reservas internacionales aumentaron por segunda semana consecutiva. Al 19 de mayo de 2017, el saldo de las reservas internacionales fue de 175,079 millones de dólares (mdd), lo que implicó un incremento semanal, el segundo de manera consecutiva, de 209 mdd. Lo anterior fue resultado de una compra de 97 mdd del Gobierno Federal al Banco de México y de un incremento de 306 mdd producto, principalmente, del cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va de 2017 las reservas internacionales acumulan un descenso de 1,463 mdd, equivalente a -0.8%. (Ver comunicado

completo aquí)

Saldo de la reserva internacional neta Miles de millones de dólares

Fuente: Banco de México.

El peso mexicano ganó 20 centavos durante la seman pasada, logrando ubicarse en niveles no vistos desde hace ocho meses. Del 22 al 26 de mayo de 2017, el peso mexicano en general reportó ganancias, eliminando así el total de las pérdidas obtenidas después de que Donald Trump ganó las elecciones de Estados Unidos, debido a la minuta de la Reserva Federal estadounidense (que indicó primero tener evidencias más concretas sobre la fortaleza de la economía antes de elevar nuevamente las tasas de interés), a la decisión de la OPEP de exterder el recorte a su producción y a cifras que mostraron una mayor fortaleza de la economía mexicana.

2.42.62.83.03.23.43.63.84.04.24.44.64.85.05.25.45.65.86.06.26.46.66.87.07.2

31

-dic

-12

25

-ma

r-1

3

18

-ju

n-1

3

10

-se

p-1

3

03

-dic

-13

25

-fe

b-1

4

20

-ma

y-1

4

12

-ag

o-1

4

04

-no

v-1

4

27

-en

e-1

5

21

-ab

r-1

5

14

-ju

l-1

5

06

-oct

-15

29

-dic

-15

18

-ma

r-1

6

14

-ju

n-1

6

06

-se

p-1

6

29

-no

v-1

6

21

-fe

b-1

7

16

-ma

y-1

7

28 días 91 días 182 días 336días

%

Min Hist

02/sep/2014:

2.85%

Min Hist

06/ene/2015:

2.43%

Min Hist

19/ago/2014:

2.95%

Min Hist

19/ago/2014:

3.01%

150

155

160

165

170

175

180

185

190

195

200

28-d

ic-1

2

22-m

ar-1

3

14-ju

n-13

06-s

ep-1

3

29-n

ov-1

3

21-f

eb-1

4

16-m

ay-1

4

08-a

go-1

4

31-o

ct-1

4

23-e

ne-1

5

17-a

br-1

5

10-ju

l-15

02-o

ct-1

5

24-d

ic-1

5

18-m

ar-1

6

10-ju

n-16

02-s

ep-1

6

25-n

ov-1

6

17-f

eb-1

7

12-m

ay-1

7

Máximo histórico 30/Ene/2015= 196.01 mmd

12

Así, el 26 de mayo pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 18.4849 pesos por dólar (ppd), 20 centavos menos respecto al dato observado el 19 de mayo de este año (-1.1%). En lo que va de 2017 el tipo de cambio FIX registra un nivel promedio de 19.76 ppd y una apreciación de 2.14 pesos (-10.4%). (Banxico)

Tipo de cambio FIX Pesos por dólar

Fuente: Banco de México.

La BMV terminó la semana con ganancias del 1.24%. Del 22 al 26 de mayo de 2017, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró sesgo positivo, ante un entorno de menor volatilidad y aversión al riesgo por menor tensión en la Casa Blanca, aunado a la minuta de la última reunión de política monetaria de la Reserva Federal estadounidense que redujo la percepción de cercanía de aumento en tasas y al incremento en los precios internacionales del petróleo.

El IPyC, principal indicador de la BMV, cerró el 26 de mayo pasado en las 49,674.92 unidades, lo que implicó un crecimiento semanal de 1.24% (+607.45 unidades). Así, en lo que va de 2017, el IPyC registra una ganancia acumulada de 8.83% en pesos y de 21.40% en dólares. (BMV)

IPyC de la Bolsa Mexicana de Valores Puntos

Fuente: BMV.

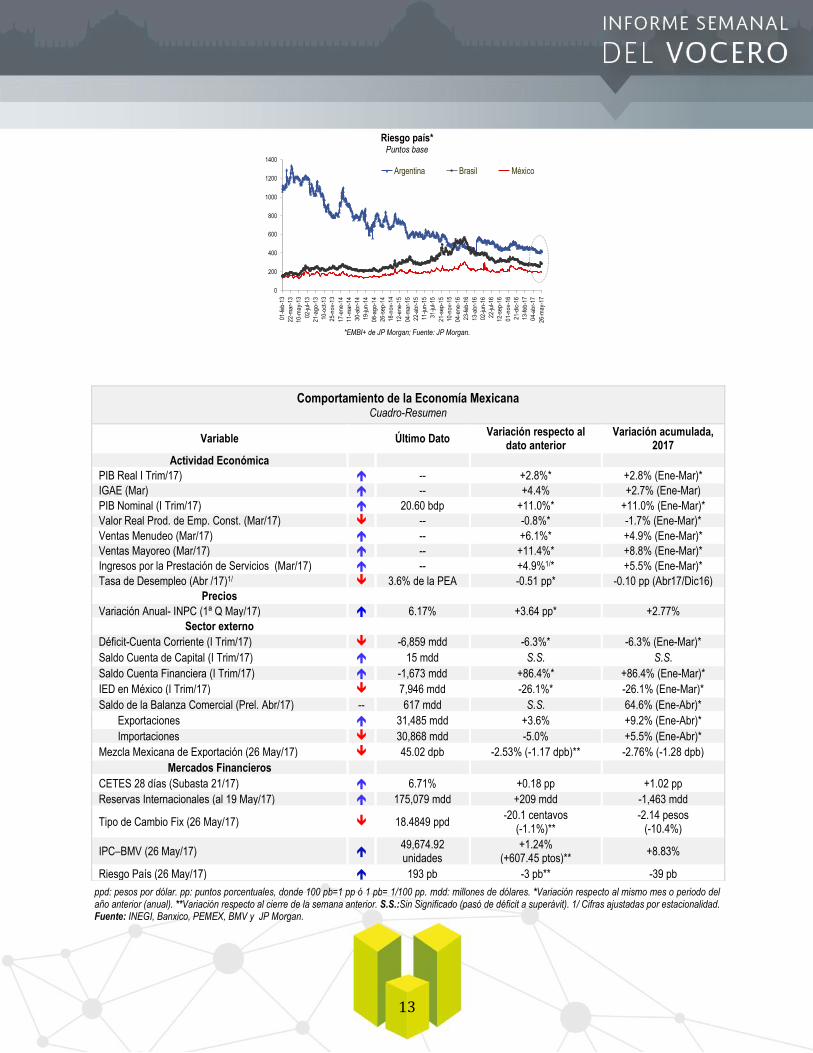

El riesgo país bajó 3 puntos a 193 pb. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 26 de mayo de 2017 en 193 puntos base (pb), 3 pb menor respecto a su nivel observado una semana antes y 39 pb por debajo del monto registrado al cierre de 2016.

Por su parte, durante la semana pasada el riesgo país de Argentina se contrajo 4 pb, mientras que el de Brasil se elevó 1 pb, para ubicarse el 26 de mayo de este año en 418 y 283 pb, en ese orden. (JP Morgan)

11.011.512.012.513.013.514.014.515.015.516.016.517.017.518.018.519.019.520.020.521.021.522.0

31

-dic

-12

25

-fe

b-1

3

23

-ab

r-1

3

17

-jun

-13

08

-ag

o-1

3

02

-oct

-13

26

-no

v-1

3

22

-en

e-1

4

19

-ma

r-1

4

15

-ma

y-1

4

08

-jul-1

4

29

-ag

o-1

4

23

-oct

-14

18

-dic

-14

13

-fe

b-1

5

13

-ab

r-1

5

05

-jun

-15

29

-jul-1

5

22

-se

p-1

5

16

-no

v-1

5

08

-en

e-1

6

03

-ma

r-1

6

29

-ab

r-1

6

22

-jun

-16

16

-ag

o-1

6

10

-oct

-16

05

-dic

-16

27

-en

e-1

7

24

-ma

r-1

7

26

-ma

y-1

7

Promedio 2013:

12.77 ppd

Promedio 2014:

13.30 ppd

Promedio 2015:

15.88 ppd

Promedio 2016:

18.69 ppd

Prom. 17:

19.76 ppd

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

31-d

ic-1

2

05-m

ar-1

3

17-m

ay-1

3

18-ju

l-13

19-s

ep-1

3

21-n

ov-1

3

27-e

ne-1

4

01-a

br-1

4

05-ju

n-14

06-a

go-1

4

03-o

ct-1

4

05-d

ic-1

4

11-fe

b-15

17-a

br-1

5

19-ju

n-15

20-a

go-1

5

22-o

ct-1

5

28-d

ic-1

5

01-m

ar-1

6

05-m

ay-1

6

06-ju

l-16

05-s

ep-1

6

10-n

ov-1

6

13-e

ne-1

7

17-m

ar-1

7

26-m

ay-1

7

Variación acumulada

2013: -2.24%

Variación acumulada

2014: 0.98%

Variación acumulada

2015: -0.39%

Variación acumulada

2016: +6.20%

Var. acum.

2017:

+8.83%

Máximo histórico

09/may/2017=49,939.47

13

Riesgo país* Puntos base

*EMBI+ de JP Morgan; Fuente: JP Morgan.

ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. mdd: millones de dólares. *Variación respecto al mismo mes o periodo del año anterior (anual). **Variación respecto al cierre de la semana anterior. S.S.:Sin Significado (pasó de déficit a superávit). 1/ Cifras ajustadas por estacionalidad. Fuente: INEGI, Banxico, PEMEX, BMV y JP Morgan.

0

200

400

600

800

1000

1200

1400

01

-fe

b-1

3

22

-ma

r-1

3

10

-ma

y-1

3

02

-jul-1

3

21

-ag

o-1

3

10

-oct

-13

25

-no

v-1

3

17

-en

e-1

4

11

-ma

r-1

4

30

-ab

r-1

4

19

-jun

-14

08

-ag

o-1

4

26

-se

p-1

4

18

-no

v-1

4

12

-en

e-1

5

04

-ma

r-1

5

22

-ab

r-1

5

11

-jun

-15

31

-jul-1

5

21

-se

p-1

5

10

-no

v-1

5

04

-en

e-1

6

23

-fe

b-1

6

13

-ab

r-1

6

02

-jun

-16

22

-jul-1

6

12

-se

p-1

6

01

-no

v-1

6

21

-dic

-16

13

-fe

b-1

7

04

-ab

r-1

7

26

-ma

y-1

7

Argentina Brasil México

Comportamiento de la Economía Mexicana Cuadro-Resumen

Variable Último Dato Variación respecto al

dato anterior Variación acumulada,

2017

Actividad Económica

PIB Real I Trim/17) -- +2.8%* +2.8% (Ene-Mar)*

IGAE (Mar) -- +4.4% +2.7% (Ene-Mar)

PIB Nominal (I Trim/17) 20.60 bdp +11.0%* +11.0% (Ene-Mar)*

Valor Real Prod. de Emp. Const. (Mar/17) -- -0.8%* -1.7% (Ene-Mar)*

Ventas Menudeo (Mar/17) -- +6.1%* +4.9% (Ene-Mar)*

Ventas Mayoreo (Mar/17) -- +11.4%* +8.8% (Ene-Mar)*

Ingresos por la Prestación de Servicios (Mar/17) -- +4.9%1/* +5.5% (Ene-Mar)*

Tasa de Desempleo (Abr /17)1/ 3.6% de la PEA -0.51 pp* -0.10 pp (Abr17/Dic16)

Precios

Variación Anual- INPC (1ª Q May/17) 6.17% +3.64 pp* +2.77%

Sector externo

Déficit-Cuenta Corriente (I Trim/17) -6,859 mdd -6.3%* -6.3% (Ene-Mar)*

Saldo Cuenta de Capital (I Trim/17) 15 mdd S.S. S.S.

Saldo Cuenta Financiera (I Trim/17) -1,673 mdd +86.4%* +86.4% (Ene-Mar)*

IED en México (I Trim/17) 7,946 mdd -26.1%* -26.1% (Ene-Mar)*

Saldo de la Balanza Comercial (Prel. Abr/17) -- 617 mdd S.S. 64.6% (Ene-Abr)*

Exportaciones 31,485 mdd +3.6% +9.2% (Ene-Abr)*

Importaciones 30,868 mdd -5.0% +5.5% (Ene-Abr)*

Mezcla Mexicana de Exportación (26 May/17) 45.02 dpb -2.53% (-1.17 dpb)** -2.76% (-1.28 dpb)

Mercados Financieros

CETES 28 días (Subasta 21/17) 6.71% +0.18 pp +1.02 pp

Reservas Internacionales (al 19 May/17) 175,079 mdd +209 mdd -1,463 mdd

Tipo de Cambio Fix (26 May/17) 18.4849 ppd -20.1 centavos

(-1.1%)** -2.14 pesos

(-10.4%)

IPC–BMV (26 May/17) 49,674.92 unidades

+1.24% (+607.45 ptos)**

+8.83%

Riesgo País (26 May/17) 193 pb -3 pb** -39 pb

14

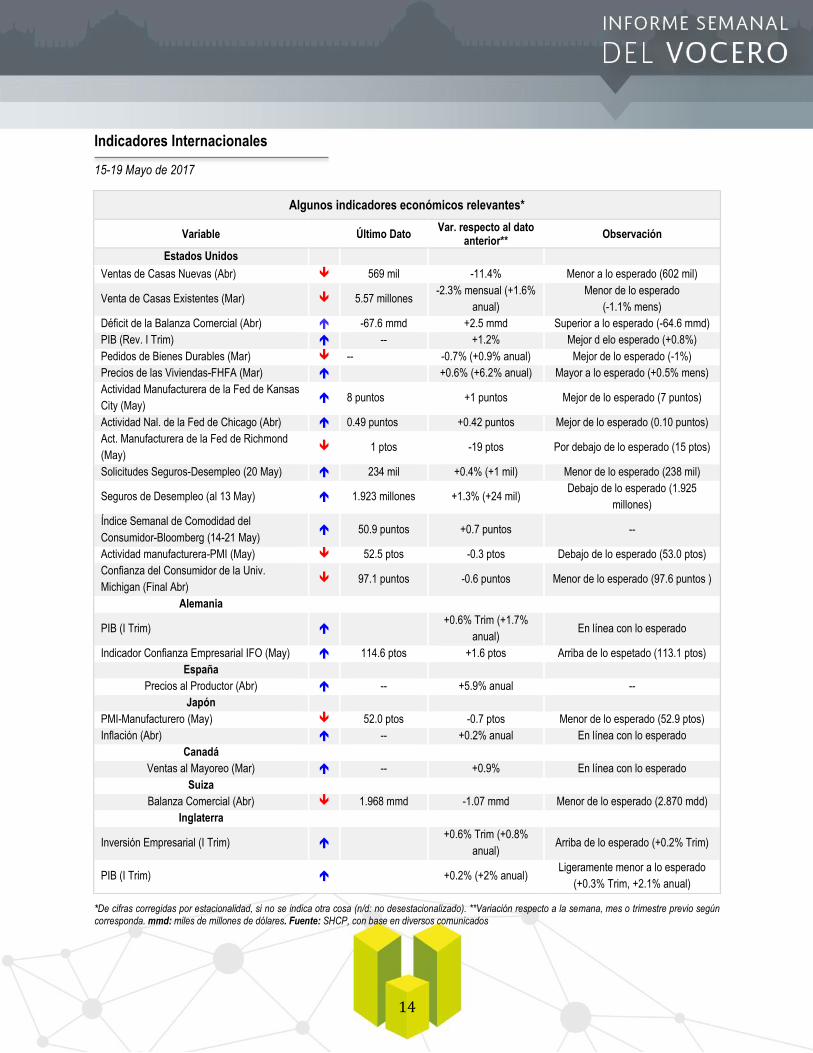

Indicadores Internacionales

15-19 Mayo de 2017

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o trimestre previo según corresponda. mmd: miles de millones de dólares. Fuente: SHCP, con base en diversos comunicados

Algunos indicadores económicos relevantes*

Variable Último Dato Var. respecto al dato

anterior** Observación

Estados Unidos

Ventas de Casas Nuevas (Abr) 569 mil -11.4% Menor a lo esperado (602 mil)

Venta de Casas Existentes (Mar) 5.57 millones -2.3% mensual (+1.6%

anual)

Menor de lo esperado

(-1.1% mens)

Déficit de la Balanza Comercial (Abr) -67.6 mmd +2.5 mmd Superior a lo esperado (-64.6 mmd)

PIB (Rev. I Trim) -- +1.2% Mejor d elo esperado (+0.8%)

Pedidos de Bienes Durables (Mar) -- -0.7% (+0.9% anual) Mejor de lo esperado (-1%)

Precios de las Viviendas-FHFA (Mar) +0.6% (+6.2% anual) Mayor a lo esperado (+0.5% mens)

Actividad Manufacturera de la Fed de Kansas

City (May) 8 puntos +1 puntos Mejor de lo esperado (7 puntos)

Actividad Nal. de la Fed de Chicago (Abr) 0.49 puntos +0.42 puntos Mejor de lo esperado (0.10 puntos)

Act. Manufacturera de la Fed de Richmond

(May) 1 ptos -19 ptos Por debajo de lo esperado (15 ptos)

Solicitudes Seguros-Desempleo (20 May) 234 mil +0.4% (+1 mil) Menor de lo esperado (238 mil)

Seguros de Desempleo (al 13 May) 1.923 millones +1.3% (+24 mil) Debajo de lo esperado (1.925

millones)

Índice Semanal de Comodidad del

Consumidor-Bloomberg (14-21 May) 50.9 puntos +0.7 puntos --

Actividad manufacturera-PMI (May) 52.5 ptos -0.3 ptos Debajo de lo esperado (53.0 ptos)

Confianza del Consumidor de la Univ.

Michigan (Final Abr) 97.1 puntos -0.6 puntos Menor de lo esperado (97.6 puntos )

Alemania

PIB (I Trim) +0.6% Trim (+1.7%

anual) En línea con lo esperado

Indicador Confianza Empresarial IFO (May) 114.6 ptos +1.6 ptos Arriba de lo espetado (113.1 ptos)

España

Precios al Productor (Abr) -- +5.9% anual --

Japón

PMI-Manufacturero (May) 52.0 ptos -0.7 ptos Menor de lo esperado (52.9 ptos)

Inflación (Abr) -- +0.2% anual En línea con lo esperado

Canadá

Ventas al Mayoreo (Mar) -- +0.9% En línea con lo esperado

Suiza

Balanza Comercial (Abr) 1.968 mmd -1.07 mmd Menor de lo esperado (2.870 mdd)

Inglaterra

Inversión Empresarial (I Trim) +0.6% Trim (+0.8%

anual) Arriba de lo esperado (+0.2% Trim)

PIB (I Trim) +0.2% (+2% anual) Ligeramente menor a lo esperado

(+0.3% Trim, +2.1% anual)

15

Perspectivas Económicas

Nacionales

Consenso Banamex elevó su estimación de crecimiento del PIB de México para 2017 a 1.9%. De acuerdo con la última encuesta realizada por Banamex a analistas financieros, el consenso espera que Banxico aumente la tasa de referencia en 25 pb en junio de 2017. Los pronósticos de fin de año para la tasa de política monetaria fueron revisados a 7.25% y 7.13% desde el anterior de 7.00% en ambos casos.

El consenso cambió su pronóstico para el tipo de cambio al cierre de 2017 a un peso más fuerte, de 20.00 a 19.77 pesos por dólar (ppd). Mientras que el estimado para el cierre de 2018 se mantuvo prácticamente sin modificacion en 19.45 ppd.

El consenso revisó al alza su estimado de inflación general anual para el cierre de 2017 a 5.74% desde un previo de 5.60% anual. Mientras tanto, su proyección para el cierre de 2018 fue modificado marginalmente a 3.72% anual desde un 3.69% anual anterior.

La expectativa de crecimiento del PIB para 2017 fue revisado a 1.9% desde 1.8% de la encuesta anterior. Para 2018, el pronóstico del PIB se mantuvo sin cambios en 2.2%. (Banamex)

HR Ratings ratificó estimado de crecimiento de la economía mexicana de entre 2% y 2.5% para este año. La agencia calificadora mexicana HR Ratings decidió mantener su estimado de crecimiento para este año, en un rango de entre 2.0% y 2.5%, luego del buen reporte del Producto Interno Bruto (PIB) al primer trimestre de este año. El director general de HR Rantings, Alberto Ramos, dijo que a pesar del buen reporte la calificadora mantiene una postura conservadora, por lo que mantiene su proyección de crecimiento económico de México, la cual no muestra alguna desaceleración en la economía. Indicó que hasta hoy HR Ratings se encontraba cómoda con ese rango de crecimiento.

Destacó que el indicador de crecimiento junto con el nivel de endeudamiento del gobierno federal son los principales factores que considera la firma para evaluar la calificación crediticia de México, la cual se revisará hacia finales del año. Expuso que en función de que se cumpla con su objetivo de PIB y el objetivo que se han planteado las autoridades federales sobre el ajuste al gasto, analizarán la calificación crediticia que tiene México para decidir si va o no un ajuste. (NOTIMEX)

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Citibanamex, Nota Oportuna (25 Abr/17), Encuesta Citibanamex (22 May/17) y Examen de la Situación Económica de México (I Trim/17); Encuesta-Citibanamex, Encuesta de Expectativas de Analistas de Mercados Financieros (22 May/17); Bancomer, Encuesta Citibanamex (22 May/17) y Situación México (II Trim/17); 1/ Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Estudio Económico de México 2017 (Ene/17); FMI, World Economic Outlook (Abr/17), Banco Mundial, Perspectivas Económicas Mundiales (Ene/17); Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Abr/17); Banco de México, Informe Trimestral (Oct-Dic/16); y SHCP, Marco Macroeconómico 2017-2018, “Pre-Criterios 2017” y Comunicado No. 090 (22 May 17).

Perspectivas macroeconómicas para México

PIB (crecimiento % real)

Inflación (%, dic/dic)

Cuenta Corriente (% PIB)

2017 2018 2017 2018 2017 2018

Citibanamex 1.70 2.50 6.00 4.30 -2.4 --

Encuesta-Banamex (Mediana) 1.90 2.20 5.74 3.72 -- --

Bancomer 1.60 2.00 5.60 3.89 -2.8 --

Promedio de Diversas Corredurías1/ 1.80 2.20 5.25 3.45 -- --

Fondo Monetario Internacional (FMI) 1.70 2.00 3.14 3.00 -2.8 -3.0

Banco Mundial 1.80 2.50 -- -- -2.2 -2.2

OCDE 2.30 2.40 3.50 3.60 -3.4 -3.1

Encuesta Banco de México 1.70 2.20 5.70 3.70 -- --

Banco de México 1.3-2.3 1.7-2.7 Tendencia

convergente a 3.00

Cerca 3.00

-2.7 -2.7

SHCP 1.5-2.5 2.0-3.0 4.90 3.00 -2.5 -2.5

16

Perspectivas Económicas

Internacionales

OPEP amplió por 9 meses más recortes en producción. El pasado 25 de mayo la OPEP confirmó su decisión de extender por nueve meses más los recortes hechos en su producción que comenzaron a partir de enero de este año, con la finalidad de reducir la sobreoferta de crudo existente en el mercado.

Cabe señalar que previo a la reunión en la sede de la OPEP, en Viena, el ministro de Petróleo de Arabia Saudita, Khalid al-Falih, dijo no se tenía pensado hacer en un futuro más recortes en la producción. (Infosel)

Lo que esperan los mercados

29 Mayo-2 Junio 2017

Para la semana del 29 de mayo al 2 de junio los mercados estarán atentos principalmente a:

Datos económicos relevantes sobre el estado de la economía estadounidense, entre ellos destacan: el ingreso y

gasto personal (abr), la confianza del consumidor (may), la actividad manufacturera (may), las ventas de casas pendientes

(abr), el reporte del beige Book, Chicago PMI (may), el empleo en el sector privado (may), la productividad laboral (I trim), el

gasto en construcción (abr), la tasa de desempleo (may), el saldo de la balanza comercial (abr) y las solicitudes de apoyo al

desempleo (durante la semana previa).

Datos importantes sobre la economía mexicana como: el informe de finanzas públicas a abril, el empleo en los

establecimientos con programas IMMEX durante marzo, el crédito de la banca comercial al sector privado al tercer mes del

año, la confianza empresarial en mayo, las remesas enviadas a México durante abril y la minuta de la última reunión de

política monetaria.

Los mercados seguirán atentos a la evolución de los precios internacionales del petróleo.

También seguirán pendientes de cualquier información referente a la renegocición del TLCAN.

17

Calendario Económico

Mayo 2017

El presente documento puede ser consultado a través de la página web de la SHCP, en: https://www.gob.mx/hacienda#prensa. Asimismo, la UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: [email protected].

![[16] vias inmediatas de administracion de medicamentos](https://img.pdfslide.tips/doc/110x75/5470ad8bb4af9f980a8b47fc/16-vias-inmediatas-de-administracion-de-medicamentos.jpg)