Embed Size (px)

Citation preview

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

UBALDO DÍAZ IBARRAENTREVISTAREFORMAS

FISCALES 2010FISCAL EVENTOS V SEMANA FISCAL

www.ccpm.org.mx • [email protected]

OCTU

BRE,

200

9 •

LIII

• No

. 165

8

SEMANA DEAuditoría Gubernamental

Además...3 Contabilíssima17 Calidad y Productividad24 Testigo del Pasado28 Cápsulas de Ética38 En 300 segundos45 Pulso Universitario48 Agenda Cultural

2 Mensaje del Presidente

Finanzas6 Un ETF latinoamericano: Mercado global BMV 8 Buenos amigos: Director de Compras y Director de Finanzas

Información Financiera12 Respuesta del IASB a las recomendaciones del G-20

Fiscal14 Dictámenes18 Diario Oficial de la Federación19 Fiscomentarios20 Impuestos Hoy

Colegio de Contadores Públicos de México33 Control de Calidad para contadores públicos independientes34 V Semana Fiscal de Casos Prácticos37 Donatarias Autorizadas40 Informe de Actividades: Comité Ejecutivo42 Del Cronista43 Encuentro con universitarios

Espacio Universitario44 Tecnología: Apoyo a la educación46 El contador público en las Mipymes: Aliado estratégico

Arte y Cultura47 Pintura de los reinos. Identidades compartidas

Veritas, Colegio, Año LIII No. 1658. 1 de octubre del 2009. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 1105 1922. Director Responsable: L.C.P. Juan Francisco Fernández Andrea. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, carac-terísticas: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad exclusiva del autor, sin que éste necesariamente refleje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especificará claramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funciona-rio del Colegio facultado para hacerlo.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los pro-pios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, pro-moviendo la imagen del Contador Público y guardan-do el debido respeto y aprecio entre los Socios.

CONTENIDO OCTUBRE 2009

4EscenariosMigraciónEl rumbo de las tensiones

30 Semana de Auditoría GubernamentalLa Auditoría Gubernamental debe responder a los cambios que se están viviendo en un nuevo esquema de presupuesto basado en resultados, rendición de cuentas y transparencia en todo ente público. Por ello, del 17 al 21 de agosto, la Vicepresidencia de Desarrollo y Capacitación Profesional organizó la Semana de Auditoría Gubernamental.

26EntrevistaC.P.C. Ubaldo Díaz IbarraVicepresidente de Finanzas

COMITÉ EJECUTIVO 2008-2010Presidente C.P.C. Javier García SabatéVicepresidente de GobiernoC.P.C. Adolfo F. Alcocer MedinillaVicepresidenta de Relaciones y Promoción InstitucionalC.P.C. Lucina Trejo CeseñaVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. José Leopoldo Ibarra PosadaVicepresidente de Servicio a SociosC.P.C. Francisco José Sánchez GonzálezVicepresidente de Servicio a UniversidadesC.P.C. Miguel Ángel Bouzas SañudoVicepresidente de IntegraciónC.P.C. José Guillermo Arellano RamírezVicepresidente de Educación Profesional ContinuaC.P.C. Jorge Alberto Téllez GuillénVicepresidente de AfiliaciónC.P.C. Fernando Taboada SolaresVicepresidente de FinanzasC.P.C. Ubaldo Díaz IbarraVicepresidente de Estrategia, Organización y ControlC.P.C. José Besil BardawilAuditor FinancieroC.P.C. Carlos Granados Martín del CampoAuditor de GestiónC.P. Sergio Suárez LicéagaDirector EjecutivoL.C.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P. Isabel Garza Rodríguez

C.P. Federico Gertz Manero

C.P.C. Manuel C. Gutiérrez García

L.C.P. María Caridad Mendoza Barrón

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Liceaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Control de EdiciónLic. Grisell Fernández Mendoza

Lic. Asiria Olivera Calvo

Lic. Mario Alberto Briones Pérez

Directora de Productos EspecialesElizabeth Solís SoteloEditoraAdriana ReyesEditora GráficaGabriela Márquez NogueraCorrector de EstiloAbraham Monterrosas ViguerasAsistente EditorialPaola S. Hernández M.ProducciónEstrella GarcíaFotografíaJorja CarreñoGetty ImagesIStockLatin Stock

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios Económicos del Sector Privado, A.C., Bolsa Mexicana de Valores, Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera, Fomento Cultural Banamex, A.C. y Fundación Miguel Ángel Cornejo, S.C.

Afiliado al Instituto Mexicano de Contadores Públicos, A.C., Federación de Colegios de Profesionistas.

Ver i tas Octubre2

Por C.P.C. Javier García SabatéPresidente del Colegio de Contadores Públicos de

México.

A los resultados obtenidos en esta sesión se le sumarán los de la encuesta de satisfac-ción que se está aplicando entre los socios. Estamos ciertos de que esta información será de gran ayuda para establecer las ac-ciones estratégicas y encaminar esfuerzos en beneficio de los socios.

Cabe recordar que los medios electrónicos se han establecido como los canales oficiales de comunicación del Colegio con la membre-sía. En el portal, ya se han cerrado algunas secciones para que a partir de ahora sean de consulta exclusiva para los socios. Estamos trabajando en establecer el perfil de cada uno de nuestros socios, lo que nos permitirá segmentar la información y los contenidos de acuerdo con sus preferencias e intereses. La finalidad es que la información que reciba sea la que realmente le es útil y ésta le llegue automáticamente por correo electrónico.

Un proyecto que hemos concluido es la fac-tura electrónica, que ya se está emitiendo por el Colegio en las compras de cursos, incluidas las del portal, con lo cual facilitamos a los so-cios la facturación y el ingreso a cursos.

Otro punto a destacar es la Manifesta-ción sobre el cumplimiento de la Norma de Educación Profesional Continua del IMCP (Forma EPC) electrónica, que estará dispo-nible en la sección exclusiva para socios y se encontrará en forma prellenada, ya que incluirá sus datos y la información de los puntos obtenidos por capacitación y acti-vidades realizadas en el Colegio.

Como un servicio adicional a la membre-sía, el acceso a nuestras instalaciones se-rá más ágil para aquellas personas que se identifiquen con su credencial de socio y se les dará preferencia para efectuar sus trá-mites y solicitudes, buscando privilegiar los servicios que tienen derecho a recibir.

El compromiso que hemos establecido si-gue en pie. La participación de cada uno de nuestros socios es importante. Es por ello que los invitamos a que nos retroalimenten y así juntos logremos que el Colegio, además de ser una institución líder y de prestigio, sea un ejemplo de servicio a sus socios.

Lograr que nuestros socios se sien-tan representados y que los bene-ficios que reciben sean acordes o

mayores a sus expectativas es el gran re-to de este Colegio. Es por ello que, como Comité Ejecutivo, estamos trabajando en diversos proyectos relacionados con los servicios a los socios, encaminados a in-crementar el valor de su membresía.

El lema del Comité Ejecutivo actual es Ser-vir, servir y servir. Sin embargo, para servir es necesario conocer las necesidades profe-sionales y los requerimientos instituciona-les de nuestros socios. Esta reflexión nos ha llevado a establecer diferentes mecanismos para que la membresía pueda expresarse y ayudarnos a establecer las prioridades de nuestro actuar, así como definir los temas en los que el Colegio debe trabajar.

Derivado de lo anterior, en el mes de sep-tiembre, programamos una sesión espe-cial de trabajo para el análisis de nuestras principales herramientas de comunica-ción, un focus group, en el que partici-paron varios de nuestros socios, quienes fueron seleccionados con base en una me-todología orientada a conseguir una mues-tra representativa.

M ENS A J E D EL P R E S I D EN T E

Comunicación con los socios

Ver i tas Octubre 3

Tropicalízate

E sta terminología presenta conceptos de gran in-genio, pero a la vez la falta del mismo y de cono-cimiento. Sólo se copian palabras básicamente del inglés por la influencia de la nación del nor-

te en todos los aspectos de la vida del país.

Las sociedades muestran un aspecto de su vigor a través del lenguaje, ade-más de que lo mantienen en constan-te innovación. En nuestro idioma, es grave el desprendimiento del español, aun cuando es un pilar de nuestra na-cionalidad. Así, surgen términos que demuestran la falta de interés o, me-jor dicho, de conocimiento de nuestra lengua. Habiendo un término sencillo y explícito en español, se populariza un engendro producto de la ignoran-cia de quien lo expresa. El tiempo y su uso pueden lograr convertirlo en una palabra aceptada, pero ello no libra a su origen de una falta de conocimiento en torno al término adecuado. De esta situación no es-tá exenta nuestra profesión ni el mundo de los negocios y las finanzas.

Tenemos como ejemplo la palabra tropicalizar, que se es-cucha para sustituir a un término tan sencillo y preciso como adaptar. El Diccionario de la Real Academia Espa-ñola sólo muestra los adjetivos tropical y trópico como relativos a la zona comprendida entre los dos paralelos de

Por C.P.C. Roberto del Toro RoviraSocio de PricewaterhouseCoopers, S.C.Ex Presidente del Colegio de Contadores Públicos de México.

la tierra equidistantes del Ecuador, conocidos como Trópi-co de Cáncer y Trópico de Capricornio. Pero también tro-pical significa “ampuloso, frondoso, exagerado”. Por ello, si se diera el caso del verbo tropicalizar, significaría algo así como “exagerar, abundar”; sin embargo, se utiliza como “adaptar”, lo cual hace más obvia la incongruencia pues, existiendo la palabra, se aplica otra que en esencia no sig-nifica lo que se busca.

La evolución del lenguaje es muestra del dinamismo, la in-tercomunicación y la velocidad, pero a su vez representa

un motivo de preocupación el que se vaya cediendo espacio a conceptos sin sentido que debilitan uno de los ele-mentos primordiales de nuestro país, como es el idioma.

Otro término cada vez más en bo-ga es la sustentabilidad, pero el Dic-cionario de la Real Academia sólo muestra sustentar con las siguien-tes acepciones: “Proveer a alguien del alimento necesario. Conservar algo en su ser o estado. Sostener algo para que no se caiga o se tuerza. Defender

o sostener determinada opinión, apoyar”. Por su parte, la acción y efecto de sustentar es sustentación. Por lo tan-to, si alguno de los significados de sustentar pudiera apli-carse a lo que pareciera referirse la sustentabilidad, tan en boga en las empresas, la palabra sería sustentación.

Lo anterior es una mera reflexión en defensa de nuestro idioma, amenazado y disminuido por el avance del inglés y de tantos términos que lo hieren, pese a ser un elemento esencial de lo que es nuestra nacionalidad. Habrá que deci-dirnos entre tropicalizarnos o simplemente adaptarnos.

CO LU M N A • CO N TA B I L Í S S I M A

Entre los jóvenes, es común el uso de nue-vos términos. Pero tal fenómeno no se limita a este sector, sino que se presenta en todas las edades y extractos de la sociedad.

La evolución del lenguaje es muestra de dinamismo, pero también preocupan

los conceptos sin sentido que

debilitan el idioma.

Ver i tas Octubre4

Migración

Por Diseño Estratégico y Análisis [email protected]

E n EU, la situación laboral se mantuvo sumamen-te deprimida y podría calificarse hasta de críti-ca. Los informes oficiales del Departamento del Trabajo de ese país señalan, por ejemplo, que

durante el primer semestre de 2008 se registró una pérdida acumulada de 438 mil empleos. Hoy, la caída semestral fue casi igual, pero en un solo mes (junio de 2009).

En su informe más reciente, dicho Departamento del Traba-jo indicó que la pérdida de empleos ha alcanzado su mayor índice en los últimos 26 años: 9.5%. Los índices de desem-pleo recayeron más que nada en la población afroamerica-na e hispana.

En números redondos acumulados, esta misma dependen-cia informó que en junio de 2009 el desempleo afectaba a 14.7 millones de personas en EU. Y aunque el efecto del im-pacto de la caída económica parece ya haber pasado su peor momento (igual que en México, como declaró Felipe Cal-derón), aun así los efectos de esta crisis serán prolongados y, cuando menos, seguirán observándose durante el próxi-mo año, tal vez más atenuados. De cualquier forma la cri-sis económica, tanto en EU como en México, mantendrá la ineludible tendencia del desempleo pronunciado. Para el país vecino, eso significa que su economía no está para reci-bir en su seno a ni un solo inmigrante más.

Contención migratoriaLa migración mundial es un fenómeno recurrente, pero en la etapa de la globalización se aceleró como producto de la expansión económica. Tal crisis estaba prevista y se ela-boraron los mecanismos necesarios para la contención mi-gratoria desde finales de la década de los noventa.

Estos mecanismos de contención fueron elaborados y pues-tos en marcha por EU en colaboración con la Unión Europea (UE) mediante las agencias internacionales y una mecánica

El rumbo de las tensiones

E SCEN A R I O S • D E A P

Los impactos y efectos por la crisis económica global se han reflejado de manera inmediata y directa en la drástica caída del empleo en EU y México, así como en el nivel del ingreso de sus diversos estratos y estamentos socia-les, situación que empeorará el complejo fenómeno de la migración.

Ver i tas Octubre 5

ya aplicada con éxito en los países comunistas: la promoción de los derechos humanos, bajo el esquema de la lucha con-tra el crimen organizado, sobre todo cuanto a tráfico y tra-ta de personas.

En cada región, los países desarrollados han creado y puesto en operación sus mecanismos nacionales. Por ejemplo, EU erigió un muro de contención y aplicó la más moderna tec-nología para ello. Además, dobló el número de integrantes de la Border Patrol, apoyó con su guardia nacional y mul-tiplicó el presupuesto. También impulsó leyes que crimi-nalizaran la migración y a empresarios que contrataran trabajadores ilegales.

En lo externo, EU obligó al gobierno de Canadá a estable-cer visas a los mexicanos, pues se percató de que las redes de organizaciones de migrantes de Nueva York y Chicago y otros sitios utilizan cada vez más la zona canadiense para trasladar a otros migrantes, sobre todo familiares.

A través de agencias internacionales y sus filiales, como la Organización de las Naciones Unidas (ONU), la Organización Internacional para las Migraciones (OIM), y la Oficina de las Naciones Unidas contra las Drogas y el Delito (ONUDD), están obligando a México y a países de la zona del Cari-be, Centro y Sudamérica a combatir el tráfico de personas (modalidad de trata de personas) con legislación, progra-mas y recursos de los propios países, bajo el señuelo de cam-pañas humanitarias, pero con el amplio financiamiento de las ONG y la activa participación de la Embajada de EU. El gobierno estadounidense está trabajando en nuevas for-

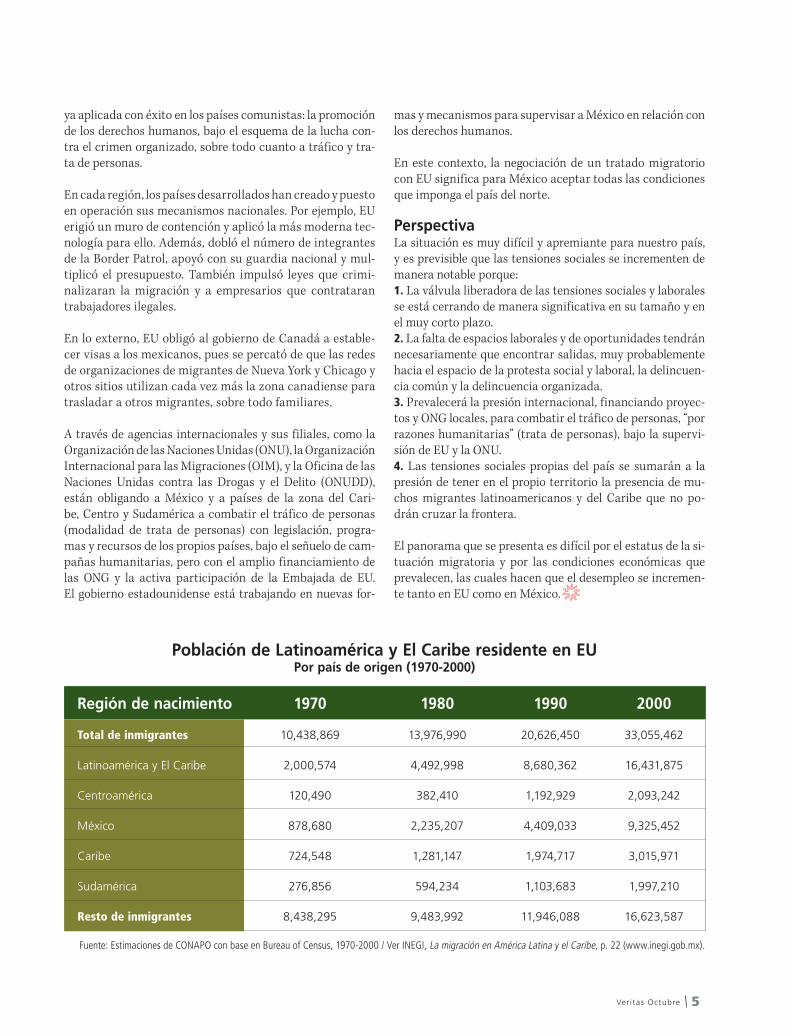

Región de nacimiento 1970 1980 1990 2000

Total de inmigrantes 10,438,869 13,976,990 20,626,450 33,055,462

Latinoamérica y El Caribe 2,000,574 4,492,998 8,680,362 16,431,875

Centroamérica 120,490 382,410 1,192,929 2,093,242

México 878,680 2,235,207 4,409,033 9,325,452

Caribe 724,548 1,281,147 1,974,717 3,015,971

Sudamérica 276,856 594,234 1,103,683 1,997,210

Resto de inmigrantes 8,438,295 9,483,992 11,946,088 16,623,587

Fuente: Estimaciones de CONAPO con base en Bureau of Census, 1970-2000 / Ver INEGI, La migración en América Latina y el Caribe, p. 22 (www.inegi.gob.mx).

Población de Latinoamérica y El Caribe residente en EUPor país de origen (1970-2000)

mas y mecanismos para supervisar a México en relación con los derechos humanos.

En este contexto, la negociación de un tratado migratorio con EU significa para México aceptar todas las condiciones que imponga el país del norte.

PerspectivaLa situación es muy difícil y apremiante para nuestro país, y es previsible que las tensiones sociales se incrementen de manera notable porque:1. La válvula liberadora de las tensiones sociales y laborales se está cerrando de manera significativa en su tamaño y en el muy corto plazo.2. La falta de espacios laborales y de oportunidades tendrán necesariamente que encontrar salidas, muy probablemente hacia el espacio de la protesta social y laboral, la delincuen-cia común y la delincuencia organizada.3. Prevalecerá la presión internacional, financiando proyec-tos y ONG locales, para combatir el tráfico de personas, “por razones humanitarias” (trata de personas), bajo la supervi-sión de EU y la ONU.4. Las tensiones sociales propias del país se sumarán a la presión de tener en el propio territorio la presencia de mu-chos migrantes latinoamericanos y del Caribe que no po-drán cruzar la frontera.

El panorama que se presenta es difícil por el estatus de la si-tuación migratoria y por las condiciones económicas que prevalecen, las cuales hacen que el desempleo se incremen-te tanto en EU como en México.

Ver i tas Octubre6

Un ETF latinoamericano

Por Lic. Guillermo Medina ArellanoSubdirector Corporativo de Comunicación [email protected]

El pasado mes de agosto, en la Bolsa Mexicana de Valores se realizó la colocación del primer iShares latinoamericano: el MSCI All Peru Capped Index Fund.

E l anuncio se produjo durante una ceremonia de campanazo oficial llevada a cabo en el balcón del piso de remates de la Bolsa Mexicana de Va-lores (BMV). Estuvo encabezada por el Doctor

Luis Carranza, Ministro de Economía y Finanzas de Perú; el doctor Luis Téllez Kuenzler, Presidente de la BMV; y el licenciado Daniel Gamba, Director Ejecutivo de Barclays Global Investor (BGI) para América Latina y el Caribe.

El ETF iShares MSCI All Peru Capped Index Fund (EPU), lis-tado en el Mercado Global de la BMV, se listó el 19 de junio en

F I N A N Z A S • BM V

Mercado global BMV

la Bolsa de Valores de Nueva York (NYSE, por sus siglas en inglés), donde a un mes de operaciones había rebasado los 30 millones de dólares en activos bajo administración.

El crecimiento del Mercado Global o Sistema Internacio-nal de Cotizaciones (SIC) de la BMV ha sido muy signi-ficativo. Al respecto, Luis Téllez mencionó: “A seis años del inicio de operaciones del Mercado Global BMV, éste ha demostrado una evolución satisfactoria. Actualmente operan 256 acciones extranjeras y 196 Trac extranjeros. Durante 2009, el SIC ha tenido un promedio de 454 opera-ciones diarias con un importe promedio diario de 930 mi-llones de pesos negociados”.

Respecto a la economía peruana, el doctor Téllez dijo: “Es importante mencionar que se ha venido consolidando co-mo una de las más competitivas de América Latina. Duran-

Ver i tas Octubre 7

te el primer trimestre de 2009, el Producto Interno Bruto (PIB) registró un crecimiento de 1.8% respecto al mismo periodo en el año anterior. Así, acumuló 31 trimestres con-secutivos de crecimiento económico”.

La colocación de este valor peruano obedece, en gran medida, a las con-diciones económicas de ese país. En este sentido, el Ministro Ca-rranza manifestó: “Perú se viene consolidando como una de las eco-nomías más sólidas y de mayor crecimiento en Latinoamérica. Es-tamos complacidos porque Perú si-gue abriendo puertas para cotizar en las plazas bursátiles más impor-tantes a nivel mundial”.

Por su parte, Daniel Gamba señaló por qué Barclays Global Investor decidió colocar estos va-lores de Perú. “Fue por sus altas tasas de crecimiento eco-nómico y una de las menores inflaciones en la región. Este país representa por sí mismo una interesante alternati-va de diversificación para los inversionistas. Asimismo, al listar el EPU en la BMV, nuestra empresa ratifica su com-promiso de apoyar la liquidez, el desarrollo y la interna-cionalización del mercado de los ETF en América Latina y ahora, incluso, abrimos una novedosa forma de propiciar una mejor integración financiera regional”.

El EPU (clave de pizarra del título tanto en la BMV como en el NYSE) sigue el índice MSCI All Peru Capped del provee-dor Morgan Stanley, el cual considera el comportamiento de las acciones de las 25 firmas peruanas más importantes (debido a su valor de capitalización de mercado) listadas en la Bolsa de Lima. Además, 13 de las 25 empresas inte-grantes del índice son productoras de materias primas, lo que brinda a los inversionistas una exposición significativa a este tipo de activos, en particular al sector minero. A fi-nales de marzo de 2009, los tres principales integrantes de este índice son las empresas mineras Buenaventura Minas, Southern Copper y Credicorp.

Con esta colocación, la familia de ETF iShares alcanza 115 productos listados en la BMV México. Con ello, somos el país que ha listado la mayor cantidad de ETF iShares, después de EU. Los productos iShares listados localmen-te incluyen:

• Seis ETF iShares de renta variable.• Seis ETF iShares de renta fija.

• 103 ETF internacionales listados en la plataforma global del SIC de la BMV.

Al respecto Salvador Gómez, Director General de BGI México, indicó: “Sin duda, este año ha sido de enorme actividad para iShares en México y eso tie-ne que ver con nuestro compro-miso de poner al alcance de los inversionistas mexicanos la gama de instrumentos de inversión más amplia del mercado para estruc-turar diferentes estrategias con eficiencia, transparencia, liquidez y costos bajos”.

Por último, el Presidente de la BMV expresó su reconocimiento a los señores Gamba y Carranza. “Feli-

cito a Barclays Global Investors, que ha sido promotor de otros títulos referenciados a acciones que ya cotizan en la BMV. De igual manera, nuestro reconocimiento al Doctor Carranza por el adecuado manejo de las finanzas de Perú y el empuje de su mercado local de capitales”.

Al listar el EPU en la BMV, se ratifica

el compromiso de apoyar la liquidez, el desarrollo y la internacionalización del mercado de los ETF

en Latinoamérica.

Ver i tas Octubre8

Buenos amigos

Por Richard A. Gerardo y Andrew Spanyi.*

Comprar es más que una parte de la cadena de suministros. Es una actividad en el mercado de valor agregado que puede contribuir de manera importante a la rentabilidad.

F INANZA S

D urante mucho tiempo, las compañías han reconocido la importancia de disminuir los costos para ser competitivas al nivel global. En consecuencia, se ha puesto mayor énfa-

sis en sus actividades relacionadas con la cadena de su-ministros, incluida el área de compras. Es sabido que si se gasta un dólar menos en las compras, se refleja directa-mente en el resultado neto.

El director de finanzas (CFO, por sus siglas en inglés) y la mayoría de los ejecutivos de alto nivel de otras áreas de actividad saben que si sus empresas pudieran reducir los costos de todas las mercancías y servicios adquiridos en 1 o 2%, este solo hecho tendría un impacto positivamente sustancial en las utilidades de la empresa. Es por ello que muchas firmas, si no es que todas, han nombrado a un lí-der de área en su planta de personal bajo el cargo de vice-presidente de adquisiciones.

De alguna manera, muchas firmas han consolidado la base de su aprovisionamiento mediante la centraliza-ción y acumulación de las compras críticas, al asignarlas a los equipos estratégicos de compras. Como resultado, estas compañías sienten que han tenido un manejo ade-cuado de la oportunidad de desarrollo. Por lo tanto, se puede asumir que el trabajo está terminado, pero ¿real-mente es así?

El ámbito de oportunidad para conseguir una rentabilidad orientada a las compras y contribuir al resultado final de manera significativamente creciente es considerable en la mayoría de las empresas. Se plantea así una pregunta sim-ple que pocas organizaciones pueden contestar: Al com-prar, ¿se obtiene el precio más competitivo del mercado?

Director de Compras y Director de Finanzas

Es decir, ¿se hicieron pruebas de mercado para determinar si estábamos obteniendo el precio más competitivo?

La respuesta a estas dos preguntas determina el grado de impacto que ejerce el área de adquisiciones en la competiti-vidad en general. El ámbito de oportunidad de mejora pue-de ser importante debido a que muchos CFO consideran al área de compras como una unidad de bajo perfil en su desempeño. De hecho, un informe reciente del Grupo Aberdeen estima que menos de 20% de los CFO “consideró el impacto del área de compras en la competitividad ge-neral como algo muy positivo”. Una mejora sustancial en esta área, sumada al impacto resultante sobre la rentabi-lidad, podría hacer que el director de compras (CPO, por sus siglas en inglés) sea el mejor amigo del CFO.

En muchas organizaciones, el valor del costo total de las mercancías y servicios adquiridos es a menudo mayor que el valor de cualquier unidad de negocios al nivel indivi-dual, pero el tema de las compras efectivas y competitivas regularmente no es parte de la agenda del equipo ejecuti-vo. Aun así, con la atención del comité ejecutivo y la reali-zación de pruebas del mercado de tipo buy-side, el área de compras puede convertirse en una ventaja competitiva.

Buy-side es un término para negociar valores financieros y servicios de intercambio de los compradores de organiza-ciones financieras que compran valores como fondos mu-tuos, fondos de pensiones y compañías de seguros. Es lo contrario a las operaciones de tipo sell-side, en cuanto a bancos y corredores de valores.

Atención focalizadaEl CFO puede jugar un papel esencial al identificar el marco correcto para el CPO. Sabemos que las áreas de ac-tividad principal para las empresas de manufactura son las relacionadas con diseño, compras, producción, ven-tas y distribución de mercancías. Si usted acepta la pro-puesta de que el valor del costo total de las mercancías y productos adquiridos sea mayor que cualquier unidad de

Ver i tas Octubre 9

negocios individuales, entonces formúlese las siguientes dos preguntas:

1. ¿Cuántas horas al mes pasa el equipo ejecutivo hablan-do sobre las ventas de las unidades de negocios individua-les y asuntos de mercadotecnia, revisión de información de ventas, participación de mercado y cuentas clave, en-tre otros?2. ¿Cuánto tiempo le toma revisar la información recípro-ca del área de compras?

Ahora observe las agendas del último año, o de dos atrás, para determinar cuántas horas se dedicaron a las compras

estratégicas, a la adquisición competitiva de mercancías y servicios, a la contribución de las compras en la rentabili-dad de la compañía y a otras prácticas relacionadas. Para muchas empresas, la proporción es de 5 a 1, o de 25 a 1, o tal vez la atención dedicada a las compras por el Comité Ejecutivo es tan pequeña que ni siquiera es significativa. ¿Cuál es la proporción en el caso de su empresa?

La mejor forma de elevar los asuntos relativos a las com-pras al nivel del Comité es permitir que un ejecutivo de compras de alto nivel (el CPO) se siente con el órgano más alto de toma de decisión de la empresa, o que al me-nos tenga un tiempo asignado en la agenda de reunio-

El CPO requiere asegurar que el área de compras se beneficie de un enfoque basado en el trabajo

de equipo, al involucrar los mejores recursos del negocio: manufactura, calidad y servicios técnicos.

Ver i tas Octubre10

F INANZA S

nes del Comité Ejecutivo para poner sobre la mesa los asuntos de negocios del área de compras. Es aquí donde el CFO puede trabajar en sociedad con el CPO para dar mar-co a estos asuntos en términos financieros claros.

Un CPO fuerteSe requiere que el Director Ejecutivo (CEO, por sus siglas en inglés) y el CFO cuenten con un poderoso director de com-pras. De manera típica, nombrar al ejecutivo adecuado en el cargo de CPO implica elegir a una persona con un alto perfil, con antecedentes de dirección de una Unidad Estratégica de Negocios (UEN), o en ventas y mercadotecnia, y colocarla (con peso e influencia) a cargo del área de compras.

Esta persona deberá tener sólidos antecedentes de éxi-to en la dirección de operaciones, así como una pasión por obtener resultados, una profunda comprensión de su negocio o industria, experiencia ejecutiva en ventas y la capacidad de entrar en una cerrada competencia con los otros miembros del Comité Ejecutivo. El CEO, el CFO y el nuevo CPO se pondrán de acuerdo en una meta co-mún para lograr un incremento en la mejora del resulta-

do final que estará orientado desde el área de compras. El CPO requiere un equipo de compras capaz y orienta-do hacia el desempeño. Se trata de un equipo de personas conscientes de lo siguiente:

• Los proveedores clave deben demostrar a priori su compromiso con la calidad, entrega oportuna, confiabi-lidad, compromiso de largo plazo y comportamiento éti-co, entre otros.

• Todas las compras y los servicios clave deberán estar es-tratégicamente centralizados, consolidados y manejados.

• Contar con un enfoque de equipo para las operaciones de tipo buy side y sell side que involucre a las personas clave desde los departamentos pertinentes y las unida-des de negocios.

La tendencia o la actitud no son suficientes por sí solas. El CPO y el equipo de compras deberán tener el conocimiento correcto y determinar las habilidades que les harán ganar el respeto del personal a lo largo de la organización. Así, les

Es necesario formar una cultura del equipo de compras para brindar una atención continua a las pruebas de mercado con el fin de identificar el mejor precio.

Ver i tas Octubre 11

* Richard A. Gerardo es Ex Vicepresidente de la Cadena Global de Suministro de Dow Chemical Company.Andrew Spanyi es autor de More for Less: The Power of Process Management (2006) y Business Process Management is a Team Sport: Play it to Win! (2003). [email protected]

Texto original: “The CFO´s Best Friend” (Strategic Finance, diciembre 2008). Traducción para Veritas del Colegio de Contadores Públicos de México por Pilar Vidal.

Cinco consejosBuena relación para óptimos resultados:

1. El CEO y el CFO deben estar de acuerdo en la impor-tancia de tener un CPO poderoso.

2. El CEO, el CFO y el CPO acuerdan conjuntamente la contribución creciente del área de compras en la ren-tabilidad de la empresa.

3. El CPO formula una acción orientada al equipo de compras e identifica las áreas de mayor prioridad en cuanto a la atención.

4. El CPO y el equipo de compras deciden un progra-ma con las acciones necesarias para tener éxito y, en particular, implementar las “pruebas de mercado”.

5. El CFO y el CPO trabajan juntos para mantener la atención de la dirección en el avance de la empresa para alcanzar el incremento en la contribución a la rentabili-dad de la empresa que se ha fijado como meta.

permitirán tener un enfoque efectivo de equipo para reco-lectar la mejor información nunca antes obtenida sobre los costos de los proveedores, mediante una estrecha colabora-ción con los recursos de Tecnología de Información (TI).

También se requieren habilidades de medición y adminis-tración para conectar los procesos de la cadena de suminis-tro del proveedor con los del comprador, y enfocarse en la eliminación del desperdicio y el costo a lo largo de toda la cadena de suministro, al mismo tiempo que se eliminan los errores y se lleva el control de inventario. Estas habilida-des no se adquieren con facilidad. Pregúntese lo siguiente: ¿Su empresa ha invertido en el desarrollo de los miembros de su equipo de compras en la misma medida en que usted ha invertido en el desarrollo de su equipo de ventas?

Cómo hacer pruebas del mercadoAhora, consideremos el principio clave de la prueba de mercado en operaciones de tipo buy-side. Cuando se trata de adquisiciones, es un principio de dinámica de mercado-tecnia relativamente simple, pero que con frecuencia no se aplica. Considérelo como la imagen del espejo para probar el mercado en las operaciones de tipo sell- side.

En general, para determinar si su organización de ventas ha logrado conseguir una propuesta del valor máximo del mercado, la organización de ventas aumenta el precio has-ta que tenga un efecto adverso sobre el volumen de ventas en la medida que disminuya el ingreso total o la participa-ción de mercado. Al utilizar este método, la organización de ventas puede defender su posición de haber obtenido la propuesta de máximo valor disponible bajo cualquier conjunto de condiciones de mercado. De igual manera, la misma mentalidad puede y deberá ponerse sobre la mesa cuando se realice una compra.

Es importante considerar que, al comprar o vender, las partes involucradas estarán en la misma mesa de negocia-ción, pero a menudo con dos muy distintos mandatos. Lo más probable es que el vendedor esté tratando de obtener el precio máximo sin perder volumen. A menudo, el com-prador en la mesa estará deseoso de aceptar un precio jus-to, siempre que se cubran los criterios de una larga lista de puntos de la cadena de suministro, como calidad, entrega oportuna, confiabilidad, compromiso de largo plazo, com-portamiento ético y otros.

Estos criterios de la cadena de suministro son importan-tes, pero no deberían ser una excusa para pagar algún cargo suplementario. La organización de tipo buy-side de-berá asesorar, determinar y calificar a los proveedores que cumplan con los criterios de la cadena de suministro y lue-go probar la disponibilidad de estos vendedores para ser

proveedores de la misma forma en que muchas organi-zaciones de ventas y marketing prueban el mercado, por ejemplo, por el impacto sobre el volumen.

La prueba del mercado de ventas para determinar el volu-men disponible deberá llevarse a cabo de una forma agre-siva, de tal forma que se llegue a un punto en el que los proveedores se rehúsen a vender. Sólo cuando el comprador haya probado el mercado y determinado el precio de no ven-ta, el comprador sabrá que se ha llegado al fondo del mer-cado. Sólo conociendo el resultado del mercado y haciendo una ligera concesión sobre el mismo, el CPO podrá demos-trar a su empresa que ha obtenido el precio de compra más competitivo en el mercado. Esto es precisamente lo que los CFO necesitan fomentar.

Ver i tas Octubre12

Respuesta del IASB

Por C.P. y M.F. Isabel Garza RodríguezInvestigadora del [email protected]

E sta reunión se llevó a cabo con finalidad de fortalecer los mercados financieros en todo el mundo y lograr hacer frente a la crisis fi-nanciera. El G-20 dejó establecida como su fe-

cha objetivo a finales de 2009 para obtener respuesta a sus recomendaciones.

Como resultado, el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) ha llevado a cabo una serie de acciones para mejorar la normatividad internacional. A continuación, se mencionan las recomen-daciones relativas al IASB y las acciones que ha llevado a cabo para responder a ellas:

A las recomendaciones del G-20

I N F O R M ACI Ó N F I N A NCI ER A • C I N I F

En una junta que se llevó a cabo el 2 de abril de 2009 en Londres, el Grupo de los 20 países más poderosos del mundo (G-20) realizó una serie de recomendaciones a los emisores de normativi-dad contable.

1) El G-20 pidió a los emisores de normas mejorar las nor-mas relativas a la valuación de instrumentos financieros con base en su liquidez y los horizontes de inversión de los poseedores de esos títulos, además de reafirmar las bases para la contabilidad a valor razonable. En octubre del año pasado el IASB emitió un reporte, elaborado por su panel de expertos, sobre la valuación a valor razonable de instru-mentos financieros cuando los mercados ya no son activos; y en ese mismo mes permitió su aplicación. Posteriormen-te, en marzo de este año pidió opiniones sobre una propues-ta del Financial Accounting Standards Board de EU (FASB) que contenía guías en la valuación a valor razonable. En mayo publicó, para comentarios, un borrador de norma so-

Ver i tas Octubre 13

bre la valuación a valor razonable que incorporaba las con-clusiones del panel de expertos, así como las guías emitidas por el FASB, con la finalidad de alinear los Normas Inter-nacionales de Información Financiera (IFRS, por sus siglas en inglés) y los Principios de Contabilidad Generalmente Aceptados en EU (US GAAP, por sus siglas en inglés). En ju-nio de 2009 publicó un documento sobre la práctica de va-luar a valor razonable la deuda propia de la entidad. El IASB espera publicar una nueva norma sobre valuación con valor razonable durante el primer semestre de 2010.

2) También se pidió a los emisores de normas reducir la com-plejidad en las normas contables relativas a instrumentos financieros. En marzo de 2008, el IASB y el FASB publica-ron un documento para discusión recomendando reducir la complejidad en la contabilidad de instrumentos financieros, el cual modificaría la Norma Internacional de Contabilidad 39 (NIC 39), Instrumentos financieros: Reconocimiento y va-luación. En marzo de este año IASB y FASB decidieron reem-plazar las normas existentes de instrumentos financieros de forma acelerada. En julio de 2009, el IASB publicó una propuesta sobre la clasificación y valuación de instrumentos financieros, de la cual espera emitir una nueva norma a fina-les de 2009; este documento constituye la primera parte de un proyecto de tres etapas para reemplazar la NIC 39. En oc-tubre de 2009, el IASB prevé publicar propuestas sobre el de-terioro de instrumentos financieros, incluyendo un modelo de pérdida esperada. Finalmente, en diciembre de 2009 pla-nea emitir propuestas sobre la contabilidad de coberturas, lo cual correspondería a la tercera parte del proyecto para reemplazar la NIC 39.

3) Asimismo, el G-20 recomendó fortalecer el reconoci-miento contable en las normas relativas a las pérdidas en los préstamos, por medio de la incorporación de informa-ción de crédito más extensa. El IASB y el Comité de Basilea para la supervisión bancaria se reúnen regularmente pa-ra discutir las reglas sobre el reconocimiento de pérdidas en los préstamos. En junio de este año el IASB solici-tó comentarios sobre la factibilidad del modelo de pérdi-da esperada para el cálculo del deterioro de instrumentos financieros. En julio, el Grupo Consultivo sobre la Crisis Financiera (FCAG, por sus siglas en inglés) recomendó al IASB y al FASB que además exploren nuevas alternativas para el modelo actual de pérdidas con el uso de más in-formación prospectiva. Como se comentó en el punto an-terior, el IASB publicará propuestas sobre el deterioro de instrumentos financieros en octubre.

4) Otra recomendación del G-20 pide a los emisores de norma-tividad mejorar las normas contables relativas a los riesgos fuera de balance y la valuación de la incertidumbre. Como

consecuencia, además de lo mencionado anteriormente, el IASB lleva a cabo una revisión integral sobre el finan-ciamiento fuera de balance. En diciembre del año pasado publicó propuestas en su documento sobre consolidación de estados financieros para fortalecer los requerimien-tos para identificar a las entidades sobre las cuales se tie-ne control. En marzo de este año se emitió una propuesta sobre los requisitos para el desreconocimiento de instru-mentos financieros, además del ya mencionado documen-to de valuación a valor razonable. El IASB espera emitir una norma final sobre consolidación a finales de 2009; asi-mismo, planea publicar una nueva norma sobre desrecono-cimiento el segundo semestre de 2010 y una nueva norma sobre valuación a valor razonable durante la primera mi-tad de 2010.

5) El G-20 pidió al IASB obtener un progreso significativo en el uso de un solo conjunto de normas contables de alta ca-lidad a nivel mundial. En 2008, el IASB y el FASB actualiza-ron su “Memorando de entendimiento” estableciendo como objetivo alcanzar la convergencia entre las Normas Interna-cionales de Información Financiera (IFRS, por sus siglas en inglés) y los US GAAP en 2011. Además, el IASB trabaja con los emisores de normas nacionales para promover la adop-ción de IFRS. Finalmente, el IASB planea terminar muchos de sus proyectos principales en 2011 para permitir una tran-sición ordenada a muchos países que planean adoptar las IFRS cerca de esa fecha.

6) Por último, el G-20 pidió al IASC Foundation incrementar la participación de los interesados en la información finan-ciera, incluyendo a los reguladores y mercados emergentes, por medio de la revisión de la constitución del IASB. El IASC Foundation ha mejorado su rendición de cuentas por medio de: el establecimiento de un marco formal de evaluación de la efectividad de los patrocinadores, la creación de un Co-mité de Vigilancia del proceso de auscultación y emisión de normatividad, mejoras al proceso de auscultación, estable-cimiento de un vínculo con las autoridades de los mercados de capitales, el incremento de los miembros del Consejo del IASB a 16 personas (dos más) para que haya un representan-te de África y otro de Sudamérica, etc.

El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) se encuentra atento a todos estos cambios y a lo documentos y propuestas que son publicados, con la finalidad de enviar comentarios y dar seguimiento a las modificaciones que estas recomen-daciones traerán en el reconocimiento contable. Asimis-mo, llevará a cabo los cambios correspondientes en las NIF mexicanas con la finalidad de alcanzar su objetivo de con-verger con las IFRS a más tardar en 2011.

Ver i tas Octubre14

F I SC A L • D IC TÁ M EN E S

Disposiciones de la Ley del Seguro Social

Por C.P.C. Miguel A. Castellanos CadenaMiembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, [email protected]

Artículo 5-A. Se reforma la fracción VIII, señalando qué se considera como sujetos obligados (se amplía el concepto).

Artículo 15-A. Se adicionan los párrafos tercero, cuarto, quinto, sexto, séptimo y octavo; y el anterior párrafo tercero pasa a ser noveno.

• Tercero y cuarto: La responsabilidad solidaria en el caso de trabajadores subcontratados recaerá en el beneficiario de los servicios. Así, en el supuesto de que el patrón formal omita el cumplimiento de alguna obligación, el beneficiario de los servi-cios asumirá dichas obligaciones siempre y cuando el Instituto Mexicano del Seguro Social (IMSS) haya notificado primero el requerimiento al patrón y éste no lo hubiera atendido.

• Quinto al octavo: Las obligaciones deberán ser cumpli-das trimestralmente en la subdelegación que corresponda al domicilio fiscal de patrón y beneficiario, en los meses de enero, abril, julio y octubre, por los contratos celebrados para la prestación de servicios, como sigue:

De los participantes del contrato (patrón y beneficiario)1. Nombre, denominación o razón social, así como tipo de persona moral.2. Objeto social.3. Domicilio fiscal o convencional para efectos del contrato.4. Registro Federal de Contribuyentes (RFC) y número de registro patronal ante el IMSS.5. Datos del acta constitutiva (número de escritura, sección,

partida, volumen, foja o folio mercantil, fecha, nombre del notario, número de Notaría, ciudad, en su caso, fecha de ins-cripción al Registro Público de la Propiedad y el Comercio, y representantes legales).

Del contrato1. Objeto.2. Vigencia.3. Perfiles, puestos o categorías del personal, indicando si es operativo, administrativo o profesional.4. Número estimado mensual de trabajadores que se pon-drán a disposición del beneficiario de los servicios.

Asimismo, a través del sistema autorizado por el IMSS, el pa-trón incorporará a cada uno de los trabajadores, indicando el nombre del beneficiario de los servicios.

Cuando el patrón ponga a disposición del beneficiario trabaja-dores para prestar servicios en diversos centros de trabajo, la información señalada se presentará únicamente en la subde-legación que corresponda al domicilio fiscal.

La forma de presentar la información se dará a conocer con posterioridad, según las reglas que a efecto emita el H. Con-sejo Técnico del IMSS.

Artículo 75. Se adiciona un segundo párrafo donde se señala que, a petición del patrón, el IMSS podrá asignar un registro patronal por cada una de las clases que éste vaya a utili-zar, por medio del cual inscribirán a sus trabajadores a nivel nacional. Si se opta por la clasificación de esta manera, la si-niestralidad anual se realizará de manera independiente por cada registro patronal asignado.

Artículo 304-A. Se adiciona la fracción XXII, señalando que ésta es considerada infracción, por no presentar la informa-ción solicitada en el artículo 15-A de la Ley.

Reformas y adiciones

El pasado 9 de julio, el Ejecutivo Federal publicó en el Diario Oficial de la Federación el Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Seguro Social, con los siguientes cambios.

Ver i tas Octubre 15

Artículo 304-B. Se indica que la infracción, por caer en el supuesto de la fracción XXII del artículo 304-A, ascen-derá a un importe de 20 a 350 veces el salario mínimo diario general vigente en el Distrito Federal.

Artículos transitoriosPrimero. El decreto entra en vigor a partir del día 10 de ju-lio de 2009, excepto por lo que se adiciona en el artículo 75, que entrará en vigor 250 días después de su publicación.

Segundo. El Instituto, dentro de un plazo de 250 días, deberá autorizar el sistema que utilizarán los patro-nes al presentar la información que se indica en el sexto párrafo del artículo 15-A.

También se establece como obligación para el patrón, complementario a lo señalado en el artículo 15-A, propor-cionar la siguiente información:

a) Monto estimado mensual de la nómina de los trabajadores que prestarán su servicio al beneficiario de los mismos.

b) Domicilio del lugar o lugares donde prestarán el servicio y señalar si el beneficiario será responsable en cuanto a la dirección, supervisión y capacitación de los trabajadores. Dicha información sólo será presentada una vez por cada contrato celebrado.

Tercero. Se indica que los patrones o sujetos obligados que venían operado con una clasificación para efectos del se-guro de riesgos de trabajo, antes de la entrada en vigor de este decreto, continuarán operando de la misma mane-ra y aplicarán la prima determinada conforme a lo esta-blecido en el artículo 74 de la Ley, mientras los registros patronales que se soliciten con posterioridad a la entrada en vigor del decreto se clasificarán a partir del segundo párrafo de la Ley actual.

La forma de presentar la información se dará a conocer según las reglas que emita el Consejo Técnico del IMSS.

Ver i tas Octubre16

F I SC A L • D IC TÁ M EN E S

Para tomar en cuenta en materia de Seguridad Social

C.P.C. Francisco Javier Torres ChacónSocio de Impuestos y Servicios Legales, Especialidad en Seguridad Social de PricewaterhouseCoopers, [email protected]

IMSS-Oficio No. 0952174000 / 0401 con fecha 15 de julio de 2009, emitido por la Dirección Jurídica del IMSS a la Coparmex, mediante el cual se confir-ma el criterio respecto a la consulta relacionada con el Oficio Circular 09 52 17 9000 / 0704 de fecha 25 de noviembre de 2008, emitido por la Dirección de Incorporación y Recaudación y la propia Dirección Jurídica de dicho Instituto, respecto a la integración al SBC del tiempo extra laborado, como sigue:

Pago de cuotas obrero patronales al IMSS (octu-bre 2009), aportaciones al Infonavit y entero de descuentos para amortización de créditos (sep-tiembre-octubre 2009)

Dictamen por Contador Público Autorizado para efectos del Infonavit-Oficio: SGRF/GF/2454/09 con fecha 21 de mayo de 2009, mediante el cual se da a conocer el calendario de plazo máximo para la entrega de los dictámenes de 2008 mediante el SICOP, considerando la primera letra del RFC del pa-trón, como sigue:

IMSS-Reglas para la cotización (artículos 29 y 30 de la LSS).

I. Para fijar el salario diario si se paga por semana, quincena o mes, se dividirá la remuneración entre 7, 15 o 30, respectivamente. Análogo procedimiento será empleado cuando el salario se fije por periodos distintos (decena o catorcena).

a) Los importes pagados por dicho concepto, dentro de los már-genes de la Ley Federal del Trabajo, no forman parte del Salario Base de Cotización (SBC).b) Cuando el tiempo extraordinario laborado rebase los márgenes señalados en dicha Ley, los importes pagados por el excedente de dichos márgenes legales deberán integrarse al SBC; es decir, el tiempo que exceda de nueve horas en una semana o de tres horas en un día.c) Los importes que el trabajador perciba por estos conceptos de manera habitual y sistemática, en la medida que excedan los már-genes legales citados, se deberán integrar al SBC, independiente-mente de la forma en que estén pactados o sean remunerados.

El plazo vence el martes 17 de noviembre de 2009.

• De la A a la B, del 5 al 19 de diciembre de 2009.• De la C a la E, del 20 de diciembre al 3 de enero de 2010.• De la F a la L, del 4 al 18 de enero de 2010.• De la M a la Q, del 19 de enero al 2 de febrero de 2010.• De la R a la S, del 3 al 17 de febrero de 2010.• De la T a la Z, del 18 de febrero al 4 de marzo de 2010.

II. Si por la naturaleza del trabajo el salario se integra con ele-mentos variables que no pueden ser previamente conocidos, se sumarán los ingresos totales percibidos durante los dos meses in-mediatos anteriores y se dividirán entre el número de días de sa-lario devengado en ese periodo.

Si se trata de un trabajador de nuevo ingreso, se tomará el salario probable que le corresponda en dicho periodo.

Ver i tas Octubre 17

Por Miguel Ángel Cornejo Presidente de la Fundación Miguel Ángel Cornejo, [email protected]

Fórmula para la supervivencia

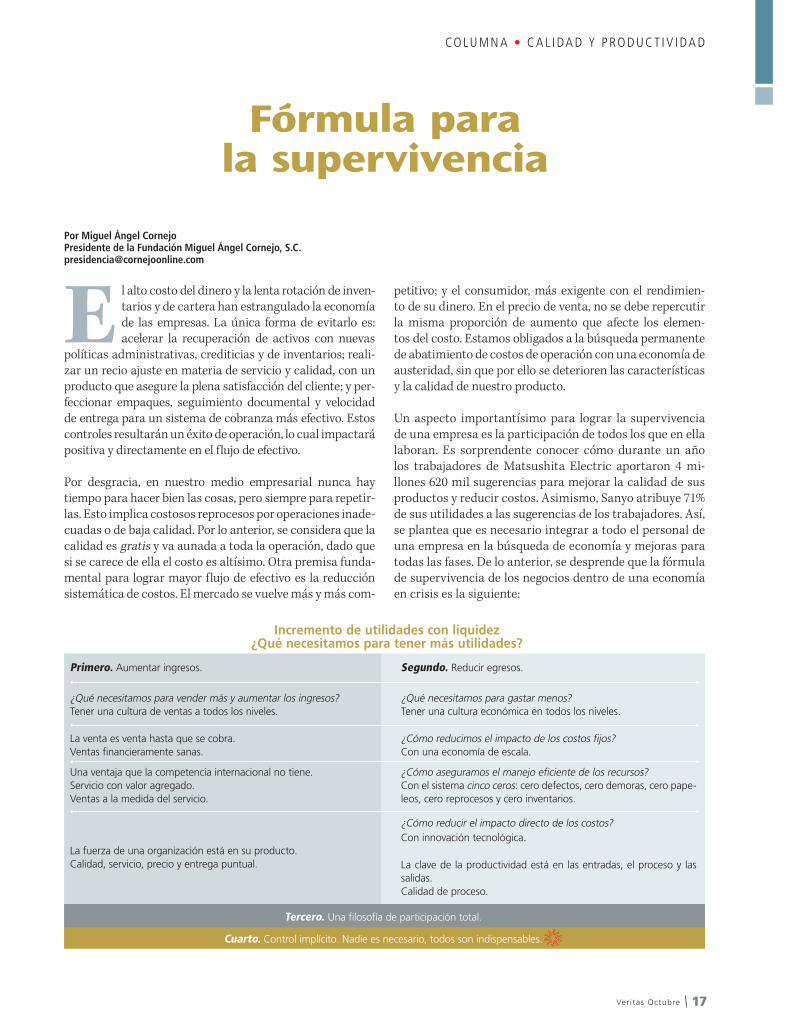

E l alto costo del dinero y la lenta rotación de inven-tarios y de cartera han estrangulado la economía de las empresas. La única forma de evitarlo es: acelerar la recuperación de activos con nuevas

políticas administrativas, crediticias y de inventarios; reali-zar un recio ajuste en materia de servicio y calidad, con un producto que asegure la plena satisfacción del cliente; y per-feccionar empaques, seguimiento documental y velocidad de entrega para un sistema de cobranza más efectivo. Estos controles resultarán un éxito de operación, lo cual impactará positiva y directamente en el flujo de efectivo.

Por desgracia, en nuestro medio empresarial nunca hay tiempo para hacer bien las cosas, pero siempre para repetir-las. Esto implica costosos reprocesos por operaciones inade-cuadas o de baja calidad. Por lo anterior, se considera que la calidad es gratis y va aunada a toda la operación, dado que si se carece de ella el costo es altísimo. Otra premisa funda-mental para lograr mayor flujo de efectivo es la reducción sistemática de costos. El mercado se vuelve más y más com-

Incremento de utilidades con liquidez¿Qué necesitamos para tener más utilidades?

Primero. Aumentar ingresos. Segundo. Reducir egresos.

¿Qué necesitamos para vender más y aumentar los ingresos?Tener una cultura de ventas a todos los niveles.

¿Qué necesitamos para gastar menos?Tener una cultura económica en todos los niveles.

La venta es venta hasta que se cobra.Ventas financieramente sanas.

¿Cómo reducimos el impacto de los costos fijos?Con una economía de escala.

Una ventaja que la competencia internacional no tiene.Servicio con valor agregado. Ventas a la medida del servicio.

¿Cómo aseguramos el manejo eficiente de los recursos?Con el sistema cinco ceros: cero defectos, cero demoras, cero pape-leos, cero reprocesos y cero inventarios.

La fuerza de una organización está en su producto.Calidad, servicio, precio y entrega puntual.

¿Cómo reducir el impacto directo de los costos?Con innovación tecnológica.

La clave de la productividad está en las entradas, el proceso y las salidas.Calidad de proceso.

Tercero. Una filosofía de participación total.

Cuarto. Control implícito. Nadie es necesario, todos son indispensables.

petitivo; y el consumidor, más exigente con el rendimien-to de su dinero. En el precio de venta, no se debe repercutir la misma proporción de aumento que afecte los elemen-tos del costo. Estamos obligados a la búsqueda permanente de abatimiento de costos de operación con una economía de austeridad, sin que por ello se deterioren las características y la calidad de nuestro producto.

Un aspecto importantísimo para lograr la supervivencia de una empresa es la participación de todos los que en ella laboran. Es sorprendente conocer cómo durante un año los trabajadores de Matsushita Electric aportaron 4 mi-llones 620 mil sugerencias para mejorar la calidad de sus productos y reducir costos. Asimismo, Sanyo atribuye 71% de sus utilidades a las sugerencias de los trabajadores. Así, se plantea que es necesario integrar a todo el personal de una empresa en la búsqueda de economía y mejoras para todas las fases. De lo anterior, se desprende que la fórmula de supervivencia de los negocios dentro de una economía en crisis es la siguiente:

CO LU M N A • C A L I DA D Y P RO D UC T I V I DA D

Ver i tas Octubre18

F I SC A L • D O F

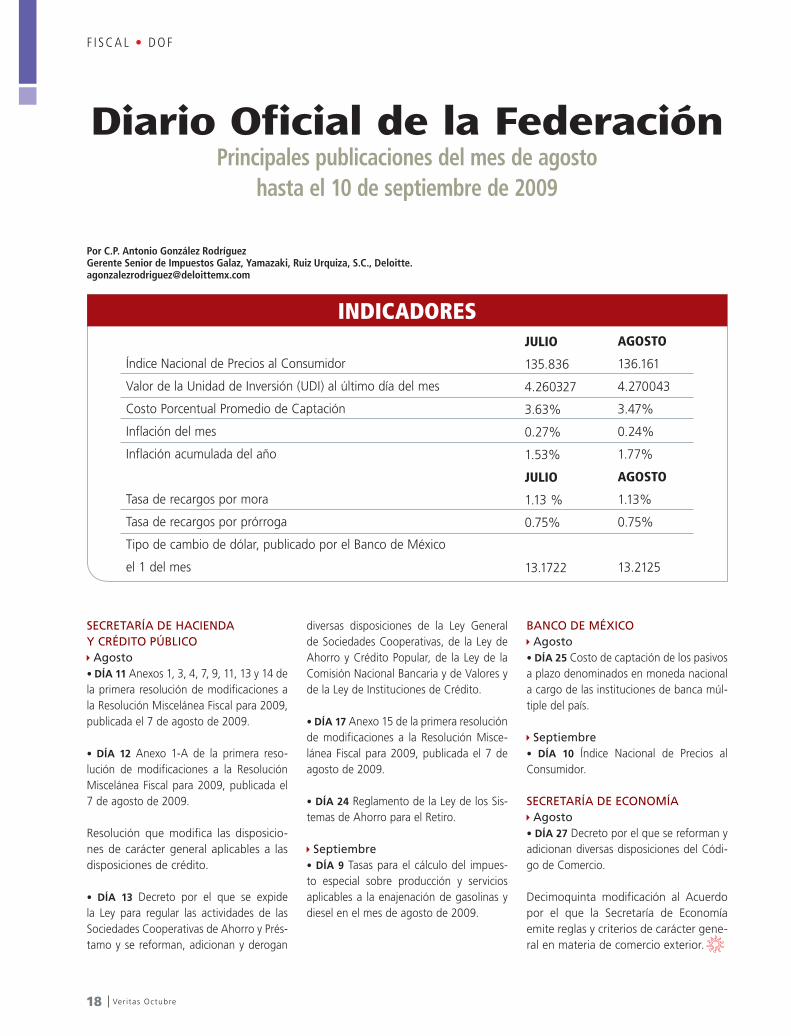

Diario Oficial de la FederaciónPrincipales publicaciones del mes de agosto

hasta el 10 de septiembre de 2009

Por C.P. Antonio González RodríguezGerente Senior de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C., [email protected]

INDICADORES

Índice Nacional de Precios al Consumidor

Valor de la Unidad de Inversión (UDI) al último día del mes

Costo Porcentual Promedio de Captación

Inflación del mes

Inflación acumulada del año

Tasa de recargos por mora

Tasa de recargos por prórroga

Tipo de cambio de dólar, publicado por el Banco de México

el 1 del mes

JULIO

135.836

4.260327

3.63%

0.27%

1.53%

JULIO

1.13 %

0.75%

13.1722

AGOSTO

136.161

4.270043

3.47%

0.24%

1.77%

AGOSTO

1.13%

0.75%

13.2125

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Agosto• DÍA 11 Anexos 1, 3, 4, 7, 9, 11, 13 y 14 de la primera resolución de modificaciones a la Resolución Miscelánea Fiscal para 2009, publicada el 7 de agosto de 2009.

• DÍA 12 Anexo 1-A de la primera reso-lución de modificaciones a la Resolución Miscelánea Fiscal para 2009, publicada el 7 de agosto de 2009.

Resolución que modifica las disposicio-nes de carácter general aplicables a las disposiciones de crédito.

• DÍA 13 Decreto por el que se expide la Ley para regular las actividades de las Sociedades Cooperativas de Ahorro y Prés-tamo y se reforman, adicionan y derogan

diversas disposiciones de la Ley General de Sociedades Cooperativas, de la Ley de Ahorro y Crédito Popular, de la Ley de la Comisión Nacional Bancaria y de Valores y de la Ley de Instituciones de Crédito.

• DÍA 17 Anexo 15 de la primera resolución de modificaciones a la Resolución Misce-lánea Fiscal para 2009, publicada el 7 de agosto de 2009.

• DÍA 24 Reglamento de la Ley de los Sis-temas de Ahorro para el Retiro.

Septiembre• DÍA 9 Tasas para el cálculo del impues-to especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de agosto de 2009.

BANCO DE MÉXICO

Agosto• DÍA 25 Costo de captación de los pasivos a plazo denominados en moneda nacional a cargo de las instituciones de banca múl-tiple del país.

Septiembre• DÍA 10 Índice Nacional de Precios al Consumidor. SECRETARÍA DE ECONOMÍA

Agosto• DÍA 27 Decreto por el que se reforman y adicionan diversas disposiciones del Códi-go de Comercio.

Decimoquinta modificación al Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter gene-ral en materia de comercio exterior.

Ver i tas Octubre 19

Paquete económico

El pasado 8 de septiembre, el Ejecutivo Federal en-vió al Congreso de la Unión el paquete económico para el ejercicio 2010. Contiene, entre otros temas, las propuestas de reformas a las leyes fiscales fe-

derales. Dichas reformas tienen como objetivo fortalecer la recaudación tributaria, mejorar el control y combate a la evasión fiscal, simplificar las disposiciones fiscales y mejo-rar la seguridad jurídica.

Las reformas se clasifican en seis grandes apartados, de los cuales mencionaremos los aspectos más importantes:

1. Impuesto Sobre la Renta (ISR)• Se propone un ajuste temporal a la tarifa de personas físicas y a la tasa de personas morales, de tal forma que la tasa máxi-ma sea de 30% y disminuya gradualmente a partir de 2013 a 29%; y de 2014 en adelante, a 28%.

• Para efectos de la consolidación fiscal, se propone que el ISR diferido por pérdidas fiscales y dividendos deba pagarse en un plazo de cinco años bajo un esquema de pago fraccio-nado. Se iniciaría con el ISR diferido actualizado correspon-diente al ejercicio 2004. Dicho importe se pagaría en 60% en 2010; y el 40% restante se cubriría durante los siguientes cua-tro años en proporciones iguales.

En este sentido, el incumplimiento del entero del ISR diferi-do en los términos del párrafo anterior se consideraría un su-puesto de desconsolidación del grupo.

Se establece que el auditor revise el pago del impuesto diferido y emita una opinión de la determinación correspondiente.

• Se pretende eliminar el estímulo fiscal relativo a la investi-gación y desarrollo de tecnología (estímulo del Conacyt), al establecer un régimen de transición para el acreditamiento del estímulo pendiente de aplicar al cierre del ejercicio 2008.

2. Impuesto Empresarial a Tasa Única (IETU)• A través de la Ley de Ingresos de la Federación, se sugiere que el monto del crédito fiscal derivado de las deducciones mayores a los ingresos del IETU del ejercicio no podrá acre-

Por C.P. Antonio González RodríguezGerente Senior de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C., [email protected]

F I SC A L • F I SCO M EN TA R I O S

Para el ejercicio 2010

ditarse contra el ISR causado en el ejercicio en que se gene-ró dicho crédito.

3. Impuesto a los Depósitos en Efectivo (IDE) • Se plantea incrementar la tasa del IDE, de 2 a 3%, sobre los depósitos en efectivo efectuados en un mes, cuyo límite de exención se reduciría de 25 mil a 15 mil pesos mensuales. 4. Contribución para el combate a la pobreza• Se piensa aplicar este impuesto con ley propia, el cual gra-varía todo tipo de actividades económicas efectuadas en territorio nacional, aplicándose a todas las etapas de pro-ducción, de una forma similar al Impuesto al Valor Agregado (IVA). La tasa propuesta es de 2% y se pagaría de forma men-sual en los plazos en que se entera el IVA.

5. Impuesto Especial sobre Producción y Servicios (IEPS)• Establecer un impuesto de 4% a los servicios que se prestan a través de una red pública de telecomunicaciones (televisión de paga, telefonía celular e Internet).

• Iniciativa de incrementar la tasa del impuesto especial a la cerveza a 28%, e implementar una cuota específica a las bebi-das alcohólicas, la cual consiste en 3 pesos por litro a aquellas bebidas que tengan más de 20 grados en su nivel de alcohol.

6. Código Fiscal de la Federación• Se pretende fortalecer los tres esquemas de comprobación fiscal (en papel, digitales y con estado de cuenta bancario) mediante la implementación de nuevos dispositivos de se-guridad sobre los comprobantes fiscales. Dicha propuesta entraría en vigor a partir del 1 de julio de 2010, a efectos de otorgar un plazo de implementación.

También se planea determinar como delito de defraudación fiscal a la asignación de efectos fiscales sobre comprobantes que no reúnan con todos los requisitos fiscales.

• El domicilio fiscal de las personas morales residentes en el país será el que le corresponde al representante legal. En caso de residentes en el extranjero, si su representante legal es resi-dente en México, el domicilio fiscal será el de este último.

Ver i tas Octubre20

Por C.P.C. Carlos Cárdenas GuzmánSocio Director de la Práctica de Consultoría en Impuestos de Ernst & YoungVicepresidente del IMCP-Área [email protected]

Reformas Fiscales 2010

E l pasado 8 de septiembre, el Poder Ejecutivo Federal presentó ante el H. Congreso de la Unión el paquete económico para el ejercicio 2010, en el que se incluyen iniciativas con pro-

puestas de modificaciones cuyo objetivo primordial es lograr una mayor recaudación tributaria, proveniente (con

algunas excepciones) de 40% de los participantes en la actividad económica dentro de la economía formal.

Entre otros aspectos, se propone lo siguiente: un incremen-to en la tasa del Impuesto Sobre la Renta (ISR) tanto para personas morales como para personas físicas, un esquema

F I SC A L • I M P U E S TO S H OY

Aspectos relevantes de la propuesta

Ver i tas Octubre 21

mas agresivo de gravamen para los intereses que perciban las personas físicas, el acotamiento del régimen de consoli-dación para efectos fiscales, el mantenimiento del Impues-to Empresarial a Tasa Única (IETU) con modificaciones que lo hacen más agresivo, el incremento de gravámenes en impuestos indirectos como es el Impuesto Especial so-bre Producción y Servicios (IEPS), la creación de una nueva contribución para el combate a la pobreza (impuesto a las ventas) y el acotamiento de algunos beneficios.

Esto es importante debido a la situación por la que atra-viesan las finanzas públicas y el impacto negativo de un entorno financiero y económico mundial. El objetivo es al-canzar la solidez de las finanzas públi-cas y la consolidación de la estructura tributaria como un instrumento que garantice la viabilidad del crecimien-to y el desarrollo económicos de lar-go plazo.

Los aspectos más relevantes de estas iniciativas son:

1. Impuesto Sobre la Renta (ISR)Personas moralesSe propone ajustar temporalmente la ta-sa del ISR corporativo, de tal forma que para el ejercicio 2010-2012 alcance una tasa de 30%, para regresar en 2013 a 29% y, finalmente, en 2014 otra vez a 28%.

Consolidación fiscal. Se propone que el entero del impuesto diferido por moti-vo de la consolidación fiscal se pague en un plazo máximo de cinco ejercicios. En la actualidad, no existe un límite al número máximo de ejercicios durante los cuales puede dife-rirse el entero de ese impuesto.

También, las empresas controladoras deben proceder en cada ejercicio a enterar el impuesto diferido con motivo de la consolidación fiscal, correspondiente al sexto ejerci-cio inmediato anterior a aquel del que se trate. Así, 60% del impuesto diferido se enterará conjuntamente con la decla-ración del quinto ejercicio, mientras que el restante 40% se dividirá en cuatro partes iguales (10%) para cubrirse, pre-via actualización, en los cuatro ejercicios siguientes.

Respecto a las empresas que en 2010 tengan más de cinco ejercicios consolidando para efectos fiscales, se establece que éstas deben proceder a pagar 60% del impuesto dife-rido acumulado a 2004, y el restante 40% en cuatro partes

iguales por los ejercicios de 2011, 2012, 2013 y 2014. En el impuesto diferido por el ejercicio de 2005, se procederá a enterar en 60% en 2011 y el restante 40% en partes iguales en 2012, 2013, 2014 y 2015, y así sucesivamente.

Los cambios propuestos equivalen a tener que enterar el impuesto diferido hasta 2004 en cinco ejercicios (2010 a 2014), como si se hubiese estado en presencia de una des-consolidación del grupo y, por otra parte, a mantener el ISR diferido correspondiente a los ejercicios posteriores a 2004 por tan sólo cinco ejercicios (con un programa de pa-go diferido en cinco ejercicios). Es muy recomendable que desde ahora se apliquen los procedimientos que se con-

templan en esta iniciativa, con el fin de conocer el impuesto diferido que, en su caso, se tendría que enterar.

Estímulo Fiscal de Investigación y De-sarrollo Tecnológico. Se propone la derogación del artículo 219 de la Ley del ISR, mediante el cual se contem-pla el estímulo fiscal de investigación y desarrollo tecnológico. Cabe seña-lar que a través de una disposición transitoria se propone establecer que los contribuyentes beneficiados con el estímulo fiscal en comento podrán continuar acreditando el monto pen-diente de aplicar el estímulo fiscal que les haya sido autorizado en ejer-cicios anteriores, conforme a las dis-posiciones aplicables hasta el 31 de diciembre de 2009.

Personas físicasTasa de Impuesto. Mediante disposi-ciones de vigencia temporal de la Ley

del ISR, se propone ajustar durante los ejercicios fiscales de 2010 a 2012 las tasas marginales de los últimos cinco tramos de la tarifa del ISR para las personas físicas, en una proporción de 7.14%, con el fin de ubicar la tasa marginal máxima en 30%.

Se prevé que este incremento en la tasa no impacte a las personas físicas con ingresos de hasta cuatro salarios mí-nimos y tenga un impacto moderado en la carga fiscal de las personas físicas con mayores ingresos, que oscilaría en-tre un 0.16 y 2.67% de efecto en su impuesto.

Para el ejercicio fiscal 2013, se propone que las tasas mar-ginales que se incrementarían disminuyan proporcional-mente en 3.33% respecto a las vigentes en 2012, con la tasa máxima en 29%. Y a partir del ejercicio fiscal de 2014, las

Se argumenta que las disposiciones son

necesarias por la situación financiera

y el impacto del entorno económico mundial. El fin es alcanzar la solidez

de las finanzas públicas y la

consolidación de la estructura tributaria.

Ver i tas Octubre22

tasas marginales incrementadas regresarían a su nivel ac-tual, ubicando la máxima en 28%.

Ingresos por intereses. De acuerdo con la Ley del ISR vi-gente, quien efectúe el pago de intereses a personas físicas deberá retener 0.85% sobre el capital que dio lugar al pago de los intereses. Dicha retención se considerará pago defi-nitivo, siempre que el monto de los intereses obtenidos no sea superior a 100 mil pesos.

Se plantea reformar la mecánica para determinar los in-gresos acumulables por intereses sujetos al pago de im-puesto. Se pretende que el monto de la retención del ISR que deben efectuar las personas que realicen los pagos de intereses se de-termine al aplicar la tasa de 30% al in-terés real positivo. Para ello, hay que seguir la mecánica para tales efectos establecida en la Ley.

Por tratarse de intereses pagados por integrantes del sistema financiero, el ISR por retener se determinaría sobre el monto de los intereses reales deven-gados y, en el caso de personas que no forman parte del sistema financiero, se efectuará sobre el monto de los in-tereses pagados en el ejercicio.

La reforma pretende que el monto del ISR retenido se considere pago defini-tivo, sin importar el monto de los in-tereses percibidos. Por esta razón, las personas físicas no tendrían que acumularlos a sus demás ingresos. En el caso de personas morales, la retención que se les efectúe se consideraría pago provisional de ISR y los residentes en el extranjero estarían sujetos al pago del im-puesto conforme al régimen que les es aplicable (Título V), sin perjuicio que aplique algún tratado para evitar la do-ble tributación.

Además, en caso de obtener una pérdida derivada por un interés real negativo, ésta daría lugar a un crédito fis-cal que las instituciones que componen el sistema finan-ciero podrían aplicar contra las retenciones que deban efectuarse al contribuyente que se trate, por ingresos en intereses que se perciban en el ejercicio. Y la parte del cré-dito fiscal que no se hubiese acreditado en el ejercicio, podría aplicarse en los 10 siguientes hasta agotarla, ac-tualizada por inflación. Mediante disposiciones transito-rias, se prevé que esta disposición entre en vigor a partir del 1 de enero de 2011.

Enajenación de casa habitación. Se prevé mantener la exención por la enajenación de casa habitación hasta un monto que no exceda 1 millón 500 mil unidades de inver-sión (Udis), misma que en la actualidad equivale aproxi-madamente a seis millones de pesos. No obstante, se pretende limitar la exención al señalar que la misma es aplicable siempre que durante los cincos años inmediatos anteriores a la fecha de enajenación los contribuyentes no hubieren enajenado otra casa habitación por la que hubie-ran obtenido esta exención.

Deducción de intereses por créditos hipotecarios. Se plan-tea que las personas físicas consideren, dentro de sus

deducciones personales, el monto de los intereses efectivamente pagados por créditos hipotecarios destinados a la adquisición de su casa habitación contratados con las instituciones in-tegrantes del sistema financiero, siem-pre que el monto total de los créditos otorgados por dicho inmueble no ex-ceda de 1 millón 500 mil Udis. Esto va encaminado a que el contribuyen-te deduzca en el ejercicio únicamente los intereses pagados de su casa habi-tación y no obtenga el beneficio de la deducción por la adquisición de otros inmuebles que no tengan como desti-no el que sean habitados por el propio contribuyente.

2. Impuesto Empresarial a Tasa Única (IETU)

Crédito fiscal por deducciones en exceso. Se mantiene el IETU y en el último párrafo del artículo 22 de la Ley de In-gresos de la Federación se propone limitar que el crédito fiscal generado por el exceso de deducciones previsto en el artículo 11 de la Ley del IETU sea únicamente aplicado contra el propio IETU en los 10 ejercicios siguientes hasta agotarse y ya no así contra el ISR causado en el ejercicio en el que se generó el citado crédito, como actualmente pre-vé la disposición.

3. Impuesto Especial sobre Producción y Servicios (IEPS)De aprobarse en sus términos, los cambios implicarán:Impuesto a los servicios prestados mediante el uso de re-des públicas de telecomunicaciones. Se aplicará a todos los servicios de telefonía, televisión por cable o satélite e in-ternet. La tasa será de 4% aplicable sobre la contrapresta-ción pagada al prestador del servicio. Sólo quedan exentos de este impuesto los servicios de telefonía pública y rural

Se plantea reformar la mecánica para

determinar los ingresos acumulables

por intereses sujetos al pago de impuesto y el monto de la retención del ISR se determine al aplicar la tasa de 30% al interés real.

F I SC A L • I M P U E S TO S H OY

Ver i tas Octubre 23

y los de interconexión que brindan entre sí los prestado-res de servicios.

Bebidas alcohólicas. Se incrementa la tasa aplicable a la cerveza para quedar en 28% durante los siguientes tres años. A partir de 2013 iniciará una disminución, para que en 2014 se regrese al nivel de 25% actual. Las bebidas alco-hólicas con una graduación mayor a 20 grados de alcohol tendrán una cuota de 3 pesos por litro, adicional al im-puesto ad-valorem del 50% que hoy pagan.

Tabacos. Cuota adicional de 2 pesos por cajetilla. Se incor-porará gradualmente, iniciando en 2010 con 80 centavos.

Juegos de apuesta y sorteos. En este gravamen que inició en 2008, se incrementa la tasa para quedar en 30%, en lu-gar del 20% ahora vigente. Este incremento en la tasa se acompaña por diversas medidas de control y fiscalización directa y en línea que realizará el SAT a las empresas que tienen esta actividad preponderante.

4. Contribución Para el Combate a la Pobreza (CPCP)Se propone crear un nuevo impuesto para gravar con 2% las actividades de enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes e importación de bienes o servicios. El

nuevo impuesto se causa al cobro efectivo de las contra-prestaciones y se determina considerando prácticamente la misma estructura de la Ley del IVA en cuanto a traslado, acreditamiento y plazo de entero, entre otros.

Se gravan las actividades referidas que, conforme a la Ley del IVA, están actualmente a una tasa de 0%; excepto la venta de los bienes señalados en el inciso h de la fracción I, del artículo 2-A de la referida Ley, cuya enajenación esta-rá exenta (oro, joyería y orfebrería, entre otros). Se incluyen pocos actos exentos. Los pequeños contribuyentes que pa-guen IVA conforme a una estimativa también lo harán res-pecto de este nuevo impuesto.

5. Impuesto a los Depósitos en Efectivo (IDE)Este impuesto refleja la necesidad de controlar la recau-dación. Entre otras medidas, también existe una propues-ta encaminada a incrementar la tasa de 2 a 3%, así como disminuir el rango de causación de este impuesto, de 25 mil a 15 mil pesos como monto detonante del im-puesto. Inexplicablemente, se mantiene dentro de es-te esquema a la economía formal, la cual la constituyen contribuyentes registrados.

Cabe señalar que algunas de las modificaciones realizadas a la Ley entrarán en vigor a partir de julio de 2010.

Ver i tas Octubre24

Por Humberto Murrieta N.Contador.

¡Y nació el INCOPSE!

F ebrero, 1980. Llamada del Lic. Costemalle (Ernesto, también contador público, enton-ces Director de Administración y Finanzas de Conasupo, me procura en mi calidad de

Presidente del IMCP). “Me urge verte/ Sí, con gusto, ¿te parece el jueves de la próxima semana?/ No. ¡Me urge! ¡hoy!”. Y sí, esa noche nos vimos en el bar del University. Lo que me informó podría yo entrecomillarlo, no lo olvi-daré jamás; no lo hago por respeto a los enseguida men-cionados, pero créanme que su textualidad conceptual es irrebatible. Va:

Ayer tuvo junta Ramón Aguirre (Subsecretario de Progra-mación y Presupuesto de la SPP) con el Presidente José López Portillo (JLP) y me incorporaron a mí, narra Ernes-to. JLP hizo reflexiones acerca de lo bien organizada que es la profesión contable y de la fuerza extraordinaria que pudieran tener los miles de contadores públicos que tra-bajan al servicio del Estado en sus tres niveles y lo conve-niente que era organizarlos en un instituto exclusivo para ellos, sin fines políticos, no para competir con el IMCP sino para satisfacer objetivos precisos de su actividad particular (JLP nos conocía: fue maestro de contadores públicos en el doctorado de la ESCA, y como Secretario de Hacienda en 1974 callejoneó en Guanajuato con los so-cios del IMEF en su convención anual cuando andaba en-carrerado en pos de su candidatura a la Presidencia. El beneficio mutuo fue evidente; para el IMEF, un partea-guas). Costemalle abundó en varias otras razones plau-sibles manejadas en la reunión, las cuales finalmente aterrizaron en la encomienda concreta para él, de ser el embajador para comunicarlo al IMCP y de participar ac-tivamente, junto con Aguirre y otros distinguidos colegas (R. Robles, A. Posadas, Mondragón), en la organización de lo que a la postre nació con el nombre de Instituto de Con-tadores Públicos al Servicio del Estado (INCOPSE).

Fácil imaginar lo que representó para el Presidente del IMCP hacerse cargo del significado y las consecuencias

de tal primicia. Flemáticamente tomé nota, por supues-to no le creí lo de “sin fines políticos” (él tampoco nunca lo creyó, pero era el embajador, excelente embajador, y así debía transmitirlo) y le ofrecí los estatutos del IMCP, que le entregué el 19 de ese mes con carta que reproduzco por el valor que en esta historia tiene. Dice:

Acompaño los estatutos que te ofrecí y que, a nivel de expresión de anhelos, debieran ser el modelo a seguir en el proyecto que de arriba te llegó y que tanto me preocu-pa./ Tu profundidad encontrará claramente en ellos, la extraordinaria filosofía subyacente que contienen, enca-minada toda al logro de una profesión cada vez más com-pacta y solidaria./ Con un tronco común del que deriven tantas ramas cuanto se necesiten./ Ojalá que logres con-ciliar lo uno con lo otro, para tu satisfacción personal y de la responsabilidad histórica que te ha sido conferida./ En-contrarás también algo de lo que ya estamos haciendo res-pecto al sector público al que mi directiva –¡qué ironía!– le ha dado absoluta prioridad.

Lo que siguió fue vertiginoso: el 26 nos reunimos en el Am-bassador para pasarnos en limpio; el 6 de marzo invité a comer a los ex presidentes del IMCP, informarles y solicitar su consejo, y concluimos apoyar y saludar civilizadamen-te al INCOPSE (…a sabiendas de que más pronto que tar-de se habrían de descarar) y el 10 de junio, en un Palacio de Bellas Artes a reventar, escasos cuatro meses después, fue el bautizo de la criatura con JLP como padrino y casi todo el gabinete como testigo, incluidos los más obvios co-rredores: De la Vega, Ibarra, Solana y Miguel de la Madrid. Ramón Aguirre, sucesor de éste en la SPP, fue el primer Presidente del INCOPSE. Lista esa plataforma.

Semanas antes, De la Madrid lanzó espectacularmente el Plan Global de Desarrollo (PGD), “otra de sus platafor-mas”, mismo que mereció un boletín de prensa del IMCP (Novedades, 7.V.80) en el cual, honestamente convencidos, declaramos, entre otros: “El PGD representa el intento de

CO LU M N A • T E S T I GO D EL PA S A D O

Ver i tas Octubre 25