Embed Size (px)

Citation preview

Attualmente si parla molto di come fare a ottenere un reddito aggiuntivo, ma raramente si discute dei limiti associati alle diverse strategie. Un approccio multi-asset diversificato può essere d’aiuto e fornire un potenziale di crescita addizionale. E’ però necessario prestare attenzione al modo in cui tale approccio viene strutturato.

Reddito per investitori esigenti

Come strutturare una strategia multi-asset svincolata e flessibile, finalizzata alla generazione di reddito

Documento destinato esclusivamente a professionisti degli investimenti. E’ vietata la diffusione o la messa a disposizione del medesimo al pubblico.

2

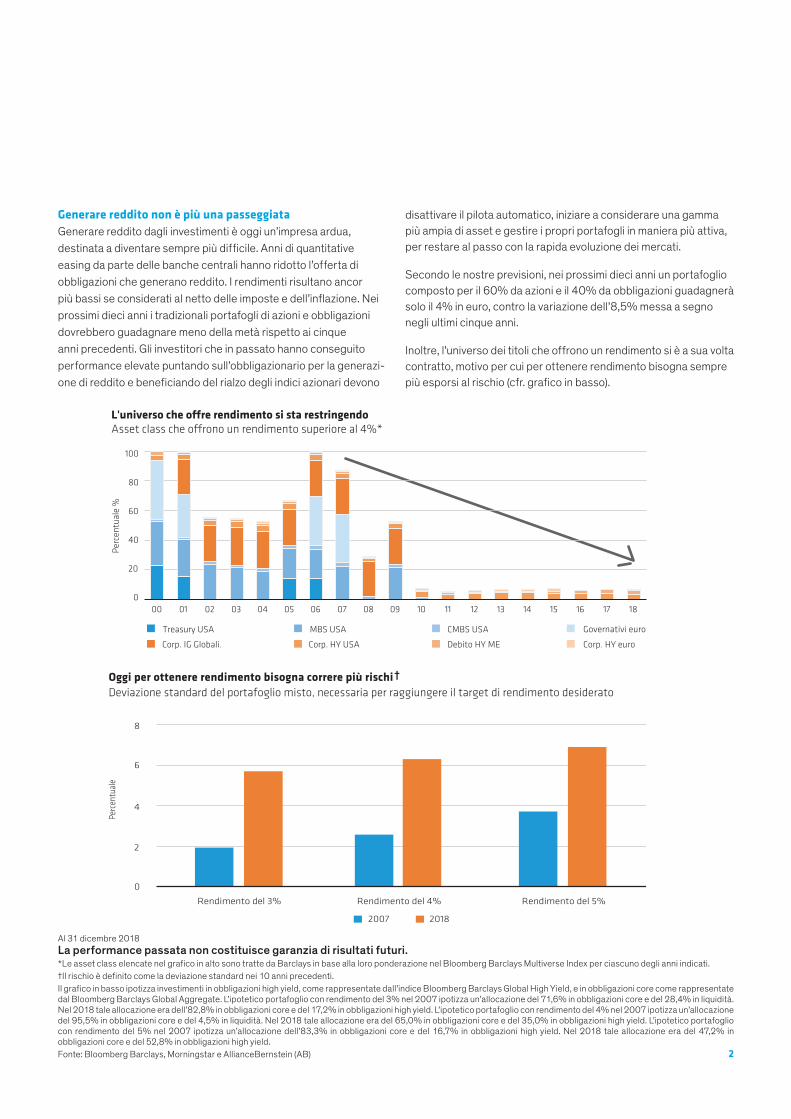

Generare reddito non è più una passeggiata Generare reddito dagli investimenti è oggi un’impresa ardua, destinata a diventare sempre più difficile. Anni di quantitative easing da parte delle banche centrali hanno ridotto l’offerta di obbligazioni che generano reddito. I rendimenti risultano ancor più bassi se considerati al netto delle imposte e dell’inflazione. Nei prossimi dieci anni i tradizionali portafogli di azioni e obbligazioni dovrebbero guadagnare meno della metà rispetto ai cinque anni precedenti. Gli investitori che in passato hanno conseguito performance elevate puntando sull’obbligazionario per la generazi-one di reddito e beneficiando del rialzo degli indici azionari devono

disattivare il pilota automatico, iniziare a considerare una gamma più ampia di asset e gestire i propri portafogli in maniera più attiva, per restare al passo con la rapida evoluzione dei mercati.

Secondo le nostre previsioni, nei prossimi dieci anni un portafoglio composto per il 60% da azioni e il 40% da obbligazioni guadagnerà solo il 4% in euro, contro la variazione dell’8,5% messa a segno negli ultimi cinque anni.

Inoltre, l’universo dei titoli che offrono un rendimento si è a sua volta contratto, motivo per cui per ottenere rendimento bisogna sempre più esporsi al rischio (cfr. grafico in basso).

L'universo che o�re rendimento si sta restringendoAsset class che o�rono un rendimento superiore al 4%*

0

20

40

60

80

100

Perc

entu

ale

%

Treasury USA MBS USA CMBS USA Governativi euro

Corp. IG Globali. Corp. HY USA Debito HY ME Corp. HY euro

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Oggi per ottenere rendimento bisogna correre più rischi †Deviazione standard del portafoglio misto, necessaria per raggiungere il target di rendimento desiderato

0

2

4

6

8

Perc

entu

ale

Rendimento del 3% Rendimento del 4% Rendimento del 5%

2007 2018

Al 31 dicembre 2018La performance passata non costituisce garanzia di risultati futuri. *Le asset class elencate nel grafico in alto sono tratte da Barclays in base alla loro ponderazione nel Bloomberg Barclays Multiverse Index per ciascuno degli anni indicati.†Il rischio è definito come la deviazione standard nei 10 anni precedenti.Il grafico in basso ipotizza investimenti in obbligazioni high yield, come rappresentate dall’indice Bloomberg Barclays Global High Yield, e in obbligazioni core come rappresentate dal Bloomberg Barclays Global Aggregate. L’ipotetico portafoglio con rendimento del 3% nel 2007 ipotizza un’allocazione del 71,6% in obbligazioni core e del 28,4% in liquidità. Nel 2018 tale allocazione era dell’82,8% in obbligazioni core e del 17,2% in obbligazioni high yield. L’ipotetico portafoglio con rendimento del 4% nel 2007 ipotizza un’allocazione del 95,5% in obbligazioni core e del 4,5% in liquidità. Nel 2018 tale allocazione era del 65,0% in obbligazioni core e del 35,0% in obbligazioni high yield. L’ipotetico portafoglio con rendimento del 5% nel 2007 ipotizza un’allocazione dell’83,3% in obbligazioni core e del 16,7% in obbligazioni high yield. Nel 2018 tale allocazione era del 47,2% in obbligazioni core e del 52,8% in obbligazioni high yield.Fonte: Bloomberg Barclays, Morningstar e AllianceBernstein (AB)

3

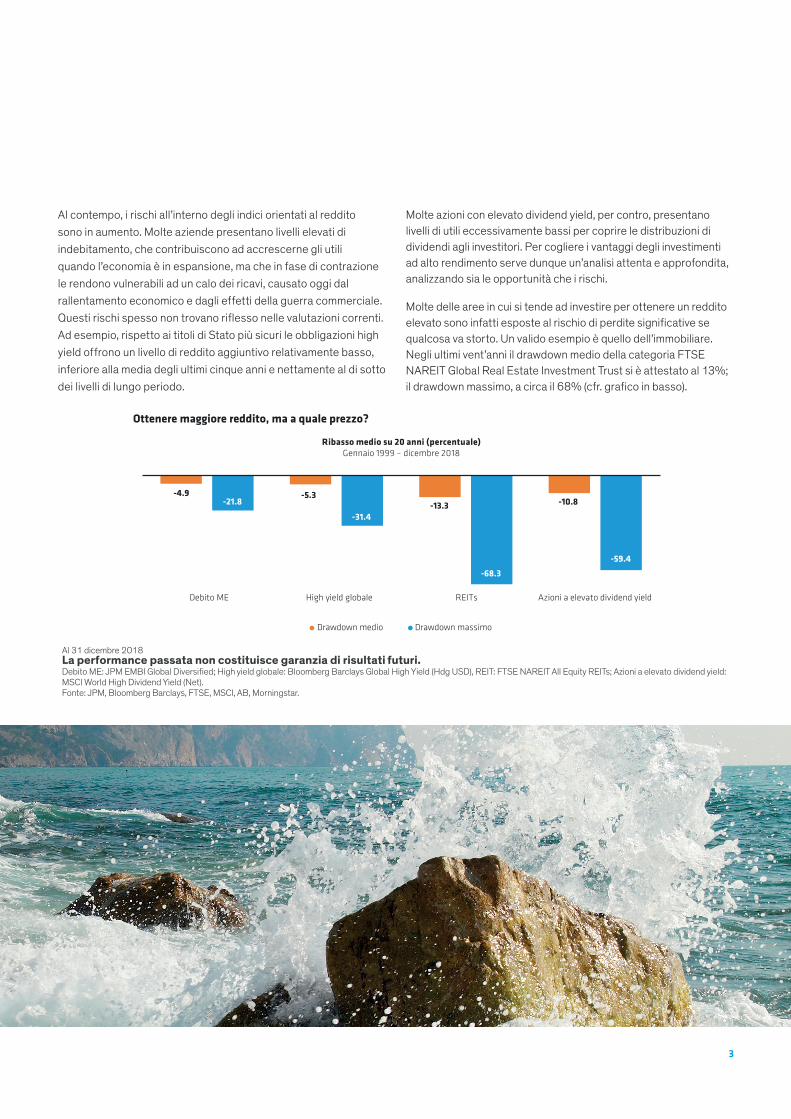

Al contempo, i rischi all’interno degli indici orientati al reddito sono in aumento. Molte aziende presentano livelli elevati di indebitamento, che contribuiscono ad accrescerne gli utili quando l’economia è in espansione, ma che in fase di contrazione le rendono vulnerabili ad un calo dei ricavi, causato oggi dal rallentamento economico e dagli effetti della guerra commerciale. Questi rischi spesso non trovano riflesso nelle valutazioni correnti. Ad esempio, rispetto ai titoli di Stato più sicuri le obbligazioni high yield offrono un livello di reddito aggiuntivo relativamente basso, inferiore alla media degli ultimi cinque anni e nettamente al di sotto dei livelli di lungo periodo.

Molte azioni con elevato dividend yield, per contro, presentano livelli di utili eccessivamente bassi per coprire le distribuzioni di dividendi agli investitori. Per cogliere i vantaggi degli investimenti ad alto rendimento serve dunque un’analisi attenta e approfondita, analizzando sia le opportunità che i rischi.

Molte delle aree in cui si tende ad investire per ottenere un reddito elevato sono infatti esposte al rischio di perdite significative se qualcosa va storto. Un valido esempio è quello dell’immobiliare. Negli ultimi vent’anni il drawdown medio della categoria FTSE NAREIT Global Real Estate Investment Trust si è attestato al 13%; il drawdown massimo, a circa il 68% (cfr. grafico in basso).

Ottenere maggiore reddito, ma a quale prezzo?

Al 31 dicembre 2018La performance passata non costituisce garanzia di risultati futuri.Debito ME: JPM EMBI Global Diversified; High yield globale: Bloomberg Barclays Global High Yield (Hdg USD), REIT: FTSE NAREIT All Equity REITs; Azioni a elevato dividend yield: MSCI World High Dividend Yield (Net).Fonte: JPM, Bloomberg Barclays, FTSE, MSCI, AB, Morningstar.

Ribasso medio su 20 anni (percentuale)Gennaio 1999 – dicembre 2018

-4.9

Debito ME High yield globale REITs Azioni a elevato dividend yield

-21.8-5.3

-31.4-13.3

-68.3

-10.8

-59.4

Drawdown medio Drawdown massimo

4

Rendimento medio a 10 anni, performance annualizzata e attributi di drawdown di diversi settori-Settori rappresentati dalla performance dell'indice (gennaio 2009 – dicembre 2018)

Drawdown medio Performance annualizzata Rendimento medio

–1.5 –2.4–4.2 –4.2

–7.8 –8.7 –10.0 –10.0 –11.4–13.8

–4.4

–12.4

3.3 2.1

7.811.1

14.6 13.19.5 8.7

9.78.0

11.99.6

1.5 1.6 5.9 7.4 2.9 2.1 2.6 4.1 4.0 2.7 6.7 6.7

Titoli diStato globali

TreasuryUSA

DebitoME

High yieldglobale

AzioniUSA

Azioniglobali

REITglobali

AzioniME

MLPAzioni

privilegiateUSA

Azioni globalia elevato

dividend yield

Azioni USAa elevato

dividend yield

Obbligazioni Azioni Reddito non tradizionale

Dove trovare rendimentoDopo un breve periodo in cui le banche centrali sembravano inten-zionate a normalizzare la propria politica monetaria e a riportare i tassi d’interesse su livelli più equi, oggi i mercati si confrontano nuovamente con una fase di rendimenti in calo. La crescita economica ha iniziato a rallentare, anche a causa delle pressioni esercitate dalla guerra commerciale. Negli Stati Uniti, la Federal Reserve è già tornata a ridurre i tassi d’interesse, e in Europa la Banca centrale europea (BCE) ha riavviato un nuovo programma di Quantitative easing (QE). A loro volta, i governi e gli istituti centrali di tutto il mondo iniziano a reagire al rallentramento con il taglio del costo del denaro ed il cambio delle politiche economiche, ansiosi di preservare la competitività delle proprie valute e di tenere pronte le singole economie a possibili ulteriori battute d’arresto della crescita economica.

Prima della crisi finanziaria globale quasi tutti gli asset a reddito fisso, Treasury USA compresi, offrivano un rendimento superiore al 4%.

Oggi, tassi di tale portata si trovano solo in segmenti molto più rischiosi, come quello delle obbligazioni high yield emergenti e statunitensi. Nelle fasi avanzate del ciclo del credito, si tratta di una posizione scomoda in cui trovarsi.

Come gestire il rischioEsiste oggi un modo per generare un reddito elevato e stabile con un rischio più contenuto? A nostro avviso sì. Naturalmente “più contenuto” non significa “inesistente”. Negli investimenti, come nella vita, tutto ha un costo. Gli investitori devono quindi capire di quanto reddito hanno bisogno e quale prezzo sono disposti a pagare per ottenerlo. Ci sono diversi modi per generare reddito in diversi segmenti, ma a quale costo? (Cfr. grafico in basso). In altre parole, quale livello di perdita è disposto a tollerare l’investitore medio in un mercato a ribasso? Con la prospettiva di ulteriori tagli dei tassi, peraltro, gli investitori orientati al reddito andranno incontro probabilmente a difficoltà ancora maggiori.

La performance passata non costituisce garanzia di risultati futuri.I dati si riferiscono a un periodo di 10 anni che termina il 31 dicembre 2018.Il rendimento medio è lo yield to worst per gli indici obbligazionari e il dividend yield per gli indici azionari.I titoli di Stato globali sono rappresentati dal Bloomberg Barclays Global Treasury Index (Hedged USD), i Treasury USA dal Bloomberg Barclays US Treasury Index, il debito dei mercati emergenti dal J.P. Morgan EMBI Global Diversified Index, le obbligazioni high yield globali dal Bloomberg Barclays Global High-Yield Index, le azioni USA a elevato dividend yield dall’S&P 500 Dividend Aristocrats, le azioni USA dall’S&P 500, le azioni globali dall’MSCI ACWI Index, le azioni globali a elevato dividend yield dall’MSCI ACWI High Dividend Yield Index, le azioni dei mercati emergenti dall’MSCI Emerging Markets Index, i REIT globali dal FTSE/NAREIT Global Real Estate Index, le azioni privilegiate USA dall’S&P US Preferred Stock Index e le MLP dall’Alerian MLP Index.Fonte: Bloomberg, Bloomberg Barclays, J.P. Morgan, Morningstar, S&P e AB

5

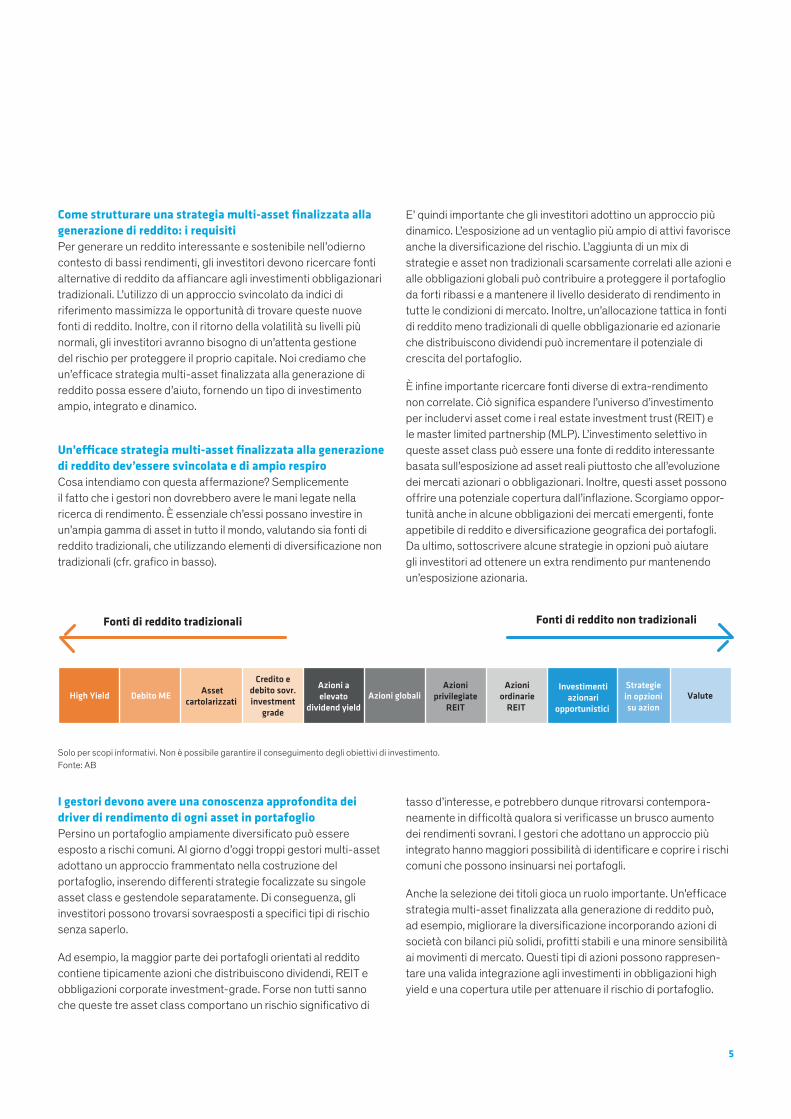

Come strutturare una strategia multi-asset finalizzata alla generazione di reddito: i requisiti Per generare un reddito interessante e sostenibile nell’odierno contesto di bassi rendimenti, gli investitori devono ricercare fonti alternative di reddito da affiancare agli investimenti obbligazionari tradizionali. L’utilizzo di un approccio svincolato da indici di riferimento massimizza le opportunità di trovare queste nuove fonti di reddito. Inoltre, con il ritorno della volatilità su livelli più normali, gli investitori avranno bisogno di un’attenta gestione del rischio per proteggere il proprio capitale. Noi crediamo che un’efficace strategia multi-asset finalizzata alla generazione di reddito possa essere d’aiuto, fornendo un tipo di investimento ampio, integrato e dinamico.

Un’efficace strategia multi-asset finalizzata alla generazione di reddito dev’essere svincolata e di ampio respiro Cosa intendiamo con questa affermazione? Semplicemente il fatto che i gestori non dovrebbero avere le mani legate nella ricerca di rendimento. È essenziale ch’essi possano investire in un’ampia gamma di asset in tutto il mondo, valutando sia fonti di reddito tradizionali, che utilizzando elementi di diversificazione non tradizionali (cfr. grafico in basso).

E’ quindi importante che gli investitori adottino un approccio più dinamico. L’esposizione ad un ventaglio più ampio di attivi favorisce anche la diversificazione del rischio. L’aggiunta di un mix di strategie e asset non tradizionali scarsamente correlati alle azioni e alle obbligazioni globali può contribuire a proteggere il portafoglio da forti ribassi e a mantenere il livello desiderato di rendimento in tutte le condizioni di mercato. Inoltre, un’allocazione tattica in fonti di reddito meno tradizionali di quelle obbligazionarie ed azionarie che distribuiscono dividendi può incrementare il potenziale di crescita del portafoglio.

È infine importante ricercare fonti diverse di extra-rendimento non correlate. Ciò significa espandere l’universo d’investimento per includervi asset come i real estate investment trust (REIT) e le master limited partnership (MLP). L’investimento selettivo in queste asset class può essere una fonte di reddito interessante basata sull’esposizione ad asset reali piuttosto che all’evoluzione dei mercati azionari o obbligazionari. Inoltre, questi asset possono offrire una potenziale copertura dall’inflazione. Scorgiamo oppor-tunità anche in alcune obbligazioni dei mercati emergenti, fonte appetibile di reddito e diversificazione geografica dei portafogli. Da ultimo, sottoscrivere alcune strategie in opzioni può aiutare gli investitori ad ottenere un extra rendimento pur mantenendo un’esposizione azionaria.

I gestori devono avere una conoscenza approfondita dei driver di rendimento di ogni asset in portafoglio Persino un portafoglio ampiamente diversificato può essere esposto a rischi comuni. Al giorno d’oggi troppi gestori multi-asset adottano un approccio frammentato nella costruzione del portafoglio, inserendo differenti strategie focalizzate su singole asset class e gestendole separatamente. Di conseguenza, gli investitori possono trovarsi sovraesposti a specifici tipi di rischio senza saperlo.

Ad esempio, la maggior parte dei portafogli orientati al reddito contiene tipicamente azioni che distribuiscono dividendi, REIT e obbligazioni corporate investment-grade. Forse non tutti sanno che queste tre asset class comportano un rischio significativo di

tasso d’interesse, e potrebbero dunque ritrovarsi contempora-neamente in difficoltà qualora si verificasse un brusco aumento dei rendimenti sovrani. I gestori che adottano un approccio più integrato hanno maggiori possibilità di identificare e coprire i rischi comuni che possono insinuarsi nei portafogli.

Anche la selezione dei titoli gioca un ruolo importante. Un’efficace strategia multi-asset finalizzata alla generazione di reddito può, ad esempio, migliorare la diversificazione incorporando azioni di società con bilanci più solidi, profitti stabili e una minore sensibilità ai movimenti di mercato. Questi tipi di azioni possono rappresen-tare una valida integrazione agli investimenti in obbligazioni high yield e una copertura utile per attenuare il rischio di portafoglio.

High Yield Debito ME Assetcartolarizzati

Credito edebito sovr.investment

grade

Azioni aelevato

dividend yieldAzioni globali

Azioniprivilegiate

REIT

Azioniordinarie

REIT

Investimentiazionari

opportunistici

Strategiein opzionisu azion

Valute

Fonti di reddito non tradizionaliFonti di reddito tradizionali

Solo per scopi informativi. Non è possibile garantire il conseguimento degli obiettivi di investimento.Fonte: AB

6

Le soluzioni multi-asset devono essere dinamiche e flessibili La capacità di adattarsi rapidamente è sempre importante, ma oggi lo è in modo particolare. Con il continuo rallentamento della crescita economica e la progressiva escalation delle tensioni commerciali, i rischi per i mercati azionari e obbligazionari sono in aumento. Al contempo, gli investitori possono trovare rendimenti elevati in un ventaglio sempre più ristretto di mercati e strategie.

Visti i numerosi rischi economici e geopolitici all’orizzonte, gli investitori hanno bisogno di un approccio agile per destreggiarsi in un contesto d’investimento in rapida evoluzione. È essenziale riuscire a riposizionarsi rapidamente al mutare delle condizioni di mercato. Per gestire i rischi di ribasso, in particolare nelle fasi di tensione sui mercati, è imprescindibile affidarsi a un gestore che controlli quotidianamente gli sviluppi di mercato e le posizioni sottostanti del fondo.

Ci saranno sempre compromessi da fare tra la generazione di un reddito elevato e stabile e il rischio potenziale di perdite in conto capitale. Selezionando una strategia gestita dinamicamente da esperti, gli investitori possono però evitare le insidie cui andrebbero incontro basandosi sul market timing e cercando di selezionare da soli i titoli migliori. In tal modo, possono attenersi alle proprie scelte in tutta tranquillità ed avere maggiori possibilità di realizzare i propri obiettivi di lungo periodo.

Tirando le sommeUn fondo multi-asset orientato al reddito può soddisfare le esigenze degli investitori in diversi modi. Innanzitutto, se utilizzata come allocazione primaria all’interno di un portafoglio,

una strategia di questa natura assicura all’investitore un flusso di reddito stabile e un’opportunità di crescita del capitale, accompagnate da un’attenta gestione del rischio. Questi tipi di strategie possono offrire diversi meccanismi di distribuzione; alcuni investitori possono scegliere di ricevere il “rendimento naturale” del portafoglio, con una distribuzione del 5% circa all’anno, mentre altri potrebbero optare per un payout gestito di importo più elevato, nell’ordine del 7% all’anno (generato a partire dal reddito, ma potenzialmente anche intaccando la crescita del capitale). Soprattutto per chi è in pensione o vicino al pensionamento, può essere interessante avere un reddito stabile insieme alla possibilità di mettere a frutto il proprio capitale.

Una strategia di questo tipo è adatta non solo ai comuni investitori, ma anche ai piccoli schemi pensionistici che mirano a far fronte alle proprie passività con un cash flow più regolare, risparmiandosi il problema di stabilire come sfruttare gli investimenti esistenti per generare reddito. Anche per i gestori discrezionali di maggiori dimensioni questo tipo di soluzione può costituire un’allocazione core ottimizzata e diversificata, intorno alla quale costruire posizioni satellite in chiave opportunistica.

In un mondo in cui l’investimento obbligazionario non offre più molte opportunità per ottenere un rendimento elevato e stabile, un approccio multi-asset finalizzato alla generazione di reddito può fornire una maggiore diversificazione, con un potenziale di crescita del capitale sul lungo periodo. Una simile strategia offre infine una gestione dinamica su molteplici classi di attivo, ricercando le miglior opportunità a livello mondiale senza mai perdere di vista la variabile rischio.

TVIC2019878AMI-PRI-IT-GN-0919

www.alliancebernstein.com

Documento destinato esclusivamente a professionisti degli investimenti. E’ vietata la diffusione o la messa a dispo-sizione del medesimo al pubblico. INFORMATZIONI IMPORTANTINota per i lettori: Le informazioni contenute nel presente documento riflettono le opinioni di AllianceBernstein L.P. o delle società collegate e delle fonti che essa considera affidabili alla data della pubblicazione. AllianceBernstein L.P. non rilascia alcuna dichiarazione o garanzia in merito all’esattezza, accuratezza e completezza delle informazioni e pertanto non fornisce alcuna garanzia che le stime, previsioni o opinioni contenute nel presente elaborato si verifichino. Le performance passate non sono garanzia di risultati futuri. Le opinioni espresse nel presente documento possono essere soggette a modifiche in qualsiasi momento successivo alla pubblicazione dello stesso, il quale ha finalità meramente informative e non costituisce una consulenza di investimento. AllianceBernstein L.P. non fornisce alcun tipo di consulenza fiscale, legale o contabile e non tiene conto degli obiettivi di investimento o della situazione finanziaria del singolo investitore; prima di prendere qualunque decisione, invitiamo gli investitori a rivolgersi ai professionisti del settore per esaminare la propria specifica situazione. La presente informativa non può essere interpretata come materiale commerciale o di marketing o come una sollecitazione o invito ad acquistare o vendere alcun prodotto, strumento o servizio finanziario offerto da AB o dalle sue consociate. Avvertenza per i lettori europei: Il presente documento è stato predisposto da AllianceBernstein Limited, 50 Berkeley Street, Londra W1J 8HA, società registrata in Inghilterra con il numero 2551144, ai fini della commercializzazione. AllianceBernstein Limited è autorizzata e disciplinata nel Regno Unito dalla Financial Conduct Authority (FCA – numero di registro 147956), autorità di vigilanza del Regno Unito, ed è sottoposta alla vigilanza della medesima.

Il logo [A/B] è un marchio di servizio registrato di AllianceBernstein e AllianceBernstein® è un marchio di servizio registrato utilizzato con il consenso del proprietario, AllianceBernstein L.P.

© 2019 AllianceBernstein L.P.