Embed Size (px)

Citation preview

COMISIÓN DE LAS COMUNIDADES EUROPEAS

Bruselas, 19.11.2002COM(2002) 625 final.

2002/0269 (COD)

Propuesta de

DIRECTIVA DEL PARLAMENTO EUROPEO Y DEL CONSEJO

SOBRE SERVICIOS DE INVERSIÓN Y MERCADOS REGULADOS, Y POR LAQUE SE MODIFICAN LAS DIRECTIVAS 85/611/CEE Y 93/6/CEE DEL CONSEJO Y

LA DIRECTIVA 2000/12/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO

(presentada por la Comisión)

2

Exposición de motivos

Sección I: Antecedentes de la propuesta. ................................................................................... 3

I.1 ¿Qué es la Directiva sobre servicios de inversión?............................................................... 3

I.2 Rápida evolución del entorno financiero en Europa:............................................................ 3

I.3. ¿Por qué es necesaria la Directiva?...................................................................................... 5

I.4. Objetivos generales de la nueva propuesta .......................................................................... 8

Sección II. Hacia una infraestructura de negociación eficaz, transparente e integrada: ............ 8

II.1 Competencia y fragmentación: ............................................................................................ 8

II.2. Principios rectores para regular la ejecución de operaciones: .......................................... 13

II.3. Principios de alto nivel para "mercados regulados" (título III): ....................................... 16

II.4. Nuevo servicio básico para "sistemas de negociación multilateral" (MTF): ................... 18

II.5. Ejecución de órdenes por las empresas de inversión:....................................................... 20

II.6. Conclusiones sobre la regulación de la ejecución de operaciones: .................................. 24

Sección III. Protección del inversor y régimen de las empresas de inversión (título ii):......... 26

III.1. Adecuación del capital (artículos 11 y 17):..................................................................... 27

III.2. Conflictos de intereses (artículo 16): .............................................................................. 27

III.3. Normas de conducta en la prestación de servicios a los clientes (artículo 18): .............. 28

III.4 Mejor ejecución (artículo 19):.......................................................................................... 29

III.5. Normas de gestión de órdenes de clientes (artículo 20):................................................. 30

III.6. Operaciones con contrapartes elegibles (artículo 22): .................................................... 31

III.7. Conclusiones sobre el régimen de las empresas de inversión:........................................ 31

Sección IV: Ámbito de la Directiva: ........................................................................................ 32

IV.1 Asesoramiento en materia de inversión (sección A del anexo I):.................................... 32

IV.2. Análisis financiero (sección B del anexo I): ................................................................... 33

IV.3. Derivados de materias primas (sección C del anexo I):.................................................. 33

Sección V: Otras características clave de la propuesta: ........................................................... 35

V.1. Compensación y liquidación: ........................................................................................... 35

V.2. Autoridades competentes y cooperación en materia de supervisión (título IV):.............. 35

V.3. Empleo de los procedimientos de comité (comitología) para la aplicación de lasdisposiciones: ............................................................................................................. 36

3

EXPOSICIÓN DE MOTIVOS

Propuesta de Directiva sobre servicios de inversión y mercados regulados

SECCIÓN I: ANTECEDENTES DE LA PROPUESTA.

I.1 ¿Qué es la Directiva sobre servicios de inversión?

La Directiva sobre servicios de inversión, adoptada en 1993, trataba de establecer lascondiciones en que las empresas de inversión y los bancos autorizados podían prestardeterminados servicios en otros Estados miembros sobre la base de la autorización ysupervisión del país de origen. Los servicios que pueden acogerse a un pasaporte de acuerdocon la DSI actual incluyen la intermediación, el corretaje, la gestión de cartera, la recepción yla transmisión de órdenes del inversor, y las actividades de subscripción/colocación. Además,la DSI incorporaba el derecho de acceso a distancia o directo de cualquier empresa autorizadapor la DSI a participar en la negociación en bolsas o mercados regulados de otros Estadosmiembros. Para apoyar el ejercicio efectivo de este derecho, la DSI introducía elementos quedefinían algunas características de las bolsas mutuamente reconocidas que imponían algunascondiciones al funcionamiento de esos mercadosi. La DSI es pues el instrumento jurídico queintenta traducir a la práctica las libertades del Tratado en materia de servicios de inversión yde negociación organizada de instrumentos financieros. (véase el anexo 1 para unadescripción detallada de la Directiva 93/22/CEE).

I.2 Rápida evolución del entorno financiero en Europa:

La financiación basada el mercado está desempeñando en Europa un papel cada vez másimportante en la financiación de las empresas grandes y medianas y en la colocación delahorro. Unos mercados financieros ordenados, transparentes y eficazmente regulados puedenser un motor importante para la creación de riquezaii. En Europa, las sociedades de préstamose han dirigido recientemente a los mercados financieros como fuente alternativa definanciación con respecto a los préstamos bancarios: el número y valor de las nuevasemisiones se desbordaron a finales de los años 90 cuando las empresas empezaron a buscaracceso a una financiación barata y sin intermediarios para ambiciosos proyectos de inversión.Al aumento de la oferta respondió rápidamente la demanda, y los inversores se dedicaron a lasinversiones basadas en el mercado para acrecentar la rentabilidad del ahorro ajustándose alriesgo y para la constitución de fondos de jubilación.

Los recientes reveses sufridos por los mercados de valores no han quitado fuerza a losargumentos que apoyan una financiación basada en el mercado. Sin embargo, subrayan laimportancia de un marco legal y regulador sólido que mantenga la confianza y la liquidez delinversor y para que prosperen los mercados financieros. Éstos pueden sobrevivirperiódicamente a alteraciones de la volatilidad, a correcciones cíclicas o al rendimientoinsuficiente de determinados valores. Pero no sobrevivirán a la erosión de la confianza de losinversores si los mercados son desordenados, opacos y proclives al abuso de mercado, o si losintermediarios no pueden cumplir sus obligaciones fiduciarias con el inversor finaliii. Lapresente propuesta se integra en un programa coherente de medidas legislativas para facilitarel establecimiento de unos mercados de capitales europeos integrados y eficaces, imponiendoal mismo tiempo unos controles y equilibrios proporcionados para evitar los excesos delmercado y para proteger a los inversores.

4

La integración de los mercados de renta variable y de deuda del sector privado de la UEanuncia la perspectiva de una reducción significativa de los costes de negociación y del costede la financiación de renta variable/renta fija. Los recientes estudios indican que serán muyimportantes las consecuencias estáticas positivas que se conseguirán solamente con elestablecimiento de unos mercados integrados, profundos y líquidos de renta variable y dedeuda del sector privado -con lo que se obtendrá una reducción permanente del 0,5% del costedel capital de participación, que impulsará el crecimiento de la inversión, del empleo (0,5%) ydel PIB (1,1%)iv. Las ventajas que ofrecen unos mercados de capital eficaces se optimizaráncon la concentración de la liquidez y con la interacción a escala paneuropea de la oferta y lademanda de instrumentos financieros. Se maximizará así el alcance de los intereses denegociación, se reducirá la volatilidad propia de las acciones y se limitará el impacto adversode los precios en las grandes operaciones. La concentración de la liquidez de los valores deprimer orden y el fin de las estrategias de diversificación geográfica podrán liberar capitalpara mercados de nuevas emisiones y capital riesgo. La introducción del euro ha preparado yael camino para la plena integración de los mercados monetarios no garantizados, y haimpulsado considerablemente la integración de los mercados de deuda soberana y financiera.Los participantes del mercado tratan ahora de ampliar las mismas estrategias de negociación yde gestión de cartera a la negociación de acciones y otros activos. Todos estos factoresreflejan el fuerte crecimiento registrado recientemente en la negociación transfronteriza deinstrumentos financieros: en los últimos cinco años, las operaciones transfronterizas deacciones han aumentado un 20-25% anual.

En cuanto a la aportación que supone la financiación competitiva y flexible basada en elmercado para el crecimiento y el empleo, los Consejos europeos de Lisboa y Estocolmo hansituado la integración de los mercados financieros europeos en el centro de la agenda de lareforma económica de Europa. Para poder aprovechar las ventajas es preciso eliminar losobstáculos a las operaciones de inversión y poner en marcha un programa general de medidaspara armonizar los regímenes reguladores nacionales en todas las etapas del ciclo denegociación: desde los requisitos de información en el momento de la emisión, las directricescomunes que rigen la negociación y el comportamiento de los participantes en el mercado,hasta la conclusión y declaración de las operaciones concluidas. Partiendo del PASF, laComisión ha presentado un conjunto de propuestas de medidas legislativas de la UE queintentan sentar las bases de un marco regulador coherente para unos mercados financierosintegrados. Este ambicioso programa legislativo es la clave de un aumento importante yduradero del potencial de Europa para la creación de empleo y de riqueza. La nueva propuestaes parte integrante de este programa.

Cuadro: Directiva sobre servicios de inversión y mercados regulados, y medidas legislativas de laUE.

Con la armonización de las normas de negociación con clientes o en su nombre, y promoviendo elfuncionamiento transparente de los sistemas de negociación organizada, la nueva DSI facilitará laintegración de los mercados secundarios de instrumentos financieros. Sin embargo, estas medidas sonuna condición necesaria pero no suficiente para permitir la efectiva interacción transfronteriza detodos los posibles intereses de compra y venta de un determinado instrumento. El PASF ha definidovarias áreas que exigen soluciones a nivel de la UE para un mercado financiero único

Normas para armonizar el contenido y el formato de la divulgación de la información pertinente porparte de los emisores: una de las principales funciones de los mercados financieros es hacer que todala información disponible sobre un instrumento financiero quede reflejada en su precio. Las normassobre la información que el emisor debe hacer pública en la oferta inicial (prospecto) y de maneracontinua, son fundamentales para que todos los inversores y operadores de la UE puedan juzgar demanera igualmente fundada el valor de una posible inversión (es decir, en base a los mismos criterios).

5

Con este fin, el PASF preconizaba un programa completo de acción con respecto a la informaciónfinanciera. El programa engloba la propuesta de Directiva sobre prospectos, los trabajos en curso sobrela información periódica (y la divulgación ad hoc de información que pueda influir en los precios) y elReglamento (políticamente acordado) sobre las Normas internacionales de contabilidad. La existenciade un sistema modernizado para la información divulgada por el emisor es también fundamental parael objetivo de la DSI, de permitir que los mercados regulados compitan para captar liquidezadmitiendo a cotización valores de países socios sin que ello provoque la duplicación de lasobligaciones de información.

Salvaguardia de la integridad del mercado y evitación del abuso de mercado: En un mercadofinanciero integrado, un inversor de un Estado miembro podrá negociar en valores emitidos en unsegundo Estado miembro a través de los sistemas de mercado de un tercer Estado miembro con unacontraparte situada en un cuarto.Ante esta situación, es fundamental contar en la UE con un régimenhermético y eficaz que detecte y castigue el abuso de mercado. Las autoridades supervisoras, losoperadores y los participantes del mercado deben tener una conducta escrupulosa, ejercer la vigilanciay cooperar efectivamente cuando sea necesario para evitar que el abuso entre jurisdicciones socave laconfianza del inversor. La Directiva sobre el abuso de mercado (ahora próxima al acuerdo) defineclaramente el comportamiento prohibido y establece disciplinas rigurosas para perseguir y castigar lasprácticas abusivas en toda la UE.

Autorización para que los organismos de inversión colectiva aprovechen las libertades del mercadoúnico: Los organismos de inversión colectiva se han convertido en una potente herramienta de gestióne intermediación del ahorro privado. Los OICVM tienen actualmente una capitalización de entre 3-4.000 millones de euros. Las Directivas sobre los OICVM, recientemente adoptadas, consolidarán elmarco del mercado único de los fondos de inversiones y las mutuas, ampliando la gama de vehículosde ahorro colectivo que pueden distribuir productos a escala comunitaria y prever el reconocimientomutuo de las cualificaciones del gestor del fondo.

Promover la eficacia y la competitividad de la compensación y liquidación de las operacionestransfronterizas: Se está prestando mayor atención a los impedimentos a la finalización deoperaciones transfronterizas de valores. Es fundamental que exista un alto grado de interconexiónentre los eslabones de la cadena de compensación y liquidación si se quiere permitir a los inversoresque realizan una operación en un mercado de otro Estado miembro de la UE que puedan repatriar lostítulos de esos valores sin acarrear costes, retrasos o riesgos indebidos de operaciones fallidas. Existeahora una creciente toma de conciencia del sinnúmero de obstáculos legales, fiscales y reguladoresque impiden una compensación y liquidación eficaz de las operaciones transfronterizas. Algunosinterlocutores en el debate han expresado la opinión de que las distintas estructuras de propiedad yorganización de estas actividades pueden también plantear obstáculos estratégicos a la competitividadde la compensación y liquidación. La Comisión ha publicado recientemente una comunicación(COM(2002)257) que presenta varias orientaciones estratégicas e invita a las partes interesadas a quecolaboren en la definición de las respuestas políticas a escala comunitaria.

I.3. ¿Por qué es necesaria la Directiva?

La Directiva actual ya no establece un marco eficaz para realizar actividades de inversióntransfronteriza en la UE. No establece unas reglas básicas claras que permitan el desarrollo dela competencia y la consolidación de las infraestructuras de negociación (bolsas y otroslugares de negociación). Los principales defectos de la DSI actual son los siguientes:

(1) La DSI no establece una armonización suficiente que permita el reconocimientomutuo efectivo de los permisos concedidos a las empresas de inversión. Aconsecuencia de ello, la eficacia del pasaporte de la DSI se ha visto muy mermadapor una supervisión doble o incluso múltiple de las operaciones transfronterizas;

6

(2) La DSI contiene disciplinas anticuadas de protección del inversor: deben ponerse aldía las salvaguardias oportunas para tener en cuenta nuevos modelos de negociación,prácticas de mercado y los riesgos que conllevan. También deben revisarse lasnormas de protección del inversor para obligar a las empresas, cuando actúan ennombre del inversor final, a servirse activamente de las nuevas posibilidades denegociación para obtener las condiciones más favorables para el cliente. Ellogarantizará que la competencia entre los diversos tipos de lugares de ejecución deórdenes juegue en favor del inversor final en vez de perjudicarle;

(3) La DSI no cubre la gama completa de servicios orientados al inversor (p. e.,asesoramiento, nuevos canales de distribución) ni de la negociación financiera (p. e.,en derivados de materias primas). Algunas de estas actividades, cuando son lasprincipales o habituales de la empresa, pueden plantear riesgos importantes para losinversores o para la eficacia o la estabilidad del mercado, riesgos que podríanabordarse mediante la aplicación de la DSI y de disciplinas afines;

(4) La DSI no aborda los problemas normativos y de competencia que surgen cuando lasbolsas empiezan a competir entre sí y con las nuevas plataformas de ejecución deórdenes. En el momento de la adopción de la DSI, la competencia entre bolsas ysistemas de negociación era inexistente. Actualmente, la competencia entre losdiversos métodos de negociación (bolsas, nuevos sistemas de negociación, ejecucióninterna de órdenes por las empresas de inversión) constituye el principal reto quedeben afrontar los supervisores de valores de la UE. Las pocas disposicioneslimitadas de la DSI sobre los mercados regulados no proporcionan un marcoregulador sólido en el que los mercados y los sistemas puedan competir por laliquidez, y en el que las empresas de inversión puedan realizar la ejecución deórdenes fuera de la bolsa en el contexto de la prestación de otros servicios a losclientes;

(5) La DSI establece un planteamiento opcional para la reglamentación de la estructuradel mercado, creando un obstáculo formidable a la aparición de una infraestructuraintegrada y competitiva de negociación. El apartado 3 del artículo 14 de la actualDirectiva permite a las autoridades nacionales estipular que las órdenes de pequeñosinversores se ejecuten únicamente en un "mercado regulado" ("regla deconcentración"). Varios Estados miembros se han servido de esta opción parafavorecer la interacción de esas órdenes en carteras públicas centralizadas,gestionadas por mercados regulados. Otros Estados miembros no se han inclinadopor esta opción y han dejado que sea la empresa de inversión la responsable dedeterminar el modo de asegurar la "mejor ejecución" para sus clientes. Ello ha dadolugar a una mayor diversidad de metodologías de ejecución de órdenes en estospaíses. Estas divergencias tan fundamentales en la reglamentación de la estructuradel mercado, a su vez, han dado lugar a discrepancias entre los convenios nacionalesde negociación, las normas de funcionamiento del mercado, el margen decompetencia entre las plataformas de ejecución de órdenes, y el comportamiento delos participantes en el mercadov. Estas discrepancias constituyen un obstáculoimportante para las operaciones transfronterizas y fragmentan la liquidez;

(6) Las disposiciones de la DSI relativas a la designación y a la cooperación entreautoridades competentes están poco elaboradas: La actual Directiva no es lo bastanteclara en cuanto a la asignación de las responsabilidades de aplicación en los Estadosmiembros, y no establece una base sólida para la cooperación en materia desupervisión transfronteriza. Un mercado financiero único completamente integrado

7

requiere que se siga el comportamiento prescrito y que su inobservancia seacastigada con la misma severidad en toda la UE. Otra condición previa para unmercado único integrado y ordenado es que exista un flujo de cooperación einformación inmediato y completo entre las autoridades nacionales. Lasdisposiciones de la DSI actual para la cooperación en materia de supervisión fueronformuladas para un contexto en el que los enlaces entre los mercados financierosnacionales no se empleaban con tanta intensidad. Deben mejorarse sustancialmenteestos mecanismos:

(7) Las disposiciones de la DSI son rígidas y anticuadas: Hay que volver a redactar laDSI porque es incapaz de responder a apremiantes problemas reguladoresprovocados por la estructura del mercado y por las prácticas de negociación y desupervisión. La necesidad de revisar la DSI demuestra la inutilidad de intentarregular los mercados financieros por medio de severas disposiciones de codificaciónen una legislación inmutable. Habida cuenta de la respuesta favorable del ConsejoEuropeo y del PE a las recomendaciones del comité Lamfalussy, se proponemodificar disposiciones fundamentales de la Directiva para permitir la adopción demedidas de ejecución jurídicamente vinculantes mediante el procedimiento decomitología. Este procedimiento se utilizará estrictamente de conformidad con elacuerdo interinstitucional entre el Parlamento Europeo, el Consejo y la Comisión.

A la vista de los muchos defectos de la DSI actual, y de la necesidad de que responda mejor alcambio estructural de los mercados financieros de la UE, la Comisión considera que es máseficaz y racional reemplazar el actual texto en su totalidad. La nueva propuesta incorpora, sinembargo, las disposiciones de la actual DSI que han demostrado su utilidad. Se basa tambiénen las estructuras nacionales de supervisión y ejecución que dan efecto a la DSI actual. Loscambios propuestos en su alcance representan más bien una evolución orgánica que uncambio radical. Al basarse en los fundamentos establecidos por la Directiva actual, se esperalimitar el alcance de los ajustes jurídicos, institucionales y de supervisión que se exigirán parala aplicación del nuevo texto.

Recuadro: Nuevo planteamiento para el establecimiento de la normativa financiera de la UE.

El Plan de acción en materia de servicios financieros llamó la atención sobre el escaso desarrollo delmarco jurídico de la UE para los mercados de valores, y los significativos costes de oportunidadmotivados por la fragmentación reguladora de la liquidez en la UE. Definía varias iniciativas paracrear un marco legislativo que apoyara la aparición de un mercado financiero único profundo ylíquido. Dentro de este paquete, la Comisión publicó en noviembre de 2000 un Libro Verde en el queexaminaba varios temas relativos a la aplicación de la DSIvi. A la vista de las 68 respuestas al LibroVerde, la Comisión concluyó que era necesario realizar una revisión a fondo de la Directiva.

Las recomendaciones del Comité Lamfalussy de expertos, suscritas por el Consejo Europeo deEstocolmo de marzo de 2001, han tenido gran influencia en la preparación de la presente propuesta:

1. Consulta a los profesionales del mercado y otras partes interesadas: Desde la publicación del LibroVerde, los servicios de la Comisión han recabado en dos ocasiones, de una manera abierta yparticipativa, la reacción informal y preliminar de las partes interesadas sobre el alcance y la forma dela revisión de la DSI. Una primera consulta, que comprensiblemente proyectó posibles modificacionesde la Directiva, se publicó en julio de 2001. Estas orientaciones preliminares se trataron en un debatepúblico en Bruselas, el 18-19 de septiembre de 2001, a la que asistieron 150 interesados. Se recibieron77 comentarios en respuesta a esa consulta. Las respuestas motivaron que se reconsideraran variosaspectos importantes de las orientaciones iniciales, que fueron criticadas por demasiado preceptivas yperjudiciales para la competencia y la innovación en la prestación de servicios de ejecución deórdenes. Por consiguiente, la Comisión publicó en marzo de 2002 un conjunto sustancialmente

8

revisado de orientaciones para la revisión de la DSI. Estas orientaciones revisadas se sometieron denuevo a un riguroso examen en un foro abierto (22 de abril de 2002), al que asistieron más de200 participantes. La presente propuesta se ha elaborado sobre la base de un cuidadoso estudio de las107 respuestas a estas orientaciones revisadas.

2. Normas del mercado único más eficaces y adaptadas al mercado: El comité Lamfalussy abogaba poruna distinción sistemática y racional entre los principios de alto nivel que debían armonizarse a travésde las Directivas de la UE y la promulgación de medidas de ejecución uniformes, jurídicamentevinculantes pero adaptables mediante el procedimiento de "comitología". Dentro de esta estructura, yteniendo en cuenta las reacciones a la consulta abierta, el CERV preparará el asesoramiento técnicodetallado a los mandatos de la Comisión. Esta estructura a dos niveles de la legislación sobre losvalores se propuso como un modo de conciliar la continuidad de principios reguladores básicos,democráticamente establecidos, con la armonización detallada necesaria para la organizacióntransfronteriza del proceso de negociación de valores y de sus servicios, y la flexibilidad necesariapara adaptarse a la rápida evolución de las prácticas de mercado en unos mercados financieros enconstante cambio. El ambicioso acuerdo interinstitucional del PE sobre la aplicación de las propuestasLamfalussy, ha abierto el camino para que la presente propuesta se elabore de conformidad con susrecomendaciones.

I.4. Objetivos generales de la nueva propuesta

La propuesta de Directiva sobre servicios de inversión y mercados regulados pretendeconsolidar la capacidad del marco legislativo de la UE para servir a dos objetivos reguladoresfundamentales:

1. la protección de los inversores y la integridad de mercado, estableciendo requisitos armonizados querijan las actividades de los intermediarios autorizados;

2. el fomento de unos mercados financieros justos, transparentes, eficientes e integrados: este objetivo,en particular, se promoverá mediante el desarrollo de normas de base que rijan la negociación yejecución de operaciones en instrumentos financieros en sistemas y mercados de negociaciónorganizada, y por las empresas de inversión.

La nueva Directiva se expone a continuación bajo los siguientes epígrafes:

– medidas para promover una infraestructura de negociación financiera eficaz, transparente eintegrada;

– disposiciones que rijan la prestación de servicios de inversión, con objeto de proteger a losinversores y promover la integridad del mercado;

– propuestas de ampliación del ámbito de la Directiva;

– otras cuestiones (compensación y liquidación, cooperación en materia de supervisión).

SECCIÓN II. HACIA UNA INFRAESTRUCTURA DE NEGOCIACIÓN EFICAZ,TRANSPARENTE E INTEGRADA:

II.1 Competencia y fragmentación:

En Europa, como en todas partes, la función del intermediario del mercado y de mercado en sílas han desempeñado históricamente instituciones distintas. En el momento en que se adoptóla DSI, las bolsas disfrutaban de una exclusiva nacional para la equiparación organizada deintereses de compra/venta de valores emitidos a nivel local. Los intermediarios competían

9

entre sí en la prestación de servicios a los inversores finales, a los emisores y en lanegociación en el mercado no oficial (OTC)vii. Esta dicotomía institucional permitía unadistinción clara entre el alcance de las protecciones que afectaban al inversor -que seaplicaban solamente a los intermediarios- y las dirigidas al mercado, destinadas a mantener sufuncionamiento transparente y eficaz- que se aplicaban fundamentalmente a las bolsas.

Desde la adopción de la DSI, el mercado financiero de la UE ha cobrado mayor complejidad yse han difuminado los límites entre mercados e intermediarios.

La TI ha permitido que la actividad de las bolsas se reproduzca a bajo coste en sistemasexternos y que las bolsas se reinventen como mercados competitivos: cuantos más sean losparticipantes, mayores serán las posibilidades de negociación.

Nuevos avances en la negociación financiera de la UE:

Las siguientes tendencias determinadas por la tecnología han transformado el entorno de lanegociación financiera:

1. competencia entre bolsas: se acabó la era de las bolsas dominadas por las sociedades de servicios,que actuaban como un punto nacional de liquidez único e incontestable. Las bolsas con carácterlucrativo compiten ahora directamente por el flujo de órdenes y la cotización, tratando de ampliar susactividades mediante fusiones transfronterizas o integrándose verticalmente en la cadena decompensación y liquidación;

2. competencia de sistemas alternativos de negociaciónviii: los nuevos participantes están aportandolugares alternativos para la negociación por cuenta propia de inversores institucionales yprofesionales. Estos sistemas son ahora los principales lugares organizados de negociación de títulosde renta fija. Sin embargo, suponen solamente el 1% del volumen de las operaciones en acciones de laUE (una proporción muy inferior a la de las operaciones de renta variable en EE.UU.);ix

3. incremento de la ejecución interna de órdenes de clientes en las empresas de inversión: laconcentración de corretaje en manos de un número decreciente de empresas de inversión y bancos estácreando una situación en la que grandes volúmenes de órdenes de clientes pueden ejecutarse"internamente" -ya sea equiparando unas órdenes con otras o ejecutándolas contra la posición propiade operadores por cuenta ajena/propia. Las órdenes de inversores al por menor que no puedenejecutarse internamente, cada vez más escasas, se encaminan a las bolsas para su ejecución. Estapráctica está bien establecida en las jurisdicciones que no han introducido una "regla deconcentración": en estos países, la información de que se dispone indica que muchas entidades grandesestán internalizando actualmente más de un 15-30% del flujo de órdenes de clientes.

Antes de examinar los desafíos reguladores que plantea la competencia entre los sistemas deejecución de órdenes, es importante observar lo siguiente:

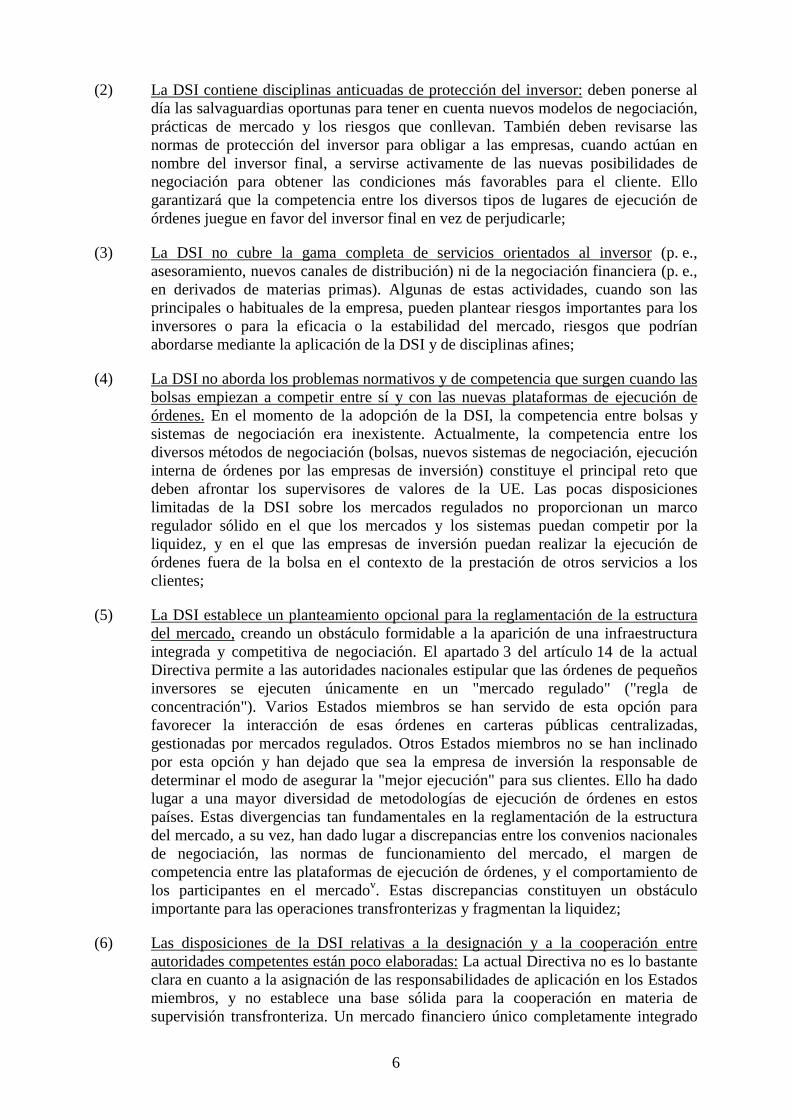

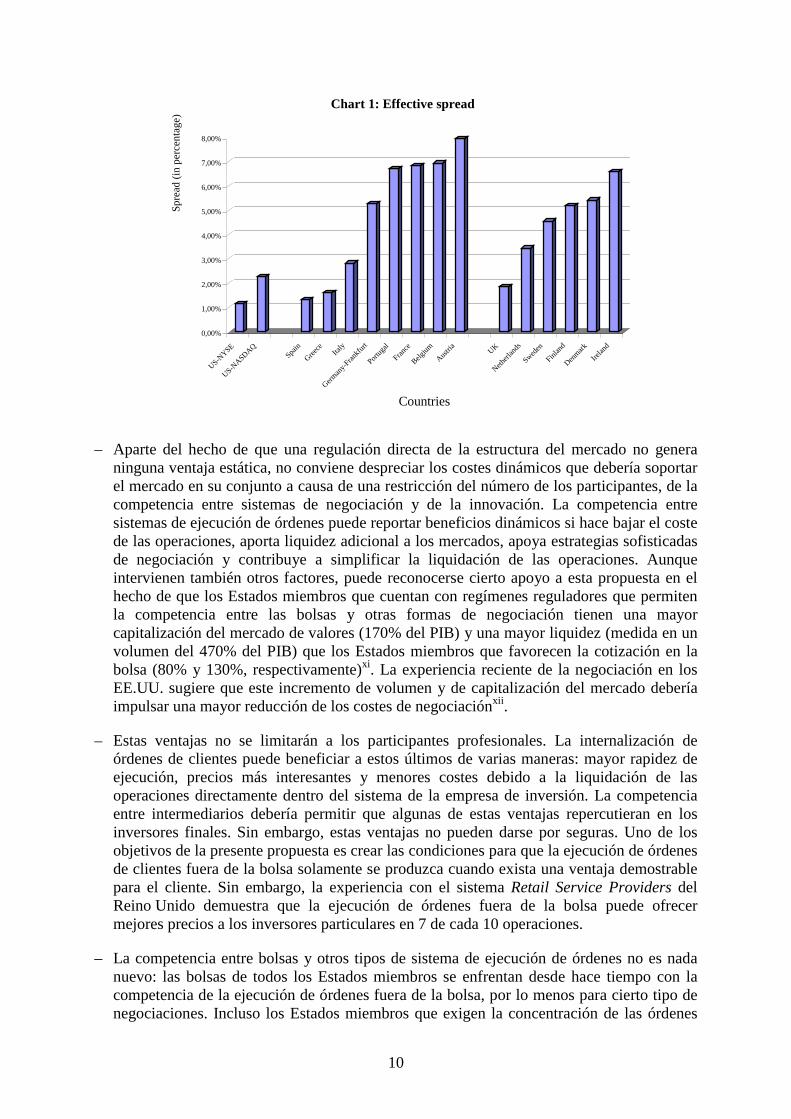

– En cuanto a la eficacia del mercado en general, las medidas reguladoras que directamenterestringen la competencia entre sistemas de ejecución de órdenes no parecen aportar a laformación de precios mejoras que justifiquen una intromisión en la estructura del mercadopara fomentar la ejecución en las bolsas. El reciente análisis de los precios de lasoperaciones en casi todas las acciones negociadas en las principales bolsas europeas noapoya en nada la propuesta de que la concentración de operaciones en las bolsas mejore laeficacia del mercado (medida por el diferencial mediox). (Cuadro 1).

(Fuente: London Economics, 2002).

10

– Aparte del hecho de que una regulación directa de la estructura del mercado no generaninguna ventaja estática, no conviene despreciar los costes dinámicos que debería soportarel mercado en su conjunto a causa de una restricción del número de los participantes, de lacompetencia entre sistemas de negociación y de la innovación. La competencia entresistemas de ejecución de órdenes puede reportar beneficios dinámicos si hace bajar el costede las operaciones, aporta liquidez adicional a los mercados, apoya estrategias sofisticadasde negociación y contribuye a simplificar la liquidación de las operaciones. Aunqueintervienen también otros factores, puede reconocerse cierto apoyo a esta propuesta en elhecho de que los Estados miembros que cuentan con regímenes reguladores que permitenla competencia entre las bolsas y otras formas de negociación tienen una mayorcapitalización del mercado de valores (170% del PIB) y una mayor liquidez (medida en unvolumen del 470% del PIB) que los Estados miembros que favorecen la cotización en labolsa (80% y 130%, respectivamente)xi. La experiencia reciente de la negociación en losEE.UU. sugiere que este incremento de volumen y de capitalización del mercado deberíaimpulsar una mayor reducción de los costes de negociaciónxii.

– Estas ventajas no se limitarán a los participantes profesionales. La internalización deórdenes de clientes puede beneficiar a estos últimos de varias maneras: mayor rapidez deejecución, precios más interesantes y menores costes debido a la liquidación de lasoperaciones directamente dentro del sistema de la empresa de inversión. La competenciaentre intermediarios debería permitir que algunas de estas ventajas repercutieran en losinversores finales. Sin embargo, estas ventajas no pueden darse por seguras. Uno de losobjetivos de la presente propuesta es crear las condiciones para que la ejecución de órdenesde clientes fuera de la bolsa solamente se produzca cuando exista una ventaja demostrablepara el cliente. Sin embargo, la experiencia con el sistema Retail Service Providers delReino Unido demuestra que la ejecución de órdenes fuera de la bolsa puede ofrecermejores precios a los inversores particulares en 7 de cada 10 operaciones.

– La competencia entre bolsas y otros tipos de sistema de ejecución de órdenes no es nadanuevo: las bolsas de todos los Estados miembros se enfrentan desde hace tiempo con lacompetencia de la ejecución de órdenes fuera de la bolsa, por lo menos para cierto tipo denegociaciones. Incluso los Estados miembros que exigen la concentración de las órdenes

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

Spre

ad (i

n pe

rcen

tage

)

US-NYSE

US-NASDAQ

Spain

Greece Ita

ly

German

y-Fran

kfurt

Portug

al

France

Belgium

Austria UK

Netherl

ands

Sweden

Finlan

d

Denmark

Irelan

d

Countries

Chart 1: Effective spread

11

de pequeños inversores en un "mercado regulado", permiten ya la competencia entre lasbolsas y otros métodos de negociación de operaciones profesionales e institucionales. Porotra parte, todas las culturas de negociación de los Estados miembros reconocen que lascarteras de las bolsas no son el método óptimo de negociación para todos los tipos deoperaciones. Es por ello que las carteras centrales coexisten con negociaciones "over-the-counter" y "upstairs" para algunas operacionesxiii. Algunos mercados regulares estánactualmente tratando de reunir bajo un mismo techo las ventajas de la negociación porcotización (quote-driven) y la que se guía por las órdenes (order-driven)xiv. La diversidadde los sistemas de negociación de los distintos Estados miembros constituye elreconocimiento tácito de que una normativa que favorezca un tipo de lugar de ejecución deórdenes no podrá agrupar la gran variedad de intereses comerciales y estrategias queforman un mercado competitivo.

Si se quiere un mercado financiero europeo integrado que ofrezca todo su potencial, el marcoregulador debe permitir la coexistencia de distintas microestructuras de mercado, lacompetencia entre sistemas de negociación, y la libertad de elección de los inversores y losparticipantes del mercado. Sin embargo, la cada vez mayor competencia en la ejecución deórdenes presenta nuevos desafíos para el sistema regulador al proteger a los inversores ypromover mercados ordenados y eficaces. La nueva Directiva sobre servicios de inversión ymercados regulados debe aportar un marco coherente y eficaz para afrontar esos desafíos.Muchos de los problemas más complejos y controvertidos que plantea la revisión de la DSIestán motivados por la indefinición de los límites entre mercado e intermediario y laconsiguiente intensificación de la competencia entre los diversos tipos de ejecución deórdenes. Estos desafíos pueden examinarse desde 3 perspectivas:

Fragmentación, y eficacia de la formación de precios:

La dispersión de la negociación entre varios lugares de ejecución de órdenes puede dar lugar ala fragmentación de los intereses de compra y venta en paquetes de liquidez desconectados ysuperficiales. De no controlarse, este proceso podría ir en detrimento de las dos cualidadescríticas para el éxito de un mercado financiero -liquidez y formación de precios eficazxv. Enparticular, la fragmentación puede originar un mayor diferencial entre oferta y demanda,incrementar el impacto de los precios adversos, y mermar las posibilidades de negociaciónxvi.A la fragmentación pueden contribuir tanto la competencia entre bolsas, como la competenciaentre las bolsas y otros tipos de lugar de ejecución de órdenes.

Existe un consenso cada vez mayor entre reguladores y comentaristas financieros de que unrégimen de transparencia eficaz permitiría aprovechar la competencia entre los lugares deejecución de órdenes, al tiempo que se limitarían los efectos negativos de esa competencia enla eficacia del mercado en su conjunto. La "transparencia del mercado -esencialmente ladisponibilidad generalizada de la información relativa a las posibilidades actuales de negociary las operaciones recientemente concluidas- se considera generalmente como fundamental,tanto para la imparcialidad como para la eficacia de un mercado, y sobre todo para su liquidezy para la calidad de la formación de precios"xvii.

Los esfuerzos por contrarrestar los posibles efectos negativos de la fragmentación mediantenormas apropiadas de transparencia deben, en principio, tener en cuenta la gama completa demodos de ejecución de órdenes si se quiere encontrar una solución global al problema. "Seríadeseable establecer un régimen coherente de transparencia para una determinada clase deactivos que se aplicara a todos los lugares de negociación"xviii. Un régimen de transparenciaque se limite a los mercados regulados e ignore la negociación "fuera de bolsa" tendrá unalcance sólo parcial y no logrará resultados óptimos. La negociación fuera de bolsa que

12

mejore los precios que prevalecen en los mercados regulados puede reflejar informaciónimportante para la opinión que se forman otros participantes del mercado en materia deinversión, de la misma manera que en la negociación en bolsa. Sobre esta base, se afirma queotros participantes del mercado deben poder contar con la información sobre esasnegociaciones o intereses comerciales para formar sus decisiones de inversión, maximizandoasí la eficacia de la formación de precios.

Sin embargo, la transparencia puede tener un elevado precio al reducir la aportación deliquidez a los participantes del mercado. La presión a los agentes y operadores por cuentaajena/propia para que revelen las condiciones en las que están dispuestos a comprar o avender instrumentos pueden reducir su capacidad de negociar con beneficios, y exponerlos ala especulación de otros participantes del mercadoxix. De esta manera, las normas concebidaspara promover un nivel absoluto de transparencia -donde todos los participantes del mercadoposeen en todo momento toda la información sobre todas las oportunidades actuales denegociación- obligarían a los operadores por cuenta ajena/propia a exponer su posicióncomercial hasta tal punto que ya no estarían dispuestos a aportar liquidez para apoyar elmercado. Esto complicaría la negociación para los participantes del mercado y los inversores,sobre todo en cuanto a operaciones de bloque y negociaciones en acciones no líquidas ynegociación programada, y podría contribuir a la volatilidad de los precios. Así pues,conviene extremar las precauciones antes de extrapolar la normativa para la bolsa y lasnormas de transparencia a las negociaciones fuera de bolsa, en las que los participantesarriesgan su propio capital.

Protección del inversor

Los cambios estructurales de la negociación financiera y la ejecución de órdenes puedentambién ser motivo de preocupación en cuanto a la protección del inversor particular. Unapreocupación especial a este respecto se refiere al ámbito de los conflictos de intereses de losoperadores por cuenta ajena/propia que pueden ejecutar órdenes de clientes internamentecontra posiciones propias de negociación -proceso generalmente denominado"internalización". El operador por cuenta ajena/propia integrado tiene un incentivo paraanteponer sus intereses a los del cliente. La existencia de este conflicto de intereses plantea lacuestión de si los inversores/clientes pueden confiar en que los operadores por cuentaajena/propia cumplan con su deber principal de actuar en el mejor interés del cliente. Estosconflictos de intereses son ya corrientes con la actual DSI y con los regímenes nacionales quepermiten a los operadores por cuenta ajena/propia ejecutar órdenes de clientes al margen delas normas de un "mercado regulado". Sin embargo, estos conflictos de intereses puedenagudizarse cuando la empresa de inversión tiene una estrategia activa de internalización delflujo de órdenes de clientes y de minimizar las órdenes que tienen que concluirse en la bolsa.

Un problema relacionado con ello es que la fragmentación del mercado puede socavar larepresentatividad de los precios de bolsa, que tradicionalmente han servido como ancla parapolíticas de "mejor ejecución". Las normas de "mejor ejecución" generalmente establecen quese considera que las empresas de inversión han cumplido sus obligaciones con un clientecuando sus órdenes se ejecutan en un "mercado regulado" o a un precio igual o mejor que elque prevalece en el "mercado regulado". La ejecución generalizada de órdenes al margen del"mercado regulado" podría sustraer liquidez a las bolsas y afectar a la representatividad de losprecios de referencia establecidos en los mercados regulados. En esta situación, las políticasde "mejor ejecución" que valoran el rendimiento del intermediario por referencia al precio queobtiene en los mercados regulados pierden su importancia como base de la protección de losclientes. Además, ante la fragmentación de la negociación en sistemas y mercadosdesconectados, los inversores o sus intermediarios pueden no tener conocimiento de las

13

mejores oportunidades de negociación disponibles o no tener acceso a las mismas. Esimportante observar que la experiencia de los mercados que permiten la ejecución de órdenesfuera de la bolsa no corrobora estos argumentos: el diferencial entre oferta y demanda de lasacciones negociadas en la cartera SETS de la LSE ha seguido reduciéndose pese a laconclusión de un gran volumen de órdenes de inversores al por menor fuera de la carteraSETSxx.

Arbitraje de normativas:

La negociación a través de sistemas de negociación multilateral (MTF) y la ejecución deórdenes fuera de la bolsa por empresas de inversión puede reducir el volumen de lasoperaciones concluidas a través de la cartera de órdenes de una bolsa. Inevitablemente, ello hapropiciado la pregunta de si las nuevas entidades de negociación deben poder competir conlas bolsas por el flujo de órdenes sin incurrir en gastos generales reguladores comparables. Enparticular, ¿debe exigirse a los operadores por cuenta ajena/propia que internalizan grandesvolúmenes de órdenes de clientes -y que por ello se considera a veces que asumen el papel de"mercados"xxi- que cumplan una normativa similar a la de las bolsas? La respuesta a estacuestión requiere una evaluación objetiva de si es correcto asimilar la ejecución interna alfuncionamiento de un mercado. Requiere también comprender el modo en que debenadaptarse los distintos requisitos reguladores a la mecánica y a los riesgos de los diversosmétodos de ejecución de operaciones.

II.2. Principios rectores para regular la ejecución de operaciones:

La revisión de la DSI representa una oportunidad única para definir las reglas del juego, demodo que la ejecución de órdenes -tanto si se realiza en "mercados regulados", a través deMTF o en operaciones fuera de la bolsa por empresas de inversión- se efectúe de una maneraque sirva a los intereses del inversor y a la eficacia del sistema financiero en general. El modoen que se resuelvan estos problemas tendrá también una incidencia importante y directa en larelación competitiva entre los diversos grupos de participantes del mercado. Al preparar surespuesta a los problemas antes mencionados y decidir un planteamiento equilibrado de losdiversos compromisos reguladores, la Comisión se ha guiado por los siguientes principios:

1). La revisión de la DSI debería sentar las bases de una infraestructura integrada ycompetitiva de negociación. Un mercado financiero completamente integrado es aquél en elque la compra y venta de intereses en determinado instrumento financiero puede interactuarde manera ininterrumpida e instantánea a través de las fronteras de UE, con independencia dedónde estén situados los participantes del mercado o de los sistemas o los medios a través delos cuales se expresan los intereses de negociaciónxxii. En este sentido, las "opciones"nacionales relativas a la gestión y ejecución de órdenes de inversores al por menor -quesuponen alrededor del 90% del número de operaciones pero sólo el 10% de su valor- estánfundamentalmente en desacuerdo con el objetivo de un mercado financiero único. Crean unalínea de fractura no sólo en cuanto a la situación reguladora y competitiva de las plataformasde negociación de distintos Estados miembros, sino también en cuanto a la regulación de losintermediarios y de la protección que debe ofrecerse a los inversores. Si la DSI revisadaquiere allanar el camino para un mercado financiero integrado y eficaz, debe -sobre todo-resistir el canto de sirena de un planteamiento "opcional" ante la regulación del mercado.Teniendo en cuenta la posibilidad de que afecte a la armonización de la regulación de losmercados con arreglo a un modelo común, la propuesta no prevé renovar la opción de la"regla de concentración".

14

2). La DSI debe abordar eficazmente los riesgos reales para la protección del inversor yla eficacia de mercado. La aparición de unas condiciones de negociación más heterogéneas ycomplejas exige una respuesta proporcionada de los reguladores si se quieren salvaguardar losintereses de los inversores y la eficacia del mercado en general. Los inversores deben confiaren que los intermediarios aprovechen activamente las nuevas posibilidades de negociaciónpara obtener el "mejor trato" a favor del cliente. Los intereses del cliente no deben verseafectados adversamente por la existencia de conflictos de intereses cuando se sirven deoperadores por cuenta ajena/propia para ejecutar sus órdenes. Los profesionales, los emisoresy los reguladores del mercado tienen el mismo interés para asegurarse de que la liquidez no sefragmente en paquetes de liquidez desconectados y de escaso volumen.

Estas preocupaciones exigen el establecimiento de un paquete de medidas para garantizar quela dispersión de la negociación en diversos mercados y por distintos canales de negociaciónno fragmente la liquidez e impida que los participantes del mercado vean la posibilidad derealizar operaciones mutuamente ventajosas. Lo fundamental de este paquete es un régimeneficaz de transparencia, cuyo objetivo es asegurarse que se pone a disposición de losparticipantes del mercado de toda la UE la información apropiada sobre las condiciones de lasnegociaciones recientes y las posibilidades actuales de negociación en todos los mercados,sistemas de negociación y otros puntos de ejecución. La Directiva también introduce unmayor nivel de obligaciones para asegurarse de que los intermediarios utilizan activamenteesta información para obtener el mejor trato para sus clientesxxiii.

La propuesta también reconoce que se debe permitir a los clientes de corretaje que expresencualquier preferencia que puedan tener con respecto a los canales a través de los cuales puedeejecutarse su orden. La información que pueda ser pertinente para la elección delintermediario o la percepción de la calidad del servicio de ejecución debe facilitarse desde unprincipio para que el cliente pueda juzgar con conocimiento de causa. A tal fin, se proponeque el inversor particular dé su consentimiento previo, ya sea en general o para cadaoperación (véase 3.5), antes de que sus órdenes se ejecuten en un lugar que no sea un"mercado regulado" o un sistema de negociación multilateral.

3). Las normas de la DSI deben ser proporcionadas y positivas con respecto al mercado:

Los objetivos de eficacia del mercado y protección del inversor deben perseguirse medianteintervenciones reguladoras que den una respuesta proporcionada al riesgo real. Deben tener encuenta la tecnología y las soluciones basadas en el mercado, e imponer las mínimasrestricciones posibles a la competencia y la innovación. Esta filosofía ha guiado la propuestadel siguiente modo:

– "Ninguna prohibición": La revisión de la DSI no debería en modo alguno prohibir niimpedir, por la aplicación de requisitos reguladores injustificados o inoportunos, laejecución de órdenes fuera de los mercados o bolsas tradicionales. La competencia de losnuevos lugares de negociaciónxxiv ha incitado a las bolsas a innovar y desarrollar nuevasventajas competitivas. No hay ninguna razón para creer que estas ventajas ya se hanagotado o que deban establecerse obstáculos reguladores para que las órdenes seanejecutadas exclusivamente en una categoría de mercados.

– Ninguna obligación: La propuesta no exigirá que una entidad esté autorizada como"mercado regulado" para realizar la ejecución de órdenes sobre una base organizada. Sepermitirá a los sistemas de negociación multilateral (MTF), que explotan sistemas devisualización y ejecución de intereses comerciales, que gestionen estos sistemas en base a

15

una autorización de empresa de inversión sujeta al cumplimiento de requisitos reguladoresespecialmente adaptados (véase más abajo).

– No hay un marco único para todas las plataformas: Las diferencias en el trato regulador nodeben mermar la capacidad de captar liquidez de las entidades o las bolsas que funcionancon arreglo a un régimen regulador determinado. Sin embargo, la limitación del arbitrajede normativas no supone la aplicación general de una reglamentación como la de las bolsasa otros sistemas o métodos de ejecución de órdenes de los inversores. En cambio, larevisión de la DSI debe establecer requisitos reguladores comparables para metodologíascomparables de ejecución de órdenes. Sobre esta base, los sistemas de negociaciónmultilateral, que imitan la funcionalidad de las bolsas para la visualización y la interacciónde intereses comerciales, estarán sujetas a una variante de las normas de las bolsas en loque respecta a la negociaciónxxv. No obstante, la negociación por parte de las empresas deinversión, cuando negocian o prestan servicios a sus clientes, no debe compararse con lagestión de un mercado organizado o de una cartera de negociación. El funcionamiento, lamecánica y la reglamentación de los sistemas y mercados de negociación multilateraldifieran fundamentalmente de los de ejecución de operaciones por parte de las empresas deinversión -incluso cuando estas últimas internalizan órdenes de clientes. En particular, laejecución interna de órdenes de clientes no les permite negociar discrecionalmente conotros clientes a través de sistemas gestionados por la empresa de inversión. Además,ninguna norma de transparencia para la negociación basada en las cotizaciones debeimpedir a los agentes arriesgar el capital propio para mejorar la liquidez y elfuncionamiento armónico del mercado. La revisión de la DSI debe, por tanto, alcanzar undelicado equilibrio entre las cuestiones relativas al arbitraje de normativas y la necesidadde conceder a los proveedores de liquidez el margen suficiente para operar. No se trata deoptar por uno u otro tipo de estructura de mercado a expensas del otro (uno se basa en lasórdenes y el otro en las cotizaciones). La propuesta pretende crear un marco regulador queapoye la coexistencia de diversos canales de negociación, sujeto a las salvaguardiasnecesarias para la eficacia del mercado en general y en pro de los intereses de losinversores finales.

Habida cuenta de lo dicho anteriormente, la presente propuesta trata de establecer un marcocoherente y sensible al riesgo para regular los principales tipos de sistemas de ejecución deórdenes actualmente empleados en el mercado financiero europeo. Propone intervencionesreguladoras proporcionadas para afrontar los riesgos específicos de protección del inversor yeficacia del mercado, asociados con cada uno de los diversos métodos de negociación. Abordalas interacciones competitivas y reguladoras que surgen cuando coexisten distintasplataformas y métodos de negociación, aunque sujetos a distintas combinaciones dereglamentaciones dirigidas al mercado y al inversor. Pretende crear una situación en la que losintereses de negociación, independientemente del medio a través del que se expresen o dóndeestén situados en la UE, puedan interactuar sobre una base transfronteriza en tiempo real, demodo que la liquidez responda plenamente a los diferenciales de precios.

Para la realización de estos objetivos es fundamental disponer de un grupo completo denormas que exijan la transparencia de la información sobre la negociación. Este régimenabarca todas las principales categorías de métodos de ejecución de operaciones en acciones-mercados regulados, MTF, y ejecución fuera de la bolsa por empresas de inversión. Estasobligaciones de transparencia aspiran a permitir la interacción transfronteriza, efectiva y entiempo real, de los intereses comerciales sin los cuales no puede hablarse de mercadofinanciero único. Este régimen permitirá también la competencia y la innovación en laejecución de operaciones o en los servicios que incluyen la ejecución de órdenes, sin poner enpeligro la eficacia de la formación de precios. Eso lo hará de una manera que fomente la

16

divulgación de toda la información posible sobre la negociación, teniendo en cuenta que elmismo grado de transparencia no es conveniente para todos los modelos de actuación. Esterégimen de transparencia será un garante importante de la imparcialidad y eficacia de losmercados financieros de la UE, y del acceso del inversor al mejor trato según el volumen y eltipo de negociación prevista. No es el único garante.

La propuesta prevé también toda una serie de acciones para asegurar que la ejecución deórdenes de clientes fuera de la bolsa se produzca solamente donde pueda demostrarse que ellose hace así en el mejor interés del cliente. Una característica importante de la propuesta es elénfasis que hace en la aplicación de una forma más activa y dinámica de la obligación de"mejor ejecución" para asegurar que las empresas de inversión estudian una amplia gama deposibilidades de negociación cuando negocian por cuenta de sus clientes. La propuestapropone una obligación más exigente de "mejor ejecución", que obligue a las empresas deinversión a realizar una evaluación regular sobre cuál es el lugar de ejecución que ofrece lascondiciones más favorables para las operaciones, y a demostrar que negocia en ese lugar parabeneficiar a sus clientes. Esta obligación de "mejor ejecución" es el mecanismo quegarantizará que la información sobre las negociaciones realizada de acuerdo con lasobligaciones de transparencia introduce cambios en las decisiones de encaminamiento deórdenes de las empresas de inversión. De este modo, garantizará que la competencia entrelugares de negociación se traduce en una mejora de precios para el inversor final. Contribuirátambién a asegurar que la liquidez converge en los lugares de negociación más ventajosos.Actualmente, la liquidez tiende a ser muy conservadora en Europa, y sigue concentrada en elmercado de primera cotizaciónxxvi -aun cuando hay motivos para pensar que los lugaresalternativos de negociación puedan ofrecer mejores precios. Aunque no existe una experienciacomparable de utilizar la "mejor ejecución" para interrelacionar la gama de puntos denegociación que coexisten en Europa, se dispone ahora en el mercado de nuevos sistemas"inteligentes" de encaminamiento de órdenes que permitirán a las empresas de inversióncontrolar los precios y la liquidez en todas las bolsas de la UE y otros lugares de negociaciónimportante.

En su conjunto, estas propuestas constituyen un paso importante hacia un régimen reguladorpara un mercado financiero de la UE integrado, eficaz y favorable al inversor. Los elementosfundamentales de las propuestas concretas se presentarán brevemente, ya que se refieren a las3 principales categorías de formatos de ejecución de órdenes empleadas actualmente en elmercado de la UE.

II.3. Principios de alto nivel para "mercados regulados" (título III):

La propuesta conserva el régimen particular relativo al status y la autorización de losmercados regulados que constituye la base de la DSI actual, y que está firmemente anclado entodas las normativas de valores de los Estados miembros. Un "mercado regulado" no sóloconsta de un lugar de negociación en el que se produce la negociación y el intercambio deinstrumentos financieros con arreglo a unas normas que combinan diferentes tipos decaracterísticas de negociación. Es más que esto: contiene también una amplia gama defunciones, representa una forma de organización distinta, e integra características particularesde negociaciónxxvii. La admisión de un instrumento a cotización en un "mercado regulado"motiva también la aplicación de disposiciones de otras medidas legislativas conexas.Teniendo en cuenta estas consideraciones, la DSI considera que el funcionamiento de un"mercado regulado" es una actividad que exige un régimen regulador diferente.

La DSI actual establece un número limitado de características legales que deben respetartodos los mercados regulados de la UE. Estos elementos embrionarios no son suficientes para

17

formar una base común para la regulación /supervisión de los principales lugares denegociación financiera de la UE. Los mercados regulados están cobrando una dimensión cadavez más europea en cuanto a la base y la participación de los inversores y a la gama deinstrumentos admitidos a cotización. De ahora en adelante, las condiciones de un "mercadoregulado" determinado tendrán una repercusión instantánea y decisiva en la negociación y enlos participantes de otros mercadosxxviii. Con estas perspectivas, la ausencia de un modeloregulador común corre el riesgo de convertirse en un impedimento significativo para elobjetivo de una infraestructura integrada, eficaz y ordenada de negociación.

La propuesta requiere que los Estados miembros impongan al "mercado regulado" ciertasobligaciones estipuladas, que éste cumplirá bajo la supervisión de una autoridad competentedesignada. El margen que se concede al "mercado regulado" para diseñar sus normas denegociación, las condiciones de acceso y su dependencia de éstas como primera línea dedefensa para el control de la negociación en sus sistemas, está motivado por elreconocimiento de su proximidad a la negociación y del interés propio del mercado pormantener la calidad de la actividad negociadora que se produce al amparo de sus sistemas.

La propuesta de la DSI trata pues de establecer un corpus común de principios de alto nivelpara la autorización, regulación y supervisión de los mercados regulados a fin de:

– definir la autoridad competente y la legislación aplicable (artículo 33): la propuestapretende eliminar la incertidumbre sobre la autoridad competente bajo cuya exclusivajurisdicción se situará la actividad del "mercado regulado". Esto eliminará el margen deconflicto jurisdiccional o la incertidumbre jurídica que podría tener consecuenciasprofundamente negativas para la firmeza jurídica de la liquidación de las actividadesdesarrolladas en el mercado;

– introducir requisitos relativos al gestor del mercado (artículo 34): Esta disposición requiereque el personal de gestión sea idóneo, y que posea los recursos financieros necesarios paraasegurar el funcionamiento armónico del mercado financiero. Cuando se reconozca quecumple esta condición, el gestor del mercado estará capacitado para gestionar un MTF",sin tener que obtener una autorización adicional para ello. La idoneidad del gestor delmercado y los recursos a su disposición deben también tenerse en cuenta si el gestor de unmercado regulado ya establecido quiere establecer un "mercado regulado" en otro Estadomiembro;

– definir los requisitos organizativos para el "mercado regulado" para asegurar sufuncionamiento justo, ordenado y transparente. Las disposiciones pertinentes al respecto seencuentran en el artículo 36 (normas de negociación) y en el artículo 39 (acceso de losparticipantes al mercado);

– establecer obligaciones completas de transparencia pre y post-negociación para aplicar alas órdenes/cotizaciones expuestas en el mercado y los detalles de las operaciones enacciones realizadas;

– transparencia pre-negociación (artículo 41): se exigirá a los sistemas basados enórdenes (order-driven) que revelen parte de su cartera. En los mercados basados enla cotización (quote-driven), se exigirá a los creadores de mercado que publiquenuna indicación de los precios de oferta/demanda para uno o varios volúmenesespecificados de cotización. La gama de órdenes/cotizaciones que deben revelarsese definirá por comitología. Teniendo en cuenta que el hecho de exigir lavisualización de órdenes/ cotizaciones de grandes volúmenes o de valores no

18

líquidos puede disuadir a los participantes del mercado de llevar su negociación almercado regulado, no se aplicarán estas obligaciones a esas negociaciones;

– transparencia post-negociación (artículo 42): los mercados regulados tendrán quepublicar el precio, el volumen y el momento de todas las negociaciones eninstrumentos de renta variable realizadas con arreglo a las normas y los sistemasdel mercado y de acuerdo con una base comercial razonable. Se permitirá aplazar lainformación sobre los datos de las negociaciones cuando se trate de operaciones degran volumen y en valores no líquidos.

– Admisión de instrumentos a cotización (artículo 37): esta disposición establece losprincipios de alto nivel según los cuales un "mercado regulado" puede admitirinstrumentos a cotización en sus sistemas, permitiendo que las medidas detalladas deejecución para la aplicación de estos principios se desarrollen al nivel 2. En resumen, el"mercado regulado" debe aplicar requisitos generales de admisión, que hayan recibido laprevia aprobación pública y cuya finalidad sea asegurar la libre negociabilidad y la efectivaliquidación de los instrumentos. Las condiciones mínimas que deben satisfacer losinstrumentos para cumplir estos requisitos se aclararán al nivel 2. Esta aclaración permitediferenciar entre los productos admitidos a cotización en distintos segmentos del mercadoy, en principio, no pretende evitar que los mercados regulados apliquen requisitos deadmisión más exigentes a sus segmentos de mercado. El artículo 37 pretende tambiénestablecer un entorno jurídico en el que los mercados regulados puedan admitir acotización instrumentos que se hayan constituido y emitido en otra jurisdicción, y en el queel mercado haya tomado medidas para verificar que el emisor cumple sus obligaciones deinformación inicial y continua.

– Suspensión y exclusión de un instrumento de la negociación (artículo 38): esta disposiciónprevé las circunstancias y las condiciones en las que la autoridad competente o el mercadoregulado puede suspender o suprimir un instrumento de la negociación. Establece tambiénel marco para abordar la suspensión o exclusión en un mercado fragmentado. Cuando unaautoridad competente decide suspender o prohibir la negociación de un instrumento, sudecisión deberá ser inmediatamente aplicable a toda la negociación bajo su jurisdicción (yasea en mercados regulados, MTF, u OTC/ internalización). La autoridad competentedeberá también informar sobre la suspensión o exclusión a las autoridades competentes deotros Estados miembros.

II.4. Nuevo servicio básico para "sistemas de negociación multilateral" (MTF):

La propuesta prevé la introducción de un nuevo servicio básico de la DSI relativo alfuncionamiento de un MTF. Ello permitirá que las entidades que gestionan estos sistemassean autorizadas como empresas de inversión sujetas un a un régimen regulador modificado.Hay un número importante y creciente de estos sistemasxxix. Su funcionalidad no secorresponde directamente con los actuales servicios de la DSI, y ello ha producido algunaincertidumbre en cuanto a la base apropiada para autorizar y supervisar estas entidades. Alreconocer los MTF como una nueva categoría de empresa de inversión se pretende aclarar elcarácter de esta actividad a efectos de la legislación de la UE, y permitir la aplicación de ungrupo común de disciplinas reguladoras modificadas para abordar los riesgos (a los que seenfrenta el mercado)xxx. Sobre esta base, los MTF podrán poner sus instalaciones y servicios adisposición de los usuarios de toda la UE en base a la autorización del país de origen.

La definición propuesta de MTF se basa en un análisis a fondo y en 2 rondas de consultasabiertas al mercado, realizadas por el Comité de reguladores europeos de valores (CERV). La

19

definición que se propone capta los sistemas que apoyan la divulgación multilateral de lasórdenes/indicaciones firmes de interés entre los usuarios del sistema y la ejecución de lasórdenes que resultan de la interacción de los intereses de compra y venta expresados a travésdel sistema. También incluye sistemas de cruce de órdenes de compra y de venta por mediode un sistema de subasta (auction-crossing) en los que las órdenes de los usuarios se ejecutancontra un precio de referencia de fuera del sistema. La característica común a estos sistemases que promueven la decisión autónoma de negociación de sus usuarios, sin que hayaintercesión alguna del operador del sistema para facilitar las negociaciones ni para participarél mismo (por cuenta propia) en operaciones con los usuarios del sistema. El operador delsistema no interviene ni activa ni discrecionalmente para preseleccionar o recomendarintereses de negociación, ni para confrontar esos intereses por ningún otro medio. El sistemaapoya y facilita la interacción del usuario directo con los demás usuarios del sistema. Estaforma de funcionalidad significa que los MTF poseen muchas de las características y suscitanalgunas de las mismas cuestiones reguladoras que los mercados regulados. Por esta razón, eltratamiento regulador propuesto en la DSI revisada se centra en la organización justa,ordenada y transparente de la negociación a través del sistema.

Las obligaciones propuestas del MTF toman como modelo los principios que se aplican a lafuncionalidad del sistema de negociación de los mercados regulados. Estas obligaciones sebasan también en gran medida en las recientemente publicadas normas del CERV para los"sistemas alternativos de negociación (ATS)". Las disposiciones clave de la propuestaconciernen:

– Requisitos de organización para los MTF (artículo 13): Se exigirá a los MTF que apliquencriterios transparentes y objetivos para la admisión de sus usuarios. La base potencial deusuarios de MTF comprende a los participantes del mercado que estén dispuestos anegociar bajo su propio riesgo y sin las ventajas de la protección de un agente. Además, ladisposición establece obligaciones para asegurar la gestión objetiva, justa y expeditiva delos intereses de negociación expresados a través del MTF;

– obligaciones de transparencia pre y post-negociación con respecto a las operaciones enacciones realizadas en los MTF (artículos 27 y 28): las obligaciones básicas se alinean conel nivel de transparencia previsto para los intereses de negociación de operaciones enacciones cuando éstas se realizan o se divulgan por medio de un "mercado regulado". Laposibilidad de aplazamiento de la información sobre la negociación, y la amplitud yprofundidad de la información pre-negociación será similar a las que se exige a losmercados regulados. Los sistemas de cruce de órdenes de compra y venta mediante subasta(auction-crossing) y otros tipos de MTF que no conllevan la revelación previa de losintereses de compra y venta pueden estar excluidos de la obligación de transparencia pre-negociación;

– exención de las obligaciones con respecto a los clientes en tanto que agente para lasoperaciones realizadas en el MTF (artículo 22): Los usuarios de MTF son participantesprofesionales o activos del mercado que negocian por cuenta propia y bajo su propioriesgo, y que están capacitados para asumir la responsabilidad de sus decisiones deinversión. No esperan que el operador del MTF les ofrezca protección en calidad deagente. En consecuencia, las normas de conducta y otras salvaguardias del inversor noserán relevantes para el tipo de negociación realizada a través de un MTF. En vista de ello,la propuesta prevé exigir al MTF que restrinja la participación a "contrapartes elegibles".La propuesta no prevé forzar a los MTF a admitir libremente usuarios de fuera del sistemapara negociar contra una oferta o demanda publicada de conformidad con el artículo 27.

20

– Derecho del MTF a colocar pantallas en otros Estados miembros (artículo 29):Paralelamente a la disposición que permite a los mercados regulados colocar pantallas denegociación o a emplear otros medios para conceder a los miembros a distancia de otrosEstados miembros la posibilidad de acceso y negociación en el "mercado regulado", sepropone reconocer un derecho similar para las empresas de inversión que gestionan MTFen régimen de libre prestación de servicios.

Para asegurarse de que esta nueva categoría de empresas de inversión tiene en cuenta losoportunos riesgos motivados por sus actividades, se le exigirá que tengan un capital inicial yuna cantidad adicional de fondos propios de conformidad con la Directiva 93/6/CEE (CAD).Los requisitos y la dotación de capital tendrán en cuenta la oportuna evolución reguladora dela UE y otros foros internacionales, particularmente los relativos a los requisitos de capital porel riesgo operativo.

La propuesta no estima conveniente establecer requisitos obligatorios de admisión para losinstrumentos cotizados en el MTF. El MTF es un sistema de negociación pura en el que losparticipantes deciden qué instrumento financiero concreto quieren negociar. Sin embargo,cuando en los sistemas de un MTF se negocia regularmente un instrumento que también secotiza en un "mercado regulado", el MTF debe adoptar las medidas necesarias paracomprobar que el instrumento/ emisor cumpla las oportunas disposiciones de la legislacióncomunitaria (es decir, de información).

II.5. Ejecución de órdenes por las empresas de inversión:

La propuesta prevé una modernización sistemática de las obligaciones de las empresas deinversión cuando ejecutan órdenes fuera de las normas y sistemas de un "mercado regulado" ode un MTF. Esta revisión obedece a dos consideraciones distintas:

– hacer frente a preocupaciones especiales relativas a los posibles conflictos de intereses quesurgen cuando las sociedades que acumulan la negociación por cuenta ajena y por cuentapropia) ejecutan internamente órdenes de clientes;

– ofrecer una respuesta eficaz y proporcionada a la preocupación de que la ejecución deórdenes fuera de la bolsa por operadores por cuenta ajena/propia pueda afectar a la eficaciade la formación de precios y, en consecuencia, potencialmente debilitar las políticas de"mejor ejecución".

Conflictos de intereses en la (internalización) de operadores por cuenta ajena/propia:

El debate en torno a la "internalización" ha puesto de relieve con mayor agudeza el conflictode intereses ya frecuente que surge cuando las empresas de inversión acumulan las funcionesde operador por cuenta propia y por cuenta ajenaxxxi. La ejecución de órdenes de clientescontra posiciones propias de las empresas suscita la cuestión de si los inversores pueden tenerla confianza de que el operador por cuenta ajena/propia sitúa los intereses de los inversores enun primer plano cuando actúa en su favor. xxxii Estas preocupaciones se agudizan cuando unaempresa de inversión establece sistemas y procedimientos para maximizar el número deórdenes de clientes ejecutadas contra posiciones propias u otras órdenes de clientes.

Al valorar la necesidad de someter la ejecución de operaciones por las empresas de inversióna nuevas medidas de control y equilibrio debe tenerse en cuenta la gama de obligaciones quelas empresas tienen ya que observar con respecto a los inversores, y que delimitan la maneraen que una empresa de inversión puede ejecutar órdenes de clientes. En particular, los

21

requisitos de "mejor ejecución" significan que la empresa de inversión no tiene unadiscrecionalidad ilimitada en cuanto al modo como ejecuta órdenes por cuenta de los clientes.Sin embargo, la Comisión considera que las actuales disciplinas de protección del inversordeben endurecerse considerablemente para evitar la posibilidad de que los conflictos deintereses de los operadores por cuenta ajena/propia integrados sean perjudiciales para susclientes. La propuesta de la DSI intenta establecer unas salvaguardias proporcionadas yeficaces con un fundamento jurídico definitivo y firme. En especial, se propone:

– introducir una nueva disposición específica sobre los conflictos de intereses que cubra,entre otras cosas, los conflictos que surgen en sociedades de inversión de operadores porcuenta ajena y por cuenta propia (artículo 16). Esta disposición intenta asegurarse de que laempresa de inversión esté organizada de modo que los intereses de los clientes no se veanafectados desfavorablemente por los conflictos de intereses entre el corretaje y la actividadde negociación de la empresa. Se exigirá a los operadores por cuenta ajena/propia quedetecten, impidan o resuelvan por otros medios los conflictos de intereses para que noafecten negativamente a los intereses de los clientes. Se desarrollarán al nivel 2 medidasjurídicamente vinculantes que especifiquen los tipos de disposiciones administrativas yorganizativas que deben introducir los operadores por cuenta ajena/propia.

– reforzar las obligaciones de "mejor ejecución" (artículo 19): la empresa de inversión tendráque poder demostrar que ha hecho todo lo necesario para obtener el mejor trato para elcliente. Esta obligación limita las posibilidades de ejecución interna a las situaciones en lasque dicha ejecución se adapta o mejora las condiciones en que la orden del cliente podríaconcluirse en un "mercado regulado" o en el mercado en general.

– establecer normas de gestión de órdenes de clientes (artículo 20): estas normas seasegurarán de que las órdenes de clientes se tratan expeditivamente y según criteriosobjetivos de prevalencia y prioridad. Estas estipulaciones pretenden asegurar que laempresa de inversión toma medidas activas para facilitar la ejecución de las órdenes de susclientes, y de que los intereses éstos no se ven perjudicados por una gestión interesada onegligente de la empresa. Además, se propone que las órdenes de los clientes a preciolimitado que la empresa no pueda ejecutar en las condiciones estipuladas, se negocien en elmercado en general.

Ejecución fuera de la bolsa y eficacia de la formación de preciosxxxiii:

Las normas de transparencia son el medio principal a través del cual se propone salvaguardarla eficacia de la formación de precios y mantener la "mejor ejecución" en un entorno en el quela ejecución de operaciones se está realizando en una serie de mercados y sistemas de toda laUE. Las cotizaciones ofertadas y los detalles de las operaciones fuera de la bolsa realizadaspor las empresas de inversión pueden también contener información relevante para lavaloración de instrumentos por otros participantes del mercado. Un problema crítico es pueshasta qué punto y de qué forma deben imponerse las obligaciones de transparencia a laejecución de órdenes fuera de la bolsa por las empresas de inversión. El supuesto básico esque las normas de transparencia pre y post-negociación deben aplicarse a la ejecución deórdenes en la bolsa por las empresas de inversión a menos que otras consideraciones-equilibrio con la aportación de liquidez, costes de cumplimiento- sean superiores a lasventajas. Las siguientes secciones establecen las conclusiones de la Comisión sobre si la DSIdebe imponer obligaciones de transparencia a las empresas de inversión, y de qué modo debehacerlo.

a) Obligaciones de transparencia post-negociación (artículo 26):

22

Con estas perspectivas la competencia global entre mercados y sistemas de negociación y lacada vez mayor preponderancia de la negociación paralela en valores de primer orden, lasobligaciones de transparencia post-negociación pueden desempeñar un papel importante en lareconstitución de la liquidez y la interrelación entre distintos lugares de negociación. Lapublicación rápida de los datos sobre los precios y el volumen de las operaciones concluidaspermitirá que profesionales del arbitraje de mercado desplacen la liquidez en respuesta a losprecios observados de oferta/demanda en distintos lugares de negociación. Las normas detransparencia que no atiendan al volumen importante y en aumento de la negociación fuera dela bolsa/ MTF serán, por definición, deficientes y de alcance parcial.

Se propone pues introducir la obligación para todas las empresas de inversión que realicenoperaciones en instrumentos en acciones (una vez que éstas hayan sido admitidas a cotizaciónen un "mercado regulado") de revelar públicamente, en la medida de lo posible, en tiemporeal, el precio y el volumen de las operaciones realizadas. Se prevé la posibilidad de aplazar lainformación relativa a grandes operaciones o a operaciones en acciones no líquidas parapermitir a los participantes contrarrestar grandes posiciones antes de que los demásparticipantes del mercado tengan conocimiento de la existencia de su exposición al riesgo. Alpermitir el aplazamiento de la información sobre grandes operaciones, la norma propuesta detransparencia post-negociación evita exponer las posiciones propias de negociación y limitacualquier conflicto con la liquidez disponible.

Se concede a las empresas de inversión una flexibilidad considerable en cuanto al modo decumplir esta obligación. Una obligación básica es que comuniquen los detalles de lasoperaciones realizadas fuera de la bolsa a cualquier "mercado regulado" del que seanmiembros (y con el cual ya hayan establecido flujos de datos de dos direcciones). Estosvínculos, una vez establecidos, pueden permitir a las empresas de inversión informar sobre lasoperaciones con pocos costesxxxiv.

b) Obligaciones de transparencia pre-negociación: