Embed Size (px)

Citation preview

Comisión Nacional de Seguros y Fianzas

México 2004

Memoria de Actividades 2003 y Perspectivas para el 2004

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

2

Presentación 3

1. Organización y funcionamiento de la Comisión Nacional

de Seguros y Fianzas (CNSF)

1.1 Constitución y Misión 5

1.2 Estructura 5

2. Comportamiento de los Sectores Asegurador y

Afianzador al cierre de 2003

2.1 Sector Asegurador 7

2.2 Los Seguros de Pensiones Derivados de las Leyes de Seguridad Social 13

2.3 Sector Afianzador 15

3. Principales Actividades de la CNSF durante el Año 2003

3.1 En Materia de Supervisión 21

3.1.1 Supervisión Financiera 21

3.1.2 Supervisión de Aspectos Técnicos y Actuariales 25

3.1.3 Supervisión de los Seguros de Pensiones Derivados de las Leyes de

Seguridad Social 28

3.1.4 Supervisión de Reaseguro 30

3.1.5 Supervisión del Seguro de Salud 33

3.2 Proyectos y Actividades Relacionados con Aspectos Jurídicos 36

3.2.1 En Materia Jurídica Consultiva, de Contratación, Intermediarios y

Coordinación Regional

36

3.2.2 En Materia Jurídica Contenciosa y de Sanciones 42

3.3 Actividades de Apoyo 45

3.3.1 Desarrollo e Investigación 46

3.3.2 Informática 49

3.3.3 Actividades Administrativas 52

3.4 Actividades de Cooperación Internacional 53

3.5 Actividades de Difusión 55

3.6 Control y Desarrollo Administrativo.

La Contraloría Interna de la CNSF 56

4. Perspectivas 57

Índice

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

3

Con apego a la estrategia para el fortalecimiento del sistema financiero mexicano

establecida en el Programa Nacional de Financiamiento del Desarrollo 2002-2006

(Pronafide), la Comisión Nacional de Seguros y Fianzas ha impulsado el cumplimiento de los

objetivos de dicho programa. En este contexto, la modernización y fortalecimiento del

marco regulatorio y de supervisión de los mercados de seguros y fianzas, aunado a una

cuidadosa introducción de medidas que impulsen la regulación de solvencia en un ambiente

de mayor competencia y autogestión de las instituciones, ha sido esencial para mejorar la

eficiencia e impulsar el sano desarrollo del mercado asegurador y afianzador, mismos que

tienen un papel preponderante en la consecución del fortalecimiento del ahorro y el

crecimiento económico de nuestro país.

Asimismo, supervisar de manera eficiente que la operación de dichos sectores se apegue al

marco normativo, preservando la solvencia y estabilidad financiera de las instituciones para

garantizar los intereses del público usuario, así como promover el sano desarrollo de estos

sectores con el propósito de extender la cobertura de sus servicios a la mayor parte posible

de la población, ha sido una de las prioridades de la Comisión.

Podemos señalar que el 2003 fue un año de destacados logros para la Comisión Nacional de

Seguros y Fianzas. Es importante dar cuenta de las labores realizadas durante este año y de

los resultados alcanzados, de forma que quede constancia de los trabajos desarrollados por

esta Comisión, reseñando sus alcances, resultados y estableciendo las perspectivas para el

siguiente año

En primer lugar, se realiza una descripción de la estructura y funciones de las diferentes

áreas de la Comisión Nacional de Seguros y Fianzas durante el año 2003 y se realiza una

breve descripción de la evolución de los principales indicadores de gestión de los sectores

asegurador y afianzador a lo largo del año.

Posteriormente, se describen los principales proyectos llevados a cabo por la Comisión

Nacional de Seguros y Fianzas en materia de supervisión y regulación de los sectores

asegurador y afianzador mexicanos, así como las acciones adoptadas para la realización de

los mismos.

De igual forma, se mencionan las principales actividades de apoyo que realiza esta Comisión

para el cumplimiento de sus funciones, enfatizando aquellas relativas a la cooperación

internacional y la difusión.

Presentación

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

4

Finalmente, se plantean las perspectivas de la Comisión Nacional de Seguros y Fianzas para

el futuro inmediato, en el marco de la evolución que ha alcanzado al concluir el año 2003.

En la Comisión Nacional de Seguros y Fianzas estamos conscientes de que las definiciones de

estrategia y los resultados alcanzados en el 2003, nos imponen un importante reto de

trabajo para los años subsecuentes: vigilar el interés público respecto de las aseguradoras y

afianzadoras a través de un marco de regulación y supervisión adaptable a las condiciones

cambiantes del mercado y conforme a las mejores practicas internacionales, cuidando la

solvencia de las instituciones de seguros y fianzas y protegiendo los intereses de los

asegurados y de los beneficiarios de la fianza.

El presente documento es un testimonio de los logros alcanzados y de los nuevos retos que

debemos enfrentar los integrantes de este organismo para cumplir con una eficiente labor

de supervisión, al tiempo que se ofrece a todos los integrantes de los sectores supervisados

de un instrumento de consulta acerca de la evolución de las labores de supervisión que

realiza la Comisión Nacional de Seguros y Fianzas.

Atentamente,

Lic. Manuel Aguilera Verduzco

Presidente de la Comisión Nacional de Seguros y Fianzas

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

5

1. Organización y Funcionamiento de la Comisión Nacional de Seguros y Fianzas

1.1 Constitución y Misión

La CNSF se constituyó formalmente como un Organismo desconcentrado de la Secretaría de

Hacienda y Crédito Público el 3 de octubre de 1990, con la tarea de realizar la supervisión

de las actividades de las instituciones y sociedades mutualistas de seguros e instituciones de

fianzas de México.

Desde su creación, la Comisión Nacional de Seguros y Fianzas, ha cumplido con la misión de

supervisar que la operación de las instituciones que conforman los sectores asegurador y

afianzador, se apegue al marco normativo, preservando la solvencia y estabilidad financiera

de dichas instituciones y garantizando con ello los intereses del público usuario. Asimismo, la

CNSF ha promovido de manera permanente el sano desarrollo de estos sectores con el

propósito de extender la cobertura de sus servicios a la mayor parte de la población.

Para cumplir eficazmente con la tarea que tiene encomendada, la CNSF lleva a cabo

actividades específicas de supervisión, las cuales incluyen la inspección y vigilancia de los

aspectos financieros, técnicos, contables y de dispersión de riesgos de las instituciones y

sociedades que integran los sectores asegurador y afianzador. Cabe destacar, que con los

esquemas modernos e internacionalmente aceptados de supervisión que ha utilizado a lo

largo de los últimos años, se ha buscado garantizar la viabilidad y solvencia de las

instituciones.

1.2 Estructura A fin de dar eficiente cumplimiento a las funciones que de acuerdo al marco legal tiene

asignadas, la Comisión Nacional de Seguros y Fianzas se organizó, de acuerdo al organigrama

que se presenta en la Figura 1.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

6

Figura 1

Estructura de la Comisión Nacional de Seguros y Fianzas

al 31 de diciembre de 2003

A lo largo del año 2003, la instrumentación de los proyectos así como la elaboración de las

tareas encomendadas a la CNSF se logró gracias a la organización y al capital humano con

que cuenta esta Comisión, el cual se distribuyó de la siguiente manera:

Cuadro 1

Número de empleados de la Comisión Nacional de Seguros y Fianzas

Diciembre de 2003.

Adscripción No. Presidencia 11 Vicepresidencia de Operación Institucional 125 Vicepresidencia de Análisis y Estudios Sectoriales 51 Vicepresidencia de Asuntos Jurídicos 82 Contraloría Interna 13 Dir. Gral. de Administración 39 Total 321

Fuente CNSF

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

7

Asimismo, de los 321 empleados con que contaba la CNSF 214 realizaban actividades de

supervisión y 107 realizan otras actividades.

Después de 13 años de de haberse constituido, la Comisión Nacional de Seguros ha logrado

cumplir con sus objetivos, presentando un desempeño satisfactorio de acuerdo con

estándares internacionales y con una alta calidad con relación en la regulación de un

segmento del sector financiero que es de gran importancia para el desarrollo económico del

país, y que en los últimos años ha experimentado una acelerada integración a las tendencias

de globalización, haciéndose año con año más sofisticado y complejo. Esto ha requerido de

una eficiente y profesional atención, de manera permanente, por parte de la autoridad

supervisora la cual ha tenido que evolucionar al mismo ritmo que los sectores a los cuales

debe supervisar.

2. Comportamiento de los Sectores Asegurador y Afianzador

durante el año 2003.

2.1 Sector Asegurador

Al finalizar el año 2003, 85 empresas que integraban el sector asegurador, de las cuales, 9

instituciones estaban integradas a grupos financieros y 35 eran filiales de instituciones

financieras del exterior. Adicionalmente, 5 compañías presentaban capital mayoritariamente

extranjero al mismo tiempo que pertenecían a algún grupo financiero.

Cuadro 2

Número de Empresas Autorizadas para Operar en el Sector Asegurador

1996 – 2003

1996 1997 1998 1999 2000 2001 2002 2003

Nacionales 2 2 2 2 2 2 1 1

Privadas 54 62 60 60 62 63 75 80

Mutualistas 3 3 3 3 3 2 2 1

Reaseguradoras 2 3 3 3 3 3 3 3

Total 61 70 68 68 70 70 81 85

Fuente: CNSF

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

8

Por otra parte, 11 de las instituciones de seguros operaban los seguros de pensiones

derivados de las leyes de seguridad social, de las cuales 10 se especializaban en este tipo de

seguros y una ofrecía también los seguros tradicionales.

Al cierre de 2003, las primas emitidas por el sector asegurador ascendieron a 120,256.9

millones de pesos, de los cuales 117,817.0 millones, es decir el 98.0%, correspondió a primas

directas y el resto a reaseguro tomado. Cabe señalar que las primas directas reportaron un

decremento real de 9.0% respecto al año 2002.

Cuadro 3

Primas Directas

Enero-Diciembre de 2003

Prima Directa

Monto en

millones de

Pesos

Composición de

cartera (%)

Crecimiento real

(%)

Contribución al

Crecimiento (pp)

Total 117,817.0 100.0 -9.0 -----

Vida 42,421.3 36.0 -16.4 -6.5

Pensiones 3,217.1 2.7 -65.9 -4.8

Acc. y Enf. 14,557.5 12.4 10.5 1.1

Salud 643.2 0.5 -30.0 -0.2

Daños 56,977.8 48.4 3.3 1.4

Resp. Civil 3,497.9 3.0 -2.7 -0.1

Marít. y Tran. 4,167.2 3.6 1.9 0.1

Incendio 5,344.9 4.6 16.0 0.5

Terremoto 6,121.5 5.2 19.6 0.8

Automóviles 31,739.9 26.9 1.6 0.4

Agrícola 706.4 0.6 17.3 0.1

Crédito 167.4 0.1 16.0 0.0

Diversos 5,232.6 4.4 -9.4 -0.4

Fuente: CNSF.

El desempeño del sector, se explica en gran medida por el decremento que presentaron las

operaciones de Vida (-16.4%), Pensiones (-65.9%) y Salud (-30.0%), éstas operaciones,

contribuyeron al decremento del sector con -6.5, -4.8, y -0.2 puntos porcentuales (pp.),

respectivamente. Por otro lado, las operaciones de Accidentes y Enfermedades y Daños,

contribuyeron positivamente al tener una participación en el crecimiento de 1.1 pp. y 1.4

pp., respectivamente.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

9

La penetración del sector en la economía, medida como la razón de primas directas entre

Producto Interno Bruto, alcanzó la cifra de 1.8%, lo que significó 0.2 pp. menos que lo

reportado en diciembre del 2002.

Para el año 2003, el índice CR5, que mide la concentración del mercado al considerar la

emisión directa de las cinco mayores instituciones del mercado como proporción de la prima

directa del total del sector, se ubicó en 62.8%, contra el 63.8% registrado el año anterior. Es

importante destacar que dicho índice ha disminuido 5.1 pp. respecto a lo registrado en 1996.

Gráfica 1

Concentración de Mercado (CR5)

1996 - 2003

67.9% 67.8%

63.0% 63.8%62.6% 62.8%

63.8%

58.8%

50%52%54%56%58%60%62%64%66%68%70%

1996 1997 1998 1999 2000 2001 2002 2003

Cuadro 4

Índice CR5

2002 - 2003

2002 2003

Comercial América 19.3% 19.1%

GNP 15.3% 15.7%

Inbursa 14.1% 6.8%

Aseguradora Hidalgo 11.3% -----

Metlife México 3.8% 16.2%

Seguros Monterrey ----- 5.0%

CR5 63.8% 62.8%

Fuente: CNSF.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

10

Uno de los principales indicadores del nivel de eficiencia y rentabilidad del sector

asegurador es el índice combinado. Dicho índice se obtiene como la suma de los costos

medios de adquisición, operación y siniestralidad. Durante el 2003, este índice disminuyó 2.3

pp., al pasar de 98.8% en diciembre del 2002 a 96.5% en diciembre de 2003. De esta manera,

al finalizar 2003 se registró una suficiencia de prima de 3.5% (medida como la unidad menos

el índice combinado), lo que significa que la emisión de primas del sector asegurador

mexicano en su conjunto, fue suficiente para cubrir sus costos. Esto se debe principalmente

al decremento registrado en el costo medio de siniestralidad, el cual pasó de 74.8% en

diciembre de 2002 a 69.9% en diciembre de 2003. En este mismo orden de ideas, es

importante destacar que a partir del 2001 este indicador ha presentado una suficiencia de

prima.

Cuadro 5

Estructura de Costos Medios

2002 - 2003

2002 2003

Costo de Adquisición 14.1% 16.4%

Costo de Siniestralidad 74.8% 69.9%

Costo de Operación 9.9% 10.2%

Índice Combinado 98.8% 96.5%

Fuente: CNSF

Gráfica 2

Estructura de Costos y Suficiencia de Prima

(1996 - 2003)

-22.1% -2.3% -4.0% 1.4% -2.9% 1.4% 1.2% 3.5%

0%

25%

50%

75%

100%

125%

1996 1997 1998 1999 2000 2001 2002 2003

C. M. de Operación

C.M. de Siniestralidad

C.M. de Adquisición

Suficiencia

Fuente: CNSF.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

11

A diciembre de 2003 el sector asegurador tuvo una pérdida operativa acumulada por 2,726.0

millones de pesos que fue compensada por los ingresos derivados de productos financieros,

por lo que una vez descontados el ISR y PTU, registró una utilidad neta de 9,429.3 millones

de pesos, equivalente a un crecimiento real de 74.2% respecto a la utilidad registrada el año

anterior.

Cuadro 6

Utilidad del Ejercicio del Sector Asegurador,

2003

* Millones de Pesos

Fuente: CNSF.

Gráfica 3

Utilidad Neta del Sector Asegurador

1996 – 2003

Mill

ones

de

Peso

s, 2

003=

100

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

1996 1997 1998 1999 2000 2001 2002 2003

Monto

Fuente: CNSF

Monto*

Incr. Real

(%)

Primas Retenidas 98,106.5 -12.0

Incremento Neto Reserva de Riesgos en Curso y RFV 15,977.9 -24.5

Costo Neto de Adquisición 16,040.9 1.6

Costo Neto de Siniestralidad 57,423.0 -15.2

Utilidad Técnica 8,664.7 27.3

Incremento Neto a otras Reservas Técnicas -580.5 78.3

Gastos de Operación 11,971.2 -7.5

Utilidad de Operación -2,726.0 21.2

Productos Financieros Netos 12,796.8 29.4

Utilidad Antes de ISR y PTU 10,070.8 56.6

ISR y PTU 641.5 -37.0

Utilidad del Ejercicio 9,429.3 74.2

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

12

Al cierre del año 2003, los activos del sector asegurador alcanzaron un monto de 257,268.0

millones de pesos. Dada la naturaleza de la operación de las compañías de seguros, éstas

tienen que respaldar la constitución de sus reservas a través de inversiones, las cuales al

cierre del 2003 representaron el rubro con el mayor peso dentro del activo, al ubicarse en

76.5%. De manera específica, las inversiones en valores representan el 94.6% del total de las

inversiones.

Cuadro 7

Composición de las Inversiones

1996 – 2003

1996 1997 1998 1999 2000 2001 2002 2003

Inversiones % % % % % % % %

Valores: 84.3 85.7 87.5 89.6 91.1 93.1 93.9 94.6

Renta Fija 43.0 61.8 72.4 73.1 77.8 82.2 85.0 83.4

Renta Variable 22.2 15.7 11.8 11.3 10.1 7.0 3.6 4.8

Otros Valores 19.1 8.2 3.2 5.2 3.2 3.9 5.4 6.4

Préstamos 4.2 3.5 3.4 2.3 1.8 1.5 1.6 1.6

Inmobiliarias 11.5 10.8 9.1 8.1 7.1 5.4 4.5 3.8

Fuente: CNSF.

Gráfica 4

Evolución de las Inversiones

1996 – 2003

Millones de Pesos, 2003 =100

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

1996

1997

1998

1999

2000

2001

2002

2003

Valores PréstamosInmobiliarias Activo

Composición de las

Inversiones

0%

20%

40%

60%

80%

100%

1996

1997

1998

1999

2000

2001

2002

2003

V. Renta Fija V. Renta VariableOtros Valores PréstamosInmobiliarias

Fuente: CNSF.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

13

Por otro lado, las reservas técnicas del sector asegurador alcanzaron un monto de 185,972.7

millones de pesos al finalizar el año 2003.

Las inversiones por un monto de 196,699.8 millones de pesos generaron productos

financieros con un valor de 12,796.8 millones de pesos, una vez considerado el efecto

cambiario y la reexpresión del balance, experimentando así un incremento en términos

reales de 29.4% respecto del año anterior.

Gráfica 5

Reservas Técnicas

1996 – 2003

Mill

ones

de

Peso

s, 2

003=

100

0

50,000

100,000

150,000

200,000

1996 1997 1998 1999 2000 2001 2002 2003

Seguros Pensiones

Fuente: CNSF.

2.2 Los Seguros de Pensiones Derivados de las Leyes de

Seguridad Social

Al finalizar el año 2003, 11 compañías estaban autorizadas para otorgar los seguros de

pensiones derivados de las leyes de seguridad social, de las cuales 10 estaban especializadas

en estos seguros, mientras que una ofreció también los seguros tradicionales. Asimismo, 6

instituciones de este conjunto operaban bajo el esquema de filiales de empresas del

extranjero, mientras que 2 formaban parte de grupos financieros. Adicionalmente, 2

compañías presentaban capital mayoritariamente extranjero al mismo tiempo que

pertenecían a algún grupo financiero.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

14

Desde la puesta en marcha del nuevo Sistema de Pensiones y hasta el 31 de diciembre del

2003, el IMSS había otorgado 133,794 documentos de elegibilidad1. De estas personas, al

cierre de 2003, el 98.9% ya había elegido aseguradora, esto es 6,153 más que las reportadas

en diciembre de 2002.

Durante el año 2003, los seguros de pensiones presentaron un decremento real de la prima

directa con respecto al año anterior de 65.9%. De este modo, los montos constitutivos

acumulados desde el inicio del sistema a diciembre de 2003, ascendieron a 67,103.1 millones

de pesos, 6,671.4 millones más que en diciembre de 2002. El 85.6% de estos montos,

corresponde a pensiones por Invalidez y Vida, mientras que el 14.4% es generado por las

pensiones derivadas por Riesgos de Trabajo.

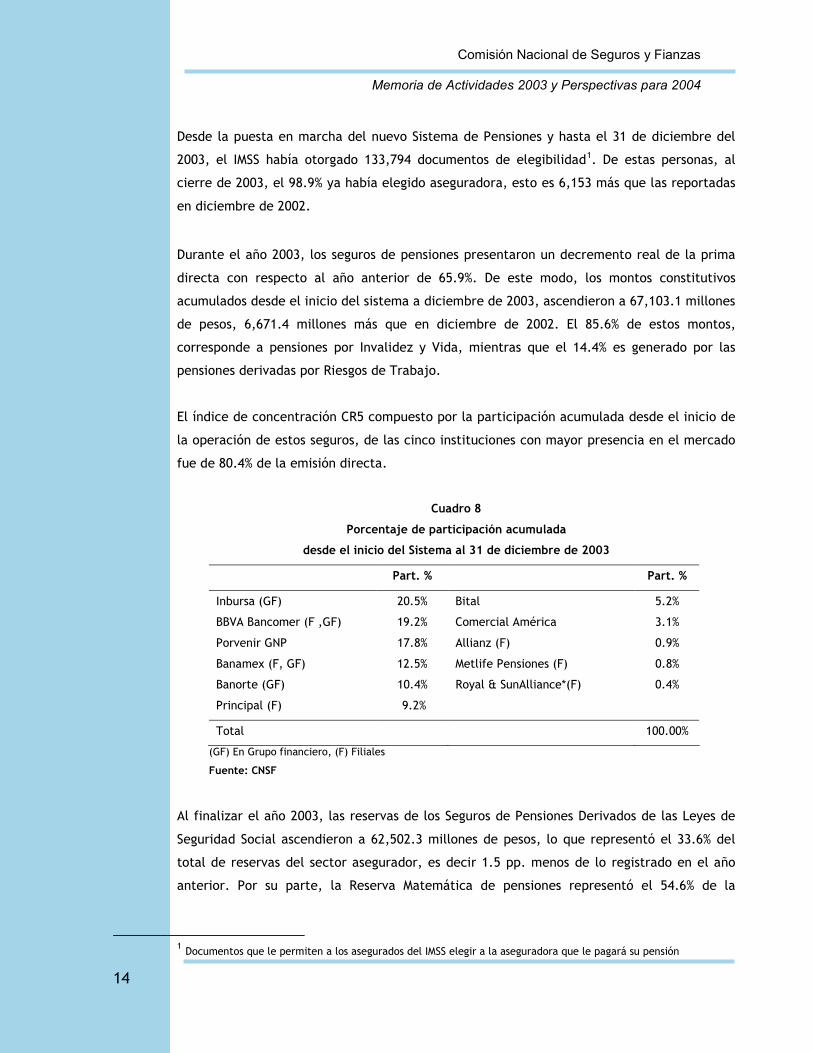

El índice de concentración CR5 compuesto por la participación acumulada desde el inicio de

la operación de estos seguros, de las cinco instituciones con mayor presencia en el mercado

fue de 80.4% de la emisión directa.

Cuadro 8

Porcentaje de participación acumulada

desde el inicio del Sistema al 31 de diciembre de 2003

Part. % Part. %

Inbursa (GF) 20.5% Bital 5.2%

BBVA Bancomer (F ,GF) 19.2% Comercial América 3.1%

Porvenir GNP 17.8% Allianz (F) 0.9%

Banamex (F, GF) 12.5% Metlife Pensiones (F) 0.8%

Banorte (GF) 10.4% Royal & SunAlliance*(F) 0.4%

Principal (F) 9.2%

Total 100.00%

(GF) En Grupo financiero, (F) Filiales

Fuente: CNSF

Al finalizar el año 2003, las reservas de los Seguros de Pensiones Derivados de las Leyes de

Seguridad Social ascendieron a 62,502.3 millones de pesos, lo que representó el 33.6% del

total de reservas del sector asegurador, es decir 1.5 pp. menos de lo registrado en el año

anterior. Por su parte, la Reserva Matemática de pensiones representó el 54.6% de la

1 Documentos que le permiten a los asegurados del IMSS elegir a la aseguradora que le pagará su pensión

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

15

Reserva Matemática de la operación de Vida, porcentaje inferior en 5.5 pp. al observado en

2002.

Referente a los productos financieros obtenidos por las inversiones presentaron un

incremento real de 14.5%, respecto del año 2002, sumando así, un monto de 4,891.6

millones de pesos, lo que representó el 38.2% del total obtenido por el sector asegurador. Es

importante destacar que, debido a la naturaleza de los seguros de pensiones, las inversiones

de las reservas de las compañías que otorgan estos seguros, se realizan casi en su totalidad

en instrumentos de largo plazo.

2.3 Sector Afianzador

Al finalizar el año 2003, el sector afianzador no presentó cambios en su estructura con

relación al año anterior, de manera que el número de instituciones que se encontraban en

operación al finalizar el año era de 14, de las cuales, 5 estaban integradas a grupos

financieros y 3 eran filiales de instituciones del exterior; adicionalmente, una institución era

filial y a la vez estaba integrada a un grupo financiero.

En conjunto, las instituciones que conforman el sector afianzador realizaron una emisión

total de primas por 3,177.9 millones de pesos, de los cuales el 99.2% correspondió a prima

directa y sólo el 0.8% (26.4 millones de pesos) fueron por reafianzamiento tomado.

El monto de las primas directas ascendió a 3,151.5 millones de pesos, lo que representó un

crecimiento en términos reales del orden de 7.2% respecto de lo registrado al cierre de

2002.

Por lo que se refiere al comportamiento de los diferentes ramos que componen la operación

de fianzas, se observa que al cierre del ejercicio de 2003, las fianzas de crédito y judiciales

presentaron contracciones en términos reales, con respecto a lo reportado al cierre del año

anterior (-8.6% y –8.3%) y los ramos de fianzas de fidelidad y administrativas reportaron

crecimientos reales respecto de diciembre de 2002 de 4.8% y 11.9%, respectivamente.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

16

Cuadro 9

Primas Directas

Diciembre de 2003

Monto

(millones de pesos)

Comp. de Cartera

(%)

Crecimiento

Real (%)

Fidelidad 193.2 6.1 4.8

Judicial 297.8 9.5 -8.3

Administrativas 2,400.6 76.2 11.9

Crédito 259.9 8.1 -8.6

Total 3,151.5 100.0 7.2

Fuente: CNSF

Al concluir el año 2003, el índice CR5 del sector afianzador se ubicó en 89.3%, lo cual

significó un aumento de 5.1 pp. con relación a lo reportado el año anterior.

Gráfica 6

Concentración de Mercado (CR5)

1996 - 2003

74.1% 74.1%78.6%

84.9% 87.0%86.7% 84.2% 89.3%

50.0%

55.0%

60.0%

65.0%

70.0%

75.0%

80.0%

85.0%

90.0%

95.0%

1996 1997 1998 1999 2000 2001 2002 2003

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

17

Cuadro 10

Índice CR5

2002- 2003

Institución Participación

2002

(%)

2003

Insurgentes 43.1 44.6

Monterrey 17.8 21.6

Comercial América 7.9 10.3

Guardiana Inbursa 8.9 9.3

México Bital

Banorte

6.5

---

---

3.5

CR5 84.2 89.2

Fuente: CNSF

Al finalizar diciembre de 2003, el índice combinado alcanzó un valor de 105.0%, mismo que

se obtiene como la suma de los indicadores de costos medios de adquisición, reclamaciones

y operación. El primero de ellos registró un nivel de 26.9% a diciembre de 2003, superior al

23.7% observado al cierre de 2002, el costo medio de operación registró un valor de 20.2%

para el cierre de 2003, inferior en 1.5 pp. a lo registrado en el mismo período del año

anterior. Finalmente, el costo de reclamaciones, al concluir diciembre de 2003 fue de 57.9%,

superior al 38.7% observado el año anterior, registrando un monto de 1,212.4 millones de

pesos; es importante destacar que el incremento registrado fue propiciado por pagos

importantes realizados por el sector, principalmente por el ramo de fianza de crédito, el

cual contribuyó con 13.6 pp. del total del costo de reclamaciones del sector afianzador al

cierre de diciembre de 2003, equivalente a 8.9 pp. más que el registrado en 2002.

Cuadro 11

Estructura de Costos Medios

2002-2003

2002 2003

Costo de Adquisición 23.7% 26.9%

Costo por Reclamaciones 38.7% 57.9%

Costo de Operación 21.7% 20.2%

Índice Combinado 84.1% 105.0%

Fuente: CNSF

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

18

Por lo tanto los resultados antes mencionados se tradujeron en una insuficiencia de prima de

-5.0%.

Gráfica 7

Estructura de Costos, Suficiencia de Prima

1996 - 2003

-5.0%

15.9%18.2%

38.7% 10.0%14.5%13.7%

11.9%

-10.0%

10.0%

30.0%

50.0%

70.0%

90.0%

110.0%

1996 1997 1998 1999 2000 2001 2002 2003

Suficiencia dePrima

Costo Medio deOperación

Costo Medio deReclamaciones

Costo Medio deAdquisición

Fuente: CNSF.

En otro orden de ideas, el resultado de operación arrojó una pérdida de 484.8 millones de

pesos y una pérdida del ejercicio de 354.1 millones de pesos.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

19

Cuadro 12

Resultado del Sector Afianzador

Enero - Diciembre 2003

Monto Var. Real

(%)

Prima Retenida 2,346.5 8.1

Incremento Neto a Reserva de Fianzas en Vigor 251.9 2,258.4

Costo Neto de Adquisición 630.9 44.1

Costo Neto de Reclamaciones 1,212.4 23.4

Incremento Neto a otras Reservas Técnicas 100.7 7.4

Gastos de Operación. 635.3 0.4

Utilidad de Operación -484.8 -1,494.4

Productos Financieros netos 319.1 15.4

ISR y PTU 188.5. 7.1

Utilidad del Ejercicio -354.1 -362.0

Cifras en millones de pesos. Porcentajes de crecimiento real con respecto a diciembre de 2002.

Fuente: CNSF

Gráfica 8

Utilidad Neta del Sector Afianzador

1996 – 2003

Mill

ones

de

Peso

s, 2

003=

100

-400

-300

-200

-100

0

100

200

300

400

500

600

700

1996 1997 1998 1999 2000 2001 2002 2003

Monto

Fuente: CNSF.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

20

Por lo que se refiere a la situación financiera, el sector afianzador presentó activos totales

que sumaron 7,151.1 millones de pesos, lo que representó un crecimiento en términos reales

de 5.3% respecto de lo registrado el año anterior. Para el año 2003, las inversiones, cuyo

monto fue de 5,028.0 millones de pesos, tuvieron un papel preponderante en el activo total,

ya que representaron el 70.3% del mismo, con un crecimiento en términos reales de 9.9%.

Al finalizar el segundo semestre de 2003, las inversiones en valores (4,487.3 millones de

pesos), representaron el 89.3% del total de inversiones del sector afianzador, en tanto que

las inversiones inmobiliarias (418.5 millones de pesos) y los préstamos (122.2 millones de

pesos), representaron el 8.3% y 2.4% del total de inversiones, respectivamente.

Finalmente, el monto de reservas técnicas alcanzó los 3,069.2 millones de pesos. Durante el

período 1996-20032, la reserva de fianzas en vigor pasó de 1,779.9 millones de pesos a

1,597.1 millones representando un decremento real promedio de 1.3%, en tanto que la

reserva de contingencia, en razón de su carácter acumulativo, aumentó de 1,007.2 a 1,462.6

millones de pesos, con un crecimiento real anual promedio de 4.8%.

Gráfica 9

Reservas Técnicas

1996 – 2003

Mill

ones

de

Peso

s, 2

003=

100

100

600

1,100

1,600

2,100

2,600

3,100

3,600

1996 1997 1998 1999 2000 2001 2002 2003

Reserva de Fianzas en Vigor Reserva de Contingencia

Fuente: CNSF.

2 Expresado en pesos de 2003.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

21

Objetivos y Metas

3. Principales Actividades de la CNSF Durante el Año 2003

3.1 En Materia de Supervisión

Las actividades de la Comisión Nacional de Seguros y Fianzas durante el 2003, estuvieron

enfocadas a la supervisión integral tanto de las instituciones y sociedades mutualistas de

seguros, como de las instituciones de fianzas, a través del análisis de la información

financiera, técnica y de reaseguro, así como de la inspección de las compañías. Participaron

de manera conjunta las áreas de supervisión financiera, actuarial, reaseguro, seguros de

pensiones derivados de las leyes de seguridad social y seguros de salud, buscando, en todo

momento coadyuvar a la estabilidad y solvencia de las instituciones a través de una

supervisión eficaz en apego al marco normativo en la materia.

3.1.1 Supervisión Financiera

A lo largo del ejercicio de 2003, las actividades de supervisión financiera estuvieron

enfocadas principalmente a supervisar que las instituciones y sociedades mutualistas de

seguros e instituciones de fianzas mantuvieran un nivel adecuado de solvencia, que les

permitiera cumplir en todo momento con las obligaciones que adquirieron con los usuarios

de sus servicios3. Así como llevar a cabo el Programa de Visitas de Inspección para ese año,

mismo que se enfocó a la revisión integral de las instituciones que presentaron problemas de

control administrativo y contable, déficit en sus parámetros estatutarios, o una marcada

tendencia en la obtención de resultados de operación negativos.

En materia de vigilancia financiera, la supervisión se llevó a cabo con la información

financiera remitida de manera trimestral por las instituciones y sociedades mutualistas de

seguros e instituciones de fianzas, y en aquellos casos en que los resultados mostraban

déficit en la cobertura de inversión de reservas técnicas, de capital mínimo de garantía o

requerimiento mínimo de capital base de operación, capital mínimo pagado, o resultados

negativos en el análisis de indicadores financieros, técnicos o de reaseguro, las revisiones se

realizaron de manera mensual. Como resultado, se elaboraron 393 informes de vigilancia

3 En este sentido, el trabajo se orientó a verificar que las instituciones cuenten con las inversiones necesarias para cubrir sus reservas técnicas, su capital mínimo de garantía o requerimiento mínimo de capital base de operaciones, y el capital mínimo pagado de conformidad con la legislación aplicable.

Actividades Principales

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

22

Administración de Riesgos

Financieros

Sistematización de Procesos Internos

financiera y se detectaron irregularidades que en algunos casos originaron faltantes en los

requerimientos estatutarios, dando lugar a 135 oficios de emplazamiento y a 100 oficios de

sanción, hacia las diferentes instituciones del sector asegurador y afianzador.

Por otra parte, durante el ejercicio 2003, se analizaron 1,974 carteras de inversión

quincenales de las instituciones del sector asegurador. Asimismo, se operó el sistema

Analytics4 para el cálculo del valor en riesgo (VaR) de las instituciones del sector asegurador.

Adicionalmente, se continuó solicitando la presentación de los dictámenes sobre las

auditorías de administración de riesgos financieros, correspondientes al periodo de julio de

2002 a junio de 2003, en los que se evalúan la organización, procesos, modelos y

metodologías de cada una de las instituciones del sector asegurador, procediendo

posteriormente a su revisión.

Como resultado de las reformas efectuadas a la Ley General de Instituciones y Sociedades

Mutualistas de Seguros, así como a la Ley Federal de Instituciones de Fianzas, publicadas en

el Diario Oficial de la Federación el 16 de enero de 2002, durante 2003 se llevaron a cabo

diversas actividades encaminadas a la adecuación de las reglas y disposiciones vigentes,

emitiéndose en el ejercicio de referencia las “Disposiciones de Carácter General para la

Operación de Líneas de Crédito”, tanto por parte de las instituciones y sociedades

mutualistas de seguros como de las instituciones de fianzas, así como “Reglas a las que

Deberán Sujetarse las Instituciones de Seguros y de Fianzas para la Emisión de Obligaciones

Subordinadas y Otros Títulos de Crédito” y las “Reglas para la Operación de Reaseguro

Financiero”. Por otra parte se llevaron a cabo modificaciones a las “Reglas para la Inversión

de las Reservas Técnicas de las Instituciones y Sociedades Mutualistas de Seguros” y a las

“Reglas para la Inversión de las Reservas Técnicas de las Instituciones de Fianzas”, y se

enviaron en calidad de proyectos a la Secretaría de Hacienda y Crédito Público con sus

respectivos documentos de Modificación de Impacto Regulatorio.

En materia de inspección financiera, durante el 2003, se llevó a cabo la elaboración de

circulares relativas al establecimiento de disposiciones sobre el registro, funciones, forma y

términos para la presentación de los informes de los auditores externos financieros,

modificaciones del catálogo de cuentas unificado y reglas de agrupación para la elaboración

de los estados financieros, tanto para las instituciones y sociedades mutualistas de seguros,

como para las instituciones afianzadoras.

4 AnalyticsMR Sistema de Administración de Riesgos.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

23

Perspectivas

Visitas de Inspección

Capacitación

Sistematización de Procesos

Internos

Se mantuvo una participación constante en esta actividad, al desarrollar pruebas sobre la

funcionalidad de los “Módulos de Explotación”, sistema que permite hacer homogéneos los

procesos de revisión de las coberturas de reservas técnicas, capital mínimo de garantía,

requerimiento mínimo de capital base de operación y capital mínimo pagado entre los

supervisores y que permitirá dar a conocer con mayor oportunidad a las compañías, las

irregularidades en las que incurren, en su caso.

Se instrumentó, en coordinación con el área de administración, el programa de capacitación

correspondiente a 2003, el cual se tradujo en cursos de actualización acordes con las

necesidades del personal adscrito a las funciones de supervisión financiera, que cubrieron

temas tales como contabilidad de seguros, análisis e interpretación de estados financieros y

valuación de instrumentos financieros.

Se efectuaron 46 visitas de inspección ordinarias a instituciones de seguros y de fianzas para

revisar sus estados financieros del ejercicio de 2002; 30 visitas especiales a instituciones de

seguros para comprobar aspectos específicos de sus operaciones y 10 visitas de investigación

a una afianzadora y a nueve empresas no autorizadas, para detectar principalmente

operaciones activas de seguros.

Como resultado de las visitas ordinarias, se giraron 22 oficios de observaciones por

irregularidades detectadas en aspectos contables y financieros y se impusieron 4 multas a

instituciones de seguros y de fianzas.

De las visitas especiales (visita de certificación), cinco de ellas se hicieron a entidades de

nueva creación para operar en vida, salud y crédito, con el fin de verificar que cuenten con

los sistemas, procedimientos e infraestructura administrativa necesarios para brindar los

servicios propios de su objeto social. Asimismo, se supervisó el proceso de liquidación e

intervención de cinco instituciones de fianzas, tres instituciones de seguros y una sociedad

mutualista de seguros y se elaboraron los informes respectivos sobre el avance de la gestión.

En 2004, se continuará con la supervisión de las instituciones y sociedades mutualistas de

seguros e instituciones de fianzas, vigilando que éstas cumplan de forma adecuada con sus

parámetros estatutarios, manteniendo para ello un estrecho monitoreo de sus inversiones, y

llevando control de los riesgos financieros a los que se encuentran expuestas como

consecuencia de sus operaciones; así como implementando medidas correctivas, a fin de

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

24

evitar que las instituciones presenten problemas de insolvencia, y coadyuvando para que

mantengan una situación financiera sana que les permita hacer frente a las obligaciones

adquiridas con los asegurados.

Por lo que se refiere al programa de visitas de inspección, éste se orienta a la consecución

de los siguientes objetivos:

Inspeccionar integralmente a las instituciones y sociedades mutualistas de seguros e

instituciones de fianzas mediante visitas para revisar la información financiera anual

presentada a esta Comisión, con la participación de las direcciones de inspección financiera,

actuarial, reaseguro, pensiones y salud.

Detectar la posible realización de operaciones activas de seguros o de fianzas por empresas

que no cuentan con la autorización correspondiente de la Secretaría de Hacienda y Crédito

Público.

Supervisar a las instituciones que en la función de vigilancia se les determine desequilibrio

en su situación económico-financiera, faltantes en la cobertura de sus reservas técnicas y

capital mínimo de garantía, o bien que reporten pérdidas cuantiosas que afecten su capital

mínimo pagado.

Para el logro de los objetivos señalados, se programaron 38 visitas ordinarias a instituciones

de seguros y fianzas que presentan problemas económico-financieros, administrativos o

contables; 20 visitas de investigación; y 10 visitas de carácter especial, atendiendo a los

resultados obtenidos en el desarrollo del programa de visitas del ejercicio anterior.

Finalmente, con el objetivo de mantener el alto perfil de profesionalismo del personal

encargado de realizar la supervisión financiera, tanto en el ámbito de inspección como de

vigilancia financiera de las instituciones de seguros y fianzas, se mantendrán

permanentemente actividades de capacitación en temas relativos a contabilidad, finanzas

corporativas, manejo de recursos informáticos y administración integral de riesgos.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

25

Objetivos y Metas

Actividades Principales

3.1.2 Supervisión de Aspectos Técnicos y Actuariales

Durante el ejercicio de 2003, las actividades de supervisión de aspectos técnicos y

actuariales estuvieron enfocadas principalmente a verificar y evaluar el cumplimiento a las

disposiciones técnicas y administrativas, así como la observancia de los usos y sanas

prácticas en materia de seguros y de fianzas, para detectar en forma oportuna problemas en

sus operaciones que pudieran afectar la liquidez y solvencia de las instituciones.

A efecto de llevar a cabo la inspección y vigilancia de la operación técnica de las

instituciones y sociedades mutualistas de seguros y de las instituciones de fianzas, durante el

ejercicio de 2003 se realizaron las siguientes actividades.

En materia de inspección, se realizaron 45 visitas a instituciones de seguros y fianzas de las

cuales 32 fueron ordinarias y 13 fueron visitas especiales y de investigación; asimismo se

analizaron 75 dictámenes de auditores externos actuariales de los cuales 3 se emplazaron

por entrega extemporánea y 2 por omitir la entrega del citado dictamen.

En relación con las funciones de vigilancia actuarial, se realizó el análisis y revisión de los

siguientes asuntos: 704 valuaciones de reservas técnicas, 308 reportes de margen de

solvencia de instituciones de seguros y de instituciones de fianzas; 85 valuaciones de pasivos

laborales de las instituciones y sociedades mutualistas de seguros; 47 límites de retención de

la operación de vida; 1,630 registros de notas técnicas de productos de seguros y de fianzas;

308 informes técnicos de la situación trimestral de las instituciones, 917 revisiones de

aspectos técnicos de la documentación contractual y 255 asuntos diversos de carácter

técnico relacionados con las distintas funciones del área y se impusieron 25 sanciones por

diversas irregularidades detectadas. Adicionalmente, se elaboraron 27 circulares y oficios

circulares.

Durante el ejercicio de 2003 se realizaron 45 visitas de inspección en las operaciones de

vida, accidentes y enfermedades, daños y fianzas, distribuidas de la siguiente manera: 32

auditorías ordinarias e integrales y 13 especiales y de investigación.

Derivado de las funciones de inspección y vigilancia, se elaboraron un total de 70 acciones

regulatorias de emplazamientos y sanciones, correspondientes a irregularidades observadas

en las instituciones de seguros y de fianzas. Las principales causas fueron: desviación en la

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

26

Notas Técnicas

constitución de las reservas técnicas, entrega de información extemporánea, incorrecta

presentación de la información y operar con documentos y tarifas sin registro ante esta

Comisión.

Con respecto a los dictámenes de auditores externos actuariales, se analizaron 75 informes

de las operaciones de vida, accidentes y enfermedades, daños y Fianzas, en los que informan

desviaciones en la constitución de las reservas técnicas de algunas empresas, sin que éstas

afecten su solvencia; no obstante, se establecieron medidas correctivas a efecto de subsanar

las anomalías observadas.

Durante el ejercicio de 2003 se realizaron 10 exámenes de concurso para auditores externos

actuariales, en diferentes módulos de seguros y fianzas.

Asimismo, en materia de inspección se elaboró un sistema para la entrega en medio

magnético de la información de dictámenes de los auditores externos actuariales, con la

finalidad de mantener una base de datos que sirva de consulta para dicha información.

Durante el ejercicio 2003 se analizaron y registraron 1,630 notas técnicas, el mayor

porcentaje corresponde a la operación de Fianzas con un total de 702 con 43% del total,

mientras que las operaciones de vida, de accidentes y enfermedades y de daños cuentan con

el 29%, 11% y el 16%, respectivamente, finalmente el 1% restante a notas técnicas de la

reserva para siniestros ocurridos y no reportados. Asimismo, se suspendieron un total de 756

notas técnicas por no cumplir con los preceptos legales que rigen la actividad de las

instituciones, correspondiendo el mayor número a fianzas con un total de 460.

Como resultado de la revisión y mejoramiento al marco regulatorio de seguros y fianzas, se

elaboraron 25 circulares y oficios circulares referentes a las reservas técnicas y margen de

solvencia, así como 2 circulares relativas a la normatividad aplicable a los auditores externos

actuariales.

Se atendieron un total de 255 asuntos relacionados con diversos aspectos de carácter técnico

actuarial, provenientes de solicitudes efectuadas por las instituciones de seguros y fianzas.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

27

Perspectivas Para el año 2004 se esperan realizar las actividades necesarias para la instrumentación de los

cambios a la regulación, dentro de las cuales se encuentra el registro de las metodologías de

cálculo de las reservas de riesgos en curso de las operaciones de vida, daños y de accidentes y

enfermedades, así como las metodologías para el cálculo de la reserva para siniestros pendientes

de valuación. Asimismo se realizarán los seguimientos pertinentes con el objeto de verificar que

se cumpla el objetivo de constituir a través de los métodos de reservas suficientes.

Por otra parte se planea dar a conocer al sector asegurador la reglamentación referente a la

implementación del sistema de vigilancia prospectiva, mediante la aplicación de sistemas de

solvencia dinámica que utilizarán las instituciones y que permitirán conocer el posible

comportamiento de su solvencia en años futuros ante distintos escenarios desfavorables.

Se planea concluir la implementación de la reserva de riesgos catastróficos del seguro de

huracán y otros riesgos hidrometeorológicos, así como iniciar los estudios pertinentes que

permitan el desarrollo de un sistema de valuación de pérdidas asociadas a dicho riesgo.

Con el objeto de hacer congruente la nueva regulación referente a la reserva de riesgos en

curso y la reserva para siniestros pendientes de valuación, se actualizarán las circulares

referentes a los reportes de valuación de las mencionadas reservas y de esta manera

supervisar la correcta constitución de las mismas.

Con el objeto de continuar con la profesionalización del actuario, esta Comisión dará a

conocer los estándares de práctica actuarial a los que se deberán apegar los actuarios al

elaborar las notas técnicas, valuar las diferentes reservas técnicas, y para el caso de

auditores externos actuariales, para dictaminar las reservas técnicas.

Finalmente, se darán a conocer los términos y disposiciones para el establecimiento de la

metodología para valuar las pérdidas por descalce para los seguros de vida lo cual quedará

integrado al esquema actual de solvencia de las instituciones de seguros.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

28

Objetivos y Metas

Actividades Principales

3.1.3 Supervisión de los Seguros de Pensiones Derivados de las Leyes de

Seguridad Social

A efecto de ejercer la inspección y vigilancia de la operación técnica de las instituciones

autorizadas para operar los seguros de pensiones derivados de las leyes de seguridad social,

se formuló el plan de visitas de inspección, se practicaron las mismas, de acuerdo con los

objetivos planteados en cada caso, y considerando el resultado de la supervisión de

escritorio que contempló la revisión de la valuación de reservas técnicas que esas

instituciones entregan de manera periódica a esta Comisión, la elaboración del estado

actuarial de pérdidas y ganancias y la revisión del cálculo del capital mínimo de garantía.

Adicionalmente, fueron analizados los dictámenes actuariales preparados por los auditores

externos actuariales, así como los informes de los contralores normativos de las instituciones

de seguros.

A más de un año de su implementación, el esquema de registro de productos a través de

Internet se ha consolidado y se encuentra operando satisfactoriamente. No obstante, con el

objeto de lograr una mayor simplificación del trámite se consideró pertinente efectuar

modificaciones tanto al sistema como a la propia Circular S-8.1, en lo relativo al registro de

beneficios adicionales, cláusulas y formatos de carácter general y notas técnicas motivadas

por ajustes a la regulación, así como la actualización de manuales y formatos utilizados en el

proceso de registro.

Se realizaron visitas de inspección ordinarias y de carácter especial a las instituciones de

seguros, tomando en consideración los resultados de visitas anteriores y la situación técnica

que guardaron esas instituciones, formulando las observaciones detectadas y proponiendo las

medidas correctivas aplicables. Las actividades de vigilancia se enfocaron a la revisión de la

operación técnica de las instituciones de seguros, abarcando los formatos de valuación de las

reservas técnicas, el cálculo del capital mínimo de garantía, las aportaciones al fondo

especial al que se refiere el artículo 52 Bis-1 de la Ley General de Instituciones y Sociedades

Mutualistas de Seguros y la elaboración del estado actuarial de pérdidas y ganancias, para

proceder a la elaboración de los informes técnicos respectivos.

Con el fin de garantizar el adecuado registro de fallecimientos en el requerimiento

estadístico, que permita la validación periódica de las hipótesis demográficas, se elaboró la

Circular S-22.15 mediante la cual se dieron a conocer las disposiciones que deben seguir las

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

29

Perspectivas

instituciones de seguros para la implementación del procedimiento de verificación de

sobrevivencia de pensionados.

En materia de acciones de modernización, se mantuvo coordinación con las áreas supervisión

actuarial, de supervisión del seguro de salud e Informática para efectuar adecuaciones al

esquema de registro de nuevos productos a través de Internet. Estos esfuerzos se enfocaron

principalmente a facilitar el registro de beneficios adicionales, cláusulas generales y

registros especiales motivados por ajustes a la regulación. Por otra parte, se simplificó el

proceso para la sustitución de productos al generarse una base de datos en línea con

aquéllos que se registraron anteriormente vía Internet.

Por otra parte, se coordinó con el Instituto Mexicano del Seguro Social y el sector

asegurador, el trámite de los casos de cambios en el estatus del grupo familiar, que caen en

el supuesto que contemplan las Reglas de Operación para la Afectación del Fondo Especial,

con el propósito de complementar el pago de las pensiones a los grupos familiares

considerados para este efecto.

A fin de cumplir con lo dispuesto en la reciente reforma a la Ley General de Instituciones y

Sociedades Mutualistas de Seguros, se participó en la elaboración de reactivos que forman

parte de los exámenes de certificación o acreditación de conocimientos que los actuarios

responsables de la elaboración y firma de notas técnicas y valuación de reservas técnicas

deberán presentar para obtener la certificación.

En materia de divulgación de los seguros de pensiones, se continuó con la presentación, a

través de la página en Internet de esta Comisión, de la evolución del número de prospectos y

resoluciones, así como la difusión de los beneficios adicionales vigentes registrados ante esta

Comisión por las instituciones de seguros.

En materia de actividades de inspección, se practicarán las visitas necesarias para atender la

evolución de las medidas correctivas a la problemática que se hubiera detectado en visitas

anteriores, así como a la situación que presenten las instituciones.

Respecto a las actividades de vigilancia, se continuará dando seguimiento al desarrollo de la

operación de los seguros de pensiones derivados de las leyes de seguridad social, con base

en la información que para tal efecto elaboren las instituciones de seguros.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

30

Objetivos y Metas

Asimismo, se establecerá la coordinación con el Instituto Mexicano del Seguro Social y el

sector asegurador para trabajar en la elaboración de las metodologías y el esquema

operativo para instrumentar el incremento a las pensiones, considerado en la iniciativa

aprobada por el H. Congreso de la Unión.

También se continuará participando en los procesos de certificación o acreditación de

conocimientos de actuarios, a fin de dar cumplimiento a lo establecido en la Ley General de

Instituciones y Sociedades Mutualistas de Seguros.

3.1.4 Supervisión de Reaseguro

La Supervisión de Reaseguro se encarga de la inspección y vigilancia de las operaciones de

reaseguro y reafianzamiento llevadas a cabo por las instituciones y sociedades mutualistas

de seguros, por las instituciones de fianzas, así como por las oficinas de representación de

reaseguradoras extranjeras autorizadas por la Secretaría de Hacienda y Crédito Público para

operar el reaseguro y reafianzamiento en el país y los intermediarios de reaseguro

autorizados por la propia Comisión para prestar esos servicios dentro del territorio nacional.

En términos generales, las actividades de supervisión de reaseguro se estructuran dentro de

su programación en tres vertientes relativas a inspección, vigilancia e investigación, consulta

y apoyo.

En materia de inspección durante el ejercicio de 2003, se programaron un total de 52 visitas

de inspección; 32 de ellas a la revisión de estados financieros anuales a instituciones y

sociedades mutualistas de seguros e instituciones de fianzas; 7 de carácter especial o de

investigación a instituciones y sociedades mutualistas de seguros e instituciones de fianzas; 7

de carácter especial o de investigación a oficinas de representación y 8 de carácter especial

o de investigación a intermediarios de reaseguro.

Respecto a las actividades de vigilancia por el 2003, se planteó la realización de 328

informes trimestrales para instituciones y sociedades mutualistas de seguros e instituciones

de fianzas; la emisión de 68 oficios dando a conocer el límite máximo de retención de las

instituciones de seguros; la revisión de 52 límites de retención de las instituciones de

fianzas. Asimismo, se consideró la emisión de 374 opiniones sobre inscripción en el Registro

General de Reaseguradoras Extranjeras para tomar reaseguro y reafianzamiento del país

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

31

Actividades Principales

En Materia de Inspección

En Materia de Vigilancia

Proyectos Estratégicos

(RGRE); se realizaron 2,580 acciones de monitoreo de calificaciones de las reaseguradoras

inscritas en el registro citado y la revisión de 184 programas de reaseguro.

Por lo que se refiere a investigación, consulta y apoyo, se programó la revisión de 9

solicitudes de revocación de multas, así como la atención de 21 solicitudes de consultas.

Los proyectos estratégicos y prioritarios del 2003, se refieren a la sistematización de la

información para la supervisión de las operaciones de reaseguro y reafianzamiento, la

modernización del marco normativo aplicable a los intermediarios participantes en ese

mercado y la estandarización de la regulación y normatividad entre las operaciones de

reaseguro y las de reafianzamiento.

Las principales actividades de inspección alcanzaron 32 visitas de carácter ordinario para la

revisión de las operaciones de las instituciones y sociedades mutualistas de seguros e

instituciones de fianzas, 10 visitas de carácter especial y/o de investigación también a

instituciones y sociedades mutualistas de seguros e instituciones de fianzas, 2 visitas de

carácter especial a oficinas de representación de reaseguradora extranjera, y 8 visitas de

carácter especial y/o de investigación a intermediarios de reaseguro.

Los recursos asignados a la realización de visitas de inspección se orientaron a la revisión “in

situ” de las operaciones de reaseguro de las instituciones y sociedades mutualistas de

seguros e instituciones de fianzas, comportamiento que revierte la tendencia del año

anterior, que consideró un mayor número de visitas de investigación de las operaciones de

los intermediarios de reaseguro.

En el ejercicio de la vigilancia de las operaciones de reaseguro, se realizaron 340 informes

de instituciones y sociedades mutualistas de seguros e instituciones de fianzas (un promedio

de 85 trimestrales), se revisaron y giraron 68 comunicados del límite máximo de retención

para instituciones y sociedades mutualistas de seguros; se revisaron 56 límites máximos de

retención de las instituciones de fianzas (corresponden a 14 instituciones trimestralmente).

Asimismo, se emitió opinión respecto de la inscripción y renovación en el Registro General

de Reaseguradoras Extranjeras de 375 reaseguradoras, además se realizaron 2,632

actividades de seguimiento a calificaciones de las reaseguradoras inscritas en dicho registro

(un promedio cercano a 220 revisiones de calificación mensuales) y se revisaron 158

programas de reaseguro.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

32

Perspectivas

Derivado del comportamiento de las calificaciones otorgadas por las agencias internacionales

a las reaseguradoras, se mantuvo un estrecho seguimiento a las reaseguradoras utilizadas

por las instituciones de seguros y de fianzas, lo que originó observaciones respecto a las

reaseguradoras extranjeras cuya calificación de solvencia disminuyó por debajo de los

niveles mínimos aceptables.

En las actividades de consulta y apoyo destaca la atención de 42 consultas, tanto de carácter

nacional como internacional.

Entre los avances en los principales proyectos destacan la conclusión de la circular

correspondiente al informe periódico de reaseguro, los avances en relación a las

disposiciones de carácter general respecto de la forma y términos en que deberán rendirse

informes y pruebas relativas a las operaciones de reaseguro, el inicio del proyecto de

modificación a las reglas para la autorización y operación de los intermediarios de

reaseguro; así como la participación en los trabajos relativos de la Asociación Internacional

de Supervisores de Seguros (IAIS)

Para el ejercicio 2004, se espera que el comportamiento del mercado internacional de

reaseguro se estabilice con relación a la caída de las calificaciones otorgadas a la industria

reaseguradora internacional.

Adicionalmente, se espera concluir con la instrumentación de los sistemas de información

correspondientes al informe periódico de reaseguro, emitir y aplicar la regulación relativa a

las disposiciones de carácter general respecto de la forma y términos en que deberán

rendirse informes y pruebas relativas a las operaciones de reaseguro; así como modificar las

Reglas para la autorización y operación de los intermediarios de reaseguro.

Finalmente, se avanzará en la estandarización de la normatividad en materia de reaseguro y

reafianzamiento, con el desarrollo de los proyectos: informe periódico aplicable a

reafianzamiento y la emisión y aplicación de la regulación relativa a las disposiciones de

carácter general respecto de la forma y términos en que deberán rendirse informes y

pruebas relativas a las operaciones de reafianzamiento.

Las metas a cumplir más importantes en términos de las facultades conferidas en materia de

supervisión de reaseguro son:

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

33

Objetivos y Metas

En materia de inspección se planea realizar 30 inspecciones de carácter ordinario para la

revisión de las operaciones de las instituciones y sociedades mutualistas de seguros e

instituciones de fianzas, 7 visitas de carácter especial y/o de investigación también a

instituciones y sociedades mutualistas de seguros e instituciones de fianzas, 7 visitas de

carácter especial y/o de investigación a oficinas de representación de reaseguradoras

extranjeras y 8 visitas de carácter especial y/o de investigación a intermediarios de

reaseguro.

Para el ejercicio de la vigilancia de las operaciones de reaseguro, se planea la realización de

340 informes de instituciones y sociedades mutualistas de seguros e instituciones de fianzas,

se prevé revisar y girar 71 comunicados del límite máximo de retención para instituciones y

sociedades mutualistas de seguros. Asimismo, se revisarán 56 límites máximos de las

instituciones de fianzas y se programa emitir opinión respecto de la inscripción y renovación

en el RGRE de 375 reaseguradoras. Adicionalmente, se considera realizar 2,472 actividades

de monitoreo a las calificaciones de las reaseguradoras inscritas en el registro y se prevé

revisar 103 programas de reaseguro.

En las actividades de consulta y apoyo se espera revisar 4 solicitudes de revocación de

multas y atender 70 solicitudes de consultas.

3.1.5 Supervisión del Seguro de Salud

El ejercicio de 2003 inició con 7 compañías autorizadas por la Secretaría de Hacienda y

Crédito Público para operar como Instituciones de Seguros Especializadas en Salud (ISES), 2

con opinión favorable por parte de la SHCP y 3 en proceso de autorización. En consecuencia,

el programa de trabajo relativo a la supervisión del seguro de salud contempló la revisión

trimestral de aspectos técnicos de las instituciones de seguros especializadas en salud en

operación y de las aseguradoras que estuvieran en proceso de regularización, el seguimiento

de los procesos de cancelación del ramo de salud de las instituciones de seguros que no

desearan constituirse como ISES y la realización de las visitas de certificación a las

instituciones que obtuvieran la autorización de la Secretaría de Hacienda y Crédito Público

para operar como ISES, con objeto de emitir, en su caso, el dictamen favorable necesario

para el inicio de sus operaciones.

Al igual que en ejercicios anteriores, se consideró en el programa de trabajo la realización

de visitas de investigación con la finalidad de detectar aquellas sociedades que pudieran

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

34

Actividades Principales

estar realizando operaciones activas de seguros de salud contraviniendo la legislación

vigente.

Asimismo, se consideró entre los proyectos prioritarios, participar en la adecuación y

precisión del marco regulatorio que rige a los seguros de salud, a través de su participación

en la elaboración de circulares y oficios circulares.

Durante el ejercicio de 2003, las actividades realizadas, se centraron nuevamente en el

proceso de regularización de las ISES, para lo cual se emitieron a la Secretaria de Hacienda y

Crédito Público diversas opiniones relacionadas con el proceso de autorización, incluyendo

aquéllas relativas a la modificación de algún rubro de la solicitud de autorización para

constituirse como ISES, lo que implicó una labor de coordinación con las áreas jurídica,

financiera, de reaseguro e informática de esta Comisión.

El ejercicio de 2003 cerró con 12 compañías autorizadas por la Secretaría de Hacienda y

Crédito Público para operar como ISES, quedando pendiente, en algunos casos, únicamente

la visita de certificación por parte de esta Comisión para el inicio de sus operaciones. De

estas 12 instituciones, 8 estaban ya en operación al cierre del ejercicio de 2003. Como parte

del proceso de regularización, se realizaron 4 visitas de certificación en coordinación con las

áreas financiera, de reaseguro y de informática y 3 visitas para verificar el inicio de

operaciones conjuntamente con el área financiera, además de 5 visitas de investigación para

verificar la realización de operaciones activas de seguros de salud por parte de sociedades

que no están constituidas como aseguradoras.

En cuanto al marco regulatorio, se elaboró la opinión a la Secretaría de Hacienda y Crédito

Público con respecto a la modificación de la Tercera y Cuarta Transitorias de las Reglas para

la Operación del Ramo de Salud. Asimismo, se dio opinión al área de supervisión actuarial

sobre los proyectos de circulares relativas al registro de métodos actuariales de valuación y

suficiencia de la reserva de riesgos en curso de los seguros de daños y accidentes y

enfermedades, al registro de los métodos actuariales para la estimación de la reserva para

obligaciones pendientes de cumplir de siniestros respecto de los cuales los asegurados no

han comunicado valuación alguna y a las disposiciones de carácter general sobre los

requisitos para los auditores externos actuariales.

Se llevaron a cabo varias reuniones para verificar algunos aspectos regulatorios y de

supervisión con la Secretaría de Salud, la Asociación Mexicana de Instituciones de Seguros y

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

35

Perspectivas

otras entidades y se hicieron nuevas adecuaciones al proyecto de circulares relativas a la

autorización de operaciones análogas y conexas al ramo de salud, al incluir una nueva

operación en dicha regulación.

Asimismo, se participó en la actualización del manual de procedimientos administrativos, de

esta Comisión, con el fin de que reflejen de manera más adecuada las normas, políticas y

actividades que utiliza esta dirección general.

Finalmente, durante el 2003 se dieron diversas asesorías a interesados en constituir

instituciones de seguros especializadas en salud sobre los mecanismos y regulación que rigen

este proceso, así como a diferentes entidades que deseaban conocer el funcionamiento de

las instituciones de seguros especializadas en salud con relación a la administración de los

servicios médicos de sus empleados.

Para el ejercicio de 2004, se espera que inicien operaciones las 4 instituciones que habiendo

sido autorizadas durante el 2003, únicamente tenían pendiente obtener el dictamen

favorable de esta Comisión para el inicio de operaciones. Con ello, se concluye el proceso de

regularización de las empresas que constituyeron ISES como resultado de las modificaciones

a la Ley General de Instituciones y Sociedades Mutualistas de Seguros que entraron en vigor

en el año 2000. Por lo anterior, se iniciarán en forma regular las labores de vigilancia e

inspección a estas nuevas instituciones. Adicionalmente, se atenderá cualquier solicitud

adicional de interesados en constituir instituciones de seguros especializadas en salud.

Para continuar con el programa que tiene por objeto que el mercado de los seguros de salud

se apegue a la legislación vigente, se seguirán realizando visitas de investigación en

coordinación con el área de supervisión financiera, que tendrán como finalidad detectar

aquellas sociedades que pudieran estar realizando operaciones activas de seguros de salud

en contravención a la legislación vigente.

Asimismo, entre los proyectos prioritarios esta el mantener la adecuación y precisión del

marco regulatorio que rige a los seguros de salud, a través la elaboración de circulares y

oficios circulares.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

36

Objetivos y Metas

3.2 Proyectos y Actividades relacionados con Aspectos

Jurídicos

La Comisión Nacional de Seguros y Fianzas realiza sus actividades de supervisión dentro de

un marco normativo conformado por leyes, reglas y lineamientos de carácter legal,

relacionados directa o indirectamente con el ámbito de la cobertura de riesgos y

responsabilidades en México. La función de este conjunto de disposiciones legales es

garantizar que todas las acciones que lleve a cabo la Comisión se realicen conforme a

derecho.

Lo anterior implica que la Comisión Nacional de Seguros y Fianzas debe atender y resolver

todo un universo de asuntos de carácter legal, a través de personal especializado y

altamente profesional en materia jurídica. Dichos asuntos van desde la atención del marco

jurídico del seguro y la fianza y la permanente revisión y adecuación de la normatividad,

hasta la atención de trámites de carácter legal, la imposición de sanciones, la autorización

de agentes intermediarios y la emisión de opiniones para la Secretaría de Hacienda y Crédito

Publico en asuntos relacionados con el marco regulatorio del seguro y la fianza.

3.2.1 En Materia Jurídica Consultiva, de Contratación, Intermediarios y

Coordinación Regional

En materia consultiva y de contratación, de conformidad con el Reglamento Interior de la

Comisión Nacional de Seguros y Fianzas entre otras facultades, corresponde a la misma,

atender y resolver consultas de carácter jurídico a solicitud de la Secretaría de Hacienda y

Crédito Público, así como dar apoyo y asesoría legal a las diferentes áreas de la propia

Comisión, con la finalidad de que los actos que realicen dichas áreas se encuentren apagados

a derecho.

En lo relativo a las facultades de contratación, le corresponde, entre otras, examinar,

autorizar y registrar la documentación que utilizan en sus operaciones las instituciones,

sociedades, personas y empresas sujetas a la supervisión de esta Comisión; suspender el

registro y ordenar correcciones en su caso, cuando así lo establezcan las leyes y

disposiciones administrativas aplicables, y llevar el registro de los dictaminadores jurídicos

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

37

Actividades Principales

conforme a las disposiciones de carácter general que emita la Comisión Nacional de Seguros

y Fianzas en los términos del artículo 36-D de la Ley General de Instituciones y Sociedades

Mutualistas de Seguros.

En materia de intermediarios, registros y enlace regional, las funciones implementadas

conforme a las disposiciones legales aplicables, fueron la de recibir los informes de

nombramientos y avisos de baja de consejeros, comisarios, contralores normativos,

directores generales y funcionarios con las dos jerarquías inmediatas inferiores a las de estos

últimos, de las instituciones de seguros y de fianzas; la de autorizar el ejercicio de la

actividad de agentes y apoderados de seguros y de fianzas la del registro de auditores

externos de las instituciones y sociedades mutualistas de seguros e instituciones de fianzas y

las de fungir como vínculo de comunicación entre las oficinas centrales y las delegaciones

regionales, la supervisión del correcto ejercicio de las funciones y atribuciones propias de las

últimas y la de coordinación en las funciones de su competencia.

Por lo que respecta a consulta y asesoría jurídica, durante 2003 se emitieron las opiniones

provenientes de solicitudes formuladas por la Secretaría de Hacienda Y Crédito Público y

otras autoridades, así como consultas de instituciones, personas y empresas sujetas a la

supervisión de esa dependencia y de esta Comisión.

En materia de lavado de dinero, se implementó el sistema de envío de reportes de

operaciones relevantes, inusuales y preocupantes a la Unidad de Inteligencia Financiera por

medios electrónicos. En esta materia se participó en la elaboración de los proyectos de

nuevas disposiciones en atención a diversas observaciones realizadas por el Grupo de Acción

Financiera Internacional (GAFI). Adicionalmente, se revisó y coordinó la emisión de

circulares y oficios-circulares.

De manera importante, se participó en la elaboración de diversos proyectos de reformas y

adiciones al Reglamento Interior de la Comisión Nacional de Seguros y Fianzas, cuya reforma

se publicó el 4 de diciembre de 2003 y del Reglamento en Materia de Inspección, Vigilancia y

Contabilidad de esta Comisión.

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

38

Registro de Documentación

Contractual

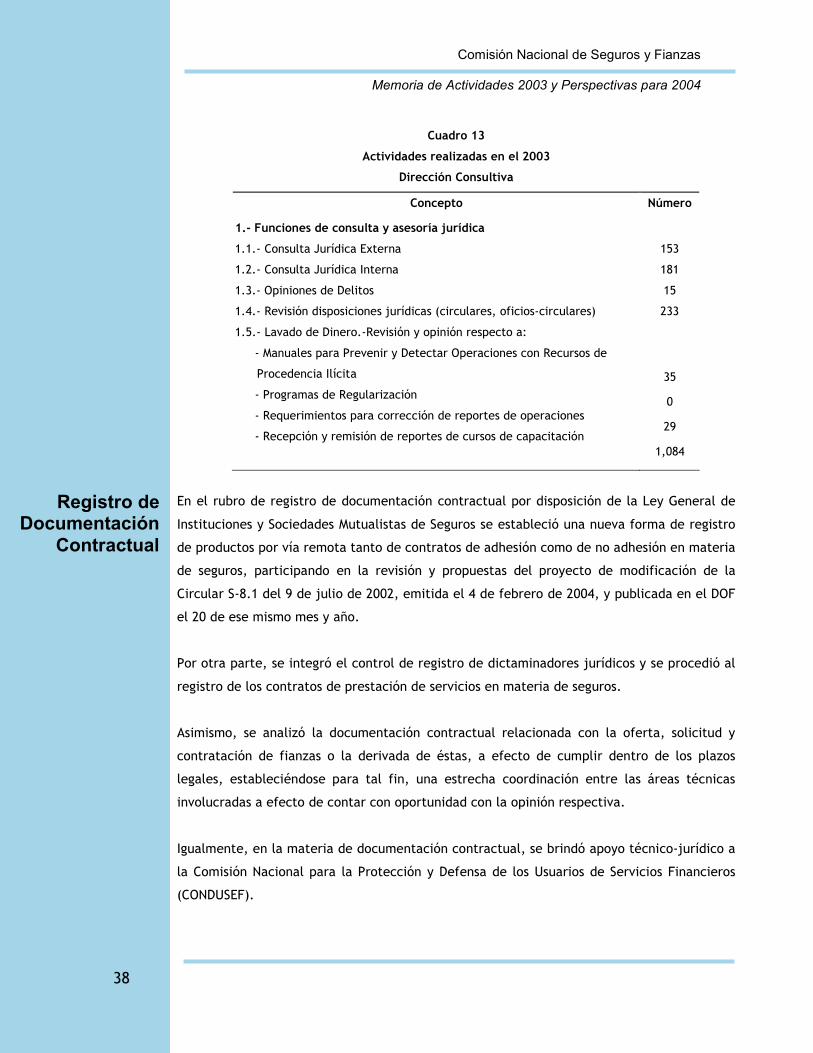

Cuadro 13

Actividades realizadas en el 2003

Dirección Consultiva

Concepto Número

1.- Funciones de consulta y asesoría jurídica

1.1.- Consulta Jurídica Externa 153

1.2.- Consulta Jurídica Interna 181

1.3.- Opiniones de Delitos 15

1.4.- Revisión disposiciones jurídicas (circulares, oficios-circulares) 233

1.5.- Lavado de Dinero.-Revisión y opinión respecto a:

- Manuales para Prevenir y Detectar Operaciones con Recursos de

Procedencia Ilícita

- Programas de Regularización

- Requerimientos para corrección de reportes de operaciones

- Recepción y remisión de reportes de cursos de capacitación

35

0

29

1,084

En el rubro de registro de documentación contractual por disposición de la Ley General de

Instituciones y Sociedades Mutualistas de Seguros se estableció una nueva forma de registro

de productos por vía remota tanto de contratos de adhesión como de no adhesión en materia

de seguros, participando en la revisión y propuestas del proyecto de modificación de la

Circular S-8.1 del 9 de julio de 2002, emitida el 4 de febrero de 2004, y publicada en el DOF

el 20 de ese mismo mes y año.

Por otra parte, se integró el control de registro de dictaminadores jurídicos y se procedió al

registro de los contratos de prestación de servicios en materia de seguros.

Asimismo, se analizó la documentación contractual relacionada con la oferta, solicitud y

contratación de fianzas o la derivada de éstas, a efecto de cumplir dentro de los plazos

legales, estableciéndose para tal fin, una estrecha coordinación entre las áreas técnicas

involucradas a efecto de contar con oportunidad con la opinión respectiva.

Igualmente, en la materia de documentación contractual, se brindó apoyo técnico-jurídico a

la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros

(CONDUSEF).

Comisión Nacional de Seguros y Fianzas

Memoria de Actividades 2003 y Perspectivas para 2004

39

Control de Intermediarios

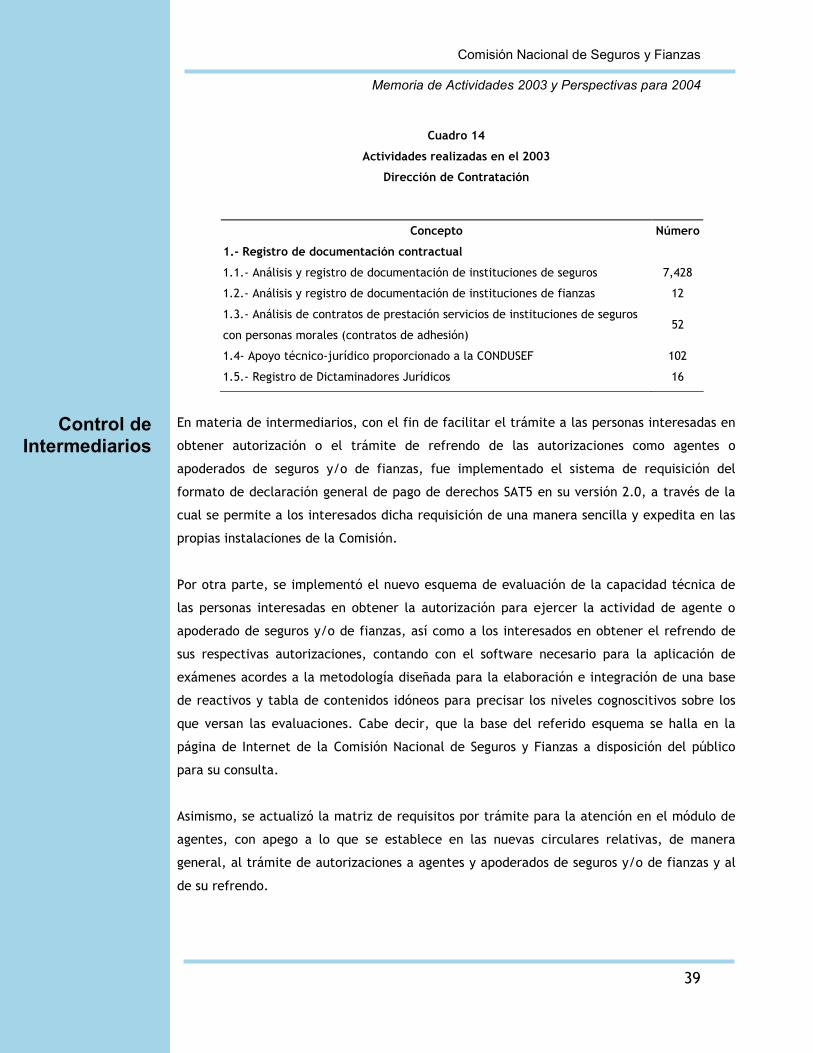

Cuadro 14

Actividades realizadas en el 2003

Dirección de Contratación

Concepto Número

1.- Registro de documentación contractual

1.1.- Análisis y registro de documentación de instituciones de seguros 7,428

1.2.- Análisis y registro de documentación de instituciones de fianzas 12

1.3.- Análisis de contratos de prestación servicios de instituciones de seguros

con personas morales (contratos de adhesión) 52

1.4- Apoyo técnico-jurídico proporcionado a la CONDUSEF 102

1.5.- Registro de Dictaminadores Jurídicos 16

En materia de intermediarios, con el fin de facilitar el trámite a las personas interesadas en

obtener autorización o el trámite de refrendo de las autorizaciones como agentes o

apoderados de seguros y/o de fianzas, fue implementado el sistema de requisición del

formato de declaración general de pago de derechos SAT5 en su versión 2.0, a través de la

cual se permite a los interesados dicha requisición de una manera sencilla y expedita en las

propias instalaciones de la Comisión.